2 poggiolini day 2 - first time adoption of ipsass esp

TRANSCRIPT

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 1/36

Page 1

IPSAS 33, Adopción por

primera vez de la IPSAS de

Base Acumulativa

Jeanine Poggiolini

Vicepresidenta del IPSASB

Mayo de 2015, Evento de Capacitación

del IPSASB CReCER, Quito, Ecuador

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 2/36

Page 2

• Es sustancial el tiempo y costo requerido para laimplementación de la IPSAS - sí, pero los rendimientos sonmás altos, de manera más fácil

• Rendimientos sobre la inversión de IPSAS:

– Mejor responsabilidad y toma de decisiones

– Transparencia financiera; mejora la confianza pública

– Identificación de los activos y pasivos, alcance paramejorar su administración

– Mejor administración de recursos y conlleva a mejoresservicios públicos

– Tasas de interés más bajas (ej. Estado de Ginebra másbajo por 0,5%, véase Hiler 2012)

Beneficios de la adopción de la IPSAS

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 3/36

Page 3

Adopción de las IPSAS: ¿Cómo lo

logramos?

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 4/36

Page 4

1. Soporte provisto - incluye IPSAS 33, Adopción

por primera vez de las IPSAS de Base

Acumulativa

2. El plan de trabajo - ¿Qué sucede antes deIPSAS 33?

3. IPSAS 33 - De qué manera ayuda, y cómofunciona

4. Estudios de caso de la adopción de IPSAS

4

Los temas tratados en esta Sesión:

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 5/36

Page 5

• Estudio 14, Transición a la Base Acumulativa

– Guía para gobiernos y entidades públicas

– Orientada de manera práctica («¿Cómo hacerlo?»)

– Incluye sugerencias respecto a la administración delproyecto

– No autoritarias (No una IPSAS)

• Curso de capacitación: Introducción a las IPSAS

• IPSAS 33 Adopción por primera vez de la IPSAS enBase Acumulativa

5

1. Soporte para la Adopción de IPSAS

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 6/36

Page 6

• IPSAS 33 es laúltima etapa delproceso de adopción

• IPSAS 33 aplicadesde la "fecha deadopción"

• Necesita un plan de

trabajo para alcanzar ese punto

2. Plan de trabajo - ¿Qué sucede antes de

IPSAS 33?

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 7/36

Page 7

2. Plan de trabajo - Antes de IPSAS 33

• Prepararse para la transición a las IPSAS deacumulación:- Política y/o reformas legislativas

- Análisis de brechas - actual versus futuro- Desarrollar un plan - cuáles entidades se ven

afectadas, cuándo, cómo

- Recursos requeridos - personas, sistemas,financiamiento

- Desarrollar políticas y procesos claros

• Alcanzar la "fecha de adopción" e iniciar la aplicaciónde IPSAS 33.

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 8/36

Page 8

3. IPSAS 33 Adopción po r pr imera vez de la

IPSAS de Base Acumulat iva

• El objetivo de la IPSAS 33 es el de asegurarse deque los primeros estados financieros que usan lasIPSAS de acumulación:

– Brinden información consistente y fiable – Brinden información transparente acerca de la

transición a las IPSAS

– Brinden un punto de inicio apropiado para el

cumplimiento con las IPSAS, y que – Se generen a un costo que no exceda los beneficios

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 9/36

Page 9

3. IPSAS 33 Adopción por primera vez de la

Acumulación

IPSAS base

• IPSAS 33 provee: – Cobertura exhaustiva de los problemas de transición

experimentados

– Las exenciones permiten un cierto grado de flexibilidadpara adoptar en base a circunstancias individuales

– La guía dirige los requerimientos de contabilidad

• Cumple las necesidades tanto de preparadores como

de usuarios de los estados financieros durante el" periodo de transición ”

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 10/36

Page 10

3. IPSAS 33, Adopción por primera vez de

la Acumulación

IPSAS base

• Abarca diferentes tipos de transición a las IPSASde acumulación

• El punto de inicio de transición puede reportarse

con respecto a: – Base de efectivo

– Una base de acumulación bajo otro marco deinformación

– Una versión modificada de base de efectivo o deacumulación de contabilidad

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 11/36

Page 11

3. IPSAS 33-¿De qué manera ayuda?

• Permite tres años para reconocer y/o medir losactivos, pasivos e ingresos específicos: – Tiempo suficiente para desarrollar modelos fiables para

reconocer y medir los activos y los pasivos• Concesiones relacionadas con ciertos aspectos de la

consolidación

• Abarca:

– Qué hacer cuando no se encuentra disponibleinformación fiable respecto al costo histórico

– Presentación de información comparativa en estadosfinancieros transicionales

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 12/36

Page 12

3. IPSAS 33-¿De qué manera funciona?:

Alcance

Aplica a entidades

• En el período de transición para la adopcióncompleta de las IPSAS; y

• Reclamar el cumplimiento total de la IPSAS por primera vez.

No aplica para:

• Entidades que hayan reclamado previamente el

cumplimiento total de la IPSAS• Empresas de Negocios de Gobierno (GBE)

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 13/36

Page 13

3. IPSAS 33-¿De qué manera funciona?:

Cuándo

IPSAS 33 aplica durante el "período de transición":• Desde la "fecha de adopción“ - fecha de los primeros

estados financieros con IPSAS de base de

acumulación• Hasta cuando la entidad reclame por primera vez el

cumplimiento de la IPSAS

La entidad puede aplicar las exenciones de la

IPSAS 33 durante el "período de transición"

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 14/36

Page 14

3. IPSAS 33-¿De qué manera funciona?:

Exenciones

• Dos tipos de exenciones: – Aquellas que afectan la presentación y

cumplimiento razonables de las IPSAS

– Aquellas que no afectan la presentación ycumplimiento

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 15/36

Page 15

3. IPSAS 33-¿De qué manera funciona?:

Exenciones

• Las exenciones que no afectan la presentación ycumplimiento- Generalmente, se relacionan con el tiempo de

gracia para el reconocimiento y/o medición deelementos, requerimientos contables específicos yrevelaciones

- Indicar este hecho en los estados financieros

mientras se aplican las exenciones- Opcional, es posible aplicarlo en base a lasnecesidades específicas

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 16/36

Page 16

3. IPSAS 33-¿De qué manera funciona?:

Exenciones

• Las exenciones que no afectan la presentación ycumplimiento:- Algunas opcionales, algunas perfilan acuerdos de

transacción específicos.- No se requiere una declaración en los estados

financieros.

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 17/36

Page 17

3. IPSAS 33-¿De qué manera funciona?:

Exenciones

Las exenciones que afectan la presentación ycumplimiento:

• Tres años de período de gracia de transición para elreconocimiento y medición de activos y/o pasivos

específicos. – Activos: inventarios, propiedad, planta y equipo,

propiedad de inversión, activos biológicos,activos financieros, activos de concesión de

servicios y activos intangibles. – Pasivos: pasivos financieros, ciertos pasivos de

pensión y pasivos de beneficios del empleado

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 18/36

Page 18

3. IPSAS 33-¿De qué manera funciona?:

Exenciones

Las exenciones que afectan la presentación ycumplimiento:• Tres años de período de gracia de transición para el

reconocimiento y medición de activos y/o pasivos

específicos.- Clase por clase, o categoría por categoría

- Para calificar para la exención de reconocimiento ymedición activos y pasivos no reconocidos

previamente- En caso de que ya se hayan reconocido, únicamentemedición

- Otras exenciones provistas debido al retraso en elreconocimiento o medición.

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 19/36

Page 19

3. IPSAS 33-¿De qué manera funciona?:

Exenciones

Las exenciones que afectan la presentación ycumplimiento:• Tres años de gracia para el reconocimiento y

medición de ingresos de no intercambio

• Aplica a diferentes clases de ingresos

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 20/36

Page 20

3. IPSAS 33-¿De qué manera funciona?:

Exenciones

Las exenciones que afectan la presentación ycumplimiento:• Tres años de gracia para el reconocimiento y

medición de las inversiones en otras entidades(entidades controladas, negocio conjunto yasociados);

• Tres años de gracia para la eliminación de balances,transacciones, ingresos y gastos entre entidades

(entidad controlada, negocio conjunto y asociados).

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 21/36

Page 21

3. IPSAS 33-¿De qué manera funciona?:

Exenciones

Las exenciones que afectan la presentación ycumplimiento:• Tres años de gracia para la revelación de

información acerca de las relaciones entre partesrelacionadas, personal de administración detransacciones y clave.

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 22/36

Page 22

3. IPSAS 33-¿De qué manera funciona?:

Exenciones

Las exenciones que afectan la presentación ycumplimiento:• Usar el costo presunto para medir los activos y los

pasivos

- Puede usar el valor razonable como delegadopara el costo

- En caso de usar los tres años de gracia, encualquier momento durante el período

• La información comparativa no requerida, pero elestado de apertura actual respecto a la posiciónfinanciera

• No se requiere la información del segmento

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 23/36

Page 23

3. IPSAS 33-¿De qué manera funciona?:

Exenciones

Las exenciones que afectan la presentación ycumplimiento (continuación):

• Requerimientos específicos para la adopción inicial -áreas principales:

– Beneficios del empleado – Instrumentos financieros

– Activos intangibles

– Acuerdos de concesión de servicios

– Estados financieros consolidados – Acuerdos conjuntos

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 24/36

Page 24

3. IPSAS 33-¿De qué manera funciona?:

Revelaciones

• Información para los usuarios de los estadosfinancieros de transición

• Revelaciones durante el período de transición:

– Explicación de la transición a IPSAS – Reconciliaciones

– Revelaciones cuando se use el costo presunto

– Exenciones a partir de las revelaciones en IPSAS

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 25/36

Page 25

3. IPSAS 33-¿De qué manera funciona?:

Ilustración

Antecedentes• El Gobierno A inició reformas contables - legislación

relevante emitida y enmendada

• Migración de base de efectivo modificada de contabilidad- reconoce únicamente activos y pasivos financieros - a labase de acumulación.

• Plan desarrollado, se requiere la adopción total para elfinal del año 2017.

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 26/36

Page 26

3. IPSAS 33-¿De qué manera funciona?:

Ilustración

Antecedentes• Ha iniciado los modelos de creación para el

reconocimiento del impuesto a la renta, pero los datos

necesitan refinamiento.• Tiene información del costo para activos movibles.

• Ha desarrollado registros de activos para activosinamovibles, pero no posee información del costo.

• Los sistemas no están desarrollados completamente paraproveer información de activos y pasivos para segmentos.

• Debido a la falta de datos claves, no resulta posible elajuste de la información comparativa.

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 27/36

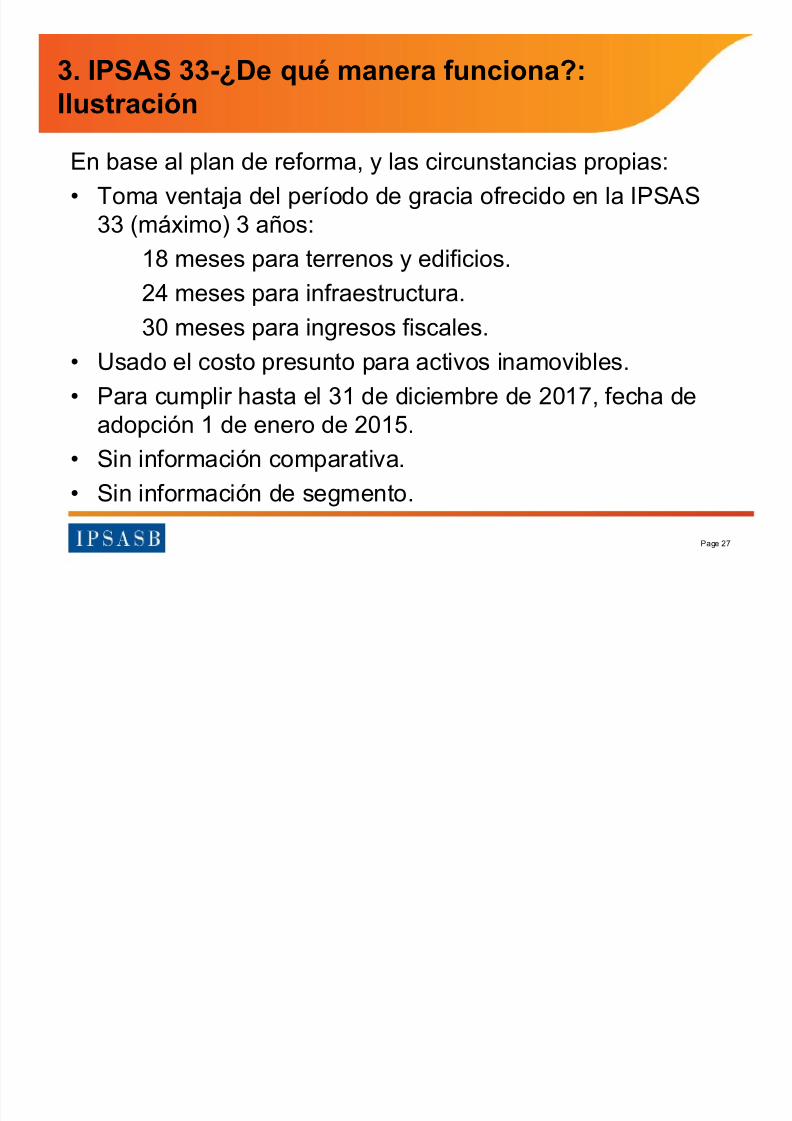

Page 27

3. IPSAS 33-¿De qué manera funciona?:

Ilustración

En base al plan de reforma, y las circunstancias propias:

• Toma ventaja del período de gracia ofrecido en la IPSAS33 (máximo) 3 años:

18 meses para terrenos y edificios.

24 meses para infraestructura.

30 meses para ingresos fiscales.

• Usado el costo presunto para activos inamovibles.

• Para cumplir hasta el 31 de diciembre de 2017, fecha de

adopción 1 de enero de 2015.• Sin información comparativa.

• Sin información de segmento.

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 28/36

Page 28

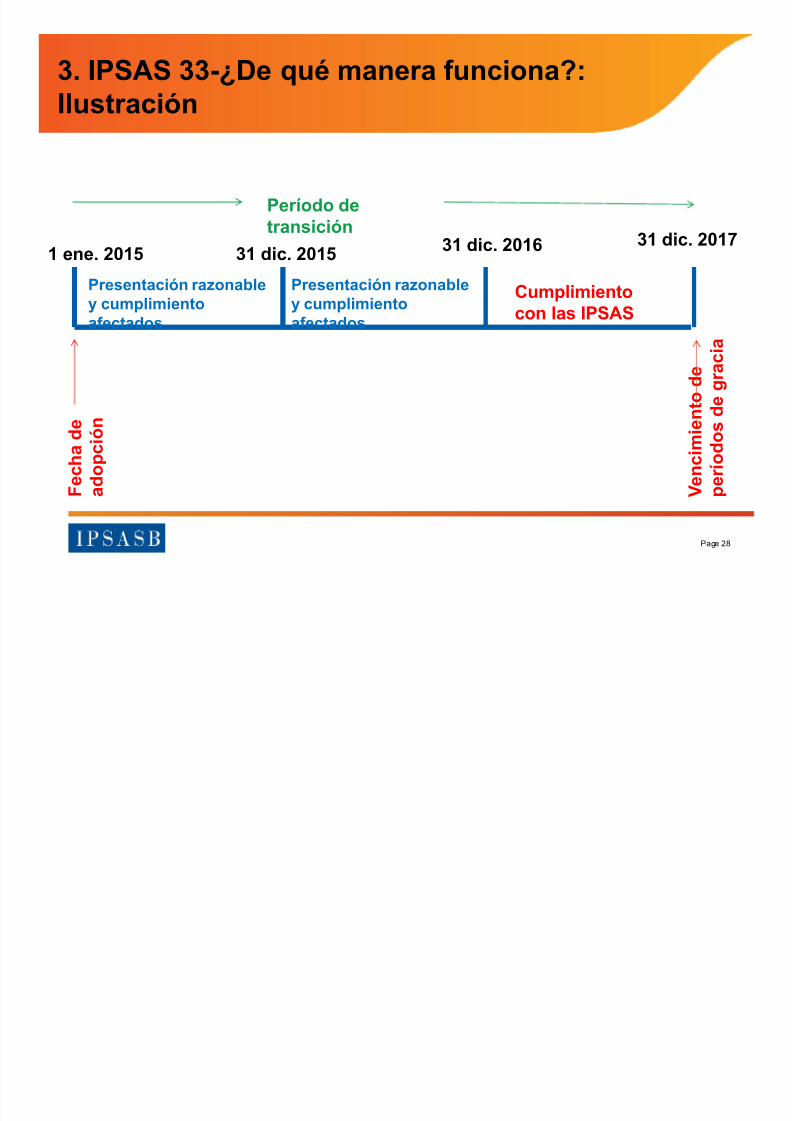

3. IPSAS 33-¿De qué manera funciona?:

Ilustración

31 dic. 201731 dic. 20161 ene. 2015 31 dic. 2015

F e c h a d e

a d o p c i ó n

Período de

transición

Cumplimiento

con las IPSAS

Presentación razonabley cumplimiento

afectados

Presentación razonabley cumplimiento

afectados

V e n c i m i e n

t o d e

p e r í o d o s d e g r a c i a

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 29/36

Page 29

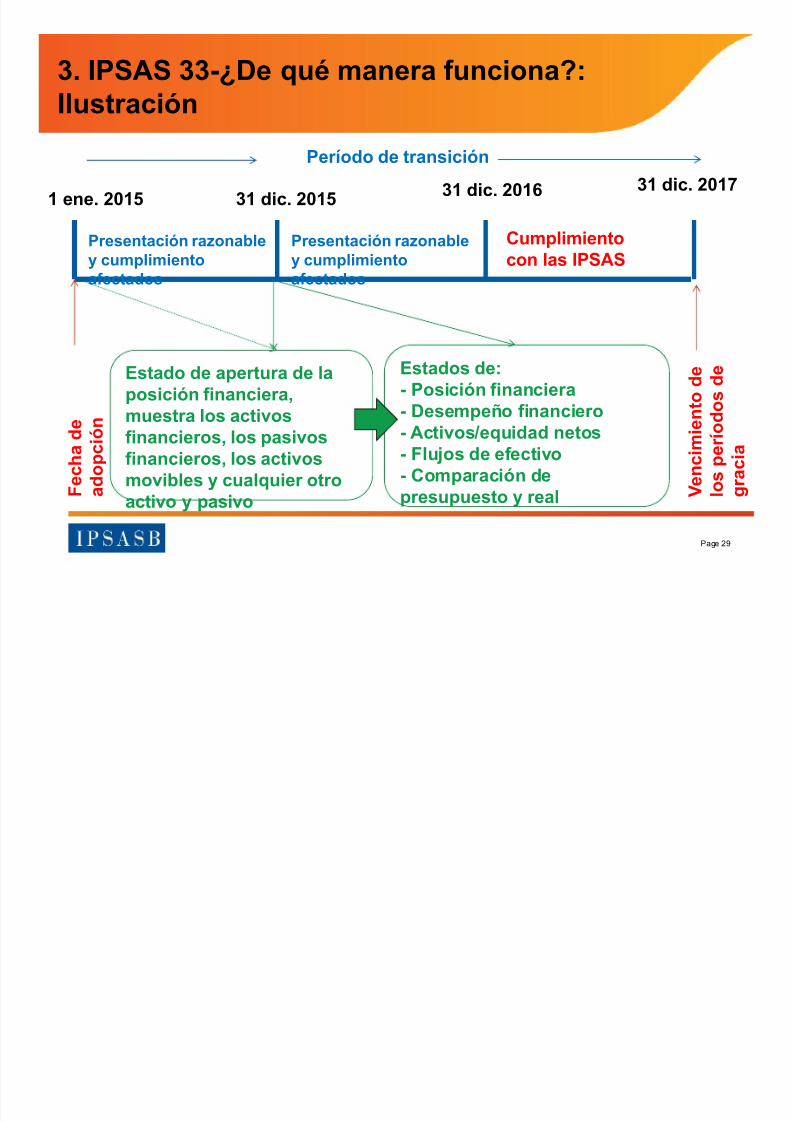

3. IPSAS 33-¿De qué manera funciona?:

Ilustración

F e c h a d e

a d o p c i ó n

Período de transición

Cumplimiento

con las IPSAS

Estado de apertura de la

posición financiera,

muestra los activosfinancieros, los pasivos

financieros, los activos

movibles y cualquier otro

activo y pasivo

Estados de:

- Posición financiera

- Desempeño financiero- Activos/equidad netos

- Flujos de efectivo

- Comparación de

presupuesto y real

Presentación razonable

y cumplimiento

afectados

Presentación razonable

y cumplimiento

afectados

V e n c i m i e n

t o d e

l o s p e r í o d

o s d e

g r a c i a

31 dic. 201731 dic. 20161 ene. 2015 31 dic. 2015

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 30/36

Page 30

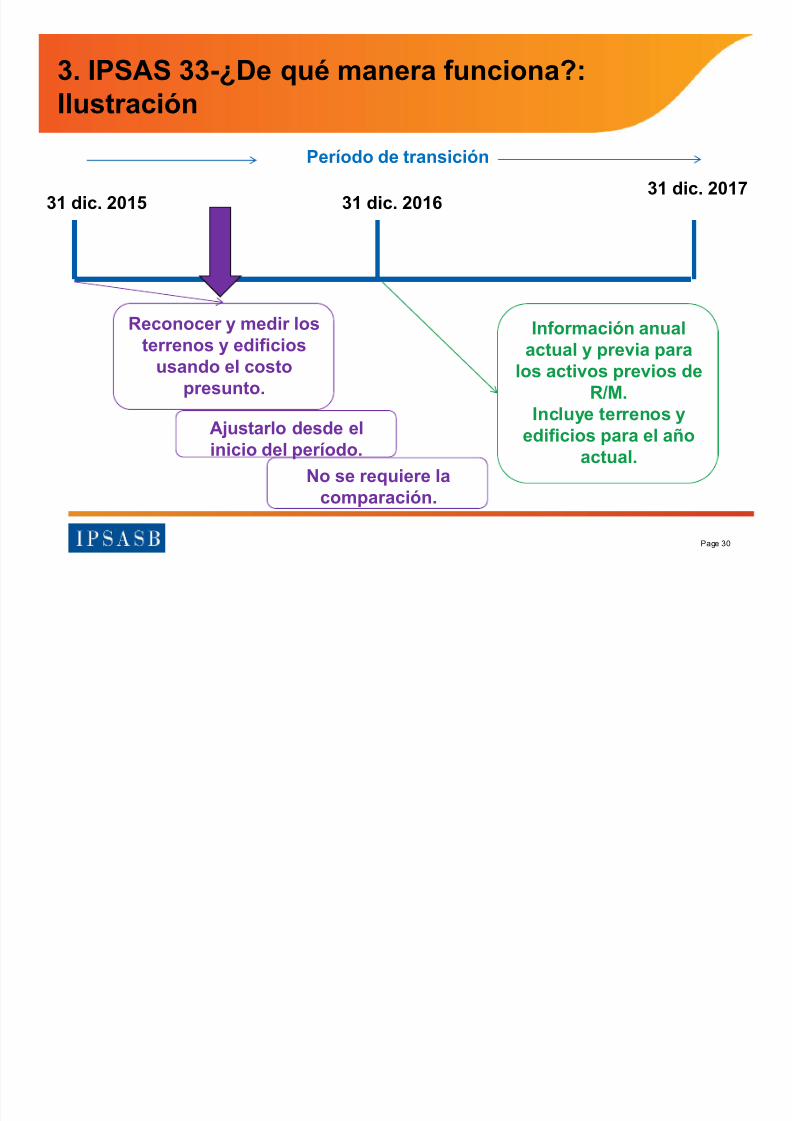

3. IPSAS 33-¿De qué manera funciona?:

Ilustración

31 dic. 201731 dic. 201631 dic. 2015

Período de transición

Reconocer y medir los

terrenos y edificios

usando el costo

presunto.

Ajustarlo desde el

inicio del período.

No se requiere la

comparación.

Información anual

actual y previa para

los activos previos de

R/M.

Incluye terrenos yedificios para el año

actual.

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 31/36

Page 31

4. Estudios de caso de la adopción de

IPSAS

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 32/36

Page 32

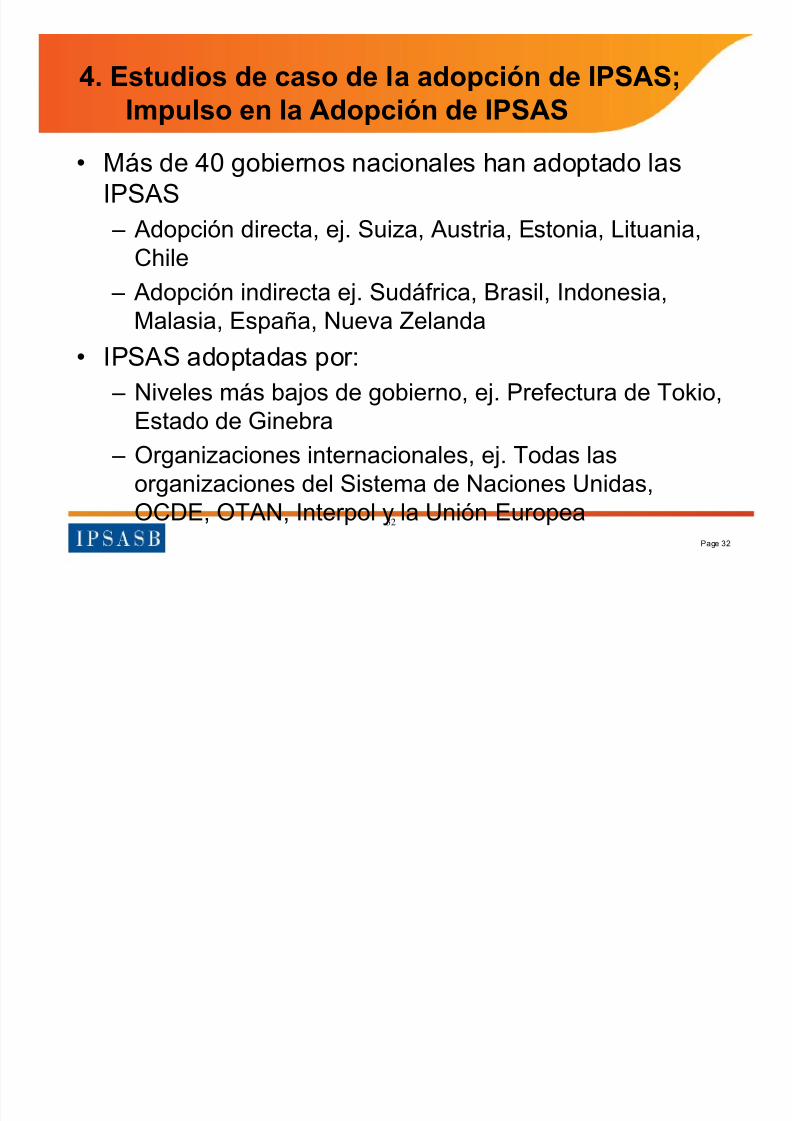

• Más de 40 gobiernos nacionales han adoptado lasIPSAS – Adopción directa, ej. Suiza, Austria, Estonia, Lituania,

Chile

– Adopción indirecta ej. Sudáfrica, Brasil, Indonesia,Malasia, España, Nueva Zelanda

• IPSAS adoptadas por: – Niveles más bajos de gobierno, ej. Prefectura de Tokio,

Estado de Ginebra – Organizaciones internacionales, ej. Todas las

organizaciones del Sistema de Naciones Unidas,OCDE, OTAN, Interpol y la Unión Europea

32

4. Estudios de caso de la adopción de IPSAS;

Impulso en la Adopción de IPSAS

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 33/36

Page 33

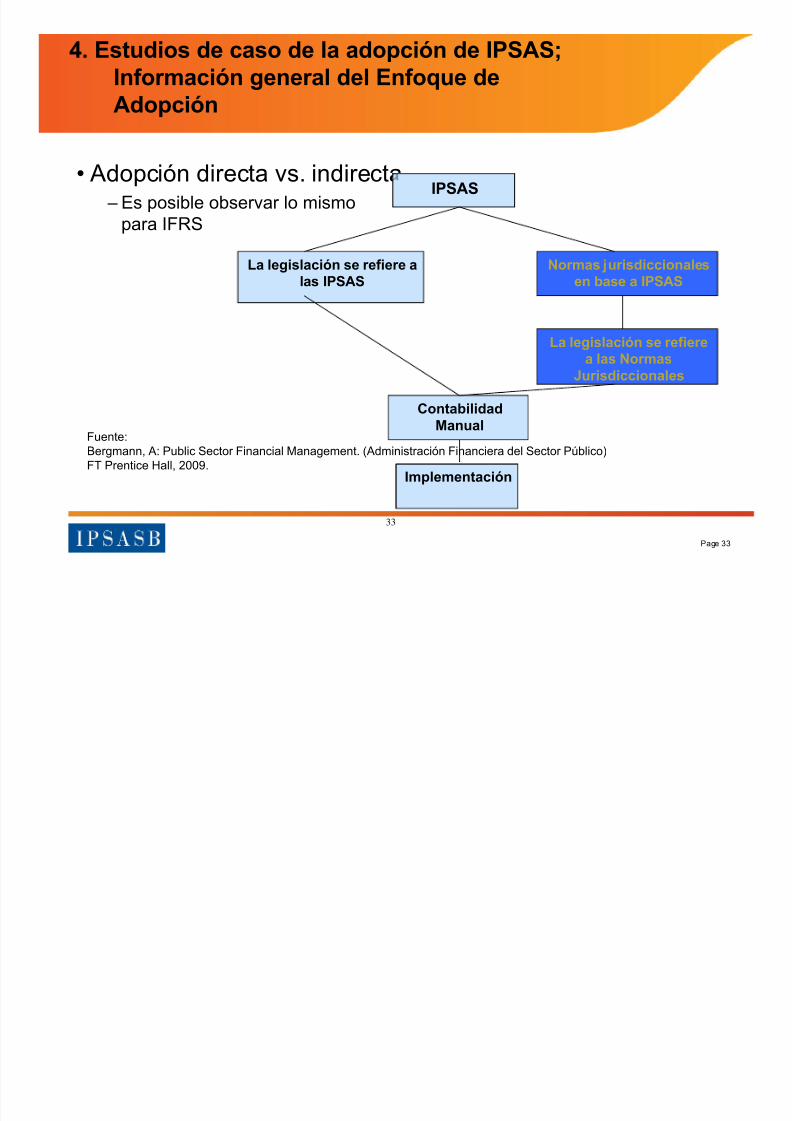

4. Estudios de caso de la adopción de IPSAS;

Información general del Enfoque de

Adopción

• Adopción directa vs. indirecta – Es posible observar lo mismo

para IFRS

33

IPSAS

La legislación se refiere a

las IPSAS

Normas jurisdiccionales

en base a IPSAS

La legislación se refiere

a las Normas

Jurisdiccionales

Contabilidad

Manual

Implementación

Fuente:Bergmann, A: Public Sector Financial Management. (Administración Financiera del Sector Público)FT Prentice Hall, 2009.

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 34/36

Page 34

• IPSAS en Base a Efectivo Adoptadas en 2005: – Útil debido a que introdujo un enfoque disciplinado a la

contabilidad

– Considerado un movimiento positivo de transiciónhacia las acumulaciones completas

• El movimiento anunciado por el Gobierno paradesarrollar las Normas de Contabilidad del Sector Público de Malasia (MPSAS) en base a las IPSAS

• Adopción de las MPSAS seleccionadas para el año2015 para el gobierno federal y en el año 2016 paralos gobiernos de estados

Estudio de caso - Malasia

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 35/36

Page 35

• En el año 2001, la Administración Federal deFinanzas de Suiza decidió revisar el sistema contablede la Confederación Suiza y emitir las declaraciones

de cumplimiento de la IPSAS en el 2007• Objetivos principales para: – Incrementar la transparencia del costo a nivel de los

ministerios y las unidades administrativas;

– Brindar un marco contable adecuado cuando se usa elpresupuesto de desempeño; y

– Reestructurar y desarrollar la tecnología de lainformación dentro de la administración federal

Estudio de caso - Suiza

7/23/2019 2 Poggiolini Day 2 - First Time Adoption of IPSASs ESP

http://slidepdf.com/reader/full/2-poggiolini-day-2-first-time-adoption-of-ipsass-esp 36/36

Page 36

Discusión de preguntas e Información adicional

• Visite nuestra página web http://www.ipsasb.org/• O, contáctese con nosotros mediante correo electrónico:

Presidenta de IPSASB: [email protected] Técnico: [email protected]