1303 documento base economía española - …a_española… · de “fase aguda” del...

TRANSCRIPT

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 1 de 48

Marzo de 2013

LA LA LA LA ECONOMÍA ESPAÑOLAECONOMÍA ESPAÑOLAECONOMÍA ESPAÑOLAECONOMÍA ESPAÑOLA

La economía española experimentó una prolongada etapa expansiva entre 1995 y 2007 La economía española experimentó una prolongada etapa expansiva entre 1995 y 2007 La economía española experimentó una prolongada etapa expansiva entre 1995 y 2007 La economía española experimentó una prolongada etapa expansiva entre 1995 y 2007 apoyada por unas condiciones de financiación holgadas. apoyada por unas condiciones de financiación holgadas. apoyada por unas condiciones de financiación holgadas. apoyada por unas condiciones de financiación holgadas.

La economía española creció sostenidamente por encima de la del conjunto de la zona euro. El sector de la construcción mostró un importante dinamismo, pero también lo hicieron otros componentes de la demanda doméstica como la inversión en bienes de equipo. Durante este periodo, se acumularon varios desequilibrios, como un abultado déficit por cuenta corriente, un elevado endeudamiento del sector privado o un fuerte crecimiento del precio de los activos residenciales y de la actividad en el sector de la construcción.

Tasas de crecimiento medias Tasas de crecimiento medias Tasas de crecimiento medias Tasas de crecimiento medias (1995-2007)

PIB, España 3,6 Inversión en construcción, España 5,5 Inversión en bienes de equipo, España 7,6 Inversión en bienes de equipo, UE-15 5,0

Desequilibrios acumulados Desequilibrios acumulados Desequilibrios acumulados Desequilibrios acumulados (1995-2007, % del PIB)

1995199519951995 2007200720072007 Saldo Balanza Cuenta Corriente -0,3 -10,0 Inversión en vivienda 6,4 12,2 Deuda familias 31,5 83,2 Deuda empresas 45,6 131,6

Fuentes: AMECO, Banco de España, INE y Eurostat.

La economía española entró en una situación contractiva a partir de la segunda mitad de La economía española entró en una situación contractiva a partir de la segunda mitad de La economía española entró en una situación contractiva a partir de la segunda mitad de La economía española entró en una situación contractiva a partir de la segunda mitad de 2008, a raíz de las consecuencias de la 2008, a raíz de las consecuencias de la 2008, a raíz de las consecuencias de la 2008, a raíz de las consecuencias de la crisis financiera global y de los desequilibrios crisis financiera global y de los desequilibrios crisis financiera global y de los desequilibrios crisis financiera global y de los desequilibrios acumulados duraacumulados duraacumulados duraacumulados durante la etapa expansiva previa. La actividad consiguió estabilizarse en nte la etapa expansiva previa. La actividad consiguió estabilizarse en nte la etapa expansiva previa. La actividad consiguió estabilizarse en nte la etapa expansiva previa. La actividad consiguió estabilizarse en 2010.2010.2010.2010.

La crisis económica comportó un importante deterioro de las cuentas públicas y puso de manifiesto el ineficiente funcionamiento del mercado laboral. La actividad consiguió estabilizarse en 2010 apoyada por la recuperación de la economía global y permaneció en esta situación hasta mediados de 2011. El carácter restrictivo de la política fiscal, el proceso de desapalancamiento del sector privado y el ajuste del sector de la construcción impidieron un mejor comportamiento de la actividad. Por último, la delicada situación de las finanzas públicas en la zona euro dio paso en 2010 a una crisis de deuda soberana en la región.

Deuda pública Deuda pública Deuda pública Deuda pública (en % del PIB)

77.4

36.3

0

20

40

60

80

2007 2008 2009 2010 2011 sep-12

Tasa de paro Tasa de paro Tasa de paro Tasa de paro (% de la población activa)

26.02

5

10

15

20

25

30

2007 2008 2009 2010 2011 2012 2013

España Zona euro

Fuente: Banco de España.

Dirección FinancieraDirección FinancieraDirección FinancieraDirección Financiera Macroeconomía y Entorno Financiero

Economía españolaEconomía españolaEconomía españolaEconomía española

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 2 de 48

En 2012, la intensificación de la crisis de la deuda soberana en la zona euro y la En 2012, la intensificación de la crisis de la deuda soberana en la zona euro y la En 2012, la intensificación de la crisis de la deuda soberana en la zona euro y la En 2012, la intensificación de la crisis de la deuda soberana en la zona euro y la fragmentación del mercado de capitales en la región devolvieron a la economía española a fragmentación del mercado de capitales en la región devolvieron a la economía española a fragmentación del mercado de capitales en la región devolvieron a la economía española a fragmentación del mercado de capitales en la región devolvieron a la economía española a una situación contractiva.una situación contractiva.una situación contractiva.una situación contractiva.

El recrudecimiento de la crisis de deuda soberana en la zona euro durante la primera mitad de 2012 afectó con especial virulencia a las condiciones de financiación de la economía española. La importante fragmentación del mercado de capitales en la zona euro llegó a poner en peligro la propia existencia de la moneda única. En este contexto, las autoridades españolas acabaron solicitando, a finales de junio, asistencia financiera externa para el sector bancario. El difícil entorno financiero devolvió a la actividad a una situación contractiva, especialmente lastrada por la demanda doméstica.

PIBPIBPIBPIB (variación interanual en %)

-5.0

-3.5

-2.0

-0.5

1.0

2.5

4.0

5.5

2007 2008 2009 2010 2011 2012

Recurso al BCE de las entidades de crédito españolasRecurso al BCE de las entidades de crédito españolasRecurso al BCE de las entidades de crédito españolasRecurso al BCE de las entidades de crédito españolas (m.m. euros)

0

50

100

150

200

250

300

350

400

2007 2008 2009 2010 2011 2012 2013

Fuentes: INE y Banco de España.

Nota: El importante aumento del acceso de las entidades de crédito españolas a las operaciones del BCE estuvo relacionado con el difícil entorno de financiación, pero también por los incentivos dados por la máxima autoridad monetaria para que las entidades participaran en las operaciones de financiación a tres años que introdujo.

En la segunda mitad de 2012, la respuesta de las autoridades europeas (En la segunda mitad de 2012, la respuesta de las autoridades europeas (En la segunda mitad de 2012, la respuesta de las autoridades europeas (En la segunda mitad de 2012, la respuesta de las autoridades europeas (nuevo programa nuevo programa nuevo programa nuevo programa dededede compras del BCE, compras del BCE, compras del BCE, compras del BCE, compromiso de avanzar hacia una mayor integración europea compromiso de avanzar hacia una mayor integración europea compromiso de avanzar hacia una mayor integración europea compromiso de avanzar hacia una mayor integración europea y y y y mayor flexibilidad en el cumplimiento de los objetivos fiscalesmayor flexibilidad en el cumplimiento de los objetivos fiscalesmayor flexibilidad en el cumplimiento de los objetivos fiscalesmayor flexibilidad en el cumplimiento de los objetivos fiscales) ) ) ) marcó un punto de inflexión marcó un punto de inflexión marcó un punto de inflexión marcó un punto de inflexión para los mercados financieros.para los mercados financieros.para los mercados financieros.para los mercados financieros.

El BCE anunció un nuevo programa de compras de deuda pública (Outright Monetary Transactions –OMT-), convirtiéndose de facto en un prestamista de última instancia para los países solventes de la zona euro. El BCE logró atajar las dudas sobre la viabilidad del euro.

Los líderes políticos europeos decidieron avanzar de una manera más decidida en el proceso de construcción europea. En particular, se presentó una hoja de ruta en la que se sentaron las bases para una futura unión financiera. El primer paso de esta unión financiera será el establecimiento de un supervisor bancario único.

Las autoridades europeas también adoptaron un cierto cambio de postura en relación a los procesos de consolidación fiscal. En particular, se pasó a otorgar más importancia a las medidas adoptadas para corregir el desequilibrio fiscal y no tanto a la consecución de los objetivos numéricos comprometidos, al encontrarse afectados los mismos por la difícil coyuntura económica existente.

La respuesta de las autoridades europeas ha dado paso a un proceso de normalización de los mercados financieros y a la paulatina reversión de la fragmentación del mercado de capitales en la zona euro.

Asistencia financiera externa para el sector bancario

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 3 de 48

Inversiones en cartera de extranjeros en España Inversiones en cartera de extranjeros en España Inversiones en cartera de extranjeros en España Inversiones en cartera de extranjeros en España (m.m. euros)

-30-25-20-15-10

-505

10152025

ene-11

abr-11

jul-11

oct-11

ene-12

abr-12

jul-12

oct-12

Índice de condiciones financieras Índice de condiciones financieras Índice de condiciones financieras Índice de condiciones financieras de la zona euro de la zona euro de la zona euro de la zona euro (nivel; caída = tensionamiento)

-4

-3

-2

-1

0

1

2

3

2005 2006 2007 2008 2009 2010 2011 2012 2013

Fuentes: Banco de España y Banco Sabadell.

El proceso de integración europEl proceso de integración europEl proceso de integración europEl proceso de integración europea resulta ea resulta ea resulta ea resulta tan tan tan tan determinante para la economía españoladeterminante para la economía españoladeterminante para la economía españoladeterminante para la economía española como la adecuada gestión de la política económica domésticacomo la adecuada gestión de la política económica domésticacomo la adecuada gestión de la política económica domésticacomo la adecuada gestión de la política económica doméstica....

El futuro de España dependerá mucho de que el proceso de integración europeo sea exitoso. La corrección de los desequilibrios de la economía española y la adopción de reformas de carácter estructural a nivel doméstico son necesarias para sentar las bases de un mejor comportamiento de la economía en adelante. Sin embargo, para recuperar de forma definitiva la estabilidad económica y financiera resulta determinante el compromiso de Europa por seguir avanzando de forma decidida en el proyecto europeo, lo que requiere corregir las deficiencias en su diseño original.

Los avances habidos a nivel europeo hasta la fecha han sido clave en la mejoría de las condiciones de financiación de la economía española. A medida que la situación financiera se normaliza, se va reduciendo la necesidad de que España acabe solicitando un rescate a las autoridades europeas.

Cambio en la TIR de la deuda pública a dos años Cambio en la TIR de la deuda pública a dos años Cambio en la TIR de la deuda pública a dos años Cambio en la TIR de la deuda pública a dos años desde desde desde desde el discurso de Draghi en julio 2012el discurso de Draghi en julio 2012el discurso de Draghi en julio 2012el discurso de Draghi en julio 20121111 (p.b.)

-500

-400

-300

-200

-100

0

100

Alemania Francia Irlanda Italia España Portugal

Emisiones de bonos del Tesoro españolEmisiones de bonos del Tesoro españolEmisiones de bonos del Tesoro españolEmisiones de bonos del Tesoro español (m.m. euros)

0

4

8

12

16

20

ene-12 abr-12 jul-12 oct-12 ene-13

Fuentes: Bloomberg y Tesoro.

La economía española se estabilizará en la segunda mitad de 2013, tras permanecer La economía española se estabilizará en la segunda mitad de 2013, tras permanecer La economía española se estabilizará en la segunda mitad de 2013, tras permanecer La economía española se estabilizará en la segunda mitad de 2013, tras permanecer contraída en el primer semestre.contraída en el primer semestre.contraída en el primer semestre.contraída en el primer semestre.

La actividad se beneficiará de un entorno financiero más benigno, de la favorable evolución de la demanda externa y de un ajuste fiscal menos severo que en 2012. El cumplimiento de la hoja de ruta impuesta al sector financiero en el Memorando de Entendimiento y la continuidad en el proceso de reformas estructurales reforzará la confianza en la economía española.

1 En julio de 2012, Draghi señaló: “El euro es irreversible. El BCE está preparado para hacer todo lo que sea necesario para preservar el euro. Creedme, será suficiente”.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 4 de 48

2011201120112011 2012201220122012 2013p2013p2013p2013p 2014p2014p2014p2014p

PIB 0,4 -1,4 -1,1 0,8

Tasa de paro 21,6 25,0 26,7 26,1 Fuente: Banco Sabadell.

El proceso de ajuste de los desequilibrios acumulados por España durante la etapa El proceso de ajuste de los desequilibrios acumulados por España durante la etapa El proceso de ajuste de los desequilibrios acumulados por España durante la etapa El proceso de ajuste de los desequilibrios acumulados por España durante la etapa expansiva previa se enexpansiva previa se enexpansiva previa se enexpansiva previa se encuentra en una fase muy avanzada.cuentra en una fase muy avanzada.cuentra en una fase muy avanzada.cuentra en una fase muy avanzada.

El ajuste de variables como el déficit de la balanza por cuenta corriente, la inversión en vivienda o el crédito al sector privado ha sido relativamente rápido e importante. Este año debería ser el último de “fase aguda” del desapalancamiento de la economía española. A partir de 2014, el proceso de desapalancamiento se verá favorecido por un progresivo mejor comportamiento de la actividad económica.

Balanza por cuenta corrienteBalanza por cuenta corrienteBalanza por cuenta corrienteBalanza por cuenta corriente (% del PIB)

-12

-10

-8

-6

-4

-2

0

1998 2000 2002 2004 2006 2008 2010 2012

Inversión en vivieInversión en vivieInversión en vivieInversión en vivienda nda nda nda (en % del PIB)

4

6

8

10

12

14

1995 1998 2001 2004 2007 2010

España Zona euro

Fuentes: Banco de España, INE y AMECO.

España avanza en el proceso de consolidación fiscal a pesar de la debilidad económica. El España avanza en el proceso de consolidación fiscal a pesar de la debilidad económica. El España avanza en el proceso de consolidación fiscal a pesar de la debilidad económica. El España avanza en el proceso de consolidación fiscal a pesar de la debilidad económica. El déficit público se ha reducido desde el 11,2% del PIB en 2009 al 6,7% en 2012.déficit público se ha reducido desde el 11,2% del PIB en 2009 al 6,7% en 2012.déficit público se ha reducido desde el 11,2% del PIB en 2009 al 6,7% en 2012.déficit público se ha reducido desde el 11,2% del PIB en 2009 al 6,7% en 2012.

Consumo públicoConsumo públicoConsumo públicoConsumo público (términos reales, var interanual en %)

-8

-6

-4

-2

0

2

4

6

8

10

2005 2006 2007 2008 2009 2010 2011 2012Alemania Irlanda España EEUU Italia

Saldo de las AAPSaldo de las AAPSaldo de las AAPSaldo de las AAPPPPP (en % del PIB)

-6.7

-11.2-12

-10

-8

-6

-4

-2

0

2009 2010 2011 2012

Fuentes: Eurostat y Ministerio de Hacienda y Administraciones Públicas.

Las dificultades del ajuste fiscal residen en las consecuencias que la debilidad económica tiene sobre los ingresos y partidas como las prestaciones por desempleo. El reducido peso de los ingresos públicos en el PIB y la especial dependencia de los mismos respecto al ciclo económico ponen de manifiesto la presencia de carencias en el sistema tributario español. En este sentido, se hace necesario un aumento de los ingresos fiscales estructurales, lo que pasa por medidas que permitan una ampliación de las bases tributarias y la racionalización de las subvenciones fiscales.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 5 de 48

Ingresos del sector público Ingresos del sector público Ingresos del sector público Ingresos del sector público (% del PIB)

2007200720072007 2011201120112011 Var. 2007/11Var. 2007/11Var. 2007/11Var. 2007/11

AlemaniaAlemaniaAlemaniaAlemania 43,743,743,743,7 44,544,544,544,5 0,80,80,80,8

Francia 49,9 50,8 0,9

Italia 46,0 46,1 0,1 EspañaEspañaEspañaEspaña 41,141,141,141,1 35,735,735,735,7 ----5,45,45,45,4

Reino Unido 40,9 40,7 -0,2 UE-15 45,1 45,2 0,1

UE-27 44,7 44,7 0,0 Fuente: Eurostat.

El gasto de las Administraciones Públicas (AAPP) en España tiene un peso relativamente reducido en el PIB cuando se compara con el conjunto de la zona euro. De esta forma, las ganancias de eficiencia en el gasto deberían jugar un papel más destacado que ajustes discrecionales adicionales del mismo.

Gasto público en 2011 Gasto público en 2011 Gasto público en 2011 Gasto público en 2011 (% del PIB)

45.2

49.5

30

34

38

42

46

50

54

58

LUX

ES AL IR UK

PT

ZE

HO

L IT

AU

S

GR

BE

FIN FR

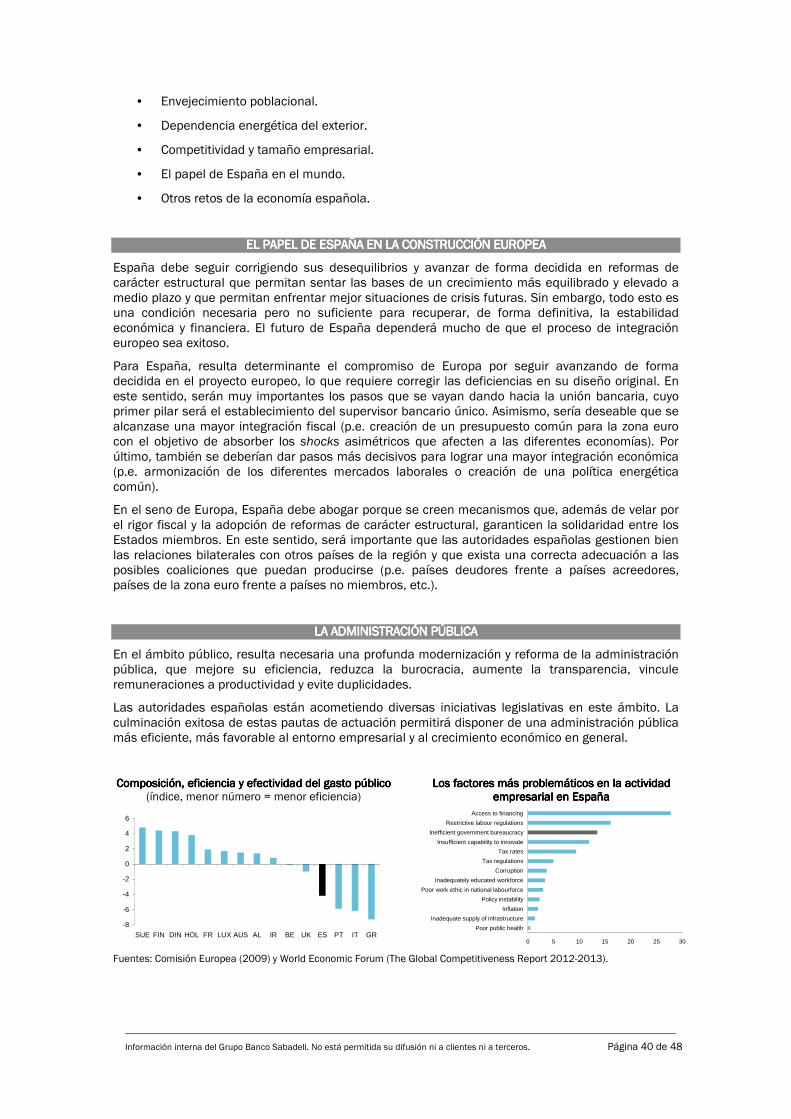

Composición, eficiencia y efectividad del gasto público Composición, eficiencia y efectividad del gasto público Composición, eficiencia y efectividad del gasto público Composición, eficiencia y efectividad del gasto público (índice, menor número = menor eficiencia)

-8

-6

-4

-2

0

2

4

6

SU

E

FIN

DIN

HO

L

FR

LUX

AU

S AL IR BE

UK

ES

PT IT

GR

Fuentes: Eurostat y Comisión Europea (2009).

La previsible relajación de los actuales objetivos fiscales por parte de la Comisión Europea permitirá un mejor equilibrio entre el proceso de consolidación fiscal y la reactivación de la actividad económica.

La deuda pública española es sostenible dado el actual PIB potencLa deuda pública española es sostenible dado el actual PIB potencLa deuda pública española es sostenible dado el actual PIB potencLa deuda pública española es sostenible dado el actual PIB potencial, siempre y cuando ial, siempre y cuando ial, siempre y cuando ial, siempre y cuando las condiciones de financiación sean razonableslas condiciones de financiación sean razonableslas condiciones de financiación sean razonableslas condiciones de financiación sean razonables....

Respecto a la deuda pública, ésta continúa siendo, en relación al PIB, inferior a la del conjunto de la zona euro (Estimación de la Comisión Europea para 2012: 88,4% del PIB en España vs 93,1% en la zona euro). Los análisis de sostenibilidad apuntan a que ésta podría empezar a revertir su tendencia ascendente a partir de 2016. Para que ello sea posible, resulta necesario que las condiciones de financiación de la economía española sean relativamente benignas. Además, las reformas estructurales elevarán el PIB potencial y favorecerán la reconducción de la deuda pública.

Deuda públicaDeuda públicaDeuda públicaDeuda pública (en % del PIB)

0

40

80

120

160

200

ES AL FR Zonaeuro

IR PT IT GR

2011 2012 2013

Deuda pública Deuda pública Deuda pública Deuda pública (en % del PIB)

65

70

75

80

85

90

95

100

2011 2013 2015 2017 2019 2021 2023 2025

Fuentes: Eurostat, Comisión Europea y Banco Sabadell.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 6 de 48

Las autoridades españolas mantienen su compromiso con las reformas de carácter Las autoridades españolas mantienen su compromiso con las reformas de carácter Las autoridades españolas mantienen su compromiso con las reformas de carácter Las autoridades españolas mantienen su compromiso con las reformas de carácter estructural.estructural.estructural.estructural.

Las tres principales reformas estructurales acometidas en 2012 fueron la reforma del mercado laboral, el fortalecimiento del marco fiscal y la reestructuración del sector financiero.

Reforma del mercado de trabajoReforma del mercado de trabajoReforma del mercado de trabajoReforma del mercado de trabajo

La reforma incide principalmente en el ámbito de la negociación colectiva, la flexibilidad interna (p.e. mayores facilidades a las empresas para que puedan reducir la jornada de trabajo en situaciones coyunturalmente negativas) y la regulación del despido. Las medidas adoptadas van en la dirección adecuada y acercan más a España a la legislación laboral del resto de Europa.

Las principales críticas a la reforma son que con la misma no se conseguirá erradicar la dualidad existente entre trabajadores indefinidos y temporales y que podría haber sido más ambiciosa en la mejoría de las políticas activas de empleo.

Distribución del gasto público en polDistribución del gasto público en polDistribución del gasto público en polDistribución del gasto público en políticas activas de íticas activas de íticas activas de íticas activas de empleo empleo empleo empleo (2008)

0%

20%

40%

60%

80%

100%

BE DIN AL ES FR HOL UKBonificaciones Formación

Programas de empleo Inserción de discapacitados

Probabilidad de salida de la situaciProbabilidad de salida de la situaciProbabilidad de salida de la situaciProbabilidad de salida de la situación de desempleo ón de desempleo ón de desempleo ón de desempleo (por meses vs momento en que finaliza la prestación)

0

2

4

6

8

10

12

14

16

18

> 5m 3m-4m 2m-3m 1m 0m (-1m) (-2m)-(-3m)

(-3m)-(-4m)

< (-5m)

Hombres Mujeres

Fuentes: Banco de España y Sanz 2010.

ReforzamientoReforzamientoReforzamientoReforzamiento del marco fiscal del marco fiscal del marco fiscal del marco fiscal

En 2012 entró en vigor la Ley de Estabilidad Presupuestaria, que desarrolla el cambio constitucional por el cuál la Constitución pasó a incorporar una regla fiscal que limita el déficit público de carácter estructural.

En la reforma de la Constitución también se estableció que el pago de los intereses y el capital de la deuda pública gozarían de prioridad absoluta respecto al resto de compromisos presupuestarios.

Asimismo, la Ley contiene medidas que pretenden aumentar la transparencia de las cuentas públicas de las diferentes administraciones (p.e. publicación regular de la ejecución presupuestaria de las Administraciones Territoriales) y favorecer el cumplimiento de los objetivos fiscales comprometidos por las mismas (p.e. establecimiento de un mecanismo de alerta rápida para las desviaciones presupuestarias).

Reestructuración del sector financieroReestructuración del sector financieroReestructuración del sector financieroReestructuración del sector financiero

En los últimos años se han adoptado una serie de medidas encaminadas a la reordenación del sector bancario español. Así, se han concedido apoyos a la liquidez de las entidades, se ha favorecido la consolidación y reestructuración de las entidades más débiles, se han transformado las cajas de ahorros en bancos y se han reforzado los niveles de capital y de provisiones.

En 2012, las autoridades españolas aumentaron notablemente las exigencias de coberturas en relación a las exposiciones al sector inmobiliario. Por otra parte, tras la solicitud de asistencia financiera internacional y en base al Memorando de Entendimiento, se han determinado las necesidades de capital de cada entidad, se han aprobado los planes de reestructuración de las entidades que han requerido ayudas públicas, Europa ha realizado los desembolsos para la recapitalización de estas entidades, se ha creado la nueva sociedad de gestión de activos (SAREB), etc.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 7 de 48

Agenda Agenda Agenda Agenda de reformas que pretendede reformas que pretendede reformas que pretendede reformas que pretende acometer acometer acometer acometer el gobiernoel gobiernoel gobiernoel gobierno

En adelante, las autoridades españolas pretenden adoptar medidas para favorecer la competencia en el sector servicios, mejorar el entorno empresarial, corregir las deficiencias del sistema educativo, garantizar la sostenibilidad del sistema público de pensiones, incrementar la transparencia y la eficiencia de la administración pública, etc.

Impacto potencial de las reformas estructurales Impacto potencial de las reformas estructurales Impacto potencial de las reformas estructurales Impacto potencial de las reformas estructurales (incremento del PIB per cápita a largo plazo; %)

0

2

4

6

8

10

12

14

16

18

20

IR

EE

UU

LUX

HO

L

UK AL

FIN PT IT ES

FR

JAP

GR

BE

Crecimiento potencial Crecimiento potencial Crecimiento potencial Crecimiento potencial (var. media anual para el periodo 2016-2026; %)

0.0 0.5 1.0 1.5 2.0 2.5

AL

HOL

IT

BE

ZE

FR

GR

PT

ES

Fuente: OCDE.

La economía española cuenta conLa economía española cuenta conLa economía española cuenta conLa economía española cuenta con claras claras claras claras fortalezas fortalezas fortalezas fortalezas, especialmente relacionadas, especialmente relacionadas, especialmente relacionadas, especialmente relacionadas con elcon elcon elcon el sector exterior.sector exterior.sector exterior.sector exterior.

El sector exterior ha constituido un apoyo fundamental para la economía española en los últimos años. Su favorable evolución ha permitido que España defendiera con éxito su cuota de exportaciones en el comercio mundial a pesar de la creciente globalización y del deterioro registrado en los indicadores de competitividad-precio (hasta mediados de 2008).

El éxito del sector exterior español está relacionado con el hecho de que la economía española compite en dimensiones que van más allá del precio, con la progresiva diversificación de las exportaciones hacia países con mayor potencial de crecimiento, con la elevada productividad de una parte del tejido productivo español, etc.

Los principales problemas que afectan al tejido productivo español están relacionados con la elevada dependencia energética exterior (elevada dependencia del petróleo como fuente de energía) y con el reducido tamaño de las empresas españolas. Las empresas de mayor tamaño son más productivas y más proclives a la exportación. Para un tamaño empresarial dado, las empresas españolas presentan niveles de productividad comparables o superiores a los de buena parte de países europeos.

Cuota global de exportaciones de servicios Cuota global de exportaciones de servicios Cuota global de exportaciones de servicios Cuota global de exportaciones de servicios (2000=100)

50

75

100

125

2000 2002 2004 2006 2008 2010

Estados Unidos España Alemania Francia

Productividad relativa de las empresas según su Productividad relativa de las empresas según su Productividad relativa de las empresas según su Productividad relativa de las empresas según su tamaño tamaño tamaño tamaño (2005; 100=promedio empresa OCDE)

0

50

100

150

200

ALE HOL FRA ITA ESP IRL POR

1 a 9 10 a 19 20 a 49 50 a 249 > 250 Fuentes: OMC y OCDE (2008).

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 8 de 48

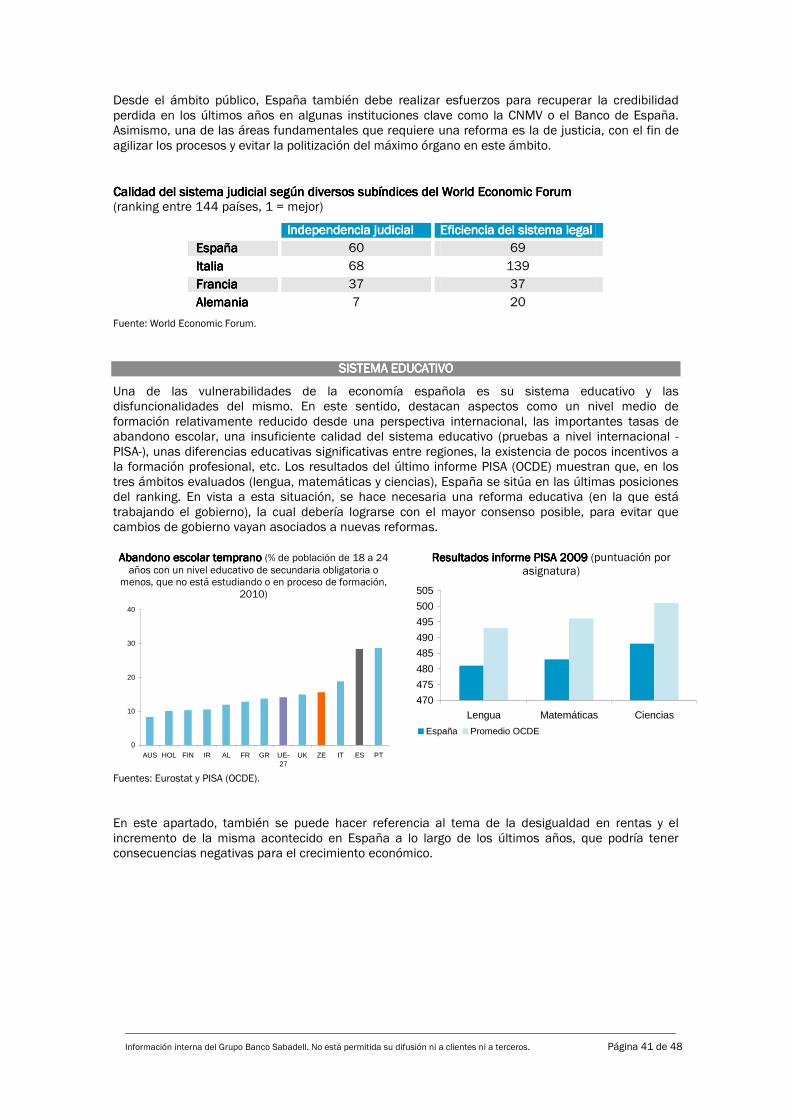

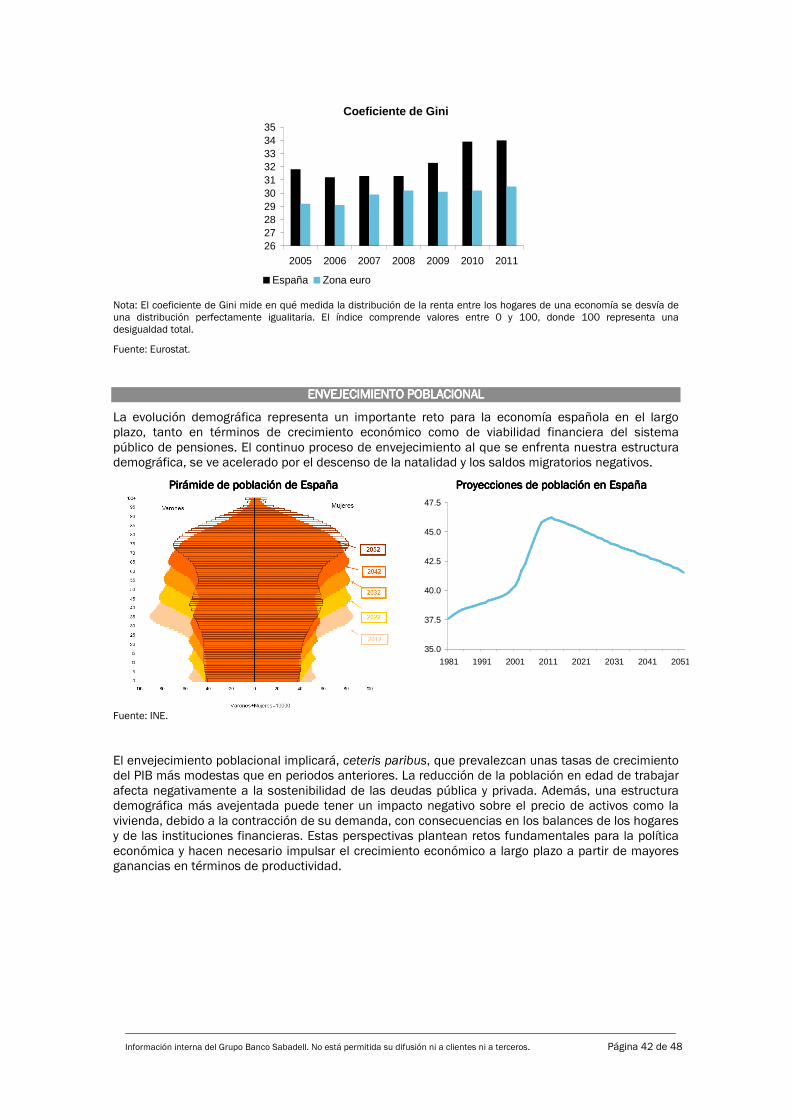

La economía española se enfrenta a retos de largo plazo como el envejecimiento La economía española se enfrenta a retos de largo plazo como el envejecimiento La economía española se enfrenta a retos de largo plazo como el envejecimiento La economía española se enfrenta a retos de largo plazo como el envejecimiento poblacional y un sistema educativo con carencias.poblacional y un sistema educativo con carencias.poblacional y un sistema educativo con carencias.poblacional y un sistema educativo con carencias.

La evolución demográfica representa un importante reto para la economía española en el largo plazo, tanto en términos de crecimiento económico como de viabilidad financiera del sistema público de pensiones y de sanidad.

Por su parte, el sistema educativo se caracteriza por un nivel medio de formación relativamente reducido desde una perspectiva internacional, por las importantes tasas de abandono escolar, por una insuficiente calidad del sistema educativo, por unas diferencias educativas significativas entre regiones, etc.

Pirámide de población de EspañaPirámide de población de EspañaPirámide de población de EspañaPirámide de población de España

ResultadosResultadosResultadosResultados informe PISA 2009 informe PISA 2009 informe PISA 2009 informe PISA 2009 (puntuación por asignatura)

470

475

480

485

490

495

500

505

Lengua Matemáticas Ciencias

España Promedio OCDE

Fuentes: INE y PISA (OCDE).

Los esfuerzos que está realizaLos esfuerzos que está realizaLos esfuerzos que está realizaLos esfuerzos que está realizando España en términos de consolidación fiscal, mejora de ndo España en términos de consolidación fiscal, mejora de ndo España en términos de consolidación fiscal, mejora de ndo España en términos de consolidación fiscal, mejora de la eficiencia de sus mercados y saneamiento del sector financiero permitirála eficiencia de sus mercados y saneamiento del sector financiero permitirála eficiencia de sus mercados y saneamiento del sector financiero permitirála eficiencia de sus mercados y saneamiento del sector financiero permitiránnnn que la que la que la que la economía crezca de de forma más sostenible en el tiempo y economía crezca de de forma más sostenible en el tiempo y economía crezca de de forma más sostenible en el tiempo y economía crezca de de forma más sostenible en el tiempo y que que que que esté mejor posicionada esté mejor posicionada esté mejor posicionada esté mejor posicionada para hacer frente a situacionpara hacer frente a situacionpara hacer frente a situacionpara hacer frente a situaciones de crisis futuras.es de crisis futuras.es de crisis futuras.es de crisis futuras.

A continuación, se desarrolla con un mayor grado de detalle la situación de la economía española:

I. Situación económica antes de la crisis.

II. Situación económica actual y perspectivas.

III. Proceso de ajuste de los desequilibrios acumulados.

IV. Condiciones de financiación de la economía española.

V. Proceso de consolidación fiscal.

VI. Reformas acometidas en 2012 y comprometidas por el gobierno.

VII. Retos a largo plazo para la economía española.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 9 de 48

IIII.... SITUACIÓN ECONÓMICA ANTES DE LA CRISIS SITUACIÓN ECONÓMICA ANTES DE LA CRISIS SITUACIÓN ECONÓMICA ANTES DE LA CRISIS SITUACIÓN ECONÓMICA ANTES DE LA CRISIS La economía española experimentó una prolongada etapa expansiva entre 1995 y 2007, con un crecimiento del PIB sostenidamente superior al del conjunto de la zona euro, lo que propició un proceso de convergencia con los países europeos más desarrollados.

El buen comportamiento de la actividad encontró respaldo en la posibilidad de conseguir financiación a un reducido coste. El sector de la construcción mostró un importante dinamismo en este periodo, pero también lo hicieron otros componentes de la demanda doméstica como la inversión en bienes de equipo.

PIB PIB PIB PIB (en términos reales, 2T95=100)

90

110

130

150

170

1995 1998 2000 2003 2006

España Zona euro

PIBPIBPIBPIB per cápita per cápita per cápita per cápita (en términos reales, UME = 100)

78

82

86

90

94

1995 1997 1999 2001 2003 2005 2007

Tasas de crecimiento medias Tasas de crecimiento medias Tasas de crecimiento medias Tasas de crecimiento medias (1995-2007)

PIB, España 3,6 Inversión en construcción, España 5,5 Inversión en bienes de equipo, España 7,6 Inversión en bienes de equipo, UE-15 5,0

Crecimiento medio del PIB excluyenCrecimiento medio del PIB excluyenCrecimiento medio del PIB excluyenCrecimiento medio del PIB excluyendo la do la do la do la inversión en inversión en inversión en inversión en construcción construcción construcción construcción (1995-2007)

España 3,2 UE-15 2,5

Fuentes: Bloomberg, Banco de España y AMECO.

La prolongada etapa expansiva de la economía española, sin embargo, también vino acompañada de la acumulación de varios desequilibrios. El importante dinamismo de la demanda doméstica se tradujo en un elevado déficit de la balanza por cuenta corriente y, en consecuencia, en unas crecientes necesidades de financiación exterior. Estas necesidades de financiación se concentraron en el sector privado de la economía. En este sentido, el endeudamiento del sector privado aumentó de forma considerable a partir de unas condiciones de financiación holgadas y de la mayor estabilidad económica tras la incorporación de España a la UME. Una parte importante de este endeudamiento se dirigió hacia el sector de la construcción, en general, y el de la vivienda, en particular. De esta manera, a partir de finales de los años noventa, la economía española pasó a convivir con un ciclo inmobiliario alcista e importantes aumentos en el precio de la vivienda.

La presión ejercida por la demanda doméstica también contribuyó a que los costes y los precios tendieran a crecer en España por encima de los de sus socios europeos, con el impacto negativo que ello suponía en términos de competitividad-precio.

Saldo de la balanza por cuenta corriente Saldo de la balanza por cuenta corriente Saldo de la balanza por cuenta corriente Saldo de la balanza por cuenta corriente (% del PIB)

-2.9

-10.0

-12

-10

-8

-6

-4

-2

0

1999 2007

Inversión en viviendaInversión en viviendaInversión en viviendaInversión en vivienda (2007, en % del PIB)

12.2

6.8

0

2

4

6

8

10

12

14

España Zona euro

Fuentes: Banco de España y AMECO.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 10 de 48

La favorable situación cíclica de la economía española, el importante incremento de los ingresos impositivos vinculados a la expansión inmobiliaria y la caída de la carga de intereses relacionada con las favorables condiciones de financiación, facilitaron el saneamiento de las cuentas públicas, que entre 2005 y 2007 registraron una situación de superávit. La deuda pública, por su parte, pasó del 67% del PIB en 1996 al 36% en 2007, niveles muy reducidos desde una perspectiva internacional. De esta forma, las finanzas públicas españolas se enfrentaron a la actual crisis partiendo de una posición saneada, pero vulnerable a la coyuntura económica.

Saldo de las AAPP Saldo de las AAPP Saldo de las AAPP Saldo de las AAPP (en % del PIB)

-4

-3

-2

-1

0

1

2

3

1999 2000 2001 2002 2003 2004 2005 2006 2007

España Zona euro

Cambios en el saldo públicoCambios en el saldo públicoCambios en el saldo públicoCambios en el saldo público2222 (acumulado 1995-2007, % del PIB)

-5

0

5

10

15

Cambios legislativos en ingresos Componente cíclicoPagos de intereses Gasto estructural primarioEfectos inesperados en ingresos

Fuentes: Eurostat y Banco de España.

IIIIIIII.... SITUACIÓNSITUACIÓNSITUACIÓNSITUACIÓN ECONÓMICA ACTUAL ECONÓMICA ACTUAL ECONÓMICA ACTUAL ECONÓMICA ACTUAL Y PERSPECTIVAS Y PERSPECTIVAS Y PERSPECTIVAS Y PERSPECTIVAS

SITUACIÓN ECONÓMICA SITUACIÓN ECONÓMICA SITUACIÓN ECONÓMICA SITUACIÓN ECONÓMICA ACTUALACTUALACTUALACTUAL

La economía española entró en una situación contractiva a partir de la segunda mitad de 2008, una contracción derivada de las consecuencias de la crisis financiera global y también de los desequilibrios que la economía española había acumulado durante la etapa expansiva previa.

La crisis económica puso de manifiesto la presencia de carencias estructurales en la economía española, como el ineficiente funcionamiento del mercado laboral. Asimismo, la situación recesiva también comportó un nuevo desequilibrio, el importante deterioro de las cuentas públicas.

La actividad consiguió estabilizarse en 2010 apoyada por la recuperación de la economía global y permaneció en esta situación hasta mediados de 2011. La delicada situación de las finanzas públicas en la zona euro dio paso en 2010 a una crisis de deuda soberana en la región.

Posteriormente, la intensificación de la crisis de la deuda soberana en Europa, con su extensión a países sistémicos como Italia y España, y su interacción con la situación del sector financiero español, devolvieron a la economía española a una situación contractiva. A finales de junio de 2012, las autoridades españolas se vieron abocadas a solicitar asistencia financiera externa para el sector bancario.

De esta forma, en 2012, la economía española, afectada por el difícil entorno financiero imperante y la fragmentación del mercado de capitales en la zona euro, se contrajo un -1,4% (2011: +0,4%).

2 Banco de España (Informe anual 2010). El Banco de España estima que de la reducción total del déficit registrada entre 1995 y 2007 (8,4 puntos del PIB), casi 5 puntos porcentuales se explican por el ciclo económico y por la caída de la carga de intereses. El resto del ajuste se debió a un importante incremento de los ingresos impositivos — con un componente transitorio significativo —, en gran parte vinculado a la expansión inmobiliaria, que más que compensó la reducción de ingresos de alrededor de 3 puntos del PIB derivada de cambios discrecionales en el sistema tributario.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 11 de 48

Recurso al BCE deRecurso al BCE deRecurso al BCE deRecurso al BCE de las las las las entidades entidades entidades entidades de crédito de crédito de crédito de crédito españolasespañolasespañolasespañolas (m.m. euros)

0

50

100

150

200

250

300

350

400

2007 2008 2009 2010 2011 2012 2013

PIBPIBPIBPIB (variación interanual en %)

-5.0

-3.5

-2.0

-0.5

1.0

2.5

4.0

5.5

2007 2008 2009 2010 2011 2012

Senda evolutiva del PIBSenda evolutiva del PIBSenda evolutiva del PIBSenda evolutiva del PIB (variación anual en %)

2008200820082008 2009200920092009 2010201020102010 2011201120112011 2012201220122012

España 0,9 -3,7 -0,3 0,4 -1,4

Zona euro 0,4 -4,4 2,0 1,4 -0,6 Fuentes: Banco de España, INE y Eurostat.

La demanda doméstica se vio lastrada, adicionalmente, por el carácter restrictivo de la política fiscal y por el proceso de desapalancamiento de los agentes privados. En sentido contrario, una de las medidas que se erigió como un factor de soporte para la actividad fue el Plan de Pago a los Proveedores de las Administraciones Territoriales. Este Plan movilizó 27,3 m.m. de euros.

El sector exterior, por su parte, mantuvo en 2012 una contribución positiva al PIB (2,5 p.p. vs una aportación negativa de la demanda doméstica de 3,9 p.p.). Entre 2007 y 2011, la demanda exterior neta ya había aportado casi 8 p.p. al crecimiento del PIB en términos acumulados, frente a una contribución negativa de la demanda doméstica al producto de casi 10 p.p.

El PIB acentuó su caída en el cuarto trimestre de 2012, en línea con lo acontecido en el conjunto de la zona euro. La actividad en España se vio afectada por aspectos como la eliminación de la paga extra de Navidad a los empleados públicos o el adelanto que se había producido en las decisiones de consumo ante el aumento del IVA a partir de septiembre de 2012.

Evolución trimestral del Evolución trimestral del Evolución trimestral del Evolución trimestral del PIBPIBPIBPIB

1T12 2T12 3T12 4T12

PIB (var. trimestral %) -0,4 -0,4 -0,3 -0.8

Consumo hogares 0,5 -1,1 -0,5 -1.9

Consumo AAPP -1,1 -0,3 -2,5 -0.3

Inv. equipo -1,3 -1,8 0,4 -5.4

Inv. construcción -3,7 -3,9 -2,5 -2.8

Exportaciones -2,6 1,8 5,1 -0.9

PIB (var. interanual %) -0,7 -1,4 -1,6 -1,9

Contribución al crecimiento del PIBContribución al crecimiento del PIBContribución al crecimiento del PIBContribución al crecimiento del PIB (%)

-10

-8

-6

-4

-2

0

2

4

6

8

2001 2003 2005 2007 2009 2011

Demanda nacional Demanda exterior neta

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 12 de 48

EEEExportacionesxportacionesxportacionesxportaciones españolas españolas españolas españolas (términos reales, 1T08=100)

80

85

90

95

100

105

110

115

mar-08 mar-09 mar-10 mar-11 mar-12

Importaciones mundialesImportaciones mundialesImportaciones mundialesImportaciones mundiales (términos reales, crecimiento acumulado 2008-2011)

-10

0

10

20

30

40

50

Tot

al

OC

DE

Zon

a eu

ro

EE

UU

Japó

n

Paí

ses

emer

gent

es

Asi

a

Eur

opa

Cen

tr.

y O

rient

.

Latin

oam

éric

a

Áfr

ica

yO

rient

e M

edio

Importaciones Mundiales Exportaciones de España Fuentes: INE y Banco de España.

El necesario ajuste del sector de la construcción está representando un importante lastre para la actividad. En este sentido, en 2011, el PIB, excluyendo la inversión en construcción, habría crecido un +2,2% (PIB: +0,4%), mientras que en 2012, la Comisión Europea estima que el avance hubiese sido del +0,3% (PIB: -1,4%).

PIBPIBPIBPIB (variación anual en %)

-4.5

-3.0

-1.5

0.0

1.5

3.0

4.5

2007 2008 2009 2010 2011 2012

PIB PIB sin inversión en construcción

PIB sin inversión en construcciónPIB sin inversión en construcciónPIB sin inversión en construcciónPIB sin inversión en construcción (variación anual en %)

-4.5

-3.0

-1.5

0.0

1.5

3.0

4.5

2007 2008 2009 2010 2011 2012

España UE 15

Fuente: AMECO.

La situación contractiva de la actividad económica tiene su reflejo en un mercado laboral frágil, con la ocupación cayendo de forma significativa y la tasa de paro situándose en el 26% de la población activa a finales de 2012. El desempleo está afectando especialmente a los jóvenes y a los trabajadores menos cualificados, muchos de los cuales tienen contratos temporales.

El nivel de la tasa de paro muestra una importante heterogeneidad entre las diferentes Comunidades Autónomas (CCAA), a lo que contribuye la escasa movilidad geográfica de los trabajadores, que está relacionada con aspectos como el poco desarrollo del mercado del alquiler.

OcupadosOcupadosOcupadosOcupados (variación interanual en %)

-4.8

-8

-6

-4

-2

0

2

4

2007 2008 2009 2010 2011 2012 2013

Tasa de paroTasa de paroTasa de paroTasa de paro (% de la población activa)

0

5

10

15

20

25

30

2007 2008 2009 2010 2011 2012 2013

Fuente: INE.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 13 de 48

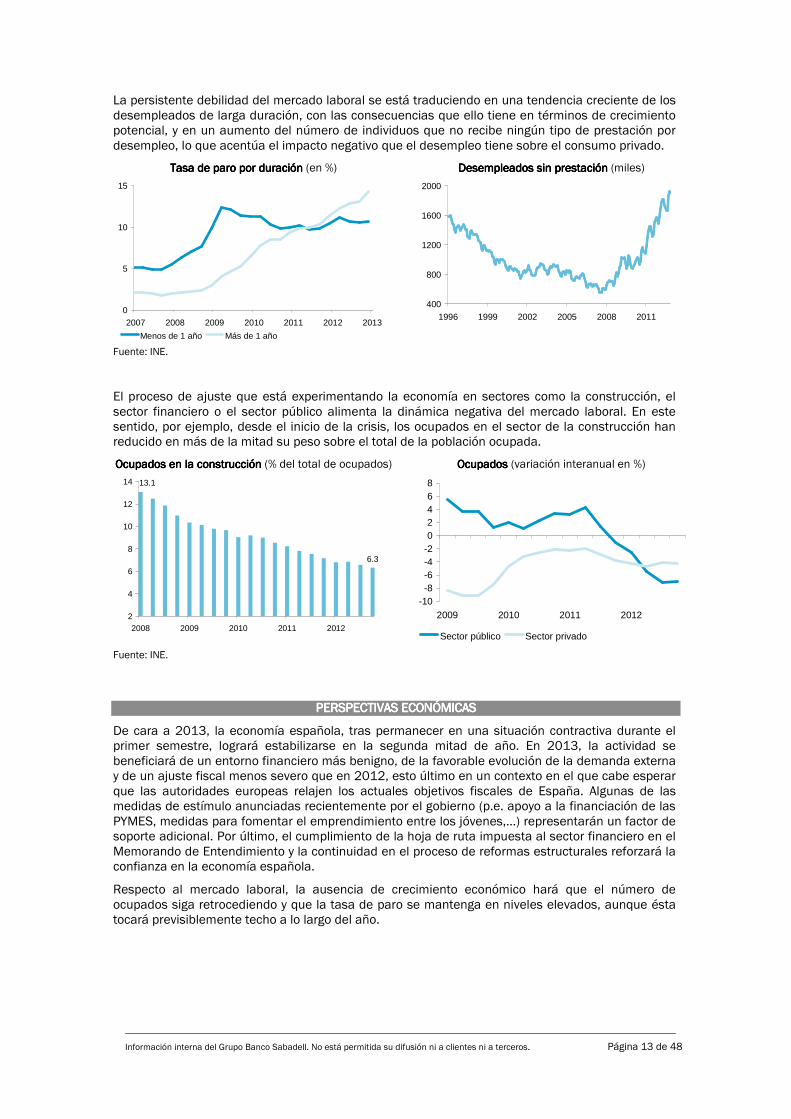

La persistente debilidad del mercado laboral se está traduciendo en una tendencia creciente de los desempleados de larga duración, con las consecuencias que ello tiene en términos de crecimiento potencial, y en un aumento del número de individuos que no recibe ningún tipo de prestación por desempleo, lo que acentúa el impacto negativo que el desempleo tiene sobre el consumo privado.

Tasa de paro por duraciónTasa de paro por duraciónTasa de paro por duraciónTasa de paro por duración (en %)

0

5

10

15

2007 2008 2009 2010 2011 2012 2013

Menos de 1 año Más de 1 año

DeDeDeDesempleados sin prestaciónsempleados sin prestaciónsempleados sin prestaciónsempleados sin prestación (miles)

400

800

1200

1600

2000

1996 1999 2002 2005 2008 2011

Fuente: INE.

El proceso de ajuste que está experimentando la economía en sectores como la construcción, el sector financiero o el sector público alimenta la dinámica negativa del mercado laboral. En este sentido, por ejemplo, desde el inicio de la crisis, los ocupados en el sector de la construcción han reducido en más de la mitad su peso sobre el total de la población ocupada.

Ocupados en la construcciónOcupados en la construcciónOcupados en la construcciónOcupados en la construcción (% del total de ocupados)

6.3

13.1

2

4

6

8

10

12

14

2008 2009 2010 2011 2012

OcupadosOcupadosOcupadosOcupados (variación interanual en %)

-10-8-6-4-202468

2009 2010 2011 2012

Sector público Sector privado

Fuente: INE.

PERSPECTIVAS ECONÓMIPERSPECTIVAS ECONÓMIPERSPECTIVAS ECONÓMIPERSPECTIVAS ECONÓMICASCASCASCAS

De cara a 2013, la economía española, tras permanecer en una situación contractiva durante el primer semestre, logrará estabilizarse en la segunda mitad de año. En 2013, la actividad se beneficiará de un entorno financiero más benigno, de la favorable evolución de la demanda externa y de un ajuste fiscal menos severo que en 2012, esto último en un contexto en el que cabe esperar que las autoridades europeas relajen los actuales objetivos fiscales de España. Algunas de las medidas de estímulo anunciadas recientemente por el gobierno (p.e. apoyo a la financiación de las PYMES, medidas para fomentar el emprendimiento entre los jóvenes,…) representarán un factor de soporte adicional. Por último, el cumplimiento de la hoja de ruta impuesta al sector financiero en el Memorando de Entendimiento y la continuidad en el proceso de reformas estructurales reforzará la confianza en la economía española.

Respecto al mercado laboral, la ausencia de crecimiento económico hará que el número de ocupados siga retrocediendo y que la tasa de paro se mantenga en niveles elevados, aunque ésta tocará previsiblemente techo a lo largo del año.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 14 de 48

Índices de sentimiento económicoÍndices de sentimiento económicoÍndices de sentimiento económicoÍndices de sentimiento económico (nivel)

25

30

35

40

45

50

55

60

2007 2008 2009 2010 2011 2012 2013

Manufacturas Servicios

Encuesta de condiciones de crédito a empresasEncuesta de condiciones de crédito a empresasEncuesta de condiciones de crédito a empresasEncuesta de condiciones de crédito a empresas

-5-4-3-2-1012345

2002 2004 2006 2008 2010 2012-1

-0.8

-0.6

-0.4

-0.2

0

0.2

PIB yoy

Condiciones de oferta de crédito a empresas (eje derecho)

2011201120112011 2012201220122012 2013201320132013pppp 2014201420142014pppp

PIB 0,4 -1,4 -1,1 0,8

Tasa de paro 21,6 25,0 26,7 26,1 Fuentes: Bloomberg, BCE y Banco Sabadell.

IIIIIIIIIIII.... PROCESO DE AJUSTE DE LOS DESEQUILIBRIOS ACUMULADOSPROCESO DE AJUSTE DE LOS DESEQUILIBRIOS ACUMULADOSPROCESO DE AJUSTE DE LOS DESEQUILIBRIOS ACUMULADOSPROCESO DE AJUSTE DE LOS DESEQUILIBRIOS ACUMULADOS

La corrección de los desequilibrios acumulados durante la etapa expansiva previa se inició en 2007. Desde entonces, el ajuste de variables como el déficit de la balanza por cuenta corriente, la inversión en vivienda o el crédito al sector privado ha sido relativamente rápido e importante. De esta forma, este proceso se encuentra en una etapa bastante avanzada y 2013 debería ser el último año de “fase aguda” del desapalancamiento de la economía española. A partir de 2014, el proceso de desapalancamiento se verá favorecido por un progresivo mejor comportamiento de la actividad económica.

AJUSTE DEL SECTOR INAJUSTE DEL SECTOR INAJUSTE DEL SECTOR INAJUSTE DEL SECTOR INMOBILIARIOMOBILIARIOMOBILIARIOMOBILIARIO

Entre 1997 y 2007, el sector inmobiliario español estuvo inmerso en un ciclo alcista caracterizado por un fuerte crecimiento de la actividad y del precio de los activos residenciales. Este proceso no fue exclusivo de España. Durante ese periodo, se apreció una importante sincronización a nivel internacional en el dinamismo del sector inmobiliario, lo que se explica por la presencia de unas condiciones financieras y monetarias holgadas a nivel global.

La fase alcista del ciclo de la vivienda en España estuvo vinculada a fuertes presiones por el lado de la demanda, que, en parte, estaban apoyadas en la evolución de sus determinantes fundamentales (cambios demográficos y sociales, incorporación de España a la UME, etc.). La demanda también se vio apoyada por las deducciones fiscales a la compra de vivienda y por el hecho de contar con un mercado del alquiler poco desarrollado y transparente.

El importante dinamismo de la demanda acabó situando el precio de los inmuebles, como sucedió en otros países desarrollados, por encima de lo determinado por sus fundamentales, creándose, de esta forma, una burbuja especulativa.

Población españolaPoblación españolaPoblación españolaPoblación española (millones de personas)

38

40

42

44

46

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

PropoPropoPropoProporción de rción de rción de rción de hogareshogareshogareshogares que que que que vivenvivenvivenviven en alquiler en alquiler en alquiler en alquiler (2011, en %)

29

17

0

5

10

15

20

25

30

35

40

45

50

ES GR PT FIN IR IT BE UE-27

SUE UK DIN Hol FR AUS AL

Fuente: Eurostat.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 15 de 48

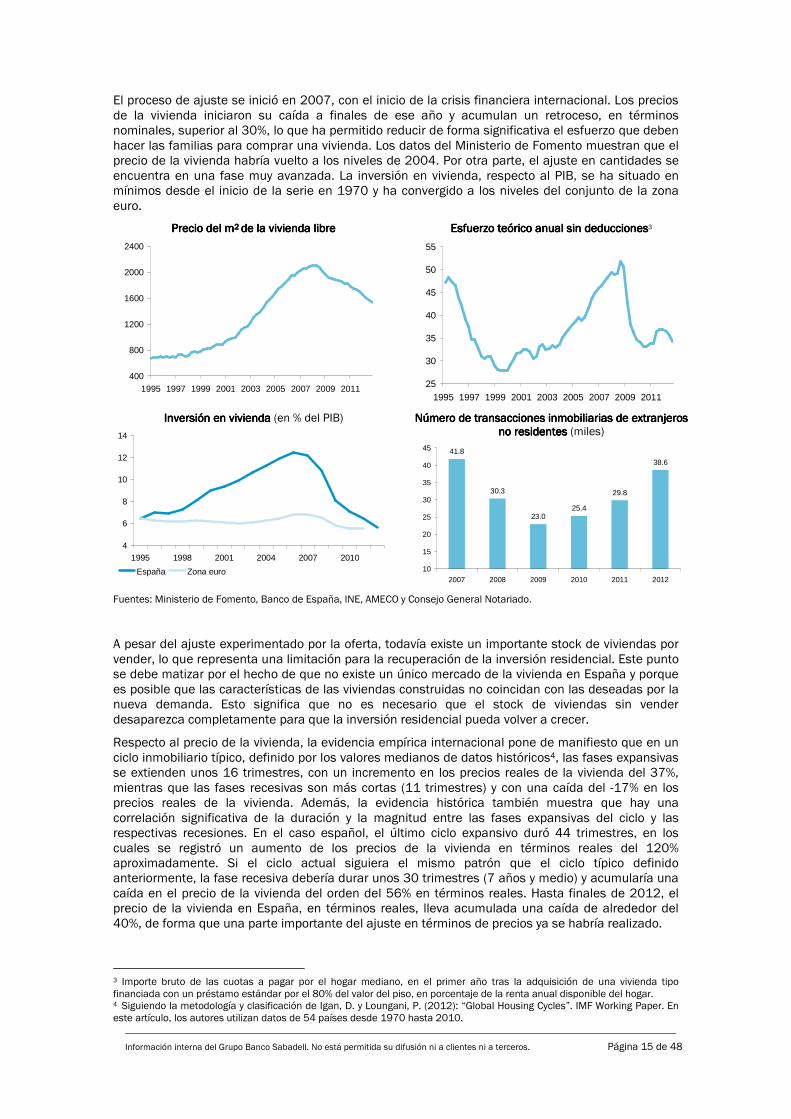

El proceso de ajuste se inició en 2007, con el inicio de la crisis financiera internacional. Los precios de la vivienda iniciaron su caída a finales de ese año y acumulan un retroceso, en términos nominales, superior al 30%, lo que ha permitido reducir de forma significativa el esfuerzo que deben hacer las familias para comprar una vivienda. Los datos del Ministerio de Fomento muestran que el precio de la vivienda habría vuelto a los niveles de 2004. Por otra parte, el ajuste en cantidades se encuentra en una fase muy avanzada. La inversión en vivienda, respecto al PIB, se ha situado en mínimos desde el inicio de la serie en 1970 y ha convergido a los niveles del conjunto de la zona euro.

Precio del mPrecio del mPrecio del mPrecio del m2 2 2 2 de la vivienda librede la vivienda librede la vivienda librede la vivienda libre

400

800

1200

1600

2000

2400

1995 1997 1999 2001 2003 2005 2007 2009 2011

Esfuerzo teórico anual sin deduccionesEsfuerzo teórico anual sin deduccionesEsfuerzo teórico anual sin deduccionesEsfuerzo teórico anual sin deducciones3

25

30

35

40

45

50

55

1995 1997 1999 2001 2003 2005 2007 2009 2011

InversInversInversInversión en vivienda ión en vivienda ión en vivienda ión en vivienda (en % del PIB)

4

6

8

10

12

14

1995 1998 2001 2004 2007 2010

España Zona euro

Número de transacciones inmobNúmero de transacciones inmobNúmero de transacciones inmobNúmero de transacciones inmobiliarias de extranjeros iliarias de extranjeros iliarias de extranjeros iliarias de extranjeros no residentes no residentes no residentes no residentes (miles)

41.8

30.3

23.025.4

29.8

38.6

10

15

20

25

30

35

40

45

2007 2008 2009 2010 2011 2012

Fuentes: Ministerio de Fomento, Banco de España, INE, AMECO y Consejo General Notariado.

A pesar del ajuste experimentado por la oferta, todavía existe un importante stock de viviendas por vender, lo que representa una limitación para la recuperación de la inversión residencial. Este punto se debe matizar por el hecho de que no existe un único mercado de la vivienda en España y porque es posible que las características de las viviendas construidas no coincidan con las deseadas por la nueva demanda. Esto significa que no es necesario que el stock de viviendas sin vender desaparezca completamente para que la inversión residencial pueda volver a crecer.

Respecto al precio de la vivienda, la evidencia empírica internacional pone de manifiesto que en un ciclo inmobiliario típico, definido por los valores medianos de datos históricos4, las fases expansivas se extienden unos 16 trimestres, con un incremento en los precios reales de la vivienda del 37%, mientras que las fases recesivas son más cortas (11 trimestres) y con una caída del -17% en los precios reales de la vivienda. Además, la evidencia histórica también muestra que hay una correlación significativa de la duración y la magnitud entre las fases expansivas del ciclo y las respectivas recesiones. En el caso español, el último ciclo expansivo duró 44 trimestres, en los cuales se registró un aumento de los precios de la vivienda en términos reales del 120% aproximadamente. Si el ciclo actual siguiera el mismo patrón que el ciclo típico definido anteriormente, la fase recesiva debería durar unos 30 trimestres (7 años y medio) y acumularía una caída en el precio de la vivienda del orden del 56% en términos reales. Hasta finales de 2012, el precio de la vivienda en España, en términos reales, lleva acumulada una caída de alrededor del 40%, de forma que una parte importante del ajuste en términos de precios ya se habría realizado.

3 Importe bruto de las cuotas a pagar por el hogar mediano, en el primer año tras la adquisición de una vivienda tipo financiada con un préstamo estándar por el 80% del valor del piso, en porcentaje de la renta anual disponible del hogar. 4 Siguiendo la metodología y clasificación de Igan, D. y Loungani, P. (2012): “Global Housing Cycles”. IMF Working Paper. En este artículo, los autores utilizan datos de 54 países desde 1970 hasta 2010.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 16 de 48

Los cambios regulatorios de 2012 y 2013 influirán en el comportamiento del sector inmobiliario. La creación de una sociedad gestora de activos inmobiliarios problemáticos (Sareb) traspasados por las entidades bancarias rescatadas, el final de la desgravación por la compra de vivienda o los cambios regulatorios en el mercado del alquiler son algunos de estos factores.

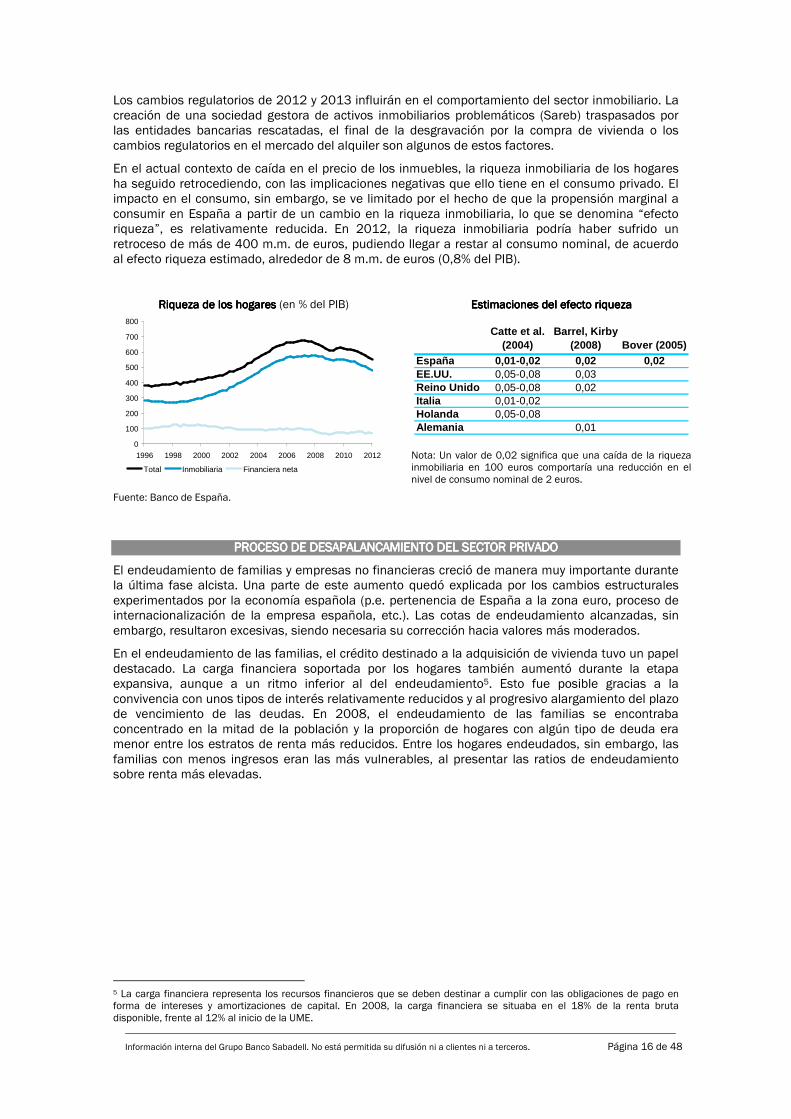

En el actual contexto de caída en el precio de los inmuebles, la riqueza inmobiliaria de los hogares ha seguido retrocediendo, con las implicaciones negativas que ello tiene en el consumo privado. El impacto en el consumo, sin embargo, se ve limitado por el hecho de que la propensión marginal a consumir en España a partir de un cambio en la riqueza inmobiliaria, lo que se denomina “efecto riqueza”, es relativamente reducida. En 2012, la riqueza inmobiliaria podría haber sufrido un retroceso de más de 400 m.m. de euros, pudiendo llegar a restar al consumo nominal, de acuerdo al efecto riqueza estimado, alrededor de 8 m.m. de euros (0,8% del PIB).

Riqueza de los hogares Riqueza de los hogares Riqueza de los hogares Riqueza de los hogares (en % del PIB)

0

100

200

300

400

500

600

700

800

1996 1998 2000 2002 2004 2006 2008 2010 2012

Total Inmobiliaria Financiera neta

Estimaciones del efecto riquezaEstimaciones del efecto riquezaEstimaciones del efecto riquezaEstimaciones del efecto riqueza

Catte et al. (2004)

Barrel, Kirby (2008) Bover (2005)

España 0,01-0,02 0,02 0,02EE.UU. 0,05-0,08 0,03Reino Unido 0,05-0,08 0,02Italia 0,01-0,02Holanda 0,05-0,08Alemania 0,01

Nota: Un valor de 0,02 significa que una caída de la riqueza inmobiliaria en 100 euros comportaría una reducción en el nivel de consumo nominal de 2 euros.

Fuente: Banco de España.

PROCESO DE DESAPALANPROCESO DE DESAPALANPROCESO DE DESAPALANPROCESO DE DESAPALANCAMIENTO DEL SECTOR CAMIENTO DEL SECTOR CAMIENTO DEL SECTOR CAMIENTO DEL SECTOR PRIVADOPRIVADOPRIVADOPRIVADO

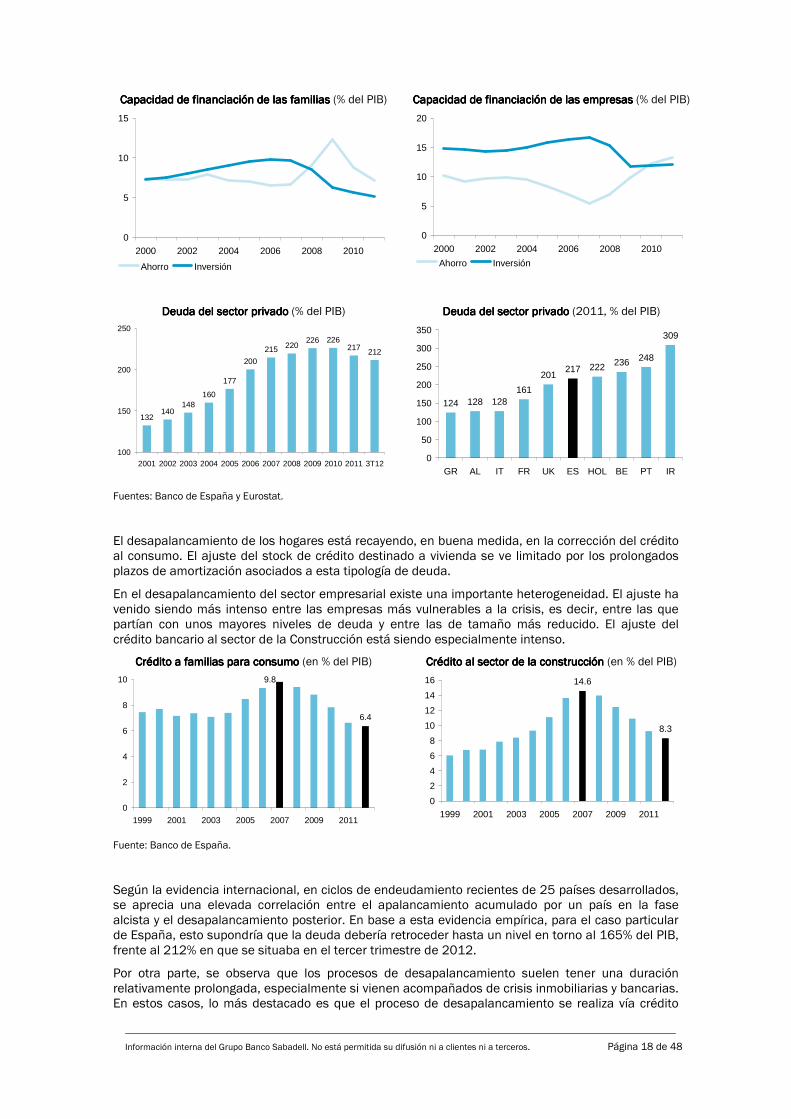

El endeudamiento de familias y empresas no financieras creció de manera muy importante durante la última fase alcista. Una parte de este aumento quedó explicada por los cambios estructurales experimentados por la economía española (p.e. pertenencia de España a la zona euro, proceso de internacionalización de la empresa española, etc.). Las cotas de endeudamiento alcanzadas, sin embargo, resultaron excesivas, siendo necesaria su corrección hacia valores más moderados.

En el endeudamiento de las familias, el crédito destinado a la adquisición de vivienda tuvo un papel destacado. La carga financiera soportada por los hogares también aumentó durante la etapa expansiva, aunque a un ritmo inferior al del endeudamiento5. Esto fue posible gracias a la convivencia con unos tipos de interés relativamente reducidos y al progresivo alargamiento del plazo de vencimiento de las deudas. En 2008, el endeudamiento de las familias se encontraba concentrado en la mitad de la población y la proporción de hogares con algún tipo de deuda era menor entre los estratos de renta más reducidos. Entre los hogares endeudados, sin embargo, las familias con menos ingresos eran las más vulnerables, al presentar las ratios de endeudamiento sobre renta más elevadas.

5 La carga financiera representa los recursos financieros que se deben destinar a cumplir con las obligaciones de pago en forma de intereses y amortizaciones de capital. En 2008, la carga financiera se situaba en el 18% de la renta bruta disponible, frente al 12% al inicio de la UME.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 17 de 48

Crédito a hogares Crédito a hogares Crédito a hogares Crédito a hogares (en % del PIB)

2003 2010

0

10

20

30

40

50

60

70

80

90

España Zona euro(exc. Esp.)

España Zona euro(exc. Esp.)

Crédito vivienda Crédito consumo Otro crédito

% de hogares con algún tipo de deuda en 2008% de hogares con algún tipo de deuda en 2008% de hogares con algún tipo de deuda en 2008% de hogares con algún tipo de deuda en 2008

0

10

20

30

40

50

60

70

80

Todoslos

hogares

Menor20

Entre 20y 40

Entre 40y 60

Entre 60y 80

Entre 80y 90

Entre 90y 100

percentil de renta

% d

e ho

gare

s

Fuentes: BCE y Banco de España.

El aumento del endeudamiento de las empresas fue especialmente importante en el sector de la Construcción y en las Actividades Inmobiliarias6. En el resto de sectores empresariales, el aumento no fue tan significativo y las diferencias en las ratios de deuda respecto a las empresas de la zona euro eran, en general, menores, especialmente cuando estas ratios se medían en relación al activo.

Deuda/Resultado Económico BrutoDeuda/Resultado Económico BrutoDeuda/Resultado Económico BrutoDeuda/Resultado Económico Bruto (diferencia entre la ratio de 2007 y la de 2000)

-38

28

158 176

316352

474

-100

0

100

200

300

400

500

Sum

inis

tro

deel

ectr

icid

ad, g

asy

agua

Ven

tas

al p

orm

ayor

y a

l por

men

or

Tra

nspo

rte

yA

lmac

enam

ient

o

Indu

stria

Man

ufac

ture

ra

Con

stru

cció

n

Hot

eles

yre

stau

rant

es

Act

ivid

ades

inm

obili

aria

s

Deuda/Resultado Económico BrutoDeuda/Resultado Económico BrutoDeuda/Resultado Económico BrutoDeuda/Resultado Económico Bruto (diferencia entre España y zona euro7 en 2007)

-42

4580

138

219

353

-100

0

100

200

300

400

Ven

tas

al p

orm

ayor

y a

l por

men

or

Tra

nspo

rte

yA

lmac

enam

ient

o

Indu

stria

Man

ufac

ture

ra

Sum

inis

tro

deel

ectr

icid

ad, g

asy

agua

Hot

eles

yre

stau

rant

es

Act

ivid

ades

inm

obili

aria

s y

cons

truc

ción

Fuente: BACH (Unión Europea).

El estallido de la crisis financiera en 2007 y su recrudecimiento en 2008 con la quiebra de Lehman Brothers marcó el inicio del proceso de desapalancamiento del sector privado no financiero en España. La debilidad económica se ha venido erigiendo como la principal dificultad en el proceso de ajuste de las ratios de endeudamiento.

6 Las inversiones en construcción y vivienda requieren, por su naturaleza, un uso de recursos financieros relativamente intensivo, por lo que estos sectores suelen presentar un grado de apalancamiento comparativamente mayor. 7 El índice de la zona euro se construye a partir del promedio de Alemania, Francia, Italia, Bélgica y Portugal.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 18 de 48

Capacidad de financiación de las familiasCapacidad de financiación de las familiasCapacidad de financiación de las familiasCapacidad de financiación de las familias (% del PIB)

0

5

10

15

2000 2002 2004 2006 2008 2010

Ahorro Inversión

Capacidad de financiación de las empresasCapacidad de financiación de las empresasCapacidad de financiación de las empresasCapacidad de financiación de las empresas (% del PIB)

0

5

10

15

20

2000 2002 2004 2006 2008 2010

Ahorro Inversión

Deuda del sector privadoDeuda del sector privadoDeuda del sector privadoDeuda del sector privado (% del PIB)

132140

148160

177

200

215 220226 226

217 212

100

150

200

250

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 3T12

Deuda del sector privado Deuda del sector privado Deuda del sector privado Deuda del sector privado (2011, % del PIB)

124 128 128161

201217 222 236 248

309

0

50

100

150

200

250

300

350

GR AL IT FR UK ES HOL BE PT IR

Fuentes: Banco de España y Eurostat.

El desapalancamiento de los hogares está recayendo, en buena medida, en la corrección del crédito al consumo. El ajuste del stock de crédito destinado a vivienda se ve limitado por los prolongados plazos de amortización asociados a esta tipología de deuda.

En el desapalancamiento del sector empresarial existe una importante heterogeneidad. El ajuste ha venido siendo más intenso entre las empresas más vulnerables a la crisis, es decir, entre las que partían con unos mayores niveles de deuda y entre las de tamaño más reducido. El ajuste del crédito bancario al sector de la Construcción está siendo especialmente intenso.

CréditoCréditoCréditoCrédito a familias para consumo a familias para consumo a familias para consumo a familias para consumo (en % del PIB)

9.8

6.4

0

2

4

6

8

10

1999 2001 2003 2005 2007 2009 2011

Crédito al sector de laCrédito al sector de laCrédito al sector de laCrédito al sector de la construcción construcción construcción construcción (en % del PIB)

14.6

8.3

0

2

4

6

8

10

12

14

16

1999 2001 2003 2005 2007 2009 2011

Fuente: Banco de España.

Según la evidencia internacional, en ciclos de endeudamiento recientes de 25 países desarrollados, se aprecia una elevada correlación entre el apalancamiento acumulado por un país en la fase alcista y el desapalancamiento posterior. En base a esta evidencia empírica, para el caso particular de España, esto supondría que la deuda debería retroceder hasta un nivel en torno al 165% del PIB, frente al 212% en que se situaba en el tercer trimestre de 2012.

Por otra parte, se observa que los procesos de desapalancamiento suelen tener una duración relativamente prolongada, especialmente si vienen acompañados de crisis inmobiliarias y bancarias. En estos casos, lo más destacado es que el proceso de desapalancamiento se realiza vía crédito

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 19 de 48

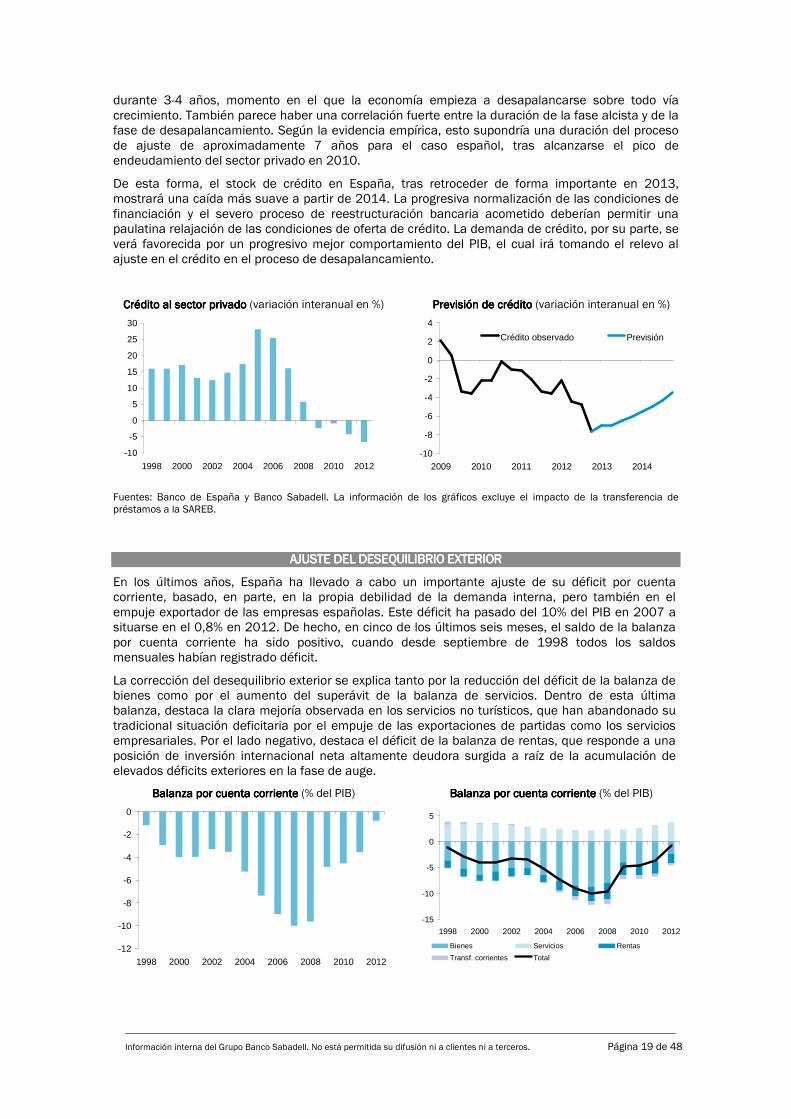

durante 3-4 años, momento en el que la economía empieza a desapalancarse sobre todo vía crecimiento. También parece haber una correlación fuerte entre la duración de la fase alcista y de la fase de desapalancamiento. Según la evidencia empírica, esto supondría una duración del proceso de ajuste de aproximadamente 7 años para el caso español, tras alcanzarse el pico de endeudamiento del sector privado en 2010.

De esta forma, el stock de crédito en España, tras retroceder de forma importante en 2013, mostrará una caída más suave a partir de 2014. La progresiva normalización de las condiciones de financiación y el severo proceso de reestructuración bancaria acometido deberían permitir una paulatina relajación de las condiciones de oferta de crédito. La demanda de crédito, por su parte, se verá favorecida por un progresivo mejor comportamiento del PIB, el cual irá tomando el relevo al ajuste en el crédito en el proceso de desapalancamiento.

Crédito al sector privado Crédito al sector privado Crédito al sector privado Crédito al sector privado (variación interanual en %)

-10

-5

0

5

10

15

20

25

30

1998 2000 2002 2004 2006 2008 2010 2012

PPPPrevisión de créditorevisión de créditorevisión de créditorevisión de crédito (variación interanual en %)

-10

-8

-6

-4

-2

0

2

4

2009 2010 2011 2012 2013 2014

Crédito observado Previsión

Fuentes: Banco de España y Banco Sabadell. La información de los gráficos excluye el impacto de la transferencia de préstamos a la SAREB.

AJUSTE DEL DESEQUILIAJUSTE DEL DESEQUILIAJUSTE DEL DESEQUILIAJUSTE DEL DESEQUILIBRIO EXTERIORBRIO EXTERIORBRIO EXTERIORBRIO EXTERIOR

En los últimos años, España ha llevado a cabo un importante ajuste de su déficit por cuenta corriente, basado, en parte, en la propia debilidad de la demanda interna, pero también en el empuje exportador de las empresas españolas. Este déficit ha pasado del 10% del PIB en 2007 a situarse en el 0,8% en 2012. De hecho, en cinco de los últimos seis meses, el saldo de la balanza por cuenta corriente ha sido positivo, cuando desde septiembre de 1998 todos los saldos mensuales habían registrado déficit.

La corrección del desequilibrio exterior se explica tanto por la reducción del déficit de la balanza de bienes como por el aumento del superávit de la balanza de servicios. Dentro de esta última balanza, destaca la clara mejoría observada en los servicios no turísticos, que han abandonado su tradicional situación deficitaria por el empuje de las exportaciones de partidas como los servicios empresariales. Por el lado negativo, destaca el déficit de la balanza de rentas, que responde a una posición de inversión internacional neta altamente deudora surgida a raíz de la acumulación de elevados déficits exteriores en la fase de auge.

Balanza por cuenta corBalanza por cuenta corBalanza por cuenta corBalanza por cuenta corrienterienterienteriente (% del PIB)

-12

-10

-8

-6

-4

-2

0

1998 2000 2002 2004 2006 2008 2010 2012

Balanza por cuenta corriente Balanza por cuenta corriente Balanza por cuenta corriente Balanza por cuenta corriente (% del PIB)

-15

-10

-5

0

5

1998 2000 2002 2004 2006 2008 2010 2012

Bienes Servicios Rentas

Transf. corrientes Total

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 20 de 48

Balanza de servicios Balanza de servicios Balanza de servicios Balanza de servicios (m.m. de euros, datos anuales)

-10

0

10

20

30

40

1990 1993 1996 1999 2002 2005 2008 2011

Servicios Servicios no turísticos Turismo

Necesidades de financiación por agentes Necesidades de financiación por agentes Necesidades de financiación por agentes Necesidades de financiación por agentes (% PIB)

-15

-10

-5

0

5

10

2000 2002 2004 2006 2008 2010

Empresas Inst. financ. AAPPHogares Total economía

Fuente: Banco de España.

Respecto a la balanza comercial, cabe destacar el hecho de que sin considerar el componente de petróleo, ésta se encontraría en una situación de superávit. El déficit energético exterior es significativo y tiene un carácter persistente.

Por otra parte, el desglose geográfico del saldo comercial muestra que España se encuentra en una situación de superávit frente a la zona euro y la UE-27 por primera vez desde principios de la UME.

Balanza comercialBalanza comercialBalanza comercialBalanza comercial (% del PIB)

-10

-8

-6

-4

-2

0

2

2000 2002 2004 2006 2008 2010 2012

Total Sin petróleo

Balanza comercialBalanza comercialBalanza comercialBalanza comercial (m.m. de euros)

-50

-40

-30

-20

-10

0

10

20

1996 1998 2000 2002 2004 2006 2008 2010 2012

UE-27 Zona euro Fuente: Ministerio de Economía y Competitividad.

El mantenimiento de las tendencias recientes permite prever que podría alcanzarse un saldo exterior positivo en un horizonte próximo, lo que contribuiría a la reducción de los pasivos exteriores netos. Para consolidar la mejora del saldo exterior, es necesario compensar el elevado y persistente peso que representa el déficit energético y el de la balanza de rentas. Los saldos de estas dos partidas solo pueden ser corregidos gradualmente, a medida que se introduzcan medidas para reducir la dependencia energética exterior y se logre reducir la posición financiera deudora de la economía española.

El saldo exterior se ha situado en una senda que puede considerarse sostenible8 (el umbral de déficit por cuenta corriente con el que se estabiliza la deuda exterior neta se sitúa en torno al 3,0% del PIB). En este ajuste ha jugado un papel relevante el componente estructural. Ello sugiere que, en adelante y una vez se recupere el crecimiento económico, no se volverá a un desajuste exterior como el observado en la anterior etapa expansiva. Esta situación se verá reforzada por la adopción de reformas estructurales que impulsen la competitividad exterior.

El impacto que el aumento de las exportaciones pueda tener sobre la actividad en general y sobre el saldo exterior en particular está condicionado por el elevado uso de bienes intermedios importados en todas las ramas de actividad, incluidas las exportaciones. Este factor hace que, en España, el efecto arrastre del sector exterior sobre el resto de la economía sea menor que en sus principales homólogos europeos. Sin embargo, diversos factores pueden apoyar, en adelante, una mejora en esta dimensión, entre los que se encontraría el menor peso del sector de la construcción, un sector

8 Las estimaciones del déficit por cuenta corriente sostenible se basan en el crecimiento potencial de la economía y en la inflación.

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 21 de 48

con elevado contenido importador y con importantes vínculos con el resto de ramas de actividad. Desde el punto de vista de las políticas deseables, la reducción de la dependencia energética exterior y la promoción del gasto en I+D que promueva el uso de bienes intermedios domésticos (especialmente en sectores de contenido tecnológico medio-alto y alto) también contribuirían a aumentar el efecto arrastre de las exportaciones sobre el resto de la actividad doméstica y, por ende, sobre el saldo exterior.

Posición de inversión internacional netaPosición de inversión internacional netaPosición de inversión internacional netaPosición de inversión internacional neta (% del PIB)

-90.4-100

-80

-60

-40

-20

0

1999 2001 2003 2005 2007 2009 2011

Deuda externa brutaDeuda externa brutaDeuda externa brutaDeuda externa bruta (% del PIB)

0

20

40

60

80

100

120

140

160

180

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 sep-12

A corto plazo A largo plazo

Fuente: Banco de España.

El sector exterior español ha sido una historia de éxito en los últimos años. Desde el inicio de la UME, España ha defendido con éxito su cuota en el comercio mundial. Ello ha sucedido a pesar del deterioro de la competitividad-precio experimentado hasta mediados de 2008 y a pesar de comparar desfavorablemente, en relación a otros países europeos, respecto al impacto de las grandes tendencias de los últimos años en los mercados globales (acceso de China a la OMC, integración de los países de Europa del Este en la UE, aumento del precio del petróleo).

El éxito del sector exterior español está relacionado con el hecho de que la economía española compite en dimensiones que van más allá del precio (p.e. calidad, imagen de marca, etc.), con la progresiva diversificación de las exportaciones hacia países con mayor potencial de crecimiento (aunque la concentración de las exportaciones en algunas economías de la zona euro todavía es muy alta), con la especialización en productos de reducida elasticidad respecto al precio, con la progresiva internacionalización de las empresas españolas y con la elevada productividad de una parte del tejido productivo español.

Cuota global de exportaciones de mercancíasCuota global de exportaciones de mercancíasCuota global de exportaciones de mercancíasCuota global de exportaciones de mercancías (2000=100)

60

80

100

120

2000 2002 2004 2006 2008 2010

Estados Unidos España Alemania Francia

Cuota global de exportaciones de servicios Cuota global de exportaciones de servicios Cuota global de exportaciones de servicios Cuota global de exportaciones de servicios (2000=100)

50

75

100

125

2000 2002 2004 2006 2008 2010

Estados Unidos España Alemania Francia

Información interna del Grupo Banco Sabadell. No está permitida su difusión ni a clientes ni a terceros. Página 22 de 48

ExportacioExportacioExportacioExportaciones de mercancías de España nes de mercancías de España nes de mercancías de España nes de mercancías de España (variación entre 2000 y 2012, en %)

020

40

6080

100

120140

160180

200

Unión Europea Resto Europa América Latina Asia

Penetración de las importaciones en China Penetración de las importaciones en China Penetración de las importaciones en China Penetración de las importaciones en China (2000=100)

0

100

200

300

400

500

600

700

800

900

1000

2000 2002 2004 2006 2008 2010 2012

España Alemania Francia Italia

EEEEmpresas exportadoras españolas mpresas exportadoras españolas mpresas exportadoras españolas mpresas exportadoras españolas (miles)

80

90

100

110

120

130

2003 2004 2005 2006 2007 2008 2009 2010 2011 Ene-Oct

2012

Índice competitividadÍndice competitividadÍndice competitividadÍndice competitividad----precioprecioprecioprecio (aumento = deterioro)

90

95

100

105

110

115

1999 2001 2003 2005 2007 2009 2011 2013

Fuentes: OMC, Ministerio de Economía y Competitividad, FMI, ICEX y BCE.

En los últimos años, el sector exterior se ha visto apoyado, adicionalmente, por una mejoría tanto en los índices de competitividad-precio (coste laboral unitario), como en la productividad por ocupado. El tradicional discreto comportamiento de la productividad está relacionado, en buena medida, con el importante peso que tienen las empresas de reducido tamaño, caracterizadas éstas por unos menores niveles de productividad. La necesidad de contar con empresas de mayor dimensión es precisamente uno de los puntos que las reformas estructurales deberían abordar. En relación también a la productividad, el importante peso que llegó a adquirir el sector de la construcción representó un factor que limitó el buen comportamiento de la misma. El sector de la construcción suele caracterizarse por una productividad inferior a la media, ya que es un sector intensivo en mano de obra. El reciente aumento de la productividad también se ha visto apoyado por el hecho de que la caída del empleo ha venido siendo mayor que la de la producción.

Coste laboral unitaCoste laboral unitaCoste laboral unitaCoste laboral unitario rio rio rio (variación interanual en %)

-6

-4

-2

0

2

4

6

8

2007 2008 2009 2010 2011 2012