12 práctica ciclo contable empresa de servicios viajes copia para slideshare

TRANSCRIPT

CICLO CONTABLE.

EMPRESA DE SERVICIOS

Extraído de http://slideplayer.es/slide/1077866/ publicado por Lucinde Santo

1.- El 1 de junio se constituye la empresa individual VEOMUNDO dedicada a organizar viajes para el IMSERSO, con una aportación en efectivo de su propietario de 50.000 euros.

A) Asiento de apertura o constitución de nueva empresa

D LIBRO DIARIO H D LIBRO MAYOR H50.000 Caja

a Capital 50.000D Caja H

50.000D Capital H

50.000

2.- El 15 de junio se paga 15.000 euros por el alquiler del local.

D LIBRO DIARIO H D LIBRO MAYOR H

15.000 Arrendamientos y cánones (621)

a Caja 15.000

D Caja H50.000 15.000 15.000

D Arrend. y C. H

Sd = 35.000

B) Asientos contables de las operaciones realizadas durante el ejercicio

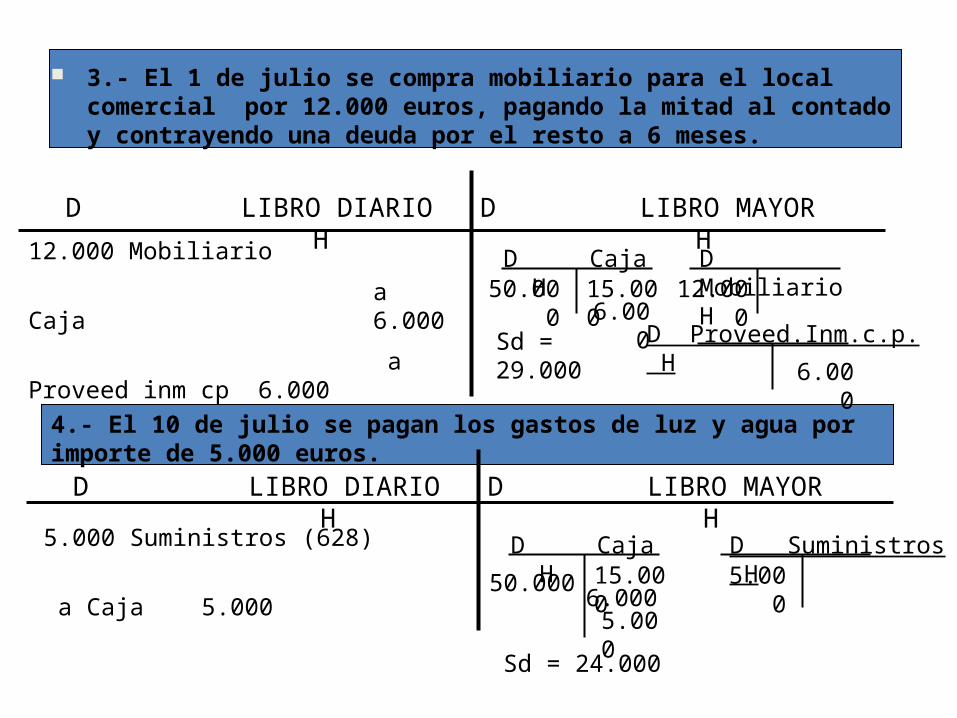

3.- El 1 de julio se compra mobiliario para el local comercial por 12.000 euros, pagando la mitad al contado y contrayendo una deuda por el resto a 6 meses.

D LIBRO DIARIO H D LIBRO MAYOR H12.000 Mobiliario

a Caja 6.000

a Proveed inm cp 6.000

D Caja H50.000

D Mobiliario H12.00015.000

6.000Sd = 29.000 D Proveed.Inm.c.p. H

6.000

4.- El 10 de julio se pagan los gastos de luz y agua por importe de 5.000 euros.

D LIBRO DIARIO H D LIBRO MAYOR H

5.000 Suministros (628)

a Caja 5.000D Caja H

50.0005.000

5.000D Suministros H

15.0006.000

Sd = 24.000

5.- El 15 de julio se cobran al contado 25.000 euros por viajes organizados a las Islas Canarias.

D LIBRO DIARIO H D LIBRO MAYOR H25.000 Caja

a Prestacs de servicios(705) 25.000D Prestac servicios H

25.000

C) Regularización contable (Cálculo del beneficio)

Consiste en cerrar todas las cuentas de Ingresos y de Gastos contra la cuenta (129) “Resultado del ejercicio”:

Periodificación contable Ppio del devengo

∑ INGRESOS − ∑ GASTOS = ± BENEFICIO

D Caja H50.000

25.000

Sd = 49.0005.000

15.0006.000

5.- El 15 de julio se cobran al contado 25.000 euros por viajes organizados a las Islas Canarias.

D LIBRO DIARIO H D LIBRO MAYOR H25.000 Caja

a Prestaciones de servicios 25.000D Caja H

50.000D Prestac servicios H

25.00025.000

Sd = 49.000

C) Regularización contable (Cálculo del beneficio)

Consiste en cerrar todas las cuentas de Ingresos y de Gastos contra la cuenta (129) “Resultado del ejercicio”:

Periodificación contable Ppio del devengo

∑ INGRESOS − ∑ GASTOS = ± BENEFICIO

5.000

15.0006.000

D LIBRO DIARIO H D LIBRO MAYOR H

20.000 Resultado del ejercicio

a Arrend.y C. 15.000

a Suministros 5.000

Por los gastos:

25.000 Prestaciones de servicios

a Resultado del ejerc. 25.000

Por los ingresos:

∑ I = 25.000 − ∑ G= 20.000 = + Bº = 5.000

D Arr. Y C. H

D Prest. S. H25.000

15.000 15.000

S0 = 0

D Sumin. H5.000 5.000

S0 = 0

25.000

S0 = 0

D Resultado del ejerc H

∑ GASTOS20.000

∑ INGRESOS25.000

Sa = 25.000- 20.000 = 5.000 Bº

D) Cierre de la Contabilidad (Cerrar todas las cuentas que quedan con saldo acreedor o deudor)

D LIBRO DIARIO H D LIBRO MAYOR H

50.000 Capital

6.000 Proveedores inmov. c.p.

5.000 Resultado del ejercicio(129)

a Caja 49.000

a Mobiliario 12.000

D Capital H50.000

S0 = 0

50.000

S0 = 0

S0 = 0

S0 = 0

D Prov.Inm.c.p.H6.000 6.000

D Resultado ejercic H5.000 5.000

D Caja H49.000 49.000 12.000 12.000

S0 = 0

D Mobiliario H

D LIBRO DIARIO H D LIBRO DE INVENTARIOS H

D) Cierre de la Contabilidad

BALANCE INICIAL

CUENTA DE PERDIDAS Y GANANCIAS

BALANCE DE SITUACION

MEMORIA

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

ESTADO DE FLUJOS DE EFECTIVO

ADEMÁS

BALANCES DE COMPROBACION

O DE SUMAS YSALDOS (Trimestral)

A) Apertura o constitución de la nueva sociedad

B) Asientos contables

C) Regularización contable

Para elaborar el Libro de Inventarios y Cuentas Anuales, recordemos:

Libro de Inventarios y Cuentas AnualesBalance inicial:

Activo 50.000 Caja

Patrimonio NetoCapital 50.000

Balance de comprobación (31 diciembre antes del cierre)

Saldos deudoresCaja 49.000

Mobiliario 12.000

Arrend.y C. 15.000

Suministros 5.000

Total Sd 81.000

Saldos acreedoresCapital 50.000

Prov.Inm.c.p. 6.000

Prest.serv. 25.000

Total Sa 81.000

Cuentas Anuales:Cuenta de Pérdidas y Ganancias

Balance de SituaciónCuenta de Pérdidas y Ganancias

IMPORTE NETO DE LA CIFRA DE NEGOCIOS+ Prestaciones de servicios……..25.000OTROS GASTOS DE EXPLOTACIÓN- Arred. y cánones……………….(15.000)- Suministros………………..........( 5.000)RESULTADO DE EXPLOTACIÓN..5.000BENEFICIO DEL EJERCICIO…… 5.000

Balance de Situación

ACTIVOANC

INMOV.MATERIAL12.000 Mobiliario

ACEFECTIVO49.000 Caja

61.000 Total Activo

PATRIMONIO NETOFONDOS PROPIOSCapital 50.000Result.ejerc. 5.000 PCProv.inmov.c.p.6.000

Total PN y P 61.000

Además habría que confeccionar el Estado de Cambios en el Patrimonio Neto, El Estado de Flujos de efectivo (si la firma estuviera obligada por su tamaño) y la Memoria.