1 francisco moncaleano botero hizo parte de la junta ... · 1.2 bancolombia en el sector financiero...

TRANSCRIPT

3

1 Francisco Moncaleano Botero hizo parte de la Junta Directiva hasta julio de 2008.

Miembros Junta Directiva BancolombiaDavid Emilio Bojanini GarcíaJosé Alberto Vélez CadavidGonzalo Alberto Pérez RojasJuan Camilo Restrepo SalazarCarlos Enrique Piedrahita ArochaRicardo Sierra MorenoAlejandro Gaviria UribeCarlos Raúl Yepes JiménezFrancisco Moncaleano Botero 1

Directivos

Jorge Londoño SaldarriagaPresidente

Federico Guillermo Ochoa BarreraVicepresidente Ejecutivo de Servicios

Sergio Restrepo Isaza Vicepresidente Ejecutivo de Desarrollo Corporativo

Santiago Pérez MorenoVicepresidente de Banca de Personas y Pyme

Gonzalo Toro Bridge Vicepresidente de Banca de Empresas y Gobierno

Carlos Alberto Rodríguez LópezVicepresidente de Tesorería

Luis Fernando Muñoz Serna Vicepresidente Banca Hipotecaria

Jaime Alberto Velásquez BoteroVicepresidente Financiero

Juan Carlos Mora Uribe Vicepresidente de Riesgos

Jairo Burgos De La Espriella Vicepresidente de Gestión Humana

Luis Fernando Montoya CussoVicepresidente de Operaciones

Olga Botero PeláezVicepresidente Tecnología de Información

Mauricio Rosillo Rojas Vicepresidente Secretaría General

Augusto Restrepo Gómez Vicepresidente Administrativo

Luis Arturo Penagos Londoño Vicepresidente Auditoría Interna

DIRE

CTIV

OS

4

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

Informe de Responsabilidad Social Corporativa 2008

Junta directiva y directivos Alcance y cobertura del informeCarta del presidente

Capítulo I: Bancolombia ¡Hacemos todo por estar más cerca! 1.1 ¿Quiénes somos?1.2 Bancolombia en el sector financiero colombiano y en la región

Capítulo II: La Responsabilidad Social Corporativa,un compromiso del Grupo Bancolombia2.1. Definición de sostenibilidad corporativa2.2. Nuestro reto2.3. Alianzas2.4. Nuestro compromiso con los grupos de interés

Capítulo III: Creación de valor para las partes de interés3.1 Creación de valor con los colaboradores3.1.1 Modelo integral de gestión humana3.1.2 El Grupo Bancolombia: un buen sitio para trabajar3.1.3 Principios fundamentales para el desarrollo integral de los empleados3.1.4 Relaciones laborales3.1.5 Planes de formación3.1.6 Participación3.1.7 Datos planta de personal3.1.8 Comunicación interna

3.2 Creación de valor con la comunidad3.2.1 Proyección institucional3.2.2 Fundación Bancolombia

3.3 Creación de valor con los clientes3.3.1 Desde nuestra oferta de productos y servicios3.3.2 Bancarización: algunos desarrollos y retos para profundizarla

3.4 Creación de valor con los proveedores

3.5 Creación de valor con los inversionistas

3.6 Creación de valor con las autoridades

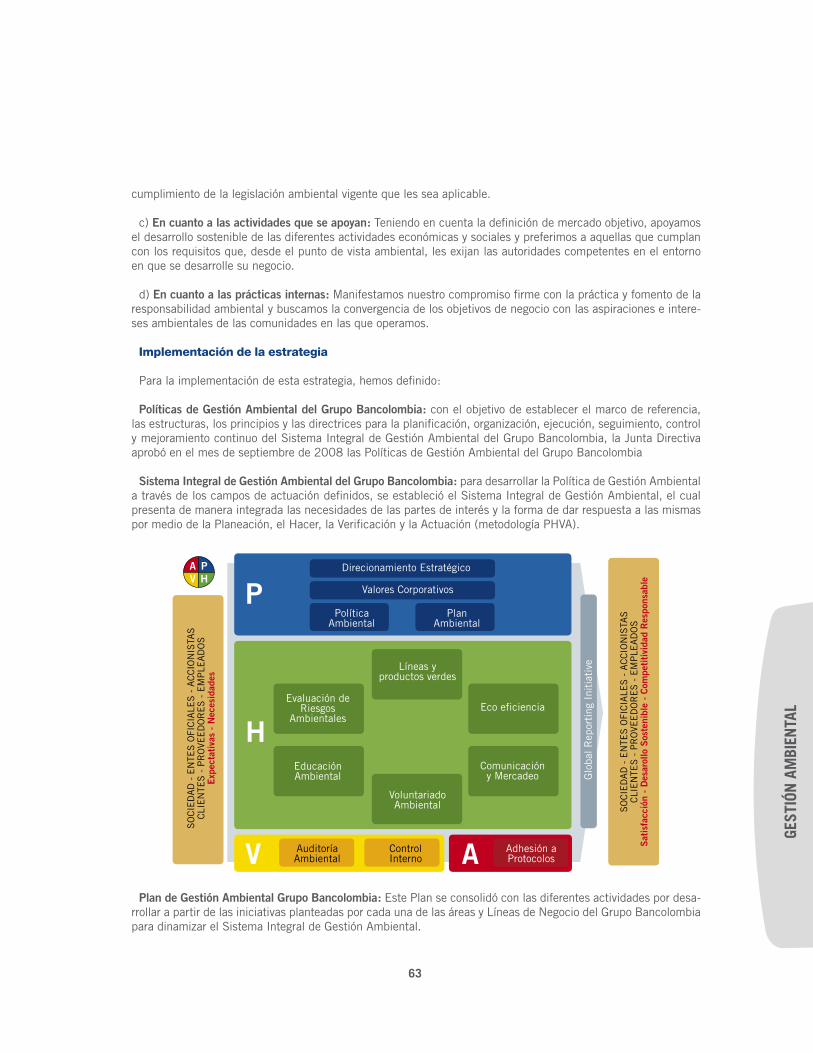

Capítulo IV. Gestión Ambiental.

5

ALCA

NCE

Y CO

BERT

URA

Alcance y cobertura del informe

Los dos reportes aquí presentados constituyen un mar-co completo de lo que somos y lo que hacemos en el Grupo Bancolombia para generarle valor a nuestros diferentes públicos.

Presentamos las principales acciones en el campo de la Responsabilidad Social Corporativa ejecutadas por las diferentes compañías del Grupo Bancolombia, tan-to a nivel nacional como internacional durante el año 2008, esperando poner en conocimiento de nuestros grupos de interés los avances realizados en los frentes económico, ambiental y social.

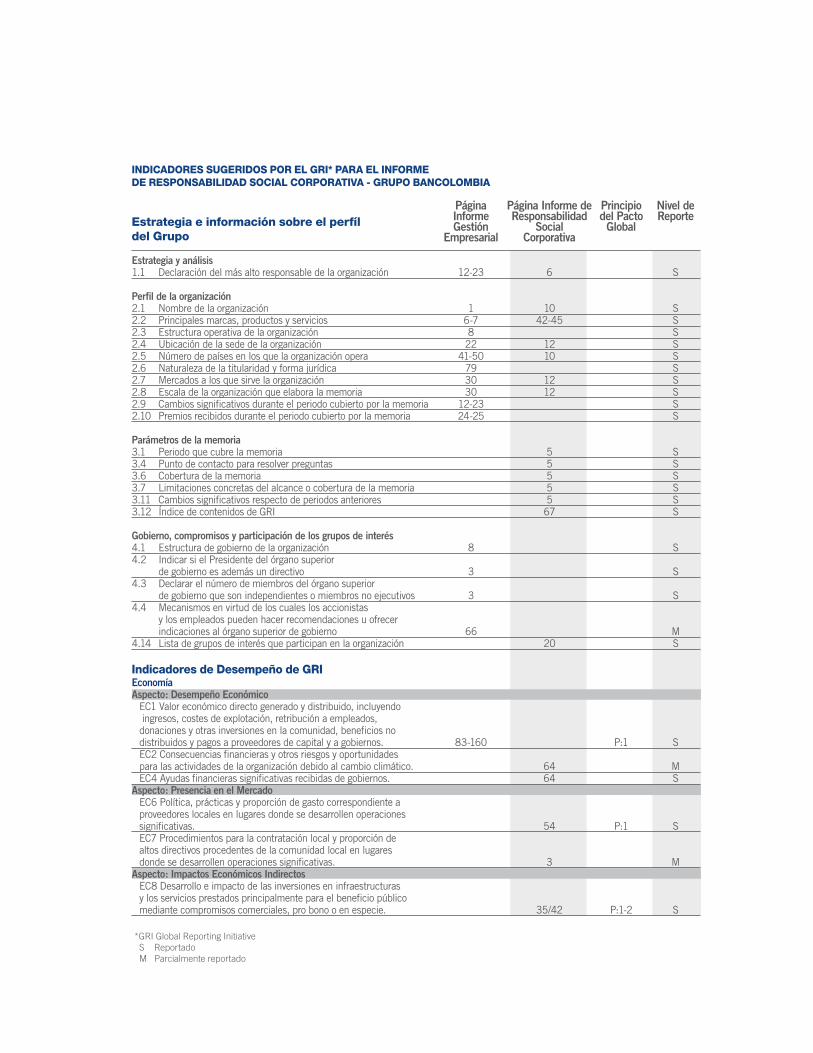

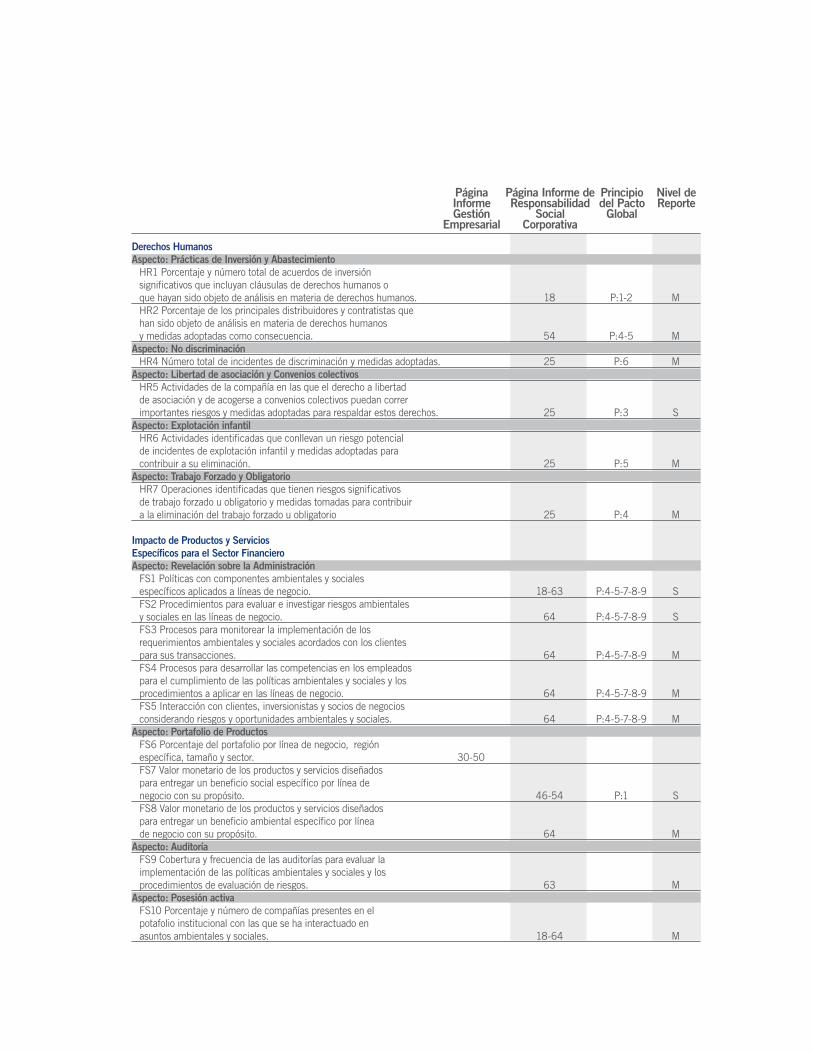

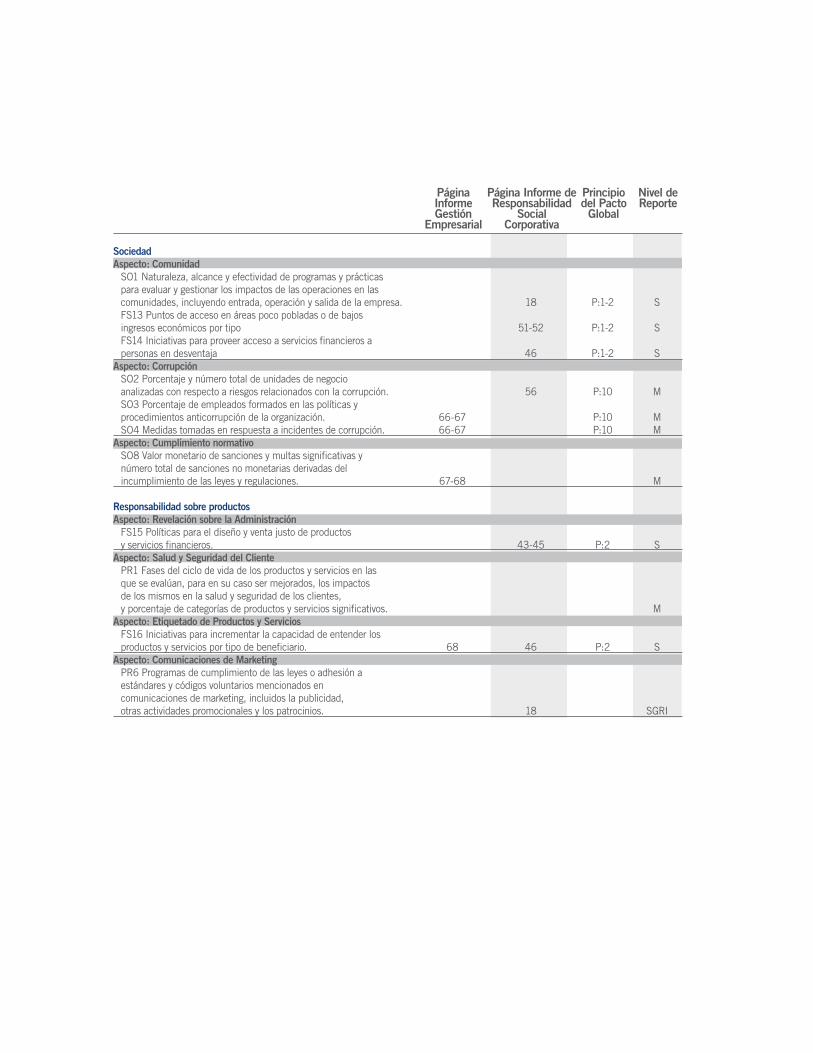

Durante 2008, como parte de lo que hemos denomi-nado “Alianzas para la Sostenibilidad”, nos adherimos a diferentes protocolos internacionales. En este repor-te presentamos nuestros progresos en el cumplimiento de los objetivos que nos plantea cada una de estas adhesiones; para ello, hemos incluido en la sección final un índice con los indicadores y la ubicación de la información por páginas.

Desarrollo del informe

Este año desarrollamos un informe de gestión cercano a una memoria de sostenibilidad, lo cual nos llevó a revisar y adaptar la metodología con la que estábamos habituados a trabajar e iniciamos el camino planteado por el Global Reporting Initiative GRI, con el fin de es-tandarizar la información anual y orientar este informe

a los públicos de interés en los campos económico, ambiental y social. Utilizamos como soporte para la elaboración de esta memoria la guía G3 y el Suple-mento para el Sector de Servicios Financieros (FSSS), revisado y actualizado en noviembre de 2008. (www.globalreporting.org)

En la parte final de este informe de Responsabilidad Social Corporativa se encuentra el índice de conteni-dos GRI, en el cual presentamos los indicadores en los campos económico, medio ambiente, prácticas la-borales y trabajo digno, derechos humanos, impacto de productos y servicios, sociedad y responsabilidad sobre productos.

Por ser nuestra primera memoria de Responsabilidad Social Corporativa inspirada en los indicadores del Global Reporting Iniative (GRI), resaltamos que aún no disponemos de información sobre todos los indicado-res y aclaramos que hay otros que no son aplicables al negocio financiero. Seguiremos trabajando para poder incluir un mayor número de indicadores GRI en nues-tro próximo informe.

Cualquier inquietud al respecto del contenido de esta memoria, puede contactarnos a través del correo elec-trónico [email protected]

Puede encontrar este informe en la página: www.grupobancolombia.com

6

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

Carta del Presidente

Ser el conglomerado financiero líder en Colombia y ocupar un puesto privilegiado en América Latina, no sólo nos llena de orgullo, sino que nos presenta grandes retos que debemos asumir frente a nuestros grupos de interés, incluyendo en ellos a las comuni-dades en las que tenemos presencia.

En este sentido, crecer se ha convertido en una prio-ridad que va más allá de los rendimientos financieros, del alcance de nuestros productos y servicios, de nues-tra estrategia de internacionalización. Crecer implica, también, convertirnos en dinamizadores del desarrollo de los países en los que ofrecemos nuestros servicios; participar activamente en proyectos e iniciativas nacio-nales e internacionales que fomentan el desarrollo sos-tenible y garantizar que nuestros clientes, accionistas, colaboradores, sus familias y la sociedad en general encuentren en nosotros un aliado a la hora de trabajar por sus sueños y de lograr sus metas.

Como resultado de esta convicción, en el Grupo Ban-colombia hemos enfocado nuestras acciones hacia la sostenibilidad corporativa, entendida desde tres fren-tes: el económico, el social y el ambiental.

En el aspecto económico, durante 2008 desarrollamos una serie de acciones, desde el banco y sus líneas de negocio, como la inclusión financiera, que nos llevó a implantar esquemas novedosos de atención, así como a crear productos y servicios que nos permiten avanzar en el objetivo de bancarizar a los colombianos para permitir que todos tengan oportunidades de acceso a los servicios financieros regulados y, en esta forma, impulsar desde nuestro objeto social el desarrollo de

políticas y estrategias para la reducción de la pobreza y la desigualdad.

Hemos implementado, en lo ambiental, una serie de acciones que propenden por el desarrollo de una cul-tura de conservación del medio ambiente, tanto al interior nuestro como en la sociedad; un ejemplo de ello es nuestra estrategia de eco-eficiencia, con la que buscamos mitigar los impactos generados de manera directa por nuestra actividad utilizando eficientemente los recursos que tenemos disponibles para las activi-dades del día a día.

Además, nos adherimos a importantes iniciativas inter-nacionales en favor del desarrollo y de la mitigación de los impactos ambientales. Con estas acciones damos muestra de nuestra convicción y compromiso para se-guir trabajando en el ejercicio de nuestro objeto social por el desarrollo de una sociedad mejor.

En cuanto a nuestra responsabilidad social, dimos pa-sos importantes, como la creación de la Gerencia de Responsabilidad Social, adscrita a la Vicepresidencia de Gestión Humana, que tiene entre sus objetivos la materialización de nuestro compromiso social y co-munitario mediante programas de desarrollo para el fortalecimiento de la educación, con énfasis en la

7

educación financiera, el apoyo a proyectos productivos para la autosostenibilidad de las comunidades donde estamos presentes y la promoción de la cultura.

En el informe que ahora les presento está registrado el avance que logramos durante 2008 en cuanto a la sostenibilidad corporativa y los proyectos que tenemos para 2009, un año que se presenta con retos para Colombia y que nos exige, más que nunca, un com-promiso firme para convertirnos en parte activa de la solución a problemáticas sociales y económicas que

tuvieron gran impacto a finales del año pasado y que, según se prevé, afectarán de manera considerable a los sectores más vulnerables de la sociedad en el año que ahora inicia.

Los invito entonces a conocer los alcances de nuestras acciones y les doy las gracias, una vez más, por ser parte de este grupo de personas comprometidas con Colombia, y demás países en los que desarrollamos nuestra actividad, con el crecimiento de cada uno de nuestros públicos.

Jorge Londoño SaldarriagaPresidente Bancolombia

CART

A DE

L PR

ESID

ENTE

Bancolombia ¡Hacemos todopor estar más cerca!

I

10

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

Capítulo I: Bancolombia ¡Hacemos todo por estar más cerca!

1.1 ¿Quiénes somos?El Grupo Bancolombia es el conglomerado financiero líder en Colombia y uno de los

más grandes en Latinoamérica. Esta posición privilegiada en el mercado se traduce, para nosotros, en dos grandes retos que hemos asumido desde nuestros inicios: gene-rarle valor a nuestros grupos de interés y convertirnos en motores del desarrollo para las comunidades en las que tenemos incidencia.

BANCOLOMBIA, EN 2008, CON RESPONSABILIDAD SOCIAL.En un año en donde vivimos la peor crisis financiera del mundo moderno, la operación rentable

y prudente de la banca constituye un valor extraordinario. De otra parte, operar dentro de una economía en desaceleración de una manera que contribuya a la estabilización

y no a la agudización de la crisis, es una tarea con la cual nos hemos comprometido.Hemos contado con el manejo profesional y serio de parte del Gobierno

y de las autoridades monetarias y hemos puesto nuestra capacidad y compromiso al servicio del desarrollo de las comunidades a las que servimos.

Con la mayor concentración hemos complementado nuestra actividad fundamental con acciones que contribuyen a la protección ambiental,

a la creación de valor social y a múltiples actividades de promoción de nuestra cultura, de la educación y de actividades de desarrollo comunitario, que nos llenan de satisfacción.

Jorge Londoño SaldarriagaPresidente Bancolombia

Bajo estas premisas, uno de nuestros objetivos ha sido ofrecer un mayor acompañamiento a los cinco mi-llones de clientes que tenemos en Colombia y a nues-tros clientes en el exterior, con un equipo cada día más comprometido con el servicio, dispuesto a brindar asesoría especializada, y con productos diseñados a la medida de sus necesidades.

Internacionalización

En 1995, cuando se materializó nuestra iniciativa de internacionalización con la colocación de nuestras ac-ciones en la Bolsa de Nueva York, empezamos un ca-

mino que nos ha permitido fortalecernos para acompa-ñar de manera oportuna a nuestros clientes mediante la apertura de agencias bancarias en Madrid y Miami y la consolidación de nuestro portafolio con productos en moneda extranjera, por medio de nuestras filiales en Panamá y Puerto Rico; además, hemos apoyado a los clientes de la banca internacional con nuestras ofi-cinas de representación en Perú, México, Brasil y Chile y, desde 2007, consolidamos nuestra presencia en el mercado centroamericano con la adquisición del con-glomerado financiero Banagrícola, el más importante de El Salvador.

11

Segmentación

Nuestro compromiso con el crecimiento de nuestros clientes parte del concepto de segmentar el tipo de productos y servicios que les ofrecemos para dar res-puestas más oportunas a sus necesidades. Por lo tan-to, contamos con equipos comerciales especializados que atienden con excelencia a los diferentes sectores económicos: construcción, agropecuario, servicios fi-nancieros y no financieros, manufactura, gobierno, co-mercio, recursos naturales y telecomunicaciones.

Además, esta especialización nos ha permitido de-sarrollar con éxito cada una de las líneas de negocio: fiducia, leasing, bolsa, factoring, renting, banca de inversión y financiamiento comercial, siempre con el objetivo de ser, efectivamente, una Banca Universal.

Por otro lado, nuestros clientes de los segmentos personales, pymes, emprendedor, entidades del sector público o grandes industrias, tienen acceso a solucio-nes integrales a sus necesidades, por medio de una propuesta de valor diseñada especialmente para ellos.

Bancarización

Se denomina bancarización a las políticas y acciones para lograr que cada vez más personas de diferentes estratos accedan a los sistemas financieros regula-dos. En Colombia, y particularmente después de la crisis social que se desató a finales de 2008 como consecuencia de esquemas no tradicionales, como las pirámides, la bancarización se ha convertido en una prioridad.

En el Grupo Bancolombia, como respuesta a nuestro compromiso con el desarrollo del país, hemos venido adelantando, desde 2007, una estrategia de banca-rización que busca, con innovación, tecnología y una completa red de canales de distribución, llegar a más colombianos en todo el territorio nacional e, incluso, en el exterior, con el fin de contribuir a reducir la pobreza y apoyar el desarrollo del país.

LAS MICROEMPRESAS. En Bancolombia hemos desa-rrollado un modelo especial de atención para los mi-croempresarios: Bancolombia Mi Negocio. Actualmen-te, se encuentra operando en 12 ciudades del país con más de 150 ejecutivos que los atienden directamente en sus instalaciones. Esto nos permite acceder de manera directa a un mercado que ha sido atendido tradicionalmente por intermediarios no formales, para ofrecerles fuentes de financiación más eficientes para su negocio y un completo portafolio que incluye pro-ductos de ahorro, transacción, protección y previsión.

HAC

EMOS

TOD

O PO

R ES

TAR

MÁS

CER

CA

El modelo de microfinanzas, diseñado para este pú-blico, nos ha permitido acceder a sitios donde el sector financiero no llegaba y ofrecer, de una manera ágil y rápida, crédito a clientes que antes no habían tenido acceso a productos bancarios.

COLOMBIANOS EN EL EXTERIOR. Para atender a los cerca de tres millones de colombianos que viven en el exterior, hemos ingresado al mercado de remesas familiares. Actualmente, ofrecemos una cobertura im-portante en el exterior por medio de 14 convenios con compañías remesadoras. Así mismo, nuestra extensa red de oficinas en Colombia brinda una excelente co-bertura para la gestión de los pagos de las remesas.

Este negocio y el conocimiento que hemos adquirido de nuestros clientes, nos ha llevado a desarrollar el crédito hipotecario para compra de vivienda en Colom-bia a través de nuestras Agencias Especializadas en crédito en estados Unidos. Gracias a esto, más colom-bianos en el exterior pueden construir un patrimonio en el país.

El siguiente paso es el proyecto Mi Casa con Reme-sas, programa que empezó a operar en 2008 en con-venio con la Cancillería de la República, Comfama, el Banco Interamericano de Desarrollo y Asocajas, y que busca que los afiliados a las cajas de compensación y los emigrantes puedan adquirir vivienda propia.

PROTECCIÓN DE RIESGOS. La capacidad de proteger la vida y cubrir los riesgos de futuras eventualidades son indicadores importantes del desarrollo de un país. Conscientes de esta realidad, en Bancolombia les ofre-cemos, por medio de Bancaseguros, la posibilidad de adquirir un seguro de vida a miles de colombianos que no habían tenido acceso al mercado de los seguros. En la actualidad, tenemos más de 600 mil pólizas emiti-das a clientes que, en su gran mayoría, no tienen otra posibilidad de obtener protección.

CUENTAS DE AHORRO. Contamos con 12 planes de ahorro que ofrecen diferentes características de acuer-do con las necesidades de nuestros clientes: ofrece-mos planes que incluyen tarjeta débito, producto que ha entregado soluciones innovadoras para manejar de manera cómoda los recursos, realizar pagos, comprar en establecimientos de comercio y evitar cargar efec-tivo en el bolsillo. También tenemos planes como Plan Semilla (ahorro programado), cuentas que remuneran mejor al ahorrador o cuentas AFC, producto que ofrece beneficios tributarios para la adquisición de vivienda.

Además, con el fin de contribuir a la creación de una cultura del ahorro, hemos diseñado un programa es-

12

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

pecial para los niños, “Banconautas”, que les permi-te acceder a divertidos juegos didácticos en los que aprenden acerca de la importancia del ahorro y empie-zan a crear lazos de fidelización con el banco.

En la actualidad, nos encontramos trabajando en el diseño de cuentas de ahorro de bajo monto, destina-das a atender las necesidades de clientes de escasos recursos de manera eficiente y a bajo costo para ellos, como reflejo de nuestro compromiso con las políticas públicas que impulsan la inclusión financiera, como eficaz estrategia de desarrollo.

PUNTOS DE ATENCIÓN MÓVILES Y CORRESPONSALES NO BANCARIOS. Estos novedosos esquemas de aten-ción nos han permitido llegar a más de 200 poblacio-nes del país, en 22 departamentos, a las que habría sido imposible acceder con sucursales bancarias.

Los Puntos de Atención Móviles nos han permitido atender con depósitos y créditos a más de 30 mil co-lombianos en poblaciones que no tenían acceso a pro-ductos o servicios financieros.

Los Corresponsales No Bancarios nos permiten aten-der transaccionalmente a nuestros clientes a través de operaciones en efectivo como retiros, consignaciones, transferencias, pagos de facturas y abonos a obligacio-nes. El establecimiento que actúa como corresponsal, recibe como beneficios una comisión variable según el número de transacciones y un aumento en sus ven-tas por el incremento del flujo de personas que atrae el Banco. Mediante este novedoso canal fuimos los primeros en llegar a la comunidad y hoy estamos en muchos lugares de nuestra geografía.

TARJETA ÉXITO. Por medio de la tarjeta Éxito, desa-rrollada en alianza entre nuestra filial Sufi y la cadena de almacenes Éxito, podemos ofrecer a clientes comu-nes mecanismos de financiación para aprovechar las oportunidades comerciales del almacén. Esta tarjeta, que fue creada con el fin de servir clientes que tienen escaso acceso a los servicios financieros, nos ha exi-gido conocer nuevas formas de gestionar los riesgos, educar a los clientes y desarrollar procesos cada vez más sencillos de uso y de pago.

Para concluir, es importante considerar que la pro-puesta de valor que hemos presentado, no sería posi-ble sin nuestra principal fortaleza: nuestros colabora-dores, más de 18 mil personas que con su compromiso diario han permitido que nos convirtamos en factor de desarrollo para el país y para cada uno de nuestros grupos de interés.

1.2 Bancolombia en el sector financiero colombiano y en la regiónDurante 2008, el Grupo Bancolombia

mantuvo su importancia relativa en el contexto latinoamericano, con un tamaño de activos que lo ubica dentro de los 15 bancos más grandes de la región y un patrimonio básico que lo sitúa en sépti-mo lugar entre los grupos financieros de la región, por encima de los más recono-cidos de países como México, Chiley Argentina2.

El acceso a los mercados internacionales de capi-tales a través de la Bolsa de Valores de Nueva York, la extensa red de distribución con presencia en Pana-má, Caimán, Puerto Rico, Miami, España, El Salvador, Perú, Brasil y Colombia por medio de diferentes es-quemas de atención, la profundización de la relación con los clientes al ofrecerles un portafolio integral de banca universal y los altos estándares de revelación de información y gobierno corporativo, son valiosos acti-vos con los que hemos contado en nuestra estrategia de internacionalización de los servicios financieros.

Nos posicionamos como un importante competidor a nivel centroamericano con nuestra filial Banagrícola. La holding y sus subsidiarias ostentan el liderazgo del mercado financiero salvadoreño: en cifras, a diciembre de 2008, Banco Agrícola tiene la mayor participación en el sector bancario con el 28,6% de los activos, el 28,9% de los depósitos, el 29,2% de la cartera y cerca de una cuarta parte del mercado de remesas del país. La administración de fondos de pensiones es liderada por AFP Crecer, con el 53% del total de afiliados y el 57% de los activos del sector. Asesuisa es el primer asegurador del país, con una participación del 21,4% en las primas de mercado. Estas entidades se ven a su vez beneficiadas por el estatus de grado de inversión otorgado por Moody’s a El Salvador.

La expansión de la cobertura geográfica regional y el alto crecimiento orgánico resultante de la consolida-ción de las relaciones entre la casa matriz —el ban-co comercial— y sus filiales, nos han ubicado como un jugador de alta importancia a nivel regional y en

13

una posición privilegiada dentro del sistema financie-ro colombiano. En diciembre de 2008, Bancolombia lideraba la participación del mercado en el sector bancario en cuanto a nivel de activos (21,2%), cartera neta (22,1%), depósitos (19,6%), patrimonio (27,9%) y utilidades (25,1%). Los indicadores de la salud finan-ciera de la entidad se encuentran hoy por encima del promedio del sector y en línea con sus competidores más cercanos por nivel de activos. Su posición compe-titiva está respaldada en la amplia red de distribución y en una de las plataformas tecnológicas más avanzadas de la industria.

Las filiales domésticas del Banco son, a su vez, lí-deres en los segmentos en los cuales desarrollan su negocio. Según cifras de diciembre de 2008, Lea-sing Bancolombia cuenta con el 46,2% de los acti-vos productivos entre las compañías especializadas en arrendamiento financiero3. Fiduciaria Bancolombia es la entidad que administra la mayor porción de activos fideicomitidos del sector (19,6%) y le corresponde el

16,8% de las comisiones que se generan. Valores Ban-colombia participa con el 17,2% de los ingresos ope-racionales entre las comisionistas de bolsa. Sufi y Fac-toring Bancolombia poseen el 33,9% de los activos de las compañías de financiamiento comercial. Banca de Inversión Bancolombia se destaca como la mejor del país por contribuir al desarrollo del mercado de capita-les, participar en importantes transacciones y asesorar proyectos innovadores a nivel local y regional4.

Este panorama nos llena de satisfacción y, a su vez, nos reta a trabajar en el futuro inmediato para sortear con éxito los desafíos que impone la turbulencia de los mercados financieros internacionales y sus conse-cuencias sobre el escenario económico local, con el fin de preservar o mejorar nuestra posición competiti-va y la salud de nuestros indicadores respecto a con-glomerados financieros con características similares, aprovechando como siempre las oportunidades que encontremos en el mercado y que se ajusten a nuestra máxima creación de valor con rentabilidad, eficiencia y servicio.

HAC

EMOS

TOD

O PO

R ES

TAR

MÁS

CER

CA

(2) Revista The Banker, julio de 2008.(3) No incluye subordinadas.(4) Revista Latin Finance, noviembre de 2008.

Responsabilidad SocialCorporativa, un compromiso del Grupo Bancolombia

II

16

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

Nosotros aplaudimos el liderazgo de Bancolombia al tomar la decisión de adherir al Pacto Global. Les damos la bienvenida a participar de la iniciativa

de ciudadanía corporativa más grande del mundo, con miles de empresas participantes y otras partes de interés

de la sociedad civil y el gobierno de más de 120 países.

En el corazón del Pacto Global existe la convicción de que las prácticas empresariales que se arraigan

en principios universales ayuden al mercado global a ser más incluyenteen aspectos sociales y económicos, definiendo así metas colectivas

de avance en la cooperación internacional, la paz y el desarrollo.

Georg KellDirector Ejecutivo

Oficina Pacto Global – Naciones Unidas

Capítulo II: La Responsabilidad Social Corporativa, un compromiso del Grupo Bancolombia

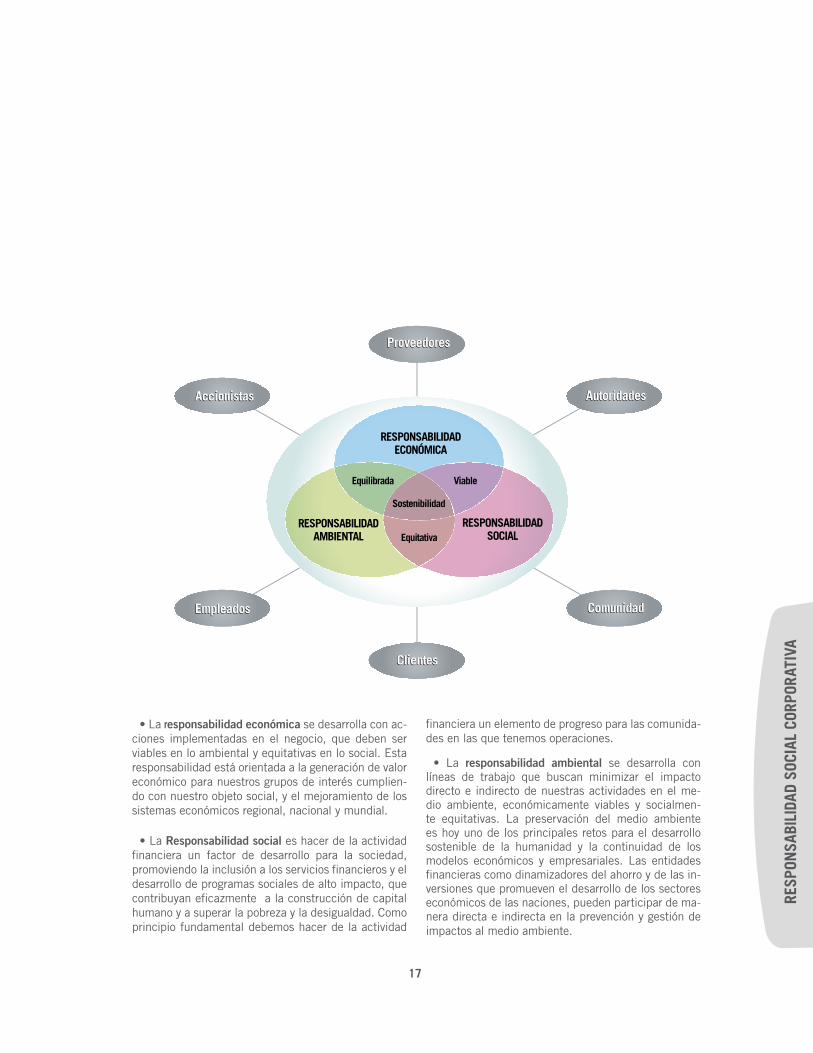

2.1 Definición de sostenibilidad corporativa

Para nosotros, la sostenibilidad corporativa es el vehículo a través del cual desarrolla-mos las estrategias desde tres focos de acción: el económico, el social y el ambiental. Los resultados de estas acciones nos permiten garantizar la continuidad del Grupo en el largo plazo, gracias al compromiso de nuestros diferentes grupos de interés, con el fin de generarles valor a nuestros accionistas, clientes, empleados, a la comunidad y a los países en los que hacemos presencia.

17

• La responsabilidad económica se desarrolla con ac-ciones implementadas en el negocio, que deben ser viables en lo ambiental y equitativas en lo social. Esta responsabilidad está orientada a la generación de valor económico para nuestros grupos de interés cumplien-do con nuestro objeto social, y el mejoramiento de los sistemas económicos regional, nacional y mundial.

• La Responsabilidad social es hacer de la actividad financiera un factor de desarrollo para la sociedad, promoviendo la inclusión a los servicios financieros y el desarrollo de programas sociales de alto impacto, que contribuyan eficazmente a la construcción de capital humano y a superar la pobreza y la desigualdad. Como principio fundamental debemos hacer de la actividad

financiera un elemento de progreso para las comunida-des en las que tenemos operaciones.

• La responsabilidad ambiental se desarrolla con líneas de trabajo que buscan minimizar el impacto directo e indirecto de nuestras actividades en el me-dio ambiente, económicamente viables y socialmen-te equitativas. La preservación del medio ambiente es hoy uno de los principales retos para el desarrollo sostenible de la humanidad y la continuidad de los modelos económicos y empresariales. Las entidades financieras como dinamizadores del ahorro y de las in-versiones que promueven el desarrollo de los sectores económicos de las naciones, pueden participar de ma-nera directa e indirecta en la prevención y gestión de impactos al medio ambiente.

Proveedores

Clientes

Autoridades

Comunidad

Accionistas

Empleados

Proveedores

Clientes

Autoridades

Comunidad

Accionistas

Empleados

RESPONSABILIDADECONÓMICA

RESPONSABILIDADSOCIAL

RESPONSABILIDADAMBIENTAL

Equilibrada Viable

Equitativa

Sostenibilidad

RESP

ONSA

BILI

DAD

SOCI

AL C

ORPO

RATI

VA

18

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

2.2 Nuestro retoLa definición de acciones que hagan de

nuestra operación una actividad sosteni-ble, es nuestro reto. Las empresas que serán líderes en el futuro saben que los compromisos con la sociedad y el medio ambiente son temas prioritarios.

El sector financiero mundial ha brindado soporte per-manente a los grandes cambios que ha experimentado la humanidad, ha facilitado el progreso de las naciones y ha permitido que cada vez más personas alcancen sus sueños y puedan satisfacer sus necesidades bási-cas. Sin embargo, la realidad de hoy nos exige cada vez más a los dinamizadores del desarrollo.

Problemáticas como el cambio climático, el creci-miento de la población, los niveles de pobreza, la falta de inclusión financiera y los significativos impactos al ambiente, entre otros, representan grandes retos. El sector financiero tiene la oportunidad de asumir una responsabilidad que le garantice un escenario futuro viable a todas las naciones, en el que, además, pueda desarrollarse con éxito la actividad financiera.

En el Grupo Bancolombia, con la generación de po-líticas, metodologías, procesos, productos y servicios responsables en lo económico, lo ambiental y lo so-cial, transformamos nuestras convicciones en acciones concretas y evidenciamos nuestra decisión de ser una compañía que hace de la sostenibilidad corporativa un propósito institucional y el canal para el buen desarro-llo de nuestra actividad.

2.3 AlianzasCon el fin de adoptar mejores prácticas

internacionales, hemos establecido alian-zas a través de adhesiones a protocolos internacionales y equipos de trabajo a los que están vinculadas las principales enti-dades financieras del mundo. Ya hemos realizado avances significativos en estos temas.

Pacto Global – PG

Es la iniciativa de ciudadanía corporativa más gran-de del mundo, y fue creada por la Organización de Naciones Unidas con el fin de que las empresas se comprometan a alinear sus estrategias y operaciones. Bancolombia se adhirió a esta iniciativa el 29 de di-ciembre de 2008.

El Pacto Global basa su filosofía en diez principios universalmente aceptados, en cuatro áreas temáticas:

Derechos Humanos: Principio 1 - Apoyar y respetar la protección de los derechos hu-manos.

Principio 2 - No ser cómplice del abuso a los derechos humanos.

Condiciones Laborales Principio 3 - Respetar la libertad de asociación y negociación co-lectiva.

Principio 4 - Eliminar el trabajo forzoso y obligatorio. Principio 5 - Abolir cualquier forma de trabajo infantil.

Principio 6 - Eliminar la discriminación laboral.

Ambiente:Principio 7 - Apoyar la protección y la preservación del medio am-biente.

Principio 8 - Promover una mayor responsabilidad ambiental.

Principio 9 - Promover tecnologías amigables con el ambiente.

Anticorrupción:Principio 10 - Prevenir cualquier tipo de corrupción.

Bancolombia adhirió al Pacto Global en 2008 como resultado de nuestro compromiso con la sostenibilidad corporativa y con el progreso de nuestros grupos de

19

interés. Dichos principios, además están en total sin-tonía con nuestros valores corporativos y han venido inspirando nuestra gestión de tiempo atrás.

Objetivos de Desarrollo del Milenio - ODM

Es un acuerdo para trabajar de manera conjunta en la construcción de un mundo más seguro, más próspero y más equitativo. La declaración tiene un límite de tiem-po para alcanzar los objetivos: el año 2015.

Con el fin de cumplir con esta iniciativa promovida por Naciones Unidas, adelantamos programas para aportar al logro de los objetivos planteados, en el tiem-po propuesto, por medio de nuestros programas de proyección a la comunidad, como los que desarrolla la Fundación Bancolombia, la Fundación Dividendo por Colombia, Empresarios por la Educación, con la deci-dida participación y apoyo de Bancolombia.

Principios del Ecuador

Es una iniciativa del sector financiero mundial para la mitigación de riesgos sociales y ambientales presen-tes en los proyectos que se financian a través de sus operaciones. Alrededor de 60 de las más grandes en-

RESP

ONSA

BILI

DAD

SOCI

AL C

ORPO

RATI

VA

tidades financieras del mundo se han adherido a este protocolo, que presenta una serie de prácticas para tener en cuenta al momento de la evaluación de pro-yectos por parte de las instituciones financieras. Ban-colombia se adhirió a esta iniciativa el 5 de diciembre de 2008.

Dichos parámetros se aplican a la financiación de proyectos, a nivel mundial, con un valor igual o supe-rior a 10 millones de dólares americanos y en todos los sectores de la industria. No pretenden ser aplicados con carácter retroactivo, se aplican a la financiación de proyectos que abarquen ampliación o mejora de una instalación existente, donde los cambios pueden crear impactos significativos en el medio ambiente o la sociedad.

En este frente contamos con el apoyo de la Corpo-ración Financiera Internacional, miembro del Banco Mundial, que desarrolla metodologías y herramientas para la evaluación de estos riesgos, y de las principales entidades financieras del mundo que se han adherido a los Principios del Ecuador y ya tienen terreno avan-zado en banca sostenible.

Consejo Empresarial Colombiano para el Desarrollo Sostenible

CECODES es el capítulo colombiano del Consejo Eco-nómico Mundial para el Desarrollo Sostenible (WBC-SD), una asociación de presidentes de cerca de 200 compañías a nivel global que se ocupan de brindar alternativas responsables para el desarrollo de sus ne-gocios.

El Consejo proporciona una plataforma para que las compañías exploren el desarrollo sostenible, compar-tan el conocimiento, las experiencias y las mejores prácticas y presenten posiciones desde el negocio con respecto a estos temas en una variedad de foros, de manera coordinada con las organizaciones de los go-biernos, las entidades no gubernamentales y las inter-gubernamentales.

Sus miembros pertenecen a más de 35 países y es-tán en más de 20 importantes sectores industriales. El Consejo también se soporta en una red global de cerca de 55 consejos económicos, en capítulos nacionales y regionales, así como en otros socios estratégicos re-gionales. Bancolombia hace parte de CECODES desde octubre de 1997.

20

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

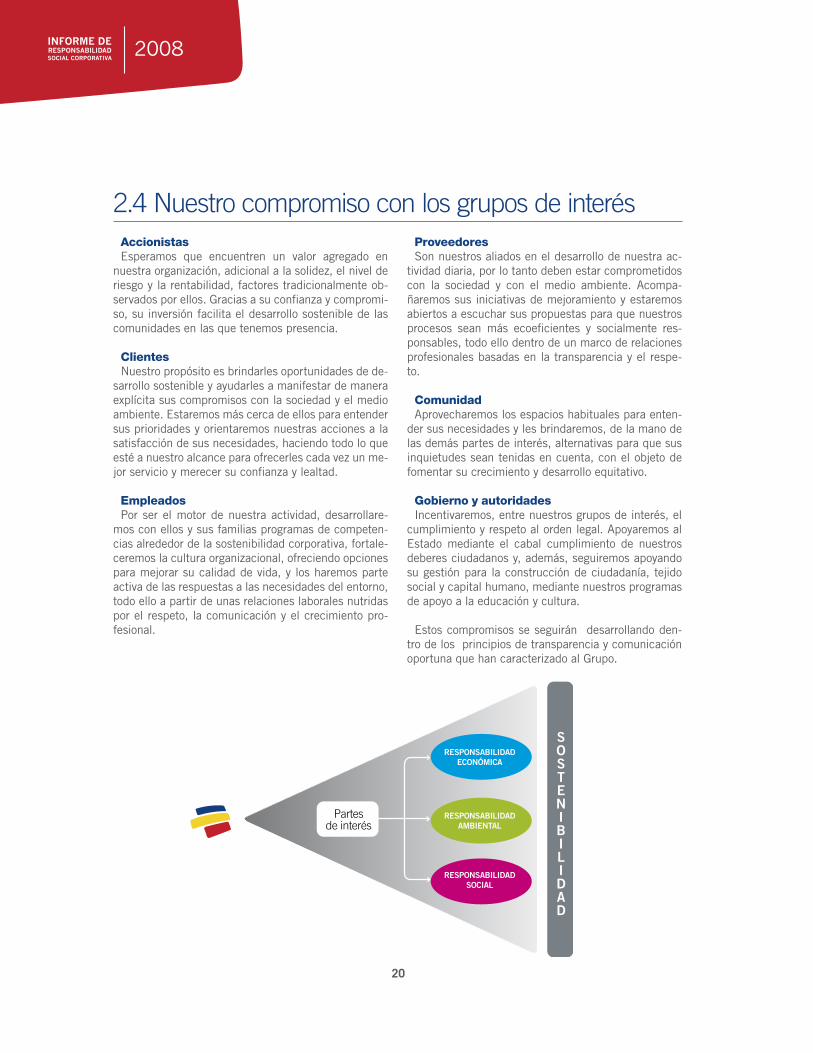

2.4 Nuestro compromiso con los grupos de interésProveedoresSon nuestros aliados en el desarrollo de nuestra ac-

tividad diaria, por lo tanto deben estar comprometidos con la sociedad y con el medio ambiente. Acompa-ñaremos sus iniciativas de mejoramiento y estaremos abiertos a escuchar sus propuestas para que nuestros procesos sean más ecoeficientes y socialmente res-ponsables, todo ello dentro de un marco de relaciones profesionales basadas en la transparencia y el respe-to.

ComunidadAprovecharemos los espacios habituales para enten-

der sus necesidades y les brindaremos, de la mano de las demás partes de interés, alternativas para que sus inquietudes sean tenidas en cuenta, con el objeto de fomentar su crecimiento y desarrollo equitativo.

Gobierno y autoridadesIncentivaremos, entre nuestros grupos de interés, el

cumplimiento y respeto al orden legal. Apoyaremos al Estado mediante el cabal cumplimiento de nuestros deberes ciudadanos y, además, seguiremos apoyando su gestión para la construcción de ciudadanía, tejido social y capital humano, mediante nuestros programas de apoyo a la educación y cultura.

Estos compromisos se seguirán desarrollando den-tro de los principios de transparencia y comunicación oportuna que han caracterizado al Grupo.

AccionistasEsperamos que encuentren un valor agregado en

nuestra organización, adicional a la solidez, el nivel de riesgo y la rentabilidad, factores tradicionalmente ob-servados por ellos. Gracias a su confianza y compromi-so, su inversión facilita el desarrollo sostenible de las comunidades en las que tenemos presencia.

ClientesNuestro propósito es brindarles oportunidades de de-

sarrollo sostenible y ayudarles a manifestar de manera explícita sus compromisos con la sociedad y el medio ambiente. Estaremos más cerca de ellos para entender sus prioridades y orientaremos nuestras acciones a la satisfacción de sus necesidades, haciendo todo lo que esté a nuestro alcance para ofrecerles cada vez un me-jor servicio y merecer su confianza y lealtad.

EmpleadosPor ser el motor de nuestra actividad, desarrollare-

mos con ellos y sus familias programas de competen-cias alrededor de la sostenibilidad corporativa, fortale-ceremos la cultura organizacional, ofreciendo opciones para mejorar su calidad de vida, y los haremos parte activa de las respuestas a las necesidades del entorno, todo ello a partir de unas relaciones laborales nutridas por el respeto, la comunicación y el crecimiento pro-fesional.

Partesde interés

RESPONSABILIDADECONÓMICA

RESPONSABILIDADAMBIENTAL

RESPONSABILIDADSOCIAL

SOSTENIBILIDAD

RESP

ONSA

BILI

DAD

SOCI

AL C

ORPO

RATI

VA

Creación de valor para las partes de interésIII

24

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

Desarrollo Financiero y Desarrollo Económico

La actual recesión internacional se inició con una crisis financiera. El episodio ilustra muy bien la importancia que tiene un sistema financiero sólido para el crecimiento económico. En el libro La historia del sector financiero en Colombia en el Siglo XX, que escribí con Carlos Caballero, sosteníamos que la profundización financiera, es

decir, la creciente relación entre cartera privada y PIB, causaba aumentos en el ingreso per capita. Los econometristas decían que no estaba probada esta causalidad. Que la

profundidad financiera podría ser el resultado del mayor ingreso.

La actual crisis mundial ilustra bien que el desarrollo financiero sí determina el crecimiento. La conclusión clara es que las políticas públicas deben promover esa

profundización, y todavía están pendientes reformas que incentiven el crecimiento del sector y de la bancarización. Por otra parte, hay que tener cuidado de que las fallas

que llevaron a la crisis en los países desarrollados no lleven a que en Colombia se to-men decisiones regulatorias que frenen el crecimiento del sector, el cual todavía tiene

la tercera parte de la profundidad registrada en los países desarrollados o los países emergentes que más han crecido en las últimas décadas. La buena noticia es que

aparentemente el crédito sigue creciendo en Colombia a tasas razonables y el sistema financiero parece bastante sólido.

Miguel UrrutiaProfesor Universidad de los Andes

Capítulo III: Creación de valor para las partes de interés

3.1 Creación de valor con los colaboradoresComprometidos con el desarrollo del talento humano, crecemos cada día y convertimos cada logro alcanzado en

una oportunidad para ir más lejos, para que nuestros colaboradores alcancen sus más grandes sueños y de esta manera contribuyan a que nuestros clientes y Colombia avancen por la vía del desarrollo y el progreso.

Hemos culminado un año muy exitoso y destacamos las acciones más importantes logradas durante 2008.

3.1.1 Modelo Integral de Gestión HumanaEl Grupo Bancolombia se caracteriza por tener empleados orgullosos, satisfechos y felices, con las competen-

cias requeridas, en el puesto apropiado y en el momento adecuado, para que su desempeño y desarrollo corres-pondan a las expectativas del Grupo.

25

Es por esto que nuestro modelo de Gestión Integral está basado en el concepto de competencias, que arti-cula todos los procesos de Gestión Humana que acom-pañan la vida laboral del empleado y las acciones que contribuyen a un crecimiento profesional y personal equilibrado.

La trayectoria del Grupo, su crecimiento constante, su penetración en mercados internacionales, su mo-delo de banca universal, la cultura de sus líderes, la armonía de las relaciones de trabajo, su compromiso social y las oportunidades de desarrollo a nivel laboral y personal, constituyen factores que atraen y mantie-nen a las personas en esta organización. Igualmente, la atracción del talento se soporta en los valores que caracterizan al Grupo: la imagen de confianza y solidez que representa en la comunidad y el hecho de ser un Grupo que impulsa el progreso del país.

En los últimos años hemos explorado con las univer-sidades las preferencias de estudiantes y nos hemos referenciado como empleador de excelente reconoci-miento. Al egresado de hoy le atrae trabajar en el Ban-co y sus filiales por tener:

• Trabajo valioso y con sentido (alto contenido).• Desarrollo de carrera.• Balance entre la vida laboral y personal.

3.1.2 El Grupo Bancolombia:un buen sitio para trabajar

El reconocimiento que tienen las em-presas del Grupo Bancolombia es un ele-mento importante para atraer y retener a las personas, que refleja el compromiso nuestro por desarrollar programas que ha-gan de estas empresas un buen sitio para trabajar.

Durante 2008, participamos en la investigación que realiza el Instituto Great Place to Work. Las tres prin-cipales variables que se miden en este estudio son el orgullo de trabajar en la empresa, la confianza (rela-ción con los jefes) y la camaradería o relación entre compañeros.

Dichas variables se reflejan en el estilo de comuni-cación abierta, la capacitación permanente, el respeto por los demás y la preocupación constante para hacer de las empresas espacios donde los colaboradores se desarrollan a nivel personal y profesional. El institu-to seleccionó las 25 mejores empresas para trabajar en Colombia, dentro de las cuales se encuentran seis del Grupo: Leasing Bancolombia (puesto No. 1), Ban-colombia (puesto No. 7), Renting Colombia (puesto No. 8), Sufi (puesto No. 13), Factoring Bancolombia (puesto No. 23) y la Fiduciaria Bancolombia (puesto No. 25). Este resultado nos llena de orgullo, pues en el Grupo Bancolombia buscamos tener un mejor am-biente laboral cada día, con excelentes oportunidades para quienes hacen parte de él.

3.1.3 Principios fundamentales para el desarrollo integral de los empleados.

El Grupo Bancolombia continúa desarro-llando actividades que reflejan una con-ducta empresarial basada en los princi-pios éticos y de buen gobierno.

En este orden de ideas, estas empresas actúan en armonía con sus valores corporativos para ofrecer a sus empleados condiciones de libertad, equidad, seguridad y respeto por la dignidad humana. Así mismo, el Grupo promueve la igualdad de oportunidades, transparencia en sus relaciones laborales evitando cualquier forma de discriminación o favoritismos en materia de empleo y ocupación, en sintonía con los Principios y Derechos Fundamentales del Trabajo de la OIT (Organización In-ternacional del Trabajo).

Durante los últimos años se ha consolidado la Línea Ética como canal para que los empleados del Grupo puedan exponer, de manera anónima o pública, cual-quier situación que consideren irregular, la cual es eva-luada y resuelta oportunamente.

De igual forma, el respeto por la libertad de asocia-ción y la libertad sindical ha sido un factor clave en la búsqueda de unas relaciones laborales armoniosas y basadas en la confianza construida a partir del diálogo y el respeto.

CREA

CIÓN

DE

VALO

R PA

RA L

AS P

ARTE

S DE

INTE

RÉS

26

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

El Grupo Bancolombia, por otro lado, rechaza cual-quier forma de trabajo en condiciones forzosas, el tra-bajo infantil y las condiciones de trabajo que vayan en contra de los Principios y Derechos Fundamentales en el Trabajo.

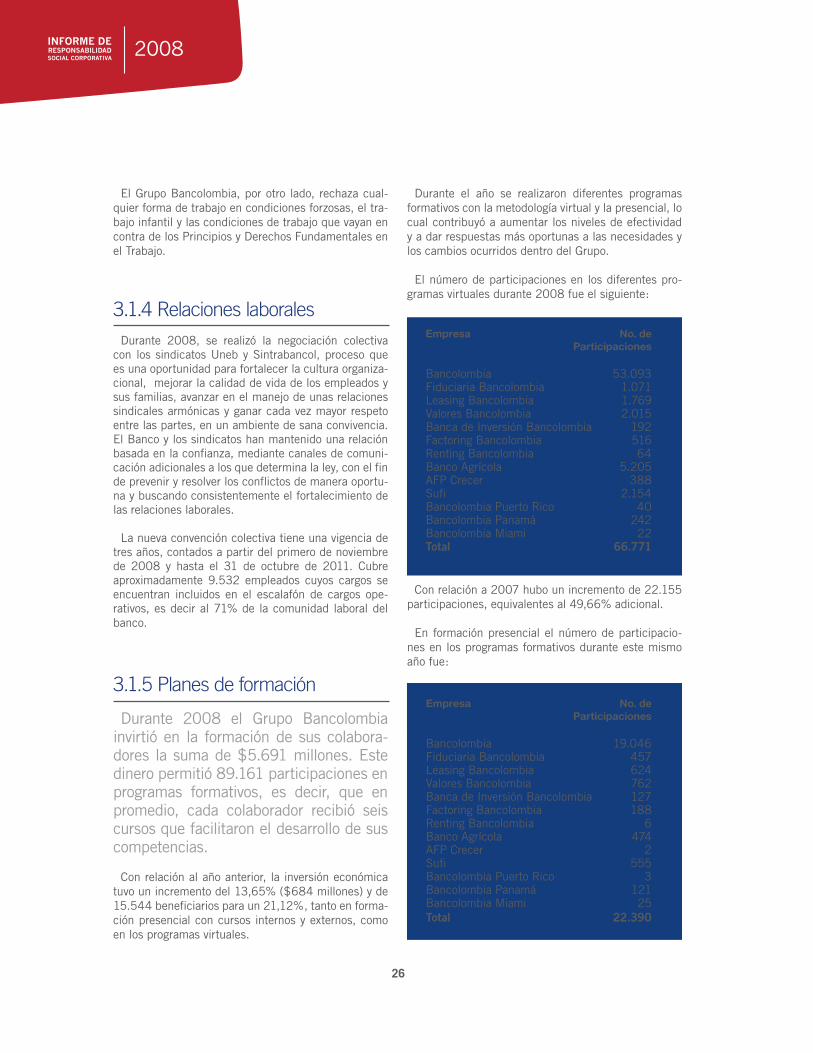

3.1.4 Relaciones laboralesDurante 2008, se realizó la negociación colectiva

con los sindicatos Uneb y Sintrabancol, proceso que es una oportunidad para fortalecer la cultura organiza-cional, mejorar la calidad de vida de los empleados y sus familias, avanzar en el manejo de unas relaciones sindicales armónicas y ganar cada vez mayor respeto entre las partes, en un ambiente de sana convivencia. El Banco y los sindicatos han mantenido una relación basada en la confianza, mediante canales de comuni-cación adicionales a los que determina la ley, con el fin de prevenir y resolver los conflictos de manera oportu-na y buscando consistentemente el fortalecimiento de las relaciones laborales.

La nueva convención colectiva tiene una vigencia de tres años, contados a partir del primero de noviembre de 2008 y hasta el 31 de octubre de 2011. Cubre aproximadamente 9.532 empleados cuyos cargos se encuentran incluidos en el escalafón de cargos ope-rativos, es decir al 71% de la comunidad laboral del banco.

3.1.5 Planes de formación

Durante 2008 el Grupo Bancolombia invirtió en la formación de sus colabora-dores la suma de $5.691 millones. Este dinero permitió 89.161 participaciones en programas formativos, es decir, que en promedio, cada colaborador recibió seis cursos que facilitaron el desarrollo de sus competencias.

Con relación al año anterior, la inversión económica tuvo un incremento del 13,65% ($684 millones) y de 15.544 beneficiarios para un 21,12%, tanto en forma-ción presencial con cursos internos y externos, como en los programas virtuales.

Durante el año se realizaron diferentes programas formativos con la metodología virtual y la presencial, lo cual contribuyó a aumentar los niveles de efectividad y a dar respuestas más oportunas a las necesidades y los cambios ocurridos dentro del Grupo.

El número de participaciones en los diferentes pro-gramas virtuales durante 2008 fue el siguiente:

Empresa No. de Participaciones

Bancolombia 53.093Fiduciaria Bancolombia 1.071Leasing Bancolombia 1.769Valores Bancolombia 2.015Banca de Inversión Bancolombia 192Factoring Bancolombia 516Renting Bancolombia 64Banco Agrícola 5.205AFP Crecer 388Sufi 2.154Bancolombia Puerto Rico 40Bancolombia Panamá 242Bancolombia Miami 22Total 66.771

Con relación a 2007 hubo un incremento de 22.155 participaciones, equivalentes al 49,66% adicional.

En formación presencial el número de participacio-nes en los programas formativos durante este mismo año fue:

Empresa No. de Participaciones

Bancolombia 19.046Fiduciaria Bancolombia 457Leasing Bancolombia 624Valores Bancolombia 762Banca de Inversión Bancolombia 127Factoring Bancolombia 188Renting Bancolombia 6Banco Agrícola 474AFP Crecer 2Sufi 555Bancolombia Puerto Rico 3Bancolombia Panamá 121Bancolombia Miami 25Total 22.390

27

En 2008, se realizaron los programas de entrena-miento para los cargos de caja y comenzaron los pro-gramas de Auxiliar Integral de Servicio y de Asesor de Servicio, con los siguientes resultados:

Empresa No. de Participaciones

Entrenamiento a cajeros 805Entrenamiento a auxiliares 109Entrenamiento a asesores 83

Durante este mismo año se capacitaron 3.764 co-laboradores en el Programa de Modelo de Ventas, a través de capacitadores internos.

También apoyamos los diferentes proyectos desarro-llados en el Grupo: hasta la fecha llevamos 1.963 par-ticipaciones en programas presenciales al equipo del proyecto Innova, para fortalecer tanto las competen-cias técnicas como del ser. Y 2.815 personas fueron capacitadas bajo el proyecto de “Nueva Sede Direc-ción General Medellín”.

De manera especial, durante el año se avanzó en la ejecución del Programa de Talento de Alto Potencial (TAP) y en la preparación oportuna de reemplazos crí-ticos.

3.1.5.1 Inducción al Grupo Bancolombia

Es el primer programa formativo con el que se en-cuentran las personas recién ingresadas a la organiza-ción, desarrollado con el objetivo de facilitar en los par-ticipantes la comprensión de la cultura organizacional, de tal forma que su futuro desempeño esté alineado con el direccionamiento estratégico del Grupo. Su co-bertura es tanto para el Banco como para las filiales, y se lleva a cabo en forma virtual y presencial. Los resultados obtenidos durante 2008 fueron:

Inducción Presencial

No. de ParticipacionesGrupo Bancolombia 1.943

Inducción virtual

No. de ParticipacionesGrupo Bancolombia 374

3.1.5.2 Inglés

Para continuar con el fortalecimiento de nuestro ta-lento humano, con el fin de dar un soporte adecuado al proceso de internacionalización del Grupo, este año hicimos con todos los gerentes de Dirección General y de las filiales nacionales, un diagnóstico de su nivel de inglés como segunda lengua. Además, durante todo el año se llevaron a cabo clases presenciales con el fin de mejorar el dominio de este idioma, mediante con-venios con el Centro Colombo Americano y el CEIPA, cuyo referente de gestión es el Marco Común Europeo. Actualmente se están formando 355 personas, con el fin de alcanzar un nivel adecuado en las competencias requeridas.

3.1.5.3 Becarios

Este año el Grupo Bancolombia apoyó 12 colabora-dores con becas Fulbright, Colfuturo, beca en Francia y “Becas Excelencia Bancolombia” para el estudio de maestrías en administración, negocios internacionales, derecho y política de desarrollo internacional. Como novedad importante, durante 2008, se estructuró el programa “Becas Excelencia Bancolombia”.

3.1.5.4 Certificación AMV

Para dar cumplimiento al decreto 4668 de 2007 en el que se establece que todos aquellos operadores, asesores y directivos del mercado de valores debían certificar sus conocimientos ante el Autorregulador del Mercado de Valores (AMV) antes de diciembre de 2007, realizamos el proceso de capacitación, prepara-ción y acompañamiento en el examen de certificación para un público total de 150 operadores, 68 asesores y tres directivos del Banco y las filiales.

3.1.5.5 Convenio especial cooperación SENA - Bancolombia

Mediante este convenio se ofrecieron cinco acciones de formación, principalmente a los integrantes de los grandes proyectos corporativos, así:

CREA

CIÓN

DE

VALO

R PA

RA L

AS P

ARTE

S DE

INTE

RÉS

28

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

Programa No. de Participaciones

Habilidades de Negociación 164

Centro de Competenciaspara la innovación y el cambio USUARIOS 41

Centro de Competenciaspara la innovación y el cambio LÍDERES 230

Centro de Competenciaspara la innovación y el cambio INSTRUCTORES 42

Desarrollo de Habilidades Gerenciales 57

Total Participantes 534

Este convenio es una buena muestra de las bondades del trabajo conjunto con el Estado para la formación profesional, como lo es también nuestra participación en la Mesa Sectorial de Dirección y Gerencia, coordi-nado por el Sena.

3.1.5.6 Trabajo con la Secretaría de Educa-ción de Medellín

Este año, en alianza con la Fundación Dividendo por Colombia y la Secretaría de Educación de Medellín, y con el acompañamiento técnico de Cualificar, desa-rrollamos talleres de Liderazgo Personal y Proyecto de Vida para docentes y estudiantes de la Institución Edu-cativa Gabriel García Márquez, como reflejo de nuestro compromiso social.

3.1.6 Participación3.1.6.1 Gestión de la innovación y el conoci-miento

Desde 2006, esta estrategia se ha extendido a 11 vicepresidencias del Banco y a cuatro de las seis filia-les nacionales.

Para 2008, se planteó la reestructuración del modelo utilizado por el Grupo, bajo la identificación de buenas prácticas internacionales y locales, logrando así el di-seño de nuevos servicios virtuales y presenciales, que serán ofrecidos en las diferentes comunidades de co-nocimiento, creadas con el fin de fortalecer el desem-peño de las personas y las áreas, desde la filosofía de compartir las buenas prácticas y lecciones aprendidas entre colaboradores con necesidades afines de conoci-miento. Adicionalmente, este servicio busca identificar las personas que a partir de sus experiencias del día a día, poseen los conocimientos más críticos para la or-ganización, para optimizarlos en beneficio de sus áreas, y evitar así la fuga de conocimiento empresarial.

Buscando garantizar una gestión integral de la es-trategia de Innovación y Conocimiento, se diseñaron espacios que serán ofrecidos a la medida de las ne-cesidades de las áreas, y a los que tendrán acceso los colaboradores según su perfil y sus necesidades de conocimiento:

Nuevo servicio Alcance

Micrositio transversal “Innovación y Conocimiento” VirtualRediseño del sistema de Ideas con alcance Grupo VirtualComunidades de conocimiento: redes de práctica y aprendizaje, redes de expertos, bibliotecas, foros y encuestas, investigaciones y referenciaciones. VirtualJornadas del conocimiento PresencialTertulias PresencialEncuentros con “directivos” Presencial

La estrategia se hizo extensiva a Fiduciaria, la pri-mera filial del Grupo en contar con una Comunidad de Conocimiento para el tema de Administración de Fideicomisos, con una participación de 168 personas.

Reporte general 2008 14 comunidades activas 56 consultas de conocimiento realizadas 59 aportes de conocimiento publicados 7 nuevos temas críticos de conocimiento identificados

29

Sistema de Ideas:

“Incubadora de Ideas”

Durante 2008, se realizaron seis Comités de Innova-ción, a los cuales fueron llevadas 24 ideas escogidas entre un total de 298 que generaron los colaborado-res en este periodo. En este espacio participaron las personas que propusieron sus ideas a través de la In-cubadora de Ideas y que fueron consideradas por el Comité.

Realizamos 14 reuniones del equipo interdisciplinario y se analizaron 74 ideas. Gracias al sistema, imple-mentamos siete ideas, que como característica más valiosa cuentan con el compromiso desinteresado de colaboradores ajenos a los temas en su día a día la-boral, que están buscando el desarrollo continuo del Grupo para avanzar hacia la excelencia.

Reporte general 2008

298 ideas ingresadas al sistema

24 ideas presentadas a Comité de Innovación

20 ideas en proceso de implementación

“Acción Triunfadora”

Este año y desde 2006, Leasing Bancolombia ha contado con su propio sistema de ideas que para 2008 realizó un total de cinco Comités de Innovación, a los cuales fueron llevadas 56 ideas; de las 252 propues-tas presentadas por los colaboradores de la filial, seis fueron implementadas.

3.1.6.2 Innovación como parte de la cultura

Como respuesta a las necesidades del Grupo, en las que se plantea la innovación como un factor crítico de éxito, la Gerencia de Cultura Organizacional está trabajando, desde 2007, para fortalecer la competen-cia de la innovación en los colaboradores del Grupo. Con este objetivo hemos creado un plan de espacios presenciales, algunos de ellos de asistencia libre. Así, en 2008 realizamos:

Actividad No. de Participaciones

Charlas con especialistas 100Casos de éxito de empresas en el mundo 500Taller virtual para fortalecer la competencia de innovación 2.621Talleres de proponentes frecuentes “Incubadora de Ideas” 60Taller: “Ideas exitosas, resultados extraordinarios” 50Taller “Innovarte” 15

Durante 2008, se creó la Red de Innovación para el Banco, con una participación de 30 personas de diversas áreas. Con este grupo buscamos fortalecer esta ventaja competitiva desde los diferentes ámbitos del Grupo.

Como parte de la estrategia y de la necesidad de desarrollar el concepto de innovación abierta, en di-ciembre de este año hicimos la convocatoria “Grandes Ideas Familiares”, con la cual se busca que las fami-lias de los colaboradores participen de la innovación y del desarrollo de nuevas experiencias, productos y servicios para nuestros clientes. Hoy contamos con 33 ideas, propuestas por 20 familias del Grupo.

Y para exaltar el compromiso de quienes han parti-cipado activamente en la estrategia de innovación del Grupo, en 2008 fueron reconocidas ocho personas en el evento anual de reconocimientos “Nuestro Orgullo 2008”.

3.1.6.3 Gestión del cambio

En 2008, Bancolombia diseñó la metodología de cambio para el Grupo y consolidamos la Mesa de Tra-bajo para el Cambio, desde los tres pilares estratégicos del tema: Comunicaciones, Formación y Cultura. Con esta metodología, el Grupo espera preparar a todos sus colaboradores para aprovechar las oportunidades que traen consigo los continuos cambios.

Dentro de las actividades que se realizaron este año, cabe destacar el diseño del Plan de Reconocimiento a los colaboradores de los proyectos Innova y Centro de Servicios Compartidos; los diagnósticos y posteriores

CREA

CIÓN

DE

VALO

R PA

RA L

AS P

ARTE

S DE

INTE

RÉS

30

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

planes de acción para los proyectos de Centro de Servicios Compartidos, Innova, Seis Sigma y Nueva Sede; los talleres de Visión Ganadora y Trascendente para los equipos de trabajo de los diferentes proyectos y para los nuevos equipos formados por el proyecto Centro de Servicios Compartidos.

3.1.6.4 Programa de reconocimiento

En octubre de este año realizamos el segundo evento “Nuestro Orgullo”, con un total de 150 colaboradores reco-nocidos en las diferentes categorías: empleado integral, servicio, innovación, estilo de dirección, responsabilidad social, trabajo en equipo en proyectos y cambio. El programa incluyó tanto a los colaboradores del Banco como de las diferentes filiales nacionales e internacionales, con el fin de afianzar el reconocimiento como una de nuestras características y hábitos de trabajo, para estimular el mejor desarrollo de nuestro talento.

3.1.7 Datos de planta de personalLas siguientes cifras muestran los indicadores más representativos con respecto a beneficios al personal.

3.1.7.1 Salarios y prestaciones

En el Grupo Bancolombia trabajamos cada día para tener un mejor ambiente laboral, brindamos a nuestros empleados excelentes oportunidades de crecimiento profesional, laboral y personal. Por eso, afianzamos la com-petitividad de sus salarios y mejoramos en términos reales su ingreso y su capacidad adquisitiva, como un reflejo de nuestro compromiso con el bienestar y el crecimiento del equipo humano, condiciones indispensables para el logro de los propósitos estratégicos que nos hemos trazado, todo ello acorde con las posibilidades de la empresa y, sobretodo, con los incrementos estratégicos que promueven la creación sostenible de valor.

Las principales cifras en este sentido son:

Concepto Grupo Bancolombia* Banagrícola y Filiales*

Total pagado por sueldos y prestaciones 599.228 66.543Aportes a la seguridad social 93.396 7.033Aportes parafiscales 42.064 -Compensación variable 72.239 21.852Auxilios al personal y otros 169.726 9.901Pensiones de jubilación 12.261 641Inversión total 988.915 105.969

[*] Valores en Millones de $

El régimen de beneficios está inspirado en nuestro compromiso de ofrecerles a los empleados una serie de facilidades que agregan valor en un ambiente de confianza y respeto, ideal para desplegar al máximo el talento individual y colectivo, propiciar el desarrollo como personas y profesionales, y alcanzar niveles superiores de desem-peño. Al mismo tiempo, contribuir de manera efectiva al logro de los objetivos corporativos y disfrutar más de la permanencia en la entidad, en un ambiente de bienestar personal y familiar.

Estos beneficios son una motivación para continuar trabajando con un foco claro en la excelencia, la imple-mentación de procesos eficientes e innovadores y una actitud positiva caracterizada por el trabajo en equipo y el cumplimiento de las metas propuestas.

31

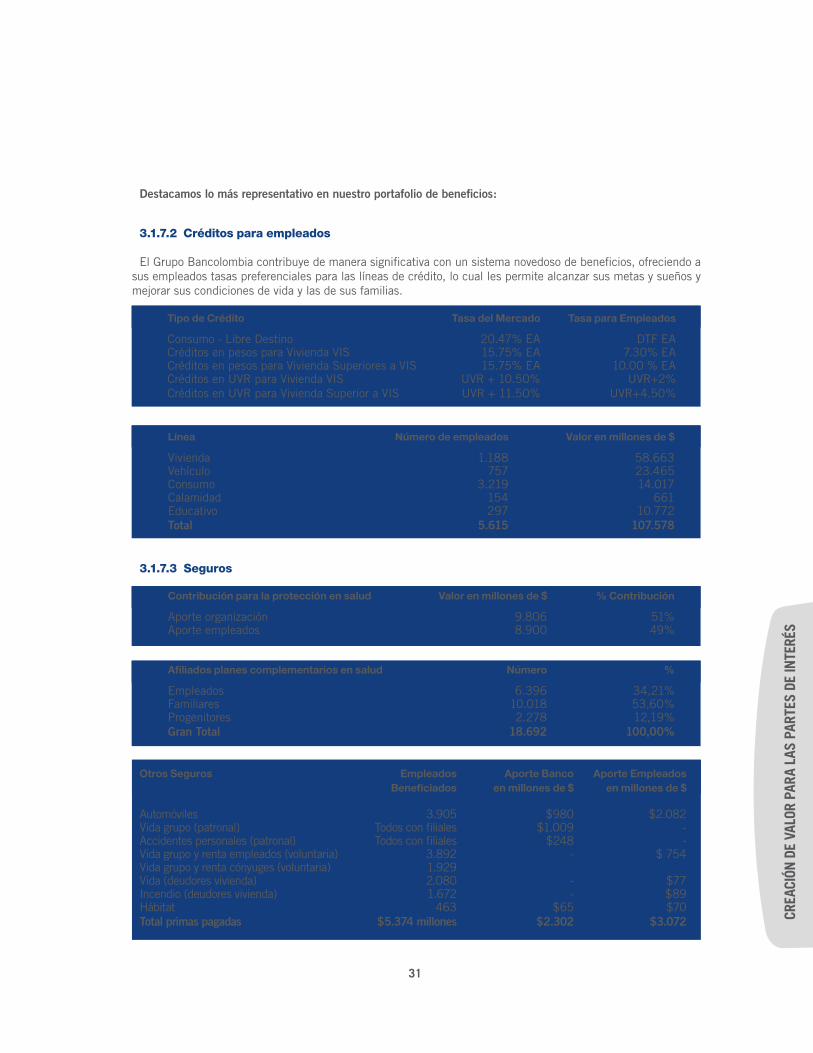

Destacamos lo más representativo en nuestro portafolio de beneficios:

3.1.7.2 Créditos para empleados

El Grupo Bancolombia contribuye de manera significativa con un sistema novedoso de beneficios, ofreciendo a sus empleados tasas preferenciales para las líneas de crédito, lo cual les permite alcanzar sus metas y sueños y mejorar sus condiciones de vida y las de sus familias.

Tipo de Crédito Tasa del Mercado Tasa para Empleados

Consumo - Libre Destino 20.47% EA DTF EACréditos en pesos para Vivienda VIS 15.75% EA 7.30% EACréditos en pesos para Vivienda Superiores a VIS 15.75% EA 10.00 % EACréditos en UVR para Vivienda VIS UVR + 10.50% UVR+2%Créditos en UVR para Vivienda Superior a VIS UVR + 11.50% UVR+4.50%

Línea Número de empleados Valor en millones de $

Vivienda 1.188 58.663Vehículo 757 23.465 Consumo 3.219 14.017 Calamidad 154 661Educativo 297 10.772 Total 5.615 107.578

3.1.7.3 Seguros

Contribución para la protección en salud Valor en millones de $ % Contribución

Aporte organización 9.806 51%Aporte empleados 8.900 49%

Afiliados planes complementarios en salud Número %

Empleados 6.396 34,21%Familiares 10.018 53,60%Progenitores 2.278 12,19%Gran Total 18.692 100,00%

Otros Seguros Empleados Aporte Banco Aporte Empleados Beneficiados en millones de $ en millones de $

Automóviles 3.905 $980 $2.082Vida grupo (patronal) Todos con filiales $1.009 -Accidentes personales (patronal) Todos con filiales $248 -Vida grupo y renta empleados (voluntaria) 3.892 - $ 754Vida grupo y renta cónyuges (voluntaria) 1.929 Vida (deudores vivienda) 2.080 - $77Incendio (deudores vivienda) 1.672 - $89Hábitat 463 $65 $70Total primas pagadas $5.374 millones $2.302 $3.072 CR

EACI

ÓN D

E VA

LOR

PARA

LAS

PAR

TES

DE IN

TERÉ

S

32

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

3.1.7.4 Fondo Mutuo de Inversión MUTUOCOLOMBIA

Fomentar el ahorro de los empleados, estrechar la relación entre ellos y las empresas mediante vínculos de participación mutua y colaboración y beneficiarlos con las contribuciones de las empresas y los rendimientos que el Fondo obtenga en sus operaciones, son los principales objetivos de éste. Cabe destacar que Mutuocolombia es uno de los fondos de mayor tamaño del país.

Empresas Total Afiliados Aporte de los Afiliados Contribución de las Empresas en millones de $ en millones de $

BANCOLOMBIA 7.856 $ 9.133 $ 2.770LÍNEAS DE NEGOCIO 1.023 $ 1.426 $ 484TOTAL 8.879 $ 10.559 $ 3.254

3.1.7.5 Compensación Variable (SVA)

Durante 2008, incorporamos al modelo de compensación variable SVA, a los funcionarios con cargos clasifica-dos en el nivel de analistas y superiores de las Líneas de Negocios Leasing, Fiduciaria, Factoring, Valores, Banca de Inversión y Sufi. De esta manera, 4.320 colaboradores del Grupo participaron de este esquema que premia la generación sostenible de valor y alinea los intereses de los funcionarios con los de los accionistas, compartiendo los beneficios por los buenos resultados, y que, cuando hay buen desempeño, afianza significativamente la com-petitividad de nuestras remuneraciones.

3.1.7.6 Programas de Bienestar

Adicionalmente, el Grupo Bancolombia contribuyó en el mejoramiento de la calidad de vida de los empleados y sus familias, mediante la prestación eficiente, oportuna y confiable de programas en áreas asistenciales, cul-turales, recreativas, deportivas, familiares, educativas y de salud ocupacional, con una inversión cercana a los $2.100 millones de pesos.

3.1.7.7 Colegio Fundación Colombia

El Colegio Fundación Colombia es una iniciativa de Responsabilidad Social Corporativa que cumplió 36 años de existencia en 2008, tiene como misión: “Formar integralmente a hijos de empleados del Grupo Bancolombia como líderes comprometidos con el desarrollo sostenible de su entorno gracias al excelente equipo humano, al eficiente aprovechamiento de sus recursos y al apoyo del Banco”; una institución, con sede en Bogotá, creada exclusivamente para los hijos de los empleados del Grupo Bancolombia y que, a lo largo del tiempo, ha construido en sus alumnos, a partir de sus enseñanzas, valores de respeto, responsabilidad, justicia, excelencia, solidaridad y apertura al cambio.

Actualmente, el Colegio Fundación tiene la responsabilidad de formar 900 alumnos con énfasis en Finanzas y Banca, único con esta orientación en el país, dirigido por 53 profesores, con el apoyo de personal directivo, administrativo y de servicio conformado por 46 empleados, y administrado por la Caja Colombiana de Subsidio Familiar “Colsubsidio”. El aporte que realizamos en 2008 fue de $ 3.723 millones.

Este año y por quinto año consecutivo, el Colegio obtuvo la calificación de categoría “Muy Superior”, la más alta del ICFES y a finales de 2007 fue reconocido por la Alcaldía Mayor de Bogotá y la Secretaría de Educación en la categoría privada con “Mención especial al esfuerzo en el mejoramiento”, en la entrega del Premio Galardón a la Excelencia .

33

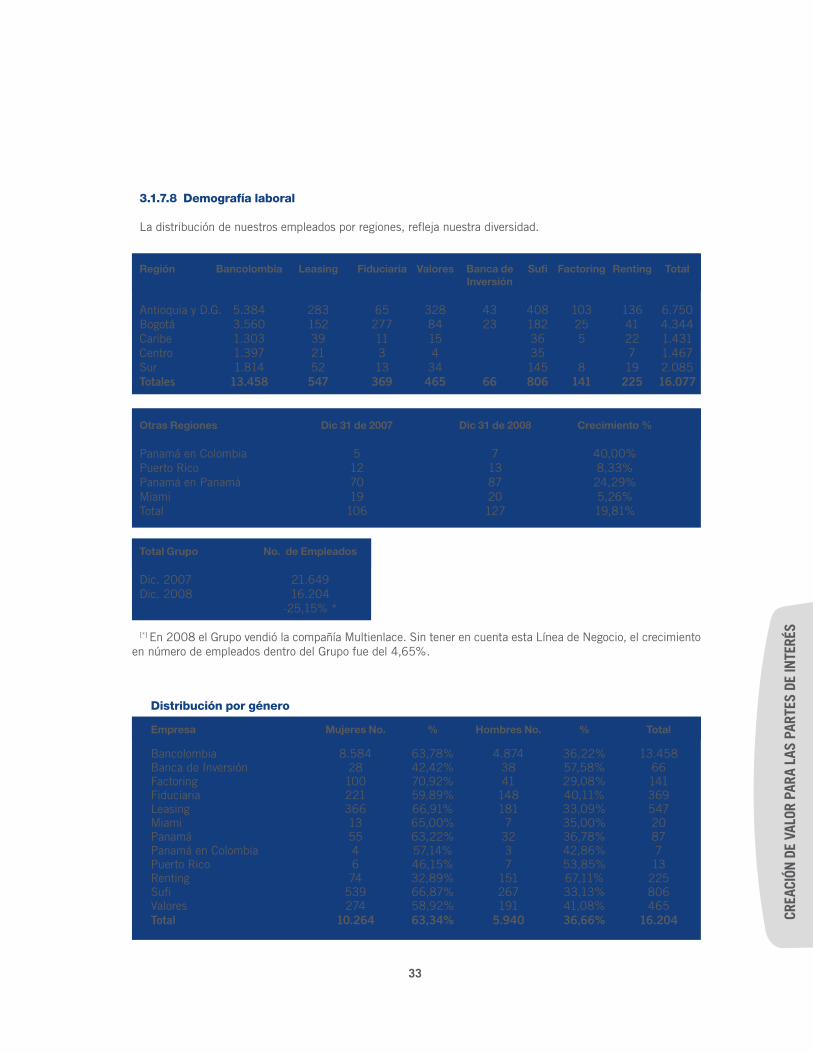

3.1.7.8 Demografía laboral

La distribución de nuestros empleados por regiones, refleja nuestra diversidad.

Región Bancolombia Leasing Fiduciaria Valores Banca de Sufi Factoring Renting Total Inversión

Antioquia y D.G. 5.384 283 65 328 43 408 103 136 6.750Bogotá 3.560 152 277 84 23 182 25 41 4.344Caribe 1.303 39 11 15 36 5 22 1.431Centro 1.397 21 3 4 35 7 1.467Sur 1.814 52 13 34 145 8 19 2.085Totales 13.458 547 369 465 66 806 141 225 16.077

Otras Regiones Dic 31 de 2007 Dic 31 de 2008 Crecimiento %

Panamá en Colombia 5 7 40,00%Puerto Rico 12 13 8,33%Panamá en Panamá 70 87 24,29%Miami 19 20 5,26%Total 106 127 19,81%

Total Grupo No. de Empleados

Dic. 2007 21.649Dic. 2008 16.204 -25,15% *

[*] En 2008 el Grupo vendió la compañía Multienlace. Sin tener en cuenta esta Línea de Negocio, el crecimiento en número de empleados dentro del Grupo fue del 4,65%.

Distribución por género

Empresa Mujeres No. % Hombres No. % Total Bancolombia 8.584 63,78% 4.874 36,22% 13.458Banca de Inversión 28 42,42% 38 57,58% 66Factoring 100 70,92% 41 29,08% 141Fiduciaria 221 59,89% 148 40,11% 369Leasing 366 66,91% 181 33,09% 547Miami 13 65,00% 7 35,00% 20Panamá 55 63,22% 32 36,78% 87Panamá en Colombia 4 57,14% 3 42,86% 7Puerto Rico 6 46,15% 7 53,85% 13Renting 74 32,89% 151 67,11% 225Sufi 539 66,87% 267 33,13% 806Valores 274 58,92% 191 41,08% 465Total 10.264 63,34% 5.940 36,66% 16.204 CREA

CIÓN

DE

VALO

R PA

RA L

AS P

ARTE

S DE

INTE

RÉS

34

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

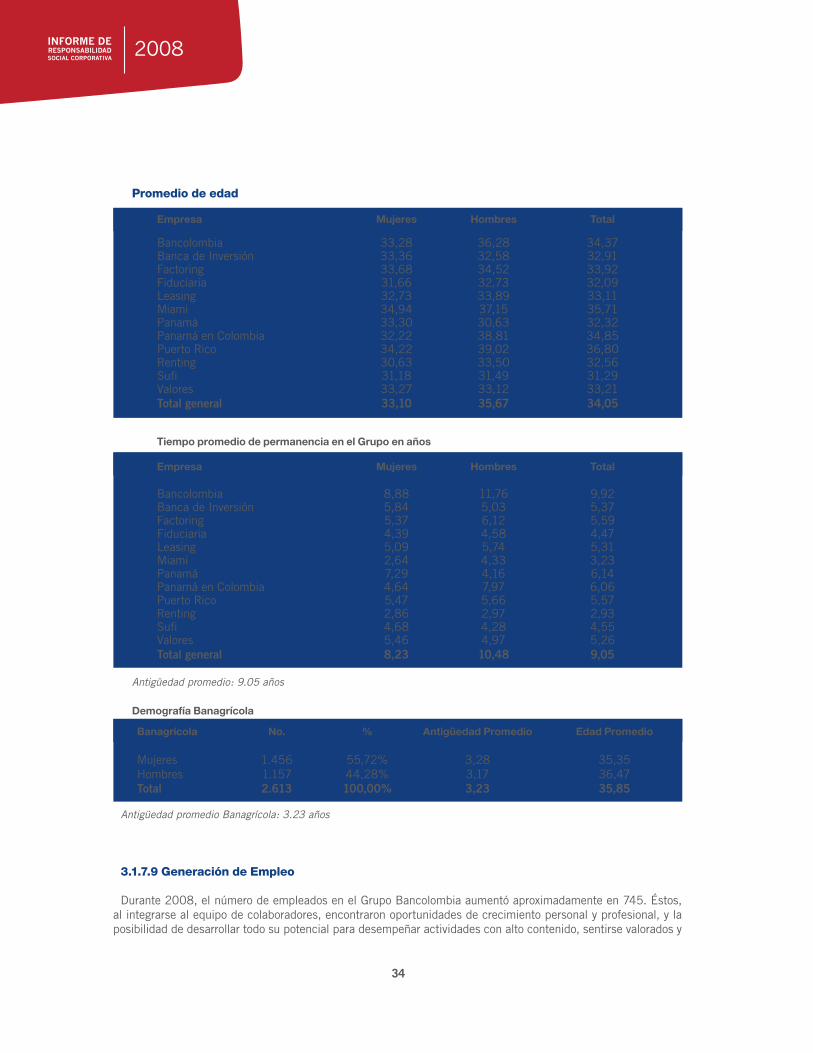

Promedio de edad

Empresa Mujeres Hombres Total

Bancolombia 33,28 36,28 34,37Banca de Inversión 33,36 32,58 32,91Factoring 33,68 34,52 33,92Fiduciaria 31,66 32,73 32,09Leasing 32,73 33,89 33,11Miami 34,94 37,15 35,71Panamá 33,30 30,63 32,32Panamá en Colombia 32,22 38,81 34,85Puerto Rico 34,22 39,02 36,80Renting 30,63 33,50 32,56Sufi 31,18 31,49 31,29Valores 33,27 33,12 33,21Total general 33,10 35,67 34,05

Tiempo promedio de permanencia en el Grupo en años

Empresa Mujeres Hombres Total

Bancolombia 8,88 11,76 9,92Banca de Inversión 5,84 5,03 5,37Factoring 5,37 6,12 5,59Fiduciaria 4,39 4,58 4,47Leasing 5,09 5,74 5,31Miami 2,64 4,33 3,23Panamá 7,29 4,16 6,14Panamá en Colombia 4,64 7,97 6,06Puerto Rico 5,47 5,66 5,57Renting 2,86 2,97 2,93Sufi 4,68 4,28 4,55Valores 5,46 4,97 5,26Total general 8,23 10,48 9,05

Antigüedad promedio: 9.05 años

Demografía Banagrícola

Banagrícola No. % Antigüedad Promedio Edad Promedio

Mujeres 1.456 55,72% 3,28 35,35Hombres 1.157 44,28% 3,17 36,47Total 2.613 100,00% 3,23 35,85

Antigüedad promedio Banagrícola: 3.23 años

3.1.7.9 Generación de Empleo

Durante 2008, el número de empleados en el Grupo Bancolombia aumentó aproximadamente en 745. Éstos, al integrarse al equipo de colaboradores, encontraron oportunidades de crecimiento personal y profesional, y la posibilidad de desarrollar todo su potencial para desempeñar actividades con alto contenido, sentirse valorados y

35

construir junto con los demás colaboradores un Grupo que le apuesta al crecimiento y el desarrollo del país.

3.1.8 Comunicación internaEn el Grupo Bancolombia la comunicación interna es

un vehículo que nos permite promover entre los co-laboradores el sentido de pertenencia y el orgullo de formar parte de esta organización.

Para la alta dirección se ha convertido con el paso de los años y la evolución del negocio, en la oportuni-dad de estar más cerca de los colaboradores, conocer sus inquietudes, dar respuesta a sus necesidades de manera asertiva y oportuna, ejercer un liderazgo más centrado en las personas para garantizar unos mejores resultados.

De igual manera, la comunicación interna para los colaboradores es una herramienta que les permite mantenerse actualizados sobre la dinámica del nego-cio, conocer buenas prácticas de gestión, saber más acerca de sus beneficios, estar al día sobre todas las opciones que la organización pone a disposición suya y de sus familias para su desarrollo y crecimiento per-sonal y profesional.

Para tal fin, contamos con medios internos institucio-nales pensados para cada uno de nuestros grupos de interés. De esta manera, la gestión de las comunicacio-nes contribuye al reconocimiento, al posicionamiento de cada uno de nuestros negocios y a la vivencia diaria de nuestros valores corporativos como camino hacia el logro de la visión y el cabal cumplimiento de nuestra misión y nuestro objeto social, que definen el propósi-to de la entidad: ser un buen ciudadano corporativo a partir de la intermediación financiera, la satisfacción creciente de nuestros clientes y nuestro compromiso-permanente con el desarrollo del país.

3.2 Creación de valor con la comunidad3.2.1 Proyección InstitucionalHemos logrado un importante acercamiento con

nuestros grupos de interés y hemos fortalecido nues-tras estrategias orientadas al mejoramiento de la cali-

dad de vida de las comunidades en las que hacemos presencia para la construcción de un mejor país.

Durante 2008, nos vinculamos a programas de for-mación ciudadana y fiestas tradicionales, apoyamos ta-lleres de carácter académico y cultural, y participamos en importantes eventos deportivos y de investigación.

Inversión social cercana a $ 7.014 millones

3.2.1.1 Programas que apoyamos en 2008 para propiciar el desarrollo y el crecimiento de las comunidades

EDUCACIÓN Y CULTURA

METRO DE MEDELLÍN. Nunca dudamos en apoyar el sistema de transporte masivo de Medellín, que se con-virtió, con el tiempo, en un movilizador de calidad de vida, cultura, valores y orgullo por lo nuestro.

Veinte años después de haber generado en los antio-queños un afecto por el Metro y siempre orientados por una filosofía corporativa de respaldo y compromiso con el desarrollo social y económico de las comunidades en las que hacemos presencia con nuestro negocio, nos hemos propuesto llevar el respeto, la tolerancia y la sana convivencia que se respiran en el sistema a toda la ciudad: a nuestras calles, a nuestros barrios, a los museos, a los parques, a nuestra vida cotidiana.

Siempre hemos involucrado en nuestras campañas de comunicación masiva un importante componente educativo, a partir del cual hemos desarrollado acti-vidades y programas en valores ciudadanos dirigidos a docentes y estudiantes de instituciones públicas y privadas.

Durante 2008

• Diseñamos una nueva campaña que lanzaremos este año, en la que reforzamos el comportamiento y la cultura Metro, tanto en el sistema como en la ciudad; también diseñamos una nueva versión de la cartilla pedagógica “LOS BUENOS VIAJES”, que le enseñará a los pequeños, de manera divertida, las normas de comportamiento y convivencia ciudadana.

• Mantuvimos la estrategia y nos apoyamos en la creación de nuevas piezas para reforzar temas priori-tarios de comportamiento en los medios internos del Metro y en las vallas de las estaciones. Nos enfoca-

CREA

CIÓN

DE

VALO

R PA

RA L

AS P

ARTE

S DE

INTE

RÉS

36

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

mos en las normas de mayor criticidad, como “Dejar salir es entrar primero”, “No salga ni entre después de escuchar la señal de cierre de puertas”, “No comer”, “No correr”.

• Integramos la Línea K y la Línea J a la campaña pedagógica y desarrollamos un plan de medios radiales en Antioquia.

MUSEO DE ANTIOQUIA. Una alianza que se mantiene viva con el propósito de acercar los habitantes y visi-tantes de Medellín al arte, la cultura y los programas cívicos.

Durante 2008, adoptamos la Sala de Fernando Bote-ro, apoyamos las vacaciones “CREAR EN EL MUSEO” con 330 beneficiarios en ambas temporadas, y el pro-grama “CÍRCULO CONTINUO”.

Además, estuvimos presentes en las vallas del Metro con campañas y programas del Museo y fuimos patroci-nadores oficiales de la exposición, “ENCRUCIJADAS”, traída directamente desde el Museo Arqueológico Na-cional, en España, con el objetivo de transmitir una visión de la historia española en la que se evidencia la enorme variedad cultural de su pasado y aquellos aspectos relacionados con las transformaciones mate-riales e ideológicas, mediante una selecta y cuidada selección de objetos de primera calidad estética y cul-tural. Hasta el 31 de diciembre de 2008, la exposi-ción contó con un total de 99.731 visitantes.

TEMPORADA DE MÚSICA CLÁSICA EN MEDELLÍN. Por cuarto año consecutivo, contribuimos a que Medellín y sus visitantes disfrutaran de la “Temporada de Mú-sica Clásica”, conciertos que se han destacado y po-sicionado por la calidad de los artistas y la variedad instrumental.

Durante 2008, patrocinamos los conciertos:

1. Amadeus Brass Quintet, de Austria.2. Donna Musicale, de EEUU3. Concierto Didáctico Venecia Siglo XVIII : La Luz del Barroco

FUNDACIÓN LA CUEVA. Durante el segundo semestre de 2008, apoyamos “LA LITERATURA PINTA BIEN”, el programa que visitó 10 municipios del Atlántico y contó con la participación de 3.257 estudiantes de co-legios y público en general.

De esta manera afianzamos nuestro compromiso con la Región Caribe y el desarrollo cultural de sus habi-tantes.

FESTIVAL INTERNACIONAL DE MÚSICA EN CARTAGENA. Por segundo año consecutivo apoyamos este evento, un encuentro de talla internacional organizado por la Fundación Víctor Salvi que pretende despertar en los colombianos y visitantes del país el interés por la mú-sica, el arte y la cultura.

Otras formas de apoyar la Educación y la Cultu-ra en el país

• Nos vinculamos al III Congreso Iberoamericano de Filosofía, un evento que se realizó en el mes de ju-lio de 2008 y contó con la participación de expertos reconocidos mundialmente y asistentes de Europa y América.

“Pluralismo” fue el tema central de este Congreso, alrededor del cual giraron otros análisis sobre justi-cia, derechos humanos, conflicto, tolerancia, verdad y memoria, en simposios, mesas redondas, sesiones de asociaciones filosóficas y otro tipo de encuentros. Con el apoyo a este evento, reiteramos nuestro propósito de fomentar iniciativas de capacitación y formación, que abren nuevos espacios para el desarrollo social y educativo de los colombianos.

• Apoyamos la Cátedra del Caribe, un ciclo de confe-rencias que organizó el Observatorio del Caribe Colom-biano en toda la costa norte del país para conocer las expectativas y los retos de los gobiernos locales fren-te al Compromiso Caribe, manifiesto sobre los retos y oportunidades para un mejor futuro de la Región.

• Contribuimos con el Indicador Global de Competi-tividad de las Ciudades Colombianas, 2008: el caso de Cartagena de Indias, un documento que recopila la situación competitiva de 22 ciudades colombianas, incluidas Cartagena y otras siete capitales del Caribe. Así, participamos en la construcción de alternativas de crecimiento para la región Caribe colombiana, que tiene grandes fortalezas en gestión empresarial e inter-nacionalización de la economía del país, y fomentamos espacios de encuentro entre la academia y los secto-res público y privado.

Estamos convencidos de que este trabajo propicia es-pacios de reflexión, actitudes abiertas frente al conoci-miento y la participación de gobernantes y empresarios públicos y privados que se unen por su compromiso con la región Caribe.

• Biblioteca Jurídica Económica Salón XX. Joyas bi-bliográficas y obras clásicas de la economía y el dere-cho, hacen parte de la colección especial de 12 mil

37

volúmenes con los que cuenta la Biblioteca Jurídico Económica Salón XX, que el Banco le entregó en co-modato a la Universidad Jorge Tadeo Lozano, para que el público en general pueda tener acceso a esta colec-ción. 2000 volúmenes se ubicaron en la Casa Museo Carlos Lleras Restrepo y el resto, en la biblioteca de la universidad.

IDENTIDAD PAÍS

Uno de nuestros focos de Responsabilidad Social Corporativa en 2008 fue el apoyo a programas que fortalecieran el orgullo por lo nuestro, por los valores que definen nuestra identidad.

Con el programa “Porque un país crece cuando cono-ce y vive sus tradiciones” estuvimos en:

• La Muestra Internacional del Folclor en Neiva y el Festival del Joropo en Villavicencio.

• El XLVIII Festival Folclórico y Reinado Nacional del Bambuco en Neiva.

• El Carnaval de Barranquilla.• El Festival Internacional de la Leyenda Vallenata en

Valledupar.• El Festival del Mono Núñez en Ginebra, Valle del

Cauca.• La Feria de las Flores en Medellín. • El Festival de Verano en Bogotá.• Caracol y Bancolombia Más Cerca, para continuar

proyectando nuestro país con cada una de sus regio-nes, su cultura, sus riquezas y sus paisajes.

DEPORTE

Bancolombia Open. Este torneo de tenis es el más grande de nuestro país y el quinto de mayor importan-cia para Latinoamérica. Así apoyamos a los deportistas reconocidos nacional e internacionalmente, y también a las nuevas generaciones de tenistas que se están formando en Colombia. Además, promovemos el entre-tenimiento mientras generamos un impacto positivo en la imagen de Colombia en el exterior. El año pasado se hicieron dos torneos, el tradicional de Bogotá durante el primer semestre y, como novedad, otro durante el segundo semestre en Cali, ciudad estrechamente liga-da al tenis colombiano.

ECOLOGÍA

Durante 2008, Fiduciaria Bancolombia estableció como parte de su Plan Estratégico y de su compromiso con la estrategia “Consolidación Modelo Corporativo”, el objetivo de aumentar su participación en programas de responsabilidad social y conservación del medio ambiente.

El nivel de participación de los colaboradores en pro-yectos de responsabilidad social durante 2008, fue de un 41.46% sobre el total de funcionarios vinculados a 31 de diciembre.

CREA

CIÓN

DE

VALO

R PA

RA L

AS P

ARTE

S DE

INTE

RÉS

38

RESPONSABILIDADINFORME DE

SOCIAL CORPORATIVA2008

Las principales actividades desarrolladas por los co-laboradores de la Fiduciaria y sus familias fueron:

• Siembra de árboles en el Canal del Torca y en el parque de La Poma, en el Municipio de Soacha.

• Proyecto de arborización: Programa de conciencia-