02 descentralización fiscal en filipinas la necesaria ... · tamente innovador y sirvió como...

TRANSCRIPT

1. Introducción

La Ley de Gobiernos Locales de Filipinas esprobablemente, después de la Constitución, el ele-mento más importante del marco regulador del país.Su aprobación, teniendo en cuenta las enormespre siones en su contra, fue solamente posible gra-cias a una combinación de políticos visionarios yde hábiles (quizá también irregulares) maniobrasparlamentarias (Hutchcroft, 2012). La percepción,por parte de los miembros de la Cámara de los Re -pre sen tantes y el Senado, de que la ley potencia-ría, con la asignación de recursos fiscales a los Go-biernos locales, a sus mayores rivales políticoslimitó enormemente la consecución de una mayo-ría para la aprobación de la ley. El mismo poderejecutivo se ha mantenido tradicionalmente, perosobre todo durante los primeros años de la recién

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

19

Fili

pin

as e

n e

l sig

lo X

XI

DESCENTRALIZACIÓN FISCAL EN FILIPINASLa necesaria reforma de la Ley de Gobiernos Locales de 1991

Juan Luis Gómez Reino*

Los Gobiernos locales de Filipinas juegan un papel fundamental en la mejora de la presta-

ción de servicios públicos, en la consecución de la estabilidad presupuestaria del país y en la

rendición de cuentas a los ciudadanos, todos ellos objetivos declarados del Plan de Desarrollo

de Filipinas 2011-2016. A pesar de ser altamente innovadora en el momento de su aprobación

en 1991, la Ley de Gobiernos Locales presenta, 25 años después, problemas estructurales de

diseño que limitan la eficiencia de las Administraciones subnacionales e introducen incentivos

negativos en la gestión pública. El autor enfrenta el análisis de los pilares de la descentraliza-

ción fiscal en Filipinas y discute opciones de reforma del sistema.

Palabras clave: Filipinas, descentralización fiscal, política fiscal, reforma fiscal, Gobiernos locales.

Clasificación JEL: H20, H50, H60, H70, H81.

nacida democracia, reacio a ceder competencias a

Gobiernos locales con limitada capacidad de ges-

tión. Finalmente, la asignación de responsabilida-

des de prestación de servicios, de recaudación de

tributos y de recursos por transferencias fiscales con-

tenidas en la ley también estuvo sujeta a tensiones

entre los distintos niveles de gobierno local. La estruc-

tura de Gobiernos locales de Filipinas incluye provin-

cias y ciudades, municipios y barangays (el equiva-

lente a las comunas de otros países del Sud este

Asiático). La distribución de responsabilidades de

gasto y de recaudación de ingresos a cada nivel

de gobierno local fue, por tanto, el resultado de la ca-

pacidad de negociación y del peso político relativo de

cada uno de ellos.

La Ley de Gobiernos Locales (en adelante,

para simplificar, la ley) aprobada en 1991 requiere de

su revisión y de la preparación de propuestas de re-

forma si procede, cada cinco años. El Comité de Su -

pervisión de la Descentralización, un órgano com-

puesto por representantes del poder ejecutivo y

legislativo, y por las diferentes asociaciones �

* Principal Public Management Specialist, Banco Asiático deDesarrollo.

Las opiniones del autor no reflejan necesariamente las de la insti-tución.

Versión de marzo de 2016.

de Gobiernos locales, tiene la potestad de liderardicha revisión quinquenal. Considerando las enor-mes presiones descritas para la (casi milagrosa)aprobación de la ley en 1991, no sorprenderá a na-die saber que, desde entonces, la ley no ha sidosometida a la revisión quinquenal requerida en suarticulado. Aunque el texto legal de 1991 era cier-tamente innovador y sirvió como inspiración paramuchos otros procesos descentralizadores enAsia, la ley presenta, 25 años después, graves la-gunas de diseño, y requiere urgentemente de surevisión y mejora en línea con las mejores prácti-cas internacionales y las necesidades del país.

En este artículo el autor analiza los aspectos fun-damentales de las relaciones fiscales entre nivelesde gobierno contenidos en la ley y ofrece algunassugerencias de mejora en base a diferentes esce-narios de reforma1. En la primera sección se des - cribe resumidamente la estructura de la descentra-lización fiscal en Filipinas en base a sus cuatropilares tradicionales (asignación de competenciasde gastos e ingresos propios, transferencias fisca-les y endeudamiento local). En la segunda seccióndiscutimos el potencial de una serie de propuestasde reforma del código local a cada uno de los pila-res del sistema fiscal descentralizado2. En la terce-ra sección concluimos evaluando el potencial deaprobación legislativa de las propuestas discutidasen la sección anterior.

2. El sistema fiscal descentralizado deFilipinas

La organización territorial-administrativa de Fili -pinas incluye 81 provincias, 144 ciudades, 1.490 mu -ni cipalidades y 42.036 barangays. Cada uno de es-tos niveles de gobierno tiene responsabilidades de

prestación de servicios y de recaudación tributa-ria definidas en la ley de 1991. El sistema com-pleto de Gobiernos locales representa alrededorde un 26 por 100 del gasto público total (sin in-cluir la amortización de la deuda), o un 4,1 por100 del PIB del país en 2014. En comparacióncon sus vecinos regionales, la proporción del to-tal del gasto público que se realiza en Filipinasestá solo detrás de Indonesia (con más del 40por 100 del total de gasto bajo la responsabilidadde los Gobiernos locales), y muy por delante depaíses como Vietnam, Camboya y otros.

En relación a los ingresos fiscales, los Go -biernos locales en Filipinas continúan siendo, salvoexcepciones, mayoritariamente dependientes enlas transferencias fiscales del Gobierno central.Alrededor del 65 por 100 de los ingresos de losGobiernos locales provienen de transferencias eingresos tributarios compartidos con el Gobiernocentral, mientras que un 35 por 100, en prome-dio, de sus ingresos proceden de recaudaciónpor tributos propios. A continuación, procedemosa detallar estos aspectos generales del sistema.

2.1. Las responsabilidades de gasto de losGobiernos locales

Aunque durante los últimos 25 años el número yla cobertura los servicios prestados por los Go bier -nos locales se han incrementado, las responsabili-dades de prestación de servicios definidas en la leyde 1991 se mantienen prácticamente inmutables.Tres sectores fundamentales fueron el foco de la pri-mera descentralización: agricultura, medioambientey recursos naturales, y salud y servicios sociales. ElMinisterio de Obras Públicas quedó fuera del proce-so de descentralización de competencias, comoprueba de su importancia financiera y de la presiónejercida por los representantes de la legislatura pa-ra mantener bajo su control la inversión territorializa-da que es moneda de cambio en las negociacionespolíticas. Los Gobiernos locales deben prestar servi-cios agrícolas, y en particular tareas de extensión �

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

20

Fili

pin

as e

n e

l sig

lo X

XI

Juan Luis Gómez Reino

1 Los contenidos de la ley incluyen aspectos de la descentralizaciónpolítica y administrativa de Filipinas no tratados en este artículo.

2 Las propuestas de reforma discutidas son el resultado del procesode revisión de la ley liderado por el Departamento de Interior y GobiernosLocales durante 2014 y 2015 y asistido por el Banco Asiático de Desarrollo.Cualquier error en la interpretación de dichas propuestas es únicamenteatribuible al autor.

agrícola, irrigación e investigación; pero tambiénen la recogida y tratamiento de residuos sólidos,tratamiento y distribución de agua, prestación deservicios de salud desde los centros comunaleshasta los hospitales provinciales, servicios socialesa familias, comunidades indígenas, juventud y de-portes; reforestación, pequeña minería e infraestruc-tura básica (escuelas, carreteras locales, centrosde salud, etcétera). La evolución del sistema fiscaldescentralizado ha requerido de los Gobiernos lo-cales una participación creciente en el área deeducación, a pesar de no ser una competencia des-centralizada, y en sectores como la justicia, la ges-tión de desastres naturales, etcétera.

En general, la asignación de competencias degasto a los Gobiernos locales de Filipinas definida enla ley de 1991 continúa siendo razonable en compa-ración con otros pases del área o incluso países dela OCDE. Sin embargo, esta asignación competen-cial presenta limitaciones que se han vuelto crecien-temente importantes con el paso tiempo. Entreellas: a) la escasa claridad en la asignación de com-petencias de gasto entre niveles de gobierno, queconlleva a duplicación de esfuerzos o a la dejaciónde funciones; b) la dificultad de modificar dicha asig-nación, ya que requeriría la enmienda de dichosapartados de la ley en el Con greso, y c) la dificultadde distinguir entre competencias delegadas (y portanto financiadas por el Gobierno central con trans-ferencias condicionadas) y las formalmente descen-tralizadas (que deben financiarse con recaudaciónpor tributos locales y transferencias no condiciona-das). Discutiremos estas limitaciones en la siguiente

sección, en la que también se ofrecerán sugeren-cias para su reforma.

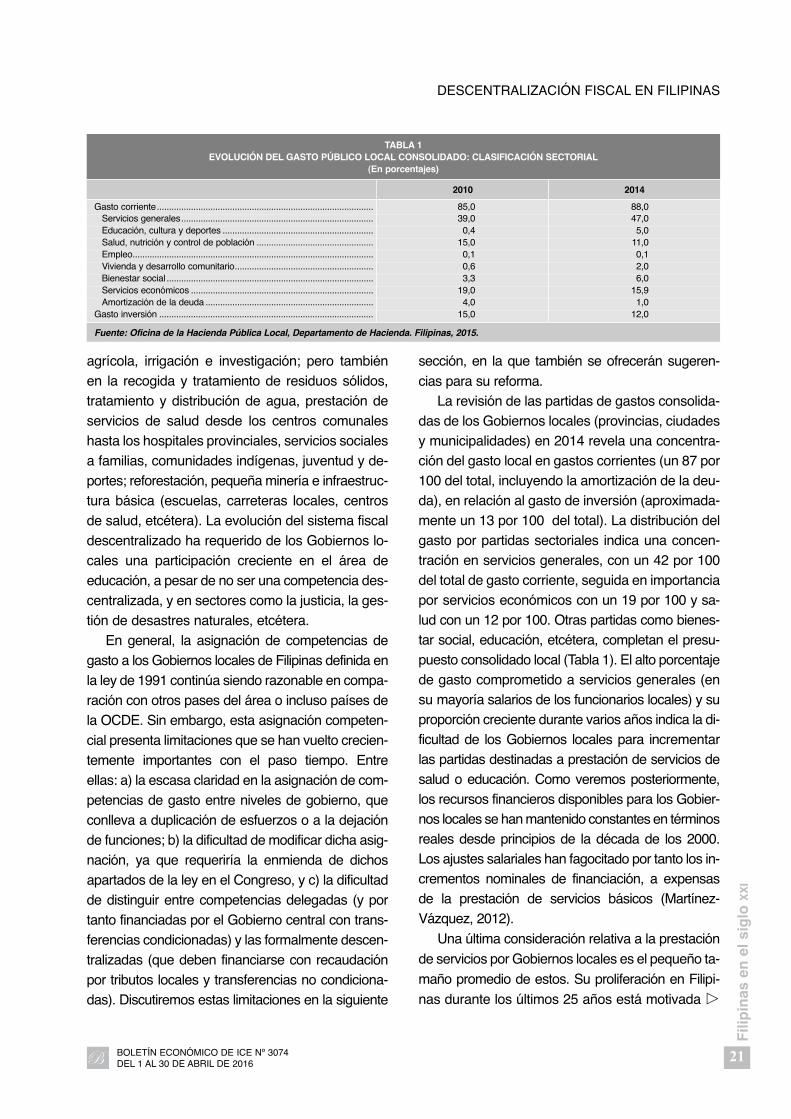

La revisión de las partidas de gastos consolida-das de los Gobiernos locales (provincias, ciudadesy municipalidades) en 2014 revela una concentra-ción del gasto local en gastos corrientes (un 87 por100 del total, incluyendo la amortización de la deu-da), en relación al gasto de inversión (aproximada-mente un 13 por 100 del total). La distribución delgasto por partidas sectoriales indica una concen-tración en servicios generales, con un 42 por 100del total de gasto corriente, seguida en importanciapor servicios económicos con un 19 por 100 y sa-lud con un 12 por 100. Otras partidas como bienes-tar social, educación, etcétera, completan el presu-puesto consolidado local (Tabla 1). El alto porcentajede gasto comprometido a servicios generales (ensu mayoría salarios de los funcionarios locales) y suproporción creciente durante varios años indica la di-ficultad de los Gobiernos locales para incrementarlas partidas destinadas a prestación de servicios desalud o educación. Como veremos posteriormente,los recursos financieros disponibles para los Go bier -nos locales se han mantenido constantes en términosreales desde principios de la década de los 2000.Los ajustes salariales han fagocitado por tanto los in-crementos nominales de financiación, a expensasde la prestación de servicios básicos (Martínez-Vázquez, 2012).

Una última consideración relativa a la prestaciónde servicios por Gobiernos locales es el pequeño ta-maño promedio de estos. Su proliferación en Fili pi -nas durante los últimos 25 años está motivada �

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

21

Fili

pin

as e

n e

l sig

lo X

XI

DESCENTRALIZACIÓN FISCAL EN FILIPINAS

TABLA 1EVOLUCIÓN DEL GASTO PÚBLICO LOCAL CONSOLIDADO: CLASIFICACIÓN SECTORIAL

(En porcentajes)

2010 2014

Gasto corriente......................................................................................... 85,0 88,0Servicios generales............................................................................... 39,0 47,0Educación, cultura y deportes .............................................................. 0,4 5,0Salud, nutrición y control de población ................................................ 15,0 11,0Empleo................................................................................................... 0,1 0,1Vivienda y desarrollo comunitario......................................................... 0,6 2,0Bienestar social ..................................................................................... 3,3 6,0Servicios económicos ........................................................................... 19,0 15,9Amortización de la deuda ..................................................................... 4,0 1,0

Gasto inversión ........................................................................................ 15,0 12,0

Fuente: Oficina de la Hacienda Pública Local, Departamento de Hacienda. Filipinas, 2015.

por la búsqueda de mayores transferencias fisca-les por parte del Gobierno y por la creación de es-pacios de representación que den cabida a las éli-tes y aliados políticos. En algunos casos, también,para dar cabida a los miembros de dinastías políti-cas. Estas dinámicas explican la conversión de nu-merosos municipios en ciudades, la creación denuevas provincias (Davao del Sur más reciente-mente) o de un número ingente de barangays (másde 42.000 actualmente). Las reglas que permiten lacreación de nuevos Gobiernos locales están conte-nidas en la ley de 1991 y, salvo menores modifica-ciones, no han sido adaptadas a la realidad del país,especialmente en lo que se refiere a los mínimos depoblación necesarios para crear un nuevo Go biernolocal.

Subrayando la necesidad de acometer la refor-ma de los apartados de la ley que regulan la crea-ción de nuevos Gobiernos locales, para limitar sunúmero, es necesario también desarrollar alternati-vas de prestación de servicios que permitan alcan-zar economías de escala a Gobiernos locales depequeño tamaño. La cooperación local en la pres-tación de servicios (las llamadas mancomunidadesen España) no está, sin embargo, adecuadamentedesarrollada en el marco legal de Filipinas. Las lla-madas «alianzas» de Gobiernos locales carecen depersonalidad jurídica, con lo que no pueden gestio-nar fondos públicos. Además, carecen por este mo-tivo de instrumentos de financiación conjunta (ac-ceso a préstamos sindicados, captación de tributoscomunales, etcétera) que permitan acometer inver-siones que individualmente no serían viables por elpequeño tamaño de los Gobiernos locales. Elabo -ra remos posibles soluciones a esta problemáticaen la tercera sección de este artículo.

¿Cómo se financia el gasto público de los Go -biernos locales? Tal y como recomiendan las buenasprácticas en descentralización fiscal, el gasto local enFilipinas se financia con una combinación de tributospropios (impuestos y tasas), transferencias del Go -bierno central (condicionadas a determinados gas-tos, pero también no condicionadas como el InternalRevenue Allotment), y endeudamiento local (mayori-tariamente de entidades financieras públicas).

2.2. Ingresos fiscales por recursos propios(impuestos y tasas)

Los Gobiernos locales, en general, precisan de un

adecuado nivel de recaudación por tributos propios

para asegurar una descentralización efectiva del

gasto. Es importante que puedan afectar el volumen

y la priorización de las partidas de gasto a través de

sus propias decisiones, por las que son responsa-

bles frente a los electores (Bird, 1999). Una mayor

capacidad fiscal, entendida como la capacidad de

generar una proporción mayor de los recursos fisca-

les necesarios a través de instrumentos tributarios

propios, es una formula superior a la financiación ex-

clusivamente basada en transferencias del Gobierno

central. Estas vienen a menudo condicionadas, con

lo que es difícil responder a las prioridades y prefe-

rencias de los electores, si los fondos traen ya su uso

predeterminado por ministerios nacionales. Por tanto,

una baja ratio de recaudación local sobre PIB es indi-

cativo de baja autonomía fiscal y debilita los vínculos

de rendición de cuentas con el electorado local.

Los Gobiernos locales de Filipinas recaudan, en

promedio, un 35 por 100 de sus recursos fiscales

por tributos propios, un porcentaje creciente como

puede verse en la Tabla 2. Entre ellos, los ingresos

por impuestos representan la mayor parte de la re-

caudación por fuentes propias, con un 71 por 100

del total en 2014. Tradi cional mente, el impuesto a

la propiedad ha sido la fuente más importante de in-

gresos propios de los Gobiernos locales en Filipi -

nas. En 2014, todavía representaba un 30 por 100

del total de ingresos locales. En la última década,

sin embargo, la importancia del impuesto local a

las actividades económicas se ha incrementado

hasta convertirse en el primero en términos de re-

caudación, con el 37 por 100 de los ingresos loca-

les en 2014 (Tabla 3).

La mayor importancia relativa del impuesto local

a las actividades económicas es quizá la diferencia

más destacada en la evolución de los impuestos lo-

cales desde 2010. La recaudación por este impues-

to, sin embargo, está concentrada de manera muy �

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

22

Fili

pin

as e

n e

l sig

lo X

XI

Juan Luis Gómez Reino

intensa en los grandes centros urbanos, sede de lamayor parte de la actividad económica del país.Por su parte, las tasas y contribuciones recauda-das por los Gobiernos locales representaron en2014 un 29 por 100 del total de ingresos por recur-sos propios. La importancia relativa de los diferen-tes grupos de ingresos se ha mantenido práctica-mente constante desde 2009.

La productividad de la base tributaria local es, engeneral, baja por deficiencias de diseño y por limita-ciones políticas a la acción de los Gobiernos locales.Las propuestas de reforma discutidas en la siguien-te sección tienen el potencial de doblar la recauda-ción por impuestos de los Gobiernos locales solocon la aplicación de mejoras a los instrumentos de-finidos en la ley de 1991. Desde la aprobación de laley no se ha considerado, además, la posibilidad deintroducir nuevos instrumentos tributarios de reco-nocido valor en otros países. Mientras tanto, la leypermite a los Gobiernos locales definir nuevos tribu-tos si la base imponible no está siendo utilizada porun nivel de gobierno superior. En ocasiones, estoha llevado a una excesiva «innovación» impositivaa costa de la actividad de empresas privadas (porejemplo, con impuestos medioambientales a empre-sas extractivas o manufactureras). Estos aspectos

son abordados en la tercera sección de este ar-tículo.

2.3. El sistema de transferencias fiscalesentre niveles de gobierno

El 40 por 100 de la recaudación de impuestosde Filipinas, exceptuando el impuesto al valor aña -dido (IVA) y los impuestos al comercio exterior, sedistribuye a los Gobiernos locales a través de la trans -ferencia fiscal Internal Revenue Allotment (o IRA). Ladistribución se realiza en dos pasos. Primero, se rea-liza un reparto vertical, en el que las provincias reci-ben un 23 por 100 del total disponible, las ciudadesotro 23 por 100, las municipalidades un 34 por 100del total (recordemos que son 1490 entidades) y losbarangays se reparten el 20 por 100 restante.

Una vez hecho el reparto por nivel de gobierno,la asignación del monto por transferencia a cada Go -bierno local se realiza a través de una fórmula (co-mún para todos los niveles de gobierno). La fórmulaincluye tres variables con los siguientes pesos rela-tivos: población (con un 50 por 100), superficie (25por 100) y participación igualitaria (25 por 100). Estaúltima variable, por tanto, distribuye un 25 por 100 �

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

23

Fili

pin

as e

n e

l sig

lo X

XI

DESCENTRALIZACIÓN FISCAL EN FILIPINAS

TABLA 2DISTRIBUCIÓN DE LOS INGRESOS DE LOS GOBIERNOS LOCALES (2009-2014)

(En porcentaje)

2009 2010 2011 2012 2013 2014

Ingresos propios .................... 31,17 31,98 32,02 35,66 35,95 35,0Transferencias ....................... 68,83 68,02 67,98 64,34 64,05 65,0

Fuente: Oficina de la Hacienda Pública Local (Bureau of Local Government Finance, 2014).

TABLA 3INGRESOS DE LOS GOBIERNOS LOCALES (2010-2014)

(En porcentaje)

2010 2011 2012 2013 2014

Fuentes de ingresos ................................................................. 100 100 100 100 100Impuestos locales ..................................................................... 66 69 69 71 71

Impuesto a la propiedad/contribución territorial.................... 31 31 29 31 30Impuesto a las actividades económicas ............................... 31 34 36 36 37Otros....................................................................................... 4 4 4 4 4

Tasas ......................................................................................... 34 31 31 29 29Permisos y licencias .............................................................. 7 6 6 6 6Tasas por servicios locales.................................................... 5 6 6 6 7Ingresos de empresas públicas locales................................ 12 12 13 12 12Otros ingresos........................................................................ 10 7 6 5 4

Fuente: Oficina de Hacienda Pública Local (2014).

del monto total disponible por IRA en base al nú-mero de Gobiernos locales, independientemente desu tamaño, población o capacidad fiscal.

Como hemos reseñado, las transferencias porIRA han sido, desde su establecimiento, la fuenteprincipal de financiación de los Gobiernos localesen Filipinas, con un 63 por 100 del total de ingre-sos en 2014, cerca de 247 billones de pesos. Lasparticipaciones en ingresos tributarios de industriasextractivas representaron el 2 por 100 de los ingre-sos locales en 2014, completando, con otras trans-ferencias de pequeño tamaño, el 65 por 100 de losingresos locales.

Debido a su importancia relativa, y a la percep-ción de que los recursos con los que cuentan, soninsuficientes para prestar los servicios requeridospor sus comunidades. El incremento de los montosdistribuidos por IRA ha sido, y continúa siendo, unareivindicación fundamental de los Gobiernos loca-les de Filipinas. Dicho incremento se ha formaliza-do en dos propuestas de reforma que, regularmen-te, se debaten el Congreso sin, hasta ahora, ningúnéxito. La primera incluye el incremento del porcen-taje de participación de los Gobiernos locales enlos ingresos corrientes del 40 por 100 actual al 50por 100, sobre la misma base. La segunda versiónde esta reivindicación es la inclusión, en la base decálculo del monto total por IRA, de la recaudaciónpor IVA y por impuestos al comercio exterior, ac-tualmente no incluido. Esta propuesta incrementaríael fondo del IRA en aproximadamente la misma

cuantía que la primera opción de reforma. Algunaspropuestas de reforma (remitidas como propues-tas de ley al Congreso) han combinado ambas op-ciones, lo que sería absolutamente inasumible para elDepartamento de Hacienda. Existe, para finalizar,una resolución pendiente del Tribunal Supremo sobrela inclusión del IVA y los impuestos al comercio ex-terior en el cálculo del IRA que podría cambiar demanera muy importante el escenario de financiaciónlocal si es considerada positivamente. Entre tanto, ladiscusión sobre estas propuestas ha sido, comohemos descrito, fallida e incluso contraproducente.Limitar el incremento de la financiación local al in-cremento de las transferencias fiscales elimina op-ciones complementarias y más eficientes como eldesarrollo de los tributos locales. Hasta la fecha,este enfoque tan limitado ha monopolizado el de-bate de reforma.

Desde el año 2011, el sistema de transfe -rencias incluye dos elementos nuevos: el llamadoPerformance Challenge Fund (PCF, un fondo de in-centivos a la buena gestión pública) y el Bottom-up-Budget Initiative (BuB). Este último articula transfe-rencias desde los ministerios sectoriales a losGobiernos locales para proyectos enfocados a lareducción de la pobreza y que han de ser identifi-cados de manera conjunta entre los Gobiernos na-cional y local y la sociedad civil. Comparado conlos montos por transferencias por IRA, estas nue-vas transferencias (dedicadas mayoritariamente aproyectos de infraestructuras) son ciertamente �

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

24

Fili

pin

as e

n e

l sig

lo X

XI

Juan Luis Gómez Reino

Ingresos fiscales25,0%

Ingresos no fiscales10,0%

IRA63,0%

Participaciónimpuestos nacionales

2,0%Educación, cultura

y deportes4,6%

Otros13,9%

Servicios generales47,0%

Servicios económicos16,3%

Gasto inversion12,0% Salud, nutrición

y control depoblación

10,5%Vivienda

ydesarrollo

comunitario2,4%

Amortizaciónde la deuda

1,3%

Empleo0,1%

Bienestar social5,6%

GRÁFICO 1DISTRIBUCIÓN DE INGRESOS Y GASTOS DE LOS GOBIERNOS LOCALES (2014)

Fuente: Oficina de Hacienda Pública Local (2014).

INGRESOS POR FUENTE GASTOS POR SECTOR

menores. El PCF distribuye anualmente alrededorde 1 billón de pesos (menos de 20 millones de eu-ros) mientras que el BuB distribuyó alrededor de21 billones de pesos en 2014 (cerca de 420 millo-nes de euros). Su importancia fundamental radicaen los elementos de gestión que incorporan: incen-tivos a las buenas prácticas de gestión y participa-ción ciudadana en los procesos de planificación ypresupuestarios locales.

2.4. Capacidad de endeudamiento de losGobiernos locales

El principal objetivo de un sistema fiscal descen-tralizado es facilitar la prestación de servicios públi-cos de manera equitativa a través del territorio na-cional y así apoyar el desarrollo nacional y local sinponer en peligro la necesaria estabilidad macroeco-nómica. Tras la asignación de responsabilidades degasto, la asignación de tributos propios y las trans-ferencias fiscales, el endeudamiento local es el cuar-to pilar clave de un sistema fiscal descentralizado.El endeudamiento es una alternativa fundamentalpara la financiación de proyectos de infraestructura.Sin acceso a endeudamiento, pocos Gobiernos lo-cales podrían enfrentar el tamaño de las inversio-nes en infraestructuras requeridas en sus localida-des solo con su recaudación tributaria y los montosrecibidos por transferencias. Además, los Go bier -nos locales que toman préstamos están sujetos a ladisciplina del mercado, ya que los bancos e institu-ciones crediticias los someten a análisis de riesgocrediticio y a requerimientos de transparencia finan-ciera que contribuyen a mejorar la calidad de lagestión pública.

La ley de 1991 define dos reglas fundamentalesque regulan el endeudamiento local en Filipinas.Primera, la obligatoriedad de equilibrar el presu-puesto. Segunda, la amortización de la deuda fi-nanciera no puede exceder el 20 por 100 de los in-gresos corrientes de los Gobiernos locales. Estasdos reglas fiscales son muy comunes en el ordena-miento fiscal de muchos países, aunque también

susceptibles de mejora como veremos. Las restric-ciones más importantes al acceso al crédito local,sin embargo, son de carácter administrativo.

La Ley del Banco Central de Filipinas de 2012 in-trodujo nuevos requerimientos administrativos quehan limitado, de hecho, el acceso al endeudamien-to local. Antes y después de la nueva Ley del BancoCentral, el Departamento de Hacienda de Filipinas(su Oficina de Hacienda Pública Local) había deemitir dos certificados para la aprobación de unpréstamo local: el certificado de capacidad de servi-cio de deuda y el certificado de máximo endeuda-miento. Gracias a nuevos sistemas informáticosrecientemente implantados, la emisión de dichoscertificados es rápida y eficiente. Desde 2012, sinembargo, los Gobiernos locales requieren, ade-más, para conseguir el desembolso de los présta-mos concedidos, el permiso del Comité de PolíticaMonetaria del Banco Central. La Oficina de Hacien -da Pública Local limita también el acceso a endeu-damiento a Gobiernos locales que obtienen elSello de Buena Gestión Pública (en inglés, Seal ofGood Housekeeping). Este requerimiento incluye laaprobación de los resultados de auditoría durantelos tres años anteriores a la concesión del présta-mo, y una certificación de la entidad financiera con-firmando que la concesión del préstamo no incluyela necesidad de mantener depósitos inmovilizadosen la entidad como garantía de amortización.

Como resultado de la acumulación de barrerasadministrativas, el nivel de endeudamiento públicolocal en Filipinas es muy bajo, y se concentra enlas entidades crediticias y bancos propiedad del Es-tado. En relación al producto interior bruto del país, elendeudamiento local anual pasó de suponer enpromedio el 0,17 por 100 del PIB (alrededor de 14billones de pesos), durante el periodo 2009 a 2011,a representar el 0,11 por 100 del PIB en 2013 (unos12 billones de pesos). El stock de deuda local re-presentaba únicamente un 0,68 por 100 del PIB enFilipinas en 2013. Aunque algunos observadorespudieran aplaudir esta actitud fiscal conservadora, locierto es que el descenso en endeudamiento local pa-rece estar asociado a un descenso proporcional �

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

25

Fili

pin

as e

n e

l sig

lo X

XI

DESCENTRALIZACIÓN FISCAL EN FILIPINAS

en la inversión pública de los Gobiernos locales.Incluso a su máximo nivel, la deuda acumulada delos Gobiernos locales en Filipinas (recordemos res-ponsables del 26 por 100 del gasto público) palide-ce frente al monto de deuda del Gobierno central,que se estimaba en un 62 por 100 del PIB en elperiodo 2009 a 2011. La comparación con otrospaíses del Sudeste Asiático muestra niveles dedeuda comparativamente bajos de los Gobiernoslocales de Filipinas. Esto indica, quizá, un potencialaún inexplorado de esta herramienta fiscal para eldesarrollo económico local sin necesidad de poneren riesgo la estabilidad macroeconómica del país.En el contexto actual, en el que el Gobierno de Fili -pinas planea el desarrollo de proyectos de inver-sión a través de asociaciones público-privadas anivel local (continuando el éxito alcanzado a nivelnacional), el acceso a líneas de crédito por partede Gobiernos locales se presenta como indispen-sable para acceder a la necesaria financiación dedichos proyectos. Es improbable que las entidadesfinancieras de capital público (en particular el LandBank), que han monopolizado el mercado de crédi-to a los Gobiernos locales, puedan enfrentar las ne-cesidades venideras de financiación. El acceso acrédito de instituciones privadas requerirá, por tanto,de la eliminación de barreras administrativas comolas recientemente introducidas.

Como hemos visto en esta sección, el sistemafiscal descentralizado de Filipinas incluye elemen-tos de los cuatro pilares fundamentales de la des-centralización fiscal: asignación de gastos e ingre-sos propios, un sistema de transferencias entreniveles de gobierno y capacidad de endeudamien-to. Sin embargo, a falta de reforma del sistema, des-de la aprobación de la ley, en 1991, se limita la efi-ciencia de los Gobiernos locales de manera crítica.Primero, por la falta de claridad de la asignación deresponsabilidades de prestación de servicios, quelleva al despilfarro (si dos o más niveles de gobier-no prestan el mismo servicio) o a la dejación defunciones en ausencia de fondos públicos.Segundo, la baja recaudación por tributos localeslimita la expansión de la cobertura de los servicios

públicos locales. Dicha baja recaudación es atri-buible a deficiencias de diseño contenidas en laley, pero también a presiones políticas que seríanabordables por reformas de ciertos aspectos de laley. Tercero, el diseño del principal fondo de trans-ferencias no distribuye de manera equitativa los re-cursos disponibles. Esto supone que localidadescon rica base tributaria continúen obteniendo unacantidad innecesaria de recursos por transferen-cias, mientras las más pobres son incapaces deprestar niveles comparables de servicios. Por últi-mo, la capacidad de endeudamiento local, a nive-les comparativamente bajos, se encuentra limitadapor trabas administrativas. Esto restringe el nivel deinversión pública y el acceso a nuevos instrumen-tos de inversión, como las asociaciones público-pri-vadas. En la siguiente sección ofrecemos algunasopciones de reforma que ayudarían a enfrentar es-tas limitaciones del sistema e incrementarían la efi-cacia de la gestión pública local.

3. Propuestas para la mejora de laeficiencia del sistema fiscaldescentralizado

La percepción unánime de los observadoresnacionales e internacionales, las agencias de go-bierno nacionales y locales, el sector privado, y lasociedad civil es que 25 años después de su apro-bación, la ley de 1991 presenta deficiencias estruc-turales que limitan el potencial de desarrollo local yla equidad general del sistema fiscal descentraliza-do. Hemos reseñado, sin embargo, en la primerasección de este artículo, la ausencia de reformas demención a la ley debido a la dificultad de conseguirlos apoyos suficientes para la enmienda del textolegal en el Congreso. Estas dificultades incluyen lasrivalidades políticas entre la legislatura y los repre-sentantes de los Gobiernos locales o estos entre sí,y las reticencias del poder ejecutivo (recordemos lasrecientes restricciones al crédito local) a una mayorasignación de recursos al sistema de gobiernos sub-nacionales. �

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

26

Fili

pin

as e

n e

l sig

lo X

XI

Juan Luis Gómez Reino

También es necesario mencionar que la reformade los aspectos fiscales de la ley ha estado limita-da por la ausencia de un análisis integrado de lospilares de la descentralización fiscal en Filipinas.Como decíamos en la segunda sección de este ar-tículo, las únicas propuestas de reforma de la leyque han alcanzado un grado de discusión reseña-ble son las peticiones de incremento del IRA desdeel 40 por 100 de la recaudación por tributos inter-nos al 50 por 100. Semejantes propuestas, aunqueparezcan enfrentar algunos de los problemas des-critos (débil base financiera de los gobiernos loca-les y una distribución desigual de los recursos dis-ponibles), fracasan en enfrentar de manera integrallos desafíos del sistema.

Consciente del limitado enfoque de las iniciativasde reforma de la ley existentes, en el año 2013, elGobierno de Filipinas encomendó al Departa men tode Interior y Gobiernos locales una revisión en pro-fundidad de los aspectos fiscales de la ley de 1991.La revisión de la ley contenía tres procesos parale-los. En primer lugar, una consulta nacional sin pre-cedentes, incluyendo varios congresos regionalescon amplia representación de los Gobiernos locales,la legislatura y las agencias del Gobierno nacional,donde se identificaron y debatieron las prioridadesde reforma. En segundo lugar, la preparación de in-formes técnicos supervisados por el Comité deCoordinación de la Descentralización y discutidosen profundidad con representantes de la academia,el sector privado y la sociedad civil, sobre las dimen-siones fiscales y financieras de la ley de 1991, y quedesarrollaban una propuesta de reforma que pudie-ra ser redactada en forma de enmiendas a la ley. Entercer lugar, la revisión contenía una evaluación delos elementos del marco legal de Filipinas que direc-ta o indirectamente han modificado aspectos de laley de 1991, incluyendo decisiones del Tribunal Su -pre mo, y que debieran integrarse en un texto refor-mado.

Las propuestas de reforma, así como su gradode aceptación por los distintos agentes sociales ygubernamentales, fueron referidas por el Departa -men to de Interior al resto de agencias nacionales en

agosto de 2015, y forman una hoja de ruta nacionalpara la reforma del código a medio y largo plazo. Acontinuación, describimos las propuestas de ma-yor calado y que recibieron mayor apoyo entre losparticipantes del proceso de revisión de la ley.

3.1. Sobre las competencias de gasto y lasmodalidades de prestación de serviciospúblicos

De manera prioritaria, las reformas a la ley de1991, relativas a los apartados que definen las res-ponsabilidades de gasto de cada nivel de gobierno,deben estar encaminadas a clarificar las mismas ya definir si dichas competencias son delegadas odescentralizadas. Actualmente, la relación de com-petencias de gasto de la Ley de 1991 presenta unaalta duplicación de competencias (cada nivel de go-bierno parece ser responsable de las mismas com-petencias). Esto conduce o bien al despilfarro defondos públicos (si cada nivel de gobierno prestalos mismos servicios) o a la dejación de prestacio-nes si es que no se puede determinar con cla-ridad el nivel de gobierno responsable. Al mismotiempo, el Gobierno nacional tiende a requerir de losGobiernos locales funciones adicionales que no sonacompañadas de sus correspondientes recursos fi-nancieros (y para las que dedica, por ley, un porcen-taje de recursos del IRA). Estas prácticas reducen laautonomía fiscal de los Gobiernos locales y termi-nan afectando el bienestar de las comunidades porla falta de prestación de servicios.

La ley, por tanto, precisa indicar en su texto unadistinción entre las competencias delegadas por elGobierno central (y que debe asistir a financiar contransferencias condicionadas a ese uso) y lascompetencias descentralizadas. Estas últimas sonde plena responsabilidad de los Gobiernos locales,que utilizan los tributos propios y transferencias co-mo el IRA para la financiación de dichos servicios.La inclusión en la ley de esta distinción ofrecería unaprotección adicional a la autonomía fiscal de losGo biernos locales, tan frecuentemente erosionadapor mandatos de prestación de servicios del �

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

27

Fili

pin

as e

n e

l sig

lo X

XI

DESCENTRALIZACIÓN FISCAL EN FILIPINAS

Gobierno nacional no financiados con los recursosnecesarios.

Tal y como mencionamos en la segunda sección,es también necesario, para mejorar la prestación deservicios públicos de los Gobiernos locales, que elmarco legal para la prestación mancomunada dedichos servicios se complete. A tal efecto, los aná-lisis realizados (Fernández Llera, 2014) recomien-dan la enmienda de la ley de 1991 para incluir lacreación de un registro nacional de mancomunida-des, gestionado por el Departamento de Interior yGobiernos Locales u otra agencia nacional. El re-gistro de una mancomunidad dotaría a la mismade personalidad jurídica, por lo que podría gestio-nar fondos públicos y recaudar tributos (tasas ycontribuciones, pero también impuestos).

3.2. Sobre la recaudación de tributos (tasase impuestos) locales

Antes de debatir la necesidad o no de incremen-tar el monto por transferencias del Gobierno nacio-nal a los Gobiernos locales, es necesario considerarsi las bases impositivas locales están siendo debi-damente utilizadas. La productividad de gran partede los impuestos locales es baja, y su potencial demejora muy substancial con enmiendas mínimas altexto de la ley de 1991. Un escenario base de re-forma, centrado únicamente en mejorar la producti-vidad de los tributos actualmente asignados a losGobiernos locales, tendría el potencial de incremen-tar la recaudación local por tributos propios en cer-ca de 100 billones de pesos anuales. Esto supon-dría doblar la recaudación por impuestos locales eincrementar el monto global de financiación local enun 25 por 100. La reforma precisaría de dos modi-ficaciones a la ley. Primera, la aprobación de la va-loración del catastro local por el Departamento deHacienda (y no por las asambleas locales, que su-fren presiones ingentes en su contra). Esto permiti-ría una revaluación constante de las propiedades ypor tanto incrementaría el potencial de recaudacióndel impuesto a la propiedad. Asumiendo constantes

todos los demás elementos del sistema de valora-ción, esta reforma tiene el potencial de incremen-tar la recaudación local en alrededor de 50 billonesde pesos al año.

La segunda reforma requerida es la simplifica-ción de los tramos del impuesto local a las activida-des económicas a un solo tramo, definido al 1,5 por100 del ingreso bruto. Además de la reducción delos costes de gestión del impuesto (actualmenteexisten 15 tramos en el impuesto, uno por sector),las simulaciones disponibles indican que la reformapermitiría aumentar la recaudación por este tributoen unos 50 billones de pesos anuales (Manasan yÁvila, 2014).

Este escenario base no incluye posibilidadesmás ambiciosas de reforma, como la inclusión denuevos impuestos locales. Recientes análisis técni-cos estiman que la creación de un impuesto a larenta local (de gran potencial en las grandes zonasurbanas del país), sobre la base del impuesto a larenta nacional, podría incrementar la recaudaciónlocal en un 7 por 100, o alrededor de 6,5 billones depesos al año (Díaz de Sarralde, 2014). Con menorpotencial recaudatorio, pero igualmente interesan-tes en cuanto a la dimensión de política pública queintroducen, son las tasas e impuestos medioam-bientales, sin desarrollar. La racionalización de es-te grupo de tributos ayudaría a dar estabilidad a losmarcos impositivos locales, demasiado a menudoplagados de tasas y contribuciones mal diseñadasque llegan a distorsionar la actividad económica porun mal reconocido afán recaudador.

3.3. Sobre el sistema de transferenciasfiscales

Una vez debatido el potencial no desarrollado delos tributos locales, es más sencillo enmarcar la dis-cusión sobre la reforma de las transferencias fisca-les en sus aspectos fundamentales. Una importan-te proporción de los Gobiernos locales de Filipinascarece de la base tributaria necesaria para benefi-ciarse de las reformas tributarias sugeridas en la �

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

28

Fili

pin

as e

n e

l sig

lo X

XI

Juan Luis Gómez Reino

sección anterior. Para ello es necesario que la dis-tribución del IRA sea realizada de manera másequitativa. Asumiendo como «línea roja» la posi-ción del Departamento de Finanzas de limitar elIRA al 40 por 100 actual de los ingresos corrientesdel país, es posible sin embargo modificar la fór-mula de distribución del IRA para lograr una distri-bución más equitativa de los fondos. Para ello, bas-taría con introducir en la formula una variable quemidiera la capacidad de recaudación por recursospropios de los Gobiernos locales. Esto permitiríaasignar mayores montos relativos a aquellos sin po-tencial de recaudación tributaria y menores a losgrandes centros urbanos, por ejemplo, que generanmás del 60 por 100 de sus recursos ya por tributospropios. Para esto no es necesario incrementar demanera alguna el monto total de transferencias.Pudiera además definirse un «suelo presupuesta-rio» en el año inicial de la reforma, de tal maneraque ningún Gobierno local recibiera menor dotaciónque el año previo a la introducción de la reforma, li-mitándose la oposición política a la misma(Martínez-Vázquez 2011).

En relación a los nuevos instrumentos de trans-ferencias desarrollados bajo la AdministraciónAquino (en particular el BuB y el PCF), es de desearque estos instrumentos, establecidos por orden pre-sidencial, sean institucionalizados para proteger suimplantación. El BuB podría ser el embrión del sis-tema de transferencias condicionadas del que care-ce el sistema fiscal descentralizado de Filipinas,mientras que sus características más novedosas(participación ciudadana en la planificación y presu-puestacion local, coordinación entre entidades na-cionales y locales, enfoque a reducción de la pobre-za) deben integrarse en el proceso general deplanificación local, y no estar limitadas a un progra-ma de gasto en particular.

3.4. Sobre la capacidad de endeudamientolocal

Las reformas de los apartados de la ley de 1991relativas al crédito local deben estar enfocadas a la

reducción de trabas administrativas al acceso alcrédito de entidades privadas por los Gobiernos lo-cales. Es necesario, en particular, eliminar el tratode favor a las entidades crediticias de propiedadpública, para reducir los costes de financiación localmediante la competencia con los bancos privados.Para ello, los requisitos de depósito de los Gobiernoslocales en entidades privadas para la concesión depréstamos han de ser relajados. El proceso de apro-bación de préstamos podría además simplificarsecon la eliminación del requerimiento de aprobaciónde los mismos por el comité monetario del BancoCentral de Filipinas, que poco añade a la supervi-sión del nivel general de deuda pública local.

La ley de 1991 requiere además mayor claridaden la definición de la «regla de oro» del endeuda-miento público, es decir, el endeudamiento local hade ser limitado a la financiación de gastos de inver-sión y no gastos corrientes. Como se mencionamás arriba, el descenso en el endeudamiento local(ya de por sí muy bajo en Filipinas), está asociadoa una reducción del gasto de inversión tan necesa-rio. Añadidas a la voluntad del Gobierno de identifi-car e implementar proyectos de inversión por asocia-ciones público-privadas a nivel local, las presionespara racionalizar el acceso al endeudamiento de-ben incrementarse en un futuro próximo.

4. Conclusión: perspectivas políticas dereforma

La reforma del sistema fiscal descentralizado deFilipinas es esencial para el cumplimiento de los ob -jetivos de desarrollo del país. Incrementar la efectivi-dad del gasto público local (un 26 por 100 del total)permitiría la mejora en la cobertura y calidad de losservicios públicos. La racionalización del sistematributario local reduciría la dependencia de los Go -biernos locales de las transferencias del Gobiernocentral, y por tanto asistiría la estabilidad fiscal delpaís. Un sistema tributario local predecible facilita lainiciativa privada y permite la creación de empleo.Finalmente, el sistema fiscal puede contribuir a la �

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

29

Fili

pin

as e

n e

l sig

lo X

XI

DESCENTRALIZACIÓN FISCAL EN FILIPINAS

mejor rendición de cuentas a los ciudadanos, si in-cluye incentivos a la buena gestión pública y sufi-cientes elementos de transparencia financiera.

Casi 25 años después de su aprobación, la (en-tonces innovadora) Ley de Gobiernos Locales deFilipinas de 1991 precisa de su revisión y enmien-da. Los problemas de diseño estructural de la leysuponen una limitación decisiva a la eficiencia de lagestión pública local. Estos problemas son difícil-mente solventables con la continua adición de nue-vos programas de gasto (como el PCF o el BuB),de escasa importancia relativa en comparación conlos tributos locales o el IRA. Existe unanimidad enla necesidad de reformar la ley entre las agenciasde gobierno nacionales y locales, el sector privadoy la sociedad civil, u observadores internacionales.Sin embargo, las dificultades del entramado legisla-tivo del país, unidas a las viejas tensiones políticasdescritas al principio de este artículo, sugieren unareducida probabilidad de éxito de la reforma.

La revisión de los aspectos fiscales de la ley re-cientemente completada por el Gobierno solventauno de los problemas fundamentales de la reformadurante los últimos años: la ausencia de un análisisintegrado de los cuatro pilares de la descentraliza-ción fiscal en Filipinas. El conjunto de reformas pro-puestas puede, por tanto, presentarse como una en-mienda global o las diferentes reformas puedenpresentarse por separado, pero siempre bajo laperspectiva global desarrollada.

En su conjunto, estas reformas permitirían: a) in-crementar el nivel de gasto de los Gobiernos loca-les en general; b) mejorar la equidad en la distribu-ción de los recursos públicos, y c) reducir el costede financiación de los Gobiernos locales, mejoran-do el nivel de inversión pública. Es preciso mencio-nar que estos efectos no tendrían coste alguno pa-ra las arcas nacionales, ya que no necesitan delincremento en el monto de transferencias por partedel Gobierno nacional.

Descrito este escenario como win-win, es deesperar que la discusión y el debate de estas

propuestas de reforma continúe con la Administra-ción nacida de las elecciones de mayo de 2016. Elconjunto de reformas aquí detallado no supone uncambio en la estructura de poder entre niveles degobierno. No implica una redistribución del poderpolítico y no supone un coste para las arcas públi-cas. Es de esperar que el nuevo Congreso valorepositivamente esta propuesta y enfrente el debatede reforma de una de las leyes más importantes delpaís, 25 años después de su aprobación.

Bibliografía

[1] DÍAZ DE SARRALDE, S. (2014). «PhilippinesDecentralization: The chance for a Local IncomeTax». Informe técnico para la revisión de la Ley de Gobiernos Locales de Filipinas. AsianDevelopment Bank. Mimeo.

[2] FERNANDEZ LLERA, R. (2014). «Inter-local coo-peration and alliances in the Philippines». Informetécnico para la revisión de la Ley de GobiernosLocales de Filipinas. Asian Development Bank.Mimeo.

[3] HUTCHCROFT, P.D. (2012). «Re-slicing the pieof patronage: the politics of the internal revenueallotment in the Philippines, 1991-2010». ThePhilippine Review of Economics, vol. XLIX, nº 1,June 2012, pp. 109-134.

[4] MANASAN, R. (2014). «Reform of the RegulatoryFramework for Local Government Debt and CreditFinancing under the 1991 Local GovernmentCode». Informe técnico para la revisión de la Leyde Gobiernos Locales de Filipinas. AsianDevelopment Bank. Mimeo.

[5] MANASAN, R. y ÁVILA, A. (2014). «Reform ofLocal Taxing Powers under the 1991 LocalGovernment Code». Informe técnico para la revi-sión de la Ley de Gobiernos Locales de Filipinas.Asian Development Bank. Mimeo.

[6] MARTÍNEZ-VÁZQUEZ, J. (2011). Designing theLocal Government Enhancement Fund for thePhilippines. Asian Development Bank. Mimeo

[7] MARTÍNEZ-VÁZQUEZ, J. (2012). FiscalDecentralization and Local Public FinanceManagement Sector Assessment, Strategy andRoad Map. Part 1: Fiscal DecentralizationReforms. Asian Development Bank and FrenchDevelopment Agency. Mimeo.

BOLETÍN ECONÓMICO DE ICE Nº 3074 DEL 1 AL 30 DE ABRIL DE 2016

30

Fili

pin

as e

n e

l sig

lo X

XI

Juan Luis Gómez Reino