€¦ · través de la colaboración directa con entidades del sector público y ... dr. juan...

TRANSCRIPT

1

3

Sumario / Sumary

4

5

Socios / Affiliates

Este gremio se constituyó mediante Acuerdo Ministerial No. 999054 del 11 de febrero de 1999 del Ministerio de Comercio Exterior, Industrialización y Pesca. El objetivo de su creación es promover el desarrollo integral del sector exportador ecuatoriano, a través de la colaboración directa con entidades del sector público y privado.

Asociados

4

Socios / Affiliates

Socios Adherentes

5

Director General / General DirectorAb. Eduardo Ledesma Garcí[email protected]

Subdirector / Second DirectorIng. Raúl Villacrés [email protected]

Asociación de Exportadores de Banano del EcuadorAEBE • www.aebe.ec

Reportajes Especiales / Special ReportsLcda. Luisa Delgadillo Cobos

Oficinas / Headquarters:Av. Luis Orrantia Cornejo e/Nahim Isaías y Manuel CastilloCiudadela Kennedy norte • Edif. “Classe” • Piso #3.Teléfono / Phone Number:PBX:(593-4) 2683 200 - Fax: 2683 315Impresión: 1.000 Ejemplares

MENSAJE / MESSAGEA pesar de...

TEMA CENTRAL / COVER2017, se creció en volúmen y rendimiento

NAVIERA / SHIPPING¿Cuál será la dinámica del transporte marítimo contenerizado

en el 2018?

ENTREVISTA / INTERVIEWDr. Juan Carlos Cassinelli - Ex Ministro de Comercio Exterior

EMPRESA / COMPANYIndustrial y Agrícola Cañas S.A. Un ejemplo de renovación

constante

ESTADÍSTICAS BANANERAS / BANANA STATISTICS

ECONOMÍA / ECONOMYPerspectivas económicas del Ecuador

MERCADO / MARKETRusia, segundo comprador mundial de banano

NOTA TÉCNICA / TECHNICAL NOTEAgricultura 4.0

MERCADO / MARKETEl sector de las bananas es diferente según el país

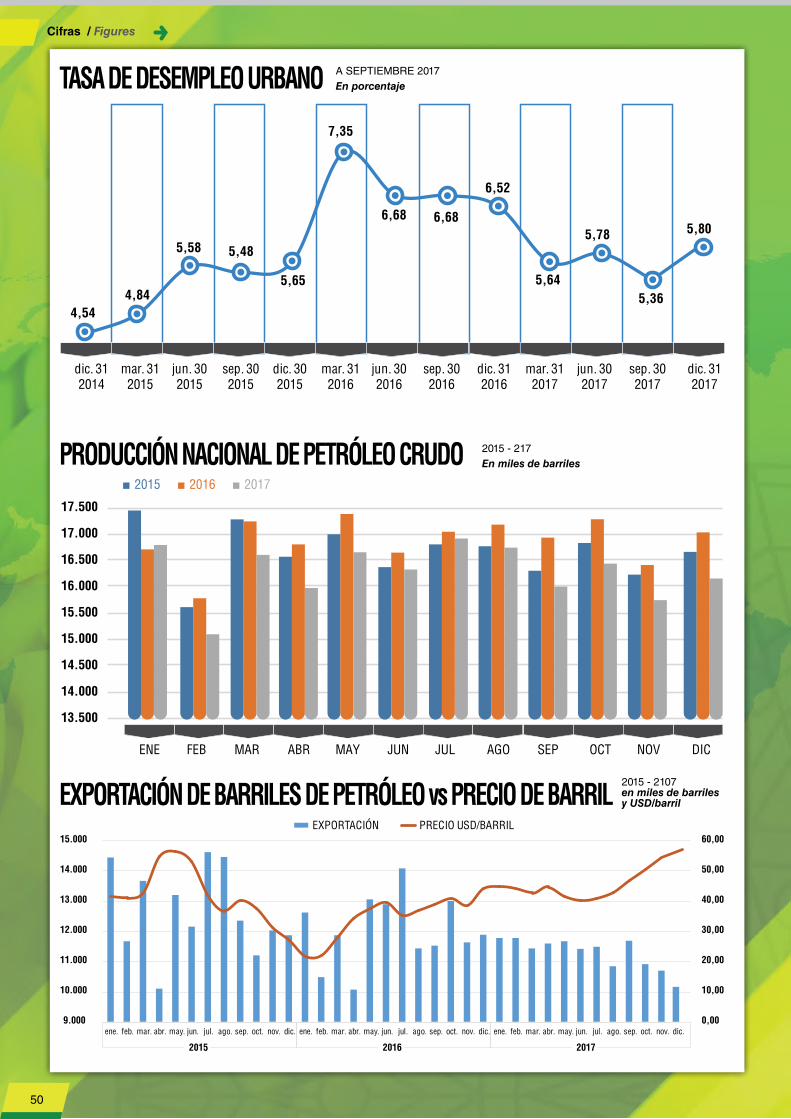

CIFRAS / FIGURES

Índice / Summary

BANANOTAS es una publicación de la Asociación de Exportadores de Banano del Ecuador

IMPORTANTE: La opinión de BANANOTAS se expresa estrictamente en la columna del Director Ejecutivo de AEBE. Las opiniones vertidas por los entrevistados, son exclusiva responsabilidad de sus autores y columnistas y no reflejan necesariamente la posición de este medio.

791417

263439404446

20

6

A pesar de que el 2017 fue un año demasiado ofertado, a pe-sar de haber sido un año netamente electoral y con cambio de Gobierno, a pesar de soportar un clima adverso para la producción durante el último trimestre, a pesar de la carga

de trámites que significan un costo de trece centavos de dólar por caja, a pesar de la mala publicidad que se da a nuestro producto tanto interna como externamente, a pesar de un precio deprimido, a pesar del ingreso de YILPORT en Puerto Bolívar con su esquema de incrementar los precios por encima del promedio del sistema por-tuario nacional, a pesar de todo esto, la exportación ecuatoriana de banano creció de 319 millones de cajas de 43 libras a 326,4 millones de cajas, un crecimiento anual de 2,29%, mucho más que en el 2016.

Si este volumen exportado lo comparamos con el área inscrita, dará un rendimiento de 1.999 cajas/ha/año. Con mucha razón se dirá que este nivel está por debajo de lo que obtienen nuestros principales competidores: Colombia, Costa Rica, Guatemala, pero es un avance significativo, dada las incertidumbres y demuestra dos cosas: que nuestra naturaleza es muy generosa con nuestro país y que una parte del sector bananero, sí se ha preocupado en mejorar su ac-tividad, en incorporar nuevas tecnologías, en capacitar a sus trabajadores y cumplir con las leyes sociales, laborales y ambientales.

El nivel alcanzado en el 2017 pudo ser mayor si no se hubiera reducido nuestra presencia en el mercado de los Estados Unidos de Amé-rica, pero seguimos siendo uno de los princi-pales aportantes en divisas y en generación de trabajo a nuestro país, pero existen som-bras de tiempos de inestabilidad. En estos dos primeros meses, la especulación ha sido el común de nuestra actividad, volviendo a los tiempos de informalidad, que de una u otra manera estaba siendo desterrada, y justo en este momento se habla de reformas a la Ley de Banano, para adaptarla a los tiempos presentes.

Pero me hago una pregunta, ¿qué clase de Ley queremos para nuestro sector?, y lo que más se evidencia es la falta de una estra-tegia como país. A veces parece que nos olvidamos que hay otros países que también producen banano, que tienen más rendimiento por hectárea, que están incrementando sus áreas de cultivo, que se concentran en determinados mercados, específicamente en Esta-dos Unidos de América y la Unión Europea, y tienen como meta en el corto plazo, conforme aumenten su producción ir a otros países, donde por el momento tenemos más del 90% del mercado.

La Ley es parte de una estrategia y si no tenemos claro cómo avan-zar y qué pasos seguir, será una Ley amorfa, donde se quiere pro-teger a todos, se quiere castigar a todos y proponer más burocracia, con el fin de que el grupo político de turno o emergente adquiera el poder de decidir a quién beneficiar y a quién castigar, o proponer

Despite the fact that 2017 was a year too much offered, despite having been a purely electoral year and with a change of government, despite enduring an adverse climate for production during the last quarter, despite

the burden of paperwork that they mean a cost of thirteen cents per box, despite the bad publicity that is given to our product both internally and externally, despite a depressed price, despite YIL-PORT’s entry into Puerto Bolívar with its scheme to increase pri-ces above the average of the national port system, despite all this, the Ecuadorian export of bananas grew from 319 million boxes of 43 pounds to 326.4 million boxes, an annual growth of 2.29%, much more than in 2016.

If this exported volume is compared with the registered area, it will give a yield of 1,999 boxes / ha / year. We will rightly say that this level is below what our main competitors have: Colom-bia, Costa Rica, Guatemala, but it is a significant advance, given the uncertainties and demonstrates two things: that our nature is very generous with our country and that part of the banana sec-tor has been concerned with improving its activity, incorporating

new technologies, training its workers and complying with social, labor and environ-mental laws.

The level attained in 2017 could have been higher if we had not decreased our presence in the United States of America market, but we are still one of the main contributors in foreign exchange and ge-neration of work to our country, but there are shadows from the times of instability. In these first two months, speculation has been common to our activity, returning to the times of informality, which in one way or another was being banished, and right now we are talking about reforms to the

Banana Law, to adapt it to the present times.

But I ask myself a question, what kind of Law do we want for our sector?, and what is most evident is the lack of a strategy as a country. Sometimes we seem to forget that there are other coun-tries that also produce bananas, that have more yield per hectare, that are increasing their cultivation areas, which are concentrated in certain markets, specifically in the United States of America and the European Union, and have as a goal in the short term, as your production increases, go to other countries where for the moment we have more than ninety percent of the market.

The Law is part of a strategy and if we do not know how to move forward and what steps to follow, it will be an amorphous Law, where we want to protect everyone, we want to punish everyone and propose more bureaucracy, so that the political group of shift or emerging acquire the power to decide who to benefit and whom

A PESAR DE…. IN SPITE OF….

Mensaje / Message

Abg. Eduardo LedesmaDIRECTOR EJECUTIVO AEBE.

Durante la vigencia del aporte del 0,7%, el sec-

tor exportador aportÛ con un aproximado de USD143 millones de

dÛlares y eso iba a cos-to de una parte de la

cadena de producciÛn.

7

Mensaje / Message

organismos pero que lo pague el sector exportador como siempre lo ha hecho. Un ejemplo es lo que sucedió con el aporte del 0,7% del valor de las exportaciones de banano a CORPECUAADOR. Du-rante la vigencia de ese aporte, el sector exportador aportó con un aproximado de USD143 millones de dólares, esto es, una parte de la cadena de producción lo pagó.

La tramitología es tan copiosa que el productor en vez de tener el cien por ciento de su preocupación en sembrar y cultivar, ahora se preocupa más de cumplir requisitos y más requisitos; al sector ex-portador le pasa lo mismo, en vez de buscar nuevos mercados, es-tamos más preocupados en cumplir con todo el esquema tributario y aduanero vigente. Mientras tanto, tenemos que luchar con los costos de producción que suben por encima de la inflación anual.

Regreso a la pregunta, ¿qué clase de Ley queremos? La respuesta estaría en estos aspectos: • Una fijación técnica del precio y no política.• El establecimiento de la formalidad, que quienes firmen un con-

trato deben respetarlo, tanto productor como exportador.• La disminución de multas al exportador y sancionar a aquellos

productores que no cumplen el contrato o desvían la fruta hacia otro exportador.

• La eliminación de todos los trámites que generan costos adicio-nales que no pueden ser compensados.

• Continuar con el incremento de la productividad.

A estos temas se añadirían los acuerdos comerciales que se puedan firmar para tener las mismas ventajas que los otros países producto-res latinoamericanos, que ingresan la fruta con un arancel más bajo que nuestro banano, con lo cual el Ecuador sería imparable.

to punish, or propose agencies but that the export sector pays as it always has done. An example is what happened with the contri-bution of 0.7% of the value of banana exports to Corpecuador. Du-ring the validity of this contribution, the export sector contributed with an approximate of USD143 million dollars and that went to the cost of a part of the production chain.

The paperwork is so copious that the producer, instead of having one hundred percent of his concern in sowing and cultivating, is now more concerned with meeting requirements and more requi-rements; the same happens to the export sector, instead of looking for new markets, we are more concerned about complying with the current tax and customs scheme. Meanwhile, we have to struggle with production costs that rise above annual inflation.

I return to the question, what kind of Law do we want? The answer would be in these aspects:• A technical fixation of the price and not politics.• The establishment of formality, that those who sign a contract

must respect it, both producer and exporter.• The reduction of fines to the exporter and sanction those

producers who do not fulfill the contract or divert the fruit to another exporter.

• The elimination of all procedures that generate additional costs that can not be compensated.

• Continue with the increase in productivity.

To these issues would be added trade agreements that can be signed to have the same advantages as other Latin American pro-ducing countries, which enter the fruit with a lower tariff than our banana, with which Ecuador would be unstoppable.

8

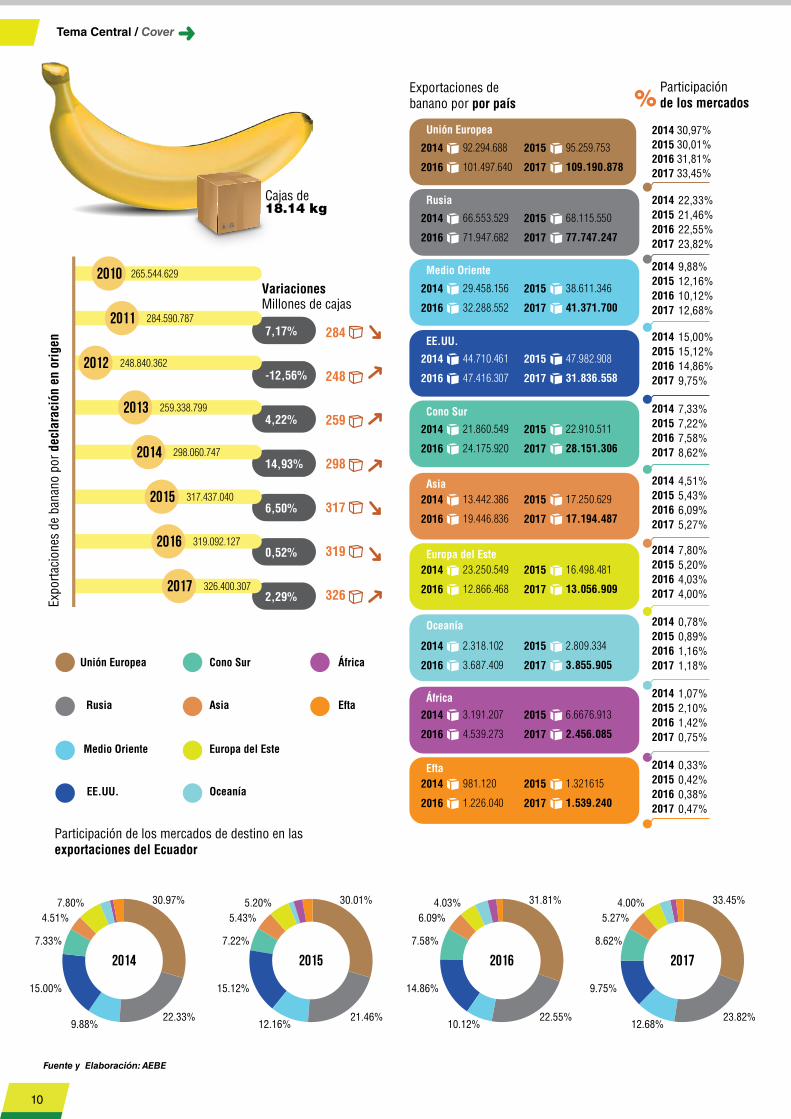

Se creció en volumen2017y rendimiento

2017 fue nuevamente otro año de incremento de las exporta-ciones de banano. En esta ocasión este fue del 2,29%, mucho mayor que el alcanzado en el 2016. En el 2017 se exportaron 326 millones 400 mil 307 cajas de 18,14 kilogramos, 7,3 millones de cajas más que en el 2016. Un aspecto importante es que la productividad del sector está cercano a las 2.000 cajas/hectárea/año, un nivel bajo en relación a otros países productores de la región, pero significativo en función de los niveles alcanzados en anteriores años.

A diferencia del último lustro, en que la Unión Europea, Rusia y Estados Unidos de América eran los principales destinos de los embarques del banano ecuatoriano y representan aproximada-mente el 70% del total exportado, la situación varió en el 2017. Los tres primeros destinos fueron Unión Europea, Rusia y Medio Oriente, que en conjunto totalizaron el 69,95% del total embarca-do, mientras que los volúmenes enviados hacia Estados Unidos representaron menos del 10% del total. Nunca como en el 2017, las exportaciones de banano hacia este último mercado han te-nido una participación tan baja.

La situación que se vivió en el 2017 por mercados fue:• Unión Europea: Como se anunció en noviembre del 2016, lue-go de la firma del Acuerdo Multipartes con esa zona económica, los envíos se incrementaron en 7,69 millones de cajas, esto es, un incremento de 7,58% en relación al 2016, pero aún falta mu-cho por ingresar, ya que nuestra fruta llega directamente a ocho países de los veintiocho que la integran.

• Rusia: Como país siguió siendo nuestro primer destino. Las exportaciones representan el 24% del total de nuestros envíos y año tras año, sigue aumentando su demanda. El promedio se-manal fue de 1,48 millones de cajas frente a 1,36 millones de cajas del 2016. Además de San Petersburgo, Vladivostok se ha convertido en un puerto permanente de descarga de banano.

• Medio Oriente: Durante el 2017, esta zona se convirtió en un mercado referente importante. 9 millones de cajas más se expor-taron durante el año pasado y su participación pasó del 10,12 % al 12,68%. Esta situación se origina en el incremento de los em-barques hacia Arabia Saudita, Kuwait, Irak, Irán. En este merca-do, uno de nuestros principales competidores es Filipinas, pero una causa para este incremento, es el desarrollo tecnológico en el sistema de contenedores que permite viajes de mayor dura-ción en óptimas condiciones para la fruta.

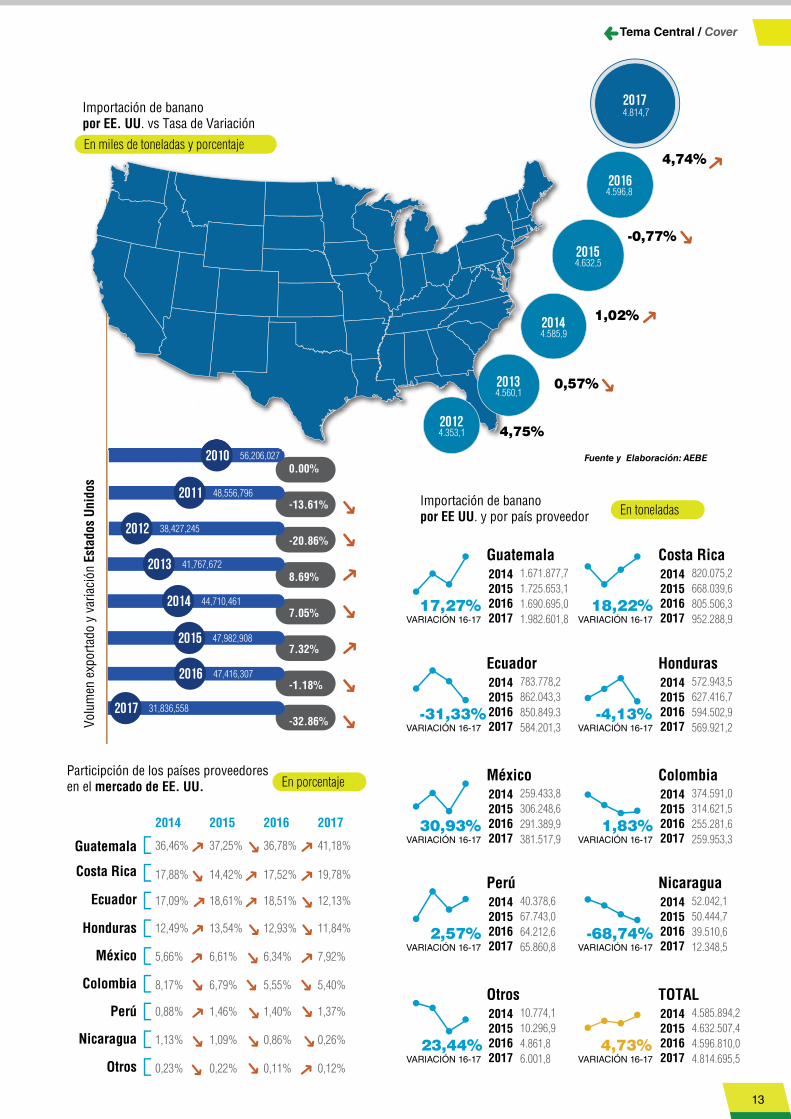

• Estados Unidos de América: Desde el 2010, no ha habido un nivel de embarque tan bajo como el ocurrido en el 2017. 16 millones de cajas menos fueron enviadas hacia ese mercado, a pesar que allí hubo un crecimiento de importación del 4,74%. La situación se debe al incremento de los envíos de Guatemala,

2017 was another year of increased banana exports. This time it was 2.29%, much higher than that reached in 2016. In 2017, 326 million 400 thousand 307 boxes of 18.14 kilograms were exported, 7.3 million boxes more than in 2016. important aspect is that the productivity of the sector is close to 2,000 boxes / hectare / year, a low level in relation to other producing countries in the region, but significant in terms of the levels reached in previous years. The first three destinations were the Euro-pean Union, Russia and the Middle East, which together account for 69.95% of the total shipped, while volumes sent to the United States represent less than 10% of the total.

ABST

RACT

Tema Central / Cover

9

Tema Central / Cover

-12,56%

4,22%

14,93%

6,50%

0,52%

2,29%

2010 265.544.629

2011 284.590.787

2012 248.840.362

2013 259.338.799

2014 298.060.747

2015 317.437.040

2016 319.092.127

2017 326.400.307

Expo

rtaci

ones

de

bana

no p

or d

ecla

raci

ón e

n or

igen

Exportaciones de banano por por país

Participación de los mercados de destino en las exportaciones del Ecuador

18.14 kgCajas de

7,17%

VariacionesMillones de cajas

284

248

259

298

317

319

326

Unión Europea

2014 92.294.688 2015 95.259.753

2016 101.497.640 2017 109.190.878

Rusia

Medio Oriente

Cono Sur

Asia

Europa del Este

Oceanía

África

Efta

EE.UU.

Unión Europea

Rusia

Medio Oriente

Cono Sur

Asia

Europa del Este

Oceanía

África

Efta

EE.UU.

2014 30,97%2015 30,01%2016 31,81%2017 33,45%

2014 2015 2016 2017

Participación de los mercados

2014 66.553.529 2015 68.115.550

2016 71.947.682 2017 77.747.247

2014 29.458.156 2015 38.611.346

2016 32.288.552 2017 41.371.700

2014 44.710.461 2015 47.982.908

2016 47.416.307 2017 31.836.558

2014 21.860.549 2015 22.910.511

2016 24.175.920 2017 28.151.306

2014 13.442.386 2015 17.250.629

2016 19.446.836 2017 17.194.487

2014 23.250.549 2015 16.498.481

2016 12.866.468 2017 13.056.909

2014 2.318.102 2015 2.809.334

2016 3.687.409 2017 3.855.905

2014 3.191.207 2015 6.6676.913

2016 4.539.273 2017 2.456.085

2014 981.120 2015 1.321615

2016 1.226.040 2017 1.539.240

2014 2015 2016 2017

30.97%

22.33%9.88%

15.00%

7.33%

4.51%7.80% 30.01%

21.46%12.16%

15.12%

7.22%

5.43%5.20% 31.81%

22.55%10.12%

14.86%

7.58%

6.09%4.03% 33.45%

23.82%12.68%

9.75%

8.62%

5.27%4.00%

22,33%21,46%22,55%23,82%

2014 2015 2016 2017

9,88%12,16%10,12%12,68%

2014 2015 2016 2017

15,00%15,12%14,86%9,75%

2014 2015 2016 2017

7,33%7,22%7,58%8,62%

2014 2015 2016 2017

4,51%5,43%6,09%5,27%

2014 2015 2016 2017

7,80%5,20%4,03%4,00%

2014 2015 2016 2017

0,78%0,89%1,16%1,18%

2014 2015 2016 2017

1,07%2,10%1,42%0,75%

2014 2015 2016 2017

0,33%0,42%0,38%0,47%

Fuente y Elaboración: AEBE

10

Tema Central / Cover

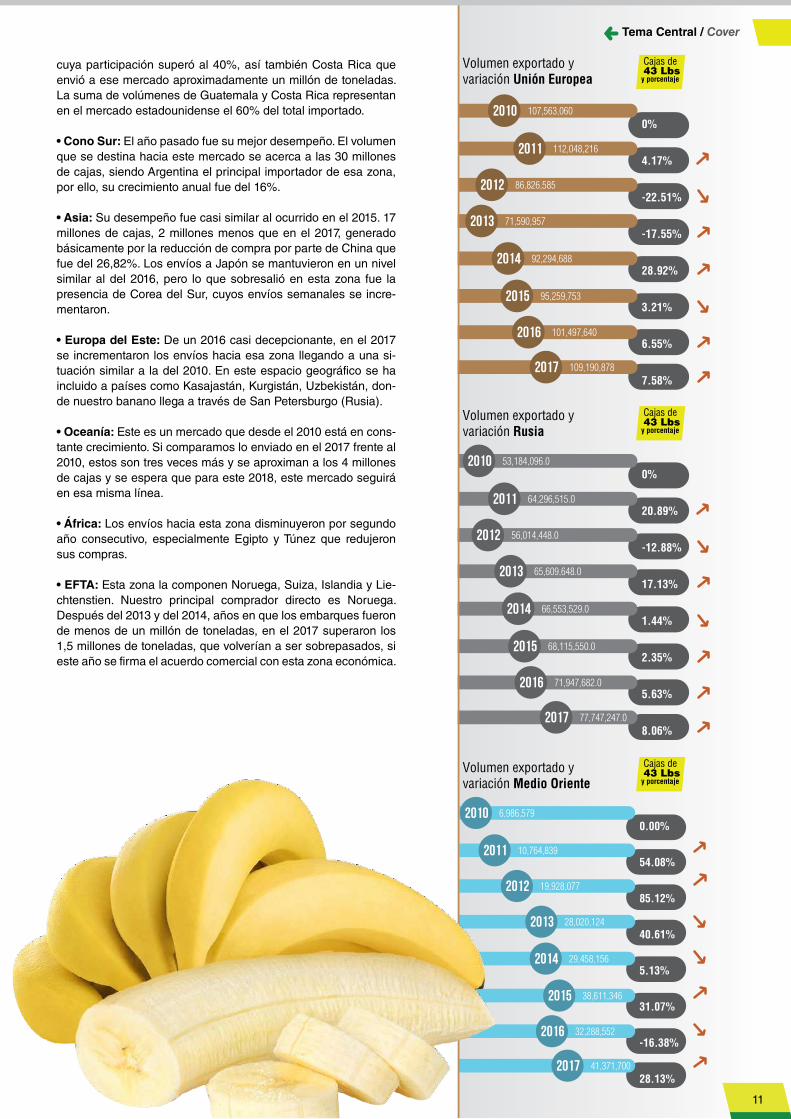

cuya participación superó al 40%, así también Costa Rica que envió a ese mercado aproximadamente un millón de toneladas. La suma de volúmenes de Guatemala y Costa Rica representan en el mercado estadounidense el 60% del total importado.

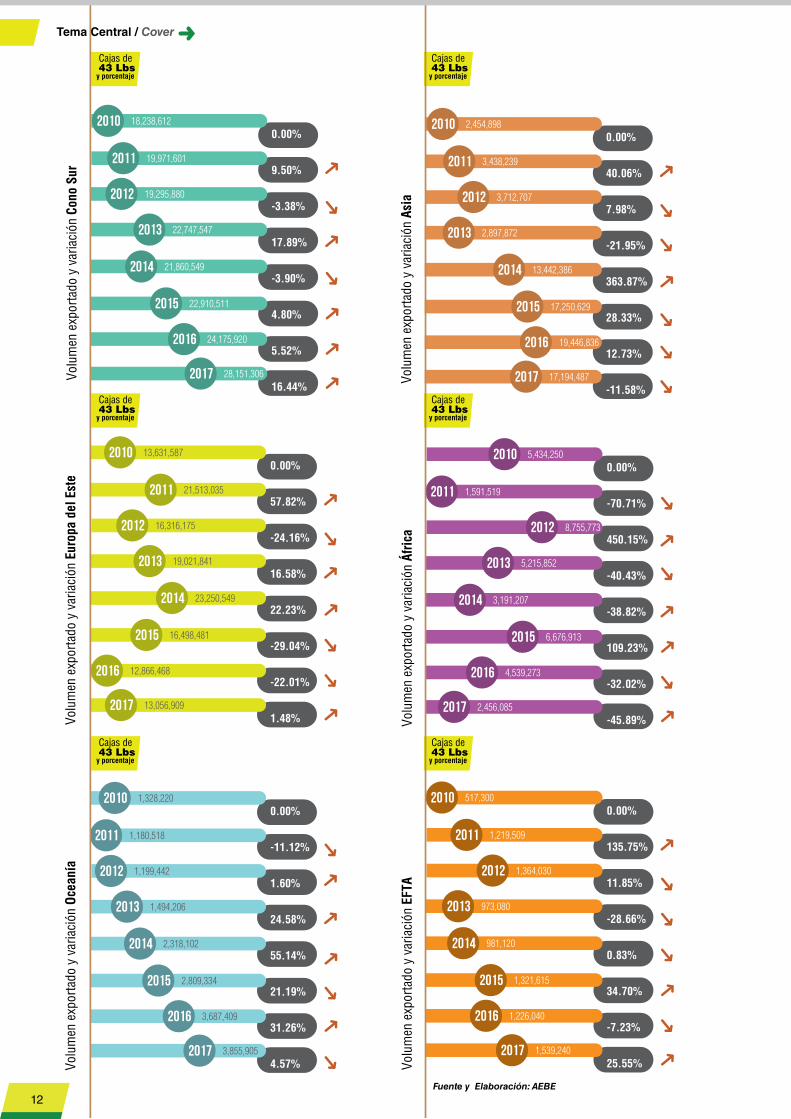

• Cono Sur: El año pasado fue su mejor desempeño. El volumen que se destina hacia este mercado se acerca a las 30 millones de cajas, siendo Argentina el principal importador de esa zona, por ello, su crecimiento anual fue del 16%.

• Asia: Su desempeño fue casi similar al ocurrido en el 2015. 17 millones de cajas, 2 millones menos que en el 2017, generado básicamente por la reducción de compra por parte de China que fue del 26,82%. Los envíos a Japón se mantuvieron en un nivel similar al del 2016, pero lo que sobresalió en esta zona fue la presencia de Corea del Sur, cuyos envíos semanales se incre-mentaron.

• Europa del Este: De un 2016 casi decepcionante, en el 2017 se incrementaron los envíos hacia esa zona llegando a una si-tuación similar a la del 2010. En este espacio geográfico se ha incluido a países como Kasajastán, Kurgistán, Uzbekistán, don-de nuestro banano llega a través de San Petersburgo (Rusia).

• Oceanía: Este es un mercado que desde el 2010 está en cons-tante crecimiento. Si comparamos lo enviado en el 2017 frente al 2010, estos son tres veces más y se aproximan a los 4 millones de cajas y se espera que para este 2018, este mercado seguirá en esa misma línea.

• África: Los envíos hacia esta zona disminuyeron por segundo año consecutivo, especialmente Egipto y Túnez que redujeron sus compras.

• EFTA: Esta zona la componen Noruega, Suiza, Islandia y Lie-chtenstien. Nuestro principal comprador directo es Noruega. Después del 2013 y del 2014, años en que los embarques fueron de menos de un millón de toneladas, en el 2017 superaron los 1,5 millones de toneladas, que volverían a ser sobrepasados, si este año se firma el acuerdo comercial con esta zona económica.

2010 107,563,060

2011 112,048,216

2012 86,826,585

2013 71,590,957

2014 92,294,688

2015 95,259,753

2016 101,497,640

2017 109,190,878

Volumen exportado y variación Unión Europea

0%

4.17%

-22.51%

-17.55%

28.92%

3.21%

6.55%

7.58%

2010 53,184,096.0

2011 64,296,515.0

2012 56,014,448.0

2013 65,609,648.0

2014 66,553,529.0

2015 68,115,550.0

2016 71,947,682.0

2017 77,747,247.0

Volumen exportado y variación Rusia

0%

20.89%

-12.88%

17.13%

1.44%

2.35%

5.63%

8.06%

2010 6,986,579

2011 10,764,839

2012 19,928,077

2013 28,020,124

2014 29,458,156

2015 38,611,346

2016 32,288,552

2017 41,371,700

Volumen exportado y variación Medio Oriente

0.00%

54.08%

85.12%

40.61%

5.13%

31.07%

-16.38%

28.13%

Tema Central / Cover

43 LbsCajas de

y porcentaje

43 LbsCajas de

y porcentaje

43 LbsCajas de

y porcentaje

11

43 LbsCajas de

y porcentaje

43 LbsCajas de

y porcentaje

43 LbsCajas de

y porcentaje

43 LbsCajas de

y porcentaje

43 LbsCajas de

y porcentaje

43 LbsCajas de

y porcentaje

Tema Central / Cover

Fuente y Elaboración: AEBE

12

Tema Central / Cover

Fuente y Elaboración: AEBE

43 LbsCajas de

y porcentaje

13

Naviera / Shipping

¿Cuál será la dinámica del transporte marítimo contenerizado en 2018?

En primer lugar, en lo que respecta a los principales eventos en la industria del transporte marítimo contenerizado, en 2017, las fusiones y adquisiciones fueron la noticia. Las mayores navieras se unieron, formando alianzas, para re-

sistir la tormenta provocada por las bajas tarifas de transporte y la menor demanda, detalla un reporte de la consultora Xeneta, en referencia a las vicisitudes del sector en el 2017 y sus proyecciones para este 2018

En segundo lugar, dado lo abismal del 2016, cuando las tarifas de envío alcanzaron mínimos históricos, surgió la pregunta de si alguna vez, el sector volvería a las doradas tarifas de mercado del 2014. Y si bien, hubo algunas mejoras entre el 2016 y el 2017, Xeneta se interroga ¿si el 2018 será el año en que finalmente se aprecie una verdadera recuperación?

En tercer lugar, el reporte señala que uno de los grandes eventos ocurridos fue cuando las tarifas a corto plazo cayeron por debajo de las tarifas a largo plazo para las rutas comerciales de Asia y Eu-ropa. Aunque hubo algunas oportunidades que se abrieron debido a esto, Xeneta recuerda que durante el año se interrogó acerca de ¿cuál era la mejor forma de manejar la inestabilidad de las tarifas?

Después de ver lo que ha traído el 2017, es hora de esperar 2018. Dicho esto, ofrecemos una comparación con las pasadas pregun-tas anteriores. Con las tres historias más grandes del 2017, esta es la primera en completarse a fin de año.

Las Alianzas y el panorama para el 2018Muchas líneas navieras se unieron para formar mega alianzas, dándoles una participación dominante en el mercado de carga oceánica. Con esas alianzas, debemos ver cómo les ha ido a los cargadores, comerciantes y reenviadores después de que las fu-siones y adquisiciones finalmente se calmaron.

Para muchos clientes y para la industria del transporte ma-rítimo en general, 2016 siempre será una especie de año decisivo, principalmente debido a la desaparición repentina y rápida de Hanjin Shipping.

Si se pregunta cómo la desaparición de una línea de conte-nedores puede marcar una gran diferencia en el panorama del envío, sería bueno recordar que Hanjin era la séptima línea de envío de contenedores más grande del mundo en ese momento. Esta fue la primera vez que una línea de en-vío dentro de las diez principales líneas de carga de conte-nedores fue declarada en quiebra y dejó de existir.

Este impacto también impulsó otras líneas a garantizar su permanencia y trabajar juntos en nuevas alianzas que sur-gieron a partir de abril de 2017, y que fueron:1) 2M + H compuesto por Maersk, MSC y Hyundai Merchant Marine 2) La Alianza Oceánica que consiste en CMA CGM - OOCL - Cosco - Evergreen3) THE Alliance que consiste en Hapag-Lloyd - MOL - K Line - NYK - Yang Ming

¿Qué tan beneficiosas son las fusiones de la industria de carga oceánica?Los vientos de cambio ya se están moviendo rápidamente con un miembro de cada una de estas alianzas apuntalando sus posiciones en términos de capacidad adicional.• Se completó la adquisición de Hamburg Sud por parte de Maersk,• Se completó la adquisición de UASC por parte de Ha-pag-Lloyd,• Cosco adquirió OOIL (holding de OOCL)

Estabilidad para el primer trimestre y rumores sobre una nueva gran fusiÛn surgen en el horizonte

First, in terms of the main events in the containerized shipping industry, in 2017 mergers and acquisitions were the news. The major shipping companies came together, forming alliances, to resist the storm caused by low transport rates and lower demand, says a report by Xeneta in reference to the vicissitudes of the sector in 2017 and its projections for next year. Second, given the abyss of 2016, when shipping rates reached record lows, the question arose whether the sector would ever return to the golden market rates of 2014. And while, there were some improve-ments from 2016 to 2017, Xeneta wonders if 2018 will be the year when a true reco-very will finally be appreciated?

ABST

RACT

14

Naviera / Shipping

En base a esto, se espera que la capacidad adicional, la infraes-tructura, el equipamiento y el acceso a más mercados se incorpo-ren al menos para estos tres operadores.

Los tres operadores japoneses MOL, K-Line, NYK pertenecientes a THE Alliance decidieron fusionarse como ONE (Ocean Network Express) en 2017, aparentemente para contrarrestar a 2M, pero sus planes de fusión han sido rechazados por la Comisión Federal Ma-rítima de los Estados Unidos de América.

Aprendiendo de la debacle de Hanjin, los socios de la Alianza deci-dieron crear un fondo monetario que podría aprovecharse, si algún miembro de THE Alliance pasa por insolvencia o dificultades finan-cieras que podrían causar su colapso.

La adquisición de OOCL por parte de Cosco ya superó a CMA-CGM y se convirtió en la tercera línea de envío de contenedores más grande del mundo. Ahora hay rumores de una posible adquisi-ción de PIL por parte de Cosco.

La designación de la empresa turca Yildrim Holdings por parte China Citic Bank Corp., para supervisar la venta del 24% de las acciones de CMA-CGM, han alimentado las especulaciones sobre un posible interés chino (tal vez de Cosco). Esto se debe a las su-puestas ambiciones de Cosco de convertirse en la línea de conte-nedores número uno y superar a Maersk, lo que podría convertirse en una realidad si la especulación anterior es cierta.

Según el consejero delegado de AP Møller Maersk A/S, Søren Skou, una mayor consolidación en el mercado del transporte de contenedores parece ser inminente y es pro-bable que resulte en la supervivencia de cinco o seis trans-portistas principales.

En comparación con las veinte líneas de contenedores que habían hace dos o tres años, es posible que veamos tan solo a entre cinco y seis transportistas principales en la próxima década. En lo que respecta a las eficiencias operacionales, es muy poco probable que las nuevas alianzas puedan tener un mejor efecto. Una línea no puede proporcionar o mostrar una mejor eficiencia operativa (tránsito más rápido, descar-ga más rápida, respuesta más rápida de los buques, etc.) que la otra en la misma alianza porque, literalmente, "todos están navegando en el mismo barco".

El portal de noticias Journal of Commerce (JOC), señala que ha existido un aumento del 40% en los retrasos provocados por la congestión para los buques portacontenedores en el puerto de Yangshan en Shanghai desde que las nuevas alianzas comenzaron a llegar a este puerto desde abril de 2017. Si bien, la congestión del puerto no es nueva se prevé que la congestión del puerto continúe a medida que más y más megabuques ingresen a los servicios de la alianza.

Aunque en el papel, las alianzas han demostrado que han

En lo que respecta a las eficiencias operacionales, es muy poco probable que las nuevas alianzas puedan tener un mejor efecto

Fuente: ALPHALINER

15

Naviera / Shipping

aumentado el volumen del servicio, los beneficios prácticos para los car-gadores aún no se han visto. Sin embargo, lo que se ha visto es que las alianzas han hecho que las operaciones sean más opacas y complejas a la vez que reducen las opciones de los clientes.

Visión general de la industria de envío de contenedores: ¿qué depara el futuro?Todavía hay algunos eventos políticamente motivados que podrían dar for-ma a la industria de contenedores en el futuro inmediato. Aún no se ha visto cómo reaccionará el mercado ante el Brexit, aunque hay mucha especula-ción en torno a lo mismo.

Según el informe Cargo Shipping Market “Tendencias globales y pronóstico hasta 2021”, el crecimiento en el transporte de contenedores tendrá el mayor crecimiento en el comercio de envío de carga en comparación con otros tipos de carga (líquidos, secos, generales). Después del año fiscal 2018, el informe indica que se prevé que el mercado del transporte de carga alcance 12,52 mil millones de toneladas a una tasa compuesta anual de 3,5% desde 2016 hasta 2021 en general, con el mercado de contenedores como el más prometedor.

En el segmento contenerizado, hemos visto que en ciertas rutas como la ruta China-Norte de Europa, algunas de las nuevas tarifas contractuales a largo plazo para 2018 son más bajas que las tasas máximas de 2017, pero mucho más altas que el promedio más bajo en 2016. Pero en el lado posi-tivo, se espera que las líneas navieras obtengan una pequeña ganancia de alrededor de USD1.5 mil millones a fines de 2017 con un crecimiento del 5% en 2018, lo que significa que los contratos para 2018 pueden dar un año saludable para los transportistas.

Según Xeneta, si el mercado se mantiene estable durante al menos el pri-mer trimestre de 2018, aunque las tasas parecen más bajas en este mo-mento, puede ser demasiado decir que el mercado de 2018 no será saluda-ble para los operadores. 2014 fue ampliamente considerado como un año de oro para las tarifas de envío. Especialmente cuando se compara con el 2016, no es realmente una sorpresa que los embarcadores y promotores estén ansiosos por los buenos tiempos. Si bien, el 2017 fue ciertamente un paso adelante respecto del año anterior, la empresa consultora se pregunta si habrán motivos para ser optimistas de que 2018 se acercará aún más a las tasas de 2014.

El inicio del 2017 fue inciertoLa información de mercado y datos analizaos por Xeneta revelan que en el primer trimestre del 2017, muchos operadores esperaban o demoraban sus negociaciones hasta después del año nuevo chino. En el mismo período, los cargadores también intentaron negociar las tarifas para el resto del 2017 o los próximos doce meses con la incertidumbre de las acciones de las nue-vas alianzas que penden sobre sus cabezas. Posteriormente, en el segundo trimestre del 2017, los promedios de carga se estabilizaron a lo que se vio en

los últimos nueve meses más o menos.

Si bien, en general, no hubo un aumento repenti-no en las tarifas de flete marítimo, hubo indicios de un mercado con una tendencia al alza muy, muy lenta en 2017. Esto se relaciona muy bien con las expectativas planteadas por el Fondo Monetario In-ternacional (FMI) sobre el crecimiento del comercio mundial que tendrá un impacto en los precios del flete marítimo en 2018.

¿Qué traerá 2018?Patrick Berglund, CEO de Xeneta indicó en un ar-tículo publicado en el Journal of Commerce (JOC): “Nuestros clientes ya están contratando tasas para el 2018 y llenando datos en nuestra plataforma. Aquí ya vemos que muchos contratos a largo plazo comprometidos para todo el 2018 son el doble que el punto bajo de 2016. Si el mercado se mantiene durante los próximos dos meses, las negociaciones del contrato para 2018 todavía entrarán en juego desde bastante mercados saludables". Como un ejemplo proporcionado para el JOC, destacó que en la ruta China-Norte de Europa los contratos a largo plazo para 2018 están por debajo del máxi-mo de 2017, pero más del doble del punto promedio más bajo registrado en 2016.

Desde una perspectiva económica, las expectativas son altas para 2018. Las perspectivas de Goldman Sachs Group Inc. y Barclays PLC predicen que el crecimiento mundial alcanzará el 4%, y se espera que las economías del G7 superen las proyeccio-nes por primera vez desde el 2010. De hecho, vale la pena señalar que una tasa de crecimiento global del 4% en el 2018 sería la más fuerte desde el 2011. El economista de Barclay escribió en una nota en noviembre del 2017, que este crecimiento "no de-pende excesivamente de ninguna región geográfi-ca, industria o fuente de demanda".

Aún no se sabe cómo se espera una fuerte econo-mía global para el mercado de carga oceánica. La capacidad sigue siendo un problema independien-temente de las perspectivas del FMI, y con más ex-pectativas para 2018, podría presionar las tasas a la baja según la vía. También es necesario monitorear cómo deben reaccionar las alianzas y, por último, la consolidación.

Maersk19,4%

M.S.C.14,7%

CMA CGM11,6%

Cosco Shipping8,5%

Hapa Lloyd7,1%

Evergreen Line4,9%

OOCL3,2%

Yan Ming Marine2,8%

M.O.L.2,7%

NYK Line2,6%

P.I.L.1,8%

Buques activos6.071

TEU21’778.195

Tonelaje de peso muerto266’780.431

Top 11 a nivel mundial de las Navieras

Fuente: ALPHALINER

22 de Febrero del 2018En Porcentaje

16

Entrevista / Interview

Lo fundamental será que el Ministerio de Comercio Exterior e Inversiones esté permanentemente

acompañado de una decisión política”

Lcda.Luisa Delgadillo

The former Minister of Foreign Trade, Juan Carlos Cassinelli, in an interview with Bananotas, says that the Ministry of Foreign Trade and Investment is doing what is necessary to continue with a policy of market diversification. We have been able to confirm that the agreements we are working with in the early stage are still being promoted and that they are important for the country. For example, with the European Free Trade As-sociation (EFTA), made up of European countries that are not part of the EU: Liechtenstein, Switzerland, Norway and Iceland. On the other hand, the rounds of negotiations with South Korea continue.

ABST

RACT

17

Entrevista / Interview

¿En qué punto quedaron durante su gestión como Ministro de Comercio Exterior, las relacio-nes comerciales con EE.UU.? ¿Es necesario para el Ecuador lograr un acuerdo comercial con este país dada la actual coyuntura y en qué términos?Con los Estados Unidos de América mantenemos una activa relación comercial. No debemos olvidar que gran parte de la producción ecuatoriana tiene como principal destino a este país. Por lo tanto, en ningún momento descuidamos, no solamente el dis-cutir, sino también asistir personalmente a reuniones con autoridades de comercio norteamericanas como el United StatesTrade Representative (USTR), así como, promover inversiones hacia el Ecuador. Es importante mencionar que Proecuador, posee cuatro oficinas comerciales en los Estados Unidos: Los Ángeles, Miami, Chicago y Nueva York. Esto evi-dencia la importancia que le damos a este destino de exportación.Finalmente, con los Estados Unidso de América, buscamos resolver problemas comerciales con la finalidad, precisamente, de mejorar el clima de las conversaciones en torno a lo que pudo haber sido la renovación de las preferencias a finales del año an-terior. Considero que el desafío radica en solucionar, de ser posible, la mayor cantidad de irritantes comer-ciales, o en su defecto, darle a este país, algún tipo de alternativa para mejorar la expectativa que se tie-ne con respecto a la renovación de las preferencias.

El Dr. Juan Carlos Cassinelli, marcó un hito en la historia del país durante su paso por la cartera de Comercio Exterior del gobierno del ex presidente Rafael Correa Delgado, al hacer posible la fir-ma del Acuerdo Comercial con la Unión Europea. Esto posibilitó

aumentar las exportaciones a este mercado en USD380 millones. Dado el empuje que el actual gobierno del presidente Lenin Moreno Garcés está dando al comercio exterior, estimé que es el momento oportuno para ha-blar con el ex Ministro sobre este y otros temas.

¿Cuál es su lectura del desempeño que hasta el momento viene rea-lizando el actual ministro de Comercio Exterior, Pablo Campana? ¿Se va por el camino correcto hacia la apertura de nuevos mercados para nuestros productos?Yo pienso que el Ministerio de Comercio Exterior e Inversiones está ha-ciendo lo necesario para continuar con una política de diversificación de mercados. Hemos podido constatar que se siguen impulsando los acuer-dos con los que trabajamos en sus primeras etapas y que son trascen-dentales para el país. Por ejemplo, con la Asociación Europea de Libre Comercio (EFTA), integrada por países europeos (Liechtenstein, Suiza, Noruega e Islandia) que no son parte de la UE: Por otra parte, se continúan las rondas de negociaciones con Corea del Sur; y además, la conclusión y ratificación de las resoluciones a nivel de Asamblea Nacional de los Acuerdos de Alcance Parcial con países cen-troamericanos como Guatemala, Nicaragua y El Salvador. Seguramente, el mayor desafío lo constituyen los Estados Unidos de América, esto es, el poder restablecer el Sistema General de Preferencias en el menor tiempo posible. En materia de inversiones, esta cartera ha realizado una extensa gestión a nivel internacional, precisamente para lograr la atracción de in-versionistas al Ecuador y no dudo que en los próximos meses tendremos resultados de aquello.

18

Entrevista / Interview

A propósito, el ministro Pablo Campana viajó a Washington la se-gunda semana de febrero para impulsar la reactivación del Consejo de Comercio y de Inversiones como el paso inicial para iniciar las negociaciones de un acuerdo comercial con USA. ¿Es esa la línea correcta? ¿Qué aspectos son esenciales para lograr una negocia-ción favorable que no afecte a los grupos productivos considerados como sensibles?Lo que hace el ministro Campana es correcto. Es necesario asistir pre-sencialmente para mantener diálogos con socios que son sumamente im-portantes, tanto en materia de exportaciones, como de inversiones como lo son los EE.UU. Lo fundamental será que el Ministerio de Comercio Ex-terior e Inversiones esté permanentemente acompañado de una decisión política para que precisamente aquello que quiera impulsar tenga los re-sultados más beneficiosos para el país. Finalmente, cuando se habla de temas mayores como buscar un Acuerdo Comercial o un Tratado Bilateral con los Estados Unidos, definitivamente debe partirse sobre la base de precautelar las asimetrías comerciales que tenemos entre los dos países, donde el lado vulnerable es el ecuatoriano. Por eso, siempre considero que comenzar a negociar un acuerdo bilateral sobre la base de lo tratado con el Acuerdo de la UE en materia de aranceles y diferimientos para ex-portaciones e importaciones sería un primer paso fundamental. ¿Cómo evitar que las ideologías se conviertan en un escollo al mo-mento de abrirnos al mundo en busca de inversión? En materia comercial no aplica la ideología. Debe imperar el sentido co-mún, tener muy presente nuestras fortalezas y debilidades para que de esta forma el resultado que se obtenga sea el mejor para la mayor canti-dad de personas posible.

El Gobierno a través del Ministerio de Comercio Exterior ha anun-ciado que se está elaborando un proyecto de ley para favorecer la inversión extranjera como parte de la estrategia para la recuperación económica del país. Desde su punto de vista, ¿qué aspectos debe contemplar dicha propuesta para alcanzar las metas que persigue? Considero que un primer paso importante que se ha dado en materia de inversiones es el centralizar las mismas en un solo comité. De esta forma, se evita la dispersión de esfuerzos y la confusión que los inversionistas podrían tener al venir al país y no saber con qué Ministerio o dependencia deben tratar. Es por eso que considero un gran paso, la creación del Comi-té Estratégico de Promoción y Atracción de Inversiones mediante decreto ejecutivo 252 donde la rectoría la tiene el Ministro de Comercio Exterior e Inversiones. En cuanto al proyecto de ley que pudiera fortalecer esta ini-ciativa, dependerá analizar si realmente se necesita una ley en particular para promover estas inversiones o en su defecto se debería pensar en for-talecer leyes vigentes como el actual Código Orgánico de la Producción, Comercio e Inversiones. ¿Debemos entrar al ruedo o mantenernos como observadores en grupo de la Alianza del Pacífico? Sí o no y porqué. La Alianza del Pacífico en la cual el Ecuador efectivamente es un obser-

vador, tiene dos objetivos muy claros. El primero, la revisión de aranceles, impuestos, de manera que exista comercio fluido entre los países miembros. Segundo, impulsar la eliminación sustancial de la mayor cantidad de procedimientos o trámites que perturben la realización de los intercambios. Por esta razón, cualquier intención de ser parte de una alianza como esta, debe pasar por la revisión del sector industrial y productivo ecuatoriano, de ma-nera que se identifique nuestra capacidad para competir y estar dispuestos a permitir un libre trá-fico comercial entre las naciones que conforman la alianza. Considero que con estas precauciones corresponde por el momento mantenernos como observadores. ¿Qué importancia cobra la balanza comercial del país como indicador del crecimiento econó-mico de un país?Fundamental, sobre todo aquella balanza comer-cial no petrolera. Esta última evidencia cómo se viene desarrollando la producción y productividad de los distintos sectores y por ende la generación de empleo y bienestar social de un país. Además, en nuestra economía dolarizada, no es misterio que lo que requerimos es un mayor ingreso de dó-lares, esto se evidencia con una balanza comercial positiva.

¿Cuánto va a beneficiar el Plan de Desarrollo Portuario a las activida-des del comercio exterior ecuatoria-no y específicamente de Guayaquil, ciudad puerto por excelencia? En general, el Plan de Desarrollo Por-tuario será beneficioso en la medida en que las concesiones que se realicen de los puertos, independientemente de su localidad, sean correctamente negocia-dos; y que de esta manera, el beneficia-

rio sea el productor ecuatoriano que encuentre las facilidades para exportar en óptimas condiciones sus productos.En cuanto a Guayaquil, es evidente el protagonismo del puerto principal del Ecuador, no solamente por su ubicación geográfica que le permite ser un “puerto de aguas protegidas”, sino también porque es equidistante de los principales sectores productivos del país, sobre todo del sector agrícola. ¿Es viable la Refinería del Pacífico a su crite-rio? El actual Ministro Pablo Campana dice que hay inversionistas interesados en apuntalar el proyecto. ¿Qué papel deberá jugar el estado en una eventual negociación sobre el tema? En mi criterio, la refinería no solamente es viable, sino que es absolutamente necesaria para el de-sarrollo del país. Los inversionistas existen, lo he-mos evidenciado con su concurrencia a Manta días atrás y no dudo que en los próximos meses se con-cretará el inicio de esta importante obra.

En materia comercial no aplica la ideología. Debe imperar el sentido com˙n, tener muy presente nuestras fortalezas y debilidades para que de esta forma el resultado que se obtenga sea el mejor para la mayor cantidad de personas posible.

19

Empresa / Company

un ejemplo de renovación constante

Los esfuerzos realizados por esta empresa, le han permitido alcanzar una productividad anual de 4.000 cajas de banano por hect·rea por aÒo

Industrial y AgrícolaCAÑAS C.A.

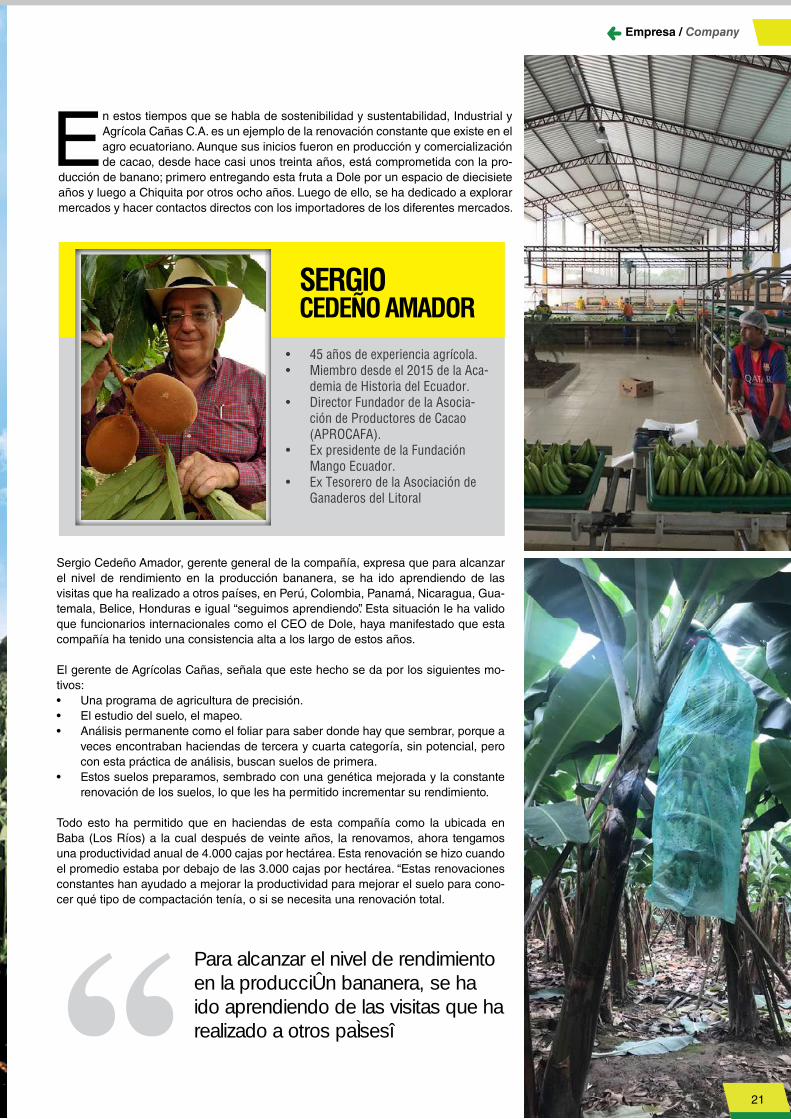

In these times we talk about sustainability and sustainability, Industrial y Agrícola Cañas C.A. it is an example of the constant renewal that exists in the Ecuadorian agriculture. Although its beginnings were in the produc-tion and marketing of cocoa, for almost thirty years, it has been committed to the production of bananas; first delivering this fruit to Dole for a space of seventeen years and then to Chiquita for another eight years. After that, they have dedicated themselves to exploring markets and making direct contacts with importers from different markets.

ABST

RACT

20

Empresa / Company

En estos tiempos que se habla de sostenibilidad y sustentabilidad, Industrial y Agrícola Cañas C.A. es un ejemplo de la renovación constante que existe en el agro ecuatoriano. Aunque sus inicios fueron en producción y comercialización de cacao, desde hace casi unos treinta años, está comprometida con la pro-

ducción de banano; primero entregando esta fruta a Dole por un espacio de diecisiete años y luego a Chiquita por otros ocho años. Luego de ello, se ha dedicado a explorar mercados y hacer contactos directos con los importadores de los diferentes mercados.

Sergio Cedeño Amador, gerente general de la compañía, expresa que para alcanzar el nivel de rendimiento en la producción bananera, se ha ido aprendiendo de las visitas que ha realizado a otros países, en Perú, Colombia, Panamá, Nicaragua, Gua-temala, Belice, Honduras e igual “seguimos aprendiendo”. Esta situación le ha valido que funcionarios internacionales como el CEO de Dole, haya manifestado que esta compañía ha tenido una consistencia alta a los largo de estos años.

El gerente de Agrícolas Cañas, señala que este hecho se da por los siguientes mo-tivos:• Una programa de agricultura de precisión.• El estudio del suelo, el mapeo.• Análisis permanente como el foliar para saber donde hay que sembrar, porque a

veces encontraban haciendas de tercera y cuarta categoría, sin potencial, pero con esta práctica de análisis, buscan suelos de primera.

• Estos suelos preparamos, sembrado con una genética mejorada y la constante renovación de los suelos, lo que les ha permitido incrementar su rendimiento.

Todo esto ha permitido que en haciendas de esta compañía como la ubicada en Baba (Los Ríos) a la cual después de veinte años, la renovamos, ahora tengamos una productividad anual de 4.000 cajas por hectárea. Esta renovación se hizo cuando el promedio estaba por debajo de las 3.000 cajas por hectárea. “Estas renovaciones constantes han ayudado a mejorar la productividad para mejorar el suelo para cono-cer qué tipo de compactación tenía, o si se necesita una renovación total.

• 45 años de experiencia agrícola.• Miembro desde el 2015 de la Aca-

demia de Historia del Ecuador.• Director Fundador de la Asocia-

ción de Productores de Cacao (APROCAFA).

• Ex presidente de la Fundación Mango Ecuador.

• Ex Tesorero de la Asociación de Ganaderos del Litoral

SERGIO CEDEÑO AMADOR

Para alcanzar el nivel de rendimiento en la producciÛn bananera, se ha ido aprendiendo de las visitas que ha realizado a otros paÌsesî

21

¿Porqué es necesaria una renovación?: Anteriormente se ganaba alguna rentabilidad con un productividad anual de 2.500 cajas por hectárea, 2.600 cajas, pero según Cedeño, a medida que el país se dolarizó, el incremento de los costos laborales año tras año, el incre-mento de los costos productivos, era fácil entender que estos costos no podíamos trasladarlo al importador. Y a estos costos se sumaba el transporte, cartón, los insumos, fertilizantes costo del diésel, que para el sector camaronero está subsidiado, mientras que el agrícola debe pagar el doble, lo cual es fuerte ya que este es indispensable para el riego, drenaje, y esto hace que el punto de equilibrio haya subido.

“Por ello, seguir manteniendo niveles de 2.500 cajas por hectárea es difícil para mantenerse en el negocio bananero que tiene una impor-tancia social en la economía del país. Una finca bananera genera el empleo 1 hombre por hectárea, por ello es que el sector bananero es el mayor generador de empleo y con un flujo semanal, la única mane-ra de sostenerse es incrementar la productividad”, comenta Cedeño.

Otro punto que anota es que el costo de la electricidad es una so-lución en otros países pero que en el Ecuador aún no es barata, lo cual de darse sería un punto a favor para cambiar al diesel como fuente de energía. Para este ingeniero con cuarenta y cinco años de profesión y miembro de la Academia de Historia del Ecuador, insiste en que los incrementos de costos se solucionan con incrementos de productividad, a lo que hay que añadir el amor al campo, trabajar con la gente de campo y lograr certificaciones. Las haciendas de esta empresa tienen certificación de GLOBALGAP, Rain Forrest, para lle-gar a los mercados con calidad y sanidad, porque lo más importante es conseguir que el trabajador tenga un mejor nivel de vida para que se sienta bien.

Una empresa genera 1 hombre por hect·rea, por ello es que el sector ba-nanero es el mayor ge-nerador de empleo y con un flujo semanal, la ˙nica manera de sostenerse es incrementar la productivi-dadî

Empresa / Company

22

Coyuntura / Current Event

tener bananos

en Europa

Es un lujo

Andrew Biles, CEO of Chiquita, points out that bananas are quite flexible in price, sales do not change dramatically if their price goes up a bit. They are part of the daily life of many people. Children and parents are one of our biggest target groups. Distributors expect sustainable production from us because their customers want to know. Of course, we also believe that our bananas taste better, maybe we are a bit par-tial. But, above all, we believe that it is not only about how you know, but how it is treated.

ABST

RACT

Sr. Biles, un banano es amarillo y torcido, en Ale-mania casi exclusivamente se vende la variedad Cavendish. ¿Qué hace que el banano Chiquita sea tan diferente de otros bananos?

Con el banano es como con la manzana: hay manzanas bara-tas, manzanas amargas, manzanas dulces. Nuestros bananos difieren en cómo operamos nuestras granjas, cómo controla-mos la calidad desde el cultivo hasta la venta en el supermer-cado. Además del almacenamiento, el transporte, el camino, cómo los cortamos del árbol. Nuestro objetivo es brindar la más alta calidad al consumidor. La atención a cada detalle de la cadena de suministro marca la diferencia.

El cliente solo ve banano.Sí, como empresa sabemos que producimos nuestros bananos de forma sostenible, que nos importan las condiciones en las granjas y especialmente las personas que trabajan allí. Presta-mos atención al consumo de agua, por lo que todo lo que está detrás, cuando ves un banano. El banano es un factor impor-tante en las ventas en el supermercado. Está un poco presio-nado porque es un producto que ha recorrido un largo camino y está sujeto a todos los requisitos comerciales sostenibles que los clientes esperan hoy en día. En Alemania ofrecemos bana-nos por alrededor de un euro por kilo. Compiten con la manza-na doméstica, que cuesta quizás tres euros por kilo.

El cultivo de banano est· amenazado por el hongo TR4. Andrew Biles, direc-tor del Grupo Chiquita, describe lo que los productores est·n haciendo al res-pecto, y por quÈ el comercio de bana-no funciona de manera diferente a otros alimentos. Por Thorsten Firlus

23

Coyuntura / Current Event

en Alemania. ¿Habrá un nuevo intento?No, dado que ya no figuramos en la Bolsa, el enfoque es cla-ro: producción y exportación de banano y piña. Todo lo demás hemos terminado, Estamos seguros de que debemos enfocar-nos en nuestras especialidades. Sin embargo, vendemos puré de banano a los grandes fabricantes de batidos en el mundo. Pero este es un negocio puro. Entre otras cosas los bananos que aterrizan allí no son aptas para la comercialización, lo que nos permite no desperdiciar ni un solo banano. Ese es nuestro plan hasta el 2020.

Su empresa no figura en la Bolsa desde el 2015. ¿Qué ha cambiado desde entonces?Chiquita fue retirada de la bolsa de valores por la familia brasi-leña Cutrale junto con Bank Safra como una empresa conjunta. Chiquita fue y es una de las principales productoras de banano, sino la principal, en todo el mundo, y sin duda una de las princi-

pales marcas. Si nos fijamos en el mercado bananero en todo el mundo, y sin duda una de las principales marcas, entonces hubo una imagen diferente antes del cambio de propietario.

¿Eso se veía?Chiquita estaba muy enfocado en sus mercados, muy concentra-do en su modelo de negocios y, como podría imaginarse, como una compañía cotizada que también se enfoca en el precio de su bolsa. Como empresa privada, tenemos una perspectiva diferen-te, a más largo plazo. El objetivo ahora es transmitir la empresa a las generaciones venideras. Desde entonces, tenemos un es-píritu muy fuerte de una empresa administrada por el propietario.

¿Cómo se puede leer esto?Safra es, como dije, un banco. Y la Familia Cutrale tiene mucho éxito en el negocio del zumo de naranja. Ella es una de las pro-ductoras de jugos más grande del mundo, tiene conocimientos en el cultivo de cítricos. Su filosofía es bastante simple: quieren producir los mejores productos en sus respectivas categorías. Para ser el mejor en el negocio del banano, deber tener una visión del mundo un poco más amplia.

¿Tendría que subir los precios?Los bananos son bastante flexibles en precio, las ventas no cambian dramáticamente si su precio sube un poco. Son parte de la vida cotidiana de muchas personas.

Sus campañas enfatizan la alegría de vivir. “We are ba-nanas” es uno de los eslóganes, que en inglés significa no solo que entienden el banano, sino también un poco loco.Sí, anunciamos nuestros bananos con mensajes divertidos. Los niños y los padres son uno de nuestros mayores grupos objetivo. Los distribuidores esperan de nosotros una pro-ducción sostenible porque sus clientes quieren saberlo. Por supuesto, también creemos que nuestros bananos saben mejor, quizás somos un poco parciales. Pero, sobre todo, creemos que no se trata solo de cómo sabe, sino cómo se trata. La comunicación que debe transmitir nuestros valores

al cliente es un desafío. También nos faltan los fondos. Nues-tros productos no son productos de lujo con márgenes locos.

Todos sus esfuerzos terminan en el momento en que el cliente se para en el estante y ve un banano imperfecto. ¿Las manchas marrones son motivo suficiente para que muchas personas las dejen caer? La expectativa es la banana amarilla perfecta ¿verdad? Tam-bién podrías comer un banano con algunas manchas en la cáscara, sus propiedades nutricionales serían las mismas.

¿Son los alemanes particularmente exigentes en lo que respecta a la capa exterior?No, en los Estados Unidos es similar. Los franceses extraen sus bananas de sus antiguas colonias y tienen una expe-riencia diferente con el producto. La notoriedad de marca en Alemania, donde hemos estado representados desde 1966, es muy alta.

No fue suficiente lanzar con éxito productos como smoothies, un segmento que es realmente muy exitoso

24

¿Por qué?No hay muchos países donde se produce una fruta que se utiliza para alimentar a grandes partes de su propia población. La mayoría de las naranjas se consumen localmente, pero el jugo se exporta a todo el mundo. Esto es diferente con los bananos. La industria ba-nanera es gigantesca. Desde Indonesia, China, India hasta Brasil. Estos países son los mayores productores de banano. Pero no los exportan. Cuando hablamos del mercado bananero en Europa o América del Norte, nos parecemos a una sociedad decadente: una fruta tropical que ha recorrido un largo camino para comer en un país que no es tropical en sí mismo: eso es casi lujo. Solo el 15 por ciento de todos los bananos exportados por empresas como Chiquita o Del Monte se comercializan en todo el mundo.

Tiempos difíciles para los plátanosDespués de la manzana, el banano es la fruta favorita de los ale-manes. Pero un hongo amenaza la variedad más popular, y crecer

en monocultivos hace que la fruta sea vulnerable a las epidemias.

¿Estamos enfrentando una vida sin bananos? ¿Qué significa eso para su negocio?Por ejemplo, la protección de plantas, especialmente contra el hongo TR4, que podría amenazar a toda una industria, no es real-mente un problema occi-dental. Sería lamentable que no hubiera más bana-nos en Alemania. Sí. Pero sería un desastre para paí-ses como India, Indonesia y muchas naciones en Áfri-ca. Allí, el producto es ne-cesario para alimentar a la población. Por eso, nuestra filosofía es que hagamos todo lo que hacemos para proteger la producción de

todos los productores de bananos.

¿Qué se puede hacer con el patógeno TR4 que amenaza la va-riedad Cavendish? Representa al menos el 95 por ciento de los bananos del mundo.Hay tres formas de combatirlo: combatir el hongo, evitar su disemina-ción o criar otra especie. Independientemente de lo que contribuya-mos, lo compartimos con todos. Si encontramos una solución no la utilizaremos exclusivamente para nuestro beneficio comercial, sino que ayudaremos a garantizar que la producción bananera no esté en peligro en todo el mundo. Lo que es bueno para toda la industria es bueno para Chiquita. Otras compañías tienen una posición diferente.

¿Qué tiene de difícil crear una nueva variedad de plátano? Por ejemplo, hoy en día, a diferencia de hace 30 años, las frambue-sas son variedades comercializadas que hacen posible entregar frutas grandes, uniformes y sabrosas en todo el mundo y en invierno también.La frambuesa es un buen ejemplo. Detrás de esto hay una muy bue-na compañía, que ha invertido mucho tiempo y esfuerzo para hacer que la frambuesa sea más duradera e insensible a su camino, por

ejemplo desde Túnez a Alemania. Eso llevó años.

La amenaza de TR4 solo se conoce desde hace tiem-po. Al menos, siempre que la frambuesa necesite so-brevivir a viajes de larga distancia.No lo olvides: el banano no es un árbol, es botánicamente una hierba de la clase del Bedecktsamer. Es muy difícil encontrar una nueva cepa que sea resistente y cumpla con todos los demás requisitos de la planta. Muchos lo intentan. Hay muchos tipos de bananos, pero lo especial del Cavendish es que crece en los trópicos. Luego puede transportarse a lo largo de más o menos cualquier distan-cia, y finalmente madurar en la tierra de destino.

¿La tecnología genética sería una ayuda?Sí, pero rechazamos eso como Chiquita. El cliente no quiere frutas genéticamente modificadas.

Eso suena un poco optimista.Somos prudentes, pero no nerviosos. Y si me preguntan si todavía hay bananos en diez años, digo claramente: sí habrá.

Publicado el 28 de enero del 2018 en el portal web de WirtschaftsWoche

El cultivo de bananos est· amenazado

por el hongo TR4. Andrew Biles, director

del Grupo Chiquita, describe lo que los productores est·n

haciendo al respecto, y por quÈ el comercio

de banano funciona de manera diferente a

otros alimentos.

Coyuntura / Current Event

25

EXPORTACIONESMENSUALES DE BANANO

Volúmenes en cajas de 18,14 Kg. Fuente: Datacomex S.A. Noviembre

2015

MES

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

CAJAS

2016

CAJAS Cre. / Decre.

2017

Promedio Mensual 26,304,744 26,330,030 27,025,814

Promedio Semanal 6,028,171 6,033,965 6,193,416

CAJAS

VARIACIONES

159,451 2.64

-

-7.29

-2.15

8.68

-4.70

-15.06

7.06

-5.97

3.85

3.42

-2.78

VAR. ABS. VAR. REL.

289,352,186 TOTAL 289,630,329 297,283,955 7,653,626 2.64

Cre. / Decre.

EXPORTACIONES MENSUALES DE BANANO en cajas de 18,14 kg.

Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sept. Oct. Nov. Dic.

27,766,976

25,284,665

29,453,120

26,646,680

29,334,822

25,441,699

26,023,866

24,914,798

24,980,085

25,084,019

24,421,456

29,699,827

27,534,692

26,943,641

29,281,484

27,906,485

23,703,226

25,376,214

23,861,544

24,780,016

25,628,339

24,914,861

32,648,734

27,588,366

28,771,243

28,251,629

27,105,059

25,124,395

27,812,550

24,767,805

25,299,584

26,408,219

23,506,371

2,948,907

53,674

1,827,602

(1,029,855)

(801,426)

1,421,169

2,436,336

906,261

519,568

779,880

(1,408,490)

9.93

0.19

6.78

-3.52

-2.87

6.00

9.60

3.80

2.10

3.04

-5.65

-

-15.50

4.29

-1.81

-4.06

-7.31

10.70

-10.95

2.15

4.38

-10.99

Prom. 14 - 16

2017

2014

2015

2016

20,000.000

22,000.000

24,000.000

26,000.000

28,000.000

30,000.000

32,000.000

Estadísticas Bananeras / Banana statistics

26

EXPORTACIONES Acumuladas POR COMPAÑIAS Año 2017A NOVIEMBRE (Cajas) 18,14 Kgs.

COMPAÑÍA

Ubesa

Reybanpac

Truisfruit

Sabrostar Fruit

Asoagribal

Comersur

Asisbane

Ecuagreenprodex

Tropical Fruit Export

Agzulasa

Frutadeli

Frutical

Banacali

Exportsweet

Tuchok

Exbaoro

Ginafruit

Oro Banana

Don Carlos Fruit

Cabaqui

Firesky

Fruta Rica

Exp. Soprisa

Trinyfresh

Delindecsa

Damascosweet

Jasafrut

Pirecuasa

Dialinspect

Otras

28,945,589

15,356,536

14,506,666

12,839,946

12,423,732

11,686,477

9,910,407

8,636,251

7,754,284

6,797,860

6,361,270

6,311,316

4,981,262

4,859,803

4,833,443

4,685,185

4,593,825

4,489,845

3,898,305

3,855,662

3,845,299

3,596,105

3,408,066

3,210,746

3,202,626

3,078,678

2,690,365

2,627,692

2,487,633

91,409,082

9.74

5.17

4.88

4.32

4.18

3.93

3.33

2.91

2.61

2.29

2.14

2.12

1.68

1.63

1.63

1.58

1.55

1.51

1.31

1.30

1.29

1.21

1.15

1.08

1.08

1.04

0.90

0.88

0.84

30.75

297,283,955 100,00TOTAL

% VOLUMEN

EXPORTACIÓn Mensual POR COMPAÑIAS Año 2017NOVIEMBRE(Cajas) 18,14 Kgs.

COMPAÑÍA

Ubesa

Reybanpac

Asoagribal

Sabrostar Fruit

Truisfruit

Comersur

Asisbane

Ecuagreenprodex

Agzulasa

Frutical

Tropical Fruit Export

Frutadeli

Exportsweet

Banacali

Ginafruit

Exbaoro

Don Carlos Fruit

Tuchok

Fruta Rica

Exp. Soprisa

Cabaqui

Delindecsa

Pirecuasa

Oro Banana

Damascosweet

Mendoexport

Trinyfresh

Jasafrut

San Miguel de Brasil

Otras

2,604,376

1,225,782

1,071,288

979,722

975,811

937,081

877,303

810,535

545,244

543,221

506,890

489,272

458,544

372,371

361,770

355,107

320,940

309,195

283,480

274,988

272,629

268,159

256,654

242,768

233,987

210,363

193,349

190,420

180,702

7,154,424

11.08

5.21

4.56

4.17

4.15

3.99

3.73

3.45

2.32

2.31

2.16

2.08

1.95

1.58

1.54

1.51

1.37

1.32

1.21

1.17

1.16

1.14

1.09

1.03

1.00

0.89

0.82

0.81

0.77

30.44

23,506,371 100,00TOTAL

% VOLUMEN

Estadísticas Bananeras / Banana statistics

27

DESTINO

TOTAL

DESTINO DE LAS EXPORTACIONESNOVIEMBRE 2017 Según volúmenes de embarque en origen

VOLUMEN

7,126,044

5,382,700

2,273,993

2,237,182

2,124,588

1,757,807

1,041,361

892,141

342,159

328,396

RUSIA

MAR DEL NORTE / BALTICO

MEDITERRANEO

MEDIO ORIENTE

CONO SUR

ESTADOS UNIDOS

EUROPA DEL ESTE

ORIENTE

OCEANIA

AFRICA

30.32

22.90

9.67

9.52

9.04

7.48

4.43

3.80

1.46

1.40

23,506,371 100,00

% VOLUMEN %

COMPARATIVO DE LAS EXPORTACIONES POR DESTINO Según volúmenes de embarque acumulado a NOVIEMBRE

DESTINO

2016 2017 37,024,007

38,306,525

25,167,028

71,082,343

3,567,941

11,353,512

64,219,347

15,987,282

28,383,145

2,192,825

28,523,580

30,178,961

21,691,579

65,047,607

3,370,857

11,115,419

64,516,609

17,496,120

43,434,063

4,255,534

29.80

26.93

16.02

9.28

5.85

2.14

-0.46

-8.62

-34.65

-48.47

289,630,329 297,283,955 2.64 TOTAL

DESTINO

TOTAL

%

MEDITERRANEO MEDIO ORIENTE CONO SUR RUSIA OCEANIA EUROPA DEL ESTE MAR DEL NORTE / BALTICO ORIENTE ESTADOS UNIDOS AFRICA

ACUMULADO DE LAS EXPORTACIONESA NOVIEMBRE 2017 Según volúmenes de embarque acumulado

RUSIA

MAR DEL NORTE / BALTICO

MEDIO ORIENTE

MEDITERRANEO

ESTADOS UNIDOS

CONO SUR

ORIENTE

EUROPA DEL ESTE

OCEANIA

AFRICA

23.91

21.60

12.89

12.45

9.55

8.47

5.38

3.82

1.20

0.74

297,283,955 100,00

VOLUMEN %

71,082,343

64,219,347

38,306,525

37,024,007

28,383,145

25,167,028

15,987,282

11,353,512

3,567,941

2,192,825

Estadísticas Bananeras / Banana statistics

28

Noviembre

Acumulado a (Enero - Noviembre)

Pto. Guayaquil PUERTO

17,897,286

76.14

Cajas

%

5,609,085

23.86

-

-

Noviembre

2016 2017

18,698,272

6,216,589

Pto. Guayaquil

Pto. Bolívar

17,897,286

5,609,085

24,914,861 23,506,371 TOTAL

Pto. Bolívar Pto. Manta

23,506,371

100

229,085,118

77.06

68,198,837

22.94

297,283,955

100

TOTAL

Pto. BolívarPto. Guayaquil TOTAL

18,

698,

272

17,

897,

286

6,2

16,5

89

5,6

09,0

85

24,

914,

861

23,

506,

371

2016 2017 2016 2017 2016 2017

EXPORTACIONES POR PUERTOS 2017En cajas de 18,14 Kg.

Estadísticas Bananeras / Banana statistics

29

EXPORTACIONESMENSUALES DE BANANO

Volúmenes en cajas de 18,14 Kg. Fuente: Datacomex S.A. Diciembre

2015

MES

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

CAJAS

2016

CAJAS Cre. / Decre.

2017

Promedio Mensual 26,453,087 26,591,011 27,200,025

Promedio Semanal 6,104,558 6,136,387 6,276,929

CAJAS

VARIACIONES

140,542 2.29

-

-7.29

-2.15

8.68

-4.70

-15.06

7.06

-5.97

3.85

3.42

-2.78

18.25

VAR. ABS. VAR. REL.

317,437,040 TOTAL 319,092,128 326,400,305 7,308,177 2.29

Cre. / Decre.

EXPORTACIONES MENSUALES DE BANANO en cajas de 18,14 kg.

Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sept. Oct. Nov. Dic.

27,766,976

25,284,665

29,453,120

26,646,680

29,334,822

25,441,699

26,023,866

24,914,798

24,980,085

25,084,019

24,421,456

28,084,854

29,699,827

27,534,692

26,943,641

29,281,484

27,906,485

23,703,226

25,376,214

23,861,544

24,780,016

25,628,339

24,914,861

29,461,799

32,648,734

27,588,366

28,771,243

28,251,629

27,105,059

25,124,395

27,812,550

24,767,805

25,299,584

26,408,219

23,506,371

29,116,350

2,948,907

53,674

1,827,602

(1,029,855)

(801,426)

1,421,169

2,436,336

906,261

519,568

779,880

(1,408,490)

(345,449)

9.93

0.19

6.78

-3.52

-2.87

6.00

9.60

3.80

2.10

3.04

-5.65

-1.17

-

-15.50

4.29

-1.81

-4.06

-7.31

10.70

-10.95

2.15

4.38

-10.99

23.87

Prom. 14 - 16

2017

2014

2015

2016

20,000.000

22,000.000

24,000.000

26,000.000

28,000.000

30,000.000

32,000.000

Estadísticas Bananeras / Banana statistics

30

EXPORTACIONES Acumuladas POR COMPAÑIAS Año 2017A DICIEMBRE (Cajas) 18,14 Kgs.

COMPAÑÍA

Ubesa

Reybanpac

Truisfruit

Sabrostar Fruit

Asoagribal

Comersur

Asisbane

Ecuagreenprodex

Tropical Fruit Export

Agzulasa

Frutadeli

Frutical

Exportsweet

Banacali

Tuchok

Exbaoro

Ginafruit

Oro Banana

Don Carlos Fruit

Cabaqui

Firesky

Fruta Rica

Exp. Soprisa

Delindecsa

Trinyfresh

Damascosweet

Jasafrut

Pirecuasa

Dialinspect

Otras

31,889,879

16,732,550

15,938,728

14,048,265

13,592,724

12,955,999

10,988,245

9,560,523

8,427,993

7,465,438

7,018,277

6,979,725

5,457,829

5,435,592

5,220,697

5,101,890

5,028,479

4,769,014

4,282,243

4,159,537

4,138,862

3,955,582

3,763,564

3,601,278

3,468,919

3,396,494

2,905,047

2,871,169

2,633,173

100,612,589

9.77

5.13

4.88

4.30

4.16

3.97

3.37

2.93

2.58

2.29

2.15

2.14

1.67

1.67

1.60

1.56

1.54

1.46

1.31

1.27

1.27

1.21

1.15

1.10

1.06

1.04

0.89

0.88

0.81

30.82

326,400,305 100,00TOTAL

% VOLUMEN

EXPORTACIÓn Mensual POR COMPAÑIAS Año 2017DICIEMBRE(Cajas) 18,14 Kgs.

COMPAÑÍA

Ubesa

Truisfruit

Reybanpac

Comersur

Sabrostar Fruit

Asoagribal

Asisbane

Ecuagreenprodex

Tropical Fruit Export

Frutical

Agzulasa

Frutadeli

Exportsweet

Banacali

Ginafruit

Exbaoro

Delindecsa

Tuchok

Don Carlos Fruit

Fruta Rica

Exp. Soprisa

Damascosweet

Cabaqui

Firesky

Oro Banana

Trinyfresh

Luderson

Pirecuasa

Banabio

Otras

2,944,485

1,432,063

1,376,014

1,269,522

1,208,319

1,168,992

1,077,837

924,272

673,709

668,408

667,579

657,008

598,027

454,330

434,654

416,705

398,652

387,253

383,936

359,777

357,498

317,816

313,875

293,563

279,169

258,172

244,993

243,477

228,261

9,077,982

10.11

4.92

4.73

4.36

4.15

4.01

3.70

3.17

2.31

2.30

2.29

2.26

2.05

1.56

1.49

1.43

1.37

1.33

1.32

1.24

1.23

1.09

1.08

1.01

0.96

0.89

0.84

0.84

0.78

31.18

26,408,219 100,00TOTAL

VOLUMEN

Estadísticas Bananeras / Banana statistics

31

DESTINO

TOTAL

DESTINO DE LAS EXPORTACIONESDICIEMBRE 2017 Según volúmenes de embarque en origen

VOLUMEN

6,423,385

6,316,010

3,833,846

3,637,173

3,324,368

3,133,065

1,002,026

941,039

254,521

250,917

RUSIA

MAR DEL NORTE / BALTICO

ESTADOS UNIDOS

MEDIO ORIENTE

MEDITERRANEO

CONO SUR

EUROPA DEL ESTE

ORIENTE

OCEANIA

AFRICA

22.06

21.69

13.17

12.49

11.42

10.76

3.44

3.23

0.87

0.86

29,116,350 100,00

% VOLUMEN %

COMPARATIVO DE LAS EXPORTACIONES POR DESTINO Según volúmenes de embarque acumulado a DICIEMBRE 2017

DESTINO

2016 2017 40,208,167

41,683,614

28,159,885

77,365,520

3,822,464

12,836,099

70,395,149

17,408,882

32,076,783

2,443,742

31,845,394

33,536,582

24,155,274

71,604,273

3,669,561

12,380,775

70,646,997

19,496,529

47,321,362

4,435,381

26.26

24.29

16.58

8.05

4.17

3.68

-0.36

-10.71

-32.22

-44.90

319,092,128 326,400,305 2.29 TOTAL

DESTINO

TOTAL

%

MEDITERRANEO MEDIO ORIENTE CONO SUR RUSIA OCEANIA EUROPA DEL ESTE MAR DEL NORTE / BALTICO ORIENTE ESTADOS UNIDOS AFRICA

ACUMULADO DE LAS EXPORTACIONESA DICIEMBRE 2017 Según volúmenes de embarque acumulado

RUSIA

MAR DEL NORTE / BALTICO

MEDIO ORIENTE

MEDITERRANEO

ESTADOS UNIDOS

CONO SUR

ORIENTE

EUROPA DEL ESTE

OCEANIA

AFRICA

23.70

21.57

12.77

12.32

9.83

8.63

5.33

3.93

1.17

0.75

326,400,305 100,00

VOLUMEN %

77,365,520

70,395,149

41,683,614

40,208,167

32,076,783

28,159,885

17,408,882

12,836,099

3,822,464

2,443,742

Estadísticas Bananeras / Banana statistics

32

Diciembre

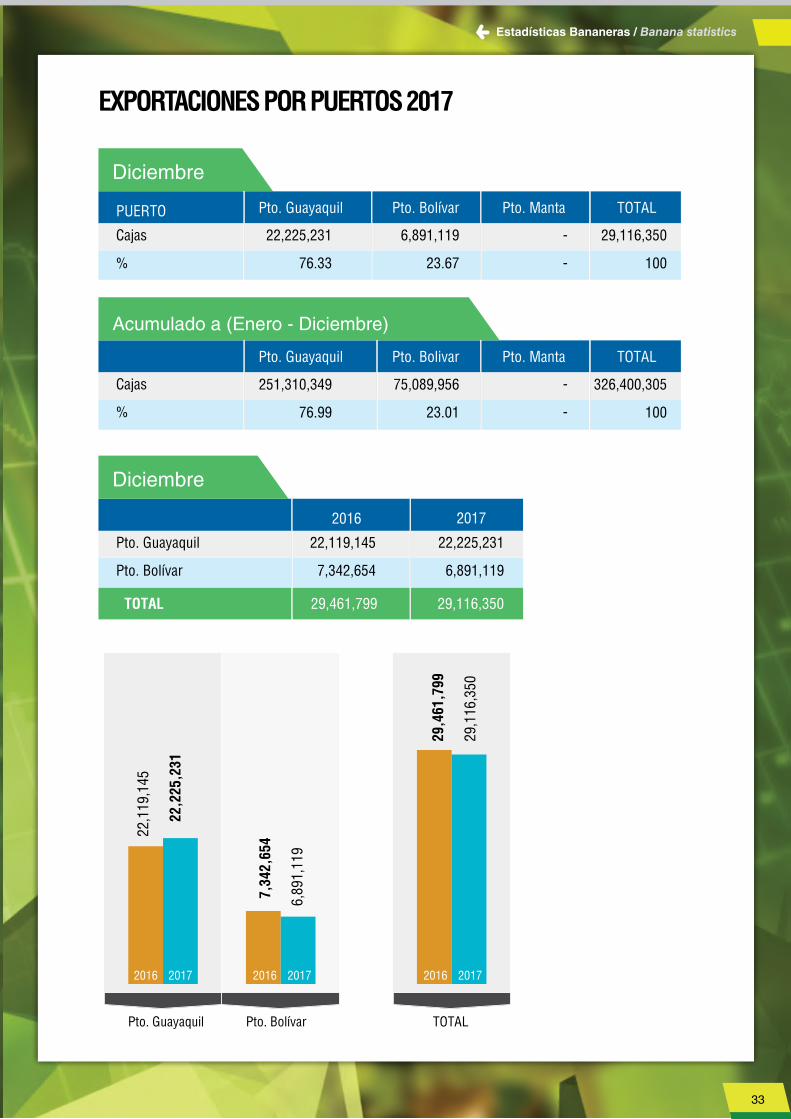

Acumulado a (Enero - Diciembre)

Pto. Guayaquil PUERTO

22,225,231

76.33

Cajas

%

6,891,119

23.67

-

-

Diciembre

2016 2017

22,119,145

7,342,654

Pto. Guayaquil

Pto. Bolívar

22,225,231

6,891,119

29,461,799 29,116,350 TOTAL

Pto. Bolívar Pto. Manta

29,116,350

100

251,310,349

76.99

75,089,956

23.01

326,400,305

100

TOTAL

Pto. BolívarPto. Guayaquil TOTAL

22,

119,

145

22,

225,

231

7,3

42,6

54

6,8

91,1

19

29,

461,

799

29,

116,

350

2016 2017 2016 2017 2016 2017

EXPORTACIONES POR PUERTOS 2017

Estadísticas Bananeras / Banana statistics

33

del Ecuador

Luego de una década en la que el principal actor en lo político y lo económico era el Estado, tocará ir acostum-brándonos a otro escenario completamente diferente. No es raro escuchar o leer a las distintas autoridades eco-

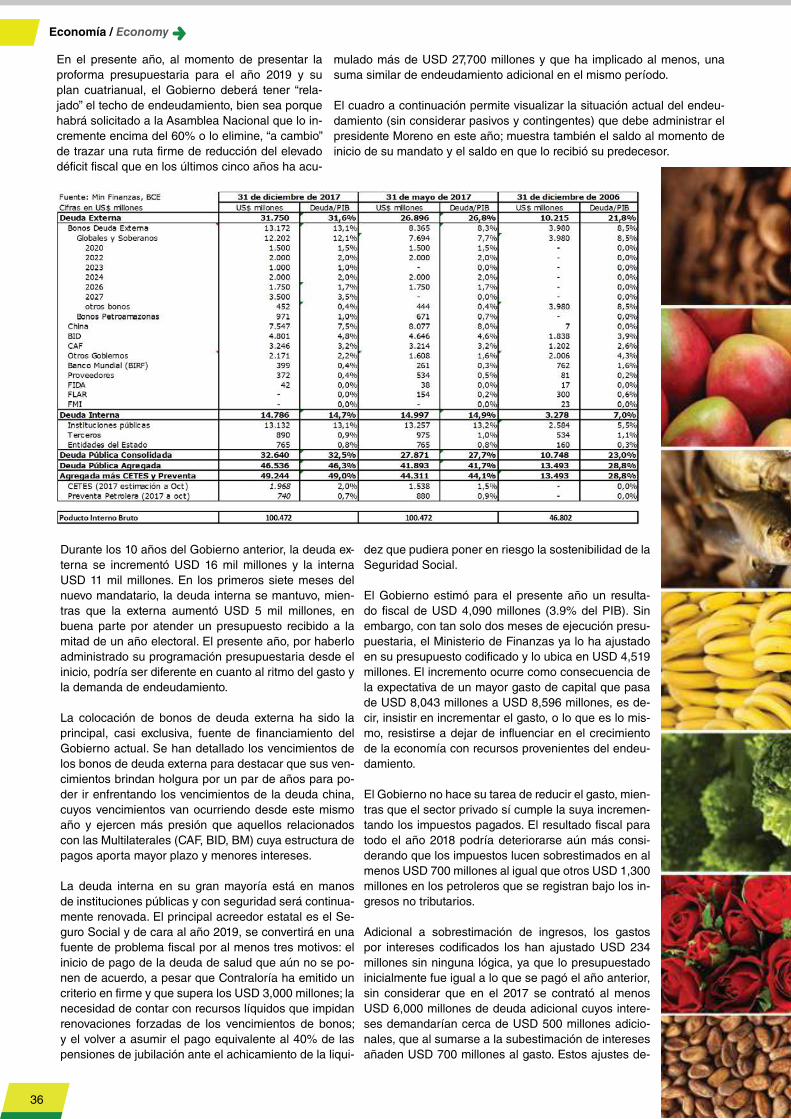

nómicas señalar que el motor de la economía ahora recae en el sector privado, que como consecuencia de la caída de los ingre-sos petroleros, el Estado no está en capacidad de mantener el ritmo del gasto público y que le pasan la posta al sector privado. Ese mensaje en otro momento político podría ser alentador y de optimismo para la clase empresarial tradicional que en la última década ha percibido un ambiente incómodo, sin embargo, a pe-sar de ser un mensaje diferente no termina de quedar claro qué intentan dar a entender por sector privado cuando la definición la plantea el Gobierno.

Hubo una primera aproximación en la recientemente aprobada Ley de Reactivación Económica, especialmente en la Exposición de Motivos, cuando el Presidente al referirse a quien convertirá en nuevo motor señala que: “Para aquello Ecuador necesita de tres objetivos claros: Reactivar la economía, fortalecer ladolari-zación y modernizar la gestión del sistema financiero.

Considerando aquello, se hace necesario el impulso al em-prendimiento, con especial énfasis en las micro y pequeñas empresas; y la economía popular y solidaria. Este sector ge-nera 7 de cada 10 empleos que existen en el país y abarcan al 98% de las unidades productivas del Ecuador. Por otra par-te, las empresas medianas y grandes, es decir aquellas que facturan más de 1 millón de dólares al año, representan el 2% de los actores productivos del país, pero concentran el 87% de las ventas que reportan las empresas en el Ecuador. Por ende, estos sectores de la economía pueden aportar en mayor medida en materia tributaria en favor de la ciudadanía, siendo corresponsables de las fuertes inversiones en mate-ria de competitividad sistémica de la última década. Dichos aportes de los grandes capitales, deben de priorizarse hacia la generación de conocimiento y ampliación de capacidades de la población con el fin de expandir las oportunidades labo-rales en la sociedad.”

La Ley terminó brindando ventajas y escudos tributarios para el segmento que el Gobierno identifica como el generador de 7 de cada 10 empleos en el país, o el 98% de las unida-

Perspectivas

Económicasy los desafíos de cara al 2018

Economía / Economy

Por: Eco. Fausto OrtizEx Ministro de Finanzas

34

des productivas del Ecuador, mientras que para el restante

2% la tarea asignada por el Gobierno es muy clara, que pa-

guen y sigan pagando impues-tos, inclusive incrementándoles

su carga impositiva, sin ningún es-cenario de largo plazo que pueda

brindar alguna expectativa positiva o al menos, una señal de que los sacri-

ficios serían compartidos.

El sector privado durante los primeros dos meses del año 2018 ha respondido

adecuadamente a la tarea encomendada de generar impuestos. Lo recaudado hasta

febrero del año actual supera los seis años previos excepto lo logrado en 2014 y 2015. De

alguna forma el sector privado responde con hechos la afirmación gremial que planteaba que

con menos impuestos se podría lograr mayor re-caudación. En el presente año no existen los dos puntos de IVA que si existían durante el 2017; tampoco hay las salvaguardas que estuvie-ron presentes en 2016 y 2017. A pesar del esfuerzo del sector privado, se escuchan voces que destacan la necesidad de aumentar la carga impositiva y restringir el comercio exterior para nivelar el déficit fiscal y de paso, el déficit comercial.