munisjl.gob.pemunisjl.gob.pe/1/download/informes/recomendaciones-de-informe-de... · informe...

TRANSCRIPT

Anexo Nº 02: FORMA TO PARA PUBLICACIÓN DE RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A MEJORAR LA GESTIÓN DE LA ENTIDAD

ESTADO DE IMPLEMENTACIÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A LA MEJORA DE LA GESTIÓN

Directiva N• 006-2016-CG/GPROD 'Implementación y seguimiento a las recomendaciones de los informes de auditoría y publicación de sus estados en el Portal de Transparencia de la entidad', y Decreto Supremo N° 070-2013-PCM que modifica el Reglamento de la Ley de Transparencia y Acceso a la Información Pública, aprobado por Decreto Supremo N° 072-

Entidad: Periodo de seguimiento:

N° DE INFORME DE AUDITORÍA

002-2002-2-2184

TIPO DE INFORME DE AUDITORÍA

Auditoria Financiera

2003-PCM

1 Municipalidad Distrital de San Juan de Lurigancho l 1 de julio al 31 de diciembre de 2016

Nº DE RECOMENDACIÓN

3

7

RECOMENDACIÓN

Disponer la emisión de Directiva que· control oportunos para la toma de

reordenando de esta manera Coactivo. (Obs

ca los proces�:�e información yfin de lograr:liñ'resultado eficaz,

ponsabilidaáes del Ejecutor .... 2, 03, 04, Ó5)

Disponer que la Gerencia de Administración mediante el Área de Contabilidad cumpla con iniciar las acciones administrativas para el recupero inmediato de los importes pendientes de rendición y luego de dicho procedimiento, la Gerencia

deberá elevar todo lo actuado debidamente sustentado a la Gerencia de Asesoría Jurídica para el inicio del proceso correspondiente. (Obs. 1 O)

Disponer que la Gerencia de Administración, en base a la información del Área de

ESTADO DELA RECOMENDACIÓN

En Procéso

En Proceso

002-2002-2-2184 Auditoria Financiera 9 Inaplicable por causal Contabilidad, inicie las acciones necesarias para el cumplimiento de las de sobreviniente obligaciones laoorales y tributarias. (Obs. 13)

021-200H-0154 Auditoria Financiera

021-2003-3-0154 Auditoría Fin.anciera

021-2003-3-0154 Auditoría Financiera

025-2004-3-0360 Auditoria Financiera

025-2004-3-0360 Auditoría Financiera

001-2005-3-0230 Auditoría Financiera

OOS-2005-2-2184 Examen Especial

008-2005-2-2184 Examen Especial

OOS-2005-2-2184 Examen Especial

008-2005-2-2184 Examen Especial

o-46-2006-3-0324 Audiioría Financiera

14

14

14

9

12

31

3

4

5

6

5

B) Regulaiiµr la recepción y liquidación de las obras conforme a las Nomias Técnicas de Con!rol lntemo y subsanar las deficiencias halladas con la finalklad de

gatantiiar el manejo transparente de las obras públicas .. C) La Gerencia ele Desarrollo Urbano mantendrá mayO{ control sobre la custodia y

archivo de la documentación pertinente de los procesos de adjudicación ysupervisión de obras públicas y 0011 la finalidad que puedan contar con la

información exigida. D) La Jefatura de Obras Públicas culmine los informes finales. realicen los

metrados post- construcción y se liquiden las obras conforme ¡;¡ Ley.Disponga que la Gerencia de Desarrollo Urbano por intermedio de la Jefatura de Proyectos, Inversiones y Obras Públicas: adopte las medidas necesarias a efecto

de cumplir con los objetivos establecidos del presupuesto anual. informando oportunamente las causas por las cuales no se puedan culminar algunas obras.

(Conclusión N° 08) Disponer que la Gerencia de Desarrollo Urbano por intermedio de la Jefatura de Proyectos de Inversiones y obras públicas efectúe un estricto control sobre el ampliamiento de los plazos en la ejecución de las obras y demás presente un

informe mensual sobre las obras en curso que le permita a la Gerencia Municipal adoptar las medidas correctivas que las circunstancia requieran. (Conclusión 11) Disponga que la Gerencia de Planificación y Desarrollo. por intermedio del Área

tncional de informática. culmíl'l0 con prontitud con el proceso de actualización del inven!ario de Software en la Municipalidad, a fin de convalidar con las Licencias de Software existentes y gestionar la adquisición de los faltantes, evitando los riesgos

que conlleva el uso de software pirata y observaciones administrativas finales. (Conclusión N° 16).

Que el Comité Especial Permanente cumpla en lo sucesivo con la comunicación del otorgamiento de la Buena Pro de todas las adquisiciones que se lleve a cabo, a

las entidades correspondientes en cumplimiento con la normatividad vigente. Que la Jefatura de Proyectos, Inversiones y Obras Públicas. a fin de poder cumplir con el objetivo fundamental de la obra, es necesario que se realicen los estudios y

coordinaciones respectivas para garantizar en forma permanente el abastecimiento de agua a la misma y la complemente solicitando el financiamiento

y culminación de los trabajos detenidos de las redes secundarias al interior de cada parque

Que la Gerencia de Desarrollo Urbano verifique que la obra ejecutada sea realizada de acuerdo con las especificaciones técnicas, detalladas en el

expediente técnico correspondiente. Que la Gerencia de Desarrollo Urbano programe y realice el mantenimiento de las

obras que ejecuta anualmente y éste se cumpla de acuerdo a la normatividad vigente.

Deberá coordinar con el Área de Informática para que el tendido cableado se encuentre totalmente interconectado via red con los locales operativos con que

cuenta la Municipalidad, y evitando de esta forma la vulnerabilidad en la plataforma de red.

Deberá coordinar con el Área de Informática la pr�paración de un plan estratégico del Sistema de Información, el cual permitirá contar con una herramienta de

· · ,.,e··-;.-.. ·gestión útil para el desarrollo de los procesos [email protected] j)Or las Áreas Usuarias;

!t {,. �{�.�de COBIT como la metodología a seguir para lograr los objetivos de control

- VI:;.,,. ·e,,.. adecuados: y, realizar las correcciones observadas a la Políticas de Seguridad

En Proceso

l;n Pro�so

En Proceso

En Proceso

En Proceso

En Proceso

En Proceso

En Proceso

En Proceso

En Proceso

En Proceso

En Proceso . .._J'�,·, 24 Auditoría Financiera 6 deberá considerar el Informe COSO vigente para tódas las entidades del estado y

� " �li ".,,,,¡z-í.. Informática que tiene la Munlcipalidad. :;, é--F�F.s.;.�_i _________ .1..... _____ __JL..... ________ __;_....::.....:..:.�:....::..:_:_..:_...::..::..2..:.....::.:...:... ______ _._ _____ __¡ �� :Y.:J"·";..,�

c;,

"llt1i� - �\\·

Anexo N° 02: FORMATO PARA PUBLICACIÓN DE RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A MEJORAR LA GESTIÓN DE LA ENTIDAD

ESTADO DE IMPLEMENTACIÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A LA MEJORA DE LA GESTIÓN

Directiva N° 006-2016-CG/GPROD 'Implementación y seguimiento a las recomendaciones de los informes de auditoría y publicación de sus estados en el Portal de Transparencia de la entidad', y Decreto Supremo N° 070-2013-PCM que modifica el Reglamento de la Ley de Transparencia y Acceso a la Información Pública, apro!bado por Decreto Supremo N º 072-

2003-PCM

Entidad: 1 Municipalidad Distr�al de San Juan de Lurigancho Periodo de seguimiento: 11 de julio al 31 de diciembre de 2016

Nº DE INFORME DE TIPO DE INFORME DE Nº DE RECOMENDACIÓN

ESTADO DELA AUDITORÍA AUDITORÍA RECOMENDACIÓN RECOMENDACIÓN

Disponer al órgano ccmpetente encargado de realizar las adquisiciones o ccntrataciones derivadas de exoneraciones de procesos de selección, efectuar las

00�2007-2-2184 Examen Especial 5 acciones inmediatas para su ejecución y dar cumplimiento al plazo de vigencia En Proceso para las exoneraciones de los procesos de selección, señalados en los respectivos

Acuerdos de Concejo. Disponer que la Subgerencia de Abastecimiento imparta instrucciones respecto a

la programación y ejecución de adquisiciones de bienes y ccntratación de servicios según los tipos de procesos de selección que ccrrespondan, de acuerdo a los

003-2007-2-2184 Examen Especial 7 montos establecidos en las normas legales, a fin de evitar adquisiciones de manera fraccionada en concordancia con lo establecido en el Texto Único

Implementada

Ordenado de la Ley de Contrataciones y Adquisiciones del Estado y su Reglamento.

Disponga al Jefe de Proyectos. Inversiones y Obras Públicas, que emita a través de una directiva interna los lineamientos de controra seguir para la v�rificación de

144-2007-1-C821 Examen Especial 15 la información vertida en los expedientes técnicos antes de aprobación,

considerando visitas de campo y análisis de la documentación pertinente a efectos En Proceso de conciliar la información contenida en los expedientes de obras y l� disposición

física del terreno a efectos de evitar las sobreestimaciones de los cálculos. Disponga que implemente mecanismos de control y supervisión,".mediante

144-2007-1-C821 Examen Especial 16 directivas o normas que especifiquen las funciones y responsabilid¡ades de los

supervisores y coordinadores de obras, con la finalidad que cumplan con realizar En Proceso supervisiones en el campo, emitiendo informes conforme al avance de la obra a

nivel físico y valorizado. Disponga que: El Gerente de Administración deberá formular procedimientos

administrativos complementarios a las normas existentes, con el objeto de mejorar y evaluar el comportamiento de los Comités Especiales Permanentes de

adquisiciones a fin de que estos comités adopten las acciones necesarias para 005-2008-2-2184 Examen Especial 3 disponer, consultar o proponer o cuestionar los aspectos importantes del proceso En Proceso

de selección por cuanto asume responsabilidad en el desarrollo de todo el proceso de adjudicación, al margen de la normativa vigente y cumplan eficientemente con sus responsabilidades a fin de evitar que las bases se generen sin contar con las

especificaciones técnicas solicitado por las áreas usuarias. Que el Gerente Municipal, en ccordinación con la Gerencia de Desarrollo Urbano,

de estricto cumplimiento a lo establecido en el Decreto Supremo N.0 083-2004-PCM y el Decreto Supremo N° 084-2004-PCM; y asimismo, cuente ccn toda la

009-2008-�0390 Auditoría Financiera 10 documentación referida a las obras por Ccmtrata observadas con la finalidad de En Proceso agilizar las labores de control, debiendo subsanar la documentación faltante en los expedientes de Ejecución de Obras, asimismo deberá regularizarse la deficiencias

técnicas encontradas en un plaz.o no mayor de 30 días. El Gerente Municipal, en ccordinación con la Gerencia de Desarrollo Urbano

deben dar estñcto cumplimiento a lo establecido en la Resolución de Contraloría General de la República N

º 195-88 CO, que aprueba las normas (¡Lte regulan la ejecución de las Obras Públicas por Administración Directa, asimismo se deberá

efectuar las liquidaciones financieras dé las rendiciones de cuentas por los

009-2008-�390 Auditoría Financiera 11 adelantos otorgados al Ejército del Perú y contar con toda la documentación referida a las obras por administración directa observadas. con la finandad de En Proceso agilizar las labores de control; del mismo.modo disponer con la Gerencia de Asesoría Jurídica y la Gerencia de Admln)stración Financiera, se dé estricto cwnplimiento al Convenio suscrito con el Ejército del Perú en lo referente a la

" ct1lmi11ación de la Obra "Rehabilitación de la Avenida Lurigancho -Construcción de Muros de Contención'; debiéndose regularizarse la deficiencias técnicas y de

ejecución de obra encontradas en un plazo no mayor de 30 días Me<lianle Acuerdo, disponga que el Gerente Municipal en ccordinación con el Gerente de Administración y Finanzas y la Gerencia de Desarrollo Urbano,

019-2008-3-0390 Auditoría Financiera 2 proceda a efectuar liquidaciones finales (Técnicas y Financieras) de Oas obras que En Proceso se encuentran registradas en el rubro Construcciones en Curso, a efectos de culminar con el trámite administrativo pertinente; y su correspondiente

reclasificación en los Estados Financieros de la Municipalidad. Que la Gerencia de Desarrollo Urbano conjuntamente con la Subgerencia de

019-2008-3-0390 Auditoria Financiera 7 Inversión Pública, den estricto cumplimiento a lo establecido en la Resolución de Implementada Contraloria Nº 195-88 CG, que aprueba las normas que regulan la ejecución de lasObras Públicas por Administración Directa.

Anexo Nº 02: FORMATO PARA PUBLICACIÓN DE RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A MEJORAR LA GESTIÓN DE LA ENTIDAD

ESTADO DE IMPLEMENTACIÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORIA ORIENTADAS A LA MEJORA DE LA GESTIÓN

Directiva Nº 006-2016.CG/GPROD ·implementación y seguimiento a las recomendaciones de los informes de auditoría y publicación de sus estados en el Portal de Transparencia de la entidad·. y Decreto Supremo Nº 070-2013-PCM que modifica el Reglamento de la Ley de Transparencia y Acceso a la Información Pública, aprobado por Decreto Supremo Nº 072-

2003-PCM

Entidad: 1 Municipalidad Distrital de San Juan de Lurigancho Periodo de seguimiento: l 1 de julio al 31 de diciembre de 2016

Nº DE INFORME DE TIPO DE INFORME DE Nº DE RECOMENDACIÓN

ESTADO DE LA AUDITORÍA AUDITORÍA RECOMENDACIÓN RECOMENDACIÓN

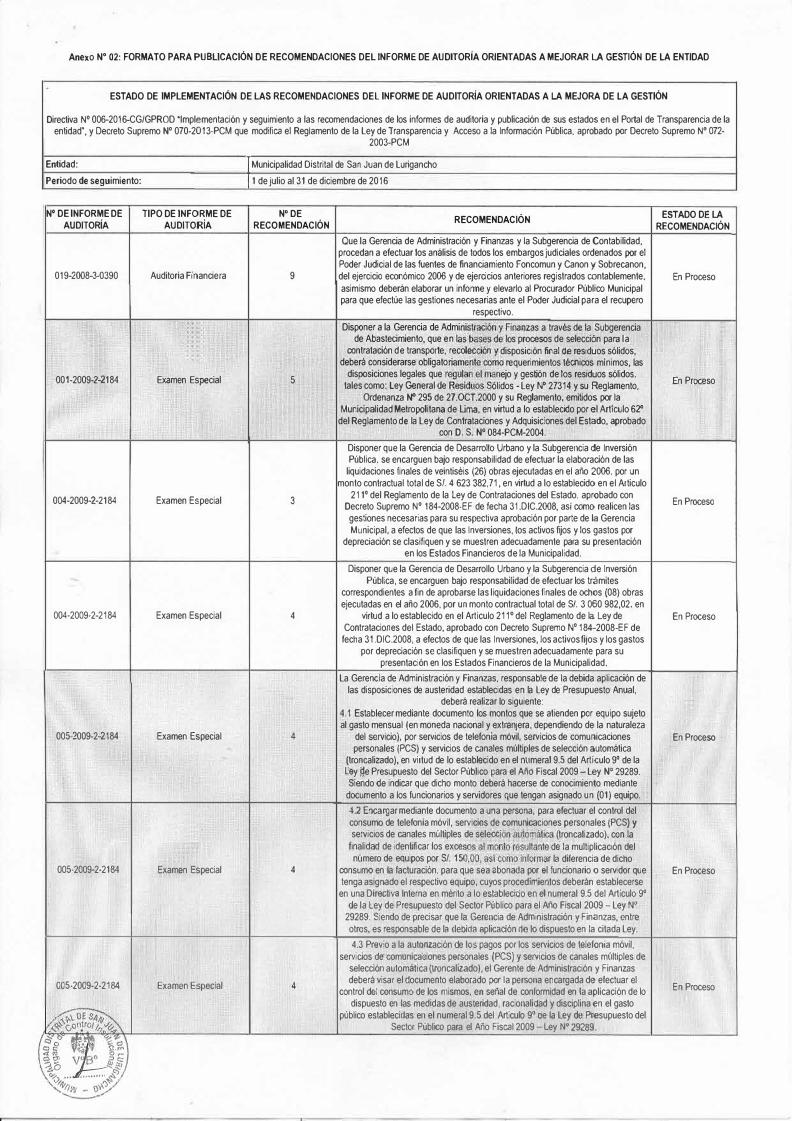

Que la Gerencia de Administración y Finanzas y la Subgerencia de Contabilidad, procedan a efectuar los análisis de todos los embargos judiciales ordenados por el Poder Judicial de las fuentes de financiamiento Foncomun y Canon y Sobrecanon,

019-2008-3-0390 Auditoría Financiera 9 del ejercicio económico 2006 y de ejercicios anteriores registrados contablemente, En Proceso asimismo deberán elaborar un infonne y elevarlo al Procurador Público Municipal para que efectúe las gestiones necesarias ante el Poder Judicial para el recupero

respectivo. Disponer a la Gerencia de Admi Inaoz-1s a través de la Subgerencia

de Abastecimiento, que en s procesos de selección para la contratación de transporte, recotec · n disposición final <le residuos sólidos,

deberá considerarse obligato requerimientos técnicos mínimos, las 001-2009-�-2184 Examen Especial 5 disposiciones legales que ejo y gestión de los residuos sólidos. En Proceso tales como: Ley General de ólidos -Ley N" 27314 y su Reglamento,

Ordenanza Nº 295 de 27.0CT.2000 y su Reglamento, emitidos por la Municipalidad Metropolitam\ de Urna, en virtud a lo establecido por el Artículo 62° del Reglamento de la Ley de Contrataciones y Adquisiciones del Estado, aprobado

con D. S. N9 084-PCM-2004. Disponer que la Gerencia de Desarrollo Urbano y la Subgerellcia de Inversión Pública. se encarguen bajo responsabilidad de efectuar la elaboración de las liquidaciones finales de veintiséis (26) obras ejecutadas en el año 2006. por un

monto contractual total de S/. 4 623 382,71, en virtud a lo establecido en el Articulo 004-2009-2-2184 Examen Especial 3

211° del Reglamento de la Ley de Contrataciones del Estado. aprobado con En Proceso Decreto Supremo N° 184-2008-EF de fecha 31.DIC.2008, así como realicen las gestiones necesarias para su respectiva aprobación por parte de la Gerencia Municipal, a efectos de que las Inversiones, los activos fijos y los gastos por

depreciación se clasifiquen y se muestren adecuadamente para su presentación en los Estados Financieros de la Municipalidad.

Disponer que la Gerencia de Desarrollo Urbano y la Subgerencia de Inversión Pública, se encarguen bajo responsabilidad de efectuar los tramites

correspondientes a fin de aprobarse las liquidaciones finales de ochos (08) obras ejecutadas en el año 2006, por un monto contractual total de Si. 3 060 982,02. en

004-2009-2-2184 Examen Especial 4 virtud a lo establecido en el Articulo 211 ° del Reglamento de la Ley de En Proceso Contrataciones del Estado, aprobado con Decreto Supremo Nº 184-2008-EF de fecha 31.DIC.2008, a efectos de que las Inversiones, los activos fijos y los gastos

por depreciación se clasifiquen y se muestren adecuadamente para su presentación en los Estados Financieros de la Municipalidad.

La Gerencia de Administración y Finanzas, responsable de la debida aplicación de las disposiciones de austeridad establecidas en la Ley de Presupuesto Anual,

deberá realizar Jo siguiente: 4.1 Establecer mediante documento los montos que se atienden por equipo sujeto al gasto mensual (en moneda nacional y extranjera, dependiendo de la naturaleza

005-2009-2-2184 Examen Especial 4 del servicio), por servicios de telefonía móvil, servicios de comunicaciones En Proceso personales (PCS) y servicios de canales múltiples de selección automática

(troncalizado), en virtud de lo establecido en el numeral 9.5 del Artículo 9° de la Ley �e Presupuesto del Sector Público para el Año Fiscal 2009-Ley Nº 29289. Siendo de indicar que dicho monto deberá hacerse de conocimiento mediante docur:nento a los funcionarios y servidores que tengan asignado un (01) equipo. 4.2 Encargar mediante documento a una µt,rsona, para efectuar el control del consumo de telefonía móvil, servicios de.comuflicaciones personales (PCS)y servicios de canales múltiples de selecoi · troncalizado), con la

finalidad de identificar los exce de la multiplicación del número de equipos por sr. 15 la diferencia de dicho

005-2009·2·2184 E¡¡amen Especial 4 consumo en ta facturación. para que sea ?bona6a por el funcionario o servidor que En Proceso tenga asignado el respectivo equipo, cuyos procedimientos deberán establecerse en una Dír�iv¡i Interna en mérito a lo establecido en el numeral 9.5 del Artículo 9º

de la Ley de Présopuesto del Sector Público para el Año Fiscal 2009 -Ley N:° 29289. Siendo de precisar que la Gerencia de Adm;nlstración y Finanzas, entr.e otros, es responsable de la <leQid¡:i aplicación de JQ dispuesto en la citada Ley. 4.3 Prev:o a la autQIIZación <:le IQS pagos por los s�icios de telefonía móvil,

servicios de ,comunicaciones per-sonales (PCS) y ser.icios de canales múltiples de selección autom3ijca (troncalízado), el Gerente de Administración y Finanzas

005-2009-2-2184 Examen Especial 4 deberá visat e1 oocumento elaborado pcr la persona encargada de efectuar el En Proceso control del consumo de los mismos. en señal de conformidad en la aplicación de lo dispuesto en las medidas de austeridad, racionalidad y disciplina en el gasto

público establecidas en el numeral 9.5 del Artículo 9" 1Je la Ley é.é P�supuesto del Sector Público para el Año Fiscal 2009- Ley Nº .292Jl9i.

Anexo Nº 02: FORMATO PARA PUBLICACIÓN DE RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A MEJORAR LA GESTIÓN DE LA ENTIDAD

ESTADO DE IMPLEMENTACIÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A LA MEJORA DE LA GESTIÓN

Directiva Nº 006-2016-CG/GPROO "Implementación y seguimiento a las recomendaciones de los infonnes de auditoria y publicación de sus estado.s en el Portal de Transparencia de la entidad", y Decreto Supremo Nº 070-2013-PCM que modifica el Reglamento de la Ley de Transparencia y Acceso a la lnfonnación Pública, aprobado por Decreto Supremo N° 072-

2003-PCM

Entidad: 1 Municipalidad Distrital de San Juan de Lurigancho Periodo de seguimiento: 11 de julio al 31 de diciembre de 2016

N° DE INFORME DE TIPO DE INFORME DE Nº DE RECOMENDACIÓN

ESTADO DE LAAUDITORÍA AUDITORÍA RECOMENDACIÓN RECOMENDACIÓN

4.4 Antes de autorizar los respectivos pagos por los servicios señalados en las. disposiciones de austeridad (servicios de tele{onia móvil, servicios de

comunicaciones personales (PCS) y servicios de canafes múltiples <le seleccíón automática (troncalízado) de la Ley de Presupuesto '.blico para el Mo

Fiscal 2009, el Gerente de Administración y Finan verificar que los 005-2009-2-2184 Examen Especial 4 Comprobantes de Pago. adjunten la totalidad de fol uno de los recibos En Proceso

por[os servicips ¡ como verificar que on el respectivo )nforme de Co rado por la áreas res la finalidad de efecluar un adecaadQ coptrol en el consumo de dichos se los. y dar estricto

cumplimiento a lo eslafll�itlo numeral 9.5 del Artículo 9° ele la Ley de Presupuesto del Sector Público para el Año Fiscal 2009- Ley Nº 29289.

Disponer a los miembros de los Comités Especiales, encargados de llevar a cabo los diferentes procesos de selección convocados por la Municipalidad. que una vez

admitidas las propuestas, el Comité Especial aplique los factores de evaluación 006-2009-2-2184 Examen Especial 3 previstos en las Bases y asigne los puntajes que corresponden de acuerdo a los En Proceso criterios establecidos para cada factor, en virtud a lo establecido en el numeral 1,

del Articulo 70° del Reglamento de la Ley de Conlrataciones del Estado aprobado con Decreto Supremo Nº 184-2008-EF de fecha 31.DIC.2008.

(Conclusión N° 3) Disponer la implementación de las recomendaciones determínadas en el

012-2009-3-0453 Auditoría Financiera 2 Memorándum de Control lntemo, y el seguimiento de la aplicación de las medidas En Proceso correctivas. (1.6 Memorándum de Control Interno).

Disponer que la Gerencia Municipal, el Gerente de Desarrollo Urbano y e1 Subgerente de Inversión Pública: cumpla con responsabilidad sus funciones

señaladas en el Reglamento y Manual de Organización y Funciones, en el sentido 012-2009-3-0453 Auditoria Fii;ianciera 3 de supervisar en fonna correcta cuando se trata de Obras realizadas por el En Proceso

sistema de suma alzada. con la finalidad de evitar pagos adicionales habiéndose aprooado por monto fijos integrales, determinadas en las observaciones 3 y 4

(Conclusiones 2.3 y 2.4). Que la Gerencia Municipal en coordinación con la Gerencia de Administración y

Finanzas y la Gerencia de Desarrollo Urbano, procedan a efectuar las liquidaciones finales (Técnicas y financieras) de las obras que se encuentran

012-2011-3-0390 Auditoría Financiera 2 registradas en los rubros Construcciones de Edificios No Residenciales y En Proceso Construcciones de Estructuras, a efectos de culminar con el trámite administrativo pertinente; y su correspondiente reclasificación en los Estados Financieros de la

Municipalidad y que en lo sucesivo no se realicen ajustes contables sin contar con toda la documenlación contable, administrativa y legal. (Conclusiones 5 y 17). Que la Gerencia Municipal deberá disponer:Que la Administración y Finanzas conjuntamente con la Subgerencia de Tesorería procedan l)fevio análisis y

012-2011-3-0390 Auditoría Financiera 10 conciliación correspondiente, a la transferencia entre cuentas corrientes de los En Proceso recursos de las distintas fuentes de financiamiento, a efectos de que cada cuenta

corriente maneje solo una fuente de financiamiento. (Conclusión 1 y 12). Que la Gerencia de Desarrollo Urbano en coordinación con la Subgerencia de

Inversión Pública. den estricto cumplimiento a lo establecido en el Decreto 012-2011-3-0390 Auditoria Financiera 11 Supremo N° 184-2008-EF Reglamento del Decreto Legislativo N° 1017 Ley de En Proceso Contrataciones del Estado y sus Modificaciones, y asimismo se deberá contar con

toda la documentación referida a las obras por Contrata, con la finalidad de agilizar las labores de control. (Conclusión Nº 9).

Que la Gerencia de Desarrollo Urbano en coordinación con la Subgerencia de 012-2011-3-0390 Auditoria Financiera 13 Inversión Pública deberán exigirle a los Conlralistas que ejecutan Obras por En Proceso Contrata el cumplimiento de los controles de calidad de los materiales y sobre todo

que se ejecute la prueba de ensayo de rotura del concreto. A LA GERENCIA MUNICIPAL: Disponga que la Gerenc¡a de Desarrollo Urbano elabore y proponga para aprobación una directiva lntema que establezca los

criterios mínimos que bajo responsabilidad deben tener en cuenta los funcionarios, coordinadores y profesionales de la Subgerencia de Inversión Pública encargados

02(}.2012-2-0434 Examen Especial 2 del control técnico y contractual de las obras, con la finalidad de lograr que éstas Pendiente sean ejecutadas de aeuerdo con los diseños, planos y �$Pj!cificaciones técnicas,

mitigando así cualquier desviación o incumplimiento contractual de los contratistas y supervisores externos de obra y así procurar desarrollar ob'ras sin deficiencias y

en los plazos programados.

Anexo Nº 02: FORMATO PARA PUBLICACIÓN OE RECOMENDACIONES DEL INFORME OE AUDITORIA ORIENTADAS A MEJORAR LA GESTIÓN DE LA ENTIDAD

ESTADO DE IMPLEMENTACIÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A LA MEJORA DE LA GESTIÓN

Directiva Nº 006-2016-CG/GPROD 'Implementación y seguimiento a las recomendaciones de los informes de auditoria y publicación de sus estados en el Portal de Transparencia de la entidad', y Decreto Supremo Nº 070-2013-PCM que modifica el Reglamento de la Ley de Transparencia y Acceso a la Información Pública, apro'bado por Decreto Supremo Nº 072-

Entidad: Periodo de seguimiento:

N° DE INFORME DE AUDITORÍA

020-2012·2-0434

020-2012-2-0434

020-2012-2-0434

020-2012-2-0434

020.2012-2-0434

025-2012-3-0467

025-2012-3-0467

016-2013-3-0326

016-2013-3-0326

TIPO DE INFORME DEAUDITORÍA

Examen Especial

Examen Especial

Examen Especial

Examen Especial

Examen Especial

Auditoria Financiera

Auditoria Financiera

Auditoria Financiera

Auditoría Financiera

2003-PCM

1 Municipalidad Distrital de San Juan de Lurigancho l 1 de julio al 31 de diciembre de 2016

3

4

6

8

9

4

6

2

5

RECOMENDACIÓN

A LA GERENCiA MUNICIPAL: Disponga que la Gerencia de Urbano formule un procedimiento interno para que independientemen ntrol que

llevan los supervisores de obra, los funcionarios coordinadores , pro:fesionales de la Subgerencia de Inversión Pública encargados del control contractual de las

obras, lleven un registro y verificación del vencimiento de las pólizas ·de seguro de responsabilidad civil que cubren cualquier evento en obra y que ante su no

renovación, apliquen los mecanismos contractuales, penalidades y/o acciones que correspondan contra los contratistas.

A LA GERENCIA MUNICIPAL: Disponga que la Gerencia de Desarrono Urbano formule y proponga para aprobación una directiva interna que regule la tramitación

de las Ampliaciones de Plazo que en concordancia con la normativa de contrataciones pública vigente, establezca los criterios, procedimientos y sustentos

técnicos mínimos, así como la obligación de los funcionarios coordinadores y profesionales de la Subgerencia de Inversión Pública. de revisar diligentemente los informes presentados por la supervisión externa y contratistas, previo a la emisión

de sus reportes aprobatorios, incidiendo su analisis principalmente en su procedencia, causa.les y afectación del calendario de avance de obra.

A LA GERENCIA MUNICIPAL: Disponga que la Gerencia de Administración y Finanzas a través de su Subgerencia de Abastecimiento, bajo res)l<>nsabilidad, formule un procedimiento interno que permita atender de manera oportuna la

contratación de los servicios de supervisión externa, prestación obligatoria según la normativa de contrataciones y de presupuesto, para la ejecución de obras cuyo

valor referencial supera el importe establecido por la normativa vigente. A LA GERENCIA MUNICIPAL:Oisponga que la Gerencia de Administración y

Finanzas a través de su Subgerencia de TesOferia, formule un procedimiento de obligatorio cumplimiento donde se establezca confirmar la validez de las garantías

y cartas fianza que se tengan en custodia con la finalidad de res¡¡aldar los contratos o prestaciones que se brindan en la entidad.

A LA GERENCIA MUNICIPAL: Que la Gerencia de Desarrollo Urbano, Gerencia de Administración y Finanzas y demás gerencias involucradas, implementen las

recomendaciones respecto a las debilidades de control interno que en número de diez (10) se encuentran pendientes e informen los resultados a su Órgano de

Control Institucional. Disponer que la Gerencia Municipal y la Gerencia de Administración y Finanzas en coordinación, con la Subgerencia de Abastecimiento la aplicación de las medidas

correctivas orientadas a optimizar los procesos de selección, que la normativa vigente ha previsto como regla general, que el inicio de cada ejercicio presupuesta!

la áreas usuarias de la entidad deberán en forma oportuna presentar sus requerimientos de bienes, servicios u obras precisando la cantidad y

características técnicas de los bienes, servicios u obras que se deben adquirir a fin de satisfacer sus necesidades y su posterior inclusión en el Plan Anual de

Contrataciones y adicionalmente elaborar una directiva en donde se establezca los parámetros para la adquisición de bienes, servicios y obras que no incluya la Ley

de Contrataciones del Estado sobre contrataciones menores a tres (03) UIT. (Conclusión Nº 03).

Disponer que la Gerencia Municipal y la Gerencia de Administración y Finanzas implementen las Medidas Correctivas de las Observaciones de Ejercicios

Anteriores Dictaminados por los Auditores Externos. {Aspectos de Importancia 7 .1) Disponer al Gerente Municipal, que con responsabilidad implemente y ejecute las políticas y procedimientos a través de los lnslrumentos Notmativos Internos, los inventarios físicos valorizados, la depreciación y/o valuac'ón y el saneamiento

técnico Legal, de los edificios.estructuras, y activos no producidos. los vehículos, maquinarias y otros en lo pertinente. Al Gerente de Administración y Finanzas, con

las políticas y procedimientos contables y de abastecimiento debidamente aprobados, supervise las funciones y actividades la Subgerencia de Contabilidad yc!e ta Subgerencia de Servicios Generales, la contabilización e inventarios de los

bienes muebles e inmuebles de la entiílád, cooforrne al Sistema N'a�ional de Contabilidad y Abastecimiento.{Conclusiones Nº01, 02, y 03)

Disponeral Gerente Municipal que con responsabilidad implemente y ejec•Jte las políticas y procedimientos para la administración de las Obligaciones Tributarias ante la Administración Tributaria Nacional (SUNAT), a través de los Instrumentos normativos internos. Al Gerente (le Administración y Finanzas, con las políticas y

procedimientos, debidamente aprobados, para la administración de las Obligaciones 't la Administración Tributaria Nacional (SUNAT).

proceda conforme a l idones del Sistema Tributario Nacional (Código tarlo).{Conclusión t-f 08)

ESTADO DELA RECOMENDACIÓN

En Proceso

Pendiente

En Proceso

E,n Proceso

En Proceso

Pendiente

Pendiente

En Proceso

En Proceso

Anexo Nº 02: FORMATO PARA PUBLICACIÓN DE RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A MEJORAR LA GESTIÓN DE LA ENTIDAD

.

ESTADO DE IMPLEMENTACIÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A LA MEJORA DE LA GESTIÓN

Directiva Nº 00&-2016-CG/GPROD "Implementación y seguimiento a las recomendaciones de los informes de auditoría y publicación de sus estados en el Portal de Transparencia de la entidad', y Decreto Supremo Nº 070-2013-PCM que modifica el Reglamento de la Ley de Transparencia y Acceso a la Información Pública, aprobado por Decreto Supremo Nº 072-

Entidad: Periodo de seguimiento:

Nº DE INFORME DE AUDITORÍA

016-2013-3-0326

016-2013-3-0326

461-2013-1-C822

461-2013-1-C822

461-2013-1-C822

003-2014-3-0498

003-2014-3-0498

003-2014-3-0498

003-2014-3-0498

003-2014-3-0498

TIPO DE INFORME DE AUDITORÍA

Auditoria Firaanciera

Auditoría Flnancie:ra

Examen Especial

Examen Especial

Examen Especial

Auditoria Financiera

Auditoría Financiera

Auditoria Financiera

Auditoria Financiera

Audi!oría Financiera

2003-PCM

1 Municipalidad Distrital de San Juan de Lurígancho l 1 de julio al 31 de diciembre de 2016

Nº DE RECOMENDACIÓN

7

5

6

9

2

3

5

6

7

RECOMENDACIÓN

Dispo.ner aJ Gerente Municipal, que con responsabiijdad éjecute las políticas y procedimientos para la administración de las operaciones contables y de personal.

Al Gerente de Administración y Finanzas con las poljti<;as y procedimientos debidamente aprobados, regularizar las operaciones contables, que permitan sustentar con documentos los saldos del efectivo y equivalente de efectivo,

asimismo aquellos saldos de las cuentas corrientes de banoos sµjeto a restricción, asimismo mejorar las notas contables a los Estados Financieros, y además de los

legajos del personal, aprobar una norma interna para regular su estructura. {Condusiones Nº 10, 11, 12 y 13)

Establecer que la Gerencia Municipal, prohibe las adquisiciones y contrataciones en forma directa de bienes y servicios. que puedan ser previsibles y programables por la Entidad en su correspondiente Plan Anual de Contrataciones y que tengan

el carácter de permanente para el cumplimiento de funciones de las áreas usuarias; a fin de efectuar procesos de selección que permitan satisfacer las reales

necesidades de la Entidad. en cumplimiento de los principios que rigen las contrataciones públicas. (Conclusiones nº 1 y 3).

Disponer que la Gerencia Municipal establezca a través de documentos internos, los mecanismos de supervisión necesarios en la Gerencia de Administración y

Finanzas, que permitan comprobar el real cumplimiento de los servicios contratados en la entidad, en las conformidades otorgadas por las ,respectivas

áreas usuarias. (Condusión N° 1). Disponer que la Gerencia de Administración y Finanzas, efectúe la evaluación de

los montos adeudados al Seguro Social de Salud (EsSalud), Oficina de Normalización Previsional {ONP); y, renta de cuarta y quinta categoría, asi como identificar las causas que motivaron el no pago de las contribuciones y aportes; y de existir multas e intereses por tales incumplimientos, se realicen las acciones administrativas y legales a que hubiere lugar en cautela de los recursos de la

Entidad. (Conclusión N° 5). Disponga a tas Subgerencias correspondientes, efectuar el extorno de las cuentas

por cobrar creadas en forma ficticia al 31 de diciembre de 2013. (Condusión 3) Disponga el registro de la provisión correspondiente por el monto de cobro al

Consorcio Futuro al 31 de diciembre de 2013. {Conclusión 4) Disponga la regularización contable respecto a la afectación de la cuenta

Resultados Acumulados. {Conclusión 6) Disponga la regularización contable, respecto al cálculo de la Depreciación

Acumulada de activos fijos de años anteriores. (Conclusión 7} Disponga la regularización o ampliación del lnfonne de la Toma de Inventarios de

los Bienes que col'>fof'IJ\lln la coo los. i;structuras y Activos no Producidos, por la empresa oontrat consí obras que no fueron inv entaliada.s de

ESTADO DELA RECOMENDACIÓN

En Proceso

En Proceso

En Proceso

En Proceso

lmplemenlada

Implementada

Implementada

Implementada

Pendiente

L _____ j_ ________ j_ _____ _J __ �a�ño�s�a!!!_nt�e;�·io�r���� :..cIT.::.�..!sp..,;,on_ d-'i�..,;,n _te-'. {

:_Co_ n_c _lu_si_ém_8..:,l __ ...¡.. _____ -1

029-2014-3-0498 Auditoría Financiera

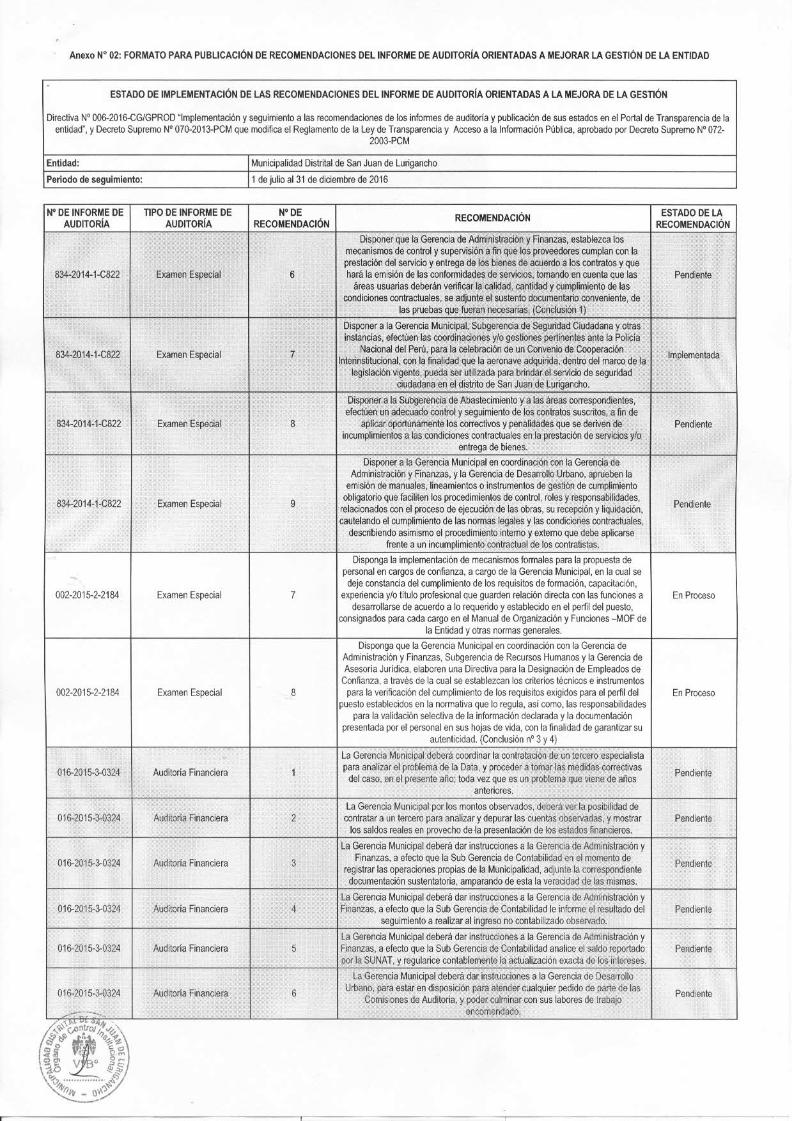

834,2014· 1-C822 Examen Especial 5

AL GERENTE MUNICIPAL Coordine con las diferentes áreas orgánicas de la Municipalidad, para que todos

los objetivos y metas programadas en un ejercicio económico se vean materializados en el presupuesto a fin de que se realicen lo más ajustada a la

realidad y en función a la capacidad de ejecución. (Conclusiones Nº 1, 2 y 3)

Disponer que la Gerencia Municipal en coordinacíón con la Subgerencia de Tesorería formulen y/o actualicen sus directivas internas para la efectivización de

los pagos, en los cuales se determine bajo responsabilidad, el cumplimiento de las Leyes del Sistema Nacional de Presupuesto y Tesoreria, así como, las Directivas de Tesorería vigentes. enfatizando los requisitos para solicitar el desembolso por

la modalidad de encargo.( Conclusión 1)

En Proceso

Implementada

Anexo Nº 02: FORMATO PARA PUBLICACIÓN DE RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A MEJORAR LA GESTIÓN DE LA ENTIDAD

-

ESTADO DE IMPLEMENTACIÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A LA MEJORA DE LA GESTIÓN

Directiva N° 006-2016.CG/GPROD "Implementación y seguimiento a las recomendaciones de los informes de auditoria y publicación de sus estados en el Portal de Transparencia de la entidad", y Decreto Supremo Nº 070-2013-PCM que modifica el Reglamento de la Ley de Transparencia y Acceso a la Información Pública, aprobado por Decreto Supremo Nº 072-

2003-PCM

Entidad: 1 Municipalidad Distrital de San Juan de Luñgancho Periodo de seguimiento: l 1 de julio al 31 de diciembre de 2016

Nº DE INFORME DE TIPO DE INFORME DE Nº DE RECOMENDACIÓN

ESTADO DE LA AUDITORÍA AUDITORÍA RECOMENDACIÓN RECOMENDACIÓN

La Gerencia Municipal deberá dar instrucciones a le! Gere{ICill de Planificación, a efecto que:

ue la lnssnpción de las Base o Bases de aéúerdó al Reglamento de la Ley de Datos

r a la brevedad posible los puntos de la Ley (teniendo en que la fiscalización de evaluación de conclusión de la

016-2015-3-0324 Auditoria implementación de es el próximo 08 de mayot

Pendiente b. Se implemente del Plan de Contingencia, Procedimientos y se realice las

pruebas periódicamente.

c. Se genere procedimientos y políticas para la adecuada generación, monitoreo,supervisión y almacenaje de las copias de respaldo (Backup} y pruebas de

restauración de las mismas; procedimientos automatizados para la generación automatizada de las copias de resP<Jldo, y solicitar la custodia y/o almacenaje

externo de las copias de resf)<lldo municipales. Disponer que la Gerencia de Administración y Finanzas en coordinación con la

Subgerencias de Contabilidad y Abastecimiento y Control Patrimonial, realicen los ajustes y saneamiento de la información consignada en las bincard. inventaño de

006-2016-2-2184 Auditoría de Cumplimiento 3 bienes y estados financieros de 2015, debido a que los alimentos para el PCA y el Pendiente PANTBC adquiridos en el ejercicio 2015, ingresaron de enero a agosto del 2016,

quedando pendiente un saldo por entregar. (Conclusión n.º 1)

Disponer que la Subgerencia de Abastecimiento y Control Patrimonial, implemente lineamientos para cada etapa de los procesos de contrataciones (programación y actos preparat0<ios, procedimientos de selección y ejecución contractual), y que recoja las opiniones, pronunciamientos, guias, manuales u otros documentos de

006-2016-2-2184 Auditoria de Cumplimiento 4 orientación que haya emitido el OSCE sobre la materia. Dichos lineamientos

deberán buscar la programación oportuna por parte del Órgano Encargado de las Pendiente Contrataciones en coordinación con las áreas usuarias y definir mecanismos de

supervisión que permita verificar el cumplimiento efectivo de las condiciones contractuales.

(Conclusión n.º 1) Disponer que la Gerencia de Administración y Finanzas. establezca lineamientos para que el pago a proveedores se realice mediante transferencias electrónicas a

006-2016-2-2184 Auditoría de Cumplimiento 5 sus cuentas bancarias de los fondos administrados y canalizados por la Dirección En Proceso General de Endeudamiento y Tesoro Público -DGETP.

(Conclusión n.• 2) Disponer que la Subgerencia de Abastecimiento y Control Patrimonial, elabore

lineamientos internos para la recepción, registro y custodia de los bienes adquiridos por la entidad, debiendo precisar la información a consignar en las

006-2016-2-2184 Auditoria de Cumplimiento 6 tarjetas bincard. Asimismo, que la Subgerencia de Programas Sociales y de Lucha Pendiente Contra la Pobreza. elabore las actas de recepción · entrega de alimentos de acuerdo al formato establecido en el Reglamento para Comedores que reciben

apoyo del PCA. (Conclusión n.0 3)

Disponer que la Subgerencia de Tesorería implemente procedimientos y 006-2016-2-2184 Auditoría de Cumplimiento 7 mecanismos de control y supervisión para salvaguardar la efectividad en la Pendiente retención del monto contractual por garantía de fiel cumplimiento.

(Conclusión n.0 4) Disponer que la Subgerencia de Abastecimiento y Control Patrimonial,

implemente procedimientos y mecanismos de control y supervisión para que el 006-2016-2-2184 Auditoria de Cumplrniento 8 libro de actas y los expedientes de contratación contengan todos los actuados Pendiente llevados a cabo en los procedimientos de selección. considerando el "Checklist del

Expediente de Contratación para bienes. servicios y obras". {Conclusión n.0 5)

La Gerencia Municipal deberá dar instrucciones a la Gerencia de Administración 015-2016-3-0324 Auditoria Financiera Tributaria. para estar en disposición para atender cualquier pedido de parte de las Pendiente Comisiones de Auditoría y de Control, y poder culminar con sus labores de trabajo

encomendado. Que la Gerencia de Administración y Finanzas en coordinaetón con la Subgerencia

015-2016-3-0324 Auditoria Fi@anciera 2 de Contabilidad solicite la consulta por escñto a la Dirección de Contabilidad Pendiente Pública. a fin regularzar los montos observados.

Implementar a través de una directiva u otro instrumento de gestión. mecanismos Auditoria de Cumplimiento 4

de control que permitan verificar que el pago por el servicio prestado por el Pendiente proveedor cumple con las condiciones establecidas en el contrato. (Conclusión n.• 1)

Anexo Nº 02: FORMATO PARA PUBLICACIÓN DE RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A MEJORAR LA GESTIÓN DE LA ENTIDAD

-

ESTADO DE IMPLEMENTACIÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORÍA ORIENTADAS A LA MEJORA DE LA GESTIÓN

Directiva Nº 006-2016-CG/GPROO "Implementación y seguimiento a las recomendaciones de los informes de auditoria y publicación de sus estados en el Portal de Transparencia de la entidad', y Decreto Supremo N° 070-2013-PCM que modifica el Reglamento de la Ley de Transparencia y Acceso a la Información Pública, aprobado por Decreto Supremo N° 072-

2003-PCM

Entidad: 1 Municipalidad Distrital de San Juan de Lurigancho Periodo de seguimiento: l 1 de julio al 31 de diciembre de 2016

Nº DE INFORME DE TIPO DE INFORME DE Nº DE RECOMENDACIÓN

ESTADO DE LA AUDITORÍA AUDITORÍA RECOMENDACIÓN RECOMENDACIÓN

Evaluar la consistencia del sistema de información (SIGMUN) y se le incorpore 517-2016- módulos que provean información confiable a las áreas usuarias, a fin de que

CG/CORELM-AC Aud�oría de Cumplimiento 5 coadyuve a su labor de verificar la condición de la deuda tributaria de los pagos Pendiente efectuados por los contribuyentes.

(Conclusión n.0 1) Que la Gerencia de Administración y Finanzas en coordinación con ta Subgerencia de Abastecimiento y Control Patrimonial, elaboren una directiva u otro documento

que, de manera especifica precisen los procedimientos de control, roles y responsabilidades que aseguren el cumplimiento de la normativa de

contrataciones; considerando y cautelando entre otros aspectos, la participación 517-2016- Auditoria de Cumplimiento 6 de las áreas a cargo del procedimiento de ejecución coactiva; se precise en los Pendiente CG/CORELM-AC Términos de Referencia de la cantidad, calidad y plazos del servicio a fin de

facilitar la verificación del cumplimiento del servicio contratato, asimismo, que las empresas, cuyas cotizaciones son consideradas para determinar el valor

referencial, se encuentren registradas y acrediten experiencia, en las actividades que son objeto de contratación.

(Conclusiones n.ºs 2 y 3) Disponer al área competente implementar a través de una directiva u otro

documento, mecanismos de control en el procedimiento del acto de notificación, 517-2016- que permitan verificar en los cargos de recepción de la "Cé<lula de Notificación' el

CG/CORELM-AC Auditoría de Cumplimiento 7 cumplimiento de los requisitos de una correcta notificación personal: así como. la Pendiente definición de las funciones y áreas a cargo de esta, de conformidad con lo

establecido en la Ley del Procedimiento Administrativo General y m edificatorias. (Conclusión n.0 4)

Disponer al área competente implementar mecanismos selectivos de control posterior para verificar la veracidad de la información presentada por los

contratislas, tomando cerno uno de los criterios la relevancia de los servicios 517-2016- contratados con respecto a los objetivos de la Municipalidad, debiendo

CG/CORELM-AC Auditoría de Cumplimiento 8 identificarse y programarse periódicamente. los procesos que serán objeto de esta Pendienle verificación; también, implementar mecanismos de control para verifcar el

cumplimiento de los términos contractuales, en ambos casos, se debe precisar al área responsable de esta labor. así como de la supervisión.

(Conclusión n.0 5) Que previa elaboración del informe técnico - legal, haga de conocimiento del Organismo Supervisor de las Contrataciones del Estado - OSCE. 1 a presunta infracción cometida por la empresa Inversiones Jasami SAC en el Concrnso

Público n.0 002-2015-CE-MDSJL PRIMERA CONVOCATORIA. 'Contratación del 517-2016- Auditoría de Cumplimiento 9 servicio de asesoramiento y asistencia técnica en temas de recuperación y Pend·ente CG/CORELM-AC ejecución de ccbranza coactiva de obligaciones tributarias y no tributarias oara la

Municipalidad Distrital de San Juan de Lurigancho" para que en concordancia en el artículo 63º del Decreto Legislativo n.0 1017 proceda a su correspondiente

evaluación, adjuntando el resultado de la pericia grafotécnica correspondiente. (Conclusión n .• 5)