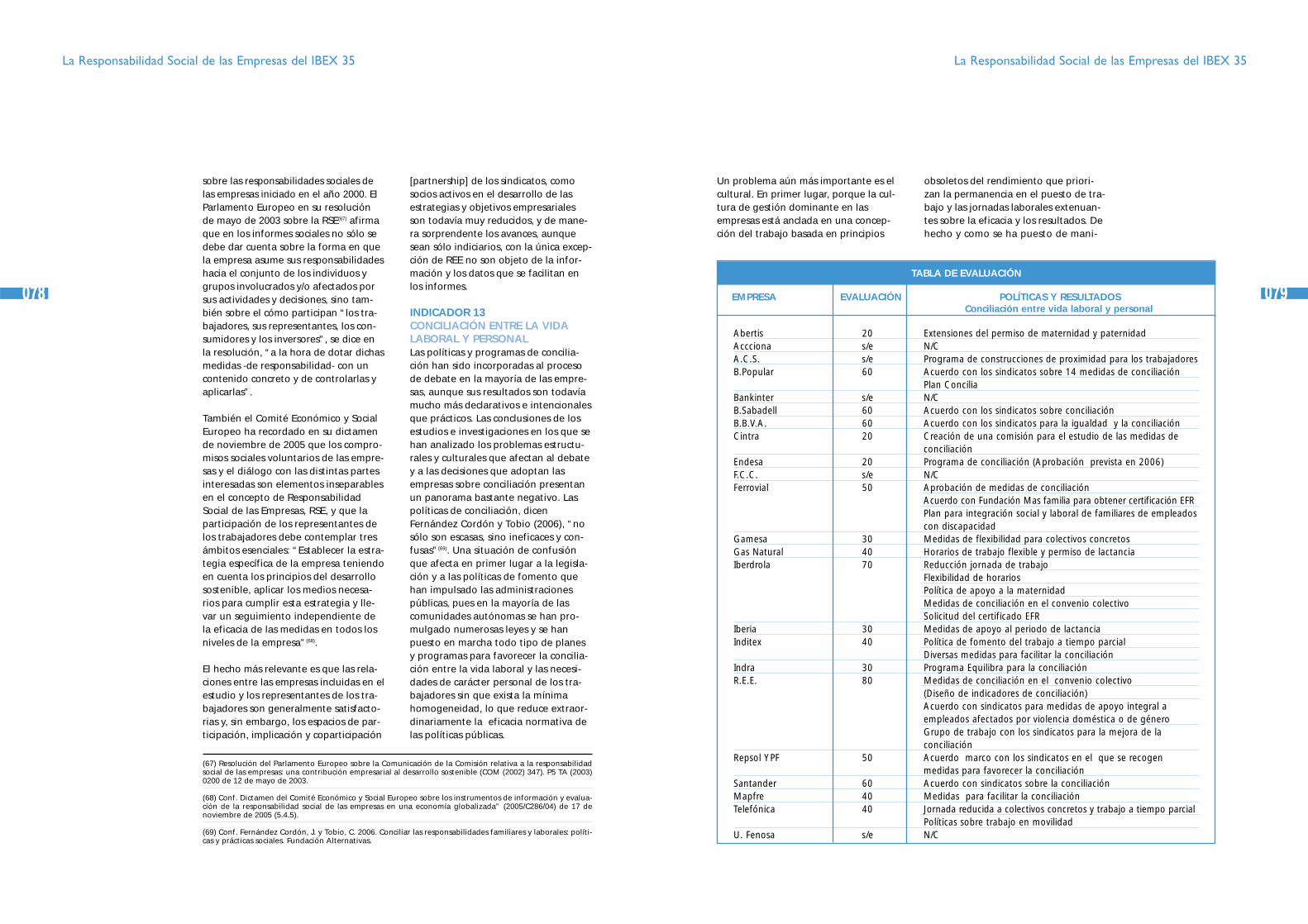

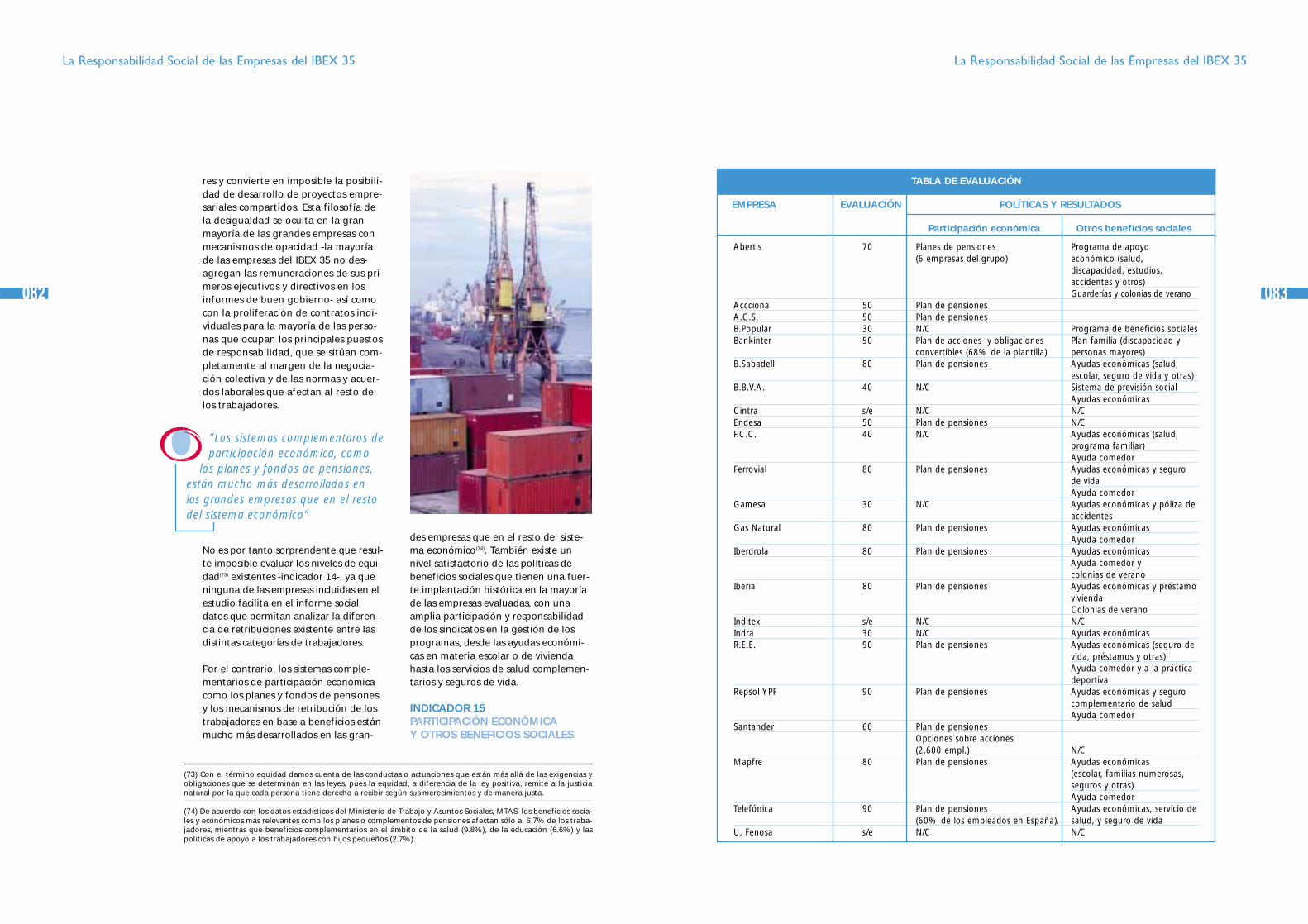

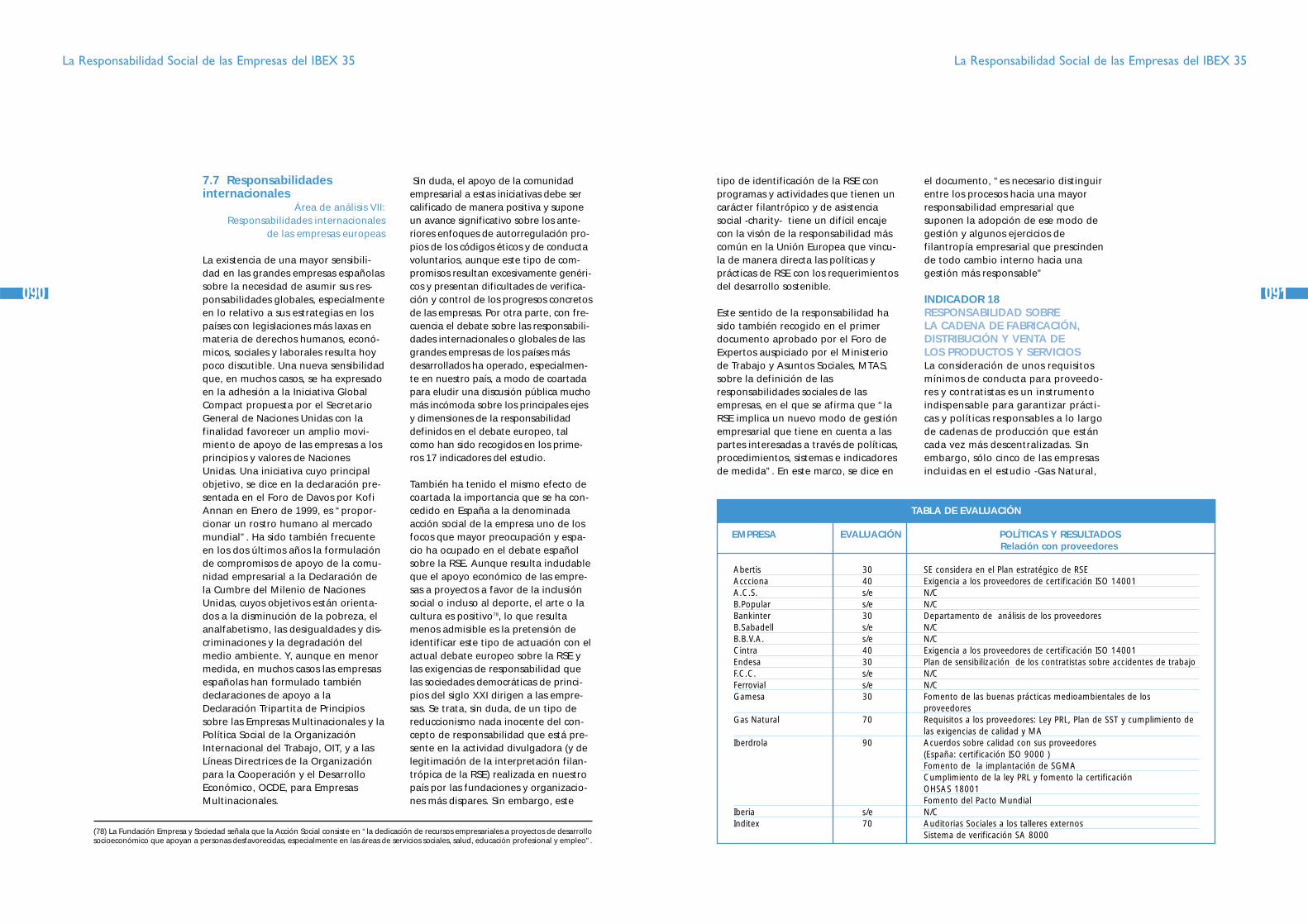

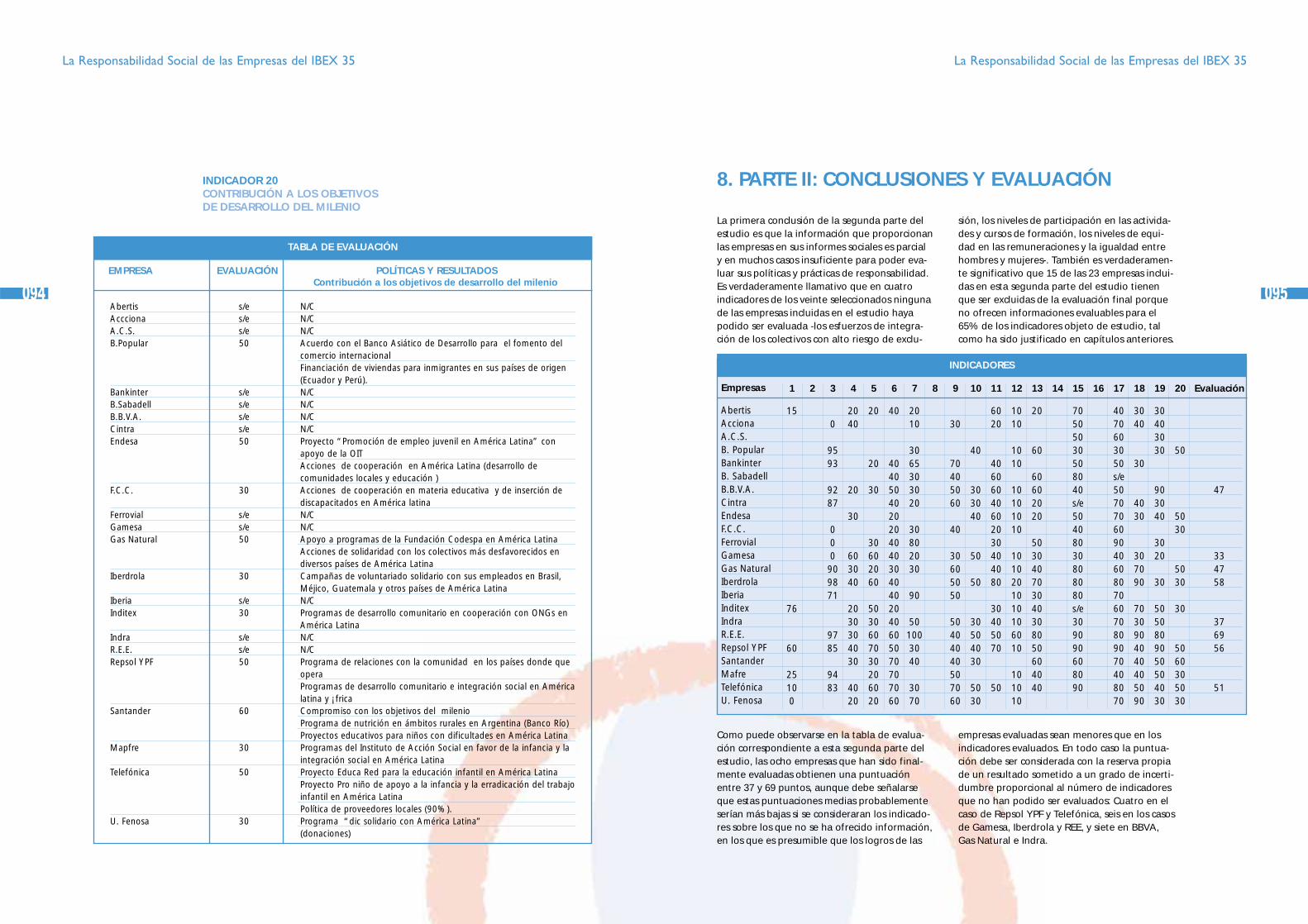

y prácticas de responsabilidad - compromisorse.com · muestra la existencia de una sensibili-dad...

TRANSCRIPT

Cultura, Políticas

de las empresas del IBEX 35[Estudio 2006]

Observatorio de la ResponsabilidadSocial de las Empresas

y P r á c t i c a s d e

RESPONSABILIDAD

002 003

La Responsabilidad Social de las Empresas del IBEX 35 La Responsabilidad Social de las Empresas del IBEX 35

Equipo responsable del Estudio:

· Tomás G. Perdiguero (Investigador principal)· Andrés García-Reche· Víctor Fuentes Prosper

Coordinación de los trabajos de preparación de la información:Antonio Jiménez Ortiz

Asistentes de investigación:Paloma Bravo, Violeta Castaño y Natalia Biencinto

© Grup d’Investigacio sobre la Responsabilitat Social de les EmpresesUniversitat de València.© Observatorio RSE

Diseño: Manuel Montes VozmedianoMaquetación: Manuel Montes Vozmediano y Ricardo Vizcaíno-Laorga

Estudio 2006Cultura, Políticas y Prácticasde Responsabilidad de las empresas del IBEX 35

1 Los informes sociales publicados en España en 2006 ............006

2 Sobre la metodología del Estudio............................................008

2.1 Las primeras experiencias de informe social....................008

2.2 Las conclusiones de la investigación académica..............011

2.3 El proyecto Global Reporting Initiative, GRI....................013

2.4 Los fundamentos metodológicos de la propuesta ..........017

2.4.1 El análisis de las políticas y prácticas responsables ............019

2.4.2 El sistema de indicadores y la metodología de evaluación....021

Parte I. TRANSPARENCIA Y ENFOQUE DE GESTIÓN

3 Información, transparencia y rendición de cuentas................026

3.1 Las dificultades de evaluación de los informes ................031

3.2 Verificación y confiabilidad de la información................034

4 El desarrollo sostenible como eje de la estrategia

empresarial ................................................................................036

5 La agenda y el sistema de gestión de la RSE ..........................041

6 Parte I: Conclusiones y evaluación ..........................................045

Parte II. POLÍTICAS Y RESULTADOS DE GESTIÓN

7 Políticas responsables, prácticas y resultados de gestión......048

7.1 Contribución de la empresa al desarrollo social ..............049

7.2 Investigación e innovaciones que aborden

los problemas de la sociedad ............................................060

7.3 Formación y empleabilidad de los trabajadores ..............066

7.4 Calidad, salud y seguridad, condiciones de trabajo

y participación ....................................................................072

7.5 Igualdad y participación económica ................................080

7.6 Responsabilidades medioambientales ..............................086

7.7 Responsabilidades internacionales....................................090

8 Parte II: Conclusiones y evaluación..........................................095

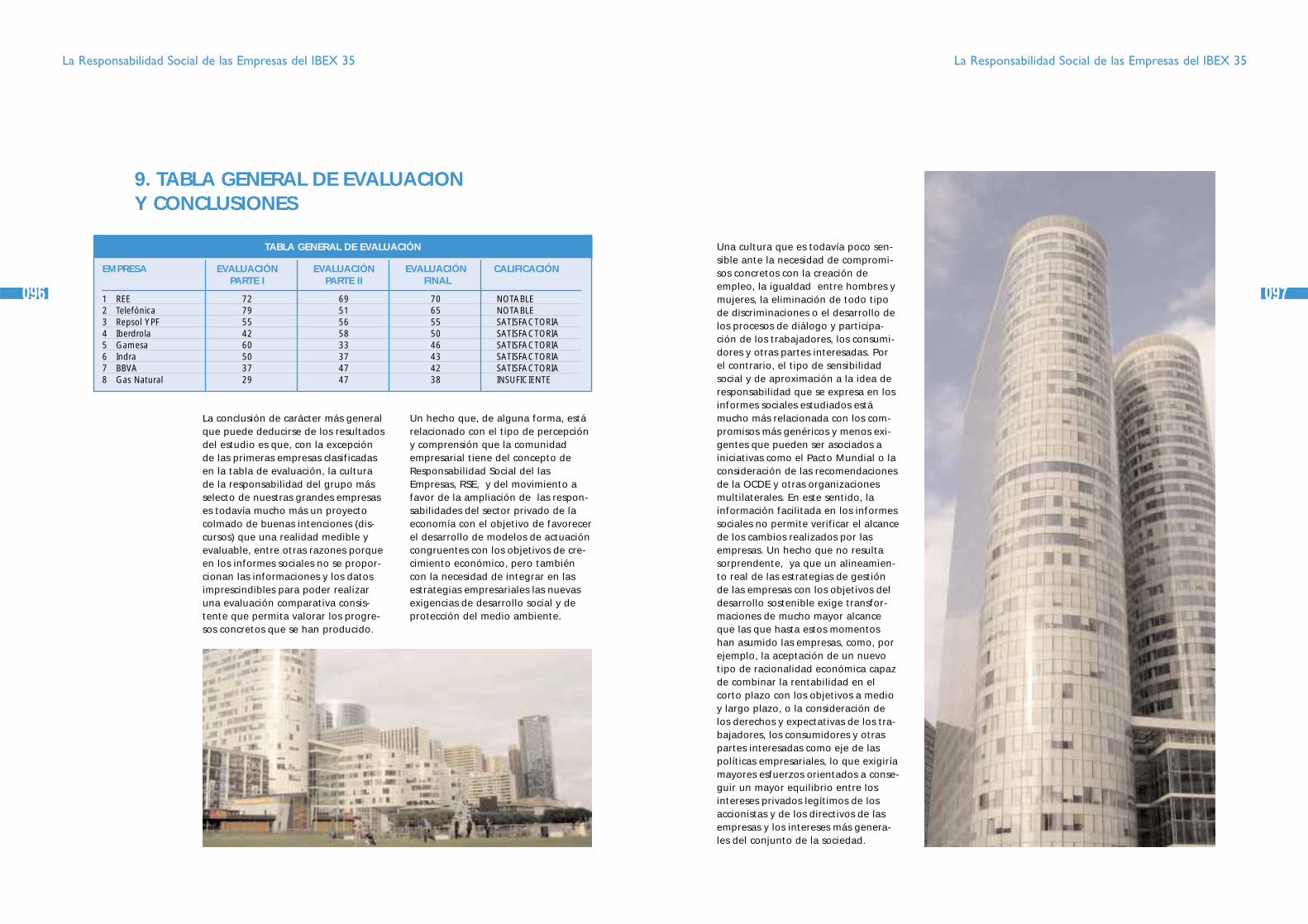

9 Tabla general de evaluación y conclusiones ..........................096

004 005

La Responsabilidad Social de las Empresas del IBEX 35 La Responsabilidad Social de las Empresas del IBEX 35

CONTENIDOS

septiembre de 2006 se recogen tam-bién los informes sociales de otrasveinticinco empresas españolas queno cotizan en nuestro mercado devalores(3). Asimismo, en 2005 al menosotras diecinueve empresas cotizadasincluyeron información social en suinforme anual, y en algunos casospublicaron un informe social con for-mato independiente(4). En 2006, almenos otras veintiséis empresas hanpublicado también información socialy ambiental, entre ellas cinco empre-sas cotizadas en el mercado de valoresespañol y diez empresas filiales demultinacionales que operan enEspaña(5).

Sin duda, el rápido crecimiento delnúmero de informes sociales es unindicador revelador del nivel de

desarrollo de la RSE en España, puesmuestra la existencia de una sensibili-dad cada vez mayor en la comunidadempresarial sobre la necesidad detransparencia y de mejorar la informa-ción que se proporciona a la opiniónpública sobre las políticas, prácticas yresultados en el ámbito de la gestiónde sus responsabilidades sociales. Undesarrollo que es incluso mucho másrápido que el que se está produciendoen otros países de la OCDE, como lodemuestra que en el registro de GlobalReporting Initiative correspondiente almes de junio de 2006, en la lista de163 empresas de 33 países que elabo-ran sus informes sociales “en conformi-dad” con las guías de GRI figuran 31empresas españolas(6), frente a 10 deEE.UU, 8 de Reino Unido, 8 de Canadá,7 de Italia o 6 de Alemania.

007

La Responsabilidad Social de las Empresas del IBEX 35

Con la excepción de Acerinox, lasmayores empresas españolas, incluidasen el selectivo IBEX 35, han publicadoen 2006 algún tipo de informaciónsobre sus políticas, prácticas y resulta-dos en el ámbito de la gestión de susresponsabilidades sociales, cuando sólohace cinco años este tipo de informesera prácticamente inexistente enEspaña desde una perspectiva cuanti-tativa. El incremento del número deempresas que durante los años 2005 y2006 han incorporado, a sus informesanuales, información de carácter socialo han elaborado informes con un for-mato independiente ha sido verdade-ramente notable.

Además de estas treinta y cuatroempresas del IBEX35, otras seisempresas cotizadas en el mercado devalores español han publicado uninforme social correspondiente alejercicio 2005 “en conformidad” conla Guía de Directrices 2002(2) de GlobalReporting Initiative, GRI. Asimismo,en las listas de GRI correspondientes a

006

La Responsabilidad Social de las Empresas del IBEX 35

CUADRO 1. LAS EMPRESAS DEL IBEX 35 Y LA INFORMACIÓN SOCIAL (2006)

Informes con formato Memorias Información en laindependiente integradas memoria económica

Abertis ACS Altadis

Acciona Ferrovial Antena 3 TV

Banco Popular FCC Cintra

Banco Sabadell Gamesa ENAGAS

Banesto Iberia Fadesa

Bankinter Iberdrola Metrovacesa

BBVA NH Hoteles

Corporación Mapfre Prisa

Endesa Sacyr Vallehermoso

Gas Natural Sogecable

Inditex

Indra

REE

Repsol YPF

Santander

Telecinco

Telefónica

Unión Fenosa

(1) El término social debe entenderse en el sentido amplio que le asigna la Organización Internacional del Trabajo, OIT, al considerar que no se refie-re sólo a las dimensiones que afectan al trabajo y las relaciones laborales, sino que incluye también el conjunto de los fenómenos relacionados conlas necesidades sociales. De acuerdo con esta visión de lo social, cuando en el informe nos referimos a las “cuestiones sociales” o utilizamos el tér-mino “Responsabilidad Social de las Empresas, RSE”, nos referimos a las relaciones de las empresas con la sociedad en el sentido más amplio y entodos los ámbitos, tanto los que afectan a las políticas laborales y a las relaciones de la empresa con sus trabajadores, como los problemas de natu-raleza medioambiental o a los que afectan a las relaciones de las empresas con los grupos sociales y con las comunidades donde desarrollan susactividades de negocio.

(2) Abengoa, Aguas de Barcelona, Cepsa, Portland Valderrivas, OHL y TPI.

(3) Entre ellas destacan filiales de multinacionales como Vodafone, Basf, Ericson y Diageo, o empresas como Euskaltel, DKV Seguros, CementosAlfa, Cementos Retolaza, Contratas y Obras, Corporación Uniland, EMAESA, ENUSA, Grupo CESPA, Grupo Larcovi, Lemona Industrial, GrupoMango, MP Corporación Industrial, Telefónica I+D y Telefónica Móviles, junto con empresas de mediano tamaño como Bodegas Pirineos,Fundicio Dulcit Benito S.L, Harineras Villamayor o Javierre, y sociedades cooperativas como Kairos S.Coop o el Grupo Eroski.

(4) Adolfo Domínguez, Befesa Medio Ambiente, Campofrío, Ebro Puleva, Ercrós, EADS, Grupo Catalana de Occidente, Ence, Inbesos, IndoInternacional, Prosegur, Telepizza, Transportes Azkar, Tubacex, Tubos Reunidos, Uniland Cementera, Uralita y Zardoya Otis. Conf. Perdiguero,G. Tomás y Pérez Amat, Ricardo (2005). Cultura, políticas y prácticas de responsabilidad de las empresas cotizadas. Informe de investigación.Universidad Rey Juan Carlos.

(5) Abeinsa, Alcampo, Arcelor, Aceralia, Barclays, BP, Carrefour, Caser, Cemex, Coca Cola España, Constructora San José, Cortefiel, Ferro, GrupoLeche Pascual, Ibermutuamur, Hasbro, MRW, Nestlé, Sanitas, Siemens, Sol Meliá, Sos Cuétara, Starbucks, Telefónica Móviles, Torras Papel y Urbis.

(6) También aparecen registradas otras organizaciones que no son específicamente empresas privadas, como cajas de ahorro, hospitales yempresas públicas y hasta organizaciones profesionales sin ánimo de lucro, aunque debe señalarse que es un fenómeno extremadamentesingular que es difícil de evaluar al no poder realizar comparaciones con otros países.

1. LOS INFORMES SOCIALES PUBLICADOS EN ESPAÑA EN 2006

Se puede estimar que al menos 110 empresas que desarrollan susactividades económicas en España han incorporado de maneravoluntaria a sus sistemas de informe datos e informaciones de carác-ter social(1), y que en más de 75 casos los informes son presentadosen formato independiente o como memoria integrada en la que seincluye la totalidad de la información económica, social y ambiental,de forma que los resultados de gestión resulten comprensibles.

importancia o naturaleza de las dis-tintas actividades sociales realizadaspor la empresas.

Existe también una estimable expe-riencia europea sobre la evaluación ymedida de las dimensiones sociales dela actuación empresarial, especial-mente en Alemania y en los países delnorte de Europa, aunque en la biblio-grafía internacional sobre la RSE ape-nas ha recibido atención. EnFinlandia, por ejemplo, los currículade la universidad de Tampere incluíandesde 1968 el estudio de los sistemastécnico y social de la empresa, siendotambién común que en los informeseconómicos de las empresas existierauna sección sobre la política social(Carroll y Näsi 1997, 8). Igualmentedebe considerarse la metodología delbalance social, desarrollada en Franciay que fue introducida por la ley de 12de junio de 1977. La ley establecía

que “el balance social recoge en undocumento único las principales cifrasque permitan apreciar la situación dela empresa en el dominio social, regis-trar las realizaciones y evaluar loscambios que se han efectuado”(9). Enel balance se consideran indicadorescomo la evolución del empleo, remu-neraciones del personal, condicionesde higiene y seguridad relaciones pro-fesionales, condiciones de trabajo,formación y condiciones generales devida en la empresa.

En los años ochenta una de las aporta-ciones más relevantes sobre las meto-dologías de informe social son lasinvestigaciones del Consejo dePrioridades Económicas de EstadosUnidos, con publicaciones como la guía“Comprando para un mundo mejor” -Shopping for a Better World-, conobjetivos de información y orientacióna los consumidores sobre las empresasque merecen mayor confianza por suscriterios éticos y sociales de gestión.También en la última parte de los añosochenta aparecen los índices éticos ysociales que proporcionan informacióna los inversores sobre las políticas yprácticas sociales de las empresas. Unode los índices más respetados es elÍndice Social Domini 400 creado en1989. Las 400 empresas incluidas en elíndice son sometidas a evaluacionesperiódicas, de acuerdo con una lista decriterios éticos y sociales, valorándoseel esfuerzo de involucración comunita-ria de las empresas en función de indi-cadores sobre las donaciones y sobre laparticipación en proyectos sociales. Seconsideran también importantes laspolíticas de recursos humanos, la cali-dad de las relaciones laborales y laactitud de las empresas respecto a lasminorías. Otro factor analizado en elíndice es la política medioambiental ylos programas de protección del medio

009

La Responsabilidad Social de las Empresas del IBEX 35

La investigación sobre los sistemas degestión social y los procesos de infor-me social -accountability- es todavíamuy reciente y no disponemos demodelos que cuenten con una acepta-ción general. Como ha recordadoJanet Ranganathan(7), mientras que lainformación y los sistemas de informede carácter financiero tienen una tra-dición de más de 500 años, y los infor-mes sobre las políticas y prácticasmedioambientales se han desarrolladotambién extraordinariamente durantelos últimos tres decenios, al igual quelas metodologías de evaluación de los

sistemas de gestión medioambiental,como es el caso de la norma ISO14.001 o el Sistema comunitario deGestión y Auditoria Medioambiental,SGAM, las metodologías de análisis yevaluación de los enfoques de gestión,las políticas y resultados de las empre-sas en el ámbito del desarrollo de susresponsabilidades sociales son todavíaexcesivamente embrionarias. En estesentido puede afirmarse que en lapráctica la gestión empresarial de lascuestiones sociales es todavía muchomás un proyecto que una realidad, ylos procedimientos de trabajo, los sis-temas de control, así como la verifica-ción de los resultados no están aúnplenamente desarrollados.

2.1 Las primeras experienciasde informe social(8)

El primer sistema utilizado para eva-luar las políticas sociales de las empre-sas es el enfoque de los gastos socia-les. Consiste en la contabilización delos gastos asociados a las políticassociales en el informe económicoanual, en una cuenta específica decontribuciones sociales. Aunque setrata de un procedimiento excesiva-mente elemental, todavía a finales delos años setenta la mayoría de las 500empresas de la lista de Fortune incluí-an en su memoria anual una o dospáginas sobre los gastos sociales delejercicio. Su fundamentación es estric-tamente contable y no contemplaprocedimientos de evaluación sobre la

008

La Responsabilidad Social de las Empresas del IBEX 35

2. SOBRE LA METODOLOGÍA DEL ESTUDIO

“Nuestro principal objetivo no es ofrecer un siste-

ma cerrado y definitivo de evaluación de los infor-

mes sociales y de las políticas y prácticas responsa-

bles de las empresas, sino contribuir con nuevas

propuestas al necesario debate público sobre los

problemas metodológicos que aún no han sido

resueltos de manera satisfactoria. Entendemos que

el desarrollo de un debate abierto y plural sobre la

Responsabilidad Social de las Empresas, RSE, puede

contribuir al desarrollo de nuevas iniciativas en

este campo, tanto de la comunidad de investiga-

ción como de los distintos actores del desarrollo

sostenible, especialmente las organizaciones de los

trabajadores, las empresas y los poderes públicos”

(7) Conf. Ranganathan, Janet (1998). Sustainability Rulers: Measuring Corporate Environmental & Social Performance, en “SustainableEnterprise Perspectives. Sustainable Enterprise Initiative”. World Resources Institute. WRI. New York.

(8) En este epígrafe se han utilizado las conclusiones de la investigación sobre los informes sociales realizada en en 2002-2003 por un equi-po de investigadores de Italia, Francia, Alemania y España, financiada por la Comisión Europea y dirigida por Tomás G. Perdiguero con eltítulo de “Información, consulta, participación y responsabilidad social de las empresas, RSE: Experiencias y buenas prácticas en la UniónEuropea”. Para una ampliación de los resultados de esta investigación puede verse el texto: Perdiguero, G. T y López, R. A (2005). “Los infor-mes sociales: la información y la rendición de cuentas sobre las políticas y prácticas sociales de las empresas”, en La responsabilidad socialde las empresas y los nuevos desafíos de la gestión empresarial. Tomás G. Perdiguero y Andrés García Reche (eds). Valencia: PUV. (9) Conf. Loi nº 77-769 relative au bilan social de l’entreprise. Journal Officiel du 12 juillet 1977.

“La gestión delas cuestiones

sociales es todavíamucho más un proyecto que unarealidad, y los procedimientos detrabajo, los sistemasde control, así comola verificación de losresultados no estánaún plenamente desarrollados”

“auditoría ética” y en los informes delCo-operative Bank en el Reino Unidose destaca el proceso de consulta a losstakeholders utilizando la denomina-ción de “auditoría de relaciones” -partnership audit-. En los informes dela Shell se utiliza la terminología deltriple resultado social, económico ymedioambiental. Por otra parte, en losinformes de Traidcraft, elaborados porla británica New EconomicsFoundation, NEF, se ha utilizado unaterminología más próxima a la conta-bilidad financiera, como “auditoríasocial” o análisis de las cuentas sociales-social accounting-

Es importante reseñar también que laelaboración de informes socialesdurante este período no es una prácti-ca extendida al conjunto de la comuni-dad empresarial, sino que, por el con-trario, afecta a un número muy reduci-do de empresas y, desde los informespioneros del período 94-95, en losaños siguientes no se produce unaextensión significativa al conjunto dela industria. Además, como ha recorda-do oportunamente la ComisiónEuropea en el Libro Verde sobre la res-ponsabilidad social de las empresaspublicado en 2001, la gran mayoría deestos informes son parciales y en ellos

no se presentan las cuestiones funda-mentales que afectan a las políticas yprácticas sociales de las empresas. Engeneral se tiende a presentar exclusi-vamente la mejor imagen posible de laempresa y son verdaderamente expre-sivos los silencios sobre las prácticasempresariales más discutibles social-mente, como las que afectan a las polí-ticas de empleo, a las contrataciones ydespidos o a la calidad del trabajo.

2.2 Las conclusiones de la investigación académica Aunque la investigación sobre los siste-mas de gestión y de informe social esmuy reciente disponemos de una ricatradición de investigación sobre lasinformaciones medioambientalesvoluntarias y sobre los informes publi-cados durante el período 1980-2000por las empresas y, en muchos casossus conclusiones son directamente apli-cables al estudio de los nuevos infor-mes sociales(11).

Tanto en las investigaciones inicialessobre las cuentas de gastos socialesincluidas en las memorias económicasanuales, como en los estudios posterio-res sobre la información y las políticas

011

La Responsabilidad Social de las Empresas del IBEX 35

ambiente organizados por las empre-sas. El índice presta también una granatención al análisis de la calidad de lagestión y a la capacidad de innovacióndemostrada por las empresas.

En la segunda mitad de los añosnoventa, compañías como Body Shop,Shell, Co-operative Bank, BritisthPetroleum, Traidcraft o Ben and Jerry’selaboran los primeros informes socia-les, en los que se incluyen declaracio-nes y compromisos que ya se inscribenplenamente en los desarrollos moder-nos del concepto de ResponsabilidadSocial de las Empresas, RSE. Gray,Collison y Bebbington (1997) han des-tacado que esta nueva oleada de infor-mes sociales está muy influida por eldesarrollo de las metodologías de losinformes medioambientales y por lacreciente aceptación del concepto desostenibilidad. La influencia en la ges-tión del enfoque de los stakeholders opartes interesadas y la aceptación de laidea del diálogo -stakeholder dialogue-en los procesos de construcción socialdel sentido de la acción de la empresa,también están muy presentes en estasnuevas iniciativas de evaluación social.De hecho, en los primeros informes ela-borados en este período, las empresas

han convertido la consulta a los stake-holders en el eje fundamental del pro-ceso de evaluación social. En el primerinforme social realizado por la Shell en1998, por ejemplo, se incluye un com-promiso de diálogo y consulta con losempleados, las organizaciones nogubernamentales y otros grupos socia-les con influencia en la conformaciónde la opinión pública, así como laexpresión de la voluntad de la compa-ñía de entender sus intereses y expec-tativas. “El proceso de diálogo, se diceen el informe, podría evolucionardesde la consulta a la cooperación y,eventualmente, hacia alguna forma dealianza”(10) con los principales stakehol-ders de la empresa.

Sin embargo, las diferencias terminoló-gicas y de enfoque son también nume-rosas en esta primera oleada de infor-mes sociales. No existe una visióncomún sobre los contenidos de la ges-tión social de la empresa, ni tampocoexiste un acuerdo normativo sobre eltérmino con el que puede definirse suevaluación y medida. En los informessociales de las empresas danesas, comoel Sbn Bank, por ejemplo, se utiliza eltérmino “declaración ética”, mientrasque en el caso de Body Shop el de

010

La Responsabilidad Social de las Empresas del IBEX 35

(11) Para un análisis general y panorámico de la investigación académica sobre la información medioambien-tal publicada por las empresas durante el período 1980-2000 puede verse el excelente trabajo de Bertheloz,S. Cormier, D. y Magnan, M “Environmental Disclosure Research: Review and Synthesis. Centre de Rechercheen Gestion. CRG. Working Papers. November 2002.

(10) Conf. Grupo Royal Dutch/Shell, “Profits and principles. Does there have to be a choice?”(1998). The ShellReport, Londres.

“En los primeros informessociales publicados en la

segunda mitad de los añosnoventa se incluyen declaracionesy compromisos que ya se inscriben plenamente en los desarrollos modernos del concepto de responsabilidadsocial de las empresas, RSE”

cas de divulgación parcial de informa-ción o la ocultación de los datos máscontradictorios con el discurso adopta-do por la empresa de defensa delmedio ambiente. En este tipo de estu-dios se concluye de manera inquietan-te que no existe una relación directaentre la información medioambientalpublicada por las empresas y los resul-tados de gestión en este ámbito, y quecuando las empresas se enfrentan aproblemas medioambientales serios espoco probable que sometan al escruti-nio público la información sobre estasincidencias.

2.3 El proyecto Global Reporting Initiative, GRILa reflexión sobre los indicadores ypolíticas que pueden favorecer unamayor alineación de la actividad eco-nómica con los objetivos deldesarrollo sostenible adquiere unaincuestionable actualidad a partir de1997, con la celebración de laAsamblea General de Naciones Unidasen la que fueron evaluados los avan-ces de los acuerdos sobre desarrollosostenible alcanzados en la Cumbrede Río en 1992. En un documento(13)

publicado por el Programa deNaciones Unidas para el MedioAmbiente, PNUMA, en 1998 se propo-ne un cuadro general en el que debe-rían enmarcarse los compromisos delas empresas para adaptar su estrate-gia al triple objetivo económico,social y medioambiental deldesarrollo sostenible. Asimismo seestablece la necesidad de definir indi-cadores de desarrollo sosteniblemediante procesos de consulta a laspartes interesadas, con el objetivo depoder realizar evaluaciones compara-tivas de los resultados económicos,sociales y ambientales en los distintossectores industriales y favorecer eldesarrollo de informes de sostenibili-

dad por parte de las empresas queincluyan las recomendaciones y nor-mas internacionales.

En este contexto del debate interna-cional el PNUMA respaldó el proyectopromovido por la Coalition forEnvironmentally ResponsibleEconomies, CERES; una organizaciónno gubernamental constituida porgrupos comprometidos con la protec-ción del medio ambiente. La coaliciónanimó la formación de una alianzainternacional con el objetivo de crearuna guía para la elaboración de lasmemorias empresariales de sostenibi-lidad. El proyecto, denominadoGlobal Reporting Initiative, GRI, reci-be desde el primer momento el apoyode las principales organizaciones einstituciones interesadas en los pro-blemas de la evaluación de la sosteni-bilidad y en marzo de 1999 se pre-sentó el primer borrador de una guíade directrices, con la finalidad defavorecer el debate internacional y

013

La Responsabilidad Social de las Empresas del IBEX 35

medioambientales se ha destacado larelación existente entre las perspectivasde la teoría de la legitimidad(12) y ladecisión de hacer pública la informa-ción por parte de las empresas. Eninvestigaciones como las realizadas porGuthrie y Parker, 1989; Savage,Rowlands y Cataldo, 1999; Wilmshurst yFrost, 2000, se concluye que las infor-maciones publicadas de manera volun-taria por las empresas son la respuestaa las presiones sociales y tienen comoprincipal objetivo legitimar sus decisio-nes sociales y medioambientales y evi-tar sanciones de carácter legal o de tiposocial. También se ha destacado en unconsiderable número de investigacio-nes que las empresas publican informa-ción de carácter voluntario con el obje-tivo de gestionar su visibilidad política.

Neu, Warsame y Pedwell (1998) hanseñalado que la comunicación sobre laspolíticas y resultados en el ámbito delmedio ambiente es una respuesta a lapresión de los stakeholders y a la apari-ción de información crítica en losmedios, y que las empresas intentancon estos gestos reducir la hostilidadde la opinión pública.

Otra cuestión de extrema importanciaque ha sido exhaustivamente analiza-da en la investigación sobre los infor-mes medioambientales es la confiabili-dad de la información proporcionada

por las empresas. La conclusión másgeneral es que la informaciónmedioambiental que se facilita no esuna representación confiable de lagestión que se realiza y del nivel decontrol que ejercen las empresas sobrelas externalidades medioambientales(Bertheloz, Cormier y Magnan 2002).Deegan y Gordon (1996) han analizadouna amplia muestra de los informesmedioambientales presentados por lasempresas australianas y observan unatendencia general a presentar losaspectos más positivos para las empre-sas, ocultando los datos y hechosmenos favorables. Asimismo se ha des-tacado la influencia del riesgo de quese produzcan problemas o incidentesmedioambientales con la mejora de lainformación que proporcionan lasempresas. Walden y Schwartz (1997)han estudiado los cambios que se hanproducido después del caso ExxonValdez en 1989 y han encontrado queen las industrias con mayores riesgos lacalidad de la información ambiental yel número de informes había aumenta-do de forma significativa durante elperíodo 1989-1990 con relación a1988-1989.

En particular son de un elevado interéslos hallazgos de Savage, Cataldo yRowlands (1999) sobre la tensión entrelas estrategias simbólicas -con objeti-vos de imagen y reputación- y eldesarrollo de políticas orientadas a laaproximación efectiva de la empresa alas demandas sociales. Un juego dediscursos que en muchas ocasiones seexpresa en los términos de presenta-ción de intenciones y objetivos sin queexista la posibilidad de verificar supuesta en práctica, así como en políti-

012

La Responsabilidad Social de las Empresas del IBEX 35

(12) La idea de que las organizaciones necesitan legitimidad para actuar y mantener relaciones a largo plazo con los distintos grupos socia-les y comunidades de las que dependen para su funcionamiento cuenta con una aceptación generalizada en la literatura científica. Suchmanha señalado, por ejemplo, que el comportamiento legítimo de las organizaciones está relacionado con la congruencia entre los valores quepodemos asociar a sus actividades y decisiones, tanto en el ámbito de las políticas medioambientales como de su conducta social más amplia,y las normas de comportamiento que son aceptables en el sistema social. Conf. Suchman, Mark C. (1995). Managing legitimacy: Strategic and institutional approaches. Academy of Management Review Vol 20,Número 3, 571-610. (13) Conf. UNEP: Responsible Entrepreneurship, Background Paper 4, CSD 6, 20. April-Mayo 1998.

“En la investigación académica se hadestacado que en muchas ocasiones

no existe una relación directa entre lainformación voluntaria publicada por lasempresas y sus resultados sociales”

universal y representatividad deben serla base más adecuada para el debatesobre normas sociales generales. Apesar de la coherencia de estas adver-tencias, en la Guía G3 de GlobalReporting Initiative se dice, por ejem-plo, que los indicadores sociales debenfundamentarse precisamente en laDeclaración Universal de los DerechosHumanos, las convenciones deNaciones Unidas y las normas de la OITy la OCDE. El resultado es que la infor-mación que se pide a las organizacio-nes informantes sobre las prácticaslaborales -14 indicadores-. derechoshumanos -9 indicadores- y responsabili-dad sobre los productos -9 indicadores-tiene en muchos de los casos el carácterde obligación legal en la gran mayoríade los países miembros de laOrganización de Cooperación para elDesarrollo Económico, OCDE. Como enlas guías de GRI no se establece unadiferencia nítida entre la informaciónsobre las prácticas empresariales queresponden al estricto cumplimiento dela ley y la que correspondería a losresultados de las políticas de responsa-bilidad social que son de caráctervoluntario, el resultado final es que lasmemorias de sostenibilidad elaboradasde acuerdo con las propuestas de GRI ,aun en los casos en los que se siguentodas las recomendaciones y la memo-

ria se registra “in accordance”, puedenofrecer una imagen poco fiel de losavances concretos realizados por lasempresas para adaptar su enfoque degestión de manera voluntaria a losrequerimientos de la responsabilidad yel desarrollo sostenible.

Otra decisión que resulta discutible esque en la metodología GRI se conside-ran determinantes las prácticas de lasempresas para la definición de los con-tenidos de las guías y para la elecciónde los indicadores de progreso. Setrata, sin duda, de un enfoque excesi-vamente relativista que puede contri-buir a limitar el alcance de los cambios.

Debe tenerse en cuenta que las políti-cas sociales y de los sistemas de gestiónen este ámbito tienen todavía undesarrollo muy embrionario, y las con-cepciones dominantes en la comuni-dad empresarial sobre el enfoque delos negocios y los objetivos y finalida-des de la gestión empresarial no coin-ciden con los niveles de exigencia delas demandas que la opinión pública,las organizaciones internacionales mul-tilaterales, los gobiernos y organizacio-nes e instituciones representativas dela sensibilidad de los distintos gruposde stakeholders dirigen a las empresaspara que contribuyan de manera másactiva y responsable al desarrollo eco-nómico, social y medioambiental de lassociedades donde desarrollan sus acti-vidades.

Por otra parte, la representatividad delos expertos y organizaciones que parti-cipan en los trabajos del proyecto GRI através de distintos comités y grupos de

015

La Responsabilidad Social de las Empresas del IBEX 35

realizar las primeras experiencias pilo-to en diversas empresas interesadasen la elaboración de memorias de sos-tenibilidad. En junio de 2000 aparecela segunda versión, en la que se esta-blecen las listas de informaciones quedeben figurar en una memoria dedesarrollo sostenible y en 2002 sepublica una versión más completa.Finalmente, en Octubre de 2006 apa-rece la última versión de la Guía conla denominación G3.

Sin duda, el proyecto GRI es la iniciati-va de mayor alcance de cuantas se hanpromovido hasta estos momentossobre la gestión de las cuestiones socia-les y los procesos de informe, especial-mente porque se ha conseguido insti-tucionalizar un compromiso de trabajoen común de distintos actores interesa-dos y/o afectados por la evaluación dela gestión y las prácticas sociales de lasempresas, como organizaciones nogubernamentales, empresas, organiza-ciones de trabajadores, entidades espe-cializadas en los métodos de evalua-ción e instituciones intergubernamen-tales. Debe decirse que las propuestasde GRI han tenido un alcance notable yhan influido de manera significativa enel crecimiento del número de empresasque elaboran un informe social omemoria de sostenibilidad, favorecien-do también la sensibilización de lacomunidad empresarial sobre la necesi-dad de mejorar la información que seproporciona a la opinión pública sobrelas políticas y resultados en el ámbitode la gestión de sus responsabilidadessociales, aunque el número de empre-sas que publican este tipo de memoriasvoluntarias es todavía muy reducido yaque apenas superan el 1 por ciento delas grandes empresas de dimensióninternacional(14).

También debe destacarse que el pro-yecto GRI ha contribuido a mejorar lasensibilidad de las empresas sobre lanecesidad de la participación de losstakeholders o partes interesadas en eldesarrollo de las políticas responsables,al considerar en las guías el “stakehol-der dialogue” como un requerimientobásico de responsabilidad. Asimismolas convenciones y acuerdos internacio-nales, así como las políticas públicas delos países son consideradas una refe-rencia para la definición de los objeti-vos de sostenibilidad, especialmenteen la nueva versión de la guía denomi-nada G3, a la que se han incorporadotambién indicadores sobre el buengobierno de las empresas y la respon-sabilidad de sus máximos órganos dedecisión sobre los impactos económico,social y medioambiental de las decisio-nes y actividades empresariales.

Sin embargo, como se apuntaba en elLibro Verde de la Comisión Europeasobre la Responsabilidad Social de lasEmpresas, RSE, publicado en 2001 estetipo de iniciativas basadas en normassociales generales tienen un alcancemuy reducido en los países que dispo-nen de un entramado complejo de nor-mas y regulaciones de la actividad eco-nómica, como sucede en la UniónEuropea. En el Libro Verde se señalaque ya existen normas internacionales,como la Declaración Tripartita dePrincipios sobre las EmpresasMultinacionales y la Política Social de laOrganización Internacional del Trabajo,OIT, las Líneas Directrices de laOrganización para la Cooperación y elDesarrollo Económico, OCDE, paraEmpresas Multinacionales o la IniciativaGlobal Compact propuesta por elSecretario General de Naciones Unidasen Enero de 1999, que por su carácter

014

La Responsabilidad Social de las Empresas del IBEX 35

(14) Si tomamos como referencia los informes publicados en 2005 correspondientes al ejercicio económico de2004, en las listas de GRI figuran 660 empresas de 50 países que han elaborado su memoria de sostenibilidadde acuerdo con algunas de las recomendaciones de Global Reporting Initiative. Para este ejercicio el númerode memorias que han sido elaboradas “en conformidad” con las recomendaciones se reduce a 135.

“El proyecto Global Reporting Initiative,GRI, ha tenido una influencia significativa

en el crecimiento del número de empresasque elaboran de manera voluntaria un informesocial o memoria de sostenibilidad”

les sobre la evaluación de la dimensiónsocial de las actividades empresariales,y las propuestas de medida de la soste-nibilidad suscitan numerosas dudas. Enlas guías no se ofrecen orientacionesque permitan evaluar la contribuciónconcreta de la empresa informante aldesarrollo sostenible, ni se define unenfoque de análisis del valor agrega-do por cada empresa. Asimismo, tam-poco se consideran los problemascomplejos de diferenciación entre elvalor creado para el presente y losvalores con mayor incidencia en elfuturo, o sobre la distribución de lospesos, interdependencias y relacionesentre las distintas dimensiones deldesarrollo sostenible.

2.4 Los fundamentos metodológicos de la propuestaEn los modelos de análisis que domi-nan los estudios sobre los informessociales el objeto de investigación sereduce generalmente a la verificaciónde los procedimientos de informaciónadoptados por las empresas, de acuer-do con los principios de los procesos dela contabilidad financiera, mereciendomucha menor atención la observacióny evaluación de las políticas y prácti-cas sociales sobre las que informan lasempresas, su pertinencia y significa-ción. La primera consecuencia es quegeneralmente se elude el problemaque debería ser el principal objeto deldebate, como es la respuesta que

damos a las preguntas concretassobre como se expresan en las estra-tegias, políticas, prácticas y resultadosde las empresas las nuevas exigenciasde responsabilidad y los compromisoscon los objetivos de sostenibilidad,que debería ser la primera preocupa-ción de las reflexión metodológica.

Por el contrario, en los modelos deanálisis propuestos por GlobalReporting Initiative y en normas comola AA 1000 desarrollada por elInstitute of Social and EthicalAccountability, la prioridad metodoló-gica es la “accountability” o las activi-dades referidas a la información yexplicación de las actividades de lasempresas (un fenómeno favorecidopor los escándalos, por la presión delos inversores y mercados financieros, ypor el incremento de las exigenciaslegales de información y de transpa-rencia), de forma que, como hanadvertido Capron y Quairel-Lanoizelée(2004, 23), en el análisis de los infor-mes se tiende a focalizar el debate enla exigencia de rendir cuentas -accoun-tability- mucho más que sobre la res-ponsabilidad y la evaluación de la con-sistencia de los compromisos de lasempresas con los objetivos deldesarrollo sostenible -responsability-.

Es cierto que la crítica a las insuficien-cias de los actuales métodos contablesy la necesidad de tomar en considera-ción indicadores no financieros paraevaluar de forma más precisa los resul-tados de las empresas, así como laspropuestas orientadas al desarrollo deuna contabilidad más global que incor-

017

La Responsabilidad Social de las Empresas del IBEX 35

trabajo es muy limitada en relación alas distintas posiciones presentes en eldebate sobre la RSE. La utilización deltérmino stakeholders o partes interesa-das por parte de GRI para denominareste tipo de grupos y comités introduceun incomprensible confusionismo, puesun órgano tan importante como el“organisational stakeholders”, porejemplo -que particicipa activamente enel desarrollo de las guías y en los proce-sos de adopción del tipo de indicadoresque pueden facilitarnos una visión pre-cisa de la conducta de las empresas enel ámbito de lo social- tiene una escasarelación con las posiciones existentes enel debate sobre la RSE y la adopción deestándares de informe social. Entre las241 entidades de más de treinta paísesque lo componen, no tienen apenaspresencia las organizaciones represen-tativas de las distintas partes interesa-das en el desarrollo de la RSE y en eldebate sobre la adopción de estándaresde informe social, como los trabajado-res, los consumidores, los inversores ogrupos relacionados con la defensa de

los derechos humanos o la proteccióndel medio ambiente, como pudieradeducirse de la terminología utilizada,sino fundamentalmente empresas,organizaciones profesionales, fundacio-nes y grupos de consultoría que partici-pan en el proyecto GRI a título exclusi-vamente particular(15).

Este singular proceso de desarrollo delproyecto GRI justifica que Gray y Milne(2002, 5), en un excelente trabajo sobrelos resultados de la Cumbre deJohannesburgo titulado de manera elo-cuente “informes de sostenibilidad¿quién está engañando a quién?”, afir-men que las denominadas memorias desostenibilidad o de triple resultadofinal -una frase feliz para un resultadoextremadamente pobre- se caracteri-zan generalmente por una retóricavacía y una discutible aproximación alos problemas que afectan al debatesobre el desarrollo sostenible. La con-clusión de los prestigiosos investigado-res del Centre for Social &Enviromental Accounting Research dela Universidad de Glasgow es que en eldebate sobre las políticas y prácticasempresariales de sostenibilidad “haydemasiada charla y poca acción”.

Otro de los puntos críticos de las pro-puestas metodológicas de GlobalReporting Initiative son los procedi-mientos de evaluación, especialmenteen el ámbito del análisis de las políti-cas y prácticas sociales. Aunque losavances metodológicos que se han rea-lizado desde la presentación públicadel primer proyecto de guía en 1999son indudables, lo cierto es que en laG3 se sigue sin ofrecer respuestas satis-factorias a las preguntas fundamenta-

016

La Responsabilidad Social de las Empresas del IBEX 35

(15) En diciembre de 2005 figuraban inscritas en este órgano, fundamental para el desarrollo del proyecto GRI, las veinte entidades espa-ñolas siguientes: Telefónica S.A., Asociación Española de Contabilidad y Administración de Empresas (AECA), Maestranza Consultores, SL,Foretica, Fundación Entorno, Asociación Española de Normalización y Certificación (AENOR), CIES Corporate Social Responsibility, Collegi deCensors Jurats de Comptes de Catalunya, Confederación Española de Cajas de Ahorros (CECA), Creating Comunicación y Marketing S.A.,Sustainability Services, Deva Comunicación Financiera, S.L., EuroQuality-European Quality Assurance, Fundación + Familia, Grupo Eroski,Javierre S.L., La Vola, Más Vida Red SL, Socintec SA, Villafañe & Asociados y WereAble ToConsultores S.L. Igualmente en el más reducido einfluyente “Stakeholder Council” participan dos expertos españoles que tienen a su vez funciones directivas en una gran empresa españo-la y en las oficinas en España de una empresa mundial de consultoría.

“En los modelos que dominan los estudios sobre la RSE y los informes sociales se

concede mucha mayor importancia al análisisde los procesos de información -accountability- que a la evaluación de los resultados sociales de las empresas -responsability-”

ra y la gestión social de la empresa, yaque su medida exige más libertad devaloración e interpretación de lo quepermiten los procesos contables(18). Eneste sentido resulta poco objetableque los enfoques de evaluación social-social assessment- pueden ser un ins-trumento de orientación de la gestióny favorecer los procesos de participa-ción de todos los actores de la RSE.

2.4.1. El análisis de las políticasy prácticas responsables El foco del debate sobre los estánda-res de informe social y sobre las meto-dologías de análisis de las políticasresponsables es, sin duda, la necesi-dad de evaluar y medir la contribu-ción de las empresas a los objetivosdel desarrollo sostenible. Se trata, portanto, de analizar la capacidad de lasempresas para identificar y gestionarlos impactos económico, social ymedioambiental de sus decisiones yactividades, y construir unas relacio-nes con sus stakeholders basadas en lainformación, la transparencia, el diá-logo y la participación, más allá de lasresponsabilidades contempladas enlas leyes y normas que regulan la acti-vidad económica, tanto en el ámbitointernacional como en el que se refie-re a la legislación existente en cadapaís. El hecho verdaderamente rele-vante es que se pide a las empresasque incorporen a sus modelos de deci-sión una agenda mucho más complejaen relación a los objetivos y finalida-des tradicionales de la actividad pro-

ductiva y económica, que aunque noimplica la revisión de los objetivosempresariales primarios de creaciónde riqueza, si requiere un horizontede gestión más amplio de las relacio-nes de la empresa con la sociedad ycon sus stakeholders, con efectos delargo alcance sobre los valores cultu-rales que han dominado las concep-ciones de la gestion empresarial du-rante un largo período de tiempo.

Es cierto, como ha señalado laOrganización para la Cooperación yel Desarrollo Económico, OCDE(20), queel debate sobre el desarrollo sosteni-ble pone en juego intereses contra-dictorios de los distintos actores, ins-tituciones y grupos sociales, así comodivergencias de percepción sobre laspolíticas y decisiones que deberíanadoptarse, por lo que el acuerdo y loscompromisos son imprescindiblespara avanzar. Sin embargo, estavisión abierta y plural de los objetivosde sostenibilidad no es incompatiblecon la consideración de las políticaspúblicas como uno de los ejes básicosde referencia de los compromisos delas empresas con el desarrollo soste-nible(21) , y como se ha recogido en lasconclusiones del Foro de Expertosauspiciado por el Ministerio de

019

La Responsabilidad Social de las Empresas del IBEX 35

pore el valor de factores inmaterialescomo el capital humano, las marcas ola imagen y reputación de las empre-sas, favorece la consideración de lacomplejidad de los factores e interde-pendencias que afectan a la actividadeconómica y al desarrollo de unanueva visión sobre los enfoques degestión de las empresas. Sin embargo,la confusión entre la discusión sobre lanecesidad de un mayor reconocimien-to de la importancia de los denomina-dos recursos intangibles o invisibles(16)

y la actual discusión pública sobre lasresponsabilidades de las empresas endel desarrollo económico, social ymedioambiental de las sociedadescontemporáneas es un grave error depercepción sobre el sentido y el alcan-ce del concepto de RSE. En este senti-do, conviene recordar que el debatesobre las responsabilidades de lasempresas es inseparable de la necesi-dad de una mayor contribución delsector privado de la economía a losesfuerzos de la comunidad internacio-nal para alcanzar un desarrollo globalmás sostenible(17) y que con este nuevoparadigma de crecimiento “se introdu-ce un nuevo principio normativo deresponsabilidad que tiene un alcancemucho mayor que las obligacionesempresariales establecidas en la legis-lación reguladora de la actividad eco-nómica” (Perdiguero y García Reche2005, 20).

Por otra parte, las dificultades dedesarrollo de un modelo de informesocial inspirado en los principios de lacontabilidad financiera suscitan serias

cautelas sobre su posible operatividadpara canalizar el debate y eldesarrollo de la RSE. No se trata de undebate nuevo, pues en la primera ole-ada de informes sociales de los añosnoventa se manifestaron diferenciasde enfoque significativas sobre estacuestión. Mientras que en los informesde Traidcraft, elaborados por la britá-nica New Economics Foundation, NEF,se utiliza una terminología próxima ala contabilidad financiera, como audi-toria o análisis de las cuentas sociales -social accounting-, los responsables delos primeros informes de Ben&Jerry’sconsideraron un error establecer para-lelismos entre la contabilidad financie-

018

La Responsabilidad Social de las Empresas del IBEX 35

(16) Una visión general sobre el debate acerca de los activos o recursos intangibles y sus efectos en la nueva consideracióndel valor de las empresas puede verse en el excelente trabajo de Maria Luisa Recio Rapún (2005). Los recursos intangibles:Gestión y reconocimiento en la empresa española. Madrid: Instituto de Estudios Económicos.

(17) “Con la visión del desarrollo propuesta desde las perspectivas de la sostenibilidad .., se afirma de manera explícita quela empresa no puede ser situada al margen de los desafíos y problemas económicos, sociales y medioambientales a los quese enfrentan las sociedades en cada momento histórico de su desarrollo; unos problemas y retos que exigen una respues-ta ordenada del conjunto de los actores individuales y colectivos y que resulta difícil articular exclusivamente y en su tota-lidad mediante normas de carácter legal”.Conf. Perdiguero, G. Tomás y Reche, G. Andrés (2005). “Crecimiento, competitividad y responsabilidad: La encrucijada euro-pea”, en La responsabilidad social de las empresas y los nuevos desafíos de la gestión empresarial. Tomás G. Perdiguero yAndrés García Reche (eds). Valencia: PUV.

(18) Paul Hawken, responsable de los primeros informes de Ben & Jerry’s, por ejemplo, defiende los sistemas de evaluación social al estimarque favorecen el proceso de diálogo y participación de los stakeholders. En Nelder, Chris (1995). Social Assessment. Better World and BWZare Service Marks of MagNet Inc.

(19) Conf. Dictamen del Comité Económico y Social Europeo sobre los instrumentos de información y evaluación de la responsabilidad socialde las empresas en una economía globalizada” (2005/C286/04) de 17 de noviembre de 2005.

(20) Conf. La gouvernance pour le dèveloppment durable. Étude de cinq pays de l’OCDE, 2002.

(21) El carácter histórico cambiante de las responsabilidades empresariales y su relación directa con el mapa de necesidades y problemasexistente en la sociedad en cada momento concreto de su desarrollo ha sido ampliamente reconocido en la bibliografía académica sobre laRSE. Unas necesidades y prioridades que en las sociedades democráticas se definen en un marco de elevada complejidad, pero con unaincuestionable influencia de los procesos políticos y de las instituciones que representan la voluntad de los ciudadanosConf. Perdiguero, G. Tomás (2003) La responsabilidad social de las empresas en un mundo global, Barcelona: Anagrama, página 173.

“La responsabilidadse mide con hechos

y no con palabras”(19)

la mejora continua, de acuerdo conlos requerimientos de los modelos dela excelencia y otros procedimientosde verificación de la consistencia deldesarrollo de las políticas y programasempresariales, en los que se controlanlos procesos de diseño de los objeti-vos, el enfoque de las actividadespara su desarrollo, su despliegue, eva-luación y revisión.

2.4.2. El sistema de indicadores y la metodología de evaluaciónEn congruencia con los criteriosmetodológicos que han sido expues-tos en los epígrafes anteriores se pro-pone un sistema de indicadores decarácter experimental que permiteevaluar el progreso de las empresasen el desarrollo de sus responsabili-dades, de acuerdo con los objetivosde sostenibilidad que han sido defini-dos en los procesos de política públi-ca en la Unión Europea, y que expre-san las ambiciones de calidad y pro-greso del modelo social europeo que,como han sido definidas en elInforme Kok(25), consisten en conciliarel dinamismo económico con unamayor creación de empleo y con lastradicionales aspiraciones europeasde progresar en la cohesión social, laequidad y la protección medioam-biental. Las propuestas contenidas enla Comunicación de la ComisiónEuropea de marzo de 2006 titulada“Poner en práctica la asociación parael crecimiento y el empleo: hacer deEuropa un polo de excelencia de laresponsabilidad social de las empre-sas”(26), la Declaración para el Diálogo

Social firmada en julio de 2004 por elgobierno, las organizaciones empre-sariales y los sindicatos -“competitivi-dad, empleo estable y cohesiónsocial”- y el Programa Nacional deReformas, PNR, aprobado por elgobierno de España en Octubre de2005 recogen los puntos críticos quereúnen el mayor consenso sobre losprincipales desafíos a los que seenfrenta nuestro país, así como losprincipales problemas y áreas demejora que resultan claves o que másinfluencia tienen en el proceso deavance hacia un modelo de desarrollomás sostenible y con mayores equili-brios entre los ámbitos económico,social y medioambiental.

021

La Responsabilidad Social de las Empresas del IBEX 35

Trabajo y Asuntos Sociales(22), en lospaíses miembros de la Unión Europealos contenidos y dimensiones concre-tas de la RSE deberán tener “unarelación directa con la necesidad deun compromiso activo del sector pri-vado de la economía con los objeti-vos de crecimiento económico, crea-ción de empleo, progreso social yprotección del medio ambiente con-templados en la Agenda de Lisboa ylos acuerdos del Consejo para eldesarrollo de la estrategia europeade desarrollo sostenible”.

En cuanto a los sistemas de evaluación,debe destacarse que en los distintosdocumentos de trabajo elaborados porla Comisión y en las resoluciones delConsejo y del Parlamento Europeo seha insistido en la necesidad de unacuerdo general sobre el tipo de infor-mación que las empresas deben facili-

tar y sobre la fiabilidad de los procedi-mientos de evaluación y auditoría. LaComisión Europea ha propuesto dostipos de estándares que en líneasgenerales satisfacen estos requisitos,como son el Informe sobre la Gestióndel Cambio(23) propuesto en 1998 por elGrupo de Alto Nivel sobre las conse-cuencias económicas y sociales delcambio industrial y el SistemaComunitario de Gestión y AuditoriaMedioambiental, SGAM(24).

Los criterios metodológicos adoptadosen el modelo de auditoria auspiciadopor la Comisión tienen un elevadointerés para el desarrollo de losmodelos de análisis de los sistemas deinforme social, porque permiten esta-blecer una diferenciación nítida entrelas actividades empresariales que res-ponden al cumplimiento de las leyes ynormas que regulan la actividad eco-nómica y las políticas y programasinnovadores de carácter voluntario.En un segundo nivel, el modelo deauditoria europeo establece que lasempresas deben poder demostrar quemantienen un diálogo abierto con lostrabajadores, los consumidores, lascomunidades donde desarrollan susactividades y otras partes interesadas,con el objetivo de integrar en suestrategia y objetivos los intereses yexpectativas más amplios de los dis-tintos grupos sociales implicados y/oafectados por las actividades empresa-riales. El sistema de gestión de laspolíticas, se dice, tiene como objetivo

020

La Responsabilidad Social de las Empresas del IBEX 35

(22) El informe de RSE como motor de la responsabilidad social (IV Sesión de trabajo del Foro de Expertos en RSE del gobierno de España).MTAS, mayo 2006.

(23) En el llamado Informe Gyllenhammar se propone que las empresas europeas de más de mil trabajadores deberían elaborar un Informesobre la Gestión del Cambio, IGC, en el que se describan las políticas de la empresa sobre el cambio estructural, sus programas de educa-ción y capacitación para mantener la empleabilidad de su plantilla, las políticas promovidas para la mejora de la salud y la seguridad de lostrabajadores, los esfuerzos realizados para mejorar la comunicación y participación -diálogo social-, los programas desarrollados para garan-tizar la igualdad de oportunidades, así como su capacidad de adaptación a las nuevas demandas sociales.Conf. Gestión del cambio. Grupo de Alto Nivel sobre las consecuencias económicas y sociales del cambio (Informe final). Comisión Europea.Dirección General de Empleo, Relaciones Laborales y Asuntos Sociales. Unidad V/D/3. Noviembre de 1998.

(24) En la Comunicación de la Comisión de julio de 2002 se afirma que “la Comisión fomentará la participación en el sistema SGAM comoinstrumento de responsabilidad social y estudiará la pertinencia de utilizar este sistema para abordar los resultados sociales de las empre-sas y otras organizaciones”. Capítulo 5.2, página 16.

(25) Hacer frente al desafío. La estrategia de Lisboa para el crecimiento y el empleo. Informe del Grupo de Alto Nivel presi-dido por Wim Kok, Noviembre 2004.

(26) En la Comunicación se considera que las empresas pueden hacer mayores esfuerzos de integración laboral y de inclusiónsocial, especialmente con la contratación de más trabajadores pertenecientes a colectivos con alto riesgo de exclusión; inver-tir más en la formación y empleabilidad de sus trabajadores; desarrollar iniciativas voluntarias que contribuyan a la mejora dela salud pública; hacer más esfuerzos en el desarrollo de innovaciones que aborden los problemas sociales y la creación de unentorno laboral más estimulante; utilizar de manera más racional los recursos naturales y la adopción voluntaria de sistemasde gestión ambiental. En la Comunicación se considera también que las empresas deben ser inflexibles en el respeto a los dere-chos humanos, la protección del medio ambiente y las normas laborales básicas en los países en vías de desarrollo, y contri-buir activamente al avance de los Objetivos del Milenio de Naciones Unidas.

Con esta perspectiva general el siste-ma de indicadores ha sido dividido endos partes. En la primera se analizantres ámbitos generales del enfoquede la responsabilidad: Los esfuerzosdesarrollados en materia de transpa-rencia en la gestión de la información(1), el nivel de responsabilidad y decompromiso de los máximos órganosde decisión de las empresas con losobjetivos de sostenibilidad (2) y losesfuerzos realizados para avanzar enlos procesos de coordinación con elobjetivo de adaptar los sistemas orga-nizativos y de gestión a los nuevosrequerimientos de la responsabilidady el desarrollo sostenible (3). En lasegunda parte se analizan los resulta-dos de gestión en siete grandes ámbi-tos, mediante la evaluación de veintetipos de indicadores.

Como se ha indicado en la funda-mentación de la propuesta metodoló-gica, mientras que los modelos deanálisis generalmente utilizados enlos estudios sobre las políticas y prác-ticas de responsabilidad otorgan laprioridad a la verificación de los pro-cedimientos de información adopta-dos por las empresas, de acuerdo conlos principios que informan a los pro-cesos de la contabilidad financiera, elenfoque utilizado en este estudio se

apoya en los criterios normativos delos procesos de evaluación social -so-cial assessment- con los que se conce-de la prioridad al análisis de la orien-tación de la gestión de las organiza-ciones evaluadas.

Con este enfoque general el procesode evaluación tiene como principalobjetivo el análisis de los cambiosintroducidos por las empresas paraadaptar su estrategia, políticas ymodelos de gestión a los requerimien-tos de responsabilidad y a los objetivosde sostenibilidad. Se trata de un enfo-que metodológico que puede serincluido en las corrientes de investiga-ción de los indicadores sociales, quecomo ha indicado Marcos Castro (2002,148) están adquiriendo desde la segun-da mitad de los años noventa unanueva actualidad por la idoneidad de

023

La Responsabilidad Social de las Empresas del IBEX 35

022

La Responsabilidad Social de las Empresas del IBEX 35

SISTEMA DE EVALUACIÓN

PARTE I: TRANSPARENCIA Y ENFOQUE DE GESTIÓN

I.1 Información, transparencia y rendición de cuentasI.2 El desarrollo sostenible como eje de la estrategia empresarialI.3 El sistema de gestión de la RSE

PARTE II: POLÍTICAS Y RESULTADOS DE GESTIÓN

Áreas de análisis Indicadores

II.1 Creación de empleos decalidad y contribución a la mejorade la eficacia de las políticaspúblicas de inclusión, cohesión ydesarrollo social.

II.2 Investigación e innovacionesque aborden los problemas de la sociedad.

II.3 Inversión y políticas para el desarrollo de las capacidades, el aprendizaje permanente y laempleabilidad de los trabajadores.

II.4 Calidad del Sistema de salud yseguridad, condiciones de trabajoy participación.

II.5 Igualdad y participacióneconómica.

II.6 Responsabilidades sobre el medio ambiente.

II.7 Responsabilidadesinternacionales de las empresaseuropeas.

1/ Creación de empleo.2/ Esfuerzos de integración laboral de personas pertenecientes acolectivos con alto riesgo de exclusión.3/ Esfuerzos para la reducción de la temporalidad y la precariedad en elempleo.4/ Alianzas de las empresas con los poderes públicos para mejorar laeficacia de las políticas de creación de empleo, cohesión y desarrollosocial.

5/Fomento de la investigación y las innovaciones en tecnologías soste-nibles6/Desarrollo de productos y servicios que respondan a las necesidadessociales

7/Evaluación del esfuerzo de inversión en formación8/Niveles de participación en las actividades formativas9/Evaluación de los resultados de la formación

10/ Accidentes de trabajo, absentismo y enfermedades profesionales11/ Políticas innovadoras con objetivos de mejora general del sistemade SST y las condiciones de trabajo12/ Participación en la organización del trabajo13/ Facilidades para la conciliación de la vida profesional con las nece-sidades de carácter personal

14/ Niveles de equidad 15/ Participación económica y beneficios sociales16/ Igualdad entre hombres y mujeres

17/ Sistema de gestión medioambiental

18/ Responsabilidad sobre la totalidad de la cadena de fabricación,distribución y venta de sus productos y servicios19/ Actuación como empresa europea responsable en los paísesdonde desarrolla sus actividades20/ Adhesión y contribuciones a los Objetivos de Desarrollo delMilenio de Naciones Unidas

“El sistema de indicadores que se propone permite evaluar el progreso de las empresas

en el desarrollo de sus responsabilidades, de acuerdo con los objetivos de sostenibilidad que han sido definidos en los procesos de políticapública en la Unión Europea, y que expresan las ambiciones de calidad y progreso del modelosocial europeo”

La Responsabilidad Social de las Empresas del IBEX 35

PARTE I. TRANSPARENCIA Y ENFOQUE DE GESTIÓN

su aplicación para la consideración,evaluación y medida de las dimensio-nes sociales y medioambientales deldesarrollo sostenible(27). Así, en muchoscasos, para la evaluación de los indica-dores elegidos se utilizan variablesbasadas en datos e informaciones decarácter numérico, como sucede con lacontribución de las empresas incluidasen el estudio a la cohesión y eldesarrollo social mediante la creaciónde empleo, o las inversiones en forma-ción que contribuyen a la mejora delcapital intelectual de la organización ya la empleabilidad de los trabajadores.En otros casos, para la evaluación delos indicadores se utilizan marcos oumbrales de referencia, como puedenser los objetivos de política pública, losresultados de los países más avanzadosen una dimensión determinada deldesarrollo sostenible o las mejoresprácticas empresariales, como propo-nen Drewnoski y Scott (1966).Asimismo, en el proceso de evaluaciónse utilizan también indicadores índiceso sintéticos para explicar factores ycomponentes de la responsabilidadque están interrelacionados, comosucede con la evaluación de la calidaddel trabajo o los ámbitos referidos a laigualdad y equidad en las relacionesde la empresa con sus stakeholders.Cada indicador es ponderado en fun-ción de un nivel máximo de referencia,como son las prácticas internacionalesmás avanzadas en ese ámbito o losobjetivos de sostenibilidad de la políti-ca pública, de forma que puede medir-se la distancia o el resultado alcanzadopor cada empresa en relación a unnivel mínimo de carácter objetivo,como es el estricto cumplimiento delas leyes existentes sobre la materiaanalizada y la ausencia de políticas oprácticas innovadoras de caráctervoluntario.

Para la clasificación de las empresas seaplica una escala numérica de cero acien puntos, en la que se han conveni-do cuatro niveles desarrollo de laspolíticas de responsabilidad, de acuer-do con la puntuación obtenida porcada empresa en los indicadores delas áreas de análisis consideradas. Seconsidera que existe un primer nivelcrítico, para el intervalo de 0-20 pun-tos, que corresponde a un desarrollomínimo de los criterios analizados. Enel segundo nivel, para el intervalo de21-40 puntos, se clasifica a las empre-sas con un desarrollo consideradoinsuficiente, de acuerdo con los crite-rios metodológicos de evaluacióncomparativa adoptados. El tercernivel, en el intervalo 41-60 puntos,corresponde a desarrollos que yaresultan satisfactorios, mientras queel nivel inmediato, intervalo de 61-80puntos, corresponde a un grado dedesarrollo notable. El último nivel. de81-100 puntos correspondería al máxi-mo desarrollo de las políticas y prácti-cas de responsabilidad en los ámbitosde evaluación elegidos.

024

La Responsabilidad Social de las Empresas del IBEX 35

(27) La utilización de indicadores sociales para complementar las medidas económicas y monetarias sobre el bienestar y el desarrollo ha sidofrecuente por parte de organizaciones internacionales multilaterales como el Banco Mundial, la OCDE o Naciones Unidas, como es el casodel Índice de Desarrollo Humano, IDH, del Programa de de Desarrollo de Naciones Unidas, en el que se combinan indicadores económicosy monetarios con otros relacionados con la salud, la educación o la esperanza de vida.

mación más completa, detallada yveraz sobre sus actividades, políticas,proyectos y planes de futuro, con unaperspectiva de coherencia con la ideade rendición de cuentas sobre el con-junto de los impactos de la actuaciónempresarial. Este enfoque generalsobre la transparencia inspira las polí-ticas europeas desde el comienzo deldebate sobre la RSE en marzo de2000, como se ha recogido en laComunicación de la ComisiónEuropea de julio de 2002 sobre laResponsabilidad Social de lasEmpresas(29), donde se afirma que laelaboración y difusión pública de uninforme social debe ser un ejercicioobligado de rendición de cuentas alos ciudadanos y a la opinión pública,pues el primer principio de responsa-bilidad al que están obligadas lasempresas en las sociedades democrá-ticas es el de informar de maneraveraz y completa de sus actos. “Latransparencia, se dice en laComunicación, es un componenteesencial del debate sobre laResponsabilidad Social de lasEmpresas puesto que contribuye amejorar sus prácticas y su comporta-miento, al mismo tiempo que permitea las empresas y a terceras partescuantificar los resultados obtenidos”.

Así se ha recogido también en losdocumentos de trabajo aprobados porel Foro de Expertos auspiciado por elgobierno de España, en los que se des-taca que “un sistema de informaciónde RSE en sentido amplio puede hacerposible el desarrollo del diálogo, sobrebases homogéneas y de general acep-tación, entre las empresas, las partesinteresadas y el conjunto de la socie-dad, como un requerimiento esencialpara fortalecer la confianza, la coope-ración y el compromiso de todos losactores con los objetivos de responsa-bilidad social y desarrollo sostenible(30).

Con esta perspectiva general de análi-sis, el tipo de información publicada

027

Después de los escándalos de los años2000 y 2001, que han puesto de mani-fiesto que en algunos casos el oculta-miento de ciertas decisiones hanresultado perniciosas para la empresay sus stakeholders, los poderes públi-cos han adoptado diversas iniciativasorientadas al reforzamiento de lasregulaciones y los mecanismos de con-trol de las prácticas de buen gobiernode las empresas(28). Pero debe añadir-se que los cambios que se han produ-

cido durante los últimos años enmateria de información y transparen-cia no sólo afectan a la informaciónestrictamente económico-financiera,pues suponen también una significati-va ampliación de los procesos de ren-dición de cuentas -accountability-, porentenderse que además de los accio-nistas -shareholders- el resto de losindividuos y grupos que están implica-dos o se ven afectados por las actua-ciones, decisiones y resultados de lasempresas -stakeholders- deben tam-bién conocer cuál es la situación y lasperspectivas de futuro de la empresa.

Al mismo tiempo, este proceso deampliación de las responsabilidadesde las empresas en materia de infor-mación, transparencia y rendición decuentas tiene, sin duda, una relacióndirecta con los nuevos enfoques deResponsabilidad Social de lasEmpresas, RSE, y con el nuevo para-digma del desarrollo sostenible, cuyosefectos más significativos afectan alámbito de las materias sobre las quelas empresas deben facilitar informa-ción a la opinión pública, a los stake-holders y al conjunto de la sociedad:Una información completa y detalladasobre los impactos económico, social ymedioambiental de las actividadesproductivas y económicas.

Epstein y Birchard (2001, 22) handenominado a las empresas responsa-bles organizaciones con una gestióntransparente de la información, queponen a disposición de los stakehol-ders y de la opinión pública la infor-

026

La Responsabilidad Social de las Empresas del IBEX 35

3. INFORMACIÓN, TRANSPARENCIA Y RENDICIÓN DE CUENTAS

La exigencia de una gestión transparente de lainformación sobre las decisiones y resultados de lasempresas no constituye ninguna novedad y estárecogida en las normas y regulaciones de la activi-dad económica existentes en los países miembrosde la Organización para la Cooperación y elDesarrollo Económico, OCDE, desde hace más deveinte años. Unas normas que obligan a los máxi-mos órganos de decisión de las empresas a ofrecera los accionistas y a los mercados una informacióncompleta y detallada sobre los principales resulta-dos de la gestión. Así, y como han recordadoBerthelot, Cormier y Magnan (2002, 4), el propósi-to de estas regulaciones sobre la información eco-nómico financiera es reducir la incertidumbre delos accionistas, los inversores y los mercados sobrelas decisiones adoptadas por los administradores,que están obligados a someter al escrutinio públicola información que resulte pertinente para poderanalizar y comprender la situación y perspectivasde las empresas a corto y medio plazo.

La Responsabilidad Social de las Empresas del IBEX 35

(28) Es el caso de las leyes orientadas al reforzamiento de las regulaciones y los mecanismos de control de lasprácticas de buen gobierno de las empresas, como la ley Sarbanes-Oxley en Estados Unidos después del escán-dalo Enron y las normas aprobadas en distintos países miembros de la Unión Europea después de la presen-tación del informe Winter, como la Ley de Transparencia promulgada en España en julio de 2003.

(29) Comunicación de la Comisión: “La responsabilidad social de las empresas: Una contribución empresarialal desarrollo sostenible”. COM (2002), Bruselas, 2 de julio.

(30) Conf. IV Sesión de Trabajo: El Informe de RSE como motor de la Responsabilidad Social. Foro de Expertosde Responsabilidad Social de la Empresa. Julio de 2005, Ministerio de Trabajo y Asuntos Sociales, MTAS.

“Los cambios que se han producido durante los últimos años en materia de información y

transparencia suponen una significativa ampliación de los procesos de rendición de cuentas -accountability-, por entenderse que además de los accionistas -shareholders- el resto de los individuos y grupos que están implicados o se ven afectados por las actuaciones, decisiones y resultados de las empresas -stakeholders- deben también conocer cuál es la situación y las perspectivas de futuro de la empresa”

029

La Responsabilidad Social de las Empresas del IBEX 35

por las empresas del IBEX 35 en 2006puede ser clasificada en los tres apar-tados de evaluación y seis niveles dedesarrollo que se contemplan en laTabla 1.

Dieciséis empresas del IBEX 35 han pre-sentado públicamente en 2006 uninforme social correspondiente al ejer-cicio 2005 de acuerdo con las directri-ces de la Guía 2002 de GlobalReporting Initiative, GRI. Otras seisempresas han elaborado una memoriao informe anual integrado, pero infor-mando sobre las cuestiones sociales yambientales de acuerdo con las direc-trices de la Guía 2002 de GRI.Asimismo Banesto y Bankinter han ela-borado también informes sociales conun formato independiente, aunquedichos informes no se han elaboradode acuerdo con las directrices de GRI, yen otros diez casos las empresas hanincluido en el informe anual un capítu-lo sobre la responsabilidad social, aun-que en general, con la excepción deCintra y en menor medida de SacyrVallehermoso y Metrovacesa, se tratade informaciones de carácter extrema-damente general, en algunos casos conuna pormenorizada descripción de losprogramas o contribuciones de carác-ter filantrópico y de beneficencia, másque un ejercicio de explicación y derendición de cuentas sobre los impac-tos económico, social y ambiental desus actividades y decisiones.

Finalmente, Acerinox no publica infor-mación sobre la gestión de las cuestio-nes sociales.

Una tendencia significativa es la utili-zación por parte de seis de las empre-sas incluidas en el estudio del formatode memoria integrada. Se trata de unatendencia que ya había sido apreciadadurante los últimos años en distintasinvestigaciones internacionales, comola realizada en 2005 por KPMG(31), en laque se constata que de las 250 empre-sas seleccionadas del Global Fortune500, 129 han publicado un informevoluntario independiente y 32 hanincluido las informaciones sociales yambientales en el informe o memoriaeconómica anual correspondiente alejercicio 2004. Igualmente de las 1600empresas analizadas de dieciséis países525 han publicado un informe inde-pendiente y 133 han integrado lasinformaciones en la memoria económi-ca. Un dato llamativo es que el 70 porciento de los informes del primergrupo y el 50 del segundo tienen elformato de los informes de sostenibili-dad, mientras que sólo tres años antesla mayoría de las empresas elaborabanfundamentalmente informes ambien-tales (73% en el primer grupo y 65%en el segundo). Una evolución quetambién es fácilmente perceptible enel análisis de los informes de lasempresas españolas. Sin duda, la inte-gración de la información social en elinforme anual presenta un buennúmero de ventajas, ya que junto a lainformación legalmente exigible, comola que afecta a las cuentas anuales, elinforme de gestión y el informe debuen gobierno, pueden integrarseotras informaciones de carácter volun-tario como las que afectan a las marcasy a la gestión de otros activos intangi-

028

La Responsabilidad Social de las Empresas del IBEX 35

TABLA 1. TRANSPARENCIA Y RENDICIÓN DE CUENTAS

AbertisAccionaAcerinoxACSAltadisAntena 3 TVBanco PopularBanco SabadellBanestoBankinterBBVACintraMapfreEnagásEndesaFadesaFCCFerrovialGamesaGas NaturalIberdrolaIberiaInditexIndraMetrovacesaNH HotelesPrisaREERepsol YPFSacyr VallehermosoSantanderSogecableTelecincoTelefónicaUnión Fenosa

Nivel básico Nivel másdesarrollado

Sin Standardde informe

social

Standard GRI(Guía 2002)

UtilizaciónAA 1000(parcial)

Estándar AA1000

1 3 4 5 62

PRIMERONo se publicainformacióno ésta tiene una escasa

significación

NIVELES SEGUNDOInformación parcial e incompleta

sobre la gestión de las cuestiones sociales

TERCEROExiste un sistema formalizado

de información y rendición de cuentas sobre la gestión de las cuestiones sociales

(31) Se trata de un estudio realizado desde 1993 y publicado cada tres años sobre una muestra que en 2005 ha incluido 1850 de las mayo-res empresas del mundo, seleccionando las 250 primeras empresas de la clasificación Global Fortune 500 y las 100 principales empresas dedieciséis de los países más industrializados, como Estados Unidos, Japón, Canadá, Alemania, Francia, Reino Unido, Italia, Holanda, Australia,o España. “Estudio Internacional 2005 sobre Informes de Responsabilidad Corporativa”. KPMG.

“Las empresas responsables son organizacionescon una gestión transparente de la información,

que ponen a disposición de los stakeholders y de la opinión pública la información más completa, detallada y veraz sobre sus actividades, políticas,proyectos y planes de futuro”

bles, así como la información social enun sentido amplio, favoreciendo lamejor comprensión de todas las deci-siones y actuaciones de la empresa(32).

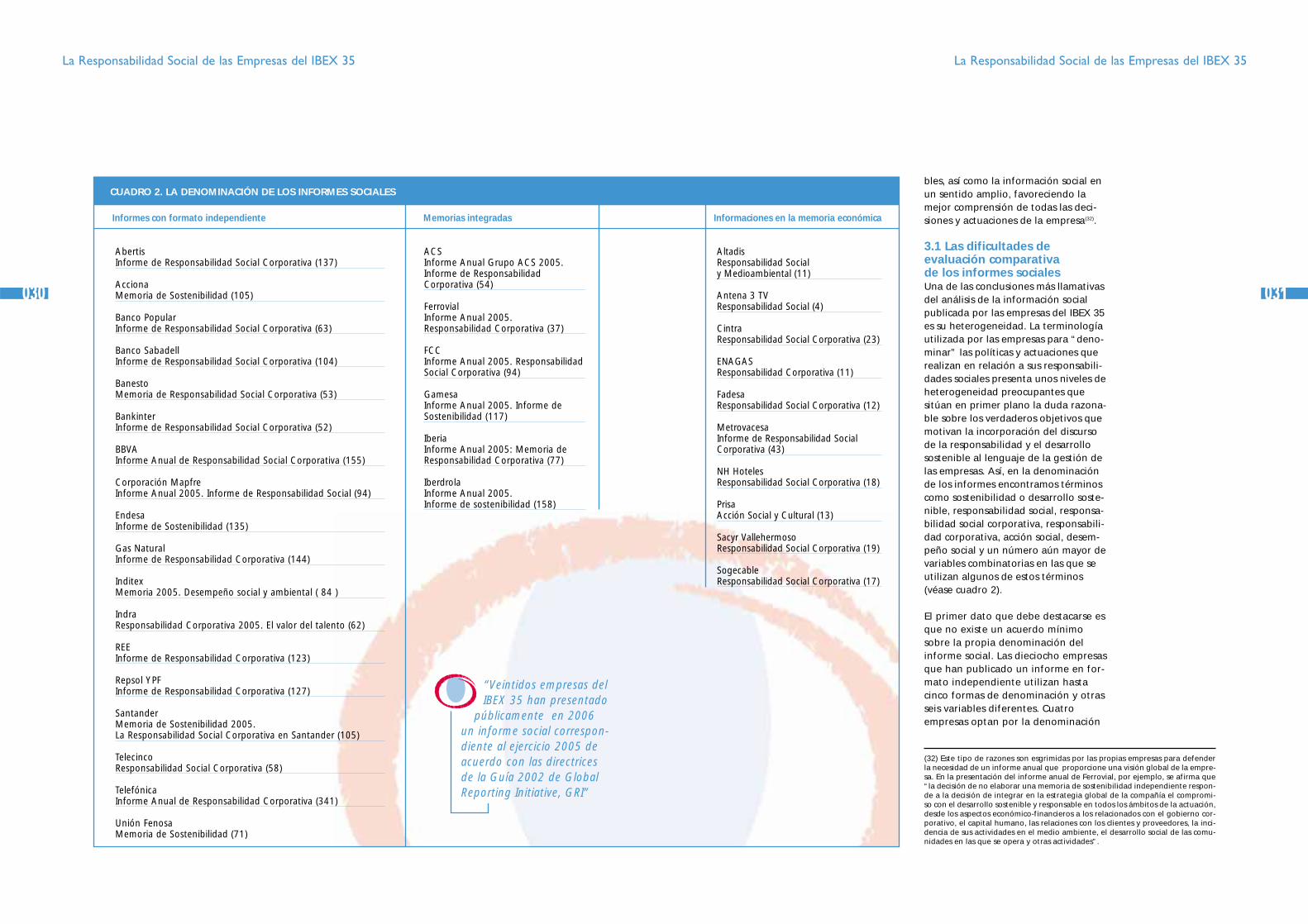

3.1 Las dificultades de evaluación comparativa de los informes socialesUna de las conclusiones más llamativasdel análisis de la información socialpublicada por las empresas del IBEX 35es su heterogeneidad. La terminologíautilizada por las empresas para “deno-minar” las políticas y actuaciones querealizan en relación a sus responsabili-dades sociales presenta unos niveles deheterogeneidad preocupantes quesitúan en primer plano la duda razona-ble sobre los verdaderos objetivos quemotivan la incorporación del discursode la responsabilidad y el desarrollosostenible al lenguaje de la gestión delas empresas. Así, en la denominaciónde los informes encontramos términoscomo sostenibilidad o desarrollo soste-nible, responsabilidad social, responsa-bilidad social corporativa, responsabili-dad corporativa, acción social, desem-peño social y un número aún mayor devariables combinatorias en las que seutilizan algunos de estos términos(véase cuadro 2).

El primer dato que debe destacarse esque no existe un acuerdo mínimosobre la propia denominación delinforme social. Las dieciocho empresasque han publicado un informe en for-mato independiente utilizan hastacinco formas de denominación y otrasseis variables diferentes. Cuatroempresas optan por la denominación

031

La Responsabilidad Social de las Empresas del IBEX 35

030

La Responsabilidad Social de las Empresas del IBEX 35

CUADRO 2. LA DENOMINACIÓN DE LOS INFORMES SOCIALES

Informes con formato independiente Memorias integradas Informaciones en la memoria económica

AbertisInforme de Responsabilidad Social Corporativa (137)

AccionaMemoria de Sostenibilidad (105)

Banco PopularInforme de Responsabilidad Social Corporativa (63)

Banco SabadellInforme de Responsabilidad Social Corporativa (104)

BanestoMemoria de Responsabilidad Social Corporativa (53)

BankinterInforme de Responsabilidad Social Corporativa (52)

BBVAInforme Anual de Responsabilidad Social Corporativa (155)

Corporación MapfreInforme Anual 2005. Informe de Responsabilidad Social (94)

EndesaInforme de Sostenibilidad (135)

Gas NaturalInforme de Responsabilidad Corporativa (144)

InditexMemoria 2005. Desempeño social y ambiental ( 84 )

IndraResponsabilidad Corporativa 2005. El valor del talento (62)

REEInforme de Responsabilidad Corporativa (123)

Repsol YPFInforme de Responsabilidad Corporativa (127)

SantanderMemoria de Sostenibilidad 2005. La Responsabilidad Social Corporativa en Santander (105)

TelecincoResponsabilidad Social Corporativa (58)

TelefónicaInforme Anual de Responsabilidad Corporativa (341)

Unión FenosaMemoria de Sostenibilidad (71)

ACSInforme Anual Grupo ACS 2005.Informe de ResponsabilidadCorporativa (54)

FerrovialInforme Anual 2005. Responsabilidad Corporativa (37)

FCCInforme Anual 2005. ResponsabilidadSocial Corporativa (94)

GamesaInforme Anual 2005. Informe deSostenibilidad (117)

IberiaInforme Anual 2005: Memoria deResponsabilidad Corporativa (77)

IberdrolaInforme Anual 2005. Informe de sostenibilidad (158)

AltadisResponsabilidad Social y Medioambiental (11)

Antena 3 TVResponsabilidad Social (4)

CintraResponsabilidad Social Corporativa (23)

ENAGASResponsabilidad Corporativa (11)

FadesaResponsabilidad Social Corporativa (12)

MetrovacesaInforme de Responsabilidad SocialCorporativa (43)

NH HotelesResponsabilidad Social Corporativa (18)

PrisaAcción Social y Cultural (13)

Sacyr VallehermosoResponsabilidad Social Corporativa (19)

SogecableResponsabilidad Social Corporativa (17)

(32) Este tipo de razones son esgrimidas por las propias empresas para defenderla necesidad de un informe anual que proporcione una visión global de la empre-sa. En la presentación del informe anual de Ferrovial, por ejemplo, se afirma que“la decisión de no elaborar una memoria de sostenibilidad independiente respon-de a la decisión de integrar en la estrategia global de la compañía el compromi-so con el desarrollo sostenible y responsable en todos los ámbitos de la actuación,desde los aspectos económico-financieros a los relacionados con el gobierno cor-porativo, el capital humano, las relaciones con los clientes y proveedores, la inci-dencia de sus actividades en el medio ambiente, el desarrollo social de las comu-nidades en las que se opera y otras actividades”.

“Veintidos empresas delIBEX 35 han presentado

públicamente en 2006 un informe social correspon-diente al ejercicio 2005 deacuerdo con las directrices de la Guía 2002 de GlobalReporting Initiative, GRI”