y el - cpcesfe2.org.ar · 6. por la realización de anál¡s¡s de mercado externo y del comerc¡o...

TRANSCRIPT

Anexo Vl- Acta 563 - 16.11 18

ACORDADA DE CONSEJO SUPERIOR NO03/2018

I.IONORARIOS MINIMOS SUGERIDOS

VISTOLas facultades otorgadas por la Ley 8738 (t.o.) en su artículo 33 inciso g).

La Ley 'l 1.089 y sus efectos sobre las escalas de honorarios para el ejercicioprofesional de ciencias económ¡cas. y:

CONSIDERANDO que,

Es menester prever valores que orienten al profesional en la determ¡nación de la

cuantía de sus honorarios y puedan evocarse de no haber estipulación sobre el precio dela prestación profesional requerida.

El nuevo régimen de desregulación de honorar¡os no obsta que las ent¡dadesprofesionales sug¡eran el rédito de la labor de sus matriculados y lo expresen en funcióndel carácter de la tarea, del ámbito de su ejecuc¡ón y de los valores patr¡moniales obieto

del desempeño.

En este orden resulta aconsejable conservar la presentación y el detalle tarifariohabitualmente empleado para describir las escalas de honorarios, así como la estructuraconceptual emanada de la Ley 6854 (t.o.).

La Comisión Espec¡al creada a este efecto, elaboró un informe con los valores

actualizados, así como la incorporac¡ón de nuevos servicios profesionales y sus

correspondientes honorarios, todo lo cual fue puesto a considerac¡ón del Consejo Superior.

Por ello,

EL CONSEJO SUPERIOR DEL GONSEJO PROFESIONALDE CIENCIAS ECONÓMICAS DE LA PROVINCIA DE SANTA FE

ACUERDA

A¡!!q!L!:: Aprobar las escalas de honorarios cuya aplicación se sugieren a los

profesionales en Ciencias Económicas matriculados en este Consejo y que se exponen en

el Anexo I que forma parte inesc¡ndible de la presente, estableciendo la vigencia de éstos a

partir del 1o de Enero de 2019.

: Regrstrar la presente, hacerla conocer a cada una de las Cámaras, a la Clade Seguridad Soc¡al para Profesionales en Ciencias Económicas, a los matriculados por

los medios de comun¡cación habitualmente empleados en la entidad y archivar.

Santa Fe, 16 de Noviembre de 2018.

Dr. Julio C. YódiceContador Público

Presidente

-: ú,

,,^ ^"lir*"#ContT§oraP(frrca6ecreylña

Acordada CS 03/20'18

«-\-

Anexo l- Acordada CS 0312018- 161111201A

HONORARIOS PROFESIONALESV¡gencia: 1 DE ENERO 2019

Según texto Lev No 6.854

Los honorar¡os aquí establecidos son or¡entatrvos, pud¡endo el profesional pactarl¡bremente los mismos, de acuerdo a la naturaleza e importancia de la tarea realizada.

Arancel mínimo por actuación profesional: $ ,1.610

Valor de la hora profesional: $ 1 .360

ACTUACóN EN EL AÍIBITO ACTUAR¡AL

Según texto Ley 6.854INFORMES

Artículo 22 - Pa'a ¡nformes técnico-actuariales, tarifas, cuadro de valores, reservastécnicas u otras tareas de la misma índole, el honorario mínimo será de $ 31.870.

CERTIFICACIÓN DE RESERVAS

Artículo 23 - Tratándose de la certificación de reservas matemáticas, técnicas y fondos deacumulación, regirán los siguientes honorarios.

a. En seguros, no menos de $ 4.610 por cada '100 pólizas, bonos, títulos o certificadoso fracción de '100, con un mínimo de $ 2.13fi. Pasado de 10.000 pólizas, bonos, títuloso certificados, el honorario será convenciona pero no inferior a $ 211.165.

b. En capitalización u ahorro autofinanciado, no menos de $ 4.610 por cada m¡llar depólizas, bonos, títulos o cert¡f¡cados; o fracción de millar, con un mínimo de $ 21.400.Pasando de 20.000 pól¡zas, el honorario será convencional, no pudiendo ser inferior a$ 63.725.

ACTUACIÓN EN COTPETENCIAS DEL TITULO DE DR. EN CIENC]AS EGONÓI'ICASY LIC, EN ECONOT'íA

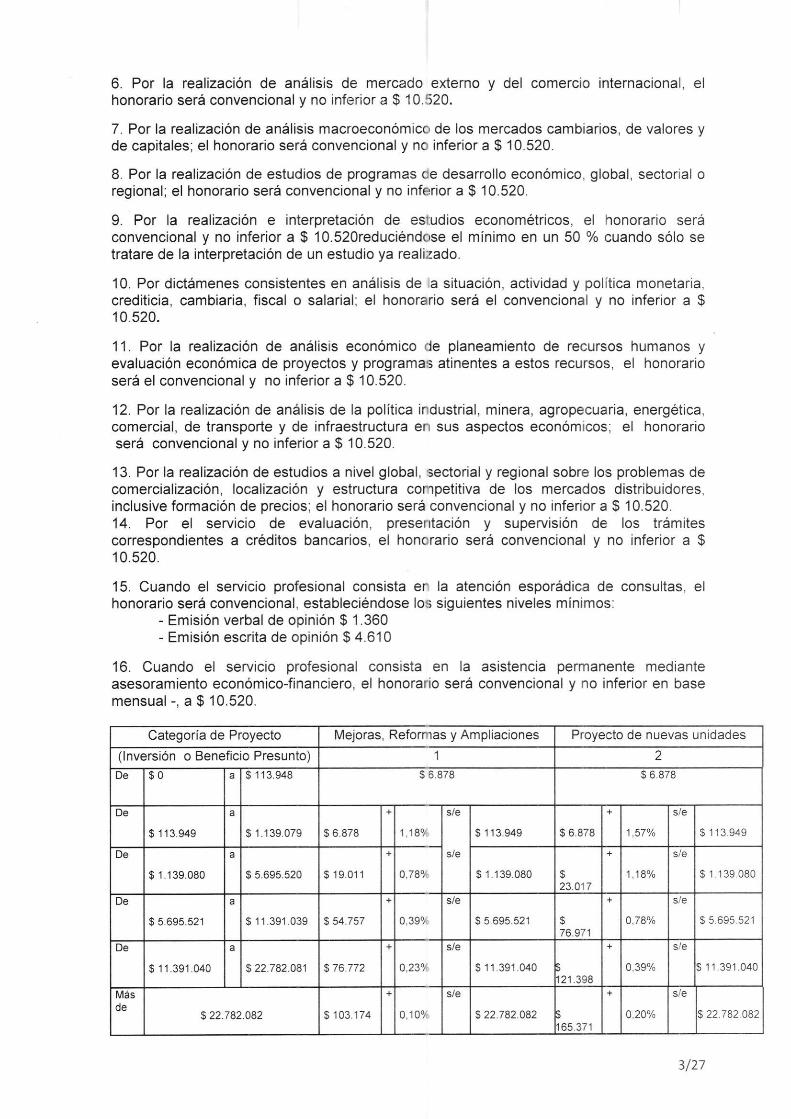

1. Por la realización de estudios de mercado y proyecciones de oferta y demanda, elhonorario será convencional y no inferior a $ '10.520.

2. Por la tarea de elaboración y formulación económica y/o financiera de proyectos deinversión, de estudios y proyectos de promoción industrial, minera, agropecuaria,comercial, energética, de transporte y de infraestructura, en sus aspectos económ¡cos; elhonorario será convencional y no rnferior del que surja de aplicar la escala que se adjunta.

3. En el caso de elaboración y formulación económica y/o financiera de proyectos quesirvan de solic¡tud de acogimiento a s¡stemas de promoción ¡ndustrial correspondientes a laProvinc¡a de Santa Fe, o a mecanismos s¡milares de tipo regional o local; será deaplicación en cuanto a los honorarios mínimos la escala enunciada en el punto 2, pero

constituyendo la base de cálculo el beneficio presunto a obtener por el solicitante.

4. En caso que sólo se realice la evaluación de un proyecto ya formulado, los honorariosserán convencionales y no inferiores al 50 % de los que surjan de aplicar la escala indicadaen el artículo 2o.

5. Por la realización de análisis de coyuntura, glcbal, sectorial o regional; el honorario seráconvencional y no inferior a $ 10.520.

2/27

6. Por la realización de anál¡s¡s de mercado externo y del comerc¡o internacional, elhonorario será convencional y no inferior a $ 10.520.

7 . Pot la realización de análisis macroeconómico de los mercados cambiarios, de valores yde capitales; ei honorario será convencional y no infer¡or a $ 10.520.

8. Por la realización de estud¡os de programas de desarrollo económico, global, sectorial oregional; el honorar¡o será convencional y no inferior a $ 10.520.

9. Por la realización e interpretación de estudios econométricos, el honorario seráconvencional y no inferior a $ lO.s20reduciéndose el mínimo en un 50 % cuando sólo setratare de la interpretac¡ón de un estudio ya realizado.

10. Por dictámenes consistentes en análisis de a s¡tuación, actividad y política monetaria,crediticia, cambiaria, fiscal o salarial; el honorar¡o será el convencional y no inferior a $10.520.

11. Por la realización de análisis económico de planeamiento de recursos humanos yevaluación económica de proyectos y programas atinentes a estos recursos, el honorarioserá el convencional y no inferior a $ 10.520.

12. Por la realización de anál¡s¡s de la polít¡ca industr¡al, minera, agropecuaria, energética,comercial, de transporte y de infraestructura en sus aspectos económicos; el honorarioserá convencional y no ¡nferior a $ 10.520.

13. Por la realización de estudios a nivel global, sectorial y regional sobre los problemas decomerc¡alización, localización y estructura cornpetrtiva de los mercados distr¡bu¡dores,inclusive formación de precios; el honorario será convencional y no inferior a $ 10.520.14. Por el servicio de evaluación, presentación y supervisión de los trámitescorrespondientes a créditos bancarios, el honorario será convencional y no inferior a $10.520.

15. Cuando el servicio profesional consista er la atención esporád¡ca de consultas, elhonorario será convencional, estableciéndose los sigu¡entes niveles mín¡mos.

- Emisión verbal de opinión $ 1 .360- Emisión escrita de opinión $ 4.610

16. Cuando el servicio profesional cons¡sta en la asistencia permanente medianteasesoramiento económ¡co-financ¡ero, el honorario será convencional y no inferior en basemensual -, a $ 10.520.

Categor¡a de Proyecto l\¡ejoras, Refor¡ras y Ampliaciones Proyecto de nuevas un idades

(lnversión o Benef¡cio Presunto) 1 2

De $o a $ 1 13.948 s6878 s6878

De

$ 113 949

a

s 1.139 079 s6878 1.18"/

s/e

s/e

s 113 949 $ 6.878 1 .57o/o s113949

De

$ 1 139.080

a

s 5 695.520 $ 1S.011 0.78o/ s 1.139 080 $23.017

1,18./"

sle

s 1.139 080

De

$ 5 695.521

a

$ 11.391 039 s 54.757 0.399

s/e

s 5 695.521 $76.971

0.78./"

s,e

s 5 695.521

De

$ 11.391 040

a

s 22 782.081 s 76.772

+

a 239

s/e

s 11 391.04021.398

+

0,39%

S,e

$ 11 391 040

Másde

s 22.782.082 s 103 174 0,10o/

s/e

$ 22 782.08265 371

0.20%

S,,C

§ 22.782.082

3 /27

17. Cuando se presten servicios profesionales no previstos especialmente en losprecedentes, el honorario mínimo a aplicar será de $ 4.220.

1. El estudio se realiza sobre antecedentes de la empresa e incluye traslados deplantas o unidades.

2. lncluye unidades reactivadas cuya producción estuviera paralizada por dos o másaños consecut¡vos.

ACTUACION EN UATERIA DE DIRECCION YADilIINISTRACION

Para todo d¡ctamen destinado a ser presentado ante autoridades judicialesadministrativas o a hacer fe pública en materia de dirección y administrac¡ón paraasesoramiento en:

1. Las funciones d¡rectivas de análisis, planeamiento, organización,coordinac¡ón y control.

L¡stado de Act¡v¡dades.. Desarrollo de herramientas para la toma de decisiones. Desde $ 6.125.. Asesoramiento en la def¡n¡c¡ón de misión, visión y valores de la organización. Desde

$ 8.995.. Asesoramiento en el plan estratégico de negocios. Desde $ 6.125.. Administración de consorcios: l0% del tota de gastos mensuales del consorcio.-. Generación de informes para cada n¡vel decisorio. Desde $ 3.070.. Construcción, análisis y control de presupuesto. Desde $ 8.995.. Análisis de costos para la toma de dec¡siones. Desde $ 6.125.. Definición y evaluac¡ón de portafolio de negocios de la organización. Desde $ 8.995.. Control de gestión y definición de estándares. Desde $ 6.125.. Generación de tablero de comando. Desde $ '12.060.

. Negociación y mediación con agentes externos a la organización. Desde $ 61.258.

. Análisis, lmplementación y diseño de politi:as de responsabilidad social empresaria.Valor por hora profesional.-

. Planeamiento y Control de Gestión. Desde $ 8.995.

2. La elaboración, implantación de pol¡ticas, s¡stemas, métodos y procedimientos deadministración, finanzas, comercialización, presupuestos, costos y adm¡n¡strac¡ónde personal.-

Listado de Act¡vidades.

. Análisis, diseño e implantación de medios de proced¡m¡ento de datos, sistemas deinformación y control. Desde $ 29.985.

. Análisis, diseño e implantación de métodos y procedimientos adm inistrativos.Desde $ 23.870.

3. La definición y descripción de la estructura de la organización.

Listado de Act¡vidades:

. Diseño de la estructura organ¡zacronal. elaboración del organigrama, anál¡sis,descripción y diseño de puestos, redacc:ión de manuales de funciones. Desde $21.010.

. Análisis y diagnóst¡co de la estructura organ¡zac¡onal v¡gente. Desde $ 6.125.

. Rediseño de la estructura organizac¡onal en caso de alianzas estratégicas,integrac¡ones o diversificación por adquisrciones o fusiones. Desde $ 23.870.

4. La aplicación e implantación de sistemas de procesamiento de datos y otrosmétodos en el proceso de información gerenc¡al.

4/27

Listado de activ¡dades.

. Elaboración del plan de Marketing. Desde $ 23.870.

. Elaboración de estudios sobre investrgación de mercados, segmentación yposic¡onamiento de productos. Desde $ 1l'.945

. Asesoramiento para el armado de pl¡egos de licrtaciones públicas y privadas y/o engestiones de compras de diversa índole. Desde $ 12.060.

. Asesoramiento para la toma de decisiones en materia de ¡mportac¡ón/exportación otercerización de bienes y serv¡c¡os, fcrmación y gestión de consorc¡os deexportación y/o entidades de comercialización internacional. Desde $ 2l .010.

. Asesoramiento para la formación de clusters o sistemas de actividad cooperativaentre organrzac¡ones de cualquier tipo. Desde $ 21 .010.

. Asesoramiento en las funciones de producción, evaluación, costos y políticas deinventario. Desde $ 17.945.

. Asesoramiento para el planeam¡ento y control de la producción, evaluación deproveedores y rediseño de procesos operativos y evaluación de costos deaprovisronam¡ento. Desde $ 21.01 0.

5. Lo referente a relaciones industriales, s¡stemas de remuneración y demásaspectos vinculados al factor humano de la empresa.

Listado de Actividades:

. Negociación y mediación en aspectos laborales. Desde $ 6.125.

. Búsqueda, selecc¡ón y capacitación de recursos humanos. Valor de remuneraciónmensual del empleador.

. Estudio y análisis de remuneraciones y evaluaciones de desempeño. Desde $6.125.

. Relaciones con el personal y entes vinculados con la relación laboral. Desde $12.060.

. Diseños y planes de capac¡tac¡ón. Desde $ 12.060.

6. Toda otra cuest¡ón de direcc¡ón o administración en materia económica yfinanciera con referencia a las funciones que le son propias de acuerdo con elpresente artículo.

Listado de Actividades.

. Evaluación y estud¡os de factibilidad de aspectos administrativos y financieros deproyectos de inversión. Desde $ 17.945.

. Asesoramiento en mater¡a de participacrón en el mercado de cap¡tales. Desde $6.125.

. Anál¡s¡s y asesoramiento en la gestión financiera. Desde $ 12.060.

7 . Actuación en materia de Gestión de conflictos.

. lmplementación y Diseño de Procedimientos de Gestión de confl¡ctos. Según valorhora Profesional.

. Planeamiento y Control de Gest¡ón de conflictos. Desde $ 8.995.

. Procesos de Negociación, Facilitación, Mediación, Conciliación y de corresponderotro método alternativo de resolución de conflictos. Según valor hora profesional.

. Diseños y planes de capacitac¡ón para la gestión de conflictos. Desde $ '12.060.

sl27

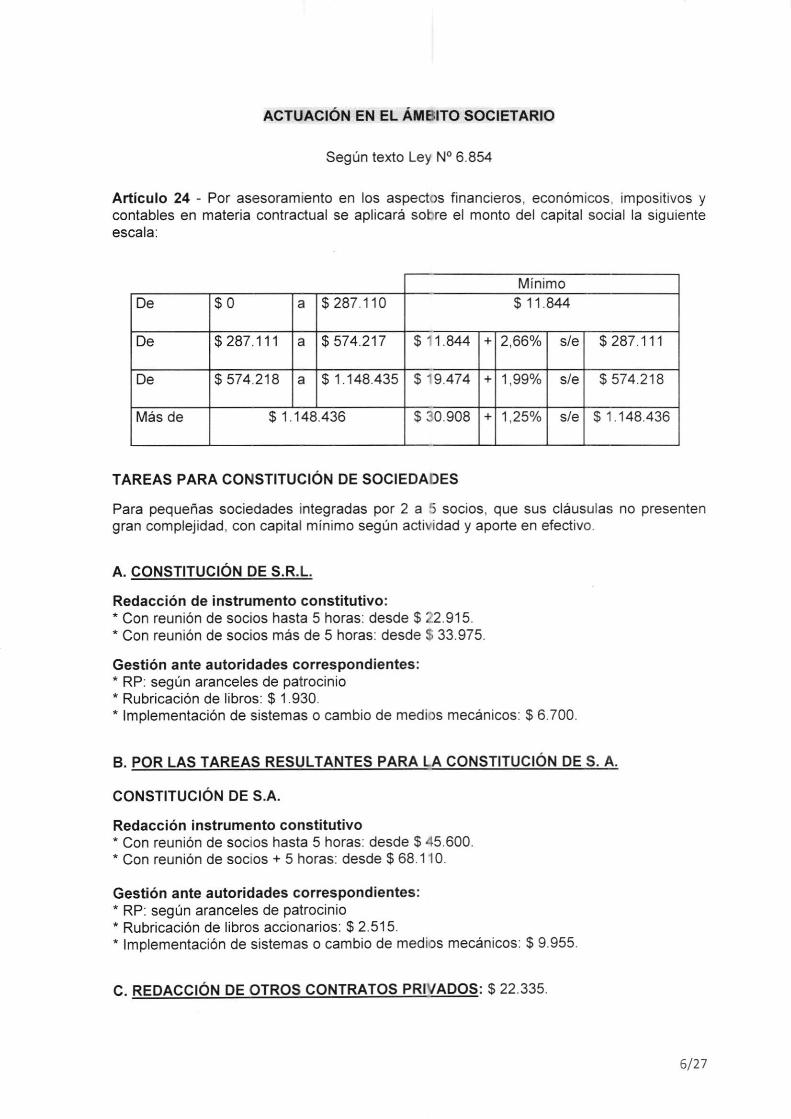

ACTUACIÓN EN EL ÁMBITO SOCIETARIO

Según texto Ley No 6.854

Artículo 24 - Pot asesoram¡ento en los aspectos financieros, económicos, impositivos ycontables en materia contractual se aplicará sobre el monto del cap¡tal social la siguienteescala:

MínimoDe $0 a $ 287.1 10 $ 11 844

De $ 287.111 a $ 574.217 $ '1 844 + 2,66Yo s/e $ 287.111

De $ 574.218 a $ 1.'148435 $ 19.474 + 1,99% s/e $ 574 218

Más de $ 1 148 436 $ 30 908 + 1,25% s/e $ 1 148.436

TAREAS PARA CONSTITUCIÓN DE SOCIEDADES

Para pequeñas sociedades integradas pot 2 a 5 socios, que sus cláusulas no presentengran complejidad, con capital mínimo según act¡vidad y aporte en efectivo.

A. CONSTITUCIÓN DE S.R.L.

Redacción de ¡nstrumento constitut¡vo:* Con reunión de socios hasta 5 horas: desde $ 2:2.915.* Con reunión de soc¡os más de 5 horas: desde $ 33.975.

Gestión ante autoridades correspondientes:* RP: según aranceles de patrocinio* Rubricación de libros: $ 1 .930.* lmplementación de sistemas o camb¡o de medios mecánicos: $ 6.700.

CONSTITUCIÓN DE S.A.

Redacción instrumento const¡tutivot Con reunión de soc¡os hasta 5 horas: desde $ 45.600.* Con reunión de socios + 5 horas: desde $ 68.110.

Gestión ante autor¡dades correspondientes:* RP: según aranceles de patroc¡n¡o. Rubricac¡ón de libros accionarios: $ 2.515.* lmplementación de s¡stemas o camb¡o de medios mecánicos: $ 9.955.

B.

c.

6lZ7

D. PATROCINIO ANTE EL REGISTRO PÚBLICO/ IGPJ

lnscripción de contratos

De $0a $4.836.738 0,30% con un mínimo de $ 5.635

Más de $ 4.836.739 O,20oA con un mínimo de $ 15.576

lnscripción no susceptible de aprec¡ac¡ón pecuniaria y actos no previstos: $ 4.610.

lnscripciones ante F¡scalía de Estado: $ 4.610

ACTUACIÓN DE LOS ESTAD¡STICOS

1. Consulta profesional: $ 1.360.

2. D¡ctámenes o certificac¡ones. $ 4.6'10.

3. Organ¡zación estadística de datos: $ 25.600.

4. Diseño de formularios: $ 5.360.

5. Diseño de muestra: $ 15.290.

6. Asesoramiento estadístico permanente: $ 10.520base mensual.

7. Capacitación de recursos humanos. $ 2.'120 base hora.

8. Anál¡s¡s estadístico de datos: $ 1 .360 base hora.

9. Otros servicios profesionales no prev¡stos en ítems anteriores: $'1.360 base hora.

ACTUACÉN EN EL Áf,BITO JUDICTAL

Según texto Ley' No 6.854

ESTADOS PATRIMONIALES DE DISTRIBUCIÓN DE FONDOS

Artículo 2 - Cuando se trate de prestar conrormidad a los estados patrimoniales de

distribución de fondos y cálculos de dividendos presentados por los l¡qu¡dadores al

contador ¡nterviniente - a solic¡tud de las partes o del liquidador - se le regularán los

honorar¡os en base al 1% del total del patrimonio con un mín¡mo de $ 2.120y estarán a

cargo de la parte ¡nteresada del liquidador que hubiera requerido sus servic¡os.

CONFORMACIÓN DE ESTADOS PATRIMONIALES Y OTROS

Artículo 3 lnc. a) - Cuando en los concursos crviles los síndicos liquidadores o las partes

interesadas solicitaren la intervención de un contador para conformar los estadospatr¡mon¡ales, proyectos de distribución de fondos, cálculos de dividendos y todos los

demás cómputos numéricos que en d¡chos juicics fuesen presentados por los síndicos, sus

7 /27

honorarios se tomarán del 1% sobre el total con rn mínimo de $ 2.120 y deberán sersoportados por la parte ¡nteresada o el l¡qu¡dador que hub¡ere requer¡do los servicros.

Artículo 3lnc, b) - Cuando la actuación del contador interviniente consistiera únicamenteen conformar el proyecto de d¡stribución en los juicios de la misma naturaleza, lecorresponderá el 4Oo/o de la escala del inciso a) con un mínimo de $ 2.120 aplicadasobre el monto total a repart¡r, los honorarios serán satisfechos por quien consulta.

PERICIAS

Artículo 4lnc. a) - En la producción de informes periciales en juicios ordinarios,especiales, ejecutivos, universales o de rendición de cuentas, en el fuero c¡vil, comerc¡al olaboral, en lo contencioso admin¡strativo y en los ju¡c¡os arbitrales, reg¡rá como mínimo ell0%, aplicable en pr¡nc¡pio y aprec¡ando las circurstancias del caso, como sigue:a. Sobre el monto de la demanda o reconvenc¡ón en caso de ex¡st¡r ésta;b. Sobre el valor económico atribuido a la pretensión ejercitada cuando la sentencia no setraduzca en un monto pecuniario, tales como desalojo, med¡das cautelares, etc.;c. Cuando se trata de juicios no suscept¡ble de aprec¡ac¡ón pecuniaria o el monto del valoreconómico no está claramente determinado el Juez lo fijará atendiendo a lascaracterísticas del juicio, cuentas verificadas, importancia de las tareas desarrolladas yeficac¡a del dictamen pericial.

Artículo 4lnc. b) - Cuando las partes transen o des¡stan de la acción, una vez aceptado elcargo, el honorario de los peritos se regulará aploando estas normas:a. S¡ se hubiese presentado la pericia o compulsa se aplicará el 8% sobre el monto de lademanda:b. Si no hubiesen presentado las conclus¡ones. Ios Jueces apreciarán la labor realizadadentro del término y dispondrán la regulación compensatoria adecuada;c. En caso de que fueren más de uno los profesionales que suscribieran conjunta oseparadamente los ¡nformes a que hacen referencia los inc¡sos que anteceden loshonorarios que correspondan a cada uno de los lntervinientes, será del 7% sobre el montode la demanda.

DEVOLUCIÓN DE FLETES

Artículo 5 - Cuando se trate de liquidar la devolución de fletes por retardo o malaaplicación de tarifas, se aplicará el l% sobre el nonto de la demanda o la cantidad que endefinitiva resulte si fuera mayor, con un mínimo de $ 2.120.

ESTADO DE CUENTA DE SOCIEDADES

Artículo 6lnc. a) - En la producción de estados de cuentas de sociedades de cualquiernaturaleza partiendo de un inventario real¡zado en esa oportunidad hasta determinar el

capital liquido de cada socio, los honorarios serán el 0,30 % sobre el monto del activo y

pasivo reunidos, con un mínimo de $ 2.120.

REALIZACIÓN DE INVENTARIOS

Artículo 6 lnc. b) - Cuando la labor del contador comprendiera además la intervención enla realización del inventario y balance general se ad¡c¡onarán a los aranceles del incisoanter¡or, los que correspond¡eren por la realizacion del inventario.

RENDICIONES DE CUENTA

Artículo 7 - Por la verificación de las rendiciones de cuenta, se aplicará lo establecido en

la escala del artículo 6 sobre el monto que resulte de sumar el activo y pastvo o los

aumentos y disminuciones verificadas, según el que sea mayor.

8/27

ADMINISTRACIONES JUDICIALES

Art¡culo 8 - Por las tareas de dirección o f¡scalizac¡ón contable en las admin¡stracionesjudiciales, de sociedades y empresas comerciales en el que el admin¡strador no seacontador, se f¡jarán los honorarios de acuerdo a la escala siguiente tomándose como baseel activo y pas¡vo reunidos del ¡nventar¡o inicial de la gestión, el que será soportado por laparte que solicite el asesoram¡ento contable:

De$0a $1749.954 El '10 %o (diez por mil) por cada mes o fracciónde mes

De$1.749.955a $5.282.800

El 5 %o (c¡nco por mil) por cada mes o fracciónde mes

Más de $ 5.282.801 El 2 %o (dos por mil) por cada mes o fracciónde mes

QUIEBRAS

Artículo 9 - En los juicios de quiebras y convocator¡as de acreedores, los honorarios delsíndico serán fijados tomando en cons¡deración la importancia de la labor desarrollada ydentro de los porcentajes establec¡dos en los artículos 267 y siguientes de la Ley No24.522.

RECONOCIMIENTO DE GASTOS

Artículo I I - Los gastos originados por las tareas que rcalizarc el perito dentro de lalocalidad de su residencia habitual, como así también los gastos y viát¡cos originados por eltraslado del profes¡onal a cualquier otra parte de la provincia o del país, deberán serleabonados independientemente de sus honorarios, debiendo la o las partes depositar poranticipado el importe que fije el Juez, quien podrá tener en cuenta la estimación efectuadapor el perito.

ACTUAC¡ÓN EN MATERIA ADTINISTRATIVA

Según texto Ley No 6.854

CERTIFICACIÓN OE BALANCE

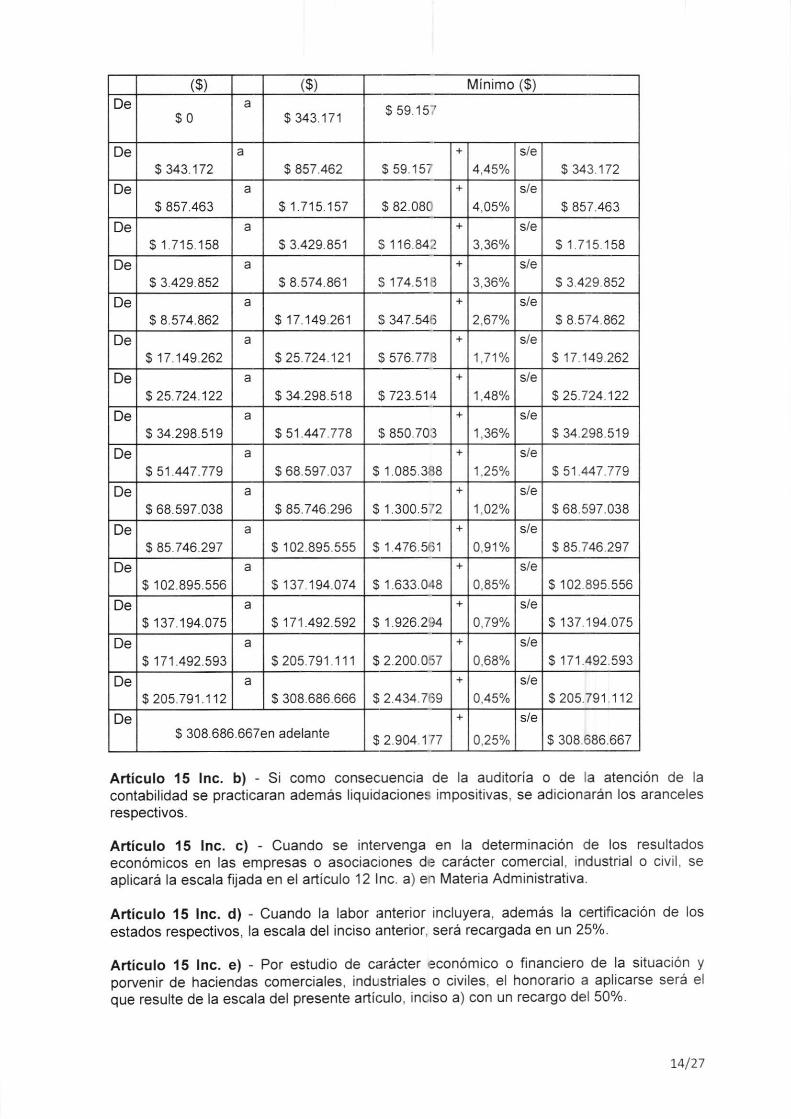

Artículo l2 lnc. a) - Cuando se trate de certificar balances o estados económicospatrimoniales incluidos o no cuadros de rendimrento o financieros o informes relat¡vos aaspectos contables, que presenten asociaciones, sociedades anónimas, o de cualquiernaturaleza, comerc¡antes o no comerciantes en general, ante los poderes públicos oinstituciones oficiales, ya sean con f¡nes f¡scales o administrat¡vos los honorarios se fijaránsobre el monto del activo y pas,vo reunidos o de monto de las transacc¡ones del e.jercicio.cuando éstas sean el factor y de acuerdo a la siguiente escala.

9/27

($) ($) Mínimo ($)

De $o a $ 343.171 $ 14 789

De

$ 343.172a

$ 857.462 $ 14 783

+

1 ,110/o

s/e$ 343.172

De

$ 857 463a

$ 1 715157 $ 20.531

+

1 ,01o/o

s/e

$ 857 463De

$ 1 .71 5.158a

$ 3 429.851 $ 29.21-+

0,84%s/e

$ 1715.158De

$ 3.429 852a

$ 8 574 861 $ 43.63Éi

+

O,84o/o

s/e$ 3 429.852

De

$ 8.574.862a

$ 17.149.261 $ 86 892

+

0,66%s/e

$ 8 574 862De

$ 17.149.262a

$ 25 724 121 $144 193

+

O,42o/o

s/e$ 17 149.262

De

$ 25.724122a

$ 34 298 518 $ 180 9C1

+

0,370/o

s/e$ 25 724122

De

$ 34.298.519a

$ 51.447.778 $ 212.7C0

+

0,340/o

s/e$ 34 298 519

De$ 51.447.779

a

$ 68 597 037 $ 271 361

+

0,310/o

s/e§ 51 447.779

De$ 68 597.038

a

$ 85.746.296 $ 325.1e'2

+

0.25Yo $ 68 597 038De

$ 85.746 297a

$ 102 895 555 $ 369.1€i'l

+

0,220/0

s/e$ 8s.746.297

De

$ 102.895.556a

$ 137.194.O74 $ 408 2Sr1

+

0,21o/o

s/e$ 102 895 556

De

$ 137.r94.075a

$ 171 492 592 $ 481.578

+

o,200/o

s/e$ 137.194.075

De$ 171.492.593

a

$ 205 791 'r 11 $ 550.016+

0,170/o

s/e$ 171 .492.593

De

$ 205.791.112a

s 308 686 666 $ 608.704

+

0,1 10/o

s/e$205791 112

De $ 308.686.667 en adelante$ 726.069

+

O,10o/o

s/e$ 308.686 667

Artículo '12 inc. b) - Cuando además de la certif¡cación deban presentarse cuadroscomparativos de s¡tuaciones y rendimientos y análisis razonados de rubros, traducido todoen ¡nformes, se apl¡cará la misma escala anterior con un recargo del 50 %.

Artículo '12 inc. c) - En caso que la certificación se refiera a un aspecto parc¡al de lagest¡ón o activ¡dad, tal como cuadro de rendim¡ento, estado de cuentas, sistema deamort¡zac¡ón, monto de operaciones, materia prima ¡ndustr¡alizada, reg¡rá el minlmoestablecido en el ¡nc¡so a) pero se reducirá la escala al30 o/o.

Artículo 12 inc. d) - Cuando además de certificac¡ón se practicaran liquidacionesimpositivas se ad¡c¡onarán a los aranceles que correspondan por el inc. a) los resultados

de la aplicación de los valores establec¡dos en el punto lll de la Actuac¡ón en el Amb¡toTributar¡o y Prev¡sional.

70/27

I

Articulo 12 lnc. e) - Por auditoría permanente o atención de la contabilidad, sin relación dedependencia, en municipalidades o comunas, los honorarios se establecerán sobre la basede los recursos realizados, y se aplicará la siguiente escala:

M ínimo

De $0 a s 101.527 $ 20.812

De $ 101 .528 a $ 250.785 $ 20.812 + 6,11o/o s/e $ 101 .528

MáSde

$ 250.786 $ 29.934 + 2,45o/o s/e $ 250.786

Art¡culo 12 lnc.0 - Cuando sólo se trate de la certificación del balance anual regirá unhonorario igual al 70 % de la escala precedente.

Articulo 12 lnc. g) - La escala a que se ref¡ere este ¡nc¡so tendrá un recargo del 50 %cuando la auditoría comprenda también la gestión del patrimonio en un sistema decontabilidad orgán¡co

Articulo '12 lnc. h) - En los casos de revision o investigación en municipalidades o

comunas se aplicará el s¡guiente honorario por período anual comprend¡do en la revisiÓn o

investigaciones.

a. En caso de llevarse un sistema de contabilidad orgánico y regular el arancel del lnc. e)con un recargo del 50 %.

b. En caso de no llevarse un sistema orgánico y regular de contabilidad, el arancel del lnc.e) con un recargo del 100 %.Las fracciones de t¡empo se computarán proporcronalmente.

- UIF - Tareas relacionadas a PLA y FT s/ normat¡va referida a la actuación delcontador público como aud¡tor externo o síndico societario

1) Cuando se deba dictaminar en EECC sobre ut¡l¡zación de métodos para cumplimentarcon Prevenc¡ón de Lavado de Act¡vos y Financiam¡ento al Terrorismo (PLA/FT) por parte

del ente: 15% sobre Art. 12 lnc. a).-

2) Cuando el auditor cumplimente tareas para PLAJFT: 100/o sobre Art 12 lnc. a).

3) La confección del manual de proced¡mienlc en Prevención de Lavado de Activos yFinanciamiento al Terrorismo (PLAJFT)' entre $'19.095 y $ 38.180 según la complejidad.extens¡ón y celeridad de la tarea realizada.

4) lmplementación del sistema, una cantidad ,lonvenida con el com¡tente en función delvalor de la hora profesional ocupadas en la tarea.

ENCARGOS/SERVICIOS INCORPORAOOS POR RT 37

Auditoría de Estados Contables preparados de conformidad con un marco deinformación con fines específicos: se Sugieren los honorarios especificados en el art. 12

a).

L1,127

Auditoría de un solo Estado Contable: se sugieren los honorarios especificados en elarl. 12c).

Auditoría de un solo elemento, cuenta o partida específica de un Estado Contable: sesugiere un Honorario Mín¡mo de $ 4.610.

Aud¡toría de un Estado Contable resum¡do: se sugiere un honorario equivalente al 10%del honorario especificado en el art. 12 a). con un minimo de $ 13.885.-.

Normas de revisión de información contable histórica: se sugiere un honorarioequivalente al l0olo del honorario especificado en el art. 12 a).

Encargos de aseguramiento en general: se sugiere un honorario equivalente al 10% delhonorario especificado en el art. 12 a). con un Mínimo de $ 15.095.

Examen de la información financiera prospectiva: se sug¡eren los honorariosespecificados en el art. 12 c).

lnformes sobre los controles de una organización de servicios: se sugiere unHonorar¡o Mínimo de $ 6.955.

Certificaciones Literales: se sugiere un honorar¡o equivalente al 50% del honorar¡oespecificado en el art. 12 a).

Certificación INAES: se sugieren los honorarios especificados en el art. 12 a).

Encargos para aplicar proced¡mientos convenidos: se sugieren los honorariosespecificados en el art. l2 c).

Encargos de compilación: se sugieren los honorarios espec¡f¡cados en el art.12 c).

Otros servicios relacionados: se sugiere un Honorario Mínimo de $ 4.190.

OTROS ASESORAñiIENTOS

Según telito Ley N" 6.854

Artículo l3 - Para las consultas que evacuen por escrito sobre asuntos de carácter fiscal oadministrativo, se fúa un mínimo de $ 5.750 por cada una.

Artículo l4 - Cuando se convenga un asesoramiento permanente en materia fiscal oadministrativa, que no se traduzca en informes por escrito, el honorario mínimo anual seráde $ 35.880 sin per.iuicio de los honorarios establec¡dos en mater¡a impositiva.

OTRAS CERTIFICACIONES VIGENTES

a) Verificaciones de Créditos seqún Lev 24522 (Concursos v Quiebras)

t2lzl

Cantidad de créd¡tos verificados Honorarios

1 a 5 s4s976 a 10 $ 5.537

11 a 30 $ 6.884

31 a 50 $ 10.315

5l a 100 $ 13.739

Mas de 100 $ 17.185

b) Certificación de lnqresos Personales

Promedio mensual

c) Confección de Fluio de Fondos

Se aplicará la escala f¡jada para el Art. 12 - lnc a), sobre lngresos Personales reducida aun 10o/o, con un minimo de $ 12.050.

d) Manifestación de B¡enes Personales

Se aplicará el20o/o del Ar1. 12 - lnc. a), sobre la suma de Bienes + Deudas, con un mínimode $ 5.750.

ACTUACIÓN EN TIATERIA COMERCIAL

Según texto Ley No 6.854

AUDITORíA PER[IANENTE

Artículo l5 lnc. a) - Por aud¡toria permanente en empresas comerc¡ales, industriales ociviles, se aplicará la siguiente escala sobre el valor del activo y pas¡vo reunidos, tomandodel balance inicial del ejercicio y por año obleto de la aud¡toría ¡ncluyendo o no lacertif¡cac¡ón del balance anual:

$ 67.714

$ 67.715 $ 5.741 $ 67.715

t3127

($) ($) Minimo ($)

De$0

a

$ 343.171 $ 59.15r

De$ 343.172

a

$ 857 .462 s 59.157

+

4,45v"s/e

$ 343.172

Des 857.463

a

5 1.715.157 s 82.080

+

4,05%s/e

$ 857.463

De$ 1 .715.158

a

$ 3.429.851 s 1 16 84:¡

+

3,36%

s/e$ 1.715158

De$ 3.429.852

a

s 8.574.861 s 174.51 il

+

3,36v"s/e

§ 3.429.852

De$ 8.574.862

a

$ 17.149.261 $ 347.54fi

+

2,67%s/e

$ 8.574.862

De§ 17 149.262

a

$ 25.724.'121 $ 576.778

+

I ,7 1o/o

s/e

$ 17.149.262

De$ 25.724.122

a

s 34.298.518 $ 723.514

+

1A8% $ 25.724.122

De$ 34.298.519

a

$ 51 .447 .778 s 850.70r1

+

1,36%s/e

$ 34.298.519

De$ 51.447 .779

a

s 68.597.037 s 1.085.388 1,25%s/e

$ 51 .447 .779

Des 68 597.038

a

$ 85.746.296 $ 1 300 572

+

'1,02%s/e

$ 68 597 038

De$ 85.746.297

a

$ 102 895 55s $ 1.476.561

+

0.91%s/e

s 85.746.297

De$ 102 895.556

a

$'137.194.074 $ 1.633 048

+

0,85%

s/es 102.895.556

De$ 137.194.075

a

$ 17 1 .492 .592 $ 1 .926 294

+

0,79%s/e

$ 137.194.075

De$ 171 492.593

a

s 205.791 111 $ 2 200.057

+

0,68%

s/e

$ 171.492.593

De$ 205.791.112 $ 308 686 666 $ 2.434.759

+

0A5%s/e

$ 205.791 .112

De$ 308.686.667en adelante

$ 2.904.177

+

0,25v"

s/e

$ 308.686.667

Articulo l5 lnc. b) - S¡ como consecuencia de la aud¡toría o de la atenc¡ón de la

contab¡lidad se practicaran además liquidaciones ¡mpos¡trvas, se adicionarán los arancelesrespect¡vos.

Artículo 15 lnc. c) - Cuando se intervenga en la determinación de los resultadoseconóm¡cos en las empresas o asociactones de carácter comercial, industrial o civ¡1, seapl¡cará la escala fUada en el artículo 12 lnc. a) en Materia Administrat¡va.

Artículo 15 lnc. d) - Cuando la labor anterior ¡ncluyera, además la certificac¡ón de los

estados respect¡vos, la escala del inciso anter¡or, será recargada en un 25%.

Artículo 15 lnc. e) - Por estudio de carácter económico o financiero de la situación y

porvenir de haciendas comerc¡ales, industriales o civiles, el honorario a aplicarse será el

que resulte de la escala del presente artículo, inciso a) con un recargo del 50%

t4127

Artículo 15 lnc. f) - Por auditoría parcial, permanente, tal como sobre ingresos, egresos,compras, ventas, el honorar¡o a fijarse será el establecido en el lnc. a) reduc¡do en un 30%.

Artículo l5 lnc. g) - Por la atención de contab¡lidades sin relación de dependencia. laescala mínima a aplicarse será la del Art. 12 lnc. a) r¡giendo los recargos menc¡onados enlos ¡ncisos c), d) y e) para las tareas que los mismos puntos expresan con un mínimo de $14.895 anuales.

ESTUDIOS DE COSTOS

Artículo 16 - En los estudios relacionados con la determinación del precio del costo, setendrá en cuenta si se trata de costos prevent¡vos (de presupuestos) o de costosresultantes (a posteriori o reales). En todos los casos, los honorarios serán convencionalescon los siguientes mínimos:

1) En industrias de producción uniforme:a. Costos preventivos, mínimo de $ I 550.b. Costos resultantes, mín¡mo de $ 4.790.

2) En industrias de oroducción variada:a. Costos preventivos, minimo de $ 5 810.b. Costos resultantes, mínimo de $ 9.550.

3) En cualou¡er tipo de industr¡a de producto o serv¡cio para:a) Estudios relacionados con la determinación de costo del producto o serviciob) Análisis de Proyectos de lnversiónc) Cálculo de punto de equilibrio y análisis marginald) Confección de presupuestos de gestióne) Real¡zación de informes de gest¡ónEn todos los casos los honorarios serán convenidos basándose en el valor de la hora

profesional v¡gente con un mínimo de $ 10.325.

INVENTARIOS

Artículo l8 lnc. a) - Por la intervención y direccion en el relevamiento de inventario para Iatransferencia de negocios, y para la constitución, disolución y liquidación de cualqu¡er clasede sociedades, se aplicará un 30% s/ escala correspondiente al An. 12 ¡nc. a) con unmínimo de S 14 435.

Artículo 18 lnc. b) - Por la intervención del contador en la liquidación de empresas, sepercib¡rán como honorarios lo que surja de aplicar el 30o/o s/ escala correspondiente alat1.12 inc. a) con un mínimo de $ 21 .010.

Estos aranceles se perc¡birán en todos los casos, aún cuando la venta se efectúe ensubasta pública.

CERTIFICACIÓN DE CONTRATOS OE EMISIÓN DE ACCIONES Y OTROS

Artículo 19 - Por la certif¡cación de prospectos o contratos de emisión de acciones y

debentures, y sol¡c¡tudes de cotizac¡ón de acciones a la comisión de valores del BancoCentral, se apl¡cará la escala sobre el monto de la emisión y regirá la s¡gu¡ente escala.

15/27

Mín¡mo

De $0 a $ 330 175 $ 18.326

De $ 330 17s a $ 1 650.875 $ 18.326 + 1,30 o/oo s/e $ 330.176

Más de $ 1 650 876 $ 20 047 + 0,55 o/oo s/e $ '1.650.876

ORGANIZACIÓN ADMINISTRATIVA DE ENTES

Artículo 20 - Por la organización o reorgan¡zac¡ón contable o admin¡strat¡va de toda clasede empresas, asociaciones o sociedades civ¡les comerc¡ales o ¡ndustriales, se aplicará laescala del artículo 15 lnc. a) sobre el monto del activo y pasivo reunidos o, en su defectosobre el capital inicial.

BALANCES DE BANCOS

Artículo 21 - Por la firma de los balances de t'ancos, conforme a las exigencias de lasleyes respect¡vas, se aplicará el articulo 12 lnc. a)en Materia Administrativa.-

ACTUACIÓN EN EL ÁMBITO TRIBUTARIO Y PREVISIONAL

il.

A) AMBITO TRIBUTARIO

INSCRIPCIONES, HABILITACIONES y/o BAJAS

a) Tr¡butos Munic¡pales

Pautas orientativas que definen el grado de complejidad

Baja:. Rubro s¡mple. Caso: Comercio minor¡sta.. Con alícuota general. Único local. No es gran contribuyente.

Media:. Rubros con trám¡tes med¡anamente complejos.. Caso Comercio mayorista. industrra, taller, etc.

Alta:o Rubro que requiera autortzación extra municipal. Que requiera trámites especiales.

Concepto Complejidad

Bala Media Alta

D.R. e l.Habilitación municipal con anál¡s¡s previo de c/rubroa) Unipersonal

b) Sociedades$ 3.070 $ 4.220 $ 4.790

$ 4.790 s 6 125 $7 270

16127

Para el ámbito comunal se reducirán los ¡mportes al 50%.-

b. Tributos Provinciales

INGRESOS BRUTOS

Contribuvente drrectoa) Unipersonal $2525b) Sociedades $ 3.650

Convenio Multilateral

a) Unipersonal $ 3650b) Sociedades $ 4.425

c. Tributos Nacionales

a.F.t.P. - D.G.t.

a) Unipersonal $2.320b) Sociedades $ 2.890

II - LIQUIDACIONES IMPOSITIVAS MENSUALES

a @uv9n!9j¡!!@I!31a.'l) Liquidaciones en el ámbito municipal

ConceptoCom plejidad

Baja Media Alta

D.R. e l.Liquidación Mensual $ 975 s 2.890 $ 4.606

a.2) Liquidaciones en el ámbito orovincial

ConceptoComplej idad

Baja Media AltaINGRESOS BRUTOSLiquidación Mensual

$ 1.360 $ 2.890 $ 4.425

L7 127

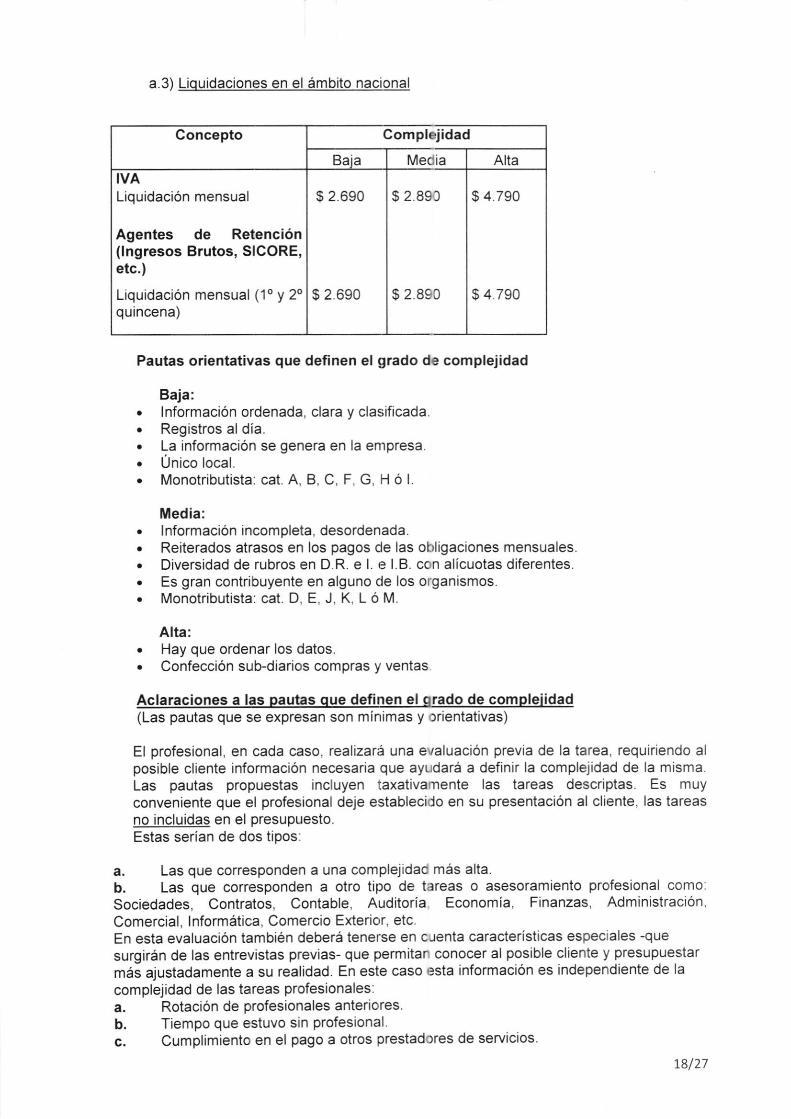

a.3) Liquidac¡ones en el ámb¡to nacional

Concepto Complejidad

Baia Mec ia AltaIVALiquidación mensual

Agentes de Retención(lngresos Brutos, SICORE,etc.)

Liquidación mensual (1o y 20quincena)

$ 2.690

$2690

Q .) ao 1

$2890

$4790

$4790

Pautas orientativas que definen el grado de complej¡dad

Baja:. lnformación ordenada, clara y clasificada.. Registros al dia.. La información se genera en la empresa.. Unico local.o Monotributista: cat. A, B, C, F, G, H ó l.

Media:. lnformaciónincompleta, desordenada.. Reiterados atrasos en los pagos de las obligaciones mensuales.. Diversidad de rubros en D.R. e l. e LB. con alícuotas diferentes.o Es gran contribuyente en alguno de los organismos.. Monotributista. cat. D, E, J, K, L ó M.

Alta:. Hay que ordenar los datos.. Confección sub-diar¡os compras y ventas

Aclaraciones a las pautas que def¡nen el orado de compleiidad(Las pautas que se expresan son mínimas y or¡entativas)

El profesional, en cada caso, realizará una evaluación previa de la tarea, requiriendo alposible cliente información necesar¡a que ayudará a definir la complejidad de la misma.Las pautas propuestas ¡ncluyen taxat¡vamente las tareas descr¡ptas. Es muyconveniente que el profesional deje establecido en su presentación al cliente, las tareasno incluidas en el presupuesto.Estas serían de dos tiposl

a. Las que corresponden a una complej¡dad más alta.b. Las que corresponden a otro tipo de tareas o asesoramiento profesional como:Sociedades, Contratos, Contable, Auditoria Economía, F¡nanzas, Administración,Comercial, lnformática, Comercio Exterior, etc.En esta evaluación también deberá tenerse en cJenta caracterist¡cas especiales -que

surgirán de las entrevtstas prev¡as- que permitan conocer al posible cliente y presupuestar

más ajustadamente a su realidad. En este caso esta información es ¡ndependiente de la

complej¡dad de las tareas profes¡onales:a. Rotación de profesionales anteriores.b. Tiempo que estuvo s¡n profesional.c. Cumplimiento en el pago a otros prestadores de serv¡c¡os.

L8121

d. lnadecuada separación formal de los movimientos financieros de la empresa y desu/s t¡tular/es.

ilt - LtQUtDAC|ÓN Oe OO¡¡

a) lmpuesto a las Ganancias

Preparación de la declaración jurada anual, referida a la actividad principal delcomitente, incluyendo la liquidación de anticipos, los ¡ntereses por pagos fuera detérmino, la opción de reducción y el recálculo por cambio de alícuota, considerando lassiguientes pautas:

. Documentación suministrada por el corr¡tente en forma completa, ordenada,sistemática, clara y clasificada o si lleva contabilidad con los registros al día, $ 8.800.

. Documentación desordenada e inconsistencia en los datos sum¡nistrados o st llevacontab¡l¡dad con reg¡stros atrasados con un mínimo de $ 14.895 a $20.435.

. Cuando la declaración jurada incluya más de una categoría, los honorarios seincrementarán en un 10% más por cada una que se liquide.

. Cuando la actividad pr¡ncipal del com¡tente sea de tercera categoría y no esté obligadoa presentar estados contables certificados sobre los ingresos totales se aplica lasiguiente escala:

. Declaración jurada de persona jurídica que realice balance'anual: Se aplicará laescala del Art. l2 lnc. a) reducido al 25o/o con un mín¡mo de $ 9.375.

lngresos ($) Mínimo ($)

De $o a $ 759.430 $ 16 s66

1De $ 759 431 a $ 1 898 505 $ 16 566 + 1 ,03o/o s/e $ 759.431

De s 1.898.506 a $ 3.797.013 $ :t8 305 + 0.75% s/e $ 1 898.506

De $ 3.797.O14 a $ 7 594.028 $ 42 458 + 0,60% s/e $ 3.797.014

De $ 7 594 029 a $ r1 39r.039 $ 65 132 + 0,52Yo s/e $ 7.594.029

De $ 11 391 040 a $ 15188.054 $ 84 906 + o,430/o s/e $ 11 391.040

De $ 15.188.055 a $ 22.782.081 $ 101.124 + 0,30% s/e $ 15 188 055

De s 22.782.082 a $ 37 970 ',35 $ 123.804 + 0,25o/o s/e $ 22.782.082

Más de $ 37.970.136 $ 162.085 + 0,15% s/e $ 37 970 136

1.s/27

b) lmpuesto a los bienes personales

Preparación ún¡camente de la declaración jurada anual, referida a la actividad princ¡pal delcomitente, incluyendo la liqu¡dación de ant¡c¡pos los ¡ntereses por pago fuera de térm¡no,la opción de reducc¡ón y el recálculo por camb¡c, de alícuota, considerando las s¡guientespautas:

b1) Persona Física sin lmpuesto a las Ganancias:. Documentac¡ón sumin¡strada por el comitente en forma completa, ordenada,

sistemática, clara y clasificada o si lleva contabil¡dad con los registros al día. $5.750.

. Documentación desordenada e inconsistencia en los datos sum¡n¡strados o si llevacontabilidad con registros atrasados. mínrmo de $ 1 1 .865a $ 17.750.

b2) Cuando además de la declaración jurada del impuesto a las ganancias se debapreparar la declaración jurada a los brenes personales, se adicionará al arancelde la primera un 30%.-

b3) Liquidación para Soc¡edades: $ 16.240.

c) lmouesto a la Ganancia lliínima Presunta

Cuando además de la declaración Jurada del ¡mpuesto a las gananc¡as se deba preparar ladeclaración .iurada a la gananc¡a mínima presunta, se adicionará al honorar¡o un 30%. -

d) Otros tributos

d1) Declaración Jurada Anual de lmpuesto a los lngresos Brutos- contribuyente directo:mínimo de $ 3.200 a $ 4.790.

d2) Declaración Jurada Anual y determinación de coef¡cientes- CM05- ConvenioMultilateral: mínimo de $ 4.790 a $ 6.375.

d3) Declaración Jurada lnformat¡va Cuatrimestral de Monotributo: mínimo de $2.580 a $ 3.200.

IV-RECATEGORIZACIÓNMONOTRIBUTO $ 1.930A $5,750RECATEGORTZACTÓNDRET $ 1.620a $4.790

V - HONORARIOS PROFESIONALES POR PRESENTACION DE PLANES DEFACILIDADES DE PAGOS FISCALES Y PREVISIONALES

20/27

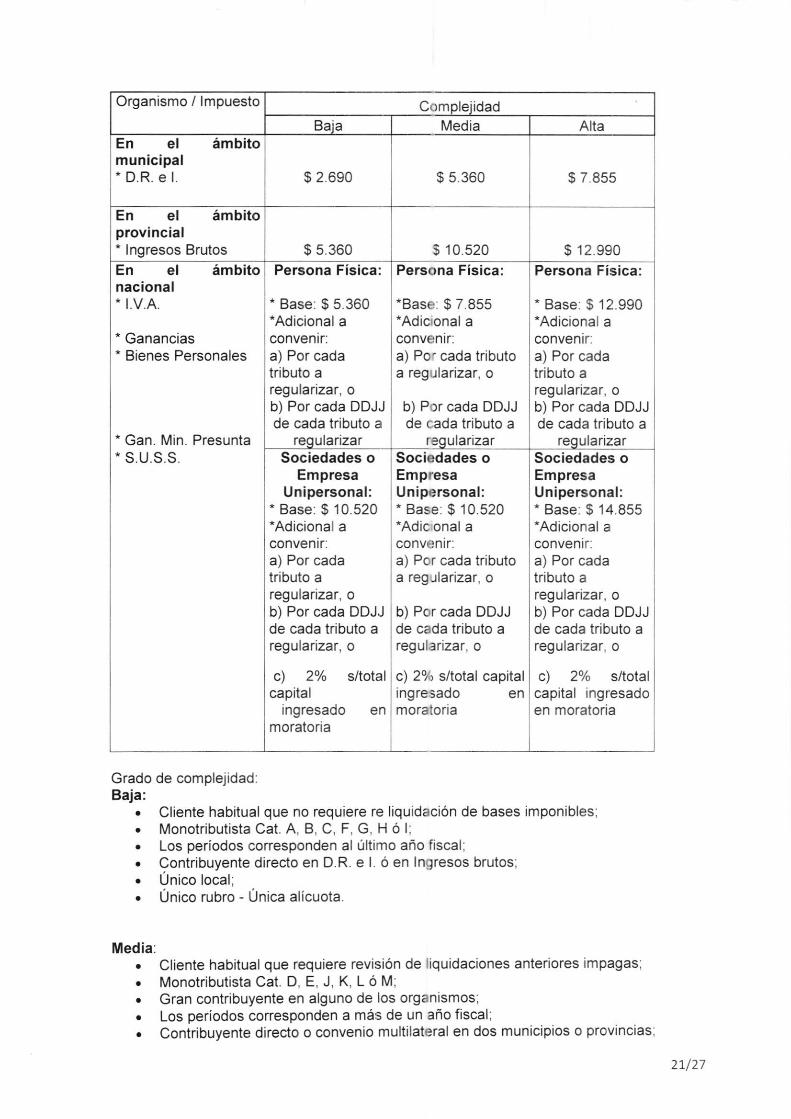

Organ¡smo / lmpuesto C, rmplejidadBaja Media Alta

En el ámb¡tomunic¡pal' D.R. e l. $2690 $ 5.360 $7855

En el ámbitoprovinc¡al* lngresos Brutos $ 5.360 § 10 s20 $ 12.990En elnac¡onal

ámbito

* Ganancias. Brenes Personales

* Gan. Min. Presunta- S.U.S.S.

Persona Física:

. Base: $ 5.360*Ad¡cional aconvenir:a) Por cadatributo aregular¡zar, ob) Por cada DDJJde cada tr¡buto a

reqular¡zar

Persona Física:

*Base: $ 7.855*Adicronal aconven¡r:a) Po' cada tr¡butoa regularizar, o

b) Por cada DDJJde c.ada tributo a

reqularizar

Persona Física:

- Base: $ 12.990*Ad¡c¡onal aconvenir:a) Por cadatributo aregularizar, ob) Por cada DDJJde cada tributo a

reqular¡zarSociedades o

EmpresaUnipersonal:

* Base: $ 10.520*Adicional aconvenir:a) Por cadatributo aregularizar, ob) Por cada DDJJde cada tributo aregular¡zar, o

c) 2% s/totalcap¡tal

ingresado enmoratoria

Sociedades oEmpresaUnipersonal:t Base: $ '10.520*Adicronal aconvenir:a) Por cada tributoa reg rlarizar, o

b) Por cada DDJJde cada tributo aregularizar, o

c) 20á s/total capital¡ngresado enmorator¡a

Sociedades oEmpresaUnipersonal:" Basei S 14.855*Adicional aconvenir:a) Por cadatributo areg ularizar, ob) Por cada DDJJde cada tributo areg ularizar, o

c) 2oA s/totalcapital ingresadoen moratoria

Grado de complejidad:Baja:

. Cliente habitual que no requiere re liquidación de bases impon¡bles,

. Monotributista Cat. A, B, C, F, G, H ó l;

. Los períodos conesponden al últ¡mo año fiscal;

. Contribuyente d¡recto en D.R. e l. ó en lngresos brutos;

. Único local;

. Único rubro - Única alícuota.

Media:. Cliente habitual que requiere revisión de liquidaciones anteriores ¡mpagas;. Monotributista Cat. D, E, J, K, L ó M;. Gran contribuyente en alguno de los organismos;. Los períodos corresponden a más de un año fiscal;. Contribuyente directo o convenio mult¡lateral en dos municipios o provincias,

21,/27

. Ún¡co local,

. Diversidad de rubros:

. Alícuotasd¡ferentes.

Alta.. Cliente esporádico;. Cliente habitual que requiera procesar datos para obtener las bases imponibles,. Moratorias anter¡ores decaidas;. Gran contribuyente en alguno de los organismos;. Convenio multilateral en D.R. e l. ó en lngresos brutos en más de dos municip¡os o

provincias;. Los periodos corresponden a más de un año fiscal .

. Var¡os locales,

. Diversidad de rubros:

. Alícuotasdiferentes.

VI - INSPECCIONES

Organ¡smo / lmpuesto Complej¡dadBala Media Alta

el ámbitomunicipal-DR.el.En

$ 12 990 $ 18 725 $ 26.155

En el ámbitoprovincialt lngresos Brutos $ 12 990 $ 18 725 $ 26.1s5

En elnacional

ámbito

* Gananciast B¡enes Personales

* Gan. Min. Presunta- S.U.S.S,

Percona Física:

* Base: $ 6.325-Adicional aconvenir: $ 1 .560a) Por cadatributo aregularizar, ob) Por cada DDJJde cada tributo a

reoular¡zar

Persona Física:

.Base: $ 12.410

.Adicional aconvenir: $ 1.560a) Por cada tributoa regularizar, o

b) Por cada DDJJde cada tr¡buto a

reqularizar

Persona F¡sica:

- Base: $ '18.725.Adicional aconvenir: $ I .560a) Por cadatributo aregularizar, ob) Por cada DDJJde cada tributo a

reoularizarSociedades o

EmpresaUnipersonal:

* Base. $ 12.410*Adicional aconvenir: $ 1 .560a) Por cadatributo aregularizar, ob) Por cada DDJJde cada tributo aregularizar, o

c) 2o/o s/totalcap¡tal

ingresado enmoratoria

Sociedades oEmpresaUnipersonal:- Base: $ 18.725*Adicional aconvenir: $ 1 .560a) Por cada tributoa reg ularizar, o

b) Por cada DDJJde cada tributo aregularrzar, o

c) 2olo s/total capitalingresado enmoratoria

Sociedades oEmpresaUnipersonal:* Base: $ 27.870*Adic¡onal aconvenir: $ 1.560a) Por cadatributo aregularizar, ob) Por cada DDJJde cada tributo aregularizar. o

c) 2% s/totalcapital ingresadoen moratoria

22127

I

I

Grado de complejidad:

Baja:. Simple verif¡cac¡ón de pagos;. Registros al día, información ordenada, clara y clasificada;. Pagos en término (o con accesorios ingresados);. Cliente habitual que no registre re-liquidación de bases imponibles;. Monotributista Cat. A, B, C, F, G, H ó l;. Los períodos corresponden al último año f¡scal,. Contribuyentedirecto;. Único local;. Único rubro - Única alícuota.

Media:. lnspección;. Registros al día, información ordenada clara y clas¡f¡cada, pero que requiere

ordenamiento o compilación previa a su presentación;. Algunos pagos fuera de término (o sin accesorios ingresados);. Cliente habitual;. Monotributistas Cat. D, E, J, K, L ó M;. Gran contribuyente en alguno de los organ¡smos;. Los períodos corresponden a más de un año fiscal;. Contribuyentedirecto;. Único local;. Diversidad de rubros-alícuotas diferentes

Alta

Personas físicas: $ 6.955Sociedades: $ 2.220

VII - REGIMENES DE INFORMACIÓN1.- lnformación sobre existencia y capacidadpresentación) Grado de Complejidad: Baja $2.890.

2.- Formulario F 381 / CTG. Mínimo de $ 1.560.

lnspección integral,Registros atrasados-¡nformación desordenada que requiere procesarla para supresentación;Muchos pagos fuera de término (o sin accesorios ingresados);Cliente esporád¡co;Cliente habitual, pero que requiere procesar datos para obtener las basesimponibles;Moratorias anteriores no cumplidas;Gran contribuyente en alguno de los organismos;Convenio multilateral en D.R. e I ó en lngresos Brutos;Los períodos corresponden a más de un año fiscal;Varios locales,Diversidad de rubrosAlícuotas diferentes.

productiva (Agropecuarios por cadaMedia$4220.Alta$5940

23/27

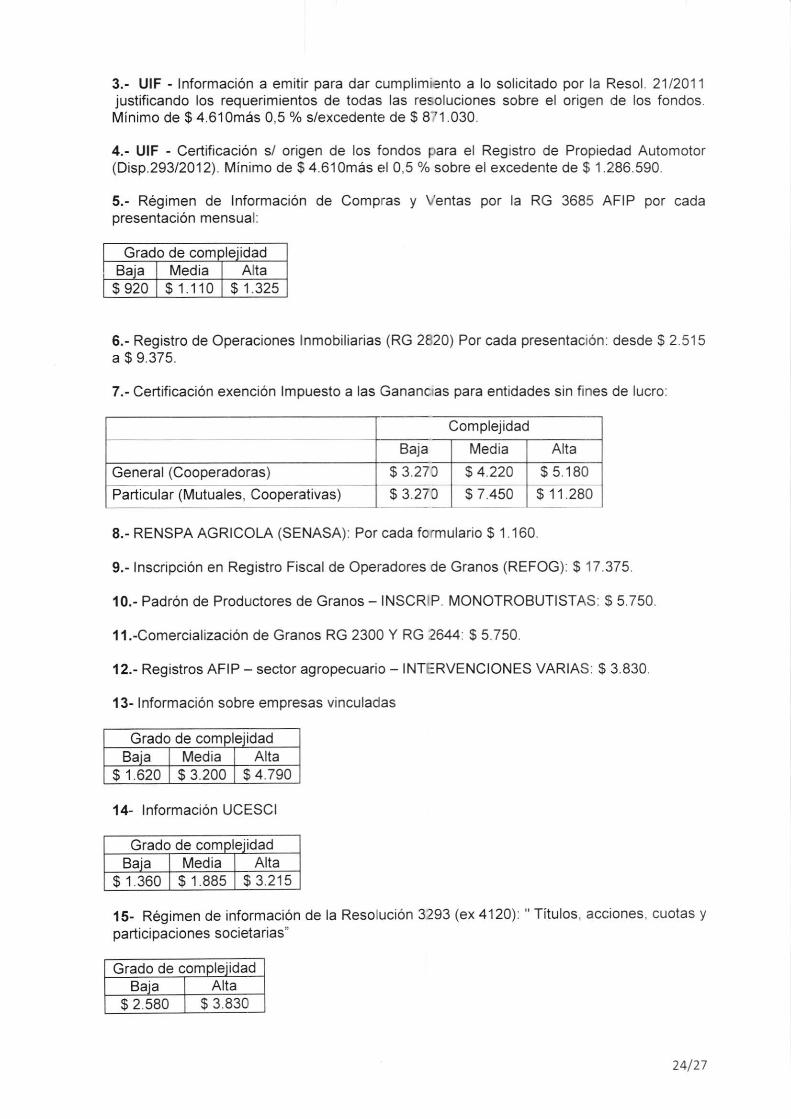

3.- UIF - lnformación a emitir para dar cumplimiento a lo solicitado por la Resol. 21l2011justificando los requerimientos de todas las resoluciones sobre el or¡gen de los fondos.Mínimo de $ 4.61Omás 0,5 % siexcedente de $ 871 .030.

4.- UIF - Certificación s/ or¡gen de los fondos para el Registro de Propiedad Automotor(D¡sp.293/2012). Mínimo de $ 4.61Omás el 0,5 % sobre el excedente de $ 1.286.590.

5.- Régimen de lnformación de Compras y Ventas por la RG 3685 AFIP por cadapresentac¡ón mensual:

Grado de compleiidadBaja Media Alta

$ 920 $ 1.110 s 1.325

6.- Registro de Operaciones lnmobiliarias (RG 2820) Por cada presentación: desde $ 2.515a $ 9.375.

7.- Certificación exención lmpuesto a las Ganancias para entidades sin fines de lucro:

Complejidad

Baja Media Alta

General (Cooperadoras)

Particular (Mutuales, Cóoperativas)

b 3.¿ t J

$3270$ 4.220

$ 7¿50$ 5.180

$i r zao

8.- RENSPA AGRICOLA (SENASA): Por cada formulario $ 1.160.

9.- lnscripción en Registro Fiscal de Operadores de Granos (REFOG): $ 17.375.

10.- Padrón de Productores de Granos - INSCRIP. MONOTROBUTISTAS: $ 5.750

'l l.-Comercia[zación de Granos RG 2300 Y RG 2644: $ 5.750.

12.- Registros AFIP - sector agropecuario - INTERVENCIONES VARIAS: $ 3.830.

'13- lnformación sobre empresas vinculadas

Grado de complejidadBaja Media Alta

$ 1.620 $ 3.200 $ 4.790

14- lnformación UCESCI

Grado de compleiidadBaja l\/edia Alta

$ 1.360 $1885 $ 3 21s

l5- Régimen de información de la Resolución 3293 (ex 4120): " Títulos, acciones, cuotas y

part¡c¡paciones societarias"

Grado de compleiidadBaja Alta

$2580 $3830

24127

16- Régimen de reg¡stración de operaciones (le compra venta de acc¡ones y cuotassociales. Régimen de actual¡zación de autoridades societarias

Grado de compleiidadBaia Media AIta

$1620 $3200 $4790

17- Registro Fiscal de Tierras Rurales Explotadas -TIRE

Grado de compleiidadBaja Media Alta

ü J. /b5 $5270 $6775

l8- Registro Único de Producciones Pr¡marias - RUPP y Reg¡stro Único de Operadores dela Cadena Agroindustrial - RUCA

Grado de compleiidadBaja Media Alta

$ 1.505 $2260 $3010

19- Reintegro Régimen de Fomento a las inversiones product¡vas. 5% del recupero; con unmínimo de $ 3.765

20- Otras presentac¡ones ante organismos públicos no prev¡stas en los inclsos anterioresdesde $ 5.750 a$22.265.

VIII . DETERMINACIÓN IMPOSITIVA

Artículo 26 (Ley 6.854): Cuando se intervenga ante organismos recaudadores de lostributos en ¡nstancia contenc¡oso-admin¡strati!'a, sobre cuestiones que hagan a ladeterminación de la materia imponible, ta,es como recursos, disconformidades,estimaciones de oficio los honorarios se determ¡narán con una base de $ 6.325 + 10%sobre pretensión f¡scal.

B) ÁirBtTo PREVTSTONAL

I. LIQUIDACIONES DE SUELDOS Y LEYES SOCIALES:

Cantidad de empleadosDesde Hasta Por Liq. I\/ensu al Mír imo

1 a 3 $ 961 $ 2.884

4 a l0 $ 841 $ 3,.725

11 a 20 $ 743 $ 9.155

21 a 50 $ 645 $ 1[,.502

51 a 100 $ 503 $ 32 73r

101 a 200 $ 370 $ 50 624

201 a 300 $ 307 $ 7¿.343

Mas de 300 $ 240 $ 9:1.334

2s127

Valor unitario para la l¡qu¡dación de Empleados de Casas Part¡culares. Se sugiere unimporte mín¡mo de $ 975.-

Valores Adicionales:

. Adicional por liqu¡dación informativa de Conceptos no Remunerativos: g 815 porempleado.

. Adicional por liquidación final o indemnizator¡a por empleado: g 975 por liquidación.

. Confección de certificaciones de serv¡c¡os de empleados art. 80 LCT. $ 975 porcert¡ficado.

. Confección formular¡os Anses relacionados con la desvinculación empleado: g 975por liqu¡dac¡ón.

. Adicional por liquidación quincenal (expresar como un porcentaje sobre laliquidación). Un 30% adicional sobre valor de tabla.

II. INSCRIPCIONES Y OTRAS ACTIVIDADES PUNTUALES. lnscripción Como Empleadora, Asesoramiento sobre Régimen de ART, sobre

seguros, lnscripción Sindicatos: $ 5.750.. Gest¡ones ante el ministerio para Rúbrica de Libros Laborales. (lnscripción,

Renovación, Camb¡o de sistema): $ 1 .620. Otros Trámites ante el Ministerio de Trabalo (Relacionados por e.lemplo con:

Libretas de Trabajo, Planillas control kilometraje, l¡bro viajante de comercio, etc.): g1.620.

. lnscripción / Re categor¡zación de autónomo: $ 1.930.

III. BAJAS. Cancelación de inscr¡pción como empleadora. A evaluación del profesional con un

mínimo de $ 3.200.. Cancelación ¡nscripción en organismos especiales. A evaluación del profesional con

un mínimo de $ 3.200.

IV. CONFECCION DE PLANES DE PAGO. Confección de planes de pago de aportes y contr¡buc¡ones al régimen de la

segur¡dad social. Según valor ind¡cado en Ambrto Tributario, Pto V. "Honorarios porpresentación de planes de pagos fiscales y previsionales", ítem "S.U.S.S."

. Confección de planes de pago a la obra social. A evaluación del profesional con unmínimo de $ 3.200

. Confección de planes de pago rég¡men de autónomos. A evaluacrón del profesionalcon un mínimo de $ 3.200.

. Confección de planes de pago sind¡catos. A evaluación del profesional con unmínimo de $ 3.200.

V. INSPECCIONES. lnspecciones de AFIP. Según valor indicado en Ámbito Tr¡butarro, Pto. Vl

"lnspecciones", ítem "S.U.S.S". lnspecciones del M¡nisterio de Trabajo Provincial. A evaluac¡ón del profesional con

un minimo de $ 4.790.. lnspecciones Sindicales. A evaluac¡ón del profes¡onal con un mínimo de $

4.790.. lnspecciones de Obras Soc¡ales. A evaluación del profesional con un mínimo de $

4.790.

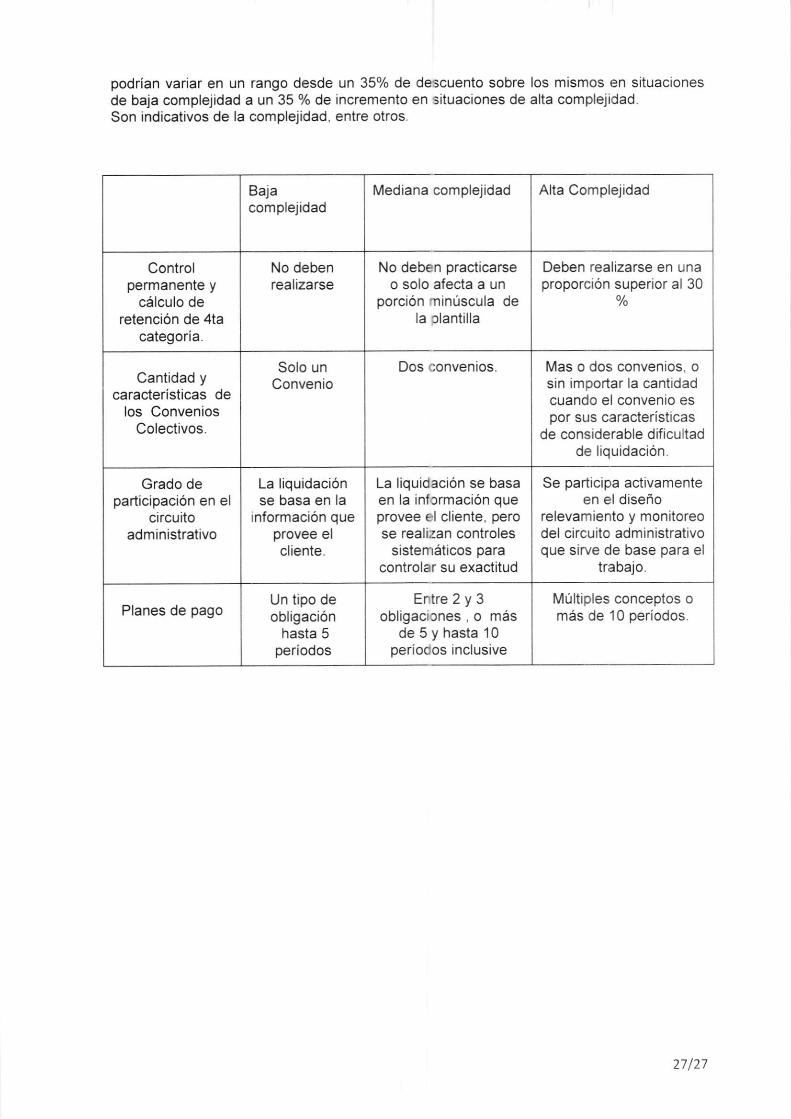

Grados de complej¡dad para las tareas del ámbito prev¡s¡onalLos valores aquí expresados fueron resueltos para situac¡ones de una complejidad media,

tomando como referenc¡a que para s¡tuaciones de baja o alta complejidad los mismos

26127

Bajacomplejidad

Mediana complejidad Alta Complejidad

Controlpermanente y

cálculo deretención de 4ta

categoría.

No debenrealizarse

No deben practicarseo solo afecta a un

porción 'ninúscula dela:lantilla

Deben realizarse en unaproporción superior al 30

Yo

Cantidad ycaracterísticas de

los Conven¡osColectivos.

Solo unConvenio

Dos ':;onvenios. Mas o dos convenios, osin importar la cantidadcuando el conven¡o espor sus características

de considerable dificultadde liquidación.

Grado departicipación en el

c¡rcuitoadministrativo

La liquidaciónse basa en la

rnformación queprovee elcl¡ente.

La liquidación se basaen la inf,:rmación queprovee el cliente, perose realizan controles

s¡stemáticos paracontrolar su exact¡tud

Se participa activamenteen el diseño

relevam¡ento y monitoreodel c¡rcu¡to adm¡n¡strativoque s¡rve de base para el

trabajo.

Planes de pagoUn tipo deobligación

hasta 5períodos

Entre 2 y 3obligaciones , o más

de5yhastal0períodos inclusive

Múltiples conceptos omás de 10 períodos.

podrían var¡ar en un rango desde un 35olo de descuento sobre los mismos en situacionesde baja complejidad a un 35 % de incremento en situac¡ones de alta complejidad.Son indicativos de la complejidad, entre otros.

27 127