xxx conferencia interamericana de contabilidad …a y control de... · subtema: 5.2. la gestión...

TRANSCRIPT

XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD

TRABAJO NACIONAL

TÍTULO

“Auditoría y Control de Gestión del Desempeño del P ersonal”

AREA 5: ADMINISTRACIÓN Y FINANZAS

SUBTEMA: 5.2. La gestión administrativa y financier a y el compromiso de innovación del Contador Público.

Autor

Jorge Alejandro Sánchez Henríquez

PAÍS AL QUE REPRESENTA

CHILE

1

AUDITORÍA Y CONTROL DE GESTIÓN DEL DESEMPEÑO DEL P ERSONAL

RESUMEN

Este trabajo es fruto de una línea de investigación en auditoría del desempeño del personal en el área de los recursos humanos que comenzó en el año 2000 y que ha sido muy fructífera y que a la fecha ha producido diez artículos y un libro, las últimas presentaciones, en encuentros internacionales, de esta nueva metodología de auditoría, se hicieron el año 2012 en Perú y el año 2011 en Puerto Rico, este artículo resume todo el trabajo realizado. Se construyeron instrumentos para auditar y controlar la gestión del desempeño de los trabajadores en las organizaciones. Como metodología base se utilizó el enfoque clásico de la auditoría financiera, más técnicas de flujogramación y conceptos técnicos fundamentales de evaluación del desempeño, además se trabajó el diseño de una batería de indicadores de gestión. A nivel de resultados se construyó un proceso sistémico de evaluación para los trabajadores, se diseñó un programa detallado de auditoría que cubre cinco etapas, previo a ello, se identificaron atributos por etapa, que tiene la evaluación de los trabajadores, como así también se identificaron los riesgos asociados para su auditoría, este nuevo programa fue probado en 14 organizaciones de diferentes industrias y tamaños, los resultados fueron concluyentes. Palabras clave: Auditoria, auditoría de recursos humanos, evaluación del desempeño y auditoría al desempeño.

INTRODUCCIÓN

Hoy en día es absolutamente necesario saber cómo están desempeñando sus labores los trabajadores, ello debido a la complejidad en la cual están inmersas las organizaciones, además del mercado altamente globalizado, las empresas a través de sus trabajadores buscan cumplir de mejor forma con su responsabilidad social empresarial. En este sentido, si bien siempre se evalúa el desempeño, a medida que las organizaciones se desarrollan necesitan implementar sistemas que les entreguen datos más confiables y válidos respecto al desempeño de sus trabajadores, ya que existen diversas decisiones que deben tomar relacionadas precisamente con sus trabajadores. No obstante, uno de los motivos más importantes por el que las organizaciones deben implementar un sistema de evaluación y control de gestión de sus recursos humanos, es para saber con certeza si sus trabajadores están efectivamente contribuyendo al logro de los objetivos organizacionales.

ASPECTOS TEÓRICOS

Marco referencial y conceptual La implementación de un mecanismo de evaluación del desempeño en cualquier organización, debe necesariamente ceñirse estrictamente a un marco referencial, que debe ser trabajado al inicio del proceso y como tal, se constituye en una de las actividades más relevantes del proceso, que de no ser bien realizada, llevará a que el proyecto fracase irremediablemente. No sólo es importante definir formalmente el marco referencial-conceptual, por ejemplo, a través de una planificación del proceso, sino que esa planificación debe sujetarse estrictamente a los parámetros del marco referencial-conceptual, en efecto todas las directrices estratégicas del proyecto deben acotarse en relación a dicho marco. En resumen, el marco referencial debe contener lo que significa y también lo que implica el proyecto institucional, es decir, el proyecto institucional de la organización debe ser la base del marco referencial sobre el cual se desarrolle la evaluación.

2

El trabajo técnico de construcción del sistema de evaluación del desempeño, debe considerar las siguientes etapas que deben ser realizadas y supervisadas por los directivos superiores en la organización:

• Convencimiento: Esta actividad es absolutamente relevante y es la primera que debe realizarse, teóricamente es el nivel superior representado en la línea de mando, quiénes deben estar totalmente seguros que se necesita un mecanismo que diga de manera constante y objetiva como se están comportando los trabajadores de las diferentes unidades de la organización. La realidad es que en muchas ocasiones, los directivos dudan o no están totalmente seguros del rendimiento de su gente y se convencen a si mismos, que es necesario tener información veraz y sistematizada en relación al rendimiento del personal.

• Sensibilización: Una vez que los directivos superiores están absolutamente

convencidos de la necesidad y conveniencia de la implementación de un mecanismo de evaluación del desempeño para los trabajadores, deben proceder a transmitir y vender la idea a todo nivel de la organización, esto por sí solo no es suficiente, pero debe ser el primer paso en este sentido. Posteriormente en todas las restantes fases del proyecto se debe seguir sensibilizando, esto debe transformarse en una actividad permanente para los directivos.

• Construcción: Posterior a la etapa de sensibilización, los directivos superiores deben

encargar la construcción de un sistema completo de evaluación del desempeño de los trabajadores. Se sugiere que sea desarrollado de manera interna y que sea un organismo técnico adecuado, que podría estar compuesto por la unidad de recursos humanos, en conjunto con personal técnico especialista en evaluación del desempeño.

• Implementación: Se sugiere que la implementación sea gradual en la organización y

que se tome a modo de prueba o marcha blanca una unidad o gerencia.

• Retroalimentación: Esta etapa se refiere al proceso permanente de monitoreo sobre el sistema diseñado de evaluación del desempeño con el objeto de realizar todos los ajustes pertinentes que ciertamente surgirán dadas las particularidades de cada organización, no se debe confundir con la retroalimentación que se le debe dar a cada trabajador al finalizar su evaluación.

El marco referencial tal como se explicó en los párrafos anteriores se muestra en la figura 1, tiene el concepto de proceso sistémico y como tal debe ser considerado.

Figura 1: Marco referencial y conceptual de un sistema de evaluación del desempeño. Fuente: Elaboración propia.

Convencimiento

Sensibilización

Construcción

Implementación

Retroalimentación

3

Evaluación del desempeño

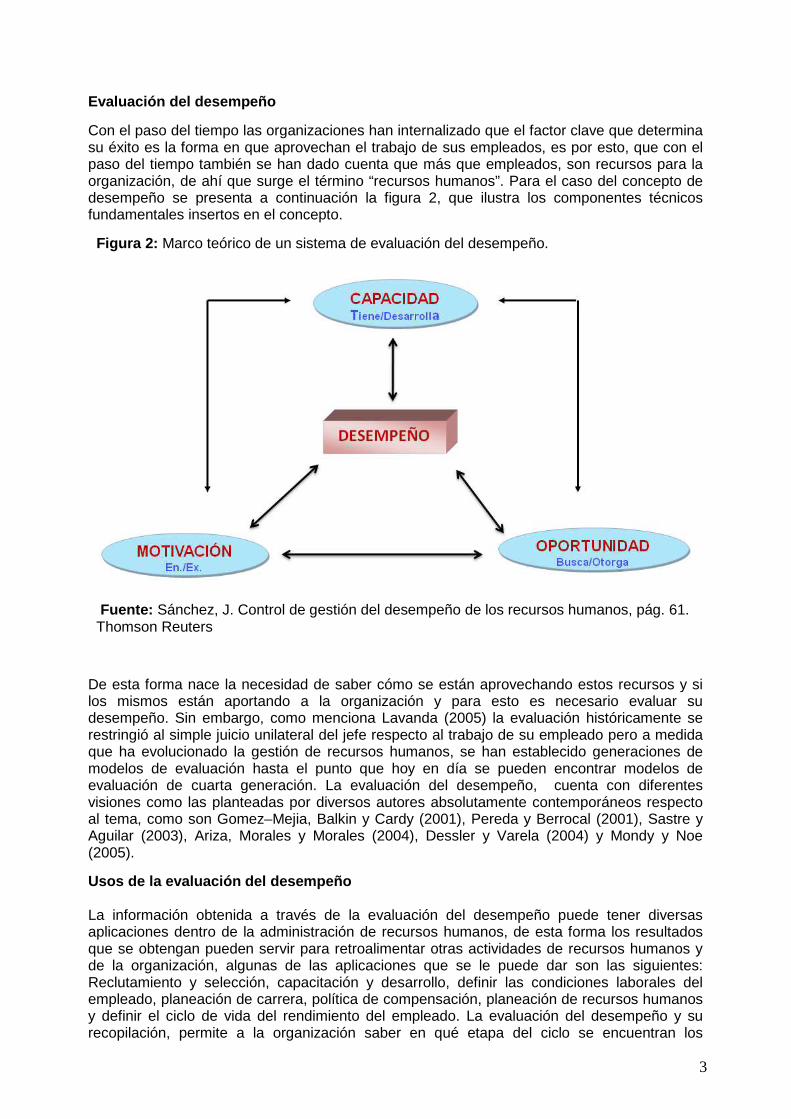

Con el paso del tiempo las organizaciones han internalizado que el factor clave que determina su éxito es la forma en que aprovechan el trabajo de sus empleados, es por esto, que con el paso del tiempo también se han dado cuenta que más que empleados, son recursos para la organización, de ahí que surge el término “recursos humanos”. Para el caso del concepto de desempeño se presenta a continuación la figura 2, que ilustra los componentes técnicos fundamentales insertos en el concepto.

Figura 2: Marco teórico de un sistema de evaluación del desempeño.

Fuente: Sánchez, J. Control de gestión del desempeño de los recursos humanos, pág. 61. Thomson Reuters

De esta forma nace la necesidad de saber cómo se están aprovechando estos recursos y si los mismos están aportando a la organización y para esto es necesario evaluar su desempeño. Sin embargo, como menciona Lavanda (2005) la evaluación históricamente se restringió al simple juicio unilateral del jefe respecto al trabajo de su empleado pero a medida que ha evolucionado la gestión de recursos humanos, se han establecido generaciones de modelos de evaluación hasta el punto que hoy en día se pueden encontrar modelos de evaluación de cuarta generación. La evaluación del desempeño, cuenta con diferentes visiones como las planteadas por diversos autores absolutamente contemporáneos respecto al tema, como son Gomez–Mejia, Balkin y Cardy (2001), Pereda y Berrocal (2001), Sastre y Aguilar (2003), Ariza, Morales y Morales (2004), Dessler y Varela (2004) y Mondy y Noe (2005).

Usos de la evaluación del desempeño La información obtenida a través de la evaluación del desempeño puede tener diversas aplicaciones dentro de la administración de recursos humanos, de esta forma los resultados que se obtengan pueden servir para retroalimentar otras actividades de recursos humanos y de la organización, algunas de las aplicaciones que se le puede dar son las siguientes: Reclutamiento y selección, capacitación y desarrollo, definir las condiciones laborales del empleado, planeación de carrera, política de compensación, planeación de recursos humanos y definir el ciclo de vida del rendimiento del empleado. La evaluación del desempeño y su recopilación, permite a la organización saber en qué etapa del ciclo se encuentran los

4

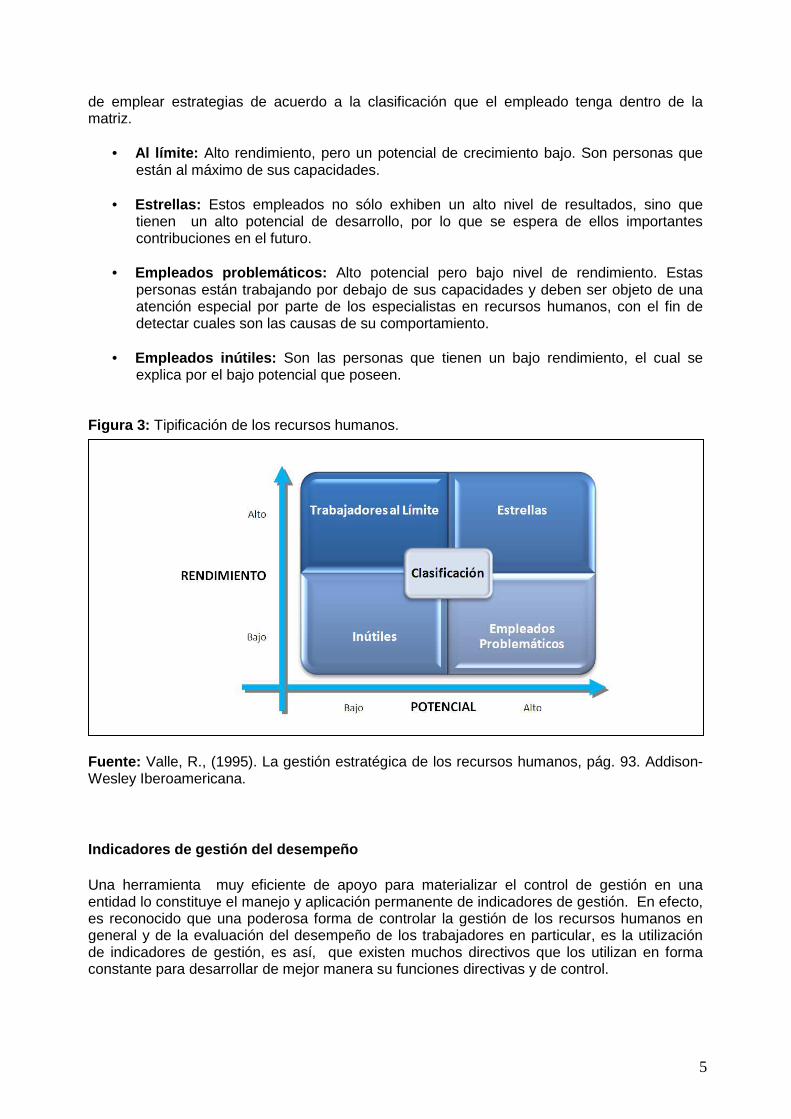

empleados. Esta información es útil para saber que estrategias puede implementar la empresa en cada etapa del rendimiento (Valle, 1995). Ventajas de la evaluación del desempeño La evaluación del desempeño entrega muchas ventajas tanto para la organización, como para el empleado, y también para el supervisor. Estas ventajas se pueden aprovechar cuando los participantes entienden el proceso y se interesan por obtener beneficios del mismo, en definitiva existen beneficios para el individuo, beneficios para la jefatura y beneficios para la empresa. Todo aquello justifica la utilización de la evaluación, por lo que fortalecer el proceso es una tarea constante que deben realizar las organizaciones, de modo de evitar que en su propia empresa la valoración del rendimiento sea considerada como una práctica inútil y llena de errores, como muchos administrativos la consideran. ¿Qué evaluar? Durante mucho tiempo se han generado controversias debido a que, como las empresas necesitan evaluar otras cosas además de los resultados, en ciertas ocasiones se ha caído en el error de evaluar a la persona, como sujeto, lo cual le quita valor al proceso pues lo que es la persona y como es, no debiera estar en cuestión y menos ser objeto de valoración, sino solamente lo que tiene relación con el desempeño de sus labores en la organización en virtud de los intereses de la misma, por lo tanto, como plantea Socorro (2007) no ha de centrarse la valoración en la persona sino en el fruto de su trabajo. Para Meza, Naranjo y Pérez (2007), cuando la empresa no identifica de forma acertada los criterios en los que centrará la valoración, de forma que estos no permitan calificar con exactitud la contribución del individuo, se pueden provocar algunas distorsiones en el rendimiento, tales como disminución del esfuerzo, aumentar el ausentismo, búsqueda de otras oportunidades laborales. ¿Cómo conseguir un sistema de evaluación eficaz? Existen aspectos importantes dentro del proceso que es necesario considerar. Fernández, Cubiero y Dalziel (1996) mencionan que los pasos son los siguientes: a) determinar con claridad la razón por la que se desea implementar el proceso. La organización tiene que decidir cuáles son los resultados críticos que necesita obtener por medio del proceso. b) diseñar un proceso adaptado a esas finalidades: Es muy probable que dentro de una misma organización el proceso tenga que variar a fin de reflejar las distintas funciones y puestos de trabajo. c) proporcionar una adecuada formación a todo el personal que interviene el proceso y d) examinar continuamente el impacto del proceso. La gestión del desempeño es un proceso de aprendizaje continuo, puede que no sea absolutamente perfecto el primer o segundo año, pero con una cuidadosa supervisión y las apropiadas revisiones irá mejorando cada vez más. Por lo tanto si se ha implementado ya un proceso de evaluación del desempeño que no está resultando eficaz se debe averiguar que puede ser lo que está afectando el proceso de modo que poco a poco este se perfeccione. Relación entre la evaluación del potencial y la eva luación del desempeño Ya se ha dado a conocer qué es la evaluación del desempeño y la evaluación del potencial, por lo tanto, cabe esperar que las organizaciones deseen tener personas que tengan un buen desempeño y que además posean un alto potencial. Sin embargo, existe diversidad respecto al desempeño de las personas y su potencial. En el modelo de Odiorne (citado en Valle, R., 1995), ver figura 3, se pueden valorar los recursos humanos como un activo en base a estas dos dimensiones, evaluación del desempeño y del potencial. La combinación de las dos dimensiones da lugar a una matriz que permite clasificar a los empleados en cuatro tipos que se mencionan a continuación y mediante la cual la organización puede visualizar gráficamente el estado del empleado, a fin

5

de emplear estrategias de acuerdo a la clasificación que el empleado tenga dentro de la matriz.

• Al límite: Alto rendimiento, pero un potencial de crecimiento bajo. Son personas que están al máximo de sus capacidades.

• Estrellas: Estos empleados no sólo exhiben un alto nivel de resultados, sino que

tienen un alto potencial de desarrollo, por lo que se espera de ellos importantes contribuciones en el futuro.

• Empleados problemáticos: Alto potencial pero bajo nivel de rendimiento. Estas

personas están trabajando por debajo de sus capacidades y deben ser objeto de una atención especial por parte de los especialistas en recursos humanos, con el fin de detectar cuales son las causas de su comportamiento.

• Empleados inútiles: Son las personas que tienen un bajo rendimiento, el cual se

explica por el bajo potencial que poseen. Figura 3: Tipificación de los recursos humanos. Fuente: Valle, R., (1995). La gestión estratégica de los recursos humanos, pág. 93. Addison-Wesley Iberoamericana.

Indicadores de gestión del desempeño

Una herramienta muy eficiente de apoyo para materializar el control de gestión en una entidad lo constituye el manejo y aplicación permanente de indicadores de gestión. En efecto, es reconocido que una poderosa forma de controlar la gestión de los recursos humanos en general y de la evaluación del desempeño de los trabajadores en particular, es la utilización de indicadores de gestión, es así, que existen muchos directivos que los utilizan en forma constante para desarrollar de mejor manera su funciones directivas y de control.

6

Indicadores de recursos humanos Un indicador según la Real Academia de la Lengua es aquel “que indica o sirve para indicar” y viene del latín “indicare” que significa “mostrar o significar algo, con indicios y señales”. Para realizar funciones ejecutivas como por ejemplo administrar, dirigir y controlar, se necesita contar con indicadores específicos, ya que no se puede realizar eficientemente dichas funciones sin contar previamente con información confiable. Entre la gente vinculada al control siempre se dice que, si no se mide, no se puede controlar y si no hay control, menos existirá gestión sobre lo que se deseaba controlar, a esto se le puede agregar el concepto de mejora continua y así se puede decir que si no se puede gestionar, menos se podrá mejorar y si no se puede mejorar nunca se podrá optimizar. En recursos humanos, siempre se debe estar optimizando la manera de administrar y dirigir al personal. Ahora bien, un indicador de recurso humano es aquel diseñado específicamente para entregar información cuantitativa o cualitativa, sobre una actividad específica relacionada con la administración del personal, que la organización ha definido como prioritaria y como tal ha decidido monitorear en forma permanente y ha objetivizado una metodología de medición a través del indicador. Un indicador, por tanto, tiene dos funciones, una función de tipo descriptiva, que consiste en la aportación de información sobre el estado real de una actividad o acción y otra función de tipo valorativa que consiste en añadir a dicha información un juicio de valor lo más objetivo posible, sobre si el desempeño en dicha actividad está siendo o no el adecuado, es decir, un indicador presenta una función dual. Una visión complementaria es aquella que mira al indicador como una unidad de medida que entrega información que permite realizar seguimiento y evaluación periódica de las variables clave de una organización (productos, objetivos estratégicos) y además permite compararlo en el tiempo con los correspondientes referentes internos (metas), u otros externos a la organización (estándares a través de benchmarking, comparación con las mejores prácticas).

Características de un buen indicador Un indicador no sólo debe estar muy bien definido y funcionar de manera sistémica dentro del control gerencial, sino que además es fundamental que cumpla con ciertas características básicas, que garantice la calidad y la idoneidad del mismo. En este sentido, es que debe contar, entre otras características, con las siguientes: Significancia, Vinculación, Viabilidad, Sensibilidad, Administrable y Eficiencia.

Clasificación de los indicadores Existe una gran cantidad de clasificaciones que se pueden asignar a un grupo de indicadores, cada una de ellas es válida y lo relevante es que sigan la estructura propia que le dé la organización a todo su sistema de control de gestión estratégico, es importante la consecuencia organizacional a este respecto. A continuación se presentan estructuras alternativas de clasificación de indicadores.

a) Según el concepto técnico involucrado: Costos, Ingresos, Gastos, Rentabilidad, Seguridad, Rotación, Antigüedad, Tiempo.

b) Según la actividad o proceso de recursos humanos a evaluar: Planeación, Reclutamiento, Selección, Evaluación del desempeño, Capacitación, Ausentismo, Remuneraciones, Compensaciones.

c) Según las competencias personales a evaluar: Creatividad, Objetividad, Iniciativa, Responsabilidad, Calidad.

También se debe consignar que existen indicadores de varios tipos, por ejemplo del tipo directo que son aquellos que expresan de manera lineal y absoluta lo que se quiere medir, existen también los del tipo indirecto, que son aquellos que se deben conjugar y relacionar

7

con otros datos o indicadores, para lograr la información que se desea obtener, ambos tipos, es decir, los directos o indirectos, pueden tomar el formato de razón o comparación.

OBJETIVOS DE INVESTIGACIÓN Fundamentación del problema Los recursos humanos son el activo más importante de las organizaciones por lo tanto es importante incrementar y rentabilizar dicho capital humano, en ese sentido es que resulta absolutamente pertinente que se conozca y evalúe el desempeño de los trabajadores, para lograr aquello es necesario y fundamental contar con un eficiente mecanismo de evaluación del desempeño del talento del personal. Este trabajo detalla el proceso completo de evaluación del desempeño, se presenta una metodología basada en el proceso clásico de auditoría y también se presentan indicadores que facilitan y orientan el proceso de control de gestión. Objetivos del trabajo de investigación A continuación se presentan los objetivos planteados para el desarrollo de la investigación. Objetivo general

• Desarrollar una propuesta técnica para auditar y controlar la gestión del desempeño de los trabajadores en la organización.

Objetivos específicos

• Constatar las tendencias que afectan el desempeño. • Describir las etapas y la ruta crítica que debe tener el proceso de evaluación del

desempeño del personal. • Definir los atributos del proceso de evaluación del desempeño. • Diseñar procedimientos de auditoría para evaluar esos atributos. • Realizar auditoría a los procesos de evaluación del desempeño de diversas

organizaciones. • Identificar las deficiencias en que se incurre en la evaluación del desempeño. • Construir una batería de indicadores de gestión del desempeño.

8

Justificación de la investigación Realizar una propuesta de auditoria para determinar cómo las organizaciones están realizando este proceso, es relevante por las razones expuestas en los apartados anteriores, y además porque en la literatura clásica, no existe una propuesta que permita realizar auditoria a este proceso organizacional y de esta forma obtener evidencia respecto a la eficacia del mismo. Es precisamente esta la razón que justifica este trabajo, pues si bien las organizaciones necesitan saber como es el desempeño de sus trabajadores, más aun necesitan conocer si la herramienta que están utilizando es efectiva o no, lo cual se pretende conocer a través de los diversos procedimientos de auditoria propuestos en este trabajo de investigación. Se realizó una propuesta que tiene relación, principalmente, con la identificación de atributos y procedimientos de auditoria que permitan obtener evidencia respecto al eficaz funcionamiento de este proceso. La razón para utilizar este enfoque es que en la auditoria financiera realiza los procedimientos sustantivos a los saldos contables, a fin de que se pueda obtener evidencia de que las afirmaciones (atributos u objetivos de auditoria) que la administración hace respecto a sus saldos contables, son razonables. Al igual que en la auditoria de estados financieros, en la auditoria del proceso de evaluación del desempeño el auditor podrá, mediante la aplicación de procedimientos dirigidos a obtener evidencia de la veracidad de los atributos diseñados en el proceso de evaluación, formarse una opinión sobre la efectividad del sistema utilizado por la organización y su adecuada aplicación y funcionamiento.

METODOLOGÍA DE INVESTIGACIÓN

Para cumplir los objetivos propuestos, fue necesario primero que todo, realizar una investigación exploratoria a fin de conocer el proceso de evaluación del desempeño del talento, y también el origen del enfoque clásico de auditoria. Una vez que se conoció el proceso de evaluación del desempeño en función de la teoría clásica existente, se realizó la identificación de sus principales componentes los cuales se configuraron de acuerdo a una lógica de proceso identificando de esta forma cinco etapas básicas del proceso compuestas cada una por diversas actividades. Una vez que se logró organizar el proceso en un orden lógico de etapas y actividades, se realizó un flujograma que permitió visualizar el proceso. Luego de esto, y una vez definido un proceso estándar de evaluación con sus principales componentes, fue posible realizar la segunda parte del trabajo relacionado con la auditoria del proceso. Para realizar la propuesta de auditoria se utilizó como base la metodología utilizada en el enfoque clásico de auditoria financiera. Consistió en que así como en la auditoria financiera se identifican afirmaciones asociadas a los saldos contables, en esta investigación se identificaron los atributos de auditoria relacionados con el proceso de evaluación. Luego se definieron los principales riesgos que se podrían correr al realizar una auditoria al proceso de evaluación del desempeño y que, por lo tanto, podrían poner en riesgo la eficacia del mismo, estos riesgos se identificaron a modo de pregunta, etapa por etapa según en las que se dividió el proceso, los cuales estaban asociados a cada atributo definido anteriormente. Posteriormente se diseñaron procedimientos específicos que permitieran obtener evidencia respecto a la veracidad de los atributos definidos, los que en su totalidad permitirían obtener evidencia sobre la eficacia del proceso de evaluación del desempeño del talento en las organizaciones. Por último, en base al conocimiento adquirido en la definición del proceso, se procedió a diseñar un grupo de indicadores de gestión para controlar permanentemente el desempeño de los trabajadores en la organización.

RESULTADOS

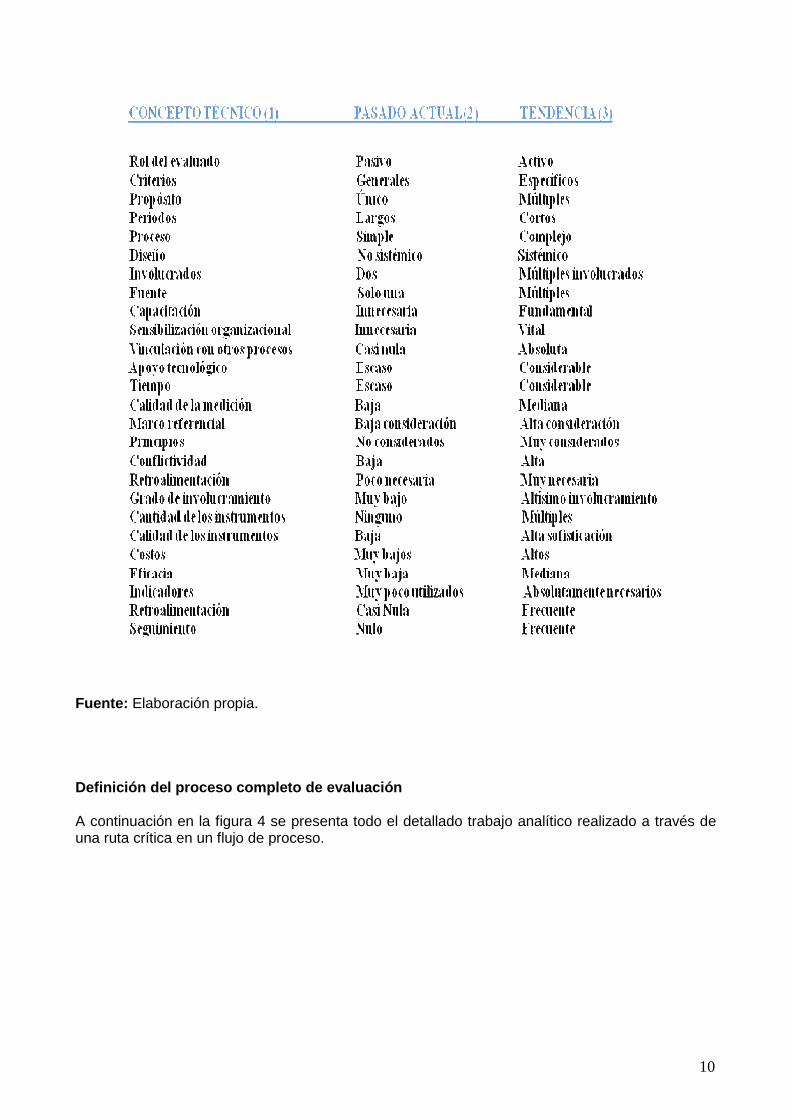

Constatación de tendencias Se muestra a continuación en el cuadro 1, una matriz de tendencias, construida en 3 columnas, en la cual se muestra en la columna 1 una serie de variables asociadas a conceptos técnicos

9

relacionados con el proceso de evaluación del desempeño, en la columna 2 se hace un análisis de lo que sucede en un sistema de evaluación de baja calidad y en la columna 3 se muestra la tendencia que ya debería tener considerada e incorporada en su diseño, un buen sistema de evaluación; se estaría hablando entonces de una evaluación de última generación. Como puede parecer obvio, pero es importante recalcar, no se pretende, con la matriz, incorporar un análisis de todas las tendencias que existen, más bien se hace una revisión de aquellas que aparecen en este momento como más polarizadas en su efecto directo en el sistema de evaluación. CUADRO 1: Matriz de tendencias

10

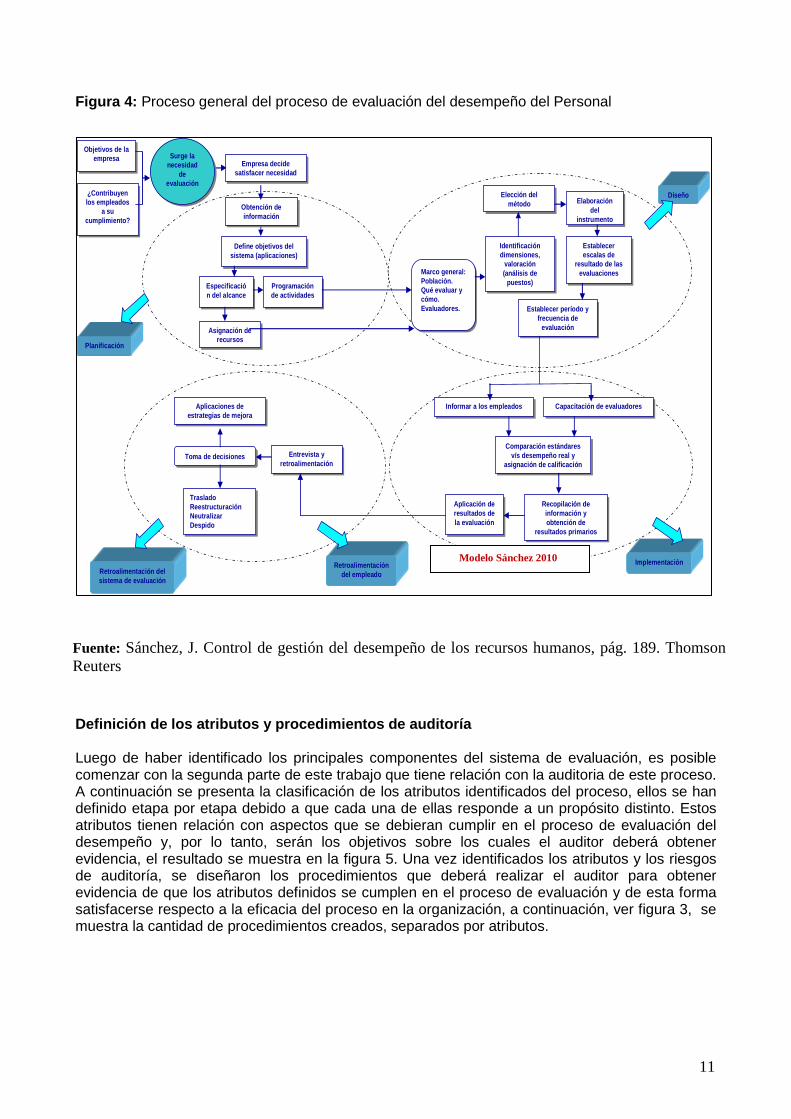

Fuente: Elaboración propia. Definición del proceso completo de evaluación A continuación en la figura 4 se presenta todo el detallado trabajo analítico realizado a través de una ruta crítica en un flujo de proceso.

11

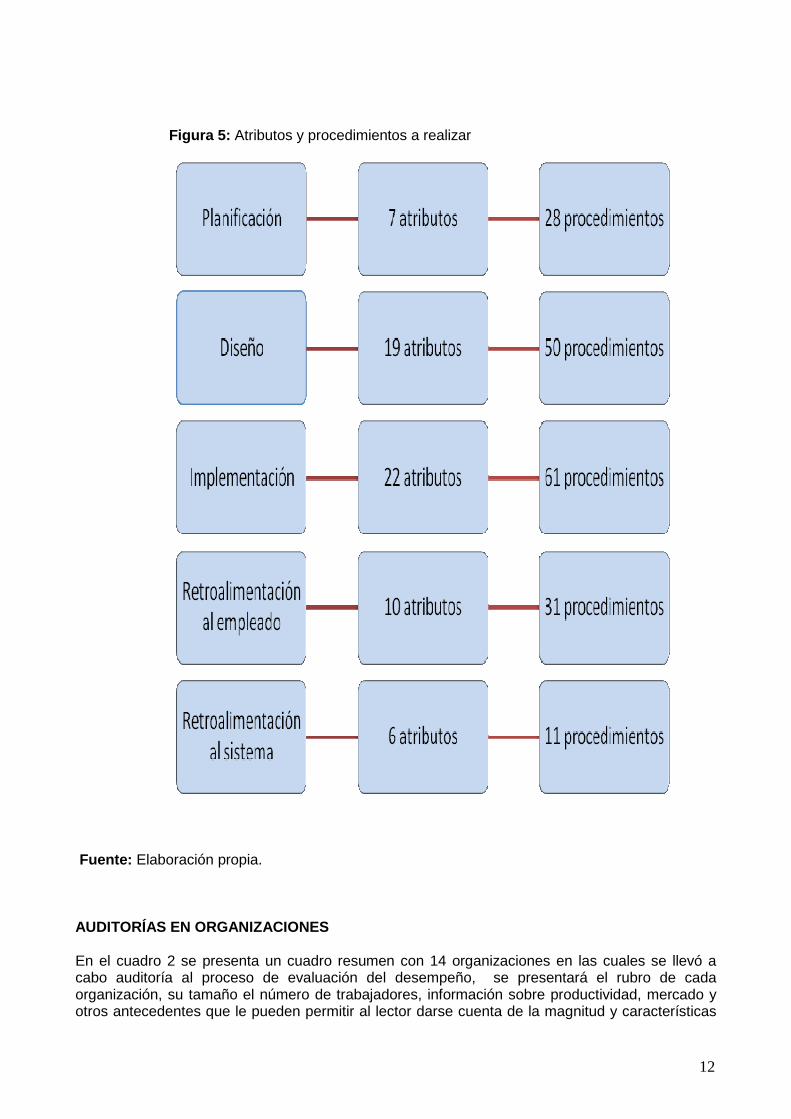

Figura 4: Proceso general del proceso de evaluación del desempeño del Personal Definición de los atributos y procedimientos de aud itoría Luego de haber identificado los principales componentes del sistema de evaluación, es posible comenzar con la segunda parte de este trabajo que tiene relación con la auditoria de este proceso. A continuación se presenta la clasificación de los atributos identificados del proceso, ellos se han definido etapa por etapa debido a que cada una de ellas responde a un propósito distinto. Estos atributos tienen relación con aspectos que se debieran cumplir en el proceso de evaluación del desempeño y, por lo tanto, serán los objetivos sobre los cuales el auditor deberá obtener evidencia, el resultado se muestra en la figura 5. Una vez identificados los atributos y los riesgos de auditoría, se diseñaron los procedimientos que deberá realizar el auditor para obtener evidencia de que los atributos definidos se cumplen en el proceso de evaluación y de esta forma satisfacerse respecto a la eficacia del proceso en la organización, a continuación, ver figura 3, se muestra la cantidad de procedimientos creados, separados por atributos.

Fuente: Sánchez, J. Control de gestión del desempeño de los recursos humanos, pág. 189. Thomson Reuters

Elección del método

Elección del método Elaboración

del instrumento

Elaboración del

instrumento

Identificación dimensiones,

valoración (análisis de

puestos)

Identificación dimensiones,

valoración (análisis de

puestos)

Establecer período y frecuencia de

evaluación

Establecer período y frecuencia de

evaluación

Informar a los empleadosInformar a los empleados

Establecer escalas de

resultado de las evaluaciones

Establecer escalas de

resultado de las evaluaciones

Capacitación de evaluadoresCapacitación de evaluadores

Comparación estándares v/s desempeño real y

asignación de calificación

Comparación estándares v/s desempeño real y

asignación de calificación

Recopilación de información y obtención de

resultados primarios

Recopilación de información y obtención de

resultados primarios

Aplicación de resultados de la evaluación

Aplicación de resultados de la evaluación

Aplicaciones de estrategias de mejora

Aplicaciones de estrategias de mejora

TrasladoReestructuraciónNeutralizarDespido

TrasladoReestructuraciónNeutralizarDespido

Entrevista y retroalimentación

Entrevista y retroalimentación

Marco general:Población.Qué evaluar y cómo.Evaluadores.

Marco general:Población.Qué evaluar y cómo.Evaluadores.

Toma de decisionesToma de decisiones

Planificación

Diseño

Retroalimentación del empleado

ImplementaciónRetroalimentación del sistema de evaluación

Especificación del alcance

Especificación del alcance

Programación de actividades

Programación de actividades

Asignación de recursos

Asignación de recursos

Objetivos de la empresa

Objetivos de la empresa

¿Contribuyen los empleados

a su cumplimiento?

¿Contribuyen los empleados

a su cumplimiento?

Empresa decide satisfacer necesidad

Empresa decide satisfacer necesidad

Obtención de información

Obtención de información

Define objetivos del sistema (aplicaciones)

Define objetivos del sistema (aplicaciones)

Surge la necesidad

de evaluación

Surge la necesidad

de evaluación

Modelo Sánchez 2010

12

Figura 5: Atributos y procedimientos a realizar

Fuente: Elaboración propia. AUDITORÍAS EN ORGANIZACIONES En el cuadro 2 se presenta un cuadro resumen con 14 organizaciones en las cuales se llevó a cabo auditoría al proceso de evaluación del desempeño, se presentará el rubro de cada organización, su tamaño el número de trabajadores, información sobre productividad, mercado y otros antecedentes que le pueden permitir al lector darse cuenta de la magnitud y características

13

del negocio, adicionalmente puede hacer una comparación con su propia organización, se tienen organizaciones públicas y privadas y de diferentes rubros. CUADRO 2: Matriz de tendencias

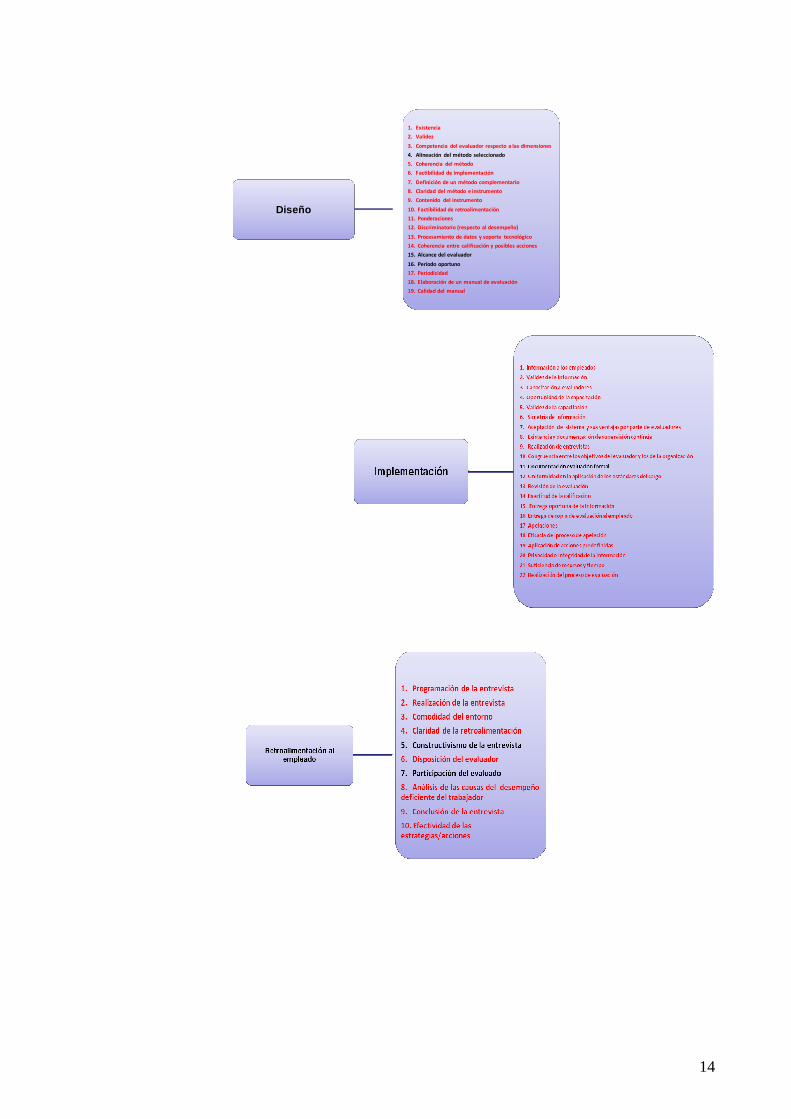

Fuente: Elaboración propia A continuación se presenta un resumen de los hallazgos por etapa y por atributo que se detectaron en las organizaciones auditadas, los atributos en color rojo constituyen aquellos que presentaron deficiencias importantes en todas las auditorías. En la etapa de diseño solo los atributos de alineación, alcance y período oportuno no presentaron observaciones de importancia. En la etapa de implementación solo el atributo de documentación se cumplió satisfactoriamente y por último en la etapa de retroalimentación al empleado los atributos de constructivismo de la entrevista y participación del evaluado no presentaron observaciones de importancia.

14

Diseño

1. Existencia

2. Validez

3. Competencia del evaluador respecto a las dimensiones

4. Alineación del método seleccionado

5. Coherencia del método

6. Factibilidad de implementación

7. Definición de un método complementario

8. Claridad del método e instrumento

9. Contenido del instrumento

10. Factibilidad de retroalimentación

11. Ponderaciones

12. Discriminatorio (respecto al desempeño)

13. Procesamiento de datos y soporte tecnológico

14. Coherencia entre calificación y posibles acciones

15. Alcance del evaluador

16. Período oportuno

17. Periodicidad

18. Elaboración de un manual de evaluación

19. Calidad del manual

15

Batería de indicadores Diseñar un sistema de indicadores no es algo que esté libre de problemas y dificultades, es más, existen una serie de dificultades genéricas que se pueden presentar independientes del tipo de organización de que se esté hablando. Uno de los problemas más difíciles de solucionar es determinar una estructura lógica de los indicadores, ello se refiere a la problemática real de definir una lógica tanto para el diseño y la construcción de los indicadores, que sea coherente y eficiente con los objetivos organizacionales y a las directrices estratégicas. En esta comunicación se presenta a continuación una propuesta técnica bastante elaborada, para enfrentar este problema, detrás de ella, por lo tanto, hay un proceso analítico bastante profundo y trabajado, que ha sido en el tiempo, contrastado con numerosas personas interesadas en el tema, tal vez una de las cosas más complicadas, en un inicio, fue resolver la interrogante sobre cuál sería la estructura sobre la que descansaría todo el proceso de diseño y construcción de los indicadores de gestión de la evaluación del desempeño. En ningún caso se crea que este proceso de generación de estructura y de indicadores está concluido, por el contrario, se presenta como una propuesta inicial de trabajo, la cual debe ser completada, al realizar la aplicación práctica en cada organización. Había que tomar una decisión en cuanto a la estructura que se seguiría para la determinación de los indicadores, resultó tremendamente complicado resolver este problema y se decidió, finalmente no seguir una sola lógica de estructura, sino que por el contrario se utilizaron tres lógicas diferentes. En efecto se presentarán a continuación un conjunto de indicadores, basados en tres lógicas distintas, la primera siguiendo una ruta crítica en el proceso de evaluación del desempeño, la segunda basado en una lógica general de control y por último una tercera basada en la lógica de competencias profesionales, a continuación en este capítulo se mostrarán en detalle la composición de cada una de las tres lógicas comentadas.

Indicadores de proceso Se desarrolló una batería de indicadores de gestión estructurados en su diseño y construcción, siguiendo la lógica del proceso sistémico del sistema de evaluación del desempeño, en efecto, se determinaron indicadores para cada una de las etapas, es decir:

• Indicadores para la etapa de planificación. • Indicadores para la etapa de diseño. • Indicadores para la etapa de implementación. • Indicadores para la etapa de retroalimentación del empleado. • Indicadores para la etapa de retroalimentación del proceso.

Para facilitar la presentación de los indicadores ellos se diseñaron en tres columnas, la primera de ellas corresponde a un atributo, que sólo en algunos casos (según conveniencia) coincide con el determinado en el proceso de auditoría al desempeño, la segunda columna corresponde a la variable que satisface el atributo, para concluir con una tercera y última columna en donde se presenta el indicador.

16

Indicadores globales para controlar la gestión del desempeño de los trabajadores Es necesario diferenciar lo que es controlar la gestión del proceso de evaluación del desempeño, de lo que es controlar el desempeño de los trabajadores a través de indicadores. En efecto, se construyó una batería de indicadores que se han llamado globales, que tienen como objetivo apoyar el control de la gestión del desempeño de los trabajadores en la organización, es decir, satisfacen el esquema clásico de administración. Para facilitar la comprensión, se diseñó una ficha que da cuenta en forma detallada, de cada indicador, de conceptos claves, como lo son el significado del indicador, su fórmula de cálculo y una breve explicación de la misma, las fuentes de información para su construcción, además se construyó un pequeño ejemplo ilustrativo para ayudar a internalizar el uso del indicador. Indicadores para controlar la gestión del desempeño basados en competencias blandas Es relevante consignar como en la actualidad el mercado laboral está solicitando, cada vez más, competencias que algunos llaman “blandas”, ello se puede constatar, en los avisos de reclutamiento que circulan tanto en internet como en los principales medios escritos dedicados al tema. Para este investigador dichas competencias están mal llamadas “blandas”, ya que por el contrario son competencias muy duras, es decir, son blandas de declarar pero muy duras de lograr y aún más duras de evaluar y de gestionar, ello es así, ya que son las que pueden marcar la diferencia entre un buen y un mal desempeño del trabajador, sin embargo, para no entrar en una discusión técnico-filosófica, se les han llamado indicadores basados en competencias blandas. El indicador genérico que se propone es la comparación directa entre la competencia demostrada por el trabajador en comparación del rendimiento promedio de todos los trabajadores en dicha competencia. Es necesario precisar con absoluta claridad que debe ser la propia organización la que debe definir la competencia blanda que desea incluir en el indicador, de más esta señalar que cada organización en relación a su propia estrategia cuenta con un perfil deseado de competencias blandas para sus trabajadores, por lo tanto a diferencia de las dos baterías de indicadores anteriores, en este caso, no se presentarán diversos indicadores sino que se entregó la lógica genérica para que sea la propia organización la que defina las competencias blandas que desea controlar. Se debe advertir al lector que la experiencia indica que muchas personas sienten la tentación de que una vez que cuentan con una batería de indicadores de competencias blandas, continúan con la misma lógica construyendo más y más indicadores, ahora con las competencias duras, no se recomienda esta metodología ya que dichas competencias deben estar incluidas en el cargo y por tanto el sistema las debe tener bien evaluadas y estarían consideradas en los enfoques anteriormente presentados. Ningún indicador de gestión es bueno por sí mismo, por el contrario puede ser muy contraproducente calcularlo e inclusive socializarlo en la organización, en efecto, un indicador que funcione adecuadamente en una organización no es garantía suficiente para asegurar que tendrá el mismo valor de uso en otra organización.

CONCLUSIONES Una de las principales conclusiones que se plasmaron en este trabajo, es que él, es consecuencia de la consolidación de la línea de investigación en auditoría del desempeño que se comenzó hace ya varios años y que además dio paso a la exploración de nuevas líneas de trabajo investigativo en las áreas de auditoría y control de gestión de recursos humanos.

17

Se logró identificar una serie de tendencias que afectan directamente a variables directamente relacionadas con el proceso de evaluación del desempeño del personal y no solo eso, sino que se pudo constatar que muchas de ellas están en plena evolución. Se logró diseñar un completo flujo de proceso sistémico para la evaluación del desempeño basado en una lógica de la flujogramación de auditoría, siguiendo una ruta crítica que contempló cinco etapas en su desarrollo. A nivel de detalle se logró determinar un total de sesenta y cuatro atributos que se cubrieron con el diseño de ciento ochenta y un procedimientos de auditoría específicos, que se orientaron a revisar el proceso completo de evaluación del desempeño de los trabajadores. A nivel de indicadores se construyeron baterías de indicadores basados en tres lógicas, una correspondió al seguimiento de la ruta crítica del proceso, la segunda basada en una lógica general de control y por último la tercera basada en la lógica de competencias profesionales. Finalmente se pudo concluir que la metodología utilizada resultó ser exportable a otros sistemas de administración y dirección de recursos humanos, en efecto, ella se aplicó posteriormente con total éxito en la auditoría de procesos de capacitación y en la actualidad se está aplicando en auditorías a procesos de compensación al personal.

BIBLIOGRAFIA

1. Arens, A., & Loebbecke, J. (1996). Auditoria: Un Enfoque Integral (6ª Ed.) .México: Prentice

Hall Hispanoamericana. 2. Ariza, J., Morales, A., & Morales, E. (2004). Dirección y administración integrada de

personas, fundamentos, procesos y técnicas en práctica. España: Mc Graw Hill. 3. Coopers & Lybrand. (1984). Manual de Auditoria (3ª Ed.). Bilbao: Ediciones Deusto. 4. Deloitte, (2007) Capitulo 18, Infobase. Noviembre de 2007. 5. Dessler, G., & Varela, R. (2004). Administración de recursos humanos: un enfoque

latinoamericano (2ª Ed.). México: Prentice Hall. 6. Dolan, S., Schuler, R., & Valle, R. (1999). La gestión de recursos humanos. Madrid,

España: Mc Graw Hill. 7. Fernández, G., Cubiero, J., & Dalziel, M. (1996). Las competencias: clave para una

gestión integrada de los recursos humanos (2ª Ed.). Bilbao: Ediciones Deusto 8. Gómez-Mejía, L., Balkin, D. & Cardy, R. (2001). Dirección y gestión de recursos humanos.

(3ª Ed.). Madrid, España: Prentice Hall 9. Management & Medios. (2000). Evaluación de desempeño. Recuperado de

http://www.mym.co.cl/menu/publicaciones/pubcuatro.html 10. Maristany, J. (2000). Administración de recursos humanos. Buenos Aires, Argentina:

Pearson Education. 11. Meza, M., Naranjo, R., & Pérez, L. (2007). La evaluación del desempeño: herramienta vital

en la dirección organizacional. Recuperado de http://www.eumed.net/cursecon/ecolat/cu/2007/mame.htm

12. Miranda, A., Torras, O., González, J. (1982). Auditoría de las empresas socialistas. Tomo I. La Habana: Editorial Combinado Poligráfico Juan Marinello

13. Mondy, M., & Noe, R. (2005). Administración de recursos humanos (9ª Ed.). Mexico: Pearson Education.

14. Pereda, S. & Berrocal, F. (1999). Gestión de recursos humanos por competencias. Madrid: Centro de Estudios Ramón Areces.

15. Sánchez, J. (2011). Control de Gestión del Desempeño de los Recursos Humanos. Chile. Thomson Reuters.

16. Sánchez, J. (2009). Propuesta para la Evaluación del Desempeño de los Académicos en las Escuelas de Administración. Ecuador. CLADEA 2009.

17. Sánchez, J., Bustamante, K. (2008). Auditoría al Proceso de Evaluación del Desempeño. Revista Contabilidad y Auditoría. Septiembre (198):105-133

18

18. Sánchez, J. (2007). Auditoría: Un análisis de tendencias. Chile. LexisNexis. 19. Sastre, M., & Aguilar, E. (2003). Dirección de Recursos Humanos, un enfoque estratégico.

Mc Graw Hill. 20. Slosse, C., Giordano, S., Servideo, F., Dreispiel, G., Pace, C., & De marco, D. (1991).

Auditoria: Un Enfoque Empresarial. Ediciones Machi. 21. Socorro, F., ¿Evaluación del desempeño?: De la visión plana a una multidimensional.

Recuperado de http://www.gestiopolis.com/Canales4/rrhh/evalumulti.htm 22. Valle, R. & Weiss, D. (1995). La Gestión estratégica de los recursos humanos. Delaware:

Addison-Weasly Iberoamericana. 23. Wittington, O. & Pany, K. (2005). Principios de auditoría. (14ª ed.). México: McGraw-Hill

Interamericana. GUÍA DE DISCUSIÓN

• ¿Es relevante que las empresas sepan como es el desempeño de todos sus trabajadores?

• ¿Cuáles son las tendencias que se visualizan en evaluación del desempeño?

• ¿Cuáles son las etapas que debe tener un sistema de evaluación del desempeño?

• ¿Se puede aplicar el enfoque tradicional o clásico de auditoría financiera, en la revisión del proceso de evaluación del desempeño del personal?

• ¿Cuáles son los atributos que debe tener un sistema de evaluación del desempeño? • ¿Cuáles son las principales deficiencias que presenta la evaluación del desempeño en las

organizaciones?

• ¿Cómo evalúan a los trabajadores las organizaciones?

• ¿Es factible controlar con indicadores la gestión del desempeño del personal? PSEUDONIMO: “Evaluador”

Mail: [email protected]

19

JORGE SANCHEZ HENRIQUEZ DOCTORANDO, MRH y MS

Contador Público y Contador Auditor de la Universidad de Santiago de Chile. Cursando doctorado en la Université Libre des Sciences de la Enterprise et des Technologies de Bruxelles, Bélgica, es Magister en Administración y Dirección de Recursos Humanos de la Universidad de Santiago de Chile y Master of Science de la Université Libre des Sciences de la Enterprise et des Technologies de Bruxelles. Diplomado en Educación Basada en Competencias de la Universidad de Talca y en Auditoría Computacional de la Universidad de Chile. Profesionalmente se ha desarrollado como auditor externo en KPMG Peat Marwick y en PriceWaterhouseCoopers, también en consultoría y en docencia universitaria, ha dictado diferentes cursos en Chile, Argentina y Colombia. Actualmente se desempeña como profesor de jornada completa en la Universidad de Talca. Posee más de 50 publicaciones nacionales y más de 30 internacionales, además ha presentado sus trabajos en Argentina, Perú, España, Estados Unidos, República Dominicana, Puerto Rico, Cuba, Panamá, Venezuela, Costa Rica, Colombia, México y Ecuador. También es autor de los libros “Auditoría: Un análisis de tendencias” , con la editorial LexisNexis, en el año 2007, “Control de gestión del desempeño de los recursos h umanos” , con la editorial Thomson Reuters, en el año 2011 y “Auditoría y control de gestión de procesos de capa citación” , con la editorial Thomson Reuters, el año 2012. Actualmente se encuentra trabajando su cuarto libro en el que desarrolla en profundidad el tema de la compensación al personal en las organizaciones.