webcast - boletín fiscal :: ey · utilidad antes de impuestosus gaap / ifrs +/- diferencias us...

TRANSCRIPT

Aspectos relevantes en

materia de impuestos

diferidos

Webcast

Octubre 26, 2016

► Guadalupe Ramos

► Socia, Impuestos

Corporativos

► Gustavo Palma

► Director Ejecutivo,

Tax Accounting

► Diferencias en GAAPs

Page 4

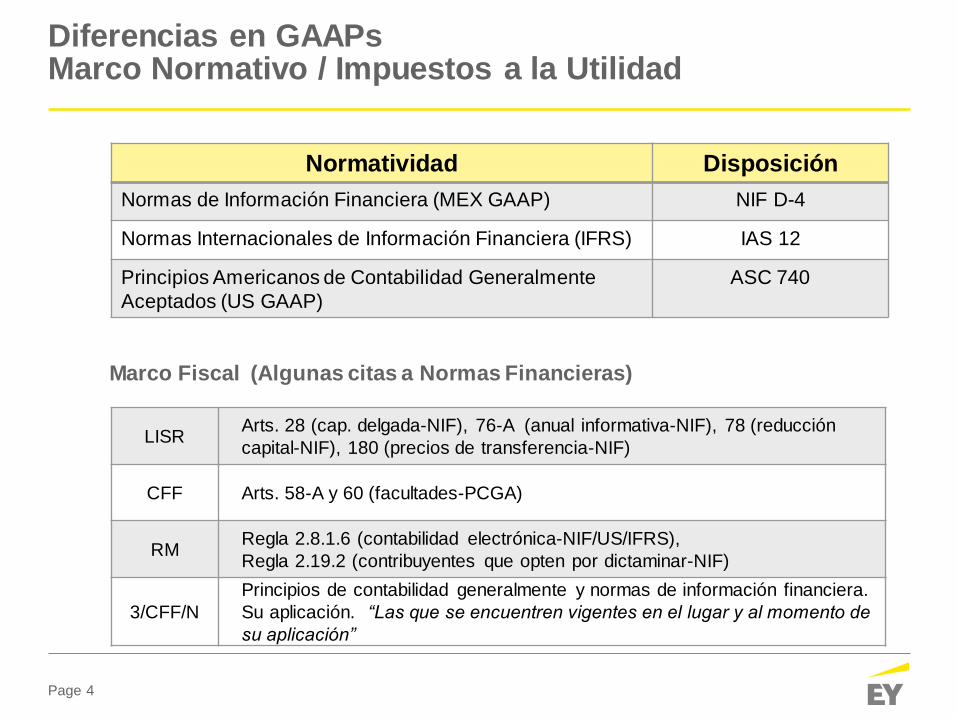

Diferencias en GAAPsMarco Normativo / Impuestos a la Utilidad

Marco Fiscal (Algunas citas a Normas Financieras)

Normatividad Disposición

Normas de Información Financiera (MEX GAAP) NIF D-4

Normas Internacionales de Información Financiera (IFRS) IAS 12

Principios Americanos de Contabilidad Generalmente

Aceptados (US GAAP)

ASC 740

LISRArts. 28 (cap. delgada-NIF), 76-A (anual informativa-NIF), 78 (reducción

capital-NIF), 180 (precios de transferencia-NIF)

CFF Arts. 58-A y 60 (facultades-PCGA)

RMRegla 2.8.1.6 (contabilidad electrónica-NIF/US/IFRS),

Regla 2.19.2 (contribuyentes que opten por dictaminar-NIF)

3/CFF/N

Principios de contabilidad generalmente y normas de información financiera.

Su aplicación. “Las que se encuentren vigentes en el lugar y al momento de

su aplicación”

Page 5

Diferencias en GAAPsImpuestos a la Utilidad (Diferencias)

Concepto Diferencia

Posiciones Fiscales Inciertas

US. Proceso de dos pasos

(reconocimiento y medición) - Ejemplo

IFRS / MEX. Sin disposición específica

Reconocimiento Inicial

US Prohibición en ciertos supuestos

IFRS Excepción en ciertos supuestos

MEX. Partidas que no afectarán el

resultado contable ni el fiscal

Reserva de Valuación Efecto de presentación MEX / US vs.

IFRS

Partidas no Monetarias

US (Moneda funcional vs. Moneda local) /

Actualización

MEX / IFRS. No existe excepción

Page 6

Ejemplos: diferencias en impuestos a la utilidad

Reconocimiento inicial

ASC 740 - 10 -25 IFRS - IAS 12.15 NIF - D4 15

Dr. Activo 117,142 Dr. Activo 100,000 Dr. Activo 100,000

Cr. Dinero 100,000Cr. Dinero 100,000

Cr. Dinero 100,000

Cr. DTL 17,142 P&L 12,000

Cr. DTL 12,000

Posiciones fiscales inciertas

US GAAP (proceso dos pasos) Proceso "un paso"

Posible Resultado % Individual de Éxito % Acumulado Posible Resultado % Individual de Éxito

$100,000 5% 5% $100,000 5%

$80,000 20% 25% $80,000 20%

$60,000 30% 55% $60,000 30%

$40,000 10% 65% $40,000 10%

$20,000 35% 100% $20,000 35%

* Conclusión: 60,000 > 50% posibilidad de éxito. Provisión 40,000 * Conclusión: 35% > prob. de éxito. Provisión 80,000

Adquisición de activos por $100,000 con una deducción de $60,000. Tasa de ISR 30%

Page 7

Diferencias en GAAPs

Partidas Específicas (Diferencias)

► PTU Diferida:

MEX / US / IFRS

► Fluctuación en cambios

Impacto en ISR corriente y

diferido

Otras partidas:

► Instrumentos financieros

Efectos en P&L y ORI (OCI)

► Beneficios a empleados

Efectos en P&L y ORI (OCI)

Utilidad antes de impuestosUS GAAP / IFRS

+/- Diferencias US GAAP/ IFRS (No temporales)

+/- Diferencias US GAAP / IFRS (Temporales)

= Utilidad antes de Impuestos MEX GAAP

+/- Diferencias MEX GAAP/ Tax (No temporales)

+/- Diferencias MEX GAAP / Tax (Temporales)

- Pérdidas Fiscales

= Utilidad o pérdida fiscal

X Tasa de impuesto (30%)

= Impuesto causado (corriente)

Page 8

Sondeo

► Eduardo Martínez

► Socio, Impuestos

Corporativos

► Efecto diferido derivado

de la moneda funcional

Page 10

Base para el cálculo del impuesto diferido

Con el fin de determinar los efectos en los cálculos de la

provisión de impuestos diferida, debemos entender, entre

otros, los siguientes aspectos:

¿qué moneda debe utilizarse para calcular el impuesto diferido?

¿qué valor debe considerarse para efectos de determinar las

partidas no monetarias?

¿qué tratamiento debe darse a los efectos cambiarios?

¿cómo debemos tratar a los efectos inflacionarios?

Page 11

Situaciones que pueden presentarse

Que la moneda de registro (MxP) sea igual a la funcional y de

reporte

Que la moneda de registro (MxP) sea distinta a la funcional y

de reporte

Que la moneda de registro (MxP) sea distinta a la funcional,

pero la misma que la de reporte (MxP)

Page 12

¿Qué tratamiento aplica para cada caso?

Las respuestas a cada caso van a diferir dependiendo de dos

preguntas básicas:

¿bajo qué normatividad se preparan los estados financieros?

¿cuál es la moneda de registro, la funcional y la de reporte de

la entidad?

Page 13

Conclusiones

Caso ASC - 740 IAS 12 NIC D-4

Moneda de registro

(MxP) igual a la

funcional y de

reporte

El impuesto diferido debe

calcularse en MxP, y se

permite el reconocimiento

de los efectos de inflación

en los valores fiscales

El impuesto diferido

debe calcularse en MxP,

y se permite el

reconocimiento de los

efectos de inflación en

los valores fiscales

El impuesto diferido debe

calcularse en MxP, y se

permite el reconocimiento

de los efectos de inflación

en los valores fiscales

Moneda de registro

(MxP) distinta a la

funcional y de

reporte

Prohíbe el reconocimiento

de inflación y cambiarios en

las partidas no monetarias

para el cálculo del

impuesto diferido

El impuesto diferido

debe calcularse con

base en la moneda

funcional, se permite el

reconocimiento de los

efectos de inflación

cambiarios en el diferido

Dicho impuesto diferido

debe calcularse con base en

la moneda funcional, y se

permite el reconocimiento

de los efectos de inflación

en los valores fiscales

Moneda de registro

(MxP) distinta a la

funcional y de

reporte (MxP)

Prohíbe el reconocimiento

de inflación y cambiarios en

la partidas no monetarias

para el cálculo del

impuesto diferido

El impuesto diferido

debe calcularse con

base en la moneda

funcional, se permite el

reconocimiento de los

efectos de inflación y

cambiarios en el diferido

Aunque en términos

generales aplica la misma

regla que en el punto

anterior, en algunas

ocasiones se permite

calcular el impuesto diferido

usando la moneda de

registro

Page 14

Sondeo

► José Antonio Abraján

Pérez

► Senior Manager, Tax

Accounting

► Proyecto de Interpretación –

PI/2015/1 IFRS Incertidumbre

sobre tratamientos (posiciones)

de impuestos a la utilidad

Page 16

Evolución del Proyecto de interpretaciónPI/2015/1

Page 17

Los problemas que abarca el proyecto de Interpretación a tratamientos inciertos en impuestos a la utilidad

Si una entidad debería considerar los tratamientos inciertos de los impuestos a la utilidad de forma colectiva

Los supuestos que una entidad debería realizar sobre la inspección de los tratamientos inciertos sobre los impuestos a la utilidad por las autoridades fiscales

La forma en que debería determinar una entidad la utilidad fiscal (pérdida fiscal), bases fiscales, pérdidas fiscales no usadas, créditos fiscales no usados y tasas fiscales; cuando hay un tratamiento fiscal incierto

La forma en que una entidad debería considerar los cambios en hechos y circunstancias

Page 18

Los acuerdos de solución a cada problema que abarca el proyecto de Interpretación a los tratamientos de impuestos a la utilidad

Si una entidad debería considerar

los tratamientos inciertos de los impuestos a la

utilidad de forma colectiva

Acuerdo:

La entidad evaluará si cada tratamiento fiscal debe ser evaluado o no en forma colectiva sobre la base del enfoque que proporcione mejores predicciones sobre la resolución de la incertidumbre.

Los supuestos que una entidad debería realizar sobre la

inspección de los tratamientos

inciertos sobre los impuestos a la utilidad por las

autoridades fiscales

Acuerdo:

Una entidad supondrá que una autoridad fiscal con el derecho a examinar los importes que le ha presentado, inspeccionará esos importes y tendrá un conocimiento total de toda la información relevante cuando realice dichas inspecciones.

La forma en que debería determinar una entidad la

utilidad fiscal (pérdida fiscal), bases fiscales,

pérdidas fiscales no usadas, créditos fiscales no usados y tasas fiscales; cuando hay un tratamiento fiscal incierto

Acuerdo:

Una entidad considerará si es probable o no que una autoridad fiscal acepte un tratamiento fiscal incierto, o grupo de tratamientos fiscales inciertos.

Si es probable, determinará los impuestos a la utilidad

Si NO es probable, determinará la incertidumbre

con uno de los siguientes métodos:

El Importe más probable, o

El Valor Esperado.

La forma en que una entidad debería

considerar los cambios en hechos

y circunstancias

Acuerdo:

Si los hechos y circunstancias cambian, una

entidad evaluará nuevamente los

juicios y estimaciones

requeridos por elproyecto de

Interpretación.

Page 19

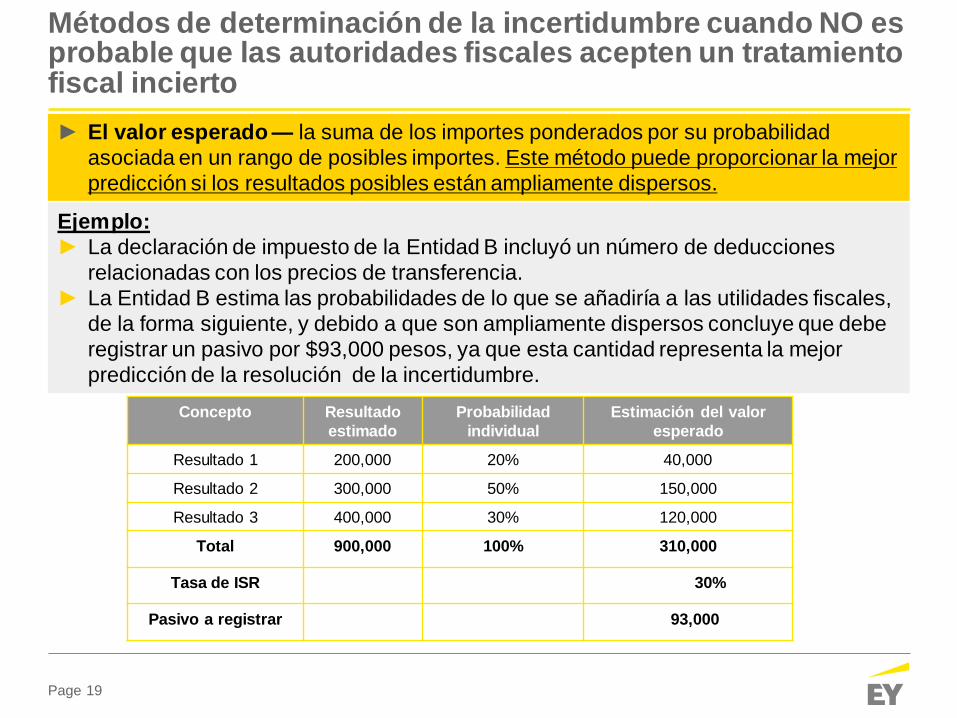

Métodos de determinación de la incertidumbre cuando NO es probable que las autoridades fiscales acepten un tratamiento fiscal incierto

► El valor esperado — la suma de los importes ponderados por su probabilidad

asociada en un rango de posibles importes. Este método puede proporcionar la mejor

predicción si los resultados posibles están ampliamente dispersos.

Ejemplo:

► La declaración de impuesto de la Entidad B incluyó un número de deducciones

relacionadas con los precios de transferencia.

► La Entidad B estima las probabilidades de lo que se añadiría a las utilidades fiscales,

de la forma siguiente, y debido a que son ampliamente dispersos concluye que debe

registrar un pasivo por $93,000 pesos, ya que esta cantidad representa la mejor

predicción de la resolución de la incertidumbre.

Concepto Resultado

estimado

Probabilidad

individual

Estimación del valor

esperado

Resultado 1 200,000 20% 40,000

Resultado 2 300,000 50% 150,000

Resultado 3 400,000 30% 120,000

Total 900,000 100% 310,000

Tasa de ISR 30%

Pasivo a registrar 93,000

Page 20

Métodos de determinación de la incertidumbre cuando NO es probable que las autoridades fiscales acepten un tratamiento fiscal incierto

Ejemplo:

► La declaración de impuesto de la Entidad B incluyó un número de deducciones

relacionadas con los precios de transferencia.

► La Entidad B estima las probabilidades de lo que se añadiría a las utilidades fiscales

de la forma siguiente y, debido a que no son ampliamente dispersos, concluye que

debe registrar un pasivo por $60,000 pesos, ya que esta cantidad representa la mejor

predicción de la resolución de la incertidumbre.

Concepto Resultado

estimado

Probabilidad

individual

Estimación del importe

más probable

Resultado 1 200,000 0% 0

Resultado 2 300,000 0% 0

Resultado 3 400,000 50% 200,000

Total 900,000 100% 200,000

Tasa de ISR 30%

Pasivo a registrar 60,000

► El importe más probable en un rango de posibles resultados. Este método puede

proporcionar la mejor predicción si los resultados posibles son binarios o están

concentrados en un valor.

Page 21

Sondeo

► Juan Manuel Puebla

► Socio, Impuestos

Corporativos

► Recuperación de Activos /

Pérdidas no realizadas

►

Page 23

Activos por impuestos diferidos / Pérdidas no realizadasModificación a la NIC 12

Instrumentos de Deuda

Certificados de depósito (CEDES)

Papel comercial

Certificados de la Tesorería de la Federación, (CETES)

Pagaré con Rendimiento Liquidable al Vencimiento

Bonos de desarrollo

Obligaciones

Certificados de participación inmobiliaria

Pagaré de Indemnización Carretero

Bonos IPAB

Sociedades de inversión

Page 24

Activos por impuestos diferidos / Pérdidas no realizadasModificación a la NIC 12

Instrumentos de Deuda

Certificados: Valor nominal año 1 - $ 1,000

Valor razonable año 2 - $ 918

Valor Fiscal $ 1,000

Diferencia temporaria deducible $ 82

Diferentes puntos de vista:

a) Aquellos que piensan que el valor contable y fiscal del pagaré es el mismo y por lo tanto no

hay diferencia temporaria solo por compararlo contra el valor razonable

b) Esta diferencia temporal difícilmente se va a materializar si se conserva el pagaré y se cobra

sobre su valor nominal

c) El consejo del IASB consideró que sí procede el reconocimiento de esta diferencia temporal

por “pérdidas no realizadas”, de la simple comparación entre el valor contable y el valor

fiscal del instrumento

Page 25

Activos por impuestos diferidos / Pérdidas no realizadasModificación a la NIC 12

Nuevos párrafos 27-A y 29-A

Ganancias fiscales futuras disponibles: Sistema cedular o canastas

a) Si la recuperación de una diferencia temporal tiene restricciones de tipo fiscal,

la evaluación de la partida debe hacerse en forma individual

b) Si la recuperación de una diferencia temporal no tiene restricciones de tipo

fiscal a nivel individual la evaluación se podrá hacer en combinación de otras

partidas

Page 26

Activos por impuestos diferidos / Pérdidas no realizadasModificación a la NIC 12

a) Documento emitido en el mes de Enero de 2016

b) Es aplicable para el ejercicio que inicia en el 1 de Enero de 2017

c) Se permite su aplicación en forma anticipada

d) Si se aplica en forma anticipada se revelará este hecho en los estados

Financieros

a) Reglas especiales para el reconocimiento del efecto inicial

Page 27

Sondeo

Page 28

Gracias

Auditoría | Asesoría de Negocios | Fiscal-Legal | Fusiones y Adquisiciones

Acerca de EYEY es líder global en servicios de aseguramiento, asesoría, impuestos y transacciones. Las

perspectivas y servicios de calidad que entregamos ayudan a generar confianza y seguridad en

los mercados de capital y en las economías de todo el mundo. Desarrollamos líderes

extraordinarios que se unen para cumplir nuestras promesas a todas las partes interesadas. Al

hacerlo, jugamos un papel fundamental en construir un mejor entorno de negocios para nuestra

gente, clientes y comunidades.

Para obtener más información acerca de nuestra organización, visite el sitio www.ey.com/mx

© 2015 Mancera, S.C.

Integrante Ernst & Young Global

Derechos reservados

Ernst & Young se refiere a la organización global de firmasmiembro conocida como Ernst & Young Global Limited, en la que cada

una de ellasactúa como una entidad legal separada. Ernst & Young Global Limited no provee serviciosa clientes.

NUESTRAS OFICINAS

AGUASCALIENTES

CANCÚN

CHIHUAHUA

CIUDAD JUÁREZ

CIUDAD OBREGÓN

CULIACÁN

GUADALAJARA

HERMOSILLO

LEÓN

LOS MOCHIS

MÉRIDA

NUESTRAS OFICINAS

MEXICALI

MÉXICO, D.F.

MONTERREY

NAVOJOA

PUEBLA

QUERÉTARO

REYNOSA

SAN LUIS POTOSÍ

TIJUANA

TORREÓN

VERACRUZ

CLAVE

449

998

614

656

644

667

33

662

477

668

999

TELÉFONO

912-82-01

884-98-75

425-35-70

648-16-10

413-32-30

714-90-88

3884-61-00

260-83-60

717-70-62

818-40-33

926-14-50

CLAVE

686

55

81

642

222

442

899

444

664

871

229

TELÉFONO

568-45-53

5283-13-00

8152-18-00

422-70-77

237-99-22

216-64-29

929-57-07

825-72-75

681-78-44

713-89-01

922-57-55