repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/42882/1/examen... · web viewresumen: el...

TRANSCRIPT

CUBIERTA

UNIVERSIDAD DE GUAYAQUILFACULTAD DE ADMINISTRACIÓN

PORTADA

MAESTRÍA EN ADMINISTRACION DE EMPRESAS, NEGOCIOS INTERNACIONALES

“TRABAJO DE TITULACIÓN EXAMEN COMPLEXIVO”

PARA LA OBTENCIÓN DEL GRADO DE MAGISTER EN

ADMINISTRACIÓN DE EMPRESAS

“IMPLEMENTACIÓN DE METODOLOGÍA DE MEJORA CONTINUA SEIS SIGMA EN UNA EMPRESA DE RECUBRIMIENTOS

INDUSTRIALES EN LA CIUDAD DE GUAYAQUIL, CON EL OBJETIVO DE REPLICARLA A EMPRESAS NACIONALES Y

EXTRANJERAS DE DIFERENTES GIRO DE NEGOCIO”

AUTOR: JORGE ANTONIO VÉLIZ LÓPEZ

TUTOR: GARY ROBERTO RIVERA BARBERAN

GUAYAQUIL – ECUADOR

MAYO 2016

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍAFICHA DE REGISTRO ESTUDIO DE CASO EXAMEN COMPLEXIVO

TÍTULO: ANALISIS DE LA IMPLEMENTACION DE METODOLOGIA DE MEJORA CONTINUA SEIS SIGMA EN UNA EMPRESA DE RECUBRIMIENTOS INDUSTRIALES EN LA CIUDAD DE GUAYAQUIL, CON EL OBJETIVO DE REPLICARLA A EMPRESAS NACIONALES Y EXTRANJERAS DE DIFERENTES GIROS DE NEGOCIOAUTOR/ES: JORGE ANTONIO VELIZ LOPEZ

REVISORES: MARCO SURIAGA

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: CIENCIAS ADMINISTRATIVAS

PROGRAMA: MAESTRIA EN ADMINISTRACION DE EMPRESAS MENCION EN NEGOCIOS INTERNACIONALESFECHA DE PULICACIÓN: NO. DE PÁGS: 50ÁREA TEMÁTICA: GESTION DE OPERACIONESPALABRAS CLAVES: Diagrama de Pareto, Seis sigma, aplicación de método de reducción de costos de producción, mejora continua

RESUMEN: El presente trabajo busca mostrar el proceso de implementación de la metodología Seis Sigma en una empresa de recubrimiento de la ciudad de Guayaquil, en la cual se obtuvo importantes beneficios tanto económicos como en mejoras de procesos, reducción de defectos y cultura en trabajo en equipos multidisciplinarios, lo que permitió incursionar de manera más competitiva en mercados extranjeros. Bajo esta experiencia del autor, propone un replicarla a otras empresas de diferentes giro de negocios con el objetivo de mejorar sus costos operativos y posibilitar la apertura a mercados del extranjero.

N° DE REGISTRO(en base de datos):

N° DE CLASIFICACIÓN: Nº

DIRECCIÓN URL (estudio de caso en la web)ADJUNTO URL (estudio de caso en la web):ADJUNTO PDF: SI NOCONTACTO CON AUTORES/ES: Teléfono:

2217102E-mail:

[email protected] EN LA INSTITUCION:

Nombre:Teléfono:

CERTIFICACIÓN DEL TUTOR

En mi calidad de tutor del estudiante Ing. JORGE ANTONIO VELIZ LÓPEZ, del

Programa de Maestría/Especialidad Administración de Empresas, nombrado por el Decano

de la Facultad de Administración, CERTIFICO: que el estudio de caso del examen

complexivo titulado: “IMPLEMENTACIÓN DE METODOLOGÍA DE MEJORA

CONTINUA SEIS SIGMA EN UNA EMPRESA DE RECUBRIMIENTOS

INDUSTRIALES EN LA CIUDAD DE GUAYAQUIL, CON EL OBJETIVO DE

REPLICARLA A EMPRESAS NACIONALES Y EXTRANJERAS DE DIFERENTES

GIRO DE NEGOCIO”, en opción al grado académico de Magíster (Especialista) en

Administración de Empresas con mención en Negocios Internacionales, cumple con los

requisitos académicos, científicos y formales que establece el Reglamento aprobado para

tal efecto.

Atentamente

Gary Rivera

Tutor

Guayaquil, Mayo del 2016

AGRADECIMIENTO

Un agradecimiento especial para

la compañía Pintura

Ecuatorianas S.A por darme la

oportunidad de contribuir con la

información necesaria requerida

para el éxito de este trabajo.

DEDICATORIA

Dedico este trabajo a toda mi familia,

en especial a mis padres, a mi esposa

e hijos.

Jorge

DECLARACIÓN EXPRESA

El contenido de la Tesis de Grado titulada: “IMPLEMENTACIÓN DE

METODOLOGÍA DE MEJORA CONTINUA SEIS SIGMA EN UNA EMPRESA DE

RECUBRIMIENTOS INDUSTRIALES EN LA CIUDAD DE GUAYAQUIL, CON EL

OBJETIVO DE REPLICARLA A EMPRESAS NACIONALES Y EXTRANJERAS DE

DIFERENTES GIRO DE NEGOCIO”, previo a para la obtención del Título de Magister

en Administración de Empresas, es responsabilidad exclusiva de su autor, Ing. JORGE

ANTONIO VÉLIZ LÓPEZ y el patrimonio intelectual de la misma es de la Universidad de

Guayaquil.

Ing. JORGE ANTONIO VELIZ LÓPEZAutor

ÍNDICE GENERAL

CUBIERTA...........................................................................................................................1

PORTADA.............................................................................................................................2

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA.......................................3

CERTIFICACIÓN DEL TUTOR..........................................................................................4

AGRADECIMIENTO...........................................................................................................5

DEDICATORIA....................................................................................................................6

DECLARACIÓN EXPRESA................................................................................................7

ÍNDICE GENERAL..............................................................................................................8

ÍNDICE DE TABLAS.........................................................................................................10

ÍNDICE DE FIGURAS.......................................................................................................11

ÍNDICE DE ANEXOS........................................................................................................12

SIGLAS...............................................................................................................................13

RESUMEN..........................................................................................................................14

ABSTRACT........................................................................¡Error! Marcador no definido.

INTRODUCCIÓN.................................................................................................................1

1.1. Objeto de estudio.....................................................................................................1

1.2. Campo de investigación..........................................................................................1

1.3. Delimitación del Problema......................................................................................2

1.4. Pregunta de investigación.......................................................................................3

1.5. Justificación.............................................................................................................3

1.6. Objetivos de la investigación..................................................................................5

1.7. Premisa....................................................................................................................5

DESARROLLO.....................................................................................................................6

2.1. Marco teórico..............................................................................................................6

2.1.1. Teorías Generales: Sistema de mejora continúa..............................................6

2.1.2. Teorías Sustantivas: Metodología Seis Sigma.................................................8

2.1.3. Referente empíricos...........................................................................................11

2.2. Marco Metodológico.............................................................................................12

2.1.1. Metodología utilizada........................................................................................12

2.1.1.1. Categorías...................................................................................................14

2.1.1.2. Dimensiones................................................................................................14

2.1.1.3. Instrumentos................................................................................................14

2.1.1.4. Unidad de análisis.......................................................................................15

2.1.1.5. Gestión de datos..........................................................................................15

2.1.1.6. Criterios Éticos...........................................................................................15

2.1.2. Resultados obtenidos.........................................................................................15

2.1.2.1. Fase uno: DEFINIR....................................................................................15

2.1.2.2. Fase dos: MEDIR........................................................................................16

2.1.2.2. Fase tres: ANÁLIZAR................................................................................27

2.3. Propuesta: Mejora y control de producción de base de tinturación......................33

2.3.1. Fase cuatro: MEJORA...................................................................................33

2.3.2. Fase cinco: CONTROL.................................................................................38

2.3.6. Cuantificación beneficio económico.................................................................40

2.4. Discusión de resultados.........................................................................................43

CONCLUSIONES...............................................................................................................47

RECOMENDACIONES......................................................................................................48

BIBLIOGRAFÍA.................................................................................................................49

ANEXOS.............................................................................................................................51

ÍNDICE DE TABLAS

Tabla 1. CDIU del estudio de caso......................................................................................15

Tabla 2. Indicadores.............................................................................................................24

Tabla 3. Pruebas de hipótesis para la base pastel................................................................29

Tabla 4. Pruebas de hipótesis para la base Tint...................................................................31

Tabla 5. Proyección de demanda esperada..........................................................................43

Tabla 6. Proyección de la demanda esperada......................................................................44

Tabla 7. Inversión Inicia......................................................................................................45

Tabla 8. Pinturas Ecuatorianas: Premisa de decisión..........................................................46

ÍNDICE DE FIGURAS

Figura 1. Reparto: costo del fabricado en bases PINTUCO...............................................16

Figura 2. Base 117274. Distribución de costos materiales.................................................17

Figura 3. I-MR CHART OF COSTO FABREAL 1............................................................18

Figura 4. I-MR CHART OF COSTO FABREAL 2..........................................................18

Figura 5. I-MR CHART OF COSTO FABRICACION REAL...........................................19

Figura 6. I-MR CHART OF COSTO FABRICACION REAL 1........................................19

Figura 7. I-MR CHART OF esfuerzo..................................................................................20

Figura 8. ASSESSMENT AGREEMENT...........................................................................21

Figura 9. Assessment Agreement........................................................................................21

Figura 10. GAGE R&R (ANOVA) FOR V2.......................................................................22

Figura 11. Análisis estudio GAGE PH................................................................................23

Figura 12. GAGE R&R (ANOVA) FOR VALOR 2...........................................................23

Figura 13. Capacidad normal intervil pastel........................................................................25

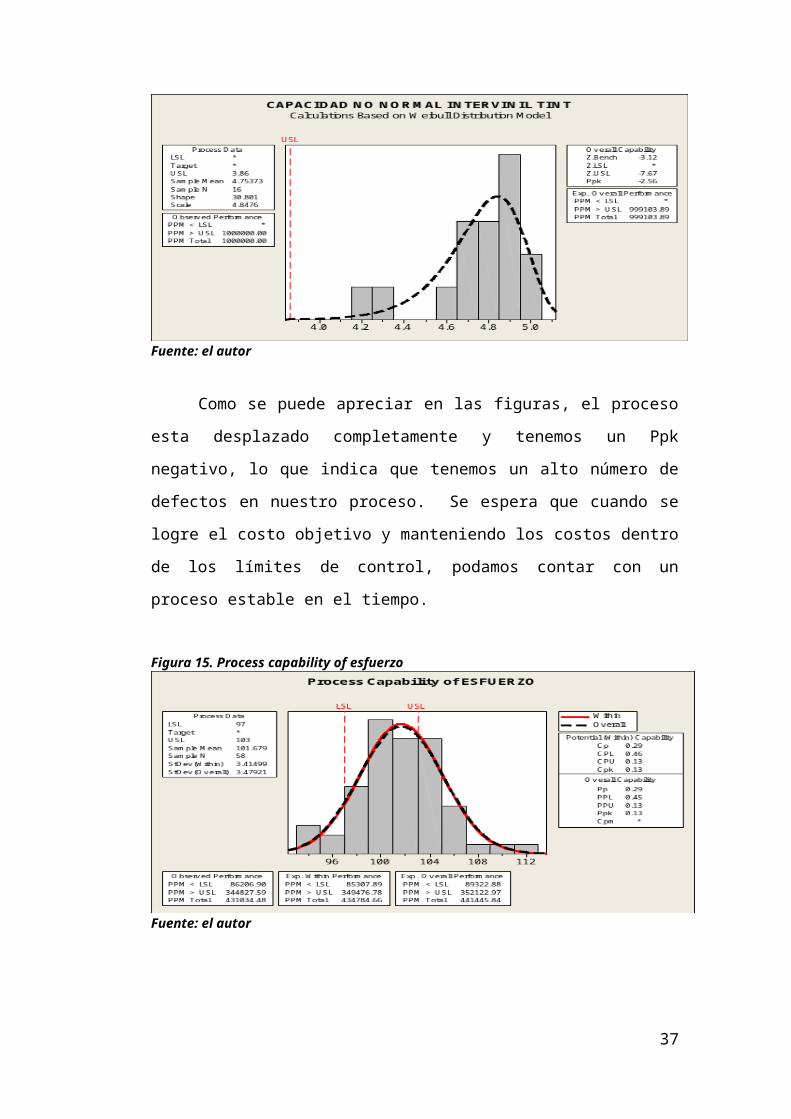

Figura 14. Capacidad no normal in tervinil tint...................................................................26

Figura 15. Process capability of esfuerzo............................................................................26

Figura 16 . Process capability of cubrimiento.....................................................................27

Figura 17. Interacción cubrimiento......................................................................................35

Figura 18. Interaction plot (data means) for esfuerzo..........................................................36

Figura 19. Tendencia de ventas...........................................................................................43

ÍNDICE DE ANEXOSAnexo 1. Descripción del proceso de fabricación de bases.................................................51

Anexo 2. Árbol de problemas..............................................................................................52

Anexo 3. Siete pasos de mejora continua............................................................................53

Anexo 4. Ciclo de Deming..................................................................................................53

Anexo 5. Fases de la metodología Seis Sigma....................................................................54

Anexo 6. Mapa de proceso de desarrollo de productos.......................................................55

Anexo 7. Herramienta de prueba de sistema de medición...................................................56

Anexo 8. Ficha de información general...............................................................................57

Anexo 9. Matriz AMEF para el proceso de desarrollo........................................................58

Anexo 10. Matriz de prueba del producto. Severidad.........................................................59

Anexo 11. Matriz de prueba del producto. Ocurrencia........................................................60

Anexo 12. Matriz de prueba del producto. Detección........................................................61

Anexo 13. SIPOC................................................................................................................63

SIGLAS

DPMO: Defectos por millón de Oportunidades

DPU: Defectos por unidad

Lean: Esbelto

SCORE: Select, Clarify, Organize, Run, Evaluate

Kaizen: Cambio para mejorar

C&E matrix: Matriz causa-efecto

SPC: Control estadístico de la producción

5´s: Metodología 5´s

DOE: Design of experiment

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE ADMINISTRACIÓN

“IMPLEMENTACIÓN DE METODOLOGÍA DE MEJORA CONTINUA SEIS SIGMA EN UNA EMPRESA DE RECUBRIMIENTOS INDUSTRIALES EN LA

CIUDAD DE GUAYAQUIL, CON EL OBJETIVO DE REPLICARLA A EMPRESAS NACIONALES Y EXTRANJERAS DE DIFERENTES GIRO DE

NEGOCIO”

Autor: Jorge Antonio Véliz López

Tutor: Gary Rivera Barberán

RESUMEN

El presente trabajo busca mostrar el proceso de implementación de la metodología

Seis Sigma en una empresa de recubrimiento de la ciudad de Guayaquil, en la cual se

obtuvo importantes beneficios tanto económicos como en mejoras de procesos, reducción

de defectos y cultura en trabajo en equipos multidisciplinarios, lo que permitió incursionar

de manera más competitiva en mercados extranjeros. Bajo esta experiencia del autor,

propone un modelo para replicarla a otras empresas de diferentes giros de negocios con el

objetivo de poder abrir mercados del extranjero.

Palabras claves:

Diagrama de Pareto, Seis sigma, aplicación de método de reducción de costos de

producción, mejora continua

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATION

“IMPLEMENTATION OF CONTINUOUS IMPROVEMENT

METHODOLOGY OF SIX SIGMA IN A COMPANY OF INDUSTRIAL

COATINGS IN THE CITY OF GUAYAQUIL, WITH THE OBJECTIVE OF

REPLICATING IT IN NATIONAL AND FOREIGN COMPANIES OF

DIFFERENT BUSINESS TYPE”

Author: Jorge Antonio Véliz López

Tutor: Gary Rivera Barberán

ABSTRACT

This paper aims to show the process of implementing Six Sigma in a company

covering the city of Guayaquil , where important both economic and process

improvements , reduced defects and culture benefits work was obtained in

multidisciplinary teams , which allowed dabble more competitively in foreign markets.

Under this author's experience, she proposes a model to replicate it to other companies in

different line of business with the aim to open markets abroad.

Keywords:

Pareto chart, Six sigma, application method of reducing production costs, continuous

improvement.

INTRODUCCIÓN

El presente trabajo busca contribuir a la Gestión de Operaciones a través

del Mejoramiento Continuo, empleando la metodología Seis Sigma, aplicada a

una empresa de recubrimiento en la ciudad de Guayaquil, con el objetivo de poder

replicarla en otras organizaciones, estableciendo un modelo práctico que facilite

su implementación.

Desde hace 10 años, las empresas de clase mundial han estado utilizando el término Seis Sigma para definir los nuevos estándares de calidad. Este nuevo estándar de calidad busca que todos los productos, procesos y servicios en una organización, tengan un valor igual o superior a Seis Sigma, lo que representa un Cp=2. (González & González, 2003, pág. 1).

La filosofía Seis Sigma se enfoca principalmente en el Cliente,

entendiendo que es la razón de ser para la organización y por tanto el objetivo

primordial para cualquier iniciativa de mejora. Desde este punto de vista, Seis

Sigma ayuda a que los procesos de la empresa, logren entregar a los clientes,

productos y servicios con un mínimo de defectos, llegando inclusive a buscar la

casi perfección, donde el nivel máximo solo permite 3,4 defectos por millón. Esto

en la práctica se traduce en ahorros de dinero, procesos más estables, alta

productividad y alta satisfacción en el cliente. Miranda expresa que la

metodología Seis Sigma logra: “establecer un sistema que sea capaz de generar

mayores ingresos, satisfacer clientes internos y externos que aseguran una mejor

competitividad para obtener beneficios tangibles en menor tiempo”. (Miranda,

2006, pág. 12).

1.1. Objeto de estudio

Gestión de Operaciones

1.2. Campo de investigación

Mejora en los costos operativos de la compañía de recubrimientos,

aplicado a un área crítica de la empresa, aplicando la metodología Seis Sigma.

1

1.3. Delimitación del Problema

En los actuales momentos la dinámica del mercado está tomando una

importancia preponderante debido a que en los últimos años se están dando

cambios importantes respecto a la competencia, eficiencia de procesos, reducción

de costos y una serie de factores que derivan en mantenerse o no en el juego

comercial. La incursión de productos extranjeros con mejores precios, hace

imperioso que las empresas revisen sus procesos y controlen más en detalle sus

costos operativos.

La agresividad de la competencia, provoca que se revisen los costos

ocultos que nos impiden mejorar los márgenes de utilidad y mejorar los precios al

consumidor. Si en las organizaciones, no se involucran metodologías de

mejoramiento continuo que permitan enfocarse más en el cliente, ser más

eficientes en sus procesos, tener bajo número de defectos y reduzcan sus costos de

producción, se verán seriamente en desventaja frente a aquellas que sepan hacer

mejor las cosas y puedan responder más ágilmente a esta nueva dinámica.

Schnaars expresaba que “históricamente, los estrategas se han centrado en la

competencia. Casi todas las fórmulas de planificación estratégica que llegaron a

ser populares en las últimas décadas consideraban explícitamente los efectos de

la competencia. En muchos casos era su razón de ser” (Schnaars, 2004), sin

embargo la metodología Seis Sigma se enfoca más en los requerimientos del

cliente.

Para la identificación del problema se establecieron reuniones de equipos

de trabajo multidisciplinarios, en las cuales se realizaron lluvias de ideas sobre los

problemas más críticos de la compañía y en las áreas de mayor impacto dentro de

la organización y luego se establecieron diferentes criterios para enfocarse en un

problema vigente con altas oportunidades de aporte en beneficios para la empresa.

Se puntualizó en el área de desarrollo y particularmente en una línea de producto

con una baja participación de mercado.

Planteamiento del problema: Productos con precios no competitivos.

2

Causas:

Costos elevados de producción.

Ingreso de nuevos competidores en el negocio de recubrimientos.

Falta de metodología para procesos de mejora contínua.

Efectos:

Pérdida de competitividad.

Reducción de la participación de mercado.

Demora en la respuesta a situaciones adversas que se presenten en el

mercado.

1.4. Pregunta de investigación

¿Cómo contribuir a la Gestión de operaciones a través de Seis Sigma,

identificado en los ahorros generados luego de la implementación en una

compañía de recubrimientos?

1.5. Justificación

En la crisis económica que están viviendo los países desarrollados y

aquellos en vía de desarrollo, se hace imprescindible aplicar en las empresas

metodologías de mejora que permitan ser más eficientes en sus procesos, finanzas

y manejando sus recursos de la mejor manera. La presente investigación pretende

demostrar que la metodología Seis Sigma es una fuerte herramienta disponible

que permite reducir altos costos en las empresas con un gran impacto financiero

en sus utilidades.

Con el presente trabajo de investigación, la Alta Dirección contará con una

poderosa herramienta de reducción de costos a través de la reducción de los

defectos en procesos, que permitirá recuperar la inversión que la implementación

requiere para su buen funcionamiento y tener valores agregados de incalculable

beneficios que harán de la compañía un modelo de excelencia.

3

Para realizar mejoras en un proceso, se puede utilizar desde el sentido

común, pasando por las herramientas básicas de la calidad:

1. Elaboración de gráficas del flujo del proceso (lo que se hace).

2. Gráficas (con qué frecuencia se hace).

3. Histogramas (visión gráfica de la variación).

4. Análisis de Pareto (clasificación de problemas).

5. Análisis de causa y efecto o Diagrama de Ishikawa (lo que

ocasiona los problemas).

6. Diagramas de dispersión (definición de relaciones).

7. Gráficas de control (medición y control de la variación).

También se encuentran disponibles las pruebas de hipótesis, diseños

experimentales, etc. Sin embargo ellas por si solas no tienen una efectividad en el

largo plazo a menos que se conjugue una metodología que garantice la estabilidad

de los resultados y una medición efectiva que demuestre el cumplimiento del

objetivo planificado.

Seis Sigma como metodología busca solucionar problemas del negocio,

mejorando la satisfacción del cliente, reduciendo la variación en los procesos,

haciéndolos más predecibles, reduciendo el tiempo de ciclo; para ello se aplican

muchas de las herramientas de mejoras de una manera metodológica y organizada.

Se pretende probar que aplicando la metodología Seis Sigma, se logrará resultados

estables en el largo plazo y no solo soluciones momentáneas.

Baja participación de mercado en la bases de tinturación de la marquilla de

mayor contribución en el sistema de color.

Altos costos en el sistema de tinturación de la marquilla.

Confirmar que esta metodología es viable para generar mejoras en la

organización.

4

1.6. Objetivos de la investigación

Objetivo General

Contribuir a la reducción de costos en la fórmula para la base de tinturación.

Objetivos Específicos

1. Análisis y síntesis de las oportunidades de implementación de la

metodología y área de influencia con mayor impacto para la

organización.

2. Implementar las herramientas de seis sigma a utilizar en la fórmula

de base de tinturación.

3. Medir los indicadores de gestión seleccionados para garantizar los

resultados de la propuesta.

4. Modelo de implementación de Seis Sigma en otras empresas donde

la metodología sea aplicable.

1.7. Premisa

Confirmar que esta metodología es viable para generar mejoras en la

organización.

5

DESARROLLO

2.1. Marco teórico

2.1.1. Teorías Generales: Sistema de mejora continúa

Todas las empresas exitosas requieren un sistema de mejoramiento

continuo, pero de que se trata:

La mejora continua es una herramienta de incremento de la productividad que favorece un crecimiento estable y consistente en todos los segmentos de un proceso.La mejora continua asegura la estabilización del proceso y la posibilidad de mejora. Cuando hay crecimiento y desarrollo en una organización o comunidad, es necesaria la identificación de todos los procesos y un análisis medible de cada paso llevado a cabo. Algunas de las herramientas utilizadas incluyen las acciones correctivas, preventivas y el análisis de la satisfacción en los miembros o clientes. Se trata de la forma más efectiva de mejora de la calidad y la eficiencia en las organizaciones. (Fernández R., 2013, pág. 29).

Por lo tanto es necesario la mejora continua para garantizar la estabilidad y

la permanencia de las empresas con el paso del tiempo. Para lo cual Commerce

explica los 7 pasos de mejora continua.

Que básicamente consiste en Identificar la información primaria de la

empresa, Definir que debo medir, Definir que puedo medir en la realidad de la

empresa, Reunir todos los datos necesarios para recabar información, Procesar los

datos obtenidos, Analizar los resultados, Presentar y tomar decisiones en función

de la información obtenida, Implementar las acciones correctivas pertinentes.

Estos siete pasos se grafican en la figura 1.

La mejora continua o perpetua exige una modalidad circular. Hace años, el doctor Deming les presentó a los japoneses del Ciclo Planifique, Haga, Verifique, Actúe (PHVA); él lo denominó Ciclo Shewhart por el individuo que fue pionero del control estadístico de calidad, Walter Shewhart (Los japoneses le denominan el “Ciclo Deming” (Walton, 2004, pág. 19).(Ver figura en anexos)

6

El ciclo de Deming perpetúa el mejoramiento de la calidad de la empresa en

cuatro fases: Planificar, realizar, comprobar y actuar. (Ver figura en anexos).

a) Planificar o planear

Primero se definen los planes y la visión de la meta que tiene la empresa; en donde quiere estar en un tiempo determinado. Una vez establecido el objetivo, se realiza un diagnóstico, para saber la situación actual en que nos encontramos y las áreas que es necesario mejorar, definiendo su problemática y el impacto que puedan tener en su vida. Después se desarrolla una teoría de posible solución, para mejorar un punto, y por último se establece un plan de trabajo en el que probaremos la teoría de solución. (Pérez & Múnera, 2007, pág. 50).

Es decir en este punto se establecen estrategias a seguir para mejorar

aspectos específicos en la empresa.

b) Realizar o Hacer

En este punto se deben (Carrasco, 2013, pág. 20):“aplicar las acciones de

corrección”, las mismas que requieren un análisis de todas las posibles

soluciones.

c) Comprobar o verificar

Es realizar el seguimiento y la medición de los procesos y los productos respecto a las políticas, los objetivos y los requisitos para el producto, e informar sobre los resultados. Comparar los resultados obtenidos con las hipótesis planteadas en la etapa de planificación, para confirmarlas o desecharlas. Verificar, controlar, evaluar los efectos y recoger los resultados. (Abuin, 2005, pág. 98).

d) Actuar

Es hacer un (Van, 2008)“ajuste de los planes en función de los resultados

de la fase de verificación” con el objetivo de continuar mejorando el producto o

los servicios, es así como:

Se establecen las acciones necesarias para resolver las desviaciones y errores detectados en la fase de comprobación. A partir de aquí se realiza una nueva planificación, hasta que la mejora esté implementada, el

7

resultado comprobado y el proceso consolidado. (Armendáris, 2013, pág.15).

2.1.2. Teorías Sustantivas: Metodología Seis Sigma

De acuerdo a la publicación de Fernández la Metodología Seis Sigma se

inicia de la siguiente manera:

La técnica se inició en Motorola tras las siguientes observaciones de su ingeniero Bill Smith:Cuando un producto fallaba durante la producción y se reparaba, otros defectos quedaban ocultos y se presentaban cuando el cliente usaba el producto ocasionando quejas y reclamaciones.Cuando el producto no falla durante la producción, tampoco fallaba con el cliente. (Fernández, 2006, pág. 118).

Estas observaciones permitieron desarrollar la metodología Seis Sigma con

el principal interés de disminuir costos durante el proceso de producción. Es así

como estudiando los problemas recurrentes en la producción apoyándose en

estudios estadísticos se pueden identificar los núcleos y de esta forma tomar

acciones oportunas.

Se pueden citar múltiples definiciones de autores contemporáneos con el

objetivo de entender un poco más la metodología seis sigma y de esta manera

analizar la utilidad que podría tener en una empresa especialmente en el área de

producción, metodología que permitió que Motorola ahorrara millones de dólares.

Seis sigma es un método estructurado para maximizar la eficiencia y mejorar la calidad analizando los procesos e identificando las oportunidades de mejora mediante la eliminación de la variabilidad de los procesos, y por tanto, en reducir a la mínima expresión los defectos y errores. (Fernández R. , 2013, pág. 155).

Esta metodología presenta la importancia de reducir la variación, los defectos y los errores en todos los procesos a través de una organización para así lograr aumentar la cuota de mercado, minimizar los costos e incrementar los márgenes de ganancia. Se pone énfasis a la explicación de una estrategia sobresaliente y de los elementos para implementar la Metodología (Definir el proceso, medirlo, analizar los datos, mejorarlo y controlarlo) para la reducción de la variabilidad y el logro de Seis Sigma. (Gómez, Vilar, & Tejero, 2003, pág. 42).

8

Fernández y Gómez hacen énfasis en la estructuración del método para

eliminar los errores de los procesos y con ellos los defectos que se podrían generar

en los productos, lo que tiene fundamental importancia si se considera que los

defectos de producción generan muchas quejas y altos costos en servicio técnico o

reposición de los mismos a los clientes, sin contar con las molestias que el cliente

tiene cuando el producto que compró tienen fallas de fabricación.

…el Seis Sigma gira en torno a una ecuación básica para resolver problemas: Y=f(X), o sea Y= f(X1,X2,X3,…). Esta ecuación define la relación entre una variable dependiente Y, y las variables independientes, las X.En otras palabras, el producto de un proceso, Y, es función de los insumos, X. Es como su mamá le decía cuando estaba niño: “Vas a sacar exactamente lo mismo que metas”. Esta sencilla ecuación de resolver problemas sirve como guía de la metodología MAMC de Seis Sigma: M: Medir; A: analizar; M: Mejorar; C: Controlar. (Wheat , Mills, & Carnell ,2003, págs. 59-60).

En cambio Wheat hace un especial énfasis en la forma en la que se

desarrolla el análisis de las variables y su correlación para poder conocer los

errores y posteriormente solucionar las dificultades en el proceso de producción

dejando muy claro que la metodología Seis Sigma es de carácter cuantitativo y se

requiere de un análisis estadístico para determinar las causas y luego proceder a su

corrección.

Por lo tanto se puede definir la metodología Seis Sigma como un estudio

cuantitativo del proceso de producción que requiere identificar las variables que se

relacionan en el mismo y proceder con las mediciones y análisis correspondientes;

de esta forma se tiene la identificación de las causas de los errores en la

producción pudiendo aplicarse las mejoras dentro del proceso, sin olvidar la

necesidad de controlar que estas mejoras se ejecuten de forma adecuada.

El método Seis Sigma aplicado de forma correcta disminuye los errores de

producción, aumenta la productividad, mejorar la rentabilidad y mejora los niveles

de satisfacción del cliente, lo que podría dar como resultado un aumento de ventas

y fidelización de clientes, transformándose en un proceso de mejora continua

dentro de la empresa. De acuerdo a Summers la metodología Seis Sigma tiene

9

principalmente ocho fases: reconocer, definir, medir, analizar, mejorar, controlar,

estandarizar, e integrar. Convirtiéndose en un ciclo que se lo conoce por sus

siglas en ingles DMAIC. Para la aplicación de la metodología se utilizan técnicas

estadísticas para el control de procesos y el análisis de información en cada uno de

los casos. Es así como se citan las fases a continuación:

Definir, medir, analizar (Planificar)1. Seleccionar los parámetros de medición apropiados: variables claves

de salida del proceso (KPOVs, por sus siglas en inglés).2. Determinar de qué manera se dará seguimiento a esos parámetros de

medición con el paso del tiempo.3. Determinar la base de desempeño actual del proyecto/proceso.4. Determinar las variables clave de entrada del proceso (KPIVs, por sus

siglas en inglés) que dan lugar a las variables clave de salida del proceso (KPOVs).

5. Determinar qué cambios deben efectuarse en las variables clave de entrada del proceso para afectar positivamente las variables clave de la salida del proceso.

Mejorar6. Realizar los cambios.Controlar (Estudiar, Actuar)7. Determinar si los cambios han afectado positivamente las KPOVs.8. Si los cambios realizados dieron por resultado mejoras de desempeño,

regresar al paso 5 y hacer las modificaciones apropiadas. (Summers,2006, pág. 46).

Cada uno de estas fases de información valiosa que debe ser tabulada por

medio de métodos estadísticos que permiten identificar los errores y así poder

tomas decisiones para efectuar los cambios necesarios en los procesos de

producción de una empresa. Pérez explica que la metodología Seis Sigma que

procura la reducción de las variaciones en los procesos, disminución de defectos

de productos y disminución de errores en la producción logra aumentar la cuota en

el mercado, minimizar los costos de producción e incrementar los márgenes de

ganancias. Definiendo cinco fases concretas en el proceso: Definir el problema o

defecto, Medirlo, Analizar sus datos, Mejorarlo y Controlarlo, haciendo que su

nombre abreviado sea DMAMC (Pérez, 2010, pág. 2). Para efectos de la

presente investigación se desarrollará las fases simplificadas propuestas por Pérez

la misma que se puede observar a detalle en anexos 5.

10

Existe todo un proceso de implementación de la metodología Seis Sigma

en la cuales intervienen diferentes actores ya que no solo se trata de emplear

herramientas estadísticas y ponerse a calcular datos o defectos en los procesos.

Tiene que existir en la alta dirección la convicción de que este sistema si les

permitirá lograr niveles de excelencia operativa en la organización que repercutirá

en la satisfacción con el cliente. La alta dirección debe tener claridad de que es

necesario definir el equipo de trabajo con el que se requiere arrancar un primer

proyecto Seis Sigma.

Seis Sigma como metodología busca solucionar problemas del negocio,

mejorando la satisfacción del cliente, reduciendo la variación en los procesos,

haciéndolos más predecibles, reduciendo el tiempo de ciclo; para ello se aplican

muchas de las herramientas de mejoras de una manera metodológica y organizada.

Para su aplicación no solo se utilizaran herramientas estadísticas, sino también

herramientas de análisis cualitativo, sin embargo ellas por si solas no tienen una

efectividad en el largo plazo a menos que se conjugue una metodología que

garantice la estabilidad de los resultados y una medición efectiva que demuestre

el cumplimiento del objetivo planificado. Se pretende probar que aplicando la

metodología Seis Sigma, se logrará resultados estables en el largo plazo y no solo

soluciones momentáneas.

2.1.3. Referente empíricos

Hay varios conceptos que no son comúnmente utilizados en la vida

cotidiana, aquí se explican brevemente algunos que se utilizarán en el desarrollo

de la presente tesis:

´

Fábrica oculta: “Conocer mejor las causas de un determinado resultado, es

decir, descubrir la “fábrica oculta” detrás de unos costes indirectos cada vez más

voluminosos a medida que crecía la diversificación y la automatización de los

procesos productivos”. (Pont & Rocafort, 1997, pág. 197).

11

Defecto: Salida de un producto terminado que no cumple con los estándares de

calidad, de acuerdo al Manual de Control de Calidad se pueden clasificar los

defectos de los productos de acuerdo a su gravedad (Juran, Gryna, & Binghan,

2003, pág. 1222).

Blak Belt: Líder de proyecto, experto en el uso de las herramientas 6 sigma…

“Cualquier Black Belt con algo de experiencia buscará de forma expresa cualquier

posible interacción entre variables puesto que, en caso de dar con ellas, el

resultado será sorprendente a los ojos de los responsables del proceso y se habrá

desvelado parte del misterio que ocultaba el proceso”. (Prieto, 2010, pág. 62)

Green Belt: Integrante del grupo que maneja las herramientas estadísticas y da soporte

al Black Belt.

Sponsor: Ejecutivo de medio o alto nivel que remueve cualquier obstáculo para

asegurar los recursos y el logro del proyecto.

SIPOC: Un tipo de mapa de proceso en el cual se analiza los proveedores, entradas, el

proceso en sí, las salidas y los clientes.

CTQ´s: Criticas para el cliente, son todos los requisitos que el cliente espera de nuestra

organización, estas deben ser evaluadas y tomadas en cuenta durante el proyecto.

Kaizen: Cambio para mejorar

Process Map: Mapa de proceso

2.2. Marco Metodológico

En el marco metodológico se analizaran el tipo de metodología utilizada

en la investigación y se presentara el resultado del caso de estudio.

2.1.1. Metodología utilizada

12

Para el caso de la empresa en estudio, se definió inicialmente preparar a

un líder en Seis Sigma y particularmente fue designar un Black Belt o líder de

proyecto, el mismo que se tuvo que formar en la Sede de la organización, durante

6 meses. Esta formación como Black Belt se realizó ejecutando un primer

proyecto práctico en donde se identificó una oportunidad de mejora y cumplió las

condicionantes de un proyecto, entre ellas la más importante, que la solución del

problema no sea conocida, de ser así no aplica para Seis Sigma.

Para designa al líder del proyectos Seis Sigma se identificó un perfil

mínimo ya que debe tener algunas características como:

Liderazgo

Analítico

Enfocado a trabajo en equipo

Para el levantamiento de información se utilizarán las técnicas y

herramientas planteadas en la metodología Seis Sigma, las mismas que las explica

Pérez en las primeras tres fases de la aplicación de la misma, estas son:

1. Fase de definición

2. Fase de medición

3. Fase de análisis

Fase de definición:

Durante la fase 1 se realizaron reuniones con el grupo de trabajo para

identificar las causas potenciales que estaban ocasionando que las bases estén

perdiendo participación en el mercado utilizando el diagrama de Pareto para

sistematizar la información

Fase de medición: En la fase de medición se realizó la medición de las

siguientes variables:

13

Análisis de la influencia de costo en la fórmula de base de

tinturación.

Medidas de rendimiento.

Los GAGE

Voz de los clientes

Capacidad de procesos

Fase de análisis: Se realizó el análisis de los resultados por medio del

siguiente proceso:

Sistema de recolección de datos.

Prueba de hipótesis.

Base pastel117274.

Base tint 117275.

Ecuación de regresión.

2.1.1.1. Categorías

Se escogió la categoría económica por cuanto el proyecto en estudio aplica para

un mejoramiento en las utilidades de la organización.

2.1.1.2. Dimensiones

Las fases de implementación de Seis Sigma son: Definir, medir, analizar,

mejorar, controlar.

2.1.1.3. Instrumentos

Se emplean herramientas tales como el diagrama causa efecto, matriz

AMEF, CTQ´s, Diseño experimental, metodología de las 5S.

2.1.1.4. Unidad de análisis

14

La unidad de análisis son los costos de fórmula para la base de tinturación.

2.1.1.5. Gestión de datos

Para el proyecto se escogió el análisis de datos a través del análisis de la

información estadística de la evolución histórica de las referencias consideradas

dentro del estudio utilizando la metodología Seis Sigma.

Utilizar aquí el cuadro del CDIU para simplificar lo antes dicho:Tabla 1. CDIU del estudio de caso

CATEGORÍA DIMENSIONES INSTRUMENTOS UNIDAD DE ANALISIS

Económica Costos Herramientas de análisis: Pareto, DOE, AMEF, etc.

Costos de la fórmula para la base de tinturación

Elaborado por: Autor

2.1.1.6. Criterios Éticos

La información entregada por la empresa para la gestión de datos, cuenta

con la confidencialidad correspondiente y el análisis de los mismos fue revisado

enteramente por los funcionarios asignados para dar cumplimiento a este fin.

2.1.2. Resultados obtenidos

2.1.2.1. Fase uno: DEFINIR

e) Analizando los perfiles de los posibles candidatos se definió a:

Jorge como líder de la aplicación de la metodología Seis Sigma dentro de

la empresa caso de estudio.

f) Identificar el proyecto para aplicación metodología Seis Sigma

Se analizó el proyecto que se implementaría mediante la metodología Seis

Sigma por medio de la opinión de un grupo interdisciplinario compuesto por las

diferentes gerencias:

Gerencia Financiera

15

Gerencia Logística

Gerencia de Manufactura

Gerencia de Desarrollo

g) Definición del proyecto a ejecutarse

Mejoramiento de la fórmula para la base de tinturación código 117274.

2.1.2.2. Fase dos: MEDIR

En la fase de medición se consideraron los siguientes indicadores:

Costo en la fórmula de tinturación

Medidas de rendimiento: Primarias y secundarias.

Los GAGE

a) Análisis de la influencia del costo en la fórmula de base de tinturación

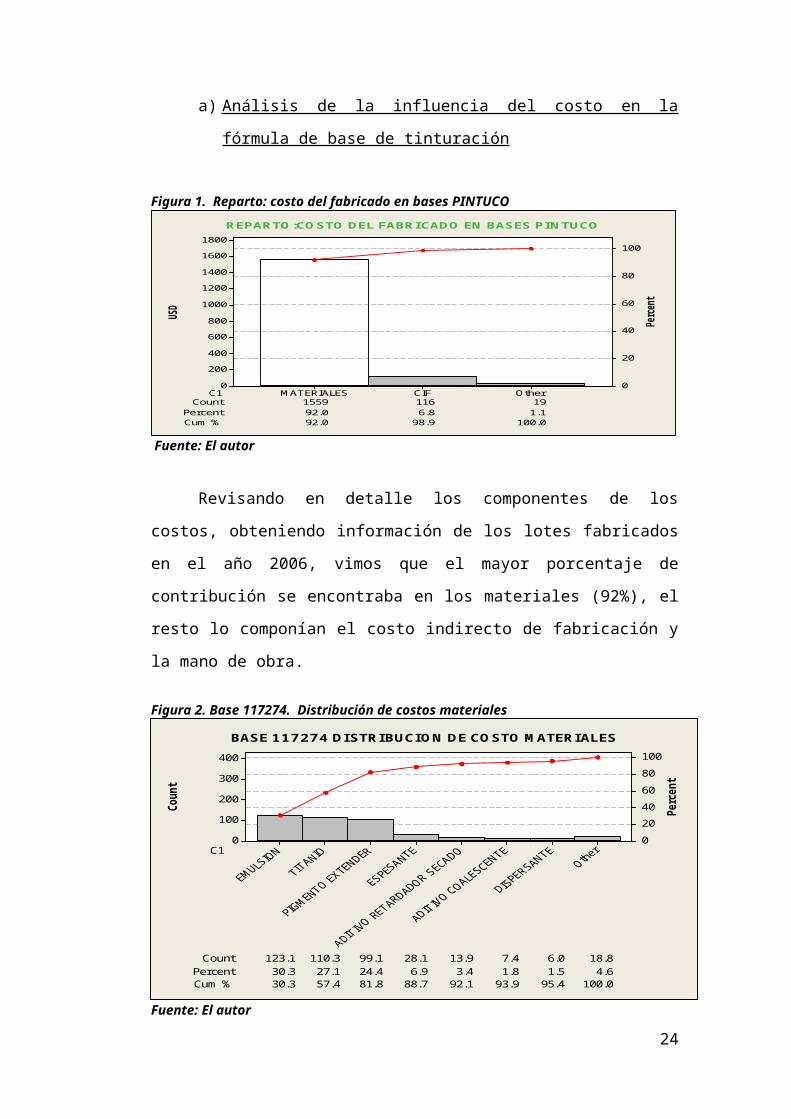

Figura 1. Reparto: costo del fabricado en bases PINTUCO

Count 1559 116 19Percent 92.0 6.8 1.1Cum % 92.0 98.9 100.0

USD

Perce

nt

C1 OtherCIFMATERIALES

18001600

14001200

1000

800600

400200

0

100

80

60

40

20

0

REPARTO:COSTO DEL FABRICADO EN BASES PINTUCO

Fuente: El autor

Revisando en detalle los componentes de los costos, obteniendo

información de los lotes fabricados en el año 2006, vimos que el mayor porcentaje

de contribución se encontraba en los materiales (92%), el resto lo componían el

costo indirecto de fabricación y la mano de obra.

Figura 2. Base 117274. Distribución de costos materiales

16

Count 123.1 110.3 99.1 28.1 13.9 7.4 6.0 18.8Percent 30.3 27.1 24.4 6.9 3.4 1.8 1.5 4.6Cum % 30.3 57.4 81.8 88.7 92.1 93.9 95.4 100.0

Coun

t

Perce

nt

C1

400

300

200

100

0

100806040200

BASE 117274 DISTRIBUCION DE COSTO MATERIALES

Fuente: El autor

Ya desglosando la formulación de las bases, vimos que la contribución

mayor la encontramos en la emulsión, titanio y extendedores.

b) Medidas de rendimiento

En las medidas de rendimiento se consideraran: La medición primaria y la

medición secundaria

Medición primaria. La variable primaria para el presente proyecto es el

costo de fabricación de las bases, la misma que se obtiene a través de los datos

reportados en el sistema administrativo de la empresa

Una vez bajada la información, se puede llevar a una hoja electrónica

Excel para poder manejar la información a través de herramientas de datos y con

esta información clasificada y depurada, realizamos nuestra alimentación de datos

a Minitab.

Evolución del costos de la fórmula de tinturación en el tiempo

17

Figura 3. I-MR CHART OF COSTO FABREAL 1

Fuente: el autor

En la figura 4 se muestra el comportamiento del costo de fabricación de la

base pastel desde el año 2005, hasta febrero del 2007, muchos puntos se

encuentran fuera de los límites de control.

Figura 4. I-MR CHART OF COSTO FABREAL 2

Fuente: el autor

En la figura 5 claramente se observa el comportamiento del costo desde

marzo del 2007, ya los puntos muestran un mejor comportamiento, aunque se

aprecia tendencias marcadas.

Con la nueva formulación se espera que el promedio del costo baje y con

las mejoras en el seguimiento de los lotes, no exista variación ni desplazamientos

del costo objetivo.

18

Figura 5. I-MR CHART OF COSTO FABRICACION REAL

Fuente: el autor

En la gráfica de la base tint, evaluada en el mismo período de tiempo, se

aprecia puntos por fuera de los límites de control, en donde evidenciamos causas

especiales.

Figura 6. I-MR CHART OF COSTO FABRICACION REAL 1

Fuente: el autor

Desde marzo del 2007, la tendencia mejoró sin embargo aún no se aplicó

ningún cambio en la formulación que reduzca el costo, este comportamiento se

dio básicamente por los seguimientos y criterios de aprobación que se iban dando

en las diferentes fases. Esperamos que a partir de Octubre 2007, con la nueva

formulación, la media del costo de fabricación disminuya hasta el valor objetivo.

Medición secundaria. Las mediciones secundarias, involucran a las

propiedades principales de aprobación de las bases como son el esfuerzo,

19

cubrimiento, viscosidad, ph. Los datos para obtener esta información se origina

en la fórmula emitida, más conocida como Orden de trabajo. En esta O/T se anota

todos los parámetros de calidad que se van midiendo en el transcurso de la

fabricación y/o aprobación de los lotes. Los analistas de control de calidad

actualmente están ingresando esta información en el sistema Royal 4 a través de la

opción PR 4 15. Aquí se pueden consultar por medio de las ordenes de trabajo,

cada uno de los lotes fabricados por medio del código y buscando la tanda

requerida. Igualmente esta información se genera en un archivo plano y se lleva a

un cuadro Excel para luego evaluar los datos en Minitab.

Figura 7. I-MR CHART OF esfuerzo

Fuente: el autor

En la figura 8 se muestra el comportamiento del esfuerzo de tinturación en

la base pastel en lotes desde el 2005 al 2006, Hay puntos que han estado fuera de

los límites de control. Con los seguimientos de los lotes fabricados con la nueva

formulación, se espera reducir la variación.

c) Los GAGE

Gage R&R. Para nuestro proyecto, fue necesario realizar una verificación

de los sistemas de medición tanto en el laboratorio de la planta base agua como en

el laboratorio de desarrollo.

20

Figura 8. ASSESSMENT AGREEMENT

Fuente: El autor

En la figura podemos apreciar el resultado de un gage de atributos que se

realizó a los analistas de control de calidad del laboratorio de desarrollo. Como

experto se seleccionó al Jefe del laboratorio de desarrollo debido a los años de

experiencia que tiene, como es claramente visible, en el primer grafico vemos que

cuando se comparó el criterio de evaluación de varias cartulinas aplicadas, unas

con floculación y otras sin floculación, ambos analistas de desarrollo tuvieron

criterios similares entre ellos, acierto superior al 80%. Del lado derecho de la

figura, vemos que ahora cuando se comparó contra el criterio del experto, ambos

analistas tuvieron un resultado similar pero diferente al del experto, acierto menor

el 70%.

Lo que se recomendó fue igualar criterios de valoración.

Figura 9. Assessment Agreement

Fuente: el autor

21

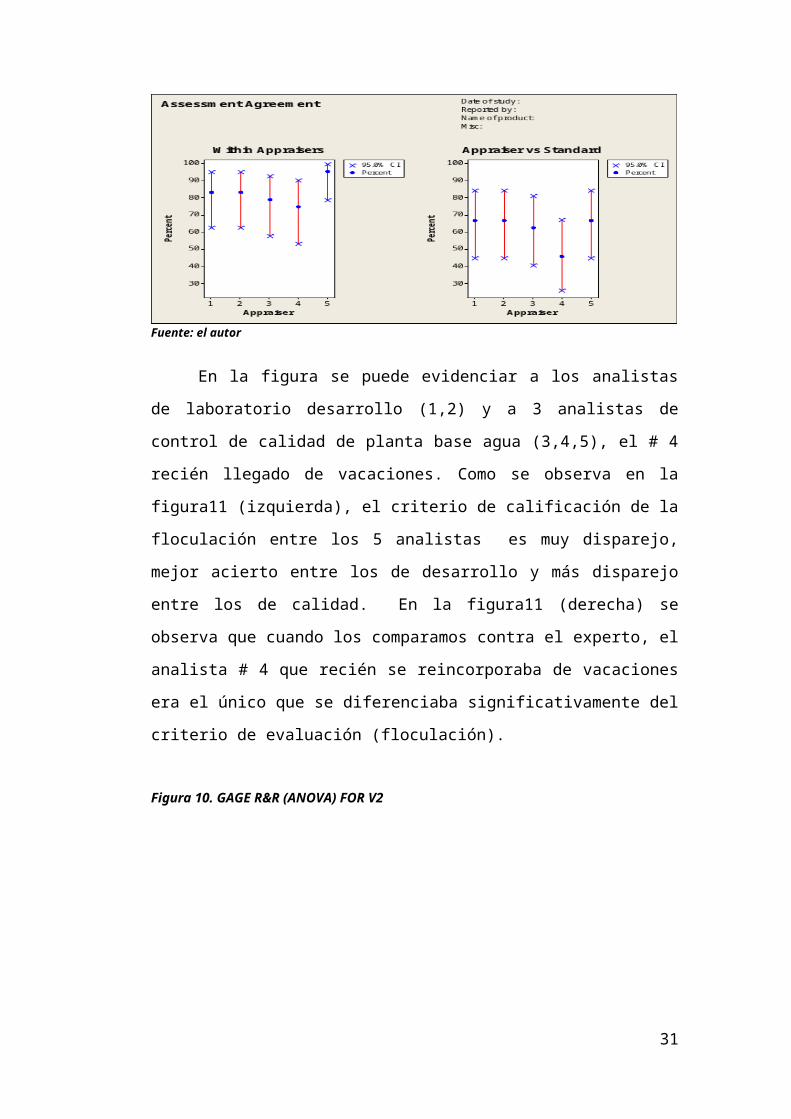

En la figura se puede evidenciar a los analistas de laboratorio desarrollo

(1,2) y a 3 analistas de control de calidad de planta base agua (3,4,5), el # 4 recién

llegado de vacaciones. Como se observa en la figura11 (izquierda), el criterio de

calificación de la floculación entre los 5 analistas es muy disparejo, mejor acierto

entre los de desarrollo y más disparejo entre los de calidad. En la figura11

(derecha) se observa que cuando los comparamos contra el experto, el analista # 4

que recién se reincorporaba de vacaciones era el único que se diferenciaba

significativamente del criterio de evaluación (floculación).

Figura 10. GAGE R&R (ANOVA) FOR V2

Fuente: el autor

Se realizó también GAGE para la medición del esfuerzo de tinturación,

que consistía en realizar la medición de cuanta fuerza de tinte tiene la base a

través de una prueba que consiste en pesar 97 gramos de base + 3 gramos de tinte

azul ftalo, mezclar y aplicar sobre cartulina con barra a espesor de 6 mills

(milésimas de pulgada).

En la figura 13 se pode apreciar que la mayor contribución de la variación

se encontró en las partes, a pesar de que el % Study var se encontraba entre 10 y

30, se continuó su uso, por no considerarse crítico, la acción que se tomó fue de

que debíamos realizarle una calibración, pero este tipo de equipo únicamente se lo

22

puede calibrar con unas placas standards que solo las posee la misma fabrica que

construye el espectrofotómetro.

Figura 11. Análisis estudio GAGE PH

Fuente: el autor

Se realizaron Gage para otros sistemas de medición como fue el de PH, en

este caso los % de Study Var y Tolerancia estuvieron en niveles cercanos a 10,

con 11 categorías distintivas y la mayor contribución se encontró en las partes.

Figura 12. GAGE R&R (ANOVA) FOR VALOR 2

Fuente: el autor

Otro GAGE que se evaluó fue el de viscosidad, para el efecto se realizaron

varias mediciones de una misma muestra, por 2 operadores, los resultados finales

23

fueron de que la mayor contribución se encontró en las partes, el % Study var

menor de 19, se continuó con su uso, pero igualmente se pidió a metrología que

reverifique el equipo para tener certeza en que el equipo esté correctamente

calibrado y se evaluó el procedimiento de medición de la viscosidad con los

operadores.

d) Voz del cliente

Con el fin de conocer los requerimientos reales de los clientes en cuanto a

las propiedades de calidad de la pintura, aprovechamos un estudio reciente

contratado por el Departamento de Mercadeo para que sirva como parámetro de

identificación de las CTQ´s., El “Estudio de Segmentación de Mercado”,

realizado en Noviembre, 2006, por Brandim Marketingresearch, y entregado a

Pintec en Abril, 2007., tuvo los siguientes resultados:

De aquí pudimos resumir que en Ecuador, se realizan repinte en al menos

1.7 veces cada 3 años en toda la casa y 2 veces cada 3 años en al menos una

sección de la vivienda. Más del 23% de los encuestados repintó su casa hace 3

meses. Casi un 10% (33 USD) del presupuesto para mejoras de la casa (330

USD), es invertido en pintura. El 30% respondió que no realizaba un repinte por

falta de presupuesto, es decir, que teníamos una justificación en la reducción del

costo de las bases.

Se evaluaron de acuerdo a la percepción de los clientes cuáles eran los

principales problemas encontrados en las bases de entintado y en pinturas base

agua en general, de allí se encontró que los indicadores más relevantes que

teníamos eran:

Tabla 2. IndicadoresRequerimientos del Cliente Importancia

Tonalidad 10

Cubrimiento 9

Floculación (Rub-out) 6

Resistencia abrasiva 4

Fuente: el autor

24

e) Capacidad de procesos

En la capacidad de los procesos se medirá la capacidad inicial y la capacidad fina.

Capacidad inicial. Para el análisis de capacidad del proceso, se tomó la

información de los lotes fabricados de bases (pastel y tint) durante el año 2006

obtenidos del sistema informático Royal 4, en el mismo se mantiene la

información de los costos de fabricación de los productos, desglosando los

materiales, mano de obra, CIF, tanto en datos standares como reales consumidos,

y por medio del software Minitab, calculamos la capacidad de la variable costo

real por galón, como límite superior se colocó el costo objetivo que esperábamos

llevar a ambas bases.

Figura 13. Capacidad normal intervil pastel

Fuente: el autor

Para la base pastel vemos que tenemos un desplazamiento del valor

objetivo.

25

Figura 14. Capacidad no normal in tervinil tint

Fuente: el autor

Como se puede apreciar en las figuras, el proceso esta desplazado

completamente y tenemos un Ppk negativo, lo que indica que tenemos un alto

número de defectos en nuestro proceso. Se espera que cuando se logre el costo

objetivo y manteniendo los costos dentro de los límites de control, podamos

contar con un proceso estable en el tiempo.

Figura 15. Process capability of esfuerzo

Fuente: el autor

La capacidad del esfuerzo de tinturación como se ve tiene un sesgo hacia

el límite superior, está fuera de los límites de especificación

26

Figura 16 . Process capability of cubrimiento

Fuente: el autor

Capacidad final. La capacidad final se la va a ir calculando

mensualmente en base a los lotes producidos con la nueva formulación lograda

durante el presente proyecto. Se espera que no haya necesidad de realizar ajustes

o adiciones a los lotes que se fabriquen con la nueva formulación, ya que esta es

una causa de variación en el costo final de las bases.

Aunque el proyecto se enfocó a ahorro en el costo de materiales, con el

seguimiento dado a diferentes lotes producidos y con la experiencia que se obtuvo

en el desarrollo de las nuevas formulaciones, se espera que las recomendaciones

que se impartirán a los operadores, sirvan para mejorar la standarización del

proceso.

Los Green Belt se encargaran de recopilar, monitorear y calcular la

capacidad para determinar si las mejoras en el costo se mantienen y si se tiene

controlada la variación.

2.1.2.2. Fase tres: ANÁLIZAR

a) Sistema de recolección de datos

27

En Pintec se cuenta con un sistema informático de información que maneja

inventario, formulación, costos, etc., llamado Royal 4, el mismo que

próximamente será reemplazado por un nuevo sistema Oracle con muchas

mejores opciones, que permitirán tener un mayor alcance en la trazabilidad de los

lotes fabricados.

De este sistema Royal 4, hemos alimentado nuestra base de datos de los

costos, materiales y propiedades de los lotes fabricados, la misma que nos ha

servido para poder calcular la capacidad de procesos, las pruebas de hipótesis, los

Diseño experimentos y permitirán realizar seguimientos a los cambios propuestos

en las mejoras, a través de los controles que se incluyen en el presente proyecto.

Mucha de la información que se requirió para poder tener datos suficientes del

proyecto, hubo que sacarlas manualmente de las fórmulas que reposan en los

laboratorios de control de calidad, ya que anteriormente no toda la información de

propiedades de calidad de los lotes de producción se las ingresaba en el Royal 4.

b) Pruebas de hipótesis

Se realizaron pruebas de hipótesis para la base pastel y tint, tomando en

consideración el costo de fabricación, las propiedades principales de aprobación y

las en algunos casos las adiciones que se tuvieron que realizar a los lotes

estudiados para lograr cumplir con los rangos de calidad.

La información se la obtuvo del Royal 4, opción PR 5 2, en donde a través

de un reporte en archivo plano, nos entregaba desglosados los costos de

fabricación, CIF y mano de obra. Estos datos los pasamos a una hoja excel para

depurarlos y organizarlos, por medio de herramientas de filtrado, tablas dinámicas

y otras, pudimos generar la información que llevamos a Minitab para realizarles

las pruebas de hipótesis que aplicaban según la metodología Seis Sigma.

c) Base pastel 117274

Esta base es la que más se solicita por parte de los clientes, por tanto la

más importante. Se utiliza para lograr colores de tono suave, la cantidad de tinte a

agregar para conseguir el color es muy pequeña.

28

Durante el período de datos históricos en estudio, se evidenció que la

formulación se había mantenido constante desde el año 2005 hasta los primeros

meses del 2006, donde hubo un cambio menor generado por varios reclamos,

desde ese momento, la formulación standard ya no se modificó en absoluto.Tabla 3. Pruebas de hipótesis para la base pastel

Prueba Conclusiones

El costo primo de la base pastel no se ve significativamente afectado cuando agrego mayor o menor cantidad de titanio que la cantidad standard

En los niveles de ajuste en los lotes analizados, no se evidencia una significativa aportación al costo, el agregar mas o menos titanio.

El costo de materiales de la base pastel no se ve afectado significativamente cuando agrego mayor o menor cantidad de titanio que la cantidad standard

En los niveles de ajuste en los lotes analizados, no se evidencia una significativa aportación al costo, el agregar mas o menos titanio.

El costo primo de la base no se ve significativamente afectado cuando se evalúa el nivel de titanio en fórmulas diferentes

Cuando se evalúan dos niveles de titanio en las fórmulas standard, si se encuentra un efecto significativo sobre el costo de la base.

El costo primo de la base, no varía significativamente respecto al tanque donde es fabricado

Se encontró una diferencia significativa en el costo de la base utilizada, cuando se evalúa frente a los tanque de preparación de bases.

El costo total de materiales, no varía significativamente respecto al tanque donde es fabricado

Se encontró una diferencia significativa en el costo total de materiales utilizado, cuando se evalúa frente a los tanque de preparación de bases.

El valor del DE no varía significativamente si agrego cantidad de mas o de menos en titanio

La prueba es concluyente en que no presenta variación significativa en el valor del DE cuando se agrega mas o menos titanio en la fórmula.

El valor del DE no varía significativamente si se evalúa el nivel de titanio en fórmulas diferentes

La prueba es concluyente en que sí existe una variación significativa en el valor del DE cuando se ha variado el nivel de titanio en la fórmula.

El esfuerzo de tinturación en la base pastel no se vé significativamente alterado cuando se agregó mayor o menor cantidad de titanio que la cantidad standard

No se evidencia una relación significativa en el esfuerzo de tinturación si he agregado mas o menos cantidad de titanio.

El esfuerzo de tinturación no se vé significativamente alterado por el nivel de titanio en la fórmula

Los dos niveles de titanio que se encontraron en las fórmulas estudiadas, no presentaron diferencias significativas en el parámetro esfuerzo de tinturación.

El cubrimiento en la base pastel no es significativamente alterado cuando agrego mayor o menor cantidad de titanio que la cantidad standard

La prueba me esta indicando que el agregar mas cantidad o menos cantidad de titanio a un lote, no ha incidido significativamente en el cubrimiento de la base.

Pruebas de hipótesis para la base pastel

Fuente: El autor

29

Como se puede apreciar en la tabla, las pruebas apuntaron a conocer si la

variable costo primo y costo de materiales se veía significativamente afectada

cuando se realizaron ajustes de titanio en las fórmulas, la conclusión fue de que no

era significativo la variación en el costo.

Cuando el nivel de titanio se modificó, entre al año 2005 y 2006, la prueba

indicó que si se evidenció un cambio significativo en el costo.

A pesar de que el proyecto se enfocó básicamente a materiales, se

realizaron pruebas de hipótesis según el tanque de fabricación de las bases y si se

encontró una diferencia significativa en el costo.

En el caso del valor de aprobación DE que es un parámetro en valor

absoluto de tonalidad, quisimos conocer si había relación significativa cuando se

agregaba mayor o menor cantidad de titanio, la prueba no encontró una diferencia

significativa, pero si en los casos donde de cambio el nivel de titanio

permanentemente que fue en el cambio de formulación ocurrido a inicios del

2006.

Las últimas 2 pruebas apuntaron al esfuerzo de tinturación y el

cubrimiento, donde se deseaba saber si había diferencias significativas en la

medida del esfuerzo y cubrimiento en los casos donde se adicionó más o menos

titanio, la conclusión fue de que no existió diferencias significativas.

Cabe mencionar que las pruebas de hipótesis el indicar que no encontró

diferencias significativas, no quiere decir que si agrego más titanio, no se

modifique el esfuerzo, cubrimiento u otros parámetro en estudio, sino que nos

indica si el cambio es o no significativo.

Otro comentario importante de mencionar es de que en más del 95% de las

fórmulas revisadas, la mayoría de los materiales utilizados, la cantidad teórica

coincidió con la cantidad real agregada al lote.

30

d) Base Tint 117275

Esta base a diferencia de la Pastel, es menos requerida por los clientes,

pero no menos importante ya que el volumen de ventas equivalen un 55% de la

base pastel.

La característica de la base Tint es que la cantidad de colorante que hay

que dispensarle para lograr el color, es mayor a la de la base pastel, por tanto el

color es también más intenso.

Tabla 4. Pruebas de hipótesis para la base Tint

Prueba Conclusiones

El costo total de materiales, no varía significativamente respecto a la cantidad de agua agregada de mas respecto a la estándar

No se encontró una diferencia significativa en el costo total de materiales utilizado, cuando se evalúa frente a la cantidad de agua agregada de menos frente a la standard.

El costo primo de la base no es afectado significativamente cuando evalúa el nivel de emulsión en fórmulas diferentes

EL costo de la base si se ve afectado si vario el nivel de emulsión.

El cubrimiento no se ve afectado si varío el nivel de emulsión.

La prueba me indica que si cambio el nivel de emulsión, el cubrimiento no se ve significativamente afectado.

El esfuerzo no es significativamente afectado cuando varío el nivel de emulsión

Cuando disminuyo la cantidad de emulsión en la base, esta no afecta significativamente el esfuerzo de tinturación.

El cubrimiento en la base tint no es significativamente alterado cuando se agregó mayor o menor cantidad de Agua que la cantidad standard

La prueba nos indica que en los lotes que se agregó mas cantidad de agua y menor cantidad de agua no incidió significativamente en el resultado del cubrimiento. Este valor estuvo entre +/- 5% y se empleo básicamente para ajuste.

Pruebas de hipótesis para la base Tint

Fuente: El autor

Las pruebas de hipótesis que se realizaron para la base tint fueron similares

a las de la base pastel, pero adicionalmente se hicieron otras que tuvieron las

siguientes conclusiones:

31

Se trató ve conocer si las adiciones que se realizaban de agua en más o

menos, afectaban directamente al costo del producto, esto considerando el agua

tanto como material puro, como 195T27 (producto para ajuste de galonaje de alta

viscosidad, con contenido de agua = 98%), encontrándose que no existía una

diferencia significativa en el costo.

El costo de la base se veía afectado cuando se cambiaba el nivel de

emulsión en la base, la prueba concluyó que si existía una diferencia significativa

en el costo, si se cambiaba el nivel de emulsión. Se evidencian diferencias

significativas en el cubrimiento y esfuerzo, si cambio el nivel de emulsión. La

prueba indica que no lo hay. Cuando se agregó mayor o menor cantidad de agua a

los lotes de producción históricos, no se encontraron diferencias significativas en

el cubrimiento.

e) Ecuación de Regresión

Se realizaron regresiones tanto para la base pastel como para la tinte,

tomando en consideración los materiales cuya contribución en los costos era más

representativa. Los datos se obtuvieron del Royal 4, en la opción PR 5 2, donde a

través del reporte generado en archivo plano, se contó con las cantidades reales en

kilos que ingresaron a cada lote fabricado, las adiciones, reemplazos y los costos

unitarios de cada uno de ellos.

En una primera evaluación de la ecuación de regresión, tuvimos un ajuste

muy bajo, por lo que tuvimos que incrementar la cantidad de materiales en la

ecuación e inclusive se tuvo que incluir otros factores como fueron el tanque de

dilución utilizado en cada lote, con lo que se consiguió un ajuste del coeficiente de

determinación de 79% para la base pastel y 82% para la base tint.

Base pastelCOSTO FAB REAL = 9.04 + 2.70 cantidad titanio real+ 0.197 cantidad real S714 + 1.04 cantidad real n435

+ 1.19 cantidad real H1626Base tint

COSTO FAB REAL = - 6.42 + 2.45 cantidad titanio real - 1.17 cantidad real S714 TOTAL + 11.1 cantidad real n269E + 0.672 cantidad real H1626

32

2.3. Propuesta: Mejora y control de producción de base de

tinturación

2.3.1. Fase cuatro: MEJORA

a) Planteamiento DOE

Una de las fases más importantes en este proyecto considero que fue la de

experimentación. En Pintec no existe experiencia en formulación de productos

por medios de diseños experimentales DOE´s, normalmente se realizan

formulaciones basados en propuestas del equipo de formuladores cuya vasta

experiencia les ha dado por muchos años resultados muy buenos.

La propuesta ahora era de cambiar este criterio y probar una metodología

diferente a la que se ha venido trabajando por más de 50 años. Para tal efecto, se

realizaron reuniones con el Jefe de formulación y equipo de trabajo, para explicar

los fundamentos básicos de esta nueva propuesta, en donde se definieron los

factores que inicialmente se estudiarían.

Para la base pastel la propuesta era la de incluir en modelo experimental

los componentes que nos dieron significativos en la ecuación de regresión y

además incluir otros adicionales que el grupo de trabajo estimó que eran

necesarios evaluarlos ya que de una u otra manera se considerarían como

reemplazos unos de otros y se requería probar la contribución en el costo y en los

parámetros de calidad de las bases, principalmente en el esfuerzo, tonalidad,

cubrimiento, floculación, etc.

El tamaño de muestra para los factores elegidos nos indicaba que

deberíamos hacer 2 réplicas. Ya montando el DOE, los resultados fueron que para

la base pastel deberíamos realizar 128 x 2 experimentos y en la base tint 256 x 2

experimentos.

33

Esto logísticamente nos representaba que para lograr tal cantidad de

pruebas en un corto tiempo, requeriríamos a todo el personal de formulación a

tiempo completo y empleando personal adicional por un lapso de al menos 2

meses, a más de ello, la infraestructura del laboratorio no hubiese cubierto las

necesidades del proyecto.

Fue necesario entonces tomar decisiones con el grupo de trabajo para

poder cumplir en el término de tiempo que el proyecto ameritaba y para lo cual

tuvimos que reducir el modelo entregado por minitab, asignándole a cada una de

las corridas experimentales parámetros que nos permitan tener un criterio de cuan

efectiva iba a ser la corrida o si se la podía descartar de plano, para ello a través de

una hoja Excel, se realizó el cálculo teórico de costo en materiales, PVC, %

sólidos por peso, % sólidos por volumen y rendimiento. Este archivo se adjunta en

los entregables. Se corrieron entonces las pruebas que nos brindaban una muy

buena oportunidad de ahorro en el costo sin distanciarse mucho en el PVC,

sólidos por peso, sólidos por volumen y con un buen rendimiento.

De estos primeros ensayos encontramos algunas combinaciones con un

buen ajuste en el esfuerzo de tinturación, continuando la evaluación de las pruebas

a una segunda fase que era la de reproducción de colores con fórmulas del

abanico, en donde se vio que a pesar de tener un buen ajuste en el esfuerzo, que es

el parámetro más decisorio para el ajuste de una base, las tonalidades nos salían

muy diferentes en el tono amarillo.

Esto nos llevó a realizar cambios en la forma como estábamos llevando los

diseños, encontrando que posiblemente el tipo de diseño no era el más adecuado,

por tanto, se optó por realizar una nuevo diseño de 2 x 9 en el cual lo que se hizo

que el grupo de expertos tomó una de las fórmulas con mejor ajuste y se la volvió

a ensayar pero esta vez evaluada como 2 factores: en el primer factor se colocó

como un nivel agua y emulsión en cantidades volumétricas iguales y en el otro

factor, se colocó como niveles, todas las cargas y pigmentos con los que

estábamos probando los cambios de ahorro de costos, la formula estándar ajustada

final siempre nos debía dar 100 galones que es la base de cálculo que se utiliza en

todas las formulaciones.

34

Este diseño nos permitió conocer las aportaciones de cada uno de los

reemplazos al costo, tonalidad, esfuerzo y cubrimiento. Luego de conocer estos

resultados, se establecieron nuevos criterios en cuanto a los niveles de

experimentación, llegando a la conclusión de que un componente crítico era el

Dióxido de titanio ya que le aportaba mucho a la tonalidad, el cual no lo podíamos

dejar en un nivel tan bajo como inicialmente lo habíamos intentado probar (mayor

al 22%).

Con este nuevo criterio, se desarrollaron nuevos experimentos, con niveles

más altos de titanio (la reducción no excedían del 8% menos en relación a la

formula standard). El ajuste final de cargas y otros componentes lo realizó

formulación basándose ya en los resultados del DOE de 2 x 9 que anteriormente

se había realizado. Se llegó a la conclusión de que un mejor tipo de diseño

aplicable para este tipo de proyectos al tratar de mover muchos componentes

debería ser el de diseño de mezclas, el mismo que se propone implantar en Pintec,

para lo cual se espera capacitar a los formuladores en esta herramienta en las

próximas semanas.

Conclusiones: se consiguó una nueva fórmula para la base pastel con un

12% menor en costo de materiales y en la base tint una fórmula con un 15%

menor en costo.

Figura 17. Interacción cubrimiento

Fuente: el autor

35

Figura que muestra la interacción de los pigmentos y extendedores, en el

parámetro cubrimiento, el DOE aplicado fue 2 x 9.

Figura 18. Interaction plot (data means) for esfuerzo

Fuente: el autor

En la figura de arriba se puede apreciar una experimentación importante

que se realizó fue la del tiempo de secado de la aplicación que se realiza para

medir el esfuerzo de tinturación en la cual se utilizó una misma muestra y se puso

en estufa a 2 temperaturas diferentes (50 y 60 grados C), por varios tiempos (25,

40, 50 y 70 minutos), el resultado fue de que las aplicaciones deberían permanecer

al menos 50 minutos en estufa para que el parámetro de esfuerzo nos entregue un

resultado real.

b) Mapa de interesados en el proyecto

Jefe de Desarrollo: Ingresará formulación nueva de las bases pastel y tint,

en el sistema Royal 4.

Departamento financiero: Se encargará de la medición del beneficio del

proyecto, para lo cual se comparará la reducción neta entre el costo del fabricado

con la fórmula anterior y las nuevas versiones.

Green belt: Realizarán los cálculos de capacidad de proceso y gráficas de

control de los lotes de base pastel y tint fabricados con las nuevas versiones de

fórmula.

36

Ing. Desarrollo: monitorear reclamaciones de cualquier base pastel o tint

cuyos tandas coincidan con lotes fabricados con la nuevas fórmulas.

c) Requerimientos de entrenamiento

En el departamento de Desarrollo se necesita capacitación en herramientas

estadísticas a todos sus integrantes, ya que hay una excelente oportunidad de

mejora en el manejo de la información que se genera aquí, sería de una ayuda

invalorable que los análisis de materia prima se los pueda llevar de mejor forma,

de esta manera se tendrían entradas estandarizadas de los procesos al poder llevar

una trazabilidad de la calidad de la materia prima y proveedores. Al haber

actualmente solo una licencia de minitab, queda a cargo de esta capacitación EL

Black Belt.

Se necesita capacitar al metrólogo en herramientas estadísticas que le

permitan llevar de una manera más efectiva los seguimientos a los instrumentos

de medición y poder tener otro criterio adicional cuando un equipo necesite

reparación, calibración o cambio, de esa manera aseguraríamos tener siempre

equipos confiables. Ing. Procesos se encargará de esta capacitación.

Pintec cuenta actualmente con dos Green Belt, los mismos que no han

recibido actualización desde hace casi 2 años, se recomienda preparar al menos a

1 nuevo Green Belt. Tampoco poseen licencias de uso de minitab, por lo tanto es

imprescindible que se cotice licencias para que puedan explotar este conocimiento

y también generen proyectos que puedan ser liderados por ellos mismos. Jefe

Sistemas se encargará de averiguar sobre las licencias, luego de esto se planificará

la capacitación a los Green Belt.

37

2.3.2. Fase cinco: CONTROL

a) Fábrica visual y 5S

Pinturas Ecuatorianas se encuentra en marcha el programa de las 5 S, el

mismo está coordinado por el Ingeniero de Procesos. En la actualidad se trabaja

en la segunda y tercera “S”: Ordenar y Limpiar.

Todo el personal ha recibido la capacitación necesaria y se ha venido

buscando crear un ambiente laboral óptimo para que las actividades de todos los

trabajadores sea muy agradable, crear un clima en la organización que permita

desplazamientos en lugares limpios, seguros, ordenados y sin conservas cosas

inservibles.

Según el ritmo de producción, la planta trabaja normalmente en 2 turnos,

sin embargo, en ocasiones toca hacerlo en 3 turnos de 8 horas, al final de cada

uno, el personal debe dejar limpio y organizo su área de trabajo para que cuando

llegue el otro turno, las cosas se encuentren en su sitio.

El objetivo del programa es crear una cultura personal del orden y aseo sin

imposiciones, y que incluyan 5S en todas las actividades que realicen. Cada

planta cuenta con sitios exclusivos para el almacenamiento de mangueras,

herramientas y otros implementos de trabajo.

Es evidente que el personal está creando conciencia del orden y aseo, pero

es importante que se realicen los seguimientos necesarios para no perder esta

buena forma de trabajo.

Mensualmente se realizan inspecciones para desalojar todos los inservibles

que pudiesen presentarse en las diferentes áreas.

Se adquirió una cámara digital para poder dejar documentado cualquier

situación que se presente y que sirva como ejemplo al personal durante las

capacitaciones.

38

Actualmente el alcance del programa de Orden y Aseo, a través de las 5S

solo aplica para la planta base agua y base solvente, Se propone que el mismo se

amplíe al laboratorio de desarrollo, ya que aquí se evidencia un manejo muy