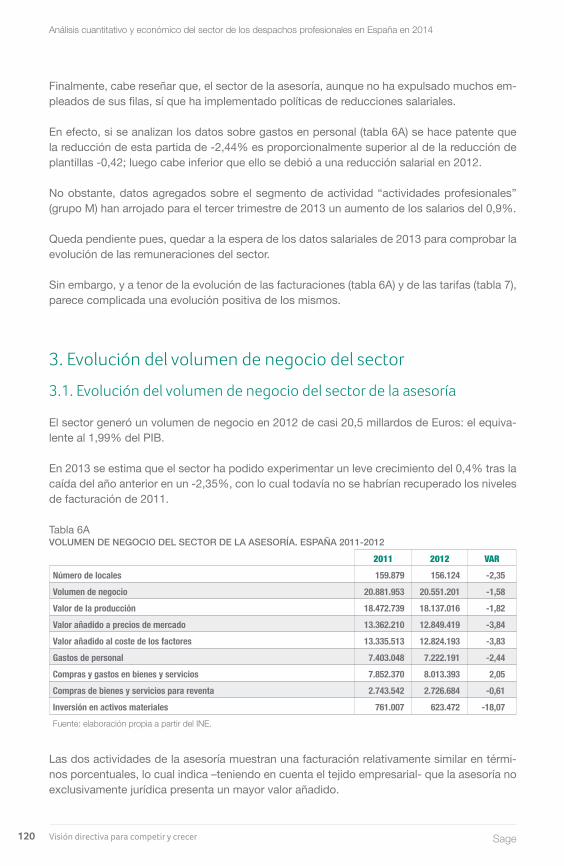

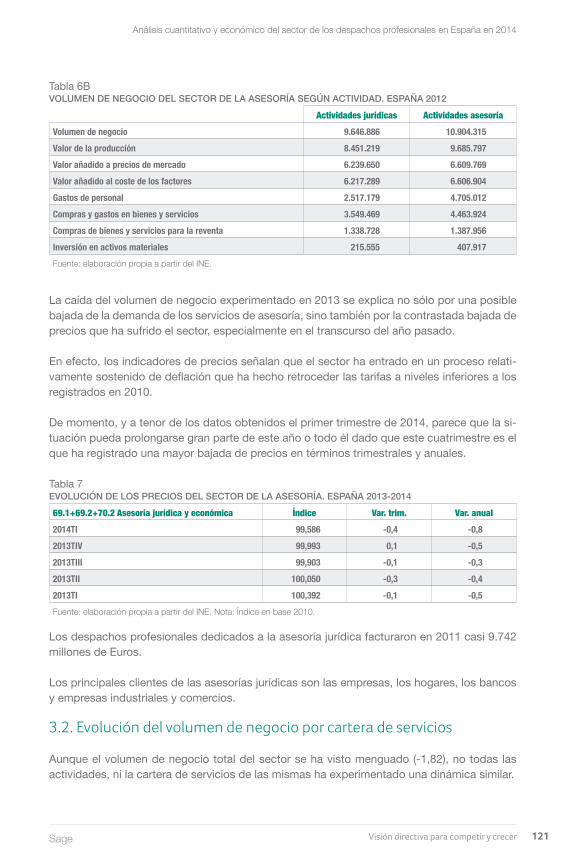

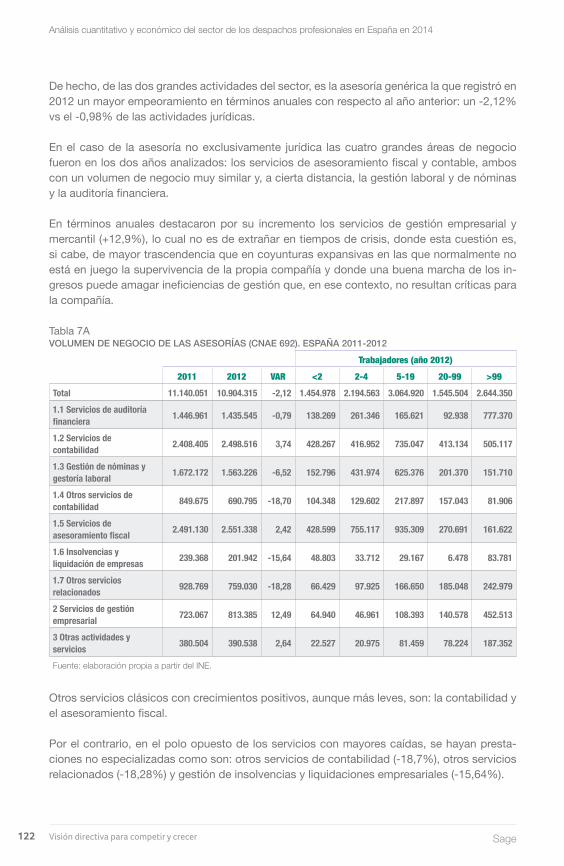

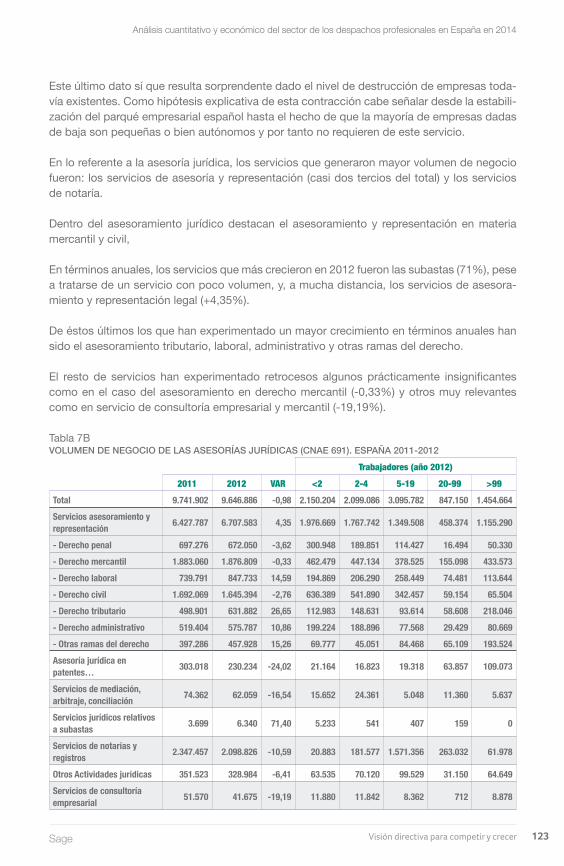

visión directiva para competir y crecer

TRANSCRIPT

publicado por el Observatorio del Despacho

7coyuntura del sectorEstudio Anual de

Jordi Amado

Perspectivas del sector 2014-2015

Visión directivapara competir y crecer

Visión directiva para competir y crecer

Jordi Amado

Josep María RaventósDirector General de Sage Accountants

“Visión directiva para competir y crecer”, así se titula esta nueva obra que recoge la 7ª edición del Observatorio del Despacho. Quisiera empezar esta introducción al trabajo de Jordi Amado y su equipo poniendo el acento en una frase que él mismo destaca en su prólogo al estudio y que a mi juicio resulta significativa por el valor que encierra: “Muy pocos pueden atreverse a afirmar que un despacho profesional puede sobrevivir y com-petir en el año 2014 y en el futuro, con directivos que carezcan de visión empresarial, y sin una cierta formación en management”.

La nueva realidad a la que nos asomamos, una vez superada la dura etapa económica que todos hemos vivido, no supone una vuelta al antes de, sino al nuevo cómo. Esta-mos entrando en una era estimulante de transformación y evolución y lo que debemos abordar es, cómo vamos a enfrentarnos a ello y sobre todo saber si estamos realmente preparados.

En los nuevos modelos productivos basados en la economía digital y del conocimiento, debemos centrarnos en crear nosotros mismos esas oportunidades que a día de hoy no alcanzamos a ver. Tenemos que cambiar el chip sí o sí, para reinventarnos. El papel de los Despachos Profesionales en la economía española es crítico. Su capacidad de influir, asesorar, recomendar, orientar, es muy importante. Sus clientes esperan eso de ustedes, tal y como dice el estudio.

La nueva economía se cimenta en el despliegue y uso de las TIC. Por ello, aquellos Despachos y Asesorías que además de reforzar sus servicios tradicionales amplíen su portfolio a la consultoría tecnológica estarán mucho mejor preparados para responder a las necesidades de sus clientes. Serán verdaderos “Despachos Inteligentes” y así serán reconocidos y valorados. Ciertamente, una de las áreas de asesoramiento que más está creciendo es aquella que incluye la asesoría tecnológica, en lo que se refiere a la suma de servicios relacionados con soluciones de software y nuevas tecnologías.

Y desde Sage, como siempre hemos hecho, queremos ayudarle a conseguirlo. Le propo-nemos desarrollar un nuevo modelo de negocio que le permita crecer y diferenciarse del resto. Le ayudaremos a tener una visión empresarial más amplia, mayor conocimiento del entorno, más formación en management, y a hacer de la tecnología una verdadera pa-lanca de desarrollo de su negocio. Igualmente le ayudaremos a crear el ecosistema que necesita en un mundo global proporcionándole relaciones internacionales, a través de nuestros clientes, haciendo que su propuesta sea mucho más valiosa para el mercado.

A través de nuestro Sage Professional Advisor Program, que este año presentamos en exclusiva en el marco del VII Congreso de Asesorías y Despachos Profesionales, tendrá a su alcance la formación y herramientas tecnológicas necesarias para poder, realmen-te, ser el ASESOR que sus clientes esperan y necesitan.

Al mismo tiempo que transforma su negocio estará ayudando a transformar los ne-gocios de miles y miles de empresas que necesitan abordar, ya, su incorporación a la economía digital.

Le animo a que nos acompañe en el Sage Professional Advisor Program.

Josep María Raventós. Director General de Sage Accountants

Prólogo

A medida que cumplo años, ya voy por los 56, cada vez estoy más convencido que el sector de los despachos profesionales tiene un gran futuro. La actual crisis, aún con to-dos los problemas que ha acarreado al sec-tor, ha demostrado con creces su solidez. El volumen de negocio del sector y los precios sin duda se han visto afectados, pero en Es-paña es de los pocos sectores que mejor ha resistido la crisis. Solo es necesario consul-tar los datos, objetivos y fríos, del Instituto Nacional de Estadística para corroborar lo

que afirmo. No obstante desde mi punto de vista el sector tiene una gran carencia, y es la falta de visión empresarial y directiva por parte de los titu-lares o socios de un despacho profesional. Según el humorista Andreu Bue-nafuente (El País 3/8/2014), nadie le enseñó a ser empresario y se considera por encima de todas las cosas un artista. Pues bien, en el sector ocurre algo parecido, es decir, existen muchos “artistas” que sobretodo han sabido asesorar y ejercer una profesión, pero que sin quererlo, por la propia inercia del mercado y del sector, han tenido que dirigir una pequeña o mediana empresa. Hasta hace unos años, previos a la crisis, no dándole importancia a la gestión directiva o incluso ignorándola, uno podía con mayor o menor fortuna sobrevivir y ganarse la vida con su despacho profesional. Hoy muy pocos serían los que se atreverían a afirmar que un despacho profesional puede sobrevivir y competir en el año 2014 y en el futuro, con directivos que carezcan de visión empresarial, y sin una cierta formación en management.

Con esta obra que tiene en sus manos y que lleva por titulo “VISIÓN DI-RECTIVA para competir y crecer” precisamente queremos aportar aquellos datos e información claves sobre el sector y su mercado, para ayudar a los directivos del sector a tomar las mejores decisiones y poder diseñar la mejor estrategia de futuro para sus organizaciones.

La obra está basada en datos objetivos; opiniones de asesores (más de 340 despachos profesionales), opiniones de clientes (más de 100 empresas) y datos de organismos oficiales (Instituto Nacional de Estadística y otras fuen-tes empresariales), es decir, no existen opiniones subjetivas u criterios de au-tor. Los contenidos y conocimiento que aportamos es la realidad o el entorno que puede afectar a la mayoría de despachos profesionales de España. En concreto intentamos dar respuesta a las siguientes cuestiones;

“No tenía que haberme creído que podía ser un gran empresario cuando lo que soy es artista. Me hice empresario involuntario. Esa es la fuente de mis tormentos mentales. Tengo una PYME, y como toda PYME estoy jodido”(Andreu Buenafuente)

Prólogo

1ª PARTE DE LA OBRA

“7º Informe del Observatorio del despacho profesional de Sage 2014”

A) ¿Cómo está evolucionando el sector?

Algunas de las respuestas que aportamos:

• ¿Qué perspectivas y clima de confianza existe en el sector?• ¿Se está creciendo? ¿Se están ganando clientes?• ¿Se están incrementando los precios?• ¿Los márgenes están creciendo?• ¿Se ha incrementado la tasa de morosidad?• ¿Se están subiendo los salarios?• ¿Las tarifas y honorarios se incrementarán?

B) ¿Qué espera el cliente de su despacho?

Algunas de las respuestas que aportamos:

• ¿Qué aspectos valora más de sus asesores?• ¿Qué criterios de selección aplica para trabajar con un despacho?• ¿Qué honorarios paga a su despacho?• ¿Qué servicios demanda a su asesor?• ¿Por qué motivos dejó de trabajar con su despacho?• ¿Cómo se relaciona con su despacho?

2ª PARTE DE LA OBRA

“Inteligencia de Mercado para la dirección de un despacho profesional”

A) “Informe cuantitativo y económico sobre el sector de los despachos profe-sionales”

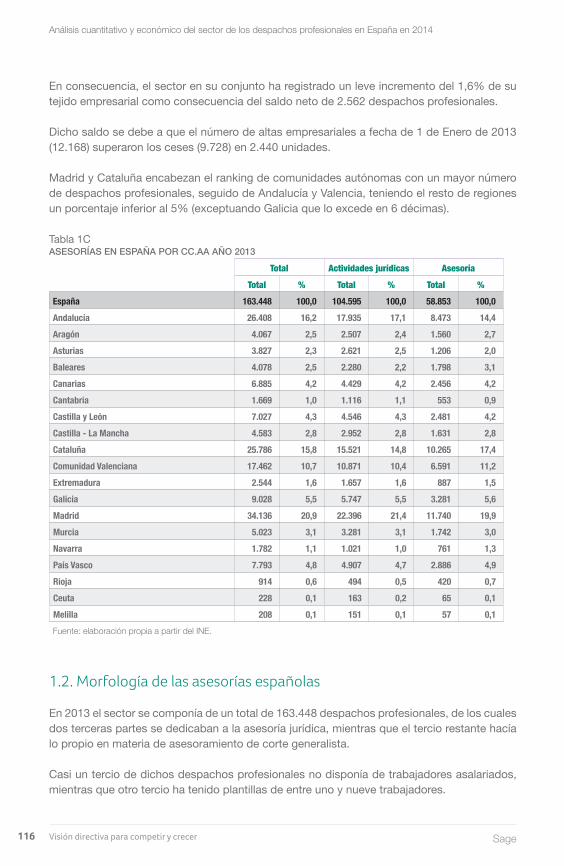

Con este informe hemos intentado plasmar un análisis global del sector, en cuanto a número de despachos profesionales, tamaño, por especialidad, por CCAA… de modo que el directivo de un despacho profesional tenga una visión más objetiva y exacta de su entorno y de su competencia. En definitiva estamos dando respuesta básicamente a dos preguntas:

• ¿Cuál es la dimensión y tamaño de mi sector? • ¿Con quién estoy compitiendo?

B) “Informe sobre el parque empresarial español, mercado de trabajo y econo-mía de las familias en España 2014”

Como su título indica, estamos aportando aquella información relevante, desde un punto de vista estadístico, de cómo está el mercado que interesa

Prólogo

o debería interesar a un directivo de un despacho profesional. Algunas de las respuestas que aportamos son las siguientes:

• ¿Se están creando empresas o se están destruyendo?• ¿Qué tamaño tienen?• ¿Qué sectores están creciendo más?• ¿El mercado de trabajo se está recuperando?

Este estudio, junto con la organización del VII Congreso de Asesorías y Des-pachos Profesionales, persigue un mismo objetivo: ayudar a visionar cómo serán los despachos con futuro y con proyecto empresarial. Sin duda este año el Congreso volverá a sorprender a todos, aportando nuevas ideas y debates. Nadie puede faltar a la “gran cita”.

Por último, un año más, una mención especial de profundo agradecimiento al equipo directivo de la división de despachos profesionales de Sage, por ha-ber confiado nuevamente en nosotros para elaborar esta obra. Es un hecho que nos llena de orgullo, pero también de una gran responsabilidad, por la difusión y la influencia que estos contenidos tienen sobre el sector.

Tampoco podemos olvidar a todos los despachos y empresas que han parti-cipado en el estudio anual del Observatorio. Les agradecemos enormemente su colaboración, pues sin ellos esta obra no habría sido posible.

Estoy convencido, ahora sí, que estamos en los inicios del repunte o cambio de ciclo en el sector, pero también quisiera advertir que la situación ya no volverá a ser idéntica a épocas anteriores a la crisis. Se han producido cam-bios muy profundos, que han llegado para quedarse durante mucho tiem-po. En consecuencia, todos sin excepción, deberíamos haber aprendido de los errores cometidos. Por ese motivo es importante reflexionar sobre cómo abordaremos la recuperación y el crecimiento en nuestros despachos. No puede ser actuando y tomando decisiones como en épocas pasadas, que por fuerza deben ser diferentes. Ojalá esta obra les sirva para encontrar su propia visión directiva.

Jordi Amado

Prólogo

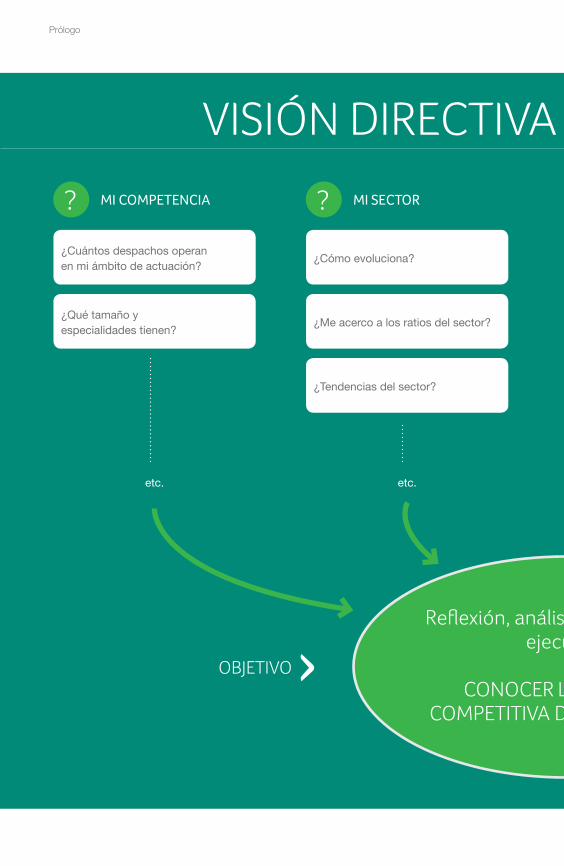

VISIÓN DIRECTIVA Algunas preguntas que necesitan respuesta…

? ?MI COMPETENCIA MI SECTOR

¿Cuántos despachos operan en mi ámbito de actuación?

¿Qué tamaño y especialidades tienen?

etc.

¿Cómo evoluciona?

¿Me acerco a los ratios del sector?

¿Tendencias del sector?

etc.

Reflexión, análisis, planificación y ejecución

CONOCER LA POSICIÓN COMPETITIVA DE MI DESPACHO

OBJETIVO ›

Prólogo

VISIÓN DIRECTIVA Algunas preguntas que necesitan respuesta…

? ?MIS CLIENTES MI MERCADO

¿Qué esperan mis clientes de su despacho?

¿Cómo puedo superar expectativas?

¿Qué servicios necesitan mis clientes?

etc.

¿Cuántos clientes existen en mi ámbito de influencia?

¿Qué sectores están creciendo?

etc.

Reflexión, análisis, planificación y ejecución

CONOCER LA POSICIÓN COMPETITIVA DE MI DESPACHO

‹ OBJETIVO

Prólogo

1ª PARTE

7º Estudio del Observatorio del Despacho Profesional de Sage

2ª PARTE

Inteligencia de mercado para la dirección del Despacho

19

111

Índice

Nuestra iniciativa más exclusiva.Para nuestros socios de mayor confianza.

www.sage.es/professional-advisor900 92 00 16 • [email protected]

Infórmese:

Desde hoy, “trabajar juntos” significa mucho más.

7º Estudio del Observatorio del Despacho profesional de Sage

21 Resumen para la Dirección

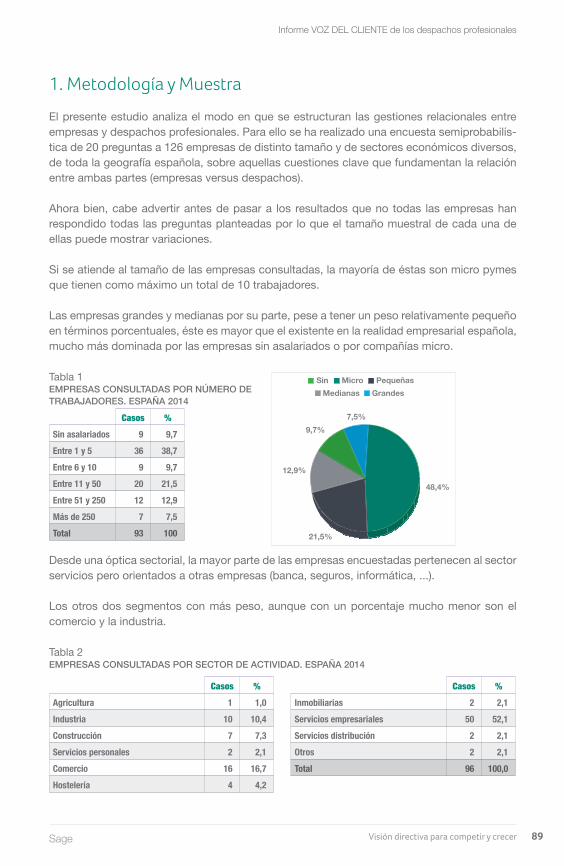

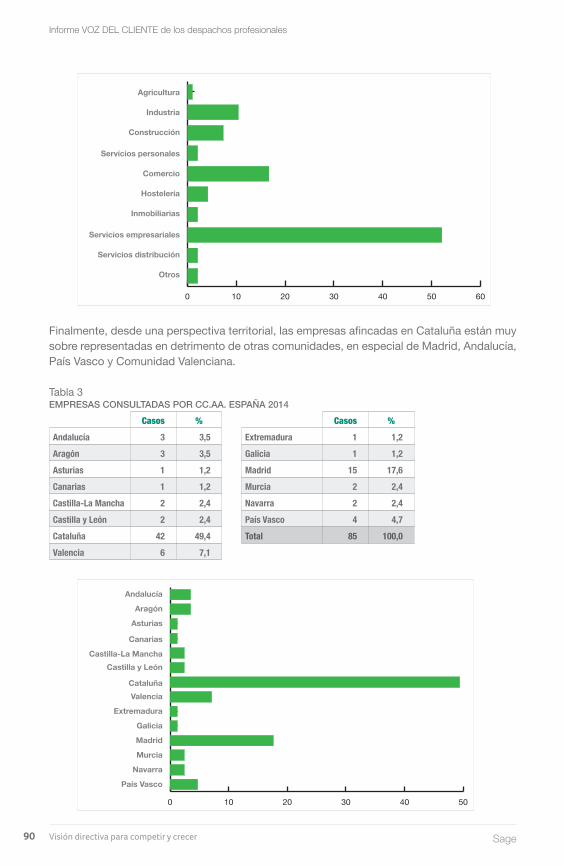

33 Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales. Perspectivas evolución del sector para el 2015 en base a la comparativa de los años 2013 y 2014

87 Informe VOZ DEL CLIENTE de los despachos profesionales. Tendencias y conclusiones sobre lo que esperan las empresas de sus asesores y/o despachos profesionales

Resumen para la Dirección

23 1º. “Lo que opina el sector”

27 2º. “Lo que espera el cliente”

Visión directiva para competir y crecerSage 23

Resumen para la Dirección

1º. “Lo que opina el sector”

La confianza en la economía y en el sector repuntan

• La percepción de los responsables de los despachos profesionales sobre la actual coyun-tura económica ha mejorado notablemente con respecto al año pasado. Sin embargo, la actual situación de la economía española continúa siendo vista con preocupación y pesi-mismo por la mayoría de los asesores consultados que consideran que la situación sigue siendo “mala”. Se está asistiendo no sólo a un cambio de tendencia objetivo (tal y como apuntan multitud de indicadores económicos), sino también a una transformación del clima de opinión que también puede contribuir tímidamente a impulsar la economía mediante la eliminación de frenos –psicológicos y/o subjetivos- a la inversión, la contratación, etc.

• La percepción sobre la actual situación del sector del despacho profesional también ha mejorado aunque quizás de una forma más moderada que en el caso de la economía española , seguramente en parte porque las perspectivas sobre el sector casi siempre han sido más favorables. El principal cambio de percepción ha venido motivado por un incre-mento del número de asesores que consideran que la situación de su sector es regular o, en menor medida, “buena”, en detrimento de aquellos que la consideran “mala”.

• Asimismo, las expectativas a corto plazo de los asesores consultados también experimen-tan una notable mejoría, dado que el grupo que más ha visto engrosar sus filas ha sido el compuesto por aquellos cuyas expectativas son positivas y que apuntan hacia la irrupción de leves mejorías (en facturación, clientes…). De todos modos, la opinión mayoritaria to-davía se mueve en torno a parámetros de prudencia que apuestan por una simple estabi-lización de la situación. (“el sector se mantendrá igual”).

La evolución de indicadores de Gestión

Cartera/ nº clientes

• La mejoría del clima de confianza de los asesores se sustenta sobretodo en una mejoría del comportamiento de la propia cartera de clientes dado que se ha reducido de forma im-portante la proporción de despachos que han tenido un saldo negativo a favor de aquellos que han registrado un saldo positivo. Aunque, casi un tercio de las asesorías consultadas todavía ha perdido clientes en el conjunto del año, merece destacarse que más de un 22% de los despachos entrevistados están ganando clientes.

• Desde una óptica sectorial no parecen haberse producido notables cambios de tendencia con respecto al ejercicio anterior, dado que los sectores que continúan generando pérdidas de clientes en las asesorías son los mismos; Construcción, Auxiliar de la Construcción, Inmobiliarias, Comercio, Hostelería, Transporte. Sin embargo, sí que se detecta una des-aceleración en la pérdida de clientes de los sectores en cuestión en comparación con el año anterior.

• Por otra parte destacar que el 22,7% de las asesorías de la muestra que han declarado haber tenido un saldo positivo de clientes, han incorporado, de media, 10 nuevos clientes.

Visión directiva para competir y crecer Sage24

Resumen para la Dirección

• Desde la óptica de los sectores que más clientes aportan, el comercio minorista conti-núa siendo el principal nicho generador de nuevos clientes, con una aportación similar al de 2013, mientras que la hostelería, pese a mantenerse como segundo vivero de nuevos clientes, ha perdido mucho impulso en comparación al año anterior. El resto de sectores también han contribuido más positivamente que en el ejercicio anterior con la excepción de las empresas de turismo, de la construcción y de las energías renovables.

Facturación

• En lo referente a los niveles de facturación de los despachos profesionales, la tendencia a la estabilización y/o a la mejoría tiende a consolidarse en un marco económico complicado que se está caracterizando, entre otras cosas, por una atonía de los precios; cuando no directamente por una leve tendencia a la deflación. De hecho la dinámica de la facturación puede explicarse en parte por el leve aumento de las carteras de clientes, pero también por otras variables como puedan ser un aumento de los servicios demandados por los propios clientes.

• Por otro lado, y pese a este cambio de tendencia, un 40% de las asesorías encuestadas todavía han experimentado caídas de sus niveles de facturación; aunque en la mayor parte de los casos no se trata de disminuciones severas (entre el 6% y el 15%).

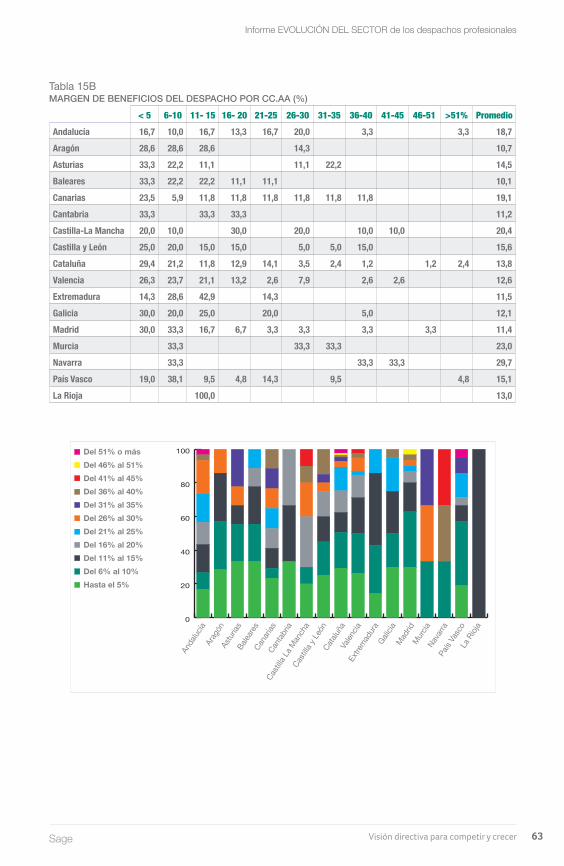

Márgenes de beneficio

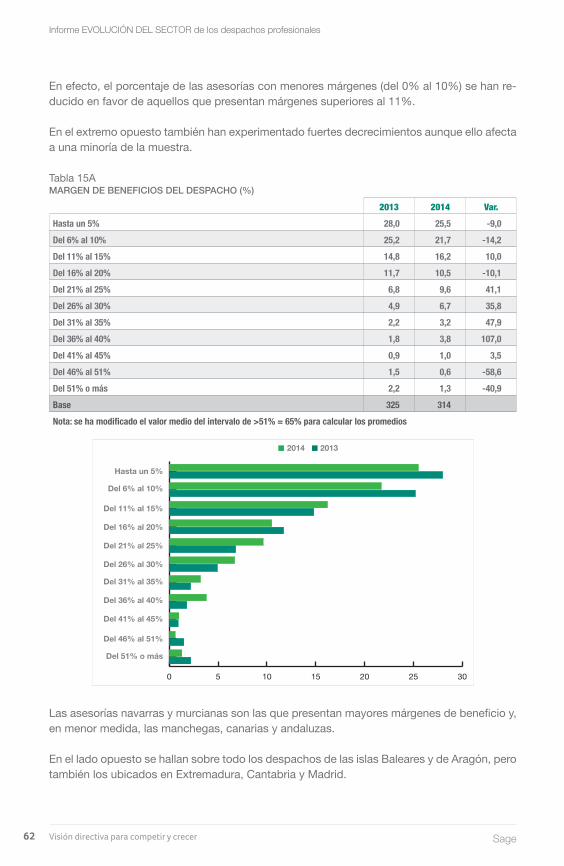

La evolución de los márgenes de beneficios empresariales de los despachos profesionales presenta leves mejorías en su conjunto. De hecho, el promedio de margen de beneficio ha aumentado un 6,3% al pasar éste de un 13,6% en 2013 al 14,5% en 2014.

En efecto, el porcentaje de las asesorías con menores márgenes (del 0% al 10%) se han re-ducido en favor de aquellos que presentan márgenes superiores al 11%.

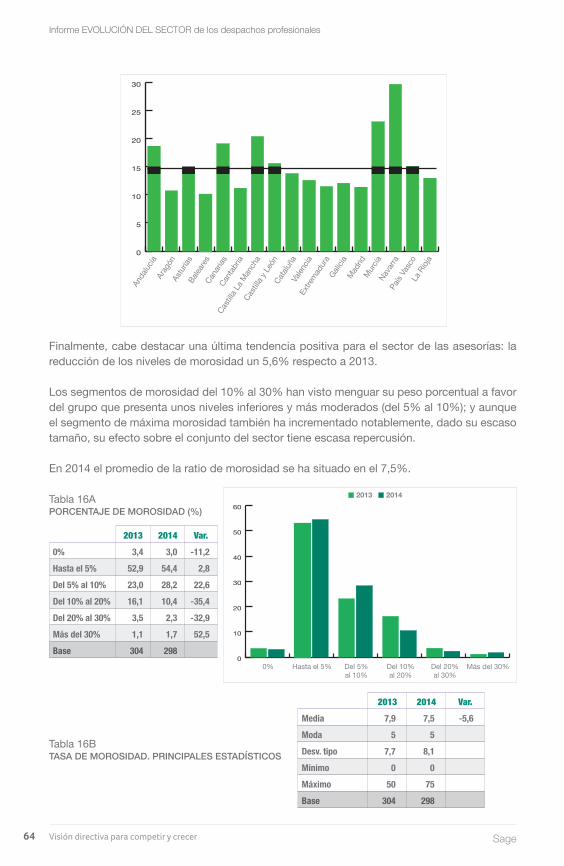

Morosidad

Es necesario destacar una última tendencia positiva para el sector de las asesorías: la reduc-ción de los niveles de morosidad un 5,6% respecto a 2013.

Los segmentos de morosidad del 10% al 30% han visto menguar su peso porcentual a favor del grupo que presenta unos niveles inferiores y más moderados (del 5% al 10%); y aunque el segmento de máxima morosidad también se ha incrementado notablemente, dado su escaso tamaño, su efecto sobre el conjunto del sector tiene escasa repercusión.

En 2014 el promedio de la ratio de morosidad se ha situado en el 7,5%.

Toma de decisiones de gestión para el 2015

Estrategias empresariales aplicadas

Para hacer frente a esta complicada coyuntura, las asesorías han apostado sobre todo por congelar los precios en vez de continuar disminuyéndolos, y tratar de aumentar la facturación

Visión directiva para competir y crecerSage 25

Resumen para la Dirección

mediante la captación de nuevos clientes (intensificando visitas) y la venta cruzada de nuevos servicios.

Análisis áreas de negocio

Un año más las tres áreas clásicas de negocio de la asesoría constituyen el eje central del portfolio de servicios de los despachos profesionales; a saber: asesoría fiscal, laboral y con-table. La asesoría mercantil, que también podría tipificarse de área clásica, se posiciona nue-vamente en cuarto lugar aunque a mucha distancia de las anteriores.

La consultoría de empresa, por su parte, mantiene posiciones y se consolida en quinto lugar, mientras que la correduría de seguros y el asesoramiento financiero han ganado peso res-pecto al año pasado.

Visión oportunidades de negocio

Al igual que el año pasado un porcentaje mayoritario del sector (70%) continúa pensando que el sector de los despachos profesionales no ofrece nuevas oportunidades de negocio a los despachos profesionales.

Política de inversiones

• Según los datos recabados, algo más de la mitad de las asesorías tiene la intención de acometer inversiones para reforzar la posición de su negocio. Una cifra similar a la regis-trada el año anterior. La principal variación reside en la destinación de dichas inversiones puesto que para el próximo ejercicio ganan importancia las inversiones en TICs y en forma-ción del propio personal en detrimento de las partidas orientadas a la gestión documental y, en menor medida a la obtención de certificaciones ISO.

• Las partidas para nuevas contrataciones y la expansión del negocio también aumentan respecto al año anterior.

• Finalmente, un año más, la expansión internacional no entra en los planes de las asesorías consultadas.

Política de fijación de precios

• El sector progresivamente va abandonando la tendencia a la congelación de precios, aun-que todavía dos terceras partes prevén aplicar las mismas tarifas de este año en 2015.

• Otra cuarta parte, prevé actualizar las tarifas según el IPC previsto (que actualmente se encuentra en cotas muy bajas).

Política Salarial

En lo que al capítulo de salarios se refiere, la tendencia es similar a la de los precios: la con-gelación constituye la tónica dominante; si bien se registra una tendencia positiva entre el

Visión directiva para competir y crecer Sage26

Resumen para la Dirección

porcentaje de asesorías que tienen la intención de equiparar los salarios al IPC previsto en todas las categorías profesionales.

Retribución socios/alta dirección de los despachos

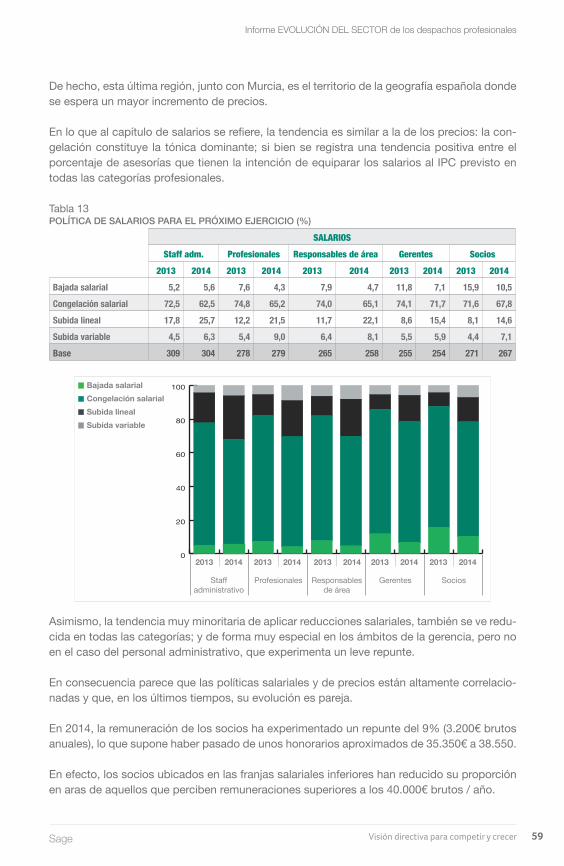

• En 2014, la remuneración de los socios ha experimentado un repunte del 9% (3.200€ bru-tos anuales), lo que supone haber pasado de unos honorarios aproximados de 35.350€ a 38.550.

• En efecto, los socios ubicados en las franjas salariales inferiores han reducido su propor-ción en aras de aquellos que perciben remuneraciones superiores a los 40.000€ brutos / año.

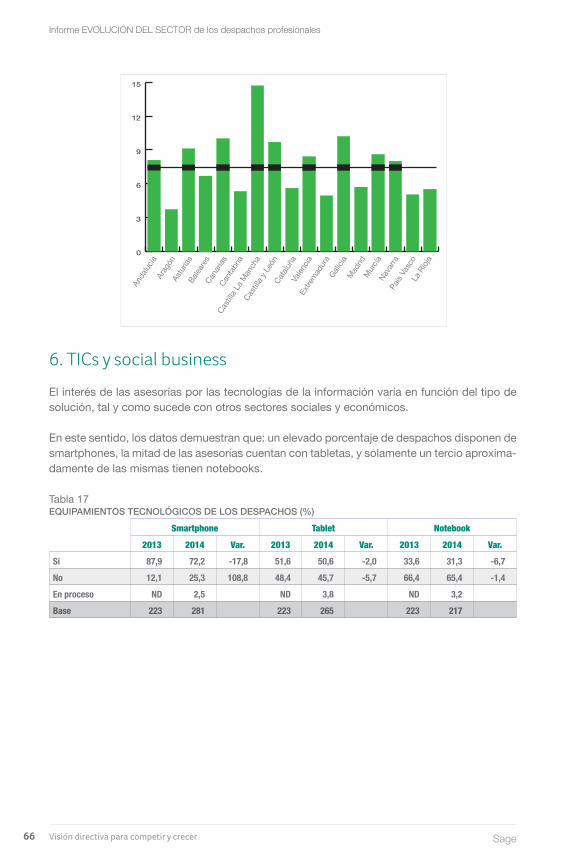

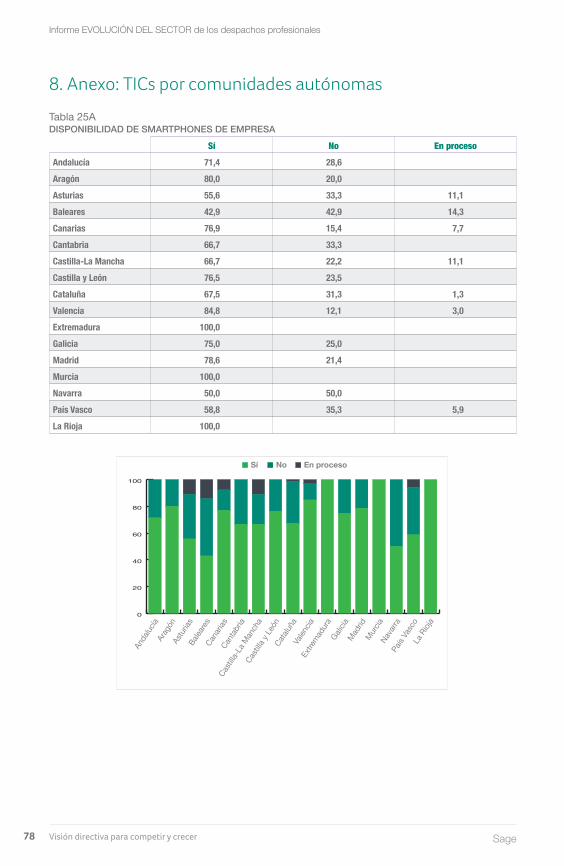

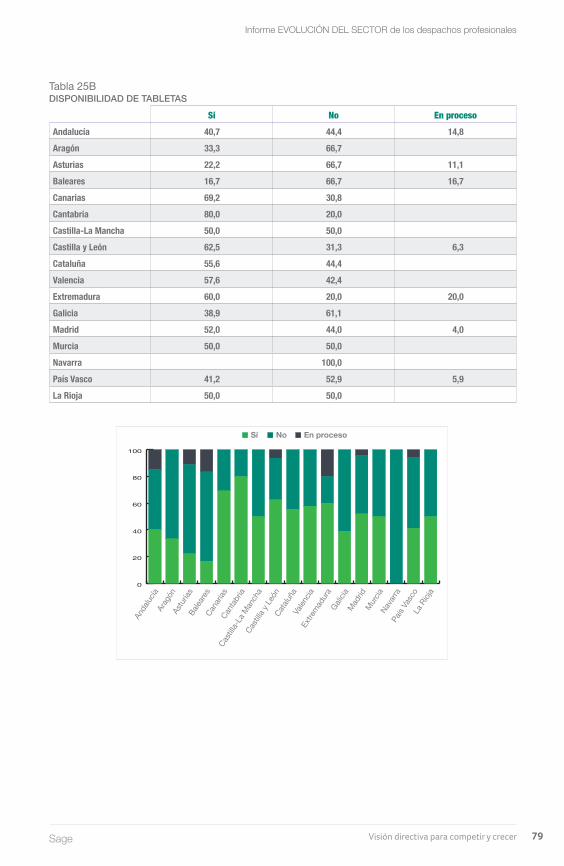

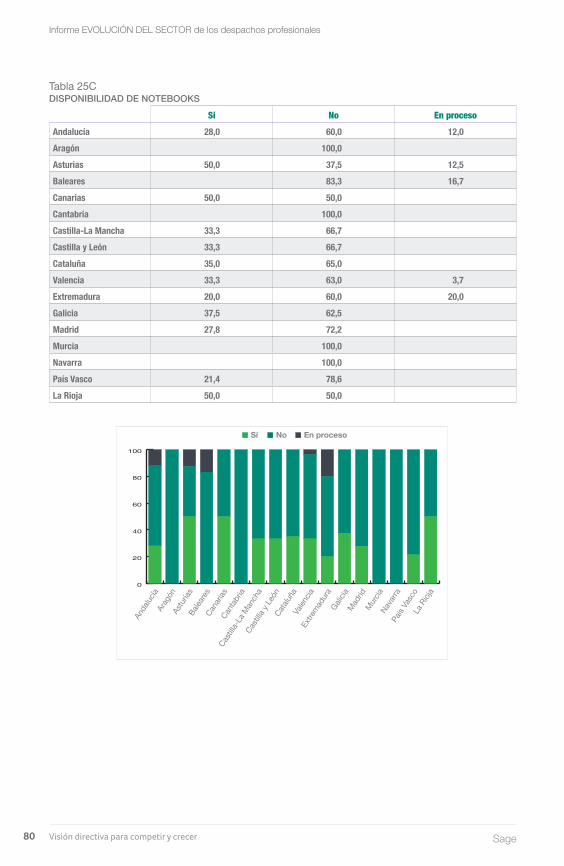

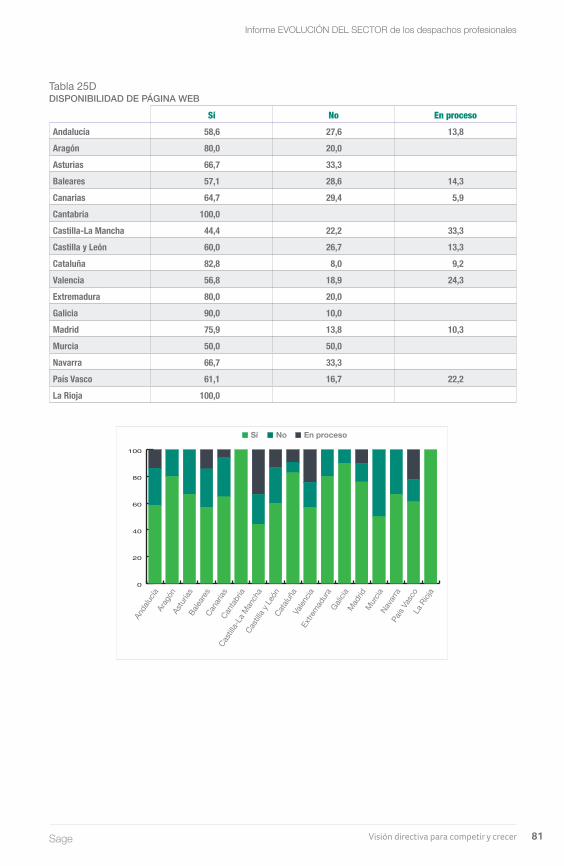

Sociedad de la información y nuevas tecnologías

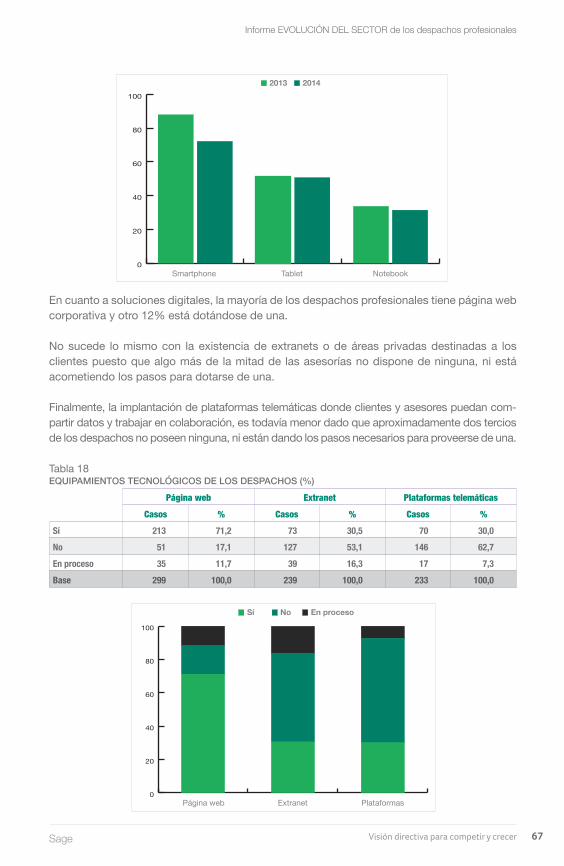

• El interés de las asesorías por las tecnologías de la información varía en función del tipo de solución, tal y como sucede con otros sectores sociales y económicos. En este sentido, los datos demuestran que: un elevado porcentaje de despachos dispone de smartphones, la mitad de las asesorías cuenta con tabletas, y solamente un tercio aproximadamente de las mismas tienen notebooks.

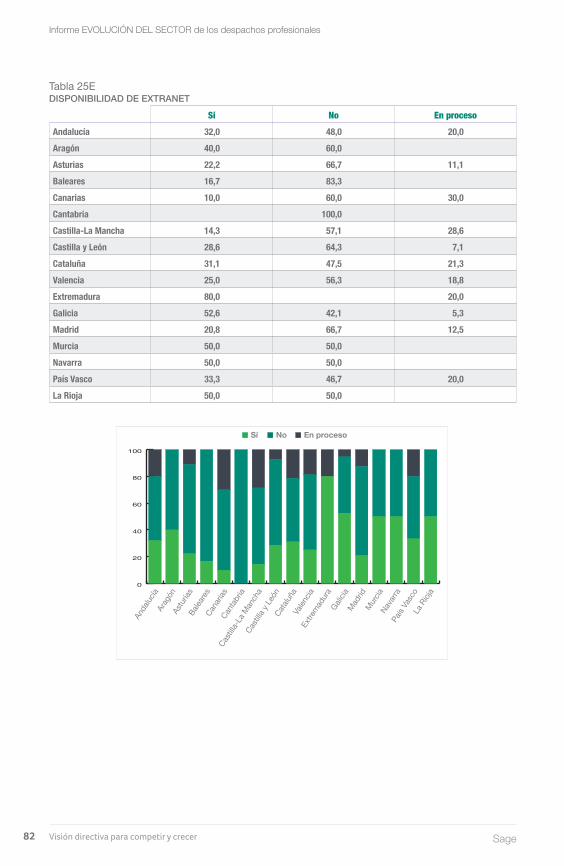

• En cuanto a las soluciones tecnológicas, la mayoría de los despachos profesionales tiene página web corporativa y otro 12% está dotándose de una. No sucede los mismo con la existencia de extranets o de áreas privadas destinadas a los clientes puesto que algo más de la mitad de las asesorías no dispone de ninguna, ni está acometiendo los pasos para dotarse de una.

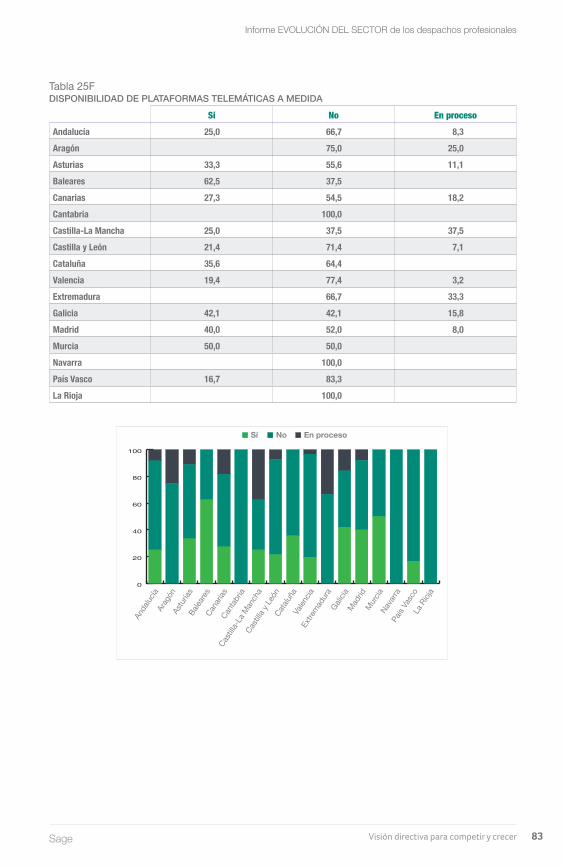

• La implantación de plataformas telemáticas para compartir datos y trabajo entre cliente versus asesoria es todavía menor dado que aproximadamente dos tercios de los des-pachos no poseen ninguna, ni están dando los pasos necesarios para proveerse de una.

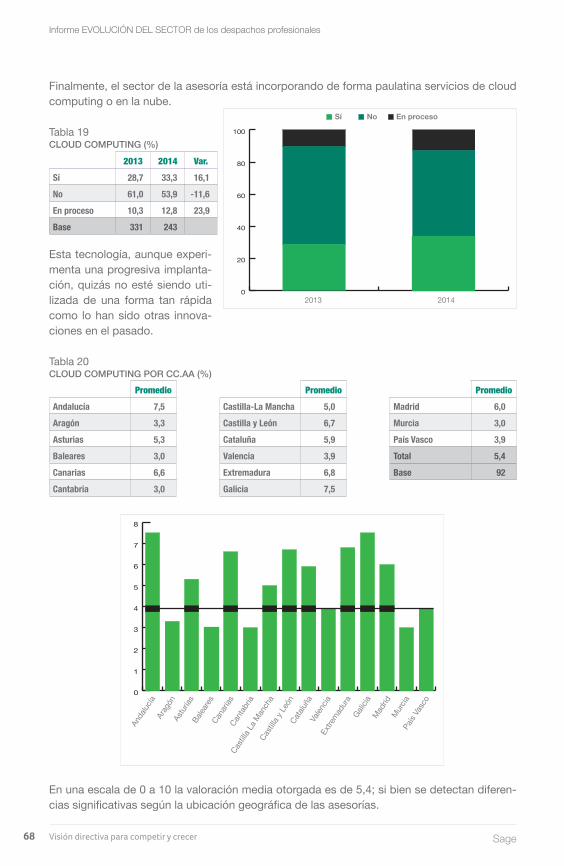

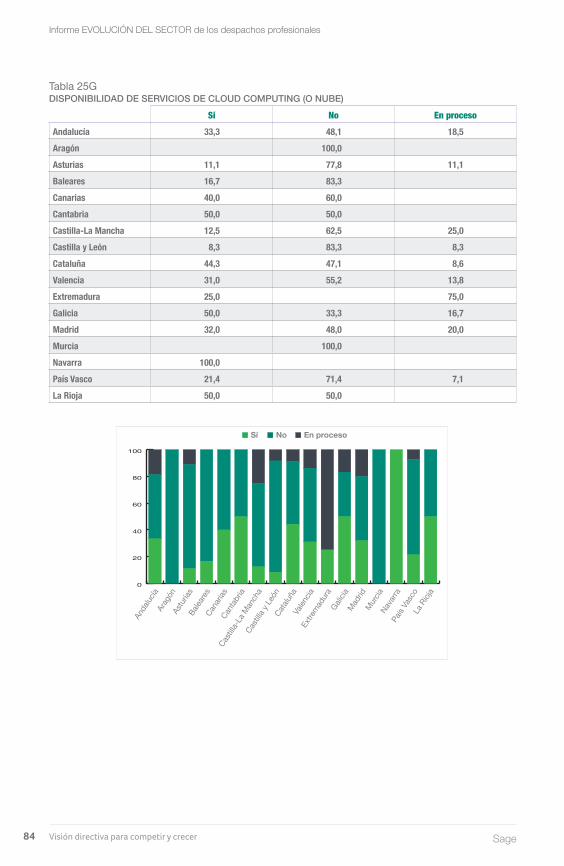

• Destacar que el sector de la asesoría está incorporando de forma paulatina servicios de cloud computing o en la nube (un 33%)

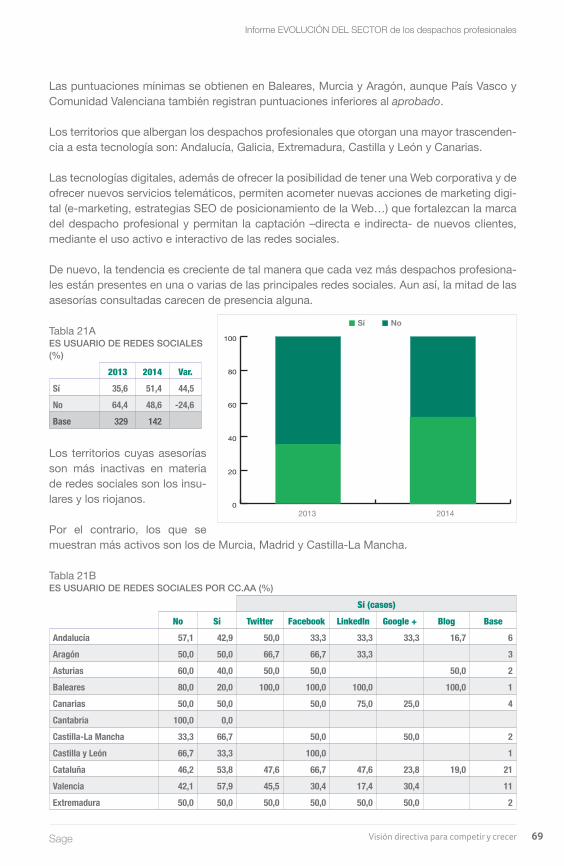

• Las nuevas tecnologías, además de ofrecer la posibilidad de tener una Web corporativa y de ofrecer nuevos servicios telemáticos, permiten acometer nuevas acciones de marketing digital (e- marketing, estrategias SEO de posicionamiento de la Web…) que fortalezcan la marca del despacho profesional y permitan la captación –directa e indirecta- de nuevos clientes, mediante el uso activo e interactivo de las redes sociales. De nuevo, la tendencia es creciente de tal manera que cada vez más despachos profesionales están presentes en una o varias de las principales redes sociales. Aun así, la mitad de las asesorías consulta-das carecen de presencia alguna.

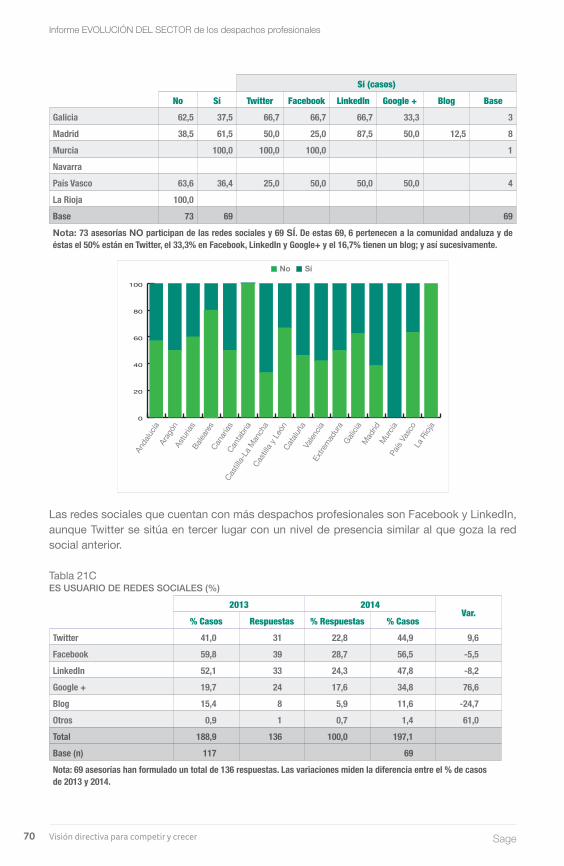

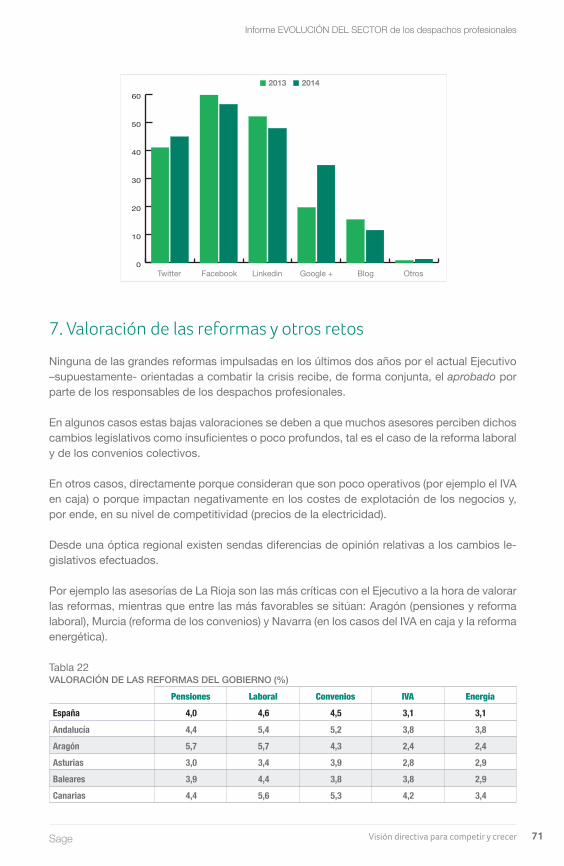

• Las redes sociales que cuentan con más despachos profesionales son Facebook y Linke-dIn, aunque Twitter se sitúa en tercer lugar.

Visión directiva para competir y crecerSage 27

Resumen para la Dirección

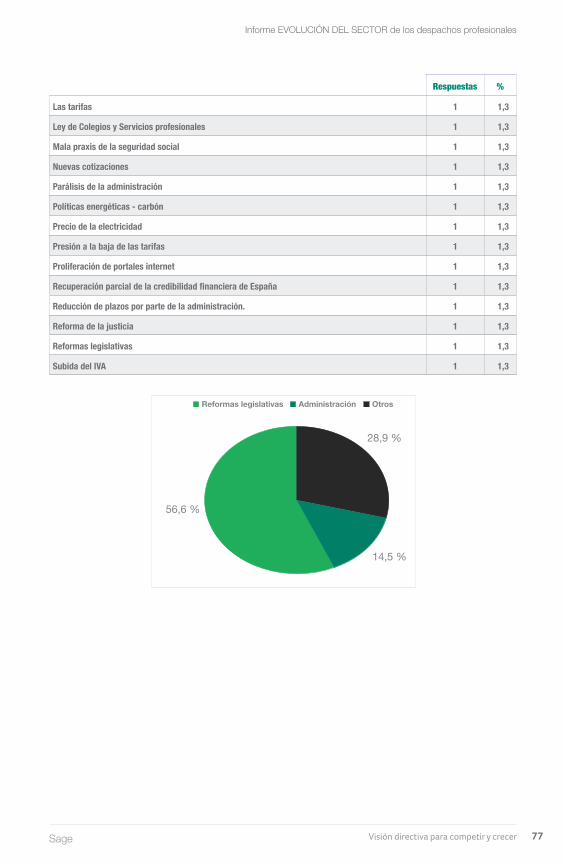

Entorno y reformas legislativas

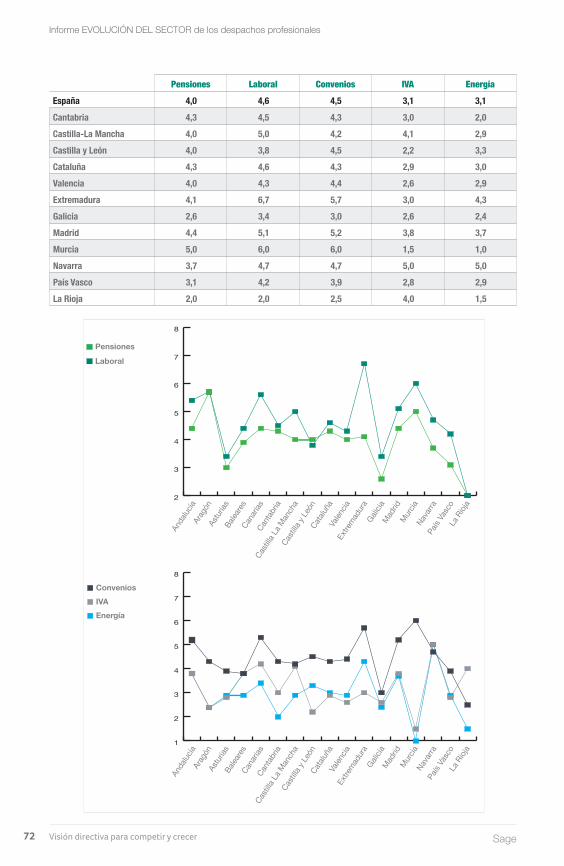

Ninguna de las grandes reformas impulsadas en los últimos dos años por el actual Ejecutivo –supuestamente- orientadas a combatir la crisis recibe, de forma conjunta, el aprobado por parte de los responsables de los despachos profesionales.

En algunos casos estas bajas valoraciones se deben a que muchos asesores perciben dichos cambios legislativos como insuficientes o poco profundos, tal es el caso de la reforma laboral y de los convenios colectivos.

En otros casos, directamente porque consideran que son poco operativos (por ejemplo el IVA en caja) o porque impactan negativamente en los costes de explotación de los negocios y, por ende, en su nivel de competitividad.

Lo que necesita una mayor reflexión

Salvo mejor opinión o interpretación destacaríamos los siguientes puntos;

1º Continua sorprendiendo que mayoritariamente (un 70%) los despachos entrevistados consideren que el sector no ofrece nuevas oportunidades de negocio.

2º Aunque es un dato que ha mejorado algo respecto al 2013, la mayoría de despachos continua apostando por la moderación y la congelación de precios como mejor fórmula de estrategia empresarial.

3º Aunque es un dato que puede pasar desapercibido, destacar que son muy pocos los despachos que contemplan invertir en el desarrollo internacional.

4º Existe todavía un gran margen de mejora en las inversiones tecnológicas para optimizar el trabajo entre el despacho y el cliente.

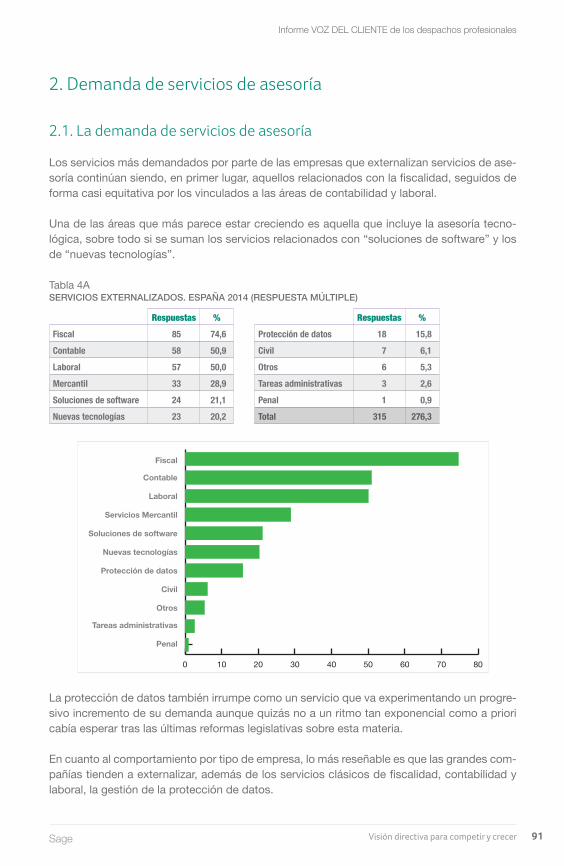

2º. “Lo que espera el cliente”

La demanda de Servicios de Asesoría

• Los servicios más demandados por parte de las empresas que externalizan servicios de asesoría continúan siendo, en primer lugar, aquellos relacionados con la fiscalidad, segui-dos de forma casi equitativa por los vinculados a las áreas de contabilidad y laboral.

• Una de las áreas que más parece estar creciendo es aquella que incluye la asesoría tecno-lógica, sobre todo si se suman los servicios relacionados con “soluciones de software” y los de “nuevas tecnologías”.

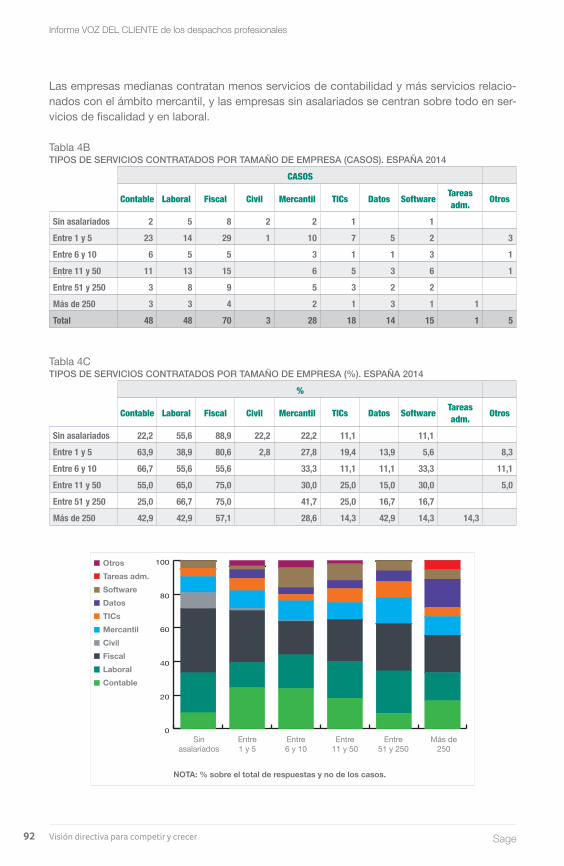

• En cuanto al comportamiento por tipo de empresa, lo más reseñable es que las grandes compañías tienden a externalizar, además de los servicios clásicos de fiscalidad, conta-bilidad y laboral, la gestión de la protección de datos. Las empresas medianas contratan

Visión directiva para competir y crecer Sage28

Resumen para la Dirección

menos servicios de contabilidad y más servicios relacionados con el ámbito mercantil, y las empresas sin asalariados se centran sobre todo en servicios de fiscalidad y en laboral.

• En opinión de las empresas consultadas, actualmente los despachos profesionales ofrecen un portfolio de servicios amplio que cubre todas sus necesidades (96,4% de los casos).

Características y valor añadido en los servicios de Asesoria

• Un servicio de asesoría de valor añadido descansa en tres ejes fundamentales que agluti-nan el 63% de las respuestas:

1. El rigor técnico de su contenido.2. La rapidez con que se diseña y ejecuta el asesoramiento, tanto en su dimensión estraté-

gica (líneas de actuación) como operativa (acciones concretas a implementar). 3. La eficacia de la solución o soluciones recomendadas. De hecho, varias repuestas hacen

referencia, con distintos matices, a esta cuestión: eficacia y rigor, calidad del servicio…

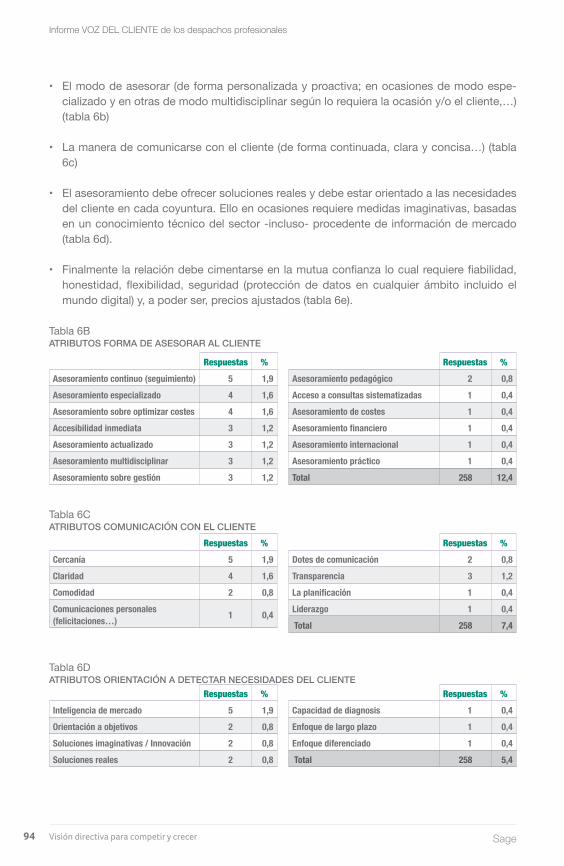

• Asimismo, existen otros componentes secundarios que también contribuyen a forjar lo que constituye en opinión de los clientes un servicio de valor añadido de asesoría; a saber:

1. El modo de asesorar (de forma personalizada y proactiva; en ocasiones de modo verti-cal - especializado y en otras de modo multidisciplinar según lo requiera la ocasión y/o el cliente,…)

2. La manera de comunicarse con el cliente (de forma continuada, clara y concisa…) 3. El asesoramiento debe ofrecer soluciones reales y debe estar orientado a las necesi-

dades del cliente en cada coyuntura. Ello en ocasiones requiere medidas imaginativas, basadas en un conocimiento técnico del sector -incluso- procedente de información de mercado

4. Finalmente la relación debe cimentarse en la mutua confianza lo cual requiere fiabilidad, honestidad, flexibilidad, seguridad (protección de datos en cualquier ámbito incluido el mundo digital) y, a poder ser, precios ajustados.

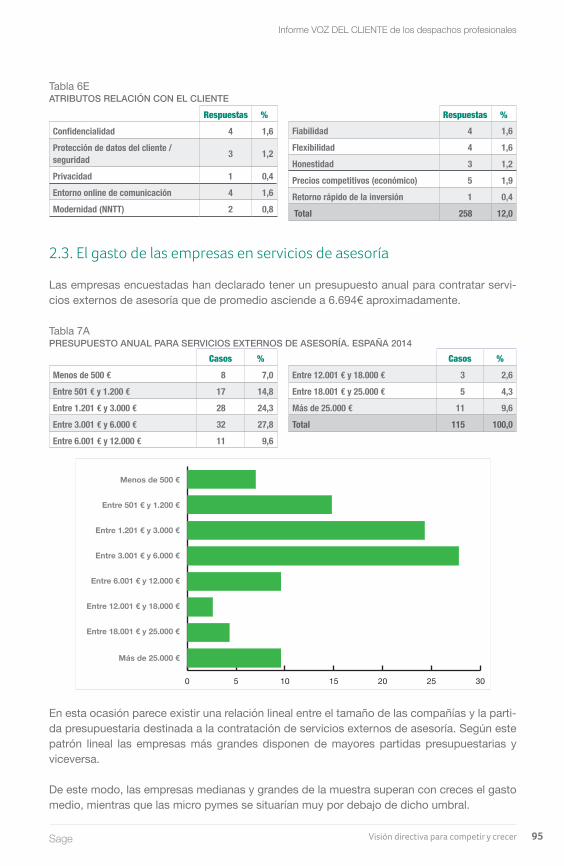

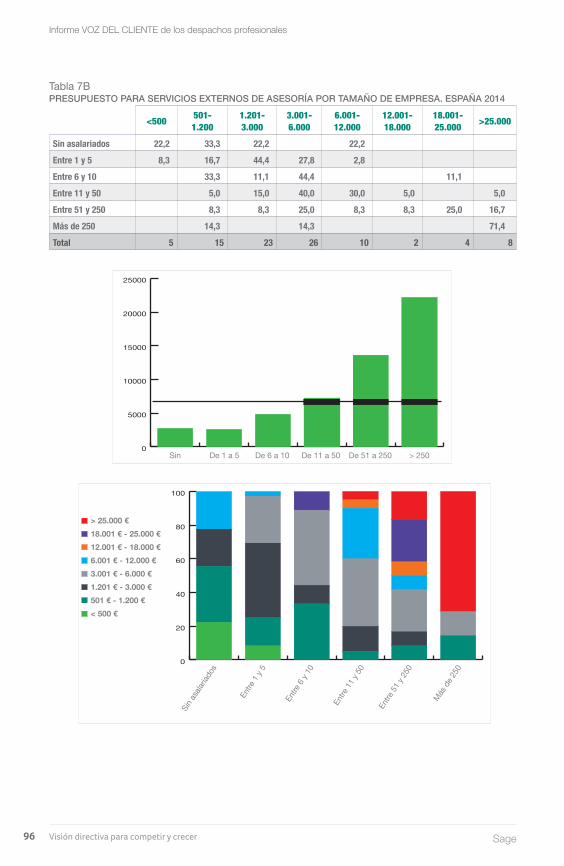

La inversión o gasto de las empresas en servicios de asesoria

• Las empresas encuestadas han declarado tener un presupuesto anual para contratar servi-cios externos de asesoría que de promedio asciende a 6.694€ aproximadamente. En esta ocasión parece existir una relación lineal entre el tamaño de las compañías y la partida presupuestaria destinada a la contratación de servicios externos de asesoría.

• Las empresas medianas y grandes de la muestra superan con creces el gasto medio, mien-tras que las micro pymes se situarían muy por debajo de dicho umbral.

Las relaciones asesor-cliente

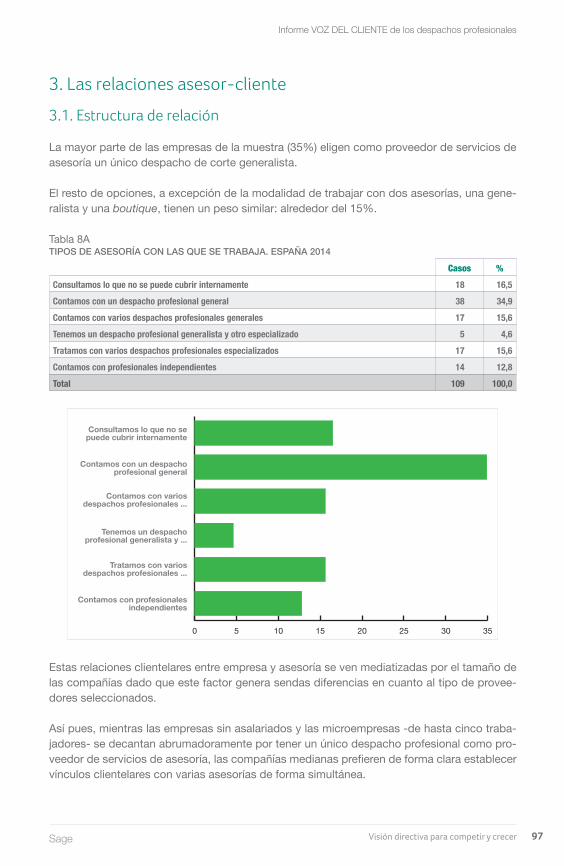

• La mayor parte de las empresas de la muestra (35%) eligen como proveedor de servicios de asesoría un único despacho de corte generalista.

Visión directiva para competir y crecerSage 29

Resumen para la Dirección

• El resto de opciones, a excepción de la modalidad de trabajar con dos asesorías, una ge-neralista y una boutique, tienen un peso similar: alrededor del 15%.

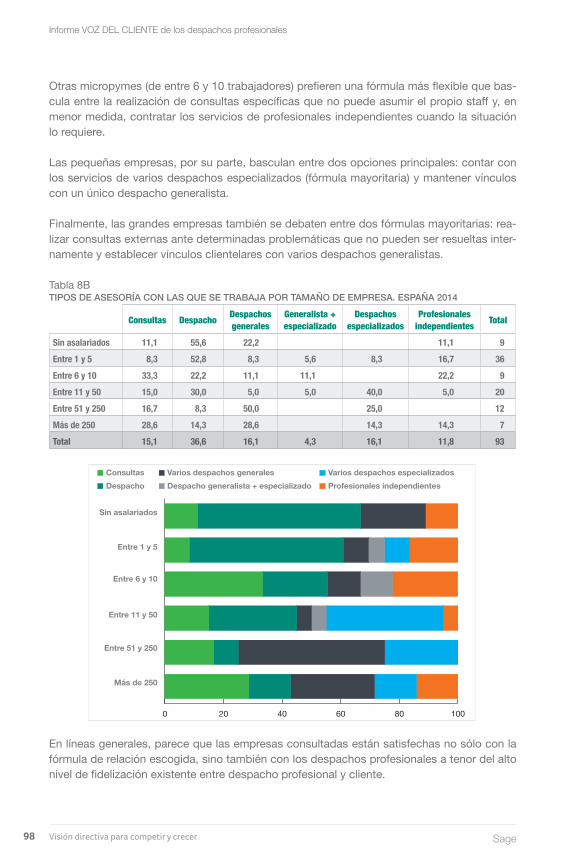

• Estas relaciones entre empresa y asesoría se ven mediatizadas por el tamaño de las com-pañías dado que este factor genera sendas diferencias en cuanto al tipo de proveedores seleccionados. Así pues, mientras las empresas sin asalariados y las microempresas -de hasta cinco trabajadores- se decantan abrumadoramente por tener un único despacho profesional como proveedor de servicios de asesoría, las compañías medianas prefieren de forma clara establecer vínculos clientelares con varias asesorías de forma simultánea.

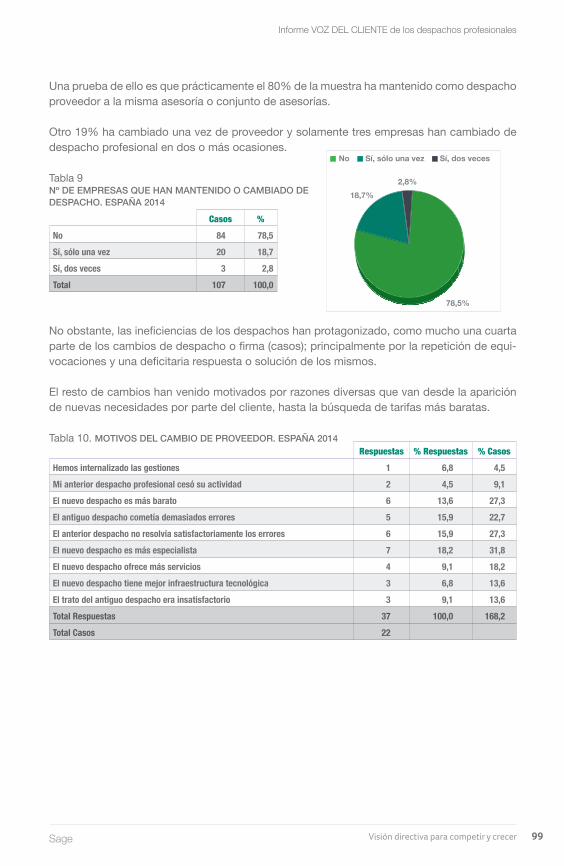

• En líneas generales, parece que las empresas consultadas están satisfechas no sólo con la fórmula de relación escogida, sino también con los despachos profesionales a tenor del alto nivel de fidelización existente entre despacho profesional y cliente. Una prueba de ello es que prácticamente el 80% de la muestra ha mantenido como despacho proveedor a la misma asesoría o conjunto de asesorías.

• Las razones que han motivado un cambio de despacho profesional se han debido a las ineficiencias en el proceso de asesoria y por la repetición de equivocaciones y una defici-taria respuesta o resolución de los mismos. El resto de cambios han venido motivados por razones diversas que van desde la aparición de nuevas necesidades por parte del cliente, hasta la búsqueda de tarifas más baratas.

Factores de selección

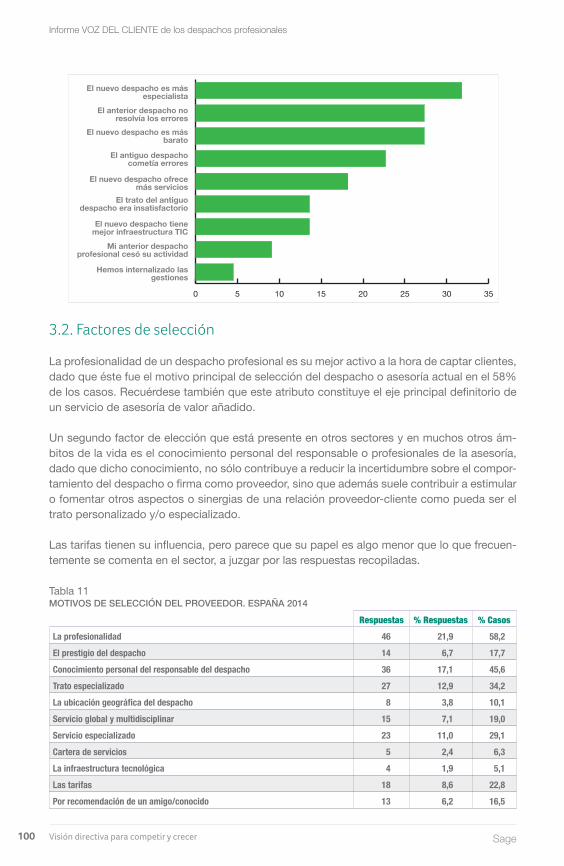

• La profesionalidad de un despacho profesional es su mejor activo a la hora de tomar una decisión, dado que éste fue el motivo principal de selección del despacho o asesoría actual en el 58% de los casos. Recuérdese también que este atributo constituye el eje principal definitorio de un servicio de asesoría de valor añadido.

• Un segundo factor de elección que está presente en otros sectores y en muchos otros ám-bitos de la vida es el conocimiento personal del responsable o profesionales de la asesoría, ya que este conocimiento reduce las incertidumbres o dudas que puedan surgir al inicio de una relación profesional.

• Las tarifas tienen su influencia, pero parece que su papel es algo menor de lo que fre-cuentemente se comenta en el sector, a juzgar por las respuestas recopiladas (es el quinto factor).

Impacto de las nuevas tecnologías en la relación del cliente con su despacho

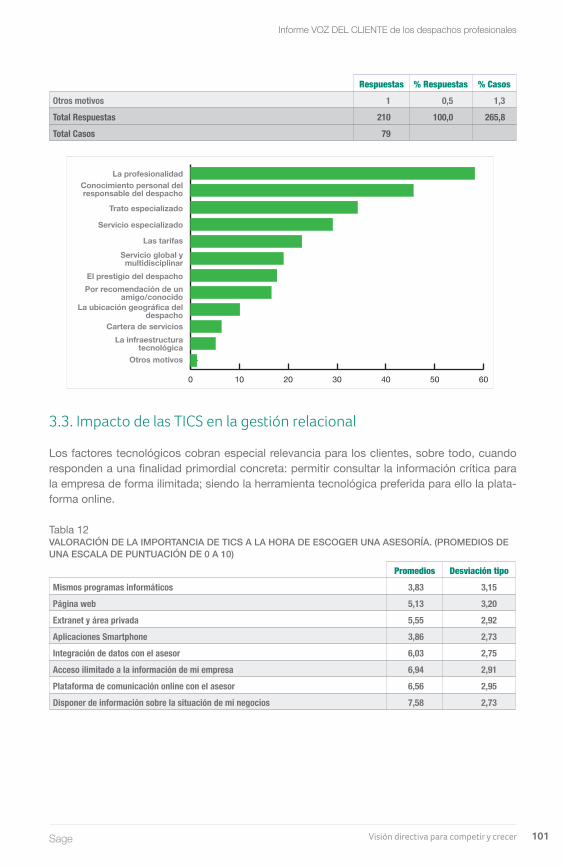

• Los factores tecnológicos cobran especial relevancia para los clientes, sobre todo, cuan-do responden a una finalidad primordial concreta: permitir consultar la información crítica para la empresa de forma ilimitada; siendo la herramienta tecnológica preferida para ello la plataforma online.

Visión directiva para competir y crecer Sage30

Resumen para la Dirección

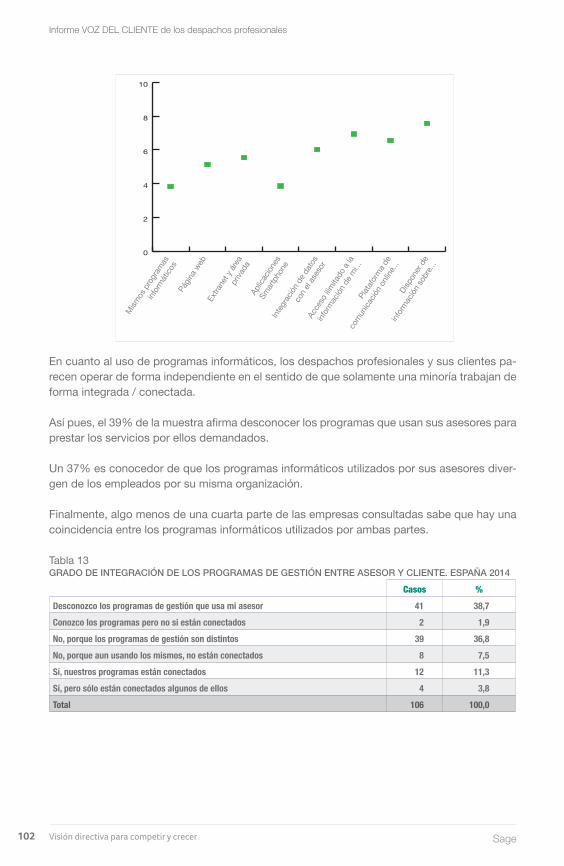

• En cuanto al uso de programas informáticos, los despachos profesionales y sus clientes parecen operar de forma independiente en el sentido de que solamente una minoría trabaja de forma integrada / conectada.

• En cuanto a los programas utilizados por las empresas consultadas, existe una gran dis-persión puesto que se han contabilizado un total de 43 programas distintos que aglutinan 118 respuestas. Los programas más utilizados son de Sage con un 25% de las respuestas.

La comunicación asesor-cliente

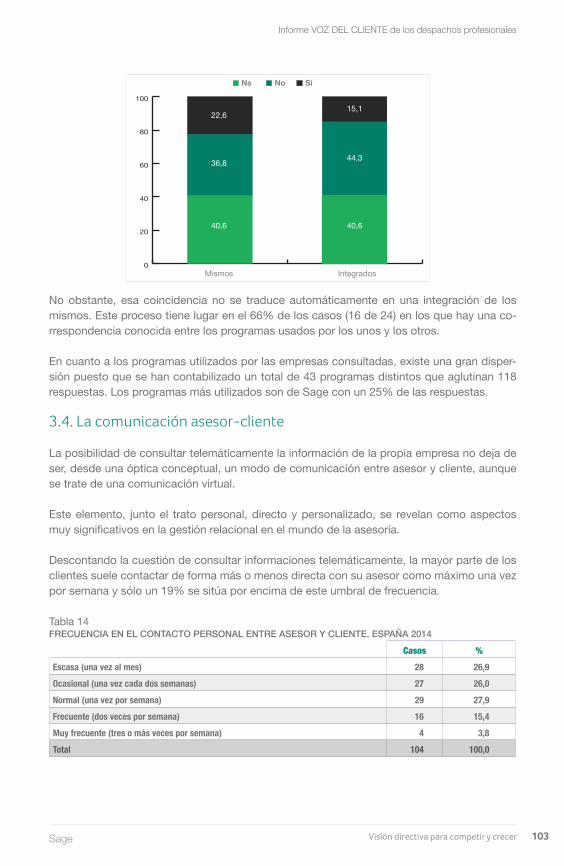

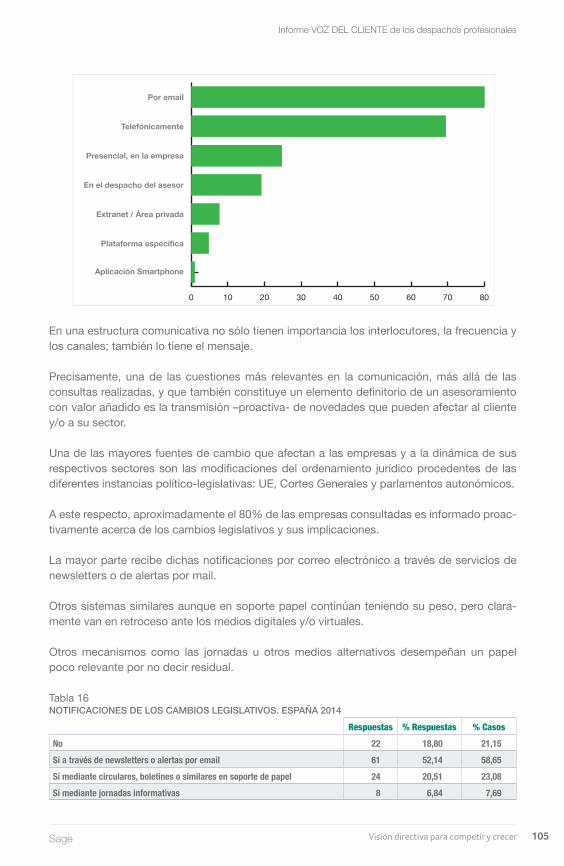

• La posibilidad de consultar telemáticamente la información de la propia empresa no deja de ser, desde una óptica conceptual, un modo de comunicación entre asesor y cliente, aunque se trate de una comunicación virtual. Este elemento, junto con el trato personal, directo y personalizado, se revelan como aspectos muy relevantes en la gestión relacional en el mundo de la asesoría.

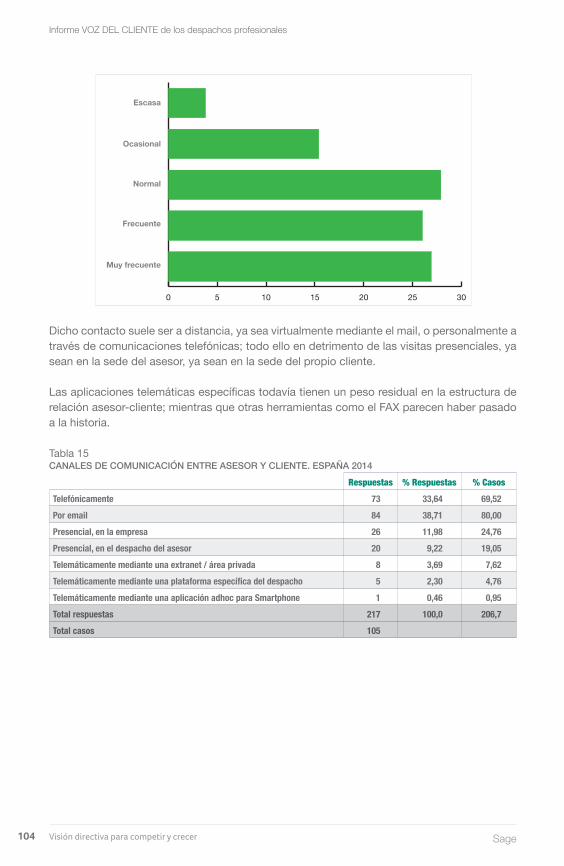

• Descontando la cuestión de consultar información telemáticamente, la mayor parte de los clientes suele contactar de forma más o menos directa con su asesor como máximo una vez por semana y sólo un 19% se sitúa por encima de este umbral de frecuencia.

• Dicho contacto suele ser a distancia, ya sea virtualmente mediante el mail, o personalmen-te a través de comunicaciones telefónicas; todo ello en detrimento de las visitas presencia-les, ya sean en la sede del asesor, ya sean en la sede del propio cliente.

• Las aplicaciones telemáticas específicas todavía tienen un peso residual en la estructura de relación asesor-cliente; mientras que otras herramientas como el FAX parecen haber pasado a la historia.

• Una de las cuestiones más relevante en la comunicación, más allá de las consultas rea-lizadas, y que también constituye un elemento definitorio de un asesoramiento con valor añadido es la transmisión –proactiva- de novedades que pueden afectar al cliente y/o a su sector. A este respecto, aproximadamente el 80% de las empresas consultadas es in-formado proactivamente acerca de los cambios legislativos y sus implicaciones. La mayor parte recibe dichas notificaciones por correo electrónico a través de servicios de newslet-ters o de alertas por mail.

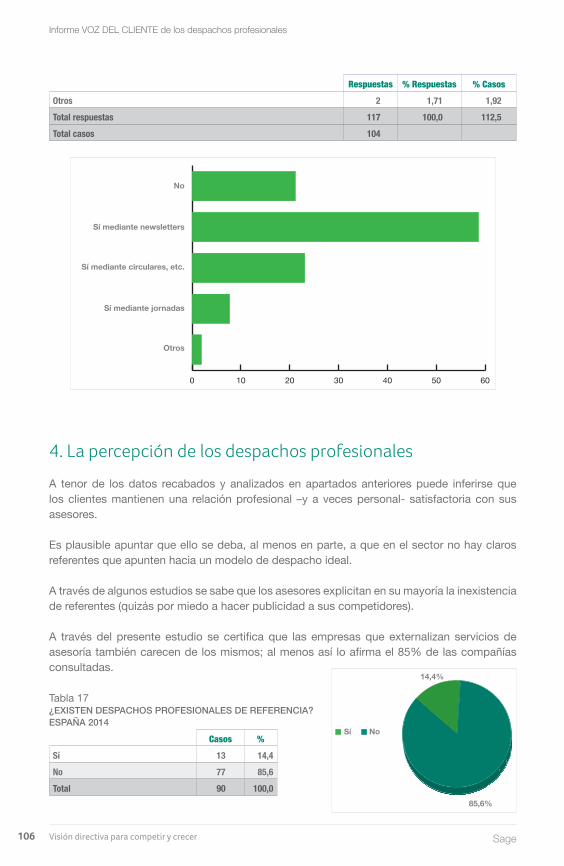

Identificar despachos profesionales de referencia

• A través del presente estudio se certifica que las empresas que externalizan servicios de asesoría carecen de despachos de referencia; al menos así lo afirma el 85% de las com-pañías consultadas.

• Como hipótesis cabe apuntar la posibilidad de que la ausencia de referentes se deba al alto nivel de satisfacción existente entre los clientes con respecto a sus asesorías, gracias entre otras cosas a sus muchos atributos aquí recogidos y que giran en torno a una gran profesionalidad y expertise de los asesores y al buen trato dispensado.

Visión directiva para competir y crecerSage 31

Resumen para la Dirección

Lo que necesita una mayor reflexión..

Salvo mejor opinión o interpretación, destacaríamos los siguientes puntos:

• El factor precio tiene importancia, pero según el estudio es la quinta razón a la hora de seleccionar o elegir un despacho para trabajar. Esta conclusión debería hacer-nos reflexionar sobre la estrategia que se está aplicando actualmente en el sector respecto a la política de precios.

• La mayoría de empresas (más del 80%) tienen un alto grado de fidelidad y con-fianza con sus despachos. Este activo -confianza- debería ayudar y animar a los despachos a ofrecer y pensar en nuevos servicios para sus clientes o empresas.

• La relación con el cliente, su frecuencia y canales que se utilizan cada vez serán más importantes y tendrán una gran influencia en la continuidad del servicio. Los despachos deberían poner una mayor atención a las posibilidades que ofrecen las nuevas tecnologías (plataformas online para compartir datos, áreas privadas).

• Es esencial para fidelizar a los clientes informarle de los cambios legales. Mayori-tariamente todas las empresas lo consideran como parte esencial de la prestación del servicio. Ya casi nadie lo pone en duda.

• La profesionalidad es el atributo mas valorado por los clientes de un despacho. Definir en que consiste la profesionalidad no es fácil, y mucho menos llevarlo a la practica , y que además sea asumido por todo el equipo humano del despacho. Es un reto que todos los despachos deberían ponerse a trabajar y reflexionar sobre su grado de cumplimiento.

• Finalmente conviene resaltar que en general los pequeños y medianos despachos no saben posicionarse, salvo excepciones, como despachos de referencia ante su sector y su mercado. Existe una gran margen para mejorar en este aspecto.

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales.Perspectivas evolución del sector para el 2015 en base a la comparativa de los años 2013 y 2014

35 Metodología y muestra

36 Clima de confianza

42 Evolución del sector

50 Áreas de negocio

54 Estrategias de negocio

66 TICs y social business

71 Valoración de las reformas y otros retos

78 Anexo: TICs por CC.AA

Visión directiva para competir y crecerSage 35

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

1. Metodología y Muestra

A continuación se presenta el 7º estudio del Observatorio del despacho profesional de Sage que describe y analiza en profundidad la realidad del sector de la asesoría en 2014 y su evo-lución con respecto al ejercicio anterior.

Resumen ficha técnica

• Para ello se ha realizado una encuesta semiprobabilística de aproximadamente 25 pregun-tas a 431 asesorías de toda la geografía española, sobre todas aquellas cuestiones clave que condicionan su funcionamiento del día a día. En consecuencia, el estudio arroja unos resultados estadísticamente válidos y extrapolables al conjunto del sector a nivel estatal, con un margen de confianza del 95% y un grado de error de +/- 4,7%.

• Ahora bien, debe advertirse que no todos los despachos partícipes han respondido la totalidad de las preguntas formuladas por lo que el tamaño muestral puede experimentar variaciones en algunas de las preguntas planteadas.

• Asimismo, en el presente informe se ofrece también una panorámica territorial basada en el análisis geográficamente segmentado de las respuestas recabadas. Dicho análisis, si bien no es extrapolable a nivel de las comunidades autónomas al contar con un número insufi-ciente de casos en algunas de ellas; sí que puede ofrecer al lector una visión cualitativa de las posibles diferencias existentes entre regiones.

• Finalmente, cabe recordar al lector que el presente informe se fundamenta en distintos tipos de preguntas: preguntas de respuesta única (que sólo admiten una única categoría de respuesta, y cuya suma porcentual siempre arroja un saldo de 100%, y preguntas de respuesta múltiple que permiten a las personas encuestadas seleccionar varias respues-tas, en cuyo caso el número de casos siempre es superior al 100%.

Notas aclaratorias y novedades en la metodología aplicada

En esta ocasión, se ha ampliado la gama de datos ofrecido en las tablas de preguntas mul-tirespuesta al incluir en los resultados del presente año tres columnas: la primera recoge el número de respuestas obtenidas por cada categoría de respuesta (respuestas), la segunda el porcentaje de respuestas obtenidas por cada categoría de respuesta y, que en total, suma el 100% y una tercera que contiene el porcentaje del número de casos (de despachos que han contestado esa categoría de respuesta en concreto). Esta última columna arroja un porcen-taje superior al 100% y está referenciado al número de asesorías que han contestado cada pregunta, que se incluye en la última fila de la tabla (la fila de los subtotales) y a la que se identifica como “base”.

De este modo, por ejemplo, cuando se analizan los sectores que han contribuido más a la pérdida de clientes (tabla 5A), se han obtenido 271 respuestas, pertenecientes a los 105 des-pachos profesionales que han declarado haber sufrido una reducción neta de sus carteras de clientes en 2014.

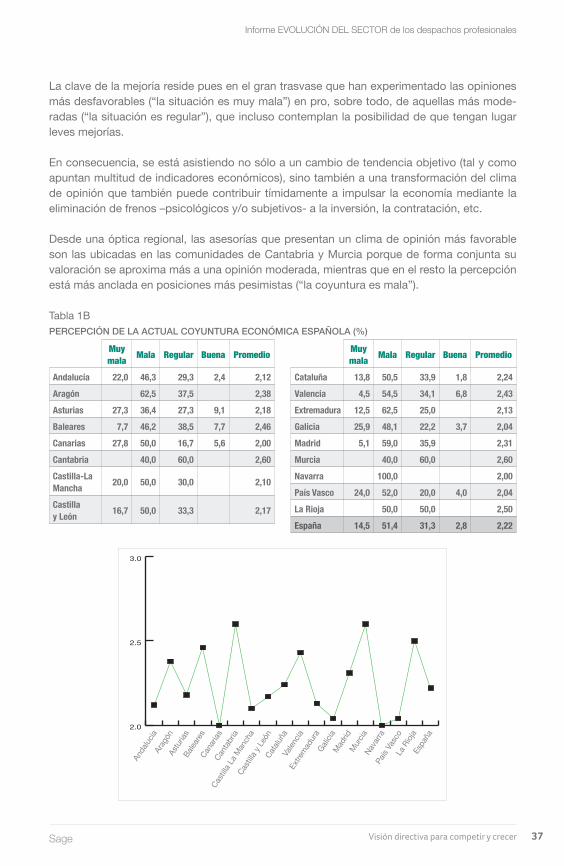

Visión directiva para competir y crecer Sage36

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

La misma tabla refleja la procedencia sectorial de los clientes perdidos de tal manera que por ejemplo, el 66,7% de las 105 asesorías anteriormente mencionadas han perdido clientes procedentes de la construcción; lo cual equivale a 70 respuestas (un 25’8% del total de las 271 contestaciones recopiladas).

En consecuencia el % de casos mide el número de asesorías que se ven afectadas por el factor analizado y cuya referencia es la “base” y el % de respuestas mide el peso que tiene cada categoría de respuestas sobre el total de las mismas.

Como en este caso, cada asesoría con pérdida neta de clientes, podía identificar hasta tres sectores de actividad que habían registrado un comportamiento negativo, una misma aseso-ría puede haber perdido clientes de la construcción, el comercio y la hostelería.

Finalmente, cabe señalar que cada edición del observatorio presenta oscilaciones en el nú-mero de asesorías que responden el cuestionario planteado pese a los esfuerzos por obtener el mismo tamaño muestral en cada edición.

Para eliminar el factor tamaño muestral en la comparativa entre 2013-2014, se analizan las diferencias entre los porcentajes que han obtenido las distintas categorías de respuesta; a la vez que la última fila, proporciona, como subtotal, el número de casos (asesorías) que han contestado la pregunta formulada.

En el caso de las preguntas abiertas de respuesta múltiple, solamente se han recogido el nú-mero de respuestas, excluyéndose el número de casos por considerar que este dato carece de relevancia en este tipo de preguntas.

2. Clima de confianza

La percepción de los responsables de los despachos profesionales sobre la actual coyuntura económica ha mejorado notablemente con respecto al año pasado.

Sin embargo, la actual situación de la economía española continúa siendo vista con preocu-pación y pesimismo por la mayoría de los asesores consultados que consideran que la situa-ción sigue siendo “mala”.

Tabla 1APercePción de la actual coyuntura económica esPañola (%)

2013 2014 Var.Muy mala 43,5 14,7 -66,2Mala 47,5 51,3 7,9Regular 7,9 31,2 295,2Buena 0,6 2,8 365,3Muy buena 0,4 0,0 -100,0Base 478 394 0

10

20

30

40

50

60

2013 2014

Muy mala Mala Regular Buena Muy buena

Visión directiva para competir y crecerSage 37

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

La clave de la mejoría reside pues en el gran trasvase que han experimentado las opiniones más desfavorables (“la situación es muy mala”) en pro, sobre todo, de aquellas más mode-radas (“la situación es regular”), que incluso contemplan la posibilidad de que tengan lugar leves mejorías.

En consecuencia, se está asistiendo no sólo a un cambio de tendencia objetivo (tal y como apuntan multitud de indicadores económicos), sino también a una transformación del clima de opinión que también puede contribuir tímidamente a impulsar la economía mediante la eliminación de frenos –psicológicos y/o subjetivos- a la inversión, la contratación, etc.

Desde una óptica regional, las asesorías que presentan un clima de opinión más favorable son las ubicadas en las comunidades de Cantabria y Murcia porque de forma conjunta su valoración se aproxima más a una opinión moderada, mientras que en el resto la percepción está más anclada en posiciones más pesimistas (“la coyuntura es mala”).

Tabla 1BPercePción de la actual coyuntura económica esPañola (%)

2.0

2.5

3.0

Anda

lucía

Arag

ónAs

turias

Balea

resCa

naria

sCa

ntabr

ia

Casti

lla La

Man

cha

Casti

lla y

León

Catal

uña

Valen

ciaEx

tremad

ura

Galicia

Madrid

Murcia

Nava

rraPa

ís Va

sco

La R

ioja

Espa

ña

Muy mala Mala Regular Buena Promedio

Andalucía 22,0 46,3 29,3 2,4 2,12Aragón 62,5 37,5 2,38Asturias 27,3 36,4 27,3 9,1 2,18Baleares 7,7 46,2 38,5 7,7 2,46Canarias 27,8 50,0 16,7 5,6 2,00Cantabria 40,0 60,0 2,60Castilla-La Mancha 20,0 50,0 30,0 2,10

Castilla y León 16,7 50,0 33,3 2,17

Muy mala Mala Regular Buena Promedio

Cataluña 13,8 50,5 33,9 1,8 2,24Valencia 4,5 54,5 34,1 6,8 2,43Extremadura 12,5 62,5 25,0 2,13Galicia 25,9 48,1 22,2 3,7 2,04Madrid 5,1 59,0 35,9 2,31Murcia 40,0 60,0 2,60Navarra 100,0 2,00País Vasco 24,0 52,0 20,0 4,0 2,04La Rioja 50,0 50,0 2,50España 14,5 51,4 31,3 2,8 2,22

Visión directiva para competir y crecer Sage38

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

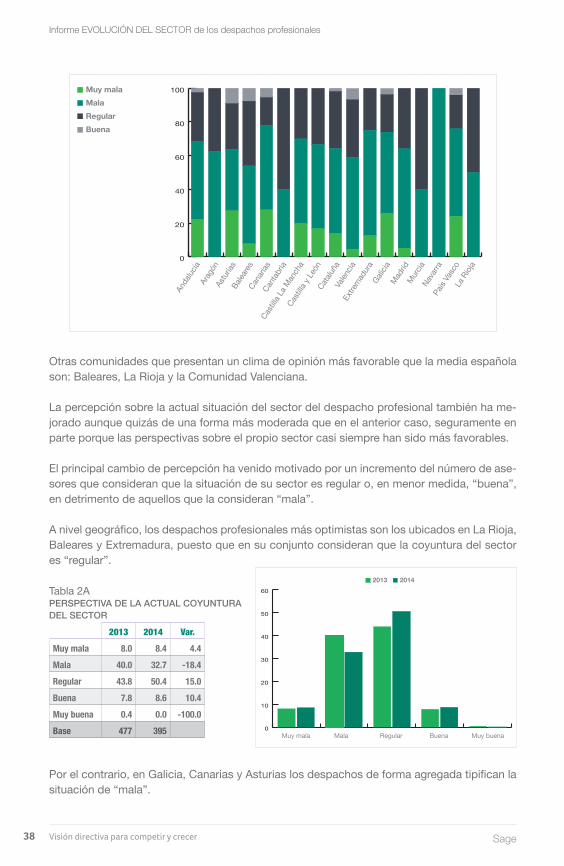

Otras comunidades que presentan un clima de opinión más favorable que la media española son: Baleares, La Rioja y la Comunidad Valenciana.

La percepción sobre la actual situación del sector del despacho profesional también ha me-jorado aunque quizás de una forma más moderada que en el anterior caso, seguramente en parte porque las perspectivas sobre el propio sector casi siempre han sido más favorables.

El principal cambio de percepción ha venido motivado por un incremento del número de ase-sores que consideran que la situación de su sector es regular o, en menor medida, “buena”, en detrimento de aquellos que la consideran “mala”.

A nivel geográfico, los despachos profesionales más optimistas son los ubicados en La Rioja, Baleares y Extremadura, puesto que en su conjunto consideran que la coyuntura del sector es “regular”.

Tabla 2APersPectiva de la actual coyuntura del sector

2013 2014 Var.Muy mala 8.0 8.4 4.4Mala 40.0 32.7 -18.4Regular 43.8 50.4 15.0Buena 7.8 8.6 10.4Muy buena 0.4 0.0 -100.0Base 477 395

Por el contrario, en Galicia, Canarias y Asturias los despachos de forma agregada tipifican la situación de “mala”.

0

10

20

30

40

50

60

2013 2014

Muy mala Mala Regular Buena Muy buena

0

20

40

60

80

100Muy malaMalaRegular

Anda

lucía

Arag

ónAs

turias

Balea

resCa

naria

sCa

ntabr

ia

Casti

lla La

Man

cha

Casti

lla y

León

Catal

uña

Valen

ciaEx

tremad

ura

Galicia

Madrid

Murcia

Nava

rraPa

ís Va

sco

La R

ioja

Buena

Visión directiva para competir y crecerSage 39

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

Muy mala Mala Regular Buena Promedio

Andalucía 7.3 36.6 51.2 4.9 2.54Aragón 37.5 62.5 2.63Asturias 18.2 45.5 27.3 9.1 2.27Baleares 15.4 69.2 15.4 3.00Canarias 26.3 31.6 36.8 5.3 2.21Cantabria 40.0 60.0 2.60Castilla-La Mancha 10.0 40.0 50.0 2.40

Castilla y León 4.2 45.8 41.7 8.3 2.54

Muy mala Mala Regular Buena Promedio

Cataluña 5.5 24.8 56.9 12.8 2.77Valencia 2.3 38.6 52.3 6.8 2.64Extremadura 12.5 12.5 50.0 25.0 2.88Galicia 29.6 40.7 25.9 3.7 2.04Madrid 5.1 30.8 53.8 10.3 2.69Murcia 20.0 20.0 60.0 2.40Navarra 50.0 50.0 2.50País Vasco 4.0 40.0 48.0 8.0 2.60La Rioja 100.0 3.00España 8.1 32.7 50.5 8.6 2.60

En el resto de comunidades, la opinión de los asesores de forma conjunta oscila entre estas dos visiones, aunque tienden a aproximarse más a la primera de ellas.

Tabla 2BPercePción de la actual coyuntura del sector de la asesoría Por cc.aa (%)

0

20

40

60

80

100Muy malaMalaRegular

Anda

lucía

Arag

ónAs

turias

Balea

resCa

naria

sCa

ntabr

ia

Casti

lla La

Man

cha

Casti

lla y

León

Catal

uña

Valen

ciaEx

tremad

ura

Galicia

Madrid

Murcia

Nava

rraPa

ís Va

sco

La R

ioja

Buena

Visión directiva para competir y crecer Sage40

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

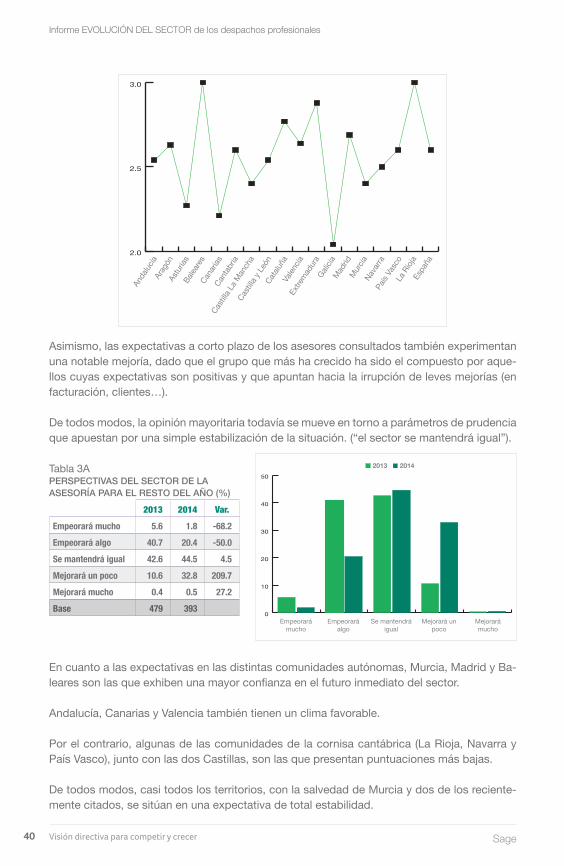

Asimismo, las expectativas a corto plazo de los asesores consultados también experimentan una notable mejoría, dado que el grupo que más ha crecido ha sido el compuesto por aque-llos cuyas expectativas son positivas y que apuntan hacia la irrupción de leves mejorías (en facturación, clientes…).

De todos modos, la opinión mayoritaria todavía se mueve en torno a parámetros de prudencia que apuestan por una simple estabilización de la situación. (“el sector se mantendrá igual”).

Tabla 3APersPectivas del sector de la asesoría Para el resto del año (%)

2013 2014 Var.Empeorará mucho 5.6 1.8 -68.2Empeorará algo 40.7 20.4 -50.0Se mantendrá igual 42.6 44.5 4.5Mejorará un poco 10.6 32.8 209.7Mejorará mucho 0.4 0.5 27.2Base 479 393

En cuanto a las expectativas en las distintas comunidades autónomas, Murcia, Madrid y Ba-leares son las que exhiben una mayor confianza en el futuro inmediato del sector.

Andalucía, Canarias y Valencia también tienen un clima favorable.

Por el contrario, algunas de las comunidades de la cornisa cantábrica (La Rioja, Navarra y País Vasco), junto con las dos Castillas, son las que presentan puntuaciones más bajas.

De todos modos, casi todos los territorios, con la salvedad de Murcia y dos de los reciente-mente citados, se sitúan en una expectativa de total estabilidad.

0

10

20

30

40

50

2013 2014

Empeorará mucho

Empeorará algo

Se mantendrá igual

Mejorará un poco

Mejorará mucho

2.0

2.5

3.0

Anda

lucía

Arag

ónAs

turias

Balea

resCa

naria

sCa

ntabr

ia

Casti

lla La

Man

cha

Casti

lla y

León

Catal

uña

Valen

ciaEx

tremad

ura

Galicia

Madrid

Murcia

Nava

rraPa

ís Va

sco

La R

ioja

Espa

ña

Visión directiva para competir y crecerSage 41

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

Tabla 3BPersPectivas del sector de la asesoría Para el resto del año Por cc.aa (%)

Empeorará mucho

Empeorará algo

Se mantendrá igual

Mejorará un poco

Mejorará mucho Promedio

Andalucía 20 45 35 3.15Aragón 37.5 25.0 37.5 3.00Asturias 36.4 27.3 36.4 3.00Baleares 66.7 33.3 3.33Canarias 21.1 42.1 36.8 3.16Cantabria 80.0 20.0 3.20Castilla-La Mancha 10.0 20.0 50.0 20.0 2.80Castilla y León 4.2 25.0 41.7 29.2 2.96Cataluña 1.8 20.2 45.9 31.2 0.9 3.09Valencia 13.6 54.5 31.8 3.18Extremadura 25.0 37.5 37.5 3.13Galicia 7.4 22.2 33.3 33.3 3.7 3.04Madrid 10.3 46.2 43.6 3.33Murcia 100.0 4.00Navarra 50.0 50.0 2.50País Vasco 40.0 40.0 20.0 2.80La Rioja 50.0 50.0 2.50España 1.5 20.4 44.6 32.9 0.5 3.10

Empeorará muchoEmpeorará algoSe mantendrá igualMejorará un pocoMejorará mucho

0

20

40

60

80

100

Anda

lucía

Arag

ónAs

turias

Balea

resCa

naria

sCa

ntabr

ia

Casti

lla La

Man

cha

Casti

lla y

León

Catal

uña

Valen

ciaEx

tremad

ura

Galicia

Madrid

Murcia

Nava

rraPa

ís Va

sco

La R

ioja

Visión directiva para competir y crecer Sage42

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

3. La evolución del sector

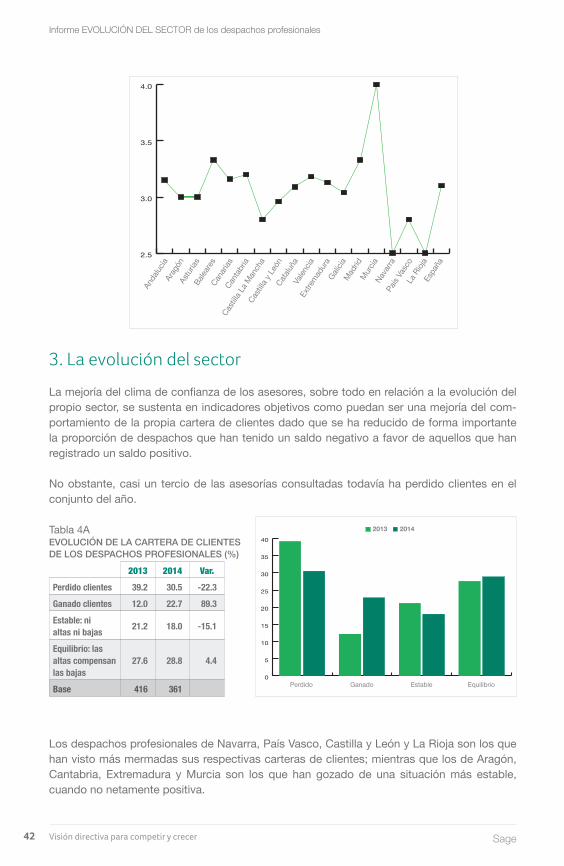

La mejoría del clima de confianza de los asesores, sobre todo en relación a la evolución del propio sector, se sustenta en indicadores objetivos como puedan ser una mejoría del com-portamiento de la propia cartera de clientes dado que se ha reducido de forma importante la proporción de despachos que han tenido un saldo negativo a favor de aquellos que han registrado un saldo positivo.

No obstante, casi un tercio de las asesorías consultadas todavía ha perdido clientes en el conjunto del año.

Tabla 4Aevolución de la cartera de clientes de los desPachos Profesionales (%)

2013 2014 Var.Perdido clientes 39.2 30.5 -22.3Ganado clientes 12.0 22.7 89.3Estable: ni altas ni bajas 21.2 18.0 -15.1

Equilibrio: las altas compensan las bajas

27.6 28.8 4.4

Base 416 361

Los despachos profesionales de Navarra, País Vasco, Castilla y León y La Rioja son los que han visto más mermadas sus respectivas carteras de clientes; mientras que los de Aragón, Cantabria, Extremadura y Murcia son los que han gozado de una situación más estable, cuando no netamente positiva.

2.5

3.0

3.5

4.0

Anda

lucía

Arag

ónAs

turias

Balea

resCa

naria

sCa

ntabr

ia

Casti

lla La

Man

cha

Casti

lla y

León

Catal

uña

Valen

ciaEx

tremad

ura

Galicia

Madrid

Murcia

Nava

rraPa

ís Va

sco

La R

ioja

Espa

ña

0

5

10

15

20

25

30

35

40

2013 2014

Perdido Ganado Estable Equilibrio

Visión directiva para competir y crecerSage 43

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

Tabla 4Bevolución de la cartera de clientes de los desPachos Profesionales Por cc.aa (%)

Perdido clientes Ganado clientes Estable EquilibrioAndalucía 18.9 27.0 21.6 32.4Aragón 50.0 12.5 37.5Asturias 36.4 18.2 27.3 18.2Baleares 25.0 25.0 25.0 25.0Canarias 42.1 26.3 15.8 15.8Cantabria 60.0 40.0Castilla-La Mancha 33.3 22.2 44.4Castilla y León 57.1 14.3 4.8 23.8Cataluña 25.3 19.2 19.2 36.4C. Valenciana 27.5 32.5 17.5 22.5Extremadura 14.3 14.3 71.4Galicia 34.8 34.8 13.0 17.4Madrid 33.3 22.2 19.4 25.0Murcia 25.0 75.0Navarra 75.0 25.0País Vasco 56.5 8.7 21.7 13.0La Rioja 50.0 50.0Total 30.6 22.5 18.1 28.9

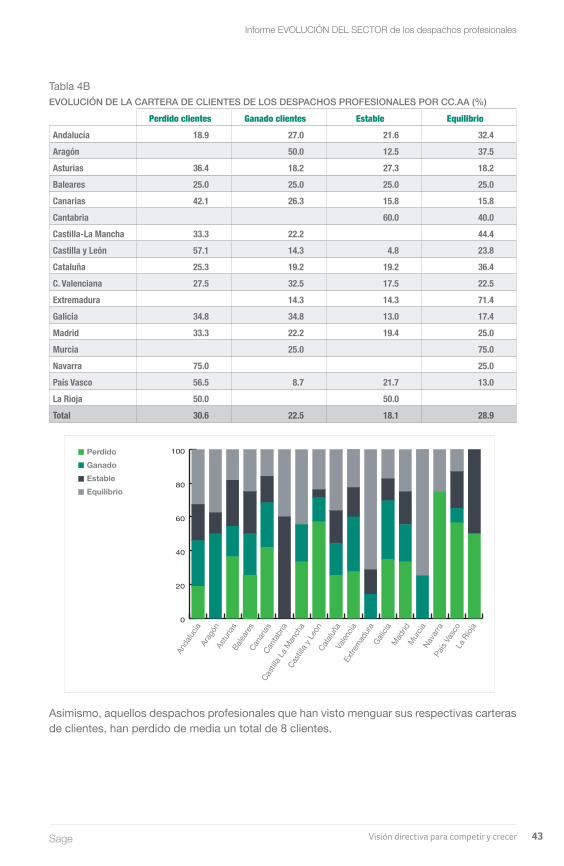

Asimismo, aquellos despachos profesionales que han visto menguar sus respectivas carteras de clientes, han perdido de media un total de 8 clientes.

PerdidoGanadoEstableEquilibrio

0

20

40

60

80

100

Anda

lucía

Arag

ónAs

turias

Balea

resCa

naria

sCa

ntabr

ia

Casti

lla La

Man

cha

Casti

lla y

León

Catal

uña

Valen

ciaEx

tremad

ura

Galicia

Madrid

Murcia

Nava

rraPa

ís Va

sco

La R

ioja

Visión directiva para competir y crecer Sage44

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

Tabla 4Cevolución de la cartera de clientes de las asesorías. PrinciPales estadísticos

Clientes Perdidos Clientes Ganados2013 2014 Var. 2013 2014 Var.

Media 7.20 8.14 13.0 6.3 10.01 59.9Moda 5 3 5 3Desv. tipo 6.0 8.14 5.0 13.24Mínimo 1 1 1 1Máximo 30 50 20 85Base 54 74 58 70

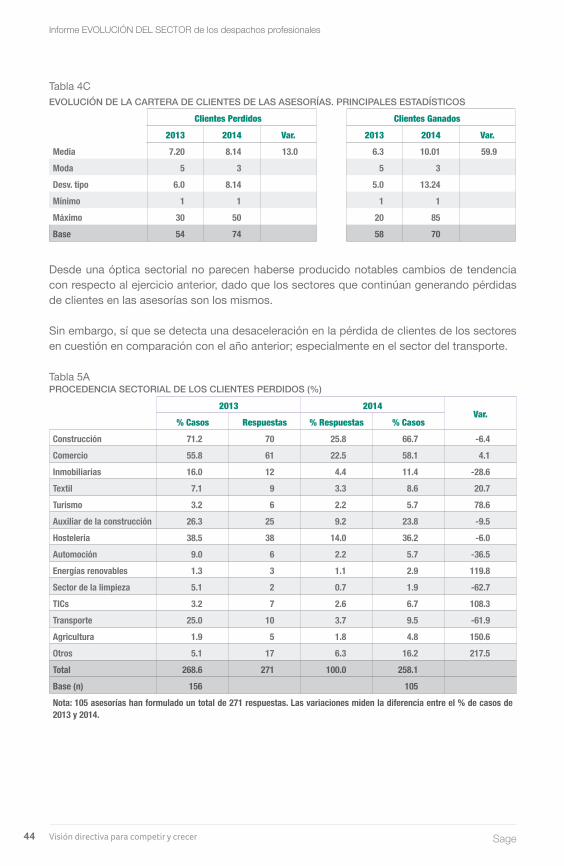

Desde una óptica sectorial no parecen haberse producido notables cambios de tendencia con respecto al ejercicio anterior, dado que los sectores que continúan generando pérdidas de clientes en las asesorías son los mismos.

Sin embargo, sí que se detecta una desaceleración en la pérdida de clientes de los sectores en cuestión en comparación con el año anterior; especialmente en el sector del transporte.

Tabla 5AProcedencia sectorial de los clientes Perdidos (%)

2013 2014Var.

% Casos Respuestas % Respuestas % CasosConstrucción 71.2 70 25.8 66.7 -6.4Comercio 55.8 61 22.5 58.1 4.1Inmobiliarias 16.0 12 4.4 11.4 -28.6Textil 7.1 9 3.3 8.6 20.7Turismo 3.2 6 2.2 5.7 78.6Auxiliar de la construcción 26.3 25 9.2 23.8 -9.5Hostelería 38.5 38 14.0 36.2 -6.0Automoción 9.0 6 2.2 5.7 -36.5Energías renovables 1.3 3 1.1 2.9 119.8Sector de la limpieza 5.1 2 0.7 1.9 -62.7TICs 3.2 7 2.6 6.7 108.3Transporte 25.0 10 3.7 9.5 -61.9Agricultura 1.9 5 1.8 4.8 150.6Otros 5.1 17 6.3 16.2 217.5Total 268.6 271 100.0 258.1 Base (n) 156 105 Nota: 105 asesorías han formulado un total de 271 respuestas. Las variaciones miden la diferencia entre el % de casos de 2013 y 2014.

Visión directiva para competir y crecerSage 45

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

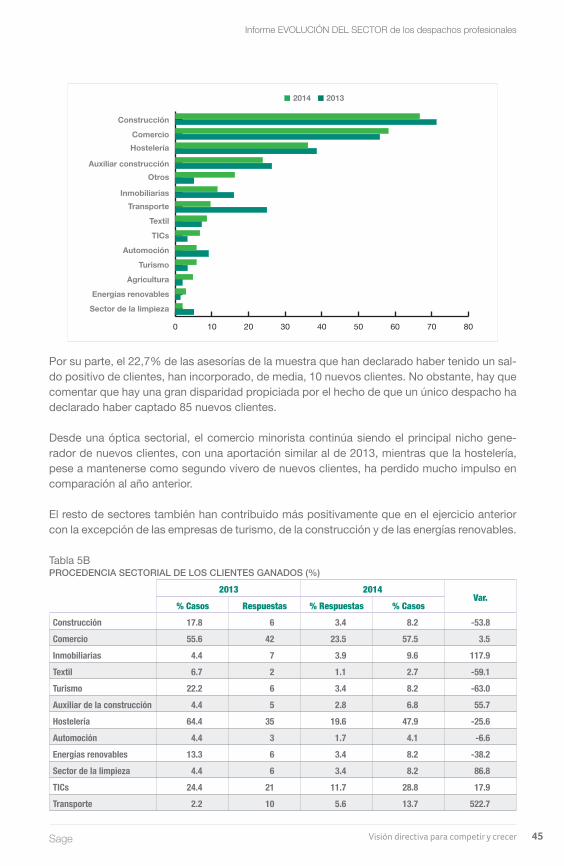

Por su parte, el 22,7% de las asesorías de la muestra que han declarado haber tenido un sal-do positivo de clientes, han incorporado, de media, 10 nuevos clientes. No obstante, hay que comentar que hay una gran disparidad propiciada por el hecho de que un único despacho ha declarado haber captado 85 nuevos clientes.

Desde una óptica sectorial, el comercio minorista continúa siendo el principal nicho gene-rador de nuevos clientes, con una aportación similar al de 2013, mientras que la hostelería, pese a mantenerse como segundo vivero de nuevos clientes, ha perdido mucho impulso en comparación al año anterior.

El resto de sectores también han contribuido más positivamente que en el ejercicio anterior con la excepción de las empresas de turismo, de la construcción y de las energías renovables.

Tabla 5BProcedencia sectorial de los clientes ganados (%)

2013 2014Var.

% Casos Respuestas % Respuestas % CasosConstrucción 17.8 6 3.4 8.2 -53.8Comercio 55.6 42 23.5 57.5 3.5Inmobiliarias 4.4 7 3.9 9.6 117.9Textil 6.7 2 1.1 2.7 -59.1Turismo 22.2 6 3.4 8.2 -63.0Auxiliar de la construcción 4.4 5 2.8 6.8 55.7Hostelería 64.4 35 19.6 47.9 -25.6Automoción 4.4 3 1.7 4.1 -6.6Energías renovables 13.3 6 3.4 8.2 -38.2Sector de la limpieza 4.4 6 3.4 8.2 86.8TICs 24.4 21 11.7 28.8 17.9Transporte 2.2 10 5.6 13.7 522.7

0 10 20 30 40 50 60 70 80

Construcción

ComercioHostelería

Auxiliar construcciónOtros

InmobiliariasTransporte

Textil

TICs

Automoción

Turismo

Agricultura

Energías renovables

Sector de la limpieza

2014 2013

Visión directiva para competir y crecer Sage46

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

2013 2014Var.

% Casos Respuestas % Respuestas % CasosAgricultura 2.2 9 5.0 12.3 460.4Otros 15.6 21 11.7 28.8 84.4Total 242.2 179 100.0 245.2 Base (n) 45 73 Nota: 73 asesorías han formulado un total de 179 respuestas. Las variaciones miden la diferencia entre el % de casos de 2013 y 2014.

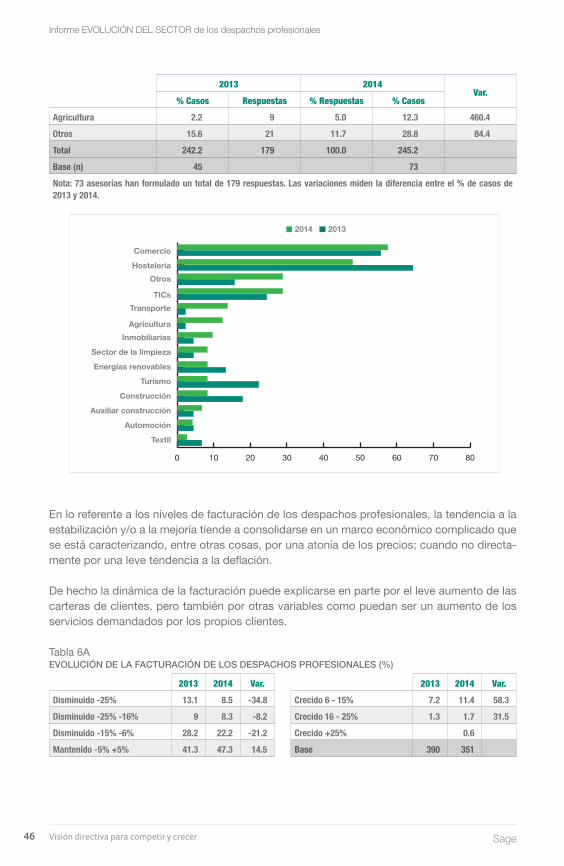

En lo referente a los niveles de facturación de los despachos profesionales, la tendencia a la estabilización y/o a la mejoría tiende a consolidarse en un marco económico complicado que se está caracterizando, entre otras cosas, por una atonía de los precios; cuando no directa-mente por una leve tendencia a la deflación.

De hecho la dinámica de la facturación puede explicarse en parte por el leve aumento de las carteras de clientes, pero también por otras variables como puedan ser un aumento de los servicios demandados por los propios clientes.

Tabla 6Aevolución de la facturación de los desPachos Profesionales (%)

0 10 20 30 40 50 60 70 80

Comercio

HosteleríaOtros

TICsTransporte

AgriculturaInmobiliarias

Sector de la limpieza

Energías renovables

Turismo

Construcción

Auxiliar construcción

Automoción

Textil

2014 2013

2013 2014 Var.Disminuido -25% 13.1 8.5 -34.8Disminuido -25% -16% 9 8.3 -8.2Disminuido -15% -6% 28.2 22.2 -21.2Mantenido -5% +5% 41.3 47.3 14.5

2013 2014 Var.Crecido 6 - 15% 7.2 11.4 58.3Crecido 16 - 25% 1.3 1.7 31.5Crecido +25% 0.6Base 390 351

Visión directiva para competir y crecerSage 47

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

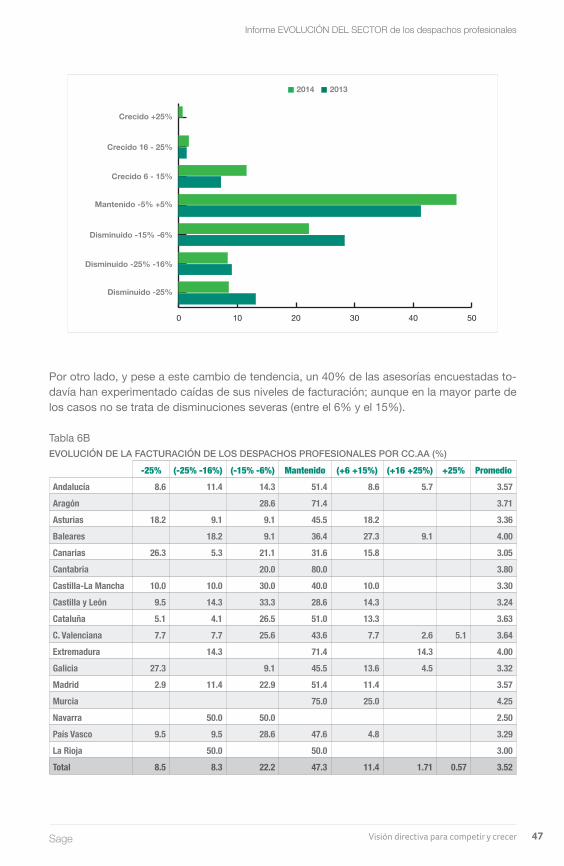

Por otro lado, y pese a este cambio de tendencia, un 40% de las asesorías encuestadas to-davía han experimentado caídas de sus niveles de facturación; aunque en la mayor parte de los casos no se trata de disminuciones severas (entre el 6% y el 15%).

Tabla 6Bevolución de la facturación de los desPachos Profesionales Por cc.aa (%)

-25% (-25% -16%) (-15% -6%) Mantenido (+6 +15%) (+16 +25%) +25% PromedioAndalucía 8.6 11.4 14.3 51.4 8.6 5.7 3.57Aragón 28.6 71.4 3.71Asturias 18.2 9.1 9.1 45.5 18.2 3.36Baleares 18.2 9.1 36.4 27.3 9.1 4.00Canarias 26.3 5.3 21.1 31.6 15.8 3.05Cantabria 20.0 80.0 3.80Castilla-La Mancha 10.0 10.0 30.0 40.0 10.0 3.30Castilla y León 9.5 14.3 33.3 28.6 14.3 3.24Cataluña 5.1 4.1 26.5 51.0 13.3 3.63C. Valenciana 7.7 7.7 25.6 43.6 7.7 2.6 5.1 3.64Extremadura 14.3 71.4 14.3 4.00Galicia 27.3 9.1 45.5 13.6 4.5 3.32Madrid 2.9 11.4 22.9 51.4 11.4 3.57Murcia 75.0 25.0 4.25Navarra 50.0 50.0 2.50País Vasco 9.5 9.5 28.6 47.6 4.8 3.29La Rioja 50.0 50.0 3.00Total 8.5 8.3 22.2 47.3 11.4 1.71 0.57 3.52

0 10 20 30 40 50

Crecido +25%

Crecido 16 - 25%

Crecido 6 - 15%

Mantenido -5% +5%

Disminuido -15% -6%

Disminuido -25% -16%

Disminuido -25%

2014 2013

Visión directiva para competir y crecer Sage48

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

0

20

40

60

80

100

Anda

lucía

Arag

ónAs

turias

Balea

resCa

naria

sCa

ntabr

ia

Casti

lla La

Man

cha

Casti

lla y

León

Catal

uña

Valen

ciaEx

tremad

ura

Galicia

Madrid

Murcia

Nava

rraPa

ís Va

sco

La R

ioja

Crecido +25%Crecido 16 - 25%Crecido 6 - 15%Mantenido -5% +5%Disminuido -15% - 6%Disminuido -25% - 16%Disminuido -25%

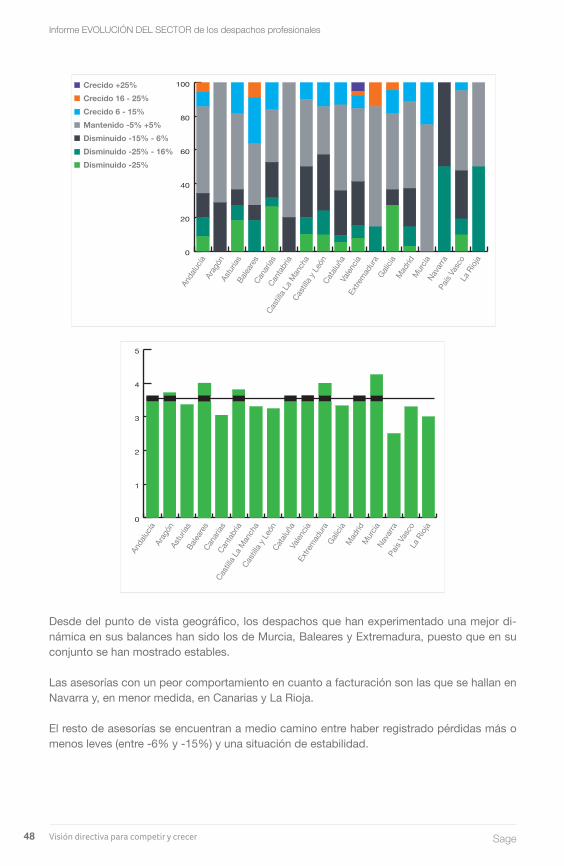

Desde del punto de vista geográfico, los despachos que han experimentado una mejor di-námica en sus balances han sido los de Murcia, Baleares y Extremadura, puesto que en su conjunto se han mostrado estables.

Las asesorías con un peor comportamiento en cuanto a facturación son las que se hallan en Navarra y, en menor medida, en Canarias y La Rioja.

El resto de asesorías se encuentran a medio camino entre haber registrado pérdidas más o menos leves (entre -6% y -15%) y una situación de estabilidad.

0

1

2

3

4

5

Anda

lucía

Arag

ónAs

turias

Balea

resCa

naria

sCa

ntabr

ia

Casti

lla La

Man

cha

Casti

lla y

León

Catal

uña

Valen

ciaEx

tremad

ura

Galicia

Madrid

Murcia

Nava

rraPa

ís Va

sco

La R

ioja

Visión directiva para competir y crecerSage 49

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

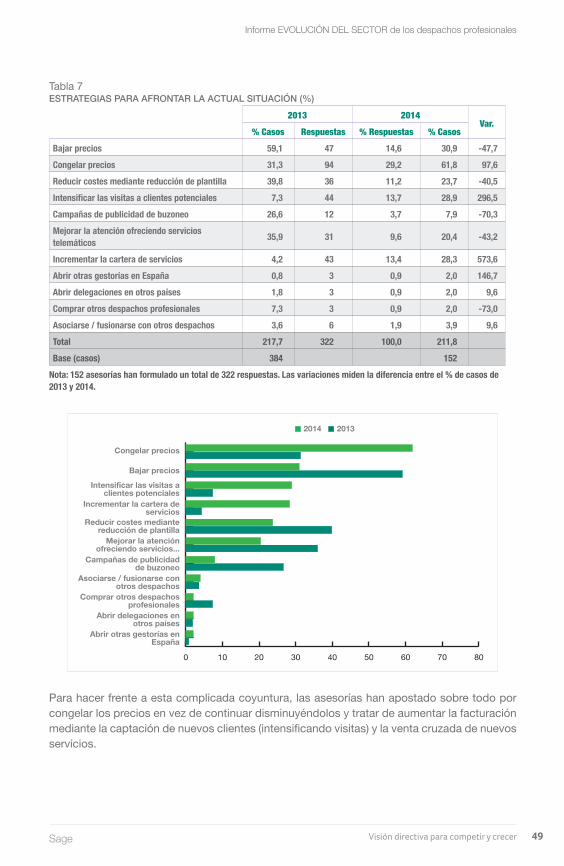

Tabla 7estrategias Para afrontar la actual situación (%)

2013 2014Var.

% Casos Respuestas % Respuestas % CasosBajar precios 59,1 47 14,6 30,9 -47,7Congelar precios 31,3 94 29,2 61,8 97,6Reducir costes mediante reducción de plantilla 39,8 36 11,2 23,7 -40,5Intensificar las visitas a clientes potenciales 7,3 44 13,7 28,9 296,5Campañas de publicidad de buzoneo 26,6 12 3,7 7,9 -70,3Mejorar la atención ofreciendo servicios telemáticos 35,9 31 9,6 20,4 -43,2

Incrementar la cartera de servicios 4,2 43 13,4 28,3 573,6Abrir otras gestorías en España 0,8 3 0,9 2,0 146,7Abrir delegaciones en otros países 1,8 3 0,9 2,0 9,6Comprar otros despachos profesionales 7,3 3 0,9 2,0 -73,0Asociarse / fusionarse con otros despachos 3,6 6 1,9 3,9 9,6Total 217,7 322 100,0 211,8 Base (casos) 384 152

Nota: 152 asesorías han formulado un total de 322 respuestas. Las variaciones miden la diferencia entre el % de casos de 2013 y 2014.

Para hacer frente a esta complicada coyuntura, las asesorías han apostado sobre todo por congelar los precios en vez de continuar disminuyéndolos y tratar de aumentar la facturación mediante la captación de nuevos clientes (intensificando visitas) y la venta cruzada de nuevos servicios.

0 10 20 30 40 50 60 70 80

Congelar precios

Bajar precios

Intensificar las visitas a clientes potenciales

Incrementar la cartera de servicios

Reducir costes mediante reducción de plantilla

Mejorar la atención ofreciendo servicios...

Campañas de publicidad de buzoneo

Asociarse / fusionarse con otros despachos

Comprar otros despachos profesionales

Abrir delegaciones en otros países

Abrir otras gestorías en España

2014 2013

Visión directiva para competir y crecer Sage50

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

4. Áreas de negocio

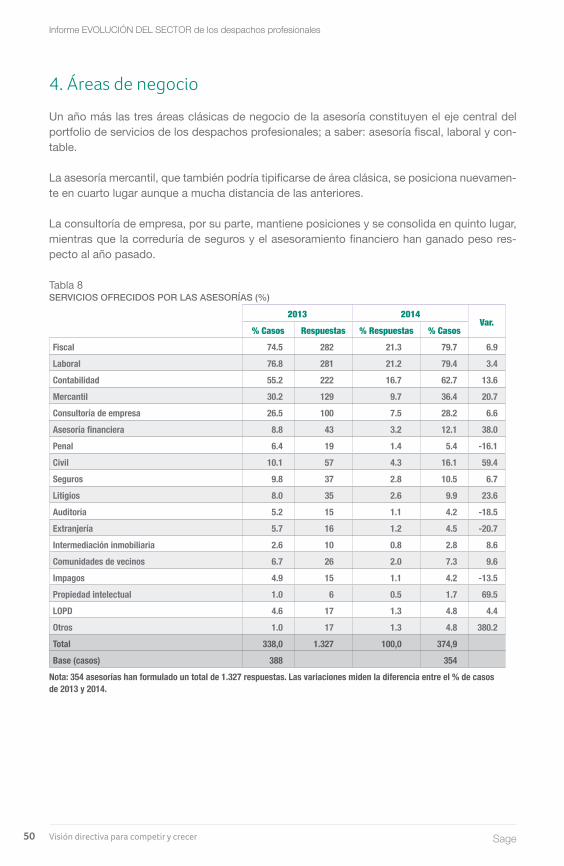

Un año más las tres áreas clásicas de negocio de la asesoría constituyen el eje central del portfolio de servicios de los despachos profesionales; a saber: asesoría fiscal, laboral y con-table.

La asesoría mercantil, que también podría tipificarse de área clásica, se posiciona nuevamen-te en cuarto lugar aunque a mucha distancia de las anteriores.

La consultoría de empresa, por su parte, mantiene posiciones y se consolida en quinto lugar, mientras que la correduría de seguros y el asesoramiento financiero han ganado peso res-pecto al año pasado.

Tabla 8servicios ofrecidos Por las asesorías (%)

2013 2014Var.

% Casos Respuestas % Respuestas % CasosFiscal 74.5 282 21.3 79.7 6.9Laboral 76.8 281 21.2 79.4 3.4Contabilidad 55.2 222 16.7 62.7 13.6Mercantil 30.2 129 9.7 36.4 20.7Consultoría de empresa 26.5 100 7.5 28.2 6.6Asesoría financiera 8.8 43 3.2 12.1 38.0Penal 6.4 19 1.4 5.4 -16.1Civil 10.1 57 4.3 16.1 59.4Seguros 9.8 37 2.8 10.5 6.7Litigios 8.0 35 2.6 9.9 23.6Auditoría 5.2 15 1.1 4.2 -18.5Extranjería 5.7 16 1.2 4.5 -20.7Intermediación inmobiliaria 2.6 10 0.8 2.8 8.6Comunidades de vecinos 6.7 26 2.0 7.3 9.6Impagos 4.9 15 1.1 4.2 -13.5Propiedad intelectual 1.0 6 0.5 1.7 69.5LOPD 4.6 17 1.3 4.8 4.4Otros 1.0 17 1.3 4.8 380.2Total 338,0 1.327 100,0 374,9 Base (casos) 388 354

Nota: 354 asesorías han formulado un total de 1.327 respuestas. Las variaciones miden la diferencia entre el % de casos de 2013 y 2014.

Visión directiva para competir y crecerSage 51

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

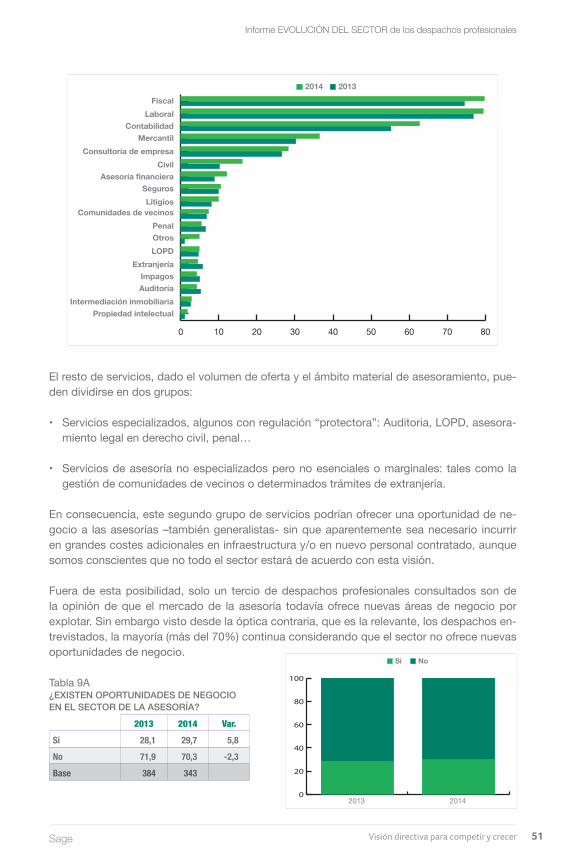

El resto de servicios, dado el volumen de oferta y el ámbito material de asesoramiento, pue-den dividirse en dos grupos:

• Servicios especializados, algunos con regulación “protectora”: Auditoria, LOPD, asesora-miento legal en derecho civil, penal…

• Servicios de asesoría no especializados pero no esenciales o marginales: tales como la gestión de comunidades de vecinos o determinados trámites de extranjería.

En consecuencia, este segundo grupo de servicios podrían ofrecer una oportunidad de ne-gocio a las asesorías –también generalistas- sin que aparentemente sea necesario incurrir en grandes costes adicionales en infraestructura y/o en nuevo personal contratado, aunque somos conscientes que no todo el sector estará de acuerdo con esta visión.

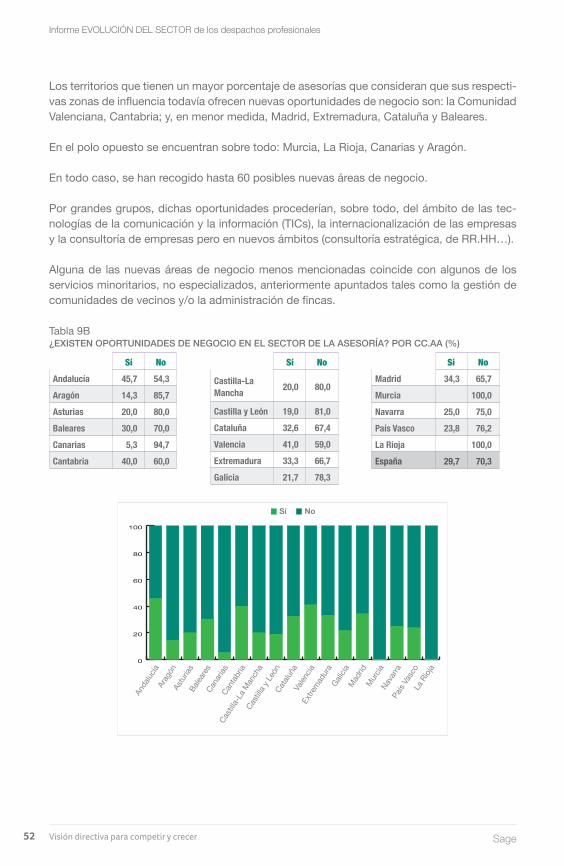

Fuera de esta posibilidad, solo un tercio de despachos profesionales consultados son de la opinión de que el mercado de la asesoría todavía ofrece nuevas áreas de negocio por explotar. Sin embargo visto desde la óptica contraria, que es la relevante, los despachos en-trevistados, la mayoría (más del 70%) continua considerando que el sector no ofrece nuevas oportunidades de negocio.

Tabla 9A¿existen oPortunidades de negocio en el sector de la asesoría?

2013 2014 Var.Sí 28,1 29,7 5,8No 71,9 70,3 -2,3Base 384 343

0 10 20 30 40 50 60 70 80

FiscalLaboral

ContabilidadMercantil

Consultoría de empresaCivil

Asesoría financieraSegurosLitigios

Comunidades de vecinosPenalOtrosLOPD

ExtranjeríaImpagosAuditoría

Intermediación inmobiliariaPropiedad intelectual

2014 2013

0

20

40

60

80

100

2013 2014

Sí No

Visión directiva para competir y crecer Sage52

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

Los territorios que tienen un mayor porcentaje de asesorías que consideran que sus respecti-vas zonas de influencia todavía ofrecen nuevas oportunidades de negocio son: la Comunidad Valenciana, Cantabria; y, en menor medida, Madrid, Extremadura, Cataluña y Baleares.

En el polo opuesto se encuentran sobre todo: Murcia, La Rioja, Canarias y Aragón.

En todo caso, se han recogido hasta 60 posibles nuevas áreas de negocio.

Por grandes grupos, dichas oportunidades procederían, sobre todo, del ámbito de las tec-nologías de la comunicación y la información (TICs), la internacionalización de las empresas y la consultoría de empresas pero en nuevos ámbitos (consultoría estratégica, de RR.HH…).

Alguna de las nuevas áreas de negocio menos mencionadas coincide con algunos de los servicios minoritarios, no especializados, anteriormente apuntados tales como la gestión de comunidades de vecinos y/o la administración de fincas.

Tabla 9B¿existen oPortunidades de negocio en el sector de la asesoría? Por cc.aa (%)

0

20

40

60

80

100

Anda

lucía

Arag

ónAs

turias

Balea

resCa

naria

sCa

ntabr

ia

Casti

lla-L

a Man

cha

Casti

lla y

León

Catal

uña

Valen

ciaEx

tremad

ura

Galicia

Madrid

Murcia

Nava

rraPa

ís Va

sco

La R

ioja

Sí No

Sí NoAndalucía 45,7 54,3Aragón 14,3 85,7Asturias 20,0 80,0Baleares 30,0 70,0Canarias 5,3 94,7Cantabria 40,0 60,0

Sí No

Castilla-La Mancha 20,0 80,0

Castilla y León 19,0 81,0Cataluña 32,6 67,4Valencia 41,0 59,0Extremadura 33,3 66,7Galicia 21,7 78,3

Sí NoMadrid 34,3 65,7Murcia 100,0Navarra 25,0 75,0País Vasco 23,8 76,2La Rioja 100,0España 29,7 70,3

Visión directiva para competir y crecerSage 53

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

Tabla 10nuevas áreas de negocio

Respuestas %Asesoramiento financiero 13 8,5Consultoría de internacionalización 11 7,2TICs 10 6,5Asesoramiento a emprendedores 7 4,6Internet 7 4,6Asesoría integral 5 3,3Consultoría 5 3,3Formación 5 3,3Gestión de empresas 5 3,3Mediación concursal 5 3,3Administración de fincas 3 2,0Comunidades de vecinos 3 2,0Consultoría estratégica 3 2,0Consultoría RR.HH 3 2,0Empresas de importación y exportación 3 2,0

LOPD 3 2,0Restructuración de empresas 3 2,0Servicios especializados en materia jurídica 3 2,0

Asesoramiento de inversiones 2 1,3Auditoria socio laboral 2 1,3Consultoría administrativa 2 1,3Devolución céntimo sanitario 2 1,3Estudios de viabilidad 2 1,3Fiscalidad internacional 2 1,3Mediación 2 1,3Mediación civil 2 1,3Intermediación inmobiliaria 2 1,3Mediación mercantil 2 1,3Outsourcing de servicios 2 1,3Redes Sociales 2 1,3Seguros 2 1,3

Respuestas %Servicios marketing 2 1,3Asesoría comercial 1 0,7Cloud computing 1 0,7Consultoría de negocio 1 0,7Consultoría empresarial 1 0,7Consultoría medioambiental 1 0,7Contabilidad analítica 1 0,7Control buzoneo administraciones 1 0,7E-commerce 1 0,7Estudios de mercado 1 0,7Expatriaciones laborales 1 0,7Gestión de patrimonios 1 0,7Gestiones con la administración pública 1 0,7

Gestión de recobro 1 0,7Inversión por residencia 1 0,7Mediación conflictos empresariales 1 0,7Mediación laboral 1 0,7Networking empresarial 1 0,7Partidos judiciales 1 0,7Reforma laboral 1 0,7Reforma tributaria 1 0,7Responsabilidad social corporativa 1 0,7Riesgos laborales 1 0,7Sector financiero 1 0,7Servicios de contabilidad a domicilio 1 0,7

Servicios online 1 0,7Sistema creta 1 0,7Tramitación de subvenciones 1 0,7Transferencias 1 0,7Total 153 100.0

Visión directiva para competir y crecer Sage54

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

5. Estrategias de negocio

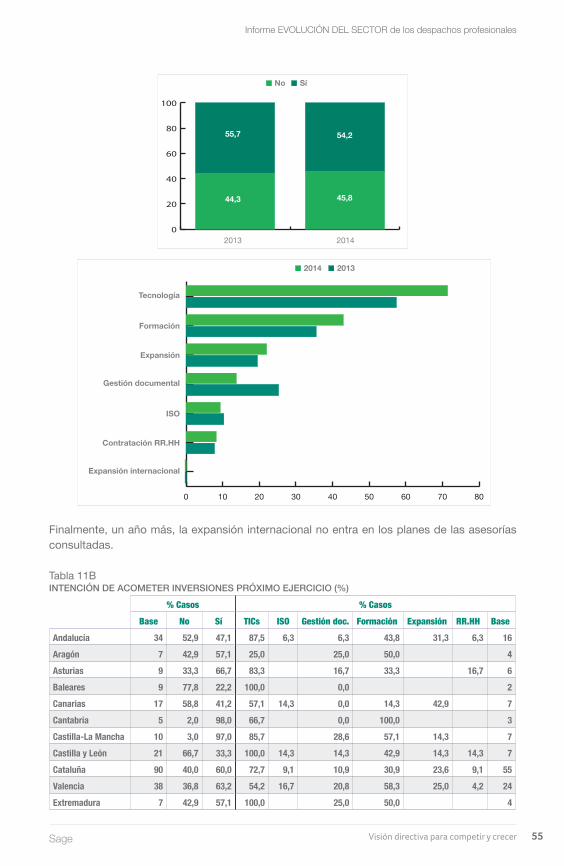

Según los datos recabados, algo más de la mitad de las asesorías tiene la intención de aco-meter inversiones para reforzar la posición de su negocio. Una cifra similar a la registrada el año anterior.

La principal variación reside en la destinación de dichas inversiones puesto que para el próxi-mo ejercicio ganan importancia las inversiones en TICs y en formación del propio personal en detrimento de las partidas orientadas a la gestión documental y, en menor medida a la obtención de certificaciones ISO.

Las partidas para nuevas contrataciones y la expansión del negocio también aumentan res-pecto al año anterior.

Tabla 11Aintención de acometer inversiones Próximo ejercicio (%)

2013 2014Var.

% Casos Respuestas % Respuestas % CasosTecnología 57,4 130 42,6 71,4 24,4ISO 10,3 17 5,6 9,3 -9,3Gestión documental 25,2 25 8,2 13,7 -45,5Formación 35,5 78 25,6 42,9 20,7Expansión 19,4 40 13,1 22,0 13,3Contratación RR.HH 7,7 15 4,9 8,2 7,0Expansión internacional 0,0 0 0,0 0,0Total 155,5 305 100,0 167,6 Base (casos) 155 182

Nota: 182 asesorías han formulado un total de 305 respuestas. Las variaciones miden la diferencia entre el % de casos de 2013 y 2014.

0 5 10 15 20 25 30 35 40

TICs + Internet

Internacional

Consultoría

Mediación

Asesoramiento financiero+ viabilidad

Gestión

Emprendedores

Fincas + comunidades

Otros

Visión directiva para competir y crecerSage 55

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

Finalmente, un año más, la expansión internacional no entra en los planes de las asesorías consultadas.

Tabla 11Bintención de acometer inversiones Próximo ejercicio (%)

% Casos % CasosBase No Sí TICs ISO Gestión doc. Formación Expansión RR.HH Base

Andalucía 34 52,9 47,1 87,5 6,3 6,3 43,8 31,3 6,3 16Aragón 7 42,9 57,1 25,0 25,0 50,0 4Asturias 9 33,3 66,7 83,3 16,7 33,3 16,7 6Baleares 9 77,8 22,2 100,0 0,0 2Canarias 17 58,8 41,2 57,1 14,3 0,0 14,3 42,9 7Cantabria 5 2,0 98,0 66,7 0,0 100,0 3Castilla-La Mancha 10 3,0 97,0 85,7 28,6 57,1 14,3 7Castilla y León 21 66,7 33,3 100,0 14,3 14,3 42,9 14,3 14,3 7Cataluña 90 40,0 60,0 72,7 9,1 10,9 30,9 23,6 9,1 55Valencia 38 36,8 63,2 54,2 16,7 20,8 58,3 25,0 4,2 24Extremadura 7 42,9 57,1 100,0 25,0 50,0 4

0

20

40

60

80

100

2013

44,3

55,7

45,8

54,2

2014

No Sí

0 10 20 30 40 50 60 70 80

Tecnología

Formación

Expansión

Gestión documental

ISO

Contratación RR.HH

Expansión internacional

2014 2013

Visión directiva para competir y crecer Sage56

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

% Casos % CasosBase No Sí TICs ISO Gestión doc. Formación Expansión RR.HH Base

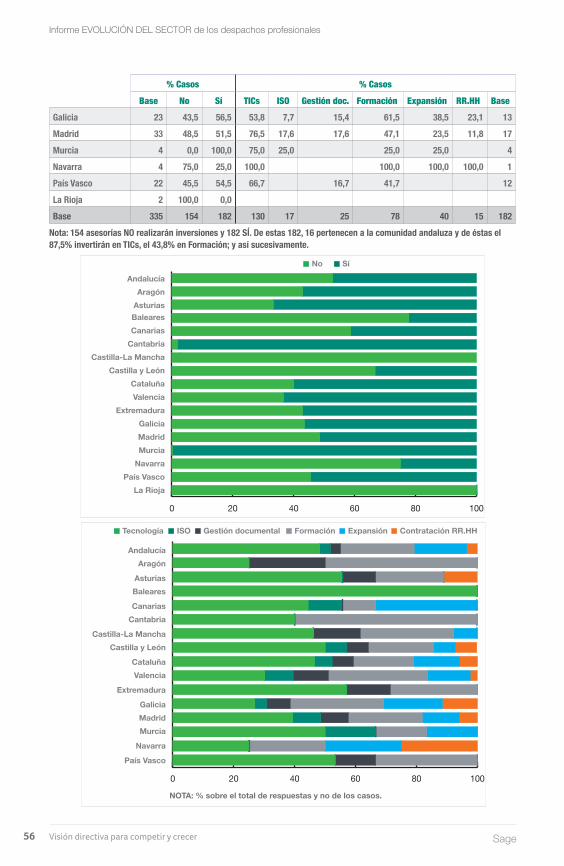

Galicia 23 43,5 56,5 53,8 7,7 15,4 61,5 38,5 23,1 13Madrid 33 48,5 51,5 76,5 17,6 17,6 47,1 23,5 11,8 17Murcia 4 0,0 100,0 75,0 25,0 25,0 25,0 4Navarra 4 75,0 25,0 100,0 100,0 100,0 100,0 1País Vasco 22 45,5 54,5 66,7 16,7 41,7 12La Rioja 2 100,0 0,0 Base 335 154 182 130 17 25 78 40 15 182

Nota: 154 asesorías NO realizarán inversiones y 182 SÍ. De estas 182, 16 pertenecen a la comunidad andaluza y de éstas el 87,5% invertirán en TICs, el 43,8% en Formación; y así sucesivamente.

0 20 40 60 80 100

AndalucíaAragón

AsturiasBalearesCanarias

CantabriaCastilla-La Mancha

Castilla y LeónCataluñaValencia

ExtremaduraGaliciaMadridMurcia

NavarraPaís Vasco

La Rioja

No Sí

0 20 40 60 80 100

AndalucíaAragón

AsturiasBaleares

CanariasCantabria

Castilla-La ManchaCastilla y León

CataluñaValencia

Extremadura

GaliciaMadridMurcia

Navarra

País Vasco

ISO Gestión documental Formación Expansión Contratación RR.HHTecnología

NOTA: % sobre el total de respuestas y no de los casos.

Visión directiva para competir y crecerSage 57

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

Por comunidades autónomas, los despachos afincados en La Rioja no tienen intención de acometer inversión alguna, mientras que los murcianos, manchegos y cántabros, casi en su totalidad, tienen intención de realizar inversiones en alguno de los capítulos mencionados; sobre todo en TICs y, en los casos cántabro y, en menor medida, el manchego, también en formación.

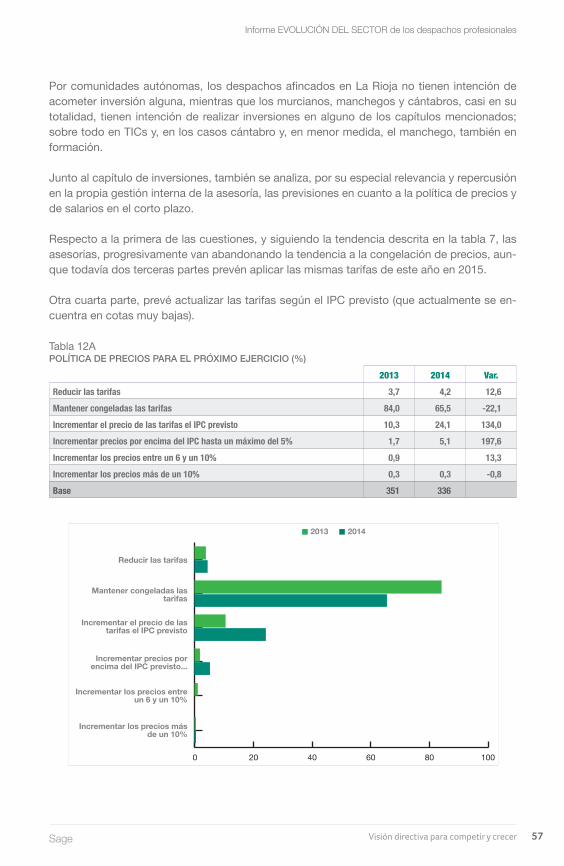

Junto al capítulo de inversiones, también se analiza, por su especial relevancia y repercusión en la propia gestión interna de la asesoría, las previsiones en cuanto a la política de precios y de salarios en el corto plazo.

Respecto a la primera de las cuestiones, y siguiendo la tendencia descrita en la tabla 7, las asesorías, progresivamente van abandonando la tendencia a la congelación de precios, aun-que todavía dos terceras partes prevén aplicar las mismas tarifas de este año en 2015.

Otra cuarta parte, prevé actualizar las tarifas según el IPC previsto (que actualmente se en-cuentra en cotas muy bajas).

Tabla 12APolítica de Precios Para el Próximo ejercicio (%)

2013 2014 Var.Reducir las tarifas 3,7 4,2 12,6Mantener congeladas las tarifas 84,0 65,5 -22,1Incrementar el precio de las tarifas el IPC previsto 10,3 24,1 134,0Incrementar precios por encima del IPC hasta un máximo del 5% 1,7 5,1 197,6Incrementar los precios entre un 6 y un 10% 0,9 13,3Incrementar los precios más de un 10% 0,3 0,3 -0,8Base 351 336

0 20 40 60 80 100

Reducir las tarifas

Mantener congeladas las tarifas

Incrementar el precio de las tarifas el IPC previsto

Incrementar precios por encima del IPC previsto...

Incrementar los precios entre un 6 y un 10%

Incrementar los precios más de un 10%

2013 2014

Visión directiva para competir y crecer Sage58

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

Tabla 12BPolítica de Precios Para el Próximo ejercicio Por cc.aa (%)

Reducir tarifas

Congelar tarifas

Incrementar el IPC

Incrementos > IPC

Incrementos 6%-10%

Incrementos > 10%

Andalucía 3,0 69,7 24,2 3,0Aragón 57,1 28,6 14,3Asturias 77,8 11,1 11,1Baleares 77,8 22,2Canarias 5,9 88,2 5,9Cantabria 60,0 40,0Castilla-La Mancha 70,0 30,0Castilla y León 9,5 57,1 28,6 4,8Cataluña 5,5 63,7 25,3 5,5Valencia 68,4 26,3 2,6 2,6Extremadura 71,4 28,6Galicia 8,7 43,5 34,8 8,7 4,3Madrid 5,9 67,6 14,7 11,8Murcia 50,0 25,0 25,0Navarra 25,0 75,0País Vasco 63,6 27,3 9,1La Rioja 50,0 50,0

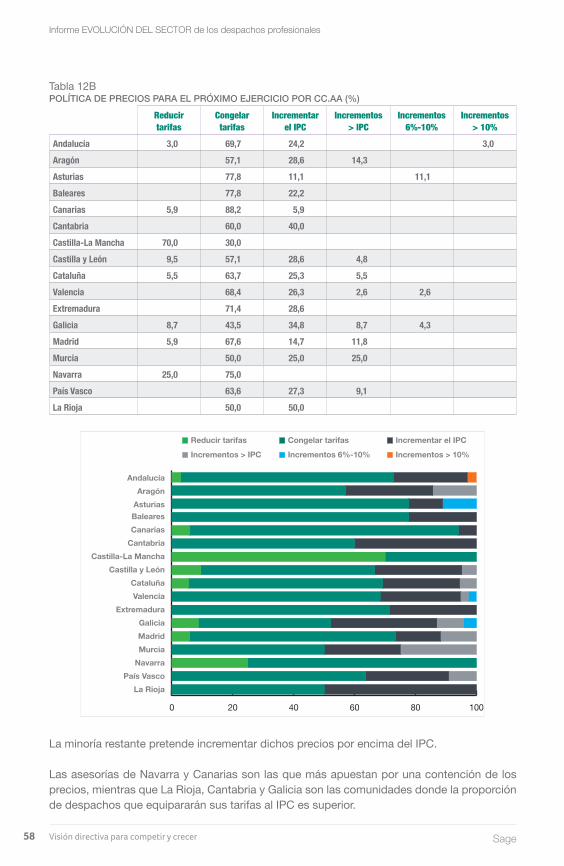

La minoría restante pretende incrementar dichos precios por encima del IPC.

Las asesorías de Navarra y Canarias son las que más apuestan por una contención de los precios, mientras que La Rioja, Cantabria y Galicia son las comunidades donde la proporción de despachos que equipararán sus tarifas al IPC es superior.

0 20 40 60 80 100

AndalucíaAragón

AsturiasBalearesCanarias

CantabriaCastilla-La Mancha

Castilla y LeónCataluñaValencia

ExtremaduraGaliciaMadridMurcia

NavarraPaís Vasco

La Rioja

Reducir tarifas Congelar tarifas Incrementar el IPC

Incrementos > IPC Incrementos 6%-10% Incrementos > 10%

Visión directiva para competir y crecerSage 59

Informe EVOLUCIÓN DEL SECTOR de los despachos profesionales

De hecho, esta última región, junto con Murcia, es el territorio de la geografía española donde se espera un mayor incremento de precios.

En lo que al capítulo de salarios se refiere, la tendencia es similar a la de los precios: la con-gelación constituye la tónica dominante; si bien se registra una tendencia positiva entre el porcentaje de asesorías que tienen la intención de equiparar los salarios al IPC previsto en todas las categorías profesionales.

Tabla 13Política de salarios Para el Próximo ejercicio (%)

SALARIOS

Staff adm. Profesionales Responsables de área Gerentes Socios

2013 2014 2013 2014 2013 2014 2013 2014 2013 2014Bajada salarial 5,2 5,6 7,6 4,3 7,9 4,7 11,8 7,1 15,9 10,5Congelación salarial 72,5 62,5 74,8 65,2 74,0 65,1 74,1 71,7 71,6 67,8Subida lineal 17,8 25,7 12,2 21,5 11,7 22,1 8,6 15,4 8,1 14,6Subida variable 4,5 6,3 5,4 9,0 6,4 8,1 5,5 5,9 4,4 7,1Base 309 304 278 279 265 258 255 254 271 267

Asimismo, la tendencia muy minoritaria de aplicar reducciones salariales, también se ve redu-cida en todas las categorías; y de forma muy especial en los ámbitos de la gerencia, pero no en el caso del personal administrativo, que experimenta un leve repunte.

En consecuencia parece que las políticas salariales y de precios están altamente correlacio-nadas y que, en los últimos tiempos, su evolución es pareja.