vii informe de deuda personal deudores morosos a diciembre ... › content › uploads › 2018 ›...

TRANSCRIPT

VII Informe de Deuda PersonalDeudores Morosos a Diciembre 2014

Proyecto Universidad San Sebastián - Equifax

Escuela de Ingeniería ComercialFacultad de Economía y Negocios

Introducción2

• La Escuela de Ingeniería Comercial de la Facultad de Economía y Negocios, UniversidadSan Sebastián, sobre la base de información entregada por Equifax, presenta las principalesconclusiones del análisis estadístico y económico realizados con la base de datos dedeudores morosos al 31 de Diciembre del 2014 en nuestro país.

• Objetivo principal: entregar antecedentes de las tendencias de mayor relevancia, desdeDiciembre 2011, de la evolución de las deudas impagas de créditos personales en nuestropaís.

• Ingeniería Comercial de la USS ha calculado indicadores de evolución de calidad de deuday de morosidad, segmentando por regiones, género, edad y probabilidad de pago, al igualque cruces de estas variables.

• No existen registros de deudores totales, con y sin mora. Por ello, hemos estimado unÍndice de Calidad de Deuda, como una aproximación a un tema muy importante para laspersonas, el sistema financiero y las políticas públicas.

Alcances3

• Equifax: empresa internacional con sede en Atlanta, Georgia, EEUU, presente en 16 paísesde Latinoamérica. En Chile registra deuda morosa de personas de Banca, Retail, Cajas deCompensación, Cooperativas, Automotoras, Servicios Generales, PYMES, etc. Consideratodos los productos de crédito (consumo, hipotecarios, automotriz, tarjetas, líneas, chequesa fecha, etc.).

• Rol del informe: contribuir a generar educación y “cultura financiera” enfocada alendeudamiento responsable. También a mejorar condiciones de otorgamiento.

• Créditos a personas: contribuye a la administración de descalces de flujos ingresos ygastos. En corto plazo: gastos hogares del mes e imprevistos. En mediano y largo plazo:adquisición bienes durables de elevado valor (vivienda y vehículos), educación (superior),salud y recreación.

• Sistema Financiero en Chile: consolidado tras crisis de 1980´s. Clasificación y control decartera de créditos. Rol SBIF y Gerencias de Riesgo.

• Morosidad es doble responsabilidad: tanto de los solicitantes (deudores) de créditos comode los proveedores (acreedores).

• Los “buenos” pagadores terminan pagando también por los “malos” pagadores.

Alcances4

• El “BORRONAZO” (Ley 20.575) no fue un “PERDONAZO”.

No se discute intencionalidad.

Puede haber ayudado a algunas personas morosas a encontrar empleo (menortransparencia de información) y, tal vez, a pagar sus compromisos.

No se perdonaron las deudas. Simplemente se borraron los registros pero hubo que“pagarlas” igual.

• Preocupación:

Socava las Bases de la “Institucionalidad del Crédito”.

Se abren expectativas de nuevos “BORRONAZOS”.

Algunos deudores pueden tener tentación de dejar de pagar deudas.

Se puede encarecer el costo del crédito.

Pérdida de Bienestar para todos.

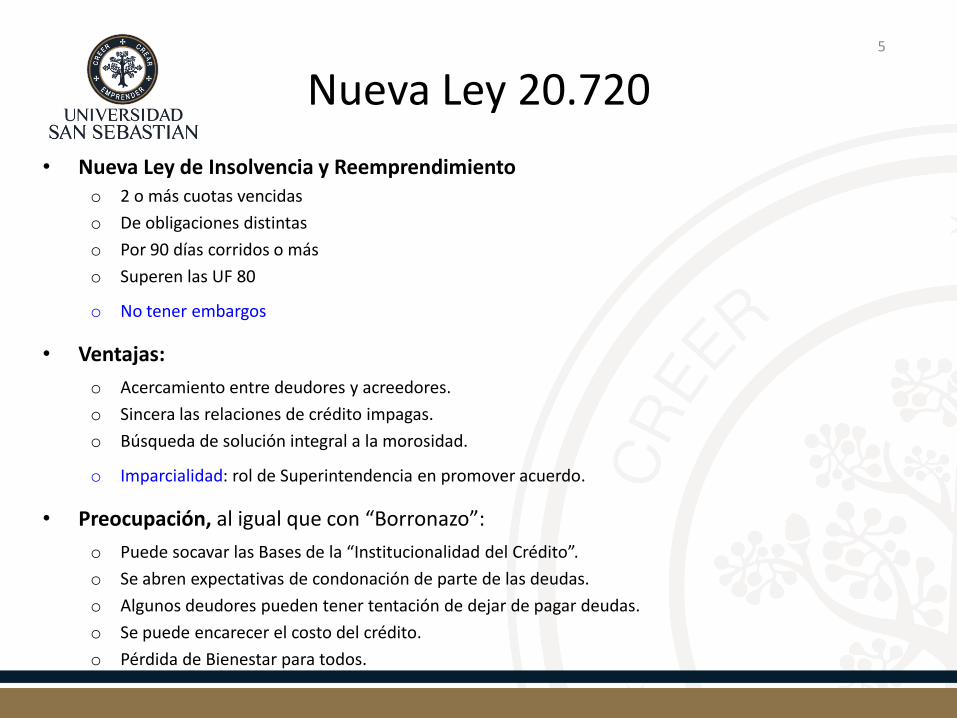

Nueva Ley 20.7205

• Nueva Ley de Insolvencia y Reemprendimientoo 2 o más cuotas vencidas

o De obligaciones distintas

o Por 90 días corridos o más

o Superen las UF 80

o No tener embargos

• Ventajas:

o Acercamiento entre deudores y acreedores.

o Sincera las relaciones de crédito impagas.

o Búsqueda de solución integral a la morosidad.

o Imparcialidad: rol de Superintendencia en promover acuerdo.

• Preocupación, al igual que con “Borronazo”:

o Puede socavar las Bases de la “Institucionalidad del Crédito”.

o Se abren expectativas de condonación de parte de las deudas.

o Algunos deudores pueden tener tentación de dejar de pagar deudas.

o Se puede encarecer el costo del crédito.

o Pérdida de Bienestar para todos.

Metodología

• El número total de personas (naturales) con deudas morosas, corresponde a la suma dequienes tienen una o más cuotas impagas informadas a Equifax, de cualquier tipo deoperación crediticia, al último día de cada Trimestre considerado.

• La estimación de deudores totales, tanto al día como impagas, tiene su base en distintasfuentes: la información pública por tipo de crédito e instituciones de la Superintendenciade Bancos e Instituciones Financieras (SBIF); población mayor de 18 años, el número depersonas dentro de la fuerza de trabajo, los inactivos, información obtenida de la encuestanacional de empleo y la encuesta suplementaria de ingresos, ambas del INE.

• Con esos antecedentes, hicimos una estimación conservadora para septiembre del año2011, concluyendo que en el país existe del orden de 9,5 millones de personas que tienenalgún crédito, con un aumento trimestral de 1% hasta marzo 2014. A partir del 2doTrimestre del 2014 el aumento promedio de la población deudora se ha estimado en 0,6%trimestral.

• La novedad de esta versión del informe se encuentra en el cruce de morosidad por tramo deingreso (declarado) y género.

• Todos los datos han sido recibidos y procesados respetando la legislación vigente sobreprotección de datos personales con información comercial.

6

Análisis Global

Número de Deudores Morosos y monto de Cuotas Impagas

57%

79%73%

68%

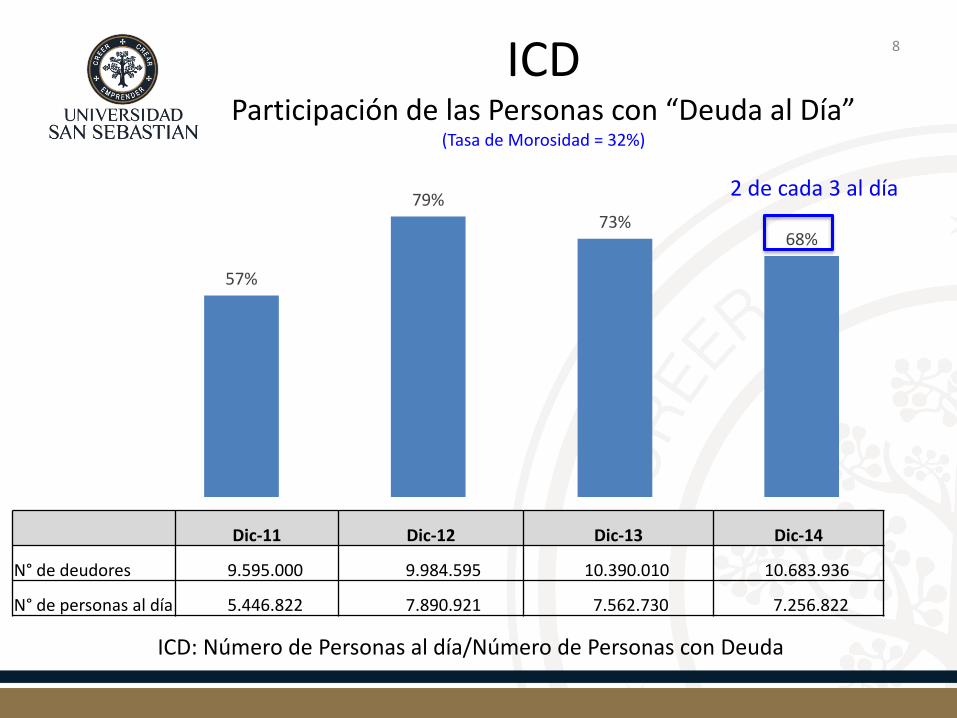

ICD Participación de las Personas con “Deuda al Día”

(Tasa de Morosidad = 32%)

8

ICD: Número de Personas al día/Número de Personas con Deuda

2 de cada 3 al día

Dic-11 Dic-12 Dic-13 Dic-14

N° de deudores 9.595.000 9.984.595 10.390.010 10.683.936

N° de personas al día 5.446.822 7.890.921 7.562.730 7.256.822

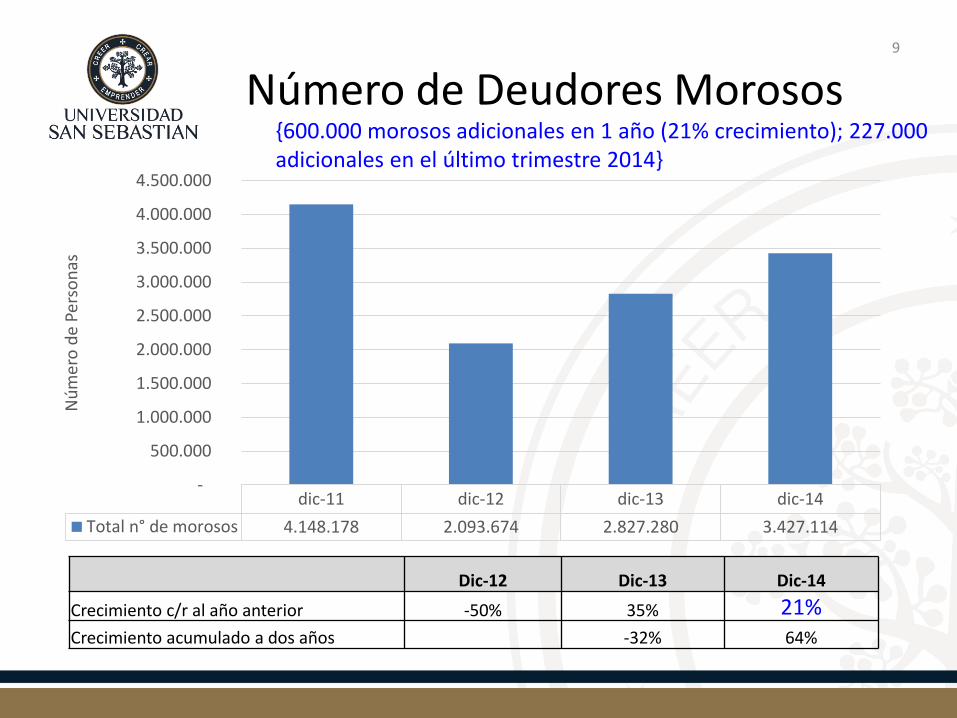

Número de Deudores Morosos9

{600.000 morosos adicionales en 1 año (21% crecimiento); 227.000 adicionales en el último trimestre 2014}

dic-11 dic-12 dic-13 dic-14

Total n° de morosos 4.148.178 2.093.674 2.827.280 3.427.114

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

Nú

mer

o d

e Pe

rso

nas

Dic-12 Dic-13 Dic-14

Crecimiento c/r al año anterior -50% 35% 21%Crecimiento acumulado a dos años -32% 64%

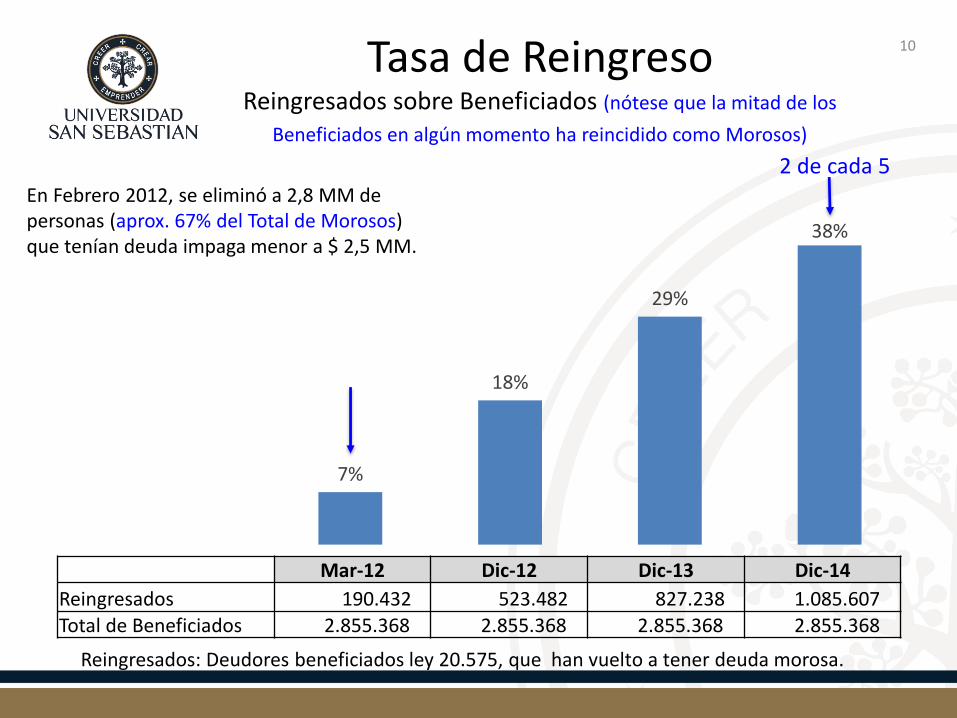

7%

18%

29%

38%

Tasa de ReingresoReingresados sobre Beneficiados (nótese que la mitad de los

Beneficiados en algún momento ha reincidido como Morosos)

Reingresados: Deudores beneficiados ley 20.575, que han vuelto a tener deuda morosa.

10

En Febrero 2012, se eliminó a 2,8 MM de personas (aprox. 67% del Total de Morosos) que tenían deuda impaga menor a $ 2,5 MM.

2 de cada 5

Mar-12 Dic-12 Dic-13 Dic-14

Reingresados 190.432 523.482 827.238 1.085.607 Total de Beneficiados 2.855.368 2.855.368 2.855.368 2.855.368

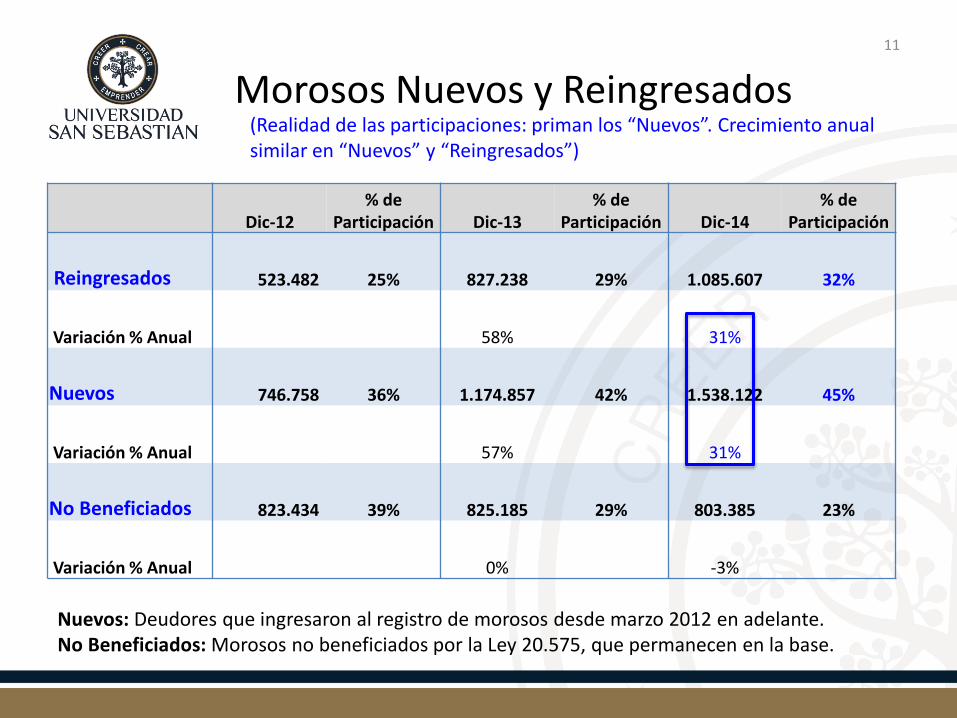

Morosos Nuevos y Reingresados11

Nuevos: Deudores que ingresaron al registro de morosos desde marzo 2012 en adelante.No Beneficiados: Morosos no beneficiados por la Ley 20.575, que permanecen en la base.

(Realidad de las participaciones: priman los “Nuevos”. Crecimiento anual similar en “Nuevos” y “Reingresados”)

Dic-12% de

Participación Dic-13% de

Participación Dic-14% de

Participación

Reingresados 523.482 25% 827.238 29% 1.085.607 32%

Variación % Anual 58% 31%

Nuevos 746.758 36% 1.174.857 42% 1.538.122 45%

Variación % Anual 57% 31%

No Beneficiados 823.434 39% 825.185 29% 803.385 23%

Variación % Anual 0% -3%

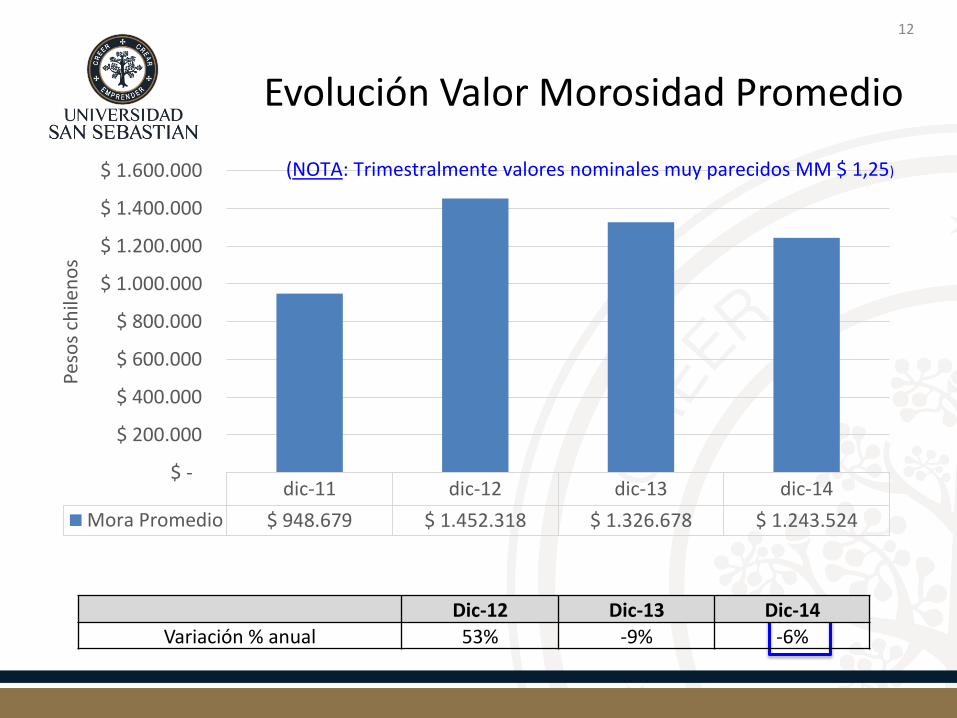

Evolución Valor Morosidad Promedio

12

dic-11 dic-12 dic-13 dic-14

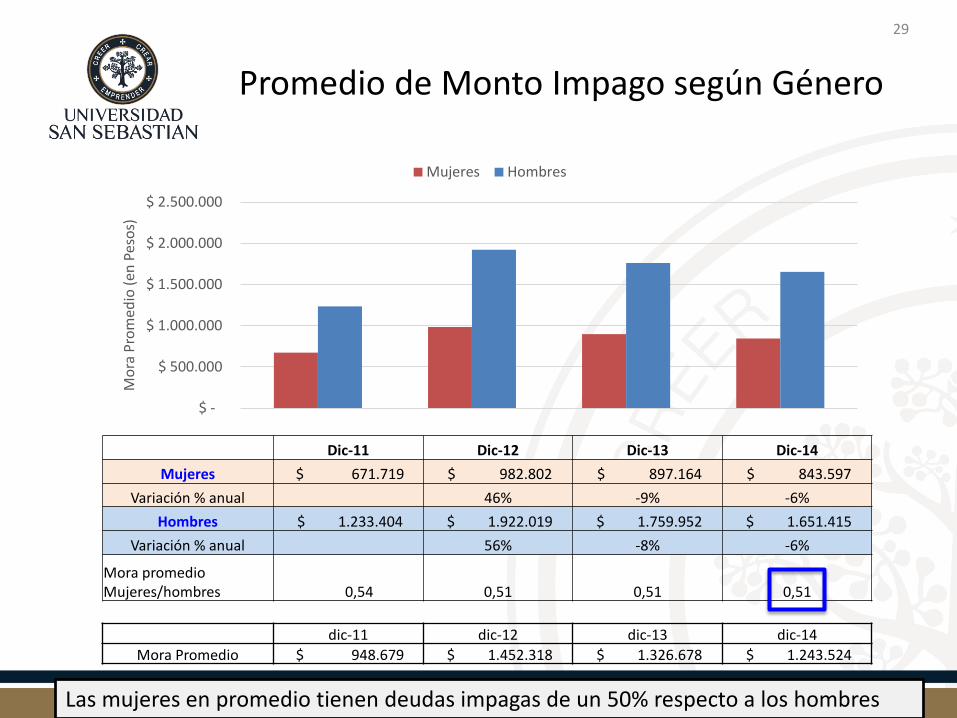

Mora Promedio $ 948.679 $ 1.452.318 $ 1.326.678 $ 1.243.524

$ -

$ 200.000

$ 400.000

$ 600.000

$ 800.000

$ 1.000.000

$ 1.200.000

$ 1.400.000

$ 1.600.000

Peso

s ch

ilen

os

(NOTA: Trimestralmente valores nominales muy parecidos MM $ 1,25)

Dic-12 Dic-13 Dic-14Variación % anual 53% -9% -6%

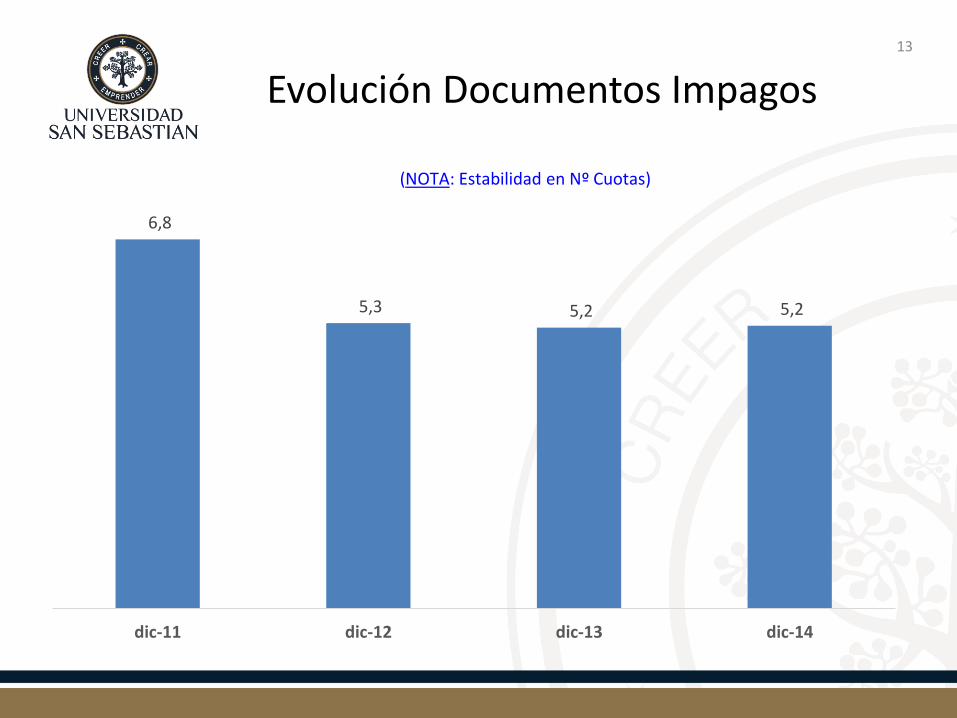

Evolución Documentos Impagos13

6,8

5,3 5,2 5,2

dic-11 dic-12 dic-13 dic-14

(NOTA: Estabilidad en Nº Cuotas)

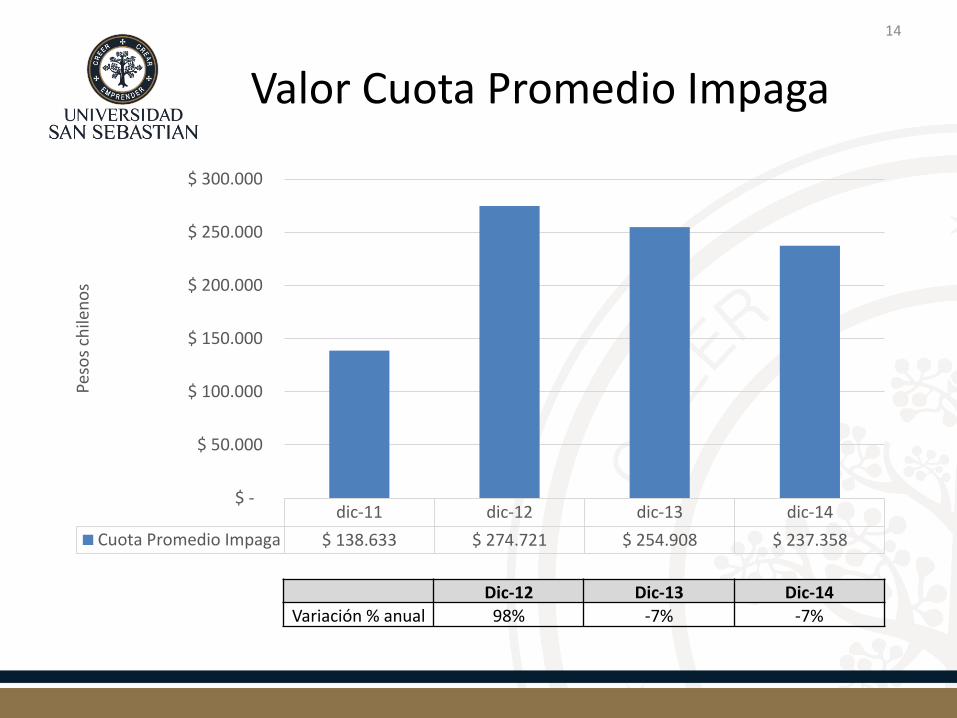

Valor Cuota Promedio Impaga

14

dic-11 dic-12 dic-13 dic-14

Cuota Promedio Impaga $ 138.633 $ 274.721 $ 254.908 $ 237.358

$ -

$ 50.000

$ 100.000

$ 150.000

$ 200.000

$ 250.000

$ 300.000

Peso

s ch

ilen

os

Dic-12 Dic-13 Dic-14

Variación % anual 98% -7% -7%

Conclusiones15

Aumento de Morosos

• En Diciembre del 2011 habían alrededor de 4,1 MM de morosos (tasa morosidad =43%). En Febrero 2012 se eliminó del registro a 2,8 MM de personas que teníandeudas morosas menores a $ 2,5 MM. Esto provocó una importante disminución en eltotal de deudores con impagos.

• Desde diciembre 2012, el número de morosos (2,1 MM personas) ha aumentado enmás de 1,3 millones de personas (62%). En este último año los morosos hanaumentado desde 2,8 MM p a 3,4 MM p (600.000 MM p), es decir, en un 21,4% anual.

• En diciembre del 2014 se estima en 3,4 MM personas morosas (32% del total dedeudores). El Índice de Calidad de la Deuda llega al 68% (bajando dos puntos respectoa un año), indicando que 2 de cada 3 deudores se encuentran al día.

• Las cuotas y documentos impagos llegan a 5,2 por persona a diciembre del 2014, loque se ha mantenido estable durante los dos últimos años.

Conclusiones16

Aumento de Reingresados y Nuevos Morosos

• Los beneficiados por el llamado “Borronazo” de Febrero 2012 fueron 2,8 millones.

• A diciembre de 2014, del grupo de “Beneficiados”, 1,08 millón de personas tiene nuevas deudasimpagas (“Reingresados”). Dos de cada 5 Beneficiados (por la ley) ha reingresado a la morosidad(Tasa de Reingreso = 38%).

• En el último año, tanto los Nuevos Morosos como los Reingresos han aumentado a una tasa del31% anual.

• Tasa de Participación “Reingresados” ha aumentado desde marzo 2012. A diciembre del 2014representa el 32% de la morosidad total.

• Así también, la tasa de participación de los “Nuevos Deudores” vienen creciendo continuamente yalcanzan una tasa de participación del 45%. A diciembre del 2014 superan los 1,5 millones depersonas que no figuraban en las listas de Equifax en Diciembre 2011.

• Quienes No fueron Beneficiados por la Ley 20.575 y continúan morosos, se han mantenidorelativamente estables en número (levemente sobre 800 mil) exibiendo una participación(decreciente) del 23%, a diciembre del 2014.

ICD Regional Participación de las personas con deuda al día

(Aumento de “brechas” entre Regiones; los de menor ICD tienen senda crecimiento fase contractiva)

17

Posición Región Dic-13 Región Dic-14

1° Aysén 77% Aysén 74%

2° De La Araucanía 76% De La Araucanía 72%

3° De Tarapacá 75% Del Maule 71%

4° De Los Lagos 75% De Tarapacá 70%

5° Del Maule 74% De Coquimbo 70%

6° Del Lib. Bdo. O’Higgins 74% Del Lib. Bdo. O’Higgins 70%

7° De Los Ríos 73% De Los Lagos 69%

8° De Coquimbo 73% Metropolitana 68%

9° Metropolitana 73% De Los Ríos 68%

10° De Valparaíso 73% De Valparaíso 68%

11° Del Bio Bio 71% Del Bio Bio 66%

12° De Magallanes 69% De Magallanes 66%

13° De Antofagasta 68% De Antofagasta 62%

14° De Atacama 66% De Atacama 58%

15° De Arica Y Parinacota 63% De Arica Y Parinacota 55%

Valor Mora Promedio RegionalPesos de cada período

(Los de mayor Mora Promedio también tienen ICD mas bajo)

18

Posición Región Dic-13 Región Dic-14

1° De Antofagasta $ 1.538.605 De Antofagasta $ 1.450.285

2° Metropolitana $ 1.532.343 Metropolitana $ 1.422.235

3° De Arica $ 1.426.952 De Arica $ 1.317.930

4° De Magallanes $ 1.414.263 De Tarapacá $ 1.316.326

5° De Tarapacá $ 1.373.664 De Magallanes $ 1.249.472

6° De Atacama $ 1.263.043 De Atacama $ 1.213.343

7° De Los Lagos $ 1.241.762 De Valparaíso $ 1.160.861

8° De Valparaíso $ 1.199.231 Del Bio Bio $ 1.094.139

9° Del Maule $ 1.155.249 Del Maule $ 1.087.426

10° De La Araucanía $ 1.143.137 De Los Lagos $ 1.079.050

11° De Coquimbo $ 1.120.452 De Coquimbo $ 1.062.530

12° Del Bio Bio $ 1.100.112 De La Araucanía $ 1.029.558

13° De Los Ríos $ 1.031.504 De Los Ríos $ 960.850

14° Del Lib. Bdo O’Higgins $ 1.012.413 Del Lib. Bdo. O’Higgins $ 958.923

15° Aysén $ 973.559 Aysén $ 938.356

Tasa de Reingreso Regional

19

Proporción sobre total de cada Región

Posición Región Dic-13 Región Dic-14

1° Del Lib. Bdo. O’Higgins 34% De Atacama 46%

2° De Atacama 34% De Coquimbo 42%

3° Del Maule 32% Del Lib. Bdo. O’Higgins 42%

4° De Antofagasta 31% De Antofagasta 41%

5° Del Bio Bio 31% Del Bio Bio 40%

6° De Coquimbo 31% Del Maule 40%

7° De Magallanes 29% De Magallanes 38%

8° De Valparaíso 28% De Tarapacá 38%

9° De La Araucanía 28% De Los Ríos 38%

10° Metropolitana 28% De Los Lagos 38%

11° De Los Lagos 28% Metropolitana 37%

12° De Arica Y Parinacota 28% De La Araucanía 37%

13° De Los Ríos 27% De Valparaíso 37%

14° De Tarapacá 27% De Arica 36%

15° Aysén 27% Aysén 34%

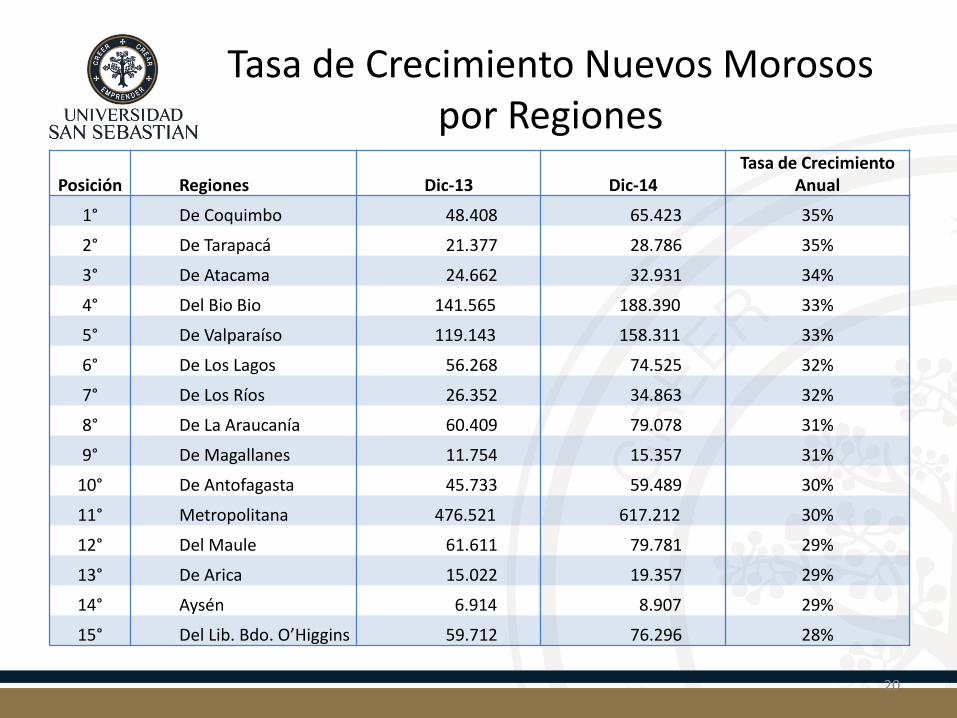

Tasa de Crecimiento Nuevos Morosos por Regiones

20

Posición Regiones Dic-13 Dic-14Tasa de Crecimiento

Anual

1° De Coquimbo 48.408 65.423 35%

2° De Tarapacá 21.377 28.786 35%

3° De Atacama 24.662 32.931 34%

4° Del Bio Bio 141.565 188.390 33%

5° De Valparaíso 119.143 158.311 33%

6° De Los Lagos 56.268 74.525 32%

7° De Los Ríos 26.352 34.863 32%

8° De La Araucanía 60.409 79.078 31%

9° De Magallanes 11.754 15.357 31%

10° De Antofagasta 45.733 59.489 30%

11° Metropolitana 476.521 617.212 30%

12° Del Maule 61.611 79.781 29%

13° De Arica 15.022 19.357 29%

14° Aysén 6.914 8.907 29%

15° Del Lib. Bdo. O’Higgins 59.712 76.296 28%

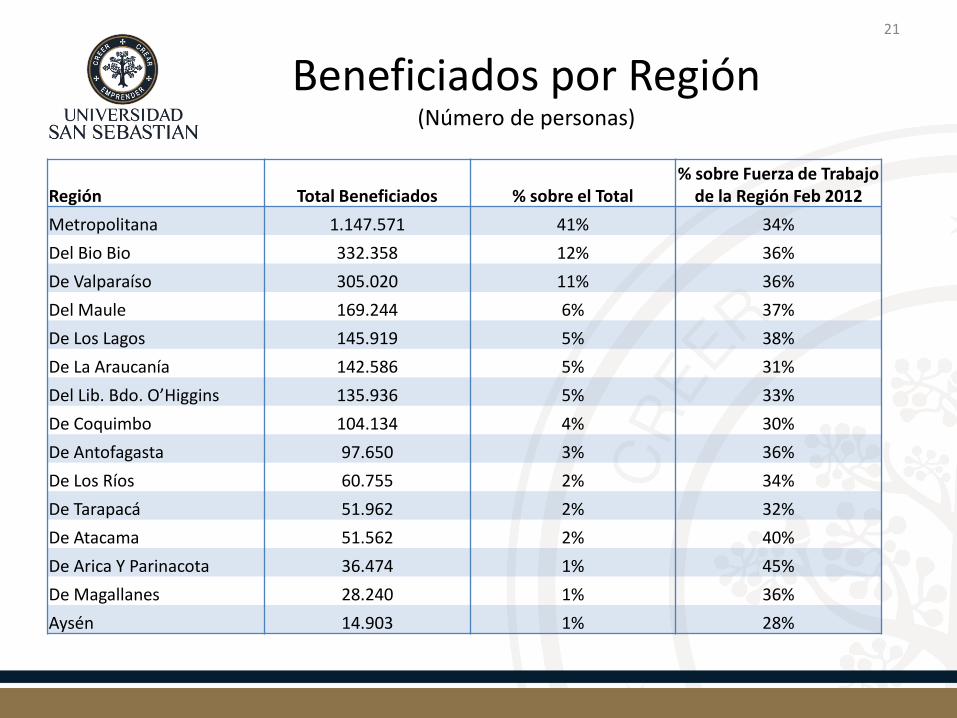

Beneficiados por Región(Número de personas)

21

Región Total Beneficiados % sobre el Total% sobre Fuerza de Trabajo

de la Región Feb 2012

Metropolitana 1.147.571 41% 34%

Del Bio Bio 332.358 12% 36%

De Valparaíso 305.020 11% 36%

Del Maule 169.244 6% 37%

De Los Lagos 145.919 5% 38%

De La Araucanía 142.586 5% 31%

Del Lib. Bdo. O’Higgins 135.936 5% 33%

De Coquimbo 104.134 4% 30%

De Antofagasta 97.650 3% 36%

De Los Ríos 60.755 2% 34%

De Tarapacá 51.962 2% 32%

De Atacama 51.562 2% 40%

De Arica Y Parinacota 36.474 1% 45%

De Magallanes 28.240 1% 36%

Aysén 14.903 1% 28%

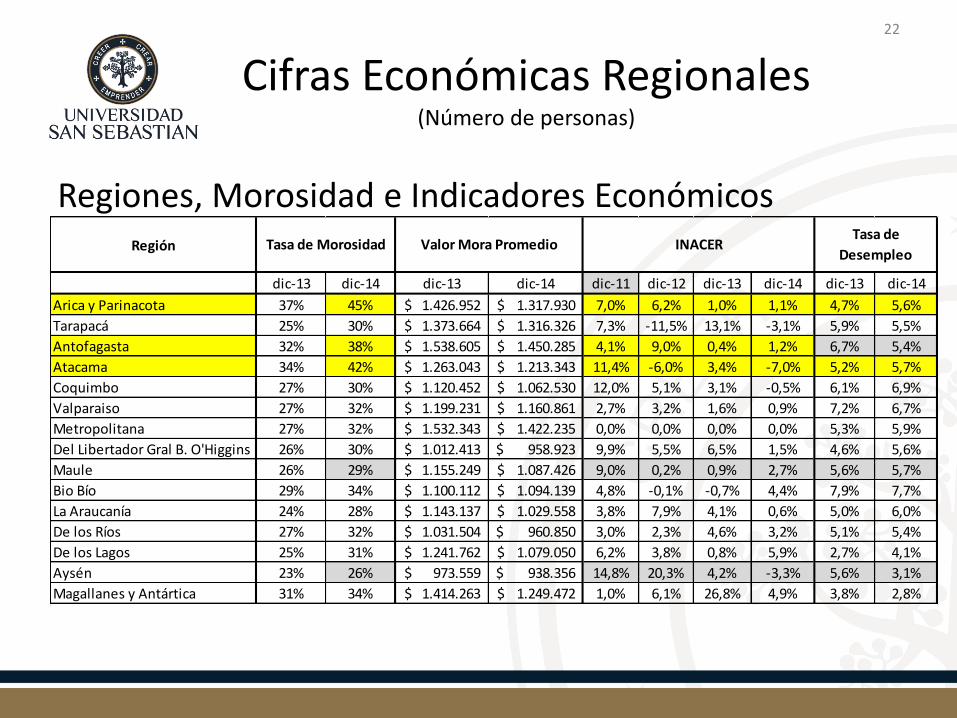

Cifras Económicas Regionales(Número de personas)

22

Regiones, Morosidad e Indicadores EconómicosRegión

dic-13 dic-14 dic-13 dic-14 dic-11 dic-12 dic-13 dic-14 dic-13 dic-14

Arica y Parinacota 37% 45% 1.426.952$ 1.317.930$ 7,0% 6,2% 1,0% 1,1% 4,7% 5,6%

Tarapacá 25% 30% 1.373.664$ 1.316.326$ 7,3% -11,5% 13,1% -3,1% 5,9% 5,5%

Antofagasta 32% 38% 1.538.605$ 1.450.285$ 4,1% 9,0% 0,4% 1,2% 6,7% 5,4%

Atacama 34% 42% 1.263.043$ 1.213.343$ 11,4% -6,0% 3,4% -7,0% 5,2% 5,7%

Coquimbo 27% 30% 1.120.452$ 1.062.530$ 12,0% 5,1% 3,1% -0,5% 6,1% 6,9%

Valparaiso 27% 32% 1.199.231$ 1.160.861$ 2,7% 3,2% 1,6% 0,9% 7,2% 6,7%

Metropolitana 27% 32% 1.532.343$ 1.422.235$ 0,0% 0,0% 0,0% 0,0% 5,3% 5,9%

Del Libertador Gral B. O'Higgins 26% 30% 1.012.413$ 958.923$ 9,9% 5,5% 6,5% 1,5% 4,6% 5,6%

Maule 26% 29% 1.155.249$ 1.087.426$ 9,0% 0,2% 0,9% 2,7% 5,6% 5,7%

Bio Bío 29% 34% 1.100.112$ 1.094.139$ 4,8% -0,1% -0,7% 4,4% 7,9% 7,7%

La Araucanía 24% 28% 1.143.137$ 1.029.558$ 3,8% 7,9% 4,1% 0,6% 5,0% 6,0%

De los Ríos 27% 32% 1.031.504$ 960.850$ 3,0% 2,3% 4,6% 3,2% 5,1% 5,4%

De los Lagos 25% 31% 1.241.762$ 1.079.050$ 6,2% 3,8% 0,8% 5,9% 2,7% 4,1%

Aysén 23% 26% 973.559$ 938.356$ 14,8% 20,3% 4,2% -3,3% 5,6% 3,1%

Magallanes y Antártica 31% 34% 1.414.263$ 1.249.472$ 1,0% 6,1% 26,8% 4,9% 3,8% 2,8%

INACERTasa de

DesempleoTasa de Morosidad Valor Mora Promedio

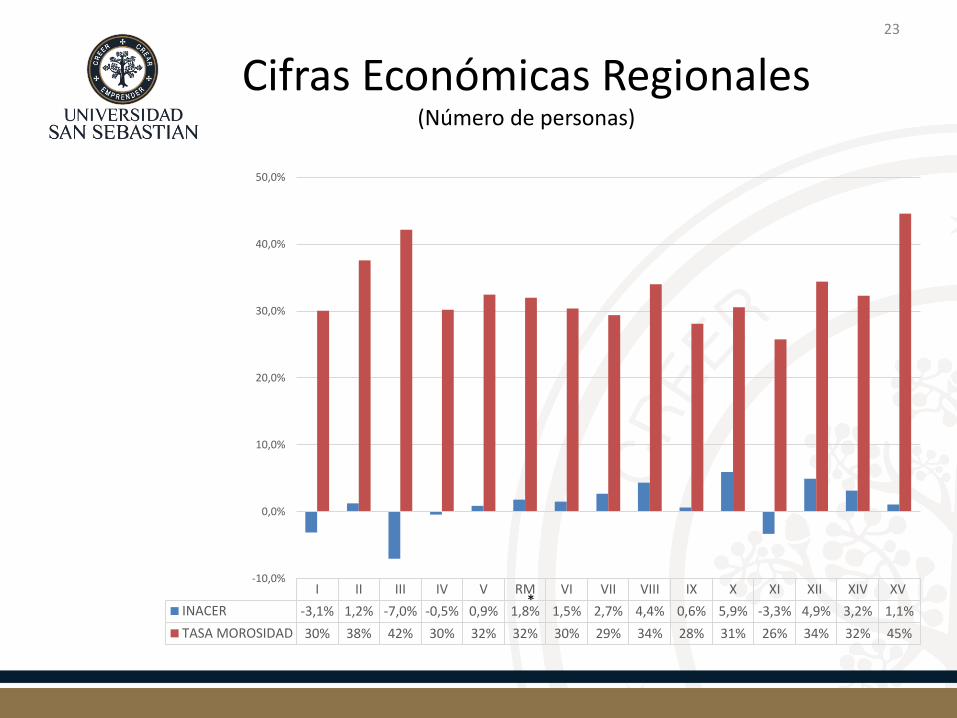

Cifras Económicas Regionales(Número de personas)

23

I II III IV V RM VI VII VIII IX X XI XII XIV XV

INACER -3,1% 1,2% -7,0% -0,5% 0,9% 1,8% 1,5% 2,7% 4,4% 0,6% 5,9% -3,3% 4,9% 3,2% 1,1%

TASA MOROSIDAD 30% 38% 42% 30% 32% 32% 30% 29% 34% 28% 31% 26% 34% 32% 45%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

*

Conclusiones

Regiones

• A diciembre del 2014, el Índice de Calidad de Deuda (ICD) más elevado los ostentan lasregiones de Aysén (74%) y De La Araucanía (72%). Ambas son regiones que, si bienexperimentan una caída en su actividad económica durante los últimos años (INACER delINE), reflejan caídas o leves aumentos en las tasas de desempleo.

• La composición (Reingresados, Nuevos y No Beneficiados) de la mora por regiones sigue lamisma tendencia que a nivel nacional.

• Entre las regiones con promedios de morosidad más altos, a diciembre 2014, lidera la regiónde Antofagasta (MM $ 1,45), seguido por la Metropolitana (MM $ 1,42) y por Arica yParinacota (MM $ 1,3). Estas regiones manifiestan una desaceleración importante en losniveles de actividad y, en general, un aumento en las tasas de desempleo durante los últimosaños.

• Entre las regiones con mayores Tasas de Reingreso figuran Atacama (46%), seguido porCoquimbo y Del Libertador B O´Higgins (45%). Por su parte, las mayores tasas decrecimiento de los Nuevos Morosos se aprecian en el norte del país, concretamente enTarapacá y Coquimbo (35%), seguido por Atacama (34%).

24

Análisis de la Mora por Género

Comportamiento de Hombres y Mujeres con Deudas Impagas

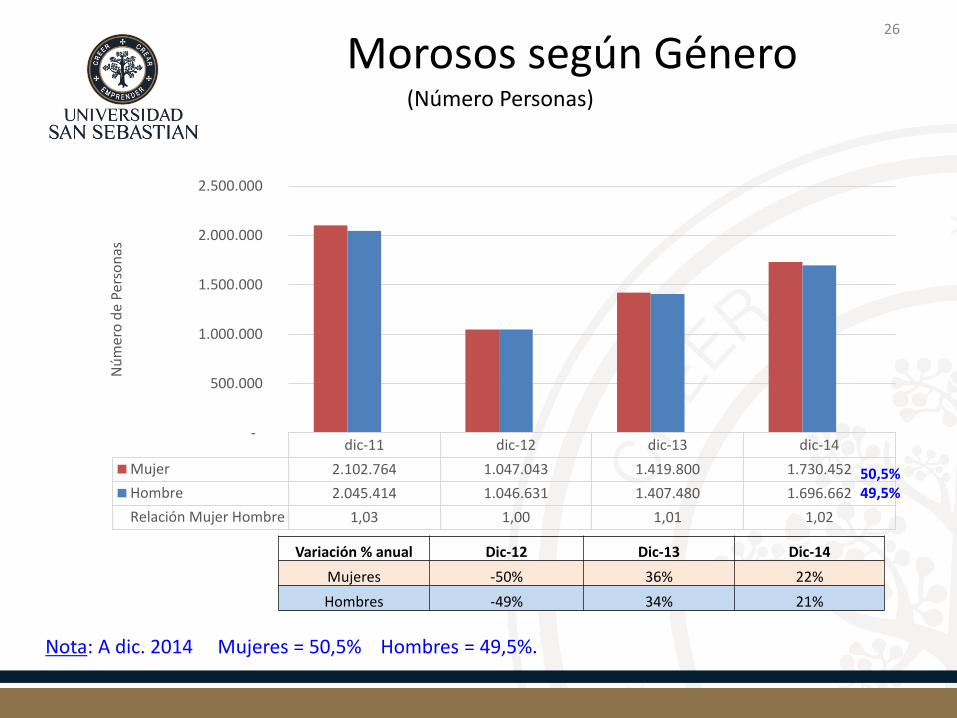

dic-11 dic-12 dic-13 dic-14

Mujer 2.102.764 1.047.043 1.419.800 1.730.452

Hombre 2.045.414 1.046.631 1.407.480 1.696.662

Relación Mujer Hombre 1,03 1,00 1,01 1,02

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

Nú

mer

o d

e Pe

rso

nas

50,5%49,5%

Morosos según Género(Número Personas)

26

Nota: A dic. 2014 Mujeres = 50,5% Hombres = 49,5%.

Variación % anual Dic-12 Dic-13 Dic-14

Mujeres -50% 36% 22%

Hombres -49% 34% 21%

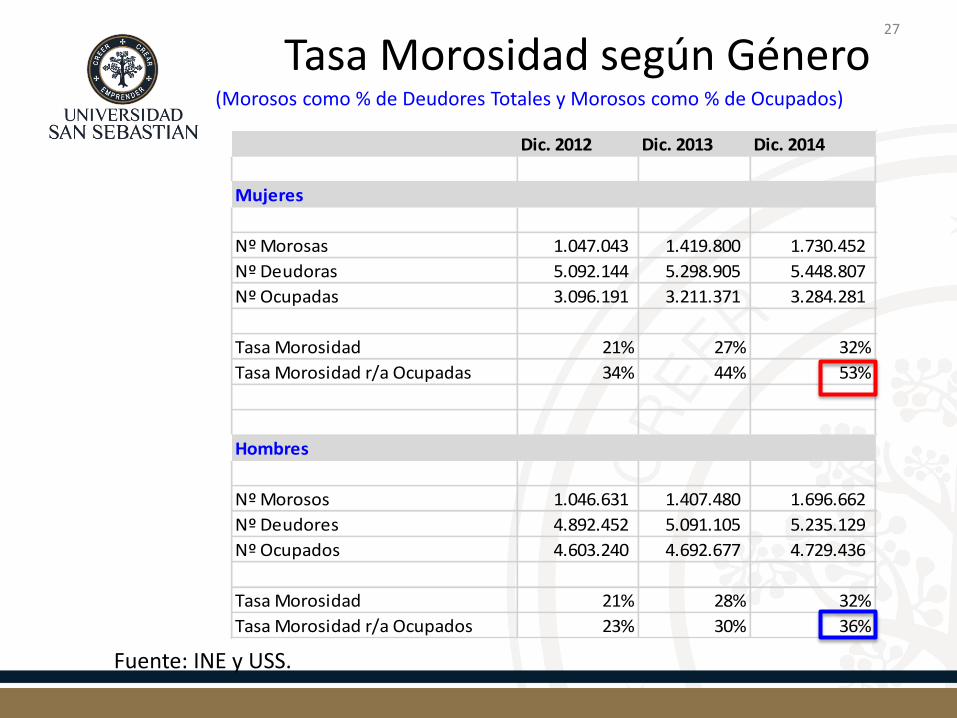

Tasa Morosidad según Género(Morosos como % de Deudores Totales y Morosos como % de Ocupados)

27

Dic. 2012 Dic. 2013 Dic. 2014

Mujeres

Nº Morosas 1.047.043 1.419.800 1.730.452

Nº Deudoras 5.092.144 5.298.905 5.448.807

Nº Ocupadas 3.096.191 3.211.371 3.284.281

Tasa Morosidad 21% 27% 32%

Tasa Morosidad r/a Ocupadas 34% 44% 53%

Hombres

Nº Morosos 1.046.631 1.407.480 1.696.662

Nº Deudores 4.892.452 5.091.105 5.235.129

Nº Ocupados 4.603.240 4.692.677 4.729.436

Tasa Morosidad 21% 28% 32%

Tasa Morosidad r/a Ocupados 23% 30% 36%

Fuente: INE y USS.

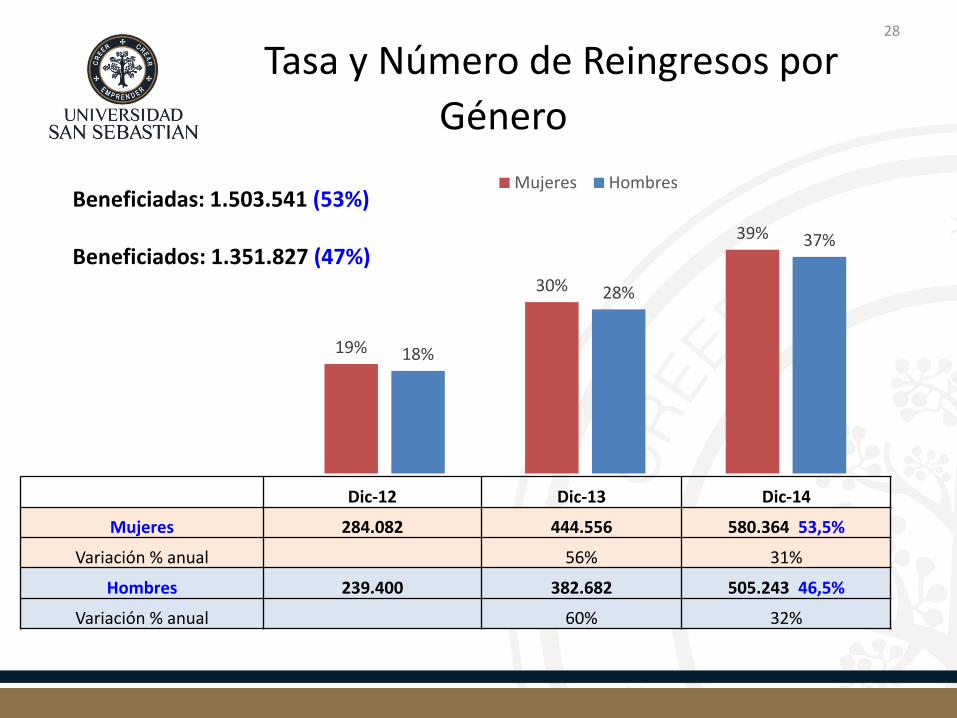

Tasa y Número de Reingresos por

Género

Beneficiadas: 1.503.541 (53%)

Beneficiados: 1.351.827 (47%)

28

19%

30%

39%

18%

28%

37%

Mujeres Hombres

Dic-12 Dic-13 Dic-14

Mujeres 284.082 444.556 580.364 53,5%

Variación % anual 56% 31%

Hombres 239.400 382.682 505.243 46,5%

Variación % anual 60% 32%

Dic-11 Dic-12 Dic-13 Dic-14

Mujeres $ 671.719 $ 982.802 $ 897.164 $ 843.597

Variación % anual 46% -9% -6%

Hombres $ 1.233.404 $ 1.922.019 $ 1.759.952 $ 1.651.415

Variación % anual 56% -8% -6%

Mora promedio Mujeres/hombres 0,54 0,51 0,51 0,51

Promedio de Monto Impago según Género

Las mujeres en promedio tienen deudas impagas de un 50% respecto a los hombres

29

$ -

$ 500.000

$ 1.000.000

$ 1.500.000

$ 2.000.000

$ 2.500.000

Mo

ra P

rom

edio

(en

Pes

os)

Mujeres Hombres

dic-11 dic-12 dic-13 dic-14

Mora Promedio $ 948.679 $ 1.452.318 $ 1.326.678 $ 1.243.524

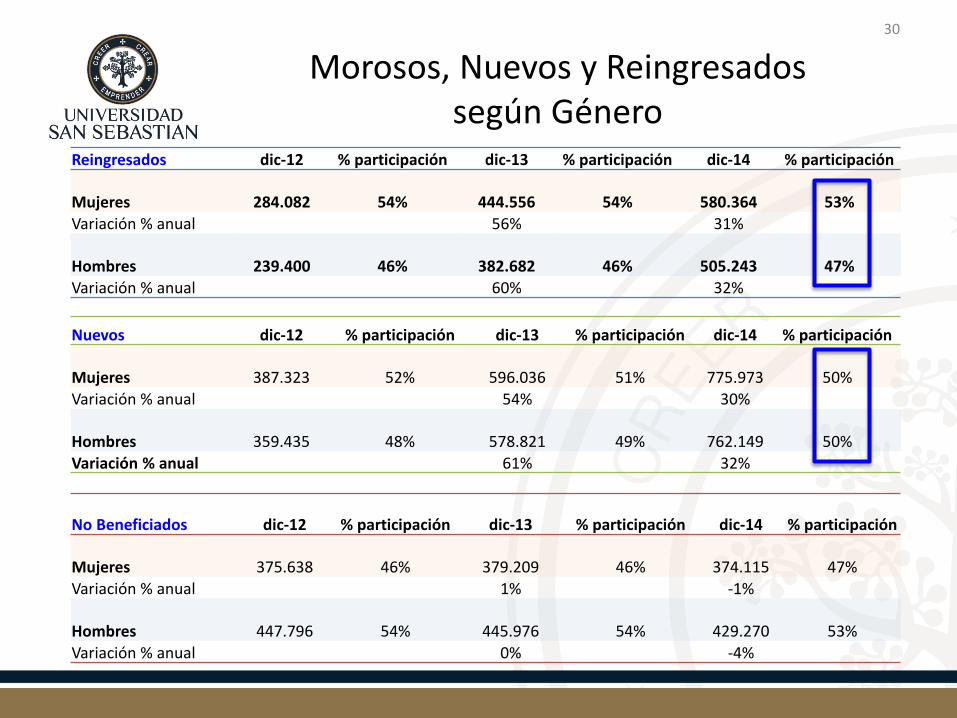

Nuevos dic-12 % participación dic-13 % participación dic-14 % participación

Mujeres 387.323 52% 596.036 51% 775.973 50%

Variación % anual 54% 30%

Hombres 359.435 48% 578.821 49% 762.149 50%

Variación % anual 61% 32%

Reingresados dic-12 % participación dic-13 % participación dic-14 % participación

Mujeres 284.082 54% 444.556 54% 580.364 53%

Variación % anual 56% 31%

Hombres 239.400 46% 382.682 46% 505.243 47%

Variación % anual 60% 32%

Morosos, Nuevos y Reingresados según Género

30

No Beneficiados dic-12 % participación dic-13 % participación dic-14 % participación

Mujeres 375.638 46% 379.209 46% 374.115 47%

Variación % anual 1% -1%

Hombres 447.796 54% 445.976 54% 429.270 53%

Variación % anual 0% -4%

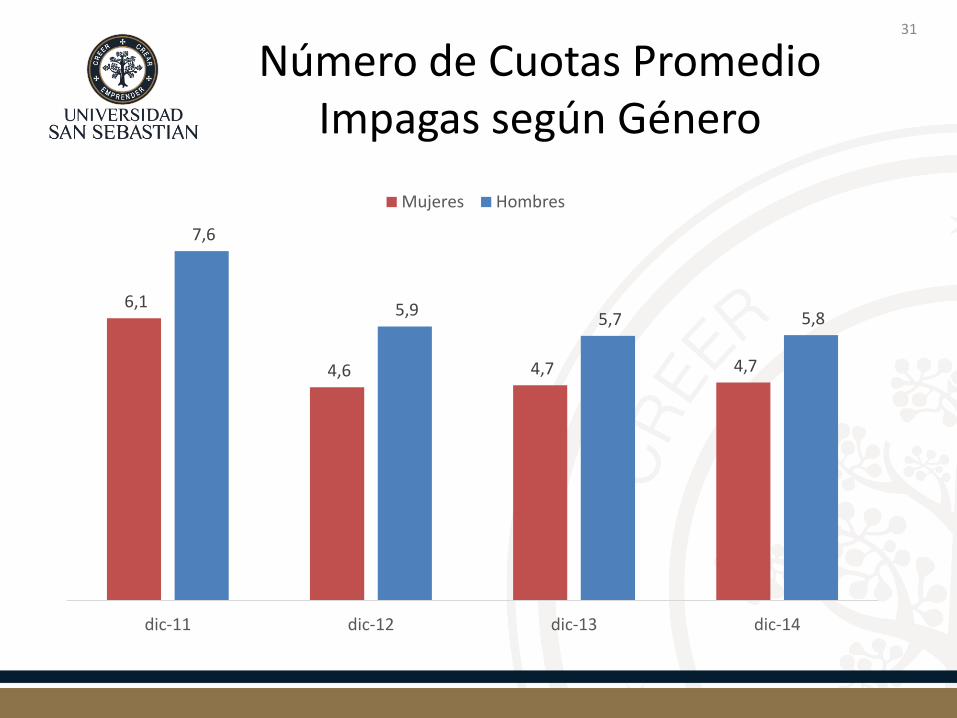

Número de Cuotas Promedio Impagas según Género

31

6,1

4,6 4,7 4,7

7,6

5,9 5,7 5,8

dic-11 dic-12 dic-13 dic-14

Mujeres Hombres

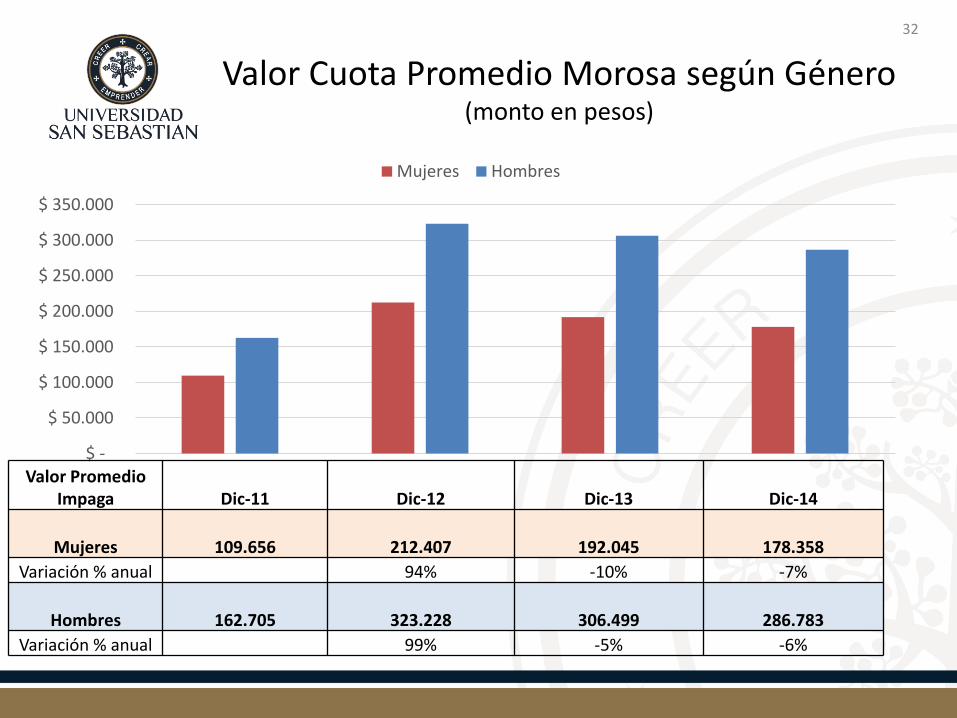

Valor Cuota Promedio Morosa según Género(monto en pesos)

32

$ -

$ 50.000

$ 100.000

$ 150.000

$ 200.000

$ 250.000

$ 300.000

$ 350.000

Mujeres Hombres

Valor Promedio Impaga Dic-11 Dic-12 Dic-13 Dic-14

Mujeres 109.656 212.407 192.045 178.358

Variación % anual 94% -10% -7%

Hombres 162.705 323.228 306.499 286.783

Variación % anual 99% -5% -6%

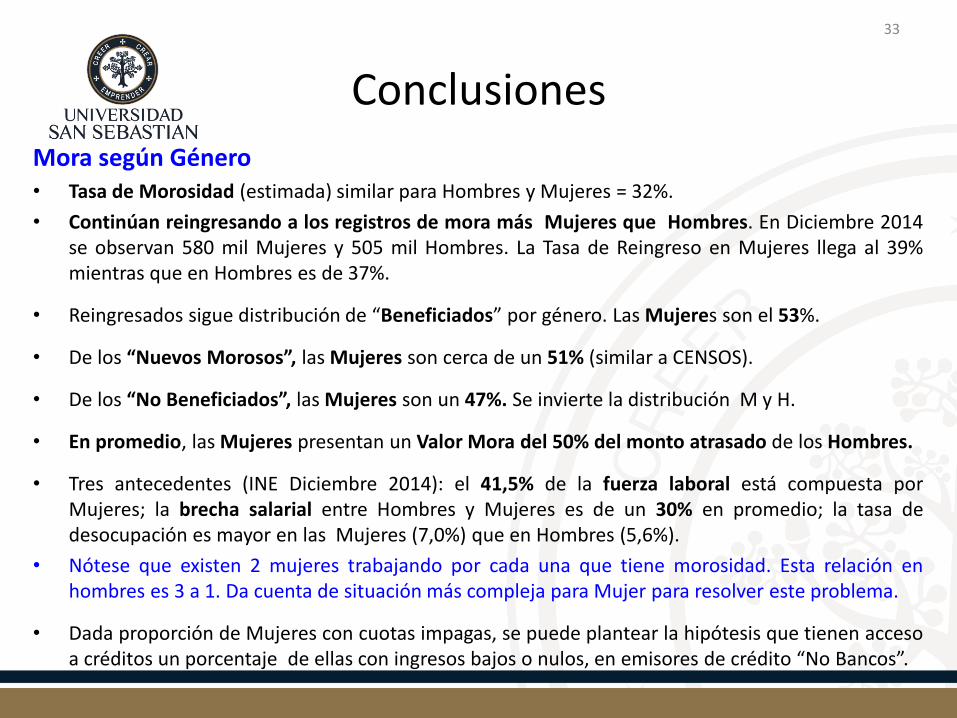

Conclusiones

33

Mora según Género• Tasa de Morosidad (estimada) similar para Hombres y Mujeres = 32%.

• Continúan reingresando a los registros de mora más Mujeres que Hombres. En Diciembre 2014se observan 580 mil Mujeres y 505 mil Hombres. La Tasa de Reingreso en Mujeres llega al 39%mientras que en Hombres es de 37%.

• Reingresados sigue distribución de “Beneficiados” por género. Las Mujeres son el 53%.

• De los “Nuevos Morosos”, las Mujeres son cerca de un 51% (similar a CENSOS).

• De los “No Beneficiados”, las Mujeres son un 47%. Se invierte la distribución M y H.

• En promedio, las Mujeres presentan un Valor Mora del 50% del monto atrasado de los Hombres.

• Tres antecedentes (INE Diciembre 2014): el 41,5% de la fuerza laboral está compuesta porMujeres; la brecha salarial entre Hombres y Mujeres es de un 30% en promedio; la tasa dedesocupación es mayor en las Mujeres (7,0%) que en Hombres (5,6%).

• Nótese que existen 2 mujeres trabajando por cada una que tiene morosidad. Esta relación enhombres es 3 a 1. Da cuenta de situación más compleja para Mujer para resolver este problema.

• Dada proporción de Mujeres con cuotas impagas, se puede plantear la hipótesis que tienen accesoa créditos un porcentaje de ellas con ingresos bajos o nulos, en emisores de crédito “No Bancos”.

Análisis Deudores por Tramo de Ingreso

Estudio del Número de Deudores y Monto Promedio según Tramo de Ingreso

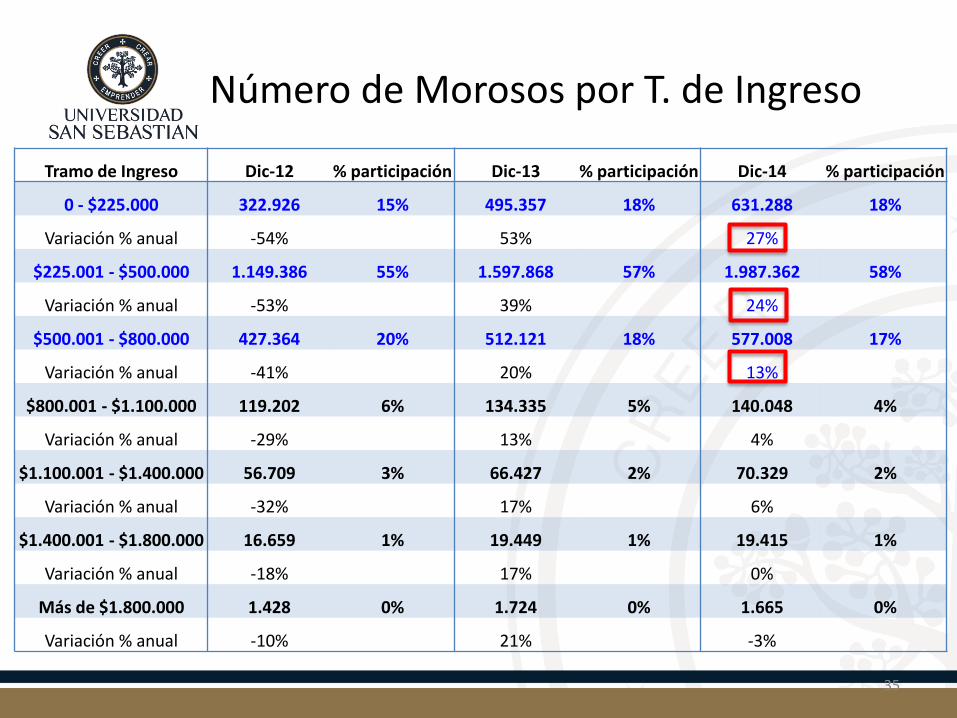

Número de Morosos por T. de Ingreso

Tramo de Ingreso Dic-12 % participación Dic-13 % participación Dic-14 % participación

0 - $225.000 322.926 15% 495.357 18% 631.288 18%

Variación % anual -54% 53% 27%

$225.001 - $500.000 1.149.386 55% 1.597.868 57% 1.987.362 58%

Variación % anual -53% 39% 24%

$500.001 - $800.000 427.364 20% 512.121 18% 577.008 17%

Variación % anual -41% 20% 13%

$800.001 - $1.100.000 119.202 6% 134.335 5% 140.048 4%

Variación % anual -29% 13% 4%

$1.100.001 - $1.400.000 56.709 3% 66.427 2% 70.329 2%

Variación % anual -32% 17% 6%

$1.400.001 - $1.800.000 16.659 1% 19.449 1% 19.415 1%

Variación % anual -18% 17% 0%

Más de $1.800.000 1.428 0% 1.724 0% 1.665 0%

Variación % anual -10% 21% -3%

35

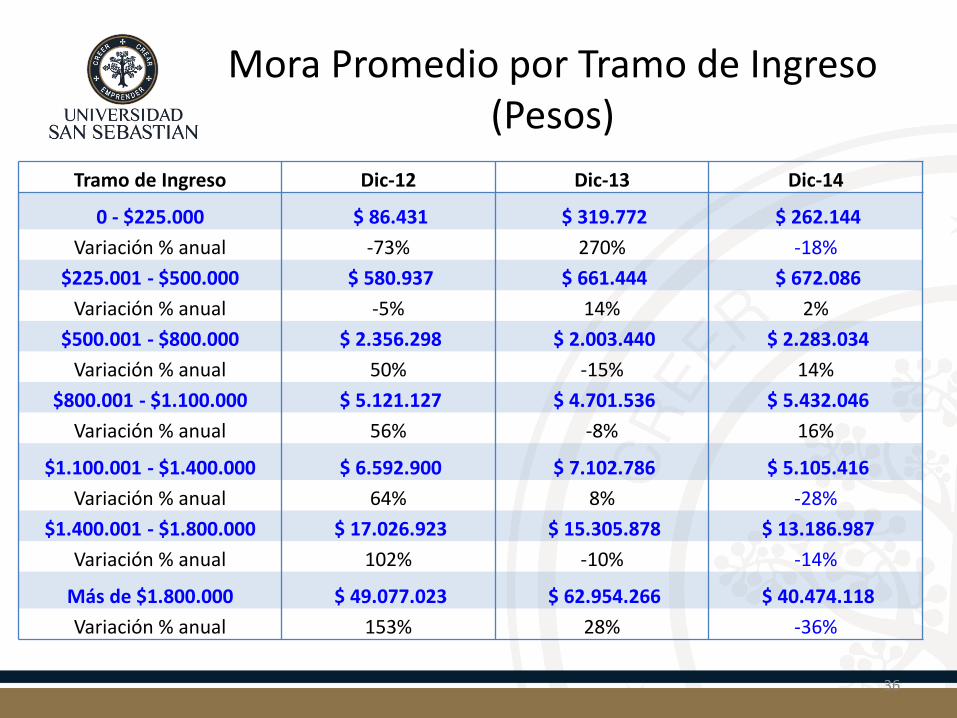

Mora Promedio por Tramo de Ingreso(Pesos)

Tramo de Ingreso Dic-12 Dic-13 Dic-14

0 - $225.000 $ 86.431 $ 319.772 $ 262.144

Variación % anual -73% 270% -18%

$225.001 - $500.000 $ 580.937 $ 661.444 $ 672.086

Variación % anual -5% 14% 2%

$500.001 - $800.000 $ 2.356.298 $ 2.003.440 $ 2.283.034

Variación % anual 50% -15% 14%

$800.001 - $1.100.000 $ 5.121.127 $ 4.701.536 $ 5.432.046

Variación % anual 56% -8% 16%

$1.100.001 - $1.400.000 $ 6.592.900 $ 7.102.786 $ 5.105.416

Variación % anual 64% 8% -28%

$1.400.001 - $1.800.000 $ 17.026.923 $ 15.305.878 $ 13.186.987

Variación % anual 102% -10% -14%

Más de $1.800.000 $ 49.077.023 $ 62.954.266 $ 40.474.118

Variación % anual 153% 28% -36%

36

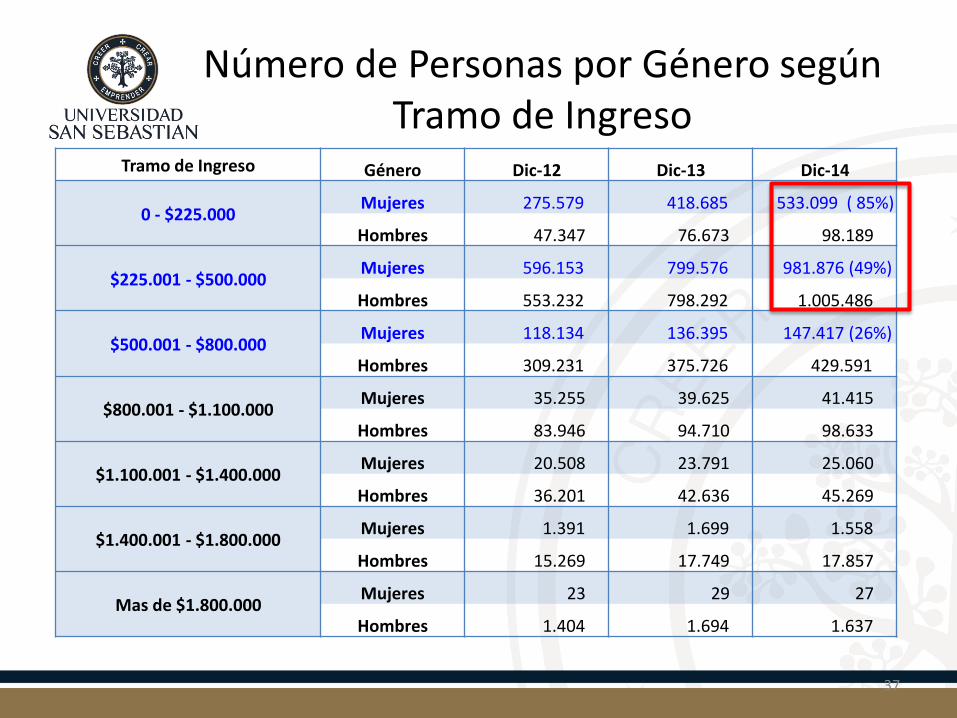

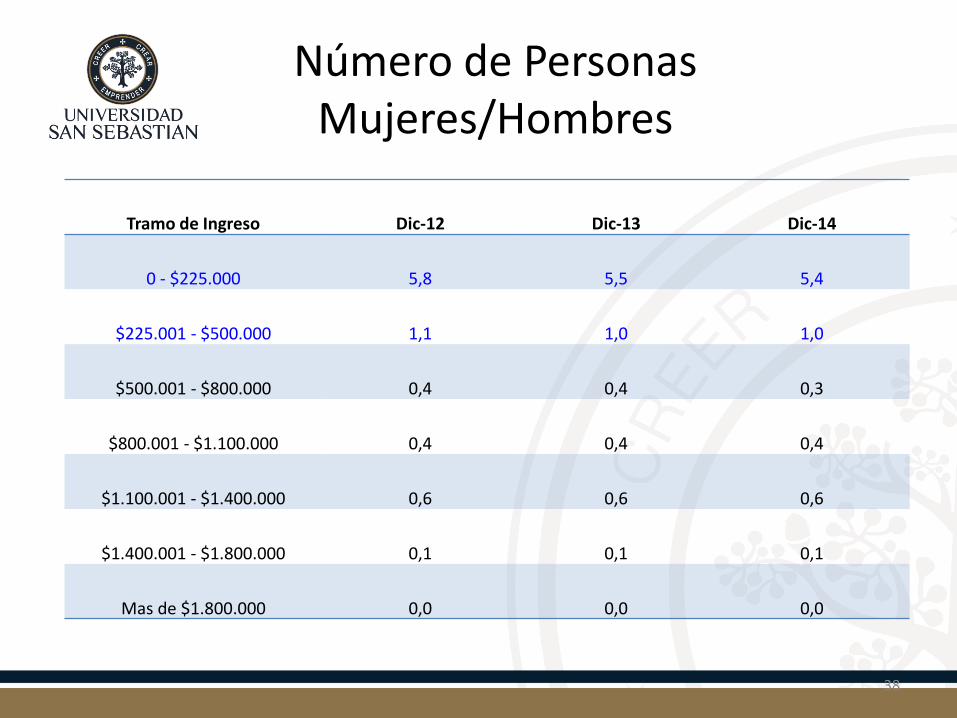

Número de Personas por Género según Tramo de Ingreso

Tramo de Ingreso Género Dic-12 Dic-13 Dic-14

0 - $225.000Mujeres 275.579 418.685 533.099 ( 85%)

Hombres 47.347 76.673 98.189

$225.001 - $500.000Mujeres 596.153 799.576 981.876 (49%)

Hombres 553.232 798.292 1.005.486

$500.001 - $800.000Mujeres 118.134 136.395 147.417 (26%)

Hombres 309.231 375.726 429.591

$800.001 - $1.100.000Mujeres 35.255 39.625 41.415

Hombres 83.946 94.710 98.633

$1.100.001 - $1.400.000Mujeres 20.508 23.791 25.060

Hombres 36.201 42.636 45.269

$1.400.001 - $1.800.000Mujeres 1.391 1.699 1.558

Hombres 15.269 17.749 17.857

Mas de $1.800.000Mujeres 23 29 27

Hombres 1.404 1.694 1.637

37

Número de PersonasMujeres/Hombres

Tramo de Ingreso Dic-12 Dic-13 Dic-14

0 - $225.000 5,8 5,5 5,4

$225.001 - $500.000 1,1 1,0 1,0

$500.001 - $800.000 0,4 0,4 0,3

$800.001 - $1.100.000 0,4 0,4 0,4

$1.100.001 - $1.400.000 0,6 0,6 0,6

$1.400.001 - $1.800.000 0,1 0,1 0,1

Mas de $1.800.000 0,0 0,0 0,0

38

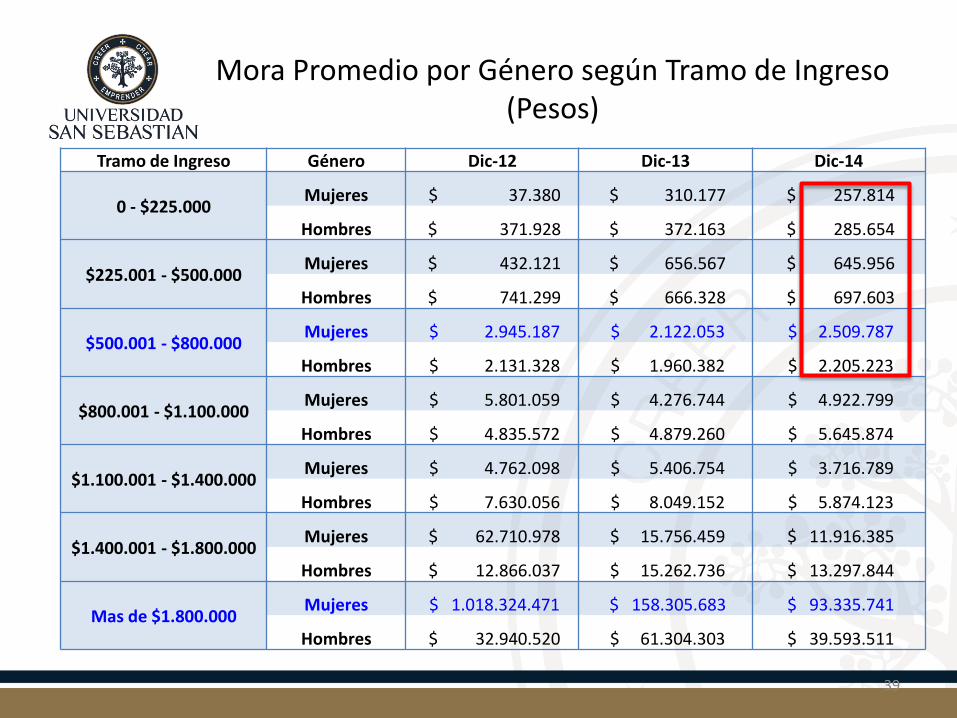

Mora Promedio por Género según Tramo de Ingreso(Pesos)

Tramo de Ingreso Género Dic-12 Dic-13 Dic-14

0 - $225.000Mujeres $ 37.380 $ 310.177 $ 257.814

Hombres $ 371.928 $ 372.163 $ 285.654

$225.001 - $500.000Mujeres $ 432.121 $ 656.567 $ 645.956

Hombres $ 741.299 $ 666.328 $ 697.603

$500.001 - $800.000Mujeres $ 2.945.187 $ 2.122.053 $ 2.509.787

Hombres $ 2.131.328 $ 1.960.382 $ 2.205.223

$800.001 - $1.100.000Mujeres $ 5.801.059 $ 4.276.744 $ 4.922.799

Hombres $ 4.835.572 $ 4.879.260 $ 5.645.874

$1.100.001 - $1.400.000Mujeres $ 4.762.098 $ 5.406.754 $ 3.716.789

Hombres $ 7.630.056 $ 8.049.152 $ 5.874.123

$1.400.001 - $1.800.000Mujeres $ 62.710.978 $ 15.756.459 $ 11.916.385

Hombres $ 12.866.037 $ 15.262.736 $ 13.297.844

Mas de $1.800.000Mujeres $ 1.018.324.471 $ 158.305.683 $ 93.335.741

Hombres $ 32.940.520 $ 61.304.303 $ 39.593.511

39

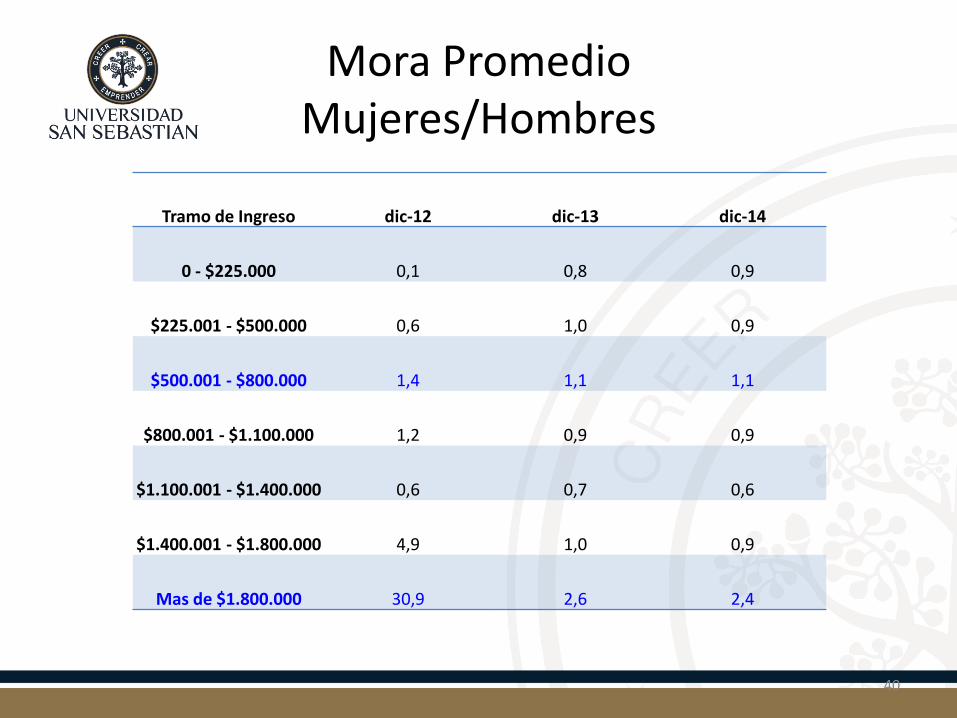

Mora PromedioMujeres/Hombres

Tramo de Ingreso dic-12 dic-13 dic-14

0 - $225.000 0,1 0,8 0,9

$225.001 - $500.000 0,6 1,0 0,9

$500.001 - $800.000 1,4 1,1 1,1

$800.001 - $1.100.000 1,2 0,9 0,9

$1.100.001 - $1.400.000 0,6 0,7 0,6

$1.400.001 - $1.800.000 4,9 1,0 0,9

Mas de $1.800.000 30,9 2,6 2,4

40

Conclusiones

41

Mora según Tramo de Ingreso

• El 76% de los Morosos (2,6 MM p) se encuentran en niveles de “Ingresos Declarados”que no superan los 500 mil pesos. Las tasas de crecimiento de los Morosos en los dosprimeros grupos (0 – $ 225 mil y $ 225 mil a $ 500 mil) son mayores (27% y 24%,respectivamente) al promedio nacional (21%).

• El Valor Mora Promedio crece a una mayor proporción que los niveles de IngresoDeclarados.

• En el primer tramo de ingresos (0 – $ 225 mil) las Mujeres representan el 85%. En elsegundo tramo ($ 225 mil a $ 500 mil) las Mujeres representan el 49%. De ahí enadelante caen progresivamente conforme aumenta el Ingreso Declarado.

• La relación “Valor Deuda Morosa” entre Hombres y Mujeres es prácticamente 1,0 enlos primeros tres tramos de Ingresos Declarados, es decir, en el rango 0 a $ 800 mil.

Análisis Deudores por Edad

Estudio del Número de Deudores y Monto Promedio según Tramo de edad

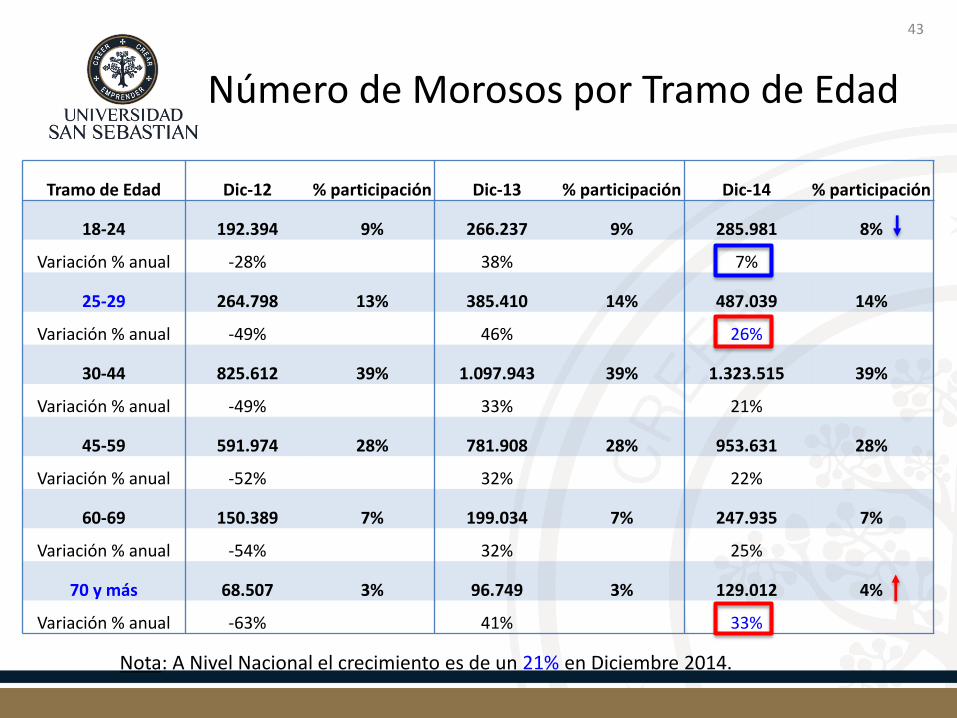

Número de Morosos por Tramo de Edad

43

Nota: A Nivel Nacional el crecimiento es de un 21% en Diciembre 2014.

Tramo de Edad Dic-12 % participación Dic-13 % participación Dic-14 % participación

18-24 192.394 9% 266.237 9% 285.981 8%

Variación % anual -28% 38% 7%

25-29 264.798 13% 385.410 14% 487.039 14%

Variación % anual -49% 46% 26%

30-44 825.612 39% 1.097.943 39% 1.323.515 39%

Variación % anual -49% 33% 21%

45-59 591.974 28% 781.908 28% 953.631 28%

Variación % anual -52% 32% 22%

60-69 150.389 7% 199.034 7% 247.935 7%

Variación % anual -54% 32% 25%

70 y más 68.507 3% 96.749 3% 129.012 4%

Variación % anual -63% 41% 33%

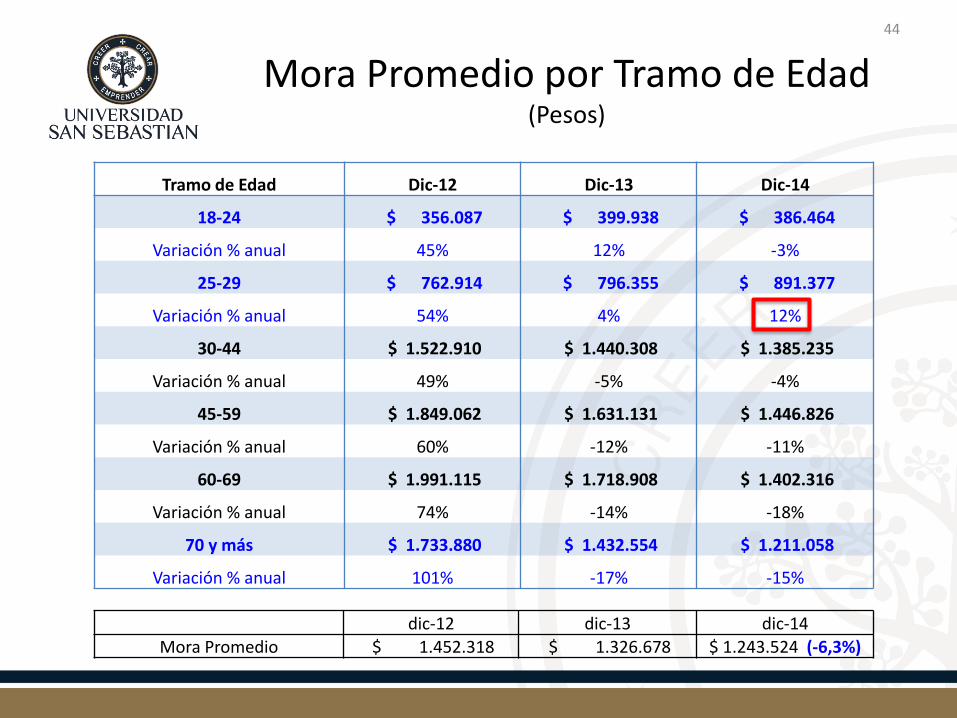

Mora Promedio por Tramo de Edad(Pesos)

44

Tramo de Edad Dic-12 Dic-13 Dic-14

18-24 $ 356.087 $ 399.938 $ 386.464

Variación % anual 45% 12% -3%

25-29 $ 762.914 $ 796.355 $ 891.377

Variación % anual 54% 4% 12%

30-44 $ 1.522.910 $ 1.440.308 $ 1.385.235

Variación % anual 49% -5% -4%

45-59 $ 1.849.062 $ 1.631.131 $ 1.446.826

Variación % anual 60% -12% -11%

60-69 $ 1.991.115 $ 1.718.908 $ 1.402.316

Variación % anual 74% -14% -18%

70 y más $ 1.733.880 $ 1.432.554 $ 1.211.058

Variación % anual 101% -17% -15%

dic-12 dic-13 dic-14

Mora Promedio $ 1.452.318 $ 1.326.678 $ 1.243.524 (-6,3%)

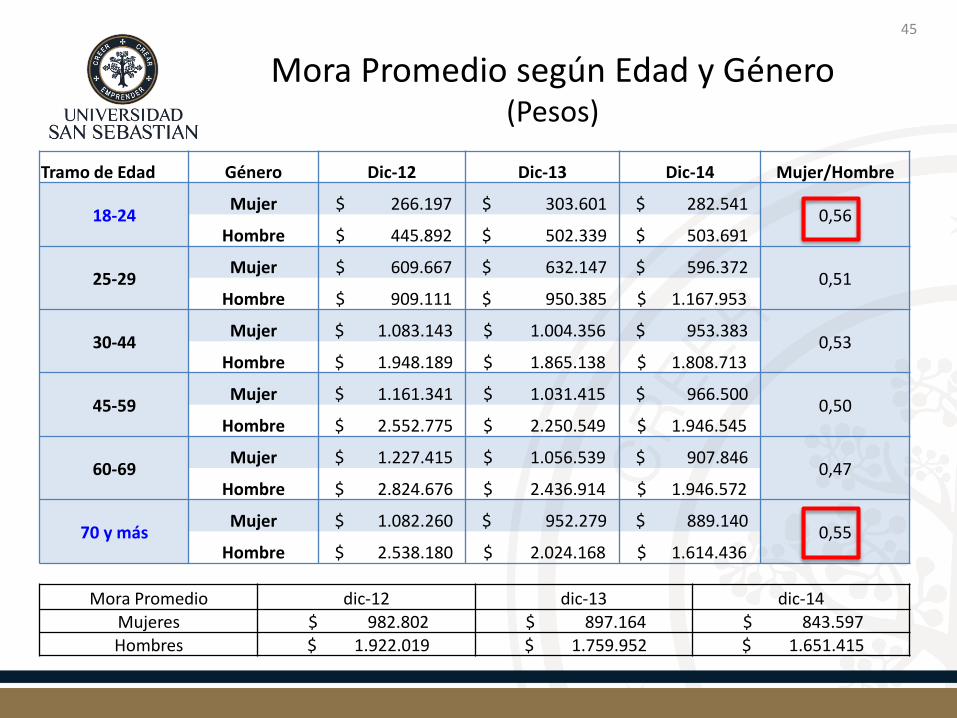

Mora Promedio según Edad y Género(Pesos)

45

Mora Promedio dic-12 dic-13 dic-14

Mujeres $ 982.802 $ 897.164 $ 843.597 Hombres $ 1.922.019 $ 1.759.952 $ 1.651.415

Tramo de Edad Género Dic-12 Dic-13 Dic-14 Mujer/Hombre

18-24Mujer $ 266.197 $ 303.601 $ 282.541

0,56 Hombre $ 445.892 $ 502.339 $ 503.691

25-29Mujer $ 609.667 $ 632.147 $ 596.372

0,51 Hombre $ 909.111 $ 950.385 $ 1.167.953

30-44Mujer $ 1.083.143 $ 1.004.356 $ 953.383

0,53 Hombre $ 1.948.189 $ 1.865.138 $ 1.808.713

45-59Mujer $ 1.161.341 $ 1.031.415 $ 966.500

0,50 Hombre $ 2.552.775 $ 2.250.549 $ 1.946.545

60-69Mujer $ 1.227.415 $ 1.056.539 $ 907.846

0,47 Hombre $ 2.824.676 $ 2.436.914 $ 1.946.572

70 y másMujer $ 1.082.260 $ 952.279 $ 889.140

0,55 Hombre $ 2.538.180 $ 2.024.168 $ 1.614.436

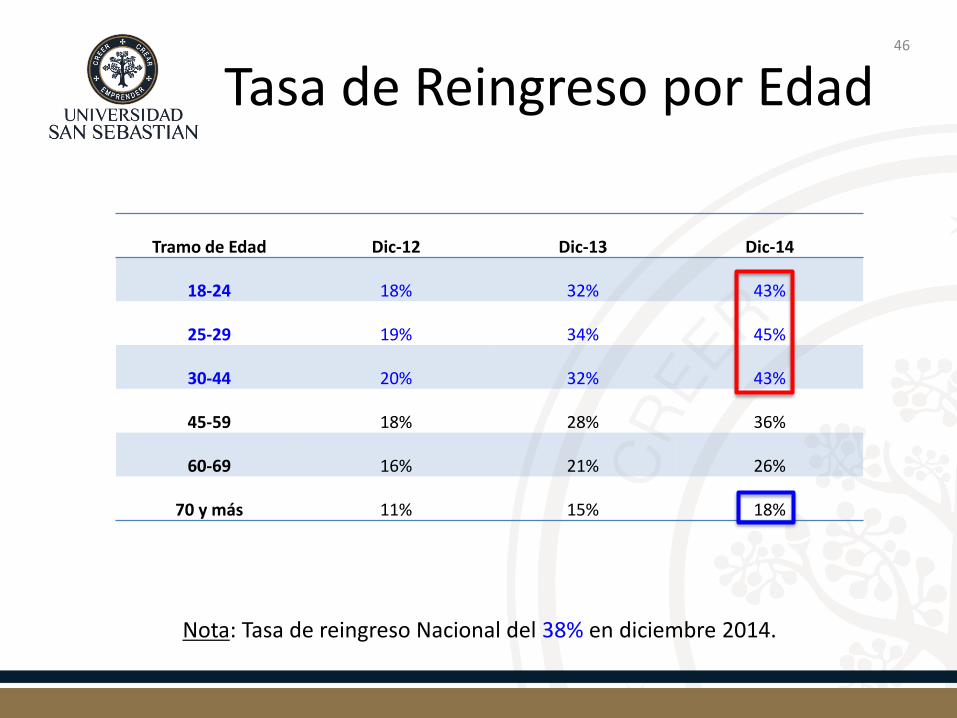

Tasa de Reingreso por Edad46

Nota: Tasa de reingreso Nacional del 38% en diciembre 2014.

Tramo de Edad Dic-12 Dic-13 Dic-14

18-24 18% 32% 43%

25-29 19% 34% 45%

30-44 20% 32% 43%

45-59 18% 28% 36%

60-69 16% 21% 26%

70 y más 11% 15% 18%

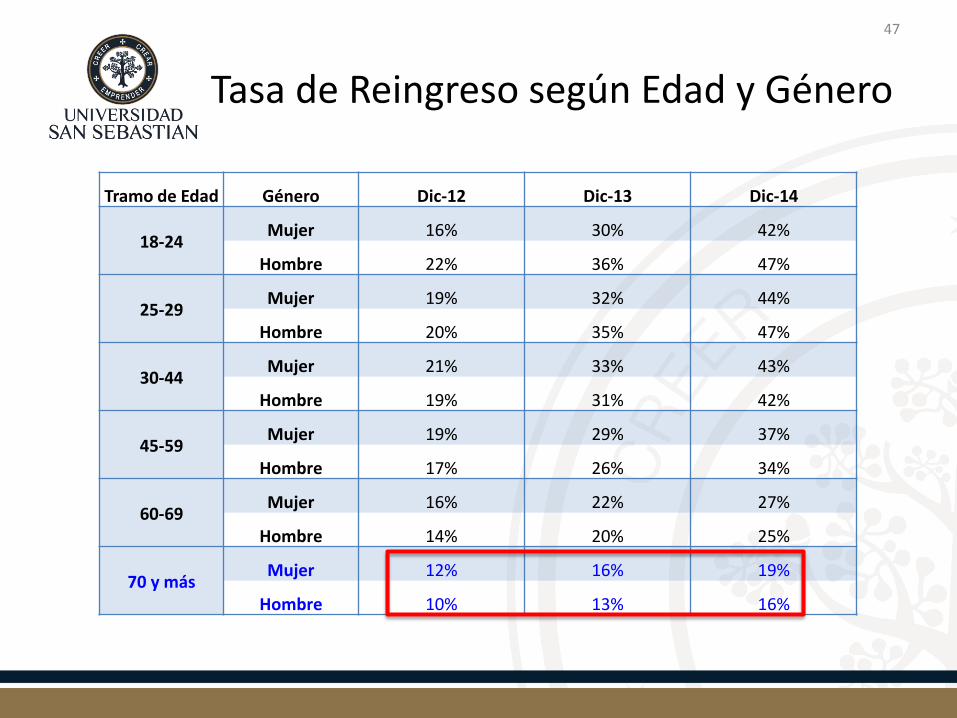

Tasa de Reingreso según Edad y Género

47

Tramo de Edad Género Dic-12 Dic-13 Dic-14

18-24Mujer 16% 30% 42%

Hombre 22% 36% 47%

25-29Mujer 19% 32% 44%

Hombre 20% 35% 47%

30-44Mujer 21% 33% 43%

Hombre 19% 31% 42%

45-59Mujer 19% 29% 37%

Hombre 17% 26% 34%

60-69Mujer 16% 22% 27%

Hombre 14% 20% 25%

70 y másMujer 12% 16% 19%

Hombre 10% 13% 16%

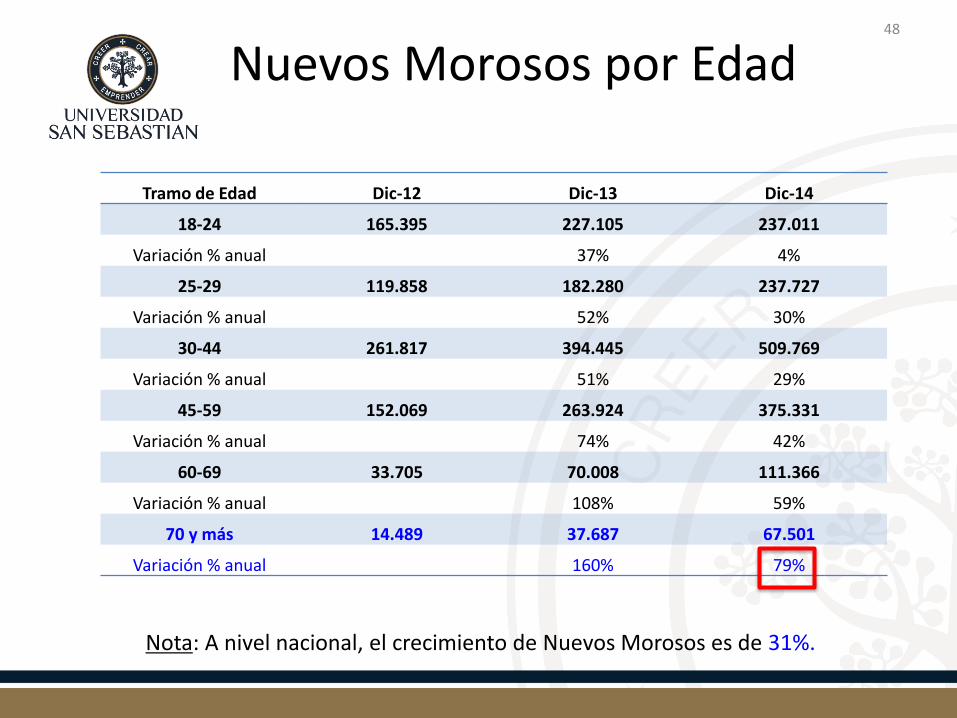

Nuevos Morosos por Edad48

Nota: A nivel nacional, el crecimiento de Nuevos Morosos es de 31%.

Tramo de Edad Dic-12 Dic-13 Dic-14

18-24 165.395 227.105 237.011

Variación % anual 37% 4%

25-29 119.858 182.280 237.727

Variación % anual 52% 30%

30-44 261.817 394.445 509.769

Variación % anual 51% 29%

45-59 152.069 263.924 375.331

Variación % anual 74% 42%

60-69 33.705 70.008 111.366

Variación % anual 108% 59%

70 y más 14.489 37.687 67.501

Variación % anual 160% 79%

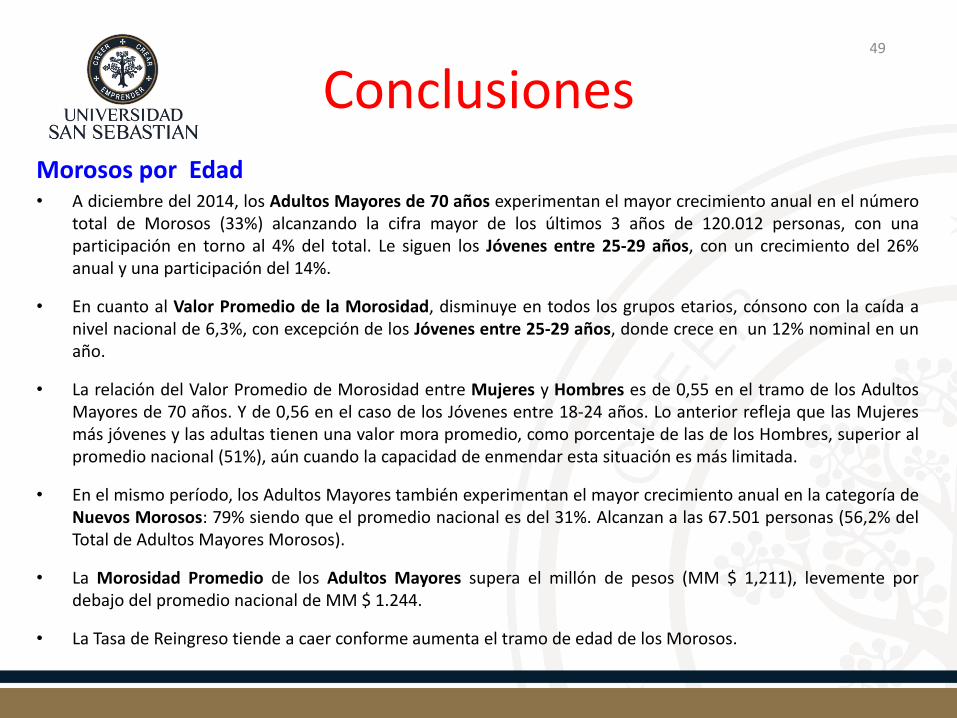

Conclusiones49

Morosos por Edad• A diciembre del 2014, los Adultos Mayores de 70 años experimentan el mayor crecimiento anual en el número

total de Morosos (33%) alcanzando la cifra mayor de los últimos 3 años de 120.012 personas, con unaparticipación en torno al 4% del total. Le siguen los Jóvenes entre 25-29 años, con un crecimiento del 26%anual y una participación del 14%.

• En cuanto al Valor Promedio de la Morosidad, disminuye en todos los grupos etarios, cónsono con la caída anivel nacional de 6,3%, con excepción de los Jóvenes entre 25-29 años, donde crece en un 12% nominal en unaño.

• La relación del Valor Promedio de Morosidad entre Mujeres y Hombres es de 0,55 en el tramo de los AdultosMayores de 70 años. Y de 0,56 en el caso de los Jóvenes entre 18-24 años. Lo anterior refleja que las Mujeresmás jóvenes y las adultas tienen una valor mora promedio, como porcentaje de las de los Hombres, superior alpromedio nacional (51%), aún cuando la capacidad de enmendar esta situación es más limitada.

• En el mismo período, los Adultos Mayores también experimentan el mayor crecimiento anual en la categoría deNuevos Morosos: 79% siendo que el promedio nacional es del 31%. Alcanzan a las 67.501 personas (56,2% delTotal de Adultos Mayores Morosos).

• La Morosidad Promedio de los Adultos Mayores supera el millón de pesos (MM $ 1,211), levemente pordebajo del promedio nacional de MM $ 1.244.

• La Tasa de Reingreso tiende a caer conforme aumenta el tramo de edad de los Morosos.

Análisis Deudores por Probabilidad de Pago

Estudio del Número de Deudores y Monto Promedio según categorías de probabilidad de pago

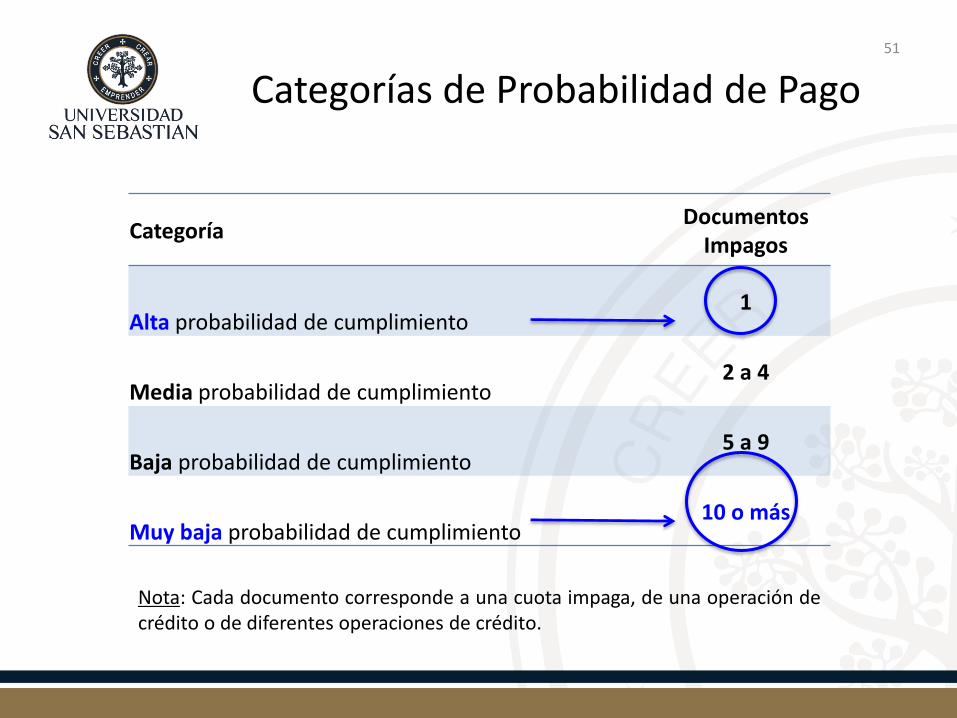

Categorías de Probabilidad de Pago51

Nota: Cada documento corresponde a una cuota impaga, de una operación decrédito o de diferentes operaciones de crédito.

Categoría Documentos

Impagos

Alta probabilidad de cumplimiento1

Media probabilidad de cumplimiento2 a 4

Baja probabilidad de cumplimiento5 a 9

Muy baja probabilidad de cumplimiento10 o más

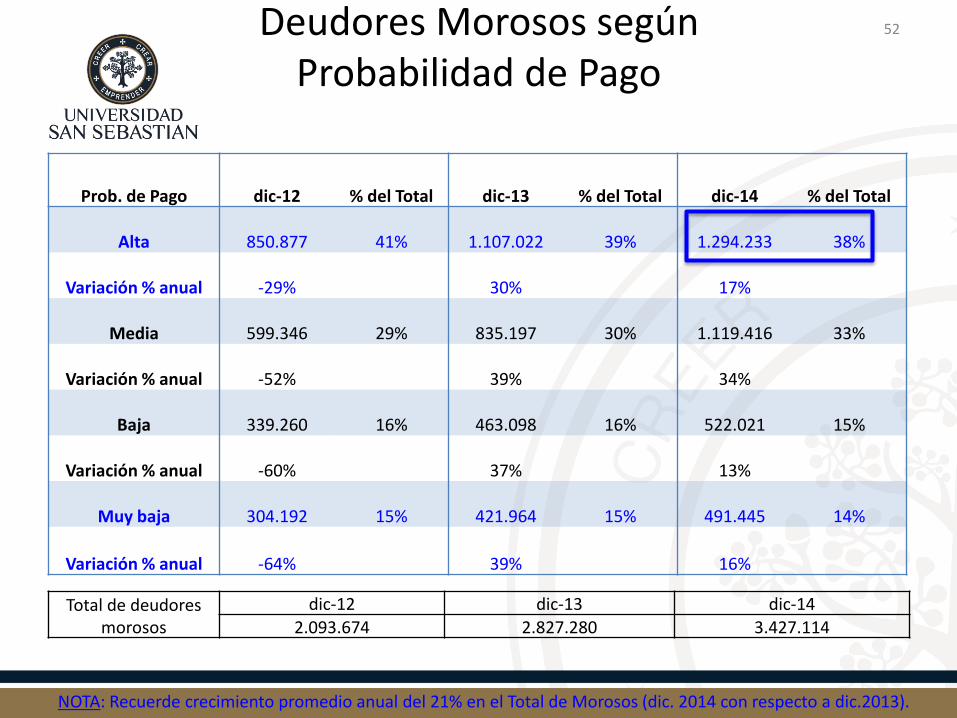

52Deudores Morosos según Probabilidad de Pago

NOTA: Recuerde crecimiento promedio anual del 21% en el Total de Morosos (dic. 2014 con respecto a dic.2013).

Total de deudores morosos

dic-12 dic-13 dic-142.093.674 2.827.280 3.427.114

Prob. de Pago dic-12 % del Total dic-13 % del Total dic-14 % del Total

Alta 850.877 41% 1.107.022 39% 1.294.233 38%

Variación % anual -29% 30% 17%

Media 599.346 29% 835.197 30% 1.119.416 33%

Variación % anual -52% 39% 34%

Baja 339.260 16% 463.098 16% 522.021 15%

Variación % anual -60% 37% 13%

Muy baja 304.192 15% 421.964 15% 491.445 14%

Variación % anual -64% 39% 16%

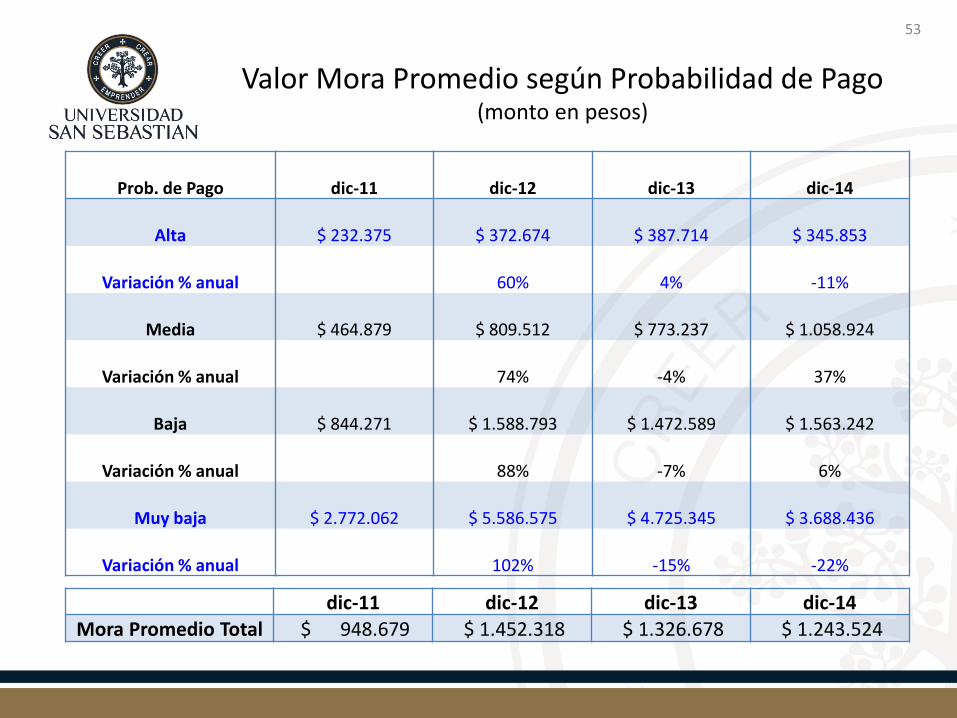

Valor Mora Promedio según Probabilidad de Pago(monto en pesos)

53

dic-11 dic-12 dic-13 dic-14Mora Promedio Total $ 948.679 $ 1.452.318 $ 1.326.678 $ 1.243.524

Prob. de Pago dic-11 dic-12 dic-13 dic-14

Alta $ 232.375 $ 372.674 $ 387.714 $ 345.853

Variación % anual 60% 4% -11%

Media $ 464.879 $ 809.512 $ 773.237 $ 1.058.924

Variación % anual 74% -4% 37%

Baja $ 844.271 $ 1.588.793 $ 1.472.589 $ 1.563.242

Variación % anual 88% -7% 6%

Muy baja $ 2.772.062 $ 5.586.575 $ 4.725.345 $ 3.688.436

Variación % anual 102% -15% -22%

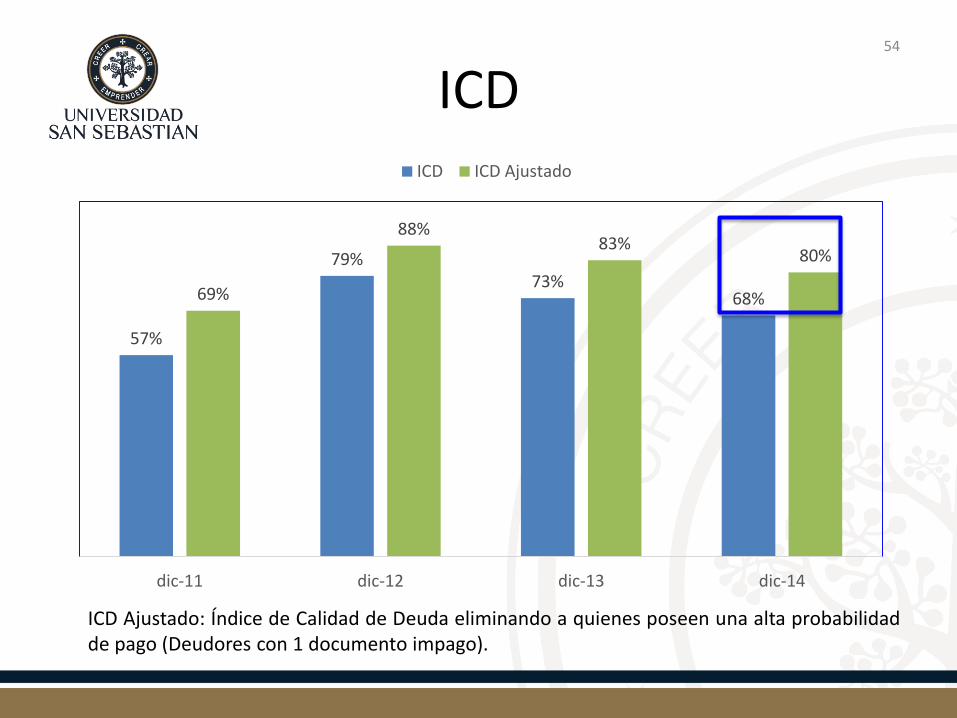

ICD54

ICD Ajustado: Índice de Calidad de Deuda eliminando a quienes poseen una alta probabilidadde pago (Deudores con 1 documento impago).

57%

79%73%

68%69%

88%83%

80%

dic-11 dic-12 dic-13 dic-14

ICD ICD Ajustado

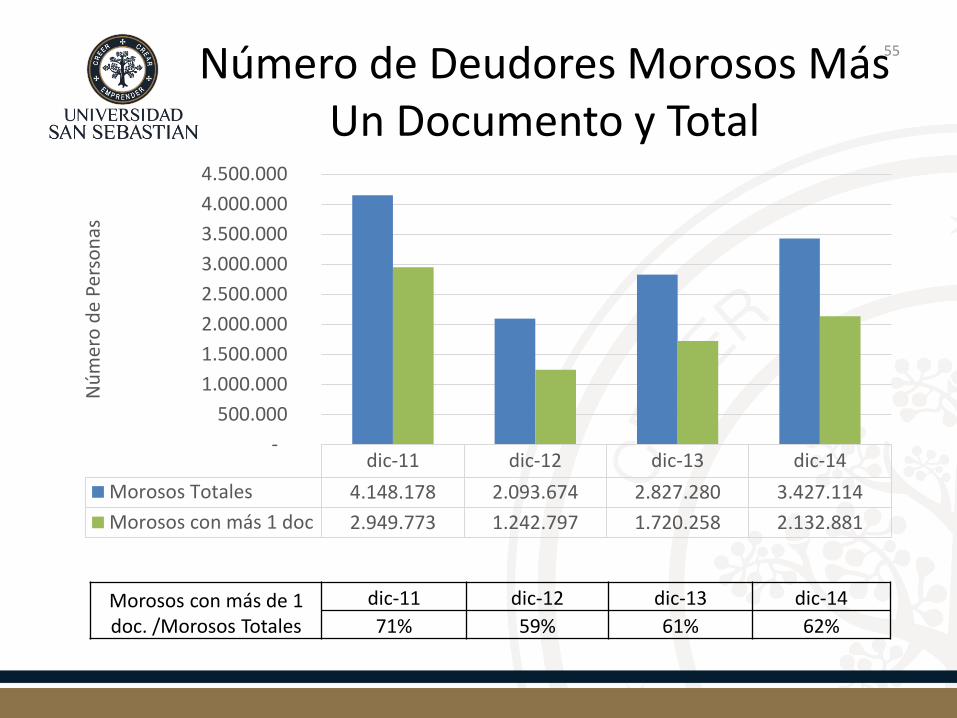

55Número de Deudores Morosos Más Un Documento y Total

dic-11 dic-12 dic-13 dic-14

Morosos Totales 4.148.178 2.093.674 2.827.280 3.427.114

Morosos con más 1 doc 2.949.773 1.242.797 1.720.258 2.132.881

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

Nú

mer

o d

e Pe

rso

nas

Morosos con más de 1 doc. /Morosos Totales

dic-11 dic-12 dic-13 dic-14

71% 59% 61% 62%

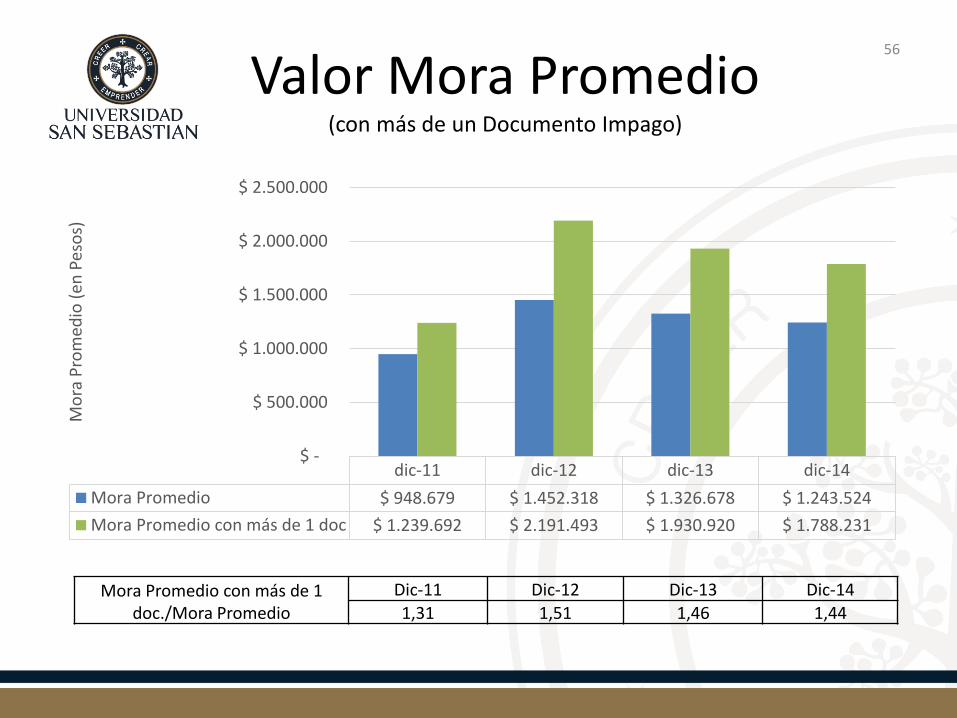

Valor Mora Promedio(con más de un Documento Impago)

56

dic-11 dic-12 dic-13 dic-14

Mora Promedio $ 948.679 $ 1.452.318 $ 1.326.678 $ 1.243.524

Mora Promedio con más de 1 doc $ 1.239.692 $ 2.191.493 $ 1.930.920 $ 1.788.231

$ -

$ 500.000

$ 1.000.000

$ 1.500.000

$ 2.000.000

$ 2.500.000

Mo

ra P

rom

edio

(en

Pes

os)

Mora Promedio con más de 1 doc./Mora Promedio

Dic-11 Dic-12 Dic-13 Dic-14

1,31 1,51 1,46 1,44

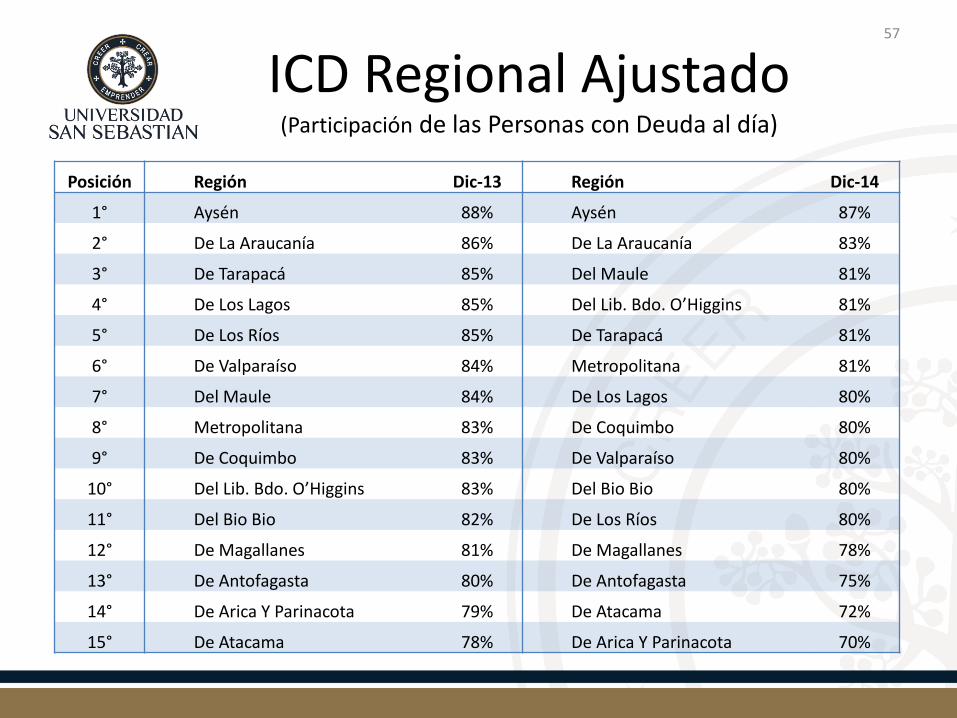

ICD Regional Ajustado(Participación de las Personas con Deuda al día)

57

Posición Región Dic-13 Región Dic-14

1° Aysén 88% Aysén 87%

2° De La Araucanía 86% De La Araucanía 83%

3° De Tarapacá 85% Del Maule 81%

4° De Los Lagos 85% Del Lib. Bdo. O’Higgins 81%

5° De Los Ríos 85% De Tarapacá 81%

6° De Valparaíso 84% Metropolitana 81%

7° Del Maule 84% De Los Lagos 80%

8° Metropolitana 83% De Coquimbo 80%

9° De Coquimbo 83% De Valparaíso 80%

10° Del Lib. Bdo. O’Higgins 83% Del Bio Bio 80%

11° Del Bio Bio 82% De Los Ríos 80%

12° De Magallanes 81% De Magallanes 78%

13° De Antofagasta 80% De Antofagasta 75%

14° De Arica Y Parinacota 79% De Atacama 72%

15° De Atacama 78% De Arica Y Parinacota 70%

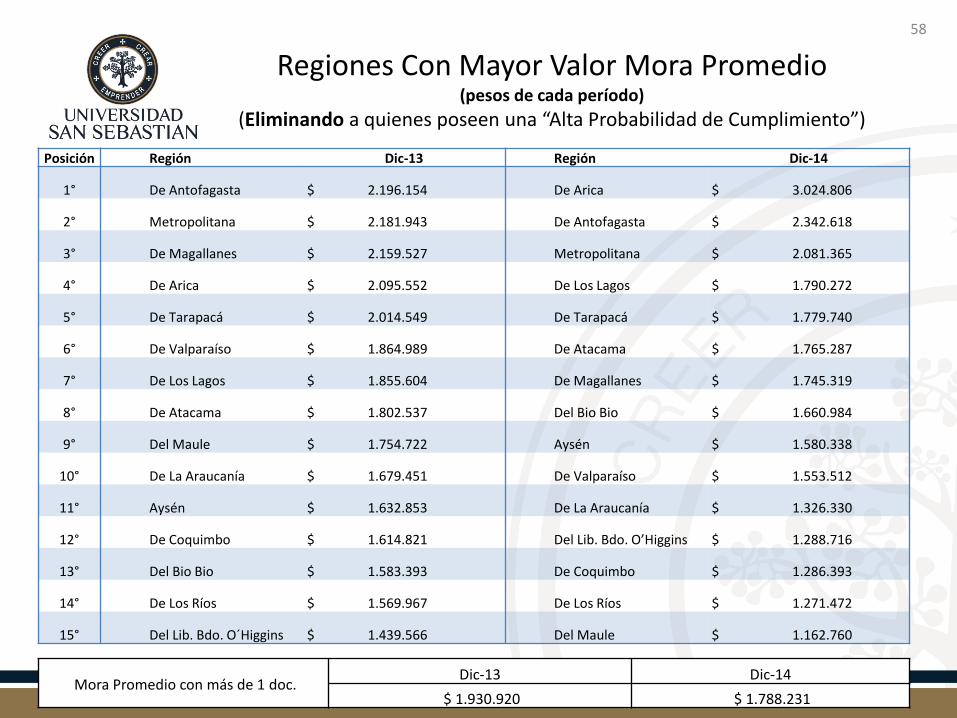

Regiones Con Mayor Valor Mora Promedio(pesos de cada período)

(Eliminando a quienes poseen una “Alta Probabilidad de Cumplimiento”)

58

Mora Promedio con más de 1 doc.Dic-13 Dic-14

$ 1.930.920 $ 1.788.231

Posición Región Dic-13 Región Dic-14

1° De Antofagasta $ 2.196.154 De Arica $ 3.024.806

2° Metropolitana $ 2.181.943 De Antofagasta $ 2.342.618

3° De Magallanes $ 2.159.527 Metropolitana $ 2.081.365

4° De Arica $ 2.095.552 De Los Lagos $ 1.790.272

5° De Tarapacá $ 2.014.549 De Tarapacá $ 1.779.740

6° De Valparaíso $ 1.864.989 De Atacama $ 1.765.287

7° De Los Lagos $ 1.855.604 De Magallanes $ 1.745.319

8° De Atacama $ 1.802.537 Del Bio Bio $ 1.660.984

9° Del Maule $ 1.754.722 Aysén $ 1.580.338

10° De La Araucanía $ 1.679.451 De Valparaíso $ 1.553.512

11° Aysén $ 1.632.853 De La Araucanía $ 1.326.330

12° De Coquimbo $ 1.614.821 Del Lib. Bdo. O’Higgins $ 1.288.716

13° Del Bio Bio $ 1.583.393 De Coquimbo $ 1.286.393

14° De Los Ríos $ 1.569.967 De Los Ríos $ 1.271.472

15° Del Lib. Bdo. O´Higgins $ 1.439.566 Del Maule $ 1.162.760

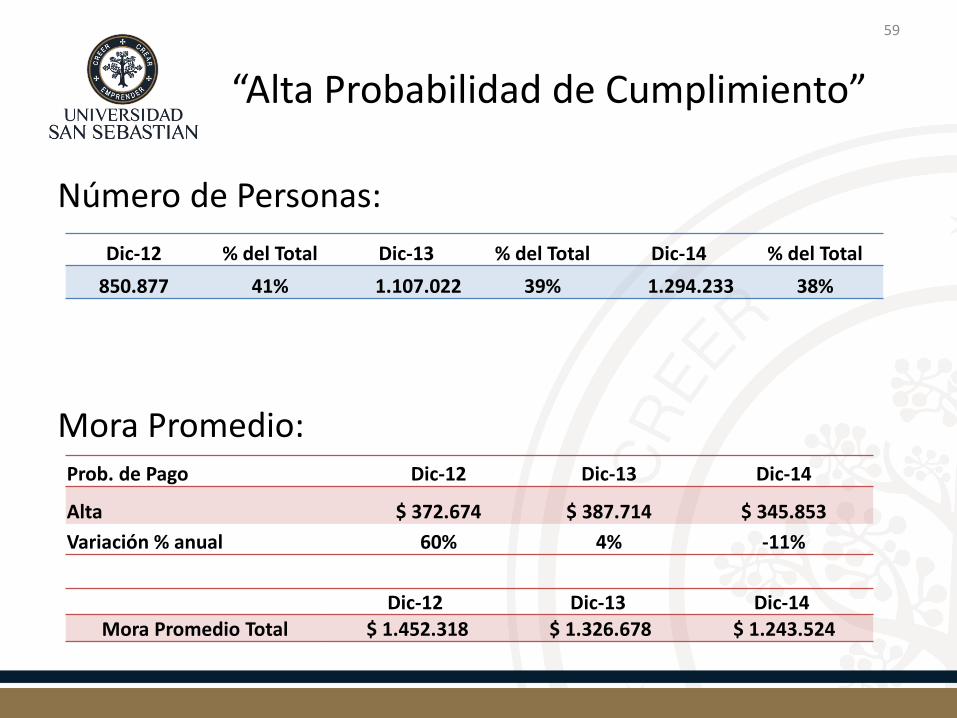

“Alta Probabilidad de Cumplimiento”

59

Número de Personas:

Mora Promedio:

Dic-12 % del Total Dic-13 % del Total Dic-14 % del Total

850.877 41% 1.107.022 39% 1.294.233 38%

Prob. de Pago Dic-12 Dic-13 Dic-14

Alta $ 372.674 $ 387.714 $ 345.853

Variación % anual 60% 4% -11%

Dic-12 Dic-13 Dic-14Mora Promedio Total $ 1.452.318 $ 1.326.678 $ 1.243.524

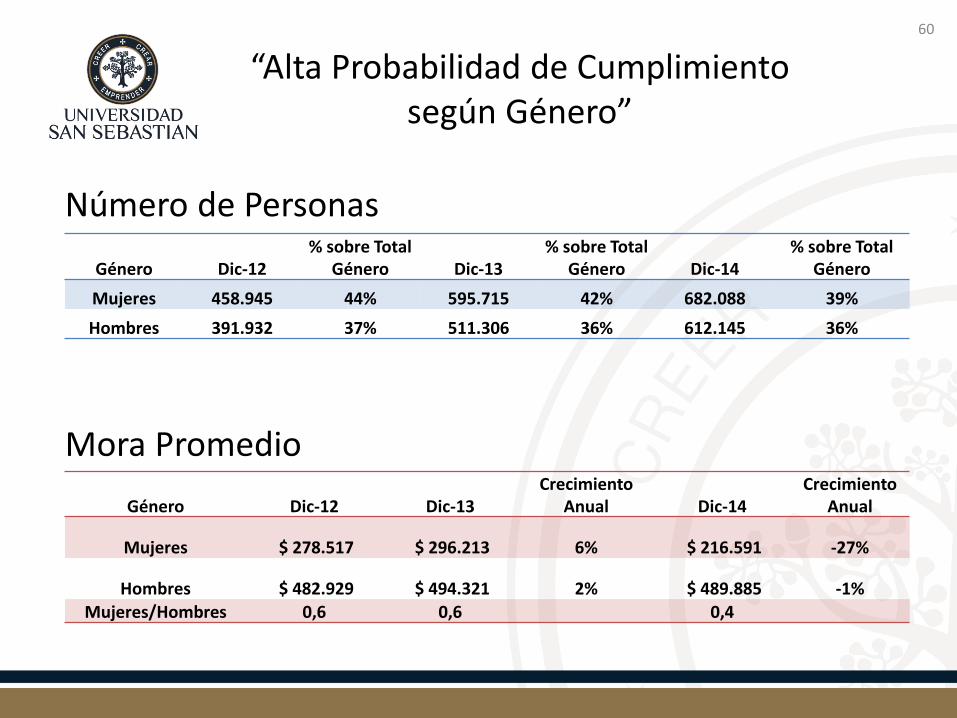

“Alta Probabilidad de Cumplimientosegún Género”

60

Número de Personas

Mora Promedio

Género Dic-12% sobre Total

Género Dic-13% sobre Total

Género Dic-14% sobre Total

Género

Mujeres 458.945 44% 595.715 42% 682.088 39%

Hombres 391.932 37% 511.306 36% 612.145 36%

Género Dic-12 Dic-13Crecimiento

Anual Dic-14Crecimiento

Anual

Mujeres $ 278.517 $ 296.213 6% $ 216.591 -27%

Hombres $ 482.929 $ 494.321 2% $ 489.885 -1%Mujeres/Hombres 0,6 0,6 0,4

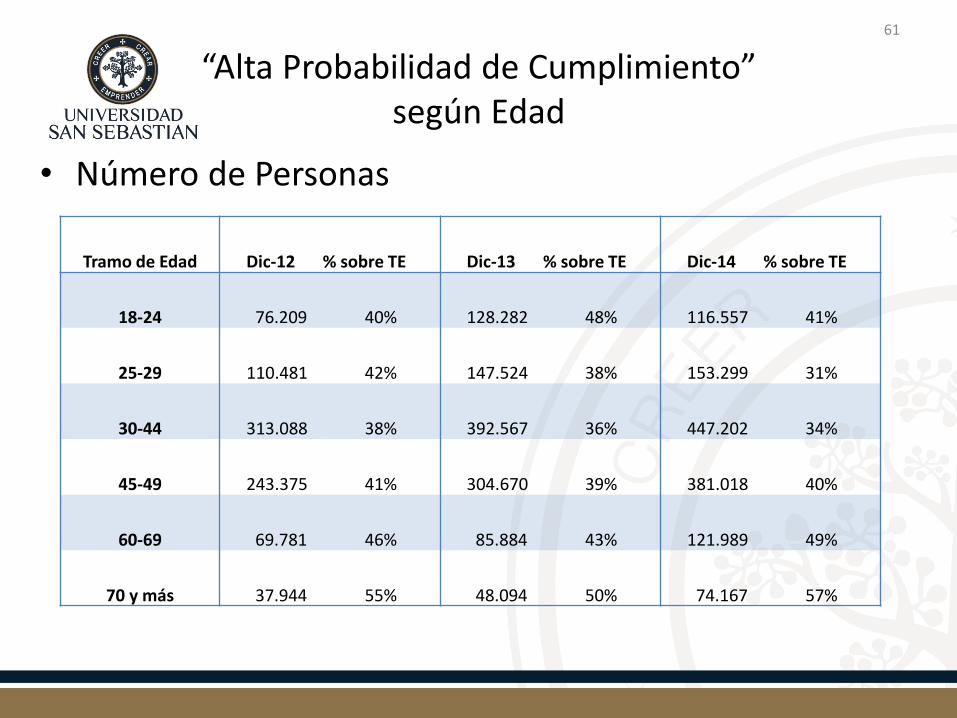

“Alta Probabilidad de Cumplimiento”según Edad

• Número de Personas

61

Tramo de Edad Dic-12 % sobre TE Dic-13 % sobre TE Dic-14 % sobre TE

18-24 76.209 40% 128.282 48% 116.557 41%

25-29 110.481 42% 147.524 38% 153.299 31%

30-44 313.088 38% 392.567 36% 447.202 34%

45-49 243.375 41% 304.670 39% 381.018 40%

60-69 69.781 46% 85.884 43% 121.989 49%

70 y más 37.944 55% 48.094 50% 74.167 57%

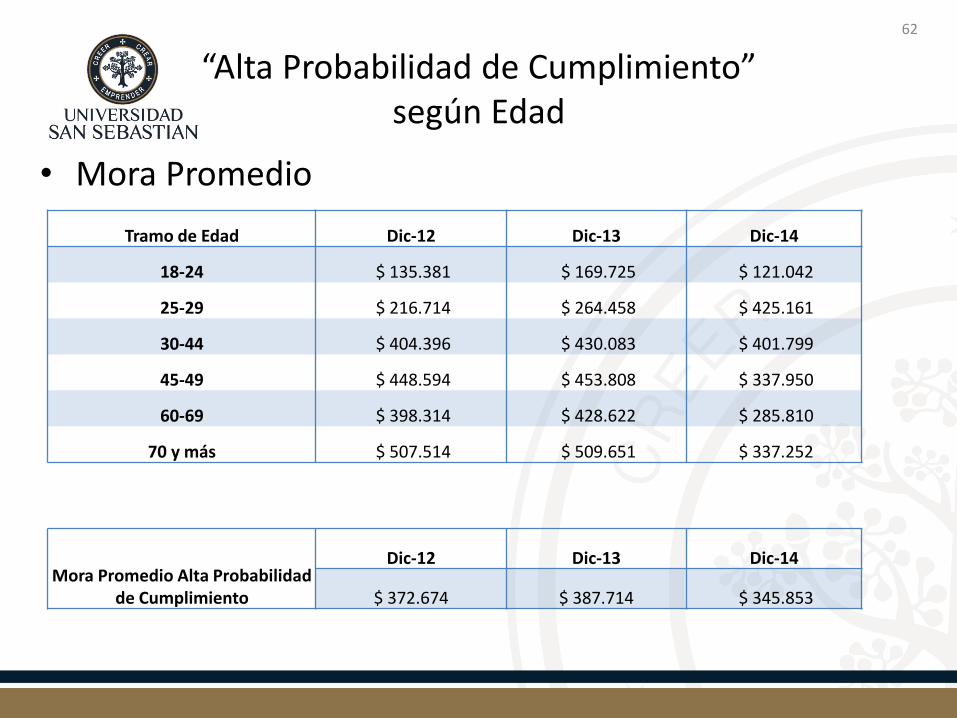

“Alta Probabilidad de Cumplimiento”según Edad

• Mora Promedio

62

Tramo de Edad Dic-12 Dic-13 Dic-14

18-24 $ 135.381 $ 169.725 $ 121.042

25-29 $ 216.714 $ 264.458 $ 425.161

30-44 $ 404.396 $ 430.083 $ 401.799

45-49 $ 448.594 $ 453.808 $ 337.950

60-69 $ 398.314 $ 428.622 $ 285.810

70 y más $ 507.514 $ 509.651 $ 337.252

Mora Promedio Alta Probabilidad de Cumplimiento

Dic-12 Dic-13 Dic-14

$ 372.674 $ 387.714 $ 345.853

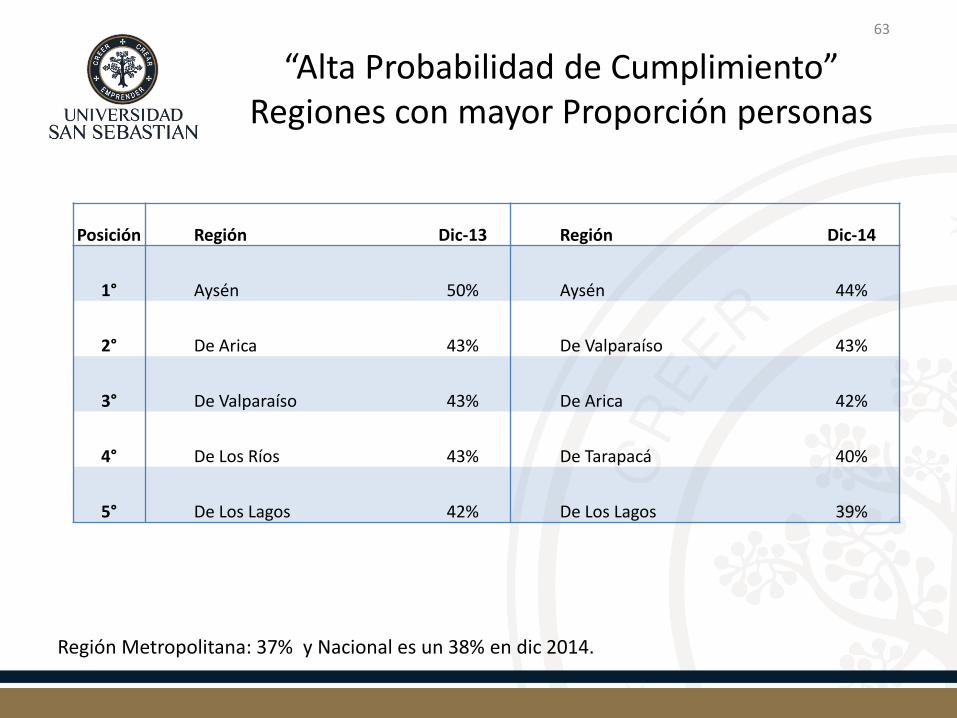

“Alta Probabilidad de Cumplimiento”Regiones con mayor Proporción personas

63

Región Metropolitana: 37% y Nacional es un 38% en dic 2014.

Posición Región Dic-13 Región Dic-14

1° Aysén 50% Aysén 44%

2° De Arica 43% De Valparaíso 43%

3° De Valparaíso 43% De Arica 42%

4° De Los Ríos 43% De Tarapacá 40%

5° De Los Lagos 42% De Los Lagos 39%

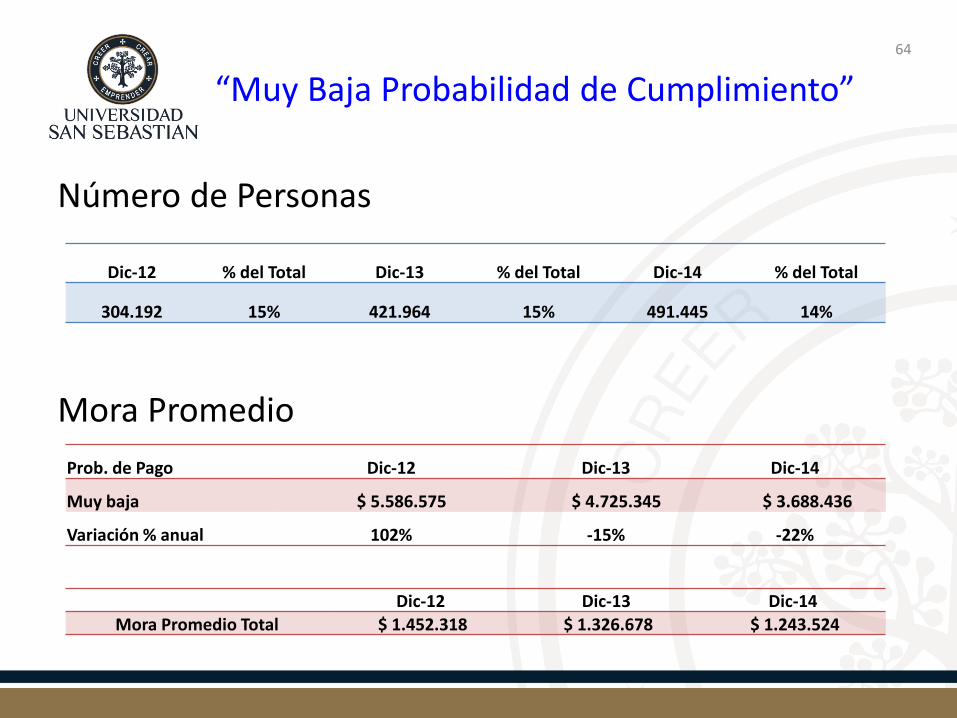

“Muy Baja Probabilidad de Cumplimiento”

Número de Personas

Mora Promedio

64

Dic-12 % del Total Dic-13 % del Total Dic-14 % del Total

304.192 15% 421.964 15% 491.445 14%

Prob. de Pago Dic-12 Dic-13 Dic-14

Muy baja $ 5.586.575 $ 4.725.345 $ 3.688.436

Variación % anual 102% -15% -22%

Dic-12 Dic-13 Dic-14Mora Promedio Total $ 1.452.318 $ 1.326.678 $ 1.243.524

Número de Personas

Mora Promedio

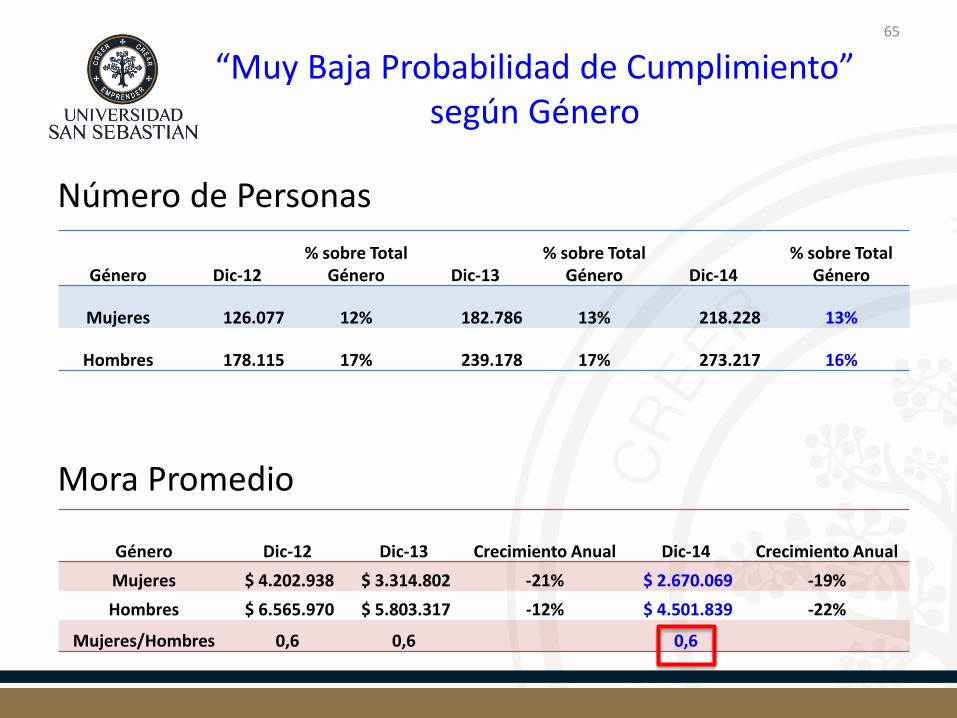

65

“Muy Baja Probabilidad de Cumplimiento”según Género

Género Dic-12% sobre Total

Género Dic-13% sobre Total

Género Dic-14% sobre Total

Género

Mujeres 126.077 12% 182.786 13% 218.228 13%

Hombres 178.115 17% 239.178 17% 273.217 16%

Género Dic-12 Dic-13 Crecimiento Anual Dic-14 Crecimiento Anual

Mujeres $ 4.202.938 $ 3.314.802 -21% $ 2.670.069 -19%

Hombres $ 6.565.970 $ 5.803.317 -12% $ 4.501.839 -22%

Mujeres/Hombres 0,6 0,6 0,6

“Muy Baja Probabilidad de Cumplimiento”según Edad

Número de Personas

66

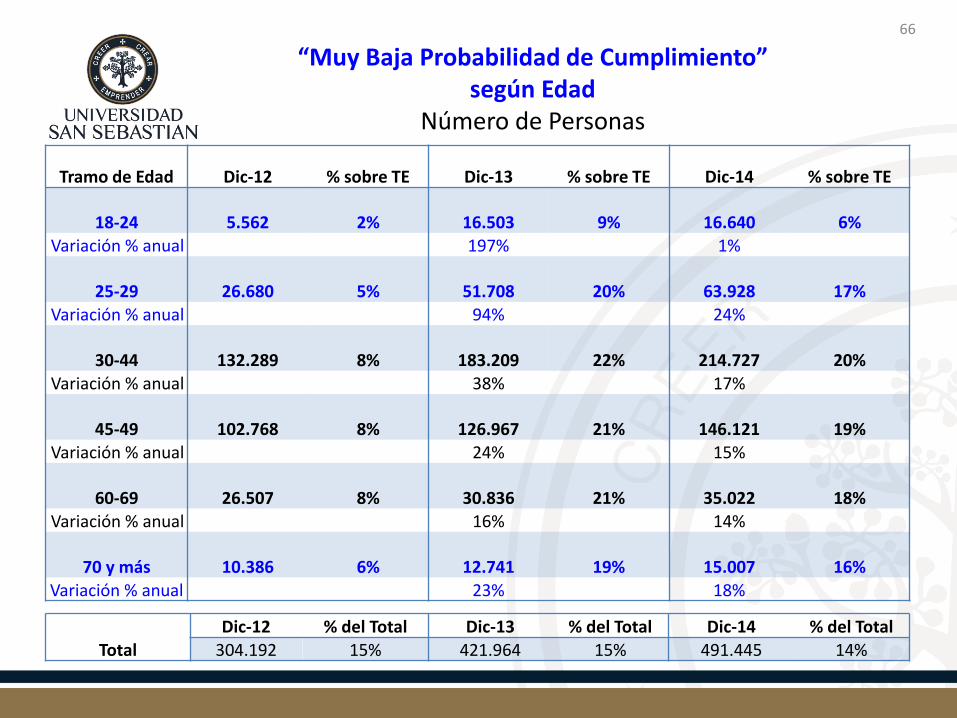

TotalDic-12 % del Total Dic-13 % del Total Dic-14 % del Total

304.192 15% 421.964 15% 491.445 14%

Tramo de Edad Dic-12 % sobre TE Dic-13 % sobre TE Dic-14 % sobre TE

18-24 5.562 2% 16.503 9% 16.640 6%Variación % anual 197% 1%

25-29 26.680 5% 51.708 20% 63.928 17%Variación % anual 94% 24%

30-44 132.289 8% 183.209 22% 214.727 20%Variación % anual 38% 17%

45-49 102.768 8% 126.967 21% 146.121 19%Variación % anual 24% 15%

60-69 26.507 8% 30.836 21% 35.022 18%Variación % anual 16% 14%

70 y más 10.386 6% 12.741 19% 15.007 16%Variación % anual 23% 18%

“Muy Baja Probabilidad de Cumplimiento”según Edad

Mora Promedio

67

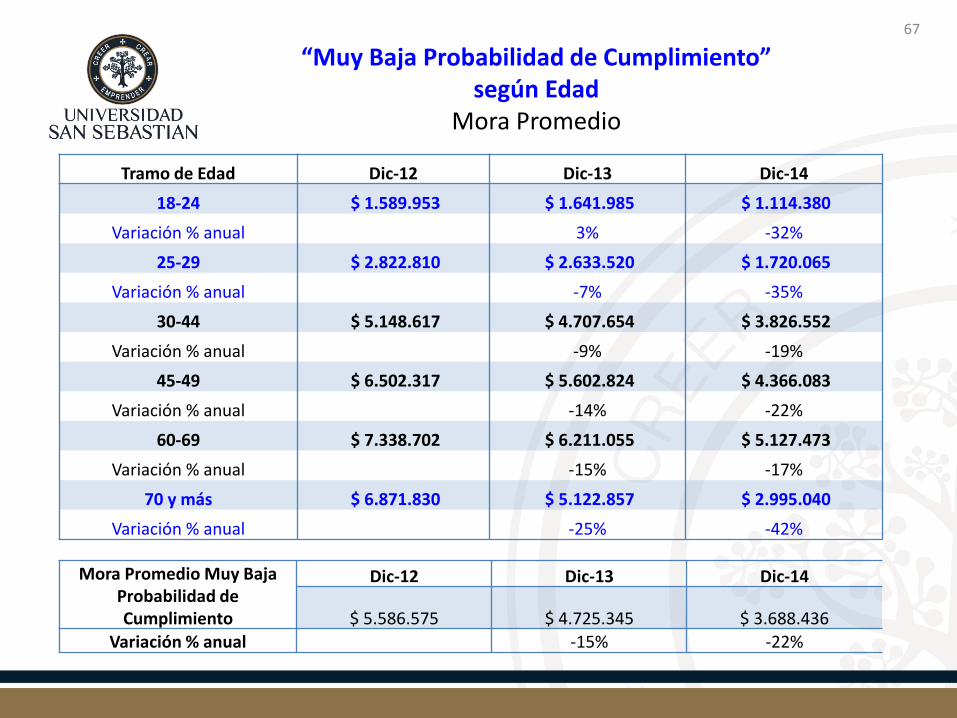

Tramo de Edad Dic-12 Dic-13 Dic-14

18-24 $ 1.589.953 $ 1.641.985 $ 1.114.380

Variación % anual 3% -32%

25-29 $ 2.822.810 $ 2.633.520 $ 1.720.065

Variación % anual -7% -35%

30-44 $ 5.148.617 $ 4.707.654 $ 3.826.552

Variación % anual -9% -19%

45-49 $ 6.502.317 $ 5.602.824 $ 4.366.083

Variación % anual -14% -22%

60-69 $ 7.338.702 $ 6.211.055 $ 5.127.473

Variación % anual -15% -17%

70 y más $ 6.871.830 $ 5.122.857 $ 2.995.040

Variación % anual -25% -42%

Mora Promedio Muy Baja Probabilidad de Cumplimiento

Dic-12 Dic-13 Dic-14

$ 5.586.575 $ 4.725.345 $ 3.688.436Variación % anual -15% -22%

“Muy Baja Probabilidad de Cumplimiento”Regiones con mayor Proporción Personas

68

Posición Región Dic-13 Región Dic-14

1° De Antofagasta 18% De Antofagasta 17%

2° Metropolitana 17% De Magallanes 16%

3° Del Lib. Bdo. O’Higgins 16% Del Lib. Bdo. O’Higgins 16%

4° De La Araucanía 15% Metropolitana 16%

5° De Magallanes 15% De Atacama 16%

6° De Atacama 15% De Coquimbo 15%

7° Del Maule 14% De La Araucanía 14%

8° Del Bio Bio 13% Del Maule 14%

9° De Coquimbo 13% De Los Lagos 13%

10° De Los Lagos 13% Del Bio Bio 13%

11° De Tarapacá 12% De Los Ríos 12%

12° De Valparaíso 12% De Tarapacá 12%

13° De Los Ríos 12% De Arica 11%

14° De Arica 11% De Valparaíso 11%

15° Aysén 9% Aysén 8%

Conclusiones

• Un 38% (1,3 MM p) del Total de Morosos sólo posee 1 documento impago. Un14% (0,49 MM p) posee más de 10 documentos impagos.

• Si eliminamos a quienes poseen una alta probabilidad de pago el ICD mejoranotablemente, alcanzando 80% (en lugar del 68%) a diciembre 2014.

• Al eliminar el grupo de un documento imago el Valor Mora Promedio lógicamenteaumenta cerca de un 44% (de MM $ 1,24 a MM $ 1,79) con respecto al valor morapromedio del total de morosos.

• El Valor Mora Promedio aumenta en la medida que disminuye la probabilidad depago. Se van acumulando un mayor número de documentos impagos.

• Las regiones con mayor Mora Promedio cambian marginalmente de posición aleliminar a quienes poseen sólo 1 documento impago.

69

Conclusiones

• Un 38% (1,3 MM p) del Total de Morosos sólo posee 1 documento impago. Un16% (0,5 MM p) posee más de 10 documentos impagos.

• Si eliminamos a quienes poseen una alta probabilidad de pago el ICD mejoranotablemente, alcanzando 79% Septiembre 2014.

• Al eliminar el grupo de un documento imago el Valor Mora Promedio lógicamenteaumenta cerca de un 77% (de MM $ 1,3 a MM $ 2,2) con respecto al valor morapromedio del total de morosos.

• El Valor Mora Promedio aumenta en la medida que disminuye la probabilidad depago. Se van acumulando un mayor número de documentos impagos.

• Las regiones con mayor Mora Promedio cambian de posición al eliminar a quienesposeen sólo 1 documento impago. Arica y Parinacota lidera el ranking, seguida deAntofagasta y Metropolitana.

70

Conclusiones

Deudores Morosos con Alta Probabilidad de Pago

• Este grupo está compuesto en un 39% de su género por 682.088 Mujeres y en un 36%de los Hombres (612.145) morosos.

• El Valor Mora Promedio de este segmento es de 28% del Valor Mora Promedio General.

• A diciembre 2014, 39% del total de 1,73 millones de Mujeres Morosas poseen sólo undocumento impago.

• Un 41% de los jóvenes entre 18 y 24 años cae en esta categoría. También los tramos demayor edad (60-69, 70 y más) poseen una mayor proporción de gente con altaprobabilidad de cumplimiento (49% y 57%).

• La Mora Promedio más alta se observa en los deudores morosos de 30 a 44 años ($ 402mil).

71

ConclusionesDeudores Morosos Muy Baja Probabilidad de Pago

• Este segmento tiene 10 o más documentos impagos. A diciembre del 2014 hay 491.445en esta situación, reflejan el 14% del total y tiene una participación decreciente en elúltimo año.

• Esta compuesto en un 56% por Hombres.

• Un 13% del total de Mujeres Morosas poseen muy baja probabilidad de pago, mientrasque en los Hombres con deudas impagas un 16% tiene esa condición.

• La Mora Promedio es 3,0 veces más alta (MM $ 3,7 en lugar de MM $ 1,24) en estesegmento que en el total, porque tienen mayor número de impagos.

• La Mora Promedio es 69% superior en Hombres.

• La menor proporción de personas en esta situación se encuentra en el tramo de edadmás joven (18 a 24 años) con un 6% de participación. El resto de los tramos poseen unapresencia que varía entre el 16 y 20%.

• Las regiones que poseen mayor proporción de personas sobre el total de su región eneste segmento son Antofagasta, Libertador Bernardo O´Higgins y Magallanes.

• El mayor porcentaje de personas de este grupo está en la Región Metropolitana, con un45% del total.

72

Conclusiones Generales1) Efectos de la Desaceleración: Jóvenes, Adultos Mayores y Mujeres

A pesar que la serie de tiempo aún es corta para relacionar con los ciclos económicos, y del“reordenamiento de las cifras luego del “borronazo”, las cifras de morosidad reflejan y consolidan ladébil situación económica por la que atraviesa el país:

a) Hay evidencia de fuerte aceleración en morosidad de jóvenes 24-25 años, tanto en “número total”(26%) como en valor promedio de la mora (12%). Las tasas de desempleo de los jóvenes presentanuna mayor tasa de aceleración en relación al resto de los tramos de edad durante el 2014.

b) Los Adultos Mayores de 70 años experimentan el mayor crecimiento anual en total de Morosos(33%), alcanzando la cifra mayor de los últimos 3 años (120.012 p), con una participación del 4%. Lomisma se aprecia en los Nuevos Morosos, donde este grupo crece en 70% y alcanza a 67.501 p.

c) Las Mujeres, si bien tienen la misma tasa de morosidad de los Hombres (32%), tienen una situacióneconómica más frágil para asumir sus compromisos y resolver sus problemas de morosidad.

d) En las fases expansivas de los ciclos económicos suele aumentar la demanda de crédito. Porcontraste, en fases de desaceleración de la actividad económica como la actual, las personas quepierden su trabajo o tienen una mayor probabilidad de perderlo, como es el caso de los Jóvenes,Adultos Mayores y Mujeres, aumenta la posibilidad de dejar de pagar sus deudas.

e) A estos grupos les afecta no sólo las menores rentas y el mayor desempleo sino también laelevación de las tasas de inflación. Como suelen tienen sueldos promedios más bajos, consumenuna mayor fracción de su renta.

73

Conclusiones Generales2) Los “Reingresados” crecen a la misma tasa que los “Nuevos Morosos”

• A diciembre del 2014, tanto los “Reingresados” como los Nuevos Morosos crecen en un 31% anual.Mientras los Nuevos Morosos alcanzan a 1,5 MM p y representan el 45% del total, los Reingresadosllegan a 1,085 MM p y representan el 32%.

• La tasa de los “Reingresados” es del 38%, crece a una tasa decreciente.

3) No hay evidencia que las Mujeres sean peores/mejores pagadoras que losHombres. Pero están en posición más frágil para cumplir con sus compromisos

• En el total de Morosos, al igual que en los “Nuevos Morosos”, las Mujeres representan un 51% y losHombres un 49%. Estas participaciones son similares a las que registran las cifras demográficas (INE).

• En los “Reingresados” las Mujeres representan el 53% y los Hombres el 47%, similar a lasproporciones de Hombres y Mujeres de los que fueron “Beneficiados” con el “Borronazo” deFebrero del 2012.

• La deuda morosa promedio de una Mujer es el 50% (mitad) de la deuda morosa promedio de unHombre. Esta relación se mantiene estable por estructura de edad.

• Existe una brecha salarial del 30% en desmedro de las mujeres y tienen una participación del 41,5%en la Fuerza de Trabajo. Las Mujeres presentan tasas de desempleo (7,0%) que suelen ser mayoresque los Hombres (5,6%). Lo anterior justifica un menor nivel de endeudamiento y mora promedio delas Mujeres en relación a los Hombres, aunque sus índices de morosidad son iguales (32%).

• Por cada mujer morosa, hay dos mujeres ocupadas. En cambio, en el caso de los Hombres hay 3.

74

Conclusiones Generales

4) Anualmente se aprecia un aumento mayor en la Población Adulta Morosa.

• Lo anterior es válido tanto para el Total de Adultos Morosos como para los NuevosMorosos Adultos mayores de 70 años.

• La Tasas de Reingreso es más baja en los Adultos Mayores a 70 años.

• El valor promedio moroso de los Adultos Mayores a 70 años se encuentra levemente pordebajo del valor nacional.

5) La participación de las Mujeres por Tramo de Ingreso

• Las Mujeres representan el 85% (533.099 p) de los Morosos Totales en el tramo másbajo de ingresos declarados (0 a $ 225 mil) y el 49% (981.876) en el tramo siguiente ($225 a $ 500 mil).

6) Morosos con “Alta Probabilidad de Pago” (34%) más que duplican a morosos con“Baja Probabilidad de Pago” (14%)

7) La Ley 20.720 (Ley Insolvencia y Remprendimiento) podría llegar a beneficiar a325.007 personas morosas, conforme a información proporcionada por Equifax.

• Aún es muy temprano para evaluar efectividad.

75

VII Informe de Deuda PersonalDeudores Morosos a Diciembre 2014

Proyecto Universidad San Sebastián - Equifax

Escuela de Ingeniería ComercialFacultad de Economía y Negocios