valencia, 20 de marzo de 2013 extraordinaria nº 4466...

TRANSCRIPT

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

1

GACETA OFICIAL

ARTÍCULO 13. Las Leyes, Decretos, Resoluciones y demás actos oficiales tendrán el carácter de públicos, por el solo hecho de aparecer en la Gaceta Oficial del Estado Carabobo y los ejemplares de ésta tendrán fuerza de documentos públicos. Ley de Publicaciones Oficiales del Estado Carabobo. Gaceta Oficial del Estado Carabobo, Extraordinaria Nº 89 del 5 de Junio de 1972.-

SUMARIO

RESOLUCIÓN Nº 3978: Dictada por el Secretario General

de Gobierno (E), ordenando la inserción del acto publicado en esta edición Extraordinaria de la Gaceta Oficial del Estado Carabobo.

ACTO DECISORIO DE FECHA 02/01/13 EMANADO DE LA DIRECCIÓN DE DETERMINACIÓN DE RESPONSABILIDADES DE LA CONTRALORÍA DEL ESTADO CARABOBO. …………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..……………………………………………………………………………..………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..……………………………………………………………………………..………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..……………………………………………………………………………..………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..……………………………………………………………………………….…..…………………………………………………………………………..………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..……………………………………………………………………………..………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..…………………………………………………………………………..………………………………………………………………………..

REPÚBLICA BOLIVARIANA DE VENEZUELA ESTADO CARABOBO

SECRETARÍA GENERAL DE GOBIERNO Valencia, 20 de marzo de 2013

202º y 154º

RESOLUCIÓN Nº 3978

De conformidad con lo dispuesto por el Artículo 75, numeral 2, de la Ley de Organización de la Administración Pública del Estado Carabobo, procédase de acuerdo con lo previsto en la vigente Ley de Publicaciones Oficiales, a insertar en la Gaceta Oficial del Estado Carabobo (EDICIÓN EXTRAORDINARIA) el Acto Decisorio, de fecha 02/01/13, emanado de la Dirección de

Determinación de Responsabilidades de la Contraloría del Estado Carabobo.

COMUNÍQUESE Y PUBLÍQUESE L.S.

MIGUEL FLORES ZORRILLA SECRETARIO GENERAL DE GOBIERNO (E)

…………………………………………………………………………

REPÚBLICA DE VENEZUELA CONTRALORÍA DEL ESTADO CARABOBO

---------------------------------------------------------

DIRECCIÓN DE DETERMINACIÓN DE RESPONSABILIDADES

Valencia, enero, 02, 2013

AUTO DECISORIO 202° y 153°

I

NARRATIVA

A.- ANTECEDENTES

Se dió inicio al presente procedimiento administrativo para la

determinación de responsabilidades previsto en el Titulo III “De

las Potestades de Investigación, de las Responsabilidades y de

las Sanciones”, Capitulo IV “Del Procedimiento Administrativo

D E L E S T A D O C A R A B O B O

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

2

para la Determinación de las Responsabilidades”, artículos 95 y

siguientes de la Ley Orgánica de la Contraloría General de la

República y del Sistema Nacional de Control Fiscal, publicada

en la Gaceta Oficial de la República Bolivariana de Venezuela

N° 37.347, de fecha 17 de diciembre de 2001, mediante auto de

fecha 05 de septiembre de 2012 (folios 607 al 639), en virtud del

informe de resultados de fecha 16 de marzo de 2011 y al

alcance del informe de resultados de fecha 28 de mayo de

2012, contentivo de los resultados de la investigación practicada

por el Departamento de Potestades Investigativa, así como del

contenido del Informe Definitivo N° IA-07-2008 de fecha 06 de

febrero de 2009.

La actuación fiscal estuvo orientada a la evaluación del Sistema

de Control Interno existente y el acatamiento de las

recomendaciones dadas en actuaciones anteriores, la revisión

de los procedimientos administrativos y el nivel de ejecución de

objetivos y metas, la verificación de la legalidad, exactitud e

idoneidad del proceso de “Ejecución Presupuestaria” y el

cumplimiento de las normas y reglamentos que rigen el

funcionamiento de la Dirección General de Tesorería, Dirección

adscrita a la Secretaría de Hacienda y Finanzas del Ejecutivo

del Estado Carabobo, sobre la base del primer trimestre del

ejercicio económico financiero 2008.

B.- DEL HALLAZGO DE AUDITORÍA

Del proceso de investigación identificado con el N° DTCGP-pi-

006-2011 iniciado por la Dirección de Control de la

administración Central y Otro Poder en relación a la Auditoría

Integral practicada a la Dirección General de Tesorería de la

Secretaría de Hacienda y Finanzas del Ejecutivo del Estado

Carabobo, correspondiente al Primer Trimestre del Ejercicio

Económico Financiero 2008, se destaca el hallazgo siguiente:

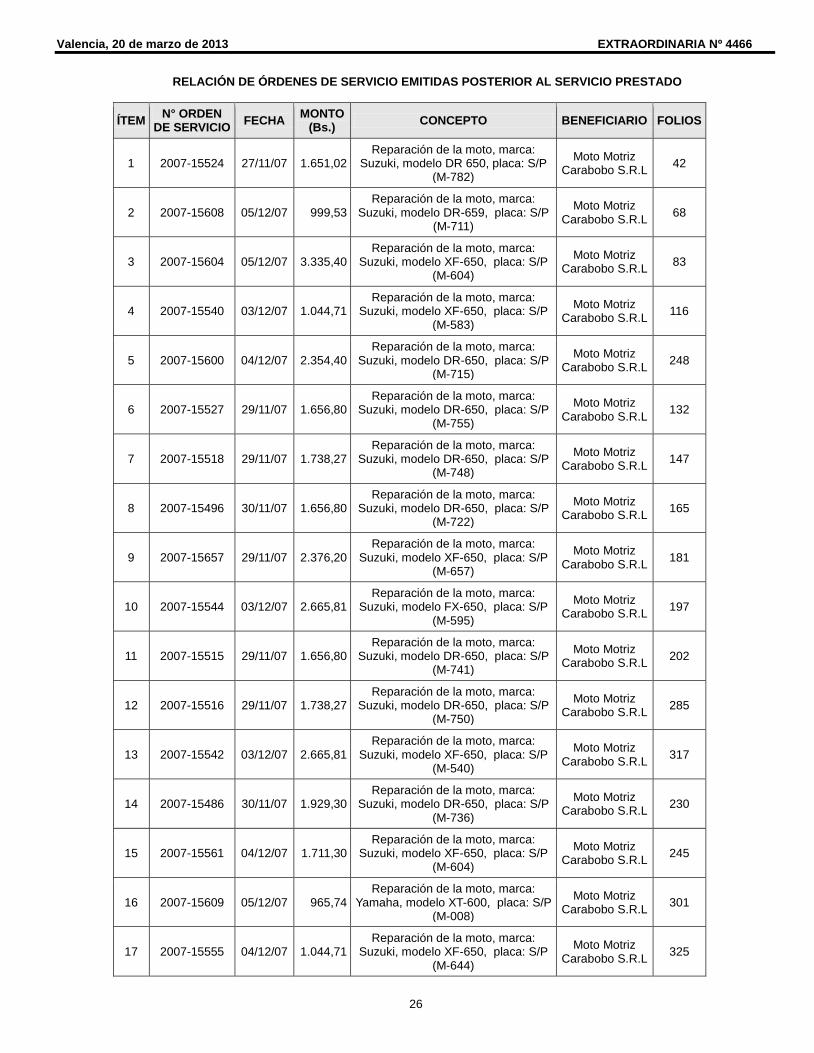

1. Órdenes de Servicio emitidas posterior a la prestación del servicio.

A continuación se detallan las órdenes de servicio emitidas:

RELACIÓN DE ÓRDENES DE SERVICIO EMITIDAS POSTERIOR AL SERVICIO PRESTADO

ÍTEM N° ORDEN DE

SERVICIO FECHA

MONTO (Bs.)

FECHA ORDEN DE

REPARACIÓN

FECHA ACTA DE

ENTREGA

N° ORDEN

DE PAGO

FECHA ORDEN

DE PAGO

1 2007-15524 27/11/07 1.651,02 04/06/07 05/06/07 385274 31/12/07

2 2007-15608 05/12/07 999,53 15/10/07 16/10/07 385284 31/12/07

3 2007-15604 05/12/07 3.335,40 28/06/07 20/11/07 385287 31/12/07

4 2007-15540 03/12/07 1.044,71 10/07/07 03/08/07 385293 31/12/07

5 2007-15600 04/12/07 2.354,40 05/06/07 07/06/07 385378 31/12/07

6 2007-15527 29/11/07 1.656,80 02/07/07 03/07/07 385294 31/12/07

7 2007-15518 29/11/07 1.738,27 09/07/07 29/07/07 385298 31/12/07

8 2007-15496 30/11/07 1.656,80 06/07/07 07/07/07 385365 31/12/07

9 2007-15657 29/11/07 2.376,20 07/06/07 07/06/07 385368 31/12/07

10 2007-15544 03/12/07 2.665,81 10/07/07 09/08/07 385369 31/12/07

11 2007-15515 29/11/07 1.656,80 02/07/07 02/07/07 385372 31/12/07

12 2007-15516 29/11/07 1.738,27 11/07/07 30/07/07 385379 31/12/07

13 2007-15542 03/12/07 2.665,81 08/08/07 08/08/07 385384 31/12/07

14 2007-15486 30/11/07 1.929,30 03/05/07 06/06/07 385374 31/12/07

15 2007-15561 04/12/07 1.711,30 14/08/07 15/08/07 385383 31/12/07

16 2007-15609 05/12/07 965,74 05/06/07 27/06/07 385376 31/12/07

17 2007-15555 04/12/07 1.044,71 10/07/07 03/08/07 385388 31/12/07

18 2007-15552 03/12/07 1.652,44 02/08/07 03/08/07 385390 31/12/07

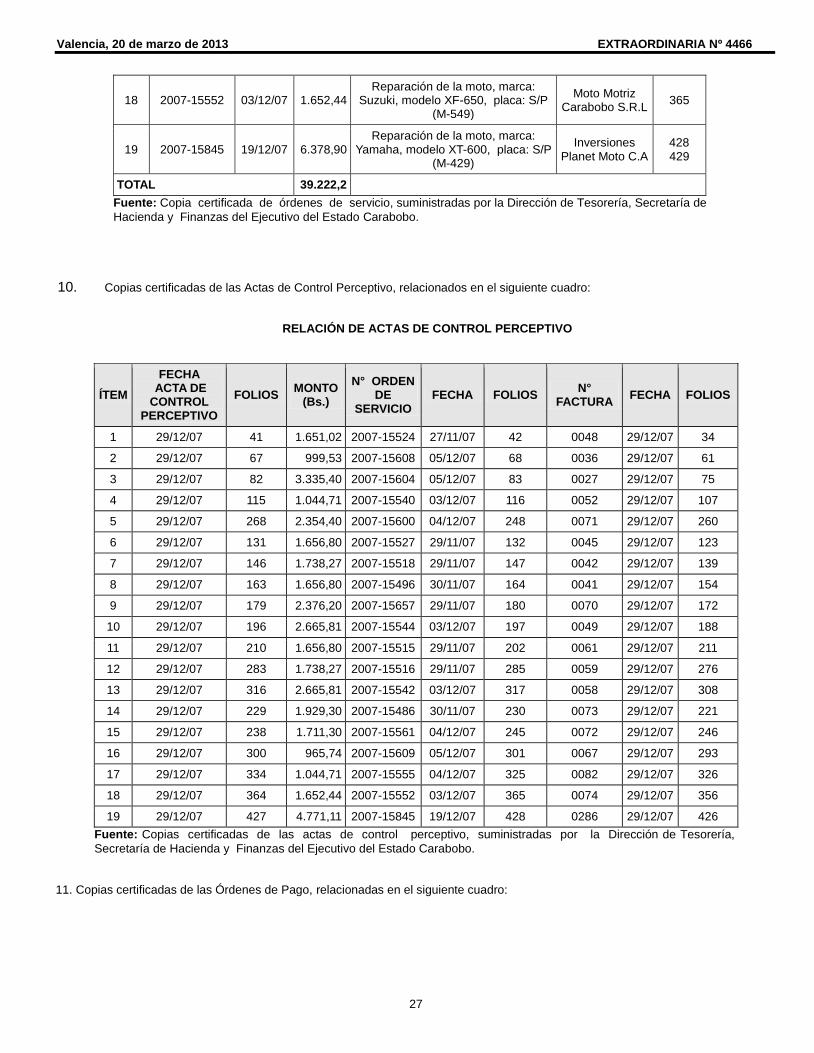

19 2007-15845 19/12/07 6.378,90 10/07/07 10/07/07 385435 31/12/07

TOTAL 39.222,21

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

3

Fuente: Órdenes de Servicio con sus anexos, suministradas por la Dirección de Tesorería,

Secretaría de Hacienda y Finanzas del Ejecutivo del Estado Carabobo. En relación a lo antes descrito, el artículo 38 de la Ley Orgánica

de la Contraloría General de la República y del Sistema

Nacional de Control Fiscal, publicada en Gaceta Oficial de la

República Bolivariana de Venezuela N° 37.347 de fecha 17 de

diciembre de 2001, establece:

Artículo 38: “El sistema de control interno que se implante en los entes y organismos a que se refieren el artículo 9, numerales 1 al 11, de esta Ley, deberá garantizar que antes de proceder a la adquisición de bienes o servicios, o a la elaboración de otros contratos que impliquen compromisos financieros, los responsables se aseguren del cumplimiento de los requisitos siguientes: (Omissis) 2. Que exista disponibilidad presupuestaria. 3. Que se hayan previsto las garantías necesarias y suficientes para responder por las obligaciones que ha de asumir el contratista. (Omissis) 5. Que se hubiere cumplido con los términos de la Ley de Licitaciones, en los casos que sea necesario, y las demás Leyes que sean aplicables. Asimismo, deberá garantizar que antes de proceder a realizar pagos, los responsables se aseguren del cumplimiento de los requisitos siguientes: 1. Que se haya dado cumplimiento a las disposiciones legales y reglamentarias aplicables. (Omissis) 3. Que exista disponibilidad presupuestaria...”

Asimismo, el Decreto N° 5262 con Rango Valor y Fuerza de Ley

de Reforma de la Ley Orgánica de la Administración Financiera

del Sector Público, publicada en Gaceta Oficial de la República

Bolivariana de Venezuela N° 38.648 de fecha 20 de marzo de

2007, respecto a las etapas del compromiso y del pago en su

artículo 48, establece:

Artículo 48: “... El registro del compromiso se utilizará como mecanismo para afectar preventivamente la disponibilidad de los créditos presupuestarios; y el del pago para reflejar la cancelación de las obligaciones asumidas”.

La emisión de órdenes de servicio posterior a la prestación del

mismo es un hecho motivado por debilidades en el sistema de

control interno, específicamente el relacionado con el control

previo al compromiso y al pago de las transacciones, lo que

originó la cancelación de compromisos no válidamente

adquiridos.

C.- DEL PROCEDIMIENTO ADMINSTRATIVO PARA LA

DETERMINACIÓN DE RESPONSABILIDADES.

Análisis del Hecho y Supuesto Generador de Responsabilidad.

De todo lo antes expuesto, es necesario destacar lo siguiente:

Los compromisos y los pagos presuntamente realizados

con omisión del control previo, efectuados por la Secretaría

de Hacienda y Finanzas del Ejecutivo del Estado Carabobo

por concepto de reparación y mantenimiento de motos, por

la cantidad de treinta y dos mil ochocientos cuarenta y tres

bolívares con treinta y un céntimos (Bs.32.843,31) a favor

de la empresa Moto Motriz Carabobo, S.R.L., y la cantidad

de seis mil trescientos setenta y ocho con noventa céntimos

(Bs. 6.378,90) a favor de la empresa Inversiones Planet

Moto, C.A., durante el ejercicio económico financiero 2007,

por haberse suscrito las órdenes de servicio posterior a la

prestación del mismo, podrían configurar el supuesto

generador de responsabilidad administrativa, a tenor de lo

dispuesto en el numeral 9 del artículo 91 de la Ley Orgánica

de la Contraloría General de la República y del Sistema

Nacional de Control Fiscal, el cual establece:

Artículo 91: “Sin perjuicio de la responsabilidad civil o penal, y de lo que dispongan otras Leyes, constituyen supuestos generadores de responsabilidad administrativa los actos, hechos u omisiones que se mencionan a continuación: (Omissis) Numeral 9: La omisión del control previo.”

De lo anterior, se evidencia la obligación que tiene el funcionario

quien suscribe la orden de servicio u ordena el pago de las

transacciones, de hacerlo en atención al marco normativo, y la

conducta omisiva de control previo a los compromisos y a los

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

4

pagos realizados, lo hace susceptible de incurrir en

responsabilidad administrativa.

Relación de Causalidad del Hecho Presuntamente Irregular

Investigado

Una vez determinado el carácter presuntamente irregular del

hecho investigado por este Órgano de Control Fiscal, resulta

necesario verificar la participación de los funcionarios públicos

en la comisión de los mismos:

Relación de Causalidad de la Ciudadana

JOSEFINA CANNATA

La ciudadana JOSEFINA CANNATA, titular de la cédula de

identidad N° 7.050.345, quién para la fecha de la ocurrencia de

los hechos se desempeñaba como Secretaria de Hacienda y

Finanzas del Estado Carabobo, según consta en documento de

“Antecedentes de Servicio”, emitido por la Oficina Central de

Personal de la Secretaría de Planificación, Presupuesto y

Control de Gestión del Ejecutivo del Estado Carabobo, de fecha

22 de septiembre de 2010 (folio 386), le correspondía, además

de las atribuciones que le son señaladas en la Ley de

Organización de la Administración Pública del Estado Carabobo

en su artículo 79; conforme al artículo 4, numeral 6, del Decreto

N° 724 de fecha 15 de junio de 2006, publicado en Gaceta

Oficial del Estado Carabobo Extraordinaria N° 2092 de fecha 15

de junio de 2006, las siguientes:

Artículo 4: “Corresponde al Secretario o Secretaria de Hacienda y Finanzas, además de las atribuciones que le son señaladas en la Ley de Organización de la Administración Pública del Estado Carabobo en su artículo 79, las siguientes: (Omissis) 6. Llevar el registro de proveedores y adjudicar los pedidos o contratos de suministro que sean necesarios para el abastecimiento de bienes y servicios que requieran las dependencias.”

Ahora bien, examinados como fueron los documentos

relacionados con la prestación de los servicios por concepto de

reparación y mantenimiento de motos, durante el ejercicio

económico financiero 2007, se evidencia que la ciudadana

JOSEFINA CANNATA omitió el control previo al comprometer

y ordenar los pagos a la empresa Moto Motriz Carabobo, S.R.L.

y a la empresa Inversiones Planet Moto, C.A., por la prestación

de estos servicios; por cuanto las Órdenes de Servicio (folios 28

al 382 y folios 419 al 435), referidas a los servicios antes

descritos, fueron emitidas con posterioridad a la prestación de

los mismos. A continuación se detallan las órdenes de servicios

emitidas posterior al servicio prestado:

RELACIÓN DE ÓRDENES DE SERVICIO EMITIDAS POSTERIOR AL SERVICIO PRESTADO

ÍTEM N° ORDEN DE

SERVICIO FECHA

MONTO (Bs.)

FECHA ORDEN DE

REPARACIÓN

FECHA ACTA DE

ENTREGA

N° ORDEN

DE PAGO

FECHA ORDEN DE

PAGO

1 2007-15524 27/11/07 1.651,02 04/06/07 05/06/07 385274 31/12/07

2 2007-15608 05/12/07 999,53 15/10/07 16/10/07 385284 31/12/07

3 2007-15604 05/12/07 3.335,40 28/06/07 20/11/07 385287 31/12/07

4 2007-15540 03/12/07 1.044,71 10/07/07 03/08/07 385293 31/12/07

5 2007-15600 04/12/07 2.354,40 05/06/07 07/06/07 385378 31/12/07

6 2007-15527 29/11/07 1.656,80 02/07/07 03/07/07 385294 31/12/07

7 2007-15518 29/11/07 1.738,27 09/07/07 29/07/07 385298 31/12/07

8 2007-15496 30/11/07 1.656,80 06/07/07 07/07/07 385365 31/12/07

9 2007-15657 29/11/07 2.376,20 07/06/07 07/06/07 385368 31/12/07

10 2007-15544 03/12/07 2.665,81 10/07/07 09/08/07 385369 31/12/07

11 2007-15515 29/11/07 1.656,80 02/07/07 02/07/07 385372 31/12/07

12 2007-15516 29/11/07 1.738,27 11/07/07 30/07/07 385379 31/12/07

13 2007-15542 03/12/07 2.665,81 08/08/07 08/08/07 385384 31/12/07

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

5

14 2007-15486 30/11/07 1.929,30 03/05/07 06/06/07 385374 31/12/07

15 2007-15561 04/12/07 1.711,30 14/08/07 15/08/07 385383 31/12/07

16 2007-15609 05/12/07 965,74 05/06/07 27/06/07 385376 31/12/07

17 2007-15555 04/12/07 1.044,71 10/07/07 03/08/07 385388 31/12/07

18 2007-15552 03/12/07 1.652,44 02/08/07 03/08/07 385390 31/12/07

19 2007-15845 19/12/07 6.378,90 10/07/07 10/07/07 385435 31/12/07

TOTAL 39.222,21

Fuente: Copias Certificadas de las Órdenes de Servicio, suministradas por la Dirección de

Tesorería, Secretaría de Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

Tal hecho, presuntamente podría configurar el supuesto

generador de responsabilidad administrativa, a tenor de lo

dispuesto en el artículo 91, numeral 9 de la Ley Orgánica de la

Contraloría General de la República y del Sistema Nacional de

Control Fiscal, el cual señala:

Artículo 91: “Sin perjuicio de la responsabilidad civil o penal, y de lo que dispongan otras Leyes, constituyen supuestos generadores de responsabilidad administrativa los actos, hechos u omisiones que se mencionan a continuación: (Omissis) Numeral 9: La omisión del control previo.”

Los elementos probatorios que demuestran la comisión del

hecho presuntamente irregular antes descrito y la participación

de la ciudadana JOSEFINA CANNATA, antes identificada, en el

mismo, son los siguientes:

1. Informe Definitivo N° IA-07-2008 de fecha 06 de febrero de

2009, realizado por la Dirección para el Control del Área de

Apoyo al Estado de la Contraloría del Estado Carabobo

(folios 05 al 20).

2. Auto de Proceder de fecha 22 de octubre de 2010 de la

Potestad Investigativa (folios 01 al 04).

3. Informe de Resultados de fecha 16 de marzo de 2011,

realizado por la Dirección de Control de la Administración

Central y otro Poder de la Contraloría del Estado

Carabobo (folios 453 al 468).

4. Antecedentes de Servicio, emitido por la Oficina Central de

Personal de la Secretaría de Planificación, Presupuesto y

Control de Gestión del Ejecutivo del Estado Carabobo, de

fecha 22 de septiembre de 2010, (folio 386).

5. Copia certificada del Registro de la Ejecución Financiera del

Presupuesto de Gastos 2007 (folios 436 al 452).

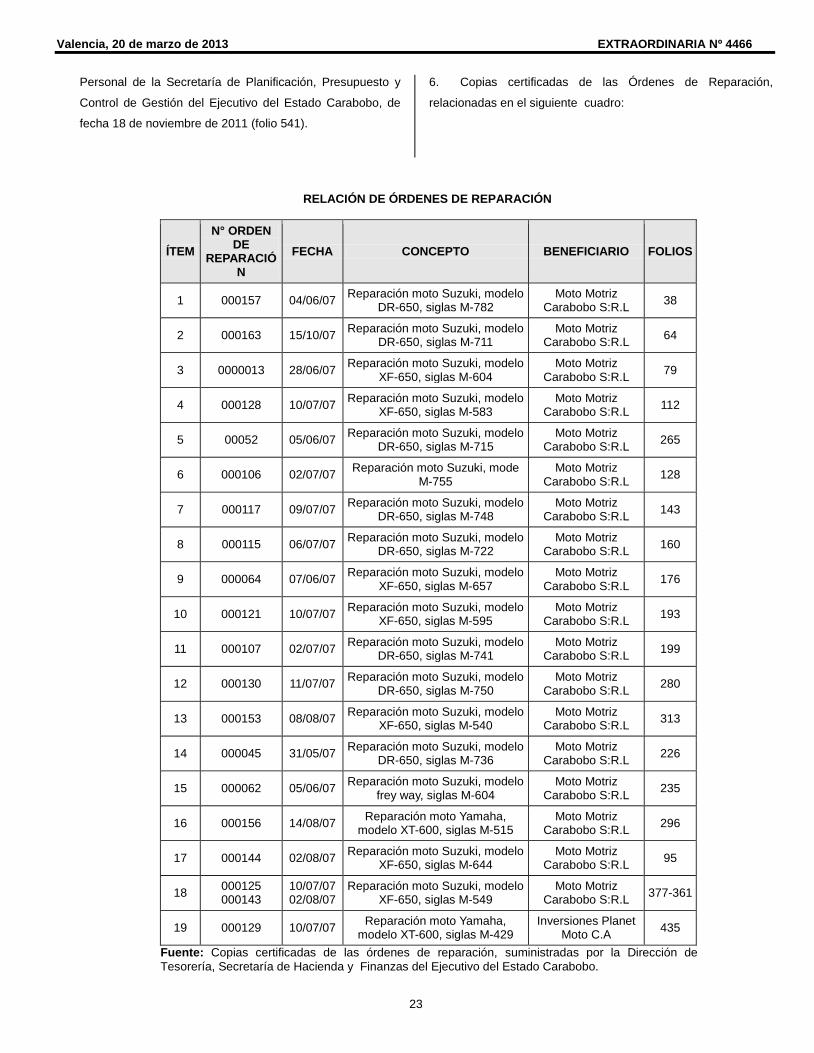

6. Copias certificadas de las Órdenes de Reparación,

relacionadas en el siguiente cuadro:

RELACIÓN DE ÓRDENES DE REPARACIÓN

ÍTEM N° ORDEN DE REPARACIÓN

FECHA CONCEPTO BENEFICIARIO FOLIOS

1 000157 04/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-782 Moto Motriz Carabobo

S:R.L 38

2 000163 15/10/07 Reparación moto Suzuki, modelo

DR-650, siglas M-711 Moto Motriz Carabobo

S:R.L 64

3 0000013 28/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-604 Moto Motriz Carabobo

S:R.L 79

4 000128 10/07/07 Reparación moto Suzuki, modelo

XF-650, siglas M-583 Moto Motriz Carabobo

S:R.L 112

5 00052 05/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-715 Moto Motriz Carabobo

S:R.L 265

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

6

6 000106 02/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-755 Moto Motriz Carabobo

S:R.L 128

7 000117 09/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-748 Moto Motriz Carabobo

S:R.L 143

8 000115 06/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-722 Moto Motriz Carabobo

S:R.L 160

9 000064 07/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-657 Moto Motriz Carabobo

S:R.L 176

10 000121 10/07/07 Reparación moto Suzuki, modelo

XF-650, siglas M-595 Moto Motriz Carabobo

S:R.L 193

11 000107 02/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-741 Moto Motriz Carabobo

S:R.L 199

12 000130 11/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-750 Moto Motriz Carabobo

S:R.L 280

13 000153 08/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-540 Moto Motriz Carabobo

S:R.L 313

14 000045 31/05/07 Reparación moto Suzuki, modelo

DR-650, siglas M-736 Moto Motriz Carabobo

S:R.L 226

15 000062 05/06/07 Reparación moto Suzuki, modelo

frey way, siglas M-604 Moto Motriz Carabobo

S:R.L 235

16 000156 14/08/07 Reparación moto Yamaha,

modelo XT-600, siglas M-515 Moto Motriz Carabobo

S:R.L 296

17 000144 02/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-644 Moto Motriz Carabobo

S:R.L 95

18 000125 000143

10/07/07 02/08/07

Reparación moto Suzuki, modelo XF-650, siglas M-549

Moto Motriz Carabobo S:R.L

377-361

19 000129 10/07/07 Reparación moto Yamaha,

modelo XT-600, siglas M-429 Inversiones Planet Moto

C.A 435

Fuente: Copias certificadas de las órdenes de reparación, suministradas por la Dirección de Tesorería,

Secretaría de Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

7. Copias certificadas de las Actas de Entrega, relacionadas en el siguiente cuadro:

RELACIÓN DE ACTAS DE ENTREGA

ÍTEM N° ACTA DE ENTREGA

FECHA CONCEPTO BENEFICIARIO FOLIOS

1 000114 05/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-782 Moto Motriz Carabobo

S.R.L 40

2 000121 16/10/07 Reparación moto Suzuki, modelo

DR-650, siglas M-711 Moto Motriz Carabobo

S.R.L 66

3 000135 20/11/07 Reparación moto Suzuki, modelo

XF-650, siglas M-604 Moto Motriz Carabobo

S.R.L 81

4 000102 03/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-583 Moto Motriz Carabobo

S.R.L 114

5 000026 07/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-715 Moto Motriz Carabobo

S.R.L 267

6 000070 03/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-755 Moto Motriz Carabobo

S.R.L 130

7 000090 29/07/07 Reparación moto Suzuki, modelo Moto Motriz Carabobo 145

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

7

DR-650, siglas M-748 S.R.L

8 000078 07/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-722 Moto Motriz Carabobo

S.R.L 162

9 000024 07/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-657 Moto Motriz Carabobo

S.R.L 178

10 000110 09/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-595 Moto Motriz Carabobo

S.R.L 195

11 000071 02/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-741 Moto Motriz Carabobo

S.R.L 201

12 00095 30/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-750 Moto Motriz Carabobo

S.R.L 282

13 000108 08/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-540 Moto Motriz Carabobo

S.R.L 315

14 000027 06/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-736 Moto Motriz Carabobo

S.R.L 228

15 000057 27/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-604 Moto Motriz Carabobo

S.R.L 237

16 000113 14/08/07 Reparación moto Yamaha,

modelo XT-600, siglas M-515 Moto Motriz Carabobo

S.R.L 299

17 00099 000098

03/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-644 Moto Motriz Carabobo

S.R.L 97-333

18 000097 000096

03/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-549 Moto Motriz Carabobo

S.R.L 363-379

19 000082 11/07/07 Reparación moto Yamaha,

modelo XT-600, siglas M-429 Inversiones Planet Moto

C.A 432

Fuente: Copia Certificada de las actas de entrega, suministradas por la Dirección de Tesorería, Secretaría

de Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

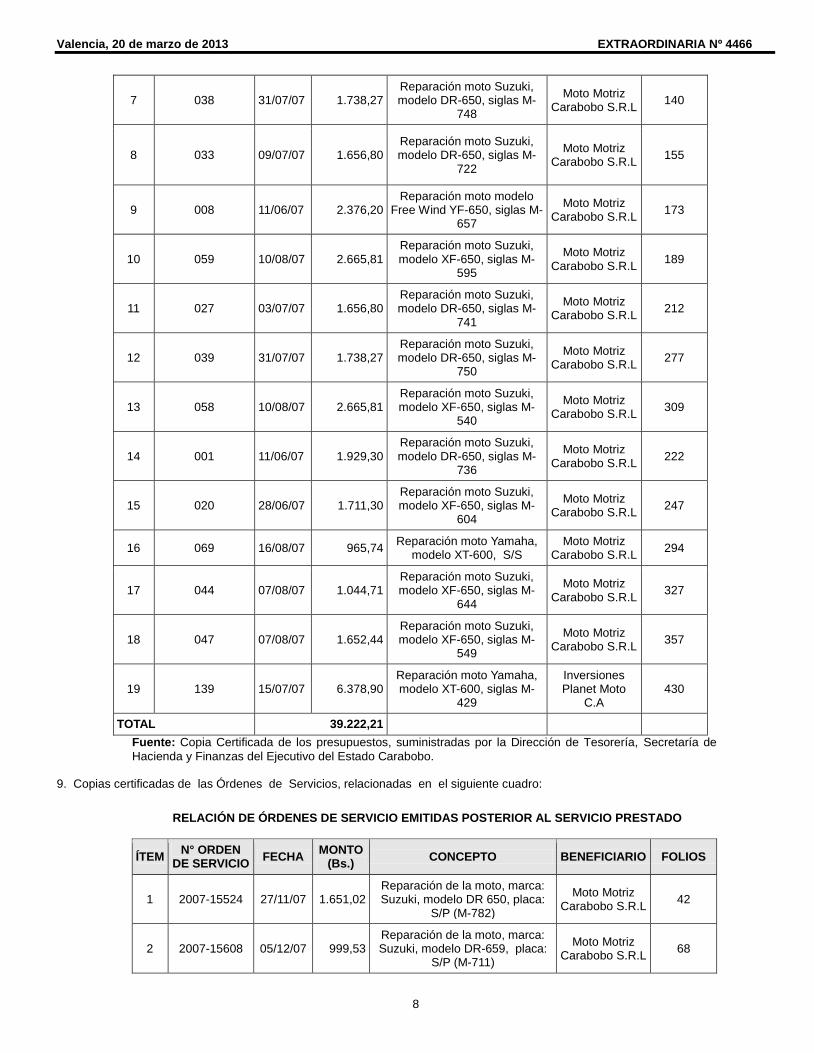

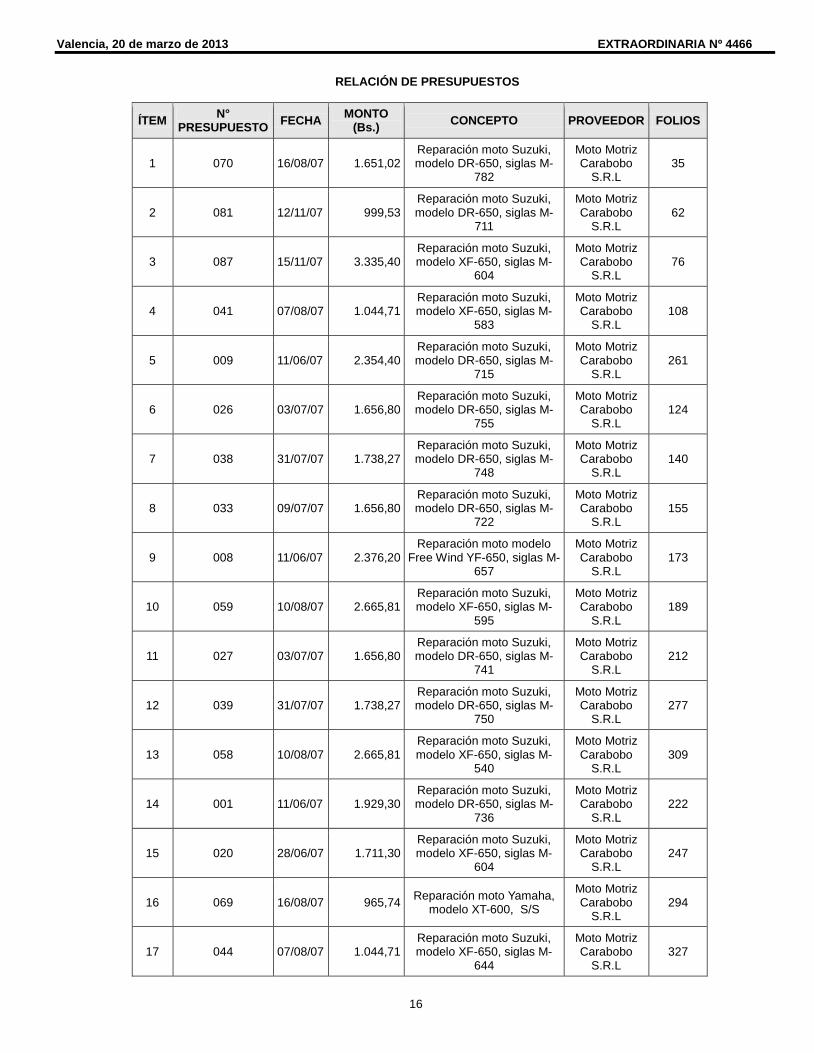

8. Copias certificadas de los Presupuestos, relacionados en el siguiente cuadro:

RELACIÓN DE PRESUPUESTOS

ÍTEM N°

PRESUPUESTO FECHA

MONTO (Bs.)

CONCEPTO PROVEEDOR FOLIOS

1 070 16/08/07 1.651,02 Reparación moto Suzuki, modelo DR-650, siglas M-

782

Moto Motriz Carabobo S.R.L

35

2 081 12/11/07 999,53 Reparación moto Suzuki, modelo DR-650, siglas M-

711

Moto Motriz Carabobo S.R.L

62

3 087 15/11/07 3.335,40 Reparación moto Suzuki, modelo XF-650, siglas M-

604

Moto Motriz Carabobo S.R.L

76

4 041 07/08/07 1.044,71 Reparación moto Suzuki, modelo XF-650, siglas M-

583

Moto Motriz Carabobo S.R.L

108

5 009 11/06/07 2.354,40 Reparación moto Suzuki, modelo DR-650, siglas M-

715

Moto Motriz Carabobo S.R.L

261

6 026 03/07/07 1.656,80 Reparación moto Suzuki, modelo DR-650, siglas M-

755

Moto Motriz Carabobo S.R.L

124

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

8

7 038 31/07/07 1.738,27 Reparación moto Suzuki, modelo DR-650, siglas M-

748

Moto Motriz Carabobo S.R.L

140

8 033 09/07/07 1.656,80 Reparación moto Suzuki, modelo DR-650, siglas M-

722

Moto Motriz Carabobo S.R.L

155

9 008 11/06/07 2.376,20 Reparación moto modelo

Free Wind YF-650, siglas M-657

Moto Motriz Carabobo S.R.L

173

10 059 10/08/07 2.665,81 Reparación moto Suzuki, modelo XF-650, siglas M-

595

Moto Motriz Carabobo S.R.L

189

11 027 03/07/07 1.656,80 Reparación moto Suzuki, modelo DR-650, siglas M-

741

Moto Motriz Carabobo S.R.L

212

12 039 31/07/07 1.738,27 Reparación moto Suzuki, modelo DR-650, siglas M-

750

Moto Motriz Carabobo S.R.L

277

13 058 10/08/07 2.665,81 Reparación moto Suzuki, modelo XF-650, siglas M-

540

Moto Motriz Carabobo S.R.L

309

14 001 11/06/07 1.929,30 Reparación moto Suzuki, modelo DR-650, siglas M-

736

Moto Motriz Carabobo S.R.L

222

15 020 28/06/07 1.711,30 Reparación moto Suzuki, modelo XF-650, siglas M-

604

Moto Motriz Carabobo S.R.L

247

16 069 16/08/07 965,74 Reparación moto Yamaha,

modelo XT-600, S/S Moto Motriz

Carabobo S.R.L 294

17 044 07/08/07 1.044,71 Reparación moto Suzuki, modelo XF-650, siglas M-

644

Moto Motriz Carabobo S.R.L

327

18 047 07/08/07 1.652,44 Reparación moto Suzuki, modelo XF-650, siglas M-

549

Moto Motriz Carabobo S.R.L

357

19 139 15/07/07 6.378,90 Reparación moto Yamaha, modelo XT-600, siglas M-

429

Inversiones Planet Moto

C.A 430

TOTAL 39.222,21

Fuente: Copia Certificada de los presupuestos, suministradas por la Dirección de Tesorería, Secretaría de

Hacienda y Finanzas del Ejecutivo del Estado Carabobo. 9. Copias certificadas de las Órdenes de Servicios, relacionadas en el siguiente cuadro:

RELACIÓN DE ÓRDENES DE SERVICIO EMITIDAS POSTERIOR AL SERVICIO PRESTADO

ÍTEM N° ORDEN

DE SERVICIO FECHA

MONTO (Bs.)

CONCEPTO BENEFICIARIO FOLIOS

1 2007-15524 27/11/07 1.651,02 Reparación de la moto, marca: Suzuki, modelo DR 650, placa:

S/P (M-782)

Moto Motriz Carabobo S.R.L

42

2 2007-15608 05/12/07 999,53 Reparación de la moto, marca: Suzuki, modelo DR-659, placa:

S/P (M-711)

Moto Motriz Carabobo S.R.L

68

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

9

3 2007-15604 05/12/07 3.335,40 Reparación de la moto, marca: Suzuki, modelo XF-650, placa:

S/P (M-604)

Moto Motriz Carabobo S.R.L

83

4 2007-15540 03/12/07 1.044,71 Reparación de la moto, marca: Suzuki, modelo XF-650, placa:

S/P (M-583)

Moto Motriz Carabobo S.R.L

116

5 2007-15600 04/12/07 2.354,40 Reparación de la moto, marca: Suzuki, modelo DR-650, placa:

S/P (M-715)

Moto Motriz Carabobo S.R.L

248

6 2007-15527 29/11/07 1.656,80 Reparación de la moto, marca: Suzuki, modelo DR-650, placa:

S/P (M-755)

Moto Motriz Carabobo S.R.L

132

7 2007-15518 29/11/07 1.738,27 Reparación de la moto, marca: Suzuki, modelo DR-650, placa:

S/P (M-748)

Moto Motriz Carabobo S.R.L

147

8 2007-15496 30/11/07 1.656,80 Reparación de la moto, marca: Suzuki, modelo DR-650, placa:

S/P (M-722)

Moto Motriz Carabobo S.R.L

165

9 2007-15657 29/11/07 2.376,20 Reparación de la moto, marca: Suzuki, modelo XF-650, placa:

S/P (M-657)

Moto Motriz Carabobo S.R.L

181

10 2007-15544 03/12/07 2.665,81 Reparación de la moto, marca: Suzuki, modelo FX-650, placa:

S/P (M-595)

Moto Motriz Carabobo S.R.L

197

11 2007-15515 29/11/07 1.656,80 Reparación de la moto, marca: Suzuki, modelo DR-650, placa:

S/P (M-741)

Moto Motriz Carabobo S.R.L

202

12 2007-15516 29/11/07 1.738,27 Reparación de la moto, marca: Suzuki, modelo DR-650, placa:

S/P (M-750)

Moto Motriz Carabobo S.R.L

285

13 2007-15542 03/12/07 2.665,81 Reparación de la moto, marca: Suzuki, modelo XF-650, placa:

S/P (M-540)

Moto Motriz Carabobo S.R.L

317

14 2007-15486 30/11/07 1.929,30 Reparación de la moto, marca: Suzuki, modelo DR-650, placa:

S/P (M-736)

Moto Motriz Carabobo S.R.L

230

15 2007-15561 04/12/07 1.711,30 Reparación de la moto, marca: Suzuki, modelo XF-650, placa:

S/P (M-604)

Moto Motriz Carabobo S.R.L

245

16 2007-15609 05/12/07 965,74 Reparación de la moto, marca:

Yamaha, modelo XT-600, placa: S/P (M-008)

Moto Motriz Carabobo S.R.L

301

17 2007-15555 04/12/07 1.044,71 Reparación de la moto, marca: Suzuki, modelo XF-650, placa:

S/P (M-644)

Moto Motriz Carabobo S.R.L

325

18 2007-15552 03/12/07 1.652,44 Reparación de la moto, marca: Suzuki, modelo XF-650, placa:

S/P (M-549)

Moto Motriz Carabobo S.R.L

365

19 2007-15845 19/12/07 6.378,90 Reparación de la moto, marca:

Yamaha, modelo XT-600, placa: S/P (M-429)

Inversiones Planet Moto

C.A 428 429

TOTAL 39.222,2

Fuente: Copia certificada de órdenes de servicio, suministradas por la Dirección de Tesorería, Secretaría

de Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

10

10. Copias certificadas de las Actas de Control Perceptivo, relacionados en el siguiente cuadro:

RELACIÓN DE ACTAS DE CONTROL PERCEPTIVO

ÍTEM

FECHA ACTA DE CONTROL

PERCEPTIVO

FOLIOS MONTO

(Bs.)

N° ORDEN

DE SERVICIO

FECHA FOLIOS N°

FACTURA FECHA FOLIOS

1 29/12/07 41 1.651,02 2007-15524

27/11/07 42 0048 29/12/07 34

2 29/12/07 67 999,53 2007-15608

05/12/07 68 0036 29/12/07 61

3 29/12/07 82 3.335,40 2007-15604

05/12/07 83 0027 29/12/07 75

4 29/12/07 115 1.044,71 2007-15540

03/12/07 116 0052 29/12/07 107

5 29/12/07 268 2.354,40 2007-15600

04/12/07 248 0071 29/12/07 260

6 29/12/07 131 1.656,80 2007-15527

29/11/07 132 0045 29/12/07 123

7 29/12/07 146 1.738,27 2007-15518

29/11/07 147 0042 29/12/07 139

8 29/12/07 163 1.656,80 2007-15496

30/11/07 164 0041 29/12/07 154

9 29/12/07 179 2.376,20 2007-15657

29/11/07 180 0070 29/12/07 172

10 29/12/07 196 2.665,81 2007-15544

03/12/07 197 0049 29/12/07 188

11 29/12/07 210 1.656,80 2007-15515

29/11/07 202 0061 29/12/07 211

12 29/12/07 283 1.738,27 2007-15516

29/11/07 285 0059 29/12/07 276

13 29/12/07 316 2.665,81 2007-15542

03/12/07 317 0058 29/12/07 308

14 29/12/07 229 1.929,30 2007-15486

30/11/07 230 0073 29/12/07 221

15 29/12/07 238 1.711,30 2007-15561

04/12/07 245 0072 29/12/07 246

16 29/12/07 300 965,74 2007-15609

05/12/07 301 0067 29/12/07 293

17 29/12/07 334 1.044,71 2007-15555

04/12/07 325 0082 29/12/07 326

18 29/12/07 364 1.652,44 2007-15552

03/12/07 365 0074 29/12/07 356

19 29/12/07 427 4.771,11 2007-15845

19/12/07 428 0286 29/12/07 426

Fuente: Copias certificadas de las actas de control perceptivo, suministradas por la Dirección de

Tesorería, Secretaría de Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

11

11. Copias certificadas de las Órdenes de Pago, relacionadas en el siguiente cuadro:

RELACIÓN DE ÓRDENES DE PAGO

ÍTEM N°

ORDEN DE PAGO

FECHA MONTO

(Bs.) CONCEPTO BENEFICIARIO FOLIOS

1 385274 31/12/07 1.651,02 Canc. Fact. N° 0048, por

reparación de la moto, siglas (M-782) modelo DR 650.

Moto Motriz Carabobo S.R.L

28-29

2 385284 31/12/07 999,53 Cancelación. Fact. N° 0036 por reparación de moto, modelo M-

711, DR- 650.

Moto Motriz Carabobo S.R.L

55-56

3 385287 31/12/07 3.335,40 Cancelación. Fact. N° 0027, por reparación moto M-604, modelo

XF-650.

Moto Motriz Carabobo S.R.L

69-70

4 385293 31/12/07 1.044,71 Cancelación. Fact. N° 0052 Moto Motriz

Carabobo S.R.L 101-102

5 385378 31/12/07 2.354,40 Cancelación. Fact. N° 0071 Moto Motriz

Carabobo S.R.L 254-255

6 385294 31/12/07 1.656,80 Cancelación. Fact. N° 0045 Moto Motriz

Carabobo S.R.L 117-118

7 385298 31/12/07 1.738,27 Cancelación. Fact. N° 0042 Moto Motriz

Carabobo S.R.L 133-134

8 385365 31/12/07 1.656,80

Cancelación. Fact. N° 0041. Reparación de Suzuki, DR-650, placa: S/P (M-722), asignada a la

Secretaría de Seguridad Ciudadana.

Moto Motriz Carabobo S.R.L

148-149

9 385368 31/12/07 2.376,20 Cancelación. Fact. N° 0070 Moto Motriz

Carabobo S.R.L 166-167

10 385369 31/12/07 2.665,81

Reparación de moto, marca: Suzuki, modelo XF-650, placa:

S/P (M-595) asignada a la Secretaría de Seguridad

Ciudadana, según factura N° 0049.

Moto Motriz Carabobo S.R.L

182-183

11 385372 31/12/07 1.656,80

Reparación de moto, marca: Suzuki, modelo DR-650, placa:

S/P (M-741), asignada a la Secretaría de Seguridad

Ciudadana, según factura N° 0061.

Moto Motriz Carabobo S.R.L

203-204

12 385379 31/12/07 1.738,27

Reparación de la moto, marca: Suzuki, modelo DR-650, placa:

S/P (M-750), asignada a la Secretaría de Seguridad

Ciudadana, según factura N° 0059.

Moto Motriz Carabobo S.R.L

270-271

13 385384 31/12/07 2.665,81

Reparación de la moto, marca: Suzuki, modelo XF-650, placa:

S/P (M-540), asignada a la Secretaría de Seguridad

Ciudadana, según factura N° 0058.

Moto Motriz Carabobo S.R.L

302-303

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

12

14 385374 31/12/07 1.929,30 Cancelación factura N° 0073 Moto Motriz

Carabobo S.R.L 215-216

15 385376 31/12/07 1.711,30 Cancelación factura N° 0072 Moto Motriz

Carabobo S.R.L 239-240

16 385383 31/12/07 965,74 Cancelación factura N° 0067 Moto Motriz

Carabobo S.R.L 287-288

17 385388 31/12/07 1.044,71 Cancelación factura N° 0082 Moto Motriz

Carabobo S.R.L 318-319

18 385390 31/12/07 1.652,44 Cancelación factura N° 0074 Moto Motriz

Carabobo S.R.L 350-351

19 385435 31/12/07 6.378,90 Cancelación por reparación de moto Yamaha, (M-429), según

factura N° 0285 y 0286

Inversiones Planet Moto C.A

419

TOTAL 39.222,21

Fuente: Copias certificadas de las órdenes de pago, suministradas por la Dirección de Tesorería, Secretaría de

Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

Relación de Causalidad del ciudadano

JESÚS GONZÁLEZ SUNIAGA

El ciudadano JESÚS GONZÁLEZ SUNIAGA, titular de la

cédula de identidad N° V-6.049.051, quien para la fecha de la

ocurrencia de los hechos se desempeñaba como Director

General de Contabilidad y Presupuesto adscrito a la Secretaría

de Hacienda, Administración y Finanzas del Ejecutivo del

Estado Carabobo, según consta en documento de “Constancia

de Trabajo”, emitido por la Oficina Central de Personal de la

Secretaría de Planificación, Presupuesto y Control de Gestión

del Ejecutivo del Estado Carabobo, de fecha 01 de junio de

2011 (folio 472), le correspondía ejercer las funciones

establecidas en el artículo 14 del Capitulo IV del Reglamento

Orgánico de la Secretaría de Hacienda y Finanzas, aprobado

según Decreto N° 724, de fecha 15 de junio de 2006, publicado

en la Gaceta Oficial del Estado Carabobo Extraordinaria N°

2092, de fecha 15 de junio de 2006, correspondientes a la

Dirección de Contabilidad Fiscal, que dispone:

Artículo 14: “Corresponde a la Dirección de Contabilidad Fiscal las Siguientes Funciones: (Omissis)

6. Procesar en el modulo de presupuesto los documentos de compromiso y causado provenientes de las distintas unidades de origen. 7. Firmar y sellar ordenes de compra, servicios y/o pagos procesados. 8. Devolver documentos tanto físicos como magnéticos a las unidades de origen cuando éstos no cumplan con las condiciones necesarias para ser procesados. (Omissis)

Ahora bien, examinados como fueron los documentos

relacionados con la prestación de los servicios por concepto de

reparación y mantenimiento de motos, durante el ejercicio

económico financiero 2007, se evidencia que el ciudadano

JESÚS GONZÁLEZ SUNIAGA, omitió el control previo al

comprometer y ordenar los pagos, a la empresa Moto Motriz

Carabobo, S.R.L y a la empresa Inversiones Planet Moto, C.A.,

por la prestación de estos servicios; por cuanto las Órdenes de

Servicios (folios 28 al 382 y folios 419 al 435), referidas a los

servicios antes descritos fueron emitidas con posterioridad a la

prestación de tales servicios. A continuación se detallan las

órdenes de servicios emitidas posterior al servicio prestado:

RELACIÓN DE ÓRDENES DE SERVICIO EMITIDAS POSTERIOR AL SERVICIO PRESTADO

ÍTEM N° ORDEN DE

SERVICIO FECHA

MONTO (Bs.)

FECHA ORDEN DE

REPARACIÓN

FECHA ACTA DE

ENTREGA

N° ORDEN

DE PAGO

FECHA ORDEN

DE PAGO

1 2007-15524 27/11/07 1.651,02 04/06/07 05/06/07 385274 31/12/07

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

13

2 2007-15608 05/12/07 999,53 15/10/07 16/10/07 385284 31/12/07

3 2007-15604 05/12/07 3.335,40 28/06/07 20/11/07 385287 31/12/07

4 2007-15540 03/12/07 1.044,71 10/07/07 03/08/07 385293 31/12/07

5 2007-15600 04/12/07 2.354,40 05/06/07 07/06/07 385378 31/12/07

6 2007-15527 29/11/07 1.656,80 02/07/07 03/07/07 385294 31/12/07

7 2007-15518 29/11/07 1.738,27 09/07/07 29/07/07 385298 31/12/07

8 2007-15496 30/11/07 1.656,80 06/07/07 07/07/07 385365 31/12/07

9 2007-15657 29/11/07 2.376,20 07/06/07 07/06/07 385368 31/12/07

10 2007-15544 03/12/07 2.665,81 10/07/07 09/08/07 385369 31/12/07

11 2007-15515 29/11/07 1.656,80 02/07/07 02/07/07 385372 31/12/07

12 2007-15516 29/11/07 1.738,27 11/07/07 30/07/07 385379 31/12/07

13 2007-15542 03/12/07 2.665,81 08/08/07 08/08/07 385384 31/12/07

14 2007-15486 30/11/07 1.929,30 03/05/07 06/06/07 385374 31/12/07

15 2007-15561 04/12/07 1.711,30 14/08/07 15/08/07 385383 31/12/07

16 2007-15609 05/12/07 965,74 05/06/07 27/06/07 385376 31/12/07

17 2007-15555 04/12/07 1.044,71 10/07/07 03/08/07 385388 31/12/07

18 2007-15552 03/12/07 1.652,44 02/08/07 03/08/07 385390 31/12/07

19 2007-15845 19/12/07 6.378,90 10/07/07 10/07/07 385435 31/12/07

TOTAL 39.222,21

Fuente: Órdenes de Servicio con sus anexos, suministradas por la Dirección de Tesorería,

Secretaría de Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

Tal hecho, presuntamente podría configurar el supuesto

generador de responsabilidad administrativa, a tenor de lo

dispuesto en el artículo 91, numeral 9 de la Ley Orgánica de la

Contraloría General de la República y del Sistema Nacional de

Control Fiscal, el cual señala:

Artículo 91: “Sin perjuicio de la responsabilidad civil o penal, y de lo que dispongan otras Leyes, constituyen supuestos generadores de responsabilidad administrativa los actos, hechos u omisiones que se mencionan a continuación: (Omissis) Numeral 9: La omisión del control previo.”

Los elementos probatorios que demuestran la comisión del

hecho presuntamente irregular, antes descrito y la participación

del ciudadano JESÚS GONZÁLEZ SUNIAGA, antes

identificado, en el mismo, son los siguientes:

1. Informe Definitivo N° IA-07-2008 de fecha 06 de febrero de

2009, realizado por la Dirección para el Control del Área de

Apoyo al Estado de la Contraloría del Estado Carabobo

(folios 05 al 20).

2. Auto de Proceder de fecha 22 de octubre de 2010 de la

Potestad Investigativa (folios 01 al 04).

3. Alcance al Informe de Resultados, de fecha 28 de mayo de

2012, realizado por la Dirección de Control de la

Administración Central y otro Poder de la Contraloría del

Estado Carabobo (folios 580 al 606).

4. Copia certificada del Registro de la Ejecución Financiera del

Presupuesto de Gastos 2007 (folios 436 al 452).

5. Constancia de Trabajo, emitida por la Oficina Central de

Personal de la Secretaría de Planificación, Presupuesto y

Control de Gestión del Ejecutivo del Estado Carabobo, de

fecha 01 de junio de 2011 (folio 472).

6. Copias certificadas de las Órdenes de Reparación,

relacionadas en el siguiente cuadro:

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

14

RELACIÓN DE ÓRDENES DE REPARACIÓN

ÍTEM

N° ORDEN DE

REPARACIÓN

FECHA CONCEPTO BENEFICIARIO FOLIOS

1 000157 04/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-782 Moto Motriz

Carabobo S:R.L 38

2 000163 15/10/07 Reparación moto Suzuki, modelo

DR-650, siglas M-711 Moto Motriz

Carabobo S:R.L 64

3 0000013 28/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-604 Moto Motriz

Carabobo S:R.L 79

4 000128 10/07/07 Reparación moto Suzuki, modelo

XF-650, siglas M-583 Moto Motriz

Carabobo S:R.L 112

5 00052 05/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-715 Moto Motriz

Carabobo S:R.L 265

6 000106 02/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-755 Moto Motriz

Carabobo S:R.L 128

7 000117 09/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-748 Moto Motriz

Carabobo S:R.L 143

8 000115 06/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-722 Moto Motriz

Carabobo S:R.L 160

9 000064 07/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-657 Moto Motriz

Carabobo S:R.L 176

10 000121 10/07/07 Reparación moto Suzuki, modelo

XF-650, siglas M-595 Moto Motriz

Carabobo S:R.L 193

11 000107 02/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-741 Moto Motriz

Carabobo S:R.L 199

12 000130 11/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-750 Moto Motriz

Carabobo S:R.L 280

13 000153 08/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-540 Moto Motriz

Carabobo S:R.L 313

14 000045 31/05/07 Reparación moto Suzuki, modelo

DR-650, siglas M-736 Moto Motriz

Carabobo S:R.L 226

15 000062 05/06/07 Reparación moto Suzuki, modelo

frey way, siglas M-604 Moto Motriz

Carabobo S:R.L 235

16 000156 14/08/07 Reparación moto Yamaha,

modelo XT-600, siglas M-515 Moto Motriz

Carabobo S:R.L 296

17 000144 02/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-644 Moto Motriz

Carabobo S:R.L 95

18 000125 000143

10/07/07 02/08/07

Reparación moto Suzuki, modelo XF-650, siglas M-549

Moto Motriz Carabobo S:R.L

377-361

19 000129 10/07/07 Reparación moto Yamaha,

modelo XT-600, siglas M-429 Inversiones Planet

Moto C.A 435

Fuente: Copias certificadas de las órdenes de reparación, suministradas por la Dirección de

Tesorería, Secretaría de Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

7. Copias certificadas de las Actas de Entrega, relacionadas en el siguiente cuadro:

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

15

RELACIÓN DE ACTAS DE ENTREGA

ÍTEM N° ACTA DE ENTREGA

FECHA CONCEPTO BENEFICIARIO FOLIOS

1 000114 05/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-782 Moto Motriz Carabobo

S.R.L 40

2 000121 16/10/07 Reparación moto Suzuki, modelo

DR-650, siglas M-711 Moto Motriz Carabobo

S.R.L 66

3 000135 20/11/07 Reparación moto Suzuki, modelo

XF-650, siglas M-604 Moto Motriz Carabobo

S.R.L 81

4 000102 03/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-583 Moto Motriz Carabobo

S.R.L 114

5 000026 07/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-715 Moto Motriz Carabobo

S.R.L 267

6 000070 03/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-755 Moto Motriz Carabobo

S.R.L 130

7 000090 29/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-748 Moto Motriz Carabobo

S.R.L 145

8 000078 07/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-722 Moto Motriz Carabobo

S.R.L 162

9 000024 07/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-657 Moto Motriz Carabobo

S.R.L 178

10 000110 09/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-595 Moto Motriz Carabobo

S.R.L 195

11 000071 02/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-741 Moto Motriz Carabobo

S.R.L 201

12 00095 30/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-750 Moto Motriz Carabobo

S.R.L 282

13 000108 08/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-540 Moto Motriz Carabobo

S.R.L 315

14 000027 06/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-736 Moto Motriz Carabobo

S.R.L 228

15 000057 27/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-604 Moto Motriz Carabobo

S.R.L 237

16 000113 14/08/07 Reparación moto Yamaha,

modelo XT-600, siglas M-515 Moto Motriz Carabobo

S.R.L 299

17 00099

000098 03/08/07

Reparación moto Suzuki, modelo XF-650, siglas M-644

Moto Motriz Carabobo S.R.L

97-333

18 000097 000096

03/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-549 Moto Motriz Carabobo

S.R.L 363-379

19 000082 11/07/07 Reparación moto Yamaha,

modelo XT-600, siglas M-429 Inversiones Planet Moto

C.A 432

Fuente: Copia Certificada de las actas de entrega, suministradas por la Dirección de Tesorería,

Secretaría de Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

8. Copias certificadas de los Presupuestos, relacionados en el siguiente cuadro:

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

16

RELACIÓN DE PRESUPUESTOS

ÍTEM N°

PRESUPUESTO FECHA

MONTO (Bs.)

CONCEPTO PROVEEDOR FOLIOS

1 070 16/08/07 1.651,02 Reparación moto Suzuki, modelo DR-650, siglas M-

782

Moto Motriz Carabobo

S.R.L 35

2 081 12/11/07 999,53 Reparación moto Suzuki, modelo DR-650, siglas M-

711

Moto Motriz Carabobo

S.R.L 62

3 087 15/11/07 3.335,40 Reparación moto Suzuki, modelo XF-650, siglas M-

604

Moto Motriz Carabobo

S.R.L 76

4 041 07/08/07 1.044,71 Reparación moto Suzuki, modelo XF-650, siglas M-

583

Moto Motriz Carabobo

S.R.L 108

5 009 11/06/07 2.354,40 Reparación moto Suzuki, modelo DR-650, siglas M-

715

Moto Motriz Carabobo

S.R.L 261

6 026 03/07/07 1.656,80 Reparación moto Suzuki, modelo DR-650, siglas M-

755

Moto Motriz Carabobo

S.R.L 124

7 038 31/07/07 1.738,27 Reparación moto Suzuki, modelo DR-650, siglas M-

748

Moto Motriz Carabobo

S.R.L 140

8 033 09/07/07 1.656,80 Reparación moto Suzuki, modelo DR-650, siglas M-

722

Moto Motriz Carabobo

S.R.L 155

9 008 11/06/07 2.376,20 Reparación moto modelo

Free Wind YF-650, siglas M-657

Moto Motriz Carabobo

S.R.L 173

10 059 10/08/07 2.665,81 Reparación moto Suzuki, modelo XF-650, siglas M-

595

Moto Motriz Carabobo

S.R.L 189

11 027 03/07/07 1.656,80 Reparación moto Suzuki, modelo DR-650, siglas M-

741

Moto Motriz Carabobo

S.R.L 212

12 039 31/07/07 1.738,27 Reparación moto Suzuki, modelo DR-650, siglas M-

750

Moto Motriz Carabobo

S.R.L 277

13 058 10/08/07 2.665,81 Reparación moto Suzuki, modelo XF-650, siglas M-

540

Moto Motriz Carabobo

S.R.L 309

14 001 11/06/07 1.929,30 Reparación moto Suzuki, modelo DR-650, siglas M-

736

Moto Motriz Carabobo

S.R.L 222

15 020 28/06/07 1.711,30 Reparación moto Suzuki, modelo XF-650, siglas M-

604

Moto Motriz Carabobo

S.R.L 247

16 069 16/08/07 965,74 Reparación moto Yamaha,

modelo XT-600, S/S

Moto Motriz Carabobo

S.R.L 294

17 044 07/08/07 1.044,71 Reparación moto Suzuki, modelo XF-650, siglas M-

644

Moto Motriz Carabobo

S.R.L 327

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

17

18 047 07/08/07 1.652,44 Reparación moto Suzuki, modelo XF-650, siglas M-

549

Moto Motriz Carabobo

S.R.L 357

19 139 15/07/07 6.378,90 Reparación moto Yamaha, modelo XT-600, siglas M-

429

Inversiones Planet Moto

C.A 430

TOTAL 39.222,21

Fuente: Copia Certificada de los presupuestos, suministradas por la Dirección de Tesorería, Secretaría de

Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

9. Copias certificadas de las Órdenes de Servicios, relacionadas en el siguiente cuadro:

RELACIÓN DE ÓRDENES DE SERVICIO EMITIDAS POSTERIOR AL SERVICIO PRESTADO

ÍTEM N° ORDEN

DE SERVICIO FECHA

MONTO (Bs.)

CONCEPTO BENEFICIARIO FOLIOS

1 2007-15524 27/11/07 1.651,02 Reparación de la moto, marca:

Suzuki, modelo DR 650, placa: S/P (M-782)

Moto Motriz Carabobo S.R.L

42

2 2007-15608 05/12/07 999,53 Reparación de la moto, marca:

Suzuki, modelo DR-659, placa: S/P (M-711)

Moto Motriz Carabobo S.R.L

68

3 2007-15604 05/12/07 3.335,40 Reparación de la moto, marca:

Suzuki, modelo XF-650, placa: S/P (M-604)

Moto Motriz Carabobo S.R.L

83

4 2007-15540 03/12/07 1.044,71 Reparación de la moto, marca:

Suzuki, modelo XF-650, placa: S/P (M-583)

Moto Motriz Carabobo S.R.L

116

5 2007-15600 04/12/07 2.354,40 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-715)

Moto Motriz Carabobo S.R.L

248

6 2007-15527 29/11/07 1.656,80 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-755)

Moto Motriz Carabobo S.R.L

132

7 2007-15518 29/11/07 1.738,27 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-748)

Moto Motriz Carabobo S.R.L

147

8 2007-15496 30/11/07 1.656,80 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-722)

Moto Motriz Carabobo S.R.L

165

9 2007-15657 29/11/07 2.376,20 Reparación de la moto, marca:

Suzuki, modelo XF-650, placa: S/P (M-657)

Moto Motriz Carabobo S.R.L

181

10 2007-15544 03/12/07 2.665,81 Reparación de la moto, marca:

Suzuki, modelo FX-650, placa: S/P (M-595)

Moto Motriz Carabobo S.R.L

197

11 2007-15515 29/11/07 1.656,80 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-741)

Moto Motriz Carabobo S.R.L

202

12 2007-15516 29/11/07 1.738,27 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P Moto Motriz

Carabobo S.R.L 285

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

18

(M-750)

13 2007-15542 03/12/07 2.665,81 Reparación de la moto, marca:

Suzuki, modelo XF-650, placa: S/P (M-540)

Moto Motriz Carabobo S.R.L

317

14 2007-15486 30/11/07 1.929,30 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-736)

Moto Motriz Carabobo S.R.L

230

15 2007-15561 04/12/07 1.711,30 Reparación de la moto, marca:

Suzuki, modelo XF-650, placa: S/P (M-604)

Moto Motriz Carabobo S.R.L

245

16 2007-15609 05/12/07 965,74 Reparación de la moto, marca:

Yamaha, modelo XT-600, placa: S/P (M-008)

Moto Motriz Carabobo S.R.L

301

17 2007-15555 04/12/07 1.044,71 Reparación de la moto, marca:

Suzuki, modelo XF-650, placa: S/P (M-644)

Moto Motriz Carabobo S.R.L

325

18 2007-15552 03/12/07 1.652,44 Reparación de la moto, marca:

Suzuki, modelo XF-650, placa: S/P (M-549)

Moto Motriz Carabobo S.R.L

365

19 2007-15845 19/12/07 6.378,90 Reparación de la moto, marca:

Yamaha, modelo XT-600, placa: S/P (M-429)

Inversiones Planet Moto C.A

428 429

TOTAL 39.222,2

Fuente: Copia certificada de órdenes de servicio, suministradas por la Dirección de Tesorería, Secretaría de

Hacienda y Finanzas del Ejecutivo del Estado Carabobo. 10. Copias certificadas de las Actas de Control Perceptivo, relacionados en el siguiente cuadro:

RELACIÓN DE ACTAS DE CONTROL PERCEPTIVO

ÍTEM

FECHA ACTA DE CONTROL

PERCEPTIVO

FOLIOS MONTO

(Bs.)

N° ORDEN DE

SERVICIO FECHA FOLIOS

N° FACTURA

FECHA FOLIOS

1 29/12/07 41 1.651,02 2007-15524 27/11/07 42 0048 29/12/07 34

2 29/12/07 67 999,53 2007-15608 05/12/07 68 0036 29/12/07 61

3 29/12/07 82 3.335,40 2007-15604 05/12/07 83 0027 29/12/07 75

4 29/12/07 115 1.044,71 2007-15540 03/12/07 116 0052 29/12/07 107

5 29/12/07 268 2.354,40 2007-15600 04/12/07 248 0071 29/12/07 260

6 29/12/07 131 1.656,80 2007-15527 29/11/07 132 0045 29/12/07 123

7 29/12/07 146 1.738,27 2007-15518 29/11/07 147 0042 29/12/07 139

8 29/12/07 163 1.656,80 2007-15496 30/11/07 164 0041 29/12/07 154

9 29/12/07 179 2.376,20 2007-15657 29/11/07 180 0070 29/12/07 172

10 29/12/07 196 2.665,81 2007-15544 03/12/07 197 0049 29/12/07 188

11 29/12/07 210 1.656,80 2007-15515 29/11/07 202 0061 29/12/07 211

12 29/12/07 283 1.738,27 2007-15516 29/11/07 285 0059 29/12/07 276

13 29/12/07 316 2.665,81 2007-15542 03/12/07 317 0058 29/12/07 308

14 29/12/07 229 1.929,30 2007-15486 30/11/07 230 0073 29/12/07 221

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

19

15 29/12/07 238 1.711,30 2007-15561 04/12/07 245 0072 29/12/07 246

16 29/12/07 300 965,74 2007-15609 05/12/07 301 0067 29/12/07 293

17 29/12/07 334 1.044,71 2007-15555 04/12/07 325 0082 29/12/07 326

18 29/12/07 364 1.652,44 2007-15552 03/12/07 365 0074 29/12/07 356

19 29/12/07 427 4.771,11 2007-15845 19/12/07 428 0286 29/12/07 426

Fuente: Copias certificadas de las actas de control perceptivo, suministradas por la Dirección de Tesorería,

Secretaría de Hacienda y Finanzas del Ejecutivo del Estado Carabobo. 11. Copias certificadas de las Órdenes de Pago, relacionadas en el siguiente cuadro:

RELACIÓN DE ÓRDENES DE PAGO

ÍTEM N°

ORDEN DE PAGO

FECHA MONTO

(Bs.) CONCEPTO BENEFICIARIO FOLIOS

1 385274 31/12/07 1.651,02 Canc. Fact. N° 0048, por reparación

de la moto, siglas (M-782) modelo DR 650.

Moto Motriz Carabobo S.R.L

28-29

2 385284 31/12/07 999,53 Cancelación. Fact. N° 0036 por

reparación de moto, modelo M- 711, DR- 650.

Moto Motriz Carabobo S.R.L

55-56

3 385287 31/12/07 3.335,40 Cancelación. Fact. N° 0027, por

reparación moto M-604, modelo XF-650.

Moto Motriz Carabobo S.R.L

69-70

4 385293 31/12/07 1.044,71 Cancelación. Fact. N° 0052 Moto Motriz

Carabobo S.R.L 101-102

5 385378 31/12/07 2.354,40 Cancelación. Fact. N° 0071 Moto Motriz

Carabobo S.R.L 254-255

6 385294 31/12/07 1.656,80 Cancelación. Fact. N° 0045 Moto Motriz

Carabobo S.R.L 117-118

7 385298 31/12/07 1.738,27 Cancelación. Fact. N° 0042 Moto Motriz

Carabobo S.R.L 133-134

8 385365 31/12/07 1.656,80

Cancelación. Fact. N° 0041. Reparación de Suzuki, DR-650, placa: S/P (M-722), asignada a la

Secretaría de Seguridad Ciudadana.

Moto Motriz Carabobo S.R.L

148-149

9 385368 31/12/07 2.376,20 Cancelación. Fact. N° 0070 Moto Motriz

Carabobo S.R.L 166-167

10 385369 31/12/07 2.665,81

Reparación de moto, marca: Suzuki, modelo XF-650, placa: S/P (M-595)

asignada a la Secretaría de Seguridad Ciudadana, según factura

N° 0049.

Moto Motriz Carabobo S.R.L

182-183

11 385372 31/12/07 1.656,80

Reparación de moto, marca: Suzuki, modelo DR-650, placa: S/P (M-

741), asignada a la Secretaría de Seguridad Ciudadana, según factura

N° 0061.

Moto Motriz Carabobo S.R.L

203-204

12 385379 31/12/07 1.738,27

Reparación de la moto, marca: Suzuki, modelo DR-650, placa: S/P (M-750), asignada a la Secretaría de Seguridad Ciudadana, según

factura N° 0059.

Moto Motriz Carabobo S.R.L

270-271

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

20

13 385384 31/12/07 2.665,81

Reparación de la moto, marca: Suzuki, modelo XF-650, placa: S/P (M-540), asignada a la Secretaría de Seguridad Ciudadana, según

factura N° 0058.

Moto Motriz Carabobo S.R.L

302-303

14 385374 31/12/07 1.929,30 Cancelación factura N° 0073 Moto Motriz

Carabobo S.R.L 215-216

15 385376 31/12/07 1.711,30 Cancelación factura N° 0072 Moto Motriz

Carabobo S.R.L 239-240

16 385383 31/12/07 965,74 Cancelación factura N° 0067 Moto Motriz

Carabobo S.R.L 287-288

17 385388 31/12/07 1.044,71 Cancelación factura N° 0082 Moto Motriz

Carabobo S.R.L 318-319

18 385390 31/12/07 1.652,44 Cancelación factura N° 0074 Moto Motriz

Carabobo S.R.L 350-351

19 385435 31/12/07 6.378,90 Cancelación por reparación de moto Yamaha, (M-429), según factura N°

0285 y 0286

Inversiones Planet Moto C.A

419

TOTAL 39.222,21

Fuente: Copias certificadas de las órdenes de pago, suministradas por la Dirección de Tesorería, Secretaría de

Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

Relación de Causalidad del ciudadano

VICTOR E. LÓPEZ URDANETA

El ciudadano VICTOR E. LÓPEZ URDANETA, titular de la

cédula de identidad N° V-4.755.689, quién para la fecha de la

ocurrencia de los hechos se desempeñaba como Secretario de

Seguridad Ciudadana del Ejecutivo del Estado Carabobo, según

consta en documento de “Certificación de Cargos”, emitido por

la Oficina Central de Personal de la Secretaría de Planificación,

Presupuesto y Control de Gestión del Ejecutivo del Estado

Carabobo, de fecha 26 de julio de 2011 (folio 474), le

correspondía las atribuciones conferidas en el Reglamento

Orgánico de la Secretaría de Seguridad Ciudadana, aprobado

según Decreto N° 694, de fecha 31 de mayo de 2006, publicado

en la Gaceta Oficial del Estado Carabobo Extraordinaria N°

2072, de fecha 31 de mayo de 2006, según a tenor se cita:

Artículo 7: “Corresponde al Secretario o Secretaria de Seguridad Ciudadana, como máxima autoridad administrativa de esa dependencia: (Omissis) 4. Dirigir, coordinar, supervisar, controlar y evaluar las acciones y actividades de la Secretaría a su cargo y demás unidades administrativas que de ellas dependan, así como también recibir cuenta y tomar las decisiones que se deriven de

conformidad con la normativa vigente. (Omissis)”.

En ejercicio de su competencia, el ciudadano VICTOR E.

LÓPEZ URDANETA, en su condición de Secretario de

Seguridad Ciudadana, omitió el control previo al comprometer

con la empresa Moto Motriz Carabobo S.R.L., la prestación del

servicio; según se evidencia en la Orden de Servicio N° 15524,

de fecha 27 de noviembre de 2007, inserta en el folio 42,

referida a que el servicio antes descrito fue emitido con

posterioridad a la prestación del mismo.

Tal hecho, presuntamente podría configurar el supuesto

generador de responsabilidad administrativa, a tenor de lo

dispuesto en el artículo 91, numeral 9 de la Ley Orgánica de la

Contraloría General de la República y del Sistema Nacional de

Control Fiscal, el cual señala:

Artículo 91: “Sin perjuicio de la responsabilidad civil o penal, y de lo que dispongan otras Leyes, constituyen supuestos generadores de responsabilidad administrativa los actos, hechos u omisiones que se mencionan a continuación: (Omissis) Numeral 9: La omisión del control previo.”

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

21

Los elementos probatorios que demuestran la comisión del

hecho presuntamente irregular, antes descrito y la participación

del ciudadano VICTOR E. LÓPEZ URDANETA, antes

identificado, en el mismo, son los siguientes:

1. Informe Definitivo N° IA-07-2008 de fecha 06 de febrero de

2009, realizado por la Dirección para el Control del Área de

Apoyo al Estado de la Contraloría del Estado Carabobo,

(folios 05 al 20).

2. Auto de Proceder de fecha 22 de octubre de 2010 de la

Potestad Investigativa, (folios 01 al 04).

3. Alcance al Informe de Resultados de fecha 28 de mayo de

2012, realizado por la Dirección de Control de la

Administración Central y otro Poder de la Contraloría del

Estado Carabobo (folios 580 al 606).

4. Certificación de Cargos, emitida por la Oficina Central

de Personal de la Secretaría de Planificación,

Presupuesto y Control de Gestión del Ejecutivo del Estado

Carabobo, de fecha 26 de julio de 2011 (folio 474).

5. Copia certificada del Registro de la Ejecución Financiera

del Presupuesto de Gastos 2007 (folios 436 al 452).

6. Copia certificada de la Orden de Servicio N° 15524, de

fecha 27 de noviembre de 2007 (folio 42).

7. Copia certificada de la orden de reparación N° 000157,

de fecha 04 de junio de 2007, (folio 38).

8. Copia certificada del acta de entrega N° 000114, de fecha

05 de junio de 2007, (folio 40).

9. Copia certificada del Acta de Control Perceptivo de fecha 29

de diciembre de 2007, que se relaciona con la Orden de

Servicio N° 15524 (folio 42) y la factura N° 0048 (folio 34).

Relación de Causalidad de la ciudadana YAJAIRA RODRÍGUEZ BETANCOURT

La ciudadana YAJAIRA RODRÍGUEZ BETANCOURT, titular

de la cédula de identidad N° V-8.513.059, quien para la fecha

de la ocurrencia de los hechos se desempeñaba como Directora

General de Proyectos, Adquisiciones y Servicios, adscrita a la

Secretaría de Seguridad Ciudadana del Ejecutivo del Estado

Carabobo, según consta en documento de “Certificación de

Cargos”, emitido por la Oficina Central de Personal de la

Secretaría de Planificación, Presupuesto y Control de Gestión

del Ejecutivo del Estado Carabobo, de fecha 18 de noviembre

de 2011 (folio 541), le correspondía las atribuciones conferidas

en el Reglamento Orgánico de la Secretaría de Seguridad

Ciudadana, aprobado según Decreto N° 694, de fecha 31 de

mayo de 2006, publicado en la Gaceta Oficial del Estado

Carabobo Extraordinaria N° 2072, de fecha 31 de mayo de

2006, según a tenor se cita:

Articulo 29: “La Dirección General de Proyectos, Adquisiciones y Servicios, tiene como misión planificar, organizar, ejecutar, coordinar, dirigir y controlar los procedimientos administrativos para la más eficiente gerencia de los recursos humanos, materiales y presupuestarios con las dependencias adscritas a la Secretaría de Seguridad Ciudadana”. Articulo 30: “Corresponde a la Dirección General de Proyectos, Adquisiciones y Servicios las siguientes funciones: (Omissis) 4. Comprometer y ordenar los gastos asignados. (Omissis) 7. Establecer los mecanismos de planificación, coordinación y evaluación que garanticen la buena ejecución presupuestaria.”

Ahora bien, examinados como fueron los documentos

relacionados con la prestación de los servicios por concepto de

reparación y mantenimiento de motos, durante el ejercicio

económico financiero 2007, se evidencia que la ciudadana

YAJAIRA RODRÍGUEZ BETANCOURT, omitió el control

previo al comprometer y ordenar los pagos a la empresa Moto

Motriz Carabobo, S.R.L. y la empresa Inversiones Planet Moto,

C.A., por la prestación de estos servicios; por cuanto las

Órdenes de Servicio (folios 28 al 382 y folios 419 al 435),

referidas a los servicios antes descritos fueron emitidas con

posterioridad a la prestación de los mismos. A continuación se

detallan las órdenes de servicio emitidas posterior al servicio

prestado:

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

22

RELACIÓN DE ÓRDENES DE SERVICIO EMITIDAS POSTERIOR AL SERVICIO PRESTADO

ÍTEM N° ORDEN DE

SERVICIO FECHA

MONTO (Bs.)

FECHA ORDEN DE

REPARACIÓN

FECHA ACTA DE

ENTREGA

N° ORDEN

DE PAGO

FECHA ORDEN

DE PAGO

1 2007-15524 27/11/07 1.651,02 04/06/07 05/06/07 385274 31/12/07

2 2007-15608 05/12/07 999,53 15/10/07 16/10/07 385284 31/12/07

3 2007-15604 05/12/07 3.335,40 28/06/07 20/11/07 385287 31/12/07

4 2007-15540 03/12/07 1.044,71 10/07/07 03/08/07 385293 31/12/07

5 2007-15600 04/12/07 2.354,40 05/06/07 07/06/07 385378 31/12/07

6 2007-15527 29/11/07 1.656,80 02/07/07 03/07/07 385294 31/12/07

7 2007-15518 29/11/07 1.738,27 09/07/07 29/07/07 385298 31/12/07

8 2007-15496 30/11/07 1.656,80 06/07/07 07/07/07 385365 31/12/07

9 2007-15657 29/11/07 2.376,20 07/06/07 07/06/07 385368 31/12/07

10 2007-15544 03/12/07 2.665,81 10/07/07 09/08/07 385369 31/12/07

11 2007-15515 29/11/07 1.656,80 02/07/07 02/07/07 385372 31/12/07

12 2007-15516 29/11/07 1.738,27 11/07/07 30/07/07 385379 31/12/07

13 2007-15542 03/12/07 2.665,81 08/08/07 08/08/07 385384 31/12/07

14 2007-15486 30/11/07 1.929,30 03/05/07 06/06/07 385374 31/12/07

15 2007-15561 04/12/07 1.711,30 14/08/07 15/08/07 385383 31/12/07

16 2007-15609 05/12/07 965,74 05/06/07 27/06/07 385376 31/12/07

17 2007-15555 04/12/07 1.044,71 10/07/07 03/08/07 385388 31/12/07

18 2007-15552 03/12/07 1.652,44 02/08/07 03/08/07 385390 31/12/07

19 2007-15845 19/12/07 6.378,90 10/07/07 10/07/07 385435 31/12/07

TOTAL 39.222,21

Fuente: Órdenes de Servicio con sus anexos, suministradas por la Dirección de Tesorería,

Secretaría de Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

Tal hecho, presuntamente podría configurar el supuesto

generador de responsabilidad administrativa, a tenor de lo

dispuesto en el artículo 91, numeral 9 de la Ley Orgánica de la

Contraloría General de la República y del Sistema Nacional de

Control Fiscal, el cual señala:

Artículo 91: “Sin perjuicio de la responsabilidad civil o penal, y de lo que dispongan otras Leyes, constituyen supuestos generadores de responsabilidad administrativa los actos, hechos u omisiones que se mencionan a continuación: (Omissis) Numeral 9: La omisión del control previo”.

Los elementos probatorios que demuestran la comisión del

hecho presuntamente irregular, antes descrito y la participación

de la ciudadana YAJAIRA RODRÍGUEZ BETANCOURT, antes

identificada, en el mismo, son los siguientes:

1. Informe Definitivo N° IA-07-2008 de fecha 06 de febrero de

2009, realizado por la Dirección para el Control del Área de

Apoyo al Estado de la Contraloría del Estado Carabobo

(folios 05 al 20).

2. Auto de Proceder de fecha 22 de octubre de 2010 de la

Potestad Investigativa (folios 01 al 04).

3. Alcance al Informe de Resultados, de fecha 28 de mayo de

2012, realizado por la Dirección de Control de la

Administración Central y otro Poder de la Contraloría del

Estado Carabobo (folios 580 al 606).

4. Copia certificada del Registro de la Ejecución Financiera del

Presupuesto de Gastos 2007 (folios 436 al 452).

5. Certificación de Cargos emitida por la Oficina Central de

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

23

Personal de la Secretaría de Planificación, Presupuesto y

Control de Gestión del Ejecutivo del Estado Carabobo, de

fecha 18 de noviembre de 2011 (folio 541).

6. Copias certificadas de las Órdenes de Reparación,

relacionadas en el siguiente cuadro:

RELACIÓN DE ÓRDENES DE REPARACIÓN

ÍTEM

N° ORDEN DE

REPARACIÓN

FECHA CONCEPTO BENEFICIARIO FOLIOS

1 000157 04/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-782 Moto Motriz

Carabobo S:R.L 38

2 000163 15/10/07 Reparación moto Suzuki, modelo

DR-650, siglas M-711 Moto Motriz

Carabobo S:R.L 64

3 0000013 28/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-604 Moto Motriz

Carabobo S:R.L 79

4 000128 10/07/07 Reparación moto Suzuki, modelo

XF-650, siglas M-583 Moto Motriz

Carabobo S:R.L 112

5 00052 05/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-715 Moto Motriz

Carabobo S:R.L 265

6 000106 02/07/07 Reparación moto Suzuki, mode

M-755 Moto Motriz

Carabobo S:R.L 128

7 000117 09/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-748 Moto Motriz

Carabobo S:R.L 143

8 000115 06/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-722 Moto Motriz

Carabobo S:R.L 160

9 000064 07/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-657 Moto Motriz

Carabobo S:R.L 176

10 000121 10/07/07 Reparación moto Suzuki, modelo

XF-650, siglas M-595 Moto Motriz

Carabobo S:R.L 193

11 000107 02/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-741 Moto Motriz

Carabobo S:R.L 199

12 000130 11/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-750 Moto Motriz

Carabobo S:R.L 280

13 000153 08/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-540 Moto Motriz

Carabobo S:R.L 313

14 000045 31/05/07 Reparación moto Suzuki, modelo

DR-650, siglas M-736 Moto Motriz

Carabobo S:R.L 226

15 000062 05/06/07 Reparación moto Suzuki, modelo

frey way, siglas M-604 Moto Motriz

Carabobo S:R.L 235

16 000156 14/08/07 Reparación moto Yamaha,

modelo XT-600, siglas M-515 Moto Motriz

Carabobo S:R.L 296

17 000144 02/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-644 Moto Motriz

Carabobo S:R.L 95

18 000125 000143

10/07/07 02/08/07

Reparación moto Suzuki, modelo XF-650, siglas M-549

Moto Motriz Carabobo S:R.L

377-361

19 000129 10/07/07 Reparación moto Yamaha,

modelo XT-600, siglas M-429 Inversiones Planet

Moto C.A 435

Fuente: Copias certificadas de las órdenes de reparación, suministradas por la Dirección de

Tesorería, Secretaría de Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

24

7. Copias certificadas de las Actas de Entrega, relacionadas en el siguiente cuadro:

RELACIÓN DE ACTAS DE ENTREGA

ÍTEM N° ACTA DE ENTREGA

FECHA CONCEPTO BENEFICIARIO FOLIOS

1 000114 05/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-782 Moto Motriz Carabobo

S.R.L 40

2 000121 16/10/07 Reparación moto Suzuki, modelo

DR-650, siglas M-711 Moto Motriz Carabobo

S.R.L 66

3 000135 20/11/07 Reparación moto Suzuki, modelo

XF-650, siglas M-604 Moto Motriz Carabobo

S.R.L 81

4 000102 03/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-583 Moto Motriz Carabobo

S.R.L 114

5 000026 07/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-715 Moto Motriz Carabobo

S.R.L 267

6 000070 03/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-755 Moto Motriz Carabobo

S.R.L 130

7 000090 29/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-748 Moto Motriz Carabobo

S.R.L 145

8 000078 07/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-722 Moto Motriz Carabobo

S.R.L 162

9 000024 07/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-657 Moto Motriz Carabobo

S.R.L 178

10 000110 09/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-595 Moto Motriz Carabobo

S.R.L 195

11 000071 02/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-741 Moto Motriz Carabobo

S.R.L 201

12 00095 30/07/07 Reparación moto Suzuki, modelo

DR-650, siglas M-750 Moto Motriz Carabobo

S.R.L 282

13 000108 08/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-540 Moto Motriz Carabobo

S.R.L 315

14 000027 06/06/07 Reparación moto Suzuki, modelo

DR-650, siglas M-736 Moto Motriz Carabobo

S.R.L 228

15 000057 27/06/07 Reparación moto Suzuki, modelo

XF-650, siglas M-604 Moto Motriz Carabobo

S.R.L 237

16 000113 14/08/07 Reparación moto Yamaha,

modelo XT-600, siglas M-515 Moto Motriz Carabobo

S.R.L 299

17 00099

000098 03/08/07

Reparación moto Suzuki, modelo XF-650, siglas M-644

Moto Motriz Carabobo S.R.L

97-333

18 000097 000096

03/08/07 Reparación moto Suzuki, modelo

XF-650, siglas M-549 Moto Motriz Carabobo

S.R.L 363-379

19 000082 11/07/07 Reparación moto Yamaha,

modelo XT-600, siglas M-429 Inversiones Planet Moto

C.A 432

Fuente: Copia Certificada de las actas de entrega, suministradas por la Dirección de Tesorería, Secretaría de

Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

8. Copias certificadas de los Presupuestos, relacionados en el siguiente cuadro:

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

25

RELACIÓN DE PRESUPUESTOS

ÍTEM N°

PRESUPUESTO FECHA

MONTO (Bs.)

CONCEPTO PROVEEDOR FOLIOS

1 070 16/08/07 1.651,02 Reparación moto Suzuki,

modelo DR-650, siglas M-782 Moto Motriz

Carabobo S.R.L 35

2 081 12/11/07 999,53 Reparación moto Suzuki,

modelo DR-650, siglas M-711 Moto Motriz

Carabobo S.R.L 62

3 087 15/11/07 3.335,40 Reparación moto Suzuki,

modelo XF-650, siglas M-604 Moto Motriz

Carabobo S.R.L 76

4 041 07/08/07 1.044,71 Reparación moto Suzuki,

modelo XF-650, siglas M-583 Moto Motriz

Carabobo S.R.L 108

5 009 11/06/07 2.354,40 Reparación moto Suzuki,

modelo DR-650, siglas M-715 Moto Motriz

Carabobo S.R.L 261

6 026 03/07/07 1.656,80 Reparación moto Suzuki,

modelo DR-650, siglas M-755 Moto Motriz

Carabobo S.R.L 124

7 038 31/07/07 1.738,27 Reparación moto Suzuki,

modelo DR-650, siglas M-748 Moto Motriz

Carabobo S.R.L 140

8 033 09/07/07 1.656,80 Reparación moto Suzuki,

modelo DR-650, siglas M-722 Moto Motriz

Carabobo S.R.L 155

9 008 11/06/07 2.376,20 Reparación moto modelo Free

Wind YF-650, siglas M-657 Moto Motriz

Carabobo S.R.L 173

10 059 10/08/07 2.665,81 Reparación moto Suzuki,

modelo XF-650, siglas M-595 Moto Motriz

Carabobo S.R.L 189

11 027 03/07/07 1.656,80 Reparación moto Suzuki,

modelo DR-650, siglas M-741 Moto Motriz

Carabobo S.R.L 212

12 039 31/07/07 1.738,27 Reparación moto Suzuki,

modelo DR-650, siglas M-750 Moto Motriz

Carabobo S.R.L 277

13 058 10/08/07 2.665,81 Reparación moto Suzuki,

modelo XF-650, siglas M-540 Moto Motriz

Carabobo S.R.L 309

14 001 11/06/07 1.929,30 Reparación moto Suzuki,

modelo DR-650, siglas M-736 Moto Motriz

Carabobo S.R.L 222

15 020 28/06/07 1.711,30 Reparación moto Suzuki,

modelo XF-650, siglas M-604 Moto Motriz

Carabobo S.R.L 247

16 069 16/08/07 965,74 Reparación moto Yamaha,

modelo XT-600, S/S Moto Motriz

Carabobo S.R.L 294

17 044 07/08/07 1.044,71 Reparación moto Suzuki,

modelo XF-650, siglas M-644 Moto Motriz

Carabobo S.R.L 327

18 047 07/08/07 1.652,44 Reparación moto Suzuki,

modelo XF-650, siglas M-549 Moto Motriz

Carabobo S.R.L 357

19 139 15/07/07 6.378,90 Reparación moto Yamaha,

modelo XT-600, siglas M-429 Inversiones

Planet Moto C.A 430

TOTAL 39.222,21

Fuente: Copia Certificada de los presupuestos, suministradas por la Dirección de Tesorería, Secretaría de

Hacienda y Finanzas del Ejecutivo del Estado Carabobo.

9. Copias certificadas de las Órdenes de Servicios, relacionadas en el siguiente cuadro:

Valencia, 20 de marzo de 2013 EXTRAORDINARIA Nº 4466

26

RELACIÓN DE ÓRDENES DE SERVICIO EMITIDAS POSTERIOR AL SERVICIO PRESTADO

ÍTEM N° ORDEN

DE SERVICIO FECHA

MONTO (Bs.)

CONCEPTO BENEFICIARIO FOLIOS

1 2007-15524 27/11/07 1.651,02 Reparación de la moto, marca:

Suzuki, modelo DR 650, placa: S/P (M-782)

Moto Motriz Carabobo S.R.L

42

2 2007-15608 05/12/07 999,53 Reparación de la moto, marca:

Suzuki, modelo DR-659, placa: S/P (M-711)

Moto Motriz Carabobo S.R.L

68

3 2007-15604 05/12/07 3.335,40 Reparación de la moto, marca:

Suzuki, modelo XF-650, placa: S/P (M-604)

Moto Motriz Carabobo S.R.L

83

4 2007-15540 03/12/07 1.044,71 Reparación de la moto, marca:

Suzuki, modelo XF-650, placa: S/P (M-583)

Moto Motriz Carabobo S.R.L

116

5 2007-15600 04/12/07 2.354,40 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-715)

Moto Motriz Carabobo S.R.L

248

6 2007-15527 29/11/07 1.656,80 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-755)

Moto Motriz Carabobo S.R.L

132

7 2007-15518 29/11/07 1.738,27 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-748)

Moto Motriz Carabobo S.R.L

147

8 2007-15496 30/11/07 1.656,80 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-722)

Moto Motriz Carabobo S.R.L

165

9 2007-15657 29/11/07 2.376,20 Reparación de la moto, marca:

Suzuki, modelo XF-650, placa: S/P (M-657)

Moto Motriz Carabobo S.R.L

181

10 2007-15544 03/12/07 2.665,81 Reparación de la moto, marca:

Suzuki, modelo FX-650, placa: S/P (M-595)

Moto Motriz Carabobo S.R.L

197

11 2007-15515 29/11/07 1.656,80 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-741)

Moto Motriz Carabobo S.R.L

202

12 2007-15516 29/11/07 1.738,27 Reparación de la moto, marca:

Suzuki, modelo DR-650, placa: S/P (M-750)