uso de derivados para mitigaciÓn de...

TRANSCRIPT

Octubre, 2015 USO DE DERIVADOS PARA MITIGACIÓN DE RIESGOS FINANCIEROS Act. César Medina Francisco Gerardo

2 www.analysic.com

Introducción

3 www.analysic.com

Riesgo

El riesgo financiero es un término amplio utilizado para

referirse al riesgo asociado a cualquier forma de financiación. El

riesgo puede se puede entender como posibilidad de que los

beneficios obtenidos sean menores a los esperados o de que no

hay un retorno en absoluto.

Por tanto, el riesgo financiero engloba la posibilidad de que

ocurra cualquier evento que derive en consecuencias financieras

negativas

4 www.analysic.com

Tipos de Riesgo

• Riesgo de Mercado

– Hace referencia a la probabilidad de que el valor de una cartera, ya se de

inversión o de negocio, se reduzca debido al cambio desfavorable en el

valor de los llamados factores de riesgo de mercado.

• Riesgo de Crédito

– Deriva de la posibilidad de que una de las partes de un contrato

financiero no realice los pagos de acuerdo a lo estipulado en el contrato.

• Riesgo de Liquidez

– Está asociado a que, aún disponiendo de los activos y la voluntad de

comerciar con ellos, no se pueda efectuar la compra/venta de los

mismos.

• Riesgo Operacional

– Derivada de la ejecución de las actividades propias de una empresa o de

comercio.

5 www.analysic.com

Derivados

Los Derivados son contratos cuyo valor o precio depende del

precio o cotización de otro producto empleado como activo de

referencia llamado subyacente.

Existen dos grupos generales de derivados:

Derivados Financieros Derivados no

Financieros

Divisas

Tasas de Interes

Acciones

Indices

etc

Petroleo

Granos

Gas

Oro

etc

6 www.analysic.com

Principales usos de los Derivados

Principales

Usos de

Derivados

Administración

y Cobertura de

Riesgos

Arbitraje Especulación

7 www.analysic.com

Principales usos de los Derivados

• Cobertura de Riesgos

– Los derivados son útiles para el agente económico que desea mitigar o

cubrir el riesgo de variaciones a cambios adversos en los precios de los

activos que dicho agente tiene en el mercado

• Especulación

– El agente realiza una apuesta direccional en los movimientos del precio

de un producto derivado para obtener una ganancia acorde al riesgo que

asume.

• Arbitraje

– Consiste en realizar una operación en los mercados financieros para

obtener una ganancia sin riesgo.

8 www.analysic.com

Tasas USD

-1 -7

-3

12

25

17

-36

-69

-96

-107 0.003 0.003 0.06 0.24

0.63

0.94 1.38

1.76

2.07

2.90

0.01 0.07 0.09

0.11 0.38

0.77

1.74

2.45

3.03

3.97

-120

-100

-80

-60

-40

-20

0

20

40

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

1M 3M 6M 1Y 2Y 3Y 5Y 7Y 10Y 30Y

Spread Actual 2014 2013

9 www.analysic.com

Tasas TIIE & LIBOR

Máx Libor 3M 0.581

Mín Libor 3M 0.2281

Libor 3M 0.3206

TIIE 3.3025

3.00

3.25

3.50

3.75

4.00

4.25

4.50

4.75

5.00

5.25

0.20

0.25

0.30

0.35

0.40

0.45

0.50

0.55

0.60

0.65

0.70d

ic-0

9

jun

-10

dic

-10

jun

-11

dic

-11

jun

-12

dic

-12

jun

-13

dic

-13

jun

-14

dic

-14

jun

-15

dic

-15

jun

-16

Libor TIIE

10 www.analysic.com

Probabilidad de un incremento de 25bp

13

.92

%

12

.15

%

9.2

9%

1

1.8

2%

1

2.3

3%

37

.75

%

42

.46

%

21

.05

%

14

.63

%

18

.05

%

13

.11

% 1

9.3

0%

1

7.8

4%

26

.81

%

24

.75

%

42

.59

%

57

.56

%

61

.89

%

61

.78

%

58

.97

%

56

.48

%

57

.49

%

65

.89

%

60

.95

%

55

.17

%

57

.89

%

62

.10

%

56

.10

%

61

.30

%

50

.00

%

50

.00

%

44

.19

%

42

.85

%

43

.04

%

42

.22

%

42

.45

%

42

.21

%

43

.32

%

42

.16

%

43

.36

%

43

.18

%

42

.86

% 44

.34

%

44

.70

%

37

.73

%

39

.20

%

41

.60

%

34

.64

%

37

.20

%

42

.32

%

37

.20

%

36

.40

%

35

.04

%

36

.40

%

37

.20

%

30

.80

%

34

.00

%

33

.20

% 34

.88

%

35

.60

%

35

.60

%

38

.80

%

30.00%

32.50%

35.00%

37.50%

40.00%

42.50%

45.00%

47.50%

50.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

31

-ago

05

-sep

10

-sep

15

-sep

20

-sep

25

-sep

30

-sep

05

-oct

10

-oct

15

-oct

BANXICO 17 DIC FED 16 DIC

11 www.analysic.com

Tasas Forward de TIIE

-15

-28

-23

-27

-31

-28

-30

3.51%

3.68%

3.73%

3.85%

3.96%

4.04%

4.14%

3.42%

3.52%

3.61%

3.71%

3.81%

3.93%

4.03%

3.36%

3.40%

3.50%

3.58%

3.65%

3.76%

3.84%

-35

-30

-25

-20

-15

-10

-5

0

3.200%

3.300%

3.400%

3.500%

3.600%

3.700%

3.800%

3.900%

4.000%

4.100%

4.200%

Ajuste en BP de Ago a Oct Ago Sep Oct

12 www.analysic.com

Expectativas de la curva de Bonos M

3.14 3.19

3.44

3.98

4.73

5.45

5.72 5.84

5.96

6.28

3.58 3.71

3.97

4.63

5.18

5.74

5.98 6.09

6.18

6.47

4.11 4.24

4.51

5.35

5.65

6.00

6.22 6.33 6.37

6.64

5.68

5.86

6.24 6.28

6.56

6.39

6.62 6.65 6.69

6.94

3.00

3.50

4.00

4.50

5.00

5.50

6.00

6.50

7.00

3Mo 6Mo 1Yr 2Yr 3Yr 5Yr 8Yr 9Yr 10Yr 15Yr

Today 3MO 6MO 1YR 2Yr

13 www.analysic.com

Mapeo Monedas

CNY, -2.45, -2.14

TWD, -2.71, -2.87

RUB, -8.67, -2.95

INR, -1.98, -3.28 CZK, -6.51, -4.1

HUF, -7, -4.15

RON, -7.85, -4.57

PLN, -4.82, -4.66

KRW, -5.22, -5.1

SGD, -3.46, -5.31 BGN, -10.49, -5.94 THB, -2.86, -7.56

PEN, -4.68, -7.8 IDR, -6.75, -9.17 ARS, -18.4, -10.57

MXN, -2.25, -10.7 CLP, -2.51, -11.14

ZAR, -4.17, -13.76

MYR, -3.1, -16.45

COP, -7.02, -18.21 TRY, -5.32, -20.83

BRL, -5.44, -30.6

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

-20 -17.5 -15 -12.5 -10 -7.5 -5 -2.5 0 2.5 5 7.5 10

Po

rce

nta

je d

e A

pre

ciac

ión

YTD

Porcentaje de Apreciación al 1Q 16

Cu

ad

ran

te I

C

ua

dra

nte II

Cu

ad

ran

te I

II

Cu

ad

ran

te IV

14 www.analysic.com

Normativa Vigente

Normativa Vigente

Ley de Instituciones de Seguros y de Fianzas. Diario Oficial de la

Federación, 04-abr-13

Circular Única de Seguros y Fianzas y Transitorios con sus anexos.

Diario Oficial de la Federación, 19-dic-14

15 www.analysic.com

Normativa Vigente

La normatividad vigente (LISF, art. 118) permite a las Instituciones de Seguros la realización de Operaciones Financieras Derivadas.

La Ley de Instituciones de Seguros y de Fianzas (LISF) sí permite a las

Instituciones de Seguros realizar Operaciones Financieras Derivadas.

Para este tipo de operaciones, realizadas por Instituciones de Seguros,

el Consejo de Administración deberá definir y aprobar la Política de

Inversión que incluya de manera explícita lo relativo a la realización de

Operaciones Financieras Derivadas (art. 70 LISF).

Por su parte, el Comité de Inversiones deberá aprobar las Operaciones

Financieras Derivadas que pretenda realizar, apegándose a lo señalado

en la política de inversión aprobada previamente por el Consejo de

Administración (Cap. 3.9 CUSF).

16 www.analysic.com

Normativa Vigente

La normatividad vigente (LISF, art. 118) permite a las Instituciones de Seguros la realización de Operaciones Financieras Derivadas.

17 www.analysic.com

Normativa Vigente

La normatividad vigente (LISF, art. 118 y 133) restringe a las

Instituciones de Seguros a realizar Operaciones Financieras

Derivadas exclusivamente con fines de cobertura

De acuerdo a la Ley de Instituciones de Seguros y de Fianzas (art. 118,

XIII y art. 133), las Instituciones de Seguros pueden realizar

Operaciones Financieras Derivadas siempre y cuando:

• Se realicen exclusivamente para fines de cobertura de sus riesgos.

• Dichas operaciones contribuyan a reducir de manera efectiva sus

riesgos de inversión

18 www.analysic.com

Normativa Vigente

La normatividad vigente (LISF, art. 247) exige que las inversiones,

incluyendo los subyacentes de los Derivados, se realicen en

mercados financieros regulados.

Las inversiones de las Instituciones sólo podrán realizarse en activos o

instrumentos negociados en mercados financieros regulados.

Tratándose de inversiones en Operaciones Financieras Derivadas, así

como en otros instrumentos financieros de características análogas, la

disposición también aplica a los subyacentes de los mismos

19 www.analysic.com

Derivados: una alternativa para la

mitigación de riesgos financieros

20 www.analysic.com

Volatilidad

La existencia de “Volatilidad” en el precio de los activos

financieros, fue el origen del nacimiento de la necesidad de

“inventar” mecanismos de cobertura de riesgos financieros que

permitan a los participantes, transferir los riesgos y así evitar las

pérdidas.

5

10

15

20

25

30

35

40

45

50

55

oct

-10

ene

-11

abr-

11

jul-

11

oct

-11

ene

-12

abr-

12

jul-

12

oct

-12

ene

-13

abr-

13

jul-

13

oct

-13

ene

-14

abr-

14

jul-

14

oct

-14

ene

-15

abr-

15

jul-

15

oct

-15

21 www.analysic.com

Derivados

Der

ivad

os

Futuros & Forwards

Moneda

Tasas

Índices, acciones etc.

Opciones

Compra

Venta

SWAPS

Plain Vanilla (IRS)

CCS

Swaps Estructurados

Opciones

Caps & Floors

Swaption

22 www.analysic.com

Futuros & Forward

• Son compromisos de compraventa de un subyacente en el futuro

(dentro de un tiempo), en el cual se establece el precio de la

transacción desde el momento de la suscripción del contrato, que

además es de forzoso cumplimiento una vez llagado el término

acordado en él.

• Las características mínimas requeridas para pactar un contrato

Futuro y/o Forward son:

– Subyacente

– Precio a pagar por el activo a una fecha futura

– Plazo de vencimiento

23 www.analysic.com

Futuros & Forward

• Diferencias entre Futuros y Forward

Fututros Forward

Contratos Establecidos Contratos a la medida

Operaciones en Bolsa OTC

Cotizaciones por Oferta y Demanda Cotizaciones por valuación (Taylor Made)

Costo via comisión Costo por diferencial de Precios

Mercado Secundario Mercado Restringido

Subyacentes limitados Mayor gama de Subyacentes

24 www.analysic.com

Futuros sobre divisas

El Precio del futuro sobre divisas se hace basándose en el principio conocido como “Covered Interest Rate Parity” que explica lo siguiente:

Dicho equilibrio permite que los inversionistas sean indiferentes a inversiones entre dos tasas de interés disponibles en dos países diferentes.

Bajo este principio, si las tasas de interés en México son mayores a las tasas de interés en Estados Unidos, no necesariamente conviene invertir en México ya que habrá un movimiento devaluatorio que corrija la diferencia.

𝐹𝑤𝑑 ∗ 1 + 𝑖𝑈𝑆𝐷 ∗𝑑

360= 𝑆𝑝𝑜𝑡 ∗ 1 + 𝑖𝑀𝑋𝑁 ∗

𝑑

360

𝐹𝑤𝑑 = 𝑆𝑝𝑜𝑡 ∗1 + 𝑖𝑀𝑋𝑁 ∗

𝑑360

1 + 𝑖𝑈𝑆𝐷 ∗𝑑360

25 www.analysic.com

Futuros sobre divisas

Un inversionista pide prestado a un Banco 2 millones de dólares a un

año plazo a una tasa de interés fija del 1.00% anual y dicha cantidad la

va a invertir en una instrumento en pesos a un año a una tasa de

interés fija del 4.50% (instrumento privado), pero esta preocupado

porque el peso se deprecie durante ese periodo de tiempo lo que

afectaría su capacidad de hacerle frente a su deuda. Decide eliminar el

riesgo de tipo de cambio contratando un forward de divisas para la

compra de dólares dentro de un año. La tasa de cambio spot es 16.67

pesos por dólares y el TC a futuro es 17.14 pesos por dólares.

• 2,000,000

usd

MXN

• @4.50%

• 33,340,000 mxn

USD • 34,840,300

mxn @Fwd

2,032,689.61 usd

• Paga préstamo (2,020,000)

Utilidad 12,689.61

26 www.analysic.com

Fondeo Sintético

Emisor: Mesa de

Estructuración

Inversionista

Emisión de

Deuda

Precio MXN

Emisor: Mesa de

FX Fwds o CCS

Emisor: Tesorería

Precio MXN

Depósito USD

Depósito USD

Intereses: Libor+s

Depósito USD

Inte

rese

s:

Lib

or+

s

Dep

ósi

to U

SD

Inte

rese

s: M

XN

Pri

nci

pal:

MX

N

Inte

rese

s: M

XN

Pri

nci

pal:

MX

N

27 www.analysic.com

Fondeo Sintético Estados Unidos-

México

0.4610%

0.069%

43.12%

0%

10%

20%

30%

40%

50%

60%

70%

80%

-0.50%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

01

-en

e-1

1

01

-mar

-11

01

-may

-11

01

-ju

l-1

1

01

-sep

-11

01

-no

v-1

1

01

-en

e-1

2

01

-mar

-12

01

-may

-12

01

-ju

l-1

2

01

-sep

-12

01

-no

v-1

2

01

-en

e-1

3

01

-mar

-13

01

-may

-13

01

-ju

l-1

3

01

-sep

-13

01

-no

v-1

3

01

-en

e-1

4

01

-mar

-14

01

-may

-14

01

-ju

l-1

4

01

-sep

-14

01

-no

v-1

4

01

-en

e-1

5

01

-mar

-15

01

-may

-15

01

-ju

l-1

5

01

-sep

-15

01

-no

v-1

5

01

-en

e-1

6

6M USD 6M Tenencia de Cetes extranjeros Polinómica (6M)

28 www.analysic.com

Probabilidad de Default México

0.00%

2.50%

5.00%

7.50%

10.00%

12.50%

15.00%

17.50%

20.00%

22.50%

25.00%

27.50%

6M 1Y 2Y 3Y 4Y 5Y 7Y 10Y

0.63% 1.16%

2.76%

4.73%

7.50%

10.54%

16.85%

25.35%

29 www.analysic.com

Futuros sobre Tasas de Interés

Una tasa forward es aquella tasa de interés que se encuentra entre dos

tasas Spot (Cupón cero) de diferentes períodos, es decir, que se

encuentra implícita entre ellas.

En términos prácticos un inversionista no debería de tener preferencia

entre la opción por invertir cierto capital a una tasa, por ejemplo de 28

días y después reinvertirlo a una tasa de 63 días, ó invertir ese mismo

capital a una tasa de 91 días. El resultado neto para el inversionista de

escoger cualquiera de esas dos opciones debería ser exactamente el

mismo, de lo contrario existirían oportunidades de arbitraje.

30 www.analysic.com

Futuros sobre Tasas de Interés

Para determinar la Tasa Forward, supongamos que se tiene una curva

de rendimiento cero con “n” datos. Bajo el supuesto de ausencia de

oportunidades de arbitraje.

Expresando matemáticamente lo anterior supongamos que el

rendimiento neto que brinda una inversión de cierto capital a una tasa

de 91 días debe de ser igual si se invierte ese mismo capital a una tasa

de 28 días y después se reinvierte el monto dado (Capital más

intereses) a otra tasa por los siguientes 63 días, por lo que tendríamos:

1 + 𝑖91∗91

360= 1 + 𝑖28∗

28

360∗ 1 + 𝑖63∗

63

360

31 www.analysic.com

Futuros sobre Tasas de Interés

La tasa forward comprendida entre dos periodos de tiempo esta

determinada por:

𝐹𝑤𝑟𝐿−𝐶 =(1 + 𝑖𝐿 ∗

𝑃𝐿360)

(1 + 𝑖𝑐 ∗𝑃𝑐360)− 1 ∗

360

𝑃𝐿 − 𝑃𝑐

𝐹𝑤𝑑𝐿−𝐶 = 𝑓𝑜𝑟𝑤𝑎𝑟𝑑 𝑐𝑜𝑚𝑝𝑟𝑒𝑛𝑑𝑖𝑑𝑎 𝑒𝑛𝑡𝑟𝑒 𝑒𝑙 𝑝𝑒𝑟𝑖𝑜𝑑𝑜 𝐿 𝑦 𝐶 𝑖𝐿 = 𝑇𝑎𝑠𝑎 𝑑𝑒𝑙 𝑝𝑒𝑟𝑖𝑜𝑑𝑜 0 𝑎𝑙 𝐿 𝑇𝑎𝑠𝑎 𝑃𝑙𝑎𝑧𝑜 𝐿𝑎𝑟𝑔𝑜 𝑖𝑐 = 𝑇𝑎𝑠𝑎 𝑑𝑒𝑙 𝑝𝑒𝑟𝑖𝑜𝑑𝑜 0 𝑎𝑙 𝐶 𝑇𝑎𝑠𝑎 𝑑𝑒𝑙 𝑝𝑒𝑟𝑖𝑜𝑑𝑜 𝑐𝑜𝑟𝑡𝑜 𝑃𝐿 = 𝑃𝑙𝑎𝑧𝑜 𝐿𝑎𝑟𝑔𝑜 𝑃𝑐 = 𝑃𝑙𝑎𝑧𝑜 𝑐𝑜𝑟𝑡𝑜

32 www.analysic.com

Estrategia de Cobertura

Ejercicio:

Si un cliente se encuentra invertidos en USD y la tasa implícita de MXN

es baja, que tendrá que hacer el inversionista para capturar dicho

efecto.

Comprar MXN & comprar USD forward

Si un cliente se encuentra en MXN y la tasa implícita de MXN es alta,

que tendrá que hacer el inversionista para capturar dicho movimiento.

Comprar USD & vender USD forward

33 www.analysic.com

Estrategia de Cobertura

Ejercicio:

Supongamos que el día de hoy deseamos realizar una cobertura para

fijar la TIIE de 28 días por los siguientes seis meses, Que tendríamos

que hacer?

Comprar Forward de Tasas de TIIE por los siguientes 6 meses con plazos de 28 días

En caso de querer una tasa fija es necesario calcular un swap

34 www.analysic.com

Operaciones con Opciones

Call

Una opción call da a su comprador el derecho -pero no la obligación- a

comprar un activo subyacente a un precio predeterminado en una

fecha concreta. El vendedor de la opción call tiene la obligación de

vender el activo en el caso de que el comprador ejerza el derecho a

comprar.

-10

0

10

20

30

40

50

Pay

Ou

t

Precio del Subyacente

35 www.analysic.com

Operaciones con Opciones

Cuando es factible usar un Call

• Cuando se prevé que una acción va a tener una tendencia alcista.

• Cuando una acción ha tenido una tendencia alcista fuerte, el

inversor no ha comprado y puede pensar que está cara, pero que

puede seguir subiendo, la compra de una call permite aprovechar

las subidas si la acción sigue subiendo y limitar las pérdidas si la

acción cae.

• Cuando se quiere comprar acciones en un futuro próximo porque se

cree que van a subir pero hoy NO se dispone de los fondos

necesarios

36 www.analysic.com

Operaciones con Opciones

Call Corto

En la venta de una opción call, el vendedor recibe la prima (el precio de

la opción). A cambio, tiene la obligación de vender la acción al precio

fijado (precio de ejercicio), en el caso de que el comprador de la opción

call ejerza su opción de compra, teniendo una ganancia de la prima del

comprador más la posible diferencia del precio actual y el precio

estipulado.

-50

-40

-30

-20

-10

0

10

Pay

Ou

t

Precio del Subyacente

37 www.analysic.com

Operaciones con Opciones

Cuando es factible usar un Call corto

• Genera un flujo monetario inmediato derivado del ingreso

procedente de la venta de la opción.

• Retrasa el momento en que se entra en pérdidas por bajadas en el

precio de la acción.

• Proporciona una atractiva rentabilidad si la acción se mantiene

estable.

38 www.analysic.com

Operaciones con Opciones

Put

Una opción put da a su poseedor el derecho -pero no la obligación- a

vender un activo a un precio predeterminado hasta una fecha concreta.

El vendedor de la opción put tiene la obligación de comprar el activo

subyacente si el tenedor de la opción (comprador del derecho de

vender) decide ejercer su derecho.

0

5

10

15

20

25

30

35

40

45

Pay

ou

t

Precio del Subyacente

39 www.analysic.com

Operaciones con Opciones

Cuando usar un put

• Cuando se tienen acciones y se cree que hay grandes

probabilidades de que su precio caiga a corto plazo, pero se piensa

el valor tiene una tendencia alcista a largo plazo, por lo que no se

quiere vender dichas acciones.

• Cuando se está convencido de que la acción va a caer y se quiere

aprovechar esa caída para obtener beneficios

40 www.analysic.com

Operaciones con Opciones

Put Corto

El vendedor de una opción put está vendiendo un derecho por el que

cobra la prima. Puesto que vende el derecho, contrae la obligación de

comprar la acción en el caso de que el comprador de la put ejerza su

derecho a vender.

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

Pay

ou

t

Precio del Subyacente

41 www.analysic.com

Operaciones con Opciones

Cuando usar un Put Corto

• Para comprar acciones con descuento. Cuando interese comprar

acciones a un precio fijo por debajo del nivel actual de precios y

además con un descuento

• Cuando se piensa que el precio de la acción va a entrar en un

período de estabilidad, se está convencido de que no va a caer y

que es posible que tenga ligeras subidas

42 www.analysic.com

Operaciones con Opciones

Opciones Digitales

Son opciones parecidas a las put y las call tradicionales (tienen valor en

el vencimiento cuando el subyacente es inferior o superior al precio de

ejercicio, respectivamente), pero lo que se obtiene al ejercerla es un

pago único definido por el tipo de digital, ya sea Asset or Nothing o

Cash or Nothing.

43 www.analysic.com

Operaciones con Opciones

Digitales Call

.𝐴𝑠𝑠𝑒𝑡 𝑜𝑟 𝑁𝑜𝑡ℎ𝑖𝑛𝑔 =

𝑆𝑇 , 𝑠𝑖 𝑆𝑇 ≥ 𝑘

0 𝑒𝑛 𝑜𝑡𝑟𝑜 𝑐𝑎𝑠𝑜

.𝐶𝑎𝑠ℎ 𝑜𝑟 𝑁𝑜𝑡ℎ𝑖𝑛𝑔 =

1, 𝑠𝑖 𝑆𝑇 ≥ 𝑘

0 𝑒𝑛 𝑜𝑡𝑟𝑜 𝑐𝑎𝑠𝑜

Pay

ou

t

Precio del Subyacente

44 www.analysic.com

Operaciones con Opciones

Digitales Put

.𝐴𝑠𝑠𝑒𝑡 𝑜𝑟 𝑁𝑜𝑡ℎ𝑖𝑛𝑔 =

0, 𝑠𝑖 𝑆𝑇 > 𝑘..

𝑆𝑇 , 𝑒𝑛 𝑜𝑡𝑟𝑜 𝑐𝑎𝑠𝑜

.𝐶𝑎𝑠ℎ 𝑜𝑟 𝑁𝑜𝑡ℎ𝑖𝑛𝑔 =

0, 𝑠𝑖 𝑆𝑇 > 𝑘..

1, 𝑒𝑛 𝑜𝑡𝑟𝑜 𝑐𝑎𝑠𝑜

Pay

ou

t

Precio del Subyacente

45 www.analysic.com

Operaciones con Opciones

Opciones Barrera

Una opcion barrera es aquella que la opción deja de existir –knock out- (o comienza a existir –knock in-) cuando el subyacente alcanza (o

se cruza) un determinado valor (barrier level). Se pueden dar distintas

combinaciones de condiciones:

• Up-and-out: el subyacente comienza a fluctuar bajo el barrier level y si lo alcanza, la opción deja de existir (knock out).

• Down-and-out: el subyacente comienza a fluctuar sobre el barrier level y si lo cruza, la opción deja de existir (knock out).

• Up-and-in: el subyacente comienza a fluctuar bajo el barrier level y

si lo alcanza, la opción se activa (knock in).

• Down-and-in: el subyacente comienza a fluctuar sobre el barrier level y si lo cruza, la opción se activa (knock in).

46 www.analysic.com

Operaciones con SWAPS

Un swap, o permuta financiera, es un contrato por el cual dos partes

se comprometen a intercambiar una serie de cantidades de dinero en

fechas futuras.

El contrato especifica las fechas de los flujos así como el cálculo de los

mismos.

Parte A Parte B

Flujo B - A

Flujo A - B

47 www.analysic.com

Operaciones con SWAPS

Un swap, puede ser usado para transformar de igual manera los flujos

de activos pactados como deuda emitida por una empresa.

Parte A Parte B

Tasa Fija

Tasa Flotante

Tasa Fija + Spread Tasa Flotante + Spread

48 www.analysic.com

Operaciones con SWAPS

Existen diferentes tipos de SWAP, los más conocidos son los siguientes:

1. Swaps de tasas de interés

– Swap de tasa fija por flotante

– Swap de tasa flotante por flotante (Diferente Moneda)

– Swap de cambio de frecuencia

1. Cross Currency Swap

49 www.analysic.com

Operaciones con SWAPS

El tipo de swap mas común y menos complejo es el swap de tasa de

interés fijo por flotante conocido como plain vanilla Interest Rate Swap (IRS). En estos contratos se intercambian pagos de interés fijos por

pagos de interés flotantes denominados en la misma moneda y

calculados sobre el mismo monto nocional.

Desde el punto de vista del comprador (Largo SWAP), el valor del swap

es:

𝑉𝑃 = 𝑉𝑃𝑎𝑡𝑎𝑓𝑙𝑜𝑡𝑎𝑛𝑡𝑒 − 𝑉𝑃𝑎𝑡𝑎𝑓𝑖𝑗𝑎

Donde 𝑉𝑃𝑎𝑡𝑎𝑓𝑙𝑜𝑡𝑎𝑛𝑡𝑒 es el valor presente de los pagos flotantes esperados y 𝑉𝑃𝑎𝑡𝑎𝑓𝑖𝑗𝑎 el valor presente del de los pagos fijos.

50 www.analysic.com

Operaciones con SWAPS

En un swap de tasa flotante el pagador recibirá la tasa Forward al plazo

de cada flujo que corresponda a la tasa flotante de referencia.

Existen curvas genéricas para las monedas más operadas en el mundo.

En el caso de México corresponde la curva IRS TIIE que muestra el

intercambio de tasa fija por flotante (TIIE flat) en periodos de 28 días

En el caso de Estados Unidos corresponde la curva IRS LIBOR que

muestra el intercambio de tasa fija por flotante(LIBOR flat) en periodos

semestrales (30/360)

51 www.analysic.com

Operaciones con SWAPS

52 www.analysic.com

Operaciones con SWAPS

Bootstraping.

Dado que en un SWAP se esta entrando en un intercambio de flujos en

tiempos futuros, su valuación obliga al cálculo del valor presente de los

mismos.

Todas las curvas de tasas de interés presentan capitalizaciones en

periodos determinados, esto nos enfrenta al problema de no poder

usas dichas tasas como input para descontar los flujos a valor presente

ya que dichos flujos no capitalizan.

La forma de resolver esto es encontrar una curva con tasas que no

capitalizen.

53 www.analysic.com

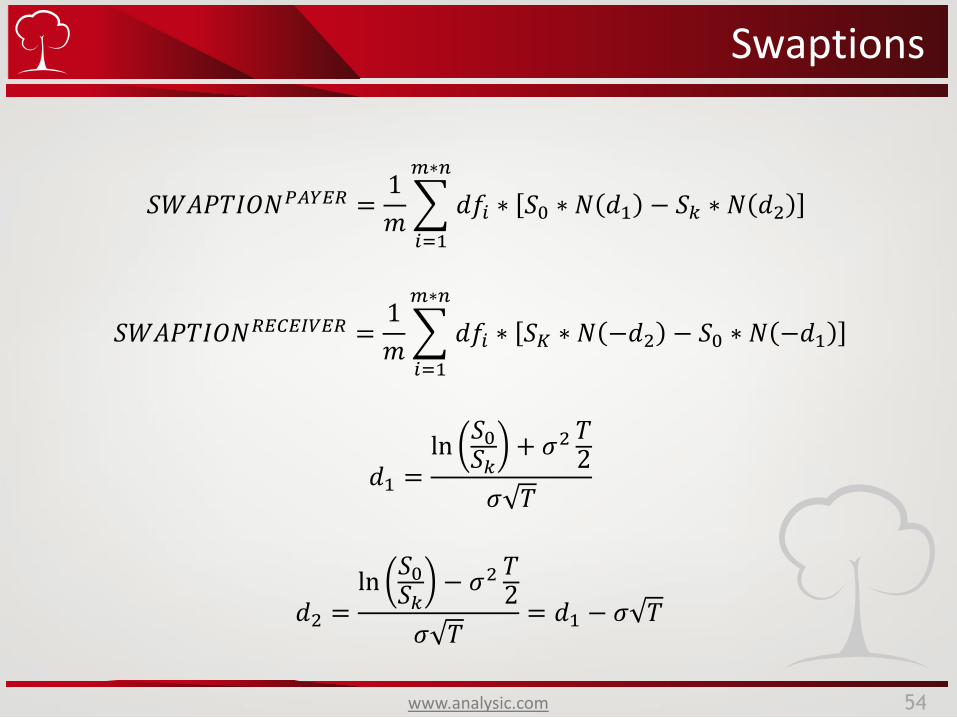

Swaptions

Swaptions son opciones OTC que dan al comprador el derecho de

entrar en un swap en un tiempo fijo del tiempo en términos

específicos, a una tasa cupón fija.

SW

AP

TIO

N

PAYER

Opción para entrar en un

SWAP que page fija reciba

flotante

RECEIVER Opción para entrar en un

SWAP que reciba fija pague

flotante

54 www.analysic.com

Swaptions

𝑆𝑊𝐴𝑃𝑇𝐼𝑂𝑁𝑃𝐴𝑌𝐸𝑅 =

1

𝑚 𝑑𝑓𝑖 ∗ 𝑆0 ∗ 𝑁 𝑑1 − 𝑆𝑘 ∗ 𝑁 𝑑2

𝑚∗𝑛

𝑖=1

𝑆𝑊𝐴𝑃𝑇𝐼𝑂𝑁𝑅𝐸𝐶𝐸𝐼𝑉𝐸𝑅 =1

𝑚 𝑑𝑓𝑖 ∗ 𝑆𝐾 ∗ 𝑁 −𝑑2 − 𝑆0 ∗ 𝑁 −𝑑1

𝑚∗𝑛

𝑖=1

𝑑1 =ln𝑆0𝑆𝑘+ 𝜎2𝑇2

𝜎 𝑇

𝑑2 =ln𝑆0𝑆𝑘− 𝜎2𝑇2

𝜎 𝑇= 𝑑1 − 𝜎 𝑇

55 www.analysic.com

Opciones de Tasas

Op

cio

nes

de T

asa

s

Caplet

Provee protección cuando una tasa

flotante se incrementa después de

cierto nivel (deuda flotante)

Floorlet Provee protección cuando una tasa

flotante baja después de cierto nivel

(recibir una tasa asegurada)

56 www.analysic.com

Opciones de Tasas

𝑑1 =ln𝐹𝑘𝑅𝑘+ 𝜎2𝑇2

𝜎 𝑇

𝑑2 =ln𝐹𝑘𝑅𝑘− 𝜎2𝑇2

𝜎 𝑇= 𝑑1 − 𝜎 𝑇

𝐶𝐴𝑃 =𝑑

360∗ 𝑑𝑓𝑡+1 ∗ 𝐹𝑘 ∗ 𝑁 𝑑1 − 𝑅𝑘 ∗ 𝑁 𝑑2

FLOOR=𝑑

360∗ 𝑑𝑓𝑡+1 ∗ 𝑅𝑘 ∗ 𝑁 𝑑1 − 𝐹𝑘 ∗ 𝑁 𝑑2

Junio, 2015 Derivados Avanzados