uriel zuluaga, "planes de incentivos en microfinanzas"

DESCRIPTION

ÂTRANSCRIPT

Incentivos en MicrofinanzasBeneficios, Retos y Factores de Éxito

Ing. Uriel Zuluaga TrujilloExperto Senior en MicrofinanzasACCION InternationalAgosto de 2014

Introducción

2

• Los incentivos han sido ampliamente considerados como una de lasmejores prácticas en la industria global de las microfinanzas. Se creeque ofrecer incentivos sólidos fomenta el desempeño, la motivacióndel personal y elevan su productividad

• Un sistema de incentivos comunica los objetivos estratégicos tanto alos empleados como a los clientes

• El modelo de incentivos es una herramienta poderosa para catalizarel comportamiento de los empleados

• Recientemente, los incentivos han sido objeto de crítica ya que nosolo no fomentarían los comportamientos deseados, sino que podríandesencadenar conductas indeseadas e inesperadas.

• Algunas instituciones han optado por usar un esquema variable decompensación o han implementado modelos de incentivosgrupales o de resultados de equipo que parecen funcionar mejor.

Su experiencia con los incentivos

3

Escoja la opción que mejor se aplica a su institución :

A.Las instituciones en que trabajo tienen sistemas de incentivos que funcionan muy bien.

B.Las instituciones en que trabajo tienen sistemas de incentivos que requieren algunos ajustes menores.

C.Las instituciones en que trabajo tienen sistemas de incentivos que requieren algunos ajustes significativos.

D.Las instituciones en que trabajo no tienen sistemas de incentivos.

¿Es el momento adecuado?

4

Antes de decidir cuál es el esquema adecuado, formúlese las siguientes preguntas:

- ¿Los miembros de la Junta Directiva y la alta gerencia de la institución están convencidos y seriamente comprometidos con la implementación de un sistema de incentivos?

- ¿Las funciones están claramente diseñadas y descritas? - ¿Los salarios fijos y la estructura de salarios han sido

adecuadamente definidos? - ¿Tiene la institución una estructura organizada de clasificación

laboral?- ¿Hay un sistema para el monitoreo exacto y objetivo del

desempeño?

¿Qué es el desempeño?

5

Es el trabajo realizado por el empleado y su contribución a losobjetivos de la IMF. “Lo que la gente hace y lo que ocurre comoresultado de lo que hace”.

Es necesario establecer una “relación” entre los resultadoseconómicos de la IMF y sus planes de recompensa por lacontribución al logro de esos objetivos.

La dificultad que generalmente se presenta es que los resultadosvienen influenciados por el mercado financiero, la recesión de laseconomías, las políticas regulatorias, el tope a las tasas, etc.,independientemente de que pueda existir un gran compromiso delpersonal.

Las IMF´s ven la necesidad de implantar planes de recompensacomo estrategias de negocio, para ser líderes en su segmento ypara dar soporte al cambio cultural.

¿Qué es un incentivo?

6

• Se define Incentivo como una parte variable del salario o unreconocimiento que premia un resultado pactado consideradosuperior o extraordinario. La responsabilidad de la IMF seresume en conseguir este pacto y poner los medios para sucumplimiento. Este resultado tiene que ser medido y evaluado

• Reconocimiento es demostrar de forma ostensible que elresultado obtenido ha sido muy satisfactorio y el empleado esmerecedor de un premio que tiene las siguientes características:

Se da por períodos de actuación largos Fomenta la competitividad Posee una relación costo / beneficio bajo Su éxito está condicionado por la cultura de la IMF o del equipo

¿Qué es un incentivo?

7

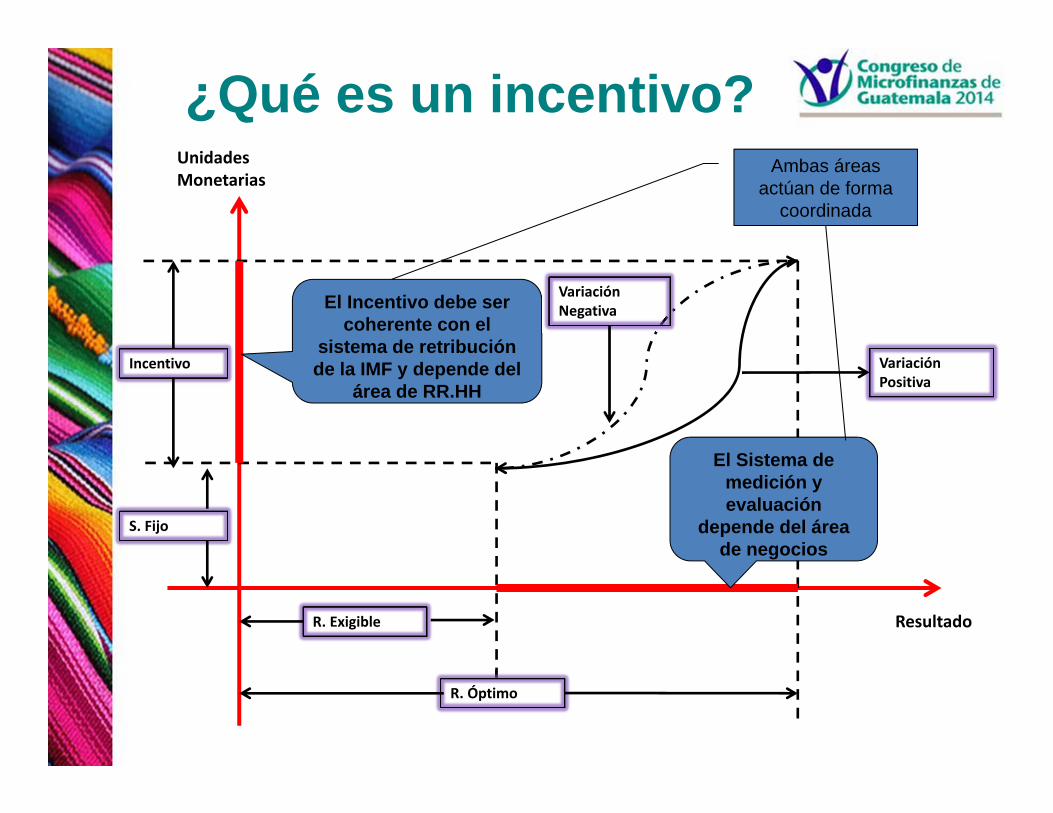

Unidades Monetarias

Resultado

Incentivo

S. Fijo

R. Exigible

R. Óptimo

El Sistema de medición y evaluación

depende del área de negocios

El Incentivo debe ser coherente con el

sistema de retribución de la IMF y depende del

área de RR.HH

Ambas áreas actúan de forma

coordinada

Variación Positiva

Variación Negativa

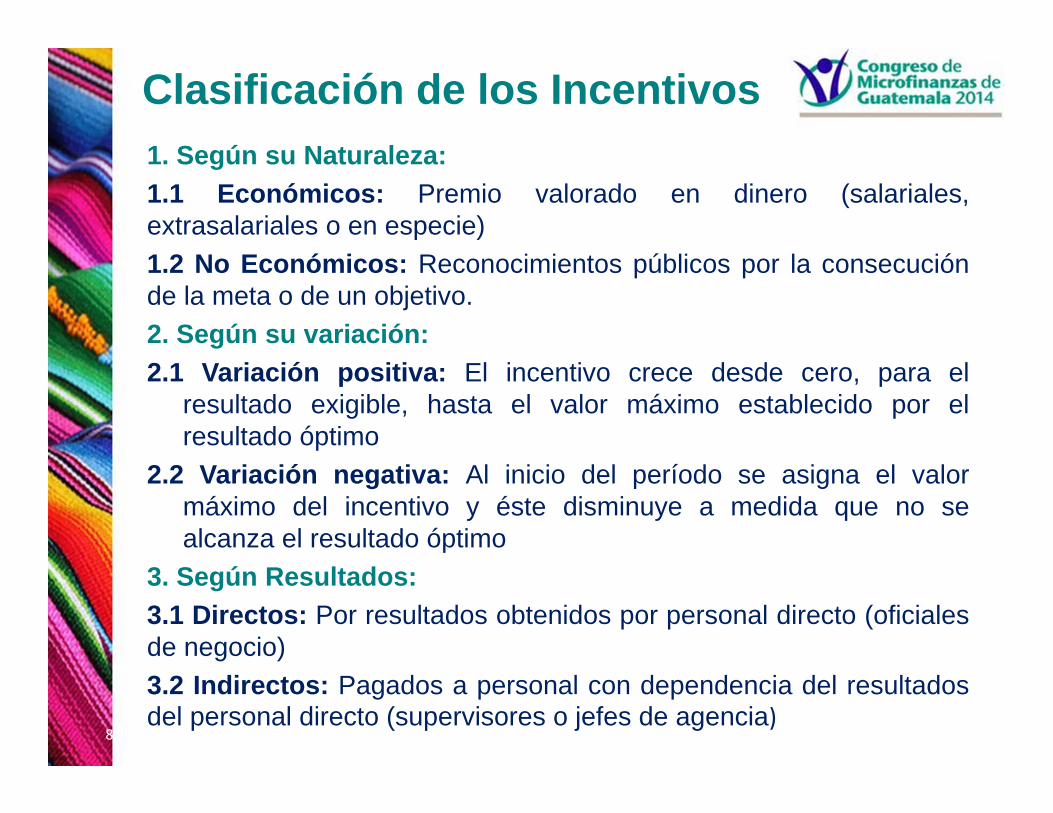

Clasificación de los Incentivos

8

1. Según su Naturaleza:1.1 Económicos: Premio valorado en dinero (salariales,extrasalariales o en especie)1.2 No Económicos: Reconocimientos públicos por la consecuciónde la meta o de un objetivo.2. Según su variación:2.1 Variación positiva: El incentivo crece desde cero, para el

resultado exigible, hasta el valor máximo establecido por elresultado óptimo

2.2 Variación negativa: Al inicio del período se asigna el valormáximo del incentivo y éste disminuye a medida que no sealcanza el resultado óptimo

3. Según Resultados:3.1 Directos: Por resultados obtenidos por personal directo (oficialesde negocio)3.2 Indirectos: Pagados a personal con dependencia del resultadosdel personal directo (supervisores o jefes de agencia)

Clasificación de los Incentivos

9

4. Según su retribución emocional:

En la industria microfinanciera hay una creciente actividad social amedida que el valor relacional domina en la relación comercial(enfoque a la relación con el cliente interno y externo). El nivel deautoestima de un comercial es uno de los aspectos que más se hande cuidar desde el punto de vista de la motivación.

Retribuciones emocionales, que no tienen efecto en la economíadel comercial, pero sí insuflan ánimos en él, e incrementan susentido de pertenencia a la IMF: El salto cualitativo que suponepasar del área o de su puesto de trabajo, a la mesa del restaurantetiene un efecto positivo, celebrar la fiesta de navidad que incluye ala familia de los colaboradores, regalos o presentes para sus hijos,regalos o presentes en los cumpleaños de los colaboradores,etcétera tienen efecto poderoso en su motivación, sobre todo si seasume que nuestro desempeño profesional es proveer de unservicio al cliente, tanto interno como externo.

Clasificación de los Incentivos

10

4. Según su retribución emocional:

Tiempos lúdicos de relación con el cliente interno y externo

Tiempos NO lúdicos de relación con el cliente interno y externo

Alto Nivel de Relación

Bajo Nivel de Relación

Evaluación de la Rentabilidad de un Incentivo

11

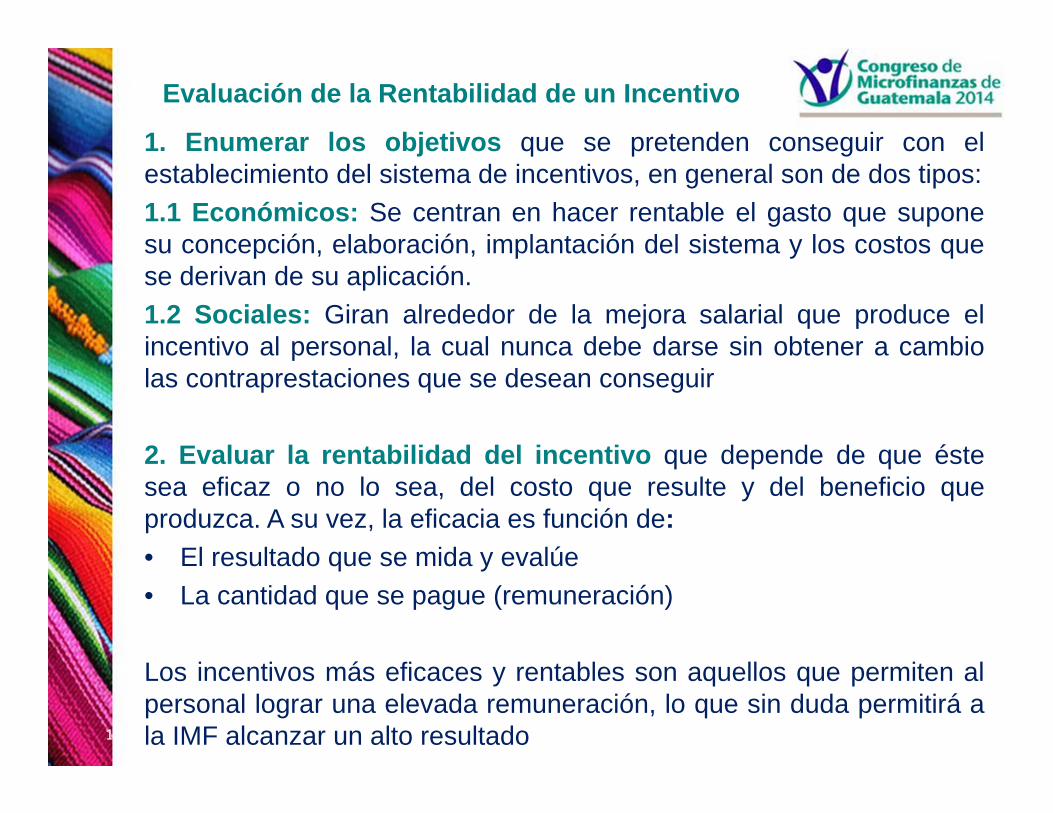

1. Enumerar los objetivos que se pretenden conseguir con elestablecimiento del sistema de incentivos, en general son de dos tipos:1.1 Económicos: Se centran en hacer rentable el gasto que suponesu concepción, elaboración, implantación del sistema y los costos quese derivan de su aplicación.1.2 Sociales: Giran alrededor de la mejora salarial que produce elincentivo al personal, la cual nunca debe darse sin obtener a cambiolas contraprestaciones que se desean conseguir

2. Evaluar la rentabilidad del incentivo que depende de que éstesea eficaz o no lo sea, del costo que resulte y del beneficio queproduzca. A su vez, la eficacia es función de:• El resultado que se mida y evalúe• La cantidad que se pague (remuneración)

Los incentivos más eficaces y rentables son aquellos que permiten alpersonal lograr una elevada remuneración, lo que sin duda permitirá ala IMF alcanzar un alto resultado

Evaluación de la Rentabilidad de un Incentivo

12

Baja Alta

Eficacia Media

Eficacia Alta

Remuneración

Resultado

Eficacia Baja

Alta

Control del resultado que da lugar al Incentivo

13

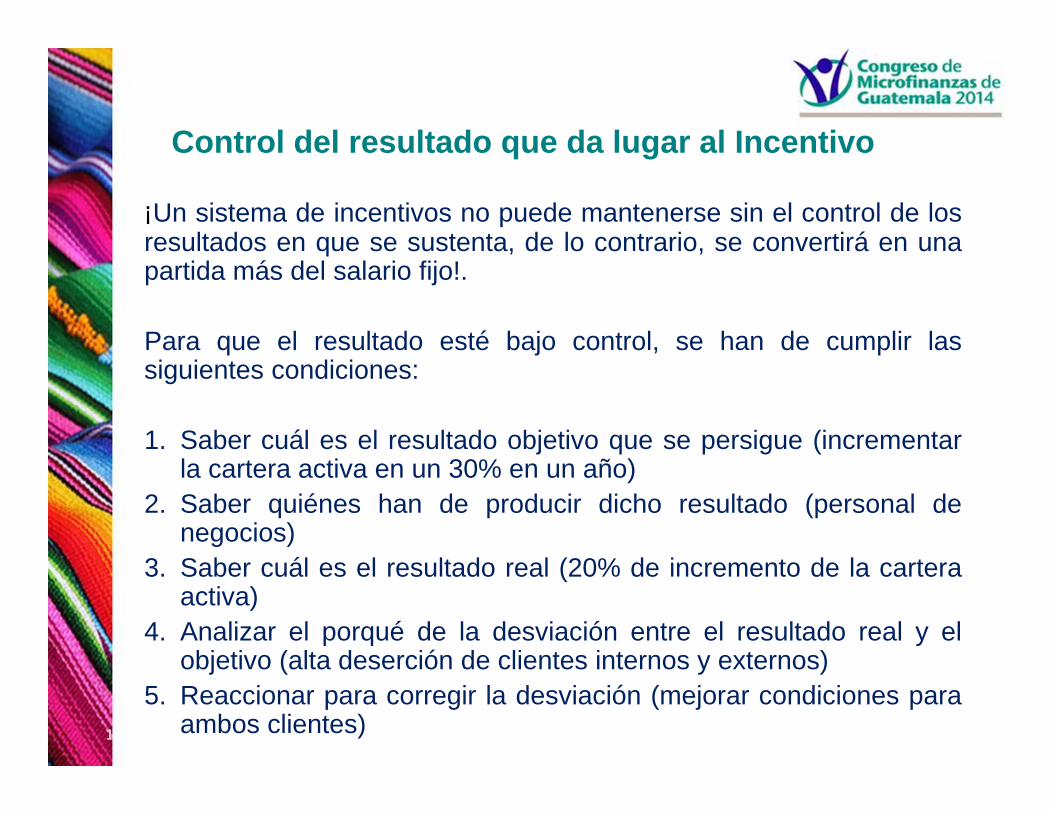

¡Un sistema de incentivos no puede mantenerse sin el control de losresultados en que se sustenta, de lo contrario, se convertirá en unapartida más del salario fijo!.

Para que el resultado esté bajo control, se han de cumplir lassiguientes condiciones:

1. Saber cuál es el resultado objetivo que se persigue (incrementarla cartera activa en un 30% en un año)

2. Saber quiénes han de producir dicho resultado (personal denegocios)

3. Saber cuál es el resultado real (20% de incremento de la carteraactiva)

4. Analizar el porqué de la desviación entre el resultado real y elobjetivo (alta deserción de clientes internos y externos)

5. Reaccionar para corregir la desviación (mejorar condiciones paraambos clientes)

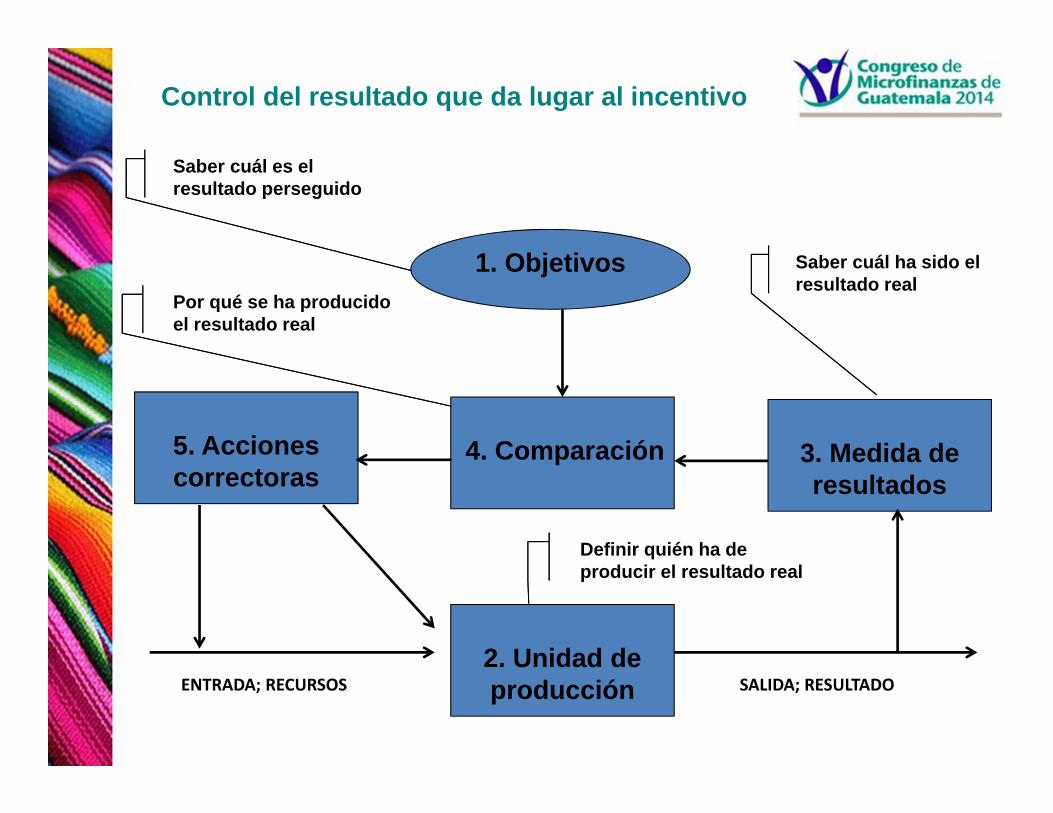

Control del resultado que da lugar al incentivo

1. Objetivos

4. Comparación5. Acciones correctoras

3. Medida de resultados

2. Unidad de producción

p gSaber cuál es el resultado perseguido

Por qué se ha producido el resultado real

Saber cuál ha sido el resultado real

pDefinir quién ha de producir el resultado real

ENTRADA; RECURSOS SALIDA; RESULTADO

Situación actual de la evaluación

15

En la situación actual, el proceso de evaluación se basa en el modelo deeficacia del sistema de recompensa.

Este sistema se podría decir que consiste en un producto que secompone de hacer las cosas correctas multiplicado por hacer las cosascorrectamente.

Sin la alineación con los objetivos, los planes de recompensa norefuerzan necesariamente aquello que está haciendo que la IMF tengaéxito.

La revisión debe cubrir los siguientes aspectos:

1. Culturas empresariales2. Evaluación de los planes de recompensa comparándolos con los

objetivos del negocio y la cultura deseada3. Evaluación del desempeño4. La importancia de la retroalimentación hacia los empleados

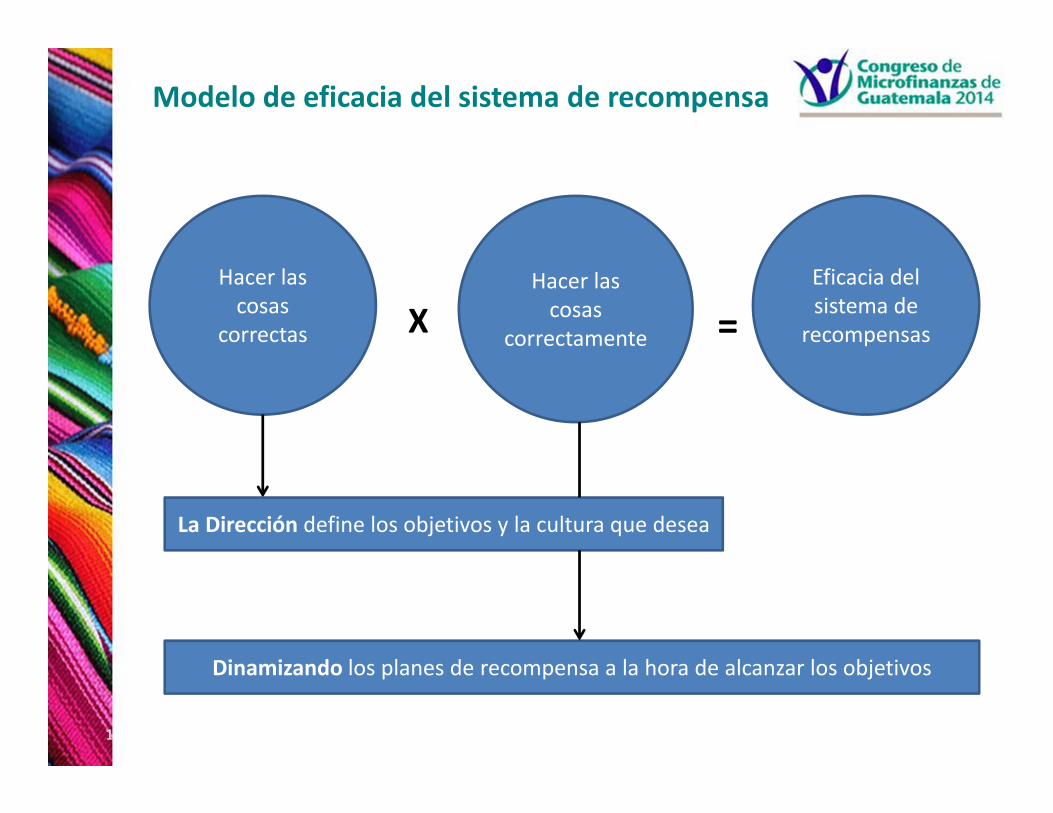

Modelo de eficacia del sistema de recompensa

16

Hacer las cosas

correctas

Hacer las cosas

correctamente

Eficacia del sistema de

recompensas

La Dirección define los objetivos y la cultura que desea

Dinamizando los planes de recompensa a la hora de alcanzar los objetivos

X =

1. Culturas en las IMF´s

17

Conseguir que la dirección general de la IMF se ponga de acuerdo sobrela cultura que desea y determinar la cultura existente es un reto difícil. Lacultura se define en función de la orientación a: “la mejora deldesempeño de la IMF y a las personas”. Se tienen 4 tipos:

Culturas apáticas. Están basadas en la normativa y en losprocedimientos de siempre. No hacen hincapié ni en las personas nien la mejora del desempeño. Las promociones son lentas yautomáticas. Ejemplo: IMF´s públicas encajan en este modelo.

Culturas paternalistas. Son muy jerárquicas y se caracterizanporque cuidan del personal. Ejemplo IMF´s no reguladas, ONG´s

Culturas exigentes. Se caracterizan por una preocupación por lamejora del desempeño financiero, se orientan a la eficacia, lacompetitividad y el desempeño individual. Ejemplo IMF´s reciénreguladas

Culturas de alto compromiso. Promueven la cooperación, asumenriesgos y potencian la mejora del desempeño del grupo. Elcompromiso del personal es un factor crítico. Ejemplo IMF´s maduras

¿Dónde nos encontramos y dónde queremos estar dentro de este tipo de culturas?

2. Evaluación de un plan de recompensa

18

Para evaluar un plan de recompensa hay que ver la importancia quetiene en la mente del personal, así como la valoración entre ellos y sugrado de sensibilidad al desempeño (valor en términos económicos)

Para evaluar el plan actual pueden ayudar las siguientes preguntas:

• ¿Dan soporte a la dirección en términos de cultura y objetivos?• ¿Son sensibles al desempeño y valorados?• ¿Cuánto cuestan?

Para tener una visión rápida de los planes de recompensa actualesse debe dar respuesta a: Nombre del Plan, objetivos, diseño, áreasde la IMF implicadas, número de personas afectadas, porcentaje delas personas que obtienen el incentivo, valor medio del incentivo,costo total del incentivo, tipo de incentivo.

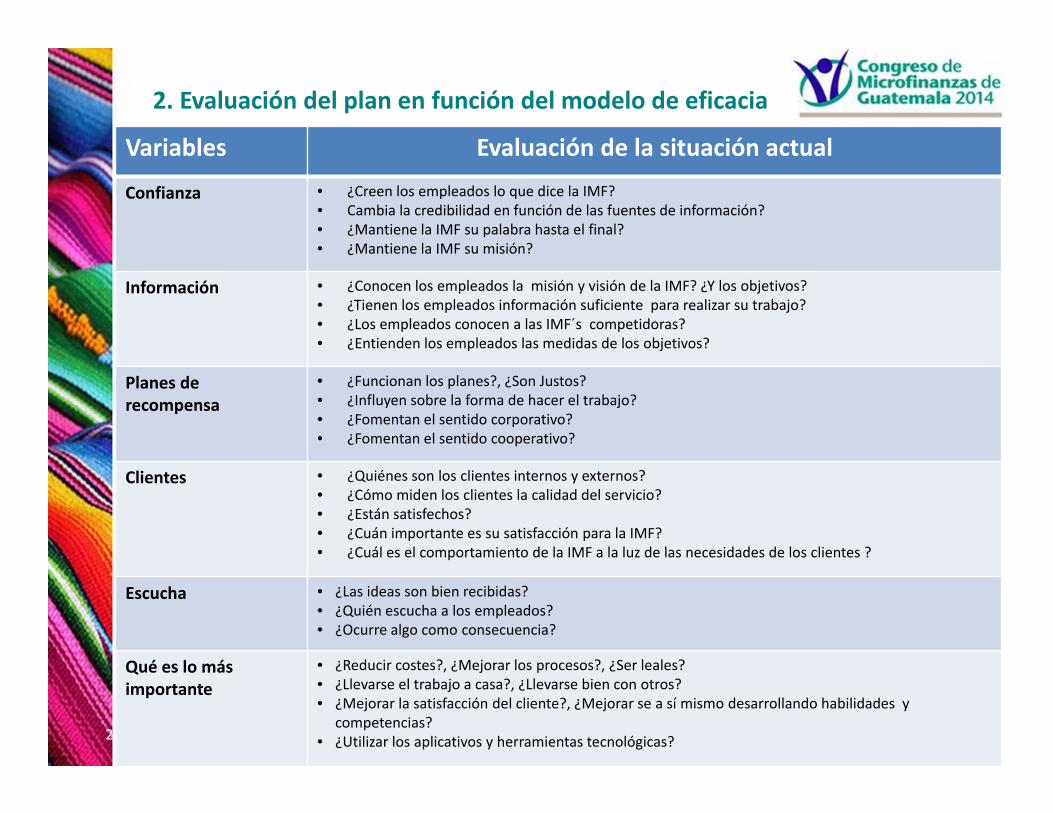

2. Evaluación del plan en función del modelo de eficacia

19

Éste modelo se caracteriza por que la dirección está comprometidacon hacer las cosas correctas:

• Cultura deseada: alto compromiso• Objetivos del negocio: productividad, calidad de la cartera,

colocaciones• Se hacen correctamente las cosas: el plan de recompensa es

importante para los empleados (el salario base muestra unaimportancia pasiva y no tendrá un gran efecto sobre eldesempeño de las personas, es necesario para atraer y retenerempleados)

Este proceso de evaluación nos permite descubrir los obstáculos quese interponen en el camino del éxito; algunos de ellos son: falta deconfianza, mala comunicación, expectativas nada razonables, etc.

En todo este proceso es fundamental recoger información(retroalimentación), de los empleados.

2. Evaluación del plan en función del modelo de eficacia

20

Variables Evaluación de la situación actual

Confianza • ¿Creen los empleados lo que dice la IMF?• Cambia la credibilidad en función de las fuentes de información?• ¿Mantiene la IMF su palabra hasta el final?• ¿Mantiene la IMF su misión?

Información • ¿Conocen los empleados la misión y visión de la IMF? ¿Y los objetivos?• ¿Tienen los empleados información suficiente para realizar su trabajo?• ¿Los empleados conocen a las IMF´s competidoras?• ¿Entienden los empleados las medidas de los objetivos?

Planes de recompensa

• ¿Funcionan los planes?, ¿Son Justos?• ¿Influyen sobre la forma de hacer el trabajo?• ¿Fomentan el sentido corporativo? • ¿Fomentan el sentido cooperativo?

Clientes • ¿Quiénes son los clientes internos y externos?• ¿Cómo miden los clientes la calidad del servicio?• ¿Están satisfechos?• ¿Cuán importante es su satisfacción para la IMF?• ¿Cuál es el comportamiento de la IMF a la luz de las necesidades de los clientes ?

Escucha • ¿Las ideas son bien recibidas?• ¿Quién escucha a los empleados?• ¿Ocurre algo como consecuencia?

Qué es lo más importante

• ¿Reducir costes?, ¿Mejorar los procesos?, ¿Ser leales?• ¿Llevarse el trabajo a casa?, ¿Llevarse bien con otros?• ¿Mejorar la satisfacción del cliente?, ¿Mejorar se a sí mismo desarrollando habilidades y

competencias?• ¿Utilizar los aplicativos y herramientas tecnológicas?

La nueva concepción del cargo: síntesis

PROVEEDOR USTED EN SU CARGO

CLIENTE

NORMAS

POLÍTICAS

VALORES

PROCESOS

¿CÓMO LO DEBO HACER?

¿QUÉ TENGO QUE APRENDER?

¿QUÉ DEBO ENTREGAR?R

C. H.AC

R

C. H.A

C

RESULTADOS

Factores que intervienen en la medida del trabajo

22

Al valorar un trabajo observado se tiene en cuenta los siguientesfactores que intervienen en su realización: Tiempo, Actividad y Fatiga

Actividad Óptima: Se define como el ritmo efectivo que una personanormalmente constituido, capacitado y entrenado puede alcanzarcomo promedio, trabajando con interés suficiente durante toda lajornada, tomándose el descanso correspondiente. (método Bedaux)

Actividad Normal: Se define a aquel ritmo de trabajo quecorresponde al 75% del considerado óptimo. (método Bedaux).

“El método Bedaux es un procedimiento que tiene por objeto la medida del trabajohumano por medio de la determinación del tiempo de ejecución de una tarea”.

Este tiempo incluye el descanso necesario para que el trabajo se pueda repetir,cuantas veces de desee sin detrimento de la saludo facultades del empleado). CharlesBedaux.

Factores que intervienen en la medida del trabajo

Valoración del trabajo

Tiempo en que se realiza

Actividad a la que se aplica

Fatiga que produce su ejecución

Utilizando la técnica del cronometraje por el carácter subjetivo de la apreciación requiere un número suficiente de medidas

El tiempo Se mide

La actividad Se evalúa por

comparación con patrones de actividad

óptima

La fatiga se tiene en cuenta con la

inclusión de unos coeficientes de descanso

valorado

El plan de Compensación Individual

24

La compensación al individuo es la esencia del contrato entre elempleado y el empresario. Éste dice: “Trabaja para mí y yo te pago”

IMFObjetivos

Mediante planes de compensación

Captar y retenera las personas que se

desean

Mediante planes de capacidad

Mejorar el desempeñode las personas

El Plan de Compensación Individual

25

El plan de compensación individual tiene los siguientes objetivos:

• Hacer que la gente trabaje• Evitar que se marche• Mejorar su desempeño individual• Desarrollar las habilidades y competencias

El papel de la compensación individual es vital y crítico, peronormalmente no se entiende bien. Durante años las empresas hancreído que la forma de mejorar el desempeño consiste en que cadaindividuo haga mejor su trabajo, esto supone establecer objetivos,observar el comportamiento, determinar los resultados, actuar comotutor y evaluar los resultados.

Conseguir que los empleados hagan lo que queremos y secomporten de una determinada manera: “Modelo de Conducta”

El Plan de Compensación Individual

26

“Modelo de Conducta”

Lo que se necesita

Antecedentes ejemplos

ConductaLo que las personas hacen

ResultadosInfluidos por la

conducta

Consecuencias¿Qué me

ocurrirá a mí?

¿Valió la pena?Para el empleado para la empresa

Retroalimentación¿Cómo me está

yendo?

Desempeño

El Plan de Compensación Individual

27

Este modelo busca los resultados y no tratar de controlar elcomportamiento.

Conseguir que hagan mejor su trabajo es una función de ladescripción del cargo, el entorno, las relaciones entre las áreas, susatisfacción en el trabajo y las recompensas por las mejoras.

Lo que las personas necesitan para cubrir su puesto es:

• Capacidad física y mental• Formación• Recursos y herramientas• Condiciones apropiadas de trabajo• Soporte técnico

El Plan de Compensación Individual

28

CAPACIDADFísica,

intelectual, habilidades, competencia

RECURSOSPresupuestos, herramientas, sistemas, materiales, soporte

MODELADOLo que hacen

otras personas

CONDUCTA Lo que las personas hacen

El Plan de Compensación Individual

29

Explicar a las personas qué es lo que queremos que hagan y mostrarlescómo encajan sus esfuerzos en la empresa les ayuda a ser buenoscolaboradores y productivos.

Las empresas emplean demasiado tiempo destacando en lo que losempleados pueden y no pueden hacer, hora de entrada y salida,descansos, etc. De esta manera, no se puede esperar que los empleadosparticipen responsablemente en la mejora del negocio.

Cuando el lazo conducta – medición – recompensa es sólido, laevaluación del empleado se convierte en motivación para contribuir consus ideas a conseguir sus objetivos y los de la empresa.

La medida del éxito de un plan no puede obtenerse a partir del tamaño delpremio, debe ser el valor obtenido por el tiempo, el dinero y el esfuerzoinvertidos.

Sin una percepción del valor añadido por el plan, es difícil si valió la pena.

Planes de incentivos de grupo

30

Pretenden alinear los objetivos de la IMF y la actuación de losempleados en su trabajo. Estos planes se caracterizan porque:

• Se centran en una área funcional (operaciones, legal, negocios)

• Definen sus medidas de éxito y recompensa por la mejora deldesempeño de los empleados sobre la base de todas o algunas desus medidas.

• Su diseño es un proceso que requiere una revisión para ver cómose ajusta a las necesidades de los empleados y de la empresa

Desarrollo de un plan de incentivos de grupo

31

Para desarrollar un plan de incentivos de grupo los pasos a seguir son:

1. Determinar el tipo de cultura empresarial a seguir2. Objetivos concretos sobre los que la mayoría de los empleados

pueden influir y alineados con las metas de la IMF3. Ponderar cada uno de los objetivos elegidos.4. Designar un equipo para el diseño del plan (Determina: las

medidas para cada objetivo, las áreas involucradas, los empleadosa ser incluidos, la recompensa y la duración del plan, el valor delas ganancias y el retorno, la forma de realizar los pagos, reevaluarel plan y obtener la aprobación de la alta gerencia.

5. Comprobar que los directivos comprenden bien el plan6. Generar los propios fondos

Los empleados han de entender que las mejoras en el desempeño dela IMF ayudan a crear fondos para su recompensa

Desarrollo de un plan de incentivos de grupo

32

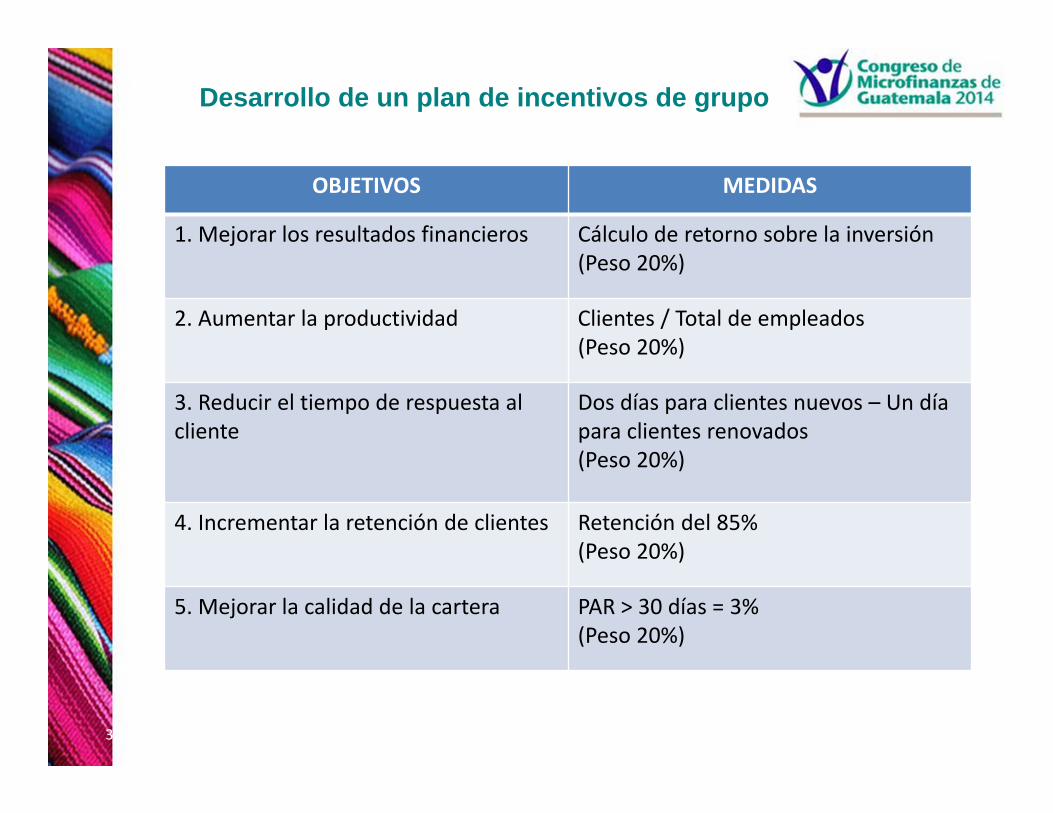

OBJETIVOS MEDIDAS

1. Mejorar los resultados financieros Cálculo de retorno sobre la inversión (Peso 20%)

2. Aumentar la productividad Clientes / Total de empleados(Peso 20%)

3. Reducir el tiempo de respuesta al cliente

Dos días para clientes nuevos – Un día para clientes renovados(Peso 20%)

4. Incrementar la retención de clientes Retención del 85%(Peso 20%)

5. Mejorar la calidad de la cartera PAR > 30 días = 3%(Peso 20%)

Consideraciones para el diseño de un Sistema de Incentivos

33

Antes de tomar la decisión de desarrollar o cambiar un sistema deincentivos, la IMF debe llevar a cabo un análisis institucionalconcienzudo para garantizar que el sistema propuesto se adapta alas metas estratégicas de la IMF y al modelo de negocio general.

Entre las consideraciones antes del diseño se incluyen lassiguientes:

• Tiempo oportuno:

Un sistema de incentivos debe introducirse cuando la IMF estéinstitucionalmente lista para apoyarlo. El diseño, las pruebas y laimplementación requieren no solamente recursos humanos yfinancieros, sino también una serie de condiciones claves deinfraestructura (tales como un MIS para medir y rastrear eldesempeño).

Consideraciones para el diseño de un Sistema de Incentivos

34

• Aprobación de los líderes: La Junta y la Dirección de la IMFdeben apoyar plenamente la introducción o cambio de un sistemade incentivos. Una vez que este sistema haya sido diseñado, suscomponentes claves deben presentarse a la Junta para suaprobación.

• Análisis del mercado laboral: Es importante evaluar el uso de laremuneración variable y los incentivos de la industriamicrofinanciera local para garantizar que la estructura deremuneraciones de la IMF sea competitiva, y que el sistemaatraiga y que no desmotive a los empleados potenciales; de estaforma, el sistema de incentivos se establece como una fuente deingreso adicional para el personal, diferenciando la institución ycreando una ventaja competitiva que le permite atraer empleadosde alto nivel y talentosos.

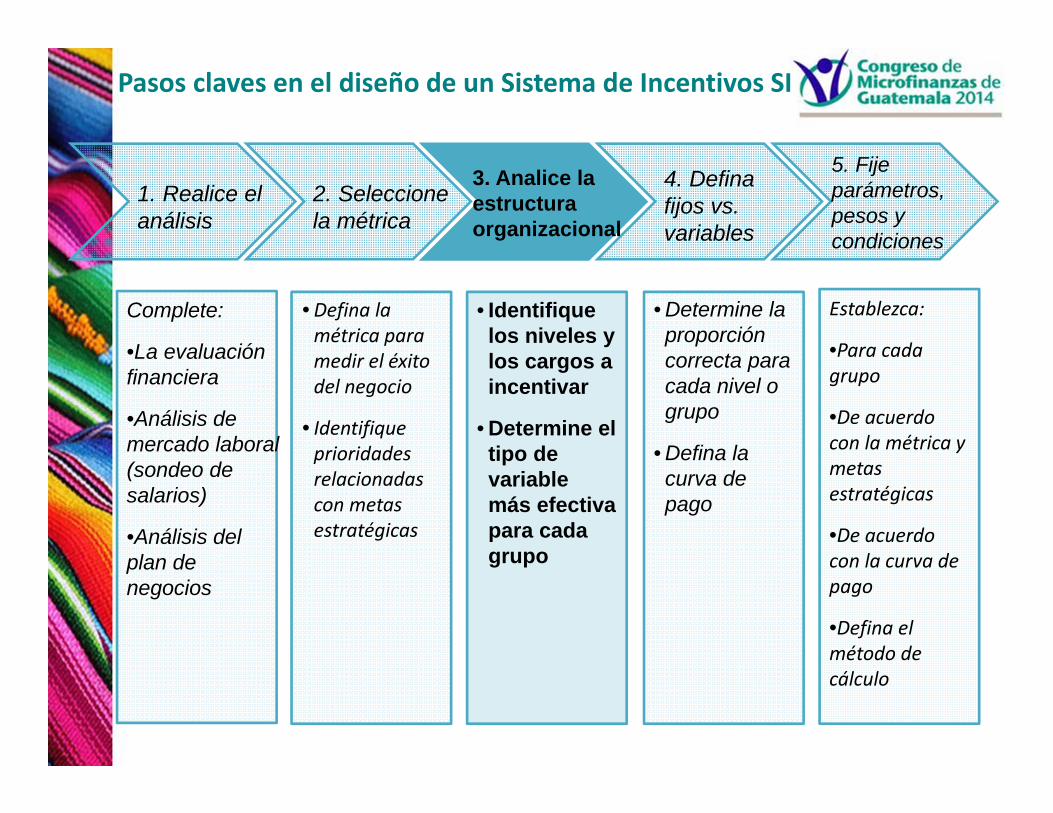

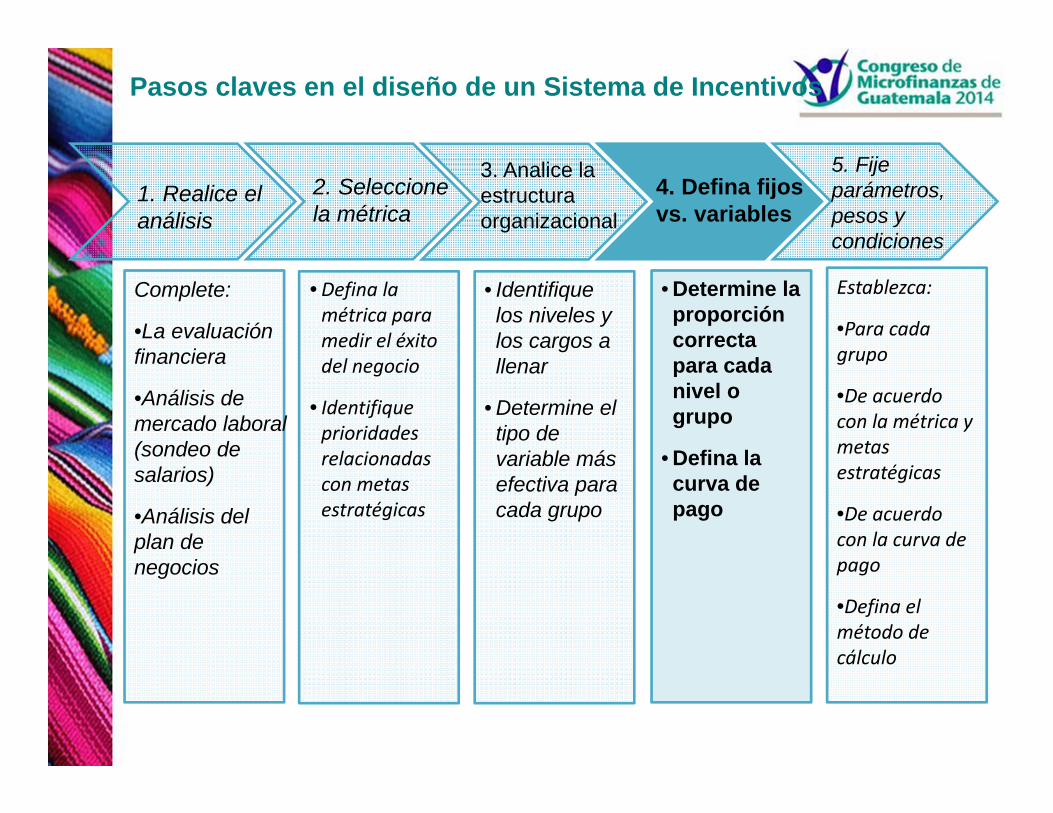

Pasos claves en el diseño de un Sistema de Incentivos

1. Realice el análisis

2. Seleccione la métrica

3. Analice la estructura organizacional

4. Defina fijos vs. variables

5. Fije parámetros, pesos y condiciones

Complete:

•La evaluación financiera

•Análisis de mercado laboral (sondeo de salarios)

•Análisis del plan de negocios

• Defina la métrica para medir el éxito del negocio

• Identifique prioridades relacionadas con metas estratégicas

• Identifique los niveles y los cargos a llenar

• Determine el tipo de variable más efectiva para cada grupo

• Determine la proporción correcta para cada nivel o grupo

• Defina la curva de pago

Establezca:

•Para cada grupo

•De acuerdo con la métrica y metas estratégicas

•De acuerdo con la curva de pago

•Defina el método de cálculo

Paso 1: Realice el análisis financiero

• Apalancamiento operativo:

Analizar el apalancamiento operativo para determinar la proporciónadecuada de costos variables y fijos del presupuesto. Loscomponentes de mayor costo variable suponen con frecuencia unmayor riesgo ya que los salarios variables crean fluctuaciones en losgastos de personal. El porcentaje recomendado de costos fijosrespecto a costos variables está entre 50-50 y 70-30.

• Presupuesto:

Las IMF deben evaluar el presupuesto para determinar los recursosfinancieros disponibles para ofrecer remuneración adicional alpersonal. Llevar a cabo un análisis costo-beneficio, para compararlos costos de las remuneraciones adicionales respecto a losbeneficios de un aumento de productividad anticipado comoresultado de implementar el sistema de incentivos.

Pasos claves en el diseño de un Sistema de Incentivos SI

37

1. Realice el análisis

2. Seleccione la métrica

3. Analice la estructura

organizacional

4. Defina fijos vs. variables

5. Fije parámetros, pesos y condiciones

Complete:

•La evaluación financiera

•Análisis de mercado laboral (sondeo de salarios)

•Análisis del plan de negocios

• Defina la métrica para medir el éxito del negocio

• Identifique prioridades relacionadas con metas estratégicas

• Identifique los niveles y los cargos a llenar

• Determine el tipo de variable más efectiva para cada grupo

• Determine la proporción correcta para cada nivel o grupo

• Defina la curva de pago

Establezca:

•Para cada grupo

•De acuerdo con la métrica y metas estratégicas

•De acuerdo con la curva de pago

•Defina el método de cálculo

Paso 2: Seleccione la métrica

Objetivos estratégicos:

Determinar las prioridades comerciales claves relacionadas con las metas estratégicas de la IMF.

Indicadores de desempeño:

Identificar referencias cuantificables de éxito y logro que puedan medirse y rastrearse de forma confiable.

Métrica:

Seleccionar una unidad para evaluar en forma concreta y objetiva los indicadores de desempeño.

OBJETIVOESTRATEGICO

INDICADOR MÉTRICA

Utilidad Utilidad Neta Quetzal (unidad monetaria)Aumentar el alcance Incremento neto de clientes

activosNúmero

Implantación y uso efectivo de plataformas y sistemas de TI

Implantación de innovaciones de TI (sistema bancario CORE)

% terminación del proyecto

Aumento de valor Incremento valor de depósitos

Quetzal (unidad monetaria)

Incremento valor de portafolio

Quetzal (unidad monetaria)

¿Cuáles son los indicadores de éxito de la organización?

¿Cuál es el mensaje que la organización desea enviar a la gente?

¿Cuáles son los indicadores en los que la organización desea que las personas se enfoquen más? ¿Es eso realista?

Paso 2: Seleccione la métrica (cont.)

Pasos claves en el diseño de un Sistema de Incentivos SI

40

1. Realice el análisis

2. Seleccione la métrica

3. Analice la estructura organizacional

4. Defina fijos vs. variables

5. Fije parámetros, pesos y condiciones

Complete:

•La evaluación financiera

•Análisis de mercado laboral (sondeo de salarios)

•Análisis del plan de negocios

• Defina la métrica para medir el éxito del negocio

• Identifique prioridades relacionadas con metas estratégicas

• Identifique los niveles y los cargos a incentivar

• Determine el tipo de variable más efectiva para cada grupo

• Determine la proporción correcta para cada nivel o grupo

• Defina la curva de pago

Establezca:

•Para cada grupo

•De acuerdo con la métrica y metas estratégicas

•De acuerdo con la curva de pago

•Defina el método de cálculo

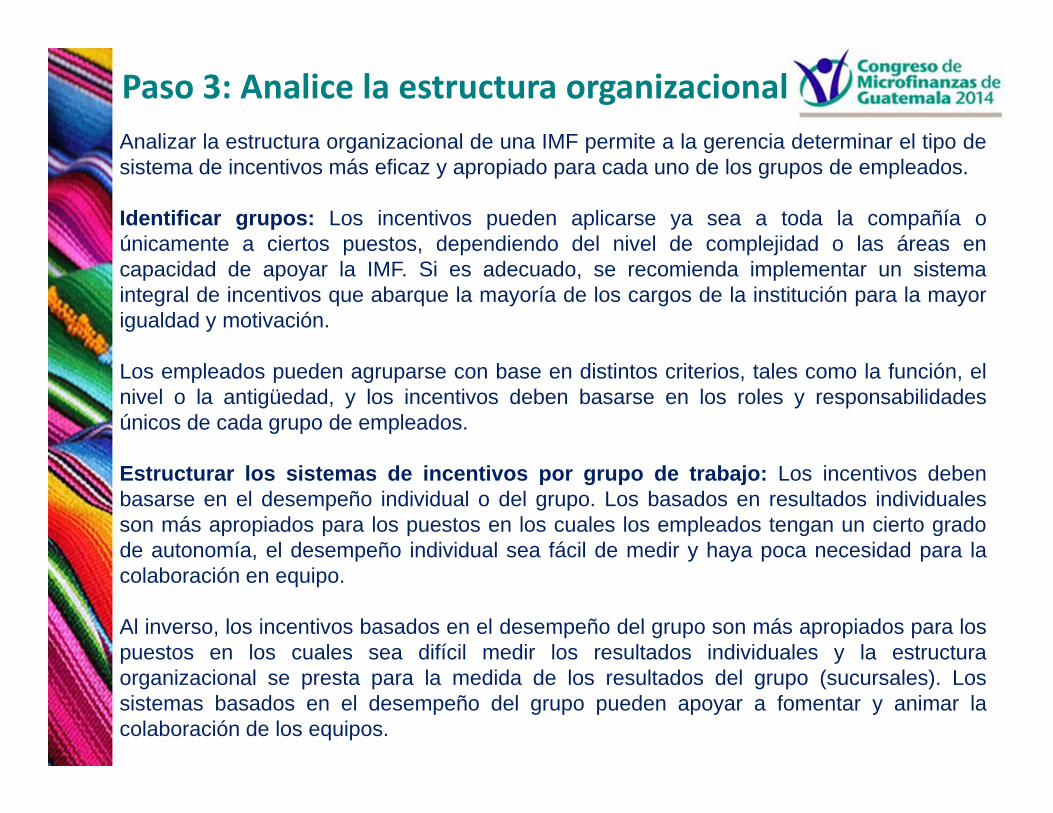

Paso 3: Analice la estructura organizacionalAnalizar la estructura organizacional de una IMF permite a la gerencia determinar el tipo desistema de incentivos más eficaz y apropiado para cada uno de los grupos de empleados.

Identificar grupos: Los incentivos pueden aplicarse ya sea a toda la compañía oúnicamente a ciertos puestos, dependiendo del nivel de complejidad o las áreas encapacidad de apoyar la IMF. Si es adecuado, se recomienda implementar un sistemaintegral de incentivos que abarque la mayoría de los cargos de la institución para la mayorigualdad y motivación.

Los empleados pueden agruparse con base en distintos criterios, tales como la función, elnivel o la antigüedad, y los incentivos deben basarse en los roles y responsabilidadesúnicos de cada grupo de empleados.

Estructurar los sistemas de incentivos por grupo de trabajo: Los incentivos debenbasarse en el desempeño individual o del grupo. Los basados en resultados individualesson más apropiados para los puestos en los cuales los empleados tengan un cierto gradode autonomía, el desempeño individual sea fácil de medir y haya poca necesidad para lacolaboración en equipo.

Al inverso, los incentivos basados en el desempeño del grupo son más apropiados para lospuestos en los cuales sea difícil medir los resultados individuales y la estructuraorganizacional se presta para la medida de los resultados del grupo (sucursales). Lossistemas basados en el desempeño del grupo pueden apoyar a fomentar y animar lacolaboración de los equipos.

¿Cuáles cargos deben incluirse en un sistema de remuneración variable?

Paso 3: Analice la estructura organizacional (cont)

Gerentes

Ejecutivos

Operacional

Paso 3: Analice la estructura organizacional (cont.)

La gerencia ejecutiva (I): Basados en el éxito del área/departamento específico y en eléxito de la IMF en su totalidad. Las remuneraciones deben basarse en un sistemacorporativo que se centre en proyectos y metas a largo plazo. En algunos casos, losejecutivos pueden participar en un esquema de distribución de utilidades, según el cualreciben un porcentaje de las ganancias netas por encima de un umbral mínimo. (Incentivosconvertibles en acciones)

Gerentes (IV): Basados en resultados de equipo y en el desempeño de sus subalternos.Los incentivos deben centrarse en resultados a más largo plazo, así como en indicadoresclaves de desempeño que se establecen con influencia de los gerentes.

Personal operativo (II, III): Basados en el éxito del equipo. En el caso de los cargosadministrativos y detrás del público (oficina principal y todas las sucursales), donde es másdifícil rastrear y cuantificar el desempeño individual, los incentivos deben basarse en el éxitode los equipos y no en logros individuales.

Personal de cara al público (incluidos asesores comerciales y funcionarios derecuperaciones) (V, VI): Basados en resultados individuales. El personal de cara al públiconormalmente tiene la responsabilidad de crecer y mantener sus propios clientes y cartera.Para los cargos con curvas de aprendizaje definidas, la remuneración debe variar según elnivel de experiencia. Los asesores comerciales en capacitación y periodo de prueba,pueden ser excluidos inicialmente del sistema para fomentar el aprendizaje. Si se incluye enel sistema, la remuneración variable debe ser pequeña o sujeta a ciertas condiciones.

Paso 3: Analice la estructura organizacional (cont.)

GRUPO DE TRABAJO EVALUACIÓN DEL DESEMPEÑO

Niveles: Individual Grupo Institucional

I. Gerencia ejecutiva X

II. Personal operativo / Of Matriz X

III. Personal operativo / Sucursales X

IV. Gerentes de sucursales X

V. Asesores comerciales X

VI. Funcionarios de recuperaciones X

Para algunos cargos, identifique categorías según la progresión de la carrera y la curva de aprendizaje:

Paso 3: Analice la estructura organizacional (cont.)

‐Aúnaprendiendometodología y clientes‐ comete errores‐ Necesitasoporte

Curvade

Produ

ctividad

:Núm

erode

Clientes

yValor d

e cartera

TiempoEn cargo

0 – 6 mesesAC CapacitaciónNO incentivos

NO CONDICIONES

6 – 12 mesesAC Nvo

>24 mesesAC Sr

‐ Toma más riesgos‐ La mayoría del tiempoes para recuperación y seguimiento‐ La mayoría de carteraes renovación‐ Es más difícil crecer,

‐Gana autonomíagradualmente‐ Enfasis en carteracreciente

12 – 24 mesesAC Jr

‐Autonomía‐Más tiempo para recuperación y seguimiento

Categorización de Asesores Comerciales:Paso 3: Estudio de Caso (cont.)

PRODUCTO CATEGORIA EXPERIENCIA NUMERO DE CLIENTES

INDIVIDUALAC en cap y nvo 2 - 8 meses 0 - 59

AC Jr 8 - 24 meses 60 - 200AC Sr >24 meses 201 y más

GRUPOSAC en cap y nvo 2 - 8 meses 0 – 140

AC Jr 8 - 24 meses 141 - 360AC Sr > 24 meses 361 – 450 y más

CLIENTEahorros

AC en cap y nvo 0 - 6 meses 0 - 179

AC Jr 6 - 12 meses 180 - 359AC 12 - 24 meses 360 - 719

AC Sr > 24 meses Más 720

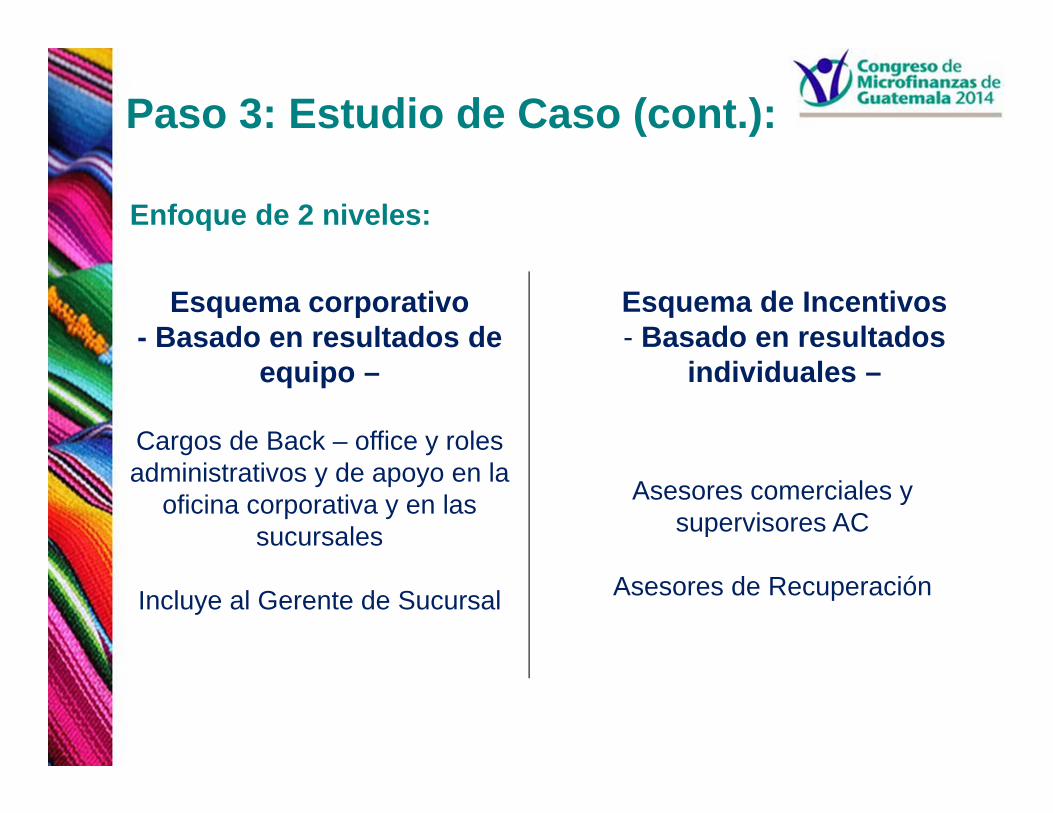

Enfoque de 2 niveles:

Esquema corporativo- Basado en resultados de

equipo –

Cargos de Back – office y roles administrativos y de apoyo en la

oficina corporativa y en lassucursales

Incluye al Gerente de Sucursal

Esquema de Incentivos- Basado en resultados

individuales –

Asesores comerciales y supervisores AC

Asesores de Recuperación

Paso 3: Estudio de Caso (cont.):

Pasos claves en el diseño de un Sistema de Incentivos

48

1. Realice el análisis

2. Seleccione la métrica

3. Analice la estructura organizacional

4. Defina fijos vs. variables

5. Fije parámetros, pesos y condiciones

Complete:

•La evaluación financiera

•Análisis de mercado laboral (sondeo de salarios)

•Análisis del plan de negocios

• Defina la métrica para medir el éxito del negocio

• Identifique prioridades relacionadas con metas estratégicas

• Identifique los niveles y los cargos a llenar

• Determine el tipo de variable más efectiva para cada grupo

• Determine la proporción correcta para cada nivel o grupo

• Defina la curva de pago

Establezca:

•Para cada grupo

•De acuerdo con la métrica y metas estratégicas

•De acuerdo con la curva de pago

•Defina el método de cálculo

Paso 4: Defina la proporción de costos fijos vs. variables

¿Cómo es la distribución de Fijos vs. Variables en su Institución ?

Use el puntero para indicar su opción.

50% Fijos50% Variables

100% Variables 100% Fijos

25% Fijos75% Variables

75% Fijos25% Variables

Paso 4: Defina la proporción de fijos vs. Variables (cont.)

• Basado en el Análisis de mercado laboral y en el contexto local.

• Basado en el análisis de apalancamiento operativo.

• Los gastos básicos de mantenimiento deben ser cubiertos suficientemente por el salario fijo.

Regla de oro:

- Incentivos menores al 20% de la remuneración total no son motivadores.

- Incentivos superiores al 70% estimulan acciones de alto riesgo.

- Los mejores incentivos están entre 30% y 50% de la remuneración total.

A mayor potencial de mercado, mayor el porcentaje variable. A mayor estabilidad financiera, mayor el porcentaje variable.

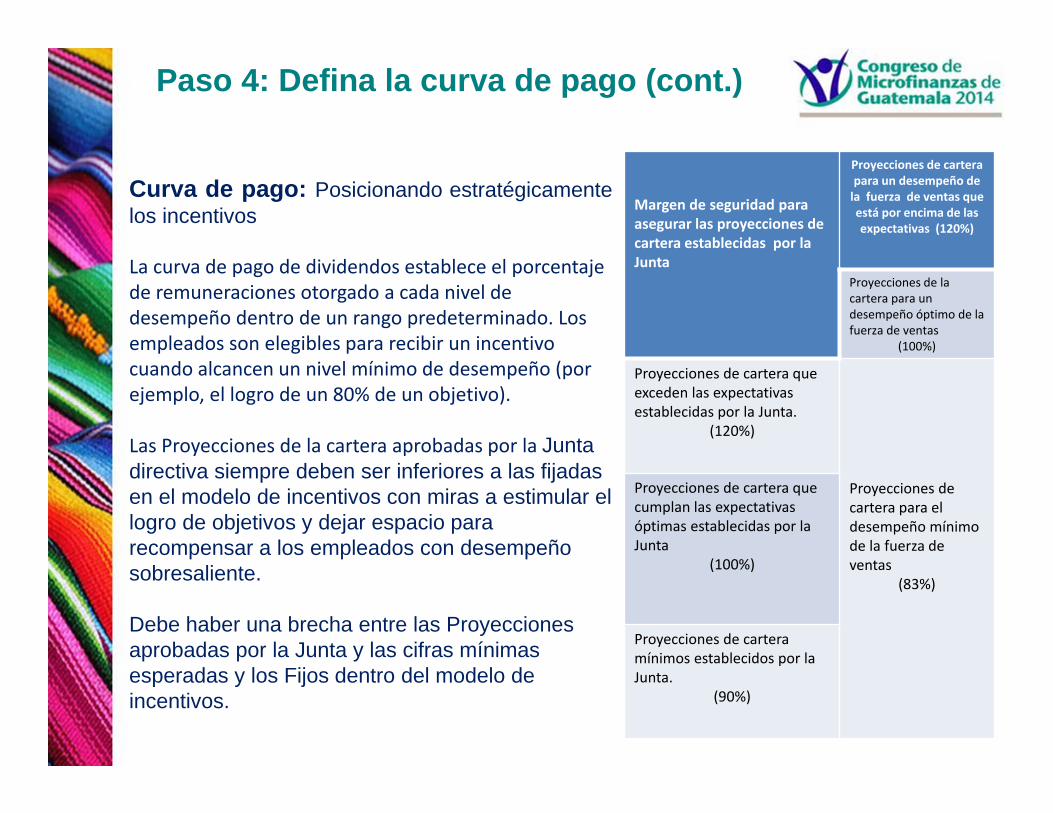

Curva de pago: Posicionando estratégicamentelos incentivos

La curva de pago de dividendos establece el porcentaje de remuneraciones otorgado a cada nivel de desempeño dentro de un rango predeterminado. Los empleados son elegibles para recibir un incentivo cuando alcancen un nivel mínimo de desempeño (por ejemplo, el logro de un 80% de un objetivo).

Las Proyecciones de la cartera aprobadas por la Junta directiva siempre deben ser inferiores a las fijadas en el modelo de incentivos con miras a estimular el logro de objetivos y dejar espacio para recompensar a los empleados con desempeño sobresaliente.

Debe haber una brecha entre las Proyecciones aprobadas por la Junta y las cifras mínimas esperadas y los Fijos dentro del modelo de incentivos.

Paso 4: Defina la curva de pago (cont.)

Margen de seguridad para asegurar las proyecciones de cartera establecidas por la Junta

Proyecciones de cartera para un desempeño de la fuerza de ventas que está por encima de las expectativas (120%)

Proyecciones de la cartera para un desempeño óptimo de la fuerza de ventas

(100%)

Proyecciones de cartera que exceden las expectativas establecidas por la Junta.

(120%)

Proyecciones de cartera para el desempeño mínimo de la fuerza de ventas

(83%)

Proyecciones de cartera que cumplan las expectativas óptimas establecidas por la Junta

(100%)

Proyecciones de cartera mínimos establecidos por la Junta.

(90%)

Salarios Fijos 70%

Incentivos20%

Extra10%

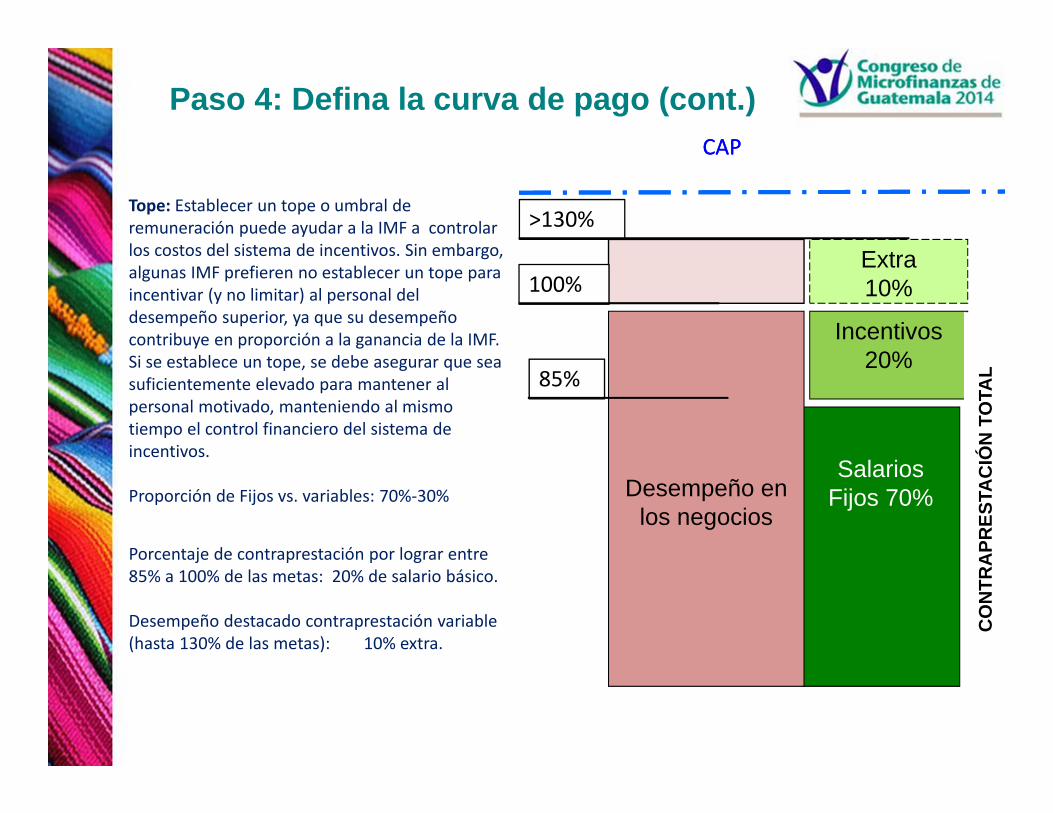

Tope: Establecer un tope o umbral de remuneración puede ayudar a la IMF a controlar los costos del sistema de incentivos. Sin embargo, algunas IMF prefieren no establecer un tope para incentivar (y no limitar) al personal del desempeño superior, ya que su desempeño contribuye en proporción a la ganancia de la IMF. Si se establece un tope, se debe asegurar que sea suficientemente elevado para mantener al personal motivado, manteniendo al mismo tiempo el control financiero del sistema de incentivos.

Proporción de Fijos vs. variables: 70%‐30%

Porcentaje de contraprestación por lograr entre 85% a 100% de las metas: 20% de salario básico.

Desempeño destacado contraprestación variable (hasta 130% de las metas): 10% extra.

Desempeño en los negocios

CO

NTR

APR

ESTA

CIÓ

N T

OTA

L

Paso 4: Defina la curva de pago (cont.)CAPCAP

85%

100%

>130%

RANGO DE EFECTO

Mínimo Meta Extendido

ICD

P% META 80% 100% 120%

Utilidad Neta

20% $191M $ 153M $191M $229M

Ingreso neto de Clientes Préstamos

15% 1,997 1,597 1,997 2,396

Ingreso neto de Ctas depos

25% 8,508 6,806 8,508 10.209

Aumento valor Depósitos

25% $2,993M $ 2,395M $2,993 $3,592

Par > 15 días 15% 5% 6% 5% 4%

TOTAL:100%

ICD Meta fijada por la Junta

Utilidad Neta $ 153 M

Aumento Neto de Clientes de préstamo

1,597

Aumento Neto de cuentas de depósito

6,806

Aumento Neto de Valor de los Depósitos

$ 2,395 M

% PAR > 15 días

6%

Lo que se comunica a la gente

Paso 4: Defina la curva de pago (cont.)

Junta

Pasos claves en el diseño de un Sistema de Incentivos

54

1. Realice el análisis

2. Seleccione la métrica

3. Analice la estructura organizacional.

4. Defina fijos vs. variables

5. Fije parámetros, pesos y condiciones

Complete:

•La evaluación financiera

•Análisis de mercado laboral (sondeo de salarios)

•Análisis del plan de negocios

• Defina la métrica para medir el éxito del negocio

• Identifique prioridades relacionadas con metas estratégicas

• Identifique los niveles y los cargos a llenar

• Determine el tipo de variable más efectiva para cada grupo

• Determine la proporción correcta para cada nivel o grupo

• Defina la curva de pago

Establezca:

•Para cada grupo

•De acuerdo con la métrica y metas estratégicas

•De acuerdo con la curva de pago

•Defina el método de cálculo

Paso 5: Fije parámetros pesos y condiciones

Las IMF deben establecer parámetros para un sistema de incentivosrelativamente simple, fijando unos cuantos indicadores claros. Loscálculos de incentivos deben ser simples y transparentes para cada grupode empleados, de forma que los empleados entiendan cómo se calcula suremuneración y que puedan calcular sus propios incentivos. Losparámetros también deben basarse en los factores tal como la experienciadel personal, la madurez o tamaño de la sucursal y el ambiente delmercado local, y por eso se pueden diferir entre regiones.

Variables: Los indicadores clave que se combinan para evaluar eldesempeño de un empleado respecto a objetivos predefinidos. Entre losejemplos, pueden mencionarse el volumen de distribución, el valor delportafolio, el número de nuevos clientes, y el PAR, entre otros. Las IMFdeben elegir entre 3 y 5 para cada grupo de empleados.

Paso 5: Fije parámetros pesos y condiciones (cont.)

Pesos: La proporción de pesos de cada variable debe ajustarse en función delgrupo de empleados y de las metas actuales de la IMF.

Los ajustes pueden basarse en el nivel de cargo y experiencia.

La gerencia puede así mismo hacer énfasis en la importancia de ciertas variablesdentro de los grupos de empleados y manejar resultados específicos poniendomayor peso en éstos. Por ejemplo, si el manejo de la calidad de la cartera es unobjetivo importante para la IMF, debe ponerse mayor peso en la variable PAR.

Condiciones: Las condiciones son ciertos niveles mínimos de desempeño quedebe cumplir el personal para ser candidato a incentivos. Por ejemplo, losincentivos de un asesor comercial pueden estar condicionados al aumento de subase de clientes netos en un número mínimo cada período. Inicialmente, lascondiciones no deben serdemasiado estrictas pues podrían desalentar a los empleados. Con el tiempo, lascondiciones deben ser más estrictas para motivar el mejoramiento constante.

En todas las etapas, las IMF deben propender por establecer condiciones tales queel 70% de los empleados sean candidatos a recibir incentivos.

Paso 5: Fije parámetros pesos y condiciones (cont.)

Pague por productividad relacionada con la eficiencia y los resultados – no solo por el proceso.

Para back-office y roles administrativos, no favorezca los enfoques individualistas.

Paso 5: Fije parámetros pesos y condiciones (cont.)

TIPO DE SUCURSALVARIABLES

Aumento neto declientes

Valor de cartera PAR > 15 días

Nueva 50% 25% 25%

Madura 40% 10% 50%

Categoría Oficial

Préstamo AC

VARIABLESAumento Neto de

Número de Clientes

Valor de Cartera

PAR > 15 días

PRESTAMOS INDIVIDUALES

AC en capacitación 50% 25% 25%

AC Jr. 40% 10% 50%AC Sr. 40% 10% 50%

Paso 5: Fije parámetros pesos y condiciones (cont.)

¿Está el asesor de crédito especializado o multi-producto?

El incentivo debe dividirse y pesarse según la importancia, siempre dándole más peso a las variables de los productos de crédito.

Indicadores claves de desempeño SUCURSALESPERSONAL Gerente de Sucursal

Control de costos (% costo de ingreso) 20% 30%Número de clientes con préstamos activos 15% 15%Número de Cuentas de depósito 25% 20%Total Valor de los Depósitos 15% 15%PAR > 15 días 25% 20%

Condición – Personal de sucursales: Utilidad Neta mínima– Gerente de Sucursal: Utilidad Neta mínima y PAR% > 15 días

Paso 5: Fije parámetros pesos y condiciones (cont.)

Indicadores y pesos para personal de la sucursal

NIVELES CONDICIONES

(80% o menos de la meta)

Utilidad Neta mínima

$

Max. PAR %>15 días Nº mínimo de

clientes activos

Back – office /Oficina Central

Back – office / Sucursales

Gerente de Sucursal

AC y Supervisores de AC

Paso 5: Fije parámetros pesos y condiciones (cont.)

Las condiciones son el porcentaje de las metas principales que debe cumplir un empleado para ser elegible para incentivos

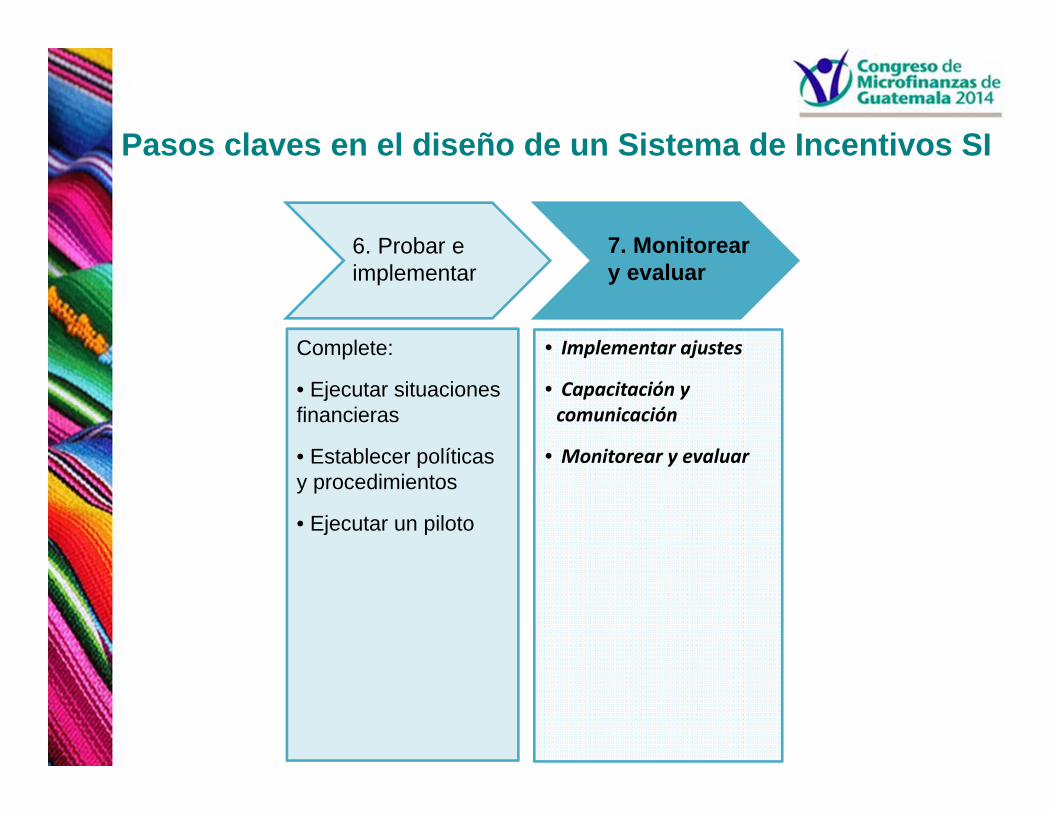

Pasos claves en el diseño de un Sistema de Incentivos SI

62

6. Probar e implementar

7. Monitorear y evaluar

Complete:

• Ejecutar situaciones financieras

• Establecer políticas y procedimientos

• Ejecutar un piloto

• Implementar ajustes

• Capacitación y comunicación

• Monitorear y evaluar

Paso 6: Probar e implementarEjecutar situaciones financieras:

Prever situaciones optimistas, realistas y pesimistas para los resultados del

sistema de incentivos para garantizar la viabilidad en diversos niveles de

desempeño institucional.

Ejecutar un piloto:

Diseñar el piloto que cubra los múltiples ciclos del pago de dividendos de

forma que los datos puedan analizarse a lo largo del tiempo. El objeto del

piloto debe ser claramente comunicado al personal antes de su

introducción.

Paso 6: Probar e implementarEstablecer políticas y procedimientos:

Definir roles y responsabilidades para la operación del sistema de incentivos.

Si bien el sistema puede ser manejado por el departamento de Recursos

Humanos, con frecuencia los miembros de los equipos de múltiples

departamentos participan en la implementación del sistema. Entre las

responsabilidades, las más importantes son entrenar y hacer un adecuado

empalme de nuevos empleados, obtener información sobre desempeño,

calcular y verificar los incentivos para cada grupo de empleados, e ingresar y

aprobar los pagos en el sistema de nómina. El sistema de incentivos debe

normalizarse con el fin de mantener la objetividad y aun así ser lo

suficientemente flexible para que la IMF pueda revisar anualmente el sistema y

afinar las condiciones una vez que se hayan cumplido ciertos objetivos. Todas

las políticas deben ser: Justas e iguales, transparentes, estándar, operativas,

flexibles y no-discrecionales

Pasos claves en el diseño de un Sistema de Incentivos SI

65

6. Probar e implementar

Complete:

• Ejecutar situaciones financieras

• Establecer políticas y procedimientos

• Ejecutar un piloto

• Implementar ajustes

• Capacitación y comunicación

• Monitorear y evaluar

7. Monitorear y evaluar

Paso 7: Monitorear y evaluarImplementar ajustes: Hacer ajustes con base en los resultados del piloto. Si menos del

70% de empleados elegibles están recibiendo incentivos, es posible que las condiciones

de calificación sean demasiado estrictas y por consiguiente deben alivianarse en la

medida necesaria.

Capacitación y comunicación: Preparar una sesión de capacitación a nivel de la

organización antes de implementar el nuevo sistema de incentivos. Complementar la

capacitación con guías breves para el personal con explicaciones sobre las políticas del

nuevo esquema y cálculos de muestra.

Monitorear y evaluar: Una vez implementado, el sistema de incentivos debe revisarse

anualmente para garantizar que se estén obteniendo los efectos esperados y ajustar las

condiciones y los objetivos conforme sea necesario. Incluir incentivos en el sondeo de

satisfacción de los empleados para recopilar regularmente retroalimentación por parte del

personal.

Factores claves del éxito en un Sistema de Incentivos

67

Idealmente, un sistema de incentivos debe:

• Definirse como la contraprestación esperada por todo el personalde la Institución – no solo por los Asesores de Crédito (AC)

• Representa un ingreso o recompensa tangible, directamenterelacionado con los resultados y logros de un grupo o una persona.

• Estar en términos simples para que el personal conozca su pagovariable en cualquier momento durante el período de desempeño.

• Impactar directamente los indicadores operativos para cumplir conlos objetivos de la Institución; como tal, es fundamental definir bienestos indicadores.

Factores claves del éxito en un sistema de incentivos

68

Idealmente, un sistema de incentivos debe:

• Tener pagos frecuentes y predecibles para que los colaboradores puedan hacer su presupuesto y cuenten con este ingreso como parte de su flujo de caja..

• Tener una proporción bien establecida de contraprestación fija versus variable.

• Ser equitativo, es decir, que todo o casi todo el personal elegible para recibir un pago variable esté en condiciones de recibirlo.

• Establecer mínimos justos y máximos motivadores para el rendimiento.

69

Recuerde, los incentivos son solo un elemento de su caja de herramientas. Considere múltiples formas de recompensar y motivar al personal

El rol de los incentivos

¡GRACIAS!