universidad tecnolÓgica equinoccial sistema de...

TRANSCRIPT

CARÁTULA

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA

CARRERA DE CONTABILIDAD Y AUDITORIA

TESIS DE GRADO

PREVIO A LA OBTENCIÓN DEL TÍTULO DE

LICENCIADO EN CONTABILIDAD Y AUDITORÍA – CPA

TEMA:

“DISEÑO DE UN SISTEMA DE CONTROL DE INVENTARIO PARA LA

PILADORA DE ARROZ “DON GONZALO”, DEL CANTÓN MONTALVO

PROVINCIA DE LOS RIOS”

AUTOR

CARLOS JACINTO ANDRADE HERRERA

DIRECTOR DE TESIS

Msc. MARIO CRISTÓBAL GANCHALA GARCÍA

QUITO - ECUADOR

2014

II

CERTIFICADO

Msc. Mario Cristóbal Ganchala García, certifica que el presente trabajo de práctica

profesional realizado por el alumno: CARLOS JACINTO ANDRADE HERRERA,

ha sido orientado y revisado durante su ejecución, por tanto autorizo su presentación.

Quito, Mayo del 2014

Msc. Mario Cristóbal Ganchala García

DIRECTOR DE TESIS

III

DECLARACIÓN DE AUTENTICIDAD O RESPONSABILIDAD

Yo, Carlos Jacinto Andrade Herrera, soy el responsable de la elaboración e

investigación de esta tesis, para la cual he utilizado procedimientos técnicos

debidamente autorizados por las Normativas de Contabilidad.

En tal virtud declaro que el contenido, las conclusiones y los efectos legales y

académicos que se desprenden del trabajo propuesto son de exclusividad del autor.

……………………………………………..

Carlos Jacinto Andrade Herrera

IV

DEDICATORIA

Con inmenso júbilo a quienes han hecho posible que pueda realizar este trabajo

y adquirir mayores conocimientos en mi vida, y dejando en claro que en esta

vida nada es imposible, que solo pensamos diferentes, y que a diferencias de las

máquinas somos incomparables: A mis compañeros de aula, a mi padre Don

Guillermo Andrade Mera, mis hijos Franklin, Brando, así como en el recuerdo a

mi madre aunque haya partido, sigue conmigo. Quienes han sido la razón y

fuerza para culminar este propósito.

Carlos Jacinto Andrade Herrera

V

AGRADECIMENTO

Infinitamente quiero dejar plasmado mi agradecimiento a todos y cada una de las

personas que hicieron posible de una u otra forma que se llevara a cabo esta

Investigación de Grado.

A la Escuela de Contabilidad y Auditoría de la Universidad Tecnológica

Equinoccial.

Al Msc. Mario Cristóbal Ganchala García, por el inmenso apoyo en saber dirigir toda

la dirección de mi trabajo investigativo.

Carlos Jacinto Andrade Herrera

VI

INDICE DE CONTENIDOS

HOJAS PRELIMINARES

CARÁTULA .................................................................................................................. I

CERTIFICADO ............................................................................................................. II

DECLARACIÓN DE AUTENTICIDAD O RESPONSABILIDAD ................................... III

DEDICATORIA .......................................................................................................... IV

AGRADECIMENTO .................................................................................................... V

INTRODUCCIÓN ......................................................................................................... 1

CAPÍTULO I ................................................................................................................ 3

1. EL PROBLEMA ....................................................................................................... 3

1.1 Planteamiento del Problema .................................................................................. 3

1.2 Formulación del Problema ..................................................................................... 4

1.3 Preguntas y Subpreguntas ...................................................................................... 4

1.4 Delimitación del Problema .................................................................................... 6

1.5 Justificación ......................................................................................................... 6

1.6 Objetivos ............................................................................................................. 7

1.6.1 Objetivo General ............................................................................................. 7

1.6.2 Objetivos Específicos ...................................................................................... 7

1.7 Hipótesis idea a defender ....................................................................................... 8

1.8 Identificación de las Variables ................................................................................ 8

1.9 Limitaciones ........................................................................................................ 8

CAPÍTULO II ............................................................................................................. 10

2. MARCO TEÓRICO Y CONCEPTUAL ..................................................................... 10

2.1 Fundamentación Teórica .................................................................................... 10

2.1.2 Empresa ...................................................................................................... 10

2.1.3 División de las Empresas .............................................................................. 11

VII

2.1.4 Clasificación de las Empresas ........................................................................ 11

2.1.5 La Contabilidad ............................................................................................... 13

2.1.6 Campos de Especialización de la Contabilidad ................................................ 15

2.1.7 Aplicación de la NIC en los Inventarios ........................................................... 16

2.1.8 NIC 2 .......................................................................................................... 16

2.1.9 Inventarios ...................................................................................................... 18

2.1.10 Definición de Inventario .............................................................................. 18

2.1.11 Seguros de Inventarios ................................................................................ 19

2.5.3 Políticas del Inventario .................................................................................. 19

2.1.12 Planificación de las Políticas de Inventario .................................................... 21

2.1.13 Decisiones sobre inventario ......................................................................... 22

2.1.14 Tipos de inventarios ..................................................................................... 23

2.1.15 Método de Valuación de Inventarios ............................................................. 23

2.1.16 Selección del Sistema de Valuación ............................................................... 28

2.1.17 Comparación de los Métodos de Valuación del Inventario ...................... 29

2.1.18 Administración de Inventarios ...................................................................... 30

2.2 Fundamentación Legal ......................................................................................... 37

2.2.1 Pérdidas ....................................................................................................... 37

2.1.2 NIIF Adopción por primera vez ...................................................................... 39

2.1.3 Cronograma de Aplicación de las NIIF. ........................................................... 41

2.1.4 Del Control Tributario ................................................................................... 43

2.1.5 De La Contabilidad ....................................................................................... 44

2.1.6 Retenciones en La Fuente ............................................................................... 47

VIII

CAPÍTULO III ........................................................................................................... 49

3. METODOLOGÍA DE LA INVESTIGACIÓN ........................................................... 49

3.1 Diseño de la Investigación ................................................................................... 49

3.2 Tipos de la Investigación ...................................................................................... 49

3.2.1 Descriptiva ................................................................................................... 49

3.2.2 Bibliográfica ................................................................................................. 49

3.2.3 De Campo .................................................................................................... 50

3.3 Métodos de la investigación ................................................................................. 50

3.3.1 Método deductivo.......................................................................................... 50

3.3.2 Método Inductivo .......................................................................................... 50

3.3.3 Método científico .......................................................................................... 50

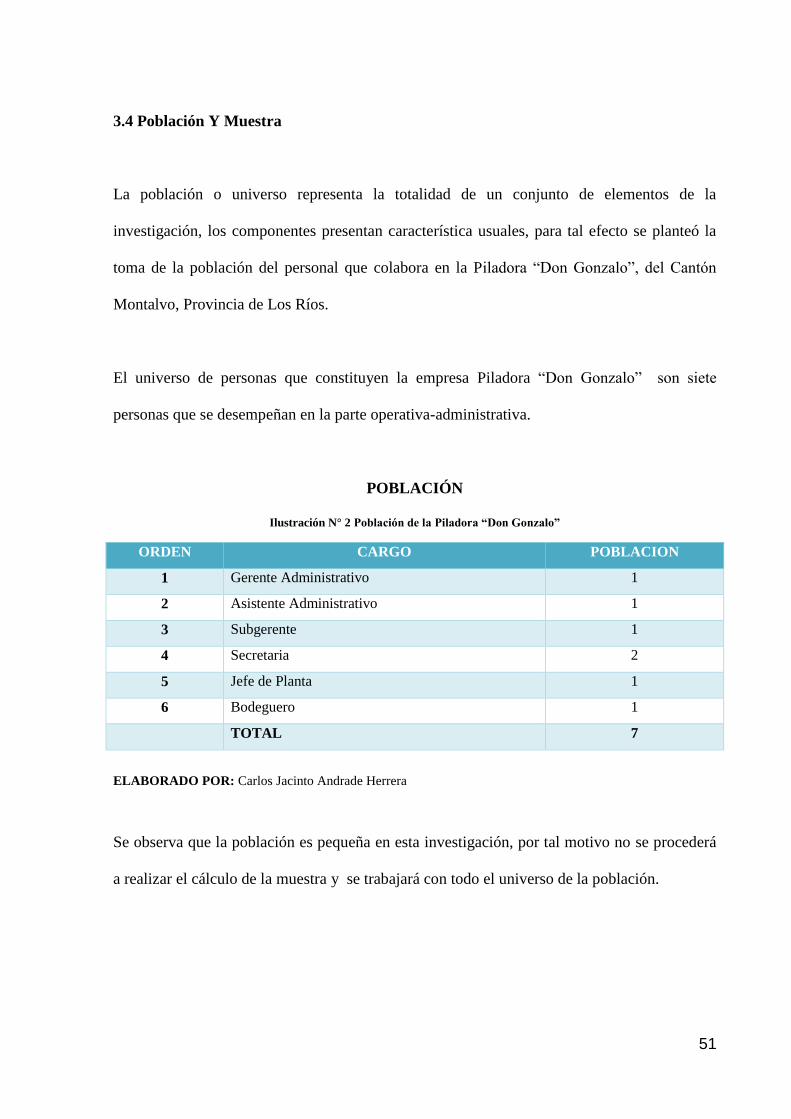

3.4 Población Y Muestra ........................................................................................... 51

3.5 Instrumentos de Recolección de Información. ........................................................ 52

3.6 Técnica para el procesamiento y análisis de los resultados. ...................................... 52

CAPÍTULO IV ............................................................................................................ 53

4. DIAGNÓSTICO ...................................................................................................... 53

4.1 Análisis e interpretación de los resultados .............................................................. 53

4.1.1 Análisis de la encuesta ................................................................................... 53

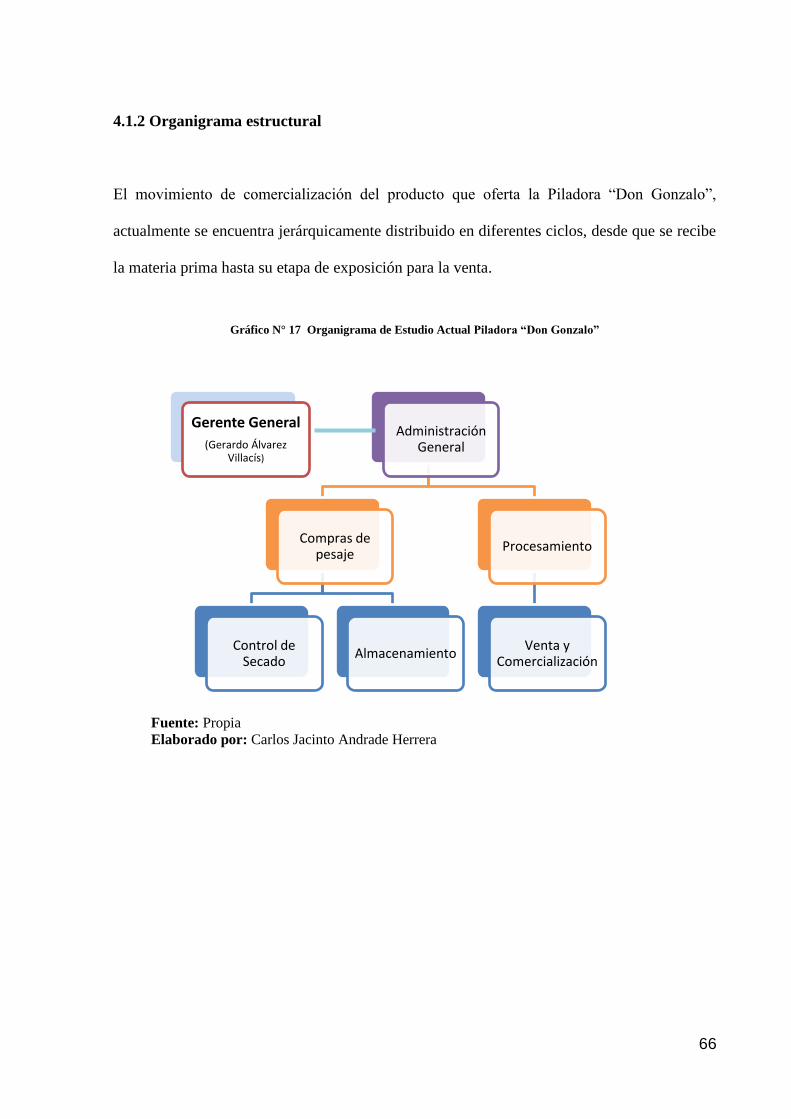

4.1.2 Organigrama estructural ................................................................................. 66

4.2 Verificación de la hipótesis .................................................................................. 67

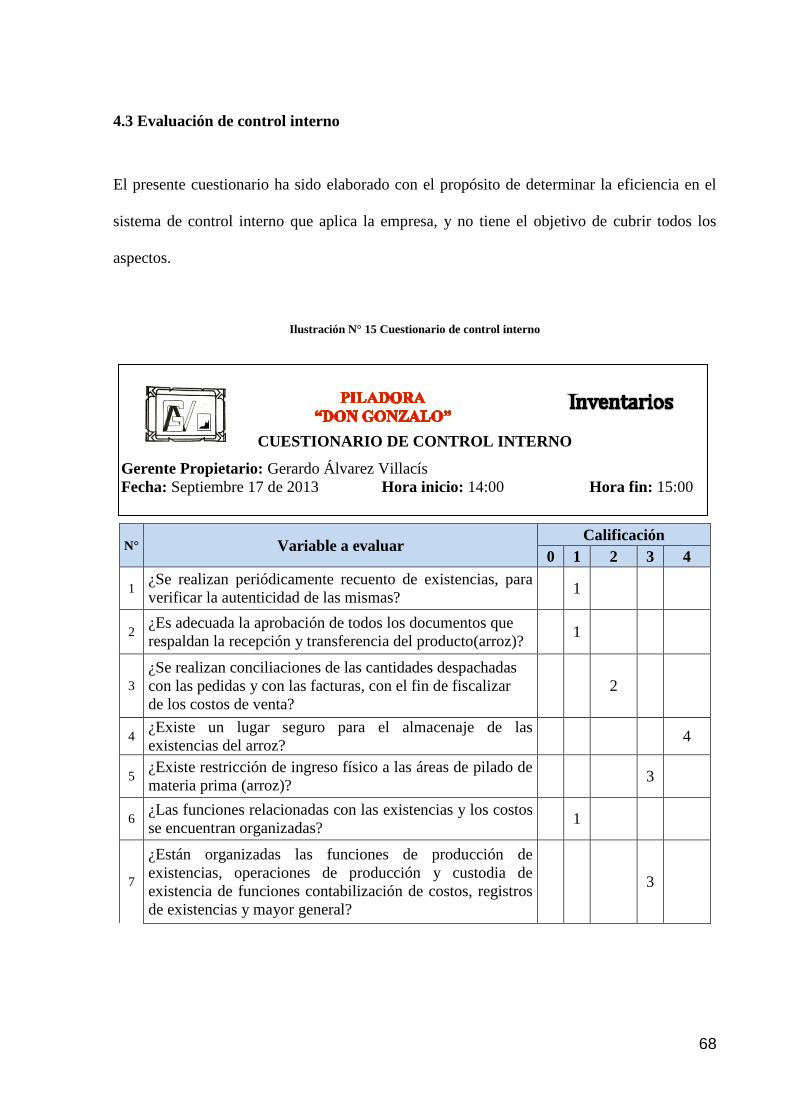

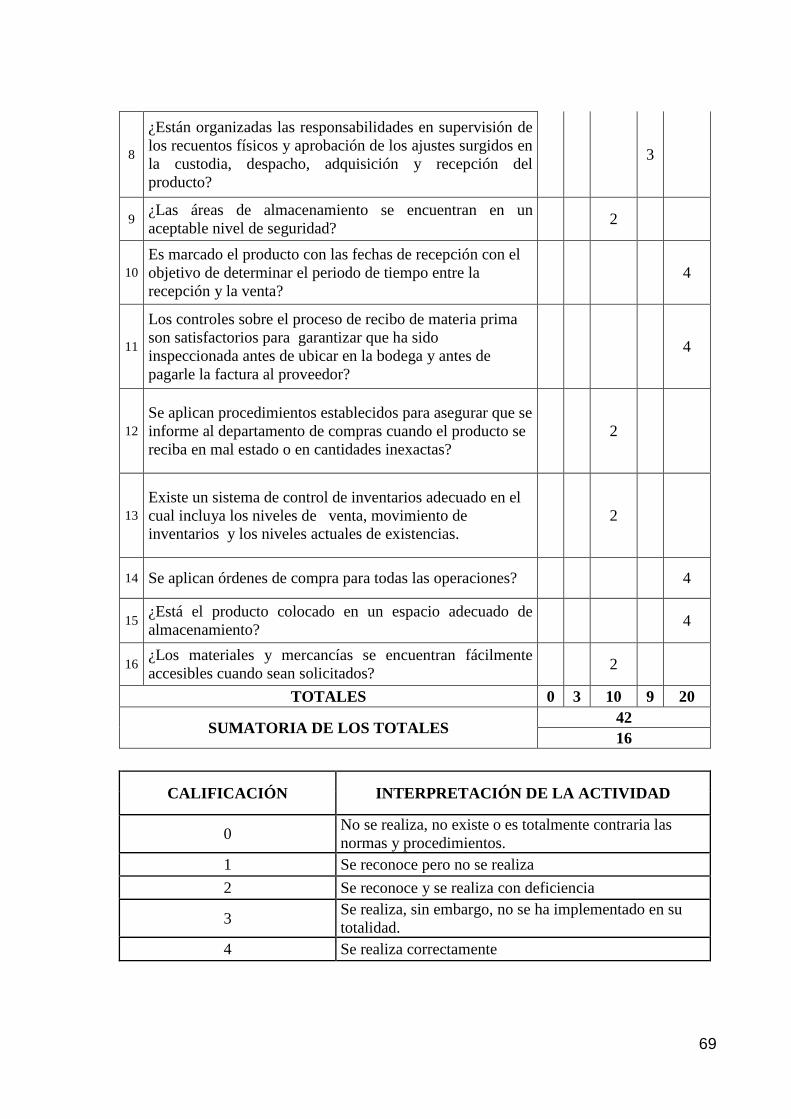

4.3 Evaluación de control interno ............................................................................... 68

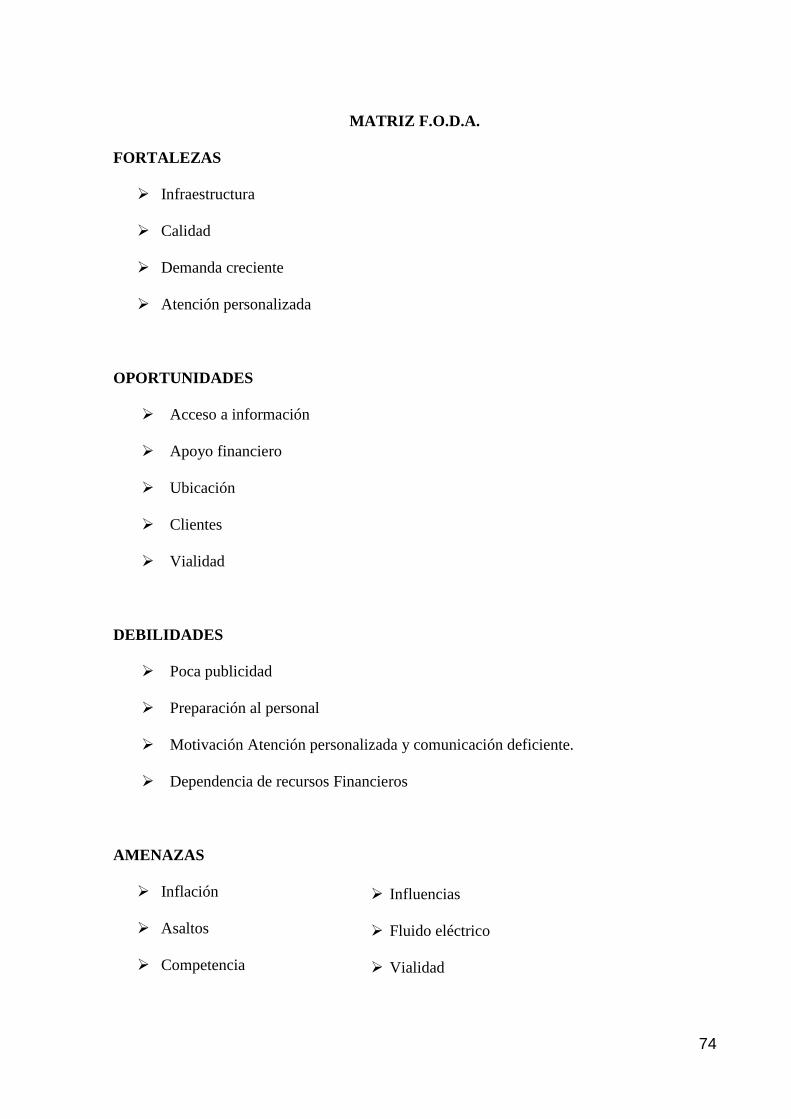

4.4 Análisis FODA ................................................................................................... 73

4.5 Visión ................................................................................................................ 75

4.6 Misión ............................................................................................................... 75

IX

CAPÍTULO V ............................................................................................................. 76

5. MARCO PROPOSITIVO ......................................................................................... 76

5.1 Diseño de un sistema de control de inventario para la Piladora de arroz “Don Gonzalo”,

del cantón Montalvo provincia de Los Ríos. ................................................................ 76

5.1.1 Objetivo general ............................................................................................ 76

5.1.2 Objetivos específicos ..................................................................................... 76

5.1.3 Alcance ........................................................................................................ 77

5.1.4 Importancia .................................................................................................. 77

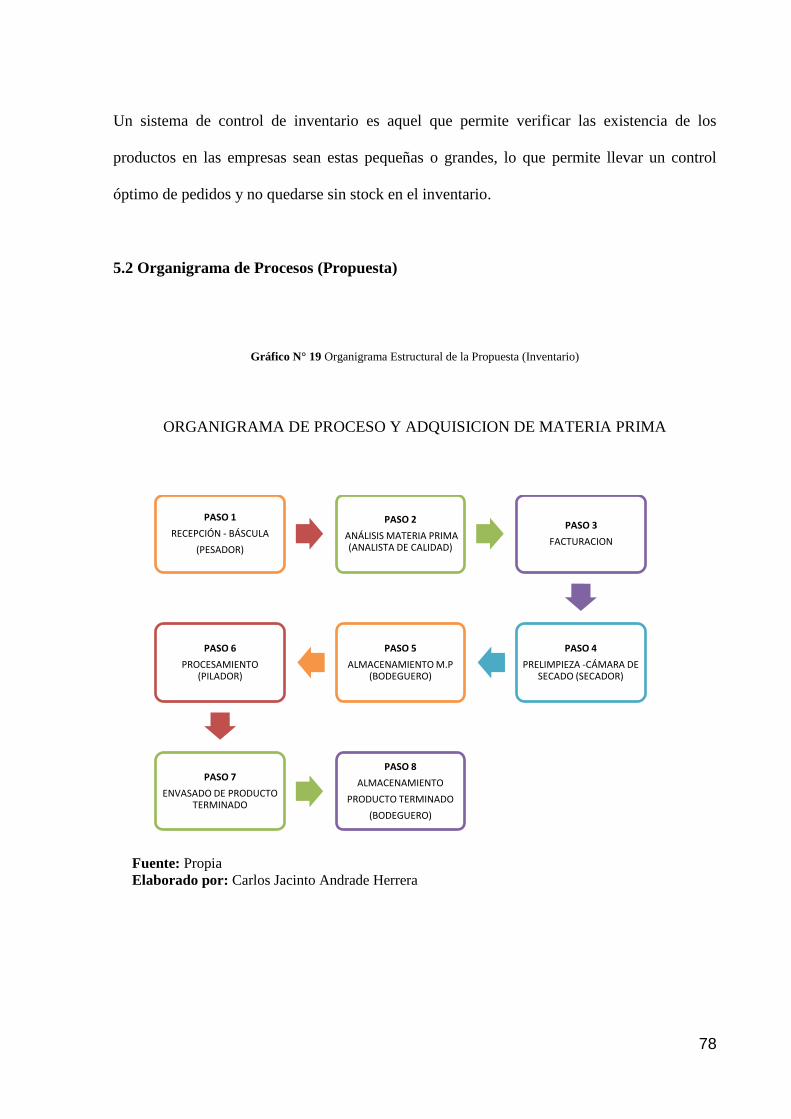

5.2 Organigrama de Procesos (Propuesta).................................................................... 78

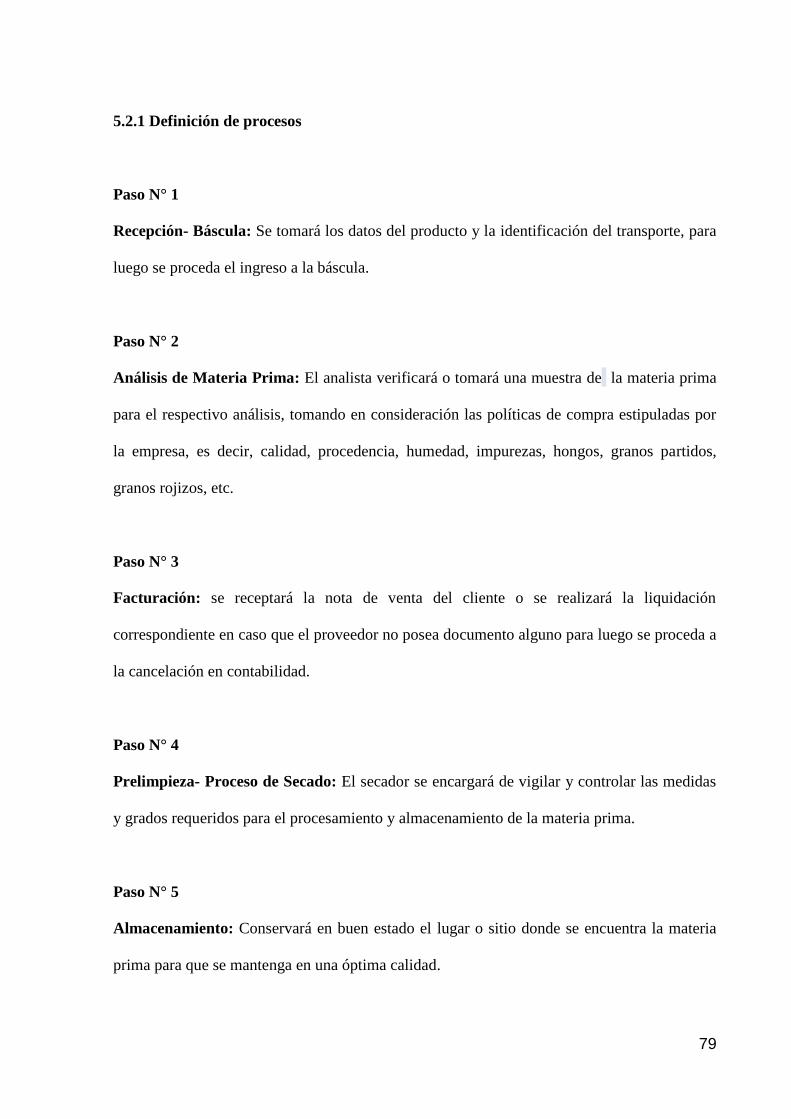

5.2.1 Definición de procesos ................................................................................... 79

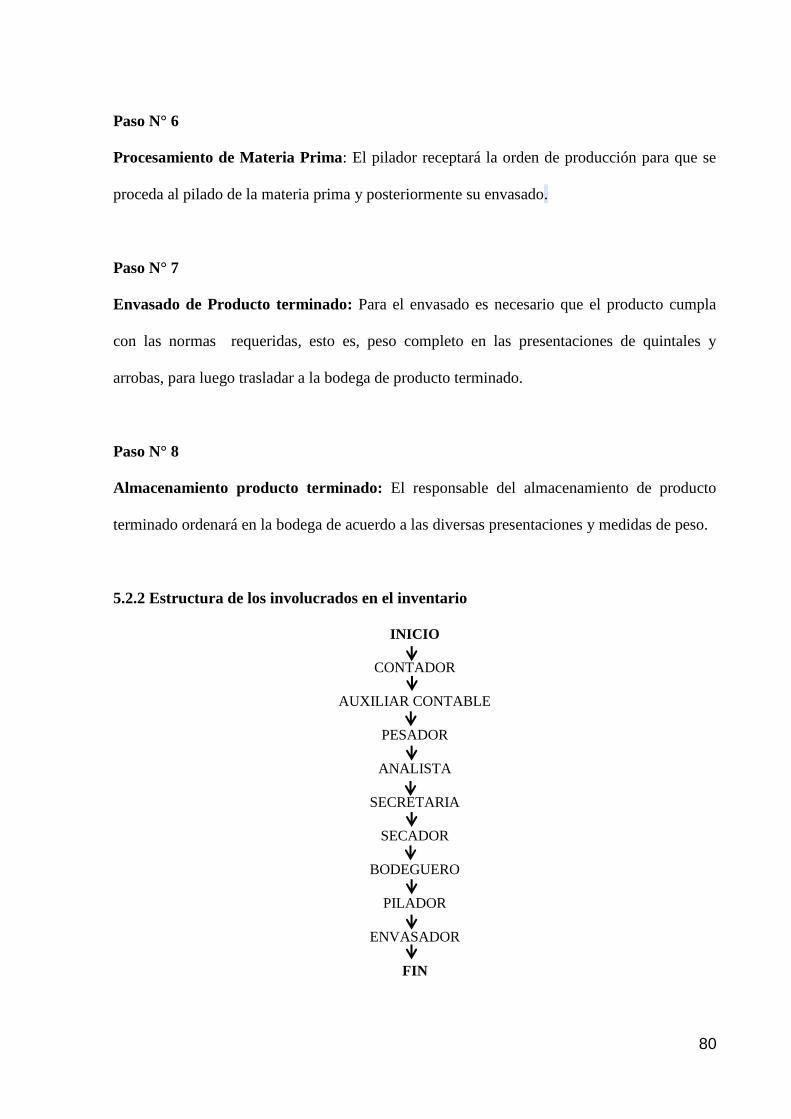

5.2.2 Estructura de los involucrados en el inventario ................................................. 80

5.3.3 Perfil profesional del personal ........................................................................ 81

5.3 Políticas de Inventarios .................................................................................... 84

5.3.1 Adquisición .................................................................................................. 84

5.3.2 Mantenimiento .............................................................................................. 86

5.3.3 Disposición de los inventarios ........................................................................ 89

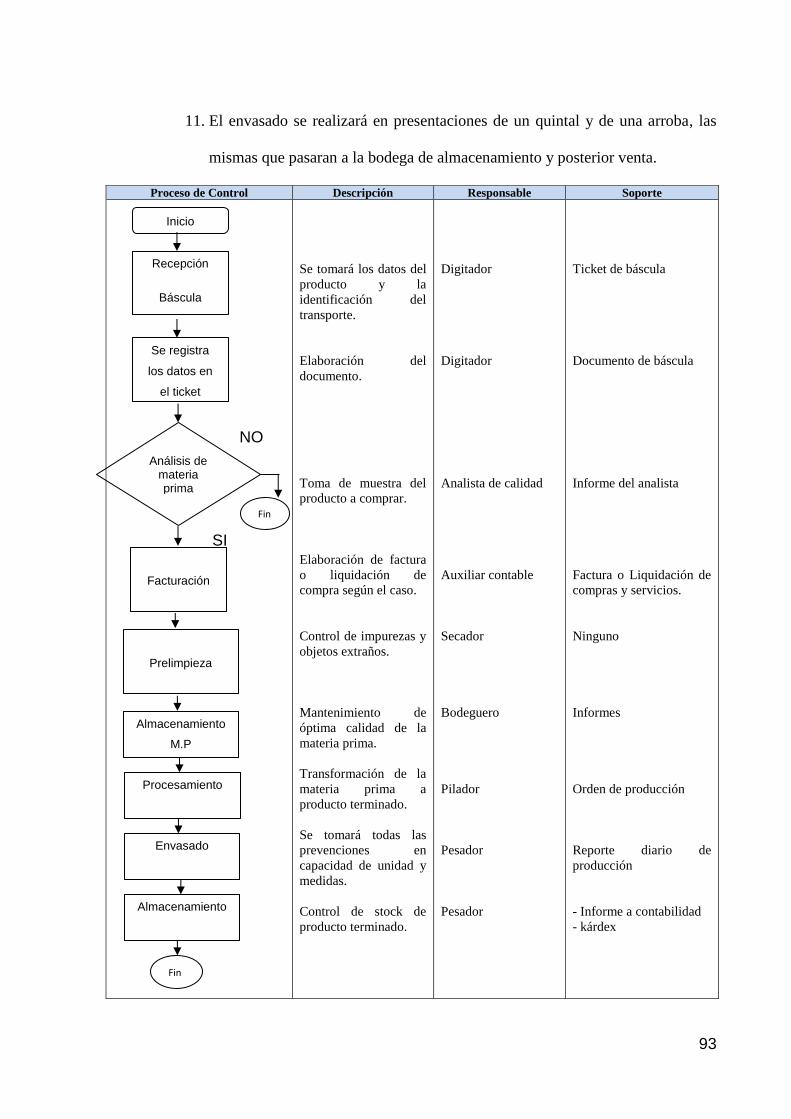

5.4 Procedimientos de inventarios .............................................................................. 92

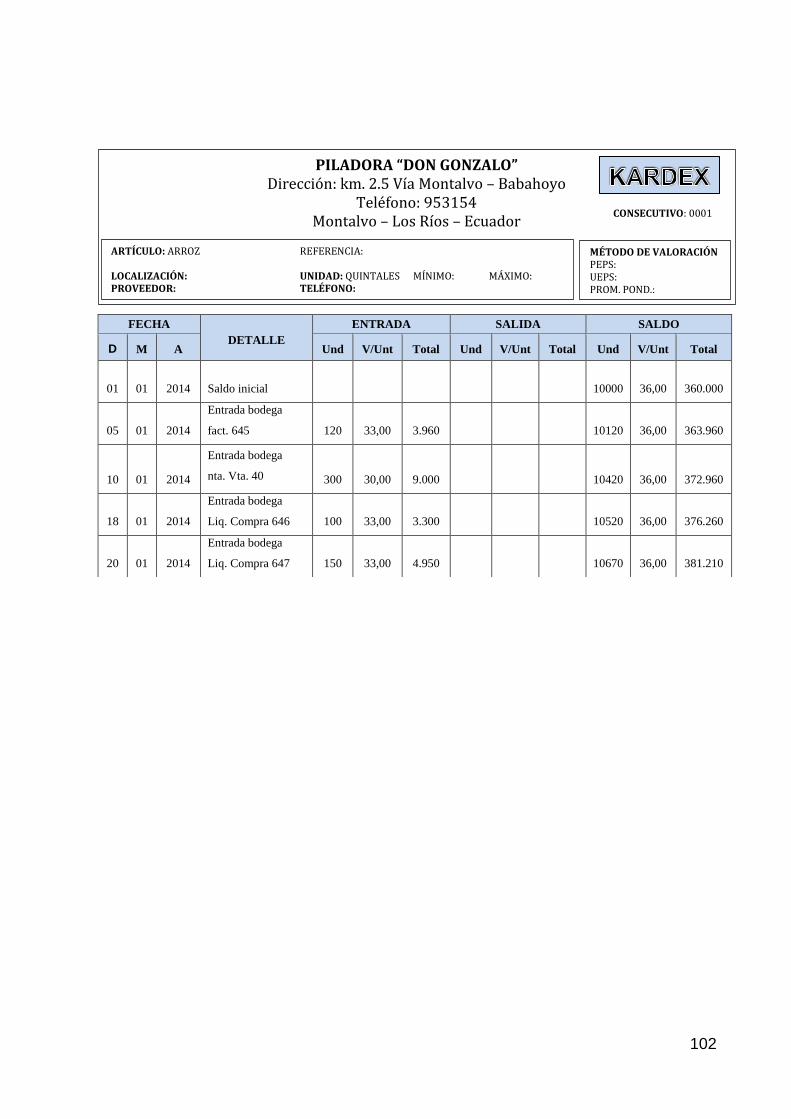

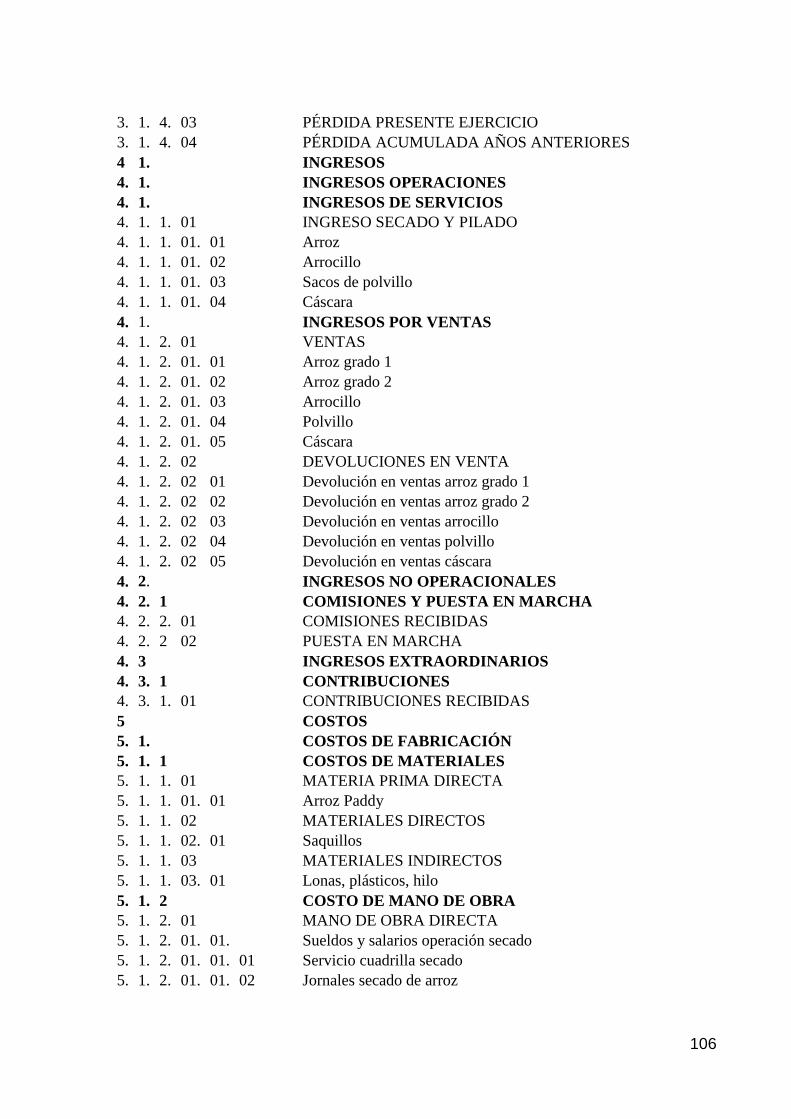

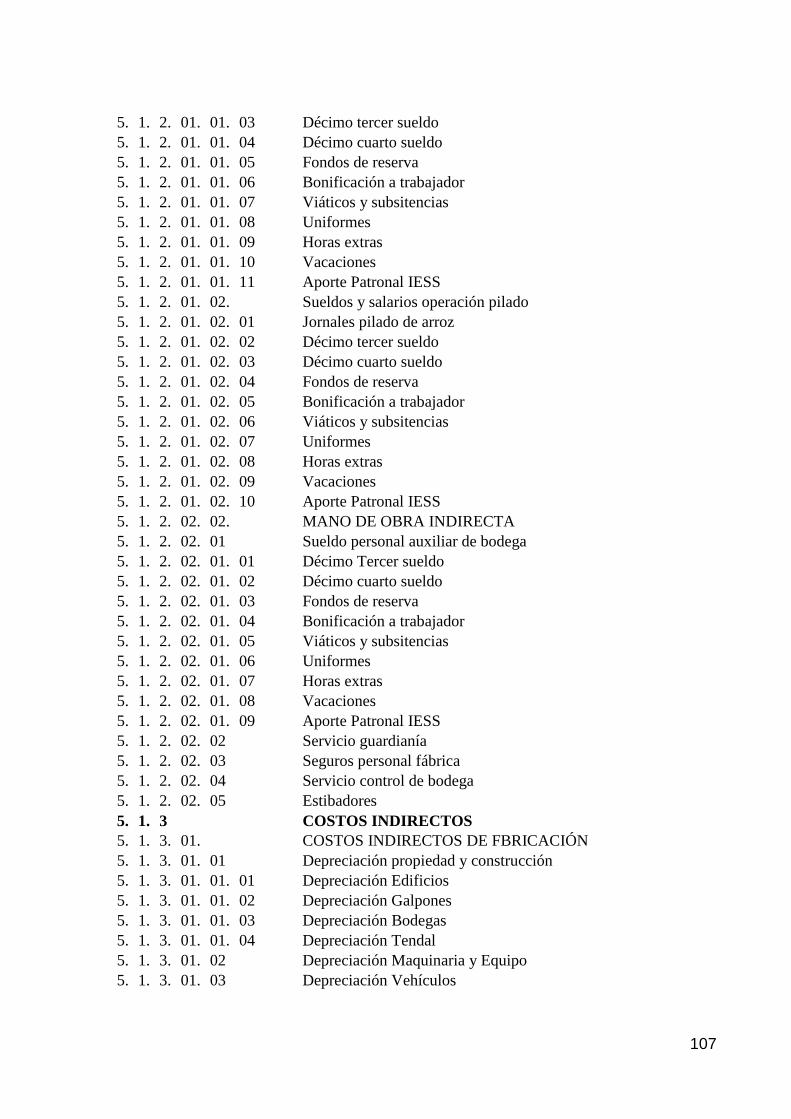

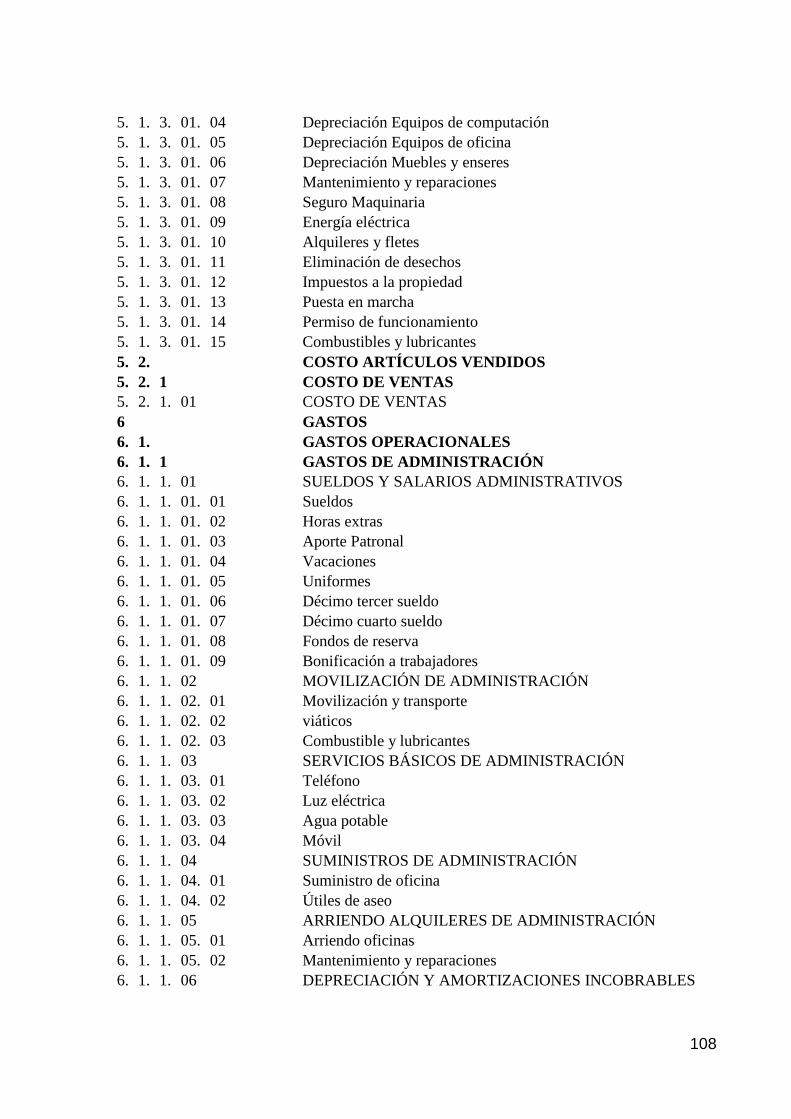

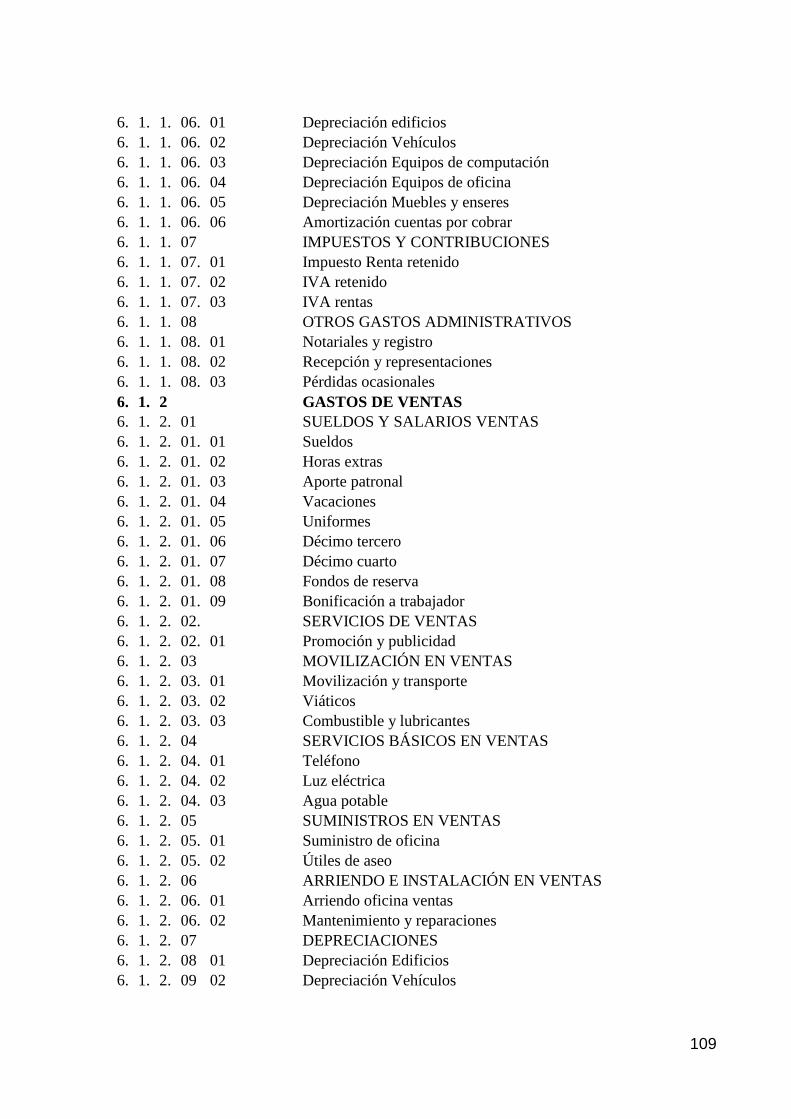

5.5 Plan de Cuentas (Propuesto) ............................................................................... 103

CAPÍTULO VI .......................................................................................................... 113

6. CONCLUSIONES Y RECOMENDACIONES ......................................................... 113

6.1 Conclusiones ................................................................................................... 113

6.2 Recomendaciones ............................................................................................. 114

BIBLIOGRAFÍA ....................................................................................................... 116

ANEXOS ................................................................................................................. 118

X

INDICE DE ILUSTRACIONES

Ilustración N° 1 Métodos de Valuación del Inventario ........................................................... 29

Ilustración N° 2 Población de la Piladora “Don Gonzalo” ....................................................... 51

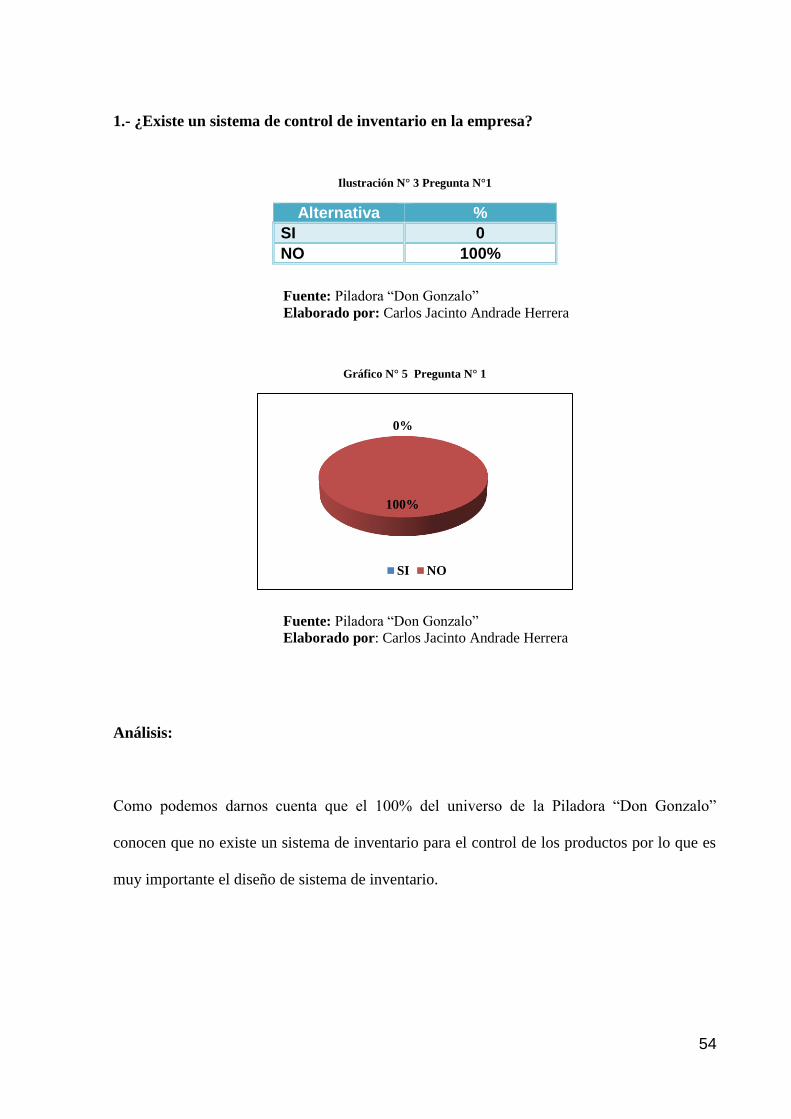

Ilustración N° 3 Pregunta N°1 .................................................................................................. 54

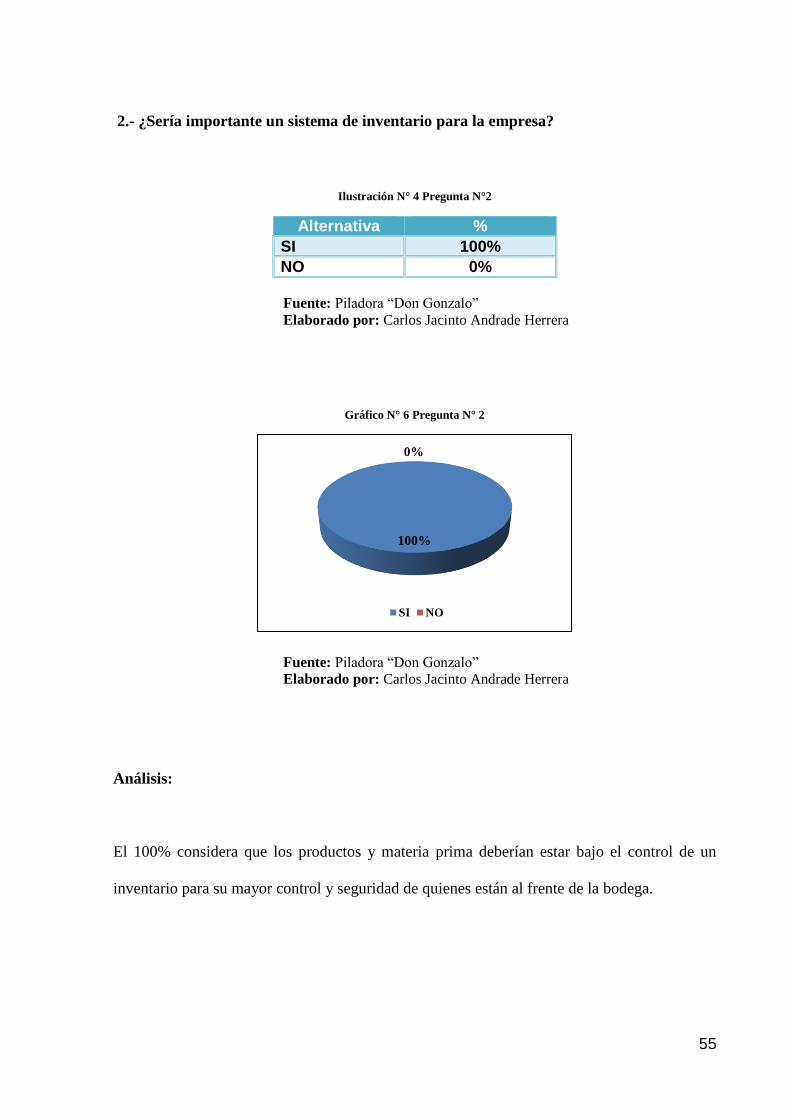

Ilustración N° 4 Pregunta N°2 .................................................................................................. 55

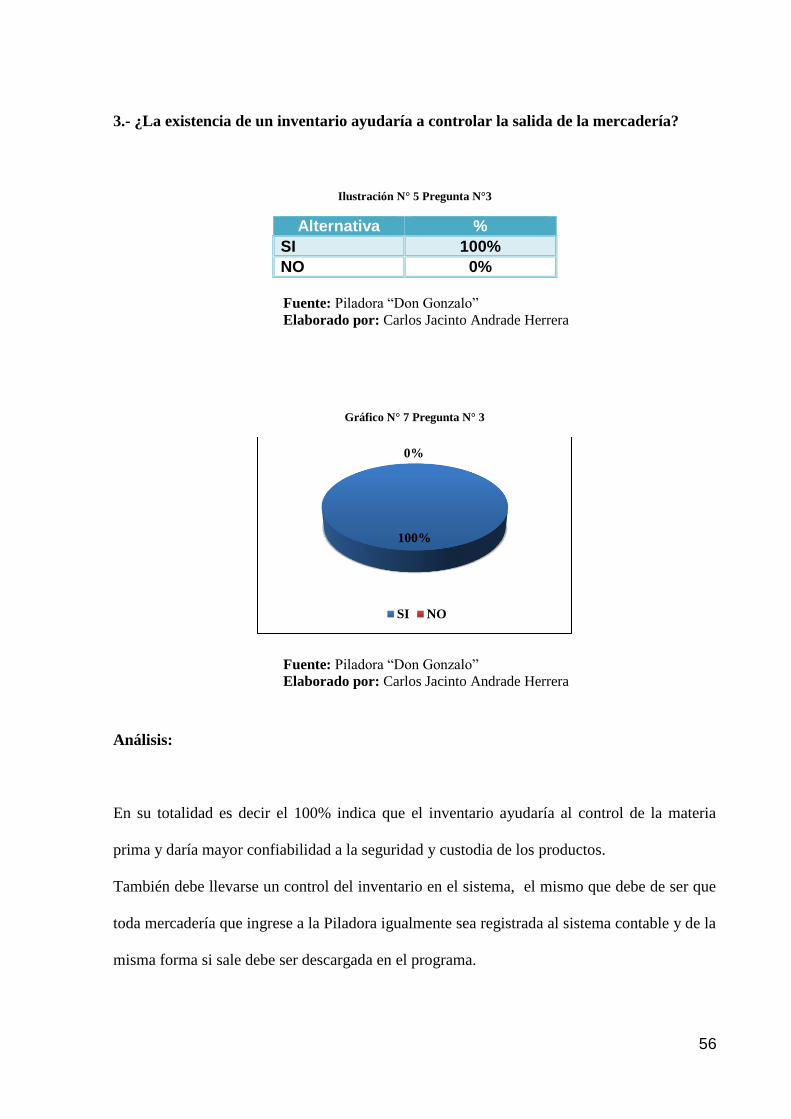

Ilustración N° 5 Pregunta N°3 .................................................................................................. 56

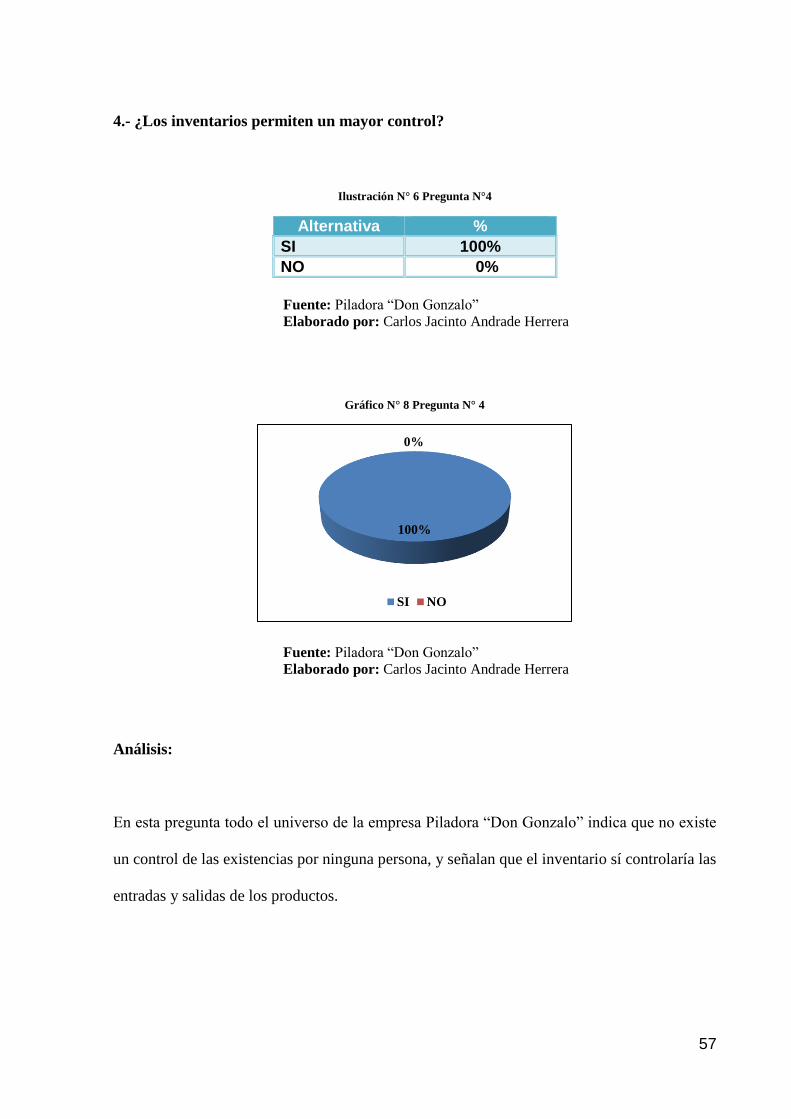

Ilustración N° 6 Pregunta N°4 .................................................................................................. 57

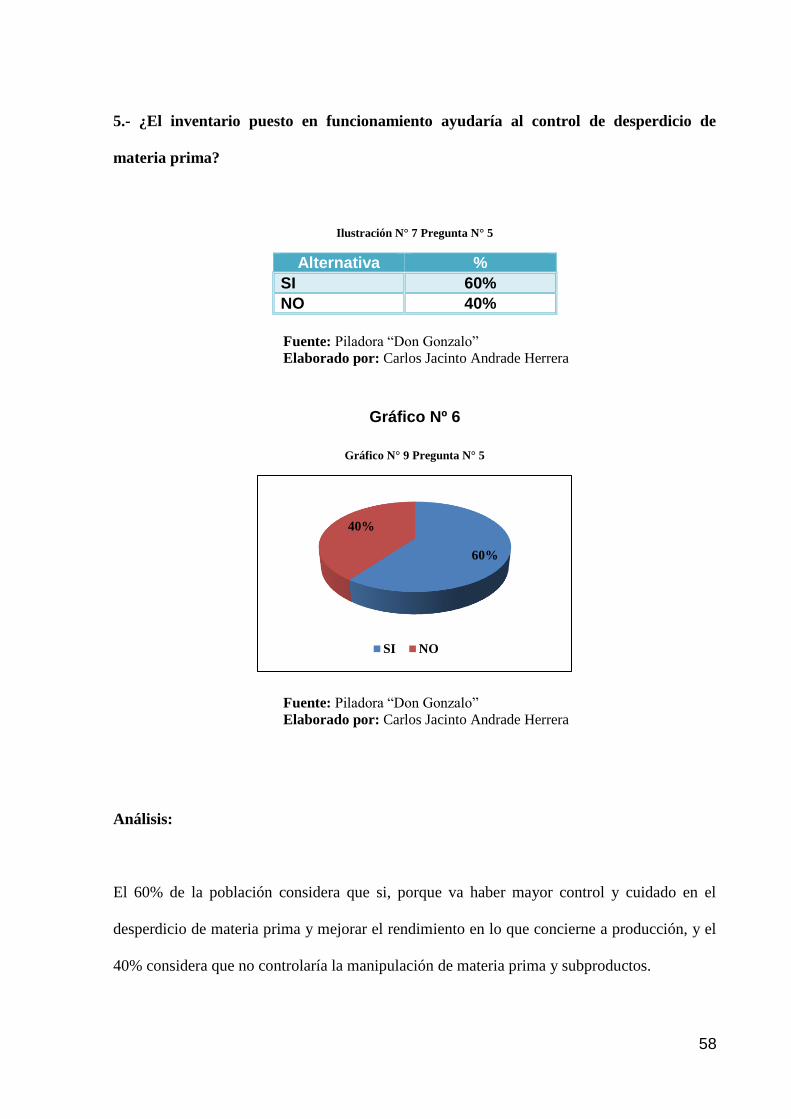

Ilustración N° 7 Pregunta N° 5 ................................................................................................. 58

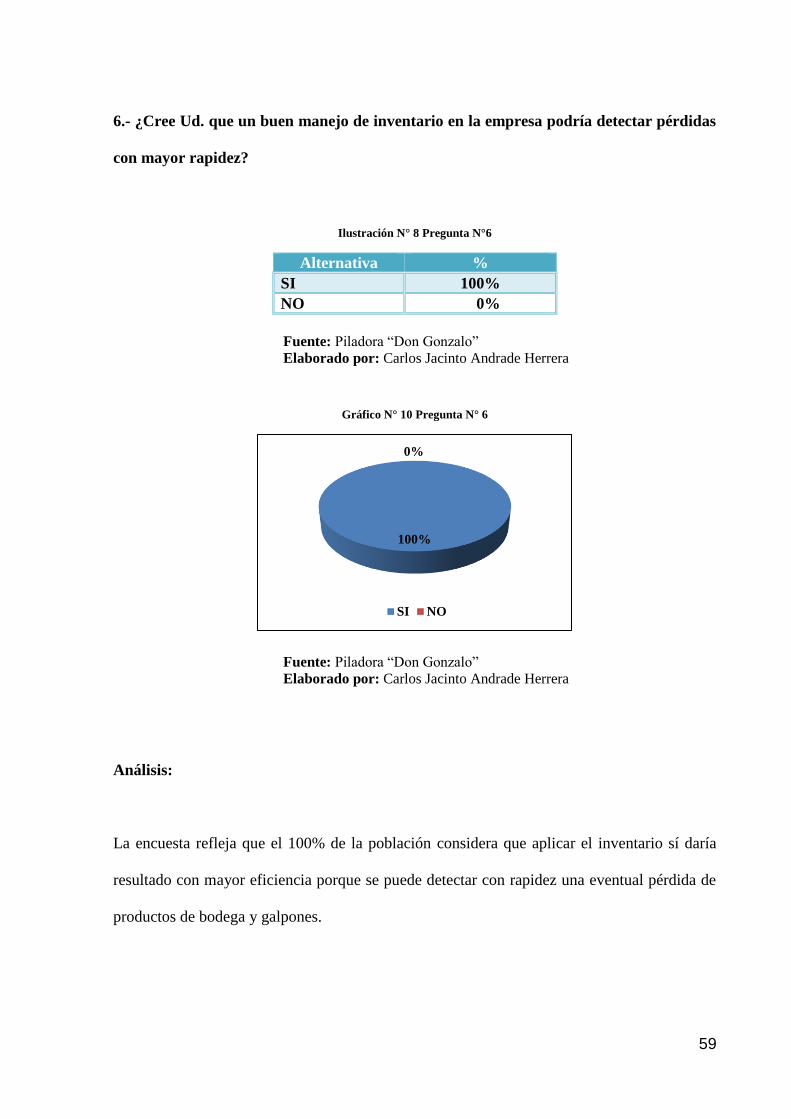

Ilustración N° 8 Pregunta N°6 .................................................................................................. 59

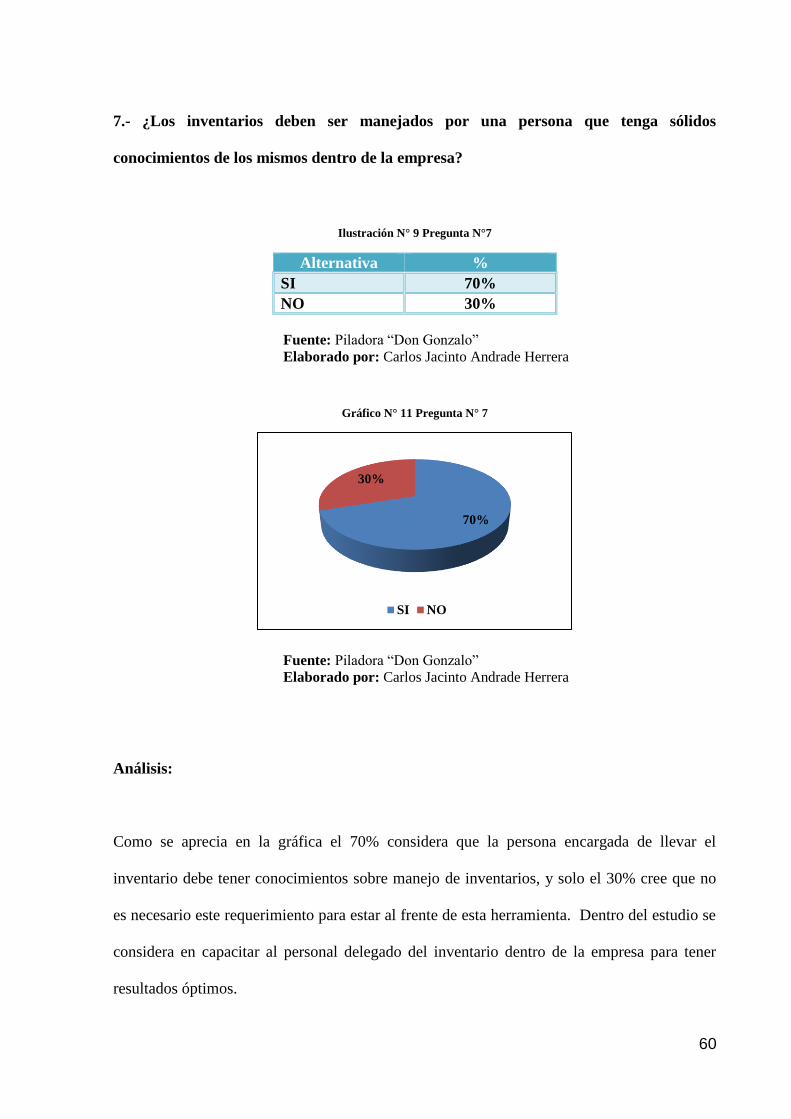

Ilustración N° 9 Pregunta N°7 .................................................................................................. 60

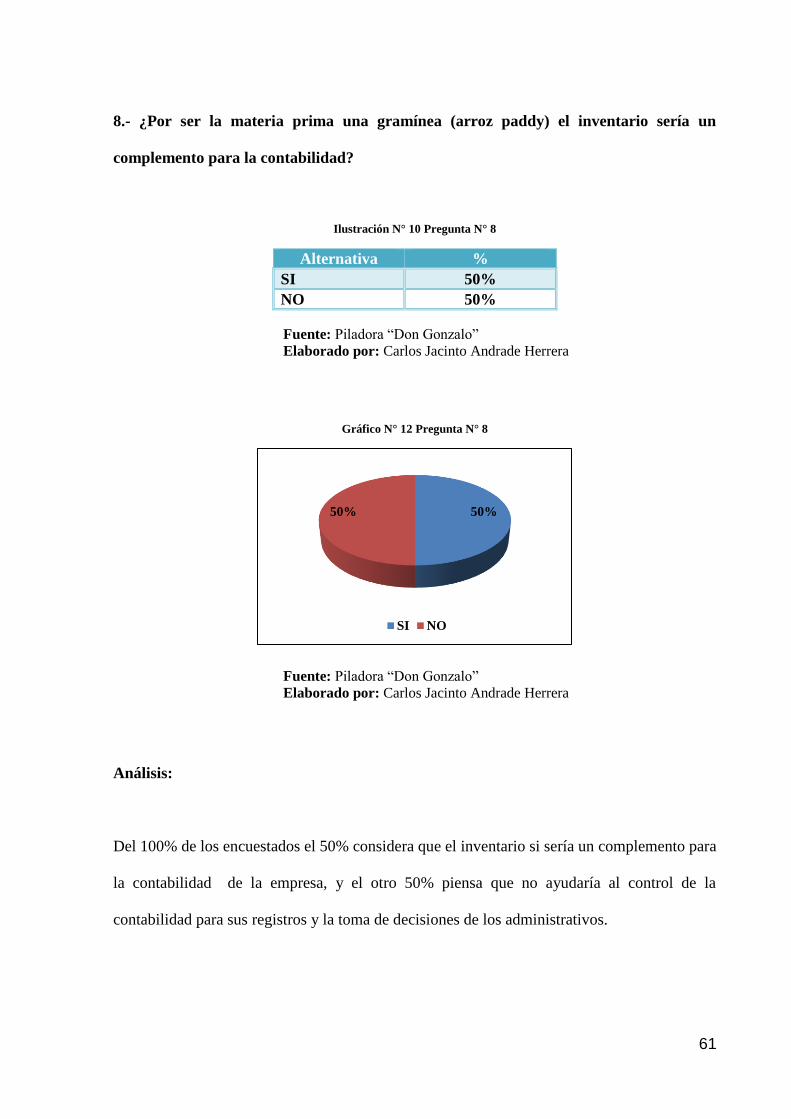

Ilustración N° 10 Pregunta N° 8 ............................................................................................... 61

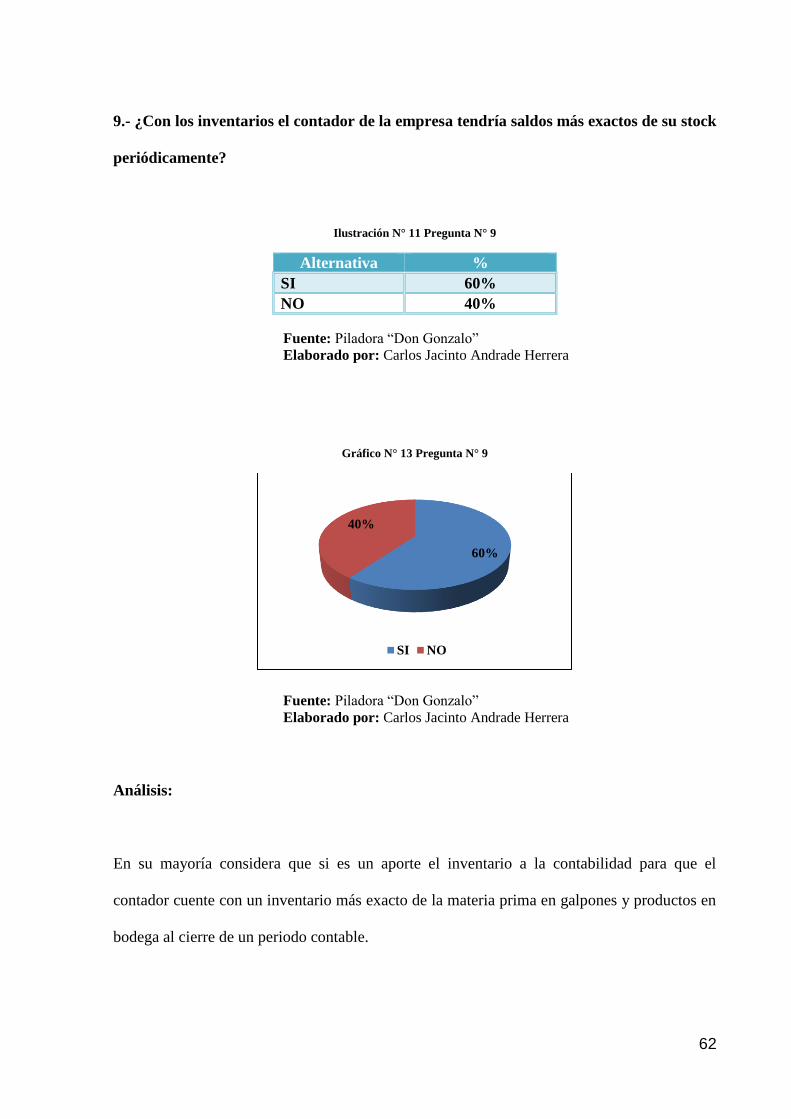

Ilustración N° 11 Pregunta N° 9 ............................................................................................... 62

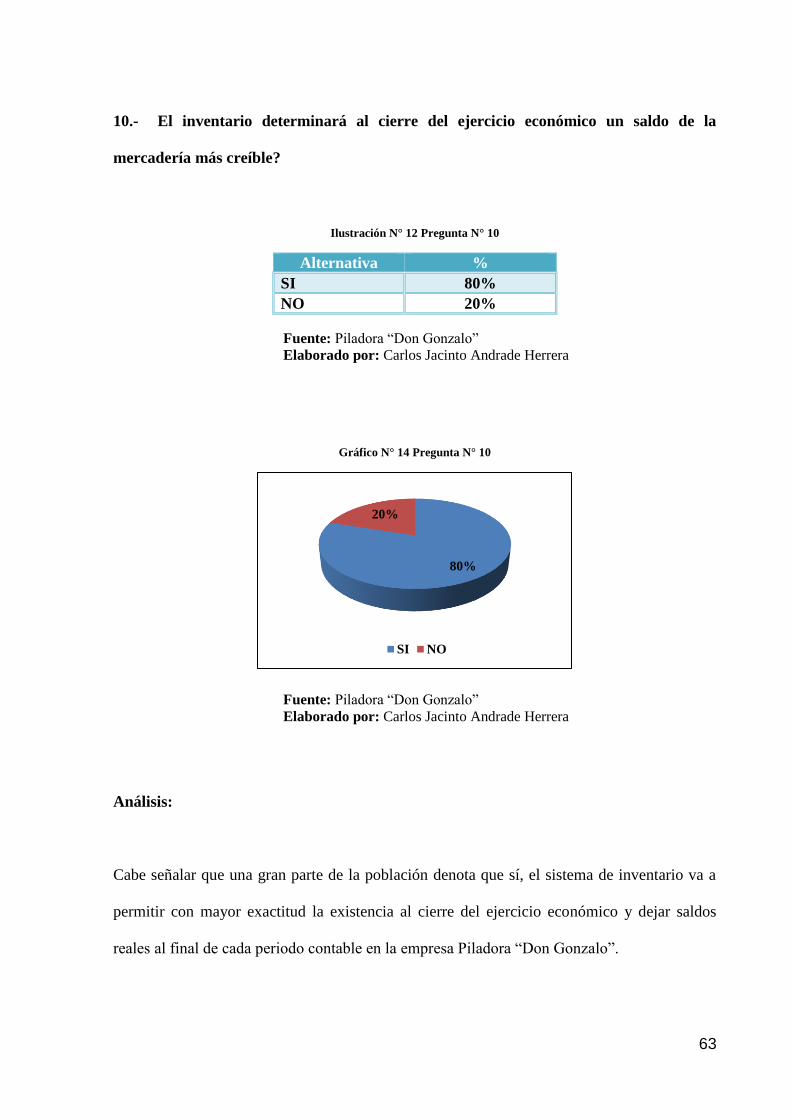

Ilustración N° 12 Pregunta N° 10 ............................................................................................. 63

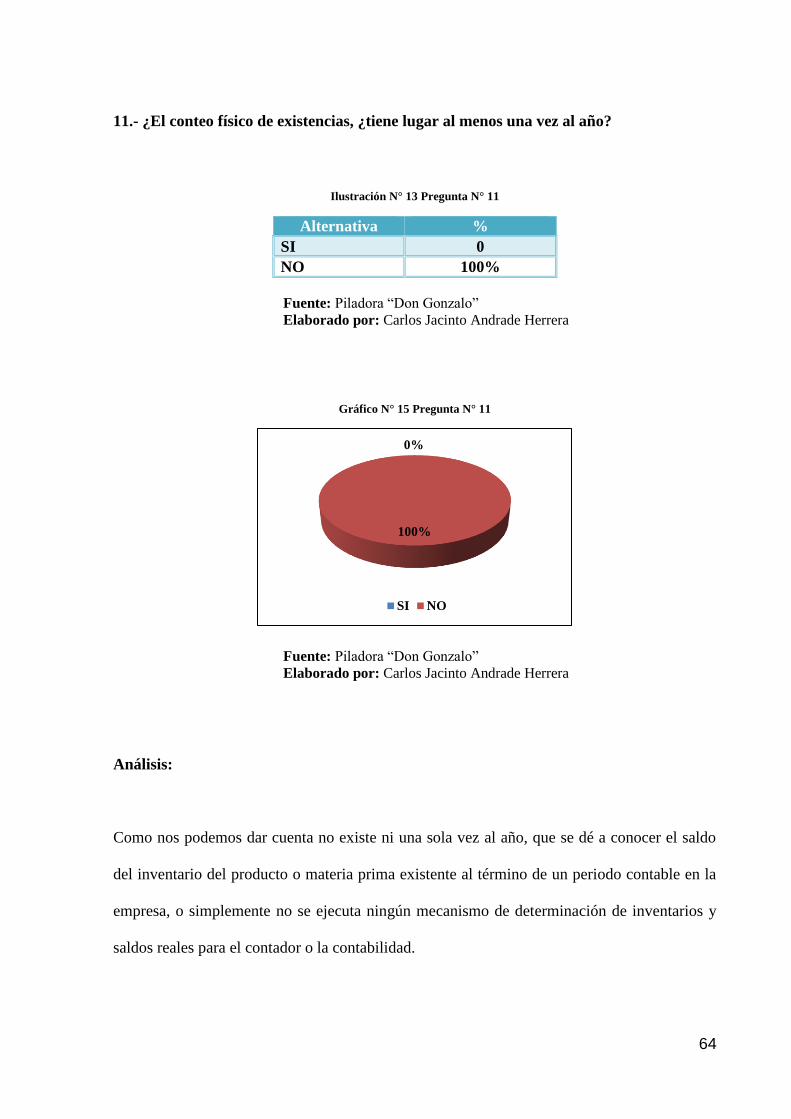

Ilustración N° 13 Pregunta N° 11 ............................................................................................. 64

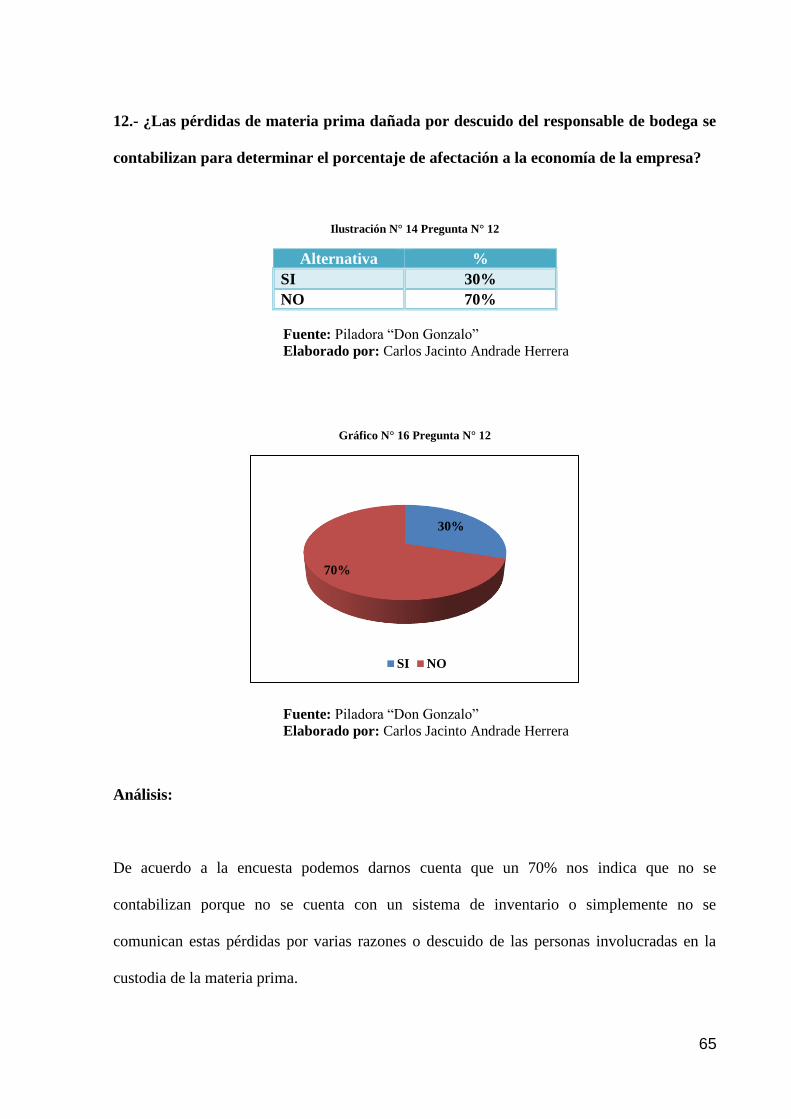

Ilustración N° 14 Pregunta N° 12 ............................................................................................. 65

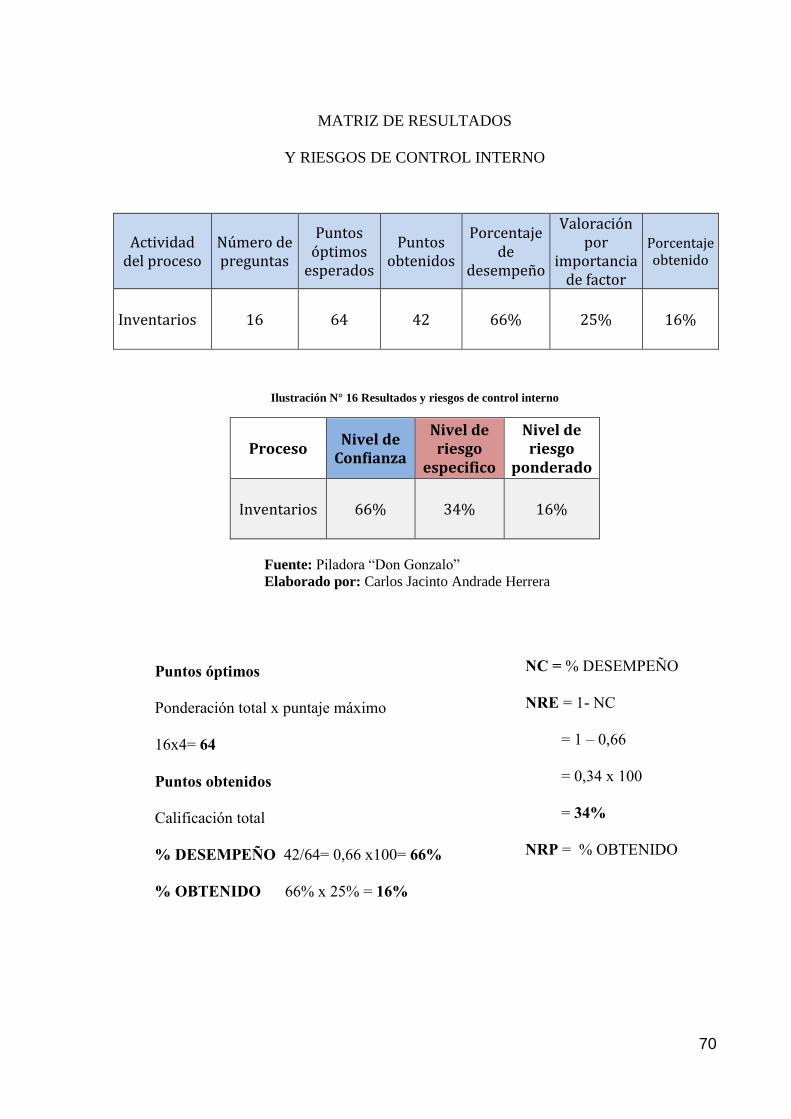

Ilustración N° 15 Cuestionario de control interno .................................................................... 68

Ilustración N° 16 Resultados y riesgos de control interno ....................................................... 70

INDICE DE GRÁFICOS

Gráfico N° 1 Ubicación de la Piladora “Don Gonzalo” ............................................................. 9

Gráfico N° 2 Inventario Promedio _ Administración de inventarios ...................................... 32

Gráfico N° 3 Costos totales de inventario ................................................................................ 34

Gráfico N° 4 Punto de Reposición ........................................................................................... 36

Gráfico N° 5 Pregunta N° 1 ..................................................................................................... 54

Gráfico N° 6 Pregunta N° 2 ...................................................................................................... 55

Gráfico N° 7 Pregunta N° 3 ...................................................................................................... 56

Gráfico N° 8 Pregunta N° 4 ...................................................................................................... 57

Gráfico N° 9 Pregunta N° 5 ...................................................................................................... 58

XI

Gráfico N° 10 Pregunta N° 6 .................................................................................................... 59

Gráfico N° 11 Pregunta N° 7 .................................................................................................... 60

Gráfico N° 12 Pregunta N° 8 .................................................................................................... 61

Gráfico N° 13 Pregunta N° 9 .................................................................................................... 62

Gráfico N° 14 Pregunta N° 10 .................................................................................................. 63

Gráfico N° 15 Pregunta N° 11 .................................................................................................. 64

Gráfico N° 16 Pregunta N° 12 .................................................................................................. 65

Gráfico N° 17 Organigrama de Estudio Actual Piladora “Don Gonzalo” .............................. 66

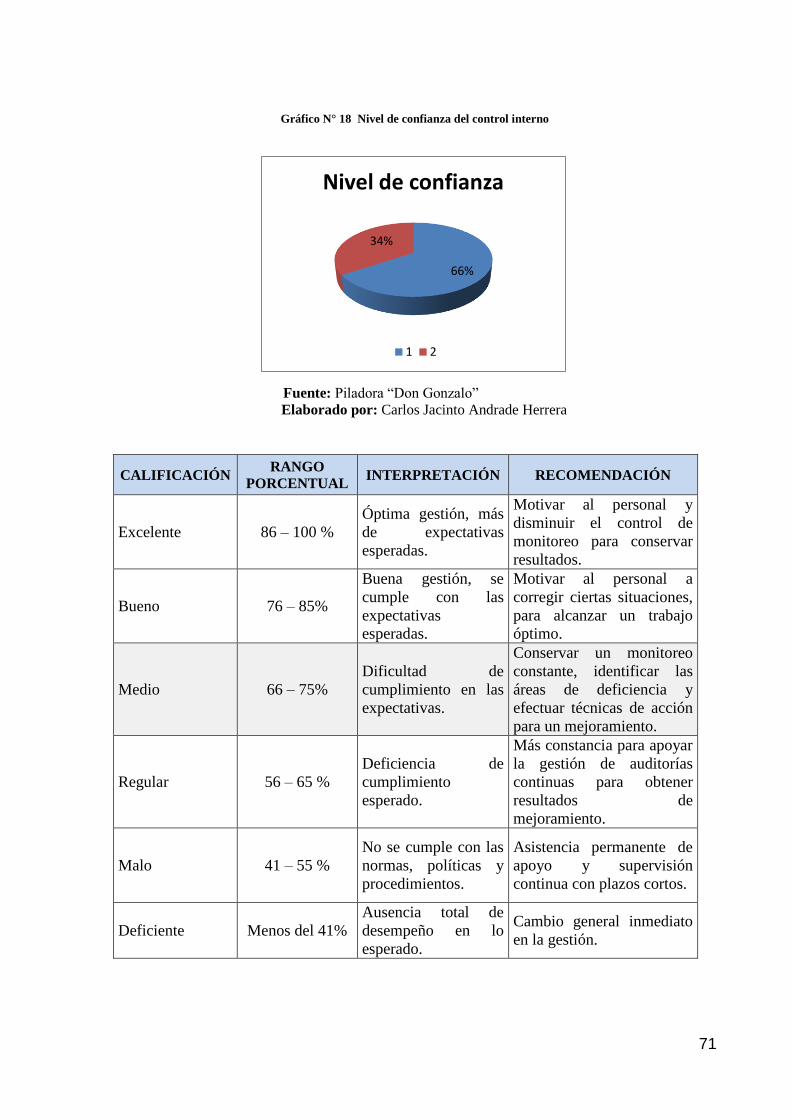

Gráfico N° 18 Nivel de confianza del control interno ............................................................. 71

Gráfico N° 19 Organigrama Estructural de la Propuesta (Inventario) ..................................... 78

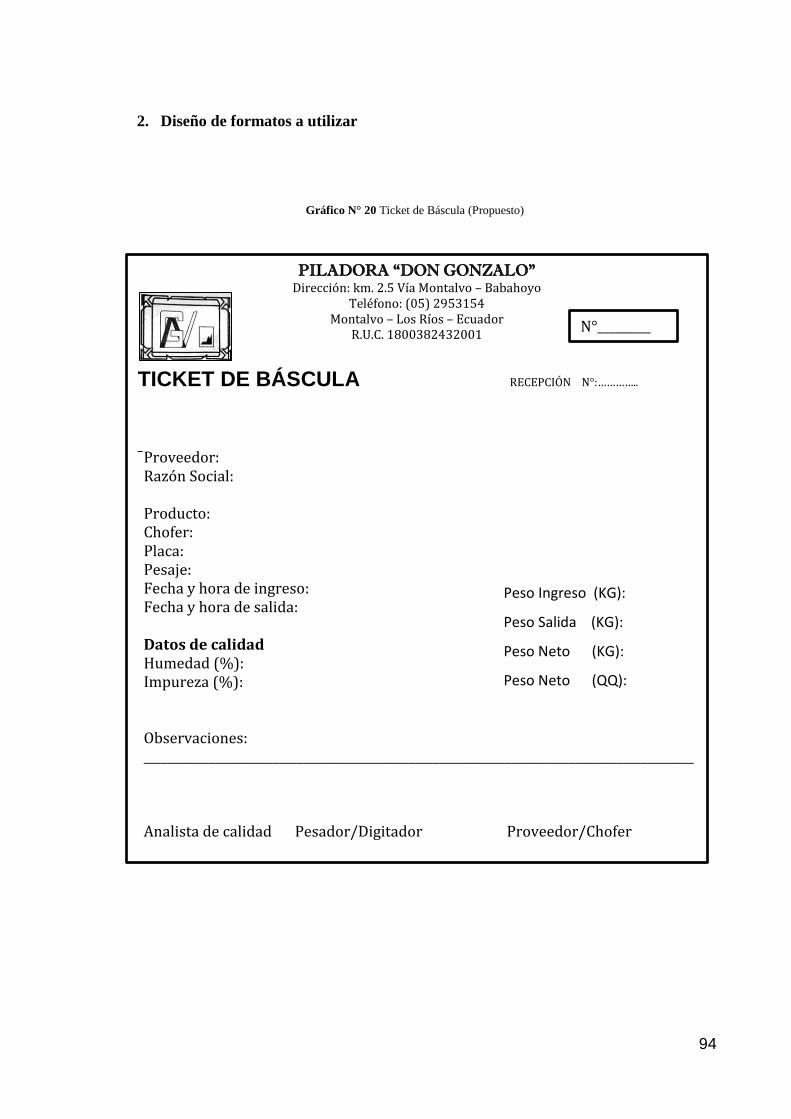

Gráfico N° 20 Ticket de Báscula (Propuesto) .......................................................................... 94

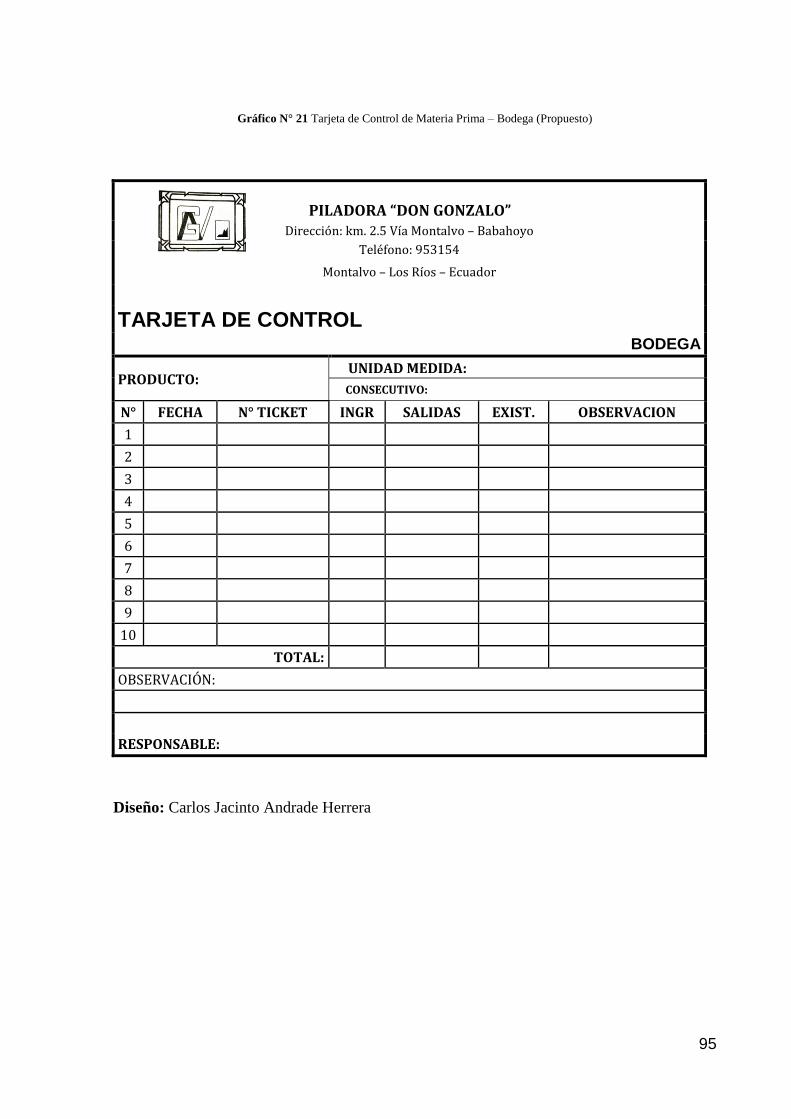

Gráfico N° 21 Tarjeta de Control de Materia Prima – Bodega (Propuesto) ............................ 95

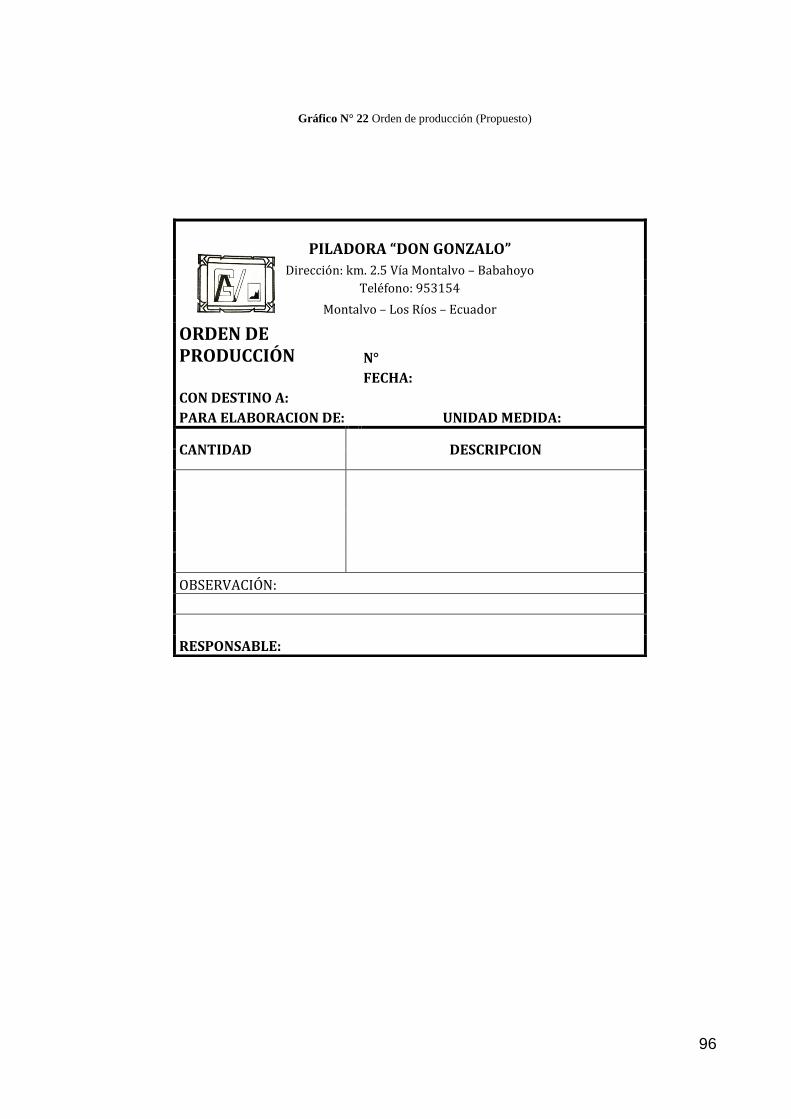

Gráfico N° 22 Orden de producción (Propuesto) ..................................................................... 96

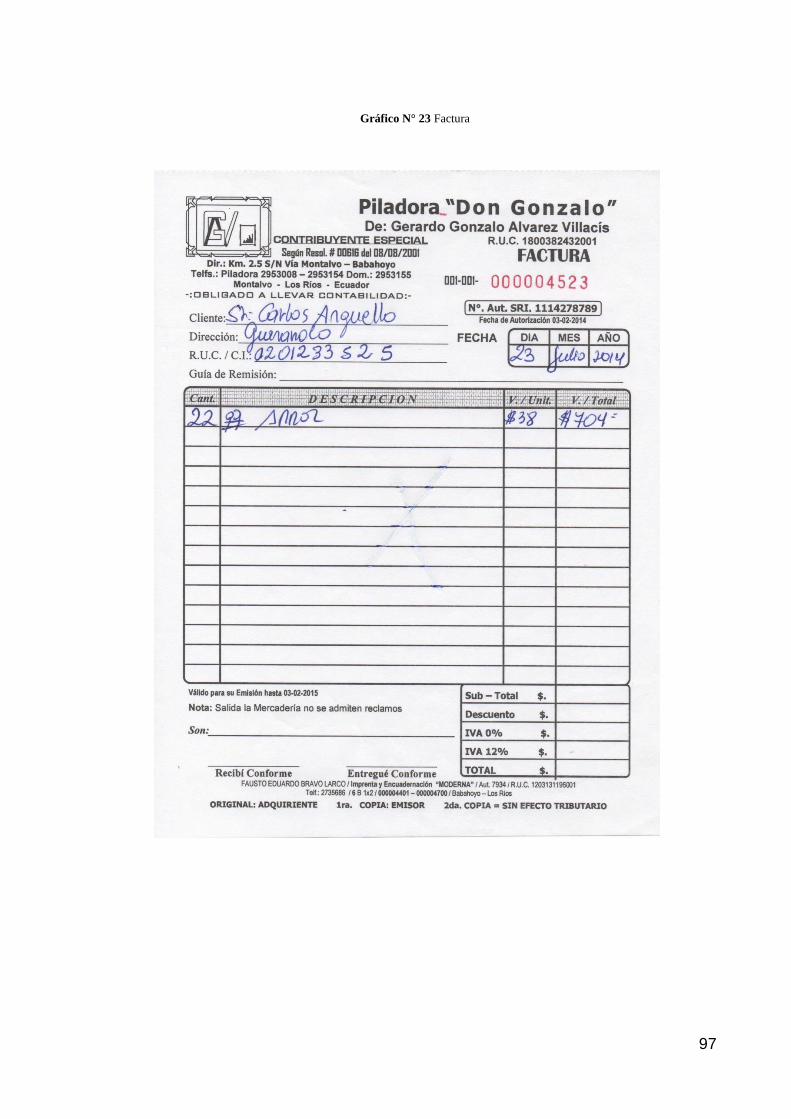

Gráfico N° 23 Factura .............................................................................................................. 97

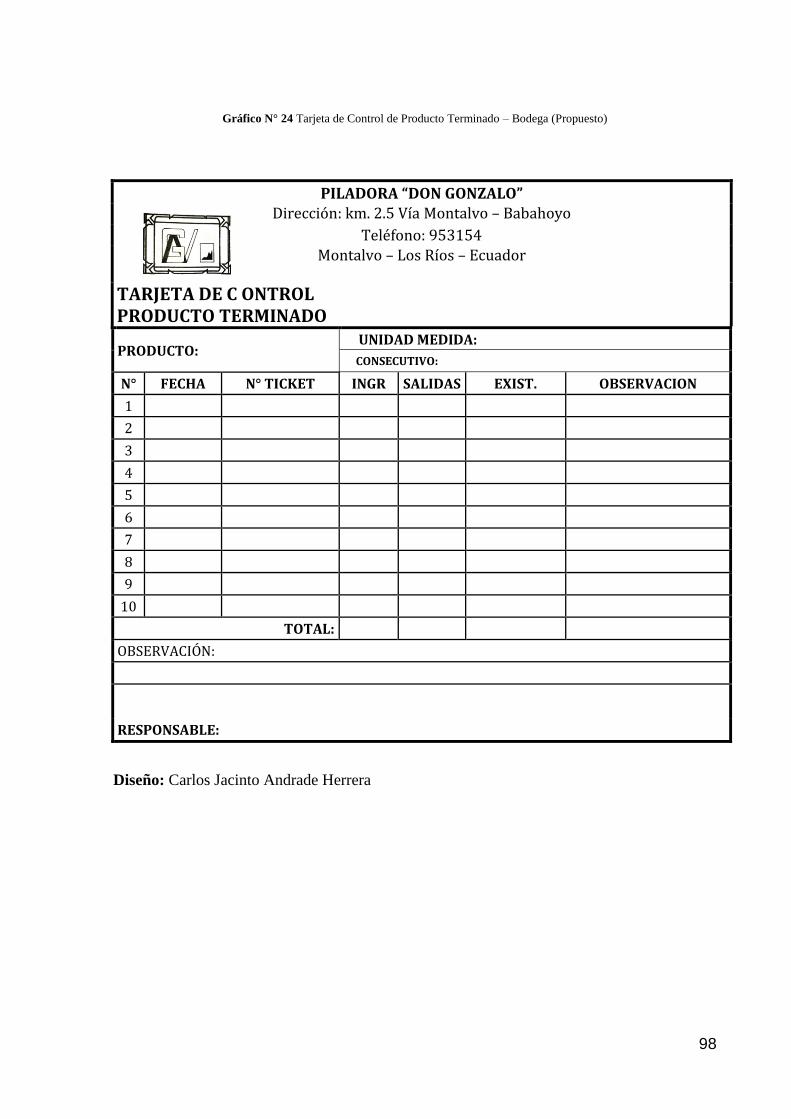

Gráfico N° 24 Tarjeta de Control de Producto Terminado – Bodega (Propuesto) .................. 98

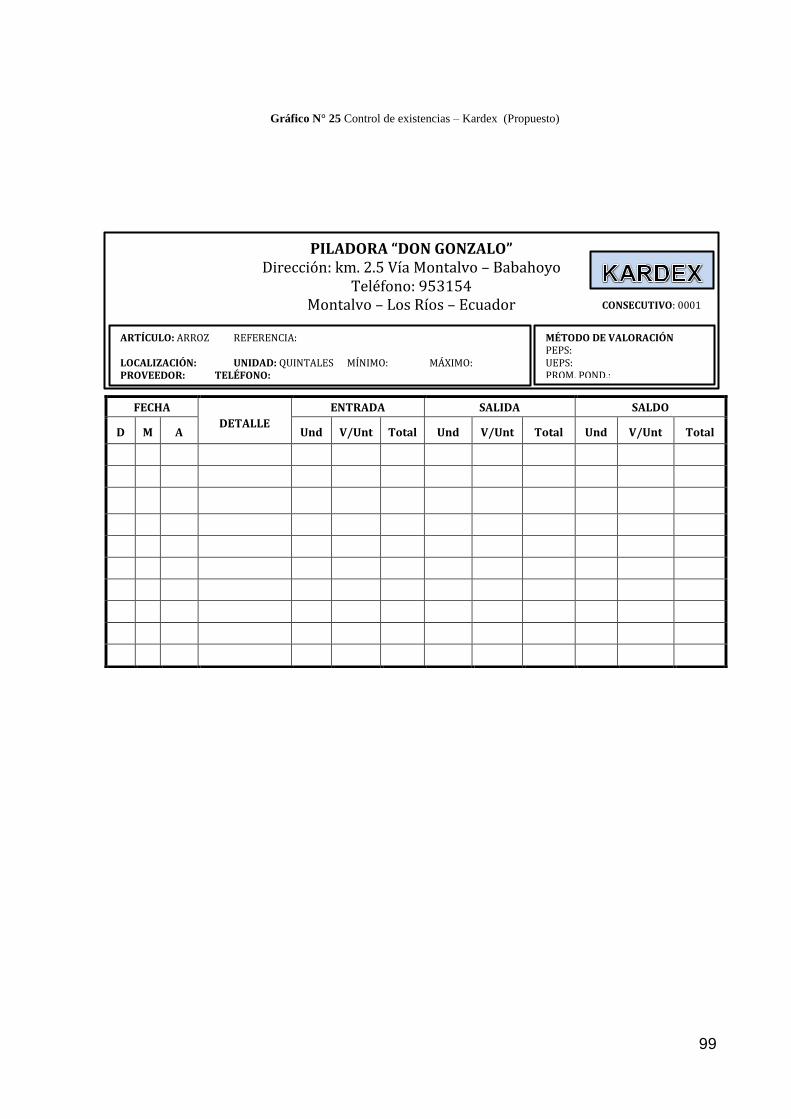

Gráfico N° 25 Control de existencias – Kardex (Propuesto) .................................................. 99

1

INTRODUCCIÓN

En un ambiente de negocios marcado por una feroz competencia global y profundos cambios

estructurales, la Piladora “Don Gonzalo” cada vez se prepara mejor para afrontar la apertura

de nuevos establecimientos dentro del espacio donde se desenvuelve.

Ante la imperiosa necesidad de implementar un sistema de inventario para el correcto control

de los productos, se propone la posibilidad de poner en marcha un diseño y manejo de

inventario, revisión en bodega y constatación física del o los productos que se expenden.

Es necesario realizar un estudio profundo de los diversos sistemas de inventarios para ver cuál

es el más aconsejable a implementar, y estimaciones de las formas de cómo, cuándo, en qué

tiempo se haría un control de los productos antes que se termine el stock, este trabajo tiene el

propósito de dar a conocer lo importante que es tener un sistema de inventario en este tipo de

negocio.

Ante esta situación de buscar una solución, se considera un análisis desde la compra de la

materia prima, con el objeto de que los proveedores permanentes y futuros clientes tengan una

mayor seguridad en la entrega de su producto.

Para garantizar el buen funcionamiento del sistema se deberá contar con el recurso humano

calificado para el buen manejo del mismo, el cual ayudará a establecer existencias y saldos

probatorios con un alto porcentaje de exactitud en el momento que se realice un inventario

físico.

2

Es importante de que exista un control en inventarios porque es la parte más vulnerable en

este tipo de negocios, se buscará que los sistemas contables y de inventarios estén

entrelazados, lo que nos permitirá tener un control eficaz.

Esto sería un instrumento en el proceso de la comercialización de productos de consumo

masivo, con esta herramienta en marcha va a permitir en su momento garantizar el stock, y

nos ayudará en la toma de decisiones para adquisición de nuevas remesas de los productos

que se están comercializando.

3

CAPÍTULO I

1. EL PROBLEMA

1.1 Planteamiento del Problema

La empresa Piladora “Don Gonzalo” desde que entró en funcionamiento las expectativas de

crecimiento superaron en menos de seis años por lo que se hizo difícil el control de los

inventarios, además la Piladora no cuenta con el número de empleados necesarios e idóneos ni

tampoco aplican normas y procedimientos precisos e indispensables para este fin, todo esto

conlleva a no tener oportunamente los costos y saldos de los inventaros, procedimientos

necesarios para este fin, por lo que los costos de la materia prima no son reales y oportunos al

momento de ser requeridos.

El desconocimiento del propietario en el aspecto contable, administrativo y financiero no le

da la importancia al manejo y control del inventario. El correcto manejo contable permitirá

mantener el control de la empresa así como también, conocer al final del período contable un

verdadero estado de situación económica de la empresa.

El presente diseño es factible ya que contiene una serie de disposiciones que permitirán que

las personas que intervienen en el transcurso conozcan las tareas y responsabilidades a su

cargo, tales como el manejo físico del producto, la emisión de la información correcta,

oportuna y precisa que deben proporcionar para la adecuada toma de decisiones. Se

contempla a su vez, la necesidad de establecer una coordinación estricta entre las personas

4

participantes, para efecto de conciliación y cruce de datos, movimientos y manejo de

información homogénea, confiable y oportuna.

La implementación del proyecto es concreta solucionando las falencias existentes en el

control de ingresos, egresos y transferencias de materia prima desde bodega de almacenaje al

procesamiento.

Facilitará herramientas óptimas y básicas para el control de inventarios con el fin de hacer de

esta función rutinaria pero sencilla, la base que nos permita llevar a cabo la planeación y

maximización de utilidades, también es relevante porque se implementará normas y

procedimientos para las áreas involucradas en este proceso.

1.2 Formulación del Problema

¿Con la aplicación de un sistema de control de inventario en la empresa Piladora “Don

Gonzalo”, optimizaría el control de stock en la materia prima?.

1.3 Preguntas y Subpreguntas

Pregunta:

¿En qué medida ha afectaría al negocio el no contar con un sistema de inventario?

5

Subpregunta:

¿Cómo se ha desenvuelto el control interno del stock de la materia prima dentro de la

empresa en cada una de las temporadas de compra de la gramínea?

Pregunta:

¿Cuáles serían las normas que se aplican para el manejo de inventario?

Subpregunta:

¿Al realizar las normas del sistema y de aplicación al inventario mejoraría el control

de calidad del producto?

Pregunta:

¿En qué medida el inventario va ayudar a mejorar la capacidad de control de materia

prima para su procesamiento?

Subpregunta:

¿Al diseñar un sistema de inventario va a lograr establecer el desempeño para

establecer estrategias adecuadas en el desarrollo de la empresa?

6

1.4 Delimitación del Problema

CAMPO DE ACCION: Contabilidad.

ÁREA: Inventario.

ASPECTOS: Normas y Procedimientos para el control de Inventarios.

TEMA: Normas y Procedimientos para el Control de Inventarios.

1.5 Justificación

La empresa dedicada a la compra y venta de arroz pilado, por ser esta su principal actividad y

la que dará origen a todas las restantes operaciones, necesitará de una constante información

resumida y analizada sobre sus inventarios, lo cual obliga a la apertura de una serie de cuentas

principales y auxiliares relacionadas con esos controles y que éstas sean llevadas a efecto de

manera correcta y aplicable según sea necesario.

En lo social el presente estudio aportará con una culturalización en el empleo de los

inventarios, resaltando la importancia y el impacto que una buena administración de

inventarios ocasiona estabilidad en la empresa para la toma de decisiones ya que mejorará los

ingresos de la empresa y por ende los ingresos de los empleados, como resultado se verá

reflejado en el ámbito general de la empresa, dado que se presentará con una imagen atractiva

para el cliente.

7

El control del Inventario adecuado y transparente refleja en la empresa la optimización de la

materia prima y la deducción del costo de almacenamiento.

1.6 Objetivos

1.6.1 Objetivo General

Diseñar un Sistema de Inventario para la Piladora de arroz “Don Gonzalo”, el mismo que

ayudará a controlar el stock de materia prima en bodega.

1.6.2 Objetivos Específicos

Identificar el tipo de inventario ideal para la Piladora de arroz “Don Gonzalo”.

Definir claramente cuál va a ser el control del inventario.

Equipar el mecanismo de control del inventario dentro de la empresa.

Establecer responsabilidad para el manejo del sistema de inventario.

Estandarizar los formatos de documentos a utilizar para emitir reportes a contabilidad

de los ingresos, egresos y transferencias de productos a bodega.

8

1.7 Hipótesis idea a defender

El diseño y posterior aplicación de un sistema de control de inventario contribuirá a disponer

de información real en cuanto a saldos, y evitar pérdidas.

1.8 Identificación de las Variables

Variable Independiente: Sistema de Control de Inventario

Variable Dependiente: - Información financiera

- Valor de inventarios

1.9 Limitaciones

Dentro de las limitaciones en las cuales se desarrollará la investigación, son como se detallan:

Lugar o espacio: Piladora de arroz “Don Gonzalo”. Ubicada en el Cantón Montalvo.

Provincia: Los Ríos.

Tiempo: Septiembre 2013 a Junio del 2014.

Recursos: Propios.

9

Pil

ad

ora

“D

on

Go

nza

lo ”

Gas

oli

ner

a “S

ind

icat

o d

e

Ch

ofe

res

Pro

fesi

on

ales

de

Mo

nta

lvo

”

Pil

ado

ra

“ S

anta

An

a”

Lu

bri

cado

ra

“Zula

y ”

Vía

Mo

nta

lvo

– B

abah

oy

o K

m 2

.5

Gráfico N° 1 Ubicación de la Piladora “Don Gonzalo”

10

CAPÍTULO II

2. MARCO TEÓRICO Y CONCEPTUAL

2.1 Fundamentación Teórica

Para el desarrollo de la tesis, se ha investigado lo referente a conceptos, terminología,

reglamentos y todo lo relacionado con el objeto de estudio, los mismos que se incluyen en

este capítulo.

2.1.2 Empresa

Zapata, Pedro (2011), Pág. 5. “La empresa es toda unión de capital cuyo esfuerzo se

orienta a ofrecer bienes y/o servicios que, al ser vendidos o prestados, producirán una

renta que beneficia al empresario, al Estado y a la sociedad en común.” 1

Este tipo de organizaciones que nacen bajo un principio general de generar recursos en

beneficio propios generan el desarrollo y nacimientos de otras de diferentes tipos y tamaños

de empresas ya sean sociedades o unipersonales que se desprenden en cualquier momento

para también conseguir el mismo objetivo la acumulación de recursos y beneficios propios,

entonces podríamos decir que las empresas nacen desde la unión de capitales dentro de una

1 Zapata Sánchez, Pedro. (2011). Contabilidad General Décima Edición, Pág. 5

11

sociedad para prestar o vender algún bien o servicios los mimos que pueden ser corporales o

tangibles en beneficio de la sociedad.

Es la organización de una o varias personas con un objetivo general, interviniendo en

actividades comerciales aplicando los principios contables, generando bienestar a terceros,

produciendo bienes con el fin de obtener en un periodo de tiempo un beneficio. Zapata

Sánchez, Pedro. (2011). 2

2.1.3 División de las Empresas

Para una mayor comprensión, éstas se dividen en dos grupos, que son: de bienes y servicios,

las mismas que pueden estar dirigidas a diferentes actividades empresariales.

Estas empresas por su naturaleza legal tienen el deber y la obligación de cumplir con normas,

leyes, reglamentos y requisitos que al momento de entrar en funcionamiento, deben contar

con una estructura de un plan de cuentas general para cumplir las necesidades de operación en

la empresa.

2.1.4 Clasificación de las Empresas

Se podría decir que existen tres grandes grupos de empresas, mismas que para efectos

contables-tributarios se podrías clasificar en las siguientes:

2 Zapata Sánchez, Pedro. (2011). Contabilidad General Décima Edición, Pág. 5

12

Industriales

Por su naturaleza: Comérciales

De servicios

Públicas

Por el sector donde pertenece: Privadas

Mixtas

Unipersonales

Por la integración de capital: Pluripersonales

Personas: Son aquellas cuyo capital pertenece a una persona natural.

Persona Jurídica: Es la reunión de dos o más personas naturales que legalmente constituidas

obtienen personería jurídica3.

Comerciantes: El Código de Comercio define como comerciante a los que teniendo

capacidad para contratar hacen del comercio su profesión habitual.

Según su dedicación de su actividad se pueden dividir o clasificar en diferentes tipos de

empresas unas transformando, transfiriendo, servicios, las mismas que cada una de ellas están

sujetas a leyes, reglamentos y por entes que las regulan para el cumplimiento de sus

3 Bravo Valdivieso, Mercedes. (2011). Contabilidad General Décima Edición, Pág. 1

13

obligaciones y deberes, cada una de ellas cumplen un rol en beneficio de la colectividad y del

estado. 4

2.1.5 La Contabilidad

Bravo Valdivieso, Mercedes. (2011). Contabilidad General Décima Edición, Pág. 1. “Es la ciencia, el arte

y la técnica que permite el análisis, clasificación, registro, control interpretación de las

transacciones que se realizan en una empresa con el objeto de conocer su situación económica

y financiera al término de un ejerció económico o periodo contable”.

La contabilidad es la forma de registrar, ordenar, clasificar cronológicamente todas y cada

única de sus operaciones diariamente en los registros contables para que en un momento

determinado se dé a conocer sus resultados, los mismos que permitirán a los directivos la

toma de decisiones en bien de la misma, entonces podríamos decir que la contabilidad es el

fiel reflejo de la empresa, de su situación económica y dirección de desarrollo o extensión.

Dentro de la actividad económica de una empresa es muy importante y útil la información

contable para elevar un juicio y la toma de decisiones generando consecuencias económicas y

resultados esperados; los resultados de la contabilidad ayuda a tomar responsabilidades muy

importantes dentro de lo administrativo de las empresas no importa el tamaño el fin es uno

solo, la misma que nos muestra cuales han sido sus movimientos es decir, entradas, salidas y

obligaciones, en qué se ha gastado, en qué se invirtió, y los compromisos adquiridos,

indicando el movimiento financiero de la misma.5

4 Código de Comercio Art. 2

5 Bravo Valdivieso, Mercedes. (2011). Contabilidad General Décima Edición, Pág. 1

14

Los estados financieros son los que permiten en un cierto momento tomar decisiones

programadas y no más bien decisiones no programadas para una solución a los problemas

predecible dentro de la empresa.

La contabilidad es una radiografía que asegura el crecimiento de la empresa, es más si se la

trata en periodos cortos. Dentro de los conceptos investigados existen varios de diferentes

autores, de una importante validez, los cuales podemos decir bajo ciertos criterios lo

siguiente:

La contabilidad es un arte de registrar cronológicamente los movimientos diarios de las

empresas, de una forma ordenada, que interpreta cada uno de sus movimientos económicos.

La no existencia de la contabilidad, o una contabilidad con demasiadas falencias provocaría

que los administradores no tengan una información de primer orden, lo que conlleva a tomar

decisiones erróneas y la probabilidad del fracaso de la empresa.

El propietario, debe desprenderse de ciertos criterios personales erróneos y buscar medios

como:

Contar con un buen sistema contable, ajustado a la necesidad de la empresa.

Implementar el sistema de inventario lo que permita establecer saldos con mayor

exactitud y por ende a la contabilidad, y la mejora en el control de su stock, mayor

control de sus existencias.6

6 Bravo Valdivieso, Mercedes. (2011). Contabilidad General Décima Edición, Pág. 1

15

2.1.6 Campos de Especialización de la Contabilidad

La contabilidad es única en sus principios y múltiple en sus aplicaciones. En la actualidad se

determinan campos especializados en esta área, de acuerdo con el objetivo que cumpla en

cada caso; de tal manera que podamos hablar de contabilidad general, bancaria,

gubernamental, de costo, etc., las cuales estarán destinadas a proporcionar información para la

toma de decisiones.7

Contabilidad comercial o general. Es aquella que se utiliza en los negocios de

compra y venta de mercaderías y servicios no financieros, Ejemplo: almacenes de

calzado, de electrodomésticos; empresas de transporte, de seguridad y vigilancia, etc.8

Contabilidad de costos. Se aplica especialmente en empresas manufactureras,

mineras, agrícolas y pecuarias. Ejemplos: fábricas y talleres; pero se puede usar

también en empresas de servicios especializados o específicos. Ejemplos: hospitales,

eléctrica y telefónicas.9

Contabilidad gubernamental. Se aplica en las empresas y organismos del Estado.

Ejemplos: ministerios, universidades estatales, empresas públicas, etc.10

Contabilidad bancaria. “Es aquella utilizada en la entidades financieras para registrar

depósitos en cuentas corrientes y de ahorro, liquidación de intereses, comisiones,

7 Zapata Sánchez, Pedro. (2011). Contabilidad General Décima Edición, Pág. 9

8 Zapata Sánchez, Pedro. (2011). Contabilidad General Décima Edición, Pág. 9

9 Zapata Sánchez, Pedro. (2011). Contabilidad General Décima Edición, Pág. 9

10 Zapata Sánchez, Pedro. (2011). Contabilidad General Décima Edición, Pág. 9

16

cartas de crédito, remesas, giros y otros servicios bancarios”. Ejemplos: bancos,

administradoras de fondos, casas de cambios, cooperativas de ahorro y crédito,

mutualistas, etc.11

2.1.7 Aplicación de la NIC en los Inventarios

2.1.8 NIC 2

2. Esta norma es de aplicación a todos los inventarios, excepto a:

(a) Las obras en curso, resultantes de contratos de construcción, incluyendo los

contratos de servicios directamente relacionados (véase la NIC 11, Contratos de

construcción)

(b) Los instrumentos financieros; y

(c) Los activos bilógicos relacionados con la actividad agrícola y productos agrícolas

en el punto de cosecha o recolección (véase la NIC 41, Agricultura)12

3. Esta Norma no es de aplicación en la medición de los inventarios mantenidos por:

(a) Productores de productos agrícolas y forestales, de productos agrícolas tras la cosecha

o recolección, de minerales y de productos minerales, siempre que sean medidos por

su valor neto realizable, de acuerdo con prácticas bien consolidadas en esos sectores

industriales. En el caso de que esos inventarios se midan al valor neto realizable, los

11

Zapata Sánchez, Pedro. (2011). Contabilidad General Décima Edición, Pág. 9 12

NIC No. 2, www.normasinternacionalesdecontabilidad.es/nic/pdf/NIC02.pdf, Pág. 2

17

cambios en este valor se reconocerán en el resultado del periodo en que se produzcan

dichos cambios.

(b) Intermediarios que comercian con materias primas cotizadas, siempre que midan sus

inventarios al valor razonable menos costo de venta. En el caso de que esos inventarios se

lleven al valor razonable menos costos de venta se reconocerán en el resultado del periodo

en que se produzcan dichos cambios.

4. Los inventarios a que se ha hecho referencia en el apartado (a) del párrafo 3 se miden por

su valor neto realizable en ciertas fases de la producción. Ello ocurre, por ejemplo, cuando se

han recogido las cosechas agrícolas o se han extraído los minerales, siempre que su venta esté

asegurada por un contrato a plazo sea cual fuere su tipo o garantizada por el gobierno, o bien

cuando existe un mercado activo y el riesgo de fracasar en la venta sea mínimo. Esos

inventarios se excluyen únicamente de los requerimientos de medición establecidos en esta

Norma.

5. Los intermediarios que comercian son aquéllos que compran o venden materias primas

cotizadas por cuenta propia, o bien por cuenta de terceros. Los inventarios a que se ha hecho

referencia en el apartado (b) del párrafo 3 se adquieren, principalmente, con el propósito de

venderlos en un futuro próximo, y generar ganancias procedentes de las fluctuaciones en el

precio, o un margen de comercialización. Cuando esos inventarios se contabilicen por su

valor razonable menos los costos de venta, quedarán excluidos únicamente de los

requerimientos de medición establecidos en esta Norma.13

13

NIC No. 2, http://www.normasinternacionalesdecontabilidad.es/nic/pdf/NIC02.pdf, Pág. 2

18

2.1.9 Inventarios

Los inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del

negocio o para ser consumidos en la producción de bienes o servicios para su posterior

comercialización. Los inventarios comprenden, además de las materias primas, productos en

proceso terminados o mercancías para la venta, los materiales, repuestos y accesorios para ser

consumidos en la producción de bienes fabricados para la venta o en la prestación de

servicios, empaques envases y los inventarios en tránsito.

La base de toda empresa comercial es la compra y venta de bienes o servicios; de aquí la

importancia del manejo del inventario por parte de la misma. Este manejo contable permitirá

a la empresa mantener el control oportunamente, así como también conocer al final del

periodo contable un estado contable de la situación económica de la empresa. 14

2.1.10 Definición de Inventario

Los inventarios se definen como activos:

Adquiridos para ser comercializados en el curso normal de la operación;

Los que están en proceso de producción y con objetivo a una venta especifica; o

En forma física del bien, para su consumo en la elaboración y producción.15

14

www.slideshare.net/maangs/inventarios-1730368, Pág. 1 15

Según indica en solicitud Hispana de Seguros S.A., 2014)

19

2.1.11 Seguros de Inventarios

En el mercado y negocio de los seguros en el País, existen varias compañías que ofertan las

pólizas de seguros, como Planes de Incendio más responsabilidad civil. Bienes de propiedad

del asegurado, localizados dentro del riesgo asegurado, consistente con el giro del negocio y

por los que sea legalmente responsable. 16

1. Incendio

Coberturas: Incendio y/o rayo y explosión, terremoto catastrófico, acto malicioso, daño y/o

pérdidas físicas, colapso, consecuencias de motín, alborotos populares, huelgas.17

2. Responsabilidad Civil

Coberturas: Cubre la responsabilidad extracontractual legalmente imputable por daños

materiales y/o corporales ocasionados a terceras personas durante el ejercicio de sus labores y

operación. Previas labores y operaciones, incendio/o explosión; avisos y letreros. 18

2.5.3 Políticas del Inventario

Según el modelo de empresa, los inventarios son indispensables. Al momento de llevar a cabo

el control del inventario, parte de él estará en las máquinas, otra parte estará en la fase de

traslado de una máquina a otra, o en tránsito del almacén de materias primas a la línea de

16 (Según indica en solicitud Hispana de Seguros S.A., 2014) 17 (Según indica en solicitud Hispana de Seguros S.A., 2014) 18 (Según indica en solicitud Hispana de Seguros S.A., 2014)

20

producción o de ésta al almacén de artículos terminados. Si se va a tener producción es

inevitable tener inventarios en proceso.

Sin embargo, frecuentemente podemos minimizar este inventario mediante una mejor

programación de la producción, o bien mediante una organización más eficiente de la línea de

producción. Como una alternativa, podríamos pensar en subcontratar parte del trabajo, de tal

manera que la carga de llevar dicho inventario en proceso fuera para el subcontratista. En

ocasiones conviene acumular inventario en proceso para evitar problemas relacionados con la

programación y planeación de la producción.

El resto del inventario que se tenga en accesorios, materias primas, artículos en proceso y

artículos terminados simplemente se mantiene por una razón básica. Principalmente se tiene

inventarios porque nos permite realizar las funciones de compras, producción y ventas a

distintos niveles. 19

Funciones:

Eliminación de irregularidades en la oferta

Compra o producción en lotes o tandas

Permitir a la organización manejar materiales perecederos.20

19

www.slideshare.net/maangs/inventarios-1730368, Pág. 4 20 www.monografias.com/trabajos60/control-inventarios/control-inventarios2.shtml

21

2.1.12 Planificación de las Políticas de Inventario

En la mayoría de los negocios, los inventarios representan una inversión relativamente alta y

producen efectos importantes sobre todas las funciones principales de la empresa. Cada

función tiene a generar demandas de inventario diferente y a menudo incongruente:21

Ventas

Se necesitan inventarios elevados para hacer frente con rapidez a las exigencias del mercado.

22

Producción

Se necesitan elevados inventarios de materias primas para garantizar la disponibilidad en las

actividades de fabricación; y un colchón permisiblemente grande de inventarios de productos

terminados facilita niveles de producción estables.23

Compras

Las compras elevadas minimizan los costos por unidad y los gastos de compras en general.24

Financiación

Los inventarios reducidos minimizan las necesidades de inversión (corriente de efectivo) y

disminuyen los costos de mantener inventarios (almacenamiento, antigüedad, riesgos, etc.).

21

www.slideshare.net/maangs/inventarios-1730368, Pág. 4 22

www.slideshare.net/maangs/inventarios-1730368, Pág. 4 23

www.slideshare.net/maangs/inventarios-1730368, Pág. 4 24

www.slideshare.net/maangs/inventarios-1730368, Pág. 4

22

Los propósitos de las políticas de inventarios deben ser:

1. Planificar el nivel óptimo de inversión en inventarios.

2. A través de control, mantener los niveles óptimos tan cerca como sea posible de lo

planificado.

Los niveles de inventario tienen que mantenerse entre dos extremos: un nivel excesivo que

causa costos de operación, riesgos e inversión insostenibles, y un nivel inadecuado que tiene

como resultado la imposibilidad de hacer frente rápidamente a las demandas de ventas y

producción (Alto costo por falta de existencia).25

2.1.13 Decisiones sobre inventario

Hay dos decisiones básicas de inventarios que los gerentes deben aplicar cuando intentan

llevar a cabo las funciones de inventario recién revisadas. Estas dos decisiones se hacen para

cada artículo en el inventario.

1. Que cantidad de un artículo ordenar cuando el inventario de ese ítem se va a

restablecer.

2. Cuando reabastecer el inventario de ese artículo.26

25

www.slideshare.net/maangs/inventarios-1730368, Pág. 4 26

www.slideshare.net/maangs/inventarios-1730368, Pág. 5

23

2.1.14 Tipos de inventarios

Dentro de los tipos de inventarios, podríamos destacar los siguientes, los mismos que pueden

ser utilizados de acuerdo a las necesidades del tipo de empresa:

1. Inventario perpetuo

2. Inventario periódico

3. Inventario Intermitente

4. Inventario inicial

5. Inventario final

6. Inventario físico

7. Inventario mixto

8. Inventario de productos terminados

9. Inventario de materia prima

10. Inventario de productos en proceso27

2.1.15 Método de Valuación de Inventarios

Existen numerosas bases aceptables para la valuación de los inventarios; algunas de ellas se

consideran aceptables solamente en circunstancias especiales, en tanto que otras son de

aplicación general.

27

www.slideshare.net/maangs/inventarios-1730368, Pág. 5

24

Entre las cuestiones relativas a la valuación de los inventarios, la de principal importancia es

la consistencia: La información contable debe ser obtenida mediante la aplicación de los

mismos principios durante todo el periodo contable y durante diferentes periodos contables de

manera que resulte factible comparar los Estados Financieros de diferentes períodos y conocer

la evolución de la entidad económica; así como también comparar con Estados Financieros de

otras entidades económicas.

Las principales bases de valuación para los inventarios son las siguientes:

Costo

Costo o Mercado, al más bajo

Precio de Venta28

Teniendo como premisa lo anteriormente dicho podemos decir que los principales métodos de

valuación de Inventarios son los siguientes:

Costo de Identificación específica

Costo Promedio

Primero en Entrar, Primero en Salir o "PEPS"

Ultimo en entrar, Primero en Salir o "UEPS"

Método Detallista. 29

28

www.slideshare.net/maangs/inventarios-1730368, Pág. 7 29

www.slideshare.net/maangs/inventarios-1730368, Pág. 8

25

Método Costo de Identificación Específica

Exige que se lleven registros por medio de los cuales puedan identificarse los artículos con

toda precisión, para poder determinar su costo con toda exactitud. Si los artículos en

existencia pueden identificarse como pertenecientes a compras u órdenes de producción

específica, pueden inventariarse a los costos que muestran las facturas a los Registros de

Costos. 30

Método Costo Promedio

Este se calcula dividiendo el total del costo de la mercancía disponible para la venta por el

número de unidades disponibles para la venta. Este cálculo nos dará un costo por unidad de

promedio ponderado, el cual aplica a las unidades en el inventario final. 31

Método PEPS

Este es el Método PEPS que significa Primero en Entrar, Primero en Salir. Es conocido como

FIFO, está basado en la presunción de que la primera mercancía adquirida es la primera

mercancía que se vende. En otras palabras, cada venta se hace de las mercancías más

antiguas en reserva; por tanto el inventario final contiene todas las mercancías más

recientemente adquiridas.

Puede ser adoptado por cualquier empresa, sin importar que las mercancías vendidas

realmente correspondan a las ventas de las mercancías más antiguas en reserva o no.

El costo de ventas queda valuado a las primeras compras del periodo contable.

30

www.slideshare.net/maangs/inventarios-1730368, Pág. 8 31

www.slideshare.net/maangs/inventarios-1730368, Pág. 8

26

Cuando existe alza en los precios o sea en época inflacionaria el inventario queda

sobrevaluado ya que tiene precios de compra recientes, y el costo de venta queda valuado a

precios anteriores, esto afectará los resultados produciendo una mayor utilidad. 32

Método UEPS

Este método conocido también como LIFO quiere decir que los últimos artículos que entran al

almacén son los primeros en salir, esto quiere decir que el inventario final está representado

por las primeras entradas y por lo tanto está valuado a precios de adquisición antiguos.

Los artículos vendidos y que se encuentran en el costo de ventas, representan las últimas

compras del periodo y están valuados a los últimos precios de adquisición.

En una época de alza de precios o sea en época inflacionaria el costo de ventas queda valuado

a costos recientes lo que afecta los resultados, reduciendo la utilidad.

El inventario queda valuado a costos más antiguos es decir a un valor menor que a precio de

mercado. Para poder valuar un inventario con éste método se toman las facturas de las

primeras compras del ejercicio. 33

Método Detallista

Con la aplicación de este método el importe de inventarios es obtenido valuando las

existencias a precios de venta deduciéndoles los factores de margen de utilidad bruta, así

obtenemos el costo por grupo de artículos producidos.

32

www.slideshare.net/maangs/inventarios-1730368, Pág. 8 33

www.slideshare.net/maangs/inventarios-1730368, Pág. 8

27

Para la operación de este método, es necesario cuidar los siguientes aspectos:

Mantener un control y revisión de los márgenes de utilidad bruta, considerando tanto

las nuevas compras, como los ajustes al precio de venta.

Agrupación de los artículos homogéneos.

Control de los traspasos de artículos entre departamentos o grupos.

Inventarios físicos periódicos para la verificación del saldo teórico de las cuentas y en

su caso hacer los ajustes que se producen. 34

34

www.slideshare.net/maangs/inventarios-1730368, Pág. 12

28

2.1.16 Selección del Sistema de Valuación

Cada empresa debe seleccionar el sistema de valuación más adecuado a sus características, y

aplicarlos en forma consistente, a no ser que se presenten cambios en las condiciones

originales, en cuyo caso deben hacerse la revelación de las reglas particulares.

Para la modificación del sistema de valuación hay que tomar en cuenta que los inventarios

pueden sufrir variaciones importantes por los cambios en los precios de mercado,

obsolescencia y lento movimiento de los artículos que forman parte del mismo, es

indispensable, para cumplir con el principio de realización.

Costo o Valor de mercado, el que sea menor, excepto que:

1. El costo o valor de mercado no debe exceder el valor de realización y que

2. El valor de mercado no debe ser menor que el valor de realización. 35

35

www.slideshare.net/maangs/inventarios-1730368, Pág. 12

29

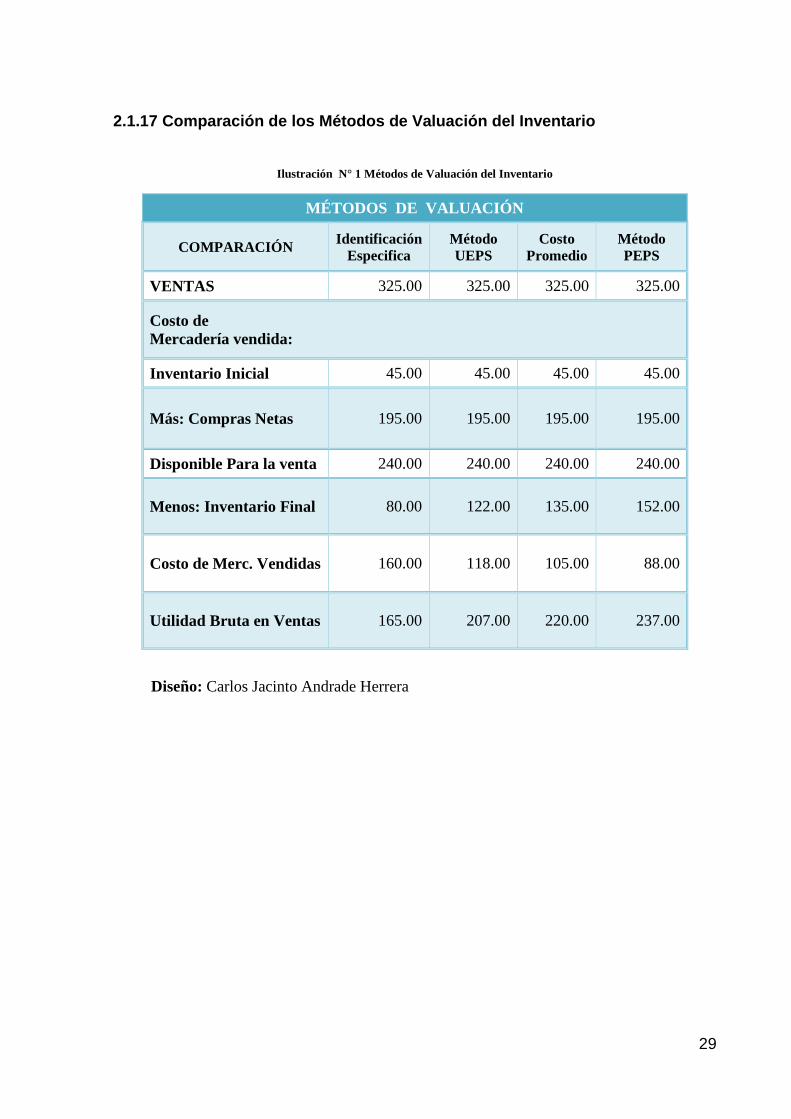

2.1.17 Comparación de los Métodos de Valuación del Inventario

Ilustración N° 1 Métodos de Valuación del Inventario

MÉTODOS DE VALUACIÓN

COMPARACIÓN Identificación

Especifica

Método

UEPS

Costo

Promedio

Método

PEPS

VENTAS 325.00 325.00 325.00 325.00

Costo de

Mercadería vendida:

Inventario Inicial 45.00 45.00 45.00 45.00

Más: Compras Netas 195.00 195.00 195.00 195.00

Disponible Para la venta 240.00 240.00 240.00 240.00

Menos: Inventario Final 80.00 122.00 135.00 152.00

Costo de Merc. Vendidas 160.00 118.00 105.00 88.00

Utilidad Bruta en Ventas 165.00 207.00 220.00 237.00

Diseño: Carlos Jacinto Andrade Herrera

30

2.1.18 Administración de Inventarios

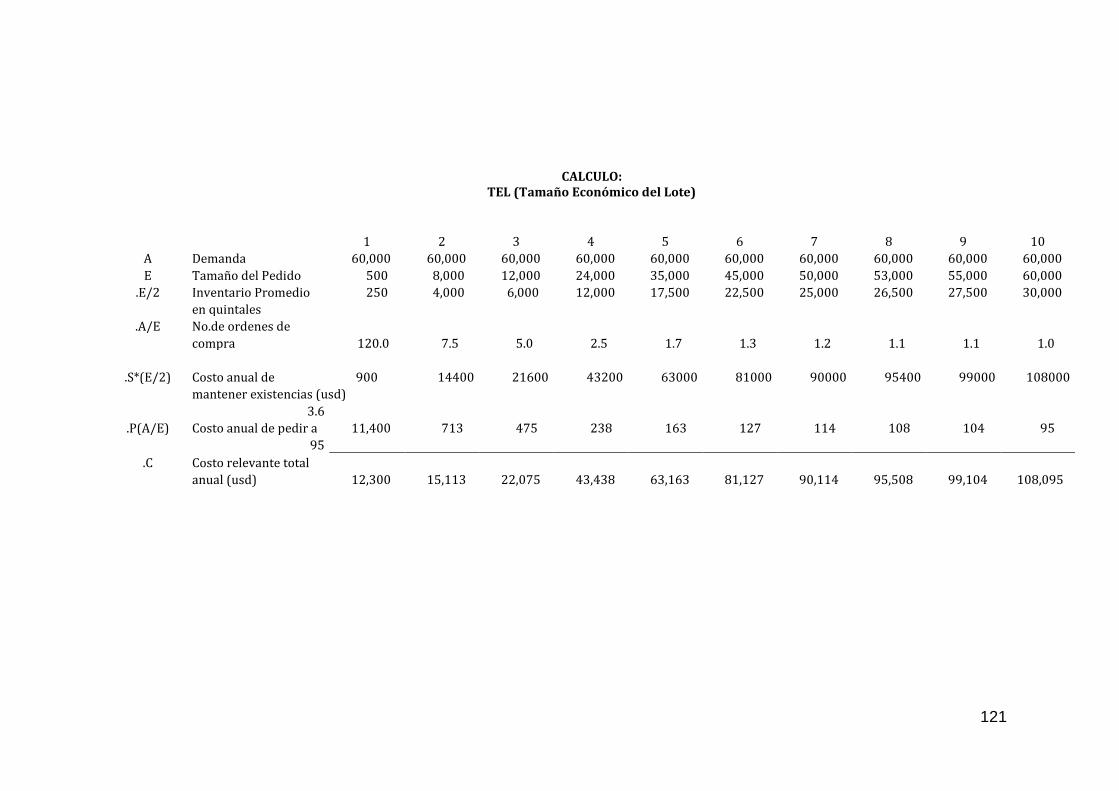

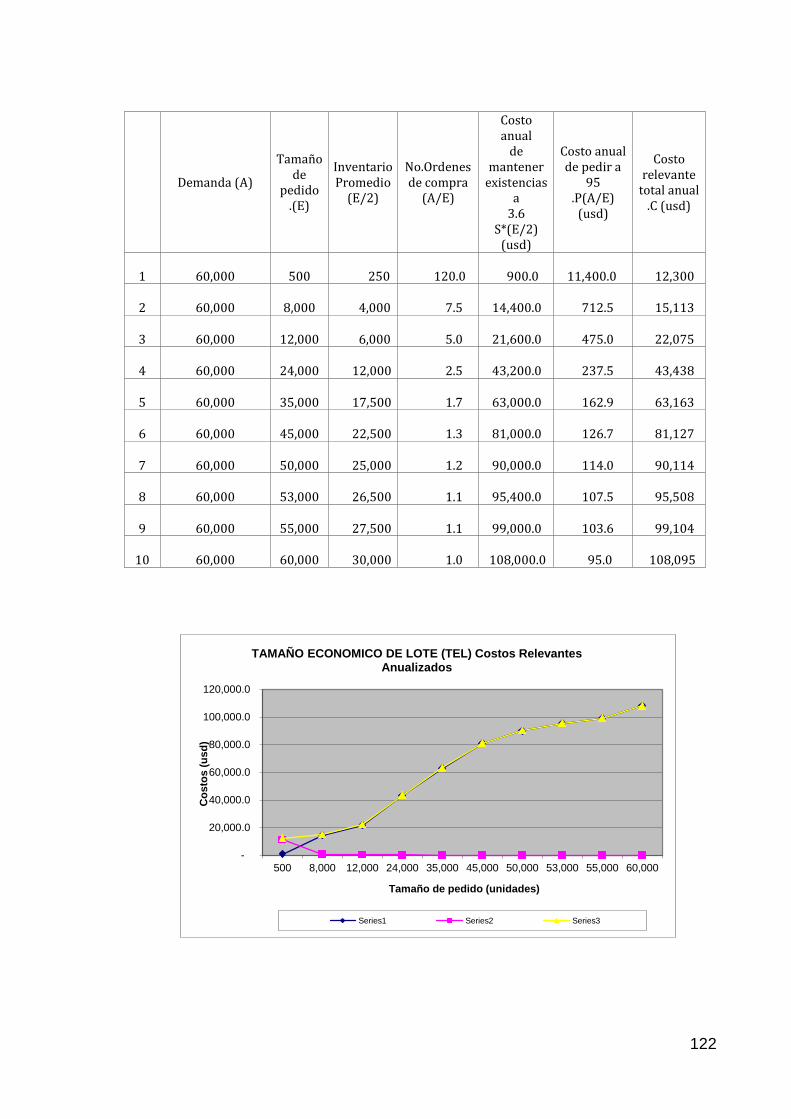

Lote económico ¿Cuánto se debe ordenar?

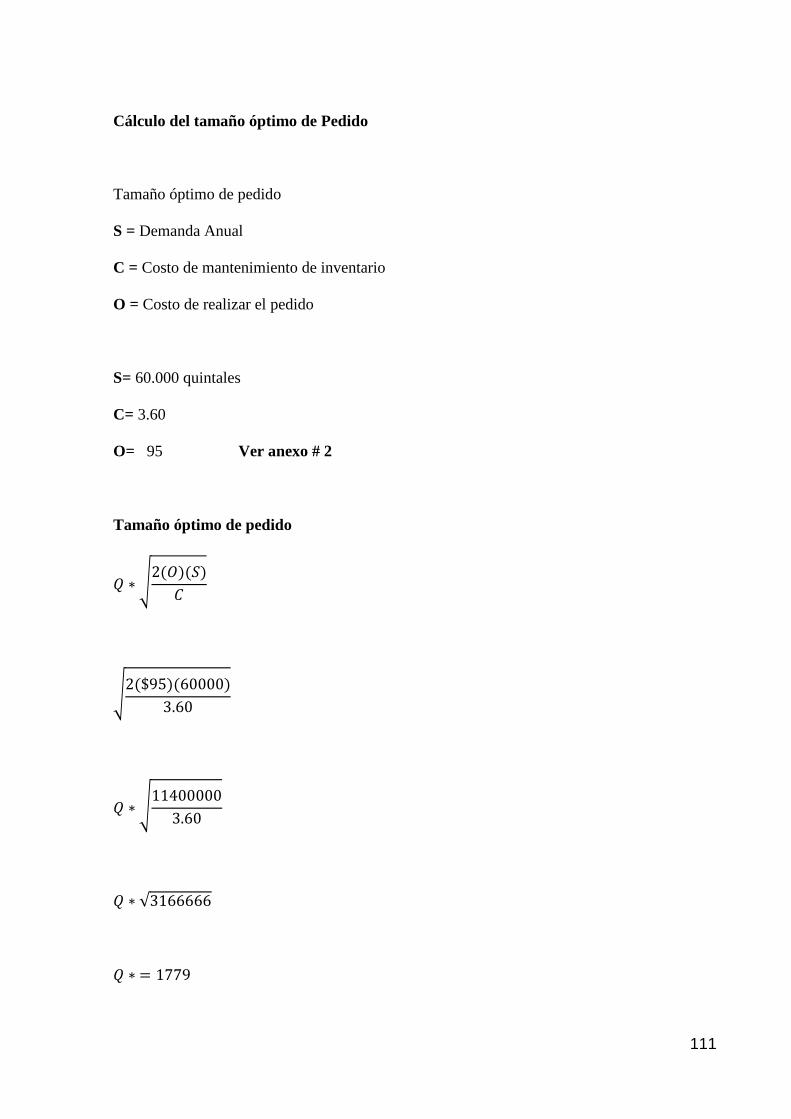

El lote económico (EQQ, por las siglas de economic order quantity) es un concepto

importante en la compra de materias primas y en el almacenamiento de bienes terminados e

inventarios en tránsito. En nuestro análisis determinamos la cantidad óptima a ordenar para

un artículo en el inventario, dado su pronóstico de uso, el costo de hacer el pedido y el costo

de mantener el inventario. Ordenar puede ser la compra de un artículo o su producción.

Suponga por ahora que el uso de un artículo dado del inventario se conoce con certidumbre.

Este uso tiene una tasa estable en todo el periodo que se analiza. En otras palabras, si se

utilizan 2,600 artículos durante seis meses, se usan 100 artículos cada semana.

Suponemos que los costos de ordenar pedido, O, son constantes sin importar el tamaño del

pedido. En la compra de materia prima o de otros artículos, estos costos representan los

costos administrativos de hacer un pedido junto con ciertos costos de recibir y revisar los

bienes una vez que llegan. Para los inventarios de bienes terminados, los costos de hacer

pedidos incluyen la programación de una corrida de producción. Cuando los costos de

preparación son altos, como lo son al producir una pieza de metal maquinado, por ejemplo,

los costos de hacer un pedido pueden ser significativos. Para los inventarios en tránsito, es

probable que los costos de hacer pedidos incluyan solo asentar un registro. El costo total de

hacer un pedido para un periodo es simplemente el costo por pedido multiplicado por el

número de pedidos para ese periodo.36

36

JAMES C. VAN HORNE & JHON M. WACHOWICZ, Jr., Fundamentos de Administración Financiera,

Décimo Tercera Edición, Pág. 265

31

Los costos de mantener la mercancía por unidad, C, representan el costo de almacenar,

manejar y asegurar el inventario junto con el rendimiento requerido sobre la inversión en

inventario durante un periodo. Se supone que estos costos son constantes por unidad de

inventario y por periodo. Así, el costo total de mantener el inventario por un periodo es el

costo de mantener una unidad del artículo por el número promedio de unidades en inventario

durante ese periodo. Además, suponemos que los pedidos de inventario se surten cuando se

necesitan, sin retraso. Puesto que los artículos faltantes se pueden reemplazar de inmediato,

no hay necesidad de mantener un inventario de seguridad.

Si el uso de un artículo de inventario tiene una tasa estable durante un periodo y no hay

inventario de seguridad, el inventario promedio (en unidades) se puede expresar como

Inventario promedio = Q/2

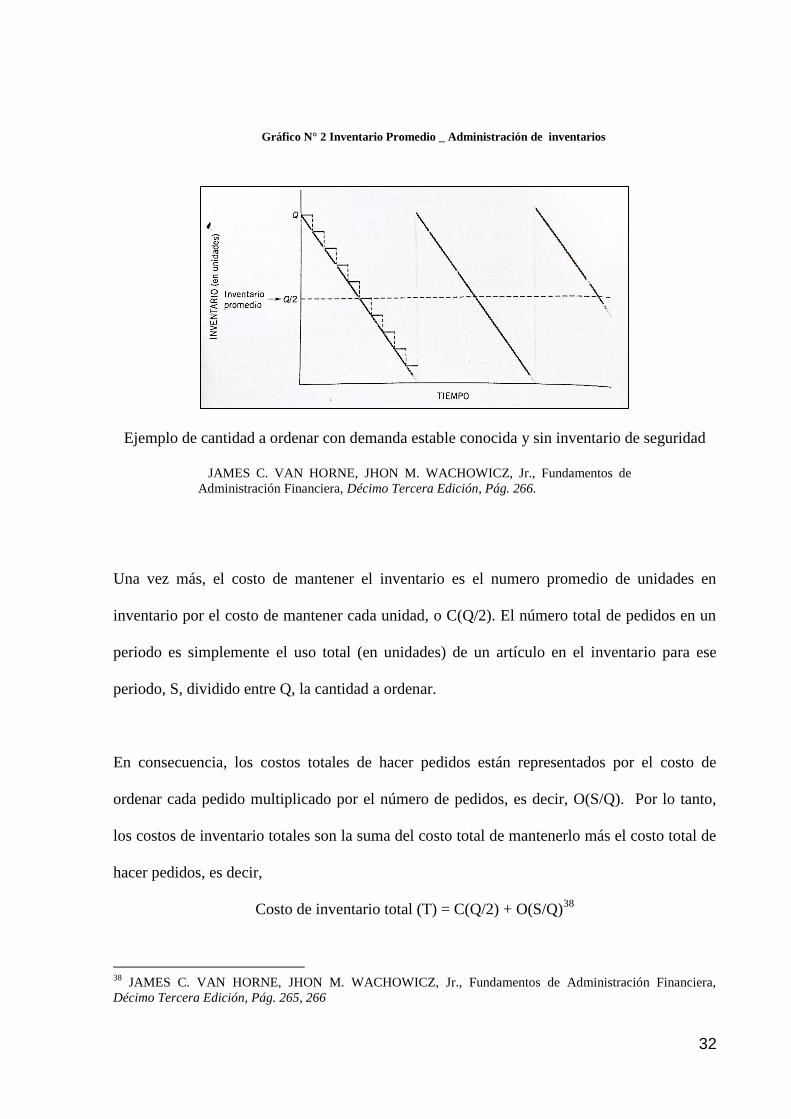

Donde Q es la cantidad a ordenar y se supone que es constante para el periodo de planeación.

Esta situación se ilustra en el siguiente gráfico. Aunque la cantidad demandada es una

función escalonada, suponemos para fines de análisis que se puede aproximar mediante una

recta. Vemos que cuando el inventario llega al nivel cero, se recibe un nuevo pedido de Q

artículos. 37

37

JAMES C. VAN HORNE, JHON M. WACHOWICZ, Jr., Fundamentos de Administración Financiera,

Décimo Tercera Edición, Pág. 265.

32

Ejemplo de cantidad a ordenar con demanda estable conocida y sin inventario de seguridad

JAMES C. VAN HORNE, JHON M. WACHOWICZ, Jr., Fundamentos de

Administración Financiera, Décimo Tercera Edición, Pág. 266.

Una vez más, el costo de mantener el inventario es el numero promedio de unidades en

inventario por el costo de mantener cada unidad, o C(Q/2). El número total de pedidos en un

periodo es simplemente el uso total (en unidades) de un artículo en el inventario para ese

periodo, S, dividido entre Q, la cantidad a ordenar.

En consecuencia, los costos totales de hacer pedidos están representados por el costo de

ordenar cada pedido multiplicado por el número de pedidos, es decir, O(S/Q). Por lo tanto,

los costos de inventario totales son la suma del costo total de mantenerlo más el costo total de

hacer pedidos, es decir,

Costo de inventario total (T) = C(Q/2) + O(S/Q)38

38

JAMES C. VAN HORNE, JHON M. WACHOWICZ, Jr., Fundamentos de Administración Financiera,

Décimo Tercera Edición, Pág. 265, 266

Gráfico N° 2 Inventario Promedio _ Administración de inventarios

33

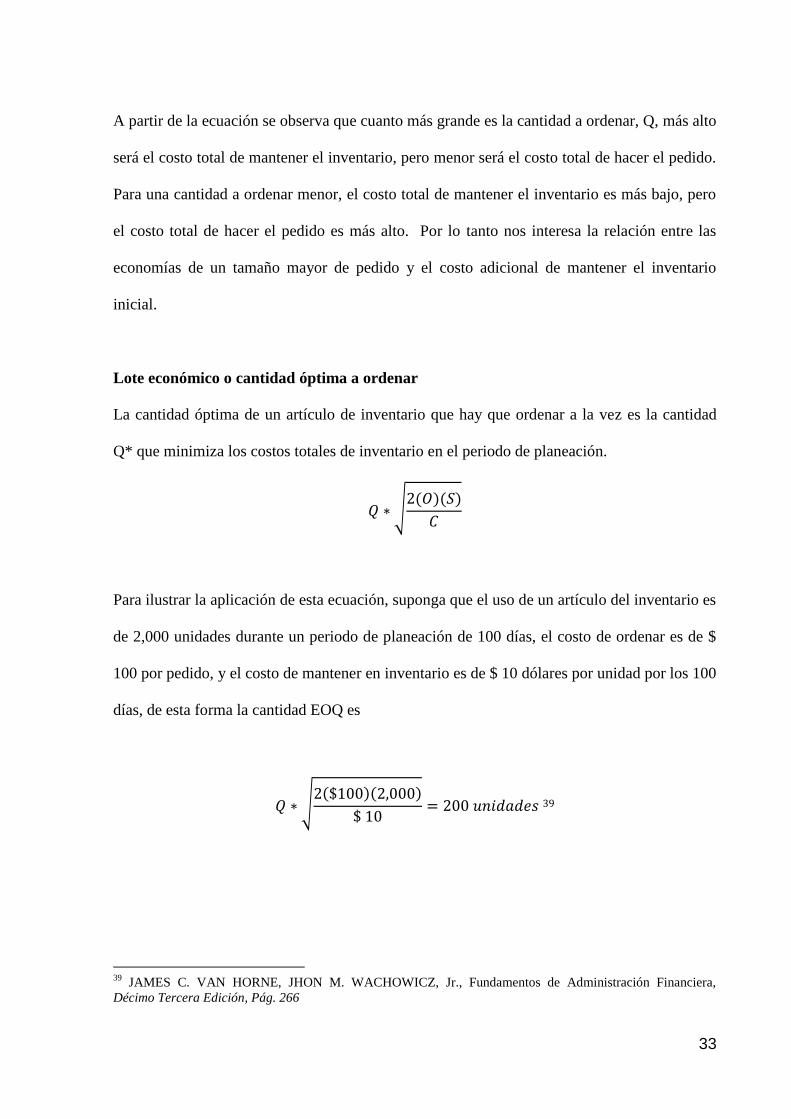

A partir de la ecuación se observa que cuanto más grande es la cantidad a ordenar, Q, más alto

será el costo total de mantener el inventario, pero menor será el costo total de hacer el pedido.

Para una cantidad a ordenar menor, el costo total de mantener el inventario es más bajo, pero

el costo total de hacer el pedido es más alto. Por lo tanto nos interesa la relación entre las

economías de un tamaño mayor de pedido y el costo adicional de mantener el inventario

inicial.

Lote económico o cantidad óptima a ordenar

La cantidad óptima de un artículo de inventario que hay que ordenar a la vez es la cantidad

Q* que minimiza los costos totales de inventario en el periodo de planeación.

√

Para ilustrar la aplicación de esta ecuación, suponga que el uso de un artículo del inventario es

de 2,000 unidades durante un periodo de planeación de 100 días, el costo de ordenar es de $

100 por pedido, y el costo de mantener en inventario es de $ 10 dólares por unidad por los 100

días, de esta forma la cantidad EOQ es

√

39

39

JAMES C. VAN HORNE, JHON M. WACHOWICZ, Jr., Fundamentos de Administración Financiera,

Décimo Tercera Edición, Pág. 266

34

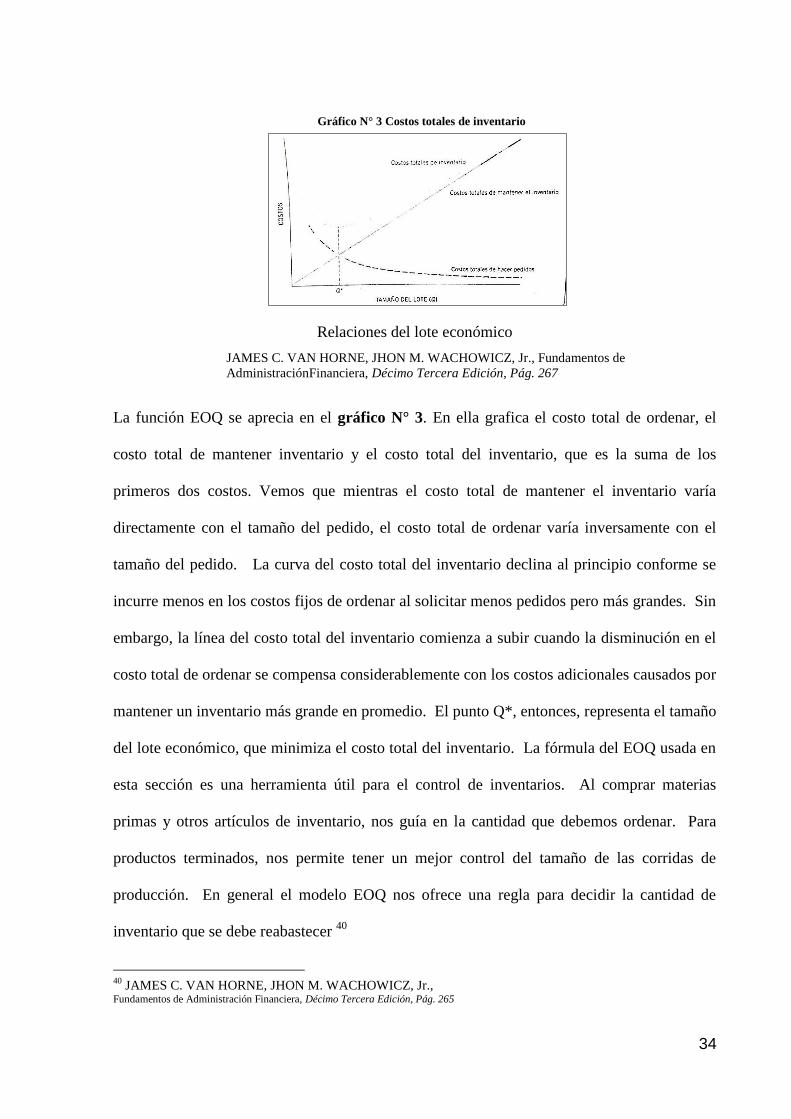

Relaciones del lote económico

JAMES C. VAN HORNE, JHON M. WACHOWICZ, Jr., Fundamentos de

AdministraciónFinanciera, Décimo Tercera Edición, Pág. 267

La función EOQ se aprecia en el gráfico N° 3. En ella grafica el costo total de ordenar, el

costo total de mantener inventario y el costo total del inventario, que es la suma de los

primeros dos costos. Vemos que mientras el costo total de mantener el inventario varía

directamente con el tamaño del pedido, el costo total de ordenar varía inversamente con el

tamaño del pedido. La curva del costo total del inventario declina al principio conforme se

incurre menos en los costos fijos de ordenar al solicitar menos pedidos pero más grandes. Sin

embargo, la línea del costo total del inventario comienza a subir cuando la disminución en el

costo total de ordenar se compensa considerablemente con los costos adicionales causados por

mantener un inventario más grande en promedio. El punto Q*, entonces, representa el tamaño

del lote económico, que minimiza el costo total del inventario. La fórmula del EOQ usada en

esta sección es una herramienta útil para el control de inventarios. Al comprar materias

primas y otros artículos de inventario, nos guía en la cantidad que debemos ordenar. Para

productos terminados, nos permite tener un mejor control del tamaño de las corridas de

producción. En general el modelo EOQ nos ofrece una regla para decidir la cantidad de

inventario que se debe reabastecer 40

40

JAMES C. VAN HORNE, JHON M. WACHOWICZ, Jr., Fundamentos de Administración Financiera, Décimo Tercera Edición, Pág. 265

Gráfico N° 3 Costos totales de inventario

35

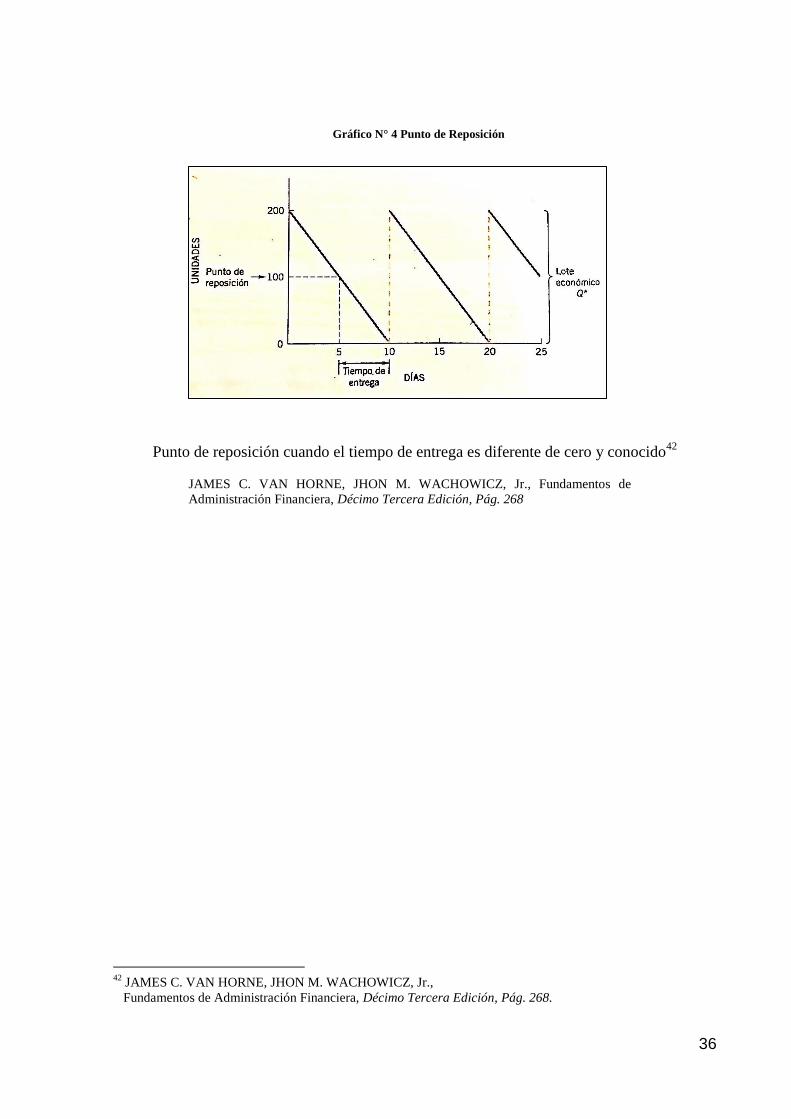

Punto de reposición: ¿Cuánto se debe ordenar?

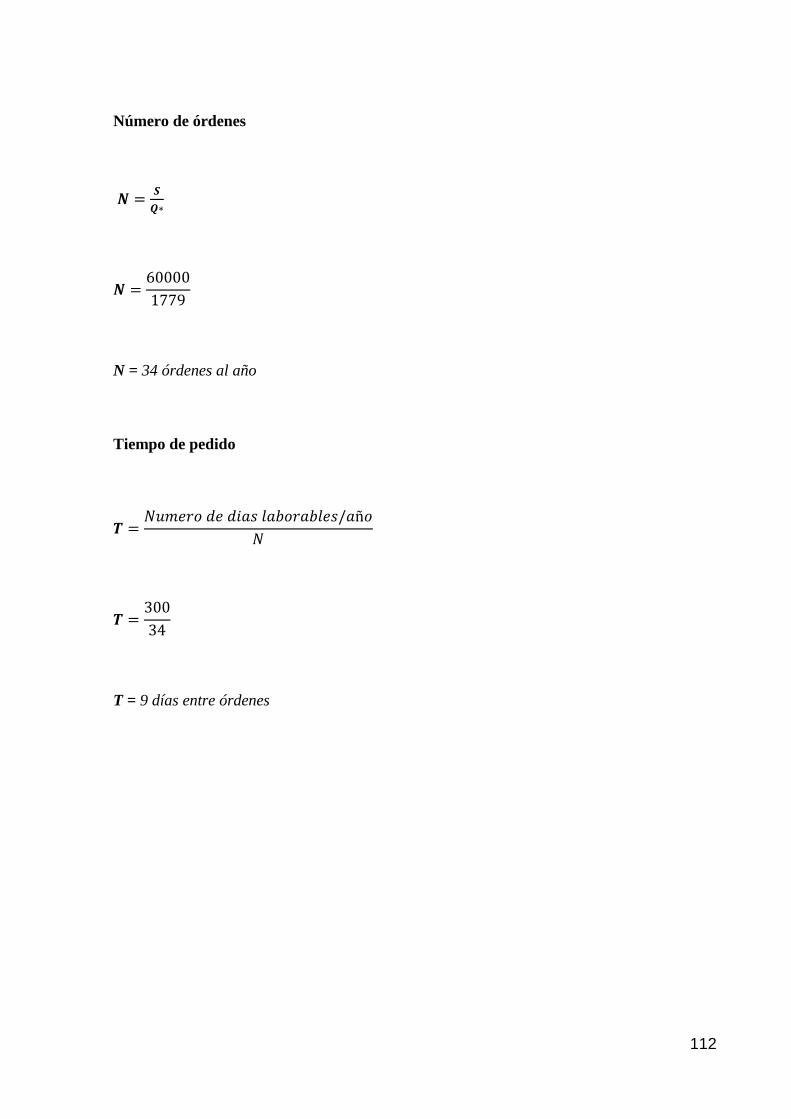

Además de saber cuánto ordenar, la empresa necesita saber cuándo hacerlo. “Cuándo”, en este

caso significa la cantidad a la que el inventario debe disminuir para indicar que se debe

ordenar otra vez la cantidad del lote económico (EOQ). Es común que exista un lapso entre

realizar una orden de compra y recibir los artículos; también es natural que tome cierto tiempo

fabricarlos después de que se hizo el pedido. Este tiempo de entrega debe considerarse.

Suponga que se conoce con certeza la demanda del inventario, pero transcurren 5 días entre el

momento en que se hace el pedido y la recepción correspondiente. En la ilustración anterior

de la fórmula del EOQ, se encuentra que el EOQ en ese caso era 200 unidades, lo que

significa que hacia un pedido (y se recibía) cada 10 días. Esta empresa tenía un tiempo de

entrega de cero y un uso o una demanda diaria de 20 unidades. Si el uso permanece en un

nivel estable, la empresa debe ahora ordenar 5 días antes de quedarse sin unidades, o en el

momento de tener 100 unidades en almacén.

El punto de reposición puede expresarse como

Punto de reposición (PR) = Tiempo de entrega x Utilización diaria

Así, el punto de reposición es ahora

5 días x 20 unidades por día = 100 unidades

Cuando el nuevo pedido se recibe 5 días después, la empresa justo habrá utilizado las

existencias. Este ejemplo referente a un punto de reposición se ilustra en el siguiente

gráfico.41

41

JAMES C. VAN HORNE, JHON M. WACHOWICZ, Jr.,

Fundamentos de Administración Financiera, Décimo Tercera Edición, Pág. 268.

36

Punto de reposición cuando el tiempo de entrega es diferente de cero y conocido42

JAMES C. VAN HORNE, JHON M. WACHOWICZ, Jr., Fundamentos de

Administración Financiera, Décimo Tercera Edición, Pág. 268

42

JAMES C. VAN HORNE, JHON M. WACHOWICZ, Jr.,

Fundamentos de Administración Financiera, Décimo Tercera Edición, Pág. 268.

Gráfico N° 4 Punto de Reposición

37

2.2 Fundamentación Legal

Esta investigación consta con un sustento legal, que garantice su aplicabilidad, por lo que la

investigación se basa en los Principios Contables Generalmente Aceptados, Normas

Ecuatorianas de Contabilidad, disposiciones del Código de Comercio y el Servicio de Rentas

Internas.

El Código de Comercio rige las obligaciones de los comerciantes en sus operaciones

mercantiles, los actos y contratos de comercio, aunque sean ejecutados por no comerciantes.

El artículo 39 de este Código dispone: La contabilidad del comerciante por mayor debe

llevarse en no menos de cuatro libros encuadernados, forrados y foliados, que son: Diario,

Mayor, de Inventarios y de Caja.43

2.2.1 Pérdidas

a) Son deducibles las pérdidas causadas en caso de destrucción, daños, desaparición y otros

eventos que afecten económicamente a los bienes del contribuyente usados en actividad

generadora de la respectiva renta y que se deban caso fortuito, fuerza mayor o delitos, en

la parte en que no se hubiere cubierto por indemnización o seguros. El contribuyente

conservará los respectivos documentos probatorios por un período no inferior a siete

años.

43

Referencia: Código de Comercio Ecuatoriano

38

b) Las pérdidas por las bajas de inventarios se justificarán mediante declaración juramentada

realizada ante un notario o juez, por el representante legal, bodeguero y contador, en la

que se establecerá la destrucción o donación de los bienes a una entidad pública u

organización no gubernamental sin fines de lucro con estatutos aprobados por autoridad

competente. En el acto de donación comparecerán, conjuntamente el representante legal

de la institución beneficiaria de la donación y el representante legal del donante o su

delegado. Los notarios deberán conservar la información de esos actos en archivos

magnéticos los cuales serán entregados trimestralmente al Servicio de Rentas Internas.

Las actas y la documentación contable que sustentan estos procesos, se conservarán en los

archivos del contribuyente por un período de siete años.

En el caso de desaparición de los bienes por delito infringido por terceros, el contribuyente

deberá adjuntar al acta, la respectiva denuncia a la autoridad policial competente y a la

compañía aseguradora cuando fuere aplicable.

La falsedad o adulteración de la documentación antes indicada constituirá delito de

defraudación fiscal.

El Servicio de Rentas Internas podrá solicitar, en cualquier momento, la presentación de las

actas, documentos y registros contables que respalden la baja de los inventarios.44

44

Reglamento a la Ley de Régimen Tributario Interno

39

2.1.2 NIIF Adopción por primera vez

Según resolución No. 08.G.DSC.010 de la superintendencia de compañías da conocer los

principios contables que obligatoriamente hay que aplicar en la elaboración de los estados

financieros de las empresas en el Ecuador. Toda entidad debe presentar sus estados al órgano

regulador de acuerdo a cronogramas establecidos.

Los primeros estados con arreglo a las NIIF; y en cada informe financiero intermedio que, en

su caso, presente de acuerdo con la NIC 34 información financiera interna, relativos a una

parte del ejercicio cubierto por sus primeros estados financieros con arreglo a las NIIF.

Los primeros estados financieros con arreglo a las NIIF son los primeros estados financieros

anuales en los cuales la entidad adopta las NIIF, mediante una declaración, explicita y sin

reservas, contenida en tales estados financieros, del cumplimiento con las NIIF. Los estados

financieros con arreglo a las NIIF son los primeros estados financieros de la entidad según

NIIF si, por ejemplo, la misma:

Según requerimientos nacionales que no son coherentes en todos los aspectos con las NIIF.

De conformidad con las NIIF en todos los aspectos, salvo que tales estados financieros no

contengan una declaración, explicita y sin reservas, de cumplimiento con las NIIF.

Con una declaración explícita de cumplimento de algunas NIIF, pero no con todas.45

45

Referencia: Superintendencia de Compañías del Ecuador, resolución No. 08.G.DSG.010, emitida el 20 mayo

del 2008 y publicada en el registro oficial No. 498 del 31 de diciembre del 2008

40

Según requerimientos nacionales que no son coherentes con las NIIF, pero aplicando algunas

NIIF individuales para contabilizar partidas para las que no existen normativa nacional.

Según requerimiento nacionales, aportando una conciliación de algunos importes con la

misma magnitudes según la NIIF.

Ha preparado estados financieros con arreglo a las NIIF únicamente para uso interno, sin

ponerlos a disposición de los propietarios de la entidad de otros usuarios externos.

Ha preparado un paquete de información de acuerdo con las NIIF, para su empleo en la

consolidación, que no constituye un conjunto completo de estados financieros, según se

define en la NIC 1 Presentación de estados financieros (revisada en el 2007).

Esta NIIF se aplicará cuando una entidad adopta por primera vez la NIIF. No será de

aplicación cuando, cuando por ejemplo una entidad:

Abandonará la presentación de los estados financieros según los requerimientos nacionales, si

los ha presentado anteriormente Junto con otro conjunto de estados financieros que contenían

una declaración, explícita y sin reservas, de cumplimiento con las NIIF.

Presente en el año precedente estados financieros según requerimientos nacionales, y tales

estados financieros contenían una declaración, explicita y sin reservas, de cumplimiento con

las NIIF.46

46

Referencia: Superintendencia de Compañías del Ecuador, resolución No. 08.G.DSG.010, emitida el 20 mayo

del 2008 y publicada en el registro oficial No. 498 del 31 de diciembre del 2008

41

Presente en el año precedente estados financieros que contenían una declaración, explicita y

sin reservas, de cumplimiento de las NIIF, incluso sin los auditores expresaron su opinión

con salvedades en el informe de auditoría sobre tales estados financieros.

Esta NIIF no afectará en los cambios en las políticas contables hechos por una entidad que ya

hubiera adoptado las NIIF. Tales cambios son objeto de:

Requerimientos específicos relativos a cambios en pláticas contables, contenidos en la NIC 8

Políticas contables, cambios en las estimaciones contables y errores.

Disposiciones transitorias especificas contenidas en otras NIIF.47

2.1.3 Cronograma de Aplicación de las NIIF.

De acuerdo a la precedente resolución de la superintendencia de compañías establece el

cronograma de presentación y aplicación de las Normas Internacionales de Información

Financiera NIIF las compañías que están sujetas al control de la Superintendencia de

Compañías.

1.- Aplicarán del 1 de Enero del 2010: Las compañías y los entes sujetos y regulados por la

Ley de Mercado de valore, así como todas las compañías que ejercen actividades de auditorías

externas.

47

Referencia: Superintendencia de Compañías del Ecuador, resolución No. 08.G.DSG.010, emitida el 20 mayo

del 2008 y publicada en el registro oficial No. 498 del 31 de diciembre del 2008

42

Se establece el año 2009 como periodo de transición; para tal efecto, este grupo de compañías

y entidades deberán elaborar y presentar sus estados financieros comparativos con

observancia de las normas Internacionales de Información Financiera “NIIF” a partir del

ejercicio económico del año 2009.

2.- Aplicarán a partir el 1 de enero del 2011: Las compañías que tengan activos totales

iguales o superiores a US$ 4’000.000,00 al 31 de diciembre del 2007; las compañías Holding

o tenedoras de acciones, que voluntariamente hubieran conformado grupos empresariales; las

compañías de economía mixta y las que bajo la forma jurídica de sociedades constituya el

Estado y entidades del sector Publico; las sucursales de compañías extranjeras u otras

empresas extranjeras estatales, privadas o mixtas, organizadas como personas jurídicas y las

asociaciones que estas formen y que ejerzan sus actividades en el Ecuador.

Se establece el año 2010 como periodo de transición; para tal efecto, este grupo de compañías

y entidades deberán elaborar y presentar sus estados financieros comparativos con

observancia de las Normas Internacionales de Información Financiera “NIIF” a partir del

ejercicio económico del año2010.48

3.- Aplican del 1 de enero del 2012: Las demás compañías no consideradas en los grupos

anteriores.

48

Referencia: Superintendencia de Compañías del Ecuador, resolución No. 08.G.DSG.010, emitida el 20 mayo

del 2008 y publicada en el registro oficial No. 498 del 31 de diciembre del 2008

43

Se establece el año 2011 como periodo de transición; para tal efecto este grupo de compañías

deberán elaborar y presentar sus estados financieros comparativos con observancia de las

Normas Internacionales de Información Financiera “NIIF”, a partir del año 2011. 49

2.1.4 Del Control Tributario

Toda empresa o persona en el territorio ecuatoriano que ejerza activada comercial con fines

de lucro o sin fines de lucro debe inscribirse en RUC, Registro Único del Contribuyente, es

decir en el Servicio de Renta Interna, donde se encuentre ubicada la empresa o el negocio.

El mismo que por la naturaleza de la actividad, obliga al contribuyente a cumplir con ciertas

obligaciones y derechos con el estado dentro del marco jurídico, y la constitución.

Dentro de estas obligaciones es el pago del tributo, que es cierta suma de dinero que es

transferido por el ente recaudador a las arcas del Ministerio de Finanzas, para cumplir con el

presupuesto del país luego ser distribuido de acuerdo a reglas ya establecidas por el estado.

Obligaciones a cumplir:

1. Actualizar el RUC cuando lo amerite

2. Tener al día su contabilidad

3. Presentar su declaraciones de impuestos en los formularios que corresponda

4. Cumplir con la presentación de los anexos correspondientes RDEP, REOC, ATS.50

49

Referencia: Superintendencia de Compañías del Ecuador, resolución No. 08.G.DSG.010, emitida el 20 mayo

del 2008 y publicada en el registro oficial No. 498 del 31 de diciembre del 2008 50

Ley de Régimen Tributario Interno

44

2.1.5 De La Contabilidad

Contabilidad Y Estados Financieros

Art. 37.- Contribuyentes obligados a llevar contabilidad.- Todas las sucursales y

establecimientos permanentes de compañías extranjeras y las sociedades definidas como

tales en la Ley de Régimen Tributario Interno, están obligadas a llevar contabilidad.

Igualmente, están obligadas a llevar contabilidad, las personas naturales y las sucesiones

indivisas que realicen actividades empresariales y que operen con un capital propio que al

inicio de sus actividades económicas o al 1o. de enero de cada ejercicio impositivo hayan

superado los USD 60.000 o cuyos ingresos brutos anuales de esas actividades, del ejercicio

fiscal inmediato anterior, hayan sido superiores a USD 100.000 o cuyos costos y gastos

anuales, imputables a la actividad empresarial, del ejercicio fiscal inmediato anterior hayan

sido superiores a USD 80.000. Se entiende como capital propio, la totalidad de los activos

menos pasivos que posea el contribuyente, relacionados con la generación de la renta gravada.

En el caso de personas naturales que tengan como actividad económica habitual la de

exportación de bienes deberán obligatoriamente llevar contabilidad, independientemente de

los límites establecidos en el inciso anterior.

Para el caso de personas naturales cuya actividad habitual sea el arrendamiento de bienes

inmuebles, no se considerará el límite del capital propio.51

51

Ley de Régimen Tributario Interno

45

Las personas naturales que, de acuerdo con el inciso anterior, hayan llevado contabilidad en

un ejercicio impositivo y que luego no alcancen los niveles de capital propio o ingresos brutos

anuales o gastos anuales antes mencionados, no podrán dejar de llevar contabilidad sin

autorización previa del Director Regional del Servicio de Rentas Internas.

La contabilidad deberá ser llevada bajo la responsabilidad y con la firma de un contador

legalmente autorizado.

Los documentos sustentatorios de la contabilidad deberán conservarse durante el plazo

mínimo de siete años de acuerdo a lo establecido en el Código Tributario como plazo máximo

para la prescripción de la obligación tributaria, sin perjuicio de los plazos establecidos en

otras disposiciones legales.

Art. 38.- Contribuyentes obligados a llevar cuentas de ingresos y egresos.- Las personas

naturales que realicen actividades empresariales y que operen con un capital, obtengan

ingresos y efectúen gastos inferiores a los previstos en el artículo anterior, así como los

profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores

autónomos deberán llevar una cuenta de ingresos y egresos para determinar su renta

imponible.

La cuenta de ingresos y egresos deberá contener la fecha de la transacción, el concepto o

detalle, el número de comprobante de venta, el valor de la misma y las observaciones que

sean del caso y deberá estar debidamente respaldada por los correspondientes comprobantes

de venta y demás documentos pertinentes.52

52

Ley de Régimen Tributario Interno

46

Los documentos sustentatorios de los registros de ingresos y egresos deberán conservarse por

siete años de acuerdo a lo establecido en el Código Tributario, sin perjuicio de los plazos

establecidos en otras disposiciones legales.

Art. 41.- Emisión de Comprobantes de Venta.- Los sujetos pasivos deberán emitir y

entregar comprobantes de venta en todas las transferencias de bienes y en la prestación

de servicios que efectúen, independientemente de su valor y de los contratos celebrados.

Dicha obligación nace con ocasión de la transferencia de bienes o de la prestación de servicios

de cualquier naturaleza, aun cuando dichas transferencias o prestaciones se realicen a título

gratuito, no se encuentren sujetas a tributos o estén sometidas a tarifa cero por ciento del IVA,

independientemente de las condiciones de pago.

No obstante, las personas naturales no obligadas a llevar contabilidad, deberán emitir

comprobantes de venta cuando sus transacciones excedan del valor establecido en el

Reglamento de Comprobantes de Venta y de Retención.

Sin embargo, en transacciones de menor valor, las personas naturales no obligadas a llevar

contabilidad, a petición del adquirente del bien o servicio, están obligadas a emitir y entregar

comprobantes de venta.53

Los contribuyentes no obligados a llevar contabilidad, por la suma de todas sus transacciones

inferiores al límite establecido en el Reglamento de Comprobantes de Venta y de Retención,

53

Ley de Régimen Tributario Interno

47

al final de cada día emitirán una sola nota de venta cuyo original y copia conservarán en su