universidad tecnica de ambato facultad de...

TRANSCRIPT

MODULO COSTOS III

Dr. César Salazar Página 1

UNIVERSIDAD TECNICA DE AMBATO

FACULTAD DE CONTABILIDAD Y

AUDITORIA

CARRERA CONTABILIDAD Y AUDITORIA

MODALIDAD SEMIPRESENCIAL

COSTOS III

AMBATO – ECUADOR

2009

MODULO COSTOS III

Dr. César Salazar Página 2

PRESENTACION

La Contabilidad de Costos es la encargada de sistematizar, analizar y controlar todas las

informaciones provenientes de los sistemas de costos, con la finalidad de: Determinar el

costo unitario de producción, proporcionar información a la gerencia, servir como

herramienta de análisis para planear utilidades, asesorar a la administración para la toma

de decisiones, servir de base para la elaboración de presupuestos, controlar todas las

actividades que requieran informaciones relacionadas con los costos y valuar los

inventarios.

Una de la principal característica de la globalización económica, tiene que ver con los

diferentes costos de producción que se obtienen en diferentes países, motivo por el cual

muchas empresas se desplazan hacia otros países para lograr menores costos y cercanía

con la materia prima, condiciones, precios y capacidad de la mano de obra y, en muchas

ocasiones, por los estímulos fiscales que otorgan algunos gobiernos para la inversión

que reúne determinada característica.

Debido a lo anterior el interés por el conocimiento de los costos se ha convertido en un

factor de primer orden para los administradores, al momento de elaborar estrategias que

les permita obtener ventajas competitivas, para lo cual las informaciones de costos

constituyen uno de los insumos principales. En ese sentido continúa en aumento su

importancia como herramienta de la dirección para aumentar las utilidades.

MODULO COSTOS III

Dr. César Salazar Página 3

Í N D I C E

Pags.

CAPITULO 1.

Costeo Variable 7

CAPITULO 2.

Costos para Toma de Decisiones 17

CAPITULO 3.

La Gerencia Estratégica de Costos 42

CAPITULO 4.

El Sistema de Costeo ABC 53

MODULO COSTOS III

Dr. César Salazar Página 4

FICHA DE PROGRAMACIÓN

1. DATOS INFORMATIVOS

Carrera: CONTABILIDAD Y AUDITORÍA

Área: ESPECIALIZACIÓN Asignatura: COSTOS

Semestre: Octavo “A”

Carga Horaria semanal: 6 horas

Carga Horaria modular: 48 horas

Profesor(es): Dr. César Salazar

Periodo: Marzo 2009 – Julio 2009

2. OBJETIVOS DE LA ASIGNATURA

Durante el curso, el estudiante será capaz de:

2.1 Inducir al estudiante al costeo variable.

2.2 Facilitar el uso de los costos para la toma de decisiones.

2.3 Aplicar la gerencia estratégica de costos.

2.4 Utilizar el sistema de costeo ABC

3. SÍNTESIS DE LA ASIGNATURA

3.1 El costeo variable

3.2 Costos para toma de decisiones

3.3 La Gerencia Estratégica de Costos

3.4 El sistema de costeo ABC

MODULO COSTOS III

Dr. César Salazar Página 5

4. CONTENIDOS PROGRAMÁTICOS:

1. El costeo variable

1.1 Concepto.

1.2 El costeo variable y el costeo total.

1.3 Margen de contribución.

1.4 El punto de equilibrio.

1.5 Ejercicios

2. Costos para toma de decisiones

2.1 El sistema de información.

2.2 El proceso de la toma de decisiones.

2.3 Eliminar, comprar o fabricar un producto.

2.4 Aceptar pedidos.

2.5 Niveles de producción (producir hasta cierto punto)

2.6 Contratar extras.

2.7 Mezcla óptima.

2.8 Fijación de precios

2.9 Ejercicios

3. La Gerencia Estratégica de Costos

3.1 Concepto.

3.2 Componentes.

3.3 La cadena de valor

3.4 El posicionamiento estratégico

3.5 Causales del costo

4. El sistema de costeo ABC

4.1 Concepto.

4.2 Diseño del sistema.

4.3 Comparaciones con el costeo tradicional.

MODULO COSTOS III

Dr. César Salazar Página 6

4.4 Ejercicios.

5. METODOLOGÍA DEL PROCESO DE ENSEÑANZA - APRENDIZAJE

Se utilizará el método deductivo - participativo. Consultas, investigaciones empresariales,

talleres, exposiciones individuales y grupales

6. RECURSOS DIDÁCTICOS

Proyector y Lapto

Pizarra líquida

Laboratorio de computación

7. SISTEMA DE EVALUACIÓN

Reglamento del Sistema de Evaluación, Acreditación y Calificación para la Promoción en Ciclos

Semestrales de la UTA. Art. 04.- Durante el semestre se consignarán dos calificaciones

evaluativos de los aprendizajes de los estudiantes; una se consignará a medio semestre y la

otra al final. Cada una de las calificaciones será el resultado de la suma de los siguientes

componentes.- Un sesenta por ciento (60%) derivada del promedio de las diversas formas de

acreditación de las actividades académicas y de investigación realizadas a lo largo del período

correspondiente y un cuarenta por ciento (40%) del promedio de las pruebas receptadas en

forma sistemática por los señores docentes, en el período correspondiente.

8. BIBLIOGRAFÍA

8.1 Control de Gestión. Océano Centrum

8.2 Contabilidad de Costos. Horngren - Foster

8.3 Contabilidad de Costos. Polimeni

8.4 Sistema de información gerencial. Davis

8.5 www.bivietec.org.mx

8.6 www.imcp.com

PROFESOR DE LA ASIGNATURA

MODULO COSTOS III

Dr. César Salazar Página 7

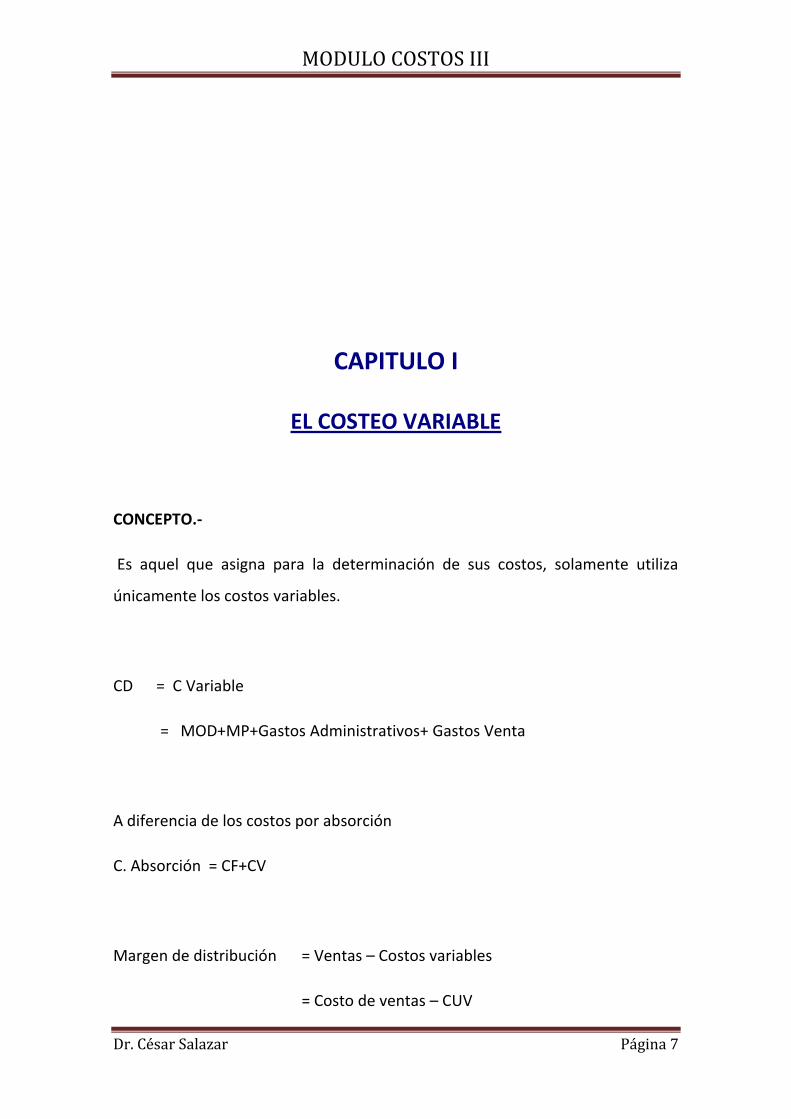

CAPITULO I

EL COSTEO VARIABLE

CONCEPTO.-

Es aquel que asigna para la determinación de sus costos, solamente utiliza

únicamente los costos variables.

CD = C Variable

= MOD+MP+Gastos Administrativos+ Gastos Venta

A diferencia de los costos por absorción

C. Absorción = CF+CV

Margen de distribución = Ventas – Costos variables

= Costo de ventas – CUV

MODULO COSTOS III

Dr. César Salazar Página 8

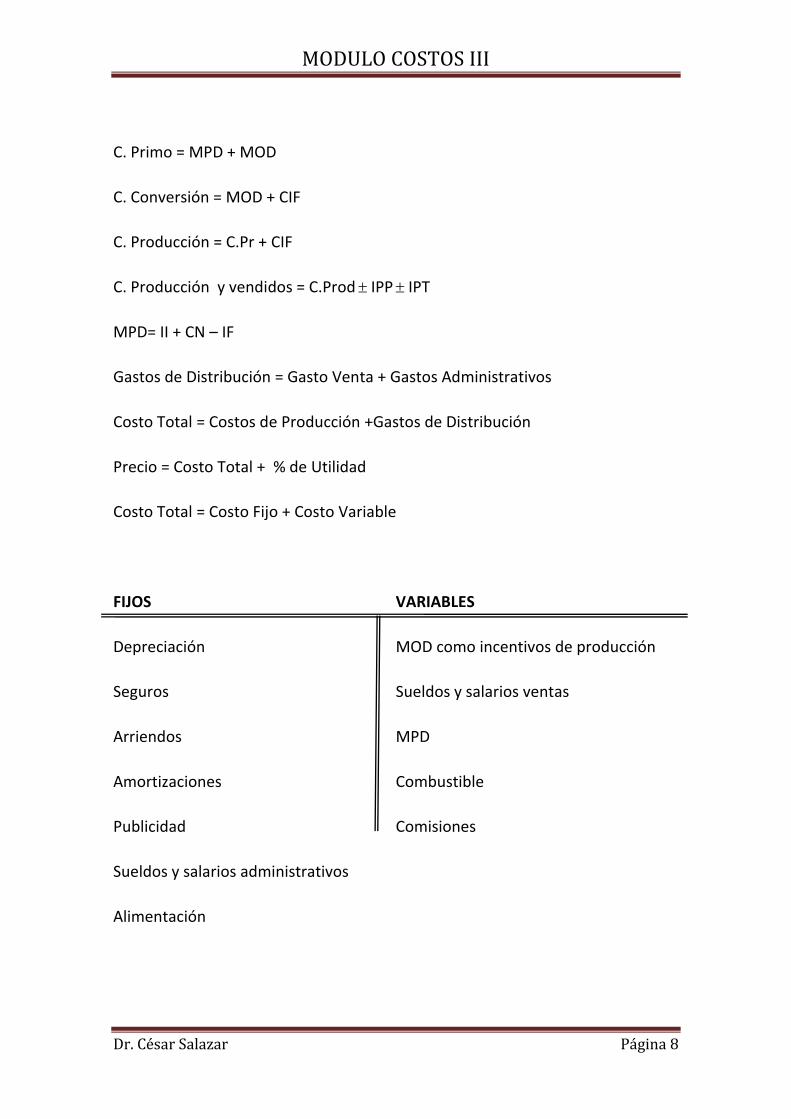

C. Primo = MPD + MOD

C. Conversión = MOD + CIF

C. Producción = C.Pr + CIF

C. Producción y vendidos = C.Prod IPP IPT

MPD= II + CN – IF

Gastos de Distribución = Gasto Venta + Gastos Administrativos

Costo Total = Costos de Producción +Gastos de Distribución

Precio = Costo Total + % de Utilidad

Costo Total = Costo Fijo + Costo Variable

FIJOS VARIABLES

Depreciación MOD como incentivos de producción

Seguros Sueldos y salarios ventas

Arriendos MPD

Amortizaciones Combustible

Publicidad Comisiones

Sueldos y salarios administrativos

Alimentación

MODULO COSTOS III

Dr. César Salazar Página 9

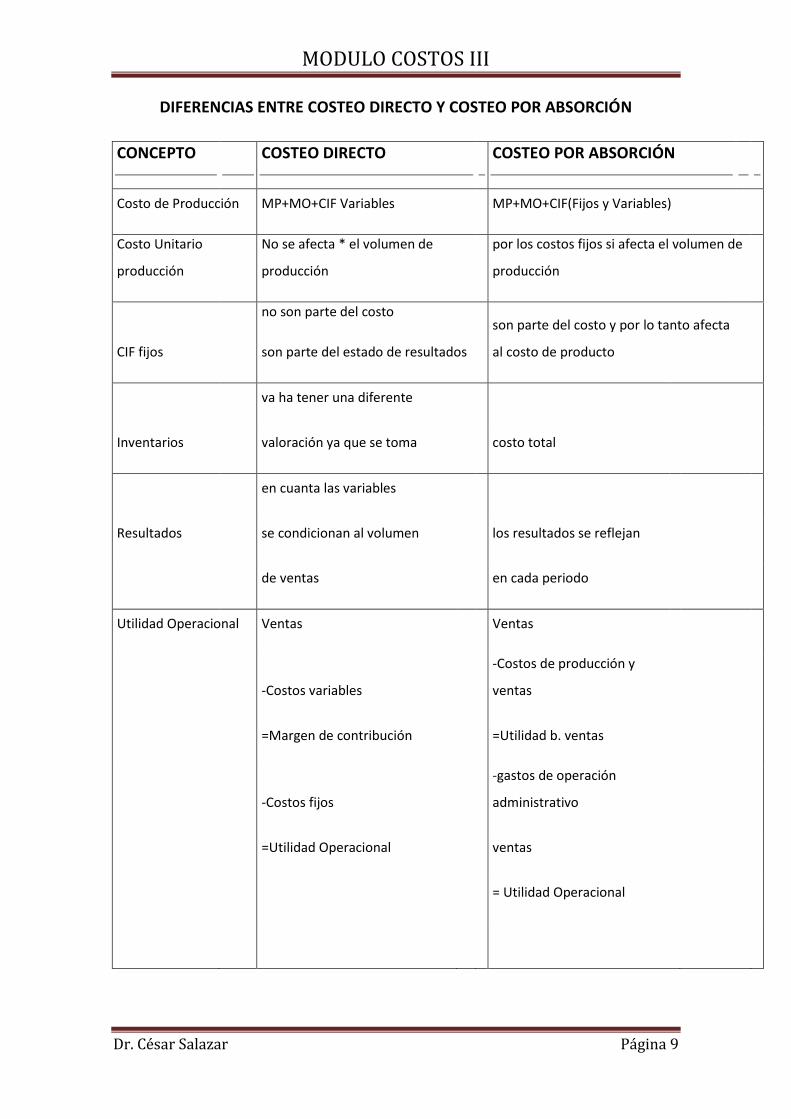

DIFERENCIAS ENTRE COSTEO DIRECTO Y COSTEO POR ABSORCIÓN

CONCEPTO COSTEO DIRECTO COSTEO POR ABSORCIÓN

Costo de Producción MP+MO+CIF Variables MP+MO+CIF(Fijos y Variables)

Costo Unitario

producción

No se afecta * el volumen de

producción

por los costos fijos si afecta el volumen de

producción

CIF fijos

no son parte del costo

son parte del estado de resultados

son parte del costo y por lo tanto afecta

al costo de producto

va ha tener una diferente

Inventarios valoración ya que se toma costo total

en cuanta las variables

Resultados se condicionan al volumen los resultados se reflejan

de ventas en cada periodo

Utilidad Operacional Ventas Ventas

-Costos variables

-Costos de producción y

ventas

=Margen de contribución =Utilidad b. ventas

-Costos fijos

-gastos de operación

administrativo

=Utilidad Operacional ventas

= Utilidad Operacional

MODULO COSTOS III

Dr. César Salazar Página 10

COSTEO DIRECTO COSTEO VARIABLE

Margen de contribución total = ventas – costo variable

Margen de contribución unitaria = precio venta –costo unitario de ventas

EJERCICIO 1

Se trata de una empresa que va ha producir 2000 unidades (1500) sus costos

unitarios variables.

MP $15

MOD $7, 50

CIF $4

Gtos. Variables 2, 5

Gtos Administrativos 3

Costos Fijos

CIF= 8000, ventas 3000, administrativos 6000

MODULO COSTOS III

Dr. César Salazar Página 11

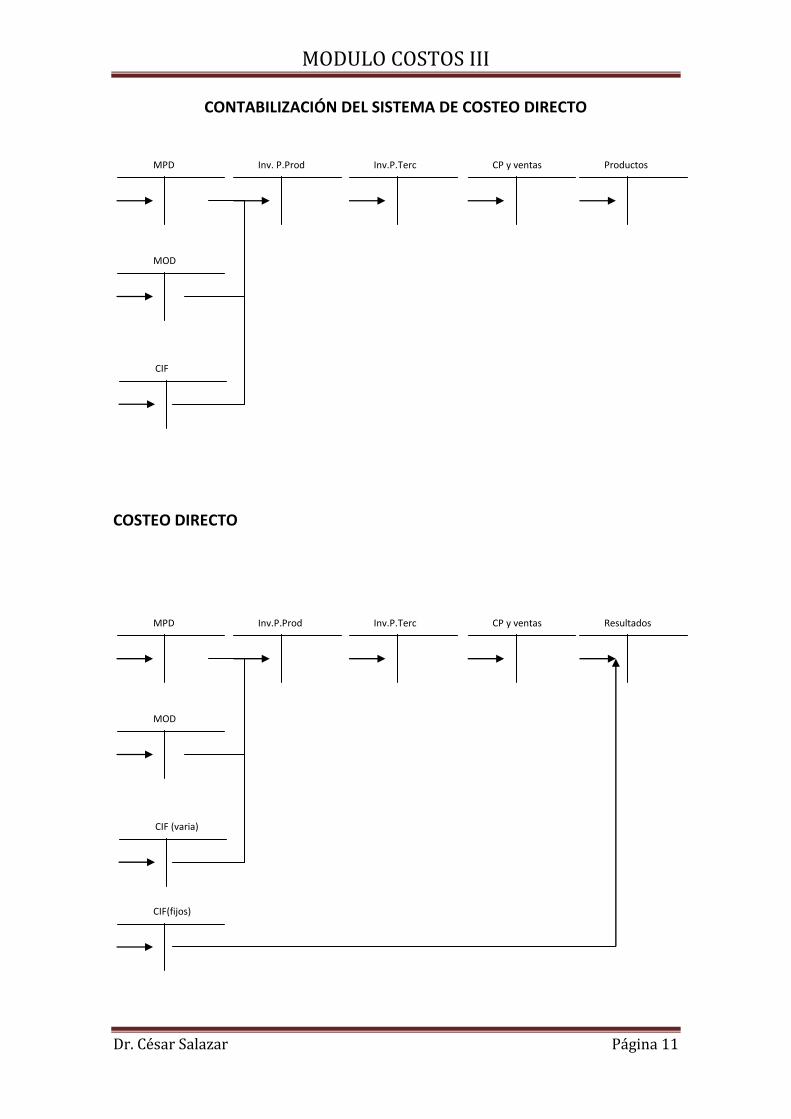

CONTABILIZACIÓN DEL SISTEMA DE COSTEO DIRECTO

COSTEO DIRECTO

MPD Inv.P.Prod Inv.P.Terc CP y ventas Resultados

MOD

CIF (varia)

CIF(fijos)

MPD Inv. P.Prod Inv.P.Terc CP y ventas Productos

MOD

CIF

MODULO COSTOS III

Dr. César Salazar Página 12

EJERCICIOS DE APLICACION

O’MARA COMPANY

1.-Estado de resultados de costeo variable directo. Prepare un estado de resultados por

costeo variable (a través del ingreso de operación) para O’mara company Use los siguientes

datos:

No hay inventarios iniciales de producción en proceso o de productos terminados: no hay

inventarios finales de producción en proceso. La producción fue de 500 unidades de las que se

vendieron 400 a $50 cada una El costo de materiales directos fue de $ 6 por unidad de costo

de mano de obra de producción fue de $ 8 por unidad, los costos de gastos generales variables

de producción fueron de $ 1 por unidad los costos de gastos generales fijos de producción

fueron $2.000.00 los costos de mercadotecnia y administración fueron de 7.500.00.

OSAWA INC.

2. Costeo por absorción y variable . Osawa Inc : planeo y realmente fabrico 200.000 unidades

de su producto único en 2005, en el primer año de operación. Los costos variables de

producción fueron de $20 por unidad fabricada. Los costos variables de mercadotecnia y

administración fueron de $ 10 por unidad vendida. Los costos planeados y reales fijos de

producción fueron $600.000. Los costos planeados y reales de mercadotecnia y administración

totalizados $400.000 en 2005. Osawa vendió 120.000 unidades de su producto en 2005 a un

precio de venta de $40 por unidad.

Se refiere:

1. El ingreso de operación de Osawa para 2005 utilizando el costeo por absorción es:

a) $440.000 b) 200.000 c) $600.000 d) 840.000 e) ninguno de estos

2. El ingreso de operación de Osawa para 2005 utilizando el costeo variable es:

a) $800.000 b) 440.000 c) 200.000 d) 600.000 e) ninguno de estos.

MODULO COSTOS III

Dr. César Salazar Página 13

REHE COMPANY

3 Comparación de los métodos reales de costeo. La Rehe Compsny vende sus

rasuradoras a $3 por unidad. La organización utiliza un sistema de costeo real de

primeras entradas, primeras salidas (PEPS). Se calcula un porcentaje de asignación de

gastos generales fijos de producción cada año, mediante el procedimiento de dividir los

costos de gastos generales fijos reales de producción

entree las unidades reales de producción. Los siguientes datos simplificados están

relacionados con sus primeros dos años de operación:

Año 1 Año 2

Ventas 1.000 unidades, 1.200

unidades

Producción 1400 unidades 1000

unidades

Costos

Producción variable $700 $500

Producción fijos 700 700

Mercadotecnia y administrativos variables 1000 1200

Mercadotecnia y administrativos fijos 400 400

Se requiere

1. Preparar estados de resultados basado en el costeo variable para cada uno de estos dos

años.

2. Preparar estados de resultados basado en el costeo por absorción para cada uno de

estos dos años.

3. Preparar una conciliación y explicación de la diferencia en el ingreso de operación

para cada año resultante del uso de costeo por absorción y costeo variable.

4. Los críticos han reclamado que un sistema contable de alta difusión había llevado a la

acumulación indeseable de altos niveles de inventario.

(a) ¿Es el costeo variable o el costeo por absorción el que mas probablemente conduzca

esta acumulación? ¿Porqué?

MODULO COSTOS III

Dr. César Salazar Página 14

(b) ¿Qué puede hacerse para contrarrestar la acumulación indeseable de los inventarios?

MASS COMPANY

4 Estados de resultados. (SMA) La Mass Company fabrica y vende un solo producto.

Los siguientes datos cubren los dos últimos dos años de operación.

2007 2008

Precio de venta $ 40 $40

Ventas en unidades 29 000 25.000

Inventario inicial en unidades 1000 1000

Inventario final en unidades 1000 5000

Costos de gastos generales fijos de producción $120000 $120000

Costos fijos en mercadotecnia y administración $190000 $190000

Costos variables estándar por unidad

Materiales directos $10.50

Mano de obra directa en la producción 9.50

Gastos generales variables en la producción 4.00

Gastos generales variable? en mercadotecnia y

Administración 1.20

El nivel del denominador es 30.000 unidades producidas anualmente. Los registros

contables Mass Company proporcionan información de costeo variable, y se hacen los

ajustes de fin-de-año para elaborar reportes externos que muestran información del

costeo por absorción. Se carga cualquier variación a costó de bienes vendidos.

Se requiere:

1. Preparar dos estados de resultados para 2005, uno conforme al costeo variable y el

otro conforme al costeo por absorción.;

2. Explicar brevemente por qué las cantidades del ingreso de operación calculadas en el

requisito 1 concuerdan o no.

MAVIS COMPANY

5. Costeo variable de comparación con el costeo por absorción.

La Mavis Company utiliza un sistema de costeo por absorción basado en costos

estándar. El total de costos variables de producción, incluyen los de materiales directos.

MODULO COSTOS III

Dr. César Salazar Página 15

que fueron de $3 por unidad, el porcentaje estándar de producción fue de 10 unidades

por horas-maquina. El total de costos presupuestado y gastos generales fijos de

producción fue S420.000, Se asignaron los gastos generalas fijos de producción a

$7 por hora-maquina ($420.000 + 60.000 horas-maquina como nivel de denominador).

El precio de venta es de $5 por unidad. Los costos variables de mercadotecnia y

administración que tienen como factor de costos las unidades vendidas, fueron $1 por

unidad. Los costos fijos de mercadotecnia y administración fueron $120,000. El

inventario inicial en 2005 fue de 30,000 unidades: e! inventario final fue 40,000

unidades. Las ventas en 2005 fueron 540.000 unidades. Los mismos costos estándar

unitarios perduraron durante 2004 y 2005. En busca de una mayor sencillez, suponga

que no hubo variaciones de precios, desembolsos, o eficiencia.

Se requiere

1. Preparar un estado de resultados para 2005, suponiendo que todos los gastos

generales subasignadas o sobreasignados se traspasan directamente a fines del año como

un ajuste a Costo de producción vendida.

2. E! presidente ha oído del costeo variable. Le pide que elabore nuevamente el estado

de 2005 como aparecería por costeo variable.

3. Explicar la diferencia en el ingreso de operación, conforme se calculó en los

requisitos 1 y 2.

4. Elaborar una gráfica que muestre cómo se da cuenta de los gastos generales fijos de

producción de acuerdo con el costeo por absorción. Es decir, habrán dos líneas; una para

gastos generales fijos presupuestados (que en este caso es igual a gastos generales fijos

reales producción) y otra para los gastos generales fijos asignados. Muestre cómo podría

indicar los gastos generales de producción sobreasignados o subasignados en la gráfica.

5. Los criticas han reclamado que un sistema contable de amplio uso ha llevado a

acumulaciones indeseables de niveles de inventario, (a) ¿Es mas probable que el costeo

variable o el costeo por absorción conduzcan a estas acumulaciones? ¿Porqué? (b) ¿Qué

puede hacer para contrarrestar la indeseable acumulación de inventaríos?

MODULO COSTOS III

Dr. César Salazar Página 16

EJEMPLO DE PUNTO DE EQUILIBRIO

1. Supongamos que se tiene los siguientes datos para un determinado

período:

VN $7.500

CV el 30 % con respecto a las ventas netas.

CF $ 2.500

Cuanto se tiene que vender para quedar en equilibrio?

2. Si tenemos: ventas 300 a $ 8 c/u, CFT $822, CVT $1.500. Cuantas

unidades se tiene que vender para quedar en equilibrio?

MODULO COSTOS III

Dr. César Salazar Página 17

CAPITULO II

COSTOS PARA TOMA DE DECISIONES

DECISIÓN.-

Elegir en varias alternativas posibles (Alt1 + Alt v) en términos intuitivos

utilizando condiciones empíricas en base análisis técnicos, científicos en

términos cuantitativos.

La toma de decisiones está a cargo de la gerencia

FACTORES EXTERNOS

Competencia Precios

Proveedores calidad entrega, precio, crédito, garantías,

abastecimiento

MODULO COSTOS III

Dr. César Salazar Página 18

SISTEMA JUSTO A TIEMPO (JAT)

Aspectos naturales Afectan positiva van a ser siempre cero

Economía tasa de Interés, inflación (afecta a los precios del

proveedor)

Política

Social desempleo, subempleo

ETAPAS A SEGUIR TOMA DE DECIONES

Identificación del problema

MP desperdicio del material

MO análisis de tiempos y movimientos

CIF consumo de la energía, teléfono

Búsqueda de un modelo de solución

Alternativas

Factores cuantitativos y cualitativos

o Cuantitativo

Desperdicio de la MP

Capacidad, experiencia

Implementación de la selección óptima

o Análisis del costo- beneficio.- menores costos y mayores

beneficios

Evaluación

MODULO COSTOS III

Dr. César Salazar Página 19

Ejercicio # 1

Una empresa que fabrica varios productos X y Y puede utilizar la capacidad

disponible en un taller para fabricar.

1000 unidades prod X

2000 unidades prod Y

Para fabricar X necesita una hora de mano de obra.

Para fabricar Y necesita media hora de mano de obra.

El costo de la hora es de $ 5, el costo de MP para X $ 5 por unidad y $ 7,50 para

Y los demás costos de fabricación son fijos.

COSTO MANO DE OBRA COSTO DE MATERIA PRIMA

Producto X= 5000 Producto X= 5000 costo inalterable

Y= 5000 Y= 15000

10000costo diferencial

COSTO DE OPORTUNIDAD.-

Cuando la decisión implica escoger entre varias alternativas, optar por una

implica abandonar las demás. El sacrificio de los posibles beneficios que se

obtendrán de las alternativas rechazadas constituye el costo de oportunidad de

la alternativa elegida.

MODULO COSTOS III

Dr. César Salazar Página 20

Ejercicio # 2

Una empresa produce el artículo 100000 unidades con el siguiente costo

unitario:

Materiales $ 200

Mano de obra $ 250

CIF variables $ 300

CIF Fijos $300

Total costo unitario $ 900

La empresa puede vender 50000 unidades a $ 1250 y 20000 unidades a $ 800.

La compañía busca las alternativas para las 30000 unidades restantes.

Desechar o vender el artículo A un precio de venta de $ 200, para lo cuál

requiere incurrir en un costo de colocación de $ 50.

Remodelar al articulo A para venderlo con un precio de $ 400 para lo cuál

se requiere un costo adicional de fabricación que es el siguiente.

Material $60

Mano de obra $70

CIF $90

MODULO COSTOS III

Dr. César Salazar Página 21

DECISIONES:

Las decisiones en la empresa se las ve de acuerdo a la forma que se va a medir

en el tiempo.

Se clasifica en dos grupos:

1. Decisión de explotación

2. Decisión de inversión

3. Decisión de explotación

1.- Explotar los recursos de la empresa

Características

Decisiones a corto plazo

Utilización de la capacidad de instalar

Flujos monetarios equivalentes(cuanto dinero necesito)

2.- Decisión a largo plazo

Capacidad de instalar

Flujo monetario no equivalentes (Inversión MP, Maquinaria tecnología, nuevos

productos, etc.)

La decisión de explotación es susceptible de rectificación

Se toma la decisión de costos

Tomamos dos aspectos

Decisiones relacionadas con producto

Decisiones relacionadas con el precio

Qué productos voy ha fabricar

Qué vender

MODULO COSTOS III

Dr. César Salazar Página 22

Capacidad instalada

MP, MO, CIF

Precio de venta=Costo fijo+ C.V+ Utilidad

Ejemplo decisiones del producto:

1. Decisión de aceptar o rechazar el pedido

2. Decisión de añadir o suprimir un producto

3. Decisión de comprar o fabricar un componente

4. Decisión de vender un producto de menor terminación o semi

terminado.

1.) Aceptar o rechazar el producto

Capacidad Instalada (inversión)

Baja

Horas máquina 20.000 horas produce 10.000 unidades

Baja 10.000 horas produce 5,000 unidades

Pérdidas especiales (que suceden de vez en cuando o sea

ocasionales)

Precio especial

No es necesaria hacer una inversión adicional

Estas decisiones se relacionan con el volumen.

Se realiza un análisis del margen de contribución unitario (MCU)

MODULO COSTOS III

Dr. César Salazar Página 23

MCu= PVu-CVu

B.D=ID-CDBeneficio diferencial= Ingreso DIF – Costo Dif

EJEMPLO

Una empresa que está trabajando por debajo de su capacidad normal,

recibe un pedido especial de 20000 unidades, el precio que

habitualmente vende es de 10 y el costo unitario producción es de

9(costo variable 6 costo fijo 3).

¿Debe aceptar el producto a un precio de venta de $ 8?

Mcu =8-6

=2

BD =8-6

=2

2* 20000 =40000 MC total

2.) Añadir o suprimir un producto

Añadir (Mantener)

MCT: sea mayor a los costos fijos totales pero que son propios del

producto (MCT> CFT propios)

Suprimir

Hay que considerar la capacidad ociosa

MODULO COSTOS III

Dr. César Salazar Página 24

No necesariamente va ser llamada en el corto plazoNuevo

producto

Si no a largo plazo

Los costos fijos va aumentar de los productos que quedan en la

empresa.

Una empresa vende y produce varios productos desea dejar de fabricar el

producto X el cuál tiene el siguiente costo unitario costo variable $ 600, costo

fijo $3000, costo total $ 900 los 300 de costo fijo unitario sean calculado para un

volumen de ventas de 45000 unidades son 300, 100 costos fijos propios del

producto el precio de venta es de $ 350 por unidad .

¿Se debe o no se debe suprimir o mantener el producto?

Decisión de Hacer o Comprar

Capacidad Instalada

Beneficio Diferencial

HACER

MP No se toma en cuenta

Costo MO a los costos indirectos

CIF de fábrica son fijos

COMPRAR

Precio de compra

Gastos necesarios para recepción

- Pedido

- Transporte

- Almacenamiento

- Impuesto

MODULO COSTOS III

Dr. César Salazar Página 25

Costo Diferencial CD

Costo Diferencia CD

Ejemplo:

Una empresa plantea la interrogante si será mejor producir una parte de su

producto o simplemente comprar.

El proveedor le ofrece a $ 500 cada componente y fabricar cuesta $ 550 con un

costo variable unitario de 400 y un costo fijo 150.

¿Qué solución será la más aceptada comprar a fabricar?

Decisión de eliminar o mantener una línea de productos

La empresa tiene varios productos A B C D E …….Z y estos tienen que ser

analizados si da pérdida o utilidad.

A B C D E …………………….. Z

Beneficio Diferencial

BD

MODULO COSTOS III

Dr. César Salazar Página 26

VENTAS

Costo. Variable

Directa M producto

Costo fijo

Directa empresa

U t i l i d a d

O

P é r d i d a

Si aumenta el costo fijo va ha disminuir la utilidad.

Se va ha tomar la:

Decisión de eliminar si la reducción en costos excede a los ingresos

perdidos por la decisión tomada.

Se va a eliminar el producto siempre y cuando no afecte a la venta de los

otros productos.

MODULO COSTOS III

Dr. César Salazar Página 27

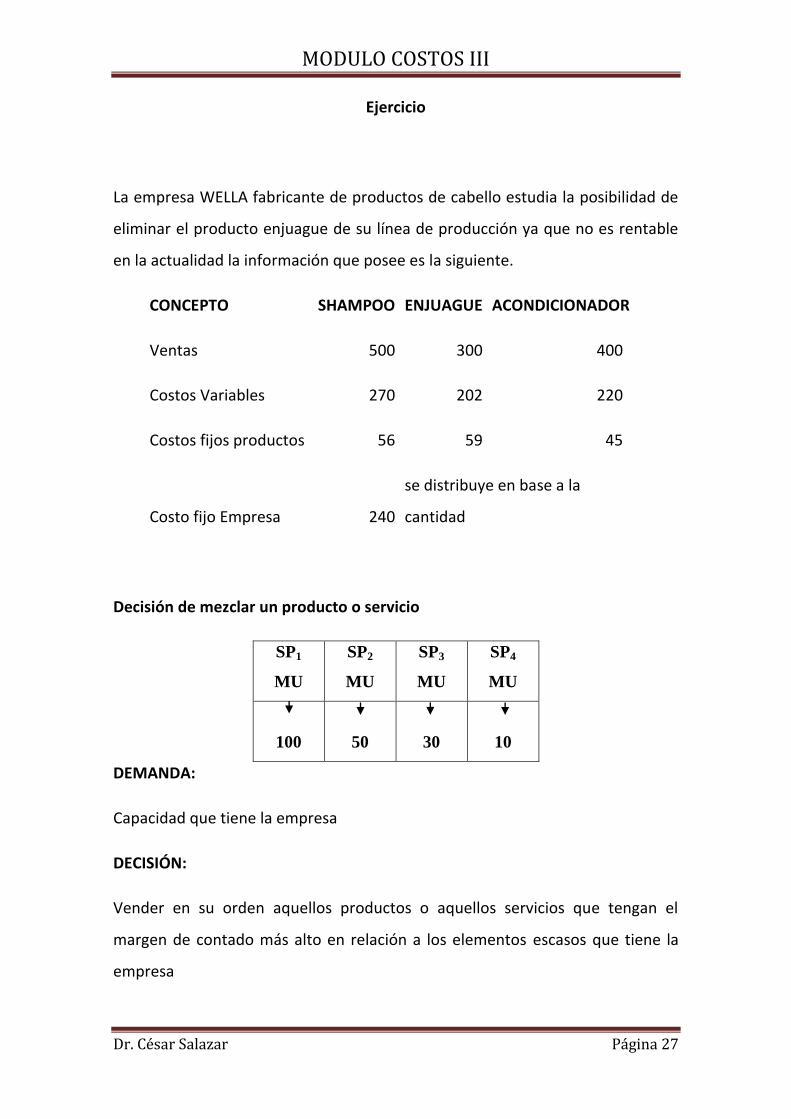

Ejercicio

La empresa WELLA fabricante de productos de cabello estudia la posibilidad de

eliminar el producto enjuague de su línea de producción ya que no es rentable

en la actualidad la información que posee es la siguiente.

CONCEPTO SHAMPOO ENJUAGUE ACONDICIONADOR

Ventas 500 300 400

Costos Variables 270 202 220

Costos fijos productos 56 59 45

Costo fijo Empresa 240

se distribuye en base a la

cantidad

Decisión de mezclar un producto o servicio

SP1

MU

SP2

MU

SP3

MU

SP4

MU

100

50

30

10

DEMANDA:

Capacidad que tiene la empresa

DECISIÓN:

Vender en su orden aquellos productos o aquellos servicios que tengan el

margen de contado más alto en relación a los elementos escasos que tiene la

empresa

MODULO COSTOS III

Dr. César Salazar Página 28

Ejercicio 1

Una firma de auditoría y de servicios contables presta 3 tipos de servicios

S1 S2 S3

Auditoría As. Tributario Contabilidad

Horarios 5.000 2000 8000

Costo Var. 3.000 600 5000

Horas 50 40 100

Demanda 120 80 50

Si quisiera satisfacer la demanda cuantas horas necesita la empresa.

MODULO COSTOS III

Dr. César Salazar Página 29

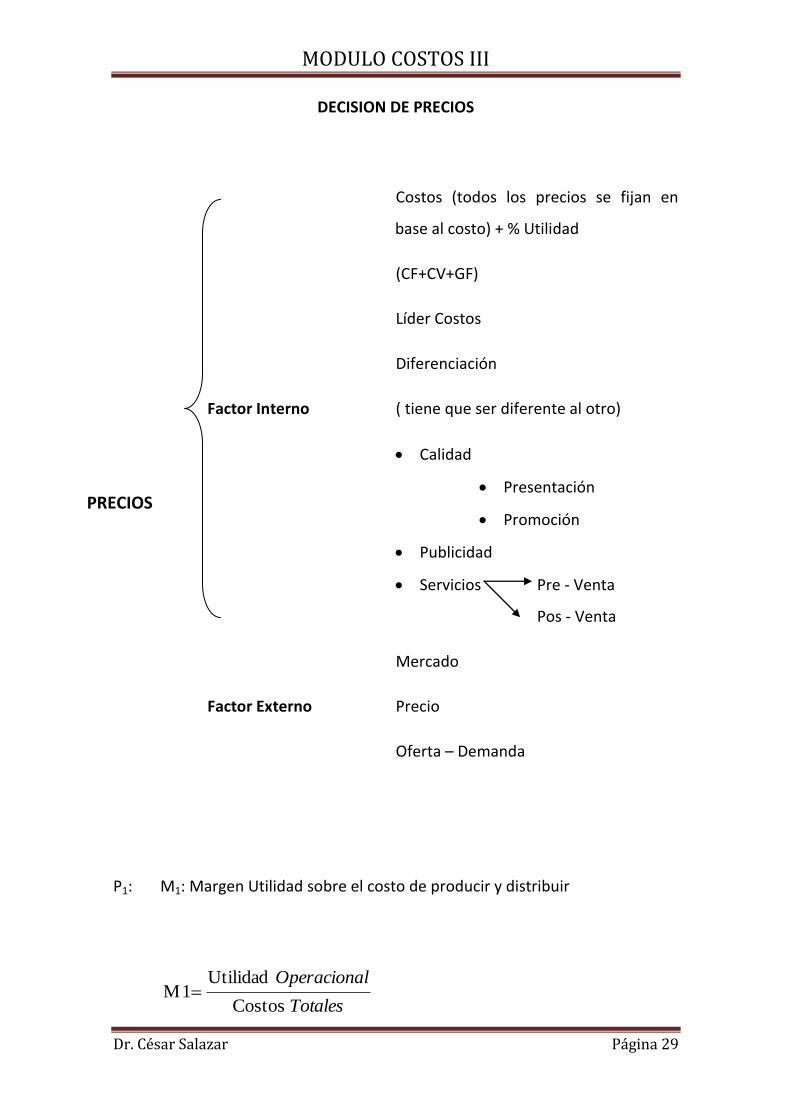

DECISION DE PRECIOS

Costos (todos los precios se fijan en

base al costo) + % Utilidad

(CF+CV+GF)

Líder Costos

Diferenciación

Factor Interno ( tiene que ser diferente al otro)

Calidad

Presentación

Promoción

Publicidad

Servicios Pre - Venta

Pos - Venta

Mercado

Factor Externo Precio

Oferta – Demanda

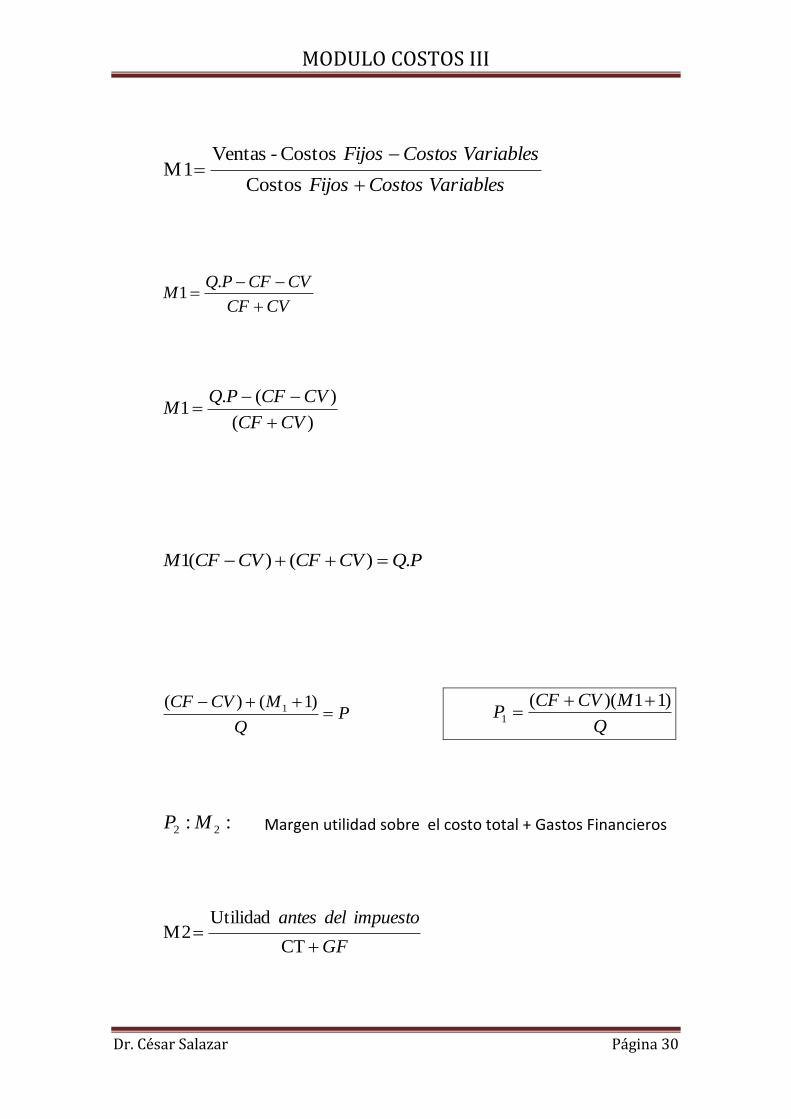

P1: M1: Margen Utilidad sobre el costo de producir y distribuir

Totales

lOperaciona

Costos

UtilidadM1

PRECIOS

MODULO COSTOS III

Dr. César Salazar Página 30

VariablesCostosFijos

VariablesCostosFijos

Costos

Costos-VentasM1

CVCF

CVCFPQM

.1

)(

)(.1

CVCF

CVCFPQM

PQCVCFCVCFM .)()(1

PQ

MCVCF

)1()( 1

Q

MCVCFP

)11)((1

:: 22 MP Margen utilidad sobre el costo total + Gastos Financieros

GF

impuestodelantes

CT

UtilidadM2

MODULO COSTOS III

Dr. César Salazar Página 31

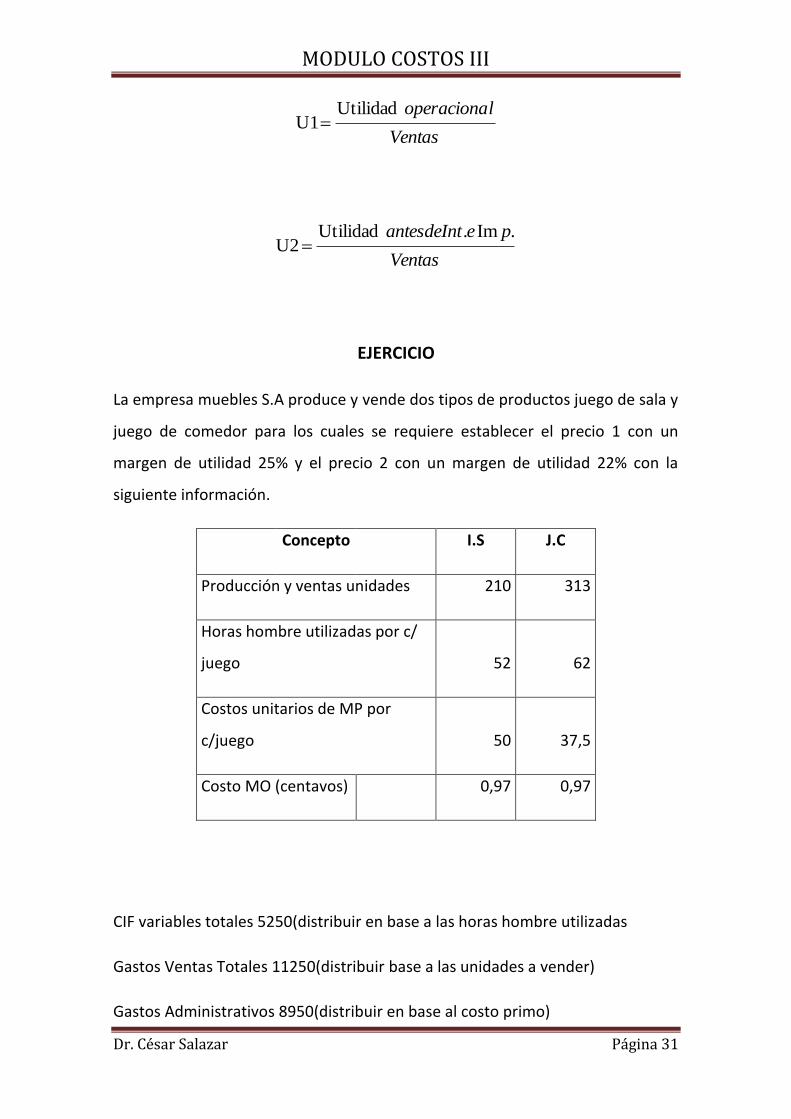

Ventas

loperacionaUtilidadU1

Ventas

peantesdeInt .Im.UtilidadU2

EJERCICIO

La empresa muebles S.A produce y vende dos tipos de productos juego de sala y

juego de comedor para los cuales se requiere establecer el precio 1 con un

margen de utilidad 25% y el precio 2 con un margen de utilidad 22% con la

siguiente información.

Concepto I.S J.C

Producción y ventas unidades 210 313

Horas hombre utilizadas por c/

juego 52 62

Costos unitarios de MP por

c/juego 50 37,5

Costo MO (centavos) 0,97 0,97

CIF variables totales 5250(distribuir en base a las horas hombre utilizadas

Gastos Ventas Totales 11250(distribuir base a las unidades a vender)

Gastos Administrativos 8950(distribuir en base al costo primo)

MODULO COSTOS III

Dr. César Salazar Página 32

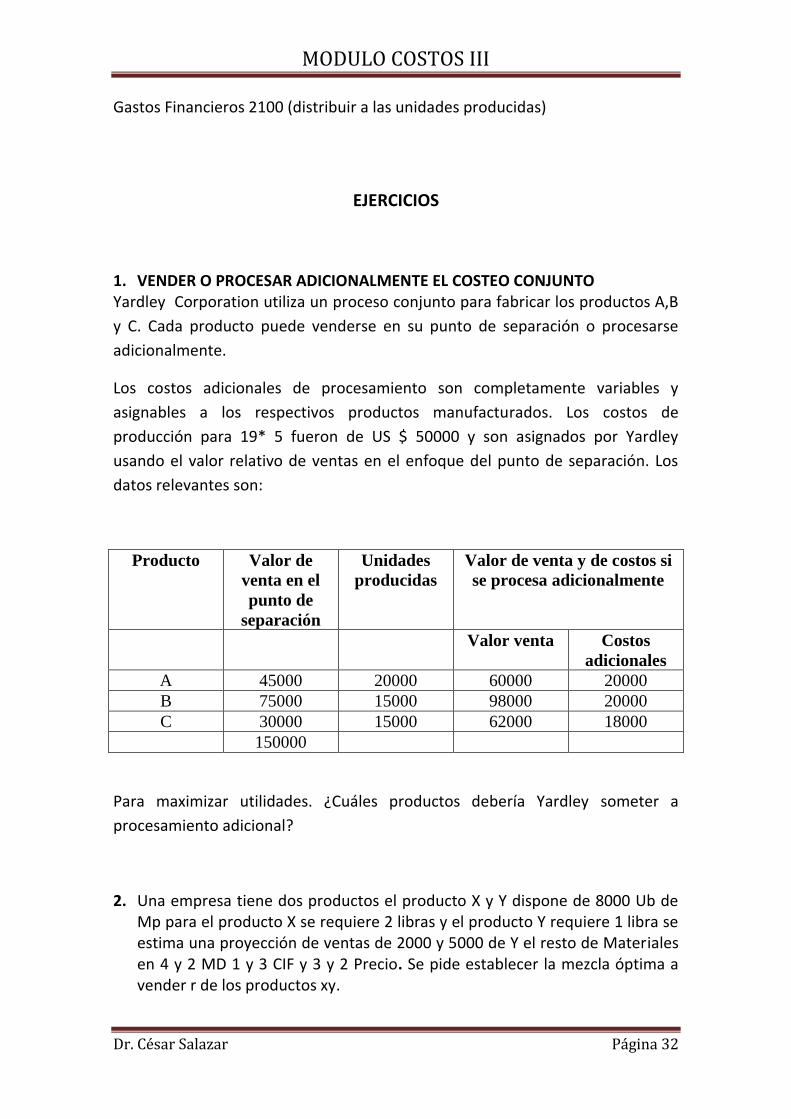

Gastos Financieros 2100 (distribuir a las unidades producidas)

EJERCICIOS

1. VENDER O PROCESAR ADICIONALMENTE EL COSTEO CONJUNTO Yardley Corporation utiliza un proceso conjunto para fabricar los productos A,B

y C. Cada producto puede venderse en su punto de separación o procesarse

adicionalmente.

Los costos adicionales de procesamiento son completamente variables y

asignables a los respectivos productos manufacturados. Los costos de

producción para 19* 5 fueron de US $ 50000 y son asignados por Yardley

usando el valor relativo de ventas en el enfoque del punto de separación. Los

datos relevantes son:

Producto Valor de

venta en el

punto de

separación

Unidades

producidas

Valor de venta y de costos si

se procesa adicionalmente

Valor venta Costos

adicionales

A 45000 20000 60000 20000

B 75000 15000 98000 20000

C 30000 15000 62000 18000

150000

Para maximizar utilidades. ¿Cuáles productos debería Yardley someter a

procesamiento adicional?

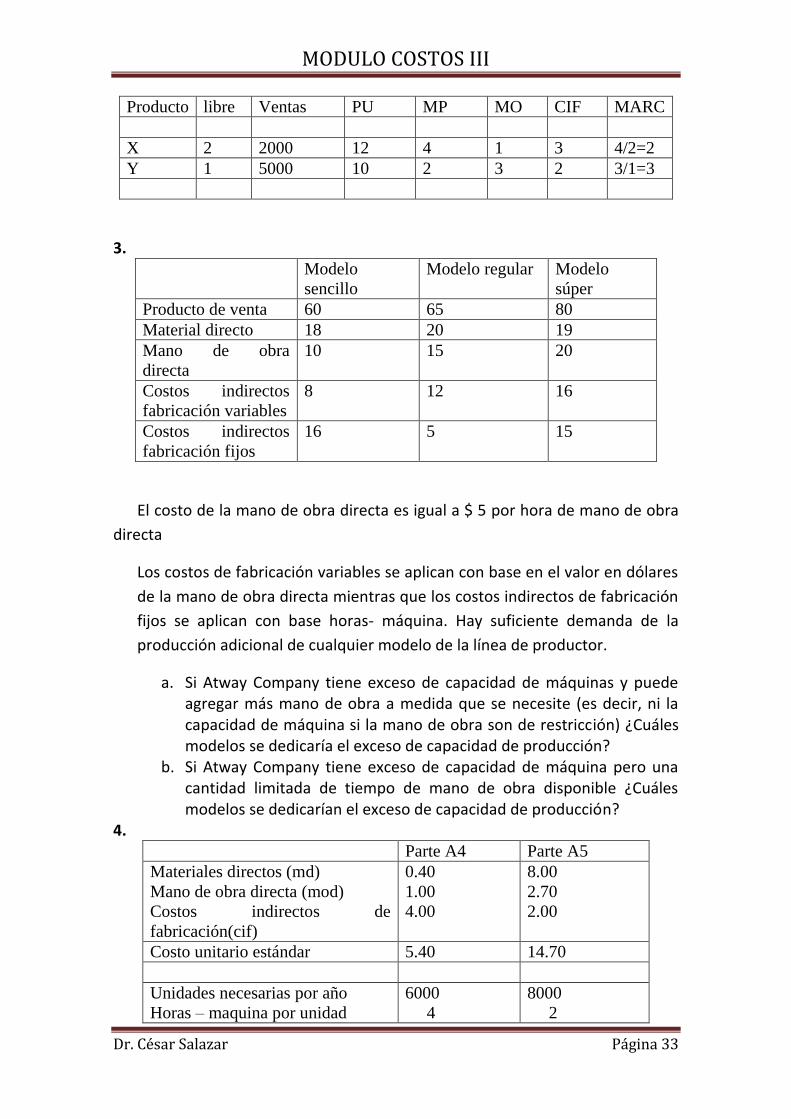

2. Una empresa tiene dos productos el producto X y Y dispone de 8000 Ub de Mp para el producto X se requiere 2 libras y el producto Y requiere 1 libra se estima una proyección de ventas de 2000 y 5000 de Y el resto de Materiales en 4 y 2 MD 1 y 3 CIF y 3 y 2 Precio. Se pide establecer la mezcla óptima a vender r de los productos xy.

MODULO COSTOS III

Dr. César Salazar Página 33

Producto libre Ventas PU MP MO CIF MARC

X 2 2000 12 4 1 3 4/2=2

Y 1 5000 10 2 3 2 3/1=3

3. Modelo

sencillo

Modelo regular Modelo

súper

Producto de venta 60 65 80

Material directo 18 20 19

Mano de obra

directa

10 15 20

Costos indirectos

fabricación variables

8 12 16

Costos indirectos

fabricación fijos

16 5 15

El costo de la mano de obra directa es igual a $ 5 por hora de mano de obra

directa

Los costos de fabricación variables se aplican con base en el valor en dólares

de la mano de obra directa mientras que los costos indirectos de fabricación

fijos se aplican con base horas- máquina. Hay suficiente demanda de la

producción adicional de cualquier modelo de la línea de productor.

a. Si Atway Company tiene exceso de capacidad de máquinas y puede agregar más mano de obra a medida que se necesite (es decir, ni la capacidad de máquina si la mano de obra son de restricción) ¿Cuáles modelos se dedicaría el exceso de capacidad de producción?

b. Si Atway Company tiene exceso de capacidad de máquina pero una cantidad limitada de tiempo de mano de obra disponible ¿Cuáles modelos se dedicarían el exceso de capacidad de producción?

4. Parte A4 Parte A5

Materiales directos (md)

Mano de obra directa (mod)

Costos indirectos de

fabricación(cif)

0.40

1.00

4.00

8.00

2.70

2.00

Costo unitario estándar 5.40 14.70

Unidades necesarias por año

Horas – maquina por unidad

6000

4

8000

2

MODULO COSTOS III

Dr. César Salazar Página 34

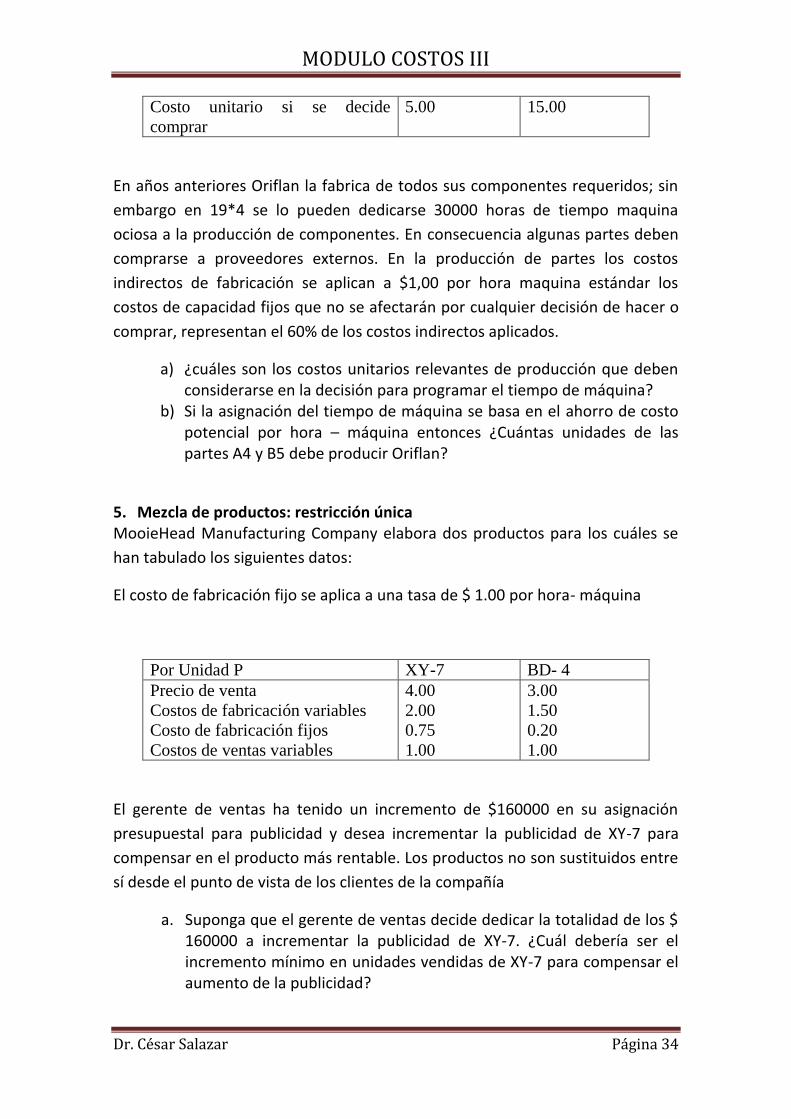

Costo unitario si se decide

comprar

5.00 15.00

En años anteriores Oriflan la fabrica de todos sus componentes requeridos; sin

embargo en 19*4 se lo pueden dedicarse 30000 horas de tiempo maquina

ociosa a la producción de componentes. En consecuencia algunas partes deben

comprarse a proveedores externos. En la producción de partes los costos

indirectos de fabricación se aplican a $1,00 por hora maquina estándar los

costos de capacidad fijos que no se afectarán por cualquier decisión de hacer o

comprar, representan el 60% de los costos indirectos aplicados.

a) ¿cuáles son los costos unitarios relevantes de producción que deben considerarse en la decisión para programar el tiempo de máquina?

b) Si la asignación del tiempo de máquina se basa en el ahorro de costo potencial por hora – máquina entonces ¿Cuántas unidades de las partes A4 y B5 debe producir Oriflan?

5. Mezcla de productos: restricción única MooieHead Manufacturing Company elabora dos productos para los cuáles se

han tabulado los siguientes datos:

El costo de fabricación fijo se aplica a una tasa de $ 1.00 por hora- máquina

Por Unidad P XY-7 BD- 4

Precio de venta

Costos de fabricación variables

Costo de fabricación fijos

Costos de ventas variables

4.00

2.00

0.75

1.00

3.00

1.50

0.20

1.00

El gerente de ventas ha tenido un incremento de $160000 en su asignación

presupuestal para publicidad y desea incrementar la publicidad de XY-7 para

compensar en el producto más rentable. Los productos no son sustituidos entre

sí desde el punto de vista de los clientes de la compañía

a. Suponga que el gerente de ventas decide dedicar la totalidad de los $ 160000 a incrementar la publicidad de XY-7. ¿Cuál debería ser el incremento mínimo en unidades vendidas de XY-7 para compensar el aumento de la publicidad?

MODULO COSTOS III

Dr. César Salazar Página 35

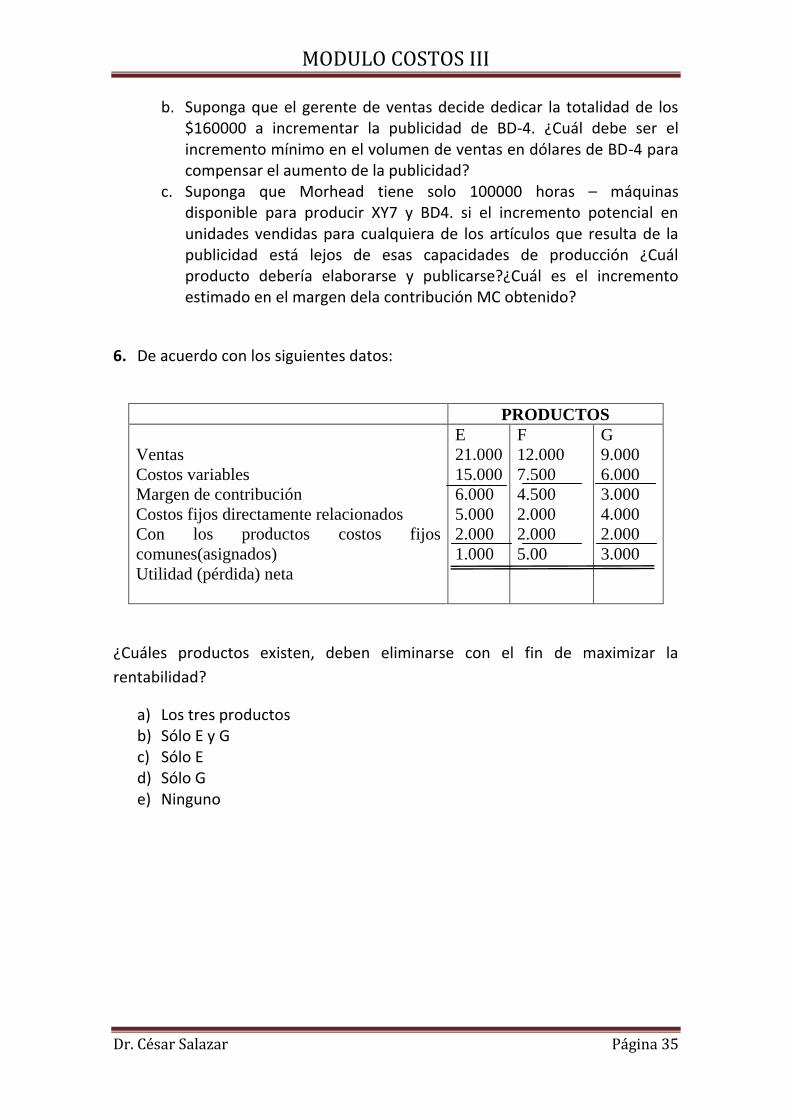

b. Suponga que el gerente de ventas decide dedicar la totalidad de los $160000 a incrementar la publicidad de BD-4. ¿Cuál debe ser el incremento mínimo en el volumen de ventas en dólares de BD-4 para compensar el aumento de la publicidad?

c. Suponga que Morhead tiene solo 100000 horas – máquinas disponible para producir XY7 y BD4. si el incremento potencial en unidades vendidas para cualquiera de los artículos que resulta de la publicidad está lejos de esas capacidades de producción ¿Cuál producto debería elaborarse y publicarse?¿Cuál es el incremento estimado en el margen dela contribución MC obtenido?

6. De acuerdo con los siguientes datos:

PRODUCTOS

Ventas

Costos variables

Margen de contribución

Costos fijos directamente relacionados

Con los productos costos fijos

comunes(asignados)

Utilidad (pérdida) neta

E

21.000

15.000

6.000

5.000

2.000

1.000

F

12.000

7.500

4.500

2.000

2.000

5.00

G

9.000

6.000

3.000

4.000

2.000

3.000

¿Cuáles productos existen, deben eliminarse con el fin de maximizar la

rentabilidad?

a) Los tres productos b) Sólo E y G c) Sólo E d) Sólo G e) Ninguno

MODULO COSTOS III

Dr. César Salazar Página 36

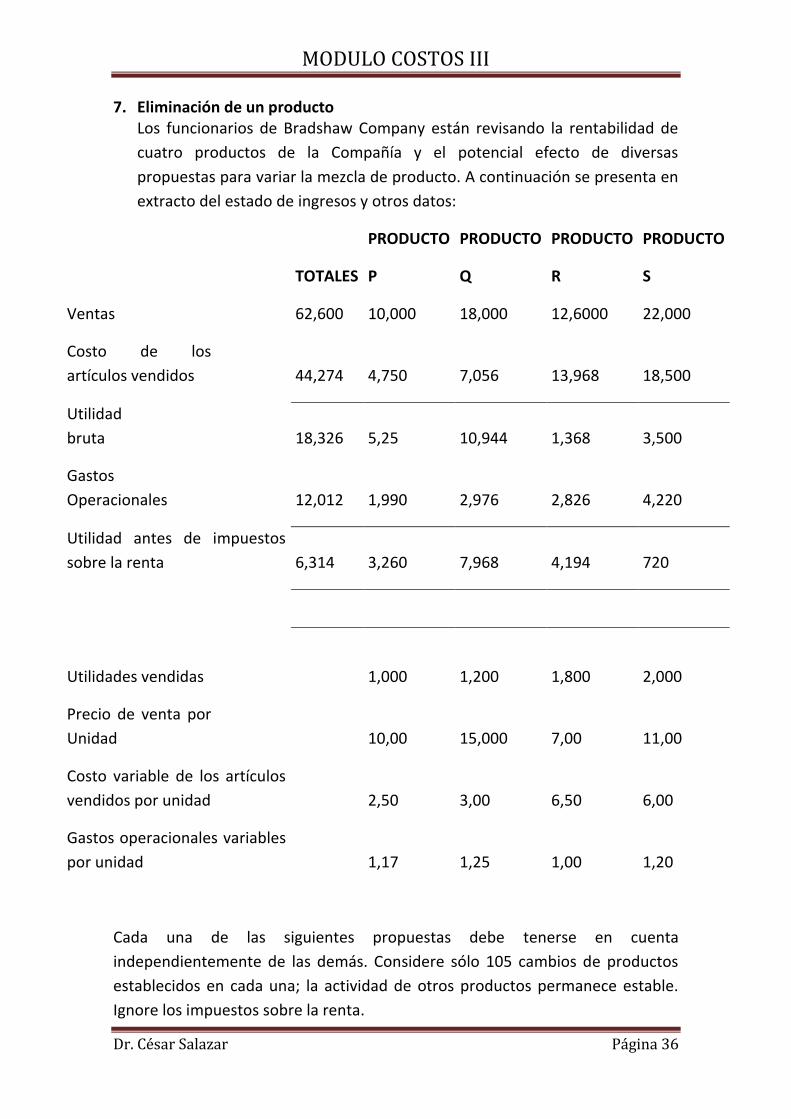

7. Eliminación de un producto Los funcionarios de Bradshaw Company están revisando la rentabilidad de

cuatro productos de la Compañía y el potencial efecto de diversas

propuestas para variar la mezcla de producto. A continuación se presenta en

extracto del estado de ingresos y otros datos:

PRODUCTO PRODUCTO PRODUCTO PRODUCTO

TOTALES P Q R S

Ventas 62,600 10,000 18,000 12,6000 22,000

Costo de los

artículos vendidos 44,274 4,750 7,056 13,968 18,500

Utilidad

bruta 18,326 5,25 10,944 1,368 3,500

Gastos

Operacionales 12,012 1,990 2,976 2,826 4,220

Utilidad antes de impuestos

sobre la renta 6,314 3,260 7,968 4,194 720

Utilidades vendidas 1,000 1,200 1,800 2,000

Precio de venta por

Unidad 10,00 15,000 7,00 11,00

Costo variable de los artículos

vendidos por unidad 2,50 3,00 6,50 6,00

Gastos operacionales variables

por unidad 1,17 1,25 1,00 1,20

Cada una de las siguientes propuestas debe tenerse en cuenta

independientemente de las demás. Considere sólo 105 cambios de productos

establecidos en cada una; la actividad de otros productos permanece estable.

Ignore los impuestos sobre la renta.

MODULO COSTOS III

Dr. César Salazar Página 37

1 Si se descontinúa el producto R. el efecto sobre el ingreso será:

a) Un incremento de USS 900

b) Un incremento de US$4.194

c) Una disminución de USS12.600

d) Un incremento de US$1,368

e) Ninguno de los anteriores

2 Si se descontinúa el producto R y una consecuente pérdida de clientes

genera una disminución de 200 unidades en las ventas del producto Q el

efecto total sobre el ingreso será:

a Una disminución de USS15,600

b Un incremento de USS2.866

e Un incremento de USS2.044

d Una disminución de US l,250

e Ninguno de los anteriores

3 Si el precio de venta del producto R se incrementa a US$8 con una

disminución en la cantidad de unidades vendidas a 1.500, el efecto sobre el

ingreso será:

a Una disminución de USS2,199

b Una disminución de USS600

c Un Incremento de US$750

MODULO COSTOS III

Dr. César Salazar Página 38

d Un Incremento de US$2,199

e Ninguno de los anteriores

4 La planta donde se fabrica el producto R puede utilizarse para producir

uno nuevo, el T. Los costos variables totales y los gastos operacionales por

unidad del producto T son US$ 8.05, y 1.600 unidades pueden venderse a

USS9.50 cada una. Si se introduce el producto T y se descontinúa el R, el

efecto total sobre el Ingreso será:

a Un Incremento de USS2,600

b Un Incremento de USS2,320

c Un Incremento de USS3,220

d Un Incremento de USS1.420

e Ninguno de los anteriores

5 Parte de la planta donde se produce el producto P fácilmente puede

adaptarse a la fabricación del producto S. Pero los cambios en las cantidades

pueden generar variaciones recomendables en los precios de venta. Si la

producción de P se reduce a 500 unidades (para venderse a USS12 cada uno)

y la del producto S se Incrementa a 2,500 unidades (para venderse a

USS10.50 cada uno), el efecto total sobre el ingreso será:

a Una disminución de USS l,765

b Un Incremento de USS250

c Una disminución de USS2,06O

d Una disminución de USS l,515

e Ninguno de los anteriores

MODULO COSTOS III

Dr. César Salazar Página 39

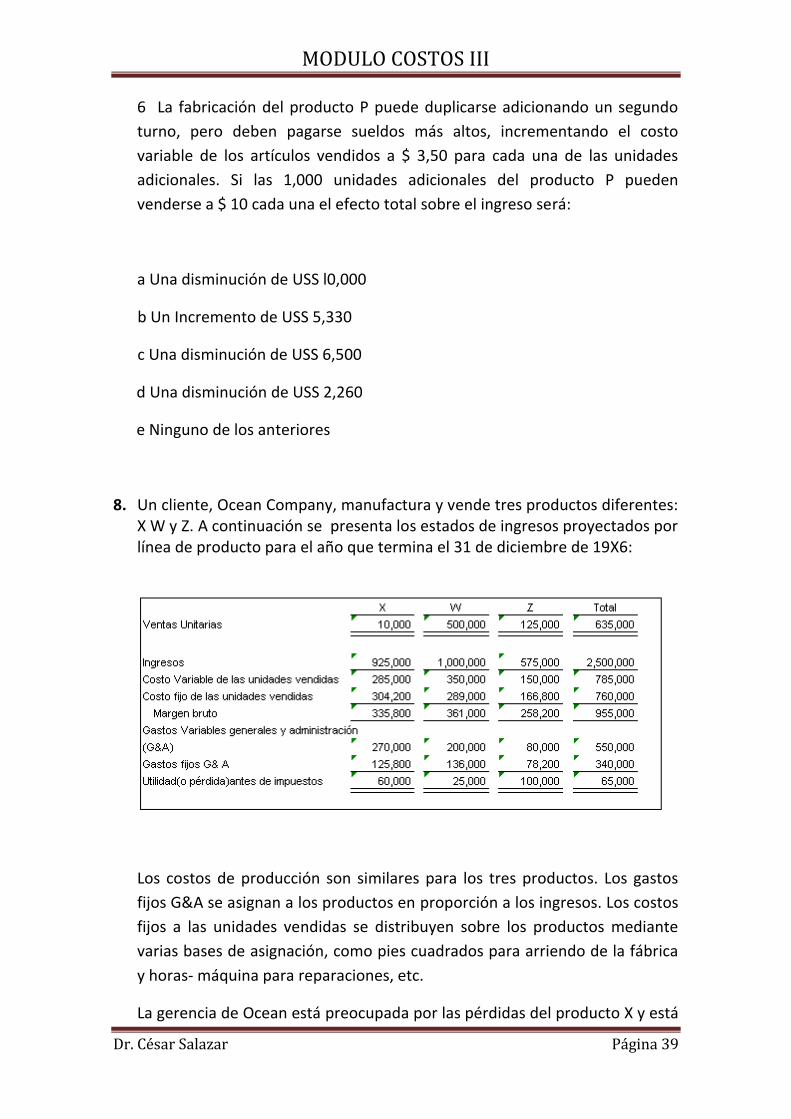

6 La fabricación del producto P puede duplicarse adicionando un segundo

turno, pero deben pagarse sueldos más altos, incrementando el costo

variable de los artículos vendidos a $ 3,50 para cada una de las unidades

adicionales. Si las 1,000 unidades adicionales del producto P pueden

venderse a $ 10 cada una el efecto total sobre el ingreso será:

a Una disminución de USS l0,000

b Un Incremento de USS 5,330

c Una disminución de USS 6,500

d Una disminución de USS 2,260

e Ninguno de los anteriores

8. Un cliente, Ocean Company, manufactura y vende tres productos diferentes: X W y Z. A continuación se presenta los estados de ingresos proyectados por línea de producto para el año que termina el 31 de diciembre de 19X6:

Los costos de producción son similares para los tres productos. Los gastos

fijos G&A se asignan a los productos en proporción a los ingresos. Los costos

fijos a las unidades vendidas se distribuyen sobre los productos mediante

varias bases de asignación, como pies cuadrados para arriendo de la fábrica

y horas- máquina para reparaciones, etc.

La gerencia de Ocean está preocupada por las pérdidas del producto X y está

MODULO COSTOS III

Dr. César Salazar Página 40

considerando dos alternativas preventivas.

Alternativa A. Ocean compraría alguna maquinaria nueva para la elaboración

del producto X, lo que implicaría un desembolso inmediato de caja de US$

650,OOO La gerencia espera que la nueva maquinaria reduzca los costos

variables de producción de manera que los costos variables totales (costos

de unidades vendidas y gastos G&A) para el producto X serían un 52% de los

ingresos de éste. La nueva maquinaria incrementaría los costos fijos totales

asignados al producto X a US$ 480,000 anuales. No se asignarían Costos fijos

adicionales a los productos WO Z.

Altcnrntit'a B. Ocean descontinuaría la producción del artículo X. Los precios

de venta de los productos W o Z permanecerían constantes. La gerencia

espera que la producción e ingresos del producto Z se incrementen en un

50%. Alguna parte de la actual maquinaria dedicada al artículo X podría

venderse a un valor residual el cual es igual a los costos de traslado. El

traslado de esta maquinaria reduciría 105 costos fijos asignados al producto

X en US$30,000 por año, y el resto de los costos fijos asignados a éste

incluyen US$155,000 de gastos de arriendo por año. El espacio previamente

usado para el producto X puede arrendarse a una organización externa por $

157,500 al año.

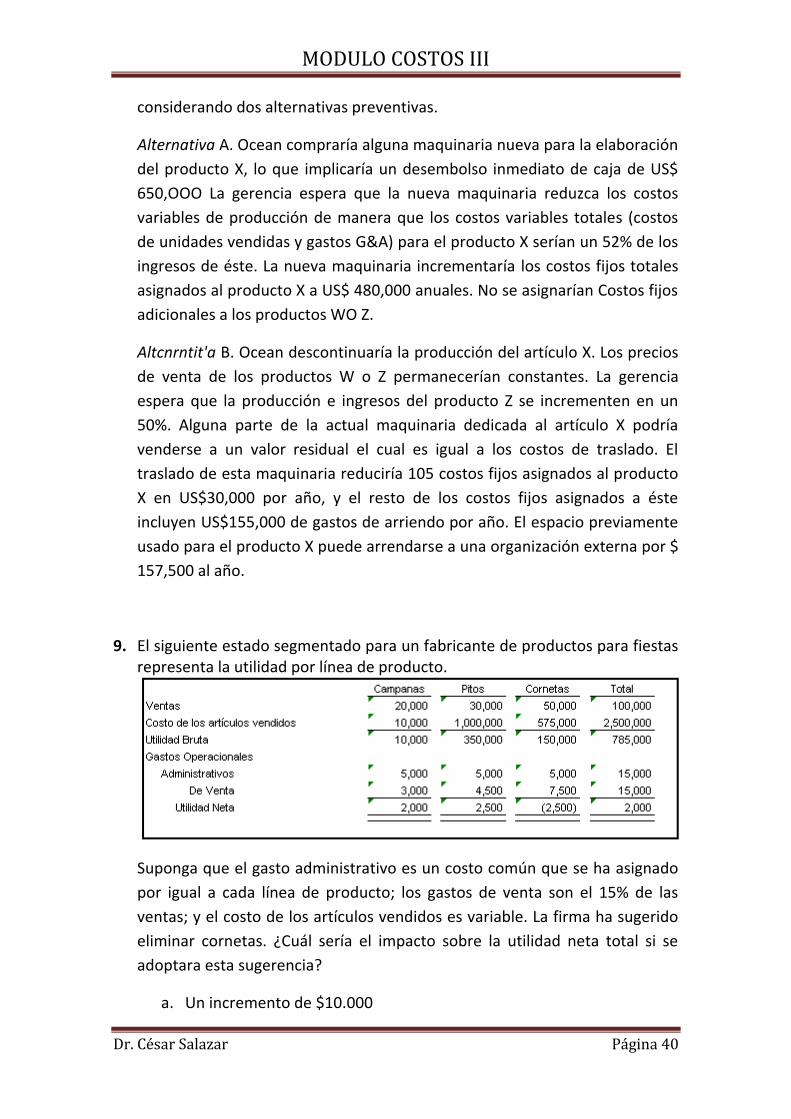

9. El siguiente estado segmentado para un fabricante de productos para fiestas representa la utilidad por línea de producto.

Suponga que el gasto administrativo es un costo común que se ha asignado

por igual a cada línea de producto; los gastos de venta son el 15% de las

ventas; y el costo de los artículos vendidos es variable. La firma ha sugerido

eliminar cornetas. ¿Cuál sería el impacto sobre la utilidad neta total si se

adoptara esta sugerencia?

a. Un incremento de $10.000

MODULO COSTOS III

Dr. César Salazar Página 41

b. Una disminución de $10.000 c. Un incremento de $ 2.500 d. Una disminución de $2.500

MODULO COSTOS III

Dr. César Salazar Página 42

CAPITULO III

LA GERENCIA ESTRATEGICA DE COSTOS

“Una herramienta para lograr una ventaja competitiva”

CONCEPTO

La Gerencia Estratégica de Costos (GEC), es el conocimiento sofisticado de la

estructura de costos de una empresa, que puede ser de gran ayuda en la

búsqueda de ventajas competitivas que se logren mantener.

Alicia: ¿Qué camino debo tomar?

Gato: Eso depende del lugar hacia donde vayas.

Alicia: No se para donde voy.

Gato: Entonces, ¡No importa cual camino debas

tomar¡

Lewis Carroll

MODULO COSTOS III

Dr. César Salazar Página 43

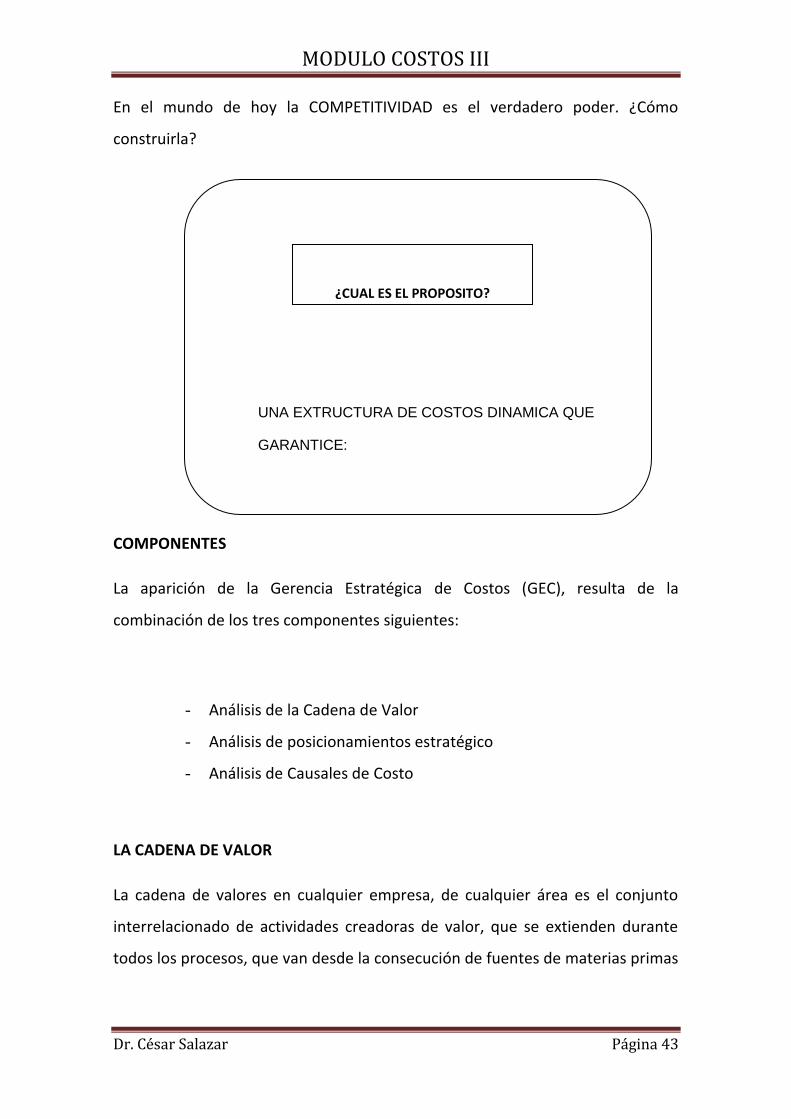

En el mundo de hoy la COMPETITIVIDAD es el verdadero poder. ¿Cómo

construirla?

COMPONENTES

La aparición de la Gerencia Estratégica de Costos (GEC), resulta de la

combinación de los tres componentes siguientes:

- Análisis de la Cadena de Valor

- Análisis de posicionamientos estratégico

- Análisis de Causales de Costo

LA CADENA DE VALOR

La cadena de valores en cualquier empresa, de cualquier área es el conjunto

interrelacionado de actividades creadoras de valor, que se extienden durante

todos los procesos, que van desde la consecución de fuentes de materias primas

UNA EXTRUCTURA DE COSTOS DINAMICA QUE

GARANTICE:

- Eficiencia - Valor Agregado - Gestión - Competitividad - Viabilidad

¿CUAL ES EL PROPOSITO?

MODULO COSTOS III

Dr. César Salazar Página 44

para proveedores de componentes hasta que el producto terminado se entrega

finalmente en las manos del consumidor.

Al analizar cada actividad de valor separadamente, los administradores pueden

juzgar el valor que tiene cada actividad, con el fin de hallar una ventaja

competitiva sostenible para la empresa.

VENTAJA COMPETITIVA:

Las organizaciones se justifican en la medida que son capaces de crear valor

para sus clientes, para la administración y para sus accionistas. El éxito esta en

crear el mayor valor posible para cada uno de ellos, para lo cual se necesita

tener un reporte confiable que analice cada una de las etapas a través de las

cuales se crea dicho valor, de tal forma que se detecte oportunamente aquella

parte de la cadena de valor donde no se agrega valor y se consumen recursos,

mermando con ello la creación de valor.

VALOR:

El valor es erróneamente visto como una propiedad de los bienes o servicios. El

valor es mucho más que una propiedad del objeto: es una fuerza que gobierna

nuestro comportamiento.

El valor se incrementa si el desempeño mejora o si el costo se reduce

MODULO COSTOS III

Dr. César Salazar Página 45

Al identificar y analizar las actividades de valor de la empresa, los

administradores operan con elementos esenciales en su ventaja competitiva

Las actividades las podemos dividir en dos grupos: las principales y las de apoyo

Al referirnos al tema costos este enfoque es diferente al desarrollado por la

contabilidad tradicional, la cual se basa en el concepto de valor agregado, el que

supone la diferencia entre las compras y las ventas. Es decir que el valor

agregado fija su atención en las funciones internas de la empresa, comienza con

las compras a los proveedores y termina con los costos pagados por los clientes

(ventas).

La Gerencia Estratégica de Costos (GEC), nos explica que al fijar un enfoque tan

estrecho, como lo es el valor agregado, la empresa pierde una serie de ventajas

CADENA DE VALOR DE INDUSTRIA

Mercadeo Venta Abastecimiento Producción DistribuciónServicio

al cliente

ADMINISTRACIÓN

FINANZAS

SISTEMAS

RECURSOS HUMANOS

LEGAL

SERVICIOS GENERALES

MODULO COSTOS III

Dr. César Salazar Página 46

y oportunidades que comienzan antes de la compra y van más allá de la venta al

cliente.

¿Desde que perspectiva vemos a la Contabilidad?

Análisis de la Cadena de Valor Análisis del Valor Agregado

La cadena de valor es el conjunto El Valor Agregado asume una

interrelacionado de actividades perspectiva que comienza con

creadoras de valor, que se extienden los pagos hechos a proveedores

durante todos los procesos, que van (compras) y termina como los

desde la consecución de fuentes de costos pagados por el consumi

materias primas hasta más halla del dor (ventas). El asunto clave es

producto terminado que se entrega maximizar la diferencia (valor

en las manos del consumidor…. agregado) entre las compras y

ventas.

EL POSICIONAMIENTO ESTRATÉGICO

El segundo tema importante que justifica el trabajo de gerencia estratégica de

costos, tiene que ver con el papel que desempeña la Gerencia de costos en la

empresa.

MODULO COSTOS III

Dr. César Salazar Página 47

Siguiendo el diseño propuesto por Porter para la selección de estrategias

básicas, un negocio puede competir bien sea teniendo costos bajos (liderazgo

de costos), o bien ofreciendo productos de superior calidad (diferenciación de

productos).

EL LIDERAZGO EN COSTOS: Pone el acento en lograr un bajo costo con

respecto a los competidores. Este puede lograrse mediante sistemas

tales como economías de escala, efectos de la curva de aprendizaje,

minimización en costos de desarrollo e investigación, etc. Es apta en

casos de gran volumen de producción y con cuotas de mercado

relativamente altas en sus industrias.

LA DIFERENCIACION: El principal acento es diferenciar o distinguir el

producto que ofrece la unidad de negocio, creando algo que los clientes

perciban como distinto, exclusivo o superior respecto de la competencia.

A partir de estos conceptos vertidos podremos deducir cual es la relación entre

lo estratégico y los costos a fin de poder elaborar lo que se denomina la

Gerencia Estratégica de Costos.

Ejemplos:

La competitividad de la Volkswagen se baso en muchos años en la

producción a escala de un solo modelo, pero hoy en día Volkswagen

buscar reforzar su capacidad de competencia a través de un surtido más

amplio de vehículos dirigido a una amplia gama de segmentos.

MODULO COSTOS III

Dr. César Salazar Página 48

Es posible que el champú para niños de Johnson & Johnson no sea tan

diferente de un champú común y corriente, lo importante es que la gente

lo perciba diferente.

Partiendo del convencimiento de que la contabilidad no es un objetivo en si

mismo, sino que es únicamente un medio para ayudar al alcanzar el éxito

empresarial y a partir de este concepto deducir que los sistemas de costos

deben ser evaluados en función al papel que se espera que cumplan, esto

implica que se deben desarrollar instrumentos de control gerencial

sistemáticamente elaborados.

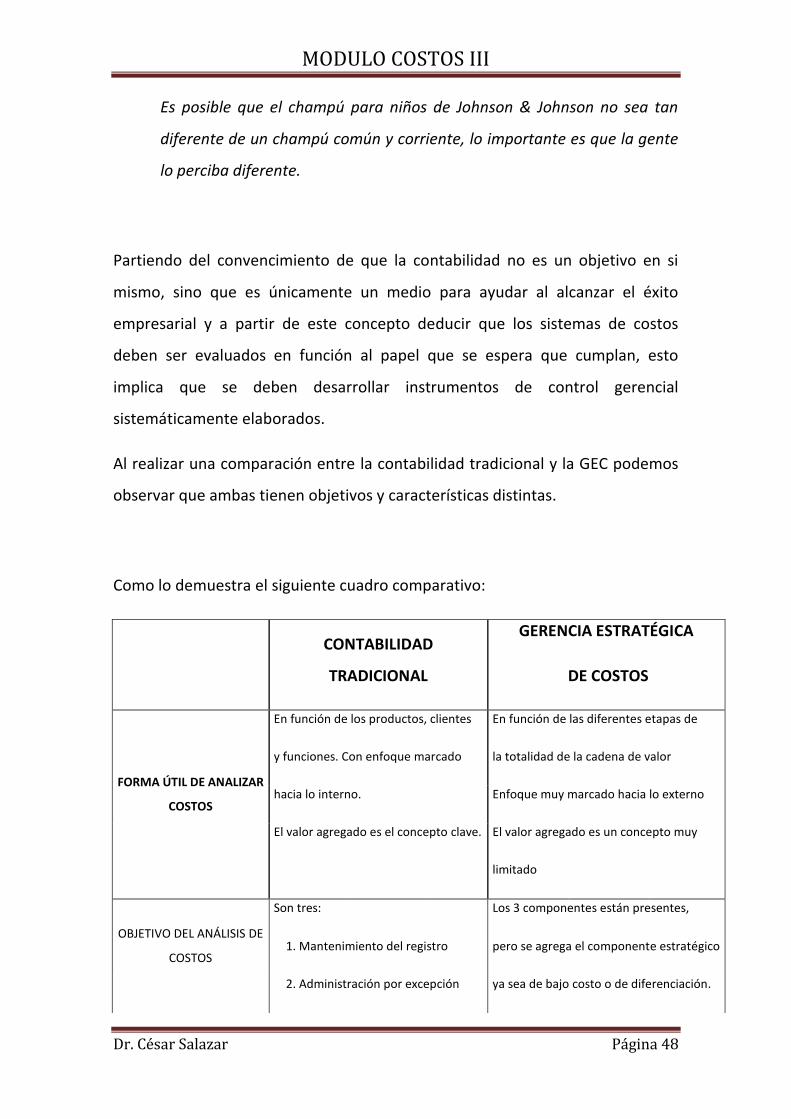

Al realizar una comparación entre la contabilidad tradicional y la GEC podemos

observar que ambas tienen objetivos y características distintas.

Como lo demuestra el siguiente cuadro comparativo:

CONTABILIDAD

TRADICIONAL

GERENCIA ESTRATÉGICA

DE COSTOS

FORMA ÚTIL DE ANALIZAR

COSTOS

En función de los productos, clientes En función de las diferentes etapas de

y funciones. Con enfoque marcado la totalidad de la cadena de valor

hacia lo interno. Enfoque muy marcado hacia lo externo

El valor agregado es el concepto clave. El valor agregado es un concepto muy

limitado

OBJETIVO DEL ANÁLISIS DE

COSTOS

Son tres: Los 3 componentes están presentes,

1. Mantenimiento del registro pero se agrega el componente estratégico

2. Administración por excepción ya sea de bajo costo o de diferenciación.

MODULO COSTOS III

Dr. César Salazar Página 49

3. Solución de problemas

COMPORTAMIENTO DE

LOS COSTOS

Es básicamente en función del volu El costo es una función de las selec

men de producción: ciones estratégicas.

Costo variable, costo fijo, costo Estas son funciones de las causales

combinado, etc. tanto estructurales como de funcionales

CAUSALES DEL COSTO

El tercer elemento constitutivo de la gerencia estratégica de costos, es el

concepto de las causales del costo.

En el campo de la gerencia estratégica de costos, se acepta el hecho de que los

costos son causados o impulsados por muchos factores, los cuales se

interrelacionan en forma compleja.

En la contabilidad gerencial el costo es básicamente función de una sola

causal de costos: el volumen de producción.

En la Gerencia estratégica de costos, no solo considera al volumen de

producción como causal de costos, sino que además incorpora una serie

de modelos mas avanzados en la relación de la causalidad del costo.

Si el volumen de producción es una manera deficiente de explicar el

comportamiento de los costos, ¿Cuál seria entonces mejor?

MODULO COSTOS III

Dr. César Salazar Página 50

A modo de mención diremos que las causales son divididas en dos:

a) Causales Estructurales

b) Causales de Ejecución

- CAUSALES DE EJECUCION: Son aquellos que son decisivos para establecer

la posición de costos de una empresa y que dependen de su habilidad para

ejecutar con éxito. En el caso de las causales de ejecución el hecho de que

haya “mas” es “mejor”, pudiendo ser:

- Compromiso del grupo de trabajo

- Gerencia de calidad total

- Utilización de la capacidad

- Eficiencia de la distribución de la planta

- Configuración del producto

- Aprovechamiento de los lazos existentes con los proveedores y/o clientes

a través de la cadena de valores

- CAUSALES ESTRUCTURALES: Para cada una de las causales estructurales

“mas” no siempre significa “mejor”. Existen cinco opciones estratégicas para

la empresa, relacionadas con su estructura económica, que causan posición

de costo para un grupo de productos determinado:

ESCALA

ESCALA

Cuantía de la inversión

Áreas: fabricación, invest.

desarrollo, marketing

MODULO COSTOS III

Dr. César Salazar Página 51

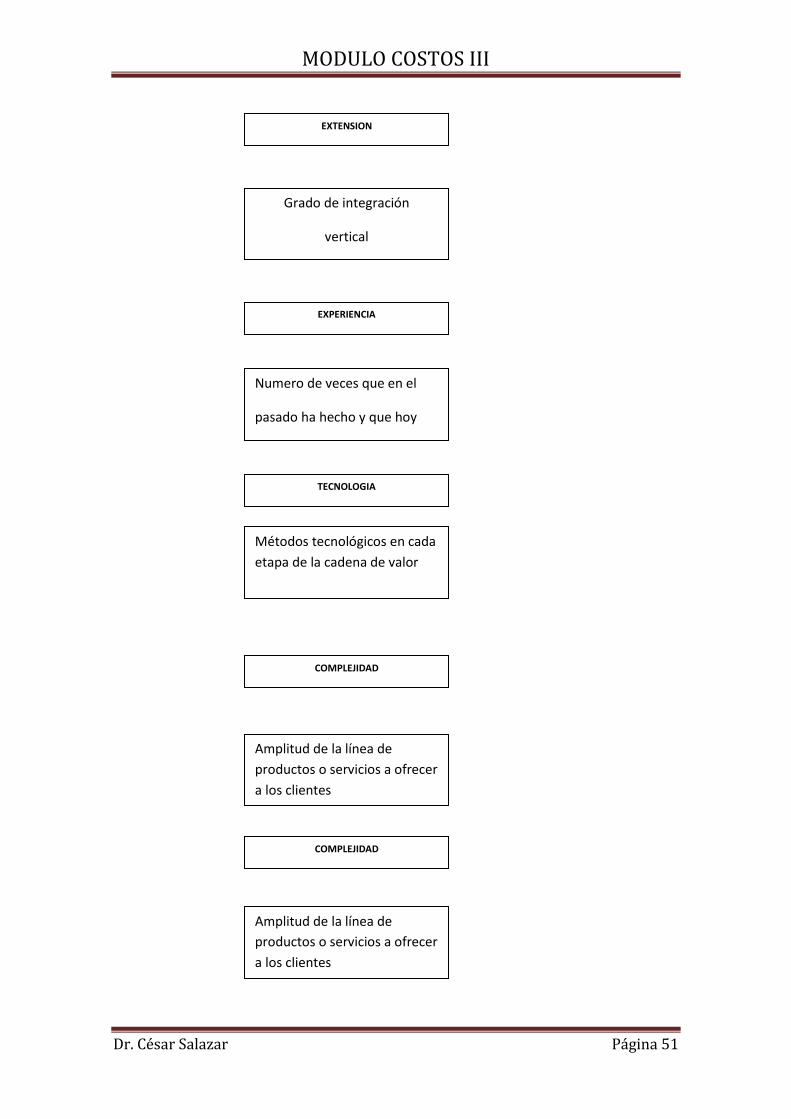

EXTENSION

Grado de integración

vertical

EXPERIENCIA

TECNOLOGIA

COMPLEJIDAD

Numero de veces que en el

pasado ha hecho y que hoy

lo hace de nuevo

Métodos tecnológicos en cada

etapa de la cadena de valor

Amplitud de la línea de

productos o servicios a ofrecer

a los clientes

COMPLEJIDAD

Amplitud de la línea de

productos o servicios a ofrecer

a los clientes

MODULO COSTOS III

Dr. César Salazar Página 52

CASOS PRACTICOS:

1. LA COMPETITIVIDAD POR DIFERENCIACION DEL PRODUCTO

Érase una vez dos gerentes que creían haber descubierto el secreto de la

competitividad. El primero, Gerente de Producción de una gran empresa,

afirmo: “¡Dejemos de fabricar tantos modelos diferentes ¡ Fabriquemos uno

solo, ¡ y así podremos reducir los costos y ganar mucho mas dinero¡”

Su compañero Gerente de marketing, a la vez que negaba con la cabeza, sin

poder comprender la miopía del otro, replico: “Todo lo contrario: debemos

ofrecer tantos modelos distintos como consumidores haya, de esta manera

cada uno podrá comprar un producto único en el mundo. Ante esta oferta así,

nadie podrá resistirse, y los clientes pagaran lo que sea por comprarnos ¡”

¿Quién de los dos gerentes tiene la razón?

2. ¿DIFERENCIACION O ENGAÑO?

Para responder al lanzamiento de la maquina de afeitar desechable, efectuado

por la compañía francesa BIC, GUILLETTE puso en el mercado norteamericano su

propia maquina desechable con el nombre de Prestobarba. Dos años después

de la aparición de dicha marca en el mercado, GUILLETTE lanzo a Daisy, una

maquina de afeitar idéntica a “Prestobarba “pero de color rosado y envuelta en

un papel en que se ve a una margarita naciendo en medio de colores suaves. El

texto impreso en la envoltura manifiesta que “Daisy ha sido concebida

especialmente para la piel delicada de las mujeres” ¡Bello producto¡ ¿El precio?

El precio es el mismo (0.57 dólares) tanto para un paquete de Prestobarba como

para uno de Daisy… pero el de Prestobarba contiene cuatro maquinas, y el de

Daisy, tres……

¿Qué opina?

MODULO COSTOS III

Dr. César Salazar Página 53

CAPITULO IV

EL SISTEMA DE COSTOS ABC

INTRODUCCIÓN

El mundo, la sociedad, las organizaciones, los individuos y el entorno tienden a

cambiar rápidamente, es por ello que todas las cosas que rodean estos sistemas

tienen que acoplarse al ritmo de substitución de las normas que rigen el nuevo

orden social , el productivo y empresarial.

La asignación de costos a los diferentes objetivos de costo, especialmente al

objetivo final que son los productos terminados, es sin lugar a dudas el problema

más importante a resolver de cualquier sistema de costos. Además, es un

problema ineludible pues la organización necesita tener información confiable,

oportuna y lo más exacta posible sobre el costo de sus productos, para una

correcta toma de decisiones.

MODULO COSTOS III

Dr. César Salazar Página 54

El modelo de cálculo de los costos para las empresas es de suma importancia, ya

que estos son los que determinan la viabilidad del negocio, los que determinan

mayoritariamente el grado de productividad y eficacia en la utilización de los

recursos, por eso un modelo de costos no puede basarse solamente en asignar los

costos sobre un factor determinado, que para el orden empresarial puede ser

insignificante o poco representativo de lo que en realidad simboliza.

A continuación se presentará una explicación clara del fundamento y los

componentes del sistema de costos basado en las actividades (Activity based

costing).

ANTECEDENTES DE LOS COSTOS ABC

El costo por actividades aparece a mediados de la década de los 80, sus

promotores: Cooper Robin y Kaplan Robert, determinando que el costo de los

productos debe comprender el costo de las actividades necesarias para fabricarlo

y venderlo y el costo de las materias primas. ¿Porqué de los nuevos sistemas de

costo en lugar de los tradicionales?.

Desde el punto de vista del costo tradicional, estos asignan los costos indirectos

utilizando generalmente como base los productos a producir, a diferencia de

ABC que identifica que los costos indirectos son asignables no en los productos,

si no a las actividades que se realizan para producir dichos productos.

Por tal motivo el modelo ABC permite mayor exactitud en la asignación de los

costos de las empresas y permite la visión de ellas por actividad, entendiendo por

actividad según definición dada en el texto de la maestría en Administración de

Empresas del MG Jaime Humberto solano (1998) "Es lo que hace una empresa,

la forma en que los tiempos se consume y las salidas de los procesos, es decir

transformar recursos (materiales, mano de obra, tecnología) en salidas".

MODULO COSTOS III

Dr. César Salazar Página 55

Otras ideas extraídas de otros autores la señalan a la actividad como: La

Actuación o conjunto de actuaciones que se realizan en la empresa para la

obtención de un bien o servicio.

Son el núcleo de acumulación de los costos.

Esta conformada por tareas:

Esto quiere decir que los sistemas de información de hoy deben tener no

solamente los objetivos tradicionales de reportar información, sino facilitar el

análisis a todos los niveles de la organización con el objeto de lograr las metas de

eficiencia, análisis de Actividades indirectas consumidas por los productos en su

elaboración para corregir y mejorar las distorsiones que se presenten, resaltando

a largo plazo todos los costos variables.

Consumo Consumo

Transformación de

Recursos

Actividades Resultados

De lo anterior podemos extraer algunos datos importantes que resaltan la

importancia del sistema de costo gerencial ABC:

Es un modelo gerencial y no un modelo contable.

Los recursos son consumidos por las actividades y estos a su vez son

consumidos por los objetos de costos (resultados).

Considera todos los costos y gastos como recursos.

Muestra la empresa como conjunto de actividades y/o procesos más que como

una jerarquía departamental.

Es una metodología que asigna costos a los productos o servicios con base en el

consumo de actividades.

MODULO COSTOS III

Dr. César Salazar Página 56

Pasos para el diseño de un buen sistema ABC .

1. Identificar las actividades.

2. Identificar los Conceptos de costos de las actividades .

3. Determinar los generadores de costo o cost drivers .

4. Asignar los costos a las actividades.

5. Asignar los costos de las actividades a los materiales y al producto.

6. Asignación de los costos directos a los productos.

Para poder identificar las actividades debemos primero clasificarlas y esta

clasificación esta definida de la siguiente manera:

DE ACUERDO A SU ACTUACIÓN RESPECTO AL PRODUCTO:

Por producto (pintar un vehículo).

Por lote (preparación máquinas).

Por línea de producto (Organizar mano de obra) .

Por empresa (Administración).

DE ACUERDO A LA FRECUENCIA:

Repetitivas (preparar materiales).

No Repetitivas (Mejorar Diseño).

DE ACUERDO A LA CAPACIDAD PARA AÑADIR VALOR AL

PRODUCTO:

Que añaden valor al producto (acabado perfecto)

Que no añaden valor al producto (Rehacer un producto).

MODULO COSTOS III

Dr. César Salazar Página 57

DRIVER

Para poder asignar un costo a un producto hay que tener en cuenta el factor,

escoger este factor medible y claramente identificable que me permita asignar los

costos a un centro, actividad y producto.

EJERCICIOS

1. Costeo ABC Pools de actividades Cost drivers Tasas de actividad.

El gerente financiero de la Compañía de suministros fotográficos Halifax ha

establecido los siguientes costos para los pools de actividades y los cost

drivers respectivos.

Costos Indirectos

Pool de costos de fabricación Cost Driver Nivel Presup.

Por actividad presupuestados Para el cost driver

Alistamiento de maquinaria 200,000

Numero de

aislamientos 100

Manera de material 100,000

Peso de la

Materia Prima 50.000 lb

Control de desperdicios

inflamables usados en materiales

inflamables 50,000

Peso de

químicos 10.000 lb

Control de calidad 75,000

Número de

revisiones 1.000

Otros costos indirectos de

fabricación 200,000 Hora máquina 20.000

Total 625,000

MODULO COSTOS III

Dr. César Salazar Página 58

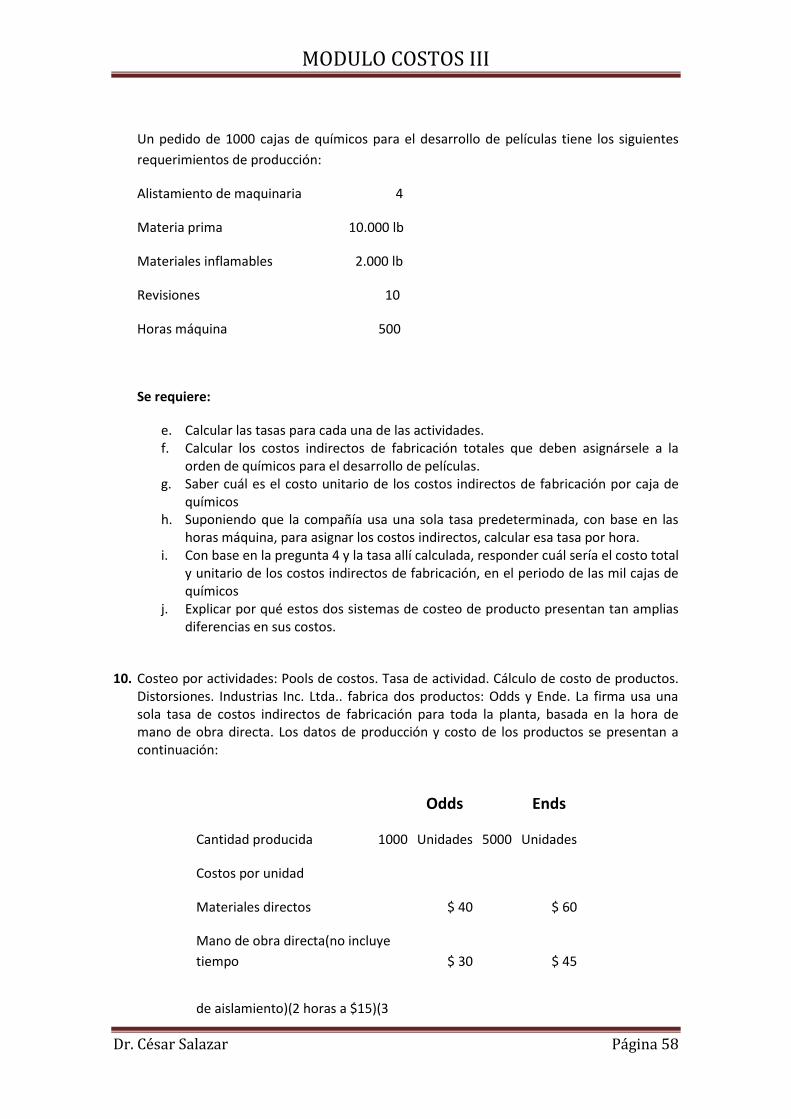

Un pedido de 1000 cajas de químicos para el desarrollo de películas tiene los siguientes

requerimientos de producción:

Alistamiento de maquinaria 4

Materia prima 10.000 lb

Materiales inflamables 2.000 lb

Revisiones 10

Horas máquina 500

Se requiere:

e. Calcular las tasas para cada una de las actividades. f. Calcular los costos indirectos de fabricación totales que deben asignársele a la

orden de químicos para el desarrollo de películas. g. Saber cuál es el costo unitario de los costos indirectos de fabricación por caja de

químicos h. Suponiendo que la compañía usa una sola tasa predeterminada, con base en las

horas máquina, para asignar los costos indirectos, calcular esa tasa por hora. i. Con base en la pregunta 4 y la tasa allí calculada, responder cuál sería el costo total

y unitario de los costos indirectos de fabricación, en el periodo de las mil cajas de químicos

j. Explicar por qué estos dos sistemas de costeo de producto presentan tan amplias diferencias en sus costos.

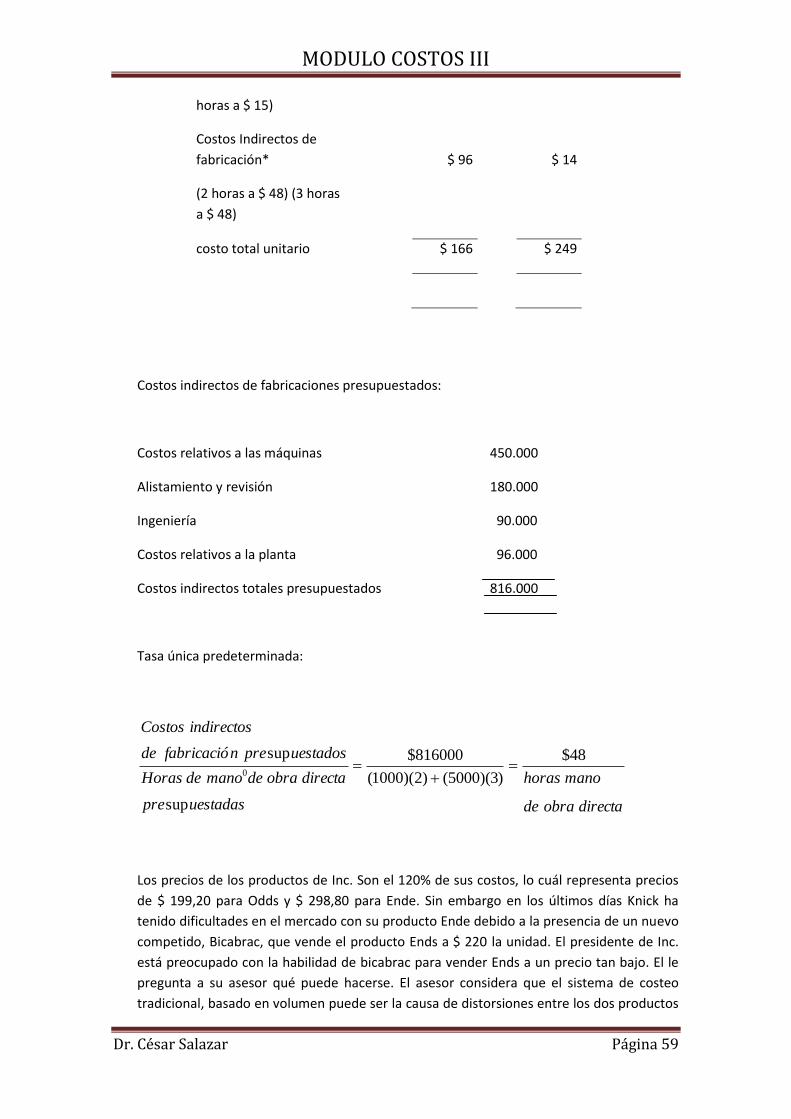

10. Costeo por actividades: Pools de costos. Tasa de actividad. Cálculo de costo de productos. Distorsiones. Industrias Inc. Ltda.. fabrica dos productos: Odds y Ende. La firma usa una sola tasa de costos indirectos de fabricación para toda la planta, basada en la hora de mano de obra directa. Los datos de producción y costo de los productos se presentan a continuación:

Odds Ends

Cantidad producida 1000 Unidades 5000 Unidades

Costos por unidad

Materiales directos $ 40 $ 60

Mano de obra directa(no incluye

tiempo $ 30 $ 45

de aislamiento)(2 horas a $15)(3

MODULO COSTOS III

Dr. César Salazar Página 59

horas a $ 15)

Costos Indirectos de

fabricación* $ 96 $ 14

(2 horas a $ 48) (3 horas

a $ 48)

costo total unitario $ 166 $ 249

Costos indirectos de fabricaciones presupuestados:

Costos relativos a las máquinas 450.000

Alistamiento y revisión 180.000

Ingeniería 90.000

Costos relativos a la planta 96.000

Costos indirectos totales presupuestados 816.000

Tasa única predeterminada:

directaobrade

manohoras

uestadaspre

directaobrademanodeHoras

uestadosprenfabricacióde

indirectosCostos

48$

)3)(5000()2)(1000(

816000$

sup

sup0

Los precios de los productos de Inc. Son el 120% de sus costos, lo cuál representa precios

de $ 199,20 para Odds y $ 298,80 para Ende. Sin embargo en los últimos días Knick ha

tenido dificultades en el mercado con su producto Ende debido a la presencia de un nuevo

competido, Bicabrac, que vende el producto Ends a $ 220 la unidad. El presidente de Inc.

está preocupado con la habilidad de bicabrac para vender Ends a un precio tan bajo. El le

pregunta a su asesor qué puede hacerse. El asesor considera que el sistema de costeo

tradicional, basado en volumen puede ser la causa de distorsiones entre los dos productos

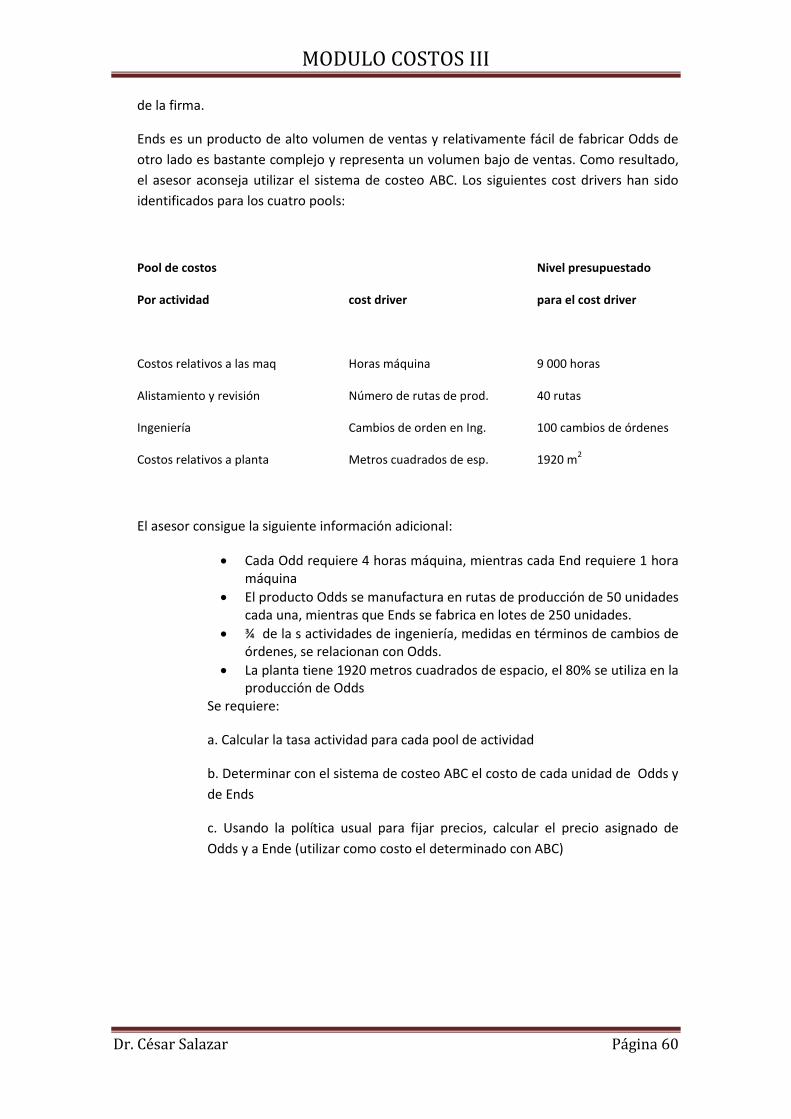

MODULO COSTOS III

Dr. César Salazar Página 60

de la firma.

Ends es un producto de alto volumen de ventas y relativamente fácil de fabricar Odds de

otro lado es bastante complejo y representa un volumen bajo de ventas. Como resultado,

el asesor aconseja utilizar el sistema de costeo ABC. Los siguientes cost drivers han sido

identificados para los cuatro pools:

Pool de costos Nivel presupuestado

Por actividad cost driver para el cost driver

Costos relativos a las maq Horas máquina 9 000 horas

Alistamiento y revisión Número de rutas de prod. 40 rutas

Ingeniería Cambios de orden en Ing. 100 cambios de órdenes

Costos relativos a planta Metros cuadrados de esp. 1920 m2

El asesor consigue la siguiente información adicional:

Cada Odd requiere 4 horas máquina, mientras cada End requiere 1 hora máquina

El producto Odds se manufactura en rutas de producción de 50 unidades cada una, mientras que Ends se fabrica en lotes de 250 unidades.

¾ de la s actividades de ingeniería, medidas en términos de cambios de órdenes, se relacionan con Odds.

La planta tiene 1920 metros cuadrados de espacio, el 80% se utiliza en la producción de Odds

Se requiere:

a. Calcular la tasa actividad para cada pool de actividad

b. Determinar con el sistema de costeo ABC el costo de cada unidad de Odds y

de Ends

c. Usando la política usual para fijar precios, calcular el precio asignado de

Odds y a Ende (utilizar como costo el determinado con ABC)