universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

PORTADA

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO INGENIERO EN

CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS. CPA

TEMA:

SISTEMA DE CONTABILIDAD DE COSTOS PARA LA EMPRESA

AMBASODAS CIA. LTDA.

AUTOR: JUAN DAVID PILAMUNGA ANDAGANA

TUTOR: ING. MSc. GABRIEL SALTOS

AMBATO –ECUADOR

2014

CERTIFICACIÓN DEL TUTOR

Ambato, diciembre de 2014

En calidad de tutor del presente trabajo de investigación, certifico que la tesis de grado

cuyo título es “SISTEMA DE CONTABILIDAD DE COSTOS PARA LA EMPRESA

AMBASODAS CIA. LTDA.”, fue elaborado por el señor Juan David Pilamunga

Andagana, estudiante de la carrera de Contabilidad y Auditoría de la Universidad Regional

Autónoma de los Andes “UNIANDES”, el mismo que cumple con los requisitos

metodológicos y científicos que la universidad exige; por lo tanto autorizo su presentación

para los fines estudiantiles pertinentes.

ING. GABRIEL SALTOS MSc.

TUTOR

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes –UNIANDES-

declaro que el contenido de la tesis de grado “SISTEMA DE CONTABILIDAD DE

COSTOS PARA LA EMPRESA AMBASODAS CÍA. LTDA.”; presentado como

requisito para obtener el título de Ingeniero en Contabilidad Superior, Auditoría y Finanzas

CPA; es original, de mi autoría y responsabilidad, no compromete a las políticas de

“UNIANDES”, y doy potestad a la universidad para que emplee el trabajo de culminación

de estudio como bibliografía para futuras investigaciones relacionadas con el tema

planteado.

Juan David Pilamunga Andagana

Autor

C.C. # 1804903712

DEDICATORIA

El presente trabajo investigativo se lo dedico a Dios, a mis padres José Segundo Pilamunga

y María Melchora Andagana, por el apoyo incondicional, a mis hermanos Ángel y Maribel,

a mis amigos y a toda la Familia Pilamunga Andagana, quienes fueron mi fuente de apoyo

e inspiración para la conclusión de mi meta a lo largo de mi vida personal y profesional.

Juan David Pilamunga Andagana

AGRADECIMIENTO

A la Universidad Regional Autónoma de los Andes “UNIANDES”. Alma Materna que me

formó para ser un gran profesional, Un afectuoso agradecimiento a la Decana de la

Facultad Dra. Mónica Mayorga, al Ing. Gabriel Saltos Director de Carrera y tutor de este

trabajo, a todos los profesores, de esta carrera de Contabilidad Superior Auditoría y

Finanzas, propulsores del aprendizaje quienes con su conocimiento y enseñanza hicieron

posible esta meta, a mis compañeros con quienes compartíamos conocimientos y

experiencias siempre los recordare,

Agradezco profundamente a la Empresa Ambasodas Cía. Ltda., por el apoyo

proporcionado para la realización de este trabajo investigativo, a todos infinitamente

GRACIAS.

Juan David Pilamunga Andagana

ÍNDICE GENERAL

PORTADA

CERTIFICACIÓN DEL TUTOR

DECLARACIÓN DE AUTORÍA

DEDICATORIA

AGRADECIMIENTO

ÍNDICE GENERAL

RESUMEN EJECUTIVO

EXECUTIVE SUMARY

INTRODUCCIÓN ........................................................................................................... 1

Antecedentes de la Investigación ....................................................................................... 1

Planteamiento del Problema .............................................................................................. 2

Formulación del Problema ................................................................................................. 3

Delimitación del Problema ................................................................................................ 3

Objeto de Investigación y Campo de Acción ..................................................................... 3

Identificación de la línea de Investigación ......................................................................... 3

Objetivo General ............................................................................................................... 3

Objetivos Específicos ........................................................................................................ 3

Hipótesis ........................................................................................................................... 4

Justificación del Tema ....................................................................................................... 4

Metodología a emplear ...................................................................................................... 4

Tipos ................................................................................................................................. 4

Métodos ............................................................................................................................ 4

Técnicas ............................................................................................................................ 5

Estructura de Tesis ............................................................................................................ 6

Aporte Teórico .................................................................................................................. 6

Significación Práctica ........................................................................................................ 7

CAPÍTULO I. MARCO TEÓRICO ............................................................................... 8

1.1 Origen y Evolución del Objeto de Investigación ....................................................... 8

1.1.1Definición de la Contabilidad de Costos ............................................................. 8

1.1.2 Origen de la Contabilidad de Costos .................................................................. 9

1.1.3 Evolución de la Contabilidad de Costos ........................................................... 10

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación .......... 10

1.2.1 Proceso Contable ............................................................................................. 10

1.2.2 Contabilidad de Costos .................................................................................... 10

1.2.3 Costos ............................................................................................................. 11

1.2.4 Clasificación de los Costos .............................................................................. 11

1.2.5 Elementos de los Costos .................................................................................. 13

1.2.6 Costos por Órdenes de Producción................................................................... 14

1.2.7 Sistema de Contabilidad de Costos .................................................................. 14

1.2.8 Sistema de Costos por Órdenes de Producción ................................................. 15

1.3 Uso de repuestos .................................................................................................... 19

1.3.1 Gastos de manejo de materiales ....................................................................... 19

1.3.2 Clasificación de inventarios ............................................................................. 19

1.3.3 Métodos de valuación de inventarios ............................................................... 20

1.3.4 Mano de obra directa e indirecta ...................................................................... 20

1.3.5 Control de la mano de obra .............................................................................. 21

1.3.6 Productos terminados y costos de las mercancías vendidas .............................. 22

1.3.7 Las Finanzas ................................................................................................... 23

1.3.8 La Información Financiera ............................................................................... 23

1.3.9 Objetivo de la contabilidad financiera .............................................................. 24

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ................................................................................................................ 25

2.1. Caracterización de la Empresa............................................................................... 25

2.2. Descripción del Procedimiento Metodológico ....................................................... 25

2.2.1 Modalidad de la investigación.......................................................................... 25

2.2.2 Tipos de Investigación ..................................................................................... 26

2.2.3 Métodos Técnicas e Instrumentos .................................................................... 26

2.2.4 Población y Muestra ........................................................................................ 28

2.2.5 Interpretación de Resultados ............................................................................ 29

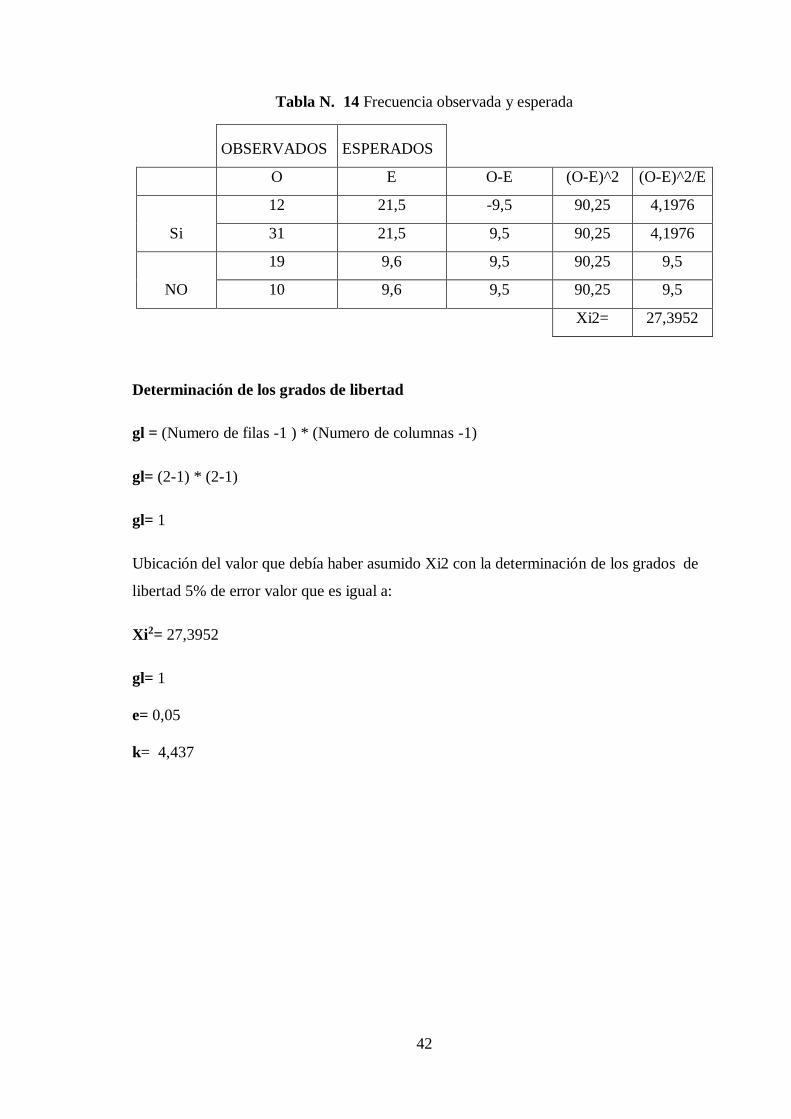

2.2.6 Verificación de la Hipótesis ............................................................................. 39

2.2.7 Planteamiento de la hipótesis ........................................................................... 40

CAPÍTULO III. PROPUESTA DE LA INVESTIGACIÓN........................................ 44

3.1 Tema ...................................................................................................................... 44

3.2 Antecedentes .......................................................................................................... 44

3.3 Objetivos ............................................................................................................... 44

3.3.1 Objetivo General ............................................................................................. 44

3.3.2 Objetivos Específicos ...................................................................................... 44

3.4 Justificación ........................................................................................................... 45

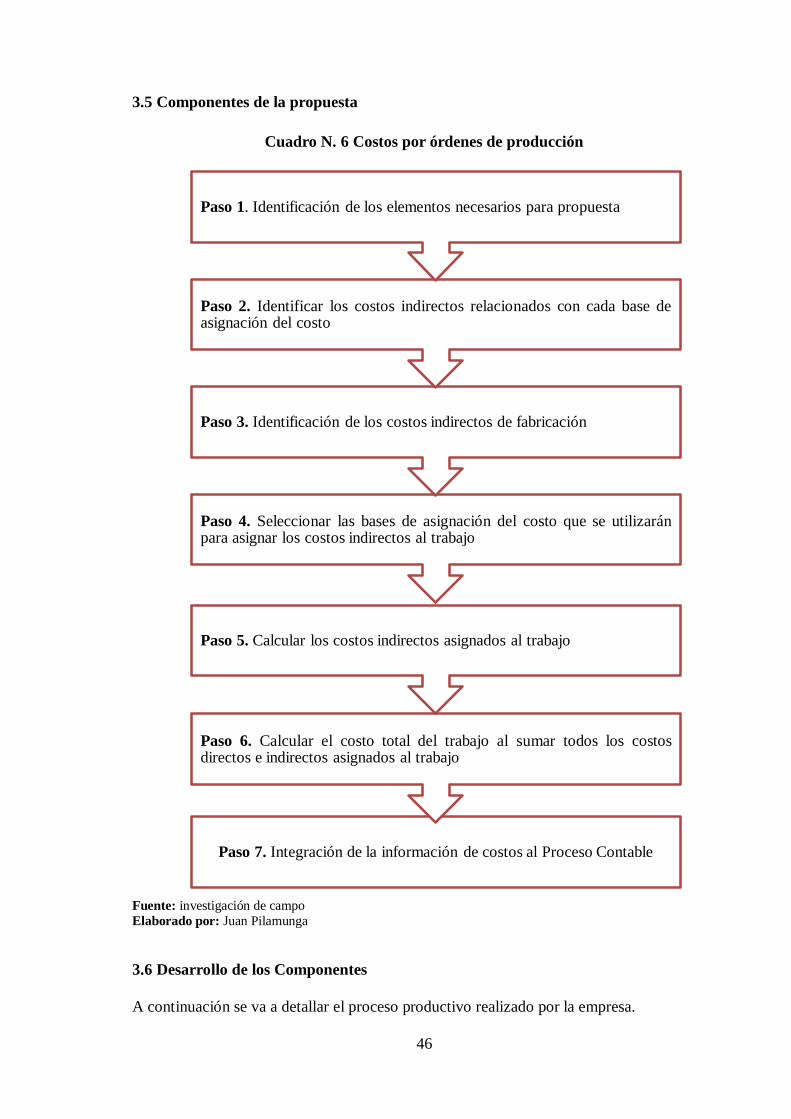

3.5 Componentes de la propuesta ................................................................................. 46

3.6 Desarrollo de los Componentes .............................................................................. 46

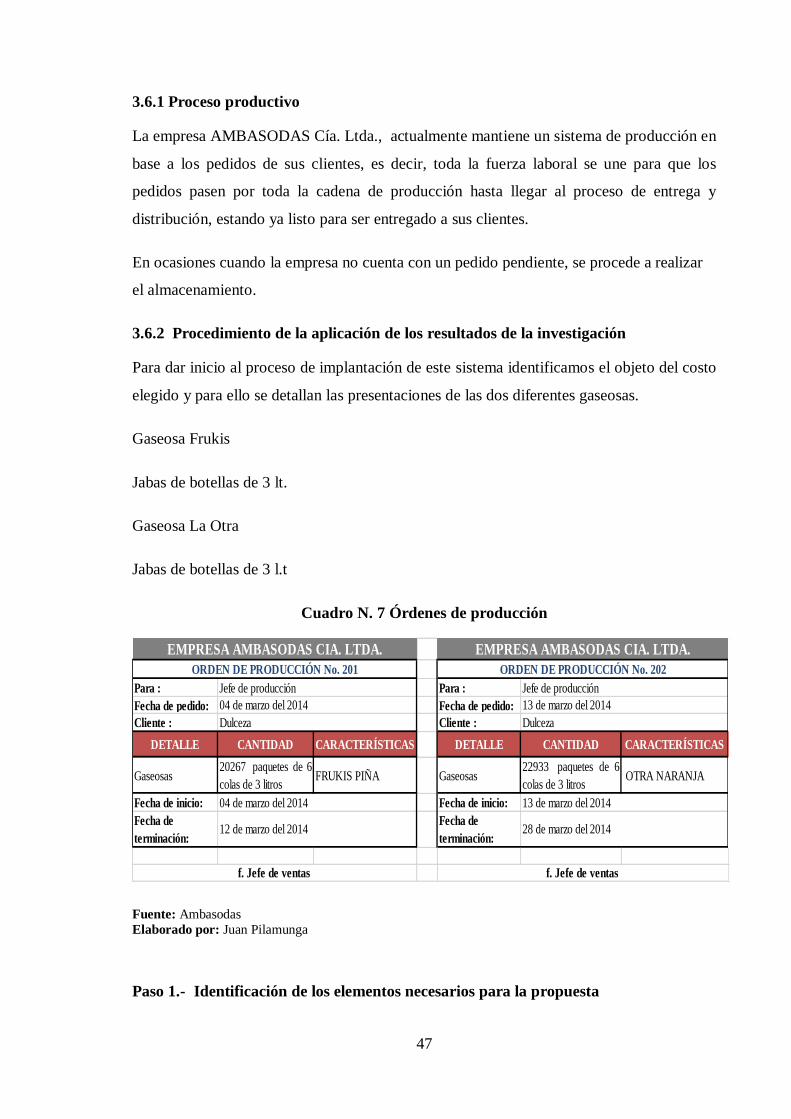

3.6.1 Proceso productivo .......................................................................................... 47

3.6.2 Procedimiento de la aplicación de los resultados de la investigación ............... 47

CONCLUSIONES GENERALES ................................................................................ 83

RECOMENDACIONES ............................................................................................... 84

BIBLIOGRAFÍA

ANEXOS

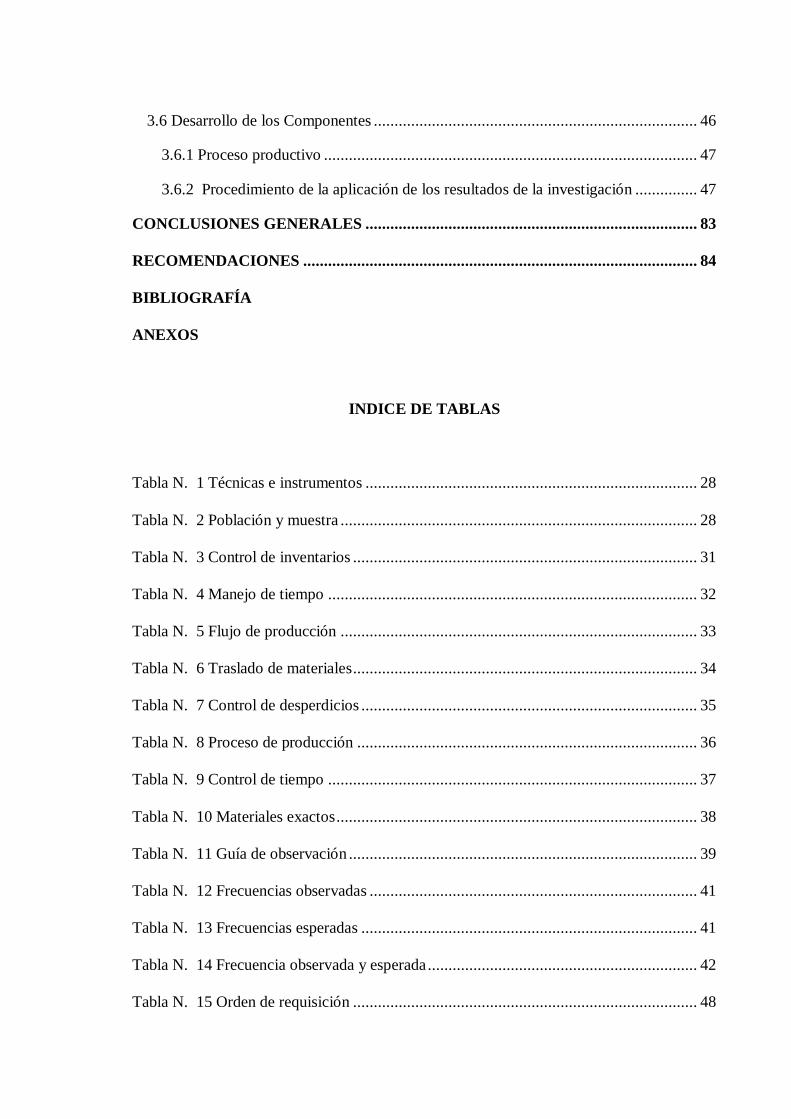

INDICE DE TABLAS

Tabla N. 1 Técnicas e instrumentos ................................................................................ 28

Tabla N. 2 Población y muestra ...................................................................................... 28

Tabla N. 3 Control de inventarios ................................................................................... 31

Tabla N. 4 Manejo de tiempo ......................................................................................... 32

Tabla N. 5 Flujo de producción ...................................................................................... 33

Tabla N. 6 Traslado de materiales ................................................................................... 34

Tabla N. 7 Control de desperdicios ................................................................................. 35

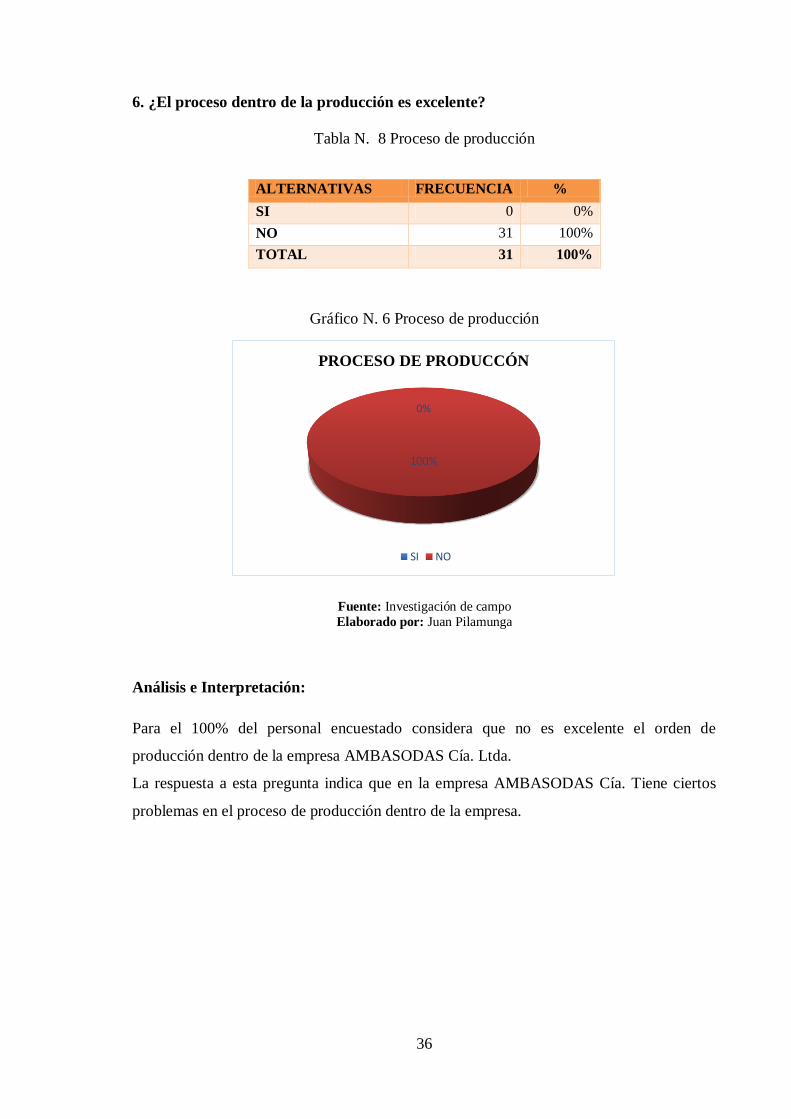

Tabla N. 8 Proceso de producción .................................................................................. 36

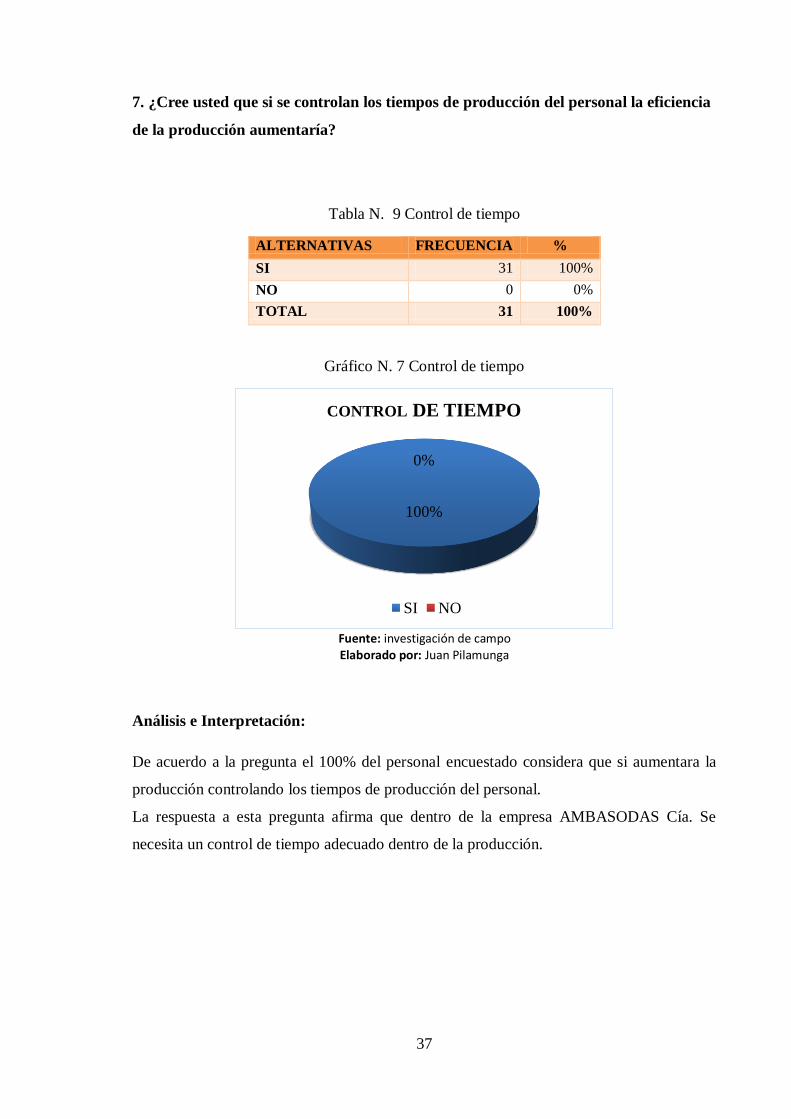

Tabla N. 9 Control de tiempo ......................................................................................... 37

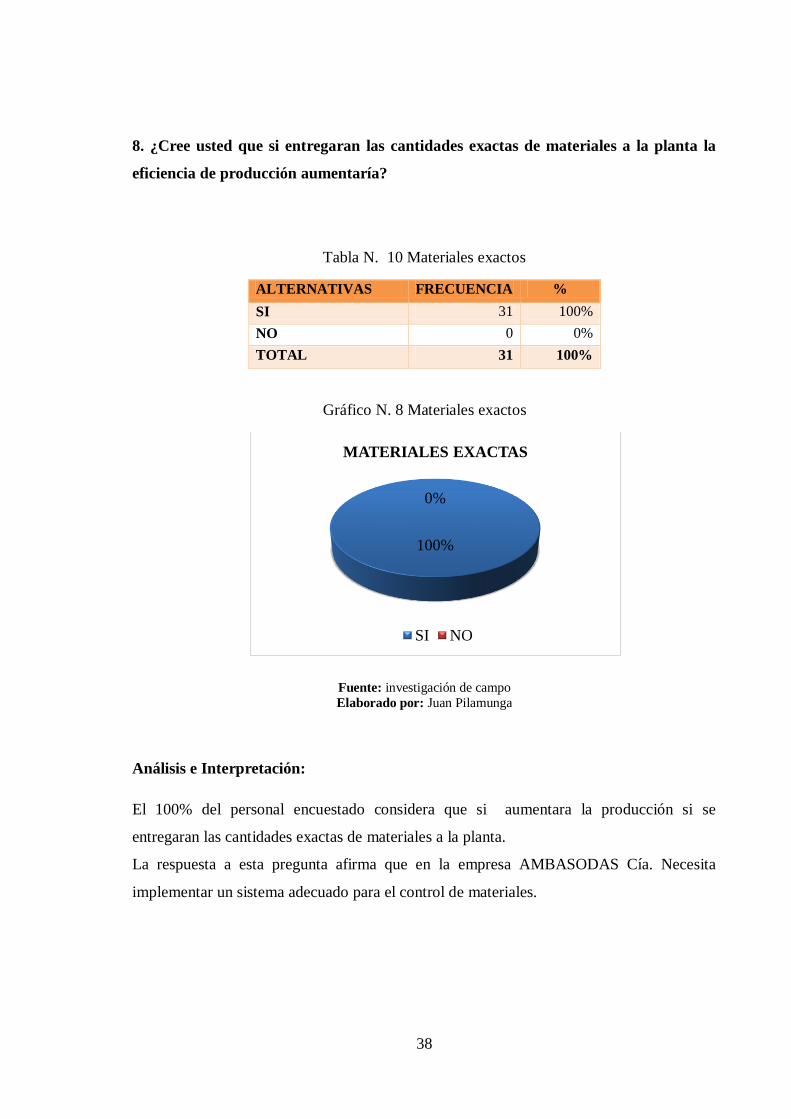

Tabla N. 10 Materiales exactos ....................................................................................... 38

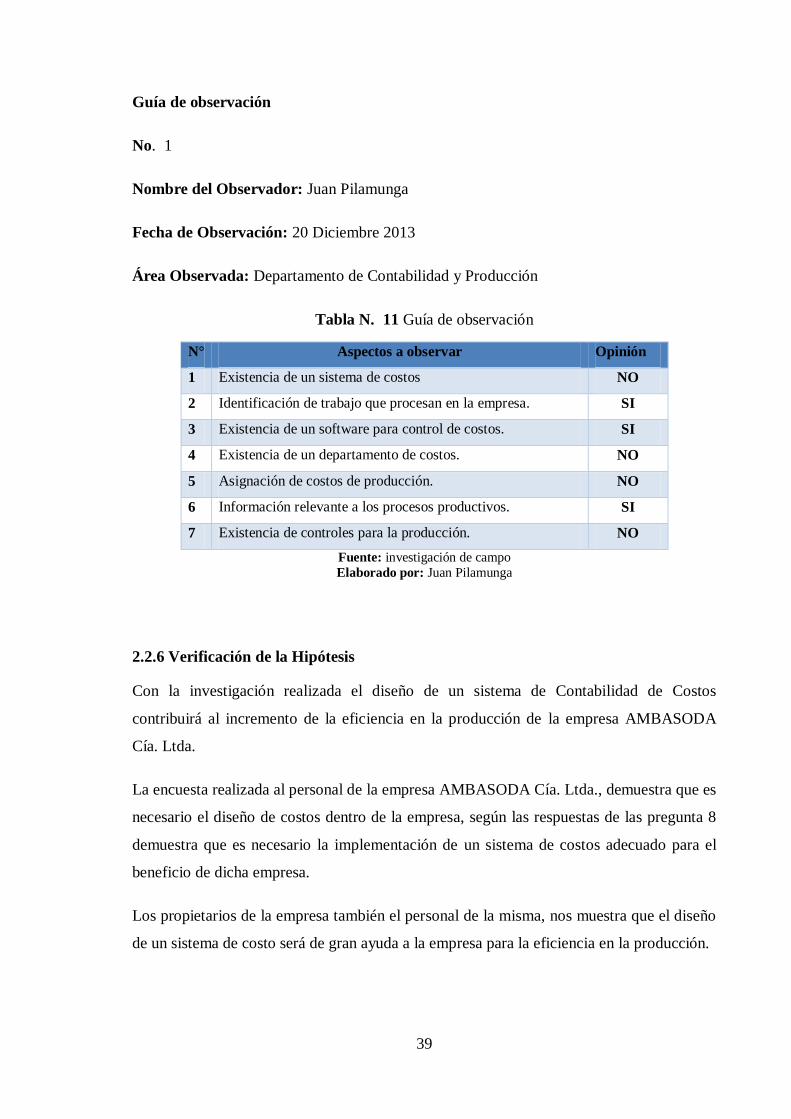

Tabla N. 11 Guía de observación .................................................................................... 39

Tabla N. 12 Frecuencias observadas ............................................................................... 41

Tabla N. 13 Frecuencias esperadas ................................................................................. 41

Tabla N. 14 Frecuencia observada y esperada ................................................................. 42

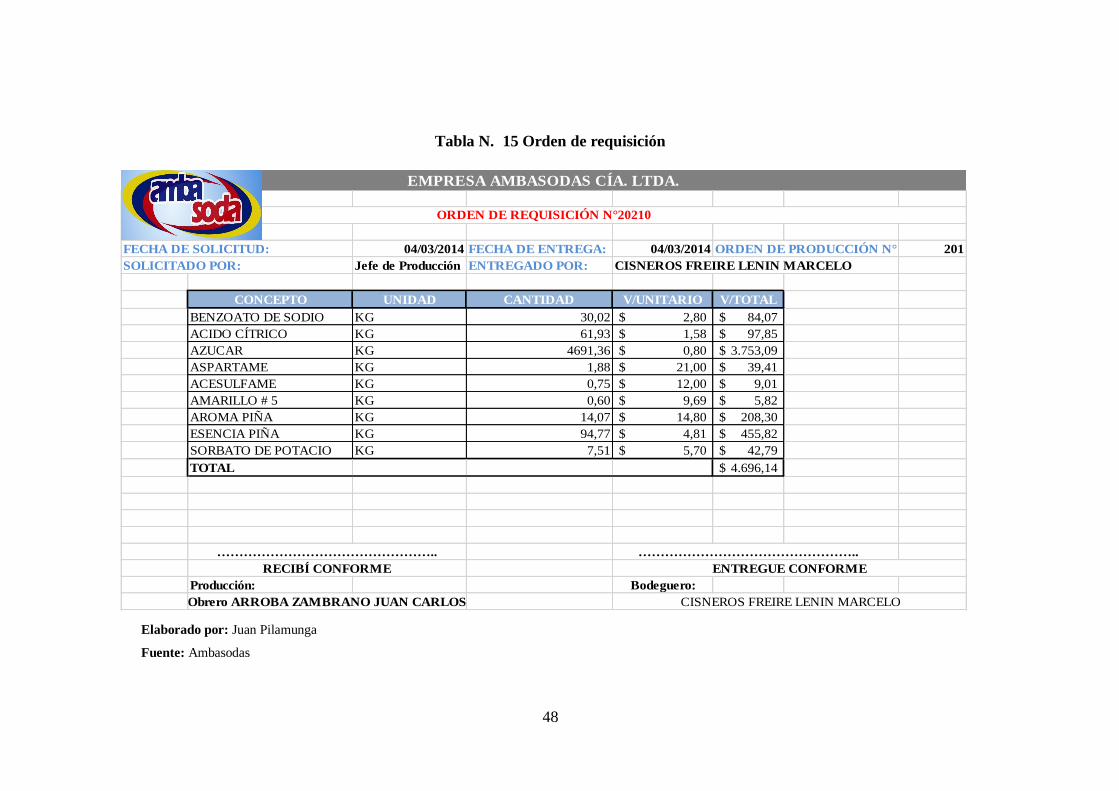

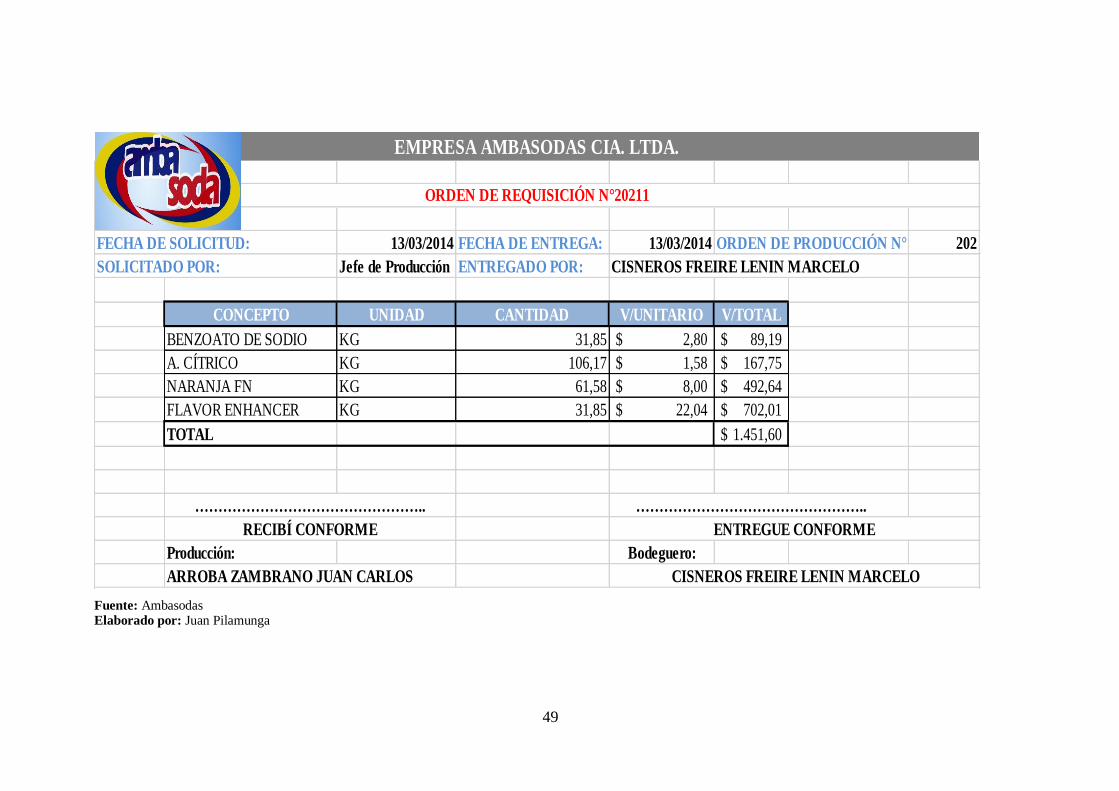

Tabla N. 15 Orden de requisición ................................................................................... 48

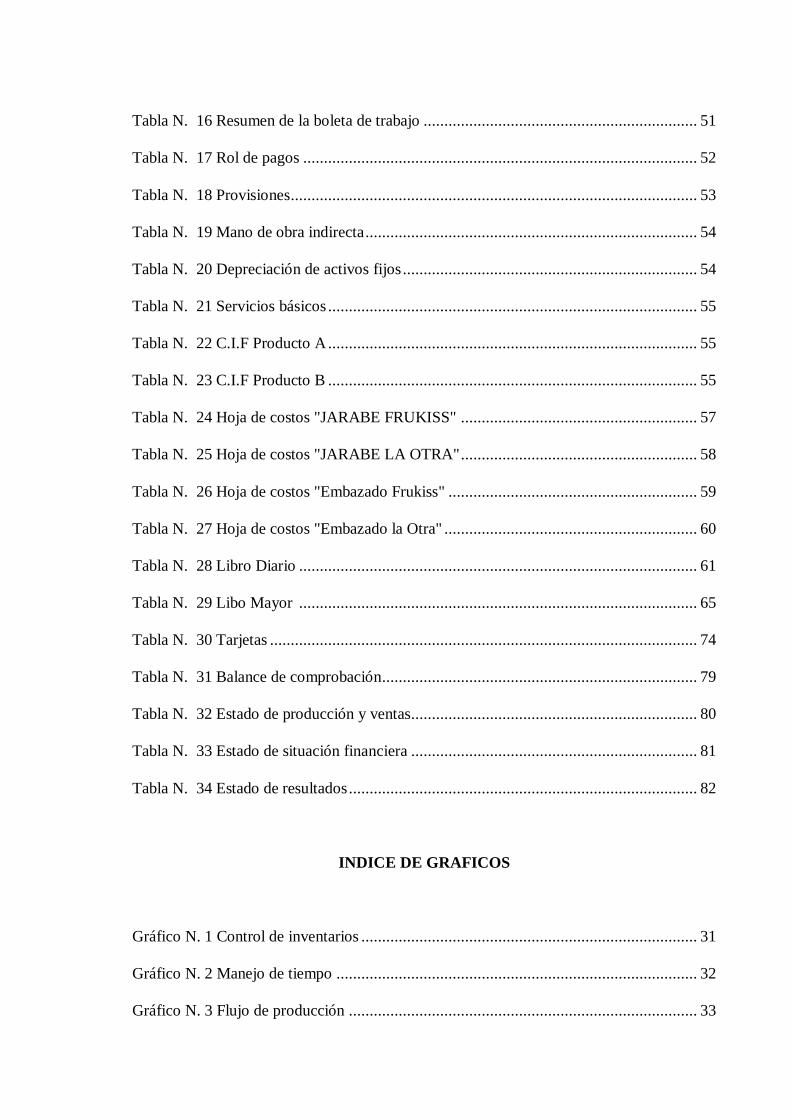

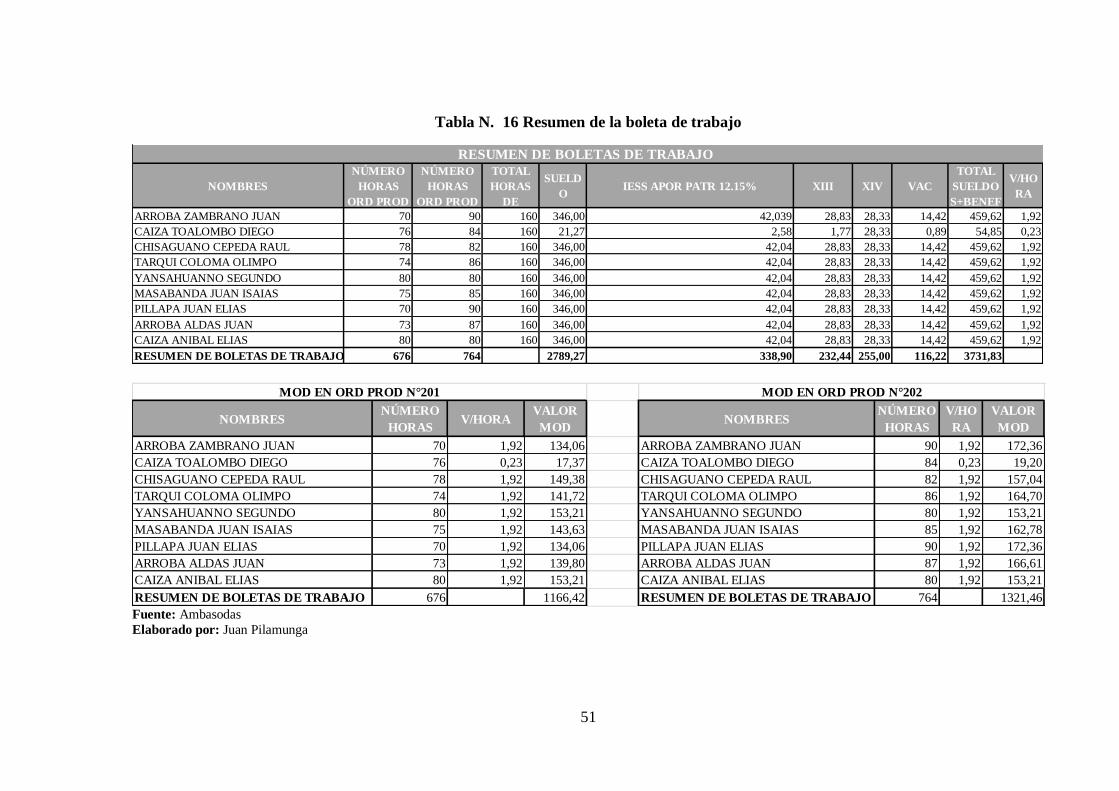

Tabla N. 16 Resumen de la boleta de trabajo .................................................................. 51

Tabla N. 17 Rol de pagos ............................................................................................... 52

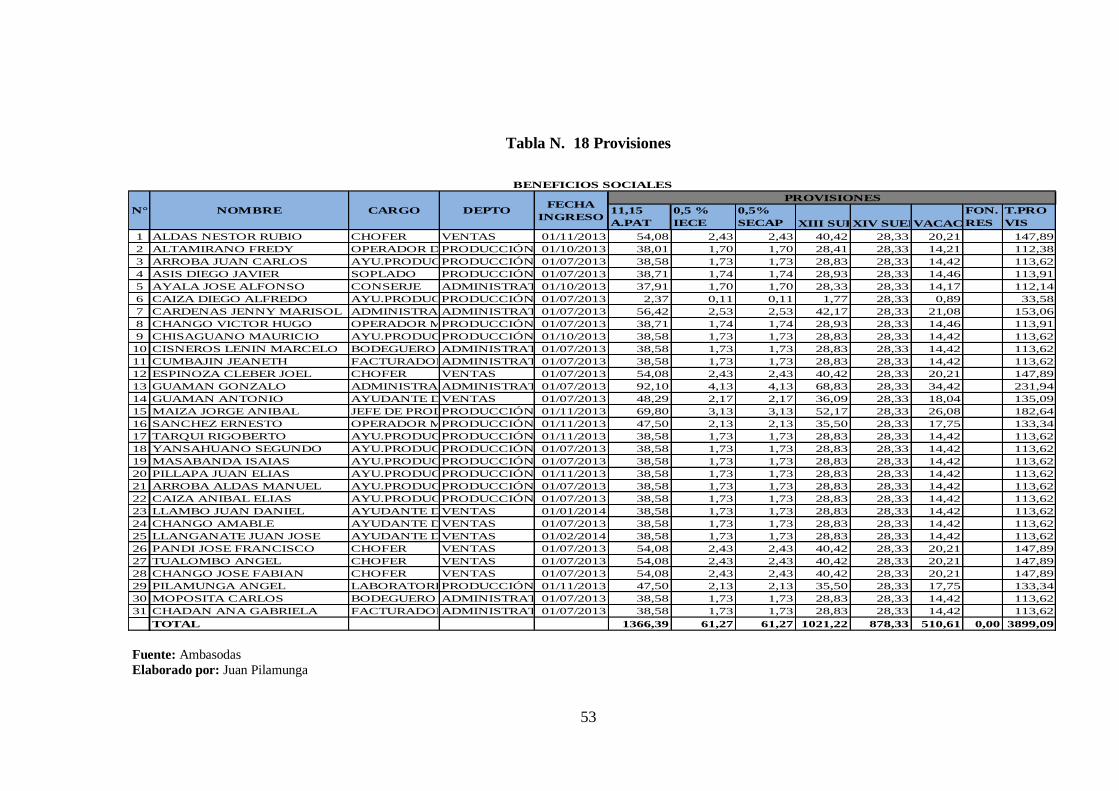

Tabla N. 18 Provisiones.................................................................................................. 53

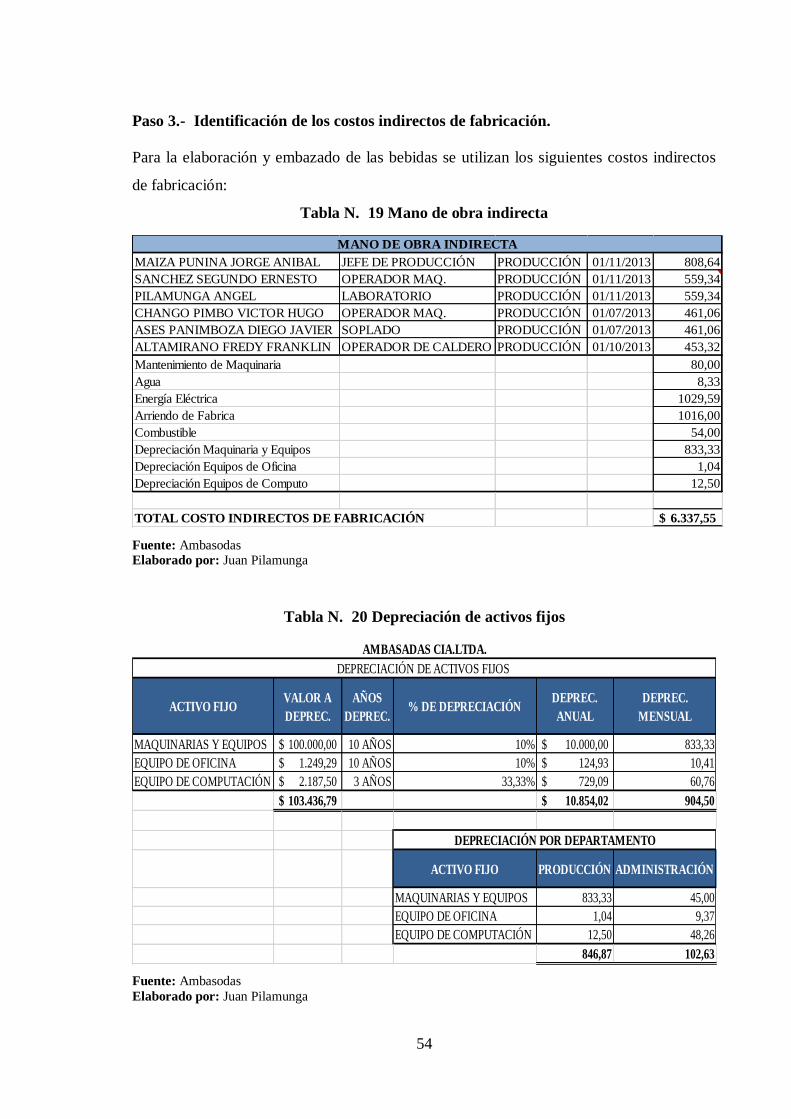

Tabla N. 19 Mano de obra indirecta ................................................................................ 54

Tabla N. 20 Depreciación de activos fijos ....................................................................... 54

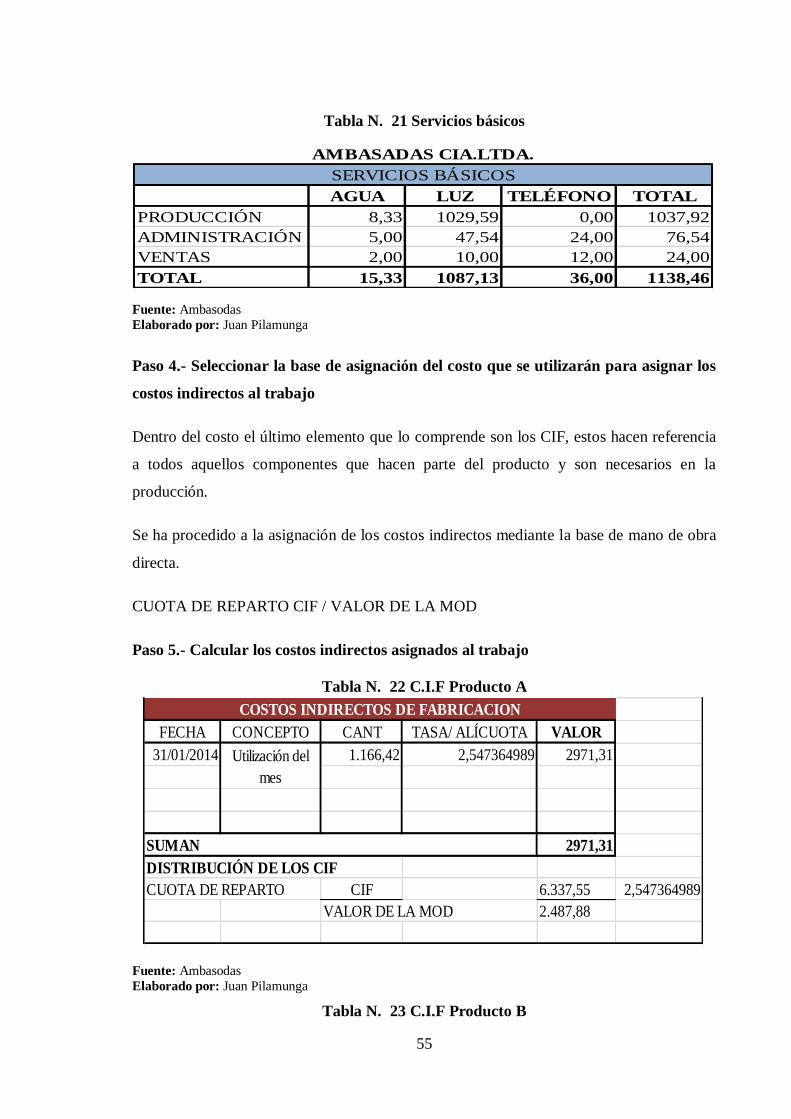

Tabla N. 21 Servicios básicos ......................................................................................... 55

Tabla N. 22 C.I.F Producto A ......................................................................................... 55

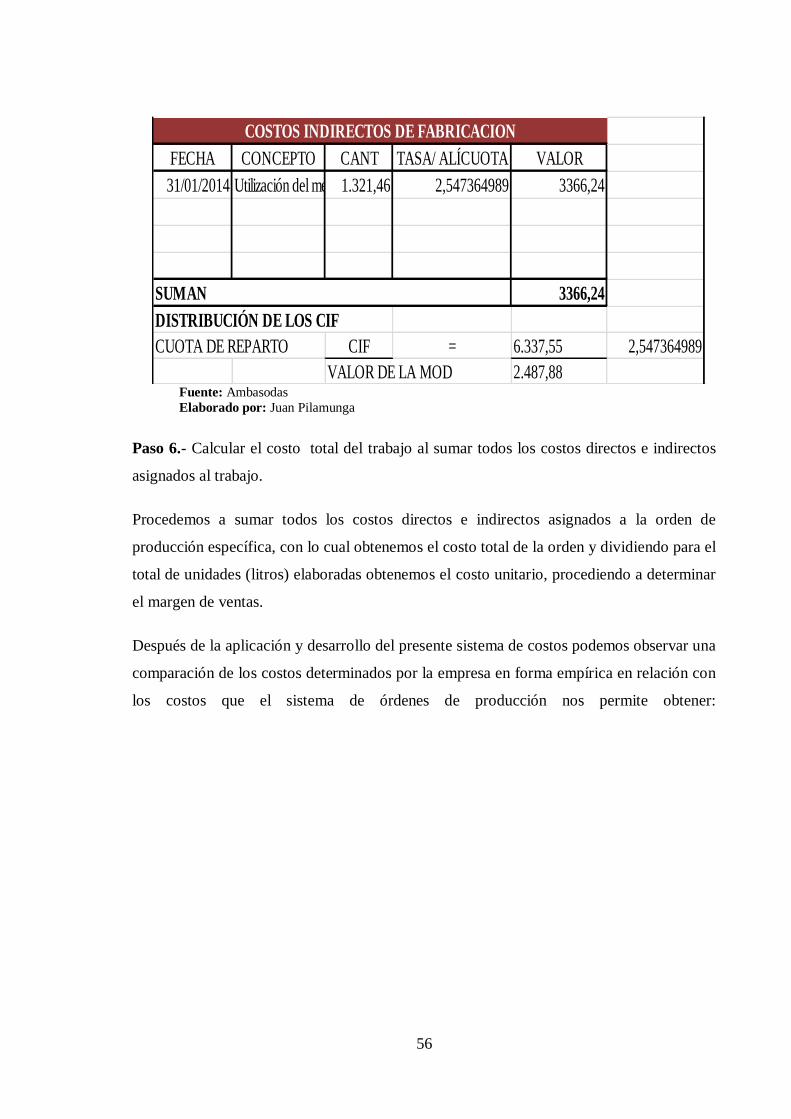

Tabla N. 23 C.I.F Producto B ......................................................................................... 55

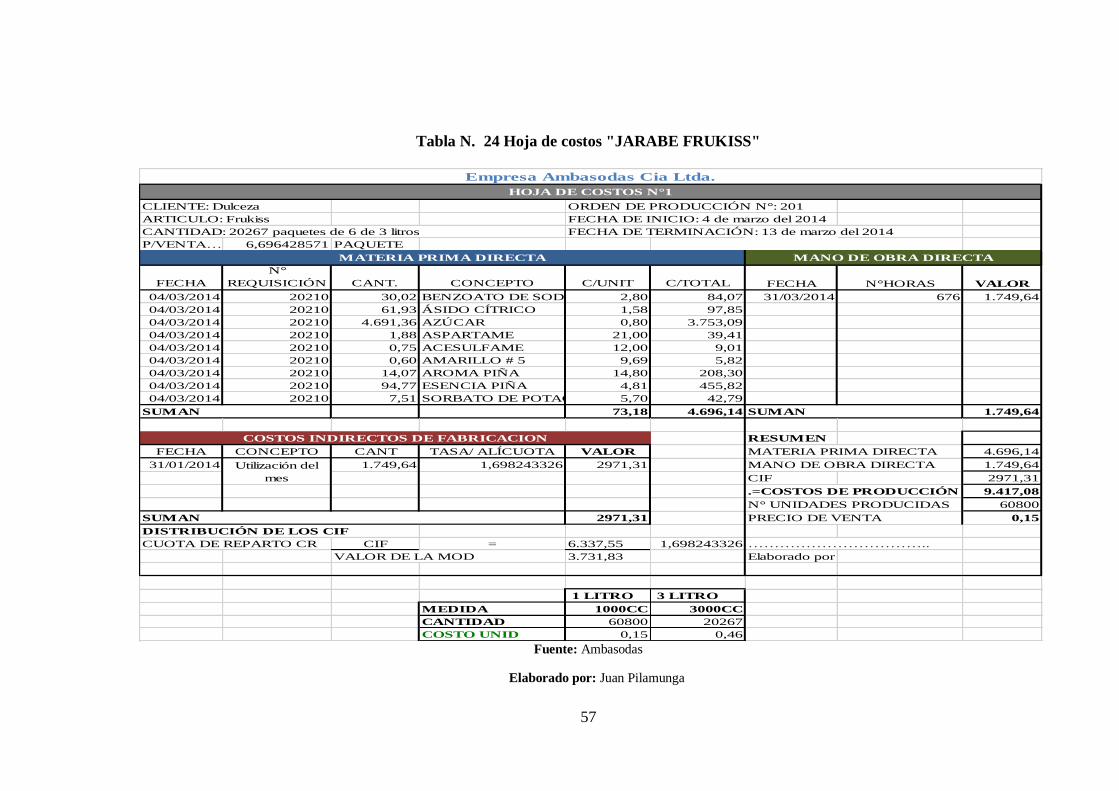

Tabla N. 24 Hoja de costos "JARABE FRUKISS" ......................................................... 57

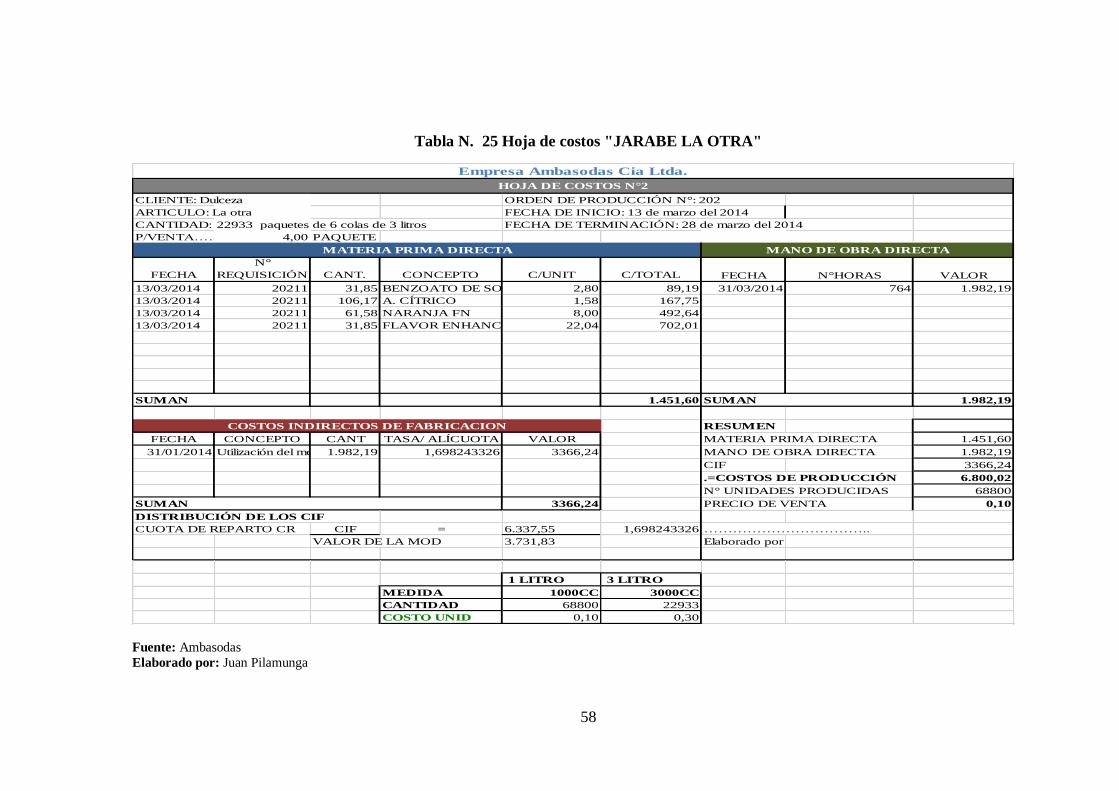

Tabla N. 25 Hoja de costos "JARABE LA OTRA" ......................................................... 58

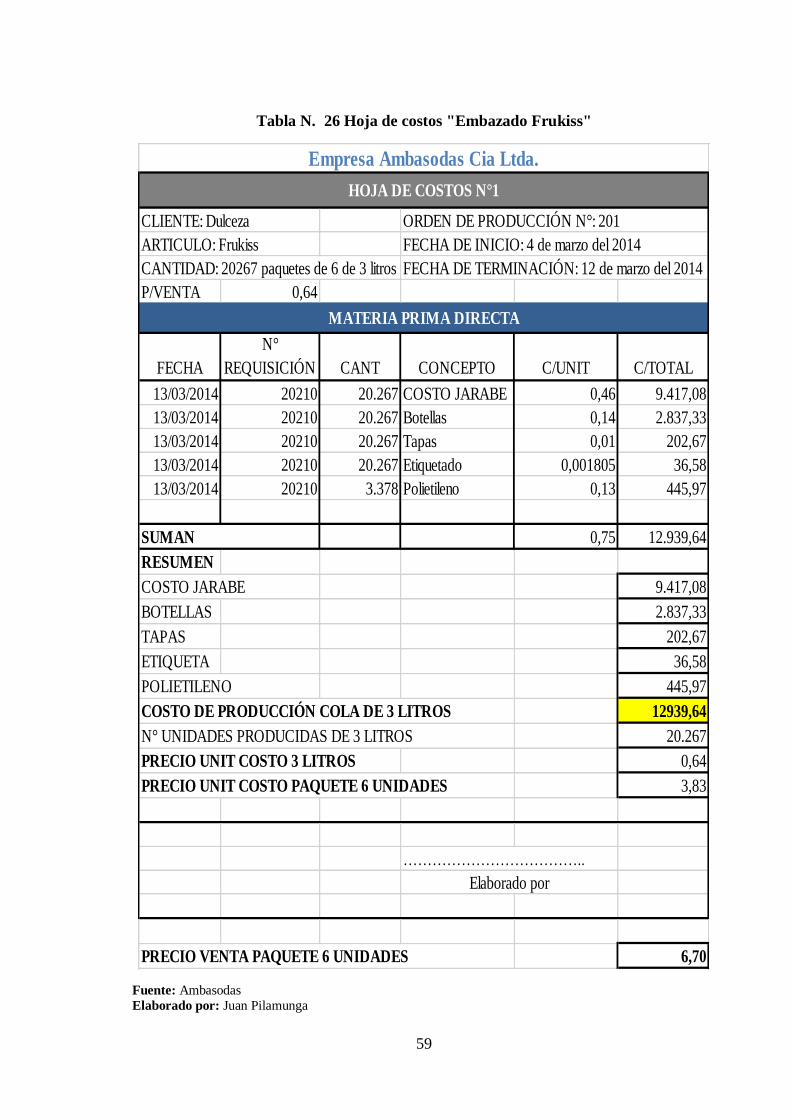

Tabla N. 26 Hoja de costos "Embazado Frukiss" ............................................................ 59

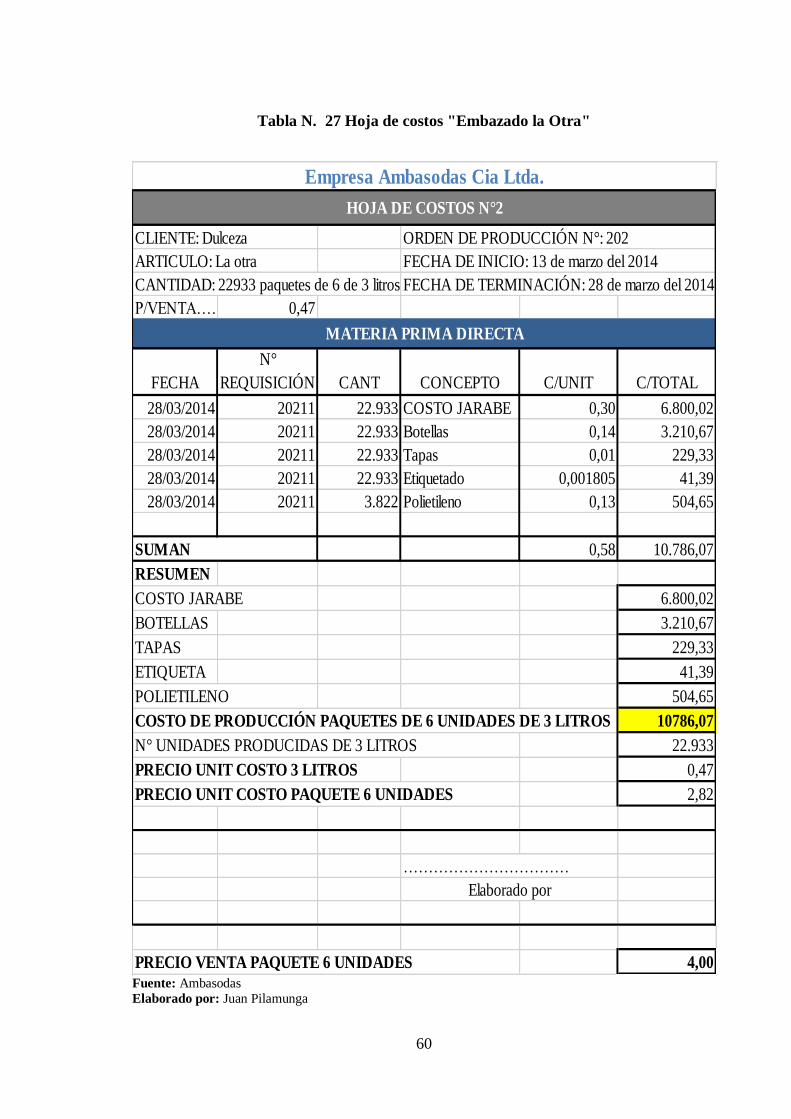

Tabla N. 27 Hoja de costos "Embazado la Otra" ............................................................. 60

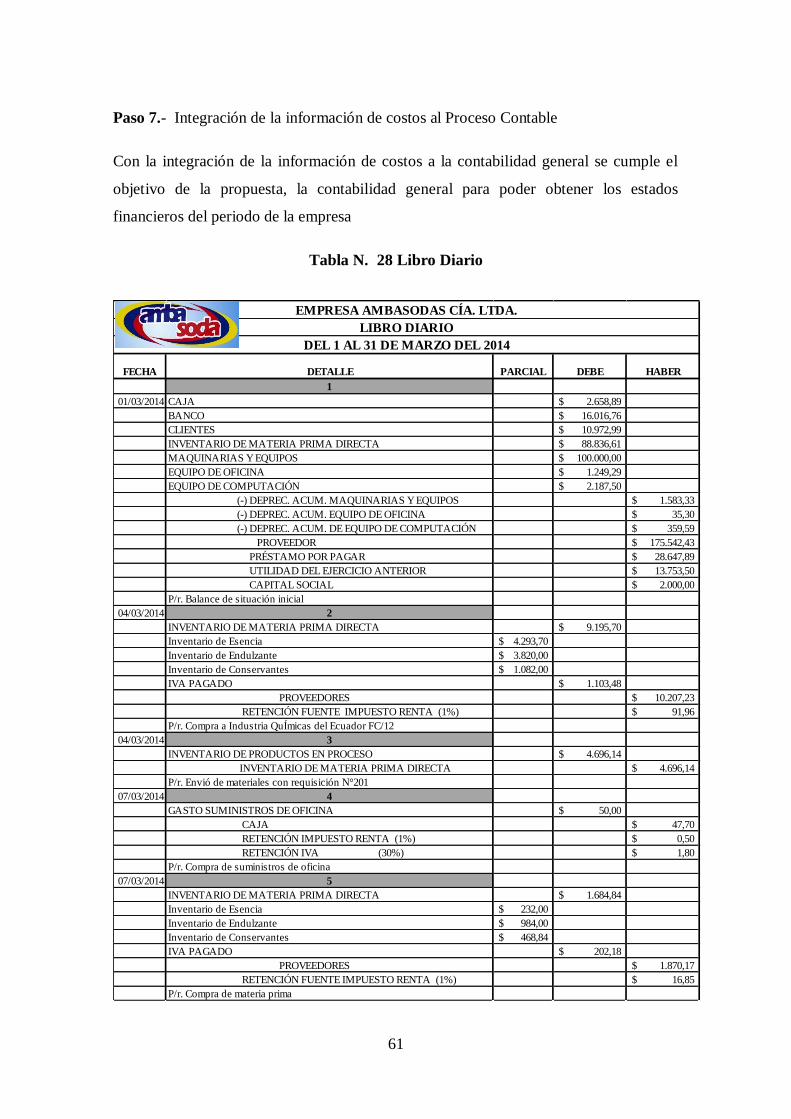

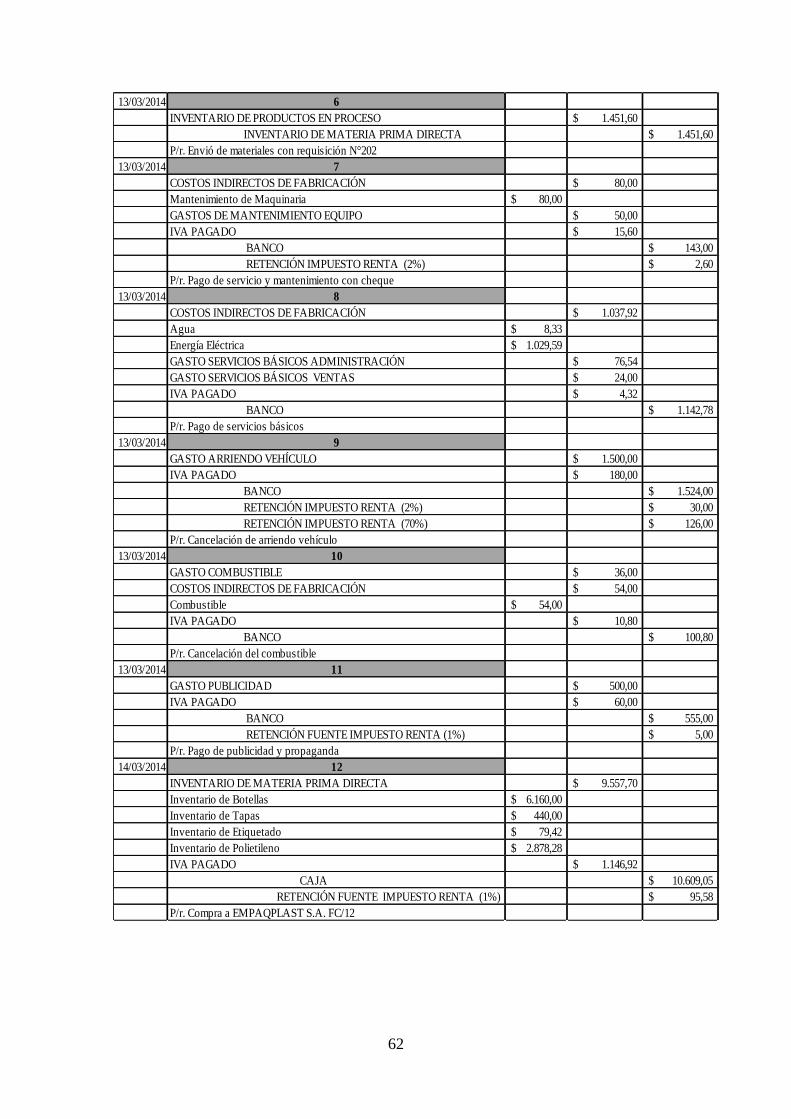

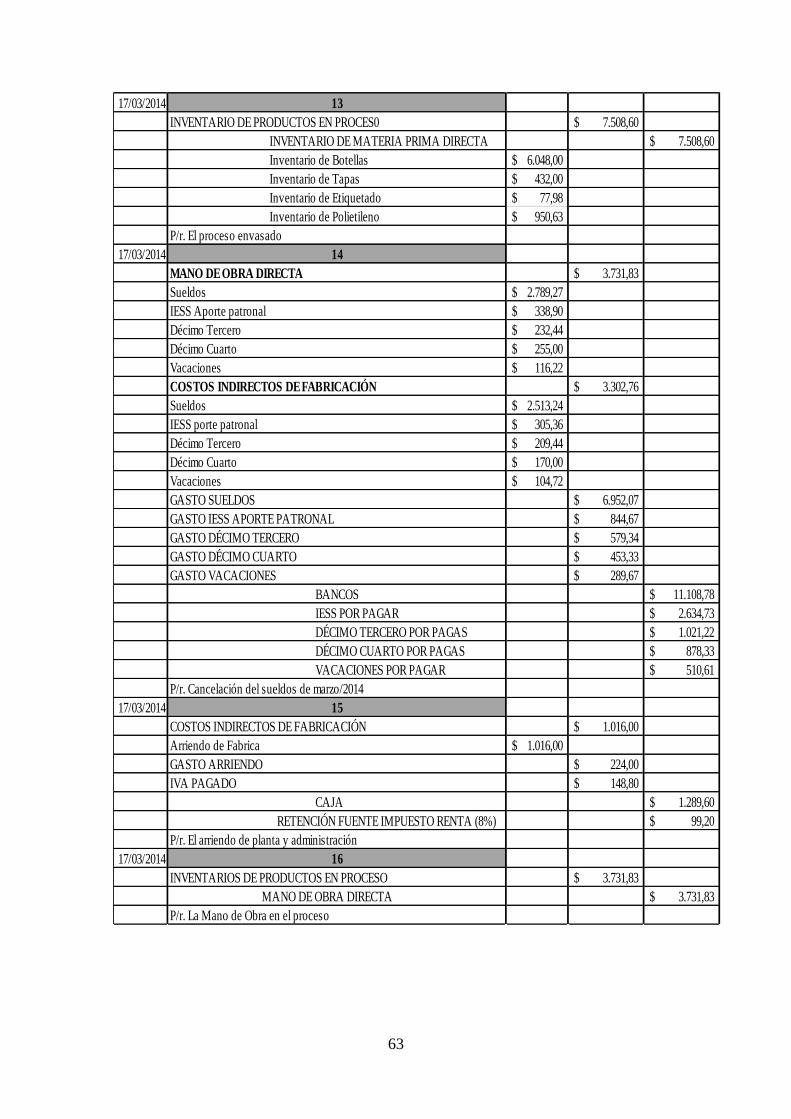

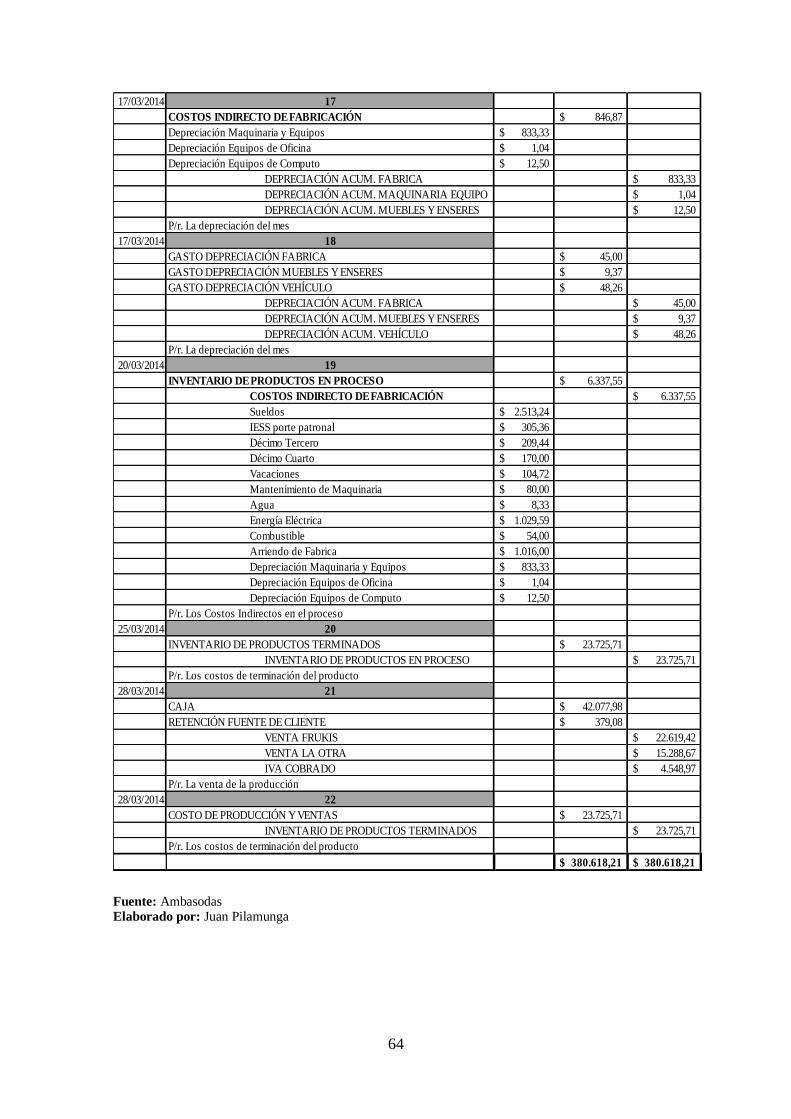

Tabla N. 28 Libro Diario ................................................................................................ 61

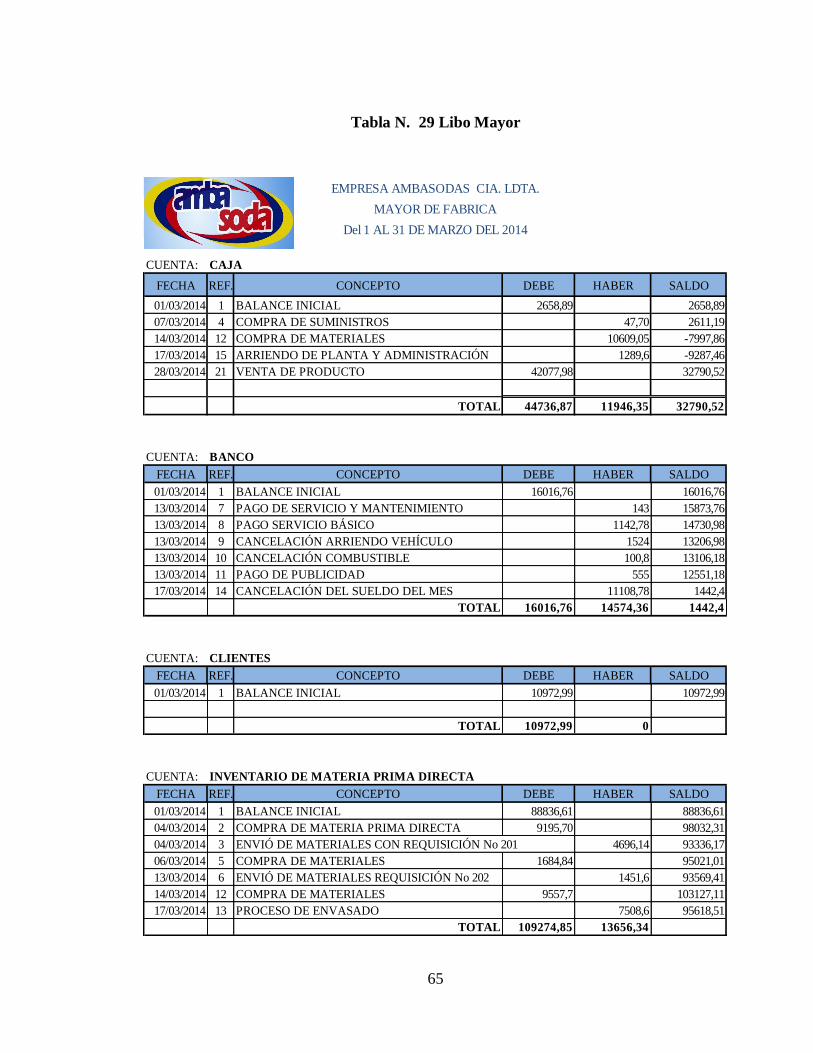

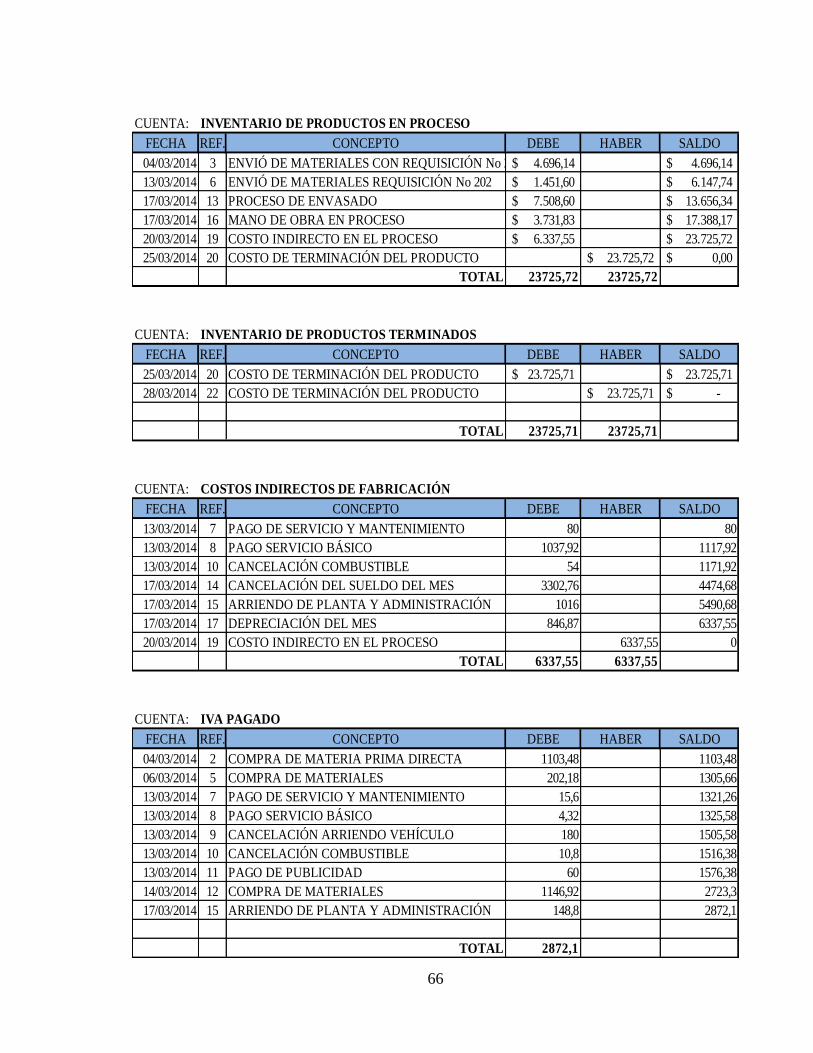

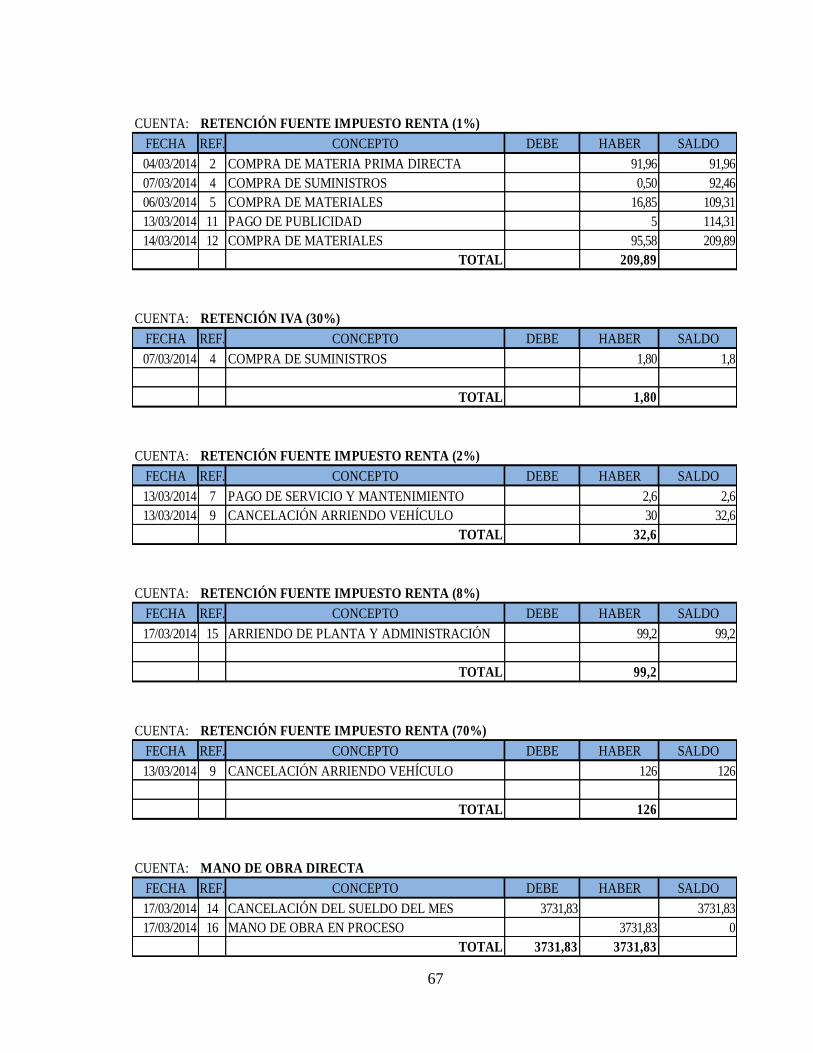

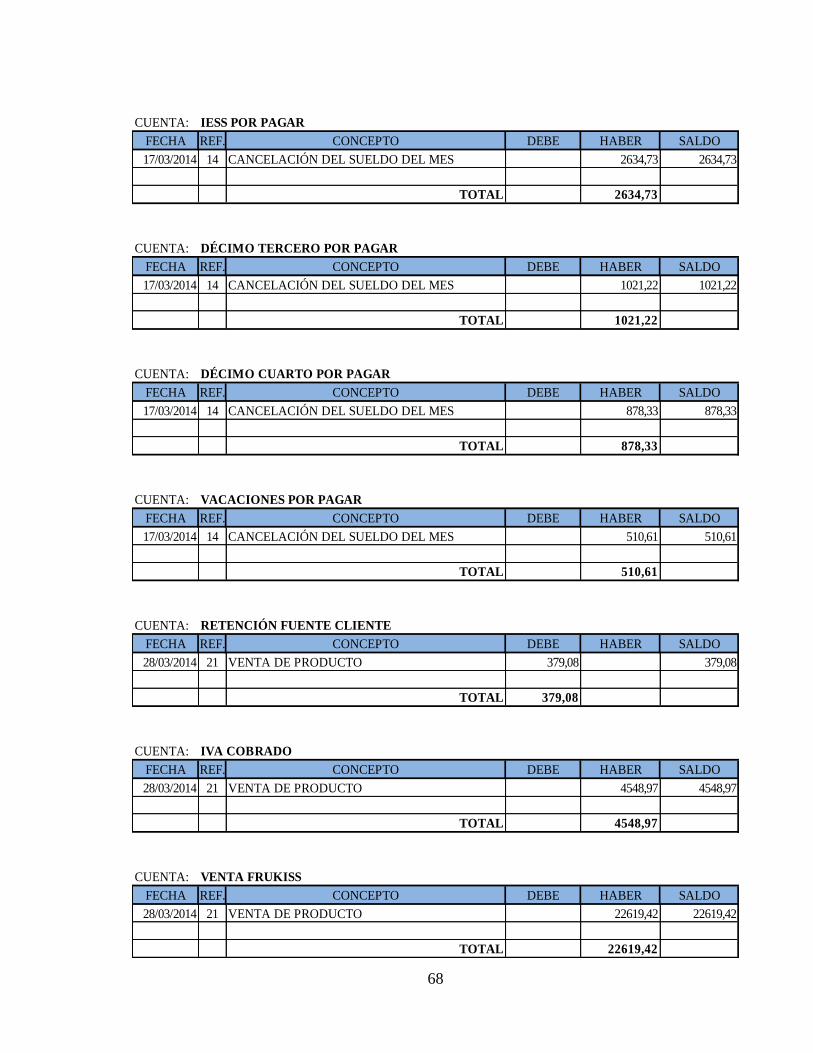

Tabla N. 29 Libo Mayor ................................................................................................ 65

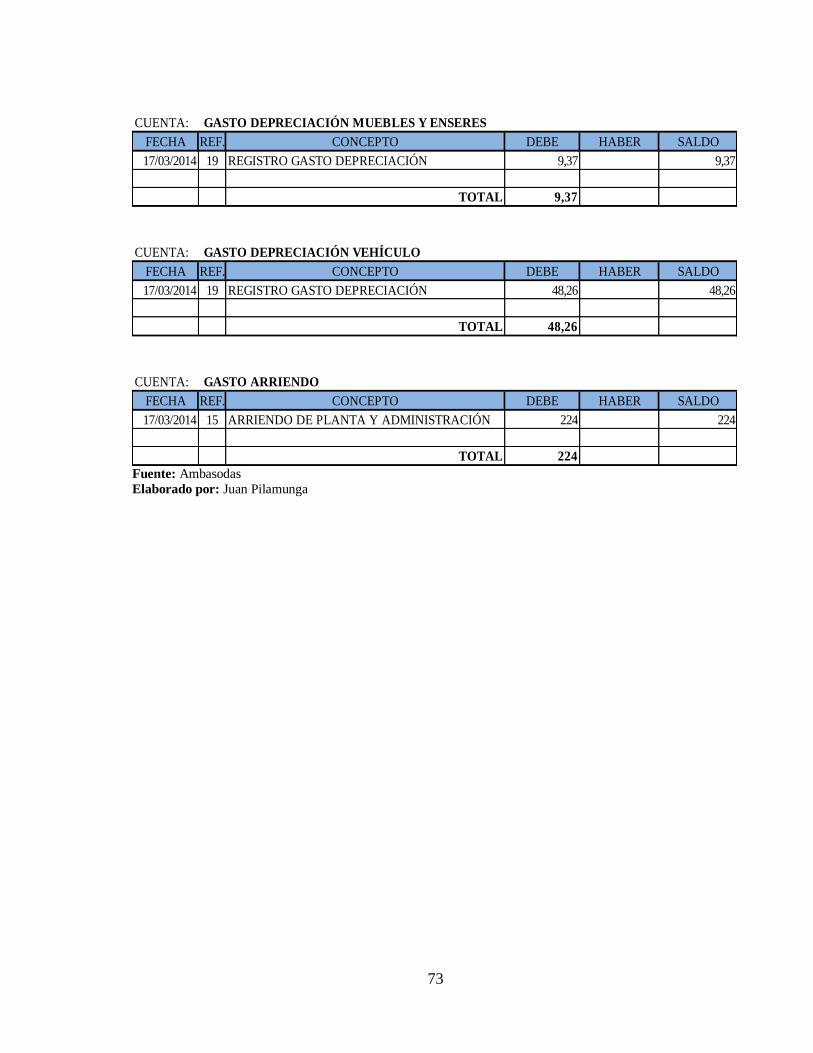

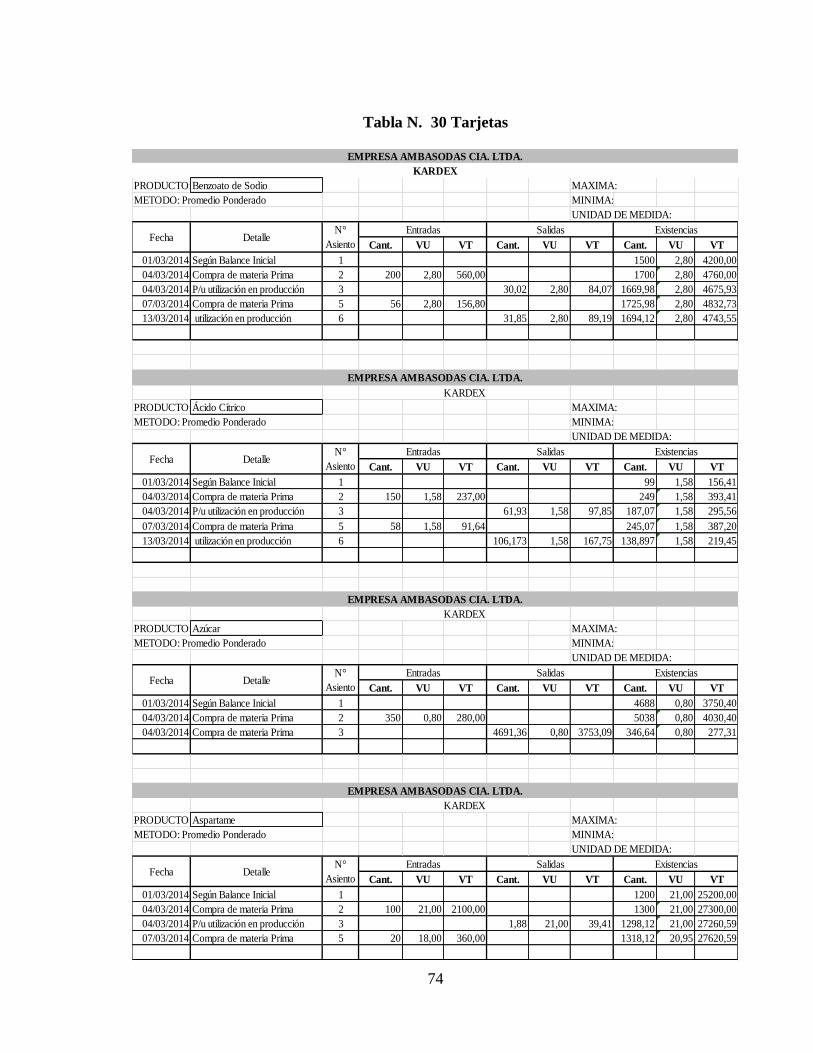

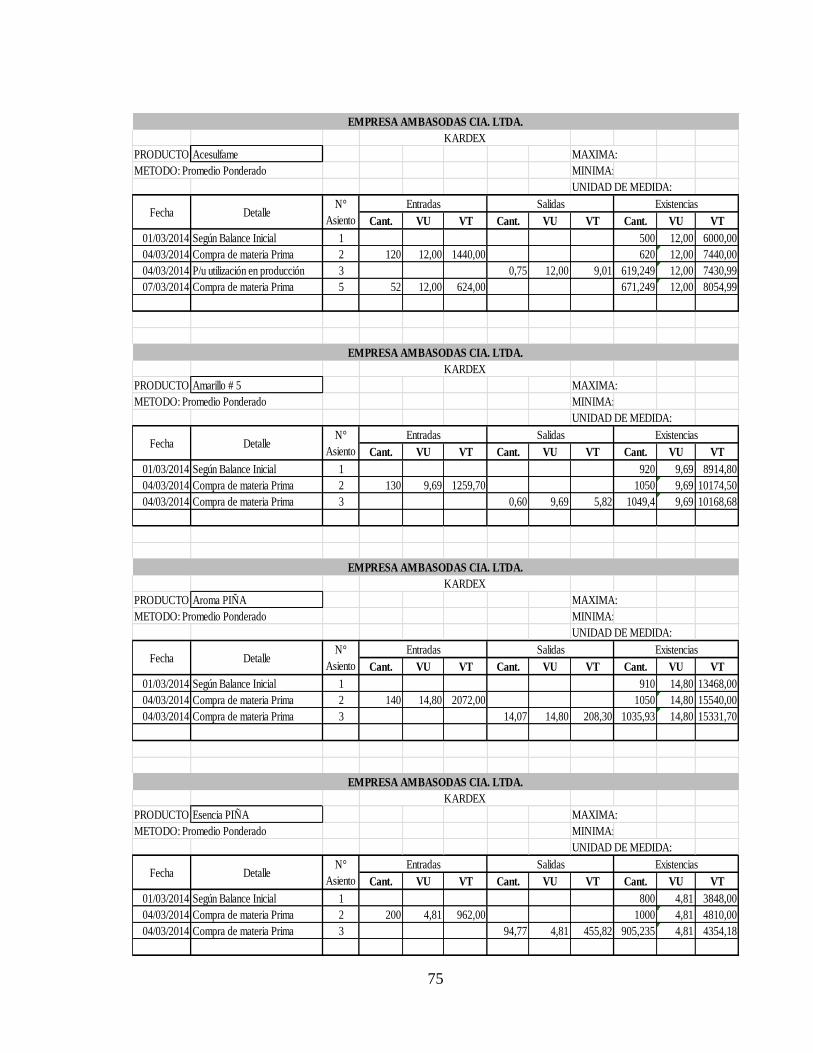

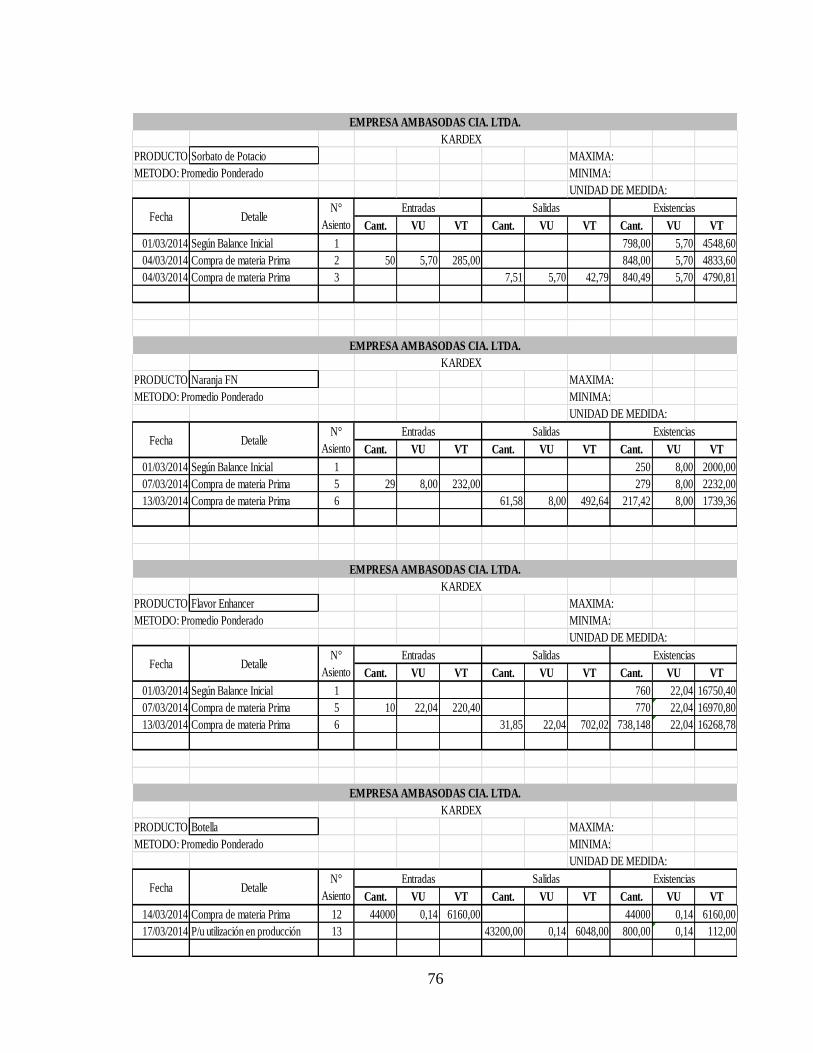

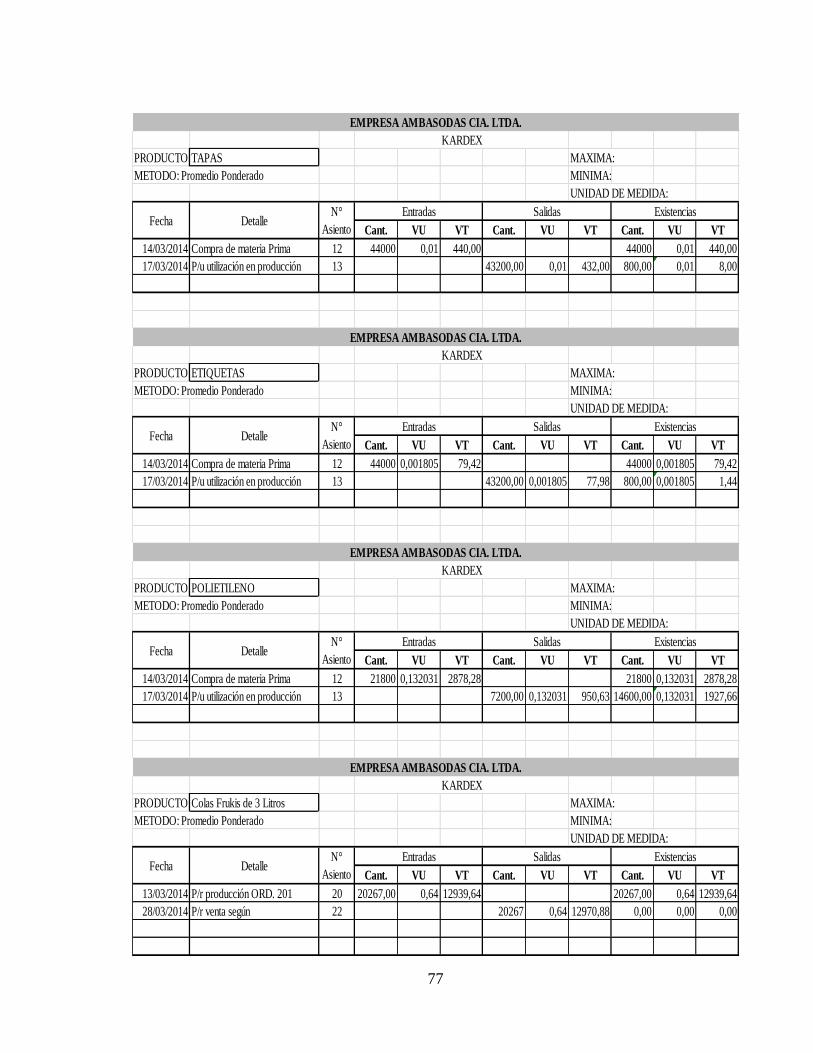

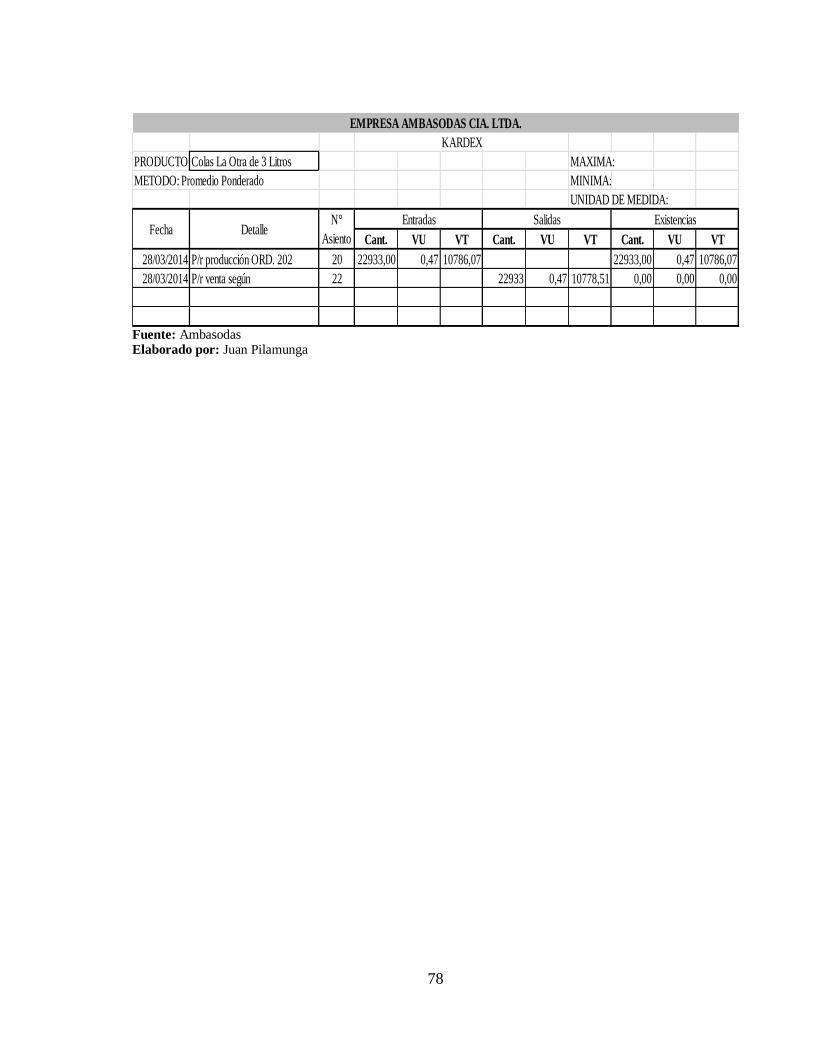

Tabla N. 30 Tarjetas ....................................................................................................... 74

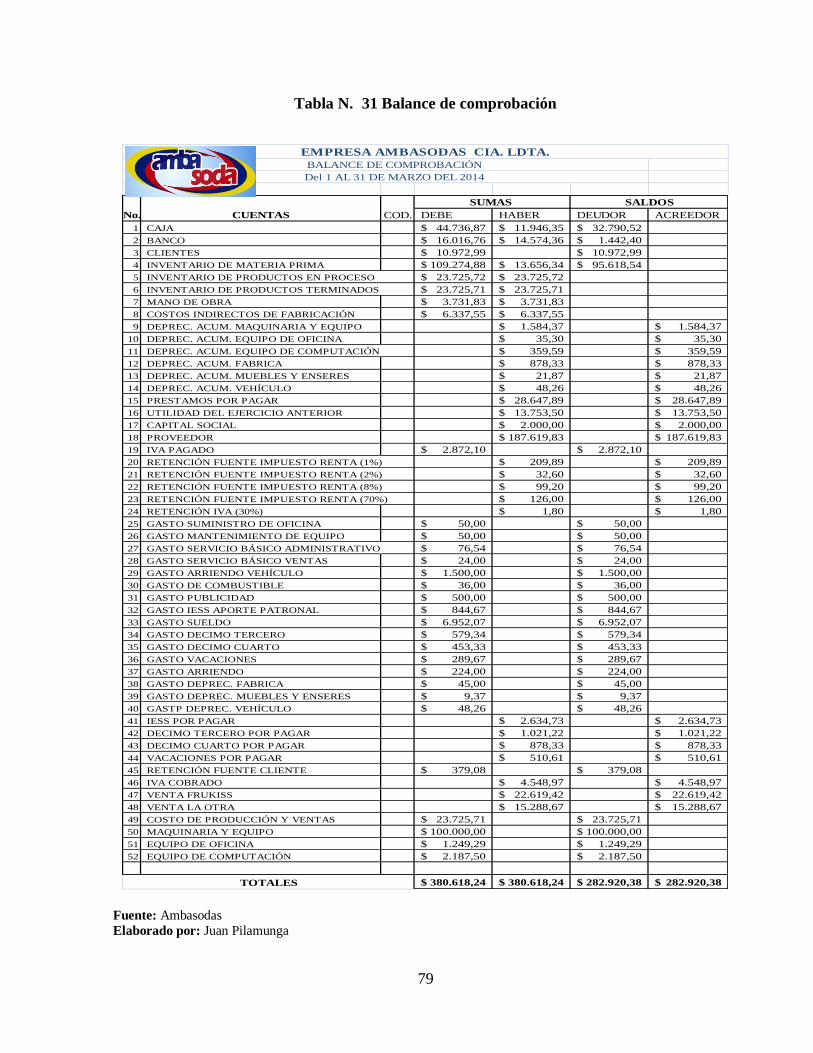

Tabla N. 31 Balance de comprobación............................................................................ 79

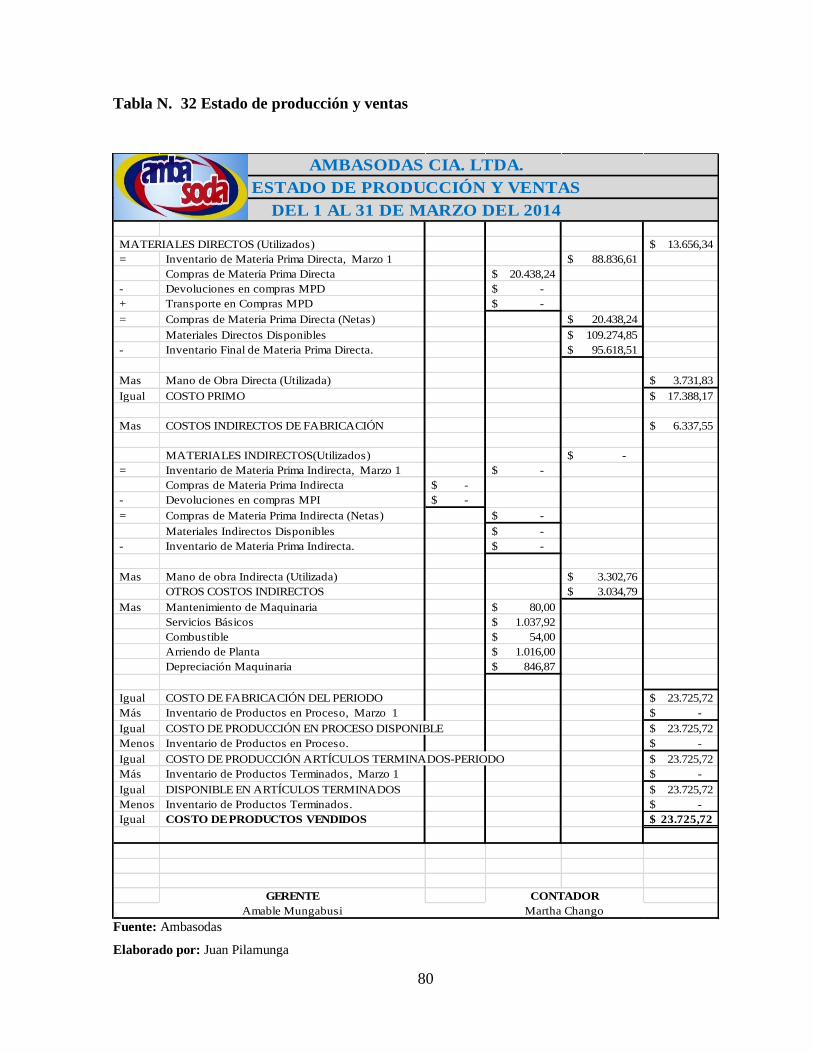

Tabla N. 32 Estado de producción y ventas..................................................................... 80

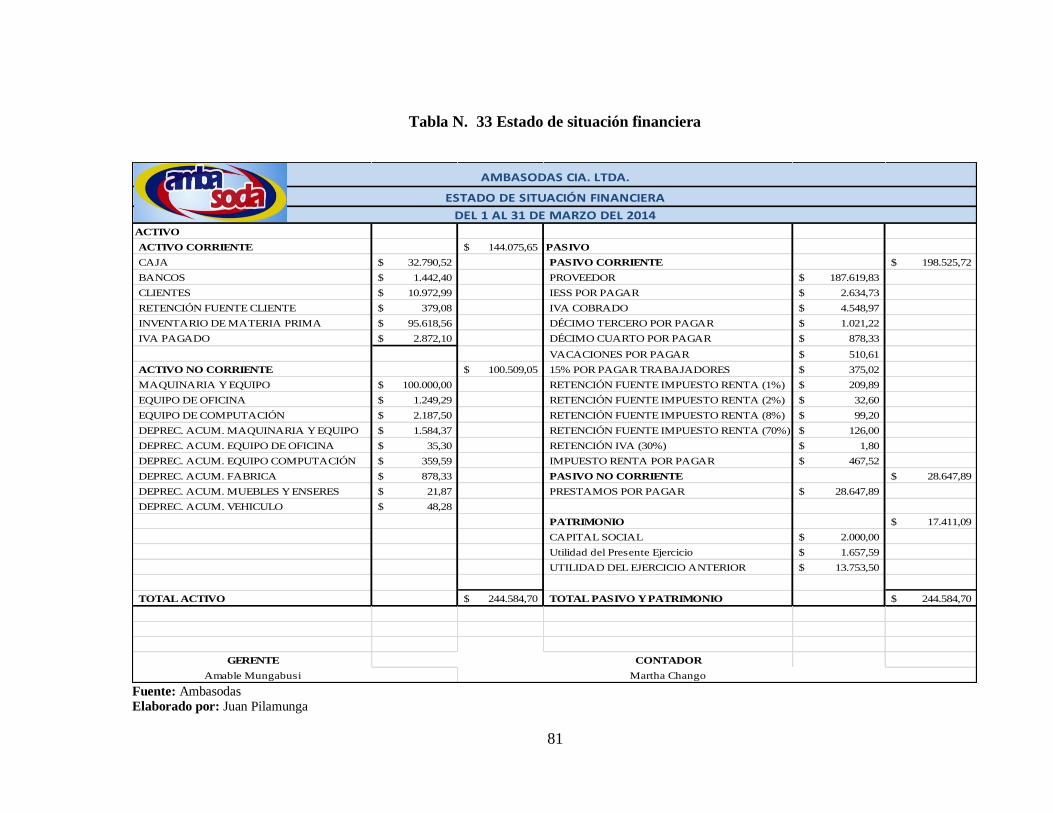

Tabla N. 33 Estado de situación financiera ..................................................................... 81

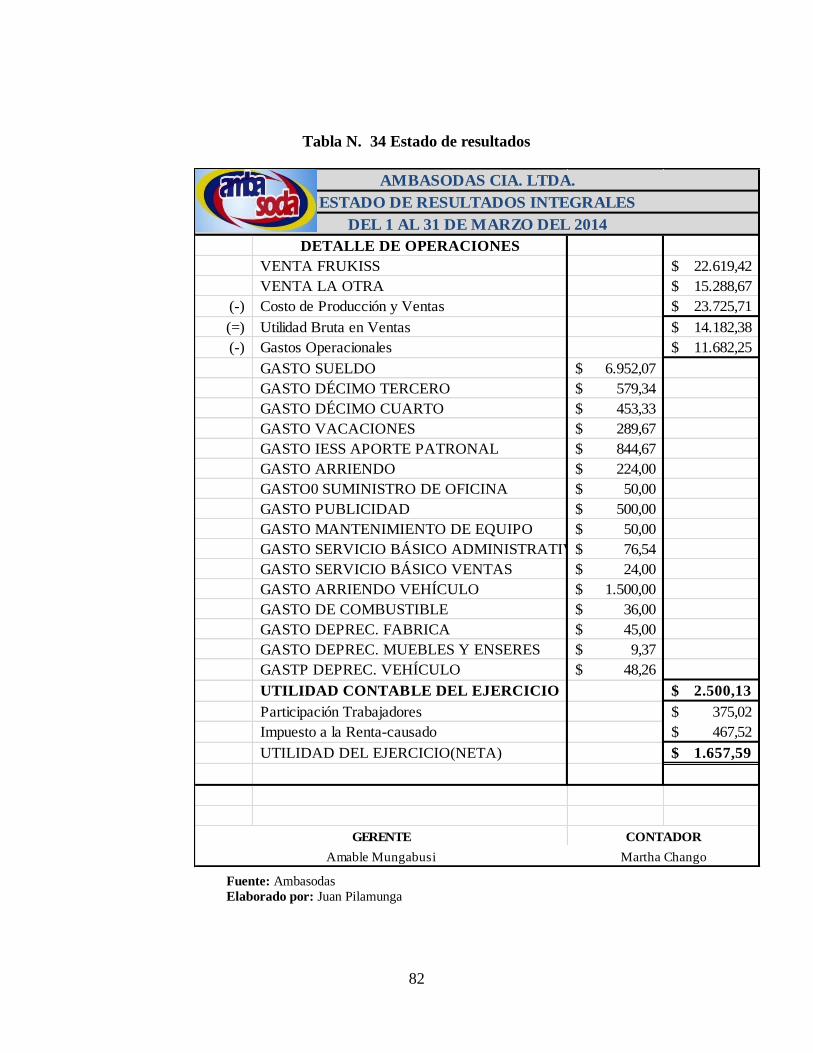

Tabla N. 34 Estado de resultados .................................................................................... 82

INDICE DE GRAFICOS

Gráfico N. 1 Control de inventarios ................................................................................. 31

Gráfico N. 2 Manejo de tiempo ....................................................................................... 32

Gráfico N. 3 Flujo de producción .................................................................................... 33

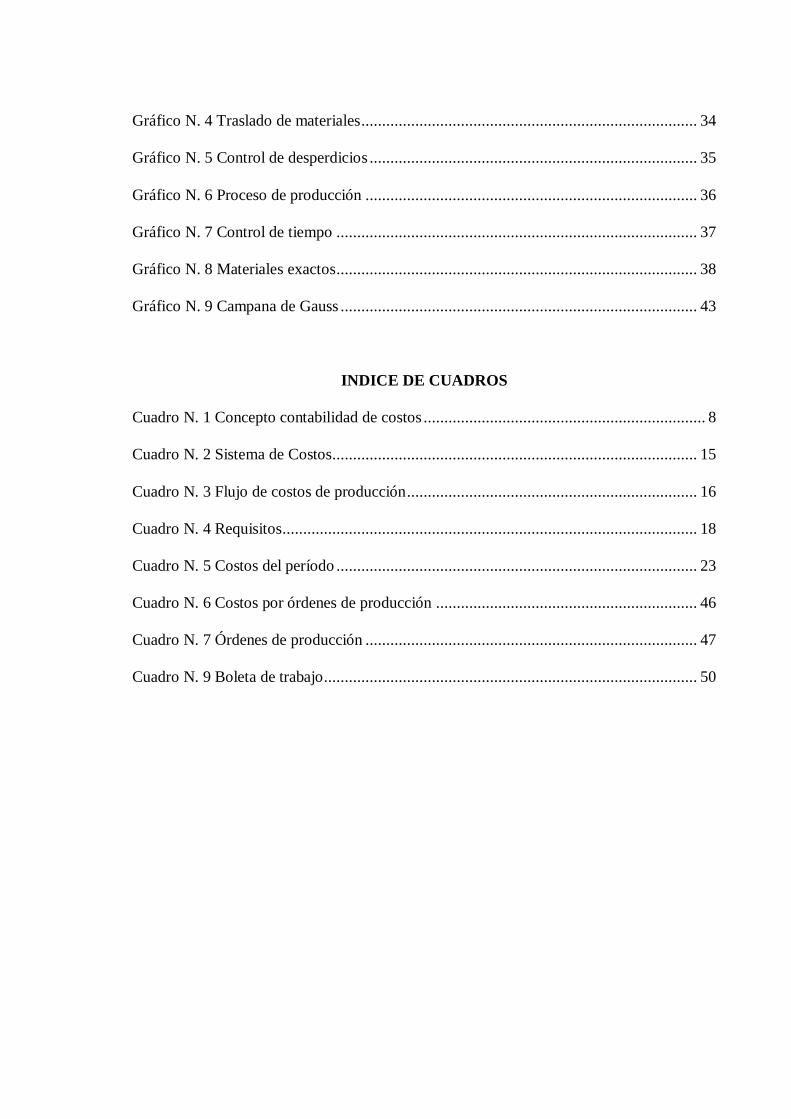

Gráfico N. 4 Traslado de materiales ................................................................................. 34

Gráfico N. 5 Control de desperdicios ............................................................................... 35

Gráfico N. 6 Proceso de producción ................................................................................ 36

Gráfico N. 7 Control de tiempo ....................................................................................... 37

Gráfico N. 8 Materiales exactos ....................................................................................... 38

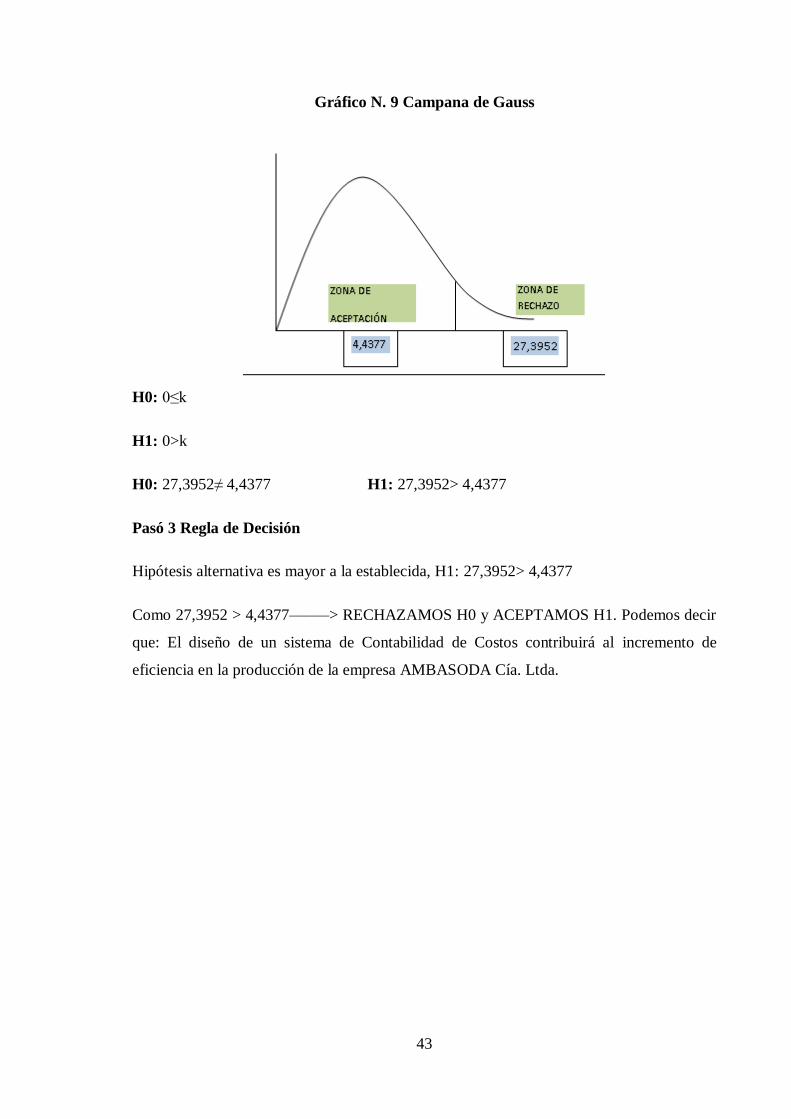

Gráfico N. 9 Campana de Gauss ...................................................................................... 43

INDICE DE CUADROS

Cuadro N. 1 Concepto contabilidad de costos .................................................................... 8

Cuadro N. 2 Sistema de Costos ........................................................................................ 15

Cuadro N. 3 Flujo de costos de producción ...................................................................... 16

Cuadro N. 4 Requisitos .................................................................................................... 18

Cuadro N. 5 Costos del período ....................................................................................... 23

Cuadro N. 6 Costos por órdenes de producción ............................................................... 46

Cuadro N. 7 Órdenes de producción ................................................................................ 47

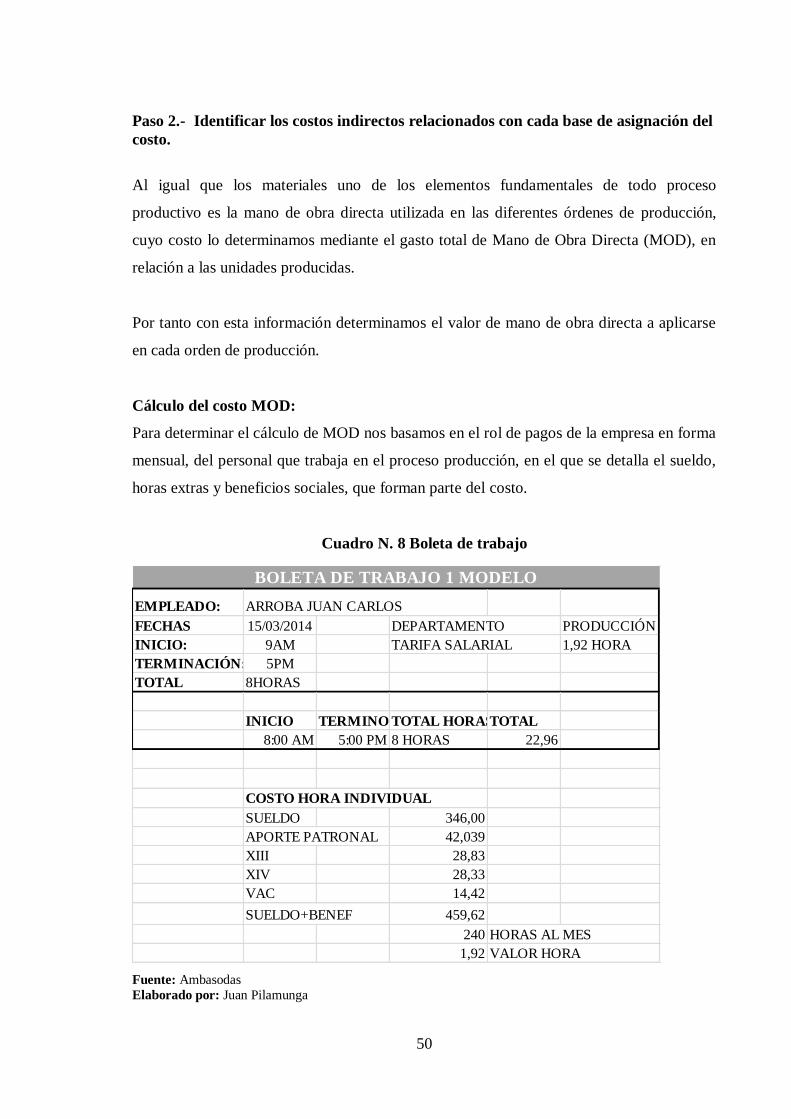

Cuadro N. 9 Boleta de trabajo.......................................................................................... 50

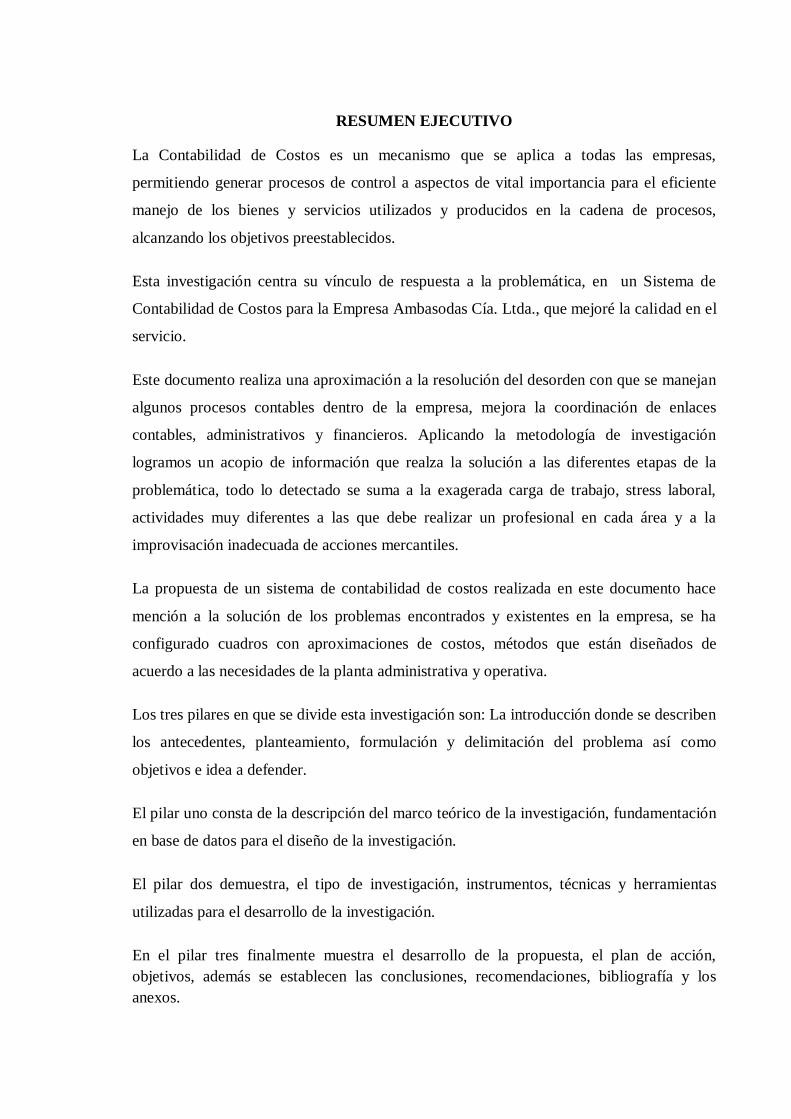

RESUMEN EJECUTIVO

La Contabilidad de Costos es un mecanismo que se aplica a todas las empresas,

permitiendo generar procesos de control a aspectos de vital importancia para el eficiente

manejo de los bienes y servicios utilizados y producidos en la cadena de procesos,

alcanzando los objetivos preestablecidos.

Esta investigación centra su vínculo de respuesta a la problemática, en un Sistema de

Contabilidad de Costos para la Empresa Ambasodas Cía. Ltda., que mejoré la calidad en el

servicio.

Este documento realiza una aproximación a la resolución del desorden con que se manejan

algunos procesos contables dentro de la empresa, mejora la coordinación de enlaces

contables, administrativos y financieros. Aplicando la metodología de investigación

logramos un acopio de información que realza la solución a las diferentes etapas de la

problemática, todo lo detectado se suma a la exagerada carga de trabajo, stress laboral,

actividades muy diferentes a las que debe realizar un profesional en cada área y a la

improvisación inadecuada de acciones mercantiles.

La propuesta de un sistema de contabilidad de costos realizada en este documento hace

mención a la solución de los problemas encontrados y existentes en la empresa, se ha

configurado cuadros con aproximaciones de costos, métodos que están diseñados de

acuerdo a las necesidades de la planta administrativa y operativa.

Los tres pilares en que se divide esta investigación son: La introducción donde se describen

los antecedentes, planteamiento, formulación y delimitación del problema así como

objetivos e idea a defender.

El pilar uno consta de la descripción del marco teórico de la investigación, fundamentación

en base de datos para el diseño de la investigación.

El pilar dos demuestra, el tipo de investigación, instrumentos, técnicas y herramientas

utilizadas para el desarrollo de la investigación.

En el pilar tres finalmente muestra el desarrollo de la propuesta, el plan de acción,

objetivos, además se establecen las conclusiones, recomendaciones, bibliografía y los

anexos.

EXECUTIVE SUMARY

Cost accounting is a mechanism that applies to all companies, allowing to generate control

processes has issues vital to the efficient management of goods and services used and

produced in the process chain, reaching the preset goals.

This research focuses link response to the problem in a Cost Accounting System for

Enterprise Co. Ambasodas Ltda. This improved the quality of service.

This paper is an approach to solving the mess with some accounting processes within the

company is managed, improves coordination of accounting, administrative and financial

links. Applying research methodology we get a collection of information that enhances the

solution to the different stages of the problem, all detected exaggerated workload, work

stress, very different activities that you must perform a professional in every area adds and

inadequate improvisation commercial actions.

The proposal of a cost accounting system made in this document mentions the solution of

the problems encountered and existing enterprise, is set tables with cost approaches,

methods that are tailored to the needs of the administrative staff and operational.

The three pillars on which this research is divided are: The introduction where the

background, approach, formulation and definition of the problem and objectives and idea

to defend described.

Pillar one consists of the description of the theoretical framework of the research

foundation in database design research.

Pillar two shows, the type of research, tools, techniques and tools used for the development

of research.

In the three pillar finally shows the development of the proposal, the action plan,

objectives, plus the conclusions, recommendations, bibliography and annexes are

established.

1

INTRODUCCIÓN

Antecedentes de la Investigación

El origen de la contabilidad es tan antiguo como la propia civilización; la historia aparece

antes que existieran las escrituras y nace por la necesidad de llevar cuentas e informar de

las grandes cosechas producidas en esos tiempos. El liberalismo del siglo XIX y la

revolución industrial crearon la adecuada implementación de la contabilidad.

En el año de 1494 el monje franciscano Fray Luca Paccioli publica el libro la Summa de

Arithmética, que en uno de los capítulos incluyo el manejo de las cuentas, donde se refería

como llevar cuentas de los negocios así ejerciendo la teoría de la partida doble no hay

deudor sin acreedor, también lo que tengo que cobrar tanto como lo que tengo que pagar

esto consistía en anotar en dos partes anteriormente mencionadas, la unión social por las

necesidades comunes para realizar actividades económicas tanto la importancia como la

cantidad.

Para Sánchez. (2010) El antecedente más remoto que se tiene de un registro es una tablilla

de barro de origen sumerio en Mesopotamia, con más de 8000 años de antigüedad. En

literatura del antiguo Egipto, de hace 5000 años, existen numerosos textos legales,

administrativos y económicos; y el código de Hammurabi, de hace 4000 años, establece

disposiciones sobre el derecho de la propiedad, prestamos, depósitos, deudas, propiedad

doméstica y derecho familiar, y se fijan precios de diferentes tipos de servicios en no pocas

ramas del comercio. Es obvio que en todos los casos está implícito el registro y el control,

actividades propias de la contabilidad. Durante la edad media (siglos V al XV), en la Italia

del siglo VIII, la contabilidad era ya una actividad usual, impulsada por tres ciudades:

Génova, Florida y Venecia, donde se practicaba por partida doble como es utilizado

actualmente.

Según Sinisterra (2010), existen varios vestigios que permiten inferir la existencia de la

práctica contable desde la prehistoria. Se han encontrado registros contables en palacios

minoicos, en templos asirios y en tumbas egipcias. Desde el año 6000 A. C. el hombre

poseía los elementos matemáticos y de escritura básicos. Con el surgimiento de la

agricultura, la ganadería y el comercio sintieron la necesidad de contabilizar las

transacciones en estas actividades.

2

Planteamiento del Problema

Varios ciento de millones de dólares se mueven en el mercado al son de las burbujas de

cada gaseosa que se embotella, se destapa y se consume.

La variedad y presentación no hace sino confirmar la importancia de este mercado que

acapara y atrapa al ecuatoriano de todos los niveles sociales. Coca-Cola, Seven Up, Pepsi

Cola, O-Key, Sprite, Kola Gallito, Tropical, Inca Kola, Fanta, Cola Más, Fox, RC,

Manzana, y otras, están en los anaqueles de tiendas, supermercados, en congeladores y al

alcance de tantos consumidores que las prefieren.

No obstante, el cliente es cada vez más exigente y esta circunstancia obliga no solo a la

innovación del producto sino que también las presentaciones se vuelvan casi interminable

de contar por la variedad de modelos y tamaños.

“Existen 15 marcas en el mercado de bebidas gaseosas no alcohólicas, en varias

categorías, no solo gaseosas, que conforman el 83% del volumen del mercado tradicional,

de las cuales una de ellas es Pepsi”, (Revista Vistazo. 2013).

Según el REDATAM del censo nacional de población y vivienda de (INEC 2010),

Tungurahua con una población de 504.583 habitantes, es un mercado lleno de bebidas

gaseosas de diferentes empresas, con varias marcas de gaseosas lo que ha ocasionado un

problema para escoger la bebida ideal. La mayoría de los consumidores prefieren escoger

la bebida por la cantidad y por el precio, estos consumidores están en constante cambio por

lo cual ciertas empresas no tienen clientes fijos para la distribución de sus productos, en la

actualidad existen cuatro empresas envasadoras de gaseosas en Tungurahua.

La empresa AMBASODAS CÍA. LTDA., una empresa ambateña constituida por indígenas

emprendedores de la parroquia de Juan Benigno Vela y Salasaca, cuenta con más de 30

empleados los cuales están encargados de la elaboración y distribución de bebidas gaseosas

su principal producto es la bebida ambateña “frukis soda” reconocida desde más de 10

años en el mercado local, la empresa no cuenta con registros contables adecuados lo cual

ocasiona dudas al momento de tomar decisiones internas, los cambios realizados

constantemente del personal encargado de la contabilidad lo ocasiona deficiencia en la

información financiera.

3

Formulación del Problema

¿Cómo contribuir al incremento de eficiencia en la producción de la empresa Ambasodas

Cía. Ltda.?

Delimitación del Problema

El presente trabajo investigativo se desarrolla en la empresa Ambasodas Cía. Ltda.,

ubicada en la Provincia de Tungurahua, Cantón Ambato, Parroquia Pishilata, Vía a las

villas.

Objeto de Investigación y Campo de Acción

Objeto de investigación, sistema de contabilidad de costos y el Campo de acción, es la

empresa Ambasodas Cía. Ltda.

Identificación de la línea de Investigación

La línea de investigación establecida es la Gestión de costos

Objetivo General

Diseñar un sistema de Contabilidad de Costos que contribuya al incremento de eficiencia

en la producción de la empresa Ambasodas Cía. Ltda.

Objetivos Específicos

Fundamentar científicamente mediante un estudio bibliográfico el sistema de costos

y eficiencia en la producción, mediante la recopilación de este tema tratado por

varios autores clásicos y modernos que permitan desarrollar el marco teórico.

Diagnosticar el problema sobre la deficiencia en producción, mediante métodos y

técnicas de investigación para conocer la realidad y proponer soluciones adecuadas.

Diseñar los componentes de contabilidad de costos como aporte al incremento de

eficiencia en la producción en la empresa Ambasodas Cía. Ltda.

Elaborar un Sistema de Contabilidad de Costos para establecer nuevas políticas

empresariales en el mejoramiento y control del producto y personal.

4

Hipótesis

El diseño de un sistema de Contabilidad de Costos contribuirá al incremento de eficiencia

en la producción de la empresa Ambasodas Cía. Ltda.

Justificación del Tema

Con la implementación de un sistema de contabilidad de costo se brindara a la empresa

Ambasodas Cía. Ltda., una solución a su requerimiento de incremento de eficiencia en la

producción que permita tomar decisiones y aplicar estrategias.

Metodología a emplear

El enfoque de investigación es cuali-cuantitativo; cualitativo porque permite emitir ideas,

hacer análisis, entregar juicios de valor y cuantitativo porque recoge datos que son medidos

en términos de porcentaje y también para analizar valores monetarios.

Tipos

Los tipos de investigación que se necesitan son: tipo exploratorio porque la empresa

AMBASODAS Cía. Ltda. Al momento es un ente desconocido con lo cual se requiere la

familiarización.

Es descriptiva porque la problematización permite determinar el estado actual del

fenómeno para determinar sus manifestaciones además en todas las tesis se conoce como

es el problema y como se manifiesta hasta llegar a la propuesta que permite plantear la

investigación correlacional para determinar el contenido los conceptos y las variables en

medio de un proceso o sistema de investigación.

Métodos

El método a utilizar que pertenece al nivel empírico, es la observación científica.

Los métodos del nivel teórico del conocimiento son: inductivo-deductivo, analítico-

sintético e histórico-lógico.

5

Inductivo-Deductivo

Inductivo porque parte del diagnóstico de la situación actual de la empresa hasta llegar a

plantear un sistema de costos acorde a la mismo. Deductivo porque parte de un

conocimiento general, estuvo presente en el planteamiento del problema partimos de un

hecho, la falta de control de costos y analizamos sus causas y consecuencias.

Analítico-Sintético

Método analítico estuvo presente en el marco teórico ya que se estudió la bibliografía de

varios autores para seleccionar la información necesaria relacionada con el tema. También

estuvo presente en la investigación de campo se recolecto la información a través de

encuestas y entrevistas llagando a una conclusión. El método sintético se utilizó en la

estructuración del sistema de costos propuesto.

Histórico-Lógico

El método histórico se refiere a la cuestión evolutiva de los fenómenos y la lógica aquellos

resultados previsibles, es decir:

Histórico: Obtiene un Pasado - Presente – Futuro.

Lógico: Existe la relación Causa y Efecto y se aplicó en el planteamiento del problema y

en el marco teórico.

Servirá para examinar la problematización de la empresa y diagnosticar la situación actual

para lograr realizar una propuesta ajustada a las necesidades actuales.

Técnicas

Entrevista, encuesta y observación.

Los instrumentos tienen relación directa con los métodos y estos son: guía de entrevista,

cuestionario y fichas de observación que se aplicaran a la población o muestra.

6

Estructura de Tesis

El presente esquema de contenidos contiene introducción, antecedentes de la investigación,

planteamiento del problema, formulación del problema, delimitación del problema,

objetivo de investigación y campo de acción, identificación de la línea de investigación,

objetivos: objetivo general y objetivos específicos, idea a defender, justificación del tema,

breve explicación de la metodología investigativa emplear, resumen de la estructura de la

tesis: breve explicación de los capítulos de la tesis, elementos de novedad, aporte teórico y

significación práctica, en dependencia del alcance de la tesis.

El capítulo I marco teórico, contiene origen y evolución del objeto de investigación,

análisis de las distintas posiciones teóricas sobre el objeto de investigación, valoración

crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de

investigación, conclusiones parciales del capítulo.

El capítulo II planteamiento de la propuesta, contiene caracterización del sector, rama,

empresa, contexto institucional o problema seleccionado para la investigación, descripción

del procedimiento metodológico para el desarrollo de la investigación, propuesta del

investigador: modelo sistema, metodología, procedimiento, entre otros, que realice el

investigador, conclusiones parciales del capítulo.

Capítulo III resultados de la investigación, contiene procedimiento de la aplicación de los

resultados de la investigación, análisis de los resultados finales de la investigación,

conclusiones parciales del capítulo.

Finalmente se presentan las conclusiones y recomendaciones generales de la investigación,

basándose en la información recopilada con el propósito de obtener los objetivos

planteados.

Aporte Teórico

Es aporte teórico para lograr desarrollar la propuesta de investigación se basa en el proceso

contable desarrollado por López (2003) y en la parte referente al sistema de órdenes de

producción se basa en la autora nacional Bravo (2005) que indica que los productos pueden

identificarse fácilmente por unidades o por lotes.

7

Consultado el repositorio de tesis se logra conocer el interés de las autoras en la

adquisición, financiamiento y administración de activos con una tendencia a la

presentación de un informe final.

En cambio la práctica de esta tesis se plantea por fases como: sistematización, valuación,

procesamiento, evaluación e información contable. Esto se convierte en una novedad

científica para plantear el sistema de costos por órdenes de producción dentro del

procedimiento del proceso contable.

Significación Práctica

La tesis propone elaborar un sistema de contabilidad de costos que contribuya al

incremento de eficiencia en la producción para determinar el costo de producción

8

CAPÍTULO I. MARCO TEÓRICO

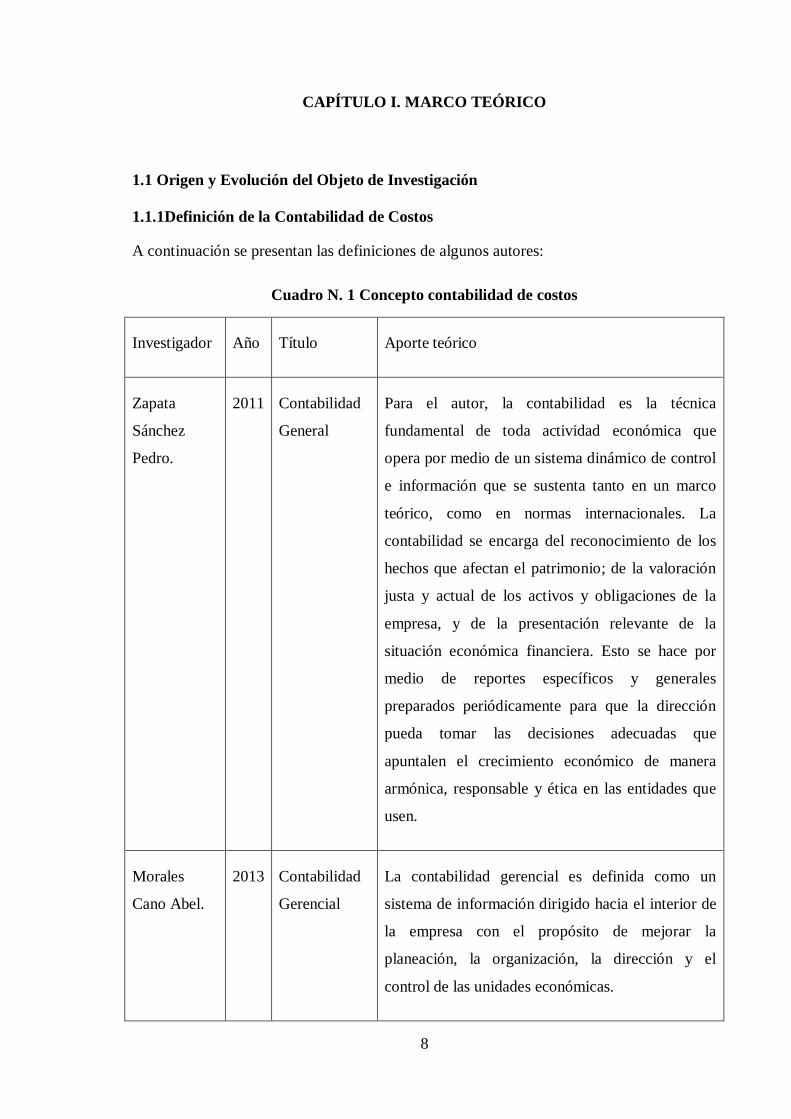

1.1 Origen y Evolución del Objeto de Investigación

1.1.1Definición de la Contabilidad de Costos

A continuación se presentan las definiciones de algunos autores:

Cuadro N. 1 Concepto contabilidad de costos

Investigador Año Título Aporte teórico

Zapata

Sánchez

Pedro.

2011 Contabilidad

General

Para el autor, la contabilidad es la técnica

fundamental de toda actividad económica que

opera por medio de un sistema dinámico de control

e información que se sustenta tanto en un marco

teórico, como en normas internacionales. La

contabilidad se encarga del reconocimiento de los

hechos que afectan el patrimonio; de la valoración

justa y actual de los activos y obligaciones de la

empresa, y de la presentación relevante de la

situación económica financiera. Esto se hace por

medio de reportes específicos y generales

preparados periódicamente para que la dirección

pueda tomar las decisiones adecuadas que

apuntalen el crecimiento económico de manera

armónica, responsable y ética en las entidades que

usen.

Morales

Cano Abel.

2013 Contabilidad

Gerencial

La contabilidad gerencial es definida como un

sistema de información dirigido hacia el interior de

la empresa con el propósito de mejorar la

planeación, la organización, la dirección y el

control de las unidades económicas.

9

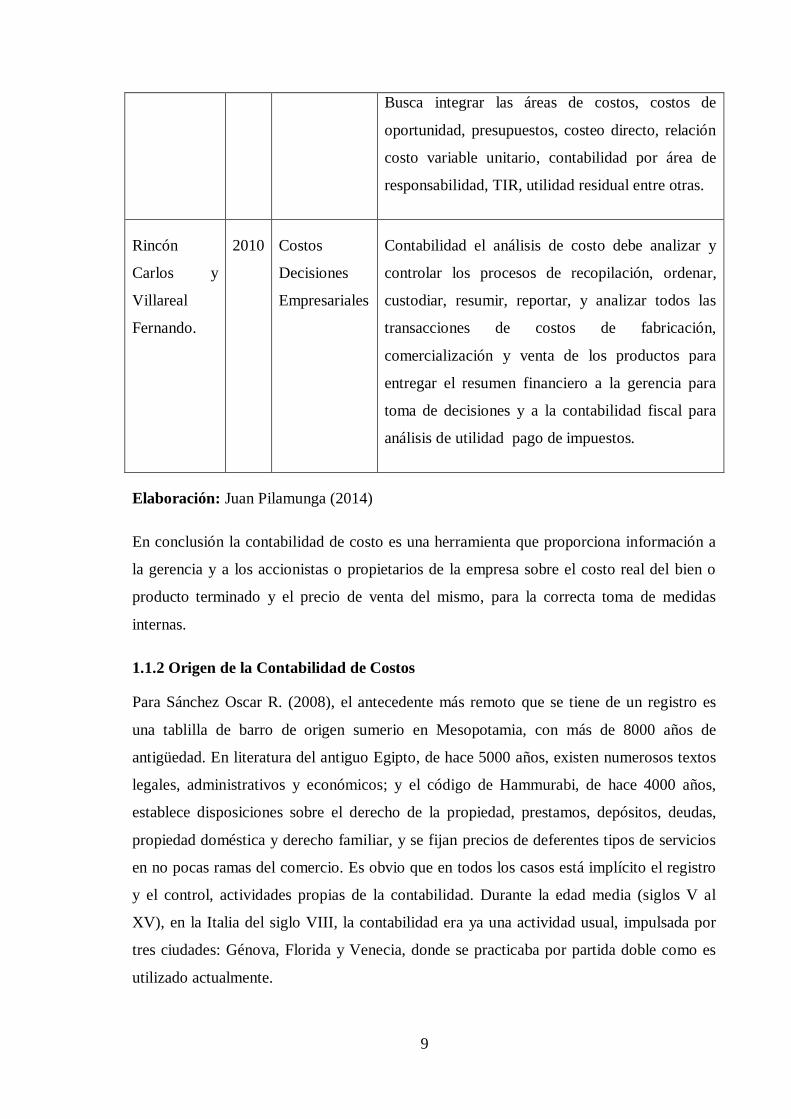

Busca integrar las áreas de costos, costos de

oportunidad, presupuestos, costeo directo, relación

costo variable unitario, contabilidad por área de

responsabilidad, TIR, utilidad residual entre otras.

Rincón

Carlos y

Villareal

Fernando.

2010 Costos

Decisiones

Empresariales

Contabilidad el análisis de costo debe analizar y

controlar los procesos de recopilación, ordenar,

custodiar, resumir, reportar, y analizar todos las

transacciones de costos de fabricación,

comercialización y venta de los productos para

entregar el resumen financiero a la gerencia para

toma de decisiones y a la contabilidad fiscal para

análisis de utilidad pago de impuestos.

Elaboración: Juan Pilamunga (2014)

En conclusión la contabilidad de costo es una herramienta que proporciona información a

la gerencia y a los accionistas o propietarios de la empresa sobre el costo real del bien o

producto terminado y el precio de venta del mismo, para la correcta toma de medidas

internas.

1.1.2 Origen de la Contabilidad de Costos

Para Sánchez Oscar R. (2008), el antecedente más remoto que se tiene de un registro es

una tablilla de barro de origen sumerio en Mesopotamia, con más de 8000 años de

antigüedad. En literatura del antiguo Egipto, de hace 5000 años, existen numerosos textos

legales, administrativos y económicos; y el código de Hammurabi, de hace 4000 años,

establece disposiciones sobre el derecho de la propiedad, prestamos, depósitos, deudas,

propiedad doméstica y derecho familiar, y se fijan precios de deferentes tipos de servicios

en no pocas ramas del comercio. Es obvio que en todos los casos está implícito el registro

y el control, actividades propias de la contabilidad. Durante la edad media (siglos V al

XV), en la Italia del siglo VIII, la contabilidad era ya una actividad usual, impulsada por

tres ciudades: Génova, Florida y Venecia, donde se practicaba por partida doble como es

utilizado actualmente.

10

1.1.3 Evolución de la Contabilidad de Costos

Sobre Zapata Pedro (2002), la contabilidad se evidencia a través de la anotación adecuada

de las transacciones económicas efectuadas por un ente mercantil a partir de los

documentos que se generan o expiden. Como prueba vidente del hecho, los libros que se

hayan previsto dentro del sistema deben estar diseñados convenientemente a fin de permitir

el registro preciso, claro y objetivo que se constituya en fuente de información idónea.

Por lo dicho el contador debe preocupar por la identidad y el diseño de los libros

principales y auxiliares que se utilizaran en el registro, y por los documentos fuente que se

emiten para evidenciar que ha ocurridos una transacción.

En una época extremadamente competitiva, los riesgos de quedarse y desaparecer son cada

vez mayores; esto lo han entendido perfectamente los empresarios y los emprendedores en

potencia.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación

1.2.1 Proceso Contable

Según Bravo Valdivieso Mercedes (2011), denominado también ciclo contable constituye

la serie de pasos o la secuencia que sigue la información contable desde el origen de la

transacción (comprobantes o documentos fuente) hasta la presentación de los estados

financieros.

Harrison señalan que el ciclo contable es el proceso mediante el cual los contadores

producen los estados financieros de una entidad para un periodo específico.

El proceso contable se refiere a todas las operaciones y transacciones que registra la

contabilidad en un periodo determinado, regularmente el del año calendario o ejercicio

económico, desde la apertura de libros hasta la preparación y elaboración de los estados

financieros.

1.2.2 Contabilidad de Costos

Para Horngren Charles T. (2012), la contabilidad de costos moderna parte de la perspectiva

de que la recolección de la información de costos está en función de las decisiones

gerenciales que se tomen. Por lo tanto, la distinción éntrela contabilidad administrativa y la

11

contabilidad de costos no es tan precisa y, en este texto, con frecuencia usamos estos

términos de manera indistinta.

A menudo escuchamos que los empresarios usan el término administración de costos. Por

desgracia, ese término no tiene una definición uniforme. Utilizamos el concepto

administración de costos para describir los enfoques y las actividades de los gerentes para

utilizar los recursos con miras a incremento el valor para los clientes y al logro de los

objetivos organizacionales. Las decisiones de administración de costos incluyen, por

ejemplo, las decisiones relacionadas con el hecho de si se debe ingresar a nuevos

mercados, implementar nuevos procesos organizacionales y cambiar los diseños de un

producto. La información proveniente de los sistemas contables ayuda a los gerentes a

administrar los costos; sin embargo, la información y los sistemas contables por si mismos

no constituyen una administración de costos.

1.2.3 Costos

Para Giménez Carlos M. (1991), costo es igual a las utilidades abandonadas, porque la

utilización de una suma de dinero para adquirir un bien excluye la posibilidad de destinarla

a la compra de otro bien, estando representado costo de la alternativa elegida por la utilidad

de la otra alternativa desechada.

Costo como oportunidad, sosteniendo que el empresario calcula sus costos con el objeto de

llegar a una decisión respecto del producto que más convendrá producir. Claro está que

producida la decisión será el costo de la oportunidad no considerada el costo de la elegida.

Se trata de subjetivizar los costos objetivos supeditándolos a la valoración que hace el

sujeto económico, empresario en este caso.

1.2.4 Clasificación de los Costos

Según Sarmiento Roben (2005) por su naturaleza o actividad operacional depende de las

características de la producción que tenga la empresa industrial; y, obviamente del criterio

y conocimiento del profesional contable para optar por el sistema de costos que mejor se

aplique, para lo cual tenemos dos sistemas de costos que son: Por Ordenes de Producción y

por Procesos.

12

1.2.4.1 Por departamentos o secciones se refiere a las funciones básicas de la empresa

Costos de administración conocidos como gastos de administración; son valores destinados

al normal desarrollo de este departamento por ejemplo: arriendo del departamento de

administración, agua, luz, teléfono, fax de oficina, útiles de oficina, sueldos y beneficios

sociales de administración, aporte patrona entre otros.

Costo de ventas conocidos como gasto de ventas; son valores destinados al normal

desarrollo de este departamento, por ejemplo: arriendo del departamento de ventas, agua,

luz, teléfono, fax del departamento de ventas, sueldos y beneficios sociales del

departamento de ventas entre otros.

1.2.4.2 Por el método de cálculo

Costos Reales.- son los costos calculados a la terminación del proceso de producción, es

decir los gastos que realmente se utilizaron en el proceso de transformación.

Costos Determinados.- son los costos calculados con anterioridad en forma estimada, es

decir los gastos que posiblemente se efectuaran en el proceso de transformación.

Costos Standar.- son los costos calculados que se realizan en base a datos técnicos y de una

serie histórica, es decir de cuatro o cinco años anteriores.

1.2.4.3 Por el volumen de producción

Costos Fijos.- son los costos constantes, inalterables; que no varían independientemente

del volumen de producción; es decir que exista o no producción, siempre habrá que

incurrir en estos costos, por ejemplo: sueldos de administración, arriendos, depreciaciones,

amortizaciones etc.

Costos Variables.- son los costos que cambian de acuerdo al volumen de producción; es

decir, que a mayor volumen de producción, mayor será el costo variable y viceversa; y, si

no hay producción no habrá estos costos, por ejemplo: compra y utilización de materiales,

utilización de mano de obra directa.

Costos Semivariables.- son los compuestos por una parte fija y otra variable, por ejemplo:

energía eléctrica, teléfono.

13

1.2.4.4 Por la identificación con el producto

Costos Directos.- los que intervienen directamente en el proceso de producción y por tanto

se puede fácilmente medir y cuantificar con precisión por unidad producida; se refiere a la

materia prima directa, por ejemplo: Madera en la fabricación de muebles, tela en la

fabricación de ropa.

Costos Indirectos.- los que intervienen indirectamente en el proceso de producción. Pero

benefician a la producción, que por su naturaleza no se puede medir ni cuantificar con

precisión por unidad producida; o si se puede hacer, se requiere de un gasto considerable,

lo que realmente no amerita; se refiere a la materia prima indirecta, mano de obra indirecta,

por ejemplo: Cola blanca para pegar los muebles, sueldos del jefe d fabrica.

1.2.5 Elementos de los Costos

Según Sarmiento Roben (2005), materia prima directa es considerada como elemento

básico del costo; es decir el incorporado en el producto, siendo este en muchos el más

importante para la transformación en el artículo terminado.

Mano de obra directa es la fuerza de trabajo o el trabajo humano incorporado en el

producto, es decir el que elaboran los trabajadores en el proceso de producción.

Costos indirectos de fabricación es considerado a todos los costos y gastos necesarios que

intervienen en la producción.

Su principal característica, es de no poder cuantificar fácilmente por unidad producida,

ejemplo:

Mano de obra indirecta

Seguros de fábrica

Servicios básicos, arriendos.

Mantenimiento de equipo y maquinaria

Depreciaciones, amortización, etc.

Suministros y materiales considerados a los materiales complementarios; y, que por su

naturaleza no se puede cuantificar con exactitud su costo por unidad producida, su

14

clasificación y contabilización se considera dentro de los costos indirectos de fabricación,

ejemplo: lija y cola para pegar, en la fabricación de muebles, clavo y pega, en la

fabricación de calzado.

Mano de obra indirecta considera a los trabajadores que laboran en actividades diferentes a

las de la producción, es decir que intervienen en forma indirecta en la elaboración de un

producto, su clasificación y contabilización se considera dentro de los costos indirectos de

fabricación, ejemplo: sueldos y beneficios sociales de ley de supervisión, sueldos y

beneficios sociales de ley de técnicos, entre otros.

1.2.6 Costos por Órdenes de Producción

Para Warren Carl S. (2000), el sistema de costos por órdenes de producción acumula los

costos de producción por órdenes, el inventario de materiales, al que en ocasiones se le da

el nombre de inventario de materia prima, consiste en los costos de los materiales directos

e indirectos que todavía no han entrado al proceso de producción. Para Goodwell Printers,

el inventario de materiales consistiría en papel, tinta, pegamento y portadas de libros. El

inventario de producción en procesos consiste en los costos de materiales directos, costos

de mano de obra directa y costos de gastos indirectos de producción que han entrado al

proceso de fabricación, pero que tienen relación con los productos que aún no están

terminados.

1.2.7 Sistema de Contabilidad de Costos

Según Sarmiento Roben (2005), el sistema de costos, constituye una serie de normas,

principios y procedimientos contables; dependiendo de las características de producción y

de lo que se produzca en la empresa industrial para optar por un sistema de costos.

Este sistema; se aplica generalmente en empresas donde elaboran artículos homogéneos

como la fabricación de muebles, imprentas, calzado, entre otros.; y, que se puede

identificar con facilidad, mediante unidades o lotes de producción, solicitados a través de

órdenes de producción específicas, por ejemplo: para atender el pedido del cliente “A” con

la orden de producción Nro. 1, otra para el cliente “B” con la orden de producción Nro. 2,

otra para el cliente “C” con la orden de producción Nro. 3, u otra orden para el stock de la

bodega.

15

Los costos de acumulan los tres elementos por separado (materia prime directa, mano de

obra directa y los costos indirectos de fabricación) en las hojas de costos y por cada orden

de producción, hasta la terminación del producto, para así determinar el costo total y

unitario.

1.2.8 Sistema de Costos por Órdenes de Producción

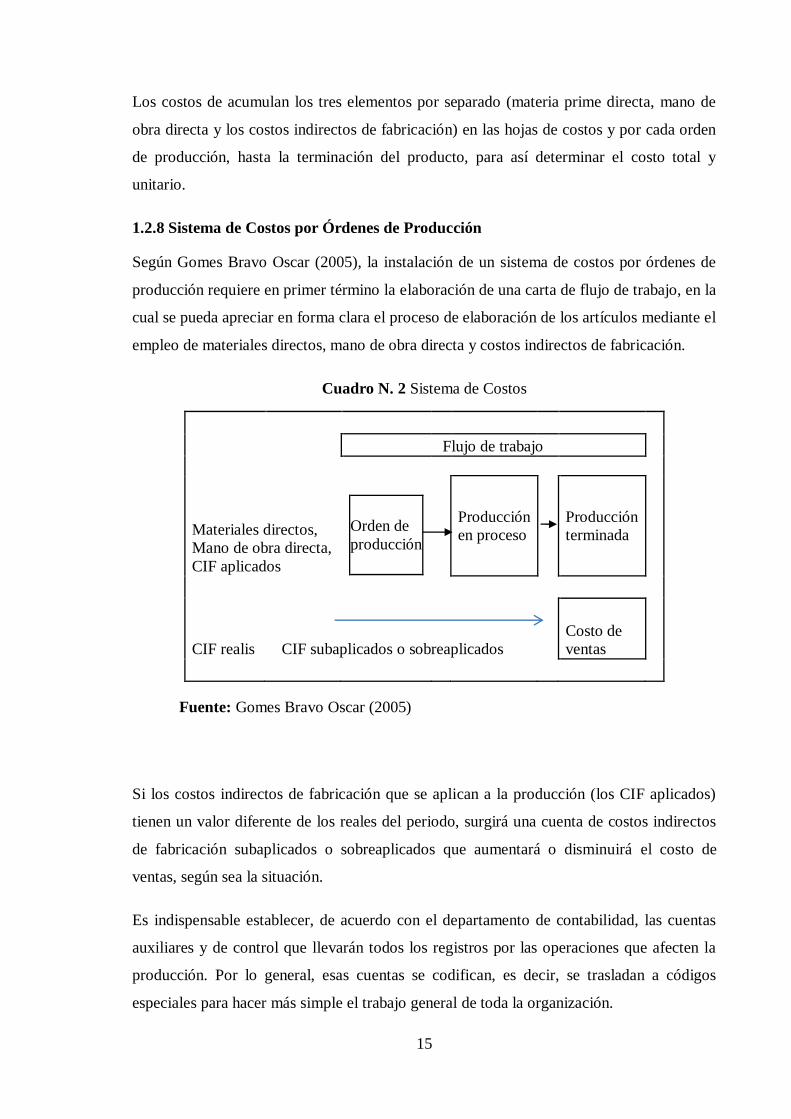

Según Gomes Bravo Oscar (2005), la instalación de un sistema de costos por órdenes de

producción requiere en primer término la elaboración de una carta de flujo de trabajo, en la

cual se pueda apreciar en forma clara el proceso de elaboración de los artículos mediante el

empleo de materiales directos, mano de obra directa y costos indirectos de fabricación.

Cuadro N. 2 Sistema de Costos

Flujo de trabajo

Materiales directos,

Mano de obra directa,

CIF aplicados

Orden de

producción

Producción

en proceso

Producción

terminada

CIF realis

CIF subaplicados o sobreaplicados

Costo de

ventas

Fuente: Gomes Bravo Oscar (2005)

Si los costos indirectos de fabricación que se aplican a la producción (los CIF aplicados)

tienen un valor diferente de los reales del periodo, surgirá una cuenta de costos indirectos

de fabricación subaplicados o sobreaplicados que aumentará o disminuirá el costo de

ventas, según sea la situación.

Es indispensable establecer, de acuerdo con el departamento de contabilidad, las cuentas

auxiliares y de control que llevarán todos los registros por las operaciones que afecten la

producción. Por lo general, esas cuentas se codifican, es decir, se trasladan a códigos

especiales para hacer más simple el trabajo general de toda la organización.

16

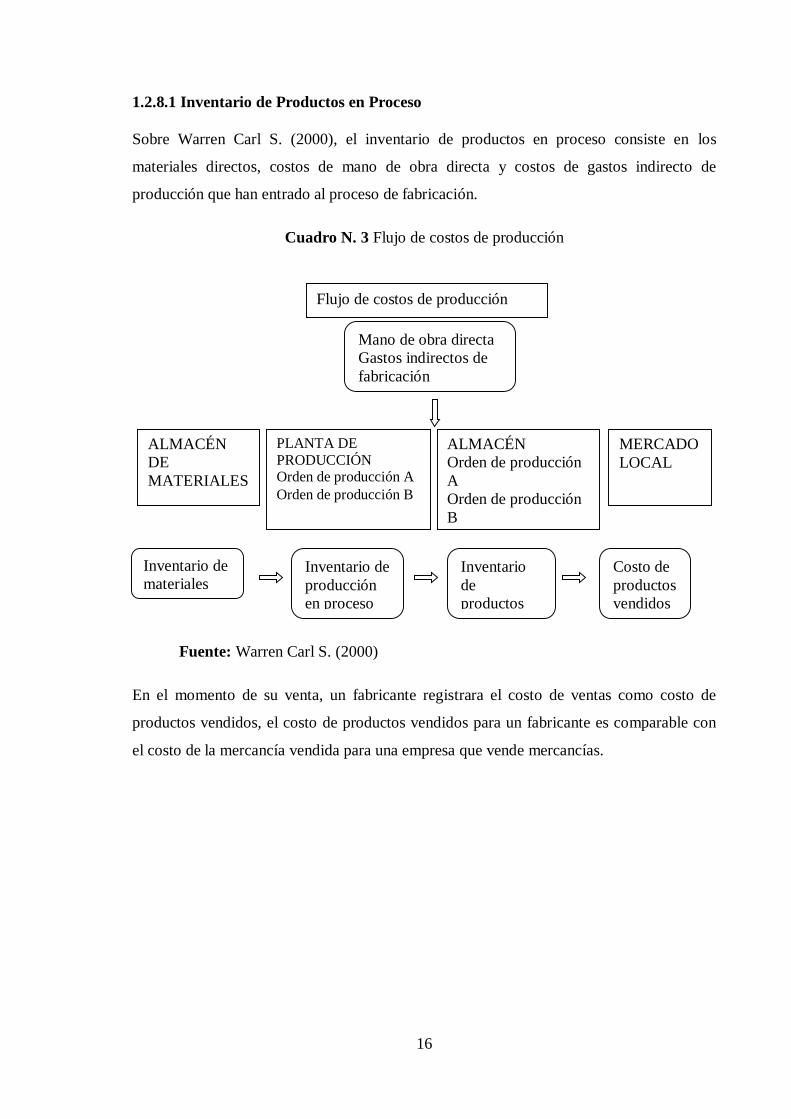

1.2.8.1 Inventario de Productos en Proceso

Sobre Warren Carl S. (2000), el inventario de productos en proceso consiste en los

materiales directos, costos de mano de obra directa y costos de gastos indirecto de

producción que han entrado al proceso de fabricación.

Cuadro N. 3 Flujo de costos de producción

Fuente: Warren Carl S. (2000)

En el momento de su venta, un fabricante registrara el costo de ventas como costo de

productos vendidos, el costo de productos vendidos para un fabricante es comparable con

el costo de la mercancía vendida para una empresa que vende mercancías.

ALMACÉN

DE

MATERIALES

PLANTA DE

PRODUCCIÓN Orden de producción A

Orden de producción B

ALMACÉN

Orden de producción

A

Orden de producción

B

MERCADO

LOCAL

Mano de obra directa

Gastos indirectos de

fabricación

Inventario de

producción

en proceso

Inventario

de

productos

terminador

Costo de

productos

vendidos

Inventario de

materiales

Flujo de costos de producción

17

1.2.8.2 Materiales

Para Gomes Bravo Oscar (2005), en relación con la compra y uso de los materiales dentro

de una empresa, se debe hacer la siguiente aclaración con respecto a su terminología,

diferente de una empresa a otra

Materia prima: en la compra de materiales, el término “materia prima” hace referencia

tanto a los materiales directos como a los indirectos.

Materiales directos: son aquellos que entran directamente en la producción, los que pueden

identificarse plenamente con el producto, lo constituyen físicamente y económicamente

son significativos y de fácil medición y control.

Materiales indirectos: son aquellos que aunque no se incorporan en el producto, son

indispensables dentro del proceso de producción; bajo esta categoría entran igualmente los

materiales directos que se usan en muy pequeñas cantidades y que se catalogaran como

costos indirectos de fabricación.

Suministros de fábrica: cuando se habla de suministros de fábrica no se hace referencia a

materiales sino a diversos implementos o artículos que se requieren para mantener una

fábrica o una planta en buen estado, como jabones para la limpieza y aceites para mantener

las maquinas en perfecto funcionamiento.

1.2.8.3 Contabilización de la compra de materiales

Sobre Gomes Bravo Oscar (2005), En el almacén: una vez comprobada la calidad de los

materiales que se han recibido, se registran en el software de inventarios las cantidades

adquiridas y sus respectivos precios unitarios.

En el departamento de costos: nada se hace en relación con la compra de materiales, puesto

que estos aún no han entrado en producción.

En el departamento de contabilidad general: la compra de los materiales, utilizando el

sistema de inventarios permanentes.

18

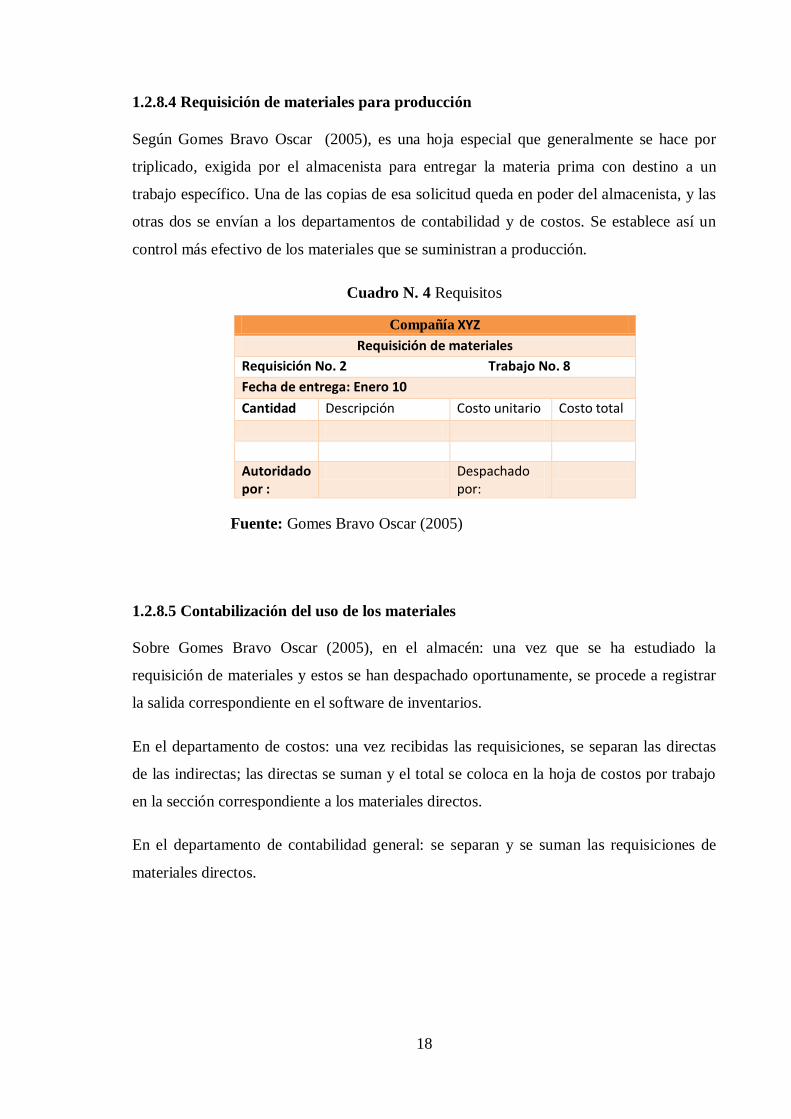

1.2.8.4 Requisición de materiales para producción

Según Gomes Bravo Oscar (2005), es una hoja especial que generalmente se hace por

triplicado, exigida por el almacenista para entregar la materia prima con destino a un

trabajo específico. Una de las copias de esa solicitud queda en poder del almacenista, y las

otras dos se envían a los departamentos de contabilidad y de costos. Se establece así un

control más efectivo de los materiales que se suministran a producción.

Cuadro N. 4 Requisitos

Compañía XYZ

Requisición de materiales

Requisición No. 2 Trabajo No. 8

Fecha de entrega: Enero 10

Cantidad Descripción Costo unitario Costo total

Autoridado por :

Despachado por:

Fuente: Gomes Bravo Oscar (2005)

1.2.8.5 Contabilización del uso de los materiales

Sobre Gomes Bravo Oscar (2005), en el almacén: una vez que se ha estudiado la

requisición de materiales y estos se han despachado oportunamente, se procede a registrar

la salida correspondiente en el software de inventarios.

En el departamento de costos: una vez recibidas las requisiciones, se separan las directas

de las indirectas; las directas se suman y el total se coloca en la hoja de costos por trabajo

en la sección correspondiente a los materiales directos.

En el departamento de contabilidad general: se separan y se suman las requisiciones de

materiales directos.

19

1.3 Uso de repuestos

Para Gomes Bravo Oscar (2005) el almacén y el departamento de contabilidad son las

únicas dependencias a las cuales les corresponde hacer los registros del caso en relación

con el uso de los repuestos.

El almacén deberá anotar, mediante alguna forma especial, la entrega de los repuestos

requeridos por cualquiera de los departamentos de producción y de servicios, haciendo las

deducciones del caso en el software de inventarios.

1.3.1 Gastos de manejo de materiales

Según Gomes Bravo Oscar (2005), la recepción, el manejo, el almacenaje y el

mantenimiento de los materiales dan origen a una serie de gastos dentro de las empresas

cuya contabilización se puede hacer de diferentes maneras. La forma más adecuada de

proceder debería ser la de cargar estos gastos a los materiales, al igual que se hace con los

fletes, pero se presenta la dificultad de su repartición a las diferentes clases de materiales.

Las empresas que adoptan esta política acostumbran fijar una cuota predeterminada de

gastos por materiales, y luego los cargan a la producción con base en el costo o el peso de

los diferentes materiales, según las particularidades de cada empresa.

La gran mayoría de las compañías contabiliza los gastos de manejo como costos indirectos

de fabricación control, facilitando de esta manera los procedimientos contables, e

incluyéndolos dentro del tercer elemento de costos.

1.3.2 Clasificación de inventarios

Para Gomes Bravo Oscar (2005), inventario de productos terminados: es aquellos

productos que ya han sido terminados, almacenados y han quedado listos para la venta.

Inventario de productos en proceso: está representado por aquellos productos que no han

sido terminados, a los cuales les falta parte de todos o alguno de los elementos de costo, o

también aquellos productos terminados pero que no se han llevado al almacén.

Inventario de materias primas: está constituido por los insumos que se usan en la

producción, considerándose como tales, tanto los materiales directos como los indirectos.

También se considera como inventario algunos materiales que ya llevan trabajo realizado y

que van a servir para la elaboración de otros productos.

20

Inventario de suministros o de fábrica: está representado por una clase especial de

materiales, como lubricantes, grasas y aceite que, aunque no llegan a ser parte del producto

terminado, ayudan en la fabricación del mismo.

1.3.3 Métodos de valuación de inventarios

Primeras en entrar, primeras en salir (PEPS)

Ultimas en entrar, primeras en salir (UEPS)

Promedio ponderado

Sobre Gomes Bravo Oscar (2005), el método PEPS muestra como ventaja un inventario

valorado con los costos más recientes, o sea que en una economía inflacionista el balance

general estaría actualizado con los precios más reales en cuanto a sus inventarios. Son

desventajas de este método los bajos costos de producción al tomarse los precios más bajos

de los materiales, y mostrar unas utilidades muy altas que inciden notoriamente en los

impuestos sobre la renta y complementarios.

El método UEPS tiene como ventajas las siguientes: muestra los costos de producción (por

materiales) a los precios más actualizados y permite, por consiguiente, fijar políticas de

precios de venta más acorde con la realidad y arroja unas utilidades menores, por lo que los

impuestos sobre la renta serán menores. Su única desventaja sería la de mostrar los

inventarios, en el balance general, desactualizados en cuanto a los precios que rigen en el

mercado.

El método de Promedio Ponderado tiene como ventaja principal la sencillez de su

aplicación, especialmente en aquellas empresas que producen gran diversidad de artículos.

Desventajas los inventarios del balance general no están actualizados, la utilidad

operacional aparece aumentada y los costos de producción no son los más actuales, por lo

que no facilita la fijación de precios de venta.

1.3.4 Mano de obra directa e indirecta

Según Gomes Bravo Oscar (2005), el pago de los trabajadores y demás personas que

laboran en una empresa constituye la mano de obra, cuya incidencia sobre la producción,

ya sea directa o indirecta, es notoria desde todo punto de vista. Gracias a la mano de obra,

en su acción sobre equipos y maquinas, los materiales se convierten en partes especificas o

en productos terminados.

21

La mano de obra directa es la remuneración que se da a los trabajadores que intervienen

directamente en la elaboración del producto, es decir, el pago que se da a los obreros que

trabajan en los diferentes departamentos de producción.

En la fábrica, la mano de obra indirecta es el salario que se paga a trabajadores y

empleados que ayudan de alguna manera a la elaboración del producto, aunque no en

forma directa.

Mano de obra indirecta los salarios de los trabajadores de mantenimiento y reparación,

almacenista, aseadores, celadores, etc., así como las prestaciones sociales de los mismos.

Igualmente se consideran como costos indirectos, los salarios que se paguen a los operarios

de producción que se encuentren laborando en un momento dado en trabajos que nada

tienen que ver con la producción.

Existen dentro de una empresa muchos otros tipos de mano de obra que se clasifican para

efectos de su contabilización, junto con la indirecta y sus correspondientes prestaciones

sociales, como costos indirectos de fabricación. Los principales son los siguientes:

Salarios de administración.

Salarios de supervisión de fábrica.

Salarios de oficinas de fábrica.

Salarios por tiempo ocio.

Salarios por horas extras.

Salarios de ventas.

1.3.5 Control de la mano de obra

Sobre Gomes Bravo Oscar (2005), dos elementos importantes integran la mano de obra: el

tiempo, es decir, las horas trabajadas, y el salario, o sea el precio que se paga por cada hora

trabajada, y en cada uno de ellos se pueden tomar diversas medidas encaminadas a lograr

la máxima eficiencia en el trabajo, con los menores costos.

Control de tiempo: en el caso concreto de la producción, mucho antes de que sea elaborado

el producto, se requirió indudablemente una serie de estudios de tiempo y de movimientos

para cada una de las operaciones, a fin de que en cada una de ellas se obtuviese la máxima

eficiencia con los costos más bajos posibles; precisamente en este paso preliminar, el

control puede operar con magníficos resultados, de acuerdo con las técnicas y métodos que

22

apliquen los ingenieros industriales para “medir” cada una de las operaciones que conlleva

la elaboración de un artículo.

Una forma bastante utilizada en las empresas industriales para controlar el tiempo de

trabajo de los operarios y empleados es la tarjeta de reloj por medio de la cual se registra la

hora de entrada y salida, y con base en la cual es posible llevar un cómputo semanal de las

horas laborables.

Control del salario: el control más adecuado que una empresa puede establecer en relación

con los salarios, es decir, con el precio de cada hora trabajada, está ajustado al sistema de

administración de salarios que este aplicando.

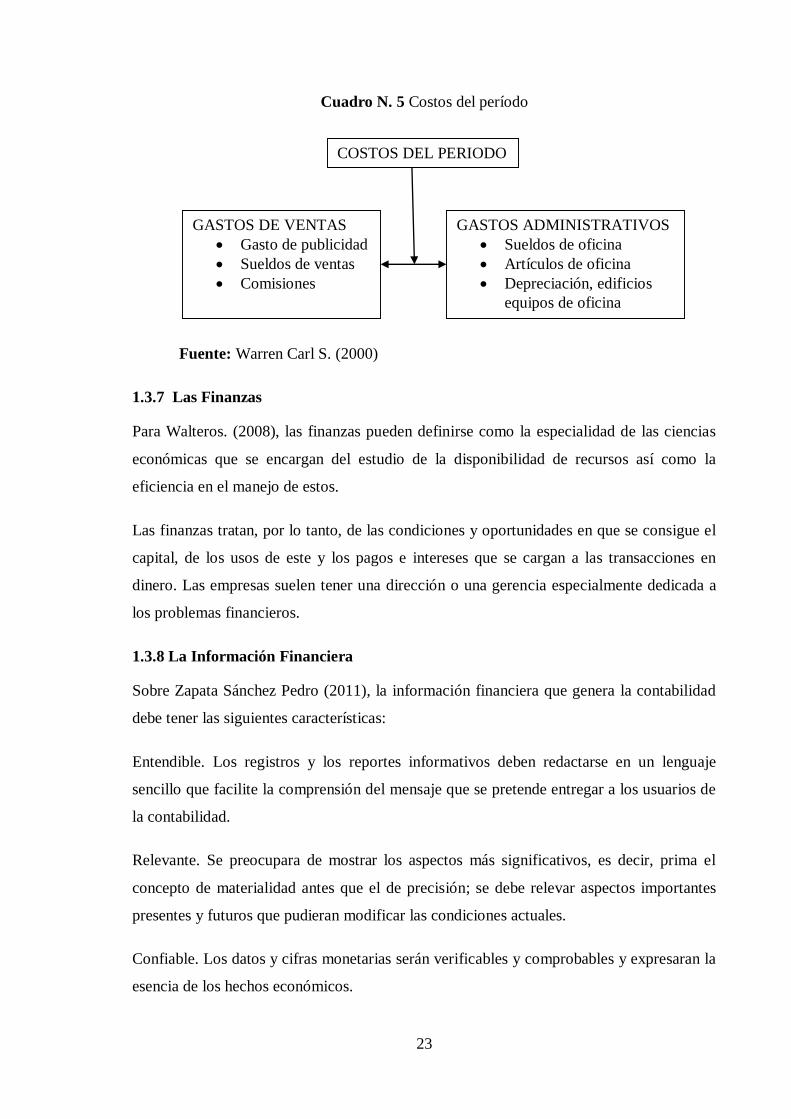

1.3.6 Productos terminados y costos de las mercancías vendidas

Según Warren Carl S. (2000), la cuenta de productos terminados es una cuenta de control.

Su libro mayor auxiliar relacionado tiene una cuenta para cada producto, y se denomina

libro mayor de productos terminados o libro mayor de existencia. Cada cuenta en el libro

mayor de productos terminados contiene los datos acerca de costos para las unidades

fabricadas, las unidades vendidas y las unidades en existencia.

Ventas el precio de ventas de los productos vendidos se registra cargando a cuentas por

cobrar (o efectivo) y abonado a ventas.

Costos del periodo son los gastos que se utilizan para generar ingresos durante el periodo

actual y que no están involucrados en el proceso de producción. Los costos del periodo por

lo general se clasifican en dos categorías; de venta y administrativo. Se incurre en gastos

de ventas en la comercialización del producto y en la entrega del producto vendido a los

clientes. Se incurren en los gastos administrativos en la administración de la empresa y no

se relaciona con las funciones de producción o de ventas.

23

Cuadro N. 5 Costos del período

Fuente: Warren Carl S. (2000)

1.3.7 Las Finanzas

Para Walteros. (2008), las finanzas pueden definirse como la especialidad de las ciencias

económicas que se encargan del estudio de la disponibilidad de recursos así como la

eficiencia en el manejo de estos.

Las finanzas tratan, por lo tanto, de las condiciones y oportunidades en que se consigue el

capital, de los usos de este y los pagos e intereses que se cargan a las transacciones en

dinero. Las empresas suelen tener una dirección o una gerencia especialmente dedicada a

los problemas financieros.

1.3.8 La Información Financiera

Sobre Zapata Sánchez Pedro (2011), la información financiera que genera la contabilidad

debe tener las siguientes características:

Entendible. Los registros y los reportes informativos deben redactarse en un lenguaje

sencillo que facilite la comprensión del mensaje que se pretende entregar a los usuarios de

la contabilidad.

Relevante. Se preocupara de mostrar los aspectos más significativos, es decir, prima el

concepto de materialidad antes que el de precisión; se debe relevar aspectos importantes

presentes y futuros que pudieran modificar las condiciones actuales.

Confiable. Los datos y cifras monetarias serán verificables y comprobables y expresaran la

esencia de los hechos económicos.

COSTOS DEL PERIODO

GASTOS ADMINISTRATIVOS

Sueldos de oficina

Artículos de oficina

Depreciación, edificios

equipos de oficina

GASTOS DE VENTAS

Gasto de publicidad

Sueldos de ventas

Comisiones

24

Comparables. Para que esta característica se cumpla será necesario preparar la información

bajo normativa estándar y universal a través de prácticas, métodos y procedimientos

uniformes.

Las empresas que emprendan, si desean triunfar y mantenerse en el exigente mercado,

deben implantar simultáneamente a la apertura del negocio, un sistema contable que

proporcione la información suficiente para la toma de decisiones.

A corto plazo, no habrá empresa, por pequeña que sea, que no disponga de un sistema de

registro contable automático y sistematizado de sus operaciones, con el fin de obtener de él

información oportuna y suficiente para la toma de decisiones. La forma, metodologías y

demás condiciones estarán regidas por las normas internacionales de contabilidad.

La contabilidad es un sistema de información que mide las actividades de las empresas

procesa esta información en estados y comunica los resultados a los tomadores de

decisiones.

1.3.9 Objetivo de la contabilidad financiera

El objetivo de la contabilidad financiera es presentar información para usuarios externos.

En igualdad de condiciones los negocios tienen un incentivo a presentar la menor

información posible respecto a sus operaciones, de tal forma que los criterios aceptados en

materia de contabilidad que presenten menos detalle de la estructura de costos, serán

preferidos por los preparadores de información.

25

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA

2.1. Caracterización de la Empresa

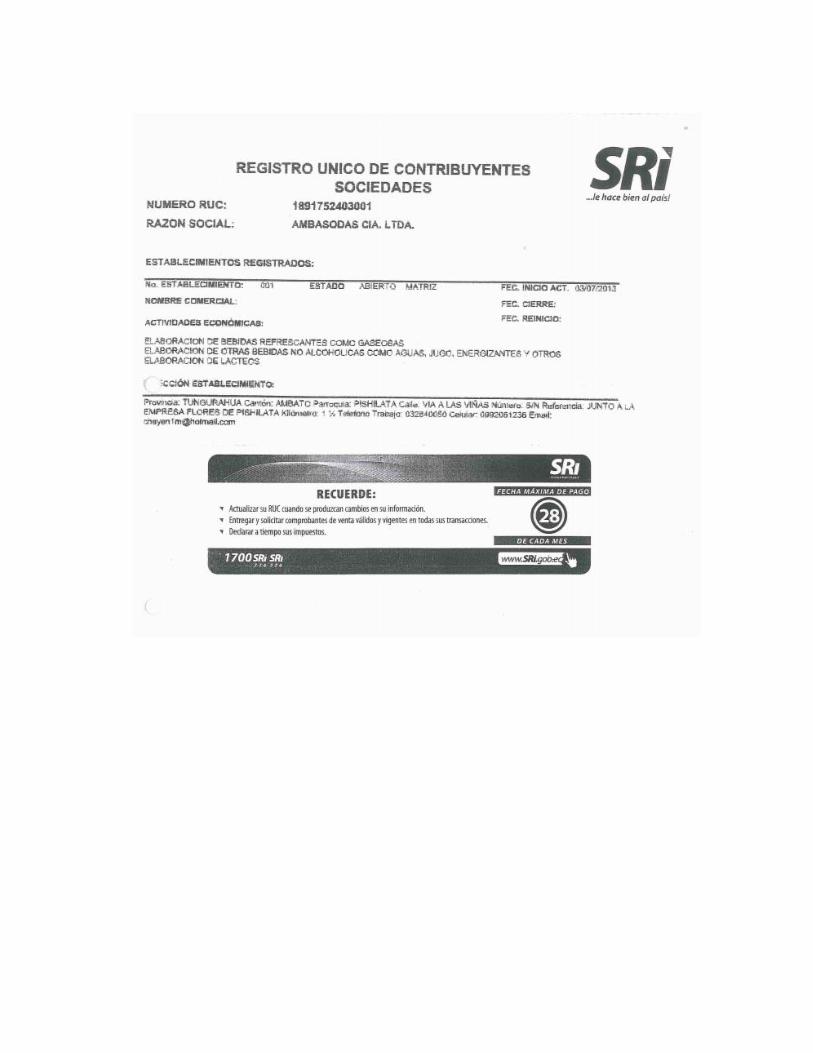

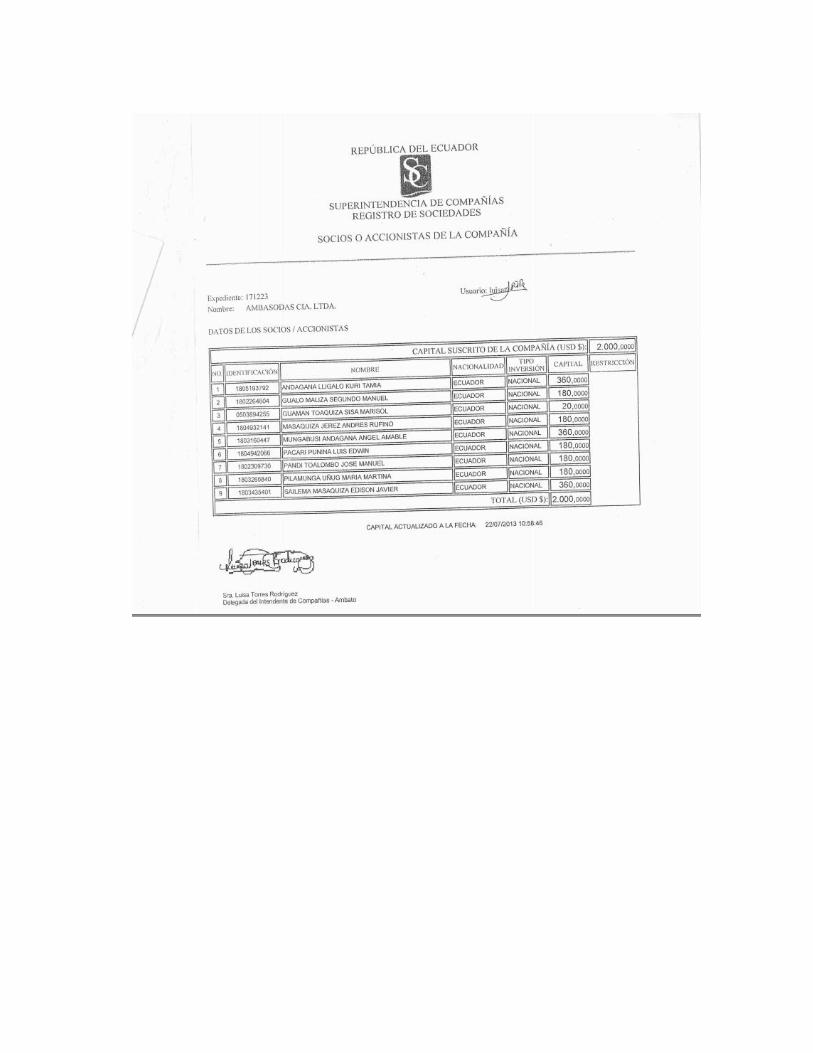

“AMBASODAS CÍA. LTDA”, conocido actualmente es una empresa envasadora de

Bebidas Gaseosas adquirida y constituyendo el 3 de Julio del 2013 por indígenas

emprendedores de la Provincia de Tungurahua, Cantón Ambato, de las Parroquias Juan

Benigno Vela y Salasaca.

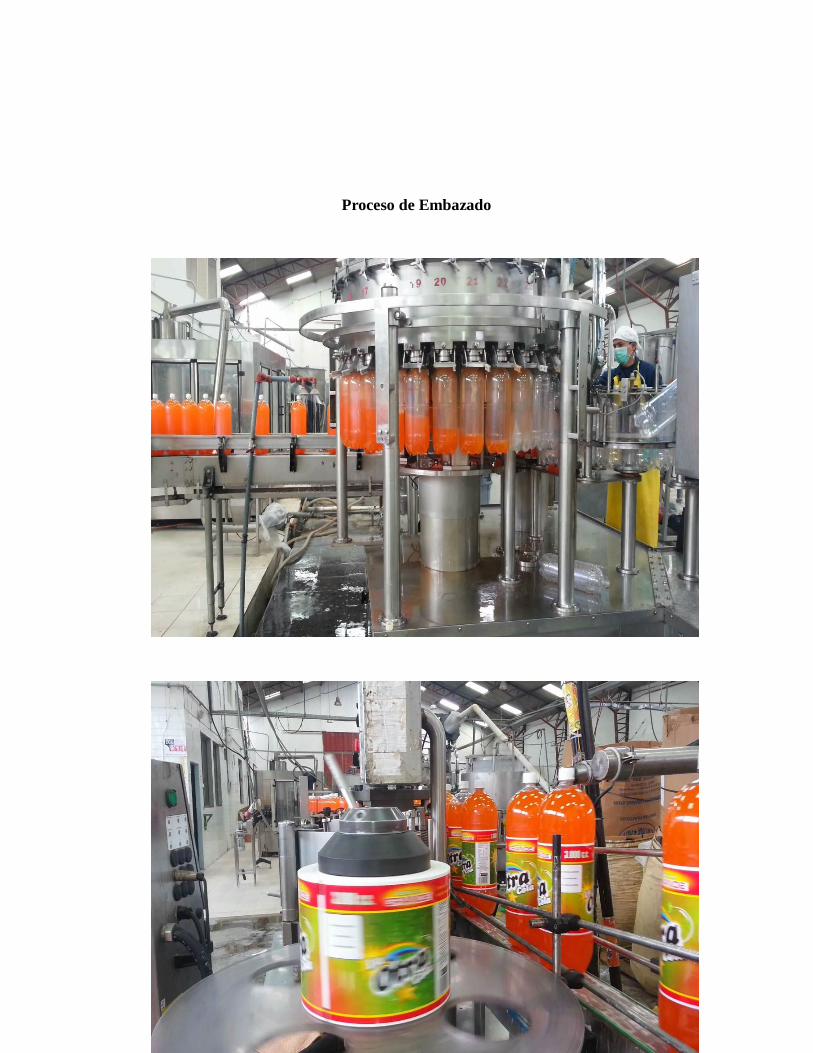

Esta empresa Ambateña se dedica a la elaboración de Bebidas refrescantes no alcohólicas

como Gaseosas, Agua, Jugo, Energizantes y otros, la empresa cuenta con más de 15

empleados los cuales están encargados del proceso de producción de diferentes marcas su

principal producto es la “Frukis Soda” reconocidas desde más de 10 años en el mercado

local, la empresa se encuentra ubicada en la Provincia de Tungurahua, Cantón Ambato,

Parroquia Pishilata, Vía a las villas.

Las obligaciones tributarias de la empresa son:

Anexo accionistas, participes, socios, miembros del directorio y administradores

Anexo relación dependencia

Anexo transaccional simplificado

Declaración de Impuesto a la Renta Sociedades

Declaración de Retenciones en la Fuente

Declaración mensual a IVA

2.2. Descripción del Procedimiento Metodológico

2.2.1 Modalidad de la investigación

La presente tesis tiene como objetivo implementar el proceso contable de costos con el

propósito de optimizar la información financiera de la empresa AMBASODAS Cía. Ltda.

Dentro del marco del paradigma cuali-cuantitativo.

Cualitativo porque permite emitir ideas, hacer análisis, entregar juicios de valor.

Cuantitativo porque recoge datos que son medidos en términos de porcentaje y también

para analizar valores monetarios. Este paradigma es utilizado en el marco metodológico.

26

2.2.2 Tipos de Investigación

La presente investigación es de tipo no experimental, los tipos de investigación que se

necesitan son: Bibliográfica, Exploratoria, Descriptiva.

Bibliográfica: Porque mediante la consulta se obtendrá información, criterios y conceptos

de los más destacados autores de libros, revistas y publicaciones de Contabilidad de

Costos, al igual que estuvo presente en la introducción y en el marco conceptual.

Exploratorio: Porque la empresa AMBASODAS Cía. Ltda. Al momento es un ente

desconocido con lo cual se requiere la familiarización.

Descriptiva: Porque la problematización permite determinar el estado actual del fenómeno

para determinar sus manifestaciones además en todas las tesis se conoce como es el

problema y como se manifiesta hasta llegar a la propuesta que permite plantear la

investigación correlacional para determinar el contenido los conceptos y las variables en

medio de un proceso o sistema de investigación.

2.2.3 Métodos Técnicas e Instrumentos

2.2.3.1 Métodos

Los métodos utilizados para conseguir información son:

Empíricos

Teóricos

El método a utilizar que pertenece al nivel empírico, es la observación científica.

Los métodos del nivel teórico del conocimiento son: inductivo-deductivo, analítico-

sintético e histórico-lógico.

Servirá para examinar la problematización de la empresa y diagnosticar la situación actual

para lograr realizar una propuesta ajustada a las necesidades actuales.

Inductivo-Deductivo: Inductivo porque parte del diagnóstico de la situación actual de la

empresa hasta llegar a plantear un sistema de costos acorde a la mismo. Deductivo porque

parte de un conocimiento general, estuvo presente en el planteamiento del problema

partimos de un hecho, la falta de control de costos y analizamos sus causas y

consecuencias.

27

Analítico-Sintético: Método analítico estuvo presente en el marco teórico ya que se

estudió la bibliografía de varios autores para seleccionar la información necesaria

relacionada con el tema. También estuvo presente en la investigación de campo se

recolecto la información a través de encuestas y entrevistas llagando a una conclusión. El

método sintético se utilizó en la estructuración del sistema de costos propuesto.

Histórico-Lógico: El método histórico se refiere a la cuestión evolutiva de los fenómenos

y la lógica aquellos resultados previsibles, es decir:

Histórico: Obtiene un Pasado - Presente – Futuro.

Lógico: Existe la relación Causa y Efecto y se aplicó en el planteamiento del problema y

en el marco teórico.

2.2.3.2 Técnicas e Instrumentos

Las técnicas que se utilizaron son: entrevista, encuesta y observación.

Los instrumentos tienen relación directa con los métodos y estos son: guía de entrevista,

cuestionario y fichas de observación que se aplicaran a la población o muestra.

Entrevista: La entrevista que estuvo dirigido al propietario jefe de producción y al

contador de la empresa con el fin de obtener información sobre el proceso contable y el

sistema de costos, se utilizó como instrumento para el efecto, la guía de entrevista.

Encuesta: La encuesta es utilizada para obtener un punto de vista sobre el proceso

contable y la información financiera de la empresa se aplicara al departamento de

contabilidad y producción. El material utilizado fue el cuestionario.

Observación: La observación es utilizada en el lugar de los hechos al evidenciar los

procesos y el sistema de costos, se aplicó en la empresa la observación y análisis de la

información hecho o fenómeno objeto de estudio, para ello se utilizó como instrumento la

ficha de observación.

28

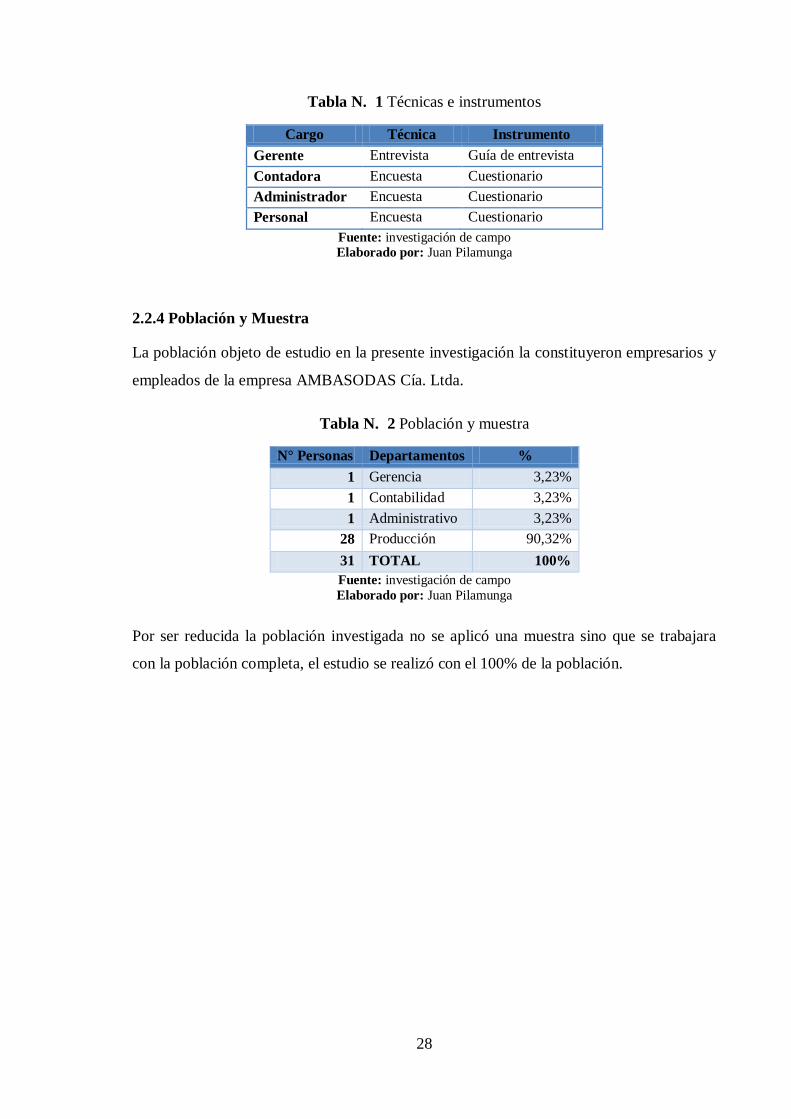

Tabla N. 1 Técnicas e instrumentos

Cargo Técnica Instrumento

Gerente Entrevista Guía de entrevista

Contadora Encuesta Cuestionario

Administrador Encuesta Cuestionario

Personal Encuesta Cuestionario

Fuente: investigación de campo Elaborado por: Juan Pilamunga

2.2.4 Población y Muestra

La población objeto de estudio en la presente investigación la constituyeron empresarios y

empleados de la empresa AMBASODAS Cía. Ltda.

Tabla N. 2 Población y muestra

N° Personas Departamentos %

1 Gerencia 3,23%

1 Contabilidad 3,23%

1 Administrativo 3,23%

28 Producción 90,32%

31 TOTAL 100%

Fuente: investigación de campo

Elaborado por: Juan Pilamunga

Por ser reducida la población investigada no se aplicó una muestra sino que se trabajara

con la población completa, el estudio se realizó con el 100% de la población.

29

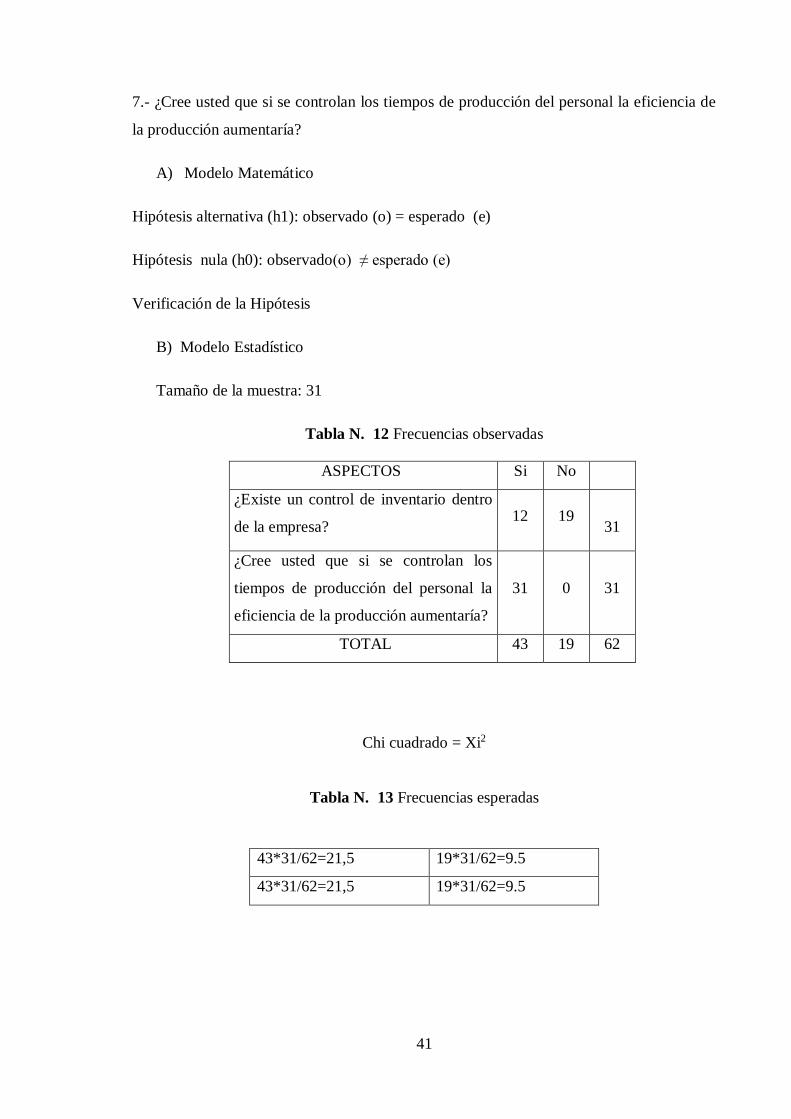

2.2.5 Interpretación de Resultados

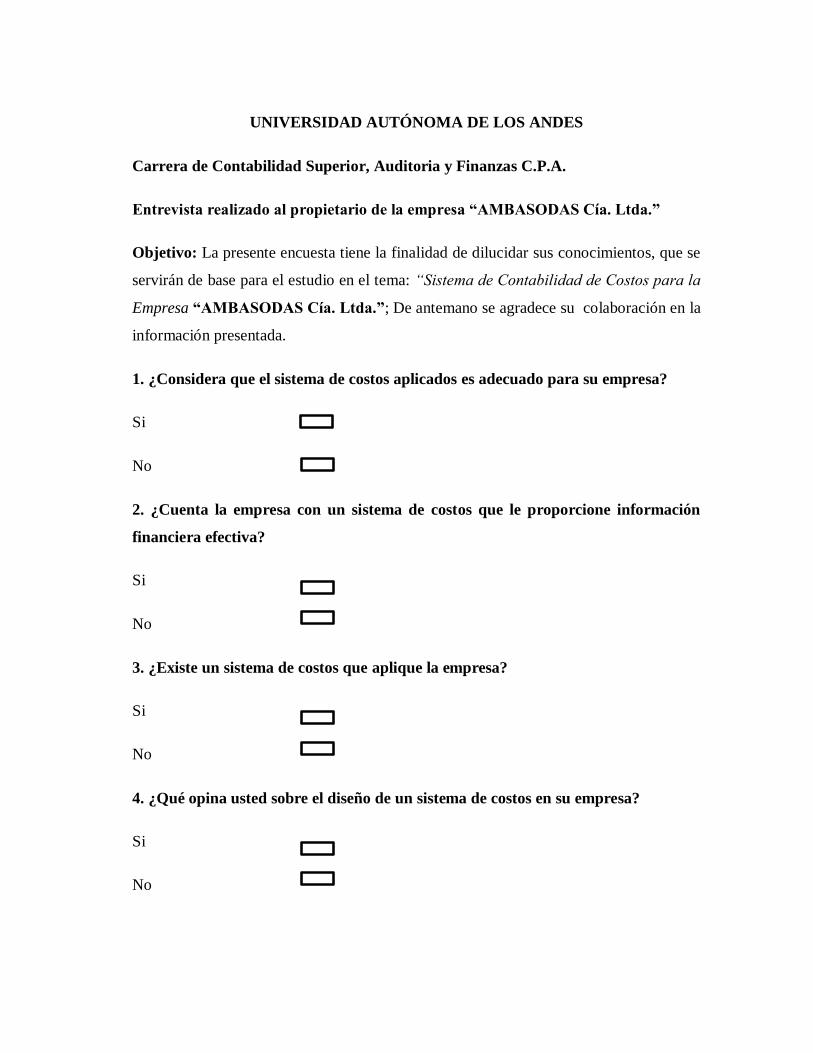

Entrevista Realizado al Propietario de la Empresa “AMBASODAS Cía. Ltda.”

1. ¿Considera que el sistema de costos aplicados es adecuado para su empresa?

La empresa no cuenta con un sistema adecuado de costos porque no tenemos un costo real

del producto terminado.

2. ¿Cuenta la empresa con un sistema de costos que le proporcione información

financiera efectiva?

La empresa actualmente si cuenta con un sistema de costos, el sistema de costos que se

utiliza es de órdenes de producción.

3. ¿Existe un sistema de costos que aplique la empresa?

En la actualidad el único sistema que aplica la empresa es la de costos por órdenes de

producción o de trabajo.

4. ¿Qué opina usted sobre el diseño de un sistema de costos en su empresa?

Fuera muy favorable el diseño ya que esto contribuiría en la rentabilidad de la empresa y se

mejoraría los procesos.

5. ¿Cree usted que el diseño de un sistema de costos en su empresa facilitaría en la

toma de decisiones internas de la misma?

Sí, porque ayudaría a optimizar los recursos.

6. ¿Además de proporcionar información financiera confiable, que otro beneficio

considera usted que brinda un sistema de costos apropiado?

Además de proporcionar información la implementación de un sistema costos mejoraría la

rentabilidad dentro de la empresa.

7. ¿Cree que se contribuirá a la optimización de recursos con el control adecuado de

los materiales, mano de obra y costos indirectos de fabricación?

Sí, porque se tendría claro de cuanto estamos utilizando en cada orden de producto.

30

8. ¿Considera usted que si la empresa contara con un sistema de costos acorde a la

misma, este le permitirá realizar una planificación adecuada para el futuro?

Sí, porque la información financiera seria oportuna y clara.

9. ¿Tiene la empresa bien definido su proceso productivo?

No tiene bien finido.

10. ¿Los productos que elabora tiene el mismo proceso, o varía de acuerdo al

producto?

Si tiene diferentes procesos.

31

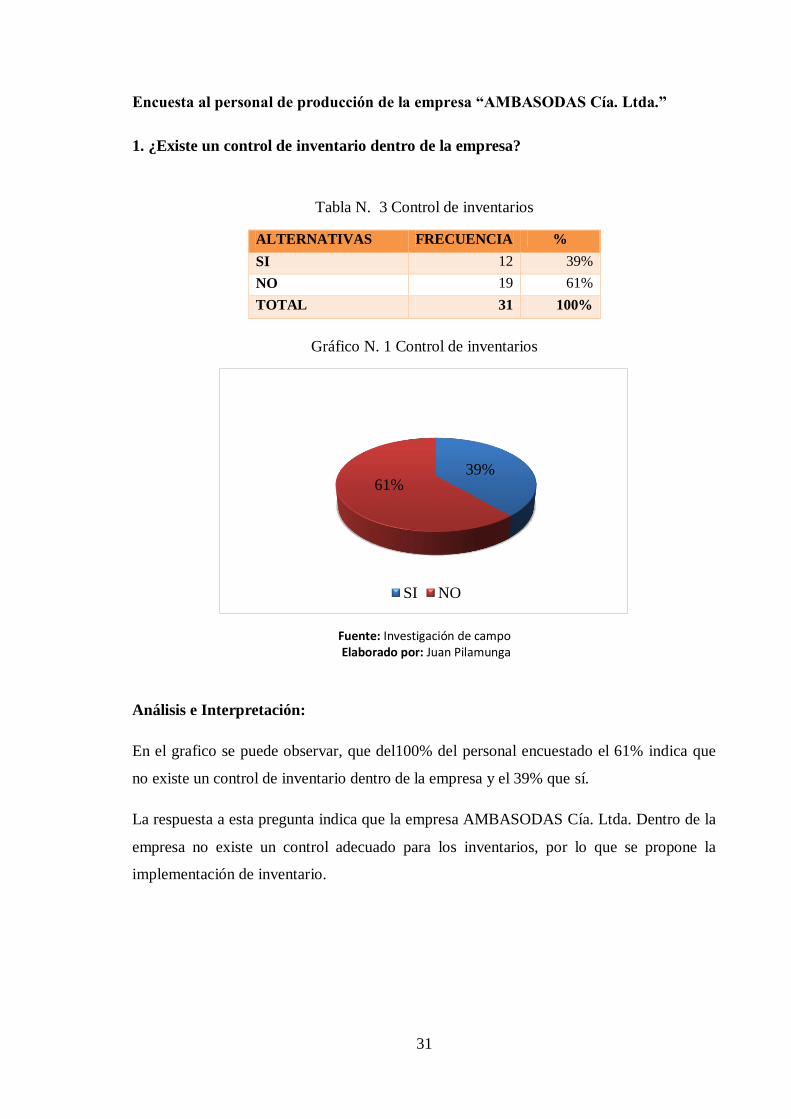

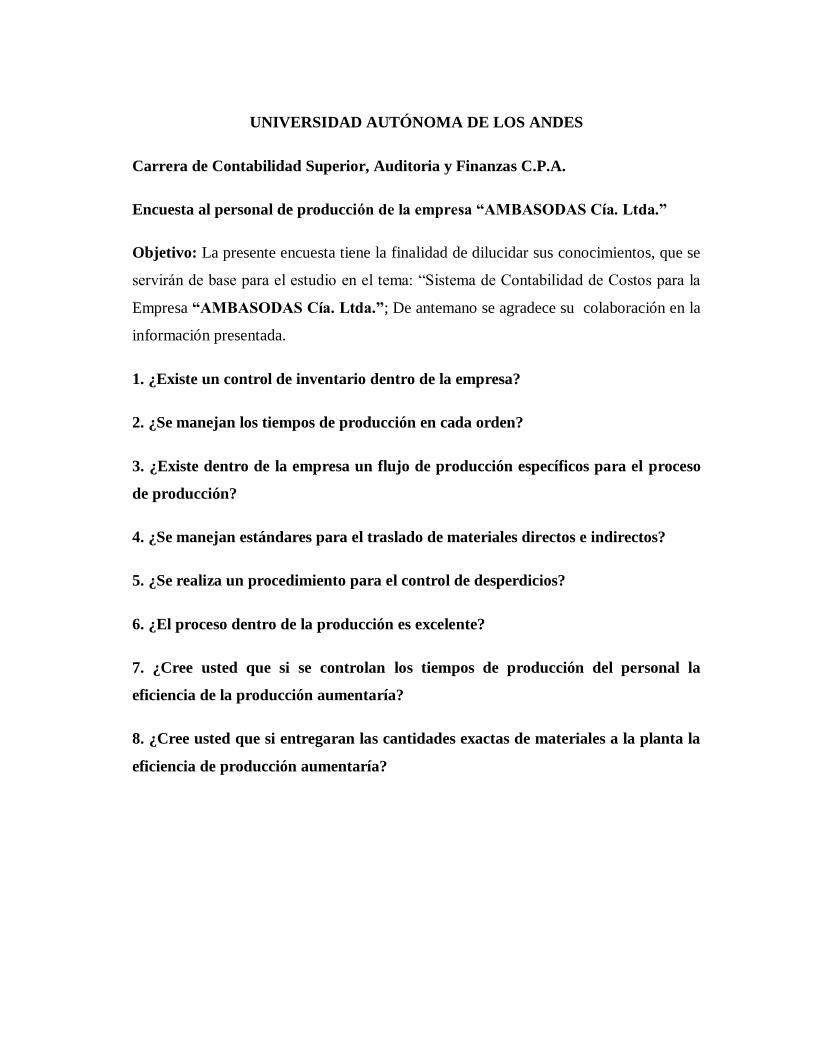

Encuesta al personal de producción de la empresa “AMBASODAS Cía. Ltda.”

1. ¿Existe un control de inventario dentro de la empresa?

Tabla N. 3 Control de inventarios

ALTERNATIVAS FRECUENCIA %

SI 12 39%

NO 19 61%

TOTAL 31 100%

Gráfico N. 1 Control de inventarios

Fuente: Investigación de campo Elaborado por: Juan Pilamunga

Análisis e Interpretación:

En el grafico se puede observar, que del100% del personal encuestado el 61% indica que

no existe un control de inventario dentro de la empresa y el 39% que sí.

La respuesta a esta pregunta indica que la empresa AMBASODAS Cía. Ltda. Dentro de la

empresa no existe un control adecuado para los inventarios, por lo que se propone la

implementación de inventario.

39%61%

SI NO

32

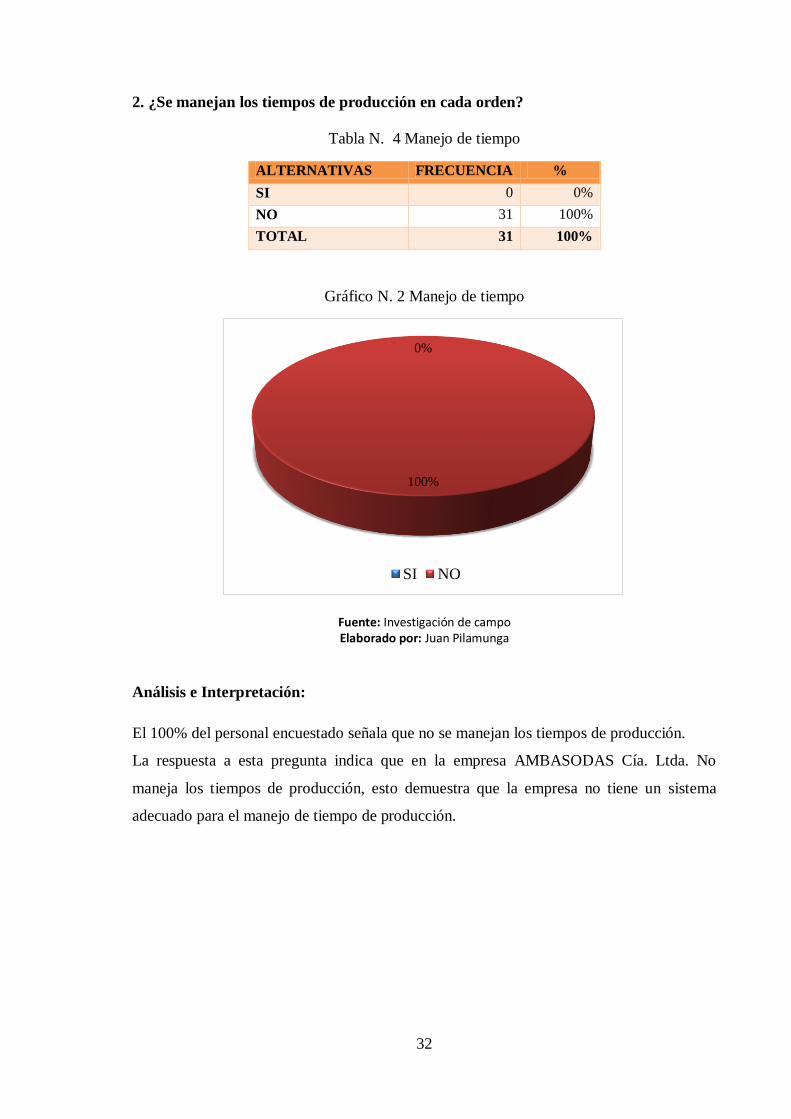

2. ¿Se manejan los tiempos de producción en cada orden?

Tabla N. 4 Manejo de tiempo

ALTERNATIVAS FRECUENCIA %

SI 0 0%

NO 31 100%

TOTAL 31 100%

Gráfico N. 2 Manejo de tiempo

Fuente: Investigación de campo Elaborado por: Juan Pilamunga

Análisis e Interpretación:

El 100% del personal encuestado señala que no se manejan los tiempos de producción.

La respuesta a esta pregunta indica que en la empresa AMBASODAS Cía. Ltda. No

maneja los tiempos de producción, esto demuestra que la empresa no tiene un sistema

adecuado para el manejo de tiempo de producción.

0%

100%

SI NO

33

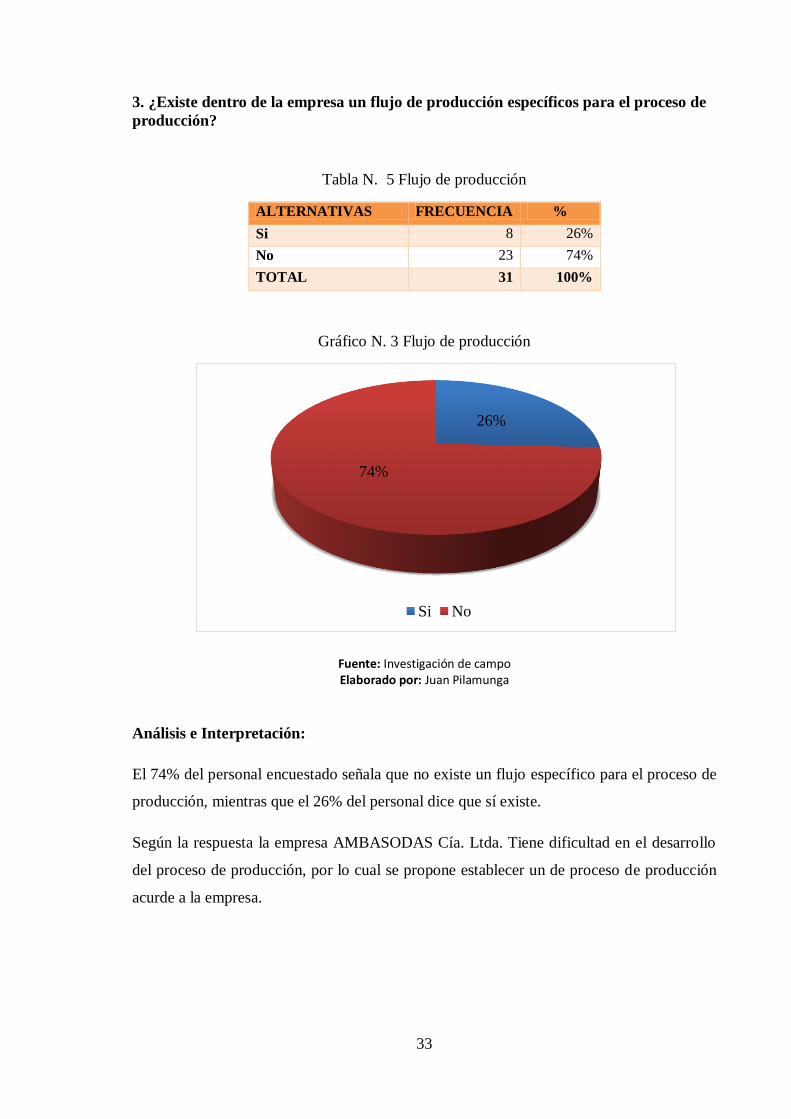

3. ¿Existe dentro de la empresa un flujo de producción específicos para el proceso de

producción?

Tabla N. 5 Flujo de producción

ALTERNATIVAS FRECUENCIA %

Si 8 26%

No 23 74%

TOTAL 31 100%

Gráfico N. 3 Flujo de producción

Fuente: Investigación de campo Elaborado por: Juan Pilamunga

Análisis e Interpretación:

El 74% del personal encuestado señala que no existe un flujo específico para el proceso de

producción, mientras que el 26% del personal dice que sí existe.

Según la respuesta la empresa AMBASODAS Cía. Ltda. Tiene dificultad en el desarrollo

del proceso de producción, por lo cual se propone establecer un de proceso de producción

acurde a la empresa.

26%

74%

Si No

34

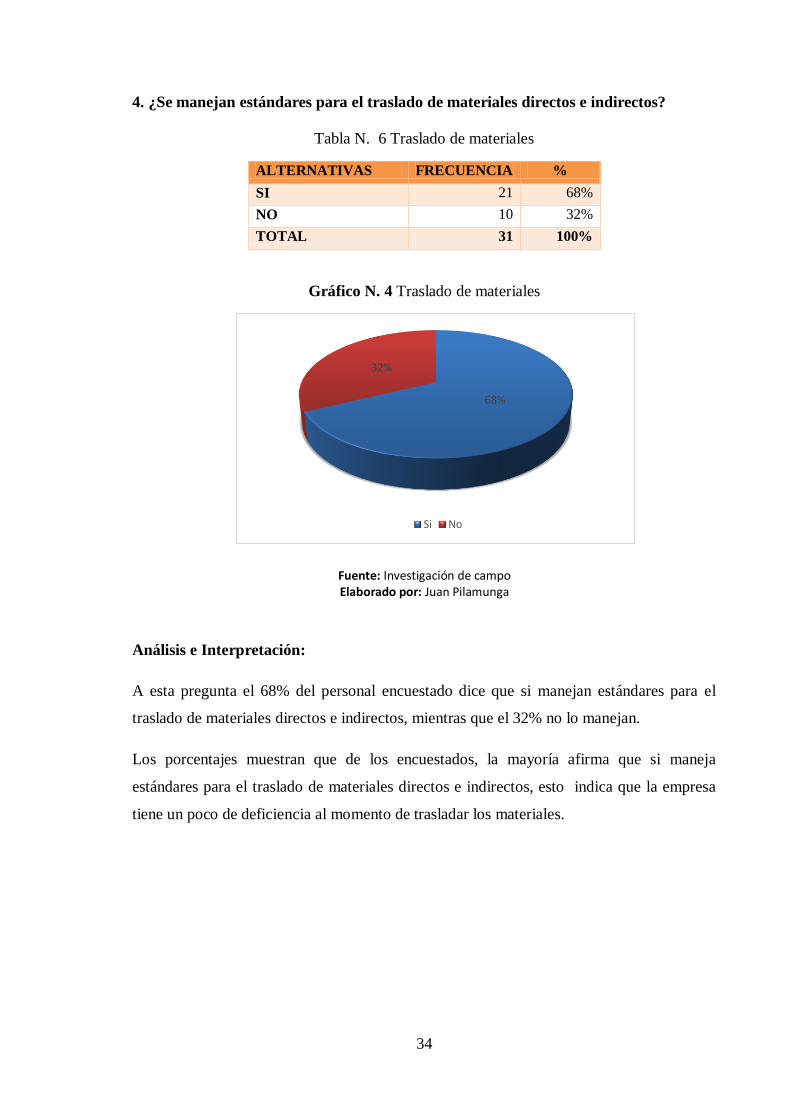

4. ¿Se manejan estándares para el traslado de materiales directos e indirectos?

Tabla N. 6 Traslado de materiales

ALTERNATIVAS FRECUENCIA %

SI 21 68%

NO 10 32%

TOTAL 31 100%

Gráfico N. 4 Traslado de materiales

Fuente: Investigación de campo Elaborado por: Juan Pilamunga

Análisis e Interpretación:

A esta pregunta el 68% del personal encuestado dice que si manejan estándares para el

traslado de materiales directos e indirectos, mientras que el 32% no lo manejan.

Los porcentajes muestran que de los encuestados, la mayoría afirma que si maneja

estándares para el traslado de materiales directos e indirectos, esto indica que la empresa

tiene un poco de deficiencia al momento de trasladar los materiales.

68%

32%

Si No

35

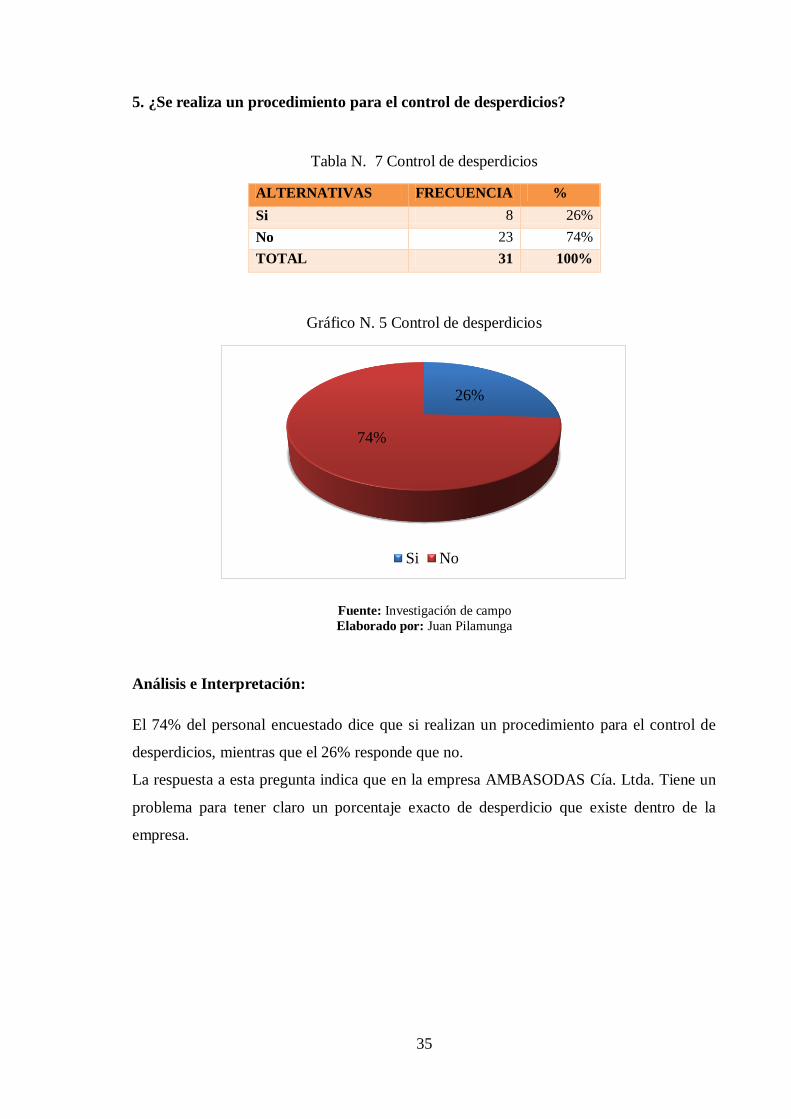

5. ¿Se realiza un procedimiento para el control de desperdicios?

Tabla N. 7 Control de desperdicios