universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES - IBARRA”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE SISTEMAS

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN SISTEMAS E INFORMÁTICA.

TEMA:

SISTEMA DE FACTURACIÓN ELECTRÓNICA PARA LA EMPRESA

COMUNITARIA “TOTORA SISA” UBICADA EN LA CIUDAD DE OTAVALO,

PARROQUIA SAN RAFAEL

AUTOR:

CRIOLLO MÉNDEZ HUASHINGTON GABRIEL

ASESOR:

ING. CHECA MARCO ANTONIO, MBA.

IBARRA - ECUADOR

2015

DEDICATORIA

A mis padres:

Con mucho cariño a mis padres, que han estado conmigo siempre en las buenas y en las

malas, supieron apoyarme en todo momento. Gracias Mamá, Papá, por darme una carrera

para mi futuro y creer en mí, los quiero mucho con todo mi corazón este presente trabajo

me llevo mucho tiempo realizarlo y es para ustedes, por ser el último hijo de ustedes aquí

esta lo que me brindaron, solo les estoy devolviendo lo que ustedes me dieron en un

principio.

A mis hermanos, Guido, Ricaurte y José:

Quienes fueron fuente de inspiración para ser mejor cada día.

A Dios:

Esta tesis se la dedico a mi Dios quién supo guiarme por el buen camino, darme fuerzas

para seguir adelante y no desmayar en los problemas que se presentaban, enseñándome a

encarar las adversidades sin perder nunca la dignidad ni desfallecer en el intento.

A las personas que no creyeron en mí:

Dedico esta tesis a todos aquellos que no creyeron en mí, a aquellos que esperaban mi

fracaso en cada paso que daba hacia la culminación de mis estudios, a aquellos que nunca

esperaban que lograra terminar mi carrera, a todos aquellos que esperaban a que me

rendiría a medio camino, a todos los que supusieron que no lo lograría, a todos ellos les

dedico esta tesis.

A Eliana Verónica

Dedicado a mi Hija, este trabajo fue realizado para ti, por impulsarme para terminar,

motivando a seguir adelante, tu sonrisa fuente vital para no rendirme y no quedarme en un

ningún obstáculo que se presentó.

UN AGRADECIMIENTO ESPECIAL PARA TODAS AQUELLAS QUE DE UNA U

OTRA FORMA CONTIBUYERON A ESTE TRIUNFO.

AGRADECIMIENTO

A la Universidad Regional Autónoma de los Andes “UNIANDES IBARRA”, porque en

sus aulas, recibimos el conocimiento intelectual y humano de cada uno de los docentes de

la carrera de Sistemas

Agradezco también a la confianza y el apoyo brindado por parte de mi madre, que sin duda

alguna en el trayecto de mi vida me ha demostrado su amor, corrigiendo mis faltas y

celebrando mis triunfos

A mi padre, que sin su apoyo no hubiera llegado muy lejos, estaré agradecido eternamente

por haberme dado todo lo que necesito, por decirme palabras que me motivaran a seguir

adelante, Gracias Papá.

A mis hermanos, que con sus consejos me ayudaron a afrontar los retos que se presentaban

en mi vida, y no caer ante ellos

Agradezco a mis tíos, José, Asciencia y Rosa María quienes con su ayuda, cariño y

comprensión han sido parte fundamentar de mi vida, supieron hacerme caer en cuenta

cuando estaba procediendo mal

A ti Bebita, Verónica, que has sido fiel amiga y compañera, que me has ayudado a

continuar, haciéndome vivir los mejores momentos de mi vida, estuviste a lo largo de toda

mi carrera llenándome de felicidad y regalándome motivos de sonrisas en momentos

difíciles, gracias por darme una felicidad infinita, un angelito el cual me motiva a seguir

adelante.

ÍNDICE GENERAL

INTRODUCCIÓN ............................................................................................................... 1

Antecedentes de la Investigación…………………………………………………………...1

Situación Problemica……………………………………………………………………......1

Problema Científico…………………………………………………………………………2

Objeto de investigación y campo de acción………………………………………………...2

Identificación de la línea de investigación………………………………………………….2

Objetivos: objetivo general y objetivo (s) específicos (s)…………………………………..2

Justificación del tema ……………………………………………………………….………2

Breve explicación de la metodología investigar a emplear…………………………………2

Resumen de la estructura de la tesis: breve explicación de los capítulos de la tesis….…….2

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance

de la tesis……………………………………………………………………………………2

CAPÍTULO I. MARCO TEÓRICO ................................................................................. 3

1.1 Origen y evolución del objeto de investigación ................................................... 3

1.2 Análisis de las distintas posiciones teorías sobre el objeto de investigación .... 3

1.3 Valoración crítica de los componentes principales de las distintas posiciones

teóricas sobre el objeto de investigación ............................................................................ 4

1.3.1 Facturación Electrónica ........................................................................................... 4

1.3.1.1 Definición ................................................................................................................ 4

1.3.1.2 Para que sirve .......................................................................................................... 4

1.3.1.3 Ventajas y Desventajas de la Facturación Electrónica ............................................ 4

1.3.1.4 Pasos Para Implementar La Facturación Electrónica .............................................. 7

1.3.1.5 Requisitos para obtener el Certificado de Firma Electrónica y Token en el Banco

Central del Ecuador. .............................................................................................................. 8

1.3.1.6 Requisitos para obtener el Certificado de Firma Electrónica y Token en Security

Data ……………………………………………………………………………………9

1.3.1.7 Beneficios .............................................................................................................. 11

1.3.1.8 Requisitos para emitir Facturas Electrónicas ........................................................ 11

1.3.1.9 ¿Qué requisitos debo tener para emitir un documento electrónico? ..................... 12

1.3.1.10 ¿Qué es una firma electrónica? ............................................................................. 12

1.3.1.11 ¿En dónde puedo adquirir una firma electrónica? ................................................. 13

1.3.1.12 ¿Cómo solicito autorización para al SRI para emitir comprobantes electrónicos?

…………………………………………………………………………………..13

1.3.2 Comprobantes Electrónicos .................................................................................. 14

1.3.2.1 ¿Qué es un comprobante electrónico? ................................................................... 14

1.3.2.2 Beneficios .............................................................................................................. 14

1.3.2.3 ¿Qué documentos pueden ser emitidos electrónicamente? ................................... 14

1.3.2.4 Representación impresa del documento electrónico (RIDE) ................................ 14

1.3.2.5 Formato del XML ................................................................................................. 15

1.3.3 Firma Electrónica .................................................................................................. 18

1.3.3.1 Que es la Firma Electrónica .................................................................................. 18

1.3.3.2 ¿En qué documentos podemos utilizar la Firma Electrónica? .............................. 18

1.3.3.3 ¿Qué garantiza la Firma Electrónica? ................................................................... 18

1.3.3.4 ¿Qué beneficios me da tener una Firma Electrónica? ........................................... 18

1.3.3.5 Usos de la firma electrónica .................................................................................. 19

1.3.3.6 Pasos para obtener la firma electrónica ................................................................. 19

1.3.3.7 ¿Cuál es la ley de Comercio Electrónico en Ecuador? ......................................... 19

1.3.3.8 ¿Qué Resolución ampara al Banco Central del Ecuador para la emisión de

Certificados Digitales? ......................................................................................................... 20

1.3.3.9 ¿En qué tipo de contenedor puedo almacenar el certificado digital? .................... 20

1.3.4 Contabilidad Básica .............................................................................................. 20

1.3.4.1 Definición .............................................................................................................. 20

1.3.5 Sistemas de Información ....................................................................................... 21

1.3.5.1 Definición .............................................................................................................. 21

1.3.5.2 Ciclo de vida del Sistema de Información. .......................................................... 22

1.3.5.3 Tipos de sistemas de información ......................................................................... 22

1.3.5.4 Importancia de la metodología XP ........................................................................ 23

1.3.5.5 Importancia del uso de la metodología XP ........................................................... 23

1.3.6 Herramientas Para El Desarrollo De Software ...................................................... 24

1.3.6.1 NetBeans IDE 8.0 .................................................................................................. 24

1.3.6.2 Base de datos (PostgreSQL).................................................................................. 24

1.3.6.3 WampServer .......................................................................................................... 26

1.3.6.4 Análisis De Herramientas De Desarrollo .............................................................. 26

1.3.7 Programación Web ................................................................................................ 27

1.3.7.1 Definición .............................................................................................................. 27

1.3.7.2 Tecnologías de Programación ............................................................................... 27

1.3.8 Aplicación Web ..................................................................................................... 28

1.3.8.1 Definición .............................................................................................................. 28

1.3.8.2 Características ....................................................................................................... 28

1.3.8.3 Arquitectura de una aplicación web ...................................................................... 28

1.3.8.4 Protocolo de comunicación web ........................................................................... 29

1.3.9 Seguridades ........................................................................................................... 29

1.3.9.1 Protocolos seguros ................................................................................................ 29

1.3.9.2 Sesiones ................................................................................................................. 30

1.4 Conclusiones parciales del capítulo ................................................................... 31

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO ...................... 32

DE LA PROPUESTA ........................................................................................................ 32

2.1 Características del sector, rama, empresa, contexto institucional o problema

seleccionado para la investigación .................................................................................... 32

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación ....................................................................................................................... 32

2.2.1 Metodología de la investigación utilizada ............................................................. 32

2.2.2 Diseño de Investigación de Campo ....................................................................... 33

2.2.2.1 Población ............................................................................................................... 33

2.2.2.2 Muestra .................................................................................................................. 33

2.2.3 Tipos de investigación: ......................................................................................... 35

2.2.4 Métodos ................................................................................................................. 35

2.2.5 Técnica .................................................................................................................. 35

2.2.6 Instrumento: .......................................................................................................... 35

2.2.7 Análisis de resultados ............................................................................................ 36

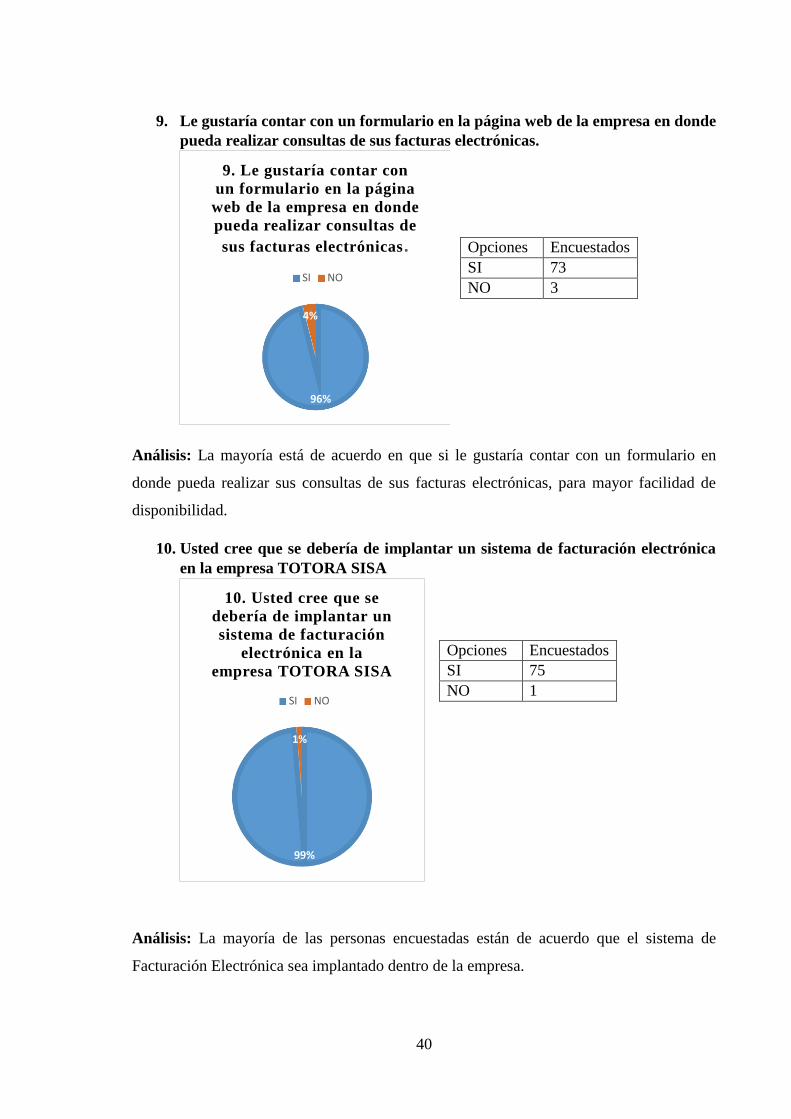

2.2.7.1 Encuestas a los clientes ........................................................................................ 36

2.2.7.2 Entrevista ............................................................................................................... 41

2.2.7.3 Entrevista al Experto de la facturación electrónica ............................................... 41

2.3 Propuesta del investigador: modelo, sistemas, metodología, procedimiento,

entre otros, que realice el investigador. ........................................................................... 42

2.4 Conclusiones parciales del capítulo ................................................................... 42

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU

APLICACIÓN .................................................................................................................... 43

3.1 Procedimiento de la aplicación de los resultados de la investigación ............. 43

3.1.1 Metodología XP. ................................................................................................... 43

3.2.2 Fases de la metodología XP .................................................................................. 43

3.2.2.1 FASE 1: Planificación ........................................................................................... 43

3.2.2.2 FASE 2: Diseño..................................................................................................... 53

3.2.2.3 FASE 3: CODIFICACION ................................................................................... 63

3.2.2.4 FASE 4: Pruebas ................................................................................................... 64

3.2 Análisis de los resultados finales de la investigación........................................ 72

3.3 Conclusiones parciales del capítulo ................................................................... 73

CONCLUSIONES GENERALES

REOMENDACIONES GENERALES

BIBLIOGRAFÍA

LINKOGRAFÍA

ANEXOS

ÍNDICE DE TABLAS

Tabla 1: ¿Quiénes están Obligados a llevar comprobantes electrónicos? Sector Privado ..... 6

Tabla 2: ¿Quiénes están Obligados a llevar comprobantes electrónicos? Sector Público ..... 7

Tabla 3: Comparación de la Herramienta de Desarrollo ..................................................... 26

Tabla 4: Resultado de la población ...................................................................................... 34

Tabla 5: Historia del Usuario 0I .......................................................................................... 45

Tabla 6: Historia del usuario 02 ........................................................................................... 45

Tabla 7: Historia del usuario 03 ........................................................................................... 45

Tabla 8: Historia de usuario 04 ............................................................................................ 46

Tabla 9: Historia de usuario 05 ............................................................................................ 46

Tabla 10: Historia de usuario 06 .......................................................................................... 46

Tabla 11: Historia de usuario 07 .......................................................................................... 46

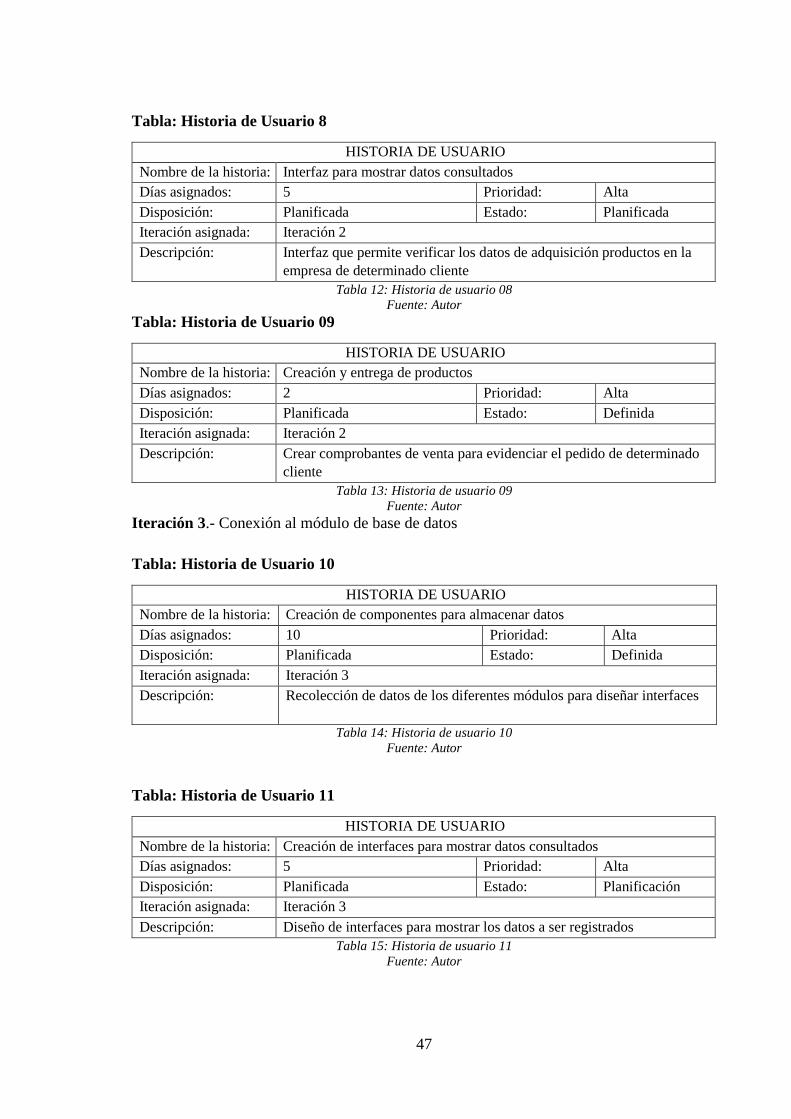

Tabla 12: Historia de usuario 08 .......................................................................................... 47

Tabla 13: Historia de usuario 09 .......................................................................................... 47

Tabla 14: Historia de usuario 10 .......................................................................................... 47

Tabla 15: Historia de usuario 11 .......................................................................................... 47

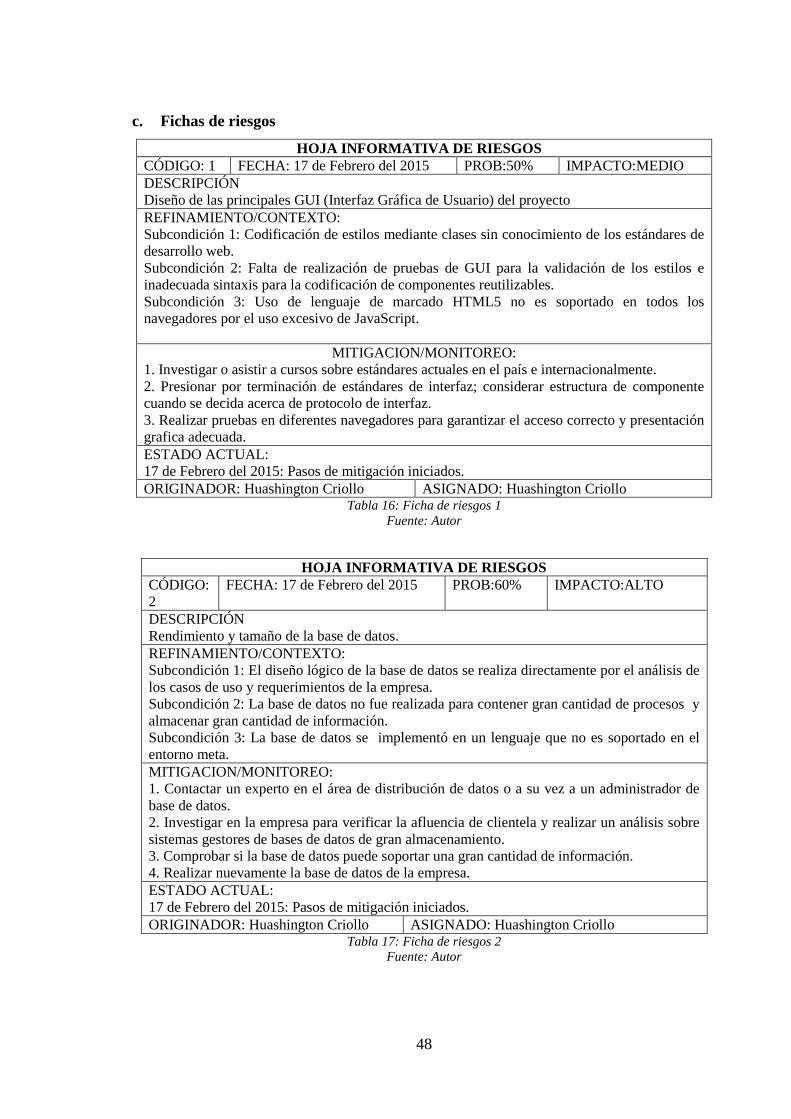

Tabla 16: Ficha de riesgos 1 ................................................................................................ 48

Tabla 17: Ficha de riesgos 2 ................................................................................................ 48

Tabla 18: Ficha de riesgos 3 ................................................................................................ 49

Tabla 19: Ficha de riesgos 4 ................................................................................................ 49

Tabla 20: Ficha de riesgos 5 ................................................................................................ 50

Tabla 21: Colaboradores de la Empresa “TOTORA SISA” ................................................ 50

Tabla 22: Mano de Obra Directa ......................................................................................... 50

Tabla 23: Equipo informático de Trabajo ............................................................................ 51

Tabla 24: Software ............................................................................................................... 51

Tabla 25: Software ............................................................................................................... 51

Tabla 26: Gastos Propietarios .............................................................................................. 51

Tabla 27: Equipo de Cómputo para la implementación ...................................................... 52

Tabla 28: Softwarepara la implementacion ......................................................................... 52

Tabla 29: Conexión internet ............................................................................................... 52

Tabla 30: Costo Total .......................................................................................................... 52

Tabla 31: Descripción De Casos De Uso Del Actor Usuario .............................................. 54

Tabla 32: Descripción De Casos De Uso Del Actor Administrador ................................... 54

Tabla 33 : Listado de riesgos ............................................................................................... 63

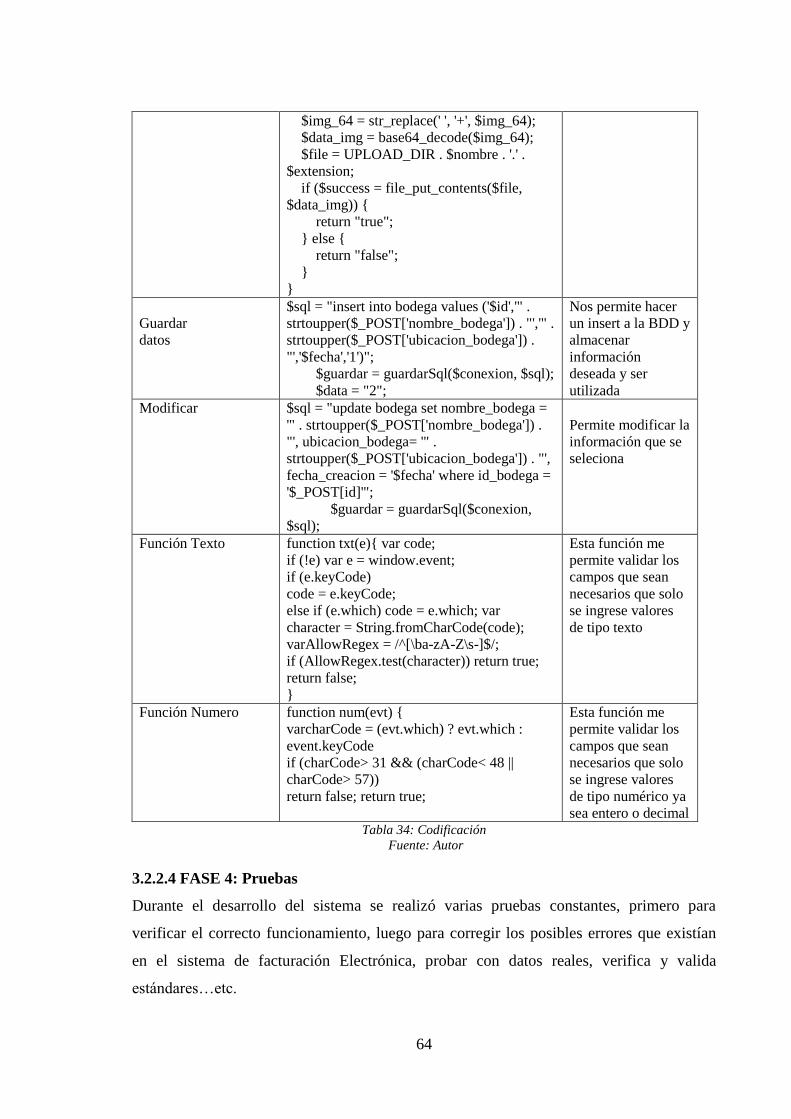

Tabla 34: Codificación ......................................................................................................... 64

Tabla 35: Prueba internas del sistema .................................................................................. 65

Tabla 36: Consultas SQL ..................................................................................................... 67

Tabla 37: Backups de Base de Datos ................................................................................... 67

ÍNDICE DE ILUSTRACIONES

Ilustración 1: Cronograma de actividades ........................................................................... 43

Ilustración 2: Diagrama De Caso De Uso Actor: Cliente .................................................... 53

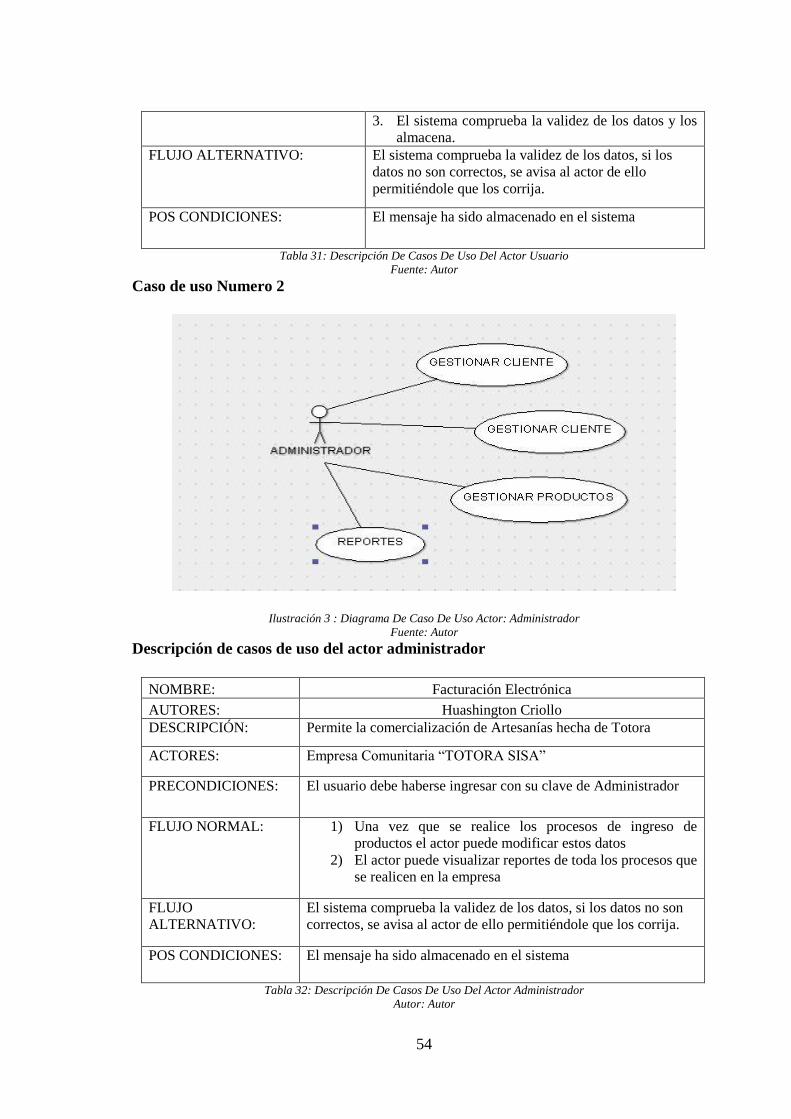

Ilustración 3 : Diagrama De Caso De Uso Actor: Administrador ....................................... 54

Ilustración 4: Diseño De Diagrama De Contexto ................................................................ 55

Ilustración 5: Diagrama de nivel 1 ....................................................................................... 56

Ilustración 6: Base de datos de facturación electrónica ....................................................... 57

Ilustración 7: Diagrama de actividades para registrar cliente .............................................. 58

Ilustración 8: Diagrama de actividad para gestión de usuario Fuente: Autores .................. 58

Ilustración 9 : Diagrama de actividad para gestión de reportes ........................................... 59

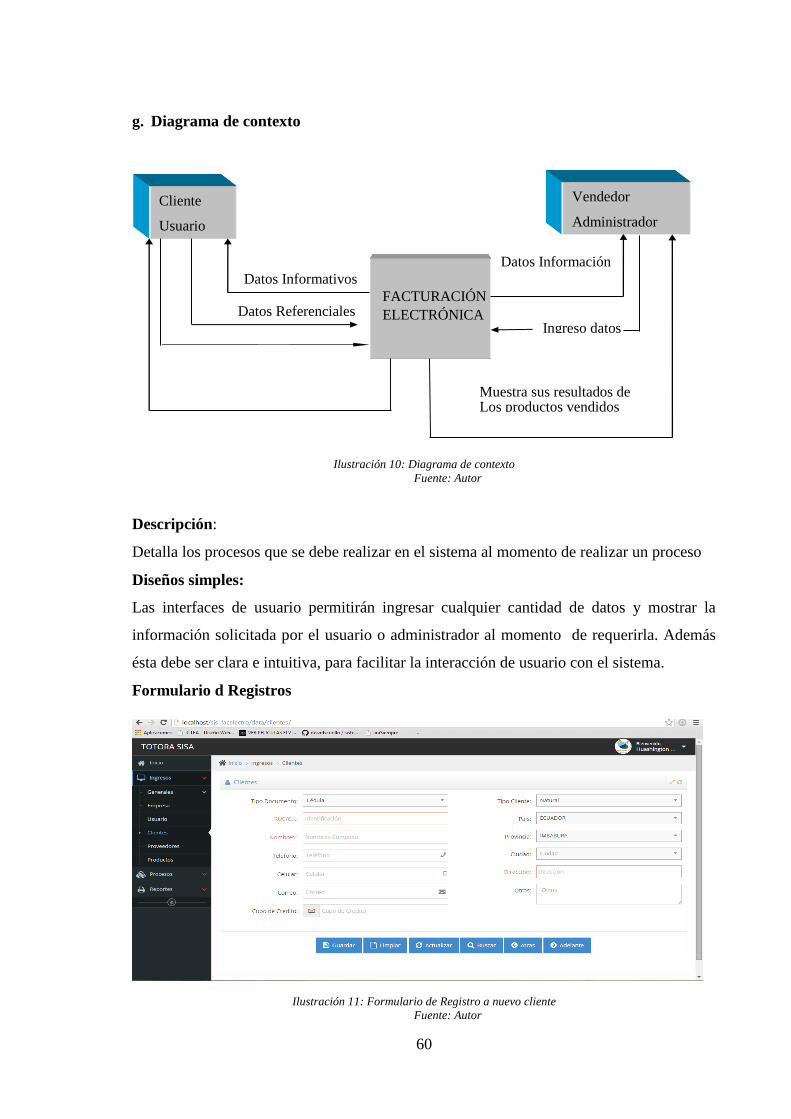

Ilustración 10: Diagrama de contexto .................................................................................. 60

Ilustración 11: Formulario de Registro a nuevo cliente ....................................................... 60

Ilustración 12: Registro de nuevo producto ......................................................................... 61

Ilustración 13: Registro de nuevo proveedor ....................................................................... 61

Ilustración 14: Factura compra ............................................................................................ 62

Ilustración 15: Sesión Inactiva ............................................................................................. 66

Ilustración 16 : Sesión activa ............................................................................................... 66

Ilustración 17 : Procesos de Prueba de Stress ...................................................................... 67

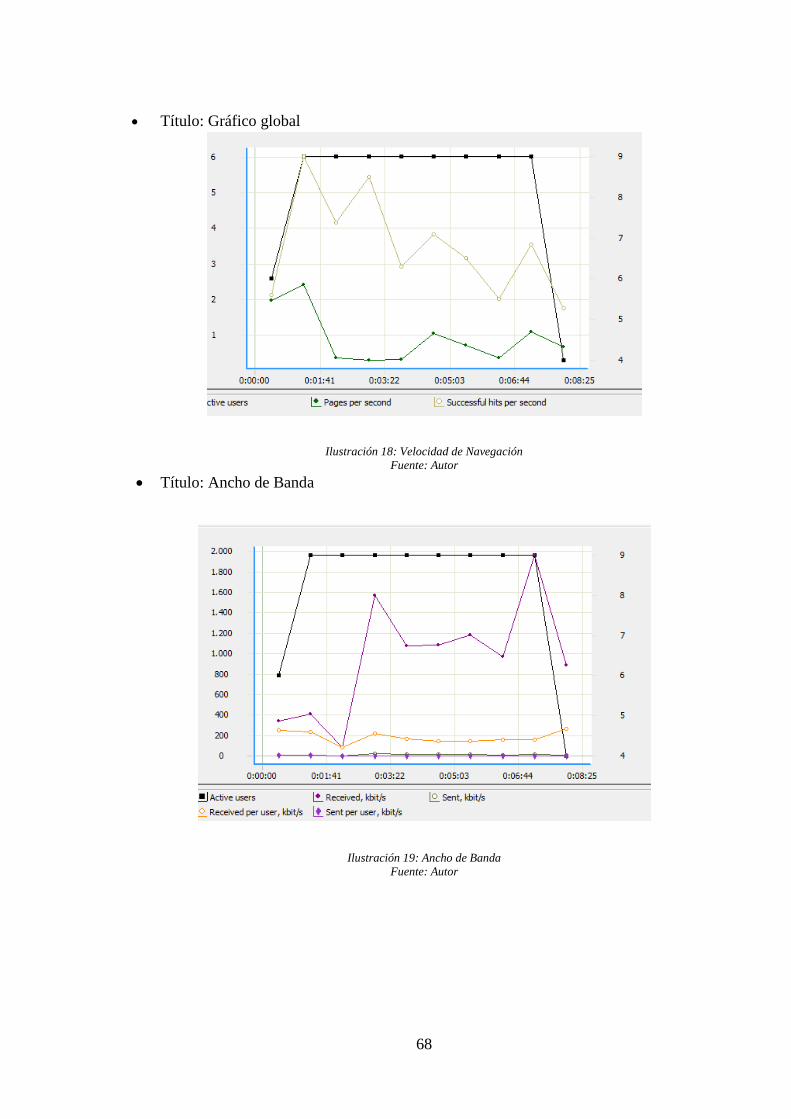

Ilustración 18: Velocidad de Navegación ............................................................................ 68

Ilustración 19: Ancho de Banda ........................................................................................... 68

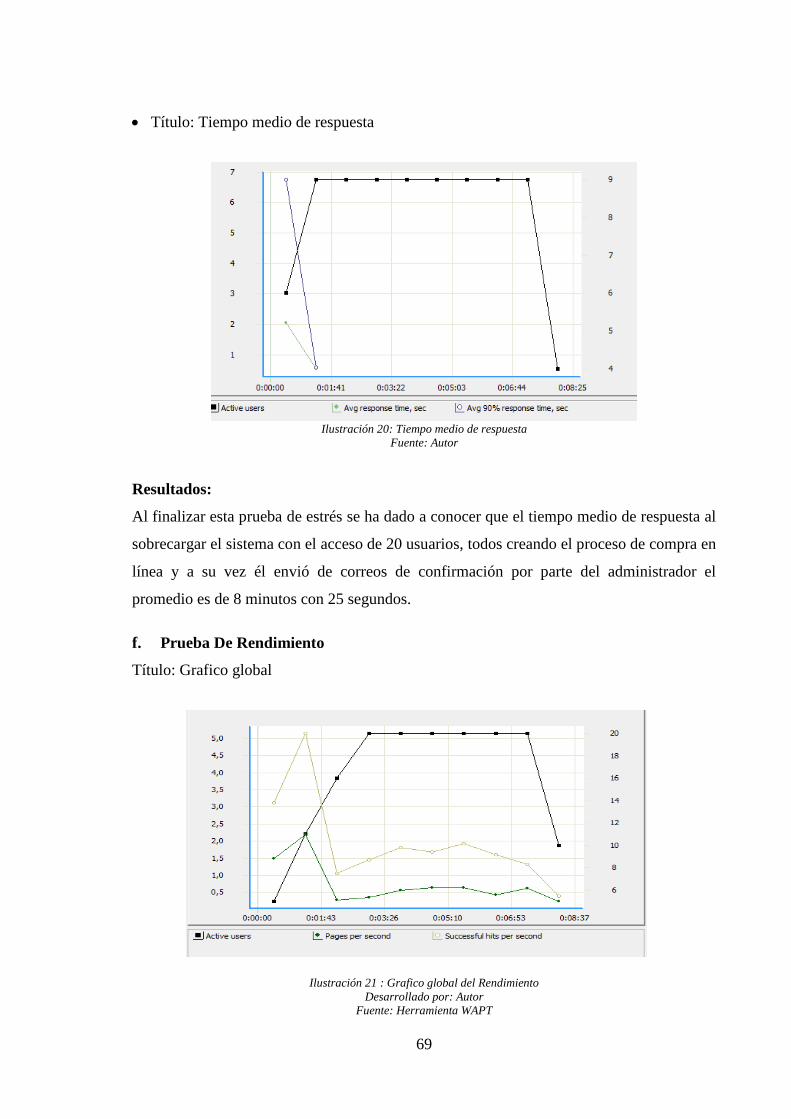

Ilustración 20: Tiempo medio de respuesta ......................................................................... 69

Ilustración 21 : Grafico global del Rendimiento ................................................................. 69

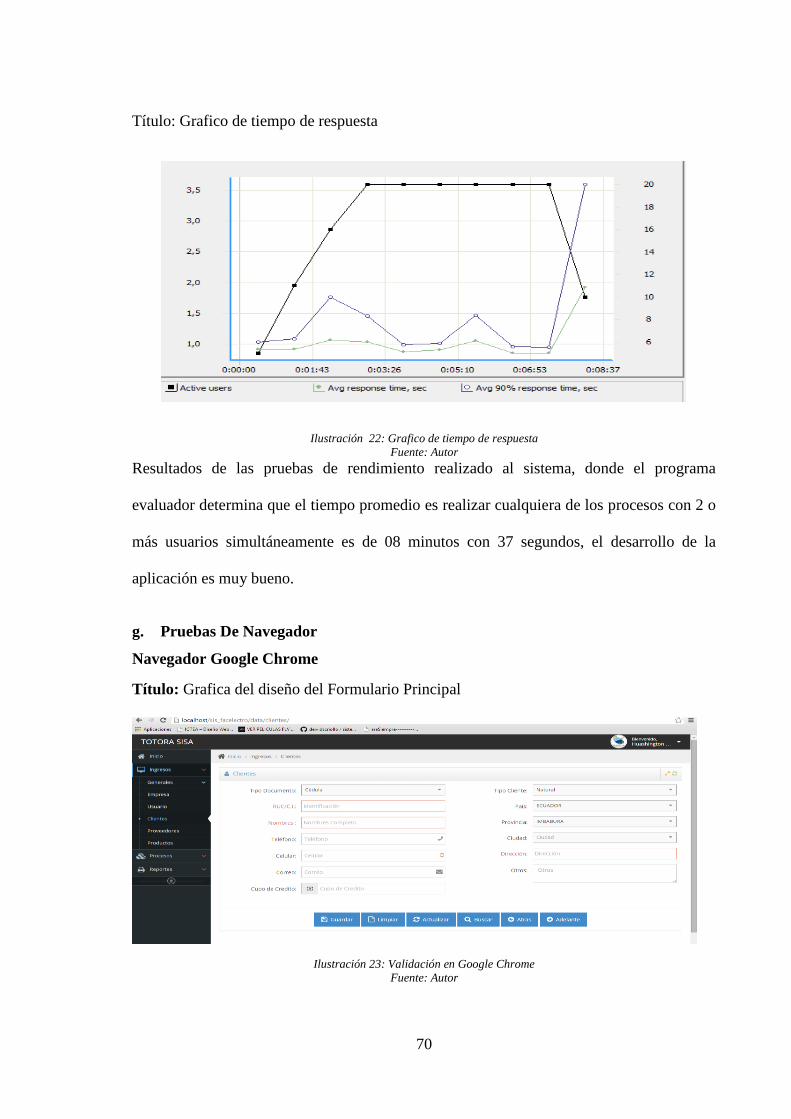

Ilustración 22: Grafico de tiempo de respuesta .................................................................. 70

Ilustración 23: Validación en Google Chrome .................................................................... 70

Ilustración 24: Validación en Google Chrome factura compra ........................................... 71

Ilustración 25: Página principal ........................................................................................... 71

Ilustración 26: Factura Compra ........................................................................................... 72

RESUMEN EJECUTIVO

La Empresa comunitaria “TOTORA SISA”, ubicada en la Parroquia San Rafael de la

Laguna se ha notado que existe una deficiencia en el control y organización en la emisión y

almacenamiento de facturas.

En esta Tesis se muestra un Sistema de Facturación Electrónica debido al problema de

gasto de papelería física y desorganización del espacio en archivo, haciendo complicado

los procesos administrativos que pudieran ser más rápidos y eficientes.

En cuanto a metodologías de investigación se aplicó: El método inductivo para analizar los

datos obtenidos a través de entrevistas y encuestas, el método deductivo para poder

determinar y detallar cada una de las funciones del sistema, con el método cuantitativo se

comprobó los resultados obtenidos a través de las herramientas aplicadas, y el método

cualitativo para establecer las necesidades del usuario final e implantar el Sistema de

Facturación Electrónica.

La línea de investigación que enmarca este estudio investigativo es Desarrollo de Software

y Programación de Sistemas, la metodología de desarrollo es XP ya que permite una

relación entre el desarrollador y el usuario final, además presenta la facilidad a la

adaptación de cambios, los mismos que se van presentando según las necesidades.

Así, este sistema dará solución a los problemas mencionados, el cual podrá emitir facturas

electrónicas a los clientes y almacenarlas teniendo la misma validez que los documentos

físicos, además se reducirá el tiempo de envió y espacio físico.

1

INTRODUCCIÓN

En América, el uso de la gestión automática a través de la facturación electrónica se ha

incluido cada vez más en las diferentes entidades, las que han visto las ventajas del uso de

la automatización, generar ahorros en las empresas y lograr mayor eficiencia,

el primer país que lo implementó después de Estados Unidos fue Chile, en segundo lugar

México seguido de Brasil y Argentina. Algunos otros países de América, Ecuador está

comenzando a implementar este tipo de sistema.

Según la página del SRI (Servicio de Rentas Internas) ecuatoriana informó a la ciudadanía

sobre la emisión de documentos electrónicos, en especial la Factura Electrónica. “En uso

de sus atribuciones legales el Servicio de Rentas Internas de Ecuador resuelve expedir las

normas para la emisión de comprobantes de venta, documentos complementarios y

comprobantes de retención como mensajes de datos.”

Las microempresas de la Parroquia de San Rafael de la Laguna no cuentan con este tipo de

sistema que permita la facturación electrónica, desconocen de sus ventajas al momento de

adquirir el servicio.

En este presente proyecto se ha puesto como objetivo mejorar el proceso de facturación

electrónica en la Empresa Comunitaria “TOTORA SISA” ubicada en la ciudad de Otavalo,

Parroquia San Rafael.

El objeto de investigación del presente proyecto son los procesos de facturación

electrónica, y el campo de acción son los sistemas de información.

En cuanto a la línea de investigación de la presente investigación es: el desarrollo de

software y programación de sistemas, con lo cual se desarrollara un software para cumplir

los requerimientos de dicha entidad.

Al finalizar este proyecto se procederá a la implantación del software y poner en

funcionamiento en de la Empresa “TOTORA SISA”, previamente se cumplió con los

objetivos específicos fundamentando bibliográficamente los procesos de facturación en la

empresa “TOTORA SISA”, seguidamente se realizó un diagnóstico de las necesidades de

dicha entidad y cumplir con todas las expectativas requeridas y necesarias con el desarrollo

del sistema, con lo cual se desarrolló un sistema de Facturación Electrónica cumpliendo

con los requerimientos y dar solución a problemas diagnosticados

2

Con el cumplimiento de los objetivos antes mencionados se solucionó los procesos de

facturación electrónica en la empresa comunitaria “TOTORA SISA”

El Sistema de Facturación Electrónica se desarrolló para aumentar la eficacia en los

trámites de manera segura, conllevando integridad de los documentos, eliminando espacios

de almacenamiento físicos y ahorros económicos de insumos para la empresa.

En cuanto a las metodologías de investigación se aplicó los siguientes: El método

inductivo se utilizó para obtener la información de todos los procesos que realiza la

empresa, el método deductivo para la presentación de un diagnostico real y verdadero de la

Empresa, determinando los problemas, con el método cuantitativo se comprobaron los

resultados obtenidos atreves de las entrevistas y encuestas, el método cualitativo se aplicó

para poder establecer las necesidades del usuario final habiendo analizados para la

implantación del Sistema de Facturación Electrónica en la Empresa Comunitaria

“TOTORA SISA”.

La metodología XP se utilizó para el desarrollo del software, por ser ágil. Permite una

analogía y relación entre el desarrollador y el usuario final. Es necesario a la adaptación y

cambios ya que se requería hacerlos de acuerdo a como se iban presentando las

necesidades.

En la presente tesis en el capítulo uno se habla sobre la Facturación electrónica, su

significado, las ventajas que tiene al momento de implantarlo, realizando procesos de

manera legal y segura.

En el capítulo dos se habla sobre la metodología que se utilizó para el desarrollo del

Sistema, sobre la metodología aplicada, y sus diferentes etapas por las cuales tenía que

pasar para su desarrollo.

Y finalmente en el capítulo tres se explica sobre las seguridades que se aplicó en el

desarrollo del software, para su seguridad e integridad de los datos y sea un software

confiable y eficaz.

3

CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y evolución del objeto de investigación

La Factura Electrónica dio inicios en Chile, cuando el Servicio de Impuestos Internos

certificó las primeras trece empresas y dio el visto bueno al proyecto. De ahí en adelante,

las compañías han adoptado este modelo, dando despedida al clásico proceso y dando la

apertura a la era digital a través de Internet.

En América, el uso de la gestión automática a través de la facturación electrónica se ha

estableciendo cada vez más en las entidades las que han visto las ventajas de la utilización

de la automatización. En América Latina se vuelve una realidad para generar ahorros en las

empresas y lograr mayor eficiencia, además de ahorros para los gobiernos algunos otros

países de América, Ecuador está comenzando a implementar este tipo de sistema.

El Servicio de Rentas Internas de Ecuador a través de un comunicado de prensa el 18 de

mayo del 2008, informó a la ciudadanía sobre la emisión de documentos electrónicos, en

especial la Factura Electrónica. En uso de sus atribuciones legales el Servicio de Rentas

Internas de Ecuador resuelve expedir las normas para la emisión de comprobantes de

venta, documentos complementarios y comprobantes de retención como mensajes de datos.

(Internas, Comprobantes electrónicos, 2010)

1.2 Análisis de las distintas posiciones teorías sobre el objeto de investigación

Según (CENTROSUR, 2010), “la facturación electrónica es la translación digital del

proceso de facturación con documentos físicos, para este objetivo se requieren de procesos

informáticos en lugar de soportes físicos para su generación, gestión y almacenamiento. La

facturación electrónica garantiza, al igual que la facturación tradicional, la autencidad de

los documentos emitidos mediante procedimientos de firma digital lo cual le proporciona

validez legal”.

(Print, 2012), “dice que, la factura electrónica tiene la misma validez que la impresa:

ambas sirven para comprobar la realización de una transacción comercial entre un

comprador y un vendedor, comprometer la entrega de un bien o servicio y obligar a

realizar el pago correspondiente, de acuerdo con lo establecido en el propio documento. Es

utilizada por el comprador y el vendedor como comprobante ante las autoridades y en las

auditorías internas. La factura electrónica puede ser enviada, archivada y transmitida por

medios electrónicos.”

4

El SRI determina, que la factura electrónica cumple con los requisitos legales y

reglamentarios para todos comprobantes de venta, garantizando la autenticidad y la

integridad de su contenido. Un comprobante electrónico tendrá validez legal siempre que

contenga una firma electrónica. (Internas, Comprobantes electrónicos, 2010)

Este medio de emitir los comprobantes electrónicos son de mucha utilidad, y de la misma

forma conlleva muchas ventajas para las empresa, como ahorro de papel, entrega inmediata

al cliente de manera segura y eficaz, y lo más importante la disponibilidad de la

información a los usuarios.

1.3 Valoración crítica de los componentes principales de las distintas posiciones

teóricas sobre el objeto de investigación

1.3.1 Facturación Electrónica

1.3.1.1 Definición

Según (CENTROSUR, 2010), La factura electrónica es la traslación digital del proceso de

facturación con documentos físicos, para llegar a ese objetivo se requiere de proceso

informáticos en lugar de soportes físicos para su emisión, gestión y almacenamiento. La

facturación electrónica garantiza, al igual que la facturación emitida físicamente, la

autenticad de los documentos emitidos mediante procedimientos de firma digital lo cual le

proporciona validez legal.

1.3.1.2 Para que sirve

(FACTURA, 2015), La facturación electrónica tiene el mismo fin que la factura que es

emitida de manera física, es decir generar un documento con validez legal del valor a

cancelar por la provisión de un bien o servicio, sin embargo proporciona incomparables

ventajas en lo referente a la gestión informática, emisión, entrega y almacenamiento de la

factura por medios electrónicos tales como el correo electrónico y/o la consulta a través de

internet.

1.3.1.3 Ventajas y Desventajas de la Facturación Electrónica

a) Ventajas de Facturación Electrónica (CENTROSUR, 2010)

Una de las mayores ventajas de la facturación electrónica es que lleva parejo una

importante reducción de costos tanto para el usuario como para las empresas. Al no

requerir de procesos de impresión, gastos en papel, mensajería y almacenamiento.

5

Además de un ahorro económico, la facturación electrónica permite ganar en

inmediatez y eficiencia, pues se produce una mejora en los tiempos de entrega de las

facturas a través de los soportes electrónicos.

Al realizar la facturación electrónica existe un mayor grado de seguridad, lo que se

reduce en gran medida la probabilidad de falsificación y el margen de errores humanos,

como puede ser el caso de extraviar o perder la documentación de la empresa.

b) Desventajas de la Facturación Electrónica

Según el (Internas, Comprobantes electrónicos, 2010), rechaza automáticamente a las

facturas que están mal emitida, para que estas sean corregidas lo cual implica que ya no

tengan la misma fecha de emisión llegando esto a perjudicar a las empresas en el cobro

de intereses, de igual forma perjudica a la contabilidad y a los inventarios de la misma

además a esto las facturas son enviadas a la empresa matriz y esta se encargara de enviar a

la sucursal que haya cometido el error, cual implica tiempo perdido. La factura electrónica

podrá ser emitida únicamente para clientes que tengan correo electrónico. Si la empresa

que emite este tipo de factura se encuentra en mora o con algún pago pendiente con el SRI

de manera inmediata rechaza la autorización de emisión de la factura.

c) Formas de Emisión

Comprobantes Electrónicos: Es el envío mediante "mensajes de datos", de comprobantes

de venta, retención y documentos complementarios, los cuales contienen una firma

electrónica del contribuyente emisor, se envían en tiempo real y tienen validez tributaria.

Pre impreso: Documentos realizados por imprentas a solicitud del contribuyente, estos se

realizan ante los establecimientos gráficos autorizados por el SRI.

Auto impresores: Sistema computarizado que permite la emisión directa de comprobantes

de venta, retención y documentos complementarios. La solicitud es realizada ante la

Administración, a través de nuestros Servicios en Línea/ Sistema de Facturación.

6

¿Quiénes están obligados a emitir comprobantes electrónicos?

SECTOR PRIVADO

GRUPO FECHA DE

INICIO SUJETOS PASIVOS

1 A partir de

01/08/2014

Sociedades emisoras y administradoras de tarjetas

de crédito

2 A partir de

01/10/2014

Instituciones financieras bajo el control de la

Superintendencia de Bancos y Seguros excepto

mutualistas de ahorro y crédito para la vivienda y

sociedades emisoras y administradoras de tarjetas

de crédito.

Contribuyentes Especiales que realicen, según su

inscripción en el RUC actividades económicas

correspondientes al sector telecomunicaciones y

subsector: televisión pagada.

Exportadores calificados por el SRI como

contribuyentes especiales.

3 A partir de

01/01/2015

Los demás contribuyentes especiales no señalados

en los grupos anteriores.

Contribuyentes que posean autorización de

impresión de comprobantes de venta, retención y

documentos complementarios, a través de sistemas

computarizados (auto impresores).

Contribuyentes que realicen ventas a través de

internet.

Los sujetos pasivos que realicen actividades

económicas de exportación.

Tabla 1: ¿Quiénes están Obligados a llevar comprobantes electrónicos? Sector Privado

Fuente: Autor

7

SECTOR PÚBLICO

GRUPO FECHA DE

INICIO SUJETOS PASIVOS

1 01/01/2015

Empresas públicas y empresas de servicios

públicos.

Entidades del Sector Público

Financiero.

Empresas de economía mixta.

2 01/04/2015

Organismos y entidades de la Función

Ejecutiva.

La Asamblea Nacional

Organismos y entidades de la Función Judicial,

con excepción de sus organismos auxiliares

mencionados en el Art. 178 de la Constitución

de la República del Ecuador.

Los organismos y entidades de la Función de

Transparencia y Control Social.

Los organismos y entidades de la Función

Electoral.

Universidades y Escuelas Politécnicas públicas.

3 01/07/2015

Los organismos y entidades de los Gobiernos

Autónomos Descentralizados, incluidas las

mancomunidades conformadas por los mismos.

Los organismos y entidades públicas no

descritas en ninguno de los grupos señalados

anteriormente.

Tabla 2: ¿Quiénes están Obligados a llevar comprobantes electrónicos? Sector Público

Fuente: Autor

1.3.1.4 Pasos Para Implementar La Facturación Electrónica

Para llevar a cabo el proceso de implementación de la Facturación Electrónica en el

Ecuador es necesario que se cumplan con una serie de requerimientos como son:

(GUZMÁN RODAS & MENDIETA NARANJO , 2010)

Obtener un certificado (firma) digital de un CA (certificador autorizado), en nuestro

caso la única entidad en el país que otorga este certificado es el Banco Central del

Ecuador.

El Certificador Autorizado valida la información solicitada por el SRI.

Una vez obtenido el certificado digital se solicita al SRI el acceso al Sistema de

Facturación.

8

El Servicio de Rentas Internas verifica el comportamiento tributario del solicitante y le

da el número de autorización, fecha de validez, secuencia. Con esto se hace referencia

a que la Administración Tributaria analiza que el contribuyente no se encuentre en

mora, este al día con sus obligaciones tributarias, y que en sí que no tenga ningún

impedimento para que se le otorgue la autorización.

Emitir facturas electrónicas firmadas digitalmente.

Solicita autorización para impresión de facturas de emergencia.

Reporta las facturas electrónicas e impresas al SRI de acuerdo a los calendarios de

presentación en un archivo firmado digitalmente.

1.3.1.5 Requisitos para obtener el Certificado de Firma Electrónica y Token en el

Banco Central del Ecuador.

Registro de personas naturales y de personas en función de dependencia de empresas

o compañías

PASO PREVIO SOLO PARA EMPRESAS O COMPAÑÍAS:

Ingresar a la página web del Banco Central del Ecuador www.bce.fin.ec seleccionar el

menú “Certificación Electrónica”, opción “Firma Electrónica”, dar clic en “Registro

Empresa u Organización”. Completar los campos solicitados y adjuntar los archivos

requeridos en formato PDF. Posteriormente usted recibirá dos correos electrónicos, uno de

recepción de registro y otro de aprobación del mismo.

PASO 1:

Ingresar a la página web del Banco Central del Ecuador www.bce.fin.ec, seleccionar el

menú “Certificación Electrónica”, opción “Firma Electrónica”, y dar clic en la opción

“Solicitud de Certificado”.

PASO 2:

Verificar el listado de los documentos en formato PDF que se deberán adjuntar

posteriormente. Escoger la opción “Ingresar la Solicitud”, completar los datos, enviar la

Solicitud de Certificado e imprimirla.

9

Persona jurídica:

Conocer el número de RUC de la empresa.

Copia de cédula o pasaporte a color.

Copia de papeleta de votación actualizada.

Copia del nombramiento o certificado laboral firmado por el Representante Legal.

Autorización firmada por el Representante Legal. (Descargar y completar modelo de

oficio).

Persona natural:

Copia de cédula o pasaporte a color.

Copia de papeleta de votación actualizada.

Copia de la última factura de pago de luz, agua o teléfono.

PASO 3:

Posteriormente usted recibirá un correo electrónico de aprobación de la Solicitud de

Certificado, deberá acercarse a las oficinas del Banco Central de Ecuador (Quito,

Guayaquil, Cuenca), para efectuar el pago de $65 + IVA ($30 Emisión del Certificado +

$35 Dispositivo portable o Token).

PASO 4:

Presentar la Solicitud de Certificado, el comprobante de pago y el oficio de autorización

del Representante Legal (solo para personas jurídicas), para que el asesor del Banco

Central proceda a la entrega del Token y la clave al solicitante.

1.3.1.6 Requisitos para obtener el Certificado de Firma Electrónica y Token en

Security Data

PASO 1:

Enviar los siguientes documentos al correo electrónico: [email protected]

(Formato PDF y a color, cada documento en un archivo por separado)

REPRESENTANTE LEGAL O MIEMBRO DE UNA EMPRESA:

Original de la cédula de ciudadanía o pasaporte en casos de extranjeros.

Original de la papeleta de votación actualizada.

Original o copia notariada del RUC de la empresa.

10

Original o copia notariada del RUP en caso de disponerlo.

Original o copia notariada del nombramiento del representante legal, adjuntando copia

clara de la cédula de ciudadanía del mismo.

Original o copia notariada del Certificado de Cumplimiento de Obligaciones o

Constitución de la Empresa solicitante.

Original de la carta de autorización firmada por el representante legal, donde conste el

número de cédula, nombre y cargo de todos los solicitantes de la empresa.

Formulario de solicitud completo: https://www.securitydata.net.ec/descargas (Punto 4.3

Formulario de Solicitud de Certificados)

PERSONA NATURAL

Original de la cédula de ciudadanía o pasaporte en casos de extranjeros.

Original de la papeleta de votación actualizada.

Original de la planilla de un servicio básico (luz, agua, teléfono) de cualquiera de los

últimos tres meses, a nombre de la persona que solicita el certificado y que certifique la

dirección que conste en el RUC.

Original o copia notariada del RUC.

Original o copia notariada del RUP en caso de disponerlo.

Formulario de solicitud completo: https://www.securitydata.net.ec/descargas (Punto 4.3

Formulario de Solicitud de Certificados)

PASO 2:

SECURITY DATA procederá a revisar los documentos enviados anteriormente y en el

lapso de 48 horas enviará un correo electrónico al solicitante, informando el estado del

trámite y los pasos a seguir para proceder con el pago de $89.70 + IVA ($50.70 Emisión

del Certificado + $39 Dispositivo portable o Token).

PASO 3:

Una vez aprobada la solicitud y luego de haber realizado el pago, el solicitante debe asistir

a la cita designada por su asesor (trámite de carácter personal), con toda la documentación

original o copias notariadas, para la entrega del Token y la clave

11

1.3.1.7 Beneficios

El mayor beneficio es el ahorro económico. Una factura electrónica elimina los gastos de

papel, impresión, sellos, envío, etc. Pero las ventajas no solo se reflejan en el dinero

ahorrado. Por ejemplo, al ya no ser necesarios los gastos de envío, también nos vemos

favorecidos por la inmediatez y la seguridad del envío a través de soportes electrónicos.

Otro beneficio directo del uso de facturas electrónicas es la optimización en las gestiones

de la empresa. Al reducir los tiempos de la gestión, se consigue mayor eficiencia en el

funcionamiento de la compañía. También se ahorra en espacio y se obtiene mayor

seguridad y control sobre posibles errores. Otro factor importante es que las facturas

electrónicas representan un gran ahorro para el medio ambiente. Al ya no usar papel se

evita no solo la tala de árboles, sino también se ahorra en la cantidad de agua necesaria

para transformar esa madera en papel. (FACTURA, 2015).

1.3.1.8 Requisitos para emitir Facturas Electrónicas

Presentar vía electrónica su solicitud al Servicio de Rentas Internas en el formato

dispuesto para el efecto en la página web institucional www.sri.gob.ec, en la aplicación

"Comprobantes Electrónicos".

Por única vez, ingresar la solicitud de emisión bajo el aplicativo, "Pruebas", en la

aplicación "Comprobantes Electrónicos". (Durante el período de prueba, los

comprobantes electrónicos emitidos, no tienen validez tributaria, y por tanto no

sustentan costos y gastos, ni crédito tributario).

Una vez realizados todos los ajustes necesarios en sus sistemas computarizados e

informáticos para la emisión de comprobantes electrónicos, ingresará su solicitud de

emisión de comprobantes electrónicos, a través "Comprobantes Electrónicos", en la

opción "Producción". A partir de su aprobación, los comprobantes emitidos bajo esta

opción, tienen validez tributaria, sustentan costos, gastos y crédito tributario, estos

comprobantes y los emitidos en el aplicativo de "Pruebas", deberán cumplir con los

requisitos de pre impresión y llenado, establecidos en el Reglamento de Comprobantes

de Venta, Retención y Documentos Complementarios.

Se entiende que el contribuyente cuenta con el acuerdo de responsabilidad y uso de

medios electrónicos, de la plataforma electrónica del SRI en caso de no contar aún con

la clave debe realizar el proceso de suscrición.

12

Los sujetos pasivos deberán contar con su certificado digital de firma electrónica y

mantenerlo válido y vigente. Los certificados digitales de firma electrónica pueden ser

adquiridos en las entidades de Certificación autorizadas en el país. Los comprobantes

electrónicos deberán estar firmados electrónicamente únicamente por el emisor,

observando lo dispuesto en el artículo 8 de la Ley de Comercio Electrónico, Firmas

Electrónicas y Mensajes de Datos.

Cuando por solicitud del adquirente o por cualquier circunstancia se requiera la

emisión y entrega física de los comprobantes de venta, se deberá imprimirlos en

formatos que cumplan con los requisitos de ley.

Las autorizaciones del Servicio de Rentas para la emisión de los comprobantes

electrónicos, se otorgarán una por cada uno de ellos y antes de que estos sean

entregados a los receptores de los mismos; esta autorización será única y diferente por

cada comprobante.

Cuando la Administración Tributaria tenga programados mantenimientos y

actualizaciones en sus sistemas de recepción, validación y autorización, se utilizará un

número determinado de claves de acceso para la emisión comprobantes bajo la

modalidad de "Contingencia".

1.3.1.9 ¿Qué requisitos debo tener para emitir un documento electrónico?

Firma electrónica

Software que genere comprobantes electrónicos (puede ser propio o se puede utilizar la

herramienta de comprobantes electrónicos de uso gratuito)

Conexión a Internet

Clave de acceso a servicios en línea

1.3.1.10 ¿Qué es una firma electrónica?

Son los datos en forma electrónica que se adjuntan o asocian a un mensaje de datos, y que

pueden ser utilizadas para identificar al titular de la firma en relación con el mensaje de

datos, e indicar que el titular de la firma aprueba y reconoce la información contenida en

dicho mensaje.

La firma electrónica reemplaza a la firma escrita.

13

1.3.1.11 ¿En dónde puedo adquirir una firma electrónica?

Existen 4 entidades certificadoras en el país:

Banco Central del Ecuador

Security Data

ANF

Consejo de la Judicatura

1.3.1.12 ¿Cómo solicito autorización para al SRI para emitir comprobantes

electrónicos?

El esquema de comprobantes electrónicos tiene dos ambientes:

1. Ambiente de PRUEBAS

2. Ambiente de PRODUCCIÓN

AMBIENTE DE PRUEBAS O CERTIFICACIÓN

Todo contribuyente debe solicitar primero autorización para el ambiente de pruebas en el

portal web; para lo cual, debe ingresar con su RUC y clave a la opción Servicios en línea.

El ambiente de PRUEBAS permite revisar el funcionamiento del esquema de emisión

electrónica, realizar los ajustes a los sistemas y corregir posibles errores. Los comprobantes

que se emitan en este ambiente no tienen validez tributaria.

AMBIENTE DE PRODUCCIÓN

Una vez culminadas todas las pruebas en ambiente de certificación, el contribuyente podrá

solicitar la autorización para que se le habilite el ambiente de producción.

Todos los comprobantes electrónicos autorizados en ambiente de producción tienen validez

tributaria. Para habilitar ambos ambientes el SRI verificará que el contribuyente se

encuentre al día en sus obligaciones tributarias.

14

1.3.2 Comprobantes Electrónicos

1.3.2.1 ¿Qué es un comprobante electrónico?

Un comprobante electrónico es un documento que cumple con los requisitos legales y

reglamentarios exigibles para todos comprobantes de venta, garantizando la autenticidad

de su origen y la integridad de su contenido.

Un comprobante electrónico tendrá validez legal siempre que contenga una firma

electrónica.

1.3.2.2 Beneficios

Tiene la misma validez que los documentos físicos.

Reducción de tiempos de envío de comprobantes.

Ahorro en el gasto de papelería física y su archivo.

Contribuye al medio ambiente, debido al ahorro de papel y tintas de impresión.

Mayor seguridad en el resguardo de los documentos.

Menor probabilidad de falsificación.

Procesos administrativos más rápidos y eficientes.

1.3.2.3 ¿Qué documentos pueden ser emitidos electrónicamente?

Facturas

Notas de crédito

Notas de débito

Comprobantes de retención

Guías de remisión

1.3.2.4 Representación impresa del documento electrónico (RIDE)

¿Qué es el RIDE?

Es un formato de representación impresa de un documento electrónico.

¿En qué casos se emite?

1. Cuando no exista el consentimiento del usuario o consumidor para recibir el

comprobante electrónico;

2. Cuando la impresión sea requerida de manera expresa por el receptor, en el momento

de la emisión o después; y,

15

3. Cuando en la compra no se identifique al consumidor o usuario (consumidor final).

¿Tiene validez tributaria?

La impresión de la representación del comprobante electrónico (RIDE) tendrá igual validez

que los comprobantes establecidos en el Reglamento de Comprobantes de Venta,

Retención y Documentos Complementarios y su contenido podrá ser verificado con la

información que reposa en la base de datos de la Administración Tributaria.

¿Debe cumplir algún formato?

Las representaciones impresas de los comprobantes electrónicos deben cumplir con los

requisitos del Reglamento de Comprobantes de Venta, Retención y Documentos

Complementarios y la Ficha Técnica. ANEXO 5

1.3.2.5 Formato del XML

<?xml version="1.0" encoding="UTF-8" standalone="yes"?>

<factura id="comprobante" version="1.1.0">

<infoTributaria>

<ambiente>1</ambiente>

<tipoEmision>1</tipoEmision>

<razonSocial>XYZ</razonSocial>

<nombreComercial>XYZ</nombreComercial>

<ruc>0000000000001</ruc>

<claveAcceso>2103201301000000000000110015010000000101234567811</claveAcceso>

<codDoc>01</codDoc>

<estab>001</estab>

<ptoEmi>501</ptoEmi>

<secuencial>000000010</secuencial>

<dirMatriz>AMAZONAS</dirMatriz>

</infoTributaria>

<infoFactura>

<fechaEmision>21/03/2013</fechaEmision>

<dirEstablecimiento>AMAZONAS</dirEstablecimiento>

<contribuyenteEspecial>12345</contribuyenteEspecial>

<obligadoContabilidad>SI</obligadoContabilidad>

<tipoIdentificacionComprador>04</tipoIdentificacionComprador>

<razonSocialComprador>SRI PRUEBAS</razonSocialComprador>

<identificacionComprador>1760013210001</identificacionComprador>

<totalSinImpuestos>0.00</totalSinImpuestos>

16

<totalDescuento>0.00</totalDescuento>

<totalConImpuestos>

<totalImpuesto>

<codigo>2</codigo>

<codigoPorcentaje>6</codigoPorcentaje>

<descuentoAdicional>0</descuentoAdicional>

<baseImponible>0.00</baseImponible>

<valor>0.00</valor>

</totalImpuesto>

<totalImpuesto>

<codigo>3</codigo>

<codigoPorcentaje>3011</codigoPorcentaje>

<baseImponible>0.00</baseImponible>

<valor>0.00</valor>

</totalImpuesto>

</totalConImpuestos>

<propina>0.00</propina>

<importeTotal>0.00</importeTotal>

<moneda>DOLAR</moneda>

</infoFactura>

<detalles>

<detalle>

<codigoPrincipal>011</codigoPrincipal>

<descripcion>PRUEBA</descripcion>

<cantidad>0.000000</cantidad>

<precioUnitario>0.000000</precioUnitario>

<descuento>0</descuento>

<precioTotalSinImpuesto>0.00</precioTotalSinImpuesto>

<impuestos>

<impuesto>

<codigo>2</codigo>

<codigoPorcentaje>6</codigoPorcentaje>

<tarifa>0.00</tarifa>

<baseImponible>0.00</baseImponible>

<valor>0.00</valor>

</impuesto>

<impuesto>

<codigo>3</codigo>

<codigoPorcentaje>3011</codigoPorcentaje>

17

<tarifa>0.00</tarifa>

<baseImponible>0.00</baseImponible>

<valor>0.00</valor>

</impuesto>

</impuestos>

</detalle>

</detalles>

<retenciones>

<retencion>

<codigo>4</codigo>

<codigoPorcentaje>327</codigoPorcentaje>

<tarifa>0.00</tarifa>

<valor>0.00</valor>

</retencion>

<retencion>

<codigo>4</codigo>

<codigoPorcentaje>328</codigoPorcentaje>

<tarifa>0.00</tarifa>

<valor>0.00</valor>

</retencion>

<retencion>

<codigo>4</codigo>

<codigoPorcentaje>3</codigoPorcentaje>

<tarifa>1</tarifa>

<valor>0.00</valor>

</retencion>

</retenciones>

<infoAdicional>

<campoAdicional nombre="Dirección">xyz</campoAdicional>

<campoAdicional nombre="Email">[email protected]</campoAdicional>

</infoAdicional>

</factura>

18

1.3.3 Firma Electrónica

1.3.3.1 Que es la Firma Electrónica

Son los datos en forma electrónica consignados en un mensaje de datos, adjuntados o

lógicamente asociados al mismo, y que puedan ser utilizados para identificar al titular de la

firma en relación con el mensaje de datos, e indicar que el titular de la firma aprueba y

reconoce la información contenida en el mensaje de datos.

La firma electrónica tendrá igual validez y se le reconocerán los mismos efectos jurídicos

que a una firma manuscrita en relación con los datos consignados en documentos escritos,

y será admitida como prueba en juicio.

1.3.3.2 ¿En qué documentos podemos utilizar la Firma Electrónica?

Una firma electrónica puede utilizarse para firmar electrónicamente: correos electrónicos,

facturas electrónicas, contratos electrónicos, ofertas del Sistema Nacional de Contratación

Pública, transacciones electrónicas, trámites tributarios electrónicos o cualquier otro tipo

de aplicaciones donde se pueda reemplazar la firma manuscrita y se encuentre facultado

para hacerlo dentro del ámbito de su actividad o límites de su uso. Un certificado de firma

electrónica puede ser utilizado por personas naturales, jurídicas (representante legal y/o

perteneciente a empresas), funcionarios o servidores públicos de acuerdo a su actividad y

conveniencia.

1.3.3.3 ¿Qué garantiza la Firma Electrónica?

Autenticidad: La información del documento y su firma electrónica se corresponden

indubitablemente con la persona que ha firmado.

Integridad: La información contenida en texto electrónico, no ha sido modificada luego de

su firma.

No repudio: La persona que ha firmado electrónicamente no puede decir que no lo ha

hecho.

Confidencialidad: La información contenida ha sido cifrada y por voluntad del emisor,

solo permite que el receptor pueda descifrarla.

1.3.3.4 ¿Qué beneficios me da tener una Firma Electrónica?

Ahorro de dinero y tiempo.

19

Desarrollo de la Sociedad de la Información, del Comercio Electrónico Desarrollo

Banca en Línea

Agilitar la tramitología del Estado

Protección jurídica

Reducción en volumen de papeleo, correo, fax y otros gastos fijos.

Mejor utilización de espacios físicos.

Reducción en tiempos operativos

Protección tecnológica

Desmaterialización de valores y documentos

Agilitar los negocios y trámites (incrementa productividad).

Disminución considerable de costos (materiales, mano de obra, etc).

Contribuye con el medio ambiente

Mejorar la competitividad

1.3.3.5 Usos de la firma electrónica

Facturación electrónica, ECUAPASS (Aduana del Ecuador), Gestión Documental Quipux

(Proyecto Cero Papeles), Compras Públicas, etc.

1.3.3.6 Pasos para obtener la firma electrónica

Ingrese la solicitud en www.eci.bce.ec.

De clic en la pestaña Firma Electrónica.

Ingrese a "Solicitud de Certificado". Llene el formulario y adjunte los requisitos

solicitados.

Aprobada la solicitud realice el pago del certificado en las ventanillas de Registro Civil

de la ciudad donde solicitó el servicio.

Retire su certificado en la oficina que eligió portando su cédula o pasaporte.

1.3.3.7 ¿Cuál es la ley de Comercio Electrónico en Ecuador?

Mediante Ley No. 67, publicada en el Registro Oficial Suplemento No. 577 de 17 de abril

del 2002 se expidió la Ley de Comercio Electrónico, Firmas y Mensajes de Datos.

Art. 1.- Objeto de la Ley.- Esta Ley regula los mensajes de datos, la firma electrónica, los

servicios de certificación, la contratación electrónica y telemática, la prestación de

20

servicios electrónicos, a través de redes de información, incluido el comercio electrónico y

la protección a los usuarios de estos sistemas.

1.3.3.8 ¿Qué Resolución ampara al Banco Central del Ecuador para la emisión de

Certificados Digitales?

El Consejo Nacional de Telecomunicaciones (CONATEL) mediante Resolución No. 481-

20-CONATEL-2008 de 8 de octubre de 2008, aprobó la petición de Acreditación del

Banco Central del Ecuador como Entidad de Certificación de Información y Servicios

Relacionados.

1.3.3.9 ¿En qué tipo de contenedor puedo almacenar el certificado digital?

Los certificados digitales pueden ser almacenados en cuatro tipos de contenedores:

Token (Dispositivo seguro USB), ideal para transacciones en donde el usuario a través de

una clave de mínimo 8 dígitos (PIN Token), posee físicamente dicho dispositivo al

momento de hacer cada transacciones funciona en ambientes Windows preferentemente,

en otros plataformas es necesario conocer su compatibilidad de acuerdo al modelo y

versión de sistema operativo.

Archivo, ideal para realizar transacciones de forma masiva, se lo puede colocar en un

servidor o en computador. El usuario debe proteger en todo momento dicho archivo y las

copias que realice del mismo, el certificado posee una clave acceso. Sirve en cualquier

sistema operativo es un certificado estándar x.509 en formato p12 o PFX.

HSM, dispositivo de alta seguridad que permite realizar varias transacciones por segundo

(transacciones de forma masiva), cumple con altos estándares de seguridad.

ROAMING, le permite realizar operaciones mediante el uso del applet publicado por la

ECIBCE o un aplicativo opcional llamado ESP.

1.3.4 Contabilidad Básica

1.3.4.1 Definición

Según, (Humboldt, 2010), “La Contabilidad es el Arte de registrar, clasificar y resumir en

forma significativa y en términos de dinero, las operaciones y los hechos que son cuando

menos de carácter financiero, así como el de interpretar sus resultados.”

21

a) Control de Inventario

Facilita el control preciso de las existencias físicas y su valor para generando transacciones

de salidas e ingresos de productos valorados. Está vinculado con el Módulo de

Contabilidad, al cual le pasa la información necesaria para la gestión contable actualizada

de las transacciones de almacenes.

b) Facturación

Gestiona las ventas de productos a clientes, manteniendo la disponibilidad de productos,

controla entrada y salidas. Así se gestionan los productos para la venta, como la relación de

cobranzas con los clientes. Al igual que el resto de los módulos tiene una relación

integrada con contabilidad.

c) Kardex

Es un registro organizado de la mercancía que se tiene en un almacén. Para hacerlo, es

necesario hacer un inventario de todo, la cantidad, un valor de medida y el precio unitario.

También se pueden clasificar los productos por sus características comunes.

Para efectos de valorización de ese inventario, se toman diversos criterios, entre los más

conocidos el LIFO, FIFO, Promedio Ponderado, Promedio o último precio.

d) Método Fifo, Lifo Y Promedio (Humboldt, 2010)

El Método FIFO: Primeras en Entrar Primeras en Salir se basa en que aquellas

mercaderías que ingresaron primero, son aquellas mercaderías que deben salir primero.

El Método LIFO: Contempla que toda aquella mercancía que entra de último es la que

primero sale. Su ventaja se basa en que el inventario mantiene su valor estable cuando

ocurre algún alza en los precios.

El Método del Promedio: Este promedio se calculará ponderando los precios con las

unidades compradas, para luego dividir los importes totales entre el total de las

unidades.

1.3.5 Sistemas de Información

1.3.5.1 Definición

Un sistema de información es un conjunto de elementos interrelacionados con el propósito

de prestar atención a las demandas de información de una organización, para elevar el

22

nivel de conocimientos que permitan un mejor apoyo a la toma de decisiones y desarrollo

de acciones. (Peña, 2006).

1.3.5.2 Ciclo de vida del Sistema de Información.

Según (DECSAI, 2010) define que el ciclo de vida cumple las siguientes fases:

a) Recolección y análisis de datos.

El objetivo de esta fase es el estudio de las necesidades de información que debe satisfacer

el sistema a desarrollar, elaborando una serie de especificaciones formales que describan la

funcionalidad del mismo y que permitan abordar con garantías las siguientes fases.

b) Selección y evaluación de alternativas.

Se trata de establecer el alcance, los objetivos y requisitos del sistema, examinando las

posibles alternativas que podrían solucionar las necesidades del usuario y recomendar una

de ellas.

c) Diseño del sistema.

El objetivo de esta fase es obtener un conjunto de especificaciones que contemplarán los

aspectos físicos del sistema, considerando las características tecnológicas del entorno

específico en el que se implantará, que constituirá el punto de partida para la construcción

del sistema.

d) Implementación del sistema

El objetivo de esta fase es la puesta en servicio del sistema construido y conseguir su

adaptación final por parte de los usuarios del mismo, para lo cual tratará de hacerse ver a

éstos, mediante demostraciones formales (pruebas de aceptación) que el sistema cumple

todos los objetivos y requisitos para los que fue desarrollado. En esta fase se incluye la

ejecución y el mantenimiento del sistema, con lo que su duración se prolongará hasta que

el sistema deje de utilizarse o sea sustituido por otro. (DECSAI, 2010)

1.3.5.3 Tipos de sistemas de información

Un sistema de información es un grupo de elementos utilizados para la administración de

datos, los cuales se encuentran coordinados entre sí para su uso ulterior. Estos elementos,

además, fueron concebidos con el objeto de lograr un determinado fin. Desde el punto de

vista empresarial, los sistemas de información tienen como propósito perfeccionar las

actividades llevadas a cabo en una organización, y así alcanzar ventajas competitivas.

(EDUCATIVO, 2015)

23

Sistema De Procesamiento De Transacciones

(EDUCATIVO, 2015). Cuando un sistema recopila, almacena y altera la información

creada a partir de transacciones llevadas a cabo dentro de una organización se denomina

sistema de procesamiento de transacciones. Tiene como finalidad procesar las

transacciones diarias de una empresa, acumulando toda la información recibida en una

base de datos para su posterior consulta.

Sistema De Información Gerencial

Un sistema de información gerencial es aquel utilizado por la empresa para solventar

inconvenientes en la misma. Es decir, el objetivo del mismo es la suministración de

información para la resolución de problemas a través de la interacción entre tecnologías y

personas. Los datos aportados por el sistema deben disponer de cuatro cualidades

elementales: calidad, oportunidad, cantidad y relevancia. (EDUCATIVO, 2015)

1.3.5.4 Importancia de la metodología XP

(Kenneth E. Kendall, 2005). “Define que la programación extrema es una metodología de

desarrollo ligero basada en una serie de valores y de prácticas de buenas maneras que

persigue el objetivo de aumentar la productividad a la hora de desarrollar programas.

Este modelo de programación se basa en una serie de metodologías de desarrollo de

software en la que se da prioridad a los trabajos que dan un resultado directo y que reducen

la burocracia que hay alrededor de la programación.”

La metodología XP se basa principalmente en los proceso de desarrollos iterativos dentro

de cada una de sus fases, lo cual permite realizar correcciones o modificaciones según se

requiera para cubrir las necesidades tanto funcionales como no funcionales expuestas en el

desarrollo de software.

Esta metodología se centra su desarrollo en la satisfacción del cliente ya que el software es

lo que él necesita y esta cuando lo necesita, además potencia el trabajo en grupo

1.3.5.5 Importancia del uso de la metodología XP

Se usa la metodología de desarrollo XP porque es muy adaptable a las necesidades ya que

no sigue un régimen muy estricto para poder cumplir sus fases. Además al tener un

24

enfoque en el trabajo en grupo resulta más fácil dividir y unir las actividades que

contribuyen al desarrollo del proyecto. Además permite ver el punto de vista del cliente

enfocado en las necesidades y requerimientos del sistema.

a) Ventajas

• Programación organizada.

• Menor taza de errores.

• Satisfacción del programador.

• Solución de errores de programas

• Versiones nuevas

b) Desventajas

• Imposible prever todo antes de programar

• Demasiado costoso e innecesario

1.3.6 Herramientas Para El Desarrollo De Software

1.3.6.1 NetBeans IDE 8.0

Según (Sharan, 2011). “NetBeans IDE es un reconocido medio de desarrollo lo cual están

disponibles para plataformas Windows, Mac, Linux y Solaris. El proyecto de NetBeans

está formado por un IDE de código abierto y una plataforma de aplicación que permite

crear con rapidez aplicaciones web, empresariales, de escritorio y móviles utilizando la

plataforma Java, así como JavaFX, PHP, JavaScript y Ajax, Ruby y Ruby, Groovy Y

Grails y C/C++”.

El proyecto de NetBeans está apoyado por una comunidad de desarrolladores dinámica y

ofrece documentación y recursos de formación exhaustivos, así como una selección diversa

de complementos de terceros.

1.3.6.2 Base de datos (PostgreSQL)

a) Introducción a la base de datos

(RAMEZ, 2007) define que una, “Una base de datos es una colección de datos

organizados de forma que un programa pueda seleccionar rápidamente los fragmentos

necesarios. Tradicionalmente las bases de datos están organizadas por campos, registros, y

25

archivos un campo es una pieza única de datos, un registro es un sistema completo de

campos y un archivo es una colección de registros”.

b) Conceptos básicos

Campo clave: el cual se refiere a un tipo de campo que permite identificas y localizar

un registro de manera ágil y organizada.

Clave primaria: Es un campo a conjunto de campos cuyos valores no se repiten y a

través de los cuales se identifica de forma única al registro completo.

Tablas: Se lo concederá como una unidad donde se creará el conjunto de datos de las

base de datos, estos datos están ordenados en columna verticales.

Consultas: se refiere a las preguntas que formulara a la base de datos con el fin de

extraer y presentar la información resultante de diferentes formas como pantalla,

impresora, etc.

Formulario: Es un elemento en forma de ficha que permite la gestión de los datos de

una forma más cómoda y visiblemente más cómoda.

c) Definición de PostgreSQL

PostgreSQL es un gestor de bases de datos orientadas a objetos muy conocido y usado en

entornos de software libre porque cumple los estándares SQL92 y SQL99, y también por el

conjunto de funcionalidades avanzadas que soporta, lo que lo sitúa al mismo o a un mejor

nivel que muchos SGBD comerciales.

d) Características

Alta concurrencia: PostgreSQL permite que mientras un proceso escribe en una tabla,

otros accedan a la misma tabla sin necesidad de bloqueos. Cada usuario obtiene una visión

consistente de lo último a lo que se le hizo commit. Esta estrategia es superior al uso de

bloqueos por tabla o por filas común en otras bases, eliminando la necesidad del uso de

bloqueos explícitos

Amplia variedad de tipos nativos

Números de precisión arbitraria.

Texto de largo ilimitado.

Figuras geométricas (con una variedad de funciones asociadas).

26

Direcciones IP (IPv4 e IPv6).

Bloques de direcciones estilo CIDR.

Direcciones MAC.

Arrays.

1.3.6.3 WampServer

a) Definición de WampServer

WampServer es un medio de desarrollo de páginas web para las plataformas de Windows

mediante el cual nos permite desarrollar aplicaciones web con Apache, PHP y MySQL

haciendo trabajar conjuntamente.

1.3.6.4 Análisis De Herramientas De Desarrollo

SOFTWARE DE

DESARROLLO

FRAMEWORK POR QUE LO UTILIZAR

SUBLIMETEXT

Dreamweaver Sus características muestran mayor

adaptabilidad y uso en los estilos CSS,

ofrece funcionalidad de programación con

lenguaje PHP

PostgreSQL

MySQL

PostgreSQL, por su fácil manejo y rapidez

en las consultas SQL, flexible para

pequeñas empresas sin mucha seguridad

empleada.

XAMP App server XAMP, ofrece mayor estabilidad en el

lenguaje de programación PHP en su

versión 5.0 y el método de configuración

de servidor web Apache resulta más

sencilla

Tabla 3: Comparación de la Herramienta de Desarrollo

Fuente: Autor

27

1.3.7 Programación Web

1.3.7.1 Definición

La programación de los sitios web es una de las métodos dentro del mundo de Internet que

más se ha desarrollado y no deja de sorprender día a día con las posibilidades que abre y

genera, ya que no sólo consigue satisfacer necesidades que se generan, sino que sin la

generación de necesidades ofrecen servicios a los usuarios que éstos no habían imaginado.

1.3.7.2 Tecnologías de Programación

a) Lenguaje de Programación PHP

Definición de PHP

(Angel Cobo, (2005)) define que “PHP es un lenguaje de código abierto muy popular

especialmente adecuado para el desarrollo web y que puede ser incrustado en HTML. Es

popular porque un gran número de páginas y portales web están creadas con PHP.”

Ajax

Según, (RAMOS, 2011) AJAX, es una técnica de desarrollo web para crear aplicaciones

interactivas. Estas aplicaciones se ejecutan en el cliente, es decir, en el navegador de los

usuarios mientras se mantiene la comunicación asíncrona con el servidor en segundo

plano. De esta forma es posible realizar cambios sobre las páginas sin necesidad de

recargarlas, lo que significa aumentar la interactividad, velocidad y usabilidad en las

aplicaciones.

Ajax es una tecnología asíncrona, en el sentido de que los datos adicionales se requieren al

servidor y se cargan en segundo plano sin interferir con la visualización ni el

comportamiento de la página

JavaScript

JavaScript es el lenguaje interpretado en el que normalmente se efectúan las funciones de

llamada de Ajax mientras que el acceso a los datos se realiza mediante XMLHttpRequest,

objeto disponible en los navegadores actuales. En cualquier caso, no es necesario que el

contenido asíncrono esté formateado en XML.

28

1.3.8 Aplicación Web

1.3.8.1 Definición

Según (CHIMBORAZO, 2011), “En la ingeniería software se denomina aplicación web a aquellas

aplicaciones que los usuarios pueden utilizar accediendo a un servidor web a través de Internet o

de una intranet mediante un navegador. En otras palabras, es una aplicación software que

se codifica en un lenguaje soportado por los navegadores web, y en la que se confía la

ejecución de la aplicación al navegador.”

1.3.8.2 Características

Actualmente son notorios por lo práctico al permitir una comunicación más fluida y

dinámica en la computación Cliente-Servidor. El alto grado de desarrollo actual permite la

actualización y el mantenimiento (vía Internet) de dichas Aplicaciones, sin que se deba

distribuir e instalar software específico o versiones individuales a un usuario cada vez. Una

página Web puede contener elementos que permiten una comunicación activa entre el

usuario y la información (vía Servidor); logrando el usuario acceso a los datos de modo

interactivo, gracias a que la página responderá a cada una de sus acciones. Las aplicaciones

web generan dinámicamente una serie de páginas en un formato estándar, como HTML o

XHTML, que soportan por los navegadores web comunes. (CHIMBORAZO, 2011)

1.3.8.3 Arquitectura de una aplicación web

Según (Computaciòn, 2012), Con la introducción de Internet y del Web en concreto, se han

abierto infinidad de posibilidades en cuanto al acceso a la información desde casi cualquier

sitio. Esto representa un desafío a los desarrolladores de aplicaciones, ya que los avances

en tecnología demandan cada vez aplicaciones más rápidas, ligeras y robustas que

permitan utilizar el Web.

Y entre ellas tenemos las siguientes:

a) Cliente/Servidor Tradicional

Es un modelo para construir sistemas de información, que se sustenta en la idea de repartir

el tratamiento de la información y los datos por todo el sistema informático, permitiendo

mejorar el rendimiento del sistema global de información

29

1.3.8.4 Protocolo de comunicación web

a) Protocolo HTTP

Según (Informacion, 2010), El HTTP es un protocolo clásico " cliente-servidor”. Los

usuarios hacen clic en un enlace en su navegador (el cliente), y el navegador envía una

solicitud a través de Internet a un servidor web que aloja el sitio el usuario solicitó. El

servidor devuelve el contenido de la página, como texto y las imágenes, que muestran en

los navegadores web de los usuarios.

HTTP es un protocolo de comunicación no segura ya que los datos que envía un lado a

otro entre un navegador y un servidor están sin cifrar y pueden ser interceptados por

terceros.

b) Protocolo Ftp

FTP significa "Protocolo de trasferencia de archivos", y también se encuentra dentro de la

capa de aplicación. Este protocolo se utiliza para poder trasferir archivos entre el cliente y

el servidor. (Informacion, 2010)

1.3.9 Seguridades

De acuerdo al (ADAPTATIC, 2012), despliega sobre los protocolos de seguro y son los

siguientes

1.3.9.1 Protocolos seguros

a) SSL