universidad veracruzanaacacia.org.mx/busqueda/pdf/la_contabilidad_gubernamental… · judith gpe....

TRANSCRIPT

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

1

UNIVERSIDAD VERACRUZANA

Título:

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

Autor: José Efraín Montero Mora [email protected] Tel. 2281798424

Coautores: Belinda Izquierdo García, [email protected] Tel. 2288525236

Judith Gpe. Montero Mora, [email protected] Tel. 2281083025

Capítulo:

Contabilidad, Auditoría y Fiscal

Lugar y Fecha:

Universidad Juárez del Estado de Durango, Durango, Durango. México. Del 21 al 24 de

Abril de 2015

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

2

RESUMEN

Con base en las disposiciones jurídicas aplicables a la fiscalización de entes públicos

se deriva la Ley General de Contabilidad Gubernamental, la cual contempla la creación

del Consejo Nacional de Armonización Contable (CONAC) quien es encargado de la

armonización contable y de emitir la normatividad, así como los lineamientos para la

generación y emisión de la información financiera.

La intención del trabajo es hacer un análisis comparativo entre la Contabilidad

Financiera y la Contabilidad Gubernamental, derivada de la normatividad, emitida por el

CONAC; se trata de abordar las necesidades existentes en los entes públicos, que

traerá como consecuencia la implementación de una contabilidad armonizada y

confiable, que facilite la fiscalización de la cuenta pública.

El método que se utilizó fue el empírico, analítico y propositivo ya que se sustenta en

evidencia empírica que dio como resultados elementos para hacer alguna propuesta a

manera de política pública.

PALABRAS CLAVE: Contabilidad Gubernamental, Fiscalización y Aplicación.

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

3

La Cámara de Diputados de la República Mexicana está facultada para efectuar la

revisión de las cuentas públicas de los entes públicos, con la finalidad de evaluar los

resultados de la gestión financiera, comprobar si se ha ajustado a los criterios

señalados por el Presupuesto y verificar el cumplimiento de los objetivos contenidos en

cada uno de los programas.

Dentro de la Ley General de Contabilidad Gubernamental (LGCG) está definida la

cuenta pública como:

"El documento a que se refiere el artículo 74, fracción VI de la

Constitución Política de los Estados Unidos Mexicanos; así como el

informe que en términos del artículo 122 de la Constitución Política de

los Estados Unidos Mexicanos rinde el Distrito Federal y los informes

correlativos que, conforme a las constituciones locales, rinden los

estados y los municipios."

Por su parte, Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH)

menciona algunos entes públicos, los cuales se indican a continuación:

“Dependencias: las Secretarías de Estado, incluyendo a sus

respectivos órganos administrativos desconcentrados; órganos

reguladores coordinados en materia energética y la Consejería

Jurídica del Ejecutivo Federal conforme a lo dispuesto en la Ley

Orgánica de la Administración Pública Federal. Asimismo, aquellos

ejecutores de gasto como los Poderes Legislativo y Judicial, los

entes autónomos a los que se asignen recursos del Presupuesto de

Egresos a través de los ramos autónomos (…)”

“Entes autónomos: las personas de derecho público de carácter

federal con autonomía en el ejercicio de sus funciones y en su

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

4

administración, creadas por disposición expresa de la Constitución

Política.”

“Entidades: los organismos descentralizados, empresas de

participación estatal y fideicomisos públicos, que de conformidad con

la Ley Orgánica de la Administración Pública Federal sean

considerados entidades paraestatales.”

“Entidades federativas: los estados de la Federación y el Distrito

Federal.”

La fiscalización de las cuentas públicas tiene sustento legal en la fracción VI del artículo

74 de la Constitución Política de los Estados Unidos Mexicanos; cabe mencionar que

dentro de este mismo ordenamiento se precisa que dicha revisión debe efectuarse a

través de la entidad de fiscalización superior de la Federación.

En este sentido, se designa a la Auditoría Superior de la Federación (ASF) como una

entidad de fiscalización con autonomía técnica y de gestión en el ejercicio de sus

atribuciones teniendo como directriz el ejercer la fiscalización acorde con los principios

de posterioridad, anualidad, legalidad, definitividad, imparcialidad y confiabilidad.

Por mandato Constitucional, la fiscalización superior de la Federación debe determinar

las responsabilidades cuando encuentre discrepancias entre las cantidades de

ingresos o egresos relacionados con las partidas respectivas; en caso de revisión de

cumplimiento de objetivos de los programas, únicamente debe emitir recomendaciones.

Con el objeto principal de establecer los criterios generales que rijan la contabilidad

gubernamental y la emisión de información financiera de los entes públicos surge la

LGCG, la cual en su artículo 2 indica lo siguiente:

"Los entes públicos deben aplicar la contabilidad gubernamental para

el registro y la fiscalización de los activos, pasivos, ingresos y gastos

y, en general, contribuir a medir la eficacia, economía y eficiencia del

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

5

gasto e ingresos públicos, la administración de la deuda pública,

incluyendo las obligaciones contingentes y el patrimonio del Estado.

Los entes públicos deberán seguir las mejores prácticas contables

nacionales e internacionales en apoyo a las tareas de planeación

financiera, control de recursos, análisis y fiscalización."

Por lo tanto, esta disposición jurídica tiene como fin principal el ayudar a la fiscalización

de las cuentas públicas. Debemos observar que a cuatro años de su entrada en vigor

ya se tienen algunos avances en materia de armonización contable pero es claro que

no se ha logrado implementar en su totalidad.

Derivado de esta ley se crea el Consejo Nacional de Armonización Contable (CONAC),

organismo que tiene a cargo la rectoría de la armonización contable.

En la LGCG se define al CONAC como el órgano de coordinación para la armonización

de la contabilidad gubernamental, dicho órgano tiene por objeto la emisión de las

normas contables y lineamientos para la generación de información financiera que

aplicarán los entes públicos, incluye éste concepto a todos los organismos que

disponen de recursos públicos.

Dentro del presente documento se describirá la situación que guarda la armonización

contable en los entes públicos y se mencionaran algunos de los motivos que han

retrasado su implementación, con la finalidad de resaltar la importancia que tiene la

contabilidad gubernamental dentro de la fiscalización de las cuentas públicas.

Como resultado del análisis efectuado, se hace énfasis en la necesidad que existe

actualmente de contar con conocimientos acerca de la contabilidad gubernamental; por

tal motivo se presenta una comparación entre contabilidad gubernamental y la

contabilidad financiera.

El método para poder lograr el cometido, se trasladó a un estudio empírico ya que se

utilizó información reportada por el CONAC, descriptivo porque se describen la

contabilidad financiera y la contabilidad gubernamental, así como el avance en la

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

6

armonización contable, analítico porque se parte del análisis de la situación en la que

se encuentra la contabilidad gubernamental al momento del diagnóstico que realiza el

CONAC y propositivo porque se hace una propuesta entorno a la importancia de la

capacitación del capital humano en contabilidad gubernamental.

RECTOR DE LA ARMONIZACION CONTABLE.

La armonización contable según la LGCG es la revisión, reestructuración y

compatibilización de los modelos contables vigentes a nivel nacional, a partir de la

adecuación y fortalecimiento de las disposiciones jurídicas que las rigen, de los

procedimientos para el registro de las operaciones, de la información que deben

generar los sistemas de contabilidad gubernamental, y de las características y

contenido de los principales informes de rendición de cuentas.

Como se comentó anteriormente, el CONAC es el órgano de coordinación para que se

logre la armonización contable y debe emitir la normatividad contable así como los

lineamientos para la generación y emisión de la información financiera.

El CONAC está integrado por el Secretario de Hacienda y Crédito Público; los

subsecretarios de Egresos, Ingresos y de Hacienda y Crédito Público, de la Secretaría

de Hacienda; el Tesorero de la Federación; el titular de la unidad administrativa de la

Secretaría de Hacienda responsable de la coordinación con las entidades federativas;

un representante de la Secretaría de la Función Pública; cuatro gobernadores de las

entidades federativas; dos representantes de los ayuntamientos de los municipios o de

los órganos político-administrativos de las demarcaciones territoriales del Distrito

Federal, y un secretario técnico.

Algunas de las facultades que tiene el CONAC son emitir el marco conceptual, los

postulados básicos, el plan de cuentas, los elementos mínimos que deben contener los

manuales de contabilidad gubernamental, junto con los reclasificadores de catálogos de

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

7

cuentas para el caso de los correspondientes al sector paraestatal; así como las

normas contables y de emisión de información financiera, generales y específicas, que

hayan sido formuladas y propuestas por el secretario técnico; emitir los requerimientos

de información adicionales y los convertidores de las cuentas contables y

complementarias, para la generación de información necesaria, en materia de finanzas

públicas, para el sistema de cuentas nacionales y otros requerimientos de información

de organismos internacionales de los que México es miembro; emitir el marco

metodológico para llevar a cabo la integración y análisis de los componentes de las

finanzas públicas a partir de los registros contables y el proceso presupuestario,

considerando los principales indicadores sobre la postura fiscal y los elementos de las

clasificaciones de los ingresos y gastos; nombrar a los representantes de los municipios

y demarcaciones territoriales del Distrito Federal que integren el consejo y el comité;

determinar los plazos para que la Federación, las entidades federativas, los municipios

adopten las decisiones que emita el consejo; entre otras.

Al año 2014 el CONAC ha emitido la siguiente normatividad:

Marco conceptual y postulados básicos de Contabilidad Gubernamental

Clasificadores Presupuestarios

Plan de cuentas

Reglas de registro

Instructivos de cuentas

Guías contabilizadoras y modelos de asiento

Estados financieros contables

Estados financieros presupuestarios

Estados e informes programáticos

Indicadores de postura fiscal

Manuales simplificados a municipios

Cuenta Pública

Lineamientos de control

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

8

Transparencia

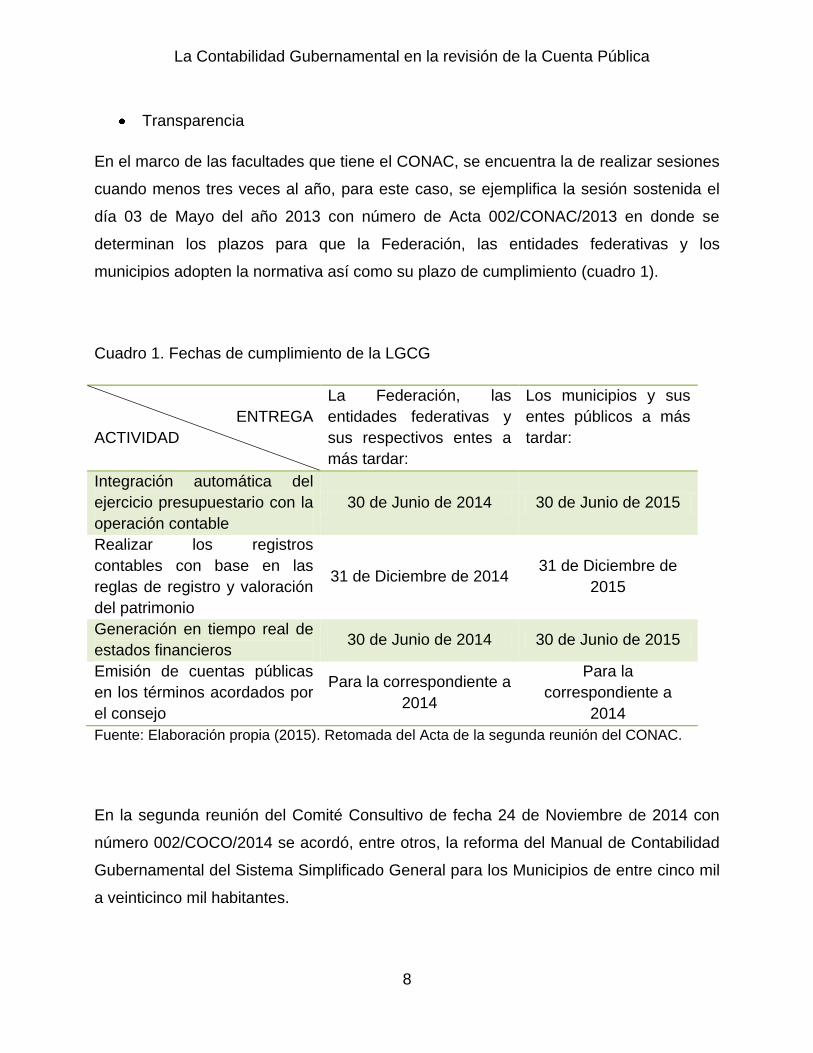

En el marco de las facultades que tiene el CONAC, se encuentra la de realizar sesiones

cuando menos tres veces al año, para este caso, se ejemplifica la sesión sostenida el

día 03 de Mayo del año 2013 con número de Acta 002/CONAC/2013 en donde se

determinan los plazos para que la Federación, las entidades federativas y los

municipios adopten la normativa así como su plazo de cumplimiento (cuadro 1).

Cuadro 1. Fechas de cumplimiento de la LGCG

ENTREGA

ACTIVIDAD

La Federación, las

entidades federativas y

sus respectivos entes a

más tardar:

Los municipios y sus

entes públicos a más

tardar:

Integración automática del

ejercicio presupuestario con la

operación contable

30 de Junio de 2014 30 de Junio de 2015

Realizar los registros

contables con base en las

reglas de registro y valoración

del patrimonio

31 de Diciembre de 2014 31 de Diciembre de

2015

Generación en tiempo real de

estados financieros 30 de Junio de 2014 30 de Junio de 2015

Emisión de cuentas públicas

en los términos acordados por

el consejo

Para la correspondiente a

2014

Para la

correspondiente a

2014

Fuente: Elaboración propia (2015). Retomada del Acta de la segunda reunión del CONAC.

En la segunda reunión del Comité Consultivo de fecha 24 de Noviembre de 2014 con

número 002/COCO/2014 se acordó, entre otros, la reforma del Manual de Contabilidad

Gubernamental del Sistema Simplificado General para los Municipios de entre cinco mil

a veinticinco mil habitantes.

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

9

Este Manual establece el sistema para los municipios con menos de cinco mil

habitantes denominado Sistema Simplificado Básico (SSB); mientras que para los

municipios cuya población es de entre cinco mil a veinticinco mil habitantes se

establece el Sistema Simplificado General (SSG).

Por medio del SSG los municipios presentaran la cuenta pública, información financiera

contable y presupuestaria de ingresos y egresos; de igual manera, se pretende

proporcionar a los municipios los elementos necesarios que les permitan contabilizar

sus operaciones, proveer información útil en tiempo y forma, para la toma de decisiones

por parte de los responsables de administrar las finanzas públicas, para garantizar el

control del patrimonio; así como medir los resultados de la gestión pública financiera y

para satisfacer los requerimientos de todas las instituciones relacionadas con el control,

la transparencia y la rendición de cuentas.

Como se ha descrito hasta el momento, podemos identificar que la Contabilidad

Gubernamental se encuentra regida por la Normatividad emitida por el CONAC;

identificamos que cuenta con sus propias normas, sus manuales de contabilidad, sus

postulados básicos, sus Estados Financieros, etc.

Por tal motivo es conveniente centrarnos en analizar las diferencias y similitudes

existentes entre la Contabilidad Gubernamental y la Contabilidad tradicional, ya que

este puede ser uno de los motivos por los que no se ha podido implementar el Sistema

de Contabilidad Gubernamental en los entes públicos; es decir, la Contabilidad

tradicional es la que se ha venido aplicando, tanto en los entes públicos como en las

entidades privadas.

Daremos inicio al análisis mediante las siguientes definiciones:

La Contabilidad Gubernamental es conceptualizada en la LGCG como (2012):

“… es la técnica que sustenta los sistemas de contabilidad gubernamental

y que se utiliza para el registro de las transacciones que llevan a cabo los

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

10

entes públicos, expresados en términos monetarios, captando los diversos

eventos económicos identificables y cuantificables que afectan los bienes e

inversiones, las obligaciones y pasivos, así como el propio patrimonio, con

el fin de generar información financiera que facilite la toma de decisiones y

un apoyo confiable en la administración de los recursos públicos.”

La Norma de Información Financiera A-1 (2015) aplicable a entidades privadas

menciona lo siguiente:

“La Contabilidad es una técnica que se utiliza para el registro de las

operaciones que afectan económicamente a una entidad y que produce

sistemática y estructuradamente información financiera.”

“La Contabilidad Financiera es la técnica mediante la cual se registran,

cuantifican y resumen las operaciones, transacciones y eventos económicos,

naturales y de cualquier tipo, identificables y cuantificables que afectan a la

entidad, estableciendo los medios de control que permitan comunicar

información cuantitativa expresada en unidades monetarias, e información

cualitativa, analizada e interpretada, para que los diversos interesados

tomen decisiones en relación con dicha entidad económica.”

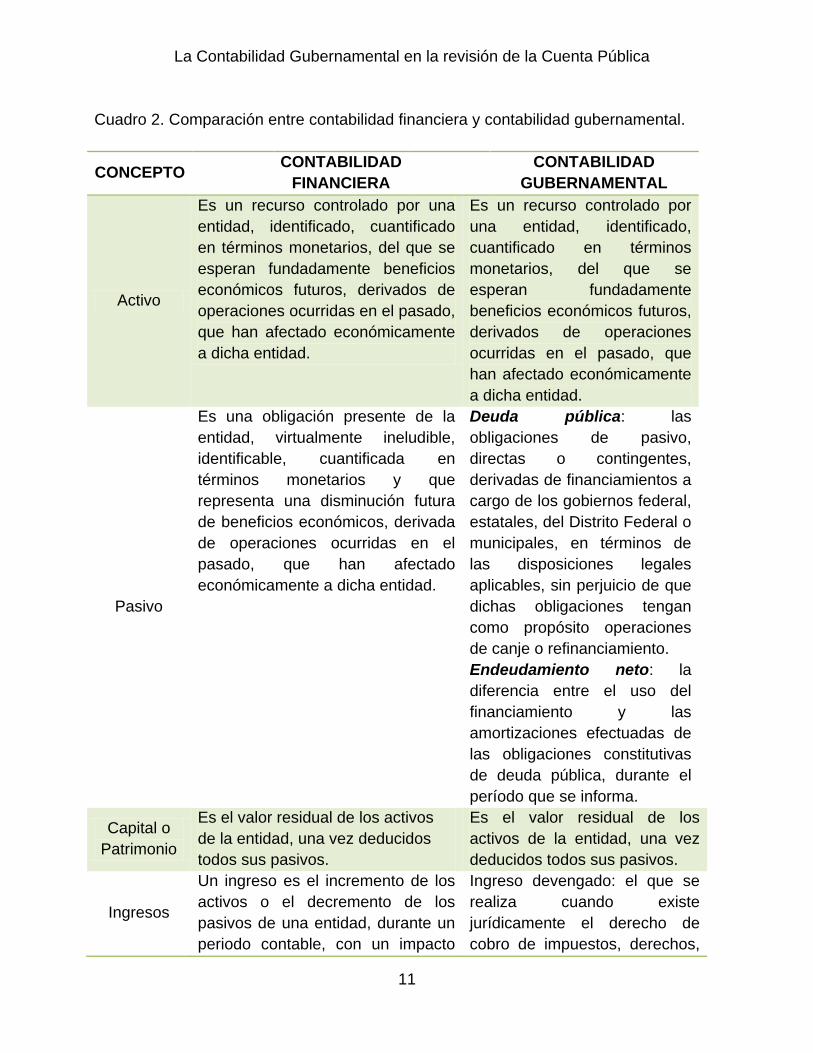

Los tres conceptos analizados coinciden en que la Contabilidad es una técnica que

registra las transacciones u operaciones de las entidades, tiene la finalidad de generar

información financiera útil para la toma de decisiones.Una diferencia radica en que la

Contabilidad Gubernamental debe aplicarse únicamente a los entes públicos y la

Contabilidad Financiera (tradicional) es de aplicación a las entidades que emitan

información financiera (entidades privadas).

En el siguiente cuadro se hace una comparación de la Contabilidad Gubernamental y la

Contabilidad Financiera.

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

11

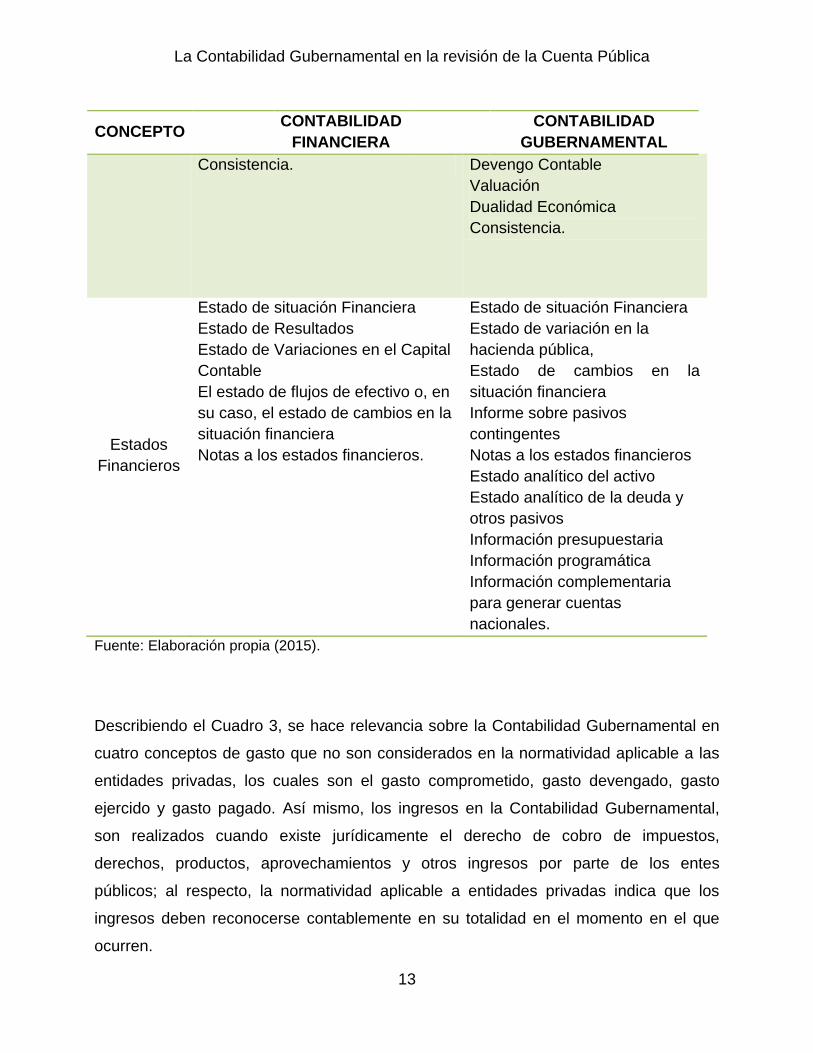

Cuadro 2. Comparación entre contabilidad financiera y contabilidad gubernamental.

CONCEPTO CONTABILIDAD

FINANCIERA

CONTABILIDAD

GUBERNAMENTAL

Activo

Es un recurso controlado por una

entidad, identificado, cuantificado

en términos monetarios, del que se

esperan fundadamente beneficios

económicos futuros, derivados de

operaciones ocurridas en el pasado,

que han afectado económicamente

a dicha entidad.

Es un recurso controlado por

una entidad, identificado,

cuantificado en términos

monetarios, del que se

esperan fundadamente

beneficios económicos futuros,

derivados de operaciones

ocurridas en el pasado, que

han afectado económicamente

a dicha entidad.

Pasivo

Es una obligación presente de la

entidad, virtualmente ineludible,

identificable, cuantificada en

términos monetarios y que

representa una disminución futura

de beneficios económicos, derivada

de operaciones ocurridas en el

pasado, que han afectado

económicamente a dicha entidad.

Deuda pública: las

obligaciones de pasivo,

directas o contingentes,

derivadas de financiamientos a

cargo de los gobiernos federal,

estatales, del Distrito Federal o

municipales, en términos de

las disposiciones legales

aplicables, sin perjuicio de que

dichas obligaciones tengan

como propósito operaciones

de canje o refinanciamiento.

Endeudamiento neto: la

diferencia entre el uso del

financiamiento y las

amortizaciones efectuadas de

las obligaciones constitutivas

de deuda pública, durante el

período que se informa.

Capital o

Patrimonio

Es el valor residual de los activos

de la entidad, una vez deducidos

todos sus pasivos.

Es el valor residual de los

activos de la entidad, una vez

deducidos todos sus pasivos.

Ingresos

Un ingreso es el incremento de los

activos o el decremento de los

pasivos de una entidad, durante un

periodo contable, con un impacto

Ingreso devengado: el que se

realiza cuando existe

jurídicamente el derecho de

cobro de impuestos, derechos,

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

12

CONCEPTO CONTABILIDAD

FINANCIERA

CONTABILIDAD

GUBERNAMENTAL

favorable en la utilidad o pérdida

neta o, en su caso, en el cambio

neto en el patrimonio contable y,

consecuentemente en el capital

ganado o patrimonio contable,

respectivamente.

productos, aprovechamientos y

otros ingresos por parte de los

entes públicos.

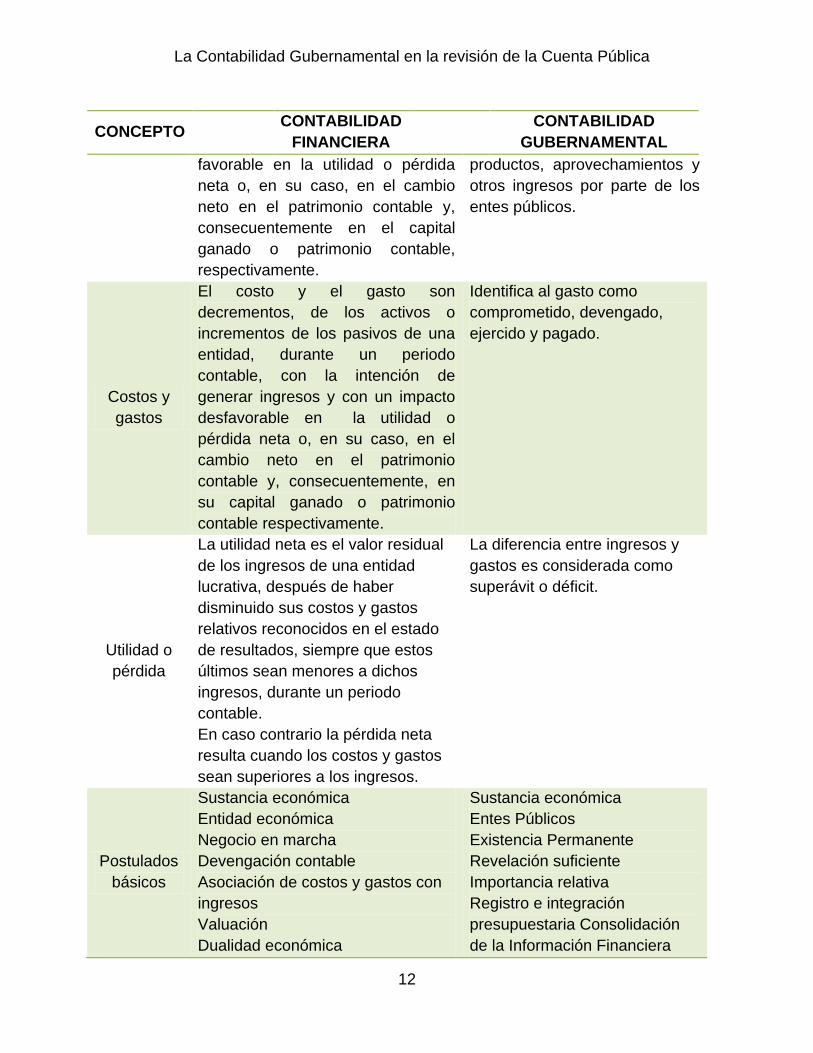

Costos y

gastos

El costo y el gasto son

decrementos, de los activos o

incrementos de los pasivos de una

entidad, durante un periodo

contable, con la intención de

generar ingresos y con un impacto

desfavorable en la utilidad o

pérdida neta o, en su caso, en el

cambio neto en el patrimonio

contable y, consecuentemente, en

su capital ganado o patrimonio

contable respectivamente.

Identifica al gasto como

comprometido, devengado,

ejercido y pagado.

Utilidad o

pérdida

La utilidad neta es el valor residual

de los ingresos de una entidad

lucrativa, después de haber

disminuido sus costos y gastos

relativos reconocidos en el estado

de resultados, siempre que estos

últimos sean menores a dichos

ingresos, durante un periodo

contable.

En caso contrario la pérdida neta

resulta cuando los costos y gastos

sean superiores a los ingresos.

La diferencia entre ingresos y

gastos es considerada como

superávit o déficit.

Postulados

básicos

Sustancia económica

Entidad económica

Negocio en marcha

Devengación contable

Asociación de costos y gastos con

ingresos

Valuación

Dualidad económica

Sustancia económica

Entes Públicos

Existencia Permanente

Revelación suficiente

Importancia relativa

Registro e integración

presupuestaria Consolidación

de la Información Financiera

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

13

CONCEPTO CONTABILIDAD

FINANCIERA

CONTABILIDAD

GUBERNAMENTAL

Consistencia. Devengo Contable

Valuación

Dualidad Económica

Consistencia.

Estados

Financieros

Estado de situación Financiera

Estado de Resultados

Estado de Variaciones en el Capital

Contable

El estado de flujos de efectivo o, en

su caso, el estado de cambios en la

situación financiera

Notas a los estados financieros.

Estado de situación Financiera

Estado de variación en la

hacienda pública,

Estado de cambios en la

situación financiera

Informe sobre pasivos

contingentes

Notas a los estados financieros

Estado analítico del activo

Estado analítico de la deuda y

otros pasivos

Información presupuestaria

Información programática

Información complementaria

para generar cuentas

nacionales.

Fuente: Elaboración propia (2015).

Describiendo el Cuadro 3, se hace relevancia sobre la Contabilidad Gubernamental en

cuatro conceptos de gasto que no son considerados en la normatividad aplicable a las

entidades privadas, los cuales son el gasto comprometido, gasto devengado, gasto

ejercido y gasto pagado. Así mismo, los ingresos en la Contabilidad Gubernamental,

son realizados cuando existe jurídicamente el derecho de cobro de impuestos,

derechos, productos, aprovechamientos y otros ingresos por parte de los entes

públicos; al respecto, la normatividad aplicable a entidades privadas indica que los

ingresos deben reconocerse contablemente en su totalidad en el momento en el que

ocurren.

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

14

EVIDENCIA EMPÍRICA.

En cumplimiento del artículo 9, último párrafo, de la LGCG, el CONAC debe presentar,

a más tardar el último día hábil de febrero, el informe anual al Congreso de la Unión, en

el que debe incluir las recomendaciones que estime pertinentes para el mejor

cumplimiento de los objetivos de esta ley.

En el año 2013, el CONAC emitió el informe del estado que guarda la adopción e

implantación de la LGCG y las disposiciones emitidas por dicho órgano rector, así como

las recomendaciones que, a consideración del consejo, son pertinentes para el mejor

cumplimiento de los objetivos de la LGCG, en los tres órdenes de gobierno. El informe

es resultado de una evaluación realizada en las 32 Entidades Federativas y se realizó

en los meses de Marzo y Abril del 2013.

Uno de los cuestionamientos a las entidades, es si ¿habían realizado modificaciones al

marco legal del estado, alineándolo con las normas emitidas por el CONAC?. Para el

caso, un 53% de las entidades indicaron no haber realizado modificaciones. Un tema

importante es el relacionado con el uso de sistemas de información para dar

cumplimiento a las disposiciones de la LGCG, el 66% de las entidades federativas

indicaron que ya utilizaban algún sistema para el registro contable, presupuestal y

patrimonial de sus operaciones. Finalmente se cuestionó a las entidades si estaban

cumpliendo con la implantación del sistema de evaluación del desempeño y

presupuesto basado en resultados, 56% de las entidades no cumplían al momento de la

evaluación. Se destacan las entidades Campeche, Guanajuato y Yucatán que indicaron

darían cumplimiento en diciembre de 2015, y el Distrito Federal en diciembre de 2018.

También se cuestionó, si al momento de la evaluación conocían todas las obligaciones

derivadas de la reforma a la LGCG, al respecto, las 32 entidades federativas indicaron

que si la conocían.

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

15

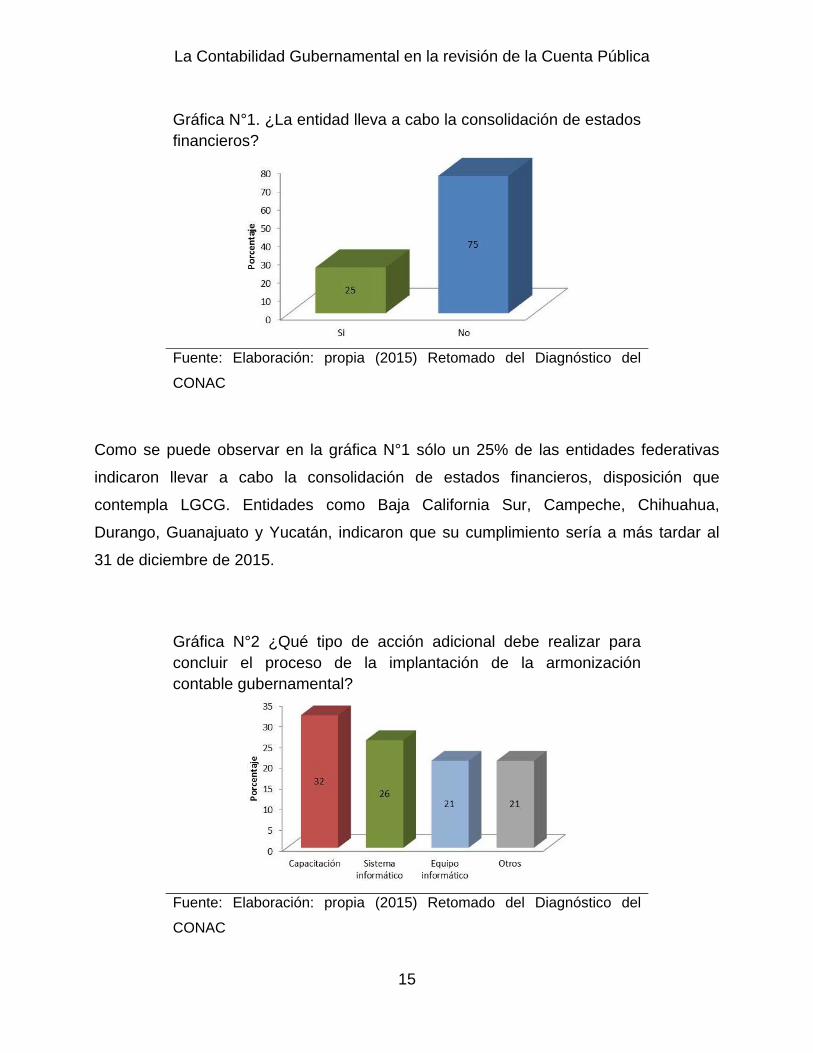

Gráfica N°1. ¿La entidad lleva a cabo la consolidación de estados

financieros?

Fuente: Elaboración: propia (2015) Retomado del Diagnóstico del

CONAC

Como se puede observar en la gráfica N°1 sólo un 25% de las entidades federativas

indicaron llevar a cabo la consolidación de estados financieros, disposición que

contempla LGCG. Entidades como Baja California Sur, Campeche, Chihuahua,

Durango, Guanajuato y Yucatán, indicaron que su cumplimiento sería a más tardar al

31 de diciembre de 2015.

Gráfica N°2 ¿Qué tipo de acción adicional debe realizar para

concluir el proceso de la implantación de la armonización

contable gubernamental?

Fuente: Elaboración: propia (2015) Retomado del Diagnóstico del

CONAC

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

16

Dentro de las acciones que las entidades consideraron que se deben realizar para

poder concluir con su proceso de implantación de la armonización contable

gubernamental, las entidades federativas indicaron en un 32% que requieren de

capacitación, un 26% de la menciones fue para el requerimiento de un sistema

informático, gráfica N°2.

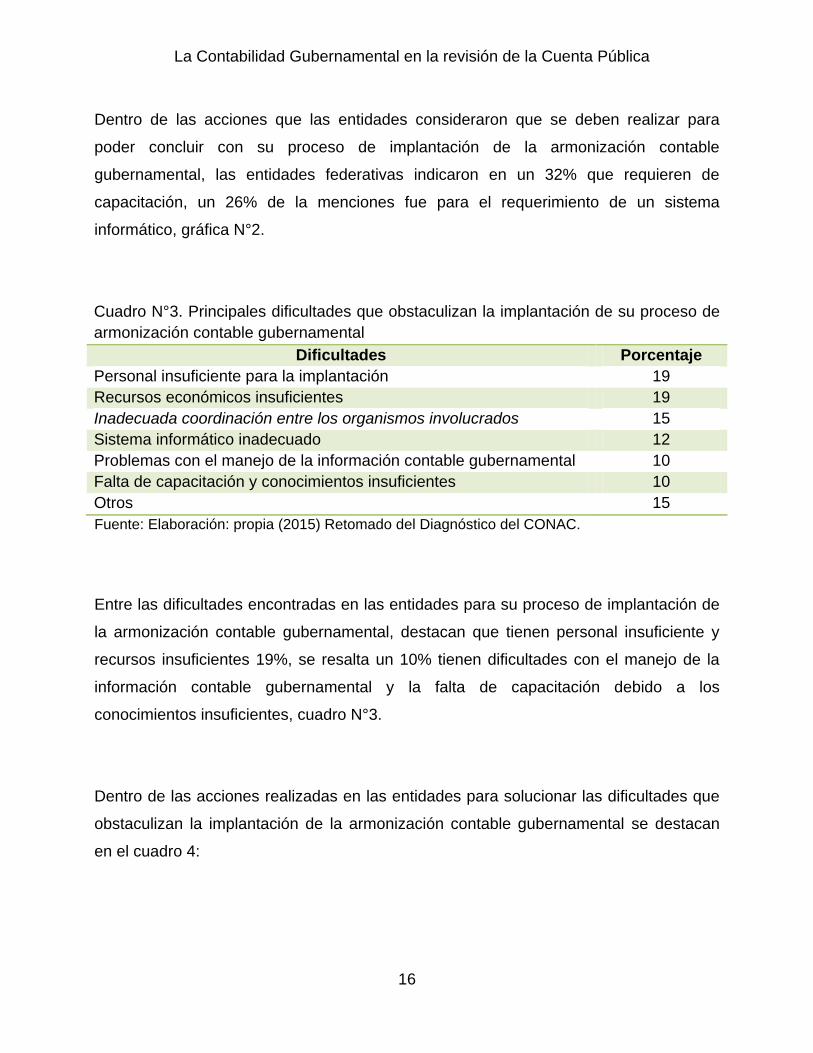

Cuadro N°3. Principales dificultades que obstaculizan la implantación de su proceso de

armonización contable gubernamental

Dificultades Porcentaje

Personal insuficiente para la implantación 19

Recursos económicos insuficientes 19

Inadecuada coordinación entre los organismos involucrados 15

Sistema informático inadecuado 12

Problemas con el manejo de la información contable gubernamental 10

Falta de capacitación y conocimientos insuficientes 10

Otros 15

Fuente: Elaboración: propia (2015) Retomado del Diagnóstico del CONAC.

Entre las dificultades encontradas en las entidades para su proceso de implantación de

la armonización contable gubernamental, destacan que tienen personal insuficiente y

recursos insuficientes 19%, se resalta un 10% tienen dificultades con el manejo de la

información contable gubernamental y la falta de capacitación debido a los

conocimientos insuficientes, cuadro N°3.

Dentro de las acciones realizadas en las entidades para solucionar las dificultades que

obstaculizan la implantación de la armonización contable gubernamental se destacan

en el cuadro 4:

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

17

Cuadro N°4. Acciones adoptadas por las entidades para solucionar las

dificultades de la implantación de la armonización contable

gubernamental

Acciones adoptadas Porcentaje

Capacitación presencial y no presencial 29

Adquisición o actualización de software 19

Coordinación con otros entes gubernamentales 18

Manejo del personal en la entidad 15

Solicitar recursos económicos 10

Otras 9

Fuente: Elaboración: propia (2015) Retomado del Diagnóstico del CONAC.

Como puede verse en el cuadro 4, dentro de las principales acciones que las entidades

habían iniciado ya al momento de la evaluación para solucionar las dificultades en la

implantación de la armonización contable gubernamental destacan precisamente la

capacitación 29%, seguido de adquisición o actualización de software, 19%.

En el informe que presentó el Secretario técnico del CONAC, a la Cámara de

Diputados, con fecha 28 de febrero de 2013, el secretario técnico indicó las medidas

para la consolidación de la armonización contable, dentro de las que destacaron, la

propuesta de un Sistema Gubernamental Armonizado de Información Financiera, con el

objetivo de que los entes públicos realicen su operación en él y adopten una solución

tecnológica viable que les permita alcanzar los objetivos y las metas de la armonización

contable.

Así mismo, el secretario técnico comentó que habían iniciado mecanismos de

capacitación, profesionalización y certificación de la armonización contable. El

secretario técnico, en coordinación con la Secretaría de la Función Pública (SFP) y el

Instituto Nacional de Administración Pública (INAP), desarrolló un mecanismo

permanente de capacitación, profesionalización y certificación, con el propósito de

orientarlo a la formación de todos los servidores públicos vinculados a la adopción e

implementación de la LGCG y las disposiciones que emite el consejo. En este contexto,

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

18

el secretario técnico reportó que el 14 de noviembre de 2012 se formó la primera

generación de facilitadores-replicadores de la armonización contable. La capacitación,

profesionalización y certificación había estado dirigida a los servidores públicos de todo

el país; y a las instituciones sociales y privadas dedicadas a las materias de

administración pública y de la contabilidad gubernamental. A la fecha del informe (28 de

febrero de 2013), 271 participantes en el curso de facilitador-replicador suscribió su

adhesión a un programa que tenía como objetivo replicar el conocimiento al interior del

ente público en que laboraba.

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

19

DISCUSIÓN.

La evidencia empírica muestra, a casi 5 años del surgimiento de la LGCG, en 2012

surge la iniciativa de capacitación para la implementación de dicha ley.

Al revisar el informe emitido por el CONAC, en el año 2013 se tenía un avance inferior

al 50% en la implementación de la normatividad de la LGCG; los puntos a resaltar son,

en primer lugar lo relativo a la capacitación y en segundo lugar, la falta de un sistema

informático., ya que las Entidades Federativas indicaron en un 32% que requieren de

capacitación y en un 26% la necesidad de un sistema informático.

La controversia a este punto es buscar la congruencia en lo establecido por la

Constitución Política de los Estados Unidos Mexicanos que dice “las empresas,

cualquiera que sea su actividad, están obligadas a proporcionar a sus trabajadores,

capacitación o adiestramiento para el trabajo…” y lo derivado del estudio presentado

por el CONAC donde se ve debilitada la capacitación.

Como medida de apoyo a los entes púbicos, se forma una generación de replicadores

de la armonización contable a fin de capacitar a servidores públicos y se hace la

recomendación de incrementar el apoyo financiero para la armonización contable en las

Entidades Federativas y Municipios, según lo manifiesta el CONAC en el informe que

presenta al Presidente de la Cámara de Diputados en Febrero de 2013. Por la posición

jurídica que tiene el CONAC es ineludible las indicaciones y menos proporción en las

recomendaciones.

Se ha realizado una amplia búsqueda de información relacionada a la implementación

de la LGCG, sin embargo, el reporte más reciente es el aquí retomado del CONAC, se

supone que el CONAC es una instancia bien fundamentada jurídicamente y en su

organización por lo que debiera constituirse en una información continua, constante y

pública.

Este trabajo describe, con base en la evidencia empírica, las posibles causas que

impiden la implementación de la contabilidad gubernamental en los entes públicos,

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

20

haciendo énfasis en los conocimientos y capacitación que deben tener los servidores

públicos encargados de armonizar la contabilidad.

Como elemento adicional del análisis realizado en este trabajo, se presenta un

comparativo entre la contabilidad gubernamental y la contabilidad financiera en donde

se encuentran diferencias en torno a la normatividad aplicable así como en los Estados

Financieros emitidos por cada una. Por tal motivo es de resaltar que el desconocimiento

en contabilidad gubernamental puede ser uno de los motivos por los que no se ha

implementado el Sistema de Contabilidad Gubernamental.

Finalmente, hasta el año 2014 no se ha logrado implementar en su totalidad el Sistema

de Contabilidad Gubernamental, deja a un lado el cumplimiento de los objetivos por los

que la LGCG fue promulgada; la contabilidad de los entes públicos no ha podido

generar información que facilite la fiscalización de los activos, pasivos, ingresos y

gastos, tampoco ha contribuido a la medición de la eficacia, economía y eficiencia del

gasto e ingresos públicos ni a la administración de la deuda pública como lo manda el

artículo 2 de la LGCG.

La Contabilidad Gubernamental en la revisión de la Cuenta Pública

21

Referencias

Acuerdo por el que se emiten los Postulados Básicos de Contabilidad Gubernamental.

(2009). Obtenido de http://www.conac.gob.mx

Consejo Nacional de Armonización Contable, Obtenido de http://www.conac.gob.mx

Constitución Política de los Estados Unidos Mexicanos. (2014) Obtenido de

http://www.diputados.gob.mx/LeyesBiblio/

Gaceta Parlamentaria Número 3721-I (2015). Obtenido de

http://gaceta.diputados.gob.mx/Black/Gaceta/Anteriores/62/2013/mar/20130305-

I/ComunicacionOficial-10.html

Instituto Mexicano de Contadores Públicos, A. C. (2013) Normas de Información

Financiera. México: Instituto Mexicano de Contadores Públicos, 3ª edición.

Ley General de Contabilidad Gubernamental. (2013). Obtenido de

http://www.diputados.gob.mx/LeyesBiblio/

Ley Federal de Presupuesto y Responsabilidad Hacendaria. (2013). Obtenido de

http://www.diputados.gob.mx/LeyesBiblio/