universidad estatal de bolÍvar facultad de ciencias...

TRANSCRIPT

I

UNIVERSIDAD ESTATAL DE BOLÍVAR

FACULTAD DE CIENCIAS ADMINISTRATIVAS, GESTIÓN

EMPRESARIAL E INFORMÁTICA.

ESCUELA DE GESTIÓN EMPRESARIAL

CARRERA CONTABILIDAD Y AUDITORIA CP.

INFORME FINAL DEL PROYECTO DE INVESTIGACIÓN PREVIO A

LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD

Y AUDITORÍA CP.

TEMA: LA CONTABILIDAD AGROPECUARIA APLICADA A LAS

ASOCIACIONES AGRÍCOLAS, EN EL MINISTERIO DE AGRICULTURA,

GANADERÍA, ACUACULTURA Y PESCA; EN EL ÁREA DE

DESARROLLO DURANTE EL AÑO 2016 EN EL CANTÓN SAN MIGUEL

PROVINCIA BOLÍVAR, DURANTE EL AÑO 2016.

AUTORES:

BENAVIDES VICENTE RIGAEL MOSGUIDT JULIO SANTIAGO

DIRECTOR:

ING. ÁNGEL GARCÍA

PARES ACADÉMICOS:

ING. LORENA GONZÁLEZ ING. ULISES MUÑOZ

GUARANDA – ECUADOR

2016

II

CERTIFICADO DEL DIRECTO

III

AUTORÍA DE TRABAJO

IV

APROBACIÓN DEL TRIBUNAL DE GRADO

V

DEDICATORIA

Dedico este trabajo de investigación con profundo amor filial a Dios a mis hermanos, mi

madre por darme la vida que con su esfuerzo cariño y sacrificio supieron guiarme por el

camino del bien para lograr mis metas. A todos ellos quienes con su amor y voluntad

supieron darme valor para seguir adelante con mi propósito de superación y culminar

mis estudios académicos. Para ellos este trabajo fruto de mi esfuerzo y sacrificio

constante.

Rigael Benavides.

Con infinito amor y sabiduría dedico este trabajo primero a Dios porque me ha dado

salud y vida luego a mis hermanos de manera especial a mis queridos padres, que con su

esfuerzo que han sabido apoyarme en cada momento de mi vida. A todos ellos que

supieron guiarme y darme fuerza y valor para seguir adelante con mis estudios

académicos.

Julio Mosguitd.

VI

AGRADECIMIENTO

Quiero agradecer a todos quienes conforman la Universidad Estatal de Bolívar

Extensión “San Miguel” Facultad de Ciencias Administrativas, prestigioso centro de

educación superior que nos ha permitido impulsar la realización y culminación de

esta tarea y un profundo agradecimiento a nuestro director del proyecto de

investigación, coordinadora de titulación y pares académicos quienes con su

experiencia siempre y en cada momento permanecieron atentos a todas las tareas.

Rigael Benavides

Julio Mosguitd

VII

ÍNDICE GENERAL

PORTADA .................................................................................................................... I

CERTIFICADO DEL DIRENTOR………...………………………………………..II

AUDITORIA DEL TRABAJO……………………………………………………..III

APROVACION DEL TRIVUNAL DE GRADO …………………………..……...IV

DEDICATORIA……………………………..………………………………………V

AGRADECIMIENTO ............................................................................................... VI

ÍNDICE GENERAL ........................................................................................... VII

ÍNDICE DE TABLAS ............................................................................................... IX

ÍNDICE DE GRAFICOS ........................................................................................... X

RESUMEN EJECUTIVO………………….……….…..……………..…………….XI

ABSTRACT ( SUMMARY)..................................................................................... XII

INTRODUCCIÓN ....................................................................................................... 1

REVISIÓN DE LA LITERATURA ............................................................................ 2

SISTEMA CONTABLE AGROPECUARIO .............................................................. 4

SISTEMA CONTABLES………….………………………………...……..5

CATÁLOGO DE CUENTAS………….………………………….…...…...5

PROCESO CONTABLE .............................................................................. 7

ESTADO DE SITUACIÓN FINANCIERA. ................................................ 8

LIBRO DIARIO ............................................................................................ 9

LIBRO MAYOR ......................................................................................... 10

BALANCE DE COMPROBACIÓN. ......................................................... 10

HOJA DE TRABAJO ................................................................................. 11

ESTADO DE SITUACIÓN ECONÓMICA ............................................... 12

ESTADO DE SITUACIÓN FINANCIERA. .............................................. 13

VIII

MÉTODOS ................................................................................................................ 14

TÉCNICAS ................................................................................................................ 15

UNIVERSO…………………………………………………………………..……..16

RESULTADOS .......................................................................................................... 17

ANÁLISI SE INTERPRETACIÓN DE RESULTADOS……………......................18

REFERENCIAS BIBLIOGRÁFICAS ....................................................................... 37

APÉNDICES .............................................................................................................. 38

APÉNDICE 1.- GLOSARIO DE TÉRMINOS………………………………….….38

APÉNDICE 2.- ENCUESTA LOS DIRECTIVOS………………..……………......40

APÉNDICE 3.- ENCUESTA A USUARIOS……………………..…………...…....42

APÉNDICE 4.- FOTOGRAFÍAS………………………...……………………....…44

IX

ÍNDICE DE TABLAS

Encuesta a directivos

TABLA Nº1 ............................................................................................................... 18

TABLA Nº2 ............................................................................................................... 19

TABLA Nº3 ............................................................................................................... 20

TABLA Nº4 ............................................................................................................... 21

TABLA Nº5 ............................................................................................................... 22

TABLA Nº6 ............................................................................................................... 23

TABLA Nº7 ............................................................................................................... 24

TABLA Nº8 ............................................................................................................... 25

Encuesta a usuarios

TABLA Nº1 ............................................................................................................... 26

TABLA Nº2 ............................................................................................................... 27

TABLA Nº3 ............................................................................................................... 28

TABLA Nº4 ............................................................................................................... 29

TABLA Nº5 ............................................................................................................... 30

TABLA Nº6 ............................................................................................................... 31

TABLA Nº7 ............................................................................................................... 32

TABLA Nº8 ............................................................................................................... 33

TABLA Nº9 ............................................................................................................... 34

X

ÍNDICE DE GRÁFICOS

Gráficos de encuesta a directivos

GRAFICO Nª 1 .......................................................................................................... 18

GRAFICO Nª 2 .......................................................................................................... 19

GRAFICO Nª 3 .......................................................................................................... 20

GRAFICO Nª 4 .......................................................................................................... 21

GRAFICO Nª 5 .......................................................................................................... 22

GRAFICO Nª 6 .......................................................................................................... 23

GRAFICO Nª 7 .......................................................................................................... 24

GRAFICO Nª 8 .......................................................................................................... 25

Gráficos de encuesta a usuarios

GRAFICO Nª 1 .......................................................................................................... 26

GRAFICO Nª 2 .......................................................................................................... 27

GRAFICO Nª 3 .......................................................................................................... 28

GRAFICO Nª 4 .......................................................................................................... 29

GRAFICO Nª 5 .......................................................................................................... 30

GRAFICO Nª 6 .......................................................................................................... 31

GRAFICO Nª 7 .......................................................................................................... 32

GRAFICO Nª 8 .......................................................................................................... 33

GRAFICO Nª 9 .......................................................................................................... 34

XI

RESUMEN EJECUTIVO

Actualmente nuestro país atraviesa por un sinnúmero de problemas económicos

sociales, razón por la cual las empresas industrial y comercial han logrado mayor

apertura; entendiendo que estas son las más prosperas, pero es de vital importancia

hacer un estudio minuciosos a los grandes aportes que brindan las asociaciones

agrícolas, las mismas que proveen de alimento a la sociedad con productos

agrícolas: tubérculos, hortalizas, y cereales, los mismos que constituyen el

suplemento alimenticio diario del ser humano.

Para conocer la situación económica de las asociaciones agrícolas de nuestro cantón,

aplicaremos un sinnúmero de técnicas, las mismas que facilitaran el desarrollo de

informes contables claros, precisos y concisos en cada una de las asociaciones; capaz

de ofrecer información económica – financiera en cualquier momento y facilitando la

toma de decisiones.

Dichas asociaciones agrícolas necesitan de la contabilidad agropecuaria

principalmente para llevar un registro de todas las transacciones que realizan a diario,

para mantener una cuantificación exacta de los productos que les otorga el MAGAP,

créditos que son favorecidos como asociaciones, capacitaciones, maquinaria,

semillas; y así podrán ofrecer informes confiables a todos los socios e instituciones

que apoyan económicamente.

Nuestra investigación está dirigida a las asociaciones agrícolas del cantón San

Miguel de Bolívar, con el propósito de obtener información económica se diseñará

un sistema contable el mismo que permita conocer las falencias existentes en la

organización, con la aplicación de la contabilidad agropecuaria lograremos un mayor

soporte administrativo y financiero sofisticado.

Finalmente se logrará mejorar la situación económica-financiera de las asociaciones,

que mejorara su forma de vida ya que a pesar de la falta de planeación y limitaciones,

queremos consolidar un proyecto que genere ingresos al sector agropecuario.

XII

ABSTRACT (SUMMARY)

Our country is going through countless social economic problems, why the industrial

and commercial companies have achieved greater openness; understanding that these

are the most prosperous, but it is vitally important to make a thorough study of the

great contributions that provide agricultural associations, the same as provide food to

society with agricultural products: root crops, vegetables and cereals, the same as are

the daily dietary supplement of humans.

To know the economic situation of agricultural associations of our county, we will

apply a number of techniques, the same as facilitate the development of clear, precise

and concise in each of the associations accounting reports; capable of offering

economic information – financial at any time and facilitating decision making.

These agricultural associations need of agricultural mainly accounting to keep track

of all transactions performed daily to maintain an accurate quantification of products

gives them the MAGAP credits that are favored as associations, training, machinery,

seeds; and so they can offer to all partners and institutions that support financially

reliable reports.

Our research is aimed at agricultural associations in the canton San Miguel de

Bolivar, with the purpose of obtaining economic information an accounting system

the same as to show existing shortcomings in the organization, with the application

of agricultural accounting will be designed achieve greater support administrative

and sophisticated financial.

Finally able to improve the economic and financial situation of the associations,

which would improve their way of life and that despite the lack of planning and

limitations, we want to build a project that generates income for the agricultural

sector.

1

INTRODUCCIÓN

El presente trabajo investigativo dirigido por notorios catedráticos de la Universidad

Estatal de Bolívar, constituye un aval para llegar a ser profesionales en Ingeniería en

Contabilidad y Auditoría referente al tema: “La Contabilidad Agropecuaria aplicada

a las Asociaciones Agrícolas, en el Ministerio de Agricultura, Ganadería,

Acuacultura y Pesca; en el área de desarrollo durante el año 2016, en el cantón San

Miguel provincia Bolívar, durante el año 2016.”, el mismo que se detectó en las

asociaciones agrícolas de nuestra localidad, se ha desarrollado con todos los

lineamientos y las metodologías.

El informe final para dar respuesta al proceso de investigación está estructurado de

una manera que permite al lector o interesados manejar con fluidez el contenido,

especialmente del diseño de nuestro trabajo, a la cual hemos llegado sobre la base de

los estudios teóricos y de la investigación de campo que nos permitió despejar la

incógnita planteada en la hipótesis, corroborando lo que habíamos investigado, para

esto hemos pasado por un proceso investigativo cuyos resultados se encuentran

escritos en los temas asignados con los nombres de Marco Teórico, Metodología,

Análisis e Interpretación de los resultados y concluimos con la idea de diseñar un

informe contable; también a esto se suma una bibliografía relevante para ampliar el

contenido científico y técnico de nuestro trabajo de investigación.

En el Trabajo de Investigación se podrán apreciar los siguientes apartados:

Parte I.- Es en donde se conocerá el tema, el por qué y en donde se desarrollará la

investigación.

Parte II: se llevó a cabo el análisis de los criterios vertidos por las personas que

colaboraron con nuestro trabajo de campo. Se concluyó y se dio recomendaciones

para futuras mejorías en el registro de las operaciones e informes contables, en las

asociaciones agrícolas del Cantón.

Parte III: el diseño de la herramienta (Sistema Contable) que permitirá la

realización de los informes contables el mismo que facilite la contabilidad

agropecuaria en las asociaciones.

2

REVISIÓN DE LA LITERATURA

La contabilidad general es una ciencia que implica el análisis desde distintos sectores

de todas las variables que inciden en este campo. Para esto es necesario llevar a cabo

un registro sistemático y cronológico de las operaciones financieras. Tiene por objeto

el hecho de registrar y sintetizar las operaciones financieras de un negocio y obtener

resultados es aplicar igualmente o una firma individual como a sociedades jurídicas.

También podemos manifestar que la contabilidad es de naturaleza económica que

tiene por objeto producir información para hacer posible el conocimiento pasado,

presente y futuro de la realidad económica en términos cuantitativos en todos sus

niveles organizativos, mediante la utilización de un método específico apoyado en

bases suficientemente contrastadas, con el fin de facilitar la adopción de las

decisiones financieras externas y las de planificación y control internas.

Es de vital importancia tener conocimiento de la contabilidad agropecuaria que es

una técnica ideada para registrar la actividad de una empresa o de cualquier otra

unidad o agregación económica, a través de la anotación sistemática, cualitativa o

cuantitativa, de sus estados de situación y de las variaciones de los mismos. La

misma que es fundamental y obligatorio que cada uno de los sectores agropecuarios

utilice la Contabilidad Agropecuaria, independientemente de cuál sea el sector

explotado, pues de esta manera se obtendrá un mayor entendimiento acerca de los

resultados económicos.

Hemos tomado como base para nuestra investigación el sector agropecuario debido a

que él es más importante dentro del desarrollo económico del país, ya que a través

del cultivo de la tierra se obtiene una diversidad de producción agrícola; el

crecimiento del cultivo aún tiende a ser atendido y cuidado, la cosecha todavía tiene

que ser segada y trillada como siempre; más sin embargo, la forma en la cual estas

operaciones son desarrolladas ha cambiado drásticamente.

Frente a esta necesidad y valorando la producción agrícola hemos decido aplicar un

informe contable, el mismo que es fundamental en la contabilidad de gestión y su

objetivo es proporcionar, en forma ordenada y clara, los ingresos y costos de un

3

ejercicio, de manera de tener una visión concreta acerca de las utilidades o pérdidas

que ha tenido la empresa, y las razones o causas principales de éstas.

Dichos informes permiten estructurar el Estado de Resultados, siendo el enfoque

agrícola el pertinente en contabilidad de gestión. Este consiste en restar los costos

directos de producción de los Ingresos, y egresos de modo de obtener un Margen

Bruto o Utilidad Bruta, que permitirá posteriormente absorber los gastos generales, el

resultado no operacional y los impuestos, para finalmente obtener las utilidades

después de los gastos.

Los informes contables son de vital importancia ya que la información que se

materializa a través de estados o informes que reflejan los hechos ocurridos en un

período de tiempo en los diferentes departamentos o divisiones de la asociación o en

ésta en general y considerada como un todo.

4

SISTEMA CONTABLE AGROPECUARIO

Sistema contable.

Un sistema es un módulo ordenado de componentes que interactúan entre sí y que se

hallan interrelacionados. La idea de contable, por su parte, hace referencia a aquello

vinculado a la contabilidad (el método que permite llevar las cuentas de una

organización).

La noción de sistema contable, de este modo, puede entenderse de distintas maneras.

En su sentido más amplio, se trata del conjunto de elementos que registran la

información financiera y las interrelaciones de estos datos. Esta estructura, por sus

características, contribuye a la toma de decisiones en el ámbito de las asociaciones.

Catálogo de cuentas.

Se elaborará un plan de cuentas lo que será muy útil para las Asociaciones Agrícolas

del Cantón San Miguel de Bolívar el momento de ingresar las transacciones diarias,

también para realizar la debida clasificación de la cuentas para de esta manera

puedan llevar un correcto manejo de todos los procedimientos contables.

Plan General de Cuentas

ASOCIACIONES AGRÍCOLAS DEL CANTÓN

SAN MIGUEL DE BOLÍVAR

PLAN DE CUENTAS

CÓDIGO CUENTAS

1. Activo

1.1 Activo Corriente

1.1.1 Disponible

1.1.1.01 Caja

1.1.1.02 Caja Chica

1.1.1.03 Bancos

1.1.1.04 Inversiones Temporales (< 1 Año)

1.1.2 Exigible

1.1.2.01 Cuentas por Cobrar (Clientes)

1.1.2.02 Cuentas por Cobrar Empleados

1.1.2.03 IVA Pagado

1.1.2.04 Anticipo IVA Retenido

1.1.2.05 Anticipo retención en la fuente IR

1.1.2.06 Impuesto a la Renta pagado por Anticipado

5

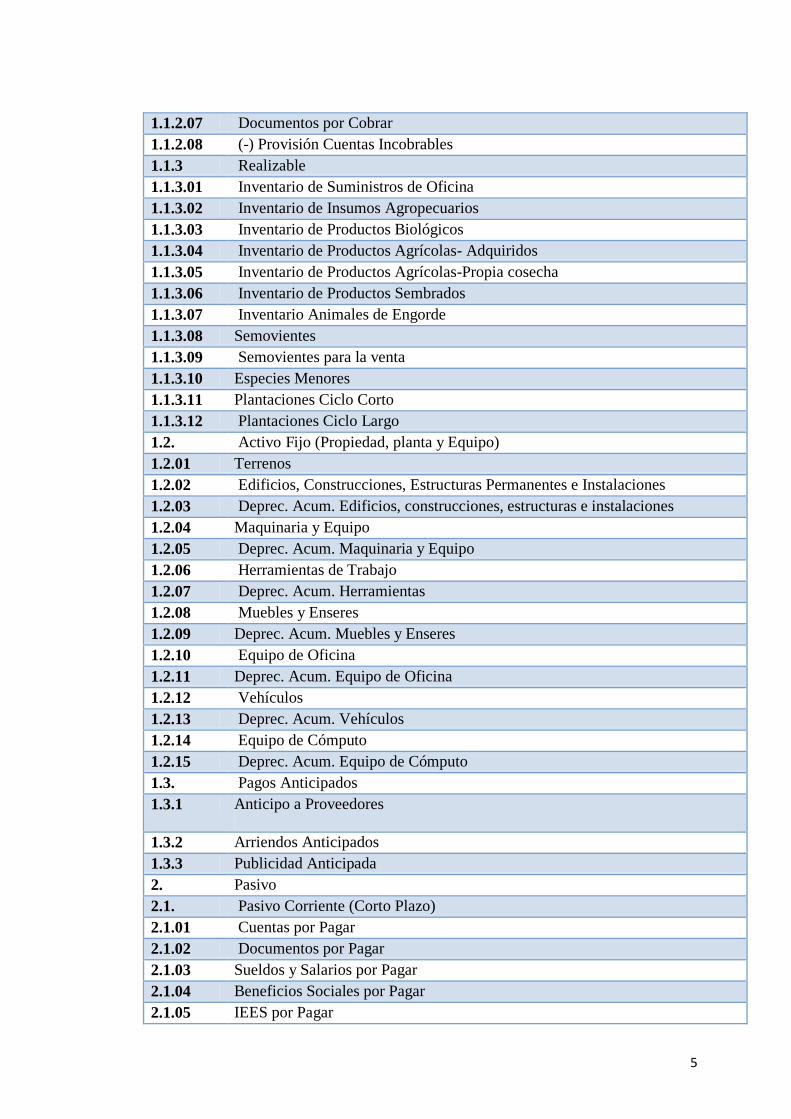

1.1.2.07 Documentos por Cobrar

1.1.2.08 (-) Provisión Cuentas Incobrables

1.1.3 Realizable

1.1.3.01 Inventario de Suministros de Oficina

1.1.3.02 Inventario de Insumos Agropecuarios

1.1.3.03 Inventario de Productos Biológicos

1.1.3.04 Inventario de Productos Agrícolas- Adquiridos

1.1.3.05 Inventario de Productos Agrícolas-Propia cosecha

1.1.3.06 Inventario de Productos Sembrados

1.1.3.07 Inventario Animales de Engorde

1.1.3.08 Semovientes

1.1.3.09 Semovientes para la venta

1.1.3.10 Especies Menores

1.1.3.11 Plantaciones Ciclo Corto

1.1.3.12 Plantaciones Ciclo Largo

1.2. Activo Fijo (Propiedad, planta y Equipo)

1.2.01 Terrenos

1.2.02 Edificios, Construcciones, Estructuras Permanentes e Instalaciones

1.2.03 Deprec. Acum. Edificios, construcciones, estructuras e instalaciones

1.2.04 Maquinaria y Equipo

1.2.05 Deprec. Acum. Maquinaria y Equipo

1.2.06 Herramientas de Trabajo

1.2.07 Deprec. Acum. Herramientas

1.2.08 Muebles y Enseres

1.2.09 Deprec. Acum. Muebles y Enseres

1.2.10 Equipo de Oficina

1.2.11 Deprec. Acum. Equipo de Oficina

1.2.12 Vehículos

1.2.13 Deprec. Acum. Vehículos

1.2.14 Equipo de Cómputo

1.2.15 Deprec. Acum. Equipo de Cómputo

1.3. Pagos Anticipados

1.3.1 Anticipo a Proveedores

1.3.2 Arriendos Anticipados

1.3.3 Publicidad Anticipada

2. Pasivo

2.1. Pasivo Corriente (Corto Plazo)

2.1.01 Cuentas por Pagar

2.1.02 Documentos por Pagar

2.1.03 Sueldos y Salarios por Pagar

2.1.04 Beneficios Sociales por Pagar

2.1.05 IEES por Pagar

6

2.1.06 IVA Cobrado

2.1.07 Retención Fte. Impto. a la Renta por Pagar

2.1.08 IVA Retenido por Pagar

2.1.09 Impuesto a la Renta por Pagar

2.1.10 Publicidad acumulada por pagar

2.1.11 Participación Trabajadores (15%)

2.2. Pasivo no Corriente (Largo Plazo)

2.2.01 Préstamos Bancarios por Pagar (> 1 Año)

2.2.02 Hipotecas por Pagar

2.2.03 Otras Obligaciones por Pagar L/P

3. Patrimonio

3.1. Capital

3.1.01 Capital Social

3.2. Reservas

3.2.01 Reserva Legal

3.2.02 Reserva Estatutaria

3.2.03 Reserva Facultativa

3.3. Resultados

3.3.01 Ganancia/Pérdida del Ejercicio

3.3.02 Utilidades retenidas

3.3.03 Pérdidas acumuladas años anteriores

4. Ingresos

4.1. Ingresos de Actividades Ordinarias

4.1.01 Venta de Productos Agrícolas

4.1.02 Venta de Animales de Engorde

4.1.03 Venta de Leche

4.1.04 Venta de Huevos

4.1.05 Venta producción de Peras (manzanas, mandarinas, etc.)

4.1.06 Ganancia por Nacimiento de Ganado

4.1.07. Ganancia por Cambios en el Valor Razonable

4.1.07.01 Ganancia en Cambios Físicos

4.1.07.02 Ganancia en Cambios de Precios

4.2. Otros Ingresos

4.2.01 Ganancia en Venta de Activos Fijos

4.2.02 Arriendos Ganados

4.2.03 Comisiones Ganadas, etc.

5. Costos y gastos

5.1 Costos de Explotación y Ventas

5.1.01 Costo de Ventas

5.1.02 Costo de Explotación Agrícola

5.1.03 Costo de Explotación Avícola

5.1.04 Costo de Explotación Ganadera

7

5.1.05 Costo Explotación de Productos Biológicos

5.1.06 Pérdida por Muerte de Ganado

5.1.07 Pérdida por Cambios en el Valor Razonable

5.1.08 Pérdida en Venta de Activos Fijos

5.2 Gastos

5.2.1. Gastos de Administración

5.2.1.01 Sueldos y Salarios

5.2.1.02 Beneficios Sociales

5.2.1.03 Aportes IESS

5.2.1.04 Servicios Básicos

5.2.1.05 Consumo Suministros y Materiales

5.2.1.06 Mantenimiento y Reparación

5.2.1.07 Gasto Depreciación Activos Fijos

5.2.1.08 Gasto cuentas incobrables

5.2.1.09 Pérdida por deterioro de activos fijos

5.2.1.10 Pérdida en venta de activos fijos

5.2.2 Gastos de Ventas

5.2.3 Sueldos y Salarios

5.2.4 Beneficios Sociales

5.2.5 Aporte IESS

5.2.6 Servicios Básicos

5.2.7 Consumo Suministros y Materiales

5.2.8 Gasto depreciación de Activos Fijos

6. Cuentas de orden

6.1 Cuentas de Orden Deudoras

6.2 Cuentas de Orden Acreedoras

Proceso Contable

Es importante conocer que se entiende por ciclo contable, al registro que va desde los

documentos fuentes, en estos se realiza el registro de todas las transacciones diarias

hasta los estados financieros que realiza una empresa. Además de registrar las

transacciones que van ocurriendo, el ciclo contable también incluye los ajustes para

algunas transacciones que el caso amerite.

El ciclo contable es el conjunto de pasos que se realizan cada periodo contable,

durante la vida del negocio.

8

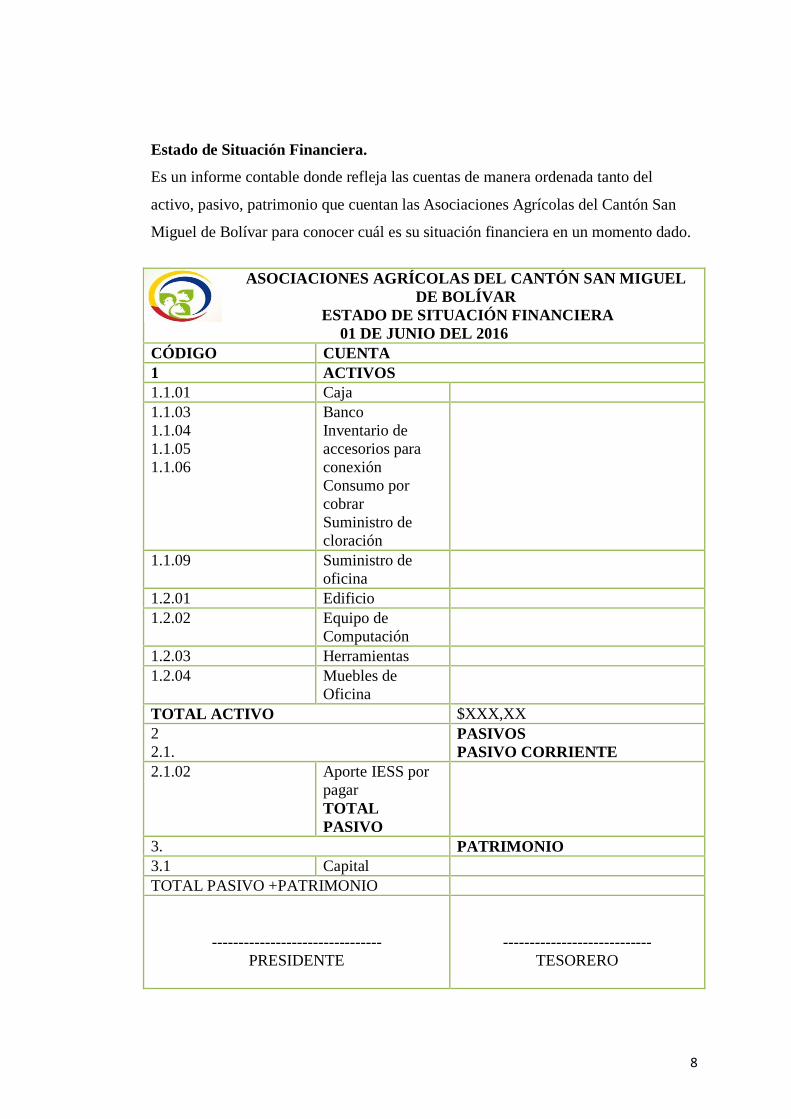

Estado de Situación Financiera.

Es un informe contable donde refleja las cuentas de manera ordenada tanto del

activo, pasivo, patrimonio que cuentan las Asociaciones Agrícolas del Cantón San

Miguel de Bolívar para conocer cuál es su situación financiera en un momento dado.

ASOCIACIONES AGRÍCOLAS DEL CANTÓN SAN MIGUEL

DE BOLÍVAR

ESTADO DE SITUACIÓN FINANCIERA

01 DE JUNIO DEL 2016

CÓDIGO CUENTA

1 ACTIVOS

1.1.01 Caja

1.1.03

1.1.04

1.1.05

1.1.06

Banco

Inventario de

accesorios para

conexión

Consumo por

cobrar

Suministro de

cloración

1.1.09 Suministro de

oficina

1.2.01 Edificio

1.2.02 Equipo de

Computación

1.2.03 Herramientas

1.2.04 Muebles de

Oficina

TOTAL ACTIVO $XXX,XX

2

2.1. PASIVOS

PASIVO CORRIENTE

2.1.02 Aporte IESS por

pagar

TOTAL

PASIVO

3. PATRIMONIO

3.1 Capital

TOTAL PASIVO +PATRIMONIO

--------------------------------

PRESIDENTE

----------------------------

TESORERO

9

Libro Diario

El libro diario es un documento donde se registran todas las transacciones que

realizan las Asociaciones Agrícolas del Cantón San Miguel de Bolívar y se lo

registra de manera ordenada y en forma de asientos contables.

Asiento Contable: consiste en registrar las transacciones en cuentas deudoras

cuando recibe un valor y en cuentas acreedoras cuando entrega un valor, aquí se

aplica el principio de partida doble.

ASOCIACIONES AGRÍCOLAS DEL CANTÓN SAN MIGUEL DE

BOLÍVAR

LIBRO DIARIO

DEL 1 DE JUNIO DEL 2016

Folio. 1

Fecha Código Detalle Ref. Debe Haber

SUMAN Y

PASAN

--------------------------------

PRESIDENTE

----------------------------

TESORERO

10

Libro mayor

En el libro mayor se registran en forma clasificada las cuentas con los movimientos

que han tenido en el libro, los valores registrados él debe del diario pasan al debe de

una cuenta del mayor y lo del haber del diario pasa al haber de la cuenta mayor esto

se denomina mayorización.

ASOCIACIONES AGRICOLAS DEL CANTÓN

SAN MIGUEL DE BOLÍVAR

LIBRO MAYOR

CUENTA: CAJA

DEBE HABER

(DEUDOR) (ACREEDOR)

--------------------------------

PRESIDENTE

----------------------------

TESORERO

Balance de Comprobación.

Se lo realiza después de llevar a cabo la Memorización, es un documento en el cual

se refleja la totalidad de saldos de cada una de las cuentas para poder observar el

total de crédito y débito y determina el saldo de la cuentas de esta forma permite

establecer el resumen básico de los Estados Financieros.

ASOCIACIONES AGRÍCOLAS DEL CANTÓN

SAN MIGUEL DE BOLÍVAR

BALANCE DE COMPROBACIÓN

Nº CUENTAS SUMAS SALDOS

DEBE HABER DEUDOR ACREEDOR

TOTAL $ XXXX $ XXXX $ XXXX $ XXXX

--------------------------------

PRESIDENTE

----------------------------

TESORERO

11

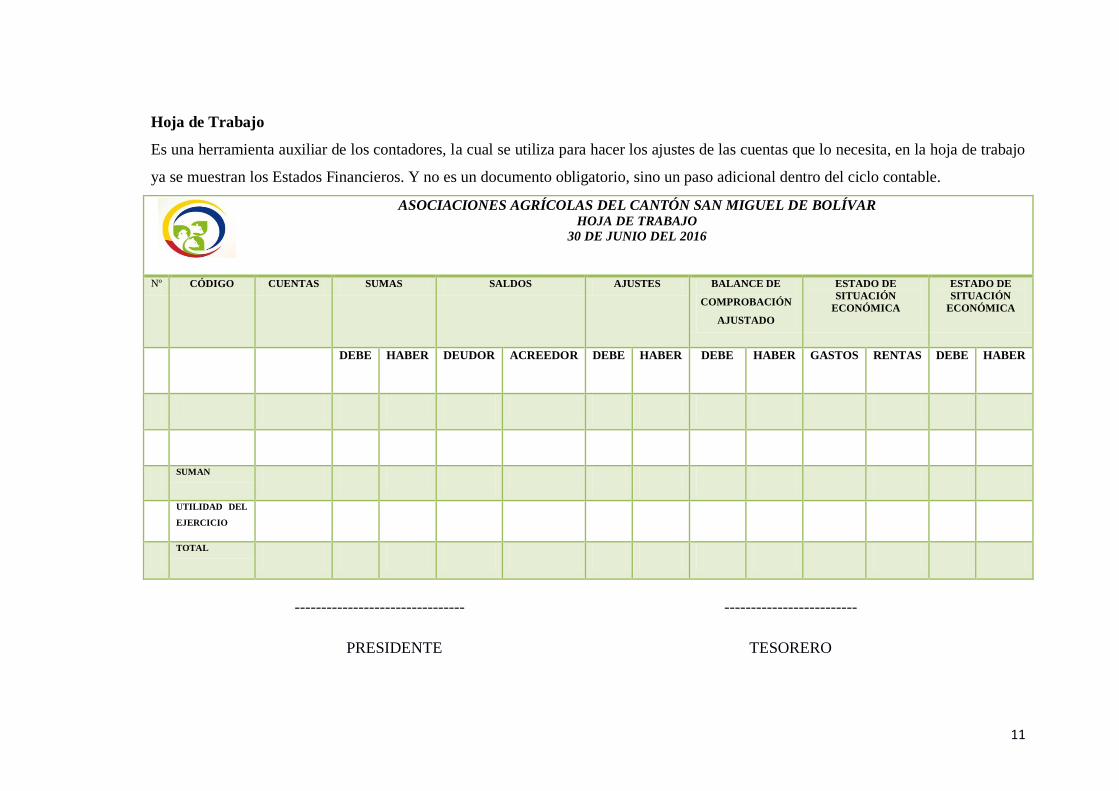

Hoja de Trabajo

Es una herramienta auxiliar de los contadores, la cual se utiliza para hacer los ajustes de las cuentas que lo necesita, en la hoja de trabajo

ya se muestran los Estados Financieros. Y no es un documento obligatorio, sino un paso adicional dentro del ciclo contable.

ASOCIACIONES AGRÍCOLAS DEL CANTÓN SAN MIGUEL DE BOLÍVAR

HOJA DE TRABAJO

30 DE JUNIO DEL 2016

Nº CÓDIGO CUENTAS SUMAS SALDOS AJUSTES BALANCE DE

COMPROBACIÓN

AJUSTADO

ESTADO DE

SITUACIÓN

ECONÓMICA

ESTADO DE

SITUACIÓN

ECONÓMICA

DEBE HABER DEUDOR ACREEDOR DEBE HABER DEBE HABER GASTOS RENTAS DEBE HABER

SUMAN

UTILIDAD DEL

EJERCICIO

TOTAL

-------------------------------- -------------------------

PRESIDENTE TESORERO

12

Estado de situación económica

Llamado también estado de situación económica o estado de pérdida o ganancia es

uno de los estados que se presentan al finalizar el periodo contable, está conformado

por un documento que muestra detalladamente los ingresos y gastos el beneficio o la

pérdida que ha generado las Asociaciones Agrícolas del Cantón San Miguel de

Bolívar.

ASOCIACIONES AGRÍCOLAS DEL CANTÓN

SAN MIGUEL DE BOLÍVAR

ESTADO DE SITUACIÓN ECONÓMICA

1 DE JUNIO

(+) INGRESOS

Ingresos Operacionales

(-) GASTOS

Gastos Operacionales

UTILIDAD OPERACIONAL DEL EJERCICIO

(+) Ingresos No Operacionales

UTILIDAD DEL EJERCICIO

--------------------------------

PRESIDENTE

----------------------------

TESORERO

13

Estado de Situación Financiera.

Es un documento donde se representa una información detallada de todo lo que

pertenece y adeuda la empresa dentro de un periodo determinado aquí se utiliza las

cuentas del activo, pasivo y patrimonio.

ASOCIACIONES AGRÍCOLAS DEL CANTÓN SAN MIGUEL DE

BOLÍVAR

ESTADO DE SITUACIÓN FINANCIERA

DEL 01 AL 30 DE JUNIO

ACTIVO PASIVO

ACTIVO

CORRIENTE

PASIVO CORRIENTE

ACTIVO NO

CORRIENTE PATRIMONIO

Utilidad del ejercicio

TOTAL

ACTIVO xxxxxx TOTAL

PASIVO+PATRIMONIO

Xxxxx

--------------------------------

PRESIDENTE

----------------------------

TESORERO

Análisis de los estados financieros

Luego de haber Diseñado el proceso contable para las Asociaciones Agrícolas del

cantón san Miguel de Bolívar, podemos sugerir que es ya responsabilidad de cada

uno de los directivos la implementación y aplicación de esta herramienta que

facilitará la elaboración de informes contables de las actividades económicas que

desarrolla una asociación.

14

MÉTODOS

El Método Inductivo.- Para la investigación del presente trabajo, partimos

de hechos o fenómenos ocurridos en el área de estudio.

El Método Deductivo.- Con la aplicación de este método, conocimos las

necesidades de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Método histórico comparativo: Este método nos facilitó recoger

información, que trasciende desde las labores agrícolas empíricas hasta los

tecnológicos, en los habitantes del Cantón San Miguel.

El Método Analítico: con la aplicación de este método nos proporcionó la

facilidad para realizar un análisis reflexivo y crítico de los elementos

negativos en la orientación prospectiva en la solución mediante e inmediata

en los problemas detectados.

El Método Bibliográfico: nos ayudó a desarrollar la investigación utilizando:

libros, revistas, folletos e internet para ampliar nuestros conocimientos acerca

de las teorías, sus avances desde su origen hasta la actualidad;

permitiéndonos hacer un análisis y facilitarnos el planteamiento de nuestra

propuesta.

TIPOS DE INVESTIGACIÓN

Con referencia al tipo de investigación se utilizó los siguientes:

La investigación de campo, con esta herramienta se pudo conocer la

situación actual de las asociaciones agrícolas, para esto fue necesario aplicar

encuestas a sus directivos y usuarios, de esta manera se conoció sus

principales características, debilidades y amenazas.

La Investigación Descriptiva, aportó directamente ara hacer un estudio

minucioso donde se refleja la realidad investigada, las relaciones entre

variables y la claridad del diagnóstico para proponer soluciones.

15

TÉCNICAS E INSTRUMENTOS PARA LA OBTENCIÓN DE

DATOS

Para este estudio se revisó datos registrados por el MAGAP de San Miguel, además

se aplicó las encuestas a los miembros de las asociaciones campesinas y la guía de

observación directa.

TÉCNICAS

Encuesta.- Esta técnica se aplicó a todos los usuarios y Directivos de las

Asociaciones Agrícolas del Cantón San Miguel de Bolívar, mediante un

cuestionario que contiene preguntas de mayor realce para de esta manera

conocer las necesidades y dificultades que tienen las organizaciones al no

contar con un Sistema Contable.

Observación.- Esta técnica se ejecutó de manera individual, a través de las

visitas personalizadas que se lo hace a la institución para conocer cuál es el

manejo respectivo de los recursos y por ende de la información financiera por

lo que se utilizó la guía de observación de una manera bien definida.

16

UNIVERSO Y MUESTRA

El universo con el que se desarrollará el presente proyecto será con 11 asociaciones

con sus respectivos usuarios y el apoyo del MAGAP.

Población

Se trabajó con el siguiente personal:

POBLACIÓN CANTIDAD

Personal Directivo 33

Usuarios 247

Total 280

Formula de la muestra

Dónde:

N = tamaño de la población. (280)

e =error máximo admisible el (5%)

n = el tamaño de la muestra 164.

n = N

𝑒2 𝑁 − 1 + 1

n = 280

0.052 280 − 1 + 1

n = 280

0.0025 279 + 1

n = 280

1.6975

n = 164

17

RESULTADOS

Aplicar la contabilidad Agropecuaria a las Asociaciones Agrícolas del Cantón San

Miguel de Bolívar fue una idea que se está plasmando en un trabajo de investigación

el mismo que se fundamenta con el Diseño de un Sistema Contable que permitirá a la

todas las Asociaciones tener un manejo ágil y rápido en el momento de realizar las

actividades económicas, a su vez elaborar informes económicos financieros para de

esta manera dar a conocer su gestión como organizaciones.

Esperamos que el Sistema Contable facilite el desarrollo de actividades económicas,

registro técnico de todas las transacciones que realizan las asociaciones con otras

instituciones; evitando errores en los movimientos económicos y facilitando la toma

de decisiones.

Será de mucha importancia la implementación de un Sistema Contable para que los

directivos puedan tomar las mejores decisiones en un tiempo dado.

Será de gran beneficio para los directivos ya que contará con información adecuada

para un manejo adecuado de la gestión administrativa - financiera.

Con la implementación de un sistema contable favorece directamente a las

Asociaciones Agrícolas del Cantón San Miguel de Bolívar, para que mejore calidad

de información que proporciona a cada uno de sus usuarios.

En conclusión los resultados esperados son satisfactorios, económicos y de fácil

aplicación.

18

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Encuesta aplicada a los directivos de las asociaciones agrícolas del cantón San

Miguel de Bolívar.

1. ¿Piensa Ud. que la aplicación de la Contabilidad Agropecuaria mejorará

la situación económica-financiera de una asociación?

TABLA Nº1

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 24 73

NO 9 27

Total 33 100

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 1

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

Los datos obtenidos en la encuesta a directivos en su mayoría manifiestan que la

aplicación de la Contabilidad Agropecuaria mejorará la situación económica-

financiera de una asociación, por lo que es necesario aplicar la contabilidad como

parte del diario desenvolvimiento de las organizaciones agrícolas.

SI

73%

NO

27%

19

2. ¿Esta Ud. de acuerdo en aplicar un sistema de contabilidad que permita

obtener información para tomar decisiones?

TABLA Nº2

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 26 79

NO 7 21

Total 33 100

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 2

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

El conjunto de directivos manifiestan que están de acuerdo en aplicar un sistema

de contabilidad que permita obtener información para tomar decisiones, esto a su

vez se complementaría con el fortalecimiento de la contabilidad en todas las

asociaciones.

SI

79%

NO

21%

20

3. ¿Cómo directivo considera que la aplicación de la contabilidad

agropecuaria mejorará las actividades financieras en las asociaciones?

TABLA Nº3

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 29 88

NO 4 12

Total 33 100

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 3

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

De acuerdo a los resultados obtenidos podemos aludir que la mayoría de

encuestados manifiesta que la aplicación de la contabilidad agropecuaria en las

asociaciones mejorará las actividades financieras, es decir se facilitará la

elaboración de informes contables.

SI

88%

NO

12%

21

4. ¿Cómo líder organizacional necesita de la información contable?

TABLA Nº4

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 27 82

NO 6 18

Total 33 100

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 4

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

En su mayoría los directivos manifiestan que como líderes organizacionales

necesitan mucho de la contabilidad, la misma que les permitirá ofrecer a los

usuarios información contable eficiente y eficaz en un momento determinado.

SI

82%

NO

18%

22

5. ¿Cómo directivo está de acuerdo que en las asociaciones agrícolas se

implemente los informes contables?

TABLA Nº5

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 29 88

NO 4 12

Total 33 100

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 5

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

Con un porcentaje mayor manifiesta los directivos que es indispensable que las

asociaciones implementen informes contables, todo esto con la finalidad de mejorar

sus conocimientos y dar la información más rápida y oportuna dentro de las

asociaciones agrícolas.

SI

88%

NO

12%

23

6. ¿Con el diseño de un sistema contable cree que se mejorara el control de

los ingresos en las asociaciones?

TABLA Nº6

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 31 94

NO 2 6

Total 33 100

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 6

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

En un gran porcentaje los directivos manifiestan que con el diseño de un sistema

contable se mejorará el control de los ingresos en las asociaciones, por lo que es

indispensable que se diseñe y aplique un sistema contable que beneficiará a las

organizaciones agrícolas del cantón.

SI

94%

NO

6%

24

7. ¿Cómo miembros directivos de las asociaciones estarían de acuerdo con

capacitarse en contabilidad agropecuaria?

TABLA Nº7

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 32 97

NO 1 3

Total 33 100

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 7

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

Con un porcentaje muy significativo la mayoría de directivos manifiesta que

estarían de acuerdo con capacitarse en contabilidad agropecuaria, la misma que

les permitirá desarrollar sus actividades de una mejor manera.

SI

97%

NO

3%

25

8. ¿Considera que al implementar un sistema contable agropecuario

obtendrá información suficiente para presentar los informes contables a

las organizaciones a las que Ud. dirige en un momento determinado?

TABLA Nº8

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 28 85

NO 5 15

Total 33 100

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 8

Fuente: Directivos de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

Los resultados de las encuestas demuestran que los directivos están de acuerdo en

implementar un sistema contable agropecuario en cada asociación y a su vez les

permitirá obtener información suficiente para presentar los informes contables en

un momento determinado.

SI

85%

NO

15%

26

ENCUESTA APLICADA A LOS USUARIOS DE LAS

ASOCIACIONES AGRÍCOLAS DEL CANTÓN SAN MIGUEL DE

BOLÍVAR.

1. ¿Ud. como usuario está de acuerdo con la información económica que

presentan los directivos de su asociación?

TABLA Nº1

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 74 45

NO 90 55

Total 164 100

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 1

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

La mayoría de los encuestados manifiestan que el nivel de transparencia en

cuanto a la información económica que presentan los directivos de su asociación

es limitada, razón por la cual no están conformes con el manejo de dichas

cuentas.

SI

45%

NO

55%

27

2. ¿Ud. considera importante que los directivos de las asociaciones

mantengan informados de la contabilidad a sus usuarios?

TABLA Nº2

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 120 73

NO 44 27

Total 164 100

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 2

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

Los encuestados en su mayoría concuerdan que es muy necesario que los

directivos de las asociaciones mantengan informados de la contabilidad a sus

usuarios, mientras que en una minoría señalan que no; es palpable para los

usuarios que los directicos deben capacitarse en contabilidad para así poder guiar

a cada asociación.

SI

73%

NO

27%

28

3. ¿Cree que los directivos deberían adoptar un Sistema Contable para

mejorar el desempeño?

TABLA Nº3

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 142 87

NO 22 13

Total 164 100

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 3

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

La gran mayoría de usuarios están de acuerdo que se diseñe un sistema contable,

porque en la época actual requiere de información rápida y segura, que se deje de

lado la manera empírica como se ha venido manejando .Lo que permitirá tomar

las mejores decisiones y que las actividades que realice sea más rápida, ahorre

tiempo y esfuerzo.

SI

87%

NO

13%

29

4. ¿La asociación a la que Ud. pertenece proporciona información confiable

de sus actividades económicas?

TABLA Nº4

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 50 30

NO 114 70

Total 164 100

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 4

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

La participación más alta de usuarios manifiesta que la asociación a la que

pertenece no proporciona información confiable de sus actividades económicas,

razón por la cual se dificulta la toma de decisiones y el desenvolvimiento de

nuevas actividades agropecuarias.

SI

30%

NO

70%

30

5. ¿La asociación a la que usted pertenece lleva un registro contable de sus

actividades económicas?

TABLA Nº5

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 35 21

NO 129 79

Total 164 100

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 5

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

La mayoría de los usuarios dicen la asociación a la que pertenece no lleva un

registro contable de sus actividades económicas, por lo que es necesario que los

directivos realicen una capacitación contable la misma que les permita adquirir

conocimientos para así ofrecer información segura y confiable a sus usuarios.

SI

21%

NO

79%

31

6 ¿Le gustaría que se diseñe un Sistema Contable que proporcione

información económica-financiera confíale y segura para los socios de cada

asociación?

TABLA Nº6

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 130 79

NO 34 21

Total 164 100

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 6

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

La mayoría de usuarios de las Asociaciones Agrícolas del Cantón San Miguel les

gustaría que se diseñe un Sistema Contable que proporcione información

económica-financiera confíale y segura, por lo que es necesario que se trabaje en

equipo para lograr cumplir este objetivo y por ende permitirá obtener

información verídica cuando los directivos o usuarios requieran satisfacer sus

inquietudes.

SI

79%

NO

21%

32

7. ¿Considera usted que un informe contable le permitirá conocer la

situación económica actual de la asociación en un momento

determinado?

TABLA Nº7

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 128 78

NO 36 22

Total 164 100

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 7

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

La mayoría de los usuarios dicen que un informe contable le permitirá conocer la

situación económica actual de la asociación en un momento determinado, a raíz

de esto es importante el diseño de un sistema contable el mismo que facilite el

control de todas las actividades económicas y financieras que desarrolla cada una

de las asociaciones agrícolas y lo primordial mejorar la gestión administrativa

financiera de la organización.

SI

78%

NO

22%

33

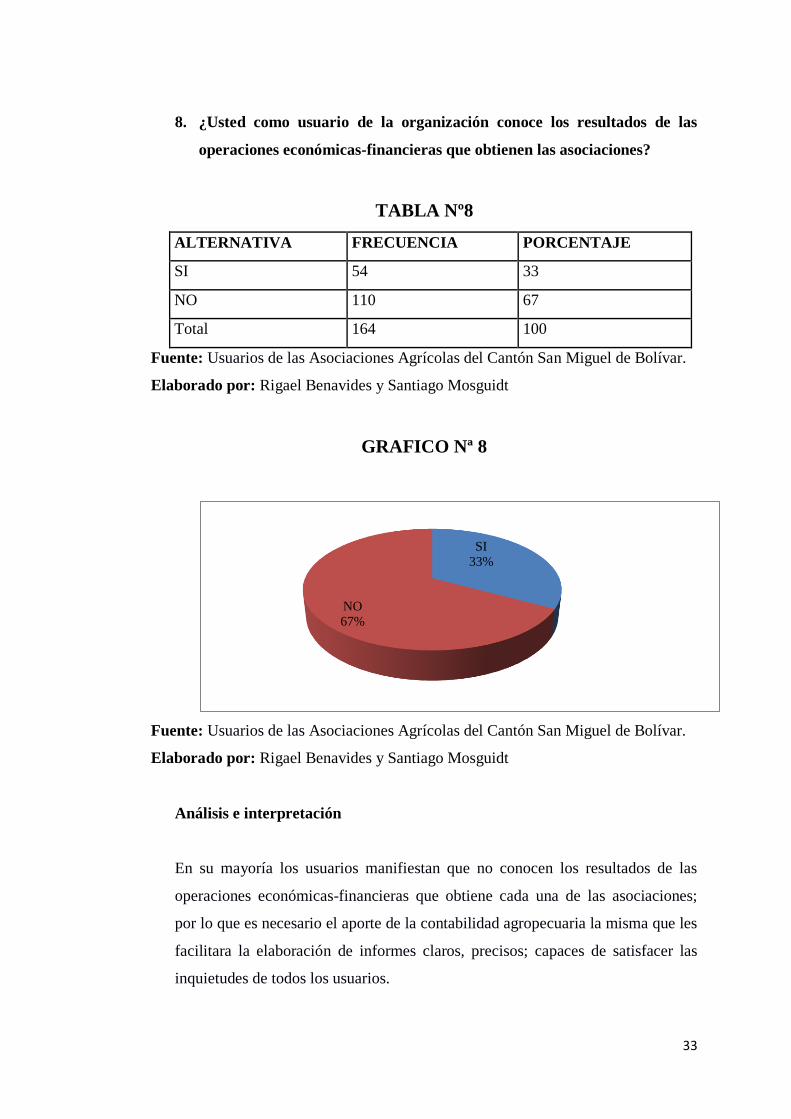

8. ¿Usted como usuario de la organización conoce los resultados de las

operaciones económicas-financieras que obtienen las asociaciones?

TABLA Nº8

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 54 33

NO 110 67

Total 164 100

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 8

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

En su mayoría los usuarios manifiestan que no conocen los resultados de las

operaciones económicas-financieras que obtiene cada una de las asociaciones;

por lo que es necesario el aporte de la contabilidad agropecuaria la misma que les

facilitara la elaboración de informes claros, precisos; capaces de satisfacer las

inquietudes de todos los usuarios.

SI

33%

NO

67%

34

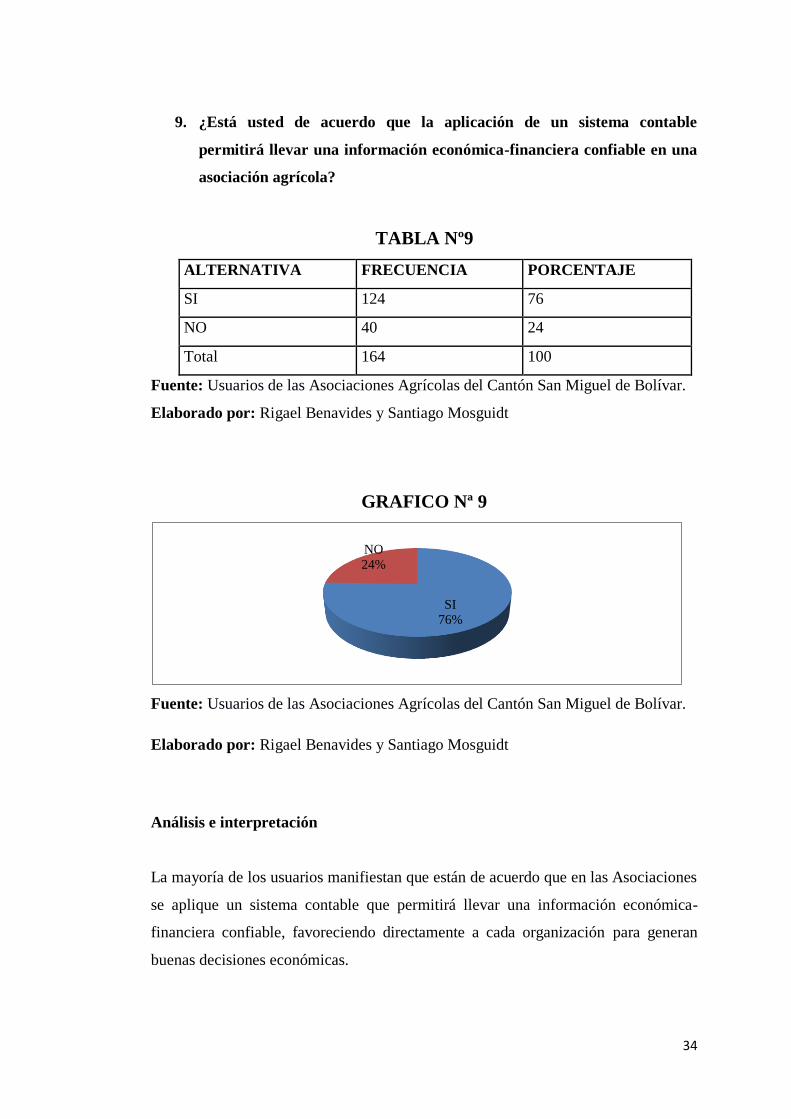

9. ¿Está usted de acuerdo que la aplicación de un sistema contable

permitirá llevar una información económica-financiera confiable en una

asociación agrícola?

TABLA Nº9

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 124 76

NO 40 24

Total 164 100

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

GRAFICO Nª 9

Fuente: Usuarios de las Asociaciones Agrícolas del Cantón San Miguel de Bolívar.

Elaborado por: Rigael Benavides y Santiago Mosguidt

Análisis e interpretación

La mayoría de los usuarios manifiestan que están de acuerdo que en las Asociaciones

se aplique un sistema contable que permitirá llevar una información económica-

financiera confiable, favoreciendo directamente a cada organización para generan

buenas decisiones económicas.

SI

76%

NO

24%

35

DISCUSIÓN

En la Asociaciones Agrícolas del cantón San Miguel de Bolívar el registro de

la información contable realiza mediante un listado de ingresos y gastos.

En las organizaciones no existe un control Contable lo que dificulta a los

directivos mejorar la presentación de información financiera confiable y de

calidad para tomar las mejores decisiones para el éxito de las Asociaciones

Agrícolas del cantón San Miguel de Bolívar.

En las Asociaciones no existen documentos o reportes contables; hace falta

de los informes contables que demuestren los ingresos y egresos.

Los directivos y usuarios no tienen un conocimiento amplio de los beneficios

que puede tener la utilización de un Sistema Contable en el registro de sus

operaciones y en la toma de decisiones.

Las Asociaciones Agrícolas del cantón San Miguel de Bolívar están

dispuestos a implementar un sistema contable que facilite la elaboración de

informes y por ende mejorar la gestión del personal directivo.

36

Se recomienda a las Asociaciones Agrícolas del cantón San Miguel de

Bolívar que es necesario el diseño de un Sistema Contable que les permita

minimizar los costos y obtener información oportuna y rápida para la toma de

decisiones.

Es importante el diseño de una planificación estratégica para tener definidas

las metas y objetivos que se desean alcanzar en la organización brindando

beneficio a los usuarios.

Se recomienda a los directivos adoptar un Sistema Contable para mejorar el

desenvolvimiento de sus actividades económicas-financieras lo que ayuda al

control de los recursos y a la toma de decisiones.

Los informes y reportes contables deben ser elaborados de acuerdo a la

normativa vigente, para de esta manera ofrecer información verídica y

confiable.

Impulsar a los directivos y usuarios a utilizar un Sistema Contable, ya que les

permitirá realizar su trabajo más rápido y puedan tomar las mejores

decisiones para las asociaciones.

Se recomienda que se utilice parte de los recursos que dispone cada

organización en la adquisición de una computadora por asociación, para así

poder llevar información contable individual y realizar un correcto

funcionamiento de los recursos económicos.

Se sugiere que las asociaciones agrícolas contraten a un entendido en el área

de acorde al área de contabilidad y auditoría.

37

REFERENCIAS BIBLIOGRÁFICAS

Libros

ELLAURI, S. (1965). ANTIGUEDAD Y LA EDAD MEDIA.

ARGENTINA: 4 ed.

Ferrada, J. L. (2003). Contabilidad de gestión agropecuaria. Chile: Tópico II.

Horme, J. C. ((1997)). Administración Financiera. Ngualpan de Guares, Edo,

de MÉXICO: (10.ed).

Maldonado, R. estudio de contabilidad general. 1ed.

Nacional, A. (2016). Ley orgánica de tierras rurales y territoriales. Quito: N°

711.

Rudi, E. (2003). Actividad agropecuaria y contabilidad de gestión, resolución

técnica. 2ed.

Velastegui, w. la contabilidad y principio contables. 1ed.

Sitios web

Accionecologico. (31 de dicienble de 2000). accionecologico.org. Obtenido

de http://www.accionecologico.org/compoment/content/article/218-

documento/338-historia-de-la-agricultura -en-américa

Alejandro, L. (27 de febrero de 2011). Telecentro-agricultura.blogspot.

Obtenido de http://www.telecentro-

agricultura.blogspot.com/2011/02/definicion-y-tipos.html

Jarrin, L. (3 de dicienbre de 2010). LuisaJarrin. Obtenido de

http://www.LuisaJarrin.blogpot.con

Natureduca. (15 de abril de 2010). Natureduca. Obtenido de

http://www.natureduca.com/agro hist neolitico1.php

Peres, J. A. (28 de febrero de 2016). Definircontabilidad. Obtenido de

http://www.definircontabilidad. blogs.con.ar

38

APÉNDICES

Apéndice 1.- glosario de términos

Activos Biológicos: Segundo las NIC – Normas Internacionales de Contabilidad, un

activo biológico es un animal vivo o una planta.

Agraria: es lo perteneciente o relativo al campo. El término también se utiliza para

referirse a la política que defiende los intereses del sector de la agricultura.

Agrícola: El concepto de agrícola, de este modo, se utiliza en múltiples expresiones.

Un producto agrícola, en este marco, es aquel que se obtiene a partir de la

agricultura. Todas las materias primas que el hombre recolecta después de desarrollar

un cultivo son productos agrícolas. Estos productos, como el trigo, el tomate, la papa

(patata) y el algodón, pueden destinarse a la alimentación o al desarrollo de

diferentes procesos industriales.

Asociación: Asociación es la acción y efecto de asociar o asociarse (unir una persona

a otra para que colabore en algún trabajo, juntar una cosa con otra para un mismo fin,

establecer una relación entre cosas o personas).

Beneficios: El beneficio es un concepto positivo pues significa dar o recibir algún

bien, o sea aquello que satisface alguna necesidad. El beneficio aporta, adiciona,

suma, y de él que se obtiene utilidad o provecho. Este beneficio puede ser económico

o moral. En el primer caso sería cuando por ejemplo uno realiza una compra y se lo

beneficia pudiendo pagarla en cuotas, al mismo precio que al contado, o cuando el

Estado otorga una exención impositiva a ciertos sectores sociales vulnerables.

Contabilidad Agropecuaria: Desde el punto de vista etimológico, la palabra

agricultura se entiende como el cultivo del campo. El concepto actual del término es,

no obstante, mucho más amplio; puede definirse como la ciencia y el arte de obtener

del suelo, mediante su adecuada explotación, los productos vegetales y animales,

útiles para el ser humano, de la manera más económica y perfecta posible. Es ciencia

en tanto que engloba un conjunto de conocimientos verdaderos y exactos; es arte por

cuanto exige la práctica manual y razonada que interprete correctamente los

39

principios derivados de la ciencia y los aplique con el fin de alcanzar el máximo

rendimiento en la producción.

Cultivo: La palabra cultivo proviene del latín “cultum”, cuya raíz es griega,

proviniendo de “kol” que significa poda, una de las principales labores agrícolas,

pudiendo definirse al cultivo como la actividad humana que permite que la tierra

fructifique.

Informe: El concepto de informe, como derivado del verbo informar, consiste en un

texto o una declaración que describe las cualidades de un hecho y de los eventos que

lo rodean. El informe, por lo tanto, es el resultado o la consecuencia de la acción de

informar (difundir, anoticiar).

Accesos: El concepto alude al acto de aproximarse a algo o de alcanzarlo. Por

ejemplo: “El acceso al salón está vedado para la prensa”, “Me encantaría facilitarle la

información, pero sinceramente no tengo acceso a esos datos”, “El grupo terrorista

bloqueó el acceso a la ciudad”.

Créditos: El crédito es un préstamo de dinero que el Banco otorga a su cliente, con

el compromiso de que en el futuro, el cliente devolverá dicho préstamo en forma

gradual (mediante el pago de cuotas) o en un solo pago y con un interés adicional

que compensa al Banco por todo el tiempo que no tuvo ese dinero (mediante el

prepago).

Irregularidades: El término "irregularidad" se refiere, en el contexto de esta norma

técnica, a los actos u omisiones intencionado, cometido por uno o más individuos,

sean de los administradores, de la dirección, de los empleados de la entidad auditada,

o de terceras personas ajenas a ésta, que alteran la información contenida en las

cuentas anuales.

40

Apéndice 2.- encuesta los directivos

UNIVERSIDAD ESTATAL DE BOLÍVAR

FACULTAD CIENCIAS ADMINISTRATIVAS, GESTIÓN EMPRESARIAL E

INFORMÁTICA.

ESCUELA CONTABILIDAD Y AUDITORÍA

ENCUESTA APLICADA A LOS DIRECTIVOS DE LAS ASOCIACIONES

AGRÍCOLAS DEL CANTÓN SAN MIGUEL DE BOLÍVAR.

Objetivo: Conocer la situación económica actual de las Asociaciones Agrícolas del

cantón San Miguel de Bolívar, para con el desarrollo del trabajo investigativo

mejorar la calidad de vida.

Indicaciones: Por favor conteste las siguientes preguntas marcando con una X donde

considere oportuno, ya que su aporte será importante para el levantamiento de

información.

CUESTIONARIO.

1. ¿Piensa Ud. que la aplicación de la Contabilidad Agropecuaria mejorará

la situación económica-financiera de una asociación?

SI ( ) NO ( )

2. ¿Esta Ud. de acuerdo en aplicar un sistema de contabilidad que permita

obtener información para tomar decisiones?

SI ( ) NO ( )

3. ¿Cómo directivo considera que la aplicación de la contabilidad

agropecuaria mejorará las actividades financieras en las asociaciones?

SI ( ) NO ( )

4. ¿Cómo líder organizacional necesita de la información contable?

SI ( ) NO ( )

41

5. ¿Cómo directivo está de acuerdo que en las asociaciones agrícolas se

implemente los informes contables?

SI ( ) NO ( )

6. ¿Con el diseño de un sistema contable cree que se mejorara el control de

los ingresos en las asociaciones?

SI ( ) NO ( )

7. ¿Cómo miembros directivos de las asociaciones estarían de acuerdo con

capacitarse en contabilidad agropecuaria?

SI ( ) NO ( )

8. ¿Considera que al implementar un sistema contable agropecuario

obtendrá información suficiente para presentar los informes contables a

las organizaciones a las que Ud. dirige en un momento determinado?

SI ( ) NO ( )

GRACIAS POR SU COLABORACIÓN

42

Apéndice 3.- encuesta a usuarios

UNIVERSIDAD ESTATAL DE BOLÍVAR

FACULTAD CIENCIAS ADMINISTRATIVAS, GESTIÓN EMPRESARIAL E

INFORMÁTICA.

ESCUELA CONTABILIDAD Y AUDITORÍA

ENCUESTA APLICADA A LOS USUARIOS DE LAS ASOCIACIONES

AGRÍCOLAS DEL CANTÓN SAN MIGUEL DE BOLÍVAR.

Objetivo: Conocer la situación económica actual de las Asociaciones Agrícolas del

cantón San Miguel de Bolívar, para con el desarrollo del trabajo investigativo

mejorar la calidad de vida.

Indicaciones: Por favor conteste las siguientes preguntas marcando con una X donde

considere oportuno, ya que su aporte será importante para el levantamiento de

información.

CUESTIONARIO

1. ¿Ud. como usuario está de acuerdo con la información económica que

presentan los directivos de su asociación?

SI ( ) NO ( )

2. ¿Ud. considera importante que los directivos de las asociaciones

mantengan informados de la contabilidad a sus usuarios?

SI ( ) NO ( )

3. ¿Cree que los directivos deberían adoptar un Sistema Contable para

mejorar el desempeño?

SI ( ) NO ( )

43

4. ¿La asociación a la que Ud. pertenece proporciona información confiable

de sus actividades económicas?

SI ( ) NO ( )

5. ¿La asociación a la que usted pertenece lleva un registro contable de sus

actividades económicas?

SI ( ) NO ( )

6. ¿Le gustaría que se diseñe un Sistema Contable que proporcione

información económica-financiera confíale y segura para los socios de

cada asociación?

SI ( ) NO ( )

7. ¿Considera usted que un informe contable le permitirá conocer la

situación económica actual de la asociación en un momento

determinado?

SI ( ) NO ( )

8. ¿Usted como usuario de la organización conoce los resultados de las

operaciones económicas-financieras que obtienen las asociaciones?

SI ( ) NO ( )

9. ¿Está usted de acuerdo que la aplicación de un sistema contable

permitirá llevar una información económica-financiera confiable en una

asociación agrícola?

SI ( ) NO ( )

GRACIAS POR SU COLABORACIÓN

44

Apéndice 4.- fotografías.

Socialización de investigación

Productos de las asociaciones