universidad del zulia facultad de ciencias …26:11z... · empleo, fortalecer la estabilidad...

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELAUNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALESDIVISIÓN DE ESTUDIOS PARA GRADUADOS

ESPECIALIZARON EN TRIBUTACIÓN

INCENTIVOS FISCALES DE LA POLÍTICA ADUANERA COMO MECANISMORENTABLE PARA LAS EXPORTACIONES DE CAPITALES PRIVADOS EN

VENEZUELA

Trabajo Especial de Grado para optar al Título de Especialista en Tributación

Autora

Leda. Yulymar Corredor Osorio

C.l. 13.500.237

Tutor:

Esp. William Pirela

Cabimas, abril de 2008

INCENTIVOS FISCALES DE LA POLÍTICA ADUANERA COMO MECANISMO

RENTABLE PARA LAS EXPORTACIONES REALIZADAS POR CAPITALES

PRIVADOS EN VENEZUELA

DEDICATORIA

A Dios, por ser la fuente de inspiración divina, permitirme el disfrute de sus

dones, darme la fuerza y voluntad necesaria para emprender y culminar mis estudios en

la Especialización de Gerencia Tributaria,

A mis padres, por constituir el ejemplo moral de mi vida y con sus palabras

motivar el deseo de superación en el desarrollo de nuevas experiencias académicas.

A mi esposo, fiel compañero, motivo de orgullo, pieza fundamental en mi vida a

quien le robo tiempo que se merece, pero me estimula para consagrar esfuerzos en

beneficio de mi profesión.

A mis hijos, por ser el fruto del amor, constituyéndose en razón de ser de mi

vida

A mis hermanos, por el apoyo que me brindan constantemente

A todos aquellos que saben de mi afecto

Yulymar Corredor

AGRADECIMIENTO

La culminación de este trabajo fue posible por los aportes, sugerencias y

disposición de muchas personas.

A la Universidad del Zuiia, por brindarme la oportunidad de compartir en su

seno los estudios de la Especialización y las facilidades académicas que le han

colocado a la vanguardia de la Tecnología Educativa.

A los Profesores de la Especialización, quienes facilitaron la savia del

conocimiento con la mayor responsabilidad y profesionalismo.

Al tutor, de quien tomaré en mi vida su profesionalismo y el deseo permanente

de ayuda que brinda como académico, siendo pilar fundamental en el desarrollo del

trabajo de investigación quien guió en todo momento el desarrollo del trabajo.

A mis compañeros de la Especialización en Gerencia Tributaria, por su

ayuda, el apoyo permanente, el aporte de experiencias y datos significativos, así como

por la amistad que me han brindado.

A quienes, directa o indirectamente han contribuido para el desarrollo de la

investigación y en el devenir de la Maestría, que tuve el placer de entrevistar y me

entregaron todas sus opiniones sin reservas prestando la mayor colaboración en el

enriquecimiento de este trabajo.

Yulymar Corredor

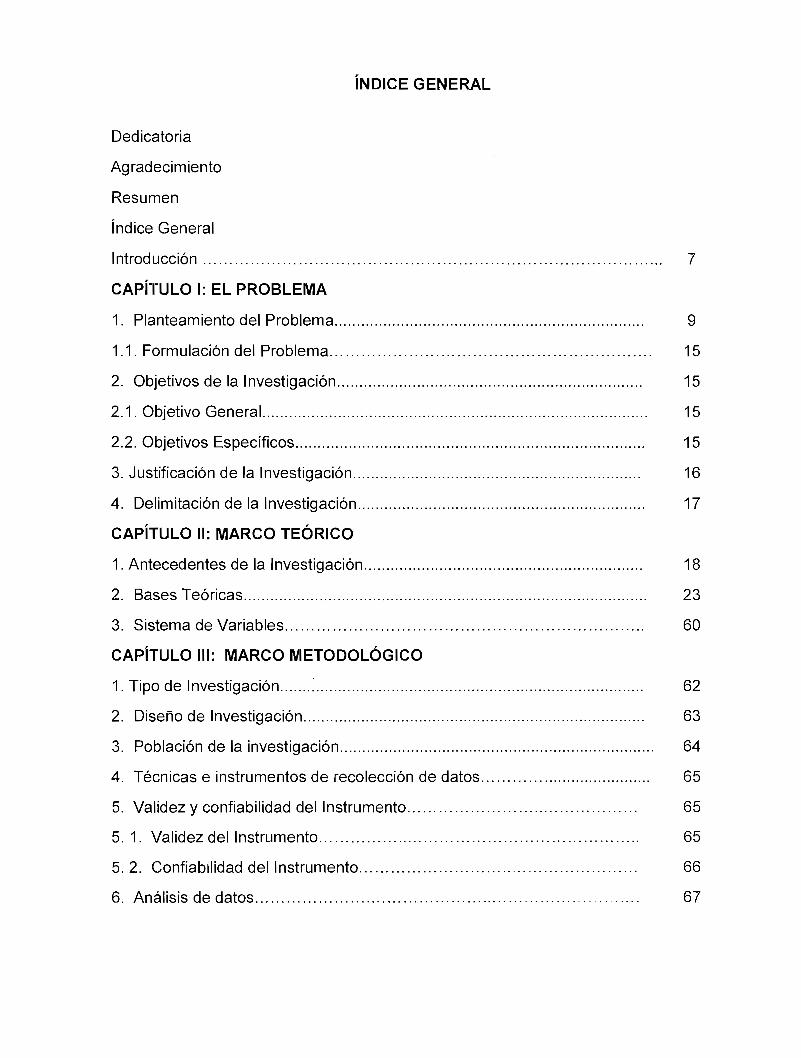

índice general

Dedicatoria

Agradecimiento

Resumen

índice General

Introducción 7

CAPÍTULO I: EL PROBLEMA

1. Planteamiento del Problema 9

1.1. Formulación del Problema 15

2. Objetivos de la Investigación 15

2.1. Objetivo General 15

2.2. Objetivos Específicos 15

3. Justificación de la Investigación 16

4. Delimitación de la Investigación 17

CAPÍTULO II: MARCO TEÓRICO

1. Antecedentes de la Investigación 18

2. Bases Teóricas 23

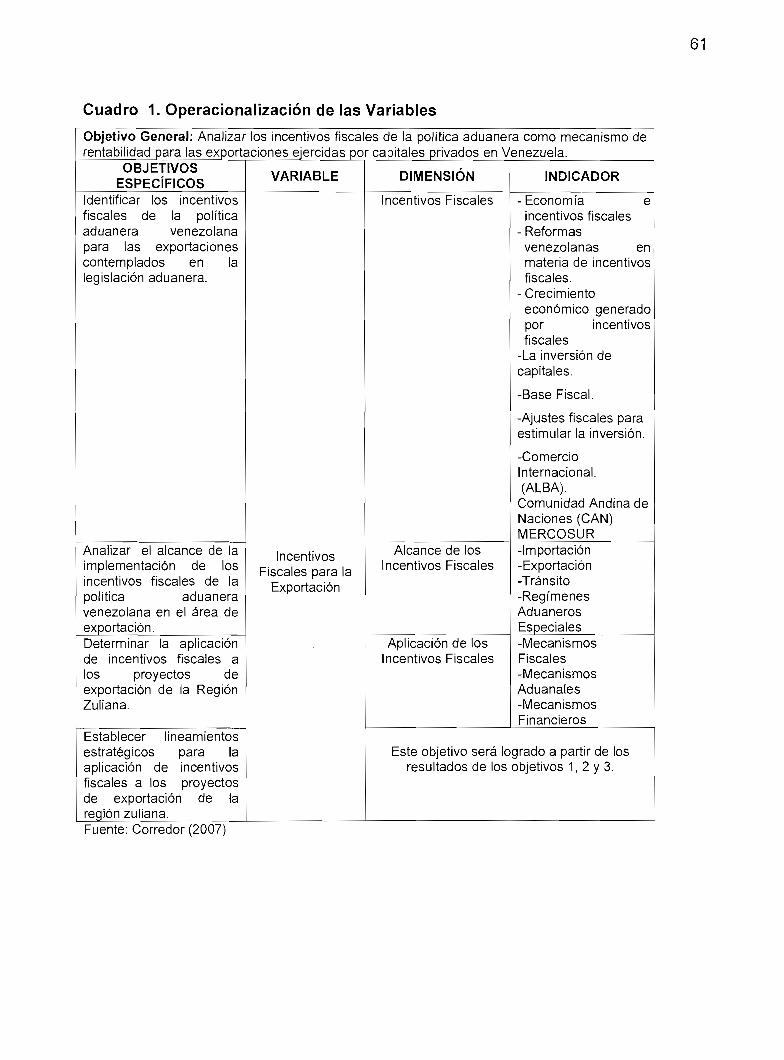

3. Sistema de Variables 60

CAPÍTULO III: MARCO METODOLÓGICO

1. Tipo de Investigación 62

2. Diseño de Investigación 63

3. Población de la investigación 64

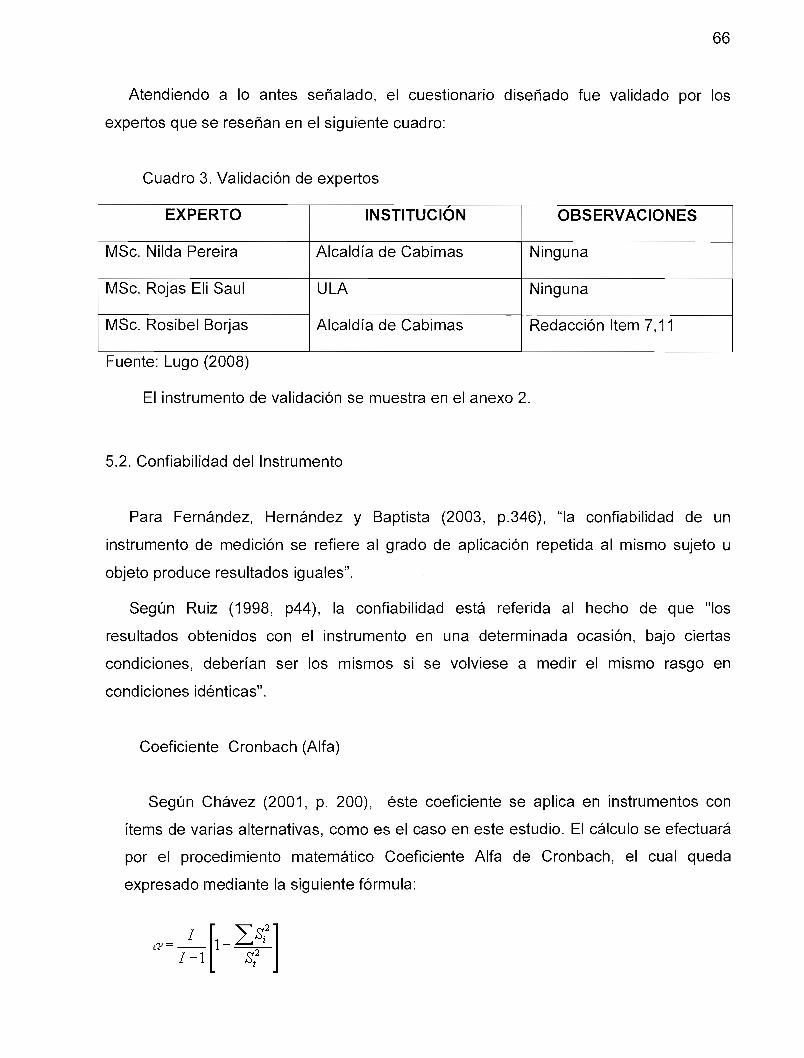

4. Técnicas e instrumentos de recolección de datos 65

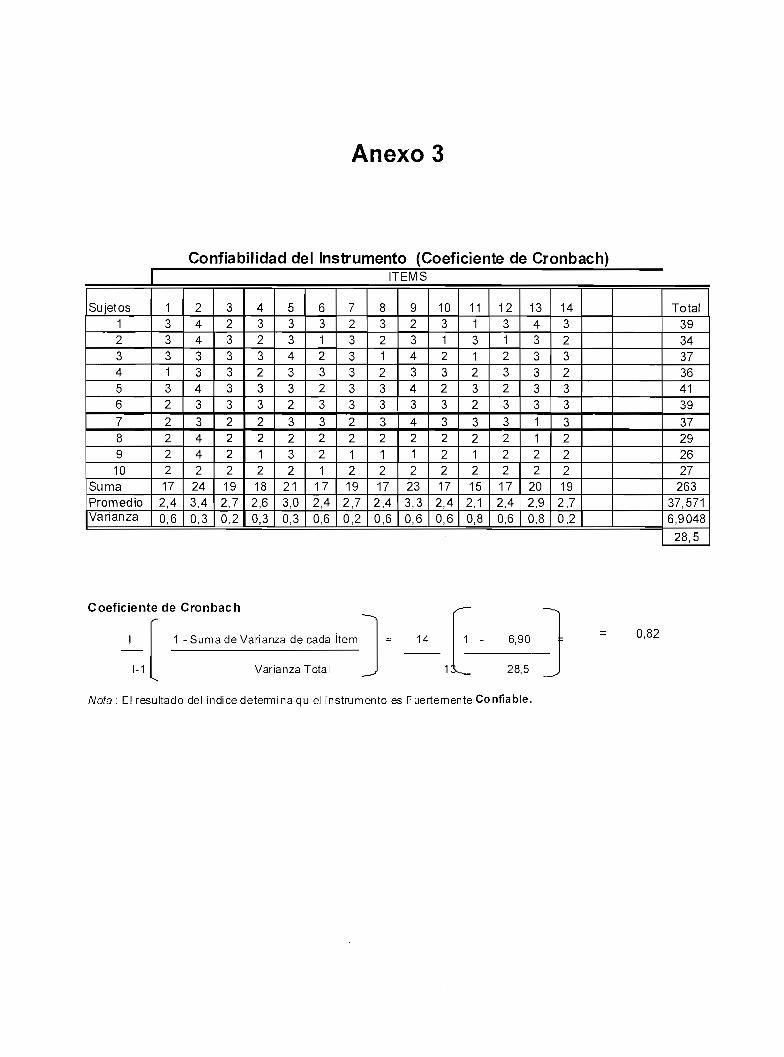

5. Validez y confiabilidad del Instrumento 65

5. 1. Validez del Instrumento 65

5. 2. Confiabilidad del Instrumento 66

6. Análisis de datos 67

7. Procedimiento de la Investigación 68

CAPÍTULO IV: ANÁLISIS DE RESULTADOS

1. Análisis de los Resultados 69

Conclusiones 81

Recomendaciones. 83

Referencias Bibliográficas 85

Anexos 88

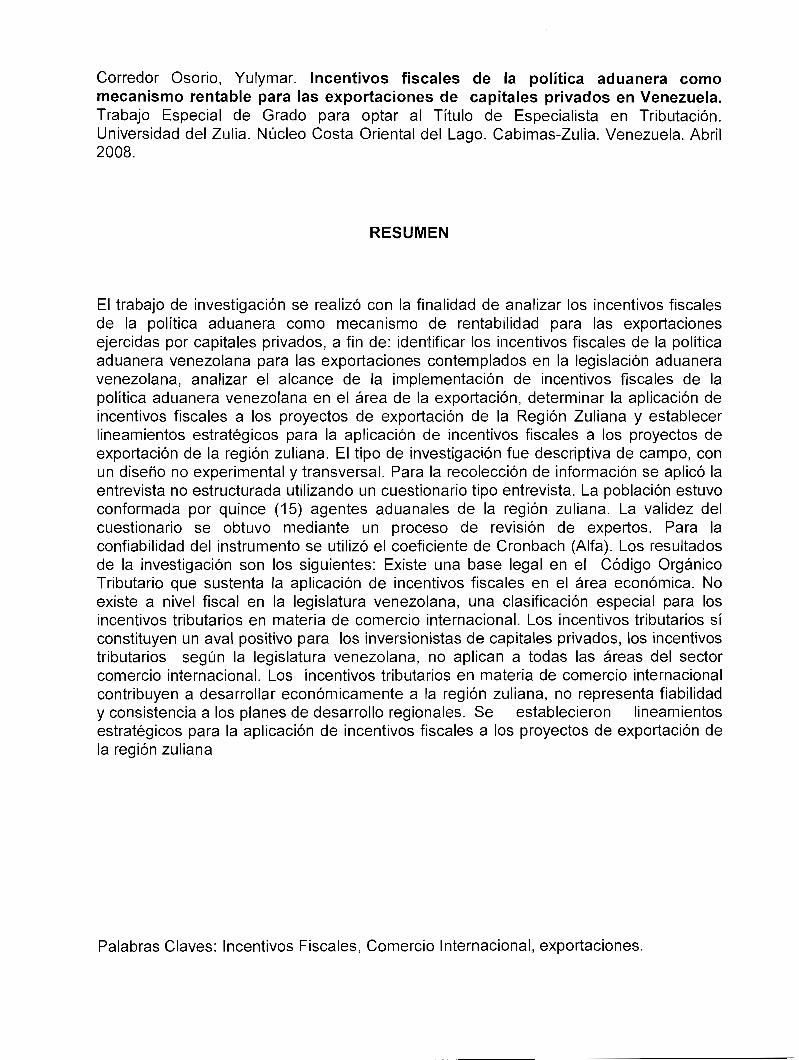

Corredor Osoño, Yulymar. Incentivos fiscales de la política aduanera comomecanismo rentable para las exportaciones de capitales privados en Venezuela.Trabajo Especial de Grado para optar al Título de Especialista en Tributación.Universidad del Zuiia. Núcleo Costa Oriental del Lago. Cabimas-Zulia. Venezuela. Abril2008.

RESUMEN

El trabajo de investigación se realizó con la finalidad de analizar los incentivos fiscalesde la política aduanera como mecanismo de rentabilidad para las exportacionesejercidas por capitales privados, a fin de: identificar los incentivos fiscales de la políticaaduanera venezolana para las exportaciones contemplados en la legislación aduaneravenezolana, analizar el alcance de la implementación de incentivos fiscales de lapolítica aduanera venezolana en el área de la exportación, determinar la aplicación deincentivos fiscales a los proyectos de exportación de la Región Zuliana y establecerlineamientos estratégicos para la aplicación de incentivos fiscales a los proyectos deexportación de la región zuliana. El tipo de investigación fue descriptiva de campo, conun diseño no experimental y transversal. Para la recolección de información se aplicó laentrevista no estructurada utilizando un cuestionario tipo entrevista. La población estuvoconformada por quince (15) agentes aduanales de la región zuliana. La validez delcuestionario se obtuvo mediante un proceso de revisión de expertos. Para laconfiabilidad del instrumento se utilizó el coeficiente de Cronbach (Alfa). Los resultadosde la investigación son los siguientes: Existe una base legal en el Código OrgánicoTributario que sustenta la aplicación de incentivos fiscales en el área económica. Noexiste a nivel fiscal en la legislatura venezolana, una clasificación especial para losincentivos tributarios en materia de comercio internacional. Los incentivos tributarios síconstituyen un aval positivo para los inversionistas de capitales privados, los incentivostributarios según la legislatura venezolana, no aplican a todas las áreas del sectorcomercio internacional. Los incentivos tributarios en materia de comercio internacionalcontribuyen a desarrollar económicamente a la región zuliana, no representa fiabilidady consistencia a los planes de desarrollo regionales. Se establecieron lineamientosestratégicos para la aplicación de incentivos fiscales a los proyectos de exportación dela región zuliana

Palabras Claves: Incentivos Fiscales, Comercio Internacional, exportaciones.

Resume

The research work was carried out in order to analyze the tax incentives of customspolicy as a mechanism of profitability for exports performed by prívate capital in order toidentify tax incentives for the Venezuelan customs policy for exports under the lawsVenezuelan customs, analyse the extent of implementation of tax incentives for theVenezuelan customs policy in the área of export, determine the implementation of taxincentives to export projects in the Región Zuliana and establish strategic guidelines forthe implementation of tax incentives export projects in the región of Zuiia. The type ofresearch was descriptive field, with a non-experimental design and cross. For thecollection of information was applied unstructured interview using a questionnaire typeinterview. The population was composed of fifteen (15) customs agents in the región ofZuiia. The validity of the questionnaire was obtained through a process of reviewingexperts. For the reliability of the ¡nstrument was used Cronbach coefficient (Alpha). Theresearch results are as follows: There ¡s a legal basis in the Tax Code organunderpinning the implementation of tax incentives in the economic área. There is aprosecutor in the Venezuelan legislature, a special classification for tax incentives inintemational trade. The tax incentives themselves are a positive endorsement for prívateequity investors, tax incentives as the Venezuelan legislature, does not apply to all áreasof intemational trade sector. The tax incentives in intemational trade contribute toeconomic development to the región of Zuiia, does not represent reliability andconsistency in regional development plans. It was established strategic guidelines forthe implementation of tax incentives to export projects in the región Zulian

Key words: tax incentives, International Trade, exports, prívate capital.

INTRODUCCIÓN

Actualmente, la exportación cobra mayor importancia en las empresas, quienes

toman la decisión de exportar como una necesidad para su supervivencia, crecimiento y

rentabilidad en el largo plazo. Es importante reconocer que la actividad exportadora no

es una actividad eventual o de corto plazo que responde a situaciones coyunturales, por

el contrario es una actividad que exige una visión de mediano plazo y una planeación

de los recursos.

En este sentido, la empresa que decide exportar debe contar con motivos sólidos

para internacionalizarse y buscar mercados externos, haciendo de la exportación una

actividad estratégica de la empresa.

La corriente mundial de globalización económica y apertura de mercados, ha

obligado a los países latinoamericanos a buscar mecanismos que incentiven sus

exportaciones no tradicionales, atrayendo la inversión extranjera para crear nuevos

puestos de trabajo, aumentar el ingreso de divisas y lograr la competitividad de los

productos nacionales que ingresan al mercado internacional.

Lógicamente, dada la importancia de las exportaciones en el desarrollo económico

de una sociedad, la política tributaria, en cuanto instrumento al servicio de la política

económica de un país, no puede estar al margen de la realidad. En este contexto, los

incentivos fiscales que fomentan las exportaciones adquieren una especial

trascendencia, ocupando un lugar preeminente entre los citados incentivos.

Partiendo de esa situación, se realiza el presente trabajo orientado al análisis de

los incentivos fiscales de la política aduanera para las exportaciones ejercidas por

capitales privados del Estado Zuiia, siendo así como se realiza una revisión exhaustiva

del material bibliográfico seleccionado a fin de conocer lo referente a incentivos fiscales,

políticas aduaneras, mecanismos fiscales, mecanismos aduanales y mecanismos

financieros, todo lo cual servirá de sustento para el trabajo, siendo complementado con

la aplicación de un instrumento a una población previamente seleccionada,

específicamente de agentes aduanales con cartera de clientes representativa en el

Estado Zuiia.

8

En tal sentido, el propósito de esta investigación es analizar los incentivos fiscales

de la política aduanera como mecanismo rentable para las exportaciones ejercidas por

capitales privados. Este Proyecto de investigación está estructurado en cuatro (4)

capítulos, los cuales se detallan a continuación:

El primer capítulo contempla el problema, en él se explica el planteamiento, los

objetivos tanto general como los específicos, la justificación y la delimitación del estudio.

El segundo capítulo contiene las bases teóricas asociadas a incentivos fiscales y

exportación. Se explican los antecedentes del estudio, las bases teóricas y el sistema

de variables.

En el tercer capítulo se exponen los aspectos del marco metodológico de la

investigación tales como el tipo de investigación, el diseño, población técnicas e

instrumentos de recolección de datos, validez, confiabilidad del instrumento y el

procedimiento aplicado.

Finalmente en el cuarto capítulo se presentan los resultados de la investigación, y

de seguido las conclusiones y recomendaciones.

9

CAPÍTULO I

EL PROBLEMA

1. Planteamiento del problema

El complejo entorno en el que actualmente desarrollan sus actividades las

organizaciones empresariales, caracterizado por una creciente globalización mundial

del comercio, una fuerte competencia en los mercados internacionales, el desarrollo

vertiginoso de innovaciones tecnológicas y una importante tendencia hacia la

diversificación; hace imprescindible para la supervivencia de la empresa plantear

objetivos de crecimiento mediante la búsqueda de nuevos mercados que generen

oportunidades interesantes de inversión.

La situación económica de países en vías de desarrollo como Venezuela, los

cuales están signados por una serie de acontecimientos políticos, financieros y sociales;

la política comercial debe orientarse a revertir el proceso de desindustrialización,

concentración del ingreso y estancamiento político. Esto requiere su articulación con las

políticas especifica en materias tecnológicas, de desarrollo industrial, repromoción del

capital humano, y de producción de bienes y servicios en general, a los efectos de

fortalecer las competencias endógenas de las empresas y lograr un crecimiento

sostenido de la competitividad exportadora nacional. En lo que hace al rol del Estado,

se observa en general una fuerte debilidad en materia de diseño e implementación de

los instrumentos de promoción de exportaciones, baja coordinación existente entre los

organismos nacionales y municipales esto ha contribuido a contrarrestar el proceso de

crecimiento de sus estructuras gubernamentales.

Según Villegas (2000), esta situación generada por la falta de apoyo al sector

productivo en general, baja coordinación existente entre los organismo nacionales,

municipales, debilidad de los incentivos otorgados en la promoción de comercio exterior

y en la falta de asignación presupuestaria, tienen la capacidad de incidir en forma

considerable sobre la asignación de recursos y la configuración de la Estructura

Productiva. Los objetivos de la política comercial debe contribuir a: Aumentar la

capacidad productiva, diversificar la estructura productiva e incrementar los niveles de

10

empleo, fortalecer la estabilidad macroeconómica en general y la situación fiscal en

particular, así como la credibilidad Externa, mejorar la situación competitiva y

tecnológica de la región, fortalecer el desarrollo del mercado interno y mejorar la

distribución del Ingreso y el nivel de vida de la población; por lo que se requiere de una

política aduanera y de carácter fiscal que es de gran importancia para el desarrollo

económico de cualquier nación, esta debe ser adaptada a las realidades de cada

nación, cuidadosamente estudiada y ser aplicada con la más estricta disciplina, a fin de

lograr los objetivos de crecimiento económico.

La debilidad de una cultura tributaria de sinceración con el fisco, ha contribuido a

crear dentro del aparato económico gubernamental una enorme brecha financiera en

ascenso, que como mecanismo impositivo de la economía nacional ha producido un

incontenible cierre de las inversiones privadas en todos los ámbitos y sectores de la

producción y comercialización, debido a la falta de credibilidad internacional en los

mecanismos de control y políticas de desarrollo financiero nacional, con las

repercusiones que implican sobre el aparato productivo, por lo que se requiere de una

política aduanera y de carácter fiscal.

Este hecho, generado como consecuencia de las políticas empresariales orientado

hacia la evasión de impuestos a través de las dobles contabilidades, trajo como

resultado un déficit fiscal del 4,3% según el Banco Central de Venezuela en su informe

del año 2000, lo cual dio origen a la reorientación de las políticas aduaneras en virtud

de la creación de nuevos impuestos, temporales o de emergencia, siendo estos

compensados en materia de inversiones privadas con la introducción de incentivos

económicos y tributarios como condiciones favorables para instruir proyectos de

envergadura en el área de la exportación para el parque tecnológico venezolano.

En este contexto, cualquier inversión de capitales privados debe poseer como

marco referencial las limitaciones que en materia fiscal contiene el aparato económico

nacional a fin de llevar a la práctica los fines para los cuales están dispuestos los

mismos, basados en los incentivos fiscales los cuales según David (2000, p. 66), no son

más que un aspecto fiscal de carácter excentuante por medio del cual se brindan

condiciones especiales de tributo, lo que como garantías financieras conllevan a

desarrollar rentablemente las inversiones. Partiendo de esto, la evolución efectiva de la

gerencia tributaria venezolana concibió dichos incentivos sobre un enfoque de

11

atractivos financieros para incentivar la inversión de capitales privados a las diferentes

áreas de la exportación nacional.

En este sentido, en materia tributaria se han establecido, para el sector de la

exportación nacional, una serie de condiciones fiscales excentuantes que incluían

pagos por concepto de impuesto y alícuotas fiscales por debajo de los establecidos,

instituyéndose años de amortización en productos no tradicionales, patentes de

comercialización especiales, e impuestos tales como el IVA, que en su articulo No. 62,

favorece a una zona turística en condiciones de tributo muy por debajo de los

establecidos en la Ley; ello sobre la base de compensar de manera atractiva los

proyectos que en conjunto de inversiones se instituyeran en esta área.

Para Bermúdez (2002), si bien es cierto que la actividad petrolera es el sostén de

la economía nacional, caracterizándose la misma dentro de los procedimientos de

tributo fiscal como un contribuyente de carácter especial, igualmente lo es que esta

serie de incentivos hacia el sector de las exportaciones han conllevado a este rubro a

constituirse en una fuente de ingreso para el aporte económico del país según el Banco

Central de Venezuela (BCV) (2000).

Este hecho se ve reflejado en la isla de Margarita como antecedente científico

referencial, cuyo enfoque de gerencia tributaria orientada a favorecer la inversión de

capitales privados ha surgido como fruto el haber potencializado el desarrollo de la

infraestructura y los servicios de aduanas, la creación de fuentes de trabajo y el

fortalecimiento de la actividad comercial como aspecto financiero caracterizante de la

zona.

De igual manera conlleva a expresar que, el enfoque de urgencia tributaria a nivel

de incentivos fiscales para el sector del comercio internacional en la región zuliana

depende del significado y trascendencia que se le pueda otorgar en función de

concebirla con creatividad, innovación, gerencia tecnológica y estrategia fiscal, pues de

lo contrario se estaría cayendo en un tradicional plan de imposiciones tributarias que a

la larga no surtirá los efectos esperados, debiendo tomar en cuenta el apoyo del sector

oficial para la realización de tal actividad.

Las Exportaciones de Venezuela cayeron un 25% en 2007, la cifra fue otorgada

por una asociación de exportadores del país latinoamericano y corresponde a los envíos

12

no petroleros, El presidente del grupo afirma que " cada vez hay menos apoyo para

exportar". Las exportaciones no petroleras de Venezuela vienen atravesando una racha

negativa desde hace al menos dos años, periodo en el cual han sufrido un descenso

interanual del 25%, según los cálculos del Presidente de la Asociación Venezolana de

Exportadores (AVEX) Francisco Mendoza.

Se hace notoria la reducción de las exportaciones, tomando en cuenta,

particularmente el desbalance entre exportaciones e importaciones, siendo evidente la

reducción del sector industrial que determina el desempleo en la región y por lo tanto el

aumento del comercio informal, es una situación preocupante, ya que desde el 2006

hay cada vez menos apoyo para exportar se carece de incentivos para ampliar la

capacidad de producción, todos los rubros de exportación se vieron afectados,

especialmente los sectores siderúrgicos y plásticos al cierre del 2007; estamos

corriendo el riesgo de una eventual paralización de las actividades del sector exportador

venezolano, con la consecuente perdida de puestos de trabajo asi como de mercados

internacionales, advirtió Mendoza..

Sobre el particular, las cifras del BCV, referidas al comportamiento de la economía

nacional durante el periodo de 2007, reflejan la acumulación de importantes

desequilibrios tanto en la balanza de pagos como el área fiscal que pudiera conducir a

un ajuste del tipo de cambio oficial, más temprano que tarde.

La balanza de pagos registra el movimiento de divisas entre los residentes de

Venezuela y los del resto del mundo, está conformada por dos cuentas, la corriente que

contabiliza principalmente el movimiento de las exportaciones y las importaciones y la

cuenta financiera que considera los flujos de capital. Cuando la balanza de pagos

registra un déficit es porque se gastó más recursos en moneda extranjera de lo que le

ingresó al país y ello se expresa en una caída de las reservas internacionales.

Como ejemplo la información del BCV sugiere que la balanza de pagos acumuló

un déficit de US$ 5.606 millones entre enero y marzo de 2007, el mayor, al menos, de

los últimos diez años, todo ello en medio de un auge sin precedentes de los precios del

petróleo. La cuenta corriente de la balanza de pagos tradicionalmente ha sido

superavitaria debido a los elevados ingresos petroleros que recibe Venezuela. Sin

embargo, los datos de los primeros tres meses de 2007 indican que el superávit se

13

redujo a la mitad con relación al observado en igual lapso de 2006, al pasar de US$

7.004 millones a US$ 3.662 millones. Este deterioro de la cuenta corriente finalmente

fue corregido como puede observarse en las cifras totales del 2007.

En tal sentido, a nivel Regional, específicamente en el 2005, con la firme intención

de impulsar la actividad exportadora y estimular a los inversionistas de este sector en el

occidente del país, fue suscrito un convenio entre la Gobernación de Zuiia, a través del

Servicio Autónomo Puerto de Maracaibo, y la Asociación Venezolana de Exportadores

(AVEX).

El acuerdo establece proveer a los exportadores de programas de capacitación,

financiamiento y asesoría, según expresó Jasmine Lizcano (2007), autoridad portuaria

regional, quien en representación del Ejecutivo zuliano, suscribió el acuerdo junto con

Francisco Mendoza, presidente de la asociación que agrupa a los exportadores en el

ámbito nacional.

Lizcano agregó que esta iniciativa, en primera instancia, busca brindar mayor

apoyo y participación para el impulso de la actividad exportadora de manera conjunta

con los demás entes vinculados al desarrollo regional, en segundo término tiene la

finalidad de alentar a los pequeños y medianos productores a incursionar en la

colocación de sus mercancías en los mercados externos como estimular este proceso,

tomando en cuenta la necesidad de contribuir para la reducción del desbalance

importaciones exportaciones y motivar a los exportadores con incentivos fiscales.

Sin lugar a dudas, un nuevo enfoque estratégico fiscal a nivel de la actividad de

exportación de la región zuliana contribuiría a contrarrestar la gran problemática que

presenta dicho proceso al disponer de un escaso presupuesto destinado a promover

las inversiones comerciales de las entidades a nivel internacional, lo cual genera como

una de sus principales debilidades que lo desasistido del mismo aleja a los

inversionistas del área, con cuyos capitales la región elevaría indirectamente la calidad

de vida de los municipios, disminuiría la tasa de desempleo y generaría mercados de

comercialización secundarios (exportadores).

En virtud de la situación planteada, surge la necesidad de analizar los incentivos

fiscales de la política aduanera como mecanismo de rentabilidad para las exportaciones

ejercidas por capitales privados, por lo que la presente investigación busca sumar

14

esfuerzos mediante el establecimiento de lineamientos estratégicos para la aplicación

de incentivos fiscales a los proyectos de exportación de la región zuliana, en los

momentos cuando se reducen las inversiones internacionales en Venezuela, se aprecia

el cierre creciente de industrias en la región zuliana, aumenta el desempleo y la balanza

de importaciones y exportaciones favorece a las primeras en detrimento de la economía

venezolana.

El resultado global según el BCV del cuarto trimestre del año reflejó un superávit

de US$ 2.978 millones, explicado por un saldo positivo de US$ 5.056 millones en la

cuenta corriente y un déficit de US$ 1.188 millones en los flujos financieros, derivando

un aumento del nivel de las reservas internacionales netas del país hasta US$ 33.694

millones.

El superávit de la cuenta corriente en el trimestre aumentó en 21,7% respecto al

del mismo período del año anterior (US$ 4.156 millones), sustentado en la mejora de

31,4% de la balanza comercial de bienes, al pasar ésta de US$ 4.469 millones a US$

5.874 millones.

Este resultado obedece al continuo crecimiento del valor de las exportaciones

petroleras (42,4% puntual), al haberse registrado un incremento de 57,6% en la

cotización internacional de la cesta petrolera venezolana. Por su parte, las ventas

externas no petroleras reflejaron una caída de 11,5% respecto al cuarto trimestre de

2006, en lo que influyó la reducción del volumen de ventas públicas en productos de

aluminio, y en las exportaciones privadas de los sectores automotriz, químico y

productor de minerales no metálicos.

Las importaciones registraron un nivel de US$ 13.734 millones en el trimestre,

manteniéndose el comportamiento creciente de trimestres anteriores, con una tasa de

38,3 %. En este período, adicional al incremento de 28,2% de los bienes demandados

por el sector privado (vehículos, maquinarias y equipos, químicos, alimentos y bebidas),

se observaron mayores compras del sector público (120,4%), resaltando aditivos y otros

productos para la industria petrolera y los requeridos por las empresas de energía

eléctrica y de telecomunicaciones recién estatizadas.

1.1 Formulación del problema

15

De lo anteriormente expuesto se consideró necesario formular el problema de la

investigación con la siguiente interrogante:

¿Constituyen los incentivos fiscales de la política aduanera un mecanismo

rentable para las exportaciones ejercidas por los capitales privados?

2. Objetivos de la investigación

2.1 Objetivo general

Analizar los incentivos fiscales de la política aduanera como mecanismo rentable

para las exportaciones ejercidas por capitales privados.

2.2 Objetivos específicos

Identificar los incentivos fiscales de la política aduanera para las exportaciones

contemplados en la legislación venezolana.

Establecer el alcance de la implementación de incentivos fiscales de la política

aduanera venezolana en el área de la exportación.

Determinar la aplicación de incentivos fiscales en los proyectos de exportación de

la Región Zuliana.

Establecer lineamientos estratégicos para la aplicación de incentivos fiscales a los

proyectos de exportación de la región zuliana.

3. Justificación de la investigación

16

El comercio Internacional a través de las últimas décadas se ha constituido en

uno de los aspectos fundamentales en el proceso de desarrollo de los países. En tal

sentido las teorías del comercio internacional dictan pautas acerca de los métodos a

¡mplementar por parte de los países para alcanzar y mantener un crecimiento

económico sostenido que permita un posterior desarrollo que asegure a sus ciudadanos

una vida cónsone con la que se lleva en los países desarrollados.

La exportación impone nuevos desafíos que deben ser superados de la mejorforma posible para lograr el éxito en los mercados internacionales. Bajo estaconsideración es importante analizar el impacto de los incentivos fiscales en la

estructura financiera de las empresas de exportación.

Esta investigación tiene valor teórico, en tanto se analizan los incentivos fiscales

de la política aduanera como mecanismo de rentabilidad para las exportaciones

ejercidas por capitales privados, lo cual contribuye a ampliar la información disponiblesobre esta temática que goza de un reconocimiento por su papel clave en el comercio

exterior y en la tributación nacional, siendo especialmente útil en el desarrollo de

operaciones de importación y de exportación realizadas desde - hacia Venezuela.

Considerando el valor de esta investigación, debe resaltarse que la misma

generará un cúmulo de conocimientos obtenidos a través del método científico de una

manera sistemática, objetiva y controlada, lo cual servirá de referencia para el

desarrollo y ampliación de líneas de investigación, así como de apoyo para otros

investigadores interesados en la gerencia tributaria conforme a la normativa establecida

por Venezuela y en pactos subregionales y regionales, a fin de motivar las

exportaciones.

Desde una perspectiva práctica, los resultados a obtener a través del análisis de

los incentivos fiscales de la política aduanera como mecanismo de rentabilidad para las

exportaciones ejercidas por capitales privados en el Municipio Maracaibo del Estado

Zuiia, formará parte de las herramientas disponibles para la investigación en la

categoría incentivos fiscales en organizaciones similares que tiendan a conocer la

problemática en forma más exhaustiva.

17

Desde el punto de vista social, se considera la importancia de la investigación por

estar orientada a actividades relacionadas con el comercio exterior y la tributación

nacional; la diversificación de la pauta exportadora requieren de incentivos dirigidos a

incrementar los niveles de competitividad, fortalecimiento de la estructura institucional

de apoyo a las exportaciones en Venezuela, establecimiento de Incentivos a la actividad

exportadora significativos y estables, fortalecimiento de la posición en las negociaciones

externas.

El aumento de las exportaciones permitirá en al ámbito social no solo elevar la

credibilidad externa, sino también realizar las importaciones necesarias para asegurar

un proceso de crecimiento sostenido. Por otro lado, generará alivio sobre la situación

fiscal debido al incremento en los niveles de actividad y debido a los ingresos

provenientes de los aranceles al comercio exterior (tanto en las importaciones como en

las exportaciones) donde la gerencia tributaria reclama la participación de las personas

en forma individualizada y de empresas, pero con motivación para generar actividades

de exportaciones e importaciones, siendo evidente su aplicación en beneficio, no sólo

de la tributación nacional, sino de las instituciones similares que puedan tomarlo como

orientación para su gerencia en beneficio de los trabajadores, de la competitividad

institucional y de la transferencia de conocimientos.

Metodológicamente se utilizan instrumentos de recolección de datos y se

establecen lineamientos estratégicos para la aplicación de incentivos fiscales a los

proyectos de exportación de la región zuliana.

4. Delimitación de la investigación

El presente estudio, se enmarca en el área de la Tributación, específicamente lo

atinente a beneficios e incentivos tributarios. Se ejecutó en el Municipio Maracaibo del

Estado Zuiia, correspondiente a la Aduana Marítima de Maracaibo, en el lapso

comprendido entre Enero de 2007 hasta Diciembre de 2007, apoyándose en autores

reconocidos con pertinencia en el tema estudio, tales como Asuaje (1997), Fariñas

(2000), David (2000) y Barboza (2001).

18

CAPITULO II

MARCO TEÓRICO

Este capítulo contiene la información que sustenta teóricamente la investigación,

en el se incluye el conjunto de antecedentes, las bases teóricas relacionadas con el

tema de estudio y el sistema de variables

1. Antecedentes de la investigación

En la búsqueda de ampliar el marco científico de la investigación en el área

tributaria, se procedió a revisar datos referidos a las categorías en estudio como

evidencias para visionar fuentes alternas de carácter teórico, siendo necesaria la

revisión de trabajos precedentes relacionados con el tema objeto de la investigación, los

cuales permitieron conocer aspectos muy importantes, tanto procedimentales como

legales en materia de exportaciones.

Inicialmente Rodríguez (2000), en un estudio titulado "Factibilidades de

exportación en el Estado Zuiia", el cual tuvo por objeto fungir como una propuesta de

inversión en el sector del comercio exterior del Estado Zuiia, evaluando las ventajas

económicas en la víspera de lograr generar proyectos de infraestructura técnica.

La citada investigación fue documental de campo, la cual incluyó una revisión de

material bibliográfico relacionado con las aduanas en Venezuela, las operaciones

aduaneras y particularmente lo relacionado con la exportación en sus consideraciones

de personal que interviene, documentos requeridos, trámites y factibilidad de ejecución

en el Municipio Maracaibo del Estado Zuiia, siendo evidente la conformación de un

marco referencial para el logro de los objetivos propuestos.

Desde el punto de vista metodológico se aplicó un instrumento conformado por

cincuenta (50) ítems, con respuesta dicotómica, aplicado a una muestra seleccionada

de sesenta personas, obteniéndose como resultado que la certificación de un alto índice

de demanda de los incentivos como primera alternativa rentable del proceso por parte

de los comerciantes de la zona, la escasa mano de obra calificada y los pocos alicientes

gubernamentales para garantizar las inversiones.

19

La investigación se consideró como aporte válido para el presente trabajo por

facilitar información sobre las exportaciones, dando a conocer la tramitación aduanera yparticularmente las medidas aplicadas en el Municipio Maracaibo para incentivar a los

productores para la ejecución de exportaciones no tradicionales, sus beneficios, tanto

desde el punto de vista de financiero por la expansión de la producción que acarrea

mayores perspectivas a la empresa local, como por los beneficios derivados de dicha

operación en el marco del comercio exterior. Se toma en cuenta, a la vez, las

conclusiones a la cual se llegó en dicha investigación, específicamente en lo atinente a

los pocos incentivos gubernamentales para garantizar las inversiones.

Igualmente Carrillo (2001), en su trabajo "Decreto Tributario. Aplicación e

Interpretación Empresarial", el cual tuvo por objeto analizar la base legal del tributo

municipal y su contenido. La investigación fue de tipo documental que permitió la

revisión del fundamento legal que rige las atribuciones, a nivel municipal para efecto de

exoneraciones de carácter tributario y de los incentivos para las empresas de

producción que puedan hacer efectivas operaciones de exportación de productos no

tradicionales.

Como resultado se llegó a la conclusión la determinación de las normas jurídicas

referidas al tributo, la uniformidad de sus aplicaciones, las políticas de excepciones e

incentivos al igual que el área de subordinación que se refiera al derecho tributario

sobre el derecho financiero y administrativo.

El referido trabajo de investigación se toma como aporte por las referencias de

carácter documental hechas sobre derecho tributario, derecho financiero y

administrativo, bajo el enfoque de la aplicación del derecho municipal en el área de la

producción y de las exportaciones, así como por la significación de las exoneraciones

que puede hacer el Municipio, enmarcadas dentro del Derecho Tributario.

Aruza (2001), en su trabajo titulado: "Las Inversiones Bursátiles y las Políticas

Tributarias de Incentivos", cuyo objeto fue identificar las políticas de incentivos

tributarios que como mecanismo para garantizar inversiones, propone la Bolsa de

Valores de Caracas.

La investigación fue documental de campo tomando en consideración una

metodología descriptiva sobre la selección de una muestra aleatoria de siete (7)

20

corredores bursátiles, a los cuales se les aplicó un instrumento tipo encuesta, con

respuestas dicotómicas, conformado por treinta y seis (36) ítems, cuyos datos fueron

tabulados y debidamente analizados tomando la información para las conclusiones y

recomendaciones.

El autor del referido trabajo llegó a la conclusión que las políticas tributarias están

muy diseminadas en documentos acreditados a la Gerencia Tributaria Venezolana y

sobre las inversiones bursátiles n o existen elementos que puedan identificar tales

políticas por lo que se requiere de lineamientos estratégicos que permitan definirlas y

aplicarlas en el campo de las inversiones bursátiles para lograr un caudal de dichas

inversiones que han de favorecer a la economía venezolana.

La investigación se considera como aporte válido al presente trabajo por contener

elementos teóricos que permiten ampliar el conocimiento sobre inversiones bursátiles,

así como da enfoques claros sobre políticas de incentivos fiscales para ser tomadas en

cuenta en atención a la línea de investigación en Derecho Público y Derecho Tributario

Constitucional.

Paz (2001), realizó una investigación titulada "Secuencia de los incentivos

Fiscales: Exenciones y Exoneraciones en la Legislación Venezolana", con el objeto de

estudiar las secuencias de los referidos incentivos representadas por las exenciones y

exoneraciones, específicamente en la legislación tributaria venezolana. La investigación

fue de tipo documental, a nivel descriptivo comparativo, considerando que los incentivos

fiscales se orientan a estimular la realización de actividades que fortalecen el nivel

productivo del país.

Como resultado de la investigación, se observó el comportamiento espasmódico e

involuntario de las exenciones y exoneraciones de impuestos, en virtud de las diferentes

reformas de las leyes estudiadas, ley de Impuesto Sobre la Renta y ley de Impuesto al

Valor Agregado. La exención que más variación ha presentado, ha sido la otorgada a la

actividad agrícola, la cual en la Ley de Impuesto Sobre la Renta de 1986, goza de un

plazo de exención de 10 años, posteriormente en la Ley de 1994, se suprime el

privilegio a la actividad, y finalmente se le concede una exoneración.

De igual manera, se estableció que en la Ley del Impuesto al Valor Agregado las

exenciones y exoneraciones se orientan a excluir del impuesto ciertos bienes de

21

consumo y actividades de interés social. La exoneración mayormente discutida por la

doctrina en materia de Impuesto al Valor Agregado fue la referida a los proyectos en

etapa preoperativa, la cual fue exonerada y posteriormente se suprime la exoneración a

cambio de la recuperación de créditos fiscales. Así mismo se comprobó que la doctrina

considera que la adecuada utilización de incentivos fiscales como política fiscal,

contribuye al desarrollo de actividades productivas al Estado.

Finalmente se recomendó que sea necesaria una evaluación previa del incentivo

fiscal a emplear, para evitar una posible violación de principios tributarios, igual que el

estudio en futuras investigaciones del impacto económico que pueda ocasionar el

comportamiento discontinuo de los incentivos fiscales.

Se consideró como aporte válido para la investigación las consideraciones hechas

sobre la continuidad de los incentivos fiscales, así como lo referente a la aplicación de

las exenciones y exoneraciones, no a determinada actividad, sino en el contexto de las

exportaciones para los efectos de carácter tributario.

También Geizzelez (2004), realizó un trabajo titulado "Incentivos Fiscales

Otorgados por la Legislación Venezolana a las Empresas Exportadoras de Carbón ",

con el propósito de analizar el efecto de los Incentivos Fiscales otorgados por la

Legislación Venezolana a las empresas exportadoras de carbón.

La investigación fue de tipo documental descriptivo y un diseño de investigación

documental o bibliográfico, no experimental transeccional y descriptivo. La categoría de

análisis se ubico en los textos, documentos e investigaciones relacionadas con el tema

de estudio, a través de la exposición de antecedentes bibliográficos, que permitió

establecer la pertinencia de la categoría estudiada a través de las respuestas dadas a

cada una las interrogantes que constituyeron la sistematización del problema, y de

acuerdo a los objetivos establecidos previamente para llevar a cabo la investigación.

Los resultados obtenidos evidenciaron que aún cuando la legislación venezolana

establece una serie de incentivos fiscales que benefician a las empresas exportadoras

de carbón, éstos no han sido suficientes para cumplir con su objetivo principal de

desarrollar el sector, ya que existen significativas cargas tributarias que afectan su

capacidad económica, así como medidas de política económica que no permiten

realizar proyecciones financieras que sirvan para fortalecer la situación financiera del

22

sector; esto se debe principalmente a la falta de armonización en el establecimiento de

tributos e incentivos fiscales que beneficien a un sector tan importante del país como lo

es el carbonífero.

Sobre el tema objeto de la investigación se recomendó que el Estado debe

procurar el establecimiento de políticas económicas capaces de generar el desarrollo

económico sostenible de este sector, a través de medidas fiscales coordinadas y

armonizadas, procurando la justicia y equidad en las cargas tributarias a la capacidad

económica de los contribuyentes que forman parte de este sector y suprimir aquellos

tributos o disminuir las alícuotas, que desestimulan las inversiones generadoras de

riquezas.

El aporte de la investigación citada se considera por la forma como enfocan la

faltas de políticas, lo cual se debe considerar, no sólo en lo que respecta al carbón, sino

a cualquier rubro que motive las exportaciones y contribuya al desarrollo sostenible del

país.

Como resultado, en la citada investigación se llegó a la conclusión que existen los

análisis y previsiones realizadas por los inversionistas sobre los títulos, los plazos y

términos de colocación de la inversión, los términos de garantía y el vencimiento de los

incentivos, tomados en cuenta al momento de las inversiones a fin de garantizar su

rentabilidad, así como las operaciones en un marco de seguridad jurídica.

De igual manera, la investigación referida se considera como válida por introducir

un mecanismo moderno como lo es el caso de las inversiones bursátiles y las políticas

tributarias de incentivos que no puede ser obviado al momento de estudiar lo referente

a los incentivos fiscales para las exportaciones, pues dicha operación requiere las

inversiones y como tal, se deben ajusfar a las políticas establecidas para tal fin.

Los citados trabajos se consideraron válidos en el desarrollo de la investigación

al permitir el conocimiento de información sobre la factibilidad de las exportaciones en el

Estado Zuiia, pese a las limitaciones de la infraestructura y la falta de publicidad sobre

incentivos para motivar a los empresarios nacionales e internacionales a invertir en al

Región Zuliana, donde rubros agrícolas e industriales están disponibles para las

exportaciones.

23

De igual manera se consideró el aporte, desde el punto de vista legal, referido a

los decretos sobre incentivos para las exportaciones y en forma particular sobre el

aspecto de las inversiones bursátiles y las políticas tributarias de incentivos, lo cual

evidencia que la parte de las exportaciones no se refiere a lo meramente físico de las

mismas, sino a los puntos de vista que el empresariado tiene sobre el sustento legal y la

posibilidad de acceso al mercado bursátil. En tal sentido, la información recabada se

consideró útil y de gran significado en el marco de la presente investigación.

2. Bases teóricas

Los fundamentos que soportan la investigación, se orientan hacia una visión

teórica/conceptual sobre las categorías que conforman el estudio; profundizando en los

temas para establecer los indicadores relacionados en la metodología aplicada.

2.1 Economía e incentivos fiscales

Para Alesina (2000), la visión económica de estímulo a la oferta (supply-side

economics) constituye una respuesta al pensamiento keynesiano tradicional, el cual

considera solamente el impacto de los impuestos sobre la demanda agregada y el

empleo del código tríbutario como mecanismo de redistribución. La nueva visión toma

en cuenta la existencia de una gran variedad de influencias capaces de acrecentar la

producción de bienes y servicios, capital físico y capital humano. Esta visión de la

economía promueve la aplicación de incentivos fiscales que según David (2000) son

una disposición de carácter fiscal y tributario por medio de la cual se favorece el sector

comercial con recompensas a nivel de impuestos por operaciones financieras

favorables al desarrollo del área por parte de inversionistas privados.

El citado autor considera a la vez que dichos incentivos se presentan en forma de

bajas tasas de impuesto para estimular la inversión y el trabajo, e instituciones que

protejan los derechos de propiedad, fomenten la libertad de los mercados y estimulen

los avances tecnológicos y la provisión de servicios de infraestructura.

En tal sentido, el impacto del gobierno, de acuerdo a lo expresado por Álvarez

(2000), se mide según la economía de la oferta, en términos del gasto público. Este

24

determina el monto de recursos que absorbe el gobierno y, en este sentido, representa

un desplazamiento (crowdind-out) del sector privado por el Estado. Considera el citado

autor, más dañino para la economía un gasto público que consume más de 30 por

ciento del PIB, como en Estados Unidos y Europa, que un gasto de 20 por ciento del

PIB con un nivel de déficit fiscal moderado, financiado en los mercados de capitales.

Considera Álvarez (2000) que uno de los principales objetivos de los programasde estabilización macroeconómica en la reforma fiscal, implica casi siempre reducir el

déficit público, pero lamentablemente, muchos de estos ajustes fracasan, lo cual

conlleva a una serie de políticas orientadas a mayor recaudación, así como a los

incentivos para garantizar las exportaciones no tradicionales.

Esto se debe, de acuerdo al criterio del investigador que mientras mayor es el

gasto público, más recursos se canalizan a través del gobierno, el cual es típicamente

menos eficiente que el sector no gubernamental. La menor eficiencia retarda el

crecimiento económico y ocasiona un rezago en la consecución de mejores niveles de

vida. Además, mayores niveles de gasto público suelen estar acompañados de mayor

regulación, trabas burocráticas y corrupción, lo cual contribuye a crear una economía de

altos costos.

Las autoridades venezolanas, conscientes del aporte fundamental que confiere el

comercio internacional al resto de la economía y de su importancia en el conjunto de las

relaciones internacionales, decide para el año 1989 adherirse al Acuerdo General sobre

Aranceles Aduaneros y Comercio (GATT), orientándose hacia la liberalización de sus

mercados y, mediante el comercio, vincular de manera directa las relaciones de

intercambio a través de los organismos y sus lineamientos para consolidar un desarrollo

económico eficiente y productivo.

Ya subscrita al GATT, Venezuela se vio en la obligación de sincerar el sistema de

incentivos a las exportaciones no tradicionales, contemplados en la LIE, puesto que el

nivel de los estímulos considerados, atentaban abiertamente en contra del libre

comercio. Este incentivo comprendía un crédito fiscal, calculado en base al valor FOB

del bien exportado.

Además, se mantuvo el resto de los incentivos fiscales, que se venían

concediendo desde la década anterior, mediante los cuales se exoneraban de toda

clase de impuestos a los exportadores de bienes no tradicionales.

25

Así mismo, se aplicaron regímenes aduaneros especiales de manera que los

insumos y bienes de capital importados, imprescindibles para la producción, pudieran

entrar al país con los impuestos liberados, suspendidos, redimidos o posteriormente

devueltos, de manera que se pudiera alcanzar un nivel de competitividad adecuado al

evitar que estos costos incidieran sobre la oferta exportable.

Entre los aspectos en materia de comercio o política comercial, que ha desarrollado el

actual gobierno venezolano, esta el fortalecimiento de las relaciones comerciales con

Cuba, en seguimiento al acuerdo "Aplicación de la Alternativa Bolivariana para las

Américas - ALBA", los gobiernos de ambos países han impulsado un intercambio

comercial "justo basado en la complementación productiva, sobre las bases de

racionalidad, aprovechamiento de las ventajas cooperativas y la voluntad política de

ambas partes para avanzar en la construcción de la integración".

2.2. Políticas Aduaneras en Venezuela

Para la administración de la actividad aduanera, Venezuela tiene un tipo de

organización que reparte las responsabilidades funcionales entre las Gerencias de

Aduana (Nivel Operativo) y la Administración Central (Nivel Normativo).

El Nivel Operativo, constituido por diecisiete aduanas principales con sus

respectivas oficinas subalternas, es el encargado de realizar el control perceptivo de las

mercancías objeto de declaración, así como la verificación física de las mismas, y lo

concerniente a la liquidación y pago de los tributos y su posterior retiro.

El Nivel Normativo se encuentra conformado por la Intendencia Nacional de

Aduanas, unidad de dirección de la cual dependen la Gerencia de Arancel, la Gerencia

de Regímenes Aduaneros, la Gerencia del Valor y la Gerencia de Control Aduanero.

La Intendencia Nacional de Aduanas, como unidad ejecutora de la política

aduanera nacional, procura el cumplimiento de la legislación aduanera y del

mejoramiento de los procedimientos aduaneros, para responder a los problemas

planteados ante las metas de recaudación fiscal por este ramo, vinculadas a la

superación de los niveles de evasión fiscal, los niveles de protección a las industrias, los

26

obstáculos del comercio, los desequilibrios de la balanza comercial y las reservas

internacionales.

Para ello es necesario paralelamente, con el apoyo de la inversión privada y de los

organismos multilaterales, acometer mejoras inmediatas en la infraestructura portuaria y

aeroportuaria, revisar las alícuotas de los tributos aduaneros y afinar los mecanismos

de recaudación de otros tributos conexos a la actividad importadora, simplificar los

trámites aduaneros in situ y ampliar la fuerza del control posterior, actualizar la

legislación vigente de acuerdo a parámetros medibles en base al manejo de sistemas

informáticos, y lo más importante, mejorar continuamente y mantener en altos niveles

de motivación y calidad en el servicio a los funcionarios contratados por la

Administración Tributaria.

Según González (2002), la política aduanera es el conjunto de ¡deas basadas en

los principios de la Política Fiscal, sobre las cuales descansan las normas y los

procedimientos administrativos que emplea el Estado para obtener los medios que

regulan los asuntos económicos provenientes del intercambio de bienes y/o servicios

con otros países, a través de las relaciones internacionales que se establecen para

lograr la fluidez del comercio exterior. Mediante las relaciones internacionales que se

establecen entre los países, se logran suscribir Acuerdos, Pactos, Tratados, Convenios,

procesos de integración y otros mecanismos de negociación que permiten facilitar el

comercio internacional en pro de la globalización de la economía mundial.

La Política Aduanera tiene como uno de sus propósitos la organización de

sistemas y procedimientos para facilitar las operaciones a través del servicio aduanero,

controlar los flujos de comercio exterior, ponderar el impacto de los derechos aplicables

a los productos importados, dar cumplimiento a las normas sanitarias, ambientales y de

seguridad de las personas y establecer los incentivos o estímulos a los productos

exportables con la finalidad de fomentar el desarrollo interno del país.

Asimismo, la Política Aduanera está dirigida a cumplir funciones de orden fiscal

para procurar la gestión del tributo, el control posterior, la represión del contrabando,

contrarrestar la evasión y lograr la recaudación efectiva de la renta aduanera. En tal

Sentido González hace las siguientes consideraciones: la Política Aduanera como

Instrumento de negociación y la Política Aduanera como Instrumento Jurídico,

27

La Política Aduanera como Instrumento de negociación

En este sentido, la política aduanera actual se aparta cada vez más del espíritu

meramente fiscalista, para introducir en sus principios elementos económicos que

permitan lograr un equilibrio en la distribución de bienes y servicios que obedezcan a la

oferta y demanda del mercado, compensando de alguna manera el sacrificio fiscal que

hace el Estado para beneficiar al consumidor final, alcanzar la fluidez del aparato

productivo y obtener la recaudación efectiva de los impuestos aduaneros

correspondientes, como componentes del total de los ingresos fiscales que soportan al

presupuesto de la nación.

La Política Aduanera como Instrumento Jurídico

Las operaciones de comercio exterior que se materializan como tales a través del

servicio aduanero, desde el punto de vista de la Administración, se tratan de una serie

de procedimientos administrativos distintos que están regulados por una ley ad hoc, sin

afectar el carácter orgánico y muy específico de la normativa aduanera como parte de la

legislación fiscal venezolana.

Sin embargo, existen otros instrumentos jurídicos que son superiores en jerarquía

a la Ley Orgánica de Aduanas, tales como el nuevo Código Orgánico Tributario y las

normas supranacionales y de Derecho Comunitario como principales ideas de la

estructura del sistema jurídico-tributarío nacional, que afectan a la materia aduanera.

Esas ideas pueden ser expresadas, mediante las facultades que la Ley otorga a

tan importante instrumento, para mantener una estructura real donde no prive el interés

particular sobre el interés colectivo, y puedan existir actuaciones basadas en la justicia

de un órgano tríbunalicio o judicial que se pronuncie con verdadera competencia sobre

materias tributarias.

Por ello, estas normas debidamente adaptadas a la realidad jurídica pueden

mejorar las relaciones comerciales internacionales, incluso lograr una transformación en

las formas de negociación. Algunos países consideran los tratados o convenios

internacionales, una fuente jurídica más importante que sus leyes internas, sólo apenas

inferior a su Constitución Nacional.

28

En este sentido, el país en busca de una política que permitiera abrirse al

comercio internacional con una oferta exportable proveniente de la actividad industrial,

puso en marcha una política de promoción de exportaciones diseñada de manera que

los recursos disponibles fueran reasignados hacia un aparato exportador.

En vista de la necesidad de lograr este objetivo el gobierno venezolano en el año

1989, decide suscribirse al GATT, denominado OMC desde 1994; mediante el cual se

cumpliría todo lo establecido en la Nueva Política Comercial de Venezuela, uno de los

fundamentales Decretos fue el poner en práctica la Política de Promoción de

Exportaciones no Tradicionales.

Dicho acuerdo se orienta hacia la liberación de sus mercados y, mediante el

comercio, vincular de manera directa las relaciones de intercambio a través de los

organismos y sus lineamientos para consolidar un desarrollo económico y productivo;

cuya característica más sobresaliente en su historia es el hecho de que, desde la

Segunda Guerra Mundial y por primera vez en la historia de la humanidad,

determinados países aceptaron un código de normas prácticas y equitativas para el

comercio internacional, cooperando todos en la reducción de los obstáculos a sus

intercambios comerciales, lo que se ha considerado como una cooperación de carácter

global cuyos objetivos fundamentales son:

- Contribuir al mejoramiento de los niveles de vida.

- Procurar el pleno empleo.

- Provecho cualitativo de los recursos mundiales.

- Desarrollar la producción en economías de escala.

- Estimular el intercambio especializado de mercancías.

- Fomentar el crecimiento y el desarrollo económicos.

Se hace hincapié en el desarrollo del comercio internacional y la supresión de los

obstáculos que se oponen al comercio y a los problemas comerciales que enfrentan los

países menos desarrollados. De hecho, los convenios internacionales son también

instrumentos jurídicos que regulan la actividad aduanera, y son de obligatorio

cumplimiento.

29

Al señalar las bondades de las normas supranacionales evidentemente estamos

señalando las ventajas de una Política Aduanera convenientemente instrumentada que

pretende para sus miembros, según González (2002) los siguientes propósitos:

- Mejorar las relaciones de intercambio.

- Aumentar el poder de negociación.

- Conquistar nuevos mercados.

- Equilibrar las relaciones de poder o diferencias económicas

- Proteger a los productores eficientes.

- Reducir el consumo suntuario.

- Brindar seguridad jurídica.

- Ayudar a la distribución de los recursos.

- Fomentar la industrialización.

- Expandir la producción.

- Aumentar el ahorro de divisas.

- Mejorar la balanza de pagos.

- Reducir el índice de desempleo.

- Elevar el bienestar social.

- Estabilizar el aporte de la renta aduanera en los ingresos fiscales.

A criterio de la investigadora, existe la base normativa que se requiere para el

desarrollo de una política aduanera eficiente en el país, pero la realidad dificulta su

ejecución, más cuando los controles de cambio y los problemas de seguridad jurídica

han dado como resultado la reducción de las inversiones que aunado al desbalance

comercial reducen las exportaciones y por lo tanto se desperdicia la aplicación de los

incentivos fiscales.

30

2.3 Reformas venezolanas en materia de incentivos fiscales de la política aduanera

En Venezuela se ha aprobado una serie de nuevos impuestos, siendo de los más

notables el impuesto al valor agregado (IVA). Con la aprobación de este tributo, según

Rosales (2000), se cometió el error clásico de la receta del FMI. Algunos economistas,

influidos por la doctrina de este organismo, vendieron la idea de que los venezolanos

pagaban pocos impuestos y que, por ello, era necesario incrementar la presión

tributaria.

Para Álvarez (2000), los impuestos que cancela Petróleos de Venezuela Sociedad

Anónima (PDVSA) son pagados, en el fondo, por todos los venezolanos. Pero estos

impuestos son indoloros e invisibles, porque el pueblo no es accionista de la referida

empresa. Por lo tanto, si se desea experimentar las consecuencias patrimoniales de la

cancelación de los impuestos de PDVSA y desarrollar "cultura tributaria", se debe

democratizar su capital.

Si esta propuesta, revela el citado autor, suena radical en 1993 (aunque no deja

de ser el curso correcto de acción), la salida no era aumentar la carga tributaria sobre

los venezolanos, en virtud de los elevados niveles de corrupción y excesos burocráticos

a ausencia de reciprocidad en servicios. Se debía actuar sobre la reestructuración y el

nivel del gasto: se ha debido privatizar aceleradamente y cancelar deuda para liberar

recursos presupuestarios para propiciar el equilibrio fiscal. La mera privatización de las

empresas del Estado habría reducido el tamaño del sector público y el nivel del gasto.

Estas decisiones habrían contribuido a aliviar la presión tributaria y devaluacionista.

Una mayor recaudación, al mitigar los síntomas de la crisis, simplemente retarda el

proceso de reforma del Estado.

Para este mismo autor, el IVA es el tributo más eficaz para generarle ingresos al

Estado. Convierte a las empresas en cómplices de las autoridades recaudadoras. Para

que una empresa pueda recuperar los impuestos que pagó en un estadio previo de la

producción (aguas arriba) debe cobrárselo a la empresa que compra sus insumos

(aguas abajo) o a los consumidores si el producto está en su fase final.

Hacía mediados de los sesenta, expresa Rosales (2000), los impuestos que se

cobraban en Europa representaban una fracción del PIB muy similar a la de Estados

31

Unidos: 26 %. Hacía final de la década, casi todas las economías europeas adoptaron

el IVA. Hoy, la fracción de los ingresos tributarios es 41 por ciento del PIB en Europa y29 por ciento en Estados Unidos (donde no existe IVA).

En Europa, refiere González (2002), el IVA ha permitido financiar un Estado

benefactor insostenible, con el concomitante declive del crecimiento económico,

desempleo crónico y déficit fiscal (que en casi todos los países excede 3 por ciento del

PIB). La Unión Europea constituye un ejemplo de que si el gobierno obtiene más

ingresos los gasta, porque el gasto tiende a crecer más que los ingresos (fenómeno

conocido como la Ley de Wagner), lo cual implica ausencia de equilibrio fiscal. Y por lo

tanto obliga a la aplicación de medidas de carácter fiscal en crecimiento permanente,

con consecuencias de carácter económico para los contribuyentes.

El 07 de marzo del 2007 el Gobierno de Venezuela anuncio un proceso de

reconversión monetaria, que será llamado Bolívar Fuerte, con la intensión de reducir

estéticamente la inflación y facilitar el sistemas de pagos nacionales adecuándose a los

estándares Internacionales respecto a las cifras y el numero de billetes que debería

portar cada persona.

En el 2007 Venezuela alcanzo la mayor tasa de inflación de Latinoamérica

(22,5%) muy por arriba de la meta gubernamental de 11%, el gobierno Venezolano

emprendió una serie de medidas para frenar la inflación, como la disminución del IVA

de 16% a 14% y luego de 11% y actualmente 9%, así como la emisión del ya

mencionado Bolívar Fuerte.

La Reforma Parcial de la LISLR en Venezuela del 16 de febrero de 2007,

Subcapitalización - Tratamiento de los diferenciales Cambiarios; según Ricardo

Sanguino, presidente de la Comisión de Finanzas del Parlamento señala que el tema de

los precios de transferencias, que ha suscitado numerosos reparos por ISLR para las

petroleras privadas que operan en Venezuela, también prevé ser profundizado para

evitar que las compañías del sector continúen minimizando sus ganancias para declarar

menos ISLR al Seniat, en muchos casos a través de la figura de costosos prestamos

contraídos con sus respectivas casas matrices, esta medida también evitaría el castigo

por parte de empresas de perdidas cambiarías sobre prestamos denominados en

dólares, causadas por una devaluación de la moneda venezolana.

32

La Reforma Parcial de la LISLR 16 de febrero de 2007 - Gaceta Oficial N° 38.628

de fecha 16 de febrero de 2007 Entrada en vigencia - Artículo 8 del COT - sesenta (60)

días continuos contados a partir de la publicación en Gaceta Oficial, por lo cual la

reforma antes señalada entró en vigencia el 17 de abril de 2007 aplicable para los

ejercicios fiscales iniciados a partir de dicha fecha.

Creación del Impuesto a las Transacciones Financieras de las Personas Jurídicas

y entidades económicas sin personalidad jurídica, decreto con rango, valor y fuerza de

Ley de Impuestos a las Transacciones Financieras de las personas jurídicas y

entidades económicas sin personalidad jurídica Gaceta oficial Extraordinaria No 5.852

del 05 de octubre del 2007 en Venezuela.

Esta tendencia a introducir nuevos impuestos con tasas bajas y luego subirlas, se

ha observado también en Estados Unidos. Hoy, el gobierno recaba más por concepto

de seguridad social que por el impuesto sobre la renta, el cual es gradual y con

numerosas deducciones, exenciones y créditos. El aumento en la recaudación por

seguridad social es el resultado de varias alzas de las tasas y del techo correspondiente

a los sueldos y salarios gravados. Obviamente, el aumento de la recaudación ha

permitido incrementar el tamaño del Estado, tal como se aprecia en los Estados Unidos

de Norteamérica, según lo dicho por Rosales (2000), cuando se ha reconocido que se

encuentran hipertrofiado.

En este orden de ideas, Barro (2000), señala que la evidencia internacional de

más de cien países pone de manifiesto que uno de los factores que engendran altas

tasas de crecimiento económico es la reducción del tamaño del Estado, lo cual significa

menos impuestos y menos gasto público. De igual manera el citado autor refiere que el

óptimo hallado en estos estudios fue una tasa marginal no superior al 20 por ciento,

aplicable a ingresos anuales no inferiores a 25.000 dólares de 1984.

En cuanto al gasto, de acuerdo a lo manifestado por Barro (2000), lo deseable es

un gasto público consuntivo inferior al 10 por ciento del consumo total, con empresas

del Estado que produzcan menos de uno por ciento del PIB. La razón para estos

parámetros es clara; En la medida en que el gobierno gaste y grave más, la asignación

de recursos se realiza más por la vía de la planificación y la coerción, y menos mediante

la participación de los ciudadanos en las decisiones acerca de qué se produce y qué se

consume.

33

Esta experiencia no ha sido apreciada claramente, siendo así como Gómez (2000)

da a conocer que en Venezuela, y muchos forjadores de opinión insisten en transitar un

camino ya explorado por países industrializados que, en el presente, realizan

cuantiosos esfuerzos por volver atrás.

El Fondo Monetario Internacional, con su visión fiscalista, promueve la expansión

del Estado al propiciar alzas impositivas. En ausencia del referido Fondo Monetario, o

limitando su papel, las economías experimentarían reestructuraciones más profundas

que les permitirían atraer capitales internacionales.

Estas reformas implican modelos cambiarios que ofrezcan mayor seguridad a los

acreedores internacionales, una banca más internacionalizada, apertura de los

mercados a la competencia internacional, estado de derecho (menos capitalismo de

favoritismo) y menos políticas industriales donde el Estado decide quién gana y quién

pierde. La obsesión del Fondo Monetario Internacional con el déficit fiscal le impide ver

el verdadero problema, el nivel del gasto público. Ante el déficit sugiere aumento de

impuestos que empobrecen a los ciudadanos y siembran la semilla para un mayor

tamaño del Estado. El objetivo debe ser estimular el crecimiento económico, pero más

impuestos retrasan el logro de este objetivo.

Se considera preferible reducir los impuestos, experimentar un déficit que pudiera

ser financiado directa o indirectamente por el propio Fondo Monetario Internacional y

cerrar la brecha fiscal como consecuencia del crecimiento económico, para disminuir el

trauma del ajuste sobre la población que tanto limita el crecimiento y la expansión

económica.

2.4 Crecimiento económico generado por incentivos fiscales de la política aduanera

Según Brown (2000), en la economía neoinstitucional, las instituciones son las

reglas de juego de una sociedad, es decir, las restricciones que moldean la interacción

humana y afectan por lo tanto el crecimiento de las economías. Las tasas de

crecimiento económico a lo largo del tiempo están influidas significativamente por la

economía de las instituciones. Los impuestos constituyen un conjunto de instituciones

(reglas) y lo que hace falta es encontrar modelos y tasas que maximicen el crecimiento

34

económico. Sin crecimiento no hay solución al problema de la pobreza y sin crecimiento

ningún modelo político, en especial el democrático, es viable.

Un modelo impositivo simplificado de tasa única baja (cero y veinte por ciento),

sobre una definición amplia de ingreso propicia el crecimiento económico, por varias

razones: su simplificación hace que los contribuyentes inviertan menos tiempo

consultando abogados y contadores, lo cual libera recursos que pueden ser destinados

a actividades más productivas.

En tal sentido, una baja tasa marginal estimula, en principio, el esfuerzo y el

trabajo, en la medida en que a los contribuyentes les quede una mayor porción de los

frutos de su trabajo estarán estimulados a producir más; y, bajas tasas marginales y

ausencia de deducciones -con la excepción de las exenciones personales- disminuyen

las distorsiones y por consiguiente los niveles de carga excedente.

En el mismo orden de ideas Brown (2000) explica que la evidencia internacional

sugiere la existencia de una asociación positiva entre crecimiento económico e

impuestos de tasa única. Hong Kong tiene un modelo tributario aproximadamente lineal.

Y que existen cuatro tramos que van de 2 a 20 por ciento para las personas, sin

embargo, la tasa efectiva es 15 por ciento, más de la mitad de los habitantes no paga

impuestos y el 75 por ciento de los ingresos tributarios lo paga el 10 por ciento más rico

de la población.

Con base a lo anterior, señala el mismo autor que las ganancias corporativas son

gravadas con base en una tasa única de 16.5 por ciento. Además, el gobierno arroja

superávit consistentes. En Estados Unidos, los 14 estados que tienen impuestos de

tasa única presentan un desempeño superior a los de tasa variable. Entre 1962 y 1994

experimentaron un crecimiento real per capita de 223 por ciento; mientras que los

estados con tasas progresivas tuvieron un crecimiento de 175 por ciento.

Según la investigadora, una baja tasa marginal estimula, en principio, el esfuerzo y

el trabajo, en la medida en que a los contribuyentes les quede una mayor porción de

los frutos de su trabajo estarán estimulados a producir más; y, bajas tasas marginales y

ausencia de deducciones -con la excepción de las exenciones personales- disminuyen

las distorsiones y por consiguiente los niveles de carga excedente.

35

2.5. La inversión de capitales

De acuerdo a lo expresado por Rosales (2000), quien tenga interés en crear una

empresa, o invertir en una existente, encontrará en Venezuela un sistema tributario

parecido al de otros países latinoamericanos: un impuesto sobre la renta, un impuesto

al valor agregado y un impuesto local aplicable a las empresas (la patente de industria ycomercio).

Hallará también un impuesto análogo a los tributos al patrimonio o al activo

empresarial -como en Costa Rica, México, Perú y Uruguay- que funciona como tributo

mínimo alternativo al impuesto a la renta. No le sorprenderá la existencia de impuestos

a las sucesiones y donaciones, impuestos selectivos a la producción y al consumo

(hidrocarburos, minas, gasolina, licores, cigarrillos) e innumerables tasas que se pagan

a cambio de actividades específicas del Estado, tales como el registro de documentos y

la expedición de permisos, todo lo cual repercurte desde el punto de vista de la

motivación a los productores.

Finalmente parecerá normal que los impuestos aduaneros sean cada vez menos

abultados, por razón de acuerdos de libre comercio. Y quizás tampoco le sobresalte la

existencia de tríbutos locales de menor importancia, como los que gravan los inmuebles

urbanos, la publicidad comercial y los vehículos, al igual que incentivos tributarios para

favorecer inversiones privadas.

Considera Rosales (2000) como es posible que el inversionista levante las cejas al

saber que en Venezuela se aplican cuatro tributos sobre la nómina de empleados

(Seguro Social Obligatorio (SSO), Instituto Nacional de Cooperación Educativa (INCE),

Paro Forzoso y Ahorro Habitacional).

En tal sentido, a criterio de la investigadora, a los inversionistas cierta perplejidad

mezclada con irritación le asaltará cuando caiga en cuenta de ciertos aspectos del

sistema tributario venezolano que, lejos de permitir una recaudación justa y adecuada,

parecen haber sido implantados con el propósito de penalizar las nuevas inversiones, y

dan la impresión de estar enquistados como tumores malignos en el maltrecho

organismo de la economía, causando daños impredecibles, en virtud del temor de los

inversionistas para hacer efectivas sus actividades en el territorio nacional.

36

2.6 Base fiscal del sistema tributario

Para Villegas (2000), en todo sistema tributario coexisten dos valores

contrapuestos, difíciles de armonizar: el imperativo de ofrecer seguridad al inversionista

mediante reglas estables y la necesidad de reformarlas cada vez que la realidad lo

exija. En periodo de proximidad de elecciones presidenciales y de representantes de

Congreso, seguramente se escuchará la oferta de reformas tributarias integrales. En

base a esto Rosales (2000) considera que los siguientes elementos del sistema

tributario venezolano afectan especialmente las nuevas inversiones:

• El impuesto sobre la renta (ISLR) aplicable a las ganancias obtenidas al

vender acciones.

• El timbre fiscal pagadero al suscribir acciones.

• El ISLR correspondiente a los financiamientos externos y a los

arrendamientos de bienes de capital.

• Las inconsistencias del ajuste por inflación aplicable para calcular el ISLR.

• Las alícuotas elevadas del ISLR y el Impuesto al Valor Agregado (IVA), y las

distorsiones creadas por la patente municipal de industria y comercio.

Considera que los impuestos sobre la renta sirven a los objetivos de distribución

bastante bien, ya que la renta constituye una buena medida de la capacidad de pagar y

los impuestos sobre la renta pueden ser prontamente adaptados a las circunstancias

individuales y graduados de acuerdo con la renta, las altas tasas marginales de

impuestos, sin embargo, pueden tener efectos de incentivos adversos, haciendo los

impuestos sobre la renta menos favorables en términos de eficiencia. Los impuestos a

las ventas se perciben con efectos contrarios.

Un IVA, que se aplica de manera uniforme a todas las formas de consumo puede

tener una puntuación alta en lo que respecta a la asignación pero una baja calificación

en lo que respecta a distribución, ya que afectaría más fuertemente a las personas y

familias de bajos recursos.

Los impuestos basados en transacción tienden a ser más fáciles de administrar

que los impuestos que requiere complejas reglas de medición de renta para ser

37

aplicadas. Igualmente, los impuestos que pueden ser recaudados a través de retención

serán más fácilmente administrados que aquellos que requieren la presentación dedeclaración de impuestos.

Los impuestos se dividen entre directos e indirectos. Las diferencia entre los dos

es que los impuestos directos (renta, patrimonio, bienes inmuebles) se recaudan de las

personas que se presumen deben pagar el impuestos, mientras que los impuestos

indirectos se presume sean transferidos a los consumidores.

La importancia de los impuestos indirectos en los países de rentas bajas se debe

en gran medida a aspectos de administración y cumplimientos tributarios.

Resulta significativamente más sencillo administrar y recaudar impuestos

indirectos que administrar impuestos sobre la renta. Los derechos de aduana, por

ejemplo, son relativamente fáciles de recaudar, por que todos los bienes entran al país

a través de un puerto que puede ser controlado por los administradores tributarios. A los

importadores que no cumplen con los derechos de aduana (o no proporcionan garantía

suficiente) no se les permite retirar sus bienes.

Instrumentos Fiscales Utilizados en Venezuela.

El sistema impositivo venezolano muestra una marcada dependencia con respecto