universidad de san carlos de guatemala facultad de ... por el ing. oscar orlando sapÓn rodrÍguez...

TRANSCRIPT

Universidad de San Carlos de Guatemala

Facultad de Ingeniería

Escuela de Ingeniería Mecánica Industrial

ESTUDIO DE FACTIBILIDAD PARA EL DISEÑO DE UNA

PLANTA PROCESADORA DE PLÁSTICO RECICLADO

Luis Fernando Nuñez Díaz

Asesorado por el Ing. Oscar Orlando Sapón Rodríguez

Guatemala, noviembre de 2015

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

FACULTAD DE INGENIERÍA

ESTUDIO DE FACTIBILIDAD PARA EL DISEÑO DE UNA

PLANTA PROCESADORA DE PLÁSTICO RECICLADO

TRABAJO DE GRADUACIÓN

PRESENTADO A LA JUNTA DIRECTIVA DE LA

FACULTAD DE INGENIERÍA

POR

LUIS FERNANDO NUÑEZ DÍAZ

ASESORADO POR EL ING. OSCAR ORLANDO SAPÓN RODRÍGUEZ

AL CONFERÍRSELE EL TÍTULO DE

INGENIERO MECÁNICO INDUSTRIAL

GUATEMALA, NOVIEMBRE DE 2015

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

FACULTAD DE INGENIERÍA

NÓMINA DE JUNTA DIRECTIVA

DECANO Ing. Pedro Antonio Aguilar Polanco

VOCAL I Ing. Angel Roberto Sic García

VOCAL II Ing. Pablo Christian de León Rodríguez

VOCAL III Inga. Elvia Miriam Ruballos Samayoa

VOCAL IV Br. Raúl Eduardo Ticún Córdova

VOCAL V Br. Henry Fernando Duarte García

SECRETARIA Inga. Lesbia Magalí Herrera López

TRIBUNAL QUE PRACTICÓ EL EXAMEN GENERAL PRIVADO

DECANO Ing. Sydney Alexander Samuels Milson

EXAMINADOR Ing. José Arturo Estrada Martínez

EXAMINADORA Inga. Sigrid Alitza Calderón de León

EXAMINADOR Ing. Carlos Humberto Pérez Rodríguez

SECRETARIO Ing. Pedro Antonio Aguilar Polanco

ACTO QUE DEDICO A:

Dios Por ser mi guía espiritual en todo momento.

Mis padres Isabel Díaz y Juan Antonio Nuñez, por sus

constantes enseñanzas.

AGRADECIMIENTOS A:

Universidad de San Por ser mi centro de aprendizaje.

Carlos de Guatemala

Facultad de Ingeniería Por formarme en cada una de sus aulas.

I

ÍNDICE GENERAL

ÍNDICE DE ILUSTRACIONES .......................................................................... VII

LISTA DE SÍMBOLOS ....................................................................................... XI

GLOSARIO ...................................................................................................... XIII

RESUMEN ........................................................................................................ XV

OBJETIVOS .................................................................................................... XVII

INTRODUCCIÓN………………………………………………………………….....XIX

1. ESTUDIO DE MERCADO……………………………………………..……….1

1.1. Mercado objetivo……………………………………………………..1

1.1.1 Determinación del mercado objetivo………………….1

1.1.1.1. Usos del pet reciclado…………….…….2

1.1.2. Estructura económica del mercado……………….…..3

1.1.3. Identificación de la competencia existente……….…..4

1.2. Posicionamiento de los plásticos reciclados en el mercado …….5

1.3. Proveedores de materia prima…………………………….……......6

1.3.1. Proveedores formales……….……………………….…7

1.3.2. Proveedores informales……...….................................7

1.4. Oferta y demanda de materia prima….…………………….…..…..8

1.4.1. Análisis de la oferta de materia prima………………....8

1.4.2. Análisis de la demanda de materia prima….…....….…9

1.5. Oferta y demanda de pet reprocesado…………………....……....10

1.5.1. Análisis de la oferta de pet reprocesado……….........11

1.5.2. Análisis de la demanda de pet reprocesado….……..12

1.6. Evaluación del mercado de pet reprocesado……………….…...13

1.7. Mercadeo…………………………………………………………....14

II

1.7.1. Análisis Foda de la empresa…………………………15

1.7.2. Estrategia competitiva………………………………....17

1.7.3. Estrategias comerciales……………………….………18

2. ESTUDIO TÉCNICO DE INGENIERÍA………………………………….......21

2.1. Localización de la planta…………………………………………..21

2.2. Tamaño de la planta ………………………………………………25

2.3. Ingeniería del estudio……………………………………………...26

2.3.1. Análisis de los productos a fabricar………………....33

2.3.2. Maquinaria y equipos a utilizar……………….………35

2.3.2.1. Molino de envases de pet .................... 36

2.3.2.1.1. Diseño de molino de

envases de pet ............. 38

2.3.2.1.2. Rotor portacuchillas ...... 39

2.3.2.1.3. Cuchillas ....................... 40

2.3.2.1.4. Sistema de transmisión

de potencia ................... 42

2.3.2.1.5. Sistema eléctrico .......... 43

2.3.2.1.6. Cálculo de consumo

de energía .................... 43

2.3.2.1.7. Capacidad de

producción .................... 44

2.3.2.2. Estación de lavado .............................. 45

2.3.2.2.1. Diseño de estación de

lavado ........................... 47

2.3.2.2.2. Capacidad de

producción .................... 50

2.3.2.3. Peletizadora……………………………...51

III

2.3.2.3.1. Diseño de extrusor

peletizador .................... 54

2.3.2.3.2. Cálculo de consumo

de energía .................... 69

2.3.2.3.3. Capacidad de

producción .................... 70

2.3.2.4. Montaje y puesta en marcha de

maquinaria ........................................... 71

2.3.2.5. Mantenimiento preventivo .................... 71

2.3.2.5.1. Rutima de MP para

molino de envases de

pet ................................ 72

2.3.2.5.2. Rutima de MP para

estación de lavado ........ 72

2.3.2.5.3. Rutima de MP para

peletizadora .................. 73

2.3.3. Instalaciones auxiliares……. ………………………...75

2.3.3.1. Energía eléctrica .................................. 75

2.3.3.2. Agua .................................................... 76

2.3.4. Distribución de planta…………………………………77

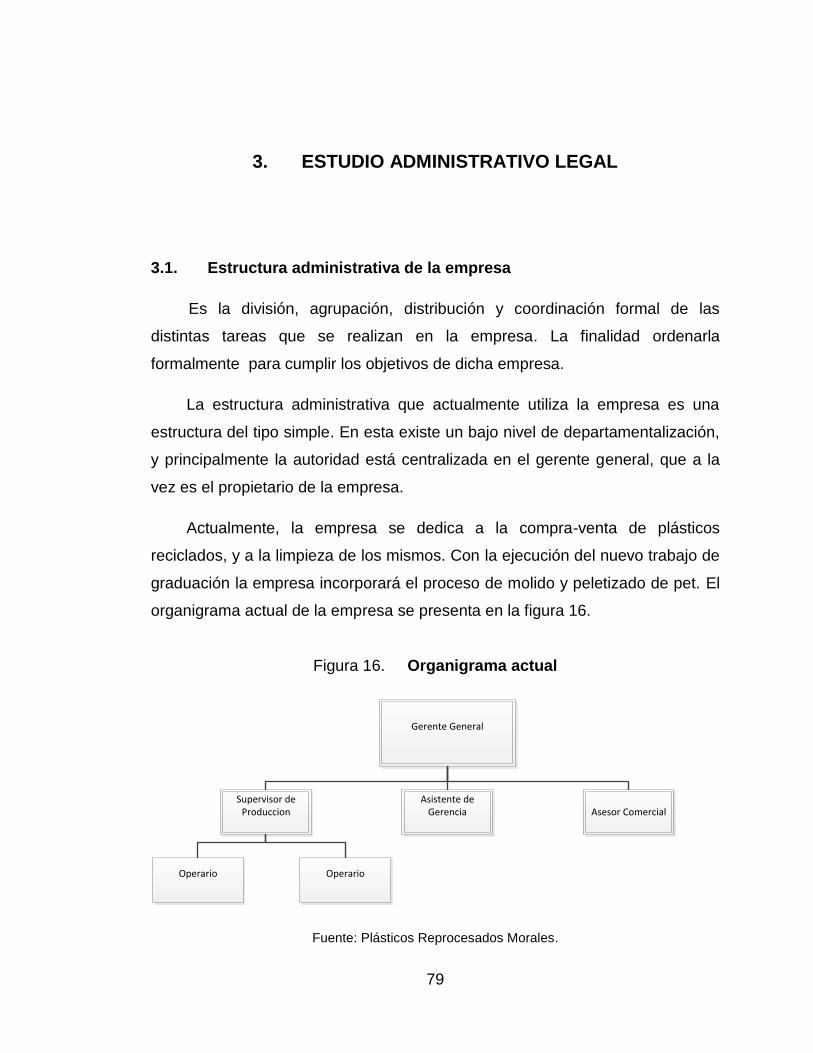

3. ESTUDIO ADMINISTRATIVO LEGAL.................................................... 79

3.1. Estructura administrativa de la empresa.................................. 79

3.2. Recursos humanos .................................................................. 80

3.3. Marco legal .............................................................................. 88

3.3.1. Inscripción legal de la empresa .............................. 89

3.3.2. Contratación de personal……………………………..90

3.3.3. Pago de impuestos……………………………………96

IV

4. ESTUDIO DE IMPACTO AMBIENTAL .. …………………………………...99

4.1. Aspectos técnicos del trabajo de graduación ........................ 111

4.1.1. Infraestructura ....................................................... 111

4.1.2. Materiales e insumos a utilizar .............................. 111

4.1.3. Principales actividades a realizar .......................... 112

4.2. Aspectos ambientales ............................................................ 113

4.2.1. Impacto ambiental derivado de la ejecución y

operación del trabajo de graduación ..................... 114

4.2.1.1. Aire .................................................... 114

4.2.1.2. Agua .................................................. 115

4.2.1.3. Suelo ................................................. 116

4.2.1.4. Biodiversidad ..................................... 117

4.2.1.5. Visual ................................................. 117

4.2.1.6. Social ................................................. 118

4.3. Demanda y consumo de energía eléctrica ............................ 118

4.4. Efectos y riesgos personales derivados de la operación ....... 119

4.5. Medidas de mitigación ........................................................... 120

4.6. Impacto ambiental positivo derivado del procesamiento de

plásticos reciclados................................................................ 122

5. ESTUDIO ECONÓMICO ...................................................................... 123

5.1. Determinación de los costos del trabajo de graduación ........ 123

5.1.1. Inversión inicial ..................................................... 123

5.1.2. Costos de producción ........................................... 126

5.1.3. Gastos administrativos ......................................... 131

5.1.4. Gastos de ventas .................................................. 132

5.1.5. Depreciaciones ..................................................... 133

5.2. Ingresos por ventas ............................................................... 133

5.2.1. Proyección de ventas ........................................... 134

V

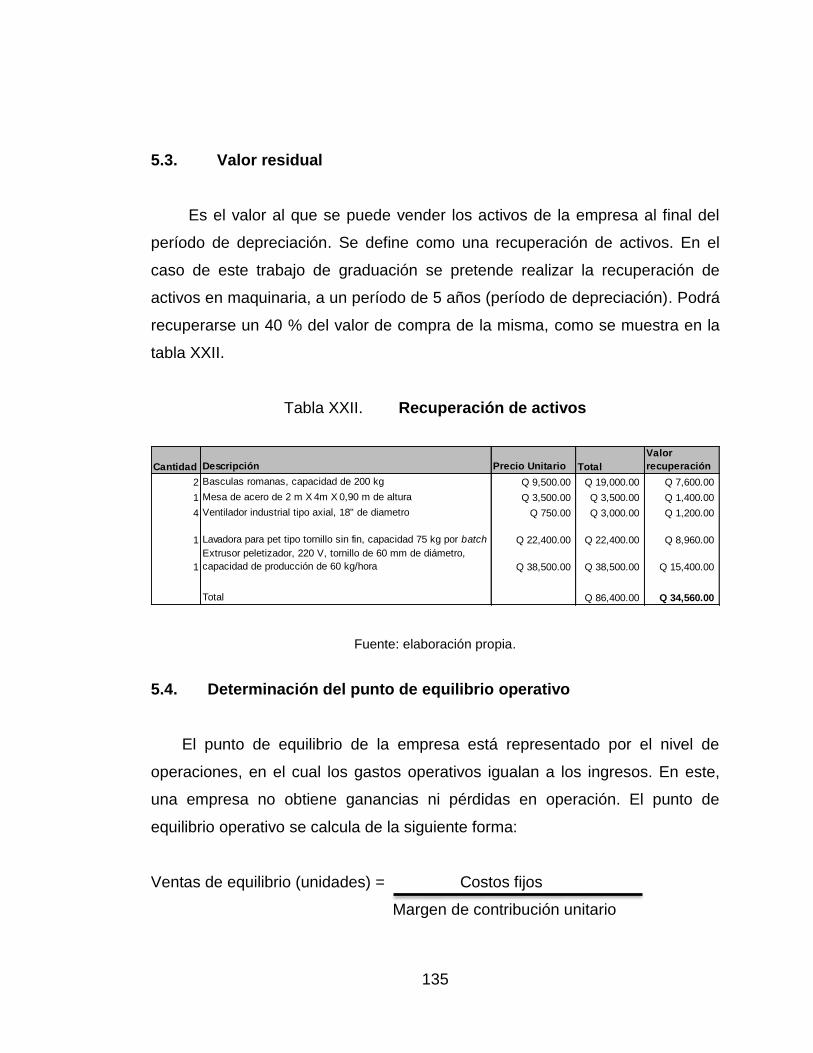

5.3. Valor residual ......................................................................... 135

5.4. Determinación del punto de equilibrio operativo .................... 135

6. ESTUDIO FINANCIERO ...................................................................... 141

6.1. Financiamiento del trabajo de graduación ............................. 142

6.1.1. Inversión inicial requerida y capital de trabajo ...... 142

6.1.2. Análisis de fuentes de financiamiento ................... 144

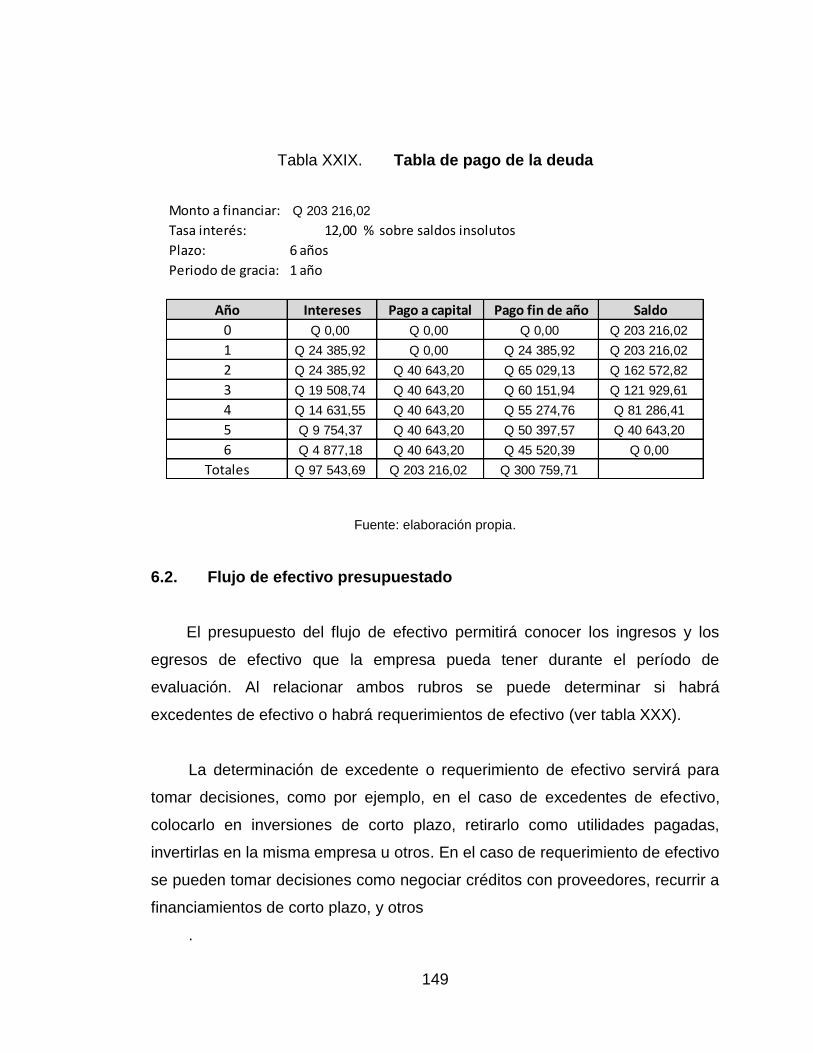

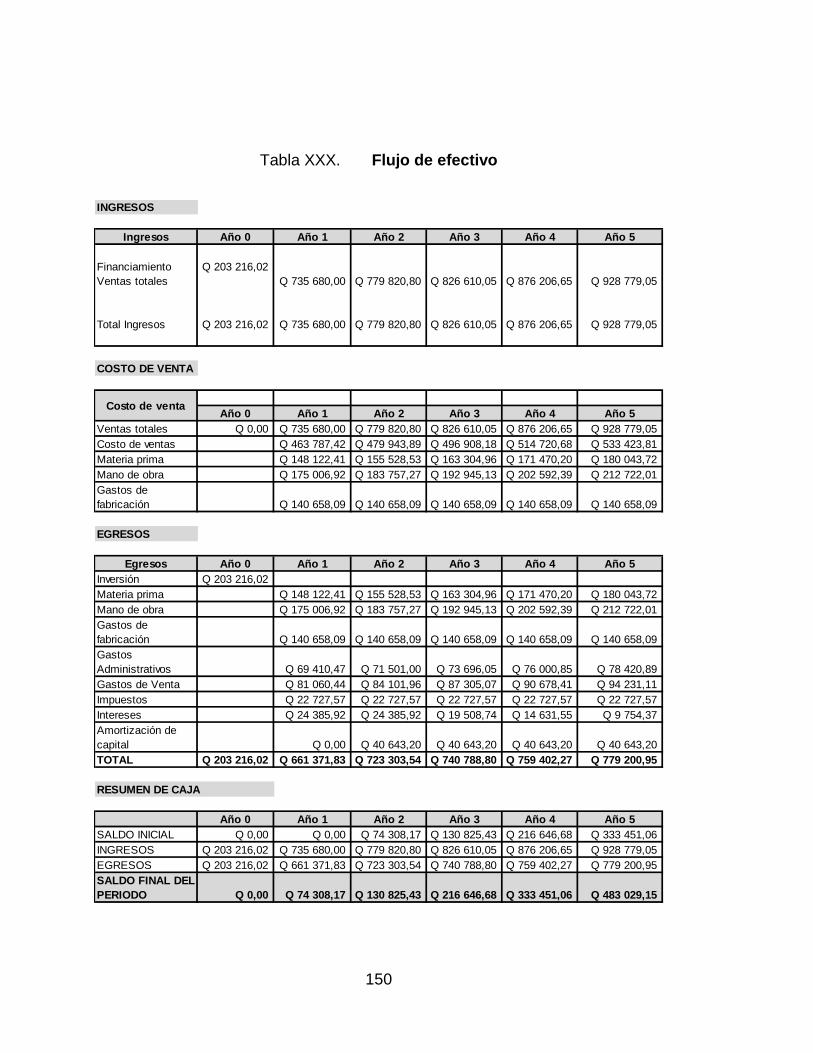

6.2. Flujo de efectivo presupuestado ............................................ 149

6.3. Estado de pérdidas y ganancias presupuestado ................... 152

6.4. Balance general presupuestado ............................................ 154

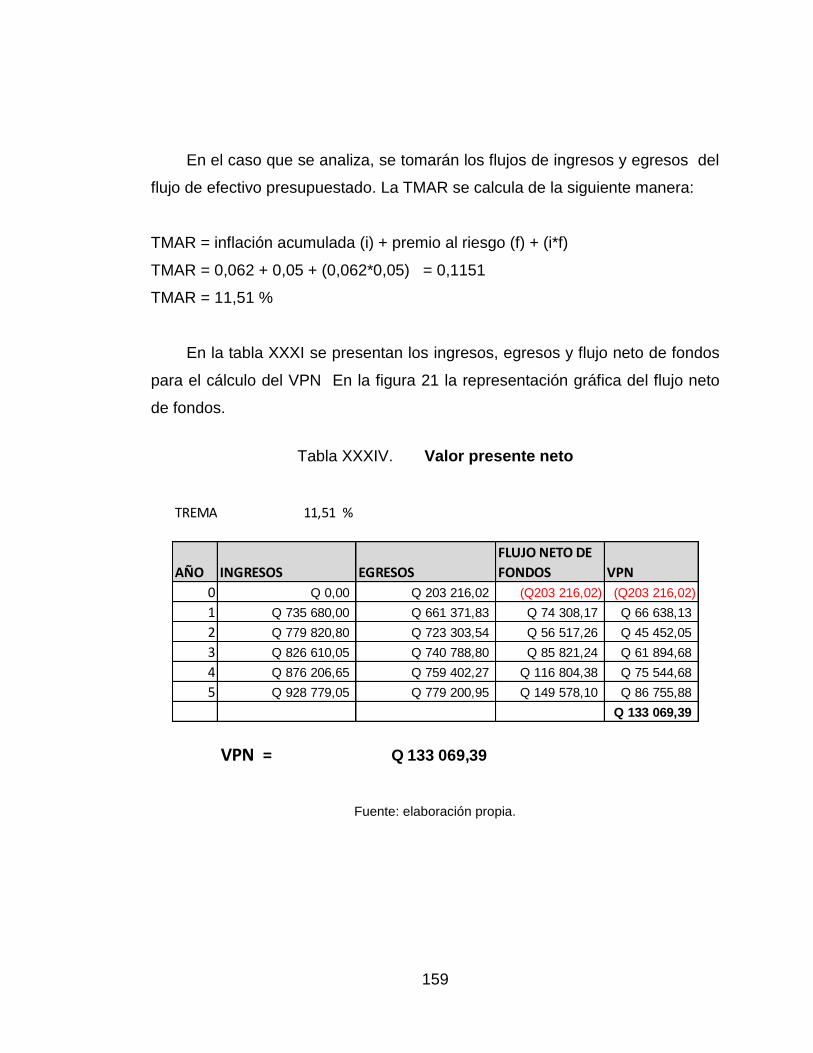

6.5. Evaluación económica del trabajo de graduación ................. 157

6.5.1. Valor presente neto (VPN) .................................... 157

6.5.2. Tasa interna de rendimiento (TIR) ........................ 160

6.5.3. Período de recuperación (pay back) ..................... 163

CONCLUSIONES ........................................................................................... 167

RECOMENDACIONES ................................................................................... 169

BIBLIOGRAFÍA ............................................................................................... 171

VI

VII

ÍNDICE DE ILUSTRACIONES

FIGURAS

1. Diagrama de flujo de proceso de pet en hojuelas y en pellets……............32

2. Pet en hojuelas …………………………………………………………………34

3. Pet en pellets…………………………………………………………………....35

4. Molino para botella de pet ........................................................................ 37

5. Despiece de sistema de molienda ........................................................... 38

6. Rotor portacuchillas .................................................................................. 40

7. Cuchilla giratoria ....................................................................................... 42

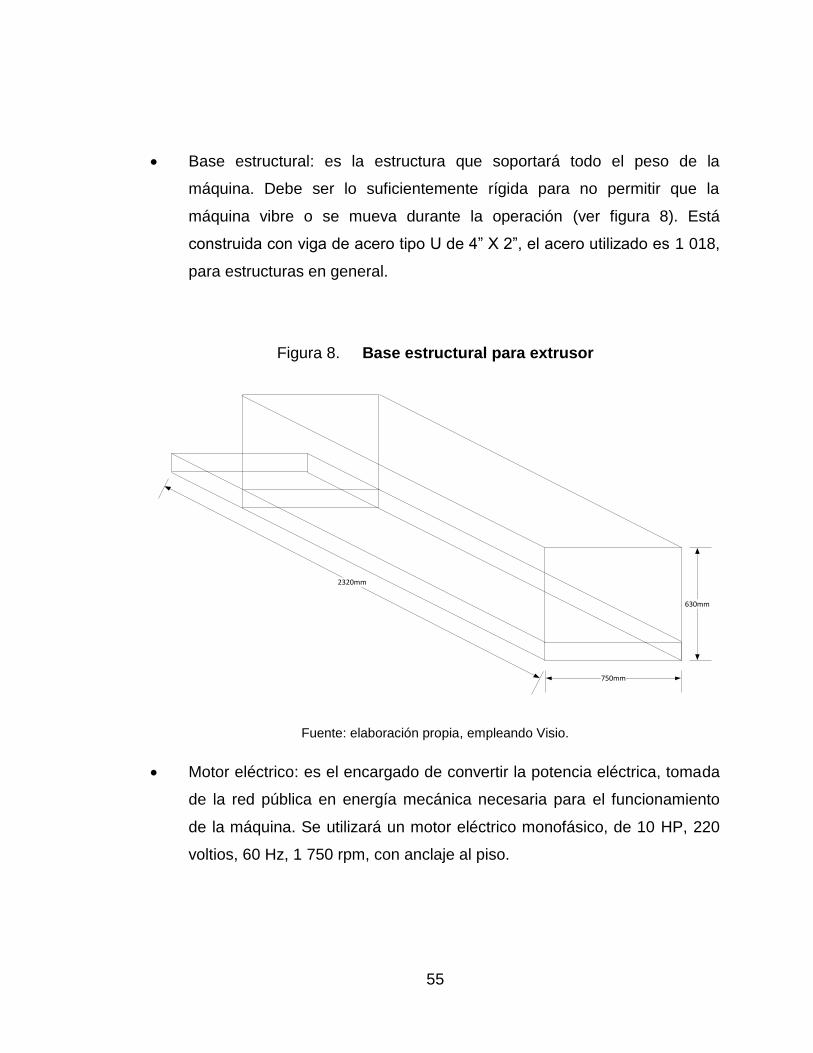

8. Base estructural para extrusor.................................................................. 55

9. Detalle de poleas de extrusor ................................................................... 57

10. Sistema de transmisión de potencia de extrusor ...................................... 58

11. Tornillo de extrusor peletizador ................................................................ 63

12. Cañón de extrusor peletizador ................................................................. 67

13. Control de temperatura ............................................................................. 68

14. Distribución de bodegas de MP y PT ....................................................... 77

15. Distribución planta de producción............................................................. 78

16. Organigrama actual .................................................................................. 79

17. Organigrama propuesto ............................................................................ 80

18. Evaluación ambiental incial……………………………………………….….101

19. Flujo neto de fondos ............................................................................... 160

VIII

TABLAS

I. Competencia en pet reciclado............................................................. 5

II. Proveedores formales de pet ............................................................. 7

III. Proveedores informales de pet ........................................................... 7

IV. Usos de pet posconsumo ................................................................. 10

V. Oferta de pet peletizado .................................................................... 11

VI. Demanda de pet reprocesado........................................................... 12

VII. Evaluación por método cualitativo por puntos .................................. 25

VIII. Consumo de energía eléctrica por equipo ..................................... .118

IX. Impactos ambientales y plan de mitigación .................................... 120

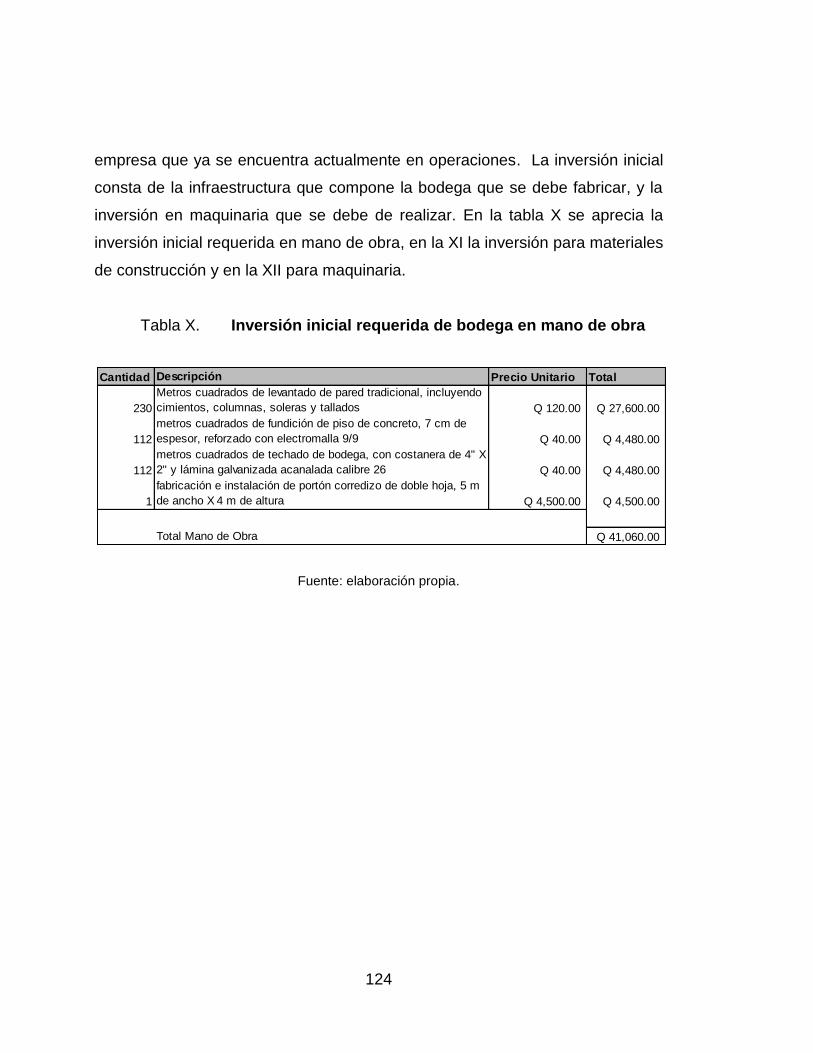

X. Inversión inicial requerida de bodega en mano de obra ................. 124

XI. Inversión inicial requerida en bodega de materiales………………..125

XII. Inversión inicial requerida en bodega de maquinaria……………....125

XIII. Costo de materiales directos .......................................................... 127

XIV. Costo bruto por empleado .............................................................. 128

XV. Costo de mano de obra directa ...................................................... 128

XVI. Cálculo de consumo de energía eléctrica ...................................... 130

XVII. Costos indirectos de manufactura .................................................. 131

XVIII. Gastos administrativos ................................................................... 131

XIX. Gastos de venta ............................................................................. 132

XX. Depreciaciones .............................................................................. 133

XXI. Proyección de ventas ..................................................................... 134

XXII. Recuperación de activos ................................................................ 135

XXIII. Proyección de ventas año 1 ........................................................... 136

XXIV. Precio de venta de producto E…..…..……………………………......137

XXV. Costo variable de materiales directos ............................................. 138

XXVI. Costos fijos ..................................................................................... 139

XXVII. Inversión inicial ............................................................................... 143

IX

XXVIII. Capital de trabajo inicial ................................................................... 144

XXIX. Tabla de pago de la deuda .............................................................. 149

XXX. Flujo de efectivo .............................................................................. 150

XXXI. Estado de resultados preuspuestado……………………………........153

XXXII. Balance general inicial…………………………………………….…….155

XXXIII. Balance general presupuestado……………………………………….156

XXXIV. Valor presente neto ......................................................................... 159

XXXV. Tasa interna de rendimiento ............................................................ 162

XXXVI. Periodo de recuperación .................................................................. 164

X

XI

LISTA DE SÍMBOLOS

Símbolo Significado

Almacenaje

HP Caballos de potencia

cc Centímetros cúbicos

dl/g Decilitros por gramo

Demora

g/cm^3 Gramos por centímetro cúbico

Hz Hertz

Kg Kilogramo

Km Kilómetro

Kw Kilowatt

Lts Litros

Mm Milímetros

Mts Metros

Operación

Operación/inspección

Ppm Partes por millón

Q Quetzales

Rpm Revoluciones por minuto

Transporte

Btu Unidades térmicas británicas

XII

XIII

GLOSARIO

Aguas residuales Agua proveniente de los servicios que se utilizan en

la empresa y que arrastran consigo suciedad, tales

como aguas industriales provenientes del lavado de

materiales, o aguas negras provenientes de los

servicios sanitarios.

Angulo de corte Es el ángulo que se forma entre la tangente de la

pieza a cortar y la superficie de ataque de la cuchilla.

Capital de trabajo Los recursos que requiere una empresa para operar

en el corto plazo.

Contactor Interruptor eléctrico utilizado para conectar el motor

eléctrico de una máquina con su fuente de energía.

Extrusión Proceso industrial por medio del cual se forman

objetos con sección transversal fija, empujando el

material a través de un molde con la sección

deseada.

Inversión inicial La cantidad de dinero que se necesita invertir para

ejecutar la inversión e iniciar operaciones.

XIV

Pet Polietilentereftalato o tereftalato de polietileno. Es un

polímero del tipo termoplástico, de alta calidad,

transparente, muy impermeable al aire, generalmente

utilizado para fabricar envases de bebidas, aceites,

cosméticos.

Pet en hojuela Piezas pequeñas de pet con la forma de una hojuela

como resultado de un proceso de molienda en frío.

Pet peletizado Trozos pequeños de pet con forma cilíndrica como

resultado de un proceso de extrusión a alta

temperatura denominado peletizado.

Pichacha Pieza de lámina acerada con agujeros calibrados,

utilizada en los molinos de pet. Define el tamaño de

las piezas que pasarán de la cámara de molienda al

recipiente de hojuelas.

Post consumo Son materiales que han salido como producto

defectuoso en los procesos industriales y que se

reciclan para ser utilizados nuevamente en el mismo

proceso.

Tela de sombra Es una tela plástica fabricada a partir de varios hilos

que se cruzan horizontal y verticalmente, a una

distancia el uno del otro, que permiten el paso de la

luz en un porcentaje definido.

XV

RESUMEN

El pet es un tipo de plástico ampliamente utilizado en la industria,

generalmente se le utiliza para la fabricación de envases para líquidos. Al igual

que muchos otros plásticos el pet puede ser reciclado, existiendo en Guatemala

un amplio mercado para este material como materia prima. Comercialmente, el

pet reciclado se puede comercializar en forma de hojuelas o de pellets, para lo

cual se dispone de diferentes procesos de fabricación.

Para fabricar el pet en hojuela, primero se recibe el material en la planta

de producción. Se selecciona y luego se muele para reducir su tamaño. Se lava,

se seca y por último se empaca. Para fabricar el pet en pellets, se toma el pet

en hojuelas y se pasa por un proceso de extrusión y corte llamado peletizado.

Para realizar esos procesos se dispone de diferentes máquinas y equipos,

como molinos, lavadoras, extrusores, ventiladores, entre otros.

Para llevar a cabo las actividades de reciclaje de pet es necesario contar

con la estructura administrativa necesaria, además de asegurar que los

procesos productivos no serán dañinos para el medio ambiente. Entre los

costos en que se incurre se puede mencionar el costo de producción, costo de

venta, mano de obra, costos indirectos de fabricación, depreciaciones, entre

otros. Para determinar si es conveniente invertir en el trabajo de graduación de

reciclaje de pet, se realiza un análisis del valor presente neto (VPN), de la tasa

interna de rendimiento (TIR) y del periodo de recuperación (pay back).

XVI

XVII

OBJETIVOS

General

Realizar el estudio de factibilidad para el diseño de una planta

procesadora de plástico reciclado.

Específicos

1. Identificar las presentaciones en que el pet reciclado puede ser

procesado y comercializado.

2. Analizar las características actuales del mercado de los productos

fabricados a partir de pet reciclado.

3. Describir los procesos productivos que se llevarán a cabo en la planta de

pet reciclado.

4. Establecer el tipo y la distribución de la maquinaria a utilizar en el

proceso de reciclaje de pet.

5. Definir el impacto ambiental y la forma de mitigarlo, provocado por la

realización del trabajo de graduación.

6. Especificar los costos del proceso de reciclaje del pet.

7. Analizar, desde el punto de vista financiero, la factibilidad del trabajo de

graduación.

XVIII

XIX

INTRODUCCIÓN

El reciclado de materiales ha tomado un lugar importante en los procesos

productivos, ya que además de ayudar a preservar la naturaleza representa un

ahorro importante en los costos de materia prima de los productos. En estos se

puede utilizar material reciclado, debido a los altos costos de la materia prima

virgen.

El plástico reciclado se ha convertido últimamente en uno de los

materiales que se les ha encontrado un amplio campo de aplicaciones, tales

como envases para diferentes tipos de productos, material para construcción,

empaques, juguetes, y otros. Esto es un beneficio directo para el medio

ambiente, ya que este tipo de desecho ya no se convierte en un contaminante

más. Tomando en cuenta que el material plástico, dependiendo del tipo, toma

de 10 a 100 años para degradarse y proporciona una fuente de empleo para la

población guatemalteca. Son varias las empresas que se han constituido, ya

sea para reciclar el material o para procesarlo.

Siguiendo los lineamientos de una producción más limpia se determinará,

en el presente trabajo de graduación, la factibilidad para diseñar una empresa

procesadora de plástico reciclado. Se contempla la metodología, integrando los

resultados de los diferentes estudios que abarca el trabajo, tanto de mercado,

aspectos técnicos, financiero, económico, administrativo, impacto ambiental,

buscando disminuir el riesgo de realizar la inversión, y determinando la

viabilidad del trabajo de graduación en sí.

XX

1

1. ESTUDIO DE MERCADO

1.1. Mercado objetivo

En el ámbito de la mercadotecnia se conoce como mercado objetivo a la

totalidad del espacio donde confluyen la oferta y la demanda de bienes y

servicios. Es el espacio donde se llevan a cabo las transacciones entre

compradores y vendedores. El análisis del mercado objetivo tiene especial

importancia debido a que permite conocer a los clientes y prever los resultados

de su comportamiento de compra. Esto influye en el retorno de inversión de la

empresa.

1.1.1. Determinación del mercado objetivo

El mercado para pet reciclado en Guatemala, actualmente está en

crecimiento, debido a las posibilidades de uso del mismo. Está en forma de

escamas o en forma de pellets, impulsado también por el hecho que el reciclaje

de plásticos en general, incluyendo el pet, se está viendo desde un punto de

vista ambientalista. Esto debido a que es una forma de evitar la contaminación y

preservar la vida animal y vegetal del planeta.

El principal mercado que se pretende abarcar son las empresas que

fabrican productos plásticos. Entre las líneas de producción de éstas incluyen el

pet reciclado como parte de su materia prima.

2

1.1.1.1. Usos del pet reciclado

El uso principal, que se da a la resina pet virgen, es para la fabricación de

envases para líquidos. Estos se pueden utilizar para:

Refrescos

Refrescos carbonatados

Aceite comestible

Agua purificada

Medicinas líquidas

Productos cosméticos

Productos de limpieza

En la industria del plástico, la materia prima constituye uno de los costos

principales a tomar en cuenta. Es por esto que las empresas buscan incorporar

un porcentaje de material reciclado a sus productos fabricados a partir de resina

virgen. Estas mantienen siempre las características de sus productos finales y

la eficiencia de sus procesos productivos, ya que al incorporar material

reciclado a la materia prima virgen provoca una contaminación por material

reciclado de baja calidad, o se ve reducida la eficiencia de las máquinas.

Cumpliendo con ciertas normas de calidad, y en los porcentajes

adecuados, el pet reciclado puede mezclarse directamente con la resina virgen.

Esto da lugar a productos nuevos de grado alimenticio, ya que únicamente con

pet reciclado no es recomendable la producción de dichos productos.

Entre los productos que se pueden fabricar a partir únicamente de pet

reciclado se mencionan:

Envases para lubricantes

3

Envases para productos de limpieza

Lamina para termoformado

Hilo monofilamento y cabos para lazo

Fleje

Lámina plana

Fibras para relleno térmico

Fibras para alfombras

Fibras para ropa

Como material de relleno

Fabricación de madera plástica

Combustible en algunos equipos con ciertas modificaciones

1.1.2. Estructura económica del mercado

Actualmente en el mercado de pet reciclado se puede observar que existe

una cantidad grande de compradores y vendedores. Su participación en el

mercado es relativamente pequeña comparada con el volumen total de compras

y ventas. Esto no permite a ninguno de ellos influir significativamente en los

precios, más bien, los precios se van estabilizando de acuerdo a la cantidad de

compradores y vendedores. Se ven influenciados por el precio internacional de

la resina pet virgen.

El producto que ofrecen los diferentes vendedores es básicamente el

mismo, con ciertas diferencias en la calidad del producto. Específicamente, con

respecto al grado de contaminación debida a plásticos ajenos al pet, ya que

algunas empresas cuentan con procesos más sofisticados para entregar un

material pet con baja contaminación, que otros.

4

Existen ciertas barreras para ingresar a este mercado, porque algunos

compradores obtienen su materia prima específicamente con ciertos

vendedores. Sin embargo, es posible romper estas barreras ingresando con un

producto de buena calidad y que no supere el precio establecido por el

mercado.

Todas las condiciones expuestas anteriormente, sitúan al mercado de pet

reciclado, en la categoría de mercado de competencia perfecta, siendo apto

para invertir.

1.1.3. Identificación de la competencia existente

En Guatemala existe una gran cantidad de empresas que se dedican al

reciclaje de plásticos. Además de una gran cantidad de personas que por su

cuenta buscan reciclar, para obtener un beneficio económico por medio de los

centros de acopio.

La competencia directa, que se debe tomar en cuenta en este estudio son

las empresas que se dedican a reciclar pet, y entregan como producto al

mercado pet en escamas y pet peletizado. Generalmente, las empresas

recicladoras reciben varias clases de plásticos, como polietileno, polipropileno,

poliestireno, entre otros. Además de metales, papel, cartón, y cuentan entre sus

líneas de producción con el reciclaje de pet.

Entre las empresas guatemaltecas que se pueden contar como

competencia directa para el estudio se mencionan las siguientes:

5

Tabla I. Competencia en pet reciclado

EMPRESA UBICACIÓN

Imporex Guatemala, Ciudad

Reciclados de Centroamérica Guatemala, Ciudad

Reciclajes Santa Lucia Antigua Guatemala, Guatemala

Recicladora Jehova Jire Guatemala, Guatemala

Damagus Guatemala, Guatemala

Fullplast, S.A. Guatemala, Guatemala

Fuente: Petreciclado.guatemala.acambiode.com. Consulta: 5 de mayo de 2014.

1.2. Posicionamiento de los plásticos reciclados en el mercado

De todos los plásticos que se utilizan para diferentes fines, el 90 % es

reciclable. Estos pertenecen a las categorías PP, PE, PS y PVC. Para la

fabricación de productos de los diferentes plásticos se utilizan diferentes

químicos aditivos. Con ellos mejoran las propiedades del plástico, tales como

ablandadores, colorantes, suavizantes, que pueden dar propiedades distintas a

dos productos fabricados a partir del mismo tipo de plástico.

Esta condición provoca que los plásticos no puedan ser reciclados muchas

veces, ya que la separación de dichos químicos resulta prácticamente

imposible. Esto provoca que los productos fabricados a partir de plásticos

reciclados tengan una calidad inferior a los productos fabricados a partir de

plástico virgen.

6

Sin embargo, los plásticos reciclados están ganando más terreno en los

mercados industriales, ya que cada vez es mayor la cantidad de productos que

pueden fabricarse a partir de los mismos.

Además, el beneficio ecológico que representa el reciclado de plásticos ha

ido contribuyendo a que este último vaya cada vez más en aumento. Por ello,

cada día es mayor la cantidad de personas que se relacionan con el proceso,

ya sea formal o informalmente.

1.3. Proveedores de materia prima

La materia prima a utilizar es botella de pet posconsumo, ya sea con

tapón, arillo y etiqueta o sin ellos. Puede estar clasificada por color o sin

clasificar, del grado de limpieza y clasificación dependerá el precio que se

puede pagar por ello.

Existe diversidad de proveedores para el producto, algunos son empresas

constituidas formalmente. La mayoría son empresas informales que se dedican

al acopio del producto para luego venderlo. Estas empresas informales no

cuentan con una inscripción en el registro mercantil, y en algunas ocasiones las

condiciones de trabajo no son adecuadas.

Una de las ventajas de trabajar con proveedores formalmente constituidos

es el respaldo que tienen como empresa. Pueden asegurar un suministro de

producto constante, lo cual no sucede con las empresas informales, que de

pronto desaparecen del mercado.

La desventaja de trabajar con empresas formales es que el precio del

producto es considerablemente alto debido a los costos que manejan como

7

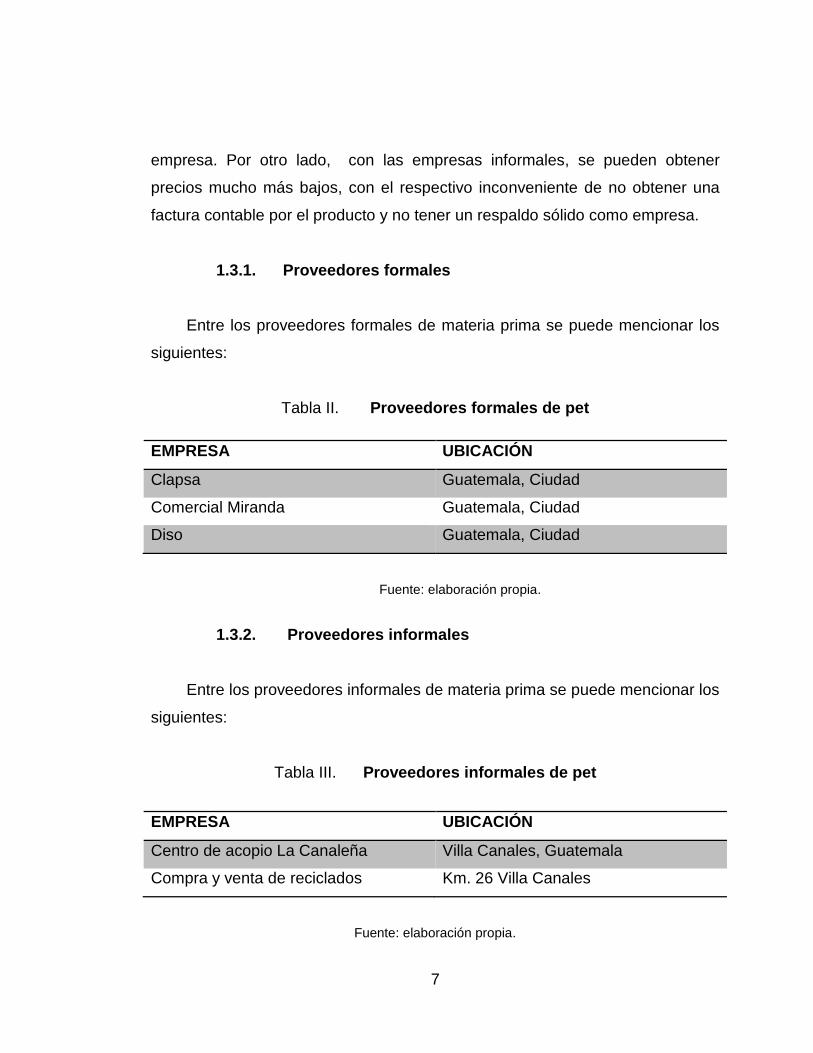

empresa. Por otro lado, con las empresas informales, se pueden obtener

precios mucho más bajos, con el respectivo inconveniente de no obtener una

factura contable por el producto y no tener un respaldo sólido como empresa.

1.3.1. Proveedores formales

Entre los proveedores formales de materia prima se puede mencionar los

siguientes:

Tabla II. Proveedores formales de pet

EMPRESA UBICACIÓN

Clapsa Guatemala, Ciudad

Comercial Miranda Guatemala, Ciudad

Diso Guatemala, Ciudad

Fuente: elaboración propia.

1.3.2. Proveedores informales

Entre los proveedores informales de materia prima se puede mencionar los

siguientes:

Tabla III. Proveedores informales de pet

EMPRESA UBICACIÓN

Centro de acopio La Canaleña Villa Canales, Guatemala

Compra y venta de reciclados Km. 26 Villa Canales

Fuente: elaboración propia.

8

1.4. Oferta y demanda de materia prima

La oferta de botellas de pet posconsumo está constituida por empresas

que se dedican al acopio del mismo. De acuerdo al tipo de empresa, así serán

las características de botellas que puedan ofrecer. Algunas empresas cuentan

con suficiente personal y maquinaria para suministrar botellas de pet

posconsumo sin tapón, arillo ni etiqueta, con una clasificación por color, y de ser

posible compactado, para facilitar el transporte y manejo del mismo.

Otras empresas, generalmente las informales, ofrecen pet revuelto por

colores, con tapón, arillo y etiqueta, en algunas ocasiones mezclado con otros

tipos de plásticos, y generalmente sin compactar, obviamente lo ofrecen a un

precio menor.

La demanda de pet posconsumo está conformada por las diferentes

empresas que se encargan de procesar el mismo, ya sea para comercializarlo

luego de procesado o para uso propio.

1.4.1. Análisis de la oferta de materia prima

Actualmente la oferta de botellas de pet posconsumo está restringida,

debido a que no existen suficientes empresas que puedan asegurar una

cantidad constante y suficiente para una correcta operación. Además que el

precio de la resina virgen tiene muchas variaciones, incluso llega a precios tan

bajos, que ya no hacen rentable el uso de reciclado.

Los precios de la botella de pet, revuelto, es decir sin clasificación por

colores, con arillo y tapa, oscila entre los Q 80,00 y los Q 125,00 por quintal.

9

1.4.2. Análisis de la demanda de materia prima

Con respecto a la demanda, cada día son más las empresas que inician o

incorporan en sus líneas de producción el reciclaje de pet posconsumo. Al igual

que con la oferta, su uso se ve condicionado por el precio de la resina pet

virgen, ya que si el precio de esta última baja demasiado, ya no se justifica el

uso de pet reciclado en los procesos productivos. Una buena parte de pet

posconsumo que se procesa es utilizado para exportar hacia otros países. Allí

es donde la tecnología en maquinaria y equipos, para la utilización de pet

reciclado en la fabricación de productos, está más avanzada.

Una de las formas de bajar costos, en la obtención de la materia prima,

podría ser abriendo un centro de acopio en la propia empresa. Aquí llegan las

personas individuales que se dedican a la recolección y acopio de botellas pet,

el precio que se puede pagar es de Q 40,00 por quintal de botella de pet.

Uno de los inconvenientes es que no se puede asegurar el suministro de

una cantidad constante de material. Además que la calidad de producto que se

recibe es considerablemente baja, haciendo necesarias más operaciones en el

proceso productivo de reciclado elevando, por consiguiente, los costos de

operación de la empresa. Lo más recomendable es comprar con los

proveedores actuales del mercado y abrir un centro de acopio alterno como

complemento.

Algunos compradores de botella pet posconsumo la utilizan para reventa.

Otros para reprocesar y vender o para consumo propio.

10

Tabla IV. Usos de pet posconsumo

EMPRESA USO DEL MATERIAL

Escocesa Uso propio

Reciclados de Centroamérica Reproceso y venta

Clapsa Reventa

Fuente: elaboración propia.

1.5. Oferta y demanda de pet reprocesado

La oferta de pet en hojuela y peletizado la conforman las empresas que se

dedican a procesar el material para su comercialización. Esto para uso local o

para exportación. No se incluyen como oferta, las empresas que procesan el

material y luego lo utilizan para consumo propio. Este material no ingresa al

mercado como una oferta.

La demanda de pet en hojuela y peletizado la conforman las empresas que

compran dicho material, ya sea para su consumo, agregándolo a sus productos

finales, o para exportación. Debido a que Guatemala no es un país productor de

pet, todo el que se utiliza debe ser importado, gracias a esta condición la

demanda de pet reciclado se ha visto beneficiada. Generalmente el costo es

menor al del pet virgen y los fabricantes de productos, a partir de pet, hacen

esfuerzos para utilizar cada vez más pet reciclado, en sus líneas de producción.

11

1.5.1. Análisis de la oferta de pet reprocesado

La oferta de pet en hojuela y peletizado está en crecimiento, cada vez son

más las empresas que ingresan al mercado del reciclaje. La mayoría de ellas

trabajan con varios materiales como: aluminio, polietileno, poliestireno,

incluyendo en sus líneas de producción el pet. La empresa mejor posicionada

actualmente en el mercado es Reciclados de Centroamérica S. A., ya que es

una empresa grande que incluye en sus líneas de producción el reciclaje de

varios materiales. Esta cuenta con procesos altamente tecnificados, por lo

tanto, puede ofrecer productos finales de muy alta calidad, incluso plásticos

molidos y peletizados de grado alimenticio.

Entre las empresas que actualmente presentan oferta de pet en hojuela y

peletizado se pueden mencionar las siguientes:

Tabla V. Oferta de pet peletizado

EMPRESA UBICACIÓN

Cesar Lopez Villa Nueva, Guatemala

Victor Laruso Villa Nueva, Guatemala

Damagus Guatemala, Guatemala

Fullplast, S.A. Guatemala, Guatemala

Imporex Guatemala, Ciudad

Reciclados de Centroamérica Guatemala, Ciudad

Reciclajes Santa Lucia Antigua Guatemala, Guatemala

Recicladora Jehova Jire Guatemala, Guatemala

Fuente: elaboración propia.

12

Los precios para pet reprocesado oscilan entre Q 350,00 – Q 400,00 para

pet en hojuela, lavado y seco, y Q 400,00 – Q 450,00 para pet peletizado, por

quintal.

1.5.2. Análisis de la demanda de pet reprocesado

Los compradores de pet reprocesado hacen presión a los productores para

bajar cada vez más los precios. En la medida que van ingresando más

participantes al mercado los precios han ido descendiendo. Sin embargo,

conforme van ingresando nuevas tecnologías en maquinaria para

procesamiento de plásticos, ha sido más fácil incorporar pet reciclado a los

productos que se fabriquen. Esto ha provocado que la demanda y la exigencia

incrementen. Debido a esta exigencia en calidad, es más difícil que las

empresas ingresen a este mercado, la inversión en maquinaria y equipos cada

vez debe ser mayor.

Entre las empresas que compran pet reprocesado se encuentran las

siguientes:

Tabla VI. Demanda de pet reprocesado

EMPRESA USO DEL MATERIAL

Escocesa Uso propio

Reciclados de Centroamérica Reventa y exportación

Global Pack Uso propio

Fuente: elaboración propia.

13

1.6. Evaluación del mercado de pet reprocesado

De acuerdo a la información obtenida se puede observar que el mercado

del pet reciclado, es un mercado de competencia perfecta, ya que el producto

que ofrecen los distintos proveedores tiene características casi iguales. Esto

debido a los requerimientos que los clientes y principalmente los procesos

productivos imponen al producto. Existen algunas barreras para ingresar a este

mercado, como la obtención continua de materia prima, la relación existente de

fidelidad entre clientes y proveedores, pero la barrera principal es la calidad del

producto.

Sin embargo, el mercado de los plásticos reciclado en general está en

crecimiento y con él el mercado del pet reciclado. Esto ha provocado que cada

vez existan más clientes y más proveedores de pet reciclado.

La oferta de materia prima está representada por proveedores formales e

informales, obteniéndose mejores precios con los proveedores informales. Sin

embargo, el suministro de materia prima no es constante. La demanda de

materia prima es alta, ya que el mercado está en crecimiento, pero el porcentaje

de plástico que se recicla se sitúa alrededor del 15 %. Esto favorece a que

puedan ingresar más participantes al mercado.

La oferta de pet reprocesado en hojuelas y en pellets está bastante

distribuida. El mayor ofertante actualmente es Reciclados de Centroamérica

S. A.. La demanda de pet reprocesado se encuentra en aumento, ya que cada

vez son más las empresas que buscan incluirlo en sus productos, debido a que

su costo es menor al de pet virgen.

14

De acuerdo a las condiciones anteriormente descritas, el mercado de pet

reciclado en hojuelas y pellets es un mercado apto para invertir.

1.7. Mercadeo

En la parte de mercadeo se analiza la forma de satisfacer las necesidades

del cliente. Esto de una manera adecuada y obteniendo una rentabilidad para la

empresa.

Analizando el mercado, desde el punto de vista del cliente, se ha podido

observar que el cliente guatemalteco no necesita un producto de óptima

calidad. Esto es que los materiales que han sido reciclados cumplan con altos

estándares de calidad, pues los productos en los que utilizan reciclados

generalmente no son utilizados para empaque de alimentos.

Sin embargo, el cliente busca un producto que tenga un alto grado de

limpieza y una humedad baja. Estos factores son muy importantes para el

correcto funcionamiento de la maquinaria, lo cual se traduce en tiempos de

producción más cortos. Incluso en algunas ocasiones, el cliente mezcla

diferentes tipos de plásticos para facilitar su fluidez dentro de la máquina, razón

por la cual la mayoría de plásticos no pueden tener muchos ciclos de reciclado.

Además el cliente necesita que se le otorgue crédito en la venta del

producto, que le sea entregado en sus instalaciones, y que se les pueda

suministrar una cantidad constante de material.

15

1.7.1. Análisis Foda de la empresa

La herramienta de análisis Foda ayudará a obtener información adecuada

para conocer y analizar las fortalezas, oportunidades, debilidades y amenazas

de la empresa Esto servirá a su vez como línea de acción para elaborar un plan

estratégico para la misma.

Fortalezas: se consideran como los elementos positivos que diferencian a

la empresa de la competencia. Entre ellos se cuentan los siguientes:

o La empresa en análisis: es una empresa que ya existe en el mercado

de los plásticos, ya tiene clientes que utilizan pet reciclado.

o Las instalaciones con que cuenta para el desarrollo del proyecto son

propias, lo cual reduce su costo inicial.

o Cuenta con un molino, esto también reduce su costo inicial.

o Conoce como ha sido la evolución del reciclaje de plásticos.

Oportunidades: son situaciones positivas externas a la empresa, las

cuales están disponibles para todas las empresas. Se convertirán en

beneficio en la medida que se puedan identificar y aprovechar. Entre las

oportunidades para la empresa en análisis se pueden mencionar las

siguientes:

o La zona en que se desarrollará está en transición de ser una zona

agrícola a una zona urbano-industrial.

o La mano de obra en esta zona es más barata que en las zonas

cercanas.

16

o En esta zona se está desarrollando un alto movimiento en reciclaje

de plásticos de manera informal. Esto beneficia el suministro de

materia prima a bajo costo.

o En general, el reciclaje de plásticos está siendo promovido por

diversas instituciones ecologistas.

Debilidades: son problemas actuales que presenta la empresa, que deben

ser identificados para aplicar una estrategia adecuada. La finalidad es

eliminarlas para que no afecten a la empresa. Las debilidades que se

pueden identificar son las siguientes:

o Las instalaciones no están capacitadas para un crecimiento futuro.

o El acceso a fondos monetarios está bastante limitado.

o La tecnología a la cual la empresa puede tener acceso, no es de la

más reciente.

o Los clientes de la empresa se localizan a distancias largas, lo cual

puede repercutir en el incremento de los costos de entrega.

o Por ser un proceso nuevo para la empresa, los costos de producción

serán altos al inicio de operaciones.

Amenazas: son situaciones externas a la empresa, que pueden ser

negativas para la misma. Entre ellas, para la empresa, se mencionan las

siguientes:

o Existe bastante competencia en el mercado de plásticos reciclados, y

está en constante crecimiento.

o Existen empresas competidoras que cuentan con tecnología

avanzada para el desarrollo de sus procesos.

17

o Los requerimientos de calidad del producto por parte de los clientes

son bastante altos, lo cual incrementa los costos de producción.

o La demanda de plásticos reciclados depende en parte del precio

internacional del petróleo, ya que el pet virgen, al ser derivado del

petróleo, varía su precio en función de este último.

1.7.2. Estrategia competitiva

Estas comprenden las acciones en dirección ofensiva o defensiva. Las

mismas llevan a la empresa a crear una posición defendible en el sector donde

opera para enfrentarse a las fuerzas competitivas y obtener un rendimiento

adecuado, sobre la inversión que ha realizado.

Estas estrategias competitivas pueden obtenerse por medio de tres

distintos canales:

Ser la empresa líder en costos, es decir, obtener una ventaja competitiva

manejando costos más bajos que su competencia, para fabricar un mismo

producto.

Ser la empresa líder en diferenciación de productos. El producto que la

empresa fabrica debe tener atributos muy diferentes a la competencia,

para hacerlos superiores y por lo tanto más atractivos para el cliente.

Ser la empresa líder en segmentación de mercado, es decir, buscar y

encontrar el segmento de mercado en donde el producto de la empresa

sea competitiva en costos y en diferenciación.

La estrategia competitiva en costos no es la más viable para la empresa.

Sin embargo, se tomará mucho en cuenta que al comenzar operaciones los

costos pueden elevarse bastante, ya que no se tiene la experiencia necesaria

18

en el proceso. Se tomará en cuenta, en el corto plazo el usar esta estrategia

competitiva en la empresa, aprovechando el bajo costo de la mano de obra, de

la materia prima y la experiencia obtenida en los procesos productivos.

La estrategia competitiva en diferenciación de producto no es posible, ya

que el producto a trabajar cuenta con regulaciones de calidad y presentación

establecidas por los clientes.

La estrategia competitiva que se utilizará será la de segmentación de

mercado. Esto por sus operaciones actuales, pues la empresa trabaja con

clientes que están introduciendo o incrementando en sus líneas de producción

el uso de pet reciclado. Se conocen las necesidades de la empresa, los

requerimientos de calidad y especificaciones del producto, los procedimientos

de compra, lo cual facilita las negociaciones con dichas empresas.

1.7.3. Estrategias comerciales

Una estrategia comercial es el conjunto de acciones a tomar, para alcanzar

los objetivos propuestos de la empresa. Esto diseñará una estrategia comercial

y es necesario tomar en cuenta los factores, tanto internos como externos que

afectan a la empresa. Se debe analizar cada uno de estos factores para

determinar la forma en que afectarán los procesos de la empresa. Si los efectos

son negativos, para implementar las estrategias comerciales, es necesario

buscar la forma de mitigarlos. Si dichos efectos son positivos se debe buscar la

forma de impulsarlos.

Las estrategias comerciales que se utilizarán para la comercialización del

pet reciclado serán las siguientes:

19

El canal de distribución a utilizar será directo, es decir, de la fabricación el

producto pasará directamente al consumidor final, en busca de una

negociación uno a uno con el cliente. Esto permitirá obtener información

más detallada de la necesidades que este último experimenta; por el tipo

de producto no es estrictamente necesario utilizar intermediarios.

Se utilizará la estrategia de penetración de mercado. Inicialmente se

trabajará con los clientes que ya compran otros tipos de plásticos, y se

realizarán negociaciones con clientes nuevos. Esto especialmente en los

sectores cercanos a la empresa, para mantener bajos los costos de

entrega.

Con la estrategia de crecimiento, en aproximadamente un año, se tiene

planeada la adquisición de otro molino con la misma capacidad del actual.

Con esto se estará incrementando la capacidad en molienda y se podrá

aprovechar al máximo las capacidades de las otras operaciones.

Se asumirá la estrategia de responsabilidad social, mitigando cualquier

tipo de daño a la sociedad y al medio ambiente. Se evita de esta manera

el detrimento de la producción por quejas o por demandas legales.

20

21

2. ESTUDIO TÉCNICO DE INGENIERÍA

2.1. Localización de la planta

Este análisis ayudará a determinar el mejor lugar para la ubicación de la

misma. Se toman en cuenta varios factores para la localización de la planta. La

empresa cuenta con dos opciones, la primera, donde actualmente se ubica en

la colonia Villa Lobos, del municipio de Villa Nueva. La segunda en lotificación

Villa Las Mercedes, en el municipio de Villa Canales, donde cuenta con una

bodega y un terreno.

A continuación se describen las características de cada una de las

opciones, para la localización de la planta:

Opción 1: colonia Villa Lobos, municipio de Villa Nueva.

Actualmente, la empresa está ubicada en lote 3, manzana M, residenciales

Villa Lobos, Villa Nueva, Guatemala. Se dedica al reciclaje de otros tipos de

plásticos pero para el montaje de la línea de reciclado de pet, dispone de un

área de 126 m2.

Este lugar tiene una ubicación estratégica cerca de la entrada hacia la

ciudad capital de Guatemala, donde se localiza una buena cantidad de

empresas que son potenciales clientes para la compra de pet reciclado; además

de proveedores de insumos y repuestos. Una de las desventajas de esta

ubicación es que la zona se está convirtiendo principalmente en un área

residencial, dificultando la circulación de camiones grandes, principal transporte

22

para el abastecimiento de pet en botella. Además del congestionamiento vial a

que está sujeta el área y a la restricción a la circulación de transporte pesado en

las horas de mayor afluencia vehicular, por parte de la Policía Municipal de

Transito (PMT).

La zona cuenta con servicio de agua potable, energía eléctrica,

disponibilidad de mano de obra, disponibilidad de materia prima.

Opción 2: lotificación Villa Las Mercedes, municipio de Villa Canales.

La empresa cuenta con una bodega ubicada en lote 24, manzana D,

lotificación Villa Las Mercedes, zona 0 de Villa Canales. Esta cuenta con un

área de 112 m2, además de un terreno ubicado a tres cuadras de la bodega,

con la misma área. Esta ubicación, a pesar de estar en un área puramente

residencial, cuenta con la ventaja que en el municipio de Villa Canales, una

zona agrícola, se están estableciendo varias empresas industriales.

Esto por el costo de los terrenos, lo cual ha propiciado la instalación de

varias recicladoras que ofrecen pet reciclado en botella. Esto ubica a la

empresa con una localización estratégica cerca de los proveedores de materia

prima, con áreas adecuadas para la circulación de transporte pesado. Una de

las desventajas es la lejanía de los clientes ubicados en la ciudad capital de

Guatemala, además de las restricciones a la circulación de transporte pesado

por parte de PMT.

Esta zona también cuenta con servicio de agua potable, energía eléctrica,

disponibilidad de mano obra y materia prima, un poco más barata que en el

área de Villa Nueva.

23

Análisis de localización: por medio de este análisis se determinará la

localización óptima para el desarrollo del trabajo de graduación. Para ello

se utilizará el método cualitativo por puntos, el cual asigna un valor

cuantitativo a los factores considerados como relevantes para la ubicación

de la planta de producción. Desde el punto de vista del investigador se

obtiene, al final, una comparación cuantitativa de la calificación de dichos

factores, siendo favorecida la ubicación con el puntaje más alto.

Los factores a considerar, para el análisis de localización de la planta de

producción, son los siguientes:

o Área disponible de trabajo: estará medida en metros cuadrados.

o Disponibilidad de materia prima, con una ponderación de 1 a 10: Se

considera 1 a la menor disponibilidad y 10 a la mayor.

o Cercanía al mercado objetivo de 1 a 10, siendo 1 la mayor distancia y

10 la menor.

o Disponibilidad de mano de obra de 1 a 10, siendo 1 la menor

disponibilidad y 10 la mayor.

o Costo del agua, tomando como base el costo de media paja de agua

(30 000 litros al mes) de 1 a 10, siendo 1 el costo más alto y 10 el

más bajo, es decir, el de mayor beneficio para la empresa.

o Costo de los insumos de 1 a 10, siendo 1 el costo más alto y 10 el

más bajo. Se toma en cuenta la distancia hacia la cual se encuentran

los insumos y si al área en estudio los proveedores despachan a

domicilio.

Para asignarle un peso a cada factor relevante se tomó en cuenta la

importancia que cada uno de los factores tiene para el desarrollo de los

procesos. Se proporciona la ponderación más alta a la disponibilidad de materia

24

prima, con 0,33 o 33 %. Se ha determinado así, pues es el factor más crítico

para los procesos de reciclaje de plásticos, debido a la variabilidad de los

proveedores, para suministrar dicha materia prima.

El siguiente factor que se considera entre los más importantes es el que

corresponde al área de trabajo medida en metros cuadrados, y se le ha

asignado una ponderación de 0,20. En los procesos de reciclaje de botellas

plásticas el espacio es un factor de alta importancia, debido a que la materia

prima por lo general se recibe en jumbos de polipropileno que contiene las

botellas únicamente a un aproximado del 25 % de su volumen original.

Lo cual representa volúmenes grandes para el manejo de las mismas,

aunque existe la tecnología para compactar las botellas y entregarlas al cliente

en forma de pacas, su costo es elevado y se utiliza únicamente para

transportarlas a distancias largas.

De igual manera se han considerado los demás factores relevantes para el

proceso, asignándoles un peso de acuerdo a la importancia que representan

para el desarrollo de los procesos productivos de la empresa. Dichos factores

son disponibilidad de mano de obra, costo del agua, cercanía al mercado

objetivo y costo de insumos.

A pesar que la energía eléctrica es uno de los factores principales a tomar

en cuenta para la localización de la planta de producción, no se tomó en cuenta

debido a que en ambas zonas el único comercializador de energía eléctrica es

Empresa Eléctrica de Guatemala, S. A. (EEGSA); aunque sí será tomado en

cuenta en la evaluación de costos. En la tabla VII se presentan los factores que

influyen en la decisión de localización de la planta, con sus ponderaciones y

calificaciones.

25

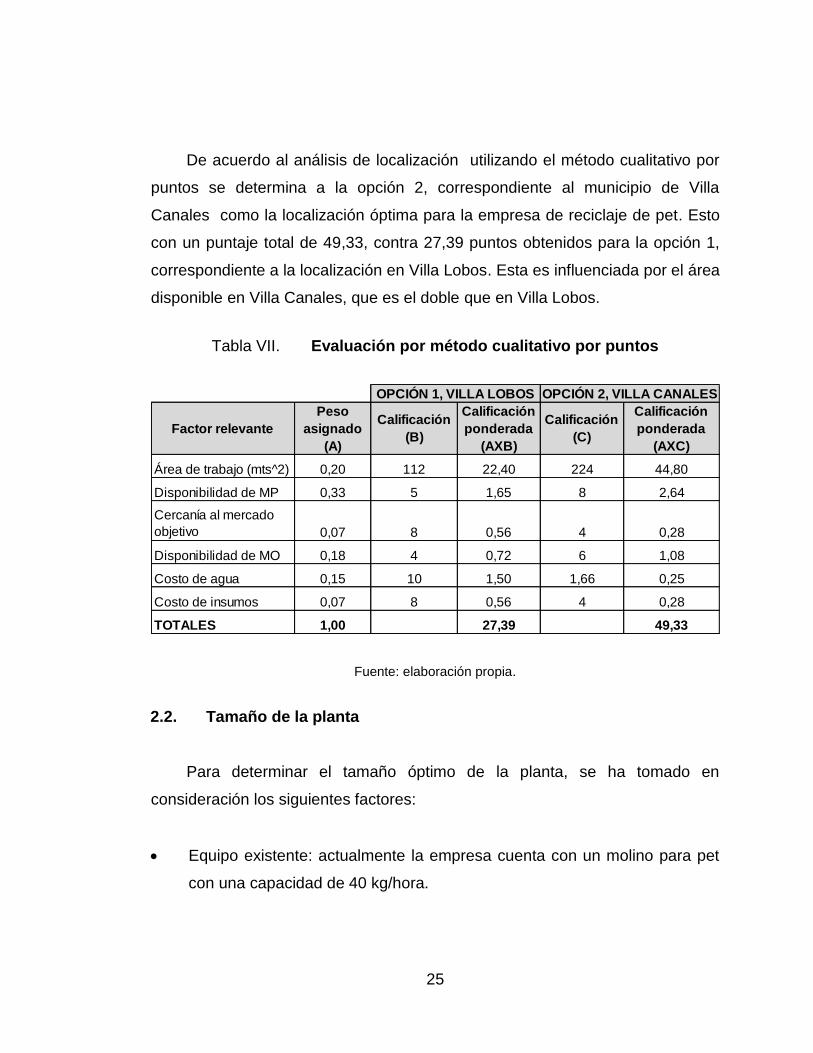

De acuerdo al análisis de localización utilizando el método cualitativo por

puntos se determina a la opción 2, correspondiente al municipio de Villa

Canales como la localización óptima para la empresa de reciclaje de pet. Esto

con un puntaje total de 49,33, contra 27,39 puntos obtenidos para la opción 1,

correspondiente a la localización en Villa Lobos. Esta es influenciada por el área

disponible en Villa Canales, que es el doble que en Villa Lobos.

Tabla VII. Evaluación por método cualitativo por puntos

Fuente: elaboración propia.

2.2. Tamaño de la planta

Para determinar el tamaño óptimo de la planta, se ha tomado en

consideración los siguientes factores:

Equipo existente: actualmente la empresa cuenta con un molino para pet

con una capacidad de 40 kg/hora.

Factor relevante

Peso

asignado

(A)

Calificación

(B)

Calificación

ponderada

(AXB)

Calificación

(C)

Calificación

ponderada

(AXC)

Área de trabajo (mts^2) 0,20 112 22,40 224 44,80

Disponibilidad de MP 0,33 5 1,65 8 2,64

Cercanía al mercado

objetivo 0,07 8 0,56 4 0,28

Disponibilidad de MO 0,18 4 0,72 6 1,08

Costo de agua 0,15 10 1,50 1,66 0,25

Costo de insumos 0,07 8 0,56 4 0,28

TOTALES 1,00 27,39 49,33

OPCIÓN 1, VILLA LOBOS OPCIÓN 2, VILLA CANALES

26

Área de trabajo disponible: son 224 m2, de los cuales 112 se pueden

utilizar para instalación de maquinaria y los 112 restantes se utilizarán

para almacenaje de materia prima.

Financiamiento: la empresa espera realizar una inversión que no

sobrepase los Q 150 000 o Q 200 000.

Con base en los datos anteriores se determina el tamaño de planta en 40

kg/hora de pet procesado. Se trabaja un turno de 8 horas al día de lunes a

viernes y sábado 4 horas, de 8 a 12 horas, para completar una jornada de 44

horas semanales. Son un aproximado de 50 semanas al año para una

capacidad total de 88 toneladas al año.

40 kg/hr X 44 hrs/semana X 50 semanas/año = 88 000 kg/año.

2.3. Ingeniería del estudio

Por medio de la ingeniería de procesos se determinará el proceso

productivo a seguir, así como la maquinaria y el equipo necesarios para el

desarrollo del mismo.

Procesos de producción: se identifican dos procesos de producción, uno

para la producción de pet en hojuelas, y otro para la producción de pet en

pellets.

o Proceso de producción de pet en hojuela:

Recepción de material: la materia prima llega a la bodega,

contenida en jumbos (supersacos de polipropileno) de

aproximadamente 45 kg de peso. El volumen aproximado de

27

1,5 m de ancho X 1,5 m de largo X 2m de altura. Una vez

descargados del vehículo se procede a pesarlos y

posteriormente se almacenan en estibas de hasta dos niveles.

Selección de material: en este proceso se clasifica lo que

ingresará a la línea de producción. Se selecciona por color

(preferentemente se trabaja solo pet transparente, por ser el

que tiene más mercado, pero si es necesario se trabajarán

corridas de pet con un color específico).

Luego se procede a revisar el material, se busca que esté

libre de plásticos de otro tipo, que las botellas no tengan

tapones, arillos o etiquetas. El contaminante más peligroso es el

pvc, ya que una pequeña cantidad puede contaminar grandes

cantidades de pet. Además que en la separación por flotación

se hace muy difícil apartarlo del pet, pues su densidad es casi

igual a ella.

Reducción de tamaño: el material que ha sido seleccionado en

la etapa anterior, pasa al proceso de molido. Este consiste en

atravesar el material por un molino en cuyo interior se ubican

tres cuchillas rotativas y dos cuchillas fijas, las cuales trituran el

material hasta obtener un tamaño determinado. En el caso del

pet en hojuela, el tamaño deseado es de media pulgada, para lo

cual, el molino, cuenta en su parte inferior con una pichacha

(lámina perforada con agujeros calibrados a la medida deseada

de hojuela) con agujeros de media pulgada.

Las partículas de material, al obtener el tamaño de media

pulgada, van a pasar a través de dicha pichacha, cayendo en

28

un recolector para su posterior extracción. Este proceso

ayudará a facilitar la limpieza del material, ya que este último

generalmente viene contaminado con tierra, residuos de

comida, aceites y otros; además del pegamento utilizado para la

fijación de la etiqueta.

Lavado: luego de haber sido molido, el material pasa al proceso

de lavado en una máquina que lo agita y lo centrifuga. Para tal

proceso se utiliza un detergente con base en texapon,

potencializado con una solución de hidróxido de sodio al 10 %,

más cloro al 10 %. Este permite que el pegamento utilizado se

disuelva de una mejor manera, dejando un material de mejor

calidad. Los contaminantes sólidos son precipitados al fondo de

la máquina lavadora, donde podrán ser drenados por medio de

una válvula.

Se debe realizar el proceso en tres etapas de lavado. En

la primera y la segunda se aplica agua limpia y detergente, se

agita con la máquina durante 15 minutos, luego se abre la

válvula de drenado para retirar el agua sucia y los

contaminantes solidos precipitados en el fondo. En la tercera

etapa, solo se utiliza agua limpia para hacer un desaguado al

material, se agita durante 10 minutos y se retira el agua por

medio de la válvula de drenado.

En este proceso es posible la separación de partículas de

plástico diferentes al pet, como polipropileno o polietileno,

proveniente de los arillos y las etiquetas de las botellas. Estos

flotarán en al agua debido a su densidad, siendo necesario

29

realizar inspecciones periódicas en la lavadora para retirar

dichas partículas.

Secado: en el proceso de secado, se bota toda el agua de la

lavadora, se deja girando el husillo que agita el pet, hasta que

haya botado la mayor cantidad de agua posible. Luego se

dispersa al ambiente para terminar el proceso de secado con

ayuda de ventiladores.

Empacado: al haber pasado un tiempo prudencial para que el

pet se haya secado, se procede al empaque del mismo. Este se

realiza en sacos de polipropileno, verificando previamente que

su interior se encuentre libre de contaminación. Se empaca el

pet en sacos de 25 kilogramos de peso utilizando, para obtener

dicho peso, una báscula. Luego de pesado y empacado, el pet

está listo para ser despachado al cliente final.

o Proceso de producción de pet en hojuelas: con el desarrollo de

tecnologías en máquinas de inyección y extrusión ha sido posible el

uso del pet en hojuelas directamente para alimentar dichas

máquinas; con esto el pet en hojuelas puede ser despachado

directamente al cliente final. Sin embargo, existen procesos para

producción de fibras, hilos monofilamento y películas para

termoformado, donde se requiere que el pet de alimentación sea

previamente peletizado. Entonces el proceso para producción de pet

en pellets, comienza con el pet en hojuelas ya limpio, seco y

empacado.

30

Peletizado: en este proceso, el pet en hojuelas es procesado en

un peletizador. Este es un extrusor especialmente diseñado

para este proceso, dentro del cual el material se va fundiendo o

plastificando gradualmente, hasta alcanzar la consistencia de

un material viscoso.

Un extrusor es una máquina que consta principalmente de

un tornillo helicoidal girando en el interior de un cilindro o cañón,

al cual se le aplica calor por medio de resistencias. El material

es ingresado en la parte trasera del conjunto de tornillo y cañón

y a medida que va avanzando, a lo largo del tornillo por las

diferentes zonas a temperatura controlada, se va plastificando

obteniéndose en el otro extremo del tornillo un material viscoso.

En un extrusor se pueden identificar tres zonas principales

de trabajo:

La primera de las zonas es de transporte. El material

ingresa en estado sólido y comienza a ser transportado por el

tornillo a lo largo del extrusor.

La segunda es una zona de plastificación de material

donde el material, todavía sólido, comienza a fundirse y se

vuelve una mezcla de material sólido con material fundido.

En la tercera zona el material ya se ha fundido

completamente, y se llama zona de dosificación. El material con

una presión más elevada debido al diseño del tornillo, es

31

dirigido hacia la salida del extrusor, para luego descargar al aire

o hacia un molde con una forma predeterminada.

El material sale del molde del extrusor en forma de

espaguetis de unos 2,5 mm de diámetro, todavía fundido. Este

es ingresado a una tina con agua a una temperatura entre 25 a

35 ºC para enfriarse y pasar así a estado sólido.

Una vez el material en estado sólido es ingresado todavía

en forma de espaguetis a una picadora, reduciéndolo a

fragmentos de aproximadamente 5 mm de longitud. Los

deposita finalmente en sacos de polipropileno, donde se pesa,

dejándolos aproximadamente con 25 kilogramos de pet

peletizado.

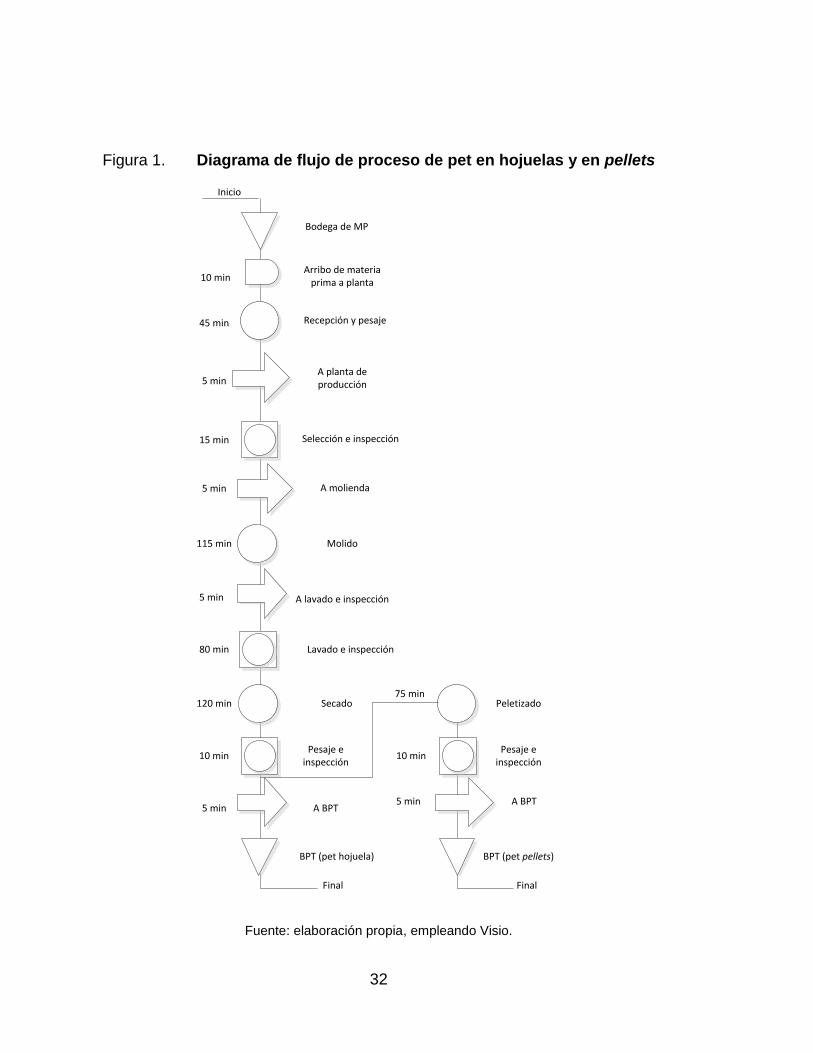

Para la determinación del diagrama de flujo de proceso tanto de pet en

hojuelas como de pet en pellets, se ha tomado como base los tiempos estándar

para cada operación. La mayoría de los procesos se pueden desarrollar de

forma continua, sin embargo el proceso de lavado se debe realizar de forma

intermitente debido a la naturaleza de la máquina. Esta tiene capacidad de 75

kg, por lo que los tiempos estándar están calculados para un batch de 75 kg de

pet.

En la figura 1 se aprecia el diagrama de flujo de proceso para pet en

hojuelas y para pet en pellets para un batch de 75 kg, siendo los tiempos

estimados totales de 415 minutos o 6 horas y 55 minutos para pet en hojuelas y

de 500 minutos o 8 horas y 20 minutos para pet en pellets.

32

Figura 1. Diagrama de flujo de proceso de pet en hojuelas y en pellets

Arribo de materia prima a planta

Recepción y pesaje

Bodega de MP

A planta de producción

Selección e inspección

A molienda

Molido

A lavado e inspección

Lavado e inspección

Secado

Pesaje e inspección

A BPT

BPT (pet hojuela)

Peletizado

Pesaje e inspección

A BPT

BPT (pet pellets)

Inicio

Final Final

10 min

45 min

5 min

15 min

5 min

115 min

5 min

80 min

120 min

10 min

5 min

75 min

10 min

5 min

Fuente: elaboración propia, empleando Visio.

33

2.3.1. Análisis de los productos a fabricar

Se identificaron dos productos a fabricar a partir de las botellas de pet

recicladas. Estos son pet en hojuelas y pet en pellets.

Pet en hojuelas: se fabrica a partir de botellas de pet recicladas.

Generalmente se prefieren las botellas transparentes, existiendo también

aplicaciones para pet en hojuelas con color. Se puede comercializar sin

lavar o lavado, en este caso, se comercializará lavado (ver figura 2). Entre

los usos que se le puede dar se mencionan envases para lubricantes,

envases para desinfectantes, flejes, láminas para termoformado, fibras

para ropa, fibras para madera plástica, y otros. Las características

necesarias para su comercialización son las siguientes:

o Tamaño de ½” a 5/8”

o Contenido de PVC menor de 300 ppm

o Humedad máxima permisible 1,5 %

o Contenido de impurezas totales menor de 300 ppm

o Color cristal (se puede solicitar también en colores)

o Viscosidad intrínseca 0,80-0,90 dl/g

o Empacado en sacos de 25 kg.

34

Figura 2. Pet en hojuelas

Fuente: Plásticos Reprocesados Morales.

Pet en pellets: se fabrica a partir de pet en hojuelas, por medio de un

proceso continuo llamado extrusión. Sus principales usos son fabricación

de fibras para tela, hilos monofilamento y película para termoformado. En

la figura 3 se puede apreciar una cantidad de pet peletizado en color

blanco. Las características necesarias para su comercialización son las

siguientes:

o Tamaño de 2,5 -3 mm de diámetro X 5 mm de largo

o Contenido de PVC menor de 300 ppm

o Humedad máxima permisible 1,5 %

o Color cristal (se puede solicitar también en colores)

o Viscosidad intrínseca 0,70/0,81 dl/g

o Densidad aparente aprox. 0,80 g/cm3

o Punto de fusión a 260 ºC

o Empacado en sacos de 25 kg

35

Figura 3. Pet en pellets

Fuente: Plásticos Reprocesados Morales.

2.3.2. Maquinaria y equipos a utilizar

De acuerdo a la capacidad de producción de la planta (88 000 kg/año), la

maquinaria y equipo a utilizar son los siguientes:

Maquinaria

o 1 molino para envases

o 1 lavadora

o 1 peletizadora

Equipos

o 2 básculas romanas para el pesaje en la recepción y en la entrega de

producto final.

o 1 mesa de acero para realizar la selección de material.

36

o 4 ventiladores industriales para el secado del material.

o 4 camas de escurrimiento para secado del material.

2.3.2.1. Molino de envases de pet

El molino de envases de pet se utiliza para reducir las botellas de pet a

pequeñas hojuelas, de ½” a 5/8”. El propósito es dosificarlas a las máquinas de

extrusión o de peletizado.

El material, que ha sido previamente seleccionado, es ingresado

manualmente por el operario a la tolva del molino. Esta se encarga de ubicar

cada envase directamente sobre las cuchillas del molino.

Una vez ubicado sobre las cuchillas, el material es triturado por su acción

rotativa. Hay tres cuchillas que están girando sobre un rotor, y dos cuchillas que

están fijas en la estructura del molino, con un ajuste tal entre ellas, que al

ingresar el material entre cada dos de ellas, es cortado inmediatamente.

El ángulo de las cuchillas giratorias es agudo para facilitar el corte del

material. Las cuchillas giratorias se pueden desfasar unos 3º con respecto a las

cuchillas fijas, con la finalidad que el corte no se realice de frente entre

cuchillas, sino en diagonal, simulando el corte que realiza una tijera. Esto

beneficia la velocidad de corte y el consumo de energía del molino, ya que se

evita el impacto frontal entre cuchillas y material a cortar. Además, reduce el

ruido en la máquina y la generación de polvos, que al final se traduce en

pérdidas de la producción.

37

Las cuchillas son fabricadas de acero K-100 tratado térmicamente. Este es

un acero para trabajo en frío con un 12 % de cromo, con alta resistencia al

desgaste.

Conforme el material va pasando entre las cuchillas se va reduciendo su

tamaño. Justo debajo de las cuchillas se ubica una lámina de acero, con

perforaciones de ½”. Esta es denominada pichacha, la cual permite que el

material, al alcanzar esta medida aproximadamente, pueda pasar a la tolva de

descarga.

La tolva de descarga despacha el material en forma de hojuelas, de

aproximadamente ½”. Lo hace hacia un depósito, del cual es extraído para ser

trasladado a la siguiente estación de trabajo, al lavado.

Figura 4. Molino para botella de pet

Fuente: tecnologíadelplástico.Molino.tecnologíadelplástico.com. Consulta: 5 de mayo de 2014.

38

2.3.2.1.1. Diseño de molino de envases de pet

El molino de pet está constituido por las siguientes partes:

Tolva de alimentación

Eje principal

Rotor portacuchillas

Cuchillas fijas

Cuchillas rotativas

Pichacha

Polea de transmisión

Volante de inercia

Motor eléctrico

Sistema eléctrico

Cámara de molienda

Tolva de descarga

Figura 5. Despiece de sistema de molienda

Fuente: tecnologíadelplástico.Despiecedemolino.tecnologíadelplástico.com. Consulta: 5 de

mayo de 2014.

39

La tolva de alimentación es la parte del molino donde el material es

ingresado y dirigido hacia las cuchillas. Esta debe tener las medidas suficientes

para que el material pueda ingresar sin necesidad de ser cortado previamente y

sin atascarse en la misma.

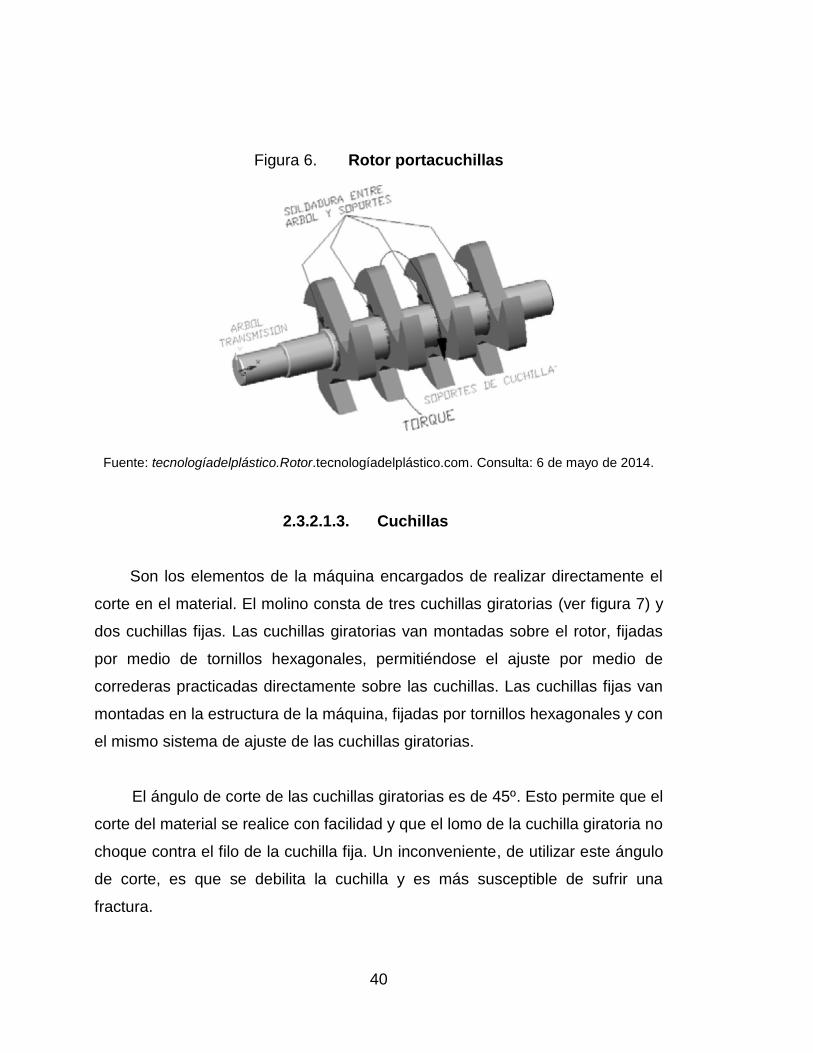

2.3.2.1.2. Rotor portacuchillas

El rotor es la parte del molino que sirve de soporte a las cuchillas

giratorias. Es el encargado de transmitir la potencia del eje principal hacia estas

últimas, permitiendo de esta manera, la realización del corte en el material.

Para hacer posible el ingreso de las botellas de pet a la cámara de

molienda, el rotor debe ser del tipo abierto. El rotor va soldado directamente al

eje de transmisión, con esto se elimina la posibilidad de algún deslizamiento del

rotor con respecto al eje. El rotor debe permitir el ajuste de las cuchillas

giratorias sin que se aflojen, de lo contrario llegarían a chocar con las cuchillas

fijas. Para esto dispone de agujeros roscados, a los cuales se fijan las cuchillas

por medio de tornillos hexagonales. En la figura 6 se aprecia un rotor

portacuchillas del tipo abierto.

40

Figura 6. Rotor portacuchillas

Fuente: tecnologíadelplástico.Rotor.tecnologíadelplástico.com. Consulta: 6 de mayo de 2014.

2.3.2.1.3. Cuchillas

Son los elementos de la máquina encargados de realizar directamente el

corte en el material. El molino consta de tres cuchillas giratorias (ver figura 7) y

dos cuchillas fijas. Las cuchillas giratorias van montadas sobre el rotor, fijadas

por medio de tornillos hexagonales, permitiéndose el ajuste por medio de

correderas practicadas directamente sobre las cuchillas. Las cuchillas fijas van

montadas en la estructura de la máquina, fijadas por tornillos hexagonales y con

el mismo sistema de ajuste de las cuchillas giratorias.

El ángulo de corte de las cuchillas giratorias es de 45º. Esto permite que el

corte del material se realice con facilidad y que el lomo de la cuchilla giratoria no

choque contra el filo de la cuchilla fija. Un inconveniente, de utilizar este ángulo

de corte, es que se debilita la cuchilla y es más susceptible de sufrir una

fractura.

41

Las cuchillas fijas van montadas sobre la estructura de la máquina,

formando un ángulo de unos 30º con respecto a la horizontal. Se forma un

plano inclinado sobre el cual se deposita el material cortado, facilitando que el

mismo pueda dirigirse hacia la zona de corte de las cuchillas por efecto de la

gravedad.

El ángulo de corte de las cuchillas fijas es de 20º. Por la posición que

tienen en la máquina, no es posible que lleguen a sufrir algún tipo de golpe por

parte de las cuchillas giratorias, y este ángulo les proporciona mayor resistencia

estructural.

Justo debajo de las cuchillas, con una separación de ½”, se ubica la

pichacha. Esta es una lámina con agujeros calibrados a ½”, su función es

permitir el paso de las partículas de material que hayan alcanzado la medida

calibrada del agujero, dirigiéndolas hacia la tolva de descarga como producto

terminado. Las partículas de material que aún no han alcanzado la medida

estipulada son redirigidas hacia la cámara de molienda para ser cortadas

nuevamente por las cuchillas. La cámara de molienda está conformada por el

rotor, cuchillas fijas, cuchillas giratorias y pichacha.

42

Figura 7. Cuchilla giratoria

Fuente: elaboración propia, empleando Visio.

2.3.2.1.4. Sistema de transmisión de potencia

El sistema de transmisión de potencia del molino está conformado por el

motor eléctrico, polea conductora, faja trapezoidal, polea conducida.

El motor eléctrico, accionado con 220 voltios, es el encargado de

transformar la energía eléctrica tomada de la red de distribución en energía

mecánica. Este proporciona la potencia mecánica por medio de su eje, al cual

va acoplada una polea trapezoidal tipo B de 4” de diámetro. En el eje principal

del molino, al cual está montado el rotor con las cuchillas, va ajustada una polea

trapezoidal tipo B de 14” de diámetro.

Por medio de una faja trapezoidal, tipo B de 66” de longitud, es posible

transmitir la potencia generada en el motor, hacia el rotor del molino. En el

extremo contrario del eje al que va montada la polea de transmisión del rotor, se

instala un volante de inercia. Su función es proporcionar la inercia necesaria

para que al momento del corte de material el molino no pierda velocidad, ya que

el choque de las cuchillas contra el material aplica una fuerza contraria hacia la

del giro del rotor. Por ende está compensada por el volante de inercia.

43

2.3.2.1.5. Sistema eléctrico

El sistema eléctrico del molino inicia desde la acometida eléctrica, donde

se instala un flipón de tipo doméstico. Luego se conecta hacia el panel de la

máquina, donde se conecta a un contactor con protector térmico, y sale

finalmente a la bornera del motor eléctrico. El arranque del motor es directo. Las

partes que componen el sistema eléctrico del molino son las siguientes:

Flipón doméstico de 2 X 50 amperios

Contactor de 63 amperios 220 voltios

Protector térmico de 24-36 amperios

Cable thhn calibre 8

Botonera para arranque y paro

Botón de paro de emergencia

Motor eléctrico de 5HP, 220 voltios, monofásico

2.3.2.1.6. Cálculo de consumo de energía

El motor eléctrico toma energía eléctrica de una red de distribución y la

transforma en potencia mecánica que es entregada en un eje rotativo. Este eje

transmite finalmente la potencia mecánica hacia la máquina a operar. Para

calcular la cantidad de energía eléctrica que el motor utilizará de la red de

distribución se utiliza la siguiente fórmula:

KW= i X e X 2 X fp

1 000

Donde:

Kw = potencia consumida por el motor en kilowatt

44

i = corriente consumida por el motor en amperios (a)

e = tensión del sistema en voltios (v)

fp=factor de potencia del sistema

El consumo de corriente nominal del motor es de 28 amperios. El

consumo de corriente real, en marcha, es de 18 amperios. El factor de potencia

es de 0,8.

Entonces:

Kw= 18 X 220 X 2 X 0,8 = 6,33 Kilowatt

1 000