universidad de san carlos de guatemala facultad de ... · 2.7.2.2 costos predeterminados 35....

TRANSCRIPT

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONÓMICAS

EL CONTADOR PÚBLICO Y AUDITOR COMO CONTADOR GENERAL EN EL DISEÑO DE UN SISTEMA DE COSTOS

ESTÁNDAR PARA UNA EMPRESA QUE SE DEDICA A LA ELABORACIÓN DE CHOCOLATE PARA TOMAR A LA TAZA.

TESIS

Presentada a la Junta Directiva de la Facultad de Ciencias Económicas

Por

JOSUÉ RENATO LIMA SICÁN

Previo a conferírsele el título de

CONTADOR PÚBLICO Y AUDITOR

En el grado académico de

LICENCIADO

Guatemala, agosto de 2014

MIEMBROS DE LA JUNTA DIRECTIVA FACULTAD DE CIENCIAS ECONÓMICAS

DECANO: Lic. José Rolando Secaida Morales SECRETARIO: Lic. Carlos Roberto Cabrera Morales VOCAL PRIMERO: Lic. Luis Antonio Suárez Roldán VOCAL SEGUNDO: Lic. Carlos Alberto Hernández Gálvez VOCAL TERCERO: Lic. Juan Antonio Gómez Monterroso VOCAL CUARTO: P.C. Oliver Augusto Carrera Leal VOCAL QUINTO: P.C. Walter Obdulio Chigüichón Boror

PROFESIONALES QUE REALIZARON LOS EXÁMENES DE ÁREAS PRÁCTICAS BÁSICAS

ÁREA MATEMÁTICA-ESTADÍSTICA Lic. José de Jesús Portillo Hernández ÁREA CONTABILIDAD Lic. José Rolando Ortega Barreda ÁREA AUDITORÍA Lic. Mibzar Amós Castañón Orozco

PROFESIONALES QUE REALIZARON EL EXAMEN PRIVADO DE TESIS

PRESIDENTE Lic. Felipe Hernández Sincal SECRETARIO Lic. Luis Oscar Ricardo De La Rosa EXAMINADOR Lic. Carlos Roberto Mauricio García

DEDICATORIA

A DIOS TODO PODEROSO Con eterna gratitud por permitirme alcanzar la meta que hoy se hace realidad.

A MI ESPOSA Ingrid Carolina Alay de Lima por el

amor y la paciencia, con ello me ha inspirado a perseverar.

A MIS HIJOS Renato Andrés y Josué Daniel por

ser mi motivación a seguir adelante y la alegría de mi hogar.

A MI MADRE (QEPD) Herlinda Sicán por sus oraciones y

bendiciones. A MIS HERMANAS Por compartir momentos alegres y

adversos. A MIS SUEGROS Por el apoyo incondicional que me

han brindado. A TODA MI FAMILIA Con especial cariño. A MIS AMIGOS Por brindarme su amistad

incondicional. A MIS ASESORES Lic. Carlos Humberto Echeverría

Guzmán y Lic. Israel Ayala, por compartir sus conocimientos y experiencia profesional.

A LA UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

ÍNDICE Página INTRODUCCIÓN i

CAPÍTULO I

EMPRESA QUE SE DEDICA A LA ELABORACIÓN DE CHOCOLATE PARA

TOMAR A LA TAZA

1.1 Antecedentes del cultivo de cacao 1

1.1.1 El cacao 1

1.1.2 Elaboración de chocolate batido 4

1.2 Beneficiado del cacao y fabricación de la tableta 6

1.2.1 Proceso del cacao 6

1.2.2 Proceso del cacao al chocolate 7

1.3 Definición de empresa 12

1.4 Clasificación de las empresas por su actividad o giro 12

1.4.1 Industriales (extractivas y de transformación) 12

1.4.2 Comerciales 12

1.4.3 De servicios 13

1.5 Antecedentes históricos de la empresa objeto de estudio 13

1.6 Características de los productos que comercializa 14

1.7 Organización 14

1.8 Marco legal de la empresa 15

CAPÍTULO II

CONTABILIDAD DE COSTOS

2.1 Definición de contabilidad 21

2.2 Antecedentes de la contabilidad de costos 22

2.3 Definición de la contabilidad de costos 24

2.4 Importancia de la contabilidad de costos 25

2.5 Fines principales de la contabilidad de costos 26

2.6 Elementos del costo de producción 27

2.6.1 Materia prima 27

2.6.2 Mano de obra directa 28

2.6.3 Gastos indirectos de fabricación 29

2.6.3.1 Clasificación de los gastos indirectos de fabricación 29

2.6.3.2 Características del comportamiento de los gastos indirectos

de fabricación. 29

2.7 Clasificación de los sistemas de costos 31

2.7.1 Por el método de determinarlos 31

2.7.2 Por la época en que se determinan 31

2.7.2.1 Costos históricos o reales 31

2.7.2.2 Costos predeterminados 35

CAPÍTULO III

SISTEMA DE COSTOS ESTÁNDAR

3.1 Definición de costos estándar 40

3.2 Clasificación de los costos estándar 43

3.3 Ventajas y desventajas de los costos estándar 45

3.4 Especificaciones técnicas 46

3.5 Hoja técnica del costo estándar de producción 46

3.6 Estándares de materia prima, mano de obra y gastos indirectos de

fabricación 47

3.6.1 Materia prima en cantidad 47

3.6.2 Materia prima en costo 49

3.6.3 Mano de obra directa en cantidad 50

3.6.4 Mano de obra directa en costo 51

3.6.5 Gastos indirectos de fabricación en cantidad 53

3.6.6 Gastos indirectos de fabricación en costo 53

3.7 Valor de los estándares en la fijación de precios 55

3.8 Estándares como incentivo para el personal 56

3.9 Estándares como medio económico en el cálculo del costo 57

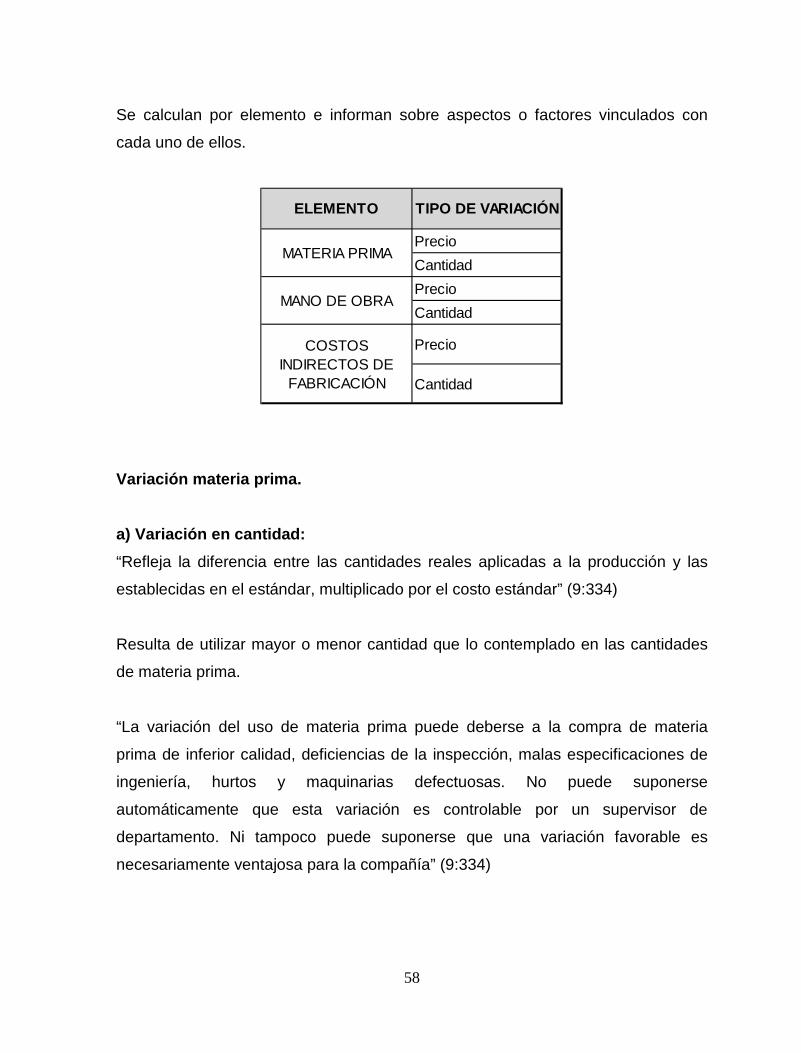

3.10 Desviaciones o variaciones 57

CAPÍTULO IV

PROCEDIMIENTOS APLICADOS POR UN CONTADOR PÚBLICO Y AUDITOR COMO CONTADOR GENERAL EN EL DISEÑO DE UN SISTEMA DE COSTOS

ESTÁNDAR PARA LA UNIDAD DE ANÁLISIS. 4.1 Estudios preliminares 61

4.2 Etapa de la planeación 63

4.3 Necesidades del sistema 66

4.4 Estudio detallado 68

4.4.1 Fijación de estándares 69 4.4.1.1 Fijación del estándar físico de materia prima 69

4.4.1.2 Fijación del estándar físico de mano de obra 70 4.4.1.3 Fijación del estándar físico de gastos indirectos de fábrica 72

4.4.1.4 Otros puntos que deben tomarse en cuenta para el estudio

detallado 73 4.5 Procedimientos para diseñar un sistema de costos 82

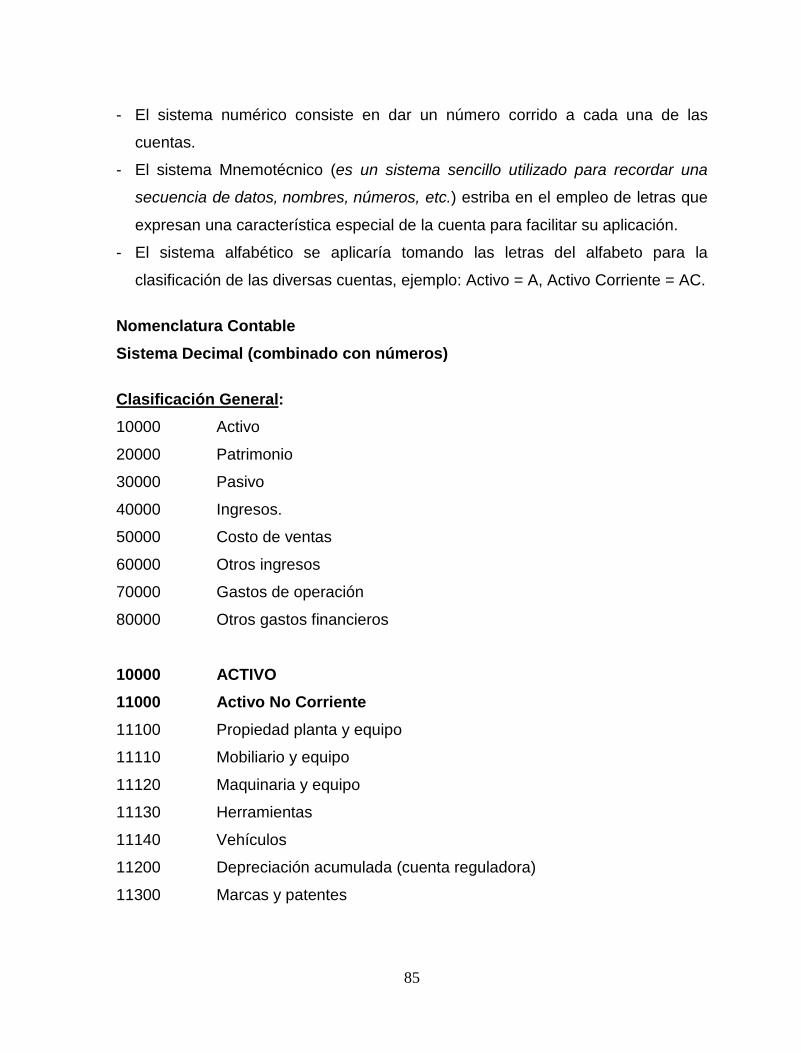

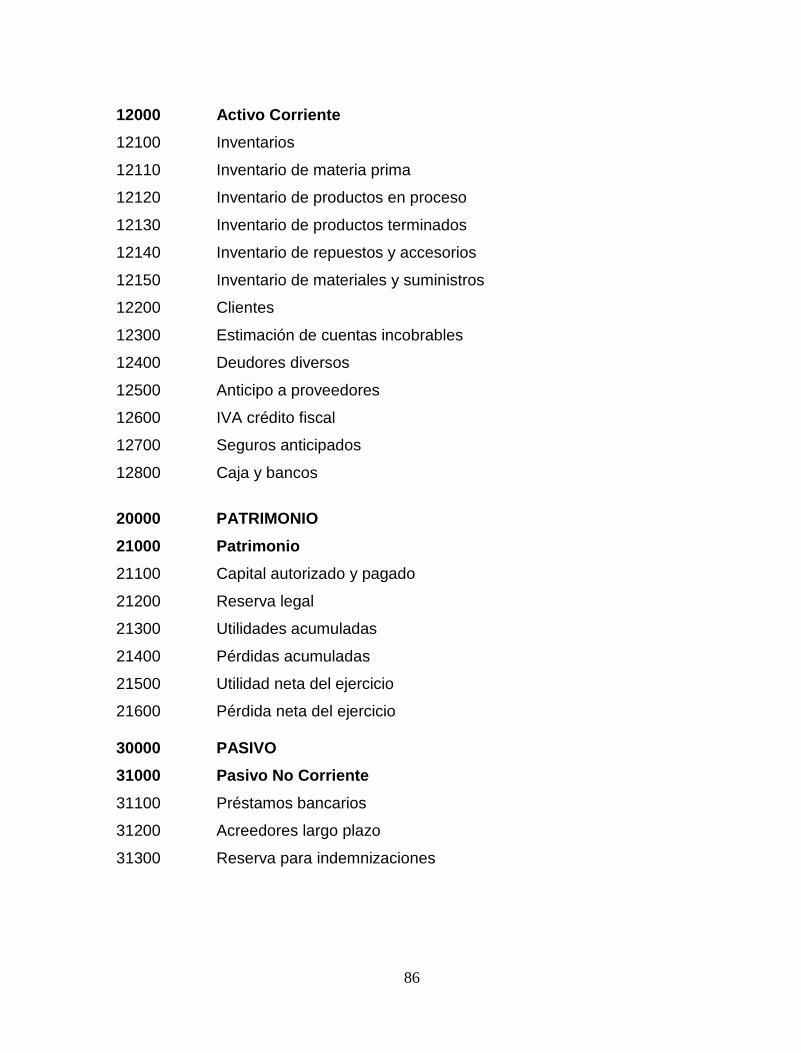

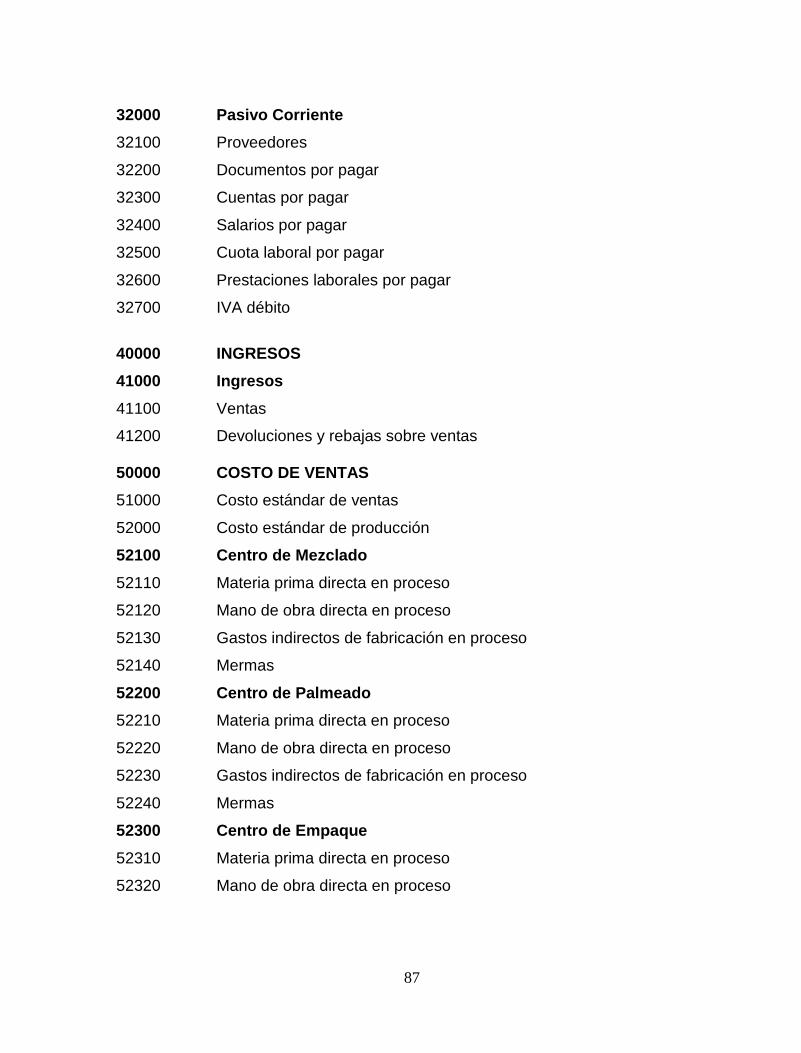

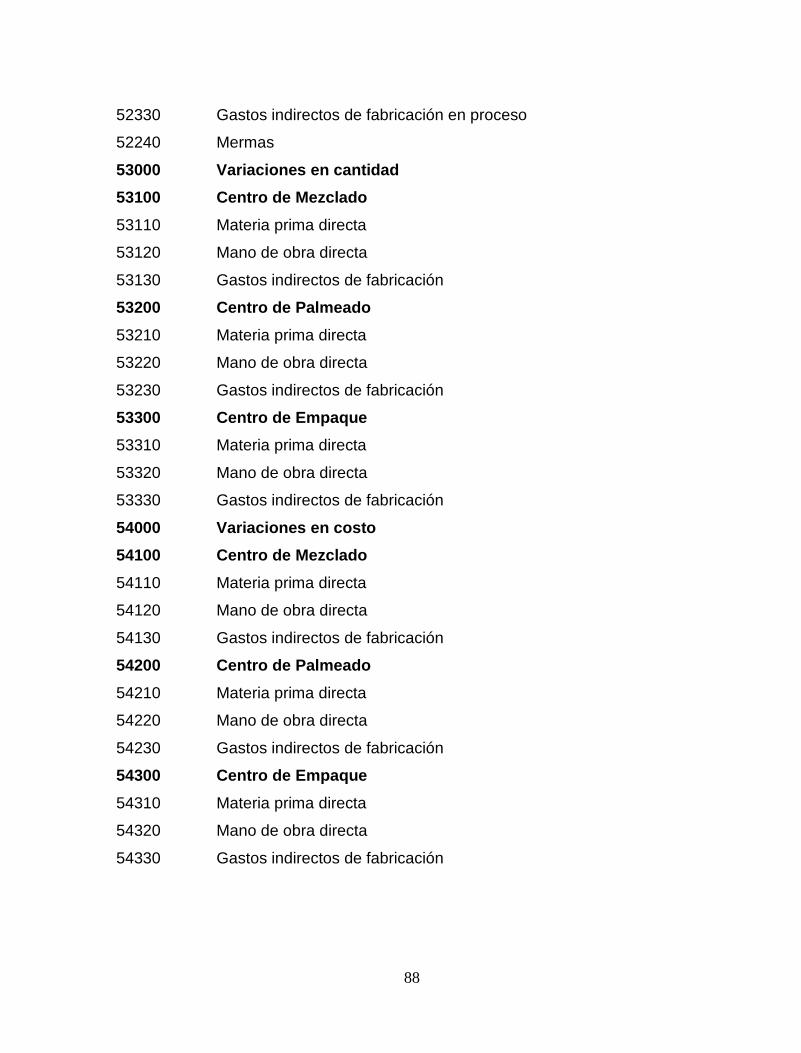

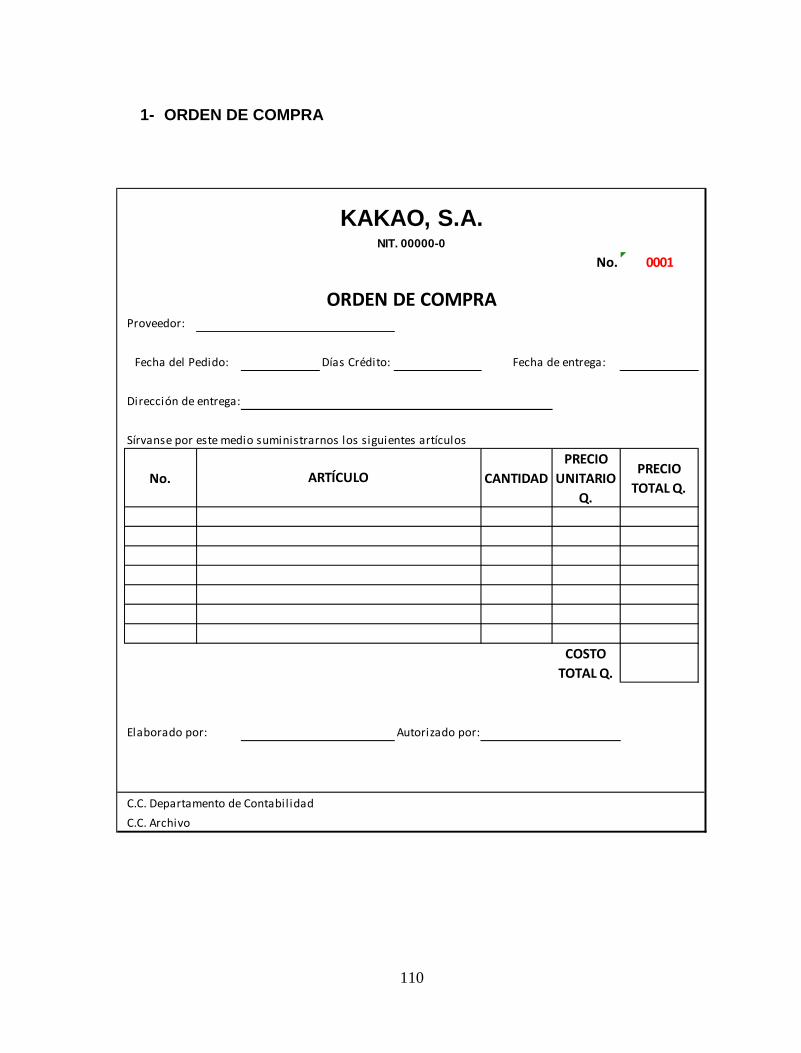

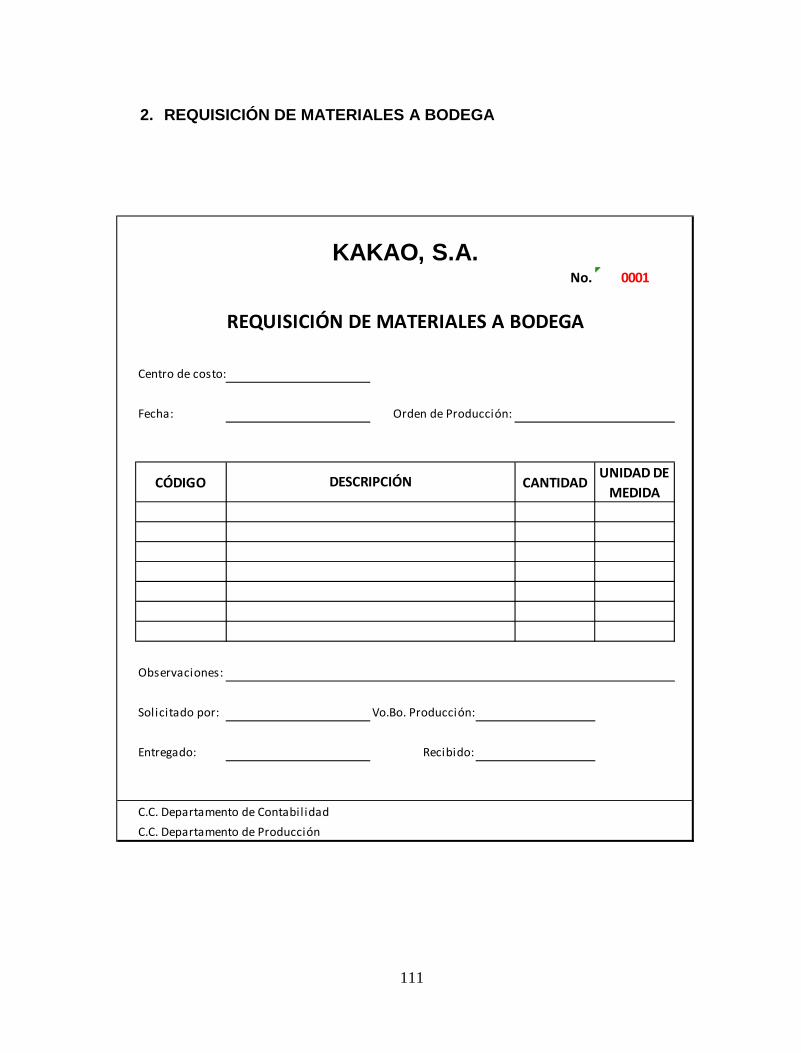

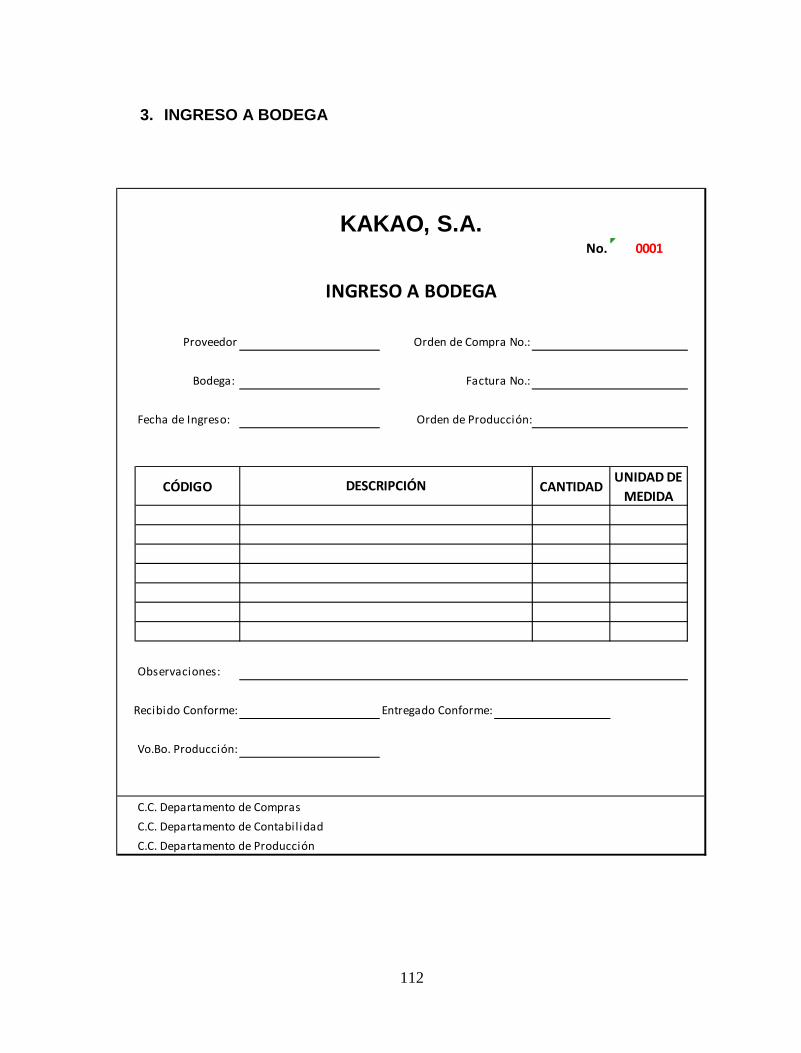

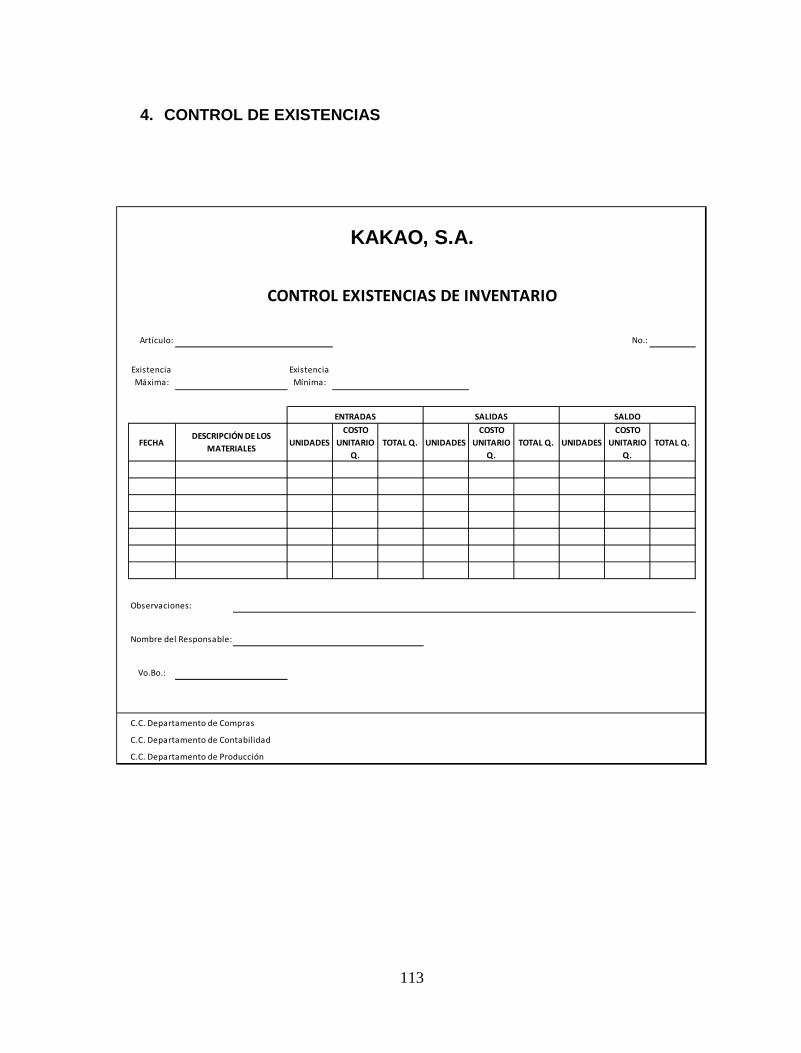

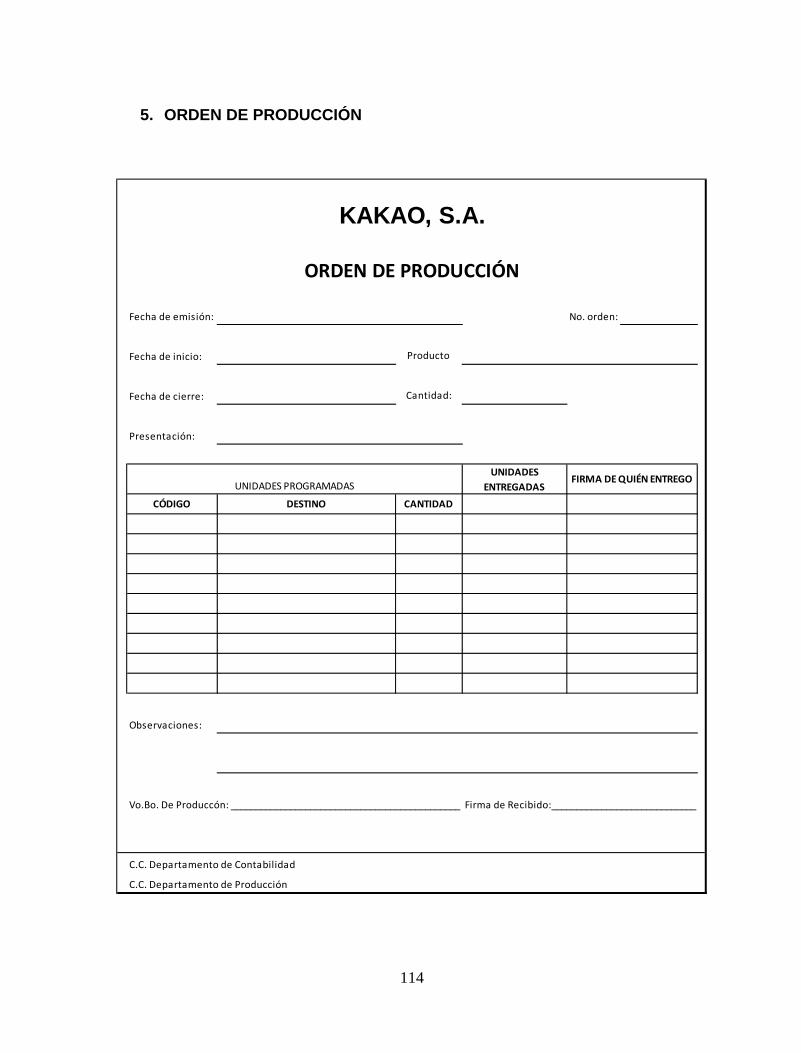

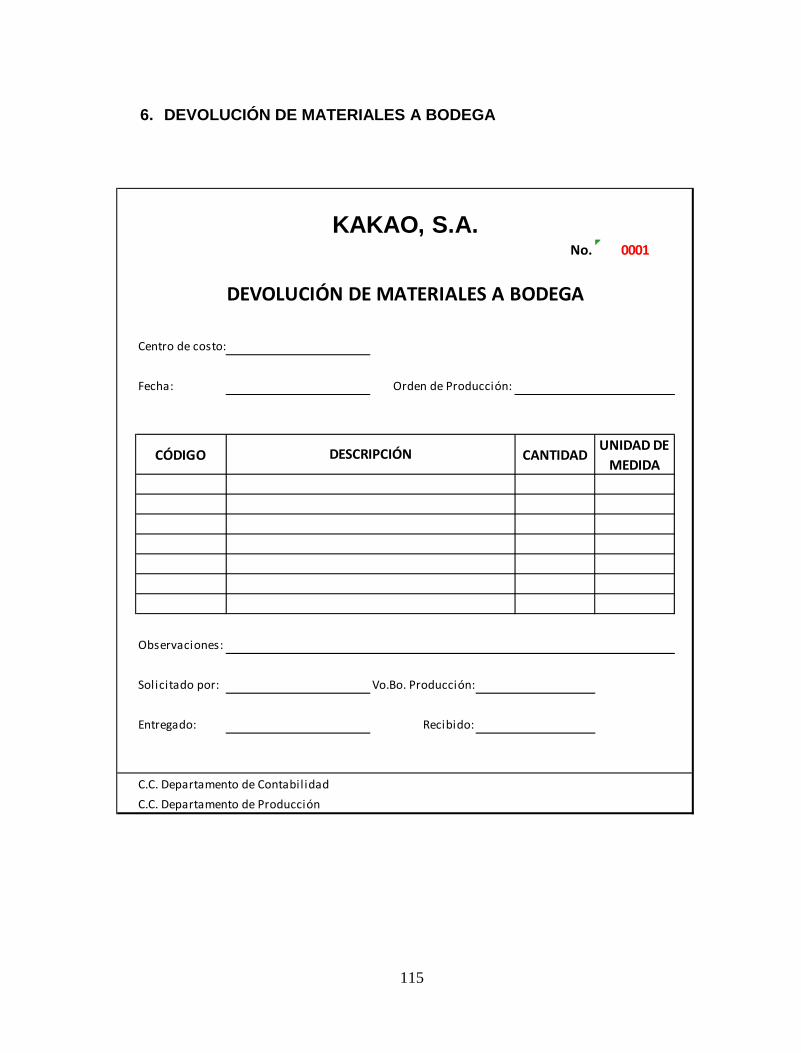

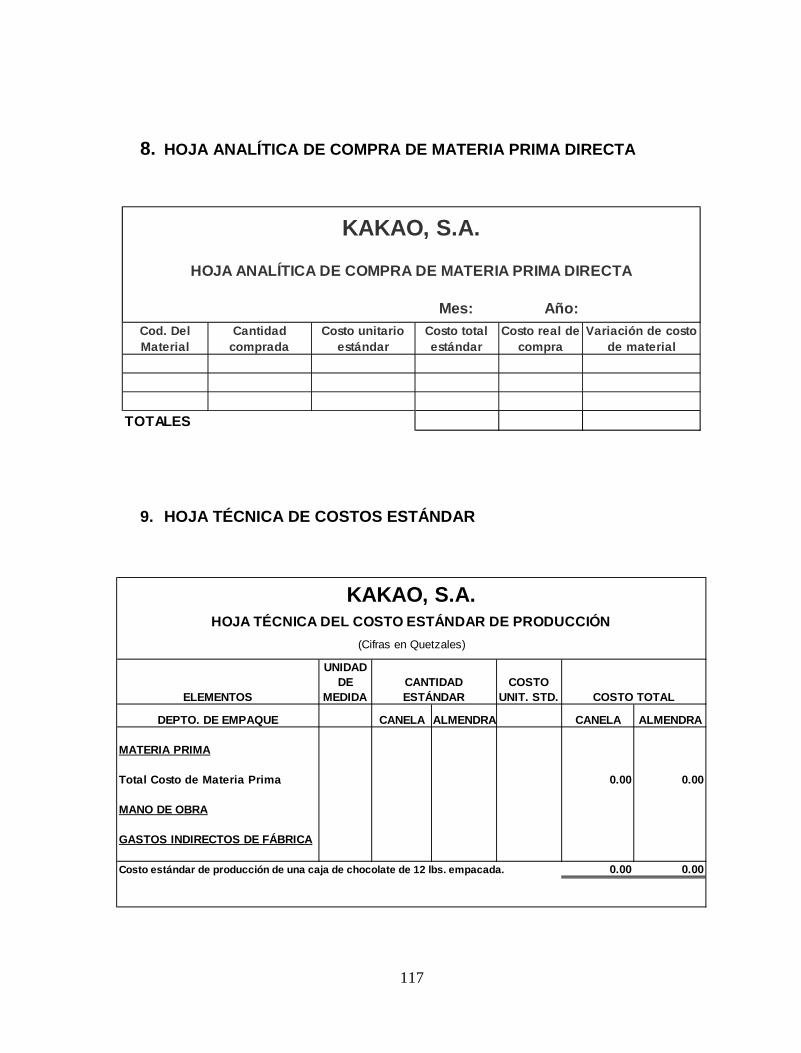

4.5.1 Plan de cuentas 84 4.5.2 Diseño de formularios necesarios en el proceso productivo 108

CAPÍTULO V

EL CONTADOR PÚBLICO Y AUDITOR COMO CONTADOR GENERAL EN EL DISEÑO DE UN SISTEMA DE COSTOS ESTÁNDAR PARA UNA EMPRESA

QUE SE DEDICA A LA ELABORACIÓN DE CHOCOLATE PARA TOMAR A LA TAZA

5.1 Descripción de la empresa sujeta a estudio 119

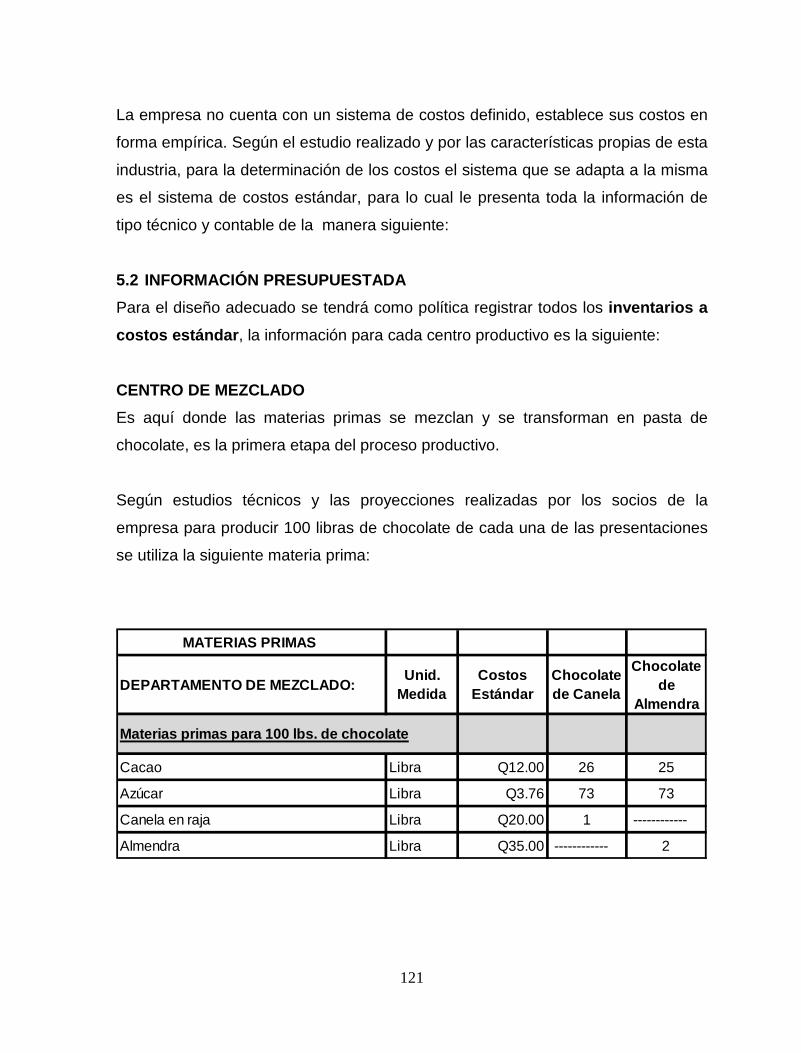

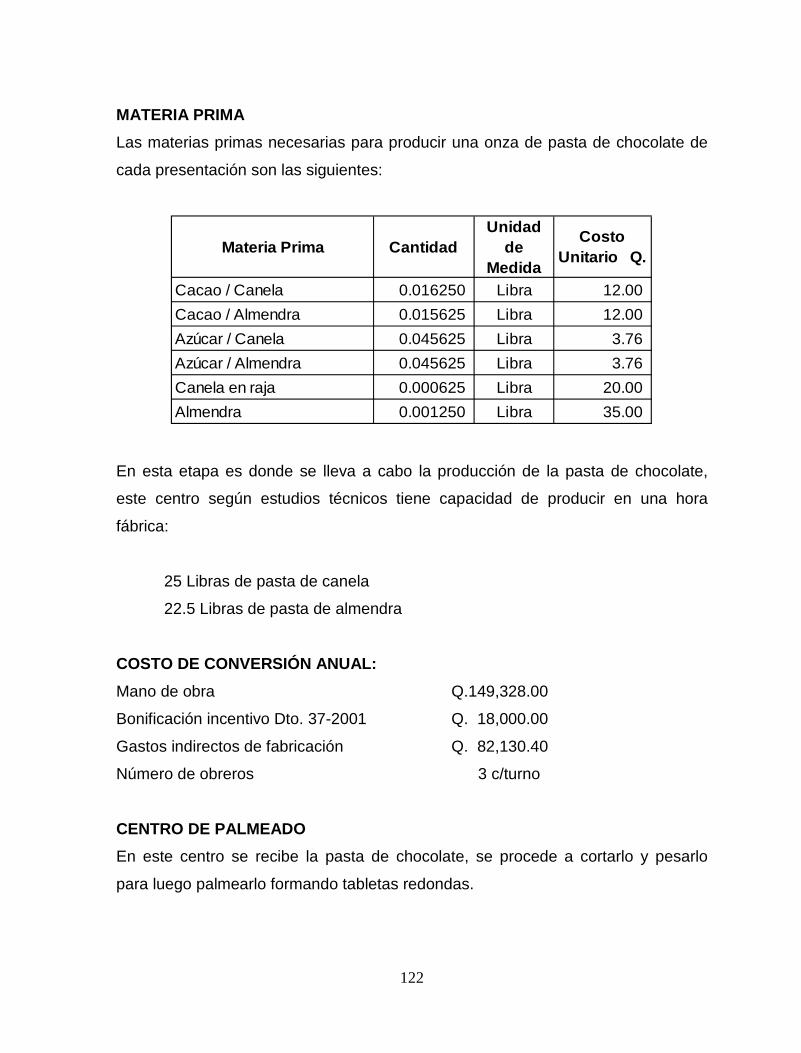

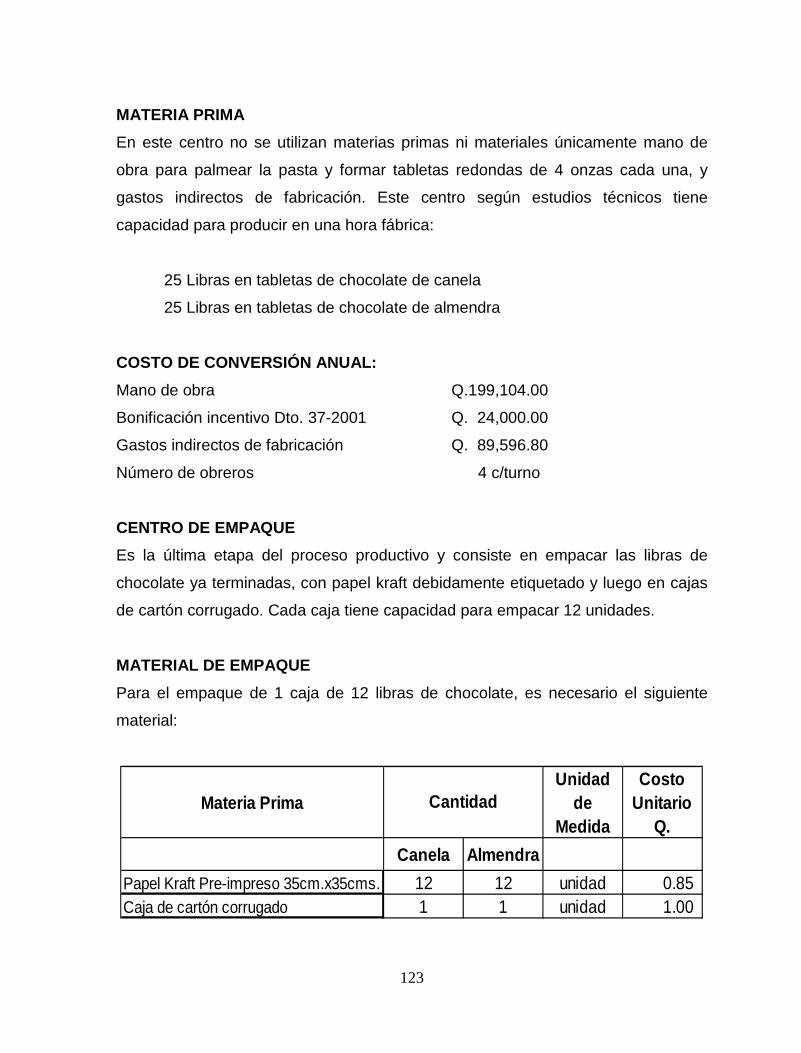

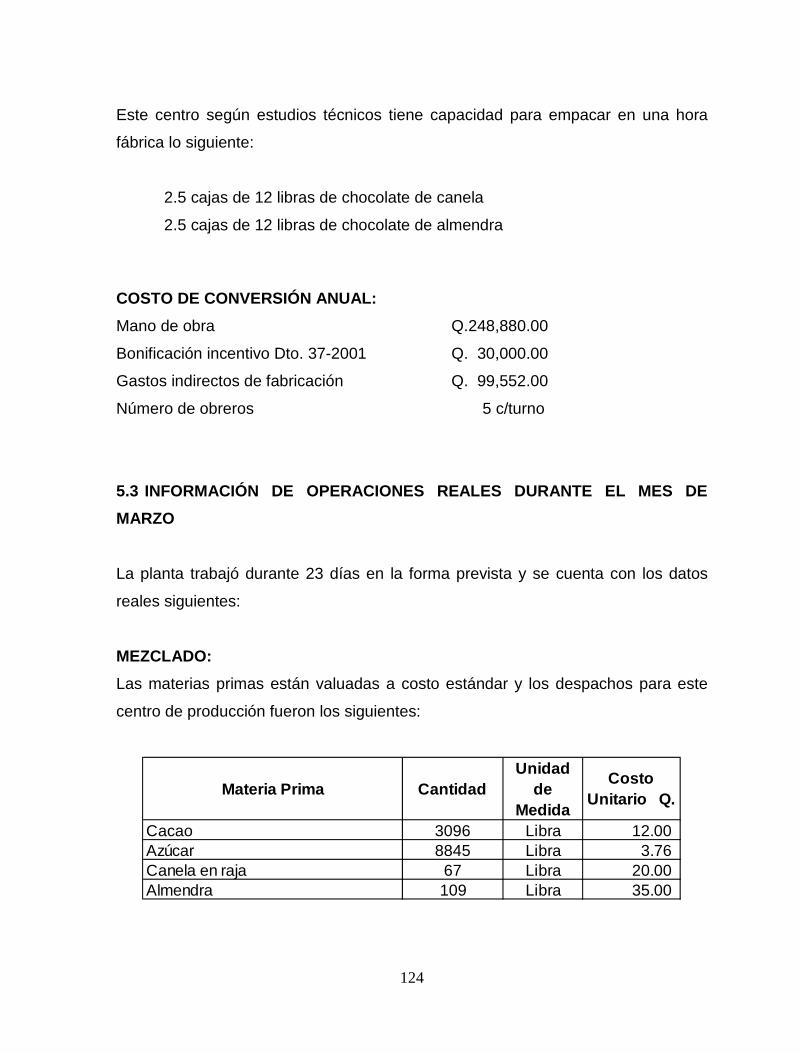

5.2 Información presupuestada 121

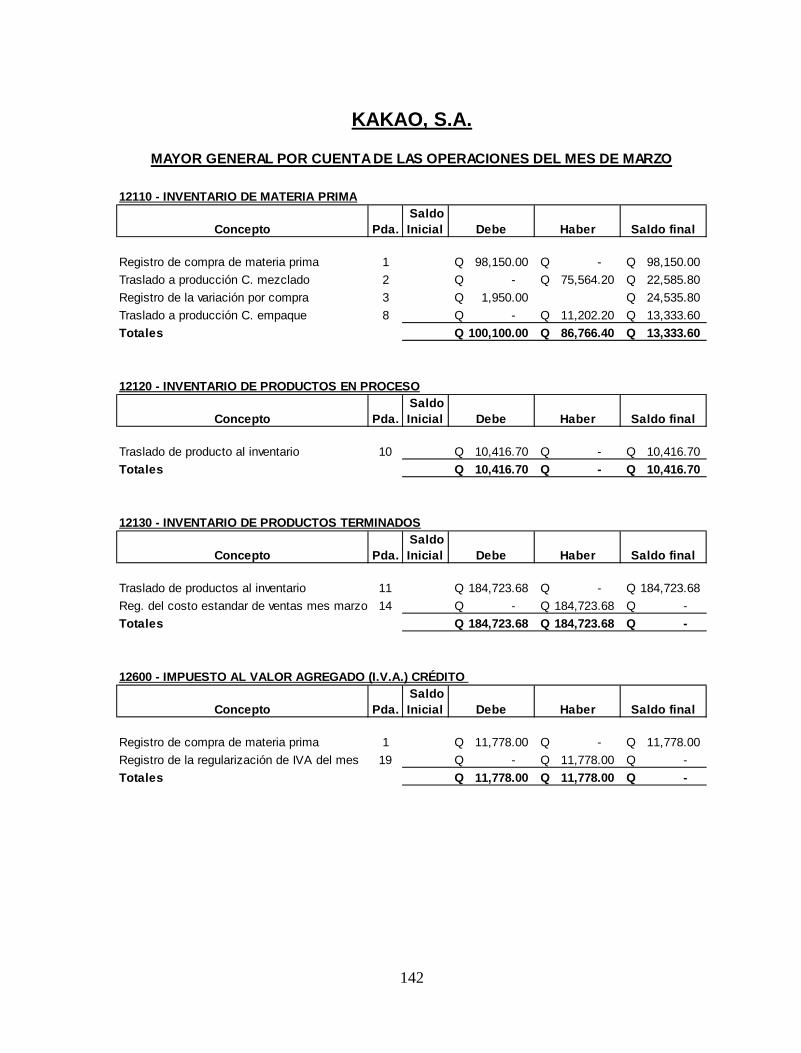

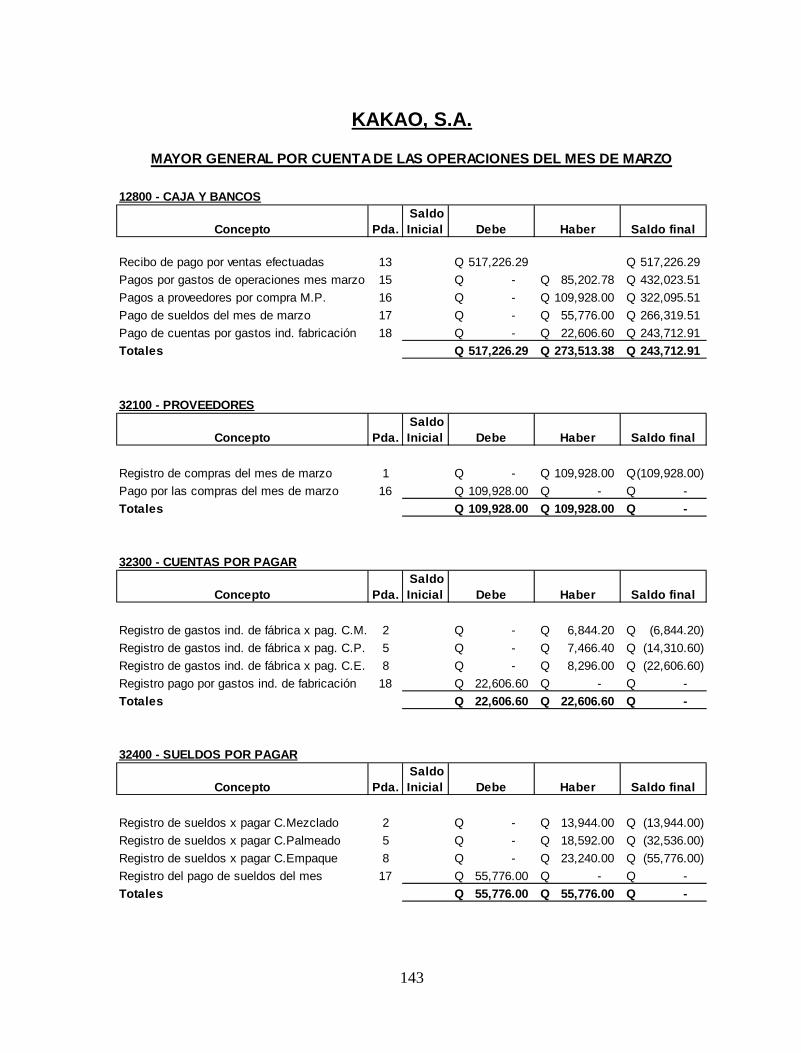

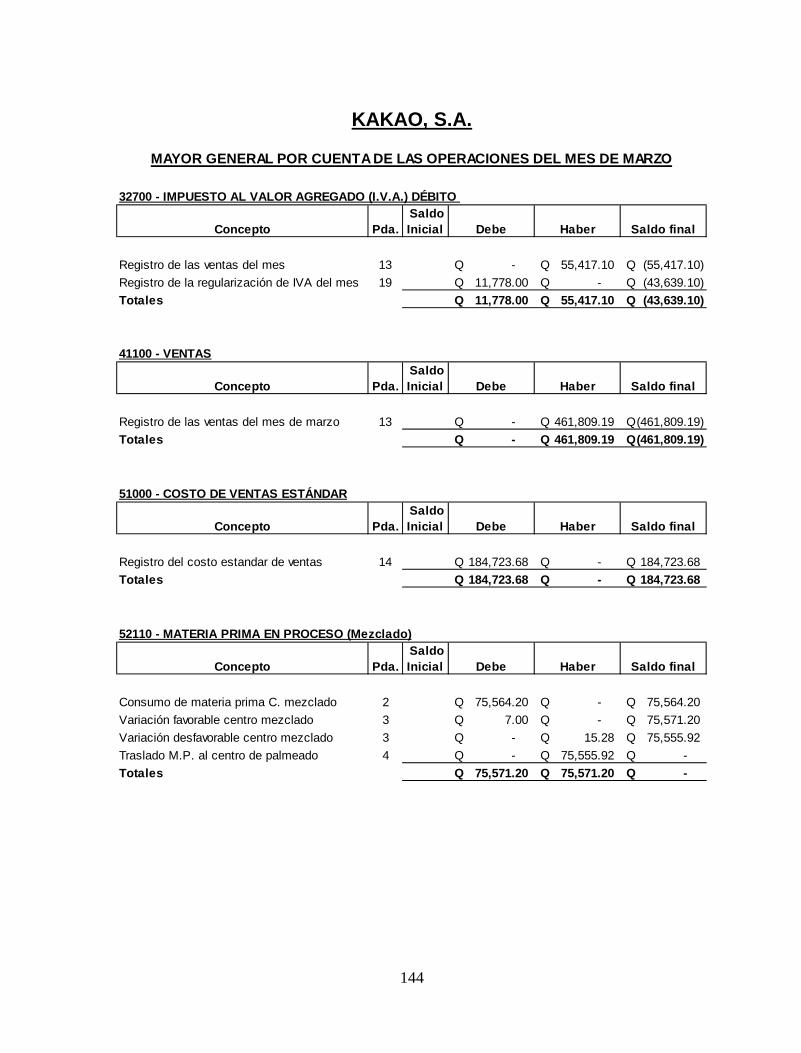

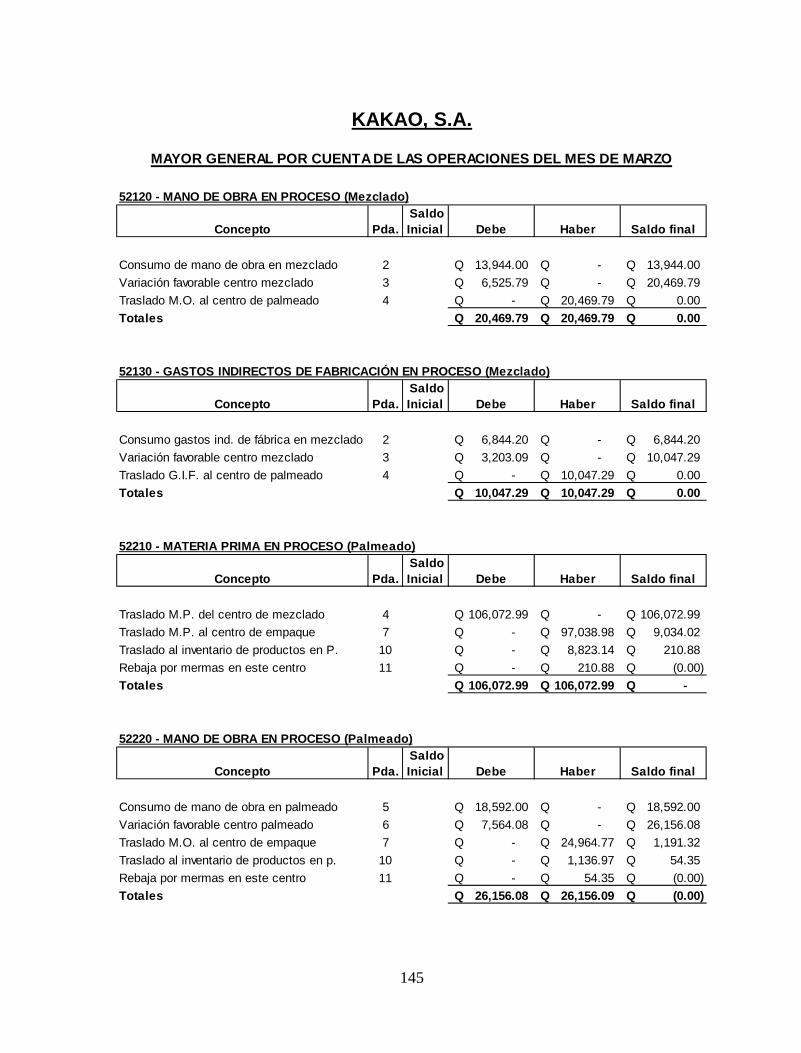

5.3 Información de operaciones reales durante el mes de marzo 124

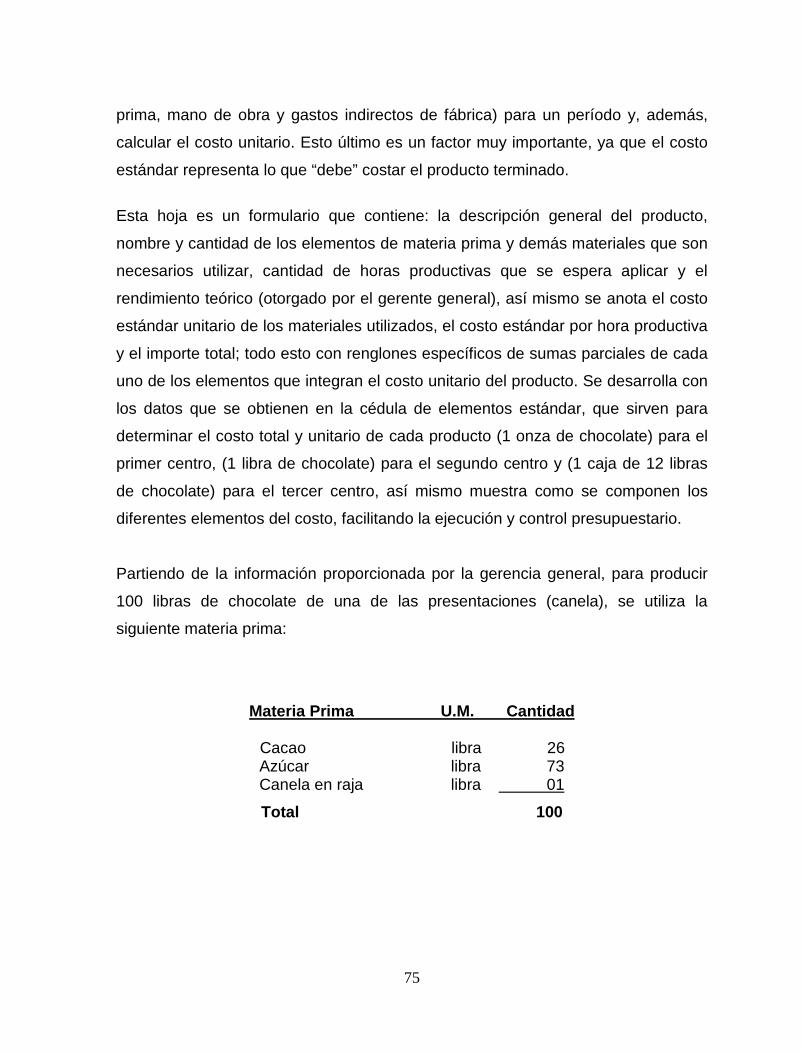

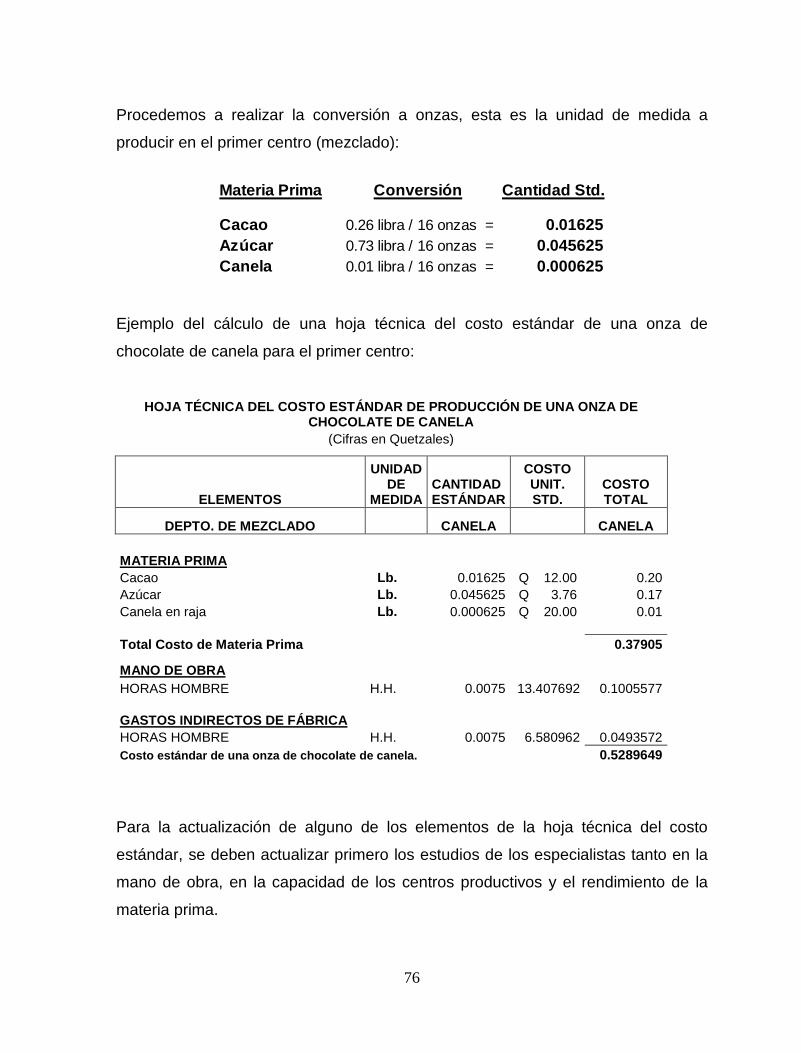

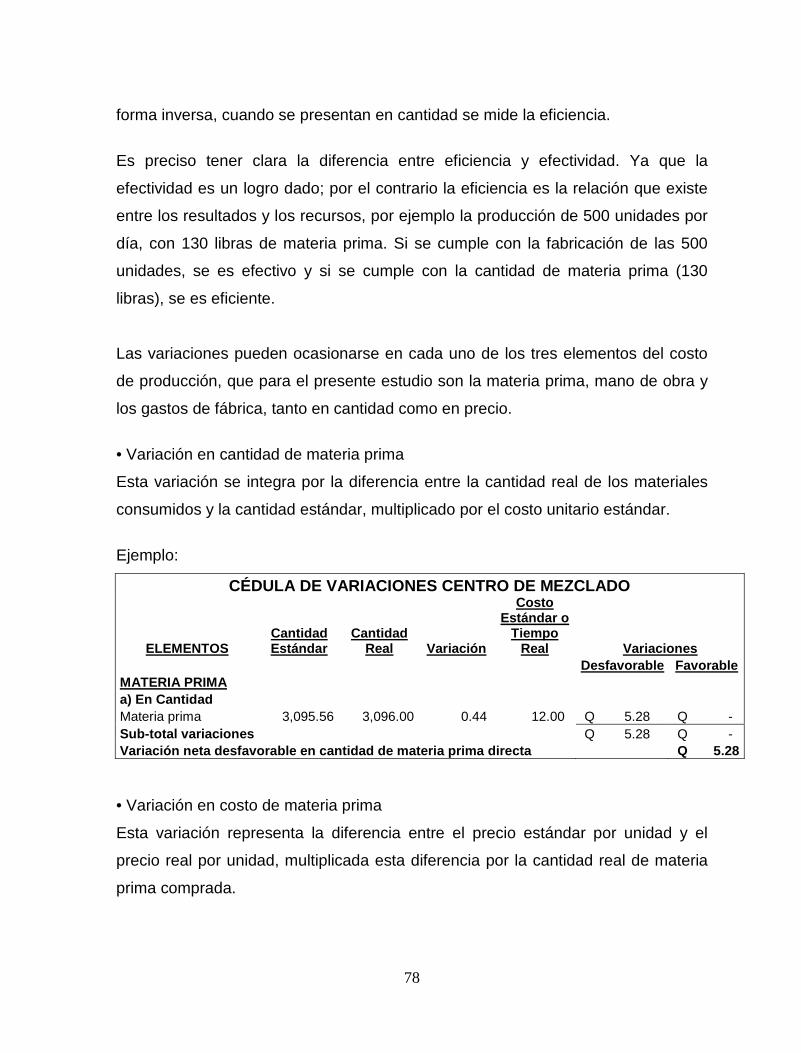

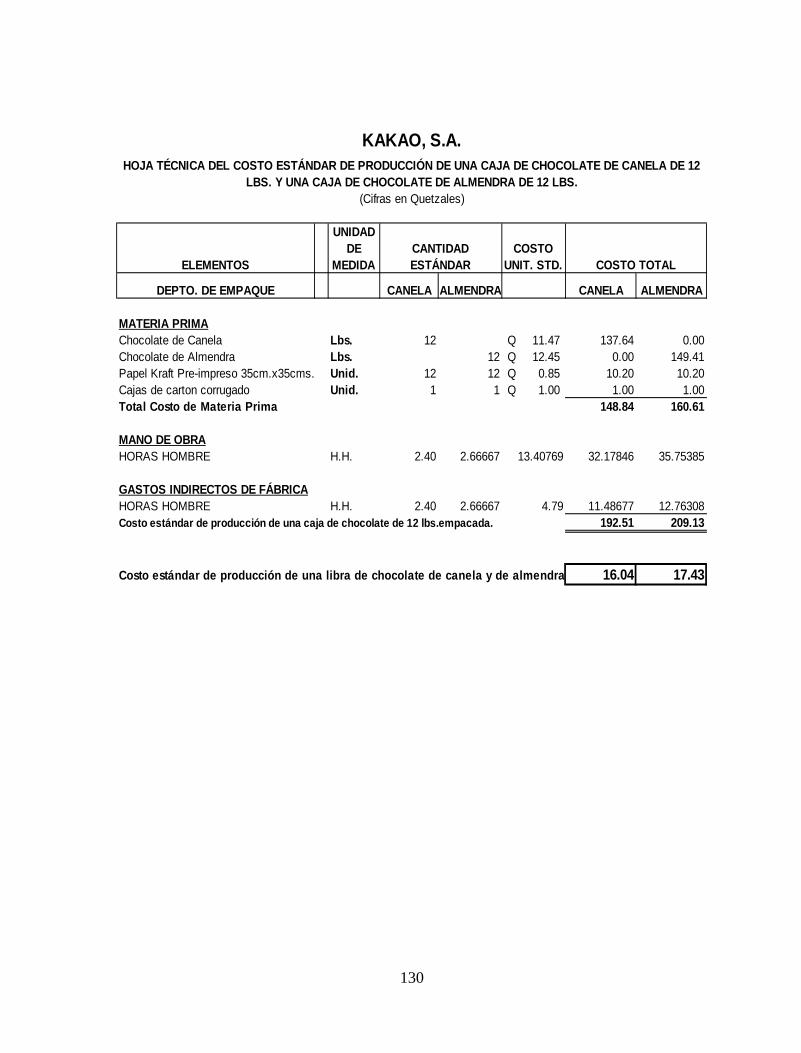

5.4 Cédula de elementos estándar 128

5.5 Determinación del costo estándar de producción de una caja de chocolate

de 12 libras (hojas técnicas) 129

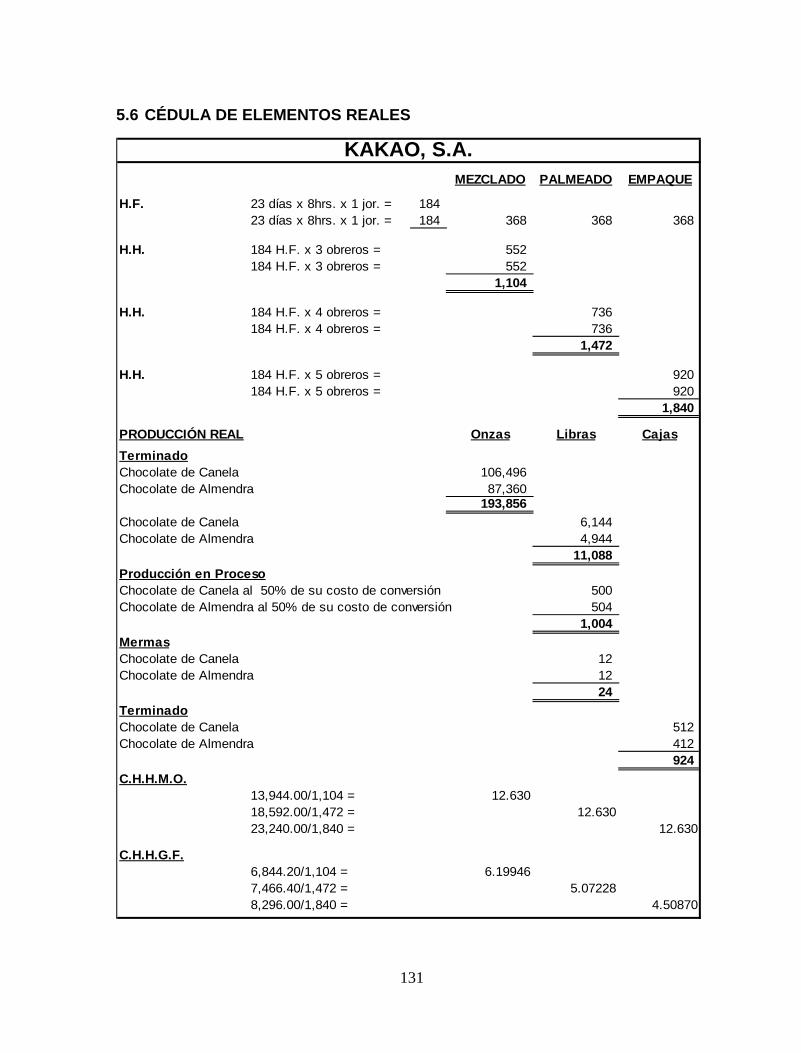

5.6 Cédula de elementos reales 131

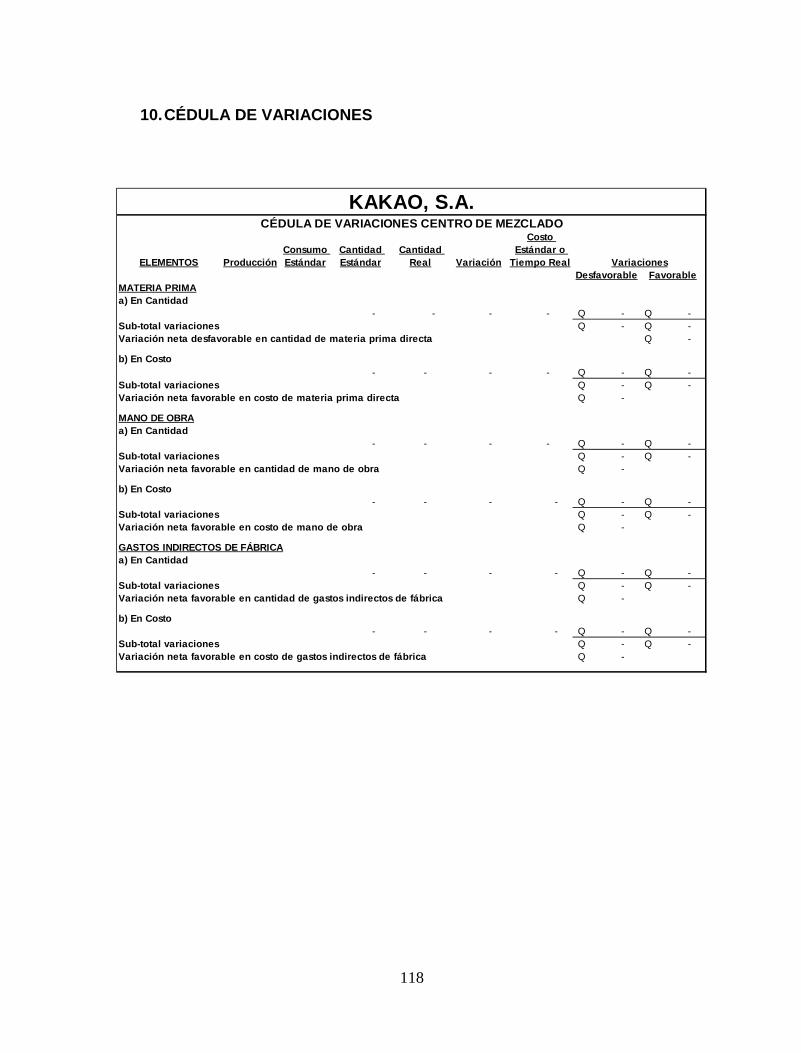

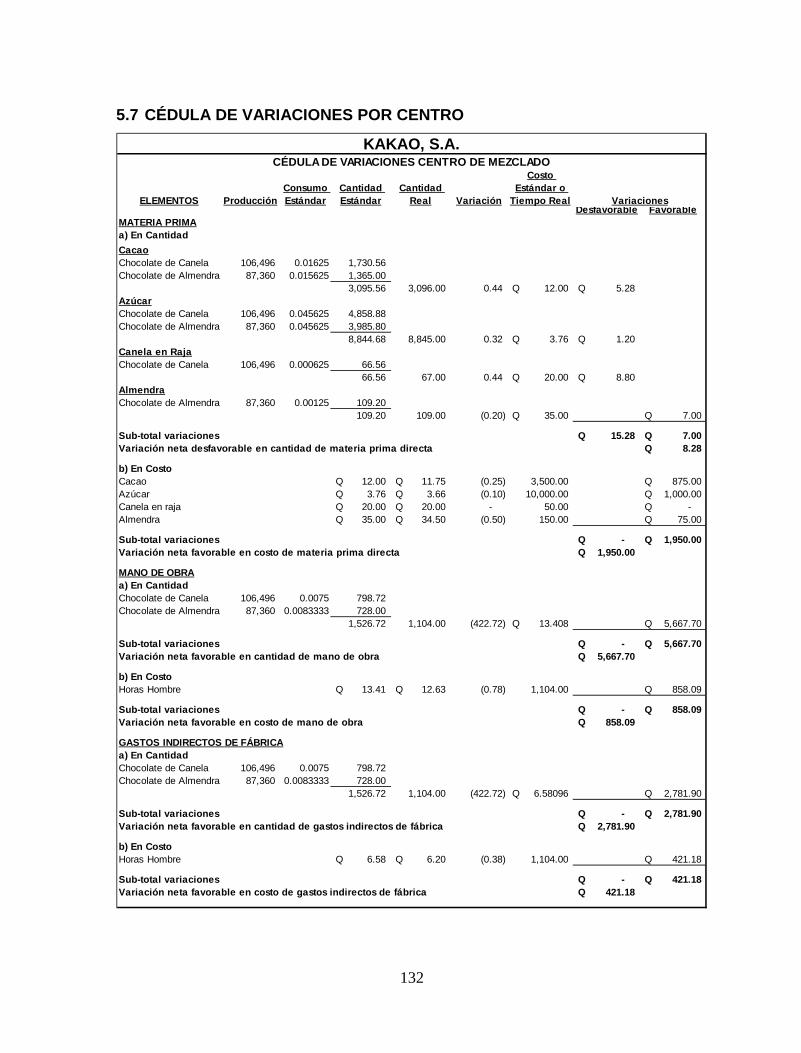

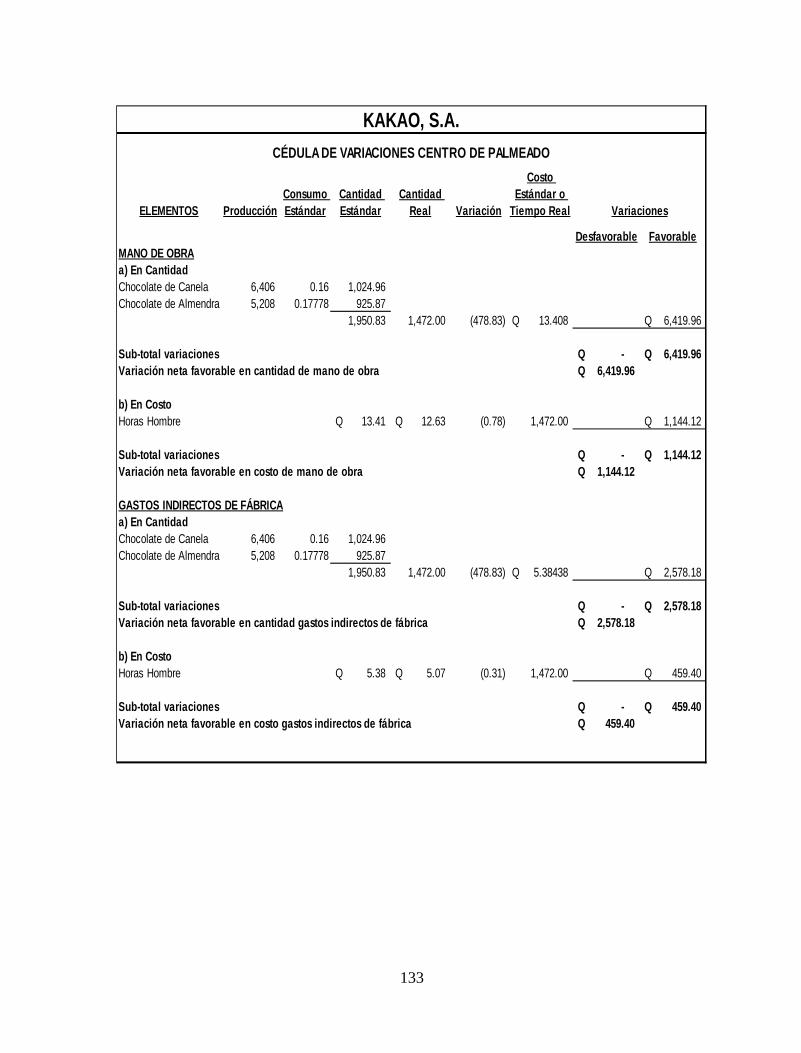

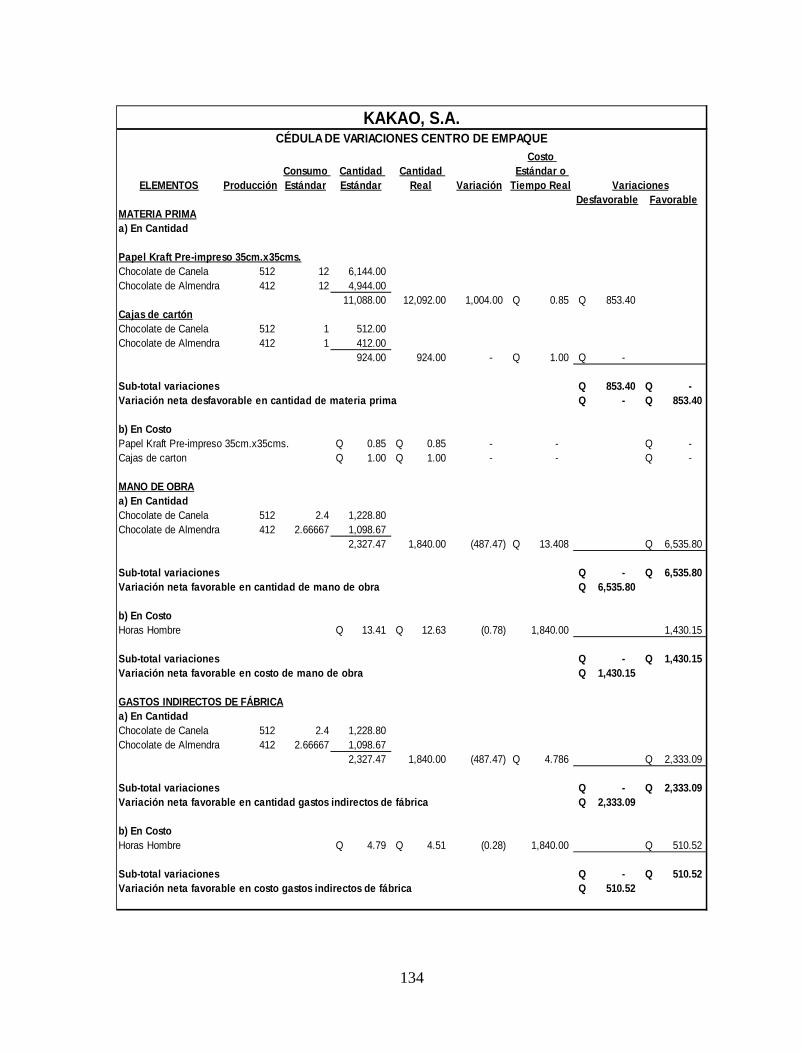

5.7 Cédula de variaciones por centro 132

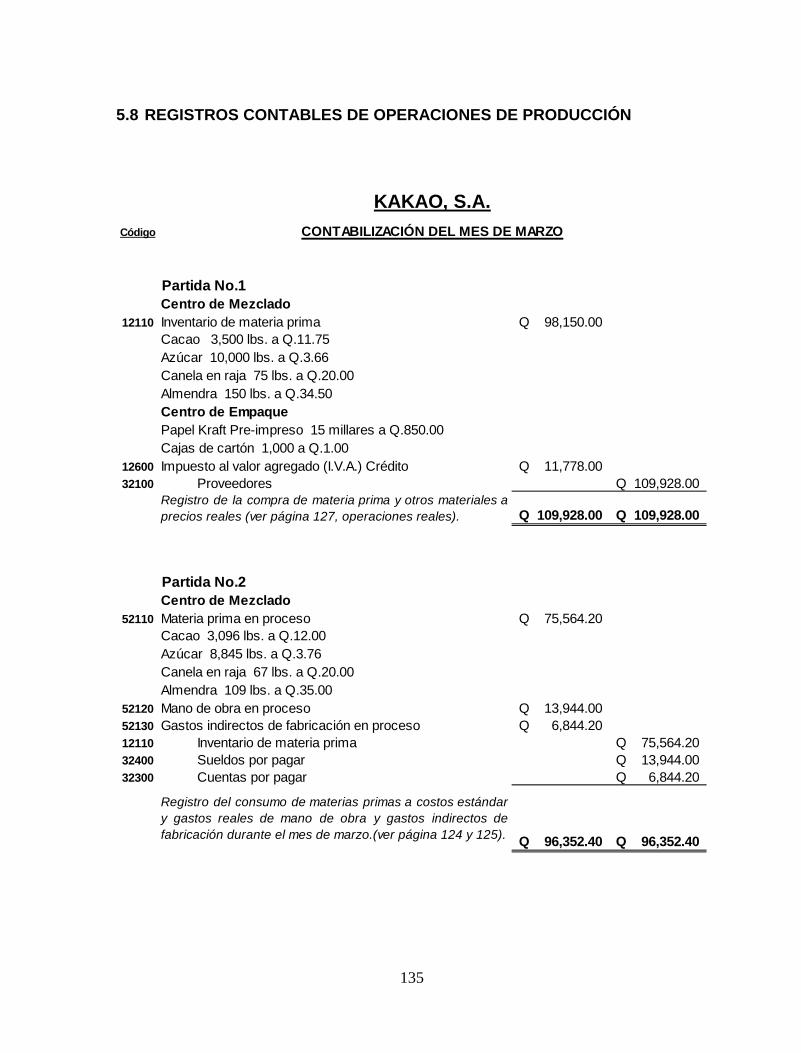

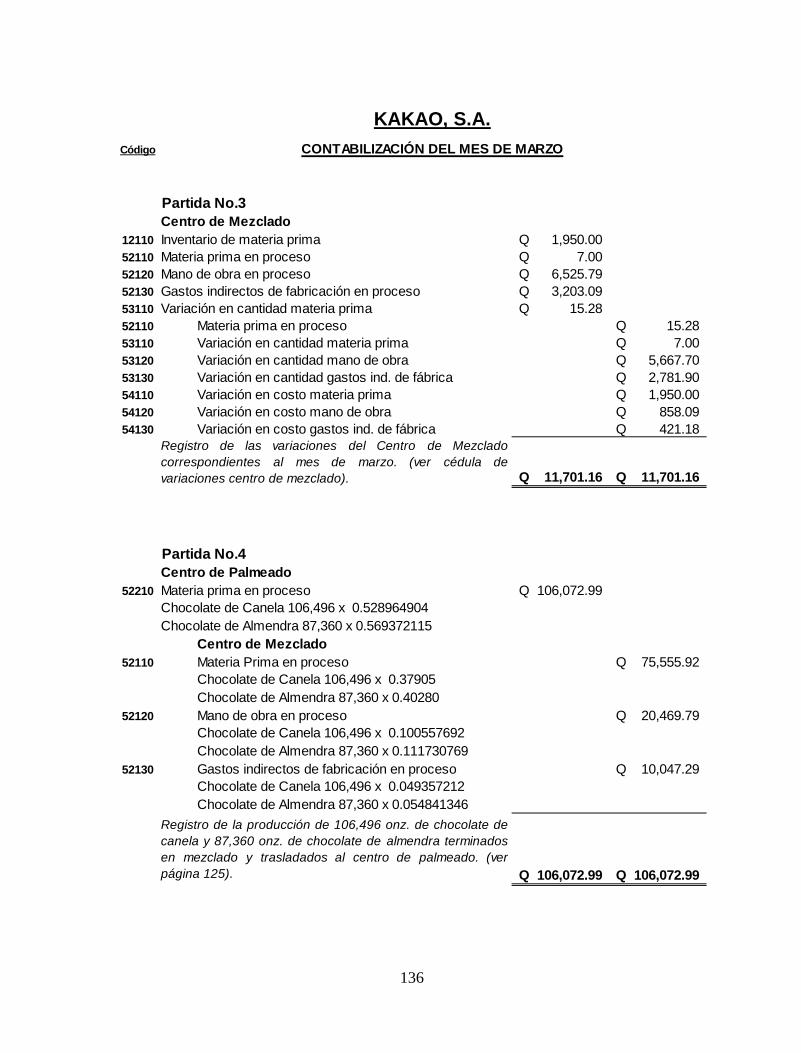

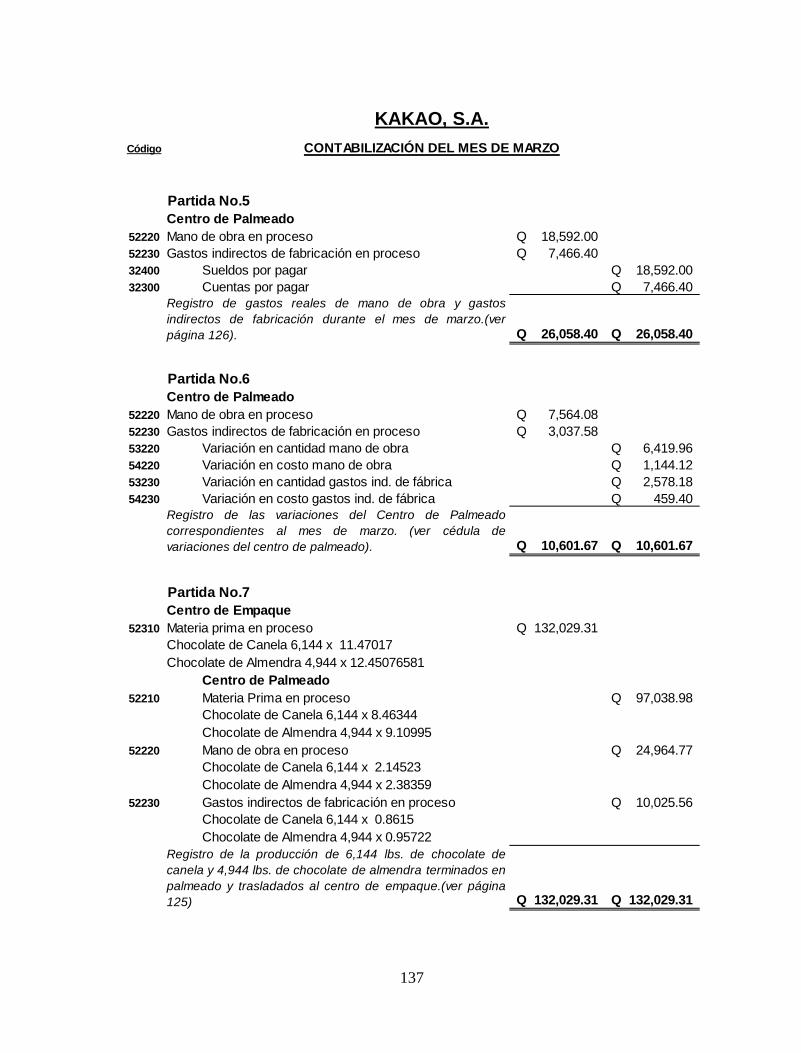

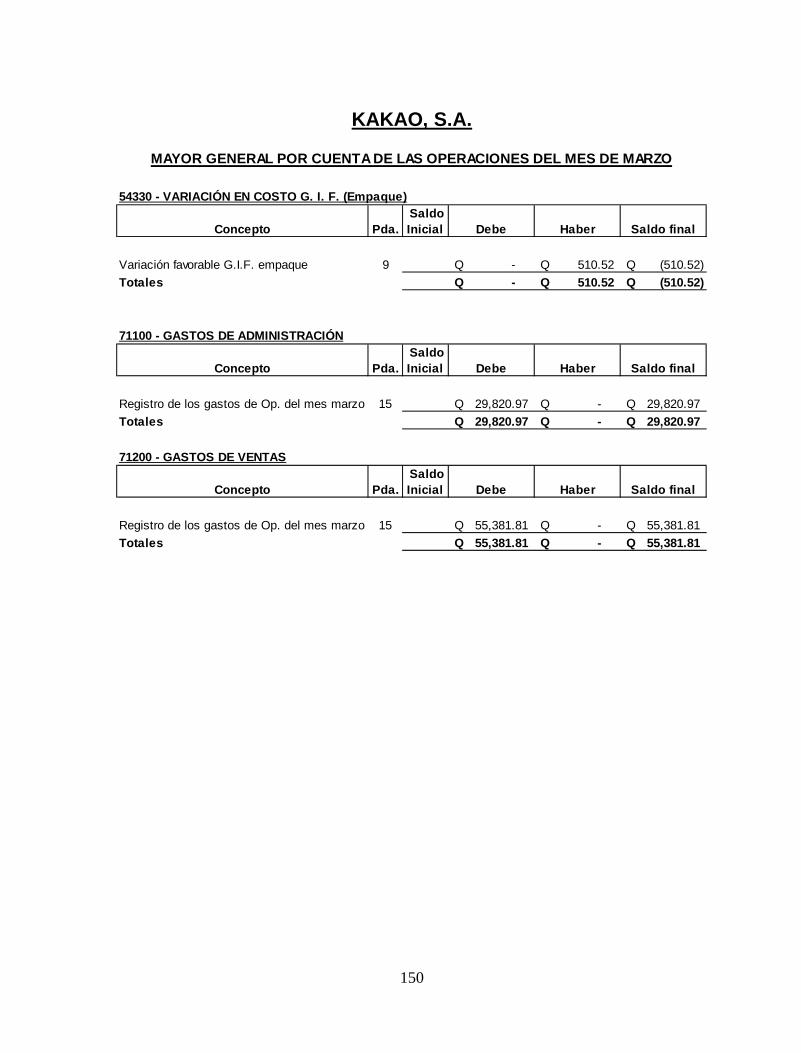

5.8 Registros contables de operaciones de producción 135

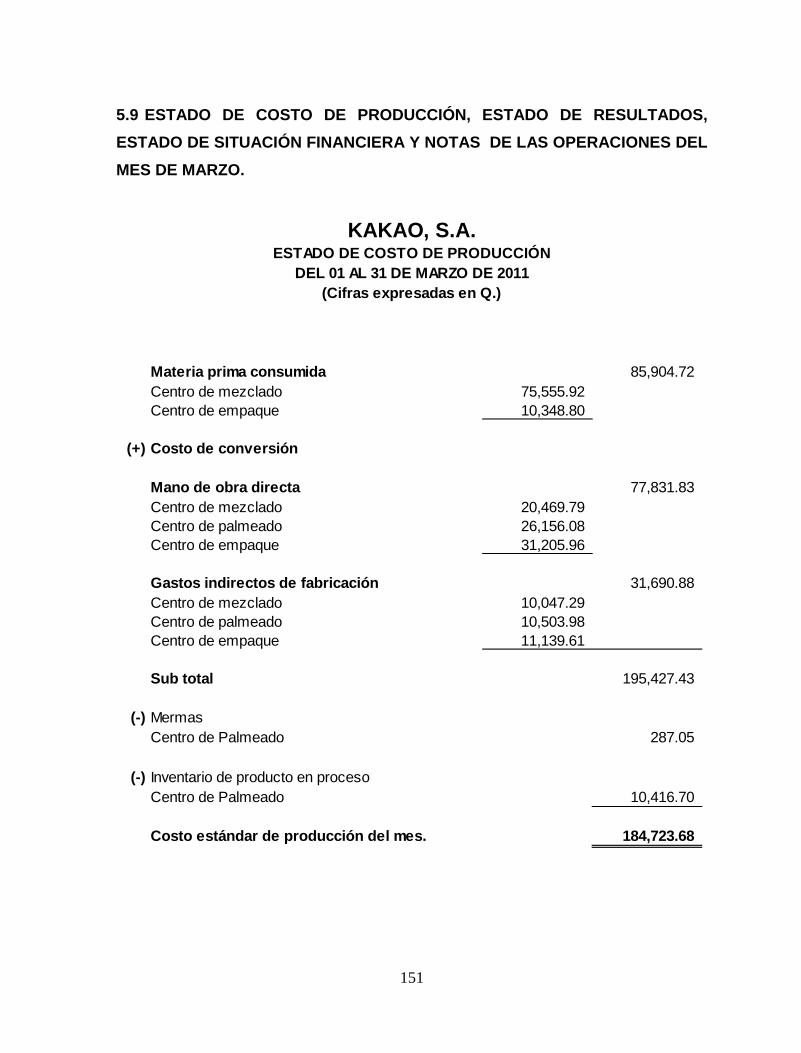

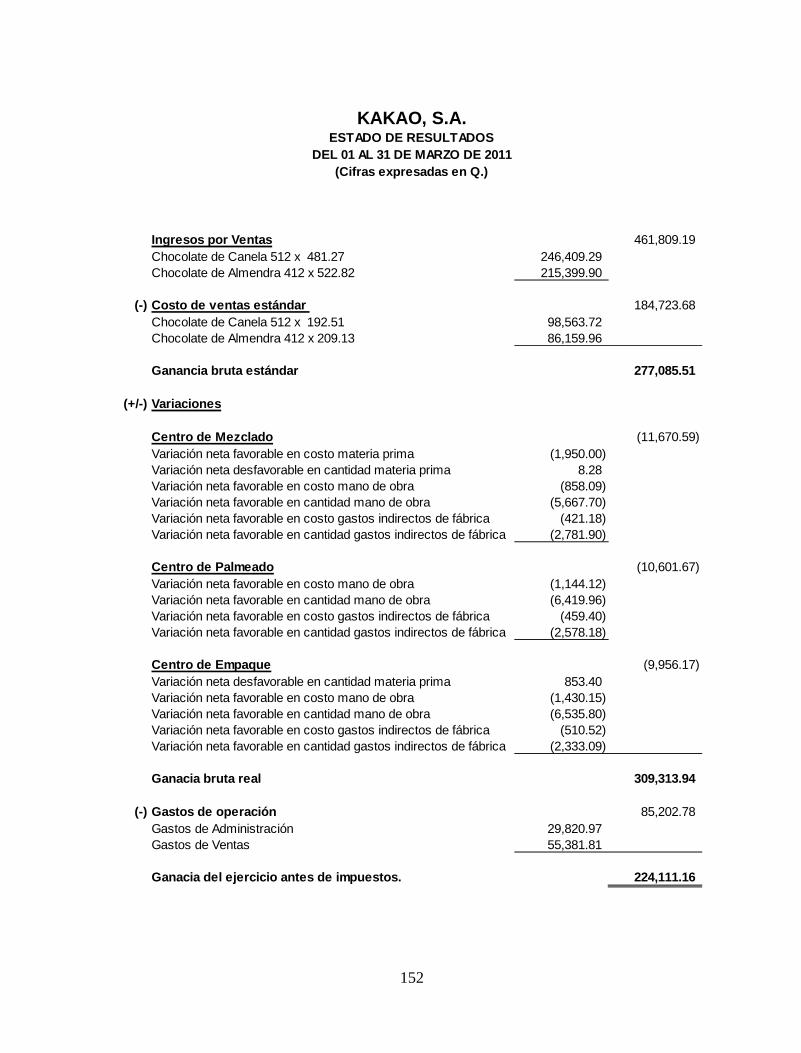

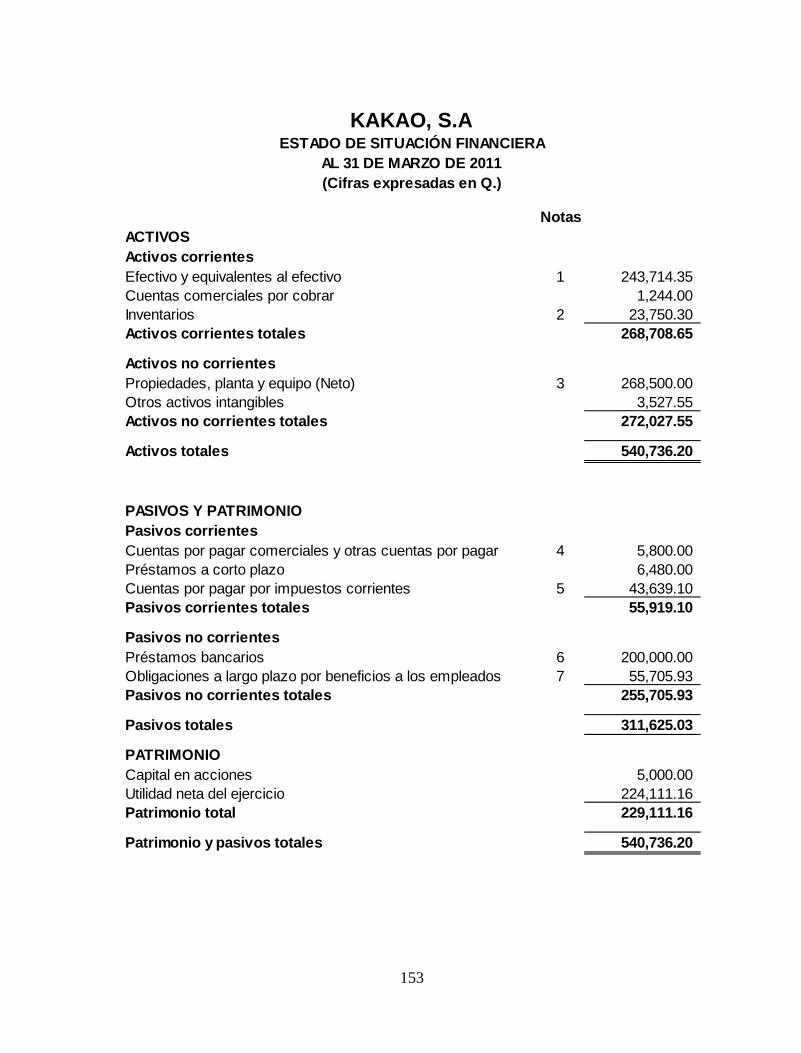

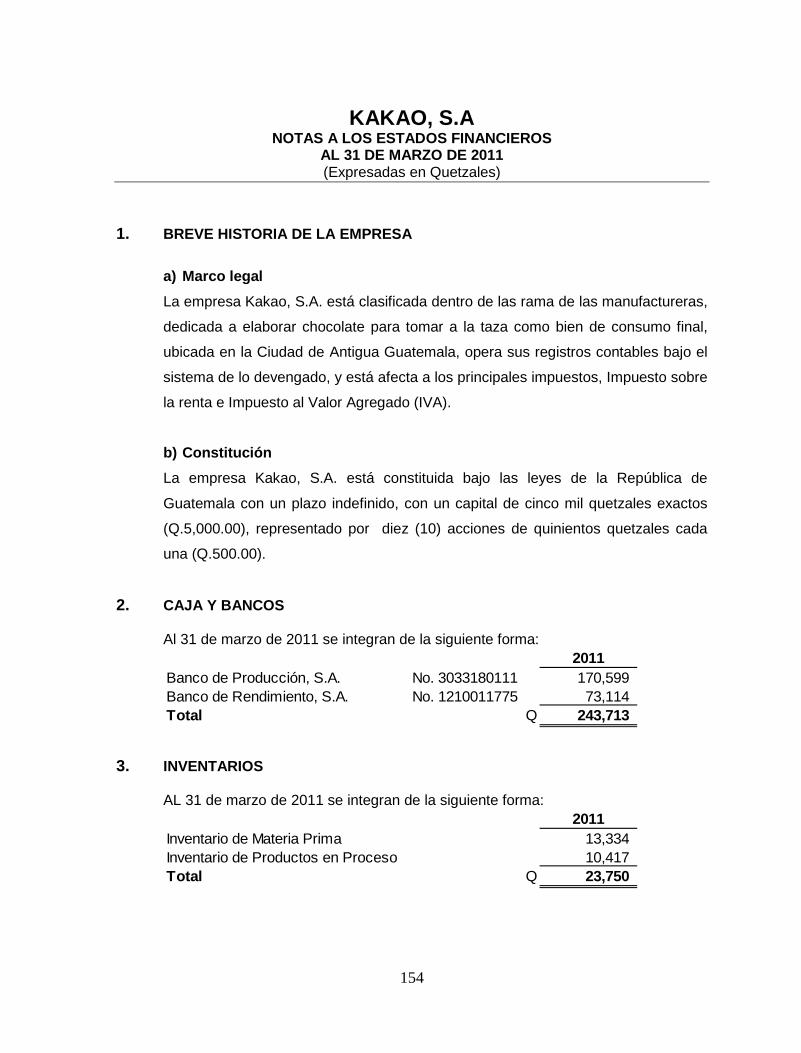

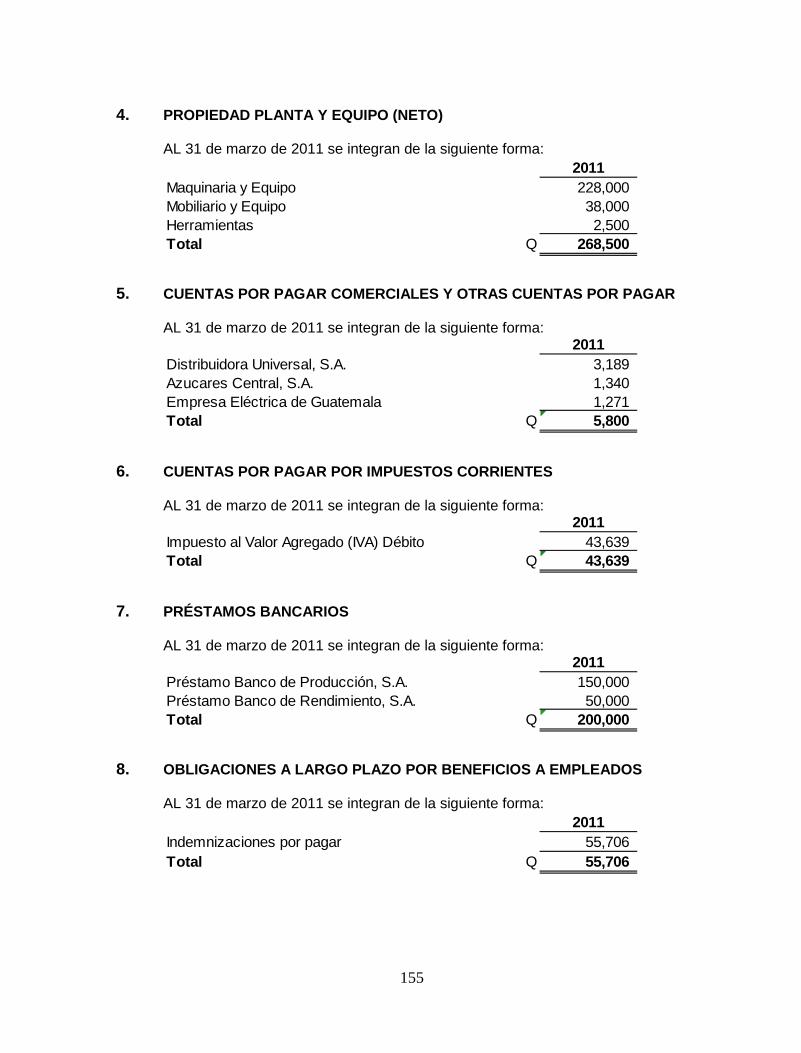

5.9 Estados financieros y notas de las operaciones contables 151

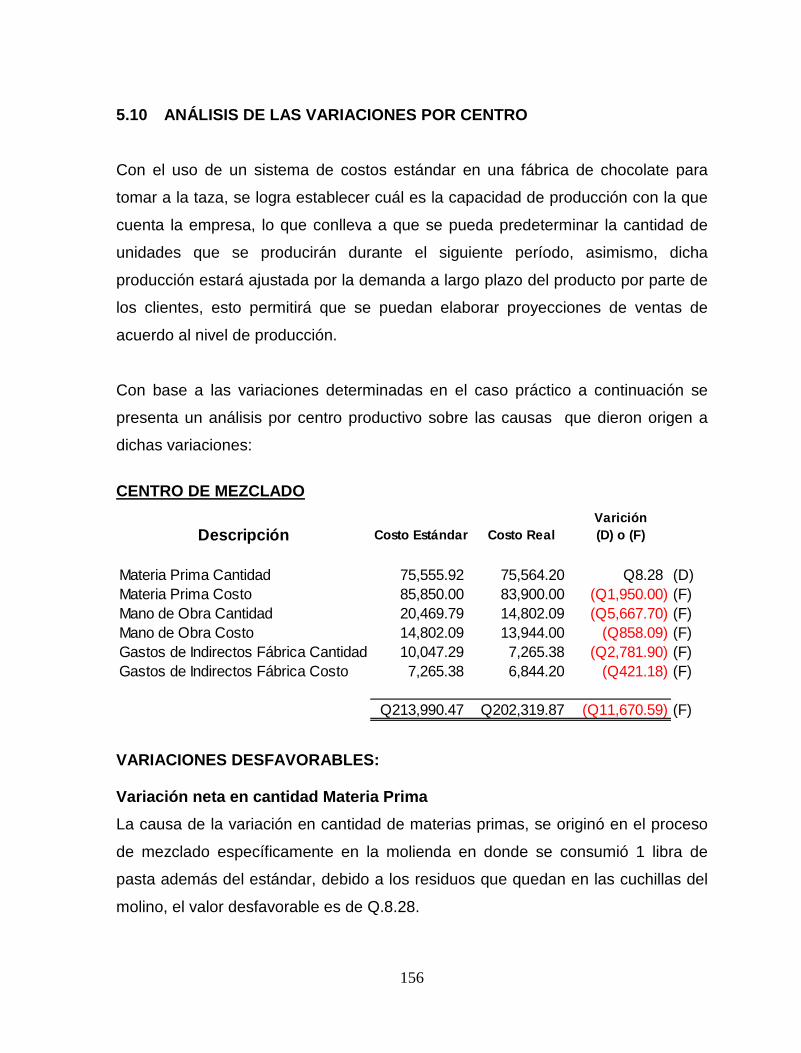

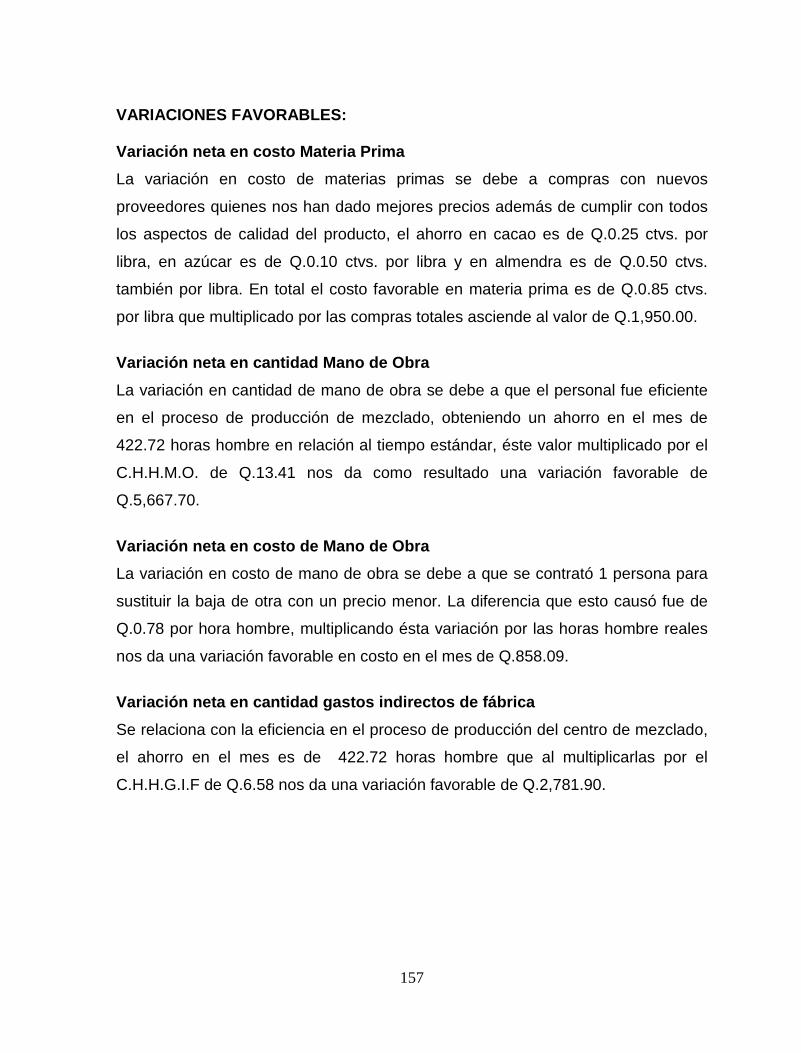

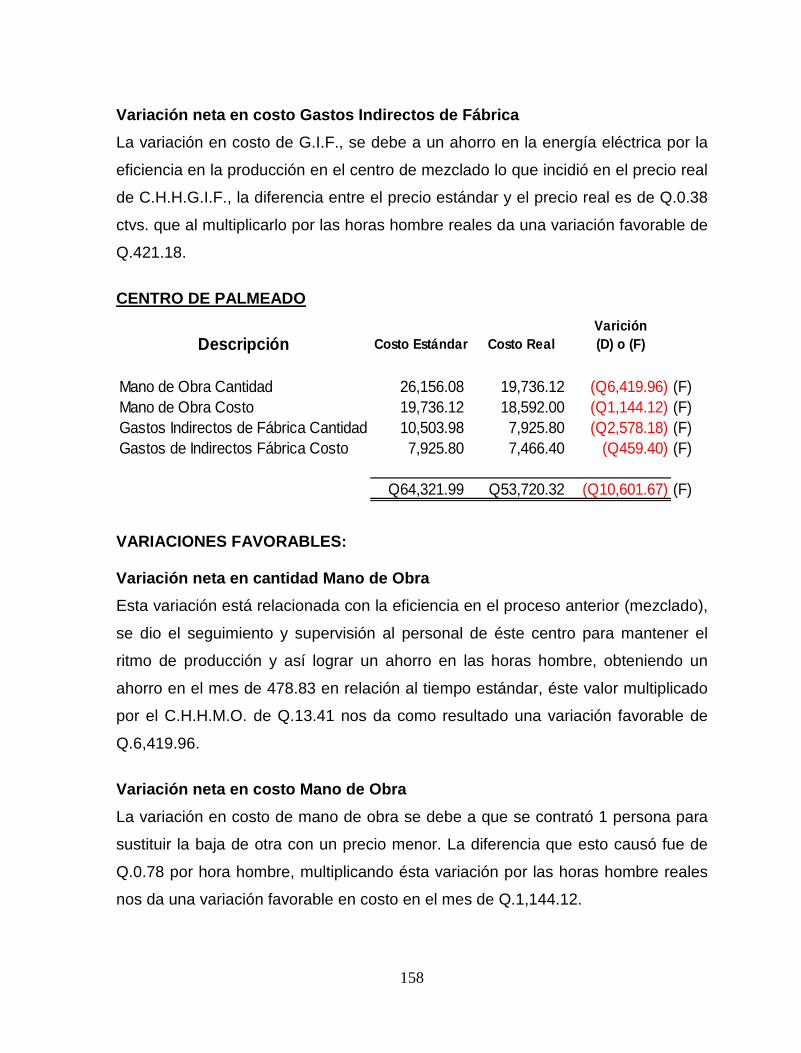

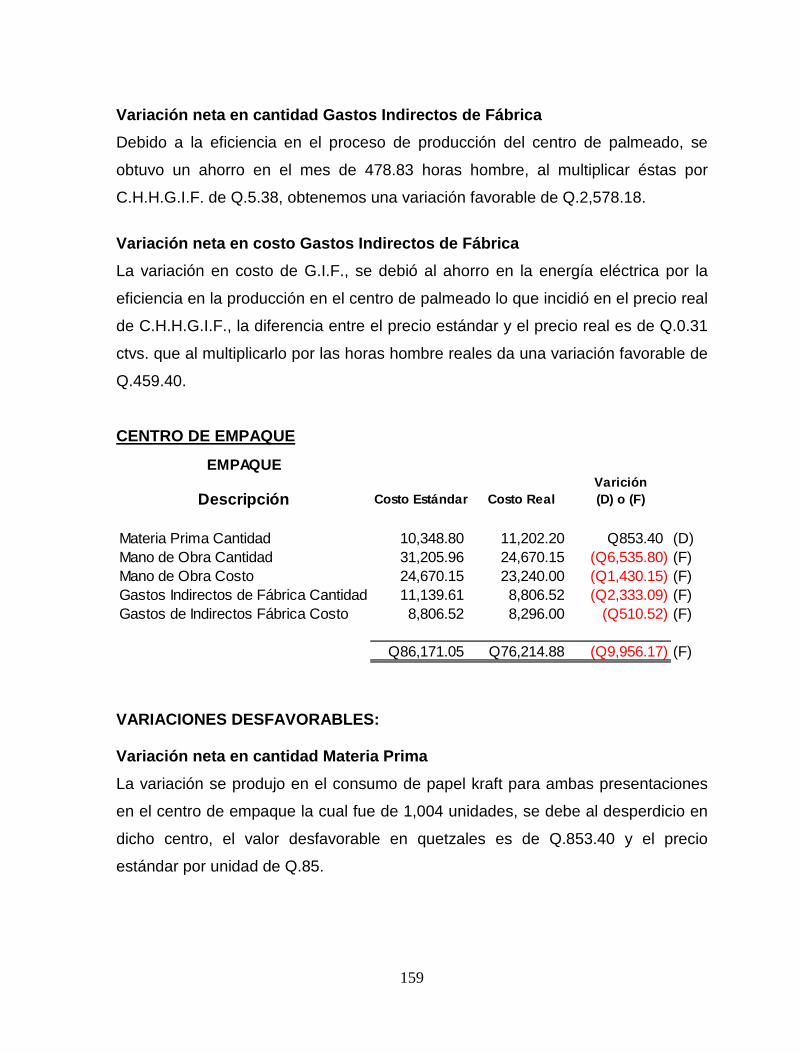

5.10 Análisis de las variaciones por centro 156

CONCLUSIONES 161

RECOMENDACIONES 163 REFERENCIAS BIBLIOGRÁFICAS 164

INTRODUCCIÓN El presente trabajo de investigación es el diseño de un sistema de costos estándar

para una empresa dedicada a la fabricación de chocolate para tomar a la taza.

Esta empresa se encuentra ubicada en la Ciudad de Antigua Guatemala, a la que

por obvias razones denominaremos Kakao, S. A.

Este aporte surge ante una urgente necesidad de la empresa, de contar con un

sistema de costos estándar debido que en la actualidad, se hace de forma poco

técnica y rudimentaria lo cual no constituye una herramienta para el control y

planeación de los costos dando lugar a la toma de decisiones intuitivas además de

extemporáneas. Este diseño contó con el apoyo de la gerencia general habiéndose

utilizado un nombre supuesto y cuya verdadera razón social se mantiene en

reserva. No pretende ser un trabajo concluyente debido a que las características

de las empresas de esta industria son distintas por lo que no hay un sistema o

modelo que sea de uso general. Teniendo en cuenta que no existe un sistema de

costos de uso general, este aporte permite ascender un peldaño hacia la

tecnificación en busca de la optimización de su gestión administrativa, quedando

pendiente la tarea de perfeccionar las técnicas utilizadas. Su implementación

puede efectuarse de forma inmediata.

En la actualidad para poder competir en los negocios, las empresas requieren

contar con información de los costos y la rentabilidad del negocio que les permita

tomar decisiones en forma acertada. Es por ello que surge la necesidad de diseñar

sistemas que permitan contar con el control de la producción, es aquí donde

participa la contabilidad de costos como una herramienta que cuantifica los

elementos utilizados en la elaboración de los productos.

i

El presente trabajo de tesis selecciona y da a conocer los diferentes sistemas de

costos, fue estructurado en cinco capítulos en los cuales se enfocan los aspectos

de mayor importancia para la administración de una industria de chocolate para

tomar a la taza.

En el primer capítulo se hace referencia de los antecedentes del cultivo del cacao,

la elaboración del chocolate batido como bebida, también describe el proceso de

beneficiado del cacao así como detalles generales de los materiales, recursos y

procesos de la fabricación de la tableta del chocolate como consumo final.

También se define a la “Empresa” y la clasificación de las empresas por su

actividad o giro. Se presenta una descripción de los antecedentes históricos de la

empresa objeto de estudio, las características de los productos que comercializa,

la estructura de la organización de la misma y el marco legal que deben tomar en

cuenta las empresas dedicadas a esta industria.

El segundo capítulo define la contabilidad, los antecedentes de la contabilidad de

costos, definición de la contabilidad de costos, importancia de la contabilidad de

costos, los fines principales y las fases por las que atraviesa, los elementos que

conforman el costo de producción así como la clasificación de los sistemas de

costos.

En el tercer capítulo se define el estándar, el cual será el sistema a diseñar en la

empresa en mención y que presenta una serie de lineamientos y aspectos que

deben considerarse en la etapa de fijación de los costos estándar entre los que se

encuentran, clasificación, las ventajas y desventajas de los costos estándar, las

especificaciones técnicas, la hoja técnica, los estándares de materia prima, mano

de obra, gastos indirectos de fabricación y las variaciones.

ii

El capítulo cuarto se refiere al diseño de costos estándar en el cual se detallan los

pasos necesarios para su diseño, entre los que se encuentran, los estudios

preliminares, la etapa de planeación, las necesidades del sistema, el estudio

detallado y los procedimientos necesarios para su diseño.

En el capítulo quinto, se desarrolla el caso práctico para la empresa Kakao, S. A. el

cual incluye la información de los costos aplicables a una empresa que fabrica

chocolate para tomar a la taza, con el objeto de llegar a determinar el costo

estándar de producción; al final se encuentran las conclusiones y

recomendaciones que sustentan algunos de los aspectos más relevantes del

proceso de investigación realizado con lo cual se confirma la hipótesis y la

implementación del sistema diseñado y la bibliografía consultada para la

realización de la presente investigación.

iii

CAPÍTULO I EMPRESA QUE SE DEDICA A LA ELABORACIÓN DE CHOCOLATE

1.1. ANTECEDENTES DEL CULTIVO DEL CACAO 1.1.1. EL CACAO

El cacao (o "theobroma cacao") es una planta nativa de América Tropical, con su

centro de origen probablemente situado al noreste de Sudamérica, en los bosques

ecuatoriales de la región mazónica. Pertenece a la familia de las esterculiáceas,

cuya característica principal es la de producir sus flores y, por consiguiente, sus

frutos, en el tallo y las ramas, fue bautizada por el naturalista sueco Carl von Linne

en 1753 con el nombre de Theobroma caca que significa "alimento de los dioses",

por las propiedades divinas que los indígenas atribuían a esta planta. Contiene

cafeína, teobrina, serotonina y fenitelitamina. Se le atribuyen poderes afrodisíacos,

creencia desde épocas de la conquista de México por los europeos, pero

actualmente no válida, pues por los elementos antes mencionados, convierten a la

bebida en antidepresiva y útil para combatir el estrés, intensificando las actividades

placenteras como hacer el amor. Los mayas empezaron a cultivar este árbol hace

más de 2.000 años. Valoraban enormemente sus semillas tanto por sus cualidades

nutritivas como por su valor, ya que se utilizaba como moneda. (13, página web).

Su importancia cultural es tan grande que no ha habido parte en el mundo que no

lo conozca o por lo menos su leyenda. La cuna del cacao se le atribuye al sur de

México y Guatemala, la región clásica maya para el cultivo fue la llanura costera

pacífica de Guatemala y Chiapas, si bien hasta la época de la Colonia. Se cree que

los primeros en domesticar la planta del cacao fueron los Olmecas de las llanuras

del Golfo de México, hacia 1500 AC., conocido con el nombre de “kakawa”, término

empleado también por los quechuas de Suramérica. Los mayas clásicos llegaron a

Peten, en Guatemala, en el año 1000 A. C. Conocieron el cacao como producto de

exportación. Al venir el ocaso maya algunas unidades circunvecinas florecieron en

el siglo IX y su motor económico comercial era el cacao que actuaba como

moneda, más que todo internacional a lo que Mesoamérica se refiere. Para este

siglo se encuentran evidencias de que en Nicaragua se utilizaba como alimento y

medio de cambio entre los Nahuas del Pacífico. (13, página web).

Hay pruebas arqueológicas de que los indígenas usureros falsificaban sus granos,

como hoy día los billetes o demás. Además tenía un valor alto por su poca oferta,

para producirse eran necesarias condiciones de temperatura y humedad muy

específicas encontradas sólo en Soconusco (Chiapas, México), Suchitepéquez,

Escuintla, Alta Verapaz o Petén, últimos cuatro de Guatemala.

Los españoles nombraron al fruto del cacao "amígdala pecuniaria" (en latín

"almendra del dinero") por su uso como moneda, lo probaron por primera vez en el

cuarto viaje a las Américas de Cristóbal Colón, en 1504. Un siglo más tarde, se

empezó a endulzar con miel o azúcar y a añadirle especias, como la vainilla o la

canela, para adaptarlo al gusto europeo.

El árbol del cacao crece hasta unos 6 mts de altura a la sombra de los árboles

grandes de las zonas más húmedas de la selva tropical. Sus hojas perennes se

parecen a la hoja de laurel y pueden llegar a medir unos 20 cm (8 pulgadas) de

largo. Este árbol es un tanto extraño porque tiene dos clases de ramas. Unas, las

llamadas “chupones”, crecen verticalmente hacia arriba hasta 1,5 m y tienen hojas

dispuestas en espiral. Otras ramas crecen en forma de abanico.

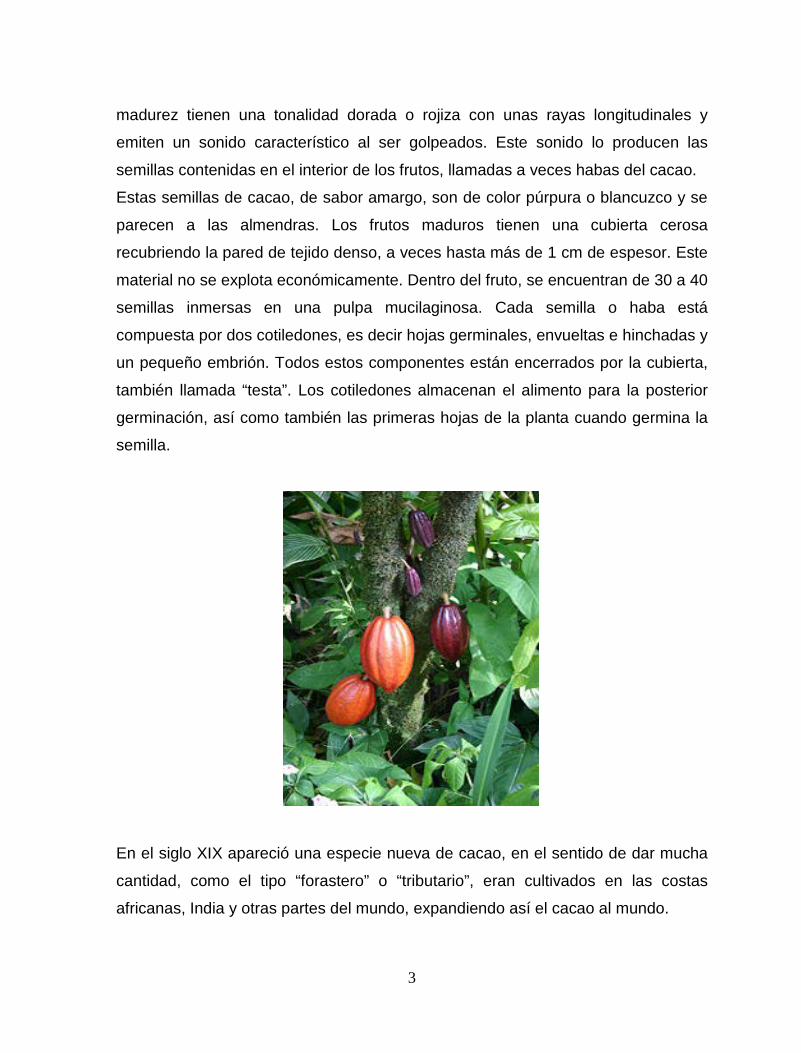

Sólo una treintena de las aproximadamente 6.000 flores que se abren durante el

año llegan a formar frutos, que reciben el nombre de piñas o maracas, que deben

recolectarse en el momento adecuado de madurez. Las piñas o maracas son de

forma ovalada o esférica y tienen una longitud de unos 20 cm. En su punto de

2

madurez tienen una tonalidad dorada o rojiza con unas rayas longitudinales y

emiten un sonido característico al ser golpeados. Este sonido lo producen las

semillas contenidas en el interior de los frutos, llamadas a veces habas del cacao.

Estas semillas de cacao, de sabor amargo, son de color púrpura o blancuzco y se

parecen a las almendras. Los frutos maduros tienen una cubierta cerosa

recubriendo la pared de tejido denso, a veces hasta más de 1 cm de espesor. Este

material no se explota económicamente. Dentro del fruto, se encuentran de 30 a 40

semillas inmersas en una pulpa mucilaginosa. Cada semilla o haba está

compuesta por dos cotiledones, es decir hojas germinales, envueltas e hinchadas y

un pequeño embrión. Todos estos componentes están encerrados por la cubierta,

también llamada “testa”. Los cotiledones almacenan el alimento para la posterior

germinación, así como también las primeras hojas de la planta cuando germina la

semilla.

En el siglo XIX apareció una especie nueva de cacao, en el sentido de dar mucha

cantidad, como el tipo “forastero” o “tributario”, eran cultivados en las costas

africanas, India y otras partes del mundo, expandiendo así el cacao al mundo.

3

Los datos actuales de la Organización de las Naciones Unidas para la Agricultura y

la Alimentación (FAO, siglas de Food and Agriculture Organization), indican que

África (Costa de Marfil, Ghana, Nigeria) en 1991 fue la mayor fuente de cacao para

el mundo con un 55% de la producción total. Otra zona de gran producción es

Indonesia.

¿Y el cacao “criollo”, el que dio origen a todo? Se encuentra en Guatemala

todavía.

En la actualidad en Guatemala está el mejor cacao de variedad “criolla

mesoamericano” se le considera la clase más exquisita, se cultiva en San Antonio

Suchitepéquez con las propiedades físicas de altura adecuadas. El chocolate de

Quetzaltenango es el de mayor tradición por los 100 años de existencia de la

fábrica de Antonio Chávez originaria en Michoacán, México, fundada el 1 de

octubre de 1900. Aquí el trabajo manual se hace en un 75%. Otro lugar es Mixco,

asentamiento de los pocomames por los españoles a 17 Km. del actual centro

administrativo de la capital. Otros se encuentran en Escuintla e Izabal.

1.1.2. ELABORACIÓN DE CHOCOLATE BATIDO

En cuanto al origen del nombre “chocolate”, las bebidas a base de cacao eran

llamadas en lengua maya como, chacau haa siendo el primero caliente y el

segundo agua: agua caliente; y en lengua náhuatl cacá-huatl, cacao u agua

respectivamente: agua de cacao. Según el libro “La Verdadera Historia del

chocolate” llegaron a la conclusión que la palabra chocolate se deriva de la unión

de dos términos lingüísticos en uno náhuatl y otro maya yucateco, chocol – atl, el

primero “caliente“en maya yucateco y agua en la lengua azteca. Y fueron los

españoles durante los siglos coloniales que lo compusieron para evitar mencionar

una palabra un poco lejana para describir buena comida, “caca”. (13, página web).

4

Una de las recetas más frecuentes entre los mayas contemporáneos de los Altos

de Guatemala es la siguiente:

Se muelen los granos de cacao, el polvo resultante se pone en un cuerno al que se

agrega agua tibia, y mezclando con la mano se hace una pasta. Se le añaden una

o más clases de esencias, las nativas son vainilla, achiote... “flor de oreja” y

semillas molidas de zapote. Para preparar la bebida se coloca una cucharadita de

la pasta en una jícara de agua caliente. Como el cacao es muy caro, y los

indígenas guatemaltecos muy pobres, en el batido suele haber muy poco cacao y

montones de pimienta. (13, página web).

En la época de la conquista la bebida de cacao se empezó a ofrecer a los

visitantes de las “nuevas tierras” y luego con los servicios domésticos de las

indígenas en las casas españolas se empezó a domesticar la bebida en el sentido

de hacerlo algo más cotidiano y casero. La bebida también experimento el

mestizaje, esto es:

• Tomarlo caliente (costumbre maya).

• Agregarle azúcar como edulcorante.

• Como nuevos saborizantes se introdujeron la canela, el anís la pimienta negra.

• Para producir la espuma característica, se empezó a utilizar a partir del siglo

XVI el molinillo o agitador giratorio, que es una vara de madera con ranuras

verticales que se hace rodar entre las palmas de las manos. (13, página web).

Cuenta Don Raúl Izas, gerente de la fábrica de chocolate de Antonio Chávez, el

chocolate se debe hacer con:

• Un 30 % de edulcorante.

• Al prepararlo utilizar un jarro de cerámica (en Guatemala se conoce como

batidor).

5

• Disolverse en agua a alta temperatura pero no hirviendo, pues se disuelve la

grasa y se corta.

• Batir con molinillo para hacer espuma que le da “su verdadero sabor”.

• Prepararlo al momento de tomar para que no se oxide y pierda su sabor y

propiedades.

Al día de hoy, se le siguen agregando aromas como la vainilla, canela, y nuevos

como las almendras, manzanilla y leche en polvo. Se venden en tabletas, al igual

que en México.

1.2. BENEFICIADO DEL CACAO Y FABRICACIÓN DE LA TABLETA 1.2.1. PROCESO DEL CACAO

Se inicia con la recolección de la mazorca, luego se realiza la extracción de los

granos, una vez el cacao se extrae, empieza el delicado proceso de fermentación

donde las características de sabor, color y olor son cuidadosamente desarrolladas.

La fermentación es un proceso bioquímico en donde se desarrollan, mediante

reacciones enzimáticas, los precursores de sabor y olor característicos del cacao.

Estos elementos son evaluados de forma técnica en los laboratorios de recepción

de materias primas. Después de tener la materia prima fermentada se procede a

secar y almacenar la misma, una vez seleccionada, se pasa a la elaboración del

chocolate.

6

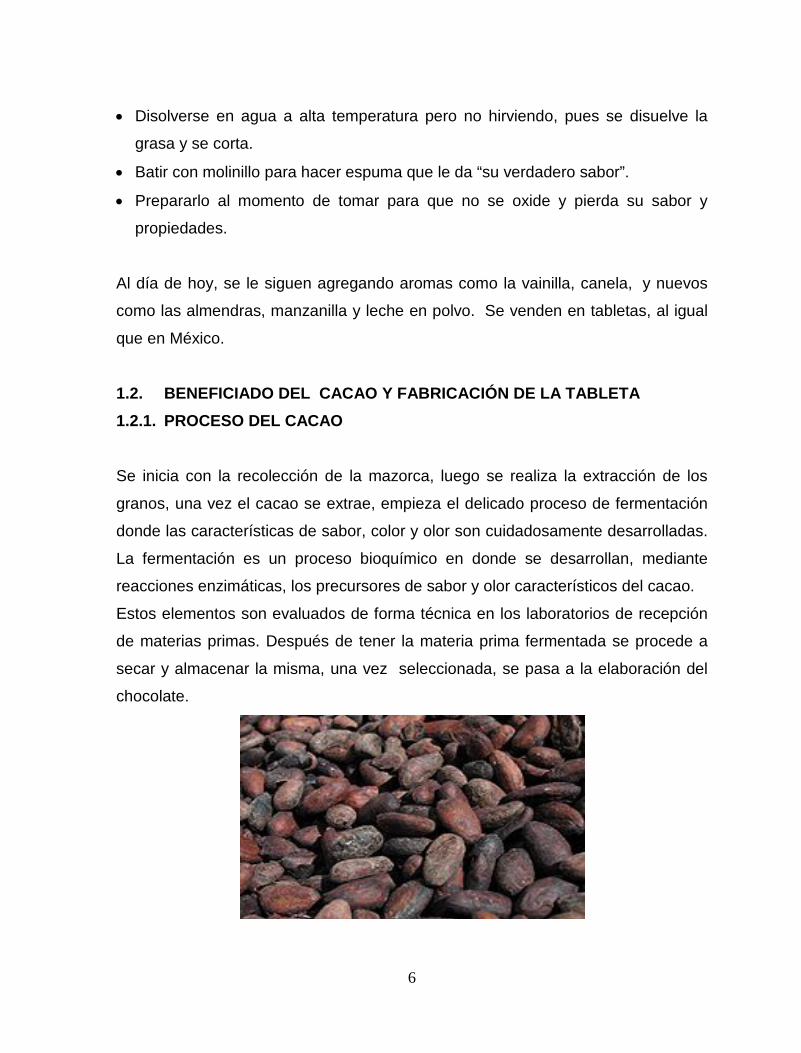

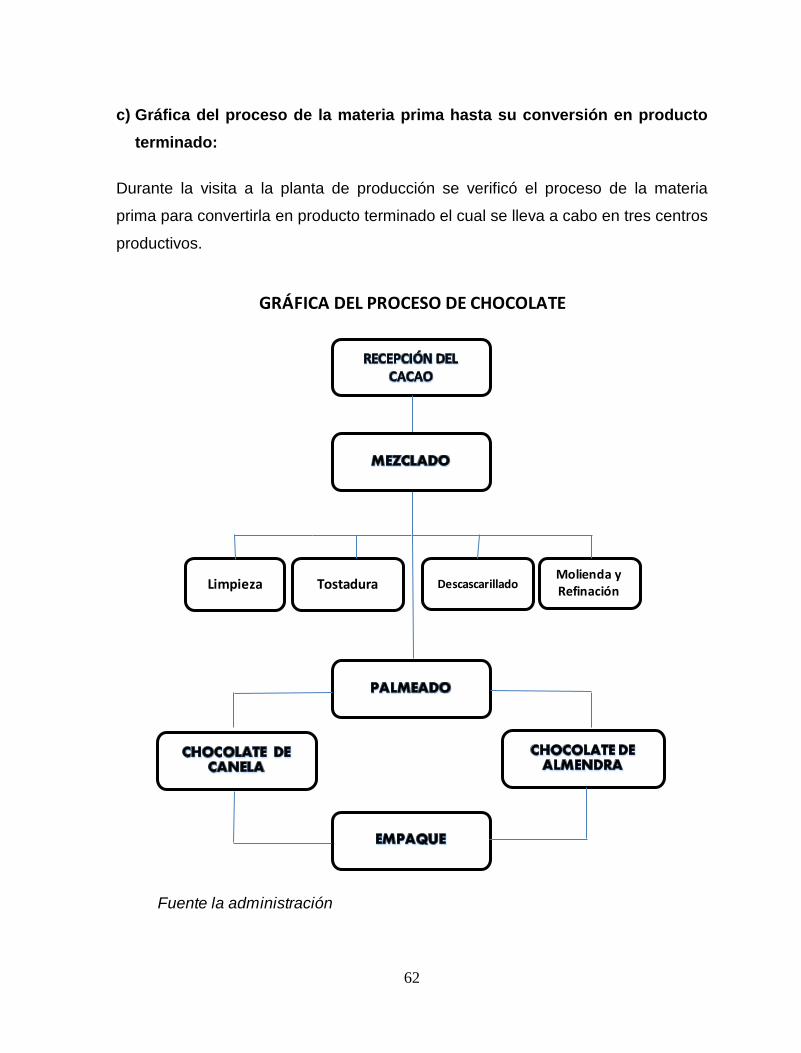

1.2.2. PROCESO DEL CACAO AL CHOCOLATE

El proceso comienza cuando se prepara y mezcla la materia prima necesaria para

la producción del chocolate esto se realiza en el centro de Mezclado para luego

trasladarla al centro de Palmeado donde se traslada finalmente al centro de

Empaque en donde el producto queda terminado.

Los centros productivos que intervienen en la empresa objeto de investigación, son

los siguientes:

MEZCLADO a) Limpieza: este proceso se realiza utilizando bandas en movimiento las cuales

transportan la materia prima y de forma manual se eliminan cuerpos extraños,

piedras, granos de mala calidad, etc.

7

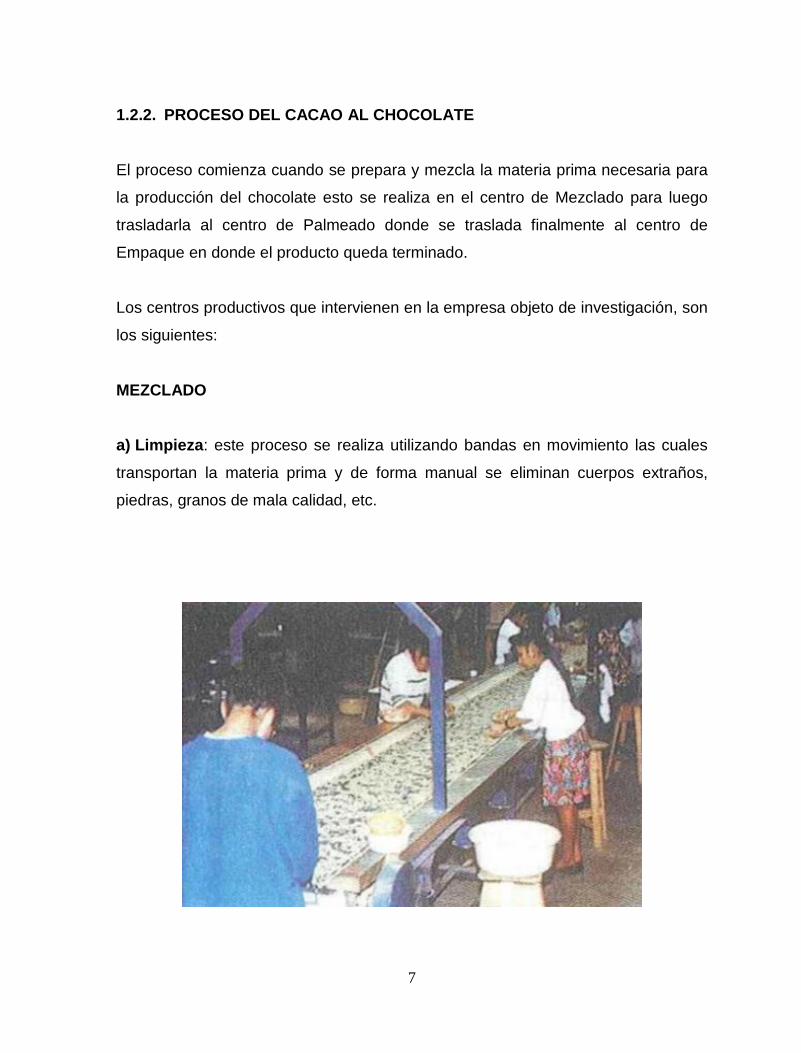

b) Tostadura: proceso mediante el cual se da punto final al desarrollo de sabor,

color, aroma del cacao, terminando las reacciones con los precursores de sabor

que se dan en la fermentación.

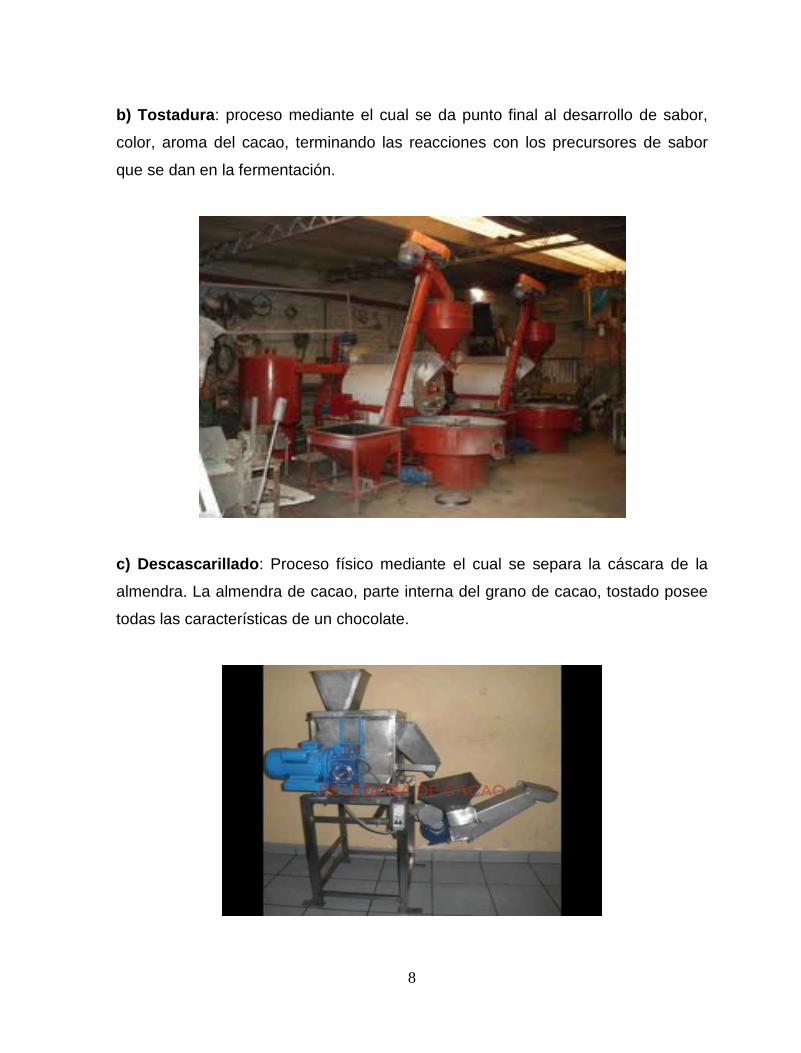

c) Descascarillado: Proceso físico mediante el cual se separa la cáscara de la

almendra. La almendra de cacao, parte interna del grano de cacao, tostado posee

todas las características de un chocolate.

8

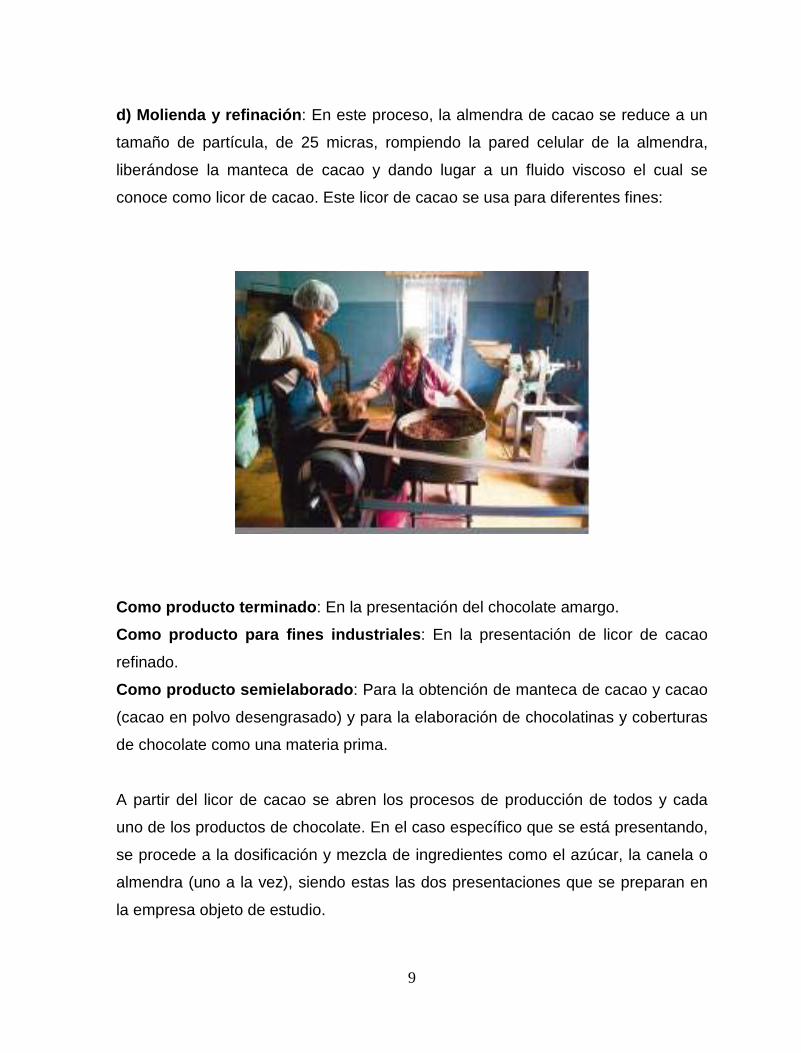

d) Molienda y refinación: En este proceso, la almendra de cacao se reduce a un

tamaño de partícula, de 25 micras, rompiendo la pared celular de la almendra,

liberándose la manteca de cacao y dando lugar a un fluido viscoso el cual se

conoce como licor de cacao. Este licor de cacao se usa para diferentes fines:

Como producto terminado: En la presentación del chocolate amargo.

Como producto para fines industriales: En la presentación de licor de cacao

refinado.

Como producto semielaborado: Para la obtención de manteca de cacao y cacao

(cacao en polvo desengrasado) y para la elaboración de chocolatinas y coberturas

de chocolate como una materia prima.

A partir del licor de cacao se abren los procesos de producción de todos y cada

uno de los productos de chocolate. En el caso específico que se está presentando,

se procede a la dosificación y mezcla de ingredientes como el azúcar, la canela o

almendra (uno a la vez), siendo estas las dos presentaciones que se preparan en

la empresa objeto de estudio.

9

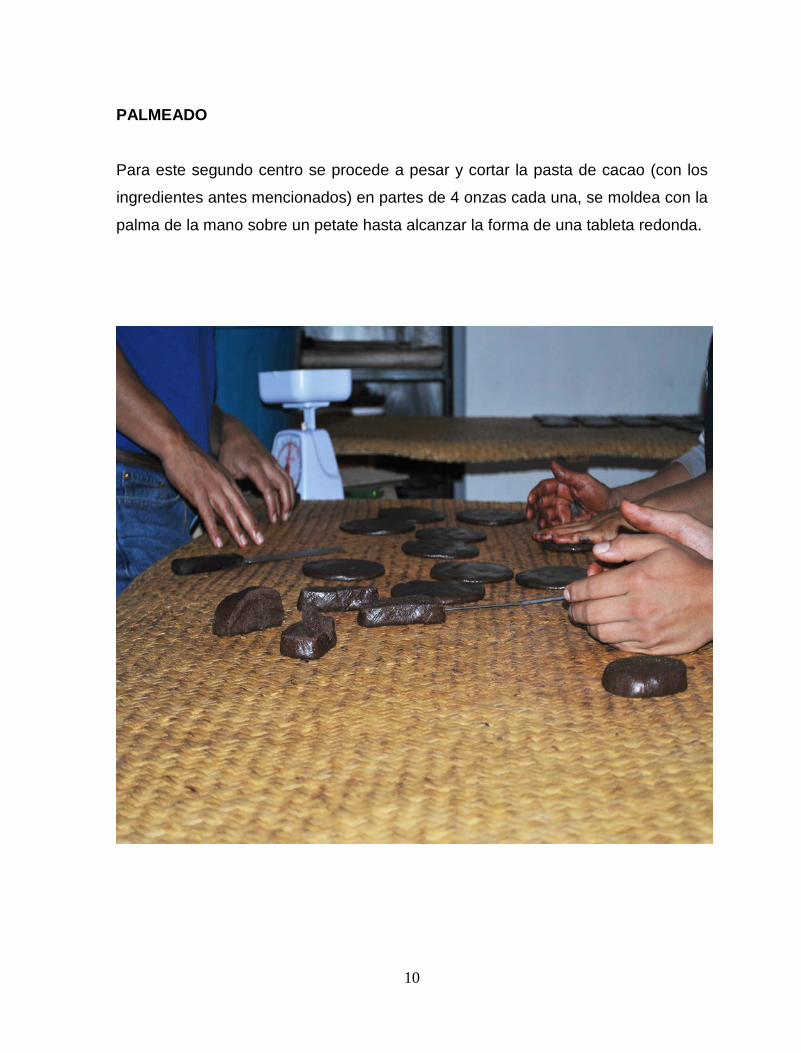

PALMEADO Para este segundo centro se procede a pesar y cortar la pasta de cacao (con los

ingredientes antes mencionados) en partes de 4 onzas cada una, se moldea con la

palma de la mano sobre un petate hasta alcanzar la forma de una tableta redonda.

10

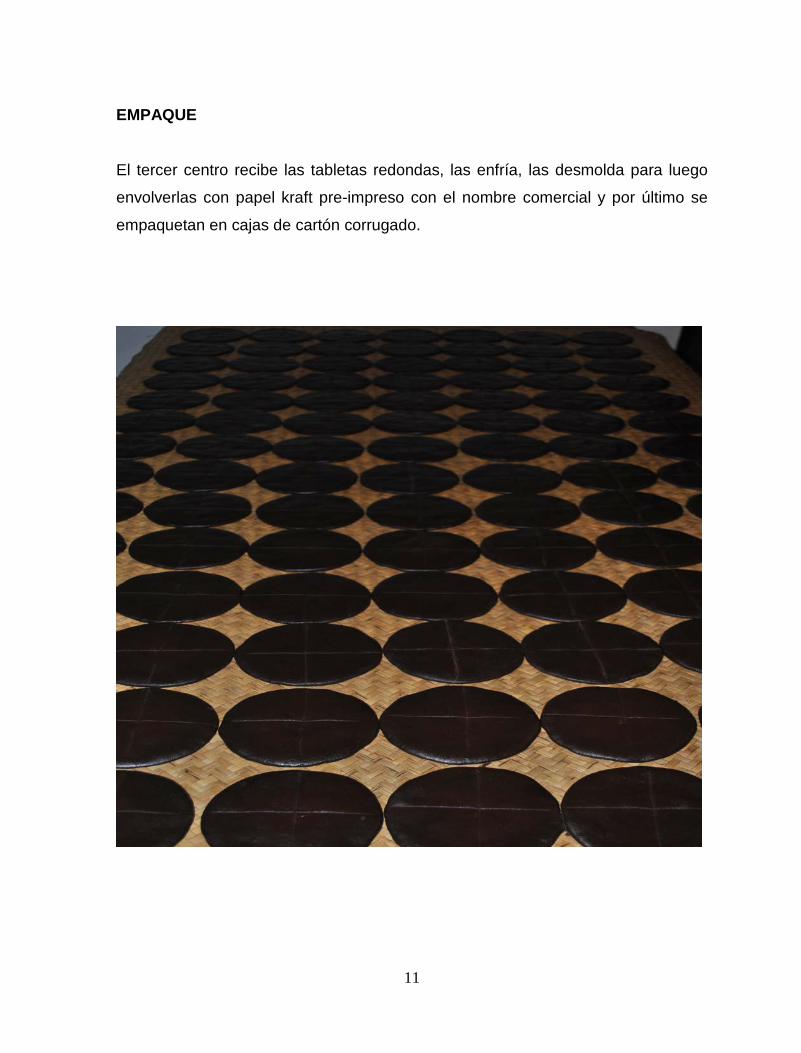

EMPAQUE El tercer centro recibe las tabletas redondas, las enfría, las desmolda para luego

envolverlas con papel kraft pre-impreso con el nombre comercial y por último se

empaquetan en cajas de cartón corrugado.

11

1.3. DEFINICIÓN DE EMPRESA

“Es una forma de producción por medio de la que, en el seno de un mismo

patrimonio, se combinan los precios de los factores de la producción aportados

por sujetos distintos al propietario de la empresa, con vistas a vender una

producción en el mercado, un bien o un servicio, y obtener una renta monetaria

igual a la diferencia entre las dos series de precios” (20:39).

1.4. CLASIFICACIÓN DE LAS EMPRESAS POR SU ACTIVIDAD O GIRO 1.4.1. Industriales: La actividad primordial de este tipo de empresas se dedica a

la producción de bienes mediante la transformación y/o extracción de materias

primas.

Éstas a su vez se clasifican en: a) Extractivas: Son las que se dedican a la extracción de recursos naturales,

renovables o no renovables.

b) Manufactureras: Son aquellas que transforman las materias primas en

productos terminados y pueden ser de dos tipos: empresas que producen

bienes de consumo final, empresas que producen bienes de producción.

c) Agropecuarias: Su función es la explotación de la agricultura y la

ganadería.

1.4.2. Comerciales: Son intermediarios entre el productor y el consumidor, su

función primordial es la compra - venta de productos terminados.

12

1.4.3. De servicios: Son aquellas que brindan servicio a la comunidad y pueden

tener o no fines lucrativos, ejemplos de una empresa no lucrativa: pueden ser de

servicios de salud, asilos de ancianos, investigación etc.

1.5. ANTECEDENTES HISTÓRICOS DE LA EMPRESA OBJETO DE ESTUDIO

La empresa donde se desarrollará la investigación, es una de las primeras en la

Ciudad de Antigua Guatemala, por tener más de setenta años de elaborar el

chocolate en ésta ciudad, en sus inicios en el año 1936 se comenzó a producir en

el núcleo familiar supliendo la necesidad del propio consumo, luego la de los

vecinos cercanos y con el paso del tiempo la demanda fue creciendo. El mercado

principal de distribución es la ciudad de Antigua Guatemala y pueblos colindantes,

posicionándose en el medio como una de las principales empresas que elabora el

chocolate con el 100% de puro cacao.

KAKAO, S. A. Está constituida bajo las leyes de la República de Guatemala con un plazo de

duración indefinido, con un capital autorizado de cinco mil quetzales exactos

(Q.5,000.00) representado por diez (10) acciones con un valor nominal de

quinientos quetzales exactos (Q.500.00) cada una, el 100% de las acciones con

derecho a voto es propiedad de inversionistas nacionales, y son nominativas. No

hay acciones preferentes y todas las acciones son de igual valor y confieren

iguales derechos, opera sus registros contables con base a principios de

contabilidad generalmente aceptados, bajo el sistema contable de lo devengado,

su método de inventarios es promedio ponderado.

13

1.6. CARACTERISTICAS DE LOS PRODUCTOS QUE COMERCIALIZA La empresa objeto de estudio está clasificada dentro de la rama de las

manufactureras, dedicada a elaborar chocolate como bien de consumo final,

utilizando para el efecto materias primas básicas como el cacao y la azúcar

agregándole sabores como la canela y la almendra.

Al momento de la investigación, el chocolate que fabrica la empresa objeto de

estudio se comercializa bajo una sola marca, por muchos años el producto no

utilizó ninguna marca, únicamente se empacaba con papel kraft. Son dos los

productos que se fabrican y comercializan, siendo éstos: el chocolate con canela

y con almendra, cada presentación contiene 4 tabletas redondas de 4 onzas cada

una, haciendo las presentaciones de 1 libra empacadas en forma individual y

contenidas en empaque de papel kraft y posteriormente en cajas de cartón

corrugado, esto con el fin de conservar el producto fresco y seco. Las materias

primas que se utilizan en la elaboración del chocolate son 100% naturales lo cual

hace que el mismo sea de buena calidad.

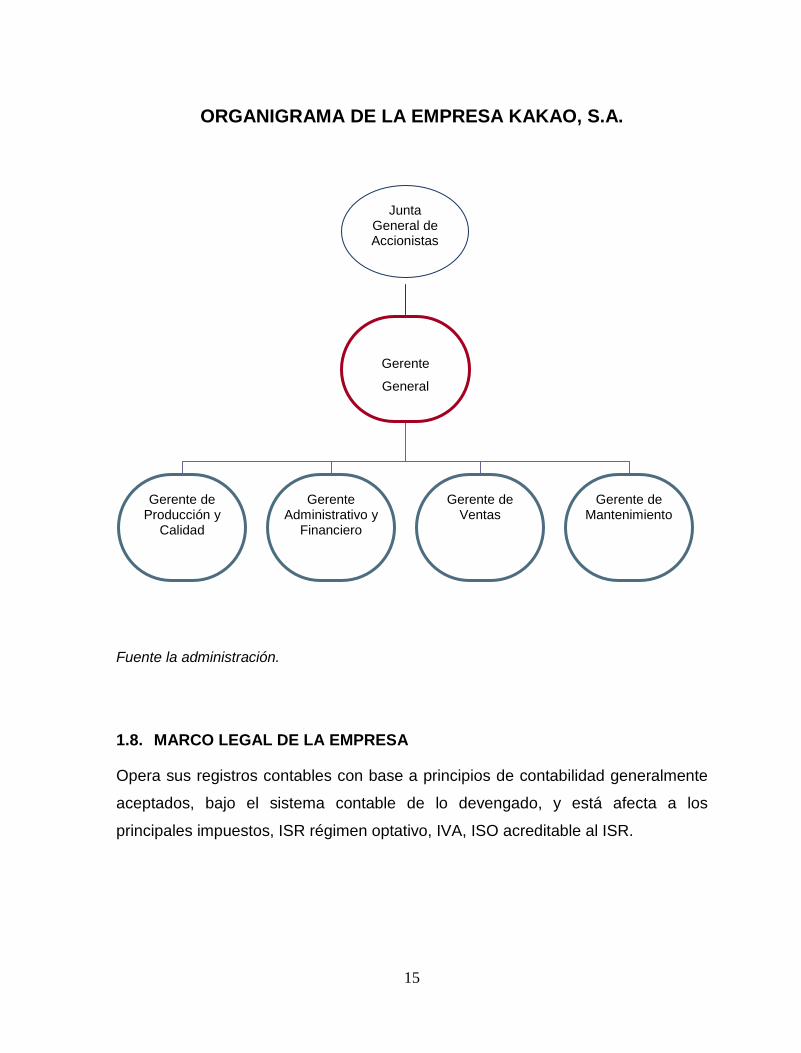

1.7. ORGANIZACIÓN

Siendo necesario que toda empresa cuente con la estructura organizacional

acorde a sus particularidades y necesidades que le permitan cumplir sus funciones

de manera eficiente y logre los objetivos que propone, la empresa objeto de

estudio está organizada de la siguiente manera:

Cuando inició operaciones, el nucleó familiar (papá, mamá, hermanos, primos etc.)

se organizaba dirigido por papá y mamá los cuales hacían las veces de jefe de

producción y los demás de operativos. Posteriormente se contrata personal ajeno

a la familia así como a un jefe de producción. En la actualidad existe una estructura

organizada y es la siguiente:

14

ORGANIGRAMA DE LA EMPRESA KAKAO, S.A.

Fuente la administración.

1.8. MARCO LEGAL DE LA EMPRESA

Opera sus registros contables con base a principios de contabilidad generalmente

aceptados, bajo el sistema contable de lo devengado, y está afecta a los

principales impuestos, ISR régimen optativo, IVA, ISO acreditable al ISR.

Gerente

General

Gerente de Producción y

Calidad

Gerente Administrativo y

Financiero

Gerente de Ventas

Gerente de Mantenimiento

Junta General de Accionistas

15

La empresa está regulada para ejercer cualquier actividad económica, por las

leyes y reglamentos que rigen en la República de Guatemala, entre ellas:

• La Constitución Política de la República de Guatemala, máxima norma y de

observancia general y obligatoria, ésta permite por medio del:

• Artículo número 43 la libre competencia, el cual reza textualmente así: “se

reconoce la libertad de industria, de comercio y de trabajo, salvo las limitaciones

que por motivos sociales o de interés nacional impongan las leyes”.

• El Código de Comercio, Decreto Legislativo 2-70, modificado por el Decreto

Legislativo 63-95. Establece qué es un comerciante, clasifica en el artículo 10 las

distintas clases de sociedades mercantiles y los requisitos para cada una de ellas.

En el caso de la sociedad anónima, va del artículo 86 en adelante.

• Ley de Actualización Tributaria Libro I Impuesto Sobre la Renta, Decreto 10-2012,

régimen sobre las utilidades de actividades lucrativas, el artículo 172, reducción

gradual del tipo impositivo del Impuesto Sobre la Renta, transitoriamente para

éste régimen en el período de liquidación del uno (1) de enero al treinta y uno

(31) de diciembre de dos mil catorce (2014), el tipo impositivo será el veintiocho

por ciento (28%). Bajo este régimen, la empresa tiene la obligación tributaria de

presentar cierres trimestrales para efectuar pagos anticipados del ISR y

posteriormente efectuar una liquidación anual definitiva.

• Ley del Impuesto al Valor Agregado, Decreto 27-92, reformado por el Decreto del

Congreso de la República 20-2006, Decreto 4-2012 y el Decreto 10-2012 las

empresas están afectas al impuesto al valor agregado (IVA) cuya tasa es del

12%, sobre el precio de venta o de compra, con lo cual se genera un crédito o

débito fiscal.

16

• Ley del Impuesto de Solidaridad, Decreto 73-2008, las empresas determinan este

impuesto sobre la base del total de ingresos de un período anterior cuya tasa es

del 1% y su pago es trimestral, este fue reformado por el Decreto 10-2012 en su

artículo 178 y por el punto resolutivo sobre exención del ISO de la SAT de fecha

19 de julio de 2012.

• Ley del Impuesto de Productos Financieros, Decreto 26-95, está relacionado

directamente con los intereses percibidos en el sistema financiero nacional a

razón de un 10% sobre la base, éste fue derogado por el Decreto 10-2012.

• El Código Tributario, Decreto legislativo número 6-91 publicado el 03 de abril de

1991, en vigencia desde el 2 de octubre de 1991 y reformado en su última

oportunidad por medio del Decreto 4-2012 Libro V.

• Ley Orgánica del Instituto Guatemalteco de Seguridad Social, Decreto 295,

Reglamento de Inscripción de Patronos en el Régimen de Seguridad Social

Acuerdo No. 1123 de la Junta Directiva del IGSS, artículo 2, dice. “Todo patrono,

persona individual o jurídica, que ocupe tres o más trabajadores, está obligado a

inscribirse en el Régimen de Seguridad Social.”

• Ley del Instituto de Recreación de los Trabajadores de la Empresa Privada de

Guatemala, Decreto 1528 y sus reformas (Decreto 43-92), el porcentaje es 1% y

se calcula sobre el valor de los salarios mensuales (ordinario y extraordinario). El

aporte está a cargo de las empresas privadas que realizan actividades lucrativas,

excepto aquellas que no sean sujeto de contribución al Instituto Guatemalteco de

Seguridad Social (IGSS).

• Ley del Instituto Técnico de Capacitación y Productividad, Decreto 17-72 y sus

reformas (Decreto Ley 7-83), el porcentaje es 1% y se calcula sobre el valor de

los salarios mensuales (ordinario y extraordinario). El aporte está a cargo de las

17

empresas privadas que realizan actividades lucrativas, excepto aquellas que no

sean sujeto de contribución al Instituto Guatemalteco de Seguridad Social (IGSS).

• Ley Reguladora de la Prestación del Aguinaldo para los Trabajadores del Sector

Privado, Decreto 76-78, Artículo 1.- Todo patrono queda obligado a otorgar a sus

trabajadores anualmente en concepto de aguinaldo, el equivalente al cien por

ciento del sueldo o salario ordinario mensual que éstos devenguen por un año de

servicios continuos o la parte proporcional correspondiente.

• Ley de Bonificación Incentivo, Decreto 37-2001, Artículo 1. Se crea a favor de

todos los trabajadores del sector privado del país, cualquiera que sea la actividad

en que se desempeñen, una bonificación incentivo de DOSCIENTOS

CINCUENTA QUETZALES (Q. 250.00) que deberán pagar a sus empleados junto

al sueldo mensual devengado, en sustitución de la bonificación incentivo a que se

refieren los Decretos 78-89 y 7-2000, ambos del Congreso de la República.

• Ley de Bonificación Anual para trabajadores del Sector Privado y Público, Decreto

42-92, según el Artículo 1.- Se establece con carácter de prestación laboral

obligatoria para todo patrono, tanto del sector privado como del sector público, el

pago a sus trabajadores de una bonificación anual equivalente a un salario o

sueldo ordinario que devengue el trabajador. Esta prestación es adicional e

independiente al aguinaldo anual que obligatoriamente se debe pagar al

trabajador.

• Código de Trabajo, Decreto 1441, modificado por los Decretos 13-2001 y 18-2001

del Congreso de la República, regula los derechos y obligaciones de

patronos y trabajadores, con ocasión del trabajo, y crea instituciones para

resolver sus conflictos; entre otras regula:

1) Vacaciones anuales, según el Artículo 130, (Reformado por el artículo 6 del

Decreto 64-92 del Congreso de la República). Todo trabajador sin excepción,

18

tiene derecho a un período de vacaciones remuneradas después de cada año de

trabajo continuo al servicio de un mismo patrono, cuya duración mínima es de

quince días hábiles. El hecho de la continuidad del trabajo se determina conforme

a las reglas de los incisos c) y d) del artículo 82.

2) Indemnización, según el Artículo 82, Decreto 1441 del Congreso de la

República, si el contrato de trabajo por tiempo indeterminado concluye una vez

transcurrido el período de prueba, por razón de despido injustificado del

trabajador, o por alguna de las causas previstas en el artículo 79 del mismo

Código de Trabajo, el patrono debe pagar a éste una indemnización por tiempo

servido equivalente a un mes de salario por cada año de servicios continuos y si

los servicios no alcanzan a un año, en forma proporcional al plazo trabajado. Para

los efectos del cómputo de servicios continuos, se debe tomar en cuenta la fecha

en que se haya iniciado la relación de trabajo, cualquiera que ésta sea.

• Ley del Impuesto Sobre Circulación de Vehículos Terrestres, Marítimos y Aéreos,

Decreto número 70-94, vigente desde el 01 de enero de 1995, reformado por

medio del Decreto número 33-2001, por el Decreto 4-2012 y por el Decreto 10-

2012.

• Reglamento del Impuesto de Circulación de Vehículos Terrestres, Marítimos y

Aéreos, según Acuerdo Gubernativo número 111-95.

• Ley de Propiedad Industrial, Decreto número 57-2000, vigente desde el 01 de

noviembre del año 2000 y reformado por última vez por medio del Decreto 11-

2006. Debe de observarse que la empresa registre sus nombres, marcas y

señales de publicidad de cada uno de sus productos, tener los respectivos títulos

que amparen a los mismos, su vigencia según cada caso, que van desde 10 años

hasta por tiempo indefinido.

19

• Reglamento de la Ley de Propiedad Industrial. Acuerdo Gubernativo 89-2002,

vigente desde el 26 de marzo del 2002, reformado por última vez por medio del

Acuerdo Gubernativo número 242-2006.

• Código de Salud, Decreto número 90-97, vigente desde el 08 de febrero de 1998,

reformado por medio del Decreto 50-2000. Considera que la empresa para poder

trabajar debe tener licencia sanitaria con una vigencia de cinco años y a la vista

del público. Los productos para poder comercializarlos deben de contar con

registro sanitario en forma individual, su vigencia es por cinco años; para obtener

este número de registro debe de mandar muestras del producto para ser

analizadas en el laboratorio nacional en su respectivo empaque, estar

debidamente etiquetado, la etiqueta en idioma español donde describa el

contenido e indicaciones sanitarias específicas del producto. Así también, todos

los trabajadores sin importar el puesto, deben de contar con su tarjeta de salud

que es otorgada en forma individual previo el trámite de la tarjeta de pulmones y

el informe de laboratorio del examen completo de sangre, heces y orina de cada

uno de los interesados, cuya vigencia es de un año.

20

CAPÍTULO II CONTABILIDAD DE COSTOS

2.1. DEFINICIÓN DE CONTABILIDAD “Proceso mediante el cual se identifica, mide, registra y comunica la información

económica de una organización o empresa, con el fin de que los gestores puedan

evaluar la situación de la entidad. La teneduría de libros se refiere a la elaboración

de los registros contables, por lo que es la que permite obtener los datos,

ajustados a principios contables, utilizados para evaluar la situación y obtener la

información financiera relevante de una entidad.”(1:61)

La contabilidad financiera o general se ocupa de la clasificación, anotación e

interpretación de las transacciones económicas de manera que puedan preparase

periódicamente estados resumidos que indiquen bien los resultados históricos de

esas transacciones o la situación financiera de la empresa al cierre del ejercicio

económico. Esta contabilidad proporciona a la dirección el costo total de fabricar un

producto o de suministrar un servicio. Ha sido necesario expandir los

procedimientos generales de la contabilidad de manera que sea posible, por lo

tanto, determinar el costo de producir y vender cada artículo o de prestar un

servicio, no al final del período de operaciones, sino al mismo tiempo que se lleva a

cabo la fabricación del producto. La gerencia sólo puede ejercer un control efectivo

si tiene a su disposición inmediatamente las cifras detalladas del costo de los

materiales, la mano de obra y los costos indirectos, así como los gastos de ventas

y de administración de cada producto o servicio.

A las empresas que elaboran chocolate para beber, les permite satisfacer sus

necesidades de recolección y análisis de los costos de producción con claridad y

alto grado de confiabilidad a fin de permitir el establecimiento adecuado de los

precios de comercialización que estén en sintonía con los cambios del mercado. A

tal fin, éstos deben ser calculados de manera que sean competitivos con las

empresas que están sólidamente establecidas en el mercado.

Este sistema permite a las empresas, la determinación de los costos de fabricación

de una manera técnica y acorde con los principios de contabilidad generalmente

aceptados, lo cual supone una modernización en los sistemas administrativos y

contables.

La elaboración del diseño de un sistema de costos adecuado para la correcta

elaboración de los mismos, debe tomar en cuenta varios aspectos, entre ellos, el

diagnóstico actual del sistema contable que utiliza la empresa en la actualidad para

registrar las operaciones del proceso productivo a fin detectar las posibles fallas.

Este diseño debe contemplar algunos procedimientos tales como: la estructura de

costos por etapa del proceso productivo, su metodología de absorción y

acumulación de costo, así como algunos tipos de análisis que pueden

desarrollarse con la aplicación del modelo.

2.2. ANTECEDENTES DE LA CONTABILIDAD DE COSTOS

“A través de la historia una de las preocupaciones del hombre ha sido poder

controlar cada una de las actividades que desarrolla, y dentro de los métodos que

ha utilizado es la contabilidad. Por ejemplo: los romanos llevaban un control de sus

guerreros, caballos, municiones, que iban a combate y posteriormente hacían un

recuento de lo que regresaba.” (5:01).

22

A finales del siglo XIV al norte de Italia la contabilidad era conocida como

“Teneduría de libros”. El monje Lucas Paciolo publicó su libro “Suma Aritmética” en

el año 1494, en el cual dedica un capítulo a la teneduría de libros, siendo esta la

primera publicación de la que se tiene noticias, donde expone el principio de la

partida doble. De allí en adelante la contabilidad tuvo un desarrollo importante que

le permite al comerciante conocer el costo de los artículos que compra y

posteriormente vende, es decir, le permite llevar un registro de todas las

transacciones realizadas, por medio del cual ejerce un control de la mercadería

mientras está en su poder, permitiéndole conocer qué tiene y que ha vendido, así

como qué ha ganado, resultando ser una verdadera ayuda en la dirección de

cualquier negocio.

A mediados del siglo XVII el inglés James Dodson trabajó con lo que actualmente

se denomina “costeo por órdenes de trabajo”, efectuando además una descripción

clara de las cuentas de un fabricante de zapatos. En este mismo siglo Wardhaugh

Thompson realizó por primera vez en Inglaterra una descripción de costos por

procesos, en donde tomó como base la fabricación de “medias de hilo”,

identificando los costos incurridos en cada proceso (hilado, decolorado, teñido y

corte).

“La contabilidad de costos surge de la necesidad de los industriales de conocer

con precisión el costo incurrido en la fabricación de sus productos. Alcanza su

desarrollo con la revolución industrial a partir del año 1776 y el invento de la

máquina de vapor, razón por la cual las industrias manufactureras requieren de

mayores y mejores controles para el uso del capital invertido, la materia prima, la

mano de obra y otros gastos que se incurren en el proceso de producción” (11:01).

23

A finales del siglo XVIII se publicó en Inglaterra el libro titulado “Costo de

Manufactura” del autor Henry Metcalfe, el cual describe la importancia de la

contabilidad de costos en la industria.

En el año 1910 inicia a llevarse el control de los costos de producción por artículo

elaborado y en el año de 1920 surgen los costos predeterminados.

Se puede observar que la contabilidad de costos surge de la necesidad de

controlar los elementos que intervienen en el proceso productivo, con el fin de

proporcionar información útil, confiable y oportuna en el control y toma de

decisiones de las empresas.

2.3. DEFINICIÓN DE LA CONTABILIDAD DE COSTOS

La contabilidad de costos es una parte especializada de la contabilidad general de

una empresa industrial. El manejo de los costos de producción para la

determinación del costo unitario de los productos fabricados es lo suficientemente

extensa como para justificar un subsistema dentro del sistema contable general.

Bajo esta necesidad, se desarrolla la contabilidad de costos que permite al

industrial determinar con precisión el costo incurrido en la fabricación de sus

productos.

Definiciones: a) La contabilidad de costos es la técnica contable que permite conocer en forma

detallada el costo invertido en la fabricación de un producto.

b) “Es un proceso ordenado para registrar los costos de producción de una

24

empresa, con el objeto de que se puedan determinar los costos de producción y

distribución de uno o de todos los productos, con el fin último de que éstos sean

económicos, eficientes y productivos.” (11:02)

c) “Definición de Contabilidad de Costos según la Asociación Americana de

Contadores (AAA – American Asociation of Accountants). La Contabilidad de

Costos es la aplicación de técnicas y conceptos adecuados para procesar los

datos históricos y proyectados de carácter económico de una entidad, con el fin de

ayudar a la administración a establecer planes para el logro de estos objetivos.

Incluye métodos y conceptos necesarios para la planeación efectiva, la opción

entre cursos de acción alternativos y el control a través de evolución e

interpretación de la actuación. Su estudio involucra una consideración de las

formas en que la información contable puede ser acumulada, sintetizada, analizada

y presentada, con relación a problemas, decisiones y tareas cotidianas específicas

de la administración de negocios.” (11:04)

2.4. IMPORTANCIA DE LA CONTABILIDAD DE COSTOS

La importancia de la contabilidad de costos, radica en que proporciona a la

dirección de la empresa, los elementos necesarios para controlar la eficiencia

operativa, es decir, tener control en cada una de las operaciones realizadas en el

proceso productivo, así mismo de los gastos efectuados con el fin de proporcionar

información amplia y oportuna que permita la determinación correcta del costo

unitario, así como el margen de ganancia a obtener. La contabilidad de costos

proporciona información sobre costos, inventarios, costos de venta, costo de

distribución, ventas y ganancia de cada una de las diversas líneas de productos

manufacturados, esta información puede detallarse en los gastos con relación a las

funciones de operación de la empresa conociendo con exactitud el costo de

operación de un departamento de servicio o de un productivo.

25

2.5. FINES PRINCIPALES DE LA CONTABILIDAD DE COSTOS

a) Proporciona los elementos de juicio necesarios para tener el control sobre

cada una de las operaciones realizadas y los costos efectuados en el proceso

productivo, para la correcta determinación del costo unitario y el margen de

utilidad.

b) Delinea los centros de responsabilidad, delegación de autoridad, estandarizar

costos, determinación de costos controlables y el informe de costos.

c) Determinar el costo de los inventarios de productos fabricados tanto unitario

como global.

d) Determinar el costo de un producto vendido, con el fin de poder calcular la

utilidad o pérdida en el período respectivo.

e) Controlar la eficiencia de las operaciones.

f) Servir de herramienta útil a la gerencia para la planeación y el control de los

costos de producción.

Es sumamente importante que las empresas cuenten con un sistema de costos

capaz de reflejar y controlar los costos incurridos en el proceso productivo para la

determinación veraz del costo de producción.

Este debe ser la mayor meta que caracterice al sistema de costo de las empresas.

26

2.6. ELEMENTOS DEL COSTO DE PRODUCCIÓN Todos los costos son susceptibles de clasificarse en tres elementos distintos:

2.6.1. MATERIA PRIMA La materia prima es el principal recurso que se usa en la producción, ya que es el

elemento básico del producto terminado con la adición de mano de obra directa y

gastos indirectos de fabricación. Es considerado el primer elemento del costo.

La materia prima cuando forma parte del producto terminado, de acuerdo a sus

características identificables se clasifica en:

a) Materiales Directos: Son todos los que pueden identificarse en la fabricación

de un producto terminado fácilmente, se asocian con éste y representan el

principal costo de materiales en la elaboración del producto. Representa una

importante parte del activo. Un ejemplo es la madera que se utiliza en la

fabricación de una mesa.

b) Materiales Indirectos: Generalmente no forman parte del producto, en este

caso se puede mencionar los materiales consumidos en la limpieza de maquinaria

y/o envase del producto, lubricación y mantenimiento en general. También se

puede dar el caso de que aunque formen parte del producto terminado el consumo

mínimo y la cantidad aplicable a una sola unidad producida no puede detallarse

con exactitud. Un ejemplo es el pegamento usado para construir una mesa.

27

2.6.2. MANO DE OBRA Es el esfuerzo físico o mental empleados en la fabricación de un producto y se

refiere al esfuerzo humano necesario para transformar la materia prima en un

producto terminado. Este esfuerzo, debe ser retribuido o remunerado en efectivo,

valor mismo que interviene como parte importante en la integración del costo del

producto.

La mano de obra de acuerdo con su intervención en la producción puede dividirse

en:

a) Mano de obra directa: Representa la remuneración que se da a los

trabajadores que intervienen directamente en la elaboración del producto, es decir

el pago que se da a los obreros que trabajan en los diferentes departamentos de

producción, identificándose su monto en la unidad producida, de manera precisa y

directa.

b) Mano de obra indirecta: Se refiere a la remuneración que no puede aplicarse

específicamente a una orden de producción o proceso y se acumula dentro de los

gastos indirectos de fabricación para ser distribuidos en la producción realizada, y

por ello, representa el trabajo auxiliar hecho en relación a la manufactura del

producto. Esta incluye los sueldos y salarios de los encargados del aseo de los

departamentos productivos y todo el trabajo de cualquier clase que sea realizado

en los departamentos auxiliares o de servicio (control de calidad, compras,

mantenimiento de maquinaria, etc.)

28

2.6.3. GASTOS INDIRECTOS DE FABRICACIÓN Representan todos aquellos costos que son necesarios para la fabricación de un

producto, pero que no pueden identificarse directamente con el producto que se

está elaborando, ni es posible determinar en forma precisa la cantidad que

corresponde a cada unidad producida.

2.6.3.1. CLASIFICACIÓN DE LOS GASTOS INDIRECTOS DE FABRICACIÓN a) Materiales Indirectos:

Son aquellos que no están incorporados directamente en el artículo que se

produce, por ejemplo, combustibles, lubricantes, repuestos de maquinaria,

pegamentos.

b) Mano de Obra Indirecta: Representa la mano de obra que no puede relacionarse directamente con

unidades específicas de producción de una forma práctica o identificarse con ellas.

Por ejemplo, salarios de supervisores, empleados de oficinas de fábrica,

encargados de mantenimiento.

c) Otros Gastos Indirectos: Se refieren a otros costos de fabricación, no incluidos en los rubros anteriores.

2.6.3.2. CARACTERÍSTICAS DEL COMPORTAMIENTO DE LOS GASTOS O COSTOS INDIRECTOS DE FABRICACIÓN a) Costos Fijos

Llamados también costos constantes o periódicos, son costos que no son

afectados por cambios en el volumen de actividad, que permanecen constantes

29

por un período, relativamente corto, ejemplo, depreciaciones, seguros, alquileres.

b) Costos Variables

Son aquellos que varían en forma proporcional al volumen de producción o de

ventas, ejemplo, agua, energía eléctrica, suministros, reparaciones.

c) Costos Mixtos

Estos costos contienen las características de fijos y variable, a lo largo de varios

rangos relevantes de operación. Existen dos tipos de costos mixtos: costos

semivariables y costos escalonados.

Costo semivariable: La parte fija de un costo semivariable usualmente

representa un cargo mínimo, al hacer determinado artículo o servicio disponible.

Por ejemplo, una empresa arrienda un camión de reparto con un cargo constante

de Q.3, 000.00 mensuales, más Q.1.50 por cada milla recorrida. El componente fijo

es el cargo por arrendamientos de Q.3, 000.00 y el cargo variable son los Q.1.50

por cada milla recorrida.

Costo escalonado: La parte fija de los costos escalonados cambia

abruptamente a diferentes niveles de actividad puesto que estos costos se

adquieren en partes indivisibles. Un ejemplo, podría ser el salario de un supervisor.

Si se requiere de un supervisor por cada 10 trabajadores, entonces serían

necesarios dos supervisores si por ejemplo se emplearan 15 trabajadores. Si se

contrata otro trabajador (serían 16 trabajadores) todavía se requerirán sólo 2

supervisores. Sin embargo, si se aumenta la cantidad de trabajadores a 21, se

necesitarían tres supervisores.

30

2.7. CLASIFICACIÓN DE LOS SISTEMAS DE COSTOS

Los sistemas de costos están clasificados de la siguiente manera:

2.7.1. Por el método de determinarlos

• Costos por Procesos Continuo

• Costos por Órdenes Específicas de Fabricación

2.7.2. Por la época en que se determinan

Los sistemas de costos dentro de esta clasificación se caracterizan básicamente

porque, en la valuación del costo de producción de un artículo depende el

momento en que se determinan, el cual puede valuarse después de iniciado el

proceso productivo o antes.

Los sistemas de costos según la época en que se determinan se clasifican en:

1) Costos Históricos o Reales

2) Costos Predeterminados

2.7.2.1 Costos históricos o reales En esta clasificación de sistemas, los costos se obtienen después de que el

producto ha sido elaborado, es decir que los costos se van registrando a medida

que se originan. Es por eso que los costos obtenidos son conocidos como costos

reales siendo efectivamente los ejecutados en un período de tiempo o en una

orden determinada. Entre éstos pueden estar los siguientes:

31

a) Por proceso continuo.

b) Por órdenes específicas de producción.

Con la aclaración que no solo se utilizan como históricos o reales, sino, también se

utilizan con los costos predeterminados.

a) Proceso continuo Es un método aplicado en aquellas empresas que trabajan por departamento,

llevándose a cabo una serie de operaciones en cada uno de éstos, y las unidades

que se terminan en un departamento son transferidas o enviadas al siguiente

departamento junto con los costos por ellas absorbidos, el departamento que las

recibe aplicará materiales si esto fuera necesario, mano de obra y otros gastos

indirectos de fabricación a las unidades y obtendrá unidades terminadas, al

enviarse al almacén de productos terminados tendrán acumulado los costos de los

departamentos en los cuales se llevó a cabo el proceso.

Objetivos

• Determinar cómo serán asignados los costos de producción incurridos

durante cada período.

• Ayudar a la gerencia en el control de los costos de producción, a través de

los informes que cada centro de costos debe rendir al departamento de

contabilidad.

• Con dichos informes la gerencia puede mantener un adecuado control de la

producción y determinar nuevas políticas de precios teniendo en cuenta las

necesidades de los consumidores y los precios que ofrece la competencia.

32

Ventajas

• Se determinan los costos periódicamente, por lo general al final de cada

período.

• La determinación del costo de producción para cada uno de los productos,

es más simple ya que dicha producción es de artículos homogéneos.

• El costo de operación del sistema es económico, debido a que se invierte

menos tiempo, ya que los productos se mueven con rapidez en el proceso

productivo, es decir que al terminar el trabajo determinado en cada centro,

la unidad se pasa a la siguiente etapa de trabajo sin esperar a que se

termine todo el trabajo en el lote de producción.

Desventajas

• Los costos unitarios de producción se calculan sobre la base de producción

terminada equivalente, la cual es representada con cifras promediadas que

no siempre resultan ser exactas.

• Cuando se utilizan los costos históricos para determinar el costo unitario,

estos se determinan hasta el final del período y representa una tardanza en

la preparación de informes financieros.

Entre las industrias que utilizan este sistema se pueden mencionar: la industria

alimentaria, las ensambladoras, fábricas de pinturas, textiles, azucareras,

petroleras, químicas, industrias que procesan plástico.

33

b) Órdenes específicas de producción Este método también es conocido con los nombres de costos por órdenes de

fabricación.

La unidad de costeo es generalmente un grupo o lote de productos iguales. La

fabricación de cada lote se emprende mediante una orden de producción.

Es un método propio de industrias que realizan trabajos especiales o que fabrican

pedidos especiales de clientes.

Permite reunir para cada orden de trabajo en una fábrica, cada uno de los tres

elementos que integran el costo de producción.

Objetivos Este método tiene los siguientes objetivos:

• Calcular el costo de producción de cada artículo que se fabrica, mediante el

registro adecuado de los tres elementos en las hojas de costos por cada

trabajo.

• Mantener el conocimiento lógico del proceso de producción de cada artículo,

así es posible seguir en todo momento el proceso de producción, el cual

puede interrumpirse sin perjuicio del producto.

• Mantener un control de la producción, aunque sea después, con miras a la

reducción de los costos en la elaboración de futuros trabajos.

Ventajas

• Dar a conocer con detalle el costo de producción de cada artículo.

• Se conoce que órdenes han dejado utilidades y cuáles han dejado pérdidas.

34

• Permite distinguir cuáles lotes son más rentables que otros, y por lo tanto

advierte a tiempo la conveniencia o no de continuar con determinados

pedidos.

Desventajas

• Pueden obtenerse costos diferentes para un mismo tipo de producto en un

lapso corto de tiempo debido a las fluctuaciones en los precios.

• Producción no constante, ya que se trabaja con base a pedidos de clientes.

• Se requiere mayor tiempo para obtener los costos.

• Existen dificultades en cuanto al costo de entregas parciales de productos

terminados ya que el costo total se obtiene hasta que se ha terminado

completamente la orden.

2.7.2.2 Costos predeterminados En los sistemas de costos predeterminados, los costos se clasifican con

anticipación al inicio de las actividades de producción, con el fin de determinarlos,

clasificarlos y controlarlos. Es decir que se determinan antes de que sean

realizados.

Estos sistemas permiten conocer el costo antes de la elaboración del producto y en

algunas ocasiones durante la elaboración del mismo. a) Costos estimados Estos costos se calculan en base al conocimiento de la industria y de la

experiencia obtenida por el tiempo trabajado en la misma, ya sea en una empresa

propia o similar, la finalidad es proporcionar el costo de producción de un artículo,

normalmente se usa éste sistema en empresas pequeñas o medianas que se

35

dedican a una línea limitada de productos, ésta forma de cálculo representa una

aproximación, ya que por la forma o manera empírica de hacer los cálculos,

solamente dice lo que un producto puede costar, pero al hacer las comparaciones

con los costos reales, se obtiene las diferencias de más o menos en relación al

costo estimado que tiene que ajustarse.

Los costos estimados indican lo que podría costar un artículo o grupo de artículos

con un grado de aproximación, debido a la inexistencia de normas que permitan su

cálculo con absoluto rigor.

Los costos estimados son utilizados cuando se tiene un amplio conocimiento de la

industria en cuestión y tomando como base la experiencia adquirida, estos cálculos

no tienen ninguna base técnica, por lo que es necesario hacer las correcciones

para ajustarlos al costo real.

Objetivos Tiene los siguientes objetivos:

• Proporcionar información amplia y oportuna, para la toma de decisiones de

la gerencia.

• Ayudar al control de operaciones y de gastos.

• Contribuir a la fijación de precios de venta con anticipación.

Ventajas

• Se conocen por separado los costos de los materiales y de las operaciones,

conociéndose así las alteraciones que ocurran.

36

• Su obtención con anterioridad a la producción, conduce a la adopción de

normas correctas, en las funciones de compra, producción y distribución.

• Su aplicación conduce a costos eficientes.

Desventajas ó Limitaciones

• Las estimaciones de los costos requieren que sean preparadas por

personas instruidas en procedimientos técnicos de la negociación, como

opiniones personales o bien experiencias adquiridas, condiciones actuales y

futuras.

• Es más barata su implantación y más caro su sostenimiento.

• Costos un tanto inciertos.

b) Costos estándar Representan el costo planeado de un producto y por lo general se establecen

antes de que se inicie la producción, proporcionando así una meta que debe

alcanzarse.

En el siguiente capítulo se ampliarán estos costos ya que es el sistema de costos a

diseñar en la presente investigación.

c) Costeo directo Toma de base los gastos directos o variables de producción y venta para la

determinación del costo de un artículo. Es muy útil ya que permite administrar por

excepción y determinar más fácilmente qué productos deben fabricarse o

impulsarse, qué producto ofrece un mejor retorno de inversión o cuánto debe

venderse para esperar equis, cantidad de ganancia.

37

Analiza el comportamiento de los costos de producción y operación para

clasificarlos en costos fijos y costos variables. Para su cálculo únicamente se

considera el valor de la materia prima directa, mano de obra directa y gastos

variables de fabricación, ya que los gastos de fabricación fijos se consideran

resultados del período.

También es conocido con el nombre de costos marginales.

Objetivos

• Cumplir funciones esenciales de control, ya que trata de definir la

responsabilidad por cada unidad que se produzca, teniendo en cuenta que

los costos variables son los que se pueden controlar con más facilidad en

una empresa.

• Servir para la toma de decisiones, ya que da un conocimiento confiable de

los costos dentro de una empresa, en especial si se trata de tomar una

decisión en relación al aumento o disminución de la producción de un

artículo.

Ventajas

• Tiende a ofrecer un mejor control sobre los costos del período.

• Es útil en la toma de decisiones a corto plazo.

• Los registros contables contienen información relacionada con costos fijos y

variables, con lo que se puede establecer una combinación de costo-

volumen-utilidad para obtener óptimos resultados.

• Permite la comparación de unidades y valores.

38

Desventajas

• La valuación de los inventarios es inferior a la tradicional, debido a que no

están incluidos los gastos fijos en el costo unitario, por lo tanto no es

recomendable para informaciones financieras.

• La fijación de precio sólo se puede determinar con base en los costos de

fabricación, de distribución y administración variables.

• No es aplicable en empresas con gran diversidad de productos.

39

CAPÍTULO III 3. SISTEMA DE COSTOS ESTÁNDAR 3.1 DEFINICIÓN DE COSTO ESTÁNDAR

“Es el más avanzado de los predeterminados y está basado en estudios técnicos

que algunos llaman científicos, contando con la experiencia del pasado y

experimentos controlados que comprenden, una selección minuciosa de los

materiales, un estudio de tiempos y movimientos de las operaciones, un estudio de

ingeniería industrial sobre la maquinaria y otros medios de fabricación.” (9:57,123).

La evaluación de estos estándares en unidades monetarias constituye los costos

estándar atribuibles a cada producto que se descomponen en sus tres elementos

básicos y referidos también a cada etapa de fabricación y departamento de

manufactura o de servicio.

La fijación de metas u objetivos de este sistema irá encaminada al empleo

adecuado de la maquinaria y la mano de obra fabriles, a la utilización de energía,

combustible, lubricantes, accesorios, herramientas y al empleo de la capacidad de

la planta en sus distintas áreas al nivel de presupuesto por el volumen de unidades

y productos, a la minimización de los desperdicios y de la producción defectuosa

dentro de márgenes de tolerancia. Predeterminados los costos estándar

establecidos vienen a representar una verdadera cuantificación de la eficiencia en

todos sus ámbitos y constituyen patrones adecuados contra los cuales es factible

comparar las cifras estándar versus las cifras reales, por diferencia las

desviaciones indican el grado en que estas metas no pudieron lograrse en cada

una de las distintas áreas, de las causas por las cuales no se lograron y lo más

importante de todo es proporcionar a los funcionarios y ejecutivos fabriles de

diferente nivel, la información que les permite establecer medidas correctivas

adecuadas para alcanzarlas en un futuro más o menos inmediato de acuerdo con

la importancia y tiempo que requieran los pasos que deban darse para

subsanarlas.

Los estándares de la materia prima y mano de obra directa serán representativos

de los consumos que deberán tenerse y otros en la manufactura de ciertos

productos elaborados por la empresa, ajustados a normas de eficiencia

preestablecidos, que serán más o menos rígidos de acuerdo con las circunstancias

en que se desenvuelven.

La fijación de los estándares para cargos indirectos requerirá de la

predeterminación de los volúmenes de producción para cada departamento donde

se elaboran los productos, expresándose generalmente en horas fábrica, horas

hombre y horas máquina según sea el grado de menor o mayor mecanización de

la industria y en función de una capacidad técnica o práctica generalmente

calculada con base a las normas de operaciones.

A través de los procedimientos usuales de la contabilidad de costos, se aplicarán

los gastos de fabricación a los centros de producción que directamente le

correspondan como de los que proceden de los centros de servicio fabril,

integrándose de esta forma los cargos indirectos presupuestados los cuales al ser

divididos entre el número de horas hombre representativas de la capacidad de

manufactura de los centros de costos respectivos, permiten establecer la cuota

estándar por hora que posteriormente servirá para integrar los costos unitarios

estándar.

Al igual que los costos estimados, éstos también se calculan antes del proceso de

las operaciones fabriles. Determinan de una manera técnica el costo unitario de un

producto, basados en eficientes métodos y sistemas.

41

“Son costos científicamente predeterminados que sirven de base para medir la

actuación real. Los estándares de costos de fabricación generalmente están

integrados de manera formal dentro de las cuentas de costos. Cuando esto ocurre,

los sistemas se conocen como sistemas de contabilidad de costos estándar”

(9:316).

Se establecen bajo rígidos principios de calidad, informando al administrador sobre

el grado de cumplimiento de la planta de estos costos, esta misión lo convierte en

unidad de medida de la eficiencia fabril.

Los costos estándar a diferencia de los costos reales. Son costos predeterminados

y los costos reales son aquellos costos en los cuales la empresa ha incurrido

realmente. La diferencia entre el costo real y el costo estándar se denomina

variación. Las variaciones indican el grado en que se ha logrado un determinado

nivel de estándar establecido por la gerencia. Las variaciones pueden agruparse

por departamento, por costo o por elemento del costo, como por ejemplo, costo y

cantidad. El grado en que puede controlarse una variación depende de la

naturaleza del estándar, y de las circunstancias particulares que originaron la

variación.

Para su diseño, es necesario el trabajo conjunto de ingenieros industriales y

especialistas en costos porque se nutre de dos componentes: uno físico

(cantidades) y otro monetario (recursos financieros).

La evaluación de un período de trabajo necesita una base o patrón para comparar.

Relacionar los costos de un mes con el anterior o de otro período, suministra

información inadecuada porque los datos del mes con el cual se compara

seguramente tienen incorporadas deficiencias propias de dicho período. Los costos

estándar no sólo sirven de referencia, sino también como guía de trabajo.

42

En este sistema al efectuar la relación del costo estándar menos el costo real, si la

diferencia que resulta es mayor el costo real del material que se compara,

constituye una pérdida, que se expone en el cuadro de resultados separado del

costo de ventas para informar con precisión las deficiencias fabriles y sus causas.

De esta manera se cuenta con información para asignar responsabilidades y

corregir desviaciones.

Los costos estándar pueden aplicarse en el método de costos por procesos y en el

de órdenes especificas de producción. Sin embargo, los estándares se prestan a

actividades que tienden a ser rutinarias y repetitivas y en las que los productos

tienden a ser estandarizados.

3.2 CLASIFICACIÓN DE LOS COSTOS ESTÁNDAR De acuerdo en la determinación de los costos estándares, hay diferentes tipos.

Siendo los principales los siguientes:

a) Costos estándar básicos o fijos. “Son aquellos que una vez realizados los estudios y pruebas necesarias para

determinar el estándar de los elementos del costo, se fijan y no cambian, es decir,

sus bases permanecen constantes durante períodos largos. Sirven como índice de

comparación a través del tiempo, tales comparaciones hacen más fácil la

estimación de las tendencias que en otras circunstancias, sin embargo, cuando se

registran verdaderos cambios como son en las cuotas de mano de obra, entonces

los costos básicos dejan de ser un reflejo de métodos actuales y eficientes y no

constituyen una base de comparación apropiada para información del costo de

producción del producto, y por tanto resultaría obsoleto y no puede utilizarse para

control de eficiencia” (2:9).

43

b) Costos estándar circulante o ideales. “Se refieren a los niveles de costos en que se incurriría en las condiciones de

operación más eficientes, representa metas por alcanzar en condiciones normales

de la producción, sobre bases de eficiencia. Representan patrones que sirven para

analizar y corregir a los reales. Estos costos deben rectificarse cada vez que las

bases que se tomaron para su determinación varíen de modo que sigan

desempeñando su función para la que fueron establecidos” (2:9).

Aparte de los costos circulantes y básicos, están los llamados costos estándar

normal o corrientemente alcanzables y son aquellos que se pueden lograr en

condiciones de operación eficiente.

Los costos normales son, por definición, aquellos que la gerencia podría

razonablemente esperar, pero suficientemente para que los trabajadores o

empleados que los alcancen tengan razón para sentirse satisfechos con su

rendimiento personal. Tales estándares incluyen provisión para desechos

normales, período de descanso, pérdida ocasional de tiempo por causas de fallas

mecánicas.

“La terminología usada para describir los sistemas de costos estándar, cambia

según sea la industria. Generalmente, las empresas utilizan cierta combinación de

estándares ideales o normales, aunque pueden designar tales sistemas por otros

nombres. Los costos estándar normales no son los más aconsejables,

especialmente en países en donde el estado de la economía no es estable. Debido

a ello surgen desviaciones prácticamente incontrolables, no previsibles en ningún

momento en el diseño de un sistema de costos estándar con base en funciones

normales” (2:9)

44

3.3. VENTAJAS Y DESVENTAJAS DE LOS COSTOS ESTÁNDAR. VENTAJAS: a) Obtención de costos unitarios anticipados. b) Fijación de políticas de precio razonables. c) Eliminación de artículos costosos o sin márgenes de utilidad. d) Detección de desviaciones casi en el momento en que se suceden, permite tomar acciones correctivas oportunas. e) Detección y eliminación de deficiencias de operación (mermas, desperdicios, re procesos, tiempo ocioso). f) Estados financieros más objetivos. g) Herramienta útil para la toma de decisiones.

DESVENTAJAS: a) La no actualización de los estándares tanto de materiales mano de obra y

cargos indirectos es causa inmediata del desequilibrio total en el presupuesto de

producción independientemente de que se lleve por órdenes o por procesos. b) Dado que el presupuesto de ventas está en función de la producción misma,

resulta obvio que si los estándares fijados no son confiables, tampoco lo serán los

precios que se fijen al costo de ventas y por ende se pueden ocasionar grandes

pérdidas al no determinar estos. c) Al final de cada período los costos reales se ajustan a los estándares debido a

las desviaciones, quedando demostrado que solamente sirven como un parámetro

entre lo real y lo estimado.

45

3.4. ESPECIFICACIONES TÉCNICAS

El inicio, en la preparación de estándares de la cantidad de materias primas y del

tiempo de trabajo, es el análisis cuidadoso de las especificaciones técnicas,

diseños mecánicos y lista de partes que son usadas en el montaje del producto. El

conocimiento de las cantidades, clases y tamaños de cada especie de materias

primas, de la naturaleza de cada operación mecánica o manual y de las diferentes

clases de montaje, puede ayudar a formar la base de un examen cuidadoso de las

cantidades de materias primas y de la realización de estudios de tiempos y

movimientos, en la determinación de los costos estándar. La asesoría y la ayuda

del personal empleado en departamentos técnicos, como los diversos

departamentos de ingeniería mecánica, eléctrica y química, tienen un gran valor en

la determinación de los estándares de cantidades y tiempos.

3.5. HOJA TÉCNICA DEL COSTO ESTÁNDAR DE PRODUCCIÓN

El archivo de hojas técnicas o planillas de costos estándar constituye una parte

importante del sistema de costos estándar, en virtud que la industria hace uso de

este registro para formular planes que atañen a precios, para preparar lista de

precios, cotizar precios especiales, planear la producción y analizar las

posibilidades del mercado.

La clase de hoja técnica de costos estándar de producción que se use varía con

las necesidades de cada planta.

Se puede preparar una hoja técnica del costo estándar para cada producto, para

indicar la cantidad y el costo de cada clase de materias primas que se necesite, la

mano de obra, el tiempo y la tarifa de la mano de obra, el tiempo incluido en los

gastos indirecto de fabricación y su costo, el total de cada elemento de costo para

46

cada operación o departamento. Otro método es el empleo de una tarjeta separada

para cada parte fabricada, con tarjetas que indiquen los diversos costos por

concepto de montaje, para que el total de costo estándar de un producto se

obtenga con la adición de los costos que figuran en las tarjetas pertenecientes a

las partes y montajes que formen el producto terminado.

Las hojas técnicas del costo estándar de producción son dispuestas de manera

que puedan ser revisadas de tiempo en tiempo y que las mismas puedan ser

implícitas en columnas vecinas a las que contienen las estimaciones estándar

originales.

3.6. ESTÁNDARES DE MATERIA PRIMA, MANO DE OBRA DIRECTA Y GASTOS INDIRECTOS DE FABRICACIÓN

3.6.1. Materia prima, en cantidad

Para el caso de las materias primas, el propósito es establecer un costo unitario

estándar para el material, siendo éste un cálculo que comprende una lista

completa de materias primas utilizadas y la cantidad estándar multiplicada por el

costo estándar de cada parte. Los estándares de cantidades de materias primas

son basados en especificaciones técnicas, verificadas mediante análisis químicos y