universidad de guayaquil - repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/8715/1/tesis...

TRANSCRIPT

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS

MAESTRÍA EN FINANZAS Y PROYECTOS CORPORATIVOS

TESIS PRESENTADA PARA OPTAR EL GRADO DE MAGÍSTER EN

FINANZAS Y PROYECTOS CORPORATIVOS

“ESTUDIO DE FACTIBILIDAD DE CREACIÓN DE UNA EMPRESA RECICLADORA DE NEUMÁTICOS

DESECHADOS, PARA LA PRODUCCIÓN DE CAUCHO MODIFICADOR DE ASFALTO, EN LA

PROVINCIA DE GUAYAS”

AUTORA: VANESSA DE LOURDES CASTRO VERA

TUTOR: EC. ISAURO VIVANCO HIDALGO, MAE.

GUAYAQUIL – ECUADOR OCTUBRE 2015

II

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO: “ESTUDIO DE FACTIBILIDAD DE CREACIÓN DE UNA EMPRESA RECICLADORA DE NEUMÁTICOS DESECHADOS, PARA LA PRODUCCIÓN DE CAUCHO MODIFICADOR DE ASFALTO, EN LA PROVINCIA DE GUAYAS”

AUTOR: CPA Vanessa de Lourdes Castro Vera

TUTOR: Econ. Isauro Vivanco Hidalgo, MAE

REVISOR:

INSTITUCIÓN: Universidad de Guayaquil

FACULTAD: Ciencias Económicas

CARRERA: Maestría en Finanzas y Proyectos Corporativos

FECHA DE PUBLICACIÓN: Septiembre-2015

N° DE PÁGS.: 128

TÍTULO OBTENIDO: Magister en Finanzas y Proyectos Corporativos

ÁREAS TEMÁTICAS: Finanzas y Proyectos.

PALABRAS CLAVES: Desarrollo Sostenible, Reciclaje de llantas, Industria de caucho, Proyectos en Guayas.

RESUMEN: El tema del presente estudio propone la instalación de una fábrica dedicada al reciclaje de neumáticos de la Provincia de Guayas, y conjuntamente la producción de polvo de neumático, que servirá como material modificador de asfalto. Se evaluaron los aspectos de mercado, técnicos y financieros para de esta manera determinar la factibilidad del proyecto. Actualmente, Ecuador está fomentando la creación de una cultura con miras a un desarrollo social sostenible, con el cual el principal objetivo es satisfacer las necesidades actuales sin comprometer los recursos y posibilidades de las futuras generaciones. A lo que la ejecución del proyecto se sumaría, ya que por un lado tenemos el caucho, que es derivado del petróleo y un desecho que demora mil años en degradarse; y por otro el asfalto, también derivado del petróleo, y la producción del mismo daña la capa de ozono. La industria a explotarse procura la el tratamiento adecuado de los residuos de neumáticos, y la mejora del asfalto para aminorar su consumo dentro de la Provincia del Guayas.

N° DE REGISTRO(en base de datos):

N° DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTOR:

CPA Vanessa de Lourdes Castro Vera

Teléfono:

0988758390

E-mail: [email protected]

CONTACTO DE LA INSTITUCIÓN

UNIVERSIDAD DE GUAYAQUIL

Nombre: Econ. Natalia Andrade Moreira, MSc. Secretaria de la Facultad de Ciencias Económicas-

Teléfono: 2293052 Ext. 108

III

INFORME DEL TUTOR

Guayaquil, septiembre 03 de 2015 Economista Marina Mero Figueroa, MSc. DECANA DE LA FACULTAD DE CIENCIAS ECONÓMICAS Universidad de Guayaquil Ciudad De mi consideración:

Una vez que se ha terminado el proceso de revisión de la tesis titulada:

“ESTUDIO DE FACTIBILIDAD DE CREACIÓN DE UNA EMPRESA

RECICLADORA DE NEUMÁTICOS DESECHADOS, PARA LA

PRODUCCIÓN DE CAUCHO MODIFICADOR DE ASFALTO, EN LA

PROVINCIA DE GUAYAS”, de la CPA Vanessa de Lourdes Castro Vera,

previo a la obtención del grado académico de Magister en Finanzas y

Proyectos Corporativos; índico a usted que el trabajo se ha realizado

conforme a la hipótesis propuesta por la autora, cumpliendo con los

demás requisitos metodológicos exigidos por su dirección.

Particular que comunico usted para los fines consiguientes.

Atentamente,

Econ. Isauro Vivanco Hidalgo, MAE TUTOR

IV

AGRADECIMIENTO

Gracias a Dios.

V

DEDICATORIA

Dedico esta tesis de grado a mi abuelita Petita, a mi mamá Msc. Aurora

Vera, quién es mi ejemplo a seguir. Y a mi hermana Angie, quién siempre

me demuestra lo que es ser una persona incondicional.

A mis maestros, tutor de tesis, Ingenieros Civiles entrevistados, y a todas

las demás personas que me apoyaron para el desarrollo y culminación de

esta tesis.

VI

ÍNDICE GENERAL

INTRODUCCIÓN ....................................................................................... 1

HIPOTESIS ................................................................................................ 5

OBJETIVOS .............................................................................................. 5

Objetivo general ............................................................................. 5

Objetivos Específicos .................................................................... 5

1. ESTUDIO DE MERCADO ................................................................... 7

1.1. Demanda ...................................................................................... 7

1.1.1. Análisis de la demanda ........................................................ 7

1.1.2. Uso del polvo de neumático ................................................ 7

1.1.3. Análisis de la demanda de asfalto .................................... 13

1.1.4. Análisis de los consumidores ........................................... 15

1.1.5. Metodología de la Investigación ....................................... 16

1.1.6. Técnicas utilizadas en la Investigación ............................ 18

1.1.7. Tamaño de la muestra ....................................................... 19

1.1.8. La Entrevista ....................................................................... 20

1.1.9. Análisis de resultados de entrevistas .............................. 22

1.1.10. La Encuesta ..................................................................... 22

1.1.11. Presentación de resultados de la encuesta .................. 23

1.1.12. Análisis e interpretación de resultados ........................ 32

1.1.13. Proyección de la demanda ............................................. 32

1.2. Oferta ......................................................................................... 35

1.2.1. Análisis de la oferta ........................................................... 35

1.3. Precio ......................................................................................... 39

1.3.1. Análisis del precio .............................................................. 39

1.3.2. Proyección del precio ........................................................ 42

1.3.3. Proyección de ventas a 5 años ......................................... 42

1.4. Comercialización ...................................................................... 44

1.4.1. Canales de Distribución .................................................... 44

1.4.2. Análisis FODA para determinación de las estrategias ... 45

2. ESTUDIO TÉCNICO ......................................................................... 47

VII

2.1. Localización .............................................................................. 47

2.1.1. Estudio de localización ...................................................... 47

2.1.2. Factores de localización .................................................... 48

2.1.3. Macro localización ............................................................. 49

2.1.4. Micro localización .............................................................. 51

2.2. Tamaño ...................................................................................... 52

2.2.1. Infraestructura .................................................................... 52

Elaborado por: La Autora ............................................................... 52

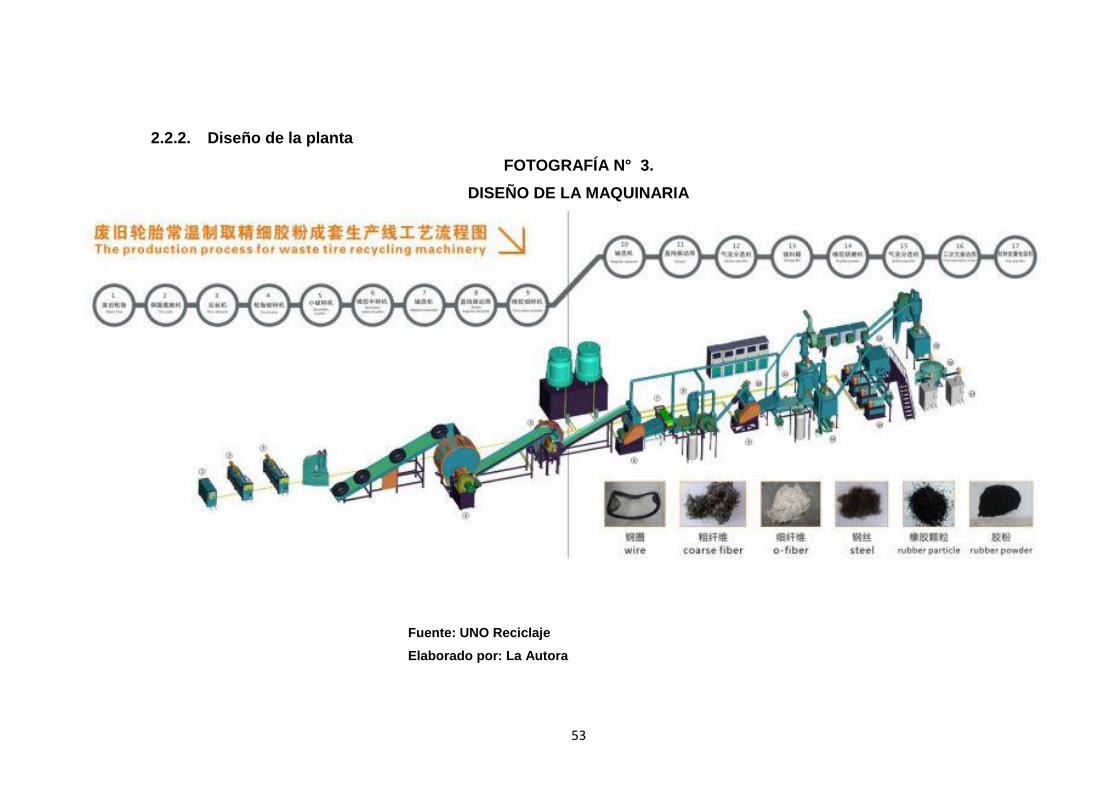

2.2.2. Diseño de la planta ............................................................. 53

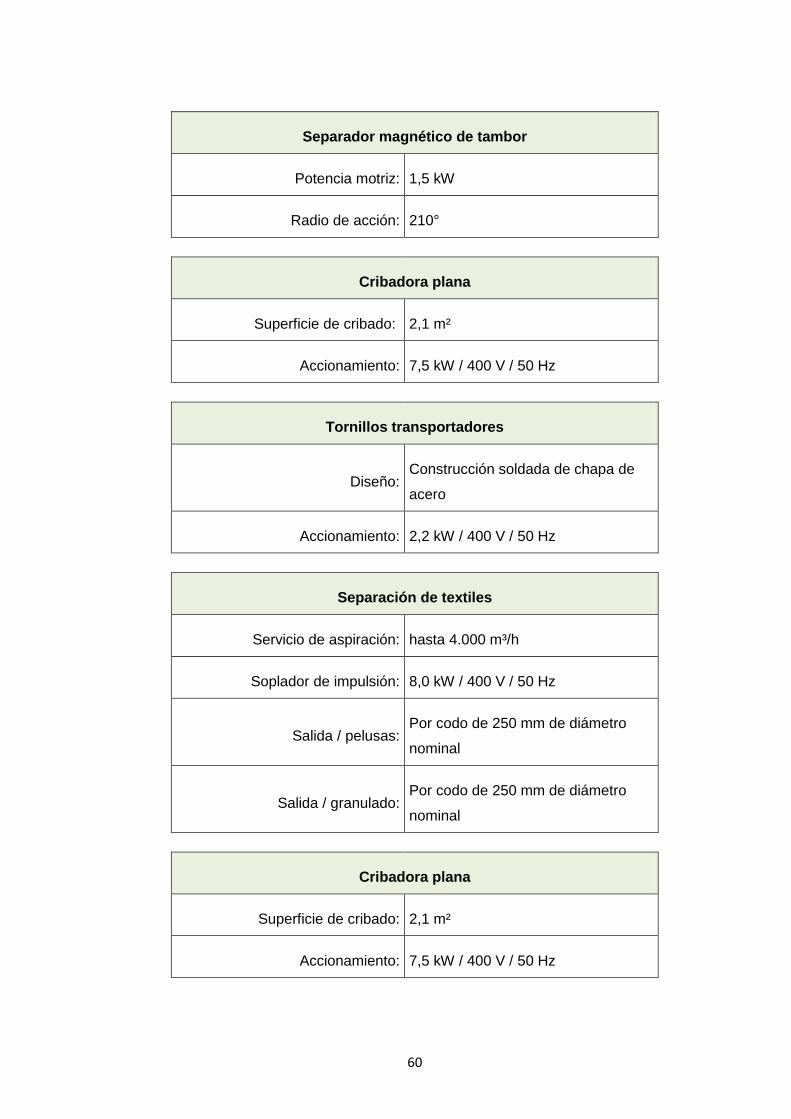

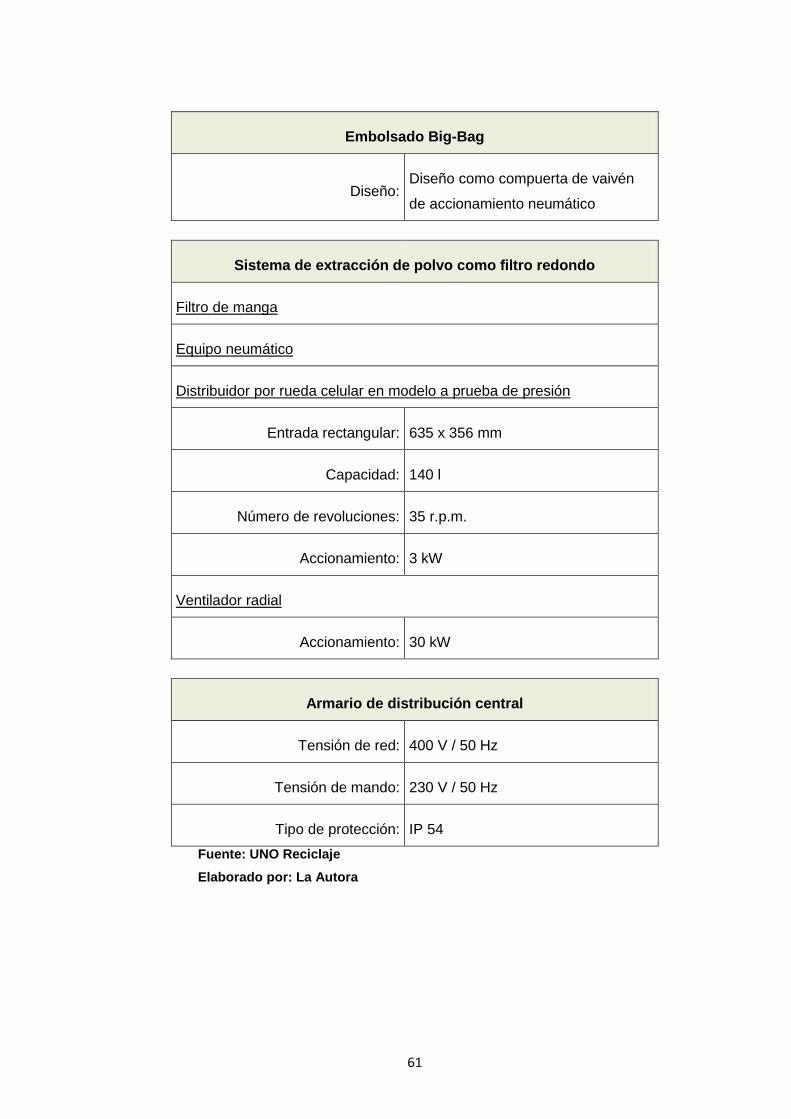

2.2.3. Características de la Maquinaria....................................... 54

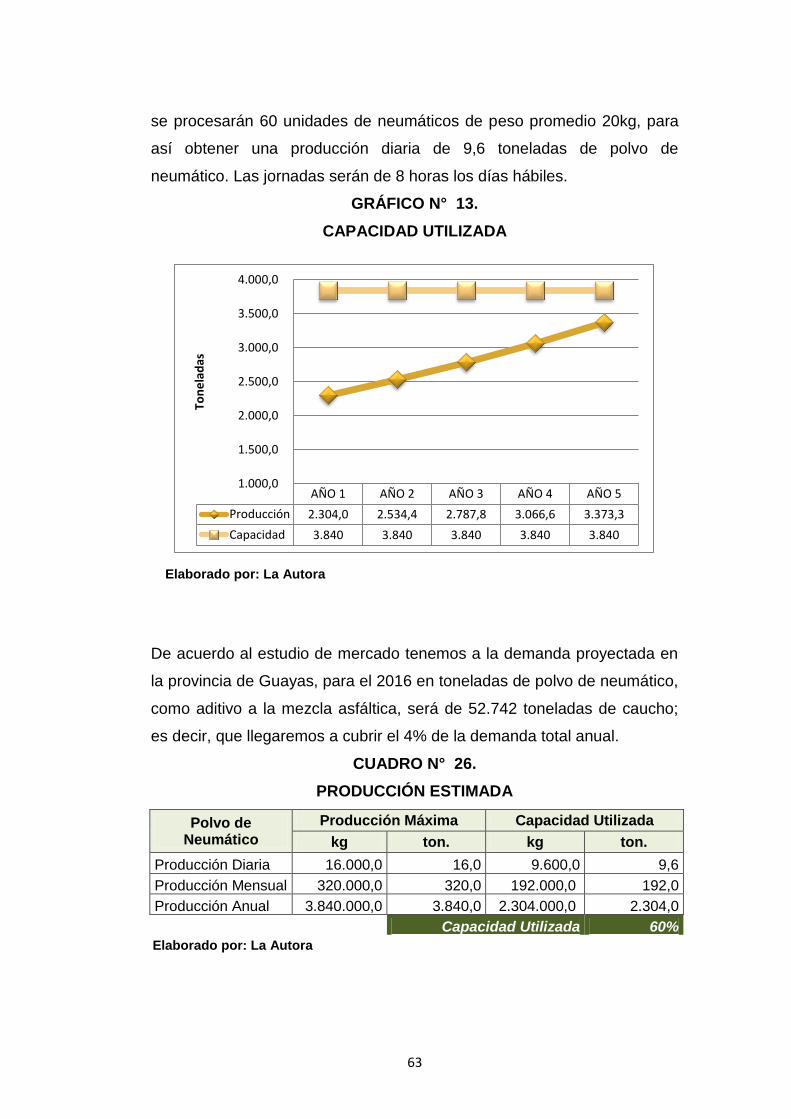

2.2.4. Capacidad de producción ................................................. 62

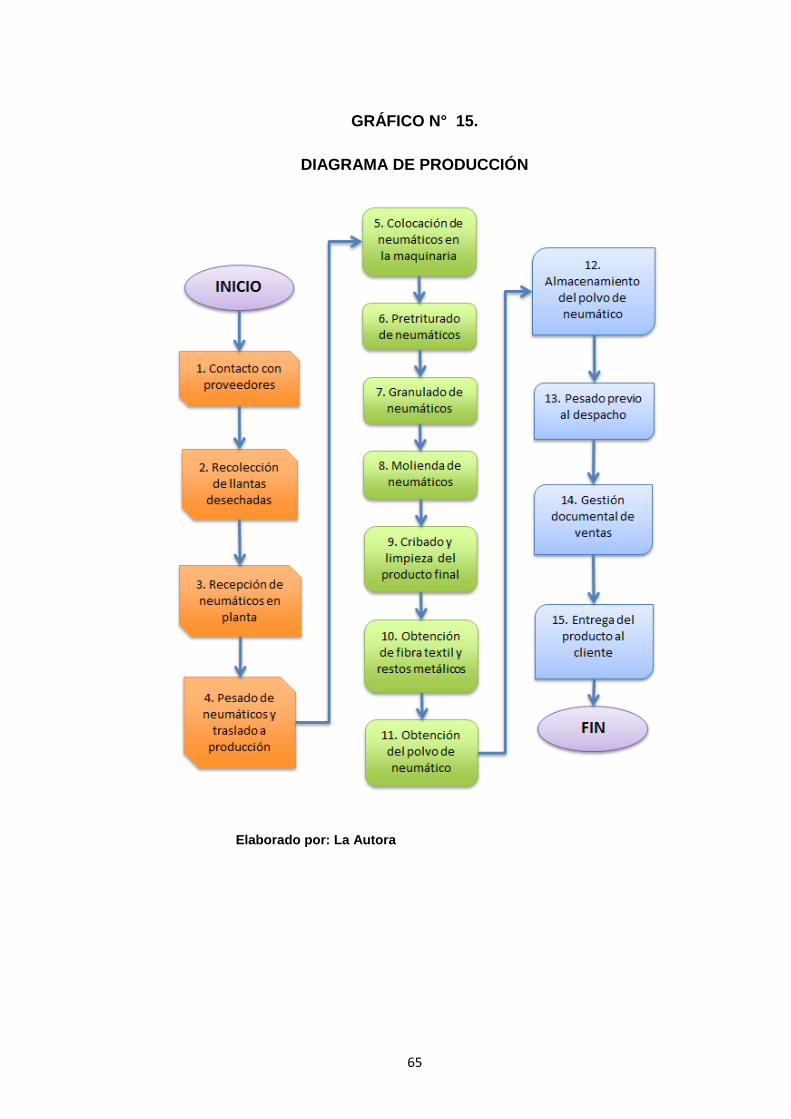

2.3. Proceso de producción ............................................................ 64

2.3.1. Diagrama de producción ................................................... 64

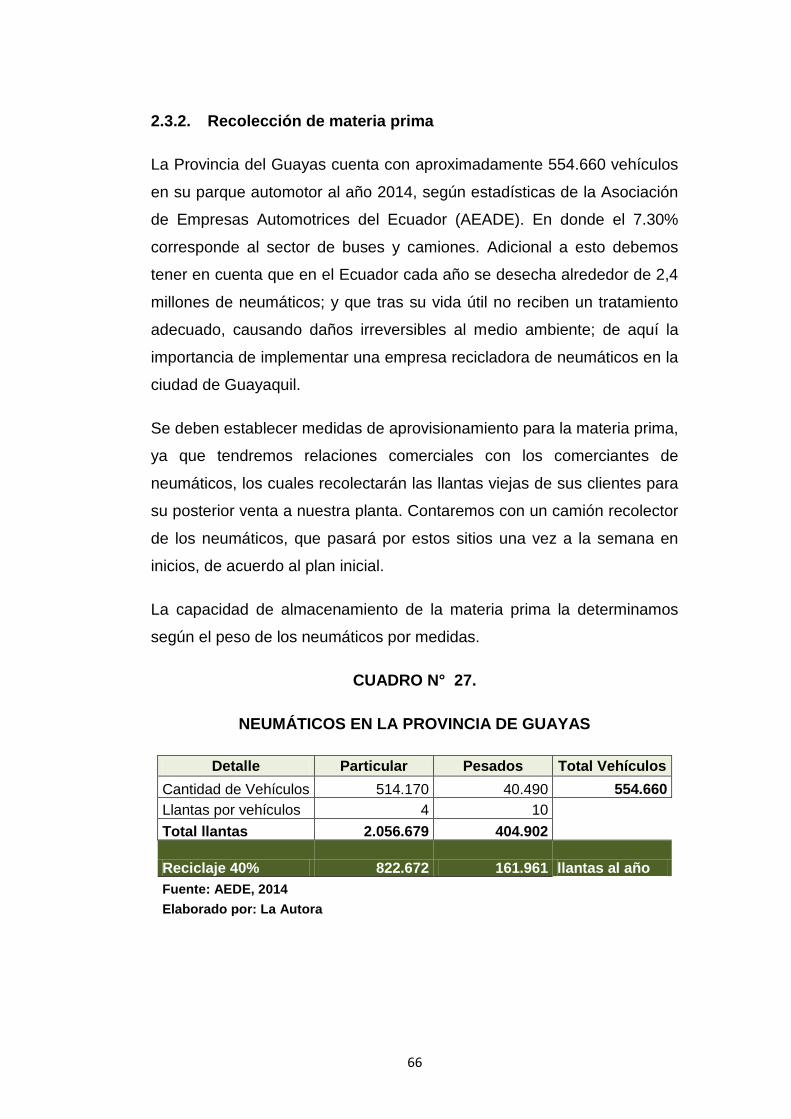

2.3.2. Recolección de materia prima........................................... 66

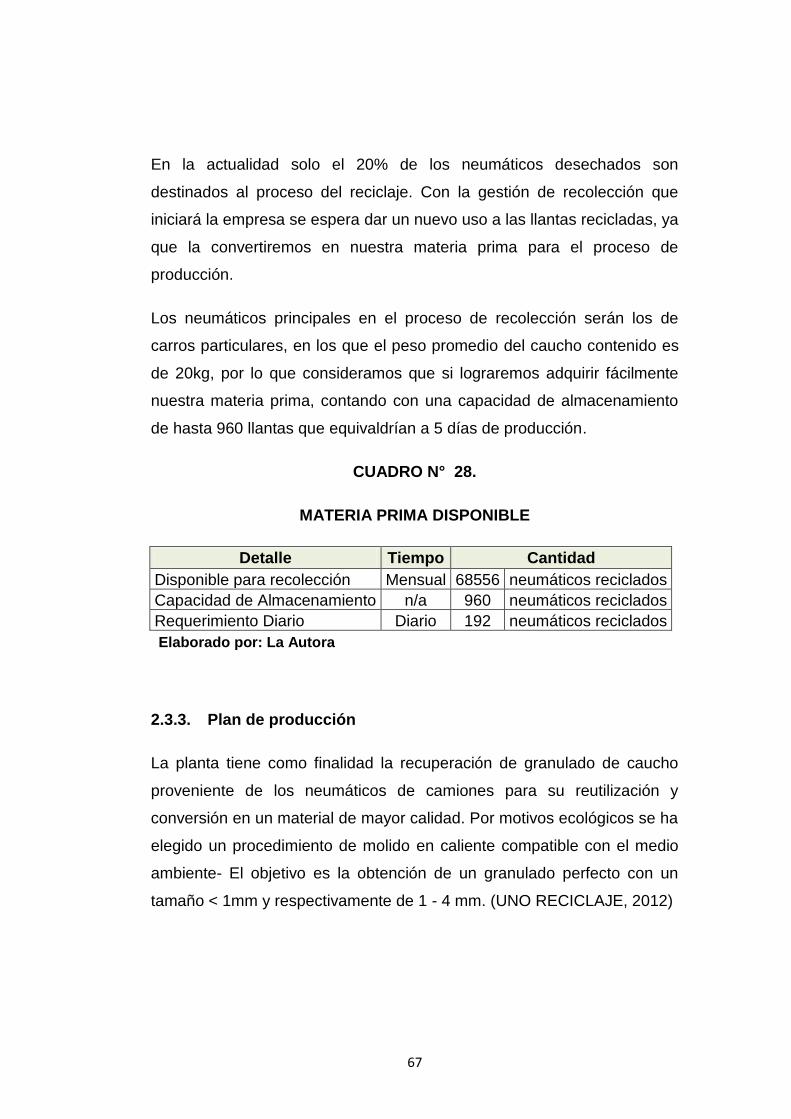

2.3.3. Plan de producción ............................................................ 67

2.3.4. Inversión ............................................................................. 73

2.3.4.1. Maquinarias ........................................................................ 73

2.3.4.2. Capital de Trabajo .............................................................. 74

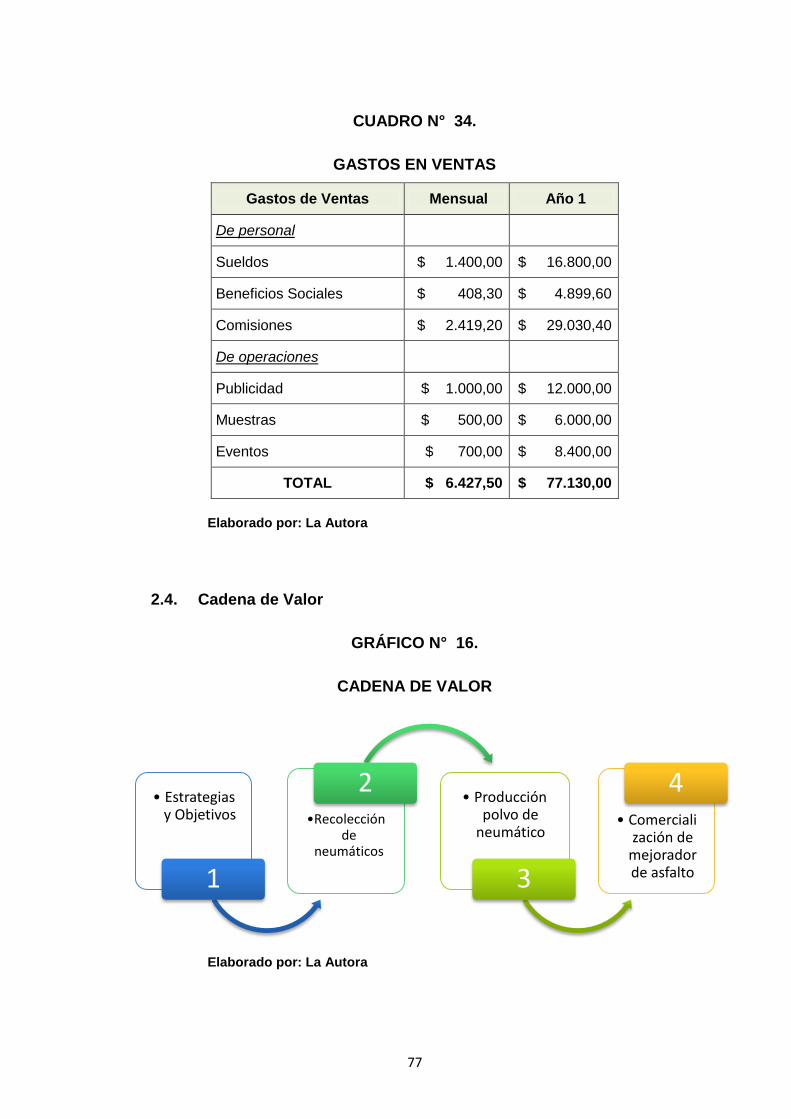

2.4. Cadena de Valor ........................................................................ 77

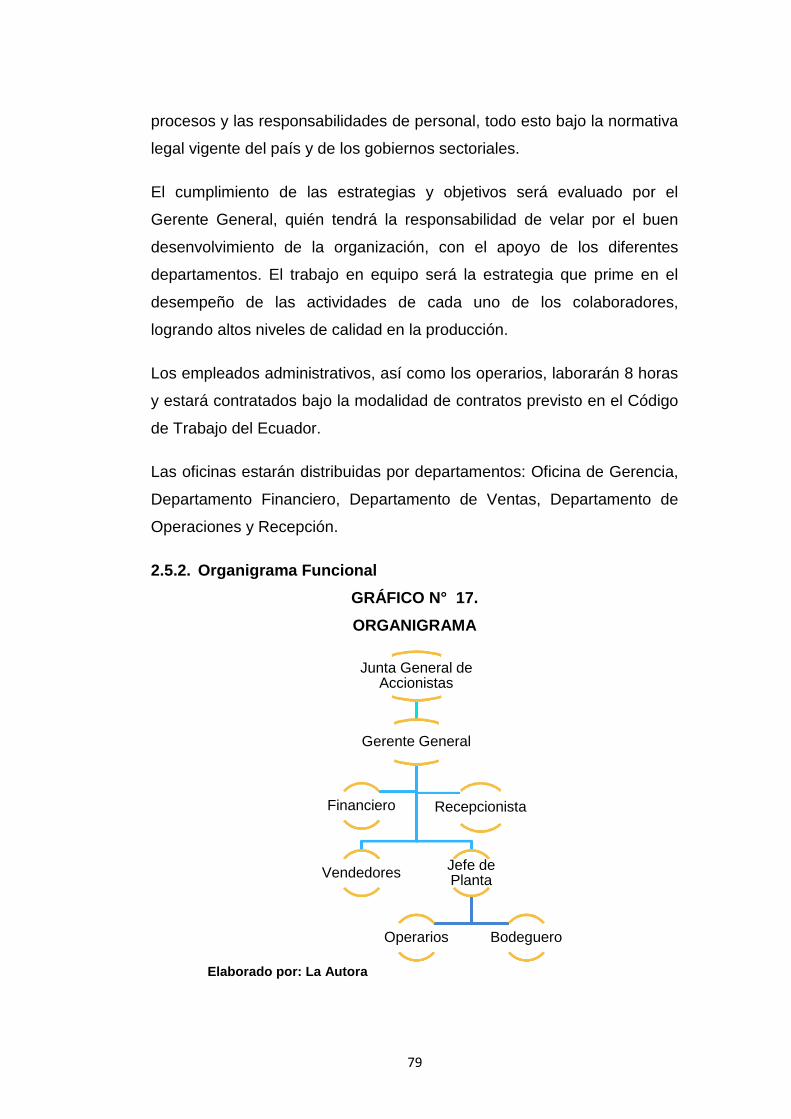

2.5. Organización ............................................................................. 78

2.5.1. Administración ................................................................... 78

2.5.2. Organigrama Funcional ..................................................... 79

2.6. Gestión Ambiental .................................................................... 81

2.6.1. Plan Integral de Neumáticos Usados ............................... 82

2.6.2. Factibilidad Ambiental ....................................................... 83

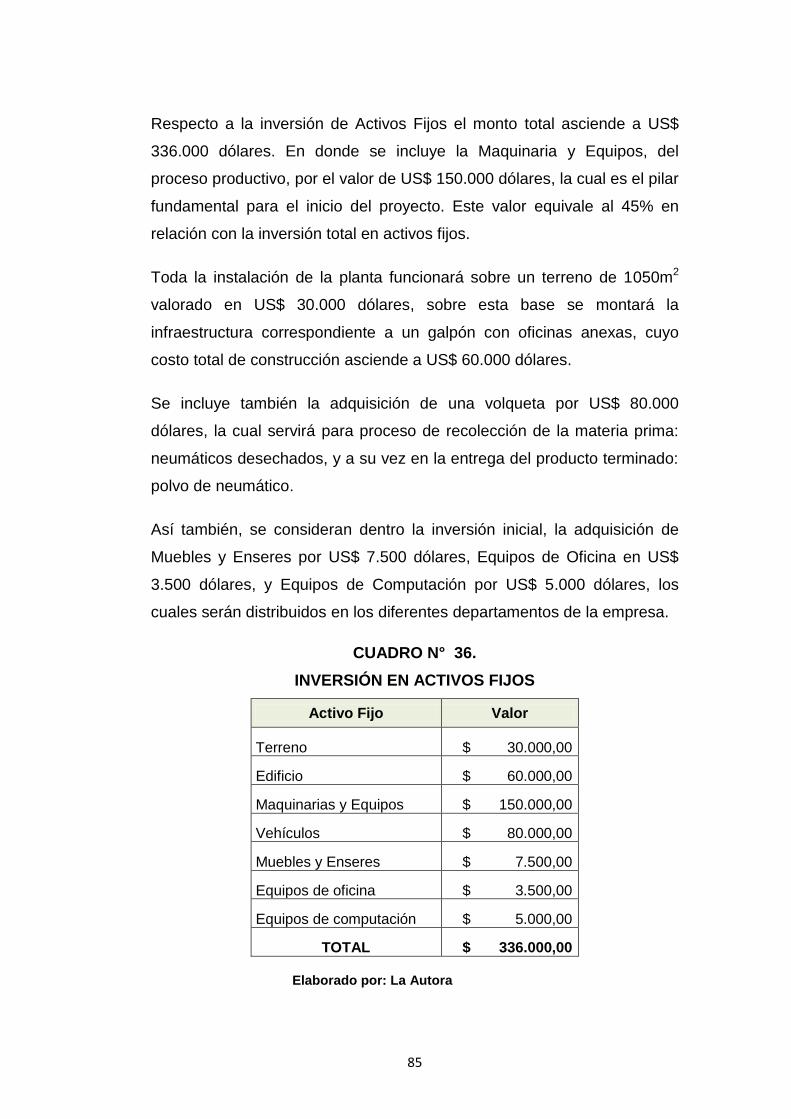

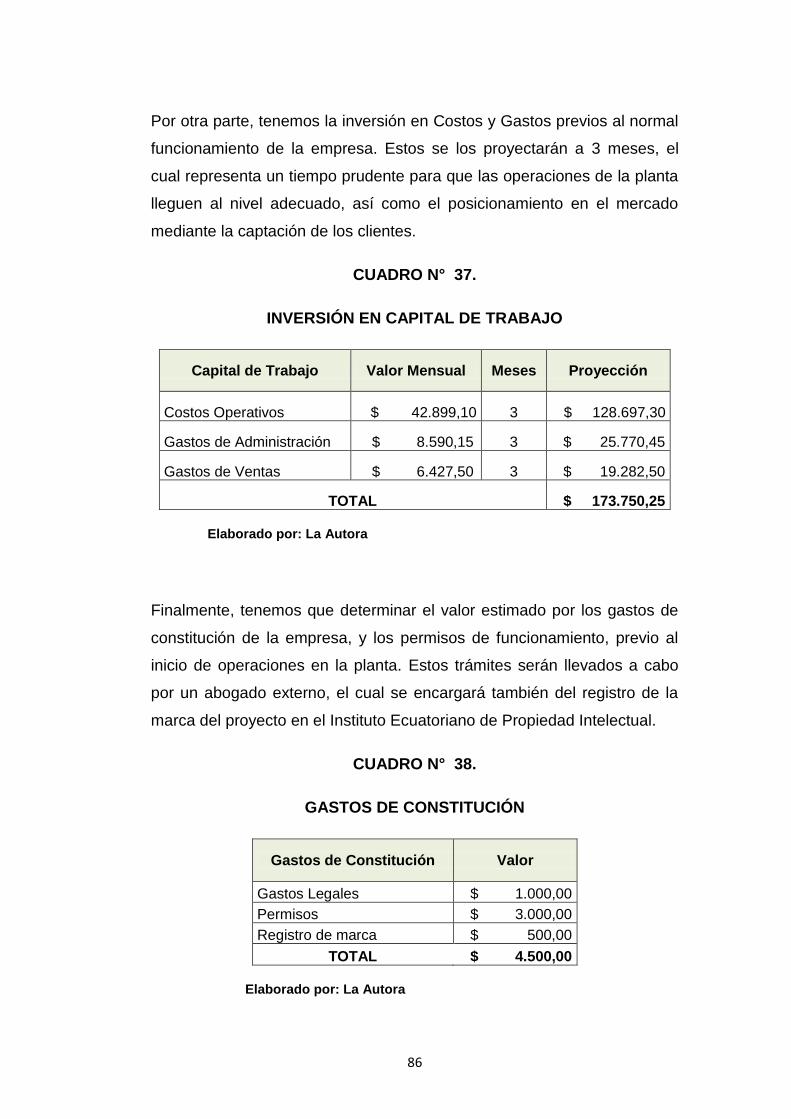

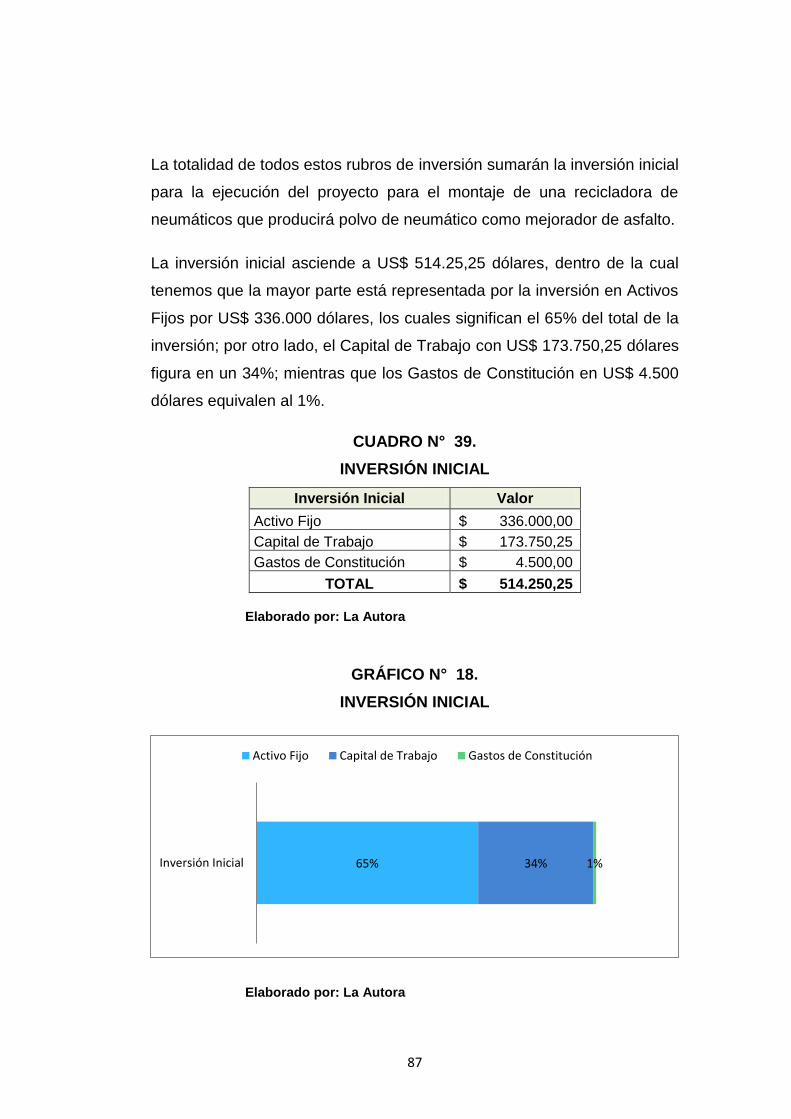

CAPÍTULO III ........................................................................................... 84

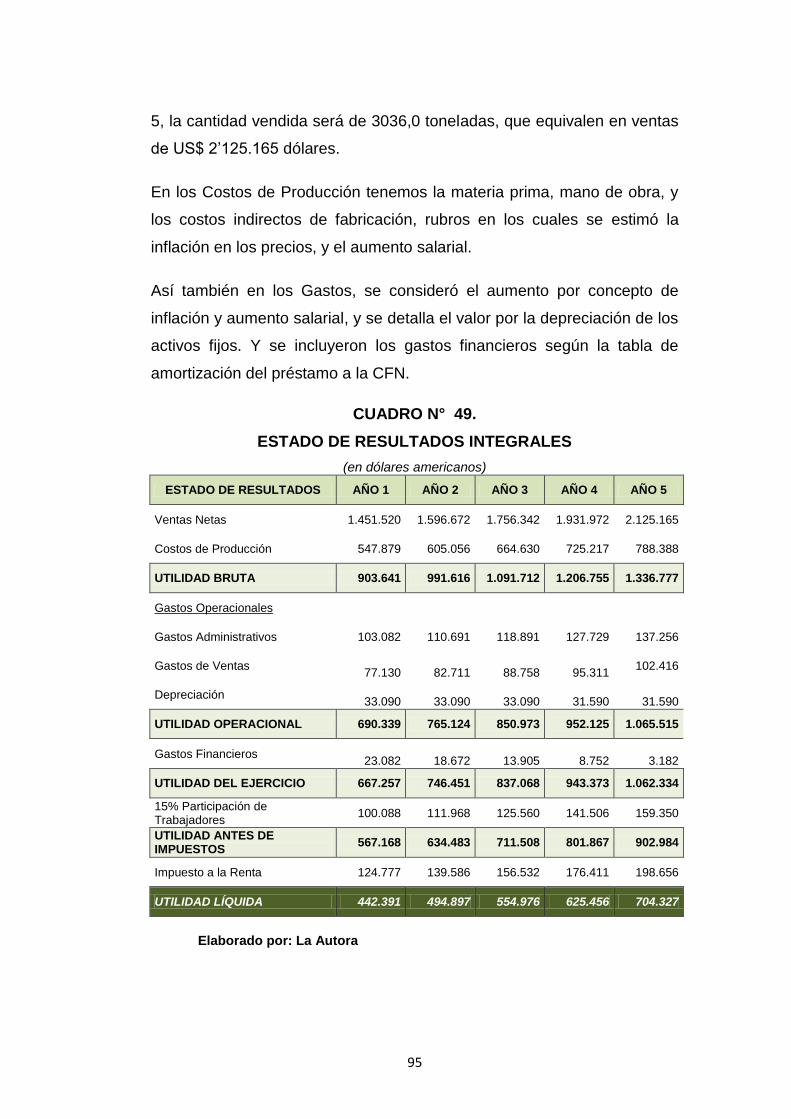

3. ESTUDIO ECONÓMICO - FINANCIERO .......................................... 84

3.1. Estudio Económico .................................................................. 84

3.1.1. Determinación de la inversión .............................................. 84

3.1.1.1. Inversión Inicial ............................................................... 84

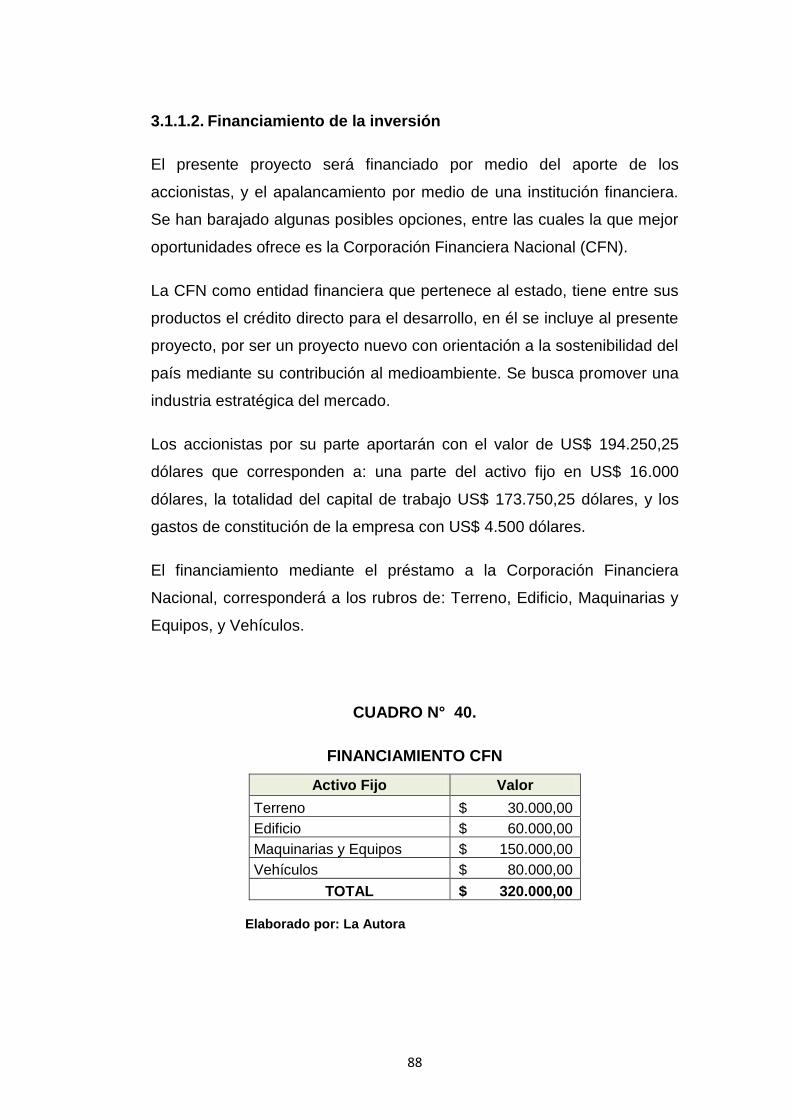

3.1.1.2. Financiamiento de la inversión ...................................... 88

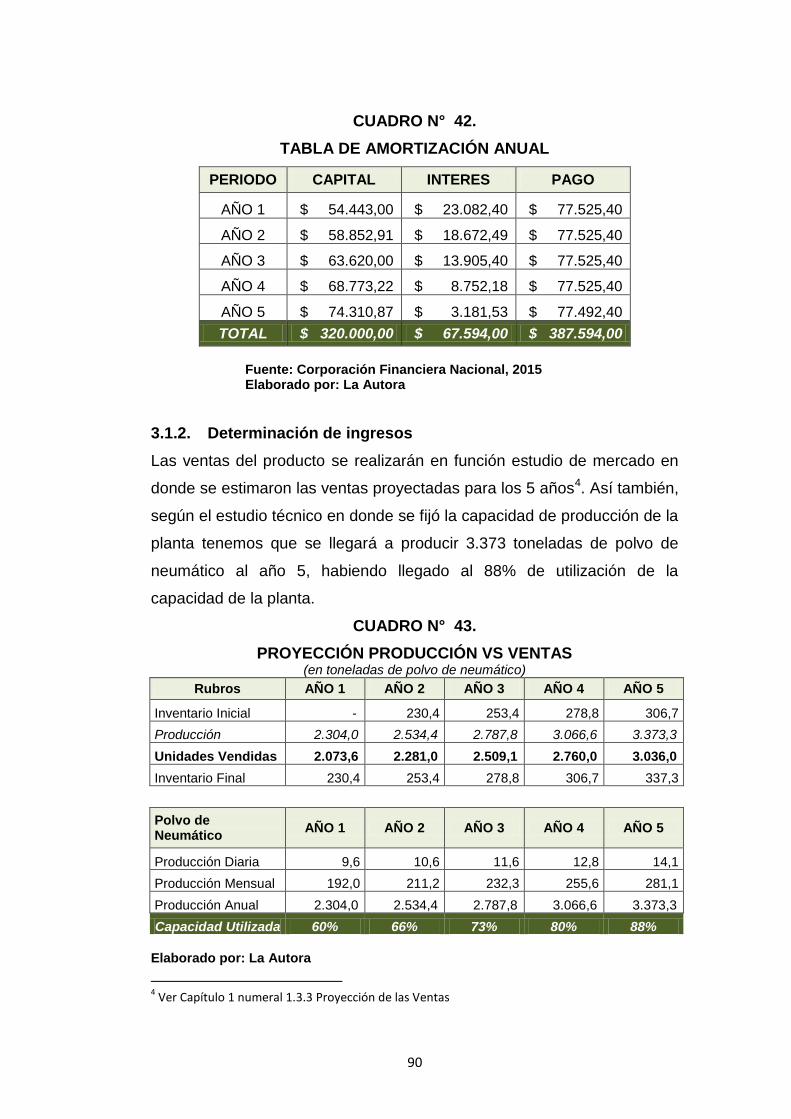

3.1.2. Determinación de ingresos ................................................... 90

VIII

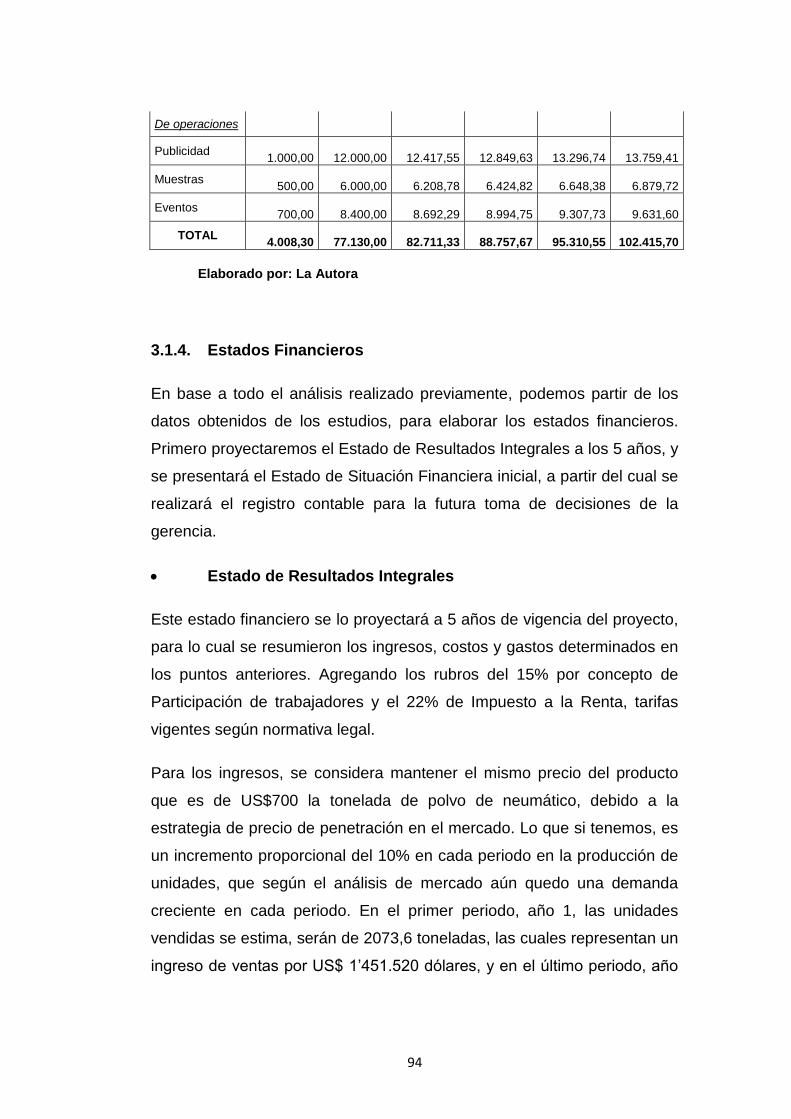

3.1.3. Determinación de Costos y Gastos .................................... 92

3.1.4. Estados Financieros ............................................................. 94

3.1.5. Flujo de caja ........................................................................... 98

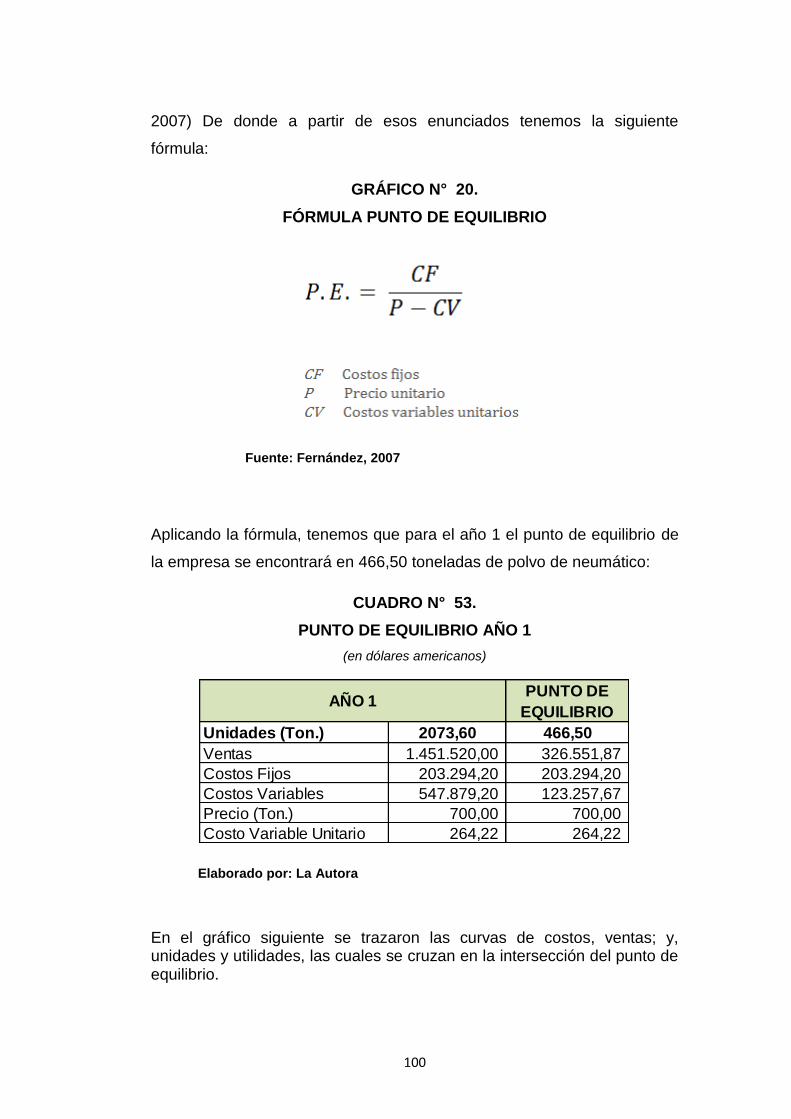

3.1.6. Punto de Equilibrio ................................................................ 99

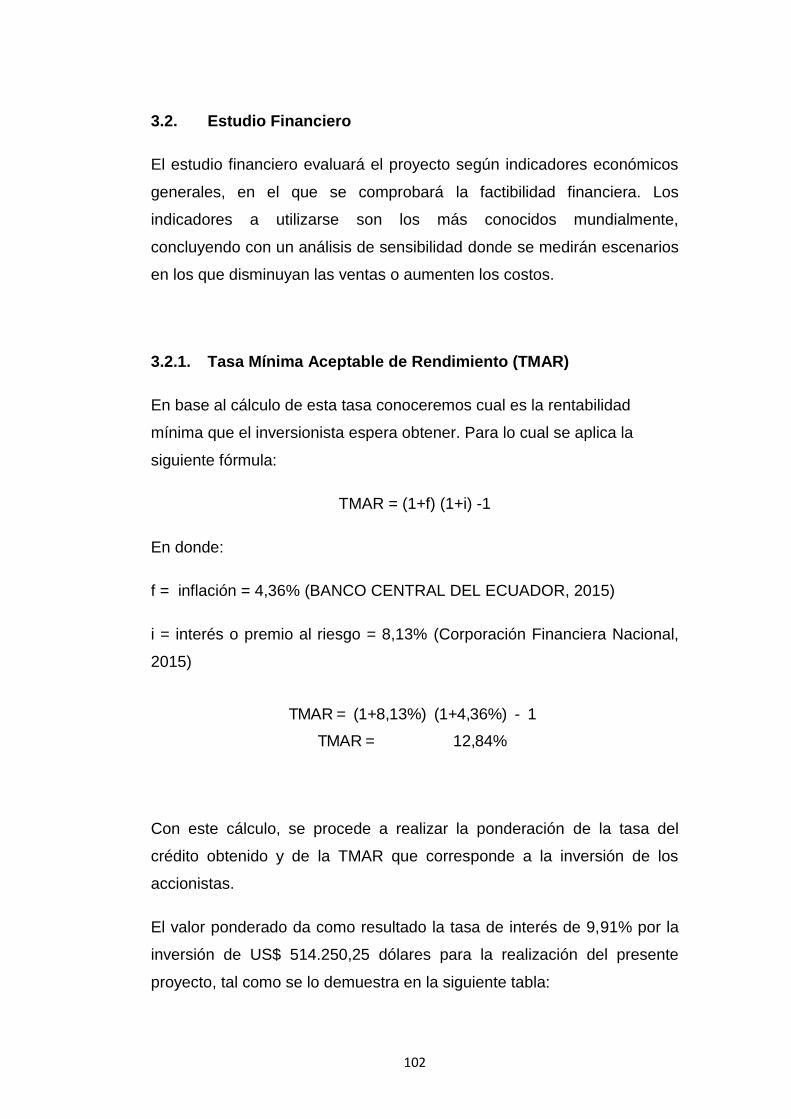

3.2. Estudio Financiero.................................................................. 102

3.2.1. Tasa Mínima Aceptable de Rendimiento (TMAR) ............. 102

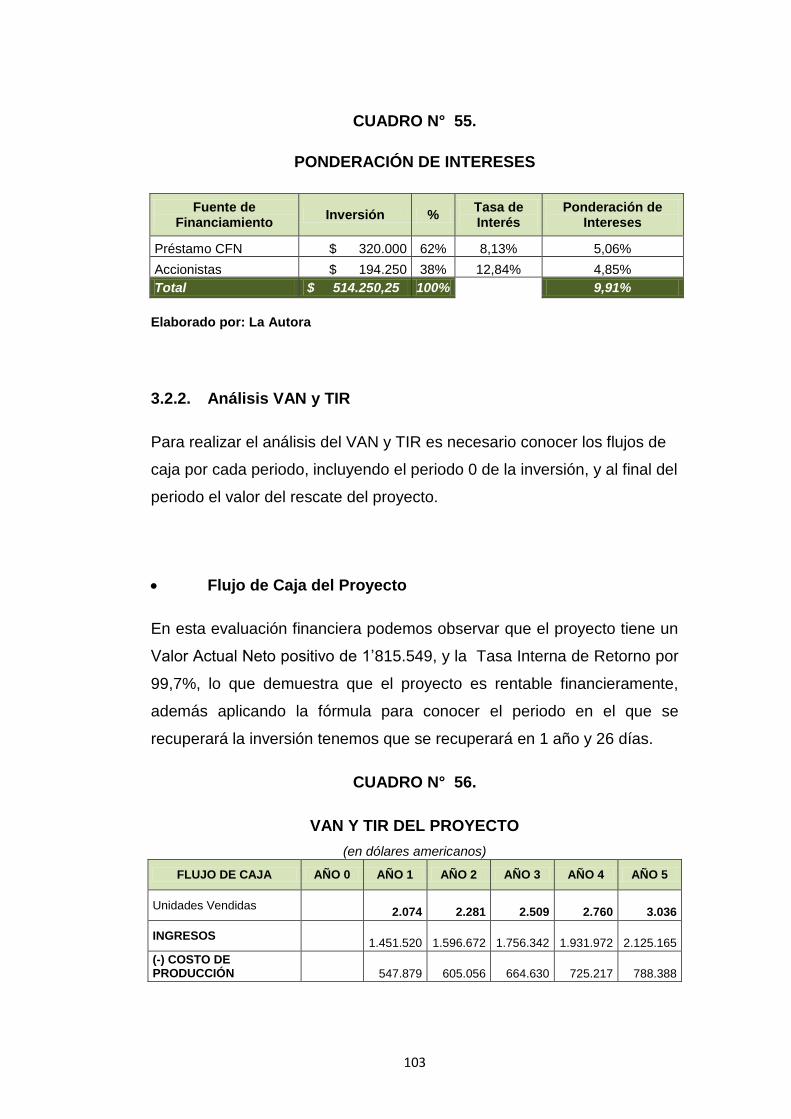

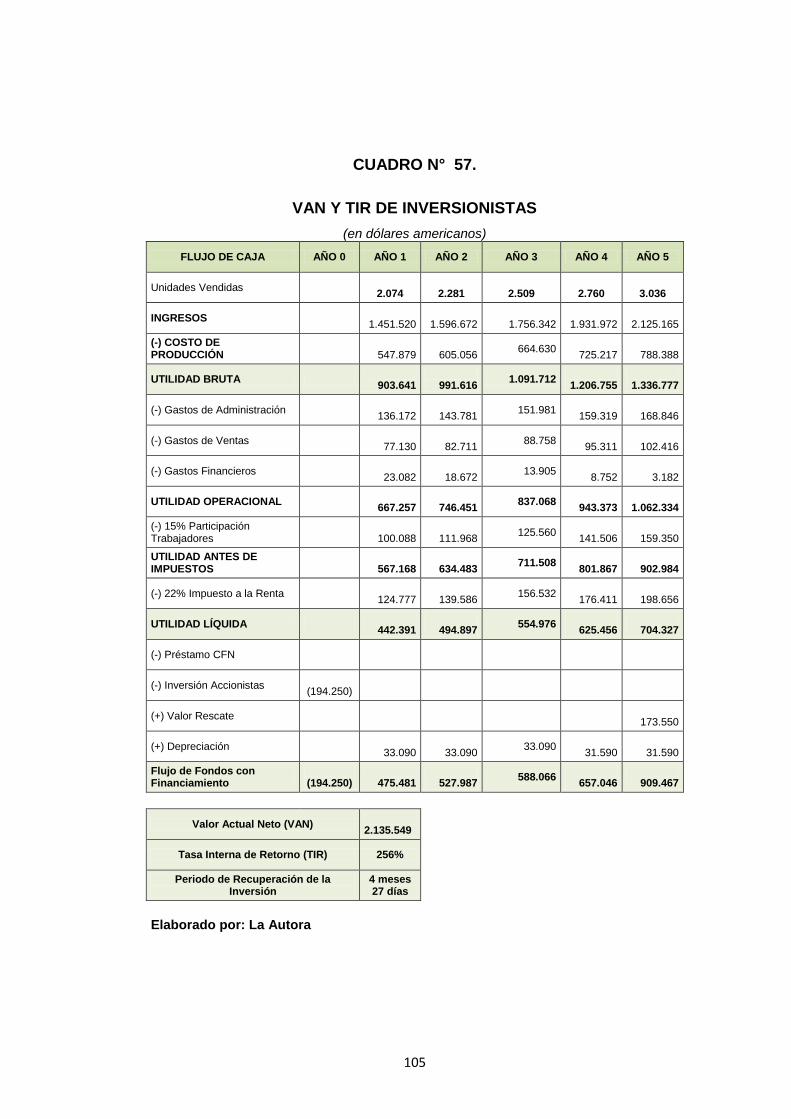

3.2.2. Análisis VAN y TIR .............................................................. 103

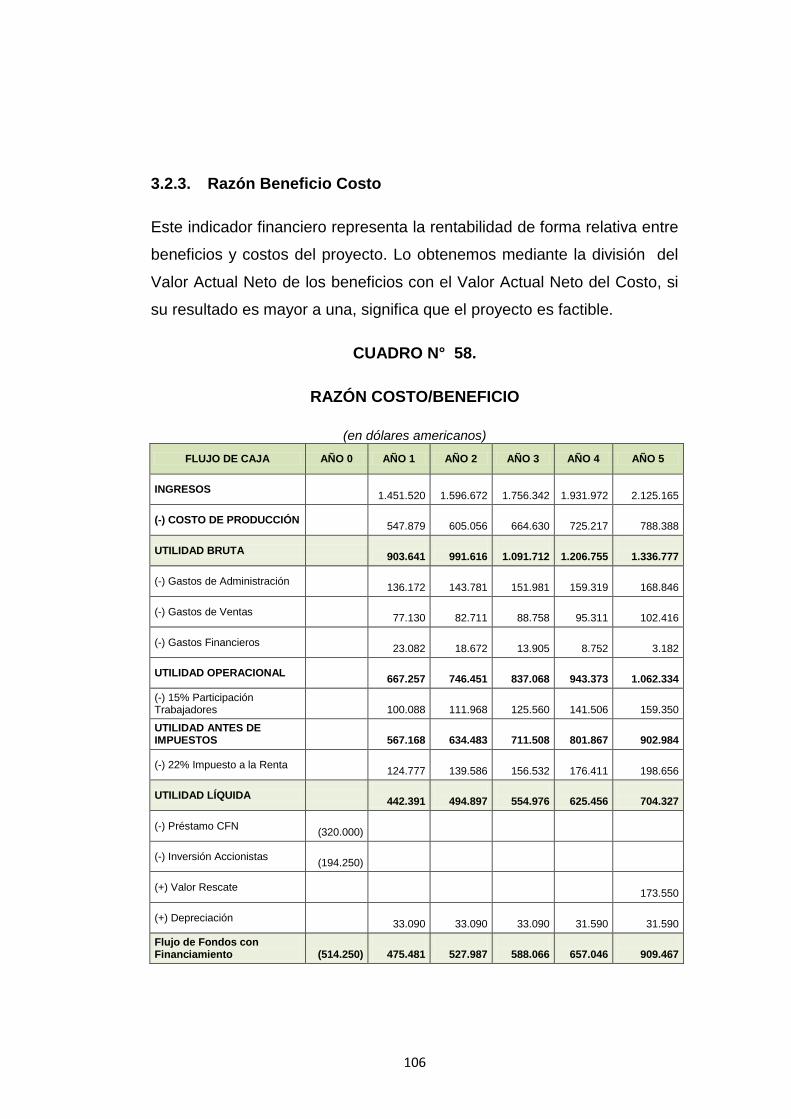

3.2.3. Razón Beneficio Costo........................................................ 106

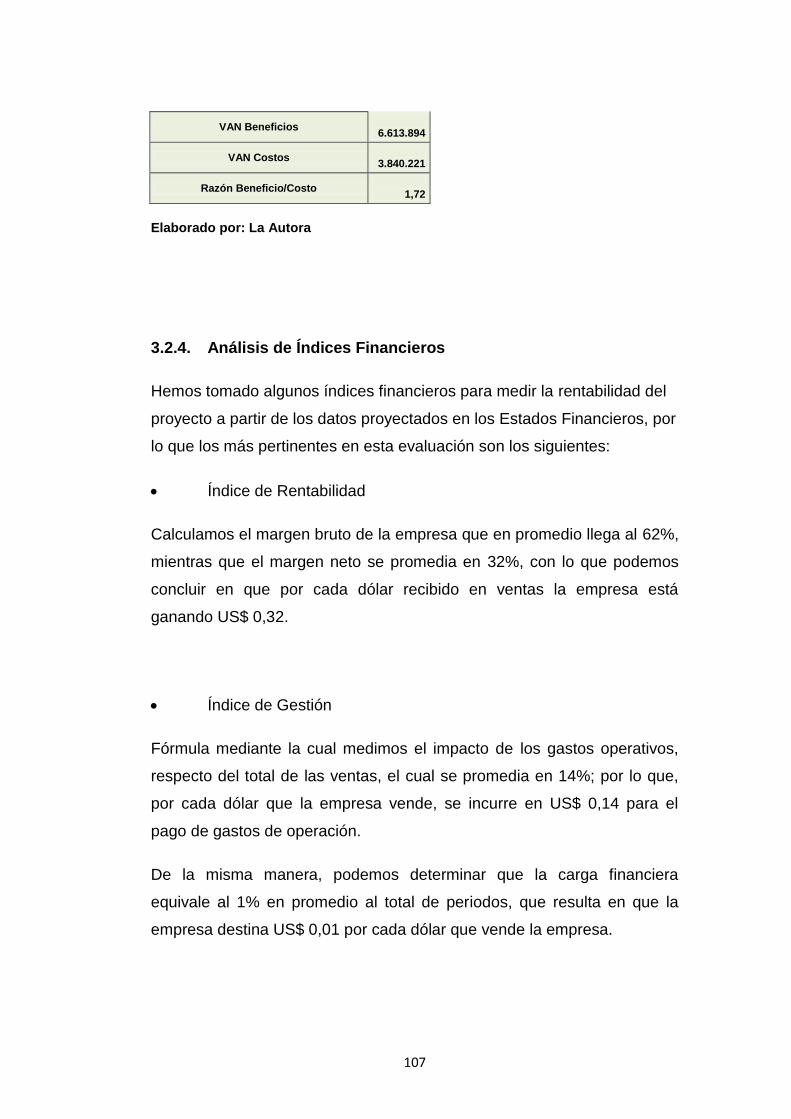

3.2.4. Análisis de Índices Financieros ......................................... 107

3.2.5. Análisis de sensibilidad ...................................................... 108

CONCLUSIONES .................................................................................. 113

RECOMENDACIONES .......................................................................... 115

BIBLIOGRAFÍA ..................................................................................... 116

IX

ÍNDICE DE CUADROS

CUADRO N° 1. USO DEL POLVO DE NEUMÁTICO ............................... 8

CUADRO N° 2. CONSUMIDORES POTENCIALES ............................... 15

CUADRO N° 3. RESULTADOS DE ENTREVISTAS .............................. 20

CUADRO N° 4. CLASIFICACIÓN DE EMPRESAS ................................ 24

CUADRO N° 5. CONOCIMIENTO DEL POLVO DE NEUMÁTICO ......... 25

CUADRO N° 6. CONOCIMIENTO DE LOS BENEFICIOS DEL CAUCHO-

ASFALTO ................................................................................................ 26

CUADRO N° 7. PREFERENCIA DEL POLVO DE NEUMÁTICO EN EL

ASFALTO ................................................................................................ 27

CUADRO N° 8. PRODUCCIÓN DE ASFALTO ....................................... 28

CUADRO N° 9. PREFERENCIA DE ADQUISICIÓN .............................. 29

CUADRO N° 10. CONOCIMIENTO DE EMPRESAS DE ASFALTO ...... 30

CUADRO N° 11. PREFERENCIAS DE LOCALIZACIÓN ....................... 31

CUADRO N° 12. PROYECCIÓN DE LA DEMANDA DE ASFALTO EN

GUAYAS .................................................................................................. 33

CUADRO N° 13. PROYECCIÓN DE LA DEMANDA DE POLVO DE

NEUMÁTICO ........................................................................................... 34

CUADRO N° 14. PRECIOS DE CAUCHO RECICLADO ........................ 40

CUADRO N° 15. RELACIÓN PRECIO CAUCHO Y ASFALTO .............. 41

CUADRO N° 16. RELACIÓN PRODUCTO VS. CARACTERÍSTICAS ... 41

CUADRO N° 17. PROYECCIÓN DEL PRECIO ...................................... 42

CUADRO N° 18. PROYECCIÓN DE VENTAS ....................................... 43

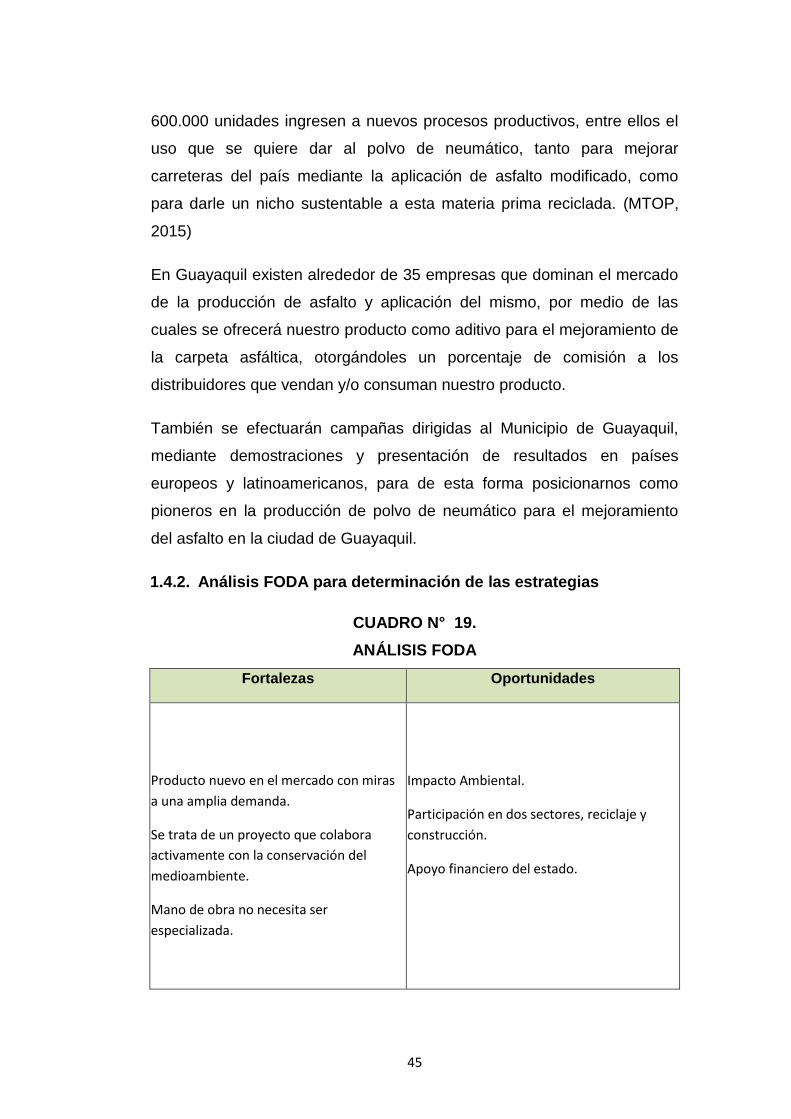

CUADRO N° 19. ANÁLISIS FODA ......................................................... 45

CUADRO N° 20. DISTRIBUCIÓN DE LA INFRAESTRUCTURA ........... 52

CUADRO N° 21. EQUIPO DE PRETRITURADO ................................... 54

CUADRO N° 22. EQUIPO DE GRANULADO ......................................... 56

CUADRO N° 23. EQUIPO DE MOLIENDA ............................................. 58

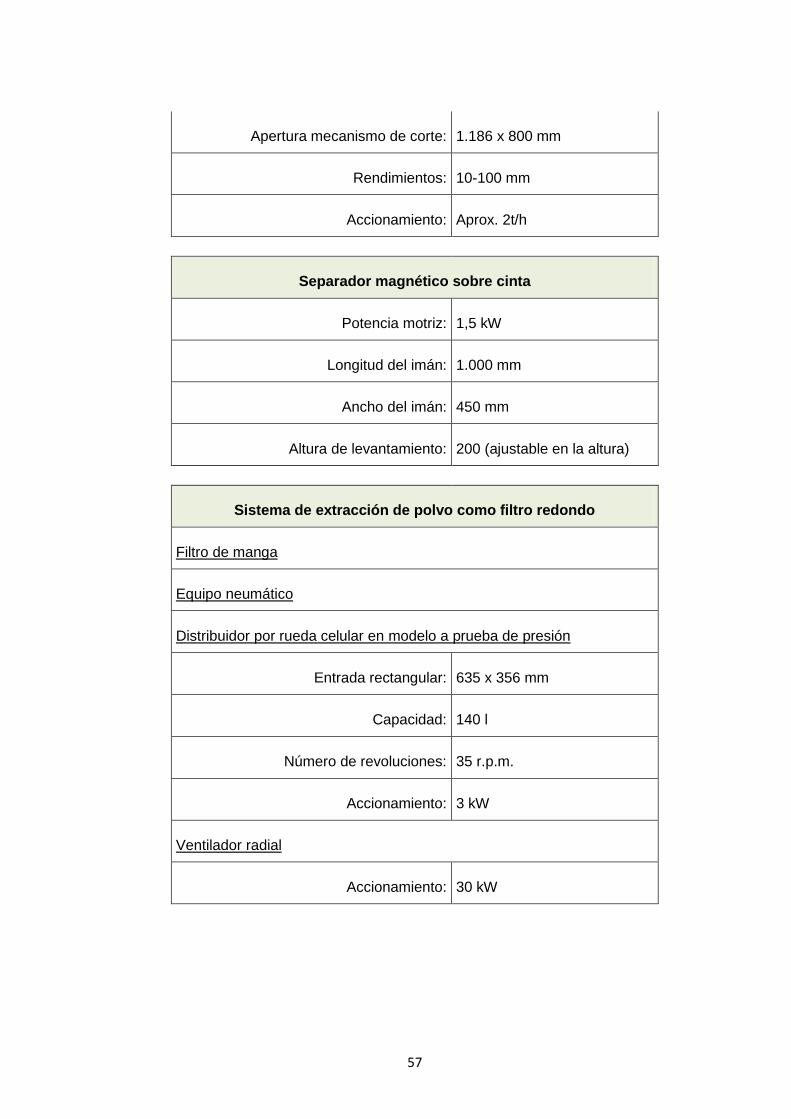

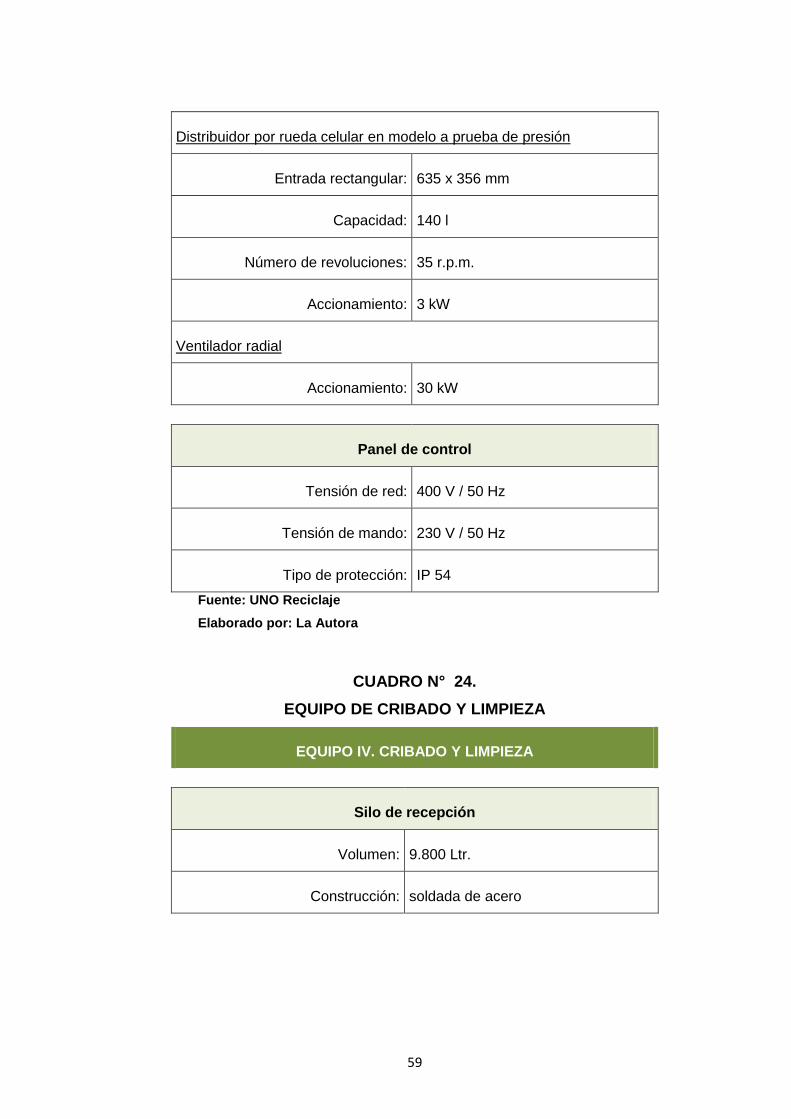

CUADRO N° 24. EQUIPO DE CRIBADO Y LIMPIEZA ........................... 59

CUADRO N° 25. CAPACIDAD DE PRODUCCIÓN ................................ 62

CUADRO N° 26. PRODUCCIÓN ESTIMADA ......................................... 63

CUADRO N° 27. NEUMÁTICOS EN LA PROVINCIA DE GUAYAS ....... 66

CUADRO N° 28. MATERIA PRIMA DISPONIBLE .................................. 67

CUADRO N° 29. MAQUINARIAS PARA PRODUCCIÓN ....................... 73

CUADRO N° 30. MATERIA PRIMA ........................................................ 74

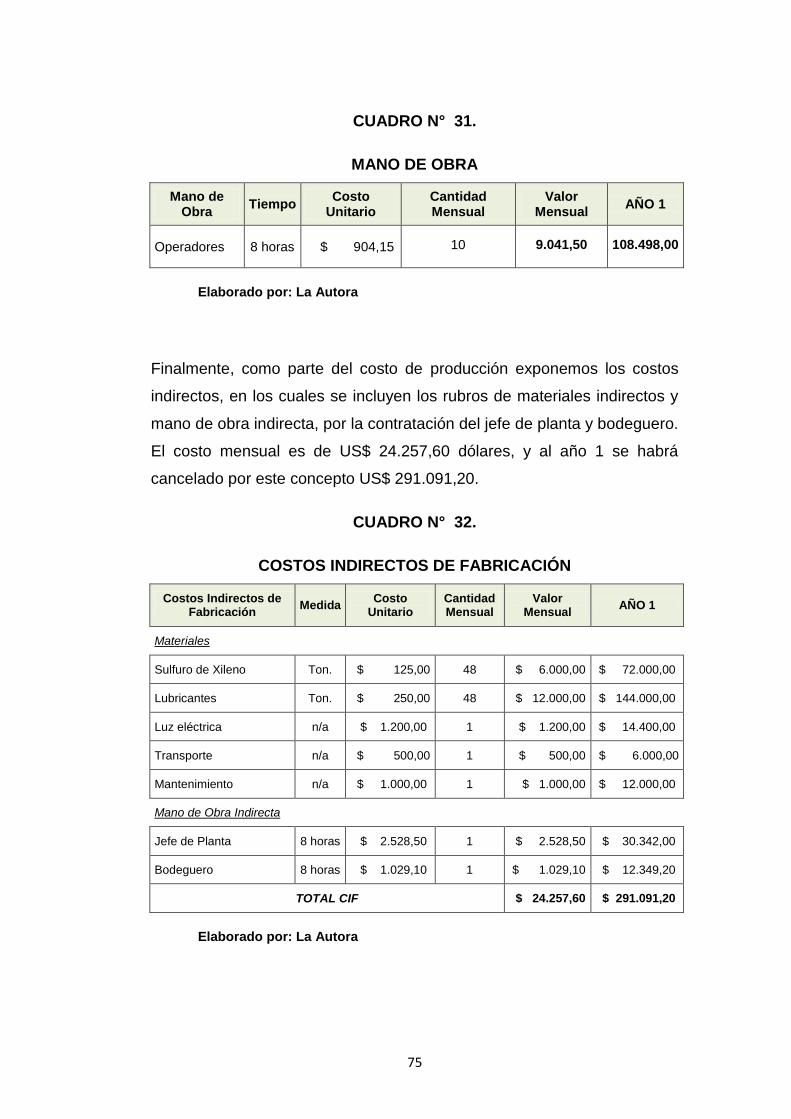

CUADRO N° 31. MANO DE OBRA ......................................................... 75

CUADRO N° 32. COSTOS INDIRECTOS DE FABRICACIÓN ............... 75

CUADRO N° 33. GASTOS ADMINISTRATIVOS .................................... 76

CUADRO N° 34. GASTOS EN VENTAS ................................................ 77

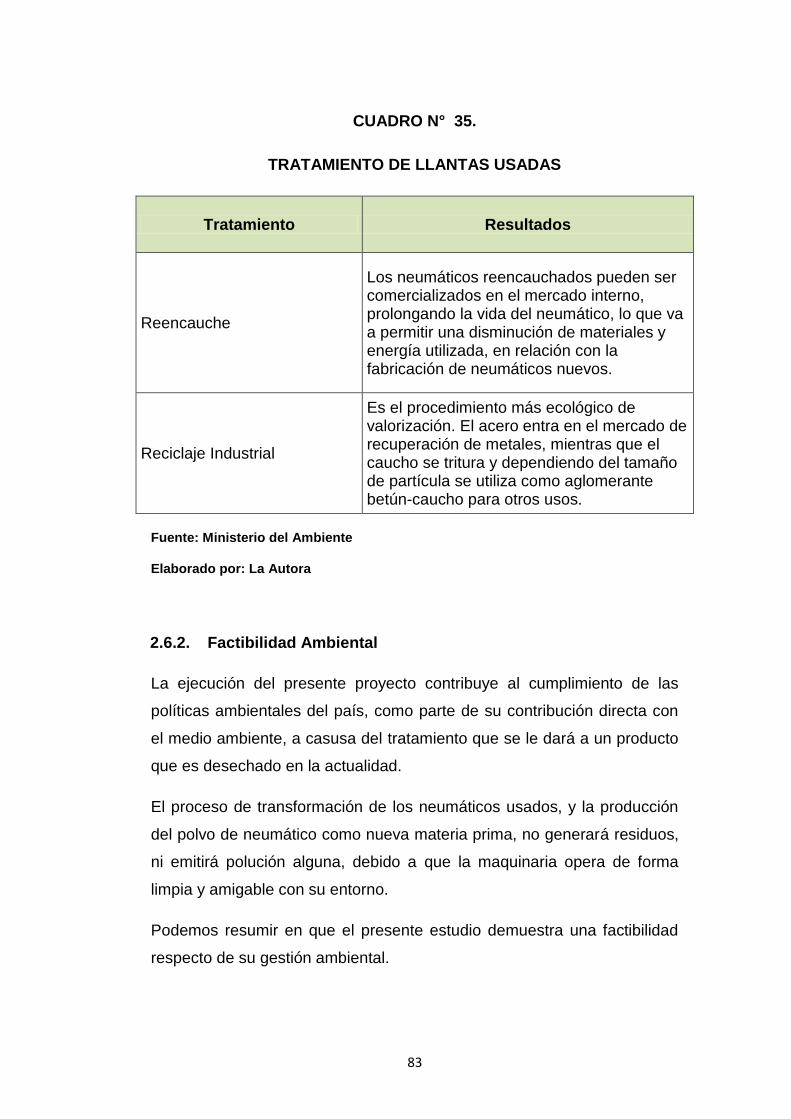

CUADRO N° 35. TRATAMIENTO DE LLANTAS USADAS .................... 83

CUADRO N° 36. INVERSIÓN EN ACTIVOS FIJOS ............................... 85

X

CUADRO N° 37. INVERSIÓN EN CAPITAL DE TRABAJO ................... 86

CUADRO N° 38. GASTOS DE CONSTITUCIÓN ................................... 86

CUADRO N° 39. INVERSIÓN INICIAL ................................................... 87

CUADRO N° 40. FINANCIAMIENTO CFN ............................................. 88

CUADRO N° 41. FINANCIAMIENTO ...................................................... 89

CUADRO N° 42. TABLA DE AMORTIZACIÓN ANUAL .......................... 90

CUADRO N° 43. PROYECCIÓN PRODUCCIÓN VS VENTAS .............. 90

CUADRO N° 44. PROYECCIÓN DE VENTAS ....................................... 91

CUADRO N° 45. PRODUCCIÓN PROYECTADA .................................. 91

CUADRO N° 46. COSTOS DE PRODUCCIÓN PROYECTADOS .......... 92

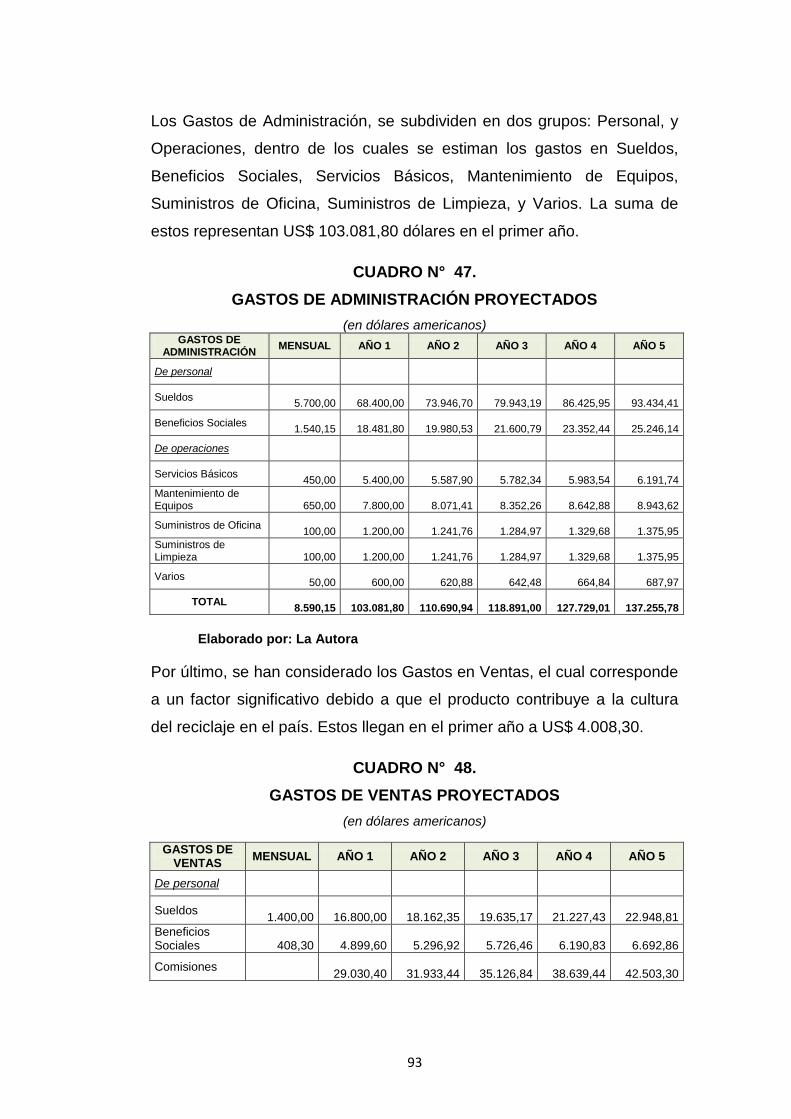

CUADRO N° 47. GASTOS DE ADMINISTRACIÓN PROYECTADOS ... 93

CUADRO N° 48. GASTOS DE VENTAS PROYECTADOS .................... 93

CUADRO N° 49. ESTADO DE RESULTADOS INTEGRALES ............... 95

CUADRO N° 50. ESTADO DE RESULTADOS INTEGRALES

PORCENTUAL ........................................................................................ 96

CUADRO N° 51. ESTADO DE SITUACIÓN FINANCIERA INICIAL ....... 98

CUADRO N° 52. FLUJO DE CAJA ......................................................... 99

CUADRO N° 53. PUNTO DE EQUILIBRIO AÑO 1 ............................... 100

CUADRO N° 54. PUNTO DE EQULIBRIO PROYECTADO ................. 101

CUADRO N° 55. PONDERACIÓN DE INTERESES ............................. 103

CUADRO N° 56. VAN Y TIR DEL PROYECTO .................................... 103

CUADRO N° 57. VAN Y TIR DE INVERSIONISTAS ............................ 105

CUADRO N° 58. RAZÓN COSTO/BENEFICIO .................................... 106

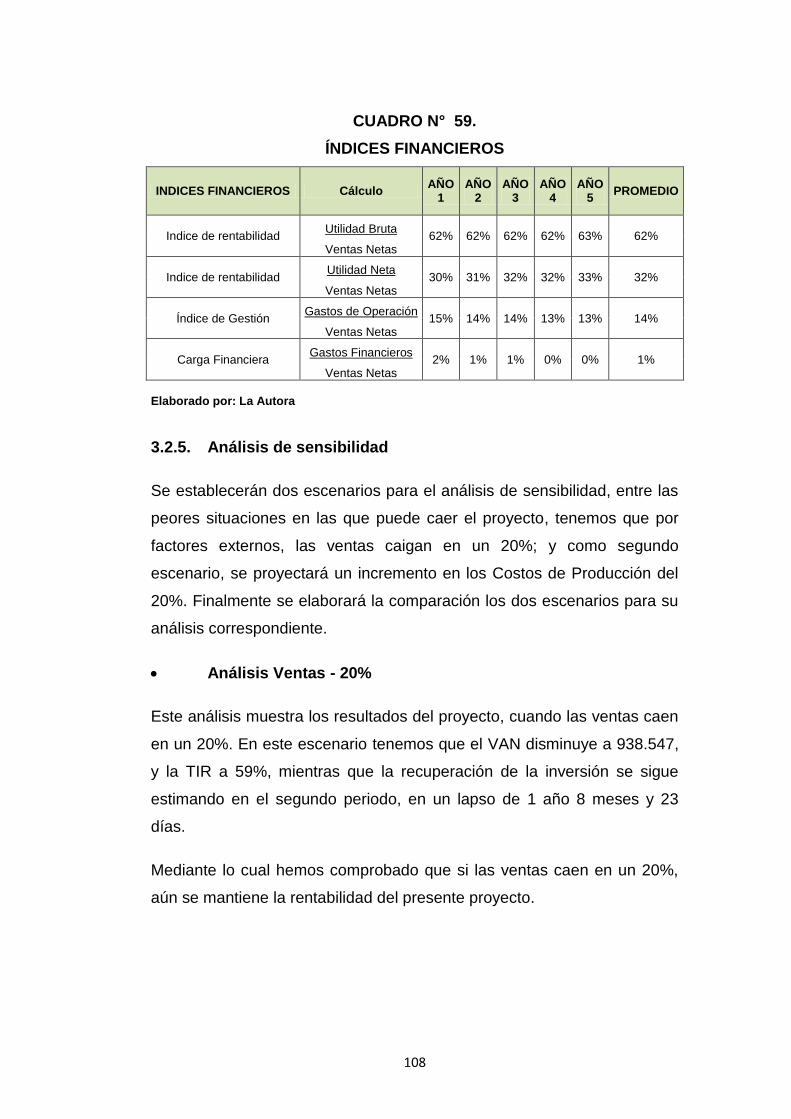

CUADRO N° 59. ÍNDICES FINANCIEROS .......................................... 108

CUADRO N° 60. ANÁLISIS DE SENSIBILIDAD VENTAS - 20% ......... 109

CUADRO N° 61. ANÁLISIS DE SENSIBILIDAD COSTOS + 20% ....... 110

XI

ÍNDICE DE GRÁFICOS

GRÁFICO N° 1. CLASIFICACIÓN DE EMPRESAS ............................... 24

GRÁFICO N° 2. CONOCIMIENTO DEL POLVO DE NEUMÁTICO ........ 25

GRÁFICO N° 3. CONOCIMIENTO DE LOS BENEFICIOS DEL CAUCHO-

ASFALTO ................................................................................................ 26

GRÁFICO N° 4. PREFERENCIA DEL POLVO DE NEUMÁTICO EN EL

ASFALTO ................................................................................................ 27

GRÁFICO N° 5. PRODUCCIÓN DE ASFALTO ...................................... 28

GRÁFICO N° 6. PREFERENCIA DE ADQUISICIÓN .............................. 29

GRÁFICO N° 7. CONOCIMIENTO DE EMPRESAS DE ASFALTO ....... 30

GRÁFICO N° 8. PREFERENCIAS DE LOCALIZACIÓN ......................... 31

GRÁFICO N° 9. DESTINO DE LOS NEUMÁTICOS FUERA DE USO ... 37

GRÁFICO N° 10. VENTA DE POLVO DE NEUMÁTICO ........................ 38

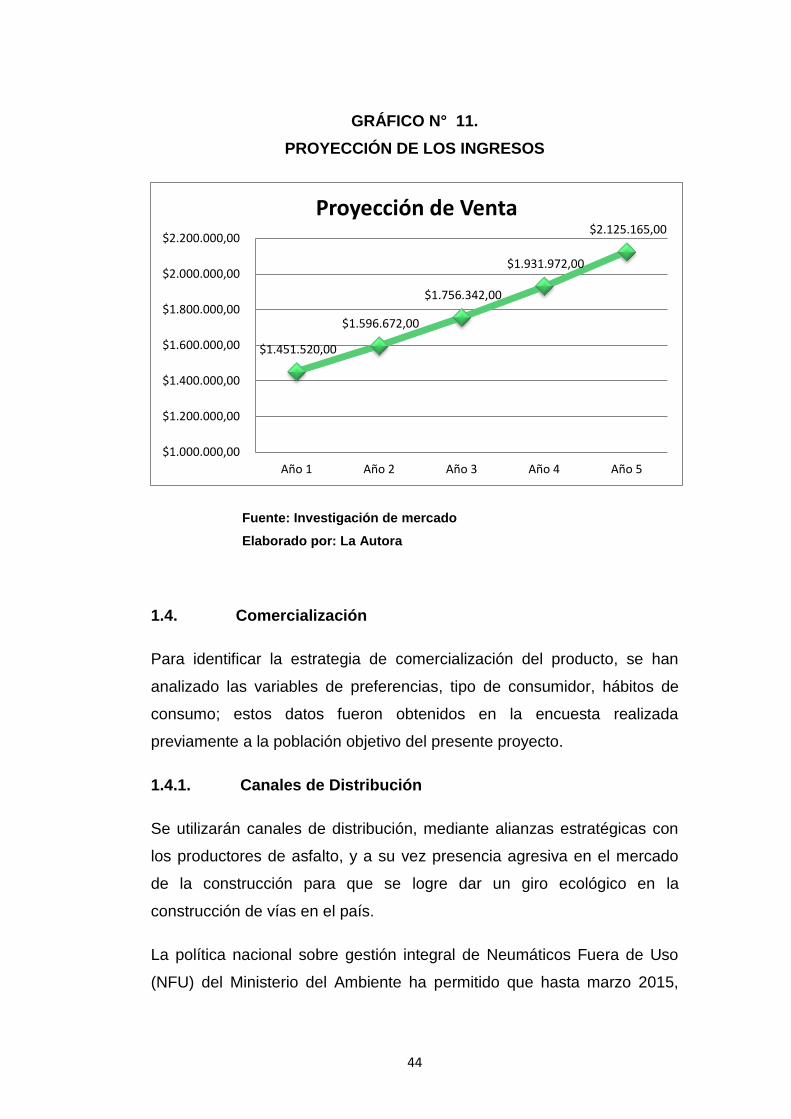

GRÁFICO N° 11. PROYECCIÓN DE LOS INGRESOS .......................... 44

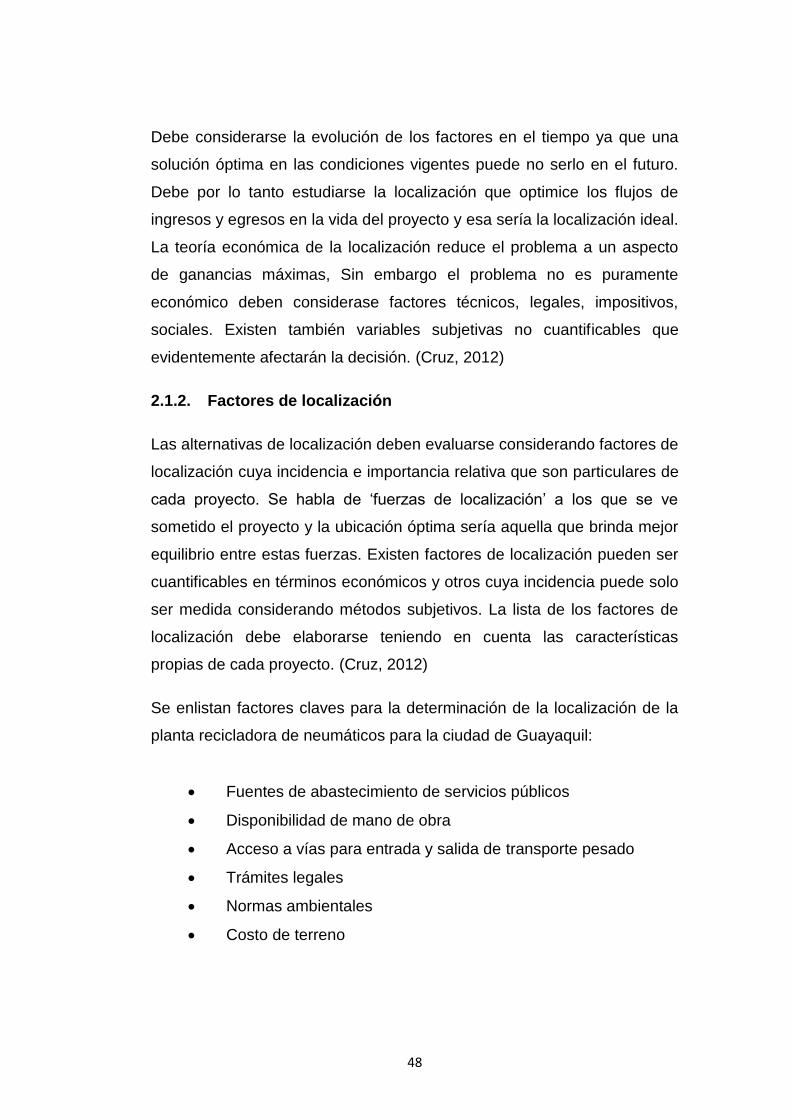

GRÁFICO N° 12. FACTORES DE LOCALIZACIÓN ............................... 49

GRÁFICO N° 13. CAPACIDAD UTILIZADA ........................................... 63

GRÁFICO N° 14. ETAPAS DE PRODUCCIÓN ...................................... 64

GRÁFICO N° 15. DIAGRAMA DE PRODUCCIÓN ................................. 65

GRÁFICO N° 16. CADENA DE VALOR .................................................. 77

GRÁFICO N° 17. ORGANIGRAMA ........................................................ 79

GRÁFICO N° 18. INVERSIÓN INICIAL .................................................. 87

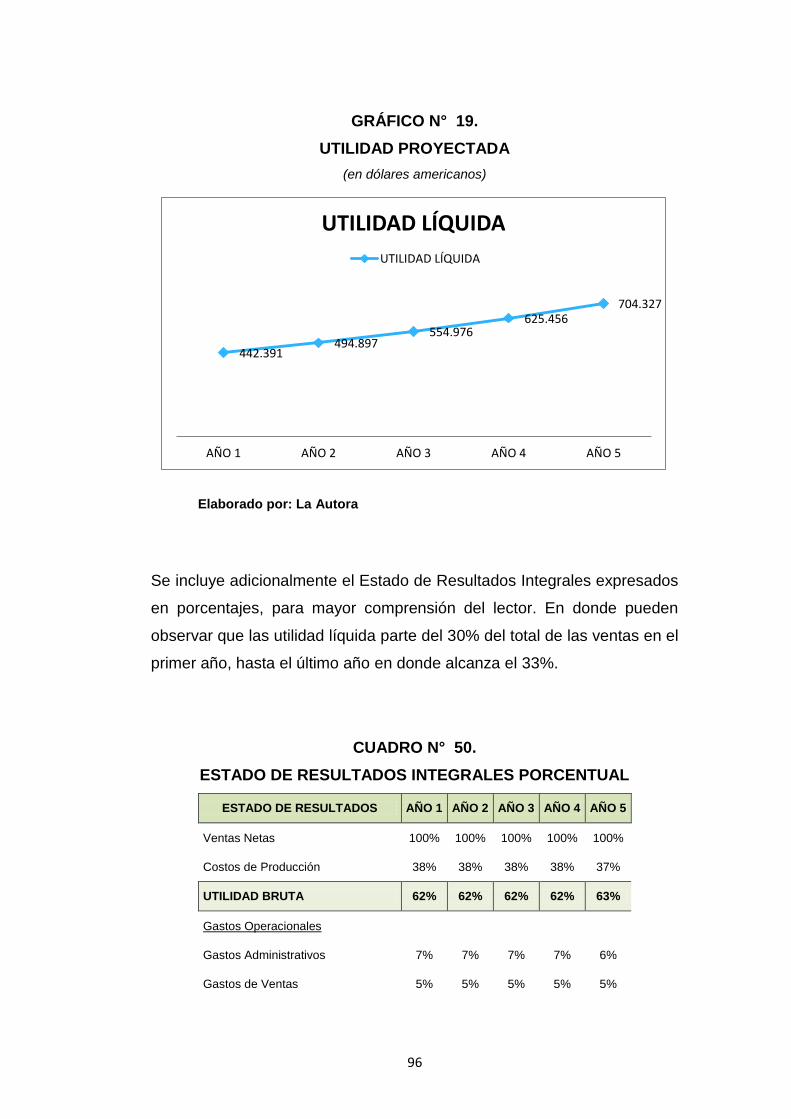

GRÁFICO N° 19. UTILIDAD PROYECTADA .......................................... 96

GRÁFICO N° 20. FÓRMULA PUNTO DE EQUILIBRIO ....................... 100

GRÁFICO N° 21. PUNTO DE EQUILIBRIO AÑO 1 .............................. 101

GRÁFICO N° 22. VARIACIÓN VAN ...................................................... 111

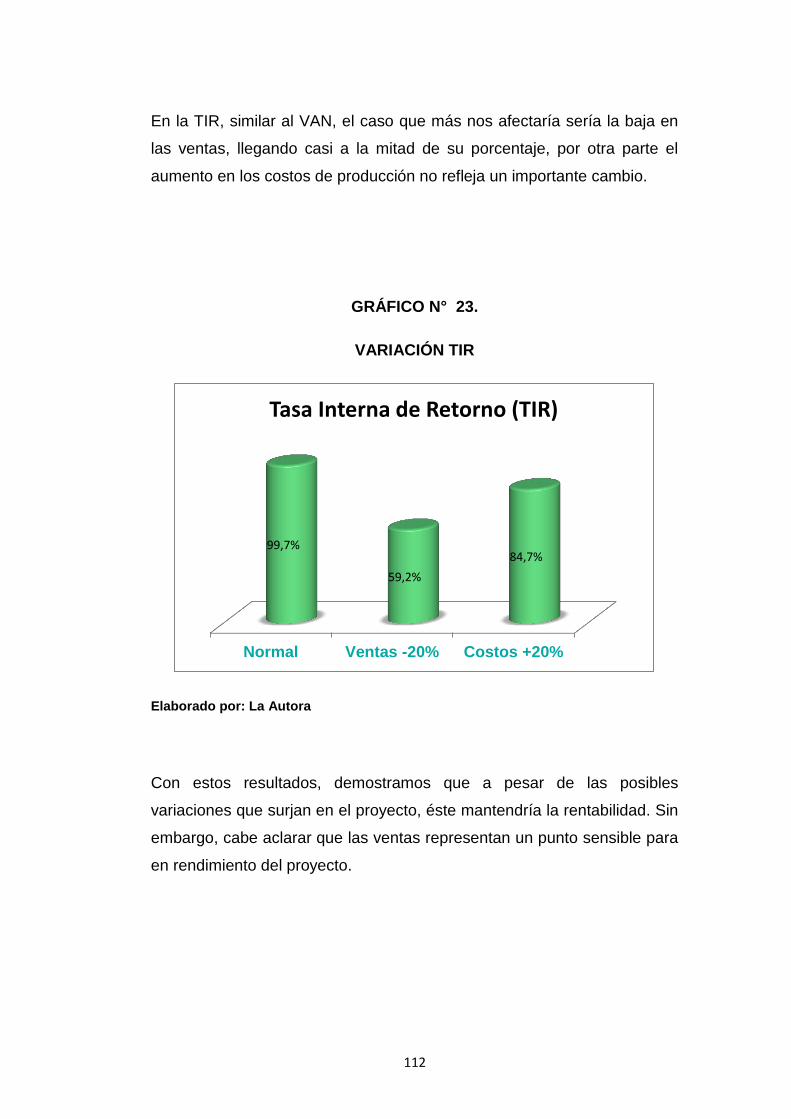

GRÁFICO N° 23. VARIACIÓN TIR ....................................................... 112

XII

ÍNDICE DE FOTOGRAFÍAS

FOTOGRAFÍA N° 1. UBICACIÓN CANTÓN DURÁN ............................. 50

FOTOGRAFÍA N° 2. UBICACIÓN DE LA PLANTA................................. 51

FOTOGRAFÍA N° 3. DISEÑO DE LA MAQUINARIA .............................. 53

FOTOGRAFÍA N° 4. PLANTA DE PRODUCCIÓN ................................. 68

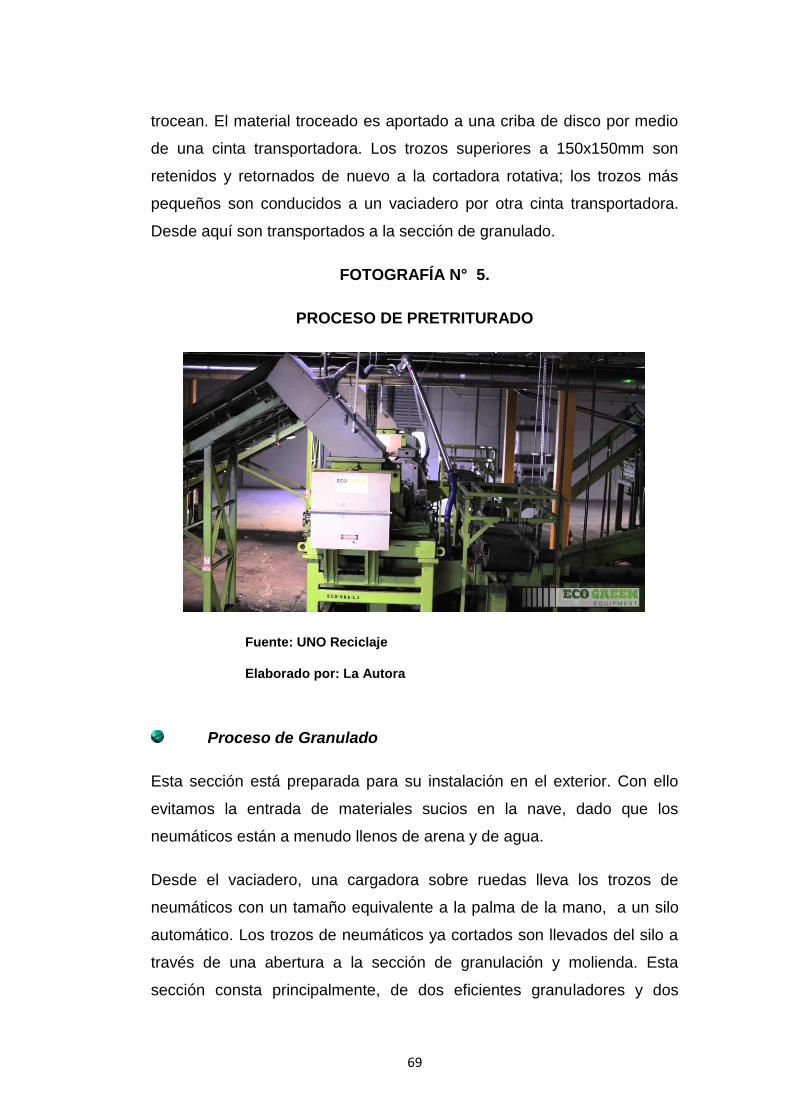

FOTOGRAFÍA N° 5. PROCESO DE PRETRITURADO .......................... 69

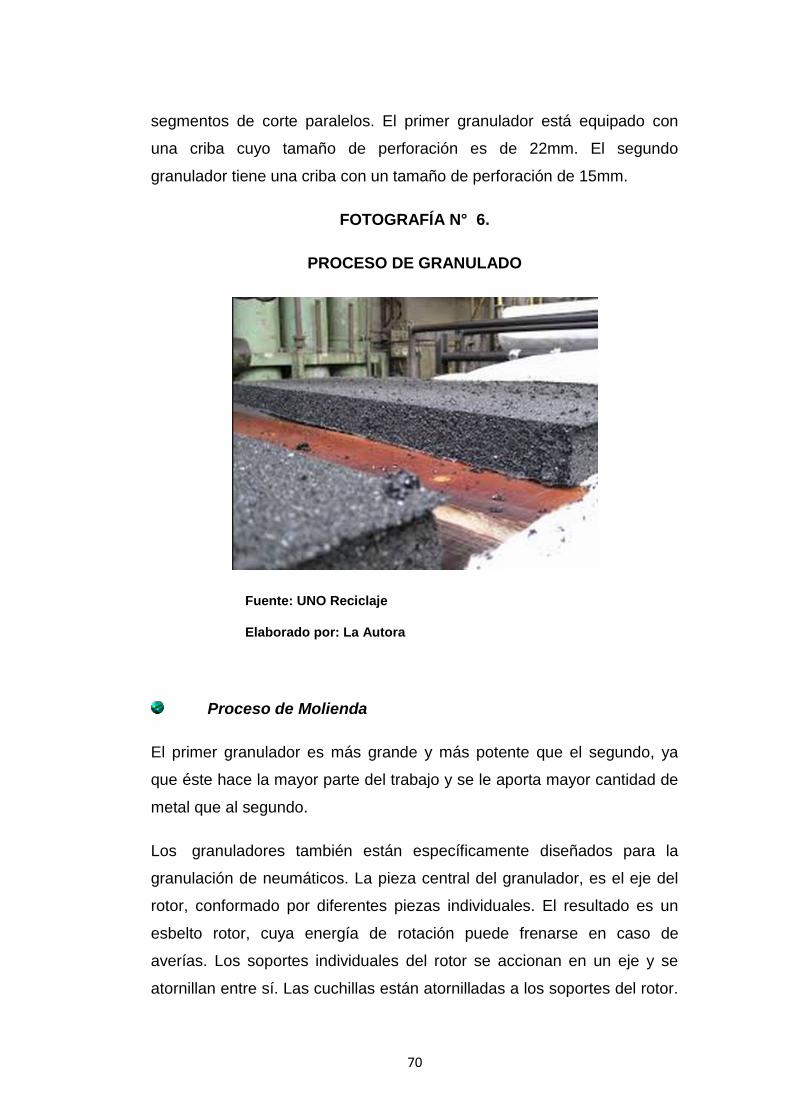

FOTOGRAFÍA N° 6. PROCESO DE GRANULADO ............................... 70

FOTOGRAFÍA N° 7. PROCESO DE MOLIENDA ................................... 71

FOTOGRAFÍA N° 8. PROCESO DE CRIBADO Y LIMPIEZA ................. 72

ÍNDICE DE ANEXOS

ANEXO. 1 La Entrevista: “Estudio de Factibilidad para la creación de

una empresa recicladora de neumáticos desechados, para la producción

de caucho modificador de asfalto, en la provincia de Guayas” .............. 119

ANEXO. 2 La Encuesta: “Estudio de Factibilidad para la creación de una

empresa recicladora de neumáticos desechados, para la producción de

caucho modificador de asfalto, en la provincia de Guayas” ................... 120

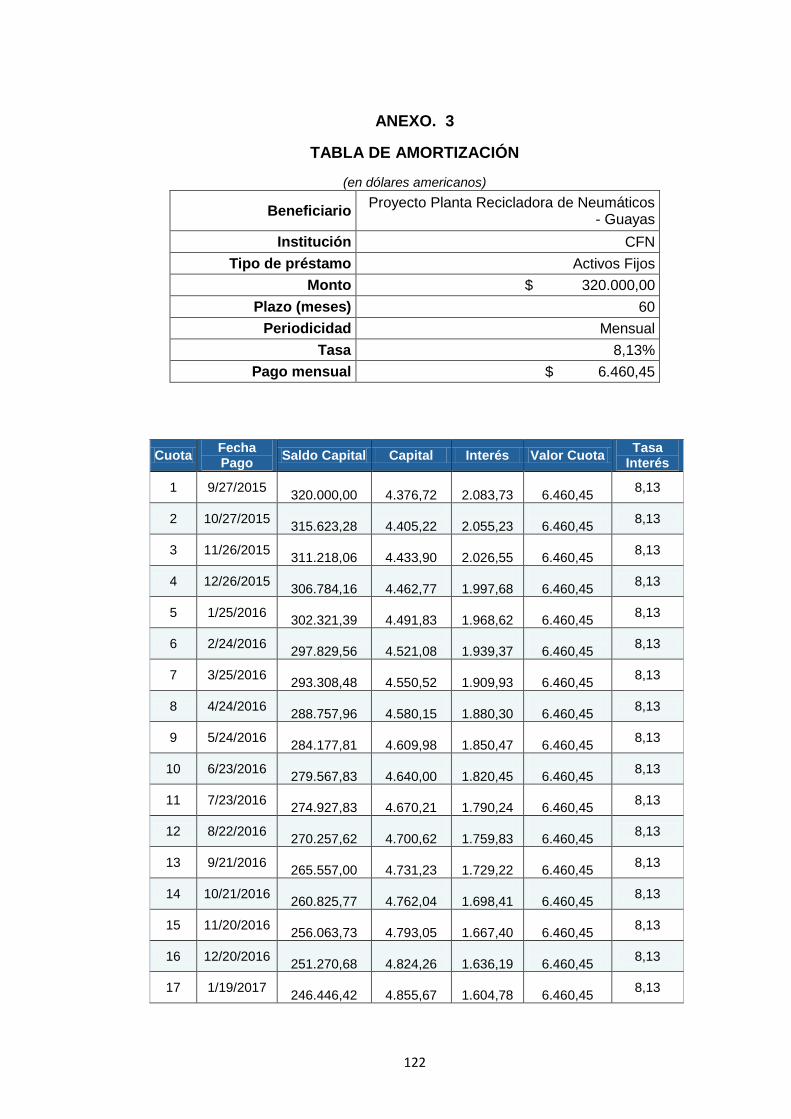

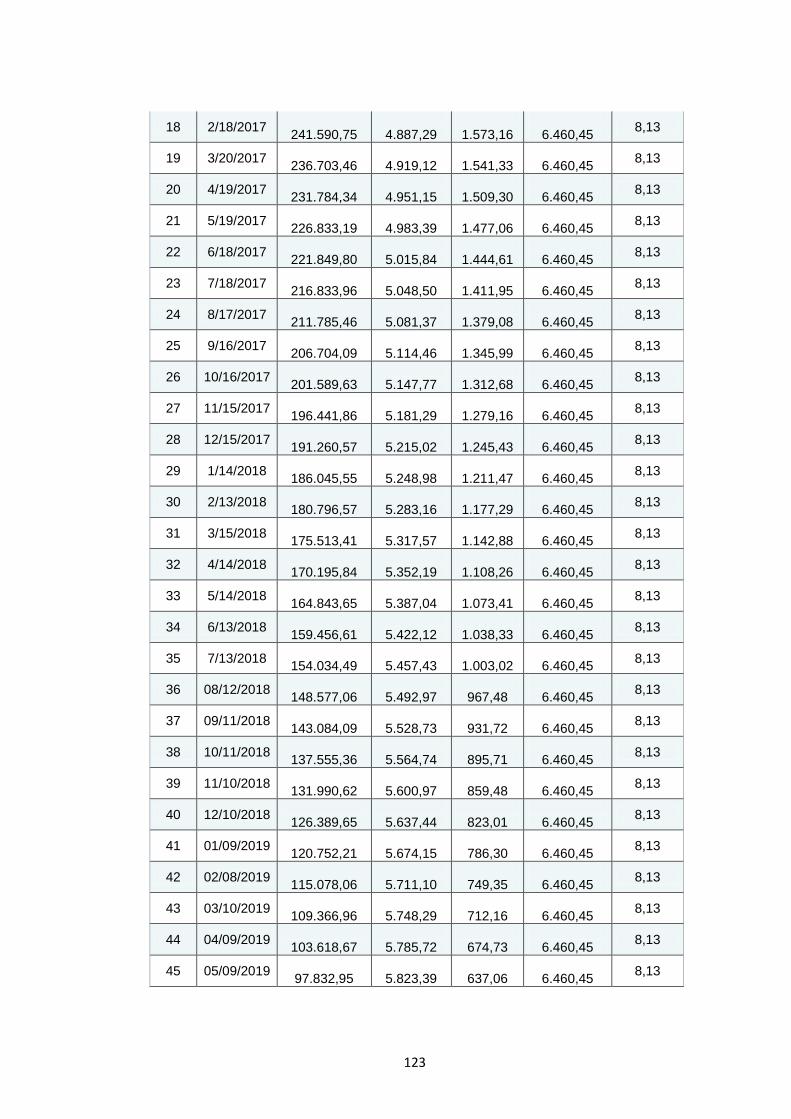

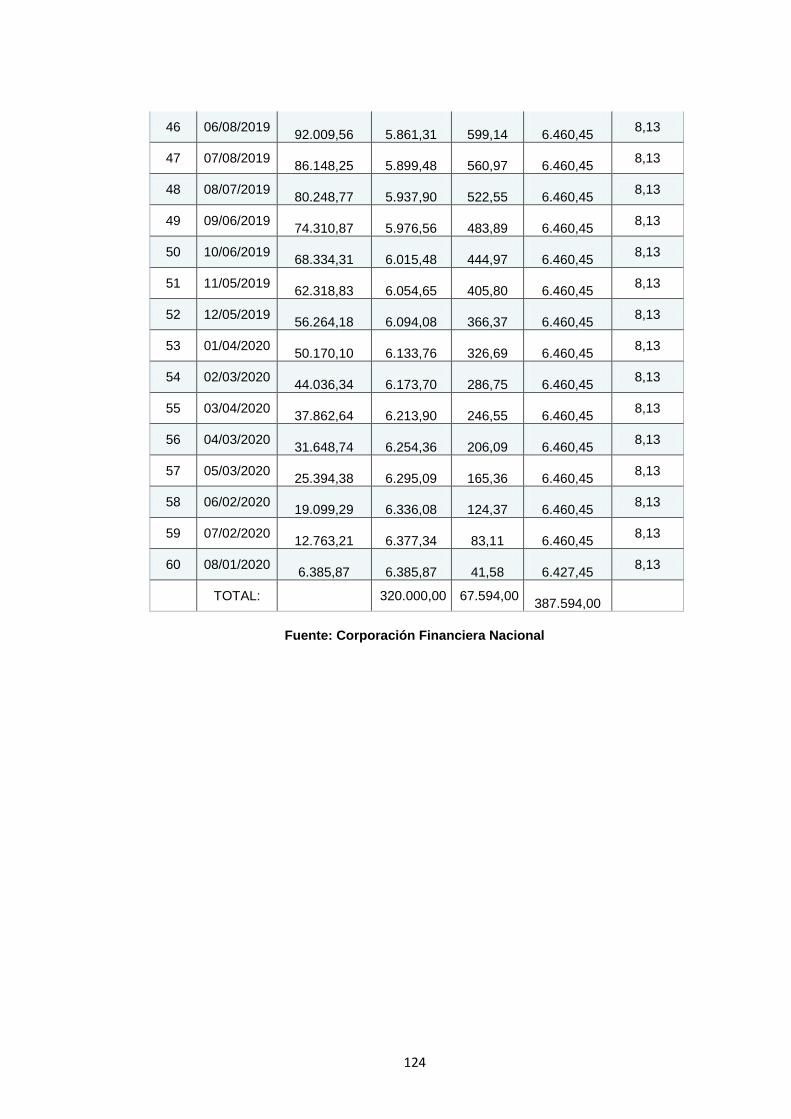

ANEXO. 3 TABLA DE AMORTIZACIÓN ............................................. 122

ANEXO. 4 INFLACIÓN ....................................................................... 125

ANEXO. 5 INCREMENTO SALARIAL ................................................ 126

.

1

INTRODUCCIÓN

Antes de empezar con la descripción del estudio de factibilidad, quiero

destacar las causas principales por las cuales se originan los proyectos,

según algunos autores tenemos: necesidades políticas, necesidades

estratégicas, necesidad de sustituir importaciones, posibilidad de

competencia a nivel internacional, existencia de un recurso susceptible de

explotación, posibilidad de innovar con un producto a menor costo,

necesidad de responder a cambios que genera el mercado,

aseguramiento de calidad en un producto. (Gallardo, 2002)

El presente proyecto busca cubrir alguna de las necesidades

insatisfechas en el mercado del Ecuador, así también prolongar la vida de

productos existentes, e innovar con la creación de un sistema sostenible

para la reutilización de los neumáticos desechados en el país.

En Ecuador se ha declarado el año 2015 como el año del reciclaje, debido

al cronograma de actividades planificadas para promover la cultura del

reciclaje. El año pasado se recuperaron 578 505 neumáticos en el país,

además de 587 299 celulares en desuso, entre 2013 y 2014. Uno de los

retos de las autoridades es conseguir que hasta el 2017 se cierren todos

los botaderos a cielo abierto del país. (EL COMERCIO, 2015)

El presente proyecto busca contribuir de manera activa al medio ambiente

y ser parte del mejoramiento social, mediante la creación de un proyecto

que generará una empresa socialmente responsable de dar un nuevo uso

a los neumáticos desechados. El neumático desechado tarda en

degradarse en la naturaleza más de 500 años, y su quema emite millones

de toneladas de CO2, las cuales equivalen a plantar 500.000 hectáreas

de árboles de pino.

2

En el Ecuador cada año se desechan alrededor de 2.4 millones de

neumáticos, muchos de estos no tienen uso posterior y son incinerados o

depositados en basureros al aire libre, representando un grave problema

de salud por las emisiones de sustancias tóxicas y una amenaza para el

medio ambiente. Nosotros los consumidores casi nunca sabemos que

sucede con los neumáticos que ya no sirven, porque consideramos que

es basura y actualmente se la trata como tal; sin involucrarnos como

ciudadanos en el perjuicio ambiental que puede ocasionar el desecho de

los mismos.

Uno de los principales problemas que afrontan los municipios del país, es

la falta de infraestructura de los botaderos de basura. Por este motivo la

idea de reciclar y tratar de producir cierto tipo de producto, con estos

materiales es una idea innovadora, ya que, no solo reduciría los costos de

producción, si no, que también ayudaría a la mejora de nuestro medio

ambiente. Los neumáticos de desecho son un problema ambiental en el

mundo, porque se depositan en patios de casas, tiraderos clandestinos,

vía pública y en centros de acopio públicos y privados. Estas llantas son

el refugio de plagas, roedores e insectos que son vectores de

enfermedades, además que constituyen un riesgo para el entorno y la

salud humana.

El tema de la contaminación ambiental producida por los neumáticos, no

es un hecho aislado. Esta contaminación importante e irreparable ha

hecho que los organismos estatales tomen cartas en el asunto, es como

tenemos el trabajo y los diferentes comunicados realizados por el

Ministerio de Ambiente del Ecuador. Aquí se puede citar una publicación

del 21 de marzo del 2013 del ministerio en mención denominada “Plan

Nacional de Movilización de Neumáticos Usados beneficia a familias de

artesanos en Azuay”. “Los neumáticos, en lugar de convertirse en focos

de contaminación, serán transformados y generarán riqueza para

ecuatorianos sedientos de trabajo y de oportunidades”, expresó Esteban

Toracchi, Director Provincial Ambiental de Azuay, quien representó a esta

3

Institución.

En el mes de abril del presente año, la coordinación entre los ministerios

del Ambiente y de Transporte y Obras Públicas permitió la colocación de

600 metros lineales de mezcla asfáltica modificada con caucho reciclado,

en la vía Pifo–Papallacta, en el sector El Tambo, al noreste del país. Este

trabajo "marca un hito en la historia del país, en cuanto a innovación

sustentable de la industria vial y uso de materia prima reciclada en el

país", destacó el Ministerio del Ambiente.

“La política nacional sobre gestión integral de Neumáticos Fuera de Uso

(NFU) del Ministerio del Ambiente ha permitido que, a la fecha, 600.000

unidades de neumáticos ingresen en nuevos procesos productivos, entre

ellos el polvo de caucho, utilizado con el objetivo de mejorar las carreteras

de nuestro país mediante la aplicación de asfalto modificado”, explicó

Lorena Tapia, ministra del Ambiente, en el comunicado. (ANDES, 2015)

El principal producto obtenido del proceso de reciclado de neumáticos es

el caucho granulado SBR, que es el mayor insumo para la fabricación de

césped sintético. Este producto alienta la sustitución de la importación del

molido de goma y al mismo tiempo contribuye a la exportación de

canchas sintéticas y pisos deportivos. (CEAMSE, 2015)

El mercado del caucho reciclado, y en especial como mezcla bituminosa,

es un sector casi no explotado en el país, por lo que las empresas

dispuestas a invertir en este tipo de proyectos, que tienden a la

sostenibilidad del medio ambiente, entran en automáticamente en auge

dentro de la corriente “sociedad del reciclaje”.

En países vecinos como Colombia y Venezuela, en los cuales ya se ha

comprobado el mejoramiento de las mezclas asfálticas con la aplicación

de caucho reciclado, y se ha determinado mediante normativa municipal,

la obligatoriedad de la aplicación del caucho en las obras civiles de

mantenimiento y construcción de carreteras del país.

4

En la actualidad, España ha normalizado el uso de “ligantes como las

partículas de caucho” en la composición del asfalto presente en las

carreteras. El futuro de las carreteras sostenibles pasará por la

normalización de las mezclas bituminosas que contengan caucho y otros

materiales reciclados, unida a otras técnicas de fabricación que permitan

reducir la emisión de gases contaminantes y la “autocicratización” del

pavimento. (EFEverde, 2015)

El asfalto tiene una duración promedio de 5 a 8 años, en condiciones no

lluviosas. En la ciudad de Guayaquil el pavimento asfáltico la duración no

es mayor a los 2 años. En el 2014 se contrató a empresas extranjeras el

requerimiento de 37.500 toneladas de asfalto, con la finalidad de no sufrir

un desabastecimiento de asfalto, cuyo costo por tonelada métrica se

registró en $811,53. Lo cual indica nuestra dependencia extranjera para el

abastecimiento de este producto.

Esta investigación contiene los siguientes capítulos:

Capítulo 1. Estudio de Mercado: En el que se analizará el

comportamiento de oferta y demanda para el producto polvo

de neumático como modificador de asfalto, y se determinará

su impacto y la proyección en ventas.

Capítulo 2. Estudio Técnico: Para el montaje de la planta de

reciclaje y su producción, se estudiarán los aspectos técnicos,

tanto en su localización, tamaño, capacidad, procesos de

producción, inversión en maquinaria y gestión ambiental,

respecto a su factibilidad en la provincia de Guayas.

Capítulo 3. Estudio Económico-Financiero: Se evaluará la

información financiera de forma global, en base a los

resultados arrojados de los estudios previos, para establecer

la rentabilidad del proyecto de creación de una empresa de

reciclaje de neumáticos, productora y comercializadora de

polvo de neumático como modificador de asfalto.

5

HIPOTESIS

La creación de una empresa recicladora de neumáticos, para la

producción de caucho modificador de asfalto, en la ciudad de Guayaquil,

permitirá un rendimiento financiero capaz de atraer nuevos

emprendimientos.

OBJETIVOS

Objetivo general

Analizar la factibilidad de la creación de una empresa recicladora de

neumáticos desechados, para la producción de caucho modificador de

asfalto, en la ciudad de Guayaquil.

Objetivos Específicos

Determinar el estudio de mercado.

Determinar el estudio técnico de la empresa.

Determinar el estudio económico para conocer la viabilidad financiera.

Evaluar la rentabilidad y la sensibilidad del proyecto.

7

CAPÍTULO I

1. ESTUDIO DE MERCADO

En este capítulo se describirán los productos que generará el proyecto, a

qué mercado va dirigido, dónde se ubica geográficamente, se referirá a

los actuales actores del mercado, la oferta y la demanda existente.

(Fernández, 2007) Se demostrarán los posibles ingresos por ventas del

proyecto, el cual servirá de base para la estimación de flujos futuros,

mediante los cuales se esperará recuperar la inversión y además generar

rentabilidad para los inversionistas.

1.1. Demanda

En el presente estudio de mercado, se han identificado los factores

externos que influyen de manera importante en el proyecto de factibilidad

para la creación de una planta recicladora de neumáticos en la ciudad de

Guayaquil.

1.1.1. Análisis de la demanda

El presente proyecto determinará los posibles compradores del “polvo de

neumático” que es el producto resultante del reciclado de neumáticos de

vehículos semipesados y pesados en la ciudad de Guayaquil, en función

de las realidades macro y micro económicas, además es de vital

importancia determinar el segmento de mercado “meta” en el cual se

logre posicionar el servicio y la marca generando la confianza necesaria

en los consumidores, para lograr un servicio exitoso.

Se estima lograr un negocio rentable desde el punto de vista económico,

y sustentable, ecológicamente hablando. Se ha encontrado una excelente

oportunidad para ganar dinero realizando una actividad necesaria.

7

Además dicha actividad que es el reciclaje de neumáticos fuera de uso

está minuciosamente legislada y apoyada por todas las instituciones

públicas. Esta actividad proporciona unos resultados económicos

excelentes, y ofrece múltiples ventajas para toda la sociedad.

La demanda está determinada por varios factores: las necesidades del

mercado, el poder adquisitivo, las posibilidades de compra; y

adicionalmente se debe considerar los gustos y preferencias del potencial

consumidor. Tenemos algunos factores que determinan una demanda

efectiva en cuanto a calidad, volumen y estructura.

1. Garantizar la producción del polvo de neumático, bajo estrategias de

calidad que cubran las expectativas del mercado, y satisfagan los

requerimientos que exigirán los clientes.

2. Comprobar la capacidad de producción de la planta para asegurar el

volumen deseado por la potencial demanda, en un corto periodo de

tiempo.

3. Establecer la calidad del producto elaborado para que sea de total

satisfacción del cliente.

4. Considerar la situación económica de consumidores públicos y

privados, proyectando los beneficios económicos resultantes de la

ejecución del proyecto.

Se determinarán todos los aspectos importantes que puedan afectar a la

demanda del presente estudio de factibilidad del proyecto.

1.1.2. Uso del polvo de neumático

Actualmente se han descubierto diferentes usos para el material

resultante del reciclaje de llantas, logrando elaborar varios productos a

base del polvo de neumático; entre los cuales podemos encontrar:

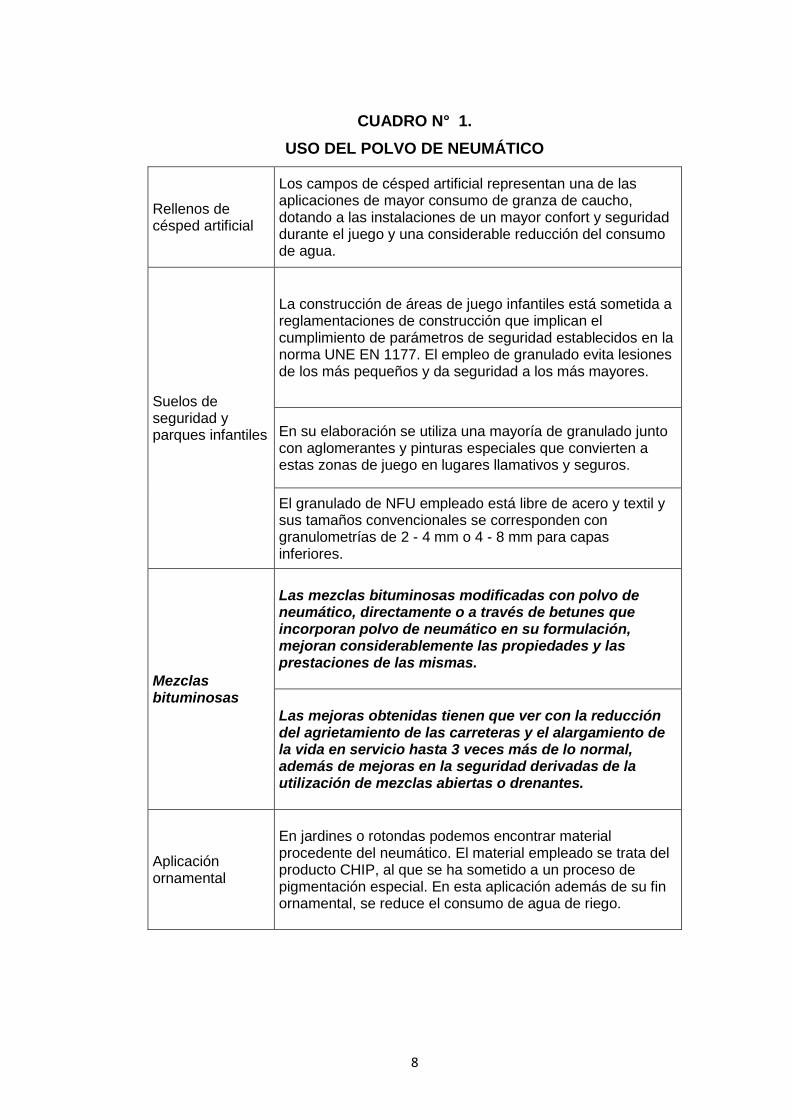

8

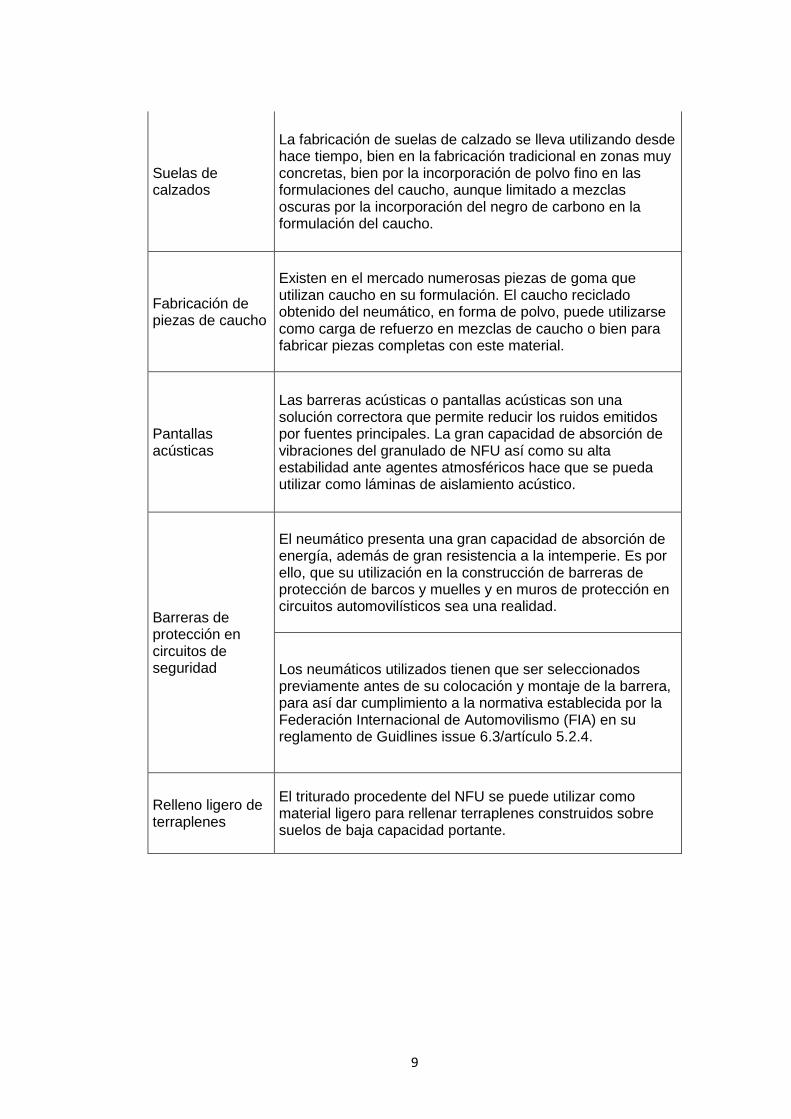

CUADRO N° 1.

USO DEL POLVO DE NEUMÁTICO

Rellenos de césped artificial

Los campos de césped artificial representan una de las aplicaciones de mayor consumo de granza de caucho, dotando a las instalaciones de un mayor confort y seguridad durante el juego y una considerable reducción del consumo de agua.

Suelos de seguridad y parques infantiles

La construcción de áreas de juego infantiles está sometida a reglamentaciones de construcción que implican el cumplimiento de parámetros de seguridad establecidos en la norma UNE EN 1177. El empleo de granulado evita lesiones de los más pequeños y da seguridad a los más mayores.

En su elaboración se utiliza una mayoría de granulado junto con aglomerantes y pinturas especiales que convierten a estas zonas de juego en lugares llamativos y seguros.

El granulado de NFU empleado está libre de acero y textil y sus tamaños convencionales se corresponden con granulometrías de 2 - 4 mm o 4 - 8 mm para capas inferiores.

Mezclas bituminosas

Las mezclas bituminosas modificadas con polvo de neumático, directamente o a través de betunes que incorporan polvo de neumático en su formulación, mejoran considerablemente las propiedades y las prestaciones de las mismas.

Las mejoras obtenidas tienen que ver con la reducción del agrietamiento de las carreteras y el alargamiento de la vida en servicio hasta 3 veces más de lo normal, además de mejoras en la seguridad derivadas de la utilización de mezclas abiertas o drenantes.

Aplicación ornamental

En jardines o rotondas podemos encontrar material procedente del neumático. El material empleado se trata del producto CHIP, al que se ha sometido a un proceso de pigmentación especial. En esta aplicación además de su fin ornamental, se reduce el consumo de agua de riego.

9

Suelas de calzados

La fabricación de suelas de calzado se lleva utilizando desde hace tiempo, bien en la fabricación tradicional en zonas muy concretas, bien por la incorporación de polvo fino en las formulaciones del caucho, aunque limitado a mezclas oscuras por la incorporación del negro de carbono en la formulación del caucho.

Fabricación de piezas de caucho

Existen en el mercado numerosas piezas de goma que utilizan caucho en su formulación. El caucho reciclado obtenido del neumático, en forma de polvo, puede utilizarse como carga de refuerzo en mezclas de caucho o bien para fabricar piezas completas con este material.

Pantallas acústicas

Las barreras acústicas o pantallas acústicas son una solución correctora que permite reducir los ruidos emitidos por fuentes principales. La gran capacidad de absorción de vibraciones del granulado de NFU así como su alta estabilidad ante agentes atmosféricos hace que se pueda utilizar como láminas de aislamiento acústico.

Barreras de protección en circuitos de seguridad

El neumático presenta una gran capacidad de absorción de energía, además de gran resistencia a la intemperie. Es por ello, que su utilización en la construcción de barreras de protección de barcos y muelles y en muros de protección en circuitos automovilísticos sea una realidad.

Los neumáticos utilizados tienen que ser seleccionados previamente antes de su colocación y montaje de la barrera, para así dar cumplimiento a la normativa establecida por la Federación Internacional de Automovilismo (FIA) en su reglamento de Guidlines issue 6.3/artículo 5.2.4.

Relleno ligero de terraplenes

El triturado procedente del NFU se puede utilizar como material ligero para rellenar terraplenes construidos sobre suelos de baja capacidad portante.

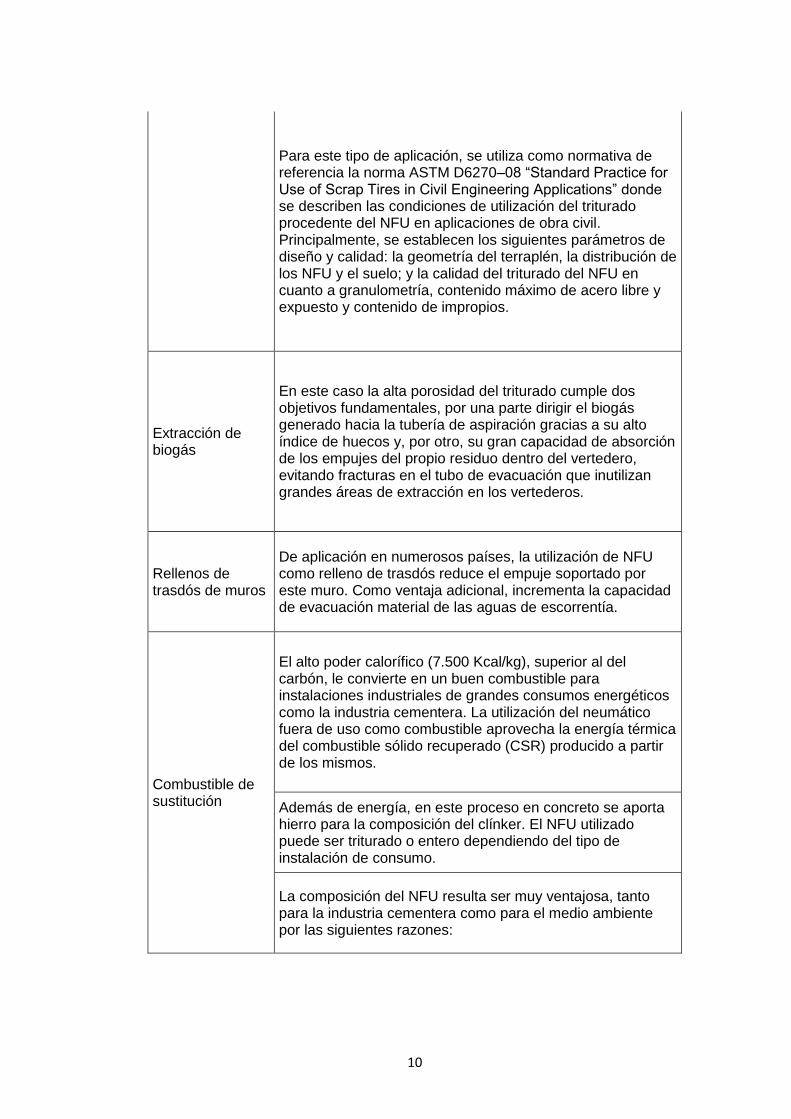

10

Para este tipo de aplicación, se utiliza como normativa de referencia la norma ASTM D6270–08 “Standard Practice for Use of Scrap Tires in Civil Engineering Applications” donde se describen las condiciones de utilización del triturado procedente del NFU en aplicaciones de obra civil. Principalmente, se establecen los siguientes parámetros de diseño y calidad: la geometría del terraplén, la distribución de los NFU y el suelo; y la calidad del triturado del NFU en cuanto a granulometría, contenido máximo de acero libre y expuesto y contenido de impropios.

Extracción de biogás

En este caso la alta porosidad del triturado cumple dos objetivos fundamentales, por una parte dirigir el biogás generado hacia la tubería de aspiración gracias a su alto índice de huecos y, por otro, su gran capacidad de absorción de los empujes del propio residuo dentro del vertedero, evitando fracturas en el tubo de evacuación que inutilizan grandes áreas de extracción en los vertederos.

Rellenos de trasdós de muros

De aplicación en numerosos países, la utilización de NFU como relleno de trasdós reduce el empuje soportado por este muro. Como ventaja adicional, incrementa la capacidad de evacuación material de las aguas de escorrentía.

Combustible de sustitución

El alto poder calorífico (7.500 Kcal/kg), superior al del carbón, le convierte en un buen combustible para instalaciones industriales de grandes consumos energéticos como la industria cementera. La utilización del neumático fuera de uso como combustible aprovecha la energía térmica del combustible sólido recuperado (CSR) producido a partir de los mismos.

Además de energía, en este proceso en concreto se aporta hierro para la composición del clínker. El NFU utilizado puede ser triturado o entero dependiendo del tipo de instalación de consumo.

La composición del NFU resulta ser muy ventajosa, tanto para la industria cementera como para el medio ambiente por las siguientes razones:

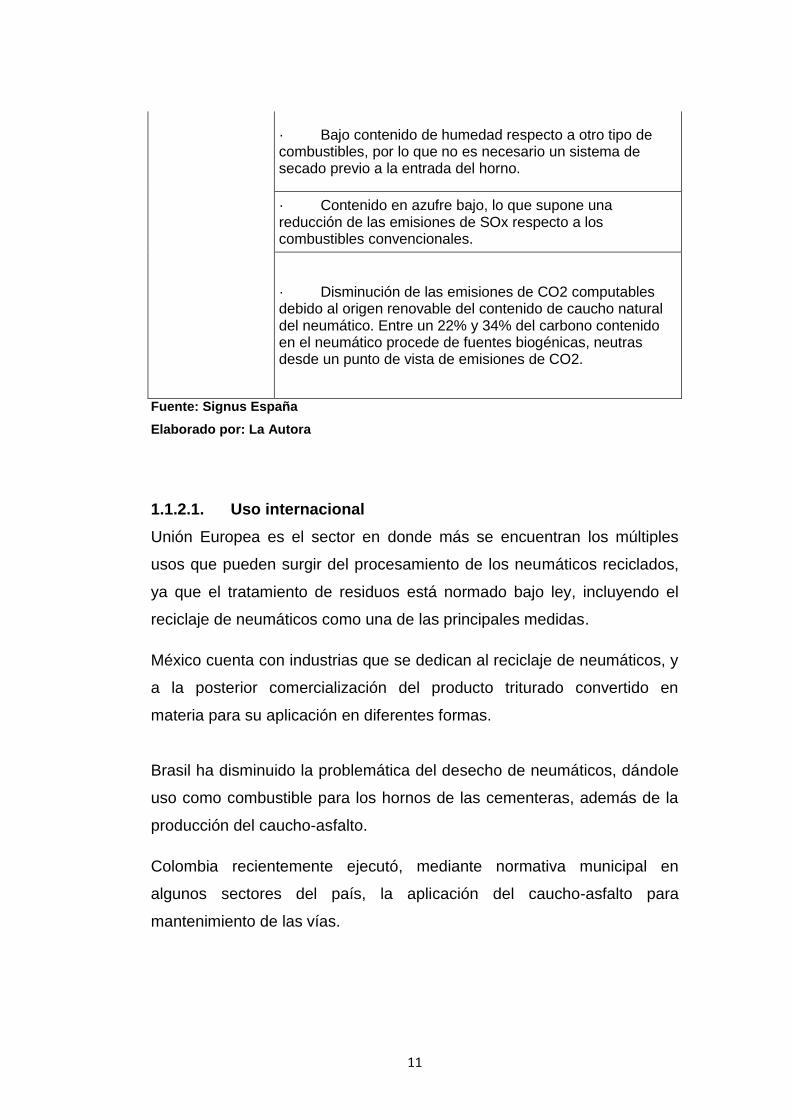

11

· Bajo contenido de humedad respecto a otro tipo de combustibles, por lo que no es necesario un sistema de secado previo a la entrada del horno.

· Contenido en azufre bajo, lo que supone una reducción de las emisiones de SOx respecto a los combustibles convencionales.

· Disminución de las emisiones de CO2 computables debido al origen renovable del contenido de caucho natural del neumático. Entre un 22% y 34% del carbono contenido en el neumático procede de fuentes biogénicas, neutras desde un punto de vista de emisiones de CO2.

Fuente: Signus España

Elaborado por: La Autora

1.1.2.1. Uso internacional

Unión Europea es el sector en donde más se encuentran los múltiples

usos que pueden surgir del procesamiento de los neumáticos reciclados,

ya que el tratamiento de residuos está normado bajo ley, incluyendo el

reciclaje de neumáticos como una de las principales medidas.

México cuenta con industrias que se dedican al reciclaje de neumáticos, y

a la posterior comercialización del producto triturado convertido en

materia para su aplicación en diferentes formas.

Brasil ha disminuido la problemática del desecho de neumáticos, dándole

uso como combustible para los hornos de las cementeras, además de la

producción del caucho-asfalto.

Colombia recientemente ejecutó, mediante normativa municipal en

algunos sectores del país, la aplicación del caucho-asfalto para

mantenimiento de las vías.

12

1.1.2.2. Uso nacional

En Ecuador, el Ministerio del Ambiente aún no tiene un protocolo

establecido para que los municipios realicen el manejo de llantas en sus

botaderos. Sin embargo, esta entidad se encarga de controlar que los

proyectos presentados por los gobiernos locales para la creación de

rellenos sanitarios se cumplan.

El instituto Ecuatoriano de Normalización (INEN), trabajó en la

elaboración, de normas entre ellas la Norma técnica Ecuatoriana (NTE)

NTE INEN 2616:2012 “Neumáticos Reencauchados – Métodos de

ensayo” publicado en Registro Oficial 745 del 13 de Julio de 2012. Con

esto, se busca incentivar el reciclaje del neumático fuera de uso; sin

embargo, esto solo trata al neumático que deberá cumplir ciertas

condiciones, citadas en la Norma Técnica, para su reencauche, sin dar

solución al desecho del neumático inservible como tal.

En las ciudades de Quito y Cuenca se han creado en los últimos 5 años,

dos industrias importantes dedicadas únicamente al reciclaje de llantas y

a la posterior comercialización de sus productos derivados.

Actualmente, estas empresas comercializan el producto a dos sectores de

mercados específicos. A continuación se describen las aplicaciones:

Combustible para hornos en fábricas de cemento

El alto poder calorífico lo convierte en un buen combustible para

instalaciones industriales de grandes consumos energéticos como la

industria cementera.

Además de energía, en este proceso en concreto se aporta hierro para la

composición del clínker. El neumático reciclado puede ser triturado o

entero dependiendo del tipo de instalación de consumo.

Pavimento elástico

Por otro lado, se ubican las Canchas Sintéticas, que cada 6 meses

aproximadamente realizan mantenimiento al suelo mediante la aplicación

13

de este material denominado “pavimento elástico”.

En abril del 2015 por primera vez en Ecuador 600 metros lineales de la

vía Pifo-Papallacta, sector El Tambo noreste del país, fueron recubiertos

con una mezcla de asfalto y caucho reciclado, un proyecto piloto que

marca un “hito” en el país en materia de sustentabilidad y reciclaje.

(MINISTERIO DE TRANSPORTE Y OBRAS PUBLICAS)

1.1.3. Análisis de la demanda de asfalto

Se acuerda realizar el análisis de la producción y demanda de asfalto en

el Ecuador, debido a que mediante esta investigación se fijará la relación

para la demanda del caucho que servirá como mejorador del asfalto.

En el Municipio de Guayaquil el coste por mantenimiento vial al año 2013

ascendió al valor de US$ 40’000.000,00 aproximadamente. Dentro de

este rubro se considera el producto y la mano de obra por la aplicación

del mismo. En lo que el costo del asfalto (pavimento flexible) es del 60%

del total.

Por lo general la duración de las vías con pavimento flexible dependerá

de la circulación vehicular. En este previo análisis, se considerarán todas

las vías en la ciudad de Guayaquil, y los datos a comparar para

determinar las ventajas del nuevo producto “caucho-asfalto” a aplicarse

en el país, será el porcentaje de ahorro en los costos del producto

convencional vs modificado, de estudios en mantenimientos viales de

pruebas realizadas en Colombia.

El porcentaje de ahorro representa el 25%, en la aplicación del asfalto

modificado con polvo de neumático.

Actualmente en la ciudad de Guayaquil, las siguientes empresas

comercializadoras de asfalto, algunas a su vez como constructoras,

resaltan en esta industria:

14

INDUCTROC S.A.

Inductroc S.A inició sus operaciones en el año 2007, orientado a la

construcción vial, especializándonos en construcción asfáltica en caliente.

PROGECON S.A.

Empresa que abarca muchos campos de la construcción, entre ellos:

Obras civiles, producción de hormigones, remoción, bacheo y

pavimentación asfáltica.

CIA VERDU S.A.

Compañía especializada en la construcción de carreteras, aeropuertos,

desarrollo de infraestructura camaronera y de caña de azúcar, protección

de riveras, espigones, movimiento de tierra. La mayor parte de sus obras

son en asfalto y hormigón rígido.

CONCRETO Y PREFABRICADOS C. LTDA.

Empresa constructora que existe en el mercado local desde 1967. Se

dedica a la elaboración de hormigón asfáltico, ofreciendo su producto

directamente a sus clientes sean éstos empresas públicas o privadas,

también ofrece el servicio de colocación del hormigón asfáltico en calles o

carreteras del país.

LICITACIONES Y CONTRATOS S.A.

Inició sus actividades en el país desde el año 1981. Realizando a lo largo

de su territorio distintos tipos de obras, públicas y privadas.

Especializándose en mantenimiento y rehabilitaciones de vías en el

Ecuador.

ORMAZABAL VALDERRAMA CONSTRUCCIONES S. A.

Empresa dedicada a la fabricación de artículos de asfalto o de materiales

similares, por ejemplo adhesivos a base de asfalto (impermeabilizantes

para la construcción), brea de alquitrán de hulla etcétera.

15

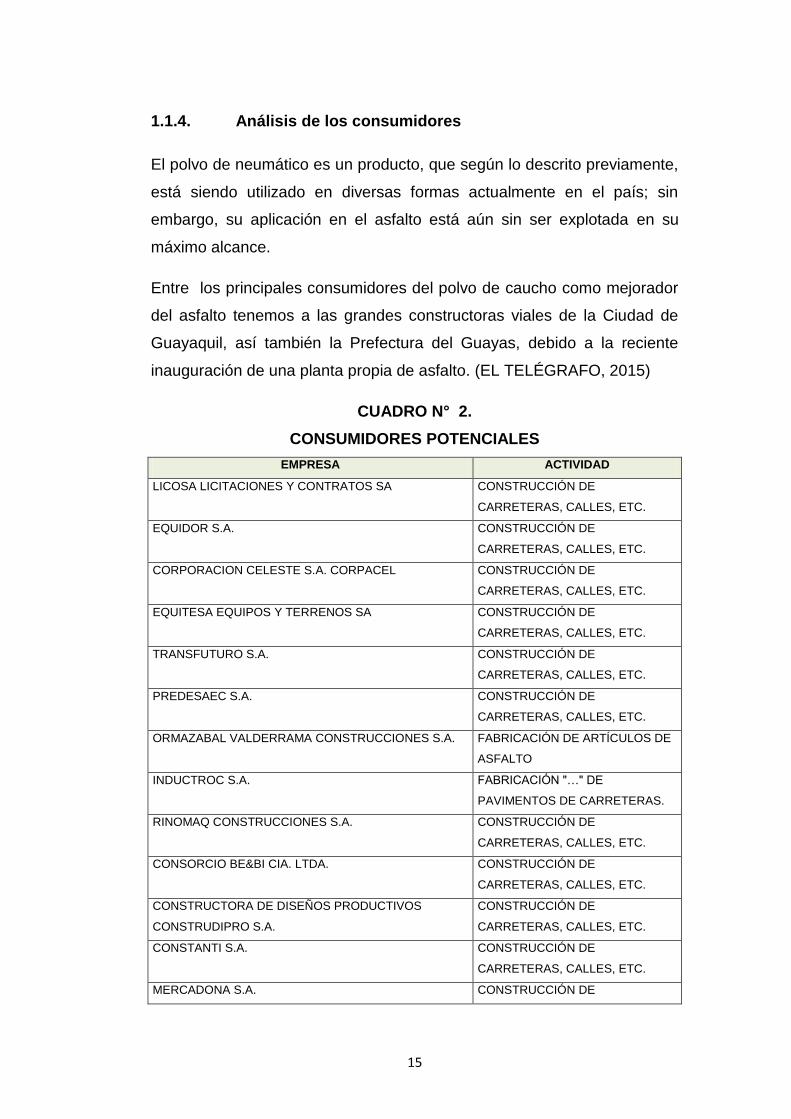

1.1.4. Análisis de los consumidores

El polvo de neumático es un producto, que según lo descrito previamente,

está siendo utilizado en diversas formas actualmente en el país; sin

embargo, su aplicación en el asfalto está aún sin ser explotada en su

máximo alcance.

Entre los principales consumidores del polvo de caucho como mejorador

del asfalto tenemos a las grandes constructoras viales de la Ciudad de

Guayaquil, así también la Prefectura del Guayas, debido a la reciente

inauguración de una planta propia de asfalto. (EL TELÉGRAFO, 2015)

CUADRO N° 2.

CONSUMIDORES POTENCIALES

EMPRESA ACTIVIDAD

LICOSA LICITACIONES Y CONTRATOS SA CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

EQUIDOR S.A. CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

CORPORACION CELESTE S.A. CORPACEL CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

EQUITESA EQUIPOS Y TERRENOS SA CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

TRANSFUTURO S.A. CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

PREDESAEC S.A. CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

ORMAZABAL VALDERRAMA CONSTRUCCIONES S.A. FABRICACIÓN DE ARTÍCULOS DE

ASFALTO

INDUCTROC S.A. FABRICACIÓN "…" DE

PAVIMENTOS DE CARRETERAS.

RINOMAQ CONSTRUCCIONES S.A. CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

CONSORCIO BE&BI CIA. LTDA. CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

CONSTRUCTORA DE DISEÑOS PRODUCTIVOS

CONSTRUDIPRO S.A.

CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

CONSTANTI S.A. CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

MERCADONA S.A. CONSTRUCCIÓN DE

16

CARRETERAS, CALLES, ETC.

PROGECON S.A. CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

ALESSMART S.A. CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

CONSTRUCTORA CONFACING C. LTDA. CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

ECUATORIANA DE CONSTRUCCIONES CIA LTDA CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

ALFAREDES S.A. CONSTRUCCIÓN DE

CARRETERAS, CALLES, ETC.

Fuente: Superintendencia de Compañías, 2015

Elaborado por: La Autora

La comercialización del producto se dirigirá principalmente hacia estas

empresas, ya que su participación en el mercado del asfalto en la

Provincia de Guayas es mayoritaria. Se espera a través del

posicionamiento del producto en esta provincia, se construya un referente

para la aplicación en todo el país.

En el presente estudio se suprime la determinación de la demanda

insatisfecha, debido a que estamos tratando de un producto nuevo en el

mercado, del cual aún no se tienen referencias de consumo históricas.

1.1.5. Metodología de la Investigación

Los tipos de investigación empleadas para el desarrollo del estudio son

los siguientes:

Investigación Exploratoria.- Busca determinar el mejor diseño de la

investigación, el método de recogida de datos y la selección de temas.

Debe sacar conclusiones definitivas. Este tipo de investigación se aplicará

a este proyecto, puesto que es necesario que se establezca una

estructura para el trabajo y que, de esta manera, exista orden y sobre

todo que se logre el objetivo planteado. (Ontiveros, 2014)

Investigación Descriptiva.- Según (Rivas, 1995), se “trata de obtener

17

información acerca del fenómeno o proceso, para describir sus

implicaciones”. (p.54). Este tipo de investigación se ocupa de la

descripción de hechos a partir de un criterio o modelo teórico definido

previamente. En la investigación se realiza un estudio descriptivo que

permite poner de manifiesto los conocimientos teóricos y metodológicos

del autor, para darle solución al problema a través de información

obtenida de la Institución. Este tipo de investigación es indispensable de

aplicar, debido a la gran cantidad de definiciones que son necesarias

explicar para que la interpretación de los conceptos sea de total

entendimiento para quien lee este trabajo.

Investigación de Campo.- La investigación de campo según (Arias,

2006) “consiste en la recolección de datos directamente de la realidad

donde ocurren los hechos, sin manipular o controlar variables alguna”.

Los datos necesarios para llevar el desarrollo del trabajo, se han

obtenidos directamente del sitio donde se realiza la investigación. En el

presente trabajo se necesitará realizar investigaciones de campo en los

lugares donde se encuentra la materia prima, que para este trabajo la

obtendremos de los dueños de todo tipo de vehículos donde se estudiará

de cerca el nivel de impacto ambiental por el desecho errado de estos

componentes.

Investigación Cualitativa y Cuantitativa.- La investigación cuantitativa

es de índole descriptiva y la usan los investigadores para comprender los

efectos de los diversos insumos promocionales en el consumidor,

dándoles así a los mercadólogos la oportunidad de predecir el

comportamiento del consumidor. Estos consisten en observación,

experimentación y técnicas de encuestas, se usa n muestras

probabilísticas. Mientras que la investigación cuantitativa consiste en

entrevistas de profundidad, por lo cual se tienen a ser un procedimiento

subjetivo, se tratará de percibir el comportamiento del consumidor, estas

entrevistas no se realizan a muestras grandes; sin embargo, tiene una

función importante para las futuras tomas de decisiones. (Schiffman &

18

Kanuk, 2005)

1.1.6. Técnicas utilizadas en la Investigación

La investigación está enfocada en una investigación bibliográfica, debido

a que se recopilan conocimientos y escritos de diferentes autores, los

mismos que se han enfocado en el tema de contaminación ambiental

provocada por el proceso de desecho los neumáticos. Así mismo, el

proyecto está orientado a un estudio de factibilidad en la ciudad de

Guayaquil, una vez analizados los diversos temas de los autores que se

han estudiado previamente. El enfoque será cualitativo y cuantitativo.

Cualitativo, puesto que se va a analizar los datos y la circunstancia en las

que se desarrolla la problemática. Y cuantitativo para el enfoque

económico que representaría cambiar la perspectiva de la industria, que

los motive a crear nuevas formas ecológicas de desechos.

Entrevistas.- Se realiza mediante una estructura particular donde existen

preguntas y respuestas, que permita al entrevistador obtener información

del entrevistado. Para este trabajo de titulación, se realizó entrevistas a

Ingenieros Civiles catedráticos en la Universidad de Guayaquil de las

materias de Carreteras; así también, a contratistas independientes para

conocer el comportamiento del mercado de pavimento flexible en

Guayaquil.

Encuestas.- Mediante encuestas tipo participativo se obtuvo información

sobre el tema de construcción, mantenimiento de pavimento flexible.

Estas encuestas se dirigieron a empresas constructoras, mediante un

conjunto de preguntas minuciosamente escogidas se busca determinar

métodos utilizados para reciclar y, más aún, conocer cuáles son las

exigencias del mercado. Así se busca saber con claridad cuáles son las

necesidades, y qué es lo que se busca satisfacer en el mercado.

19

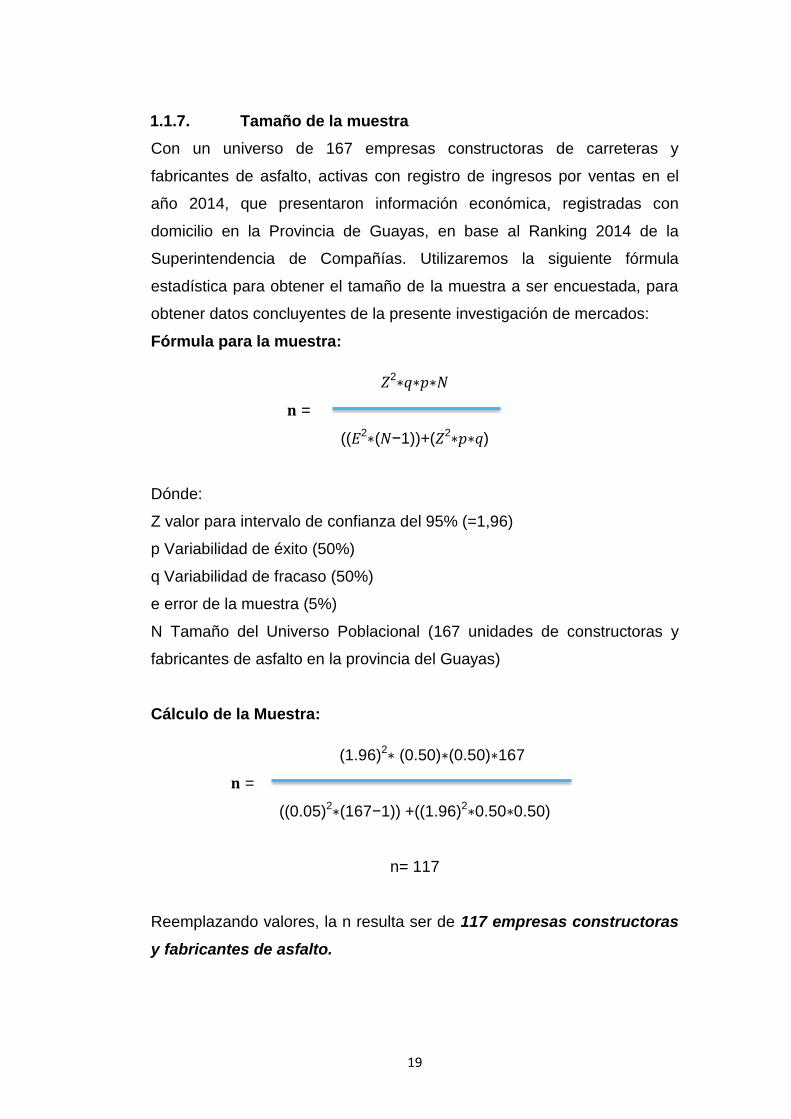

1.1.7. Tamaño de la muestra

Con un universo de 167 empresas constructoras de carreteras y

fabricantes de asfalto, activas con registro de ingresos por ventas en el

año 2014, que presentaron información económica, registradas con

domicilio en la Provincia de Guayas, en base al Ranking 2014 de la

Superintendencia de Compañías. Utilizaremos la siguiente fórmula

estadística para obtener el tamaño de la muestra a ser encuestada, para

obtener datos concluyentes de la presente investigación de mercados:

Fórmula para la muestra:

𝑍2∗𝑞∗𝑝∗𝑁

𝐧 =

((𝐸2∗(𝑁−1))+(𝑍2∗𝑝∗𝑞)

Dónde:

Z valor para intervalo de confianza del 95% (=1,96)

p Variabilidad de éxito (50%)

q Variabilidad de fracaso (50%)

e error de la muestra (5%)

N Tamaño del Universo Poblacional (167 unidades de constructoras y

fabricantes de asfalto en la provincia del Guayas)

Cálculo de la Muestra:

(1.96)2∗ (0.50)∗(0.50)∗167

𝐧 =

((0.05)2∗(167−1)) +((1.96)2∗0.50∗0.50)

n= 117

Reemplazando valores, la n resulta ser de 117 empresas constructoras

y fabricantes de asfalto.

20

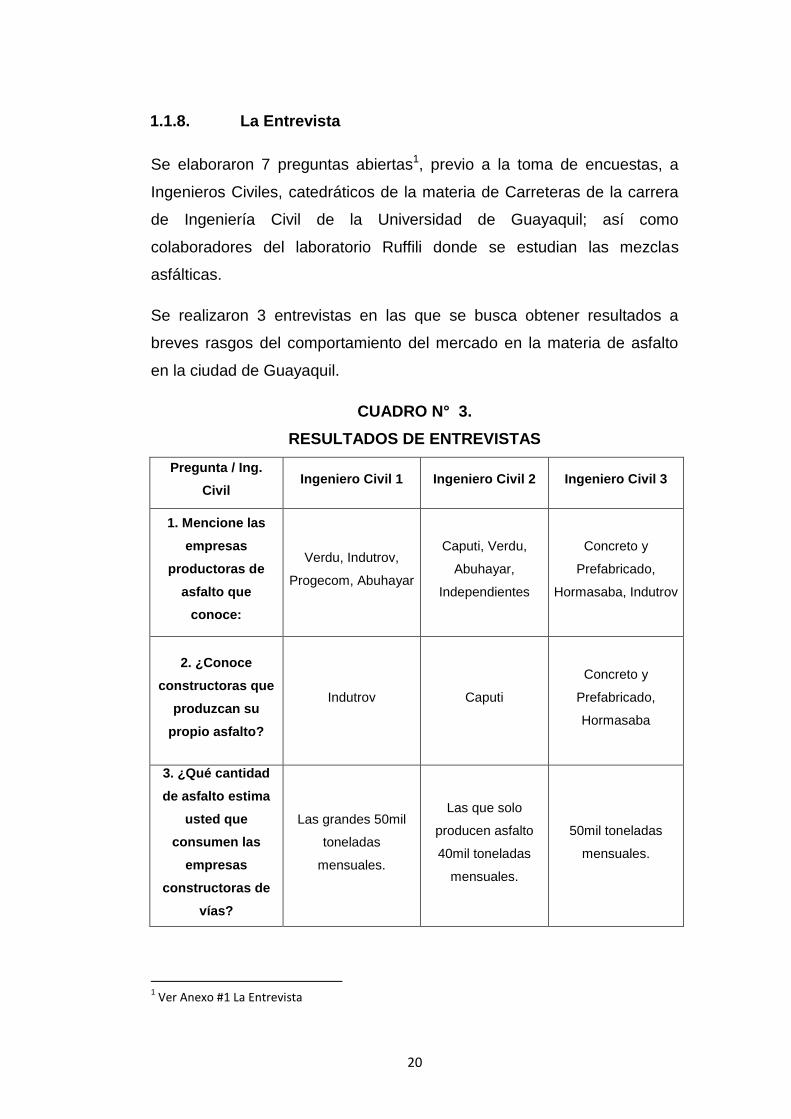

1.1.8. La Entrevista

Se elaboraron 7 preguntas abiertas1, previo a la toma de encuestas, a

Ingenieros Civiles, catedráticos de la materia de Carreteras de la carrera

de Ingeniería Civil de la Universidad de Guayaquil; así como

colaboradores del laboratorio Ruffili donde se estudian las mezclas

asfálticas.

Se realizaron 3 entrevistas en las que se busca obtener resultados a

breves rasgos del comportamiento del mercado en la materia de asfalto

en la ciudad de Guayaquil.

CUADRO N° 3.

RESULTADOS DE ENTREVISTAS

Pregunta / Ing.

Civil Ingeniero Civil 1 Ingeniero Civil 2 Ingeniero Civil 3

1. Mencione las

empresas

productoras de

asfalto que

conoce:

Verdu, Indutrov,

Progecom, Abuhayar

Caputi, Verdu,

Abuhayar,

Independientes

Concreto y

Prefabricado,

Hormasaba, Indutrov

2. ¿Conoce

constructoras que

produzcan su

propio asfalto?

Indutrov Caputi

Concreto y

Prefabricado,

Hormasaba

3. ¿Qué cantidad

de asfalto estima

usted que

consumen las

empresas

constructoras de

vías?

Las grandes 50mil

toneladas

mensuales.

Las que solo

producen asfalto

40mil toneladas

mensuales.

50mil toneladas

mensuales.

1 Ver Anexo #1 La Entrevista

21

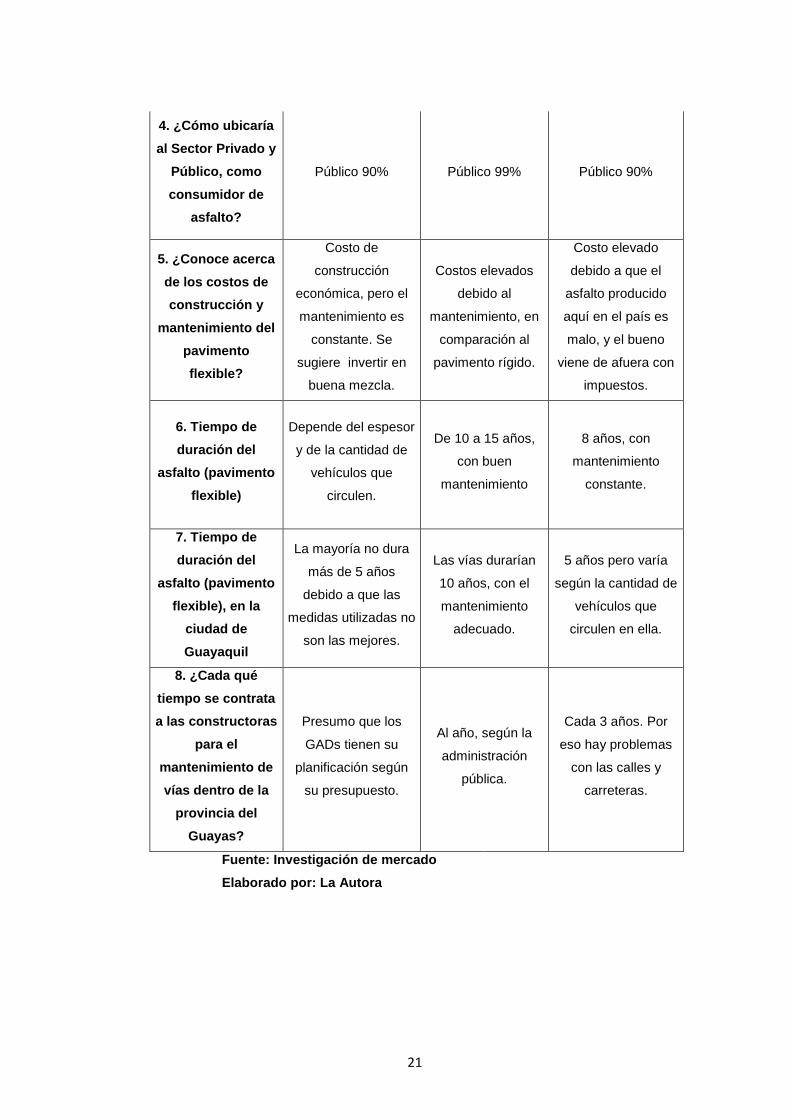

4. ¿Cómo ubicaría

al Sector Privado y

Público, como

consumidor de

asfalto?

Público 90% Público 99% Público 90%

5. ¿Conoce acerca

de los costos de

construcción y

mantenimiento del

pavimento

flexible?

Costo de

construcción

económica, pero el

mantenimiento es

constante. Se

sugiere invertir en

buena mezcla.

Costos elevados

debido al

mantenimiento, en

comparación al

pavimento rígido.

Costo elevado

debido a que el

asfalto producido

aquí en el país es

malo, y el bueno

viene de afuera con

impuestos.

6. Tiempo de

duración del

asfalto (pavimento

flexible)

Depende del espesor

y de la cantidad de

vehículos que

circulen.

De 10 a 15 años,

con buen

mantenimiento

8 años, con

mantenimiento

constante.

7. Tiempo de

duración del

asfalto (pavimento

flexible), en la

ciudad de

Guayaquil

La mayoría no dura

más de 5 años

debido a que las

medidas utilizadas no

son las mejores.

Las vías durarían

10 años, con el

mantenimiento

adecuado.

5 años pero varía

según la cantidad de

vehículos que

circulen en ella.

8. ¿Cada qué

tiempo se contrata

a las constructoras

para el

mantenimiento de

vías dentro de la

provincia del

Guayas?

Presumo que los

GADs tienen su

planificación según

su presupuesto.

Al año, según la

administración

pública.

Cada 3 años. Por

eso hay problemas

con las calles y

carreteras.

Fuente: Investigación de mercado

Elaborado por: La Autora

22

1.1.9. Análisis de resultados de entrevistas

Se puede observar que hay empresas productoras de asfalto, algunas a

su vez constructoras reconocidas por los entrevistados; es decir, estas

empresas ya tienen su marca posicionada en la producción del mismo.

Las mismas que cuentan con una producción en toneladas significativas

en el mercado.

Podemos observar a su vez que el tiempo de mantenimiento de las vías

en gran factor, por tratarse del sector público, depende de la

disponibilidad presupuestaria que exista. Sin embargo; suele ocurrir en

promedio de 2 años según los datos de los Ingenieros. Otro punto a notar

aquí es el del rendimiento de las vías según la circulación del tránsito, que

dentro de la ciudad de Guayaquil es de 400.000 vehículos diarios.

Por otro lado, podemos identificar la problemática que existe en este

mercado, la cual es el costo elevado por mantenimiento de la

construcción de vías asfálticas (pavimentos flexibles).

En este último punto vamos a recalcar lo que buscamos ofrecer con

nuestro producto es prolongar la duración del pavimento, y a su vez

reducir los costos por este rubro.

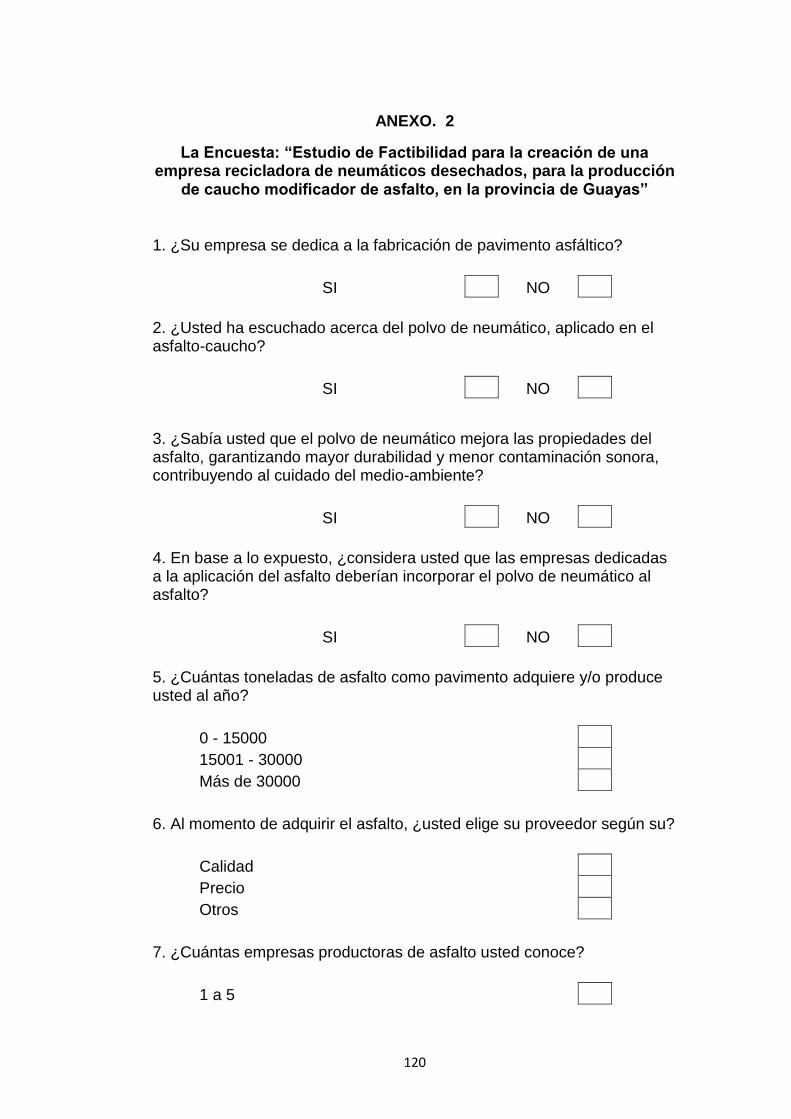

1.1.10. La Encuesta

Se han elaborado preguntas técnicas planteadas según este proyecto, las

cuales fueron respondidas por representantes de las empresas

constructoras de la Ciudad de Guayaquil.

La encuesta realizó 8 preguntas2, que se formularon con el objetivo de

aportar al proyecto con los siguientes aspectos:

2 Ver Anexo #2 La Encuesta

23

Determinar el número de llantas que se desechan en Guayaquil,

tomando como encuestados a los dueños de vehículos en la

ciudad.

Determinar las preferencias, en la alternativa de reencauchar sus

llantas o en adquirir llantas nuevas al momento de reemplazarlas.

Evaluar y medir el nivel de aceptación del servicio en la ciudad,

proporcionando los conocimientos necesarios sobre los beneficios

del reciclaje.

Aporte rotundo al medio ambiente, evitando su contaminación por

el mal uso de los neumáticos, utilizando los recursos no renovables

y participando en la gestión medioambiental.

1.1.11. Presentación de resultados de la encuesta

Se llevaron a cabo las encuestas realizadas a representantes de las 117

empresas constructoras y fabricantes de asfalto, entre las cuales se

encuentran las más destacadas de la provincia del Guayas, se presentan

tablas de los resultados con su gráfico en porcentajes:

24

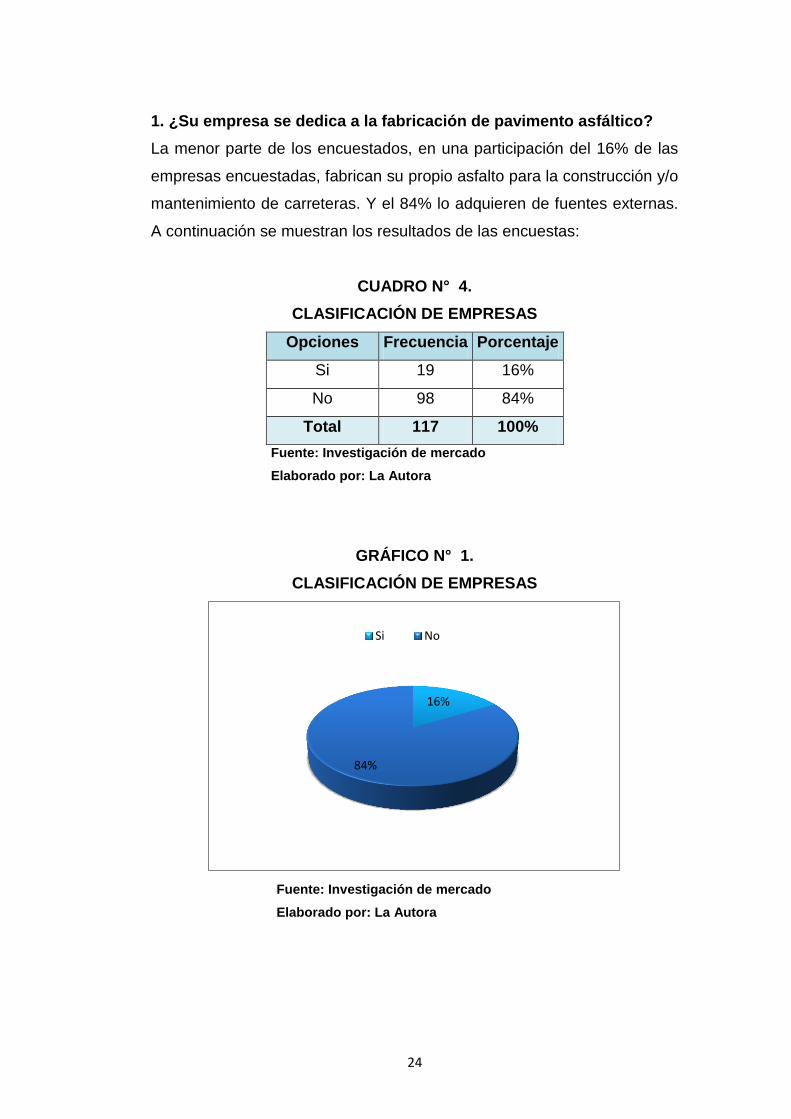

1. ¿Su empresa se dedica a la fabricación de pavimento asfáltico?

La menor parte de los encuestados, en una participación del 16% de las

empresas encuestadas, fabrican su propio asfalto para la construcción y/o

mantenimiento de carreteras. Y el 84% lo adquieren de fuentes externas.

A continuación se muestran los resultados de las encuestas:

CUADRO N° 4.

CLASIFICACIÓN DE EMPRESAS

Opciones Frecuencia Porcentaje

Si 19 16%

No 98 84%

Total 117 100%

Fuente: Investigación de mercado

Elaborado por: La Autora

GRÁFICO N° 1.

CLASIFICACIÓN DE EMPRESAS

Fuente: Investigación de mercado

Elaborado por: La Autora

16%

84%

Si No

25

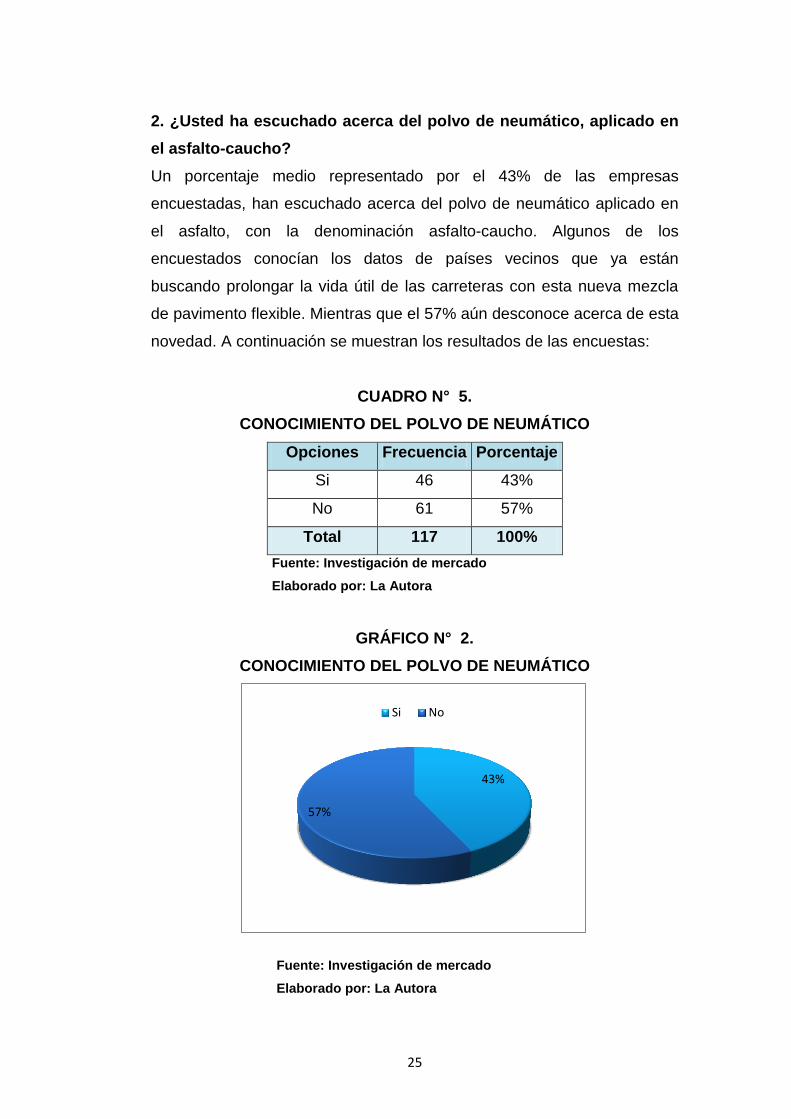

2. ¿Usted ha escuchado acerca del polvo de neumático, aplicado en

el asfalto-caucho?

Un porcentaje medio representado por el 43% de las empresas

encuestadas, han escuchado acerca del polvo de neumático aplicado en

el asfalto, con la denominación asfalto-caucho. Algunos de los

encuestados conocían los datos de países vecinos que ya están

buscando prolongar la vida útil de las carreteras con esta nueva mezcla

de pavimento flexible. Mientras que el 57% aún desconoce acerca de esta

novedad. A continuación se muestran los resultados de las encuestas:

CUADRO N° 5.

CONOCIMIENTO DEL POLVO DE NEUMÁTICO

Opciones Frecuencia Porcentaje

Si 46 43%

No 61 57%

Total 117 100%

Fuente: Investigación de mercado

Elaborado por: La Autora

GRÁFICO N° 2.

CONOCIMIENTO DEL POLVO DE NEUMÁTICO

Fuente: Investigación de mercado

Elaborado por: La Autora

43%

57%

Si No

26

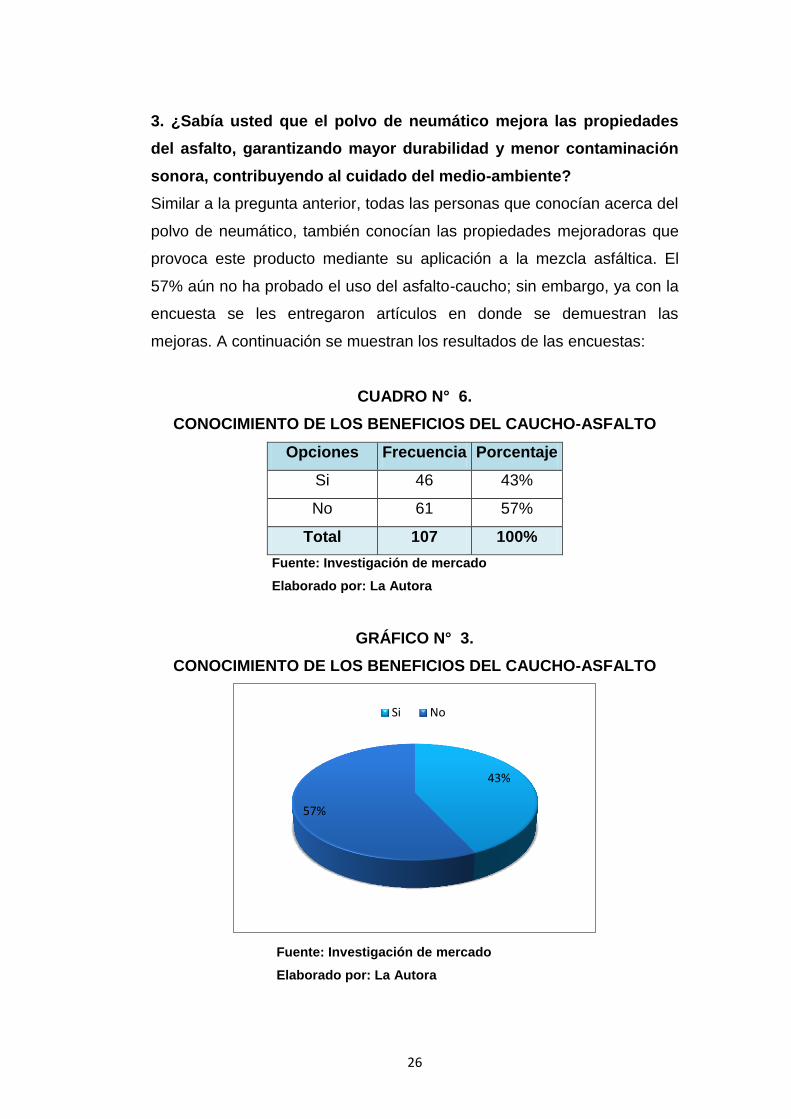

3. ¿Sabía usted que el polvo de neumático mejora las propiedades

del asfalto, garantizando mayor durabilidad y menor contaminación

sonora, contribuyendo al cuidado del medio-ambiente?

Similar a la pregunta anterior, todas las personas que conocían acerca del

polvo de neumático, también conocían las propiedades mejoradoras que

provoca este producto mediante su aplicación a la mezcla asfáltica. El

57% aún no ha probado el uso del asfalto-caucho; sin embargo, ya con la

encuesta se les entregaron artículos en donde se demuestran las

mejoras. A continuación se muestran los resultados de las encuestas:

CUADRO N° 6.

CONOCIMIENTO DE LOS BENEFICIOS DEL CAUCHO-ASFALTO

Opciones Frecuencia Porcentaje

Si 46 43%

No 61 57%

Total 107 100%

Fuente: Investigación de mercado

Elaborado por: La Autora

GRÁFICO N° 3.

CONOCIMIENTO DE LOS BENEFICIOS DEL CAUCHO-ASFALTO

Fuente: Investigación de mercado

Elaborado por: La Autora

43%

57%

Si No

27

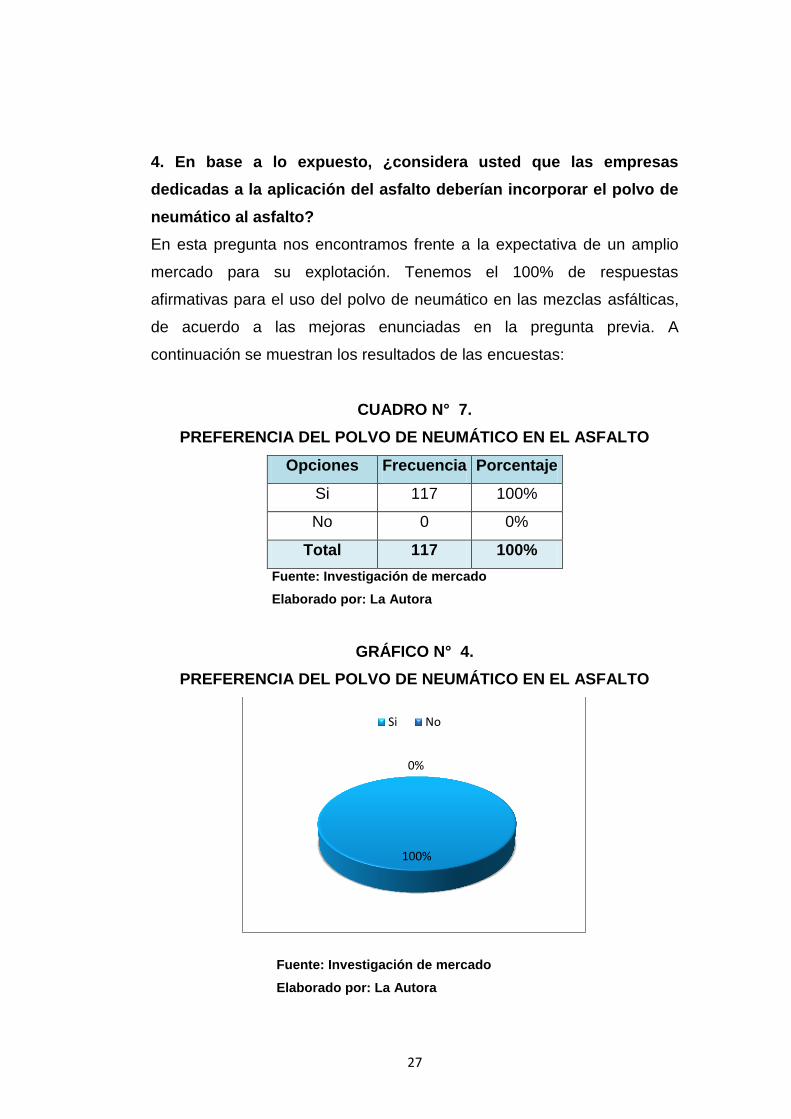

4. En base a lo expuesto, ¿considera usted que las empresas

dedicadas a la aplicación del asfalto deberían incorporar el polvo de

neumático al asfalto?

En esta pregunta nos encontramos frente a la expectativa de un amplio

mercado para su explotación. Tenemos el 100% de respuestas

afirmativas para el uso del polvo de neumático en las mezclas asfálticas,

de acuerdo a las mejoras enunciadas en la pregunta previa. A

continuación se muestran los resultados de las encuestas:

CUADRO N° 7.

PREFERENCIA DEL POLVO DE NEUMÁTICO EN EL ASFALTO

Opciones Frecuencia Porcentaje

Si 117 100%

No 0 0%

Total 117 100%

Fuente: Investigación de mercado

Elaborado por: La Autora

GRÁFICO N° 4.

PREFERENCIA DEL POLVO DE NEUMÁTICO EN EL ASFALTO

Fuente: Investigación de mercado

Elaborado por: La Autora

100%

0%

Si No

28

5. ¿Cuántas toneladas de asfalto como pavimento adquiere y/o

produce usted al año?

Dentro del 49% de las empresas encuestadas, tenemos el rango más alto

de producción y/o consumo, el cual oscila entre los 15.001 y 30.000

toneladas de producción mensual; le sigue el rango de 0 a 15.000, en

donde se encuentran los pequeños productores de asfalto con el 14%.

Finalmente, tenemos a los grandes productores representadas en un

porcentaje menor del 9. A continuación se muestran los resultados de las

encuestas:

CUADRO N° 8.

PRODUCCIÓN DE ASFALTO

Opciones Frecuencia Porcentaje

0 a 15000 49 42%

15.001 a 30.000 57 49%

Más de 30.000 11 9%

Total 117 100%

Fuente: Investigación de mercado

Elaborado por: La Autora

GRÁFICO N° 5.

PRODUCCIÓN DE ASFALTO

Fuente: Investigación de mercado

Elaborado por: La Autora

42%

49%

9%

0 a 10000 10.001 a 20.000

Más de 20.000

29

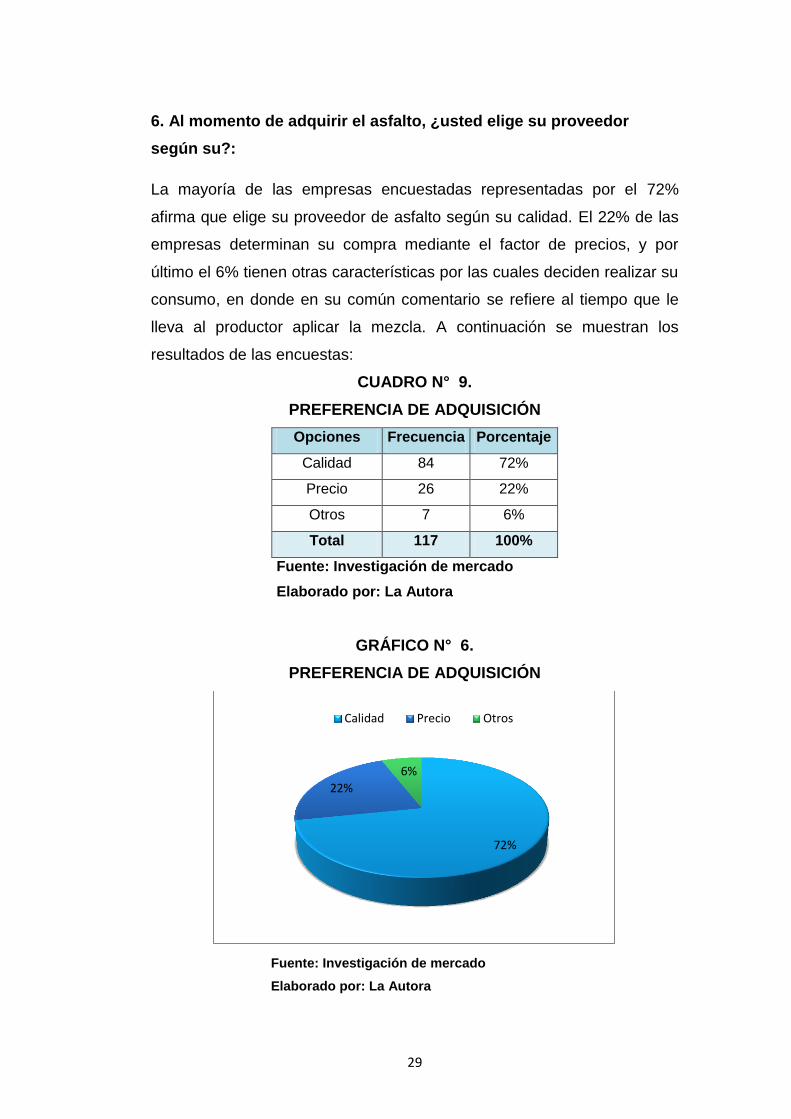

6. Al momento de adquirir el asfalto, ¿usted elige su proveedor

según su?:

La mayoría de las empresas encuestadas representadas por el 72%

afirma que elige su proveedor de asfalto según su calidad. El 22% de las

empresas determinan su compra mediante el factor de precios, y por

último el 6% tienen otras características por las cuales deciden realizar su

consumo, en donde en su común comentario se refiere al tiempo que le

lleva al productor aplicar la mezcla. A continuación se muestran los

resultados de las encuestas:

CUADRO N° 9.

PREFERENCIA DE ADQUISICIÓN

Opciones Frecuencia Porcentaje

Calidad 84 72%

Precio 26 22%

Otros 7 6%

Total 117 100%

Fuente: Investigación de mercado

Elaborado por: La Autora

GRÁFICO N° 6.

PREFERENCIA DE ADQUISICIÓN

Fuente: Investigación de mercado

Elaborado por: La Autora

72%

22%

6%

Calidad Precio Otros

30

7. ¿Cuántas empresas productoras de asfalto usted conoce?

El 73% de las empresas conocen de 6 a 10 productoras de asfalto, entre

las cuales se encuentran sus proveedores recurrentes. De 11 a 15

productoras de asfalto son conocidas por el 15% de las empresas

encuestada. El 9% conoce de más productoras de asfalto. Finalmente, en

mínimo porcentaje del 4% se encuentran las empresas que conocen de 1

a 5 productoras de asfalto. A continuación se muestran los resultados de

las encuestas:

CUADRO N° 10.

CONOCIMIENTO DE EMPRESAS DE ASFALTO

Opciones Frecuencia Porcentaje

1 a 5 5 4%

6 a 10 85 73%

11 a 15 17 15%

Más de 15 10 9%

Total 117 100%

Fuente: Investigación de mercado

Elaborado por: La Autora

GRÁFICO N° 7.

CONOCIMIENTO DE EMPRESAS DE ASFALTO

Fuente: Investigación de mercado

Elaborado por: La Autora

4%

73%

15%

9%

1 a 5 6 a 10 11 a 15 Más de 15

31

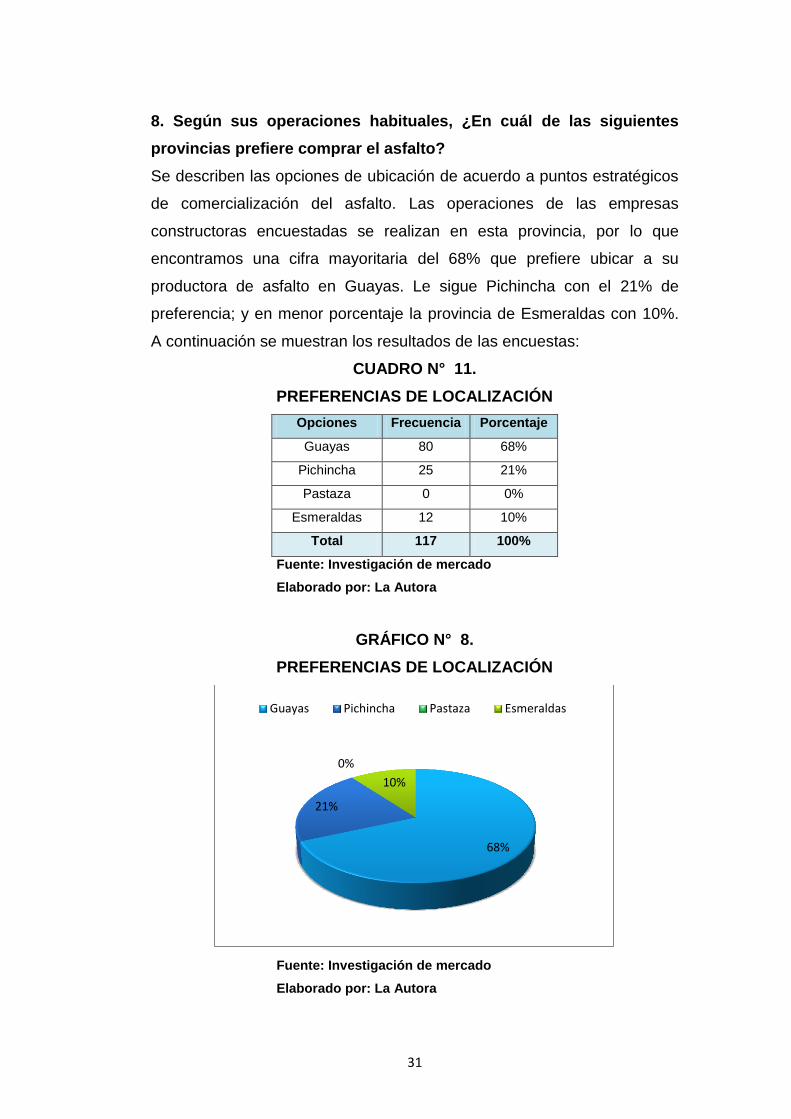

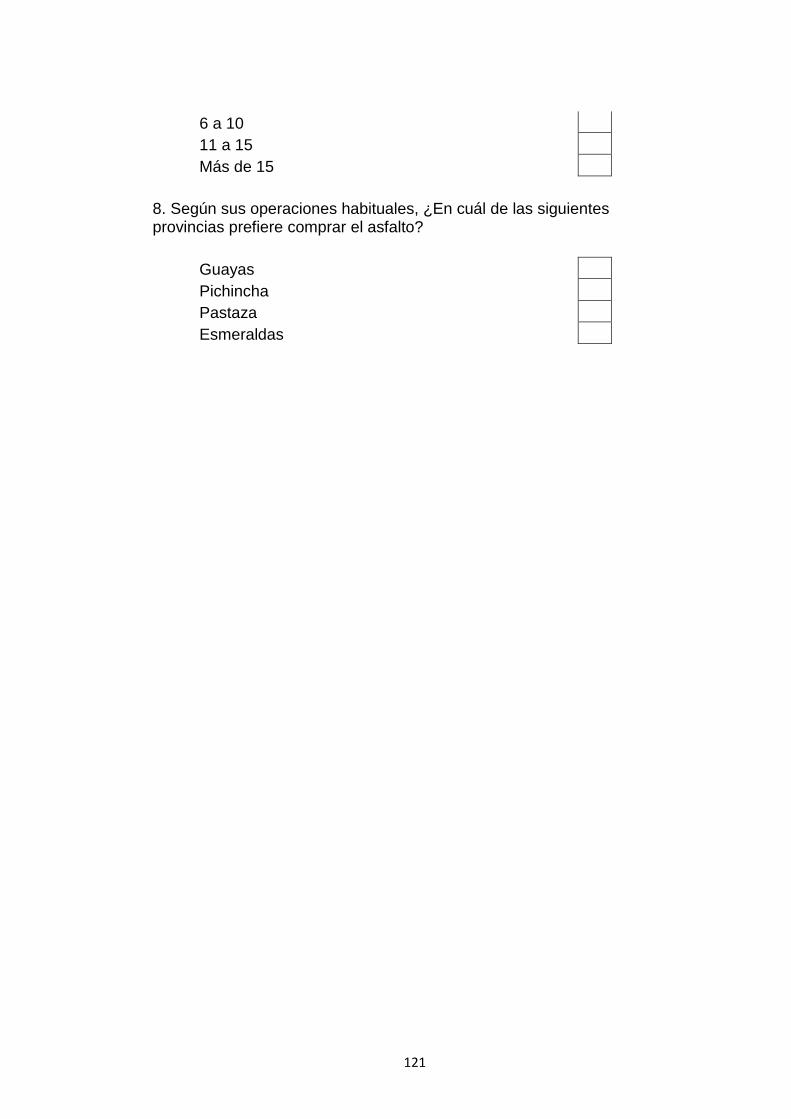

8. Según sus operaciones habituales, ¿En cuál de las siguientes

provincias prefiere comprar el asfalto?

Se describen las opciones de ubicación de acuerdo a puntos estratégicos

de comercialización del asfalto. Las operaciones de las empresas

constructoras encuestadas se realizan en esta provincia, por lo que

encontramos una cifra mayoritaria del 68% que prefiere ubicar a su

productora de asfalto en Guayas. Le sigue Pichincha con el 21% de

preferencia; y en menor porcentaje la provincia de Esmeraldas con 10%.

A continuación se muestran los resultados de las encuestas:

CUADRO N° 11.

PREFERENCIAS DE LOCALIZACIÓN

Opciones Frecuencia Porcentaje

Guayas 80 68%

Pichincha 25 21%

Pastaza 0 0%

Esmeraldas 12 10%

Total 117 100%

Fuente: Investigación de mercado

Elaborado por: La Autora

GRÁFICO N° 8.

PREFERENCIAS DE LOCALIZACIÓN

Fuente: Investigación de mercado

Elaborado por: La Autora

68%

21%

0%

10%

Guayas Pichincha Pastaza Esmeraldas

32

1.1.12. Análisis e interpretación de resultados

Las constructoras conocen del polvo de neumático y a su vez del asfalto

que se produce con este; sin embargo, aún no tienen pleno conocimiento

de los beneficios que ofrece el nuevo producto.

Así también tenemos un mercado dispuesto a consumir el asfalto

mejorado con nuestro producto “polvo de neumático”, debido a la duración

que ofrece.

El sitio de preferencia de consumo se ubica en la provincia del Guayas, lo

cual les facilita el transporte del producto y poder cumplir con los tiempos

de sus contratos.

Cabe recalcar, que las empresas constructoras conocían de la

construcción de la carretera Pifo-Papallacta con asfalto mejorado.

1.1.13. Proyección de la demanda

Para realizar la proyección de la demanda hemos tomado como base la

cantidad de asfalto que consume la provincia de Guayas, de acuerdo a

cifras tomadas de estudios de aplicaciones de asfalto en la Facultad de

Ciencias Matemáticas de la Universidad de Guayaquil.

Según estos datos, tenemos dos segmentos de mercado, en donde prima

el consumo de asfalto por mantenimiento de las calles, y por otro lado el

consumo de asfalto por la construcción de nuevas vías, y de acuerdo al

crecimiento poblacional del país 1.6%. (BANCO MUNDIAL, 2014)

Se elaboró la proyección de las ventas a partir del año 2015, según los

datos de años anteriores, en el cual se demuestra un consumo creciente.

Según el siguiente cuadro, tenemos que en Guayaquil para el año 2016

se espera que se consuman 565.675 toneladas de asfalto, las cuales

podrán ser mejoradas con el polvo de neumático.

33

CUADRO N° 12.

PROYECCIÓN DE LA DEMANDA DE ASFALTO EN GUAYAS

en toneladas de asfalto

Año

Asfalto

construcción

nuevas vías

Asfalto por

mantenimiento

Total de la

demanda de

asfalto

2010

108.439

201.386

309.825

2011

120.488

223.763

344.250

2012

133.875

248.625

382.500

2013

148.750

276.250

425.000

2014

163.625

303.875

467.500

2015

179.988

334.263

514.250

2016

197.986

367.689

565.675

2017

217.785

404.458

622.243

2018

239.563

444.903

684.467

2019

263.520

489.394

752.913

2020

289.872

538.333

828.205

Fuente: Ministerio de Transporte y Obras Públicas (MTOP) (2013)

Elaborado por: La Autora

En el Ecuador ya existen alrededor de 25 empresas comprometidas a

desarrollar un Sistema Integrado de Gestión de Neumáticos Usados,

34

similar al SIGNUS en España el cual ha dado excelentes resultados.

(MTOP, 2015)

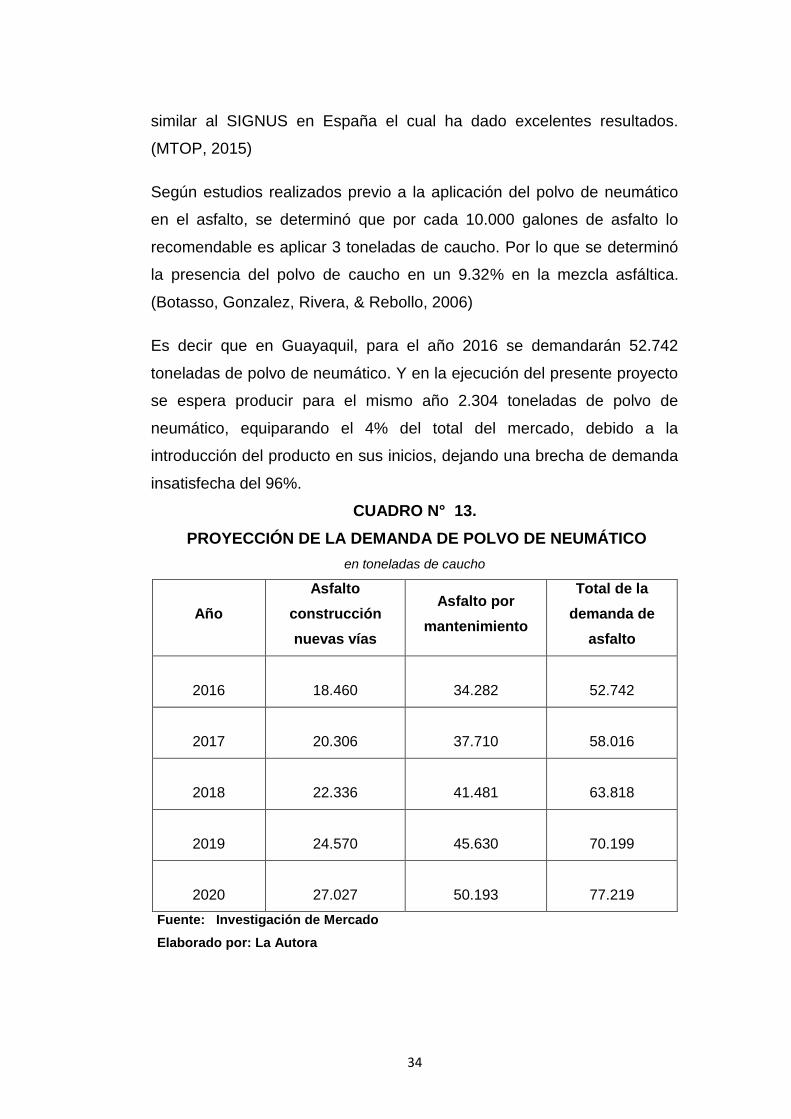

Según estudios realizados previo a la aplicación del polvo de neumático

en el asfalto, se determinó que por cada 10.000 galones de asfalto lo

recomendable es aplicar 3 toneladas de caucho. Por lo que se determinó

la presencia del polvo de caucho en un 9.32% en la mezcla asfáltica.

(Botasso, Gonzalez, Rivera, & Rebollo, 2006)

Es decir que en Guayaquil, para el año 2016 se demandarán 52.742

toneladas de polvo de neumático. Y en la ejecución del presente proyecto

se espera producir para el mismo año 2.304 toneladas de polvo de

neumático, equiparando el 4% del total del mercado, debido a la

introducción del producto en sus inicios, dejando una brecha de demanda

insatisfecha del 96%.

CUADRO N° 13.

PROYECCIÓN DE LA DEMANDA DE POLVO DE NEUMÁTICO

en toneladas de caucho

Año

Asfalto

construcción

nuevas vías

Asfalto por

mantenimiento

Total de la

demanda de

asfalto

2016

18.460

34.282

52.742

2017

20.306

37.710

58.016

2018

22.336

41.481

63.818

2019

24.570

45.630

70.199

2020

27.027

50.193

77.219

Fuente: Investigación de Mercado

Elaborado por: La Autora

35

1.2. Oferta

En este análisis podremos observar la presencia de los productores de

caucho y sus segmentos de mercado en los cuales manejan su comercio.

Actualmente el mercado al cual nos vamos a dirigir no está siendo

explotado, por lo que se deberá determinar la futura competencia que

surgirá a partir del posicionamiento del producto.

1.2.1. Análisis de la oferta

La producción anual de caucho en el Ecuador es de 5.000 toneladas

métricas, mientras que la demanda es de 15.000 (INIAP, 2013). Es decir,

que el país produce únicamente el 30% de caucho, el saldo debe cubrirse

con importaciones desde países de Asia, tales como: Tailandia, Malasia e

Indonesia.

Las principales productoras de caucho en Ecuador son: Procaesa,

Agicom, Celleri, e Indecuacho, las cuales en conjunto cubren el 80% de la

producción nacional. El 20% restante se divide entre otras empresas de

menor escala. La producción más notable se realiza desde la Provincia de

Los Ríos, en donde se ubica el 40% de la oferta. (INIAP, 2013)

Sin embargo a toda esta necesidad de caucho, no hay presencia de una

industria activa que se encargue de la transformación del caucho

reciclado en materia prima para la generación de nuevos productos

derivados del mismo, mediante la cual tendríamos una cadena de

producción sostenible que auxilie a la subsistencia de nuestro

medioambiente.

Hasta diciembre de 2011 se determinó que en Ecuador se desechan

anualmente 2.4 millones de neumáticos, lo que equivalen a 55 toneladas,

los que solamente un pequeño porcentaje son utilizados en camiones, por

lo que la gran mayoría es incinerada o depositada en vertederos al aire

libre produciendo una amenaza contra el medio ambiente. (Cedeño D,

2011)

36

En el Ecuador el tema de la contaminación ambiental producida por los

neumáticos, no es un hecho aislado. Esta contaminación importante e

irreparable ha hecho que los organismos estatales tomen cartas en el

asunto, es como tenemos el trabajo y los diferentes comunicados

realizados por el Ministerio de Ambiente del Ecuador. Aquí se puede citar

una publicación del 21 de marzo del 2013 del ministerio en mención

denominada “Plan Nacional de Movilización de Neumáticos Usados

beneficia a familias de artesanos en Azuay”. “Los neumáticos, en lugar de

convertirse en focos de contaminación, serán transformados y generarán

riqueza para ecuatorianos sedientos de trabajo y de oportunidades”,

expresó Esteban Toracchi, Director Provincial Ambiental de Azuay, quien

representó a esta Institución.

Como datos de nuestra población objeto de estudio tenemos que, la

Provincia del Guayas cuenta con aproximadamente 554.660 vehículos en

su parque automotor al año 2014, según estadísticas de la Asociación de

Empresas Automotrices del Ecuador (AEADE). Por otro lado tenemos las

estadísticas de importaciones de neumáticos a nivel nacional fue de

2’702.080 unidades de neumáticos en el año 2014, más los neumáticos

de producción nacional de alrededor 2’250.000 totalizando 4’952.080

unidades. Adicional a esto debemos tener en cuenta que en el Ecuador

cada año se desecha alrededor de 2,4 millones de neumáticos; y que tras

su vida útil no reciben un tratamiento adecuado, causando daños

irreversibles al medio ambiente; de aquí la importancia de implementar

una empresa recicladora de neumáticos en la ciudad de Guayaquil.

El reciclaje de neumáticos, y la producción del polvo de neumático es un

mercado muy poco explotado en el país. Tenemos a la empresa

Continental, fabricante de neumáticos, que mantiene un compromiso de

responsabilidad social corporativa enfocados en tres áreas: medio

ambiente, educación y deportes. A más del proyecto con el caucho

reciclado, mantiene un convenio con la Empresa Municipal de Aseo de

Cuenca para desarrollar la actividad denominada "Mi Barrio el Corazón de

37

Cuenca", que consiste en la recuperación de parques. Este año se han

recuperado espacios en nueve sectores.

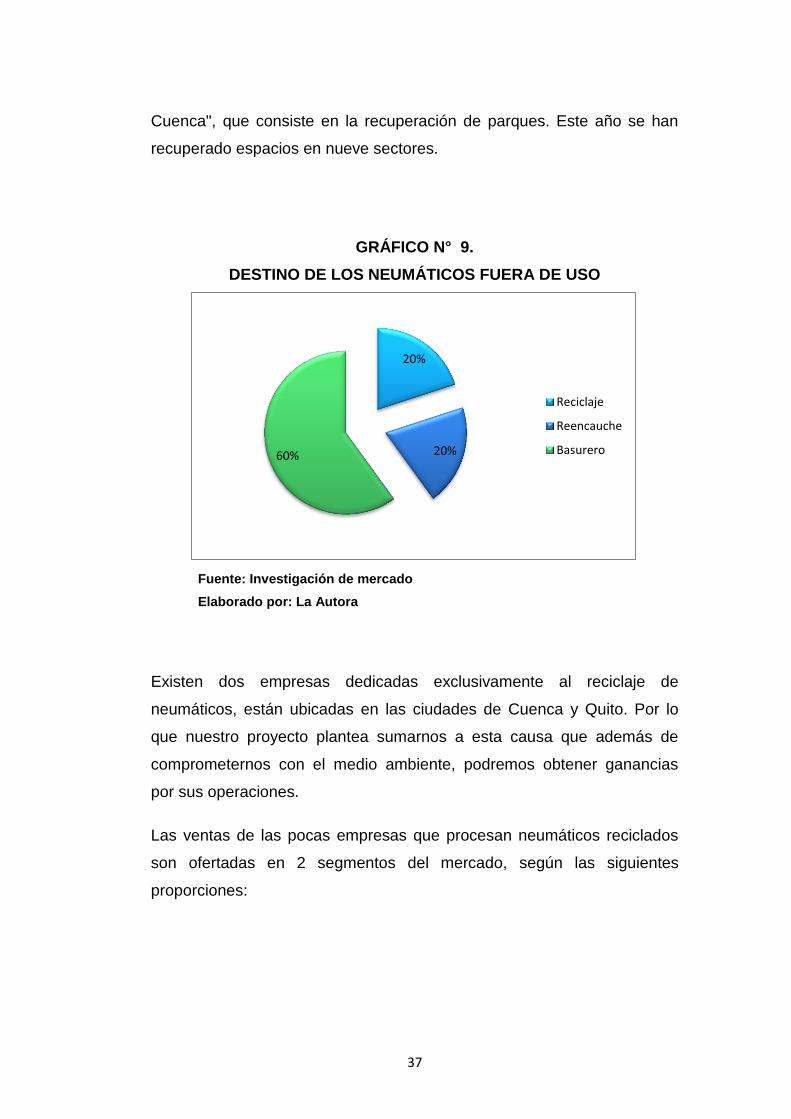

GRÁFICO N° 9.

DESTINO DE LOS NEUMÁTICOS FUERA DE USO

Fuente: Investigación de mercado

Elaborado por: La Autora

Existen dos empresas dedicadas exclusivamente al reciclaje de

neumáticos, están ubicadas en las ciudades de Cuenca y Quito. Por lo

que nuestro proyecto plantea sumarnos a esta causa que además de

comprometernos con el medio ambiente, podremos obtener ganancias

por sus operaciones.

Las ventas de las pocas empresas que procesan neumáticos reciclados

son ofertadas en 2 segmentos del mercado, según las siguientes

proporciones:

20%

20% 60%

Reciclaje

Reencauche

Basurero

38

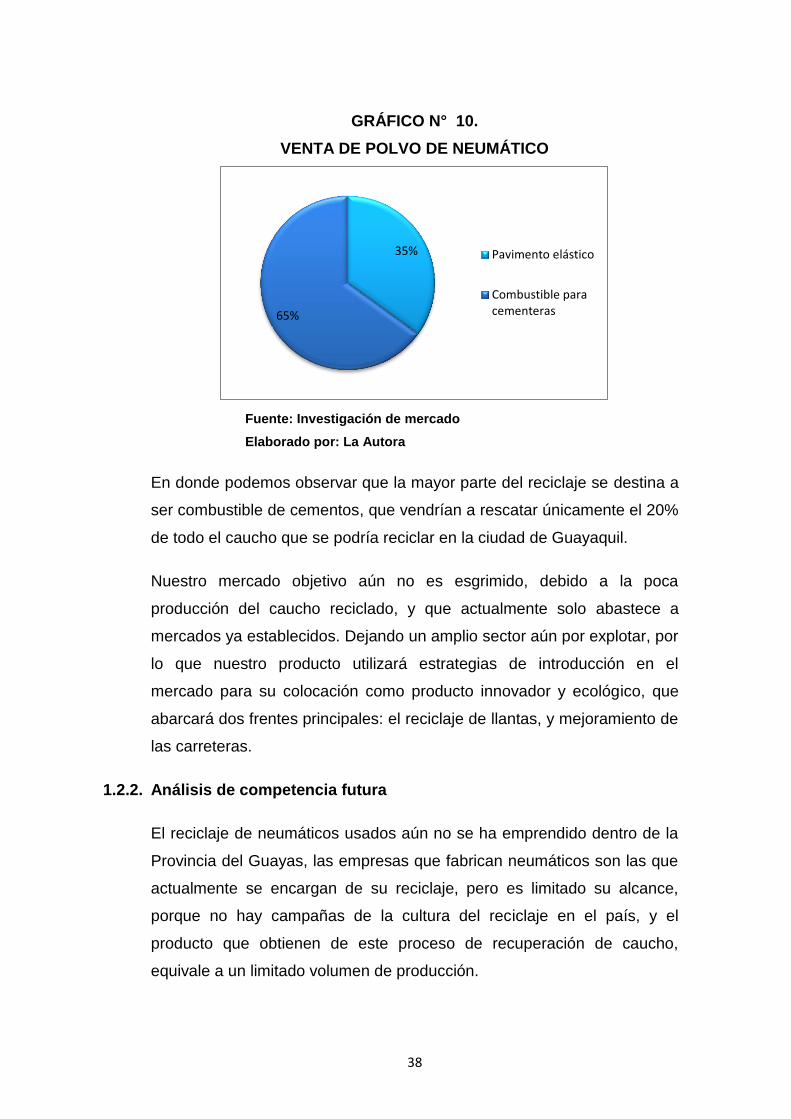

GRÁFICO N° 10.

VENTA DE POLVO DE NEUMÁTICO

Fuente: Investigación de mercado

Elaborado por: La Autora

En donde podemos observar que la mayor parte del reciclaje se destina a

ser combustible de cementos, que vendrían a rescatar únicamente el 20%

de todo el caucho que se podría reciclar en la ciudad de Guayaquil.

Nuestro mercado objetivo aún no es esgrimido, debido a la poca

producción del caucho reciclado, y que actualmente solo abastece a

mercados ya establecidos. Dejando un amplio sector aún por explotar, por

lo que nuestro producto utilizará estrategias de introducción en el

mercado para su colocación como producto innovador y ecológico, que

abarcará dos frentes principales: el reciclaje de llantas, y mejoramiento de

las carreteras.

1.2.2. Análisis de competencia futura

El reciclaje de neumáticos usados aún no se ha emprendido dentro de la

Provincia del Guayas, las empresas que fabrican neumáticos son las que

actualmente se encargan de su reciclaje, pero es limitado su alcance,

porque no hay campañas de la cultura del reciclaje en el país, y el

producto que obtienen de este proceso de recuperación de caucho,

equivale a un limitado volumen de producción.

35%

65%

Pavimento elástico

Combustible paracementeras

39

Estas empresas difícilmente podrían convertirse en una competencia

futura, debido a que su línea es la producción de llantas y como actividad

complementaria tenían el reciclaje a menor escala, y el producto obtenido

de este reciclaje, se destina a su aplicación como combustible en

cementeras y suelo flexible en canchas sintéticas.

Por otra parte, en la ciudad de Cuenca existe una empresa que se dedica

al reciclaje de neumáticos, así también existe otra en la ciudad de Quito;

sin embargo, ambas tienen segmentos de mercado ubicados en otra

región y la producción de caucho reciclado está destinado a otros usos

diferentes a su aplicación en mezclas asfálticas.

Las últimas empresas podrían entrar en la comercialización en el nuevo

segmento del mercado, a pesar de esto no es un factor que preocupa a

esta industria debido a la amplia demanda y a la brecha de demanda

insatisfecha que aún conservaría el mercado.

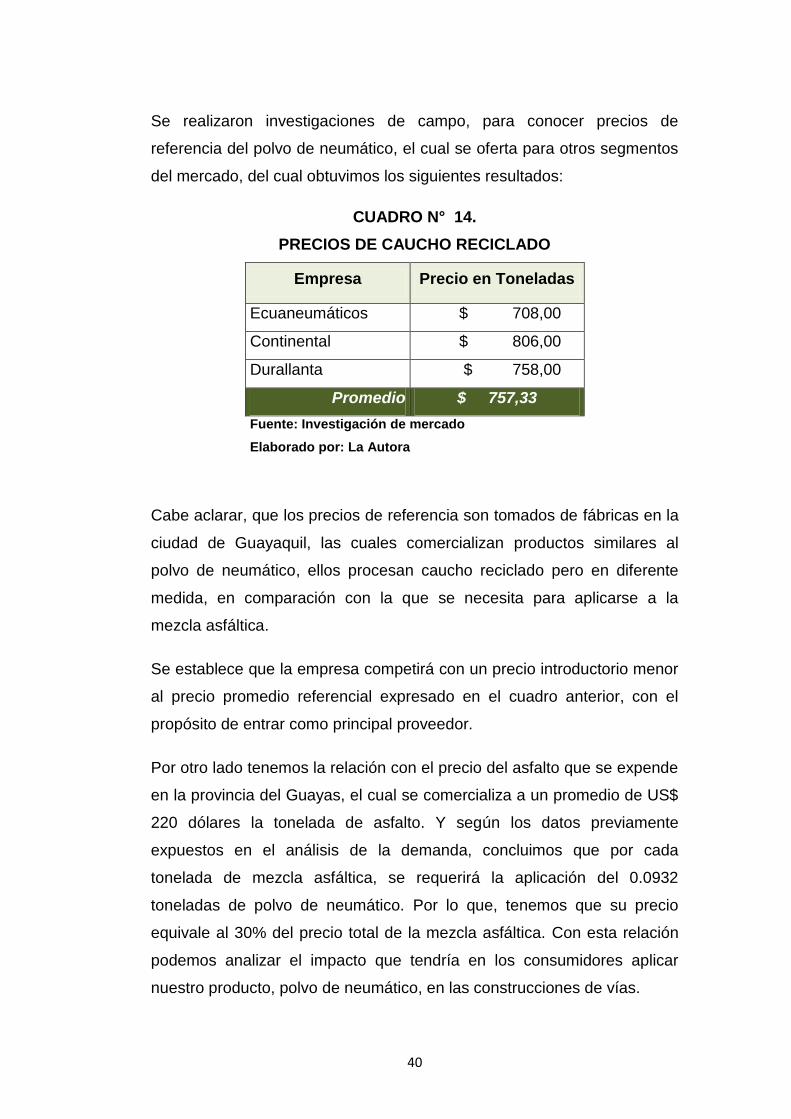

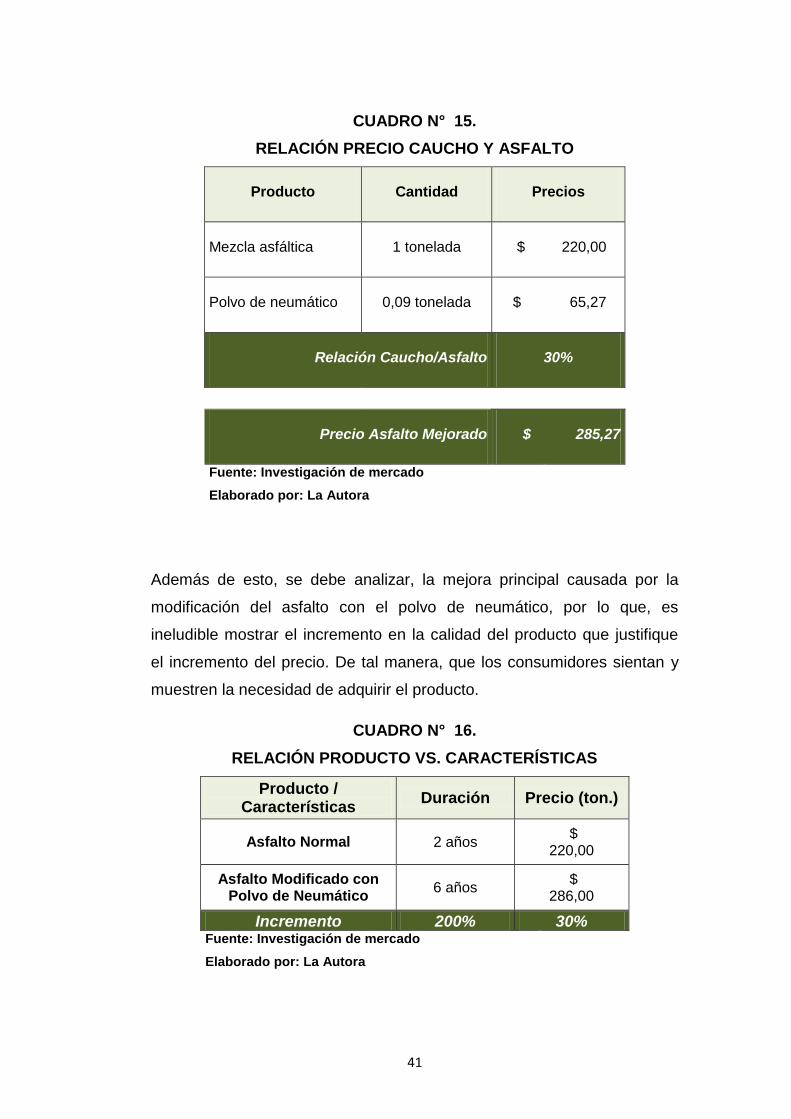

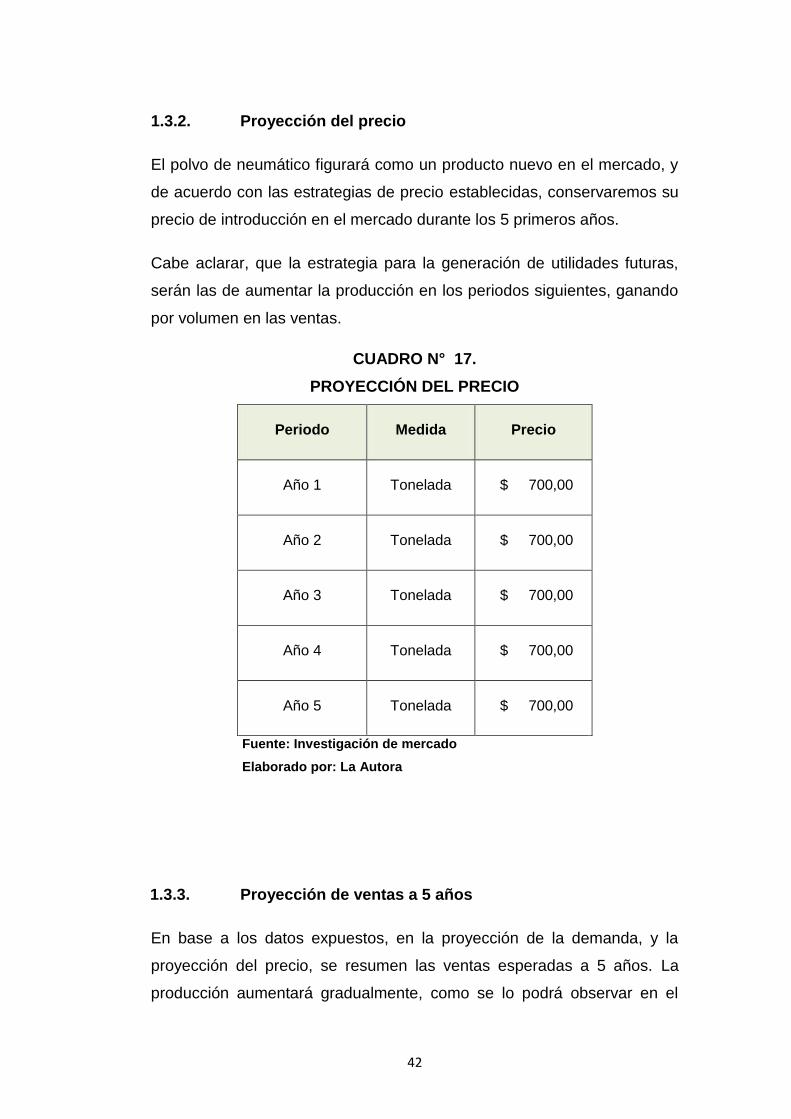

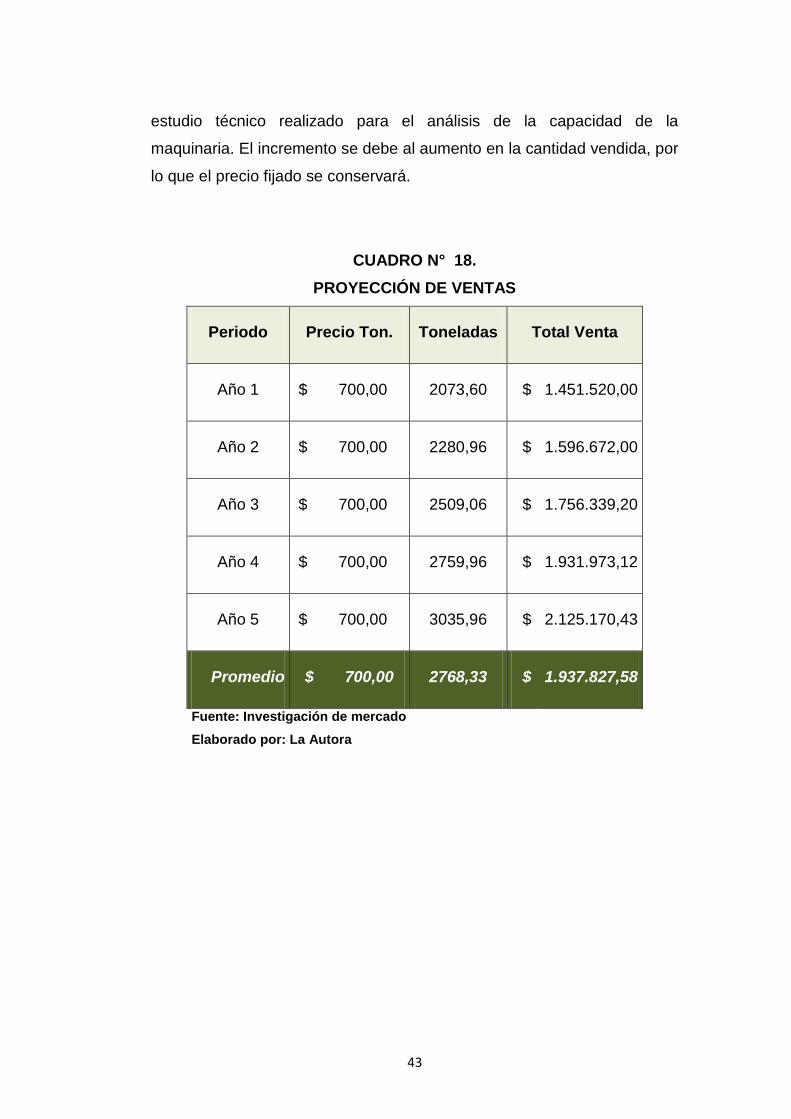

1.3. Precio