universidad de guayaquil facultad de ciencias administrativas escuela de...

TRANSCRIPT

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERÍA COMERCIAL

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE

INGENIERA COMERCIAL

TEMA:

“CONTROL INTERNO DE INVENTARIOS Y SU INCIDENCIA EN LA

RENTABILIDAD DE LA EMPRESA SALAZAR ES AUDIO MUSIC”

AUTORA:

SEGURA NAZARENO GINGER ESTEFANIA

TUTORA:

CPA. CEVALLOS VILLEGAS DAYSE, MAE

GUAYAQUIL - ECUADOR

MARZO 2019

ii

Ficha Repositorio Ciencia y Tecnología

FICHA DE REGISTRO DE TESIS

TÍTULO: “Control interno de inventarios y su incidencia en la rentabilidad de la empresa Salazar es

audio Music”

AUTORAS: Segura Nazareno Ginger Estefania TUTOR: CPA. Cevallos Villegas Dayse, MAE

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Ingeniería Comercial

FECHA DE PUBLICACIÓN:

Marzo 2019 N° DE PÁG: 69

ÁREA TEMÁTICA: Financiero

PALABRAS CLAVES: Control interno, inventarios, rentabilidad, organización

RESUMEN: Independientemente del reconocimiento y la importancia que se le concede al control interno

dentro del sistema de las empresas y organizaciones, en la realidad se puede palpar otros intereses que no

están vinculados a la actividad del control interno. El control interno se desarrolla un poco sobre el activo

más líquido de las empresas, como es el caso del Efectivo, esto se entiende y comprende ya que sin el

efectivo las empresas tienden a colapsar en sus operaciones de pago de sus obligaciones. En el caso del

inventario, como constituye un activo menos líquido, no se le presta toda la atención necesaria y es común

encontrar en las entidades, mediante la revisión de sus estados financieros, saldos elevados en sus cuentas

de inventarios y sobre todo que estos saldos se mantienen estáticos en determinados períodos de tiempo.

Los estudios anteriores realizados sobre el control interno de los inventarios han planteado la existencia de

determinadas falencias e irregularidades, entre estas se encuentran:

• Existencia de altos saldos en cuentas de inventarios con poco movimiento.

• Existencia de inventarios que no se corresponden con el objeto empresarial de la organización.

• Escasa documentación que ampara la entrada y salida de los inventarios en bodegas y almacenes.

• No existencia de las firmas reglamentarias para la autorización del movimiento de las cuentas de

inventarios.

• Desconocimiento por parte de los trabajadores de los recursos existentes en almacén, generando que se

emitan órdenes de compra de productos ya existentes.

• Compra de mercaderías sin el debido respaldo de cumplimiento de un objetivo o de un presupuesto

N° DE REGISTRO (en base de datos): CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTORES: Segura Nazareno Ginger Estefania

Teléfonos: 09360658621

Mail: [email protected]

CONTACTO DE LA INSTITUCIÓN:

Nombre: Secretaría de la Facultad

Teléfono: 042206950 042596830

E-mail: [email protected]

iii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERÍA COMERCIAL

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado CPA. Cevallos Villegas Dayse, MAE, tutora del trabajo de

titulación certifico que el presente trabajo de titulación ha sido elaborado por Segura Nazareno

Ginger Estefania con C.I.: 0953897584 con mi respectiva supervisión como requerimiento parcial

para la obtención del título de Contador Público Autorizado.

Se informa que el trabajo de titulación “Control interno de inventarios y su incidencia en la

rentabilidad de la empresa Salazar es audio Music”, ha sido orientado durante todo el periodo de

ejecución en el programa antiplagio URKUND, quedando el 2% de coincidencia.

CPA. Cevallos Villegas Dayse, MAE.

Tutor de Tesis

iv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERÍA COMERCIAL

Certificación del Tutor

Habiendo sido nombrado CPA. DAYSE CEVALLOS VILLEGAS, MAE tutor del trabajo de

titulación CONTROL INTERNO DE INVENTARIOS Y SU INCIDENCIA EN LA

RENTABILIDAD DE LA EMPRESA SALAZAR ES AUDIO MUSIC certifico que el

presente trabajo de titulación, elaborado por SEGURA NAZARENO GINGER ESTEFANIA

con C.I. No. 0953897584, con mi respectiva supervisión como requerimiento parcial para la

obtención del título de INGENIERÌA COMERCIAL, en la Carrera/Facultad, ha sido

REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación..

Atentamente,

------------------------------------------------------

CPA. Cevallos Villegas Dayse, MAE.

C.I 0914424148

Tutor de Tesis

v

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERÍA COMERCIAL

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO

NO COMERCIAL DE LA OBRA CON FINES NO ACADEMICOS

Yo, Segura Nazareno Ginger Estefanía con C.I.: 0953897584 certifico que los

contenidos desarrollados en este trabajo de titulación, cuyo título es “Control interno de

inventarios y su incidencia en la rentabilidad de la empresa Salazar es audio Music” son de

mi absoluta propiedad y responsabilidad y según el Art. 144 del CÓDIGO ÓRGANICO DE LA

ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*,

autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de

la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que

haga uso del mismo, como fuera pertinente.

--------------------------------------------------------------

Segura Nazareno Ginger Estefania

C.I 0953897584

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares

de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el

caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos

superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos

públicos de investigación como resultado de su actividad académica o de investigación tales como

trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos,

sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales

corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible

y no exclusiva para el uso no comercial de la obra con fines académicos.

vi

Dedicatoria

A Dios, por guiar mi camino y por cosechar en mí la perseverancia, inteligencia y el vigor

necesarios para terminar con todo lo que me propuesto.

A mi madre, Bélgica ya que ella ha sido el pilar fundamental dentro de mi vida dando así

todo su esfuerzo para ayudarme a estudiar y poder salir adelante siendo más que una guía, un

apoyo incondicional para alcanzar cada una de mis metas con perseverancia y dedicación.

A mis familiares y amigos que han sido parte de este viaje, por siempre estar

preocupados por mi viendo en lo que necesitaba y facilitándome muchas cosas alrededor este

largo viaje en especial mi tía Jacinta que con su preocupación ha sido como mi segunda madre

ayudándome emocionalmente cuando lo necesitaba.

Ginger Estefanía Segura Nazareno

vii

Agradecimiento

Agradezco infinitamente a todas las personas que desde un comienzo en si me ayudaron y

motivaron a seguir con mis estudios, ya que deseaba superarme profesional, anhelaba con

muchas ansias tener un título de tercer nivel y gracias a esta persona se está haciendo calidad

infinitas gracias por ser parte de mi proceso de formación a nivel académico.

El principal agradecimiento que tengo es a Dios, ya que El que me ha dado salud, fuerzas,

ánimos para continuar estudiando y adquiriendo nuevos conocimientos en toda mi vida

estudiantil, de igual manera agradezco a mi madre querida ya que ella es la uqnica persona que

tengo en este mundo que me da su apoyo infinito y mis primos-hermanos que siempre me dan

sus pequeños consejos de que tengo que seguir con mis estudios a pesar de todos los obstáculos

que se presenten, por último agradecer a todos aquellos docentes que desde el curso de

nivelación hasta mi tiempo de egresado nos han impartido su docencia y a empujarnos a aplicar

todas las clases impartidas por ello(a)s diariamente en el entorno que nos rodea, de igual manera

a mi tutora de tesis la CPA. Dayse Cevallos que me ofreció su ayuda, sus enseñanzas en este

proyecto para ser culminada con éxitos.

Estoy muy infinitamente agradecido por el apoyo y la moral que me brindaron a todas

aquellas personas que estuvieron conmigo y sin pensarlo dos veces a esas personas les deseo

éxitos en su vida.

Ginger Estefanía Segura Nazareno

viii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERÍA COMERCIAL

“Control interno de inventarios y su incidencia en la rentabilidad de la empresa

Salazar es audio Music”

Autora:

Segura Nazareno Ginger Estefania

Tutora:

CPA. Cevallos Villegas Dayse, MAE.

Resumen

Independientemente del reconocimiento y la importancia que se le concede al control interno

dentro del sistema de las empresas y organizaciones, en la realidad se puede palpar otros intereses

que no están vinculados a la actividad del control interno. El control interno se desarrolla un poco

sobre el activo más líquido de las empresas, como es el caso del Efectivo, esto se entiende y

comprende ya que sin el efectivo las empresas tienden a colapsar en sus operaciones de pago de

sus obligaciones. En el caso del inventario, como constituye un activo menos líquido, no se le

presta toda la atención necesaria y es común encontrar en las entidades, mediante la revisión de

sus estados financieros, saldos elevados en sus cuentas de inventarios y sobre todo que estos saldos

se mantienen estáticos en determinados períodos de tiempo.

Los estudios anteriores realizados sobre el control interno de los inventarios han planteado

la existencia de determinadas falencias e irregularidades, entre estas se encuentran:

Existencia de altos saldos en cuentas de inventarios con poco movimiento.

Existencia de inventarios que no se corresponden con el objeto empresarial de la

organización.

Escasa documentación que ampara la entrada y salida de los inventarios en bodegas y

almacenes.

No existencia de las firmas reglamentarias para la autorización del movimiento de las cuentas

de inventarios.

Desconocimiento por parte de los trabajadores de los recursos existentes en almacén,

generando que se emitan órdenes de compra de productos ya existentes.

Compra de mercaderías sin el debido respaldo de cumplimiento de un objetivo o de un

presupuesto

Palabras claves: Control interno, inventarios, rentabilidad, organización

ix

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCES

SCHOOL OF COMMERCIAL ENGINEERING

“Control interno de inventarios y su incidencia en la rentabilidad de la empresa

Salazar es audio Music”

Autora:

Segura Nazareno Ginger Estefania

Tutora:

CPA. Cevallos Villegas Dayse, MAE.

Abstract

Regardless of the recognition and importance given to internal control within the system of

companies and organizations, in reality you can feel other interests that are not linked to the activity

of internal control. Internal control develops a little about the most liquid assets of companies, as

is the case of Cash, this is understood and understood as without cash companies tend to collapse

in their payment operations of their obligations. In the case of inventory, as it is a less liquid asset,

it is not given all the necessary attention and it is common to find in the entities, through the review

of their financial statements, high balances in their inventory accounts and above all that these

balances they remain static in certain periods of time.

Previous studies conducted on the internal control of inventories have raised the existence of

certain shortcomings and irregularities, among these are:

• Existence of high balances in inventory accounts with little movement.

• Existence of inventories that do not correspond to the business object of the organization.

• Little documentation that protects the entry and exit of inventories in warehouses and

warehouses.

• Non-existence of the regulatory signatures for the authorization of the movement of inventory

accounts.

• Lack of knowledge on the part of the workers of the existent resources in the warehouse,

generating orders of purchase of already existing products to be issued.

• Purchase of goods without the proper support of compliance with an objective or a budget

Keywords: Internal control, inventories, profitability, organization

x

Tabla de contenido

Resumen ......................................................................................................... viii

Abstract ........................................................................................................... iix

Introducción .......................................................................................................1

Capítulo i: El problema ..................................................................................3

Antecedentes del Problema ...............................................................................3

Planteamiento del Problema .............................................................................4

Formulación y Sistematización de la investigación ...........................................5

Hipótesis ..........................................................................................................6

Variables de la investigación ............................................................................6

Objetivos de la Investigación ............................................................................6

Justificación del Proyecto .................................................................................7

Viabilidad del estudio .......................................................................................8

Capítulo ii. Marco Teórico .................................................................................9

Antecedentes teóricos .......................................................................................9

Marco Contextual ........................................................................................... 12

Marco Legal ................................................................................................... 17

Capítulo iii. Marco Metodológico .................................................................... 28

Diseño de la investigación .............................................................................. 20

Tipo de investigación ..................................................................................... 20

xi

Población y muestra ....................................................................................... 21

Técnicas e instrumentos .................................................................................. 21

Análisis de los resultados ................................................................................ 23

Capítulo iv. Propuesta ...................................................................................... 31

Conclusiones y recomendaciones ....................................................................... 52

Conclusiones .................................................................................................. 52

Recomendaciones ........................................................................................... 53

Referencias bibliográficas ................................................................................... 54

xii

Lista de tablas

Tabla 1 Resultado de la encuesta: Pregunta 1 ................................................... 23

Tabla 2 Resultado de la encuesta: Pregunta 2 ................................................... 24

Tabla 3 Resultado de la encuesta: Pregunta 3 ................................................. ..25

Tabla 4 Resultado de la encuesta: Pregunta 4 ................................................... 26

Tabla 5 Resultado de la encuesta: Pregunta 5 ................................................... 27

Tabla 6 Resultado de la encuesta: Pregunta 6 ................................................... 28

Tabla 7 Resultado de la encuesta: Pregunta 7 ................................................... 29

Tabla 8 Resultado de la encuesta: Pregunta 8 ................................................... 30

Tabla 9 propuesta como acta de responsabilidad de bodega .............................. 32

Tabla 10 propuesta para la recepción de mercadería ........................................ 35

Tabla 11 asiento contable por la compra de inventarios .................................... 36

Tabla 12 propuesta para el control de firmas en bodega ................................... 37

Tabla 13 propuesta para la solicitud de materiales ............................................ 38

Tabla 14 propuesta para la salida de mercadería .............................................. 39

Tabla 15 Propuesta de asiento contable para el faltante de inventario .............. 41

Tabla 16 Propuesta del convenio de descuento por roles de pagos ..................... 42

Tabla 17 Asiento contable para contabilizar el sobrante de productos............... 43

Tabla 18 Tabla propuesta para plan de prevención de riesgos........................... 44

Tabla 19 Tabla propuesta de plan de chequeo anual de inventarios en bodega .. 42

Tabla 20 Tabla propuesta de plan de chequeo físico mensual ............................ 46

Tabla 21 Tabla propuesta para el registro de toma física de inventarios ........... 47

Tabla 22 Formato para el control del gasto material mediante un presupuesto. 48

xiii

Tabla 23 Flujograma para la toma física de los inventarios. ............................. 49

Tabla 24 Flujograma para la compra de inventarios y su contabilización. ........ 50

Tabla 25 Flujograma para la salida de inventarios de bodega........................... 51

xiv

Lista de figuras

Figura 1 Marcas de Instrumentos musicales que comercializa. ........................... 14

Figura 2 Exterior Salazar es Audio y Música ..................................................... 15

Figura 3 Productos. ............................................................................................ 16

Figura 4 Productos . ........................................................................................... 16

Figura 5 Productos ............................................................................................. 16

Figura 6 Productos ............................................................................................. 16

Figura 7 Ubicación Salazar es Audio y Música ................................................. 17

Figura 8 Control interno de inventarios .............................................................. 23

Figura 9 Control de inventarios por periodos. .................................................... 24

Figura 10 Cargos y funciones............................................................................. 25

Figura 11 Mecanismos de control…………………..……….. .............................26

Figura 12 Cargos y funciones . ........................................................................... 27

Figura 13 Capacitaciones. .................................................................................. 28

Figura 14 Actividades del administrador . .......................................................... 29

Figura 15 Rentabilidad. ...................................................................................... 30

1

Introducción

Las empresas se proyectan estrategias canalizadas para mejorar los procedimientos de

control interno, con la intención de que cada una de las áreas operativas se comprometa con sus

responsabilidades. En las empresas cuya ocupación principal es la compra/venta de mercadería

terminada, es fundamental el control y manejo de los inventarios. El mayor de los problemas que

han presentado al transcurro del tiempo de la empresa desde el inicio de su etapa operativa, es la

incorrecta administración que se ha dado al control y manejo de los inventarios, situación que ha

presentado que va afectando de manera importante a la evaluación de los mismos dentro de los

estados financieros de la empresa. ¿El mal uso, control y manejo de los inventarios, originan

problemas de carácter operativo y financiero dentro de la empresa?

Esto nos hace denotar que un control interno deficiente de los inventarios ya que con esto

trae secuelas muy graves generando desde pérdidas de mercadería por su vencimiento o hurto,

pérdida de clientes por no contar con los artículos que ellos solicitan trayendo con si una

interrupción de los ingresos necesarios, para cumplir con las responsabilidades adquiridas con

dichos proveedores. Un oportuno manejo de los inventarios daría solución a algunos de los

problemas que trascienden en la baja rentabilidad que enfrenta la empresa, ejerciendo medidas

acertadas al desempeño del personal de bodega e ventas, de esta manera se reduce

simbólicamente los errores de sobrefacturación, atendiendo de manera efectiva al cliente, ya que

localizar lo solicitado a tiempo y a un costo mesurado así confortando lazos con los proveedores

y favoreciendo a los accionistas incrementado su rentabilidad del mismo modo la capacidad en el

manejo y control de sus inventarios, que es esencial para el funcionamiento y el éxito de la

empresa.

2

Metodológicamente, se extender una relación a un tipo de investigación de forma

científica, siguiendo pasos estructurados, mediante las orientaciones por parte de otros autores,

que ayuda indicar el desarrollo de cualquier proceso destinando a diseñar modelos de manejo y

control. El procedimiento metódico va desde la recolección de datos por medio de distintas

técnicas e instrumentos de investigación, que son extraídas de fuentes originales y desde el

establecimiento de la empresa, luego son gestionadas a través de técnicas estadísticas, para ser

estudiados y sacar los resultados que serán la base para concluir a las interrogantes planteadas en

esta investigación.

En virtud de lo anteriormente expuesto se plantea el diseño un modelo de gestión por

medio de la ejecución de sistemas administrativas para el eficaz control y manejo de los

inventarios, en vista de disminuir las debilidades que afectan la rentabilidad de la empresa con la

finalidad de proyectar procedimientos para desarrollos en el área de compras, venta, almacenaje

y despacho de mercancía dando espacio a instruir al talento humano sobre las directrices que se

deben de aplicar en la empresa ya especificando las funciones y responsabilidades vinculación

con la custodia, control y manejo de inventarios

3

Capítulo I. Planteamiento del problema

1.1. Antecedentes del problema

El control interno es una de las actividades de mayor importancia dentro de las economías

de las empresas, sin embargo, tanto dueños como gerentes y demás entes participantes de la vida

y la rutina dentro de las organizaciones, no le prestan la debida atención y seguimiento. Es por

ello que tanto autores como investigadores desarrollan diferentes trabajos o proyectos

relacionados con el tema, dentro las investigaciones consultadas se encuentran las siguientes:

(Vera Avendaño & Vizuete Centeno, 2011), realizaron una investigación dirigida al control

interno sobre los inventarios, denominado: “Diseño de un control interno de inventario para la

empresa XYZ”, en esta investigación se propusieron como objetivo general: “Establecer la forma

en que la ausencia de controles internos de inventarios afecta a los ingresos del XYZ mediante el

diseño de políticas y procedimientos para optimizar los procesos relacionados al inventario.”

Considerando los elementos recogidos en ese proyecto, pues el mismo se convierte en un soporte

a tener en cuenta en el presente proyecto de investigación.

(Vega Landa, 2012), la autora realizó una investigación dirigida de igual manera al control

del inventario, en este caso la investigación se tituló: “Diseño de un sistema de control interno

para el mejoramiento del área de inventarios en la empresa TAGEAR SA”, en este proyecto se

propuso como objetivo general: “Controlar uno de los activos de mayor importancia para la

empresa, basado en un profundo análisis para determinar las falencias existentes y proponer

mejoras a las mismas”, aunque el objetivo planteado presenta determinados problemas en su

concepción, pues se decide tomar como referencia atendiendo a los elementos tratados en el

desarrollo de la investigación.

(Malca Gónzalez, 2016), el autor dirige su investigación al control interno sobre los

inventarios, por lo que el proyecto se tituló: “El control interno de inventarios y su incidencia en

4

la gestión financiera de las empresas agroindustriales en lima metropolitana – 2015”, en este caso

el objetivo general estuvo dirigido a: “Evaluar el control interno de inventarios que realizan las

empresas agroindustriales para determinar su incidencia en la gestión financiera de las empresas

agroindustriales de Lima Metropolitana – 2015.”, al igual que los proyectos anteriores, se toma

como referente este proyecto por los elementos teóricos y metodológicos tratados en la

investigación.

1.2.Planteamiento del problema

Independientemente del reconocimiento y la importancia que se le concede al control

interno dentro del sistema de las empresas y organizaciones, en la realidad se puede palpar otros

intereses que no están vinculados a la actividad del control interno. El control interno se

desarrolla un poco sobre el activo más líquido de las empresas, como es el caso del Efectivo, esto

se entiende y comprende ya que sin el efectivo las empresas tienden a colapsar en sus

operaciones de pago de sus obligaciones.

En el caso del inventario, como constituye un activo menos líquido, no se le presta toda la

atención necesaria y es común encontrar en las entidades, mediante la revisión de sus estados

financieros, saldos elevados en sus cuentas de inventarios y sobre todo que estos saldos se

mantienen estáticos en determinados períodos de tiempo.

Los estudios anteriores realizados sobre el control interno de los inventarios han planteado

la existencia de determinadas falencias e irregularidades, entre estas se encuentran:

Existencia de altos saldos en cuentas de inventarios con poco movimiento.

Existencia de inventarios que no se corresponden con el objeto empresarial de la

organización.

5

Escasa documentación que ampara la entrada y salida de los inventarios en bodegas y

almacenes.

No existencia de las firmas reglamentarias para la autorización del movimiento de las

cuentas de inventarios.

Desconocimiento por parte de los trabajadores de los recursos existentes en almacén,

generando que se emitan órdenes de compra de productos ya existentes.

Compra de mercaderías sin el debido respaldo de cumplimiento de un objetivo o de un

presupuesto.

Desconocimiento y falta de capacitación de los trabajadores y dirigentes en relación a

cómo desarrollar este proceso de control interno sobre los inventarios.

Preguntas de investigación.

¿En que cuantía el diseño acertado de un sistema de control interno para la actividad de los

inventarios incidirá de manera positiva sobre la rentabilidad de la empresa SALAZAR ES

AUDIO MUSIC?

¿En qué magnitud el conocimiento y dominio del marco teórico y de investigaciones

anteriores sobre el control interno asociado a los inventarios complementaria el desarrollo de la

investigación?

¿De qué manera el estudio de las metodologías relacionadas con la investigación científica,

servirían de base y soporte para la recopilación de la información necesaria que permita un

diagnóstico acertado del objeto que se investiga?

6

Sistematización del problema

Planteamiento de la hipótesis

El diseño de un sistema de control interno de inventarios, incidirá de manera positiva en la

rentabilidad de la empresa SALAZAR ES AUDIO MUSIC.

Variable independiente.

Diseño de un sistema de control interno de inventarios

Variable dependiente.

Rentabilidad de la empresa SALAZAR ES AUDIO MUSIC

Objetivo general

a) Diseñar un sistema de control interno para los inventarios que repercuta de manera positiva

en la rentabilidad de la empresa SALAZAR ES AUDIO MUSIC.

Objetivos específicos

b) Analizar los aspectos teóricos relacionados con el control interno general y en particular

relacionado con el inventario, se incluyen en el análisis los estudios realizados por

investigadores del tema.

c) Analizar los aspectos metodológicos relacionados con la investigación, de manera que

permita identificar el tipo de diseño, los métodos, las técnicas, la población, delimitar la

muestra; de manera tal que complemente los análisis realizados en torno al control interno

de los inventarios.

d) Realizar el diagnóstico de la actividad de control interno sobre los inventarios, mediante la

aplicación de una guía de encuesta a trabajadores y ejecutivos de la empresa SALAZAR

ES AUDIO MUSIC.

e) Diseñar los pasos que deben cumplimentarse para lograr un efectivo sistema de control

interno sobre los inventarios.

7

Justificación de la investigación

Justificación teórica.

El conocimiento y dominio de los aspectos teóricos relacionados con el control interno, es

un elemento esencial para poder desarrollar el proyecto, atendiendo a que se permite conocer

definiciones básicas relacionadas al control interno, las divisiones del mismo, las etapas a

cumplimentar en su implementación y seguimiento, permite establecer las diferentes

responsabilidades tanto de trabajadores como de sus ejecutivos en el control de un activo tan

importante y que tiene gran incidencia sobre los resultados finales de las organizaciones y

empresas.

Justificación práctica.

Un elemento fundamental está asociado al beneficio que produce en la empresa SALAZAR

ES AUDIO MUSIC, contar con un sistema de control interno dirigido a la utilización eficiente

de sus inventarios, asociando el mismo a un indicador económico como es el caso de la

rentabilidad. De igual manera, constituye una herramienta en poder de la administración, ya que

permite el chequeo periódico de las acciones previstas en el control interno y fijar las

responsabilidades pertinentes en caso de pérdidas por las diferentes causas de los productos

almacenados.

Justificación metodológica.

No solo es necesario conocer la importancia de los elementos teóricos y de la necesidad

práctica de la investigación, también es importante conocer cómo se va a desarrollar dicho

proyecto de investigación, la investigación cuantitativa y de campo, permite el diseño y

aplicación de determinados instrumentos para la recopilación de la información necesaria que

8

una vez tabulada y analizada o interpretada, sirva a su vez de soporte para el planteamiento de la

propuesta.

Viabilidad del estudio

El desarrollo del proyecto y su culminación se realizó sin contratiempos, debido a que la

empresa SALAZAR ES AUDIO MUSIC, es una empresa pequeña, la cual esta categorizada

como PYME, con una estructura sencilla, los valores reflejados en sus estados financieros no son

de gran consideración.

Existió una colaboración por parte de los trabajadores y del dueño del negocio para la

aplicación de los instrumentos de la investigación diseñados, como limitante se puede citar el

acceso a determinadas informaciones, este elemento es entendible si se tiene en cuenta que todas

las organizaciones protegen sus informaciones para evitar que llegue a la competencia y se vea

afectada posteriormente su propia gestión, así como sus resultados, lo que no solo afecta al dueño

de la empresa sino también a sus trabajadores.

9

Capítulo II: Marco Teórico

Antecedentes teóricos

Control interno.

Según (Horngren, 2012), “el control interno es parte de la administración organizacional,

tiene como función verificar que las aplicaciones internas sean correspondientes a las políticas y

salvaguarda de los activos de la empresa.” (p.292) es decir, que el control interno es un sistema

implementado por la dirección de una empresa en la que permitan controlar los riesgos para las

operaciones que se deben realizar por la misma.

Objetivos del control interno.

De acuerdo al autor (Cardoso, 2012) , los objetivos del control interno son:

Reducir Riesgos

Identificar fraudes y problemas internos

Recaudar información sobre las áreas administrativas, financieras y contables de la

empresa, de forma objetiva y verídica

Definir procedimientos que afecten las áreas antes mencionadas

Resguardar los recursos activos, de la empresa

Incentivar el desarrollo de las funciones del personal

Determinar las operaciones que produzcan perdidas en tiempo y recurso

Detectar desperdicios innecesarios tanto material como en tiempo

Mediante la evaluación y graduar la extensión del análisis

Detectar los riesgos inherentes a la cartera de crédito

Características del control interno.

(Barquero, 2013) indica que las características del control interno, son las siguientes:

10

Es aquel que forma parte de los sistemas contables, financieros y de información

operacional de la compañía.

Es aquel que corresponde a la autoridad superior con el fin de determinar, conservar y

corregir el control interno.

El funcionario es el encargado de dirigir el control interno.

Las transacciones deben de registrarse de manera pertinente.

Inventario.

(Codera, 2013), se refiere al inventario como “la nómina de los bienes disponibles para la

venta los cuales son obtenido mediante el recorrido regular, así como los recursos que tiene la

empresa para su posterior comercialización.”

Mientras que el autor (Ambrosio, 2012), define al inventario “conforme al método

contable el inventario se refiere a un balance en las que se pueden detallar la existencia de bienes

de la empresa y disponibilidad para ofrecer a los clientes de la organización en diversas

designaciones¨. Por lo tanto, el inventario es una parte fundamental dentro de la empresa, ya que

se requiere contar con un orden y control para que se pueda llegar a obtener excelentes resultados

y así se cumplan estándares como organización.

Según (Reinozo, 2014) indica que “Los pilares de toda empresa comercial es la actividad

de compra y venta de bienes, valores y servicios, de aquí parte la importancia de una correcta

administración del inventario por parte de la organización. Esta administración dará lugar a que

la empresa pueda mantener un control oportuno de su inventario, así como también al final de un

periodo contar con un estado financiero confiable de la situación económica actual de la

empresa”. (p.10)

11

Objetivo de los inventarios.

Los inventarios regulan la administración de la empresa, de manera que permita llevar un

control de los mismos, por tal motivo (Madarriaga, 2014), considera que “uno de los objetivos

del inventario en las organizaciones es no caer en el exceso de los mismos, por lo que es esencial

un control que pueda equilibrar las exigencias en la empresa, por lo que es importante utilizar un

sistema para evitarlo y poder satisfacer la demanda. “

Por otro lado (Cámpelo, 2012), establece que uno de los objetivos de los inventarios es

“impedir el desabastecimiento, de esa forma se puede asegurar que los clientes tengan

disponibilidad de productos, en donde el sistema debe mostrar la mercadería que tiene poco

stock, donde el encargado debe abastecerse de con sus proveedores para que caiga en niveles de

inventario crítico en los depósitos del almacén”.

Ya que por medio de estos se puede estar al tanto de la mercadería existente de la empresa,

detalle a detalle de todos los materiales disponibles y también de los almacenados por largo

plazo.

Importancia de los inventarios.

El inventario es importante según el autor (Mora, 2013) porque “reduce el tiempo a los

encargados en conocer las existencias disponibles para la comercialización, por medio de un

sistema que permite detallar de forma rápida el stock y de esa manera satisfacer las necesidades

de los compradores.”

Mientras que (Quevedo, 2012) se refiere a la importancia de los inventarios como “el

recurso vital de la compañía comercial para que exista un adecuado abastecimiento, en donde se

puede analizar los productos más solicitados de los que debe estar abastecido para una perfecta

satisfacción al mercado al que se encuentra enfocado”.

12

Tipos de inventarios.

De acuerdo a (Merino, 2016) establece que “Los inventarios se clasifican de dos o más

formas, pero a continuación se presentan los más utilizados dentro de una empresa”. (p.19)

Inventario de materia prima: este tipo de inventario está conformado por todos los

materiales que se encuentran a la espera de ser procesados, por lo que se debe de mantener un

correcto orden y almacenamiento de los mismos.

Inventario de producto en proceso: este tipo de inventario es el que se encuentra

parcialmente en proceso de su desarrollo de elaboración.

Inventario de producto terminado: este tipo de inventario es la que nos presenta un

producto definido en su totalidad y está a la espera de ser vendido a los clientes sean estos

minoristas o mayoristas.

Otros tipos de inventario

Inventario de seguridad: sirve para protegerse de cambios en la demanda

Inventario de anticipación: sirve para protegerse de cambios coyunturales, administrativos o

de país.

Inventario de oportunidad: aprovechar una oportunidad de negocio o un momento puntual.

Inventario de transporte: el que está en circulación o tránsito a lo largo de la cadena.

Marco Contextual

Nombre Comercial: Salazar es Audio y Música

RUC: 0703203182001

Salazar instrumentos musicales y audio profesional con más de 75 años en el mercado, es

la empresa pionera en la industria musical y audio musical en la provincia del Oro bajo la guía y

dirección del Ing. Félix Salazar Franco, reconocido y referente en la industria discográfica del

13

país, nace GND MUSIC empresa encargada de proyectar a través de sus canales Online todas sus

líneas de productos y servicios, cubriendo así todos los rincones del Ecuador.

Posee su matriz y una sucursal, ubicada en la ciudad de Huaquillas al sur del país, nos ha

permitido traspasar fronteras trabajando así con las mejores orquestas y estudias en el norte del

Perú.

GND MUSIC Es una división de Instrumentos Musicales Salazar, empresa domiciliada en

Huaquillas provincia de El Oro, dedicada a la importación y venta de instrumentos musicales,

Pro Audio y sistemas de grabación.

Más de 30 años en el mercado nos han convertido en líderes en nuestra área, dentro del

Austro ecuatoriano y en diversos sectores del país.

Servicios que ofrece.

Estudio de grabación profesional. (Únicos en todo El Austro y gran parte de la

Costa Ecuatoriana con sistema Pro Tools HD)

Academia de música y artes.

Asesorías acústicas y en Pro Audio.

Capacitaciones en sonido en vivo y grabación.

Contamos con un staff de 3 ingenieros en sonido especializados en Chile y España.

Somos Dealers Autizados para Ecuador de:

Genelec, Neumann, Avid, AKG, Sennheiser, Shure, Rode, Solid Stage Logic, Universal

Audio, Tascam, DAS, Native Instruments QSC, Orange, Yamaha, Roland, Fender, Epiphone,

Ampeg, Ddrum, LP, Grestch, Pearl, Gibraltar, Zildjian, JBL, Audio Technica, Allen & Heath,

NEXO, RCF, Audix, Mackie, Beyerdynamic… y mucho más.

14

Figura 1. Marcas de Instrumentos musicales que comercializa

Valores.

Amor. La base que nos motiva todos los días.

Compromiso. El gusto y orgullo de trabajar donde estamos, juntos perseverando hacia la

excelencia.

Integridad. La cualidad por la que nos desenvolvemos con sinceridad, justicia y respeto en

cada uno de nuestros actos bajo principios morales y éticos.

Responsabilidad. La reflexión y orientación a valorar las consecuencias de nuestros actos:

con el prójimo, con la sociedad y con el medio ambiente

Comunicación. La habilidad fundamental para establecer sinergia y eficiencia en toda

nuestra organización.

15

Exterior Salazar es Audio y Música

Figura 2. Exterior Salazar es Audio y Música

Productos de Salazar es Audio y Música.

Figura 3. Productos

16

Figura 4. Productos

Figura 5. Productos

Figura 6. Productos

17

Ubicación Salazar es Audio y Música

Dirección matriz: El Oro – Huaquillas. Av. República s/n y Diecinueve de Octubre.

Dirección sucursal 1: El Oro – Huaquillas. Av. La República s/n y Portoviejo.

Contact center: 072996053 / 0991763216

Página web: https://salazar010.wordpress.com/

Figura 7. Ubicación Salazar es Audio y Música

Marco Legal

En el presente trabajo investigativo se fundamentará través de bases legales tales como:

constituciones, leyes, reglamentos, testamentos, contratos, sentencias que nos permitan

identificar en base al tema a tratar, a continuación, se mencionarán las siguientes

fundamentaciones legales:

Normas de control interno

De acuerdo con el Art. 8 objeto del sistema de control.

18

Mediante el sistema de control, fiscalización y auditoría se examinarán, verificarán y

evaluarán las siguientes gestiones: administrativa, financiera, operativa; y cuando corresponda

gestión medio ambiental de las instituciones del Estado y la actuación de sus servidores. En el

examen, verificación y evaluación de estas gestiones, se aplicarán los indicadores de gestión

institucional y de desempeño y se incluirán los comentarios sobre la legalidad, efectividad,

economía y eficiencia de las operaciones y programas evaluados.

De acuerdo al Art. 9 concepto y elementos del control interno

El control interno constituye un proceso aplicado por la máxima autoridad, la dirección y el

personal de cada institución que proporciona seguridad razonable de que se protegen los recursos

públicos y se alcancen los objetivos institucionales. Constituyen elementos del control

interno: el entorno de control, la organización, la idoneidad del personal, el cumplimiento de los

objetivos institucionales, los riesgos institucionales en el logro de tales objetivos y las medidas

adoptadas para afrontarlos, el sistema de información, el cumplimiento de las normas jurídicas y

técnicas; y, la corrección oportuna de las deficiencias de control. El control interno será

responsabilidad de cada institución del Estado, y tendrá como finalidad primordial crear las

condiciones para el ejercicio del control externo a cargo de la Contraloría General del Estado.

(Ley Orgánica de la Contraloría General del Estado)

Normas Internacionales de Auditoria

NIA 315 Identificación y valoración de los riesgos de incorrección material mediante

el conocimiento de la entidad y de su entorno

La norma 315 identificación y valoración de los riesgos de incorrección material mediante

el conocimiento de la entidad y de su entorno, establece a las asociaciones de control que son

los auditores externos, y ellos cuentan con la obligación de identificar y examinar como se

viene manejando el control interno en la entidad.

19

El control interno de la entidad

Por el control interno el auditor facilita la identificación de errores potenciales y aquellos

aspectos que estuvieran afectando el riesgo material, además al diseño de la naturaleza, en el

instante de ejecutar los procesos llevados en una auditoria.

Entorno de control

Contiene las funciones de la administración o dirección. Así como también las cualidades,

percepción, y el accionar de los responsables de la administración entidad relacionada al control

interno y su importancia. El entorno influye seriamente sobre el control de sus miembros.

20

Capítulo III Marco Metodológico

Diseño de la investigación

Para el desarrollo de la investigación se refiere al conjunto de métodos, técnicas y

procedimientos de un determinado estudio.

De acuerdo con (Hernandez, Fernandez, & Baptista, 2014) señala que

Con el propósito de responder al planteamiento del problema se debe seleccionar

o desarrollar un diseño de investigación especifico. El termino diseño se refiere al plan

o estrategia concebida para obtener la información que se desea.

En el enfoque cuantitativo, el investigador utiliza su diseño para analizar la

certeza de las hipótesis formuladas en un contexto en particular o para aportar evidencia

respecto del lineamiento de la investigación.

Tipo de investigación

En el presente trabajo investigativo se utilizará la investigación descriptiva; ya

que se va a describir la realidad de las situaciones que se estén abordando y que se

pretenda analizar y plantear lo más relevante; además se aplicará la investigación

cuantitativa, ya que se centra más en el conteo y clasificación de características y en la

construcción de modelos estadísticos y cifras para explicar lo que se observa y así

analizaremos la manera de evitar el inconveniente tributario que presenta esta empresa

en la actualidad por lo que nos permitirá adquirir información necesaria, sin que esta

sufra alteraciones en sus resultados.

Población y muestra

Población.

De acuerdo con (Hernandez, Fernandez, & Baptista, 2014) “La población está

determinada por el por el total de personas que conforman el departamento de

21

contabilidad de la empresa los cuales ayudaran con la información respectiva para el

desarrollo de la investigación”

La población de la investigación se encuentra conformada por 15 personas, este

personal facilitará la información adecuada para detectar el manejo de la empresa

Muestra.

De acuerdo con (Hernandez, Fernandez, & Baptista, 2014) “Es una representación

significativa de las características de una población, la cual se selecciona con el

propósito de obtener información.”

La muestra será está conformada por 15 personas, a los cuales se les diseñará un

conjunto de preguntas por medio de la encuesta, que ayudará a evaluar los datos para

que luego sean evaluados

Técnicas e instrumentos

Tanto las técnicas e instrumentos son de importancia dentro del desarrollo de la

investigación, ya que, al ser herramientas para la recolección de información verídica,

se presentan fundamentales para llegar al análisis e interpretación de los datos obtenidos

a través de las mismas.

Técnica.

Las técnicas se darán dentro de los procedimientos que permitan realizar y

escoger el método investigativo para poder desarrollarla, y así permitir una estimación

asertiva de la metodología, por lo cual, esto hace factible la recolección de datos

informativos de manera eficaz y eficiente, son algunas las técnicas existentes y que han

sido inventadas por el hombre a lo largo del tiempo (Hernández, Fernández, & Bautista,

2014)

22

Para efecto de la presente investigación se seleccionará una técnica y ésta será la

encuesta, la cual estará dirigida y planteada a los empleados de Salazar es Audio y

Música, con esto se obtendrá datos precisos que ayuden a analizar la conclusión.

Instrumento.

Según (Hernandez, Fernandez, & Baptista, 2014) indica “El instrumento es un

mecanismo que usa el investigador para recolectar y registrar la información, sobre las

variables de interés.”

El instrumento por usar será la encuesta, en donde de forma individual y de

manera personal, se entrevistará a la persona correspondiente dentro del departamento

seleccionado, una lista de preguntas elaboradas con el fin de recolectar información.

23

Análisis de los resultados

1. ¿Según su criterio la empresa Salazar es Audio y Música cuenta con un control

interno de inventarios?

Tabla 1

Resultado de la encuesta: pregunta 1

Figura 8. Control interno de inventarios

Análisis

De acuerdo a los resultados que se han obtenido, el 14% de los encuestados

respondió que raramente, mientras que un 86% respondió que nunca. Esto nos indica

que la empresa Salazar es Audio y Música no posee un control interno de inventarios

correcto lo cual ocasiona pérdidas, de tiempo y de dinero.

Alternativa Respuesta Porcentaje

Muy frecuentemente 0 0%

Frecuentemente 0 0%

Raramente 6 14%

Nunca 9 86%

Total 15 100%

14%

86%

Control interno de inventario

Muy frecuentemente

Frecuentemente

Raramente

Nunca

24

2. ¿Se maneja un control interno de inventarios por periodos en Salazar es Audio y

Música?

Tabla 2

Resultado de la encuesta: pregunta 2

Figura 3 Capacitaciones

Figura 9 Control de inventarios por periodos

Análisis

El 14% respondió que raramente, con un 86% de los encuestados restantes indicó

que nunca. Con esto podemos observar que Salazar es Audio y música, efectivamente

lleva un control interno de inventario pero no de la manera correcta que debería ser

periódica para identificar los costos de producción y precios de competencia.

Alternativa Respuesta Porcentaje

Muy frecuentemente 0 0%

Frecuentemente 0 0%

Raramente 6 14%

Nunca 9 86%

Total 15 100%

14%

86%

Control de inventario en cada determinado periodo

Muy frecuentemente

Frecuentemente

Raramente

Nunca

25

3. ¿Considera necesario que la empresa Salazar es Audio y Música posea un

manual que contenga políticas y procedimientos?

Tabla 3

Resultado de la encuesta: pregunta 3

Opciones Nº de encuestados Porcentaje

Totalmente de acuerdo 15 100

De acuerdo 0 0

Indeciso 0 0

En desacuerdo 0 0

Totalmente en desacuerdo 0 0

Total 15 100

Figura 10 Cargos y funciones

Análisis

Realizada la encuesta se determinó que el 100% de encuestados expresan con total

unanimidad que sí necesita la empresa un manual de políticas y procedimientos para

poder operar de manera eficaz y obtener los objetivos propuestos.

0%0%

100%

0%0%

Políticas y procedimientos

Totalmente de acuerdo

De acuerdo

Indeciso

En desacuerdo

Totalmente en desacuerdo

26

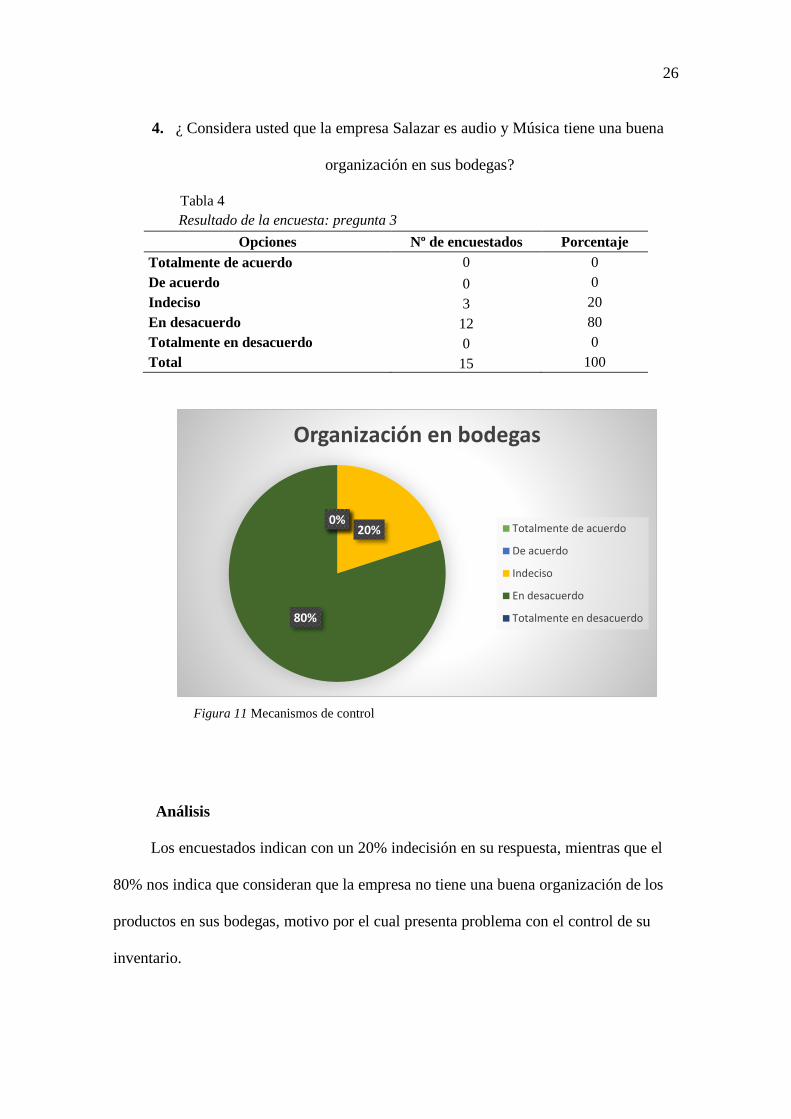

4. ¿ Considera usted que la empresa Salazar es audio y Música tiene una buena

organización en sus bodegas?

Tabla 4

Resultado de la encuesta: pregunta 3

Opciones Nº de encuestados Porcentaje

Totalmente de acuerdo 0 0

De acuerdo 0 0

Indeciso 3 20

En desacuerdo 12 80

Totalmente en desacuerdo 0 0

Total 15 100

Figura 11 Mecanismos de control

Análisis

Los encuestados indican con un 20% indecisión en su respuesta, mientras que el

80% nos indica que consideran que la empresa no tiene una buena organización de los

productos en sus bodegas, motivo por el cual presenta problema con el control de su

inventario.

0%0%20%

80%

0%

Organización en bodegas

Totalmente de acuerdo

De acuerdo

Indeciso

En desacuerdo

Totalmente en desacuerdo

27

5. ¿Se encuentra definido el cargo que usted desempeña y sus funciones dentro de

la compañía?

Tabla 5

Resultado de la encuesta: pregunta 4

Opciones Nº de encuestados Porcentaje

Totalmente de acuerdo 0 0

De acuerdo 0 0

Indeciso 15 100

En desacuerdo 0 0

Totalmente en desacuerdo 0 0

Total 15 100

Figura 12 Cargos y funciones

Análisis

Todos los empleados de la empresa nos mencionan que no tienen definidas

totalmente sus funciones ya que muchas veces realizan actividades que no les compete,

lo cual genera falta de organización, pérdidas, insatisfacción del personal y esto crea

inconvenientes rentables en Salazar es Audio Y Música

0%0%

100%

0%0%

Cargos y funciones

Totalmente de acuerdo

De acuerdo

Indeciso

En desacuerdo

Totalmente en desacuerdo

28

6. ¿La empresa realiza capacitaciones de inventario a los empleados?

Tabla 6

Resultado de la encuesta: pregunta 5

Opciones Nº de encuestados Porcentaje

Muy frecuentemente 0 0

Frecuentemente 0 0

Ocasionalmente 0 0

Raramente 10 60

Nunca 5 40

Total 15 100

Figura 13. Capacitaciones

Análisis

Realizada la encuesta se determinó que el 60% de empleados indica que

raramente la empresa Salazar es Audio y Música realiza capacitaciones a sus empleados

sobre los inventarios, mientras que el 40% menciona que nunca lo hace, este es un gran

problema para la empresa ya que los empleados siempre deben conocer con exactitud

todos los procesos y características de su inventario para poder dar al cliente un servicio

completo y adecuado.

0%0%0%

60%

40%

Capacitaciones

Muy frecuentemente

Frecuentemente

Ocasionalmente

Raramente

Nunca

29

7. ¿El administrador cumple con sus actividades en la empresa?

Tabla 7

Resultado de la encuesta: pregunta 5

Opciones Nº de encuestados Porcentaje

Totalmente de acuerdo 15 100

De acuerdo 0 0

Indeciso 0 0

En desacuerdo 0 0

Totalmente desacuerdo 0 0

Total 15 100

Figura 14. Actividades del administrador

Análisis

Según los encuestados, el 100% de ellos nos indica que el administrador cumple

con sus actividades en la empresa de manera correcta para llevar encaminado el objetivo

de la empresa Salazar es Audio y Música.

100%

0%0%0%0%

Actividades del administrador

Totalmente de acuerdo

De acuerdo

Indeciso

En desacuerdo

Totalmente en desacuerdo

30

8. ¿La empresa realiza un análisis financiero para evaluar el nivel de rentabilidad?

Tabla 8

Resultado de la encuesta: pregunta 5

Opciones Nº de encuestados Porcentaje

Muy frecuentemente 0 0

Frecuentemente 0 0

Ocasionalmente 8 53

Raramente 7 47

Nunca 0 0

Total 15 100

Figura 15. Rentabilidad

Análisis

Del 100% de empleados encuestados, el 53% indica que ocasionalmente la

empresa Salazar es Audio y Música realiza un análisis financiero para evaluar el nivel

de rentabilidad que tiene, mientras que el 47% menciona que raramente lo realiza la

empresa.

0%0%

53%47%

0%

Rentabilidad

Muy frecuentemente

Frecuentemente

Ocasionalmente

Raramente

Nunca

31

Capítulo IV Propuesta

Un adecuado manejo y control de los inventarios, es de vital importancia porque

repercute directamente en la utilidad de la empresa. Debido a esto generalmente este

renglón tiene mayor significado dentro del activo corriente. La importancia de la

implementación de un adecuado sistema de control interno, tiene sus ventajas, por lo

que hoy en día las compañías dedican tiempo en lograr una correcta aplicación del

mismo.

En esta propuesta, se enumera controles, procesos y funciones que deben

elaborarse y tener en cuenta para un correcto control de inventarios en la compañía, los

cuales se especifican a continuación:

Cuando se recibe el cargo de jefe de bodega, el primer paso es un conteo físico del

100 % de la mercadería existente en almacenamiento y se realiza un acta de

responsabilidad donde firman las partes involucradas y el que está recibiendo el puesto

se hace responsable de todo lo que está dentro del local que ocupa el almacén.

Se debe realizar una comisión integrada por varios trabajadores de la compañía

donde todos deben aportar en la toma física. Al culminar este proceso las partes

participantes firman el acta de entrega de productos al jefe de bodega donde el mismo se

compromete a la salvaguarda de la mercadería recibida por él.

En este momento se debe dejar esclarecido con el área contable cualquier

diferencia que pudiera existir entre el conteo físico y el registro de inventario en

contabilidad. Se debe dejar anotada cualquier incidencia y de manera inmediata

proceder a su revisión y esclarecimiento, así como la comunicación a gerencia de los

hallazgos encontrados. Para esto proponemos la siguiente tabla:

32

Tabla 9

Tabla propuesta como acta de responsabilidad de bodega

SALAZAR ES AUDIO MUSIC

ACTA DE RESPONSABILIDAD DE BODEGA

Siendo el día ______ del mes ______ del año _______ en el local que ocupa el

área de bodega, se realiza conteo físico del _____ % para la entrega del cargo de

________________, al señor (a) _________________ con cédula de

identidad____________ el (la) cual se compromete a velar por la integridad física de

los productos bajo su custodia.

No. Productos U/M CANTIDAD Valor

1 $

2

3

4

Total $

Realizado por:

Nombre y apellidos de los participantes:

Cedula de identidad:

Firma:

Recibido por:

Nombre y apellidos del Jefe de

Bodega:

Cedula de identidad:

Firma:

Revisado por:

Nombre y apellidos del jefe de área

contable:

Cedula de identidad:

Firma:

Aprobado por:

Nombre y apellidos del gerente

general:

Cedula de identidad:

Firma:

Como los inventarios es tema bien delicado dentro de cualquier organización, es

de vital importancia que los contenidos concernientes a él sean comunicados y

autorizados por el director general, por eso es su firma dentro de los controles

establecidos.

33

Del acta de responsabilidad se realizan original y dos copias. El original estará en

posesión del departamento de contabilidad, una copia es para el control de bodega y la

otra para el gerente de la compañía.

Cuando se determinan funciones de puestos de trabajo, se evita el riesgo a evadir

responsabilidades por parte de los trabajadores, se conoce con claridad los deberes de

cada uno y la sistematicidad de las tareas que le son asignadas. Para ello el área de

talento humano de la compañía, lo entrega por escrito de manera individual y se hace

firmar como constancia de tener conocimiento de sus obligaciones. Un original se

custodia en el área de recursos humanos y una copia para el trabajador.

Funciones del área de Bodega:

Recepción de mercancía. Es el encargado de velar que la mercadería sea

registrada el mismo día de su compra, en caso de efectuarse fuera de la ciudad,

se tramitará en un término no mayor a 24 horas.

Es el responsable de verificar el estado físico de la mercadería a la hora de

recibirla en bodega.

La documentación entregada por el proveedor debe cumplir las normas

establecidas en los contratos de compraventa.

Da las salidas de productos de bodega velando siempre que los mismos estén

documentados y autorizados por la autoridad competente.

Entrega diariamente al área contable la documentación tramitada en bodega.

Es responsable de los productos bajo su custodia.

Realiza chequeo periódico de los inventarios y revisa la toma física contra el

kardex.

34

Vela porque la mercadería esté debidamente estibada acorde a tipos de

productos.

Es responsable de que los kardex no presenten borrones y tachaduras.

Es responsable de la custodia de las copias de las acciones de control que se

realicen a bodega.

Cumple con las imposiciones del Ilustre Cuerpo de Bomberos.

Vela por la limpieza e iluminación de la bodega y las áreas aledaña.

Funciones del analista contable que atiende los inventarios:

Recibe diariamente la documentación tramitada en bodega.

Revisa que la documentación cumpla con las normas establecidas.

Contabiliza en el sistema de inventario las entradas y salidas de almacén todos

los días.

Es el responsable de mantener la contabilidad de almacén actualizada.

Realiza depuración en caso de existir diferencias en los inventarios.

Realiza asientos de diarios correspondientes a su puesto de trabajo.

Archiva dentro de su documentación las copias de las acciones de control que se

le realizan a bodega.

Es responsable de la elaboración del plan anual y mensual del conteo físico de

los inventarios.

Es responsable de que conste el acta de responsabilidad material del jefe de

almacén.

Realiza chequeo mensual de los inventarios y revisa el conteo físico versus el

kardex.

35

Emite informaciones en el cierre de cada mes con el estado de lo rotación de los

inventario, los de lento movimiento y los ociosos.

Conserva la documentación bajo su custodia por un periodo de tiempo de 7

años.

Verifica que el área de almacenamiento cumpla con las medidas que impone el

Ilustre cuerpo de bomberos.

Para la recepción de mercadería proponemos la siguiente tabla:

Tabla 10

Tabla propuesta para la recepción de mercadería

SALAZAR ES AUDIO MUSIC

RECEPCION DE MERCADERIA

Folio

Nombre del Proveedor: RUC:

Factura: Fecha: Teléfono:

Domicilio:

Código Producto U/M Cantidad Precio Importe Saldo

1 $ $

2

3

4

Total $

Número de recepción

Recibido por:

Nombre y apellidos:

Cargo:

Firma:

Transportado por:

Nombre y apellidos

Cargo:

Firma:

Contabilizado por:

Nombre y apellidos:

Cargo:

Firma:

36

Explicar que la recepción se realiza cuando se efectúan compras de productos y

esto genera un asiento contable que se detalla a continuación:

Tabla 11

Propuesta a asiento contable por la compra de inventarios

SALAZAR ES AUDIO MUSIC

ASIENTO CONTABLE

Número asiento contable:

Fecha Cuentas contables Debe Haber

Inventario de productos $

Iva en compras

Efectivo $

Cuentas por pagar

Retenciones

Total $ $

Explicación:

Registrado por:

Nombre y apellidos:

Cargo:

Firma:

Revisado por:

Nombre y apellidos:

Cargo:

Firma:

El responsable de la confección y contabilización de la compra, es el especialista

de inventarios en el área contable de la compañía. El mismo verificara que la factura

este bien emitida, no tenga borrones ni tachadura, este firmada y con el sello de la

entidad proveedora. Además de que exista una correcta entrada al almacén de la misma.

En la explicación del comprobante hacer referencia al número de factura que dio

origen este asiento, y una breve explicación de los productos que se compraron y el

motivo de la compra.

37

En bodega debe existir un control de firmas que registre las personas que pueden

autorizar la salida de mercaderías. Serán aquellas que el director general delegue la

responsabilidad, para ello se propone la siguiente tabla:

Tabla 12

Tabla propuesta para el control de firmas en bodega

SALAZAR ES AUDIO MUSIC

CONTROL DE FIRMAS

La (las) personas autorizadas a aprobar la salida de productos desde bodega son:

No. Nombres y Apellidos Cédula Cargo Firma

1

2

3

4

Aprobado por:

Director General

Nombre y apellidos:

Cedula:

Firma:

Recibido por:

Jefe de bodega:

Nombre y apellidos:

Cedula:

Firma:

Recibido por:

Especialista de inventario

Nombre y apellidos:

Cedula:

Firma:

El director general tiene la facultad de aprobar la autorización de firmas así como

centralizar la potestad de esta actividad.

Se recomienda que existan varias personas responsables autorizadas porque en

ausencia de una de ellas puede autorizar otra, pero este criterio queda al visto bueno del

dueño del negocio. Lo que normalmente sucede es que el director general o dueño de la

empresa pues centralice la autorización.

38

Cundo se solicita a bodega la salida de algún producto, el mismo tiene que ser

mediante un documento oficial que se llamara solicitud de materiales, él tiene que estar

firmado por la persona que solicita y por la que autoriza. Para darle seguimiento

proponemos la siguiente tabla:

Tabla 13

Tabla propuesta para la solicitud de materiales

SALAZAR ES AUDIO MUSIC

SOLICITUD DE MATERIALES

Código Producto U/M Cantidad

1

2

3

4

Solicitado por:

Nombre y apellidos:

Cedula:

Firma:

Aprobado por:

Nombre y apellidos:

Cedula:

Firma:

En este formato solo se maneja cantidades. Cada área tendrá control de sus

propias solicitudes y las tendrá archivadas por número consecutivo desde abajo hacia

arriba de menor a mayor. El original será entregado a bodega. El jefe de almacén

verificará que el modelo este lleno correctamente y no contenga borrones y tachaduras.

Que la firma en aprobado sea la que está autorizada por el director general.

Cuando el bodeguero se cerciore que el modelo cumple con los requisitos

establecidos. Procede a un pre despacho y tiene la mercadería lista para su salida de

bodega. Elabora la salida de productos y anota en el las mismas cantidades que el

39

modelo antes recibido. La salida de productos es la que rebaja el kardex. Por lo que

inmediatamente disminuye la existencia física del producto.

De este documento se confecciona original y copia. El original es entregado a

contabilidad y la copia reposa en los archivos de control de bodega junto con la

solicitud de materiales realizada por el área solicitante. Para ello proponemos la

siguiente tabla:

Tabla 14

Tabla propuesta para la salida de mercadería

SALAZAR ES AUDIO MUSIC

SALIDA DE MERCADERIA

FOLIO:

Código Producto U/M Precio Importe Saldo

1 $

2

3

4

Total $

Número de salida

Despachado por:

Nombre y

apellidos:

Cargo:

Firma

Autorizado por:

Nombre y

apellidos:

Cargo:

Firma:

Recibido por:

Nombre y apellidos:

Cargo:

Firma:

Contabilizado por:

Nombre y apellidos:

Cargo:

Firma:

El área de contabilidad y bodega deben trabajar de manera conjunta para lograr el

mejor funcionamiento de la actividad, ya que una se nutre de la otra y a la vez le sirve

de contrapartida en el control y contabilización de los recursos.

Existen varios métodos de control como:

40

a) Plan anual de conteo físico.

b) Plan de chequeo físico mensual

c) Registro de toma física mensual de mercadería en bodega.

Explicación de los formatos:

a) Plan anual de conteo físico.

El área contable entregará a bodega al cierre de cada año la cantidad de

renglones existentes en stock.

El área de bodega elaborara un plan anual de los renglones a contar y

realizara un desglose de los mismos.

Contabilidad entregara mensualmente a bodega un listado del 10 % a

verificar de los renglones existentes.

Según el listado entregado por el área contable, bodega realizará el conteo físico

de los reglones señalados. Verificará el estado de los productos y anotará al lado del

listado la cantidad de cada uno.

Más tarde se le entregará a contabilidad los resultados del chequeo realizado,

donde el especialista encargado de esta actividad, realizará un chequeo de la cantidad

que hay físico contra la cantidad que hay registrada.

De existir diferencias entre lo contado y lo registrado en el submayor de productos

existentes en contabilidad, este le indicará a bodega las diferencias y el área de

almacenamiento se verá en la obligación de revisar nuevamente y hacer un nuevo

conteo. De persistir la diferencia. Se debe revisar donde estuvo el error y dar paso a los

ajustes pertinentes.

41

Cuando se refiere a ajuste no significa que se haga un asiento contable donde se

corrija de manera automática la diferencia existente, ya sea porque haya más o menos

producto en almacén. Sino que se debe revisar a profundidad donde estuvo el error y

corregirlo.

Cuando se detecta que ciertamente es un faltante o sobrante de mercadería, se

originan asientos contables diferentes por lo que el faltante se lleva a una cuenta por

cobrar dirigida para la persona encargada de bodega el sobrante a ingresos. Para ellos se

detallan los asientos de diario a continuación:

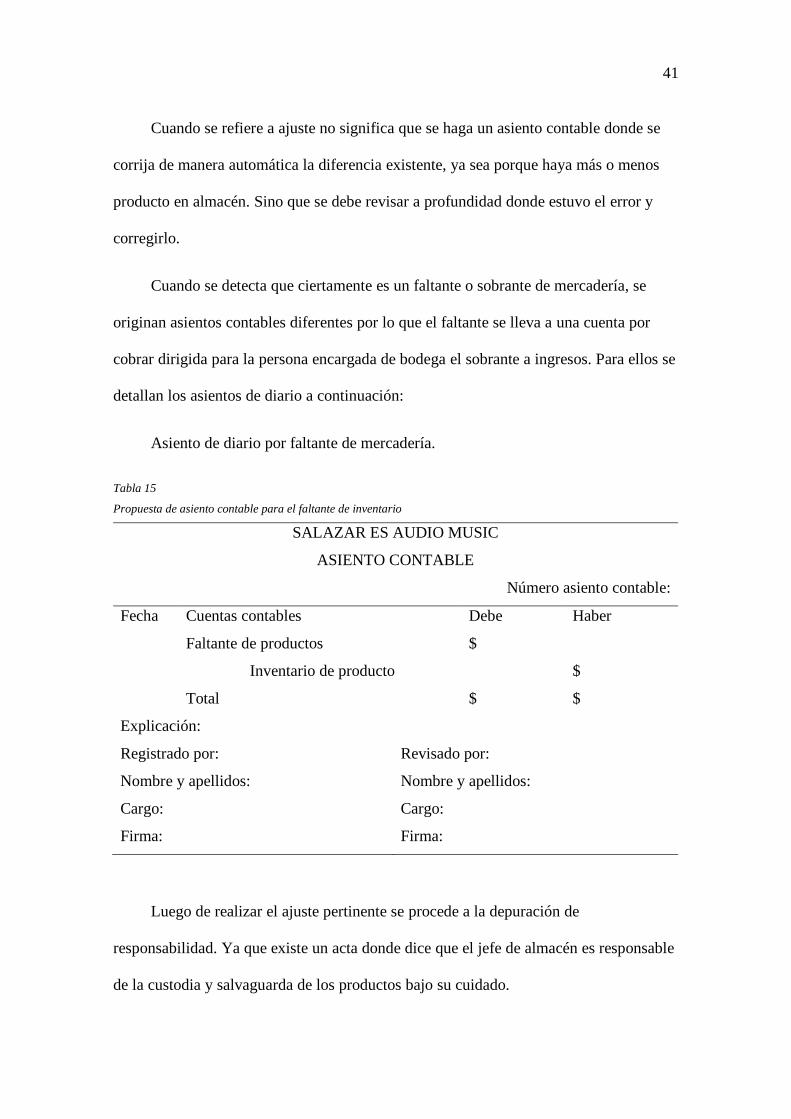

Asiento de diario por faltante de mercadería.

Tabla 15

Propuesta de asiento contable para el faltante de inventario

SALAZAR ES AUDIO MUSIC

ASIENTO CONTABLE

Número asiento contable:

Fecha Cuentas contables Debe Haber

Faltante de productos $

Inventario de producto $

Total $ $

Explicación:

Registrado por:

Nombre y apellidos:

Cargo:

Firma:

Revisado por:

Nombre y apellidos:

Cargo:

Firma:

Luego de realizar el ajuste pertinente se procede a la depuración de

responsabilidad. Ya que existe un acta donde dice que el jefe de almacén es responsable

de la custodia y salvaguarda de los productos bajo su cuidado.

42

De comprobarse que fue por negligencia de un trabajador, se procede a aplicar la

responsabilidad material y el trabajador debe asumir el pago del producto faltante. Para

esto se puede hacer un convenio con el responsable y mediante el pago de los roles

hacer un descuento por cuotas del importe que haya sido la afectación económica.

La administración puede aplicarse medidas disciplinarias por la inobservancia de

sus funciones y el incumplimiento de sus responsabilidades. Es potestad de la gerencia

decidir las medias a aplicar según el convenio colectivo de trabajo y las normas

establecidas internamente en la compañía para este tipo de casos.

Para el convenio entre el trabajador y la administración mediante el descuento en

los roles de pagos proponemos la siguiente tabla:

Tabla 16

Propuesta del convenio de descuento por roles de pagos

SALAZAR ES AUDIO MUSIC

CONVENIO DE DESCUENTO POR ROLES DE PAGO

Fecha:

Motivos del convenio:

Saldo a convenir:

Cuotas a descontar:

Fecha Número de cuotas Saldo Importe a descontar Saldo pendiente

1

2

3

4

Solicitado por:

Nombre y apellidos:

Cargo:

Firma:

Aprobado por:

Nombre y apellidos:

Cargo:

Firma:

43

Asiento de diario por sobrante de mercadería.

Tabla 17

Asiento contable propuesto para contabilizar el sobrante de productos.

SALAZAR ES AUDIO MUSIC

ASIENTO CONTABLE

Número asiento contable:

Fecha Cuentas contables Debe Haber

Inventario de producto $

Sobrante de producto $

Total $ $

Explicación:

Registrado por:

Nombre y apellidos:

Cargo:

Firma:

Revisado por:

Nombre y apellidos:

Cargo:

Firma:

Se debe depurar correctamente el sobrante, ya que uno de los motivos puede estar

dado por el no registro oportuno de una compra realizada o por la no haber

contabilizado una salida del almacén.

Una de las formas de minimizar este tipo de situaciones es la implementación de un

plan de prevención de riesgos donde se detecten los puntos vulnerables y las acciones

que se deben cometer para evitar que se repitan o surjan nuevas situaciones que atenten

contra la eficiencia, economía y rentabilidad de la compañía.

Proponemos los siguientes formatos para el plan de prevención y detención de

puntos vulnerables así como el plan de chequeo anual de productos en bodega:

Formato de plan de prevención de riesgos.

44

Tabla 18

Tabla propuesta para plan de prevención de riesgos

SALAZAR ES AUDIO MUSIC

PLAN DE PREVENCIÒN DE RIESGOS

No. Actividad Riesgos Acción de

mejora

Responsables Fecha de

implementación

Revisado

1

2

3

4

Elaborado por:

Nombre y apellidos

Cargo:

Firma:

Aprobado por:

Nombre y apellidos:

Cargo:

Firma:

Formato de plan de chequeo anual de productos en bodega.

Este formato tiene como objetivo realizar la planificación del chequeo físico de

los productos existentes en bodega, se le debe dar prioridad a aquellos productos con

poco movimiento o de lento movimiento, con la finalidad de poder depurar el estado

físico de los mismos, sus propiedades y poder tomar las acciones necesarias dirigidas a

su eliminación según lo que se determine por la dirección de la empresa.

En el caso de que se identifiquen inventarios ociosos, o sea, aquellos que no

tienen ninguna utilidad para la empresa ya que no se utilizan en sus procesos habituales,

pues corresponde a la gerencia de la misma, tomar las medidas pertinentes dirigidas a

los sobrantes como aplicar promociones para que así queden saldados.

El formato propuesto para el plan de chequeo anual de productos en bodega, se

muestra a continuación:

45

Tabla 19

Tabla propuesta de plan de chequeo anual de inventarios en bodega

SALAZAR ES AUDIO MUSIC

PLAN DE CHEQUEO ANUAL DE PRODUCTOS EN BODEGA

Fecha: ___________

Cuenta de Inventario: Cantidad de renglones:

No. Productos Cantidad E F M A M J J A S O N D

1

2

3

4

Total

Elaborado por:

Nombre y apellidos:

Cargo:

Firma:

Aprobado por:

Nombre y apellidos:

Cargo:

Firma:

Explicar que el plan de prevención se deberá revisar sistemáticamente y actualizar

en caso de ser necesario. El mismo cada vez que surjan nuevos riesgos o se detecten

acciones de mejoras continuas, debe ser reflejado en el mismo.

b) Plan de chequeo físico mensual.

Cuando se realiza el plan anual de toma física de inventarios, ya se conoce la

cantidad de renglones a revisar por cada mes del año. Por lo que este modelo se

nutre completamente del otro. El formato que se propone se elabora para cada

cuenta de inventario que reflejen los estados financieros.

Como particularidad de este modelo propuesto, es que el mismo es elaborado

por el área contable y complementado por el área de bodega, esto quiere decir que el

área contable llena el modelo dejando los espacios en blanco correspondiente a la

46

columna de “Cantidad a verificar”, la cual es llenada por el almacén y enviada

nuevamente a contabilidad, la cual procede a llenar la columna de “Cantidad

verificada” para posteriormente determinar la existencia o no de faltantes o

sobrantes.

Este se presenta de manera más detallada porque es en el que mayormente se

trabaja. Viene de manera más abierta los renglones a verificar cada mes. Para esto

proponemos el siguiente formato:

Tabla 20

Tabla propuesta de plan de chequeo físico mensual

SALAZAR ES AUDIO MUSIC

PLAN DE CHEQUEO FISICO MENSUAL

AÑO:________________

Cuenta de inventario:

No. Descripción. U/M Cantidad a verificar

1

2

3

4

Total

OBSERVACIONES:

Elaborado por:

Nombre y apellidos

Cargo:

Firma

Revisado por: