universidad complutense de madrid econometr´ıa i -...

TRANSCRIPT

Dpto. de Economıa CuantitativaUniversidad Complutense de Madrid

Econometrıa ITema 1 Especificacion y Estimacion del Modelo Lineal General

Marcos Bujosa

Material de apoyo para el curso Econometrıa I

c© 2004–2007 Marcos Bujosa [email protected] el: 9 de octubre de 2007 Version 2.01

Copyright c© 2004–2007 Marcos Bujosa [email protected]

Algunos derechos reservados. Esta obra esta bajo una licencia Reconocimiento-CompartirIgual de CreativeCommons. Para ver una copia de esta licencia, visite http://creativecommons.org/licenses/by-sa/2.5/es/deed.es o envıe una carta a Creative Commons, 559 Nathan Abbott Way, Stanford, California94305, USA.Puede encontrar la ultima version de este material en:

http://www.ucm.es/info/ecocuan/mbb/index.html#ectr1

Indice

Indice 1

Especificacion y Estimacion del Modelo Lineal General 3

1. Introduccion 31.1. El punto de vista estadıstico: Regresion como descomposicion ortogonal . . . . . . . . . . . 31.2. El punto de vista del Analisis Economico: Regresion como modelo explicativo . . . . . . . . 4

2. Modelo Clasico de Regresion Lineal 52.1. Tres primeros supuestos en el Modelo Clasico de Regresion Lineal . . . . . . . . . . . . . . . 52.2. Variacion de los supuestos 2 y 3 en algunos casos especiales: . . . . . . . . . . . . . . . . . . 11

2.2.1. Supuestos del Modelo con Muestras Aleatorias . . . . . . . . . . . . . . . . . . . . . 112.2.2. Supuestos del Modelo con Regresores No Estocasticos . . . . . . . . . . . . . . . . . 12

3. Estimacion MCO (Mınimos Cuadrados Ordinarios) 123.1. Cuarto supuesto del Modelo Clasico de Regresion Lineal . . . . . . . . . . . . . . . . . . . . 133.2. Algunas expresiones que seran empleadas frecuentemente . . . . . . . . . . . . . . . . . . . 133.3. Algunos casos particulares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.3.1. Modelo con solo una constante . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.3.2. Modelo Lineal Simple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.3.3. Modelo con tres regresores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.3.4. Modelo Lineal General . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4. Propiedades algebraicas de la estimacion MCO 214.1. Propiedades basicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214.2. Mas propiedades algebraicas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

4.2.1. Proyecciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244.2.2. Regresion particionada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254.2.3. Regresion en desviaciones respecto a la media . . . . . . . . . . . . . . . . . . . . . . 264.2.4. Anadiendo regresores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274.2.5. Correlaciones parciales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

4.3. Medidas de ajuste . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

2

5. Propiedades estadısticas de los estimadores MCO 325.1. Esperanza de los estimadores MCO β|x . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335.2. Varianza de los estimadores MCO β|x . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 345.3. Momentos de los valores ajustados y|x y de los errores e|x . . . . . . . . . . . . . . . . . . 36

6. Distribucion de los estimadores MCO bajo la hipotesis de Normalidad 376.1. Quinto supuesto del Modelo Clasico de Regresion Lineal . . . . . . . . . . . . . . . . . . . . 386.2. Estimacion de la varianza residual y la matriz de covarianzas . . . . . . . . . . . . . . . . . 396.3. Cota mınima de Cramer-Rao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

7. Estimacion por maxima verosimilitud 43

8. Ejercicios 43

9. Bibliografıa 44

10.Trasparencias 45

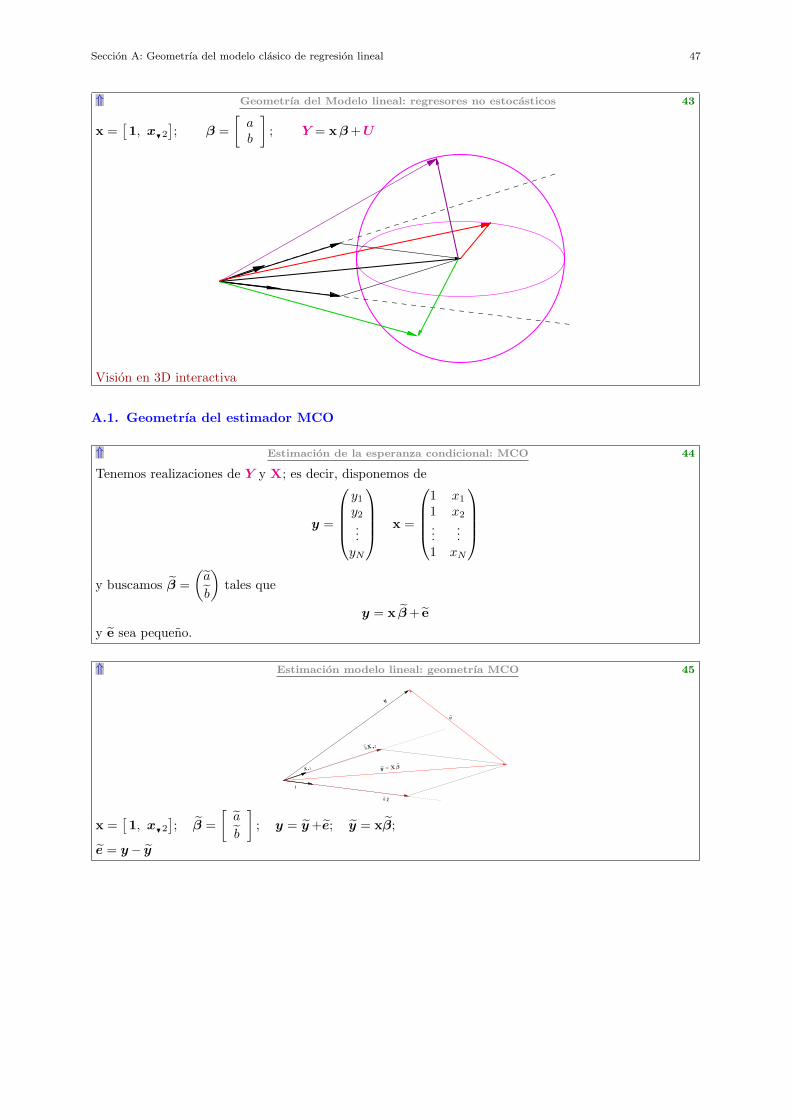

A. Geometrıa del modelo clasico de regresion lineal 46A.1. Geometrıa del estimador MCO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

B. Derivacion tradicional de las Ecuaciones Normales 48

C. Caso General 49C.1. Modelo Clasico de Regresion Lineal General . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

C.1.1. Ecuaciones normales en el Modelo Lineal General . . . . . . . . . . . . . . . . . . . . 50

D. Una expresion alternativa de las estimaciones MCO 50

. Soluciones a los Ejercicios 51

Este es un material de apoyo a las clases. En ningun caso sustituye a los libros de texto que figuran en elprograma de la asignatura; textos que el alumno debe estudiar para afrontar el examen final con ciertasgarantıas de exito.

Referencias recomendadas para la asignatura: Novales (1993), Wooldridge (2006), Verbeek (2004)

Otra referencia seguida en la elaboracion de este material es el capıtulo 1 de Hayashi (2000), que se puededescargar desde:http://www.pupress.princeton.edu/chapters/s6946.pdf

3

Especificacion y Estimacion del Modelo Lineal General

Capıtulos 1, 2 y 3 y secciones 4.1, 4.2, 6.2 y 6.3 de Wooldridge (2006)

Apendices E1, E2 y E3 de Wooldridge (2006)

1. Introduccion

Lease el Capıtulo 1 de Wooldridge (2006)

Otra referencia seguida en la elaboracion de este material es el capıtulo 1 de Hayashi (2000), que se puededescargar desde: http://www.pupress.princeton.edu/chapters/s6946.pdf

1.1. El punto de vista estadıstico: Regresion como descomposicion ortogonal

⇑ Descomposicion ortogonal y causalidad 1

Y = E(Y |D) + U

donde el conjunto de informacion es D : (X = x) ; por tanto

Y = E(Y |X) + U

donde E(Y | x) es una funcion arbitraria

lectura estadıstica: de izquierda a derecha.Siempre es cierta. No implica causalidad ni conclusiones teoricas

lectura teorica: de derecha a izquierda.Interpretacion puede ser falsa (regresiones espurias)

De Spanos (1999, Capıtulo 7, en particular la Seccion 7.5.3)

Sea Y una variable aleatoria con segundo momento finito, es decir, E(|Y|2

)< ∞, y un conjunto de

informacion D; entonces siempre podemos encontrar una descomposicion de Y como la siguiente:

Y = E(Y |D) + U (1.1)

dondeE(Y |D): es el componente sistematico 1

U: es el componente NO-sistematico

La existencia de dicha descomposicion2 esta garantizada siempre que E(|Y|2

)< ∞.

Ambos componentes de Y satisfacen las siguientes propiedades1. E(U | D) = 0

2. E(U2∣∣ D) = Var(Y | D) < ∞

3. E(U ·[E(Y |D)

])= 0 por tanto ambos componentes son ortogonales.

Supondremos que disponemos de una sucesion de variables aleatorias Yn (para n = 1, . . . , N) y de unamatriz de variables aleatorias X

[N×k]; y que nuestro conjunto de informacion D es

D : (X = x)

es decir, el conjunto de variables aleatorias X (en total N × k variables) ha tomado conjuntamente lamatriz de valores x.

Siendo ası, la descomposicion ortogonal para cada Yn queda como sigue:

Yn = E(Yn |X) + Un

1vea la Seccion ??, en la pagina˜??, del Tema 2 del curso de Introduccion a la Econometrıa de LECO2Si interpretamos las variables aleatorias con varianza finita como elementos de un espacio vectorial, entonces E(Y |D)

representa una proyeccion ortogonal, y la descomposicion (1.1) es analoga al teorema de proyeccion ortogonal (Luenberger,1968), con E(Y |D) como el mejor predictor en el sentido de la propiedad ECSV4 en la pagina˜?? del Tema 2 del curso deIntroduccion a la Econometrıa de LECO.

Seccion 1: Introduccion 4

Notese que esta es una descomposicion puramente estadıstica. Unicamente nos dice que si disponemosde cierta informacion acerca de las variables X, podemos descomponer la variable Yn en dos partes. Perono hay una teorıa economica detras; por tanto no dice si hay relaciones de causalidad entre las variables.Podrıa ocurrir que:

1. bien las variables X generaran parcialmente a Y (y por tanto, al conocer D : (X = x) sabemosque parte de Y es debida a X y que parte no)

2. o bien que Y causa (o genera) las variables X (y por tanto, al observar D : (X = x) sabemosque cabe esperar que ha ocurrido con la variable causante Y; como cuando vemos llover por laventana, y entonces sabemos que hay nubes en el cielo

3. o bien, que hay alguna otra causa comun (y quiza desconocida) que genera conjuntamente tanto aY como a X (y observar lo que ha ocurrido con X (la informacion D) nos indica que cabe esperarque ha ocurrido con Y (puesto que tienen un causante comun).

La descomposicion ortogonalYn = E(Yn |X) + Un

se lee de izquierda a derecha (es decir, “puedo descomponer Yn en las dos partes descritas a la derecha”),y no hay una teorıa detras.

1.2. El punto de vista del Analisis Economico: Regresion como modelo explicativo

Como economistas deseamos que la descomposicion estadıstica de mas arriba sea reflejo de las relacionesteoricas entre X y Y. En este sentido queremos leer la relacion de derecha a izquierda, es decir Y (porejemplo el consumo) esta generado por una funcion de las variables X (por ejemplo una funcion de larenta) junto a otras causas distintas de la renta (U).

Esta vision sugiere algunos de los nombres dados tanto para Y como para X. No obstante (y a pesarde los nombres), no debemos nunca perder de vista que la descomposicion ortogonal es una relacionestadıstica que siempre3 podemos encontrar; pero que en general no permite sacar conclusiones teoricasde ella (regresiones espurias). Solo en aquellos casos en que las variables situadas a derecha e izquierdaprovienen de un modelo teorico bien establecido, que nos sugiere que variables son causantes (y por ellolas situamos a derecha) y cuales son causadas (izquierda) quiza podamos sacar conclusiones. La palabra“quiza”, se debe a que con frecuencia los datos disponibles no miden aquellos conceptos empleados en losmodelos teoricos (consumo permanente, preferencias, nivel de precios, utilidades, aversion al riesgo, etc.),o bien a que los modelos no estan correctamente especificados (temas que se veran en otros cursos deeconometrıa).

⇑ Modelo de regresion 2

Yn = h(X)

+ Un = h(1, XH2, . . . , XHk

)+ Un

donde :

Yn: Vble. endogena, objetivo, explicada (o regresando)

X =[1, XH1, . . . ,XHk

]Vbles. exogenas, de control, explicativas (o regresores)

Un: factor desconocido o perturbacion

Suponemos que la variable aleatoria Y en el momento n, es decir, Yn es funcion del vector Xn. y de Un.Llamamos a Y vble. endogena (porque consideramos que se determina su valor o caracterısticas a traves

del modelo), vble. objetivo (porque es una magnitud que deseamos controlar, por ejemplo la inflacion sisomos la autoridad monetaria) o simplemente regresando.

La matriz X =[1, XH1, . . . ,XHk

]: esta constituida por k columnas de variables que llamamos

exogenas (porque consideramos que vienen dadas de manera externa al modelo), o vbles. de control (porquetenemos capacidad de alterar su valor para, a traves del modelo, controlar Y; por ejemplo fijar la ofertamonetaria o los tipos de interes en el ejemplo anterior), o simplemente regresores.

Un es el efecto conjunto de otras variables o circunstancias que influyen en la observacion de Yn, y quedecidimos no contemplar en el modelo por alguna razon (dificultad o imposibilidad de observarlas) o sen-cillamente que desconocemos. Tambien puede ser sencillamente un error cometido al medir Yn. Llamamosa Un perturbacion .

3siempre y cuando E“|Yn|2

”< ∞

5

⇑ Tipos de datos 3

Datos temporales (series de tiempo)

Seccion cruzada

Datos de panel

2. Modelo Clasico de Regresion Lineal

⇑ Modelo Clasico de Regresion Lineal 4

Modelo especial en el que la descomposicion ortogonal

Yn = E(Yn |X) + Un

es tal que E(Yn | x) es una funcion lineal de xn.

Var(Yn | x) es una constante (homocedasticidad)

¿QUE DEBO SUPONER PARA QUE ESTO SE CUMPLA?(¡al menos como lectura estadıstica!)

En el analisis de regresion estamos interesados en estimar los dos primeros momentos de Yn condicionadosa X = x, es decir, E(Yn | x) y Var(Yn | x).

El modelo Modelo Clasico de Regresion Lineal es un caso particular en el que E(Yn | x) es funcion linealde xn. (los regresores con subındice n, es decir, del instante n, o de la empresa n, o del paıs n, o delindividuo n, . . . ) y Var(Yn | x) es una funcion constante (por tanto Yn | x es homocedastica).

A continuacion, vamos a describir los tres supuestos de un modelo econometrico que garantizan la exis-tencia de una descomposicion ortogonal como la del modelo clasico de regresion lineal. El cuarto supuesto,que garantiza que la estimacion de la relacion lineal es unica, lo veremos en la seccion siguiente.

2.1. Tres primeros supuestos en el Modelo Clasico de Regresion Lineal

Capıtulos 2 y 3 de Wooldridge (2006)

Seccion 6.2 de Wooldridge (2006)

Apendice E1 de Wooldridge (2006)

⇑ Supuesto 1: linealidad 5

h(·) es lineal: Yn = h(Xn.

)+ Un = a1 + a2Xt2 + a3Xt3 + · · ·+ akXtk + Un

por lo tantoY1 = a1 + a2X12 + a3X13 + · · ·+ akX1k + U1

Y2 = a1 + a2X22 + a3X23 + · · ·+ akX2k + U2

· · · · · ·YN = a1 + a2XN2 + a3XN3 + · · ·+ akXNk + UN

oYn = Xn. β +Un

donde β = (a1, . . . , ak)′, y Xn. =[1 Xn2 Xn3 · · · Xnk

]es decir

Y[N×1]

= X[N×k]

β[k×1]

+ U[N×1]

dondeY =

[Y1, . . . , YN

]′, X =

[1, XH2, . . . , XHk

], U =

[U1, . . . , UN

]′es decir,

X =

1 X12 X13 . . . X1k

1 X22 X23 . . . X2k

. . . . . . . . . . . . . . . . . . .1 XN2 XN3 . . . XNk

;

Seccion 2: Modelo Clasico de Regresion Lineal 6

o bien X =

X1.

X2.

...XN.

=[1,XH2, . . . , XHk

]; donde XHj =

X1j

X2j

...XNj

por tanto

Y =[1,XH2, . . . , XHk

]β +U

=a1 + a2XH2 + a3XH3 + · · ·+ akXHk + U

es decir Y1

Y2

...YN

= a1 ·

11...1

+ a2 ·

X12

X22

...XN2

+ a3 ·

X13

X23

...XN3

+ · · ·+ ak ·

X1k

X2k

...XNk

+

U1

U2

...UN

⇑ Supuesto 1: linealidad 6

Modelo InterpretacionYn = βXn + Un β = dYn

dXnCambio esperado en nivel de

Yn cuando Xn aumenta una

unidad

ln(Yn) = β ln(Xn) + Un β = Xn

Yn

dYn

dXnCambio porcentual (en tan-

to por uno) esperado en Yn

cuando Xn aumenta un uno

por ciento (en tanto por uno,

ie, 0.01)

ln(Yn) = βXn + Un β = 1Yn

dYn

dXnCambio porcentual (en tan-

to por uno) esperado en

Yn cuando Xn aumenta una

unidad

Yn = β ln(Xn) + Un β = XndYn

dXnCambio esperado en el nivel

de Yn cuando Xn aumenta

un uno por ciento (en tanto

por uno)

Mas tipos de modelos lineales en Ramanathan (1998, Capıtulo 6, pp. 232 y siguientes) y en el materialpreparado por J. Alberto Mauricio http://www.ucm.es/info/ecocuan/jam/ectr1/Ectr1-JAM-Guion.pdf

Ejemplo 1. [funcion de consumo:]

CONn = β1 + β2RDn + Un

donde CONn y RDn son el consumo y la renta disponible del individuo n-esimo respectivamente, y Un

son otros factores que afectan al consumo del individuo n-esimo distintos a su renta disponible (activosfinancieros, estado de animo, etc.).

Aquı la variable exogena Y es el consumo (CON ), y los regresores son X1 =1 (una constante) y X2 larenta disponible (RD).

Ejemplo 2. [ecuacion de salarios:] Supongamos el siguiente modelo no-lineal en los parametros

SALARn = eβ1+β2EDUCn+β3ANTIGn+β4EXPERn+Un ;

donde SALARn es el salario del individuo n-esimo, EDUCn son sus anos de educacion, ANTIGn susanos de antiguedad en la empresa, y EXPERn sus anos de experiencia en el sector de la empresa.

Al tomar logaritmos tenemos un nuevo modelo para ln(SALARn) que es lineal en los parametros:

ln(SALARn) = β1 + β2EDUCn + β3ANTIGn + β4EXPERn + Un

Seccion 2: Modelo Clasico de Regresion Lineal 7

En este caso la interpretacion de un valor como β2 = 0.03 es que un ano adicional en la formacioneducativa implica un incremento esperado del salario del 3%.

Ejemplo 3. [funcion de produccion Cobb-Douglas:] Pensemos en la clasica funcion de produccion

Qn = cKnβ2Ln

β3

donde Qn es la produccion el el momento n, Kn es el capital empleado en el instante n; Ln el trabajoempleado en n. Supongamos, ademas, que hay un efecto aleatorio adicional νn debido a otras causas ofactores

Qn = cKnβ2Ln

β3νn;tomando logaritmos tenemos

lnQn = β1 + β2 lnKn + β3 lnLn + Un,

donde β1 = ln c, y Un = ln νn (es decir, νn = eUn . )En este caso, un valor como β2 = 0.05 es interpretado como que un incremento de capital del 1 % (0.01)

aumenta la produccion en un 5% (0.05).

Nota 1. Definimos la esperanza de una matriz X como la matriz de las esperanzas de sus elementos, esdecir

E(X) ≡ E

X11 X12 ··· X1N

X21 X22 ··· X2N

......

......

XN1 XN2 ··· XNN

≡

2666666666664

E(X11) E(X12) ··· E(X1N )

E(X21) E(X22) ··· E(X2N )

......

......

E(XN1) E(XN2) ··· E(XNN )

3777777777775

⇑ Supuesto 2: Esperanza condicional de U – Estricta exogeneidad 7

E(U | x) = 0[N×1]

es decir

E(U | x) =

E(U1 | x)E(U2 | x)

...E(UN | x)

=

00...0

E(Un | x) ≡ E(Un | xH2, . . . , xHk) ≡ E(Un | x1.; . . . ; xN.)para n = 1, . . . , N .

E(Un | x) ≡ E(Un | xH2, . . . , xHk) ≡ E

Un |

x1.

...xN.

para n = 1, . . . , N .

Ejemplo 4. [funcion de consumo: (continuacion del Ejemplo 1 en la pagina anterior)]Estricta exogeneidad implica que para el individuo n-esimo

E(Un | 1, rd) = E(Un | (rd2, rd3, · · · , rdk)) = 0,

es decir, la esperanza de la perturbacion n-esima, condicionada a todas y cada una de las rentas disponibles,es cero.

Ejemplo 5. [ecuacion de salarios: (continuacion del Ejemplo 2 en la pagina anterior)]Estricta exogeneidad implica que para el individuo n-esimo

E(Un | 1, educ, antig, exper) = 0,

Seccion 2: Modelo Clasico de Regresion Lineal 8

es decir, la esperanza de la perturbacion del individuo n-esimo, condicionada —no solo a los anos de edu-cacion, antiguedad y experiencia de dicho individuo sino a los anos de educacion, antiguedad y experienciade todos los trabajadores— es cero.

⇑ Supuesto 2: Esperanza condicional de U – Estricta exogeneidad 8

E(U | x) = 0[N×1]

⇒

E(Un X) = 0 ortogonalidad Un ⊥ X

E(Un) = 0

por tanto Cov(Un,X) = 0

(ortogonalidad entre lo que conozco X y lo que desconozco Un)

Comentario. En el caso de regresion con datos temporales, la exogeneidad estricta implica que losregresores son ortogonales a las perturbaciones pasadas, presentes y futuras. Esta es una restriccion muyfuerte, que no se cumple en general con datos temporales (se discutira en el segundo trimestre [EconometrıaII]).

A continuacion aparecen las demostraciones de la transparencia anterior T8 :Proposicion 2.1. Si E(Un | x) = 0, entonces E(Un X) = 0

[N×k]

Demostracion.

E(Un X) =∫· · ·∫

un x f (un,x) dun dxkN · · · dx11

=∫· · ·∫

un x f (un | x) f (x) dun dxkN · · · dx11

=∫

un

[∫· · ·∫

x f (x) dxkN · · · dx11

]f (un | x) dun

=∫

un [E(X)] f (un | x) dun

= [E(X)]∫

unf (un | x) dun

=E(X) · E(Un | x)=E(X) · 0 = 0

[N×k]por hipotesis

Una importante implicacion de E(Un | x) = 0, es que entonces E(Un) = 0 ya que

E(Un) =E(E(Un |x)) por el Ta de las esperanzas iteradas.=E(0) = 0 por ser E(Un | x) las realizaciones de E(Un |x)

Y de los dos resultados anteriores se deriva que

Cov(Un,X) = E(Un X)− E(Un) · E(X) = 0[N×k]

− 0 · E(X) = 0[N×k]

Ejercicio 6. [Relacion si y solo si entre la funcion de regresion lineal y los supuestos 1 y 2]Demuestre que los supuestos 1 y 2 implican la primera condicion del Modelo Clasico de Regresion Lineal,esto es, que la funcion de regresion de Yn sobre los regresores es lineal

E(Yn | x) = xn. β .

Recıprocamente, demuestre que si dicha condicion se verifica para todo n = 1, . . . , N , entonces necesaria-mente se satisfacen los supuestos 1 y 2.

Seccion 2: Modelo Clasico de Regresion Lineal 9

Solucion:

E(Yn | x) =E(Xn. β +Un | x) por el Supuesto 1= xn. β +E(Un | x) puesto que Xn. = xn.

= xn. β por el Supuesto 2.

Recıprocamente, suponga que E(Yn | x) = xn. β para todo n = 1, . . . , N. Definamos Un = Yn−E(Yn | x) .Entonces, por construccion el Supuesto 1 se satisface ya que Un = Yn −Xn. β . Por otra parte

E(Un | x) =E(Yn | x)− E(E(Yn |x) | x) por la definicion que aquı damos a Un

=0;

pues E(E(Yn |x) | x) = E(Yn | x) , ya que:

E(E(Yn |x) | x) =∫ [∫

ytf (Un | x) dun

]f (Un | x) dun

=∫ [∫

(Un + xn. β)f (Un | x) dun

]f (Un | x) dun

=xn. β +∫ [∫

Unf (Un | x) dun

]f (Un | x) dun

=xn. β +E(E(Un |x) | x)=xn. β +E(Un | x) = E(Xn. β +Un | x) = E(Yn | x)

Ejercicio 6

⇑ Supuesto 3: Perturbaciones esfericas 9

homocedasticidadE(Un

2∣∣ x) = σ2 para n = 1, 2, . . . , N

no autocorrelacion

E(UiUj | x) = 0 si i 6= j para i, j = 1, 2, . . . , N

Definicion 1. Definimos la matriz de varianzas y covarianzas de un vector columna Y como

Var(Y) ≡ E((

Y−E(Y))(

Y−E(Y))′)

(2.1)

Ejercicio 7. Demuestre que Var(Y) = E(Y Y′)− E(Y) E

(Y′) .

Nota 2. Por tanto la matriz de varianzas y covarianzas de un vector columna Y es de la forma

Var(Y) ≡Var

Y1

...YN

≡ E

(Y Y′)− E(Y) E

(Y′)

=

2666666666664

E(Y12) E(Y1Y2) ··· E(Y1YN )

E(Y22) ··· E(Y2YN )

......

E(YN2)

3777777777775−

2666666666664

[E(Y1)]2 E(Y1)E(Y2) ··· E(Y1)E(YN )

[E(Y2)]2 ··· E(Y2)E(YN )

......

[E(YN )]2

3777777777775

=

2666666666664

σ2Y1

σY1Y2 · · · σY1YN

σ2Y2

· · · σY2YN

. . ....

σ2YN

3777777777775

Aplicando la definicion de varianza al vector de perturbaciones, y teniendo en cuenta los dos supuestos

Seccion 2: Modelo Clasico de Regresion Lineal 10

anteriores, tenemos que la matriz de varianzas y covarianzas de las perturbaciones es

Var(U | x) =E(U U′ ∣∣ x)− E(U | x) E

(U′ ∣∣ x)

=E

U1

...UN

[U1 · · · UN

] ∣∣∣∣∣∣∣ x−

0...0

[0 · · · 0]

por el Supuesto 2

=

E(U1

2 |x) E(U1U2 |x) ... E(U1UN |x)

E(U2U1 |x) E(U22 |x) ... E(U2UN |x)

......

. . ....

E(UN U1 |x) E(UN U2 |x) ... E(UN2 |x)

−

0 0 · · · 00 0 · · · 0...

.... . .

...0 0 · · · 0

=

σ2 0 . . . 00 σ2 . . . 0...

.... . .

...0 0 . . . σ2

por el Supuesto 3

⇑ Supuestos 2 y 3: Implicacion conjunta 10

Var(U | x) =

Var(U1 |x) Cov(U1,U2 |x) ... Cov(U1,UN |x)

Cov(U2,U1 |x) Var(U2 |x) ... Cov(U2,UN |x)

......

. . ....

Cov(UN ,U1 |x) Cov(UN ,U2 |x) ... Var(UN |x)

=

σ2 0 . . . 00 σ2 . . . 0...

.... . .

...0 0 . . . σ2

= σ2 I[N×N]

El supuesto de que la matriz de varianzas y covarianzas de la perturbaciones (condicionada a x) es σ2

veces la matriz identidad (estructura denominada perturbaciones esfericas)

Σ =

σ2 0 0 . . . 00 σ2 0 . . . 00 0 σ2 . . . 0...

......

. . ....

0 0 0 . . . σ2

es una restriccion muy fuerte, ya que implica:

1. que la dispersion (la varianza) del efecto de termino perturbacion asociada a cada observacion (oa cada instante, o a cada individuo, etc) es identica a la de las demas (no sabemos exactamente aque se debe la perturbacion que afecta a cada Yn pero la dispersion (incertidumbre) de ese efecto esidentica para todos).Dicho de otra forma: las perturbaciones Un son hocedasticas, ya que

Var(Un | x) = σ2 para todo n = 1 : N.

2. que la covarianza entre las perturbaciones de observaciones distintas (o de instantes ,o individuosdiferentes) es cero. Dicho de otra forma: las perturbaciones no tienen correlacion serial, ya que

Cov(Ui, Uj | x) = 0 para i 6= j.

Esto anadido al supuesto de distribucion conjunta Normal(ver Supuesto 5 mas adelante T31

)significara que las perturbaciones son independientes para las distintas observaciones.

Ejemplo 8. [ecuacion de salarios: (continuacion del Ejemplo 2 en la pagina˜6)]Estricta exogeneidad y perturbaciones esfericas implican conjuntamente que: aunque el factor desco-

nocido Un de cada el individuo n-esimo es desconocido; la incertidumbre (la varianza) de dicho factor

Seccion 2: Modelo Clasico de Regresion Lineal 11

—condicionada a los anos de educacion, antiguedad y experiencia de todos los individuos— es la mismaen cada caso (¡Supuesto curioso! ¿no?).

Hay cierto factor que influye en los salarios de Pepito y Juanito; no se que es, pero la incertidumbreque tengo sobre el es la misma (la dispersion del efecto que tiene el factor desconocido es la misma) paraambos casos.

Nota 3 (Relacion entre la funcion cedastica contante y los supuestos 1 y 3). Notese que conlos supuestos 1 y 3 tambien se cumple la segunda condicion del modelo clasico de regresion lineal ya que

Var(Yn | x) = Var(β1 + β2Xn + Un | x) = Var(Un | x) = σ2

2.2. Variacion de los supuestos 2 y 3 en algunos casos especiales:

2.2.1. Supuestos del Modelo con Muestras AleatoriasSi (Y,X) es una muestra aleatoria simple, i.e.. {Yn,Xn.} es i.i.d. para n = 1, . . . , N ; entonces,

E(Un | x) =E(Un | xn.)

E(Un

2∣∣ x) =E

(Un

2∣∣ xn.

)y tambien E(UiUj | x) =E(Ui | xi.) E(Uj | xj.) para i 6= j

Con lo que los los supuestos 2 T7 y 3 T9 quedan reducidos asupuesto 2’: E(Un | xn.) = 0

supuesto 3’: E(Un

2∣∣ xn.

)= σ2 > 0

para todo n = 1, . . . , N(Notese que los regresores estan referidos exclusivamente a la observacion n-esima)En general este supuesto no es adecuado para modelos con datos de series temporales ya que las muestras

no son i.i.d. (no son muestras aleatorias simples puesto que suele haber correlacion entre los datos).

Ejemplo 9. [ecuacion de salarios: (continuacion del Ejemplo 2 en la pagina˜6)]Con muestras aleatorias, estricta exogeneidad implica que para el individuo n-esimo

E(Un | 1, educ, antig, exper) = E(Un | 1, educn, antign, expern) = 0,

es decir, la esperanza de la perturbacion del individuo n-esimo, condicionada —exclusivamente a los anosde educacion, antiguedad y experiencia de dicho individuo— es cero, independientemente de lo que ocurracon el resto de trabajadores. Por supuesto, tambien ocurre con la varianza condicionada:

Var(Un | 1, educ, antig, exper) = Var(Un | 1, educn, antign, expern) = σ2 I,

Ejercicio 10. Demuestre que

E(UiUj | x) = E(Ui | xi.) E(Uj | xj.) para i 6= j

para el caso de muestras aleatorias simples (m.a.s.)Pista.

E(UiUj | x) = E(E(Ui |X Uj) · Uj | x)debido a que {Ui,Xi.} es independiente de {Uj ,X1., . . . ,Xi−1., Xi+1., . . . ,XN.} para i 6= j, junto conel teorema de las esperanzas iteradas.

12

2.2.2. Supuestos del Modelo con Regresores No EstocasticosSi los regresores son no estocasticos, es decir son la matriz determinista x, entonces no es necesario

distinguir entre funciones de densidad condicionales, f (un | x) , e incondicionales, f (un) ; por tanto lossupuestos 2 T7 y 3 T9 quedan reducidos asupuesto 2”: E(Un) = 0

supuesto 3”: E(Un

2)

= σ2 > 0 y E(UiUj) = 0 para i 6= j

para todo n, i, j = 1, . . . , N(Estos son los supuestos empleados en la mayorıa de libros de texto, como por ejemplo en Novales

(1993))Este caso no puede suponerse con modelos autorregresivos o de ecuaciones simultaneas.

La interpretacion geometrica de estos supuestos aparece en la Seccion A en la pagina˜46 del Apendice.

Queda un cuarto supuesto acerca del rango de la matriz de regresores y un quinto supuesto acerca de ladistribucion conjunta de U que enunciaremos mas adelante (vease Supuesto 4 T13 y Supuesto 5 T31 )

3. Estimacion MCO (Mınimos Cuadrados Ordinarios)

Capıtulos 2 y 3 de Wooldridge (2006)

Apendice E1 de Wooldridge (2006)

⇑ Termino de error 11

Las perturbaciones Un no son observablesPero las podemos estimar para un hipotetico valor β de β y una muestra concreta {yn, xn.}N

n=1 de{Yn, Xn.}N

n=1.

en = yn − xn. β = yn − yn

Consideremos la Suma de los Residuos al Cuadrado para todo n

SRC(β) ≡N∑

n=1

(yn − xn. β

)2 = (y−xβ)′(y−xβ) = e′ e

⇑ Mınimos cuadrados ordinarios: Ecuaciones normales 12

El Supuesto 2 del modelo implica que Un ⊥ X (ortogonalidad).La SRC(β) es mınima para valores β tales que los errores

e = y−xβ

son ortogonales a los regresores de la muestra x

e ⊥ x ⇒ x′ e = 0 .

Asıx′ e = 0; ⇒ x′

(y − xβ

)= 0; ⇒ x′ y−x′ x β = 0

es decirx′ y =x′ x β (3.1)

Estimacion MCO es la solucion β a dichas ecuaciones

Proposicion 3.1. La suma de residuos al cuadrado SRC(β) es mınima para β = β .

Seccion 3: Estimacion MCO (Mınimos Cuadrados Ordinarios) 13

Demostracion. Sea β una estimacion de β, entonces

e′ e = (y−xβ)′(y−xβ) =(y−xβ +xβ−xβ)′(y−xβ +xβ−xβ) sumando y restando xβ

=(e + x(β − β)

)′ (e + x(β − β)

)=e′ e +(β− β)′ x′ x(β− β) ya que x′ e = 0 .

Y puesto que (β− β)′ x′ x(β− β) es una suma de cuadrados (por tanto semi-definido positivo), se deduceque

SRC(cualquier β) = e′ e ≥ e′ e = SRC(β).

Para una interpretacion geometrica, vease tambien la Seccion A.1 en la pagina˜47 del apendice.

La demostracion anterior es, para mi gusto, mas elegante que la que aparece en la mayorıa de los manuales(busqueda del mınimo de la suma residual igualando a cero las primeras derivadas). No obstante, en laSeccion B en la pagina˜48 del apendice se muestra la derivacion tradicional de las ecuaciones normales.

Para que la solucion al sistema de ecuaciones normales (3.1) sea unica es necesario que se cumpla uncuarto supuesto.

3.1. Cuarto supuesto del Modelo Clasico de Regresion Lineal

⇑ Supuesto 4: Independencia lineal de los regresores 13

El rango de X[N×k]

es k con probabilidad 1.

numero de observaciones ≥ k

Vectores columna 1, XH2, . . . , XHk linealmente indep.

Este supuesto implica que x′ x es de rango completo, es decir, que existe la matriz (x′ x)−1.Se dice que existe multicolinealidad perfecta cuando el Supuesto 4 NO se satisface; es decir, cuando hay

dependencia lineal entre los regresores, o lo que es lo mismo: hay multicolinealidad perfecta cuando algunode los coeficientes de correlacion lineal entre dos regresores es uno en valor absoluto.

El Supuesto 4 garantiza la unicidad de las soluciones. Si no se cumple no es posible encontrar “laestimacion” MCO de los parametros (pues hay infinitas soluciones posibles).

Ejemplo 11. [ecuacion de salarios: (continuacion del Ejemplo 2 en la pagina˜6)]¿Que pasa si todos los individuos de la muestra nunca han cambiado de empresa?Entonces anos de experiencia y anos de antiguedad coinciden. Por tanto no es posible discriminar el

efecto por separado de ambas variables; solo podemos calcular su efecto conjunto.

ln(SALARn) = β1 + β2EDUCn + (β3 + β4)EXPERn + Un

Volveremos sobre esto en la Seccion 3 sobre Multicolinealidad en la pagina˜8 del Tema 3

3.2. Algunas expresiones que seran empleadas frecuentemente

Las expresiones que aparecen a continuacion seran empleadas repetidamente durante el curso.

Denotamos a la media aritmetica de los elementos del vector y de orden N como:

y = (∑

yn)/N.

Seccion 3: Estimacion MCO (Mınimos Cuadrados Ordinarios) 14

Nota 4. Sean x e y vectores de orden N , entonces∑n

(xn − x)(yn − y) =∑

n

yn(xn − x) para n = 1, . . . , N.

Demostracion.∑n

(xn − x)(yn − y) =∑

n

yn(xn − x)− y∑

n

(xn − x)

=∑

n

yn(xn − x)− y · 0 =∑

n

yn(xn − x) para n = 1, . . . , N.

Nota 5. Sean x e y vectores de orden N , entonces∑n

(xn − x)(yn − y) =∑

n

ynxn −Ny x = y′ x−Ny x.

Ejercicio 12. Compruebe la igualdad de la nota anterior.

Ası pues, del ejercicio anterior, Nsx y =∑

n(xn − x)(yn − y) = y ′ x−Ny x, es decir

sx y =∑

n(xn − x)(yn − y)N

=y ′ x

N− y x; (3.2)

donde sx y es la covarianza muestral entre los elementos de x e y; por tanto, la expresion de mas arribaes el analogo muestral de Cov(X,Y) = E([X − E(X)][Y − E(Y)]) = E(XY)− E(X) E(Y) .

Nota 6. Sea z un vector de orden N , entonces∑

n(zn − z)2 =∑

n z2n −Nz2 = z ′ z −Nz2

Demostracion. De la Nota 4 sabemos que∑

n(zn − z)(yn − y) =∑

n yn(zn − z), por tanto, si y = z∑n

(zn − z)2 =∑

n

zn(zn − z)

=∑

n

z2n − z

∑n

zn =∑

n

z2n −Nz2 = z′ z−Nz2 para n = 1, . . . , N ;

Es decir,

s2z =

∑n(zn − z)2

N=

z ′ z

N− z2; (3.3)

donde s2z es la varianza muestral de los elementos de z; por tanto, la expresion anterior es el analogo

muestral de Var(Z) = E([Z − E(Z)]2

)= E

(Z2)− [E(Z)]2 .

3.3. Algunos casos particulares

3.3.1. Modelo con solo una constante

⇑ Modelo 1: No vbles explicativas 14

“Si no se nada (D : ∅)” ; Y = h(1) + U donde g(·) es lineal; por lo tanto

Yn = a · 1 + Un

E(Yn |conjunto de informacion vacıo ) = E(Yn) = aVeamos que nos da la estimacion MCO

x′ y = x′ x β

es decir1′ y = 1′ 1 a

y calculando los productos escalares,∑yn = N a; ⇒ a =

∑yn

N= y (3.4)

Seccion 3: Estimacion MCO (Mınimos Cuadrados Ordinarios) 15

Notese como la estimacion MCO consiste en sustituir el momentos teorico E(Yn) por su analogo muestral(la media aritmetica).

En este caso los residuos del modelo son las deviaciones de los datos respecto a su media, ya que

e = y− y = y−y. (3.5)

3.3.2. Modelo Lineal Simple

⇑ Modelo 2: Modelo Lineal Simple 15

“Si (D : XH = xH)” ; Y = h(1,XH) + U donde g(·) es lineal; por lo tanto

Yn = a + bXn + Un;

entonces

E(Yn | xn) =E(a + bXn + Un | xn)=a + bxn + E(Un | xn) = a + bxn.

Por lo tanto, es funcion lineal y

E(Yn | xn) = E(Y)− Cov(Y,X)Var(X)

E(X)︸ ︷︷ ︸a

+Cov(X,Y)Var(X)︸ ︷︷ ︸

b

·xn; (3.6)

para todo xn ∈ RX ,

Veanse las ecuaciones (??) y (??) Seccion ?? (??) del Tema 2 del curso de Introduccion a la Econometrıade LECO, pagina ??.

⇑ Modelo 2: Modelo Lineal Simple 16

Sea Yn = a + bXn + Un; entonces

y =

y1

y2

...yN

; x =

1 x1

1 x2

......

1 xN

; β =(

a

b

)

y loas ecuaciones normales sonx′ y = x′ x β

es decir (1 1 . . . 1x1 x2 . . . xN

)y1

y2

...yN

=(

1 1 . . . 1x1 x2 . . . xN

)1 x1

1 x2

......

1 xN

(

a

b

)

⇑ Modelo 2: Modelo Lineal Simple 17

∑yn = a N + b

∑xn∑

xnyn = a∑

xn + b∑

x2n

; (3.7)

dividiendo por N la primera igualdad, despejando a y sustituyendo en la segunda, y empleando (3.2) y(3.3)

y = a + b x

sx y = bs2x

(3.8)

es decirb =

sx y

s2x

(3.9)

ya = y − sx y

s2x

x = y − b x (3.10)

Supuesto 4 (independencia lineal de regresores) ⇒ solucion unica.

Seccion 3: Estimacion MCO (Mınimos Cuadrados Ordinarios) 16

Notese como las estimaciones MCO consisten en sustituir los momentos teoricos de la Ecuacion (3.6) porsus analogos muestrales.

Ejercicio 13. Empleando el sistema de ecuaciones (3.7), obtenga el segundo sistema (3.8) de la transpa-rencia anterior.

Ejercicio 14. ¿Como afectarıa al problema de estimacion que la variable x fuera un vector de constantesc?

Ejemplo 15. [precio de las viviendas:]

n Precio Superficie1 199.9 10652 228.0 12543 235.0 13004 285.0 15775 239.0 16006 293.0 17507 285.0 18008 365.0 18709 295.0 1935

10 290.0 194811 385.0 225412 505.0 260013 425.0 280014 415.0 3000

Cuadro 1: Superficie (en pies al cuadrado) y precio de venta de los pisos (en miles de dolares) (Ramanathan, 1998, pp. 78)

Planteamos el modelo Yn = a+bXn +Un, donde Yn es el precio del piso n-esimo, Xn es su superficie, y Un

son otros factores que influyen en el precio del piso, pero “ortogonales” al la superficie del mismo (situacion,estado de mantenimiento, servicios, etc.) Deseamos saber cual es el efecto marginal del incremento de lasuperficie de un piso en su precio. Por lo tanto necesitamos estimar el valor del parametro b.

Puesto que ∑n

xn = 26 753∑

n

x2n = 55 462 515

∑n

yn = 4 444.9∑

n

xnyn = 9 095 985.5

De 3.7 en la pagina anterior tenemos el sistema de ecuaciones lineales

4 444.9 = a · 14 + b · 26 7539 095 985.5 = a · 26 753 + b · 55 462 515

cuya solucion nos da la estimacion por mınimos cuadrados de a y b:

a = 52.3509 b = 0.13875;

que tambien podemos calcular a partir de (3.9) y (3.10) en la pagina anterior

a = y − xsx y

s2x

= 52.3509 b =sx y

s2x

= 0.13875

Seccion 3: Estimacion MCO (Mınimos Cuadrados Ordinarios) 17

Estimaciones MCO utilizando las 14 observaciones 1–14Variable dependiente: price

Variable Coeficiente Desv. tıpica Estadıstico t valor p

const 52,3509 37,2855 1,4041 0,1857sqft 0,138750 0,0187329 7,4068 0,0000

Media de la var. dependiente 317,493D.T. de la variable dependiente 88,4982Suma de cuadrados de los residuos 18273,6Desviacion tıpica de los residuos (σ) 39,0230R2 0,820522R2 corregido 0,805565Grados de libertad 12Criterio de informacion de Akaike 144,168Criterio de informacion Bayesiano de Schwarz 145,447

Salida del programa “libre” Gretl (Gnu Regression, Econometrics and Time-series Library)

price = 52, 3509(1,404)

+ 0, 138750(7,407)

sqft

N = 14 R2 = 0, 8056 F (1, 12) = 54, 861 σ = 39, 023(entre parentesis, los estadısticos t)

Por lo tanto, el precio de venta esperado de un piso con una superficie de 1800 pies cuadrados, E(Y | 1800),sera de

y7 = 52.3509 + 0.139 · 1800 = 302101.5sin embargo y7 = 285. Esta discrepancia (el error e7 puede deberse a que dicho piso esta en una malasituacion, dispone de pocos servicios, etc.)

n Precio Superficie Precio estimado ErrorE(P | superficie) be

1 199.9 1065 200.1200 -0.220002 228.0 1254 226.3438 1.656193 235.0 1300 232.7263 2.273684 285.0 1577 271.1602 13.839845 239.0 1600 274.3514 -35.351426 293.0 1750 295.1640 -2.163977 285.0 1800 302.1015 -17.101488 365.0 1870 311.8140 53.186009 295.0 1935 320.8328 -25.83278

10 290.0 1948 322.6365 -32.6365311 385.0 2254 365.0941 19.9058712 505.0 2600 413.1017 91.8982613 425.0 2800 440.8518 -15.8518014 415.0 3000 468.6019 -53.60187

Cuadro 2: Superficie (en pies al cuadrado), precio de venta (en miles de dolares), precio estimado, y errores estimados.

Seccion 3: Estimacion MCO (Mınimos Cuadrados Ordinarios) 18

⇑ Estimacion MCO: Interpretacion grafica 18

150

200

250

300

350

400

450

500

550

1500 2000 2500 3000

pri

ce

sqft

price versus sqft

E(P|superfic

ie)

y7

y12

E(P |2600) = y12

e > 0

“regresion a ojo” GNU Gretl (este ejemplo) “data list”Continuacion del ejemplo “precio de las viviendas” en la pagina 34

3.3.3. Modelo con tres regresores

Ejercicio 16. Repita los pasos dados en la transparencia T16 y llegue hasta el sistema de ecuacionesequivalente a ( 3.7 en la pagina˜15) para los siguientes modelos:(a) Yn = aX1n + bX2n + cX3n + Un

(b) Yn = a + bX2n + cX3n + Un

Ejercicio 17. Obtenga la siguiente solucion del segundo sistema de ecuaciones del ejercicio anterior.

a =y − b · x2 − c · x3 (3.11)

b =sx2 y · s2

x3− sx3 y · sx2 x3

s2x2· s2

x3−(sx2 x3

)2 (3.12)

c =sx3 y · s2

x2− sx2 y · sx2 x3

s2x2· s2

x3−(sx2 x3

)2 (3.13)

Notese que si la covarianza entre x2 y x3 es cero, la estimacion de b del modelo Yn = a+bX2n+cX3n+Un

coincide exactamente con la estimacion de b en el modelo restringido Yn = a + bX2n + Un en el que se haquitado el regresor X3n.

Ejercicio 18. Si la covarianza entre x2 y x3 es cero, ¿Con la estimacion de que modelo restringidocoincide la estimacion de c?

Nota 7. Si los regresores de una regresion multiple tienen correlacion muestral cero entre si (por tantoson ortogonales), entonces las estimaciones de las pendientes de la regresion multiple son las mismas quelas estimaciones de las pendientes de las regresiones simples.

Multicolinealidad perfecta: Ejercicio 19. ¿Como afectarıa al problema de estimacion que los regre-sores x2 y x3 tuvieran un coeficiente de correlacion muestral con valor absoluto igual a uno?

Seccion 3: Estimacion MCO (Mınimos Cuadrados Ordinarios) 19

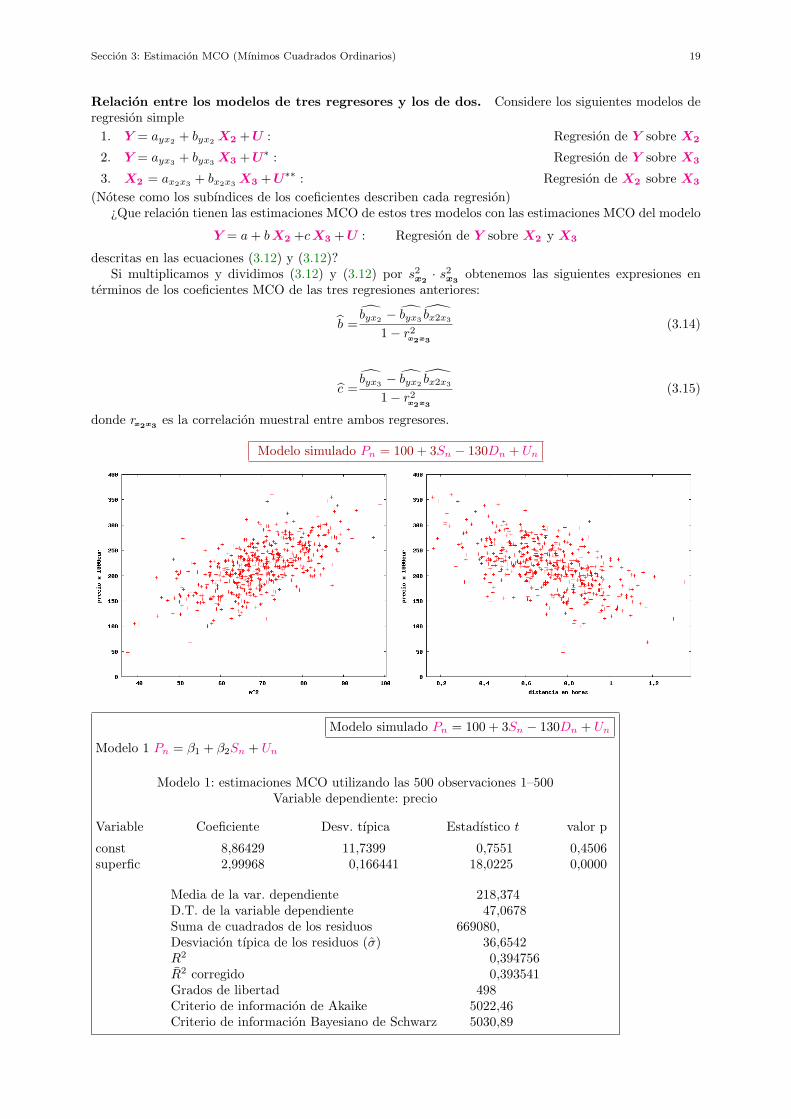

Relacion entre los modelos de tres regresores y los de dos. Considere los siguientes modelos deregresion simple

1. Y = ayx2 + byx2 X2 +U : Regresion de Y sobre X2

2. Y = ayx3 + byx3 X3 +U∗ : Regresion de Y sobre X3

3. X2 = ax2x3 + bx2x3 X3 +U∗∗ : Regresion de X2 sobre X3

(Notese como los subındices de los coeficientes describen cada regresion)¿Que relacion tienen las estimaciones MCO de estos tres modelos con las estimaciones MCO del modelo

Y = a + b X2 +cX3 +U : Regresion de Y sobre X2 y X3

descritas en las ecuaciones (3.12) y (3.12)?Si multiplicamos y dividimos (3.12) y (3.12) por s2

x2· s2

x3obtenemos las siguientes expresiones en

terminos de los coeficientes MCO de las tres regresiones anteriores:

b =byx2 − byx3 bx2x3

1− r2x2x3

(3.14)

c =byx3 − byx2 bx2x3

1− r2x2x3

(3.15)

donde rx2x3es la correlacion muestral entre ambos regresores.

Modelo simulado Pn = 100 + 3Sn − 130Dn + Un

Modelo simulado Pn = 100 + 3Sn − 130Dn + Un

Modelo 1 Pn = β1 + β2Sn + Un

Modelo 1: estimaciones MCO utilizando las 500 observaciones 1–500Variable dependiente: precio

Variable Coeficiente Desv. tıpica Estadıstico t valor p

const 8,86429 11,7399 0,7551 0,4506superfic 2,99968 0,166441 18,0225 0,0000

Media de la var. dependiente 218,374D.T. de la variable dependiente 47,0678Suma de cuadrados de los residuos 669080,Desviacion tıpica de los residuos (σ) 36,6542R2 0,394756R2 corregido 0,393541Grados de libertad 498Criterio de informacion de Akaike 5022,46Criterio de informacion Bayesiano de Schwarz 5030,89

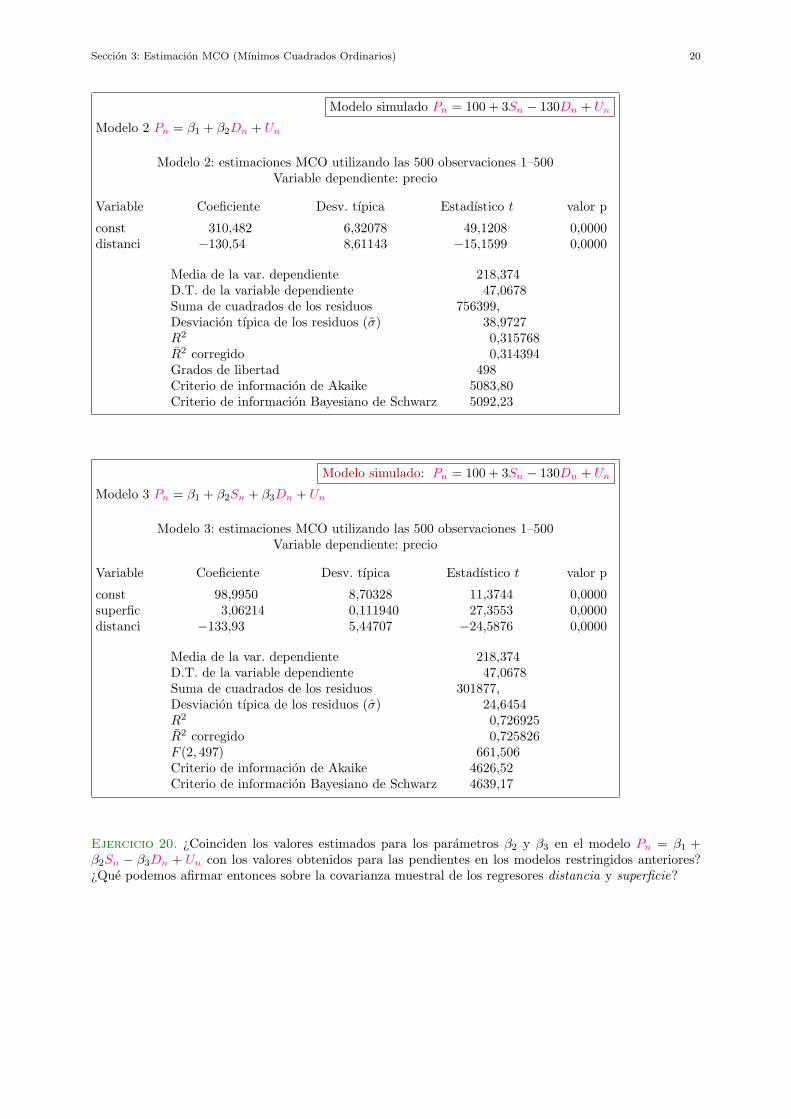

Seccion 3: Estimacion MCO (Mınimos Cuadrados Ordinarios) 20

Modelo simulado Pn = 100 + 3Sn − 130Dn + Un

Modelo 2 Pn = β1 + β2Dn + Un

Modelo 2: estimaciones MCO utilizando las 500 observaciones 1–500Variable dependiente: precio

Variable Coeficiente Desv. tıpica Estadıstico t valor p

const 310,482 6,32078 49,1208 0,0000distanci −130,54 8,61143 −15,1599 0,0000

Media de la var. dependiente 218,374D.T. de la variable dependiente 47,0678Suma de cuadrados de los residuos 756399,Desviacion tıpica de los residuos (σ) 38,9727R2 0,315768R2 corregido 0,314394Grados de libertad 498Criterio de informacion de Akaike 5083,80Criterio de informacion Bayesiano de Schwarz 5092,23

Modelo simulado: Pn = 100 + 3Sn − 130Dn + Un

Modelo 3 Pn = β1 + β2Sn + β3Dn + Un

Modelo 3: estimaciones MCO utilizando las 500 observaciones 1–500Variable dependiente: precio

Variable Coeficiente Desv. tıpica Estadıstico t valor p

const 98,9950 8,70328 11,3744 0,0000superfic 3,06214 0,111940 27,3553 0,0000distanci −133,93 5,44707 −24,5876 0,0000

Media de la var. dependiente 218,374D.T. de la variable dependiente 47,0678Suma de cuadrados de los residuos 301877,Desviacion tıpica de los residuos (σ) 24,6454R2 0,726925R2 corregido 0,725826F (2, 497) 661,506Criterio de informacion de Akaike 4626,52Criterio de informacion Bayesiano de Schwarz 4639,17

Ejercicio 20. ¿Coinciden los valores estimados para los parametros β2 y β3 en el modelo Pn = β1 +β2Sn − β3Dn + Un con los valores obtenidos para las pendientes en los modelos restringidos anteriores?¿Que podemos afirmar entonces sobre la covarianza muestral de los regresores distancia y superficie?

21

3.3.4. Modelo Lineal General

⇑ Modelo Lineal General 19

En general tenemos mas de una variable exogena por lo que “ (D : X = x)”;

Yn = Xn. β +Un =[1, Xn2, . . . , Xnk

]β

[k×1]

+Un;

entoncesE(Yn | xn.) = E

([1, Xn2, . . . , Xnk

]β +Un

∣∣ xn.

)=

= E([

1, xt2, . . . , xtk

]β +Un

∣∣ xn.

)=

= E(a1 + a2xn2 + · · ·+ akxnk + Un | xn.) == a1 + a2xn2 + · · ·+ akxnk + E(Un | xn.)= a1 + a2xn2 + · · ·+ akxnk = xn. β;

donde xn. = (1, xn2, . . . , xnk).Necesitamos conocer el valor de los elementos de β,

(a1, a2, · · · , ak).

que dependen de las varianzas y covarianzas de[Yn, Xn.

].

(Vease la Seccion C.1 del apendice)

La expresion general de las ecuaciones normales es

x′ y = x′ x β .

El Supuesto 4 garantiza (con probabilidad 1) que la matriz x′ x es invertible. Por tanto la estimacion MCOdel vector β se puede expresar como

β = (x′ x)−1x′ y .

(Vease la Seccion D para una interpretacion de esta expresion.)

4. Propiedades algebraicas de la estimacion MCO

4.1. Propiedades basicas

Capıtulos 2 y 3 de Wooldridge (2006)

Apendice E1 de Wooldridge (2006)

⇑ Mınimos cuadrados ordinarios: Propiedades algebraicas 20

El vector de residuos evaluado en β = β es

e[N×1]

= y−x β

Reordenando las ecuaciones normales x′ y = x′ x β tenemos

x′(y−x β) = 0; ⇒ x′ e =0 ⇒ y ′ e =0 (4.1)

La propiedadx′ e = 0

es el analogo muestral de las condiciones de ortogonalidad derivadas del Supuesto 2 T8 (recuerdese quedos vectores de numeros a y b son ortogonales si a′ b =

∑aibi = 0.)

Esta propiedad indica que el termino de error estimado, e, es ortogonal a todos y cada uno de losregresores.

Del mismo modo que hemos definido e como e = y−x β, definimos los valores ajustados y como

y = x β;

entonces y′ = β′x′, y por tanto

y′ e = β′x′ e = β′0 = 0.

Practica 21. Con algun programa econometrico estime un modelo del tipo

Yn = β1 + β2Xn2 + β3Xn3 + Un.

Seccion 4: Propiedades algebraicas de la estimacion MCO 22

Obtenga los residuos e y los valores ajustados y. Compruebe que

x1′ e =0

x2′ e =0

y′ e =0

Calcule los valores medios de e, y e y. Explique los resultados. Anadir script de Gretl

⇑ Mınimos cuadrados ordinarios: Mas propiedades algebraicas 21

y ′ y = y ′ y + e ′ e (Ta Pitagoras T46 ) (4.2)

Ya que

y′ y = (y + e)′ (y + e) puesto que e = y− y

=y′ y + 2 y′ e + e′ e desarrollando el producto

=y′ y + e′ e ya que de (4.1) y′ e = 0

⇑ Sumas de cuadrados 22

SRC ≡N∑

n=1

en2 = e′ e

STC ≡N∑

n=1

(yn − y)2 = y′ y−Ny2

SEC ≡N∑

n=1

(yn − y)2 = y′ y +Ny2 − 2Nyy

Por tanto, STC = Ns2y donde s2

y es la varianza muestral de y; por el contrario, las sumas SRC y SECno son necesariamente N veces las varianzas de e y y (aunque veremos que ası ocurre si el modelo tienetermino cte.).

Ejercicio 22. Verifique las igualdades de la transparencia anterior.

Caso especial (Modelos con termino constante). Cuando hay termino constante en el modelo (elprimer regresor es un vector de unos — tal y como hemos presentado el modelo aquı) se verifica que

1′ e = 0; ⇒N∑

n=1

en = 0 ⇒ e =0 .

Y puesto que para cada n, se verifica que yn = yn + en , entonces sumando para n = 1, . . . , NN∑

n=1

yn =N∑

n=1

yn + 0 o bien 1′ y = 1′ y ⇒ y =y

Ademas, de (4.2) ∑y2

n =∑

yn2 +

∑e2;

restando a derecha e izquierda Ny2 (que es igual a Ny2),∑

y2n −Ny2 =

∑yn

2 −Ny2

+∑

e2;

y empleando el resultado de la Nota 6 en la pagina˜14N∑

n=1

(yn − y)2 =N∑

n=1

(yn − y)2 +N∑

n=1

en2 o bien (y−y)′ (y−y) = (y−y)′ (y−y) + e′ e .

Seccion 4: Propiedades algebraicas de la estimacion MCO 23

Dividiendo por N tenemoss2

y =s2by +s2beya que e = 0; y donde s2

z es la varianza muestral de z.

Ejercicio 23. Demuestre que y ′ y = y ′ y ; es decir,∑

yn2 =

∑ynyn.

Caso especial (Modelos con termino constante). La suma explicada de cuadrados, SEC, se puedeexpresar como:

SEC =y′ y +Ny2 − 2Nyy

=y′ y−Ny2 ya que y = y por haber termino cte.

=Ns2by por la Nota 6

otras expresiones son:

= β′ x′ x β−Ny2 sustituyendo y por x β

=y′ y−Nyy por Ejercicio 23 y por y = y

=Nsby y por la Nota 4

Ademas, en este caso en particular, la suma total de cuadrados, STC, se puede descomponer en lasuma:

STC = SEC + SRC

ya que

y′ y =y′ y +e′ e de (4.2) (pagina 22)

y′ y−Ny2 =y′ y−Ny2 + e′ e restando a ambos lados Ny2

STC =y′ y−Ny2 + SRC por definicion de STC y SRC

STC =SEC + SRC por haber termino constante y = y

Esta relacion sugiere el nombre de “suma explicada de cuadrados”, ya que descomponemos la variabilidadde la variable que queremos estudiar (y) en dos partes: SRC es la variabilidad de los residuos (aquello queel modelo no “explica”) y SEC es la variabilidad de y, que es la estimacion de la esperanza condicionadaa los datos (aquello que “explica” el modelo).

En esta discusion se debe tener presente que el termino “explicacion” es enganoso. En el ejemplo delprecio de las viviendas y su superficie, es sensato suponer que los precios dependen de las caracterısticasde las viviendas, y en particular, que parte de las variaciones de los precios se deben a la variacion en lasuperficie de las viviendas; por ello, el nombre de “suma explicada de cuadrados” toma todo su sentido.

Ahora bien, suponga que estima el modelo:

Sn = β1 + β2Pn + Un.

En este modelo, la superficie es funcion del precio de la vivienda, y por ser un modelo lineal con terminoconstante, la relacion algebraica STC = SEC + SRC se cumple. Pero no tiene sentido suponer quelas caracterısticas de la vivienda se deben al precio; de lo contrario podrıamos suponer que si el pisoexperimenta un alza en su precio, entonces, en consecuencia su superficie aumentara. Esto es absurdo, ypodemos concluir que la relacion STC = SEC + SRC es puramente algebraica, y que su interpretacionsolo es posible cuando el modelo estimado “tiene sentido” desde el punto de vista de la Teorıa Economica.

La unica interpretacion posible a las estimaciones es de caracter puramente estadıstico (y no de TeorıaEconomica): si un piso tiene un precio muy elevado, cabe “esperar” que el piso sea grande. (Este es unbuen momento para que lea de nuevo la Introduccion a este Tema 1 en la pagina˜3).

Seccion 4: Propiedades algebraicas de la estimacion MCO 24

4.2. Mas propiedades algebraicas.

4.2.1. ProyeccionesSi se cumple el cuarto supuesto, entonces x′ x es de rango completo y existe la matriz (x′ x)−1. Solo

entonces, es posible “despejar” β en las ecuaciones normales (3.1) para obtener la expresion:

β = (x′ x)−1x′ y .

Llamamos estimacion MCO de y ay = xβ

que es igual ay = xβ = x(x′ x)−1x′ y .

Por otra parte,

e =y−y = y−xβ

=y−x(x′ x)−1x′ y

=(I−x(x′ x)−1x′) y

Si llamamos p ≡ x(x′ x)−1x′ y m ≡ I−p, entonces

y = py ≡ y⊂x; e = my ≡ y⊥x .

donde y⊂x es la parte de y que se puede expresar como funcion lineal de las x; e y⊥x es la parte de y que nose puede expresar como funcion lineal de las x, es decir, la parte de y ortogonal a las x.

Ademas sabemos que y = y + e, por tanto

y = py +my = y⊂x+y⊥x .

(vease la figura de la Transparencia T46); y p+m = I .

Nota 8. La inversa de una matriz simetrica es simetrica, ası pues, (x′ x)−1 es una matriz simetrica, y portanto

[(x′ x)−1

]′ = (x′ x)−1. La traspuesta de un producto de matrices a y b es [ab]′ = b′ a′ .

Ejercicio 24. Cual sera la expresion de la traspuesta del producto de tres matrices (abc)′?

Ejercicio 25. Demuestre que p′ m = p′(I−p) = 0 .

Se puede verificar (empleando el resultado del ejercicio anterior) que y ′ e = 0, pues

y′ e = (py)′ my = y′ p′ my = y′ 0y = 0;

resultado que ya vimos en la Ecuacion 4.1 en la pagina˜21. Por tanto, podemos concluir que:La estimacion MCO separa el vector y en dos componentes, y y e, ortogonales entre si

(perpendiculares). La primera componente y es una combinacion lineal de los regresores (laparte de y que se puede describir mediante un modelo lineal con las variables explicativas). Lasegunda componente es la parte de y ortogonal a los regresores (lo que no se puede describirlinealmente con los regresores, ni siquiera de manera aproximada).

Ejercicio 26. Demuestre que m′ = m y que m′ m = m,

De los ejercicios y resultados anteriores, se deduce que

y′ y =(py +my)′ (py +my)

=y′ p′ py +y′ m′ my pues p′ m = pm′ = 0

=y′ y +e′ e (expresion que ya obtuvimos en (4.2); T. de Pitagoras)

(vease la figura de la Transparencia T46).La estimacion MCO de y, es decir el vector y = py, se obtiene proyectando y sobre el conjunto de

todas las combinaciones lineales de los regresores (todos los posibles modelos lineales generados con losregresores x), para seleccionar aquel cuya suma de residuos al cuadrado e ′ e es menor. (compare la figurade la Transparencia T46 con la figura inmediatamente anterior).

Seccion 4: Propiedades algebraicas de la estimacion MCO 25

De manera analoga, los residuos e = my son la proyeccion del vector y sobre el espacio ortogonal alanterior (al de los modelos lineales obtenidos como combinaciones lineales de los regresores x). Es decir,e es la parte de y que no es expresable en funcion de un modelo lineal de x (o lo que es lo mismo, no esexplicable como combinacion lineal de los regresores).

Por tanto, la matriz p es una aplicacion lineal que “proyecta” el vector y sobre las x (sobre el espaciovectorial expandido por las columnas —los regresores— de la matriz x); y la matriz m es una aplicacionlineal que “proyecta” el vector y sobre el espacio ortogonal a las x (sobre el espacio vectorial ortogonal alexpandido por las columnas de la matriz x);

Proyectores ortogonalesDefinicion 2. Decimos que una matriz q es simetrica si se verifica que q′ = q .

Definicion 3. Decimos que una matriz q es idempotente si se verifica que qq = q .

Definicion 4. Sea q una matriz idempotente (qq = q). Si ademas la matriz es simetrica (q = q′),entonces se dice que la matriz q es un proyector ortogonal.

Ejercicio 27. Verifique que p y m son proyectores ortogonales.

4.2.2. Regresion particionadaWooldridge (paginas 85 y ejercicio 3.17 de la pagina 119 2006). Pero mejor en:

Johnston y Dinardo (paginas 88 a 95 y 116 a 118 2001)

Novales (paginas 85 a 86 1993)

Pena (paginas 390 a 392 2002)

En la parte de contrastacion de hipotesis sera necesario, en ocasiones, tener expresiones explıcitas desub-vectores de β

β =

β1

· · ·β2

Para ello vamos a reescribir el modelo lineal de la forma Y =X1 β1 +X2 β2 +U y tambien las ecuacionesnormales 3.1 en la pagina˜12 del siguiente modo[(

x1′

x2′

)[x1 x2

]] [β1

β2

]=[x1

′ yx2

′ y

]o mejor aun

x1′ x1 β1 +x1

′ x2 β2 = x1′ y

x2′ x1 β1 +x2

′ x2 β2 = x2′ y

(4.3)

donde x =[x1

...x2

], es decir, hemos dividido la matriz de regresores en dos conjuntos de columnas, cada

uno asociado a los parametros de los vectores β1 y β2 .Si pre-multiplicamos la primera de las ecuaciones por x2

′ x1(x1′ x1)−1 y la restamos de la segunda,

tenemos (x2

′ x2−x2′ x1(x1

′ x1)−1x1′ x2

)β2 = x2

′ y−x2′ x1(x1

′ x1)−1x1′ y (4.4)

Vamos ha definir los proyectores

p1 = x1(x1′ x1)−1x1

′ y m1 = I−p1

El primero de ellos es una aplicacion lineal que “proyecta” cualquier vector z sobre el primer conjuntode regresores x1, y el segundo lo “proyecta” sobre el espacio ortogonal al primero. Por tanto p1z realiza laregresion MCO del vector z sobre los regresores x1 y m1z son los residuos (los errores) de dicha regresion.

Sustituyendo p1 y m1 en (4.4) tenemos

β2 = (x2′ m1 x2)−1 x2

′ m1y (4.5)

y sustituyendo esta expresion en las ecuaciones normales (4.3)

β1 = (x1′ x1)−1x1

′(y−x2β2) (4.6)

Seccion 4: Propiedades algebraicas de la estimacion MCO 26

Es sencillo verificar que, de nuevo, m1′ = m1 . y que m1

′ m1 = m1 . Por lo que (4.5) se puede escribircomo

β2 = (x2′ m1

′ m1 x2)−1 x2′ m1

′ m1 y

En esta expresion, m1y son los residuos obtenidos al realizar la regresion de y sobre el subconjunto deregresores x1 (la parte de y ortogonal a x1). Y m1x2 es una matriz cuyas columnas son los residuosobtenidos realizando la regresion de cada una de las columnas de x2 sobre x1 (la parte de x2 ortogonal ax1).

Notese que si llamamos y⊥x1= m1y a los residuos de la primera regresion, y x2⊥x1

= m1x2 a la matrizde residuos de las regresiones de las columnas de x2, entonces (4.5) se puede escribir como

β2 = (x2⊥x1

′ x2⊥x1)−1x2⊥x1

′ y⊥x1

Este resultado nos indica que podemos estimar β2 mediante regresiones auxiliares:1. Realizamos la regresion de y sobre el primer conjunto de regresores x1 y obtenemos el vector de

residuos y⊥x1

2. Realizamos las regresiones de cada una de las columnas de x2 sobre las variables x1, almacenandolos residuos de cada regresion en las columnas de x2⊥x1

.

3. por ultimo, β2 se obtiene de la regresion de y⊥x1sobre x2⊥x1

, es decir, β2 = (x2⊥x1

′ x2⊥x1)−1x2⊥x1

′ y⊥x1

4. las estimaciones de β1 se pueden recuperar de (4.6)

Notese que si β2 = β2; es decir, si el sub-vector se reduce a un escalar (un unico parametro), entonces laexpresion (4.5) se reduce a

β2 = β2 = ( x′2

[1×N]

m1[N×N]

x2[N×1]

)−1x2′ m1y =

x2′ m1y

x′2

[1×N]

m1[N×N]

x2[N×1]

(4.7)

Regresion ortogonal particionada. Suponga que ambos grupos de regresores[x1

...x2

], son ortogo-

nales entre si (x1′ x2 = 0), es decir, estan incorrelados. En este caso, las ecuaciones 4.3 en la pagina

anterior se reducen a

x1′ x1 β1 = x1

′ y

x2′ x2 β2 = x2

′ y;

y por lo tanto los vectores de coeficientes β1 y β2 se pueden estimar por separado mediante las regresionesde Y sobre X1 , y de Y sobre X2 . Esta es una generalizacion de la Nota 7 en la pagina˜18.

4.2.3. Regresion en desviaciones respecto a la mediaWooldridge (paginas 63, 64, 90 2006). Pero mejor:

Novales (paginas 86 a 91 1993)

Johnston y Dinardo (paginas 84 a 88 2001)

Gujarati (Seccion 6.1 2003, hay version castellana de este manual)

Un caso particular de la regresion particionada es que el primer grupo de regresores se limite a la columna

de unos. Es decir x =[1

...x2

], donde x1 = 1 . En este caso

p1 = x1(x1′ x1)−1x1

′ = 1(1′ 1)−11′ =11′

N=

1N

1N · · · 1

N

1N

1N · · · 1

N

· · · · · ·. . .

...1N

1N · · · 1

N

por lo que

m1y = (I−p1) y =

y1 − yy2 − y

...yN − y

= y ≡ y⊥1

Seccion 4: Propiedades algebraicas de la estimacion MCO 27

es decir, y = m1y son las desviaciones de los elementos del vector columna y respecto de su media muestraly (son los residuos y⊥x1

≡ y⊥1 de la primera regresion en el paso 1; aquı x1 = 1. Vease la Ecuacion 3.5 enla pagina˜15). De manera similar, m1x2 da como resultado una matriz x2⊥1 ≡ x2 en la que aparecen lasdesviaciones de los datos de cada una de las columnas de X2 respecto de sus respectivas medias (son losresiduos de las regresiones auxiliares del paso 2).

Ahora es inmediato estimar β2 como (paso 3)

β2 = (x′2 x2)−1x′

2 y (4.8)

es decir, en un modelo con termino constante, la estimacion de todos los parametros excepto el de laconstante. se pueden obtener mediante la regresion de las variables del modelo en desviaciones respecto asu media. Por ultimo (paso 4)

β1 = (1′ 1)−11′(y−x2β2) =1′(y−x2β2)

N= y − β2x2 − β3x3 − · · · − βkxk (4.9)

En definitiva, si en el modelo Yn = β1 + β2X2n + · · ·+ βkXkn deseamos estimar por MCO solo β2, β3,. . . , βk. Basta restar la media muestral a cada una de las variables del modelo, y realizar la regresion en unnuevo modelo sin termino constante y con las nuevas variables transformadas. Yn = β2X2n + · · ·+ βkXkn.

Practica 28. Verifique con un programa econometrico la afirmacion anterior.

Notese ademas, que la expresion (4.8) se puede reescribir como:

β2 =(

1N

x′2 x2

)−1( 1N

x′2 y

);

donde 1N x′

2 x2 es la matriz de covarianzas muestrales de los regresores, y 1N x′

2 y es el vector de covarianzasmuestrales entre los regresores y el regresando (que es la contrapartida muestral de la Ecuacion C.1 en lapagina˜49).

4.2.4. Anadiendo regresores

Suponga que ha estimado por MCO el siguiente modelo

Y = Xβ +U .

Posteriormente decide incluir como regresor adicional la variable Z; entonces el nuevo modelo ampliadosera:

Y = Xβ∗ +cZ +U∗ .

Podemos aplicar los resultados de la regresion particionada para obtener el coeficiente, c, asociado al nuevoregresor Z del siguiente modo (de 4.5 en la pagina˜25):

c = (z′ m z)−1z′ my = (z⊥x′ z⊥x)−1z⊥x

′ y⊥x; (4.10)

donde y⊥x son los residuos de la regresion MCO de y sobre x (la parte de y que no se puede expresar comofuncion lineal de las x, es decir, la parte de y ortogonal a las x), y z⊥x son los residuos de la regresion MCOde z sobre x (la parte de z ortogonal a las x), es decir z⊥x = mz, e y⊥x =my; donde m =

[I−x(x′ x)−1x′ ].

Practica 29. Verifique con un programa econometrico la afirmacion anterior. Los pasos a seguir son1. Calcule los residuos MCO con el modelo reducido.

2. Calcule los coeficientes estimados en el modelo ampliado. Fıjese en el valor obtenido para el coeficientec asociado al nuevo regresor4.

3. Calcule los residuos en la regresion de la nueva variable explicativa z sobre los antiguos regresoresx.

4. Calcule por MCO la regresion de los residuos del punto 3 sobre los residuos del punto 1; y compareel valor estimado con el obtenido en el punto 2.

4Notese que el resto de coeficientes puede diferir respecto de los obtenidos en la nueva regresion. Esto sera ası siempreque el nuevo regresor tenga correlacion con los del modelo inicial.

Seccion 4: Propiedades algebraicas de la estimacion MCO 28

Suma de residuos: Cuando se anaden regresores a un modelo, la suma de residuos al cuadrado nuncacrece; de hecho suele disminuir. Esto se cumple incluso si la variable anadida no tiene ningun sentidodentro del modelo (ninguna relacion teorica). Veamoslo:

Del modelo inicial obtendremos los residuos

e = y−xβ;

por otra parte, los residuos con el modelo ampliado son

e∗ = y−xβ∗ −z c.

(notese que si x′ z 6= 0 entonces β 6= β∗ ; y que si c 6= 0 entonces e 6= e∗ .)De (4.6) sabemos que

β∗ = (x′ x)−1x′(y−z c) = β − (x′ x)−1x′ z c.

Sustituyendo β∗ en e∗ obtenemos

e∗ =y−xβ +x(x′ x)−1x′ z c − z c

= e−mz c

= e−z⊥x c de (4.10)

Ası pues,e∗′ e∗ = e′ e +c2

(z⊥x

′ z⊥x

)− 2cz⊥x

′ e

Teniendo en cuenta que de (4.10) c = (z⊥x′ z⊥x)−1z⊥x

′ y⊥x y que e = my = y⊥x tenemos

c2(z⊥x

′ z⊥x

)= c(z⊥x

′ z⊥x

)c = c

(z⊥x

′ z⊥x

)(z⊥x

′ z⊥x)−1z⊥x′ y⊥x = cz⊥x

′ y⊥x = cz⊥x′ e .

Por lo que finalmentee∗′ e∗︸ ︷︷ ︸SRC∗

= e′ e︸︷︷︸SRC

− c2(z⊥x

′ z⊥x

)︸ ︷︷ ︸

≥0

(4.11)

por lo que la suma de residuos al cuadrado del modelo ampliado SRC∗ nunca sera mayor que la del modeloreducido SRC.

4.2.5. Correlaciones parciales

Suponga que tiene tres variables; por ejemplo, la renta r, la edad e y el numero de anos de estudio oformacion f de una serie de individuos.

Rn = β1 + β2Fn + β3En + Un

Querrıamos saber el grado de relacion lineal entre dos de ellas, una vez “descontado” la relacion lineal quela tercera tiene con ellas. En nuestro ejemplo nos podrıa interesar conocer el grado de relacion lineal de larenta con la formacion, una vez “descontado el efecto lineal” que la edad tiene con ambas (notese que tantopara formarse como para generar rentas es necesario el transcurso del tiempo, por lo que generalmentehay una relacion directa entre la edad y las otras dos variables).

La solucion es “tomar” la parte de ambas variables, “renta” y “educacion”, ortogonal a la tercera,la“edad”; y observar la correlacion de dichas partes (que ya no mantienen relacion lineal ninguna con lavariable “edad”).

El modo de hacerlo es sencillo una vez visto lo anterior:1. Se toman los residuos de la regresion de la variable renta r sobre la variable edad e y la constante

(modelo lineal simple); es decir, se obtiene r⊥e.

2. Se toman los residuos de la regresion de la variable formacion f sobre la variable edad e y la constante(modelo lineal simple); es decir, se obtiene f⊥e.

3. Por ultimo se calcula el coeficiente de correlacion simple de ambos residuos rr⊥ef⊥e.Dicho coeficiente es la correlacion parcial de la variable renta r con la variable formacion f , una vez“descontado” el efecto de la edad e sobre ambas variables. Notese que ambos residuos tiene media ceropor ser residuos de un modelo con termino constante.

Suponga por tanto que dividimos la matriz de regresores x en dos columnas; por ejemplo la primeravariable no cte. x2 y el resto de k − 1 regresores (incluyendo el termino cte.) w.

x =[x2

... w]

Seccion 4: Propiedades algebraicas de la estimacion MCO 29

entonces el coeficiente de correlacion parcial de y con x2 una vez descontado el efecto de las demas variables(incluida la constante) w es

r(y,x2)⊥z

=y′ mw x2√

y′ mw y√

x2′ mw x2

=sy

⊥wx2⊥w√s2

y⊥w

√s2

x2⊥w,

donde mw = I−w(w′ w)−1w′ .

Ejercicio 30. Resuelva el ejercicio propuesto no 2 del profesor Jose Alberto Mauricio.http://www.ucm.es/info/ecocuan/ectr1/index.html#Material.

Ejercicio 31. Resuelva el ejercicio propuesto no 3 del profesor Jose Alberto Mauricio.http://www.ucm.es/info/ecocuan/ectr1/index.html#Material.

4.3. Medidas de ajuste

Las medidas de ajuste sirven paraCuantificar la reduccion de incertidumbre que proporciona el modelo estimado.

Comparar la bondad de modelos alternativos para la misma muestra

⇑ Medidas de ajuste: Coeficiente de determinacion R2 23

R2 ≡ 1− SRC

STC; R2 ≤ 1 (no acotado inferiormente)

Cuando hay termino constante

R2 =SEC

STC; 0 ≤ R2 ≤ 1 (acotado)

Coeficiente de Determinacion o R2 es una medida de ajuste frecuente. Cuando el modelo contieneun regresor constante, muestra el poder explicativo de los regresores no constantes. Se define como

R2 ≡ 1− SRC

STC;

y puesto que SRC y STC son siempre mayores o iguales a cero, R2 ≤ 1.Cuando el modelo no tiene cte. SRC puede ser mayor que STC, por lo que R2 no esta acotado

inferiormente.

GNU Gretl: ejemplo simulado

Caso especial (Modelos con termino constante). Si el modelo tiene termino constante, el coeficienteR2 mide el porcentaje de variacion de y “explicado” por los regresores no constantes del modelo; ya que

R2 = 1− SRC

STC=

STC − SRC

STC=

SEC

STC

y por tanto 0 ≤ R2 ≤ 1.Notese ademas que

R2 =SEC

STC=

SEC2

STC × SEC=

(Nsby y

)2Ns2

y ×Ns2by =N2

N2

sby y√s2

y × s2by

2

=(rby y

)2, (4.12)

Seccion 4: Propiedades algebraicas de la estimacion MCO 30

donde rby y = s by y

s by×syes el coeficiente de correlacion lineal simple entre y y y.

Ejercicio 32. Calcule el coeficiente de determinacion R2 para el el ejemplo del precio de las viviendas

Ejercicio 33. Calcule el coeficiente de determinacion para el Modelo 1: Yn = a + Un

Pista. piense cuanto vale SEC en este caso.

Ejercicio 34. Verifique que, para el caso del Modelo Lineal Simple Yn = a + bXn + Un, el coeficiente dedeterminacion R2 es el cuadrado del coeficiente de correlacion simple entre el regresando y y el regresorx; es decir, que en este caso R2 = r2

y x. (Notese que este resultado es diferente de (4.12)).

El coeficiente de determinacion R2 tiene algunos problemas al medir la bondad del ajuste.anadir nuevas variables al modelo (cuales quiera que sean) nunca hace crecer SRC pero esta sumasi pude disminuir (vease la Seccion 4.2.4)Por tanto el R2 del modelo ampliado nunca puede ser menor que el del modelo inicial.Para evitar este efecto se emplea el coeficiente de determinacion corregido (o ajustado) R2

El coeficiente de determinacion corregido R2 de define como

R2 ≡ 1−SRCN−kSTCN−1

; = 1−s2bes2y

es decir, uno menos la fraccion de la cuasivarianza de los errores con la cuasivarianza muestral del regre-sando. Por ello tambien es siempre menor o igual a uno.

1. compara estimadores insesgados de la varianza residual y de la varianza de la variable dependiente

2. penaliza modelos con un elevado numero de parametros, al corregir por el numero de grados delibertad N − k.

⇑ Otras medidas de ajuste 24

R2 corregido (mejor cuanto mas elevado)

R2 ≡ 1−SRCN−kSTCN−1

= 1− N − 1N − k

(1−R2) ≤ 1

Criterios de informacion de Akaike y de Schwartz (mejor cuanto mas bajos)

AIC =N ln(2π) + N ln(

e ′ e

N

)+ N + 2(k + 1)

SBC =N ln(2π) + N ln(

e ′ e

N

)+ N + (k + 1) ln(N)

Volver al recuadro del ejemplo del precio de las viviendas (pagina 17).

Otras medidas de la bondad del ajuste son los criterios de informacion de Akaike y de Schwartz (mejorcuanto mas bajos)Akaike prima la capacidad predictiva del modelo (pero tiende a sobreparametrizar)

Schwartz prima la correcta especificacion

El programa Gretl (Gnu Regression, Econometrics and Time-series Library) realiza un calculo especialde R2 cuando el modelo no tiene termino cte. En este caso el R-cuadrado es calculado como el cuadradode la correlacion entre los valores observado y ajustado de la variable dependiente (Vease Ramanathan,1998, Seccion 4.2).

Los coeficientes de determinacion nos dan informacion sobre el grado de ajuste del modelo, pero ¡ojo! nospueden conducir a enganos. No es recomendable darles demasiada importancia, hay otras cuestiones sobreel modelo de mayor relevancia a la hora de valorarlo. . .

Seccion 4: Propiedades algebraicas de la estimacion MCO 31

Ejemplo 35. [peso de ninos segun su edad:]

n Peso Kg Edad1 39 72 40 73 42 84 49 105 51 106 54 117 56 128 58 14

Cuadro 3: Peso (en kilogramos) y edad (en anos)

(Modelo 1 Pn = β1 + β2EDADn + Un)

40

45

50

55

60

7 8 9 10 11 12 13 14

Peso

Edad

Peso con respecto a Edad

E(P | e) = a + b · eajustado

observado

Peso Kg = 19, 6910(6,999)

+ 2, 93003(10,564)

Edad

T = 8 R2 = 0, 9405 F (1, 6) = 111, 6 σ = 1, 8161(entre parentesis, los estadısticos t)

(Modelo 2 Pn = β1 + β2EDADn + β3EDADn2 + Un)

40

45

50

55

60

7 8 9 10 11 12 13 14

Peso

Edad

Peso con respecto a Edad

E(P | e) = a + b · e + c · e2

ajustadoobservado

Peso Kg = −5, 11497(−0,664)

+ 8, 06835(5,159)

Edad− 0, 252102(−3,305)

Edad2

T = 8 R2 = 0, 9776 F (2, 5) = 153, 57 σ = 1, 1148(entre parentesis, los estadısticos t)

32

(Modelo 3 Pn = β1 + β2EDADn + β3EDADn2 + β4EDADn

3 + Un)

40

45

50

55

60

7 8 9 10 11 12 13 14

Peso

Edad

Peso con respecto a Edad

E(P | e) = a + b · e + c · e2 + d · e3

ajustadoobservado

Peso Kg = 81, 7714(1,904)

− 18, 5964(−1,419)

Edad + 2, 37778(1,845)

Edad2− 0, 0836541(−2,043)

Edad3

T = 8 R2 = 0, 9863 F (3, 4) = 168, 75 σ = 0, 87188(entre parentesis, los estadısticos t)

5. Propiedades estadısticas de los estimadores MCO

Capıtulos 2 y 3 de Wooldridge (2006)

Apendice E2 de Wooldridge (2006)

⇑ Estimador MCO bβ| x 25

Los coeficientes estimados verificanx′ y = x′ x β

por Supuesto 4 T13 de independencia lineal podemos despejar β:

β = (x′ x)−1x′ y

que es una estimacion.El estimador de los coeficientes es β = (X′ X)−1X′ Y o bien

β|x ≡ β∣∣∣ x = (x′ x)−1x′ Y = aY = β +aU

donde Y = xβ +U suponiendo conocidas las realizaciones de los regresores.

Nota 9. Notese las dimensiones de la matriz:

a[k×N]

≡ (x′ x)−1x′ =

a11 a12 · · · a1N

a21 a22 · · · a2N

......

. . ....

ak1 ak2 · · · akN

;

por lo tanto, β son k combinaciones lineales de los N datos del vector y, donde los coeficientes especıficosde cada combinacion son los elementos de cada una de las filas de la matriz (x′ x)−1 x′.

Del mismo modo, cada uno de los elementos del vector aleatorio β es una combinacion lineal de las Nvariables aleatorias Yn.

Notese ademas que

β|x ≡ β∣∣∣ x = aY

= a[xβ +U

]= β +aU

= β +(x′ x)−1x′ U

es decir:β|x es igual al verdadero valor de los parametros mas una combinacion lineal (o suma ponde-rada) de las perturbaciones determinada por los coeficientes aij de la matriz a.

Seccion 5: Propiedades estadısticas de los estimadores MCO 33

5.1. Esperanza de los estimadores MCO β|x

⇑ Esperanza del estimador MCO bβ| x 26

Denotemos (X′ X)−1X′ por A[k×N]

E(

β∣∣∣ x) =E(β +AU | x)

=E(β +aU | x)=β +a ·E(U | x)=β

por lo tanto es un estimador insesgado.

Si los regresores son NO estocasticos, la demostracion es mas sencilla aun

E(β)

=E(β +aU)

=β +a ·E(U)=β

Modelo 2. [Modelo Lineal Simple (caso particular T16 ).]De 3.7 en la pagina˜15 resulta

b =∑

n(xn − x)(yn − y)∑n (xn − x)2

=∑

n yn(xn − x)∑n (xn − x)2

.

es decir,b =

∑n

mnyn, (5.1)

dondemn =

xn − x∑n (xn − x)2

.

Por tanto, b es una combinacion lineal de los datos yn (donde mn son los coeficientes de dicha combi-nacion); y entonces a tambien es combinacion lineal de los datos yn (vease 3.10 en la pagina˜15).

Por 5.1 sabemos que b|x =∑

mnYn, donde

mn =xn − x∑(xn − x)2

.

Se puede verificar que1.

∑mn = 0

2.∑

m2n = 1P

x2n

= 1P(xn−x)2 = 1

Ns2x

3.∑

mn(xn − x) =∑

mnxn = 1.Entonces,

b|x =∑

mn(a + bxn + Un)

=a∑

mn + b∑

mnxn +∑

mnUn = b +∑

mnUn

yE(

b∣∣∣ x) = b +

∑mnE(Un | x) = b.

(Novales, 1997; Gujarati, 2003, pag. 488–491 y pag. 100 respectivamente).Por otra parte, de 3.10 en la pagina˜15 sabemos que

a = y − b x =1N

∑yn − b

1N

∑xn.

Por lo tanto el estimador condicionado es

a|x =1N

∑Yn −

(b|x

) 1N

∑xn

Seccion 5: Propiedades estadısticas de los estimadores MCO 34

cuya esperanza es

E( a | x) =1N

∑E(Yn | x)− E

(b∣∣∣ x) 1

N

∑xn

=1N

∑E(Yn | x)− b

1N

∑xn

=1N

∑E(a + bxn + Un | x)− b

1N

∑xn

=1N

∑a + b

1N

∑xn +

1N

∑E(Un | x)− b

1N

∑xn

= a.

Ejercicio 36. Verifique que el estimador MCO del parametro a del Modelo 1 (constante como unicoregresor) es insesgado.

5.2. Varianza de los estimadores MCO β|x

⇑ Varianza del estimador MCO bβ| x 27

Aplicando la def. de la Ecuacion (1) tenemos:

Var(

β∣∣∣ x) =E

((β −β

)(β −β

)′ ∣∣∣∣ x)=E(

(x′ x)−1x′ U U′ x(x′ x)−1∣∣∣ x)

=(x′ x)−1x′ E(U U′ ∣∣ x)x(x′ x)−1

=σ2(x′ x)−1

Modelo 2. [Modelo Lineal Simple] Sabemos de (3.7) en la pagina˜15 que x′ x =(

NP

xnPxn

Px2

n

)cuyo

determinante esdetx′ x ≡ |x′ x| = N

∑x2

n −(∑

xn

)2 = N∑

(xn − x)2;

Por tanto la matriz de varianzas y covarianzas del estimador es:

σ2(x′ x)−1 =σ2

N∑

(xn − x)2·( ∑

x2n −

∑xn

−∑

xn N

).

Notese que ∑(xn − x)2 = N · s2

x.

Ası pues, podemos deducir que

Var( a | x) =σ2∑

x2n

N∑

(xn − x)2=

σ2x2

N · s2x

; y Var(

b∣∣∣ x) =

σ2∑(xn − x)2

=σ2

N · s2x

. (5.2)

Ademas, ambos estimadores tienen una covarianza igual a

Cov(

a, b∣∣∣ x) =

−σ2∑

xn

N∑

(xn − x)2=−σ2 · xN · s2

x

(5.3)

Ejemplo 37. [continuacion de “precio de las viviendas”:]Podemos calcular la inversa de x′ x:

(x′ x)−1 =[

9.1293e− 01 −4.4036e− 04−4.4036e− 04 2.3044e− 07

];

Seccion 5: Propiedades estadısticas de los estimadores MCO 35

ası pues, las desviaciones tıpicas de a|x y b|x son (vease 5.2 en la pagina anterior)

Dt( a | x) =√

σ2 · (9.1293e− 01) =

√σ2x2

N · s2x

Dt(

b∣∣∣ x) =

√σ2 · (2.3044e− 07) =

√σ2

N · s2x

.

Pero no conocemos σ2Un

.

Continuacion del ejemplo “precio de las viviendas” en la pagina 41

Practica 38. Observe los resultados de las estimaciones del ejemplo del “precio de las viviendas”. ¿Que es-timacion cree que es mas fiable, la de la pendiente o la de la constante? Con los datos del ejemplo del“precio de las viviendas”, repita la regresion pero con las siguientes modificaciones:

1. con todos los datos excepto los de la ultima vivienda

2. con todos los datos excepto los de las ultimas dos viviendas