universidad central del ecuador facultad de ciencias ... · tabla 16.cuestionario de control...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Propuesta de un Sistema de Inventarios para la Empresa Distrifastofi Cía. Ltda.

Ubicada en la Ciudad de Quito,

Provincia de Pichincha

Trabajo De Titulación, Modalidad Proyecto de Investigación

para la obtención del Título Ingeniera en Contabilidad y Auditoría,

Contadora Pública Autorizada

Autora: Blanca Alexandra Quishpe Farinango

Tutor: Dr. Carlos Hernán Moreano Lucero

D.M. de Quito, Noviembre 2018

REFERENCIAS DE LA AUTORA: Blanca Alexandra Quishpe Farinango,

REFERENCIAS DEL TUTOR: Carlos Hernán Moreano Lucero.

REFERENCIAS INVESTIGATIVAS: Un sistema de inventarios representa

una herramienta fundamental para el control adecuado de los bienes que posee la

Compañía, con el fin de evitar pérdidas o mal uso de los mismos.

Quishpe Farinango, Blanca Alexandra (2018). Propuesta de un

sistema de inventarios para la empresa DISTRIFASTOFI CÍA.

LTDA., ubicada en la ciudad de quito, provincia de Pichincha.

Trabajo de Titulación, modalidad proyecto de investigación para la

obtención del Título de Ingeniera en Contabilidad y Auditoría,

Contadora Pública Autorizada. Carrera de Contabilidad y Auditoría.

Quito: UCE. 114 p.

iii

DERECHOS DE AUTOR

.

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

v

vi

vii

AUTORIZACIÓN DE LA EMPRESA

viii

DEDICATORIA

Esta tesis quiero dedicarla en primer lugar a Diosito y a la Virgencita por permitirme tener

el valor y las fuerzas de seguir adelante a pesar de los obstáculos.

A mi mami Blanquita, por su amor y apoyo incondicional de madre, por haber formado en

mí el espíritu de lucha, por los consejos, sacrificios y desvelos que hizo para ayudarme

alcanzar esta meta.

A mi papi, Victor (+), por su inmenso amor que siempre me demostró cuando estuvo

conmigo y ahora que a pesar de no poderlo tener junto a mi físicamente, sé que con su guía

y bendición desde el cielo, estoy a un paso de conseguir lo que él con tanto anhelo esperaba

de mí.

A mis hermanos (Luis y Mauricio) y mi tía (María) que han sido un apoyo desde siempre,

guiándome y empujándome para que siga adelante.

A mi novio (Carlitos), por haberme acompañado en toda esta etapa de mi vida, por su apoyo

incondicional y esas oportunas palabras de aliento que siempre tuvo para no dejarme

desmayar

Y en general quiero dedicar esta tesis a toda mi demás familia y amigos que han sido parte

de esta etapa de mi vida, ya que cada uno aporto con un pedacito para hacer grato este

camino.

Blanca Alexandra Quishpe Farinango

ix

AGRADECIMIENTO

Quiero agradecer a Diosito y a la Virgencita por mantenerme con vida y salud para lograr

alcanzar esta meta.

A la Universidad Central del Ecuador, por permitirme formar profesionalmente y alcanzar

una de mis metas propuestas.

A mi tutor Dr. Carlos Moreano, por su paciencia, guía y apoyo en todo este proceso de la

elaboración de mi tesis.

A mis amigas y amigos que hicieron de todos estos años, momentos inolvidables, llenos de

preocupaciones, estrés, contratiempos, pero sobre todo, lo que más me llevo en mi corazón

son los momentos de alegrías y locuras compartidas con ustedes, gracias por su apoyo y

aliento incondicional.

A mi mami y tía, que a pesar de que era un mundo desconocido para ustedes, hicieron todo

lo posible por ayudarme y empujarme a seguir adelante. Y a mis hermanos por siempre

estar ahí cuando los necesito.

A mi novio por su apoyo incondicional y palabras de aliento que me ayudaron a impulsarme

en mi formación profesional.

Blanca Alexandra Quishpe Farinango

x

Contenido DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ............................. iv

AUTORIZACIÓN DE LA EMPRESA .......................................................................... vii

DEDICATORIA ............................................................................................................ viii

AGRADECIMIENTO ..................................................................................................... ix

LISTAS DE TABLAS ................................................................................................... xiv

LISTAS DE FIGURAS .................................................................................................. xv

RESUMEN .................................................................................................................... xvi

ABSTRACT ................................................................................................................. xvii

INTRODUCCIÓN ............................................................................................................ 1

1. GENERALIDADES DE LA EMPRESA ................................................................. 2

1.1. Descripción de la empresa ...................................................................................... 2

1.1.1. Constitución de la Compañía ....................................................................... 2

1.1.2. Ubicación geográfica de la empresa ............................................................ 3

1.1.3. Base legal ..................................................................................................... 4

1.2. Direccionamiento estratégico ................................................................................ 10

1.3. Estructura organizacional ...................................................................................... 11

1.4. Línea de productos ................................................................................................ 12

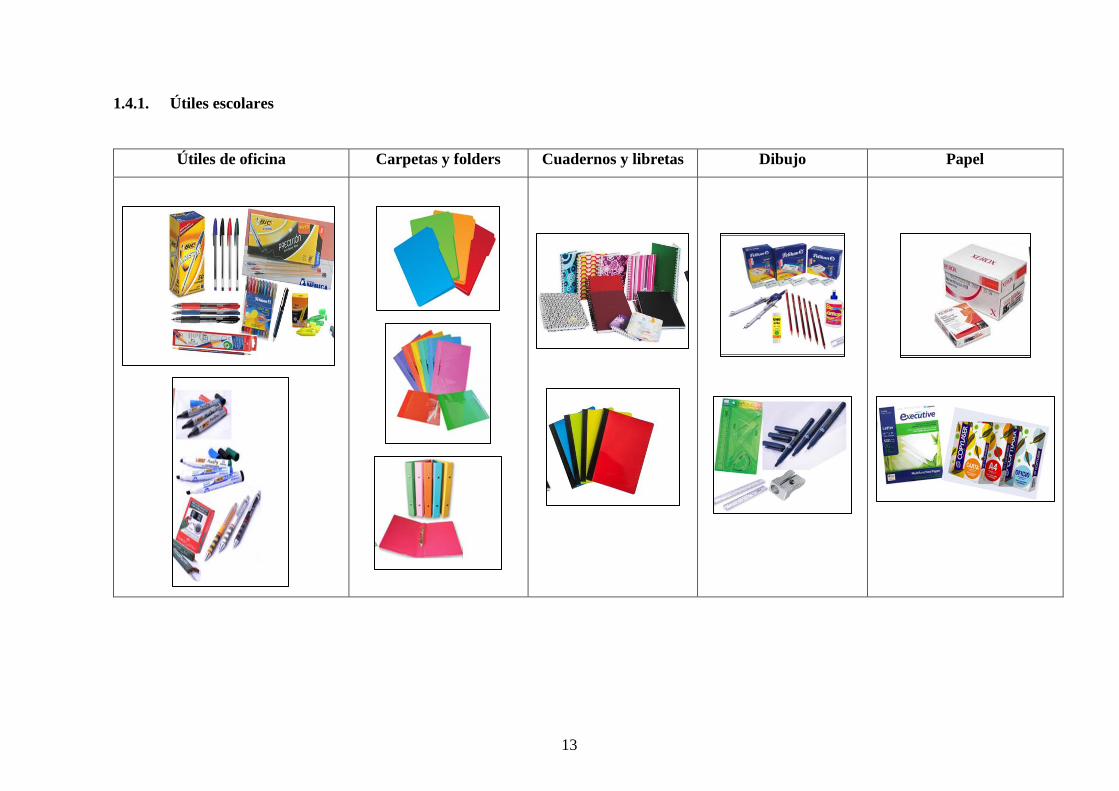

1.4.1. Útiles escolares...................................................................................................... 13

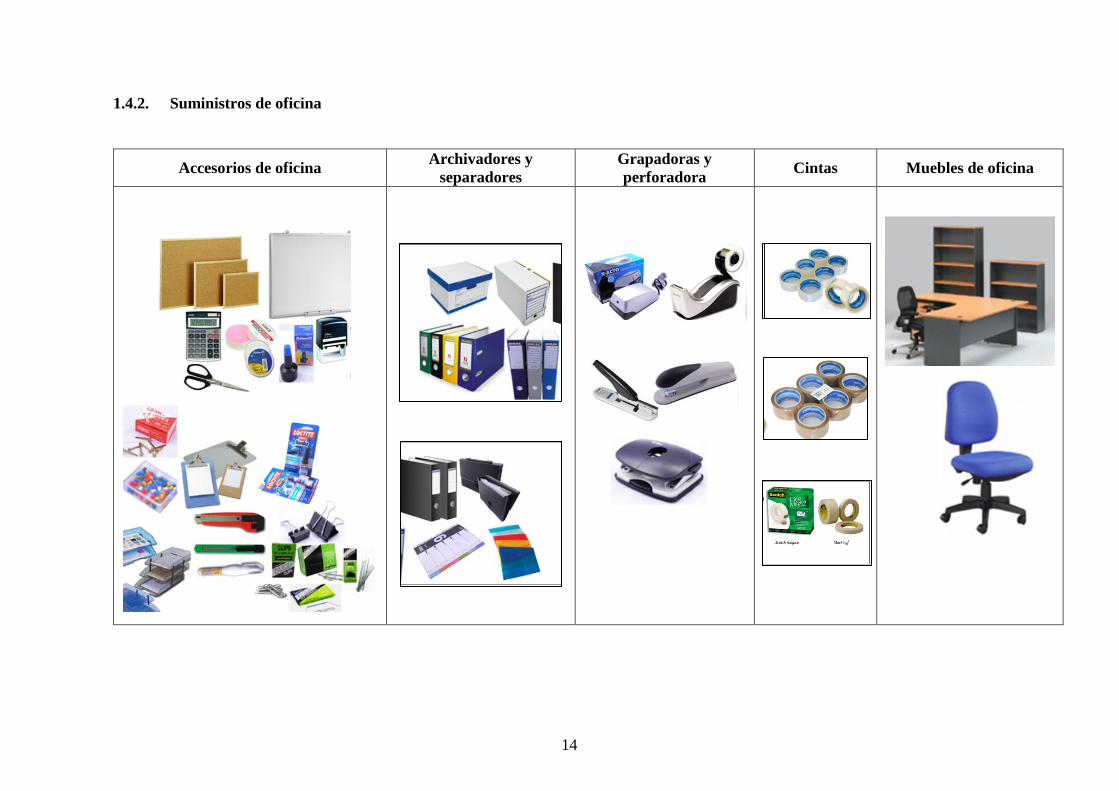

1.4.2. Suministros de oficina ........................................................................................... 14

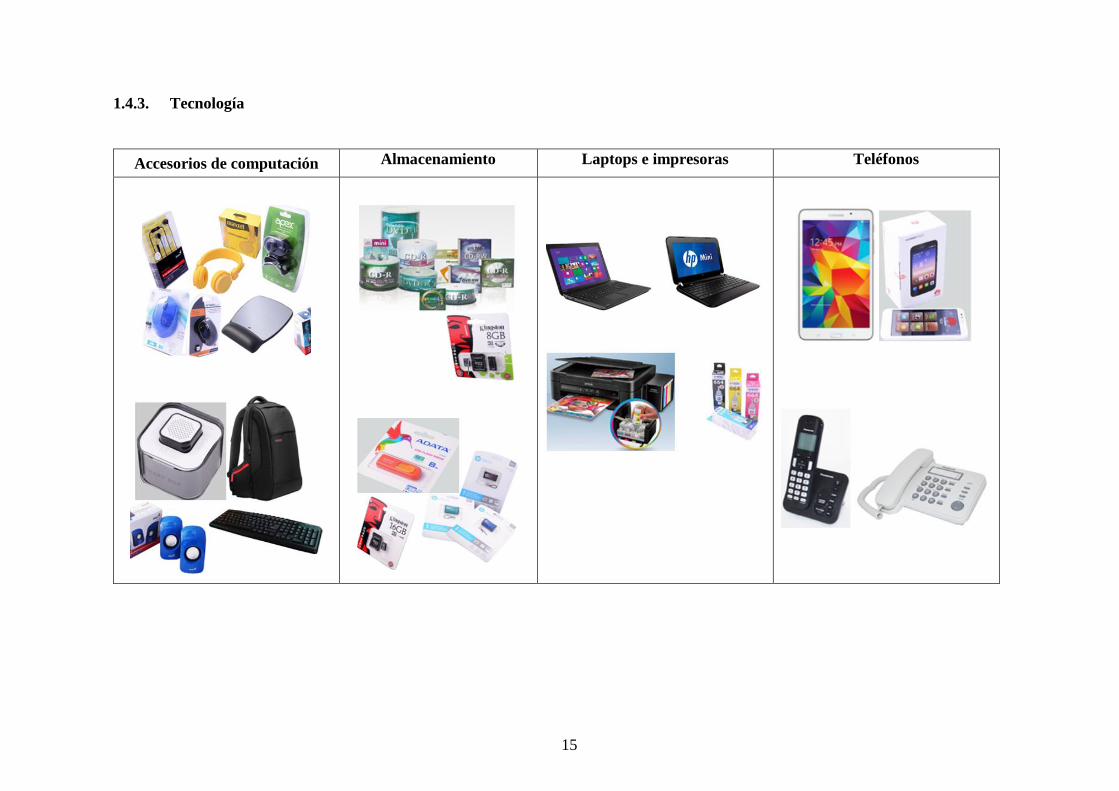

1.4.3. Tecnología ............................................................................................................. 15

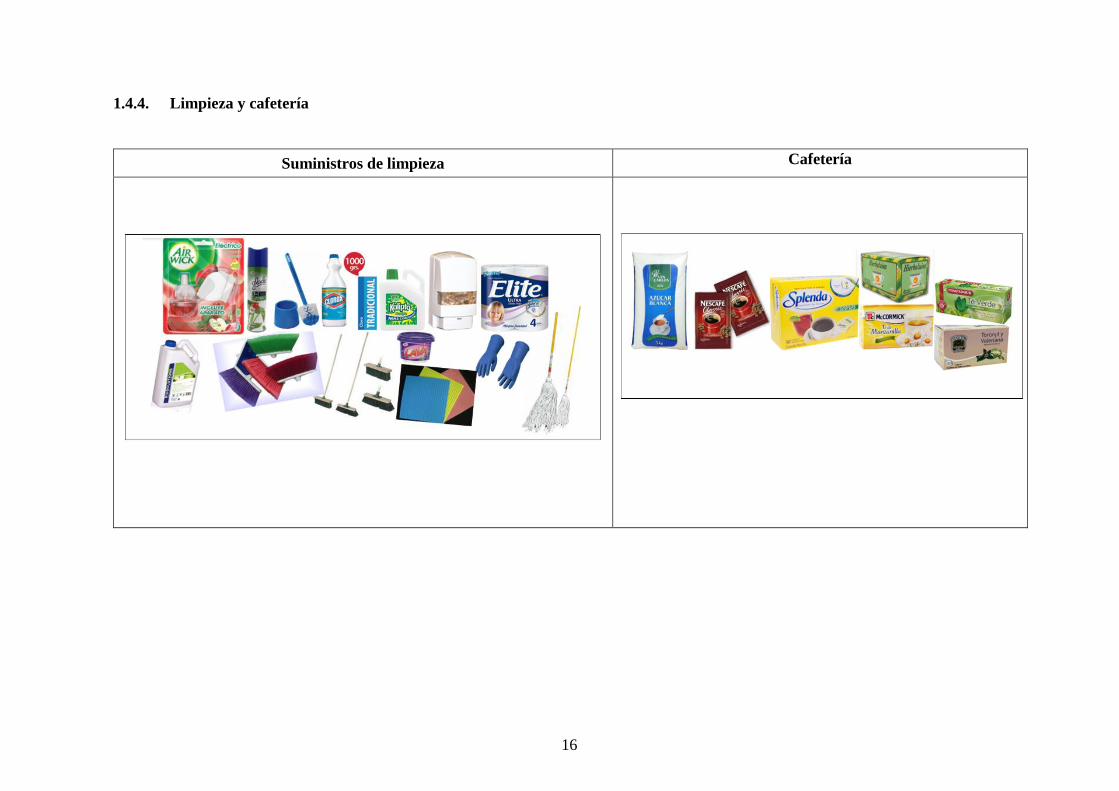

1.4.4. Limpieza y cafetería .............................................................................................. 16

2. MARCO TEÓRICO CONCEPTUAL .................................................................... 17

2.1. Generalidades del sistema ..................................................................................... 17

2.1.1. Definición de sistema ............................................................................................ 17

2.1.2. Importancia ........................................................................................................... 17

xi

2.1.3. Objetivos ............................................................................................................... 17

2.2. Control Interno ...................................................................................................... 18

2.2.1. Definición .............................................................................................................. 18

2.2.2. Importancia ........................................................................................................... 19

2.2.3. Clasificación .......................................................................................................... 19

2.2.4. Objetivo ................................................................................................................. 20

2.2.5. Componentes ......................................................................................................... 20

2.2.5.1. Entorno de control ........................................................................................ 21

2.2.5.2. Evaluación de riesgos ................................................................................... 21

2.2.5.3. Actividades de control .................................................................................. 21

2.2.5.4. Información y comunicación ........................................................................ 23

2.2.5.5. Actividades de supervisión........................................................................... 23

2.2.6. Informe COSO III ................................................................................................. 24

2.2.7. Métodos de evaluación del control interno ........................................................... 29

2.2.7.1. Cuestionario ................................................................................................. 29

2.2.7.2. Descriptivo ................................................................................................... 30

2.2.7.3. Gráfico .......................................................................................................... 31

2.3. Inventarios ............................................................................................................. 33

2.3.1. Definición .............................................................................................................. 33

2.3.2. Importancia del control de inventarios .................................................................. 34

2.3.3. Objetivos del control de inventarios ..................................................................... 34

2.3.4. Clasificación de los inventarios ............................................................................ 34

2.3.5. Métodos de valuación del inventario .................................................................... 36

2.3.5.1. Método de promedio ponderado .................................................................. 36

2.3.5.2. PEPS – Primeros en entrar, primeros en salir .............................................. 36

2.3.6. Control de existencias del inventario .................................................................... 36

2.3.6.1. Existencias máximas .................................................................................... 37

xii

2.3.6.2. Existencias mínimas ..................................................................................... 37

2.3.6.3. Existencias críticas ....................................................................................... 38

2.3.7. Sistema de registro de inventarios ........................................................................ 38

2.3.7.1. Sistema de cuenta múltiple o inventario periódico ...................................... 38

2.3.7.2. Sistema de inventario permanente o inventario perpetuo ............................ 39

3. SITUACIÓN ACTUAL DE LA COMPAÑÍA ....................................................... 41

3.1. Análisis externo ..................................................................................................... 41

3.1.1. Factor político ....................................................................................................... 41

3.1.2. Factor económico .................................................................................................. 42

3.1.2.1. Inflación ....................................................................................................... 42

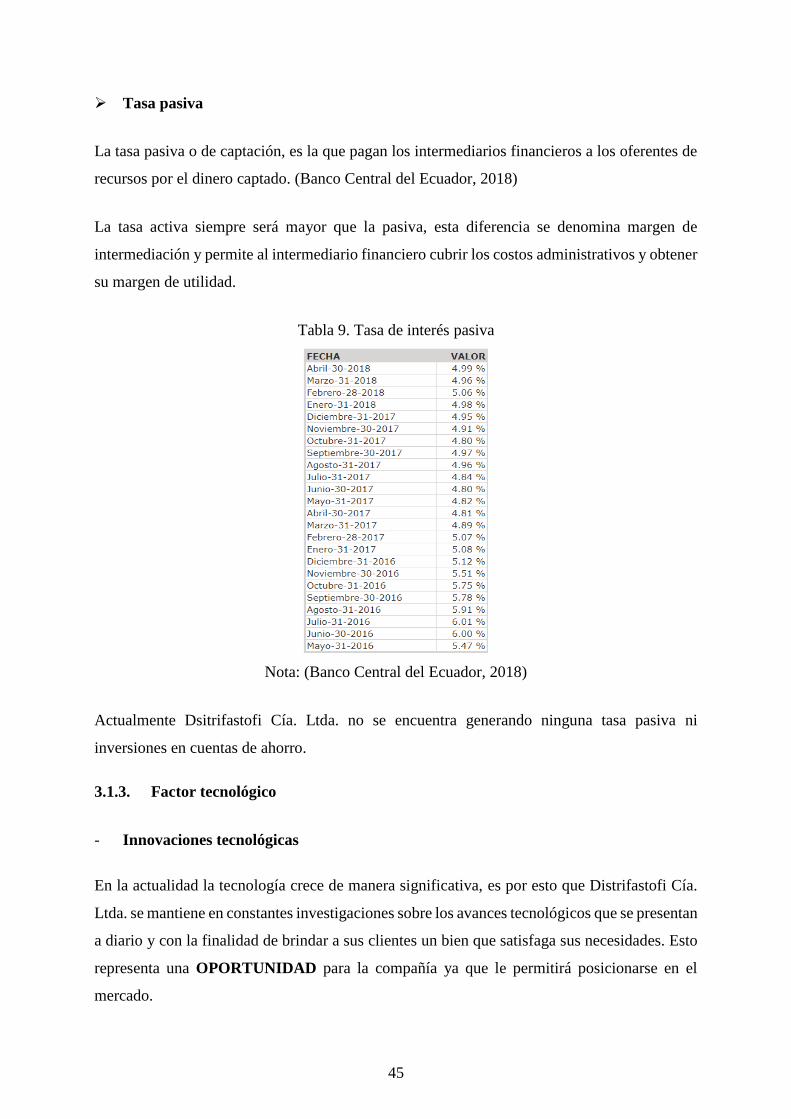

3.1.2.2. La tasa de interés .......................................................................................... 43

3.1.3. Factor tecnológico ................................................................................................. 45

3.1.4. Factor social .......................................................................................................... 46

3.2. Análisis Interno ..................................................................................................... 47

3.2.1. Análisis realizado a los procedimientos actuales relacionados en el manejo de

inventarios ............................................................................................................. 48

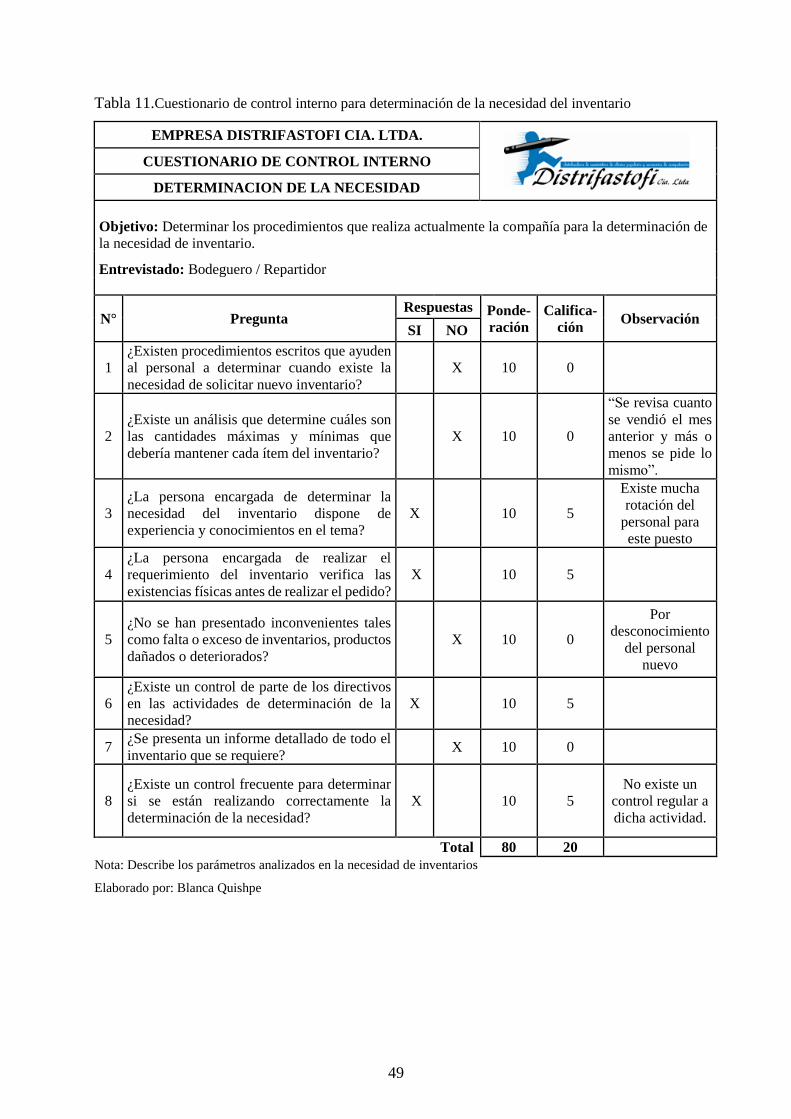

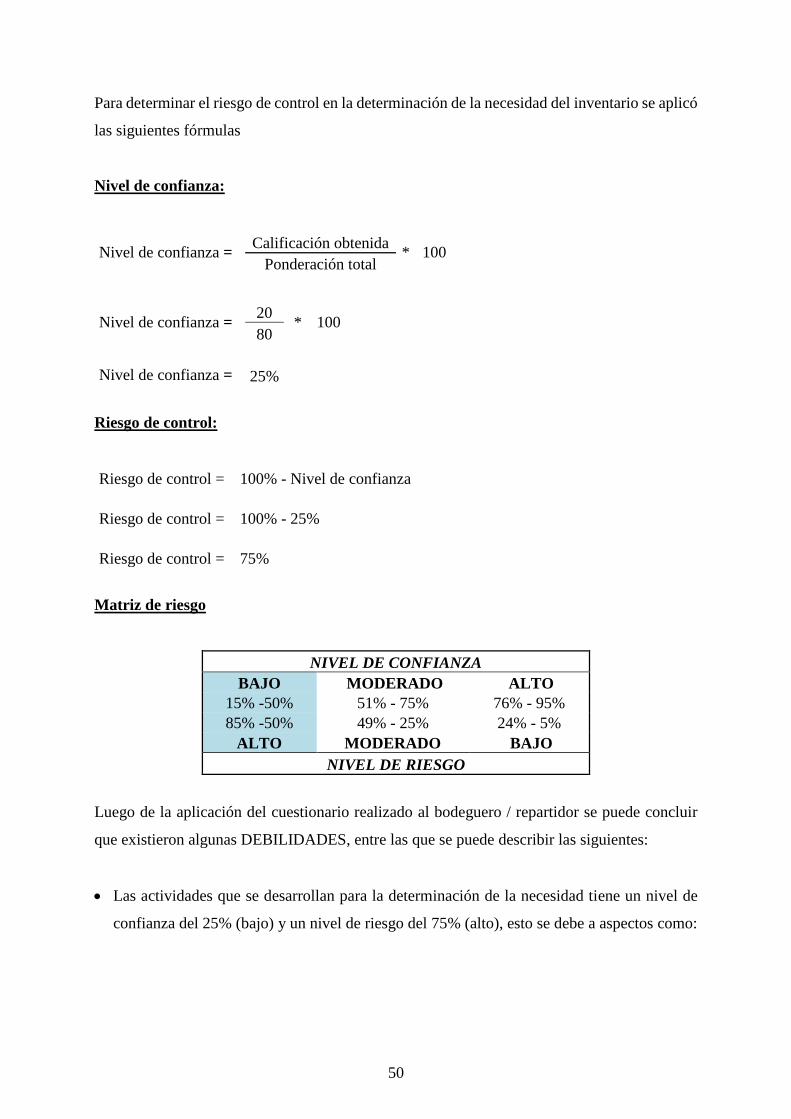

3.2.1.1. Determinación de la necesidad ..................................................................... 48

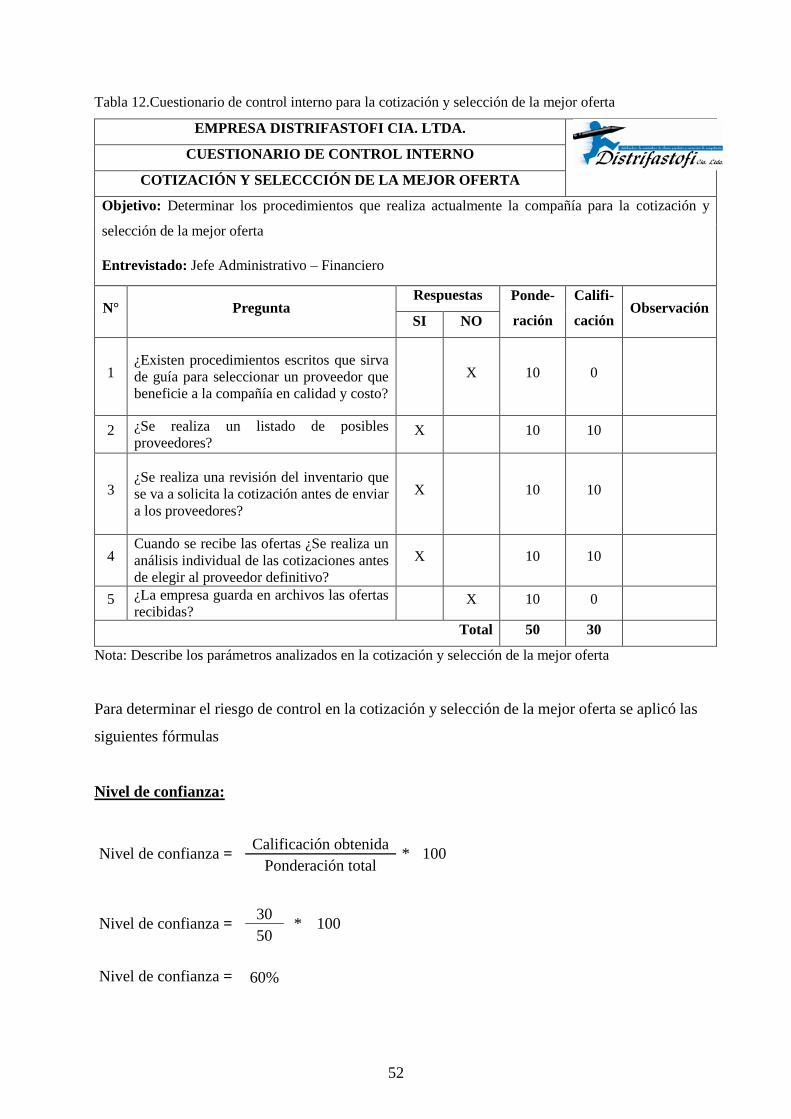

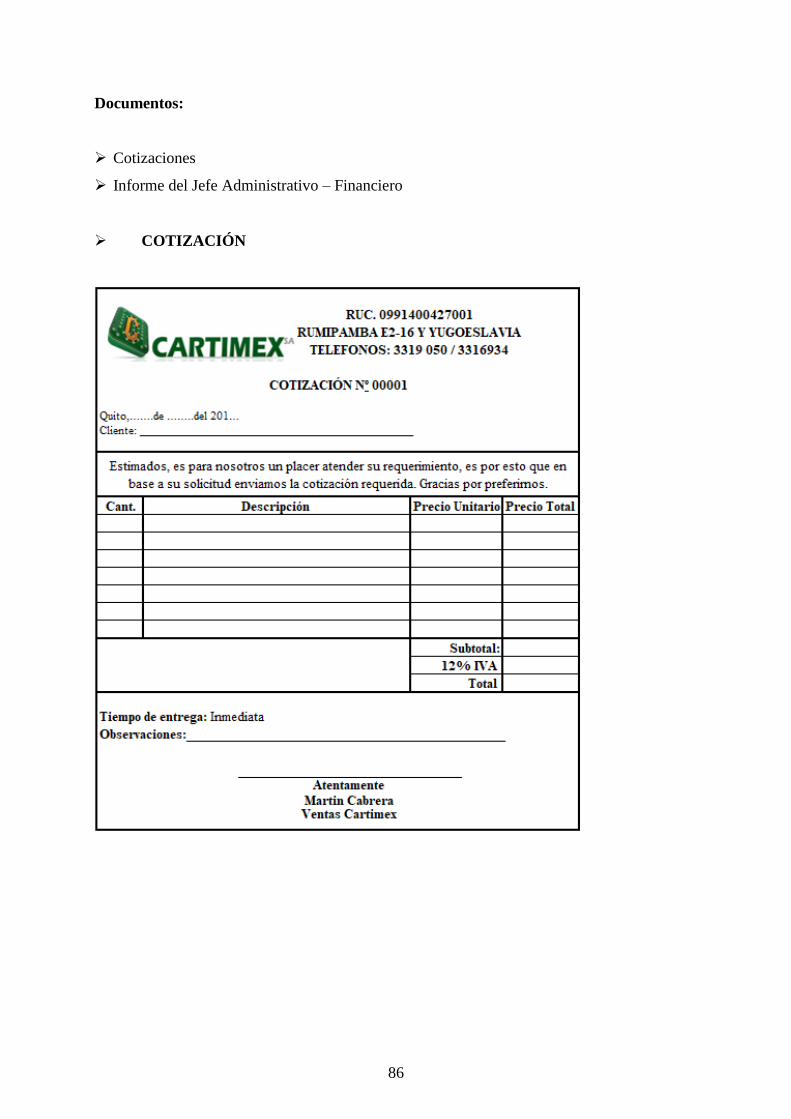

3.2.1.2. Cotización y selección de la mejor oferta .................................................... 51

3.2.1.3. Adquisiciones ............................................................................................... 53

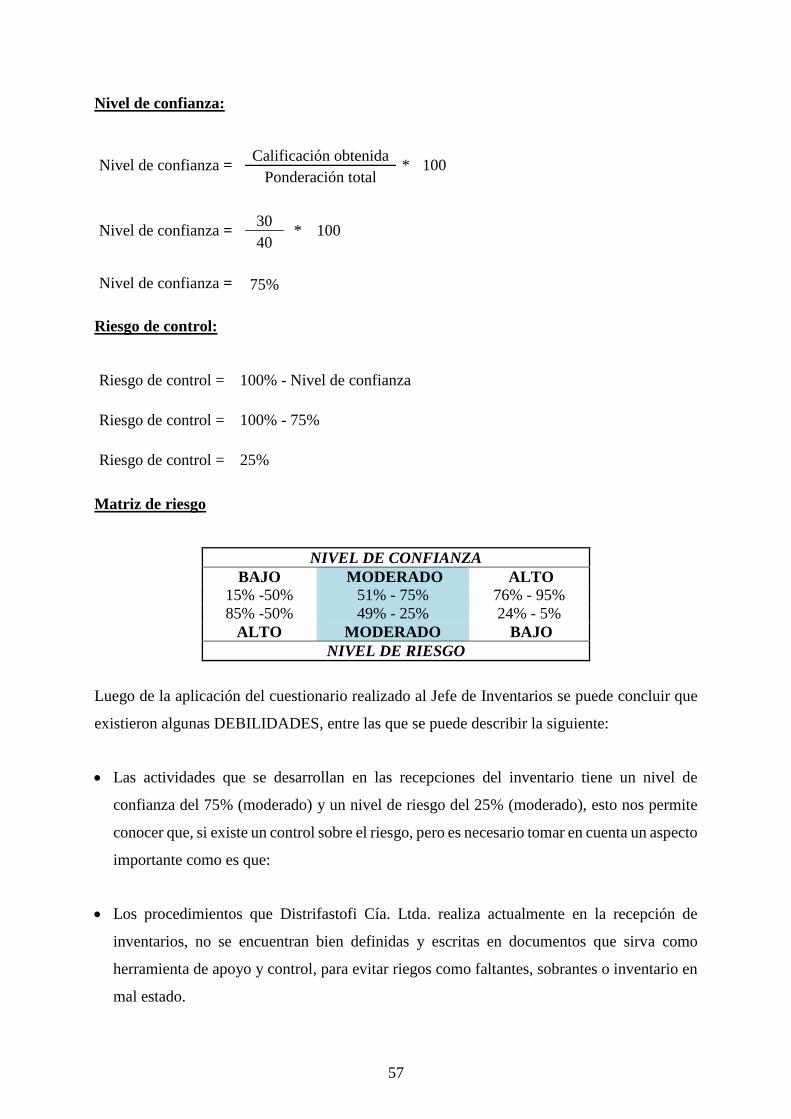

3.2.1.4. Recepción ..................................................................................................... 56

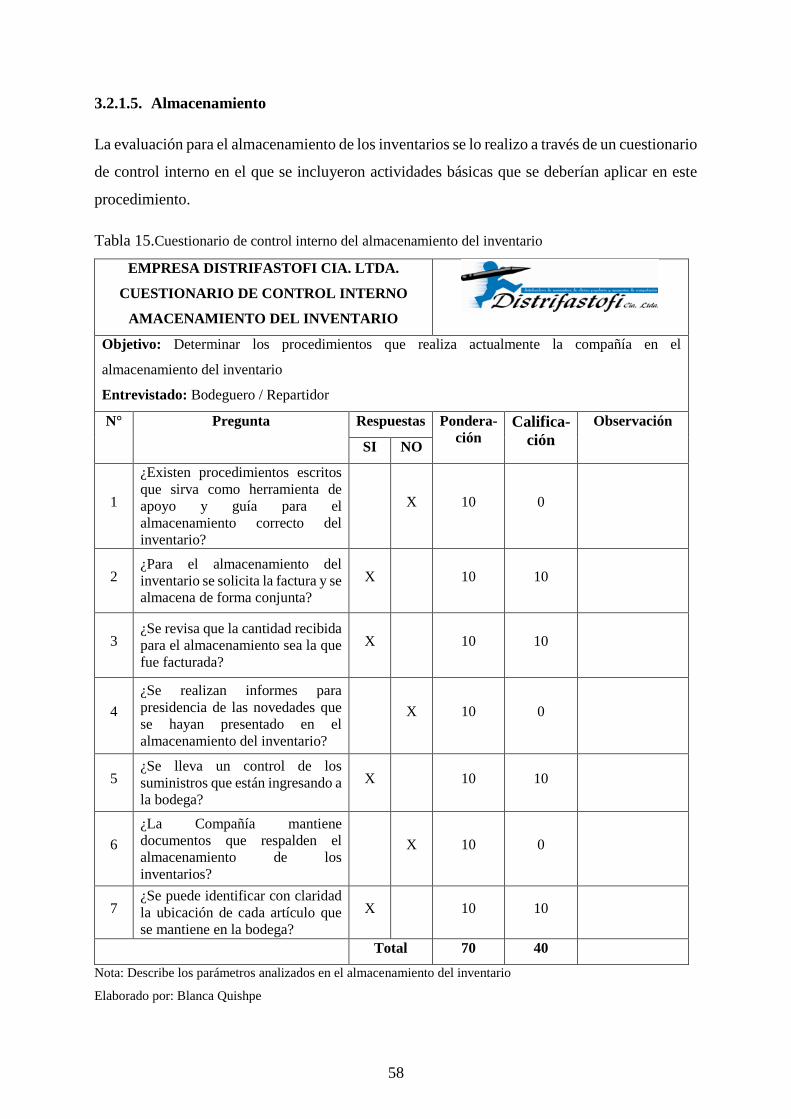

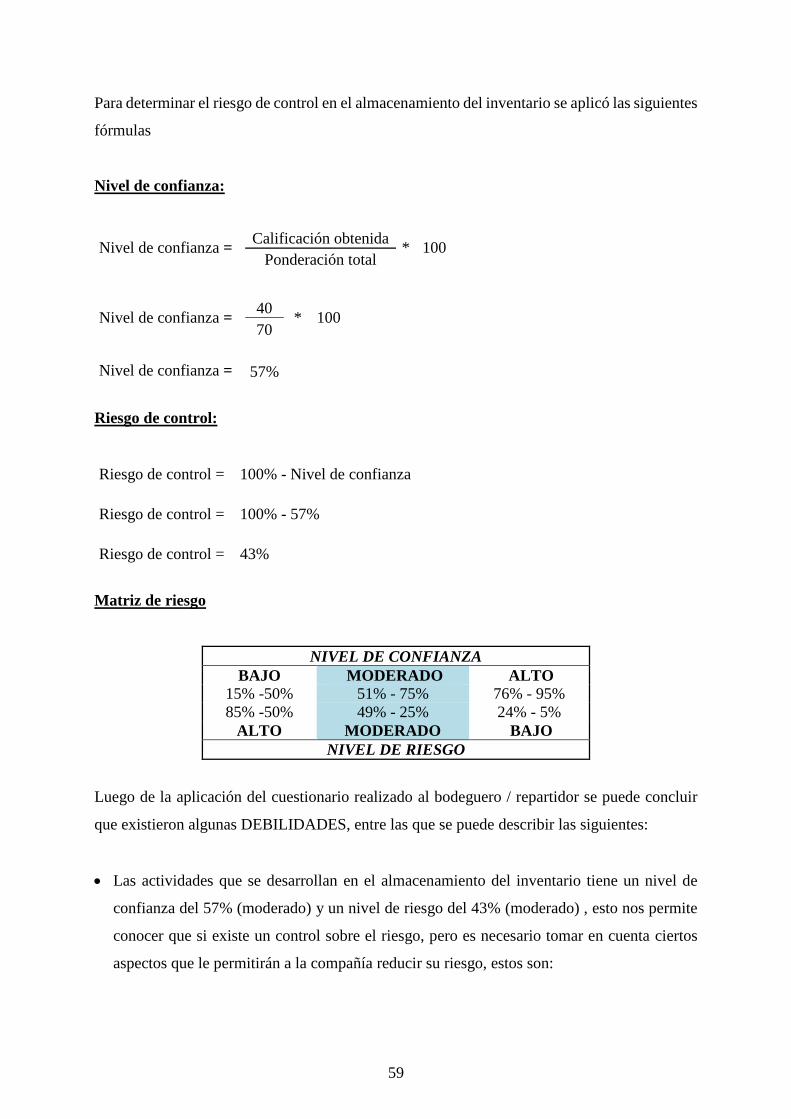

3.2.1.5. Almacenamiento........................................................................................... 58

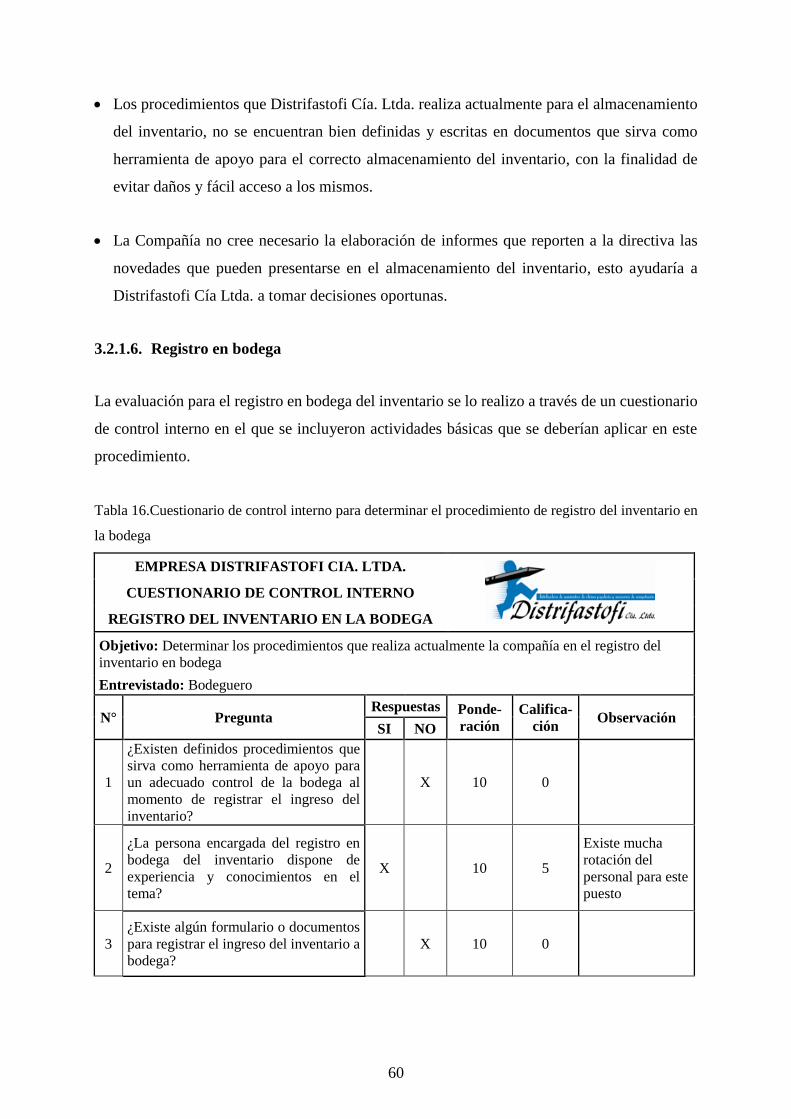

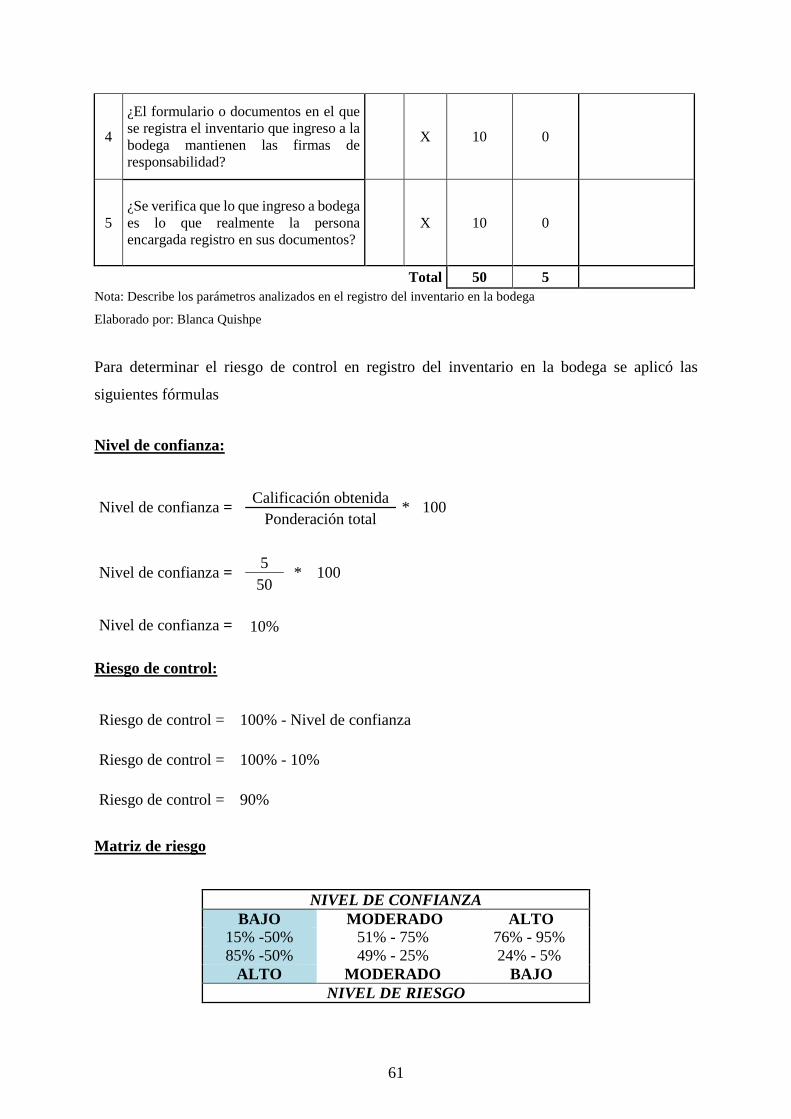

3.2.1.6. Registro en bodega ....................................................................................... 60

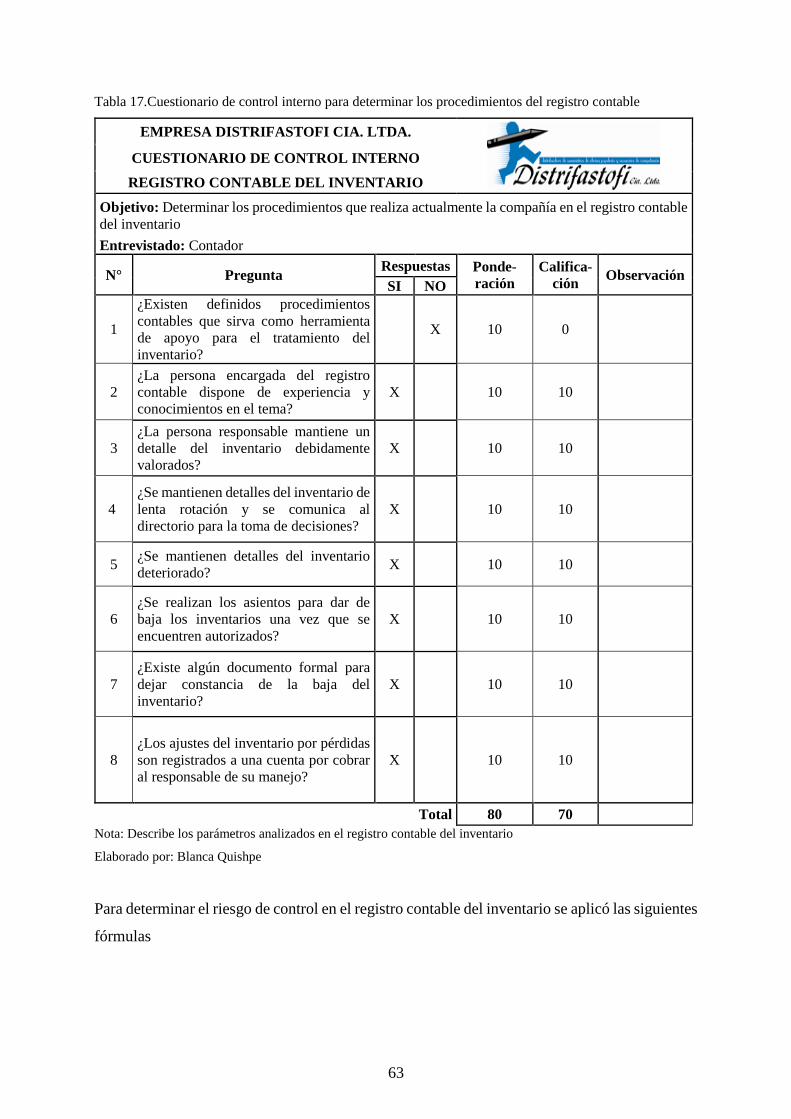

3.2.1.7. Registro en contabilidad ............................................................................... 62

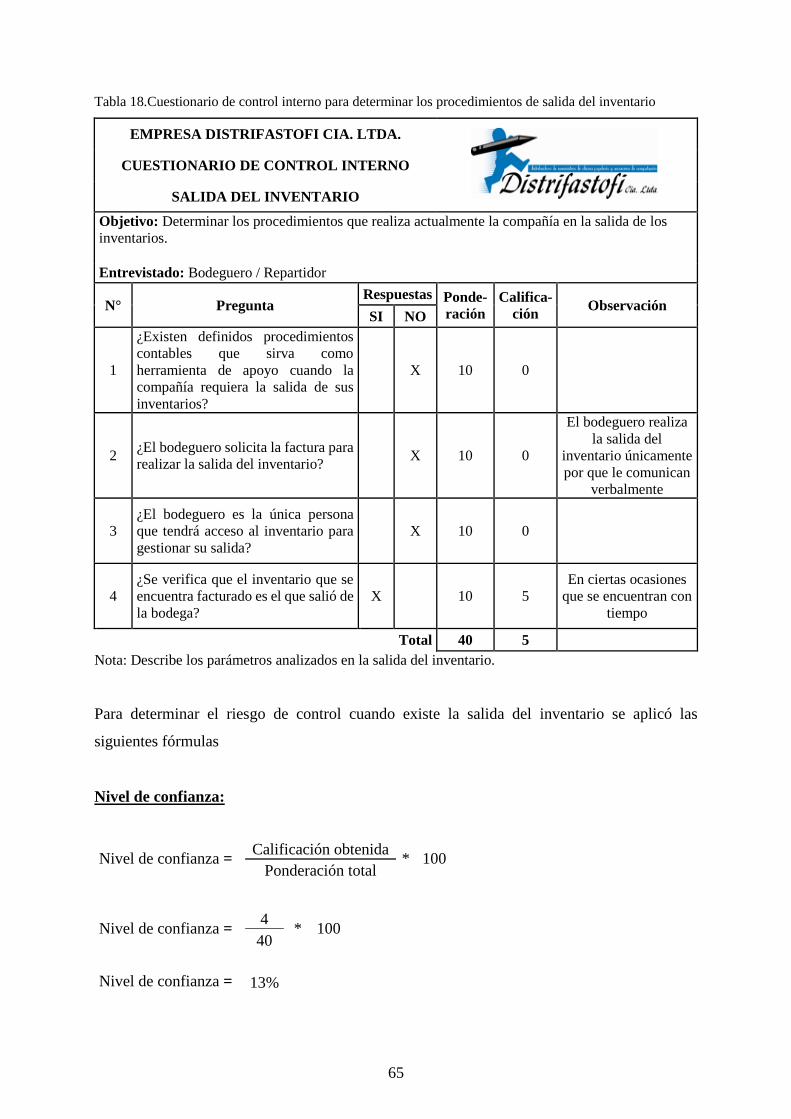

3.2.1.8. Salida el inventario ....................................................................................... 64

3.2.1.9. Control .......................................................................................................... 66

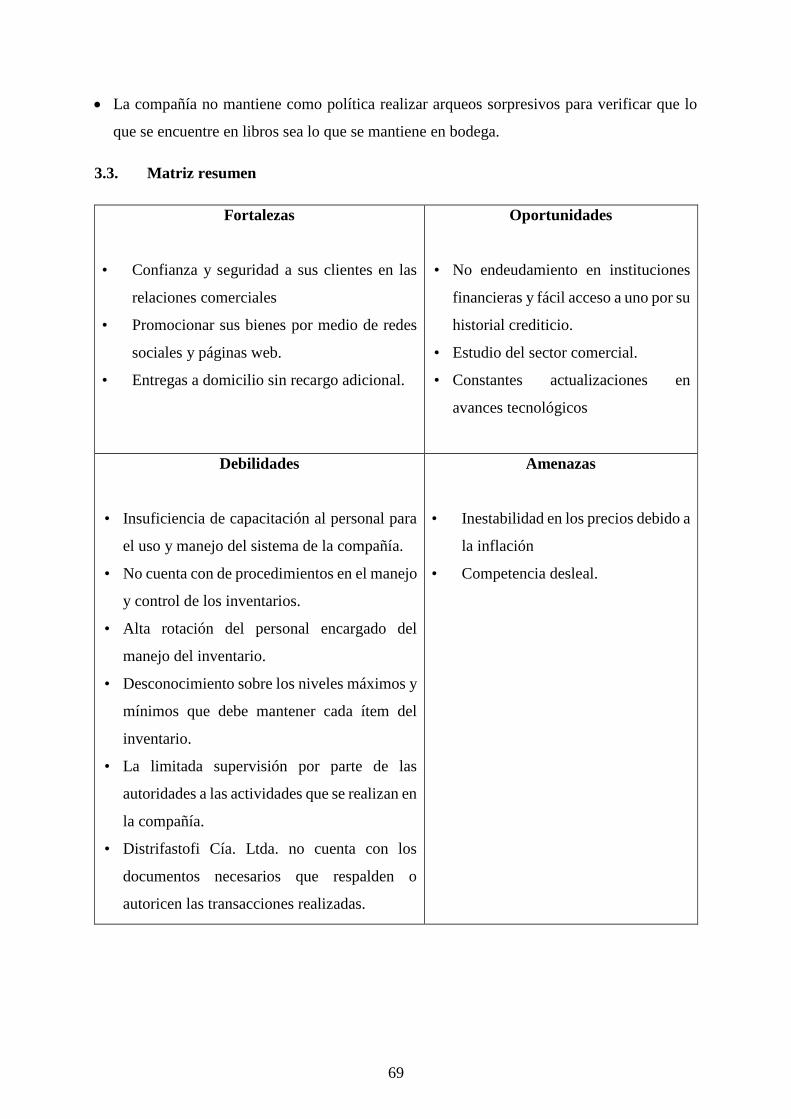

3.3. Matriz resumen...................................................................................................... 69

xiii

4. “PROPUESTA DE UN SISTEMA DE INVENTARIOS PARA LA EMPRESA

DESTRIFASTOFI CIA. LTDA. UBICADA EN LA CUIDAD DE QUITO,

PROVINCIA DE PICHINCHA” ............................................................................ 70

4.1. Direccionamiento estratégico ................................................................................ 70

4.1.1. Propuesta de una misión, visión y valores para la empresa Distrifastofi Cía. Ltda.70

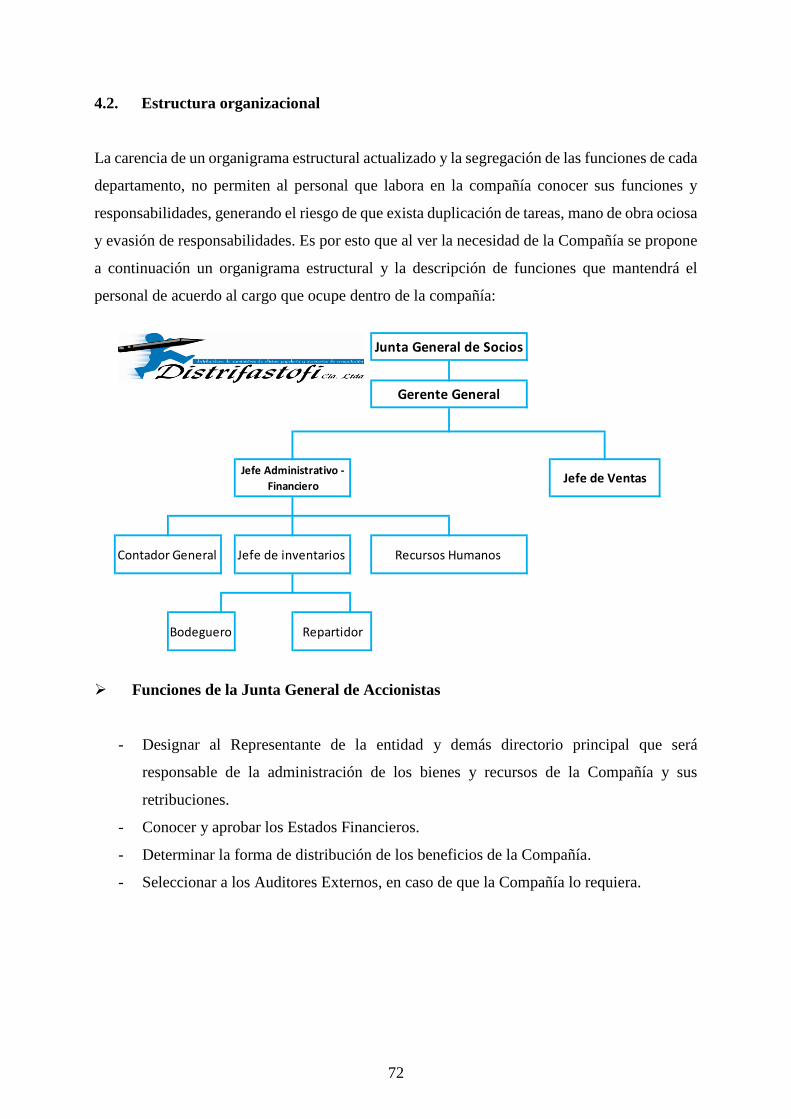

4.2. Estructura organizacional ...................................................................................... 72

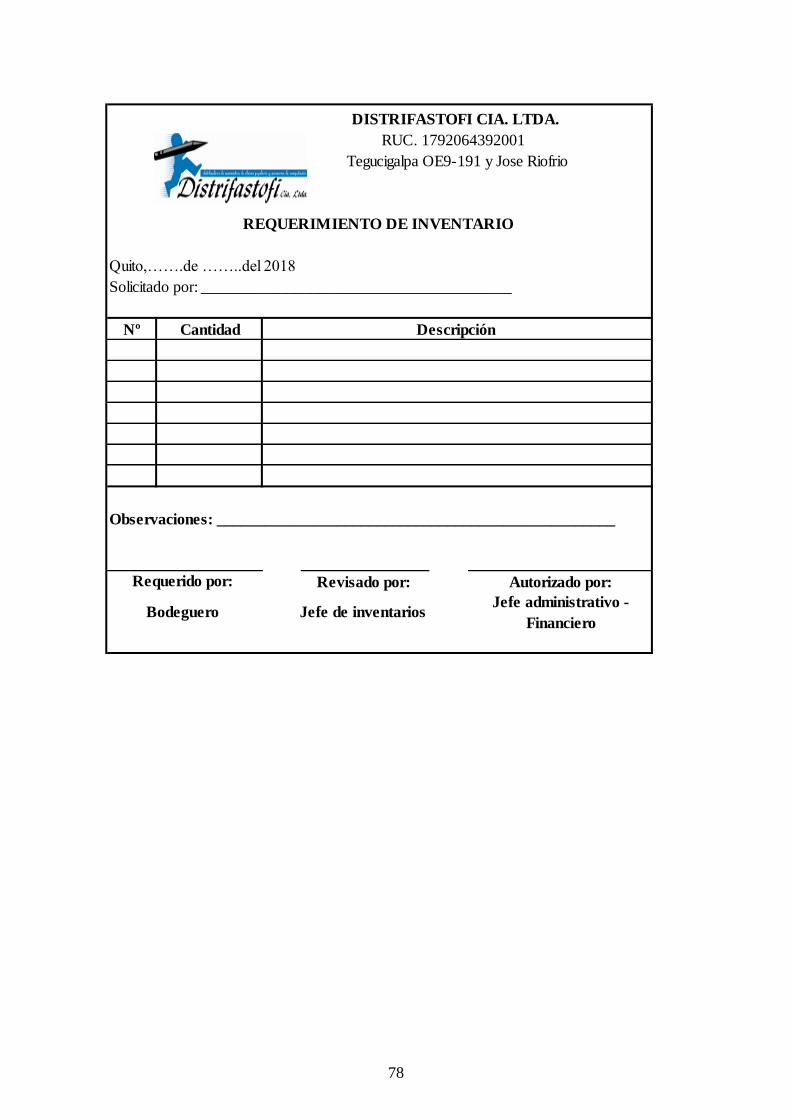

4.3. Procedimiento para determinar la necesidad de los inventarios ........................... 76

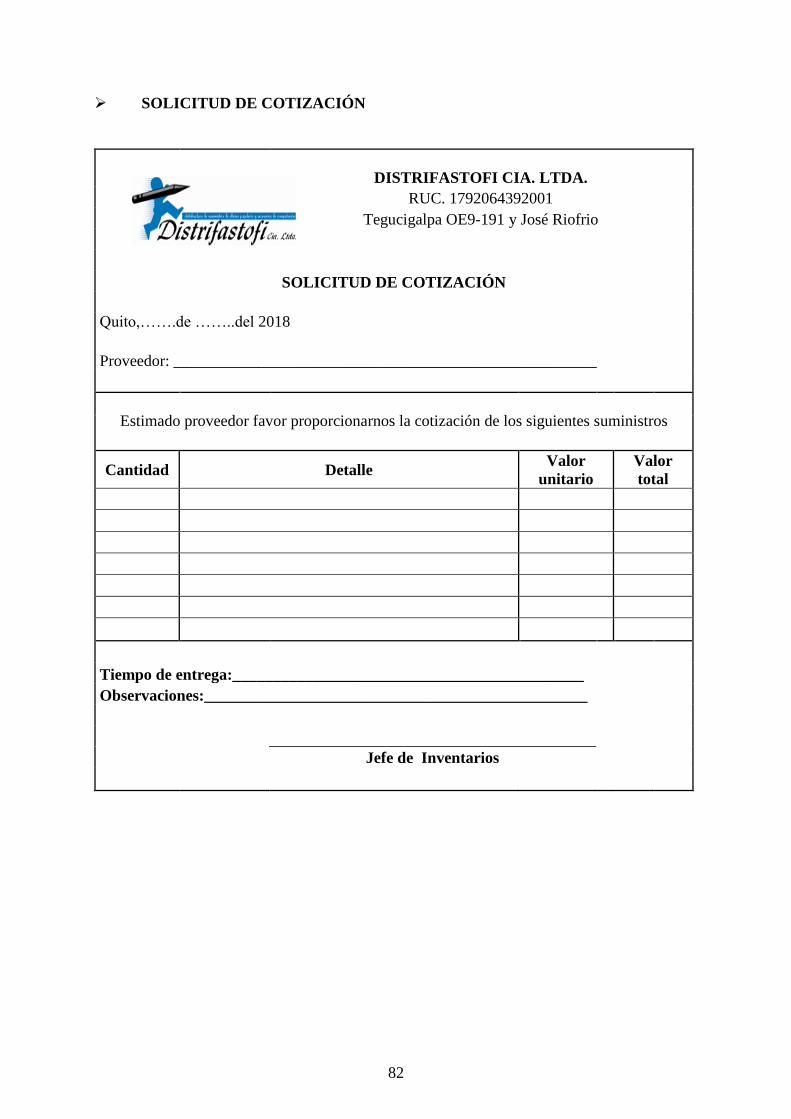

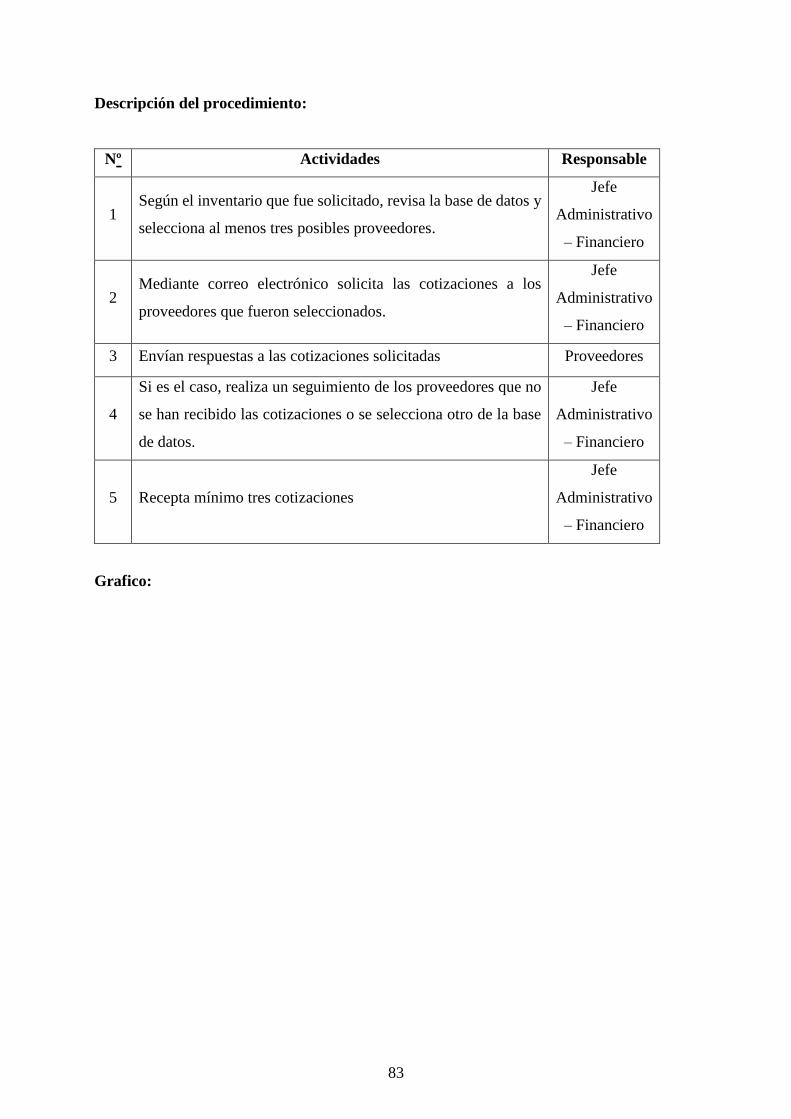

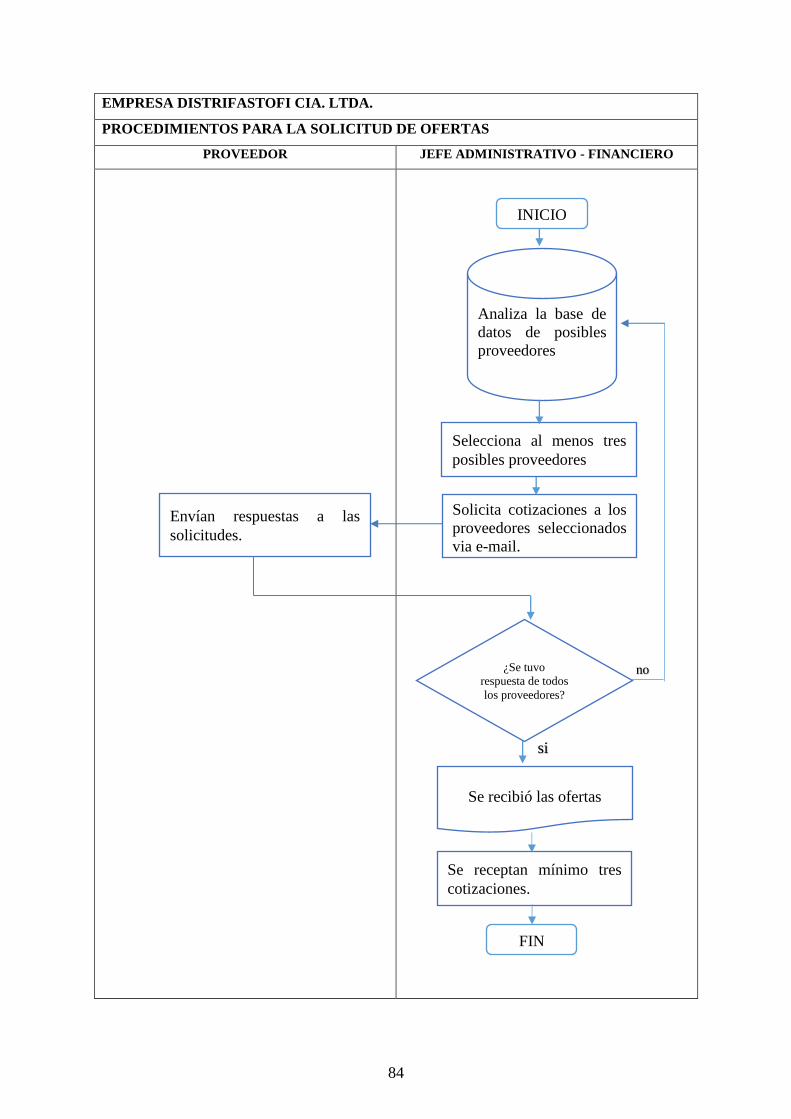

4.4. Procedimientos para solicitar ofertas .................................................................... 81

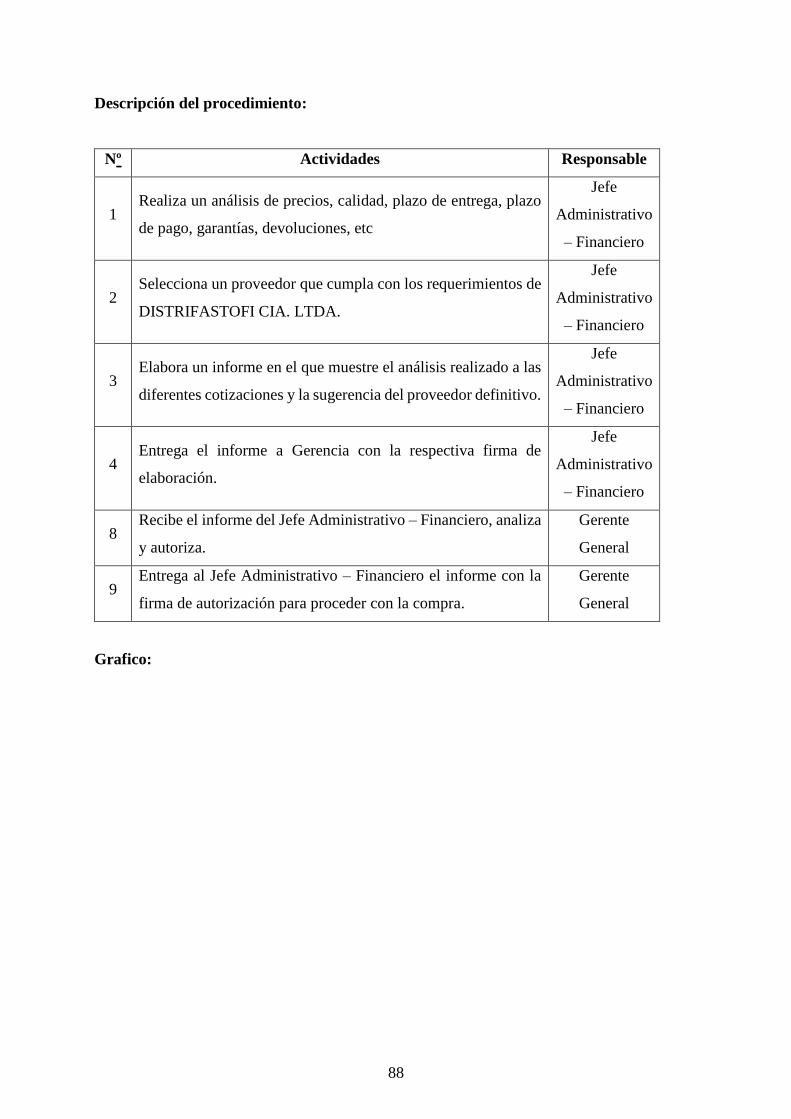

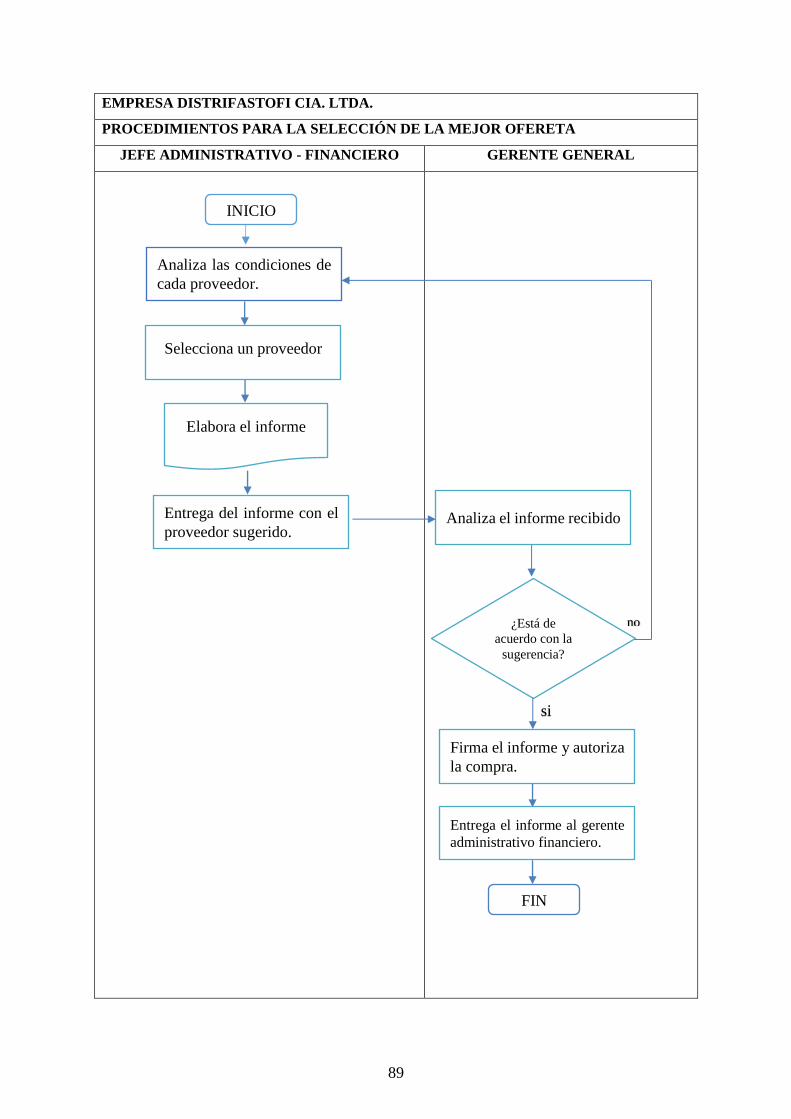

4.5. Procedimiento para seleccionar a la mejor oferta ................................................. 85

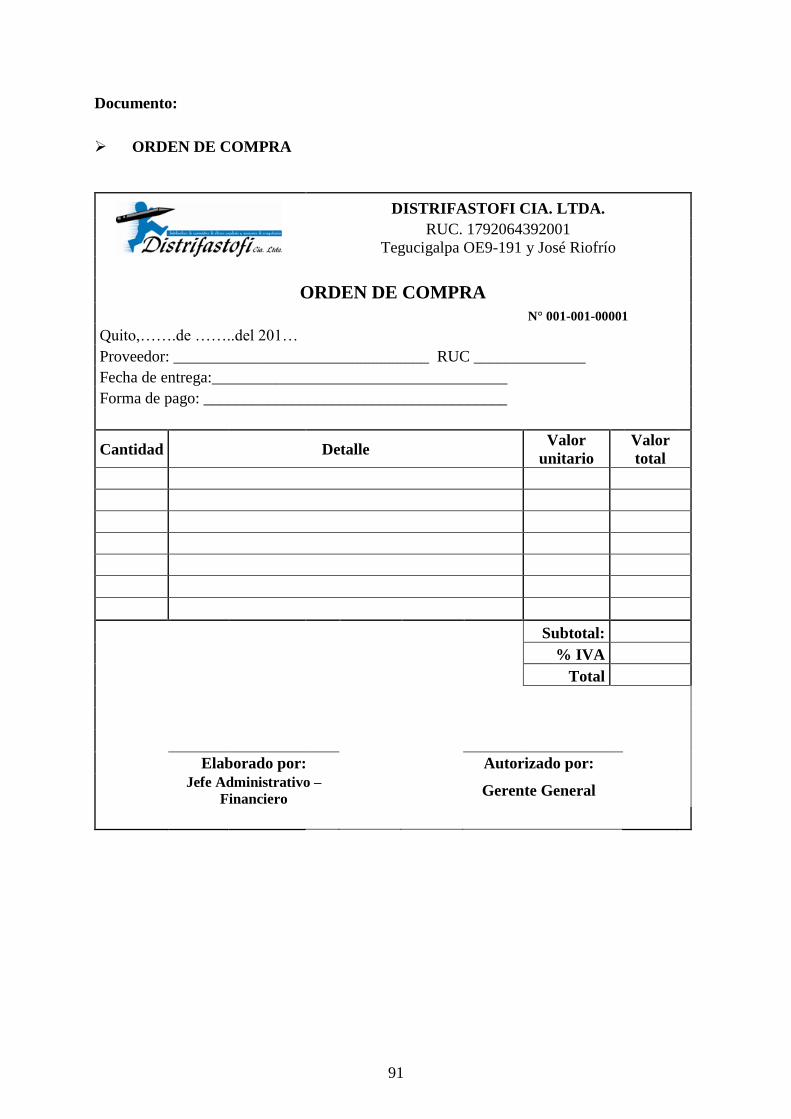

4.6. Procedimiento para adquirir inventario ................................................................. 90

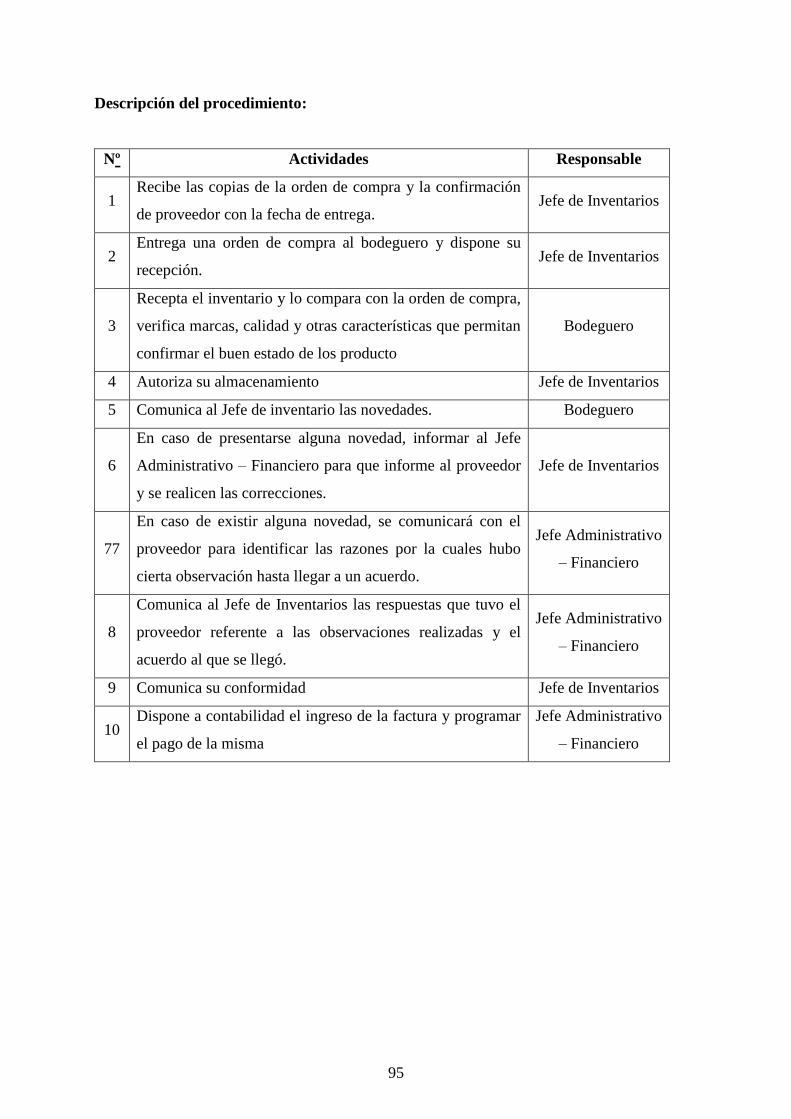

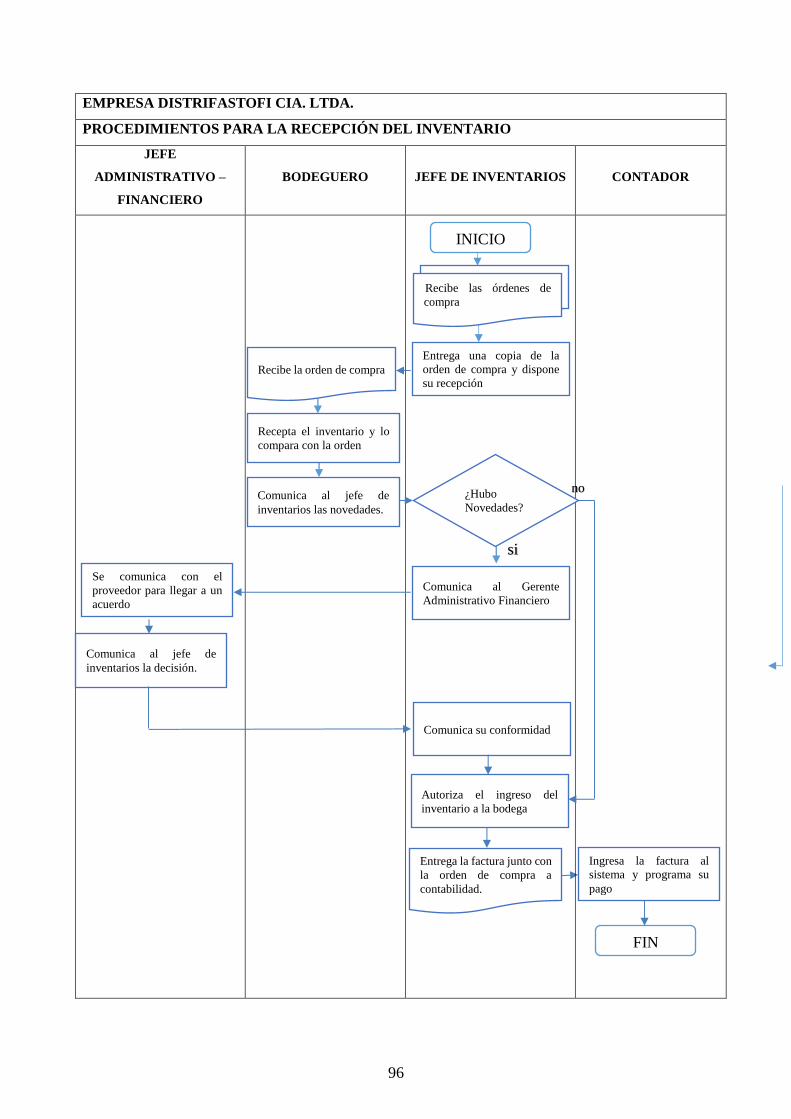

4.7. Procedimiento para receptar los inventarios ......................................................... 94

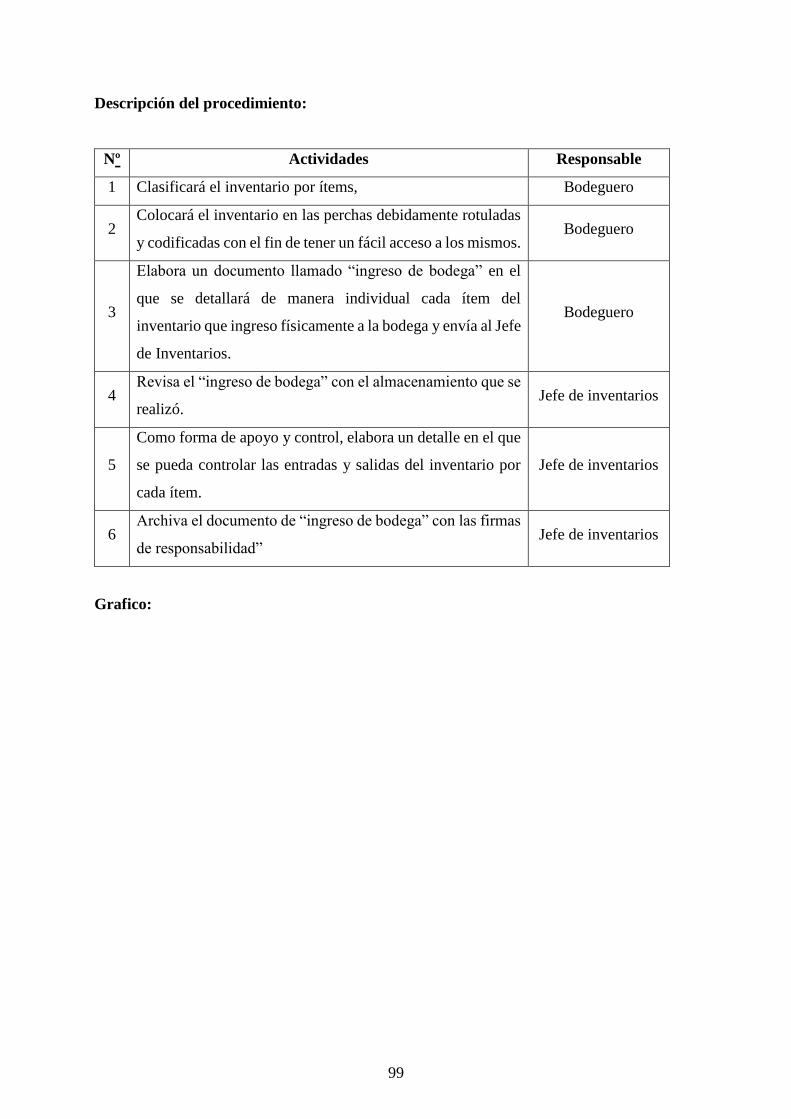

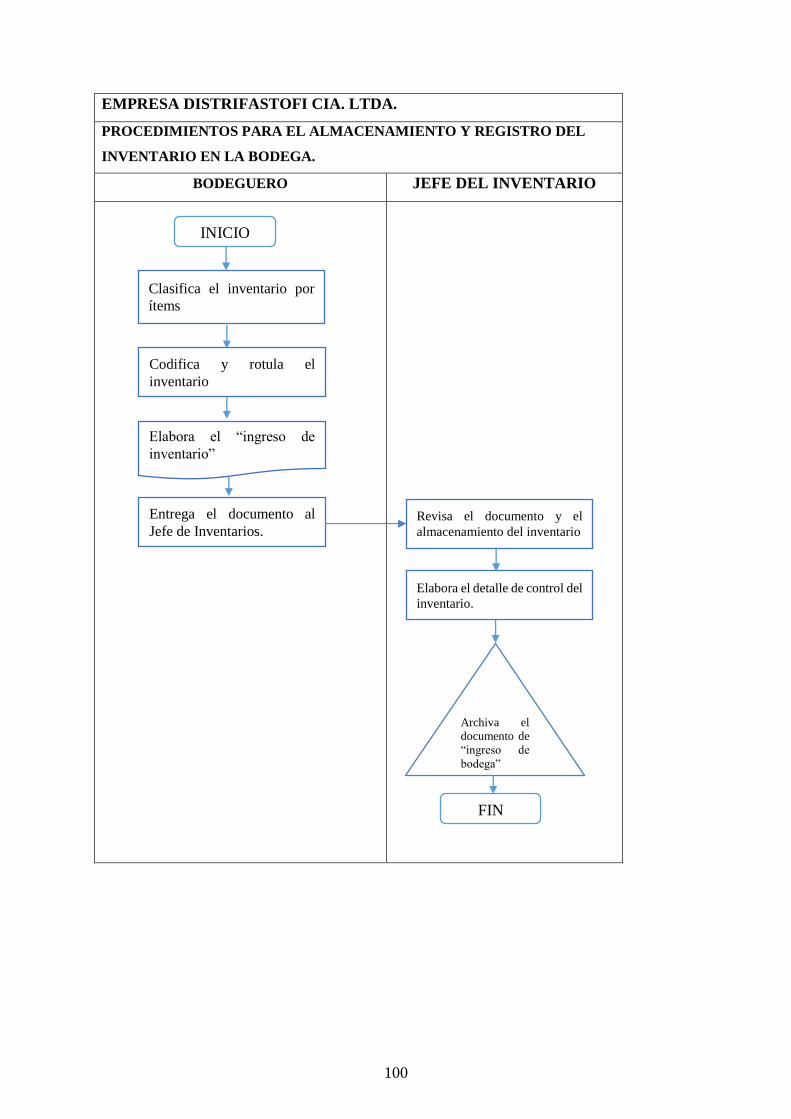

4.8. Procedimiento para el almacenamiento y registro en la bodega de los inventarios97

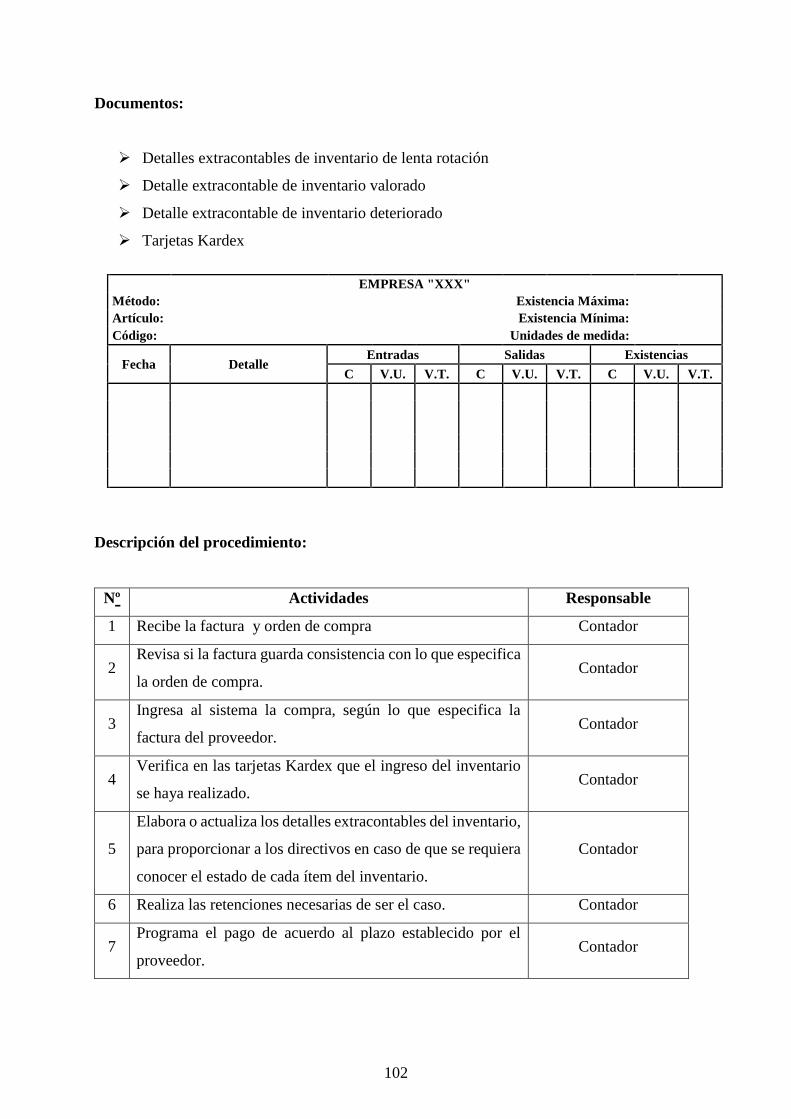

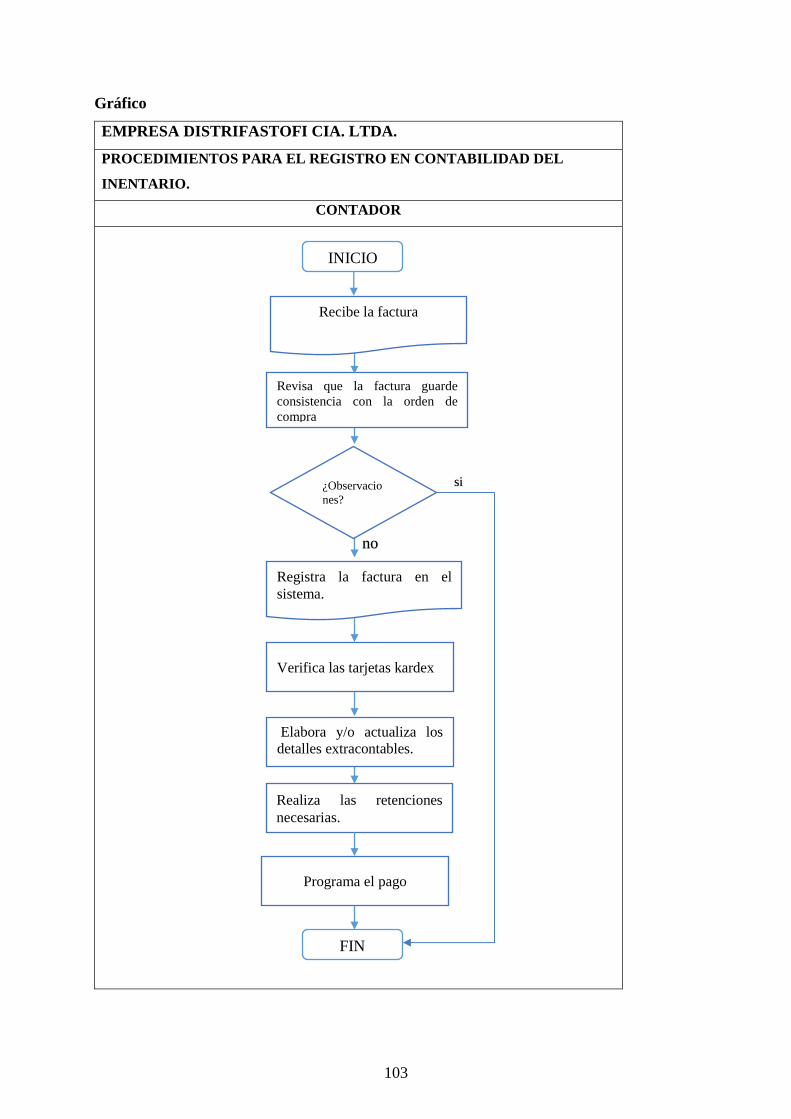

4.9. Procedimientos para el registro del inventario en contabilidad .......................... 101

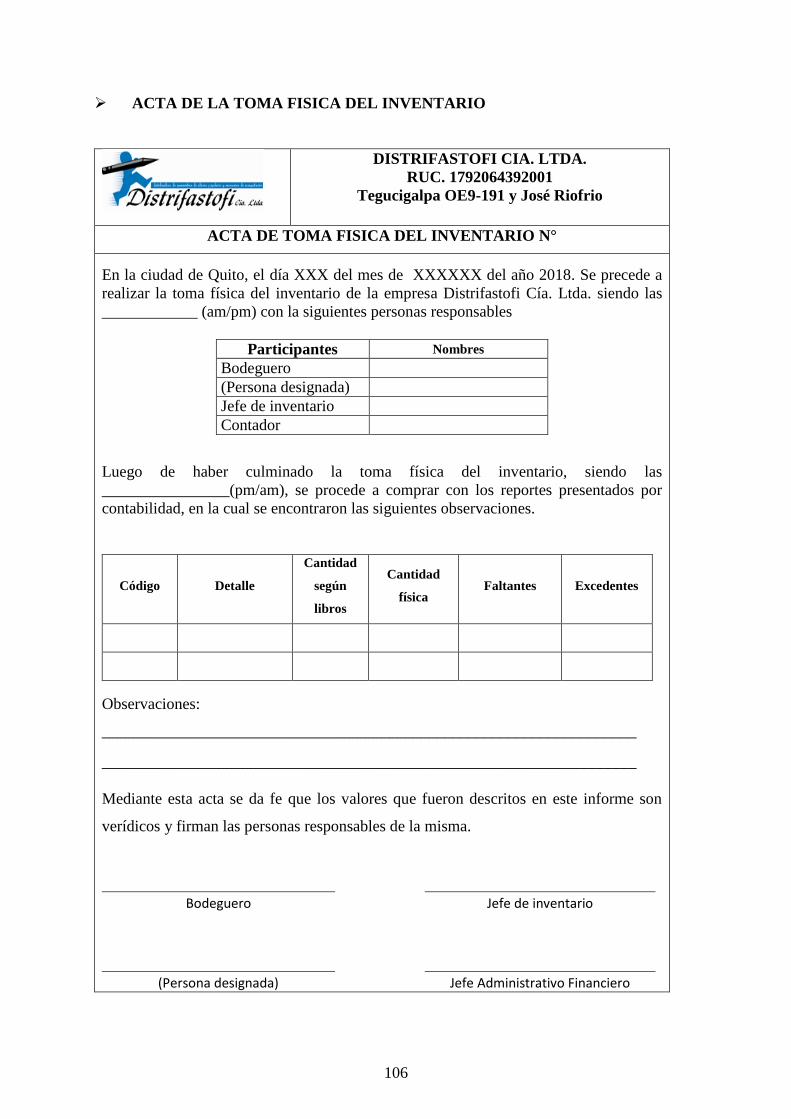

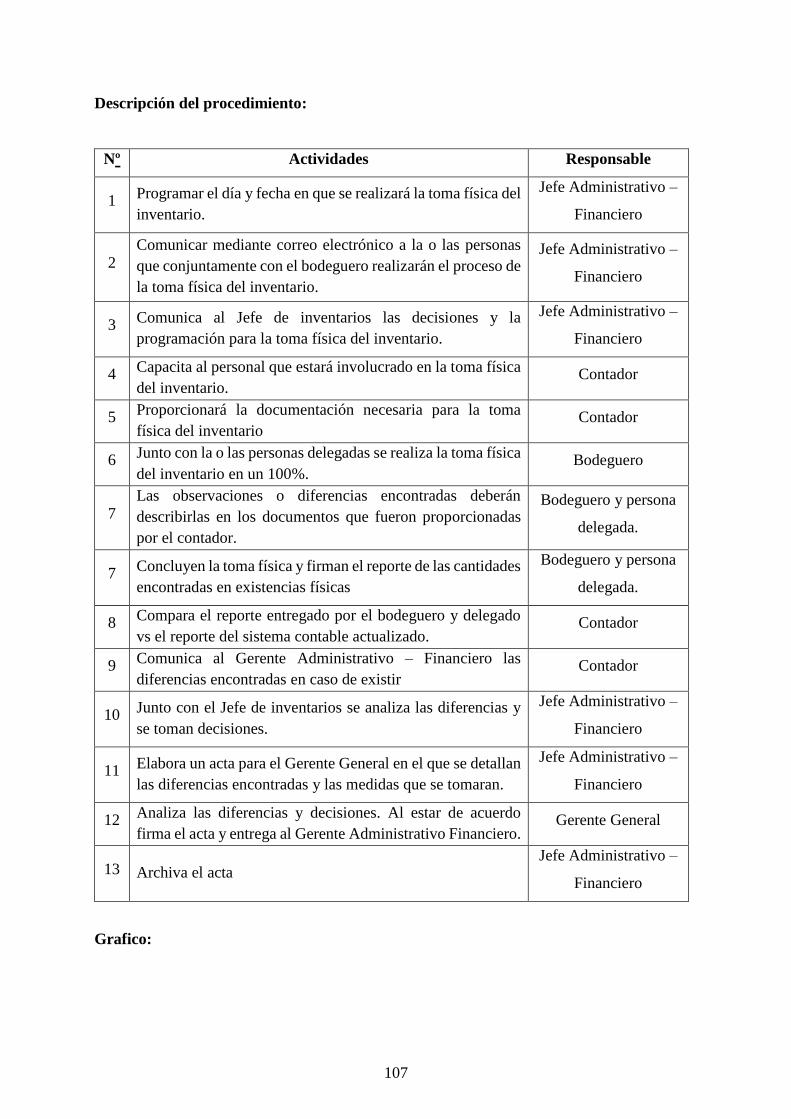

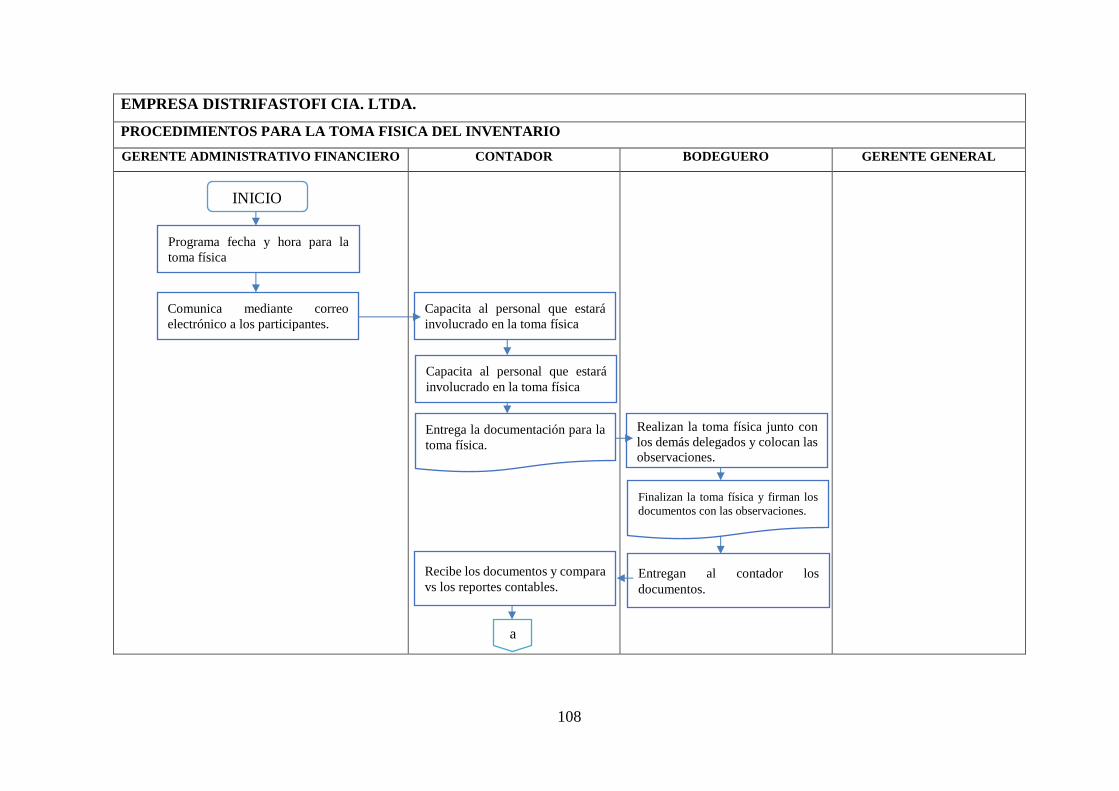

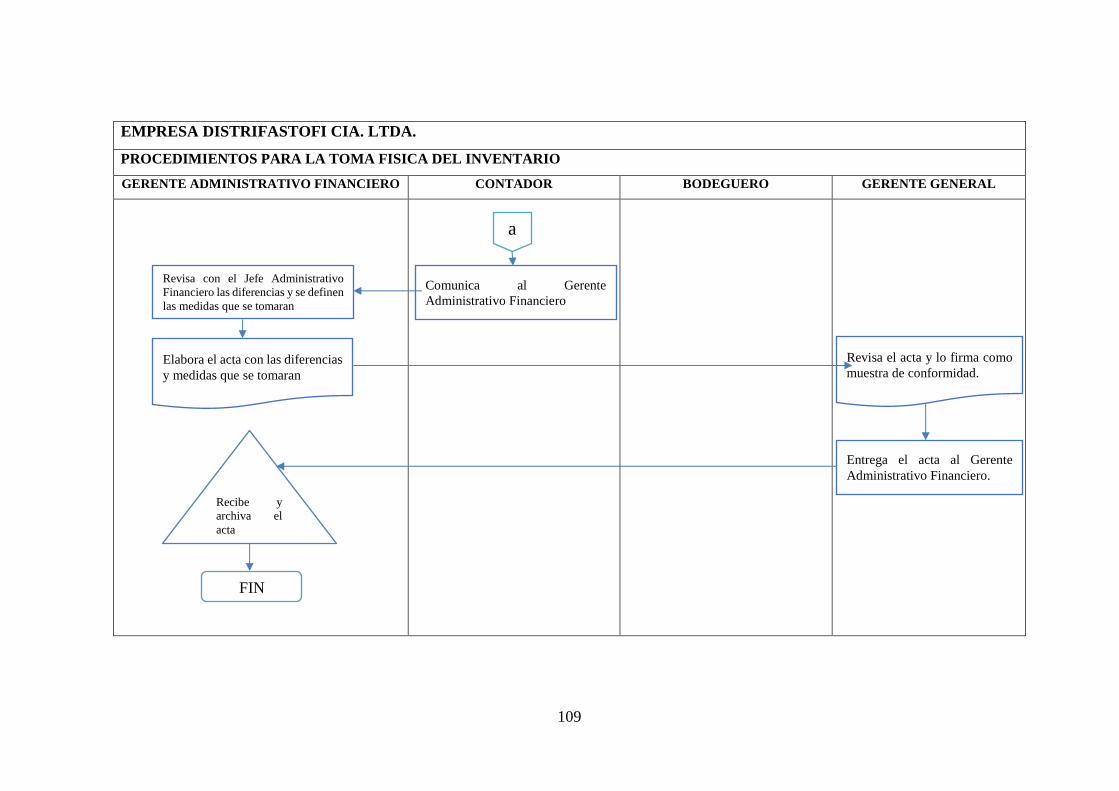

4.10. Procedimiento de control del inventario ............................................................. 104

4.10.1. Toma física del inventario .......................................................................... 104

5. CONCLUSIONES Y RECOMENDACIONES .................................................... 110

5.1. Conclusiones ....................................................................................................... 110

5.2. Recomendaciones ................................................................................................ 111

Bibliografía ................................................................................................................... 112

xiv

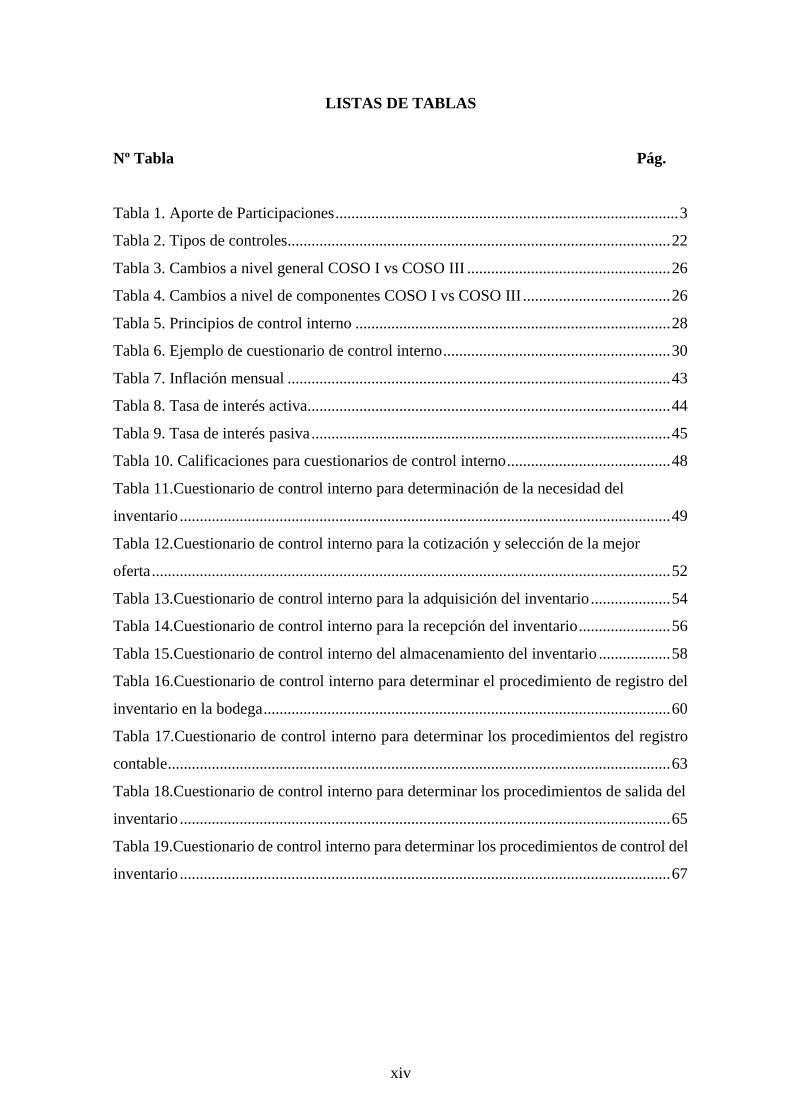

LISTAS DE TABLAS

Nº Tabla Pág.

Tabla 1. Aporte de Participaciones ...................................................................................... 3

Tabla 2. Tipos de controles................................................................................................ 22

Tabla 3. Cambios a nivel general COSO I vs COSO III ................................................... 26

Tabla 4. Cambios a nivel de componentes COSO I vs COSO III ..................................... 26

Tabla 5. Principios de control interno ............................................................................... 28

Tabla 6. Ejemplo de cuestionario de control interno ......................................................... 30

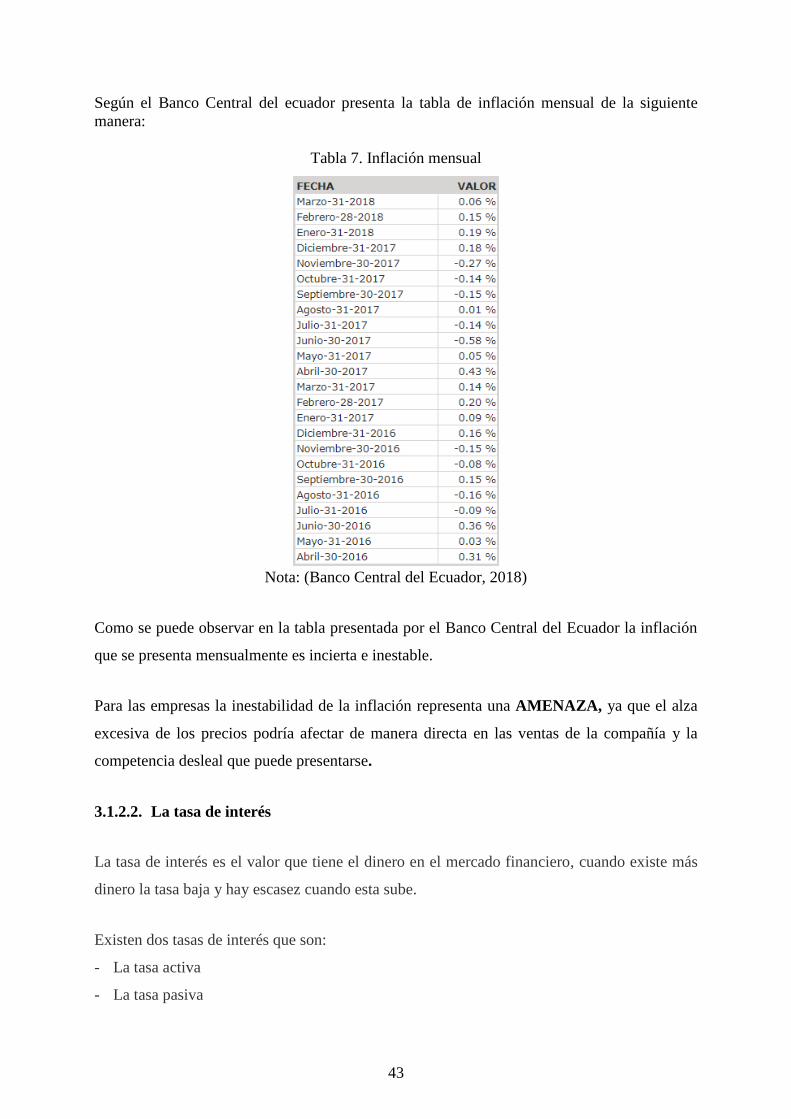

Tabla 7. Inflación mensual ................................................................................................ 43

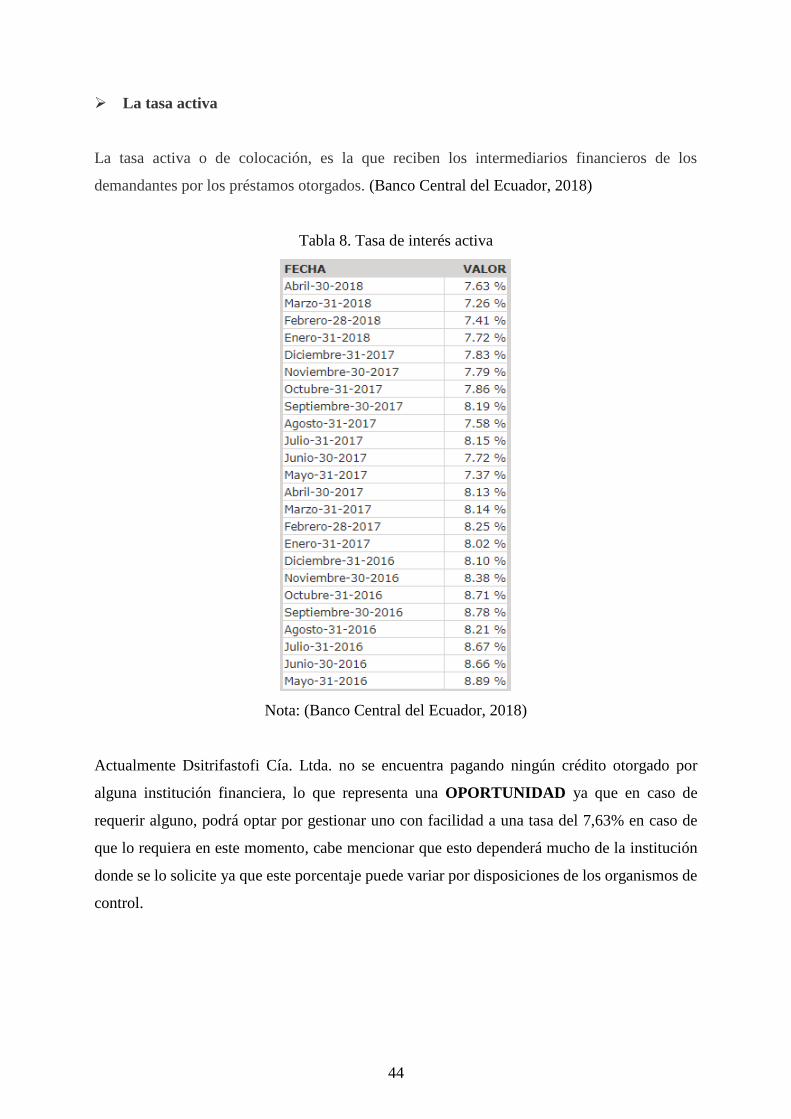

Tabla 8. Tasa de interés activa........................................................................................... 44

Tabla 9. Tasa de interés pasiva .......................................................................................... 45

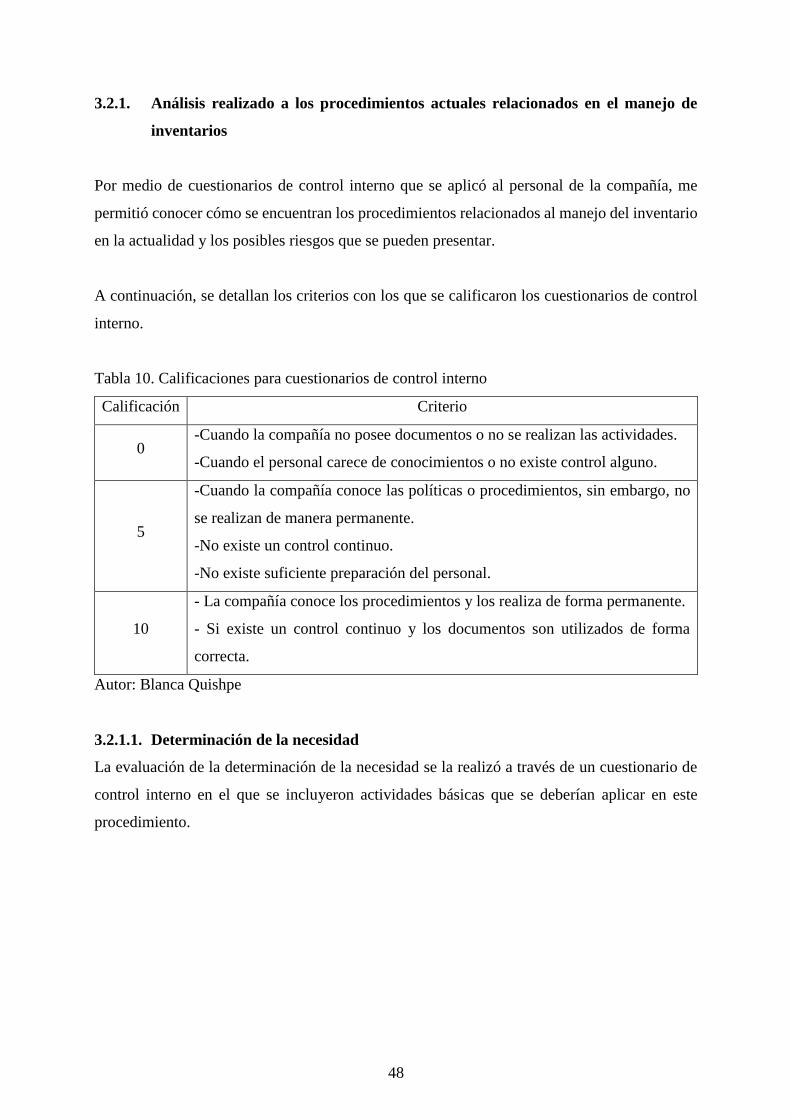

Tabla 10. Calificaciones para cuestionarios de control interno ......................................... 48

Tabla 11.Cuestionario de control interno para determinación de la necesidad del

inventario ........................................................................................................................... 49

Tabla 12.Cuestionario de control interno para la cotización y selección de la mejor

oferta .................................................................................................................................. 52

Tabla 13.Cuestionario de control interno para la adquisición del inventario .................... 54

Tabla 14.Cuestionario de control interno para la recepción del inventario ....................... 56

Tabla 15.Cuestionario de control interno del almacenamiento del inventario .................. 58

Tabla 16.Cuestionario de control interno para determinar el procedimiento de registro del

inventario en la bodega ...................................................................................................... 60

Tabla 17.Cuestionario de control interno para determinar los procedimientos del registro

contable .............................................................................................................................. 63

Tabla 18.Cuestionario de control interno para determinar los procedimientos de salida del

inventario ........................................................................................................................... 65

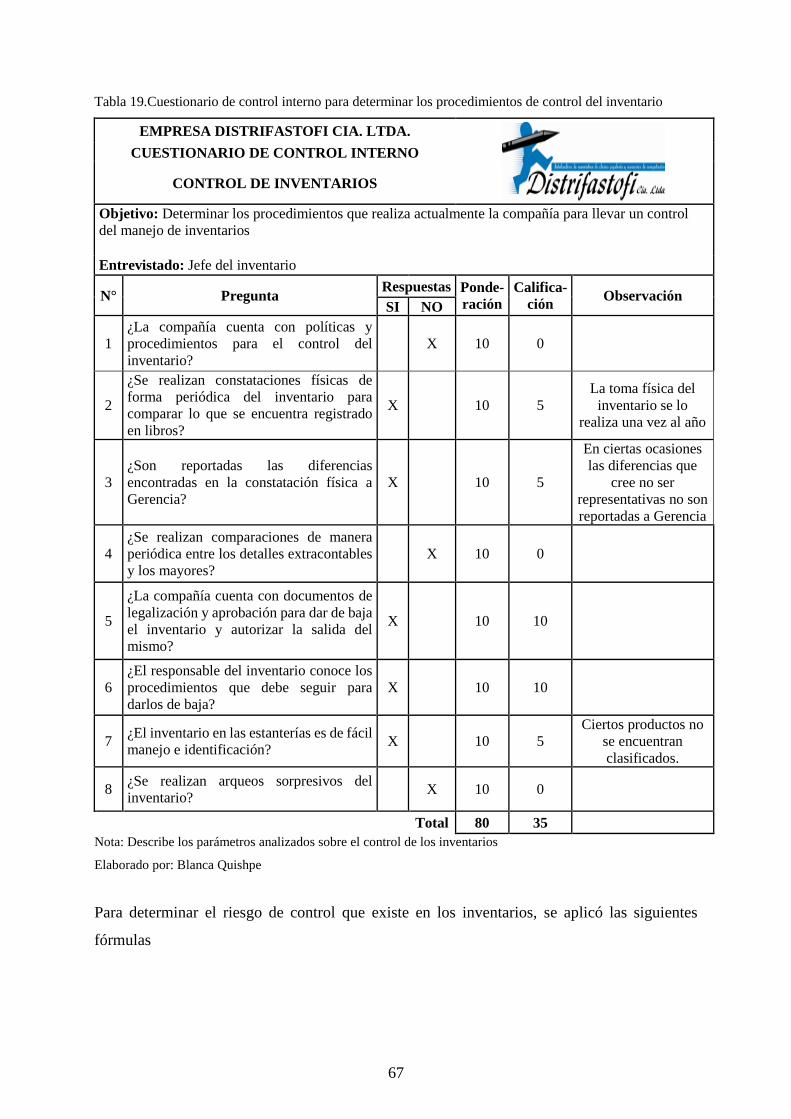

Tabla 19.Cuestionario de control interno para determinar los procedimientos de control del

inventario ........................................................................................................................... 67

xv

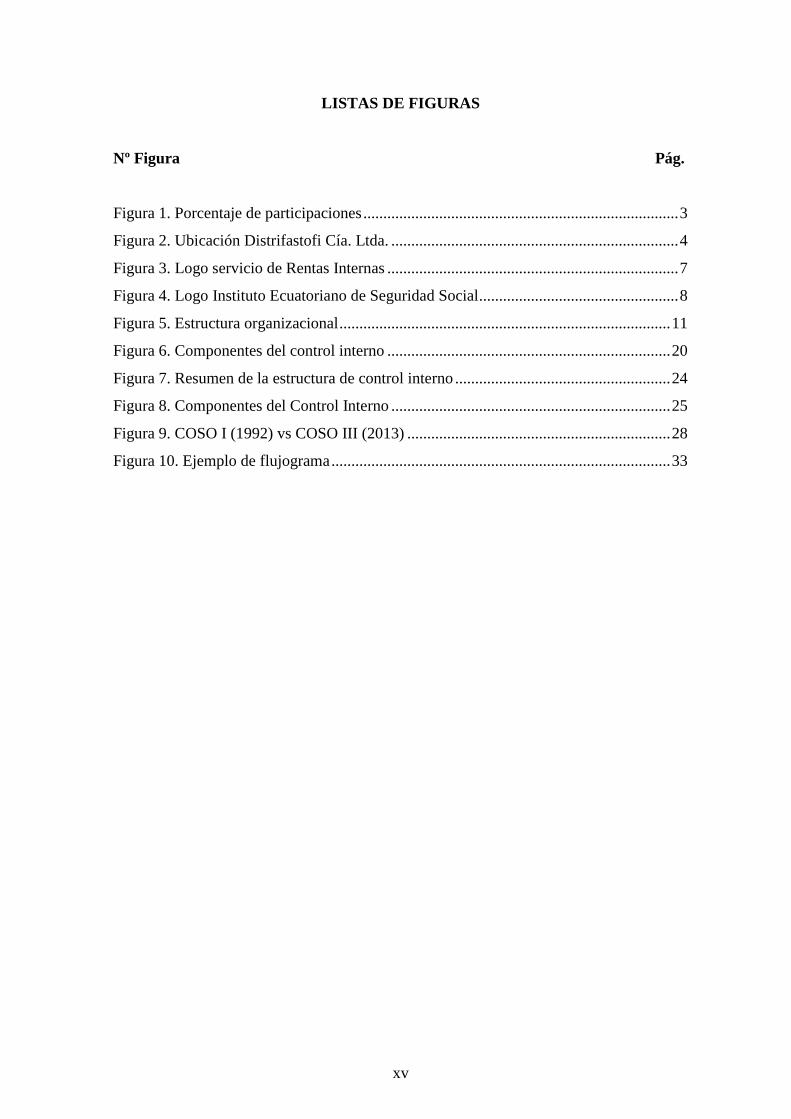

LISTAS DE FIGURAS

Nº Figura Pág.

Figura 1. Porcentaje de participaciones ............................................................................... 3

Figura 2. Ubicación Distrifastofi Cía. Ltda. ........................................................................ 4

Figura 3. Logo servicio de Rentas Internas ......................................................................... 7

Figura 4. Logo Instituto Ecuatoriano de Seguridad Social .................................................. 8

Figura 5. Estructura organizacional ................................................................................... 11

Figura 6. Componentes del control interno ....................................................................... 20

Figura 7. Resumen de la estructura de control interno ...................................................... 24

Figura 8. Componentes del Control Interno ...................................................................... 25

Figura 9. COSO I (1992) vs COSO III (2013) .................................................................. 28

Figura 10. Ejemplo de flujograma ..................................................................................... 33

xvi

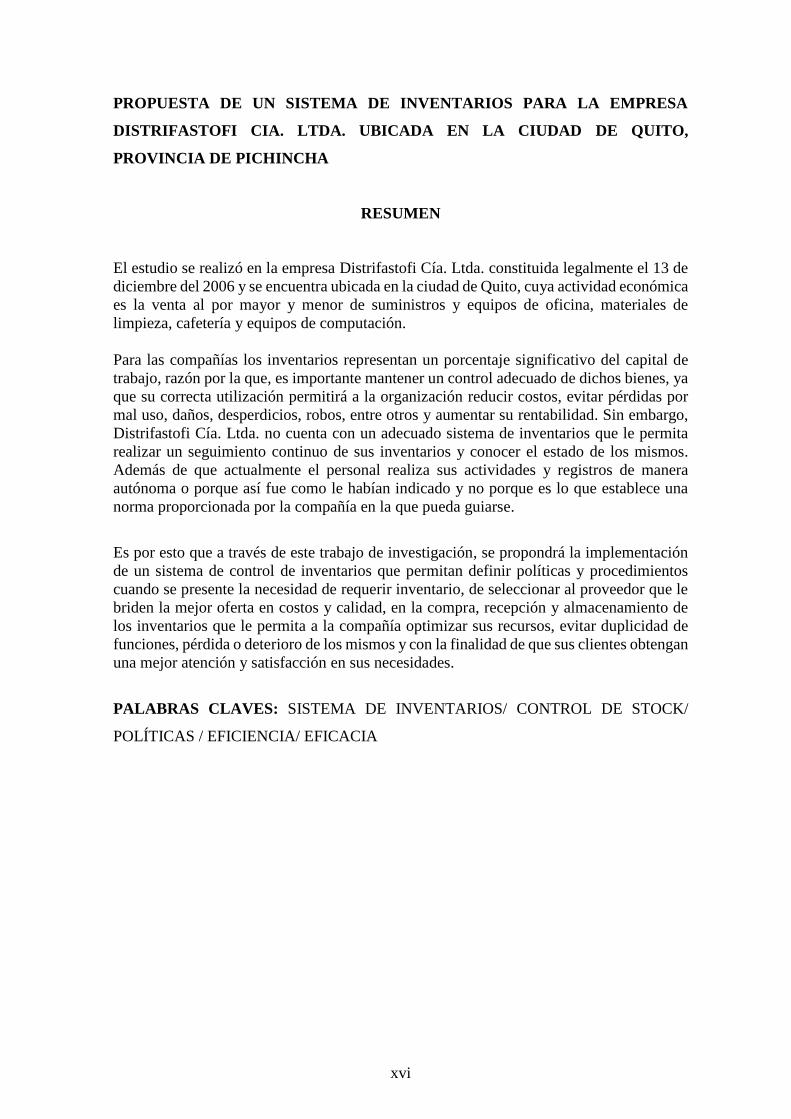

PROPUESTA DE UN SISTEMA DE INVENTARIOS PARA LA EMPRESA

DISTRIFASTOFI CIA. LTDA. UBICADA EN LA CIUDAD DE QUITO,

PROVINCIA DE PICHINCHA

RESUMEN

El estudio se realizó en la empresa Distrifastofi Cía. Ltda. constituida legalmente el 13 de

diciembre del 2006 y se encuentra ubicada en la ciudad de Quito, cuya actividad económica

es la venta al por mayor y menor de suministros y equipos de oficina, materiales de

limpieza, cafetería y equipos de computación.

Para las compañías los inventarios representan un porcentaje significativo del capital de

trabajo, razón por la que, es importante mantener un control adecuado de dichos bienes, ya

que su correcta utilización permitirá a la organización reducir costos, evitar pérdidas por

mal uso, daños, desperdicios, robos, entre otros y aumentar su rentabilidad. Sin embargo,

Distrifastofi Cía. Ltda. no cuenta con un adecuado sistema de inventarios que le permita

realizar un seguimiento continuo de sus inventarios y conocer el estado de los mismos.

Además de que actualmente el personal realiza sus actividades y registros de manera

autónoma o porque así fue como le habían indicado y no porque es lo que establece una

norma proporcionada por la compañía en la que pueda guiarse.

Es por esto que a través de este trabajo de investigación, se propondrá la implementación

de un sistema de control de inventarios que permitan definir políticas y procedimientos

cuando se presente la necesidad de requerir inventario, de seleccionar al proveedor que le

briden la mejor oferta en costos y calidad, en la compra, recepción y almacenamiento de

los inventarios que le permita a la compañía optimizar sus recursos, evitar duplicidad de

funciones, pérdida o deterioro de los mismos y con la finalidad de que sus clientes obtengan

una mejor atención y satisfacción en sus necesidades.

PALABRAS CLAVES: SISTEMA DE INVENTARIOS/ CONTROL DE STOCK/

POLÍTICAS / EFICIENCIA/ EFICACIA

xvii

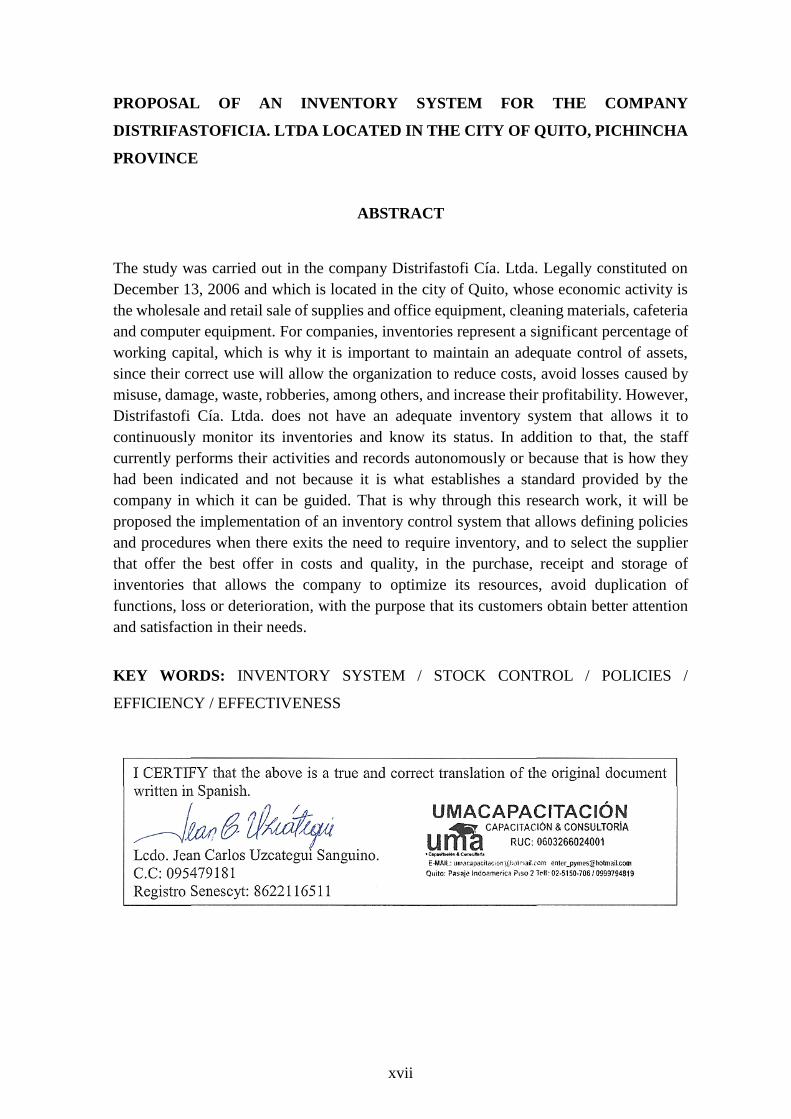

PROPOSAL OF AN INVENTORY SYSTEM FOR THE COMPANY

DISTRIFASTOFICIA. LTDA LOCATED IN THE CITY OF QUITO, PICHINCHA

PROVINCE

ABSTRACT

The study was carried out in the company Distrifastofi Cía. Ltda. Legally constituted on

December 13, 2006 and which is located in the city of Quito, whose economic activity is

the wholesale and retail sale of supplies and office equipment, cleaning materials, cafeteria

and computer equipment. For companies, inventories represent a significant percentage of

working capital, which is why it is important to maintain an adequate control of assets,

since their correct use will allow the organization to reduce costs, avoid losses caused by

misuse, damage, waste, robberies, among others, and increase their profitability. However,

Distrifastofi Cía. Ltda. does not have an adequate inventory system that allows it to

continuously monitor its inventories and know its status. In addition to that, the staff

currently performs their activities and records autonomously or because that is how they

had been indicated and not because it is what establishes a standard provided by the

company in which it can be guided. That is why through this research work, it will be

proposed the implementation of an inventory control system that allows defining policies

and procedures when there exits the need to require inventory, and to select the supplier

that offer the best offer in costs and quality, in the purchase, receipt and storage of

inventories that allows the company to optimize its resources, avoid duplication of

functions, loss or deterioration, with the purpose that its customers obtain better attention

and satisfaction in their needs.

KEY WORDS: INVENTORY SYSTEM / STOCK CONTROL / POLICIES /

EFFICIENCY / EFFECTIVENESS

1

INTRODUCCIÓN

Este trabajo de investigación está orientado a evaluar los procesos y procedimientos que

actualmente mantiene la compañía Distrifastofi Cía. Ltda. en el manejo de sus inventarios,

con la finalidad de determinar las deficiencias que puede presentar la entidad y determinar

políticas y procedimientos que ayuden a la compañía a optimizar sus recursos, prevenir

riesgos como perdidas, robo o deterioro.

Para el desarrollo de este trabajo fue necesario dividir en cinco capítulos que son:

Generalidades de la empresa, en este capítulo me permite conocer a la compañía ya que se

analizan aspectos como su reseña histórica, actividad económica y hacia donde se inclinan

sus objetivos para alcanzar su visión, además de conocer bajo que normas, reglamentos y

leyes se encuentra realizando sus actividades.

Marco teórico conceptual, en este capítulo se presentan los fundamentos teóricos que sirven

de apoyo para el desarrollo de este trabajo de investigación como son, sistema, control

interno, métodos de evaluación de control interno, informe COSO, métodos de investigación

Situación actual de la compañía, en este capítulo se realiza un análisis de la situación actual

de la compañía por medio de cuestionarios de control interno que me permite conocer las

debilidades que actualmente Distrifastofi Cía. Ltda mantiene en sus procedimientos y control

de los inventarios.

Propuesta de un sistema de inventarios, en el desarrollo de este capítulo se presenta una

propuesta a la compañía Distrifastofi Cía. Ltda. para la implementación de un sistema de

inventarios que le permita definir sus procedimientos para un manejo y control adecuado de

sus inventarios, con el fin de aprovechar sus recursos y tomar decisiones oportunas.

Conclusiones y recomendaciones, en este capítulo se detallan las conclusiones a las que se

pudo llegar luego del desarrollo de este trabajo de investigación y las recomendaciones que

se proponen a la compañía para un mejoramiento en los procesos y control de los inventarios

de manera eficiente y efectiva.

2

1. GENERALIDADES DE LA EMPRESA

1.1. Descripción de la empresa

1.1.1. Constitución de la Compañía

En la ciudad de San Francisco de Quito, Distrito Metropolitano, a los veintinueve días del

mes de noviembre del año dos mil seis se celebró la escritura de constitución de la compañía,

entre los aspectos relevantes tenemos: (Superintendencia de Compañías, 2018)

Ante el notario Jaime Andrés Acosta Holguín, notario vigésimo octavo del cantón Quito,

comparecen constituir la compañía “Distrifastofi Cía. Ltda.” los señores Silverio Gabriel

Uvillús Quinaluisa, Angela Esperanza Quinaluisa Cumbajin, Guillermo David Uvillús

Quinaluisa, mayores de edad, ecuatorianos, de estado civil casados los dos primeros y

soltero el último, domiciliados en la ciudad de Quito. (S.C., 2018)

Su objeto social será: a) La compra, venta de suministros, papelería, materiales y toda

clase de implementos utilizados en oficinas; b) Compra y venta de suministros,

materiales, equipos, accesorios y relacionados a la computación (hardware y software);

c) Compra, venta de mobiliario y muebles de oficina en general; d) Compra venta de

artículos de aseo y limpieza; e) elaboración, reparación y distribución de material técnico

en general, libros, revistas, folletos, guías, entre otros; f) Compra, venta, comercialización

y distribución de prendas de vestir y artículos promocionales; g)Compra, venta,

arrendamiento de bienes muebles e inmuebles; h) Importación, exportación,

comercialización, representación, distribución y promoción de máquinas, equipos,

repuestos, muebles, accesorios y materiales en general. (S.C., 2018)

El capital suscrito de la compañía es de cuatrocientos dólares de los Estados Unidos de

América (US$ 400,00) y se encuentra dividido en cuatrocientas participaciones sociales

iguales, de un dólar (US$ 1,00). (Superintendencia de Compañías, 2018).

Los socios de Distrifastofi Cía. Ltda. que aportaron el capital de US$ 400,00. En el siguiente

cuadro se detallan de manera individual las cantidades y montos de los aportes realizados.

(S.C., 2018)

3

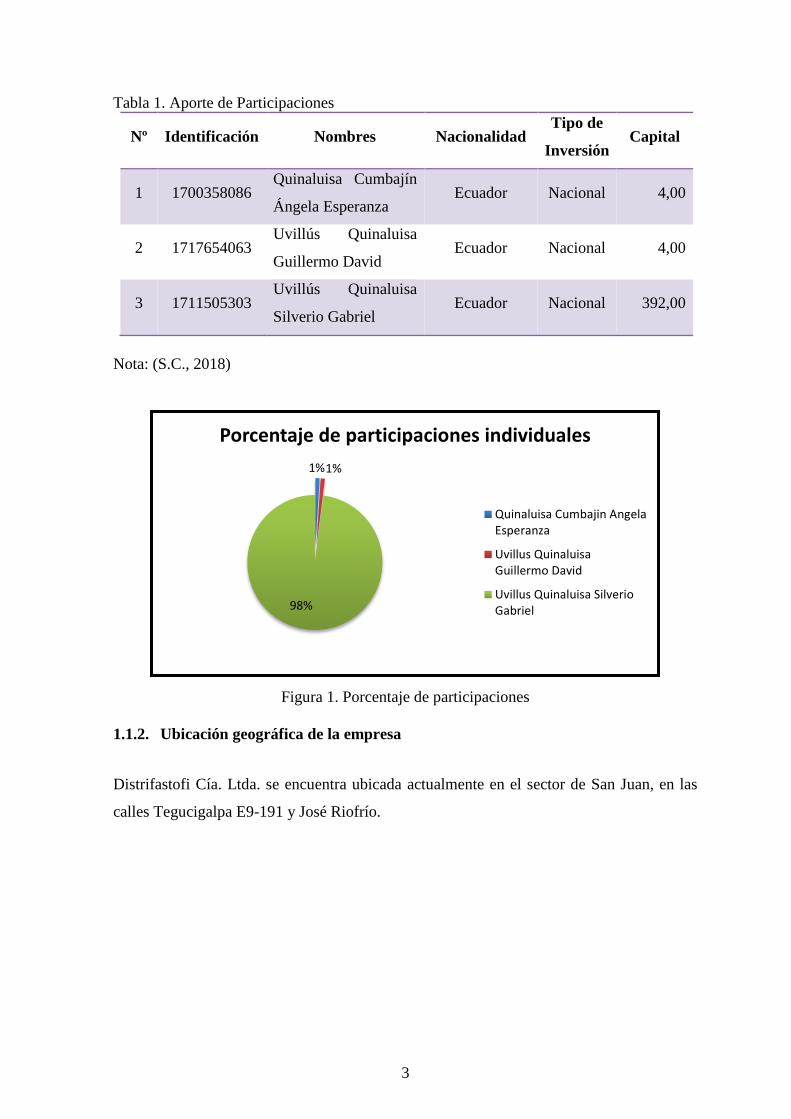

Tabla 1. Aporte de Participaciones

Nº Identificación Nombres Nacionalidad Tipo de

Inversión Capital

1 1700358086 Quinaluisa Cumbajín

Ángela Esperanza Ecuador Nacional 4,00

2 1717654063 Uvillús Quinaluisa

Guillermo David Ecuador Nacional 4,00

3 1711505303 Uvillús Quinaluisa

Silverio Gabriel Ecuador Nacional 392,00

Nota: (S.C., 2018)

Figura 1. Porcentaje de participaciones

1.1.2. Ubicación geográfica de la empresa

Distrifastofi Cía. Ltda. se encuentra ubicada actualmente en el sector de San Juan, en las

calles Tegucigalpa E9-191 y José Riofrío.

1%1%

98%

Porcentaje de participaciones individuales

Quinaluisa Cumbajin AngelaEsperanza

Uvillus QuinaluisaGuillermo David

Uvillus Quinaluisa SilverioGabriel

4

Figura 2. Ubicación Distrifastofi Cía. Ltda.

Nota: (Google maps, 2018)

1.1.3. Base legal

Distrifastofi Cía. Ltda. se encuentra regida por varias disposiciones legales, misma que le

permiten brindar servicios y productos de calidad a sus clientes externos e interno como son:

Ley de compañías

La Ley de Compañía en el año 2017, hace mención en el artículo dos la clasificación de

compañías de comercio que pueden presentarse y son:

La compañía en nombre colectivo;

La compañía en comandita simple y dividida por acciones;

La compañía de responsabilidad limitada;

La compañía anónima; y,

La compañía de economía mixta. (Ley de compañías, 2017. Art. 2)

Distrifastofi Cía. Ltda. se constituyó como una empresa de responsabilidad limitada, razón

por la cual se rige a lo que establece la Ley de Compañías en su artículo 92.

5

La compañía de responsabilidad limitada es la que se contrae entre dos o más personas,

que solamente responden por las obligaciones sociales hasta el monto de sus aportaciones

individuales y hacen el comercio bajo una razón social o denominación objetiva, a la que

se añadirán, en todo caso, las palabras "Compañía Limitada" o su correspondiente

abreviatura. Si se utilizare una denominación objetiva será una que no pueda confundirse

con la de una compañía preexistente. Los términos comunes y los que sirven para

determinar una clase de empresa, como "comercial", "industrial", "agrícola",

"constructora", etc., no serán de uso exclusivo e irán acompañadas de una expresión

peculiar. (Ley de Compañías, 2017. Art. 92)

Todas las compañías de comercio se encuentran reguladas por la Superintendencia de

Compañías, que es un organismo público que se encarga de vigilar, controlar y promover

el mercado de valores y el sector societario mediante sistemas de regulación y servicios,

con la finalidad de contribuir con el país a que las actividades empresariales reflejen una

información transparente y confiable a través de las normas prescritas en la Ley de

Compañías. (Superintendencia de compañías , 2018)

Ley Orgánica de Régimen Tributario Interno (LORTI)

Los principales sujetos que intervienen en la obligación tributaria son:

Sujeto activo: El sujeto activo de este impuesto es el Estado. Lo administrará a través del

Servicio de Rentas Internas. (LORTI - Ley Orgánica de Régimen Tributario Interno, 2017,

Art. 3)

Sujeto pasivo: Son sujetos pasivos del impuesto a la renta las personas naturales, las

sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país,

que obtengan ingresos gravados de conformidad con las disposiciones de la ley. (LORTI -

Ley Orgánica de Régimen Tributario Interno, 2017. Art. 4)

La Ley Orgánica de Régimen Tributario Interno menciona varios conceptos relacionadas a

las obligaciones que Distrifastofi Cía. Ltda. mantiene con el Servicio de Rentas Internas

como son:

6

Impuesto a la Renta

Objeto del impuesto. - Establécese el impuesto a la renta global que obtengan las personas

naturales, las sucesiones indivisas y las sociedades nacionales o extranjeras, de acuerdo con

las disposiciones de la presente Ley. (LORTI - Ley Orgánica de Régimen Tributario Interno,

2017. Art. 1)

Para efectos de este impuesto se considera renta:

1. Los ingresos de fuente ecuatoriana obtenidos a título gratuito u oneroso, bien sea que

provengan del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies

o servicios; y, (LORTI - Ley Orgánica de Régimen Tributario Interno, 2017. Art. 2)

2. Los ingresos obtenidos en el exterior por personas naturales ecuatorianas domiciliadas

en el país o por sociedades nacionales. (LORTI - Ley Orgánica de Régimen Tributario

Interno, 2017. Art. 2)

Impuesto al valor agregado

Objeto del impuesto. - Se establece el Impuesto al Valor Agregado (IVA), que grava al

valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza

corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de

propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la forma

y en las condiciones que prevé esta Ley. (LORTI - Ley Orgánica de Régimen Tributario

Interno, 2017. Art. 52)

En la actualidad el porcentaje vigente que se aplicará en las transacciones de transferencia

de bienes o servicios es del 12% y 0%.

Según lo dispone la Ley de Régimen Tributario Interno, existen casos de transferencias las

cuales no son objeto de IVA y son detalladas en esta ley.

7

Personas que deben pagar:

Las sociedades o todas las personas que realicen transacciones de transferencia y/o

importaciones de bienes.

Los agentes de retención que hayan sido designados mediante la normativa tributaria

vigente; serán los encargados de realizar las respectivas retenciones del IVA de ser el

caso y de acuerdo a los porcentajes establecidos por el Servicio de Rentas Internas.

El agente de retención estará en la obligación de declarar y pagar de manera mensual

cuando hayan existido transacciones con tarifa o retenciones de IVA, y de manera

semestral cuando existan transacciones con tarifa cero. (LORTI - Ley Orgánica de

Régimen Tributario Interno, 2017)

Ente Recaudador

Figura 3. Logo servicio de Rentas Internas

El Servicio de Rentas Internas es el ente encargado de recaudación de impuestos

basándose en los principios de justicia y equidad, como respuesta a la alta evasión

tributaria, alimentada por la ausencia casi total de cultura tributaria. Desde su creación se

ha destacado por ser una institución independiente en la definición de políticas y

estrategias de gestión que han permitido que se maneje con equilibrio, transparencia y

firmeza en la toma de decisiones, aplicando de manera transparente tanto sus políticas

como la legislación tributaria. (Servicio de Rentas Internas SRI, 2018)

El Servicio de Rentas Internas es un organismo independiente que tiene como función

principal la recaudación de todos aquellos impuestos establecidos por la ley, tomados de una

base de datos de contribuyentes, además de ser el encargado de difundir y capacitar al

contribuyente respecto a sus obligaciones tributarias, resolver las peticiones, reclamos y

consultas que se presenten, imponer sanciones de conformidad con la ley, entre otros.

8

Es por esto que Distrifastofi Cía. Ltda. debe cumplir con las siguientes obligaciones ante el

ente recaudador:

Declaraciones mensuales del IVA en el formulario 104

Declaraciones mensuales de retenciones en la fuente en el formulario 103

Declaración anual del impuesto a la renta en el formulario 101.

Anticipo del impuesto a la Renta, entre otros.

Ley de Seguridad Social

Principios Rectores. - El Seguro General Obligatorio forma parte del sistema nacional de

seguridad social y, como tal, su organización y funcionamiento se fundamentan en los

principios de solidaridad, obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad

y suficiencia. (Ley de Seguridad Social, 2017)

Figura 4. Logo Instituto Ecuatoriano de Seguridad Social

El Instituto Ecuatoriano de Seguridad Social IESS, es una entidad encargada de velar por

que se cumplan los derechos de sus afiliados, controlar los pagos obligatorios de los

cuales son responsables los empleadores, además de brindar servicios de medicina a todos

los aportantes activos y pasivos, es decir a las personas que fueron jubiladas de acuerdo

lo establecido en la ley. (Instituto Ecuatoriano de Seguridad Social, 2018)

Entre las principales obligaciones que Distrifastofi Cía. Ltda. mantiene con el IESS por el

personal que labora en la compañía son:

Realizar los avisos de entrada de sus trabajadores desde el primer día que comenzaran

sus labores.

9

Cancelar las planillas de aportes que son generadas en la página del IESS tanto patronal

y personal.

Cancelar mediante planillas generadas en el portal del IESS, los préstamos que hayan

sido solicitados por los trabajadores, mismo que serán debitados de sus roles de pago

mensuales.

Cancelar las planillas por fondos de reserva en caso de que el empleado decidiese

acumular su dinero, mediante planillas generadas en el IESS. Entre otras

Código de Trabajo

Según el Código de Trabajo define a las partes que intervienen en una relación laboral, estos

son:

Trabajador.- La persona que se obliga a la prestación del servicio o a la ejecución de la

obra se denomina trabajador y puede ser empleado u obrero. (Código de Trabajo, 2017. Art.

9)

Empleador. - La persona o entidad, de cualquier clase que fuere, por cuenta u orden de la

cual se ejecuta la obra o a quien se presta el servicio, se denomina empresario o empleador.

(Código de Trabajo, 2017. Art. 10)

Distrifastofi Cía. Ltda. en la actualidad mantiene en su nómina cinco personas cuyos

principios se rigen de acuerdo a lo estipulado en este Código de Trabajo y son:

Libertad de trabajo y contratación: Todas las personas podrán dedicar sus

capacidades intelectuales o físicas a cualesquier labor lícita que bien tenga. (Código de

Trabajo, 2017. Art. 3)

Irrenunciabilidad de derechos. - Ningún trabajador podrá renunciar a sus derechos

por ningún motivo o circunstancia. (Código de Trabajo, 2017. Art. 4)

Protección judicial y administrativa. - Los funcionarios judiciales y administrativos

tienen la obligación de garantizar los derechos de los trabajadores de manera oportuna.

(Código de Trabajo, 2017. Art. 5)

10

1.2. Direccionamiento estratégico

“La visión, misión y los valores de una empresa son su ADN o identidad corporativa, lo que

le da coherencia, autenticidad y originalidad como marca.” (Florido, 2017)

Actualmente Distrifastofi Cía. Ltda. no cuenta con pautas como misión, visión y valores,

que le permitan tener una dirección estratégica de hacia dónde quieren llegan y como lo van

hacer, para cumplir con sus objetivos que son:

Objetivo General

Brindar a sus clientes el servicio de abastecimiento de suministros de oficina, computación,

limpieza y cafetería a domicilio, cubriendo sus necesidades y acorde a sus requerimientos y

expectativas. (Distrifastofi Cía. Ltda, 2017)

Objetivos específicos

Obtener constantes incrementos en las ventas

Fortalecer la marca dentro del mercado para que sea reconocida y poder competir con

las grandes comercializadoras de suministros.

Fomentar a diario al personal una cultura de atención al cliente para brindar un servicio

oportuno y de calidad.

Mantener productos acordes a las innovaciones tecnológicas que presenta el mercado

para proveer a nuestros clientes bienes de última tecnología. (Distrifastofi Cía. Ltda,

2017)

Es por esto que en el capítulo IV se propondrá a Distrifastofi Cía. Ltda. una misión, visión,

y valores con el fin de encaminar a sus directivos y empleados a un mismo horizonte, al

conocer quiénes son, a donde se dirigen y cuál será su cultura empresarial.

11

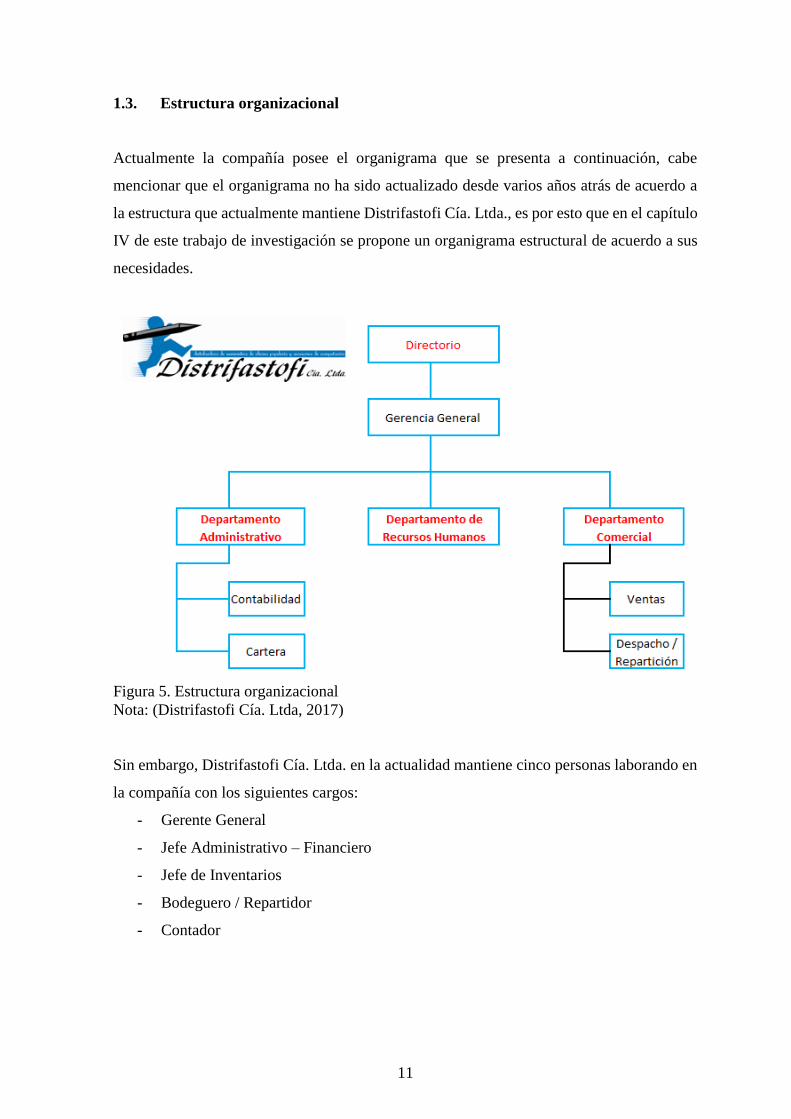

1.3. Estructura organizacional

Actualmente la compañía posee el organigrama que se presenta a continuación, cabe

mencionar que el organigrama no ha sido actualizado desde varios años atrás de acuerdo a

la estructura que actualmente mantiene Distrifastofi Cía. Ltda., es por esto que en el capítulo

IV de este trabajo de investigación se propone un organigrama estructural de acuerdo a sus

necesidades.

Figura 5. Estructura organizacional

Nota: (Distrifastofi Cía. Ltda, 2017)

Sin embargo, Distrifastofi Cía. Ltda. en la actualidad mantiene cinco personas laborando en

la compañía con los siguientes cargos:

- Gerente General

- Jefe Administrativo – Financiero

- Jefe de Inventarios

- Bodeguero / Repartidor

- Contador

12

1.4. Línea de productos

Distrifastofi Cía. Ltda. ofrece a sus clientes una gran línea de productos y marcas de calidad

en útiles escolares/ suministros de oficina, limpieza y equipos de computación (hardware y

software).

13

1.4.1. Útiles escolares

Útiles de oficina Carpetas y folders Cuadernos y libretas Dibujo Papel

14

1.4.2. Suministros de oficina

Accesorios de oficina Archivadores y

separadores

Grapadoras y

perforadora Cintas Muebles de oficina

15

1.4.3. Tecnología

Accesorios de computación Almacenamiento Laptops e impresoras Teléfonos

16

1.4.4. Limpieza y cafetería

Suministros de limpieza Cafetería

17

2. MARCO TEÓRICO CONCEPTUAL

2.1. Generalidades del sistema

2.1.1. Definición de sistema

Conjunto de elementos relacionados entre sí funcionalmente, de modo que cada elemento del

sistema es función de algún otro elemento, no habiendo ningún elemento aislado. (Mora, 2017)

2.1.2. Importancia

Los sistemas en una entidad son importantes, ya que permiten definir de forma clara los

procesos, procedimientos, actividades y tareas que deberá desempeñar cada miembro de la

organización, con la finalidad de alcanzar los objetivos planteados, utilizando sus recursos de

manera eficiente y eficaz.

La compañía que se maneja con un sistema estructurado, el cual defina paso a paso las

actividades que se debe cumplir y como se lo debe hacer, logrará un mayor rendimiento,

productividad y competencia, ya que un personal que tiene bien direccionado su objetivo podrá

desarrollar nuevas ideas, procedimientos que puedan mejorar su desempeño y minimizar el

tiempo para lograr alcanzarlos.

Además, los sistemas ayudan a la compañía a evitar el tiempo ocioso, esto se puede dar cuando

el personal desconoce las diversas actividades de las cuales es responsable o simplemente no

sabe cómo ejecutarlas, ya que no poseen guías, procedimientos o normas que definan como

realizarlas. Los sistemas ayudarán a los empleados a realizar de manera eficiente sus labores y

obtener los resultados que espera la organización de manera oportuna.

2.1.3. Objetivos

Lograr un mayor rendimiento, productividad y competencia

Minimizar tiempos para alcanzar los objetivos de manera eficiente y eficaz

18

Corregir procesos innecesarios y evitar tiempo ocioso para aprovechar todos los recursos

que mantiene la empresa.

Mantener un control sobre las actividades que desarrolla la empresa y su personal para

brindar un servicio con mayor rapidez a sus clientes externos e internos.

2.2. Control Interno

2.2.1. Definición

“Proceso ejecutado por la junta de directores, la dirección principal y otro personal de la

entidad, diseñado para proveer seguridad razonable en relación con el logro de los objetivos de

la organización”. (Samuel Mantilla, 2013).

El control interno es un conjunto de acciones, actividades, planes, políticas, normas, registros,

procedimientos y métodos adoptados por la administración y que deben ser realizados por todas

las personas que conforman la entidad, con el propósito de cumplir los objetivos planteados y

garantizar una información verídica y oportuna para la toma de decisiones, además de prevenir

fraudes, despilfarros o usos indebidos de los recursos de la compañía.

El control interno no afirma que exista una seguridad absoluta sobre el desarrollo correcto de

todas las actividades, procesos de la entidad, sino que es un medio que le permitirá a la

compañía de manera razonable, identificar los posibles riesgos y corregirlos de forma oportuna

con decisiones que tomará la administración.

El control interno no será un proceso que se debe realizar de manera independiente o

únicamente en ciertas fechas, por lo contrario, este debe ser realizado de manera constante junto

con las operaciones que se realicen a diario en la compañía, con la finalidad de proporcionar

información a la administración sobre el manejo adecuado de los recursos y alcance de las

metas.

19

2.2.2. Importancia

El control interno es importante ya que se convierte en un apoyo para alcanzar los objetivos de

la compañía de manera eficiente y de acuerdo a lo planificado, al realizar un control constante

de las actividades ejecutadas a diario por todo el personal, además de resguardar sus recursos

evitando posibles fraudes o negligencias y prevenir posibles situaciones imprevistas por la

carencia de un control interno, como el incumplimiento de normas legales que puedan afectar

su estabilidad económica.

2.2.3. Clasificación

Administrativo

En el control interno administrativo, las políticas y normas se encuentran encaminadas

principalmente a métodos y procedimientos relacionados con el cumplimiento de las

operaciones, políticas, organización de funciones, análisis estadísticos, entrenamiento del

personal, entre otros, para determinar si están siendo acatadas según lo dispuso la

administración para alcanzar los objetivos planteados como organización. (Moreno

Perdomo, 2014)

Contable

Se encuentran dirigidos principalmente a la evaluación de los registros y reporte contables,

autorizaciones y políticas, con la finalidad de salvaguardar los activos de la compañía,

presentar una información verídica, confiable y oportuna para la toma de decisiones y para

el público interesado en la situación económica de la compañía. (Moreno Perdomo, 2014)

Financiero

El control interno financiero esta direccionado a validar de forma permanente las

actividades, procedimientos y registros que son ejecutados a diario por la entidad, para

certificar a la administración de la compañía, que la información plasmada en los estados

financieros presenta la verdadera situación actual de la compañía, además de evaluar el grado

de eficiencia y efectividad con el que se están manejando los recursos de la entidad de

acuerdo a lo presupuestado. (Moreno Perdomo, 2014)

20

2.2.4. Objetivo

Se establecen tres categorías de objetivos, que permiten a las organizaciones centrarse en

diferentes aspectos de control interno:

Objetivos operativos: Hacen referencia a la efectividad y eficiencia de las operaciones de

la entidad, incluidos sus objetivos de rendimiento financiero y operacional, y la protección

de sus activos frente a posibles pérdidas.

Objetivos de información: Hacen referencia a la información financiera y no financiera

interna y externa, y pueden abarcar aspectos de confiabilidad, oportunidad, transparencia, u

otros conceptos establecidos por los reguladores, organismos reconocidos o políticas de la

propia entidad.

Objetivos de cumplimiento: Hacen referencia al cumplimiento de las leyes y regulaciones

a las que está sujeta la entidad. (Instituto de Auditores Internos, 2013)

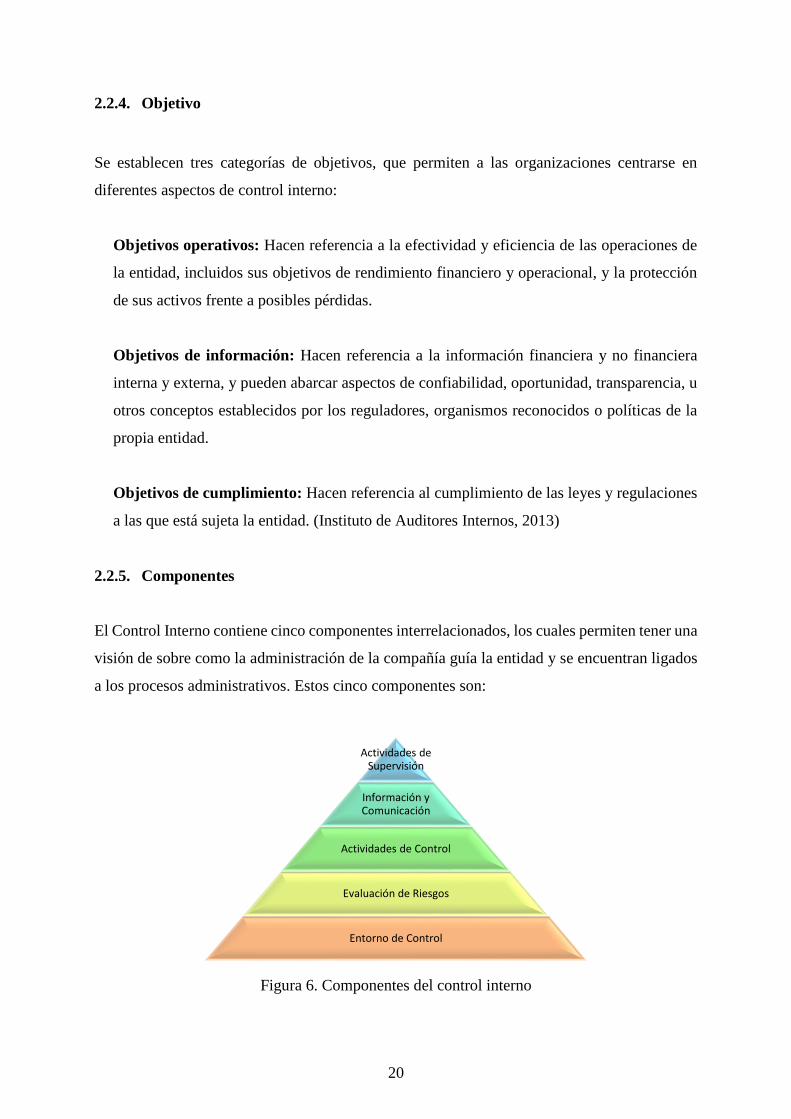

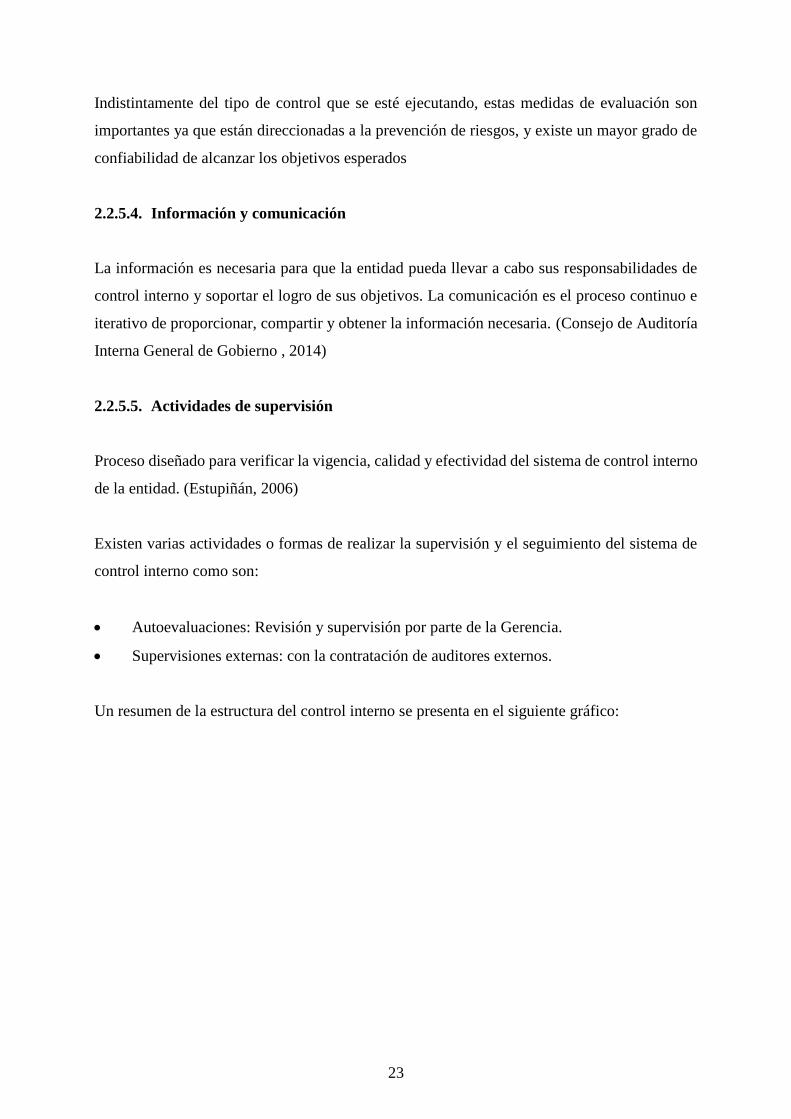

2.2.5. Componentes

El Control Interno contiene cinco componentes interrelacionados, los cuales permiten tener una

visión de sobre como la administración de la compañía guía la entidad y se encuentran ligados

a los procesos administrativos. Estos cinco componentes son:

Figura 6. Componentes del control interno

Actividades de Supervisión

Información y Comunicación

Actividades de Control

Evaluación de Riesgos

Entorno de Control

21

2.2.5.1. Entorno de control

Consiste en el establecimiento de un entorno que estimule e influencie la actividad del

personal con respecto al control de sus actividades. Es en esencia el principal elemento sobre

el que se sustenta o actúan los otros cuatro componentes e indispensable, a su vez, para la

realización de los propios objetivos de control. (Estupiñán, 2006, pág. 27)

Es el fundamento para el control interno efectivo, proveyendo disciplina y estructura para la

entidad. Establece el tono de la organización, influyendo en el conocimiento o en la

conciencia de su gente. (Mantilla, 2013)

2.2.5.2. Evaluación de riesgos

Implica un proceso dinámico e iterativo para identificar y evaluar los riesgos de cara a la

consecución de los objetivos. Dichos riesgos deben evaluarse en relación a unos niveles

preestablecidos de tolerancia. De este modo, la evaluación de riesgos constituye la base para

determinar cómo se gestionarán. (Consejo de Auditoría Interna General de Gobierno , 2014)

Es importante que la evaluación de los riesgos lo realicen todos los niveles que se encuentran

involucrados en cumplir los objetivos de la entidad, ya que al realizarse una autoevaluación

podrán identificar las posibles amenazas que puedan afectar el cumplimiento de estos objetivos

y tomar decisiones de manera oportuna.

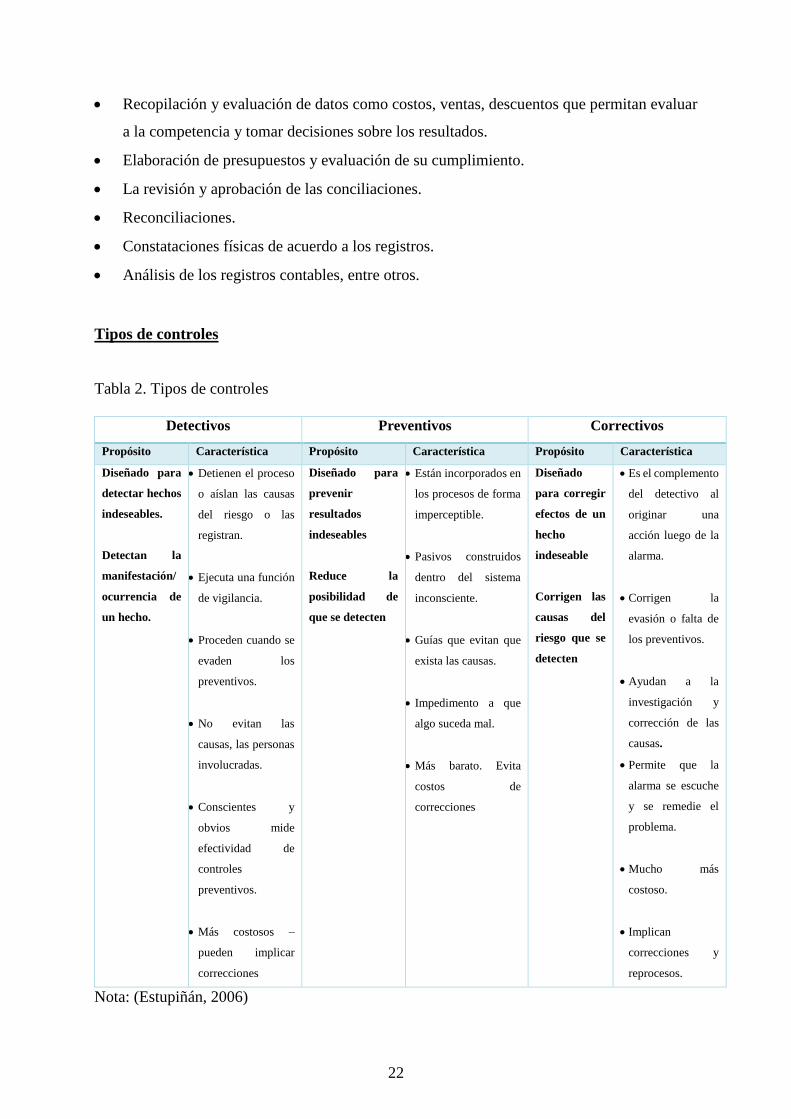

2.2.5.3. Actividades de control

Son aquellas que realizan la gerencia y demás personal de la organización para cumplir

diariamente con las actividades asignadas. Estas actividades están expresadas en las políticas,

sistemas y procedimientos. (Estupiñán, 2006, pág. 32)

Existen varias formas de realizar actividades de control como, por ejemplo:

Aplicación de políticas, procedimientos detallados y autoridad en cada área de trabajo.

22

Recopilación y evaluación de datos como costos, ventas, descuentos que permitan evaluar

a la competencia y tomar decisiones sobre los resultados.

Elaboración de presupuestos y evaluación de su cumplimiento.

La revisión y aprobación de las conciliaciones.

Reconciliaciones.

Constataciones físicas de acuerdo a los registros.

Análisis de los registros contables, entre otros.

Tipos de controles

Tabla 2. Tipos de controles

Detectivos Preventivos Correctivos

Propósito Característica Propósito Característica Propósito Característica

Diseñado para

detectar hechos

indeseables.

Detectan la

manifestación/

ocurrencia de

un hecho.

Detienen el proceso

o aíslan las causas

del riesgo o las

registran.

Ejecuta una función

de vigilancia.

Proceden cuando se

evaden los

preventivos.

No evitan las

causas, las personas

involucradas.

Conscientes y

obvios mide

efectividad de

controles

preventivos.

Más costosos –

pueden implicar

correcciones

Diseñado para

prevenir

resultados

indeseables

Reduce la

posibilidad de

que se detecten

Están incorporados en

los procesos de forma

imperceptible.

Pasivos construidos

dentro del sistema

inconsciente.

Guías que evitan que

exista las causas.

Impedimento a que

algo suceda mal.

Más barato. Evita

costos de

correcciones

Diseñado

para corregir

efectos de un

hecho

indeseable

Corrigen las

causas del

riesgo que se

detecten

Es el complemento

del detectivo al

originar una

acción luego de la

alarma.

Corrigen la

evasión o falta de

los preventivos.

Ayudan a la

investigación y

corrección de las

causas.

Permite que la

alarma se escuche

y se remedie el

problema.

Mucho más

costoso.

Implican

correcciones y

reprocesos.

Nota: (Estupiñán, 2006)

23

Indistintamente del tipo de control que se esté ejecutando, estas medidas de evaluación son

importantes ya que están direccionadas a la prevención de riesgos, y existe un mayor grado de

confiabilidad de alcanzar los objetivos esperados

2.2.5.4. Información y comunicación

La información es necesaria para que la entidad pueda llevar a cabo sus responsabilidades de

control interno y soportar el logro de sus objetivos. La comunicación es el proceso continuo e

iterativo de proporcionar, compartir y obtener la información necesaria. (Consejo de Auditoría

Interna General de Gobierno , 2014)

2.2.5.5. Actividades de supervisión

Proceso diseñado para verificar la vigencia, calidad y efectividad del sistema de control interno

de la entidad. (Estupiñán, 2006)

Existen varias actividades o formas de realizar la supervisión y el seguimiento del sistema de

control interno como son:

Autoevaluaciones: Revisión y supervisión por parte de la Gerencia.

Supervisiones externas: con la contratación de auditores externos.

Un resumen de la estructura del control interno se presenta en el siguiente gráfico:

24

Figura 7. Resumen de la estructura de control interno

Las empresas trazarán objetivos anuales encaminados a la eficiencia y eficacia de las

operaciones, la confiabilidad de la información financiera, el cumplimiento de las leyes y la

salvaguarda de los recursos que mantiene. Identificarán y evaluarán los riesgos que pongan

en peligro la consecución de estos objetivos; trazarán actividades de control para minimizar

el impacto de estos riesgos; y activarán sistemas de supervisión para evaluar la calidad de

este proceso. Todo lo anterior, con el sostén de un ambiente de control eficaz, y

retroalimentado con un sistema de información y comunicación efectivo. (Auditool.org,

2017)

2.2.6. Informe COSO III

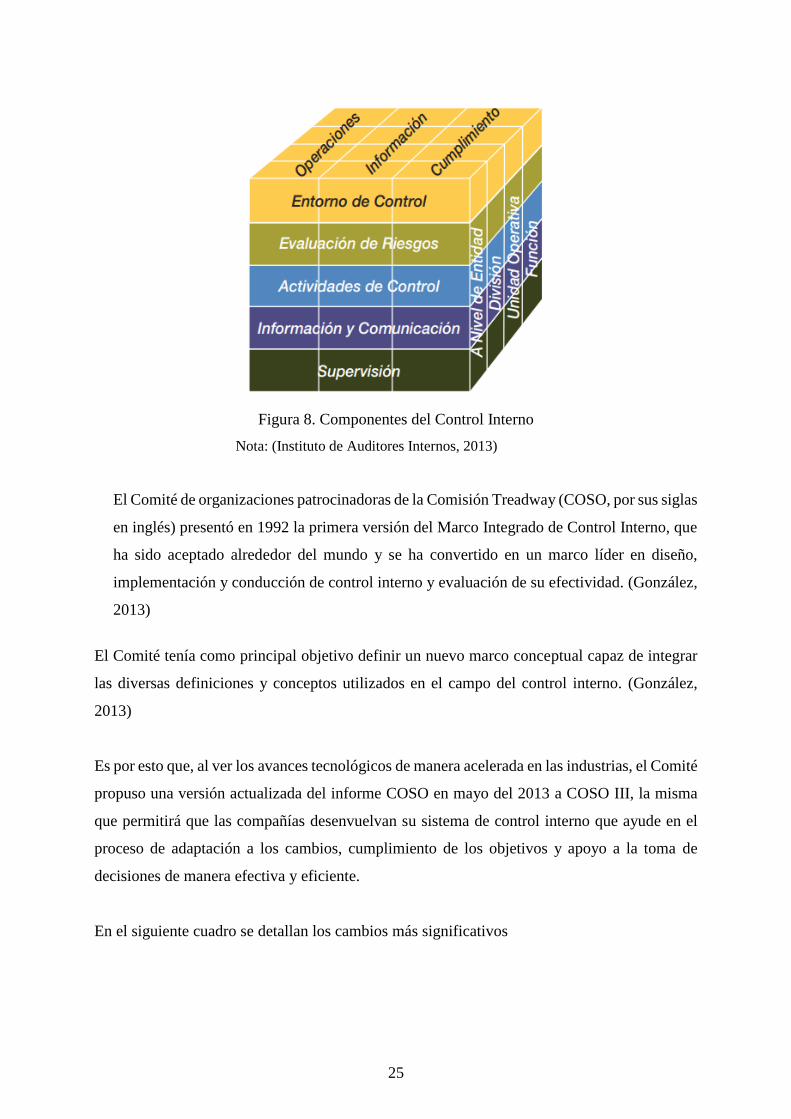

La relación directa que existe entre los objetivos de la entidad, que es lo que la entidad quiere

alcanzar, los componentes, que es lo que se necesita para alcanzarlos y la estructura

organizacional de la entidad. Esta relación se la presenta en forma de cubo.

25

Figura 8. Componentes del Control Interno

Nota: (Instituto de Auditores Internos, 2013)

El Comité de organizaciones patrocinadoras de la Comisión Treadway (COSO, por sus siglas

en inglés) presentó en 1992 la primera versión del Marco Integrado de Control Interno, que

ha sido aceptado alrededor del mundo y se ha convertido en un marco líder en diseño,

implementación y conducción de control interno y evaluación de su efectividad. (González,

2013)

El Comité tenía como principal objetivo definir un nuevo marco conceptual capaz de integrar

las diversas definiciones y conceptos utilizados en el campo del control interno. (González,

2013)

Es por esto que, al ver los avances tecnológicos de manera acelerada en las industrias, el Comité

propuso una versión actualizada del informe COSO en mayo del 2013 a COSO III, la misma

que permitirá que las compañías desenvuelvan su sistema de control interno que ayude en el

proceso de adaptación a los cambios, cumplimiento de los objetivos y apoyo a la toma de

decisiones de manera efectiva y eficiente.

En el siguiente cuadro se detallan los cambios más significativos

26

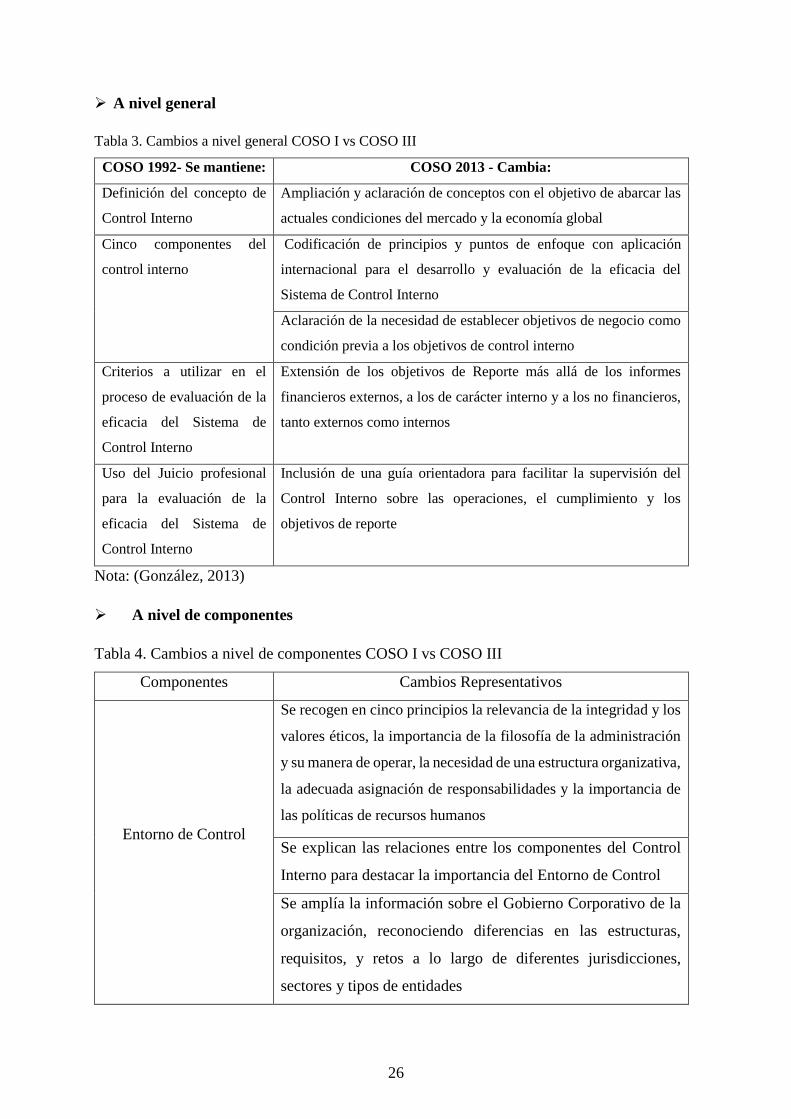

A nivel general

Tabla 3. Cambios a nivel general COSO I vs COSO III

COSO 1992- Se mantiene: COSO 2013 - Cambia:

Definición del concepto de

Control Interno

Ampliación y aclaración de conceptos con el objetivo de abarcar las

actuales condiciones del mercado y la economía global

Cinco componentes del

control interno

Codificación de principios y puntos de enfoque con aplicación

internacional para el desarrollo y evaluación de la eficacia del

Sistema de Control Interno

Aclaración de la necesidad de establecer objetivos de negocio como

condición previa a los objetivos de control interno

Criterios a utilizar en el

proceso de evaluación de la

eficacia del Sistema de

Control Interno

Extensión de los objetivos de Reporte más allá de los informes

financieros externos, a los de carácter interno y a los no financieros,

tanto externos como internos

Uso del Juicio profesional

para la evaluación de la

eficacia del Sistema de

Control Interno

Inclusión de una guía orientadora para facilitar la supervisión del

Control Interno sobre las operaciones, el cumplimiento y los

objetivos de reporte

Nota: (González, 2013)

A nivel de componentes

Tabla 4. Cambios a nivel de componentes COSO I vs COSO III

Componentes Cambios Representativos

Entorno de Control

Se recogen en cinco principios la relevancia de la integridad y los

valores éticos, la importancia de la filosofía de la administración

y su manera de operar, la necesidad de una estructura organizativa,

la adecuada asignación de responsabilidades y la importancia de

las políticas de recursos humanos

Se explican las relaciones entre los componentes del Control

Interno para destacar la importancia del Entorno de Control

Se amplía la información sobre el Gobierno Corporativo de la

organización, reconociendo diferencias en las estructuras,

requisitos, y retos a lo largo de diferentes jurisdicciones,

sectores y tipos de entidades

27

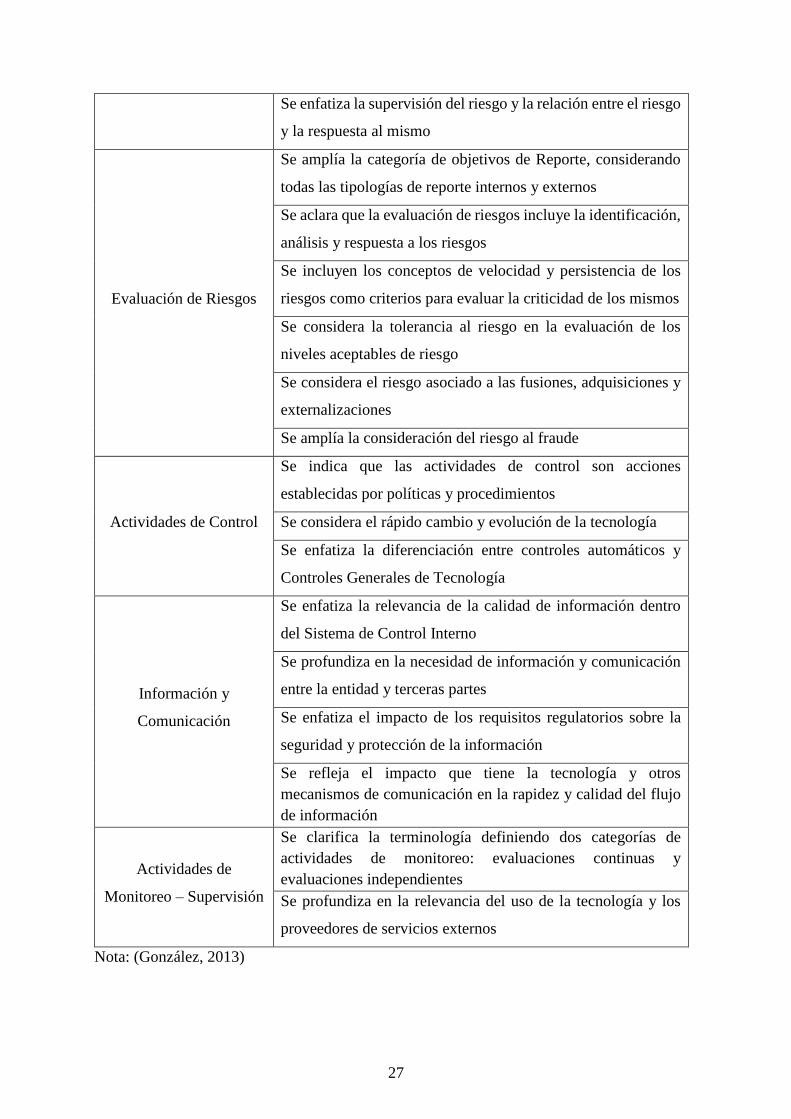

Se enfatiza la supervisión del riesgo y la relación entre el riesgo

y la respuesta al mismo

Evaluación de Riesgos

Se amplía la categoría de objetivos de Reporte, considerando

todas las tipologías de reporte internos y externos

Se aclara que la evaluación de riesgos incluye la identificación,

análisis y respuesta a los riesgos

Se incluyen los conceptos de velocidad y persistencia de los

riesgos como criterios para evaluar la criticidad de los mismos

Se considera la tolerancia al riesgo en la evaluación de los

niveles aceptables de riesgo

Se considera el riesgo asociado a las fusiones, adquisiciones y

externalizaciones

Se amplía la consideración del riesgo al fraude

Actividades de Control

Se indica que las actividades de control son acciones

establecidas por políticas y procedimientos

Se considera el rápido cambio y evolución de la tecnología

Se enfatiza la diferenciación entre controles automáticos y

Controles Generales de Tecnología

Información y

Comunicación

Se enfatiza la relevancia de la calidad de información dentro

del Sistema de Control Interno

Se profundiza en la necesidad de información y comunicación

entre la entidad y terceras partes

Se enfatiza el impacto de los requisitos regulatorios sobre la

seguridad y protección de la información

Se refleja el impacto que tiene la tecnología y otros

mecanismos de comunicación en la rapidez y calidad del flujo

de información

Actividades de

Monitoreo – Supervisión

Se clarifica la terminología definiendo dos categorías de

actividades de monitoreo: evaluaciones continuas y

evaluaciones independientes

Se profundiza en la relevancia del uso de la tecnología y los

proveedores de servicios externos

Nota: (González, 2013)

28

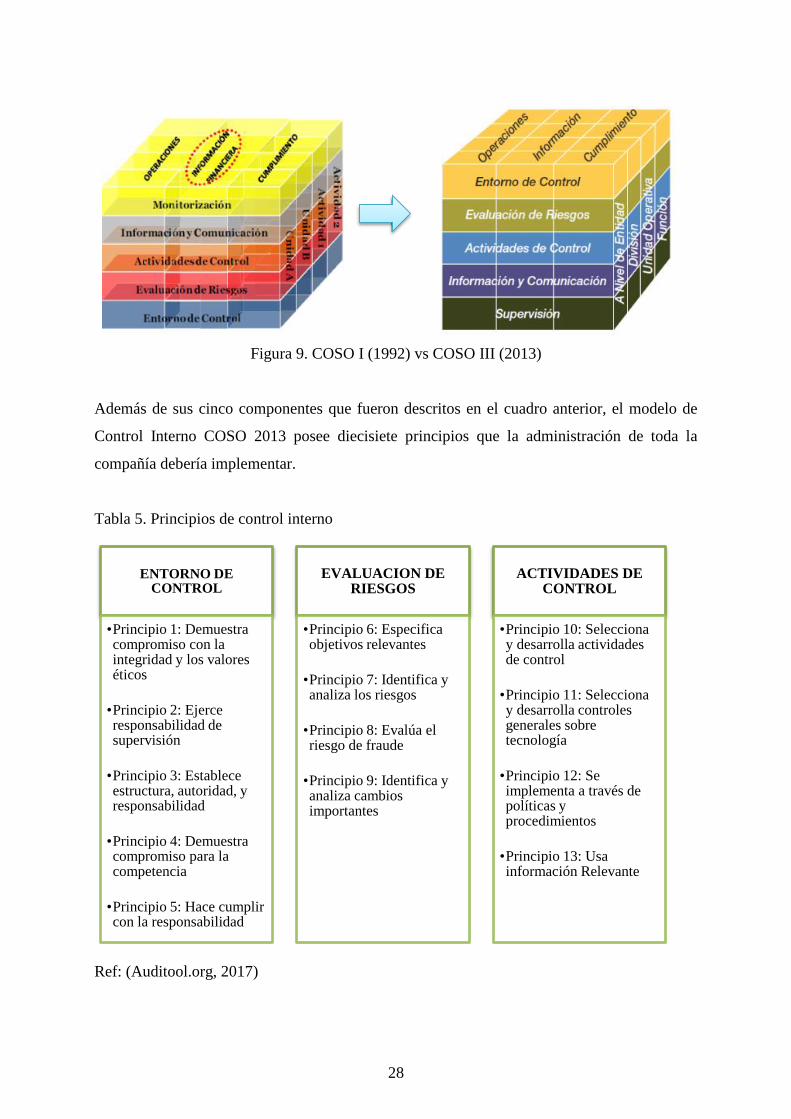

Figura 9. COSO I (1992) vs COSO III (2013)

Además de sus cinco componentes que fueron descritos en el cuadro anterior, el modelo de

Control Interno COSO 2013 posee diecisiete principios que la administración de toda la

compañía debería implementar.

Tabla 5. Principios de control interno

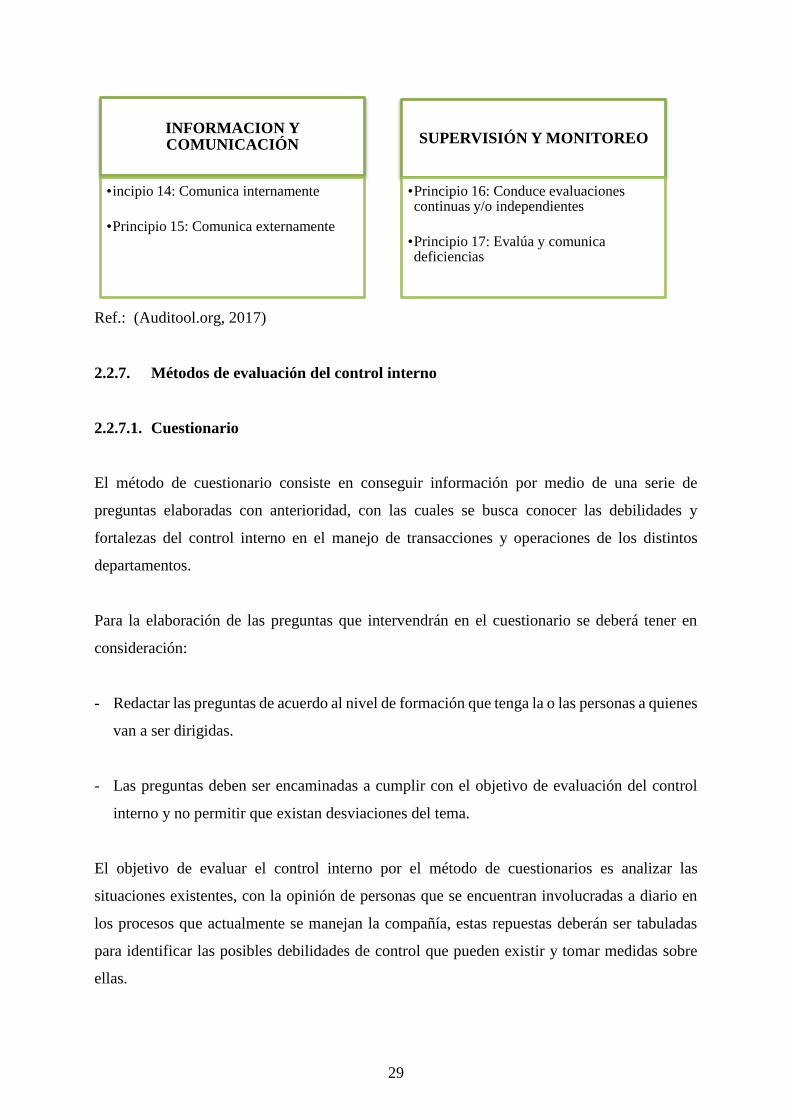

Ref: (Auditool.org, 2017)

ENTORNO DE CONTROL

•Principio 1: Demuestra compromiso con la integridad y los valores éticos

•Principio 2: Ejerce responsabilidad de supervisión

•Principio 3: Establece estructura, autoridad, y responsabilidad

•Principio 4: Demuestra compromiso para la competencia

•Principio 5: Hace cumplir con la responsabilidad

EVALUACION DE RIESGOS

•Principio 6: Especifica objetivos relevantes

•Principio 7: Identifica y analiza los riesgos

•Principio 8: Evalúa el riesgo de fraude

•Principio 9: Identifica y analiza cambios importantes

ACTIVIDADES DE CONTROL

•Principio 10: Selecciona y desarrolla actividades de control

•Principio 11: Selecciona y desarrolla controles generales sobre tecnología

•Principio 12: Se implementa a través de políticas y procedimientos

•Principio 13: Usa información Relevante

29

Ref.: (Auditool.org, 2017)

2.2.7. Métodos de evaluación del control interno

2.2.7.1. Cuestionario

El método de cuestionario consiste en conseguir información por medio de una serie de

preguntas elaboradas con anterioridad, con las cuales se busca conocer las debilidades y

fortalezas del control interno en el manejo de transacciones y operaciones de los distintos

departamentos.

Para la elaboración de las preguntas que intervendrán en el cuestionario se deberá tener en

consideración:

- Redactar las preguntas de acuerdo al nivel de formación que tenga la o las personas a quienes

van a ser dirigidas.

- Las preguntas deben ser encaminadas a cumplir con el objetivo de evaluación del control

interno y no permitir que existan desviaciones del tema.

El objetivo de evaluar el control interno por el método de cuestionarios es analizar las

situaciones existentes, con la opinión de personas que se encuentran involucradas a diario en

los procesos que actualmente se manejan la compañía, estas repuestas deberán ser tabuladas

para identificar las posibles debilidades de control que pueden existir y tomar medidas sobre

ellas.

INFORMACION Y COMUNICACIÓN

•incipio 14: Comunica internamente

•Principio 15: Comunica externamente

SUPERVISIÓN Y MONITOREO

•Principio 16: Conduce evaluaciones continuas y/o independientes

•Principio 17: Evalúa y comunica deficiencias

30

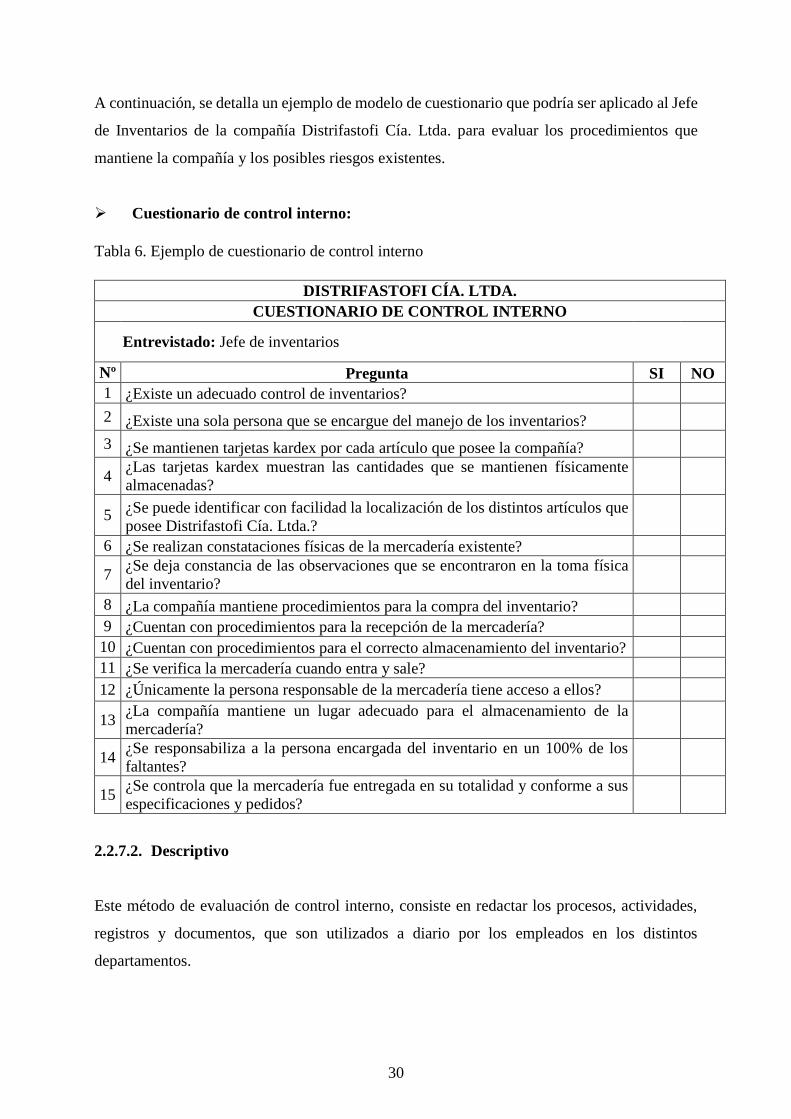

A continuación, se detalla un ejemplo de modelo de cuestionario que podría ser aplicado al Jefe

de Inventarios de la compañía Distrifastofi Cía. Ltda. para evaluar los procedimientos que

mantiene la compañía y los posibles riesgos existentes.

Cuestionario de control interno:

Tabla 6. Ejemplo de cuestionario de control interno

DISTRIFASTOFI CÍA. LTDA.

CUESTIONARIO DE CONTROL INTERNO

Entrevistado: Jefe de inventarios

Nº Pregunta SI NO

1 ¿Existe un adecuado control de inventarios?

2 ¿Existe una sola persona que se encargue del manejo de los inventarios?

3 ¿Se mantienen tarjetas kardex por cada artículo que posee la compañía?

4 ¿Las tarjetas kardex muestran las cantidades que se mantienen físicamente

almacenadas?

5 ¿Se puede identificar con facilidad la localización de los distintos artículos que

posee Distrifastofi Cía. Ltda.?

6 ¿Se realizan constataciones físicas de la mercadería existente?

7 ¿Se deja constancia de las observaciones que se encontraron en la toma física

del inventario?

8 ¿La compañía mantiene procedimientos para la compra del inventario?

9 ¿Cuentan con procedimientos para la recepción de la mercadería?

10 ¿Cuentan con procedimientos para el correcto almacenamiento del inventario?

11 ¿Se verifica la mercadería cuando entra y sale?

12 ¿Únicamente la persona responsable de la mercadería tiene acceso a ellos?

13 ¿La compañía mantiene un lugar adecuado para el almacenamiento de la

mercadería?

14 ¿Se responsabiliza a la persona encargada del inventario en un 100% de los

faltantes?

15 ¿Se controla que la mercadería fue entregada en su totalidad y conforme a sus

especificaciones y pedidos?

2.2.7.2. Descriptivo

Este método de evaluación de control interno, consiste en redactar los procesos, actividades,

registros y documentos, que son utilizados a diario por los empleados en los distintos

departamentos.

31

Se debe evitar realizar los escritos de forma aislada o subjetiva ya que deberán ser elaborados

junto con el transcurso de las operaciones en sus actividades normales.

Existe cierta limitación en este método de evaluación de control interno ya que, si resulta un

poco dificultoso para una persona expresar ideas por escrito, se puede presentar el riesgo de que

alguna debilidad de control no sea redactada y no se tome medidas sobre ella.

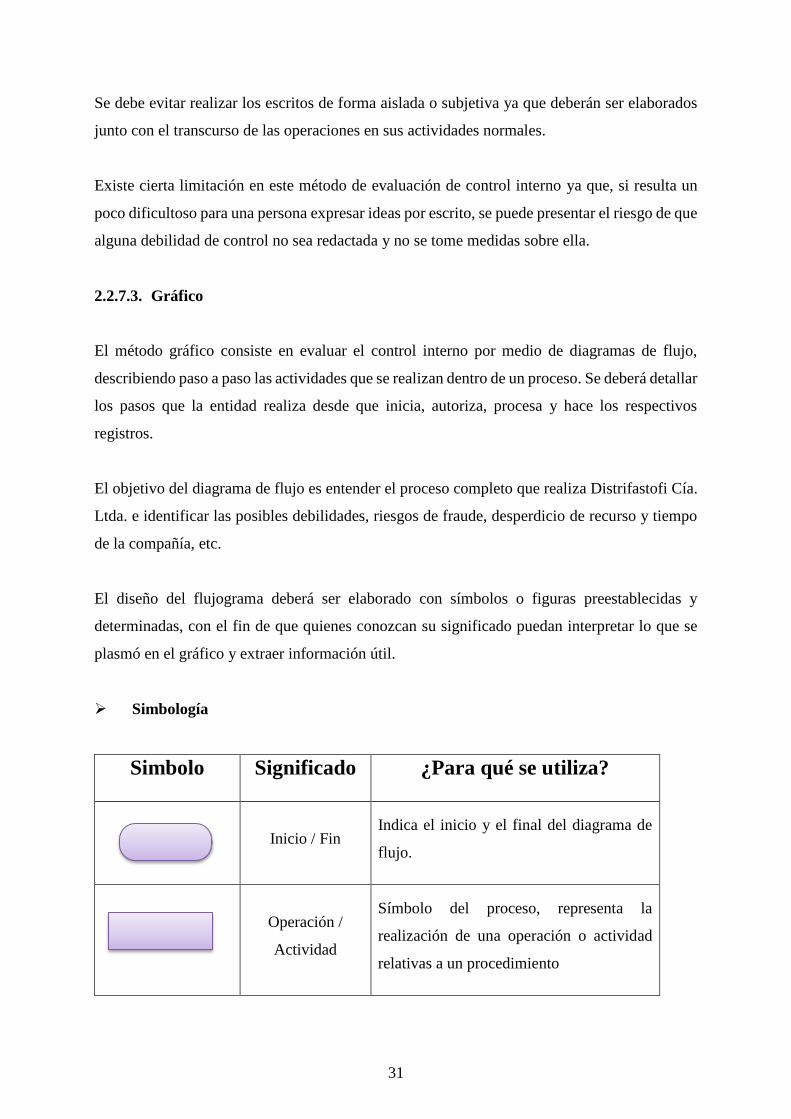

2.2.7.3. Gráfico

El método gráfico consiste en evaluar el control interno por medio de diagramas de flujo,

describiendo paso a paso las actividades que se realizan dentro de un proceso. Se deberá detallar

los pasos que la entidad realiza desde que inicia, autoriza, procesa y hace los respectivos

registros.

El objetivo del diagrama de flujo es entender el proceso completo que realiza Distrifastofi Cía.

Ltda. e identificar las posibles debilidades, riesgos de fraude, desperdicio de recurso y tiempo

de la compañía, etc.

El diseño del flujograma deberá ser elaborado con símbolos o figuras preestablecidas y

determinadas, con el fin de que quienes conozcan su significado puedan interpretar lo que se

plasmó en el gráfico y extraer información útil.

Simbología

Simbolo Significado ¿Para qué se utiliza?

Inicio / Fin Indica el inicio y el final del diagrama de

flujo.

Operación /

Actividad

Símbolo del proceso, representa la

realización de una operación o actividad

relativas a un procedimiento

32

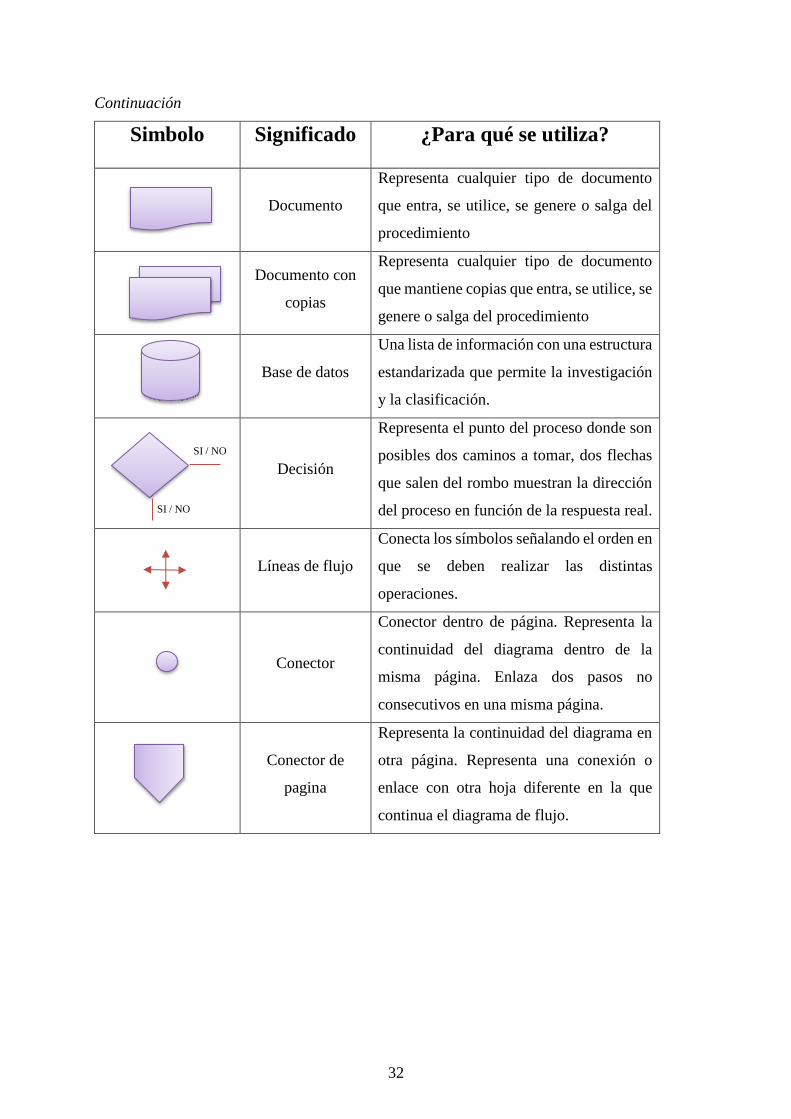

Continuación

Simbolo Significado ¿Para qué se utiliza?

Documento

Representa cualquier tipo de documento

que entra, se utilice, se genere o salga del

procedimiento

Documento con

copias

Representa cualquier tipo de documento

que mantiene copias que entra, se utilice, se

genere o salga del procedimiento

Base de datos

Una lista de información con una estructura

estandarizada que permite la investigación

y la clasificación.

Decisión

Representa el punto del proceso donde son

posibles dos caminos a tomar, dos flechas

que salen del rombo muestran la dirección

del proceso en función de la respuesta real.

Líneas de flujo

Conecta los símbolos señalando el orden en

que se deben realizar las distintas

operaciones.

Conector

Conector dentro de página. Representa la

continuidad del diagrama dentro de la

misma página. Enlaza dos pasos no

consecutivos en una misma página.

Conector de

pagina

Representa la continuidad del diagrama en

otra página. Representa una conexión o

enlace con otra hoja diferente en la que

continua el diagrama de flujo.

SI / NO

SI / NO

33

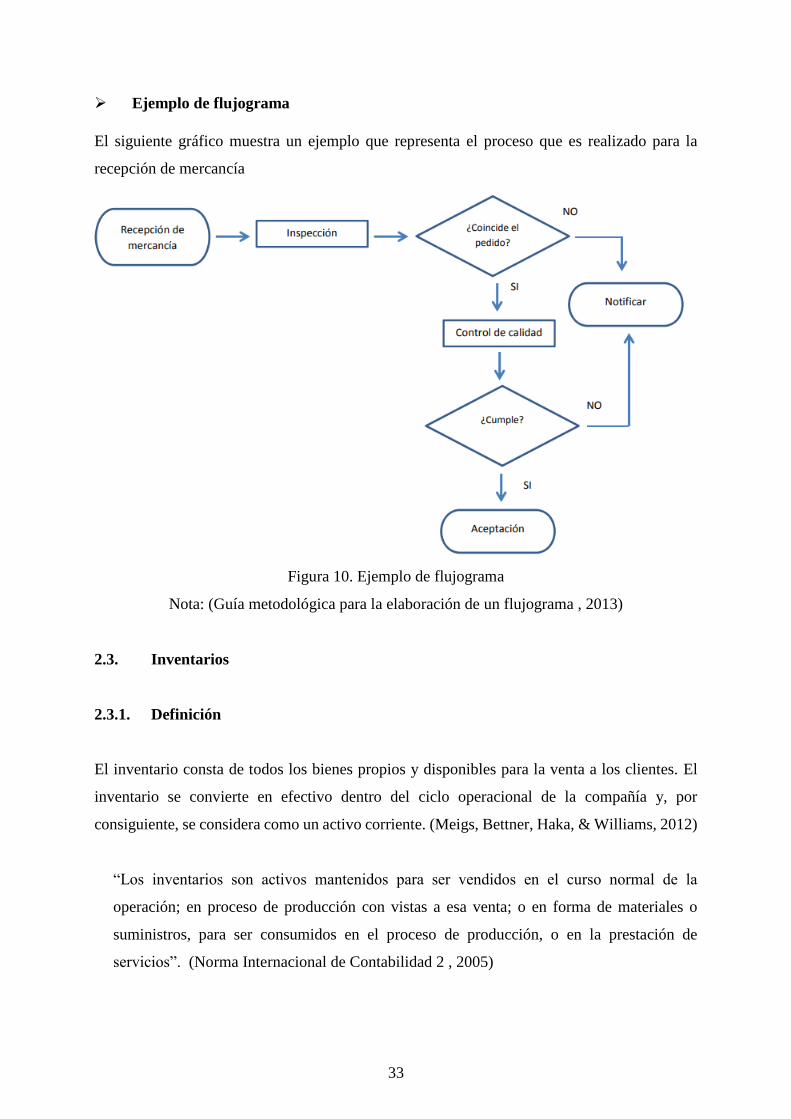

Ejemplo de flujograma

El siguiente gráfico muestra un ejemplo que representa el proceso que es realizado para la

recepción de mercancía

Figura 10. Ejemplo de flujograma

Nota: (Guía metodológica para la elaboración de un flujograma , 2013)

2.3. Inventarios

2.3.1. Definición

El inventario consta de todos los bienes propios y disponibles para la venta a los clientes. El

inventario se convierte en efectivo dentro del ciclo operacional de la compañía y, por

consiguiente, se considera como un activo corriente. (Meigs, Bettner, Haka, & Williams, 2012)

“Los inventarios son activos mantenidos para ser vendidos en el curso normal de la

operación; en proceso de producción con vistas a esa venta; o en forma de materiales o

suministros, para ser consumidos en el proceso de producción, o en la prestación de

servicios”. (Norma Internacional de Contabilidad 2 , 2005)

34

Los inventarios son los artículos o bienes que posee la compañía con la finalidad de volverlos

a vender tal y como fueron adquiridos o para transformarlos en otro tipo de bien y después

venderlos.

2.3.2. Importancia del control de inventarios

“El Control interno sobre los inventarios es importante porque las mercancías son el alma de

un comercializador” (Horngren, Harrison, & Oliver, 2010).

La importancia del control de inventarios:

Permite evaluar el volumen necesario que se debe mantener en stock en bodegas

Identificar los productos que presentan mayor concurrencia en su utilización o en su venta.

Evita perdidas de mercancías.

Previene auto consumos por parte de los empleados.

Mantener el stock necesario para satisfacer las necesidades de venta.

Permite controlar permanentemente los precios y valores de costo, con el fin de establecer

un precio de venta adecuado que le permita obtener a la empresa la mayor ganancia.

2.3.3. Objetivos del control de inventarios

“El inventario representa un porcentaje importante del capital de trabajo de una empresa.

Por lo tanto, el objetivo primero es aumentar la rentabilidad de la organización por medio de

una correcta utilización del inventario, prediciendo el impacto de las políticas corporativas

en los niveles de stock, y minimizando el costo total de las actividades logísticas asegurando

el nivel de servicio entregado al cliente”. (Caldentey & Pizarro, 2016)

2.3.4. Clasificación de los inventarios

Los inventarios se pueden clasificar en:

35

Materia prima.

Este inventario está compuesto por la existencia de aquellos materiales que en una fábrica son

utilizados en la elaboración de los productos finales que vende. (Brito, 2009)

Son los materiales sobre los cuales se realiza la transformación, se identifican plenamente con

el producto elaborado (Bravo Valdivieso & Ubidia Tapia , 2013, pág. 19)

Inventarios de materia semielaborada o productos en proceso:

Como su propio nombre lo indica, son aquellos materiales que han sido modificados por el

proceso productivo de la empresa, pero que todavía no son aptos para la venta. (Fundación

Iberoamericana de Altos Estudios Profesionales, 2014)

Esta clase de inventario también es típico de empresas manufactureras. Está formado por

aquellos productos que están siendo elaborados pero que, para una fecha concreta, aún no han

sido determinados. (Brito, 2009)

Productos terminados.

Son aquellos donde se contabilizan todos los productos que van a ser ofrecidos a los clientes,

es decir que se encuentran aptos para la venta. (Fundación Iberoamericana de Altos Estudios

Profesionales, 2014)

Inventarios de productos terminados se presentan específicamente en empresas fabriles o

manufactureras donde se compran materiales de diferentes tipos y los transforman en un

producto que se encuentra más cercano al consumo humano. (Brito, 2009)

36

2.3.5. Métodos de valuación del inventario

2.3.5.1. Método de promedio ponderado

En este método se determina el valor promedio de las mercaderías que ingresaron a la

empresa, es de fácil aplicación y permite mantener una valoración adecuadas del inventario.

(Bravo, 2013, pág. 137)

El método promedio ponderado consiste en obtener un costo promedio de cada artículo que

posea la compañía, para esto parte del saldo inicial de los inventarios, más las compras

realizadas y menos las devoluciones, por otra parte, se sumaran los respectivos costos y para

obtener el nuevo precio promedio de venta se procederá a dividir los costos totales para el total

de unidades que se mantenga,

2.3.5.2. PEPS – Primeros en entrar, primeros en salir

“La característica que distingue el método PEPS es que los costos de compra más antiguos son

transferidos al costo de los bienes vendidos, mientras que los costos más recientes permanecen

en inventario”. (Meigs, Bettner, Haka, & Williams, 2012)

El método FIFO consiste en que la mercadería que primero ingreso al inventario es decir que

fue comprada, es la primera que estará disponible para la venta, es por esto que el inventario

final constará de los últimos artículos que ingresaron en el inventario.

2.3.6. Control de existencias del inventario

Es importante llevar un control de las existencias del inventario, ya que esto le permitirá a la

compañía satisfacer las necesidades de los clientes de forma adecuada y oportuna.

Este control contiene tres niveles de existencias:

37

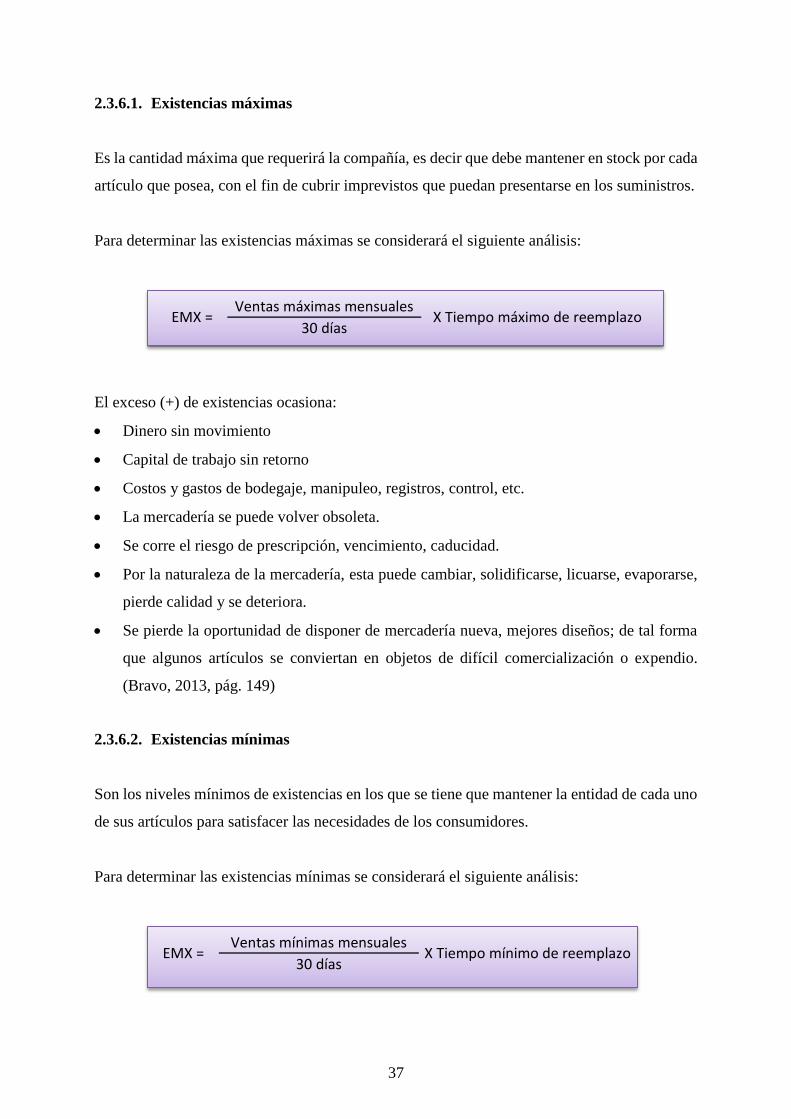

2.3.6.1. Existencias máximas

Es la cantidad máxima que requerirá la compañía, es decir que debe mantener en stock por cada

artículo que posea, con el fin de cubrir imprevistos que puedan presentarse en los suministros.

Para determinar las existencias máximas se considerará el siguiente análisis:

El exceso (+) de existencias ocasiona:

Dinero sin movimiento

Capital de trabajo sin retorno

Costos y gastos de bodegaje, manipuleo, registros, control, etc.

La mercadería se puede volver obsoleta.

Se corre el riesgo de prescripción, vencimiento, caducidad.

Por la naturaleza de la mercadería, esta puede cambiar, solidificarse, licuarse, evaporarse,

pierde calidad y se deteriora.

Se pierde la oportunidad de disponer de mercadería nueva, mejores diseños; de tal forma

que algunos artículos se conviertan en objetos de difícil comercialización o expendio.

(Bravo, 2013, pág. 149)

2.3.6.2. Existencias mínimas

Son los niveles mínimos de existencias en los que se tiene que mantener la entidad de cada uno

de sus artículos para satisfacer las necesidades de los consumidores.

Para determinar las existencias mínimas se considerará el siguiente análisis:

EMX = Ventas máximas mensuales

X Tiempo máximo de reemplazo 30 días

EMX = Ventas mínimas mensuales

X Tiempo mínimo de reemplazo 30 días

38

La insuficiencia (-) de existencias, ocasiona:

Pérdida de clientes

Disminución de las ventas

Disminución de las utilidades

Perdida de la imagen de la empresa

Atenta a su liquidez. (Bravo, 2013, pág. 149)

2.3.6.3. Existencias críticas

Es el nivel más bajo al que puede llegar el stock o inventario en el caso que fallen los suministros

normales de los proveedores. Si se llega a este nivel la empresa debe establecer mecanismos

extraordinarios o especiales de compra para atender adecuadamente a los clientes (comerciales)

o para suspender las actividades de producción (manufacturera). (Bravo, 2013, pág. 150)

Para determinar las existencias mínimas se considerará el siguiente análisis:

Las existencias críticas ocasionan:

Problemas

Riesgo declarado

Peligro (Bravo, 2013, pág. 150)

2.3.7. Sistema de registro de inventarios

2.3.7.1. Sistema de cuenta múltiple o inventario periódico

El sistema de cuenta múltiple o inventario periódico requiere de un inventario físico al

finalizar el período o al momento de emitir estados financieros, con el fin de registrar las

existencias por su valor, cancelar el saldo inicial, cancelar las compras y determinar por

diferencia el costo de ventas, que será un ajuste a la contabilidad. Este sistema es muy

costoso porque la falta de control facilita el fraude. (Fierro & Fierro, 2015)

EMX = Ventas mínimas mensuales

X Tiempo mínimo de reemplazo 30 días

39

Horngren, Harrison, & Oliver manifiesta que:

El sistema de inventarios periódicos se usa por lo general para bienes relativamente poco

costosos. Una tienda de artículos de consumo básico, que en general no dispone de cajas

registradoras con escáner óptico, no lleva un registro corriente de cada pieza de pan ni de

cada llavero que vende. En cambio, el negocio cuenta su inventario en forma periódica para

determinar las cantidades disponibles. Los restaurantes y las pequeñas tiendas al menudeo

(detallistas) también usan el sistema periódico. El sistema periódico, el cual se está volviendo

cada vez menos popular gracias al uso de las computadoras. (Horngren, Harrison, & Oliver,

2010)

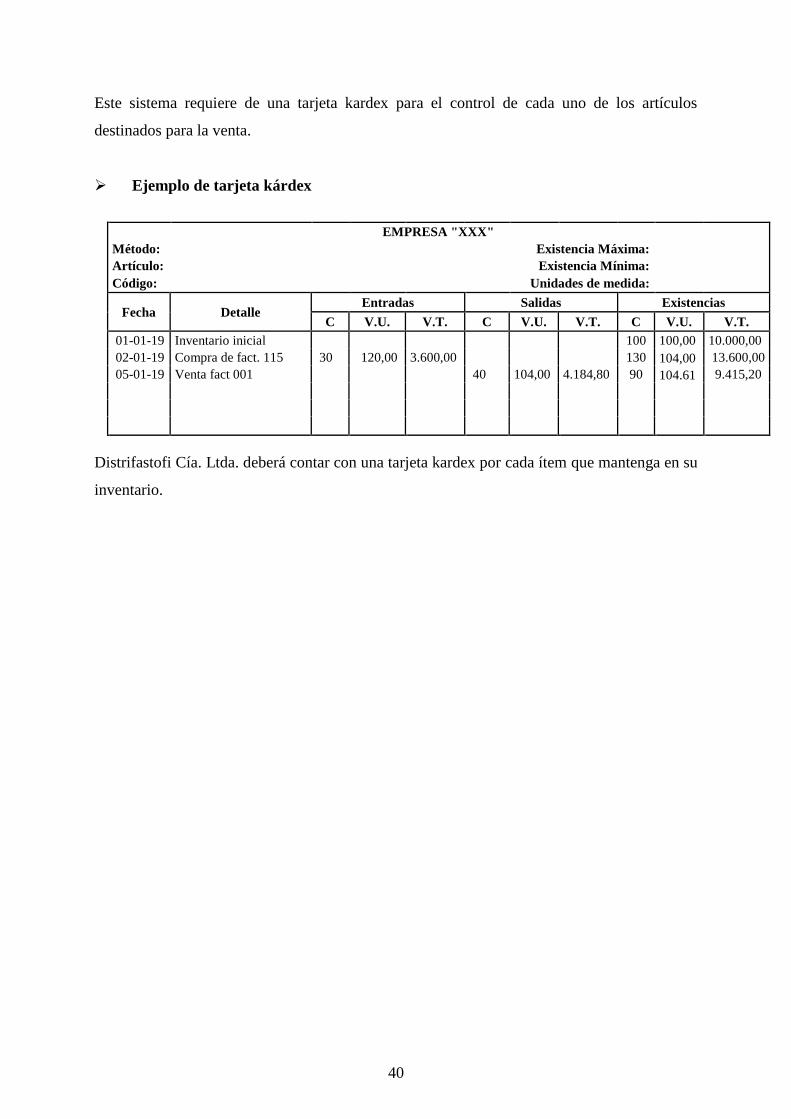

Para el control de las existencias en el sistema periódico se lo realiza a través de tarjetas kardex

que permiten mantener un registro y control continuo de cada ítem del inventario, de manera

que se puede conocer la mercadería disponible en todo momento.

2.3.7.2. Sistema de inventario permanente o inventario perpetuo

El sistema de inventario permanente o inventario perpetuo permite a la compañía conoce en

cualquier momento la cantidad física que dispone de cada artículo de su inventario, además de

su costo.

“El sistema de inventarios perpetuos mantiene un registro corriente del inventario y del costo

de los bienes vendidos, es decir, el inventario se actualiza perpetuamente (de forma

constante). Este sistema logra un mejor control sobre el inventario. Aun en un sistema

perpetuo, la empresa debe contabilizar el inventario por lo menos una vez al año. El conteo

físico capta las transacciones de inventarios que no son detectadas por el sistema electrónico

(como aquellas mercancías mal colocadas, robadas o dañadas). El conteo establece la