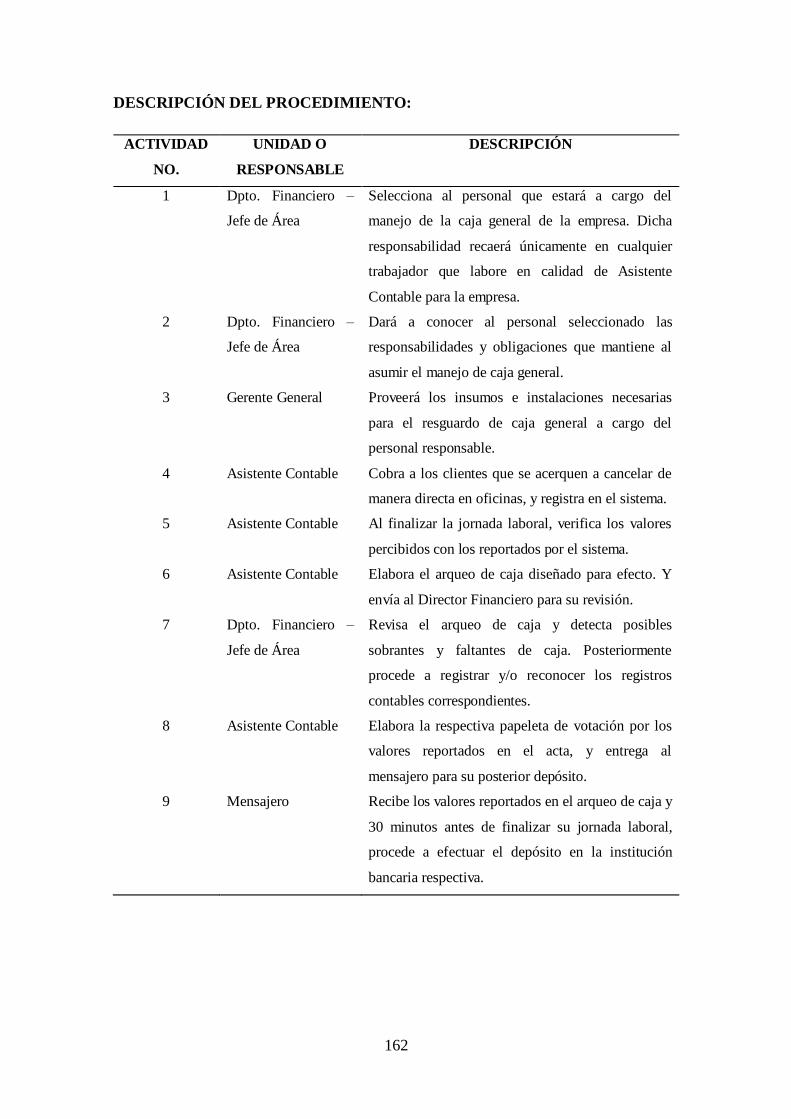

universidad central del ecuador facultad de ciencias ... · herrera gómez, stalin bryan (2016)....

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

PLAN DE MEJORAS EN LA GESTIÓN ADMINISTRATIVA –

FINANCIERA PARA LA EMPRESA SATEXPRO CIA. LTDA, EN

LA CIUDAD DE QUITO.

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TITULO DE

INGENIERO EN CONTABILIDAD Y AUDITORÍA,

CONTADOR PÚBLICO AUTORIZADO

AUTOR: STALIN BRYAN HERRERA GÓMEZ

TUTOR: MSc. MARCO ANTONIO QUINTANILLA ROMERO

Quito D.M, ABRIL 2016

Herrera Gómez, Stalin Bryan (2016). Plan de mejoras en la gestión

administrativa – financiera para la empresa Satexpro Cía. Ltda., en la

ciudad de Quito. Trabajo de Titulación, modalidad proyecto de

investigación para la obtención del Título de Ingeniero en Contabilidad

y Auditoría, Contador Público Autorizado. Carrera de Contabilidad y

Auditoría. Quito: UCE. 202 p.

REFERENCIAS DEL AUTOR: Stalin Bryan Herrera Gómez,

[email protected], 023-442-898, 0987-577-155.

REFERENCIAS DEL TUTOR: Magister. Marco Antonio Quintanilla

Romero, [email protected], [email protected], 022-

270-010, 0998-396-831.

iii

DERECHOS DE AUTOR

Yo, Stalin Bryan Herrera Gómez, en calidad de autor del trabajo de investigación: Plan

de Mejoras en la gestión administrativa – financiera para la empresa Satexpro Cía.

Ltda., en la ciudad de Quito, autorizo a la Universidad Central del Ecuador hacer uso de

todos los contenidos que me pertenecen o parte de los que contiene esta obra, con fines

estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente

autorización, seguirán vigentes a mi favor, de conformidad con lo establecido en los

artículos 5, 6, 8; 19 y demás pertinentes de la Ley de propiedad Intelectual y su

Reglamento.

Asimismo, autorizo a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de investigación en el repositorio virtual, de

conformidad a lo dispuesto en el Art. 144 de la Ley Orgánica de Educación Superior.

En la ciudad de Quito D.M, al 1 de abril del 2016.

Stalin Bryan Herrera Gómez

CC. No. 1722539945

iv

APROBACIÓN DEL TUTOR DE TRABAJO DE TITULACIÓN

Yo, Marco Antonio Quintanilla Romero, en calidad de director del trabajo de titulación:

PLAN DE MEJORAS EN LA GESTIÓN ADMINISTRATIVA – FINANCIERA

PARA LA EMPRESA SATEXPRO CÍA. LTDA., EN LA CIUDAD DE QUITO,

elaborado por el señor Stalin Bryan Herrera Gómez, estudiante de la Carrera de

Contabilidad y Auditoría, Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, APRUEBO, en consideración que el trabajo de titulación reúne los

requisitos y méritos necesarios en el campo metodológico y epistemológico, para ser

sometido al jurado examinador que se designe en virtud de continuar con el proceso de

titulación determinado por la Universidad Central del Ecuador.

En la ciudad de Quito, al 1 día del mes de Abril del año 2016.

Marco Antonio Quintanilla Romero

CC. No. 170656240-0

v

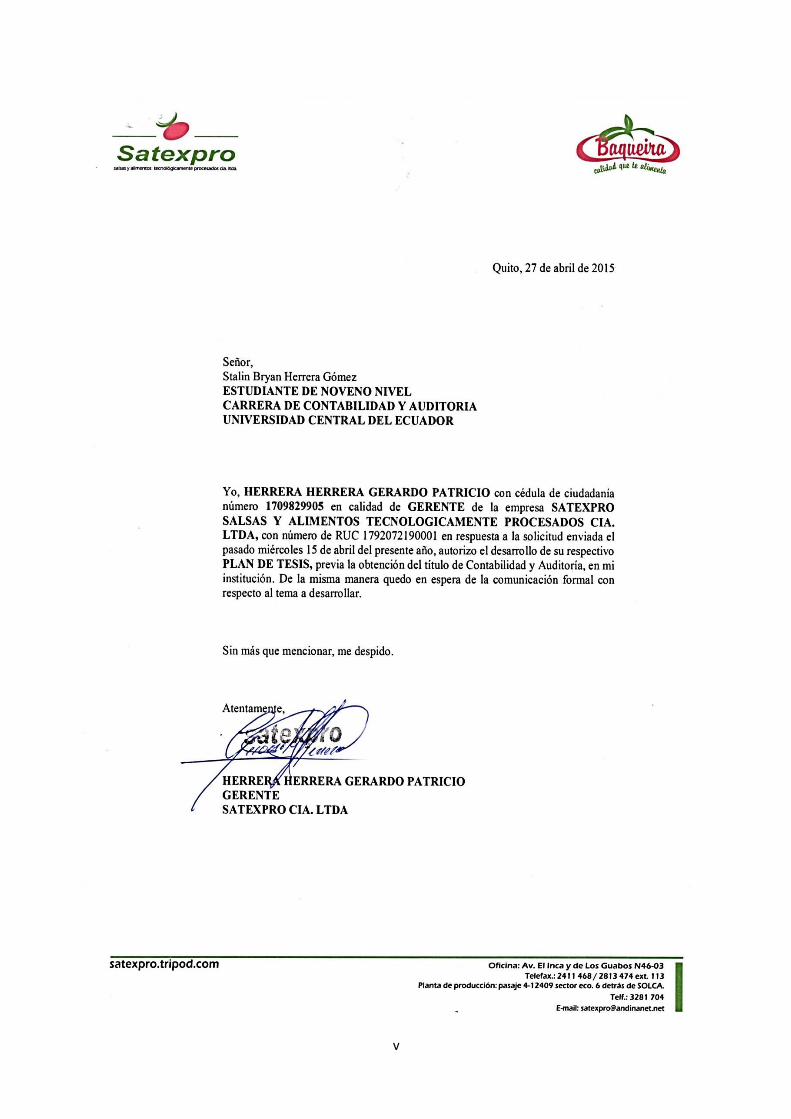

AUTORIZACIÓN DE LA EMPRESA

vi

DEDICATORIA

Aquel ángel vestido de mujer que dio luz a mi vida desde el

momento de mi concepción, la que ha entregado su vida entera

para brindarme el amor más puro y sincero en todo momento; a

quien la vida injustamente le jugó una mala pasada y pese a toda

adversidad nunca dio un paso atrás, siendo ejemplo de vida. Las

palabras se quedan cortas al expresar a tan sublime mujer y con

lágrimas en los ojos, mi vida entera y todos mis logros siempre te

los dedicaré a ti, mi Chelito bella.

A mi Padre Gerardo Herrera, el hombre más solidario que pude

haber conocido en esta transitoria vida, quien con sus virtudes y

errores siempre ha estado al pendiente de sus hijos en procura de

que nunca falte nada en casa.

A mi gato precioso, Emiliano Montesdeoca; para crear en ti la

semilla del esfuerzo, el amor, la dedicación y la pasión que te

permitirá alcanzar todo lo que sueñes.

Stalin Bryan Herrera Gómez.

vii

AGRADECIMIENTO

A Dios por brindarme la oportunidad de disfrutar los placeres que

ofrece esta vida efímera y por ser el ser supremo que colma mi

camino de bendiciones hasta poder encontrar mi propósito de

vida.

A mí muy querida Universidad Central del Ecuador, quien a

través de la Facultad de Ciencias Administrativas supo abrirme

las puertas y encaminar mi formación profesional.

A cada uno de los docentes que supieron impartir los

conocimientos, experiencias y anécdotas profesionales e incluso

aquellas que nos permiten mejorar la calidad de persona, con

principios éticos y de absoluta conciencia y responsabilidad

social.

A la empresa SATEXPRO CIA. LTDA., por brindarme la

confianza en la recopilación de la información necesaria; así

como al dotarme de todas las facilidades, las cuales permitieron

agilitar y concluir exitosamente este trabajo de investigación.

Stalin Bryan Herrera Gómez.

viii

CONTENIDO

DERECHOS DE AUTOR ......................................................................................... iii

APROBACIÓN DEL DIRECTOR DE TRABAJO DE TITULACIÓN ....................... iv

AUTORIZACIÓN DE LA EMPRESA........................................................................ v

DEDICATORIA ....................................................................................................... vi

AGRADECIMIENTO .............................................................................................. vii

CONTENIDO ......................................................................................................... viii

LISTA DE TABLAS ............................................................................................... xiv

LISTA DE FIGURAS ............................................................................................. xvi

RESUMEN ........................................................................................................... xviii

ABSTRACT ........................................................................................................... xix

INTRODUCCIÓN ..................................................................................................... 1

1. GENERALIDADES DE LA EMPRESA .............................................................. 3

1.1. Antecedentes ................................................................................................ 3

1.1.1. Base Legal de la Empresa ...................................................................... 6

1.1.1.1. Superintendencia de Compañías ...................................................... 6

1.1.1.2. Servicio de Rentas Internas (SRI) .................................................. 10

1.1.1.3. Municipio del Distrito Metropolitano de Quito............................... 13

1.1.1.4. Instituto Ecuatoriano de Seguridad Social (IESS) ........................... 14

1.1.1.5. Ministerio del Trabajo ................................................................... 15

1.1.2. Reseña Histórica de la Empresa............................................................ 16

1.2. Direccionamiento Estratégico...................................................................... 17

1.2.1. Misión ................................................................................................. 17

1.2.2. Visión ................................................................................................. 17

1.2.3. Valores Corporativos ........................................................................... 17

1.2.4. Objetivos ............................................................................................. 17

ix

1.2.4.1. Objetivo General........................................................................... 17

1.2.4.2. Objetivos Específicos .................................................................... 18

1.2.5. Estructura Orgánica de la Empresa ....................................................... 18

1.2.6. Estructura Funcional ............................................................................ 20

1.2.7. Políticas .............................................................................................. 24

1.2.8. Estrategias ........................................................................................... 25

1.3. Aspectos Relevantes de la Compañía........................................................... 26

1.3.1. Análisis de la Situación Actual ............................................................. 26

1.3.1.1. Posicionamiento ........................................................................... 26

1.3.1.2. Tecnología.................................................................................... 26

1.3.1.3. Control Interno ............................................................................. 26

1.3.1.4. Gestión Contable – Financiera ....................................................... 26

1.3.1.5. Gestión Administrativa ................................................................. 27

1.3.1.6. Gestión Laboral ............................................................................ 27

1.3.1.7. Distribución Física ........................................................................ 27

2. ANALISIS SITUACIONAL .............................................................................. 28

2.1. Ambiente Externo....................................................................................... 29

2.1.1. Macroambiente .................................................................................... 29

2.1.1.1. Factor Económico.- PIB, Tasa Interna, Inflación ............................ 30

2.1.1.1.1. Producto Interno Bruto (PIB) ...................................................... 30

2.1.1.1.2. Inflación .................................................................................... 33

2.1.1.1.3. Tasa de Interés ........................................................................... 36

2.1.1.2. Factor Tecnológico ....................................................................... 38

2.1.1.3. Factor Político .............................................................................. 40

2.1.1.4. Factor Social................................................................................. 40

2.1.1.5. Factor Cultural .............................................................................. 41

x

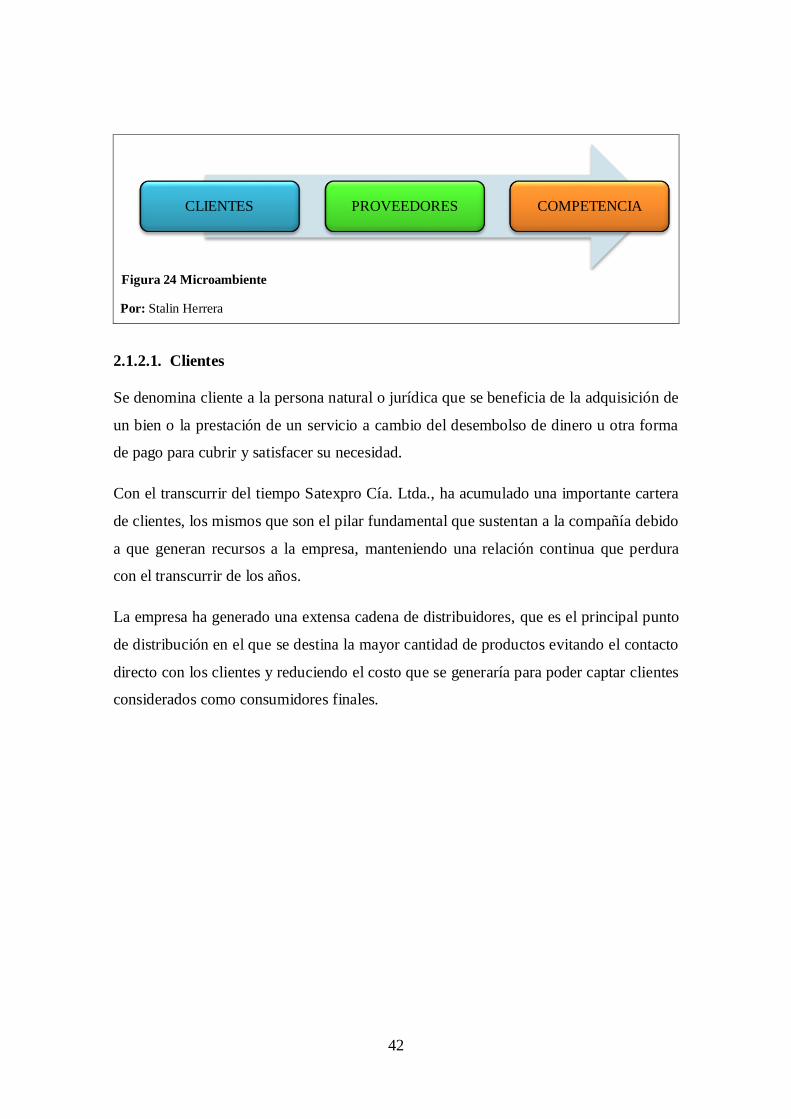

2.1.2. Microambiente .................................................................................... 41

2.1.2.1. Clientes ........................................................................................ 42

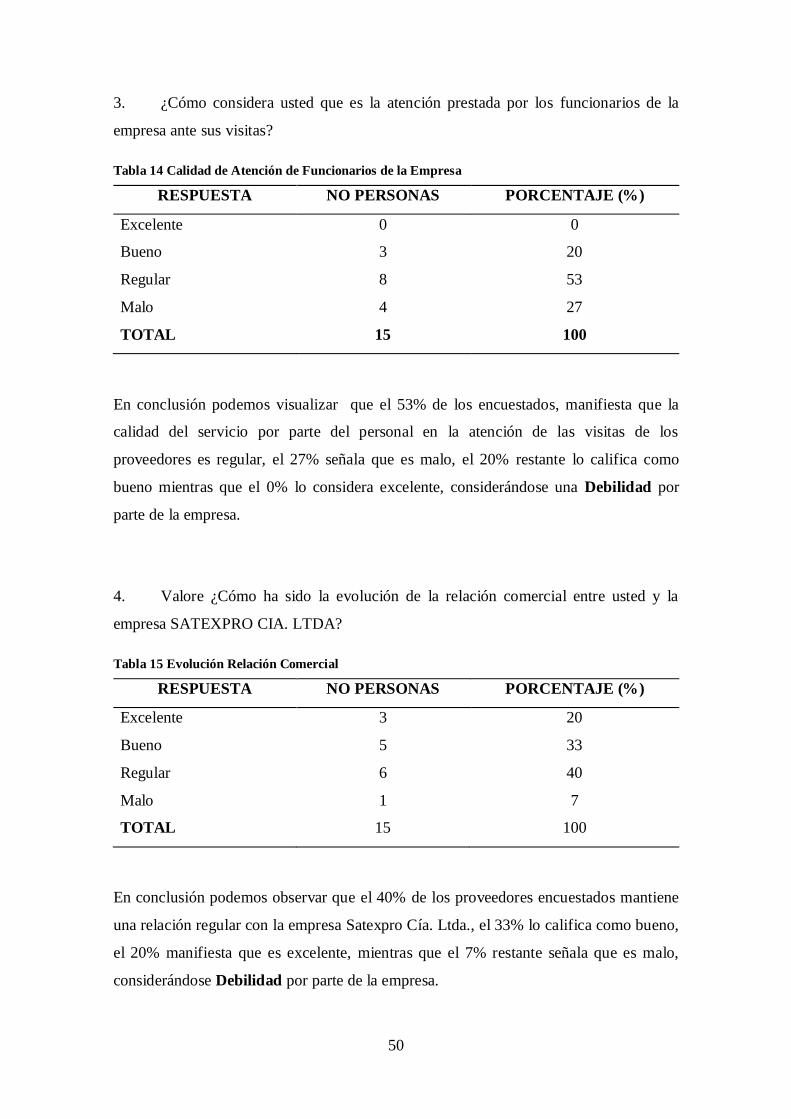

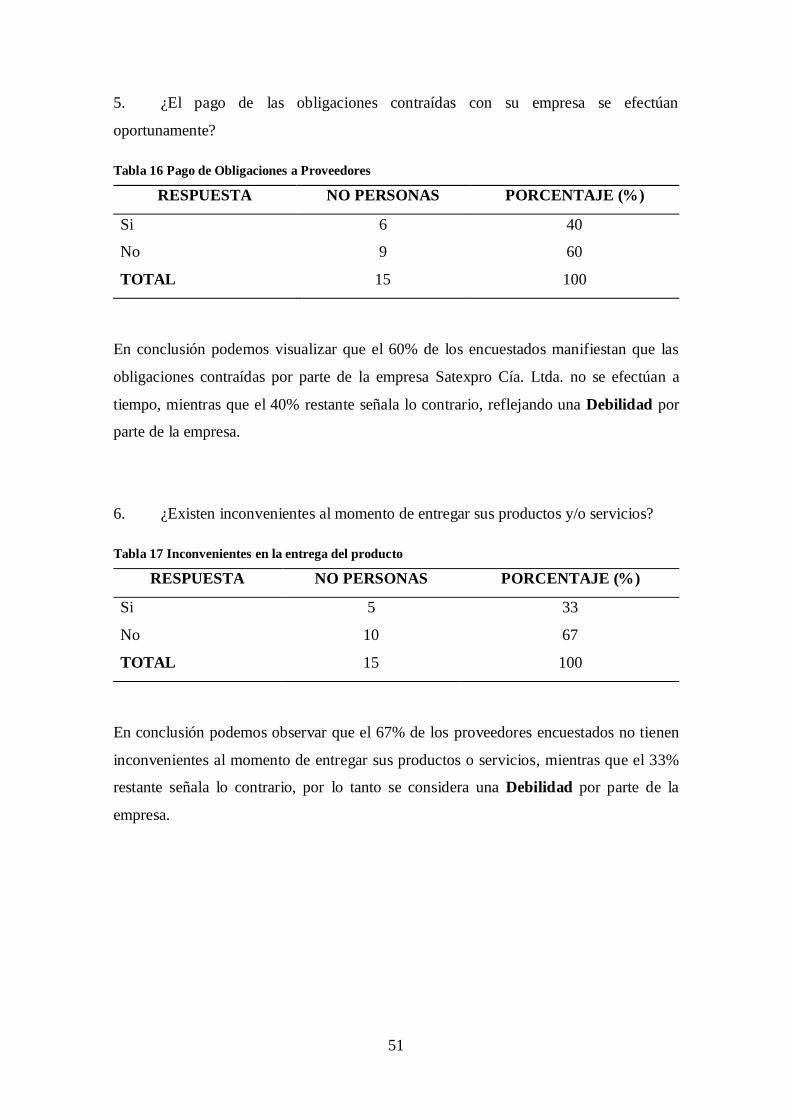

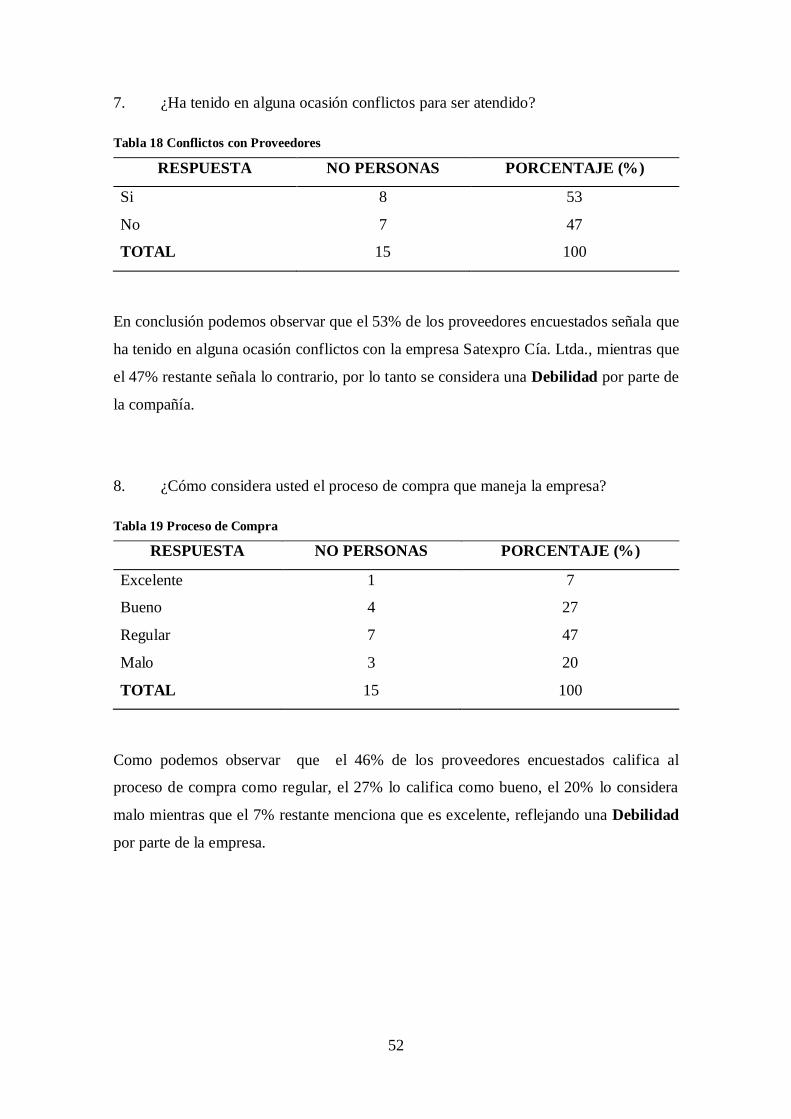

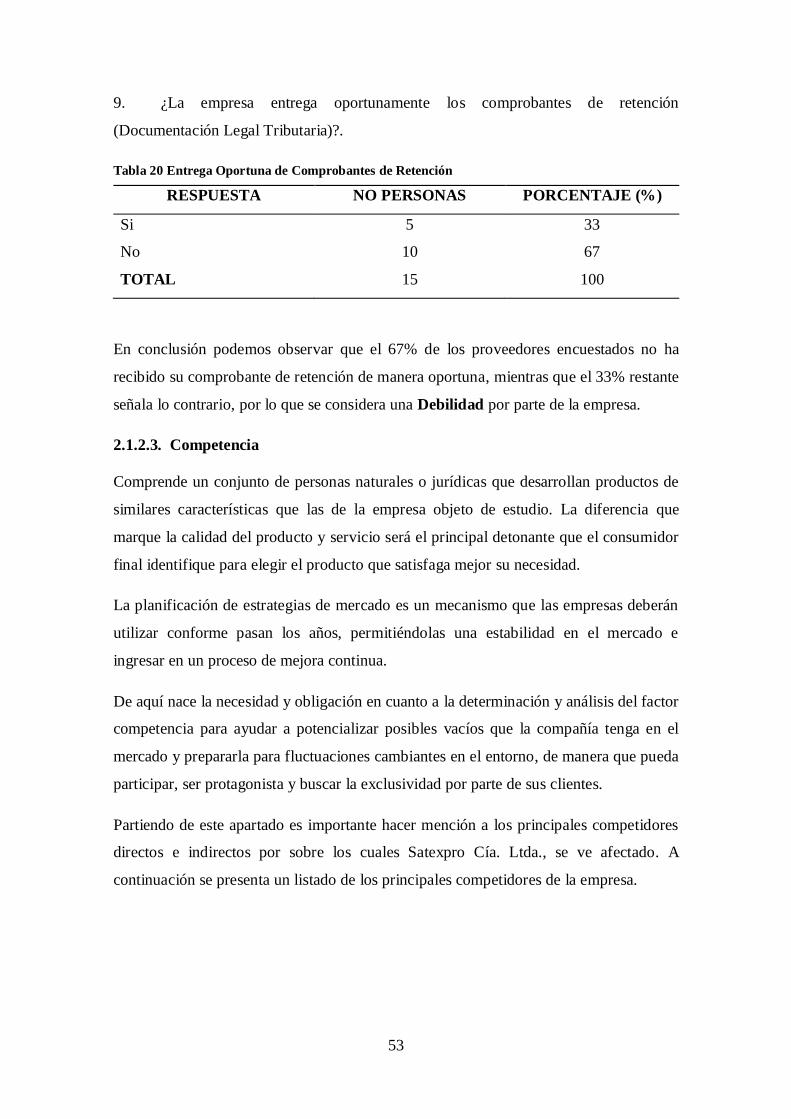

2.1.2.2. Proveedores .................................................................................. 48

2.1.2.3. Competencia ................................................................................. 53

2.2. Ambiente Interno ........................................................................................ 55

2.2.1. Planificación........................................................................................ 56

2.2.2. Organización ....................................................................................... 60

2.2.3. Dirección............................................................................................. 63

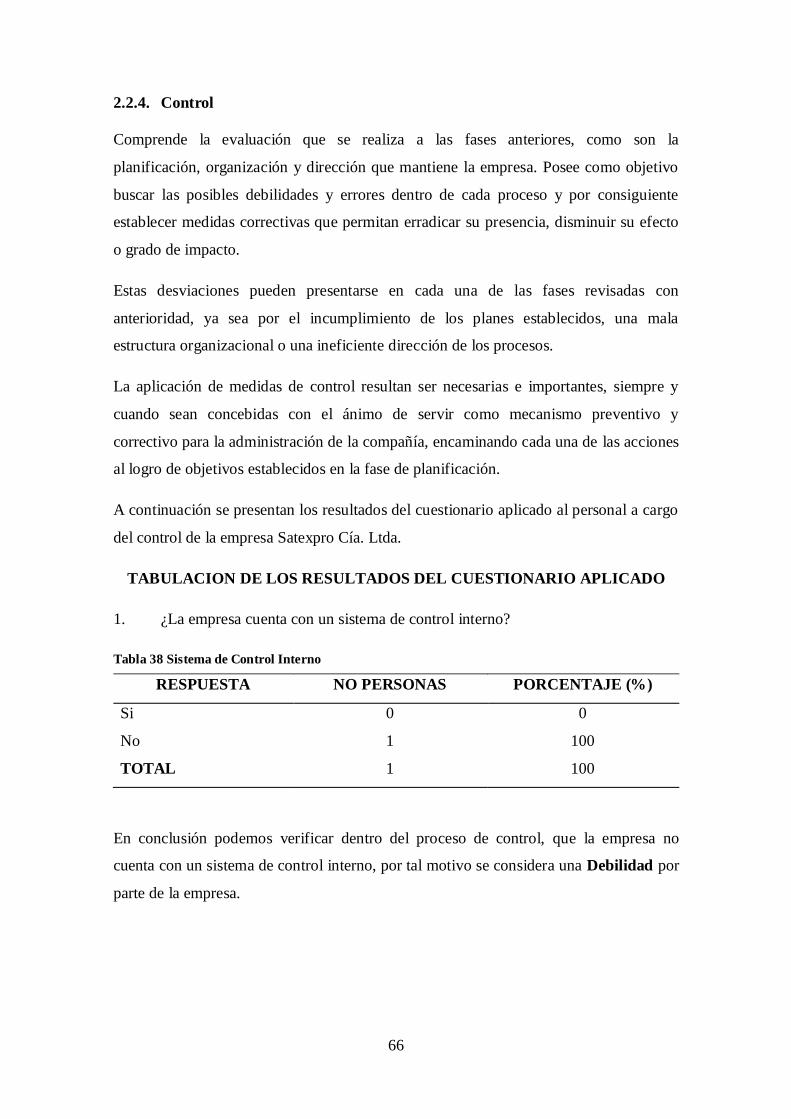

2.2.4. Control ................................................................................................ 66

2.3. Análisis FODA ........................................................................................... 70

2.3.1. Elementos del FODA ........................................................................... 70

2.3.1.1. Fortalezas ..................................................................................... 70

2.3.1.2. Oportunidades .............................................................................. 71

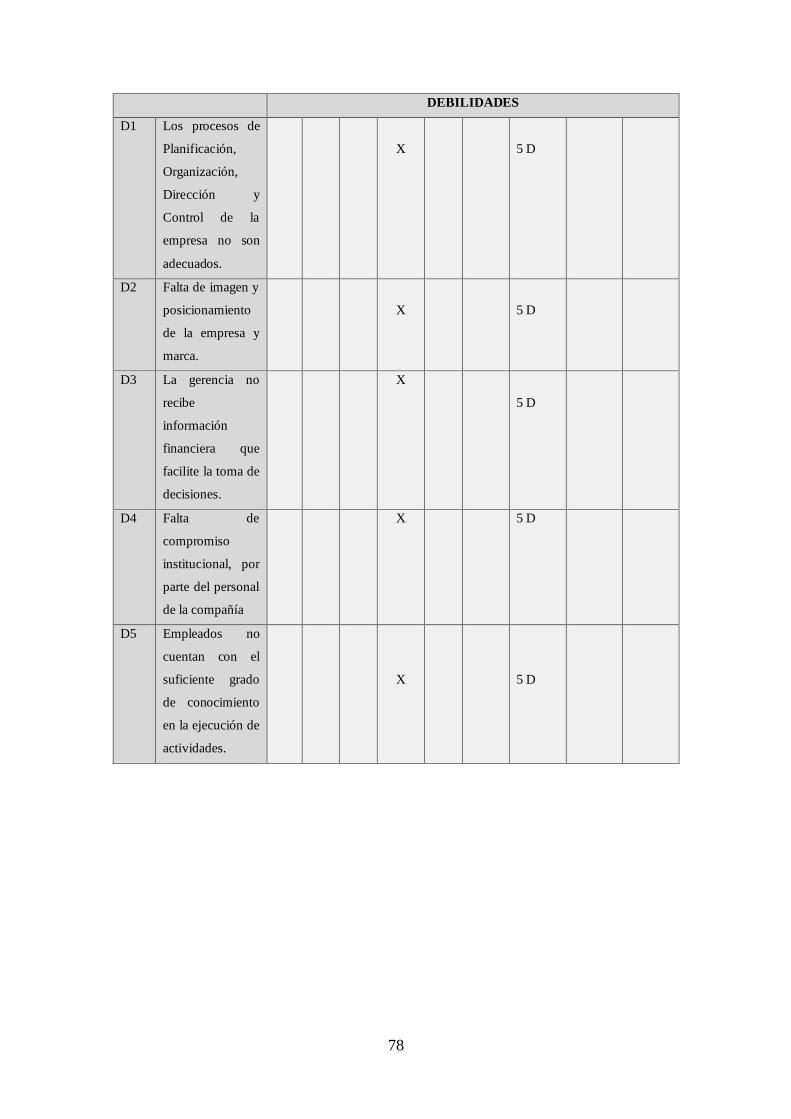

2.3.1.3. Debilidades................................................................................... 71

2.3.1.4. Amenazas ..................................................................................... 71

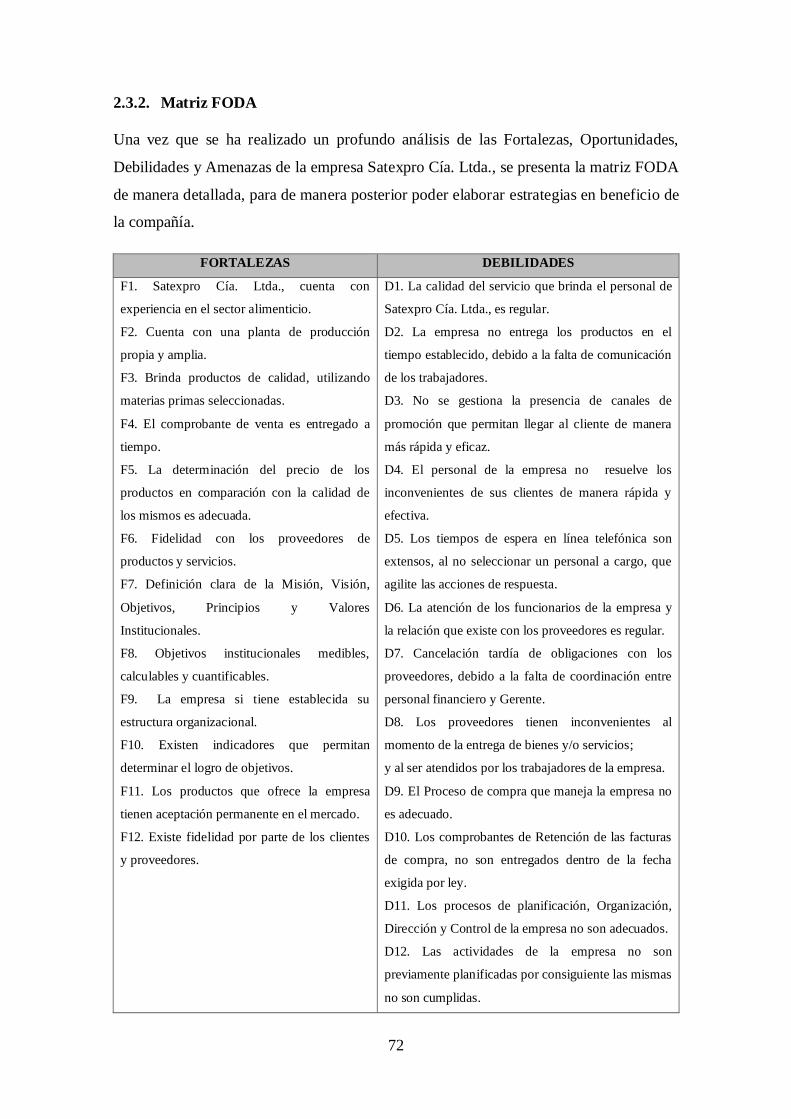

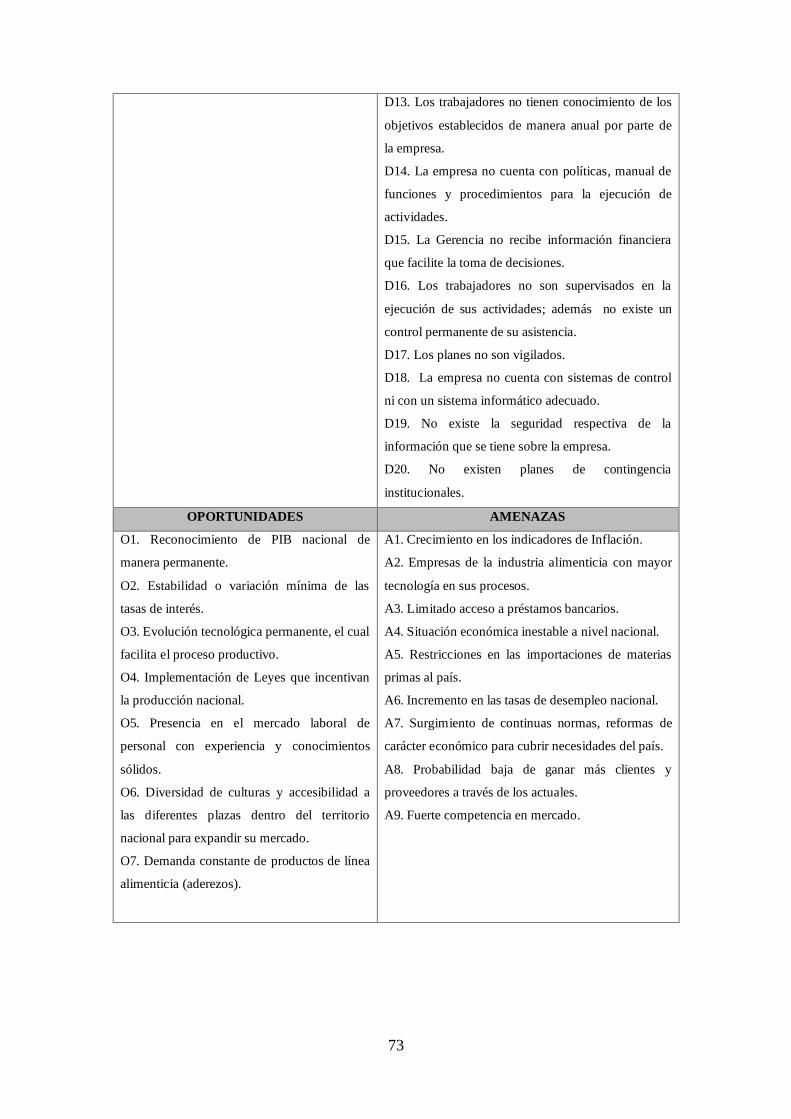

2.3.2. Matriz FODA ...................................................................................... 72

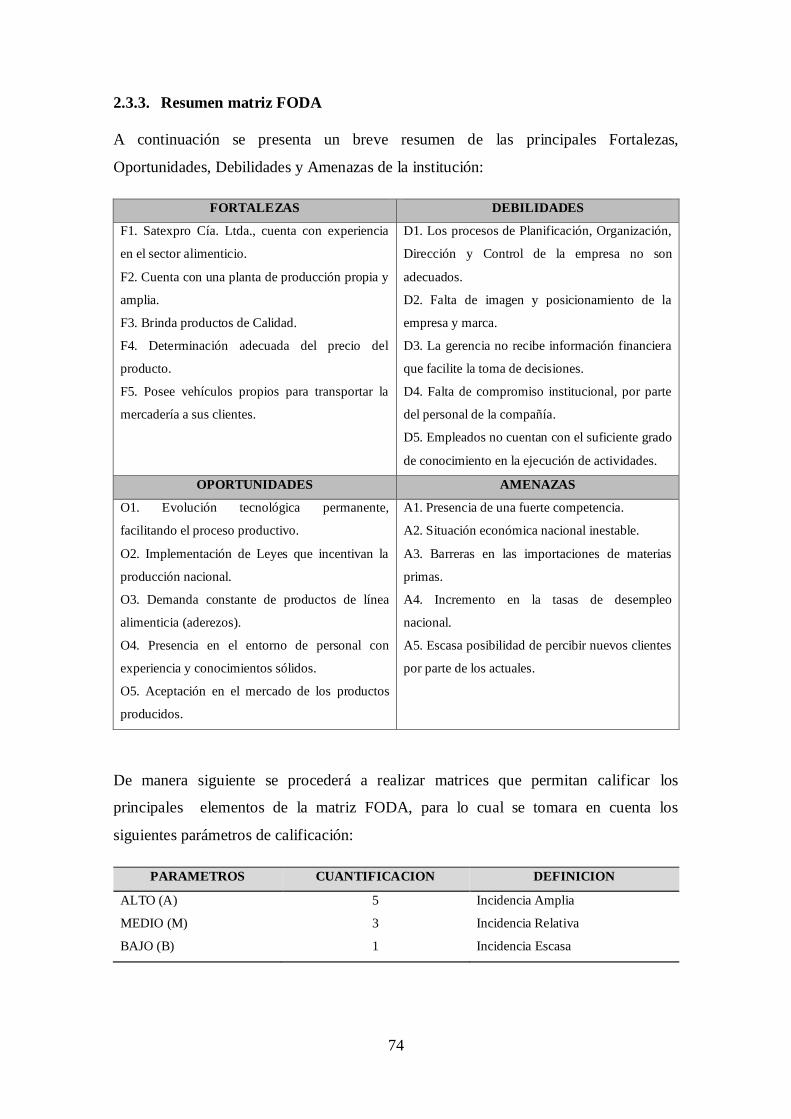

2.3.3. Resumen matriz FODA ........................................................................ 74

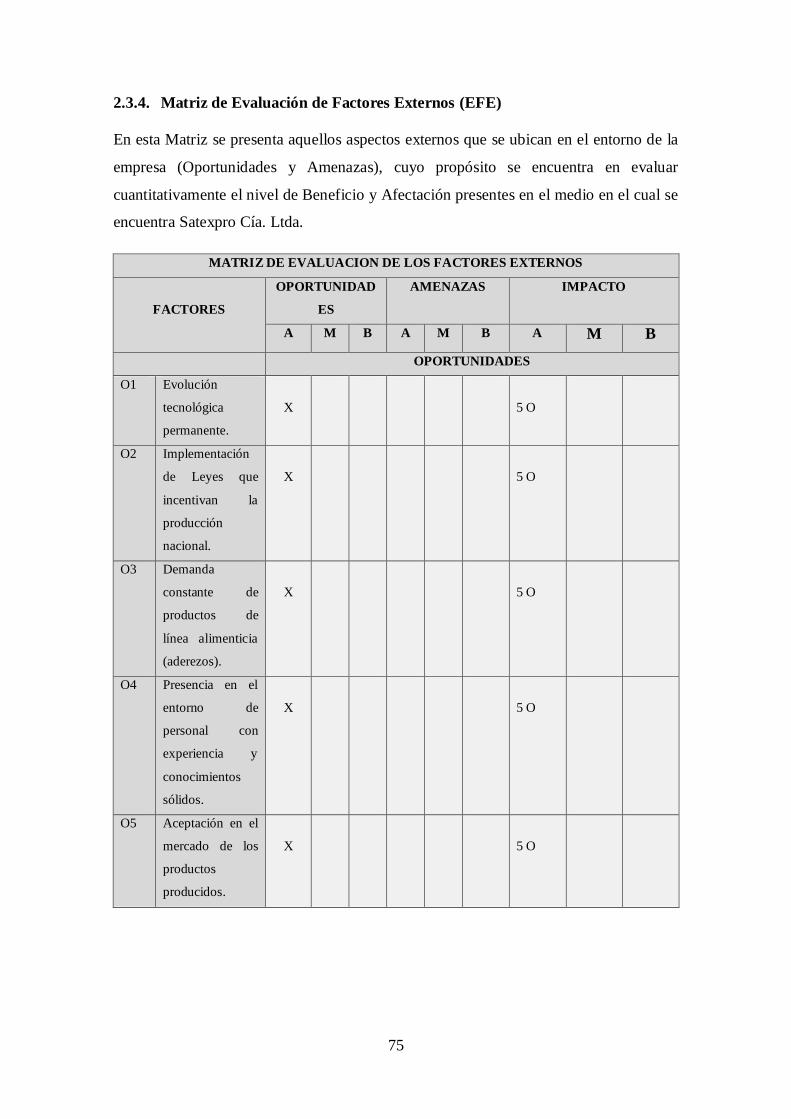

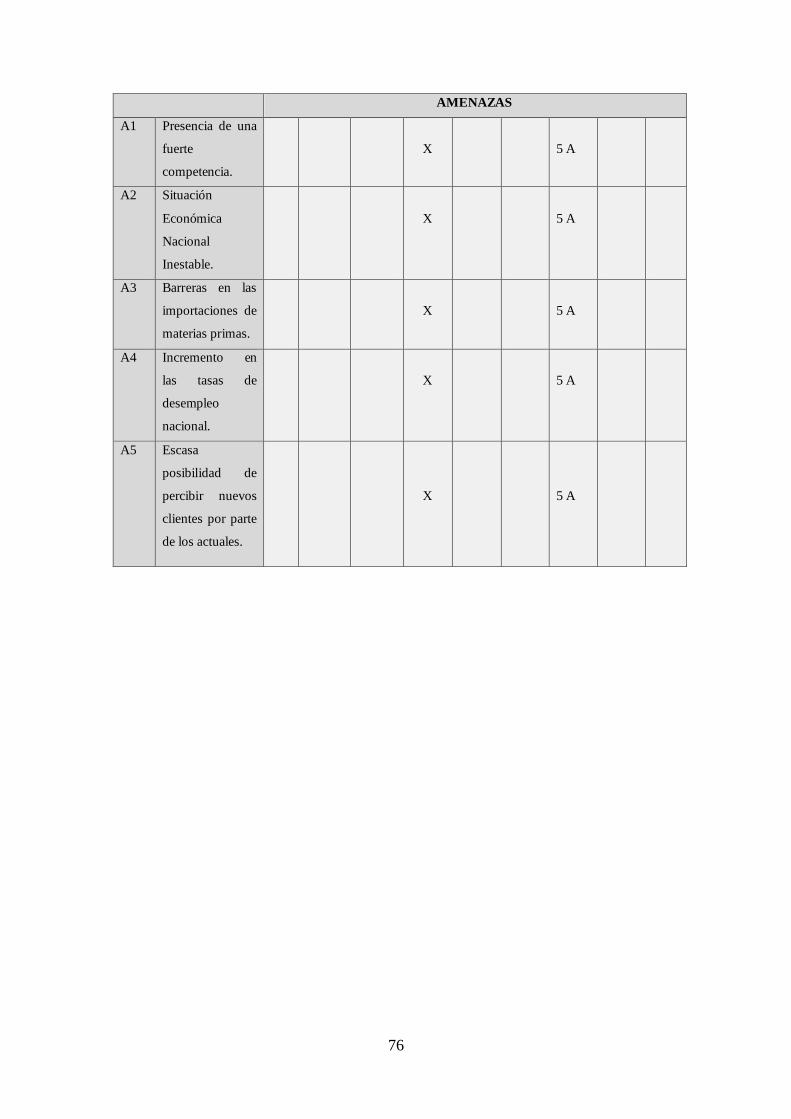

2.3.4. Matriz de Evaluación de Factores Externos (EFE)................................. 75

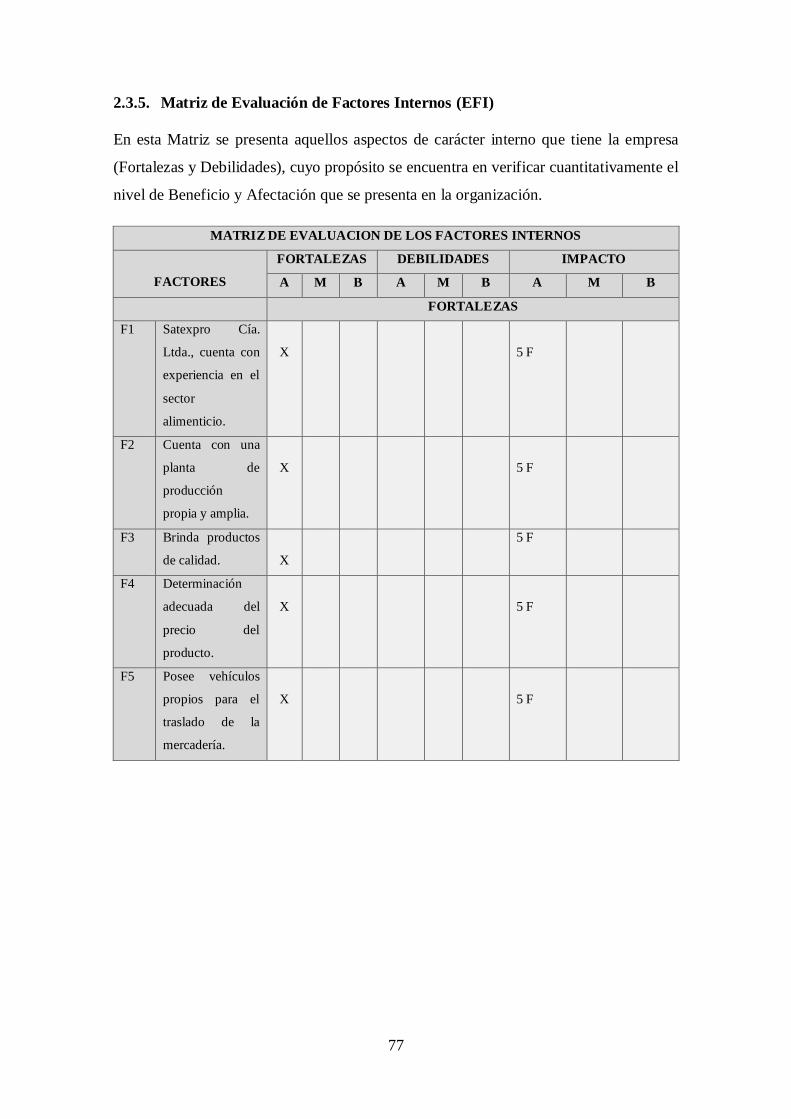

2.3.5. Matriz de Evaluación de Factores Internos (EFI) ................................... 77

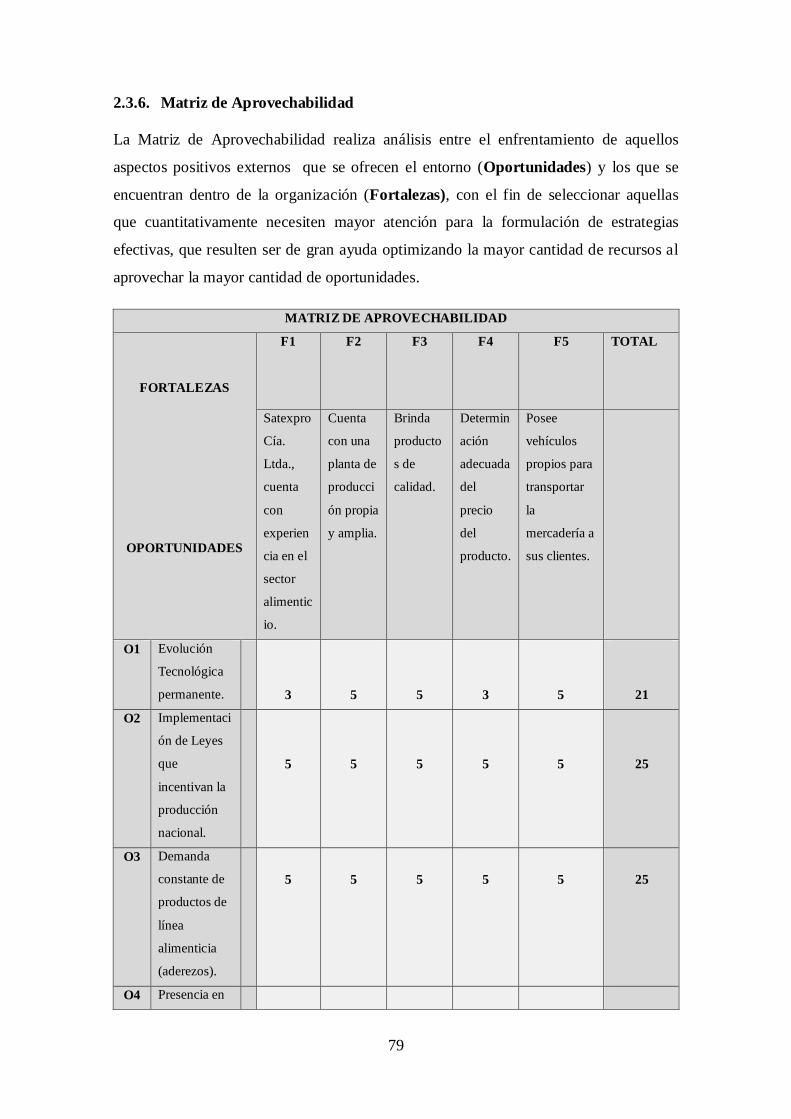

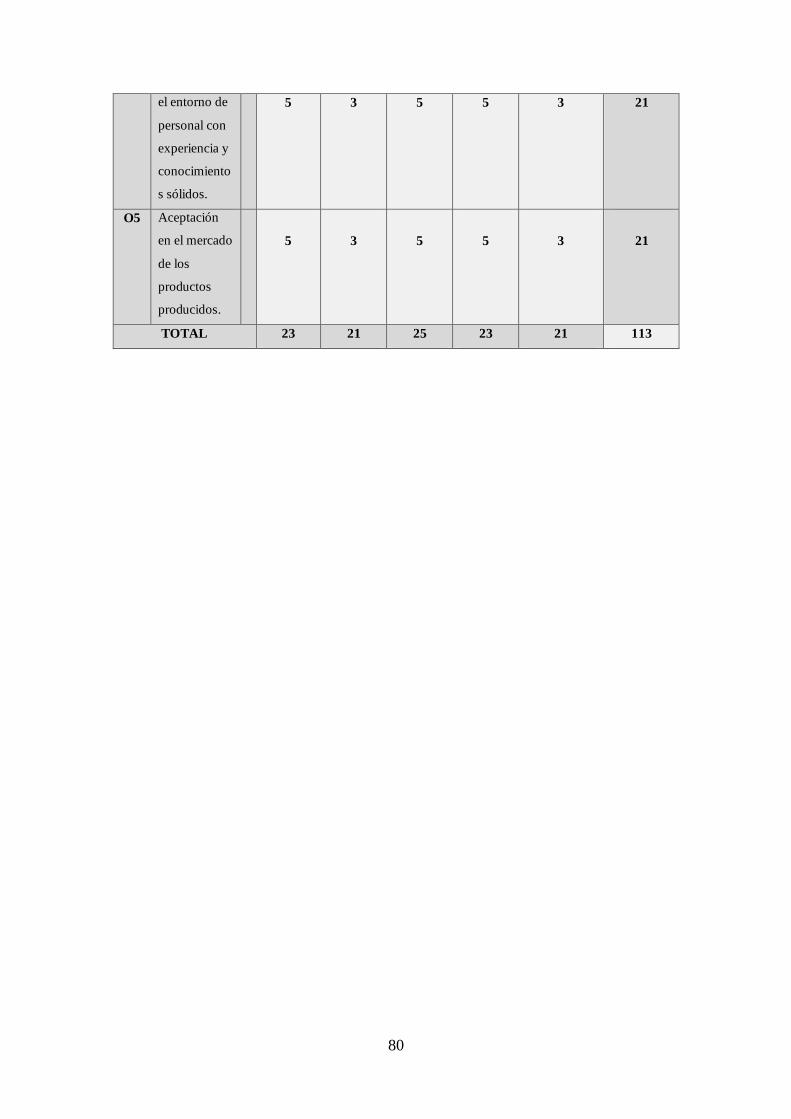

2.3.6. Matriz de Aprovechabilidad ................................................................. 79

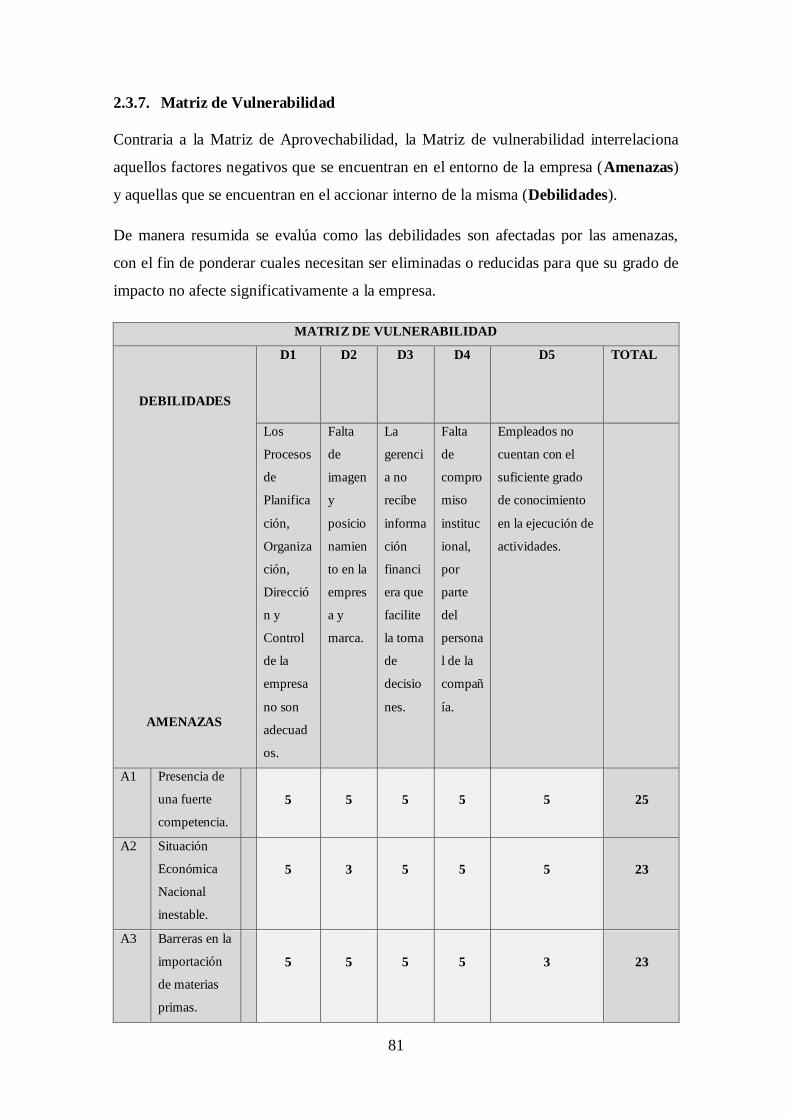

2.3.7. Matriz de Vulnerabilidad ..................................................................... 81

2.3.8. Estrategias FODA ................................................................................ 83

2.3.8.1. Estrategias FO .............................................................................. 83

2.3.8.2. Estrategias FA .............................................................................. 83

2.3.8.3. Estrategias DO .............................................................................. 83

2.3.8.4. Estrategias DA .............................................................................. 83

xi

2.3.9. Matriz de Estrategias ........................................................................... 84

2.3.9.1. Cuadro Resumen de Estrategias ..................................................... 87

3. MARCO TEÓRICO .......................................................................................... 90

3.1. Concepto de Gestión ................................................................................... 90

3.1.1. Gestión Administrativa ........................................................................ 90

3.1.1.1. Propósitos de la gestión administrativa .......................................... 91

3.1.2. Gestión Financiera ............................................................................... 91

3.2. Control de Gestión ...................................................................................... 93

3.2.1. Objetivos de control de gestión ............................................................ 94

3.2.2. Factores que afectan el control de gestión ............................................. 94

3.2.2.1. Factores internos ........................................................................... 94

3.2.2.2. Factores externos .......................................................................... 95

3.2.3. Limitaciones del control de gestión ...................................................... 95

3.2.4. Sistema de control de gestión ............................................................... 95

3.2.5. Factores que influyen sobre el control de gestión .................................. 96

3.2.6. Los fines del control de gestión ............................................................ 96

3.2.7. Elementos del sistema de control de gestión ......................................... 96

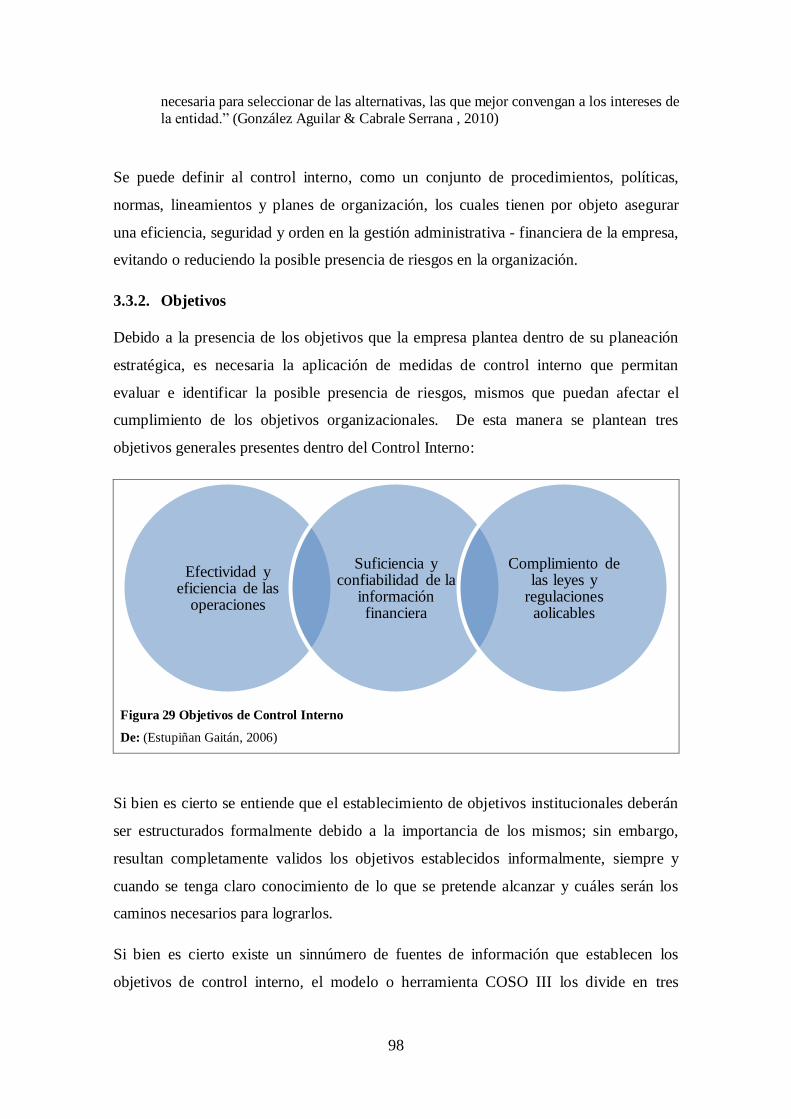

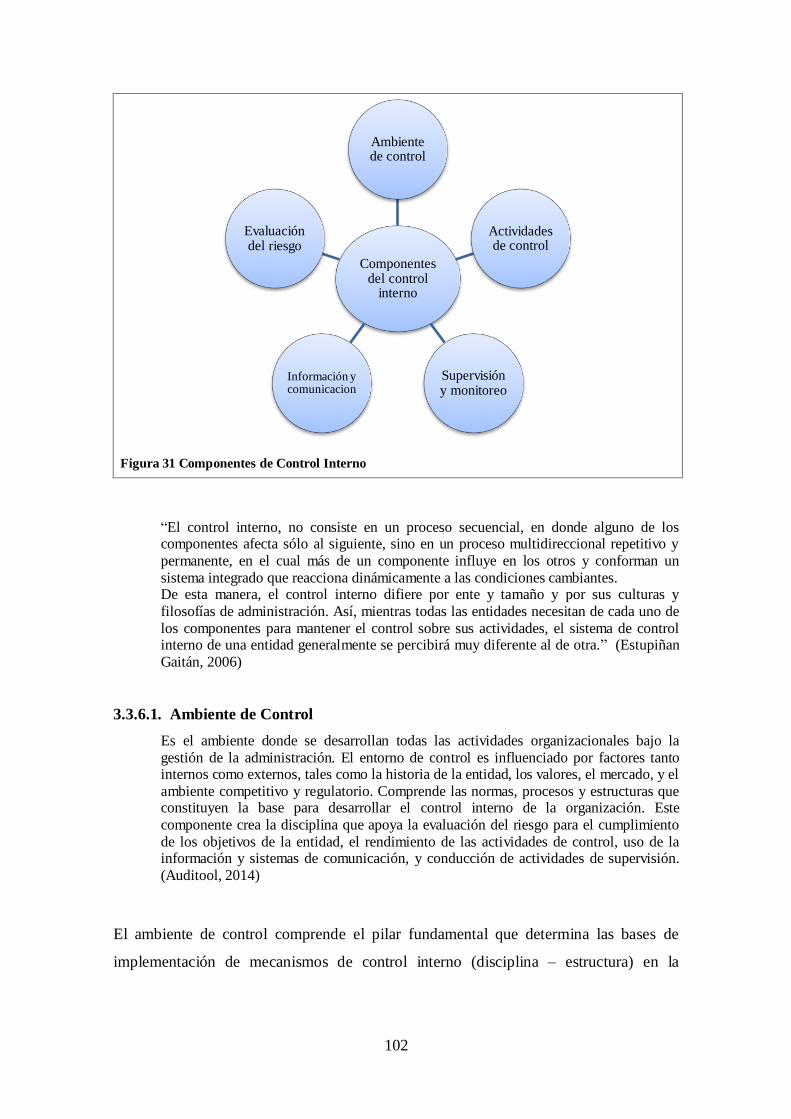

3.3. Control interno ........................................................................................... 97

3.3.1. Definición ........................................................................................... 97

3.3.2. Objetivos ............................................................................................. 98

3.3.2.1. Objetivos Operativos .................................................................... 99

3.3.2.2. Objetivos de Información .............................................................. 99

3.3.2.3. Objetivos de Cumplimiento ........................................................... 99

3.3.3. Importancia ......................................................................................... 99

3.3.4. Clasificación...................................................................................... 100

3.3.4.1. El control interno contable - financiero ........................................ 100

xii

3.3.4.2. El control interno administrativo ................................................. 100

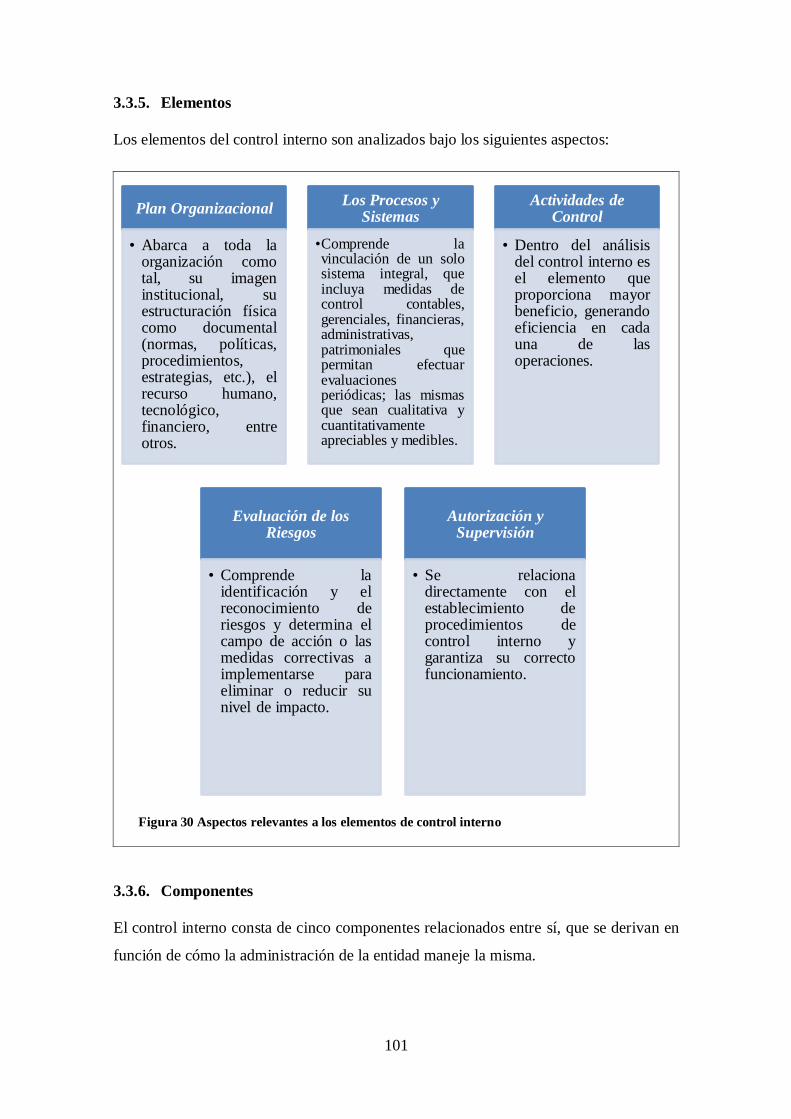

3.3.5. Elementos ......................................................................................... 101

3.3.6. Componentes ..................................................................................... 101

3.3.6.1. Ambiente de Control ................................................................... 102

3.3.6.2. Evaluación de Riesgos ................................................................ 103

3.3.6.3. Actividades de Control ................................................................ 104

3.3.6.4. Información y Comunicación ...................................................... 106

3.3.6.5. Supervisión y Seguimiento .......................................................... 107

3.3.7. Principios .......................................................................................... 108

3.3.8. Métodos de Evaluación ...................................................................... 108

3.3.8.1. COSO I ...................................................................................... 108

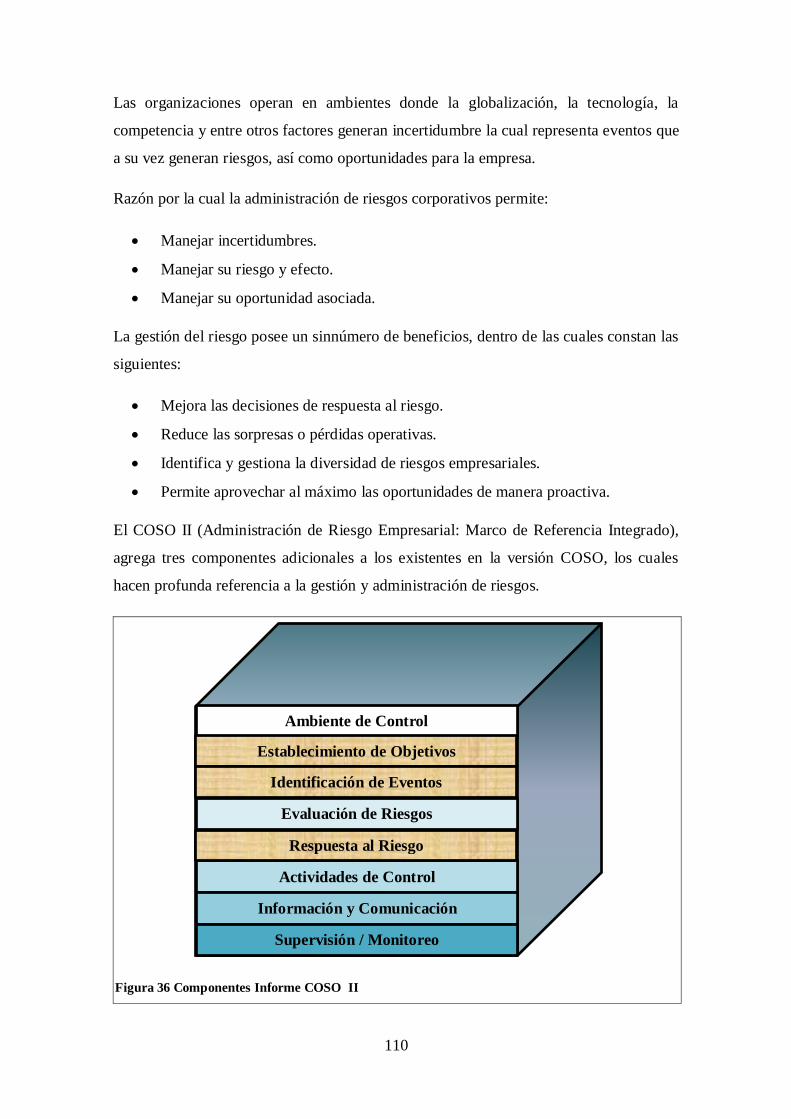

3.3.8.2. COSO II ..................................................................................... 109

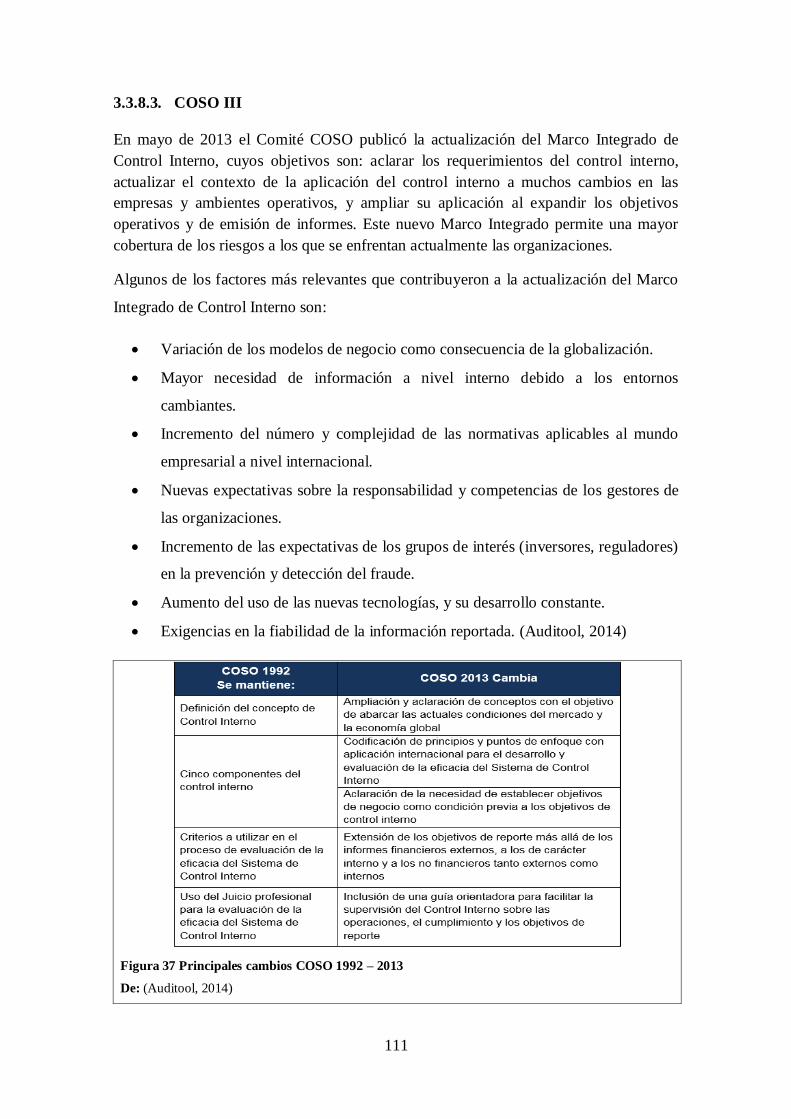

3.3.8.3. COSO III .................................................................................... 111

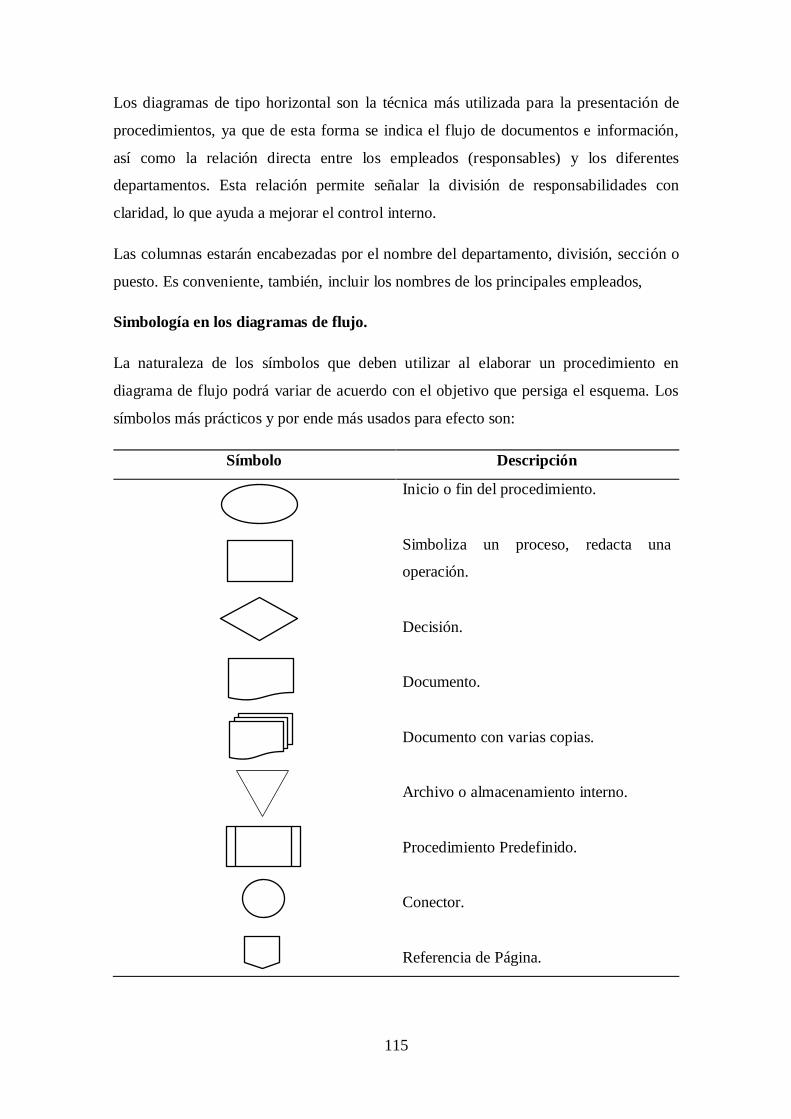

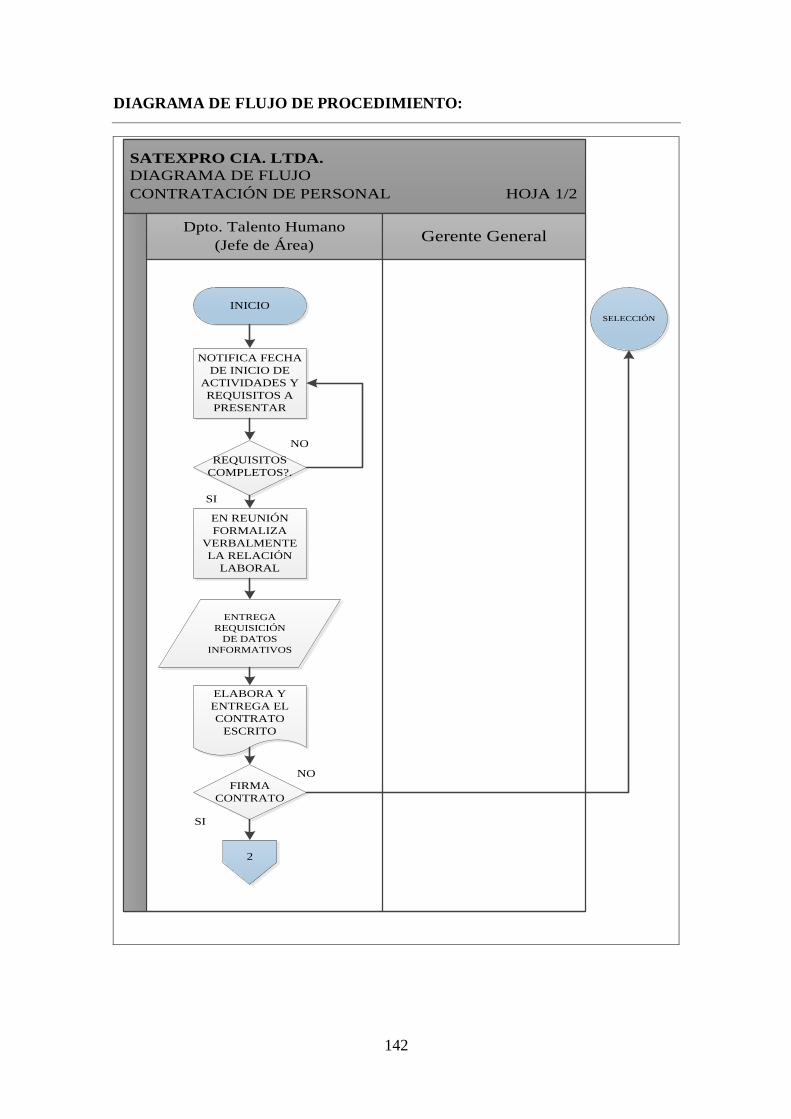

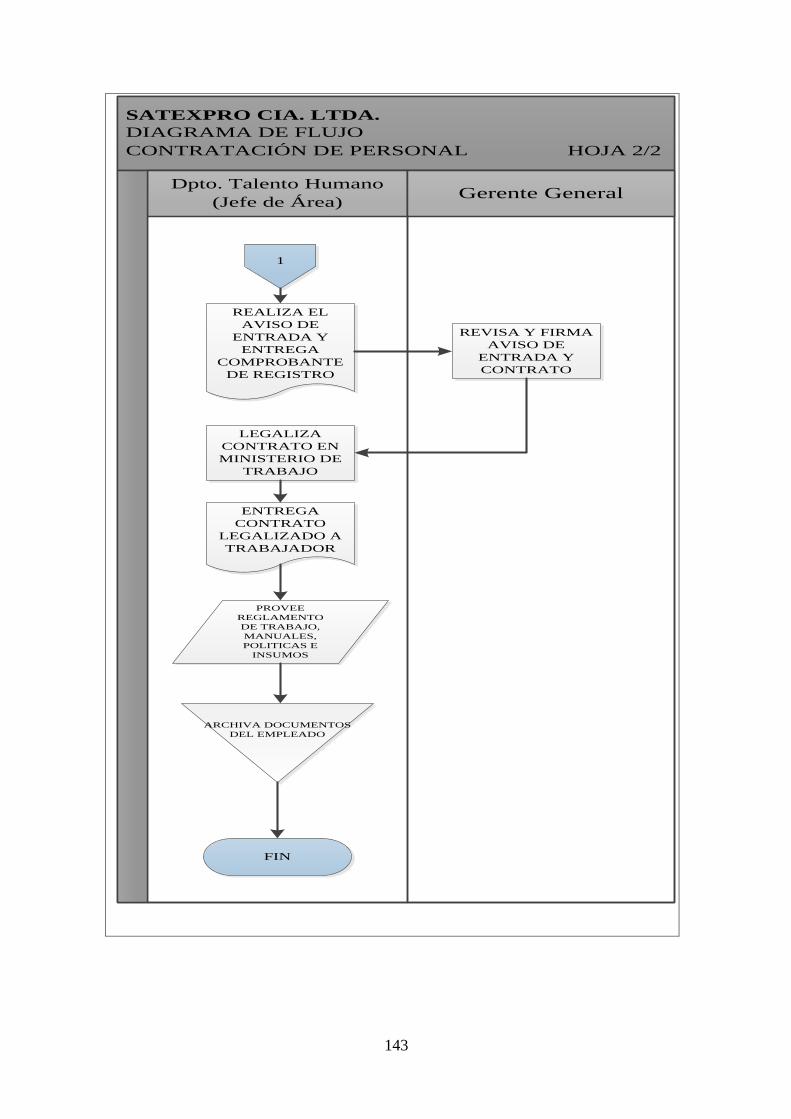

3.4. Procedimientos ......................................................................................... 112

3.4.1. Definición ......................................................................................... 112

3.4.2. Objetivos ........................................................................................... 112

3.4.3. Naturaleza ......................................................................................... 113

3.4.4. Evaluación ........................................................................................ 113

3.4.5. Contenido .......................................................................................... 113

3.4.5.1. Definición general ...................................................................... 113

3.4.5.2. Objetivo ..................................................................................... 113

3.4.5.3. Alcance ...................................................................................... 113

3.4.5.4. Responsables .............................................................................. 114

3.4.5.5. Políticas...................................................................................... 114

3.4.5.6. Descripción ................................................................................ 114

3.4.5.7. Representación gráfica ................................................................ 114

xiii

4. APLICACIÓN PRÁCTICA DEL PLAN DE MEJORAS EN LA GESTIÓN

ADMINISTRATIVA – FINANCIERA PARA LA EMPRESA SATEXPRO CIA.

LTDA. ................................................................................................................... 116

4.1. Gestión Administrativa ............................................................................. 118

4.1.1. Recursos humanos ............................................................................. 118

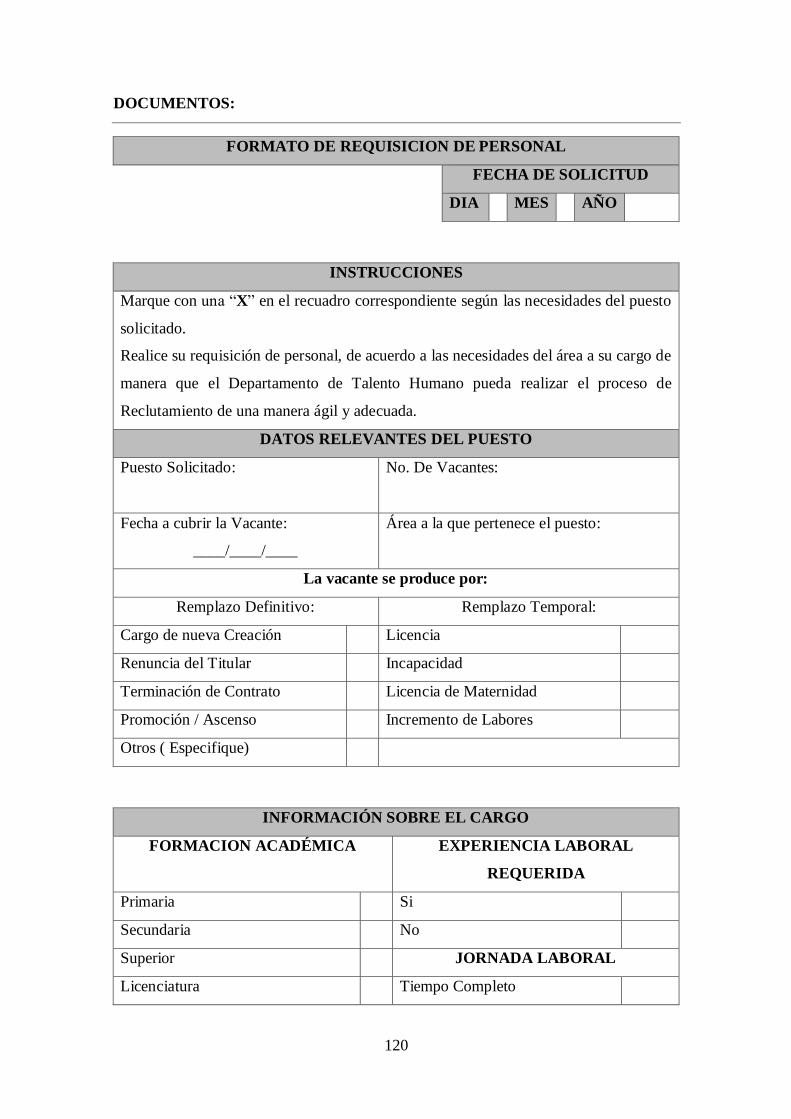

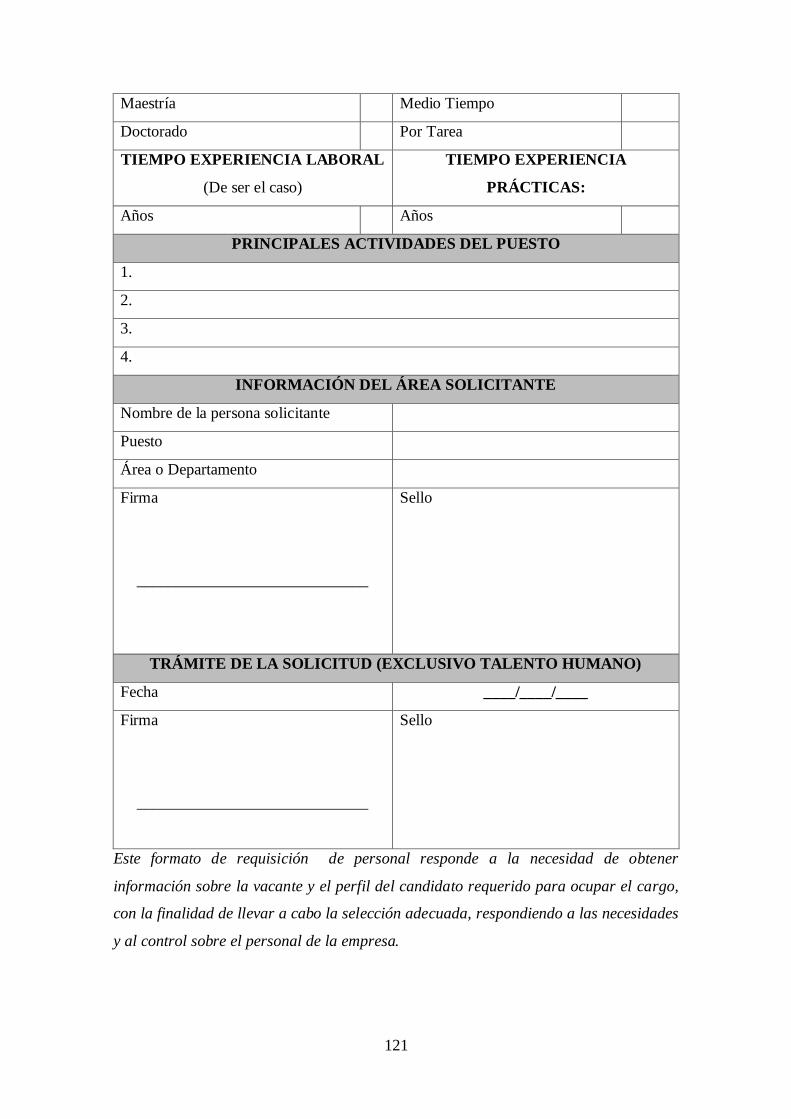

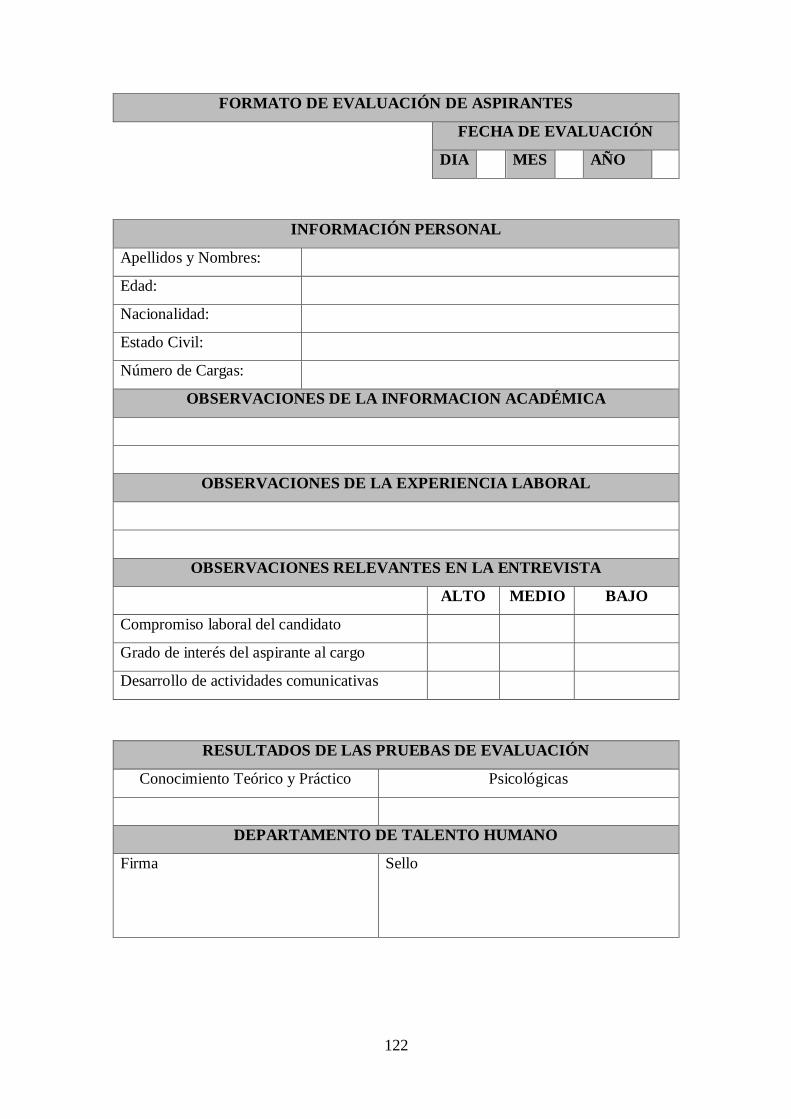

4.1.1.1. Reclutamiento de Personal .......................................................... 119

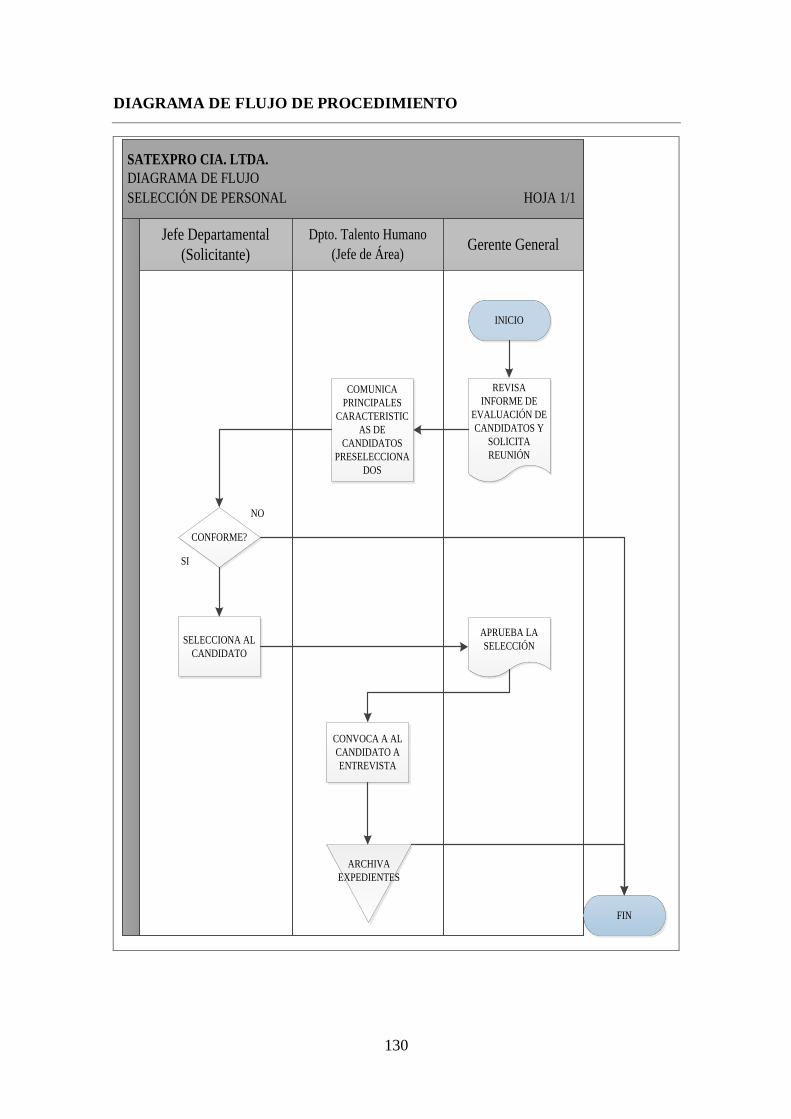

4.1.1.2. Selección del personal ................................................................. 128

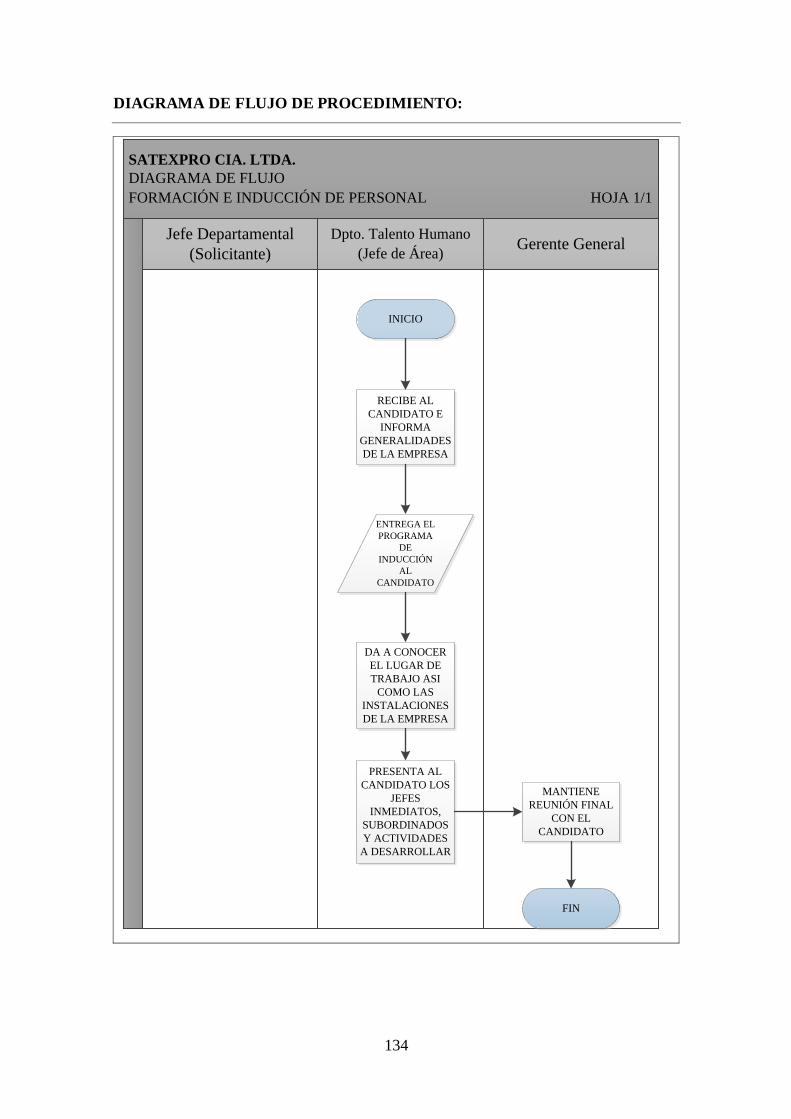

4.1.1.3. Formación e Inducción del Personal ............................................ 131

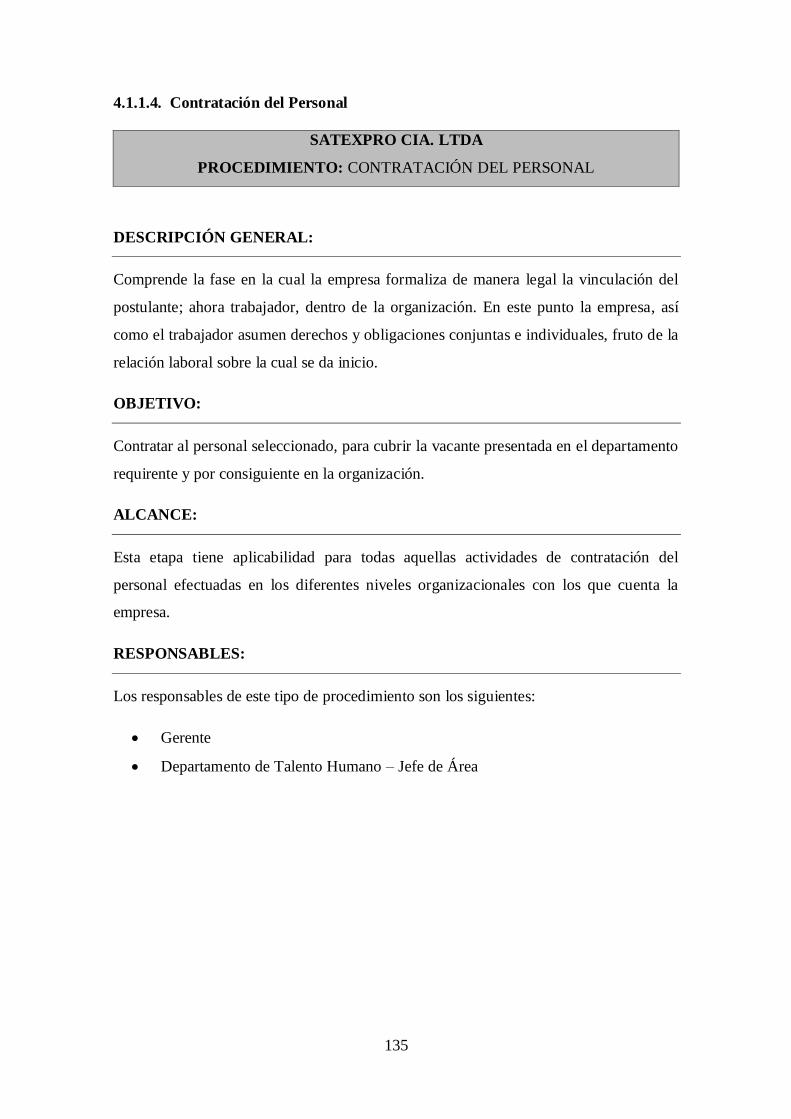

4.1.1.4. Contratación del Personal ............................................................ 135

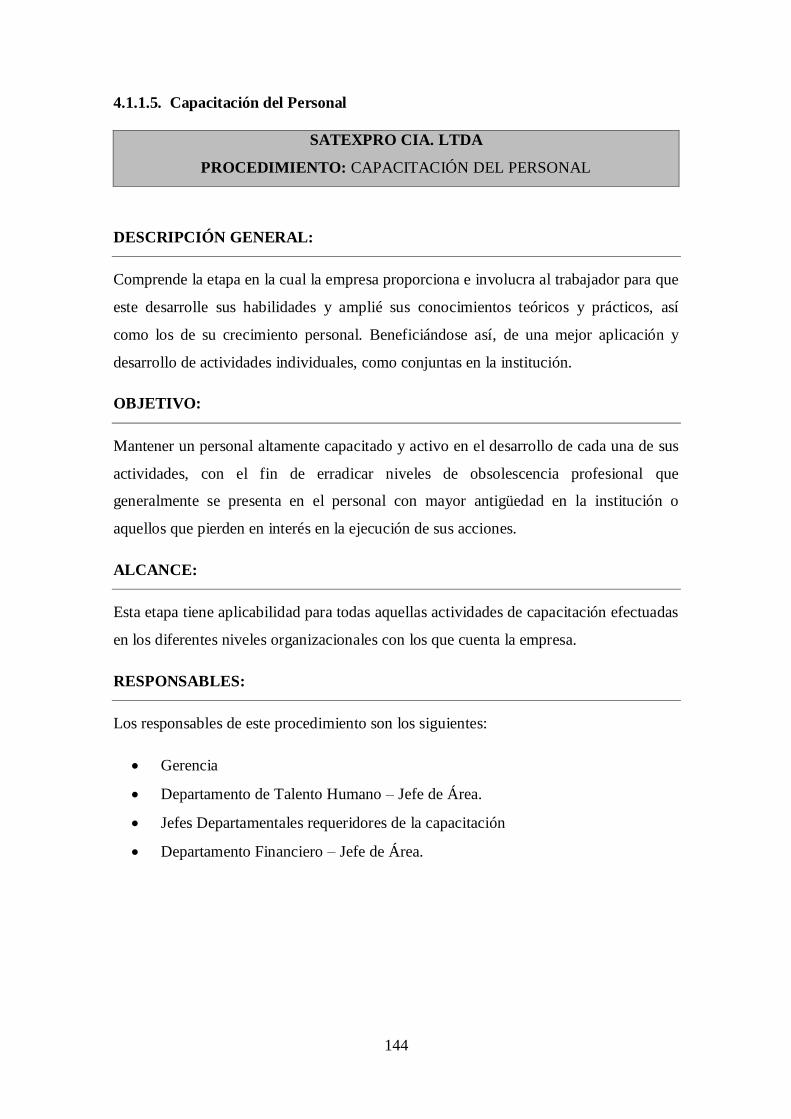

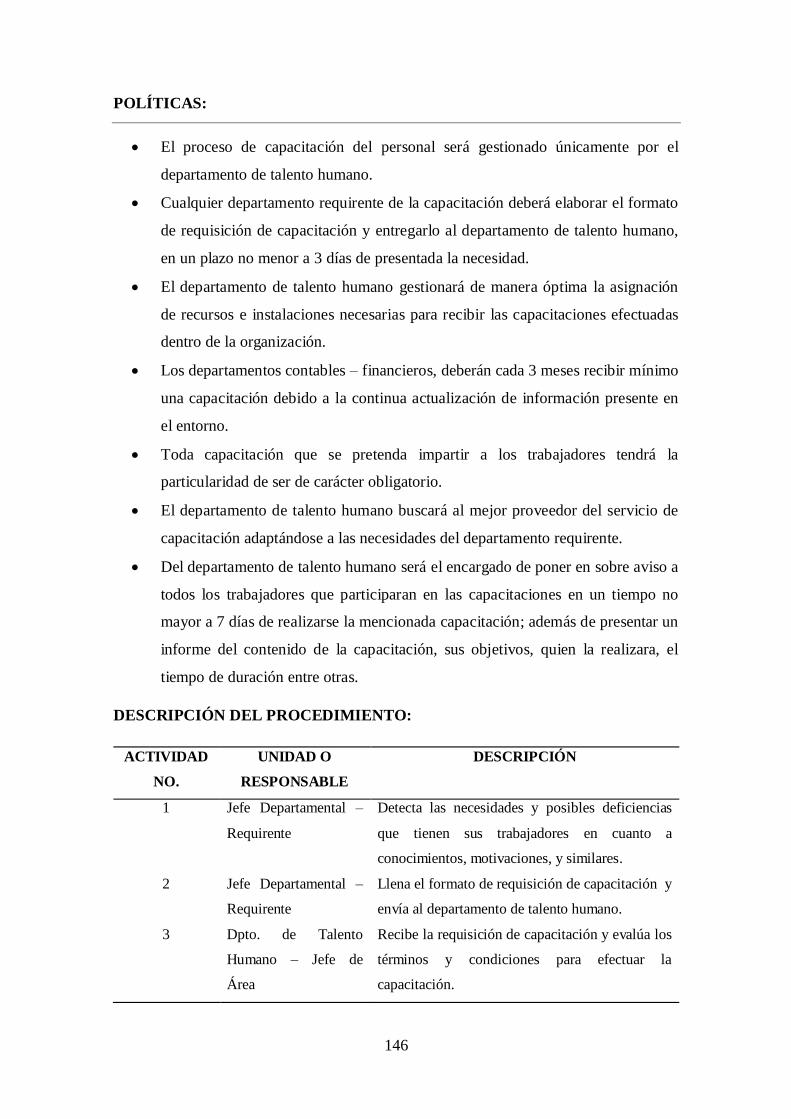

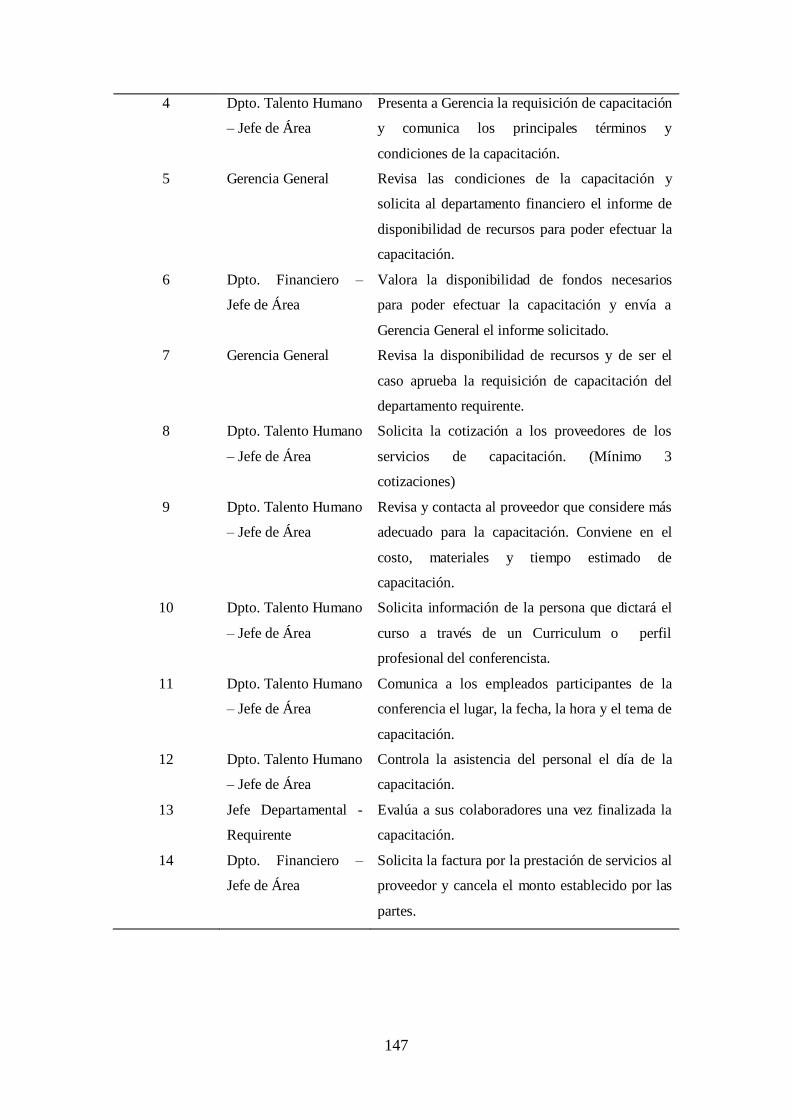

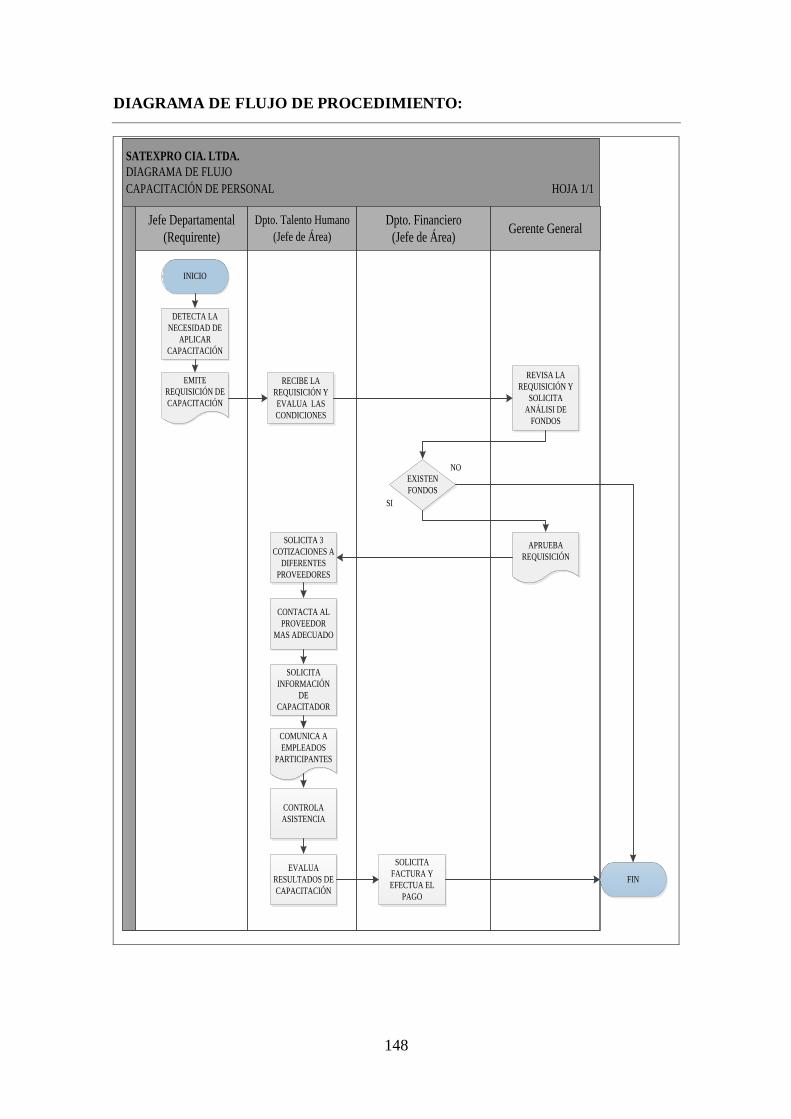

4.1.1.5. Capacitación del Personal ........................................................... 144

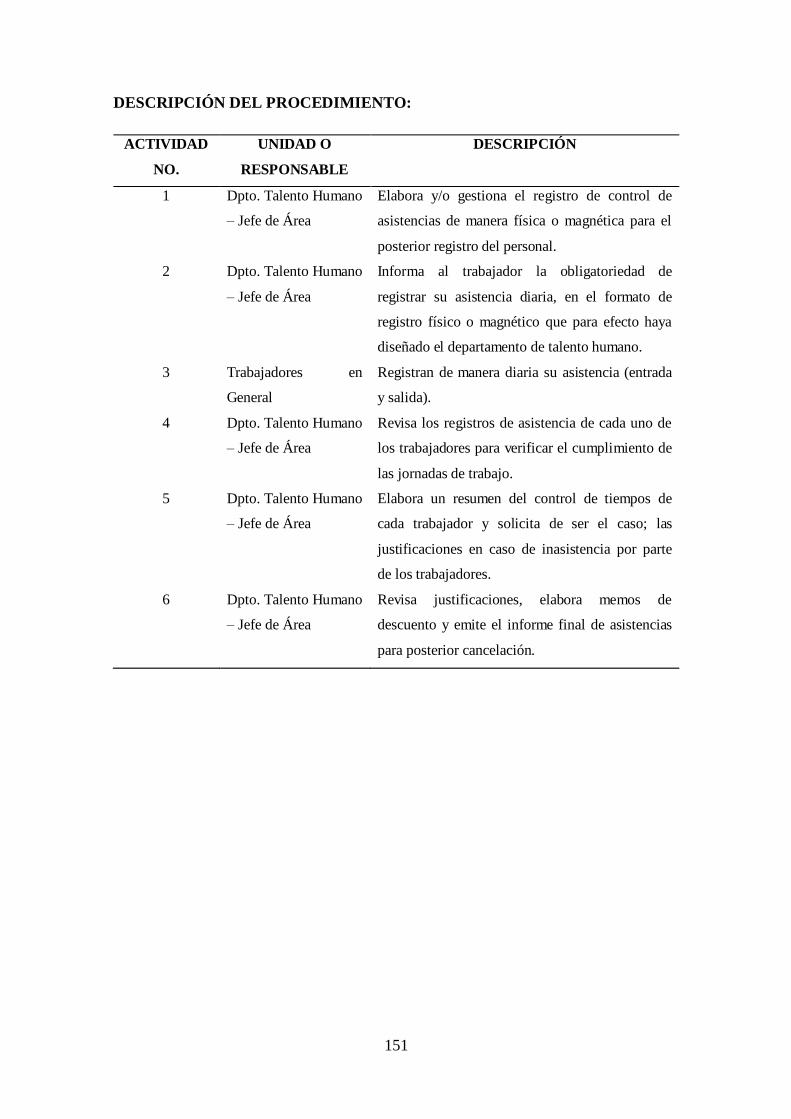

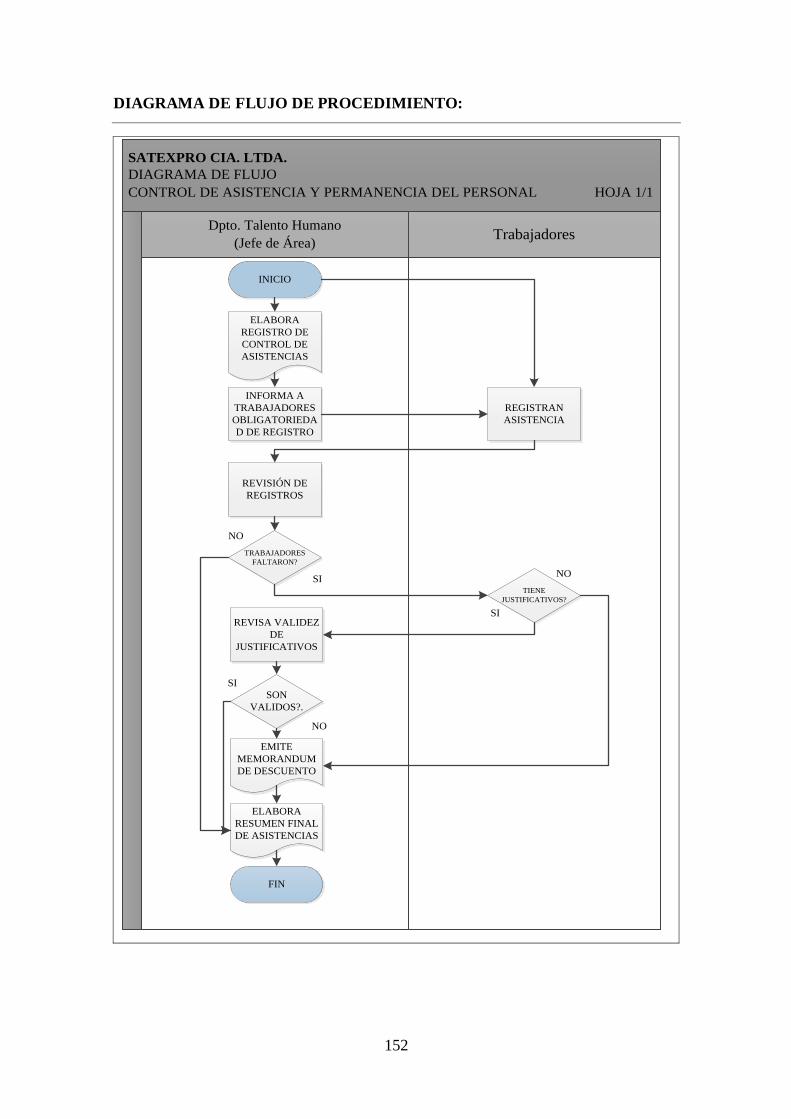

4.1.1.6. Control de Asistencias y Permanencia del Personal ...................... 149

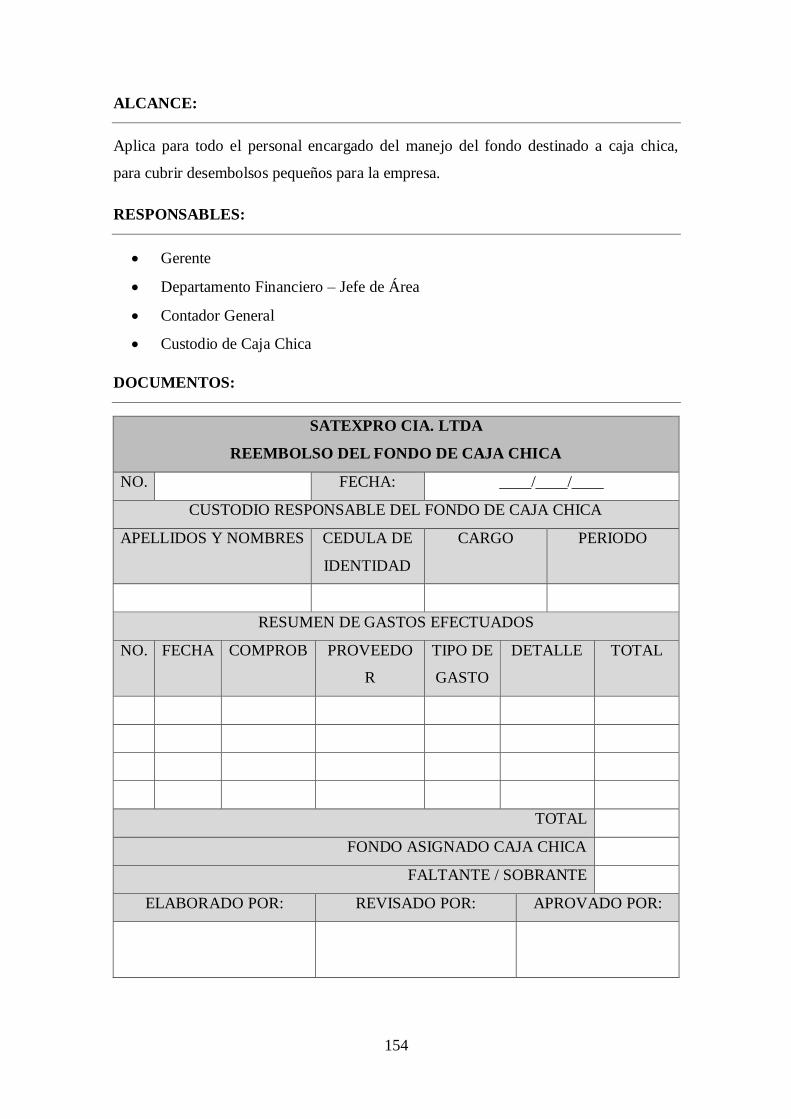

4.2. Gestión Financiera .................................................................................... 153

4.2.1. Efectivo y Equivalentes ..................................................................... 153

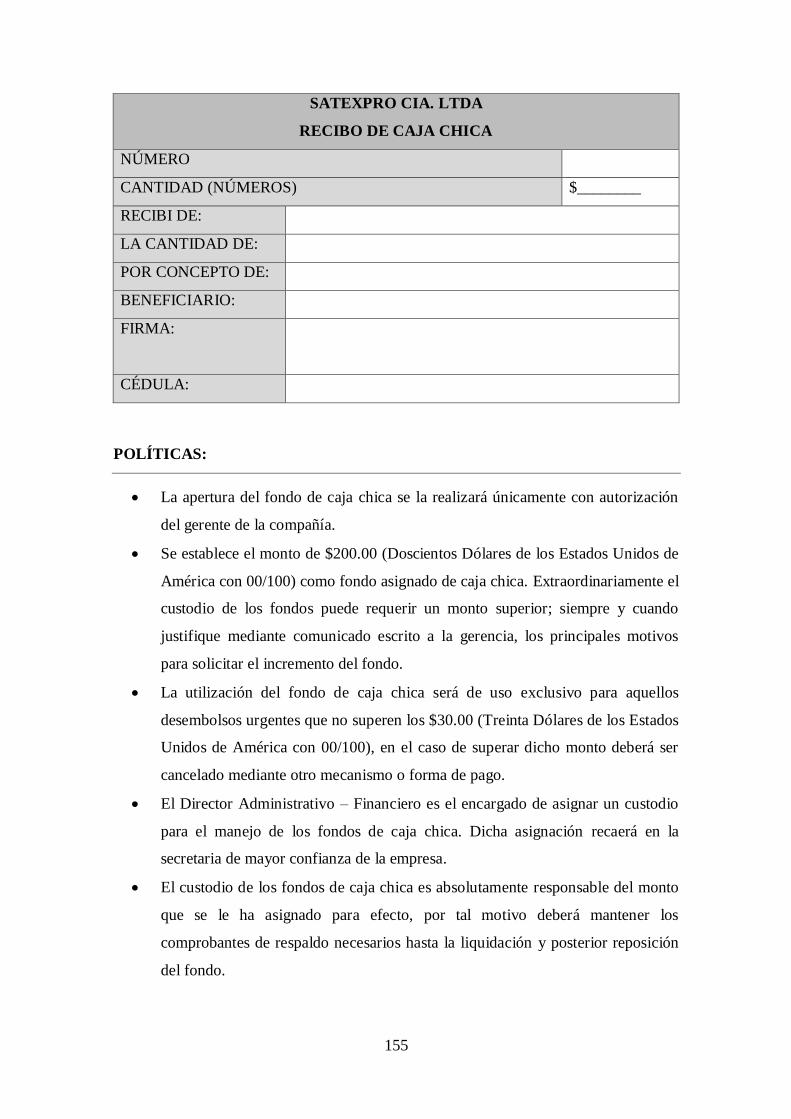

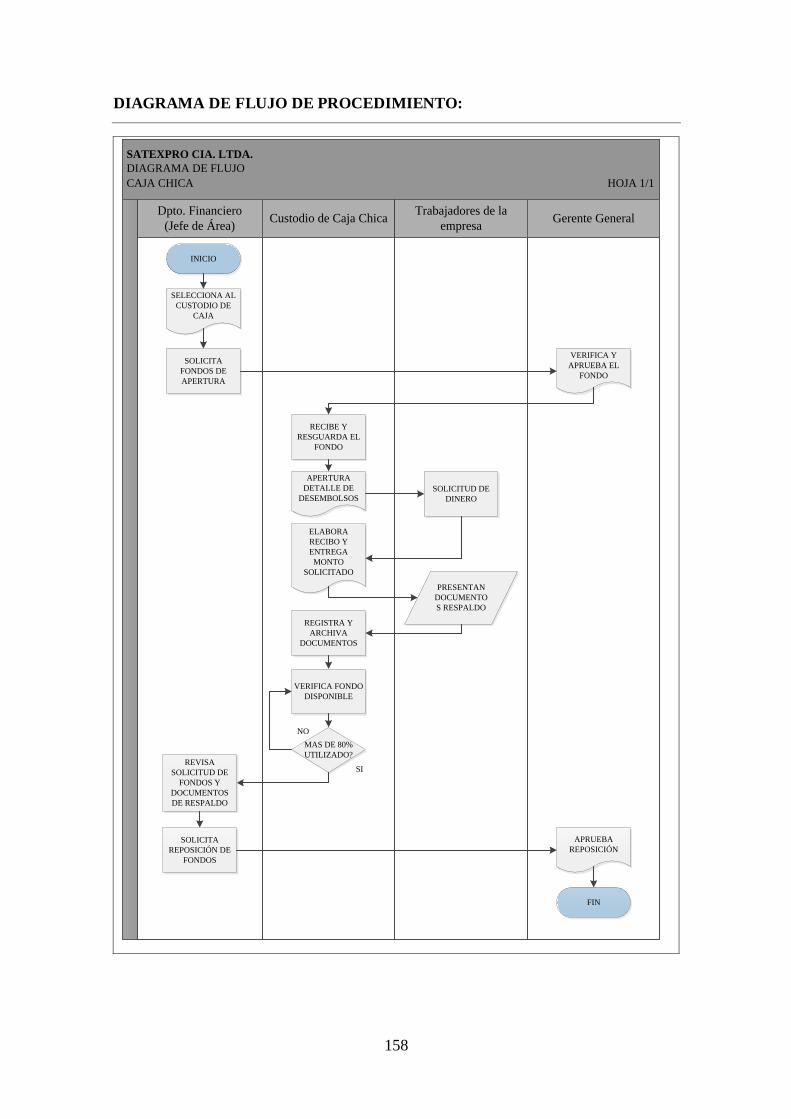

4.2.1.1. Caja Chica .................................................................................. 153

4.2.1.2. Caja General ............................................................................... 159

4.2.1.3. Bancos ....................................................................................... 164

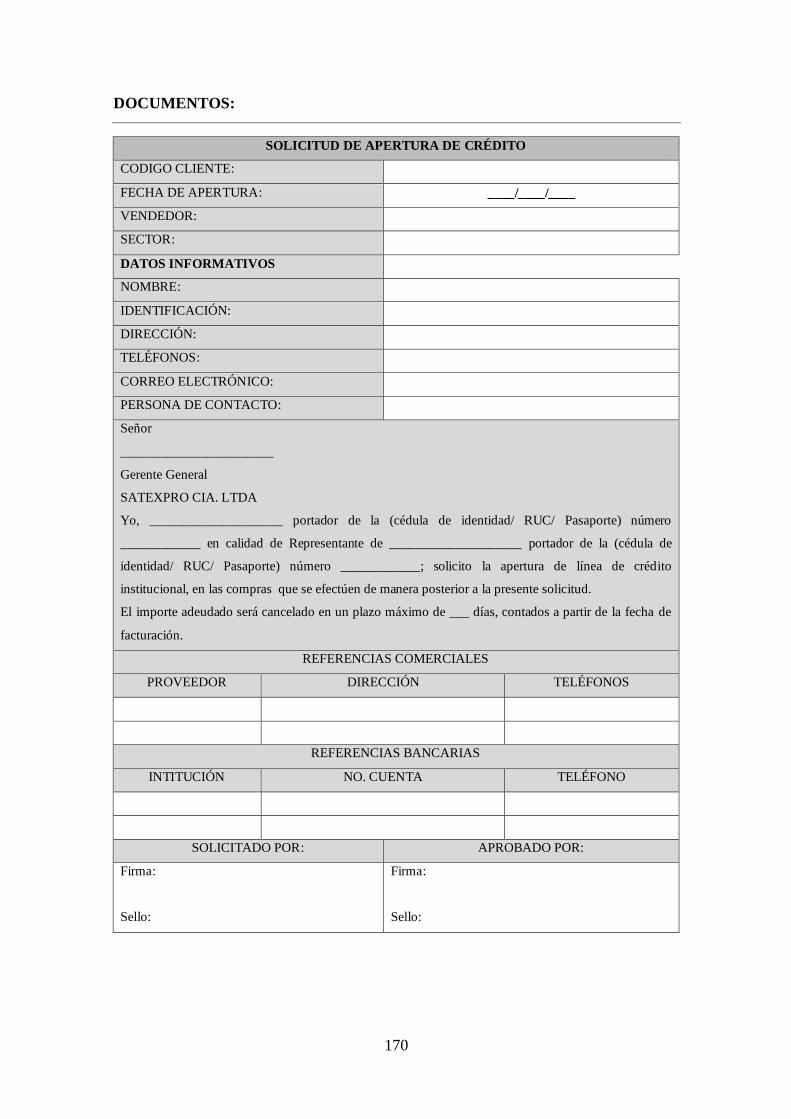

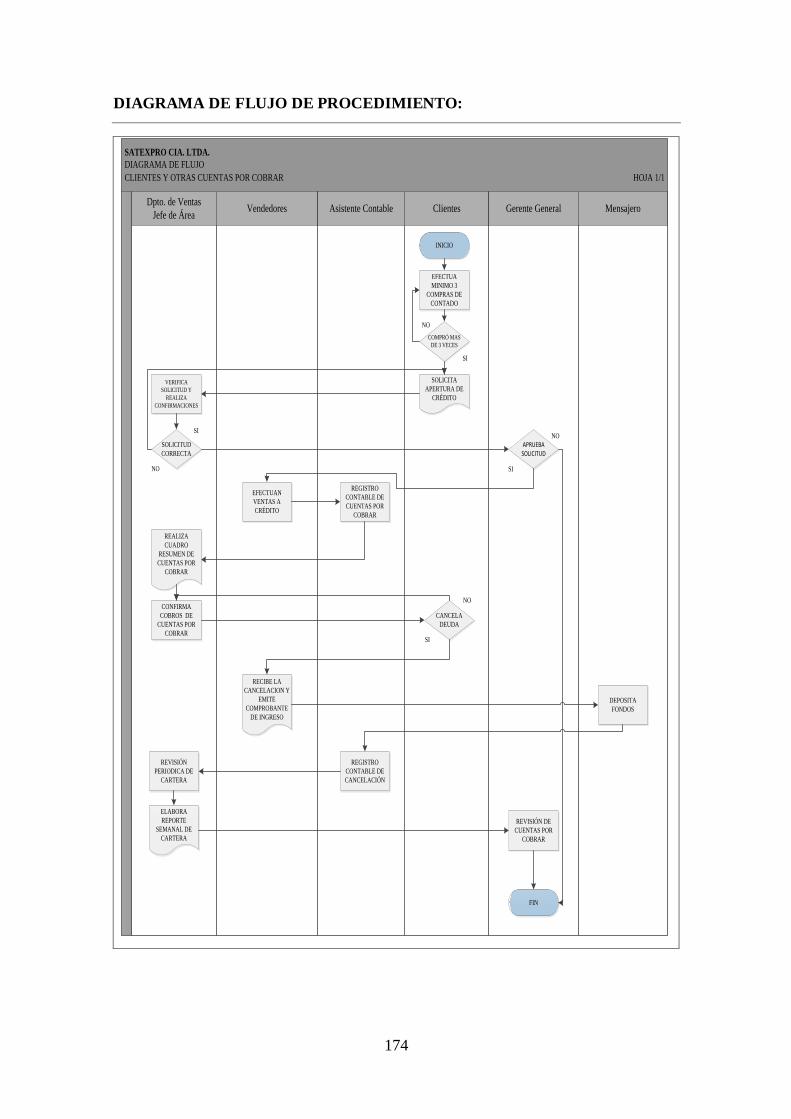

4.2.2. Clientes y Otras Cuentas por Cobrar ................................................... 169

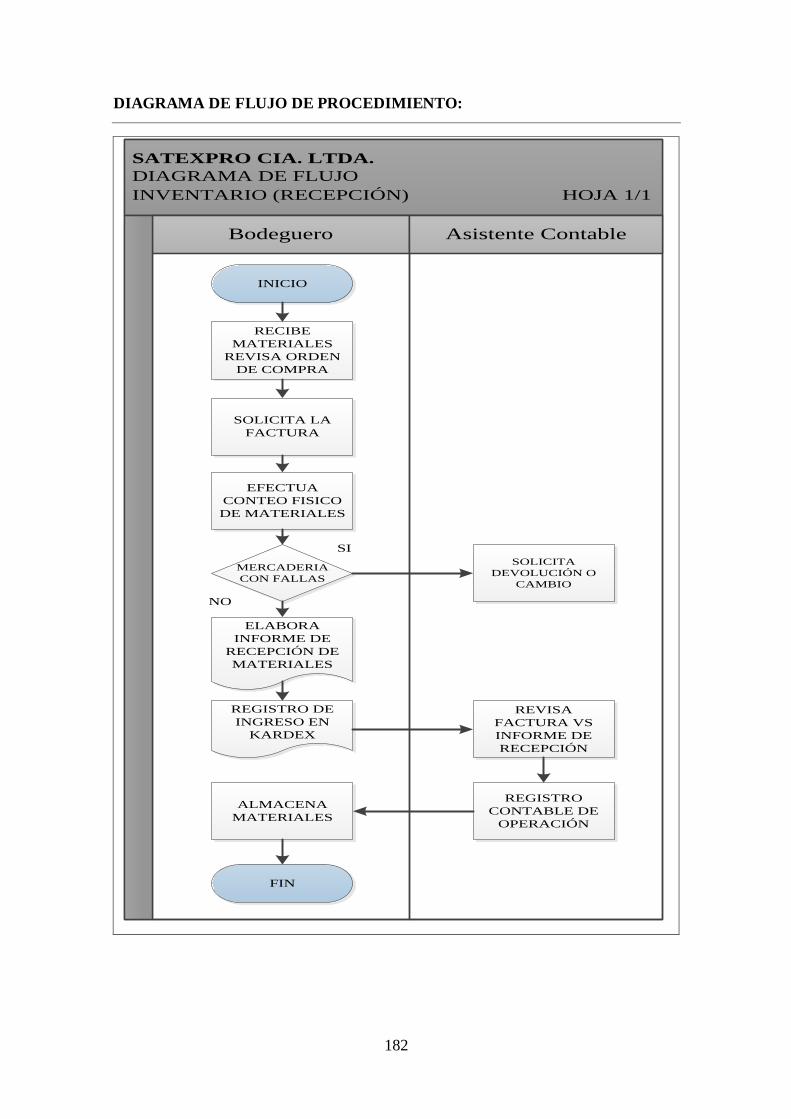

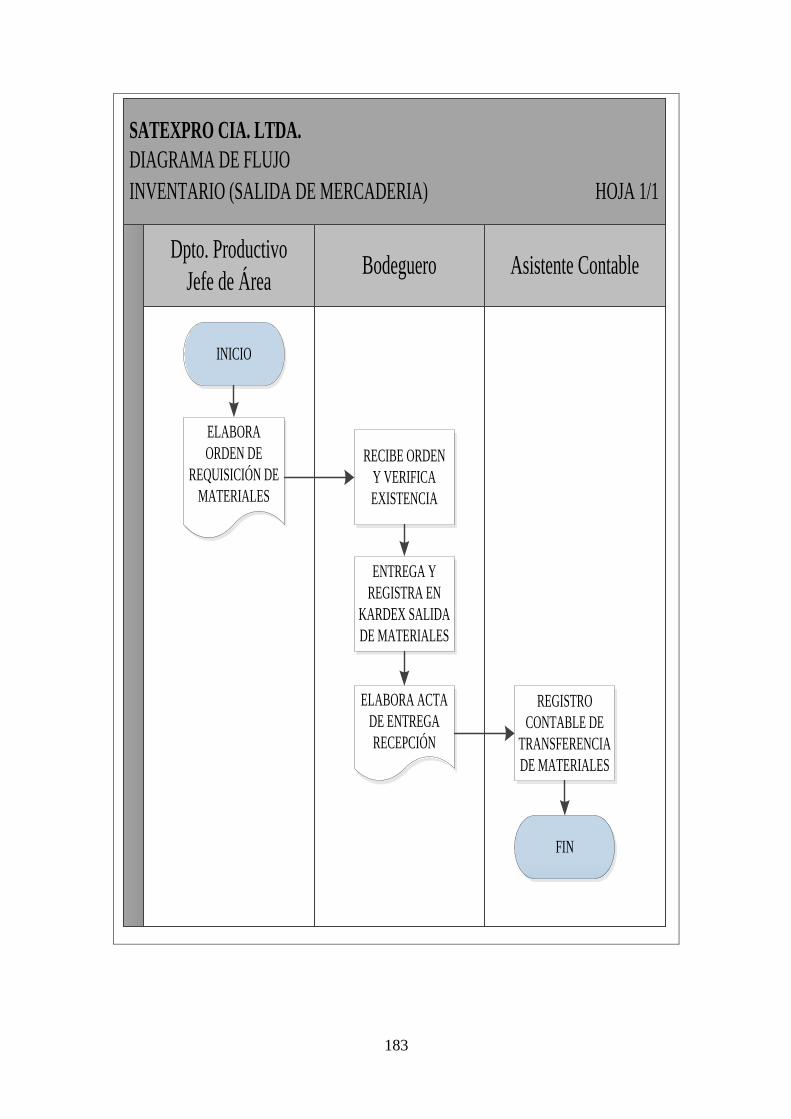

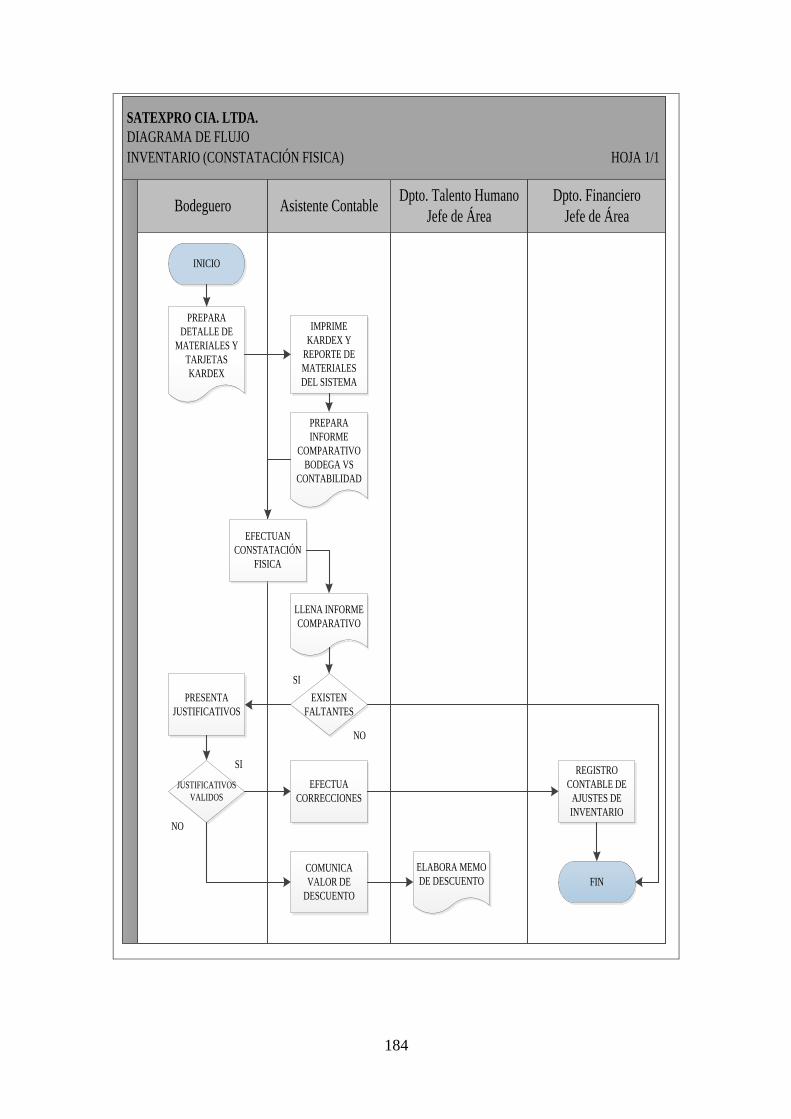

4.2.3. Inventarios ........................................................................................ 175

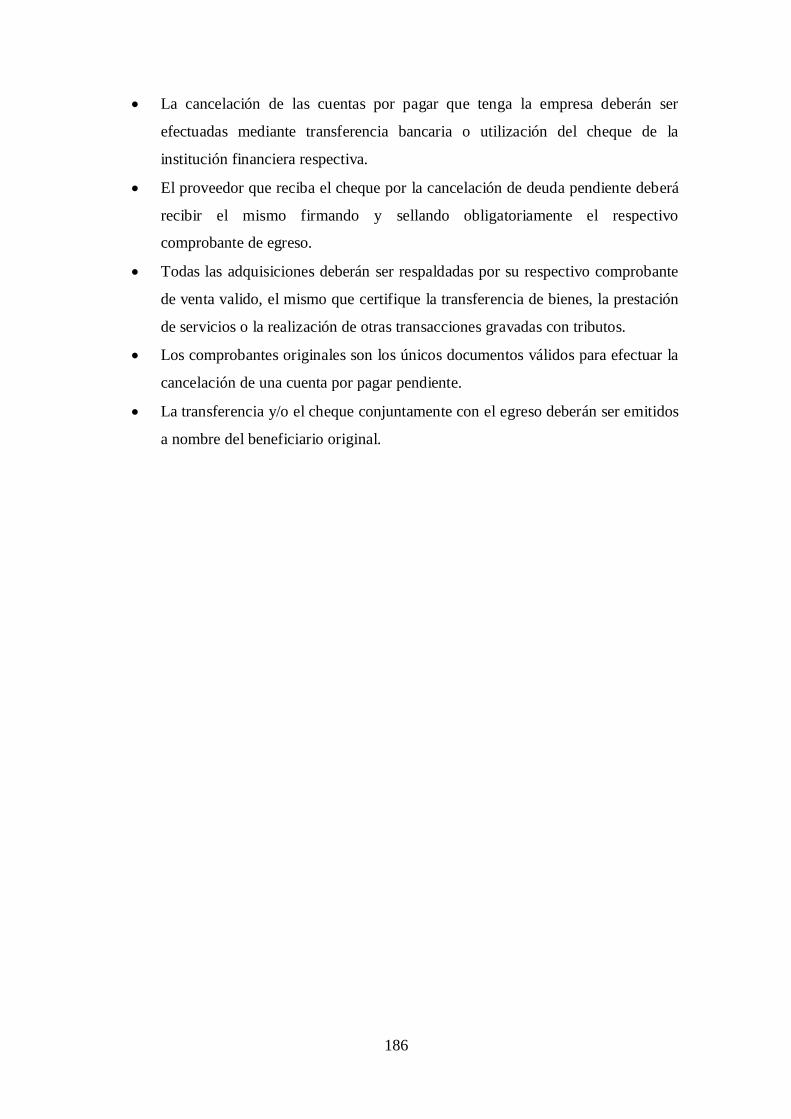

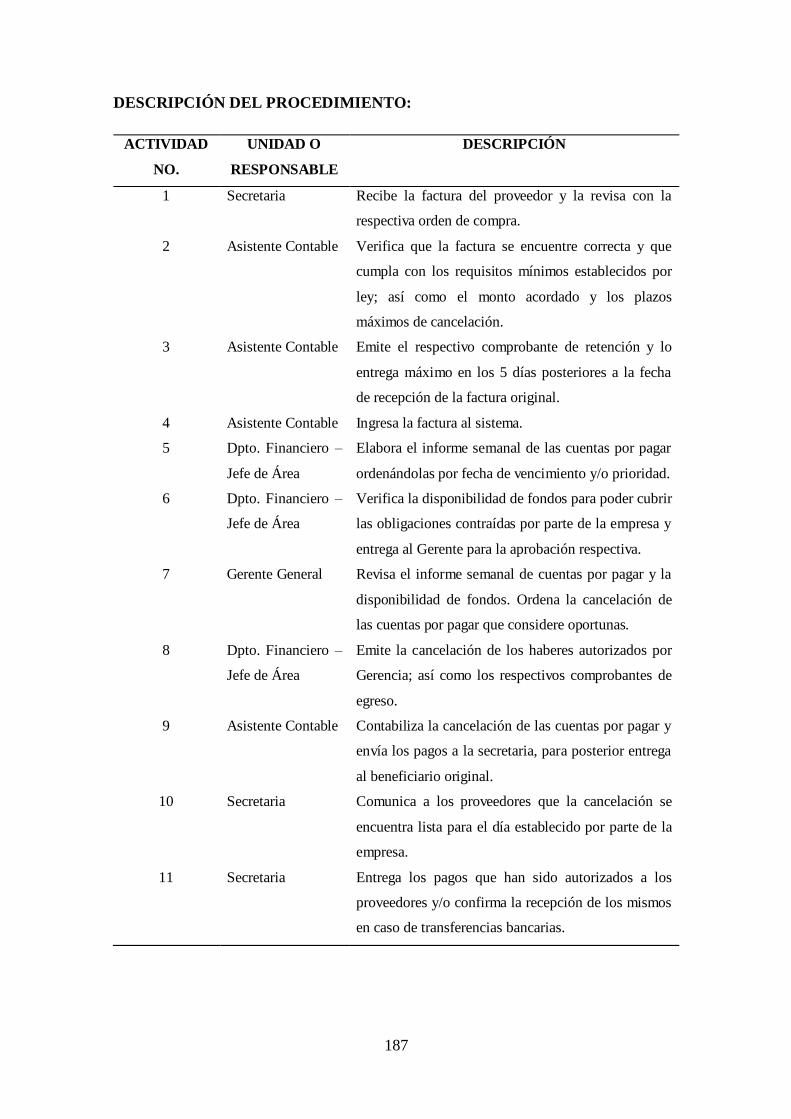

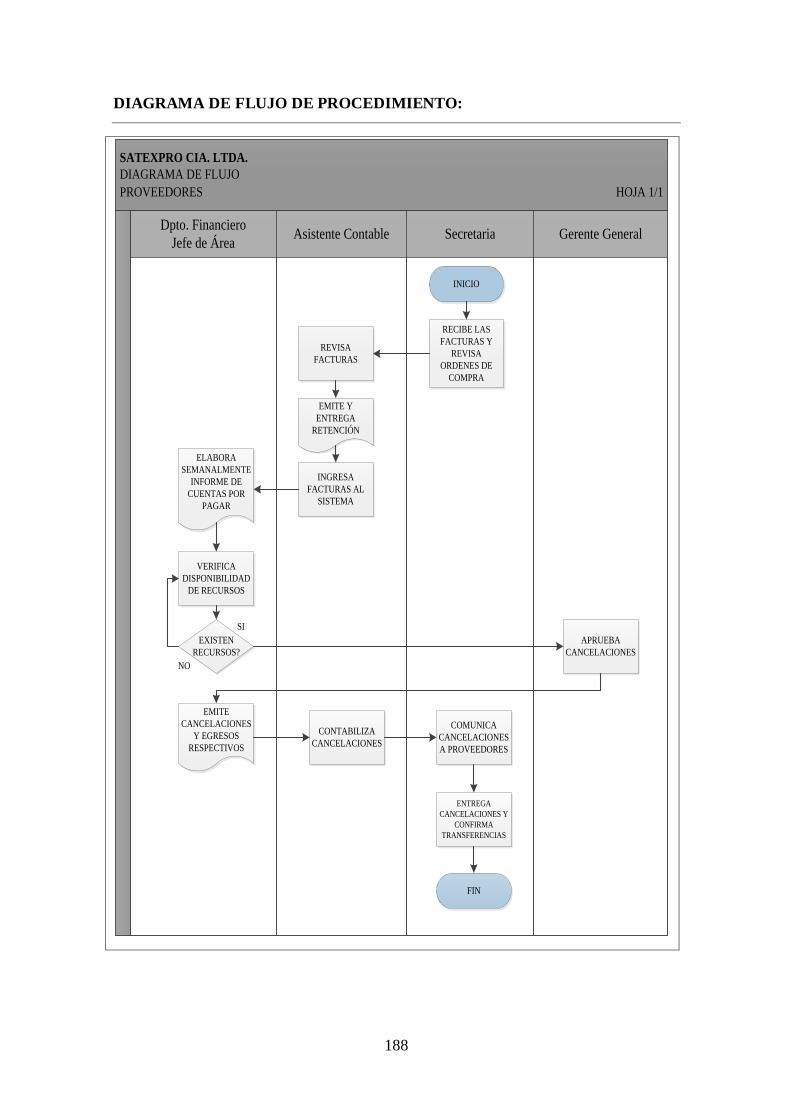

4.2.4. Proveedores y Otras Cuentas por Pagar .............................................. 185

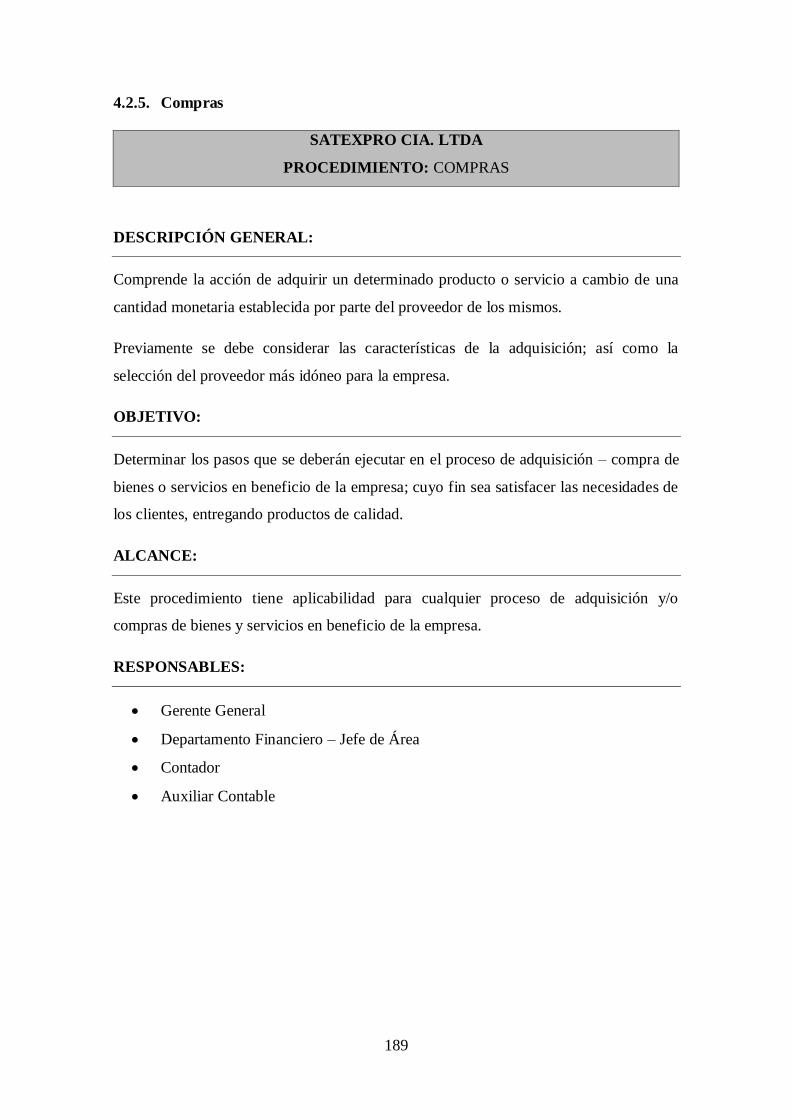

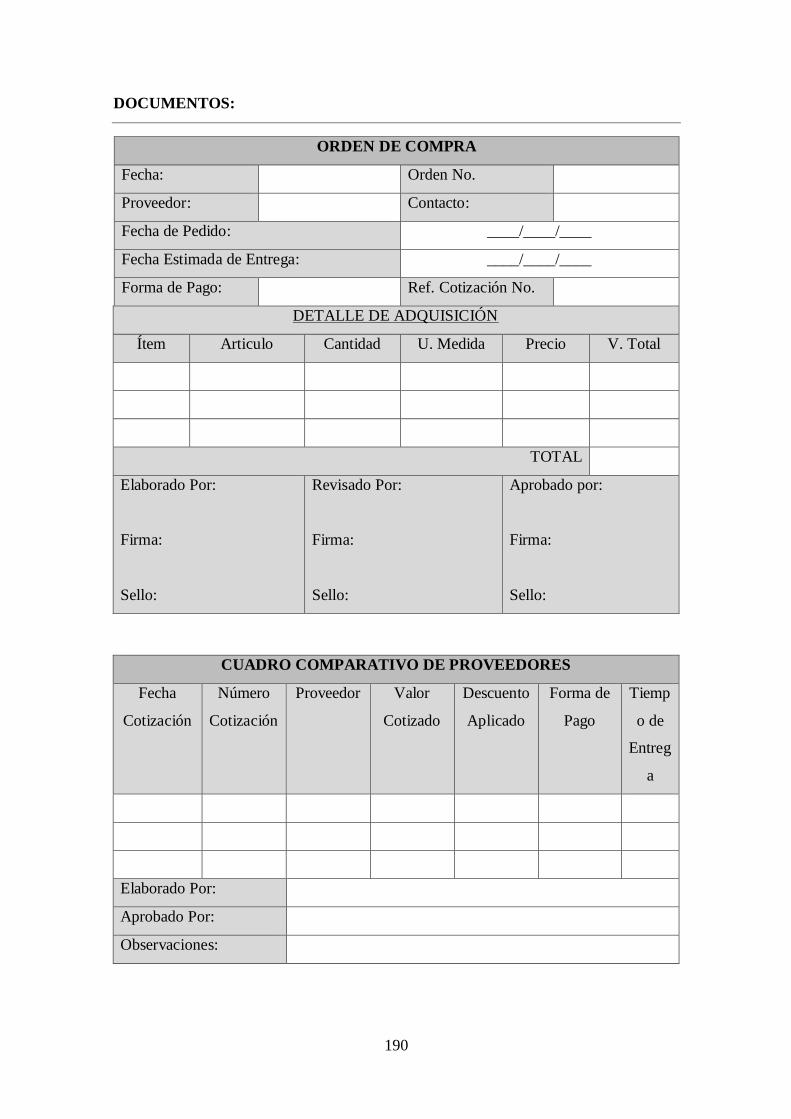

4.2.5. Compras ............................................................................................ 189

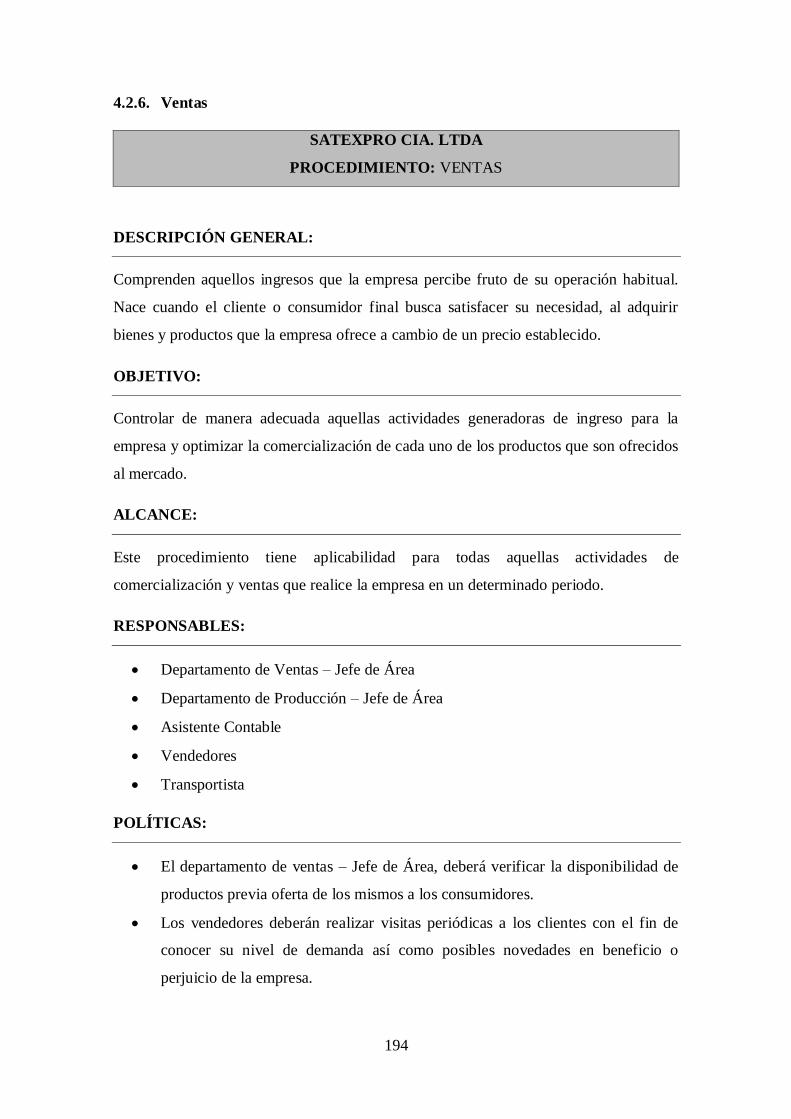

4.2.6. Ventas ............................................................................................... 194

5. CONCLUSIONES Y RECOMENDACIONES ................................................. 198

5.1. Conclusiones ............................................................................................ 198

5.2. Recomendaciones ..................................................................................... 199

BIBLIOGRAFÍA ................................................................................................... 201

xiv

LISTA DE TABLAS

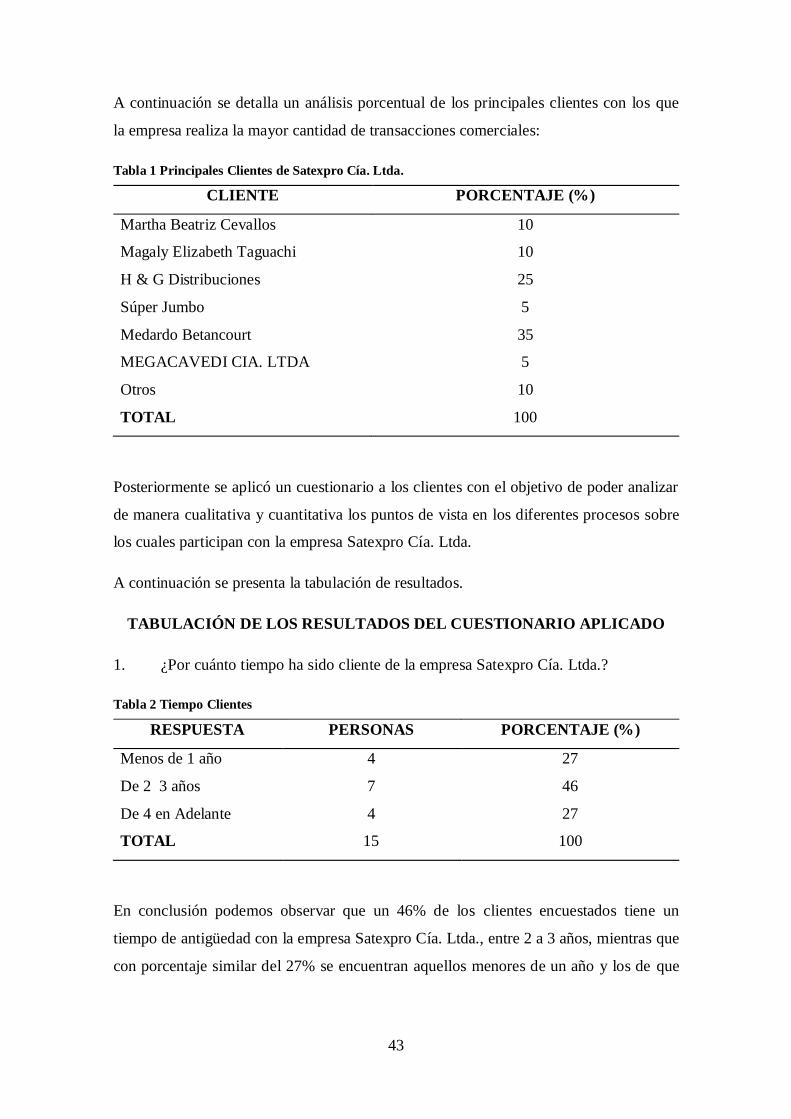

Tabla 1 Principales Clientes de Satexpro Cía. Ltda. ................................................... 43

Tabla 2 Tiempo Clientes ........................................................................................... 43

Tabla 3 Calidad del Producto .................................................................................... 44

Tabla 4 Calidad del Servicio ..................................................................................... 44

Tabla 5 Entrega en Plazos Establecidos ..................................................................... 45

Tabla 6 Puntualidad Entrega de Facturas ................................................................... 45

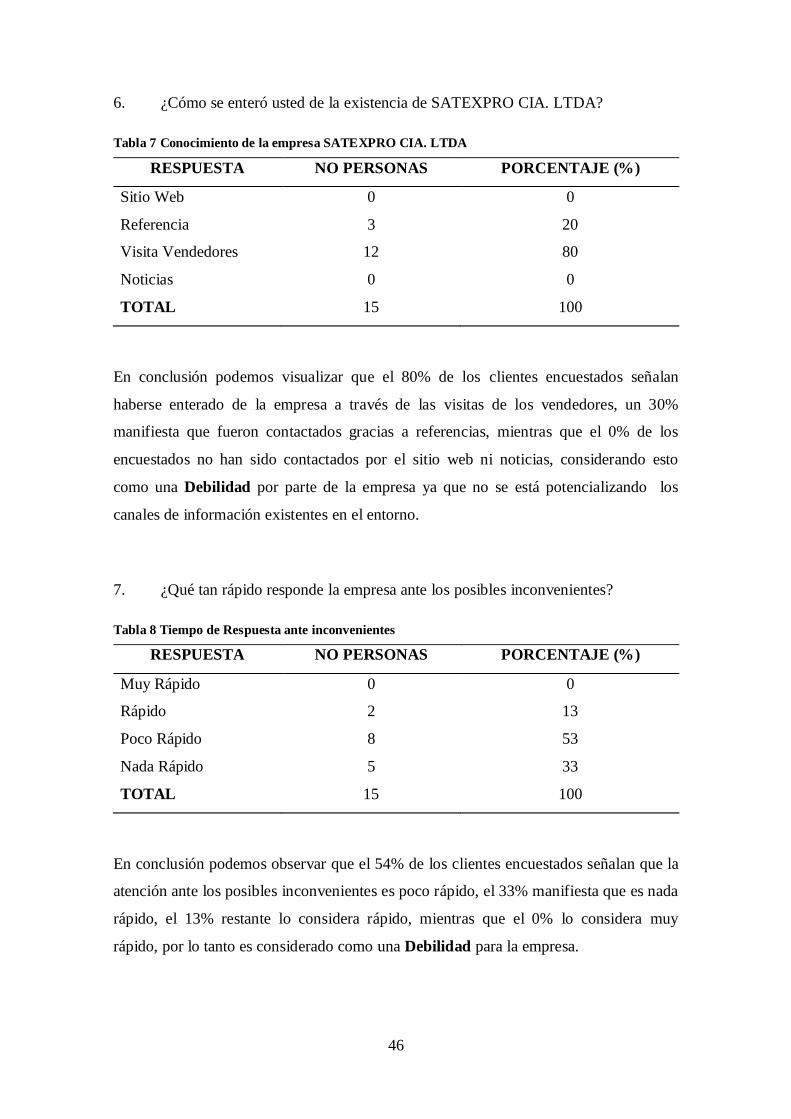

Tabla 7 Conocimiento de la empresa SATEXPRO CIA. LTDA ................................. 46

Tabla 8 Tiempo de Respuesta ante inconvenientes ..................................................... 46

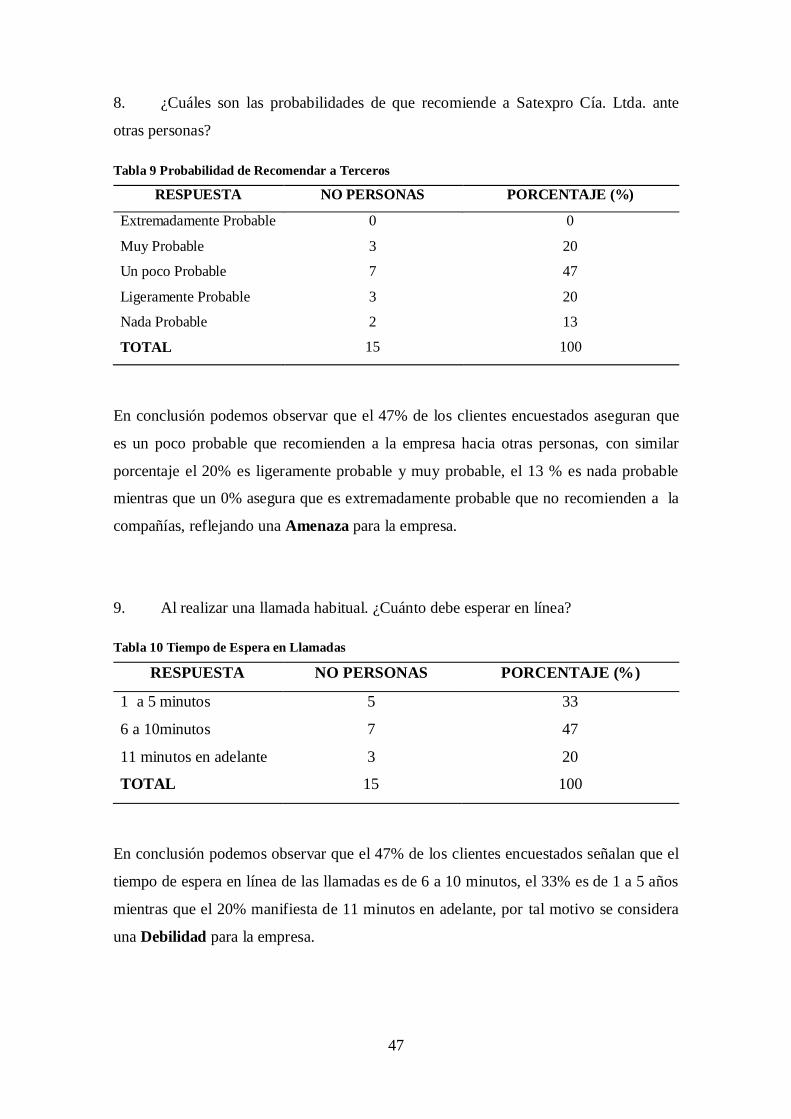

Tabla 9 Probabilidad de Recomendar a Terceros ....................................................... 47

Tabla 10 Tiempo de Espera en Llamadas................................................................... 47

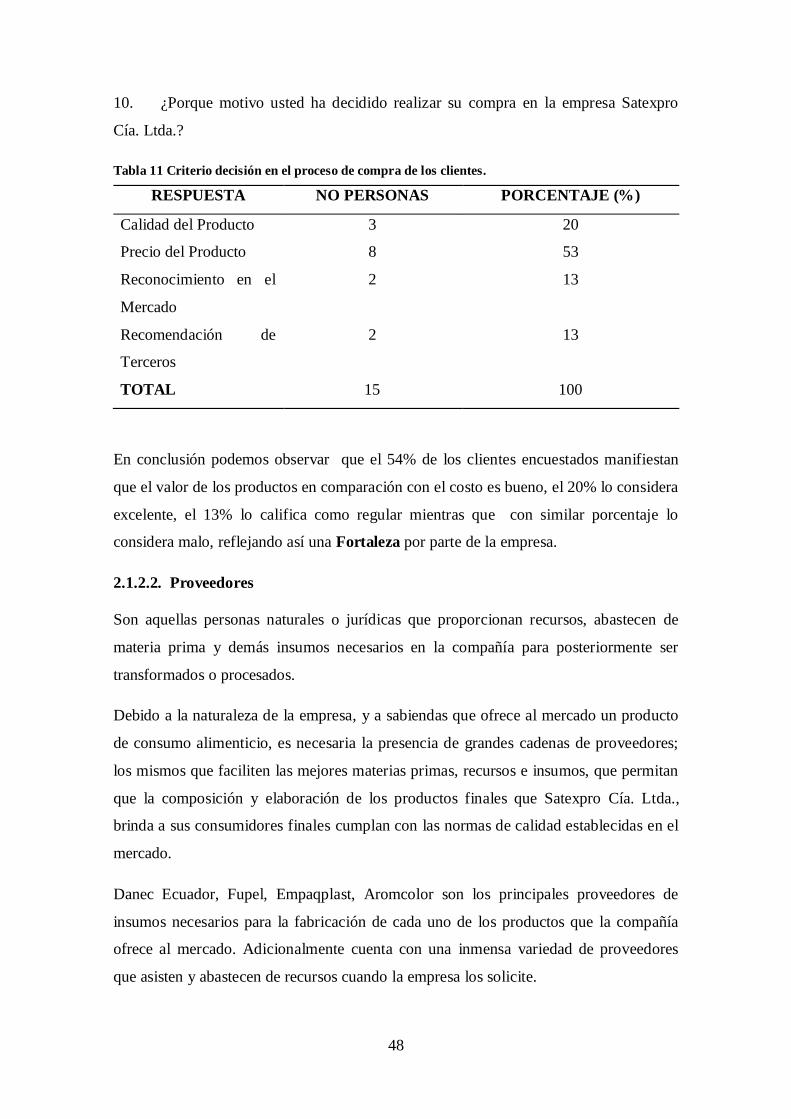

Tabla 11 Criterio decisión en el proceso de compra de los clientes. ............................ 48

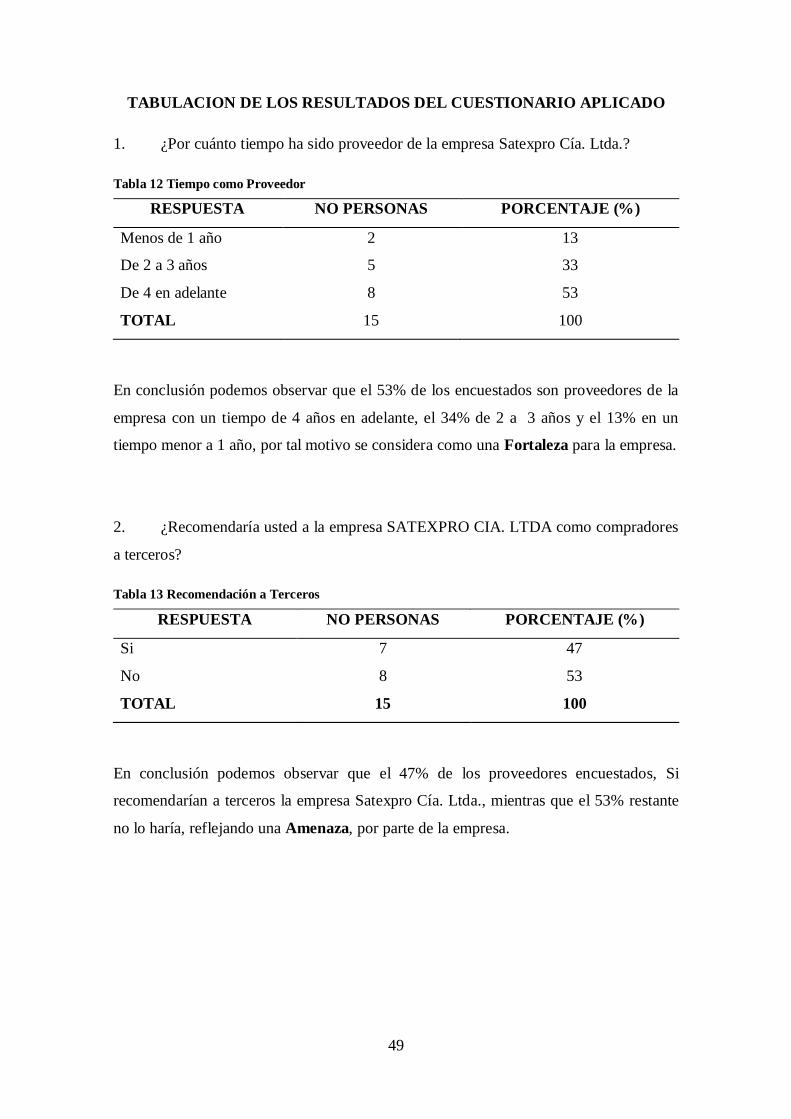

Tabla 12 Tiempo como Proveedor ............................................................................ 49

Tabla 13 Recomendación a Terceros ......................................................................... 49

Tabla 14 Calidad de Atención de Funcionarios de la Empresa .................................... 50

Tabla 15 Evolución Relación Comercial.................................................................... 50

Tabla 16 Pago de Obligaciones a Proveedores ........................................................... 51

Tabla 17 Inconvenientes en la entrega del producto ................................................... 51

Tabla 18 Conflictos con Proveedores ........................................................................ 52

Tabla 19 Proceso de Compra .................................................................................... 52

Tabla 20 Entrega Oportuna de Comprobantes de Retención ....................................... 53

Tabla 21 Distribución Porcentual Competencia ......................................................... 55

Tabla 22 Definición de Misión, Visión, Otros. ........................................................... 57

Tabla 23 Objetivos medibles, realizables, cuantificables ............................................ 57

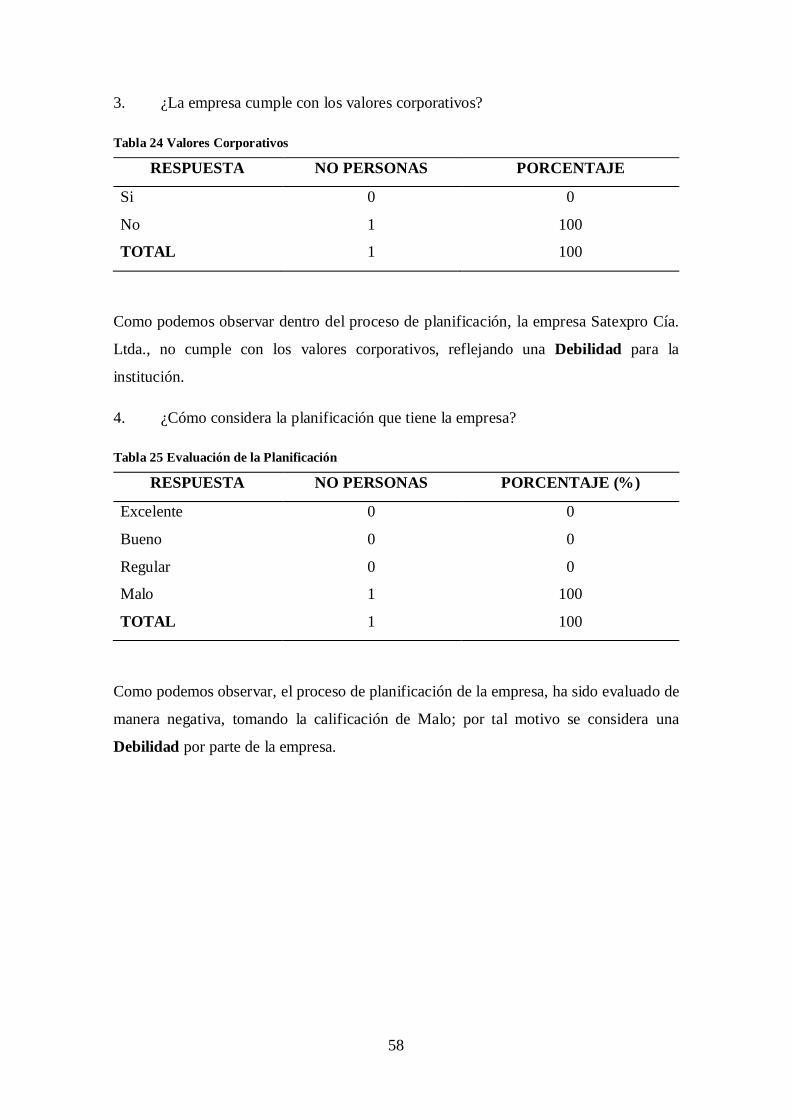

Tabla 24 Valores Corporativos.................................................................................. 58

Tabla 25 Evaluación de la Planificación .................................................................... 58

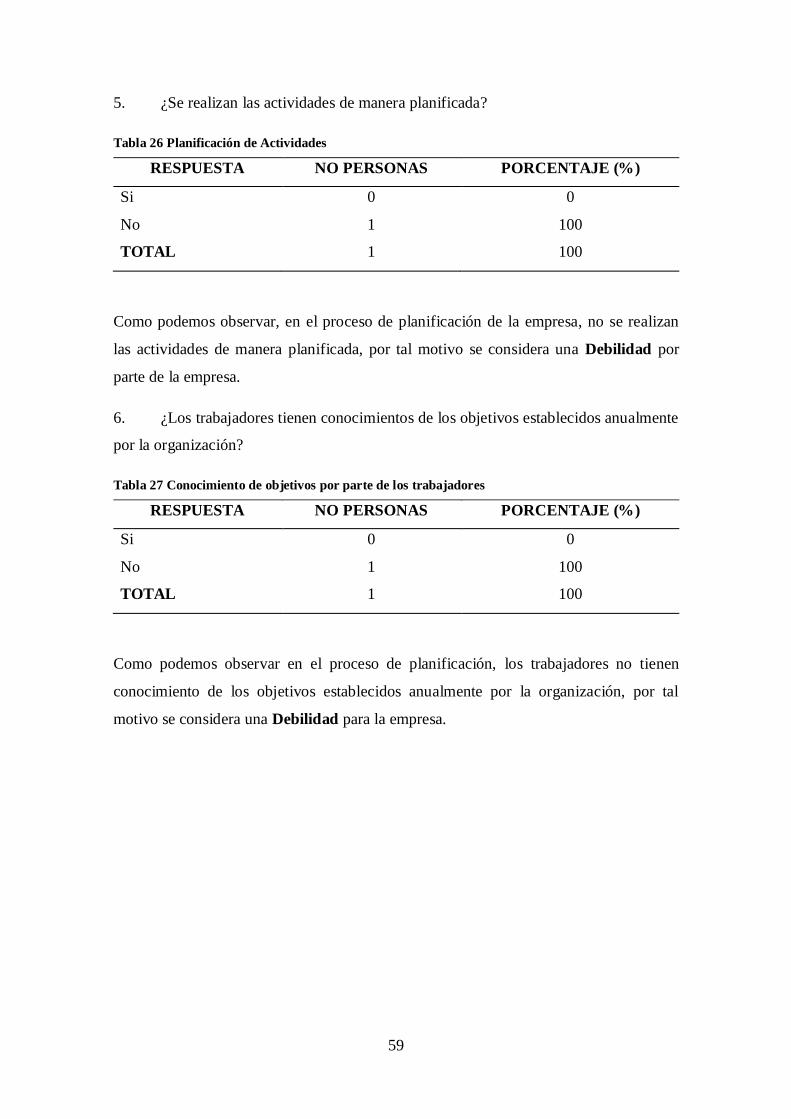

Tabla 26 Planificación de Actividades ....................................................................... 59

Tabla 27 Conocimiento de objetivos por parte de los trabajadores .............................. 59

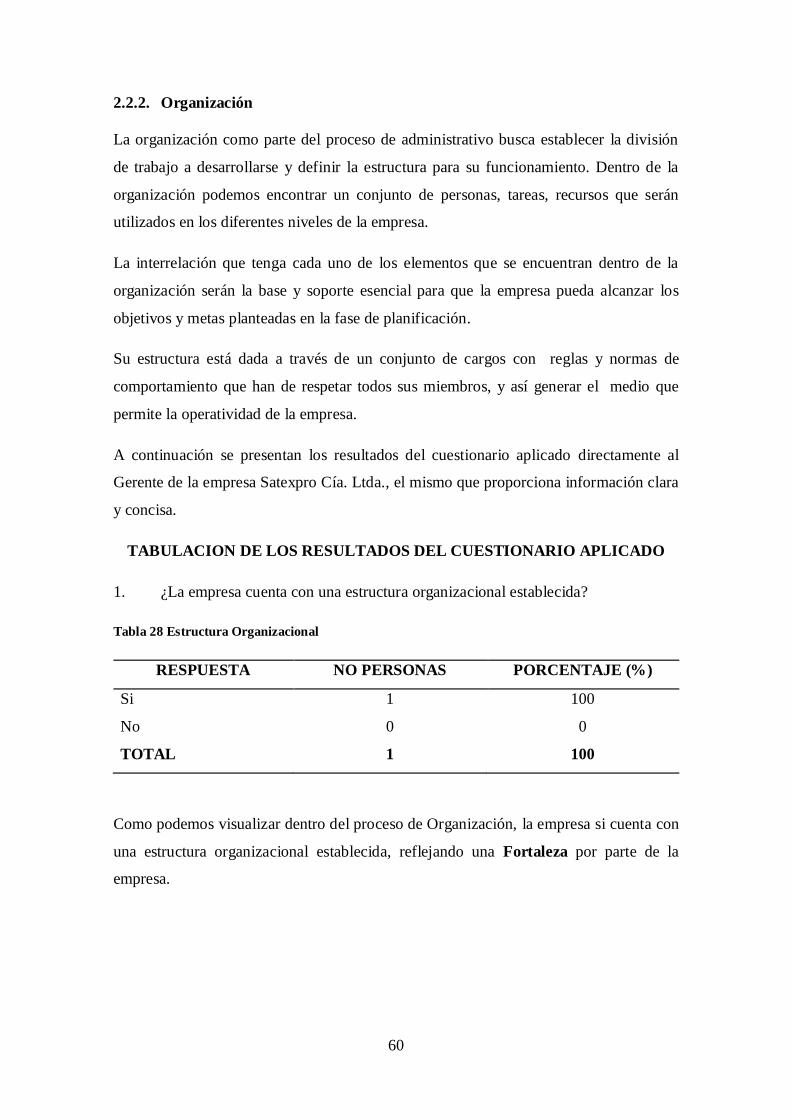

Tabla 28 Estructura Organizacional........................................................................... 60

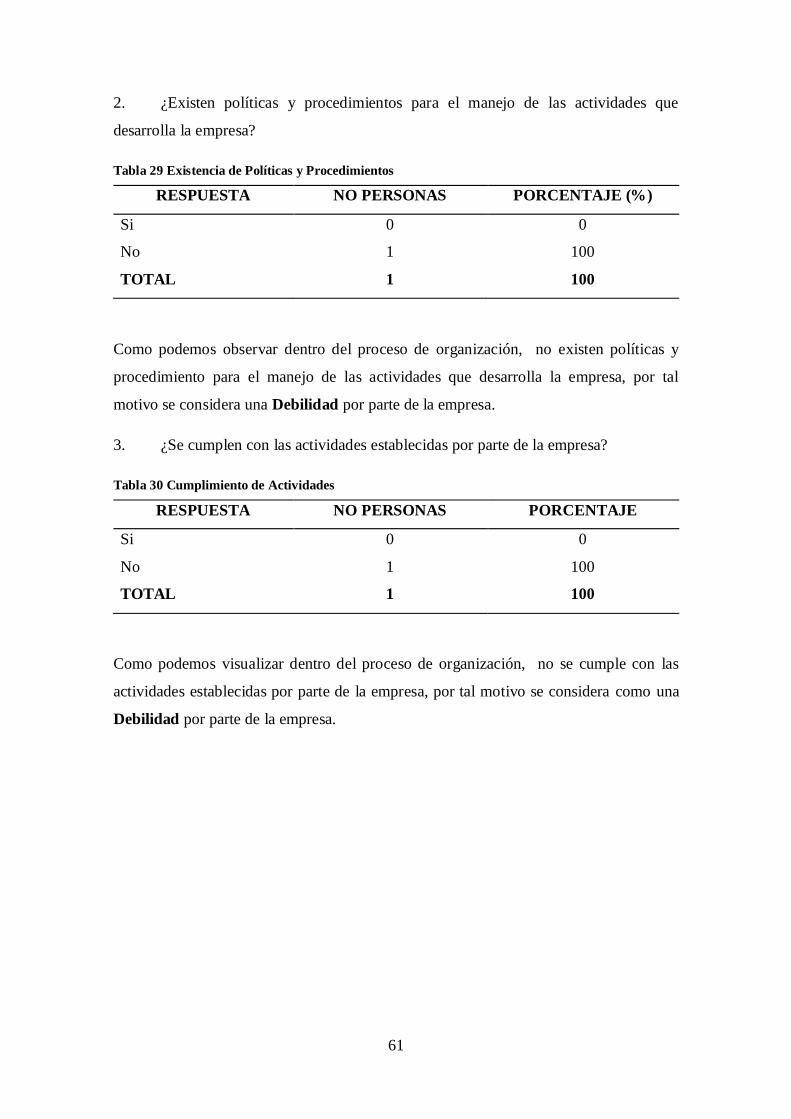

Tabla 29 Existencia de Políticas y Procedimientos ..................................................... 61

Tabla 30 Cumplimiento de Actividades ..................................................................... 61

xv

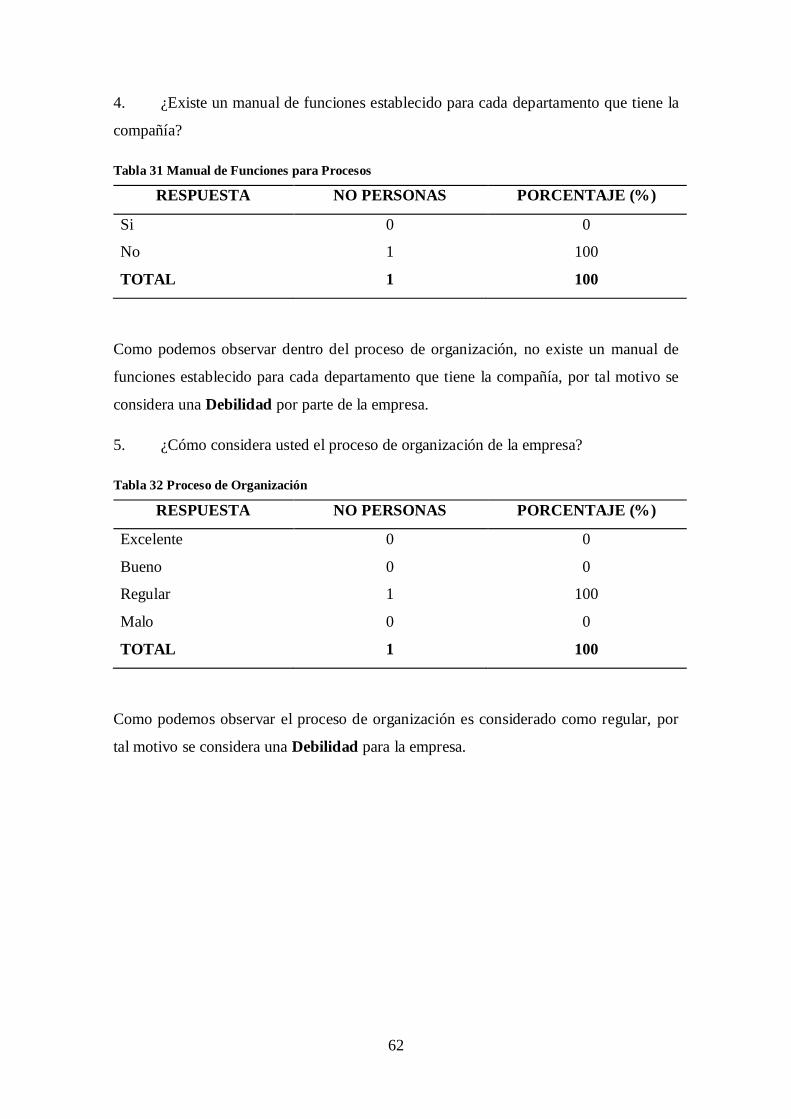

Tabla 31 Manual de Funciones para Procesos ............................................................ 62

Tabla 32 Proceso de Organización ............................................................................ 62

Tabla 33 Situaciones Cambiantes .............................................................................. 63

Tabla 34 Información Financiera Oportuna ............................................................... 64

Tabla 35 Supervisión de Trabajadores ....................................................................... 64

Tabla 36 Ejecución de Planes.................................................................................... 65

Tabla 37 Proceso de Dirección de la empresa ............................................................ 65

Tabla 38 Sistema de Control Interno ......................................................................... 66

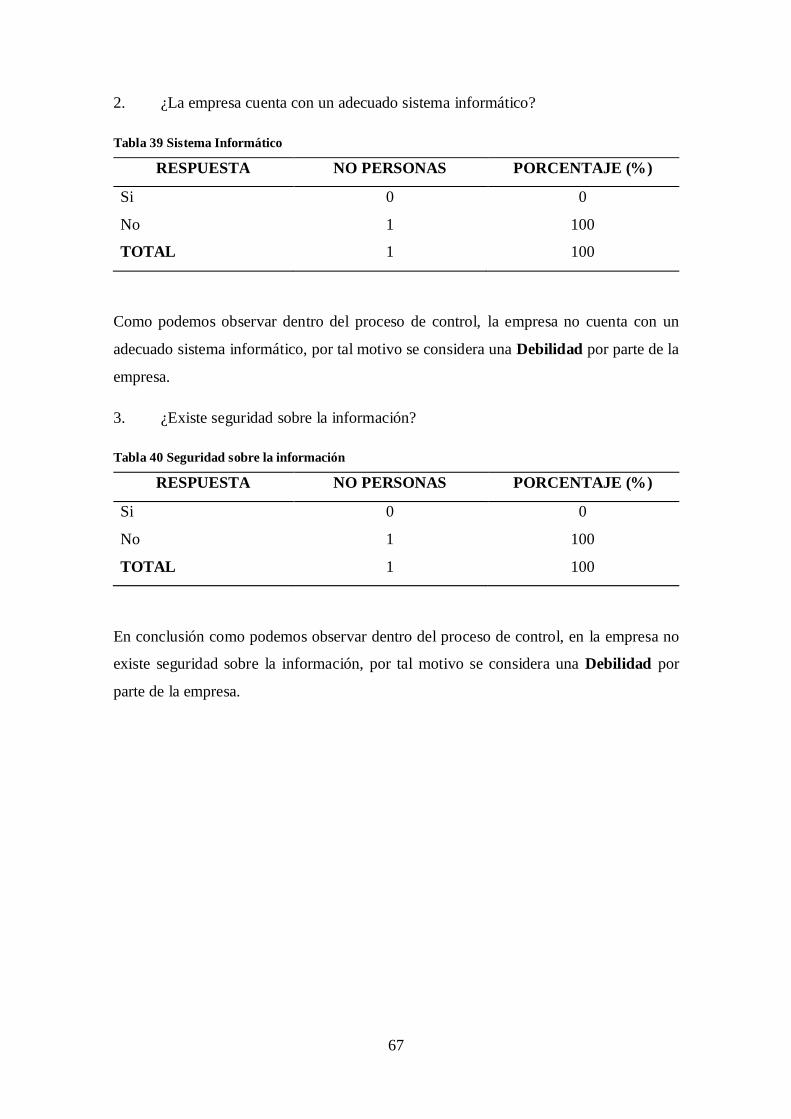

Tabla 39 Sistema Informático ................................................................................... 67

Tabla 40 Seguridad sobre la información................................................................... 67

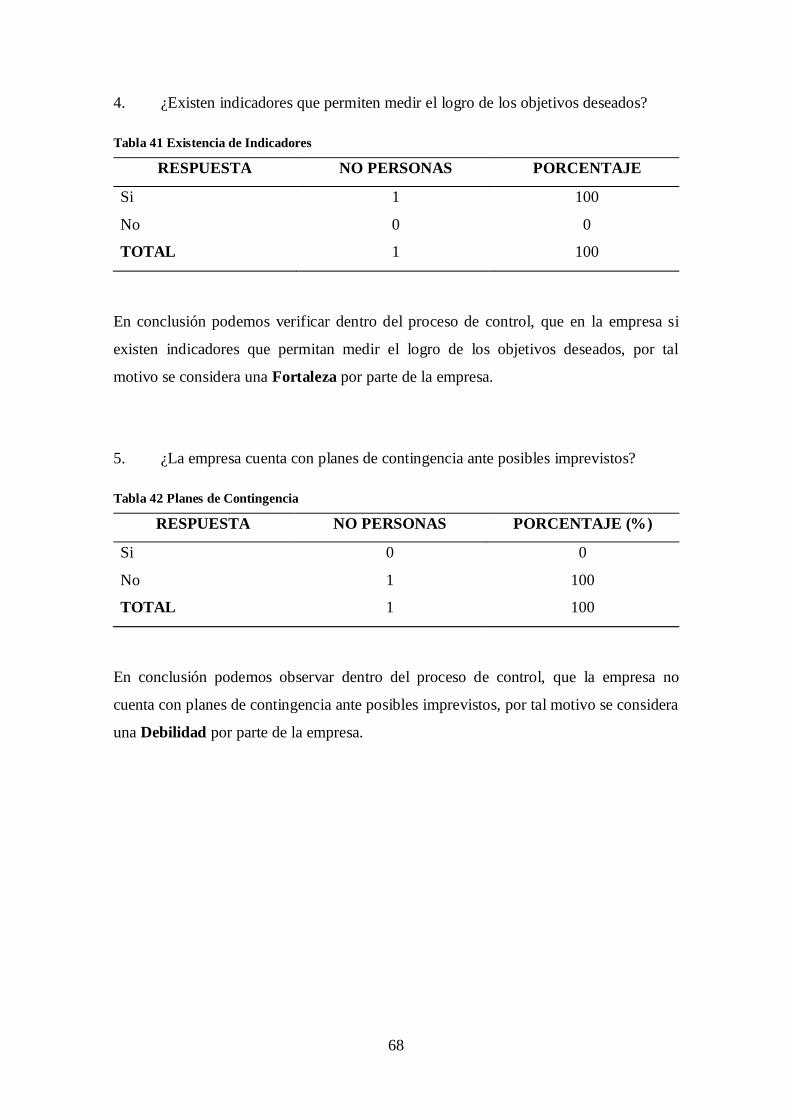

Tabla 41 Existencia de Indicadores ........................................................................... 68

Tabla 42 Planes de Contingencia............................................................................... 68

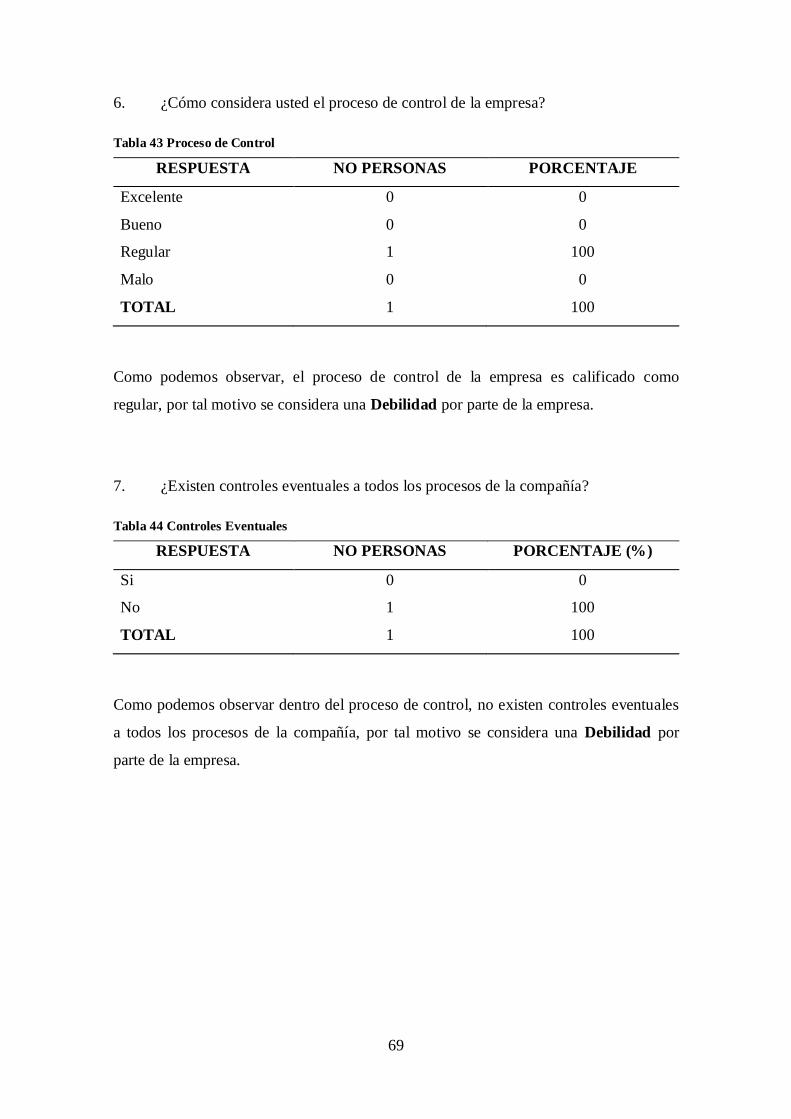

Tabla 43 Proceso de Control ..................................................................................... 69

Tabla 44 Controles Eventuales .................................................................................. 69

Tabla 45 Principios modelo COSO III ..................................................................... 108

xvi

LISTA DE FIGURAS

Figura 1 Logotipo de la empresa SATEXPRO CIA. LTDA.......................................... 3

Figura 2 Presentación producto Mayonesa................................................................... 4

Figura 3 Presentación producto Salsa de Tomate ........................................................ 4

Figura 4 Presentación producto Mostaza ..................................................................... 5

Figura 5 Presentación producto Vinagre ...................................................................... 5

Figura 6 Presentación producto Salsa China y Ají ........................................................ 5

Figura 7 Logotipo Superintendencia de Compañías ..................................................... 6

Figura 8 Logotipo Servicio de Rentas Internas (SRI ) ................................................ 10

Figura 9 Logotipo Municipio del Distrito Metropolitano de Quito .............................. 13

Figura 10 Logotipo Instituto Ecuatoriano de Seguridad Social ................................... 14

Figura 11 Logotipo Ministerio de Trabajo ................................................................. 15

Figura 12 Logotipo de productos Baqueira ................................................................ 17

Figura 13 Organigrama Estructural SATEXPRO CIA. LTDA. ................................... 19

Figura 14 Análisis Situacional .................................................................................. 28

Figura 15 Macroambiente ......................................................................................... 30

Figura 16 Producto Interno Bruto Tasas de Variación, 1996 – 2014 ........................... 31

Figura 17 Producto Interno Bruto Precios de 2007, Tasas de Variación ...................... 31

Figura 18 PIB Trimestral, USD. 2007 ....................................................................... 32

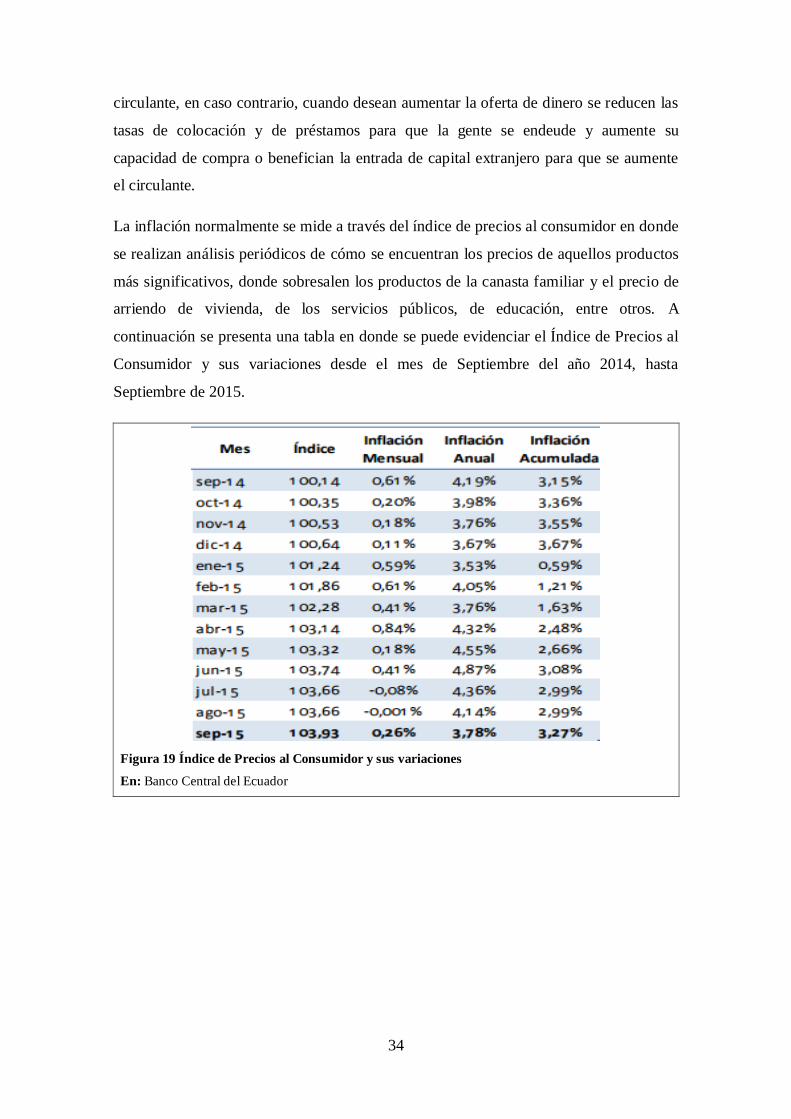

Figura 19 Índice de Precios al Consumidor y sus variaciones ..................................... 34

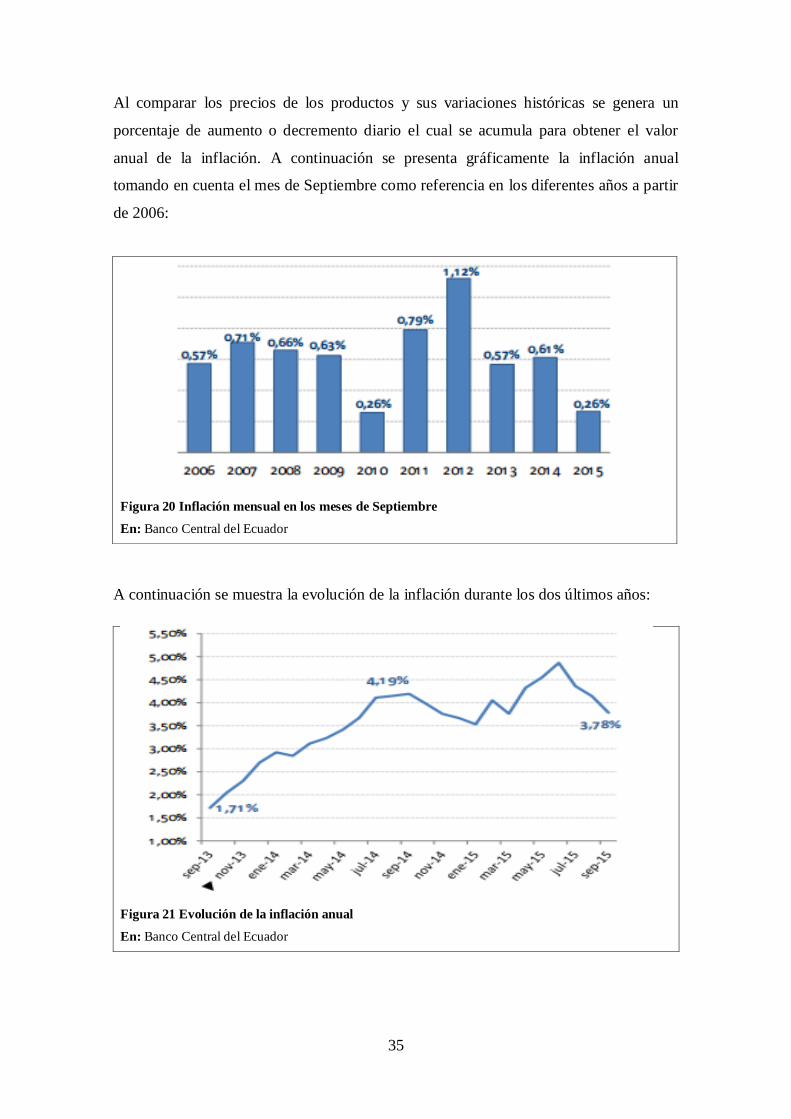

Figura 20 Inflación mensual en los meses de Septiembre ........................................... 35

Figura 21 Evolución de la inflación anual .................................................................. 35

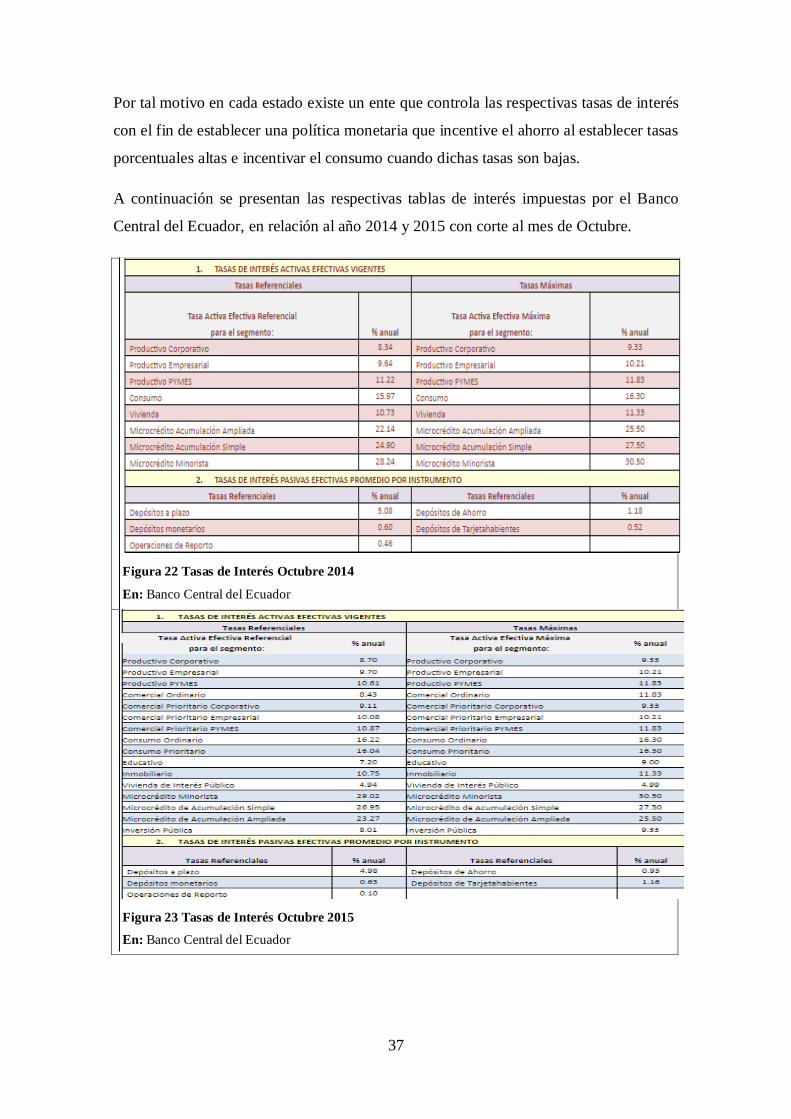

Figura 22 Tasas de Interés Octubre 2014 ................................................................... 37

Figura 23 Tasas de Interés Octubre 2015 ................................................................... 37

Figura 24 Microambiente.......................................................................................... 42

Figura 25 Logotipo El Sabor ..................................................................................... 54

Figura 26 Logotipo Marc Seal................................................................................... 54

Figura 27 Logotipo Marcello's .................................................................................. 54

Figura 28 Ambiente Interno ...................................................................................... 56

Figura 29 Objetivos de Control Interno ..................................................................... 98

Figura 30 Aspectos relevantes a los elementos de control interno ............................. 101

xvii

Figura 31 Componentes de Control Interno ............................................................. 102

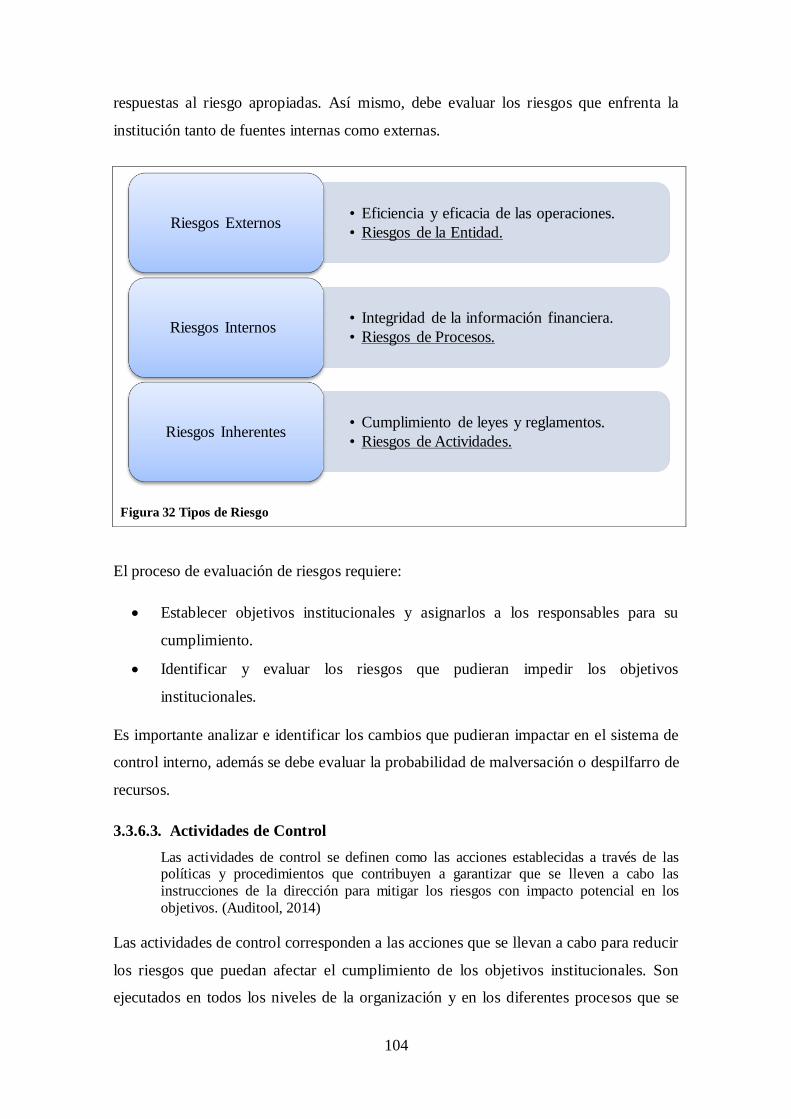

Figura 32 Tipos de Riesgo ...................................................................................... 104

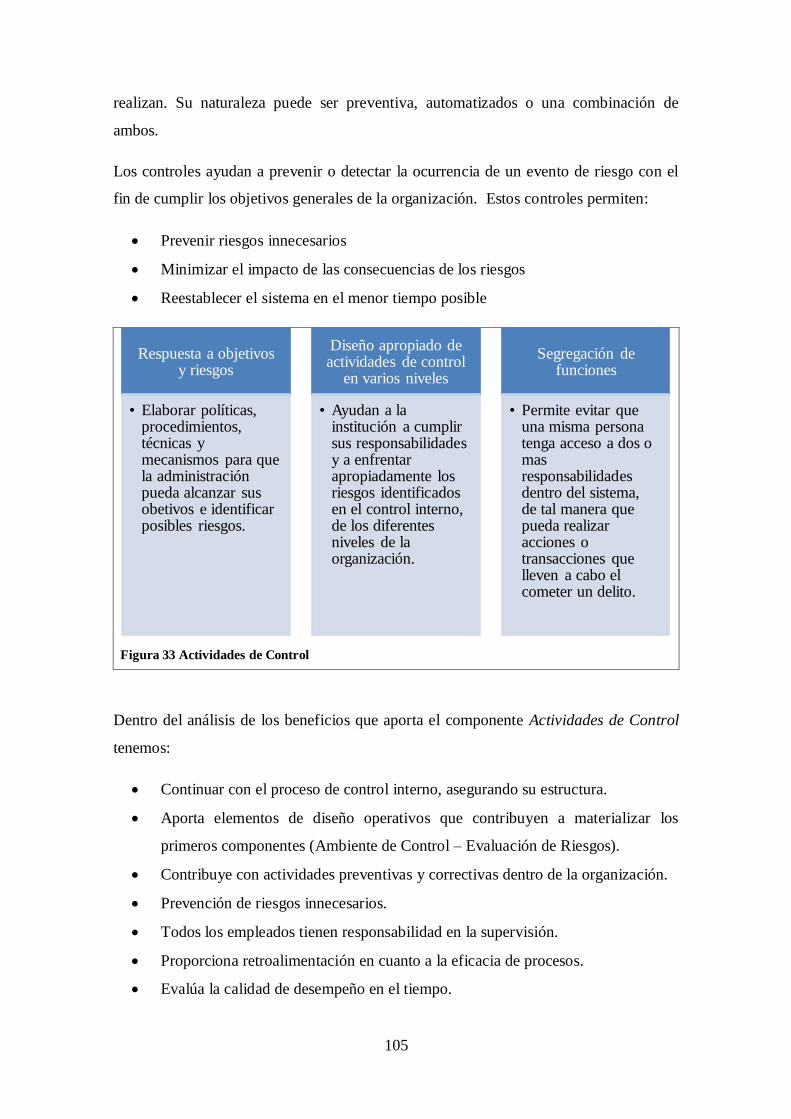

Figura 33 Actividades de Control ............................................................................ 105

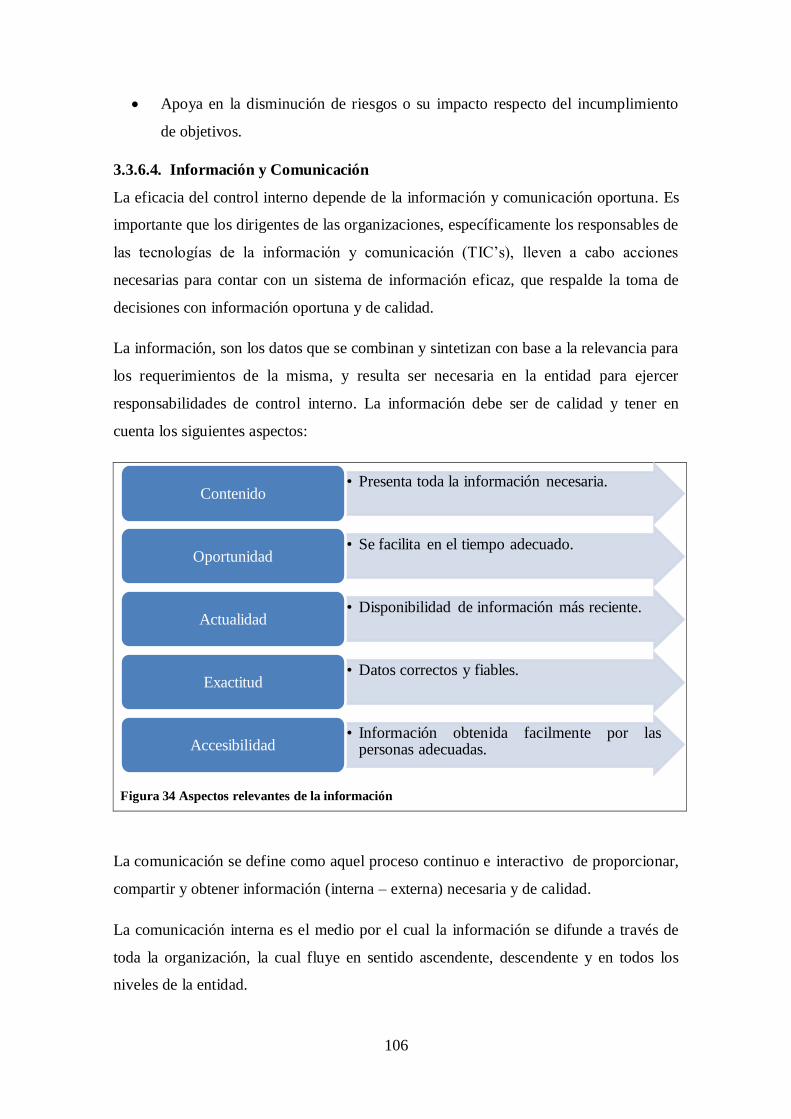

Figura 34 Aspectos relevantes de la información ..................................................... 106

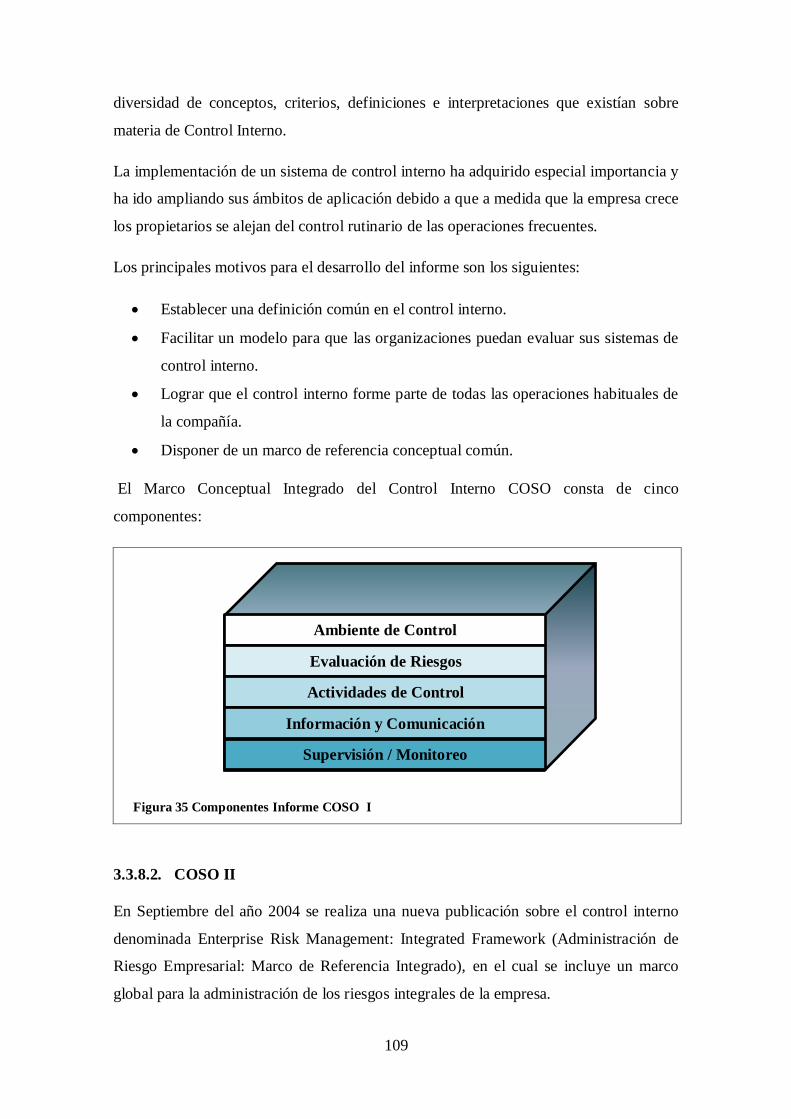

Figura 35 Componentes Informe COSO I ................................................................ 109

Figura 36 Componentes Informe COSO II............................................................... 110

Figura 37 Principales cambios COSO 1992 – 2013 .................................................. 111

xviii

“PLAN DE MEJORAS EN LA GESTIÓN ADMINISTRATIVA – FINANCIERA

PARA LA EMPRESA SATEXPRO CIA. LTDA., EN LA CIUDAD DE QUITO”.

RESUMEN

El presente trabajo de investigación busca constituir un marco de referencia que permite

a través de la propuesta de un plan, mejorar los procedimientos que se llevan a cabo en la gestión administrativa – financiera de la empresa SATEXPRO CIA. LTDA.

Generando un personal que desarrolle su talento y capacidad laboral de manera proactiva, optimizando los recursos materiales y financieros, necesarios para la

operatividad de la compañía.

La disminución de los niveles de riesgo, es el resultado de una adecuada

implementación de controles, que delimiten la existencia de errores producidos intencionalmente o por negligencia laboral, por parte de los interventores de cada

proceso dentro de la compañía.

PALABRAS CLAVE: PLAN DE MEJORAS / GESTIÓN ADMINISTRATIVA /GESTIÓN FINANCIERA / CONTROL INTERNO / PROCEDIMIENTOS

ADMINISTRATIVOS / PROCEDIMIENTOS FINANCIEROS / SATEXPRO CIA. LTDA.

xix

PLAN OF IMPROVEMENTS IN ADMINISTRATIVE - FINANCIAL MANAGEMENT

FOR THE COMPANY SATEXPRO CIA. LTDA., IN THE CITY OF QUITO.

ABSTRACT

The present research work seeks to constitute a frame of reference that allows, through

the proposal of a plan, to improve the procedures that are carried out in the

administrative - financial management of the company SATEXPRO CIA. LTDA.

Creating a staff that develops their talent and work capability proactively, optimizing

the material and financial resources, necessary for the company's operations.

The reduction of risk levels is the result of an adequate implementation of controls,

which delimit the existence of errors produced intentionally or due to negligence on the

part of the controllers of each process within the company.

KEYWORDS: PLAN OF IMPROVEMENTS / ADMINISTRATIVE

MANAGEMENT / FINANCIAL MANAGEMENT / INTERNAL CONTROL /

ADMINISTRATIVE PROCEDURES / FINANCIAL PROCEDURES / SATEXPRO

CIA. LTDA

Yo, CERTIFICO que esta traducción es fiel copia del original en español.

I CERTIFY that the above is a true and correct translation from the document in

Spanish. 20 Enero/January 2017.

Carlos Montalvo

TRADUCTOR/TRANSLATOR

CI: 1705261632 Cel.: 0992273822

1

INTRODUCCIÓN

Debido a los principales cambios evolutivos que se presentan en el entorno, es de vital

importancia que las empresas canalicen cada uno de sus procesos, a un nivel adecuado

de operatividad. El mismo que potencialice el tiempo de respuesta a posibles

variaciones económicas, laborales, productivas y comerciales, disminuyendo la

presencia de riesgos y en el mejor de los casos erradicarlos, al mantener una

planificación adecuada, que respalde la consecución de los objetivos institucionales.

De allí, nace la necesidad de diseñar un plan de mejoras en la gestión administrativa –

financiera para la empresa objeto de análisis (SATEXPRO CIA. LTDA.), que pretenda

ambiciosamente, alcanzar un nivel adecuado de competitividad institucional, generando

los mejores resultados para la organización, así como para cada uno de sus

colaboradores.

La presente investigación está dividida en cinco capítulos. Los mismos que brevemente

se describen a continuación:

El capítulo inicial describe la información general de la empresa SATEXPRO CIA.

LTDA, sus antecedentes históricos, los principales entes de control a los que se

mantiene sujeto, la descripción de los productos que oferta al mercado, su misión,

visión, objetivos, su estructura orgánica, sus políticas, estrategias institucionales e

información relevante de la compañía, la misma que permite delimitar claramente el

alcance que va a tener el presente trabajo de investigación, así como los beneficios que

se pretende alcanzar, al aplicar adecuadamente el plan de mejoras diseñado para efecto.

Posteriormente se realiza el Análisis Situacional de la compañía, este examen

comprende la realización de un análisis de carácter interno como externo de la

organización; el mismo que permite comprender y determinar los factores positivos y

negativos que la empresa afronta día a día, ya sea dentro de la misma, así como factores

externos que se encuentran en su entorno. Permitiendo evaluar a través de herramientas

de diagnóstico la situación actual de la empresa.

2

De manera consecutiva se realiza la fundamentación teórica de la presente investigación

(Marco Teórico) el mismo que contiene información referente a la gestión

administrativa – financiera, el control interno que se efectúa en la organización, su

importancia, las técnicas de investigación, su metodología, y la descripción de

procedimientos, con cada uno de sus componentes.

Dentro de la Aplicación práctica del plan de mejoras en la gestión administrativa –

financiera para la empresa Satexpro Cía. Ltda., se encuentran descritos los

procedimientos propuestos, tanto administrativos como financieros; los mismos que

fueron elaborados para la oportuna aplicación, con el objeto de producir mejoras en la

organización.

Finalmente se procede a describir las principales conclusiones que se encontraron en el

desarrollo del presente trabajo de investigación, así como, las recomendaciones que se

plantean a la empresa objeto de estudio, para un efectivo desarrollo organizacional.

Estas conclusiones y recomendaciones fueron formuladas con el único propósito de

generar personal altamente competitivo que brinde a la institución el mayor de los

réditos, al optimizar al máximo cada uno de sus recursos.

La aplicación práctica del presente trabajo buscará potencializar al máximo los recursos

con los cuales cuenta la empresa, mismos que permitan generar oportunamente más

recursos, al aplicar procedimientos que gestionen y controlen de manera eficiente cada

uno de los procesos, reduciendo la presencia de posibles riesgos institucionales así

como el que puede adquirir cada uno de los colaboradores que presten sus servicios en

la compañía.

Si bien es cierto la presencia de riesgos es un factor determinante y que se encuentra

presente en la gran mayoría de las instituciones así como en el ámbito cotidiano, se

puede pensar que es imposible erradicar totalmente su presencia y sus efectos. Sin

embargo la implementación de medidas, planes, procedimientos o acciones que

reduzcan la presencia de los mismos y el impacto que estos puedan generar, será la

clave del éxito individual como colectivo de una determinada sociedad, responsable y

profundamente comprometida con el desarrollo a nivel nacional.

3

1. GENERALIDADES DE LA EMPRESA

1.1. Antecedentes

Figura 1 Logotipo de la empresa SATEXPRO CIA. LTDA

En: Satexpro Cía. Ltda.

SATEXPRO CIA. LTDA., es una empresa legalmente constituida en la República del

Ecuador, la misma se encuentra ubicada en el Distrito Metropolitano de Quito,

formalmente registrada en la Superintendencia de Compañías y en el Servicio de Rentas

Internas, quienes son los principales entes de control para este tipo de organizaciones.

De igual manera y como resultado de la operatividad propia de la empresa, la misma

mantiene obligaciones de carácter formal con instituciones que regulan el cumplimiento

de actividades de carácter social, laboral, municipal, entre otros.

Debido a la particularidad que mantiene el sector de la industria alimenticia, es de vital

importancia y un deber social, proveer bienes comestibles de calidad y adaptado a las

exigencias que plantean los consumidores finales; así como las normas y registros que

garanticen la salubridad de los productos.

SATEXPRO CIA. LTDA, es una entidad activa y generadora de plazas de trabajo, ya

que contribuye al país reduciendo los niveles de desempleo e incrementando el

desarrollo económico de sus habitantes, al contratar a personas nacionales y extranjeras

para el correcto desempeño de las actividades propias de la empresa.

Su actividad principal es la importación, exportación, comercialización y producción de

aderezos alimenticios, tales como: Mayonesa, Salsa China, Salsa BBQ, Salsa Amarilla,

Vinagres, entre otros.

4

En la elaboración y fabricación de los productos, la compañía ha utilizado insumos y

recursos nacionales de calidad, fomentando el comercio local, al reducir el ingreso de

materias primas internacionales que cumplen con las mismas características dentro de la

composición de cada uno de los productos.

A continuación se presenta la diversa gama de productos que SATEXPRO CIA. LTDA

brinda a sus clientes:

FORMAS DE PRESENTACIÓN:

BALDE (4 Kg, 2Kg, 1Kg).

SACHET 5 Gr.

SQUEEZE

En: SATEXPRO CIA. LTDA

FORMAS DE PRESENTACIÓN:

GALÓN (2 Kg, 1Kg).

SACHET 5 Gr.

SQUEEZE

En: SATEXPRO CIA. LTDA.

Figura 2 Presentación producto Mayonesa

Figura 3 Presentación producto Salsa de Tomate

5

FORMAS DE PRESENTACIÓN:

BALDE (5 Kg, 2Kg, 1Kg).

SQUEEZE

En: SATEXPRO CIA. LTDA.

FORMAS DE PRESENTACIÓN:

GALÓN

En: SATEXPRO CIA. LTDA

FORMA DE PRESENTACIÓN:

GALÓN (2 Kg, 1Kg).

SACHET

SQUEEZE

En: SATEXPRO CIA. LTDA

Figura 4 Presentación producto Mostaza

Figura 5 Presentación producto Vinagre

Figura 6 Presentación producto Salsa China y Ají

6

1.1.1. Base Legal de la Empresa

1.1.1.1. Superintendencia de Compañías

Figura 7 Logotipo Superintendencia de Compañías

En: Superintendencia de Compañías

La Superintendencia de compañías es el organismo técnico, con autonomía

administrativa y económica, que vigila y controla la organización, actividades,

funcionamiento, disolución y liquidación de las compañías y otras entidades en las

circunstancias y condiciones establecidas por la ley.

De esta manera y dando fiel cumplimiento a la normativa que regula a este tipo de

entidades (Ley de Compañías), se procede a constituir de manera legal a SATEXPRO

CIA. LTDA, el 13 de febrero del 2007 en la ciudad de Quito, obteniendo el número de

expediente 156765. La duración de la empresa será de cincuenta años a partir de su

fecha de inscripción. El 13 de febrero se procede con la inscripción en el Registro

Mercantil de la ciudad.

Es categorizada como tipo de compañía de Responsabilidad Limitada (CIA. LTDA),

cuyo capital inicial fue de $400.00 (Cuatrocientos Dólares de los Estados Unidos de

América con 00/100), dando así cumplimiento al monto mínimo exigido por las

entidades de control para la creación de este tipo de organizaciones, según lo

establecido en la SECCION V de la Ley de Compañías.

7

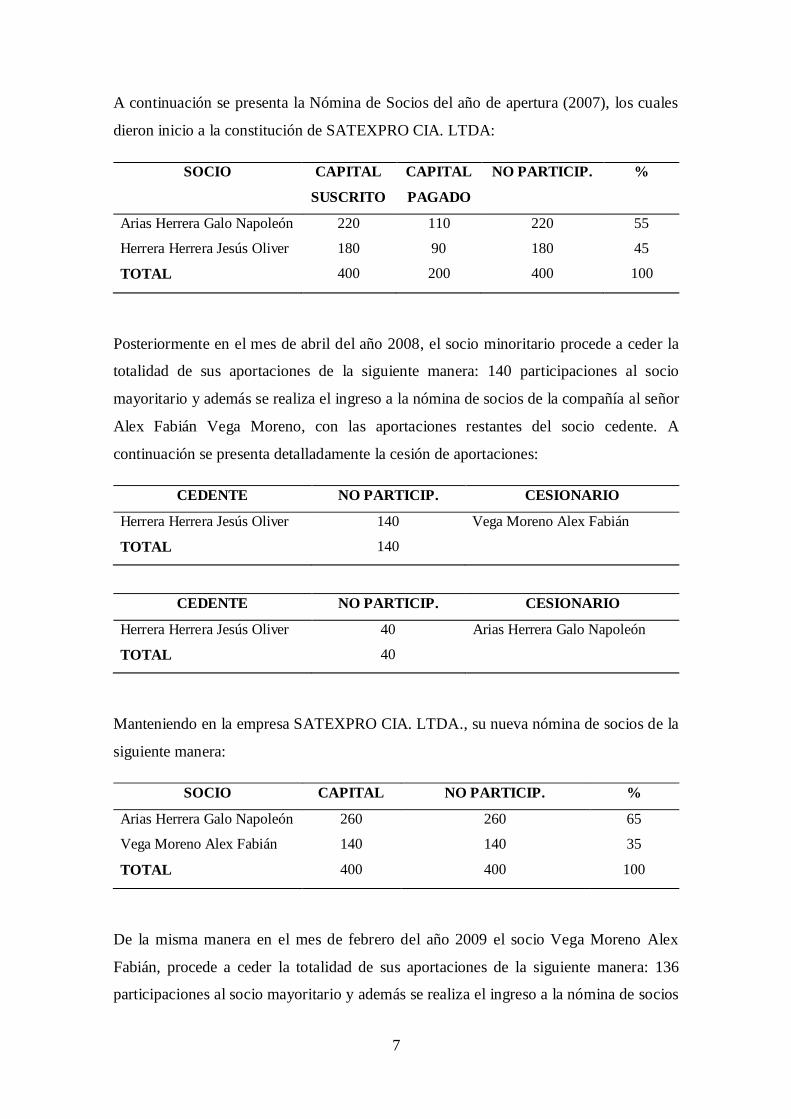

A continuación se presenta la Nómina de Socios del año de apertura (2007), los cuales

dieron inicio a la constitución de SATEXPRO CIA. LTDA:

SOCIO CAPITAL

SUSCRITO

CAPITAL

PAGADO

NO PARTICIP. %

Arias Herrera Galo Napoleón

Herrera Herrera Jesús Oliver

TOTAL

220

180

400

110

90

200

220

180

400

55

45

100

Posteriormente en el mes de abril del año 2008, el socio minoritario procede a ceder la

totalidad de sus aportaciones de la siguiente manera: 140 participaciones al socio

mayoritario y además se realiza el ingreso a la nómina de socios de la compañía al señor

Alex Fabián Vega Moreno, con las aportaciones restantes del socio cedente. A

continuación se presenta detalladamente la cesión de aportaciones:

CEDENTE NO PARTICIP. CESIONARIO

Herrera Herrera Jesús Oliver

TOTAL

140

140

Vega Moreno Alex Fabián

CEDENTE NO PARTICIP. CESIONARIO

Herrera Herrera Jesús Oliver

TOTAL

40

40

Arias Herrera Galo Napoleón

Manteniendo en la empresa SATEXPRO CIA. LTDA., su nueva nómina de socios de la

siguiente manera:

SOCIO CAPITAL NO PARTICIP. %

Arias Herrera Galo Napoleón

Vega Moreno Alex Fabián

TOTAL

260

140

400

260

140

400

65

35

100

De la misma manera en el mes de febrero del año 2009 el socio Vega Moreno Alex

Fabián, procede a ceder la totalidad de sus aportaciones de la siguiente manera: 136

participaciones al socio mayoritario y además se realiza el ingreso a la nómina de socios

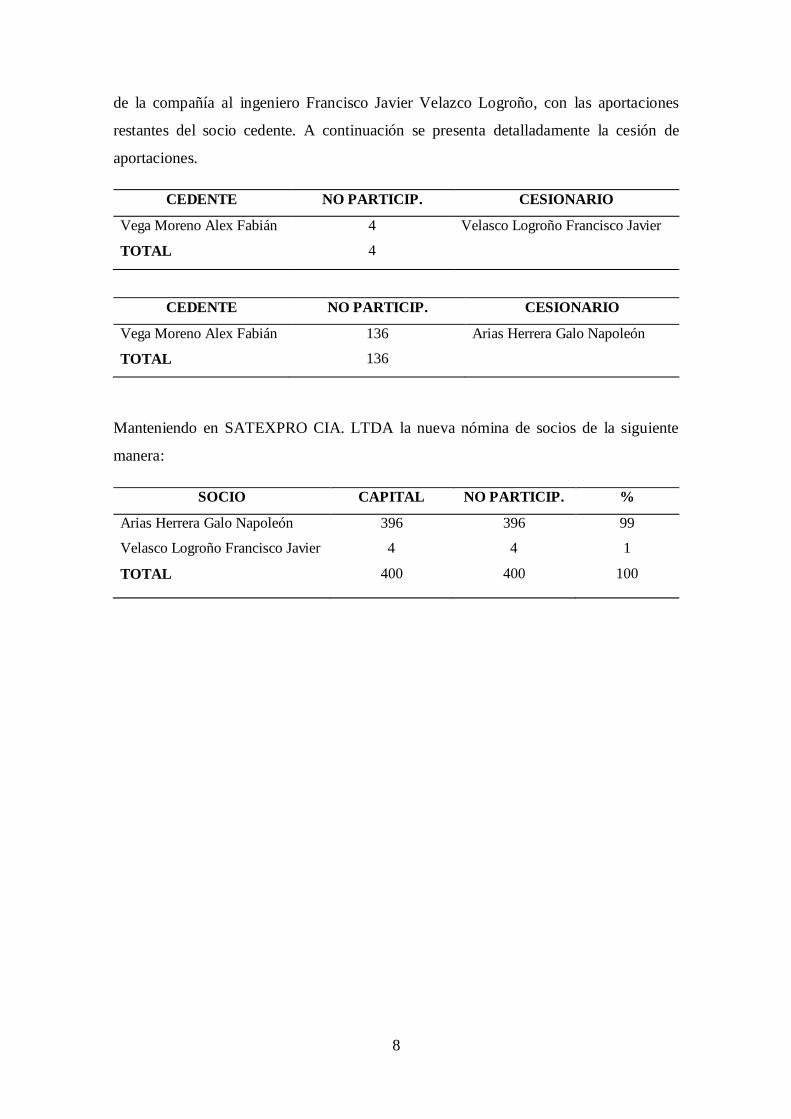

8

de la compañía al ingeniero Francisco Javier Velazco Logroño, con las aportaciones

restantes del socio cedente. A continuación se presenta detalladamente la cesión de

aportaciones.

CEDENTE NO PARTICIP. CESIONARIO

Vega Moreno Alex Fabián

TOTAL

4

4

Velasco Logroño Francisco Javier

CEDENTE NO PARTICIP. CESIONARIO

Vega Moreno Alex Fabián

TOTAL

136

136

Arias Herrera Galo Napoleón

Manteniendo en SATEXPRO CIA. LTDA la nueva nómina de socios de la siguiente

manera:

SOCIO CAPITAL NO PARTICIP. %

Arias Herrera Galo Napoleón

Velasco Logroño Francisco Javier

TOTAL

396

4

400

396

4

400

99

1

100

9

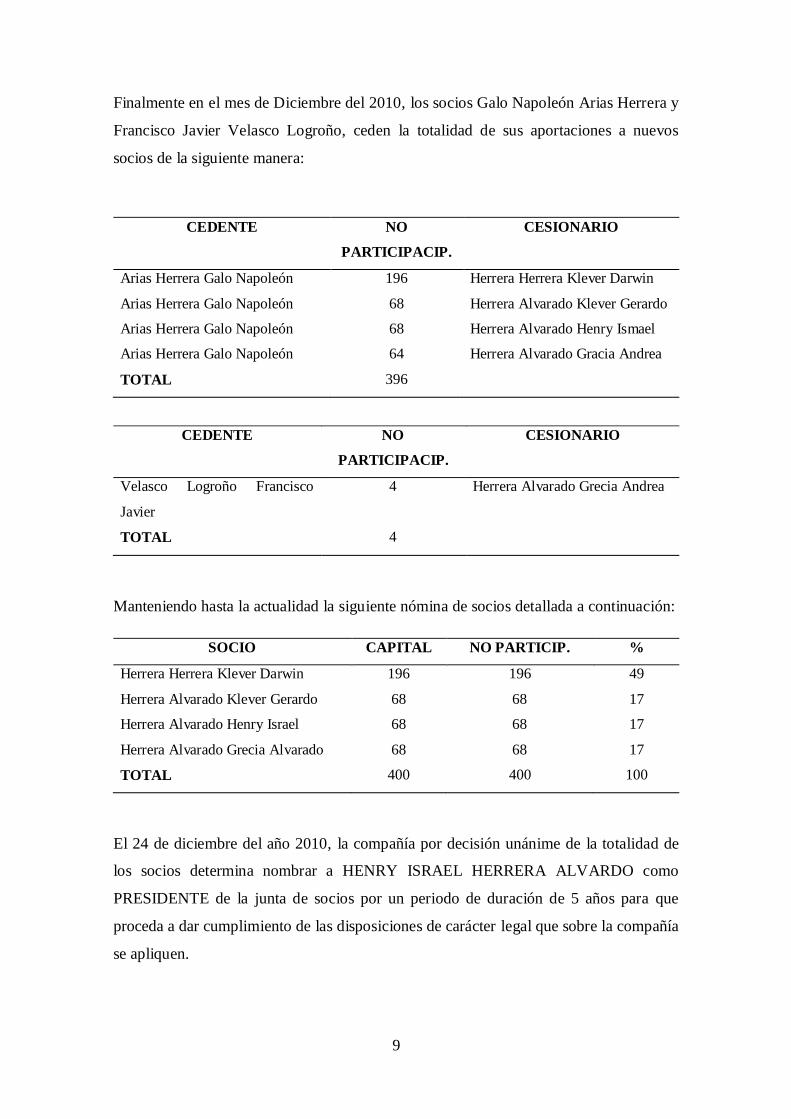

Finalmente en el mes de Diciembre del 2010, los socios Galo Napoleón Arias Herrera y

Francisco Javier Velasco Logroño, ceden la totalidad de sus aportaciones a nuevos

socios de la siguiente manera:

CEDENTE NO

PARTICIPACIP.

CESIONARIO

Arias Herrera Galo Napoleón

Arias Herrera Galo Napoleón

Arias Herrera Galo Napoleón

Arias Herrera Galo Napoleón

TOTAL

196

68

68

64

396

Herrera Herrera Klever Darwin

Herrera Alvarado Klever Gerardo

Herrera Alvarado Henry Ismael

Herrera Alvarado Gracia Andrea

CEDENTE NO

PARTICIPACIP.

CESIONARIO

Velasco Logroño Francisco

Javier

TOTAL

4

4

Herrera Alvarado Grecia Andrea

Manteniendo hasta la actualidad la siguiente nómina de socios detallada a continuación:

SOCIO CAPITAL NO PARTICIP. %

Herrera Herrera Klever Darwin

Herrera Alvarado Klever Gerardo

Herrera Alvarado Henry Israel

Herrera Alvarado Grecia Alvarado

TOTAL

196

68

68

68

400

196

68

68

68

400

49

17

17

17

100

El 24 de diciembre del año 2010, la compañía por decisión unánime de la totalidad de

los socios determina nombrar a HENRY ISRAEL HERRERA ALVARDO como

PRESIDENTE de la junta de socios por un periodo de duración de 5 años para que

proceda a dar cumplimiento de las disposiciones de carácter legal que sobre la compañía

se apliquen.

10

Así mismo, el 24 de Diciembre del año 2010, el señor Gerardo Patricio Herrera Herrera,

es nombrado por unanimidad por parte de quienes conforman el 100% de la junta

general de socios, como GERENTE GENERAL de la compañía, por un periodo de 5

años asumiendo las obligaciones y disposiciones que sobre él y sobre su representada, la

ley determine.

Según Resolución No. 08.G.DSC.010 DE 2008.11.20, R.O No. 498 de 2008.12.31, se

establece el cronograma de aplicación obligatoria de las Normas Internacionales de

Información Financiera (NIIF), para esto se procede a la clasificación de tipos de

compañías en 3 grandes grupos de manera que la aplicabilidad de la norma sea

implementada de manera paulatina en los años 2010, 2011 y 2012, periodos que

comprenden la etapa de transición de la normativa.

La empresa debido a que no cuenta con Activos Totales superiores a los US

$4.000.000,00 (Cuatro Millones de Dólares de los Estados Unidos de América), Ventas

Brutas superiores a US $5.000.000,00 (Cinco Millones de Dólares de los Estados

Unidos de América), ni con un total de 200 trabajadores (Personal Ocupado, Promedio

Ponderado), deberá aplicar NIIF para PYMES a partir del año 2012 (Periodo de

Transición).

1.1.1.2. Servicio de Rentas Internas (SRI)

Figura 8 Logotipo Servicio de Rentas Internas (SRI )

En: SRI

El Servicio de Rentas Internas nació el 2 de diciembre de 1997 basándose en los

principios de justicia y equidad, como respuesta a la evasión tributaria, alimentada por

la ausencia casi total de cultura tributaria. Desde su creación se ha destacado por ser una

institución independiente en la definición de políticas y estrategias de gestión que han

11

permitido que se maneje con equilibrio, transparencia y firmeza en la toma de

decisiones, aplicando de manera transparente tanto sus políticas como la legislación

tributaria.

¡Hacerle bien al país!, es el slogan que identifica a la institución y que ha sido desde el

2007 el estandarte de lucha continua contra la evasión, las malas prácticas tributarias, y

de la búsqueda de la mejora continua en beneficio de los contribuyentes del país.

En la actualidad, se está consolidando una eficiencia radical en todos los procesos de la

administración tributaria, por medio de procesos tecnológicos que facilitan y permiten el

acceso ágil y oportuno de la ciudadanía a los servicios que ofrece la institución.

Dando cumplimiento a la normativa tributaria vigente, la compañía procede con la

inscripción en el Registro Único de Contribuyentes (RUC) que se realizó el 22 de

febrero del 2007, manteniendo su razón social SATEXPRO SALSAS Y ALIMENTOS

TECNOLÓGICAMENTE PROCESADOS CIA. LTDA y su nombre comercial

SATEXPRO, cuyo número de RUC es 1792072190001, con el fin de poder dar inicio a

las actividades por las cuales fue creada.

Dentro de las principales obligaciones tributarias, se encuentran las detalladas a

continuación:

Anexo Accionistas, Participes, Socios, Miembros del Directorio y

Administradores: comprende información relevante de los socios de la empresa,

los miembros del directorio y los administradores que mantienen a cargo la

empresa SATEXPRO CIA. LTDA.

Anexo de Dividendos, Utilidades o Beneficios – ADI: destinado a proporcionar

información sobre el destino que toman los resultados generados por parte de la

empresa.

Anexo Relación de Dependencia: archivo en el cual consta información

perteneciente al manejo de la nómina de SATEXPRO CIA. LTDA, allí se

detallan los valores percibidos por cada uno de los trabajadores por concepto de

12

remuneración, beneficios, utilidades y los descuentos a los que están sujetos los

trabajadores en el andar de la operatividad de la empresa.

Anexo Transaccional Simplificado: comprende un reporte detallado de las

transacciones correspondientes a compras, ventas, exportaciones, retenciones

que de la actividad se genere.

Declaración de Impuesto a la Renta Sociedades: consolida la información del

periodo (anual) que la empresa ha generado en sus estados financieros, a fin de

poder determinar la contribución que el sujeto pasivo deberá, de ser el caso

cancelar al SRI por concepto de impuesto a la renta.

Declaración de Retenciones en la Fuente: proporciona la información que

respalda la cancelación de retenciones que la empresa percibe al ser reconocido

por parte del sujeto activo como Agente de retención de la fuente, por parte del

pago se sus adquisiciones de productos y/o servicios así como la del pago de

remuneraciones a sus trabajadores (de ser el caso).

Declaración Mensual de IVA: debido a que la actividad que la empresa mantiene

grava impuesto al valor agregado (IVA) en la comercialización de sus productos,

deberá presentar la información relevante a las adquisiciones y ventas gravadas

con esta tarifa, a fin de determinar el valor que se debe retribuir al sujeto activo

por este impuesto.

13

1.1.1.3. Municipio del Distrito Metropolitano de Quito

Figura 9 Logotipo Municipio del Distrito Metropolitano de Quito

En: Municipio de Quito

El Municipio del Distrito Metropolitano de Quito es un organismo autónomo

encabezado por el Alcalde de la ciudad quien es la máxima autoridad administrativa y

política del Distrito Metropolitano de Quito. Es la cabeza del cabildo y representante del

Municipio. El Alcalde Metropolitano lidera el poder ejecutivo del Gobierno Autónomo

Metropolitano.

El Consejo Metropolitano de Quito ejerce el poder legislativo del Distrito Metropolitano

de Quito para expedir ordenanzas, resoluciones y acuerdos. Es un órgano unicameral,

compuesto por Concejales Metropolitanos elegidos para un periodo de 4 años mediante

sufragio divididos entre 15 Concejales Urbanos (5 por el norte, 5 por el centro y 5 por el

sur) y 6 Concejales Rurales, cada Concejal Metropolitano preside una comisión.

Para dar inicio a la ejecución de actividades dentro del Distrito Metropolitano de Quito

es necesario el respectivo registro y cancelación de los derechos de patente, uso de suelo

entre otros para posteriormente obtener la Licencia Única de Funcionamiento (LUAE).

La misma que se otorga durante un plazo de vigencia de un año; al término de este

plazo se deberá realizar la respectiva renovación para continuar con la correcta

operatividad del negocio.

14

1.1.1.4. Instituto Ecuatoriano de Seguridad Social (IESS)

Figura 10 Logotipo Instituto Ecuatoriano de Seguridad Social

En: IESS

El instituto Ecuatoriano de Seguridad Social es una entidad, cuya organización y

funcionamiento se cimienta en los principios de solidaridad, obligatoriedad,

universalidad, equidad, eficiencia, subsidiariedad y suficiencia. Se encarga de aplicar el

Sistema del Seguro General Obligatorio que forma parte del sistema nacional de

seguridad social.

Satexpro Cía. Ltda., es una empresa generadora de plazas de trabajo a nivel nacional y

en su calidad de empleador, tiene la obligatoriedad de afiliar a cada uno de sus

trabajadores al Seguro General Obligatorio bajo su responsabilidad y dependencia,

desde el primer día de labor.

Así mismo, y como lo establece la normativa legal, descontar al trabajador en su

respectivo rol de pagos, la proporción que concierna por concepto de aporte personal y

cubrir la aportación patronal que correspondiere, permitiendo al trabajador hacer uso de

los beneficios que brinda el Instituto Ecuatoriano de Seguridad Social.

15

1.1.1.5. Ministerio del Trabajo

Figura 11 Logotipo Ministerio de Trabajo

En: Ministerio de Trabajo

El ministerio de trabajo es una institución rectora de políticas públicas del trabajo,

empleo y del talento humano, que regula y controla el cumplimiento de las obligaciones

laborales mediante la ejecución de procesos eficientes y transparentes, enmarcados en

un modelo de gestión integral, para conseguir un sistema de trabajo digno, de calidad y

solidario para llegar a la justicia social en igualdad de oportunidades.

El Ministerio del Trabajo incrementa el cumplimiento de los derechos y obligaciones

laborales, el cumplimiento de la normativa legal vigente que regula a la ciudadanía

laboral.

Por su parte la empresa Satexpro Cía. Ltda., mantiene una relación directa con el

Ministerio de Trabajo; ya que, este último regula y da legalidad a la relación laboral que

se establece desde el primer día de labores por parte del trabajador, hasta que se culmine

el plazo indicado, la ejecución de una determinada obra o tarea, o a su vez la relación

laboral entre empleador y trabajador.

La vinculación por parte del trabajador hacia la empresa tendrá legalidad siempre y

cuando, se utilicen las diferentes formas de contratación establecidas por ley; las

mismas deberán ser reguladas a través de un contrato de trabajo. Una vez que se ejecute

la contratación y relación laboral entre empleador y trabajador, estos asumirán derechos

y obligaciones que permitan desarrollar las actividades de manera adecuada.

16

1.1.2. Reseña Histórica de la Empresa

SATEXPRO SALSAS Y ALIMENTOS TECNOLÓGICAMENTE PROCESADOS

CIA. LTDA, es creada en el año 2007 por dos socios; el señor Galo Napoleón Arias y

Jesús Oliver Herrera, este último era quien poseía mayor grado de experiencia en la

comercialización de este tipo de productos.

Su actividad principal es el procesamiento tecnológico de aderezos alimenticios

(mayonesa, salsa de tomate, entre otros), siendo hasta la actualidad la única actividad

generadora de recursos para la compañía.

En un inicio la compañía hace uso de las instalaciones de uno de los socios, ubicadas en

el sector de El Inca (Norte de Quito), las mismas fueron adecuadas para que se

desarrollen actividades netamente administrativas. Por otro lado, el proceso productivo

se lo llevaba a cabo en un “Galpón”, el mismo que era arrendado y se encontraba

aproximadamente a 5 kilómetros de distancia de las oficinas principales.

Debido a que la planta de producción se encontraba en una zona residencial y con el

conflicto de mantener la empresa fraccionada en cuanto al espacio físico; en el año 2013

y gracias a la ayuda de la actual administración, la empresa adquiere un terreno ubicado

en el sector de la Mitad del Mundo (RUMICUCHO), en el mismo se procede a la

construcción de oficinas para el área administrativa y la planta de producción la cual

cuenta con mayor espacio físico para ejercer la fabricación de sus productos.

Posteriormente en el año 2014, la compañía es trasladada a sus nuevas instalaciones

para evitar mayor conflicto en términos ambientales y sociales al igual que para tener la

empresa unida totalmente.

En la actualidad la empresa maneja grandes cadenas de distribuidores, los mismos que

potencializan la comercialización de los productos evitando realizar inversiones en el

proceso de ventas directas a los consumidores finales y demás relacionados.

SATEXPRO CIA. LTDA, cuenta con 2 camiones y una camioneta los mismos que

están destinados para la entrega de los productos dentro de la ciudad de Quito y sus

alrededores. Eventualmente los mismos trasladan mercadería a diversas provincias con

el afán de cumplir la demanda regional.

17

La amplia gama de productos es comercializada a través de la marca Baqueira, que es

de propiedad de la compañía.

Figura 12 Logotipo de productos Baqueira

En: SATEXPRO CIA. LTDA

1.2. Direccionamiento Estratégico

1.2.1. Misión

“Ofrecer una mejor calidad de vida a las comunidades a las que servimos a través de

nuestros productos alimenticios con calidad internacional”.

1.2.2. Visión

“Llegar a ser un referente internacional de calidad y servicio al cliente. Crecer de

manera significativa hacia mercados internacionales siempre de la mano de nuestros

empleados, que son la base fundamental de la empresa”.

1.2.3. Valores Corporativos

Honestidad

Lealtad

Actitud de Servicio

Respeto a la Persona

Austeridad

Dedicación al Trabajo

1.2.4. Objetivos

1.2.4.1. Objetivo General

“Elaborar productos que sean procesados tecnológicamente para satisfacer las

necesidades de nuestros clientes y consumidores, cumpliendo con lo más altos

estándares de calidad”.

18

1.2.4.2. Objetivos Específicos

Expandir nuestro mercado a nivel nacional.

Potencializar nuestros productos.

Diversificar los productos.

Implementar medidas que permitan promocionar a nuestra compañía.

Cumplir con las exigencias del consumidor.

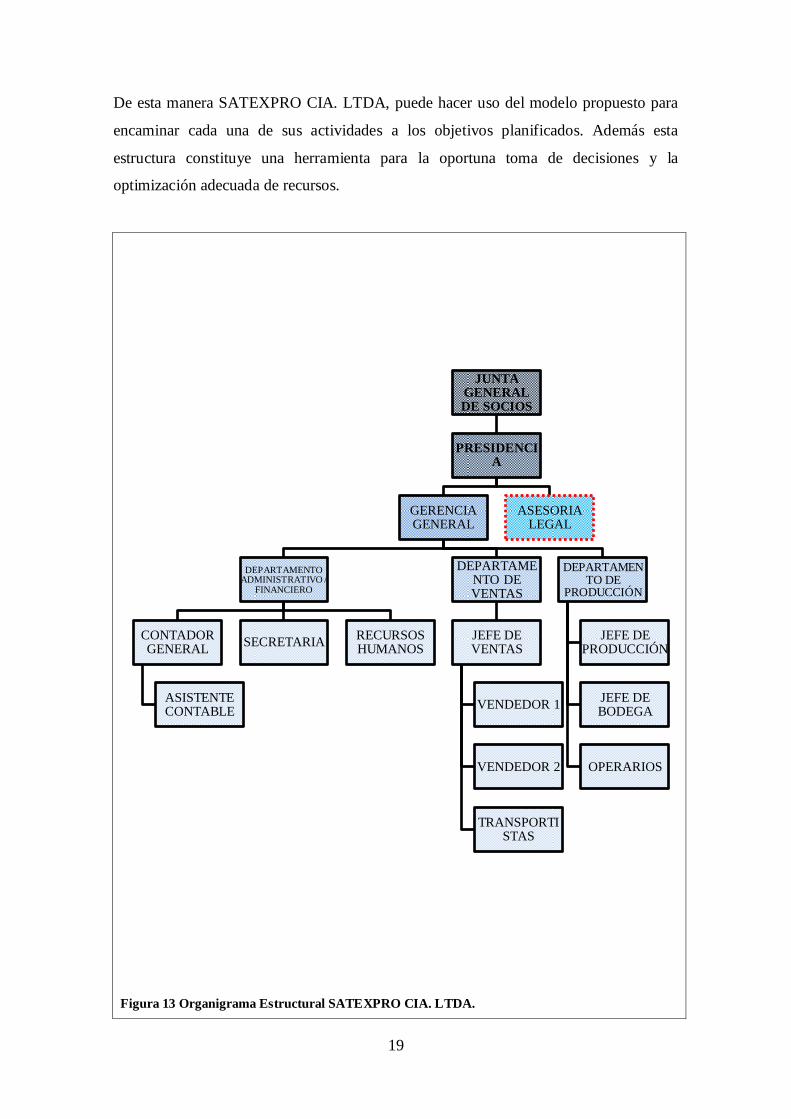

1.2.5. Estructura Orgánica de la Empresa

SATEXPRO CIA. LTDA, durante sus años de operatividad ha manejado pequeños

grupos de trabajadores (inferiores a 10), mismos que no han logrado conservar su

permanencia en la empresa debido a un sinnúmero de motivos; generando conflictos al

desarrollar una estructura orgánica estable y que sirva como base para su posterior

aplicación.

Debido a la proyección de expansión que la empresa plantea a futuro y a sabiendas que

el número de trabajadores aumentara en similar proporción, resulta necesaria la

implementación de una adecuada estructura orgánica integral, eficaz y de calidad; razón

por la cual, a continuación se presenta un modelo propuesto, el mismo que permitirá

formar las bases con respecto a las líneas de autoridad que se evidencian en la

compañía, así como los diferentes niveles que permiten de manera posterior detallar las

funciones de las diferentes áreas.

19

De esta manera SATEXPRO CIA. LTDA, puede hacer uso del modelo propuesto para

encaminar cada una de sus actividades a los objetivos planificados. Además esta

estructura constituye una herramienta para la oportuna toma de decisiones y la

optimización adecuada de recursos.

Figura 13 Organigrama Estructural SATEXPRO CIA. LTDA.

JUNTA GENERAL DE SOCIOS

PRESIDENCIA

GERENCIA GENERAL

DEPARTAMENTO ADMINISTRATIVO /

FINANCIERO

CONTADOR GENERAL

ASISTENTE CONTABLE

SECRETARIA RECURSOS HUMANOS

DEPARTAMENTO DE VENTAS

JEFE DE VENTAS

VENDEDOR 1

VENDEDOR 2

TRANSPORTISTAS

DEPARTAMENTO DE

PRODUCCIÓN

JEFE DE PRODUCCIÓN

JEFE DE BODEGA

OPERARIOS

ASESORIA LEGAL

20

1.2.6. Estructura Funcional

En la empresa SATEXPRO CIA. LTDA, no se evidencia la presencia de una estructura

funcional donde se precise indicar el conjunto de acciones y/o funciones de cada uno de

los departamentos ni del personal a cargo de ellos; razón por la cual, se presenta una

estructura funcional propuesta, la misma que permitirá mantener una visión adecuada

sobre los pasos a ejecutarse con el fin de facilitar la toma de decisiones en beneficio de

la compañía y de sus integrantes.

JUNTA GENERAL DE SOCIOS

La Junta General de Socios tiene a su cargo las funciones siguientes:

a. Realizar el listado de socios, así como la verificación de los presentes y de

aquellas personas particulares que allí se encuentren; indicando el motivo por el

cual asisten.

b. Designar y remover al Presidente y Secretario de la Junta General de Socios.

c. Designar y remover al Gerente General de la Compañía.

d. Conocer y aprobar mensual, trimestral, semestral o anualmente la situación

económica de la empresa a través de la presentación de balances internos

presentados por parte del departamento Administrativo / Financiero.

e. Determinar la forma en la cual serán distribuidas las utilidades a los

trabajadores; así como los beneficios sociales sobre los cuales tienen derecho.

f. Selección de Auditores Externos, en caso de ser requeridos de manera interna o

externa.

g. Tomar decisiones en cuanto a la ampliación del contrato social (prórroga), de la

disolución anticipada de la compañía, de los posibles aumentos o disminuciones

que pueda sufrir el capital de la empresa y de cualquier efecto que reforme los

estatutos sociales.

21

h. Aplicar además las funciones y atribuciones que la ley y los estatutos

determinen.

PRESIDENCIA

La presidencia tiene a su cargo las funciones siguientes:

a. Asumir la responsabilidad legal de la empresa.

b. Conducir las sesiones de la Junta General de Socios suscribiendo las actas

respectivas.

c. Velar por el cumplimiento de las decisiones adoptadas por parte de la Junta y

cumplirlas a cabalidad.

d. Llevar un control periódico de las actividades que se realizan en las diferentes

áreas de la empresa y que las mismas estén encaminadas con el logro de los

objetivos establecidos.

e. Presentar de manera formal a la Junta de Socios el informe anual que se enviará

a los diferentes organismos de control a los que está sujeta la empresa, previa

autorización.

f. Aplicar además las funciones y atribuciones que la ley y los estatutos

determinen.

GERENCIA GENERAL

La Gerencia General tiene a su cargo las funciones siguientes:

a. Asumir la responsabilidad legal de la empresa.

b. Planificar, organizar, dirigir y controlar las diversas actividades que la empresa

realice.

c. Utilizar y optimizar los recursos materiales, humanos, financieros que posee la

empresa para su correcta operatividad.

22

d. Presentar anualmente el respectivo Informe de Gerencia a la Junta General de

Socios y a los organismos de control que lo soliciten.

e. Velar que la empresa logre cumplir con las metas u objetivos propuestos.

f. Aplicar además las funciones y atribuciones que la ley y los estatutos

determinen.

DEPARTAMENTO ADMINISTRATIVO / FINANCIERO

El departamento Administrativo / Financiero tiene a su cargo las funciones siguientes:

a. Planificar, organizar, dirigir y controlar el manejo de los recursos materiales,

financieros y humanos necesarios para el correcto desarrollo de actividades en la

organización.

b. Gestionar la implementación de eventuales capacitaciones al personal en

general, así como la aplicación de actividades de motivación.

c. Velar por cada uno de los departamentos, para que los mismos estén

encaminados en alcanzar el mismo objetivo.

d. Evaluar de manera continua el rendimiento del personal de trabajo para tomar

decisiones de manera oportuna.

e. Elaborar formalmente y cumplir las políticas administrativas y financieras de la

organización.

f. Proporcionar al personal las instalaciones adecuadas para la correcta ejecución

de cada una de sus funciones.

g. Mantener una relación directa con los proveedores y clientes de la organización.

h. Conservar varias alternativas de proveedores de materias primas con el fin de no

mantener una sola dependencia del proveedor de los mismos.

i. Cumplir con las disposiciones legales, tributarias, laborales y demás sobre las

cuales SATEXPRO CIA. LTDA se encuentra sujeta.

23

j. Proporcionar un software adecuado a la organización el mismo que permita

agilizar los diferentes procesos a ejecutarse.

k. Participar en la consolidación de la información financiera que la junta general

de socios requiera o en el momento que la ley o los estatutos lo establezcan.

l. Analizar alternativas de inversión en las cuales la empresa pueda ser participe

siempre y cuando la misma obtenga beneficios esperados.

m. Aplicar además las funciones y atribuciones que la ley y los estatutos

determinen.

DEPARTAMENTO DE VENTAS

El departamento de Ventas tiene a su cargo las funciones siguientes:

a. Mantener una relación directa con el departamento productivo de la empresa.

b. Planificar las actividades de venta tomando en cuenta la disponibilidad de stock

de mercadería.

c. Determinar la demanda de productos y pronosticar las posibles ventas a

realizarse.

d. Efectuar reuniones periódicas con los vendedores y los clientes con el fin de

mejorar la calidad de servicio y venta.

e. Promover la exclusividad del producto por parte de los clientes.

f. Gestionar la comercialización de productos con distribuidores directos en las

diferentes provincias del país.

g. Ampliar el número de clientes que puedan requerir los productos que la empresa

provee.

h. Realizar visitas a los negocios que requieran los productos que posee la empresa,

para mantener la continuidad de la demanda.

24

i. Presentar periódicamente un reporte general de ventas a la administración, al

gerente general o a la junta de socios cuando lo requieran.

j. Aplicar además las funciones y atribuciones que la Ley y los estatutos

determinen.

DEPARTAMENTO DE PRODUCCION

a. Dirigir, coordinar, ejecutar y controlar los procesos productivos de la

organización.

b. Producir los productos con los más altos estándares de calidad.

c. Actualizar periódicamente los niveles de existencia de productos.

d. Gestionar con el departamento financiero las requisiciones de materiales a

utilizarse en el proceso productivo.

e. Velar por la correcta utilización de insumos y materias primas en la producción.

f. Realizar proyecciones de la cantidad de artículos a producir.

g. Efectuar permanentemente un control sobre el costeo de los productos, mano de

obra y demás insumos productivos.

h. Asignar las funciones y responsabilidades a cada una de las personas que

intervienen en el proceso de producción.

i. Aplicar además las funciones y atribuciones que la Ley y los estatutos

determinen.

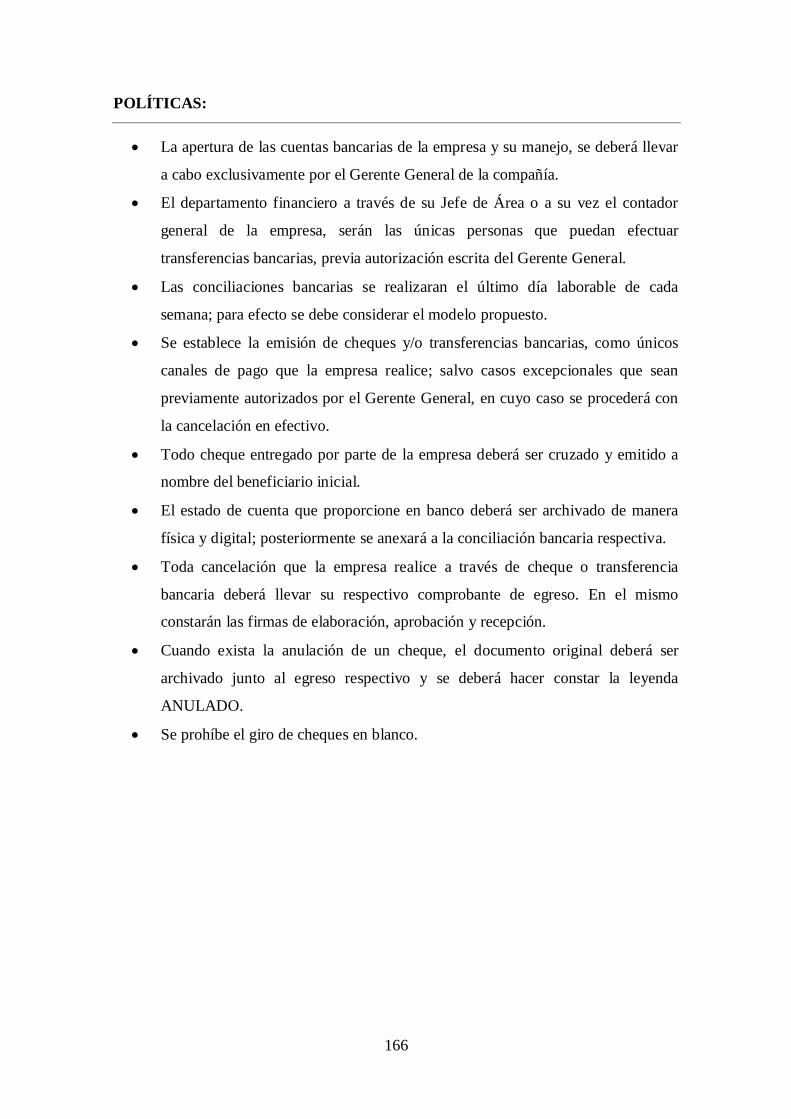

1.2.7. Políticas

Difundir al personal desde el primer día de inicio de sus labores las políticas,

normas y procedimientos a aplicarse en SATEXPRO CIA. LTDA.

Mantener un clima laboral estable, procurando mantener buenas relaciones con

el personal de las diferentes áreas de la empresa.

Elaborar los productos con los más altos estándares de calidad.

25

Cumplir con las disposiciones que establezca la administración.

Disponer de los recursos que proporciona la compañía únicamente para procesos

que sean de la misma.

Mantener un trato amable con los proveedores, clientes y consumidores finales.

Aceptar posibles críticas constructivas que favorecen el desarrollo de la

compañía.

Asumir las obligaciones ético – morales y aquellas establecidas por la ley en el

desempeño laboral y social.

Dar fiel cumplimiento a la normativa impuesta por los organismos de control y

regulación a las que está sujeta la compañía.

1.2.8. Estrategias

Establecer un equilibrio entre la calidad de los productos elaborados y el precio que

pueden llegar a cancelar los consumidores por los mismos.

Mantener una cultura laboral beneficiosa de manera que el trabajo a desarrollar pueda

ayudar a cumplir los objetivos de la empresa.

Cumplir con las disposiciones y regulaciones establecidas en la elaboración de nuestros

productos.

26

1.3. Aspectos Relevantes de la Compañía

1.3.1. Análisis de la Situación Actual

1.3.1.1. Posicionamiento

Con más de 7 años en el mercado industrial SATEXPRO CIA. LTDA, no ha podido

potencializar la producción y venta de sus productos pese a la diversificación de los

mismos.

A la par el crecimiento institucional se ha quedado rezagado permitiendo el ingreso de

la competencia en el mercado y en algunos casos la preferencia por parte del cliente

hacia estos.

1.3.1.2. Tecnología

La manera de realizar negociaciones dentro del país ha tenido un cambio significativo a

través de la implementación de nuevas tecnologías en cada uno de los procesos

organizacionales, sin embargo la empresa no ha podido adecuarse dentro de esos

cambios por diversos inconvenientes en el área administrativa y financiera los mismos

que deberían ser la base para la toma de decisiones.

1.3.1.3. Control Interno

SATEXPRO CIA. LTDA, desde su creación cuenta con un sistema de control elaborado

y/o diseñado de manera empírica que hasta la presente fecha no ha podido proporcionar

resultados efectivos; ya que las personas encargadas de las diferentes áreas

(Administrativa – Financiera), no proceden a elaborar su trabajo de una manera

adecuada ya sea por la falta de conocimiento o por negligencia laboral.

1.3.1.4. Gestión Contable – Financiera

Dentro del área contable y financiera la institución no cuenta con un personal fijo “De

Planta”, sino la misma es manejada desde hace ya un largo tiempo mediante asesorías

externas que permitan cumplir únicamente con lo exigido por las leyes vigentes dentro

del territorio nacional más no para poder controlar las actividades que se desarrollan

dentro de la organización.

27

1.3.1.5. Gestión Administrativa

La gestión administrativa no cumple con los resultados deseados puesto que no tiene

una base que soporte que permita tomar decisiones en el momento y bajo las

condiciones que se establezcan, desvinculando totalmente el área administrativa con el

área financiera.

1.3.1.6. Gestión Laboral

Debido a la falta de pronunciación por parte de administración en cuanto a la ejecución

del trabajo se han mantenido conflictos laborales ya que no existen normas y

procedimientos aplicables para el desempeño de las actividades del personal,

considerando a este factor uno de los principales problemas con los que cuenta la

empresa.

1.3.1.7. Distribución Física

La compañía si bien es cierto cuenta con una planta de producción y oficinas propias

que no se encuentran distribuidas de la mejor manera pese a que cuenta con suficiente

espacio para poder mejorar la productividad y el desempeño de funciones

28

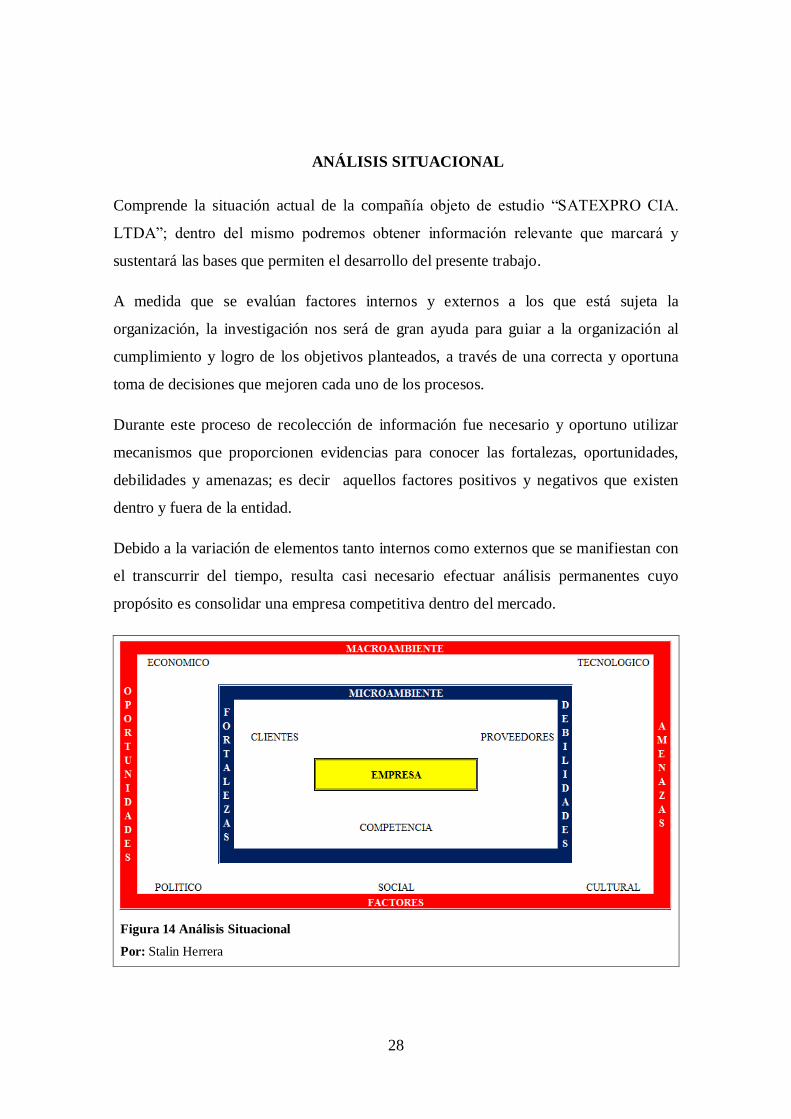

2. ANÁLISIS SITUACIONAL

Comprende la situación actual de la compañía objeto de estudio “SATEXPRO CIA.

LTDA”; dentro del mismo podremos obtener información relevante que marcará y

sustentará las bases que permiten el desarrollo del presente trabajo.

A medida que se evalúan factores internos y externos a los que está sujeta la

organización, la investigación nos será de gran ayuda para guiar a la organización al

cumplimiento y logro de los objetivos planteados, a través de una correcta y oportuna

toma de decisiones que mejoren cada uno de los procesos.

Durante este proceso de recolección de información fue necesario y oportuno utilizar

mecanismos que proporcionen evidencias para conocer las fortalezas, oportunidades,

debilidades y amenazas; es decir aquellos factores positivos y negativos que existen

dentro y fuera de la entidad.

Debido a la variación de elementos tanto internos como externos que se manifiestan con

el transcurrir del tiempo, resulta casi necesario efectuar análisis permanentes cuyo

propósito es consolidar una empresa competitiva dentro del mercado.

Figura 14 Análisis Situacional

Por: Stalin Herrera

29

2.1. Ambiente Externo

Representa aquellos factores, elementos y recursos que interactúan con la organización,

ya sea de manera directa o indirecta, y que se encuentran en el entorno de la

organización. Los mismos forman parte de la naturaleza esencial de toda la

organización y por consiguiente es necesario realizar un estudio minucioso cuyo fin sea

evaluar las variables del Macroambiente y Microambiente a las que está sujeta la

empresa SATEXPRO CIA. LTDA.

El estudio del ambiente externo permite conocer los beneficios que la empresa puede

obtener al aprovechar al máximo las oportunidades que se generan en el entorno de la

misma; de igual forma detectar las posibles afectaciones a las que la empresa podría

estar sujeta, las cuales son conocidas como amenazas.

Tanto las oportunidades y amenazas que se puedan presentar son cambiantes, en

función de un sinnúmero de razones y no son controlables por parte de la empresa,

razón por la cual, es conveniente que se mantenga constantemente una revisión

exhaustiva a estos factores, con el fin de que SATEXPRO CIA. LTDA sea competitiva.

2.1.1. Macroambiente

Comprende un análisis sobre los aspectos externos en los cuales la empresa se encuentra

inmersa, analizando el grado de impacto de aquellas oportunidades y amenazas con las

que cuente la organización sin tener la posibilidad de ejercer control alguno.

Estos factores poseen con un grado de vinculación de carácter indirecto en la

organización y por ende en las actividades que de ésta se generen, los mismos que no

son constantes en un periodo de tiempo y tienden a sufrir cambios debido a las

tendencias evolutivas que existe a nivel mundial.

Los factores económicos, tecnológicos, políticos y sociales permiten ser el soporte en el

cual la organización se acentúa para la correcta y oportuna toma de decisiones,

desarrollando estrategias con el propósito de aprovechar al máximo las oportunidades y

que las mismas puedan ser lo suficientemente estables para afrontar las amenazas que se

presenten.

30

Figura 15 Macroambiente

2.1.1.1. Factor Económico.- PIB, Tasa Interna, Inflación

Uno de los más importantes y de mayor relevancia dentro de un análisis situacional es el

aspecto económico, ya que este se encuentra afectado directamente por cambios en el

entorno, adaptándose de esta manera al mundo globalizado en el cual se sitúan cada una

de las organizaciones en la actualidad.

Dentro de los principales indicadores económicos sobre los cuales la empresa en

cuestión se encuentra inmersa son: el Producto Interno Bruto (PIB), la Inflación, la Tasa

de Interés Activa y Pasiva.

2.1.1.1.1. Producto Interno Bruto (PIB)

El PIB es la suma del valor agregado producido por las unidades institucionales

residentes en la economía nacional más el valor de los impuestos menos las

subvenciones a los productos. En la definición, el valor agregado es igual al valor de la

producción menos los valores de los bienes y servicios (consumo intermedio) utilizados

para crear dicha producción.

A través de esta definición se puede señalar que el PIB comprende la sumatoria de todos

aquellos bienes y servicios producidos dentro del país, generalmente en el periodo de un

año; el cual sirve para medir la capacidad productiva y por consiguiente la generación

de riqueza que da la misma.

En los últimos años la economía ecuatoriana ha tenido un significante crecimiento tras

superar y recuperarse de los efectos de la crisis global. En el 2012 el país alcanzo tasas

de crecimiento del 5.2%, para el 2013 disminuyo al 4.6% mientras que para el 2014

FACTOR ECONÓMICO

FACTOR TECNOLÓGICO

FACTOR POLÍTICO

FACTOR SOCIAL

31

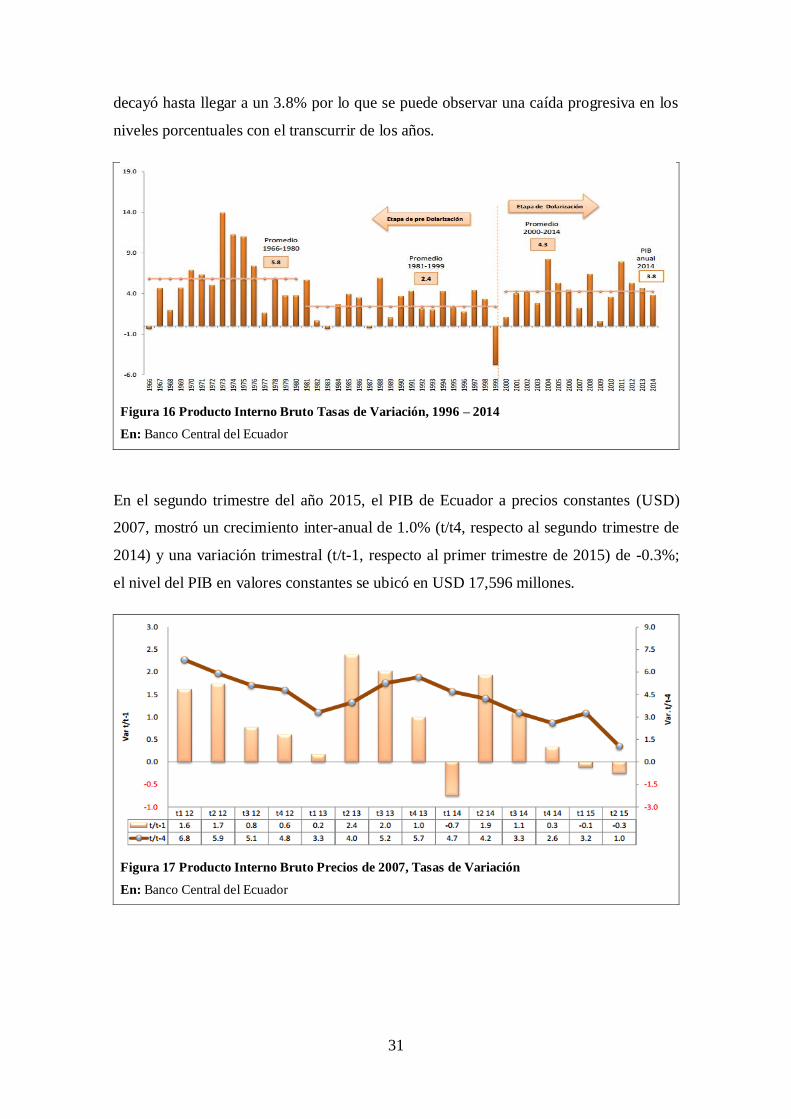

decayó hasta llegar a un 3.8% por lo que se puede observar una caída progresiva en los

niveles porcentuales con el transcurrir de los años.