universidad central del ecuador facultad de ciencias ... · a mi abuelita a mis tíos y tías,...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE FINANZAS

PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERAS EN FINANZAS

TEMA:

“CREACIÓN DE UNA EMPRESA PARA LA COMERCIALIZACIÓN DE

VERDURAS Y LEGUMBRES EMPACADOS AL VACÍO EN LA PARROQUIA

DE PUNÍN CANTÓN RIOBAMBA PROVINCIA DE CHIMBORAZO”.

AUTORAS:

CRISTINA JACQUELINE TOAPANTA GUANGA

LAURA SUSANA UCHUBANDA TENELEMA

TUTOR:

ECON. LUIS GUSTAVO PADILLA CHÁVEZ

2017

ii

DEDICATORIA

Dedico este proyecto con todo mi corazón, a Dios por darme la oportunidad de vivir

sobre todo por cuidarme e iluminar mi mente para terminar el presente proyecto.

A mis queridos padres quienes con todo su esfuerzo y perseverancia permitieron que

yo culminara mi carrera profesional, y por los valores que me inculcaron para ser

una persona de bien. Son el pilar fundamental en mi vida, porque ellos están y estarán

en los momentos más felices y en los más difíciles, estaré siempre agradecida por

darme su amor y apoyo incondicional.

A mi hermano y a mi abuelita por su cariño, confianza y apoyo total, a mi amor por

estar siempre a mi lado dándome, fuerza, su amor y toda la paciencia que me tuvo.

Laura Susana Uchubanda Tenelema.

iii

DEDICATORIA

Dedico este proyecto a Dios por acompañarme en el camino de la vida guiándome e

iluminando cada paso que doy permitido realizar y culminar el presente proyecto.

A mis queridos padres que me han sabido aconsejar para llegar hacer una mejor

persona, por su apoyo y perseverancia que permitieron culminar mi carrera

profesional y el amor con el que me inculcaron valores para ser quien soy hoy por

hoy.

A mis Hermanos por su confianza y apoyo incondicional.

Cristina Jacqueline Toapanta Guanga.

iv

AGRADECIMIENTO

Doy gracias a Dios por darme la vida, salud y la oportunidad de seguir luchando día

a día, sobre todo por ayudarme en los momentos más difíciles de mi carrera.

Agradezco principalmente a mis padres Feliciano Uchubanda y María Concepción

Tenelema y a mi hermano Raúl Uchubanda, por todo el apoyo moral y económico,

que me brindaron y por la confianza y paciencia que depositaron en mí, lo que me

permitió superar todos los obstáculos para cumplir mis metas.

A mi abuelita a mis tíos y tías, primos y primas, a mi amor, que han estado a mi lado

en los buenos y malos momentos, dándome su apoyo incondicional.

Un profundo agradecimiento a la Universidad Central Del Ecuador y la Facultad de

Ciencias Económicas, que me formaron profesionalmente para un futuro competitivo;

a mis maestros por su paciencia y enseñanzas quienes aportaron conocimientos a mi

vida para ser un profesional competente.

Al Econ. Luis Gustavo Padilla director de proyecto por su esfuerzo, guía, dedicación y

por la entrega de su valioso tiempo y conocimiento durante todo el desarrollo del

proyecto.

Al Ing. Rubén Barreiros por su valioso aporte en el avance del proyecto y su entera

disposición de compartir sus conocimientos profesionales.

A mis amigos y amigas en especial a Cristina y Tania por brindarme su cariño,

amistad y apoyo incondicional en todo momento sin importar las circunstancias, por

toda la paciencia que me tuvieron y a todas las personas que me han apoyado con

palabras de aliento para seguir luchando por ser mejor cada día.

Laura Susana Uchubanda Tenelema.

v

AGRADECIMIENTO

Agradezco a Dios por ser quien con su infinita voluntad bendijo mis días llenándome

de fuerza y confianza en todo momento para lograr llegar con éxito a una meta más

en mi vida.

A mis padres, Jorge Toapanta y Magola Guanga quienes con sus consejos,

perseverancia y amor infinito me han guiado para lograr culminar mi carrera

universitaria, a mis hermanos Ricardo y Sebastian Toapanta por su cariño y apoyo

incondicional.

A la Universidad Central del Ecuador, a la Facultad de Ciencias Económicas,

Escuela de Finanzas que me permitieron formarme profesionalmente, a todos mis

profesores por sus enseñanzas llenas de conocimientos y herramientas para ser una

profesional competente en la vida laboral.

Al Econ. Luis Gustavo Padilla Tutor académico, por su esfuerzo, tiempo, guía y

conocimientos intelectuales en el desarrollo del proyecto de investigación.

Al Ing. Rubén Barreiros por su valioso aporte en el avance del proyecto y su entera

disposición de compartir sus conocimientos profesionales.

A mis amigas y compañeras por sus consejos y apoyo en la vida universitaria a mi

amiga y hermana Laura por su comprensión, paciencia y cariño incondicional en todo

el tiempo de amistad y durante el desarrollo del proyecto de investigación.

Cristina Jacqueline Toapanta Guanga.

vi

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

viii

INFORME DE CULMINACIÓN DEL PROYECTO

ix

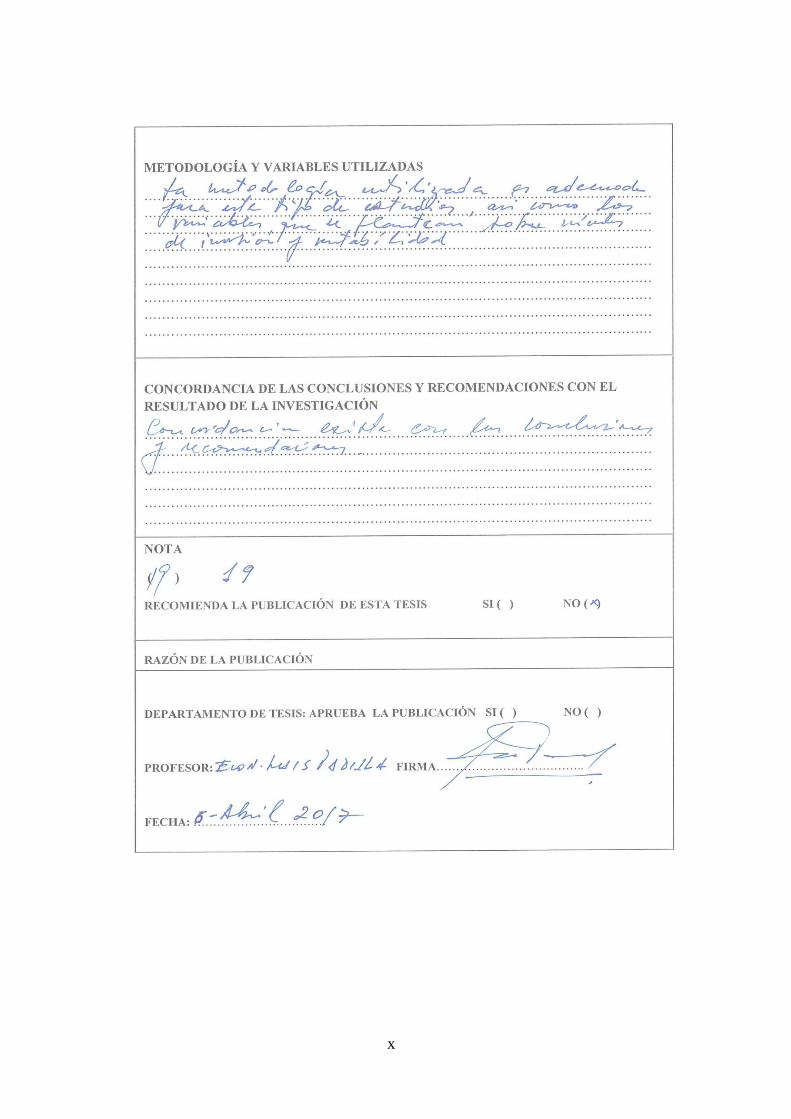

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR

x

xi

xii

xiii

xiv

xv

ÍNDICE DE CONTENIDOS

DEDICATORIA………… ............................................................................................... ii

AGRADECIMIENTO ..................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ............................................... vi

INFORME DE CULMINACIÓN DEL PROYECTO .................................................. viii

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR ........................................ ix

ÍNDICE DE CONTENIDOS .......................................................................................... xv

ÍNDICE DE ANEXOS ................................................................................................... xx

ÍNDICE DE TABLAS ................................................................................................... xxi

NDICE DE GRÁFICOS ............................................................................................... xxv

RESUMEN……… ...................................................................................................... xxvi

ABSTRACT……. ...................................................................................................... xxvii

INTRODUCCIÓN……………………………………………………………….…….1

CAPÍTULO I……………………………………………………………………….…..2

1. PLAN DEL PROYECTO ......................................................................... 2

1.1. Definición del Problema ........................................................................... 2

1.2. Antecedentes ............................................................................................. 2

1.2.1. Productividad Agraria............................................................................... 3

1.3. Formulación y Descripción del Problema ................................................ 3

1.4. Descripción del Problema ......................................................................... 3

1.4.1. Diagrama Causa Efecto ............................................................................ 3

1.5. Preguntas Directrices ................................................................................ 5

1.6. Justificación .............................................................................................. 5

1.7. Objetivo General....................................................................................... 6

1.7.1. Objetivos Específicos ............................................................................... 6

1.8. Marco Referencial .................................................................................... 6

1.8.1. Marco Teórico .......................................................................................... 6

1.8.1.1. Proyecto de Inversión ............................................................................... 6

1.8.2. Viabilidad Comercial ................................................................................ 7

1.8.2.1. Análisis del Entorno (FODA) ................................................................... 7

1.8.2.2. Demanda ................................................................................................... 7

1.8.2.3. Oferta ........................................................................................................ 7

xvi

1.8.2.4. Demanda Insatisfecha ............................................................................... 8

1.8.2.5. Marketing Mix .......................................................................................... 8

1.8.2.5.1. Producto .................................................................................................... 8

1.8.2.5.2. Plaza ......................................................................................................... 8

1.8.2.5.3. Precio ........................................................................................................ 9

1.8.2.5.4. Promoción ................................................................................................. 9

1.8.3. Viabilidad Técnica .................................................................................... 9

1.8.3.1. Capacidad Instalada y Utilizada ............................................................... 9

1.8.3.2. Macro Localización ................................................................................ 10

1.8.3.3. Micro Localización ................................................................................. 10

1.8.4. Viabilidad Legal ..................................................................................... 10

1.8.4.1. Tipos de Compañías que existen en el Ecuador ..................................... 11

1.8.4.1.1. La Compañía en Nombre Colectivo ....................................................... 11

1.8.4.1.2. La Compañía en Comandita Simple ....................................................... 11

1.8.4.1.3. La Compañía de Responsabilidad Limitada ........................................... 11

1.8.4.1.4. La Compañía Anónima ........................................................................... 11

1.8.5. Vialidad de Gestión ................................................................................ 12

1.8.6. Viabilidad Financiera ............................................................................. 12

1.8.6.1. Cash Flow ............................................................................................... 12

1.8.6.2. Tasa Mínima Aceptable de Rendimiento (TMAR) ................................ 12

1.8.6.3. Valor Actual Neto (VAN) ...................................................................... 13

1.8.6.4. Tasa Interna de Retorno (TIR)................................................................ 13

1.8.6.5. Periodo de Recuperación de la Inversión (PRI) ..................................... 13

1.8.6.6. Relación Beneficio Costo ....................................................................... 13

1.8.6.7. Índice Financieros................................................................................... 13

1.8.7. Análisis de Sensibilidad ......................................................................... 14

1.9. Marco Empírico ...................................................................................... 14

1.9.1. Situación de la Zona ............................................................................... 14

1.9.2. Negocio actual de la Producción Agrícola ............................................. 14

1.10. Propuesta ................................................................................................ 15

1.10.1. Marketing Mix ........................................................................................ 15

1.10.2. Demanda ................................................................................................. 15

1.10.3. Muestra ................................................................................................... 15

xvii

1.11. Marco Conceptual................................................................................... 16

1.12. Diseño Metodológico ............................................................................. 16

1.12.1. Metodología ............................................................................................ 16

1.12.2. Investigación Descriptiva ....................................................................... 16

1.12.3. Métodos de Investigación ....................................................................... 17

1.12.3.1. Método Deductivo .................................................................................. 17

1.13. Marco Administrativo ............................................................................ 17

1.13.1. Cronograma/ Actividades ....................................................................... 17

1.13.2. Recursos ................................................................................................. 18

1.13.2.1. Recursos Humanos ................................................................................. 18

1.13.2.2. Recursos Técnicos y Materiales ............................................................. 19

1.13.3. Presupuesto ............................................................................................. 19

CAPÍTULO II ............................................................................................................... 20

2. ESTUDIO DE MERCADO .................................................................... 20

2.1. Investigación de Mercado ....................................................................... 20

2.2. Objetivos de la Investigación de Mercado ............................................. 20

2.3. Análisis del Entorno ............................................................................... 20

2.4. Categorización del Producto ................................................................... 22

2.5. Determinación del Mercado Objetivo .................................................... 22

2.6. Perfil del Consumidor ............................................................................. 22

2.7. Método de Investigación ........................................................................ 23

2.8. Cálculo de la Muestra ............................................................................. 23

2.9. Encuesta a los Consumidores ................................................................. 24

2.10. Procesamiento de la Información ........................................................... 24

2.11. Análisis de los Resultados de la Encuesta .............................................. 24

2.12. Análisis de la Oferta ............................................................................... 40

2.12.1. Estudio de la Competencia ..................................................................... 40

2.12.2. Tipos de la Competencia ........................................................................ 41

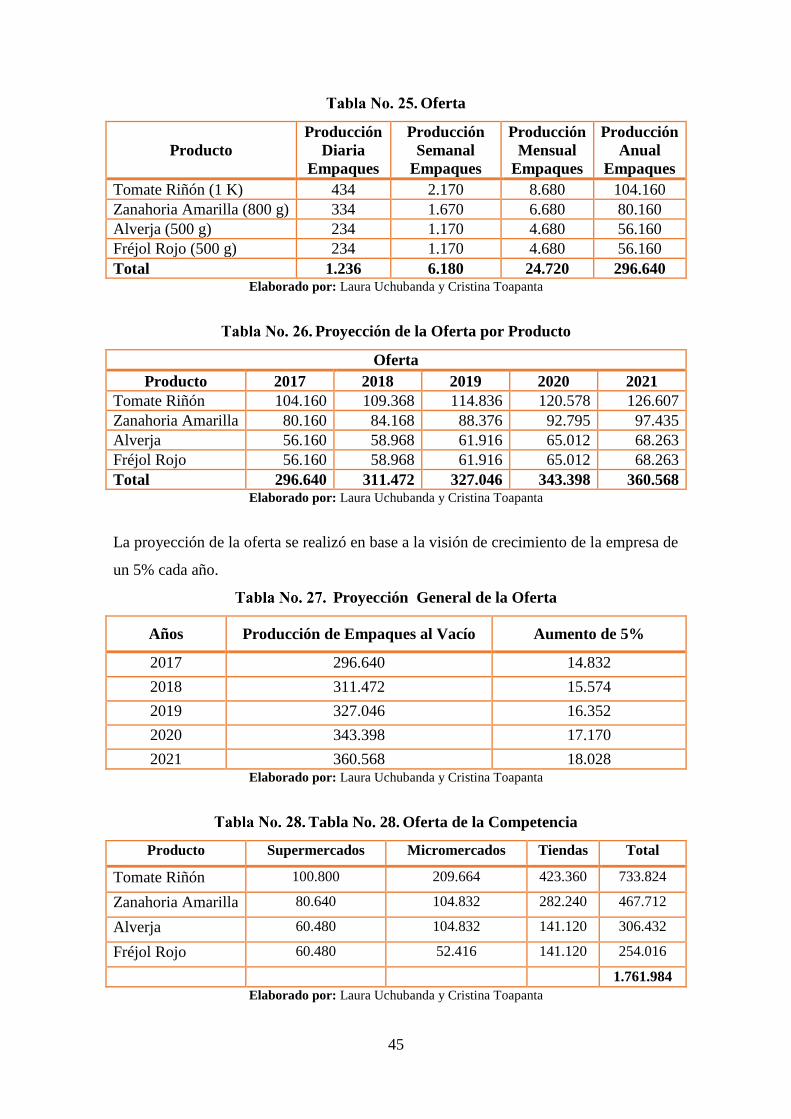

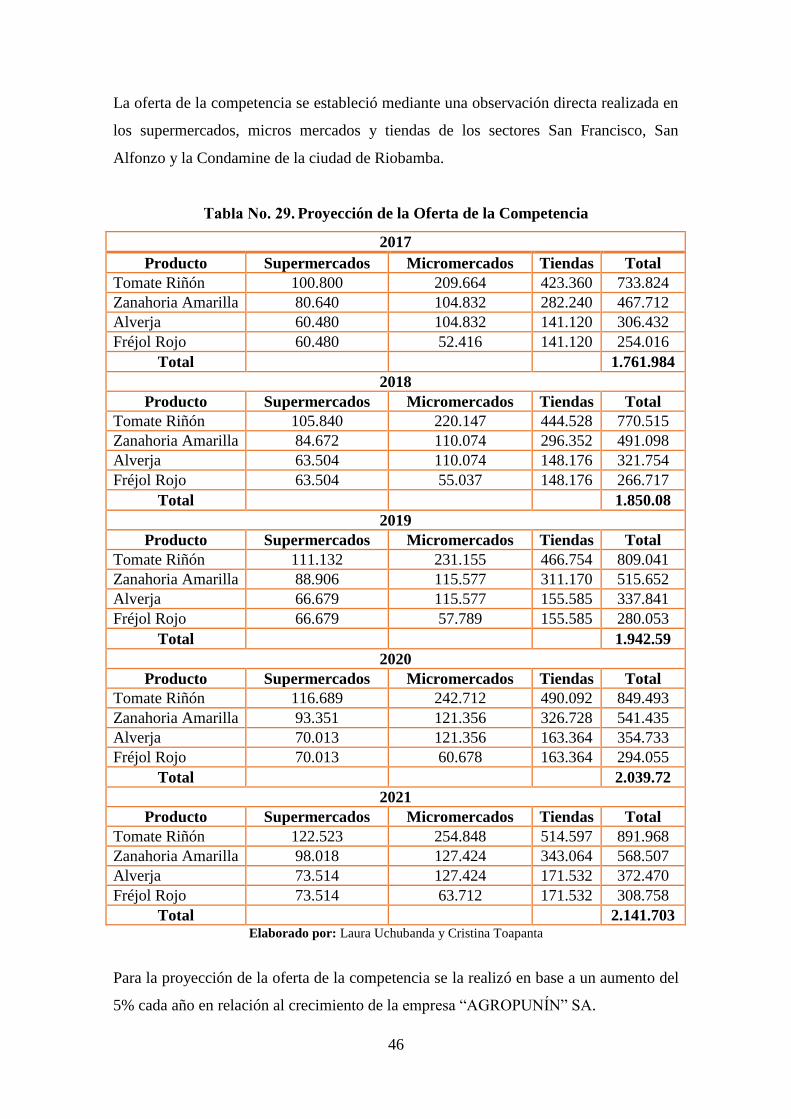

2.13. Determinación de la oferta ..................................................................... 43

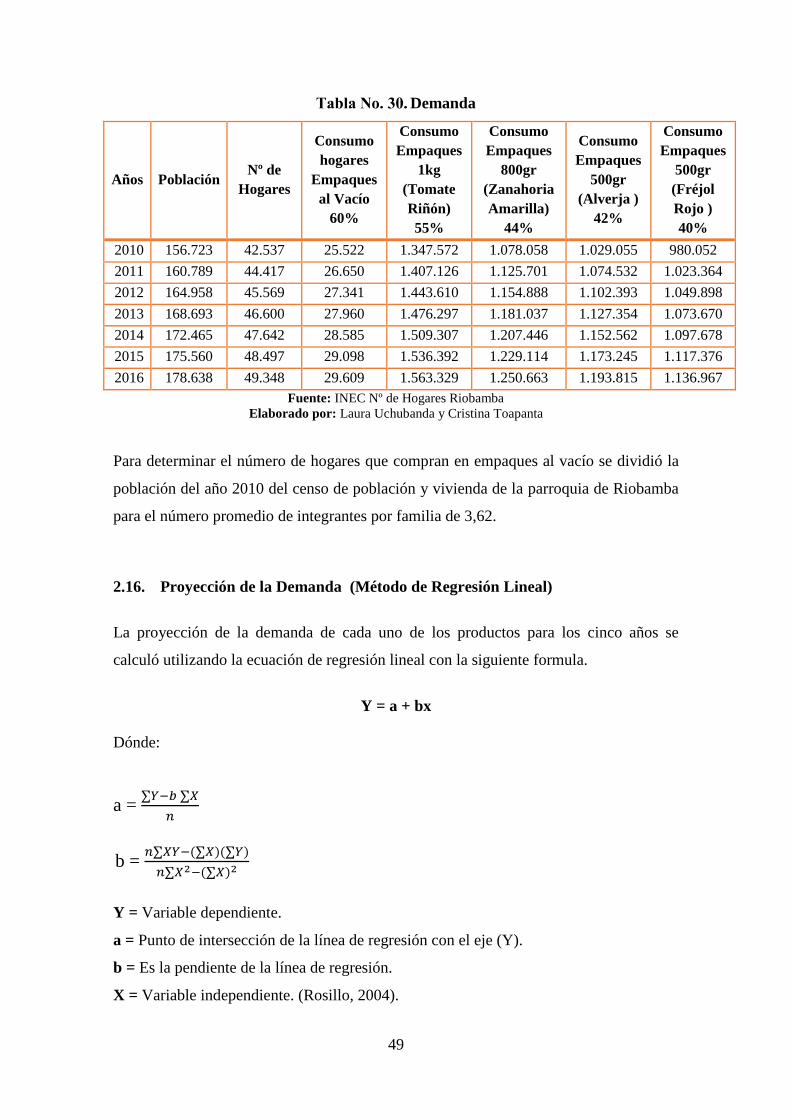

2.14. Análisis de la Demanda .......................................................................... 47

2.14.1. Decisión de compra de los Clientes ........................................................ 47

2.15. Determinación de la Demanda ............................................................... 48

2.16. Proyección de la Demanda (Método de Regresión Lineal) ................... 49

xviii

2.17. Determinación de la Demanda Insatisfecha ........................................... 54

2.18. Marketing Mix ........................................................................................ 56

2.18.1. Producto .................................................................................................. 56

2.18.2. Precio ...................................................................................................... 58

2.18.3. Plaza ....................................................................................................... 59

2.18.4. Promoción ............................................................................................... 59

CAPÍTULO III………………………………………………………………………..60

3. ESTUDIO TÉCNICO ............................................................................. 60

3.1. Macro Localización ................................................................................ 60

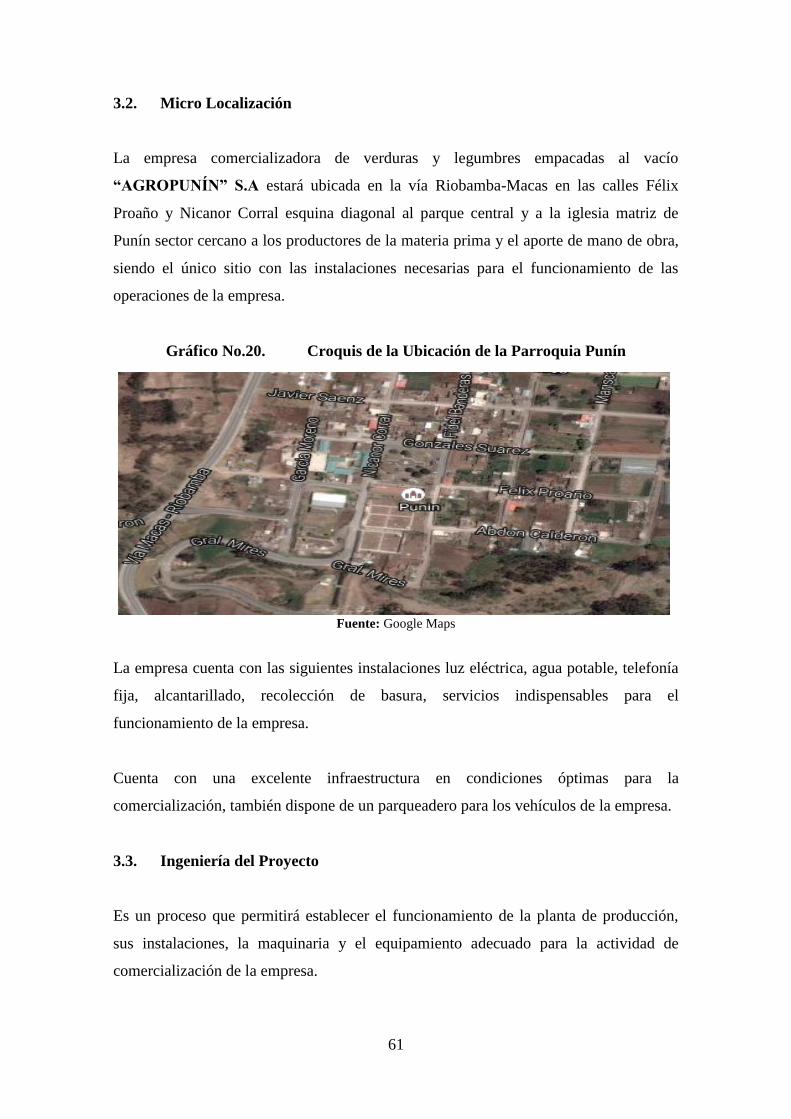

3.2. Micro Localización ................................................................................. 61

3.3. Ingeniería del Proyecto ........................................................................... 61

3.3.1. Capacidad Instalada y Utilizada ............................................................. 62

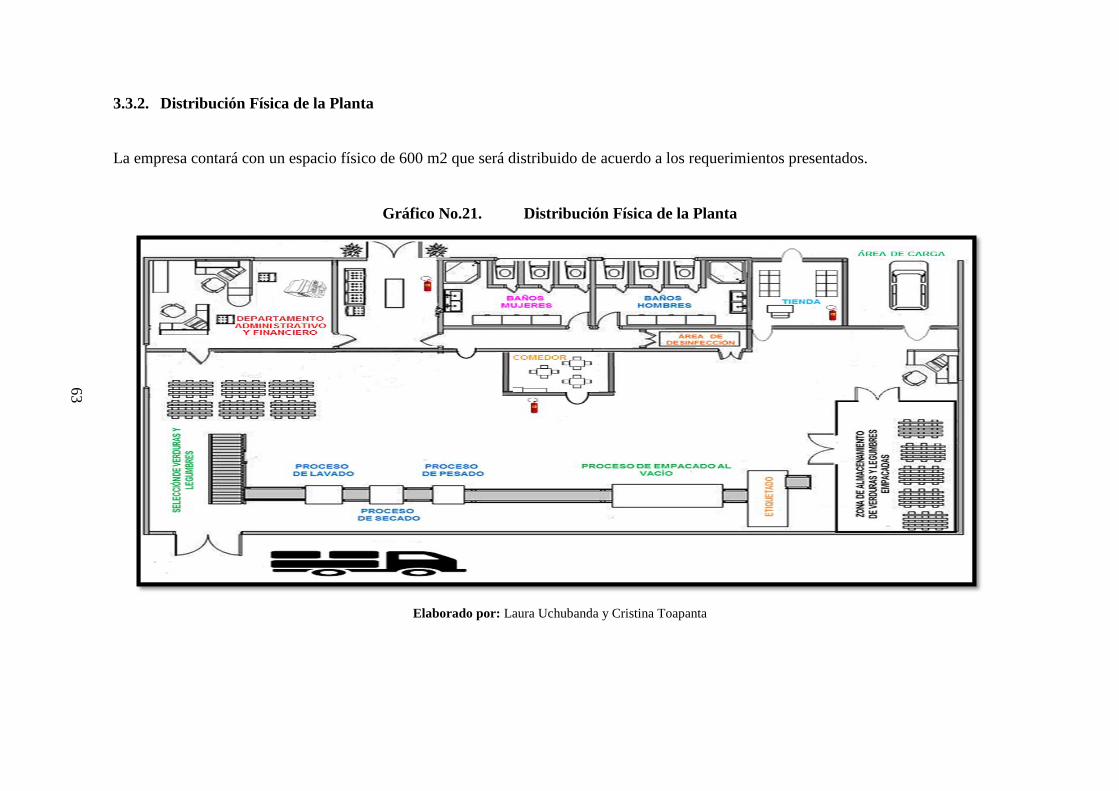

3.3.2. Distribución Física de la Planta .............................................................. 63

3.3.3. Proceso de Producción ........................................................................... 64

3.3.4. Diagrama de Flujo .................................................................................. 64

3.3.5. Descripción de Proceso de Producción .................................................. 65

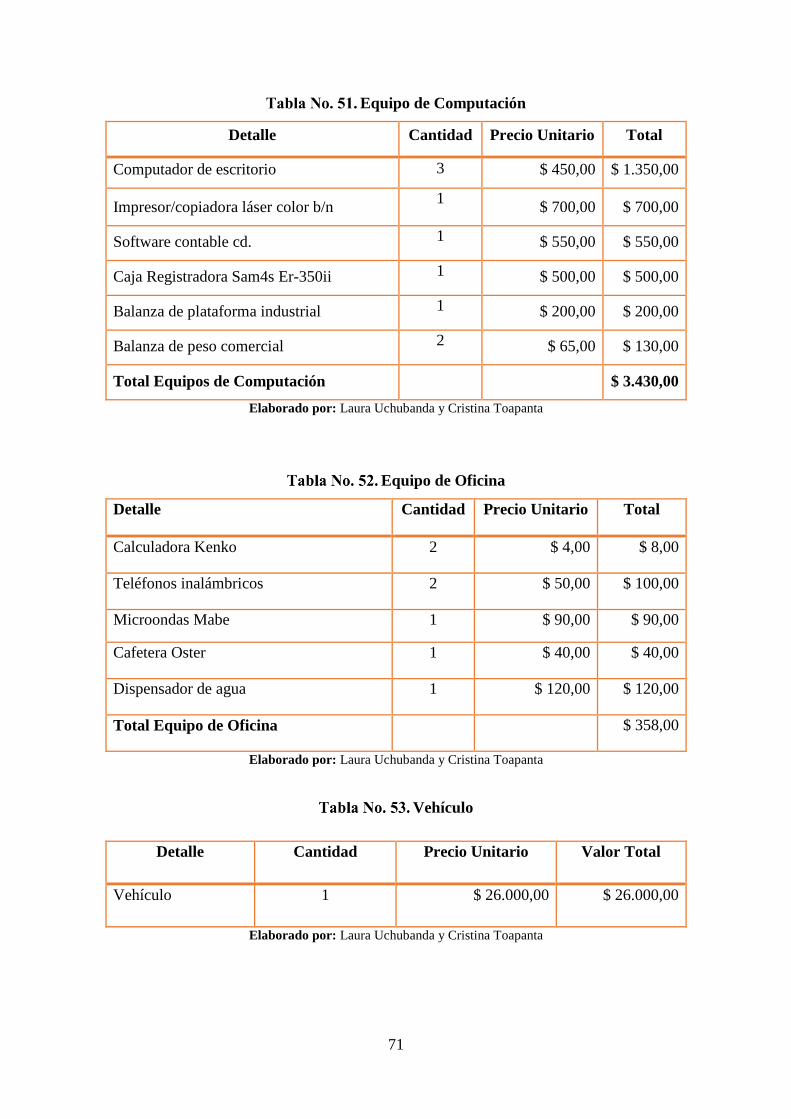

3.3.6. Requerimientos de Inversiones ............................................................... 66

3.4. Estudio Legal y Organizacional ............................................................. 73

3.4.1. Constitución de la Empresa .................................................................... 73

3.4.2. Finalidad de la Empresa ......................................................................... 78

3.5. Organigrama Estructural y Funcional..................................................... 81

3.5.1. Organigrama Estructural......................................................................... 81

3.5.2. Organigrama Funcional .......................................................................... 81

CAPÍTULO IV………………………………………………………………………..82

4. ESTUDIO FINANCIERO ...................................................................... 82

4.1. Presupuesto de Inversión ........................................................................ 82

4.1.1. Inversión Activos Fijos ........................................................................... 82

4.1.2. Inversión Activos Diferidos ................................................................... 84

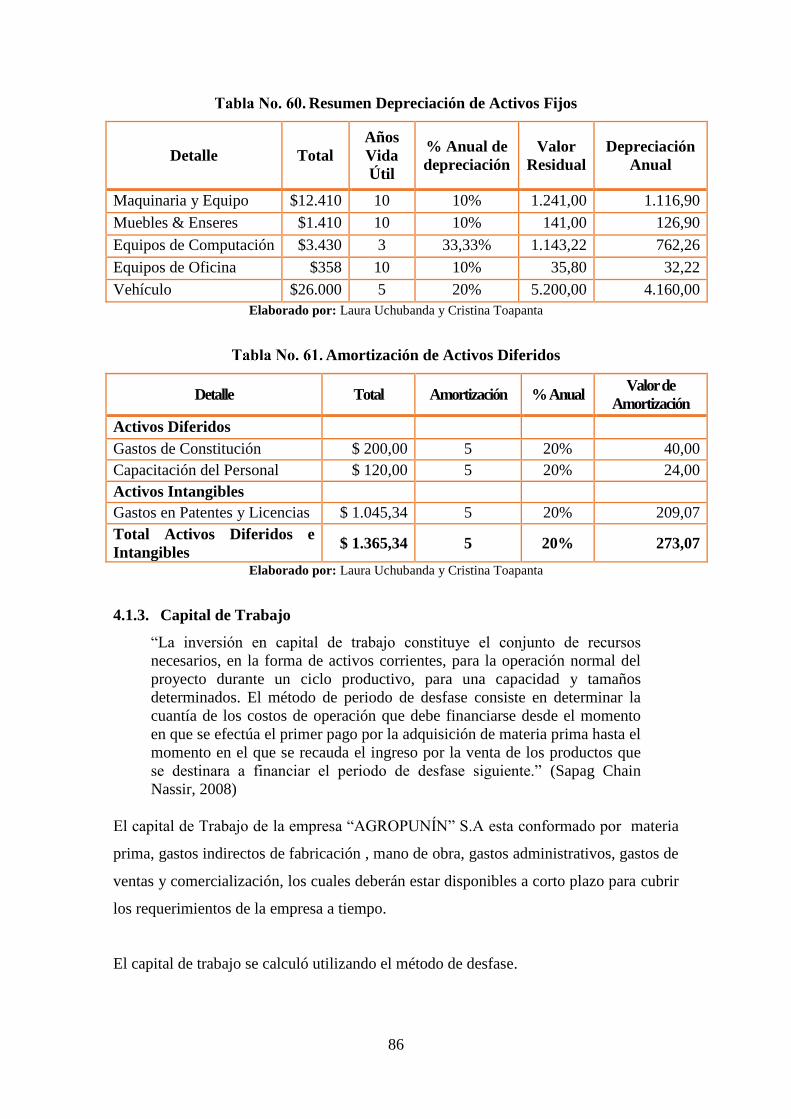

4.1.3. Capital de Trabajo .................................................................................. 86

4.2. Presupuesto de Ingresos, Costos y Gastos .............................................. 96

4.2.1. Costos y Gastos de Producción .............................................................. 96

4.2.2. Fuentes de Financiamiento ..................................................................... 99

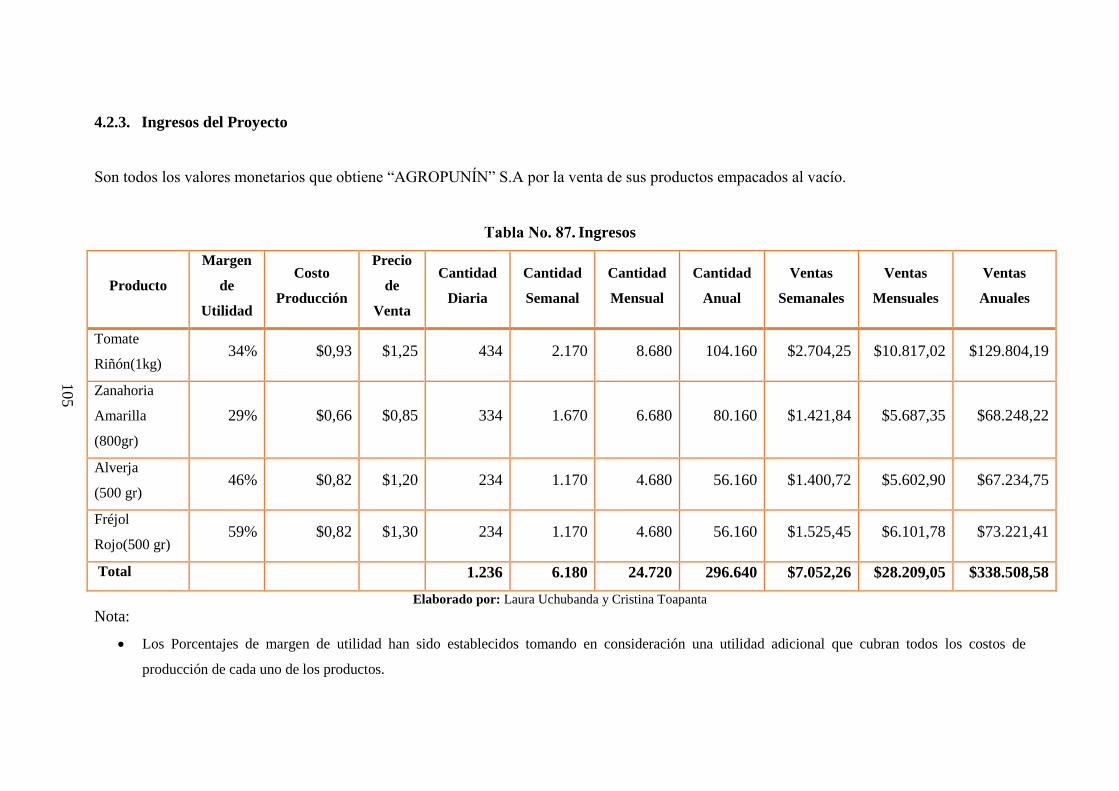

4.2.3. Ingresos del Proyecto ........................................................................... 105

xix

4.3. Margen de Contribución ....................................................................... 108

4.4. Estados Financieros .............................................................................. 108

4.4.1. Estado de Situación Inicial ................................................................... 108

4.4.2. Estado de Resultados ............................................................................ 110

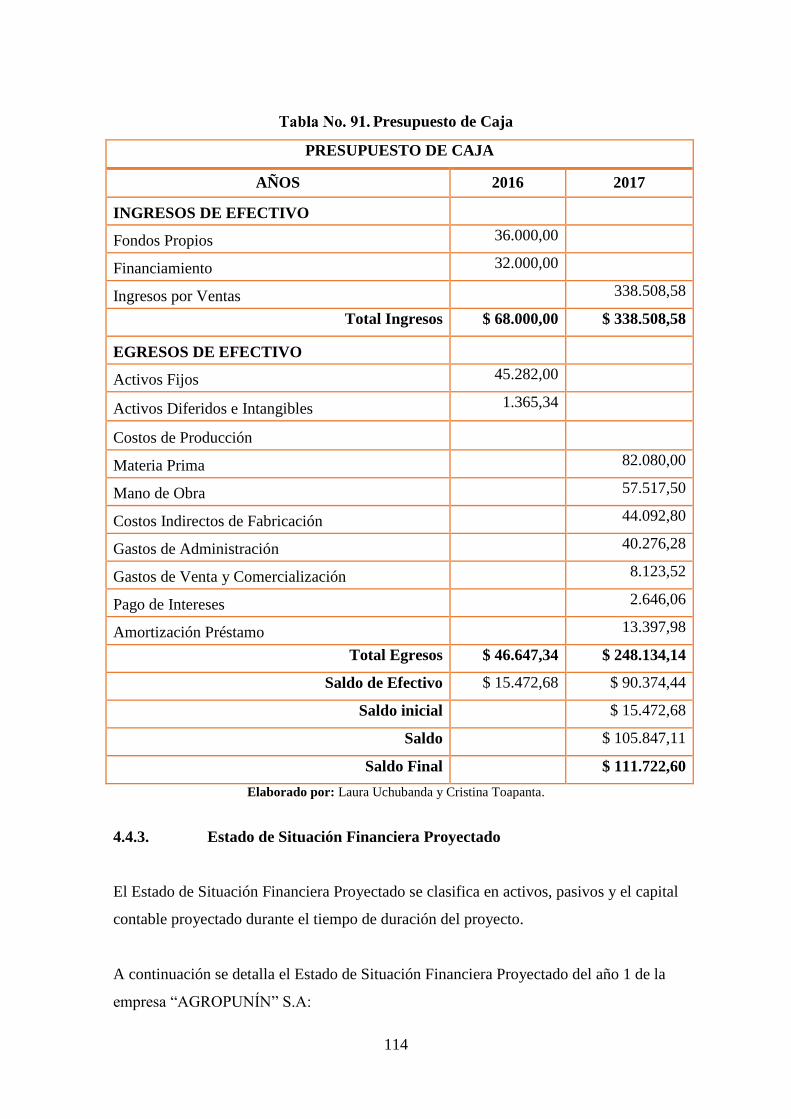

4.4.3. Estado de Situación Financiera Proyectado.......................................... 114

4.4.4. Flujo de Caja ......................................................................................... 116

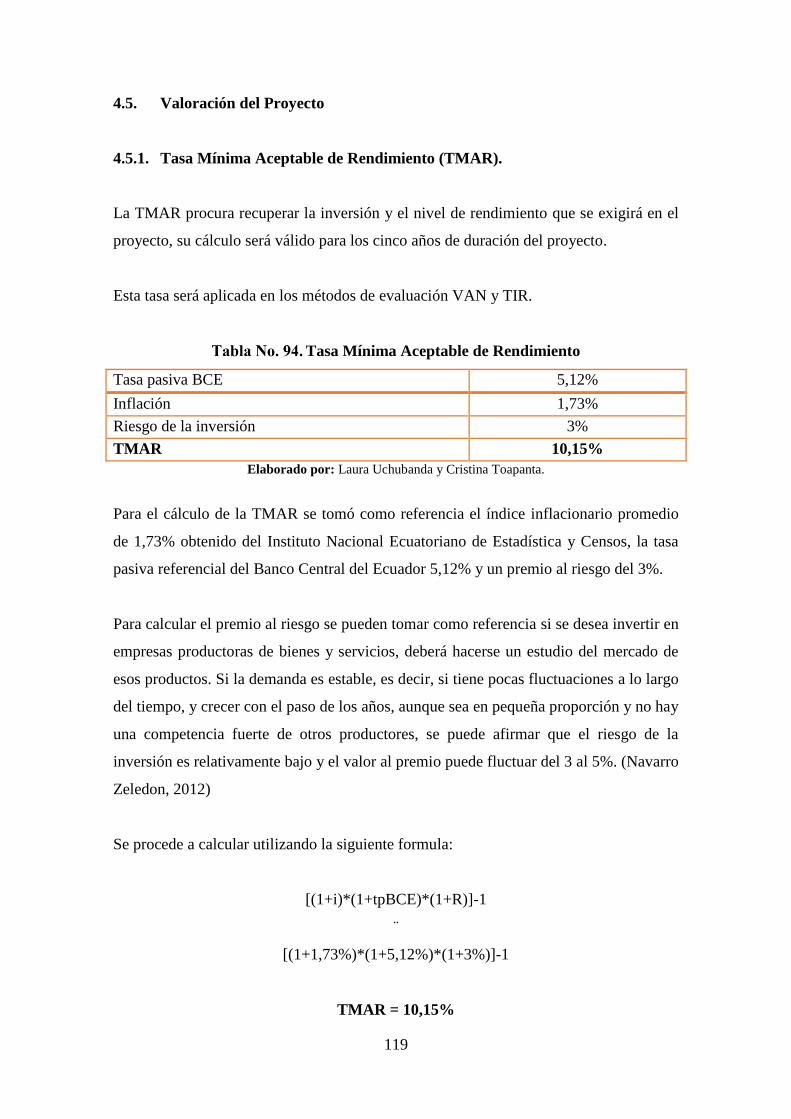

4.5. Valoración del Proyecto ....................................................................... 119

4.5.1. Tasa Mínima Aceptable de Rendimiento (TMAR). ............................. 119

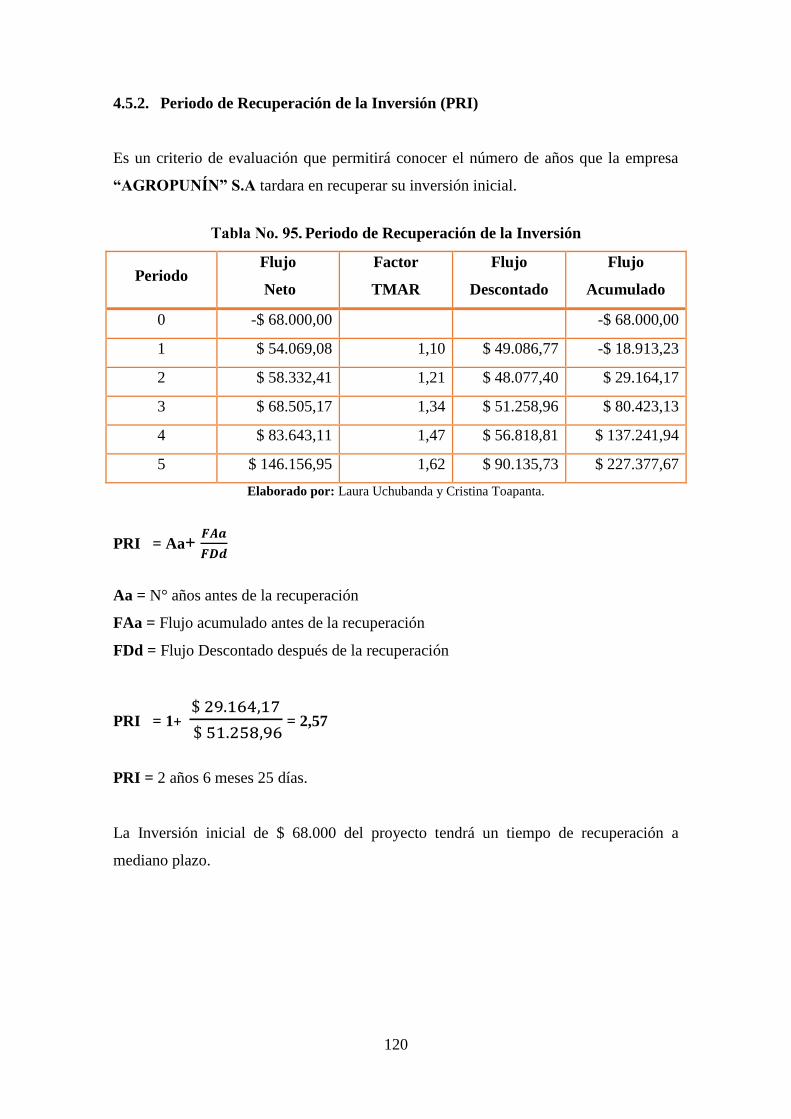

4.5.2. Periodo de Recuperación de la Inversión (PRI) ................................... 120

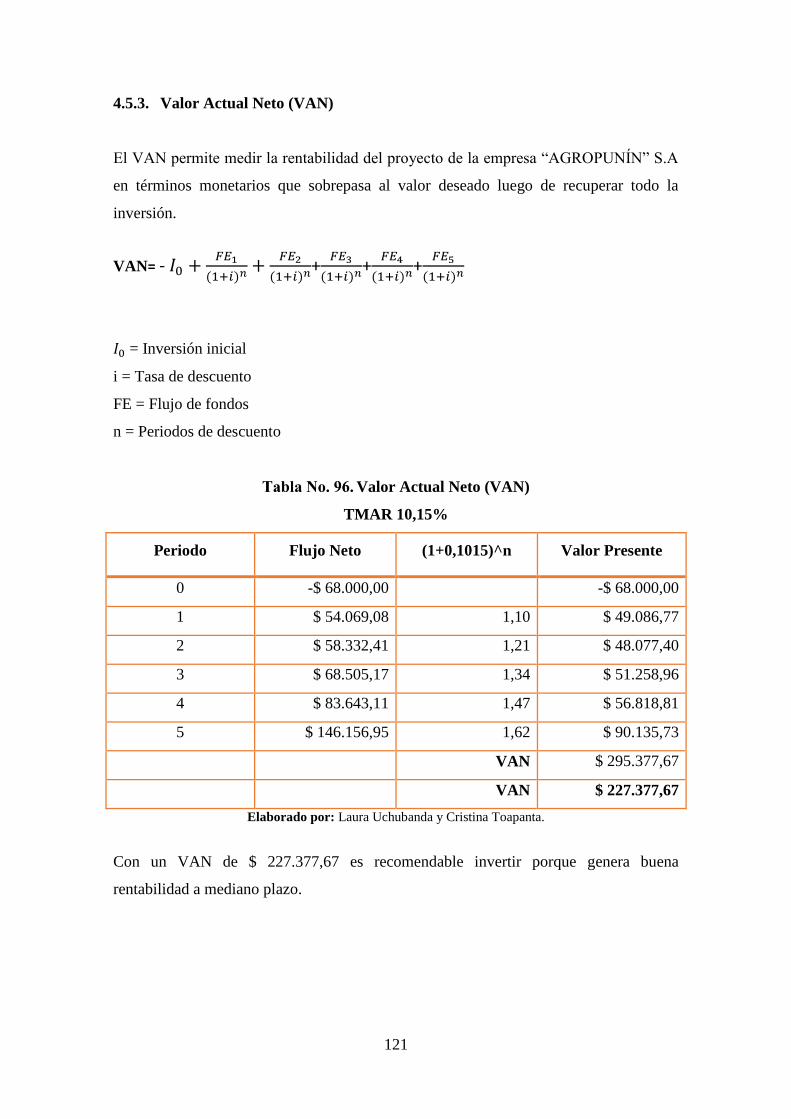

4.5.3. Valor Actual Neto (VAN) .................................................................... 121

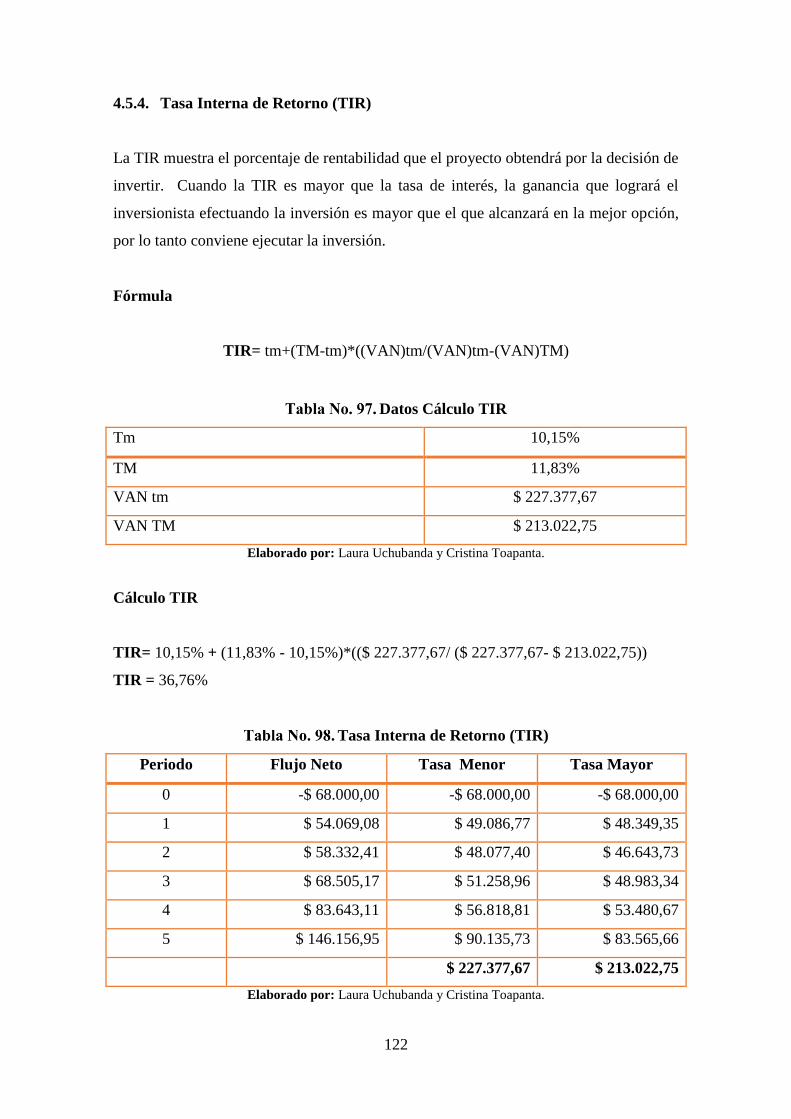

4.5.4. Tasa Interna de Retorno (TIR).............................................................. 122

4.5.5. Relación Beneficio - Costo ................................................................... 123

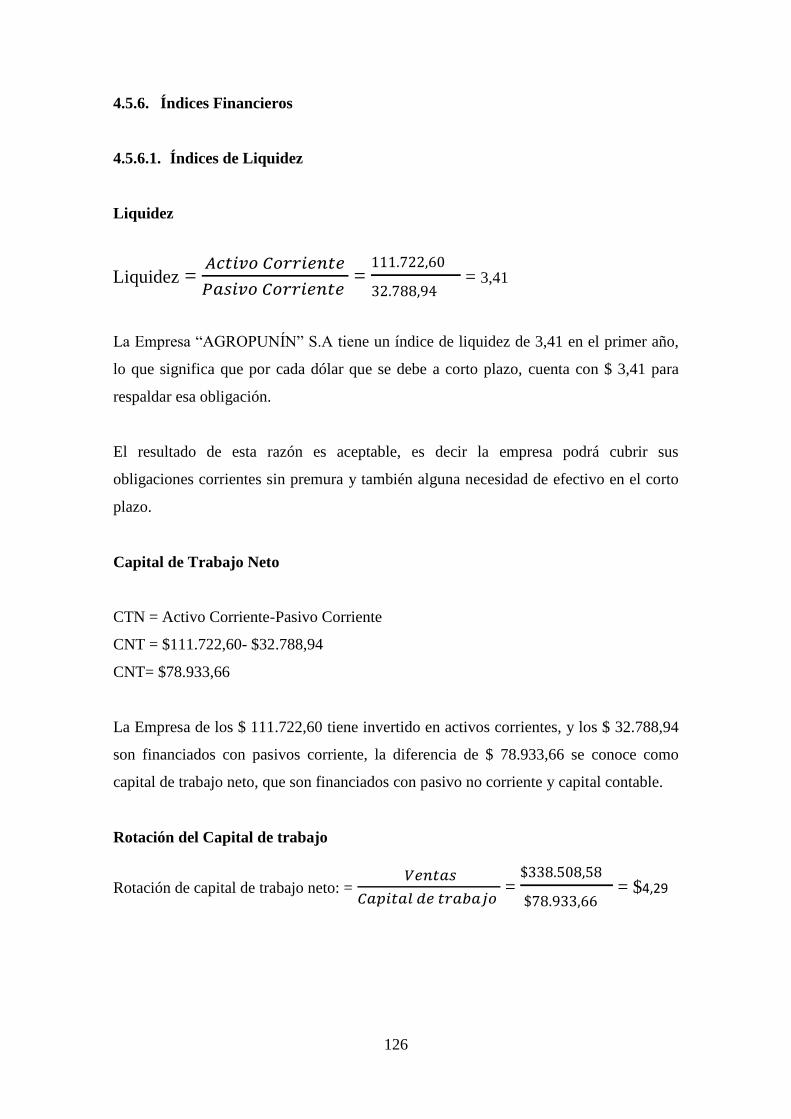

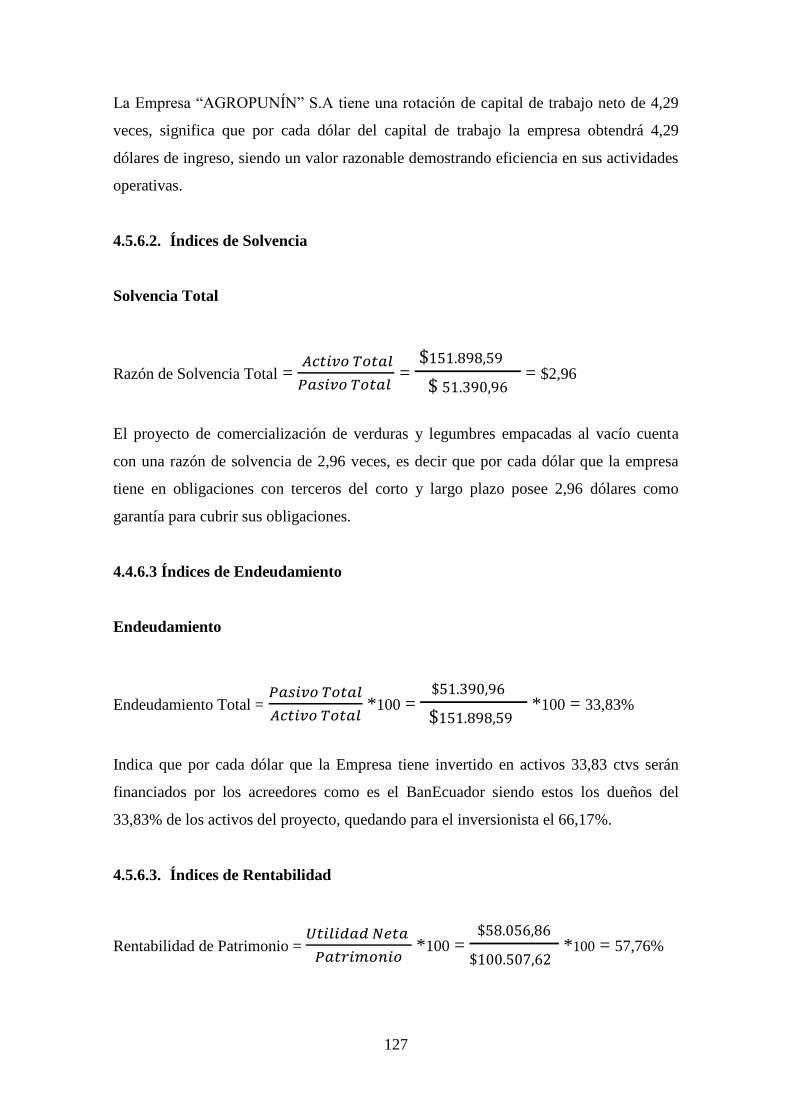

4.5.6. Índices Financieros ............................................................................... 126

4.5.6.1. Índices de Liquidez ............................................................................... 126

4.5.6.2. Índices de Solvencia ............................................................................. 127

4.5.6.3. Índices de Rentabilidad ........................................................................ 127

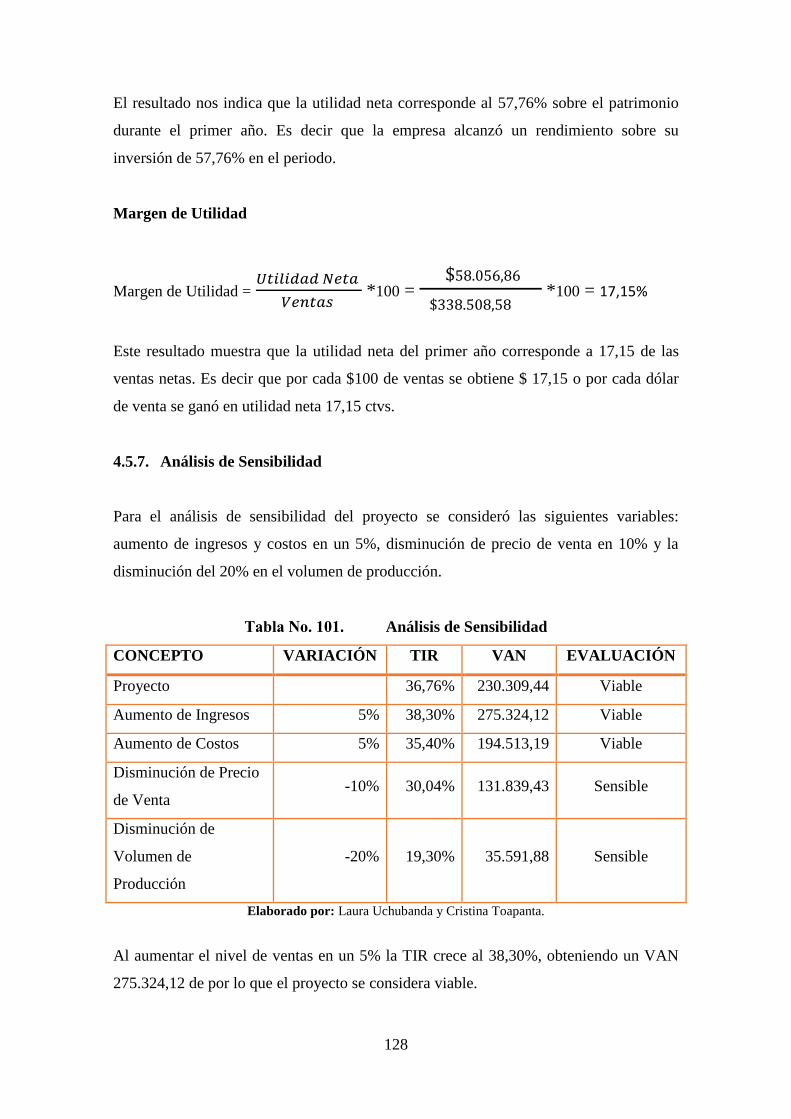

4.5.7. Análisis de Sensibilidad ....................................................................... 128

4.5.8. Punto de Equilibrio ............................................................................... 129

4.5.8.1. Punto de Equilibrio Tomate Riñón (1 kilogramo). ............................... 129

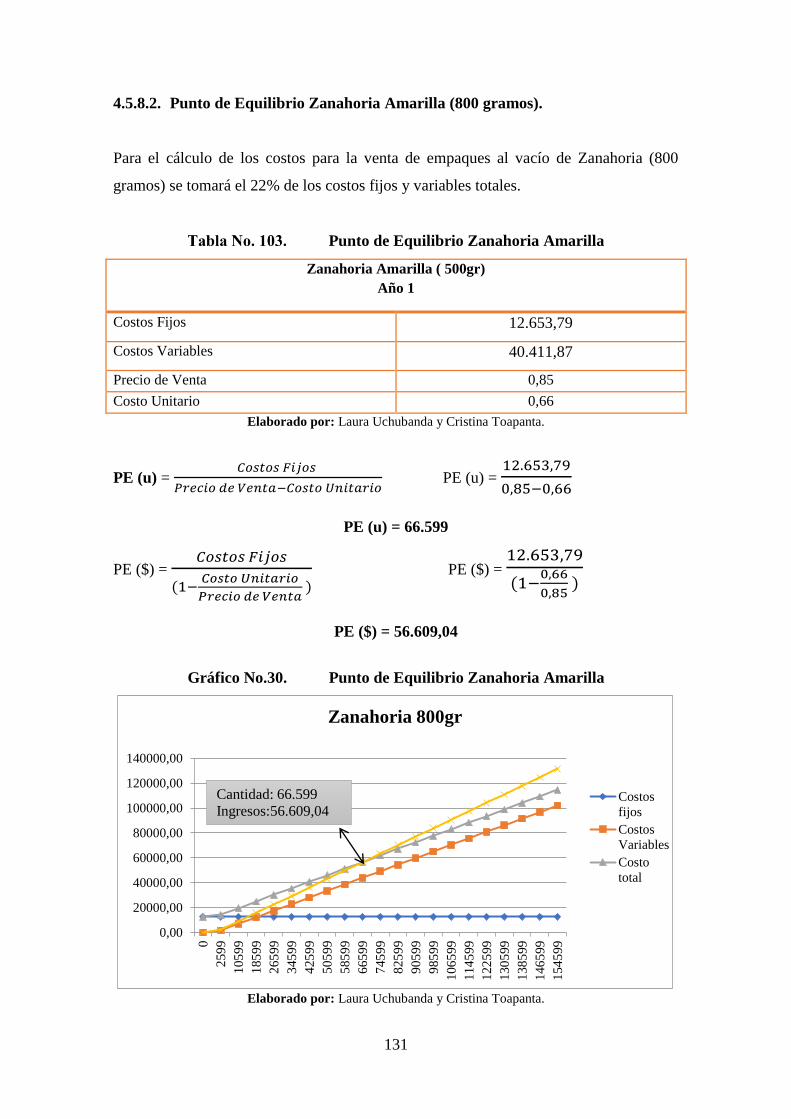

4.5.8.2. Punto de Equilibrio Zanahoria Amarilla (800 gramos). ....................... 131

4.5.8.3. Punto de Equilibrio Alverja (500 gramos). .......................................... 132

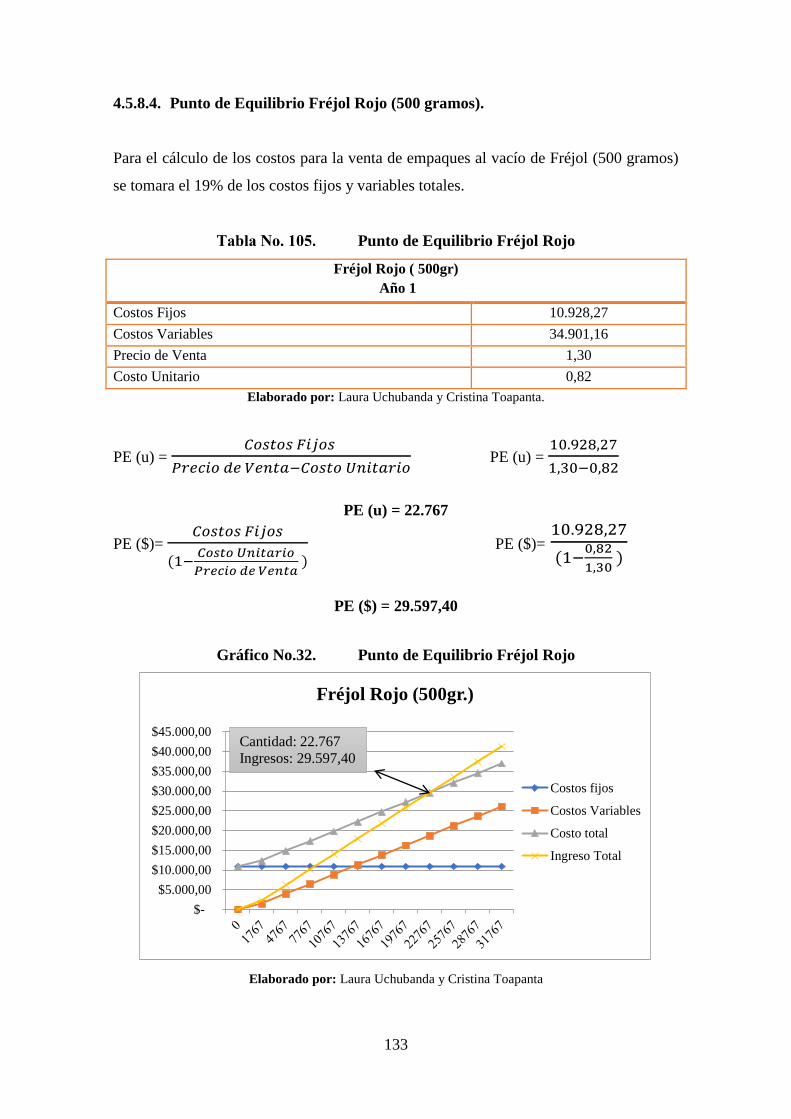

4.5.8.4. Punto de Equilibrio Fréjol Rojo (500 gramos). .................................... 133

CAPITULO V……………………………………………………………………….135

5. CONCLUSIONES Y RECOMENDACIONES ................................... 135

5.1. Conclusiones ......................................................................................... 135

5.2. Recomendaciones ................................................................................. 136

BIBLIOGRAFÍA……………………………………………………………………137

ANEXOS………. ……………………………………………………………………142

xx

ÍNDICE DE ANEXOS

Anexo No. 1. Diseño de la Encuesta ..................................................................... 142

Anexo No. 2. Parroquia Punín ............................................................................... 145

Anexo No. 3. Empresa “AGROPUNÍN” S. A ....................................................... 146

Anexo No. 4. Los Invernaderos ............................................................................. 147

Anexo No. 5. Cultivo de Tomate Riñón bajo Invernadero .................................... 148

Anexo No. 6. Cultivo de Zanahoria Amarilla ........................................................ 149

Anexo No. 7. Cultivo de Alverja ........................................................................... 150

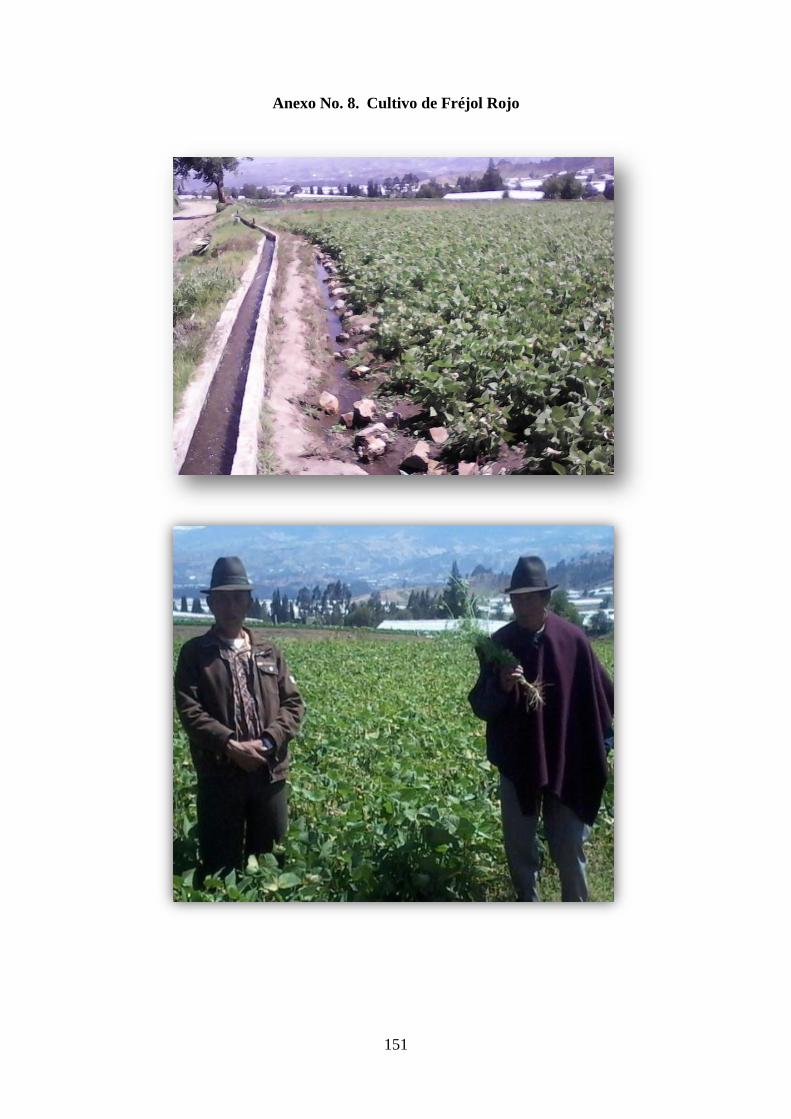

Anexo No. 8. Cultivo de Frejol Rojo ..................................................................... 151

Anexo No. 9. Presentación de los productos Empresa “AGROPUNÍN” S.A ....... 152

xxi

ÍNDICE DE TABLAS

Cronograma ....................................................................................... 18

Recursos Humanos ............................................................................ 19

Presupuesto........................................................................................ 19

Tiempo de Cosecha ........................................................................... 22

Tenencia o Propiedad de la Vivienda ................................................ 23

Encuesta Pregunta #1 ........................................................................ 24

Encuesta Pregunta #2 ........................................................................ 25

Encuesta Pregunta #3 ........................................................................ 26

Encuesta Pregunta #4 ........................................................................ 27

Encuesta Pregunta #5 ........................................................................ 28

Encuesta Pregunta #6 ........................................................................ 29

Encuesta Pregunta #7 ........................................................................ 30

Encuesta Pregunta #8 ........................................................................ 31

Encuesta Pregunta #9 ........................................................................ 32

Encuesta Pregunta #10 ...................................................................... 33

Encuesta Pregunta #11 ...................................................................... 34

Encuesta Pregunta #12 ...................................................................... 35

Encuesta Pregunta #13 ...................................................................... 36

Encuesta Pregunta #14 ...................................................................... 37

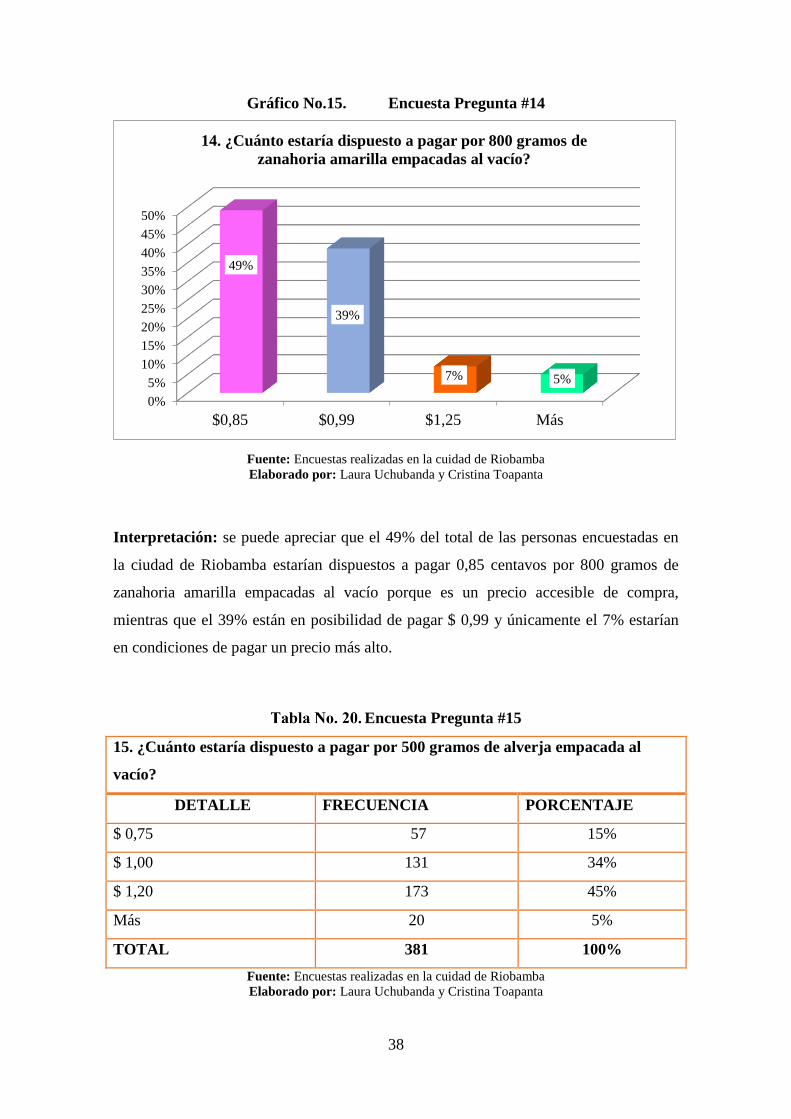

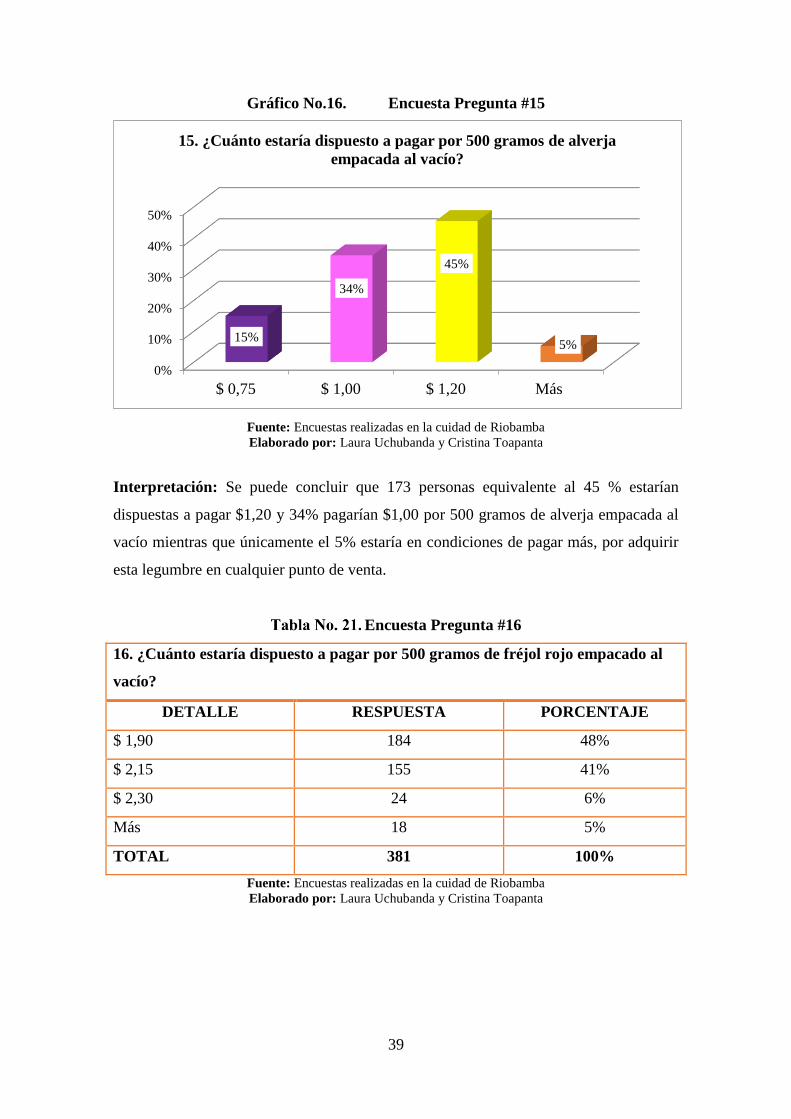

Encuesta Pregunta #15 ...................................................................... 38

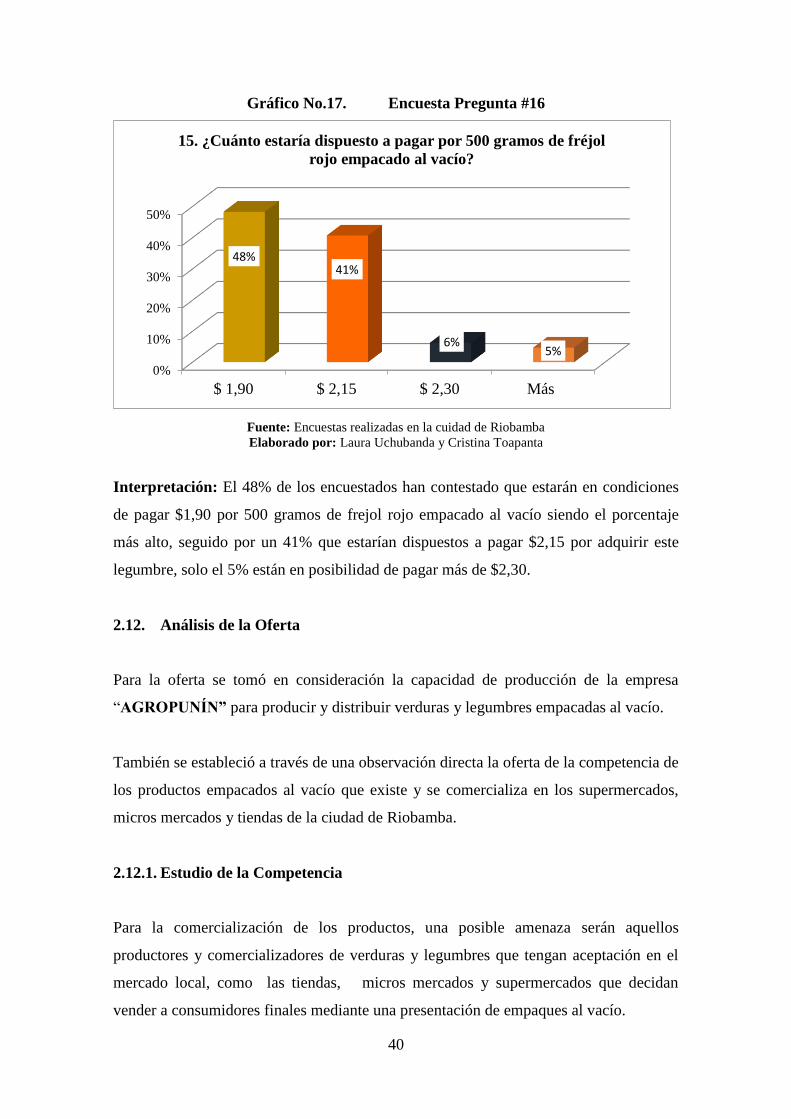

Encuesta Pregunta #16 ...................................................................... 39

Competencia ...................................................................................... 41

Proveedores de Materia Prima Semanal............................................ 43

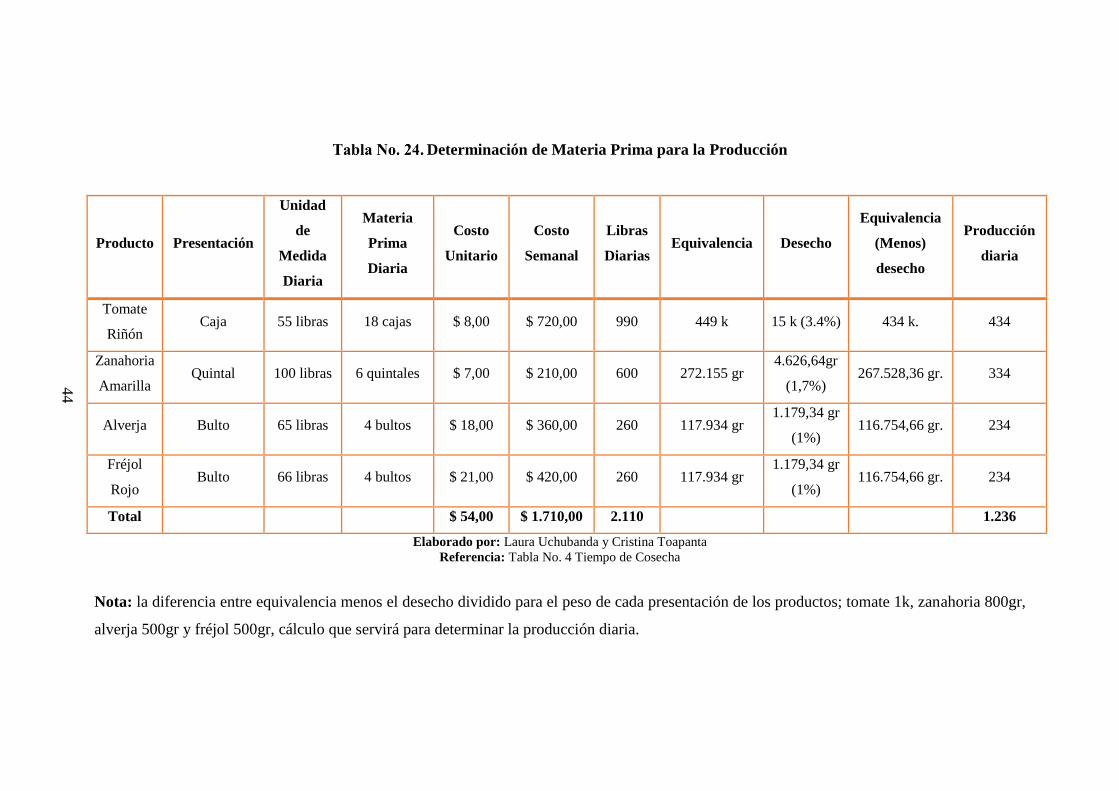

Determinación de Materia Prima para la Producción ....................... 44

Oferta ................................................................................................. 45

Proyección de la Oferta por Producto ............................................... 45

Proyección General de la Oferta ...................................................... 45

Tabla No. 28. Oferta de la Competencia ........................................... 45

Proyección de la Oferta de la Competencia ...................................... 46

Demanda............................................................................................ 49

Consumo Empaques de 1 Kilogramo de Tomate Riñón .................. 50

xxii

Proyección Consumo Empaques 1 Kilogramo Tomate Riñón......... 50

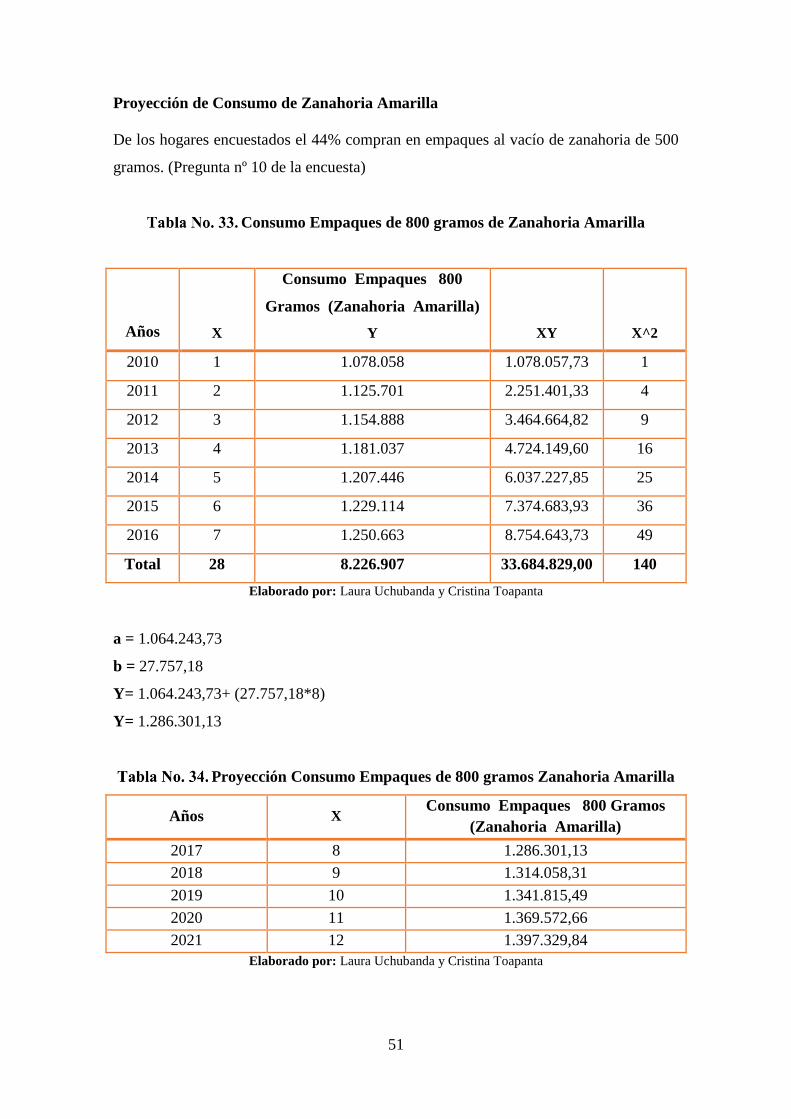

Consumo Empaques de 800 gramos de Zanahoria Amarilla ............ 51

Proyección Consumo Empaques de 800 gramos Zanahoria Amarilla51

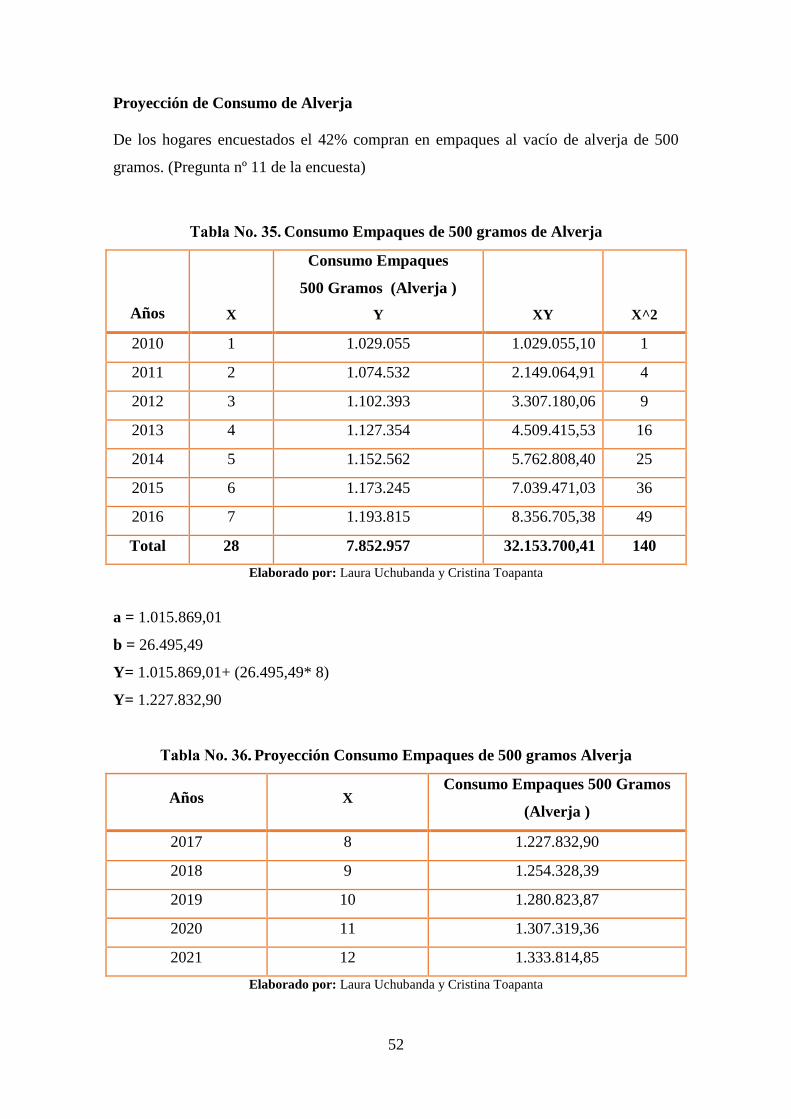

Consumo Empaques de 500 gramos de Alverja................................ 52

Proyección Consumo Empaques de 500 gramos Alverja ................. 52

Consumo Empaques de Fréjol Rojo de 500 gramos ........................ 53

Proyección Consumo Empaques 500 gramos Fréjol rojo ................. 53

Proyección General Demanda ........................................................... 54

Demanda Insatisfecha ....................................................................... 55

Resumen de la Demanda Insatisfecha ............................................... 56

Presentación del Producto ................................................................. 57

Precio de la Competencia .................................................................. 58

Precios de Venta ................................................................................ 58

Clientes Potenciales........................................................................... 59

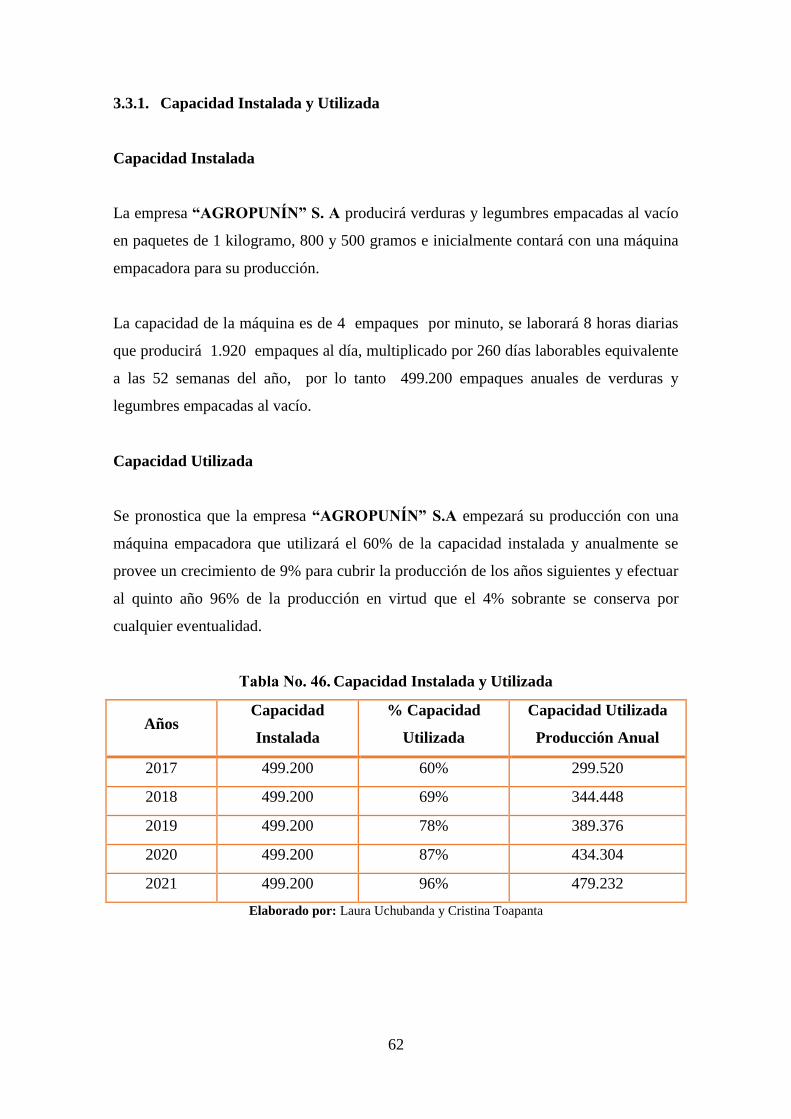

Capacidad Instalada y Utilizada ........................................................ 62

Maquinaria ........................................................................................ 67

Otros Equipos .................................................................................... 69

Insumos ............................................................................................. 70

Muebles y Enseres ............................................................................. 70

Equipo de Computación .................................................................... 71

Equipo de Oficina.............................................................................. 71

Vehículo ............................................................................................ 71

Materiales de Oficina (Mensual) ....................................................... 72

Materiales de Limpieza (Mensual ) ................................................... 72

Aporte de Socios ............................................................................... 74

Activos Fijos ..................................................................................... 83

Activos Diferidos e Intangibles ......................................................... 84

Depreciación de Activos Fijos .......................................................... 85

Resumen Depreciación de Activos Fijos .......................................... 86

Amortización de Activos Diferidos................................................... 86

Capital de Trabajo ............................................................................. 87

Aplicación Método de Desfase Capital de Trabajo (Mensual) ......... 87

Materia Prima .................................................................................... 88

xxiii

Proyección de Materia Prima ............................................................ 88

Materiales Indirectos de Fabricación ................................................ 89

Proyección de Materiales Indirectos de Fabricación Fundas ............ 90

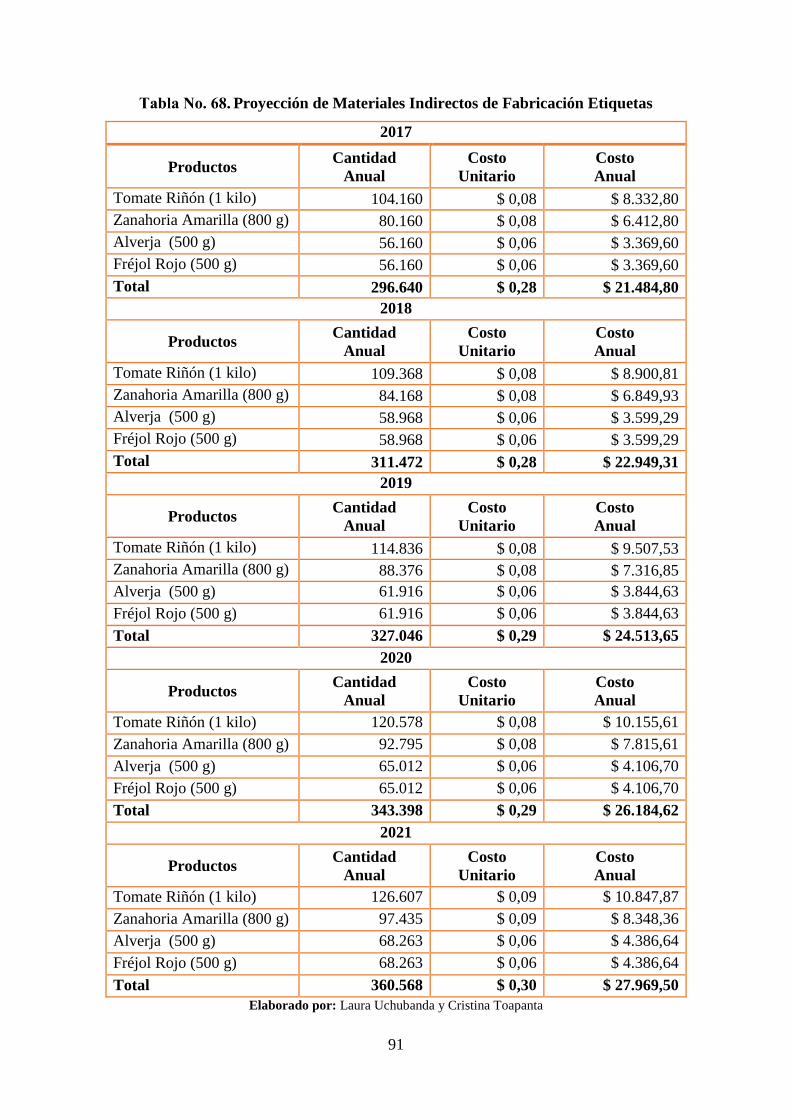

Proyección de Materiales Indirectos de Fabricación Etiquetas ......... 91

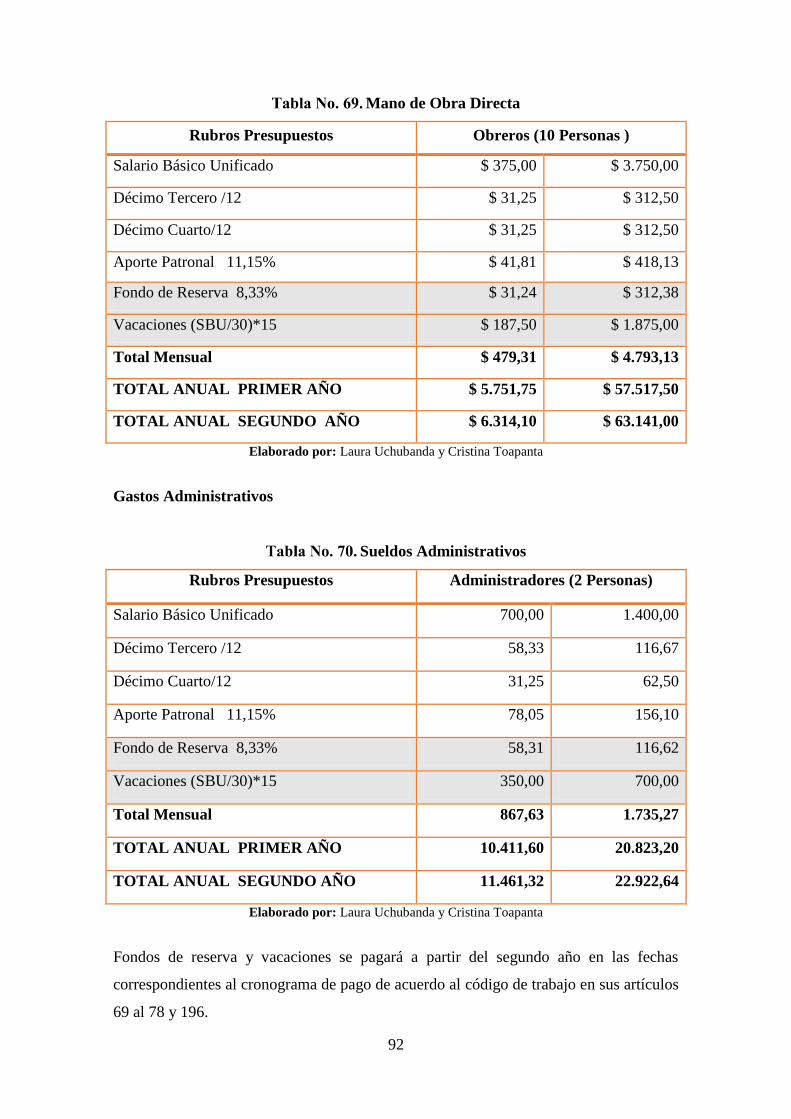

Mano de Obra Directa ....................................................................... 92

Sueldos Administrativos ................................................................... 92

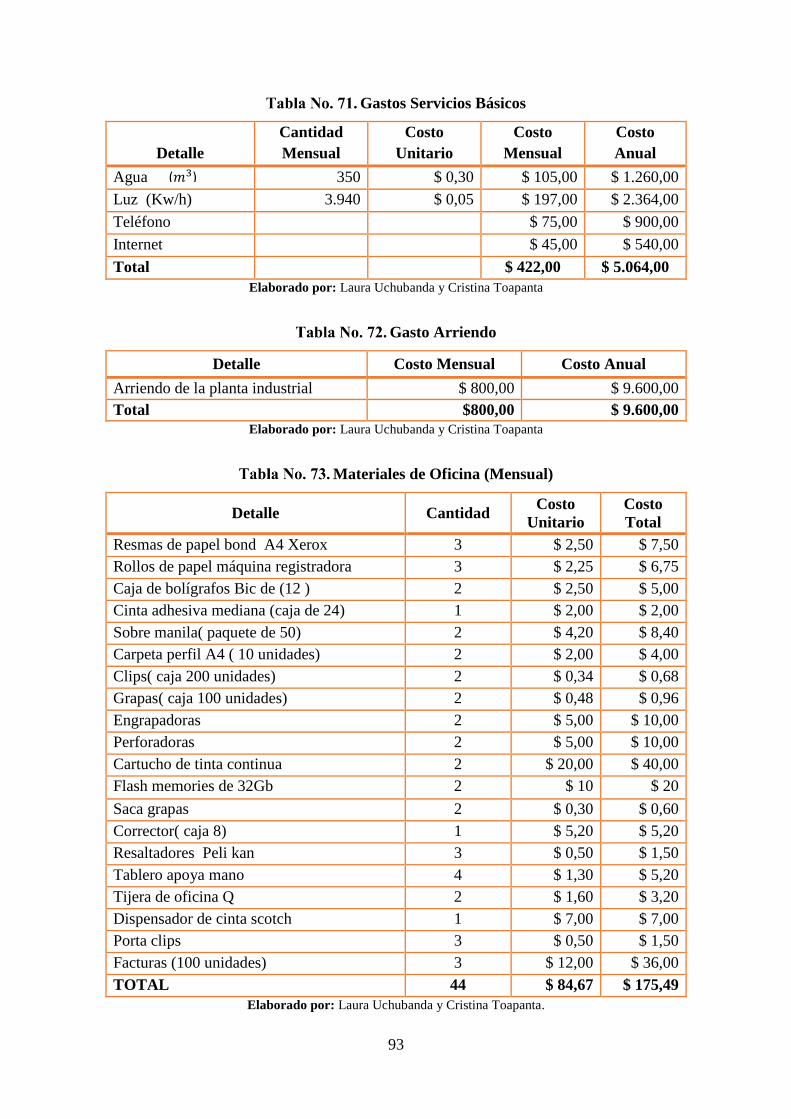

Gastos Servicios Básicos ................................................................... 93

Gasto Arriendo .................................................................................. 93

Materiales de Oficina (Mensual) ....................................................... 93

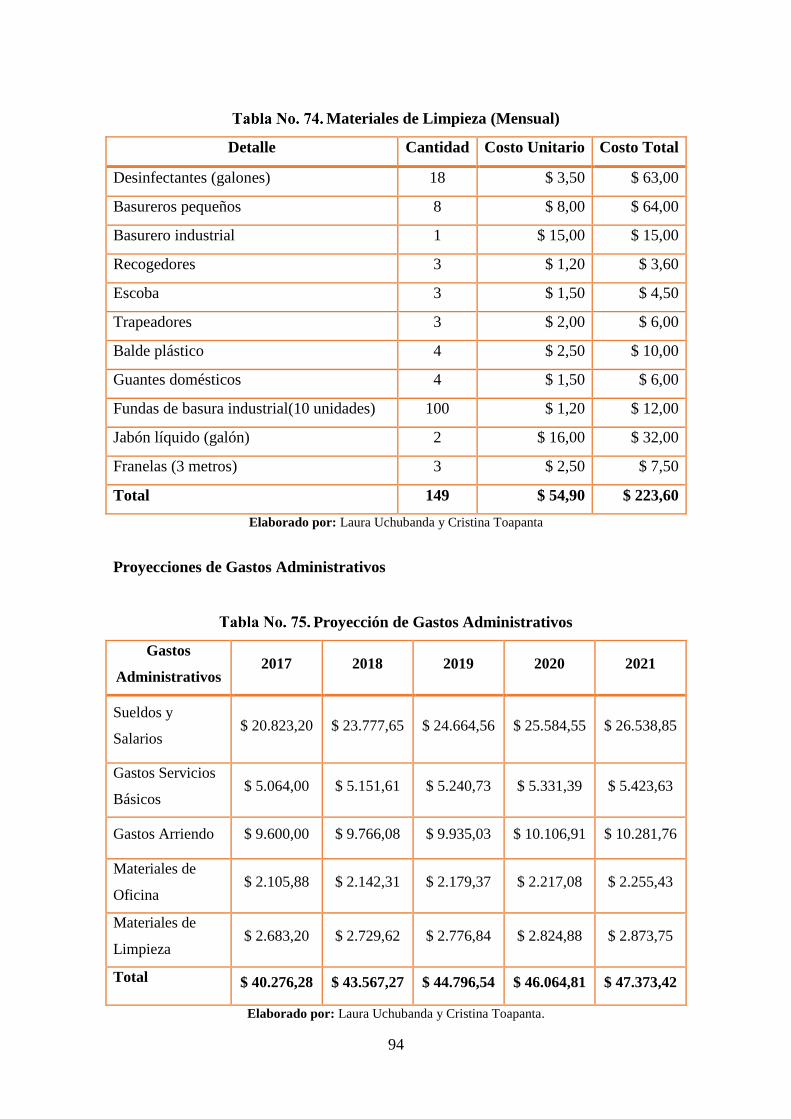

Materiales de Limpieza (Mensual) .................................................... 94

Proyección de Gastos Administrativos ............................................. 94

Publicidad .......................................................................................... 95

Gastos de Comercialización .............................................................. 95

Resumen de Inversiones .................................................................... 96

Presupuesto de Costos y Gastos ........................................................ 97

Estructura Financiera......................................................................... 99

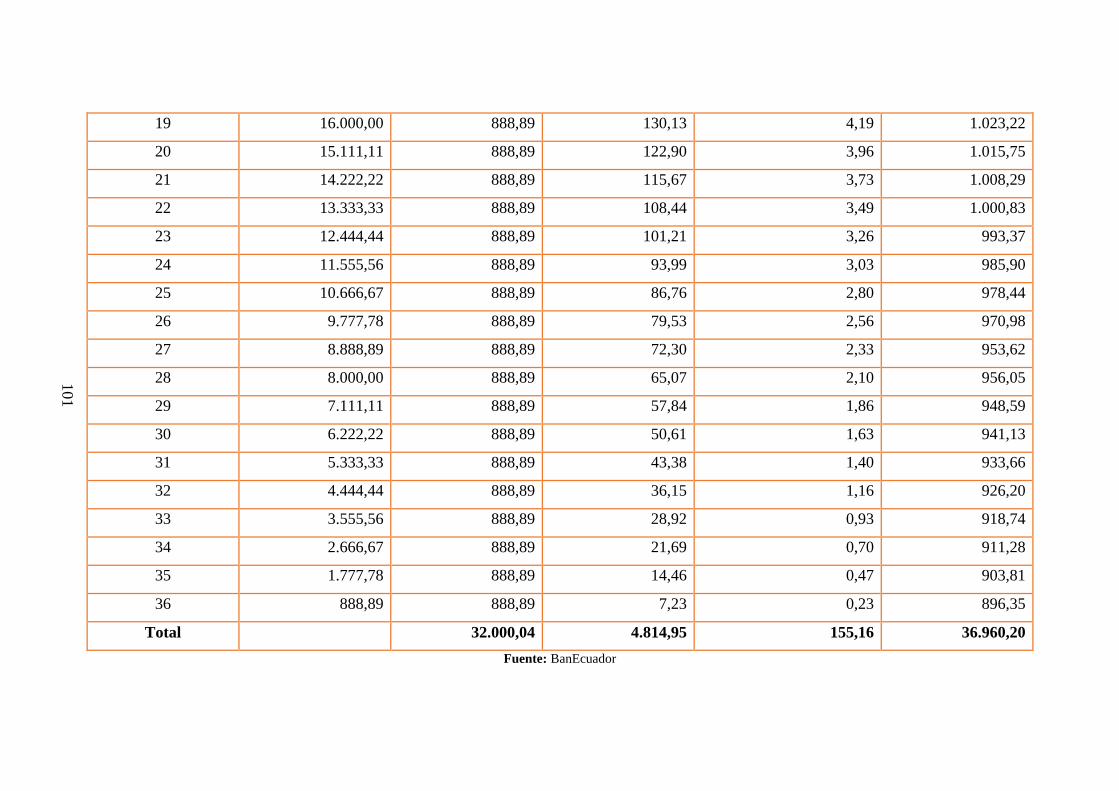

Tabla de Amortización .................................................................... 100

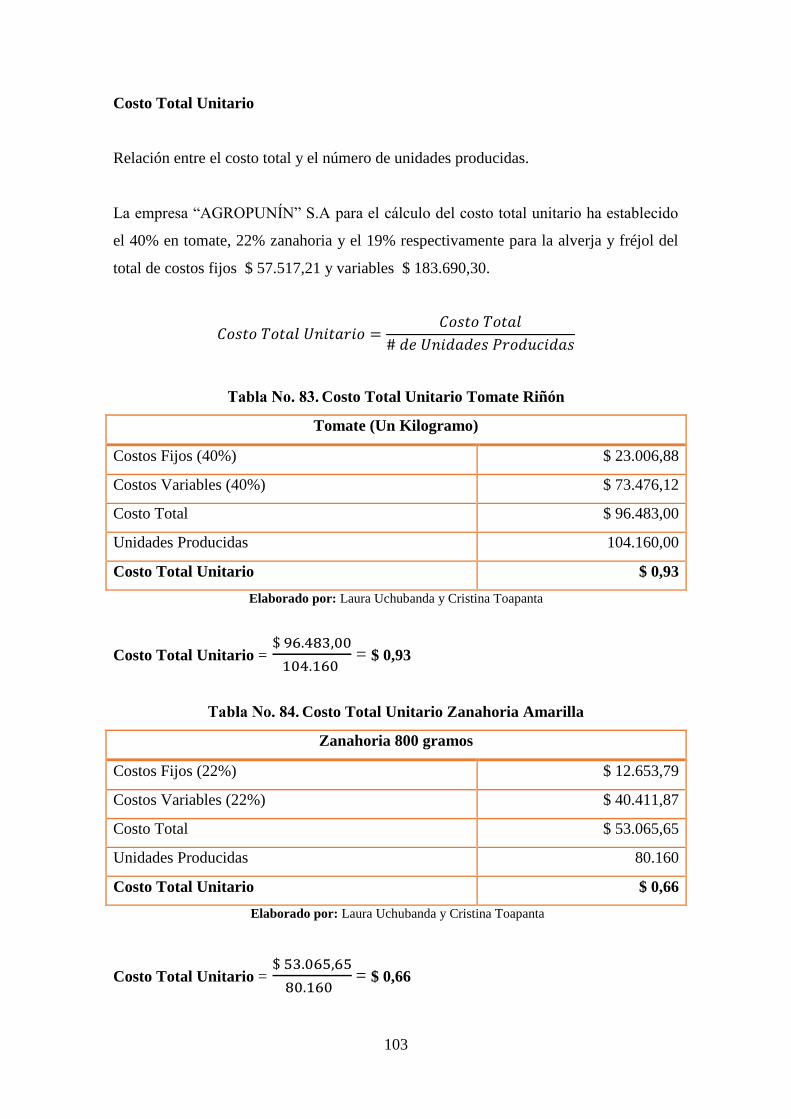

Costos Fijos y Variables. ................................................................. 102

Costo Total Unitario Tomate Riñón ................................................ 103

Costo Total Unitario Zanahoria Amarilla ....................................... 103

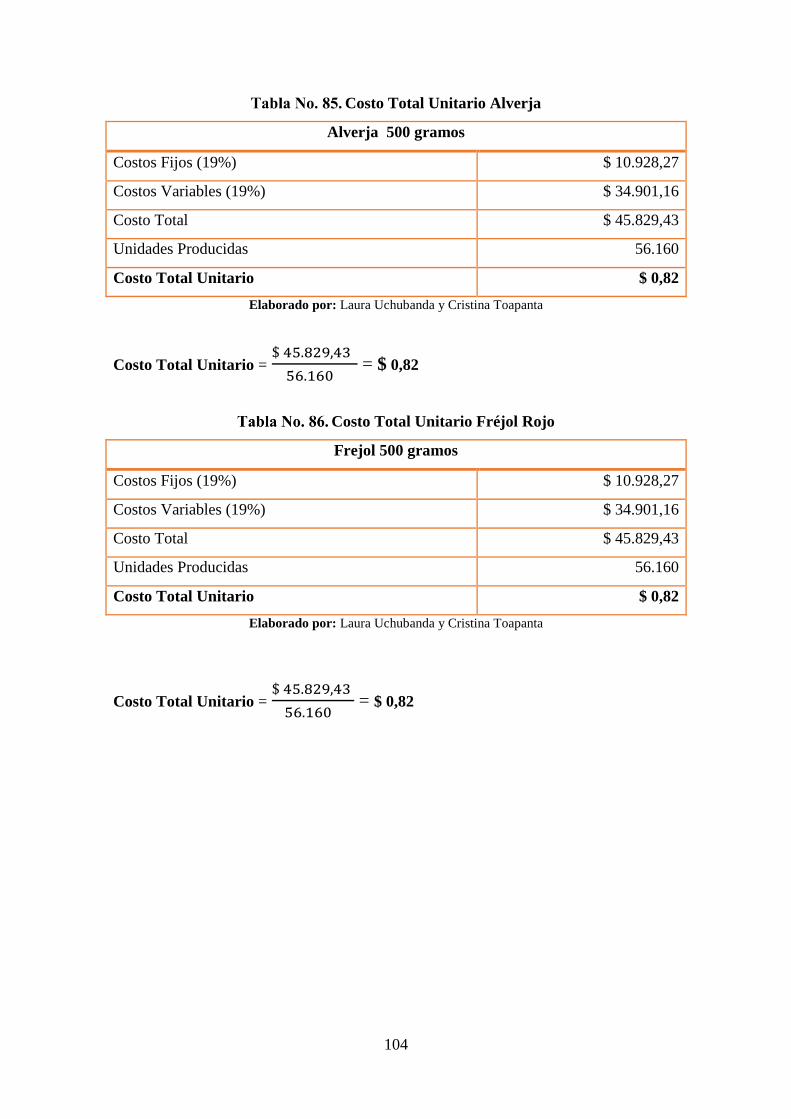

Costo Total Unitario Alverja ........................................................... 104

Costo Total Unitario Fréjol Rojo .................................................... 104

Ingresos ........................................................................................... 105

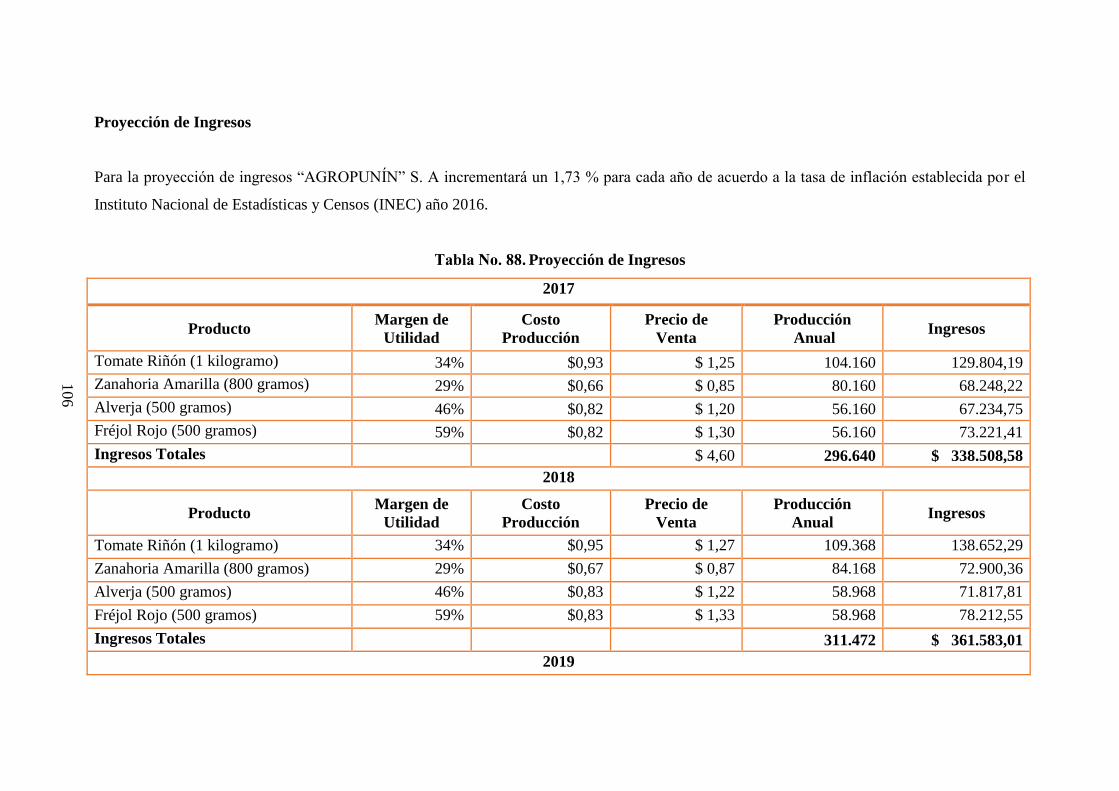

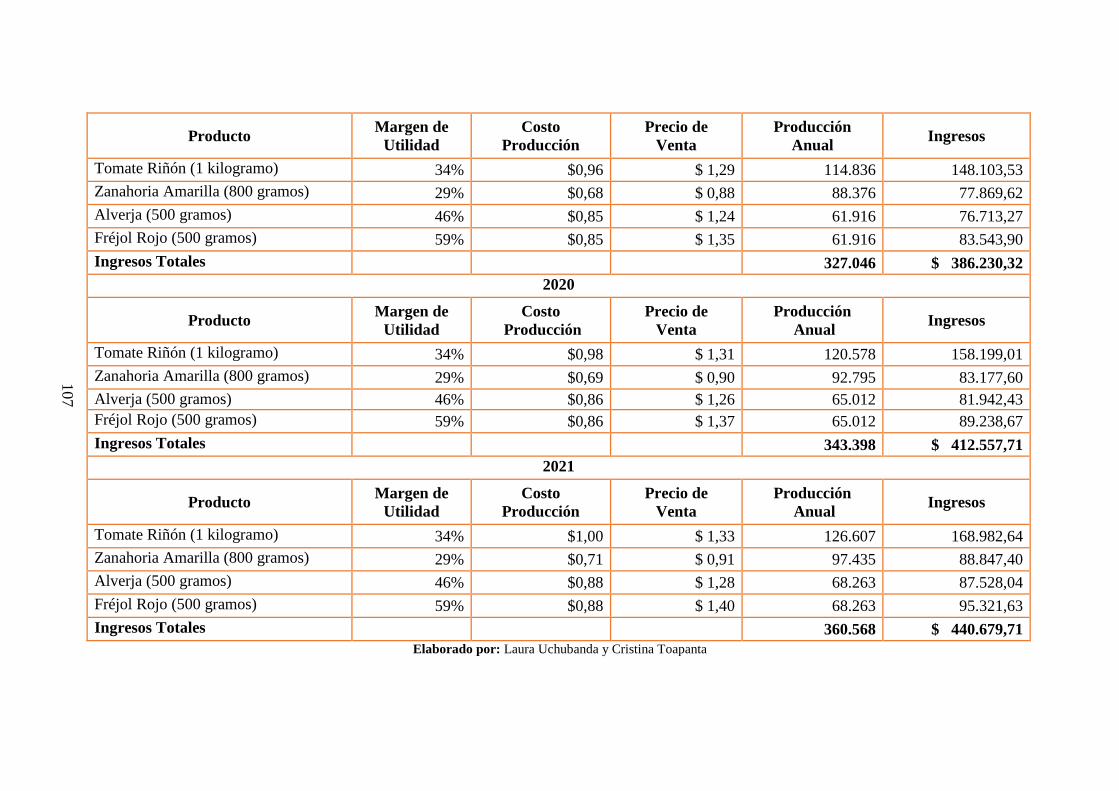

Proyección de Ingresos.................................................................... 106

Estado de Situación Inicial .............................................................. 109

Estado de Resultados ....................................................................... 111

Presupuesto de Caja ........................................................................ 114

Estado de Situación Financiera Proyectado .................................... 115

Flujo de Caja ................................................................................... 117

Tasa Mínima Aceptable de Rendimiento ........................................ 119

Periodo de Recuperación de la Inversión ........................................ 120

Valor Actual Neto (VAN) ............................................................... 121

Datos Cálculo TIR ........................................................................... 122

xxiv

Tasa Interna de Retorno (TIR) ........................................................ 122

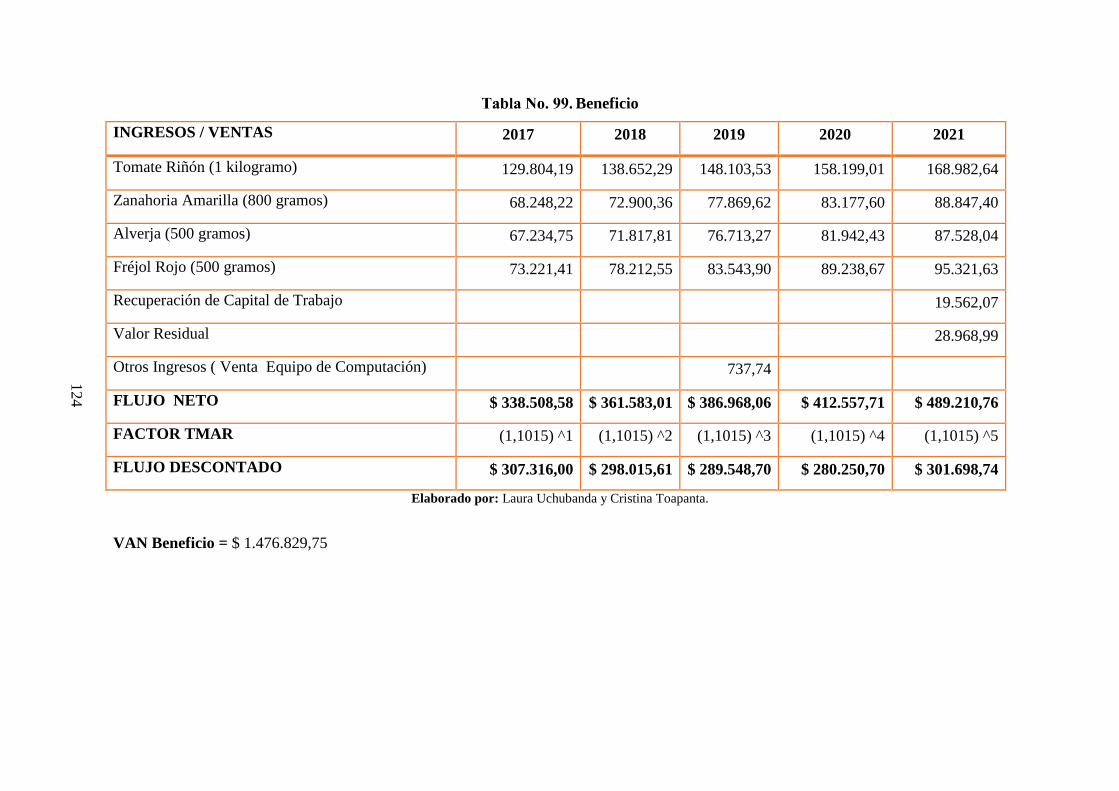

Beneficio ......................................................................................... 124

Costo................................................................................................ 125

Análisis de Sensibilidad .................................................................. 128

Punto de Equilibrio Tomate Riñón.................................................. 130

Punto de Equilibrio Zanahoria Amarilla ......................................... 131

Punto de Equilibrio Alverja............................................................. 132

Punto de Equilibrio Fréjol Rojo ...................................................... 133

xxv

INDICE DE GRÁFICOS

Gráfico No.1. Diagrama Causa-Efecto....................................................................... 4

Gráfico No.2. Encuesta Pregunta #1 ........................................................................ 25

Gráfico No.3. Encuesta Pregunta #2 ........................................................................ 26

Gráfico No.4. Encuesta Pregunta #3 ........................................................................ 27

Gráfico No.5. Encuesta Pregunta #4 ........................................................................ 28

Gráfico No.6. Encuesta Pregunta #5 ........................................................................ 29

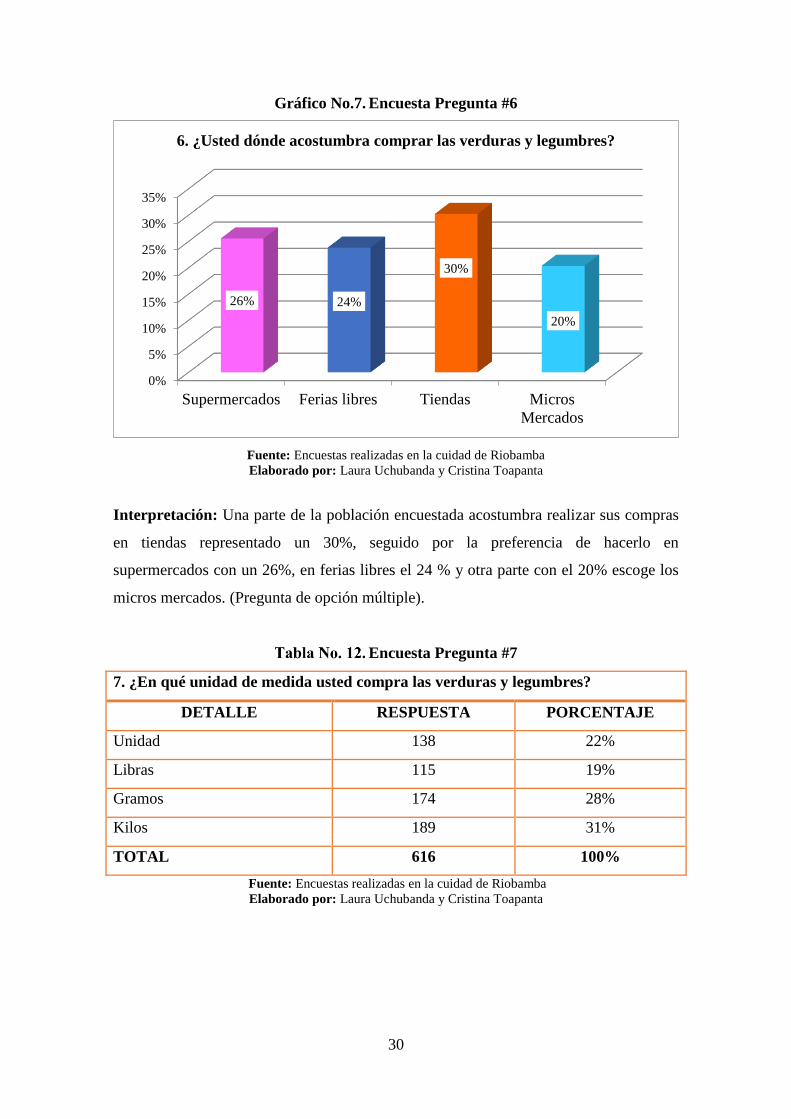

Gráfico No.7. Encuesta Pregunta #6 ........................................................................ 30

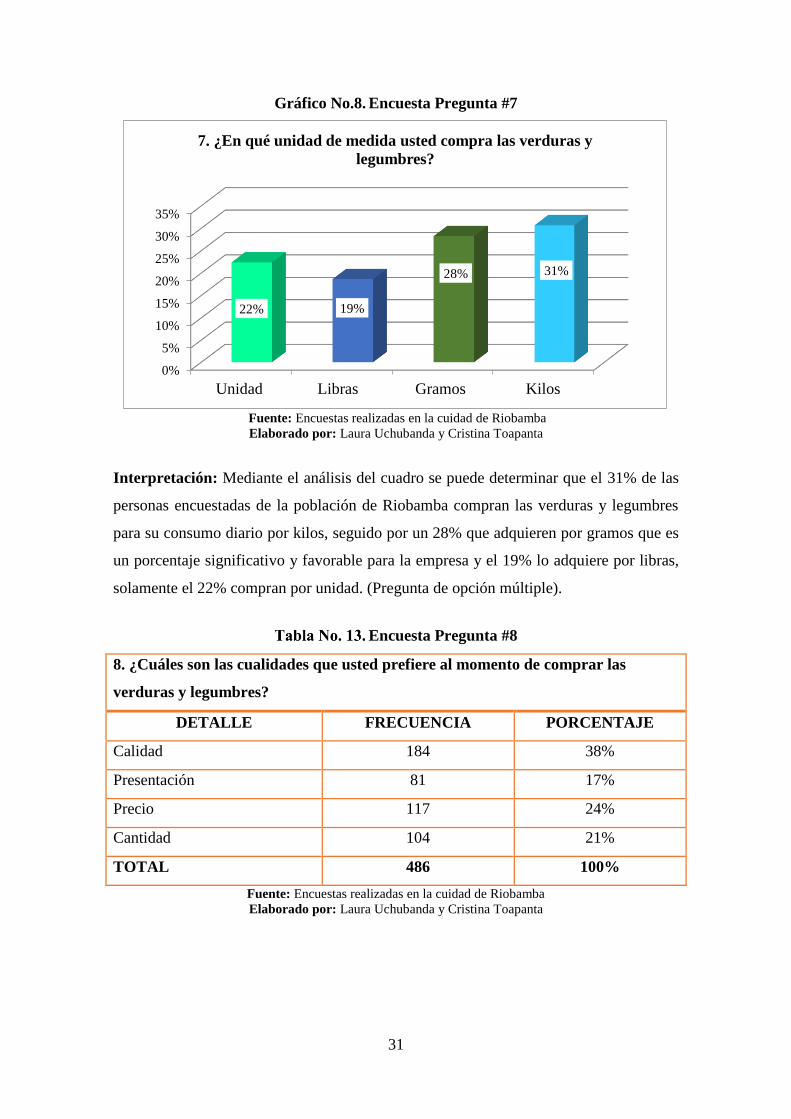

Gráfico No.8. Encuesta Pregunta #7 ........................................................................ 31

Gráfico No.9. Encuesta Pregunta #8 ........................................................................ 32

Gráfico No.10. Encuesta Pregunta #9 ........................................................................ 33

Gráfico No.11. Encuesta Pregunta #10 ...................................................................... 34

Gráfico No.12. Encuesta Pregunta #11 ...................................................................... 35

Gráfico No.13. Encuesta Pregunta #12 ...................................................................... 36

Gráfico No.14. Encuesta Pregunta #13 ...................................................................... 37

Gráfico No.15. Encuesta Pregunta #14 ...................................................................... 38

Gráfico No.16. Encuesta Pregunta #15 ...................................................................... 39

Gráfico No.17. Encuesta Pregunta #16 ...................................................................... 40

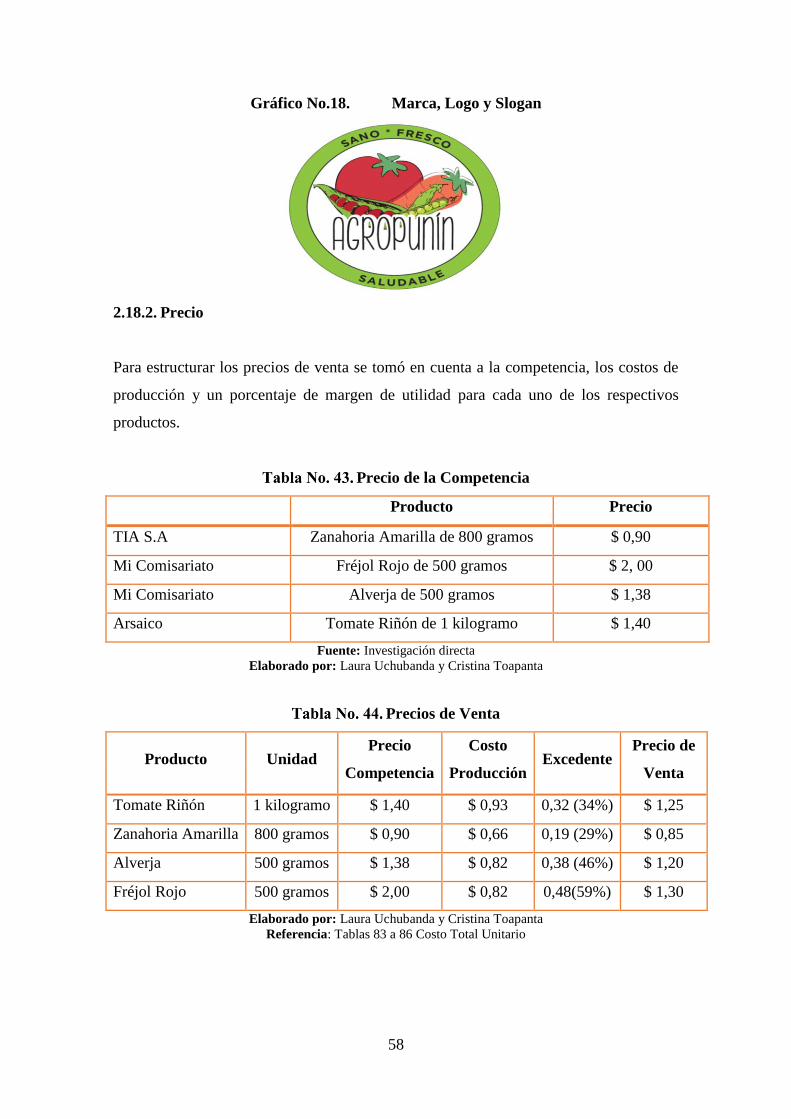

Gráfico No.18. Marca, Logo y Slogan ....................................................................... 58

Gráfico No.19. Mapa del Cantón Riobamba .............................................................. 60

Gráfico No.20. Croquis de la Ubicación de la Parroquia Punín................................. 61

Gráfico No.21. Distribución Física de la Planta ......................................................... 63

Gráfico No.22. Diagrama de Flujo ............................................................................. 64

Gráfico No.23. Máquina Empacadora Vacío ev-510g ............................................... 67

Gráfico No.24. Lavadora y Secadora de Verduras y Legumbres ............................... 68

Gráfico No.25. Codificadora Portátil C-24 ................................................................ 68

Gráfico No.26. Mesa de Selección de Verduras y Legumbres .................................. 69

Gráfico No.27. Fundas para Empaque al Vacío Poliolefina ...................................... 70

Gráfico No.28. Organigrama ...................................................................................... 81

Gráfico No.29. Punto de Equilibrio Tomate Riñón.................................................. 130

Gráfico No.30. Punto de Equilibrio Zanahoria Amarilla ......................................... 131

Gráfico No.31. Punto de Equilibrio Alverja............................................................. 132

Gráfico No.32. Punto de Equilibrio Fréjol Rojo ...................................................... 133

xxvi

TEMA: “CREACIÓN DE UNA EMPRESA PARA LA COMERCIALIZACIÓN DE

VERDURAS Y LEGUMBRES EMPACADOS AL VACÍO EN LA PARROQUIA

PUNÍN CANTÓN RIOBAMBA PROVINCIA DE CHIMBORAZO”

Autor(es): Cristina Jacqueline Toapanta Guanga

Laura Susana Uchubanda Tenelema

Tutor: Eco. Luis Gustavo Padilla Chávez

RESUMEN

Para proponer el proyecto de inversión en la parroquia de Punín cantón Riobamba

provincia de Chimborazo, se parte de una idea de negocio, desde la perspectiva de

crecimiento social, económico para la parroquia, de los antecedentes para describir

el problema mediante un análisis causa efecto para determinar el problema central :

“Mal manejo en la comercialización de sus productos agrícolas” , se justifica la

importancia de desarrollar la propuesta, se plantea objetivos general y específicos, se

fundamenta un marco teórico y marco conceptual de los términos más relevantes de la

investigación. El diseño metodológico que se manejará es la investigación descriptiva,

mediante la técnica de recolección de información encuestas que permite obtener datos

relevantes para determinar el mercado objetivo del cantón Riobamba. El esquema

temático comprende de cinco capítulos, el estudio financiero nos permitirá determinar

la factibilidad y viabilidad mediante los criterios de valoración como: TMAR, VAN,

TIR, PRI y RB/C.

PALABRAS CLAVE: INVERSIÓN / COMERCIALIZACIÓN / INVESTIGACIÓN

/ FACTIBILIDAD / VIABILIDAD.

xxvii

TITLE: "CREATION OF A COMPANY FOR THE MARKETING OF VACUMM

PACKED VEGETABLE IN THE PUNÍN PARISH RIOBAMBA CANTON

CHIMBORAZO PROVINCE”

Author(s): Cristina Jacqueline Toapanta Guanga

Laura Susana Uchubanda Tenelema

Tutor: Eco. Luis Gustavo Padilla Chávez

ABSTRACT

To propose the investment project in the Punín parish, Riobamba canton, Chimborazo

province, it starts since a business idea, from the perspective of social, economic

growth to the parish, the background to describe the problem through a cause-effect

analysis to determine de main problem “Mismanagement in the commercialization of

their agricultural products “ it justifies the importance to develop the proposal, general

and specific objectives are considered, it is based on a theoretical frame and a

conceptual frame about the most relevant terms of the research. The methodological

design that will manage, it is the descriptive research, through the compilation of

information (surveys) that allow to get relevant information for determine the target

market from canton Riobamba. The thematic scheme have comprises of five chapters,

the financial study that allows us to determine its feasibility and viability through the

evaluation criteria such as: TMAR, VAN, TIR, PRI, and B/C.

KEYWORDS: INVESTMENT / MARKETING / RESEARCH / FEASIBILITY /

VIABILITY.

1

INTRODUCCIÓN

En el capítulo I se define el problema que existe en la parroquia de Punín cantón

Riobamba provincia de Chimborazo, partiendo de sus antecedentes con su respectiva

justificación, preguntas directrices, objetivo general, objetivos específicos, marco

referencial y marco empírico, donde se detallan los libros y páginas web de los cuales se

obtuvo la información para la propuesta de esta investigación.

Capítulo II se realizará una investigación de mercado en la ciudad de Riobamba para

determinar el segmento de mercado y la aceptación de los productos empacados al

vacío, información que servirá para el análisis de la oferta y la determinación de la

demanda y demanda insatisfecha. Posteriormente se efectuará un análisis del entorno

(FODA) fortalezas, oportunidades, debilidades, y amenazas que permite identificar los

factores internos y externos que pueden influir en el éxito del proyecto. También se

utilizará marketing mix como una estrategia de mercado para el posicionamiento del

producto y aceptación de los clientes.

Capitulo III se determinará un estudio técnico donde se detallará la localización más

óptima y la ingeniería del proyecto. Se realizará un estudio legal para la constitución de

la empresa, misión, visión, valores corporativos, políticas y un estudio organizacional.

Capitulo IV en el Estudio Financiero se elaborará el Presupuesto de Inversión,

Presupuestos de Ingresos Costos y Gastos, Margen de Contribución, Estados

Financieros como: Estado de Situación Inicial, Estado de Resultados, Estado de

Situación Financiera Proyectado, Flujo de Caja. También se establecerá los criterios de

valoración TMAR, VAN, TIR, PRI, RB/C para determinar la factibilidad y viabilidad

del proyecto y las Razones Financieras.

Finalmente en el Capítulo V se redactará las conclusiones y recomendaciones del

proyecto de creación de una empresa para la comercialización de verduras y legumbres

empacados al vacío en la parroquia de Punín cantón Riobamba provincia de

Chimborazo.

2

CAPÍTULO I

1. PLAN DEL PROYECTO

1.1. Definición del Problema

Tema: “Creación de una empresa para la comercialización de verduras y legumbres

empacados al vacío en la parroquia Punín cantón Riobamba provincia de Chimborazo”.

1.2. Antecedentes

Punín es una de las parroquias rurales de la ciudad de Riobamba, en la Provincia de

Chimborazo, en el Ecuador. El pueblo de Punín se encuentra aproximadamente a 12 km

al sur de la ciudad de Riobamba. Según se afirma, en esta localidad habría pernoctado el

Mariscal Antonio José de Sucre y sus tropas la noche anterior a la batalla de Riobamba,

el 20 de abril de 1820.

Se han encontrado vestigios arqueológicos importantes en esta parroquia, como son:

partes del esqueleto de un mastodonte, encontrado en 1894; y, un cráneo puninoide,

considerado un hallazgo importante en relación a los orígenes de la presencia del

hombre en el continente.

Punín es un pueblo muy antiguo, así lo demuestran los restos fósiles

encontrados en 1894 (partes del esqueleto de un mastodonte),

principalmente un cráneo puninoide con antigüedad de 4.950 años antes de

Cristo, considerado un hallazgo importante en relación a los orígenes de la

presencia del hombre en el continente. Fue una importante parcialidad de los

Puruwaes y fue el Inka Muyulema quien puso el nombre de Puní a Nauteg

cuando derrotó a su cacique Paira. Punín estaba conformada por las

parcialidades de San Francisco, Guaslán, Gualalag, Bauinde, Camayos,

Columbe, Chapipachay, Chichasuyo, Chumo, Chuyupi, Jalobe, Lago,

Malán, Muyna, Pallo, Pangor, Pamba (Plan de Desarrollo y Ordenamiento,

2011, pág. 17).

La historia de Punín se remonta a una época anterior a la conquista española; está

estrechamente ligada a la del Reino Puruhá, raza de grandes caciques y guerreros; y

luego a la del Imperio Inca del Tahuantinsuyo, a partir del casamiento del emperador

3

Huayna -Capac, que ya había dominado el Reino de Quito, y la princesa puruhá Paccha

Duchicela. Aquí vivió doña María Atahualpa nieta del último emperador del

Tahuantinsuyo.

1.2.1. Productividad Agraria

“La variedad de climas de la provincia favorece una agricultura

diversificada. Entre los principales productos se pueden enumerar los

cereales, tubérculos, legumbres, hortalizas, frutas y plantas medicinales, los

mismos que hoy en día son fáciles de trasladar a las grandes ciudades del

país, ya que la rehabilitación vial ha permitido el libre acceso de los

vehículos pesados a estas comunidades”. (Dirección de Comunicación

Social, 2014)

1.3. Formulación y Descripción del Problema

¿Cuán rentable será la creación de una empresa para la comercialización de verduras y

legumbres empacadas al vacío en la parroquia Punín?

1.4. Descripción del Problema

En la provincia de Chimborazo y particularmente en la Parroquia de Punín, el sector

agrícola presenta una importante variedad de verduras y legumbres, sin embargo la

comercialización de sus productos es en fundas plásticas, mallas y por unidades, de

donde surge la iniciativa de realizar un manejo estratégico, a fin de comercializar

considerando el empaquetado al vacío que permita una mejor introducción en el

mercado.

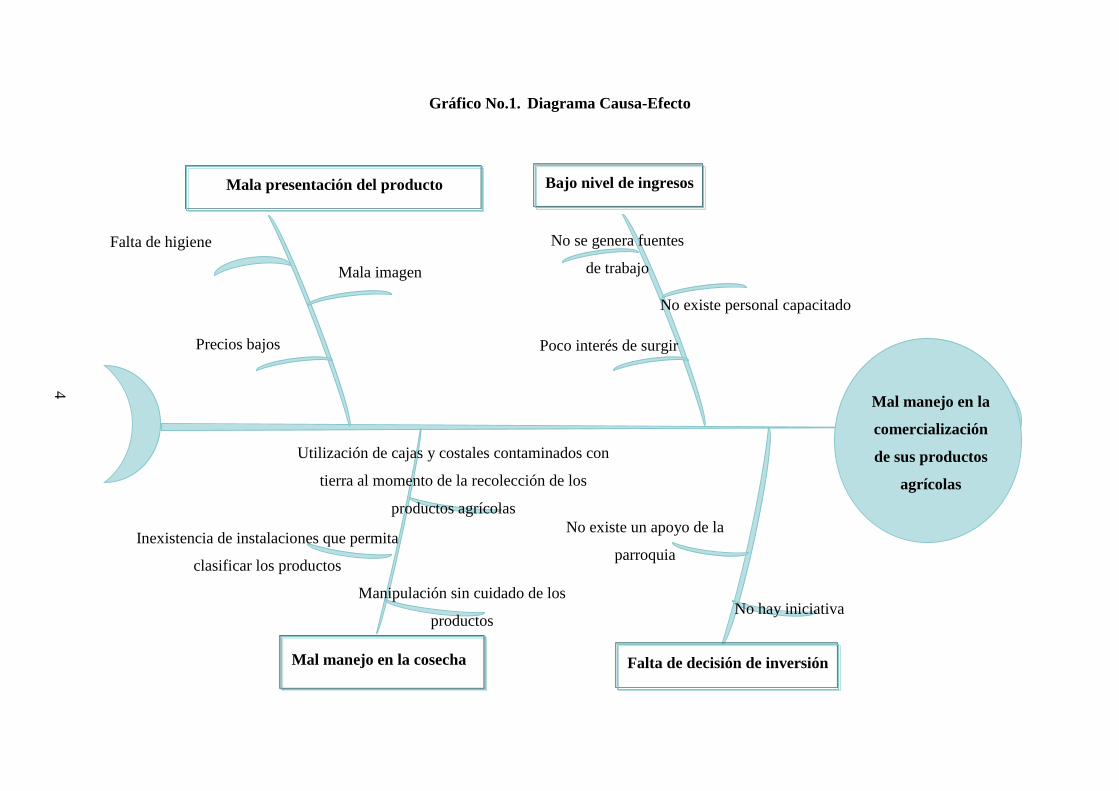

1.4.1. Diagrama Causa Efecto

“El diagrama de causa y efecto, también conocido como diagrama tipo

espina de pescado, es una herramienta de análisis que se puede utilizar para:

(Chang & Niedzwiecki, 2012, pág. 47).

Categorizar muchas causas potenciales de un problema o cuestión de

manera ordenada.

Analizar qué es lo que está sucediendo realmente con un proceso”

4

Gráfico No.1. Diagrama Causa-Efecto

Mala presentación del producto Bajo nivel de ingresos

Falta de decisión de inversión

Inexistencia de instalaciones que permita

clasificar los productos

Utilización de cajas y costales contaminados con

tierra al momento de la recolección de los

productos agrícolas

Manipulación sin cuidado de los

productos

No hay iniciativa

Precios bajos

Mala imagen

No se genera fuentes

de trabajo

No existe personal capacitado

Poco interés de surgir

Mal manejo en la cosecha

Mal manejo en la

comercialización

de sus productos

agrícolas

Falta de higiene

No existe un apoyo de la

parroquia

5

1.5. Preguntas Directrices

Para la realización exitosa de este proyecto de inversión debemos responder las

siguientes preguntas.

¿Cuál es la situación actual del sector agrícola de la parroquia de Punín?

¿Existe una verdadera demanda de compradores de verduras y legumbres?

¿Cuál es la modalidad de la empresa de comercializar verduras y legumbres

empacadas al vacío?

1.6. Justificación

La parroquia de Punín, por su ubicación, presenta las características climatológicas

únicas; en donde, se puede disfrutar de una diversidad de climas. Esto significa que es

beneficioso para la agricultura, principalmente por su suelo fértil se pueden cultivar

verduras, legumbres en forma natural, sin embargo, el producto es vendido a precios

bajos, por ende surge la iniciativa de innovar el producto con el empaque al vacío, para

mejor presentación y conservación del producto, y con una higiene adecuada que sea

aceptado por el consumidor final.

Adicionalmente, de acuerdo a lo que determina la Superintendencia de Control del

Poder de Mercado, al menos el 15% de productos en percha de supermercados y

bodegas debe ser nacional, la norma aplica para locales de 1.000 m², y cuya sanción por

incumplir podría llegar hasta el 12% de las ventas brutas anuales. (Superintendencia de

Control del Poder del Mercado , 2014) Estos factores han permitido que nuevos

empresarios y emprendedores a pequeña y gran escala identifiquen una oportunidad, por

lo que a medida de estas circunstancias es factible desarrollar líneas de productos

innovadores y amigables para el consumo por esta razón la iniciativa de comercializar

estos productos al vacío.

La Secretaria Nacional de Planificación y Desarrollo, en el objetivo 10, impulsa la

transformación de la matriz productiva. El Programa de Gobierno, define cambios en la

estructura productiva para diversificar la economía, dinamizar la productividad,

garantizar la Soberanía Nacional en la producción y el consumo, más las ayudas que son

6

concedidas por el Ministerio de Economía y Competitividad, BanEcuador B.P (BNF) y

la Cámara de la Pequeña y Mediana Empresa, brinda la ayuda en el aspecto macro para

ejecutar un proyecto innovador impulsando el desarrollo productivo, por tanto la

seguridad para realizar el presente estudio de inversión para la comercialización de

verduras y legumbres empacados al vacío.

1.7. Objetivo General

Implementar una empresa comercializadora de verduras y legumbres empacadas al

vacío en la parroquia Punín.

1.7.1. Objetivos Específicos

Investigar aspectos de relevancia en base a la fundamentación teórica y legal

necesaria para el presente proyecto de inversión.

Realizar un estudio de mercado que permita determinar una demanda

insatisfecha.

Determinar un estudio técnico.

Realizar un estudio legal para la constitución de la empresa.

Desarrollar una estructura organizacional para la empresa comercializadora de

verduras legumbres empacadas al vacío.

Realizar un análisis financiero, que determine la viabilidad del proyecto con los

criterios TMAR, VAN, TIR, PRI, RB/C.

1.8. Marco Referencial

1.8.1. Marco Teórico

1.8.1.1. Proyecto de Inversión

“Los proyectos surgen de las necesidades individuales y colectivas de las

personas. Son las personas las que importan, son sus necesidades las que

deben ser satisfechas a través de una adecuada asignación de recursos

teniendo en cuenta la realidad social, cultural y política en la que en el

proyecto pretende desarrollarse”. (Terán, 2014, pág. 20).

7

Los proyectos de inversión tienen como objetivo aprovechar los recursos para mejorar

las condiciones financieras, por ende surge la iniciativa de realizar un proyecto de

inversión para la comercialización de verduras y legumbres en la parroquia de Punín.

1.8.2. Viabilidad Comercial

Se trata de determinar cuál será la aceptación y uso del producto, es decir determinar el

mercado.

“El estudio de mercado abarca la investigación de algunas variables sociales

y económicas que van a condicionar el proyecto; consiste en reunir,

planificar, analizar y comunicar de manera sistemática los datos relevantes

para la situación de mercado específica que afronta una organización”.

(Yandún, 2012, pág. 26).

1.8.2.1. Análisis del Entorno (FODA)

“El diagnostico situacional FODA es una herramienta que posibilita conocer y evaluar

las condiciones de operación reales de una organización, a partir de análisis de esas

cuatro variables principales, con el fin de proponer acciones y estrategias para su

beneficio”. (Ramírez Rojas, 2012)

1.8.2.2. Demanda

De acuerdo a lo investigado la demanda se considera uno de los factores más

importantes en el cual debe enfocarse la iniciación del negocio, son las demandas y

necesidades presentes en el mercado que requiere ser satisfechas con la mayor prontitud

y calidad posibles, y en función de ello deben estructurarse todas las condiciones para

llevarlo a cabo, siempre a partir del conocimiento del mercado al que están dirigido.

1.8.2.3. Oferta

Se puede establecer que la determinación de la oferta permite cumplir con la población

demandante de un producto o servicio determinado, y ello es necesario evaluarlo a

profundidad pues no es posible lanzarse al mercado sin contar con las posibilidades

8

reales de poder responder a las necesidades y demandas presentes para los

consumidores.

1.8.2.4. Demanda Insatisfecha

“Es aquella demanda que no ha sido cubierta en el mercado y que pueda ser cubierta, al

menos en parte, por el proyecto; dicho de otro modo, existe demanda insatisfecha

cuando la demanda es mayor que la oferta”. (Monchón, 2000)

La importancia de realizar un estudio de mercado antes de lanzarse a establecer un

negocio, pues entre sus previsiones puede encontrarse la posibilidad o no de satisfacer la

demanda del mercado, en función de las características de la empresa, su ubicación, las

tecnologías con que cuentas, los clientes a los que van dirigidos los productos.

1.8.2.5. Marketing Mix

“Manera de combinar las variables controlables para estimular de forma adecuada y

permanente los mercados, considerando los efectos que las no controlables ejercen

sobre las decisiones de los clientes y prospectos” (Cruz, 2012).

1.8.2.5.1. Producto

“El producto es el medio del que dispone la empresa, o cualquier

organización humana, para satisfacer las necesidades de los consumidores”,

las decisiones respecto a este punto incluyen la formulación y presentación

del producto, el desarrollo especifico de marca y las características del

empaque y etiquetado”. (Rodriguez, 2010, pág. 210).

1.8.2.5.2. Plaza

“La plaza es una herramienta de la mercadotecnia que incluye un conjunto

de estrategias, procesos y actividades necesarios para llevar los productos

desde el punto de fabricación hasta el lugar en el que esté disponible para el

cliente final (consumidor o usuario industrial) en las cantidades precisas, en

condiciones óptimas de consumo o uso y en el momento y lugar en el que

los clientes lo necesitan y/o desean”. (Thompson, 2010)

9

1.8.2.5.3. Precio

“Es uno de los cuatro factores controlables que integran la estrategia de mercadeo de

una empresa, su importancia debe ser analizada en función del grupo meta, de las

circunstancias económicas actuales del mercado y los objetivos de la empresa”. (Vega,

2000, pág. 117)

1.8.2.5.4. Promoción

“La promoción es un conjunto de actividades de corta duración dirigidas a los

consumidores, intermediarios, prescriptores o vendedores que mediante incentivos

económicos o la realización de actividades específicas, tratan de aumentar las ventas”

(Bort, 2004, pág. 93).

1.8.3. Viabilidad Técnica

“El estudio técnico en el análisis de un proyecto, tiene que ver con la determinación y

valoración de cuatro sub partes principales, el tamaño del negocio, su localización más

efectiva, la ingeniería del proyecto” (Baca Urbina, Gabriel, 2006).

1.8.3.1. Capacidad Instalada y Utilizada

“La capacidad instalada se refiere a la capacidad máxima disponible permanentemente,

y la capacidad utilizada, no es más que la fracción de capacidad instalada que se está

empleando para cubrir el mercado ya estipulado”. (Miranda, 2006)

Ambas capacidades forman parte de la capacidad general del proyecto y su diferencia

radica como se puede observar, en que al hablar de capacidad instalada se está haciendo

referencia a aquella capacidad total que está disponible y con la que se puede contar de

manera permanente y se puede disponer de ella; sin embargo, como su nombre lo

indica, la capacidad utilizada es la parte de la capacidad que está disponible y que en un

momento determinado se está usando.

10

1.8.3.2. Macro Localización

“La selección de la macro zona tendrá que considerar, para un mismo proyecto, muchos

factores de localización diferentes, como por ejemplo las políticas impositivas, las

influencias climáticas y otras que tienen preponderancia en la selección de la macro

localización”. (Chain & Sapag, 2008)

La macro localización tiene como finalidad comparar opciones entre las zonas del país y

seleccionar la que ofrece mayores ventajas para la creación de una empresa

comercializadora de verduras y legumbres, los factores más importantes a considerar

para la localización a nivel macro son, costo de transporte de insumos y producto,

disponibilidad y costos de los insumos y recurso humano.

1.8.3.3. Micro Localización

“La micro localización consiste en la selección puntual del sitio para la instalación del

proyecto una vez cumplido el análisis de macro localización”. (Ortegón, 2005, pág. 54)

La micro localización define el espacio físico donde se pretende que este ubicada, la

empresa comercializadora de verduras y legumbres empacadas al vacío, con esto se

refiere al sector, barrio, calles principales.

1.8.4. Viabilidad Legal

Este aspecto es de mucha importancia para la empresa pues de acuerdo a la ley

ecuatoriana se deben establecer una empresa siguiendo algunos pasos fundamentales;

por lo que se tomarán en cuenta los diversos artículos legales obligatorios que se deben

cumplir; por su parte la Superintendencia de Compañías y Valores dará lugar a que el

nombre de la empresa sea aprobado. Por lo tanto; para empezar con las actividades hay

que seguir los reglamentos, normativas y leyes estipuladas.

11

1.8.4.1. Tipos de Compañías que existen en el Ecuador

1.8.4.1.1. La Compañía en Nombre Colectivo

La compañía en nombre colectivo se contrae entre dos o más personas que hacen el

comercio bajo una razón social. La razón social es la fórmula enunciativa de los

nombres de todos los socios, o de algunos de ellos, con la agregación de las palabras " y

compañía".

1.8.4.1.2. La Compañía en Comandita Simple

La compañía en comandita simple existe bajo una razón social y se contrae entre uno o

varios socios solidarios e ilimitadamente responsables y otro u otros, simples

suministradores de fondos, llamados socios comanditarios, cuya responsabilidad se

limita al monto de sus aportes.

1.8.4.1.3. La Compañía de Responsabilidad Limitada

La compañía de responsabilidad limitada es la que se contrae entre tres o más personas,

que solamente responden por las obligaciones sociales hasta el monto de sus

aportaciones individuales y hacen el comercio bajo una razón social o denominación

objetiva, a la que se añadirán, en todo caso, las palabras “Compañía Limitada”.

1.8.4.1.4. La Compañía Anónima

La compañía anónima es una sociedad cuyo capital, dividido en acciones negociables,

está formado por la aportación de los accionistas que responden únicamente por el

monto de sus acciones. La denominación de esta compañía deberá contener la

indicación de “compañía anónima", o "sociedad anónima", o las correspondientes

siglas. Podrán ser entre dos o más personas con un capital de 800 dólares o más.

(Superintendencia, Ley de compañias, 2013)

12

1.8.5. Vialidad de Gestión

Dentro de un estudio para la creación de una empresa, el estudio organizacional y

administrativo es de importancia y se encarga de la planificación e implementación de

una estructura organizacional en una empresa o negocio en cuestión para el manejo del

proyecto en las etapas de pre inversión, inversión y operación, atendiendo a los costos

de inversión y operación, al estudio legal, a aspectos laborales, técnicos, comerciales,

tributarios y de contratación.

1.8.6. Viabilidad Financiera

El estudio financiero o económico, implica para el ordenamiento y sistematización de la

información relacionada con el tema monetario, a la que se hace alusión en etapas

previas del estudio de mercado; y sobre todo tiene mucho que ver con la ingeniería del

proyecto que forma parte del estudio técnico, pues en este caso es donde

fundamentalmente se determina la tecnología con la que se trabajará y por tanto, los

costos que ello implica y la inversión inicial que debe sostenerse para darle inicio al

negocio de comercialización de verduras y legumbres empacadas al vacío.

1.8.6.1. Cash Flow

“Para valorar cualquier proyecto el elemento clave es el cash flow que se

genera. Se entiende por tal al valor neto que arroja la suma de entradas y

salidas de caja que genera el proyecto a lo largo de un periodo de tiempo

determinado. Por lo general, los flujos de caja de un proyecto se calculan de

forma anual, aunque para proyectos más cortos se pueden calcular de forma

mensual o trimestral”. ( Baca Urbina, 2006)

1.8.6.2. Tasa Mínima Aceptable de Rendimiento (TMAR)

“La tasa de descuento del proyecto o tasa costo de capital, es el precio que se paga por

los fondos requeridos para cubrir la inversión. Representa una medida de la rentabilidad

mínima que se exigirá al proyecto”. (Sapag Chain, Nassir; Reinaldo, Sapag Chain,

2008)

No existe un apoyo

de la parroquia

13

1.8.6.3. Valor Actual Neto (VAN)

“Es la diferencia entre el valor de mercado de una inversión y su costo”. (Van Horne, J.,

& Wachowicz, J, 2010)

El valor actual neto, permite calcular el valor actual de un determinado número de flujos

de caja futuros en una inversión, en función de valorar la inversión en términos de

rentabilidad. Los criterios de evaluación fundamentales son: VAN≥0 se recomienda

aceptar el proyecto, pero si de lo contario VAN<0 entonces hay que rechazarlo.

1.8.6.4. Tasa Interna de Retorno (TIR)

“La TIR señala que se trata de la tasa de descuento por la cual VAN es igual a 0. Es la

tasa que iguala la suma de los flujos descontados a la inversión inicial, es la tasa

máxima de rendimiento”. (Miguel Puga Muñoz, 2010)

1.8.6.5. Periodo de Recuperación de la Inversión (PRI)

“Uno de los criterios tradicionales de evaluación es el periodo de recuperación de la

inversión (PRI), mediante el cual se determina el número de periodos necesarios para

recuperar la inversión inicial”. (Sapag Chain & Reinaldo, 2008).

1.8.6.6. Relación Beneficio Costo

“Es la razón presente de los flujos netos a la inversión inicial. Este índice se usa como

medio de clasificación de proyectos en orden descendente de productividad”. (Córdova

Padilla, Marcial, 2011)

1.8.6.7. Índice Financieros

“Las razones financieras es el método que no toma en cuenta el valor del dinero a través

del tiempo. Esto es válido, ya que los datos que toma para su análisis provienen de la

hoja del balance general”. (Baca Urbina , Gabriel, 2006)

14

1.8.7. Análisis de Sensibilidad

“Es plantear diferentes escenarios para el proyecto cambiando los valores

iniciales de variables claves como el precio, los costos o las ventas, con el

fin de determinar su impacto en los indicadores de evaluación, lo que puede

llevar a revisar escenarios optimistas o pesimistas ”. (Murcia M Jairo Dario;

Flor Nancy Díaz P, 2009)

1.9. Marco Empírico

1.9.1. Situación de la Zona

Cantón Punín

“La parroquia rural Punín es reconocida a nivel nacional por ser un sitio histórico y

paleontológico; se destaca por la productividad de sus tierras. Las autoridades

emprenderán proyectos para impulsar la producción de ovinos junto con los sectores

más vulnerables”. (La Prensa , 2015)

En la vía que conecta a las parroquias de Punín es evidente la alta producción agrícola

que tiene esta zona. Entre los productos destacados está: el tomate de carne, lechuga,

papas, maíz, frutilla, mora, cebolla blanca, zanahoria, tomate de árbol, fréjol, alverja y

otras leguminosas, que son muy apetecidas en los mercados de la provincia y el país,

mediante este estudio se puede determinar la factibilidad de realizar la comercialización

de verduras y legumbres con un proceso de empacado al vacío brindando un plus de

higiene y calidad al consumidor final.

1.9.2. Negocio actual de la Producción Agrícola

Los pequeños agricultores de la parroquia de Punín que se dedican a la siembra y

cosecha de verduras y legumbres, para comercializar los mismos lo realizan en el

mercado mayorista de la ciudad de Riobamba, sin ningún empaque ni un peso correcto

por lo que el precio no es óptimo.

15

1.10. Propuesta

Para la creación de una empresa comercializadora de verduras y legumbres empacadas

al vacío se lo denominará “AGROPUNÍN” S. A con la aportación de tres socios,

adicional se debe tomar en cuenta los siguientes puntos que se detalla en el marketing

mix.

1.10.1. Marketing Mix

1.10.2. Demanda

Dentro de la demanda se determina la demanda insatisfecha positiva o negativa que

presentará el producto, misma que podemos validar a través de las encuestas que se

realizará en la ciudad de Riobamba.

1.10.3. Muestra

“La palabra muestra es utilizada para referirnos a la población seleccionada,

ya sea en forma aleatoria, al azar o probabilística. Se somete a prueba a las

muestras con el fin de establecer inferencias acerca de las propiedades de la

población, y es conveniente que el investigador tenga una idea clara acerca

de qué población le interesa. Para nuestro caso de estudio la población

objetiva es Ciudad de Riobamba”. (Martínez Bencardino, 2005)

PRODUCTO

• Presentación empaqueal vacio que seallamativo. con surespectiva marca .

• Los gramos y kilogramos que tendrá el producto.

PRECIO

• El precio estara basadoen el costo delproducto más unporcentaje de utilidad.

PLAZA

• Se manejara un canalde distribucionindirecto.PRODUCTOR-DETALLISTA-CONSUMIDORFINAL.

• Tambien se manejarade forma directaproductor consumidorfinal

PROMOCIÓN

• Para difundir elproducto se lorealizara a travez dedifusión radial.

• Se creará una páginaweb de la empresa.

• Se difundira mediantevallas publicitarias.

16

1.11. Marco Conceptual

Comercializar.- Hacer que un producto se comercialice al público, dándole un

servicio con las condiciones adecuadas y organizando campañas, promociones y

publicidad.

Competencia.- Tiene su significado de coincidencia o concurrencia en el deseo

de conseguir una misma cosa.

Empresa.- Unidad económica que organiza y administra la producción de

bienes y servicios.

Factibilidad.- Se refiere a la disponibilidad de los recursos necesarios para

llevar a cabo los objetivos o metas señalados que se determina al realizar un

proyecto de producción o servicio.

1.12. Diseño Metodológico

1.12.1. Metodología

La metodología de investigación son procedimientos que se aplican para obtener datos

precisos, que pueden ser verificables, los que ayudarán a la determinación de la

localización del proyecto de inversión para la creación de una empresa comercializadora

de verduras y legumbres.

1.12.2. Investigación Descriptiva

El tipo de investigación que se utilizará es la descriptiva pues a través de ésta, se

puntualizarán lógica y ordenadamente las características de la población en el cantón

Riobamba y los factores que inciden en el proyecto de inversión para la parroquia de

Punín.

17

1.12.3. Métodos de Investigación

1.12.3.1. Método Deductivo

“Es un método de razonamiento que consiste en tomar conclusiones generales para

explicaciones particulares”. (Bernal, 2006, pág. 56)

Para llevar a cabo científicamente esta investigación se utilizará el método deductivo,

que va de lo general a lo particular, este método parte de datos generales aceptados

como verdaderos para deducir por medio del razonamiento lógico. Para la creación de la

empresa comercializadora de verduras y legumbres, las técnicas que se utilizará en la

recopilación de la información es mediante la revisión de documentos es decir

obtención de información o recopilación bibliográfica de varios autores, libros, pagina

web, mediante las encuestas que es un instrumento que facilitará obtener información

de primera mano la cual permitirá determinar la viabilidad comercial del proyecto, el

procesamiento de la información será mediante un formato de Excel para posterior a

ello realizar los respectivos análisis e interpretaciones de los resultados.

1.13. Marco Administrativo

1.13.1. Cronograma/ Actividades

Se determina el tiempo de las actividades a desarrollar en el proyecto de inversión para

la comercialización de verduras y legumbres en la parroquia de Punín.

18

Cronograma

ACTIVIDAD

MESES

MES 1 MES 2 MES 3 MES 4 MES 5 MES 6

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Asignación del

Tutor

2 Validación del

plan y Tema

3 Capítulo I

Diseño de la

investigación

4 Capítulo II

Estudio de

mercado

5 Capítulo III

Estudio técnico,

legal.

6 Capítulo IV

Propuesta

(Estudio

financiero)

Valoración

7 Capítulo V

Conclusiones,

recomendaciones

Elaborado por: Laura Uchubanda y Cristina Toapanta

1.13.2. Recursos

1.13.2.1. Recursos Humanos

Los recursos humanos a utilizar para el desarrollo del proyecto de inversión en la

parroquia de Punín, se da a conocer en la siguiente tabla.

19

Recursos Humanos

Detalle Autores

Autor del proyecto de inversión Cristina Toapanta

Autor del proyecto de inversión Laura Uchubanda

Profesor guía del proyecto de inversión Eco. Luis Padilla

Elaborado por: Laura Uchubanda y Cristina Toapanta.

1.13.2.2. Recursos Técnicos y Materiales

A continuación, se detalla el listado de materiales para el desarrollo de la propuesta.

Computadores

Impresora

Tinta de impresora

Hojas de papel bond

Esfero, lápiz, borrador

1.13.3. Presupuesto

Los recursos financieros que se utilizarían para el desarrollo de la presente investigación

se detallan en la siguiente tabla.

Presupuesto

Detalle Costo

Movilización $ 500,00

Gastos varios $ 700,00

Alimentación $ 600,00

TOTAL $ 1800,00

Elaborado por: Laura Uchubanda y Cristina Toapanta

20

CAPÍTULO II

2. ESTUDIO DE MERCADO

2.1. Investigación de Mercado

La empresa comercializadora de verduras y legumbres empacadas al vacío

“AGROPUNÍN” S.A para la investigación de mercado ha tomado en cuenta a 381

familias para evaluar la posible demanda de los productos y los lugares de

comercialización. Mediante los resultados alcanzados se obtendrá la información de los

consumidores promedios de acuerdo a sus gustos y preferencias para la aceptación del

producto.

2.2. Objetivos de la Investigación de Mercado

Establecer el segmento de mercado y la aceptación que el producto podría tener en la

ciudad de Riobamba.

Identificar los gustos y preferencias de los clientes al instante de comprar las

verduras y legumbres.

Cuantificar la demanda actual de consumidores que adquieren las verduras y

legumbres empacadas al vacío en la ciudad de Riobamba con la finalidad de

proyectar la demanda a futuro.

Establecer la demanda insatisfecha que existe en la venta de verduras y legumbres

empacadas al vacío.

2.3. Análisis del Entorno

Fortalezas

Clima y suelos aptos para el cultivo de las verduras y legumbres.

Personas dedicadas a la agricultura de verduras y legumbres (existencia de

productores).

Posee regadíos propios de la zona para la agricultura.

21

Disponibilidad de un espacio cerca a los cultivos reduciendo tiempo y costos de

transporte.

Empaques que extienden la durabilidad de los productos manteniéndolos frescos

por más tiempo.

Método de empacado al vacío y presentación nueva en el mercado, en relación al

tomate, zanahoria, alverja y fréjol.

Oportunidades

Aumento de la demanda de productos orgánicos.

Cambio en la dieta diaria de las personas aumentado la preferencia de consumo

de verduras y legumbres

Disponibilidad de productos totalmente naturales y orgánicos durante todo el

año.

Los consumidores optan por comprar productos con valor nutricional como son

las verduras y legumbres que favorece a su salud.

La Superintendencia de control del poder de Mercado determina que al menos el

15% de productos en percha de los supermercados deben ser nacionales.

Debilidades

Existencia de mano de obra no calificada

Productos de consumo inmediato no son bienes duraderos

Altos Costos en la adquisición de maquinaria al inicio de la inversión

Amenazas

Empresas comercializadoras de verduras y legumbres en empaques sellados

conocidos y aceptados por las personas a diferentes precios.

Pequeños Comerciantes dedicados a la venta de verduras y legumbres en mallas,

fundas plásticas y bandejas a precios bajos

Pérdida de cultivos por cambios climáticos

Aumento y disminución de precios dada por la inflación

22

Nuevos competidores dedicados a empacar verduras y legumbres al vacío.

2.4. Categorización del Producto

Las verduras y legumbres provienen de la parroquia Punín perteneciente al cantón

Riobamba, son orgánicos sin la utilización de químicos en su proceso de siembra.

El proceso de los productos que oferta “AGROPUNÍN” S. A es lavado, secado, pesado

y empacados al vacío en su estado natural sin ningún tipo de industrialización

considerando a estos productos de consumo masivo.

Tiempo de Cosecha

Producto Tipo Forma de Cultivo Tiempo de cosecha

Tomate Riñón Verdura Bajo Invernadero 4 meses

Zanahoria Amarilla Verdura Campo Abierto 3 meses

Alverja Legumbre Campo Abierto 3 meses

Fréjol Rojo Legumbre Campo Abierto 3 meses

Fuente: Investigación directa

Elaborado por: Laura Uchubanda y Cristina Toapanta

2.5. Determinación del Mercado Objetivo

Para el presente proyecto se ha seleccionado al cantón Riobamba Provincia de

Chimborazo: la empresa comercializadora de verduras y legumbres empacadas al vacío,

“AGROPUNÍN” S.A está ubicada en la parroquia de Punín a 12 km de la ciudad de

Riobamba.

2.6. Perfil del Consumidor

Los productos están direccionados a un grupo de consumidores de clase media y media

alta que se consideran posibles demandantes para adquirir la oferta en el mercado local,

en tiendas, micros mercados y supermercados de la ciudad de Riobamba.

23

2.7. Método de Investigación

La herramienta que se utilizó en el proceso para la recolección de datos del estudio de

mercado fue la encuesta, técnica que permitirá adquirir una información fiable y

detallada que nos facilitará conocer los gustos, preferencias, necesidades y la

continuidad de consumo de los clientes en la ciudad de Riobamba.

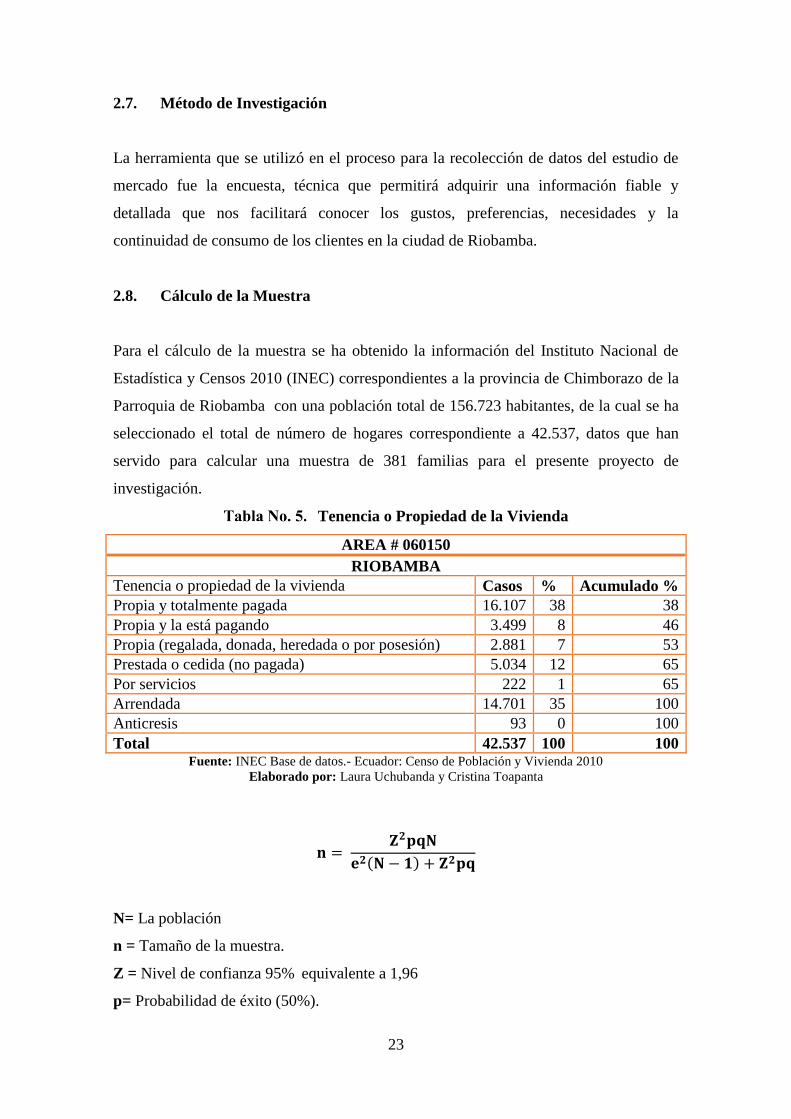

2.8. Cálculo de la Muestra

Para el cálculo de la muestra se ha obtenido la información del Instituto Nacional de

Estadística y Censos 2010 (INEC) correspondientes a la provincia de Chimborazo de la

Parroquia de Riobamba con una población total de 156.723 habitantes, de la cual se ha

seleccionado el total de número de hogares correspondiente a 42.537, datos que han

servido para calcular una muestra de 381 familias para el presente proyecto de

investigación.

Tenencia o Propiedad de la Vivienda

AREA # 060150

RIOBAMBA

Tenencia o propiedad de la vivienda Casos % Acumulado %

Propia y totalmente pagada 16.107 38 38

Propia y la está pagando 3.499 8 46

Propia (regalada, donada, heredada o por posesión) 2.881 7 53

Prestada o cedida (no pagada) 5.034 12 65

Por servicios 222 1 65

Arrendada 14.701 35 100

Anticresis 93 0 100

Total 42.537 100 100 Fuente: INEC Base de datos.- Ecuador: Censo de Población y Vivienda 2010

Elaborado por: Laura Uchubanda y Cristina Toapanta

𝐧 = 𝐙𝟐𝐩𝐪𝐍

𝐞𝟐(𝐍 − 𝟏) + 𝐙𝟐𝐩𝐪

N= La población

n = Tamaño de la muestra.

Z = Nivel de confianza 95% equivalente a 1,96

p= Probabilidad de éxito (50%).

24

q = Probabilidad de fracaso (1-P) - (50%).

e = Error permitido (5%).

𝐧 =(1,96)2(0,50)(0,50)(42.537)

(0,05)2(42.537 − 1) + (1,96)2(0,50)(0,50)

n = 381 familias

2.9. Encuesta a los Consumidores

La encuesta está dirigida a 381 familias de la provincia de Chimborazo cantón

Riobamba realizada en los mercados, tiendas, micros mercados, supermercados y

centros comerciales de mayor afluencia de consumidores potenciales de verduras y

legumbres.

2.10. Procesamiento de la Información

Para el análisis de los resultados de la información obtenida en las encuestas realizadas

en la ciudad de Riobamba se utilizará un formato de Excel con la finalidad de

interpretar cada una de las respuestas de las personas encuestadas sobre sus gustos,

preferencias, oferta, demanda y precio.

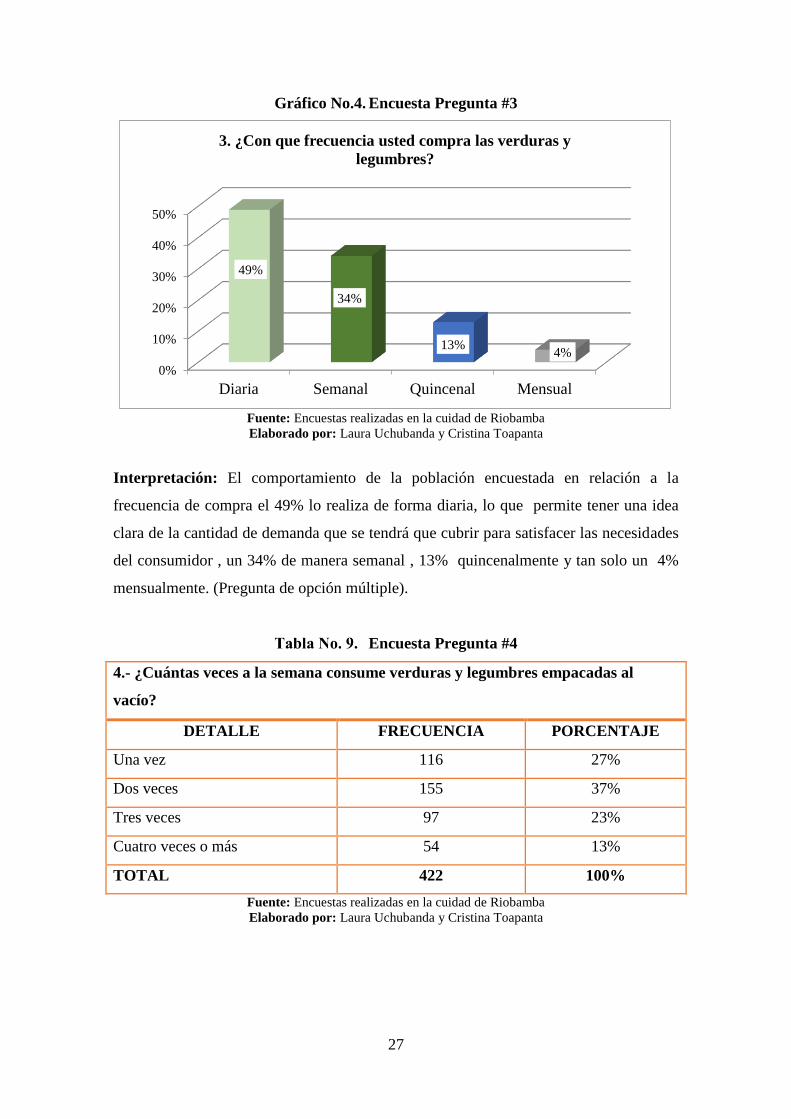

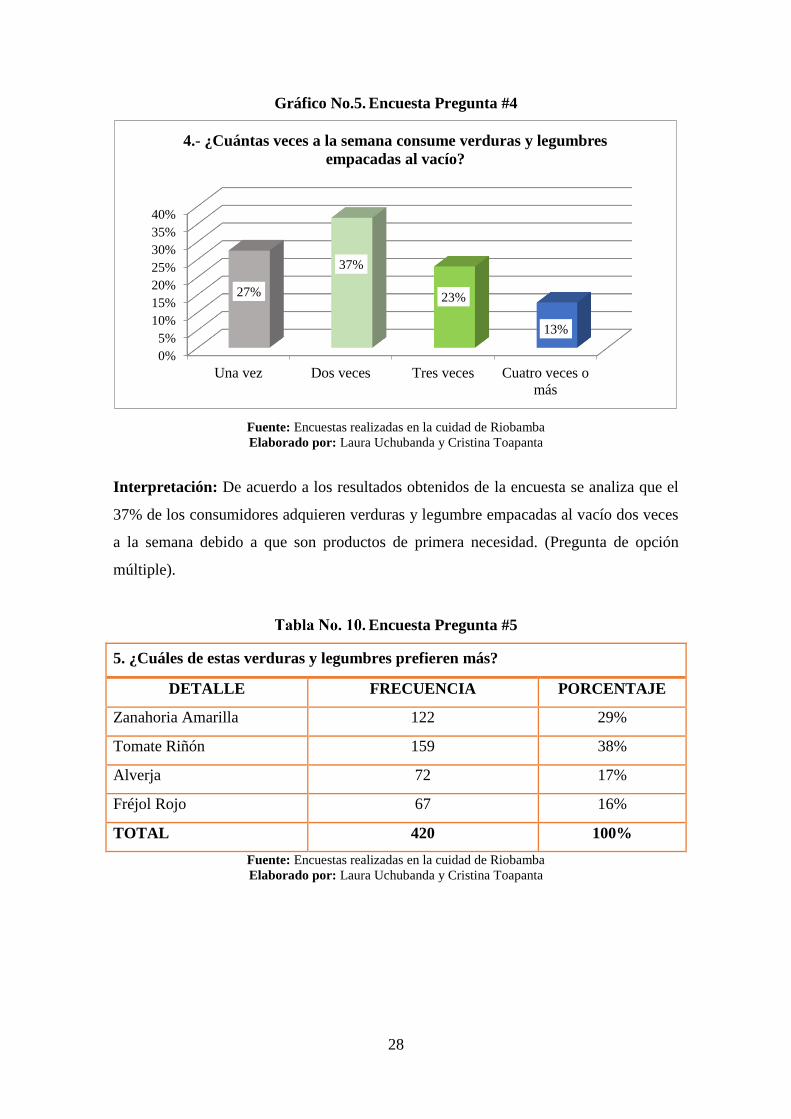

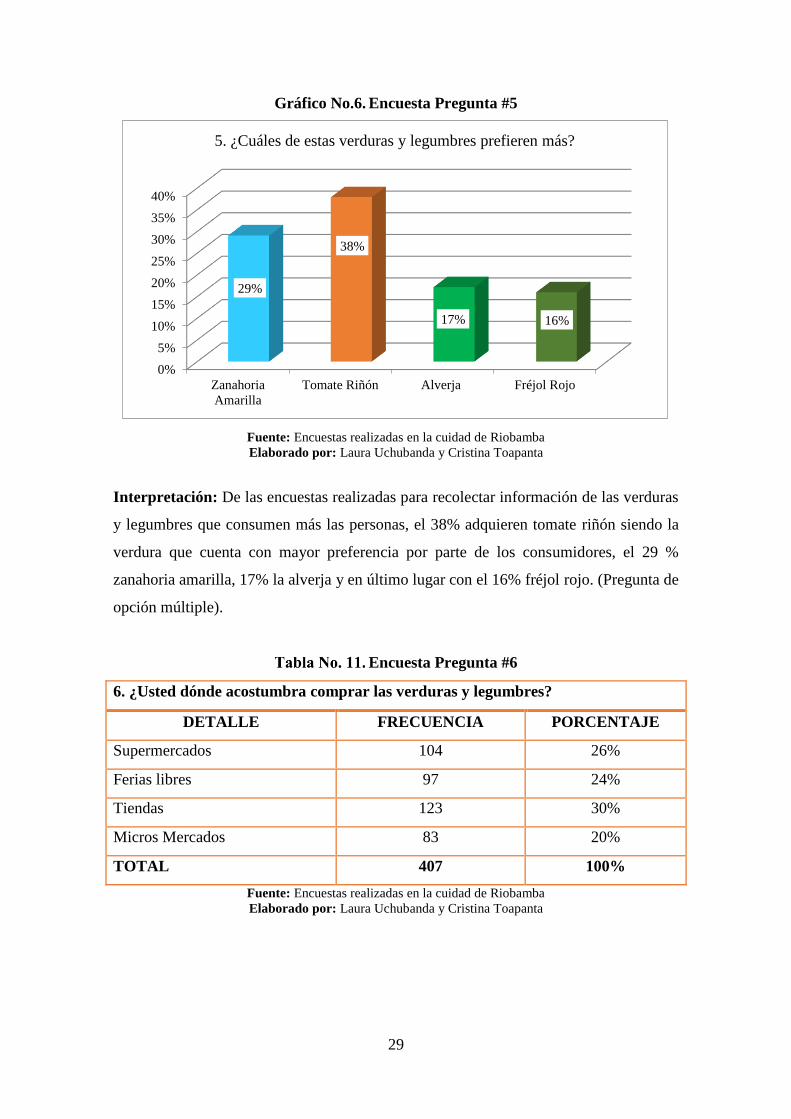

2.11. Análisis de los Resultados de la Encuesta

Encuesta Pregunta #1

1. ¿Compra usted algún tipo de verduras y legumbres empacadas al vacío?

DETALLE FRECUENCIA PORCENTAJE

SI 230 60%

NO 151 40%

TOTAL 381 100% Fuente: Encuestas realizadas en la ciudad de Riobamba

Elaborado por: Laura Uchubanda y Cristina Toapanta

25

Gráfico No.2. Encuesta Pregunta #1

Fuente: Encuestas realizadas en la ciudad de Riobamba

Elaborado por: Laura Uchubanda y Cristina Toapanta

Interpretación: Gran parte de la población encuestada en el Cantón Riobamba el 60%

consume verduras y legumbres empacadas al vacío lo que resulta positivo para la