universidad central del ecuador facultad de … · 2.1.2 breve resumen de las principales...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE ECONOMÍA

PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE ECONOMISTA

TEMA:

FACTORES QUE LIMITAN EL ACCESO AL MERCADO INTERNACIONAL DE

LAS PYMES PRODUCTORAS DE SOMBREROS DE FIELTRO UBICADAS EN

TUNGURAHUA

AUTORES:

ELDREDGE ORQUERA BRAULIO ROBERTO

CHAMORRO CHAMORRO EDISON VLADIMIR

TUTOR:

DR. SANTIAGO GARCÍA ÁLVAREZ

QUITO, 2018

ii

DEDICATORIA

Dedicado a mi esposa e hijas que nunca dejaron de creer en mí.

BRAULIO ELDREDGE

iii

DEDICATORIA

Todo el esfuerzo y trabajo de una carrera universitaria dedicado al perenne

apoyo incondicional de mis sabios padres que me educaron desde los prime-

ros años de mi vida con amor.

A Leslie, por el apoyo incondicional brindado durante este arduo período de

tiempo, por su comprensión, su cariño y su amor.

VLADIMIR CHAMORRO

iv

AGRADECIMIENTO

Nuestros eternos agradecimientos a los maestros quienes impartieron sus

conocimientos sobre nosotros.

BRAULIO ELDREDGE

VLADIMIR CHAMORRO

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vi

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vii

INFORME DEL TUTOR DE CULMINACIÓN DEL PROYECTO

viii

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR

ix

x

xi

ÍNDICE DE CONTENIDOS

DEDICATORIA ii

AGRADECIMIENTO iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL vi

INFORME DEL TUTOR DE CULMINACIÓN DEL PROYECTO vii

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR viii

ÍNDICE DE CONTENIDOS xi

ÍNDICE DE GRÁFICOS xiv

ÍNDICE DE ECUACIONES xiv

ÍNDICE DE TABLAS xv

ÍNDICE DE ANEXOS xvi

RESUMEN xvii

ABSTRACT xviii

INTRODUCCIÓN 1

CAPÍTULO I 3

1. PROYECTO DE INVESTIGACIÓN 3

1.1 Justificación 3

1.2 Pregunta 7

1.3 Objetivos 7

1.3.1 Objetivo general 7

1.3.2 Objetivos específicos 7

1.4 Alcance 8

1.5 Metodología 9

1.6 Cronograma de trabajo 10

CAPÍTULO II 11

2. COMERCIO EXTERIOR Y COMPETITIVIDAD 11

2.1 Comercio exterior 11

2.1.1 Definición de comercio exterior 11

2.1.2 Breve resumen de las principales corrientes de pensamiento 12

2.2 Competitividad 15

xii

2.2.1 Definición de competitividad 15

2.2.2 Concepciones de competitividad 16

2.2.3 Las cinco fuerzas competitivas de Porter 21

2.2.4 Factores que afectan la competitividad empresarial 23

2.2.5 Caracterización de las PyMES en el Ecuador 26

2.2.6 Competitividad de las PyMES en Ecuador 28

CAPÍTULO III 32

3. LA INDUSTRIA SOMBRERERA ECUATORIANA Y SU CADENA DE VALOR 32

3.1 Breve reseña histórica del sombrero de fieltro 32

3.2 Cifras del mercado de fieltro y sombreros 35

3.2.1 El mercado local de la campana de fieltro 36

3.2.2 Producción y consumo de campanas de fieltro del mundo 39

3.2.3 El mercado local de sombreros de fieltro 41

3.2.4 Producción y consumo de sombreros de fieltro del mundo 45

3.2.5 Principales importadores y exportadores del Ecuador del 2015 47

3.2.6 Conclusión del análisis del mercado de fieltro y de sombreros 48

3.2.7 Mercado de materias primas para sombreros 51

3.3 Cadena de valor 53

3.3.1 Definición de cadena de valor 55

3.3.2 Metodología para le elaboración de cadenas de valor 56

3.3.3 Etapas de la cadena de valor del sombrero de fieltro 57

3.3.4 Cadena productiva de la campana y del sombrero de fieltro 58

3.3.5 Cadena de comercialización de la campana y sombrero de fieltro 60

3.3.6 Agentes y actores de la cadena de valor del sombrero de fieltro 61

3.3.7 Identificación de los cuellos de botella de la producción del sombrero de fieltro 64

3.3.8 Determinación de costos y gastos 70

3.4 Cadena de valor del sombrero de fieltro 73

CAPÍTULO IV 77

4. ENCUESTAS Y ENTREVISTA 77

4.1 Determinación del tamaño de la muestra 77

4.2 Determinación de las variables a investigar 79

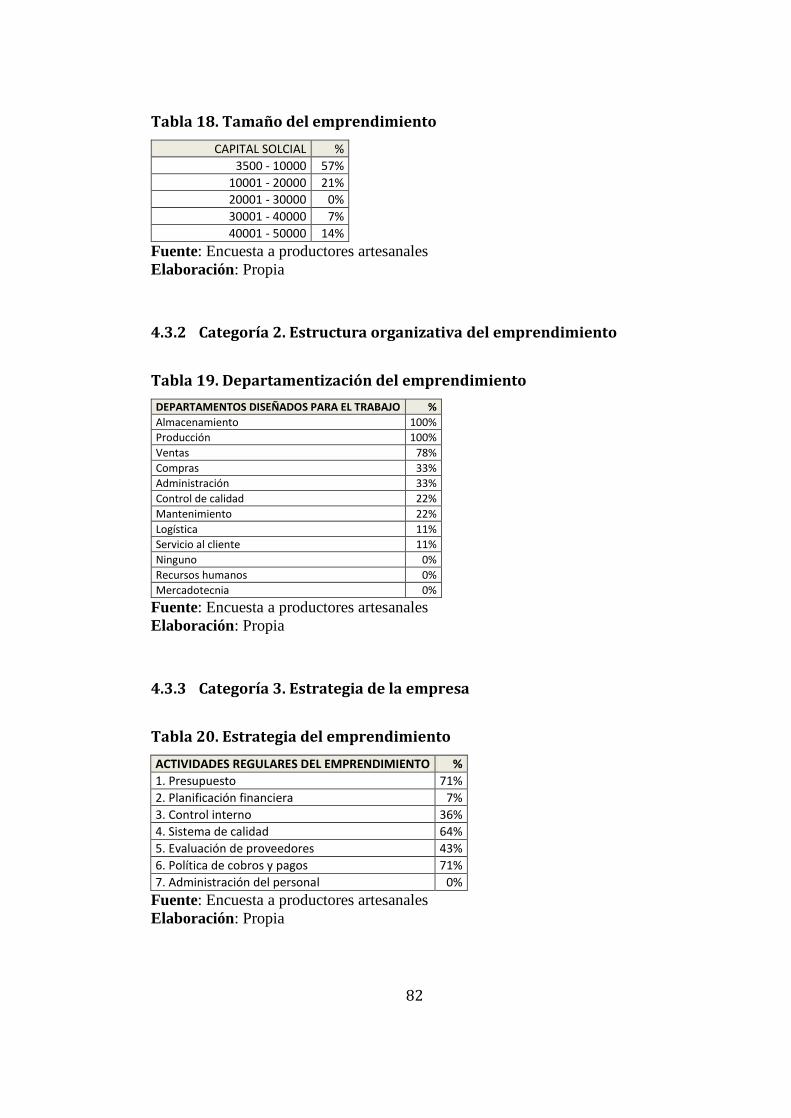

4.3 Resultados de la encuesta 80

4.3.1 Categoría 1. Características del emprendimiento 80

4.3.2 Categoría 2. Estructura organizativa del emprendimiento 82

4.3.3 Categoría 3. Estrategia de la empresa 82

4.3.4 Categoría 4. Tecnología de información y comunicación 83

xiii

4.3.5 Categoría 5. Factores competitivos 83

4.3.6 Categoría 6. Tecnología y calidad 83

4.3.7 Categoría 7. Comercio exterior - apertura comercial - ventas al extranjero y

compras del extranjero 84

4.3.8 Categoría 8. Barreras arancelarias y no arancelarias 85

4.4 Análisis de la encuesta 86

CAPÍTULO V 94

5. CONCLUSIONES 94

BIBLIOGRAFÍA 96

ANEXOS 99

xiv

ÍNDICE DE GRÁFICOS

Figura 1: Diamante de las ventajas competitivas de las naciones ...................... 19

Figura 2. Balanza comercial del Ecuador de la campana de fieltro .................... 36

Figura 3. Principales importadores y exportadores de campanas de fieltro . 37

Figura 4. Importación y exportación anual de campanas de fieltro .................. 38

Figura 5. Razón del precio y cantidad en importación y exportación de campanas de fieltro ............................................................................................................... 39

Figura 6. Principales productores y vendedores de fieltro del mundo ............ 40

Figura 7. Balanza comercial del Ecuador del sombrero fieltro ............................ 42

Figura 8. Principales importadores y exportadores de sombreros de fieltro 43

Figura 9. Importación y exportación anual de sombreros de fieltro ................. 43

Figura 10. Razón del precio y cantidad en importación y exportación de sombreros de fieltro ............................................................................................................. 44

Figura 11. Principales productores y vendedores de sombrero del mundo .. 46

Figura 12. Brecha entre importación y exportación de campanas y sombreros de fieltro en miles de dólares por tonelada métrica ................................................ 50

Figura 13. Balanza comercial de lana de oveja para Ecuador .............................. 53

Figura 14. Etapas de la cadena de valor del sombrero de fieltro ........................ 57

Figura 15. Fabricación de la campana de fieltro para sombrero ........................ 59

Figura 16. Transformación de la campana de fieltro en sombrero .................... 59

Figura 17. Comercialización de la campana y del sombrero de fieltro ............. 60

Figura 18. Agentes involucrados en la producción y comercialización ........... 62

Figura 19. Interacción de los actores productivos y comerciales de la campana y del sombrero de fieltro. ................................................................................ 64

ÍNDICE DE ECUACIONES

Ecuación 1.Tamaño de la muestra ..................................................................................... 78

Ecuación 2. Cálculo de la muestra ................................................................................... 78

xv

ÍNDICE DE TABLAS

Tabla 1. Cronograma de actividades .............................................................................. 10

Tabla 2. Clasificación del tamaño de las empresas - CAN ...................................... 27

Tabla 3. Clasificación del tamaño de empresa - INEC .............................................. 27

Tabla 4. Clasificación del tamaño de empresa - EKOS ............................................. 28

Tabla 5. Términos de intercambio del sombrero y campana de fieltro ........... 49

Tabla 6. Matriz de cuellos de botella de la cadena de valor .................................. 65

Tabla 7. Problemas de la producción artesanal de sombreros ............................ 69

Tabla 8. Procesos de producción de la campana de fieltro ................................... 70

Tabla 9. Costo de producción de una campana de fieltro (170 gramos) ........ 72

Tabla 10. Costo de producción de un sombrero industrial (170 gramos) ...... 72

Tabla 11. Costo de producción de un sombrero artesanal (170 gramos) ....... 73

Tabla 12. Variables de la encuesta .................................................................................. 79

Tabla 13. Antigüedad del establecimiento ................................................................... 80

Tabla 14. Edad del administrador ................................................................................... 80

Tabla 15. Nivel de instrucción del administrador del emprendimiento .......... 81

Tabla 16. Relación de parentesco entre trabajadores y administradores ....... 81

Tabla 17. Forma jurídica del emprendimiento .......................................................... 81

Tabla 18. Tamaño del emprendimiento ........................................................................ 81

Tabla 19. Departamentización del emprendimiento ............................................... 82

Tabla 20. Estrategia del emprendimiento .................................................................... 82

Tabla 21. Uso de herramientas tecnológicas .............................................................. 83

Tabla 22. Percepción del nivel de competitividad de los emprendimientos .. 83

Tabla 23. Tecnificación del emprendimiento ............................................................. 83

Tabla 24. Certificados de calidad de productos o procesos .................................. 83

Tabla 25. Porcentaje de producción exportada ......................................................... 84

Tabla 26. Productos de origen extranjero.................................................................... 84

Tabla 27. Insumos de origen extranjero ....................................................................... 84

Tabla 28. Intentos fallidos y exitosos de importación ............................................. 84

Tabla 29. Intento fallidos y exitosos de exportación ............................................... 85

Tabla 30. Capacidad instalada para exportar ............................................................. 85

Tabla 31. Apoyo gubernamental ...................................................................................... 85

Tabla 32. Percepción de las barreras para ingresar al mercado extranjero ... 85

xvi

ÍNDICE DE ANEXOS

Anexo 1. Cadena de valor del sombrero y campana de fieltro ............................. 99

Anexo 2. Importación y exportación de campanas de fieltro ............................. 100

Anexo 3. Relación precio y cantidad de las campanas de fieltro importadas y exportadas .............................................................................................................................. 100

Anexo 4. Importaciones y exportaciones de sombreros de fieltro ................... 101

Anexo 5. Relación precio y cantidad de los sombreros de fieltro importadas y exportadas .............................................................................................................................. 101

Anexo 6. Exportación mundial de campanas de fieltro para sombrero ......... 102

Anexo 7. Importación mundial de campanas de fieltro para sombrero ......... 104

Anexo 8. Exportación mundial de sombreros de fieltro ....................................... 107

Anexo 9. Importación mundial de sombreros de fieltro ...................................... 110

Anexo 10. Importación de campanas de fieltro para sombrero del Ecuador..................................................................................................................................................... 114

Anexo 11. Exportación de campanas de fieltro para sombrero del Ecuador y su destino ................................................................................................................................ 115

Anexo 12. Importadores de sombreros de fieltro ecuatorianos y su origen 115

Anexo 13. Exportadores de sombreros fieltro ecuatorianos y su destino .... 116

Anexo 14. Destino de las exportaciones de sombreros de fieltro de la industria ecuatoriana ......................................................................................................... 117

Anexo 15. Balanza comercial de lana del Ecuador ................................................. 117

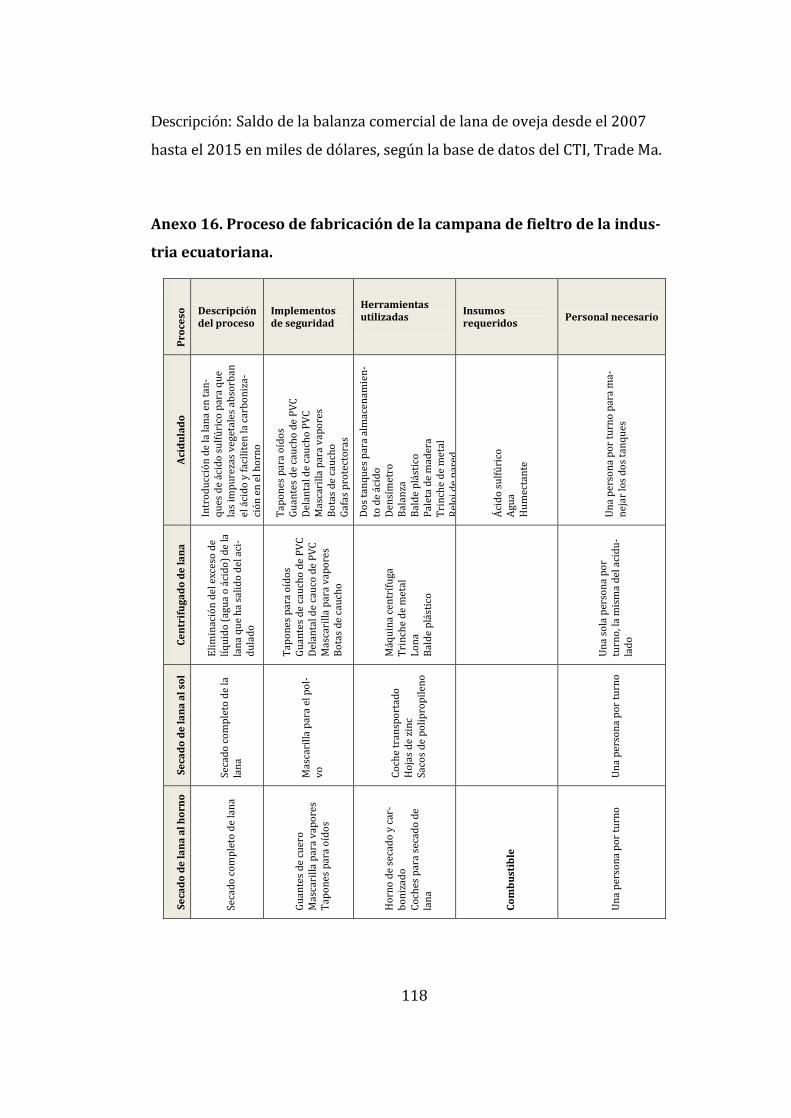

Anexo 16. Proceso de fabricación de la campana de fieltro de la industria ecuatoriana. ........................................................................................................................... 118

Anexo 17. Costo de producción de la campana de fieltro de la industria ecuatoriana ............................................................................................................................ 123

Anexo 18. Costo de producción de un sombrero de fieltro de la industria ecuatoriana ............................................................................................................................ 124

Anexo 19. Costo de producción del sombrero de fieltro para el artesano ecuatoriano ............................................................................................................................ 124

Anexo 20 . Encuesta aplicada a los productores de sombreros de fieltro ..... 125

xvii

FACTORES QUE LIMITAN EL ACCESO AL MERCADO INTERNACIONAL DE

LAS PYMES PRODUCTORAS DE SOMBREROS DE FIELTRO UBICADAS EN

TUNGURAHUA

Autores: Eldredge Orquera Braulio Roberto

Chamorro Chamorro Edison Vladimir

Tutor: Dr. Santiago García Álvarez

RESUMEN

El escaso nivel de competitividad se pone de manifiesto en la incapacidad de

una firma para expandirse y solventar la demanda de mercado; la industria

sombrerera ecuatoriana a pesar de haberse mantenido operando durante

más de un siglo se enfrenta a fuertes rivales extranjeros con productos diver-

sificados que inclusive han penetrado en el mercado local y han logrado for-

mado nichos de mercado propios en el territorio nacional, desplazando al

productor local, y han construido relaciones comerciales bajo términos de

intercambio históricamente desfavorables, especialmente para el transfor-

mador artesanal de fieltro que continúa utilizando métodos y herramientas

propias de la época colonial pero con insumos de origen extranjero.

Las cadenas productiva y comercial del sombrero de fieltro y de su principal

materia prima ponen en evidencia la estructura organizativa del productor

industrial, que apunta sus esfuerzos hacia el mercado extranjero, y una con-

tradicción existente frente al artesano, que acapara con su producto al mer-

cado local, y logran exhibir entre las principales limitantes para acceder al

mercado internacional la falta de tecnificación en el proceso de transforma-

ción de la materia prima, y que conjuntamente con una intrincada red de re-

laciones productivo-familiares impiden generar niveles de competitividad

adecuados por la falta de planificación financiera.

PALABRAS CLAVES: COMPETITIVIDAD, TÉRMINOS DE INTERCAMBIO CO-

MERCIAL, FIELTRO, CADENA DE VALOR, PEQUEÑAS Y MEDIANAS EMPRE-

SAS.

xviii

FACTORS LIMIT ACCESS TO INTERNATIONAL MARKET OF SMALL AND

MEDIUM-SIZED COMPANIES MANUFACTURING FELT HATS IN

TUNGURAHUA

Authors: Eldredge Orquera Braulio Roberto

Chamorro Chamorro Edison Vladimir

Tutor: Dr. Santiago García Álvarez

ABSTRACT

Low competitiveness can be exposed in the inability shown by a company to

expand and meet the market’s demand. Ecuadorian hat manufacturing indus-

try, in spite of having been operating for more than a century, is exposed to

strong foreigner competitors, that sell diversified products that have been

accepted even in the local market and have formed own niches in the nation-

al territory, displacing the local manufacturer and have also built trade rela-

tions under historically unfavorable commercial terms, especially for the ar-

tisan transformer of felt, that still uses methods and tools of the colonial age,

with inputs brought from abroad.

Manufacturing and commercial chains for felt hats and the main raw material

show the organizational structure of the industrial manufacturer, whose ef-

forts are focused to the foreigner market and a contradiction regarding the

artisans, to cover the local market with the product, and show the main hin-

drances to get access to the international market, scarce technification to

transform raw material, which together with intricate production-family re-

lations hinder reaching adequate competitiveness levels due to lack of finan-

cial planning.

KEYWORDS: COMPETITIVENESS / TRADE INTERCHANGE TERMS / FELT /

VALUE CHAIN / SMALL AND MEDIUM-SIZED COMPANIES.

1

INTRODUCCIÓN

En la actualidad la utilización del sombrero se considera un acto cultural, de

moda o costumbrista, ligada a las corrientes en de vestimenta boga o a las

tradiciones de un pueblo; en la mayoría de países andinos la utilización del

sombrero elaborado a base de paño, de lana o pelo aún persiste con fuerza

como un legado histórico cultural de nuestros antepasados que se cubrían la

cabeza para protegerse de la lluvia, del frío o de los rayos del sol.

La industria sombrerera alrededor del mundo continúa vigente, en parte más

modernizada y con procesos productivos y administrativos tecnificados, y en

parte aun intensiva en la utilización de mano de obra semi-calificada, que

emplea instrumentos y herramientas propias de épocas coloniales. La pro-

ducción de un sombrero acapara una gran cantidad de insumos y de mano de

obra que se divide en dos esenciales momentos, el primero radica en la trans-

formación de la materia prima en fieltro y el segundo en la transformación

del fieltro en sombrero.

En el Ecuador, aquel productor de sombrero que aprovechó las ventajas

comparativas y desarrolló adecuados niveles de competitividad logró vender

su producto en mercados foráneos, obteniendo ganancias extraordinarias;

mas aquellos productores que no tecnificaron sus proceso productivos se han

tenido que relegar al mercado local en donde a mas de la competencia local

se enfrentan a productores foráneos que ofertan sus sombreros en el territo-

rio nacional a precios competitivos de mercado.

Durante un largo período de tiempo los productores artesanales han desarro-

llado sus actividades productivas a manera de emprendimientos familiares

que sólo les permiten sobrevivir; la descripción de las causas que limitan el

acceso al mercado internacional, de los pequeños y medianos productores de

2

sombreros de fieltro ubicados en Tungurahua (principal zona productora de

sombreros de fieltro del Ecuador), constituye la razón de la presente investi-

gación.

El desarrollo de la investigación se conformó de tres fases: La Propuesta,

Proyecto de Investigación e Informe Final. Dentro de la tercera fase se inclu-

yen cinco capítulos: Capítulo I.- Proyecto de Investigación; presenta los as-

pectos generales de la investigación sobre la producción de sombreros de

fieltro en el Ecuador. Capítulo II.- Comercio Exterior y Competitividad; des-

cribe concepciones relativas al comercio exterior, la competitividad y las ca-

racterizaciones de las PyMES ecuatorianas. Capítulo III.- La Industria Som-

brerera Ecuatoriana y su Cadena de Valor; realiza un recorrido sobre la his-

toria del sombrero de fieltro, así como también un análisis de la importancia

relativa de este producto y de su principal materia prima para la economía

local y global, y culmina con la descripción de la cadena del valor de produc-

ción y comercialización del sombrero de fieltro y de su principal materia

prima. Capítulo IV.- Encuestas y Entrevista; describe el proceso de selección

de la muestra en relación al total de productores artesanales de sombreros

de fieltro en Tungurahua, así como el resultado de la encuesta aplicada a los

mismos y la entrevista efectuada al representante legal del productor indus-

trial de sombreros en Ecuador y su jefe de producción. Capítulo V.- Conclu-

siones; pone en evidencia los resultados de la investigación, la bibliografía

empleada en la investigación y los anexos.

3

CAPÍTULO I

1. PROYECTO DE INVESTIGACIÓN

1.1 Justificación

Las micro, pequeñas y medianas empresas (MIPyMES) ocupan un papel pre-

ponderante en el andamiaje empresarial del Ecuador, "99 de cada 100 esta-

blecimientos se encuentran dentro de esta categoría y tres da cada cuatro

puestos de trabajo son generados por este tipo de empresas" (Araque,

2012)1.

Según el Instituto Nacional de Estadística y Censos (INEC) se registraron

74.624 pequeñas y medianas empresas en el año 2013, que representan el

9,21% del total de empresas registradas, mismas que conforme la clasifica-

ción de la Comunidad Andina de Naciones (CAN) están conformadas por en-

tre 10 y 199 empleados y presentan ventas entre USD 100.001 y USD

5.000.000 anuales. (INEC, 2013)2.

Según las estadísticas del Observatorio de la PyME de la Universidad Andina

Simón Bolívar, sede Ecuador (UASB), cada pequeña y mediana industria

(PyMI) contrató a 18 empleados en el último cuatrimestre del año 2015, cifra

significativa a pesar de haberse registrado una caída drástica en comparación

al promedio de su serie histórica de generación de empleo, equivalente a 25

trabajadores (UASB, 2016)3.

1 (Araque, 2012)

2 (Instituto Nacional de Estadísticas y Censos, 2013)

3 (Observatorio PyME - Universidad Andina Simón Bolivar, 2016)

4

No obstante a pesar de los datos existentes “es latente la necesidad de infor-

mación que de forma continua ponga de manifiesto su naturaleza, problemá-

ticas y estrategias para facilitar así la toma de decisiones de gestión interna,

nacional o regional” (Gálvez y Cuéllas, 2010, p. 10)4 con un nivel de detalle

pormenorizado que permita construir agendas que impulsen su desarrollo.

La producción, transformación y comercialización de sombreros de fieltro

contempla su funcionamiento en un mercado de libre competencia, a pesar

de que otros autores (Betancourt y Guerra, 1996)5 supongan que este tipo de

producto sea parte de un monopolio que opera en el país desde principios del

siglo pasado, por considerar al único productor de sombreros a la empresa

YANAPI, mas existe un gran número de pequeños productores artesanales

que no fueron recogidos en su investigación, y que conforman emprendi-

mientos a manera de PyMES familiares.

En el Ecuador la producción de campanas de fieltro, materia prima para los

sombreros se remonta a mediados de 1800 cuando Virgilio Bugally y Eugenio

del Valle importaron desde Italia las primeras máquinas para la fabricación

de esta materia prima, base para la elaboración de sombreros de lana o fiel-

tro, y constituyeron las empresas IRSA y Sombreros del Valle respectivamen-

te, mismos que subsiguientemente fueron absorbidas por el grupo empresa-

rial Escudero (Betancourt y Guerra, 1996).

Actualmente la industria sombrerera en el país se encuentra constituida por

tres importantes actores, el primero lo conforman los miembros del grupo

Escudero compuesto de las empresas IRSSA S.A., SOMFIELTEC S.A. y su ele-

mento comercializador YANAPI S.A. como lo mencionan ya Betancour y Gue-

rra (1996, p. 19), en segundo lugar se encuentran los importadores de cam-

panas de fieltro y de sombreros terminados, y en tercer lugar lo componen

4 (Gálvez , Cuéllas , Lasprilla , Restrepo , Bernal , & Cortez , 2014)

5 (Betancourt Saltos Roberto Xavier, 1996)

5

los emprendimientos familiares (PyMES) que transforman artesanalmente la

campana de fieltro y la comercializan localmente en forma de sombrero ter-

minado, en ferias populares, tiendas de artesanías locales y en menor pro-

porción a través de exportaciones de comerciantes minoristas que los venden

a los extranjeros como suvenires .

Según información procedente del Banco Central del Ecuador (BCE)6, la im-

portación promedio de campanas de fieltro usado para la elaboración de

sombreros, registrada en la subpartida arancelaria 6501000000, entre el

2013 y el 2015 alcanzó 8,85 toneladas métricas (TM) anuales, mismas que

representan 0,98 millones de dólares a precios FOB para el Ecuador.

De igual manera el BCE registra que la exportación del mismo producto, para

el mismo período de análisis, fue de 62,23 TM equivalente a 1,81 millones de

dólares a precios FOB.

Es decir existe un superávit en la comercialización internacional de las cam-

panas de fieltro, mas debe analizarse el por qué la industria nacional pudien-

do suplir la necesidad de importación de los pequeños artesanos no lo hace,

permitiendo que estos busquen la materia prima para los sombreros artesa-

nales a través de proveedores que la adquieren en el mercado internacional.

Según Angélica Guevara7 experta importadora de campanas de fieltro para

sombrero, las importaciones suplen la necesidad de los pequeños manufactu-

reros artesanales que utilizan materias primas de calidad regular procedente

principalmente desde Colombia, Bolivia o Polonia y la exportación suple la

necesidad de los fabricantes de sombreros finos de países como Estados Uni-

dos, México e Italia que buscan productos de alta calidad.

6 (Banco Central del Ecuador, 2016)

7 (Guevara Román, 2015)

6

Las PyMES que transforman el fieltro importado usan esa materia prima para

satisfacer la necesidad de los consumidores locales a precios competitivos de

mercado, sin poder sin embargo alcanzar mercados foráneos por la falta de

diversificación de su trabajo y de tecnificación de sus procesos que limitan la

calidad del producto terminado, y disminuyen las potenciales ganancias de

las que podrían beneficiar a las familias de los artesanos, al preferir producir

estos últimos para el mercado extranjero como un artículo de lujo y no sólo

como un producto destinado al consumo local.

En el Ecuador solamente el grupo Escudero comercializa su producción som-

brerera en el mercado internacional, a través de YANAPI S.A. mismo que para

el período 2013 – 2015 alcanzó la venta total de 170,69 TM de sombreros fi-

nos terminados equivalente a 4,43 millones de dólares, principalmente colo-

cados en el los mercados de Alemania, Estados Unidos y México, conforme

datos del BCE8.

Adicionalmente, la falta de apoyo de los gobiernos locales y la desidia de los

mismos han venido diezmando el interés local en este producto, elemento

propio de la vestimenta tradicional andina, causado en buena medida gracias

a la presencia de artículos sustitutos, mismos que como por ejemplo lo men-

cionaba ya Domínguez Miguel (1991, p. 38)9 al referirse así sobre los som-

breros de Montecristi: “(…) con la manufactura de sombreros de paja toquilla

creció el comercio de ese producto internacionalmente”, y el uso de “(…)

sombreros importados de fieltro y paño, de los finos traídos de Europa y Es-

tados Unidos encontró un reemplazo (…)” que ahora debe sumarse al consu-

mo de gorras de pico como su sustituto en las zonas rurales del país.

8 (Banco Central del Ecuador, 2016)

9 (Domínguez, 1991)

7

Las causas que han limitado el acceso al mercado internacional de los som-

breros de fieltro fabricados por los pequeños empresarios artesanales orga-

nizados en PyMES, es la principal motivación para la elaboración del presente

trabajo investigativo, mismo que en la medida de lo posible servirá como

apoyo para propiciar un cambio sustancial en el comportamiento de este

segmento productivo familiar, para que permita a este tipo de emprendi-

mientos alcanzar mayores ganancias y beneficios de los que actualmente

acostumbran.

Finalmente debido a que hasta el momento no se ha realizado una investiga-

ción similar que permita analizar a profundidad las causas por las cuales este

tipo de PyMES no han logrado desarrollarse localmente ni han alcanzado el

mercado internacional, el grupo de trabajo contempla como la principal ra-

zón para referir sus esfuerzos investigativos a analizar sus causas.

1.2 Pregunta

¿Cuáles son los factores que limitan el acceso al mercado internacional de la

PyMES productoras de sombreros de fieltro de Tungurahua?

1.3 Objetivos

1.3.1 Objetivo general

Identificar los factores que limitan el acceso al mercado internacional de las

PyMES productoras de sombrero de fieltro localizadas en Tungurahua.

1.3.2 Objetivos específicos

Describir las características de las PyMES que fabrican sombreros de fieltro.

8

Analizar los puntos coyunturales de la producción y comercialización del

sombrero de fieltro a través de su cadena de valor.

Analizar las características del mercado local e internacional en el que actúan

los fabricantes de sombreros de fieltro.

1.4 Alcance

Para la presente investigación el grupo de trabajo considera las siguientes

aristas que permitirán realizar un análisis pormenorizado de la temática de

interés, detalladas a continuación.

En primera instancia se efectuará un trabajo investigativo en la principal zo-

na en la que se comercializa el sombrero de fieltro en el Ecuador, Tungu-

rahua, en donde se ubican también los principales productores y propietarios

de pequeños emprendimientos manufactureros.

En segundo lugar, se toma en cuenta a los principales importadores y expor-

tadores de campanas de fieltro registrados en el Banco Central del Ecuador,

por ser los más relevantes proveedores de materias primas para los produc-

tores minoristas.

El alcance geográfico de la investigación contempla físicamente la principal

feria popular de Tungurahua, en donde se concentran los emprendimientos

productivos localizados en las mismas zonas aledañas; y al principal produc-

tor y comercializador de sombreros finos ubicado en la ciudad de Quito, re-

presentado por el grupo empresarial Escudero.

9

En cuanto a la delimitación temporal de la investigación esta, como se com-

pondrá de una investigación de campo a base de encuestas y entrevistas que

se realizarán en el presente año (2016) se limita a este período, aunque el

análisis documental de las series temporales de datos se delimita en el perío-

do 2007 – 2015, por la disponibilidad de información.

1.5 Metodología

La metodología a ser utilizada en el estudio para la determinación de los “fac-

tores que limitan el acceso al mercado internacional de las PyMES producto-

ras de sombrero de fieltro” considera la aplicación de un enfoque mixto

para el desarrollo de la investigación, misma que se centrará principal-

mente en la aplicación de un aspecto cualitativo, puesto que se pretende

determinar los elementos que han impedido la apertura comercial de esta

industria.

Adicionalmente se aplicará un enfoque cuantitativo para determinar la utili-

zación de materias primas nacionales y extranjeras en el proceso productivo

a través de la determinación de la cadena de valor de producción de sombre-

ros de fieltro; y la respectiva cadena de valor de la comercialización que per-

mitirá identificar los puntos críticos a los que se enfrentan los medianos pro-

ductores al intervenir en el mercado nacional o internacional.

La metodología a ser utilizada comprende la aplicación de encuestas y el aná-

lisis de series históricas para comprender las causas que impiden la apertura

comercial para este tipo de PyMES, por cuanto se identificarán las partidas

arancelarias a fin de analizar las cifras de exportación e importación, tanto

del mercado ecuatoriano como del mercado internacional a ocho dígitos y

diez dígitos respectivamente.

10

1.6 Cronograma de trabajo

El grupo de trabajo desarrollará la investigación propuesta conforme al cro-

nograma detallado en la tabla uno.

Tabla 1. Cronograma de actividades

ACTIVIDAD / PLAZO MES Nº 1 MES Nº 2 MES Nº 3

01 02 03 04 05 06 07 08 09 10 11 12 Identificación del tema X X

Evaluación potencial del tema X X

Formulación del problema a investigar X X

Elaboración del plan de investigación X X

Definición de la metodología a usar X X

Desarrollo del marco teórico X X X X

Elaboración de encuestas X X

Aplicación de encuestas X

Tabulación de datos de las encuestas X

Elaboración de la cadena de valor de la producción X X X X

Elaboración de la cadena de valor de la comercialización X X X X

Análisis de la cadena de valor de producción X

Análisis de la cadena de valor de comercialización X

Presentación del informe final X

Fuente: Propia Elaboración: Propia

11

CAPÍTULO II

2. COMERCIO EXTERIOR Y COMPETITIVIDAD

En este capítulo se describen concepciones relativas al comercio exterior, la

competitividad y las caracterizaciones de las PyMES ecuatorianas.

2.1 Comercio exterior

El comercio internacional en el actual mundo globalizado es una de las prin-

cipales fuentes de divisas para las naciones que compiten en mercados forá-

neos, y una herramienta poderosa para las empresas que cada vez más fre-

cuentemente prefieren competir fuera de las fronteras de sus mercados loca-

les, impulsados por la posibilidad de obtener ganancias extraordinarias que

superan los márgenes de las locales.

2.1.1 Definición de comercio exterior

El comercio exterior se entiende como el intercambio de bienes, capitales y

servicios entre países a causa de la existencia de factores productivos que ha-

cen más competitivo a un país en determinada región que en otra.

Según Mariana Mero, 201610 las dos razones para que exista comercio entre

dos naciones son: la primera, la existencia de diferencias significativas como

condiciones meteorológicas, minerales raros, mayor tecnología, disponibili-

dad de mano de obra, de capital o tierra cultivable que hacen a una nación

poseer ventajas comparativas superiores para producir, con lo que se genera 10 (Mero, 2016)

12

un excedente que se vende en el mercado extranjero, y del cual adquiere

también lo que no puede fabricar con sus propios insumos.

La segunda razón por la cual existe comercio internacional es para aprove-

char las ventajas competitivas, Mero, 2016, promovidas por las economías de

escala.

2.1.2 Breve resumen de las principales corrientes de pensamiento

Los mercantilista fueron los primeros en contemplar al intercambio de mer-

caderías entre países como una manera de incrementar la riqueza de las na-

ciones (entre los siglos XVI y XVII), a través del atesoramiento de metales

preciosos obtenidos como resultado de una balanza comercial positiva, es

decir que lo que las personas requerían importar de otros países debía ser

siempre de menor valor a lo que se vendía fuera de las fronteras de su propia

nación, inclusive acudiendo al apoyo del Estado para que regule el mercado

por medio de aranceles, tasas e impuestos.

Los fisiócratas por su parte, contrario al razonamiento de los mercantilistas

consideran que sólo se puede generar riqueza de la tierra.

Los pensadores clásicos contemplan por su lado un comercio internacional

en el cual los compradores y vendedores acuden libremente en un mercado

internacional, y lo manifiesta contundentemente Adam Smith al afirmar que

las personas actúan motivadas por una mano invisible, y siempre buscan su

beneficio individual, y al conseguirlo logran obtener un beneficio generaliza-

do para cada individuo de la sociedad, egoístamente.

Si bien, cada país es completamente libre de comprar y vender lo que prefie-

ra, debe aprovechar las ventajas competitivas que le otorgan los recursos que

13

dispone y lo hacen más “eficiente” en comparación a otros países al producir

un cierto tipo de bien con mayor eficiencia que los demás, y debiendo acudir

al mercado internacional a venderlo, solamente comprando aquellos bienes

que localmente le resultaría más caro fabricar que comprar a un país vecino

que posea ventaja competitiva en dicha mercancía.

El pensamiento de Smith fue, por así decirlo, perfeccionado por David Ricar-

do al incorporar a la Teoría de las Ventajas Competitivas, el elemento relativo

de los costos de fabricación, y al desarrollar la Teoría de las Ventajas Compa-

rativas, que a posterior se convirtió en la corriente de pensamiento funda-

mental del intercambio internacional, misma que afirma “(…) que incluso,

cuando un país es más eficiente, para producir cualquier producto, respecto

de otro país, el comercio entre ellos sería rentable si los costos relativos son

diferentes” (Mero, 2016, p.26), es decir que el intercambio de mercancías se

potenciaría debido a que cada país se especializaría en aquel producto que

pueda producir a menor costo, debido al uso intensivo de un recurso que es

relativamente excedentario en dicha localidad como por ejemplo la mano de

obra o el capital.

El último aporte de la corriente de pensamiento de los Clásicos la promulga

Jhon Stuart Mill, al enunciar la Teoría de Demanda Recíproca, en la cual con-

templa que las exportaciones de un país, a un determinado precio, sirven pa-

ra conformar el pago por las importaciones de otro país.

Una visión particular contempla Elie Eckscher y Belrtil Ohlin, al tomar como

base la teoría de Ricardo y considerar al comercio internacional como el re-

sultado del intercambio de aquellos productos que un país importa única-

mente cuando fabricarlos localmente le resulta más caro debido a que de

aquel país de donde provienen se usa intensivamente un recurso en su fabri-

cación que relativamente es más abundante y por ende barato, y exportando

14

aquel producto en el cual puede usar intensivamente un recurso que es rela-

tivamente más abundante y barato que en el resto de países.

En última instancia, el comercio internacional sirve para proveer de mercan-

cías a los actores económicos que acuden a él a comprarlas, y colateralmente

propicia el abaratamiento de las mercancías comercializadas en esos merca-

dos, siendo el postrero beneficiario el consumidor.

A pesar de la existencia de recursos bastos, y ventajas comparativas que han

permitido el uso intensivo de recursos abundantes y disponibles, varias na-

ciones, en general subdesarrolladas, no han logrado alcanzar el anhelado

desarrollo económico, porque no han podido incurrir en el mercado interna-

cional de tal forma que sus recursos les permitan competir activamente y así

obtener los recursos económicos que requieren para impulsar su desarrollo.

Las causas por las cuales dichas naciones no se han desarrollado se explican

con la Teoría de las Ventajas Competitivas de Michael Porter, quien afirma

que los países que se consideran exitosos en términos de comercio interna-

cional “(…) mantienen un esfuerzo permanente por incrementar su produc-

ción y productividad, basados en políticas de eficiencia y calidad, lo que las

conduce a la competitividad o a ser economías competitivas” (Mero, 2016,

p.31).

Los elementos que añade Porter a la teoría de David Ricardo, no la invalida,

sino más bien la complementa al considerar que un país que posee ventajas

comparativas sin no las usa adecuadamente se asemeja a no tener ninguna

ventaja sobre los otros países, para lo cual considera en su propia teoría, en

la que los factores necesarios para producir una mercancía deben ir acom-

pañados de las capacidades necesarias para generar innovación, elemento

primordial para tener éxito y adelantarse a las exigencias de la demanda.

15

También afirma que existen empresas conexas o de apoyo que se vinculan a

las nacionales y generan competitividad, y que debe existir una rivalidad en-

tre las firmas en cuanto a su manejo y estructura para poder aprovechar sus

recursos.

2.2 Competitividad

La globalización permite a las economías tener la posibilidad de alcanzar

nuevos niveles de desarrollo, siempre y cuando sean capaces las empresas de

actuar en un mercado que exige mayor rentabilidad a cada momento.

2.2.1 Definición de competitividad

El término competitividad, altamente extendido actualmente, posee un con-

cepto polivalente, es decir que dependiendo del ámbito en el que se lo apli-

que requerirá de aclaraciones pertinentes que no dejen ambigüedades en su

utilización, así por ejemplo diferirá al hablar de una empresa o de una nación.

En el Cuaderno número 74 del Ministerio de Economía de Buenos Aires (ME-

BA) del año 2006 se recogen varias definiciones de competitividad, documen-

tadas de manera estructurada, de entre las cuales se concluye que “(…) es fac-

tible distinguir entre la competitividad internacional a nivel microeconómico

(firma) de aquella macroeconómica (país). Asimismo, las definiciones diver-

gen en su alcance, refiriéndose algunas puramente al comercio entre firmas o

países, y extendiéndose otras al nivel de vida”11.

11 (Ministerio de Economía, Gobierno de la Provincia de Buenos Aires, 2006)

16

Para la presente investigación se considera un entorno microeconómico, en-

focado al comercio exterior, por lo que se contempla como definición de

competitividad a lo expresado por Haguenauer en 1989 como:

La capacidad de una industria (o empresa) de producir bienes con pa-

trones de calidad específicos, requeridos por mercados determinados,

utilizando recursos en niveles iguales o inferiores a los que prevalecen

en industrias semejantes en el resto del mundo, durante un cierto pe-

ríodo de tiempo. (MEBA, 2006).

2.2.2 Concepciones de competitividad

Una clasificación acerca de la aplicabilidad de los conceptos de competitivi-

dad es la manera más adecuada de comprender los diferentes posicionamien-

tos teóricos, que se resumen a continuación en base al Cuaderno número 74

del MEBA, 2006.

La competitividad a nivel microeconómico es comprendida como la habilidad

de brindar a los inversionistas un retorno de capital adecuado al rendimiento

promedio esperado, al trabajador una compensación adecuada acorde al des-

gaste de su fuerza de trabajo, y, en general, a la sociedad como la capacidad

de ofrecer beneficios duraderos de largo plazo, dependientes siempre de las

políticas administrativas de las empresas direccionadas a la disminución de

costos de producción, incremento en innovación y a una eficiente gestión

administrativa, que en conjunto actúa y depende a la vez del comportamiento

del sector al que pertenece una industria.

En el aspecto macroeconómico, se considera que la competitividad de un país

se cuantifica en función de la competitividad acumulada de las empresas que

componen el elemento microeconómico de la nación, mas debe añadirse que

17

también depende del aporte voluntario del gobierno para crear un ambiente

favorable en el que se desarrolle su andamiaje empresarial a base de política

pública fiscal, monetaria, y comercial.

La concepción de competitividad a nivel social trasciende al considerar un

enfoque ampliado del concepto, en el que se busca que las empresas de un

país configuren una red duradera en un Estado eficiente que propicie las

condiciones necesarias para que las empresas generen prosperidad en un

ambiente sostenible en el cual puedan generar valor y se controlen los nive-

les de inflación, desempleo, y otras metas de carácter social como un medio

ambiente saludable; enfoque que se contrapone a una visión restringida al

desempeño comercial de las firmas de una nación representadas en su parti-

cipación sobre los niveles de exportación o los saldos de las balanzas comer-

ciales.

La concepción ampliada contempla un andamiaje empresarial basado en el

apoyo gubernamental en temas de desarrollo social como educación, infraes-

tructura o vialidad para el largo plazo.

Es común que con frecuencia se asocie la competitividad con productividad,

sin embargo son dos conceptos diferentes pero complementarios a la vez, por

un lado una concepción de competitividad a base de precios disminuidos de

los factores productivos permite a las empresas, en efecto, llegar a niveles de

competencia más elevados, ofertando productos de iguales características a

precios más bajos gracias a la disminución en costos; empero las firmas pue-

den alcanzar mayores niveles de competitividad gracias a la diversificación

con la cual pueden competir en el mercado con productos diferenciados a los

de su rivales, gracias a la innovación tecnológica en capacidades incrementa-

das, investigación y desarrollo, es decir que este tipo de firmas apuestan a las

ventajas competitivas.

18

La competitividad por otro lado puede presentarse en una economía de ma-

nera genuina, es decir que los propios recursos con los que cuenta la empresa

son suficientes para alcanzar niveles de competitividad elevada que le permi-

ta “competir” en el mercado; pero también existen mercados en los cuales no

existen las condiciones necesarias para que las empresas se desarrollen

normalmente como por ejemplo la presencia de mercados imperfectos, en

donde tiene que intervenir el Estado para generar competitividad espuria

como efecto de políticas públicas semejantes a subsidios, proteccionismo,

exenciones tributarias, devaluación monetaria, depreciación salarial, etcéte-

ra, mismas que si no son aprovechadas adecuadamente por el tejido empre-

sarial de una nación desembocan en distorsiones económicas aún más dañi-

nas.

En otro ámbito, varios autores consideran a la competitividad como resulta-

do de la confluencia de unos pocos factores, como por ejemplo el resultado de

los efectos de políticas macroeconómicas, o por causa de la mano de obra ca-

lificada, o a causa de la innovación tecnológica, pero no de una acción sistémi-

ca, más la visión de una competitividad contradictoria, es decir sistémica de-

fiende que es resultado de una interacción multidisciplinar de agentes eco-

nómicos, Estado, intermediarios y la capacidad organizativa de la sociedad

que conducen a una intrincada red de relaciones sociales y económicas que

propician o desfavorecen a un sector.

La definición de Haguenauer de 1989 interpreta a la competitividad de dos

maneras, la ex post que alude a la mayor expansión, mejor participación en el

mercado y a balances comerciales favorables como objeto de prácticas que

mejoren y conduzcan a una empresa a su consecución; y aquella en la que la

eficiencia y productividad son el resultado del incremento de la competitivi-

dad de la firma que se ve reflejada en una mejora en las ventas, mejora de su

posicionamiento en el mercado y mejora de balances comerciales favorables,

definida como ex ante.

19

El proceso de alcanzar mayores niveles de desarrollo es visto como un ac-

tuar continuado en el camino a la productividad, la cual puede permanecer

estática si se contemplan únicamente cambios en las estructuras de precios,

costos o suministro de factores, pero se convierte en dinámica al aplicar es-

trategias que continuamente busquen la innovación de productos en un mer-

cado competitivo.

Por su parte Michael Porter conjuga varias concepciones y afirma que la

competitividad de un país no viene dada por herencia, es decir por la dota-

ción histórica de factores, sino que esta debe construirse a base de la innova-

ción a nivel microeconómico, debido a que las empresas son los entes encar-

gados de los procesos innovadores dentro de la sociedad, en conjunto con un

Estado que propicie la competencia entre las firmas, identificando de esta

forma “(…) las ventajas competitivas de una nación como el resultado de una

serie de factores interrelacionados” MEBA, 2006, de las cuales surgen cuatro

características relevantes para la formación de un ambiente propicio, las que

se identifican en la figura uno.

Figura 1: Diamante de las ventajas competitivas de las naciones

Fuente: Cuaderno número 74 del Ministerio de Economía de Buenos Aires (MEBA) del año 2006; citado de Doryan y otros 1999 Elaboración: MEBA 2006

20

En resumen, la estrategia de la empresa debe estar acorde a la modalidad

impulsada por el gobierno central, para que le permita potenciar su modelo

de administración; la presencia de rivales poderosos dentro de la misma lo-

calidad propicia el crecimiento de competitividad genuina y obliga a la inser-

ción de las industrias en el mercado internacional.

Una demanda local exigente, por su parte, favorece la innovación de las in-

dustrias locales que anticipan los requerimientos del mercado externo y

pueden pasar de la imitación a la diferenciación de los productos que ofertan.

La existencia de industrias relacionadas o de apoyo brindan ventajas a la in-

dustria nacional al fungir como proveedores que facilitan insumos con bajos

costos, posiblemente de manera preferencial, y gracias a la cercanía de las

mismas propicia el desarrollo de relaciones continuas y estrechas.

Los factores productivos por su parte toman relevancia al contemplarlos co-

mo elementos a ser desarrollados, no provistos por las bondades de la natu-

raleza, dejando como resultado de la innovación factores especializados en

cuanto a mano de obra calificada, capital e infraestructura científica que ge-

neren ventajas competitivas duraderas; y la carencia de este tipo de ventajas

competitivas duraderas es de por sí una ventaja para las empresas que se ve-

rán obligadas a innovar con tal de contrarrestar los obstáculos presentados

por las ventajas comparativas abundantes de una región. MEBA, 2006

El gobierno por su parte funge como catalizador de todo el sistema descrito

en el diamante de las ventajas competitivas de Porter, al estimular a las em-

presas a generar competitividad por medio de la innovación sin intervenir

directamente en el mercado y en si actuar como otro agente económico.

Las empresas que promueven la innovación como herramienta para propi-

ciar el desarrollo de ventajas competitivas con frecuencia preferirían perte-

21

necer a un clúster de industrias cercanas geográficamente y que generen in-

terdependencia entre ellas al facilitar los procesos productivos entre sí, para

abaratar costos e interactuar activamente en los procesos productivos.

2.2.3 Las cinco fuerzas competitivas de Porter

El incremento de las ventajas competitivas se relaciona intrínsecamente con

la estrategia adoptada para la búsqueda y consecución de objetivos de una

empresa, resultando de esta manera que “(…) toda empresa que compite en

un sector posee una estrategia competitiva, ya sea explícita o implícita” (Mi-

chael Porter, 1995, p. 13)12 misma que le permite desempeñar actividades

rentables y mantenerse en el mercado.

“(…) la competencia en un sector industrial tiene sus raíces en su estructura

económica fundamental y va más allá de los comportamientos de los compe-

tidores (…)” (Porter, 1995, p. 21), la cual se explica por la conjunción de fuer-

zas del mercado que interactúan en todo momento, que se resumen bajo las

cinco fuerzas competitivas descritas por Michael Porter: “(…) nuevos ingre-

sos, amenazas de sustitución, poder negociador de los compradores, poder

negociador de los proveedores y rivalidad entre los actuales competidores”.

Las cinco fuerzas descritas por Porter explican la rentabilidad de una empre-

sa, y sirve como herramienta para estudiar el entorno de una o de un conjun-

to de ellas, las cuales consisten en:

“Amenaza de nuevos competidores.- depende de las barreras de entra-

da que permitan o impidan el ingreso al mercado de nuevos recursos

y capacidades para apoderarse de un segmento de mercado, contem-

plándose las siguientes barreras como las principales: economías de

escala, diferenciación del producto, requerimientos de capital, desven-

12 (Porter, 1995)

22

tajas en costos independientemente de la escala, acceso a canales de

distribución, y políticas gubernamentales.

Poder de negociación de los proveedores.- los proveedores acumulan

poder dependiendo de número y grado de concentración, de la especi-

ficidad de los insumos que proveen, y del impacto de los insumos en

los costos del grupo de empresas que componen la industria.

Amenaza de productos sustitutos.- bienes provistos al mercado que sa-

tisfacen la misma necesidad de los consumidores hacen que el merca-

do o segmento de mercado no sea atractivo para los inversionistas, y

más aún cuando existen sustitutos de mayor calidad o con un mayor

avance tecnológico; factores que se asocian a la propensión del con-

sumidor a sustituir, precios relativos de los productos sustitutos, faci-

lidad de cambio del comprador, disponibilidad actual o futura de nue-

vos productos sustitutos, nivel de diferenciación percibido por el con-

sumidor.

Poder de negociación de los clientes.- capacidad de negociación con la

que cuentan los clientes de un determinado sector o mercado, que se

incrementa de acuerdo a la concentración de los compradores, grado

de dependencia, posibilidad de negociación, volumen de compras rea-

lizadas, costos o capacidad del cliente para cambiar de empresa a la

que le compra, disponibilidad de información, existencia de sustitutos,

capacidad de integración; es decir que entre menos compradores exis-

tan y más organizados se encuentren tendrán más poder de negocia-

ción.” (Rescatado de: https://www.youtube.com/results?search_

query=modelo+de+las+cinco+fuerzas+de+porter+con+ejemplos+senc

illos).13

13 (Morales, 2014)

23

La intensidad con la que se enfrentan las empresas de un sector depende del

rigor con el cual las cinco fuerzas interactúan, y de igual manera “(…) su fuer-

za combinada determina el potencial de utilidades de un sector” a obtenerse

(Michael Porter, 1995, p. 19), sobre el que las empresas se mantendrán en el

mercado y bajo el mismo lo abandonarán para incurrir en otras actividades

que provean de rendimientos más rentables sobre el promedio del sector

Las diferentes concepciones de competitividad, a lo largo del tiempo no son

excluyentes entre sí, a pesar de que sus enfoques abarcan diferentes ámbitos

de acción del ser humano como individuo y como un entre social que interac-

túa a través de las empresas que exteriorizan sus esfuerzos por acaecer una

cuota de mercado, sin embargo nos permite identificar la ruta a la cual debe

enfocarse la optimización de recursos y aplicación de adecuadas estrategias

competitivas; para el caso concreto de las PyMES productoras de sombreros

de fieltro es necesario se acoja la conceptualización de las ventajas competi-

tivas de Michael Porter visualizadas en un entorno microeconómico sistémi-

co.

2.2.4 Factores que afectan la competitividad empresarial

La competitividad empresarial se ve afectada por los factores que dominan

cada elemento de la sociedad en la que se encuentra inmersa una firma, así lo

hace el Estado, las propias empresas, y los miembros de una sociedad de ma-

nera autónoma.

El enfoque sistémico de Esser y otros de 1994 afirman que “(…) la competiti-

vidad industrial no surge espontáneamente al modificarse el contexto macro

ni se crea recurriendo exclusivamente al espíritu de empresa a nivel micro”

MEBA, 2006, sino más bien que surge de la interacción dinámica y compleja

24

de los agentes económicos Estado, empresas, instituciones intermedias y de

la capacidad organizativa de la sociedad.

Sobre la base del enfoque sistémico, que recoge ampliamente las concepcio-

nes de competitividad, se clasifican cuatro niveles de interacción, en los que

actúan los agentes económicos: nivel meta, relacionado a la capacidad de la

sociedad de asociarse para buscar la consecución de objetivos comunes; nivel

macro, encargado de garantizar unas condiciones macroeconómicas estables;

nivel meso, relativo a la construcción de redes inter-industriales duraderas; y

nivel micro, asociado al actuar de las empresas que buscan incrementar sus

capacidades por sí mismas.

Los agentes económicos requieren de un constante diálogo e interacción sis-

témica que permita desarrollar un tipo de competitividad genuina, duradera

en el tiempo y no dependiente del actuar del Estado a través de medidas de

políticas que desarrollen una competitividad espuria por medio de la mani-

pulación de tasas de devaluación monetaria, proteccionismo a empresas na-

cientes, subsidios, depresiones salariales o exenciones tributarias.

Los cuatro niveles que explican la competitividad sistémica, tomado del cua-

derno 74 del MEBA, 2006, se presentan de manera resumida a continuación:

Nivel micro.- la acción intrafirma no radica únicamente en la capacidad para

automatizar o crear redes de información, a pesar de ser relevantes, toma en

cuenta su acción en las siguientes aristas:

Eficiencia

Calidad

Flexibilidad

Rapidez

Calificación y motivación del personal

25

Capacidad de gestión

Logística

Localización

Tamaño

Nivel Macro.- contempla la consecución de un ambiente saludable para la

creación y desarrollo de empresas competidoras en el cual existan reglas

amparadas, claras que otorguen seguridad e impidan la pérdida de eficacia

en la asignación de recursos, a través del control de la inflación, tipos de

cambio, déficits presupuestarios, etcétera, por medio del uso de:

Política monetaria

Política fiscal

Política de competencia

Política cambiaria

Política comercial

Nivel Meta: asocia la consecución de competitividad a la capacidad de una so-

ciedad para asociarse y marchar de forma integrada tras un objetivo conjun-

tamente establecido, en el cual intervienen:

Factores socioculturales

Patrón básico de organización político, económico y jurídico

Capacidad estratégica y política de los actores sociales.

Nivel Meso: atañe al Estado y a las diversas instituciones que conforman la

sociedad como bancos, empresas o instituciones intermedias vinculadas al

proceso de aprendizaje a nivel de la sociedad, al desarrollo de apoyo específi-

co y la formación de estructuras duraderas entre los diferentes actores socia-

les, en donde el Estado tiene un papel preponderante cuando existen fallas en

26

el mercado, en inversión y desarrollo, en dotación de infraestructura y pro-

tección del medio ambiente, y al momento de promover la conformación de:

Clúster

La innovación

Dotación de factores especializados

Educación

Protección del medio ambiente

Infraestructura tecnológica

Infraestructura física

Infraestructura financiera

Proteccionismo selectivo

Inversión en tecnología, investigación y desarrollo

Adicionalmente existe un factor externo que no depende de ninguno de los

agentes económicos locales, sino más bien del actuar de los agentes foráneos

y se ve reflejado en las decisiones de terceros países, como la formación de

barreras comerciales y precios internacionales de los bienes MEBA, 2006.

2.2.5 Caracterización de las PyMES en el Ecuador

Las clasificaciones de las empresas varía acorde a la metodología usada para

su definición, siendo una de la más aceptada la definida por la Comunidad

Andina de Naciones (CAN)14 por poseer un carácter generalizador y sencillo,

mismo que se describe en función de estratos diversificados en función del

número de empleados y el valor de las ventas anuales expresado en dólares,

resultando el estrato uno para las microempresas, dos para las empresas pe-

14 (Secretaría General de la Comunidad Andina de Naciones, 2009)

27

queñas, tres para las empresas medianas y el cuarto estrato para las empre-

sas grandes, conforme se muestra en la tabla dos.

Tabla 2. Clasificación del tamaño de las empresas - CAN

Variables CONJUNTO A Estrato I

CONJUNTO B Estrato II

CONJUNTO C Estrato III

CONJUNTO D Estrato IV

Personal Ocupado 1 – 9 10 – 49 50 – 99 100 – 199

Valor Bruto de las Ventas Anuales (US$)

≤ 100.000 100.001– 1.000.000

1.000.001– 2.000.000

2.000.001– 5.000.000

Fuente: Comunidad Andina de Naciones Elaboración: Secretaría de la Comunidad Andina de Naciones

Conceptualmente, el INEC15 toma como base para la clasificación de las em-

presas ecuatorianas, lo ya descrito por la CAN en su resolución 1260, y aco-

giéndose al Art. 5 de la decisión 702 de la Comisión de la Comunidad Andina

añade un conjunto adicional que corresponde al estrato cinco, conforme se

muestra en la tabla tres.

Tabla 3. Clasificación del tamaño de empresa - INEC

Variables MICROEMPRESA Estrato I

PEQUEÑA Estrato II

MEDIANA “A” Estrato III

MEDIANA “B” Estrato IV

GRANDE Estrato V

Número de personas ocupadas

1 – 9 10 – 49 50 – 99 100 – 199 ≥200

Volumen de ventas anuales (USD)

≤ 100.000 100.001– 1.000.000

1.000.001 – 2.000.000

2.000.001 – 5.000.000

≥5.000.001

Fuente: Instituto Nacional de Estadística y Censos Elaboración: Propia En la decisión 702, de la Comisión de la CAN en su Art. 216 reza que:

La PYME comprende a todas las empresas formales legalmente consti-

tuidas y/o registradas ante las autoridades competentes, que lleven

registros contables y/o aporten a la seguridad social, comprendidas

dentro de los umbrales establecidos en la propia clasificación técnica

15 (Instituto Nacional de Estadística y Cesnsos, 2012)

16 (Comisión de la Comunidad Andina, 2008)

28

de las PyMEs, y no se incluyen a las Unidades Productivas Informales

(UPI).

No obstante, los intentos de clasificar las PyMES son varios, pero “(…) no

existen criterios universales para su definición, por cuanto las realidades so-

cio-económicas y productivas de los países, e incluso de regiones, no son

iguales o al menos comparables, por las asimetrías del desarrollo (…)” (Fal-

coní Mónica y Zambrano Alexandra , 2011, pg. 29)17 y a menudo se añaden

variables para discriminar con mayor precisión los segmentos en los que ac-

túa una empresa, así por ejemplo lo realiza la revista especializada EKOS que

especifica a más a las determinadas por la CAN la variable “valor de activos

totales” como se muestra en la tabla cuatro.

Tabla 4. Clasificación del tamaño de empresa - EKOS

Variables MICROEMPRESA PEQUEÑA MEDIANA GRANDE

Número de personas ocupa-das

1 – 9 10 – 49 50 – 199 >200

Volumen de ventas anuales (USD)

≤ 100.000 100.001– 1.000.000

1.000.001 – 5.000.000

>5.000.000

Valor de activos totales (USD) ≤ 100.000 100.001– 750.000

750.001– 4.000.000

>4.000.000

Fuente: Análisis de la Gestión del Talento Humano en las Pequeñas Empre-sas del Sector Turístico en la Región Central del País y Propuesta de Modelo de Gestión del Talento Humano por Competencias (TESIS POSGRADO) Elaboración: Propia

2.2.6 Competitividad de las PyMES en Ecuador

El Reporte Global de Competitividad (GCI por sus siglas en inglés) elaborado

por el Foro Económico Mundial, que cuantifica doce variables incluido a las

instituciones, infraestructura, entorno macroeconómico, salud y educación

17 (Falconí Hidalgo & Zambrano Taapia , 2011)

29

primaria, educación superior y entrenamiento, eficiencia del mercado labo-

ral, desarrollo del mercado financiero, preparación tecnológica, tamaño del

mercado, sofisticación de las empresas e innovación, para determinar la pro-

ductividad y prosperidad de un país ubica al Ecuador para el año 2016 en el

puesto 76 de entre 140 países.

El nivel de competitividad que presenta el país según el Instituto Centroame-

ricano de Administración de Empresas (INCAE), 201518 es de 4,07 puntos so-

bre 7, conjuntamente con países como Irán, Uruguay, Brasil, Croacia, Guate-

mala, Tayikistán, Ucrania, Grecia y Alemania, instituto que destaca las varia-

bles de inversión en infraestructura, la ganancia en estabilidad política logra-

da en la última década como elementos favorables para el país que lo ubican

en ese puesto, y destaca también variables negativas como un sistema insti-

tucional deficiente provocado por un marco regulatorio aún no estable (Re-

cuperado del lanzamiento del informe global de competitividad online,

2015)19.

Por su parte, las PyMES son en su mayoría emprendimientos recientes que

acorde las aspiraciones de sus propietarios se conviertan en grandes empre-

sas, casi siempre de carácter familiar; mismas firmas que ven restringida su

capacidad para innovar por sus propias características, que según Guido Cai-

cedo de la Escuela Politécnica del Litoral (ESPOL) en una entrevista para la

Revista Líderes del 2015 identifica como hitos importantes como la dificultad

para acceder al financiamiento para innovar porque representan un riesgo

alto, conjuntamente con la falta de redes de contacto que escasean al tener un

carácter familiar que limita su campo de acción a familiares y amigos dejando

de lado otras oportunidades de vínculos productivos o comerciales, y a la fal-

ta de soporte o consultoría acerca de la planeación o ejecución de programas

de crecimiento e innovación productiva.

18 (Instituto Centroamericano de Administración de Empresas (INCAE), 2015)

19 (INCAE BUSINESS SCHOOL, 2015)

30

Más allá de las limitantes características intrínsecas a las empresas naciona-

les para lograr incrementar la competitividad, un aspecto preponderante an-

te la búsqueda de competitividad es que la mayoría de negocios emprendidos

en Ecuador radican en que se crean por necesidad y no como una oportuni-

dad de innovar, Monitor Global de Emprendimiento (GEM por sus siglas en

inglés), 201520; así mismo, otro factor negativo que limita la innovación radi-

ca en el grado de educación que presentan los líderes de emprendimientos,

que para Ecuador se concentra en aquellos que culminaron la primaria o se-

cundaria en un 38,6% y 30,4% respectivamente, resultando apenas en un

13,8% aquellos emprendimientos liderados por personas con estudios uni-

versitarios completos que consideraron a un negocio propio como una opor-

tunidad de emprendimiento para mejora o que incurrieron en él por necesi-

dad (GEM, 2016, p. 33).

De la misma manera, en la mayor parte de la región del cono sur de América,

el problema principal de los países es la falta de crecimiento de la productivi-

dad total de los factores que han creado año tras año una brecha más amplia

en comparación con la de Estados Unidos, economía que se considera como

diversificada gracias a que ocupa uno de los primeros lugares en cuanto al

ingreso per cápita.

La brecha de los ingresos de los latinoamericanos en 1960 era de una cuarta

parte, para la década actual alcanza una sexta parte, gracias a que la produc-

tividad no se ha incrementado en la misma proporción que en Estados Uni-

dos (Lora & Pagés, 2011)21.

La baja productividad suele ser el resultado accidental de una multi-

tud de fallas del mercado y malas políticas, que tienden a ser más ge-

neralizadas en economías en desarrollo, como las latinoamericanas.

20 (Samaniego Díaz, 2016)

21 (Lora & Pagés, 2011)

31

Estas deficiencias desincentivan la innovación, desalientan la compe-

tencia, impiden el crecimiento de las empresas eficientes y promueven

la supervivencia y la expansión de firmas menos productivas. Lora &

Pagés, 2011.

Para el caso ecuatoriano se pude explicar la falta de productividad laboral se

refleja ampliamente entre las PyMES de todos los sectores económicos, con-

forme lo manifiesta Araque, 2012, p. 6, al afirmar que la brecha de producti-

vidad entre estas empresas y las grandes empresas ecuatorianas es del

21,83%, es decir que cada trabajador de una empresa grande aporta es en

ese porcentaje al ingreso anual por ventas más de lo que en una PyME, y lo

explica al ratificar que se debe a la falta de innovación tecnológica y a la ma-

nera de gestión aplicada, aclarando además que en la región el Ecuador pre-

senta una brecha mayor que la de otros países.

Los desafíos que entre otros aspectos impiden un incremento en la competi-

tividad de las PyMES es la subutilización de la capacidad instalada, una aper-

tura comercial a mercados internacionales con productos de mayor calidad,

financiamiento, mano de obra poco calificada, tendencia al trabajo individua-

lizado, y como lo manifiesta Araque, 2012, obstáculos de carácter actitudinal

para trabajar en sinergia con otros actores económicos, y obstáculos de ca-

rácter productivo referidos al bajo nivel de industrialización.

32

CAPÍTULO III

3. LA INDUSTRIA SOMBRERERA ECUATORIANA Y SU

CADENA DE VALOR

En este apartado se realiza un recorrido sobre la historia del sombrero de fieltro

en el Ecuador, así como también un análisis de la importancia relativa de este

producto y de su principal materia prima en para la economía local y global, y

culmina con la descripción de la cadena del valor de producción y comercializa-

ción del sombrero de fieltro y de su materia prima.

3.1 Breve reseña histórica del sombrero de fieltro

La costumbre de cubrirse la cabeza se remonta a los inicios de la humanidad,

“(…) desde el periodo neolítico en donde el hombre ya usaba grandes som-

breros para protegerse del Sol (…)” (Revista Familia, 2011)22, conforme se

evidencia en las de las cuevas prehistóricas, y lo menciona en su reportaje

248 la Revista Familia del año 2011 que se cita a continuación.

“(…) cuando aparecen las primeras civilizaciones, el sombrero es, a más de

protección y adorno, un distintivo oficial” (Revista Familia, 2011) que es ves-

tido para reconocimiento de poder.

En la antigua Roma, todo ritual religioso, especialmente los sacrificios,

debían realizarse ‘velato capite', es decir, con la cabeza completamen-

te cubierta. Ya en la Edad Media, en el concilio de Lyon de1245, el pa-

pa Inocencio IV ordenó que los cardenales usen un sombrero escarla-

ta, como símbolo de su dignidad.

22 (Revista Familia, 2011)

33

(…) en la Edad Media, cuando Occidente estaba atrasado, las noveda-

des en sombreros vinieron de las sofisticadas civilizaciones orientales,

como China, India, Persia, Egipto.

La Europa de entonces inventó un sombrero, uno práctico y austero

que bien reflejaba su pobreza medieval: la caperuza. Esta era una capa

con lo que hoy llamaríamos en español una capucha. Esa extensión,

que todavía la usan hoy ciertos frailes (…)

(…) el sombrero moderno recién se ve en la Europa del siglo XIV, en

vísperas del Renacimiento. Hasta entonces, a más de la caperuza, ha-

bía gorras, no solo las de la gente común sino hasta las más encum-

bradas (…), lo que distingue al sombrero moderno, este sí europeo y

usado como adorno, es el ala. Para hacer el sombrero con ala, se usó el

fieltro.

El fieltro es un paño cuya característica principal es que para fabricar-

lo no se teje. Para hacer un fieltro se necesita conglomerar mediante

vapor y presión, varias capas de fibras de lana o pelo de varios anima-

les, usando la propiedad que tienen de adherirse entre sí. De ahí que a

veces sea conocido como aglomerado. Esta técnica se usa para hacer

alfombras.

El Renacimiento marcó el triunfo del sombrero de fieltro. Y no solo en

Europa. El siglo XVI, los turcos empezaron a usar el fieltro de sus al-

fombras en un sombrero sin alas: el fez, un cilindro con tapa. Hoy este

se usa en África y en Asia, y no solo los musulmanes.

(…) Francia empezó a ser el centro de la moda desde el siglo XVII. Los

famosos mosqueteros usaban unos sombreros de alas anchísimas y

con plumas (…).

34

Por un tiempo, los más ricos reemplazaron el sombrero por la peluca.

Fue una moda iniciada por el rey Luis XIII de Francia, en 1620 (…).

En Inglaterra, la peluca se convirtió en símbolo de autoridad. Allí, has-

ta ahora, la usan los jueces. Pero en toda Europa, el sombrero no se

rindió y la nobleza empezó a usar peluca y sombrero. La Revolución

Francesa, 1789, acabó con las pelucas (…), pero no con el sombrero.

Llegado al siglo XIX y con él, al triunfo completo de la burguesía. El ca-

pitalismo naciente trajo consigo nuevos tipos de sombrero. El más os-

tentoso fue el de copa, símbolo de la elegancia francesa. Pero los ingle-

ses popularizaron otro: el de hongo o bombín o de coco (…).

A mediados del siglo XIX, el estadounidense Singer inventó una nueva

máquina de coser y la sombrerería se convirtió en una industria.

Mientras los sombreros militares se modernizaron (incluyendo el an-

tiguo casco de metal), aparecieron otros modelos de sombreros, como

los de vaqueros, en Estados Unidos.

El inicio del siglo XX, en Europa, mostró una curiosa tendencia: el ala

ancha era señal de capitalismo y el ala delgada se hizo símbolo socia-

lista.

También a principios de siglo, surgió el sombrero de paja en Europa.

Era una creación italiana y reflejaba el hecho de que París ya no era el

único centro de la moda, Milán había entrado en escena. Este nuevo

sombrero de paja era el que usaban desde hace años los gondoleros en

Venecia. Ahora lo usarían miles de personas.

Pero el sombrero de paja realmente espectacular surgió en el trópico.

El sombrero de paja toquilla fue una creación ecuatoriana. Desde Jipi-

japa se vendía en todo el Ecuador a mediados del siglo XIX. Algunos

comerciantes manabitas (como Eloy Alfaro, antes de convertirse en

35

político) empezaron a llevarlos a Panamá. De allí pasaron unos cuan-

tos a Estados Unidos.

En 1906, el presidente estadounidense Theodore Roosevelt apareció

en la inauguración del Canal de Panamá usando un sofisticado som-

brero de paja. Fotografías y postales circunvalaron el globo. Aquel

sombrero, fabricado en Ecuador, comenzó a ser llamado "Panama hat"

o sombrero de Panamá (…). Además, no era un simple sombrero de

paja toquilla el que usó Roosevelt, era un Montecristi fino (…).

Volviendo a nuestros abuelos, aunque en la Costa ecuatoriana usaban

mucho los sombreros de paja toquilla, en la Sierra se usaban más los

de fieltro. Entre estos últimos, lo elegante era lucir un sombrero ita-

liano Borsalino. Hace unos 50 años, empezó a perder vigencia el uso

del sombrero, en buena parte del mundo. Decayó su uso, hasta ahora.

(Revista Familia, 2011)

3.2 Cifras del mercado de fieltro y sombreros

A pesar de que el uso del sombrero se considera como un artículo de lujo o

pasado de moda por las generaciones más jóvenes, este producto y su princi-

pal materia prima siguen teniendo una importancia relativa al menos para

varios sectores socioeconómicos de nuestro territorio, en donde aún se en-

cuentran emprendimientos que obtienen ingresos de esta actividad, ya sea

por medio de su transformación en producto terminado o simplemente por la

comercialización del mismo como producto final o como semielaborado.

El grupo investigador analiza en este apartado las cifras referentes a impor-

tación, exportación de sombreros terminados y de su principal materia pri-

ma, así como también su consumo a nivel mundial.

36

3.2.1 El mercado local de la campana de fieltro

La balanza comercial del producto 6501000000 registrado en la partida