universidad central de ecuador facultad … · trujillo calero por ser mi guía en la obtención de...

TRANSCRIPT

UNIVERSIDAD CENTRAL DE ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROPUESTA DE UN SISTEMA DE CONTROL INTERNO ADMINISTRATIVO

Y FINANCIERO PARA LA EMPRESA EMPLEFAST CÍA. LTDA. EN LA

CIUDAD DE QUITO

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

AUTORA: SIMBAÑA ALOBUELA GINA ARACELI

TUTORA: DRA. GEOCONDA ELIZABETH TRUJILLO CALERO

QUITO, NOVIEMBRE 2016

REFERENCIAS DE LA AUTORA: Gina Araceli Simbaña Alobuela, g-

REFERENCIAS DEL TUTORA: Geoconda Elizabeth Trujillo Calero,

REFERENCIAS INVESTIGATIVAS: Sistema, Control Interno, Finanzas

Simbaña Alobuela, Gina Araceli (2016). Propuesta de un Sistema de Control

Interno Administrativo y Financiero para la Empresa EmpleFast Cía. Ltda. en

la ciudad de Quito. Trabajo de Titulación, modalidad proyecto de

investigación para la obtención del Título de Ingeniera en Contabilidad y

Auditoría, Contadora Pública Autorizada. Carrera de Contabilidad y

Auditoría. Quito: UCE. 116 p.

iii

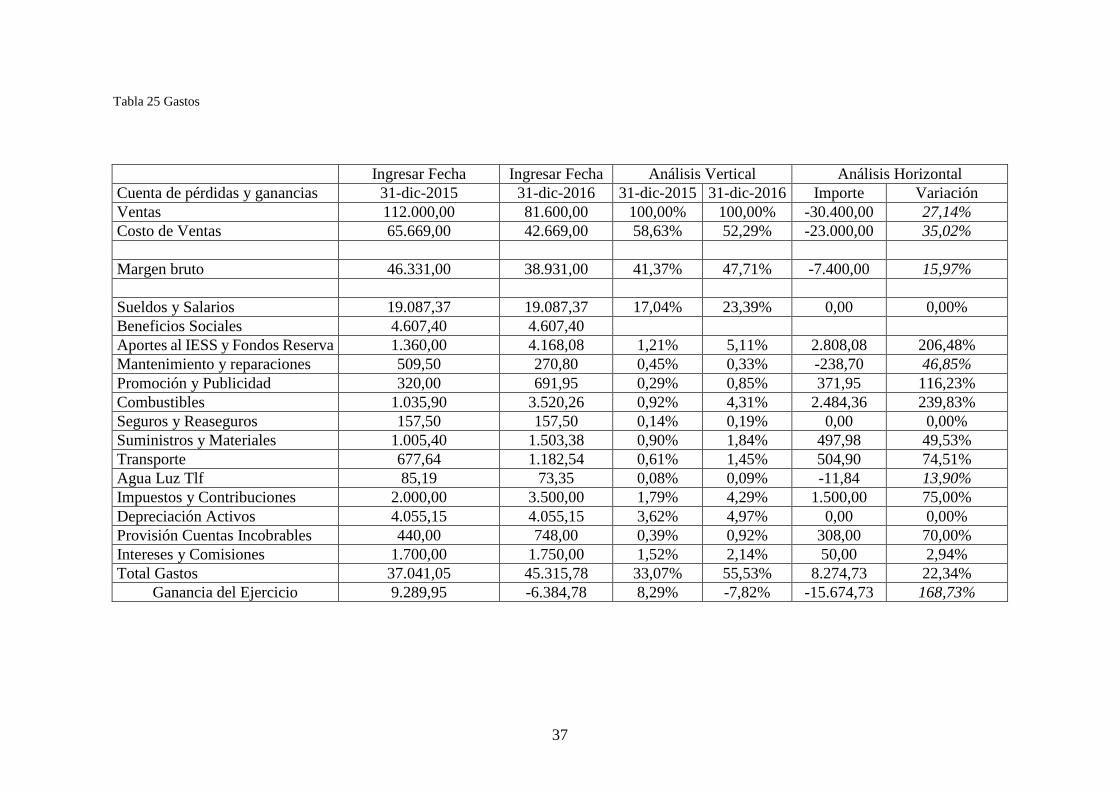

DERECHOS DE AUTOR

Yo, GINA ARACELI SIMBAÑA ALOBUELA en mi calidad de autor del trabajo de

investigación o Tesis realizada sobre, “PROPUESTA DE UN SISTEMA DE CONTROL

INTERNO ADMINISTRATIVO Y FINANCIERO PARA LA EMPRESA

EMPLEFAST CÍA. LTDA. EN LA CIUDAD DE QUITO” por la presente autorizo a la

UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que

me pertenecen o parte de los que contiene esta obra, con fines estrictamente académicos

o de investigación.

Los derechos que como autor me corresponde, con excepción de la presente autorización

seguirán vigente a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8,19

y demás pertinentes de la Ley de Propiedad Intelectual y su reglamento.

En la ciudad de Quito, a los 28 días del mes noviembre de 2016

____________________________

Gina Araceli Simbaña Alobuela

C.C

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo, GEOCONDA ELIZABETH TRUJILLO CALERO, en calidad de tutora del trabajo

de titulación, PROPUESTA DE UN SISTEMA DE CONTROL INTERNO

ADMINISTRATIVO Y FINANCIERO PARA LA EMPRESA EMPLEFAST CÍA.

LTDA. EN LA CIUDAD DE QUITO elaborado por la GINA ARACELI SIMBAÑA

ALOBUELA, de la Carrera de Contabilidad y Auditoría, Facultad de Ciencias

Administrativas de la Universidad Central de Ecuador, APRUEBO, en consideración que

el trabajo de titulación reúne los requisitos y méritos necesarios en el campo metodológico

y epistemológico, para ser sometido al jurado examinador que se designe, en virtud de

continuar con el proceso de titulación determinado por la Universidad Central del

Ecuador.

En la ciudad de Quito, a los 28 días del mes de noviembre de 2016

____________________________

Mgst. Geoconda Elizabeth Trujillo Calero

C.C:

v

AUTORIZACIÓN DEL LA EMPRESA

vi

DEDICATORIA

Dedico este trabajo de titulación a las personas

que me mostraron su apoyo incondicional

durante este tiempo de formación académica y

profesional. A Dios por haberme permitido

llegar hasta este momento cumbre de mi vida.

A mis padres, a mis hermanos, a mi esposo e hija

quienes son la prioridad más importante de mi

vida, y quienes siempre tuvieron fe en mí y en

mis conocimientos y siempre me brindaron su

apoyo incondicional.

Finalmente a mis profesores que estuvieron

apoyándome de una u otra manera y han sabido

ser ejemplo de constancia y sabiduría.

Gina Araceli Simbaña Alobuela

vii

AGRADECIMIENTO

Agradezco primero a Dios por acompañarme todos

los días en mis proyectos y permitirme llegar a

finalizar un objetivo más en esta etapa de mi vida.

Agradezco a mis padres ya que son ellos quienes

han sido el pilar fundamental para llegar hasta este

momento, siendo un apoyo constante durante mi

trayectoria estudiantil.

Agradezco a mi esposo y a mi hija por apoyarme

para continuar con mis estudios y cumplir con mis

metas y sueños de superación.

A la Universidad y a sus profesores por ser un apoyo

y guía durante la formación de mi carrera.

A mi directora de tesis, la Dra. Geoconda Elizabeth

Trujillo Calero por ser mi guía en la obtención de

este título.

Al Dr. Fabián Vásconez Pinto Gerente de

EmpleFast Cía. Ltda., por permitirme realizar mi

trabajo de investigación en su empresa. Y a la Sra.

Jenny Torres por su colaboración en cuanto a la

información.

Gina Araceli Simbaña Alobuela

viii

CONTENIDO

DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ............................. iv

AUTORIZACIÓN DEL LA EMPRESA ......................................................................... v

DEDICATORIA .............................................................................................................. vi

AGRADECIMIENTO .................................................................................................... vii

CONTENIDO ................................................................................................................ viii

LISTA DE TABLAS ..................................................................................................... xiii

LISTA DE FIGURAS ................................................................................................... xiv

ANEXOS ....................................................................................................................... xvi

RESUMEN ................................................................................................................... xvii

ABSTRACT ................................................................................................................ xviii

INTRODUCCIÓN ............................................................................................................ 1

1. ANTECEDENTES DE LA EMPRESA EMPLEFAST CIA. LTDA. .................... 2

1.1. Generalidades ......................................................................................................... 2

1.1.1. Definición .............................................................................................................. 2

1.1.2. Importancia ............................................................................................................ 2

1.1.3. Objetivo ................................................................................................................. 3

1.1.4. Funciones ............................................................................................................... 3

1.1.5. Recursos ................................................................................................................. 4

1.2. Clasificación de la empresa .................................................................................... 4

1.3. Servicios que ofrece la empresa ............................................................................. 5

1.4. Base legal de la empresa ......................................................................................... 5

1.5. Constitución de la empresa ..................................................................................... 6

1.5.1. Nombre y ubicación de la empresa ........................................................................ 6

1.6. Organismos de control ............................................................................................ 7

1.6.1. Superintendencia de Compañías ............................................................................ 7

1.6.2. Servicios de Rentas Internas .................................................................................. 8

ix

1.6.3. Instituto Ecuatoriano de Seguridad Social ............................................................. 9

1.6.4. Ministerio de Relaciones Laborales ....................................................................... 9

1.7. Reseña histórica .................................................................................................... 10

1.8. Filosofía empresarial ............................................................................................ 10

1.8.1. Misión .................................................................................................................. 10

1.8.2. Visión ................................................................................................................... 11

1.8.3. Objetivo ............................................................................................................... 11

1.8.4. Principios y valores .............................................................................................. 11

1.9. Estructura organizacional ..................................................................................... 11

1.9.1. Organigrama estructural ...................................................................................... 11

1.9.2. Organigrama funcional ........................................................................................ 12

1.9.3. Descripción de funciones .................................................................................... 13

2. ANÁLISIS SITUACIONAL DE LA EMPRESA EMPLEFAST CÍA. LTDA. ... 14

2.1. Análisis situacional ............................................................................................... 14

2.2. Macroambiente ..................................................................................................... 14

2.2.1. Aspecto Económico ............................................................................................. 14

2.2.2. Aspecto político y legal ....................................................................................... 18

2.2.3. Aspecto social ...................................................................................................... 19

2.2.4. Aspecto tecnológico ............................................................................................. 20

2.3. Microambiente ...................................................................................................... 20

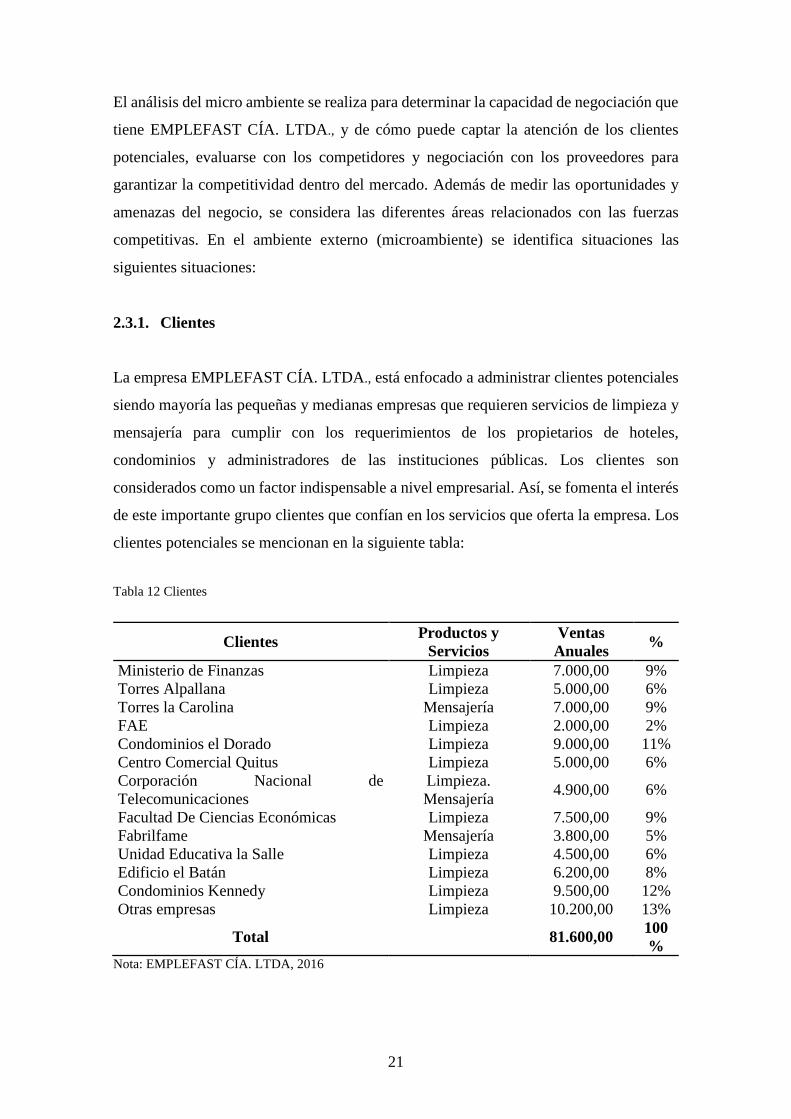

2.3.1. Clientes ................................................................................................................ 21

2.3.2. Proveedores .......................................................................................................... 22

2.3.3. Competencia ........................................................................................................ 22

2.3.4. Productos sustitutos. ............................................................................................ 23

2.3.5. Nuevos competidores. .......................................................................................... 23

2.4. Matriz Externa ...................................................................................................... 23

2.4. Análisis interno ..................................................................................................... 26

2.4.1. Metodología. ........................................................................................................ 26

2.4.2. Encuesta ............................................................................................................... 26

2.5. Matriz interna ....................................................................................................... 38

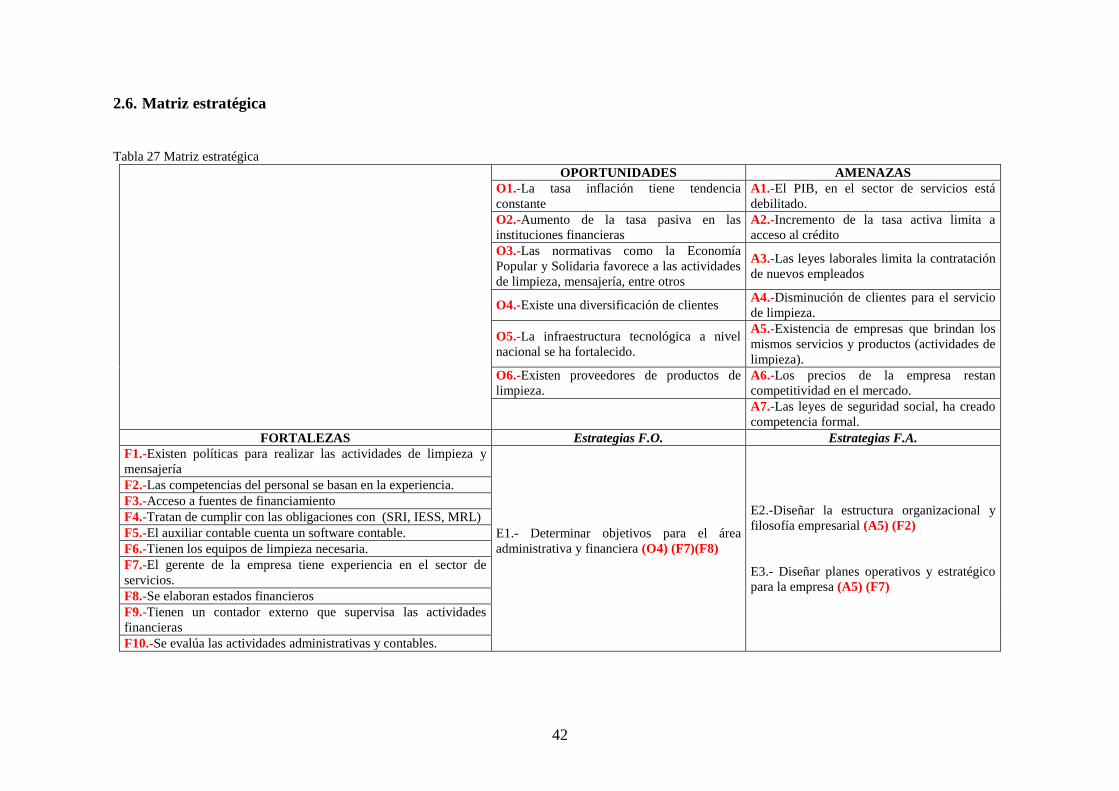

2.6. Análisis FODA ..................................................................................................... 41

2.6. Matriz estratégica ................................................................................................. 42

x

3. MARCO TEÓRICO .............................................................................................. 44

3.1. Los Sistemas ......................................................................................................... 44

3.1.1. Sistema de Control Administrativo ..................................................................... 44

3.1.2. Sistema de Control Financiero ............................................................................. 45

3.2. Control Interno ..................................................................................................... 45

3.2.1. Antecedentes ........................................................................................................ 45

3.2.2. Definición ............................................................................................................ 46

3.2.3. Importancia .......................................................................................................... 46

3.2.4. Objetivos .............................................................................................................. 47

3.2.5. Tipos de control interno ....................................................................................... 47

3.2.6. Componentes del Control Interno ........................................................................ 48

3.2.7. Métodos para documentar el control interno ....................................................... 52

3.3. Modelos de control interno: COSO ...................................................................... 58

3.3.1. COSO ................................................................................................................... 58

3.3.2. COSO I ................................................................................................................ 58

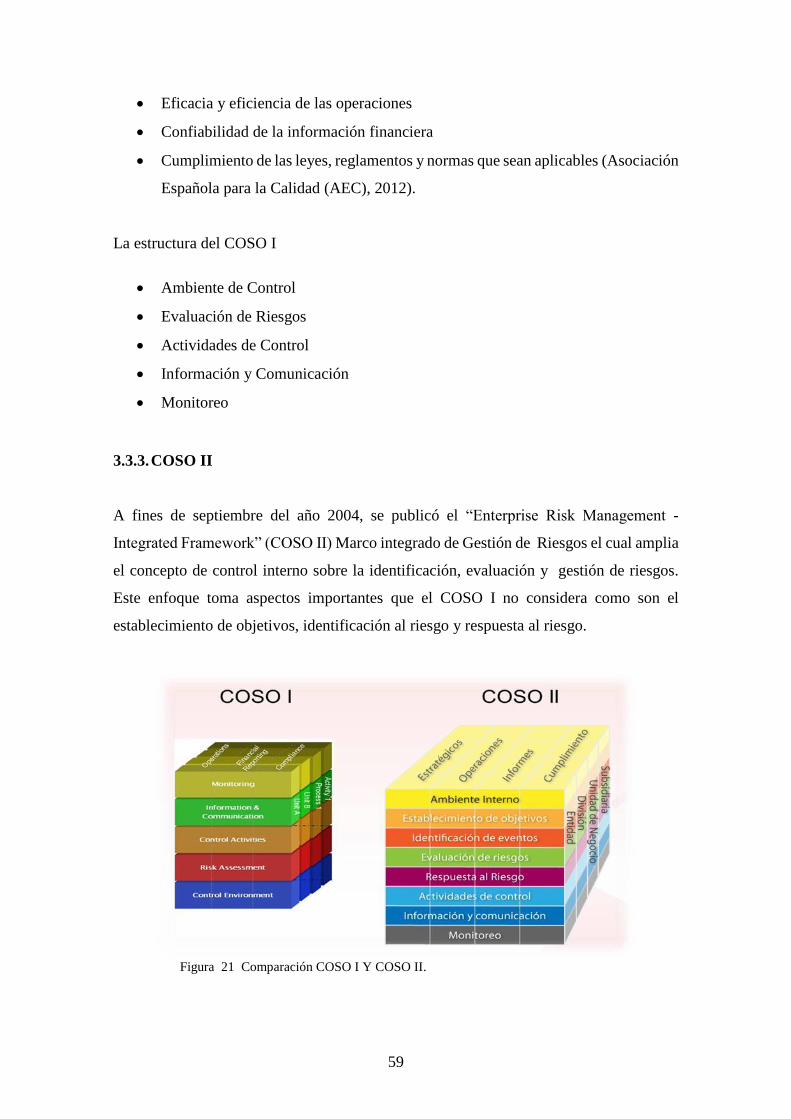

3.3.3. COSO II ............................................................................................................... 59

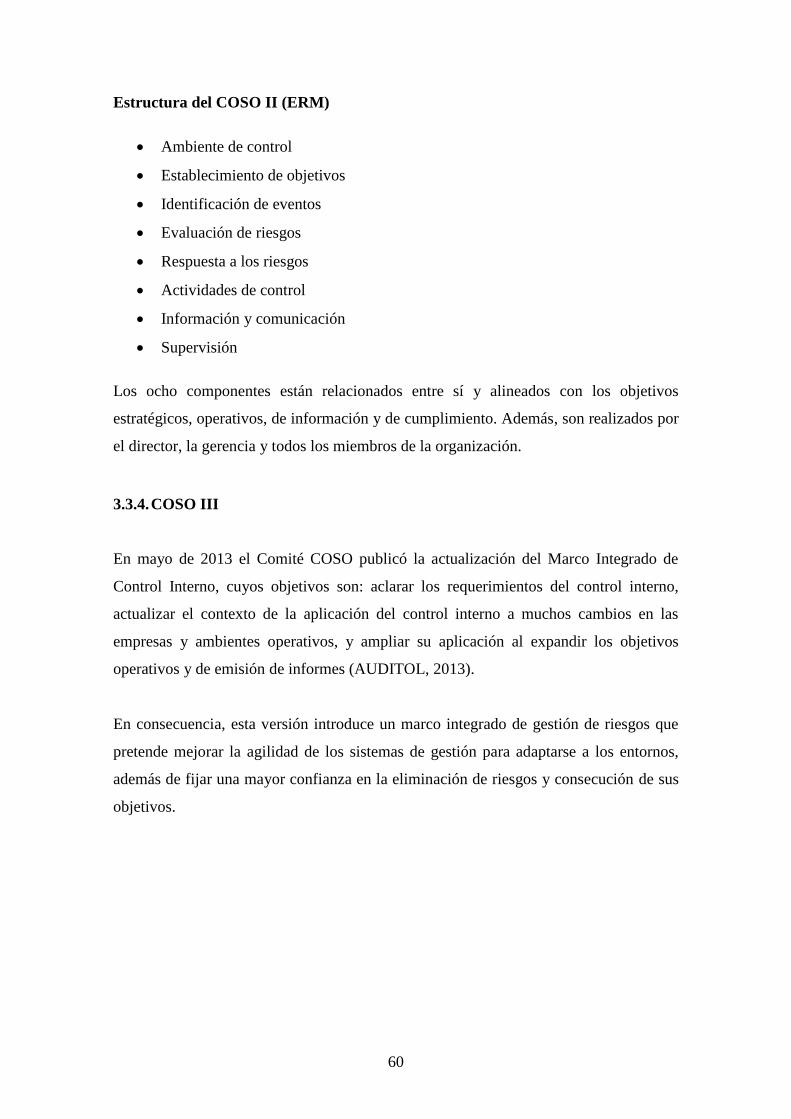

3.3.4. COSO III .............................................................................................................. 60

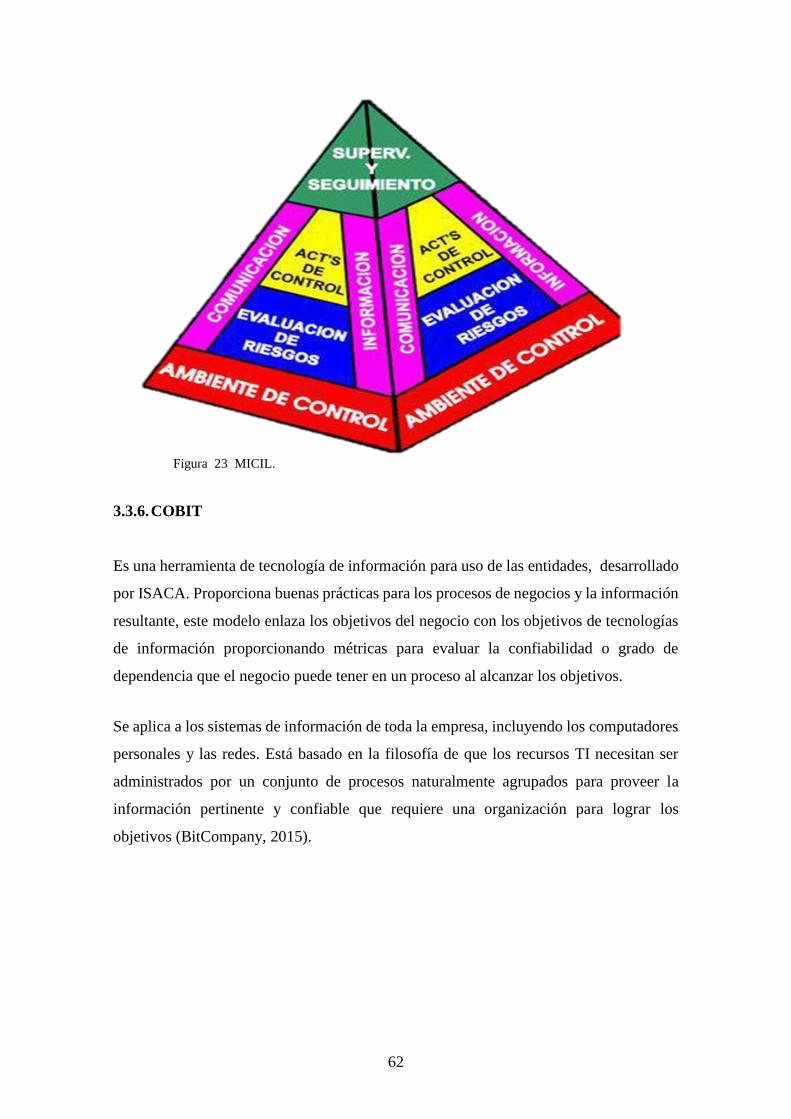

3.3.5. MICIL .................................................................................................................. 61

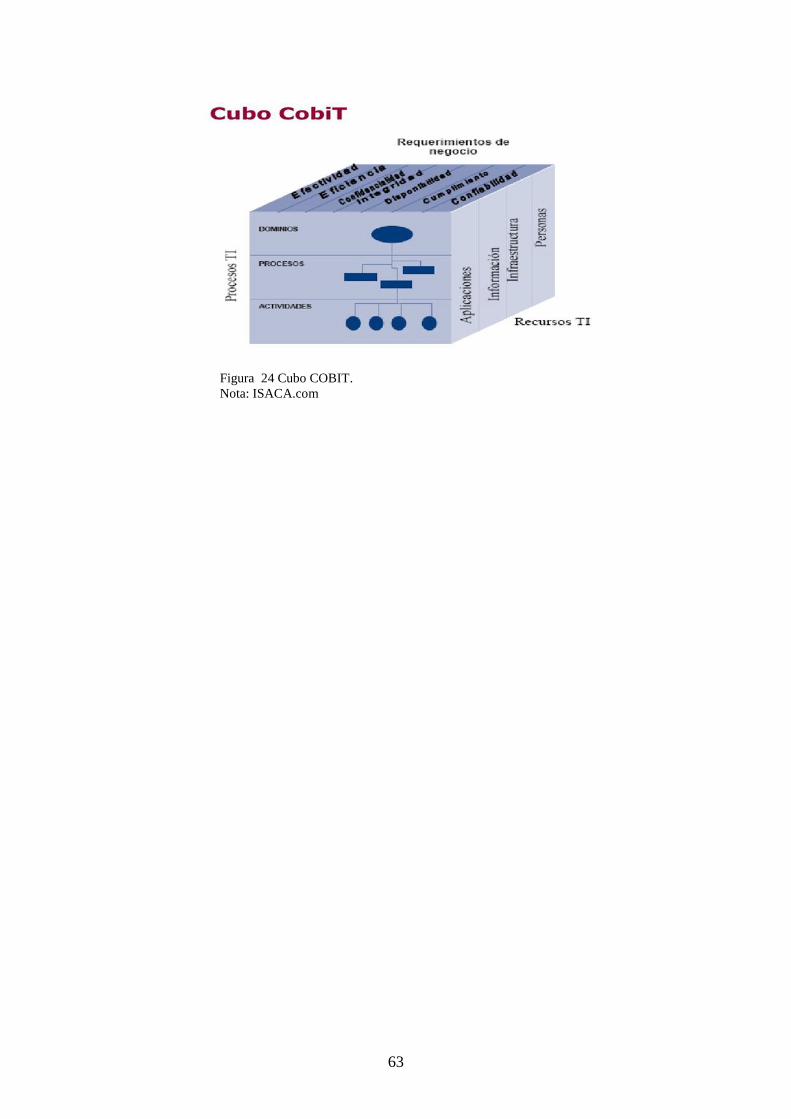

3.3.6. COBIT ................................................................................................................. 62

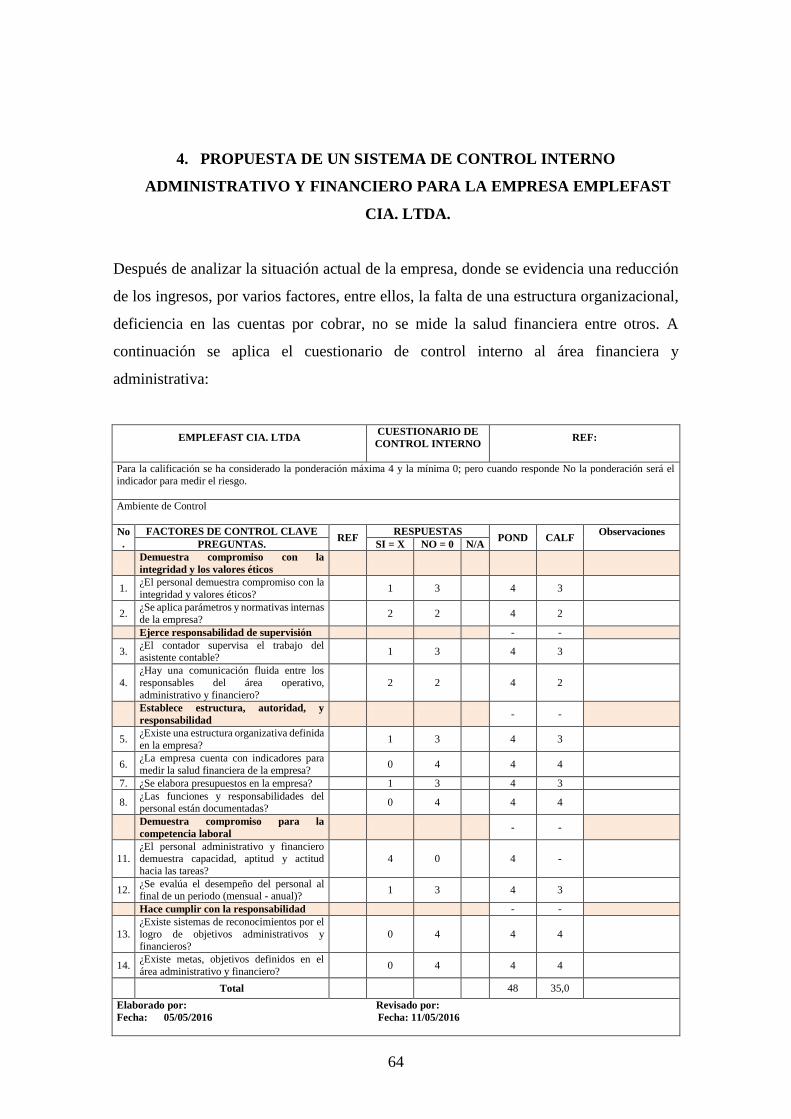

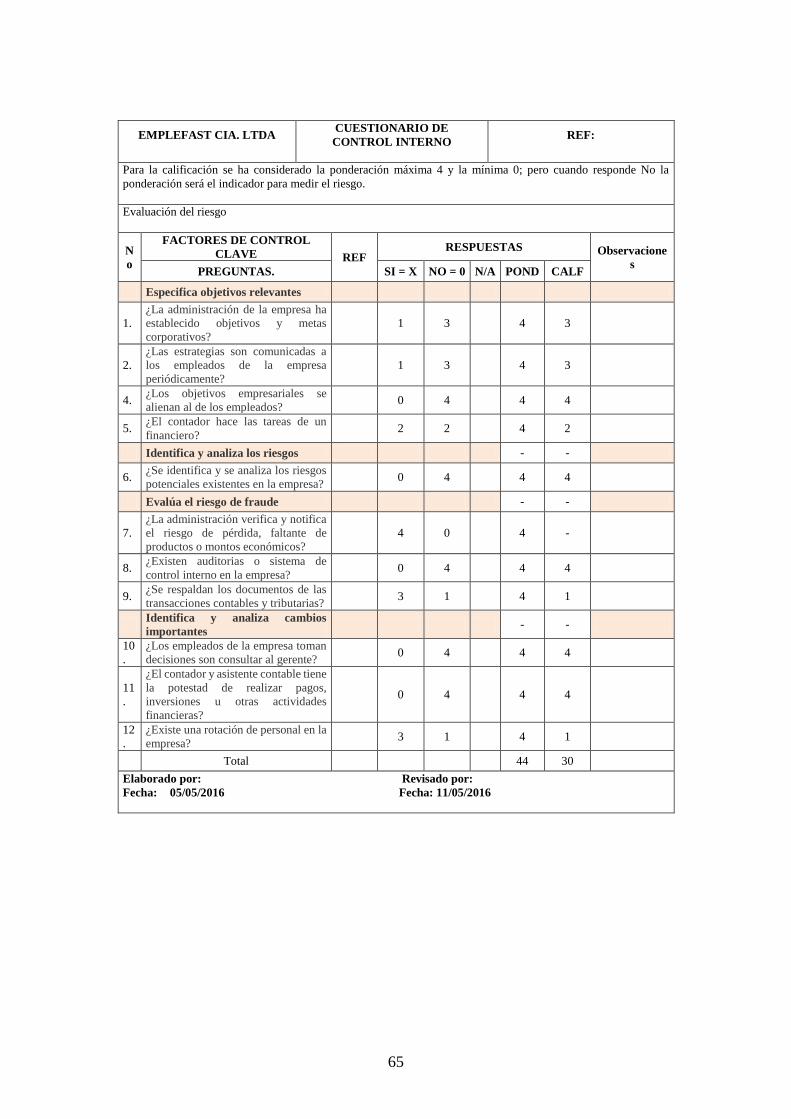

4. PROPUESTA DE UN SISTEMA DE CONTROL INTERNO

ADMINISTRATIVO Y FINANCIERO PARA LA EMPRESA EMPLEFAST CIA.

LTDA. ............................................................................................................................ 64

4.1. Propuesta administrativa y financiera .................................................................. 71

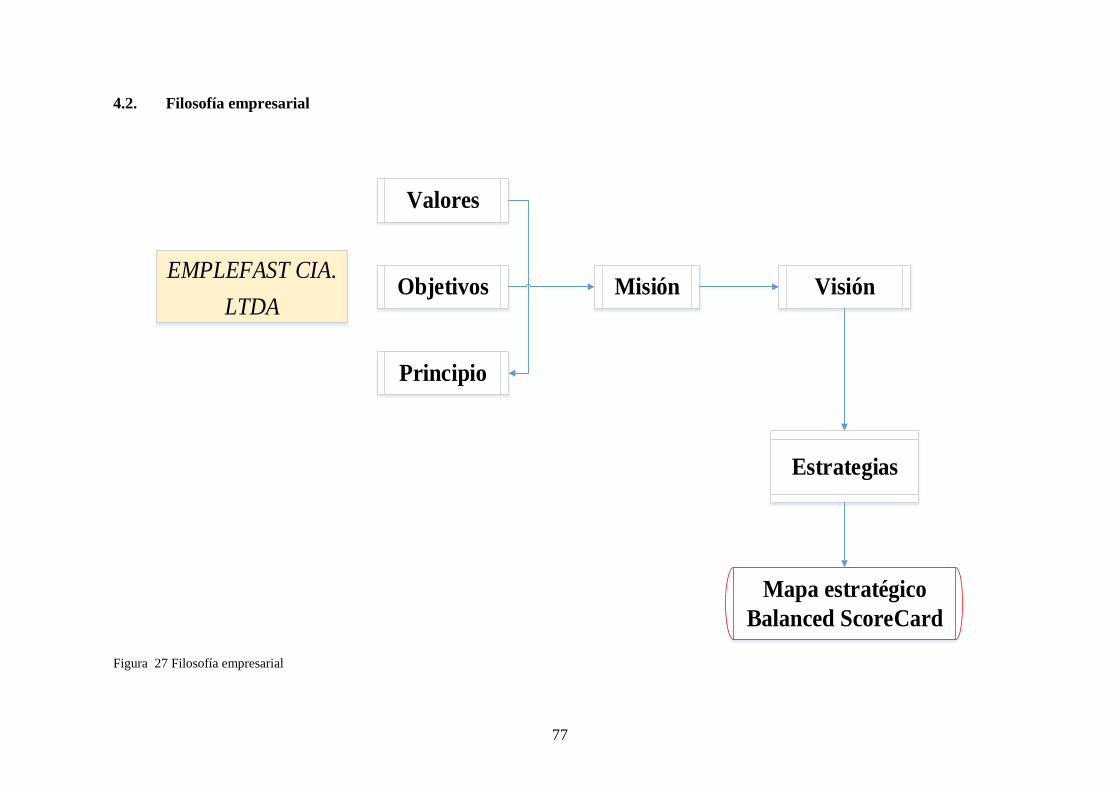

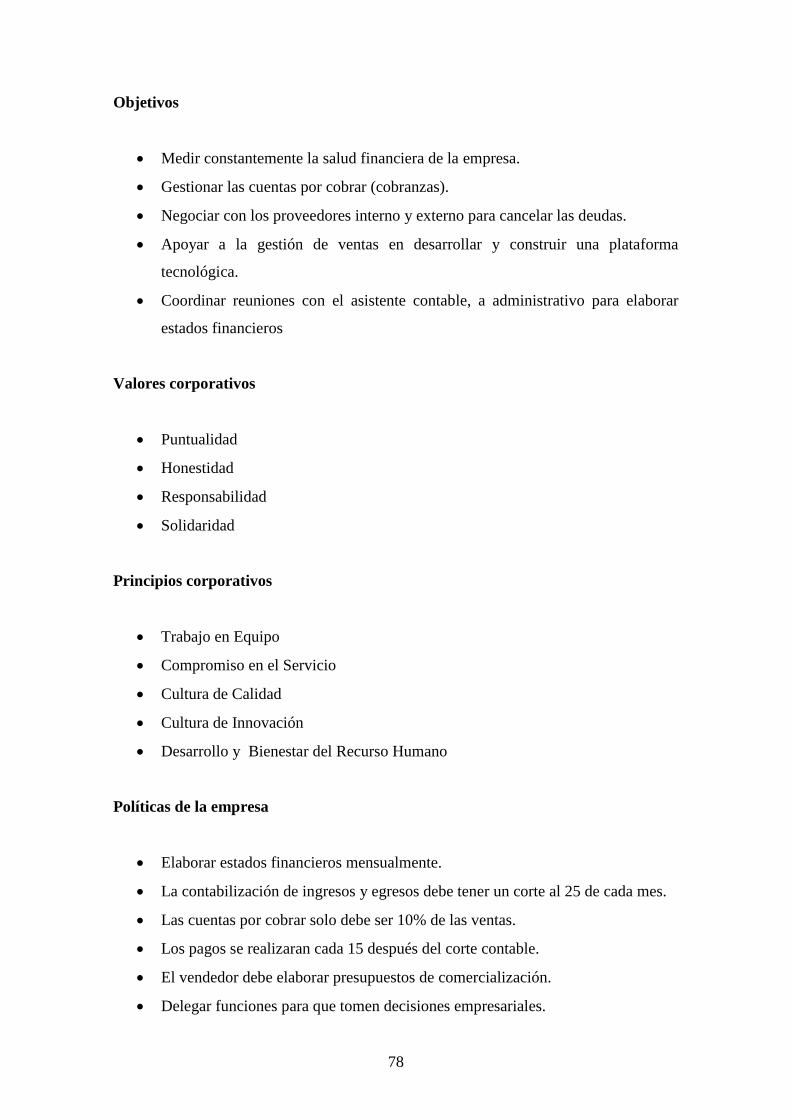

4.2. Filosofía empresarial ............................................................................................ 77

4.2.1. Objetivo ............................................................................................................... 81

4.2.2. Alcance ................................................................................................................ 81

4.2.3. Políticas de control interno .................................................................................. 81

4.2.4. Responsables ........................................................................................................ 81

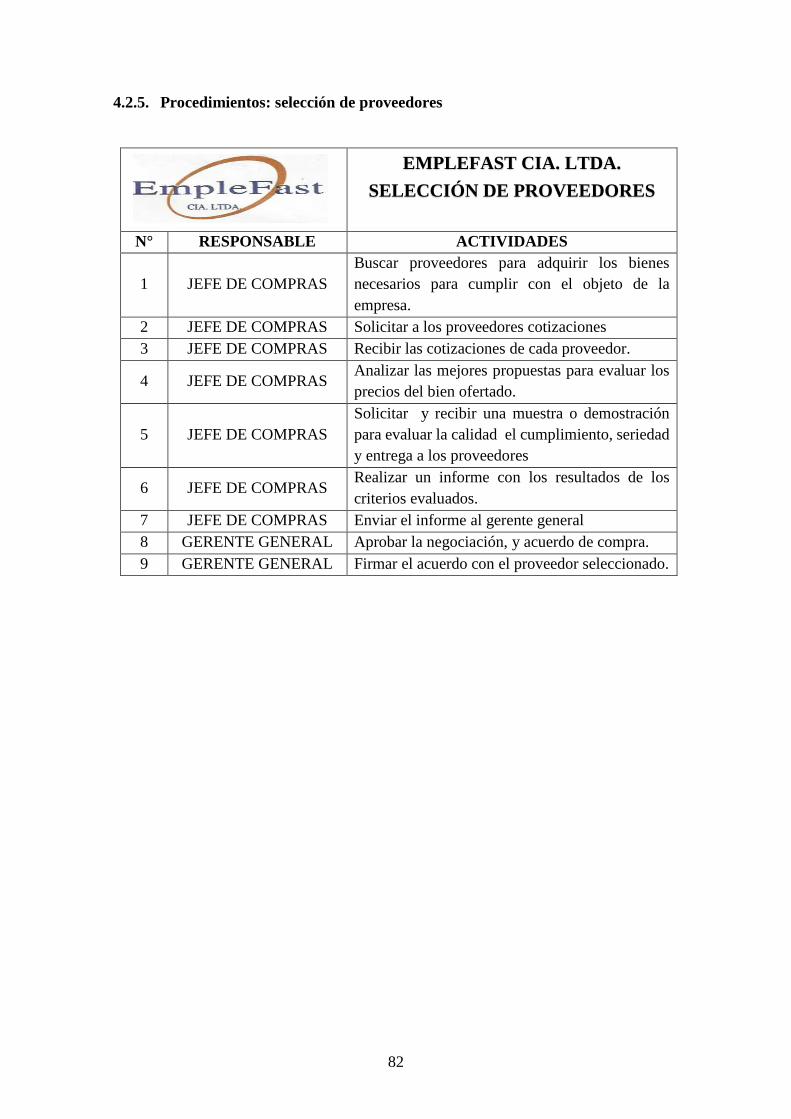

4.2.5. Procedimientos: selección de proveedores .......................................................... 82

4.2.6. Diagrama de flujo ................................................................................................ 83

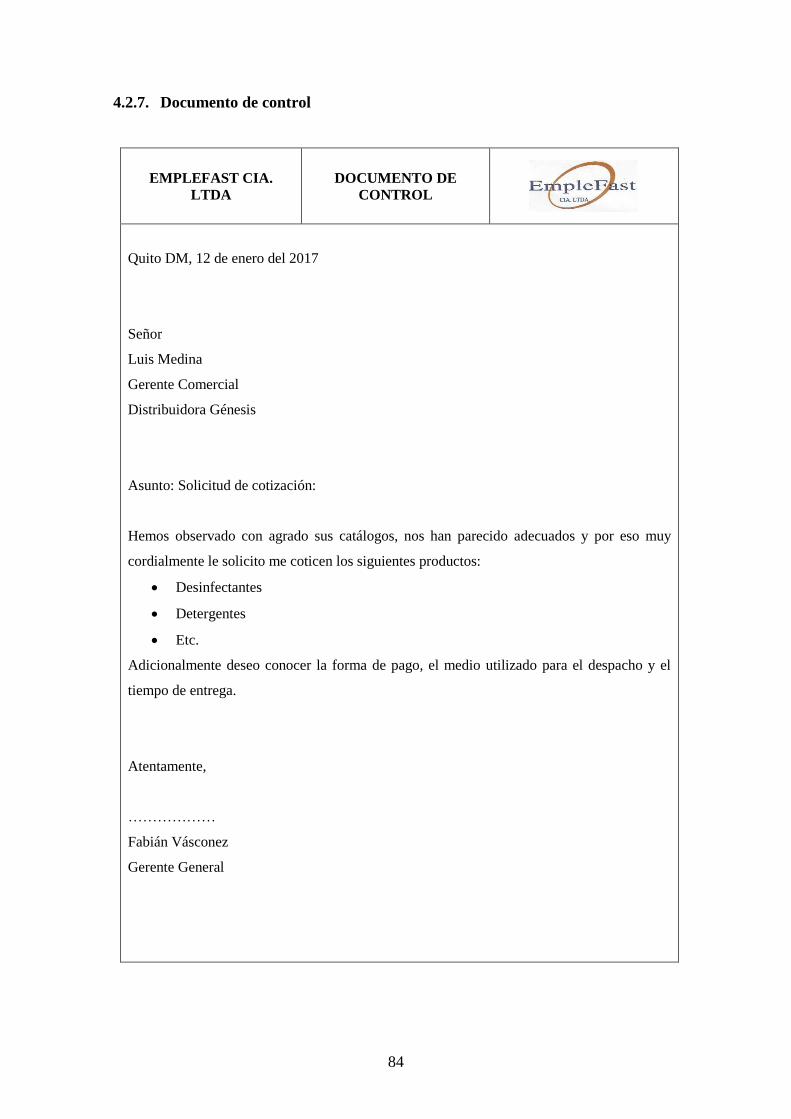

4.2.7. Documento de control .......................................................................................... 84

4.3. Compra de materiales ........................................................................................... 85

4.3.1. Objetivo ............................................................................................................... 85

xi

4.3.2. Alcance ................................................................................................................ 85

4.3.3. Políticas de control interno .................................................................................. 85

4.3.4. Responsables ........................................................................................................ 85

4.3.5. Procedimientos: compra de materiales ................................................................ 86

4.3.6. Diagrama de flujo ................................................................................................ 87

4.3.7. Documento de Control ......................................................................................... 88

4.4. Sistema de Control Interno Financiero ................................................................. 89

4.4.1. Objetivo ............................................................................................................... 89

4.4.2. Alcance ................................................................................................................ 89

4.4.3. Políticas de control interno .................................................................................. 89

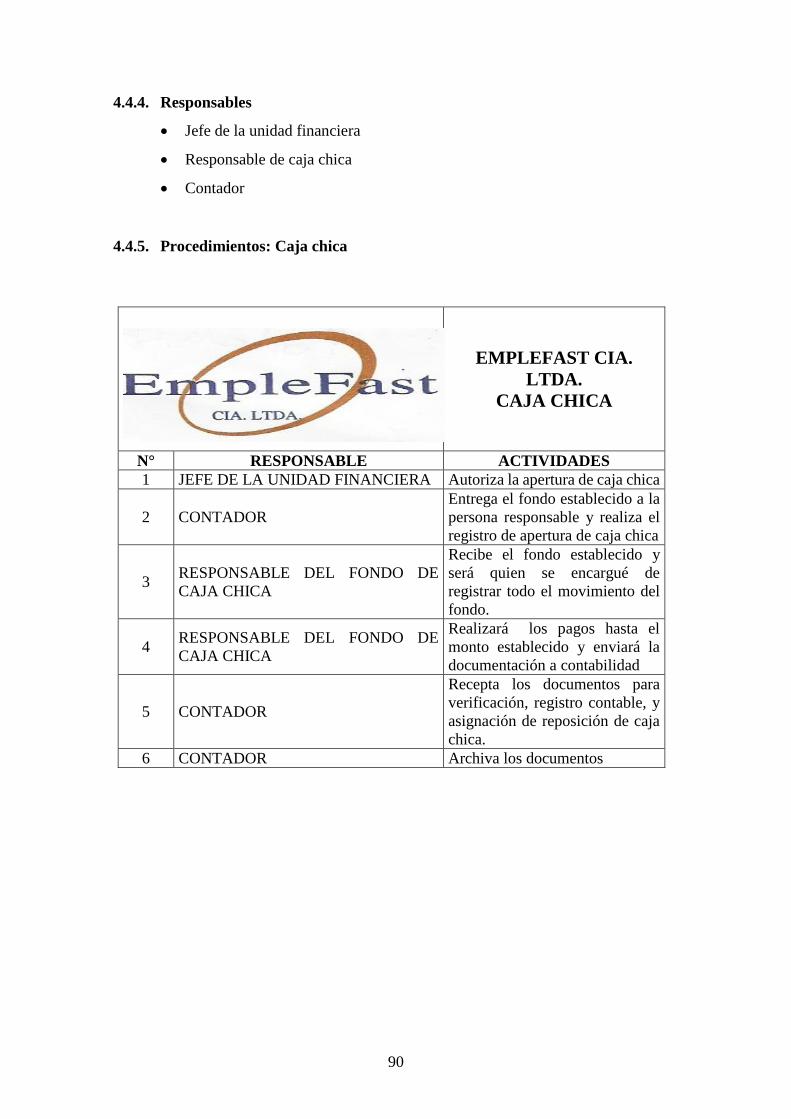

4.4.4. Responsables ........................................................................................................ 90

4.4.5. Procedimientos: Caja chica .................................................................................. 90

4.4.6. Diagrama de flujo ................................................................................................ 91

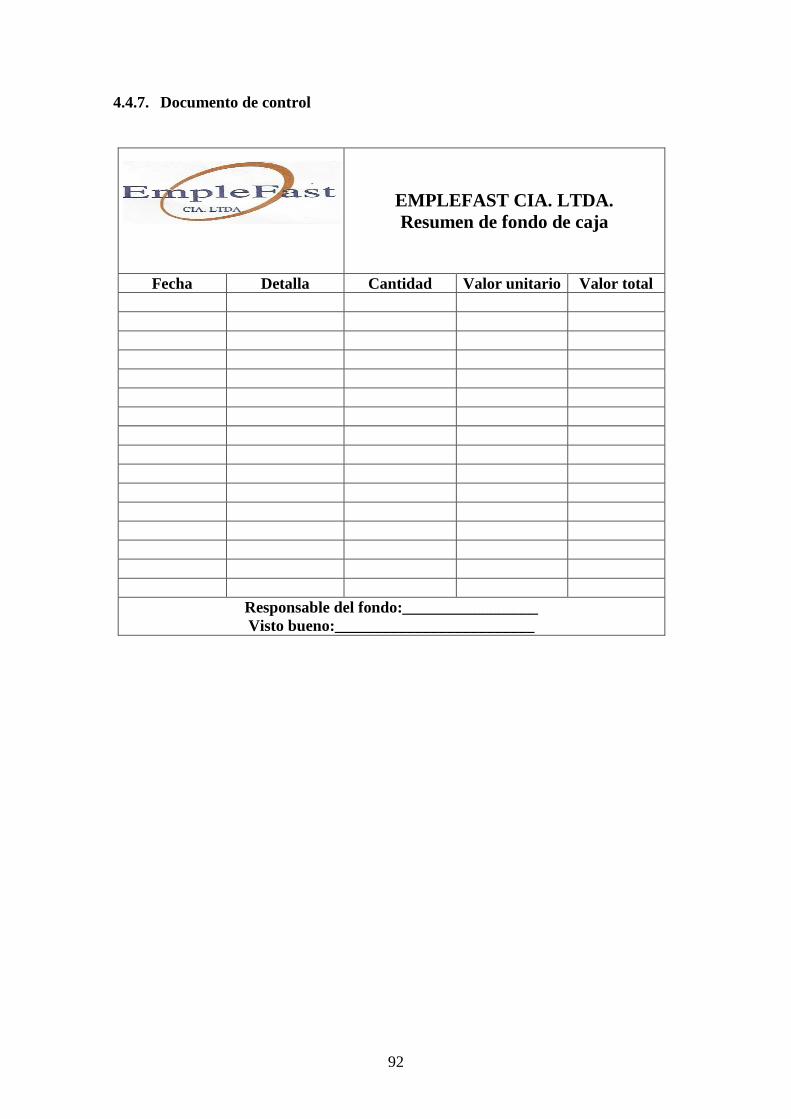

4.4.7. Documento de control .......................................................................................... 92

4.5. Caja: Arqueo de caja............................................................................................. 93

4.5.1. Objetivo ............................................................................................................... 93

4.5.2. Alcance ................................................................................................................ 93

4.5.3. Políticas de control interno .................................................................................. 93

4.5.4. Responsables ........................................................................................................ 93

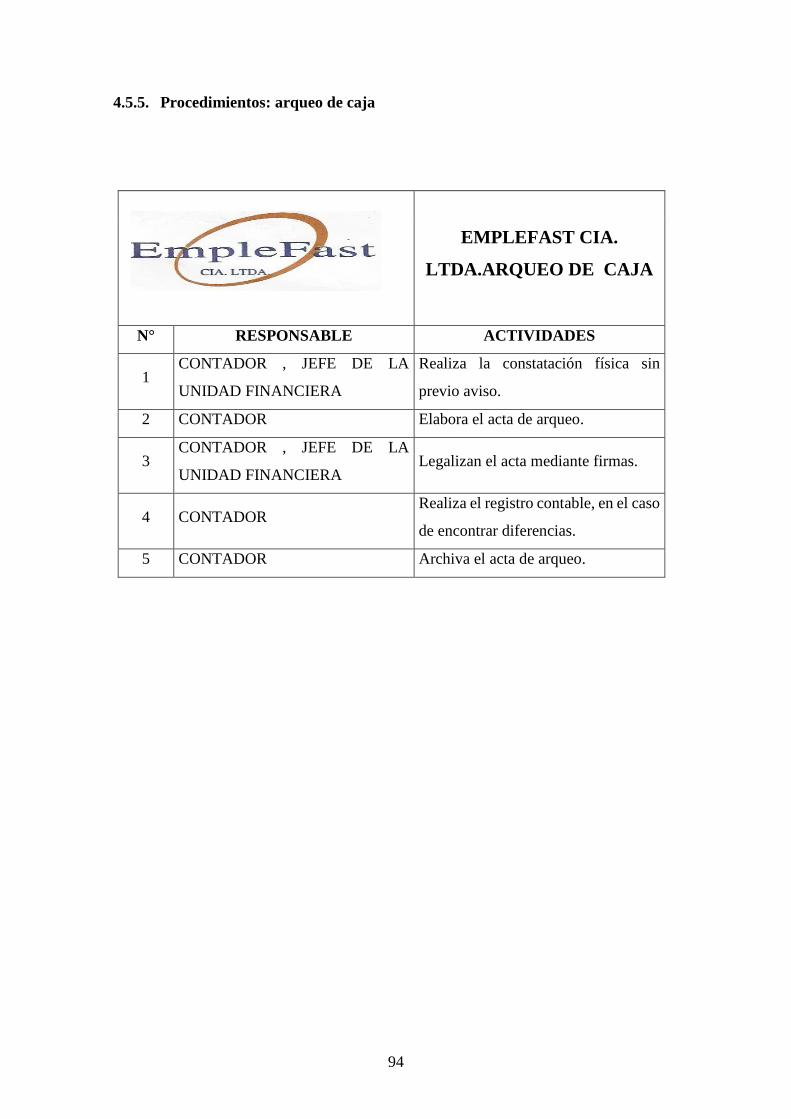

4.5.5. Procedimientos: arqueo de caja ........................................................................... 94

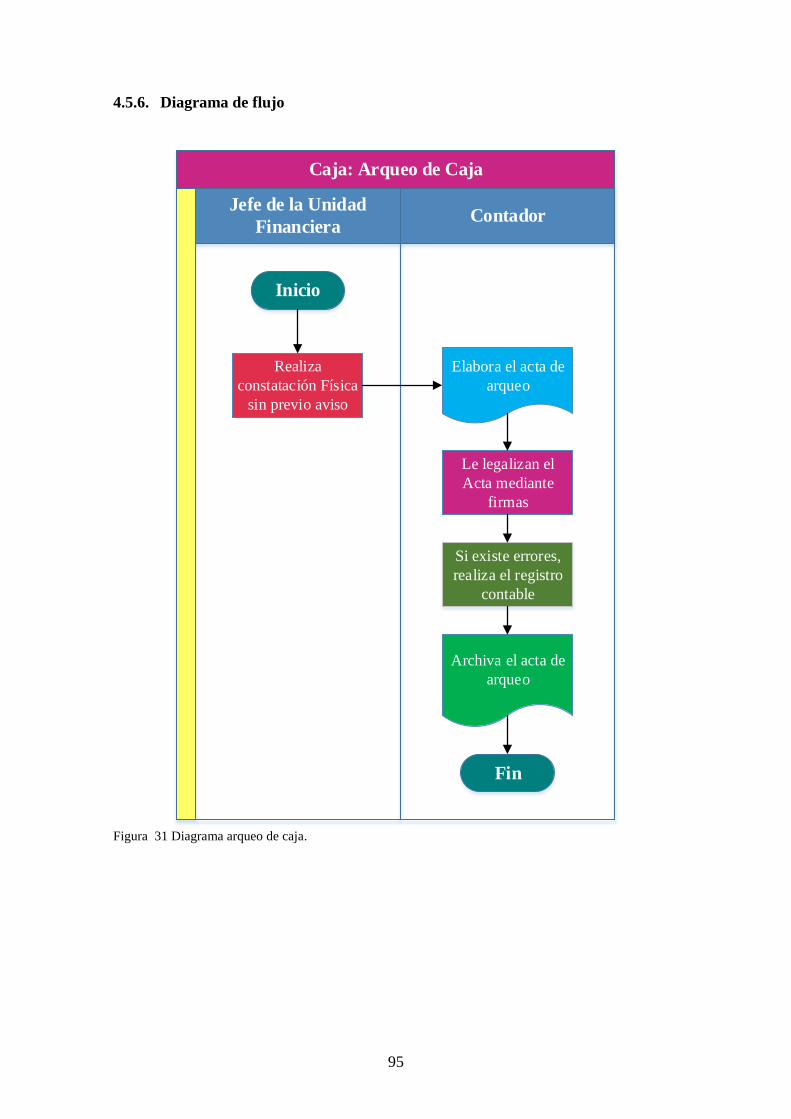

4.5.6. Diagrama de flujo ................................................................................................ 95

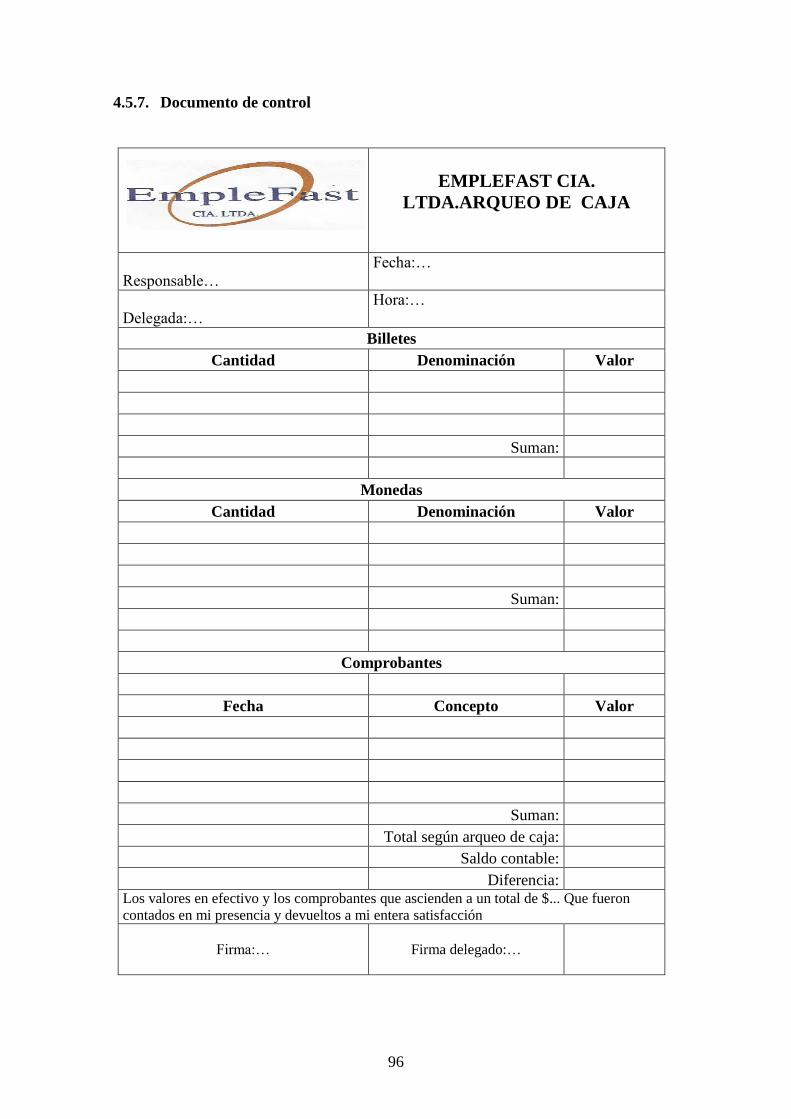

4.5.7. Documento de control .......................................................................................... 96

4.6. Bancos: Conciliación bancaria ............................................................................. 97

4.6.1. Objetivo ............................................................................................................... 97

4.6.2. Alcance ................................................................................................................ 97

4.6.3. Políticas de control interno .................................................................................. 97

4.6.4. Responsables ........................................................................................................ 97

4.6.5. Procedimientos: conciliación bancaria ................................................................ 98

4.6.6. Diagrama de flujo ................................................................................................ 99

4.6.7. Documento de control ........................................................................................ 100

4.7. Cuentas por cobrar: clientes ............................................................................... 101

4.7.1. Objetivo ............................................................................................................. 101

xii

4.7.2. Alcance .............................................................................................................. 101

4.7.3. Políticas de control interno ................................................................................ 101

4.7.4. Responsables ...................................................................................................... 101

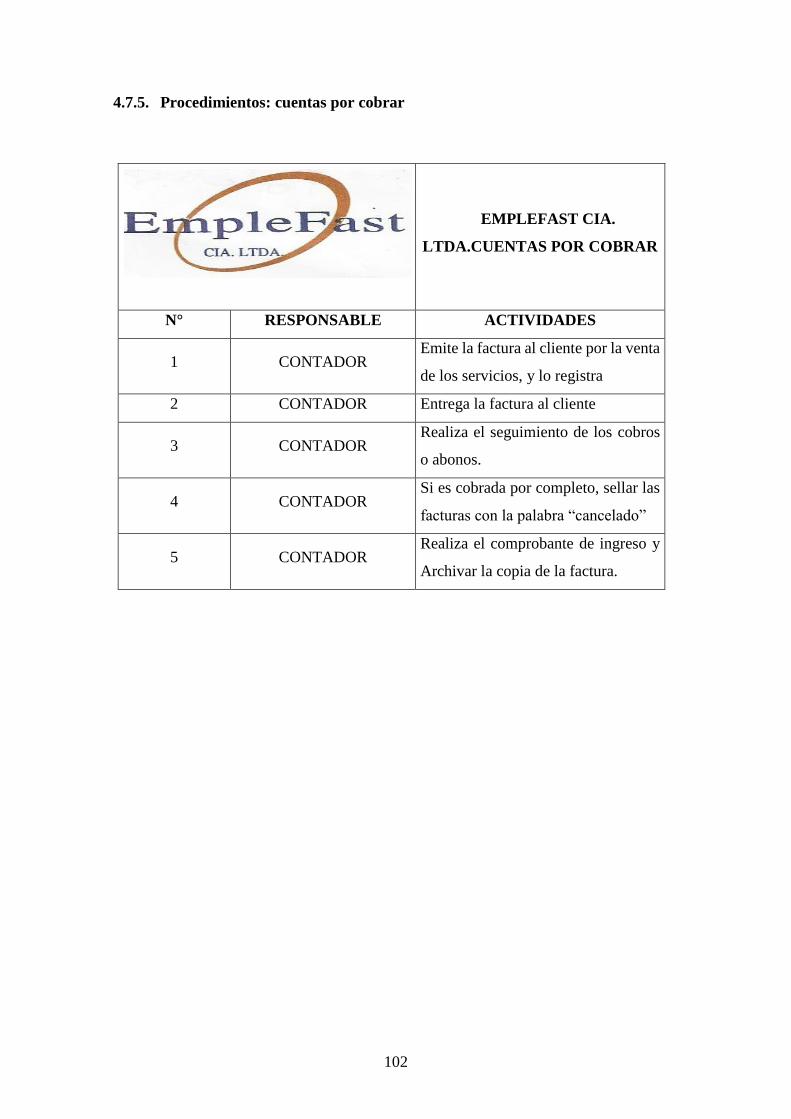

4.7.5. Procedimientos: cuentas por cobrar ................................................................... 102

4.7.6. Diagrama de flujo .............................................................................................. 103

4.7.7. Documento de control ........................................................................................ 104

4.8. Cuentas por pagar: proveedores ......................................................................... 105

4.8.1. Objetivo ............................................................................................................. 105

4.8.2. Alcance .............................................................................................................. 105

4.8.3. Políticas de control interno ................................................................................ 105

4.8.4. Responsables ...................................................................................................... 105

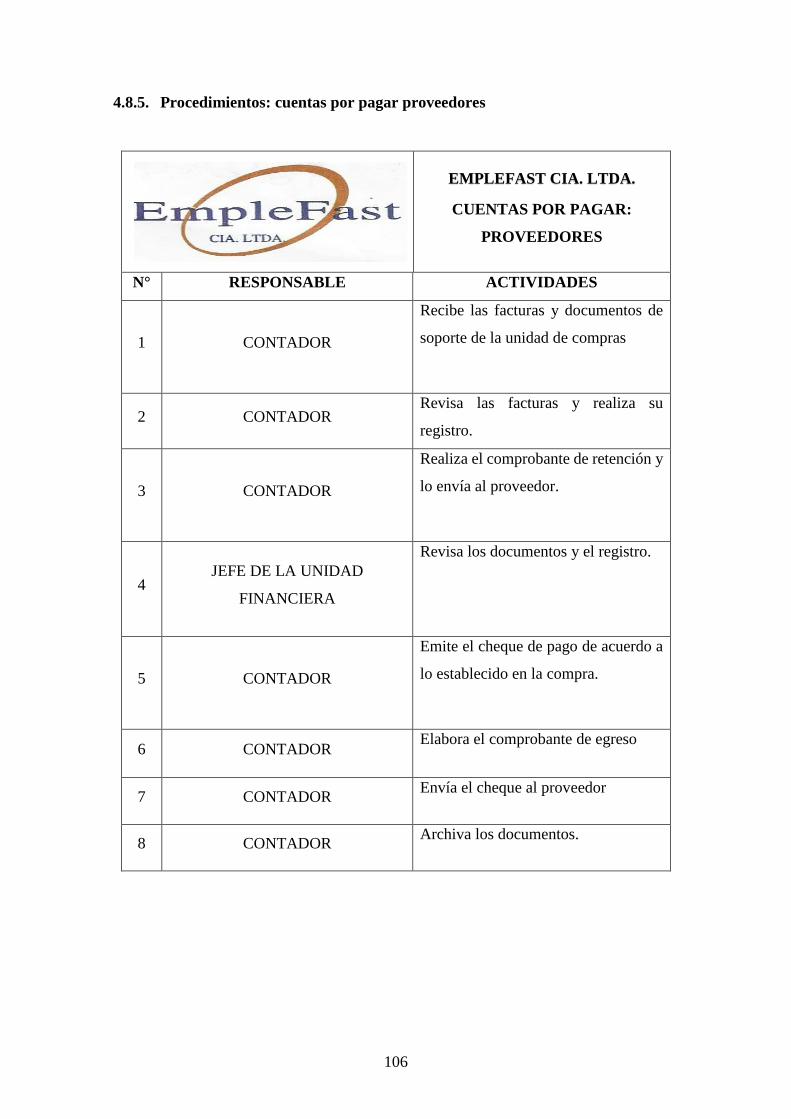

4.8.5. Procedimientos: cuentas por pagar proveedores ................................................ 106

4.8.6. Diagrama de flujo .............................................................................................. 107

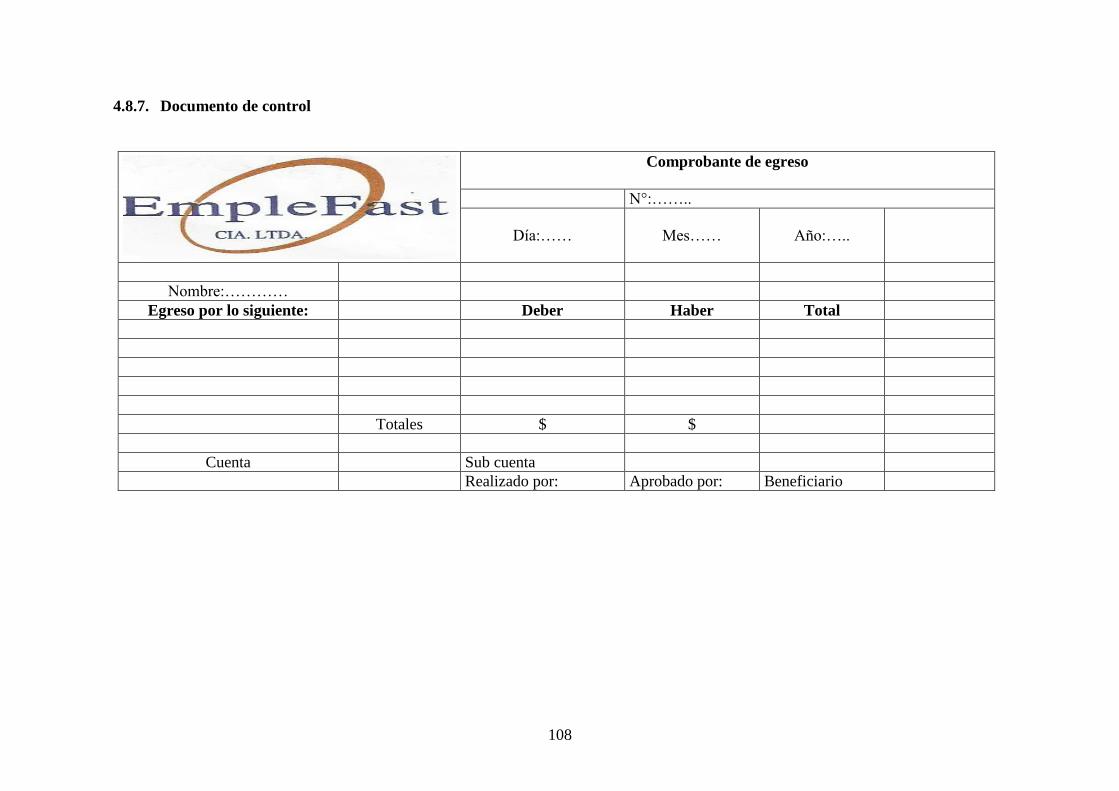

4.8.7. Documento de control ........................................................................................ 108

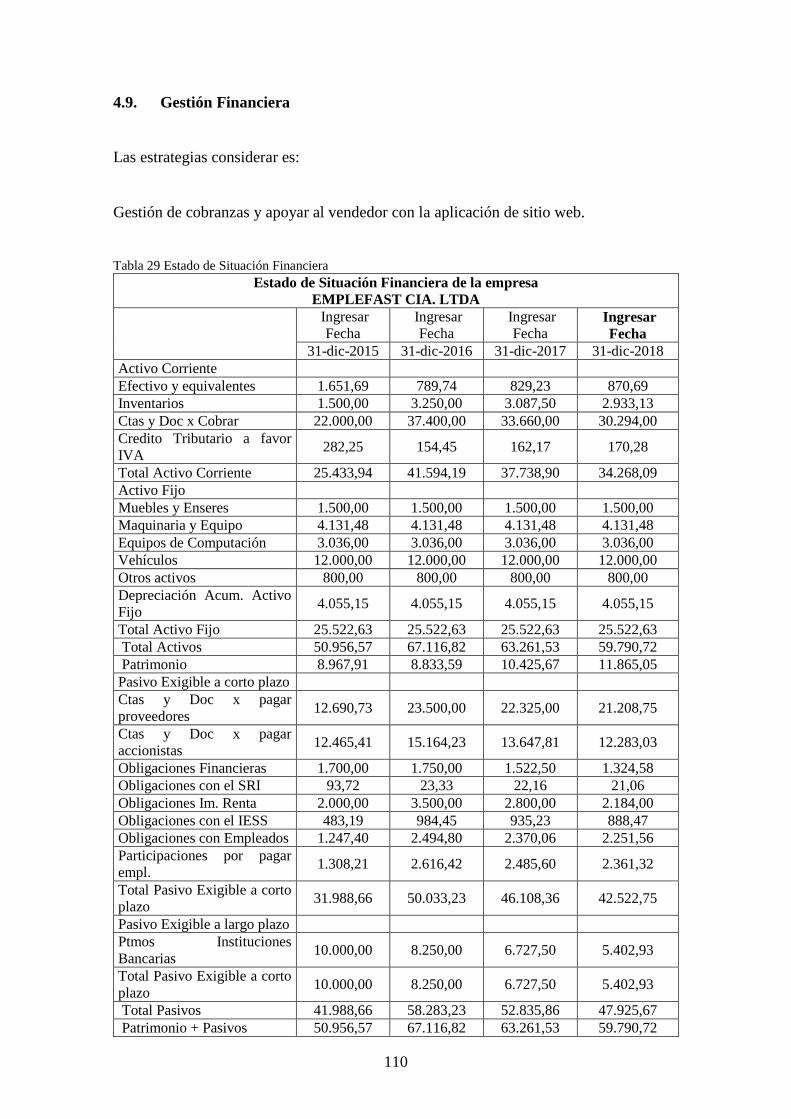

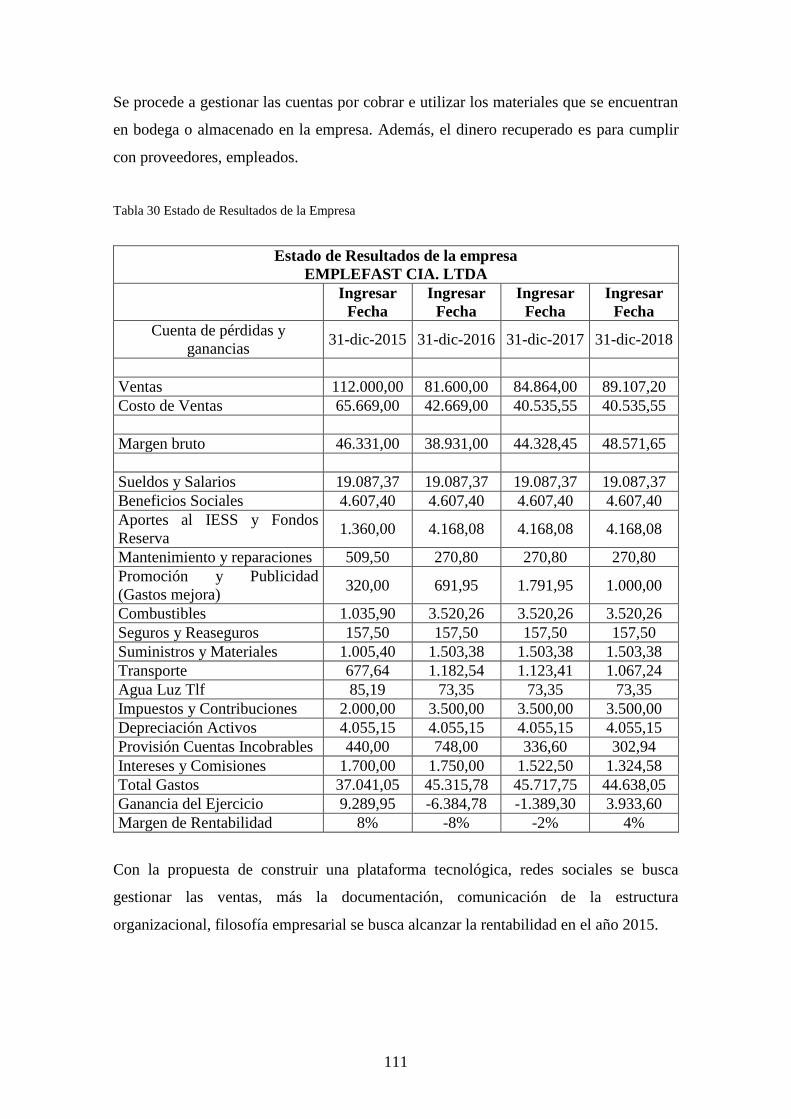

4.9. Gestión Financiera .............................................................................................. 110

CONCLUSIONES Y RECOMENDACIONES ............................................................ 112

Conclusiones .................................................................................................................. 112

Recomendaciones .......................................................................................................... 113

BIBLIOGRAFÍA ......................................................................................................... 114

ANEXOS ...................................................................................................................... 117

xiii

LISTA DE TABLAS

Nº Tabla Pág.

Tabla 1 Capital suscrito .................................................................................................... 6

Tabla 2 Producto interno bruto. ...................................................................................... 15

Tabla 3 Ventas de servicios a las siguientes empresas. .................................................. 15

Tabla 4 Tasa de inflación anual. ..................................................................................... 16

Tabla 5 Variación de precios de los servicios ................................................................ 16

Tabla 6. Tasa de interés activa........................................................................................ 17

Tabla 7 Préstamos realizados. ........................................................................................ 17

Tabla 8 Tasa de interés ................................................................................................... 18

Tabla 9 Depósitos realizados .......................................................................................... 18

Tabla 10 Reformas tributarias ........................................................................................ 19

Tabla 11 Tasa de desempleo ........................................................................................... 20

Tabla 12 Clientes ............................................................................................................ 21

Tabla 13 Proveedores potenciales USD ......................................................................... 22

Tabla 14 Competencia .................................................................................................... 23

Tabla 15 Matriz externa .................................................................................................. 24

Tabla 16 Empleados de la empresa ................................................................................ 26

Tabla 17 Estructura organizativa .................................................................................... 27

Tabla 18 Empresa cuenta con objetivos, metas y estrategias ........................................ 28

Tabla 19 Comunica a personal de la misión, visión y valores ....................................... 29

Tabla 20 Planes operativos y estratégicos ...................................................................... 30

Tabla 21 Empresa cuenta con un manual de procedimiento y responsabilidades .......... 31

Tabla 22 Evalúa al personal periódicamente .................................................................. 33

Tabla 23 Liderazgo que se aplica en el trabajo por parte del gerente ............................ 34

Tabla 24 Gestión financiera ............................................................................................ 35

Tabla 25 Gastos .............................................................................................................. 37

Tabla 26 Matriz interna .................................................................................................. 39

Tabla 27 Matriz estratégica ............................................................................................ 42

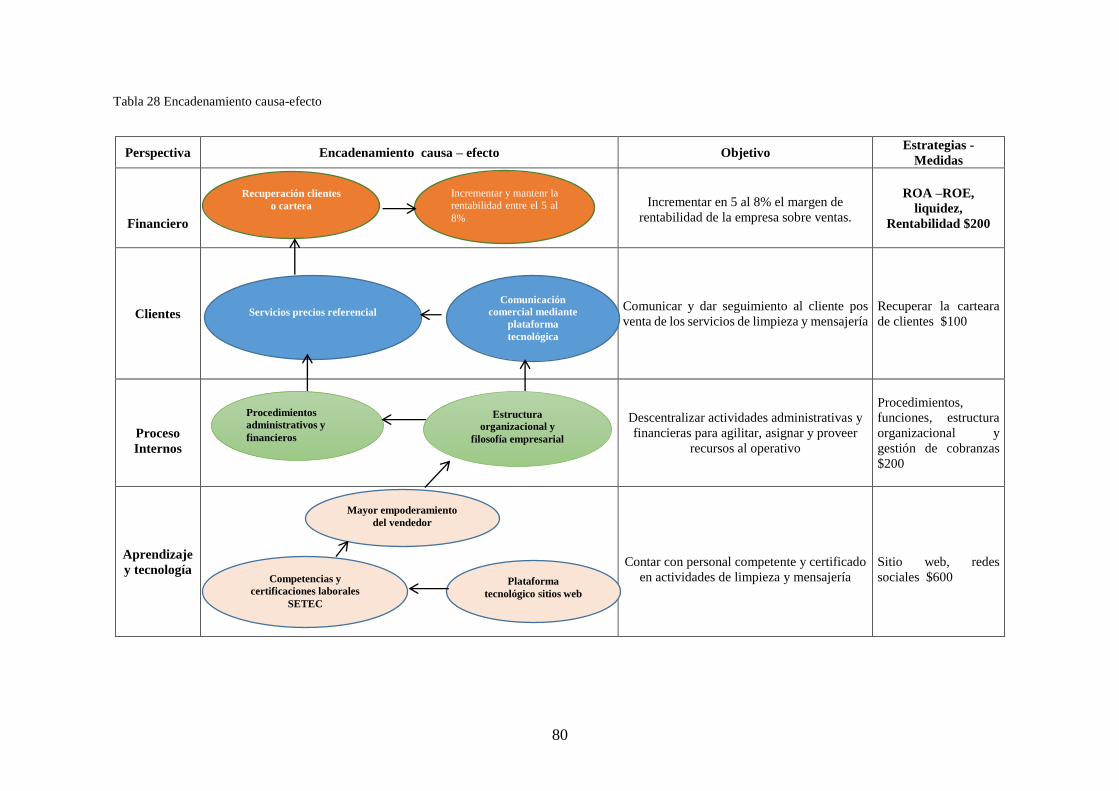

Tabla 28 Encadenamiento causa-efecto ......................................................................... 80

Tabla 29 Estado de Situación Financiera ..................................................................... 110

Tabla 30 Estado de Resultados de la Empresa ............................................................. 111

xiv

LISTA DE FIGURAS

Nº Figura Pág.

Figura 1 Funciones de la empresa. .................................................................................. 3

Figura 2 Recursos de la Empresa. ................................................................................... 4

Figura 3 Logo de la empresa. .......................................................................................... 7

Figura 4 Superintendencia de Compañías. ...................................................................... 7

Figura 5Servicio de Rentas Internas. ............................................................................... 8

Figura 6 Instituto Ecuatoriano de Seguridad Social. ....................................................... 9

Figura 7 Ministerio de Relaciones Laborales. ................................................................. 9

Figura 8 Organigrama estructural de la empresa. .......................................................... 12

Figura 9 Organigrama funcional de la empresa............................................................. 12

Figura 10 Estructura organizativa.................................................................................. 27

Figura 11 Conoce políticas, objetivos y estrategias ...................................................... 28

Figura 12 Comunicación de la misión, visión y valores................................................ 29

Figura 13 Planificación de actividades .......................................................................... 30

Figura 14 Manual de procedimientos ............................................................................ 31

Figura 15 Selección de personal .................................................................................... 32

Figura 16 Evaluación del personal ............................................................................... 33

Figura 17 Liderazgo....................................................................................................... 34

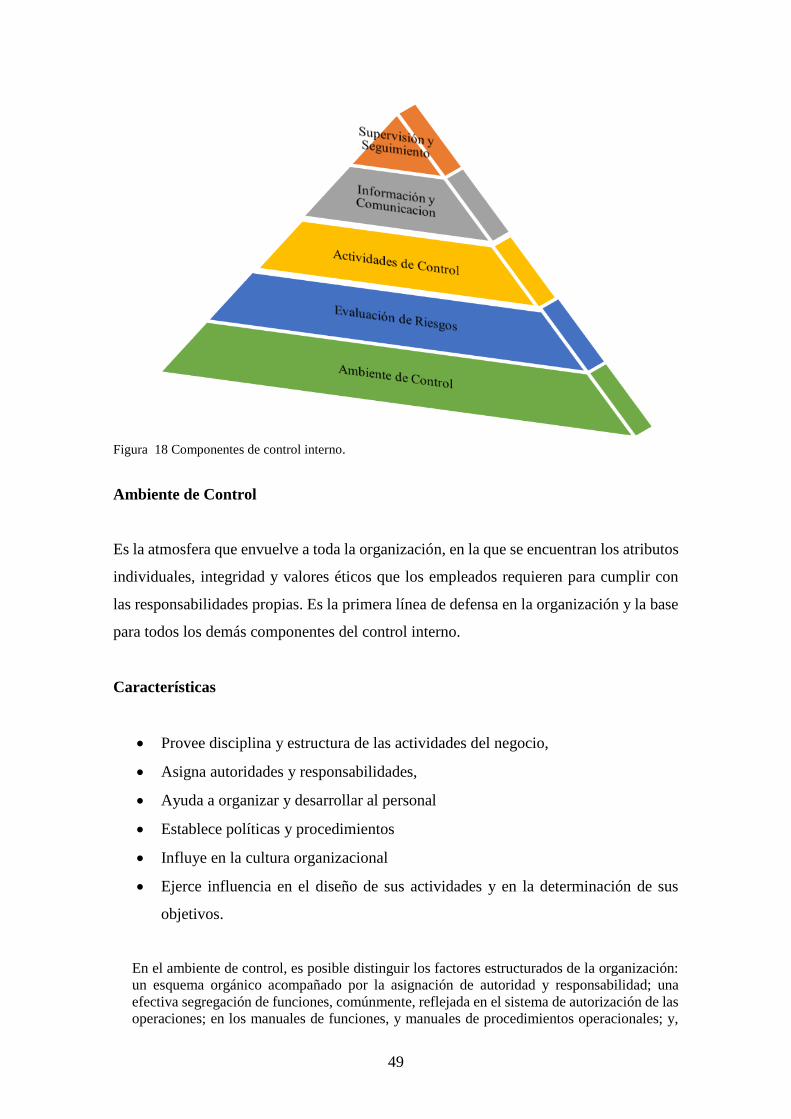

Figura 18 Componentes de control interno. .................................................................. 49

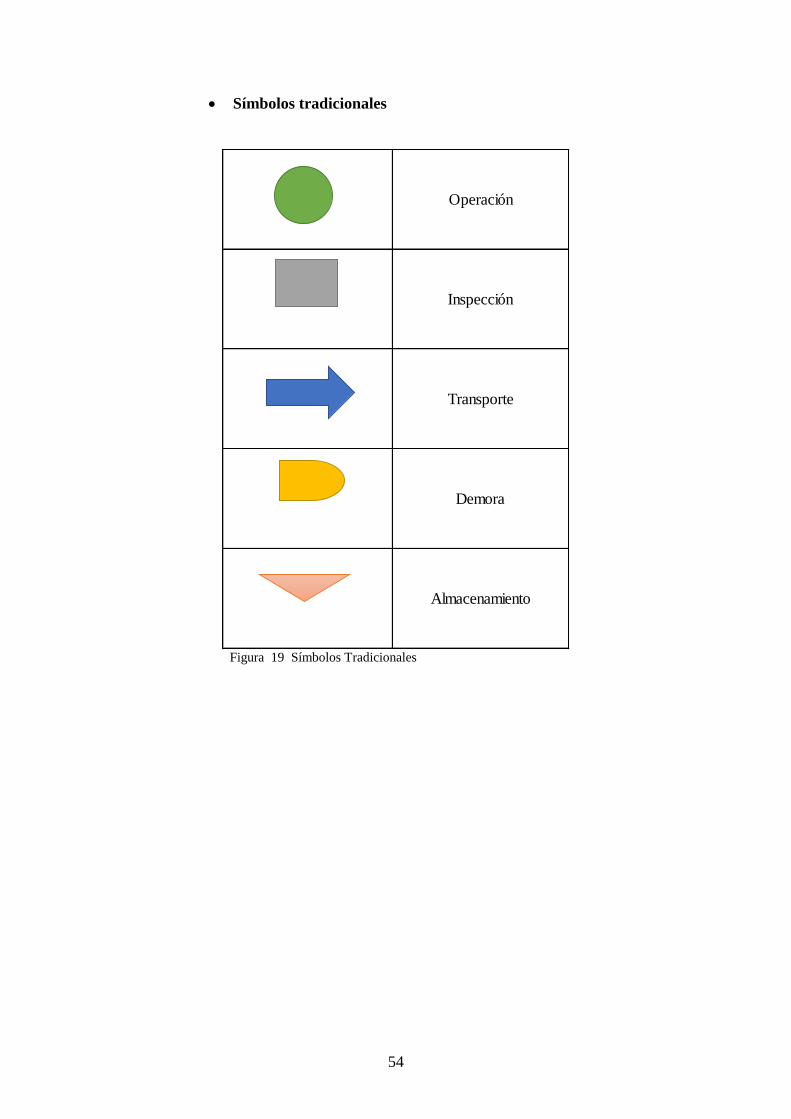

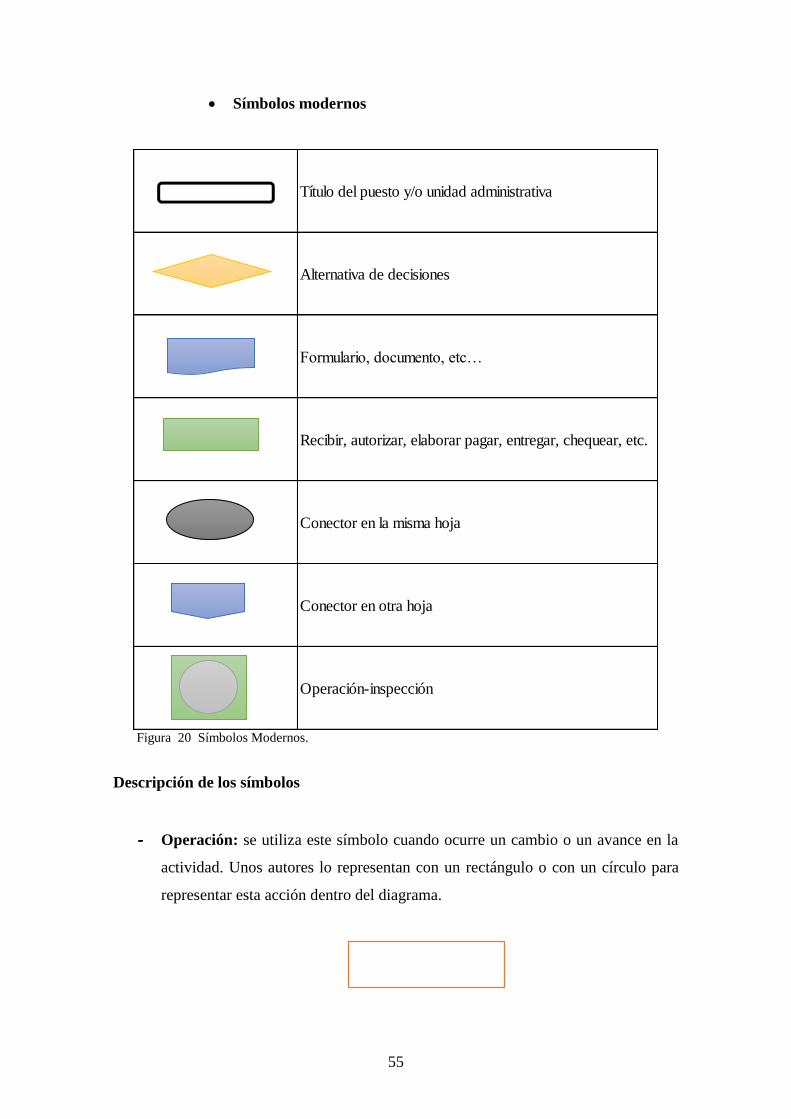

Figura 19 Símbolos Tradicionales ................................................................................ 54

Figura 20 Símbolos Modernos. .................................................................................... 55

Figura 21 Comparación COSO I Y COSO II. .............................................................. 59

Figura 22 COSO III. ..................................................................................................... 61

Figura 23 MICIL. ......................................................................................................... 62

Figura 24 Cubo COBIT. ................................................................................................ 63

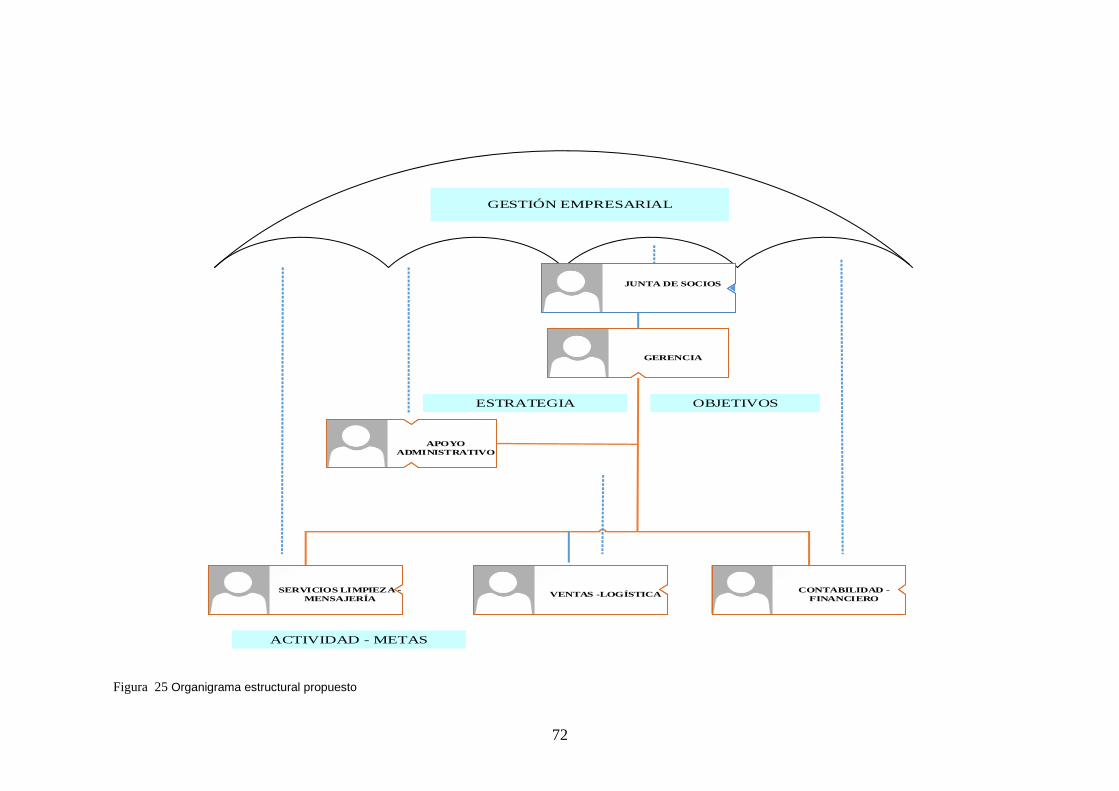

Figura 25 Organigrama estructural propuesto ......................................................... 72

Figura 26 Organigrama funcional .............................................................................. 73

Figura 27 Filosofía empresarial ..................................................................................... 77

Figura 28 Diagrama selección de proveedores .............................................................. 83

xv

Figura 29 Diagrama compra de materiales. ................................................................... 87

Figura 31 Diagrama Caja chica ..................................................................................... 91

Figura 33 Diagrama arqueo de caja. .............................................................................. 95

Figura 35 Diagrama conciliación bancaria .................................................................... 99

Figura 37 Diagrama cuentas por cobrar ..................................................................... 103

Figura 39 Diagrama cuentas por pagar. ...................................................................... 107

xvi

ANEXOS

Anexo A RUC de la empresa ....................................................................................... 117

Anexo B Patente de la empresa .................................................................................... 119

Anexo C Fotos de la oficina ......................................................................................... 120

Anexo D Fotos de la bodega ........................................................................................ 122

xvii

“PROPUESTA DE UN SISTEMA DE CONTROL INTERNO ADMINISTRATIVO

Y FINANCIERO PARA LA EMPRESA EMPLEFAST CIA. LTDA. EN LA

CIUDAD DE QUITO”

RESUMEN

La investigación realizada en el presente trabajo se desarrolla en la empresa EmpleFast

Cía. Ltda., dedicada a prestar servicios varios de limpieza y mensajería, la misma que se

mantiene por más de una década ofertando estos servicios.

El principal problema es la ausencia de un sistema de control interno administrativo y

financiero el cual ha sido motivo de pérdidas financieras significativas para la compañía,

y por lo mismo una decreciente fuente de trabajo para sus empleados, por varios años ha

trabajado con sistemas empíricos administrativos que no son los suficientes para crecer

organizacionalmente. Además de las limitaciones en las actividades de la empresa como

por ejemplo la duplicación de tareas, segregación de funciones, manejo del personal, y

entrega de información. Por lo tanto se tiene previsto una propuesta de un sistema de

control interno enfocado a las áreas administrativas y financieras de la empresa, el mismo

que contribuye a un buen manejo de actividades y procesos.

El trabajo de investigación contempla un análisis y aplicación del sistema de control

interno, estableciendo políticas y procedimientos de acuerdo a los requerimientos

analizados en dichas áreas, con el cual se busca aumentar la participación en el mercado

para garantizar la estabilidad económica para los empleados, proveedores y organismos

de control.

PALABRAS CLAVES: CONTROL INTERNO/ POLÍTICAS/ PROCEDIMIENTOS/

FUNCIONES.

xviii

“INTERNAL ADMINISTRATIVE AND FINANCIAL CONTROL PROPOSAL

FOR THE EMPLEFAST CÍA. LTDA. COMPANY., IN QUITO”

ABSTRACT

The research submitted in this document was carried out at EmpleFast Cía. Ltda. devoted

to giving Assistance of Cleaning and Messaging for longer than decade. The main current

problem coming up here is the absence of an Internal Administrative and Financial

Control, which has caused significant economic losses for the company as well as

reduction of work for the employees.

For some years, the company has been using hopeless and not very technical

administrative systems of organization to raise itself competitive. Besides, the company

has also released some difficulties like working twice as much as it should be, multiplying

and distributing more and different functions and responsibilities. There from, there has

been pesonnel management and submitting information inconveniences. For this reason.

The company is expecting to have an Internal Control Proposal focused on Administrative

and Financial Areas which help lead a much better development of the internal activities

and processes.

The present investigation has been carried out to upply and analyze the Internal Control

of Systems setting new policies and procedures that match with the requirements pointed

out in order to raise the participation in the market and so, they can guarantee the

economical stability for the employees, supliers and organisms of control.

KEY WORDS: INTERNAL CONTROL/ POLICIES/ PROCEDURES/ FUNCTIONS.

1

INTRODUCCIÓN

El control interno es una herramienta indispensable para dirigir y supervisar las

actividades que se realizan en las diferentes áreas de la empresa, y la ejecución oportuna

de estas ayuda a alcanzar los objetivos propuestos. El presente trabajo de investigación

se realiza para proponer un sistema de control interno para el área administrativa y

financiera de la empresa EmpleFast Cía. Ltda. Con la aplicación de esta propuesta se

pretende una adecuada gestión dentro de las unidades de mayor importancia de la empresa

EmpleFast Cía. Ltda.

La aplicación de esta propuesta de sistema de control interno facilitara a la empresa y sus

directivos mantenerse en el camino hacia el logro de sus mentas, así como lograr que los

procesos se realicen de acuerdo a la normativa, políticas y procedimientos planteados para

poder alcanzar una adecuada gestión financiera y administrativa.

Los temas referentes a los antecedentes de la empresa, con el fin de obtener un

conocimiento previo y amplio de su definición, objetivo, actividad económica, base legal,

historia y direccionamiento estratégico.

El análisis de la situación actual de la empresa en el que se analizó los factores del macro

ambiente y los factores del micro ambiente, con los que se determinaron las oportunidades

y amenazas así como también las debilidades y fortalezas dando como resultado la matriz

FODA.

Las principales teorías en las que se sustenta el estudio como sistema, control interno,

métodos para documentar el control interno y modelos de control interno, para que la

investigación no sean empírica.

La propuesta del sistema estableciendo las políticas de control interno, procedimientos

para el área administrativa y financiera.

Las conclusiones y recomendaciones se describen tomando en cuenta toda la

investigación realizada en el presente trabajo.

2

1. ANTECEDENTES DE LA EMPRESA EMPLEFAST CIA. LTDA.

1.1. Generalidades

Existen varios puntos de vista para definir una empresa, ya que se identifica como una

institución del empresario o como una unidad de beneficio cuyo único sentido es la

obtención de un excedente económico; pero también se describe como una organización

con un objeto en común conformado por un conjunto de personas que realizan un esfuerzo

combinado.

Esta es interpretada por algunos autores, como una entidad que está compuesta por un

capital y trabajo que se dedica a actividades de producción, comercialización o prestación

de servicios a la colectividad. Hoy en día las empresas son organizaciones modernas

formadas por unidades administrativas y dirigidas cada una de ellas por un responsable.

1.1.1. Definición

Por consiguiente EmpleFast Cía. Ltda., es una empresa que está conformada por un

capital y trabajo que mediante la combinación de factores realiza actividades de

prestación de servicios complementarios a la colectividad para satisfacer las necesidades

de los clientes y obtener un excedente económico.

1.1.2. Importancia

EmpleFast, es una empresa representada por un factor de unión de todos aquellos que la

conforman y están destinados a trabajar por un objetivo en común. También, es una fuente

de empleo para muchas personas mediante los servicios que ofrece, generando bienestar

a las familias. Además, satisface las necesidades que presenta la sociedad y al mismo

tiempo es un generador de ingresos y riqueza que se distribuye equitativamente

propiciando el desarrollo económico y social.

3

1.1.3. Objetivo

EmpleFast como toda empresa tiene como objetivo fundamental obtener el mayor

rendimiento de las operaciones mediante el uso adecuado de los recursos. Además, de

generar puestos de empleo, crecer económicamente, satisfacer necesidades, lograr una

participación en el mercado y ser una empresa líder dentro las actividades.

1.1.4. Funciones

Las principales funciones que realiza la empresa EmpleFast Cía. Ltda., son las siguientes:

Figura 1 Funciones de la empresa.

4

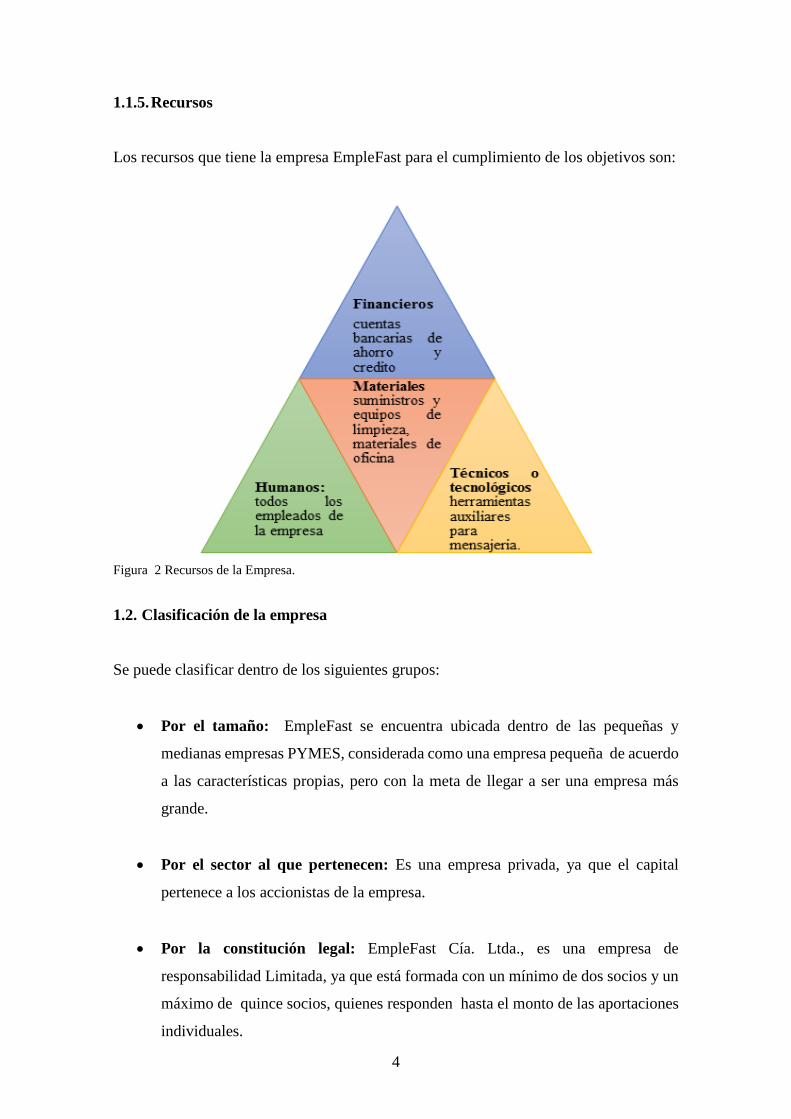

1.1.5. Recursos

Los recursos que tiene la empresa EmpleFast para el cumplimiento de los objetivos son:

Figura 2 Recursos de la Empresa.

1.2. Clasificación de la empresa

Se puede clasificar dentro de los siguientes grupos:

Por el tamaño: EmpleFast se encuentra ubicada dentro de las pequeñas y

medianas empresas PYMES, considerada como una empresa pequeña de acuerdo

a las características propias, pero con la meta de llegar a ser una empresa más

grande.

Por el sector al que pertenecen: Es una empresa privada, ya que el capital

pertenece a los accionistas de la empresa.

Por la constitución legal: EmpleFast Cía. Ltda., es una empresa de

responsabilidad Limitada, ya que está formada con un mínimo de dos socios y un

máximo de quince socios, quienes responden hasta el monto de las aportaciones

individuales.

5

Por la actividad: la actividad es la prestación de servicios, debido a que se dedica

a la venta de servicios de mensajería y limpieza.

1.3. Servicios que ofrece la empresa

La limpieza es una necesidad para el convencional desarrollo de la vida diaria, la lleven

a cabo o no empresas especializadas. Sin embargo, los servicios de limpieza aparecen hoy

en día y cada vez más como una necesidad en las empresas. Esta necesidad se amplía a

toda una serie de edificios y locales, ya sean públicos o privados.

Toda empresa o institución requiere de servicios de limpieza para las oficinas en donde

los empleados deben trabajar a gusto y la empresa debe proyectar una imagen adecuada.

Así como también, necesitan mantener comunicación con otras empresas o clientes

dependiendo la actividad económica, un servicio de mensajería mejora las relaciones

empresariales.

Los servicios de mensajería se han utilizado durante siglos. Inicialmente, un servicio de

mensajería dependía de mensajeros que entregaban telegramas y otros mensajes a pie, a

caballo, o en bicicleta. En la actualidad los servicios de mensajería ayudan a las empresas

y a las personas a transportar documentos importantes, paquetes y otros artículos de

manera más rápida y confiable.

La empresa EmpleFast Cía. Ltda., convirtió estas necesidades en una oportunidad de

trabajo, en las actividades de servicios como las de: limpieza y mensajería, con el objetivo

principal de comercializarlos.

1.4. Base legal de la empresa

De acuerdo, a la ley reformatoria al código de trabajo, que regula la actividad de

intermediación laboral y la de tercerización de servicios complementarios.

Se denomina tercerización de servicios complementarios, aquella que realiza una persona

jurídica constituida de conformidad con la Ley de Compañías, con el personal propio,

para la ejecución de actividades complementarias al proceso productivo de otra empresa.

6

La relación laboral operará exclusivamente entre la empresa tercerizadora de servicios

complementarios y el personal por ésta contratado en los términos de la Constitución

Política de la República y la ley. Constituyen actividades complementarias de la usuaria

las de vigilancia, seguridad, alimentación, mensajería, mantenimiento, limpieza y otras

actividades de apoyo que tengan aquel carácter (Ministerio de Trabajo, 2012).

1.5. Constitución de la empresa

La empresa EmpleFast Cía. Ltda., se constituyó el 24 de noviembre del 2006, mediante

resolución N° 4287 con fecha de resolución 06 de noviembre del 2006 y se publicó el 04

de diciembre del 2006 mediante el periódico El Telégrafo, expediente N° 156882. La

compañía inicia actividades con un capital suscrito de $10.000,00.

Tabla 1 Capital suscrito

Identificación Nombre Transacción Fecha de

Resolución Valor

1702504364 Vásconez Pinto Néstor

Oswaldo

Constitución 06/11/2006 9998,00

1714964093 Vásconez Hinojosa David

Patricio

Constitución 06/11/2006 1,00

1709632143 Vásconez Pinto Pedro Fabián Constitución 06/11/2006 1,00

Subtotal 10.000,00

Nota: Superintendencia de Compañías.

1.5.1. Nombre y ubicación de la empresa

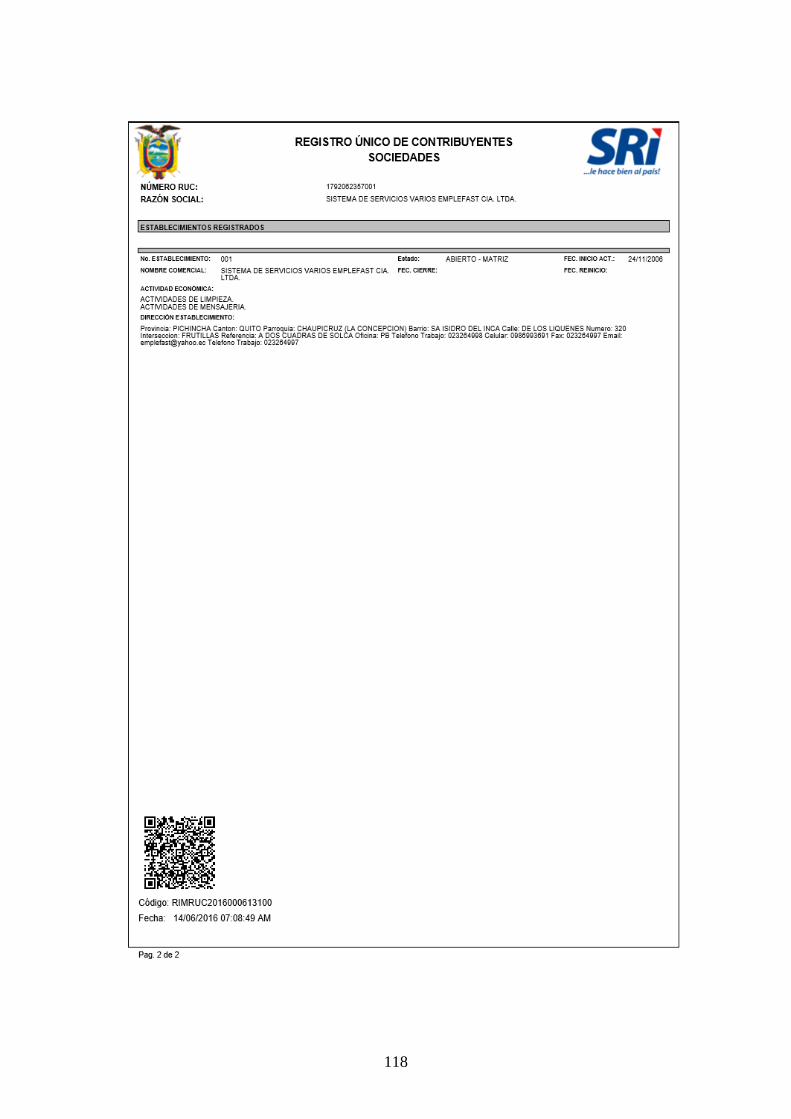

Bajo el tipo de responsabilidad limitada con el nombre de “SISTEMA DE SERVICIOS

VARIOS EMPLEFAST CIA. LTDA.”, RUC: 1702062357001.

Cuya actividad económica es la de realizar actividades complementarias de:

a. Alimentación

b. Mensajería

c. Limpieza.

7

Se encuentra ubicada en la provincia de Pichincha, ciudad de Quito, parroquia San Isidro

del Inca, calle los líquenes 320 y frutillas.

Figura 3 Logo de la empresa.

Nota: EmpleFast Cía. Ltda.

1.6. Organismos de control

1.6.1. Superintendencia de Compañías

La Superintendencia de Compañías es el organismo encargado de vigilar y controlar las

actividades, el funcionamiento, disolución y liquidación de las compañías. Es la

Institución que por mandato constitucional y legal controla a las sociedades anónimas,

compañías de responsabilidad limitada, de economía mixta, y compañías en comandita

por acciones. Además, es quien dicta los reglamentos para la aplicación de la ley de

compañías.

Figura 4 Superintendencia de Compañías.

Nota: Superintendencia de Compañías, Valores y Seguros, (2016).

Las compañías bajo el control y vigilancia de la Superintendencia de Compañías del

Ecuador deberán remitir bajo el primer cuatrimestre del año, los siguientes documentos:

Estados financieros

Informe o memoria presentado por el representante legal a la junta general de

accionistas o socios.

8

Informe del o los comisarios, del consejo de vigilancia u otro órgano de

fiscalización interna, presentados a la junta general de accionistas o de socios.

Informe de auditoría externa, en el caso de estar obligada a contratarla.

Nómina de administradores y/o representantes legales con la indicación de los

nombres y apellidos completos y denominación del cargo de los mismos.

Nómina de accionistas o socios inscritos en el libro de acciones y accionistas

o de participaciones y socios, a la fecha del cierre del estado financiero.

Copia legible del Registro Único de Contribuyentes (RUC) vigente.

Copia certificada del acta de la junta que aprobó los estados financieros.

Información sobre el número de personal ocupado en sus compañías,

clasificándolo como: Directivos; Administrativos; De producción; Otros

1.6.2. Servicios de Rentas Internas

Figura 5Servicio de Rentas Internas.

Nota: Sistema de Rentas Internas, (2016).

El Servicio de Rentas Internas es la entidad responsable de administrar, controlar y

regular los tributos de las rentas generadas de fuente ecuatoriana. Además, es la encargada

de establecer el vínculo de relación entre el fisco y el contribuyente a través de la difusión

y la capacitación respecto de las obligaciones tributarias.

Atiende y resuelve los reclamos y consultas que se presenten de conformidad a la Ley.

Identifica a cada uno de los contribuyentes por medio del Registro Único de

Contribuyentes que tiene por función registrar e identificar a los contribuyentes con fines

impositivos y como objeto proporcionar información a la administración tributaria.

Las obligaciones que deben cumplir:

Obtención del RUC

Presentar Declaraciones: del impuesto al valor agregado, impuesto a la Renta,

pago del anticipo a la renta, de retenciones en la fuente del impuesto a la renta,

del impuesto a los consumos especiales, Presentar anexos.

9

1.6.3. Instituto Ecuatoriano de Seguridad Social

Figura 6 Instituto Ecuatoriano de Seguridad Social.

Nota: Instituto Ecuatoriano de Seguridad Social, (2016).

El Instituto Ecuatoriano de Seguridad Social es una entidad, cuya organización y

funcionamiento se fundamenta en los principios de solidaridad, obligatoriedad,

universalidad, equidad y eficiencia. Es la encargada de aplicar el Sistema de Seguro

General Obligatorio que forma parte del sistema nacional de Seguridad Social.

Obligaciones que debe cumplir el empleador:

Celebrar el contrato de trabajo.

Inscribir el contrato de trabajo en el Ministerio de Relaciones Laborales.

Afiliar al trabajador al seguro social a partir de su primer día de trabajo.

Pagar el sueldo básico de $366,00.

Asumir el porcentaje de 11,15% que corresponde al empleador por seguridad

social.

Pagar las horas extras y suplementarias.

Pagar los décimos tercero y cuarto.

Pagar los fondos de reserva y utilidades.

1.6.4. Ministerio de Relaciones Laborales

Figura 7 Ministerio de Relaciones Laborales.

Nota: Ministerio de Relaciones Laborales, (2016).

10

El Ministerio de Relaciones Laborales es el organismo encargado de regular las

actividades y políticas laborales, protege los derechos fundamentales de los empleados y

trabajadores que prestan servicios en las distintas empresas legalmente constituidas.

Las relaciones de carácter laboral en el país están reguladas por el Código de Trabajo,

quienes protegen y mantienen la armonía entre empleadores y trabajadores. Así como, el

cumplimiento de los derechos y obligaciones del recurso humano que mantiene cada

empresa.

1.7. Reseña histórica

EmpleFast Cía. Ltda., inicio actividades en el año 2006 con el objetivo de prestar servicios

varios de mensajería, limpieza, y alimentación, pero al transcurrir del tiempo y notar que

la prestación de los servicios de alimentación no generaba la rentabilidad esperada se

limitaron a prestar únicamente los servicios de limpieza y mensajería.

Fue fundada bajo el espíritu emprendedor del Dr. Fabián Vásconez Pinto quien desde el

inicio ha desempeñado el cargo de gerente general de la compañía. Hasta el momento

lleva una década en funcionamiento tiempo en el cual se ha preocupado por prestar un

excelente servicio a los clientes, tratando de mantenerse en el mercado y obtener una

mejor posición en el área de servicios.

1.8. Filosofía empresarial

1.8.1. Misión

Prestar servicios de calidad procurando siempre mejorar los procesos que permitan ser

mejor que la competencia, trabajando directamente con los clientes exigiendo la

eficiencia máxima e incorporando nuevos mecanismos que ayuden a alcanzar el propósito

planteado.

11

1.8.2. Visión

Ser una empresa con reconocimiento debido a los valores y transparencia en el manejo

de la relación cliente – proveedor. Logrando mediante estándares de calidad e innovación

constante en nuestros servicios la plena satisfacción en la eficiencia del uso de recursos

físicos y en la eficiencia en el tipo del servicio, garantizando la retroalimentación positiva

de nuestros clientes.

1.8.3. Objetivo

El objetivo de la empresa es vender los servicios que ofrece que son los servicios de

mensajería y limpieza a las empresas o instituciones públicas o privadas, para obtener

una rentabilidad y satisfacer necesidades.

1.8.4. Principios y valores

La empresa EmpleFast Cía. Ltda., resalta la relevancia de los principios, ya que son

pilares fundamentales dentro y fuera de la organización. Además, de ser grandes fuerzas

impulsoras dentro del trabajo y cultura organizacional.

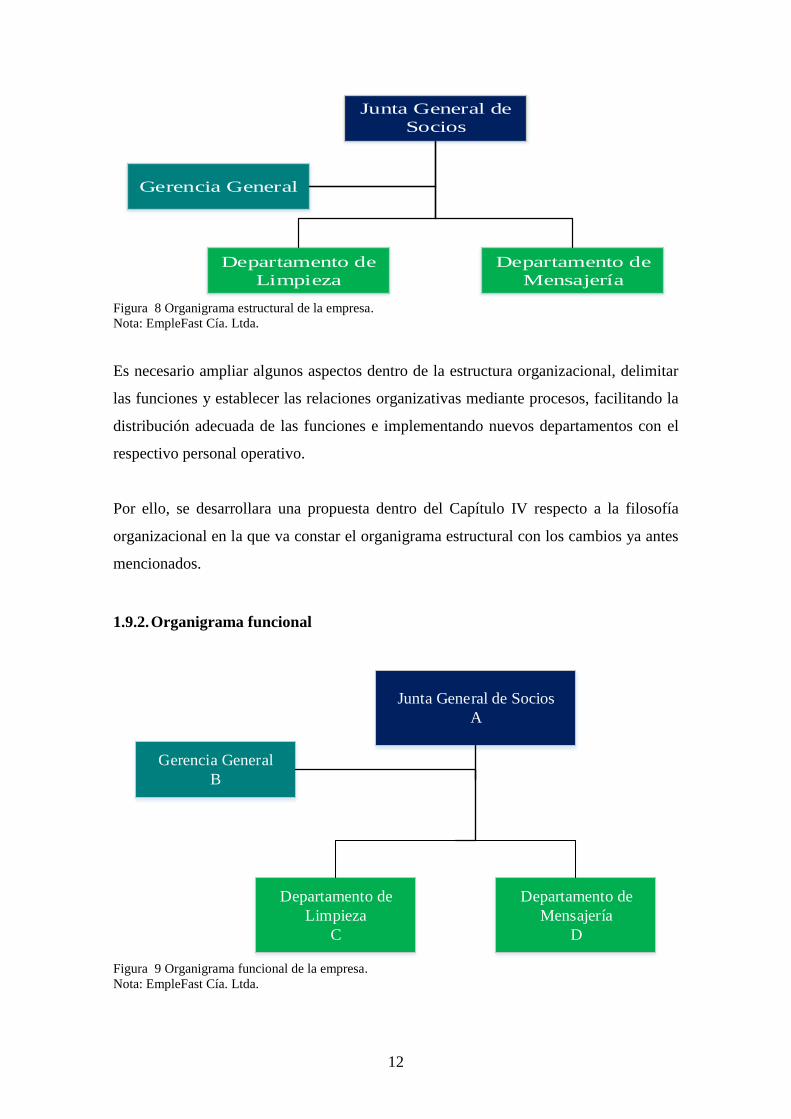

1.9. Estructura organizacional

1.9.1. Organigrama estructural

Al actual organigrama de la Empresa EmpleFast Cía. Ltda., le faltan áreas que son

imprescindibles dentro de la organización.

12

Junta General de

Socios

Gerencia General

Departamento de

Limpieza

Departamento de

Mensajería

Figura 8 Organigrama estructural de la empresa.

Nota: EmpleFast Cía. Ltda.

Es necesario ampliar algunos aspectos dentro de la estructura organizacional, delimitar

las funciones y establecer las relaciones organizativas mediante procesos, facilitando la

distribución adecuada de las funciones e implementando nuevos departamentos con el

respectivo personal operativo.

Por ello, se desarrollara una propuesta dentro del Capítulo IV respecto a la filosofía

organizacional en la que va constar el organigrama estructural con los cambios ya antes

mencionados.

1.9.2. Organigrama funcional

Junta General de Socios

A

Gerencia General

B

Departamento de

Limpieza

C

Departamento de

Mensajería

D

Figura 9 Organigrama funcional de la empresa.

Nota: EmpleFast Cía. Ltda.

13

1.9.3. Descripción de funciones

A. Junta general de accionistas :

Será el presidente proclamado quien representara a la compañía en todos los

negocios y contratos con terceros en relación con el objeto de la sociedad.

Tomar decisiones conjuntamente con el gerente general

Examinar, aprobar o improbar los balances y las cuentas que debe rendir el

gerente.

B. General:

Toma de decisiones estratégicas relacionadas con el crecimiento de la misma

Responsable de administrar y dirigir la totalidad de la empresa

Coordina y controla las actividades administrativas

Firmar cheques de la compañía

Seleccionar al personal para las áreas de trabajo

Realizar los informes cuando los socios lo soliciten.

Desarrollar un ambiente de trabajo que motive positivamente al personal.

C. Limpieza:

Ejecuta el servicio de limpieza

Adquiere los suministros y materiales de limpieza

Supervisa y controla el área del servicio

Coordina con los clientes

D. Mensajería:

Ejecuta el servicio de mensajería

Adquiere los suministros y materiales

Supervisa y controla el área del servicio

Coordina con los clientes

14

2. ANÁLISIS SITUACIONAL DE LA EMPRESA EMPLEFAST CÍA. LTDA.

2.1. Análisis situacional

Según Orozco (2009), el análisis situacional de una organización es:

El proceso que estudia el entorno del mercado y las posibilidades comerciales de la

empresa. Se suele referenciar, separadamente, en dos capítulos, uno corresponde al entorno

externo de la empresa, en tanto que, ésta, se enfoca en el otro capítulo, el cual considera

sus fortalezas y debilidades internas. Fuente especificada no válida.

En una empresa u organización es muy importante analizar la situación histórica y actual

tanto externo e interno. Es decir, las oportunidades y amenazas están relacionadas con el

micro ambiente y macro ambiente, mientras las fortalezas y debilidades se vinculan con

las fuerzas internas de la empresa. El resultado del análisis interno y externo se resume

en FODA.

Para el análisis situacional de la empresa EMPLEFAST CÍA. LTDA., se considera los

antecedentes organizacionales y visita preliminar a las instalaciones que ayudaron a

evidenciar los siguientes acontecimientos.

2.2. Macroambiente

El estudio de los factores externos está divido en macro ambientes y micro ambiente. Es

decir, todas las empresas están expuestas a factores como el ambiente político,

económico, social, tecnológico y hasta ambiental. (Chaquilla, 2013)

2.2.1. Aspecto Económico

“El sistema económico es la estructura de producción, asignación de recursos

económicos, distribución y consumo de bienes y servicios en una economía” (Centro de

Investigadores Económicas (CINVE), 2015)

15

a) PIB:

El PIB es el valor monetario de los bienes y servicios finales producidos por una economía

en un período determinado. Además, es un indicador representativo que ayuda a medir el

crecimiento o decrecimiento de la producción de bienes y servicios de cada país. Este

indicador refleja la competitividad de las empresas. En el año 2011 el Producto Internos

Bruto (PIB) tiene un incremento, pero a partir del año 2012, ha ido decreciendo hasta

llegar el 1,42%, que pertenece al año 2017. En la siguiente tabla se puede apreciar cómo

va cambiando este porcentaje:

Tabla 2 Producto interno bruto.

Años: 2013 -2017 Indicadores 2013 2014 2015 2016 2017

Tasa de variación del PIB a precio

constante

4,60% 3,40% 1,00% -1,9% 1,42

Nota: Banco Central del Ecuador, 2015

Análisis.- El producto interno bruto más alto fue en el año 2011, mientras el más bajo fue

el año 2016. Una de las razones es la disminución del precio del barril del petróleo,

apreciación del dólar frente a otras monedas, entre otros elementos económicos externos.

Tabla 3 Ventas de servicios a las siguientes empresas.

Clientes Servicios Valor Anual %

Ministerio de Finanzas Limpieza 10.200,00 27%

Torres Alpallana Limpieza 8.000,00 21%

Torres la Carolina Mensajería 6.000,00 16%

FAE Limpieza 2.500,00 7%

Condominios el Dorado Limpieza 1.300,00 3%

Centro Comercial Quitus Limpieza 2.000,00 5%

Corporación Nacional de

Telecomunicaciones Limpieza. Mensajería 2.200,00 6%

Facultad De Ciencias Económicas Limpieza 1.900,00 5%

Fabrilfame Mensajería 1.800,00 5%

Otras empresa Limpieza. Mensajería 1.500,00 4%

Total 37.400,00 100

% Nota: EMPLEFAST CÍA. LTDA., 2016

La empresa ha incrementado las cuentas por cobrar el año 2016, muchas de las empresas

han decidido negociar el pago por partes, por la falta de liquidez. Este año, el monto a

16

cobrar asciende a $37.400. Este indicador refleja la competitividad de las empresas. Es

una AMENAZA.

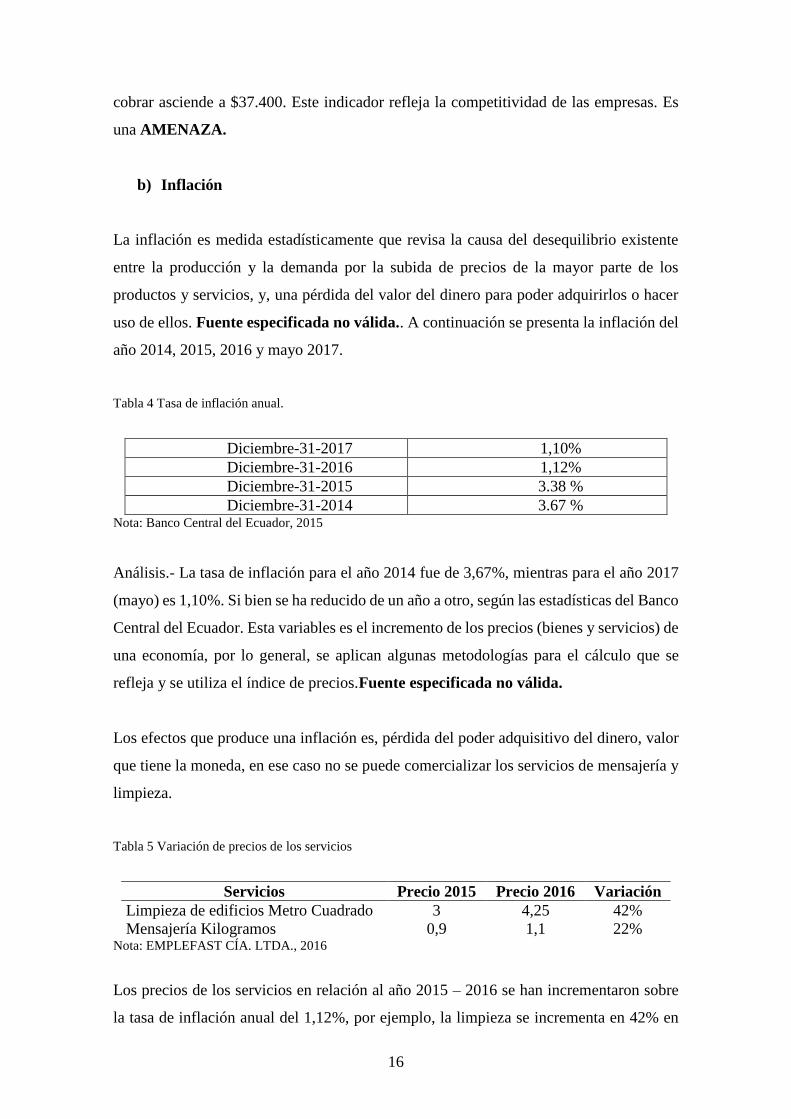

b) Inflación

La inflación es medida estadísticamente que revisa la causa del desequilibrio existente

entre la producción y la demanda por la subida de precios de la mayor parte de los

productos y servicios, y, una pérdida del valor del dinero para poder adquirirlos o hacer

uso de ellos. Fuente especificada no válida.. A continuación se presenta la inflación del

año 2014, 2015, 2016 y mayo 2017.

Tabla 4 Tasa de inflación anual.

Diciembre-31-2017 1,10%

Diciembre-31-2016 1,12%

Diciembre-31-2015 3.38 %

Diciembre-31-2014 3.67 % Nota: Banco Central del Ecuador, 2015

Análisis.- La tasa de inflación para el año 2014 fue de 3,67%, mientras para el año 2017

(mayo) es 1,10%. Si bien se ha reducido de un año a otro, según las estadísticas del Banco

Central del Ecuador. Esta variables es el incremento de los precios (bienes y servicios) de

una economía, por lo general, se aplican algunas metodologías para el cálculo que se

refleja y se utiliza el índice de precios.Fuente especificada no válida.

Los efectos que produce una inflación es, pérdida del poder adquisitivo del dinero, valor

que tiene la moneda, en ese caso no se puede comercializar los servicios de mensajería y

limpieza.

Tabla 5 Variación de precios de los servicios

Servicios Precio 2015 Precio 2016 Variación

Limpieza de edificios Metro Cuadrado 3 4,25 42%

Mensajería Kilogramos 0,9 1,1 22% Nota: EMPLEFAST CÍA. LTDA., 2016

Los precios de los servicios en relación al año 2015 – 2016 se han incrementaron sobre

la tasa de inflación anual del 1,12%, por ejemplo, la limpieza se incrementa en 42% en

17

referencia al año 2015. Aunque la tasa de inflación haya decrecido, para la empresa esta

variable es una FORTALEZA.

c) Tasas de interés (activa y pasiva)

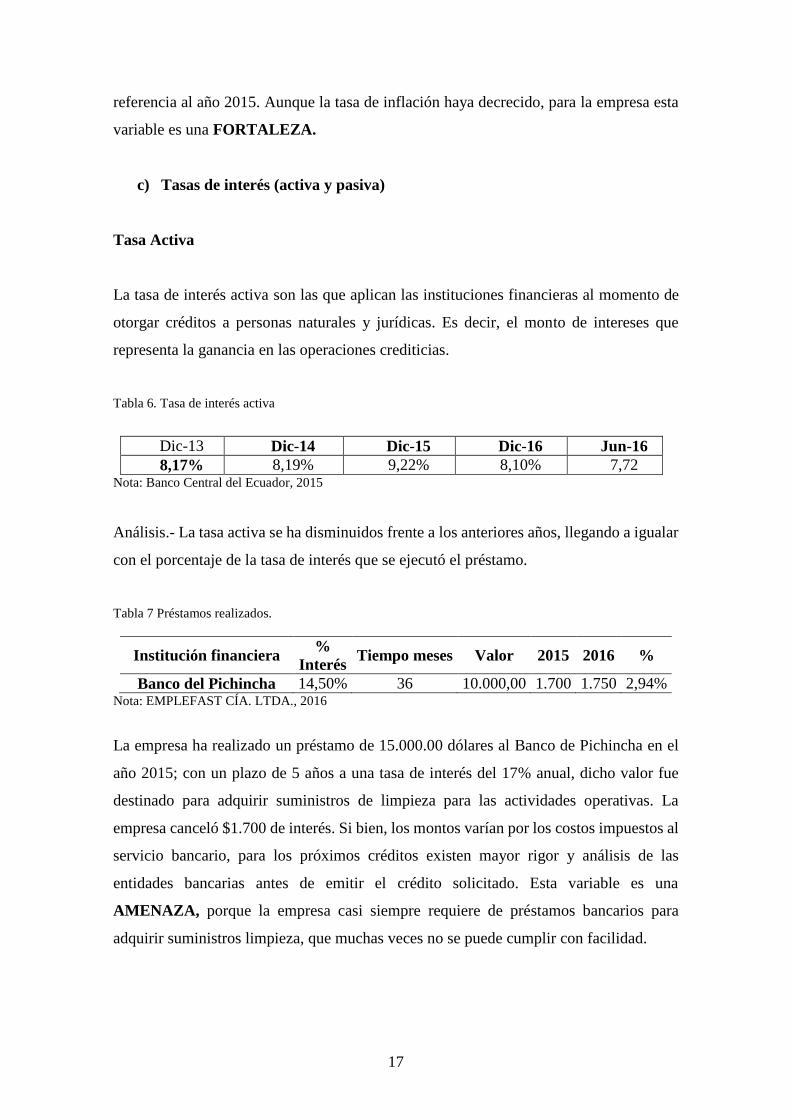

Tasa Activa

La tasa de interés activa son las que aplican las instituciones financieras al momento de

otorgar créditos a personas naturales y jurídicas. Es decir, el monto de intereses que

representa la ganancia en las operaciones crediticias.

Tabla 6. Tasa de interés activa

Dic-13 Dic-14 Dic-15 Dic-16 Jun-16

8,17% 8,19% 9,22% 8,10% 7,72 Nota: Banco Central del Ecuador, 2015

Análisis.- La tasa activa se ha disminuidos frente a los anteriores años, llegando a igualar

con el porcentaje de la tasa de interés que se ejecutó el préstamo.

Tabla 7 Préstamos realizados.

Institución financiera %

Interés Tiempo meses Valor 2015 2016 %

Banco del Pichincha 14,50% 36 10.000,00 1.700 1.750 2,94% Nota: EMPLEFAST CÍA. LTDA., 2016

La empresa ha realizado un préstamo de 15.000.00 dólares al Banco de Pichincha en el

año 2015; con un plazo de 5 años a una tasa de interés del 17% anual, dicho valor fue

destinado para adquirir suministros de limpieza para las actividades operativas. La

empresa canceló $1.700 de interés. Si bien, los montos varían por los costos impuestos al

servicio bancario, para los próximos créditos existen mayor rigor y análisis de las

entidades bancarias antes de emitir el crédito solicitado. Esta variable es una

AMENAZA, porque la empresa casi siempre requiere de préstamos bancarios para

adquirir suministros limpieza, que muchas veces no se puede cumplir con facilidad.

18

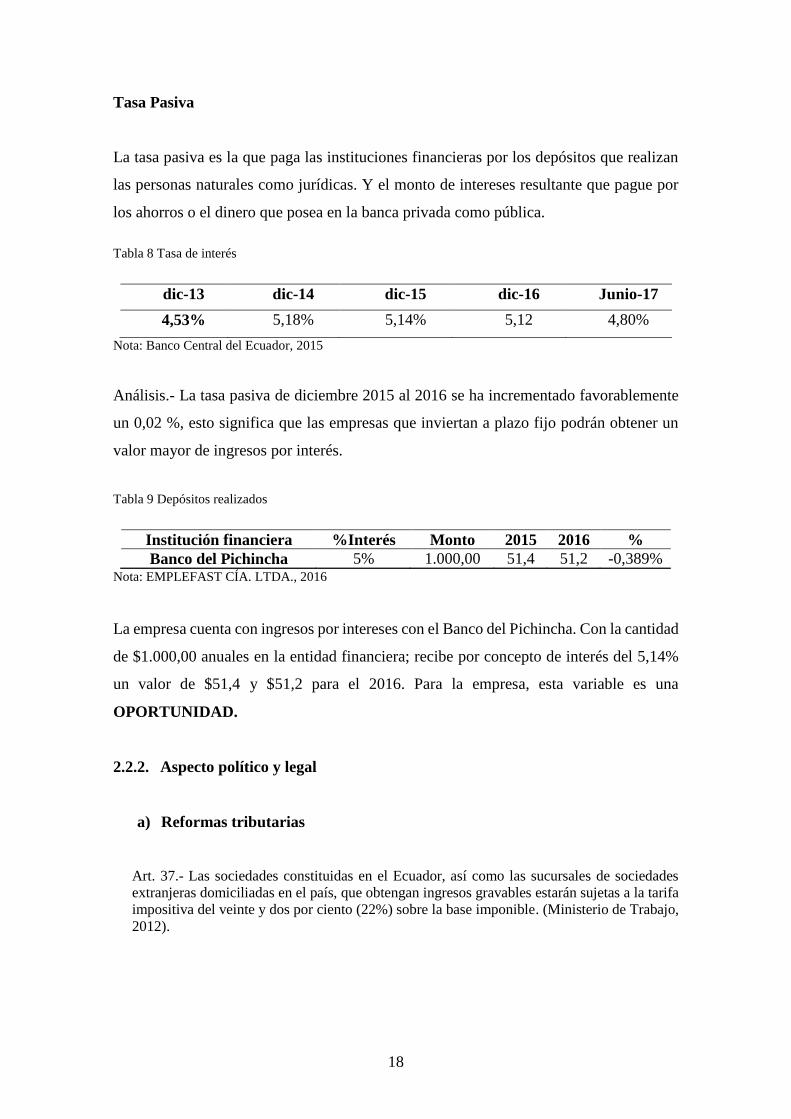

Tasa Pasiva

La tasa pasiva es la que paga las instituciones financieras por los depósitos que realizan

las personas naturales como jurídicas. Y el monto de intereses resultante que pague por

los ahorros o el dinero que posea en la banca privada como pública.

Tabla 8 Tasa de interés

dic-13 dic-14 dic-15 dic-16 Junio-17

4,53% 5,18% 5,14% 5,12 4,80%

Nota: Banco Central del Ecuador, 2015

Análisis.- La tasa pasiva de diciembre 2015 al 2016 se ha incrementado favorablemente

un 0,02 %, esto significa que las empresas que inviertan a plazo fijo podrán obtener un

valor mayor de ingresos por interés.

Tabla 9 Depósitos realizados

Institución financiera %Interés Monto 2015 2016 %

Banco del Pichincha 5% 1.000,00 51,4 51,2 -0,389% Nota: EMPLEFAST CÍA. LTDA., 2016

La empresa cuenta con ingresos por intereses con el Banco del Pichincha. Con la cantidad

de $1.000,00 anuales en la entidad financiera; recibe por concepto de interés del 5,14%

un valor de $51,4 y $51,2 para el 2016. Para la empresa, esta variable es una

OPORTUNIDAD.

2.2.2. Aspecto político y legal

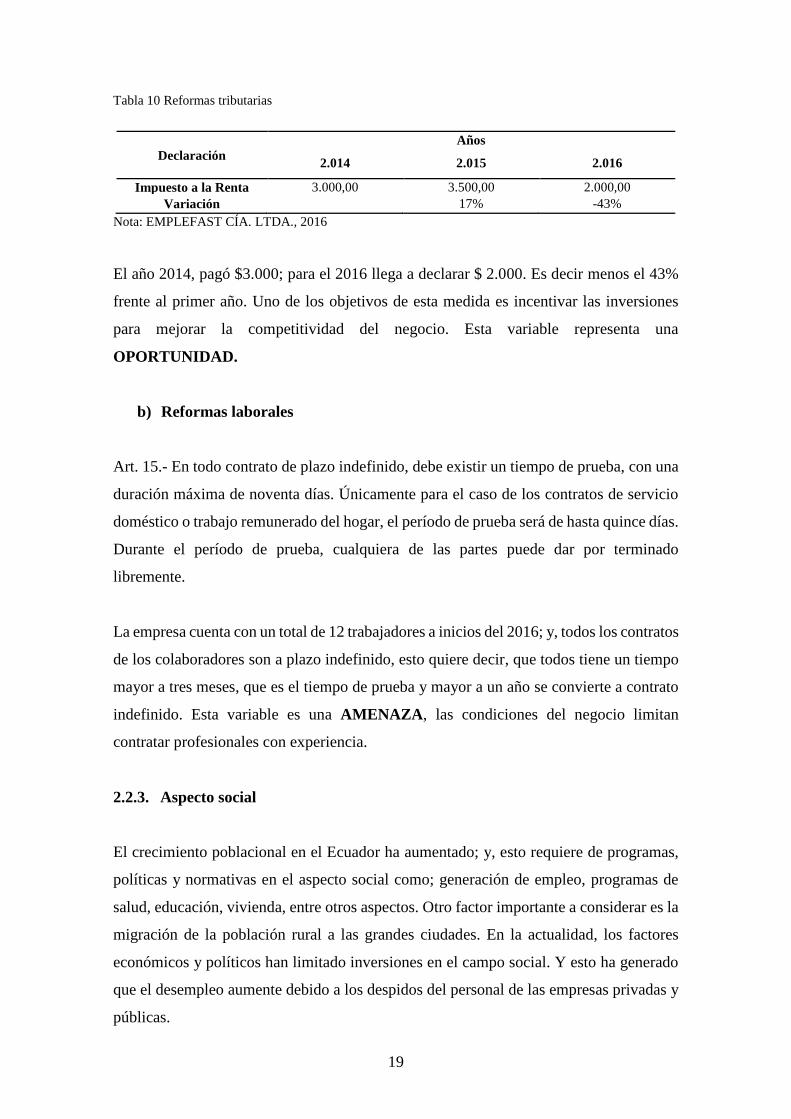

a) Reformas tributarias

Art. 37.- Las sociedades constituidas en el Ecuador, así como las sucursales de sociedades

extranjeras domiciliadas en el país, que obtengan ingresos gravables estarán sujetas a la tarifa

impositiva del veinte y dos por ciento (22%) sobre la base imponible. (Ministerio de Trabajo,

2012).

19

Tabla 10 Reformas tributarias

Declaración

Años

2.014 2.015 2.016

Impuesto a la Renta 3.000,00 3.500,00 2.000,00

Variación 17% -43%

Nota: EMPLEFAST CÍA. LTDA., 2016

El año 2014, pagó $3.000; para el 2016 llega a declarar $ 2.000. Es decir menos el 43%

frente al primer año. Uno de los objetivos de esta medida es incentivar las inversiones

para mejorar la competitividad del negocio. Esta variable representa una

OPORTUNIDAD.

b) Reformas laborales

Art. 15.- En todo contrato de plazo indefinido, debe existir un tiempo de prueba, con una

duración máxima de noventa días. Únicamente para el caso de los contratos de servicio

doméstico o trabajo remunerado del hogar, el período de prueba será de hasta quince días.

Durante el período de prueba, cualquiera de las partes puede dar por terminado

libremente.

La empresa cuenta con un total de 12 trabajadores a inicios del 2016; y, todos los contratos

de los colaboradores son a plazo indefinido, esto quiere decir, que todos tiene un tiempo

mayor a tres meses, que es el tiempo de prueba y mayor a un año se convierte a contrato

indefinido. Esta variable es una AMENAZA, las condiciones del negocio limitan

contratar profesionales con experiencia.

2.2.3. Aspecto social

El crecimiento poblacional en el Ecuador ha aumentado; y, esto requiere de programas,

políticas y normativas en el aspecto social como; generación de empleo, programas de

salud, educación, vivienda, entre otros aspectos. Otro factor importante a considerar es la

migración de la población rural a las grandes ciudades. En la actualidad, los factores

económicos y políticos han limitado inversiones en el campo social. Y esto ha generado

que el desempleo aumente debido a los despidos del personal de las empresas privadas y

públicas.

20

Tabla 11 Tasa de desempleo

Tasa de desempleo Tasas

Diciembre 30 -2016 5,7%

Diciembre -30-2015 5.48 %

Diciembre -30-2014 4.65 %

Diciembre -30-2013 4.55 %

Diciembre -30-2012 4.60 %

Nota: Banco Central del Ecuador, 2015

Se puede observar que para diciembre 2016 la tasa de desempleo se ha incrementado al

5,7% frente al año 2015 que era 5,48%. La situación económica que vive el país ha hecho

que la empresa también reduzca personal de 20 a 12 personas. Por aquello, esta variable

es una AMENAZA.

2.2.4. Aspecto tecnológico

a) Equipamiento tecnológico

El aspecto tecnológico es una variable a considerar para la competitividad de la empresa.

Una entidad educativa debe aprovechar el acceso al internet para proyectar los productos

y servicios. El 18,1% de los hogares tiene al menos un computador portátil, 9,1 puntos

más que lo registrado en 2010. Mientras el 27,5% de los hogares tiene computadora de

escritorio. La empresa debe analizar este indicador para planificar un presupuesto de

mercadotecnia.

Según el INEC, en el año 2013, el 32,0% de las personas usó Internet como fuente de

información; 31,7% como medio de educación y aprendizaje. Esto permite identificar que

la ciudadanía accede a productos y servicios vía online. Esta variable es una

OPORTUNIDAD

2.3. Microambiente

El análisis de factores micro ambientales se consideran aspectos tales como identificar la

cantidad y la calidad de recursos y capacidades de una compañía y las maneras de construir

habilidades únicas y distintivas o específicas cuando se examinan las fuentes de la ventaja

competitiva. (Chaquilla, 2013, pág. 2)

21

El análisis del micro ambiente se realiza para determinar la capacidad de negociación que

tiene EMPLEFAST CÍA. LTDA., y de cómo puede captar la atención de los clientes

potenciales, evaluarse con los competidores y negociación con los proveedores para

garantizar la competitividad dentro del mercado. Además de medir las oportunidades y

amenazas del negocio, se considera las diferentes áreas relacionados con las fuerzas

competitivas. En el ambiente externo (microambiente) se identifica situaciones las

siguientes situaciones:

2.3.1. Clientes

La empresa EMPLEFAST CÍA. LTDA., está enfocado a administrar clientes potenciales

siendo mayoría las pequeñas y medianas empresas que requieren servicios de limpieza y

mensajería para cumplir con los requerimientos de los propietarios de hoteles,

condominios y administradores de las instituciones públicas. Los clientes son

considerados como un factor indispensable a nivel empresarial. Así, se fomenta el interés

de este importante grupo clientes que confían en los servicios que oferta la empresa. Los

clientes potenciales se mencionan en la siguiente tabla:

Tabla 12 Clientes

Clientes Productos y

Servicios

Ventas

Anuales %

Ministerio de Finanzas Limpieza 7.000,00 9%

Torres Alpallana Limpieza 5.000,00 6%

Torres la Carolina Mensajería 7.000,00 9%

FAE Limpieza 2.000,00 2%

Condominios el Dorado Limpieza 9.000,00 11%

Centro Comercial Quitus Limpieza 5.000,00 6%

Corporación Nacional de

Telecomunicaciones

Limpieza.

Mensajería 4.900,00 6%

Facultad De Ciencias Económicas Limpieza 7.500,00 9%

Fabrilfame Mensajería 3.800,00 5%

Unidad Educativa la Salle Limpieza 4.500,00 6%

Edificio el Batán Limpieza 6.200,00 8%

Condominios Kennedy Limpieza 9.500,00 12%

Otras empresas Limpieza 10.200,00 13%

Total 81.600,00 100

% Nota: EMPLEFAST CÍA. LTDA, 2016

22

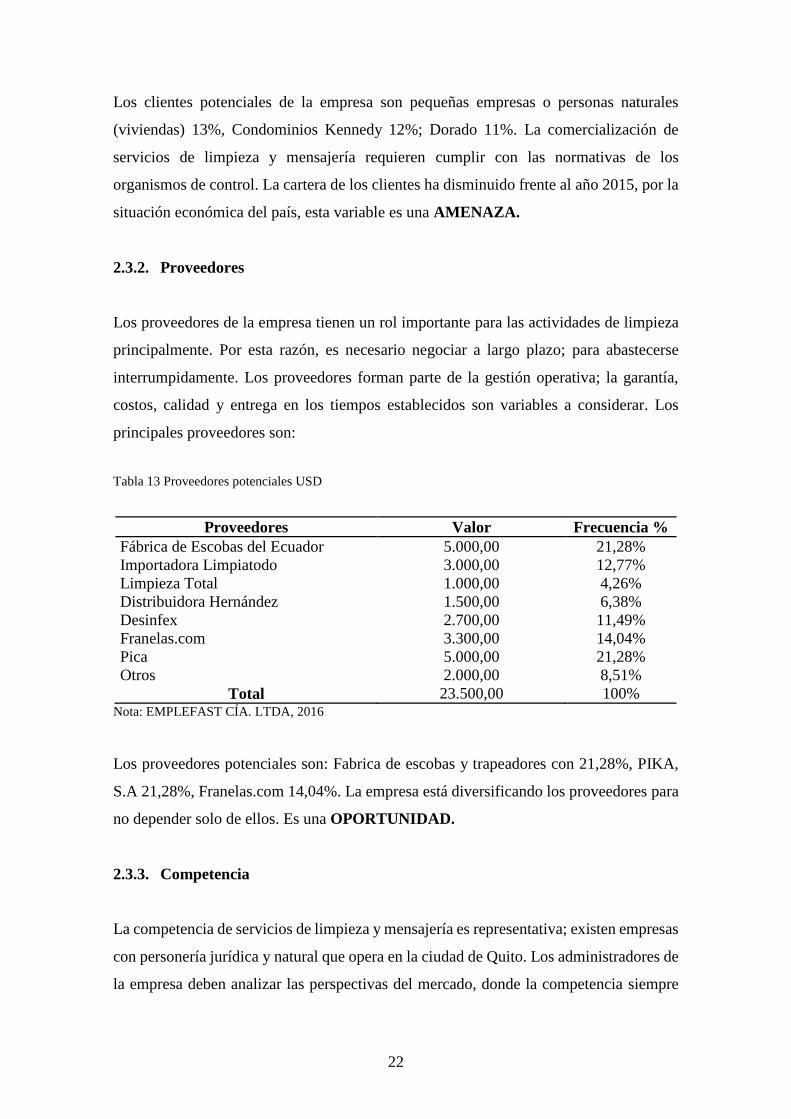

Los clientes potenciales de la empresa son pequeñas empresas o personas naturales

(viviendas) 13%, Condominios Kennedy 12%; Dorado 11%. La comercialización de

servicios de limpieza y mensajería requieren cumplir con las normativas de los

organismos de control. La cartera de los clientes ha disminuido frente al año 2015, por la

situación económica del país, esta variable es una AMENAZA.

2.3.2. Proveedores

Los proveedores de la empresa tienen un rol importante para las actividades de limpieza

principalmente. Por esta razón, es necesario negociar a largo plazo; para abastecerse

interrumpidamente. Los proveedores forman parte de la gestión operativa; la garantía,

costos, calidad y entrega en los tiempos establecidos son variables a considerar. Los

principales proveedores son:

Tabla 13 Proveedores potenciales USD

Proveedores Valor Frecuencia %

Fábrica de Escobas del Ecuador 5.000,00 21,28%

Importadora Limpiatodo 3.000,00 12,77%

Limpieza Total 1.000,00 4,26%

Distribuidora Hernández 1.500,00 6,38%

Desinfex 2.700,00 11,49%

Franelas.com 3.300,00 14,04%

Pica 5.000,00 21,28%

Otros 2.000,00 8,51%

Total 23.500,00 100% Nota: EMPLEFAST CÍA. LTDA, 2016

Los proveedores potenciales son: Fabrica de escobas y trapeadores con 21,28%, PIKA,

S.A 21,28%, Franelas.com 14,04%. La empresa está diversificando los proveedores para

no depender solo de ellos. Es una OPORTUNIDAD.

2.3.3. Competencia

La competencia de servicios de limpieza y mensajería es representativa; existen empresas

con personería jurídica y natural que opera en la ciudad de Quito. Los administradores de

la empresa deben analizar las perspectivas del mercado, donde la competencia siempre

23

está innovando. Existe una guerra de precios entre empresas similares que limita

participar en el mercado. Es decir, entran a competir con precios bajos-

Tabla 14 Competencia

Competencia Participación del mercado %

Empresa de Limpieza Prohogar 30,00%

Caterexpress Cía Ltda 20,00%

Grupo Repcon S.A 28,62%

Personal Cleaner 8,41%

WorkForce 7,00%

Emplefast Cía. Ltda. 6,00%

Total 100% Nota: EMPLEFAST CÍA. LTDA, 2016

Las empresas más representativas en este sector es Prohogar 30%. Toda empresa similar

es una AMENAZA.

2.3.4. Productos sustitutos.

La actividades de limpieza no es sustituible, pero si los productos, que según la marca,

características, concentración se selecciona. En el mercado, existe un sinnúmero de

productos como: desinfectantes, cloro, entre otros. Desde ese punto de vista es una

OPORTUNIDAD.

2.3.5. Nuevos competidores.

En el mercado de limpieza y mensajería siempre existirá la entrada de nuevas empresas

para satisfacer la demanda de los clientes. La regulación está dada por Superintendencia

de Compañías, Economía Popular y Solidaria, Secretaría Técnica de Cualificaciones,

Ministerio de Relaciones Laborales, entre otros. Desde esta perspectiva es una

AMENAZA.

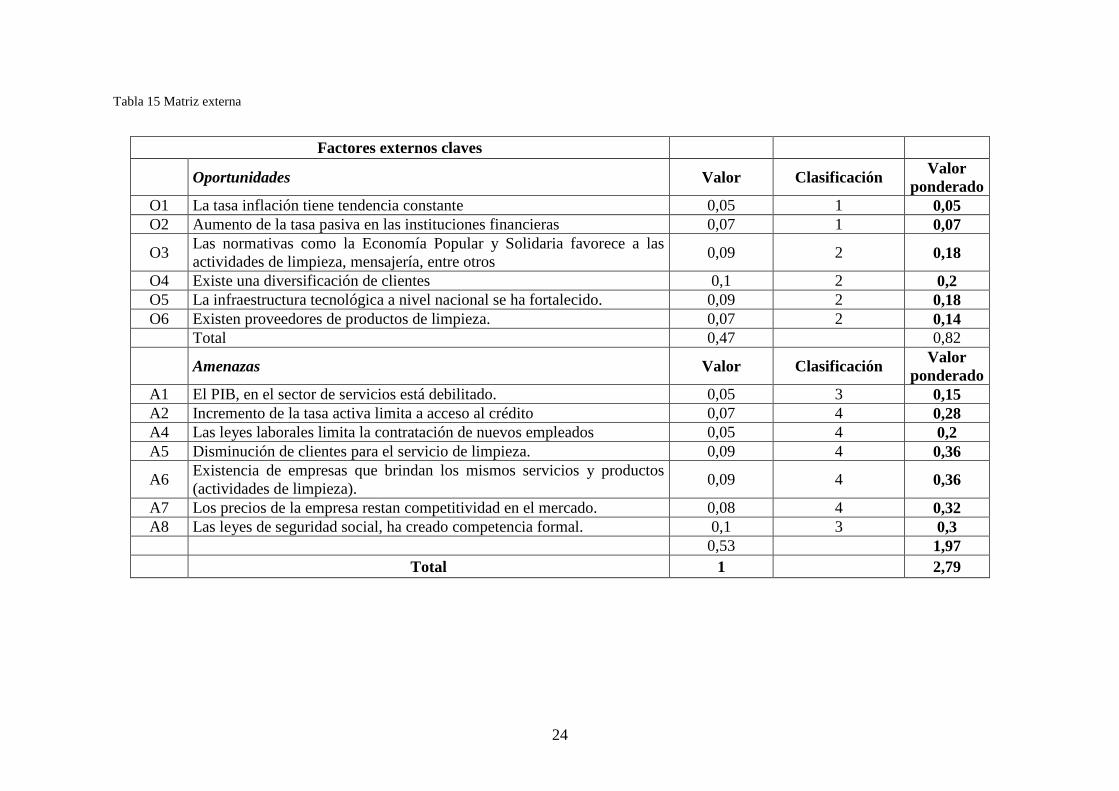

2.4. Matriz Externa

La matriz externa examina las áreas externas de la institución, así como de las

implicaciones estratégicas de los conceptos funcionales importantes y describir las

oportunidades y amenazas.

24

Tabla 15 Matriz externa

Factores externos claves

Oportunidades Valor Clasificación Valor

ponderado

O1 La tasa inflación tiene tendencia constante 0,05 1 0,05

O2 Aumento de la tasa pasiva en las instituciones financieras 0,07 1 0,07

O3 Las normativas como la Economía Popular y Solidaria favorece a las

actividades de limpieza, mensajería, entre otros 0,09 2 0,18

O4 Existe una diversificación de clientes 0,1 2 0,2

O5 La infraestructura tecnológica a nivel nacional se ha fortalecido. 0,09 2 0,18

O6 Existen proveedores de productos de limpieza. 0,07 2 0,14

Total 0,47 0,82

Amenazas Valor Clasificación Valor

ponderado

A1 El PIB, en el sector de servicios está debilitado. 0,05 3 0,15

A2 Incremento de la tasa activa limita a acceso al crédito 0,07 4 0,28

A4 Las leyes laborales limita la contratación de nuevos empleados 0,05 4 0,2

A5 Disminución de clientes para el servicio de limpieza. 0,09 4 0,36

A6 Existencia de empresas que brindan los mismos servicios y productos

(actividades de limpieza). 0,09 4 0,36

A7 Los precios de la empresa restan competitividad en el mercado. 0,08 4 0,32

A8 Las leyes de seguridad social, ha creado competencia formal. 0,1 3 0,3

0,53 1,97

Total 1 2,79

25

Valor

0,0 Sin importancia

1,0 Muy importante

Clasificación del factor externo clave

2 Oportunidad Alta

1 Oportunidad Baja

4 Amenaza Alta

3 Amenaza Baja

Valor Ponderado

4 Más alto posible

Las estrategias de la empresa aprovechan en forma eficaz las oportunidades

existentes y reduce al mínimo los factores potenciales de las amenazas externas.

2,5 Promedio

1 Más bajo posible

La estrategia de la empresa no aprovecha las oportunidades ni evita las amenazas.

De acuerdo al análisis de la matriz externa hay un 53% aproximado de amenazas y un 47% de oportunidades. Esto quiere decir, que la

empresa debe utilizar estrategias muy eficientes para mejorar la situación actual. La ponderación es 2.79 está por encima del promedio

industrial 2,5.

26

2.4. Análisis interno

El análisis interno está compuesto tanto de fortalezas como las debilidades de la

organización por lo que es posible actuar directamente sobre ellas. “Y los cambios

fundamentales del proceso de diagnóstico se centran en la esencia general del giro del

negocio en variables de funcionamiento de direccionamiento estratégico, planificación,

organización, ejecución y control”. (Arizabaleta, 2012, pág. 23)

2.4.1. Metodología.

Para obtener información de la gestión administrativa y financiera se utiliza el método

descriptivo. La técnica a utilizar son las encuestas que se realiza a los empleados que

desempeñan laboran administrativas y financieras:

Tabla 16 Empleados de la empresa

Detalle N°

Gerente 1

Vendedor 1

Contador 1

Asistente Administrativa 1

Asistente Contable 1

Personal operativo 8 Nota: EMPLEFAST CÍA. LTDA, 2016

La población de ser encuetado es 4 empleados (2 administrativos y financieros), al ser

menor a 30, se utiliza el estudio no probabilístico por conveniencia. Hay que recalcar que

el contador es externo.

2.4.2. Encuesta

Es una técnica que se utiliza para obtener información para conocer la situación actual de

la empresa en la gestión administrativa y financiera. Ver anexo A (Formato de la

encuesta).

27

a) Gestión administrativa.

La gestión cumple dos propósitos principales en las organizaciones: el protector y el

afirmativo. El propósito protector consiste en minimizar el riesgo reduciendo la incertidumbre

que rodea al mundo de los negocios y definiendo las consecuencias de una acción

administrativa determinada. El propósito afirmativo de la planificación consiste en elevar el

nivel de éxito organizacional. (Hidalgo, 2014, pág. 13)

La gestión administrativa integra una serie de elementos que ayudan a conseguir

objetivos planteados en todos los aspectos de la empresa, para el desarrollo de esta etapa

se debe recoger a todos los involucrados y fijando lo que se quiere hacer, con qué medios

se lo va a realizar (recursos) y en qué tiempo se va a conseguir. A continuación se

presenta la tabulación e interpretación de la encuesta.

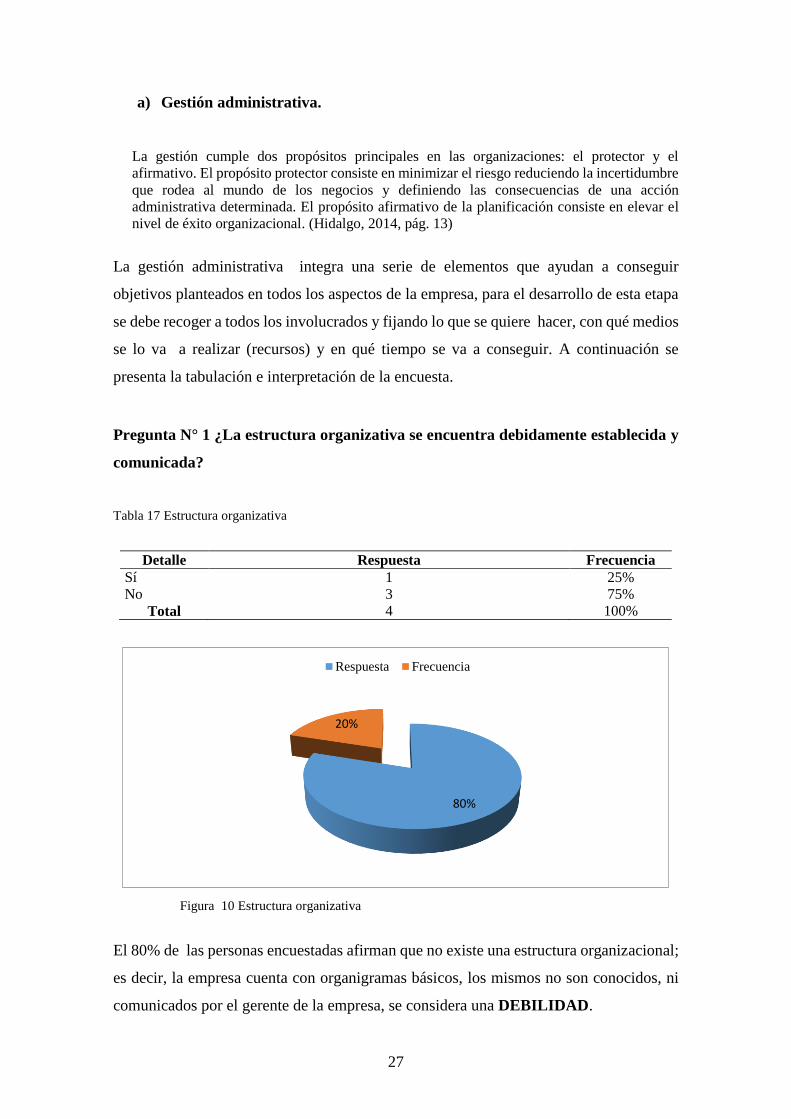

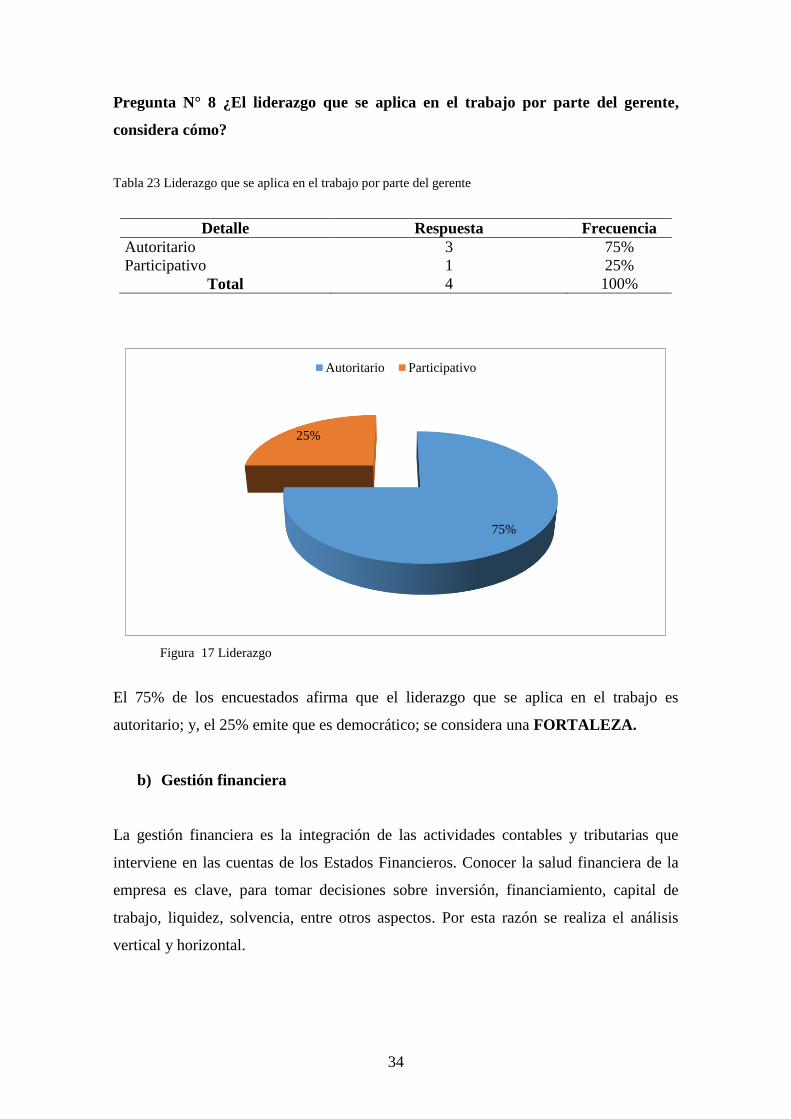

Pregunta N° 1 ¿La estructura organizativa se encuentra debidamente establecida y

comunicada?

Tabla 17 Estructura organizativa

Detalle Respuesta Frecuencia

Sí 1 25%

No 3 75%

Total 4 100%

Figura 10 Estructura organizativa

El 80% de las personas encuestadas afirman que no existe una estructura organizacional;

es decir, la empresa cuenta con organigramas básicos, los mismos no son conocidos, ni

comunicados por el gerente de la empresa, se considera una DEBILIDAD.

80%

20%

Respuesta Frecuencia

28

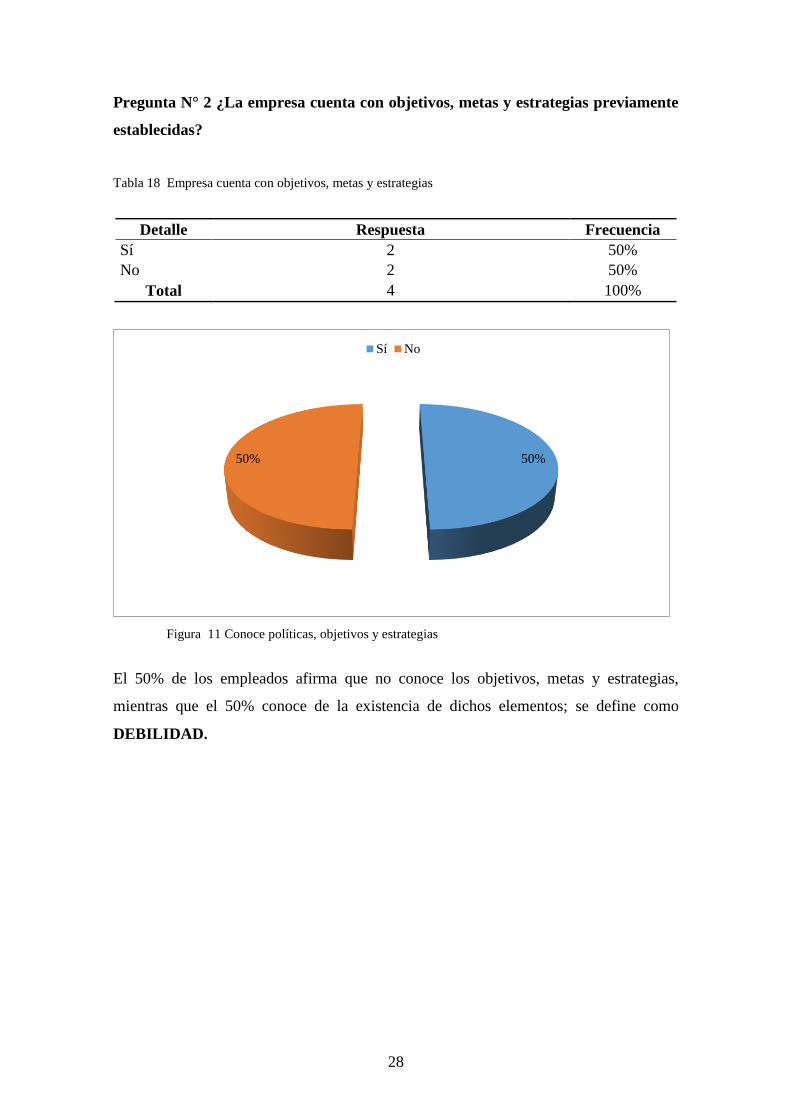

Pregunta N° 2 ¿La empresa cuenta con objetivos, metas y estrategias previamente

establecidas?

Tabla 18 Empresa cuenta con objetivos, metas y estrategias

Detalle Respuesta Frecuencia

Sí 2 50%

No 2 50%

Total 4 100%

Figura 11 Conoce políticas, objetivos y estrategias

El 50% de los empleados afirma que no conoce los objetivos, metas y estrategias,

mientras que el 50% conoce de la existencia de dichos elementos; se define como

DEBILIDAD.

50%50%

Sí No

29

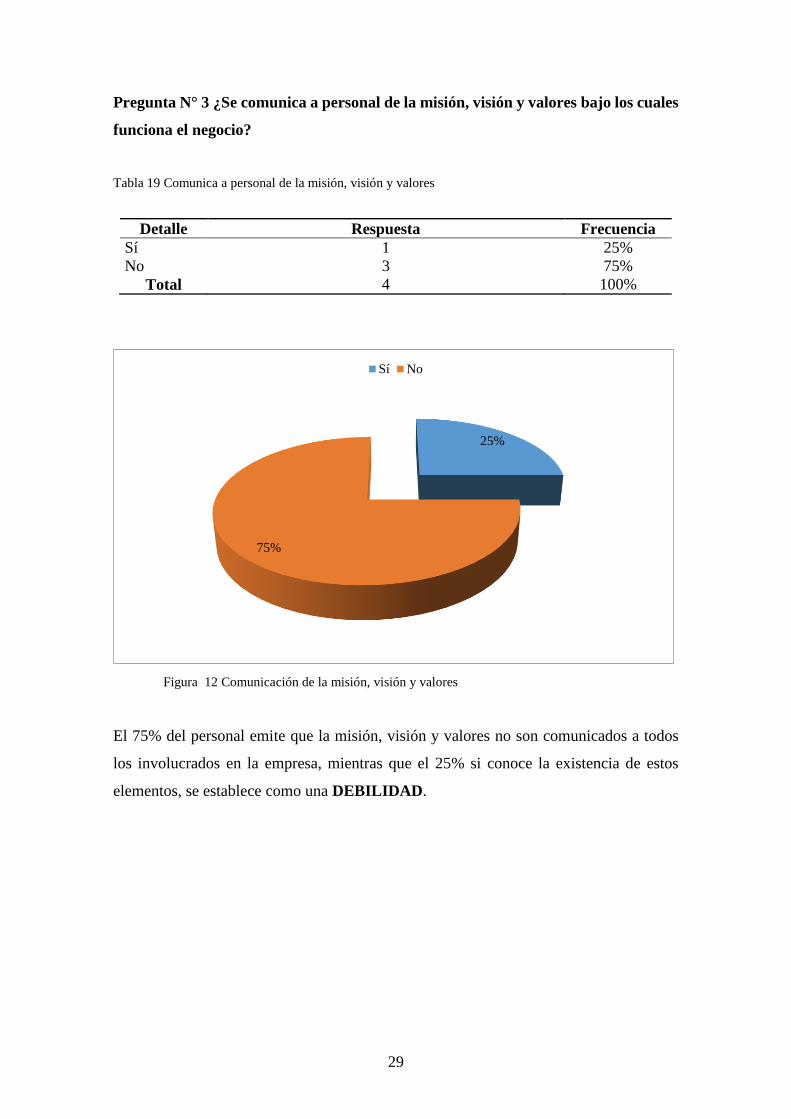

Pregunta N° 3 ¿Se comunica a personal de la misión, visión y valores bajo los cuales

funciona el negocio?

Tabla 19 Comunica a personal de la misión, visión y valores

Detalle Respuesta Frecuencia

Sí 1 25%

No 3 75%

Total 4 100%

Figura 12 Comunicación de la misión, visión y valores

El 75% del personal emite que la misión, visión y valores no son comunicados a todos

los involucrados en la empresa, mientras que el 25% si conoce la existencia de estos

elementos, se establece como una DEBILIDAD.

25%

75%

Sí No

30

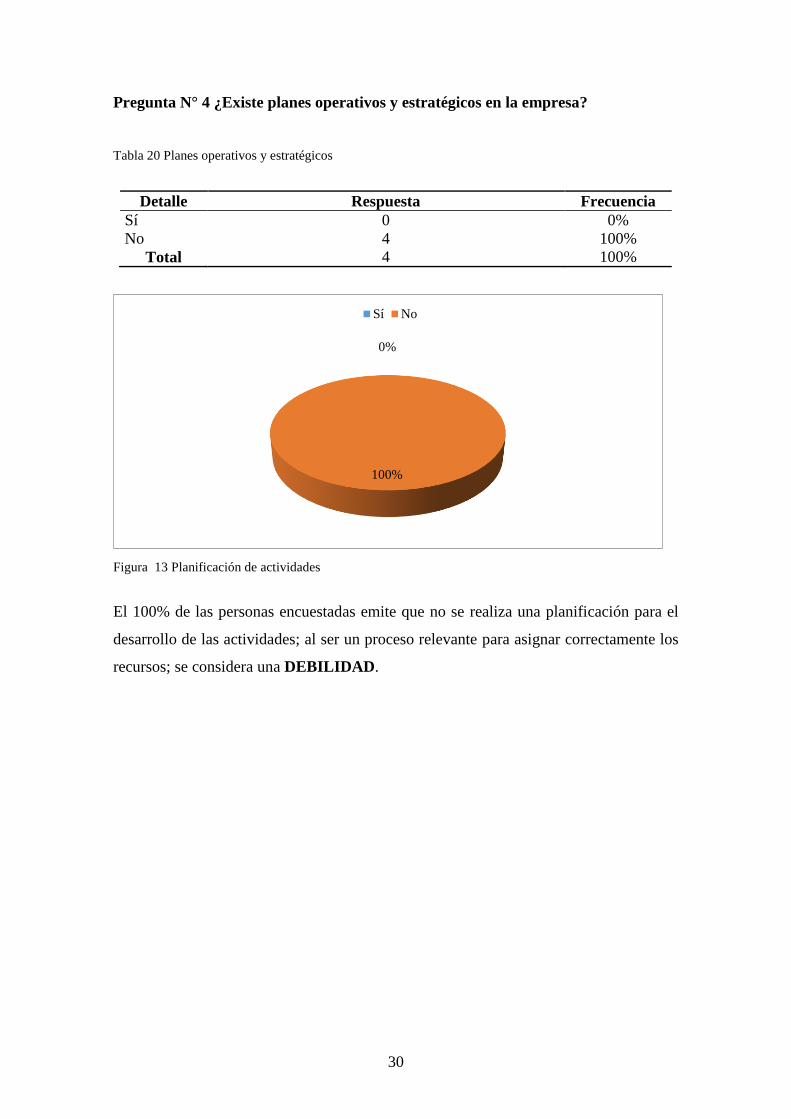

Pregunta N° 4 ¿Existe planes operativos y estratégicos en la empresa?

Tabla 20 Planes operativos y estratégicos

Detalle Respuesta Frecuencia

Sí 0 0%

No 4 100%

Total 4 100%

Figura 13 Planificación de actividades

El 100% de las personas encuestadas emite que no se realiza una planificación para el

desarrollo de las actividades; al ser un proceso relevante para asignar correctamente los

recursos; se considera una DEBILIDAD.

0%

100%

Sí No

31

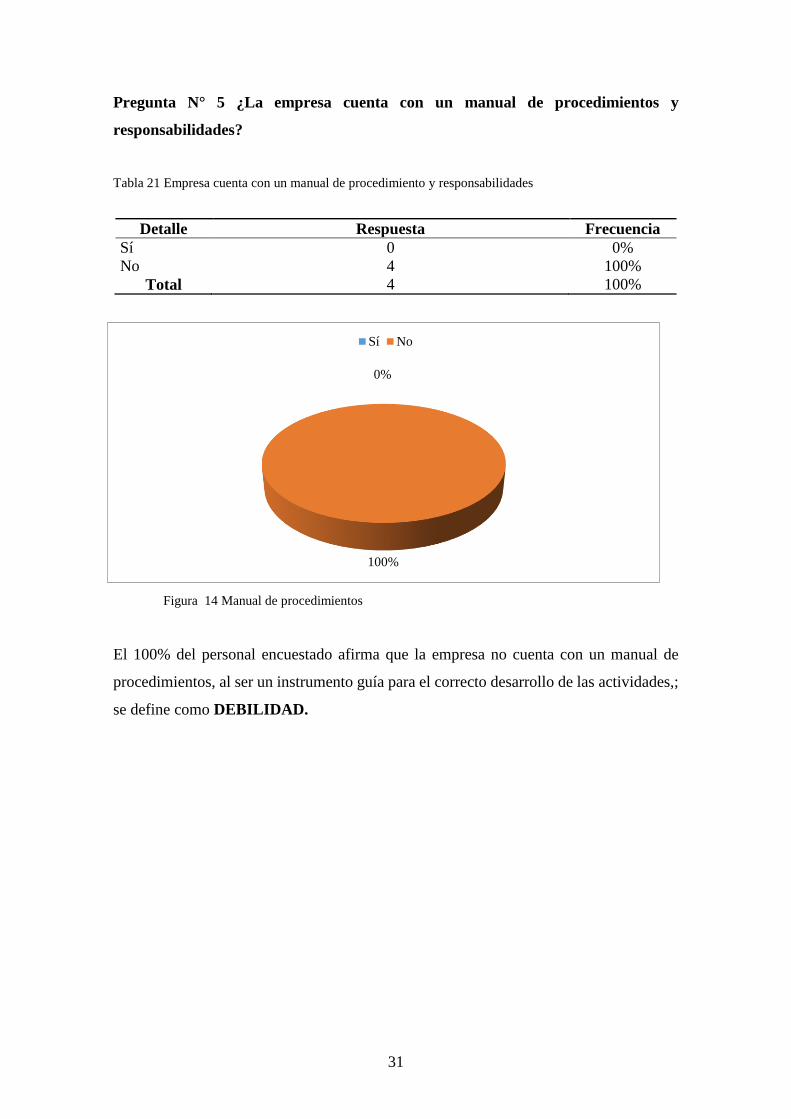

Pregunta N° 5 ¿La empresa cuenta con un manual de procedimientos y

responsabilidades?

Tabla 21 Empresa cuenta con un manual de procedimiento y responsabilidades

Detalle Respuesta Frecuencia

Sí 0 0%

No 4 100%

Total 4 100%

Figura 14 Manual de procedimientos

El 100% del personal encuestado afirma que la empresa no cuenta con un manual de

procedimientos, al ser un instrumento guía para el correcto desarrollo de las actividades,;

se define como DEBILIDAD.

0%

100%

Sí No

32

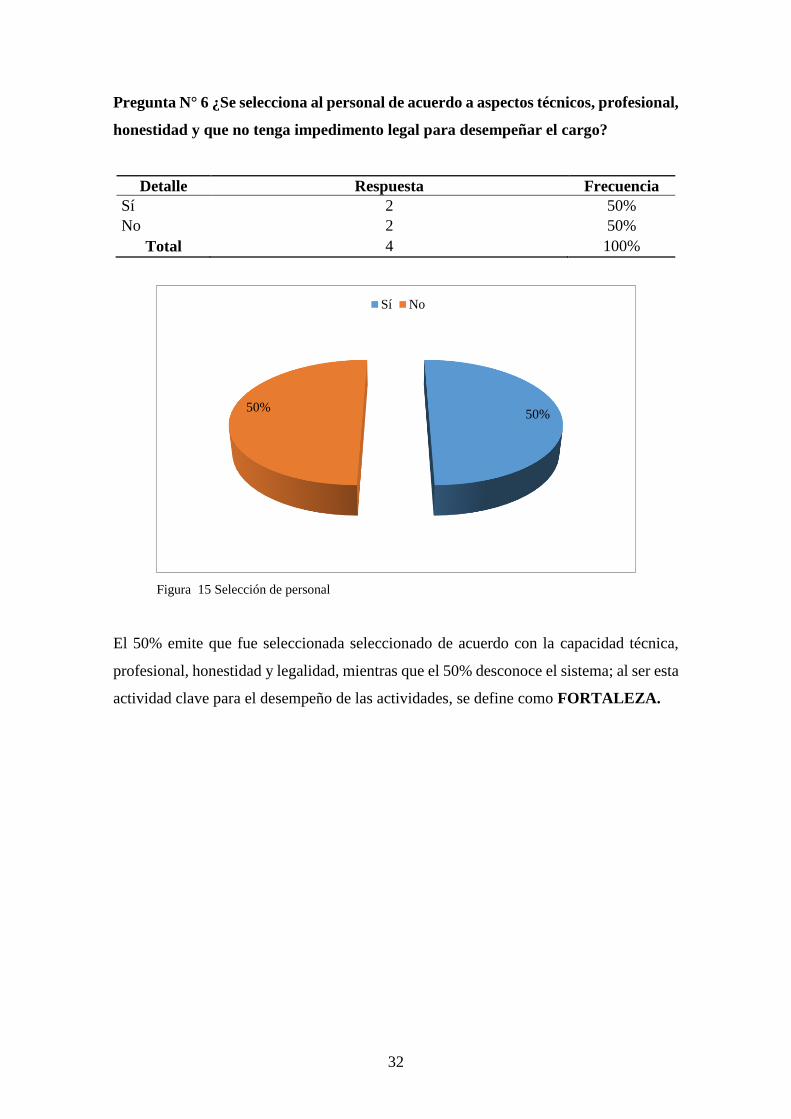

Pregunta N° 6 ¿Se selecciona al personal de acuerdo a aspectos técnicos, profesional,

honestidad y que no tenga impedimento legal para desempeñar el cargo?

Detalle Respuesta Frecuencia

Sí 2 50%

No 2 50%

Total 4 100%

Figura 15 Selección de personal

El 50% emite que fue seleccionada seleccionado de acuerdo con la capacidad técnica,

profesional, honestidad y legalidad, mientras que el 50% desconoce el sistema; al ser esta

actividad clave para el desempeño de las actividades, se define como FORTALEZA.

50%50%

Sí No

33

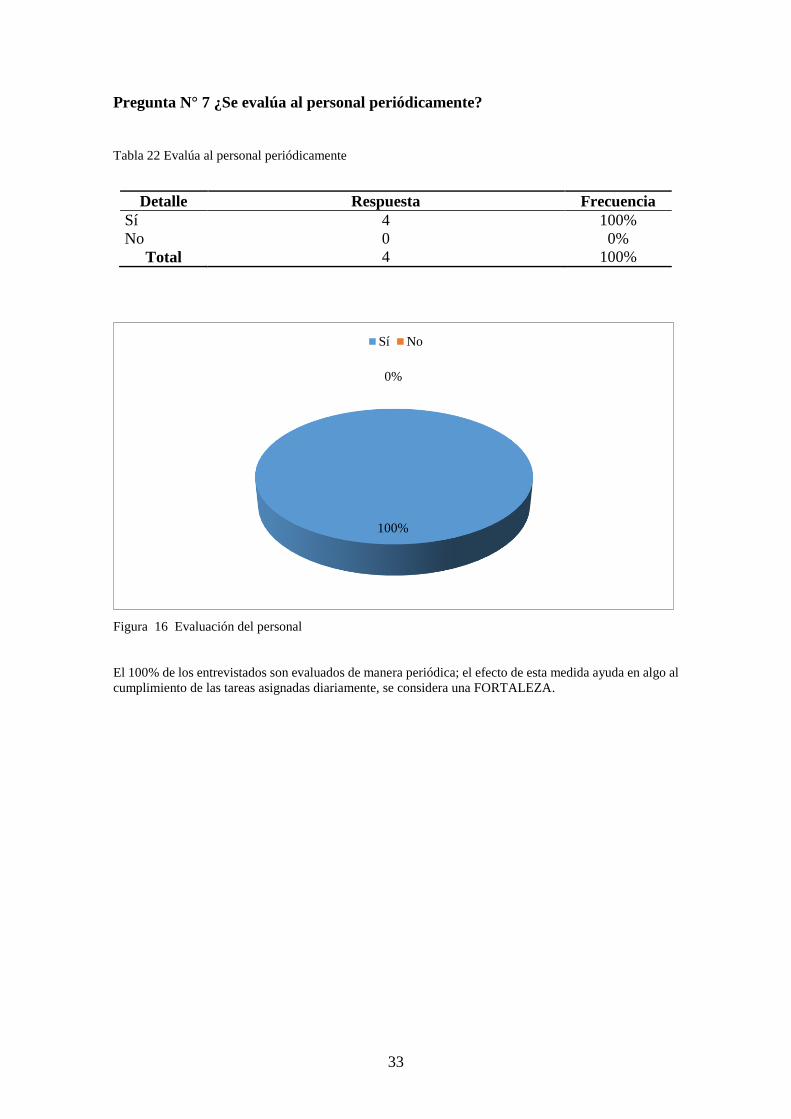

Pregunta N° 7 ¿Se evalúa al personal periódicamente?

Tabla 22 Evalúa al personal periódicamente

Detalle Respuesta Frecuencia

Sí 4 100%

No 0 0%

Total 4 100%

Figura 16 Evaluación del personal