unidad13penalongacatalan 20/04/2004 07:50 página 245 unitat...

TRANSCRIPT

Unitat

13

El toro és el símbol de la fortalesa en molts mercats borsaris; tant a Wall Street com en elmercat de referència a Europa (la Borsa de Frankfurt, a la fotografia), un toro ens dóna la

benvinguda a l’entrada. Encara que qualsevol fortalesa és subjectiva, ambdues Borses sónprobablement dos dels centres financers més importants del món i referència obligada per ala resta de Borses. Hi cotitzen totes les grans empreses internacionals i cada dia hi canvien demans milers de milions d’euros i de dòlars. El toro és sinònim no solament de força, sinó tam-bé de prestigi, de poder, de batalla campal sotmesa a unes formes i ritus... de «capitalisme enestat pur». L’expressió, en realitat, no és exagerada, ja que les borses de valors són algunsdels pocs mercats que encara es regeixen per la llei descrita per Adam Smith, el pare del sis-tema capitalista.

245

El sistema financer espanyol. La Borsa

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 245

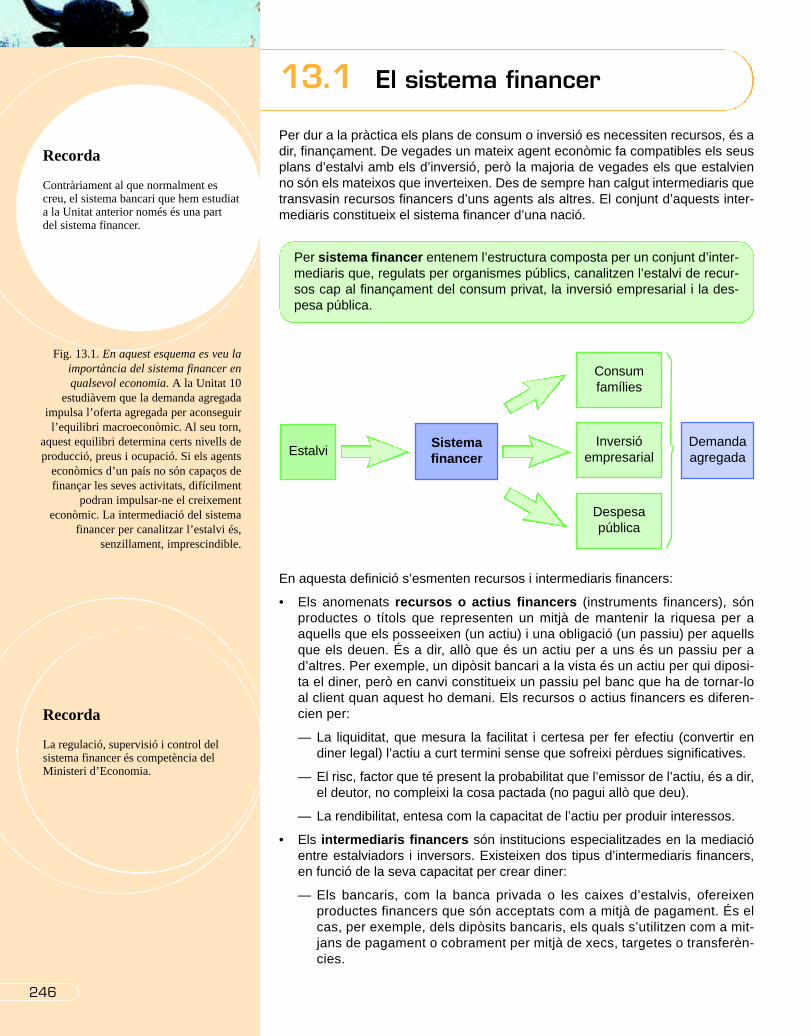

Per dur a la pràctica els plans de consum o inversió es necessiten recursos, és adir, finançament. De vegades un mateix agent econòmic fa compatibles els seusplans d’estalvi amb els d’inversió, però la majoria de vegades els que estalvienno són els mateixos que inverteixen. Des de sempre han calgut intermediaris quetransvasin recursos financers d’uns agents als altres. El conjunt d’aquests inter-mediaris constitueix el sistema financer d’una nació.

Per sistema financer entenem l’estructura composta per un conjunt d’inter-mediaris que, regulats per organismes públics, canalitzen l’estalvi de recur-sos cap al finançament del consum privat, la inversió empresarial i la des-pesa pública.

En aquesta definició s’esmenten recursos i intermediaris financers:

• Els anomenats recursos o actius financers (instruments financers), sónproductes o títols que representen un mitjà de mantenir la riquesa per aaquells que els posseeixen (un actiu) i una obligació (un passiu) per aquellsque els deuen. És a dir, allò que és un actiu per a uns és un passiu per ad’altres. Per exemple, un dipòsit bancari a la vista és un actiu per qui diposi-ta el diner, però en canvi constitueix un passiu pel banc que ha de tornar-loal client quan aquest ho demani. Els recursos o actius financers es diferen-cien per:

— La liquiditat, que mesura la facilitat i certesa per fer efectiu (convertir endiner legal) l’actiu a curt termini sense que sofreixi pèrdues significatives.

— El risc, factor que té present la probabilitat que l’emissor de l’actiu, és a dir,el deutor, no compleixi la cosa pactada (no pagui allò que deu).

— La rendibilitat, entesa com la capacitat de l’actiu per produir interessos.

• Els intermediaris financers són institucions especialitzades en la mediacióentre estalviadors i inversors. Existeixen dos tipus d’intermediaris financers,en funció de la seva capacitat per crear diner:

— Els bancaris, com la banca privada o les caixes d’estalvis, ofereixenproductes financers que són acceptats com a mitjà de pagament. És elcas, per exemple, dels dipòsits bancaris, els quals s’utilitzen com a mit-jans de pagament o cobrament per mitjà de xecs, targetes o transferèn-cies.

13.1 El sistema financer

246

Recorda

Contràriament al que normalment escreu, el sistema bancari que hem estudiata la Unitat anterior només és una partdel sistema financer.

Fig. 13.1. En aquest esquema es veu laimportància del sistema financer enqualsevol economia. A la Unitat 10

estudiàvem que la demanda agregadaimpulsa l’oferta agregada per aconseguir

l’equilibri macroeconòmic. Al seu torn,aquest equilibri determina certs nivells deproducció, preus i ocupació. Si els agents

econòmics d’un país no són capaços definançar les seves activitats, difícilment

podran impulsar-ne el creixementeconòmic. La intermediació del sistema

financer per canalitzar l’estalvi és,senzillament, imprescindible.

Recorda

La regulació, supervisió i control delsistema financer és competència delMinisteri d’Economia.

Consumfamílies

Despesapública

InversióempresarialEstalvi

Sistema financer

Demandaagregada

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 246

— Els no bancaris, com les companyies asseguradores o les empreses delísing, es diferencien dels anteriors en el fet que no poden oferir productesfinancers vàlids com a diner o mitjà de canvi. La seva forma de finançar ésmés subtil. Per exemple, una persona subscriu una assegurança de vida ipaga una quota anual, a canvi que l’asseguradora indemnitzi o proporcionifinançament a les persones designades per l’assegurat si la mort d’aquestes produeix en les circumstàncies reflectides en el contracte de l’assegu-rança.

A Espanya, els intermediaris financers bancaris són el Banc d’Espanya, la bancaprivada, les caixes d’estalvis i les cooperatives de crèdit.

A Banc d’EspanyaEl Banc d’Espanya és un intermediari financer atípic en la mesura que el seufinançament no està dirigit a empreses o famílies, sinó al sector públic o a lesaltres entitats financeres. En l’àmbit nacional, actua com a banc de bancs,supervisa les actuacions de les entitats financeres tant bancàries com no ban-càries, realitza estudis econòmics i financers, elabora estadístiques i executa lapolítica monetària única del Banc Central Europeu respecte de les entitats decrèdit espanyoles, per exemple a través de les anomenades facilitats perma-nents.

Efectivament, igual com el Banc Central Europeu (BCE) i tots els altres bancscentrals dels països de la Unió Europea, el Banc d’Espanya forma part del Sis-tema Europeu de Bancs Centrals (SEBC), i dins d’aquest, de l’Eurosistema,que és el terme adoptat per designar el BCE i els bancs centrals dels països dela UE que han adoptat l’euro com a moneda comuna. Aquesta expressió esrefereix també a la política monetària única de la zona euro, que té l’objectiuprincipal de mantenir l’estabilitat dels preus.

El Banc d’Espanya té dos grans grups de funcions. D’una banda, les derivadesde la seva actuació i supervisió dins del sistema financer espanyol, i de l’altre, lesque li competeixen dins de l’Eurosistema.

Intermediaris financersbancaris

Banc d’Espanya

Banca privada

Caixes d’estalvis

Altres institucions de crèdit

Institut de Crèdit Oficial

Borsa de valors

Companyies d’assegurances

Societats d’inversió col·lectiva

Fons de pensions

Lísing

Facturatge

Entidats gestores de la Seguretat Social

Intermediaris financers

no bancaris

Sistema financerespanyol

13.2 Els intermediaris financersbancaris

247

Recorda

Els dipòsits bancaris són una formad’actiu financer i es distingeixen pel seugrau de liquiditat.

Recorda

Com hem estudiat a la Unitat 12, lesfacilitats permanents són operacions a unsol dia concertades amb el BE pelsintermediaris financers bancaris perinfluir sobre la quantitat de diners o eltipus d’interès. Consisteixen en laconcessió de nous préstecs o enl’absorció de préstecs antics, segonsque pertoqui.

Taula 13.1. Sistema financer espanyol.A més de les seves atribucionsespecífiques en matèria de políticamonetària o com a intermediari financerdel sector públic o els bancs, el Bancd’Espanya supervisa l’actuació de lamajoria dels intermediaris financers,siguin bancaris o no.

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 247

■ Funcions en l’Estat

En l’àmbit estatal, les funcions del Banc d’Espanya són:

• Posseir i gestionar les reserves de moneda estrangera i metalls preciosos queno s’hagin transferit al Banc Central Europeu.

• Promoure l’estabilitat i el bon funcionament del sistema financer i dels siste-mes de pagament nacionals.

• Posar en circulació la moneda metàl·lica, després que el BCE n’hagi aprovatel volum d’emissió.

• Prestar els serveis de tresoreria i ser agent financer del Deute Públic.

• Assessorar el Govern i realitzar els informes i estudis que siguin proce-dents.

• Supervisar la solvència i actuació de les entitats de crèdit i controlar el funcio-nament dels mercats interbancaris, de divises i d’anotacions en compte deDeute Públic.

• Elaborar i publicar les estadístiques relacionades amb les seves funcions iassistir el BCE recopilant la informació estadística necessària per al compli-ment de les funcions del SEBC.

■ Funcions en l’Eurosistema

Com a Banc Central d’un país que forma part de l’Eurosistema, li corresponen lesfuncions següents:

• Definir i executar la política monetària de la zona euro mitjançant la participa-ció del seu governador en el Consell de Govern del BCE i d’altres represen-tants del Banc d’Espanya en els diversos comitès i grups de treball.

• Realitzar operacions de canvi de divises coherents amb el Tractat de la UnióEuropea.

• Posseir i gestionar les reserves oficials de divises dels països de la zonaeuro.

• Promoure el bon funcionament del sistema de pagaments en la zona euro.

• Emetre i posar en circulació els bitllets de curs legal.

B Banca privadaIgual com qualsevol altra empresa, els bancs comercials necessiten captar fonsamb els quals puguin desenvolupar les seves activitats, de manera que obtinguinfinançament dels dipòsits del públic i mitjançant l’emissió de títols de renda fixa ovariable.

Posteriorment, presten finançament als agents econòmics tot mantenint una partdels fons en efectiu per cobrir una possible retirada de dipòsits. El finançament afamílies, empreses i sector públic es concreta principalment en la concessió depréstecs.

C Caixes d’estalvisEncara que estiguin especialitzades en la captació de fons dels petits estalvia-dors, les caixes d’estalvis funcionen pràcticament igual que la banca privada.

Únicament hi ha dues diferències: les caixes no poden captar fons mitjançant l’e-missió de títols de renda variable i, d’altra banda, reben un tractament fiscal mésbeneficiós que els bancs perquè, en virtut dels seus estatuts, realitzen algunesactivitats benèfiques.

248

Sabies que...

Divisa és el nom amb què esconeix la moneda estrangera.

Informació en línia

En l’adreça web www.bde.es podràstrobar molta informació sobre elBanc d’Espanya.

Recorda

La reserva fraccionària és elpercentatge de diners, calculat sobre eltotal de dipòsits rebuts, que un bancmanté inactiu per afrontar les possiblesretirades de diners dels clients.

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 248

D Cooperatives de crèditUna cooperativa és una associació de persones físiques o jurídiques, amb inte-ressos i necessitats comunes, que desenvolupen una determinada activitatempresarial però els resultats econòmics de la qual —anomenats excedents, nobeneficis— tenen com a prioritat atendre uns fons comunitaris prèviament pac-tats, la qual cosa les diferencia de les empreses. Només es reparteix excedententre els socis una vegada que s’han atès aquests fons. Aquestes societats cre-en un patrimoni comú sense ànim de lucre i amb limitacions en la seva trans-missibilitat. Donat l’interès social de les cooperatives, és freqüent que s’associïnentre elles per tenir més recursos i, per tant, més capacitat d’atendre les neces-sitats dels cooperativistes. Un tipus d’associació és la que formen les cooperati-ves de crèdit, les quals actuen de manera molt similar als bancs i caixes d’estal-vis. L’únic matís remarcable pel que fa a la seva activitat financera el constitueixel fet que, encara que també presten els seus fons al sector públic, a d’altresintermediaris financers i al públic, tracten de canalitzar la concessió de crèditscap al tipus d’activitats que desenvolupen els seus associats o cooperativistes.Per exemple, les caixes rurals són les cooperatives de crèdit que actuen en elsector agrari.

249

Diferències entre els bancs i les caixes d’estalvis

Com que els primers bancs eren privats, resultava molt difícil per a la gent amb pocs recursosaccedir a finançament quan en necessitaven i es veien obligats a recórrer a prestadors privatsque cobraven interessos abusius. Per facilitar l’estalvi als més necessitats, les autoritats públi-ques van crear en el segle XVIII els anomenats «Monts de Pietat», on es podia empenyorarobjectes particulars a canvi de diners i recuperar-los posteriorment abonant els diners inicialsmés una petita quantitat en concepte de dipòsit. El 1838 van néixer les primeres caixes d’estal-vis, entitats que van substituir els monts de pietat i que van possibilitar l’estalvi popular mitjan-çant llibretes d’estalvi. Avui dia, tant les caixes d’estalvis com els bancs realitzen operacionssimilars, però va caldre esperar fins al 1977 perquè fos així. Tanmateix, encara tenen algunesparticularitats. A diferència dels bancs, les caixes:

• Són fundacions, forma jurídica més beneficiosa pel que fa al pagament d’impostos.

• Destinen una part dels seus beneficis a obres benèfiques i socials de caràcter cultural, edu-catiu, esportiu, etc.

• No poden acudir al mercat de renda variable (Borsa de valors) per obtenir finançament.

1

Fig. 13.2. Ni tan sols en els «negocis de família» s’acostuma a fiar a qui no compleix la seva part.

Recorda

L’ànim de lucre és laintenció d’obtenir beneficis.

Observatori

Recorda

Els intermediaris financers bancaris(excepte el Banc d’Espanya, que noopera de cara al públic) completen laseva actuació dins del sistema financeramb altres serveis, entre els qualsdestaquen les transferències, la gestióde cobrament de lletres de canvi ola domiciliació de rebuts.

OSTRES, NIUN TRISTAPROVAT!

EI, MARE, ON ÉS EL PARE?M’HA DE DONAR LA PAGASETMANAL.

AH, ÉS QUE NO ME LESDONEN FINS DILLUNS.

DONCS M’HA DIT QUE SENSE ELXEC DE LES NOTES NO COMPTISA RETIRAR FONS.

ÉS A LA SALA.HAS PORTATLES NOTES?

NOTES

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 249

Hi ha molts intermediaris financers no bancaris, però aquí ens centrarem enels següents: l’Institut de Crèdit Oficial, les companyies asseguradores, elsfons de pensions o mutualitats, les societats d’inversió mobiliària, els fons d’in-versió, les entitats de lísing, les entitats de facturatge, les societats mediado-res en el mercat del diner, les societats de garantia recíproca i la Borsa devalors.

■ Institut de Crèdit Oficial (ICO)

Igual com el BE, l’Institut de Crèdit Oficial és un intermediari financer atípic, jaque no capta recursos del públic en general. Aquesta entitat financera opera sotales instruccions del govern per concedir ajudes a sectors econòmics amb dificul-tats i finançar infraestructures.

■ Companyies asseguradores

Les companyies asseguradores emeten un actiu financer específic, la pòlissad’assegurança. És un contracte pel qual l’assegurador s’obliga, a canvi del cobra-ment d’una prima i en el cas que es produeixi un succés determinat, a indemnit-zar, dins dels límits pactats, un dany que pateixi l’assegurat. També pot obligar asatisfer un capital, una renda o altres prestacions convingudes. Lògicament, pre-veient que ocorri el succés en qüestió, les companyies constitueixen reservesabundants que inverteixen en altres intermediaris financers i en títols de rendafixa, tant públics com privats.

■ Fons de pensions privats

Els fons de pensions privats o mutualitats complementen les pensions públiquesde jubilació que paga la Seguretat Social. Durant la seva vida laboral, els asso-ciats de les mutualitats realitzen aportacions periòdiques, les quals s’acumulen,amb els interessos pactats, en un fons que l’associat percebrà quan es jubili.Com que el temps que transcorre fins que s’hagi de reemborsar el fons és moltllarg, les mutualitats poden invertir les quantitats acumulades en actius a llarg ter-mini i així proporcionar més rendibilitat als seus associats.

■ Societats i fons d’inversió mobiliària

Es tracta de grups d’inversors que s’associen per accedir millor a la Borsa devalors. A cada inversor s’expedeix un certificat de participació representatiud’una part del patrimoni de la societat, el valor global del qual, compost pergrups de valors de renda fixa o variable, fluctua segons les cotitzacions de laBorsa.

■ Empreses de lísing

El lísing o arrendament financer és un sistema de finançament mitjançant el qualuna empresa pot incorporar, en règim de lloguer, un bé de capital a canvi d’unaquota periòdica d’arrendament.

En aquest procés intervenen tres agents econòmics: l’empresa client que neces-sita un bé, l’empresa que fabrica o posseeix aquest bé i l’empresa de lísing. L’em-presa de lísing és una institució financera que costeja l’adquisició del bé i el lliuraa l’empresa client a canvi d’un lloguer. La durada de l’operació de lísing coinci-deix generalment amb la vida útil del bé de capital en qüestió. Quan s’acaba elperíode de lloguer, es pot tornar el bé a l’empresa de lísing o bé comprar-losegons el preu fixat en el contracte.

13.3 Els intermediaris financersno bancaris

250

Recorda

Els intermediaris financers no bancarises troben sota la supervisió del Ministerid’Economia i la majoria són supervisatspel Banc d’Espanya.

Fig. 13.3. Seu del Ministeri d’Economia,en el Passeig de la Castellana de Madrid.

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 250

■ Empreses de facturatge

El facturatge és un altre tipus de finançament empresarial que consisteix en lavenda de tots els drets pendents de cobrament representats en factures o lletresde canvi, per exemple, a una empresa anomenada factor. Aquesta, a canvi d’unacomissió, proporciona liquiditat immediata a l’empresa que li cedeix aquests dretsi li evita el problema dels impagats i morosos.

■ Societats mediadores en el mercat de diner

Aquestes societats gestionen actius d’alta liquiditat en mercats molt especia-litzats, com per exemple la Borsa de valors. N’hi ha dos tipus bàsics. Quanactuen per compte aliè, és a dir, quan es limiten a posar en contacte compra-dors i venedors, s’anomenen agències de valors (brokers). En canvi, si a méscompren i venen per compte propi, reben el nom de societats de valors (dea-lers).

■ Societats de garantia recíproca

Les societats de garantia recíproca afavoreixen que els seus associats, normal-ment petites o mitjanes empreses, accedeixin al finançament. Actuen com a ava-ladors dels crèdits que aquestes obtinguin.

■ Borsa de valors

Donada la importància d’aquest últim intermediari financer no bancari, li dedica-rem l’Apartat següent 13.4.

251

Les financeres de consum

Moltes persones només poden accedir al consum o utilització d’un determinat bé o serveipagant-lo a terminis. Aquesta possibilitat resulta còmoda des del punt de vista econòmic, peròsol implicar un pagament addicional d’interessos a més de la devolució del principal prestat. Enles vendes a terminis, el finançament és assumit per bancs comercials o per les mateixes boti-gues minoristes, encara que també hi ha companyies especialitzades a finançar la compra dedeterminats béns, com els automòbils. A aquestes empreses que presten finançament se lesanomena normalment financeres. En qualsevol cas, el procediment d’actuació sol ser elsegüent: la financera paga al venedor la totalitat del preu i, a canvi, el comprador es comprometa pagar una sèrie de quotes el valor total de les quals supera el preu de la mercaderia adquiri-da, ja que inclou també els interessos. El contracte firmat pel comprador inclou una clàusulasegons la qual la propietat del bé transmès passa a pertànyer a la financera en cas d’impaga-ment. El finançament del consum per part dels minoristes va sorgir als Estats Units durant elsegle XIX, en la indústria del moble. Aquesta pràctica es va generalitzar durant la dècada de1920 quan va començar a créixer el volum de productes acabats emmagatzemats. De fet,molts economistes veuen en la generalització de la venda a terminis una de les causes de lacrisi econòmica de 1929 i de la Gran Depressió de la dècada de 1930.

Observatori

2

Activitats

Quin és l’objectiu fonamental del sistemafinancer?

Què diferencia els intermediaris financersbancaris dels no bancaris?

En què s’assemblen i es diferencien la bancaprivada i les caixes d’estalvis?

Què és una cooperativa? I una cooperativade crèdit?

Per què es considera les companyies asse-guradores com intermediaris financers?

Què són les societats i agències de valors?En què es diferencien les unes de les altres?

6

5

4

3

2

1

Sabies que...

Una lletra de canvi és un documentamb un format determinat en el qualuna persona reconeix un deuteamb una altra i accepta pagar unaquantitat determinada en una datai lloc determinats.

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 251

Les Borses de valors són associacions civils de servei al públic. El seu objectiuprincipal és facilitar la negociació de qualsevol valor de manera competitiva,ordenada i contínua. Els valors més importants són els de renda variable i els derenda fixa, ja sigui públics o privats.

• Renda fixa. Aquesta classe de títols representa un percentatge del préstecconcedit a una determinada empresa o Administració pública. La seva remu-neració és un interès fix pactat des del moment que s’emeten. S’anomenenbons, pagarés o obligacions segons el seu termini de venciment.

• Renda variable. Les més populars són les accions, títols-valor que represen-ten un percentatge de propietat sobre el capital d’una societat. Atorguen alsseus posseïdors drets econòmics i de gestió, com per exemple el dividend. Laquantia del dividend està subjecta a la bona marxa de l’empresa i el seurepartiment es decideix en la Junta General d’Accionistes. La renda variable,com el nom indica, no assegura la percepció d’una renda en el futur, però potproporcionar més rendiment que la renda fixa (com més risc, més rendibilitat).

Per tal que la intermediació de valors en aquest tipus de mercats es dugui a ter-me de manera justa i transparent, el control i supervisió s’encomana als poderspúblics.

Les Borses de valors són associacions civils de servei al públic que tenenla funció de facilitar la negociació dels valors inscrits, els quals s’hi compreni s’hi venen públicament. Aquestes institucions disposen de mecanismesperquè la intermediació de valors s’efectuï de manera justa, competitiva,ordenada, contínua i transparent.

13.4 La Borsa de valors

252

Els drets dels accionistes

Els accionistes són els propietaris d’una o més accions d’una empresa. Per tant, en són elspropietaris. Entre d’altres, tenen els drets següents:

• Dret de participar en el repartiment de beneficis socials (és a dir, dividends actius) i enel patrimoni resultant de la liquidació segons la seva participació en la societat. També espot acordar no repartir beneficis i acumular-los en reserves, és dir, reinvertir-los en la so-cietat.

• Dret preferent de subscripció en l’emissió de noves accions. En les ampliacions decapital, els accionistes tenen preferència a l’hora d’adquirir noves accions.

• Dret d’assistència i vot en les juntes. Normalment, cada acció dóna dret a un vot, encaraque amb alguns tipus d’accions no és així. El dret d’assistència en les grans empreses estàcondicionat pel nombre elevat d’accionistes, de manera que el tenen només els socis queposseeixen un mínim d’accions. En aquest cas, hi ha la possibilitat de sindicació, és a dir,que diversos accionistes s’uneixin per arribar al mínim necessari i actuïn a través d’unrepresentant.

• Dret d’impugnar els acords socials en cas que siguin contraris a la llei o als estatuts.

• Dret d’informació sobre els assumptes que tractarà la junta d’accionistes per poder emetreel vot.

3

Sabies que...

En anglès les Borses de valorss’anomenen stock exchange, quesignifica literalment «intercanvid’accions». Així, les sigles queidentifiquen la Borsa de Nova York sónNYSE (New York Stock Exchange).

Sabies que...

El mercat de valors, anomenatpopularment Borsa, va funcionar perprimer cop a Anvers l’any 1531. Elprecedent històric del mercat de valors aEspanya va tenir lloc a la llotja deBarcelona del segle XIV, on elscomerciants operaven amb mercaderies.La primera Borsa reconeguda com a tales va crear a Madrid l’any 1831 iposteriorment s’hi van afegir les deBilbao, Barcelona i València.

Observatori

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 252

Gestionen i administren les Borses de valors.

A cada Borsa es defineix un índex borsari general que mesura l’evolució en eltemps d’un conjunt de valors representatius escollits segons el seu grau de liqui-ditat. Un valor es considera molt líquid si molts dels seus títols canvien de mansa cada sessió i, per tant, és fàcil convertir-lo en diner legal ràpidament.

Al final de cada sessió, l’índex borsari general indicarà si han prevalgut els desit-jos de compra o els de venda.

Com que són representatius d’un conjunt de valors importants, els índexs borsa-ris són els termòmetres de la situació en els mercats de valors. De fet, quan esdiu que la Borsa puja o baixa, realment es parla que han pujat o baixat els princi-pals índexs borsaris.

Un índex borsari és un indicador de l’evolució d’un mercat en funció delcomportament de les cotitzacions dels títols més representatius, escollitssegons el seu grau de liquiditat.

253

Val

or

neg

oci

at

Valors emesospel sector públic(a Espanya,l’organisme quegestiona aquesttipus d’emissionsés el TresorPúblic)

Mercats o Borsa de valors

Valors de rendavariable o accions

Valors ambretribució fixapactadaprèviament

Valors lacotització delsquals depènd’altres valorsde referència

Mercatde deute públic

Mercatde renda variable

Mercatde renda fixa

Mercatde derivats

Recorda

Les agències i societats de valors,anomenades brokers i dealers,respectivament, són les úniquesfacultades per realitzar compres ovendes en el mercat de valors.

Taula 13.2. El deute públic finança les activitats de l’Estat. En l’Observatori 6 en parlemdetalladament.

Sabies que...

El terme bombolla té l’origen en lapujada especulativa que va envoltar lasortida a Borsa de les accions d’unanova companyia naviliera en elsegle XVII que devia tenir el monopolidel comerç d’algun producte de lesAmèriques. Només estava pendent del’aprovació del sobirà de l’època, la qualal final no va arribar. Mentrestant, però,les accions van pujar molt per lesexpectatives creades al voltant d’aquestaempresa. Quan es va confirmarl’absència d’aprovació del monarca, jaera massa tard per als milers d’inversorsque havien comprat les accions a unpreu desorbitat; per això aquest fenomenespeculatiu es va anomenar «bombolla»,al·ludint a la naturalesa aquàticad’aquesta companyia naviliera que maiva arribar a veure la llum.

Fig. 13.4. Organització de la Borsa devalors espanyola. A la taula pots veurequines entitats organitzen el mercat devalors, com també les funcions queexerceixen. Cal esmentar especialment el

sistema informàtic anomenat Mercatcontinu, que permet que els agents

operin en temps real a través determinals d’ordinador en

qualsevol de les quatre borses.Les societats i agències de

valors són els intermediarismitjançant els quals es

negocien les compres ovendes en els mercats

de valors.

Regula el funcionament de les Borses.

La Comissió Nacional del Mercat de Valorsordena, supervisa i inspecciona l’activitat dels

mercats de valors, com també la de lespersones físiques i jurídiques relacionades.

Gestiona el sistema d’interconnexióborsari anomenat Mercat continu.

Reorganitza les operacions referentsa la liquidació i compensació de

valors.

Societat de Borsa, S.A.

Societats rectores

Servei de Compensació i Liquidació de Valors, S.A.

Bancs i caixes

Compradors i venedors de valors o títols

Ministerid’Economia

CNMV

Societats de valors (dealers) Agències de valors (brokers)

Borsa deMadrid

Borsa deBilbao

Borsa deValència

Borsa deBarcelona

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 253

Un índex general borsari fa referència als valors més característics d’una Borsadeterminada. A Espanya l’índex en qüestió és l’Ibex-35, el qual representa les35 empreses més importants de la Borsa espanyola. Les funcions de les Borsesde valors es poden resumir de la manera següent:

• Determinen el preu i el valor dels títols segons les lleis de l’oferta i la de-manda.

• Informen sobre els preus, la variació d’aquests i els volums de transacció.

• Asseguren la ràpida execució i liquidació de les diverses operacions de com-pra i venda.

• Supervisen l’actuació de les societats i agències de valors (vegeu la Fig. 13.4).

Les expectatives futures, que tant afecten l’economia, influeixen especialment enla Borsa. Factors tan dissemblants i variats com la bona marxa de l’economiainternacional i nacional, el que passa en altres Borses, les actuacions governa-mentals, els resultats de les empreses o les variacions en el preu del petroli,poden ocasionar importants pujades o baixades en els índexs.

254

Recorda

Els valors més representatiussón els més negociats ocontractats (els que méscanvien de mans) al llarg decada sessió i, per tant, de l’any.

Sabies que...L’empresa Dow Jones & Company vaser fundada el 1882 per tres jovesperiodistes: Charles Dow, Edward Jonesi Charles Bergstresser.

A les seves oficines, properes al NewYork Stock Exchange, elaboraven fullsmanuscrits, anomenats flimsies, quedistribuïen per missatger als subscriptorsde l’àrea de Wall Street. El negoci vaprosperar i l’any 1889 ja tenien cinquantaempleats. L’empresa va decidir convertirel seu petit Customers’Afternoon Letteren un diari anomenat The Wall StreetJournal. El primer exemplar, que vaaparèixer el 8 de juliol de 1889, tenianomés quatre pàgines i es va vendre perdos centaus.

Encara que The Journal funcionava cadavegada millor, Dow, Jones i Bergstresservan comprendre que feia falta buscar unamanera més ràpida de distribuir lesnotícies i van pensar en el telègraf. Laversió telegràfica de The Journal es vaanomenar Dow Jones News Service i vafer popular una mitjana de valors de laBorsa novaiorquesa ideada per CharlesDow el 1896, la qual va acabar rebent elnom del mitjà de comunicació que lasustentava: mitjana Dow Jones.

IBEX-35

Índex format per 35 valors, els més líquids irepresentatius del mercat espanyol. El grup d’empresesque constitueixen l’Ibex es revisa cada sis mesos perquèels títols que el formen siguin sempre els més líquids.

Nom i procedència Informació que proporciona

Dow JonesPorta el nom dels seuscreadors: Charles Dow iEdward Jones.

Amb més de cent anys d’existència, el Dow Jones és l’indi-cador de mercat més conegut del món, tant per ser el mésantic com perquè reflecteix el mercat accionarial dels EstatsUnits, que és el més gran del món. L’empresa Dow Jones &Company l’elabora i el publica en el Wall Street Journal.

Eurostoxx

Elaborat també per l’empresa Dow Jones, el Dow JonesEuro STOXX és un índex borsari basat en l’evolució demés de 300 companyies que operen en els països de lazona euro. El DJ Eurostoxx 50 és igual però referit nomésa 50 societats.

És l’anomenat índex de valors tecnològics. En aquest cas,la selecció no depèn només de la liquiditat dels valors,sinó del sector en el qual operen les companyies. El Nas-daq acull empreses d’alta tecnologia, de mida mitjana iamb un alt potencial de creixement.

NikkeiEl nom procedeix delprincipal diari econòmicdel món, el Nihon KeitzaiShimbun.

Índex de la Borsa de Tòquio. S’hi negocien contractes defuturs a l’Osaka Stock Exchange (OSE).

DAXDeutsche Aktienindex.

CAC-40Compagnie des Agentsde Change.

Footsie-100De FT-SE, Financial TimesStock Exchange.

Índex de la Borsa de Frankfurt. Està format pels 30 valorsmés negociats i amb major capitalització d’aquesta Borsa.

És l’índex de la Borsa de París. Inclou els 40 valors mésrepresentatius.

Són els valors de la Borsa de Londres. És l’índex mitjàponderat dels 100 títols principals negociats en aquestaBorsa.

Nasdaq-100National Association ofSecurities DealersAutomated Quotations.

Taula 13.3. Principals índexs borsaris.

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 254

■ El mercat de renda variable

Per il·lustrar el funcionament d’algun d’aquests mercats ens centrarem en el mer-cat de valors més popular de tots, el de renda variable. En aquest mercat, lesempreses capten finançament emetent títols-valor anomenats accions a canvi dediner i de la cessió d’un percentatge de propietat sobre elles.

Les empreses solen invertir els fons així captats en béns de capital, els qualspoden trigar uns quants anys a produir beneficis. Seria un gran inconvenient pera qualsevol empresa que els seus accionistes o propietaris volguessin recuperarels diners aportats abans que les inversions donessin els seus fruits. Tambéresulta un enuig per als inversors esperar anys per obtenir els beneficis empre-sarials, si el que desitgen és desfer-se de la seva participació en l’empresa. Peraixò, en tot mercat de renda variable hi ha:

• Mercat primari o d’emissió. Crea els actius i s’hi canalitza l’estalvi cap a lainversió. L’emissió ha de ser autoritzada per la Comissió Nacional del Mer-cat de Valors i incloure un fulletó que en detalli totes les característiques.Per exemple, una empresa que necessita fons pot decidir-se per unaampliació de capital, i aquests títols nous són els que se subscriuen en elmercat primari.

• Mercat secundari o de negociació, on es negocia amb valors emesos prè-viament, de manera que es poden vendre les accions o títols adquirits en elprimari sense causar molèsties a l’activitat de les empreses. Aquest mercat ésel que coneixem com Borsa de valors. Funciona de manera similar a un mer-cat de competència perfecta, on la cotització de valors depèn del lliure funcio-nament de la llei de l’oferta i la demanda.

La majoria d’empreses que operen en el mercat de renda variable en les diversesBorses de valors espanyoles, ho fan a través d’un sistema informàtic anomenatmercat continu que possibilita la negociació de valors en temps real.

El mercat continu és un sistema d’interconnexió informàtica entre les qua-tre Borses espanyoles que possibilita la negociació d’uns valors a través determinals d’ordinador en temps real.

255

El paper de les expectatives en la Borsa

A Espanya, les operadores de telecomunicacions van donar els primers passos per crear por-tals a Internet al final de 1998. La idea bàsica de les operadores era senzilla: volien ser la por-ta a Internet per als 550 milions d’hispanoparlants que hi ha al món i donar-los tot el contingutque creien que demanaven perquè no sortissin de les seves pàgines i per generar trànsit. Aixípodrien vendre aquesta quantitat de visites als publicistes perquè dissenyessin campanyes depublicitat en format banner (cada cop que es punxa un d’aquests anuncis a Internet, l’empresaanunciadora paga un tant als propietaris de la pàgina on apareix l’anunci). Amb unes expecta-tives tan fabuloses, Terra es va presentar a la Borsa de Nova York pel novembre de 1999 i alcap d’uns dies a la Borsa espanyola. El preu de sortida havia estat de 13 €, però en poc tempsles accions de Terra van arribar als 134 €. Al final, quan les esperances no es van correspon-dre amb la realitat, ja que el portal no era capaç de generar el trànsit previst, la bombolla espe-culativa va esclatar i les accions van baixar fins a valors per sota dels 5 €. Milers d’espanyolsvan perdre els estalvis i, de fet, les conseqüències econòmiques d’aquesta «patacada» encarase senten avui dia.

Observatori

4

Recorda

Des d’un punt de vista pràctic, el mercatsecundari és com un mercat de segonamà de valors «usats».

Sabies que...

Igual com quan es diu que un paíscreix econòmicament es vol significarque en aquest país ha crescut el valorde la producció de béns i serveis quemesura el PIB, quan diem que la Borsapuja, significa que ha pujat el valor delstítols de la Borsa que integren elsprincipals índexs borsaris.

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 255

256

El mercat de renda variable

Mercat primari o d’emissió

Mercat secundari o de negociació

Tram empresarial

Tram minorista

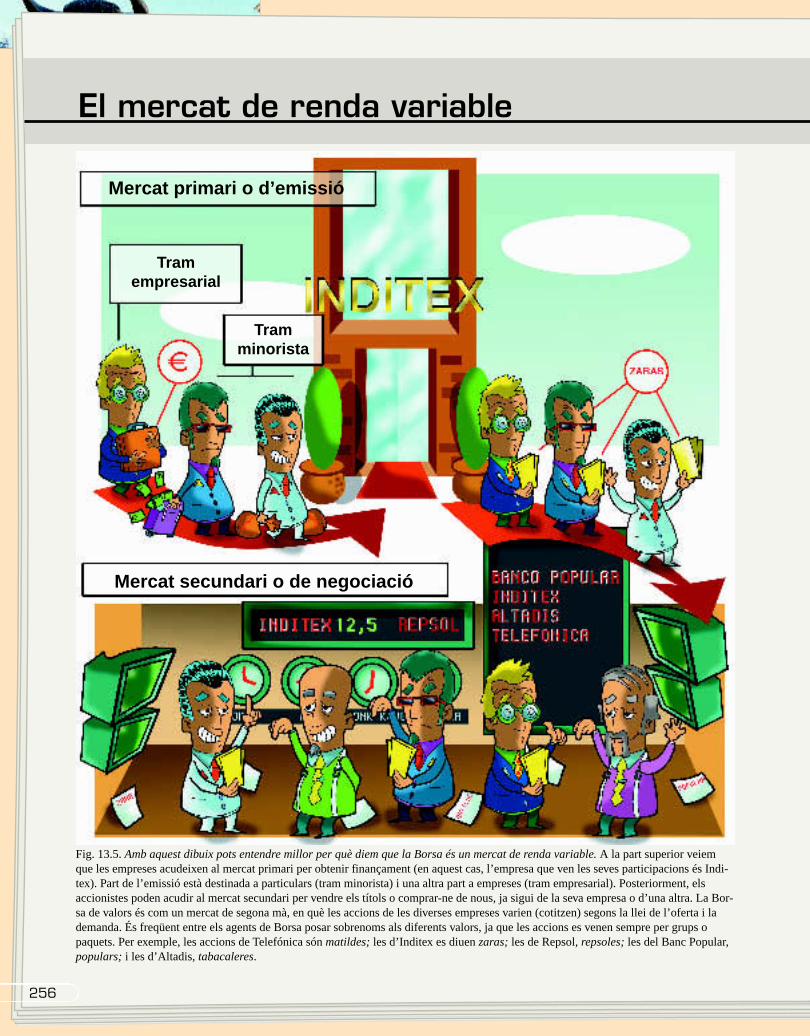

Fig. 13.5. Amb aquest dibuix pots entendre millor per què diem que la Borsa és un mercat de renda variable. A la part superior veiemque les empreses acudeixen al mercat primari per obtenir finançament (en aquest cas, l’empresa que ven les seves participacions és Indi-tex). Part de l’emissió està destinada a particulars (tram minorista) i una altra part a empreses (tram empresarial). Posteriorment, elsaccionistes poden acudir al mercat secundari per vendre els títols o comprar-ne de nous, ja sigui de la seva empresa o d’una altra. La Bor-sa de valors és com un mercat de segona mà, en què les accions de les diverses empreses varien (cotitzen) segons la llei de l’oferta i lademanda. És freqüent entre els agents de Borsa posar sobrenoms als diferents valors, ja que les accions es venen sempre per grups opaquets. Per exemple, les accions de Telefónica són matildes; les d’Inditex es diuen zaras; les de Repsol, repsoles; les del Banc Popular,populars; i les d’Altadis, tabacaleres.

Ahpedoamvlt

Vprll

Vredppelaep

Nl’vtípfi

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 256

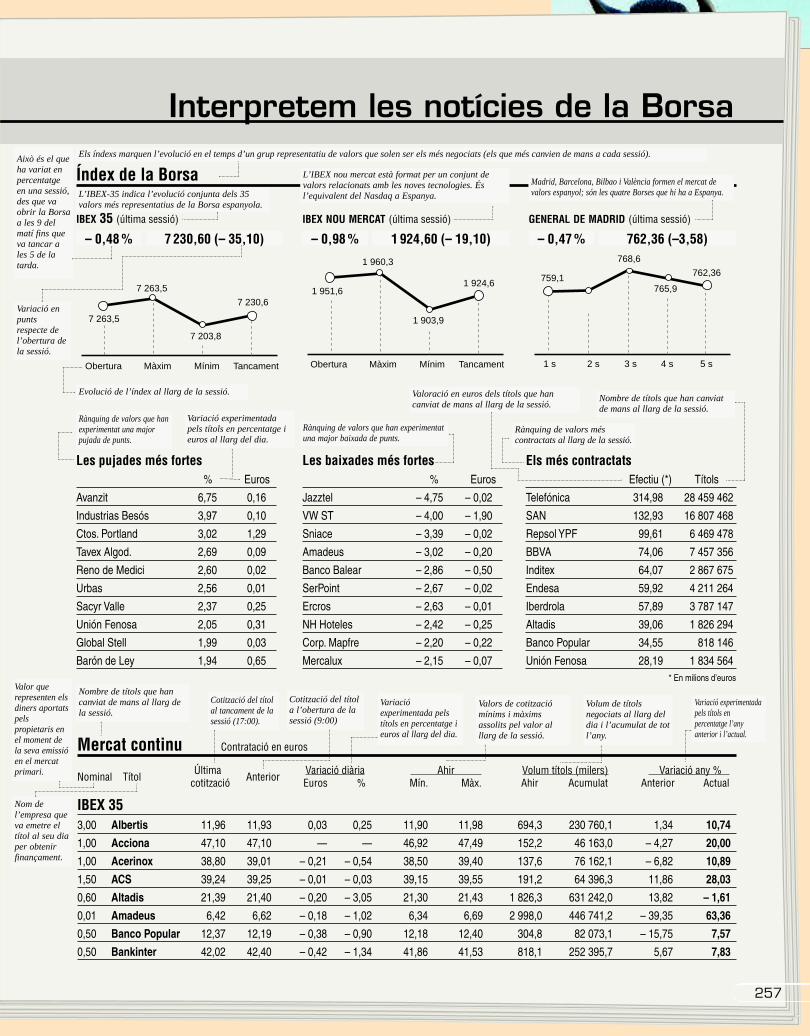

Interpretem les notícies de la Borsa

257

Obertura Màxim Mínim Tancament

7 263,5

7 230,6

7 203,8

7 263,5

Obertura Màxim Mínim Tancament

1 951,6

1 960,3

1 903,9

1 924,6762,36

765,9

1 s 2 s 3 s 4 s 5 s

768,6

759,1

Les pujades més fortes% Euros

Avanzit 6,75 0,16

Industrias Besós 3,97 0,10

Ctos. Portland 3,02 1,29

Tavex Algod. 2,69 0,09

Reno de Medici 2,60 0,02

Urbas 2,56 0,01

Sacyr Valle 2,37 0,25

Unión Fenosa 2,05 0,31

Global Stell 1,99 0,03

Barón de Ley 1,94 0,65

IBEX 35 (última sessió) IBEX NOU MERCAT (última sessió) GENERAL DE MADRID (última sessió)

Mercat continu Contratació en euros

Nominal TítolÚltima

AnteriorVariació diària Ahir Volum títols (milers) Variació any %

cotització Euros % Mín. Màx. Ahir Acumulat Anterior Actual

IBEX 353,00 Albertis 11,96 11,93 0,03 0,25 11,90 11,98 694,3 230 760,1 1,34 10,74

1,00 Acciona 47,10 47,10 — — 46,92 47,49 152,2 46 163,0 – 4,27 20,00

1,00 Acerinox 38,80 39,01 – 0,21 – 0,54 38,50 39,40 137,6 76 162,1 – 6,82 10,89

1,50 ACS 39,24 39,25 – 0,01 – 0,03 39,15 39,55 191,2 64 396,3 11,86 28,03

0,60 Altadis 21,39 21,40 – 0,20 – 3,05 21,30 21,43 1 826,3 631 242,0 13,82 – 1,61

0,01 Amadeus 6,42 6,62 – 0,18 – 1,02 6,34 6,69 2 998,0 446 741,2 – 39,35 63,36

0,50 Banco Popular 12,37 12,19 – 0,38 – 0,90 12,18 12,40 304,8 82 073,1 – 15,75 7,57

0,50 Bankinter 42,02 42,40 – 0,42 – 1,34 41,86 41,53 818,1 252 395,7 5,67 7,83

Índex de la Borsa

Les baixades més fortes% Euros

Jazztel – 4,75 – 0,02

VW ST – 4,00 – 1,90

Sniace – 3,39 – 0,02

Amadeus – 3,02 – 0,20

Banco Balear – 2,86 – 0,50

SerPoint – 2,67 – 0,02

Ercros – 2,63 – 0,01

NH Hoteles – 2,42 – 0,25

Corp. Mapfre – 2,20 – 0,22

Mercalux – 2,15 – 0,07

Els més contractatsEfectiu (*) Títols

Telefónica 314,98 28 459 462

SAN 132,93 16 807 468

Repsol YPF 99,61 6 469 478

BBVA 74,06 7 457 356

Inditex 64,07 2 867 675

Endesa 59,92 4 211 264

Iberdrola 57,89 3 787 147

Altadis 39,06 1 826 294

Banco Popular 34,55 818 146

Unión Fenosa 28,19 1 834 564* En milions d’euros

Els índexs marquen l’evolució en el temps d’un grup representatiu de valors que solen ser els més negociats (els que més canvien de mans a cada sessió).

L’IBEX nou mercat està format per un conjunt devalors relacionats amb les noves tecnologies. Ésl’equivalent del Nasdaq a Espanya.

Això és el queha variat enpercentatgeen una sessió,des que vaobrir la Borsaa les 9 delmatí fins queva tancar ales 5 de latarda.

Variació enpuntsrespecte del’obertura dela sessió.

Evolució de l’índex al llarg de la sessió.

Rànquing de valors que hanexperimentat una majorpujada de punts.

Variació experimentadapels títols en percentatge ieuros al llarg del dia.

Nombre de títols que hancanviat de mans al llarg dela sessió.

Cotització del títolal tancament de lasessió (17:00).

Cotització del títola l’obertura de lasessió (9:00)

Variacióexperimentada pelstítols en percentatge ieuros al llarg del dia.

Valors de cotitzaciómínims i màximsassolits pel valor alllarg de la sessió.

Volum de títolsnegociats al llarg deldia i l’acumulat de totl’any.

Variació experimentadapels títols enpercentatge l’anyanterior i l’actual.

Valor querepresenten elsdiners aportatspelspropietaris enel moment dela seva emissióen el mercatprimari.

Nom del’empresa queva emetre eltítol al seu diaper obtenirfinançament.

Rànquing de valors que han experimentatuna major baixada de punts.

Rànquing de valors méscontractats al llarg de la sessió.

Valoració en euros dels títols que hancanviat de mans al llarg de la sessió.

Nombre de títols que han canviatde mans al llarg de la sessió.

Madrid, Barcelona, Bilbao i València formen el mercat devalors espanyol; són les quatre Borses que hi ha a Espanya.L’IBEX-35 indica l’evolució conjunta dels 35

valors més representatius de la Borsa espanyola.

– 0,48 % 7 230,60 (– 35,10) – 0,98 % 1 924,60 (– 19,10) – 0,47 % 762,36 (–3,58)

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 257

Tota empresa necessita recursos monetaris amb què finançar les inversions querequereixen les seves activitats econòmiques. Si bé és cert que moltes vegadesles empreses recorren al sistema financer bancari per obtenir-los, no sempre ésaixí. Atenent la seva procedència, els recursos monetaris o financers que utilitzal’empresa es classifiquen en propis i aliens.

• Finançament propi. Són els recursos més estables de què disposa l’empre-sa, ja que no els ha de tornar en tota la seva vida i per tant no estan subjectesal pagament d’interessos. Els recursos propis estan formats per les aporta-cions dels propietaris i les reserves.

— Aportacions dels propietaris (o accionistes). Com hem vist a l’apartat ante-rior, s’accedeix a percentatges de propietat d’una empresa adquirint-ne lesaccions en mercats especialitzats, com la Borsa. Qui compra les accionsaporta recursos a l’empresa per finançar-ne les activitats. A canvi obté eldret de participar en la gestió empresarial (si reuneix el nombre d’accionssuficient) i en el repartiment de beneficis (anomenats dividends). Com queel benefici varia segons la marxa de l’empresa, aquests títols s’anomenende renda variable.

— Reserves. L’emissió d’accions per captar recursos només és a l’abastde les grans empreses. Per a la majoria, l’única forma d’obtenir recur-sos monetaris és autofinançant-se, és a dir, generant els que necessi-ten. Les reserves són beneficis no repartits que es queden a l’empresacom una forma d’autofinançament; amb aquests fons «reservats» espoden fer noves inversions i, per tant, afavorir el creixement de l’em-presa.

• Finançament aliè. Generalment les empreses necessiten més recursos queels que proporciona el finançament propi. Les formes més comunes de finan-çament aliè són: els préstecs, els emprèstits, el crèdit comercial i els anome-nats fons espontanis.

— Crèdit comercial. És el finançament automàtic que aconsegueix l’empresaquan deu les compres que realitza als seus proveïdors. L’empresa pot tre-ballar amb els materials o subministraments adquirits i amb els dinerscorresponents, la qual cosa implica una disposició de fons gratuïta per al’empresa durant el temps que triga a pagar les factures.

13.5 Finançament de les empreses

258

Sabies que...

Davant de les dificultats per accedir apréstecs bancaris en bones condicions, lamajoria de pimes (petites i mitjanesempreses) es veuen obligades a recórreral finançament.

Recorda

El crèdit comercial consisteix aaconseguir que s’ajorni el pagament delssubministraments dels proveïdors sensecap cost, per tal de funcionar amb elsfons proporcionats per la venda delssubministraments.

El crèdit comercial de les grans superfícies

A causa dels enormes volums de compra de les grans superfícies comercials com, per exem-ple, El Corte Inglés, els seus proveïdors accedeixen a ajornar el cobrament de les mercaderiessubministrades fins 90 dies, de manera que si, al seu torn, El Corte Inglés aconsegueix vendreles mercaderies als seus clients abans d’aquest termini, resultarà que durant els dies restantsfins arribar a l’esmentat termini de 90 dies, El Corte Inglés estarà pagant les seves pròpies des-peses (personal, llum, aigua, lloguers, altres subministraments...) amb uns diners que no sónseus, els quals fins i tot pot posar al banc a generar interessos. Complerts els 90 dies, pagal’import ajornat al proveïdor: així, s’han pagat les despeses derivades de la venda dels productesi, evidentment, s’han obtingut beneficis, tot sense posar-hi un sol euro. Que fàcil! No t’ho creguis:ni totes les empreses tenen aquest poder de negociació ni tots els proveïdors funcionen a crèdit.

Observatori

5

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 258

— Préstecs. Les empreses demanen préstecs als intermediaris financersbancaris (bancs, caixes d’estalvis, cooperatives de crèdit...) per poderfinançar-se. Els diners rebuts en préstec s’han de tornar amb els interes-sos corresponents segons les condicions establertes. Els préstecs podenser a curt termini (període de devolució igual o inferior a un any) o a llargtermini (període de devolució superior a un any).

— Emprèstits. Quan les empreses necessiten una gran quantitat de diners iles condicions dels préstecs que els ofereixen els bancs i caixes no sóneconòmicament acceptables, demanen préstecs a particulars mitjançantl’emissió d’uns títols de crèdit, també anomenats obligacions i bons.Aquesta forma de finançament consisteix a dividir la totalitat de l’importnecessari en tants títols com l’empresa vulgui posar a la venda. Aqueststítols —tots d’igual quantia i condicions— són adquirits per molts estalvia-dors particulars i empreses. Al cap d’un temps, l’empresa tornarà els dinersmés els interessos segons les condicions pactades. Igual com succeeixamb les accions, només les grans empreses poden recórrer a aquest tipusde finançament.

— Fons espontanis. Són recursos dels quals l’empresa disposa perquè enca-ra no els ha utilitzat per a la finalitat prevista, com per exemple les quanti-tats que deu a l’Agència Tributària o a la Seguretat Social o els salaris pen-dents de pagar als treballadors.

259

Activitats

En què es diferencia la renda fixa de la varia-ble?

Què és la Borsa de valors? I el mercat con-tinu?

Defineix amb les teves paraules què és unaacció. Quins drets confereix el fet de seraccionista d’una empresa?

En què s’assemblen el PIB i els índexs bor-saris?

És el mateix un préstec que un emprèstit?Explica en què s’assemblen i en què es dife-rencien.

Què són els fons espontanis d’una empresa?Posa’n un exemple.

12

11

10

9

8

7

Informació en línia

En l’adreça d’Internet www.ipyme.orgpots trobar informació sobre instrumentsfinancers i fonts de finançament, entred’altres temes d’interès per a les pimes.

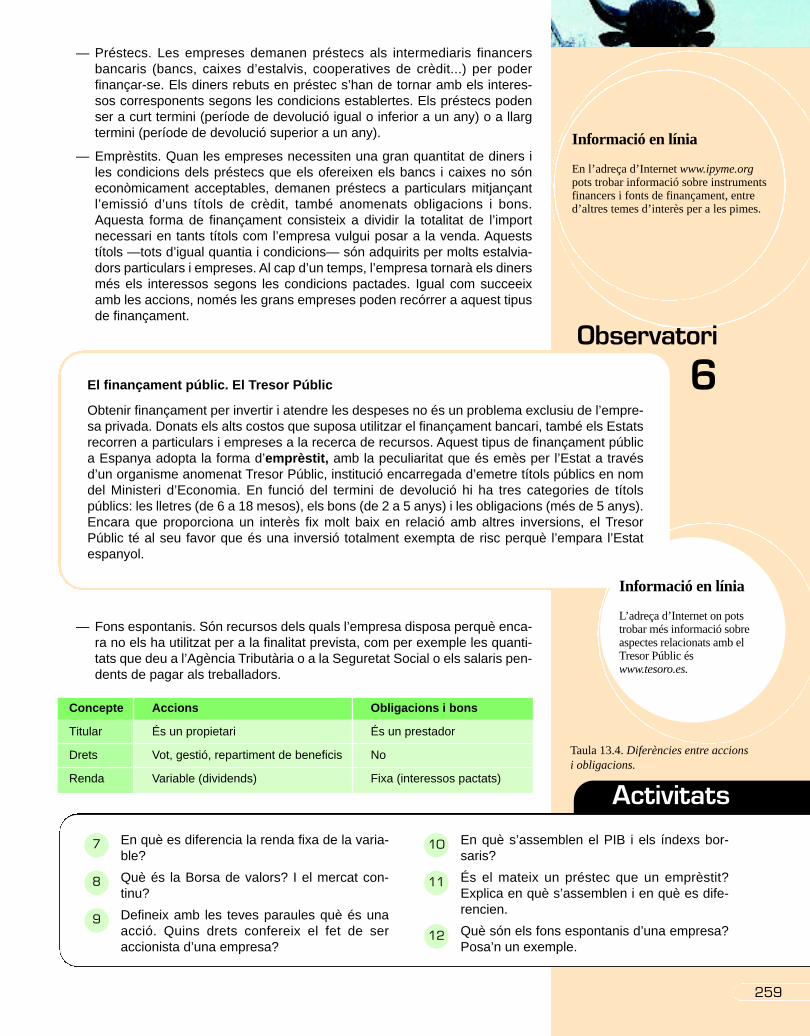

Concepte Accions Obligacions i bons

Titular És un propietari És un prestador

Drets Vot, gestió, repartiment de beneficis No

Renda Variable (dividends) Fixa (interessos pactats)

Taula 13.4. Diferències entre accionsi obligacions.

El finançament públic. El Tresor Públic

Obtenir finançament per invertir i atendre les despeses no és un problema exclusiu de l’empre-sa privada. Donats els alts costos que suposa utilitzar el finançament bancari, també els Estatsrecorren a particulars i empreses a la recerca de recursos. Aquest tipus de finançament pública Espanya adopta la forma d’emprèstit, amb la peculiaritat que és emès per l’Estat a travésd’un organisme anomenat Tresor Públic, institució encarregada d’emetre títols públics en nomdel Ministeri d’Economia. En funció del termini de devolució hi ha tres categories de títolspúblics: les lletres (de 6 a 18 mesos), els bons (de 2 a 5 anys) i les obligacions (més de 5 anys).Encara que proporciona un interès fix molt baix en relació amb altres inversions, el TresorPúblic té al seu favor que és una inversió totalment exempta de risc perquè l’empara l’Estatespanyol.

6Observatori

Informació en línia

L’adreça d’Internet on potstrobar més informació sobreaspectes relacionats amb elTresor Públic éswww.tesoro.es.

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 259

Textos de suport

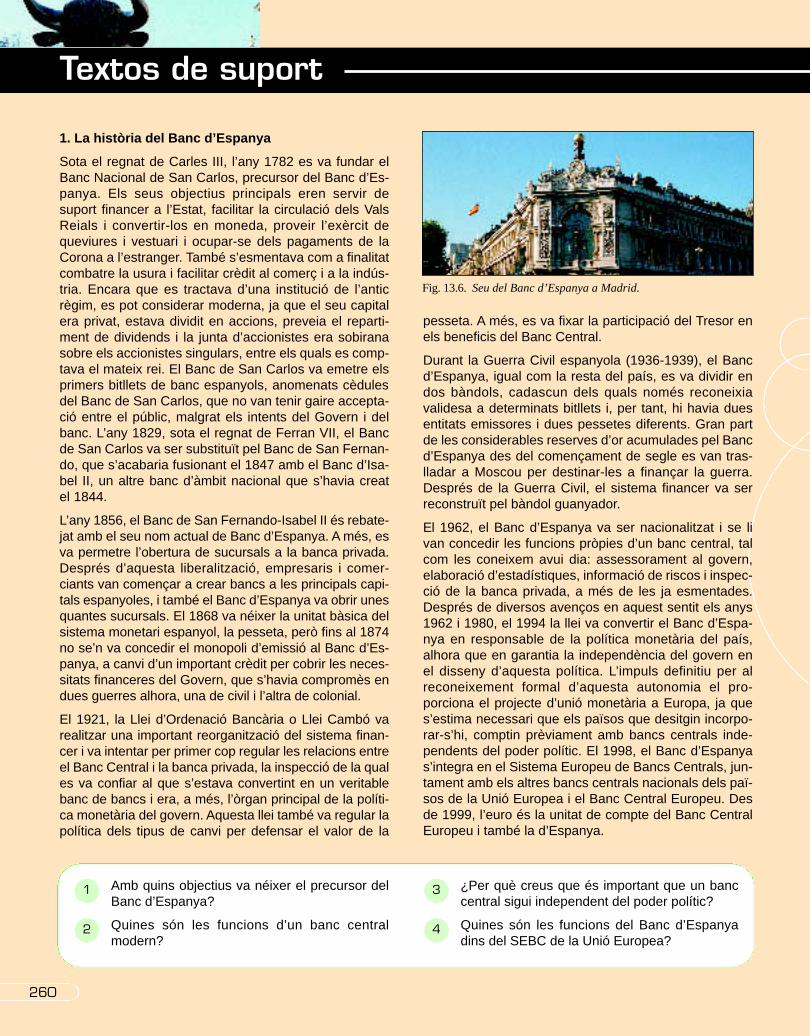

1. La història del Banc d’Espanya

Sota el regnat de Carles III, l’any 1782 es va fundar elBanc Nacional de San Carlos, precursor del Banc d’Es-panya. Els seus objectius principals eren servir desuport financer a l’Estat, facilitar la circulació dels ValsReials i convertir-los en moneda, proveir l’exèrcit dequeviures i vestuari i ocupar-se dels pagaments de laCorona a l’estranger. També s’esmentava com a finalitatcombatre la usura i facilitar crèdit al comerç i a la indús-tria. Encara que es tractava d’una institució de l’anticrègim, es pot considerar moderna, ja que el seu capitalera privat, estava dividit en accions, preveia el reparti-ment de dividends i la junta d’accionistes era sobiranasobre els accionistes singulars, entre els quals es comp-tava el mateix rei. El Banc de San Carlos va emetre elsprimers bitllets de banc espanyols, anomenats cèdulesdel Banc de San Carlos, que no van tenir gaire accepta-ció entre el públic, malgrat els intents del Govern i delbanc. L’any 1829, sota el regnat de Ferran VII, el Bancde San Carlos va ser substituït pel Banc de San Fernan-do, que s’acabaria fusionant el 1847 amb el Banc d’Isa-bel II, un altre banc d’àmbit nacional que s’havia createl 1844.

L’any 1856, el Banc de San Fernando-Isabel II és rebate-jat amb el seu nom actual de Banc d’Espanya. A més, esva permetre l’obertura de sucursals a la banca privada.Després d’aquesta liberalització, empresaris i comer-ciants van començar a crear bancs a les principals capi-tals espanyoles, i també el Banc d’Espanya va obrir unesquantes sucursals. El 1868 va néixer la unitat bàsica delsistema monetari espanyol, la pesseta, però fins al 1874no se’n va concedir el monopoli d’emissió al Banc d’Es-panya, a canvi d’un important crèdit per cobrir les neces-sitats financeres del Govern, que s’havia compromès endues guerres alhora, una de civil i l’altra de colonial.

El 1921, la Llei d’Ordenació Bancària o Llei Cambó varealitzar una important reorganització del sistema finan-cer i va intentar per primer cop regular les relacions entreel Banc Central i la banca privada, la inspecció de la quales va confiar al que s’estava convertint en un veritablebanc de bancs i era, a més, l’òrgan principal de la políti-ca monetària del govern. Aquesta llei també va regular lapolítica dels tipus de canvi per defensar el valor de la

pesseta. A més, es va fixar la participació del Tresor enels beneficis del Banc Central.

Durant la Guerra Civil espanyola (1936-1939), el Bancd’Espanya, igual com la resta del país, es va dividir endos bàndols, cadascun dels quals només reconeixiavalidesa a determinats bitllets i, per tant, hi havia duesentitats emissores i dues pessetes diferents. Gran partde les considerables reserves d’or acumulades pel Bancd’Espanya des del començament de segle es van tras-lladar a Moscou per destinar-les a finançar la guerra.Després de la Guerra Civil, el sistema financer va serreconstruït pel bàndol guanyador.

El 1962, el Banc d’Espanya va ser nacionalitzat i se livan concedir les funcions pròpies d’un banc central, talcom les coneixem avui dia: assessorament al govern,elaboració d’estadístiques, informació de riscos i inspec-ció de la banca privada, a més de les ja esmentades.Després de diversos avenços en aquest sentit els anys1962 i 1980, el 1994 la llei va convertir el Banc d’Espa-nya en responsable de la política monetària del país,alhora que en garantia la independència del govern enel disseny d’aquesta política. L’impuls definitiu per alreconeixement formal d’aquesta autonomia el pro-porciona el projecte d’unió monetària a Europa, ja ques’estima necessari que els països que desitgin incorpo-rar-s’hi, comptin prèviament amb bancs centrals inde-pendents del poder polític. El 1998, el Banc d’Espanyas’integra en el Sistema Europeu de Bancs Centrals, jun-tament amb els altres bancs centrals nacionals dels paï-sos de la Unió Europea i el Banc Central Europeu. Desde 1999, l’euro és la unitat de compte del Banc CentralEuropeu i també la d’Espanya.

260

Amb quins objectius va néixer el precursor delBanc d’Espanya?

Quines són les funcions d’un banc centralmodern?

¿Per què creus que és important que un banccentral sigui independent del poder polític?

Quines són les funcions del Banc d’Espanyadins del SEBC de la Unió Europea?

4

3

2

1

Fig. 13.6. Seu del Banc d’Espanya a Madrid.

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 260

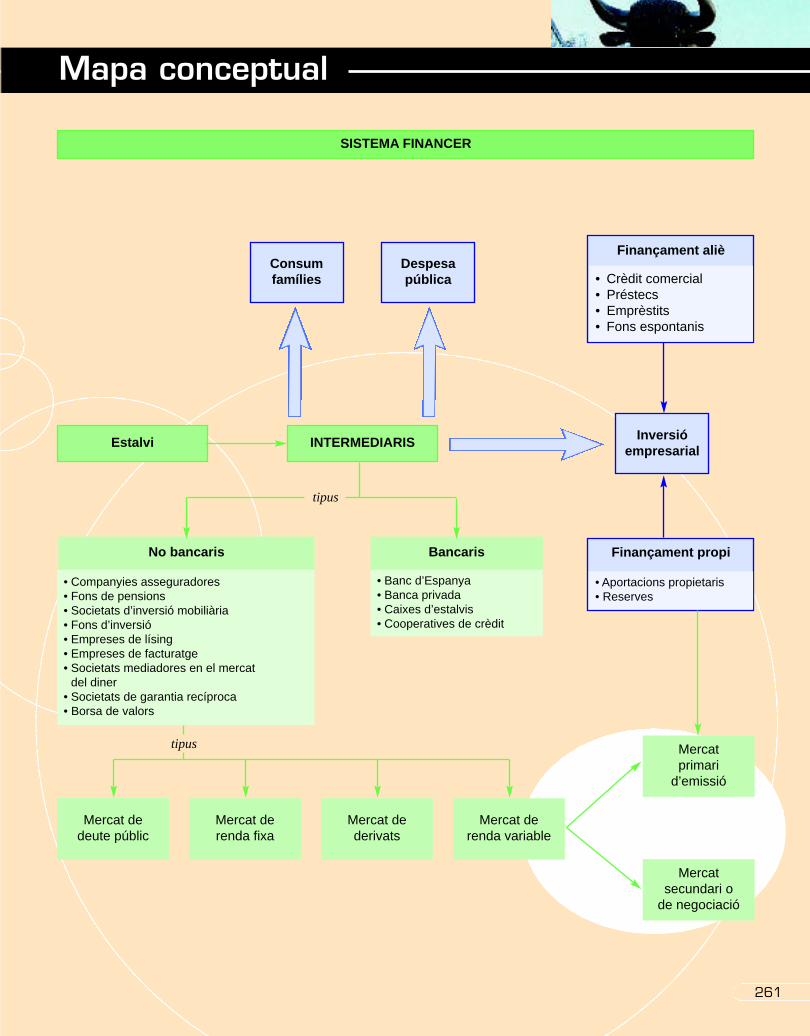

Mapa conceptual

261

SISTEMA FINANCER

Finançament propi

Mercado dedeuda pública

Mercat dedeute públic

Mercat derenda fixa

Mercat dederivats

Mercat derenda variable

• Banc d’Espanya• Banca privada• Caixes d’estalvis• Cooperatives de crèdit

Bancaris

tipus

tipus

• Companyies asseguradores• Fons de pensions• Societats d’inversió mobiliària• Fons d’inversió• Empreses de lísing• Empreses de facturatge• Societats mediadores en el mercat

del diner• Societats de garantia recíproca• Borsa de valors

No bancaris

INTERMEDIARISEstalvi

Mercat secundari o

de negociació

Mercat primari

d’emissió

Inversióempresarial

Consum famílies

Despesa pública

Finançament aliè

• Crèdit comercial• Préstecs• Emprèstits• Fons espontanis

• Aportacions propietaris• Reserves

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 261

JAVIER SÁNCHEZ

Madrid. No apte per a cardíacs. Així espot definir el que s’ha viscut durantl’última setmana en les diverses Bor-ses del món. Als dubtes sobre la recu-peració de l’economia mundial, eltemor a nous atemptats terroristes ila crisi de Llatinoamèrica, s’ha sumatun nou frau empresarial als EUA.TransWorld, la tercera operadora detelecomunicacions del món en volumde negoci (els seus nivells de factura-ció o ingressos excedeixen els 80 000milions de dòlars anuals) ha admèsque, amb la intenció de presentar unmillor resultat empresarial que bene-ficiés l’empresa en sortir a la Borsa,va comptabilitzar indegudament gai-rebé 8 000 milions de dòlars.

Aquesta notícia ha provocat unanova crisi en la confiança dels inver-sors, la qual ja es trobava sota mínimsdes que van sortir a la palestra casossimilars de comptabilitats fraudulen-tes. Quina serà la pròxima companyia

que ens menteixi? Hi ha dret que ensparlin de grans beneficis quan no éscert que siguin tants? No hi ha maneraque la comptabilitat compleixi la sevafunció, que és registrar allò que real-ment succeeix en una empresa? Aques-tes són només algunes de les qüestionsque es plantejaven alguns estalviadors.

La patacada que ha experimentatla renda variable en les últimes ses-sions no ha fet sinó agreujar la crisidels principals índexs, els quals no esrecuperen des del març de 2000. Desd’aleshores, l’Ibex ha perdut gairebéla meitat del valor i aquesta setmanaha tornat a situar-se —al marge delparèntesi de l’11 de setembre— en elsnivells de fa cinc anys.

Va ser precisament per la primaverade l’any 2000 quan va esclatar la bom-bolla tecnològica. Evidentment, ja hiha qui parla d’oportunitat i del fet quealguns títols estan a un preu realmentassequible. Els analistes més optimis-tes s’han referit a situacions similars

viscudes en el passat per explicar quepossiblement les Borses estan a puntde tocar fons i que, per tant, en els prò-xims mesos podríem assistir a una for-ta recuperació a l’alça.

Això, per exemple, és el que deuhaver pensat el president de Fatisa,Alfonso Castín, que ha aprofitat lacaiguda borsària per adquirir accionsde la seva pròpia companyia i d’a-questa manera triplicar la seva parti-cipació accionarial.

La commoció en els mercats ha estattan gran que economistes i polítics hansaltat als mitjans de comunicació perreclamar tranquil·litat als inversors.Les recomanacions són les dues desempre: no vendre les accions a unpreu baix, perquè tard o d’hora es pro-duirà una recuperació; i tenir en comp-te que els preus de les accions de mol-tes empreses comencen a estar per sotadel seu valor real, de manera que aviatpujaran els preus a causa de l’entradaen acció dels «caçadors de gangues».

L’«escàndol TransWorld*» fa créixer els dubtessobre la comptabilitat que presenten les empre-ses. El temor de nous atacs terroristes i la caigudadel dòlar afegeixen més núvols a un horitzó carre-gat de pessimisme. Els principals índexs borsarisdel món toquen els mínims de setembre i l’Ibex-35se situa en nivells desconeguts d’ençà de 1997.

La Borsa, en caiguda lliure

Tribuna d’economiaNúm. 13 Diari independent d’informació econòmica 1,00 euro

En termes d’oferta i demanda, quins factorsexpliquen les baixades o les pujades del preude cotització de les accions?

Per què el president de Fatisa adquireixaccions de la seva pròpia companyia?

Què penses que és la comptabilitat? A què esrefereixen els inversors quan diuen que lacomptabilitat no compleix la seva finalitat?

Qui creus que són els «caçadors de gan-gues»?

4

3

2

1

Activitats

262

* L’empresa TransWorld i les altres d’aquesta notícia són fictícies.

Unidad13PenalongaCatalan 20/04/2004 07:50 Página 262

Girona. Fa temps que el terme bombo-lla ha sortit de l’àmbit financer on vanéixer i s’ha incorporat al llenguatgepopular per fer referència a tot pro-cés especulatiu, borsari o no. Des-prés que esclatés la bombolla de lesempreses de l’anomenada nova eco-nomia l’any 2000, la Borsa espanyolava sofrir tantes pèrdues que elsinversors van decidir refugiar-se enun valor més segur. I aquest valor va

ser l’habitatge, que constantment ésnotícia perquè el seu valor s’incre-menta cap a un 10 % anual i fins i totmés.

Els experts no es posen d’acord: unsafirmen que aquesta bombolla noexisteix i que l’augment dels preus del’habitatge és real. En canvi, d’altresopinen que ens trobem davant unanova bombolla especulativa que alfinal esclatarà.

Creix la bombolla immobiliària

Nova York. Una de les característiquesque defineixen la importància d’unmercat de valors és el volum dediners (i per tant de títols) que can-via de mans en una sola sessió. Enaquest sentit, la Borsa de Nova Yorkés la número u en volum de negocia-ció. Hi cotitzen totes les gransempreses del món (Coca-Cola, IBM,General Motors, Microsoft, Johnson& Johnson...) i també algunes d’es-

panyoles. De la mateixa manera queen la Borsa espanyola els gransvalors com Telefónica o BBVA sónreferències que marquen la tendèn-cia a la resta de valors, Wall Streetmarca la pauta a les altres Borsesmundials. De fet, l’hora d’obertura deWall Street (les 15:00 hora espanyo-la) sol marcar un punt d’inflexió enl’evolució dels mercats borsaris de laresta del món.

La Borsa de Wall Street obre a l’alça

Nova recessió a LlatinoamèricaLa Borsa espanyola presenta algu-nes peculiaritats respecte d’altresmercats de valors, una de les qualsés la interdependència amb Llati-noamèrica a causa dels interessosque hi posseeixen grans empre-ses espanyoles com BBVA, Repsolo Telefónica. Efectivament, enaquesta zona geogràfica la presèn-cia d’empreses espanyoles és moltsignificativa, almenys en compara-ció amb la d’altres països. Això faque a la pràctica la Borsa espanyo-la mostri de vegades un comporta-ment particular envers d’altres.

Els inversors hanfet efectives lespujades d’ahirÉs freqüent a les Borses el com-portament anomenat dents deserra, o dies alterns de pujades ibaixades. Això succeeix perquè elsinversors que un dia han obtingutbeneficis, al següent venen lesaccions, de manera que el preubaixa a causa de l’excés d’oferta inous inversors aprofiten per com-prar, moment que les accions pu-gen a causa de l’excés de deman-da. Els primers inversors venenmentre els segons compren, i aixísuccessivament. Els inversors mar-quen un determinat percentatge opreu al qual estan disposats a ven-dre els títols i emeten les ordres devenda a aquest preu, que els inter-mediaris executen arribat el mo-ment.

Tribuna d’economia

263

Tendències

Breus

Unidad13PenalongaCatalan 20/04/2004 07:51 Página 263

Exercicis finales

Quina relació hi ha entre el sistema financer i lademanda agregada?

Explica breument quins elements diferencien elsactius financers.

Una empresa finança diversos dels seus vehiclesde transport mitjançant el sistema de lísing. Expli-ca en què consisteix aquest sistema.

Per què el lísing és una forma de finançament?

Una empresa té 10 000 € en concepte de dretspendents de cobrament materialitzats en diferentsfactures. Quines conseqüències tindria vendre elsseus drets de cobrament a una empresa de factu-ratge que cobra el 20 % pels seus serveis?

Per què diem que el Banc d’Espanya és un inter-mediari financer atípic?

Si destinem part de les nostres nòmines a laSeguretat Social per tenir dret a una jubilació pro-cedent de l’Estat, per què a Espanya els fons depensions privats tenen un desenvolupamentimportant?

Fes un esquema que mostri les diverses formesde finançament de les empreses.

Les reserves que constitueixen les empresesamb els beneficis no repartits també s’anomenenautofinançament o finançament d’enriquiment.Per què creus que reben aquestes altres denomi-nacions?

Explica com aconsegueix una botiga d’electro-domèstics finançar les seves activitats sabentque els proveïdors li concedeixen crèdit a 60dies. Un cop que li subministren les mercaderiestriga una mitjana de 20 dies a vendre-les i de 30a cobrar-les.

Fes un esquema amb dues columnes on quedinben definides les diferències entre les obligacionsi les accions.

Amb quin tipus de mercat estudiat a la Unitat 6identificaries el funcionament del mercat de rendavariable. Per qué?

Quines fases travessa el títol-acció d’una empre-sa des que aquesta l’emet per captar finançamentfins que es pot adquirir segons la llei de l’oferta i lademanda a la Borsa de valors?

Explica com està organitzat el mercat de valorsespanyol i detalla les funcions de les societats iinstitucions que hi participen.

Defineix amb les teves paraules en què consisteixel mercat secundari o de negociació d’un mercatde valors.

«Val més un pardal a la mà que una perdiu a l’ai-re». Com relacionaries aquest refrany amb elstítols que es negocien a la Borsa de valors?

És el mateix un índex borsari que un índex borsa-ri general? Explica’n la diferència.

Raona la veracitat o falsedat de les afirmacionssegüents:

a) Quan emeten accions les empreses obtenendiners amb què desenvolupar la seva activi-tat, tant en el mercat primari com en el secun-dari.

b) El Banc d’Espanya és l’encarregat de disse-nyar la política monetària dins del territori na-cional.

c) Tots els actius financers, com per exemple elsdipòsits bancaris, poden ser utilitzats com amitjans de pagament.

d) Les expectatives econòmiques solen provocarla baixada dels preus de cotització de lesaccions en els mercats de valors.

e) Un inversor que volgués obtenir grans benefi-cis a la Borsa escolliria la renda variable.

f) La utilització de recursos propis a l’interior d’u-na empresa té un cost d’oportunitat.

g) Tant les accions com les obligacions represen-ten un percentatge de propietat sobre unaempresa.

18

17

16

15

14

13

12

11

10

9

8

7

6

5

4

3

2

1

264

Unidad13PenalongaCatalan 20/04/2004 07:51 Página 264

Relaciona els conceptes de les dues columnes:

Llegeix el text següent sobre el pànic i la crisi dela Gran Depressió de 1929. Després contesta lespreguntes:

«La dècada dels anys vint va ser testimoni delfabulós auge dels mercats de valors, on tothomcomprava i venia accions. Es feien fortunesmilionàries d’un dia a l’altre i tothom volia pro-var sort a les Borses de valors. Com que perobtenir grans beneficis calia invertir gransquantitats de diners i no tothom podia desem-borsar-los en efectiu, la majoria de les compress’efectuaven amb préstecs bancaris, i lesaccions acabades de comprar feien de garantiade pagament. La gent firmava els préstecs gai-rebé a cegues per adquirir les accions. Quèpodia importar pagar un interès del 15 % anualsi les accions podien pujar aquest mateix per-centatge en un sol dia?

»Amb el temps, les accions van arribar a estarsobrevalorades, és a dir, el que se’n pagava noes corresponia amb els beneficis que en podienobtenir les empreses en qüestió. Els inversorsestaven pagant preus molt alts per les accions ino pensaven en els beneficis que aquestes po-guessin obtenir, sinó en els guanys que ells ma-teixos en traurien en vendre les accions a un preumés alt. Així es va formar l’anomenada bombollaespeculativa, un procés en què els preus pugensense parar a causa de l’excés de demanda (noperquè estiguin augmentant els possibles benefi-cis que podrien repartir les empreses), que s’a-caba amb un brusc ajust dels preus quan el mer-cat s’adona que era un miratge. Efectivament,amb els preus pels núvols, va arribar un momentque la gent volia vendre però ningú comprava. El

preu va començar a baixar però no apareixiencompradors. Davant del temor de baixades mésfortes, altres accionistes van posar a la venda elsseus títols i el preu de les accions va caure enca-ra més. En tan sols uns dies, el valor de lesaccions es va desplomar i hi va haver milionsd’inversors que es van trobar en la més absolutade les ruïnes.»

a) Per què els compradors d’accions no pensa-ven que el valor pogués baixar?

b) Quina va ser la responsabilitat del sistemabancari en els esdeveniments narrats?

c) Creus que el sistema d’admetre les accionsadquirides com a garantia de pagament delspréstecs concedits per comprar-les continuasent el més utilitzat avui dia? Saps quin és elprocediment per adquirir una acció a Es-panya?

d) En què consisteix una bombolla especulativa?Descriu com evoluciona el preu d’una accióquan es dóna aquest fenomen.

Prenent com a mostra la secció Breus del nostrediari Tribuna d’economia, comenta en clau econò-mica els titulars següents extrets de la premsa:

a) «Els inversors es refugien en la renda fixa»;

b) «Es debat el nombre d’anys necessaris pertenir dret a la jubilació»;

c) «El Banc d’Espanya injecta liquiditat al sis-tema».

21

20

19

265

Descripció Font de finançament

a) Beneficis no distribuïts 1. Crèdit comercial

b) Obligacions 2. Fons espontanis

c) Ajornament del pagament de subministraments 3. Préstec

d) Salaris pendents de pagament 4. Aportacions dels propietaris

e) Emissió d’accions 5. Emprèstit

f) Fons prestats per una caixa d’estalvis 6. Reserves

Unidad13PenalongaCatalan 20/04/2004 07:51 Página 265

266

Per sistema financer entenem l’estructura com-posta per un conjunt d’intermediaris que, regulatsper organismes públics, canalitzen l’estalvi derecursos financers cap al finançament del con-sum privat, la inversió empresarial i la despesapública.

Els actius financers són maneres de mantenir lariquesa que utilitzen aquells que la posseeixen. Esdiferencien per la seva liquiditat, risc i rendibilitat.

Els intermediaris financers són institucionsespecialitzades en la mediació entre estalviadors iinversors. Hi ha dues classes d’intermediaris: elsbancaris i els no bancaris. Els primers, a diferèn-cia dels segons, estan facultats per crear i oferirproductes financers admesos com a mitjans depagament.

Els intermediaris financers bancaris són elBanc d’Espanya, la banca privada, les caixesd’estalvis i les cooperatives de crèdit. El Bancd’Espanya actua com a banc de bancs, supervisales actuacions de les entitats financerestant bancàries com no bancàries,realitza estudis econòmics ifinancers, elabora estadísti-ques i executa les decisionsde política monetària úni-ca respecte de les enti-tats de crèdit espanyo-les. El comportamentde la resta d’interme-diaris financers banca-ris és similar: prestenfinançament a diver-sos agents econòmicsmantenint una part delsseus fons en efectiu percobrir la possible retiradade dipòsits.

Els intermediaris financersno bancaris més importants sónels següents: les companyies asse-guradores, els fons de pensions o mutuali-tats, les societats d’inversió mobiliària, els fons d’in-versió, les entitats de lísing, les entitats defacturatge, les societats mediadores en el mercatdel diner, les societats de garantia recíproca i lesBorses de valors.

Les Borses de valors són associacions civils deservei al públic la funció de les quals és facilitar lanegociació dels valors inscrits que s’hi compren ivenen de manera pública. Aquestes institucionsdisposen de mecanismes perquè la intermediacióde valors s’efectuï de manera justa, competitiva,ordenada, contínua i transparent.

Els valors més importants són els de renda variablei els de renda fixa, ja sigui pública o pri-

vada. La renda variable, com elseu nom indica, no ofereix la

seguretat de percebre unarenda en el futur, però els

seus posseïdors passen aser propietaris de l’em-presa, la qual cosa elsconfereix drets econò-mics i de gestió. Encanvi, els que posseei-xen renda fixa sónmers prestadors queno tenen cap dret inomés cobren els inte-

ressos pactats prèvia-ment.

Tota empresa necessita re-cursos monetaris amb què fi-

nançar les inversions que dema-nen les seves activitats i per atendre

totes les despeses que es deriven sobre-tot de la producció i la distribució. Atenent la sevaprocedència, les fonts de finançament es podenclassificar en pròpies (aportacions dels socis ireserves) i alienes (emprèstits, préstecs, crèditcomercial i fons espontanis).

Conceptesbàsics

Unidad13PenalongaCatalan 20/04/2004 07:51 Página 266