unidad v: control y planes de contingencia

TRANSCRIPT

INSTITUTO TECNOLÓGICO DE HUATABAMPO

UNIDAD V CONTROL Y PLANES DE

CONTINGENCIA

DOCENTE: L.A. ISIDRO ENRIQUE GIL CRUZ

CONTADOR PÚBLICO SÉPTIMO SEMESTRE

ADMINISTRACIÓN ESTRATÉGICA

QUE ES CONTROL?

Robert N. Anthony define lo que el llama control administrativo -usado para señalar no sólo actividades de control sino, también un tipo de planeamiento como el proceso mediante el cual los directivos aseguran la obtención de recursos y su utilización eficaz y eficiente en el cumplimiento de los objetivos de la organización.

El control se lleva a cabo mediante el análisis de las desviaciones, que es el término que en economía, y en particular en la economía de la empresa, se utiliza para definir las diferencias entre las magnitudes previstas y las realmente alcanzadas. . Es importante para un buen control analizar por separado las desviaciones de tipo técnico y monetario, que en ocasiones pueden ser de signo contrario y, compensarse, lo que da lugar a una distorsión en la información.

REQUISITOS DE CONTROL

REFLEJAR LA NATURALEZA Y LAS NECESIDADES DE LA ACTIVIDAD

Todos los sistemas de control deben reflejar el oficio que van a desarrollar. Los controles del departamento de ventas diferirán de aquellos del departamento financiero y éstos de los controles del departamento de compras.

REPORTAR PRONTAMENTE LAS DESVIACIONES

El sistema ideal de control detecta las desviaciones proyectadas antes que ellas ocurran realmente. En cualquier caso, la información debe llegar en el momento preciso, para poder corregir los errores.

MIRAR HACIA ADELANTE

Aunque el control ideal es instantáneo, puede existir un lapso de tiempo entre la desviación y la acción correctora, por lo que la tarea de control es detectar las desviaciones potenciales o reales de los planes con suficiente anticipación para permitir una acción correctora efectiva. Por tanto, interesa más realizar un pronóstico de lo que ocurrirá la próxima semana o el próximo mes, aunque contenga un margen de error que realizar un informe exacto del pasado sobre el cual no se puede hacer nada.

SEÑALAR LAS EXCEPCIONES A LOS PUNTOS CRÍTICOS.

Algunas desviaciones de las normas tienen poco significado y otras tienen mucho, pero pequeñas excepciones en ciertas áreas tienen mayor significado que grandes desviaciones en otras, por lo que hay que prestar atención a las áreas clave.

SER OBJETIVO

No puede ser subjetivo, ya que puede influir en los juicios del desempeño imperfectamente. El control objetivo debe ser definitivo y determinable en una forma clara y positiva.

SER FLEXIBLE

El sistema de control debe proporcionar los errores, y debe contener suficientes elementos de flexibilidad para mantener el control de las operaciones a pesar de tales errores.

REFLEJAR EL PATRÓN DE LA ORGANIZACIÓN.

La estructura de la organización, es el principal vehículo para coordinar el trabajo de la gente, también es un medio importante para mantener el control, ya que en cada área de control no se hace bien sin saber qué cosas están marchando mal, a menos que se conozca dónde está

ocurriendo la desviación de la estructura de la organización.

SER ECONÓMICO El control tiene un coste, aunque la economía es relativa, puesto que los beneficios

varían con la importancia de la actividad, el tamaño de la operación, el gasto en que se habría podido incurrir en la ausencia del control, y la contribución que puede hacer el sistema.

SER COMPRENSIBLE

Algunos sistemas de control, especialmente aquellos basados en fórmulas matemáticas, gráficas de punto de equilibrio complejas y análisis detallados no son comprensibles para quienes deben usarlas, por lo que el sistema de control no funcionará bien.

CONDUCIR A LA ACCIÓN CORRECTIVA

Un sistema adecuado descubrirá dónde están ocurriendo los fallos, quién es el responsable de ellas y qué se debe hacer acerca de las mismas.

5.1 CONTROL ESTRATEGICO

El control estratégico supone la adaptación del sistema de control a los requerimientos de la Dirección Estratégica. Para Schendel y Hofer, el control estratégico se centra en dos puntos: si la estrategia se está implementando como se planificó, y si los resultados producidos por la estrategia son los esperados.

“Es un programa, un proceso (nunca un sistema) que crea futuro mediante la formulación de un plan de largo plazo que establece las decisiones y acciones necesarias para lograr precisamente estas metas futuras, dentro de la incertidumbre propia del cambio para situar a la organización en una posición competitiva frente a otras entidades similares”.

CONTROL DE ENTORNO En toda empresa, por lo general, se necesita realizar un monitoreo del entorno para suministrar información a la compañía durante el trabajo diario. Existe la necesidad de saber lo que ocurre dentro de la organización y en el entorno externo.

MONITOREO DEL ENTORNO Es un proceso permanente en las organizaciones, en el cual se registra todo lo que ocurre y lo que está por suceder en los entornos externos; en estos monitoreas, la información, debe identificar oportunidades y amenazas emergentes en el entorno externo, luego, identificar sus fortalezas y debilidades para responder a estas oportunidades y amenazas.

Se deben examinar con regularidad, cuatro entornos que son los siguientes: * El macro entorno *El entorno industria *El entorno competitivo * El entorno interno organizacional

General: Factores económicos, políticos, socioculturales y tecnológicos que influyen de forma similar en todas las organizaciones que operan en un momento dado en un espacio económico determinado.

Sectorial: Parte del entorno más próxima a la actividad habitual de la empresa. Variables que afectan a una empresa o a un grupo de empresas de forma específica y delimitada

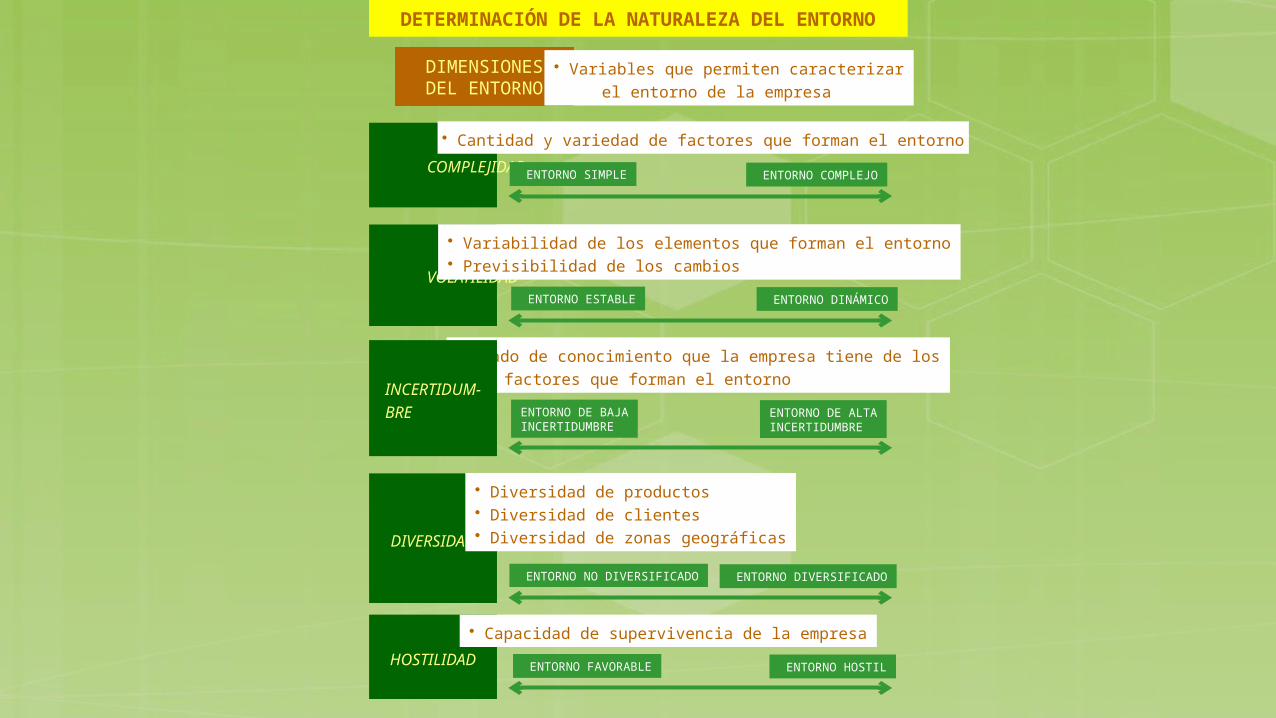

El entorno de una empresa puede ser

DIMENSIONESDEL ENTORNO

• Variables que permiten caracterizar

el entorno de la empresa

COMPLEJIDAD

• Cantidad y variedad de factores que forman el entorno

ENTORNO SIMPLE ENTORNO COMPLEJO

VOLATILIDAD ENTORNO ESTABLE ENTORNO DINÁMICO

• Variabilidad de los elementos que forman el entorno• Previsibilidad de los cambios

DIVERSIDAD

ENTORNO NO DIVERSIFICADO ENTORNO DIVERSIFICADO

• Diversidad de productos• Diversidad de clientes• Diversidad de zonas geográficas

ENTORNO FAVORABLE ENTORNO HOSTILHOSTILIDAD

• Capacidad de supervivencia de la empresa

ENTORNO DE BAJAINCERTIDUMBRE

ENTORNO DE ALTAINCERTIDUMBRE

• Grado de conocimiento que la empresa tiene de los

factores que forman el entornoINCERTIDUM-

BRE

DETERMINACIÓN DE LA NATURALEZA DEL ENTORNO

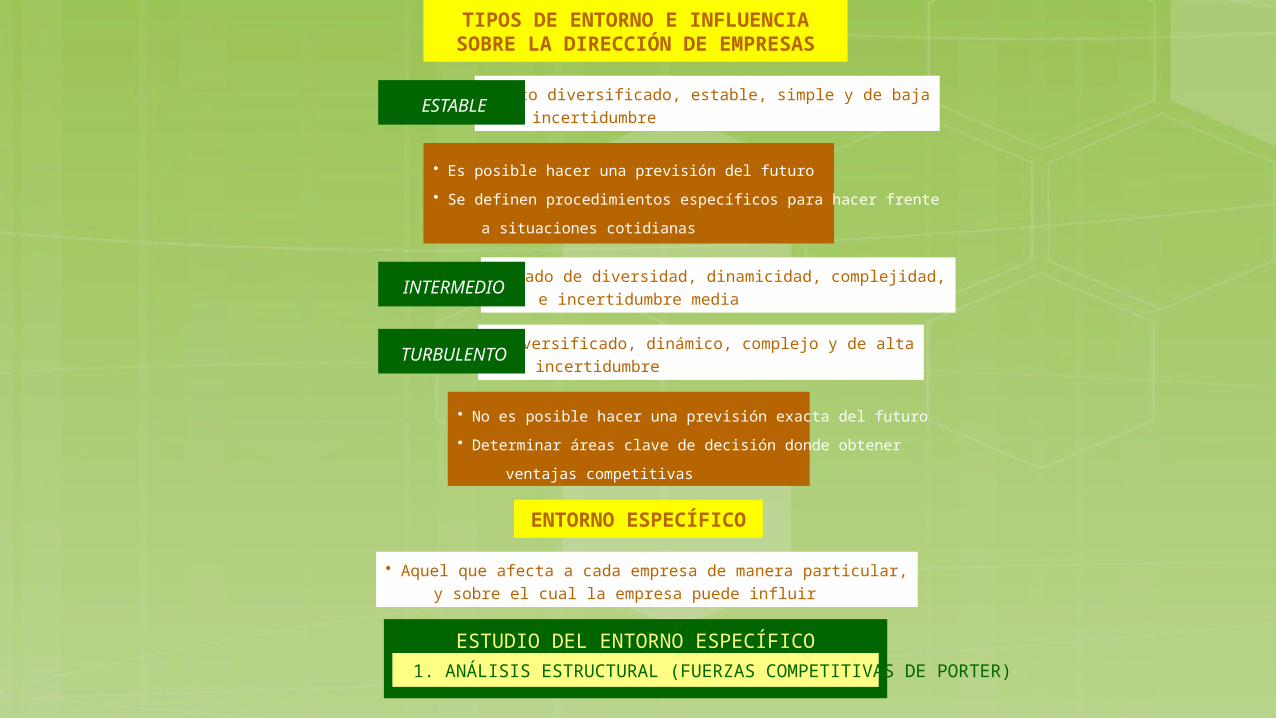

TIPOS DE ENTORNO E INFLUENCIA SOBRE LA DIRECCIÓN DE EMPRESAS

• Poco diversificado, estable, simple y de baja

incertidumbre ESTABLE

• Grado de diversidad, dinamicidad, complejidad,

e incertidumbre media INTERMEDIO

• Diversificado, dinámico, complejo y de alta

incertidumbre TURBULENTO

• Es posible hacer una previsión del futuro

• Se definen procedimientos específicos para hacer frente

a situaciones cotidianas

• No es posible hacer una previsión exacta del futuro

• Determinar áreas clave de decisión donde obtener

ventajas competitivas

ENTORNO ESPECÍFICO

• Aquel que afecta a cada empresa de manera particular,

y sobre el cual la empresa puede influir

ESTUDIO DEL ENTORNO ESPECÍFICO

1. ANÁLISIS ESTRUCTURAL (FUERZAS COMPETITIVAS DE PORTER)

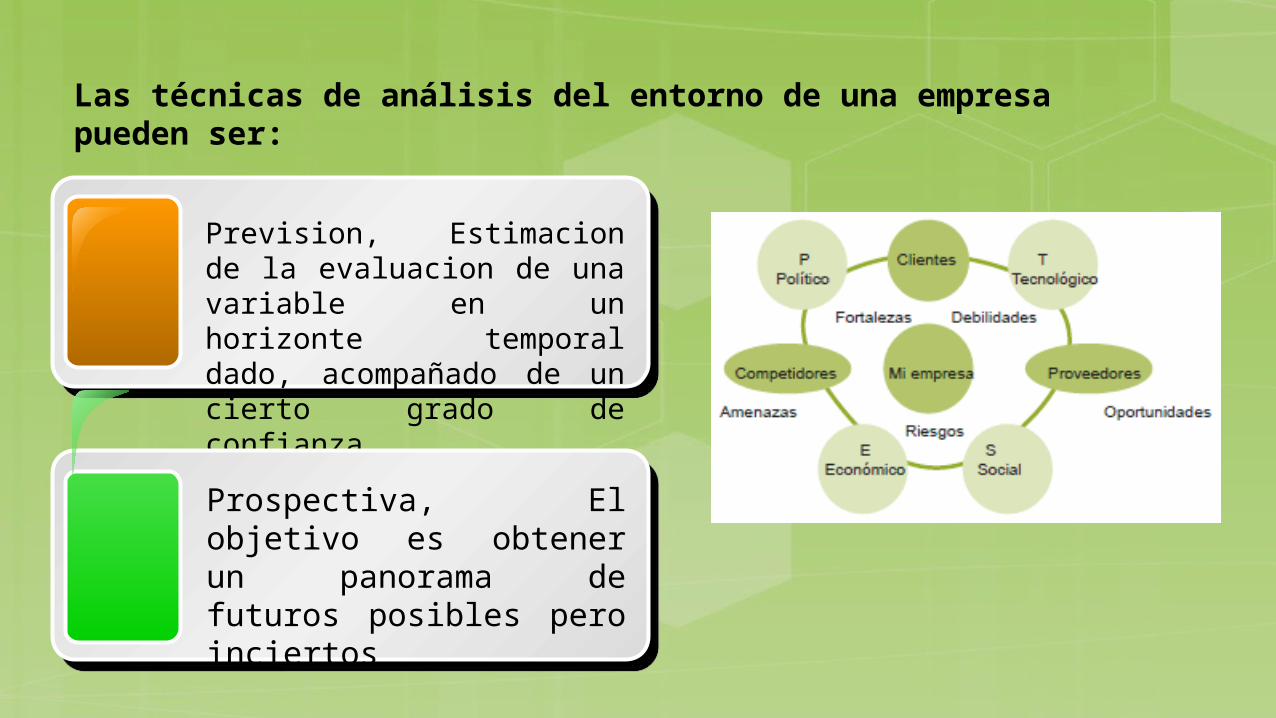

Las técnicas de análisis del entorno de una empresa pueden ser:

Prevision, Estimacion de la evaluacion de una variable en un horizonte temporal dado, acompañado de un cierto grado de confianza

Prospectiva, El objetivo es obtener un panorama de futuros posibles pero inciertos

IMPORTANCIA DE LOS SISTEMAS DE CONTROL EN LOS RECURSOS HUMANOS

Dado que las personas son una parte importante de la organización, el adecuado funcionamiento de los sistemas de control requiere la comprensión del factor humano y que los factores ligados a éste sean considerados en el diseño, implantación y utilización de los sistemas de control.

Cuando en una organización no existe demasiado control o éste es insuficiente y si no hay incentivos intrínsecos para el desarrollo de la actividad en la forma deseada por la dirección, puede suceder que las personas pueden orientarse hacia sus propias preferencias ante la multiplicidad de objetivos y actividades en detrimento de los intereses de la dirección. En bastantes casos, la falta de control y, en particular, de un sistema formalizado de control puede provocar desmotivación o un comportamiento inadecuado en las personas que forman parte de la organización.

IMPORTANCIA DE LOS SISTEMAS DE CONTROL EN LA CULTURA ORGANIZATIVA

Tanto los sistemas de dirección y de control como el comportamiento individual y organizativo son, en gran parte, una expresión de la cultura organizativa y son el resultado de la interacción dentro de la organización de diferentes personas y grupos que presentan diferentes creencias, valores y expectativas. Por otra parte, un sistema de control contribuye indirectamente a sustentar o a modificar la cultura de la organización.

Parece claro que un sistema de control puede no sólo orientar al comportamiento personal esperado sino también actuar como fuerza motivadora hacia éste. Para ello es necesario que el diseño, implantación y utilización de un sistema de control sea compatible con la cultura organizativa permitiendo la congruencia entre los objetivos individuales y los organizacionales.

CONTROL DE PRODUCCIONFunción de dirigir o regular el movimiento metódico de los materiales por todo el ciclo de fabricación, desde la requisición de materias primas, hasta la entrega del producto terminado, mediante la transmisión sistemática de instrucciones a los subordinados, según el plan que se utiliza en las instalaciones del modo más económico.

Factores necesarios para lograr que el control de producción tenga éxito: Creativos: son los factores propios de la ingeniería de diseño y permiten configurar los procesos de producción. Directivos: se centran en la gestión del proceso productivo y pretenden garantizar el buen funcionamiento del sistema. Elementales: son los inputs necesarios para obtener el producto (output). Estos son los materiales, energía,...

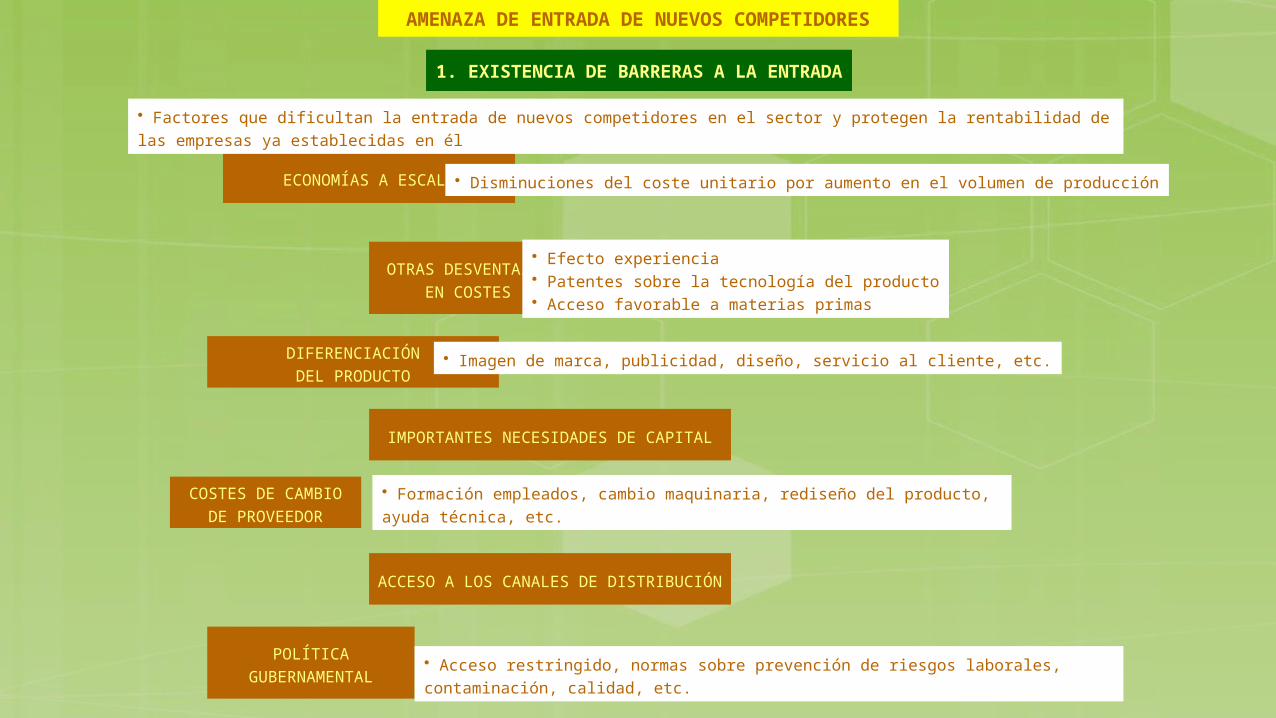

AMENAZA DE ENTRADA DE NUEVOS COMPETIDORES

ECONOMÍAS A ESCALA • Disminuciones del coste unitario por aumento en el volumen de producción

OTRAS DESVENTAJAS

EN COSTES

• Efecto experiencia• Patentes sobre la tecnología del producto• Acceso favorable a materias primas

DIFERENCIACIÓN

DEL PRODUCTO• Imagen de marca, publicidad, diseño, servicio al cliente, etc.

IMPORTANTES NECESIDADES DE CAPITAL

1. EXISTENCIA DE BARRERAS A LA ENTRADA

COSTES DE CAMBIO

DE PROVEEDOR

• Formación empleados, cambio maquinaria, rediseño del producto, ayuda técnica, etc.

POLÍTICA

GUBERNAMENTAL• Acceso restringido, normas sobre prevención de riesgos laborales, contaminación, calidad, etc.

ACCESO A LOS CANALES DE DISTRIBUCIÓN

• Factores que dificultan la entrada de nuevos competidores en el sector y protegen la rentabilidad de las empresas ya establecidas en él

RENTABILIDAD VIGENTE EN EL SECTOR

ALTAS TASAS DE CRECIMIENTO

CAPACIDAD DE ENDEUDAMIENTO, PRODUCCIÓN, etc.

GRADO DE COMPROMISO CON EL SECTOR

TASA DE CRECIMIENTO DEL SECTOR

2. ESTÍMULOS A LA ENTRADA

3. REACCIÓN DE LAS EMPRESAS INSTALADAS

5.2 ELABORACIÓN DE PLANES DE CONTINGENCIA

“Una premisa básica de la buena administración estratégica es que las empresas hacen planes para manejar los hechos favorables y desfavorables antes de que ocurran”.

Linneman y Chandran dicen que las empresas que usan los planes de contingencia

obtienen tres beneficios importantes:

1. Les permiten responder rápidamente a los cambios2. Les evitan el pánico en situaciones criticas 3. Hacen que los administradores sean más adaptables porque les hacen apreciar cuán

variable pueda ser el futuro.

Linneman y Chandran sugieren que la planificación eficaz de las contingencias consta de un proceso de siete pasos, a saber:

Identifique los hechos positivos y los negativos que podrían descarrilar la o las estrategias. Especifique puntos activadores. Calcule más o menos cuándo se podrían presentar contingencias

Evalúe el impacto de cada contingencia. Estime el posible beneficio o daño de cada contingencia. Elabore planes de contingencia. Asegúrese de que los planes de contingencia son compatibles con la

estrategia presente y que son económicamente factibles.

Evalúe el contra impacto de cada plan de contingencia. Es decir, estime en qué medida capitalizará o cancelará cada plan de contingencia su correspondiente contingencia. Al hacerlo, cuantificará el valor potencial de cada plan de contingencia.

Determine las primeras señales de aviso de contingencia clave. Esté atento a la aparición de las primeras señales.

En el caso de contingencias que mandan señales de aviso tempranas y seguras, elabore planes de acción para aprovechar la ventaja del tiempo de maniobra que le ofrecen.

5.3 ENFOQUE GLOBAL PARA EL ANÁLISIS DE PROBLEMAS

La economía se ha caracterizado, aparte de los numerosos avances tecnológicos, por el desarrollo acelerado de un fenómeno muy importante denominado “globalización”, que ha traído como consecuencia una mayor integración entre las diferentes naciones o regiones de nuestro planeta. La globalización ha permitido que las empresas operen con costos relativamente bajos, y al mismo tiempo les proporciona la oportunidad de comprender al mundo entero como si fuera una sola entidad económica y comercial, o sea, considerarlo como un mercado, como una fuente importante de insumos y un espacio propicio de acción tanto para la producción como para la adquisición y comercialización de productos y servicios

Su característica más importante consiste en que tiene como motor dinámico de crecimiento económico, a un comercio internacional cada vez más extenso y complejo.

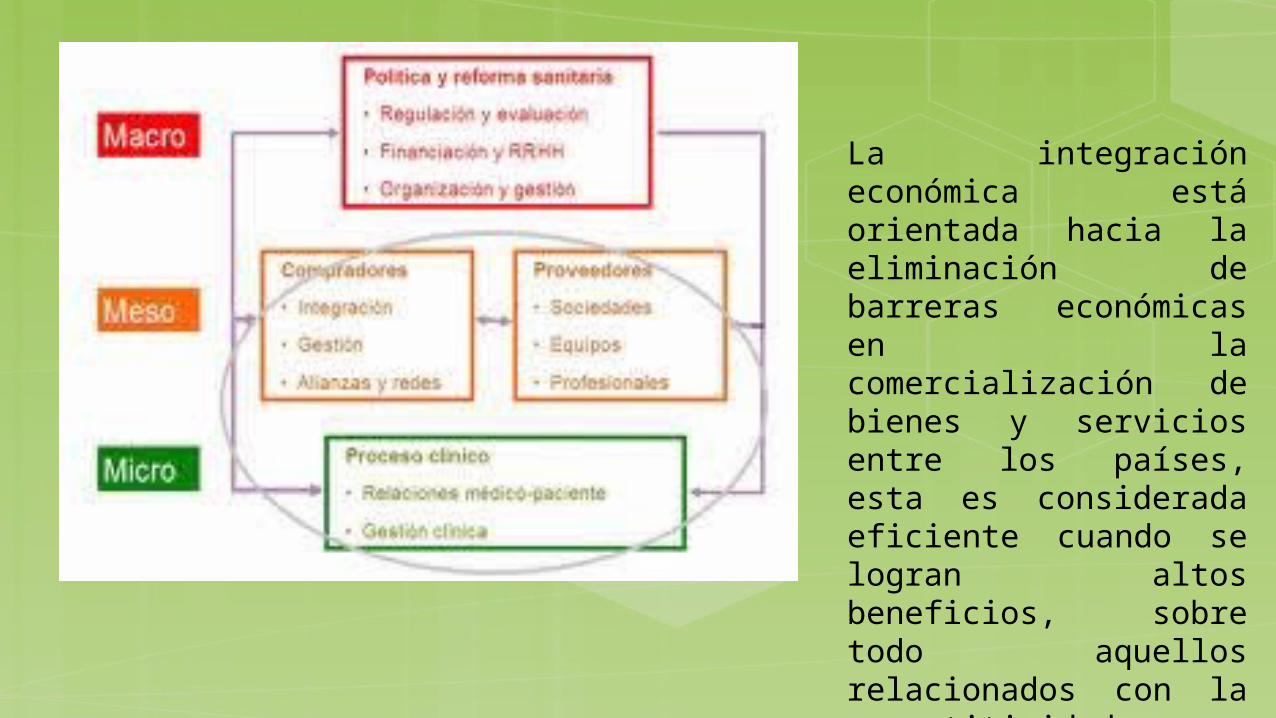

La integración económica está orientada hacia la eliminación de barreras económicas en la comercialización de bienes y servicios entre los países, esta es considerada eficiente cuando se logran altos beneficios, sobre todo aquellos relacionados con la competitividad, derivados de la expansión comercial.

5.4 GLOBALIZACIÓN Y ADMINISTRACIÓN ESTRATÉGICA INTERNACIONAL

Una estrategia global convierte una colección de negocios nacionales en un solo negocio mundial con una estrategia global integrada es uno de los retos más serios para los administradores de hoy.

Las herramientas de análisis y aplicación básicos para que entienda cómo funcionan las empresas multinacionales enfatizando los elementos estratégicos que debe considerar una empresa que enfrenta las presiones típicas del entorno internacional actual. Se espera que el alumno entienda cuáles son las solicitudes de toma de decisiones y operación de una empresa con operaciones en muchos países, para que la organización pueda lograr niveles exitosos de desempeño en la competencia internacional.