unidad didáctica 5 aduanas e...

TRANSCRIPT

Aduanas e impuestos 1

Unidad didáct ica 5

Aduanas e impuestos

A través de esta unidad didáctica el IVA en las operaciones internacionales, los

diferentes regimenes aduaneros y la utilización a nivel mundial de nomenclaturas

para cada una de las mercancías.

Al finalizar el estudio de estas lecciones serás capaz de:

Conocer la evolución de las nomenclaturas asociadas a las mercancías.

Comprender el contenido de las declaraciones de importación y exportación.

Identificar los diferentes regimenes de IVA en el comercio exterior.

Diferencias los regimenes aduaneros.

Aduanas e impuestos 2

Capítu lo 1

Part ic ipantes que intervienen

En este capitulo estudiaremos la evolución de la nomenclatura aplicada para

identificar las mercancías con su arancel.

Al finalizar el estudio de estas lecciones serás capaz de:

Conocer la nomenclatura aduanera.

Aplicar la nomenclatura al arancel TARIC

Formalizar los documentos aduaneros utilizando la nomenclatura.

Aduanas e impuestos 3

La calificación de las mercancías en las operaciones de comercio exterior estará en

función de su realidad corpórea, siendo irrelevante el que tenga o no un valor patrimonial propio y el que sea objeto o no de un tráfico mercantil.

La eficacia de una nomenclatura se basa en:

La identificación de mercancías.

Inclusión de todas las mercancías susceptibles de ser transportadas.

Estar organizada de forma que cada mercancía sólo pueda encontrarse en

un epígrafe único.

Que sea de fácil aplicación y que permita encontrar rápidamente la

descripción más adecuada para cada mercancía.

Para ser eficaz una nomenclatura de mercancías en el comercio exterior, debe

cumplir:

Sencillez:

Ser utilizada e interpretada fácilmente por las empresas que intervengan en

el comercio exterior.

Precisión:

A cada mercancía sólo le corresponda un lugar.

Objetividad:

La descripción de la mercancía deber ser independiente de la personalidad

del usuario.

Polivalencia:

Su organización debe adaptarse a las necesidades de los diversos usuarios.

Fundamentalmente se utilizan dos procedimientos para describir las mercancías:

Individualizando y estableciendo designaciones aisladas.

Agrupándolas y estableciendo designaciones comunes o globales.

Para organizar las nomenclaturas de mercancías, podemos utilizar diferentes

métodos: alfabético, cronológico y temático.

Lección 1

Nomenclatura arancelar ia

Aduanas e impuestos 4

Las nomenclaturas vigentes en el comercio exterior responden a un criterio de

estructuración temático, basado en distintos aspectos relacionados con

características y propiedades de las mercancías, como son el origen, el grado de elaboración, el material con que están hechos, la función, el uso o el destino.

Una nomenclatura de mercancías se divide en diferentes partes, las cuales se

numeran o codifican mediante una clave numérica que precede a cada uno de los

grupos o divisiones que pueda tener.

Estos grupos o divisiones se denominan capítulos, partidas y subpartidas.

Capítulos.

Las mercancías se estructuran normalmente por capítulos numerados

correlativamente.

El título que se asigna a cada capítulo hace referencia al contenido del

mismo de forma abreviada y concisa.

En los capítulos se practican particiones que posibilitan un manejo más

cómodo de los mismos.

Partidas.

Esas particiones o partes se denominan partidas:

Una partida (módulo básico de agrupación) es un epígrafe que recoge

de forma resumida y sucinta la descripción de mercancías que

presentan una analogía, atendiendo a variados criterios de formación

relacionado con las características de aquéllas.

Las partidas suelen identificarse mediante un código numérico que

hace referencia al capítulo del cual proceden y al número de orden que

esta partición tiene dentro del capítulo. Por ejemplo, la partida 2.03

indica que está incluida en el segundo capítulo de una nomenclatura

que tiene como máximo, nueve capítulos, y que es su tercera división

de las cien posibles que tiene previsto cada capítulo.

Subpartidas.

La subpartidas son divisiones de las particiones en epígrafes que recogen

mercancías de forma más detallada, con objeto de establecer nomenclaturas

más precisas. Se identifican mediante el código correspondiente a la partida

de la cual proceden y unos números o letras que hagan referencia al orden

que ocupan dentro de la partición. Así una subpartida que se identifique

mediante la clave 2.03 A, nos indica que es la primera división de la partida

2.03.

Las subpartidas también suelen subdividirse en otros epígrafes más

específicos, con objeto de limitar el contenido de aquéllas y hacer más

selectiva la descripción. También se identifican con un código, usualmente

numérico, que utiliza como sostén el código asignado a la subpartida de que

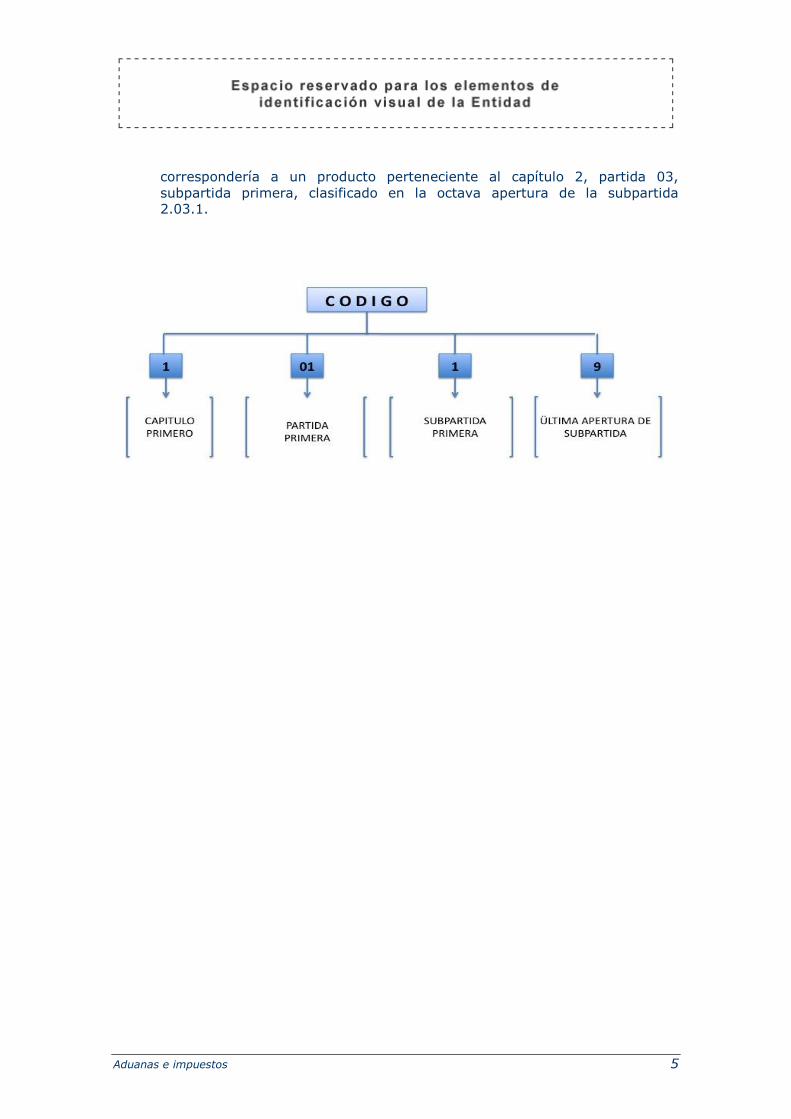

procede más una clave suplementaria. Por ejemplo el código 2.03.1.8

Aduanas e impuestos 5

correspondería a un producto perteneciente al capítulo 2, partida 03,

subpartida primera, clasificado en la octava apertura de la subpartida 2.03.1.

Aduanas e impuestos 6

Las nomenclaturas uniformes nacen de la necesidad de disponer de instrumentos

que unifiquen los métodos utilizados para designar y codificar las mercancías en el

comercio exterior, estando amparadas por convenios internacionales, acuerdos marco o generales.

Se caracterizan por lo siguiente:

Se basan en un sistema temático o estructurado de ordenación de

mercancías.

Siguen el planteamiento de un convenio o acuerdo que obliga a respetar

el sistema sin alterar en absoluto su texto, orden, numeración o

cualquier método de sistematización utilizado.

Incluyen todas aquellas mercancíaas que pueden ser objeto de

transporte y su destino es el tráfico internacional.

Responden a las exigencias de los operadores económicos, cualquiera

que sea su tamaño.

Tienen flexibilidad para poder utilizarse directamente, como sistemas

operativos, tanto en forma abreviada como en forma más desarrollada.

Permiten la realización de cuantos estudios sean necesarios.

Nomenclatura de Ginebra (1937)

De ésta nomenclatura parte el origen o punto de partida de las nomenclaturas uniformes de mercancías y, en particular, de las arancelarias.

La estructura de ésta nomenclatura, se basa en:

La utilización de un sistema de ordenación temático.

El origen o la materia constitutiva, partiendo desde el producto bruto al

producto más elaborado.

Reservar una serie de capítulos para la clasificación de mercancías,

según la finalidad para la que habían sido elaboradas, fabricadas o

extraídas.

Si bien el módulo básico de agrupación de mercancías lo constituía la

partida, éstas se encontraban agrupadas en capítulos cuya numeración

conservaba un orden correlativo global.

A partir de 1937, numerosos países introdujeron en sus aranceles la Nomenclatura

de Ginebra, aunque al no estar su texto protegido por ningún convenio internacional persistía el problema de la uniformidad.

Lección 2

Or igen de las nomenclaturas

Aduanas e impuestos 7

NOMENCLATURA UNIFORMES

Nomenclatura CUCI

A partir de 1945 La Organización de Naciones Unidas (ONU) procedió a revisar la

lista mínima de la Sociedad de Naciones, confeccionando sobre su base una nueva

nomenclatura uniforme, a la que se dio el nombre de Clasificación Uniforme para el Comercio Internacional (CUCI), que fue aprobada en 1960.

Esta nomenclatura introduce un sistema de numeración con base en cinco dígitos,

para permitir la elaboración mecánica de estadísticas por medio de ordenadores, por lo que se abandona el sistema de numeración correlativa.

Se divide en:

Secciones,

Capítulos,

Grupos,

Subgrupos,

Partidas.

Cada uno de los cuales aparece representado por uno de los dígitos que componen

el número asignado a las partidas, siguiendo el orden citado.

Aduanas e impuestos 8

Ejemplo:

El código 482.31, indica que se trata de un producto de la sección 4ª, Capítulo

8º, Grupo 2º, Subgrupo 3º Partida 1ª. Algunos países han tomado esta

nomenclatura como base para su propia normativa arancelaria.

Esta nomenclatura ha sufrido diversas revisiones, cuyo objetivo ha sido:

Ajustarla a la Nomenclatura de Bruselas.

Adecuarla a la continua evolución tecnológica y social.

En la actualidad es denominada como “Nomenclatura CUCI-Revisada”

Nomenclaturas del Consejo de Cooperación Aduanera

La Nomenclatura del Consejo de Cooperación Aduanera (NCCA), conocida

anteriormente como Nomenclatura de Bruselas, ésta integrada por más de un millar

de partidas, y cada una de ellas representa cada uno de los epígrafes que definen la

agrupación de mercancías, en atención a su similitud, bien sea por sus características comunes, destinos o particularidades de obtención.

Las partidas se agruparon en 99 capítulos y 21 secciones. Cada capítulo contiene

un número limitado de partidas designadas por cuatro dígitos: los dos primeros

hacen referencia al capítulo y los dos segundos al lugar que ocupa la partida dentro del capítulo.

Esta nomenclatura ordena las mercancías de forma progresiva, comenzando por los

productos naturales en estado bruto, avanzado conforme los productos van siendo

mas complejos, en función de su materia constitutiva, grado de elaboración,

función o destino característico.

Otros aspectos de esta nomenclatura, son:

Cada capítulo y sección están precedidos por unas notas de carácter legal

que delimitan el alcance de las partidas.

Toda la nomenclatura está gobernada por unas reglas de interpretación de

obligado cumplimiento.

Esta nomenclatura sólo se puede adoptar previa aceptación del Convenio en

la que se ampara, que obliga a seguir su estructura y normativa.

El Consejo de Cooperación Aduanera elaboró textos auxiliares, que permitan una

mejor comprensión de la misma:

Explicativos en los que se desarrolla el contenido y alcance de todas las

partidas, describiendo las mercancías en ellas clasificadas, sus

procedimientos de obtención y, en su caso, las aplicaciones.

Aduanas e impuestos 9

Un índice alfabético de los diversos conceptos contenidos en la propia

nomenclatura y en las notas explicativas, con indicación de la partida que les

corresponde y la página de la edición oficial de las notas que se citan.

Un índice de criterios de clasificación.

Aduanas e impuestos 10

El comercio exterior está regulado por una legislación, que en función de

parámetros como es la salud, la seguridad ciudadana, sectores industriales y

comerciales, establece un régimen de discriminación de unas mercancías respecto de otras.

La colaboración de las instituciones que intervienen en el comercio exterior, han

establecido un sistema de control que permite que estas medidas sean aplicadas correctamente.

Parte integrante del sistema es la Aduana, quien ha elaborado normas que designan a las mercancías utilizando determinadas terminologías.

Podemos distinguir tres tipos de nomenclaturas:

Nomenclatura arancelaria.

La normativa aduanera de los distintos países señala:

A la entrada en su territorio aduanero, todas las mercancías quedan

sometidas al pago de un impuesto que se denomina "de

importación".

A la salida de su territorio aduanero, puede implantarse un impuesto

(excepcional) que grave las mercancías a la salida, que se denomina

"de exportación".

Existe una nomenclatura denominada “Nomenclatura arancelaria”

mediante la cual se estructura los impuestos anteriores (entrada y

salida).

La declaración de las mercancías tanto a la entrada como a la salida

del territorio aduanero, se realizara con arreglo a como están

designadas en dicha nomenclatura. Esta designación ayuda a la

localización del catalogo impositivo que es el “Arancel de aduanas”,

denominándose dichos impuestos como “arancelarios”

Nomenclatura estadística.

También se obliga a declarar las mercancías con arreglo a una determinada

nomenclatura, que ayudará a elaborar la estadística nacional del comercio

exterior (de entrada y de salida) del territorio aduanero. Esa terminología

estadística estructurada se denomina "nomenclatura estadística".

Nomenclatura combinada.

Esta nomenclatura sustituye a las dos anteriores, ya que:

Lección 3

T ipos de nomenclaturas

Aduanas e impuestos 11

Por un lado satisface las exigencias arancelarias

Hace posible la recogida e intercambio de datos estadísticos del

comercio exterior.

Nace con el propósito de reducir los gastos que ocasionan tener que

dar a las mercancías una nueva designación, nueva clasificación y un

nuevo código.

Siendo su finalidad principal la de permitir la uniformidad de los

diferentes documentos y transmisión de datos.

Motivos para declarar las mercancías

Los motivos por los que los operadores económicos están obligados declarar las

mercancías a la entrada y salida de un país, son:

El pago de impuestos aduaneros.

Elaborar la estadística nacional del comercio exterior (de entrada y de

salida) del territorio aduanero.

Por una amplia diversidad de gravámenes.

Medidas específicas, como:

Exacciones agrícolas

Montantes compensatorios,

Suspensiones,

Contingentes,

Preferencias arancelarias,

Franquicias, etc.

En general, para aquellos casos en los que la aplicación de una

norma esté basada en las características y naturaleza de las

mercancías.

Aduanas e impuestos 12

La Nomenclatura Combinada

La Nomenclatura Combinada (NC), además del Sistema Armonizado, incluirá:

Las subdivisiones comunitarias de dicha nomenclatura, denominadas

"subpartidas NC", cuando se especifiquen los tipos de derechos

correspondientes.

Las disposiciones preliminares, las notas complementarias de secciones o de

capítulos y las notas a pie de página que se refieran a las subpartidas NC.

Las disposiciones preliminares de la NC están divididas en dos apartados:

Las denominadas reglas generales

Para la interpretación de la NC.

Establecimiento de normas que aseguren la uniformidad en la

aplicación del sistema de clasificación.

Criterios de clasificación a aplicar a cada mercancía.

Relativas a los derechos.

Naturaleza de los derechos arancelarios y exacciones

agrícolas.

Las denominadas disposiciones especiales.

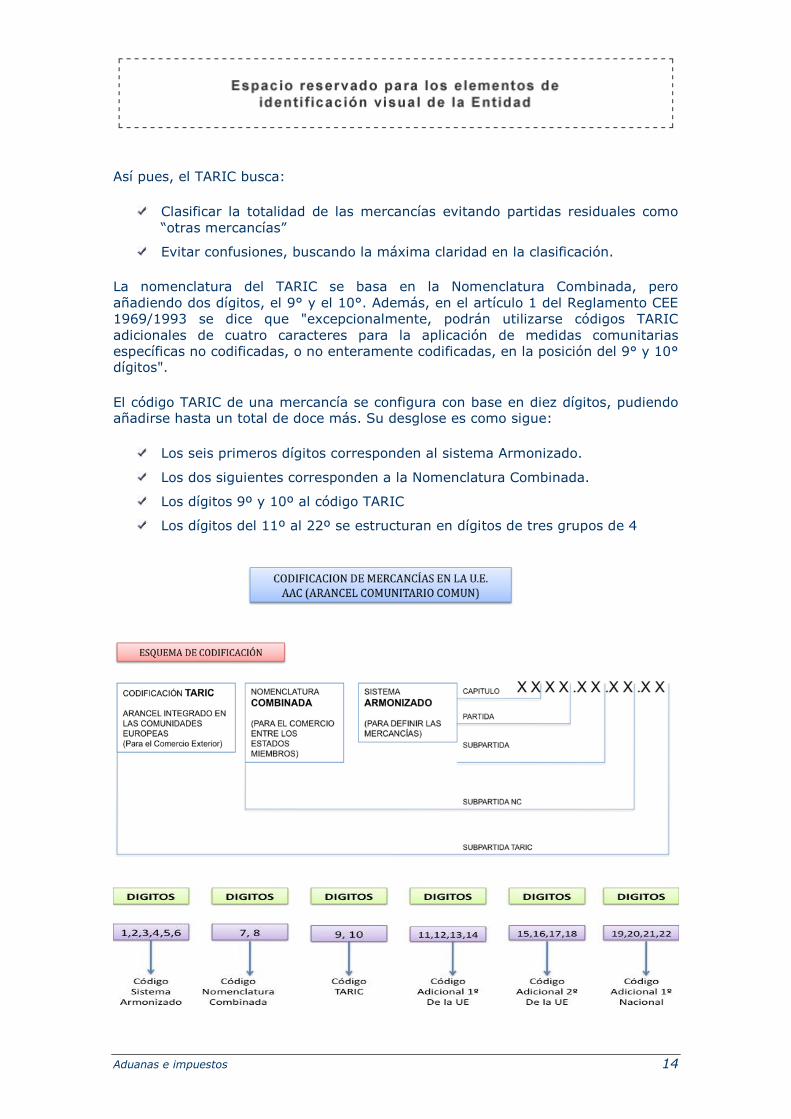

El artículo 3 del Reglamento CEE 2658/1987 establece en su apartado 1° la forma

en que se deberán codificar las denominadas subpartidas NC al señalar que "cada subpartida NC irá acompañada de un código numérico compuesto de ocho cifras":

Las seis primeras cifras serán los códigos numéricos atribuidos a las partidas

y subpartidas de la Nomenclatura del Sistema Armonizado.

Las cifras séptima y octava identificarán las subpartidas NC. Cuando una

partida o subpartida del sistema armonizado no haya sido subdividida por

necesidades comunitarias, las cifras séptima y octava serán "00".

Este código numérico de las mercancías es aceptado en casi todo el mundo.

Estos ocho primeros dígitos de los códigos numéricos de las mercancías son

utilizados por el Arancel de Aduanas Comunitario (TARIC). El criterio seguido para

codificar las subpartidas NC es el mismo que para las subpartidas del Sistema

Armonizado. De esta forma, las cifras séptima y octava no se numeran de manera correlativa.

Lección 4

TARIC

Aduanas e impuestos 13

Se utiliza el guión como procedimiento para estructurar las subpartidas NC de

idéntica manera a como se emplea en el Sistema Armonizado. El número de guiones indica el grado de subdivisión de una subpartida.

EL TARIC

El Arancel de Aduanas es la publicación oficial con fuerza legal en la que se recogen

la clasificación numérica de las mercancías y los derechos que deben pagarse por

ellas al importarlas.

TARIC (Tarifa Aduanera de Régimen de Importación Comunitaria) o Arancel de

Aduanas Comunitario es utilizado en todos los países miembros de la UE. Sus funciones:

Clasificar numéricamente todas las mercancías susceptibles de comercio

legal. Cada mercancía tiene asignado un código numérico o posición

estadística distinta.

Determinar los distintos derechos a pagar en la importación de mercancías

procedentes de países no pertenecientes a la UE. Dichos derechos estarán

en función de la mercancía y país de origen.

En todos los países miembros de la UE se cobran los mismos derechos

arancelarios a las mercancías procedentes de otros estados distintos de la

UE.

Dicha recaudación se destinara a financiar las propias instituciones

comunitarias.

La gestión del TARIC en España, corresponde a la Dirección General de Aduanas e

Impuestos Especiales. Es quien lo publica y actualiza.

EL TARIC engloba las mercancías en 21 secciones que contienen un total de 99

capítulos. Estos se dividen a su vez en partidas y éstas en subpartidas hasta

completar series numéricas de 10 dígitos. Dichas series numéricas que son

otorgadas a todas las mercancías, reciben el nombre de códigos numéricos o posiciones estadísticas o partidas arancelarias.

Por ejemplo: la serie 78. 01.14. 15. 16, podemos identificar los siguiente

elementos: 78=capitulo, 01=partida, 14=subpartida, 15=subpartida y

16=subpartida.

Las mercancías son clasificadas en el TARIC desde el capitulo 1 al 83, en función de

su materia constitutiva y se ordenan en base a su menor o mayor estado de elaboración (materias primas primero y después los productos mas elaborados).

Desde el capitulo 84 al 99 del TARIC, se clasifican las mercancías en base a su función, uso o destino.

Por cada capítulo existen Notas aclaratorias que describen al máximo detalle el

contenido de las posiciones estadísticas, lo que permite la ubicación exacta de cada mercancía en su partida.

Aduanas e impuestos 14

Así pues, el TARIC busca:

Clasificar la totalidad de las mercancías evitando partidas residuales como

“otras mercancías”

Evitar confusiones, buscando la máxima claridad en la clasificación.

La nomenclatura del TARIC se basa en la Nomenclatura Combinada, pero

añadiendo dos dígitos, el 9° y el 10°. Además, en el artículo 1 del Reglamento CEE

1969/1993 se dice que "excepcionalmente, podrán utilizarse códigos TARIC

adicionales de cuatro caracteres para la aplicación de medidas comunitarias

específicas no codificadas, o no enteramente codificadas, en la posición del 9° y 10° dígitos".

El código TARIC de una mercancía se configura con base en diez dígitos, pudiendo añadirse hasta un total de doce más. Su desglose es como sigue:

Los seis primeros dígitos corresponden al sistema Armonizado.

Los dos siguientes corresponden a la Nomenclatura Combinada.

Los dígitos 9º y 10º al código TARIC

Los dígitos del 11º al 22º se estructuran en dígitos de tres grupos de 4

Aduanas e impuestos 15

En este capitulo estudiaremos diferentes documentos y certificados relacionados

con las declaraciones de importación y exportación.

Al finalizar el estudio de estas lecciones serás capaz de:

Conocer el contenido de las declaraciones.

Explicar cuales son las obligaciones estadísticas de los exportadores e

importadores.

Establecer los criterios de aplicación de cada una de las modalidades de

declaración.

Capítu lo 2

Dec laración aduanera

Aduanas e impuestos 16

La Deuda aduanera

“Obligación de una persona física o jurídica de pagar el importe de los derechos a la

importación o de los derechos a la exportación aplicables a las mercancías sujetas a

tales derechos en virtud de las disposiciones en vigor”.

Los derechos a la importación comprenden tanto los derechos de aduanas y

exacciones de efecto equivalente como las exacciones reguladoras agrícolas y

demás gravámenes a la importación previstos en el marco de la política agrícola

común o en el de los regímenes específicos aplicables, a tenor del artículo 235 del Tratado constitutivo de la Comunidad Económica Europea.

Los derechos a la exportación comprenden las exacciones reguladoras agrícolas y demás gravámenes a la exportación.

Hecho imponible

Constituye hecho imponible de los derechos:

A la importación:

La entrada definitiva o temporal de las mercancías en el territorio aduanero,

cualquiera que sea el fin al que se destinen y la persona del importador.

A la exportación:

La salida del territorio geográfico de la Comunidad.

En las operaciones de exportación se considera hecho imponible la no afectación de

una mercancía al destino que ha permitido su salida del territorio geográfico de la

Comunidad, en el mismo sentido que las operaciones de importación, con exención total o parcial de derechos a la exportación.

El hecho imponible en las operaciones de importación:

El despacho a libre práctica o a consumo en el territorio aduanero de una

mercancía sujeta a derechos a la importación.

La introducción en el territorio aduanero de una mercancía sujeta a derechos

a la importación con infracción de las disposiciones adoptadas para la

presentación en la Aduana de las mercancías.

Lección 1

Dec laración aduanera

Aduanas e impuestos 17

Toda mercancía procedente de una zona franca situada en el territorio

aduanero de la Comunidad se equiparará a una mercancía introducida en el

territorio aduanero.

La sustracción a la vigilancia aduanera de una mercancía sujeta a derechos

a la importación que implique la puesta en depósito provisional o su

afectación a un régimen aduanero que lleve consigo tal vigilancia.

El incumplimiento de alguna de las obligaciones impuestas a la importación

de mercancías sujetas a derechos, como consecuencia de su permanencia

en depósito provisional, la utilización del régimen aduanero bajo el que se

encuentren o la inobservancia de alguna de las condiciones señaladas para

la concesión de estos regímenes, a menos que se pruebe, a satisfacción de

los Servicios de Aduanas, que el incumplimiento o la inobservancia no tienen

trascendencia en el correcto funcionamiento del depósito provisional o del

régimen aduanero considerado.

La no utilización para los fines previstos, y dentro de los plazos fijados, de

una mercancía despachada a libre práctica con exención total o parcial de

los derechos a la importación en razón de su destino particular, o su

utilización para otros fines distintos de los previstos.

La extracción de muestras para cumplimentar la declaración, cuando ésta no

se presente posteriormente.

La permanencia de manera definitiva en el territorio aduanero de restos y

desperdicios sujetos a derechos a la importación que resulten de la

destrucción, efectuada con autorización previa de los Servicios de Aduanas,

de una mercancía despachada a libre práctica, siempre que esta destrucción

haya tenido por objeto, según las disposiciones en vigor, evitar el

nacimiento de una deuda aduanera respecto a las mercancías de que se

trate, o permitir la devolución o la condonación de los derechos a la

importación correspondientes a dicha mercancía.

Base imponible y tipos

La base imponible estará constituida por el valor en aduana de las mercancías

importadas.

Según el artículo 29 del Reglamento 2913 del Consejo CEE, la base imponible

estará formada por el valor de transacción de las mercancías, más los gastos que

se hayan efectuado hasta el punto de entrada de las mercancías en el territorio aduanero de la Comunidad y que se describen a continuación:

Comisiones y gastos de corretaje, salvo las comisiones de compra.

Coste de los envases que formen un todo con la mercancía.

Coste del embalaje, tanto de la mano de obra como de los materiales.

Materiales, componentes, partes y elementos similares incorporados a las

mercancías importadas.

Herramientas, matrices y moldes utilizados en la fabricación de las

mercancías importadas.

Aduanas e impuestos 18

Materiales consumidos en la fabricación de mercancías importadas.

Trabajos de ingeniería de desarrollo artístico o de diseño de las mercancías

importadas.

Cánones y derechos de licencia satisfechos por el importador al vendedor

que sean condición inexcusable para la venta de las mercancías importadas.

Cualquier valor de reventa de la mercancía importada que revierta directa o

indirectamente en el vendedor extranjero.

Gastos de seguro y transporte de las mercancías importadas en las

condiciones específicas de los Incoterms.

Gastos de carga y manipulación asociados al transporte de las mercancías

importadas.

Los tipos impositivos aplicables serán los vigentes en el momento del devengo. No

obstante, cuando se produzca una reducción del tipo de un derecho de aduanas con

posterioridad a la fecha de admisión de la declaración, pero antes de la concesión del levante, el declarante podrá solicitar la aplicación del tipo más favorable.

La norma anterior no será aplicable a las mercancías cuyo levante no haya podido autorizarse por motivos imputables exclusivamente al declarante.

El Sujeto pasivo

Tiene la consideración de sujeto pasivo:

Los consignatarios de las mercancías, una vez aceptada la consignación.

Los viajeros respecto de los efectos que conduzcan.

Los remitentes y los destinatarios de los envíos postales.

Los cargadores de mercancías a cuyo nombre se halle extendida la

documentación de exportación.

Los representantes de la Administración Postal en los casos de importación

por paquetes postales, con concepto de sustitutos.

En defecto de los anteriores, los introductores, tenedores o propietarios de

las mercancías, así como los que las extraigan del territorio geográfico de la

Comunidad.

Serán responsables, junto con los sujetos pasivos, además de las personas citadas

en los artículos 38 a 41 de la Ley General Tributaria, los siguientes:

Solidariamente:

Las asociaciones garantes, en los casos determinados en los

convenios internacionales. Por ejemplo, las Cámaras de Comercio en

las importaciones al amparo de los cuadernos ATA.

La RENFE, cuando actúe en nombre de terceros, en virtud de

convenios internacionales.

Aduanas e impuestos 19

Los agentes de aduanas, cuando actúen en nombre propio y por

cuenta de sus comitentes.

Subsidiariamente:

Los agentes de aduanas, cuando actúen en nombre y por cuenta de sus

comitentes.

Tendrán la consideración de responsables únicos los que presenten una

declaración de aduanas en nombre de otro, no teniendo autorización o poder

para este efecto, salvo que fuera de aplicación lo dispuesto en los artículos 38 a 41 de la Ley General Tributaria.

Las responsabilidades respecto a las deudas tributarias que se pongan de

manifiesto como consecuencia de actuaciones practicadas fuera de los recintos aduaneros alcanzarán exclusivamente a los sujetos pasivos.

Aduanas e impuestos 20

El Documento Único Administrativo (DUA) es el impreso que se utiliza para

identificar la entrada o salida de mercancías en el territorio aduanero de la UE, a efectos de despacho aduanero.

Tipos de mercancías

El DUA debe cumplimentarse para la declaración de los siguientes tipos de

mercancías:

Mercancías no comunitarias:

Para su despacho a libre práctica o a consumo.

Para su inclusión bajo cualquier otro régimen aduanero, incluido el

tránsito comunitario.

Para su reexportación fuera del territorio aduanero de la Comunidad.

Mercancías comunitarias:

Para su exportación.

En los intercambios entre partes del territorio aduanero de la UE,

cuando en una de ellas sean de aplicación las disposiciones de la

Directiva 771388/CEE y la otra esté excluida del ámbito de aplicación

de la misma.

En los intercambios entre partes del territorio comunitario donde no

sean de aplicación las disposiciones de la Directiva 771388/CEE.

Para amparar la circulación por el territorio aduanero comunitario de

mercancías previamente despachadas para exportación en un Estado

miembro distinto del Estado miembro de salida efectiva.

Para amparar la circulación de mercancías entre España y la

Comunidad en su composición de 31 de diciembre de 1985 y entre

España y Portugal cuando se trate de mercancías que sigan

sometidas a controles previstos en el Acta de Adhesión.

Productos de la pesca:

Extraídos en las aguas territoriales de un tercer país por buques

matriculados en un Estado miembro.

Extraídos fuera del mar territorial de la UE por buques matriculados

en un país tercero.

Aquéllos procedentes de capturas distintas de las contempladas en

los apartados a) y b) en los cuales la entrada en el interior del país

está sujeta al IVA y no proceda la exención prevista en el artículo 59

de la Ley 37/92, o bien no se pueda justificar el carácter comunitario

de la pesca.

Lección 2

E l DUA

Aduanas e impuestos 21

Mercancías procedentes de Ceuta y Melilla, para su importación a la

Península, Baleares o Islas Canarias.

Mercancías de cualquier procedencia que se despachen de importación o

exportación en Ceuta y Melilla.

En aquellos otros casos en que una normativa comunitaria así lo disponga

expresamente.

Forma de presentación

El documento deberá cumplimentarse en el idioma español e irá escrito a máquina

o por procedimientos de impresión electrónicos, observando las disposiciones

relativas a modelo, calidad de papel y formato de los formularios.

En la cumplimentación del formulario, hay que seguir los pasos siguientes:

Los datos deberán ir encajados perfectamente dentro de sus casillas.

En las casillas cuyo contenido consista en un código o en una clave, no se

permiten modificaciones.

Las rectificaciones que fuera necesario hacer en el resto de las casillas serán

realizadas tachando el dato erróneo y añadiendo a continuación el dato

válido.

Dichas modificaciones serán refrendadas por el declarante y visadas

expresamente por la Aduana.

El documento estará perfectamente legible en todas sus casillas y copias.

En caso de incumplimiento de cualquiera de estas normas, el Servicio de la

Aduana deberá exigir la presentación de un nuevo formulario.

Uniformidad

Podrán incluirse varias mercancías en un solo DUA, siempre que el contenido de las

casillas 1 a 30 del mismo sea común a todas ellas, a excepción de:

Las casillas 2 y 16 (expedidor/exportador y país de origen, respectivamente)

en las declaraciones de introducción/importación.

La casilla 8 (destinatario), en las declaraciones de tránsito, en los supuestos

de grupaje.

Declarante y firma

El declarante es la persona que efectúa la declaración en la Aduana en nombre

propio, o bien la persona en cuyo nombre se realiza la declaración.

Esta persona deberá estar en condiciones de presentar, o hacer que se presente al

Servicio de Aduanas competente, la mercancía de que se trate y todos los documentos cuya aportación esté prevista en la normativa comunitaria.

Aduanas e impuestos 22

La declaración se podrá hacer:

En nombre y por cuenta propios.

En nombre y por cuenta ajenos.

En nombre propio y por cuenta ajena.

El ejemplar destinado a la Administración deberá llevar la firma original del

declarante. Dicha firma le compromete en relación con:

La exactitud de los datos que figuren en el documento.

La autenticidad de los documentos unidos al DUA.

El respeto a las obligaciones inherentes a la inclusión de las mercancías en el

régimen solicitado.

Si la presentación de la declaración es en soporte magnético o por sistemas de

transmisión electrónica de datos, los interesados podrán solicitar al Departamento

de Aduanas e Impuestos Especiales la sustitución de la firma manuscrita por otra

técnica de identificación, que tendrá los mismos efectos que aquélla.

Documento completo y documento simplificado

La declaración de operaciones de importación y exportación en el DUA puede

realizarse en documento completo (declaración normal) o en documento

simplificado (declaración simplificada). En el documento completo es necesario

rellenar todas las casillas, mientras que en el documento simplificado sólo se rellenan las casillas más importantes.

Operaciones que pueden cumplimentarse con DUA completo

IMPORTACIÓN

Introducción definitiva o temporal de mercancía comunitaria que deba

documentarse con DUA:

1. Mercancía procedente de parte del territorio aduanero de la UE donde no

sea de aplicación la Directiva 771388/CEE del Consejo y mercancías

cuya introducción implique la realización del hecho imponible de

importación a efectos del IVA y no esté exenta.

Mercancía procedente del Principado de Andorra y la República de

San Marino.

Importación definitiva o temporal de mercancías procedentes de

terceros países.

2. Importación de mercancía no comunitaria procedente de depósitos

francos o zonas francas.

Aduanas e impuestos 23

3. Introducción/importación en las Islas Canarias de mercancía de

cualquier procedencia.

4. Importación en Península e Islas Baleares de mercancías procedentes de

Ceuta o Melilla y de cualquier otro territorio de un Estado miembro que

no sea territorio aduanero de la UE.

5. Importación en Ceuta o Melilla de mercancía de cualquier procedencia,

excepto de la Península y Baleares o de las Islas Canarias.

6. Declaración de vinculación de mercancía bajo un régimen aduanero de

importación temporal, de perfeccionamiento activo o de transformación

bajo control aduanero o fiscal.

7. Despacho a consumo de mercancía no comunitaria previamente

vinculada a un régimen aduanero o fiscal de perfeccionamiento activo,

importación temporal, transformación bajo control aduanero o depósito

aduanero.

EXPORTACIÓN

Exportación definitiva o temporal de mercancías fuera del territorio

aduanero de la UE.

1. Reexportación de mercancías no comunitarias al exterior del territorio

aduanero de la UE.

2. Expedición de mercancías desde la Península y Baleares con destino a

las Islas Canarias y otras partes del territorio comunitario excluidos de

la aplicación de la Directiva 771388/CEE.

3. Exportación de mercancías desde la Península y Baleares o desde las

Islas Canarias con destino a Ceuta y Melilla.

4. Expedición de mercancías desde las Islas Canarias al resto del territorio

aduanero de la UE.

5. Conversión de expediciones/exportaciones temporales en definitivas.

6. Avituallamiento con mercancía comunitaria de buques, aeronaves o

plataformas de sondeo o explotación.

7. Salida de mercancía comunitaria de un almacén de avituallamiento para

suministro a buques, aeronaves o plataformas de sondeo o explotación.

8. Exportación de mercancía comunitaria incluida en un depósito franco o

zona franca.

9. Exportación de mercancías agrícolas comunitarias previamente

introducidas en depósito aduanero, acogidas a los beneficios de la

Prefinanciación de la restitución (Régimen previsto en el arto 5 del

R/CEE 565180 de la Comisión).

10. Exportación de mercancías o productos transformados acogidos a

Prefinanciación, previa elaboración de los mismos bajo control aduanero

(régimen previsto en el arto 4 del R/CEE 565180 de la Comisión).

11. Cuando una norma comunitaria así lo establezca.

Aduanas e impuestos 24

Operaciones que pueden cumplimentarse con documento

simplificado

IMPORTACIÓN

1. Importación de mobiliarios, ajuares de boda, herencias y otros casos

citados en el Reglamento CEE 918183 del Consejo.

2. Importación de otras mercancías desprovistas de carácter comercial.

3. Entrada en almacén de avituallamiento de mercancías procedentes de

otro Estado miembro en el que hubieran sido despachadas de

exportación acogiéndose al pago anticipado de la restitución.

4. Inclusión en el régimen de depósito aduanero de mercancía no

comunitaria.

5. Vinculación al régimen de depósito aduanero de mercancías

comunitarias, sujetas a gravámenes derivados de la aplicación de la

Política Agrícola Común en los intercambios intracomunitarios durante el

período transitorio previsto en el Acta de Adhesión.

EXPORTACIÓN

1. Exportaciones de productos desprovistos de carácter comercial.

2. Entrada de mercancías agrícolas comunitarias en almacén de

avituallamiento, acogiéndose al pago anticipado de la restitución.

3. Entrada en depósito franco o zona franca de mercancías para cancelar

un régimen económico anterior.

4. Entrada en depósito franco o zona franca de mercancías agrícolas

comunitarias acogiéndose a la Prefinanciación de la restitución a la

exportación.

5. Reexportación de mercancía no comunitaria previamente vinculada al

régimen de depósito aduanero.

Aduanas e impuestos 25

Este es uno de los documentos esenciales del despacho de aduanas. Siendo éste el

lugar adecuado para que el importador declare ante las autoridades aduaneras no

sólo el valor de la mercancía según la factura comercial, sino todos aquellos

conceptos que forman la base imponible y complementan dicho valor de acuerdo con el Código Aduanero Comunitario.

Esta declaración es cumplimentada generalmente por el Agente de Aduanas del

importador. Acompaña al DUA en todas las importaciones. Se emite si el importe de

la operación es superior a 10.000€.

El importador en la cumplimentación de este documento debe:

Reseñar de manera fehaciente todos los elementos que integran el valor que

va a servir de base para la liquidación de los derechos de aduana (arancel e

IVA a la importación)

Es utilizado para comparar los datos contenidos en los documentos que

amparan y soportan la información que debe volcarse en la declaración de

valor DV1.

Lección 3

Dec laración de valor (DV1)

Aduanas e impuestos 26

La finalidad de este documento es determinar con tanta precisión como sea posible el origen de las mercancías que se importan o exportan.

El origen de las mercancías va a condicionar:

El tipo de derecho arancelario de aplicación a las mercancías en el momento

de su entrada en el territorio aduanero de la UE.

Un mismo producto, dependiendo de su origen, pagará unos derechos u

otros más reducidos en virtud de los convenios suscritos por la UE con

países de su área de influencia: países del Mediterráneo, Convención de

Lomé (países ACP -África, Caribe y Pacífico-), SPG (Sistema de Preferencias

Generalizadas en países en vías de desarrollo), países y territorios de

ultramar (PTUM), etc.

Los certificados de origen deben responder a las siguientes condiciones:

Debe ser expedido por:

Una autoridad u organismo que ofrezca las garantías necesarias y esté

debidamente facultado para realizarlo en el país en que se expidan

dichos certificados.

Deben contener todas las indicaciones necesarias para la perfecta

identificación de la mercancía, entre otras, las siguientes:

Naturaleza de la mercancía,

Número de bultos,

Peso bruto y neto,

Nombre del expedidor, etc.

Deben certificar sin ambigüedad que la mercancía a la que se refiere es

originaria de un país determinado.

El certificado de origen se expide a petición del interesado.

La tramitación se realiza en las Cámaras de Comercio.

En los países con los que la UE mantiene acuerdos preferenciales, el certificado de

origen se sustituye por el certificado de circulación. Existen modelos diferentes

según sea el país de destino de las mercancías (EUR. 1, EUR. 2). La tramitación se

realiza en el Departamento de Aduanas e Impuestos Especiales. Este certificado es

un titulo justificativo para la aplicación del régimen arancelario preferencial.

Lección 4

Cert i f icado de or igen

Aduanas e impuestos 27

Mediante este certificado se justifica la aplicación del régimen arancelario preferencial con Turquía. Pueden darse dos modelos:

ATR1 si las mercancías son transportadas directamente desde Turquía a un

Estado miembro.

ATR3 en el resto de casos.

Este certificado es visado por las autoridades aduaneras del Estado de Exportación,

debiéndose presentar en la aduana del Estado de importación en el plazo de tres meses a contar desde la fecha del visado de la aduana de exportación.

Lección 5

ATR

Aduanas e impuestos 28

Con la utilización del sistema INTRASTAT se pretende controlar el volumen de

comercio realizado entre los países miembros, consecuencia de la supresión de las

fronteras interiores. Con anterioridad a la aparición de este sistema, la información del comercio en la UE la aportaba el DUA.

La presentación del DUA para los intercambios intracomunitarios, no es necesaria

desde el 1 de enero de 1993. Desaparecen todos los controles en fronteras

interiores, aunque tengan carácter de indirectos.

El sistema INTRASTAT (información Estadística intracomunitaria) que recoge de

manera permanente y sistemática datos estadísticos referentes al comercio intracomunitario.

La reglamentación vigente se encuentra en la resolución de la AEAT de 26 de enero de 2005.

Ámbito de aplicación

Su ámbito de aplicación comprende las operaciones realizadas con el resto de

Estados de la UE por los agentes económicos que actúen en el territorio estadístico

español. El territorio estadístico español está formado por el territorio peninsular y las Islas Baleares.

Todas las mercancías que circulen desde un Estado a otro serán objeto de las estadísticas de los intercambios de bienes entre Estados miembros, incluyendo:

Las expediciones de mercancías nacionales desde el territorio estadístico

español con destino a otro Estado miembro o mercancías originarias de un

país tercero, una vez que hayan sido despachadas a libre práctica.

Las introducciones de mercancías nacionales procedentes de otro Estado

miembro o que sean originarias de terceros países, pero que hayan sido

despachadas a libre práctica

Introducciones y expediciones comunitarias

INTRODUCCIONES

1. La introducción en el territorio estadístico español del resultado de la

ejecución de obra realizada en otro Estado miembro por el expedidor con

materiales recibidos del adquirente o por su cuenta.

Lección 6

E l s istema INTRASTAT

Aduanas e impuestos 29

2. La introducción en el territorio estadístico español, para su afectación a las

actividades del empresario o profesional destinatario, de bienes expedidos

por el mismo empresario o profesional desde el Estado miembro en el que

esté establecido.

3. Cualquier otra introducción de bienes en el interior del territorio español

resultante de una operación que, en caso de haberse efectuado en el interior

del país por un empresario o profesional, seria calificada como entrega de

bienes.

4. Las adquisiciones intracomunitarias de medios de transporte nuevos,

efectuadas a titulo oneroso, introducidas en el territorio estadístico español,

sea o no el adquirente sujeto pasivo del IVA.

5. Las adquisiciones intracomunitarias de bienes, efectuadas a título oneroso

por empresarios, profesionales o por personas jurídicas que no actúen como

tales, cuando el transmitente sea un empresario o profesional que no se

beneficie en el Estado miembro de expedición de la exención del IVA

intracomunitario.

EXPEDICIONES

1. Las transmisiones de bienes en virtud de una norma o de una resolución

administrativa o jurisdiccional.

2. Las cesiones de bienes en virtud de contratos de venta con pacto de reserva

de dominio o condición suspensiva.

3. Las cesiones de bienes en virtud de contratos de arrendamiento y de

leasing.

4. Las transmisiones de bienes entre comitente y comisionista que actúe en

nombre propio, efectuadas en virtud de contratos de comisión de venta o

comisión de compra.

5. El suministro de productos informáticos normalizados, comprensivos del

soporte y los programas o informaciones incorporados al mismo.

6. La transferencia de un bien corporal de una empresa, situada en el territorio

estadístico español, cuando se afecte dicho bien a las necesidades de la

misma empresa en el Estado miembro de destino.

7. La expedición del resultado de una ejecución de obra realizada en el

territorio estadístico español, con materiales recibidos del adquirente desde

el Estado miembro de destino o por su cuenta.

¿Quiénes están obligados a presentar la declaración INTRASTAT?

Todos los operadores económicos intracomunitarios que tengan el CIF del IVA

comunitario y realicen operaciones de intercambio de bienes entre España y otro Estado miembro de la UE.

Aduanas e impuestos 30

¿Quiénes están dispensados de presentar la declaración

INTRASTAT?

Los particulares, es decir, las personas físicas no sujetos pasivos del IVA por

adquisiciones intracomunitarias, excepto en el caso de que el intercambio se

refiera a medios de transporte nuevos o a productos afectos a los impuestos

especiales.

Los obligados estadísticos cuyo importe total de introducciones

intracomunitarias en el año precedente no hubiera superado la cifra de

96.162 euros.

Los obligados estadísticos cuyo importe total de expediciones

intracomunitarias en el año precedente no hubiera superado la cifra de

96.162 euros.

En los últimos dos casos, si un obligado traspasara en el curso del año la cifra de

96.162 euros, quedará obligado en el mes en el que se produjo la superación de

esa cantidad a presentar declaración estadística por el valor acumulado durante el

año.

Umbrales

Umbral de transacción.

Podrán solicitar acogerse al umbral de transacción aquellos operadores que

en una o varias facturas, relativas a un mismo mes, presenten un valor total

igual o inferior a dicho umbral por cada clase diferente de producto,

entendiéndose por tal las mercancías que se clasifican en distintos códigos de la Nomenclatura Combinada de ocho dígitos (NC8).

El artículo 13 del Reglamento CEE 1982/2004 fija el umbral de transacción

en 200 euros. Los obligados estadísticos podrán acogerse a este umbral siempre que cumplan las siguientes condiciones:

Que el importe facturado acumulado tal y como se define en las

disposiciones undécima y duodécima, de todas las mercancías que se

clasifiquen en un mismo código de ocho dígitos de la Nomenclatura

Combinada (NC8) no supere los 200 euros.

Que el importe total facturado para el mes de referencia no supere

un total de 1.500 euros para el conjunto de los tipos de mercancías

para las que se solicite la simplificación del umbral de transacción.

Umbral de asimilación.

Es el que determina la obligación de presentar declaración. Para el año 2005

se ha fijado en 130.000 euros. En el flujo de introducción, están dispensados

Aduanas e impuestos 31

de presentar la declaración estadística INTRASTAT los operadores que hayan

realizado introducciones intracomunitarias cuyo importe facturado en el año

precedente no hubiera superado la cifra de 130.000 euros. Para el flujo de expedición se establece la misma cantidad.

Umbral estadístico.

Sólo deben suministrar el dato relativo al valor estadístico de las mercancías

aquellos operadores cuyo importe facturado anual en el flujo de

introducciones o en el expediciones supere los seis millones de euros,

considerando cada flujo por separado, durante el ejerció precedente. Los

datos que deben suministrar en sus declaraciones INTRATSTAT son: valor

estadístico de las mercancías, condiciones de entrega, modalidad de

transporte, régimen estadístico, puerto/ aeropuerto de carga/descarga.

Tipos de declaraciones

En función de las características de la información que se recogen en las

declaraciones INTRASTAT, éstas pueden ser:

Declaraciones normales.

Son las declaraciones tanto de introducción como de expedición,

presentadas bien en forma de una única recapitulativa o en una serie de

declaraciones parciales, que contienen todos los datos exigidos por el

sistema INTRASTAT correspondientes al comercio intracomunitario realizado por el obligado estadístico dentro del período de referencia.

Declaraciones cero.

Cuando el obligado estadístico que debe presentar declaración estadística

INTRASTAT por uno o ambos flujos no haya realizado operaciones

intracomunitarias de introducción o de expedición en un período de

referencia, deberá presentar una declaración cero «sin operaciones» por esos flujos.

Declaraciones rectificativas.

Son aquéllas mediante las cuales se introducen variaciones en los datos de

una declaración normal presentada anteriormente. Mediante una declaración

rectificativa se puede: modificar los datos de una o varias líneas de una

declaración normal, rectificando los ya declarados, o eliminar líneas de una

declaración normal, anulando parcialmente información indebidamente declarada.

La adición de líneas a una declaración ya formulada se realizará mediante

nueva declaración normal (parcial) que contendrá, únicamente, los datos

nuevos no incluidos en la anterior.

Aduanas e impuestos 32

Declaraciones anulativas.

Son las que anulan íntegramente declaraciones que fueron presentadas con

anterioridad.

Presentación de las declaraciones INTRASTAT

Por vía telemática.

Mensajes bajo norma EDIFACT.

Formulario electrónico en Internet.

Cumplimentación en línea.

Importación de fichero plano.

Mediante impreso oficial.

Para la declaración en soporte papel existen los siguientes formularios:

Declaración detallada Introducción (Modelo N-l).

Declaración detallada Expedición (Modelo N-E).

Declaración Cero-Introducción (Modelo 0-1).

Declaración Cero-Expedición (Modelo O-E).

Los obligados estadísticos cuyo volumen de comercio intracomunitario en

introducción o expedición hayan superado la cifra de seis millones de euros durante

el ejercicio anterior, o en el momento que superen esta cifra a lo largo del ejercicio actual, facilitarán su declaración INTRASTAT obligatoriamente por vía telemática.

Cuando el volumen de comercio intracomunitario (introducciones o expediciones)

ha sido inferior a 96.162 euros anuales, el operador económico está exento de

presentar declaración INTRASTAT. Dicha información quedará recogida al presentar la declaración recapitulativa exigida a los efectos del IVA intracomunitario.

Período de referencia

Como regla general, para el sistema INTRASTAT se considerará como período de

referencia el mes natural en el transcurso del cual se produce la entrada o salida de las mercancías en territorio español.

Para las declaraciones presentadas de conformidad con el citado Reglamento, el

período de referencia coincidirá con el año natural en que se haya producido la entrada o salida de las mercancías del territorio español.

Aduanas e impuestos 33

El obligado estadístico podrá delegar en un representante llamado "tercer

declarante". El lugar de presentación será la oficina respectiva que corresponda al

domicilio del obligado: OPI (Oficina Provincial de INTRASTAT) u OLI (Oficina Local de INTRASTAT).

La presentación de la información es mensual para aquéllos que tengan esa

obligación y lo harán en los ocho primeros días hábiles del mes siguiente al que se

refiere la información.

Plazos de presentación

Se establecen los siguientes plazos de presentación de declaraciones:

La declaración mensual recapitulativa deberá presentarse dentro de los doce

primeros días naturales del mes siguiente al período de referencia.

En el caso de las declaraciones parciales, éstas pueden ser presentadas

durante el período de referencia pero, en todo caso, la última declaración

correspondiente a cada uno de los períodos deberá ser presentada dentro

del plazo fijado para la presentación de la declaración mensual

recapitulativa.

Las declaraciones rectificativas sólo se podrán presentar hasta el día 30 de

abril del ejercicio en curso. Con posterioridad a dicha fecha los operadores

únicamente deberán presentar aquellas declaraciones rectificativas que sean

solicitadas por la Administración como consecuencia de los procesos de

depuración que procedan.

Aduanas e impuestos 34

Derechos e impuestos

El valor en aduana sobre el que se aplican los tipos establecidos en el TARIC, nos

informan de los derechos arancelarios ad valorem que se deberán satisfacer en una importación.

Así pues, los derechos e impuestos que gravan a una importación se calculan sobre el precio de la mercancía a la entrada en el país.

A continuación vamos a desglosar los diferentes derechos que gravan la

importación en la UE:

1. Derechos arancelarios

2. Derechos arancelarios en razón de contingentes

3. Derechos antidumping y antisubvención

4. Exacciones reguladoras agropecuarias

5. El IVA

6. Impuestos especiales (Alcoholes, hidrocarburos y tabaco)

1. DERECHOS ARANCELARIOS

Están en función de la mercancía y su país de origen. Respecto a ellos las

instituciones comunitarias lo van modificando periódicamente (ala baja),

pudiendo dividirse en:

Derechos ad valorem

Gravan la mercancía en función de su precio (precio CIF aduana

comunitaria de entrada) y se expresan como porcentaje de dicho valor. Varían en función de los precios de las mercancías importadas.

Derechos específicos

Se imponen en función de determinados atributos físicos de la

mercancía tarifada (peso, volumen, etc.) que reciben el nombre de

unidades de adeudo. Ejemplo: la importación de plomo procedente de

EEUU el TARIC pude fijar un derecho especifico de un euro por Kg. de plomo (Kg.= unidad de adeudo)

Necesitan ser revisados continuamente, dado que si no siguen los

precios de las mercancías, pierden su eficacia recaudatoria y

proteccionista.

Lección 7

La importac ión

Aduanas e impuestos 35

Derechos compuestos

En este caso el derecho ad valorem viene acompañado por uno

especifico mínimo o máximo, o se aplica uno u otro, el de mayor cuantía.

Ejemplo: En las importaciones de ceniceros de Corea del Sur, el

TARIC podría fijar un derecho ad valoren del 10% (a calcular sobre el

precio de los ceniceros importados) con un mínimo especifico de 1

euro por cenicero. Si se importan 50.000 ceniceros con un precio de 250.000 euros deberíamos realizar el siguiente calculo:

250.000 x 10% = 25.000 euros (según derecho ad valorem)

50.000 x 1 euro = 50.000 euros (según derechos específicos mínimos)

El importador deberá pagar 50.000 euros en concepto de derechos

arancelarios (dado que los derechos mínimos resultan ser mas altos

de que los derechos ad valorem y tenían la consideración de mínimo a pagar en concepto de aranceles)

Derechos mixtos

Acumulación de un derecho ad valoren y un derecho especifico.

Cuando realizamos el calculo de los derechos arancelarios a pagar , se suman los dos derechos.

2. Derechos arancelarios en razón de contingentes.

Los contingentes arancelarios (rebajas arancelarias temporales) hacen

referencia a unas determinadas cantidades de mercancía de importación

en la UE, que durante un cierto periodo de tiempo, están total o parcialmente exentas del pago de los derechos arancelarios.

Estos contingentes son establecidos por la comisión europea y publicados

en el doce (Diario Oficial de la UE).En el TARIC las contingencias se

detallan con una letra R (situada junto a los derechos a pagar) y también indica el DOCE (Diario Oficial de la UE) donde están regulados.

Cuando se abre un contingente, los importadores comunitarios solicitaran

una Licencia de Importación (asignación de contingente) que les permitirá la importación de la mercancía con la rebaja arancelaria.

También podemos hablar de los Cupos de Importación (limitaciones

cuantitativas), que se definen como cantidades máximas a importar de

determinadas mercancías procedentes de determinados países y por un

tiempo determinado. A estas cantidades les serán de aplicación el tipo arancelario correspondiente.

En resumen, los contingentes expresan rebajas arancelarias temporales

sobre determinadas mercancías de determinados países, los cupos

Aduanas e impuestos 36

suponen limitaciones cuantitativas a la importación de determinadas

mercancías de determinados países, que no afectan a los derechos arancelarios a pagar

3. Derechos antidumping y antisubvención

Estos derechos de importación, normalmente ad valorem, deben pagarse

de forma adicional a los derechos arancelarios habituales y están reflejados en el TARIC junto con estos.

Se denomina dumping de vendedores a la práctica de fijar a una misma

mercancía un precio para el mercado domestico y otro mas bajo para el internacional.

Sus causas:

1. POLÍTICAS: CONQUISTAR NUEVOS MERCADOS O CONSERVAR LOS VIEJOS,

IMPIDIENDO LA COMPETENCIA DE OTROS VENDEDORES.

2. COMERCIALES: DESPRENDERSE DE IMPORTANTES EXCEDENTES.

Tanto el dumping de vendedores como las subvenciones a la exportación

atentan a la libre competencia a nivel mundial y están prohibidas por la normas que regulan el comercio internacional.

La UE establece estos derechos en función de:

Que tanto el dumping como las subvenciones a la exportación

atenten contra la libre competencia.

Que alguien lo denuncie y lo pruebe ante la comisión.

Que la Comisión lo investigue y compruebe la veracidad de las

acusaciones o pruebas.

4. Exacciones reguladoras agrícolas.

Están reflejadas en el TARIC junto con los derechos arancelarios, son un

mecanismo de protección para los productores agrícolas y ganaderos de la UE.

Busca igualar los precios de las mercancías agropecuarias

extracomunitaria con las de la UE. Su objetivo es fijar un precio mínimo

(umbral) a satisfacer en las importaciones de productos extracomunitarios.

5. Impuestos especiales.

El TARIC nos indica en la misma columna donde recoge el IVA, las

mercancías que están sometidas a impuestos especiales y el derecho ad valorem (%) o derecho específico correspondiente.

Aduanas e impuestos 37

Las mercancías sujetas son: las bebidas alcohólicas, tabaco elaborado,

gasolina y gasóleo.

Estos impuestos tienen un carácter adicional al IVA, se han de pagar

además del IVA y no en sustitución de éste., a lo que hay que añadir, los

derechos arancelarios a la importación antes de retirar las mercancías de la aduana donde están situadas.

Al igual que el IVA, los tipos (%) y las cantidades específicas a pagar en

concepto de impuestos especiales son muy distintos según los países.

6. IVA

Este apartado lo desarrollaremos en el capitulo 3 El IVA en el Comercio

Internacional.

Aduanas e impuestos 38

En este capitulo estudiaremos los diferentes regimenes de IVA en las operaciones

de comercio exterior.

Al finalizar el estudio de estas lecciones serás capaz de:

Conocer la operativa de cada régimen de IVA.

Identificar los diferentes modelos que hay que cumplimentar para las

obligaciones fiscales.

Comprender la aplicación del IVA cuando se realizan operaciones con

terceros países.

Capitu lo 3

E l IVA en e l Comerc io Internac ional

Aduanas e impuestos 39

El 1 de enero de 1993 nace el Mercado Único Europeo, momento en el que

abolieron las fronteras fiscales entre los Estados miembros y como resultado, se

suprimieron los controles que se efectuaban en frontera, en cumplimiento del principio de la libre circulación de bienes y mercancías.

Las operaciones entre países miembros pasan a configurarse como las que se

producen en las operaciones internas de un país. No se habla ya de importación y exportación entre dos piases miembros del Mercado Único Europeo.

El primer proyecto de creación del mercado interior europeo establece el principio

de la tributación en origen, que supone, siguiendo el mecanismo tradicional de

liquidación del IVA, que la operación tributa con repercusión e ingreso en el Estado

en que se realiza, siendo, como es lógico, deducible la cuota soportada en el Estado de destino.

En el proceso de implantación de este régimen se producen dificultades:

Por las diferencias de los tipos de cambio de las monedas,

Por la ausencia de un Banco Central Europeo que controlara las

compensaciones, a efectos de devolución de cuotas repercutidas entre el

Estado vendedor y el comprador,

Por el deficiente grado de armonización en materia de tipos impositivos.

Por ello, las Directivas comunitarias previeron el establecimiento de un Régimen

Transitorio del IVA para la primera fase del mercado interior que debía finalizar el

31 de diciembre de 1996. Plazo que ha sido sobrepasado siguiendo en vigor el

régimen transitorio.

NOTA:

“Las entregas intracomunitarias de bienes estarán exentas en origen,

mientras que la correlativa adquisición estará gravada en el país de

destino, siempre que las citadas operaciones tengan lugar entre empresarios”.

En sentido contrario, si el adquirente no goza de la condición de empresario, tal y

como éste es definido por el artículo 7 de la Ley 37/92 reguladora del IVA (en

adelante LIVA), la entrega estará gravada y no exenta en origen, y la adquisición en destino no estará sujeta.

Lección 1

E l IVA en e l Comerc io Exter ior

Aduanas e impuestos 40

Entre Empresarios: Exentas en origen

Gravada en destino

Comprador no empresario Gravada y no exenta en origen

No sujeta en destino

Hecho imponible

Los elementos constitutivos de la adquisición comunitaria son:

Una entrega de bienes “mercancías”; los servicios no están recogidos,

aunque más adelante se tratará su específica tributación.

Supone la adquisición del poder de disposición, es decir, la propiedad del

bien.

Las operaciones han de realizarse a título oneroso.

Para que exista adquisición intracomunitaria gravada en España habrá de

producirse, en principio, un transporte intracomunitario que tenga como

punto de llegada el territorio de aplicación del impuesto español. Deben

considerarse realizadas en el territorio de aplicación del impuesto las

adquisiciones intracomunitarias en las que el adquirente haya comunicado al

vendedor un número de identificación a efectos del IVA atribuido por la

Administración española.

El adquirente debe ser empresario o profesional, o bien una persona jurídica

que no actúe como tal, siempre que el vendedor sea empresario o

profesional.

Base imponible, tipos y sujeto pasivo

La base imponible estará constituida, por el importe de la contraprestación a

satisfacer por el adquirente.

En los supuestos en que el adquirente y el que realiza la entrega sean una misma

persona, aunque sus establecimientos estén situados en distintos Estados

miembros, las reglas de determinación de la base imponible serán aquéllas que

rigen para el autoconsumo interno (Art. 79.3), puesto que no existe dualidad

personal entre expedidor y destinatario de los bienes transportados.

Aduanas e impuestos 41

En los supuestos de recepción de una ejecución de obra intracomunitaria, la base

imponible será la contraprestación de los trabajos de reparación, transformación,

adaptación y demás realizados por encargo o, lo que es lo mismo, el valor añadido aportado por el que realiza la obra.

Los tipos serán los mismos que en el IVA interior.

El sujeto pasivo siempre será el adquirente de los bienes. El Art. 71 del LIVA

distingue dos clases de sujetos pasivos:

El destinatario de unos bienes objeto de transporte intracomunitario que

tenga como lugar de llegada algún punto del territorio de aplicación del

impuesto.

El destinatario del transporte intracomunitario que haya facilitado al

vendedor un número de identificación atribuido por la Administración

española a efectos del IVA, aunque los bienes no hayan llegado a España y

sí a otro Estado miembro donde la operación no haya sido gravada.

Operativa

La operativa del IVA en una adquisición intracomunitaria contiene los siguientes

pasos:

La empresa española ha obtenido el NIF intracomunitario con anterioridad a

la operación, dándose de alta en el Registro de Operadores

Intracomunitarios a tenor de lo dispuesto en el Orden del Ministerio de

Hacienda 2567/2003 Apdo. 7°, aunque la AEAT tiene obligación de incluir de

oficio en el Registro de Operadores Intracomunitarios a los sujetos pasivos

del IVA que en los doce meses anteriores hayan realizado entregas o

adquisiciones intracomunitarias de bienes sujetas a este tributo. Una vez

dada de alta, se lo comunica a su proveedor comunitario.

Quienes realicen operaciones intracomunitarias pueden comprobar el NIF-

IVA de sus clientes o proveedores en las Administraciones o delegaciones de

la AEAT o consultar el correspondiente certificado en la página Web de la

AEAT (www.aeat.es).

Aduanas e impuestos 42

IVA DE ADQUISICIONES INTRACOMUNITARIAS

El proveedor comunitario emite una factura por valor del importe de la

operación, sin IVA.

La empresa española recibe la mercancía y debe ahora repercutirse el IVA

como sujeto pasivo.

Desde el 1 de enero de 2004 se ha suprimido el requisito de la autofactura

por el adquirente, lo que supone que basta con la materialización del

oportuno asiento contable y la repercusión y soporte del IVA en el

documento de declaración correspondiente.

El IVA en la prestación de servicios intracomunitarios

Los servicios no están regulados específicamente en su vertiente intracomunitaria.

Tan sólo el apartado 2° del artículo 70 de la LIVA hace mención a la regulación de los servicios.

Para una serie de servicios legalmente determinados, se invierte la regla y la

tributación es en origen y, así, se consideran prestados en España sólo si el

destinatario de los mismos es empresario o profesional y tiene en el

establecimiento de aplicación del impuesto, la sede de su actividad económica o un establecimiento permanente o, en su defecto, su domicilio.

La localización de estos servicios en destino tiene como consecuencia la llamada

"inversión del sujeto pasivo", pues será el destinatario de los mismos quien estará

obligado a autoliquidarse el impuesto para, posteriormente, deducirse las cuotas

ingresadas.

PROVEEDOR EMPRESARIO ALEMAN

COMUNICA NIF

COMUNITARIO

EMISIÓN DE LA FACTURA

SIN IVA

AUTORREPERCUSIÓN

DEL IVA

PROVEEDOR

EMPRESARIO

ALEMAN

ADQUIRIENTE EMPRESARIO ESPAÑOL

Aduanas e impuestos 43

La inversión del sujeto pasivo supone que, además de tener que realizar una

autofactura, la repercusión del impuesto debe realizarse en el modelo de

declaración 330 ó 332, en las casillas correspondientes al régimen general (01 a

09) y la deducción correspondiente en las casillas 22 y 23, como IVA deducible por

cuotas soportadas en operaciones interiores. Los servicios, por tanto, tributan como

operaciones interiores y la regla permite la declaración y deducción en la misma operación.

Los servicios, al no considerarse adquisiciones intracomunitarias, no deben figurar en el INTRASTAT.

Los servicios a los que se aplica esta regla de inversión son los siguientes:

Cesiones y concesiones de derechos de autor.

Cesión o concesión de fondos de comercio.

Servicios de publicidad.

Servicios profesionales de asesoramiento y similares.

El tratamiento de datos por procedimientos informáticos.

El suministro de información (cesión de bases de datos).

Operaciones de seguro que no gocen de exención.

La gestión de empresas.

Las cesiones de los servicios de personas físicas.

El doblaje de películas.

Los arrendamientos de bienes muebles corporales, con excepción de los

medios de transporte y los contenedores.

En cuanto a la regla de localización de la sede del destinatario del servicio, el

artículo 70 dispone que si los servicios anteriores se prestan entre empresarios o

profesionales establecidos en la CEE, la tributación será en la sede del destinatario

del servicio, y no tributarán en España estos servicios cuando se presten por

empresario o profesional establecido en España y el destinatario sea empresario o particular residente fuera del territorio de la CEE.

Aduanas e impuestos 44

Introducción

El artículo 18 de la LIVA define la importación como "la entrada física de bienes en

el territorio de aplicación del impuesto"; así pues, las importaciones sólo pueden

ser de bienes, no de servicios, y, por otra parte, es intranscendente el fin a que se destinen los bienes importados.

Los bienes no han de ser comunitarios, es decir, originarios de la UE, ni tampoco

"comunitarizados", por haber sido despachados a libre practica en otro Estado miembro mediante el pago de los correspondientes derechos de importación.

Importación será, por tanto, la entrada en el interior del país de un bien procedente

de un territorio tercero o de un bien procedente de territorios comunitarios

incluidos en la Unión Aduanera pero excluidos del IVA comunitario -por ejemplo, en

el caso de España, las Islas Canarias que se encuentran en la Unión Aduanera pero

excluidas del territorio de aplicación del IVA-. En el caso de Ceuta y Melilla, no se

encuentran incluidos en la Unión Aduanera ni tampoco en el territorio de aplicación

del IVA

En el resto de los países de la UE, los territorios con un régimen especial son:

Francia: los territorios de ultramar se encuentran en la Unión Aduanera pero

excluidos del territorio de aplicación del IVA. El Principado de Mónaco no

forma parte de la Unión Aduanera ni del territorio de aplicación del IVA.

Alemania: la Isla de Helgoland y el territorio de Busingen no se encuentran

incluidos en la Unión Aduanera ni tampoco en el territorio de aplicación del

IVA.

Italia: Livigno, Campione de Italia y la orilla del Lago Lugano no se

encuentran incluidos en la Unión Aduanera ni tampoco en el territorio de

aplicación del IVA.

Reino Unido: la Isla de Man no se encuentra incluida en la Unión Aduanera

ni tampoco en el territorio de aplicación del IVA.

Grecia: el Monte Athos se encuentra en la Unión Aduanera pero está

excluido del territorio de aplicación del IVA.

Hecho imponible

En los países de la UE existen áreas exentas en las cuales los bienes pueden entrar

sin satisfacer ni los derechos de importación ni el IVA. Estas áreas, así como

diversos regímenes de suspensión de los derechos de importación, están recogidas

en los artículos 23 y 24 de la LIVA. En estos casos, la importación se producirá

Lección 2

E l IVA en las operac iones con terceros países

Aduanas e impuestos 45

cuando los bienes situados en esas áreas exentas o vinculados a esos regímenes

suspensivos abandonen dichas áreas o se desvinculen de esos regímenes.

Existen, además, operaciones en las que sin ser importaciones en sentido estricto,

si no se cumplen determinadas condiciones, sí se produce el hecho imponible de la

importación que viene recogido en el artículo 19 de la LIVA. Por ejemplo, las

importaciones de piezas de repuesto para buques que realicen navegación marítima

internacional están exentas de IVA, pero si ese buque se destinara a la navegación

entre puertos comunitarios, esas piezas de repuesto importadas con exención

deberían pagar los derechos de importación.

Importaciones por un Estado miembro distinto del Estado de

entrada

Son aquellos casos en que la importación de los bienes se produce por un Estado

miembro pero el destino final de dichos bienes es otro Estado miembro distinto del de entrada. Se producen dos situaciones:

En el caso de que los bienes lleguen a la UE al amparo del régimen de

tránsito comunitario externo T-1, se considera que la importación se realiza

en el Estado miembro donde se ultime el tránsito.

En el caso de que los bienes no lleguen al amparo de dicho régimen de

tránsito, la importación a libre práctica se produce en el Estado miembro de

entrada y el envío al Estado miembro de destino se realiza a través de una

operación intracomunitaria de entrega exenta y adquisición sujeta.

Base imponible, tipos y sujeto pasivo

La base imponible de las importaciones viene recogida en el articulo 83 de la LIVA y

está constituida por el valor en aduana de los productos importados determinado

de acuerdo al código de valoración GATT recogido en el Código aduanero

comunitario, arts. 29 a 32, y definido en su procedimiento principal como el valor

de transacción que es "el precio efectivamente pagado o por pagar de las

mercancías importadas (normalmente el precio de factura) pactado entre vendedor y comprador".

A este valor hay que añadir ciertos gastos accesorios, entre otros:

Comisiones de venta.

Coste de envases y embalajes.

Gastos de transporte, carga y seguro hasta el lugar de entrada de la

mercancía en territorio aduanero comunitario.

Cánones y derechos de licencia que el comprador esté obligado a pagar

como condición de la venta de la mercancía importada.

Valor de los bienes y servicios facilitados gratuitamente o a precio reducido

por el comprador al vendedor para integrarse en los productos objeto de

importación.

Aduanas e impuestos 46

Participaciones en el precio de reventa, cesión o utilización de los bienes

importados, que se reconozca o revierta en favor del vendedor.

Una vez determinado el valor en aduana por el método que proceda para la

determinación de la base imponible del IVA en las importaciones, se han de añadir al mismo los siguientes conceptos, en cuanto no estén comprendidos ya en aquél:

Los impuestos, derechos, exacciones y demás gravámenes. Entre éstos se

han de incluir: los derechos arancelarios, los impuestos especiales

devengados a la importación, las exacciones reguladoras agrícolas y demás

gravámenes a la importación previstos en la política agrícola común y

cualquier otro gravamen que se devengue con motivo de la importación.

Los gastos accesorios, como las comisiones, gastos de embalaje, transporte

y seguro que se produzcan hasta el primer lugar de destino en la UE. Se

entenderá por primer lugar de destino, el que figure en la carta de porte o

en cualquier otro documento que ampare la entrada de los bienes en la UE.

De no existir esta indicación, se considerará que el primer lugar de destino

es aquél en que se produzca la primera desagregación de los bienes en el

interior de la UE.

Los tipos impositivos en las importaciones serán los mismos que para el IVA interior

y el IVA de las operaciones intracomunitarias.

Con carácter general se dispone que: serán sujetos pasivos del impuesto quienes

realicen las importaciones, sin excepción alguna. En consecuencia, el importador es

siempre sujeto pasivo con independencia de su condición de empresario o no y del

fin a que se destinen los bienes importados, sea al consumo particular o para una actividad económica.

Siempre que cumplan, en cada caso, los requisitos previstos en la legislación

aduanera, se considerarán importadores los siguientes:

Los destinatarios de los bienes importados, sean adquirentes -cesionarios o

propietarios de los mismos- o bien consignatarios que actúen en nombre