unidad 16 - universidad américa...

TRANSCRIPT

Unidad 16

• Sistema de acumulación de costos de pedidos uórdenes especiales.

SISTEMA DE ACUMULACIÓN DE COSTOS DEPEDIDOS U ÓRDENES ESPECIALES.

OBJETIVO GENERAL

Capacitar al estudiante para comprender y analizar el sistema de acumulación decostos por pedidos u órdenes especiales, principalmente en lo referente alregistro, determinación de costos, así como los informes que son generados parafacilitar la planeación y el control de este sistema de acumulación de costos.

Al terminar de estudiar esta sección, el alumno deberá ser capaz de:

OEA 1) Explicar los tres sistemas que existen para la acumulación decostos.

OEA 2) Exponer mediante un ejemplo todo el flujo de información queincluye el sistema de costos por órdenes.

OEA 3) Calcular, por medio de un ejemplo, el costo de un pedido especialcuyo tiempo de producción dura más que un periodo contable.

OEA 4) Calcular mediante un ejemplo el costo de un pedido especial cuyotiempo de producción dura menos que un periodo contable.

OEA 5) Enunciar 10 empresas en que por naturaleza, el mejor sistema decostear es el de pedidos de órdenes especiales.

OEA 6) Explique dos herramientas administrativas que pueden utilizarsepara ejercer el control de este sistema de acumulación de costos.

INTRODUCCIÓN

Los sistemas de contabilidad de costos pueden clasificarse de las siguientesmaneras:

Según el sistema para acumular costos:Sistema de costos por órdenes de trabajoSistema de costos por proceso de fabricaciónSistema combinado

Según la naturaleza de los costos:Sistema de costos real, histórico, incurridoSistema de costos predeterminadoSistema de costos estimado o normalSistema de costos estándar

El sistema de costos que debería aplicarse, sea por órdenes de trabajo, porprocesos, o una combinación de ambos, depende de la naturaleza de lasactividades de producción de la compañía. Como se ha sugerido anteriormente, ladiferencia fundamental entre un sistema de órdenes de trabajo y un sistema decostos por procesos radica en la importancia que se le asigna a la clasificación yacumulación inicial de los costos de producción.

El sistema de costos de órdenes de trabajo hace hincapié en laacumulación y asignación de los costos a los trabajos o conjuntos de productos.Cada trabajo representa distintas especificaciones de fabricación. El sistema decostos por procesos que se relaciona con productos uniformes, destaca laacumulación de los costos de producción para un periodo especifico, pordepartamentos, procesos, o centros de costos a través de los cuales circula elproducto.

Bajo un sistema de costos por órdenes de trabajo, los costos se identificandirectamente con cada trabajo. Bajo un sistema de procesos, después que loscostos se han cargado a los departamentos de producción, se asignan a losproductos fabricados. No se hace ningún esfuerzo en un sistema de procesos paraaveriguar el costo especifico de cada unidad separada de producción. Más bien,los costos de productos que se obtienen son costos promedio que se han idoacumulando de departamento en departamento.

Un fabricante de camisas no tendrá interés en el costo de la camisa númerocien o número mil producida, sino más bien en el costo promedio de undeterminado estilo, durante un determinado periodo y de las distintas operacionesrealizadas. Por otra parte. el costo específico de cada trabajo es informaciónesencial para la gerencia de un taller de reparaciones de automóviles. El costo deltrabajo es una base para hacer una comparación con el precio de venta y sirvecomo referencia para las futuras cotizaciones de precios en trabajos similares.

El sistema de contabilidad de costos de una determinada compañía puedeincluir las características tanto del sistema de costos por órdenes de trabajo comoel sistema de costos por procesos. Por ejemplo, un sistema de órdenes de trabajopuede utilizarse en el taller de máquinas de una compañía que fabrica productosestándar. Los costos se acumularían por trabajos según los realizados en el tallerde máquinas para otros departamentos.

Las características del sistema de órdenes de trabajo también puedenaplicarse por empresas que primero ensamblan las piezas para hacer un productoque luego se procesa en uno o más departamentos o procesos de acabado. Laproducción en la operación de ensamblado puede dividirse en conjuntos o trabajosa los cuales se les asignan los costos adicionales a medida que los trabajos pasanpor los procesos de acabado. En la operación de ensamblado los costos seasignan a los trabajos; en el proceso de acabado. los costos se asignan primerolos procesos o centros de costo y luego a los trabajos según se van realizando.

Un sistema de costos predeterminado o un sistema de costos reales, o unamezcla de ambos como costos de materiales reales y mano de obra directa ocostos indirectos de fabricación predeterminados, pueden combinarse ya sea conun sistema de procesos o con un sistema de costos por órdenes de trabajo. Loscostos estimados, en particular se utilizan mucho en el costeo de las órdenes de

trabajo especialmente cuando los trabajos abarcan períodos de tiempoprolongados y comprenden muchos artículos. La razón para ello se explicará másadelante.

El sistema de contabilidad de costos por órdenes de trabajo es especialmenteapropiado cuando la producción consiste en trabajos o procesos especiales, másque cuando los productos son uniformes y el patrón de producción es repetitivo ocontinuo. Los ejemplos de este tipo de actividad incluyen diseños de ingeniería,construcción de edificios, películas cinematográficas, talleres de reparaciones ytrabajos de imprenta sobre pedido. También se emplea el sistema de órdenes detrabajo cuando el tiempo requerido para fabricar una unidad de producto esrelativamente largo y cuando el precio de venta depende estrechamente del costode la producción, como por ejemplo, la producción de vinos, quesos y seda cruda.El sistema de costos por órdenes de trabajo también se encuentra en compañíasque producen diversos productos, tales como tuercas y tornillos cuando laproducción se programa por trabajos.

Cuando virtualmente cada trabajo producido es algo distinto del anterior, esrazonable suponer que los costos de producción de cada trabajo también serándistintos y que estos costos pueden y deben acumularse por separado. Los costosque pueden identificarse con un determinado trabajo, como por ejemplo los demateriales de mano de obra, se cargan directamente a ese trabajo tan prontocomo se les identifica. Los costos que no están directamente relacionados conningún trabajo en particular se asignan a todos los trabajos sobre alguna base deprorrateo.

La mayoría de los costos indirectos de fabricación están dentro de la últimacategoría aunque algunos, como los del tiempo de preparación de maquinas,primas por sobretiempo y diseños de ingeniería, frecuentemente se cargan enforma directa a los trabajos aplicables. Las tasas de costos indirectospredeterminadas son particularmente útiles para el costeo de las órdenes detrabajo. Puesto que los costos indirectos reales no pueden determinarse sinohasta el fin del mes o del año, los costos del trabajo no pueden conocerseinmediatamente después de su terminación si no se recurre a las tasas de costosindirectos. Estas tasas también le ofrecen a la gerencia una base para estimar loscostos y las cotizaciones de precios.

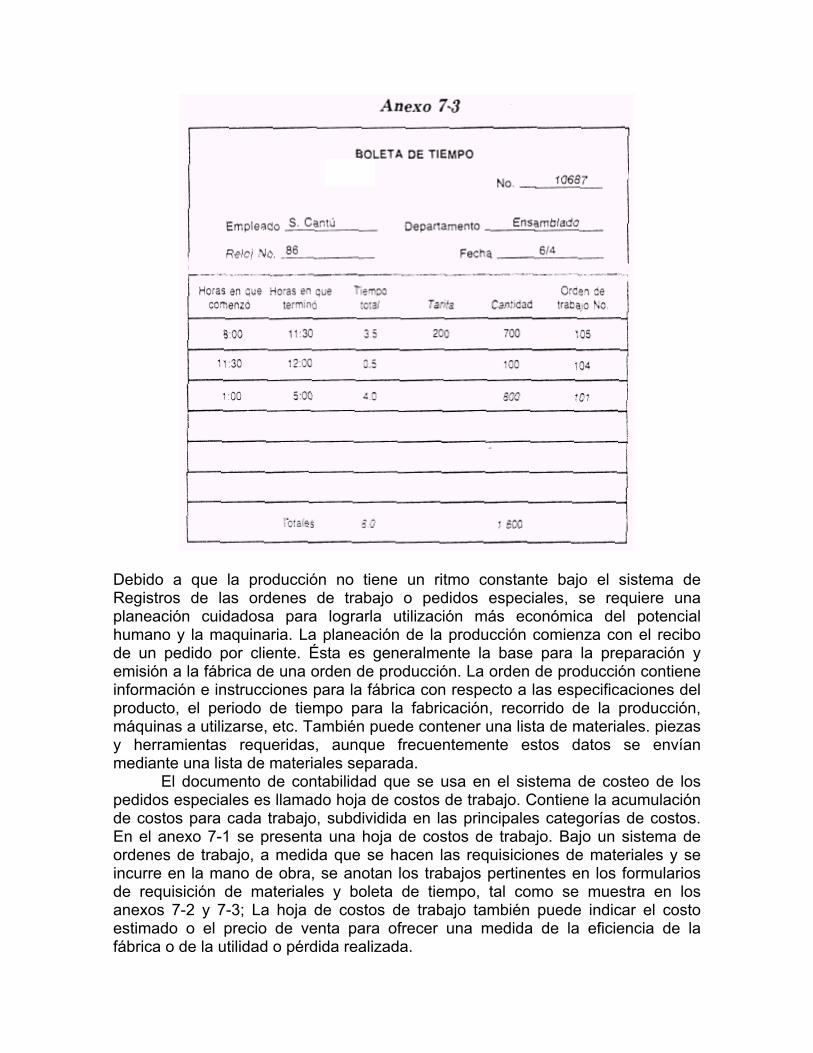

Debido a que la producción no tiene un ritmo constante bajo el sistema deRegistros de las ordenes de trabajo o pedidos especiales, se requiere unaplaneación cuidadosa para lograrla utilización más económica del potencialhumano y la maquinaria. La planeación de la producción comienza con el recibode un pedido por cliente. Ésta es generalmente la base para la preparación yemisión a la fábrica de una orden de producción. La orden de producción contieneinformación e instrucciones para la fábrica con respecto a las especificaciones delproducto, el periodo de tiempo para la fabricación, recorrido de la producción,máquinas a utilizarse, etc. También puede contener una lista de materiales. piezasy herramientas requeridas, aunque frecuentemente estos datos se envíanmediante una lista de materiales separada.

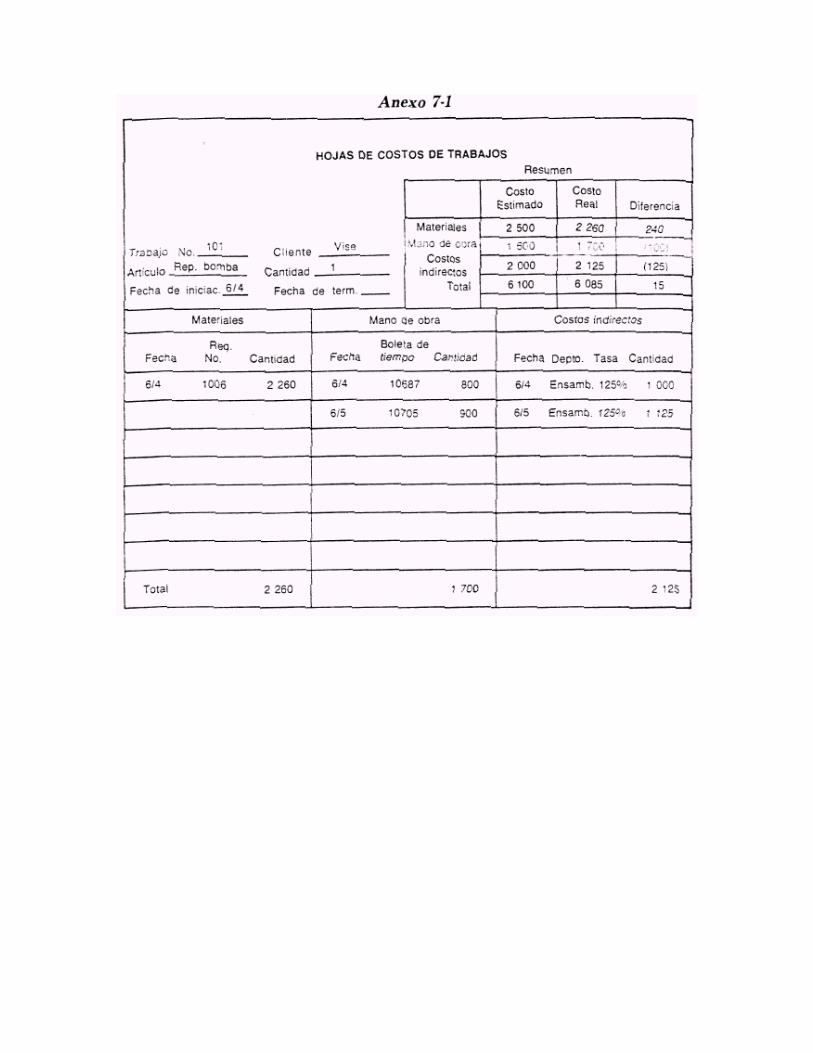

El documento de contabilidad que se usa en el sistema de costeo de lospedidos especiales es llamado hoja de costos de trabajo. Contiene la acumulaciónde costos para cada trabajo, subdividida en las principales categorías de costos.En el anexo 7-1 se presenta una hoja de costos de trabajo. Bajo un sistema deordenes de trabajo, a medida que se hacen las requisiciones de materiales y seincurre en la mano de obra, se anotan los trabajos pertinentes en los formulariosde requisición de materiales y boleta de tiempo, tal como se muestra en losanexos 7-2 y 7-3; La hoja de costos de trabajo también puede indicar el costoestimado o el precio de venta para ofrecer una medida de la eficiencia de lafábrica o de la utilidad o pérdida realizada.

Las hojas de costo de los trabajos constituyen un mayor auxiliar para la cuenta detrabajos en proceso. En cualquier momento, el saldo en esta cuenta es igual a lossaldos sumados de las hojas de costos de trabajos. Cuando se termina un trabajo.el costo se totaliza en la hoja de costos y se usa como base para trasladar el costode la orden a Productos terminados o Costo de ventas.

Estimaciones de costos para licitar o proponer trabajos

Las estimaciones de costos para licitar trabajos o proyectos que se otorgan sobrebase de licitación competitiva, pueden efectuarse mediante un análisis de laexperiencia de costos de la compañía con trabajos o proyectos identicos osimilares realizados anteriormente. La experiencia pasada debe por su,modificarse para tomar en cuenta los cambios ocurridos en los costos y tambiénlas futuras tendencias de los costos.

Cuando la empresa no tiene experiencia previa con un determinado tipo deproyecto, la síntesis de una estimación de costos para un contrato puede requeriruna considerable cantidad de estudio. En tales casos, los requerimientos deproducción de un proyecto se determinan estableciendo las cantidades y tipos demateriales necesarios, las cantidades y tipos de mano de obra requerida, y lostipos de procesos u operaciones requeridas. El costo de los materiales y la manode obra puede estimarse tomando en cuenta las tasas y precios vigentes. Eltiempo estimado requerido en cada una de las operaciones rnultiplicado por elcosto promedio de cada uno de los procesos sirve como una estimación del costode procesamiento para el proyecto.

Ciertos tipos de costos crean un problema en la estimación de los mismos.En algunos casos debe tomarse una decisión sobre si un costo determinado debecargarse a un trabajo o proyecto específico o si debe repartirse entre varios. Eldiseño preliminar y los costos de ingeniería son un ejemplo. En algunos casos, esposible que estos costos no den como resultado la obtención del trabajo u ordenen cuyo caso deben ser absorbidos por otros trabajos. Las primas por sobretiempoy las bonificaciones por turno son otros ejemplos de costo que, aunque puedenidentificarse con determinados trabajos, podrían repartirse entre varios.

Para tomar la decisión sobre la estimación, es útil saber cuáles prácticas decosteo están utilizando los competidores que también están licitando los trabajos,información que no siempre puede obtenerse. La situación competitivafrecuentemente gobierna la decisión con respecto a la exclusión o inclusión detales costos en las estimaciones.

Estimación de costos incorporados a las cuentas.

Las estimaciones de costos pueden estar incluidasen las cuentas de unacompañía. Generalmente se sigue este procedimiento con el fin de aumentar elcontrol de los costos o para facilitar la contabilidad del flujo de costos aplicables alos trabajos terminados. Si estos costos predeterminados se basan en un buen

nivel de actuación que pueda obtenerse, se les llama costos estándar. Sirepresentan los costos reales esperados, se les llama costos estimados.

Las estimaciones de costos son particularmente útiles cuando los contratosde trabajos requieren la terminación de un determinado número de unidades deproducto y entregas durante un periodo de tiempo relativamente largo. Comoejemplo tenemos un contrato para construir 500 unidades de sonar para elgobierno federal, de las cuales deben entregarse 25 unidades cada mes. En estecaso, las unidades terminadas se acreditan a trabajos en proceso a medida que seterminan. Aunque el costo real por unidad no se conoce sino hasta que se terminatodo el contrato, los costos estimados por unidad pueden utilizarse mientras tantoa fin de liberar la cuenta de trabajos en proceso de los costos de producciónaplicables a la producción completada y entregada.

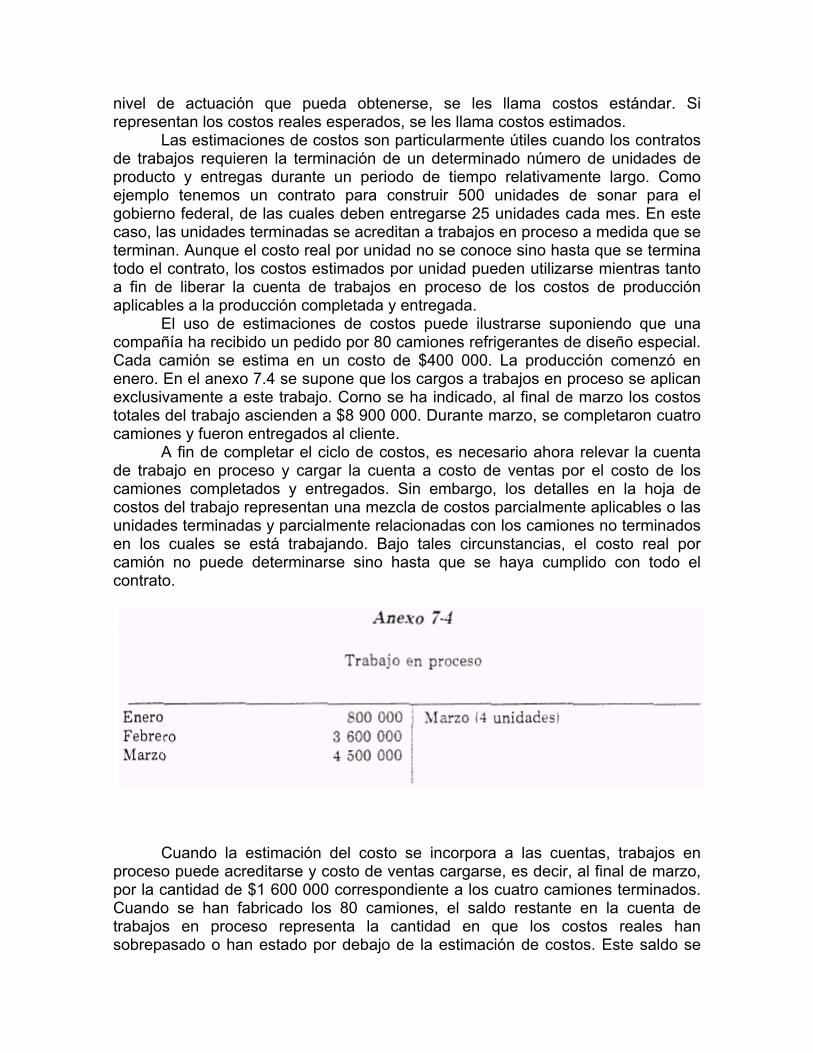

El uso de estimaciones de costos puede ilustrarse suponiendo que unacompañía ha recibido un pedido por 80 camiones refrigerantes de diseño especial.Cada camión se estima en un costo de $400 000. La producción comenzó enenero. En el anexo 7.4 se supone que los cargos a trabajos en proceso se aplicanexclusivamente a este trabajo. Corno se ha indicado, al final de marzo los costostotales del trabajo ascienden a $8 900 000. Durante marzo, se completaron cuatrocamiones y fueron entregados al cliente.

A fin de completar el ciclo de costos, es necesario ahora relevar la cuentade trabajo en proceso y cargar la cuenta a costo de ventas por el costo de loscamiones completados y entregados. Sin embargo, los detalles en la hoja decostos del trabajo representan una mezcla de costos parcialmente aplicables o lasunidades terminadas y parcialmente relacionadas con los camiones no terminadosen los cuales se está trabajando. Bajo tales circunstancias, el costo real porcamión no puede determinarse sino hasta que se haya cumplido con todo elcontrato.

Cuando la estimación del costo se incorpora a las cuentas, trabajos enproceso puede acreditarse y costo de ventas cargarse, es decir, al final de marzo,por la cantidad de $1 600 000 correspondiente a los cuatro camiones terminados.Cuando se han fabricado los 80 camiones, el saldo restante en la cuenta detrabajos en proceso representa la cantidad en que los costos reales hansobrepasado o han estado por debajo de la estimación de costos. Este saldo se

liquida contra la cuenta costo de ventas.

Los problemas del control de costos en un taller son frecuentemente máscomplejos que las empresas que utilizan el sistema de fabricación por procesos,en el que las actividades y responsabilidades pueden segregarse por centros decostos o departamentos y las operaciones tienden a ser recurrentes. En un tallerde pedidos especiales, las subdivisiones en departamentos pueden no existir oestar vagamente definidas. Más aún, cada trabajo es una entidad separada quequizás no se vuelva a repetir.

El control sobre los costos de las órdenes de trabajo tiende a centrarseen la relación existente entre las estimaciones de costos usados como base paraestablecer los precios de los trabajos y los costos reales. Aunque unacomparación entre los costos de los materiales y mano de obra reales y estimadospor trabajo sirve de base para el control del costo, los costos indirectos no puedencontrolarse en términos de trabajos específicos. El control de los costos indirectosdeben ejercerlo los jefes de departamento o los administrativos de mayor nivel.

Cuando un taller de pedidos especiales está dividido en departamentos o centrosde costos, puede prepararse un informe de control de costos tal como el queaparece en el anexo 7-5. Cuando existe este tipo de subdivisión organizativa, elefecto real sobre la utilidad estimada de las actividades departamentales puedenconocerse directamente, tal como se muestra en el anexo 7-5. (Los detalles de lavariación en el presupuesto de costos indirectos de departamento se darán porseparado).

Costos de los trabajos y periodicidad

Un proyecto de fabricación como por ejemplo una gran obra de trabajos yconstrucción, puede durar varios meses o incluso varios años. Cuando unproyecto se prolonga más allá del cierre del periodo fiscal de una empresa, esnecesario determinar ingresos periódicos de alguna manera, aun cuando elproyecto no se haya terminado todavía.

Un método para hacer esto es estimar el porcentaje de terminación delproyecto en términos de los costos en que se ha incurrido hasta la fecha conrelación a los costos totales estimados por todo el proyecto. Los ingresos puedenluego acumularse por la cantidad del porcentaje de terminación multiplicado por elprecio total del contrato. Frecuentemente se hacen "pagos parciales" al contratistaconstructor a medida que vaya cumpliendo con ciertas etapas del trabajo. Estospagos se reconocen como ingresos contra los cuales se cargan los costos deconstrucción incurridos hasta ese momento.

Supongamos, por ejemplo, que la compañía Ballantine está construyendouna obra para un contrato cuyo precio es de $27 000 000 con pagos parciales de$9 000 000 pagadores en cada etapa de un tercio de terminación. Al final delprimer año de trabajos la obra está a la mitad de su terminación y se ha incurridoen $12 000 000 de costos de un total estimado de $24 000 000 para todo elproyecto.

Al momento de hacerse el primer pago parcial, se podrían haber hecho lossiguientes asientos:

Al final del primer año de trabajo, cuando el proyecto está a medio terminar,el ingreso adicional puede acumularse, y los costos adicionales puedentransferirse de trabajos en proceso a la cuenta costo de producción terminada, talcomo sigue:

Los ingresos basados en pagos parciales ascienden a $1 000 000. Si seacumujan ingresos y costos adicionales para reflejar el porcentaje de terminación,las utillidades ascenderían a$1 500 000. Al informar sobre las utilidades en dichocaso, es mejor indicar la base que se ha tomado.

EJEMPLO DE LOS COSTOS DE LAS ÓRDENES DE TRABAJO

La compañía Sol, S.A. construye piscinas según los gustos especiales de susclientes. Las piscinas pueden ser circulares, cuadradas, en forma de riñón,rectangulares o cualquier otro diseño particular. Los materiales que generalmenteemplea la compañía Sol para la construcción de las piscinas son:

1. Cemento y arena (para el concreto)2. Trampolines3. Escaleras para la piscina4. Varillas de acero (para reforzar el concreto).5. Aparato filtrador6. Desagûe y tubería conectados al aparato filtrador7. Calentador para la piscina

La compañía Sol tiene un subcontrató con la compañía de Excavaciones, S.A.sobre una base de horas para hacer los trabajos de excavación para la piscinamediante la utilización de equipo mecánico. La compañía Sol utiliza a sus propiosempleados para poner los toques finales en la excavación empleando palas.

Después que se ha hecho la excavación, se instalan moldes en los lados de laexcavación, que sirven para vaciar el concreto. Antes de echar el concreto seinstalan el desagûe y las tuberías que van a los filtros y el calentador. El equiponecesario (aparte de la excavación) es de propiedad de la compañía y consta deuna mezcladora de cemento. moldes para los lados de concreto, un camión paratransportar el equipo desde la oficina de la compañía y el depósito dealmacenamiento, un automóvil para uso del vendedor y varias herramientasincluyendo palas.

Cuando los moldes están colocados alrededor de los bordes de la piscina seforma el concreto con la arena, cemento y agua, y se vierte dentro de los moldes.El piso de la piscina también se hace de concreto.

Cuando el concreto de los bordes y el piso está firme, se quitan los moldes yse hacen los trabajos de acabado para que el concreto quede parejo. El últimopaso es la instalación del filtro y del calentador, y el mezclado y vaciado del

concreto para los alrededores de la piscina.

La compañía Sol mantiene una oficina y también un depósito dealmacenamiento en el mismo edificio, que es alquilado. La oficina ocupaaproximadamente una cuarta parte del edificio. En el depósito mantiene uninventario de cemento, varillas de acero para refuerzos, trampolines, escaleras,desagües, aparatos filtradores, calentadores y tubería. Además, herramientas, lamezcladora de cemento, los moldes, el camión y el automóvil se guardan en esemismo sitio.

La compañía emplea a tres hombres y un capataz para los trabajos deconstrucción de las piscinas, más un vendedor y una secretaria, que tambiénhacen los trabajos de contabilidad. El vendedor es a la vez gerente. El sistema decuentas fue díseñado por una compañía de contadores que también hace lostrabajos de contabilidad de fin de año para la compañía, tales como declaracionesde impuestos y estados financieros.

La compañía no realiza trabajos de construcción durante noviembre, diciembrey enero. Los obreros de producción son relevados por la compañía durante estosmeses y se dedican a otros trabajos estacionarios durante dos de los tres mesesde invierno. El vendedor continúa trabajando durante los meses de inactividad,asegurando contratos para la siguiente estación. La secretaria trabaja todo el añoa excepción de dos semanas en diciembre.El ejemplo que sigue ilustra las actividades de dos meses a partir del 1 de enero.Al comienzo del año, la compañía Sol tenía un balance general tal como semuestra en el anexo 7-6.

Durante el mes de enero se realizan las siguientes actividades:

Las cuentas no se cerraron al terminar el mes de enero por que no habíaactividad de ventas, pero se hicieron los siguientes asientos de ajuste:

En febrero comenzaron los trabajos de construcción de la estación. Seprogramaron seis piscinas para comenzar a construir en ese mes. Se consideraque cada piscina es un trabajo separado, y se emplea un sistema de contabilidadde costos por órdenes de trabajo. Cada trabajo de la estación se numero,comenzando con el 101. La secretaria mantiene una hoja de costos para cadatrabajo y registra los costos periódicamente. Los costos se cargan a cada trabajotan pronto como se conocen. Los materiales sacados del almacén se anotan en lahoja de requisición de materiales en el almacén. La secretaria las reúne al final decada día y asienta los cargos en las hojas de costos de los trabajos.

A los trabajadores de construcción se les paga sobre una base de horas ygeneralmente trabajan 40 horas a la semana, excepto en los períodos de muchaurgencia. El capataz mantiene boletas de tiempo, que son registros del tiempotrabajado cada día por cada obrero en cada trabajo, y se las pasa a la secretaria alfinal de cada día. Los costos de mano de obra se cargan a las hojas de costos delos trabajos al siguiente día laboral sobre la base de las boletas de tiempo.

Puesto que la producción no se realiza en un lugar techado llamado fábrica,el término "costos indirectos de construcción" es más apropiado que "costosindirectos de fabricación", por lo cual, es el que se usará en este caso. Lacompañía Sol usa una tasa de costos indirectos predeterminada o normal paracargar los costos de construcción a los trabajos. Los costos estimados deconstrucción a incurrirse durante el año se calculan en enero, y para este añoconstan de los siguientes renglones y cantidades:

El camión y el automóvil se estaban depreciando sobre una base de cincoaños (en línea recta), la mezcladora de cemento y el equipo de oficina sobre ochoaños (línea recta) y las herramientas se consideraban como gastos al momento decomprarse. El edificio está alquilado por 10 años, y el alquiler se paga

mensualmente. Los moldes de cemento se consideraban como gastos alcomprarse y por lo tanto no se depreciaban.

Las horas de mano de obra directa se utilizan como base para aplicar loscostos indirectos de construcción a los trabajos. La compañía considera que elcosto de materiales sería una base igualmente buena para aplicar los costosindirectos, puesto que el costo de los materiales varía directamente con el tamañode las piscinas, tal como lo hace el costo de mano de obra directa. Sin embargo,las horas estimadas de mano de obra directa son las que se toman como base,debido a que es un poco más fácil calcularlas sobre la base de cuatro obreros deconstrucción (se considera que el capataz es un trabajador directo), cada uno delos cuales trabaja 40 horas a la semana. Las horas estimadas de mano de obradirecta para los 9 meses de operación por lo tanto ascendían a 5 600 horas, 36semanas (-1semana de permiso por enfermedad, ausencias) X 4 hombres X 40horas. Los costos indirectos se aplican a las hojas de costos de los trabajos unavez por semana. La tasa de costos indirectos predeterminada o normal, es de 55pesos por hora de mano de obra directa (S308 000 — 5 600 horas).

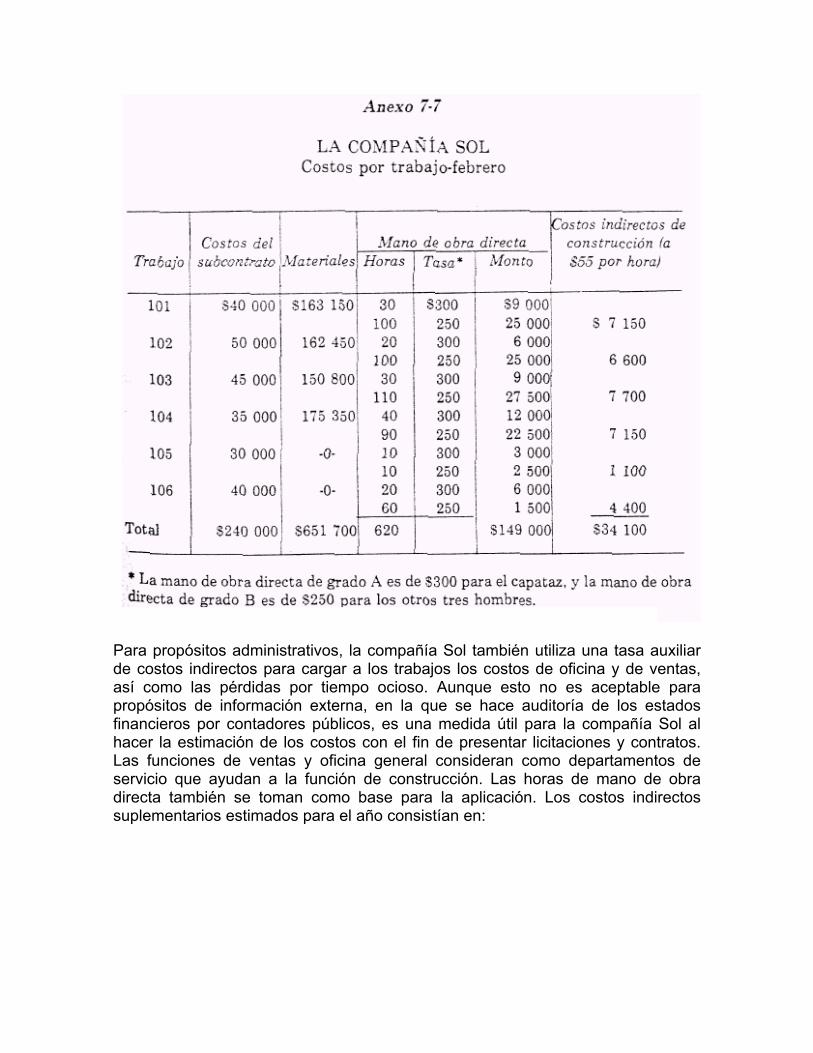

Los costos incurridos para los diversos trabajos durante febrero se mues-tran en el anexo 7-7.

Se terminaron los trabajos numerados del 101 al 104, y se pasaron facturasa los clientes por valor de $300 000, $270 000 y $270 000, respectivamente. Lanómina de los trabajos de construcción (incluyendo seguro social y prestaciones)para el mes ascendía a:

Durante el mes, cinco horas del tiempo de trabajo del capataz y 15 horas dede los obreros no se cargaban a ningún trabajo. La compañía trata esto como unapérdida por tiempo y lo incluye en la tasa auxiliar de costos indirectos, que sedescribe a continuación.

Para propósitos administrativos, la compañía Sol también utiliza una tasa auxiliarde costos indirectos para cargar a los trabajos los costos de oficina y de ventas,así como las pérdidas por tiempo ocioso. Aunque esto no es aceptable parapropósitos de información externa, en la que se hace auditoría de los estadosfinancieros por contadores públicos, es una medida útil para la compañía Sol alhacer la estimación de los costos con el fin de presentar licitaciones y contratos.Las funciones de ventas y oficina general consideran como departamentos deservicio que ayudan a la función de construcción. Las horas de mano de obradirecta también se toman como base para la aplicación. Los costos indirectossuplementarios estimados para el año consistían en:

La tasa auxiliar predeterminada de costos directos asciende por lo tanto a$205 ($1 184 000 / 5 600 horas).

Las actividades durante el mes de febrero fuerón:

Los ajustes mensuales hechos en las cuantas fuerón:

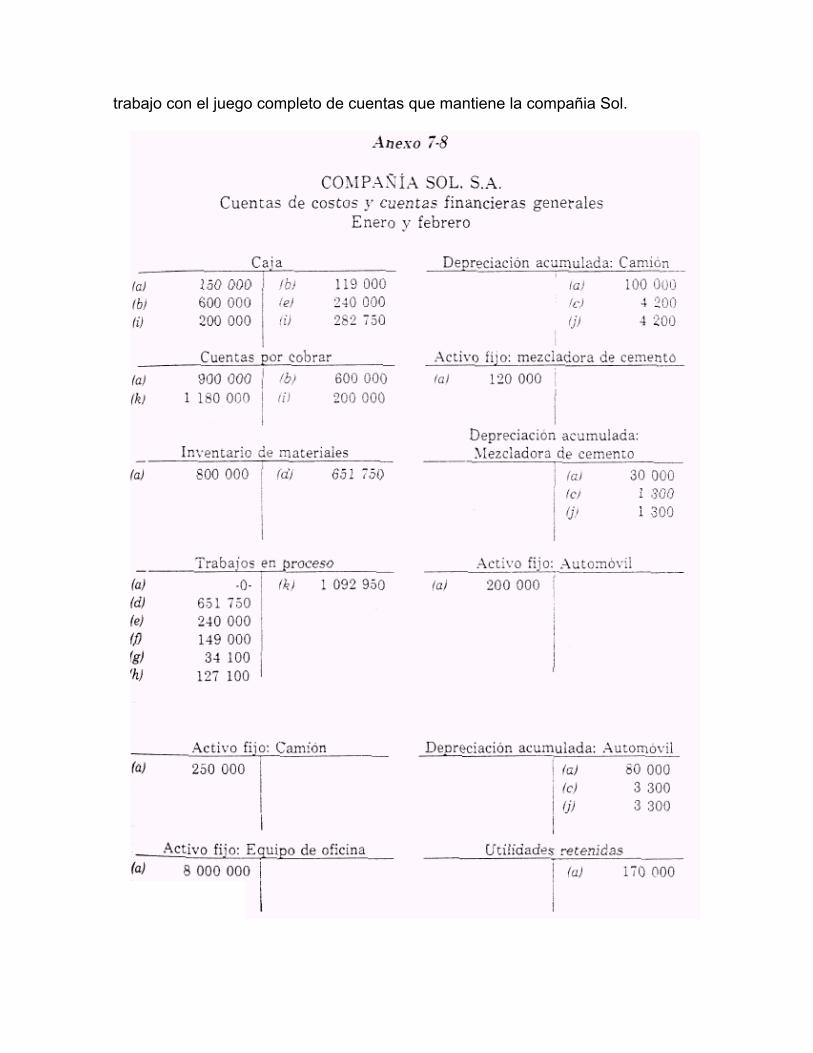

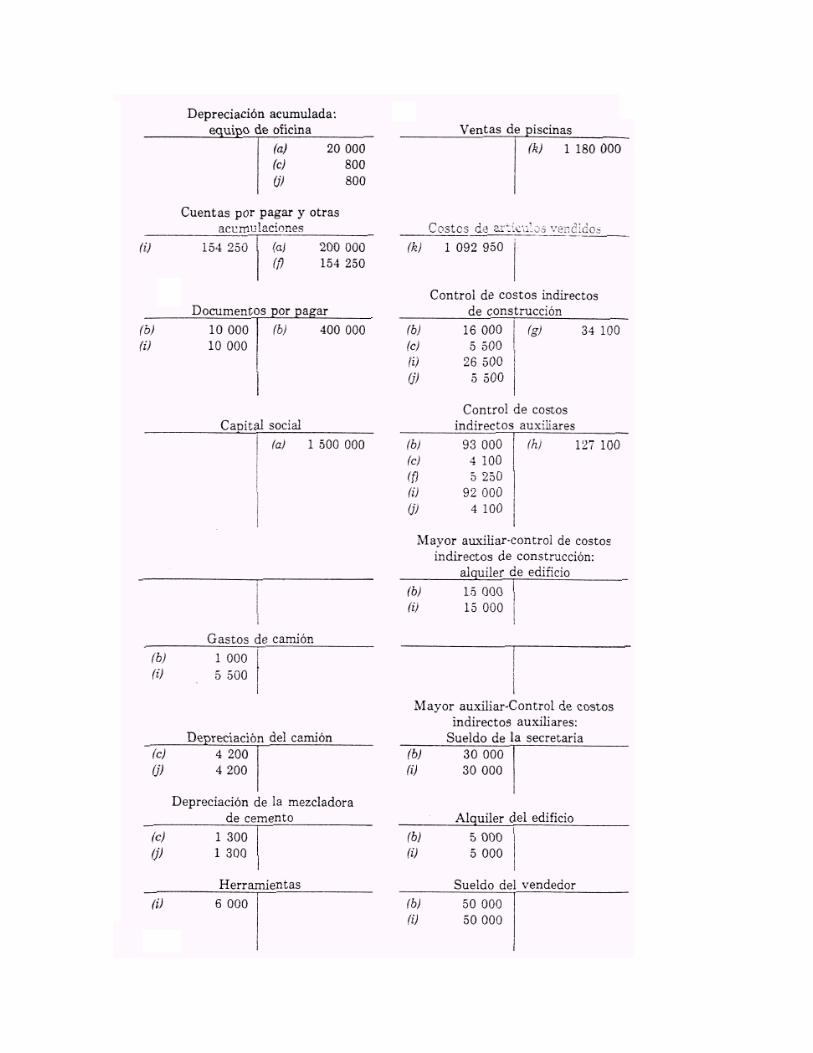

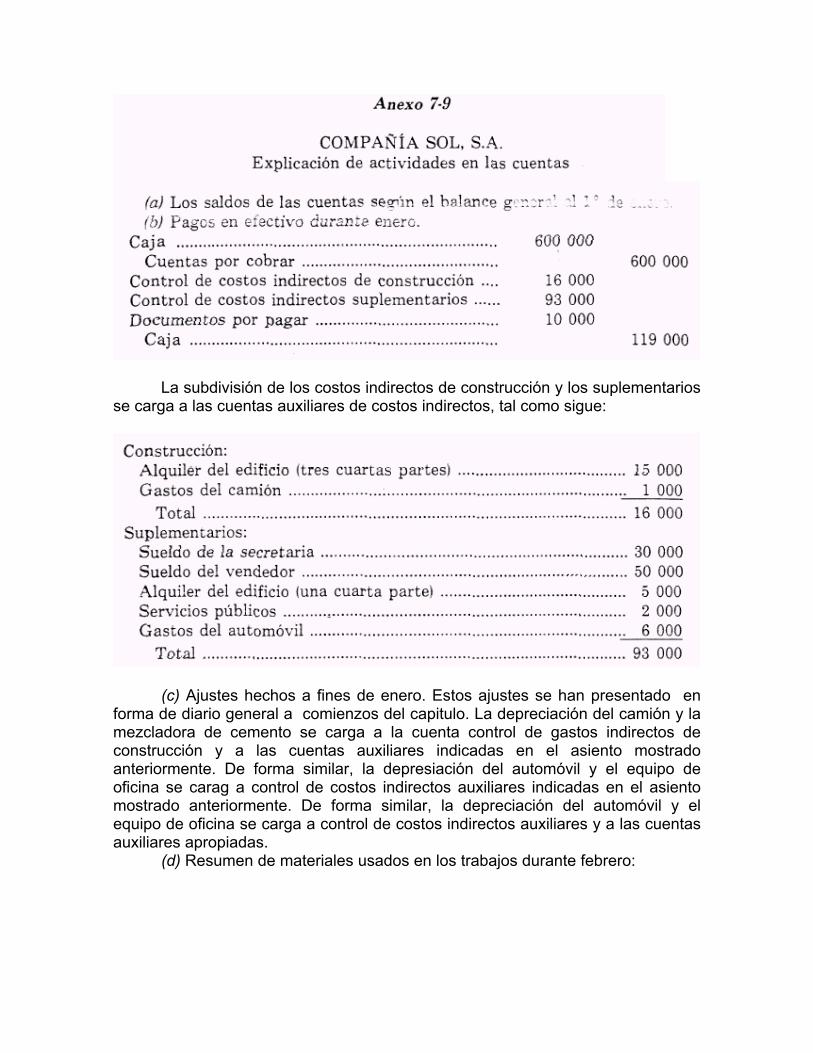

En el anexo 7-8 muestra las cuentas de la compañía Sol después dehaberse completado todos los registros de la actividad del mes. Después de esto,los asientos expresados, en forma de diario se muestran en el anexo 7-9. En lascuentas se hace referencia a los asientos por medio de letras, para ayudar acomprender la forma en que se relaciona el sistema de costos por órdenes de

trabajo con el juego completo de cuentas que mantiene la compañia Sol.

La subdivisión de los costos indirectos de construcción y los suplementariosse carga a las cuentas auxiliares de costos indirectos, tal como sigue:

(c) Ajustes hechos a fines de enero. Estos ajustes se han presentado enforma de diario general a comienzos del capitulo. La depreciación del camión y lamezcladora de cemento se carga a la cuenta control de gastos indirectos deconstrucción y a las cuentas auxiliares indicadas en el asiento mostradoanteriormente. De forma similar, la depresiación del automóvil y el equipo deoficina se carag a control de costos indirectos auxiliares indicadas en el asientomostrado anteriormente. De forma similar, la depreciación del automóvil y elequipo de oficina se carga a control de costos indirectos auxiliares y a las cuentasauxiliares apropiadas.

(d) Resumen de materiales usados en los trabajos durante febrero:

La secretaria registraba los cargos diariamente en las hojas de costos detrabajos que constituían el mayor auxiliar para trabajos en proceso, a medida quese recibían las requisiciones de materiales de los empleados de construcción. Elcargo a trabajos en proceso y el crédito a inventario de materiales se hacían entotal al final del mes, después de haber reunido todas las hojas de requisicionesde materiales. Este procedimiento permite hacer una revisión de oficina, ya que alfinal del mes, cuando se ha terminado con todos los trabajos de contabilidad elsaldo de la cuenta control de trabajo en proceso debe estar de acuerdo con lostotales de las hojas de costos individuales.

(e) Los costos de subcontrato se pagaron este mes y se cargaron a lostrabajos.

(f) La nómina de construcción para el mes de febrero se registró y cargó alos trabajos sobre la base de las boletas de tiempo entregadas diariamente por elcapataz. Los cargos a los trabajos se han asentado diariamente. El cálculo de lanómina y los asientos en la cuenta de control de trabajos en proceso y, lasobligaciones por pagos se hacen al final del mes.

(g) Los costos indirectos de construcción a 55 pesos por hora de mano obradirecta tal como se muestran en las boletas de tiempo, se aplicaban a las hojas decostos de los trabajos una vez por semana y en total a control de trabajo enproceso a fin de mes:

(h) Los costos indirectos suplementarios a razón de $205 por hora de manode obra directa tal como se muestra en las boletas de tiempo se cargan a las hojasde costos de trabajos individuales una vez por semana y a control de trabajos enproceso al final del mes.

La subdivisión de los costos indirectos de construcción y los suplementariosse carga a las cuentas auxiliares de costos indirectos, tal como sigue:

(j) Los ajustes hechos a fines de febrero son idénticos a los de (c);(k) Los trabajos, 101, 102, 103 y 104 fueron terminados durante el mes.

La compañia mandó las facturas a los clientes:

La compañía Sol no utiliza una cuenta productos terminados porque no hay uninventario. Las piscinas fabricadas quedan en la cuenta trabajos en proceso hastaque la compañía manda la factura a los clientes.

PROBLEMAS Y CASOS

7.1 Costeo de las unidades terminadas de un trabajo. La compañia eléctricaDanor ha aceptado un importante pedido del gobierno para construir equipos deradar. El pedido requiere que se hagan envíos cada mes durante un período de 8meses. Se ha preparado una hoja de costos para reunir los costos de fabricaciónpertinentes. Al final del primer mes, el contralor le pide a usted que lo aconseje encuanto a la cantidad que debe acreditar a trabajos en proceso y cargar a costo deventas por dos unidades terminadas y envíadas durante el primer mes. ¿Quéproblema se presenta? ¿Como lo resolvería?

7.2 Control de costos en un taller de pedidos especiales. La Vcompañia deCalderas Industriales fabrica e instala calderas según las especificaciones de losclientes. Los precios se cotizan sobre la base de estimaciones de costos, más40% para cubrir los gastos de ventas, y administrativo y las utilidades. Los costosreales se acumulan por órdenes de trabajo. Si usted fuera el contralor en estacompañía, ¿cómo intentaría controlar los costos en la fábrica?

7.3 Costos de los trabajos defectuosos. La compañía de plásticos Siraptiene una gran máquina de moldeado a compresión con la cual fabrica susproductos bajo pedido. Al analizar las utilidades realizadas sobre los trabajosterminados, se descubrió que uno de los trabajos mostraba mayor pérdida,mientras que los otros eran rentables. Las investigaciones revelaron que lamáquina había estado defectuosa cuando se procéso este trabajo y que habíacausado una extraordinaria cantidad de artículos defectuosos. Después determinar el trabajo se había reparado la máquina. ¿Está usted de acuerdo con losresultados contables obtenidos? Si no es así, ¿qué medidas sugeriría?

7.4 Utilidades generadas internamente.El taller de máquinas de lacompañia Jorp carag sus servicios a los departamentos de producción sobre labase de una tasa de facturación por horas igual a la que utiliza un gran taller localindependiente. Los costos reales se acumulan en trabajos y la diferencia entre loscostos reales y las cantidades facturadas a los departamentos de producción seconsidera como la utilidad del taller de máquinas, como sí fuera una secciónindependiente. El gerente del taller gana una bonificación basada en unaparticipación en las utilidades ganadas, ¿Está usted de acuerdo con esteprocedimiento?

7.5. Programación de la producción y costos de los trabajos. La compañíade camisas Majrp programa su producción en lotes específicos. Se producenaproximadamente 20 modelos distintos. Puesto que la producción se basa enlotes, el contralor considera que es conveniente también acumular los costos porestos lotes. ¿Qué ventajas y desventajas ve usted en este sistema?

7.6 Contabilidad de los materiales en exceso. Al terminar un trabajo seencontró que había un exceso de materiales, ¿Qué trato contable se le deberíadar a estos materiales?

7.7 Bases para la asignación de los costos indirectos. "¿Qué puedeimportar realmente si utilizamos uno u otro método para asignar los costos a lostrabajos?. Sea cual sea el método que usemos, terminamos asignando los costosindirectos totales a los trabajos y seguimos el mismo método invariablemente."

Haga un comentario al respecto.7.8 Tamaño de pedido y fijación de precios. ¿Debería el tamaño del pedido

afectar al precio cotizado? ¿Por qué?7.9 Costos del producto. La compañía Saarp ha desarrollado un nuevo

producto que espera vender de la siguiente manera:a) Producir una cantidad limitada, y cargar un elevado precio inicial a fin

de obtener utilidades excepcionales antes de que los competidores ingresen aeste campo con imitaciones, copias y sustitutos.

b) Bajar el precio drásticamente, y producir grandes cantidades despuésque los competidores hayan ingresado al mercado.

Describa la forma en que la información relativa a costos de órdenes detrabajo desarrollada, durante la realización de a) podría ser útil para la realizaciónde b).

7.10. Flujo de costos en un sistema de órdenes de trabajo. Indique pormedio de asientos diarios o cuentas T, para los datos que se dan a continuación,el flujo de costos a través de las cuentas de costos de la compañía Susi, queutiliza un sistema de costos por órdenes de trabajo. Describa la actividad en losregistros auxiliares:

a) Los materiales utilizados en los trabajos durante el mes de agosto totali-zaron:

b) La nómina de mano de obra directa, según las boletas de tiempo y elresumen de costos de mano de obra fue:

Los costos indirectos de fabricación se aplican a los trabajos a razón de $400 porhora de mano de obra directa trabajada.

c) Los trabajos 201, 202 y 203 se terminaron durante el mes. Los trabajos201 y 202 se entregaron al ciento al precio de venta de $ 500 000 y $ 570 000,respectivamente.

7.11 Costos de las órdenes de trabajo valoración del inventario. La compañíamanufacturera H produce artículos según las órdenes específicas de sus clientes.Aunque en cualquier momento puede tener inventarios considerables de trabajosen proceso y artículos terminados, todas esas cantidades son asignables apedidos de venta que ha recibido.

Las operaciones de la compañía, incluyendo las funciones de ventas yadministrativas, se realizan por departamentos. Su sistema de costos se basa enlas órdenes de trabajo. Los materiales y mano de obra directa se identifican conlos trabajos por medio de boletos de emisión de materiales y las tarjetas de tiempodiarias. Los costos indirectos se acumulan por cada departamento de servicios, deventas y administrativos. Estos costos indirectos, que incluyen los gastos de ventay administrativos, se asignan luego a los departamentos de producción, y secomputa una tasa de costos indirectos para cada departamento de producción.Esta tasa se usa para aplicar los costos indirectos a los trabajos sobre la base delas horas de mano de obra directa. El resultado es que todos los costos y gastosincurridos durante cualquier mes se cargan a las cuentas de trabajos en procesopara los trabajos.

a) Compare este sistema, en lo que respecta a la forma en que afecta lavaloración del inventario, con el sistema usual para los negocios de fabricación.

b) Critique este sistema, en lo que respecta a la forma en que afecta lavaloración del inventario y la determinación de las utilidades.

c) Determine cualquier justificación que encuentre para el uso del sistemade la compañía H.

(AICPA)

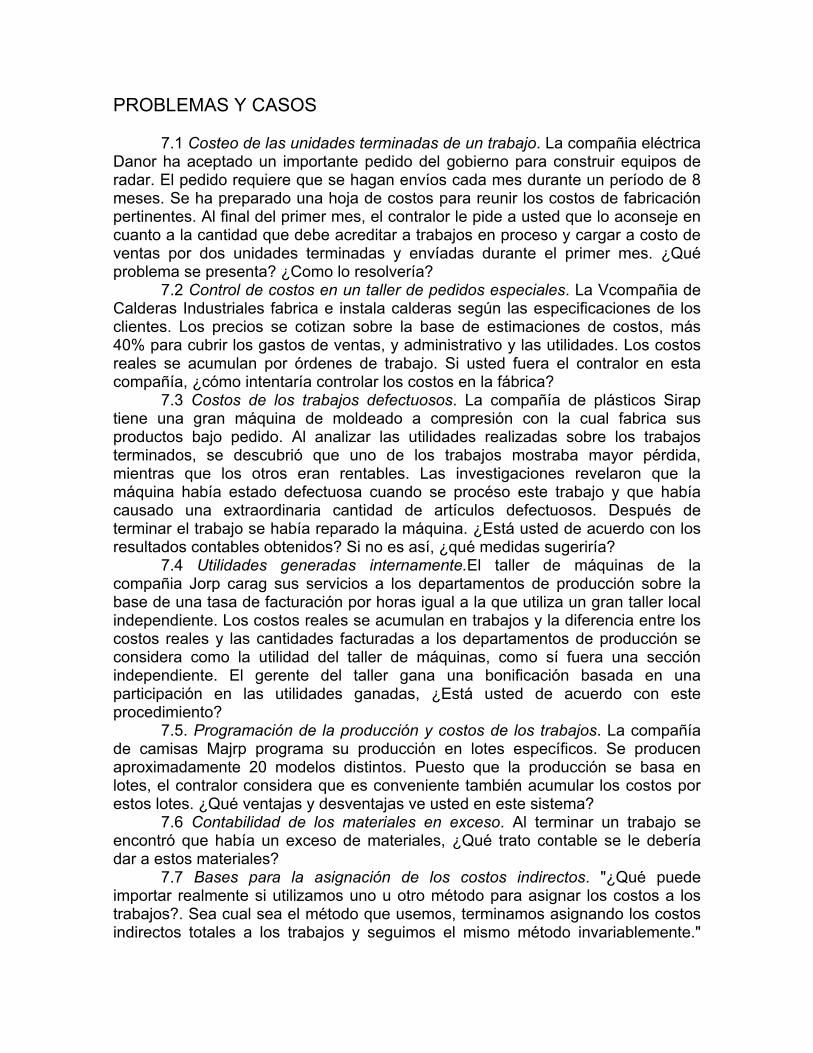

702. Costeo de las órdenes de trabajo. La compañía Rosas mantiene un requisitomayor de fábrica y un mayor general. La balanza de comprobación de postcierrede la compañia, después de la eliminación de las cuentas recíprocas, al 31 dediciembre de 1984, es el que se presenta a continuación:

Se hicieron las siguientes transacciones durante enero:a) Las materias primas y suministros de fabricación pedidos, recibidos y

cancelados que se utilizaron en enero fueron:

Se usaron suministros por valor de $300 000 en el departamento deproducción A, por valor de $400 000 en el departamento de producción B, y por$100 000 en la central de energía. Los materiales utilizados se repartieron de lasiguiente manera:

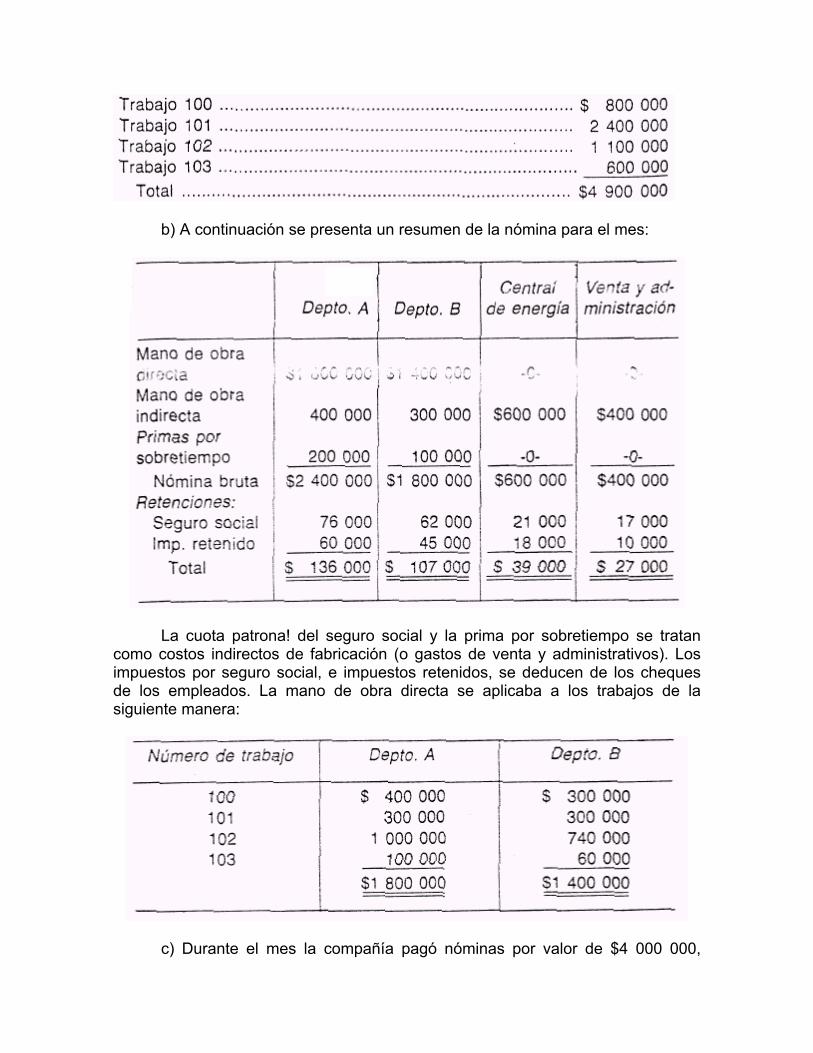

b) A continuación se presenta un resumen de la nómina para el mes:

La cuota patrona! del seguro social y la prima por sobretiempo se tratancomo costos indirectos de fabricación (o gastos de venta y administrativos). Losimpuestos por seguro social, e impuestos retenidos, se deducen de los chequesde los empleados. La mano de obra directa se aplicaba a los trabajos de lasiguiente manera:

c) Durante el mes la compañía pagó nóminas por valor de $4 000 000,

impuestos de nóminas por $180 000, e impuestos a la renta retenidosascendentes a $260 000.

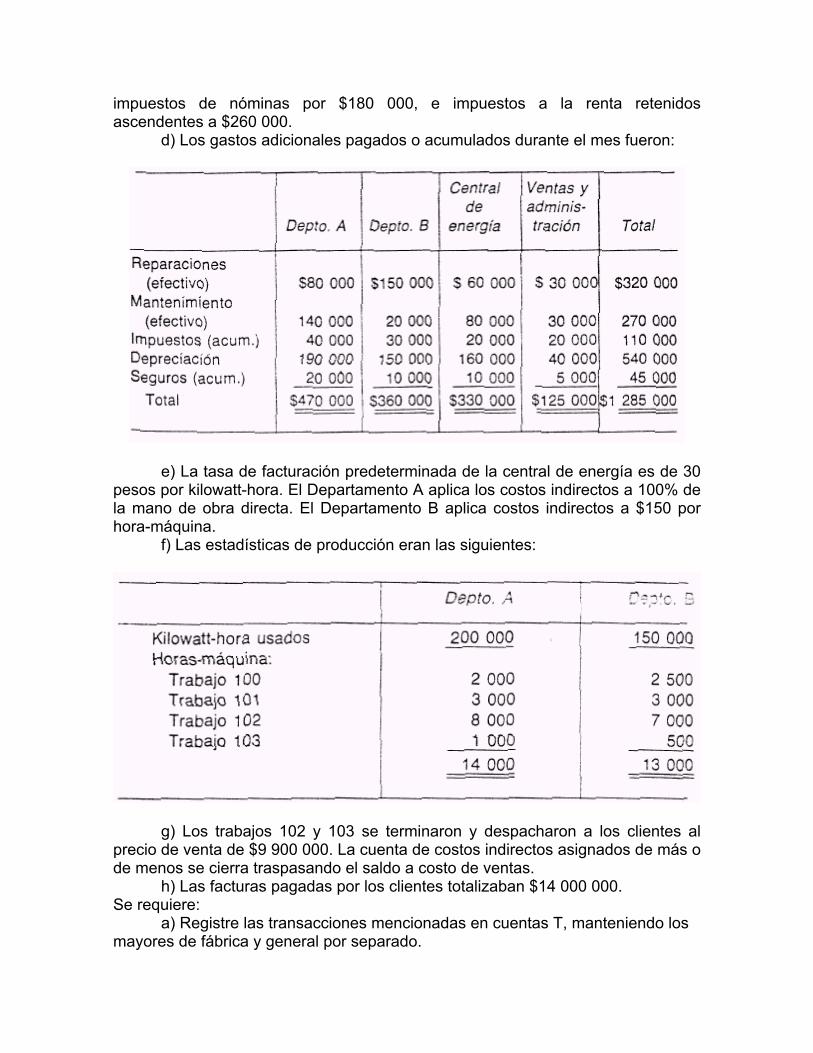

d) Los gastos adicionales pagados o acumulados durante el mes fueron:

e) La tasa de facturación predeterminada de la central de energía es de 30pesos por kilowatt-hora. El Departamento A aplica los costos indirectos a 100% dela mano de obra directa. El Departamento B aplica costos indirectos a $150 porhora-máquina.

f) Las estadísticas de producción eran las siguientes:

g) Los trabajos 102 y 103 se terminaron y despacharon a los clientes alprecio de venta de $9 900 000. La cuenta de costos indirectos asignados de más ode menos se cierra traspasando el saldo a costo de ventas.

h) Las facturas pagadas por los clientes totalizaban $14 000 000.Se requiere:

a) Registre las transacciones mencionadas en cuentas T, manteniendo losmayores de fábrica y general por separado.

b) Prepare balanzas de comprobación de dos mayores al 31 de enero y unabalanza de comprobación del mayor auxiliar de trabajos.

c) Prepare un estado de ingresos para el mes.

7.13 Costeo de las órdenes de trabajo. La compañía Manufacturera, S.A., mostrólos siguientes saldos en su mayor de fábrica al 31 de enero de 1985.Las cuentas de costos indirectos de fabricación y costos indirectos de fabricaasignados se cierran cada mes trasladando los saldos a costos de ventas.

Los registros auxiliares de los almacenes mostraban lo siguiente:Material X, 10 000 unidades a $ 200Material Y, 5 000 unidades a $600Suministros, $400 000

El mayor auxiliar de trabajos contenía lo siguiente:

Durante el mes de febrero, ocurrieron las siguientes transacciones:a) Compras

X, 3000 unidades a $210 (feb. 15)4 000 unidades a $220 (feb. 27)

Y, 2 000 unidades a $575 (feb. 18)Suministros, 300 000

b) La compañía utiliza la base UEPS para costear sus inventarios. Del costototal de los materiales utilizados en febrero, 10% se aplicaba al Trabajo 150, 40%al trabajo 153, 20% al Trabajo 154, y 30%, al Trabajo 156. Los suministros

utilizados ascendían a $660 000.c) La sano de obra incurrida durante febrero se repartió de la siguiente

manera: Mano de obra directa. $2 200 000 (Trabajo 150, $440 000; Trabajo 154.$600 000: Trabajo 156, $360 000). Las primas por sobre tiempo y los impuestos ala nómina fueron de $190 000 y la mano de obra indirecta de $300 000.

d) Otros costos indirectos ascendían a $ 2 400 000.e) Los trabajos 150 y 154 se terminaron y se enviaron a los clientes.f) El inventario de materias primas al 28 de febrero constaba de:

Material X, 3 500 unidadesMaterial Y, 2 200 unidadesRegistre todos los asientos en el diario para las transacciones queafectan al mayor de fábrica.

7.14 Costeo de las órdenes de trabajo. La compañía Kaki fabrica palos de beisbolsegún pedido. La planta está dividida en tres departamentos, que son el detorneado, el de acabado y la planta general. La tasa de costos indirectospredeterminada para el departamento de torneado es de 100% de la mano deobra directa y para el departamento de acabado de 150% de la mano de obradirecta.

El departamento de torneado ocupa 5 000 metros cuadrados de espacio, eldepartamento de acabado 3 000, y el departamento de planta general 1 000. Lamaquinaria y el equipo del departamento de torneado se valúa en $800 000, la deldepartamento de acabado en $200 000 y la de la planta general en $200 000. Elconsumo de caballos de fuerza es de 40 en torneado, 10 en acabado, y 10 en laplanta general. Los almacenes al 1 de enero consistían de !o siguiente:

El registro de comprobantes contenía los siguientes asientos: materias pri-mas comprobadas, $270 000 (3 000 piezas de 3 x 3 de fresno a $150 000, 4 000piezas de 2 x 3 a $ 120 000), alquiler $25 000, calefacción y luz $10 000, fuerzamotriz $20 000, seguros de compensación pagados por adelantado $40 000,suministros $60 000, salarios acumulados $560 000 y gastos de la oficina general$50 000.

El diario de ventas mostraba lo siguiente:

El resumen de la distribución de la mano de obra mostraba lo siguiente:

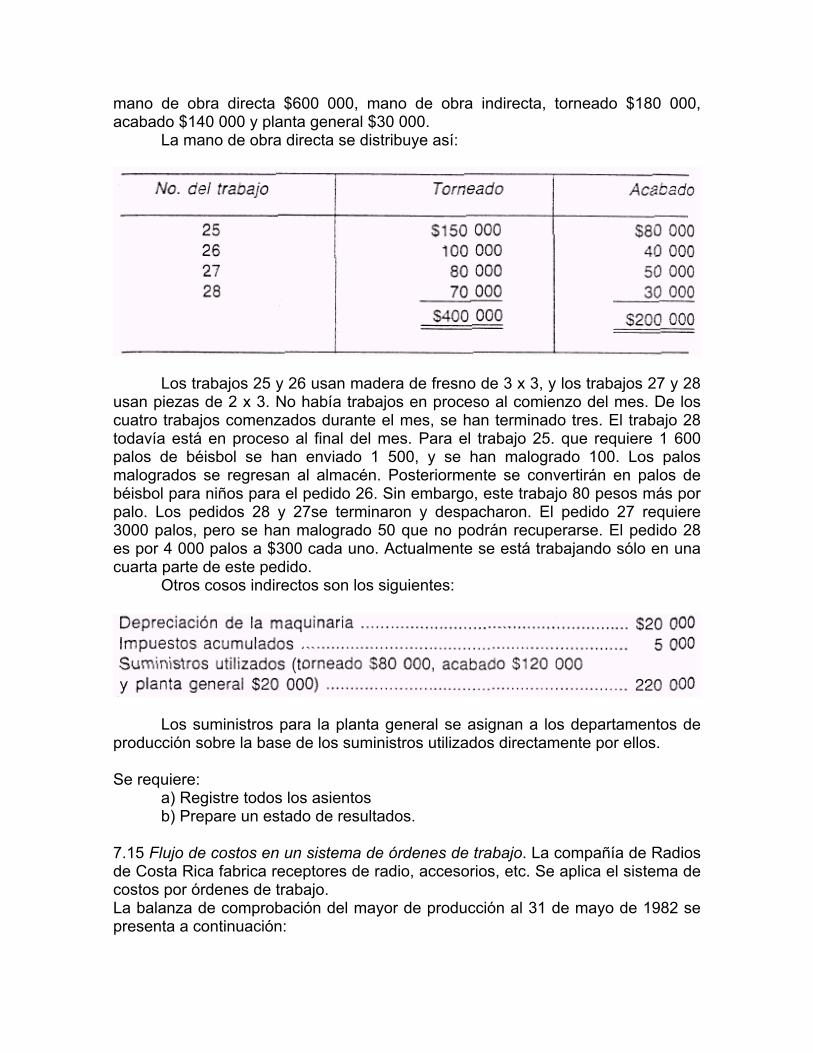

mano de obra directa $600 000, mano de obra indirecta, torneado $180 000,acabado $140 000 y planta general $30 000.

La mano de obra directa se distribuye así:

Los trabajos 25 y 26 usan madera de fresno de 3 x 3, y los trabajos 27 y 28usan piezas de 2 x 3. No había trabajos en proceso al comienzo del mes. De loscuatro trabajos comenzados durante el mes, se han terminado tres. El trabajo 28todavía está en proceso al final del mes. Para el trabajo 25. que requiere 1 600palos de béisbol se han enviado 1 500, y se han malogrado 100. Los palosmalogrados se regresan al almacén. Posteriormente se convertirán en palos debéisbol para niños para el pedido 26. Sin embargo, este trabajo 80 pesos más porpalo. Los pedidos 28 y 27se terminaron y despacharon. El pedido 27 requiere3000 palos, pero se han malogrado 50 que no podrán recuperarse. El pedido 28es por 4 000 palos a $300 cada uno. Actualmente se está trabajando sólo en unacuarta parte de este pedido.

Otros cosos indirectos son los siguientes:

Los suministros para la planta general se asignan a los departamentos deproducción sobre la base de los suministros utilizados directamente por ellos.

Se requiere:a) Registre todos los asientosb) Prepare un estado de resultados.

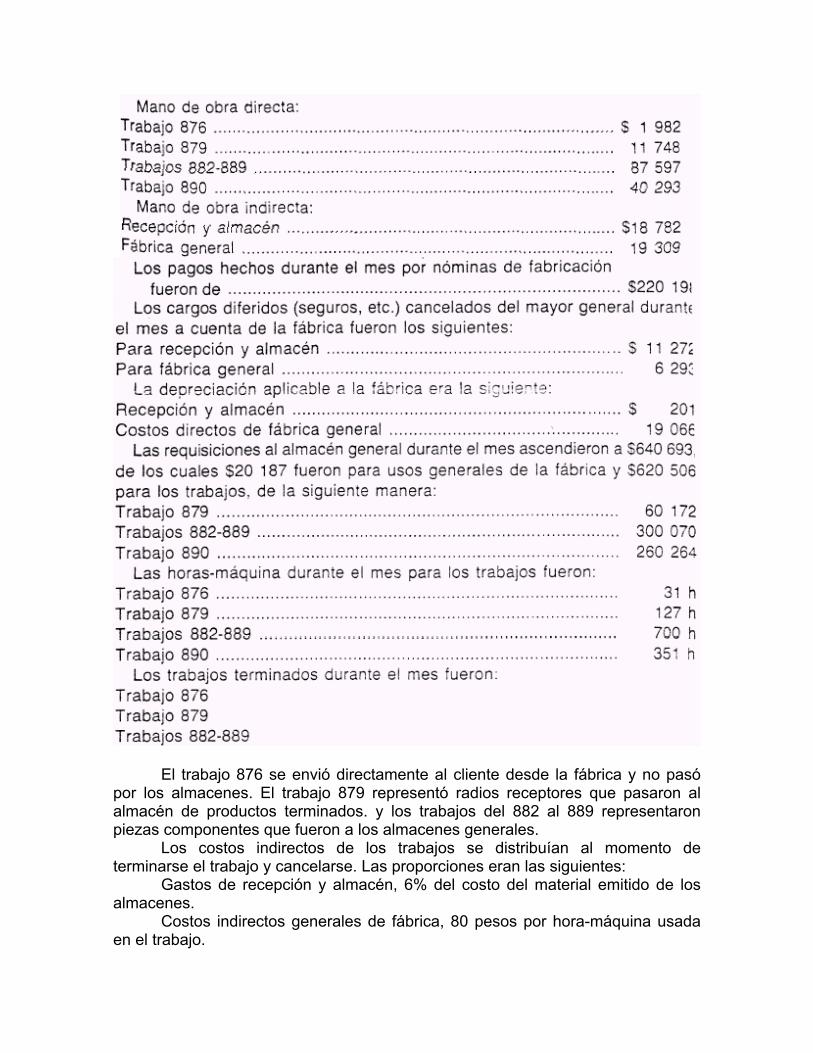

7.15 Flujo de costos en un sistema de órdenes de trabajo. La compañía de Radiosde Costa Rica fabrica receptores de radio, accesorios, etc. Se aplica el sistema decostos por órdenes de trabajo.La balanza de comprobación del mayor de producción al 31 de mayo de 1982 sepresenta a continuación:

Los saldos en el mayor de trabajos en proceso al 31 de mayo de 1982 eranlos siguientes:

Saldos en el mayor de trabajos en proceso al 31 de mayo de 1982

Durnate junio de 1982 se asentaron fucturas en el libro de compras acuenta de la fabricación, de la siguiente manera:

Las nóminas acumuladas durante el mes a cuenta de fabricación eran:

El trabajo 876 se envió directamente al cliente desde la fábrica y no pasópor los almacenes. El trabajo 879 representó radios receptores que pasaron alalmacén de productos terminados. y los trabajos del 882 al 889 representaronpiezas componentes que fueron a los almacenes generales.

Los costos indirectos de los trabajos se distribuían al momento determinarse el trabajo y cancelarse. Las proporciones eran las siguientes:

Gastos de recepción y almacén, 6% del costo del material emitido de losalmacenes.

Costos indirectos generales de fábrica, 80 pesos por hora-máquina usadaen el trabajo.

Además los gastos de recepción y almacenamiento asignables a lasemisiones de los almacenes generales para otros propósitos que no sean los detrabajos, se distribuyen mensualmente a la cuenta o cuentas para la cual se retirael material. La tasa es de 6% del valor de tal material retirado de los almacenesgenerales.

Además de la venta del trabajo 876, salieron del almacén de productosterminados materiales por valor de $708 709, y del almacén general, materialespor vaIor de $210 809.

Debido a la enfermedad del tenedor de libros, se le ha pedido a usted quehaga los asientos que faltan y cierre los libros al mes de junio de 1982. Todas lastransacciones mencionadas, a excepción de las entradas que afectan al costo delos productos vendidos, se habían asentado en los libros generales.El control del mayor de producción en los libros generales era:

Sin embargo no se han hecho atentos en el diario de producción ni en elmayor de producción:

Sobre la base de los datos proporcionados, prepare:a) Asientos diarios para el diario de producciónb) La balanza de comprobación del mayor de producciónc) Un programa de cuentas en el mayor de trabajos en proceso al 30 de

junio de 1982.(AICPA)

7.16 Análisis de las variaciones entre los costos reales y estimados de lostrabajos. Usted está haciendo una auditoría de las cuentas de la compañía EditoraPopo. Se hicieron cuatro trabajos durante el mes terminado el 31 de enero de1985. Las cuentas de trabajo en proceso y costos indirectos de la compañíaaparecen a continuación:

El estado de resultados preparado por el contador principal de la compañíaera el siguiente:

Usted encuentra los siguientes detalles en el mayor auxiliar de trabajos. Lasestimaciones de cosos representan la posición de la gerencia con respecto a loque deberían ser los costos.

La tasa de costos indirectos de $400 por hora se calcula de la siguientemanera:

Se requiere:a) Prepare un estado revisado de resultados que esté de acuerdo con los

principios contables aceptados y que revele a la gerencia las causas de lasdiferencias entre los costos reales y estimados de los trabajos terminados yenviados durante el mes. (Sugerencia: El estado debe mostrar el efecto de losprecios reales de los materiales que varían de los precios estimados, el efecto deusar mayor o menor cantidad de materiales que lo estimado, el efecto sobre lasutilidades de las variaciones de las tasas de mano de obra y la eficiencia laboral, ylas variaciones en el presupuesto y volumen de costos indirectos).

b) Registre los asientos diarios que se necesiten para corregir las cuentas.

Procedimientos de Órdenes de Producción.

Es un procedimiento que permite las acumulaciones de los costos que se causanen cada orden, esta orden se basa en pedidos para manufacturar artículos encantidades limitadas o bien para tener un límite en el almacén de artículosterminados, capaz de surtir los pedidos probables a entregar a clientes, comoejemplos citaremos el caso de una imprenta que prepara facturas, folletos, formasespecializadas, de acuerdo con especificaciones de los clientes; las fábricas deropa que diseñan y fabrican también artículos con características o instruccionesdel cliente o bien fabrican productos de "línea" para tenerlos en existenciaconstante en su almacén, también tenemos el caso de las fábricas de juguetes, demaquinaria, la industria químico y farmacéutica, de equipo de oficina, de artículoseléctricos, de calzado, etc.

Una de las características de este procedimiento es que la producción estábasada en instrucciones escritas para fabricar artículos de la misma especie ycaracterísticas, modelo y tamaño. En algunas industrias se fabrican bajo unaorden denominada "permanente" por todo el mes, de acuerdo con los pedidos, sevan pintando o imponiendo un logotipo o marca del cliente, como en el caso deuna fábrica de tambores de lámina o de cajas o empaques de cartón o plástico.

Ya anteriormente, señalamos que dentro de este procedimiento seencuentra el control por lotes, en el que precisamente es lotificada la producción,como en el caso de una fábrica de ropa, playeras de una misma clase que sonagrupadas en tallas chica, mediana y grande, determinando su costo para todas,es decir, un solo costo, fijando al mismo tiempo también un mismo precio deventa. Existe también el control por clases, como una fábrica de refrigeradoresclase económica, de lujo o clase especial, ahí se determinan los costos agrupandolas órdenes de producción de diferentes colores de una misma clase.

También se señalaron las industrias cuya producción consta de un númerodeterminado de piezas que se "ensamblan" o se juntan para formar un productodeterminado, como en la fábrica de maquinaria, en las de partes automotrices,etc., en las cuales en cada orden de producción va especificado el número departes que componen el artículo.

En la industria químico-farmacéutica y en la de alimentos principalmente,existe una característica especial, que aun cuando en la producción normal, lasmaterias primas sufren un proceso para convertirse en producto terminado, existeuna orden de producción, la cual especifica el número de unidades que se van aproducir y en la que de acuerdo con la fórmula de composición correspondiente,no se permite ninguna desviación en su contenido final y con un constante análisisde laboratorio se obtiene un estricto control de calidad, evitando que no exista ni lamás leve desviación a la fórmula del producto elaborado.

Ventajas

Las ventajas del procedimiento de órdenes de producción se puedenresumir en lo siguiente:

a) Control estricto de las materias primas utilizadas y de los sueldos y salariospagados.

b) Conocimiento constante de los costos totales y unitarios de cada orden quepermiten establecer comparaciones y variaciones de cada elemento delcosto.

c) En el caso de fluctuaciones en precios de las materias primas y sueldos ysalarios, permiten conocer con anticipación la afectación que se produciráen los costos y de este modo estimar el efecto en los precios de venta.

d) Con el establecimiento de costos estimados en sus tres elementos oúnicamente en los costos indirectos, dan a conocer variaciones que permiteun mayor control de los costos.

e) Las órdenes de producción permiten en algunas industrias cierta flexibilidaden su acabado final al disponer según requerimientos "urgentes" un cambioen su terminación o características adecuadas a un cliente en particular.

Desventajas

Como desventajas se podría citar que el procedimiento requiere un trabajomuy cuidadoso y meticuloso, el cual puede resultar demasiado oneroso para laempresa, por el empleo de personal especializado encargado de llevar a cabo elcontrol, sin embargo esta circunstancia puede resultar secundaria al apreciar laDirección el valor que le producirá una información detallada de toda la operaciónfabril.

Por lo anterior y dado que durante los capítulos anteriores se han planteadodiversos problemas relacionados con el procedimiento de órdenes de producción,vamos a ejemplificar uno más completo, cuyo objeto será hacerlo en formageneral que sirva de base para un caso particular.

El problema que se presenta es muy completo, con inventarios iniciales yfinales de producción en proceso y con producción equivalente, tres órdenes deproducción, costos totales y unitarios, estado de costo de producción y costo deproducción de lo vendido y estado de resultados; se utilizan costos indirectos deproducción reales. Si se estableciera el procedimiento con costos indirectos deproducción estimados, las órdenes se cerrarían durante el mes, conforme se vanterminando y no como en nuestro ejemplo, después del fin del periodo.

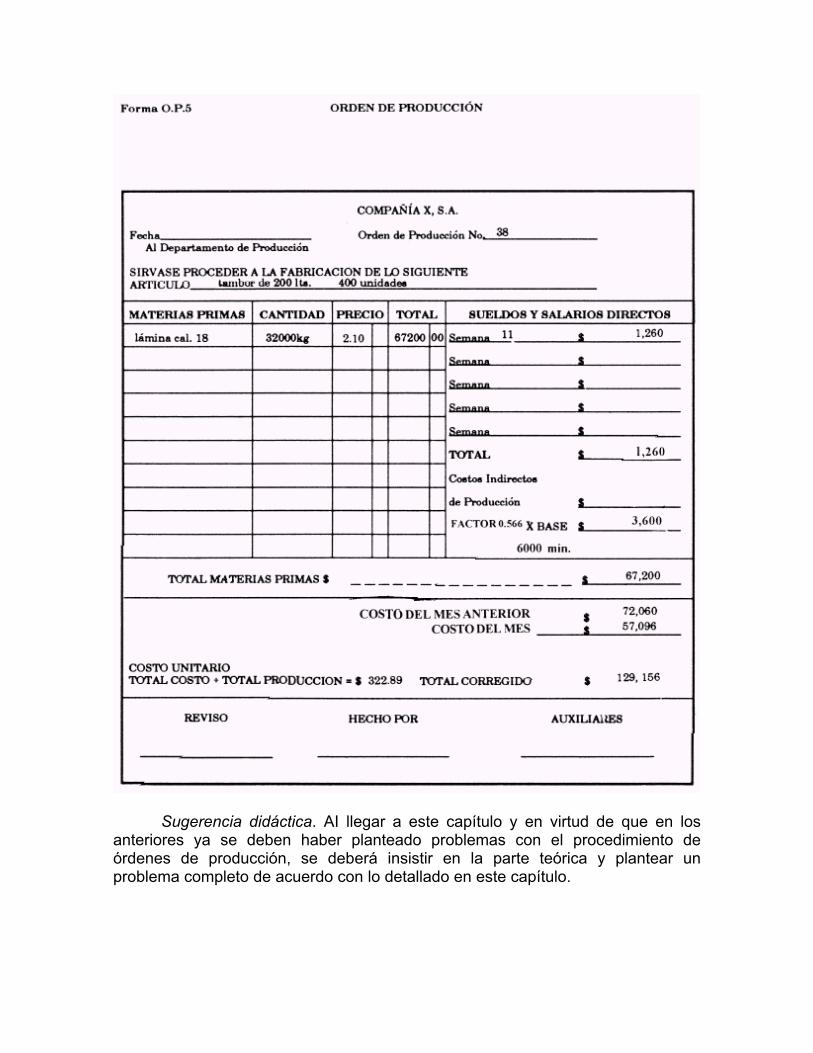

Ejemplo de órdenes de producción

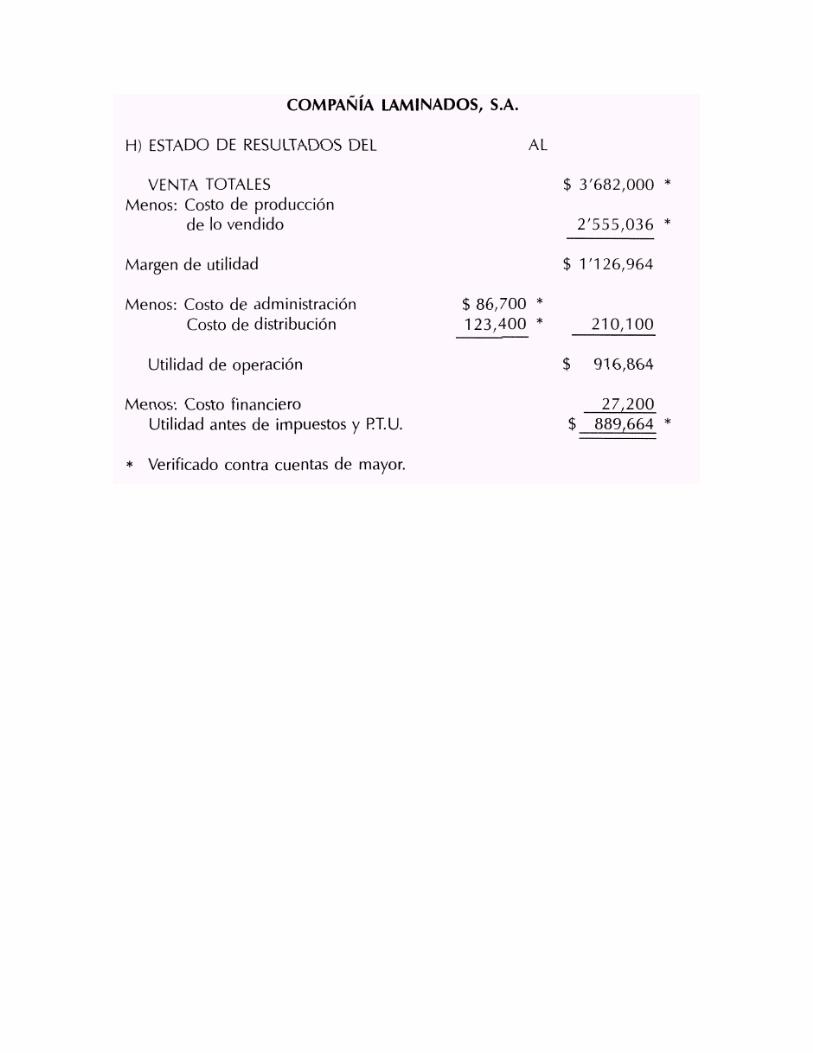

COMPAÑÍA LAMINADOS, S.A.

Periodo. 1 mes

PRODUCCIÓN. Tambores de lámina de 200, 120 y 57 Lts.

MATERIAS PRIMAS. Lámina calibre 18, cuerpo, tapa y fondo, tapón y brida parala tapa.

Pegamento epóxico para recubrimiento interior.Pintura para recubrimiento exterior.

El proceso de manufactura y tiempo utilizado en cada producto son muysimilares, la diferencia fundamental es el total de Kgs. de lámina utilizado paracada uno.

NOTA: Aun cuando en la práctica se expiden durante el mes, variasórdenes de producción para cada producto, trataremos el problema como siúnicamente fueran 3 órdenes, una para cada producto; lo interesante es eltratamiento general para cada orden en particular.

Planteamiento:1. DATOS DE ALMACENES:

Saldo inicial almacén de materia prima20,000 Kgs a $2.10 = $ 42,000

Saldo inicial almacén de artículos terminados180 Uds. Tambor 200 Lts. A $ 320 c/u $ 57,600

Saldo inicial inventario de producción en proceso $ 72,060Por las orden No. 38, 400 Uds.Materia prima al 80% $ 67, 200Sueldos y salarios al 50% $ 1, 260Costos indirectos al 50% $3, 600

1. DATOS REALES:

Compras en el mes $2´600.000

Materias primas consumidas por cada orden de producción

O.P. 38 complemento de 20% restante (tapón y bridas, pegamento ypintura).

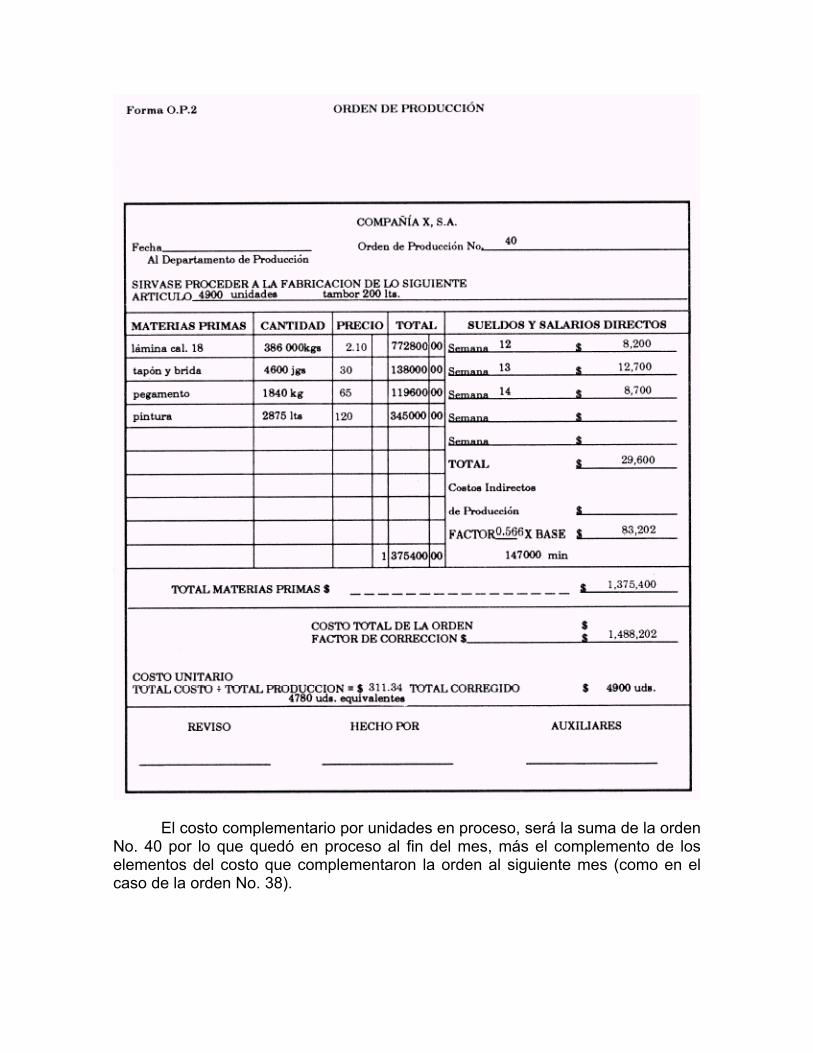

Total $ 52,400O.P. 40 Tambor 200 Lts. Total $ 1´375,400

O.P. 41 Tambor 120 Lts. Total $ 691, 220

O.P. 42 Tambor 57 Lts. Total $ 310, 480

Sueldos y salarios directos

Total Tiempo UtilizadoO.P. 38 $ 1,300 6, 000 minutosO.P. 40 29,600 147, 000 minutosO.P. 41 19,800 97, 200 minutosO.P. 42 13,600 67, 800 minutos

$ 64, 300 318, 000 minutos

Total costos indirectos de producción $ 180, 000

2. PRODUCCIÓNO.P. 38 Se terminan las 400 Uds.O.P. 40 4,600 Uds. de 200 Lts. Y 300 Uds. Al 60% avanceO.P. 41 3,420 Uds. de 120 Lts.O.P. 42 2,680 Uds. de 57 Lts.

3. VENTAS:

4,800 Tambores de 200 Lts. $ 460 c/u = $ 2´208,0003,200 Tambores de 120 Lts. $ 320 c/u = 1´024,0003,500 Tambores de 57 Lts. $ 180 c/u = 630,000

Total $ 3´862,000

Salidas de almacén de artículos terminados a costo promedio.

4. Los costos administrativos importaron $ 86, 700Los costos de distribución $ 123, 400Los costos financieros $ 27, 200

SE PIDE:

a) Registro de saldos y operaciones en cuentas de mayor utilizadocomo subcuentas de producción en proceso cada orden deproducción.

b) Determinar factor de costos indirectos de producción en base aminutos de trabajo directo en cada orden y su aplicación a laproducción.

c) Contabilizar el cierre de la orden del mes anterior.

d) Valuación de la producción.

Producción equivalente.Costos totales y unitarios de cada orden.

e) Contabilizar ventas y costos de producción de lo vendido.

f) Contabilizar costos administrativos, de distribución y financieros.

g) Estado de costo de producción y costo de producción de lo vendido,verificando saldos contra cuentas de mayor.

h) Estado de resultados.

SOLUCIÓN

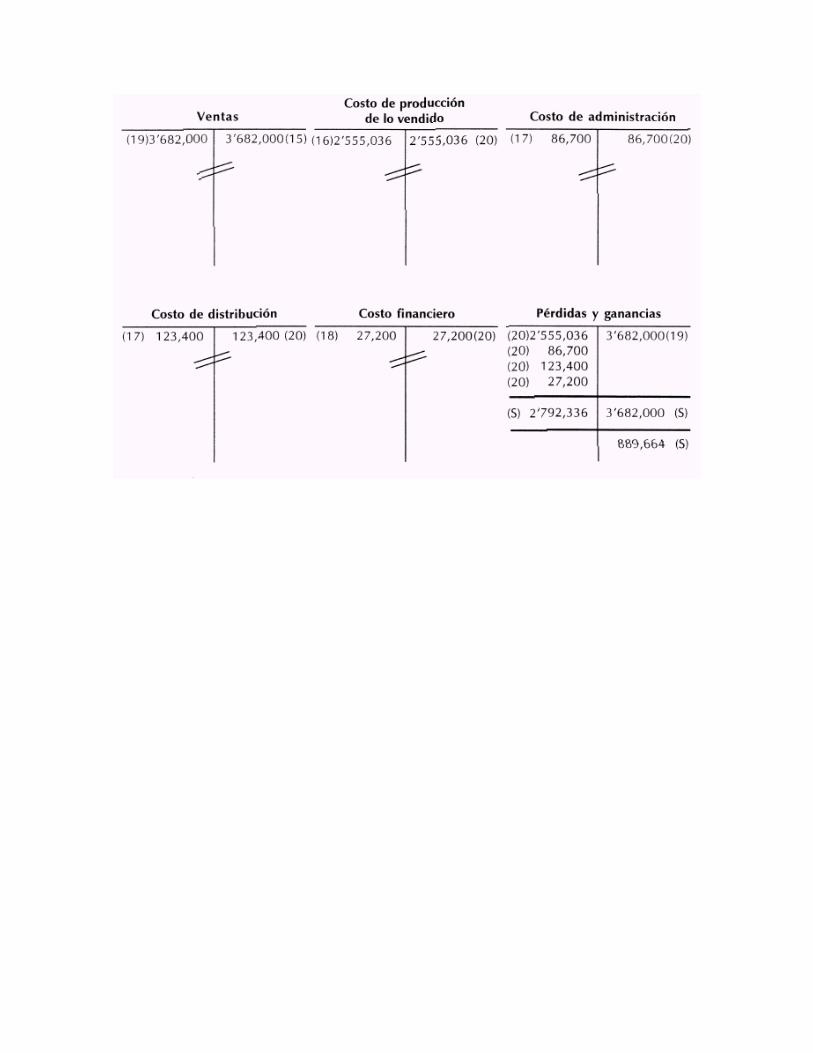

A) Saldos iniciales (S)Registros de traspaso de inventario de proceso (1)Registro de compras de materias primas (2)Registro de consumo de materias primas (3) a (6)Registro de sueldos y salarios directos (7) a (7a)Registro de costos indirectos de producción (8)

B) Factor de costos indirectos de producción:

APLICACIÓN A LA PRODUCCIÓN

C) Cierre de la producciónO.P. 38 Saldo total según auxiliar $ 129, 156 (10)

D) Valuación de la producciónO.P. 40 Producción equivalente

Terminadas 4,600 Uds.En proceso 300 Uds. Al 60% 180 Uds.

Total 4,780 Uds.

Costo total de la orden $ 1488,202 / 4,780 = $ 311.34 Costo unitario

Al almacén de artículos terminados 4,600 Uds. a $ 311.34= $ 1'432,161 (11)

Al inventario de producción en proceso 180 Uds. a $ 311.34= $ 56,041 (12)

Costo unitario

O.P 41 total de la orden $ 766,035 / 3,420 Uds. = 223.99 (13)O.P 42 total de la orden $ 362,467 / 2,680 Uds. = 135.25 (14)

E) Ventas y costo de producción de lo vendido.

El costo promedio del tambor de 200 Lts. se determinó en la siguiente forma:

(Como resumen de su respectiva tarjeta de almacén)

F) Costos administrativos y de distribución (17)Costos financieros (18)

El costo complementario por unidades en proceso, será la suma de la ordenNo. 40 por lo que quedó en proceso al fin del mes, más el complemento de loselementos del costo que complementaron la orden al siguiente mes (como en elcaso de la orden No. 38).

Sugerencia didáctica. AI llegar a este capítulo y en virtud de que en losanteriores ya se deben haber planteado problemas con el procedimiento deórdenes de producción, se deberá insistir en la parte teórica y plantear unproblema completo de acuerdo con lo detallado en este capítulo.

Procesos Productivos.

Procedimiento de costos por procesos. Se emplea en aquellas industrias cuyaproducción es continua o ininterrumpida sucesiva o en serie, las cuales desarrollansu producción por medio de una serie de procesos o etapas sucesivas yconcomitantes y en las que las unidades producidas se pueden medir entoneladas, litros, cajas, etc.

Mediante este procedimiento, la producción se considera como unacorriente continua de materias primas, sujetas a una transformación parcial encada proceso y en lo que no es posible precisar el principio y el fin en lamanufactura de una unidad determinada.

Características

a) Considerar a la planta como un solo proceso productivo y no hayproducción en proceso, ni inicial, ni final.

b) Cuando hay varios procesos productivos y no hay producción en proceso.

c) Cuando hay un solo proceso productivo y también producción en proceso.

d) Cuando son varios procesos y en cada uno hay producción en proceso.

e) Cuando habiendo varios procesos, la totalidad de la materia prima espuesta en el primero y en los demás procesos, sólo hay costo deconversión.

f) Cuando en cada proceso se agregan materias primas.

Variante

Existe un refinamiento de este procedimiento que es el PROCEDIMIENTOPOR OPERACIONES, que consiste en dividir cada proceso en varias partes quereciben el nombre de Operaciones. Se emplea en aquellas industrias que tienen laproducción estandarizada y en volúmenes de consideración y en la que la divisióndel trabajo, facilita la obtención de costos unitarios por cada operación, al cualposteriormente se adiciona el costo de cada proceso con el fin de obtener loscostos unitarios de producción (automóviles).

El rasgo principal de este procedimiento consiste en agrupar los costos pordepartamento y la reducción de los costos departamentales a un costo medio porunidad de producto. Los cargos se hacen directamente a los departamentos, si sedesea averiguar el costo del producto terminado o determinar el del producto encualesquiera de las etapas de producción, será necesario conocer el monto de laproducción, así como el costo de operación del departamento, esto entraña en

principio que su costo debe seguir a la misma producción y a medida que elproducto va de un departamento a otro, el costo que se le ha acumulado en losanteriores deberá irse transfiriendo a los sucesivos.

Mediante un procedimiento por proceso o continuo, los costoscorrespondientes a determinado periodo se acumulan y dividen entre las unidadesde producción de ese mismo periodo. En contraste con el procedimiento deórdenes de producción, la contabilidad referida al proceso usa más bien elproducto terminado que la orden de producción como base fundamental del costo.

Este procedimiento es adaptable a la industria de producción en masa, enla que se manufactura día a día, artículos sustancialmente idénticos, las fábricasde harina, papel, cemento, petróleo, azúcar, productos químicos, madera, acero,caucho. La industria cervecera, metalúrgica, ácido sulfúrico, ácidos minerales,colorantes, perfumes, papel seda artificial, fertilizantes. Al requerir de unacuidadosa división de la fábrica por departamentos si los procesos de producciónno son similares, es necesario acumular los costos sobre una base uniforme; lafalta de uniformidad destruye la exactitud de las estadísticas de los costos.

Producción en proceso

La valoración de los inventarios de trabajo en proceso se efectúanormalmente al cierre del periodo y es cuando se determina la producciónequivalente, tomando en consideración el grupo de acabado en que se halla y quese refiere a la producción necesaria...

1. Para completar el inventario inicial.

2. Para completar las unidades empezadas y completas durante el periodo decostos.

3. Para llevar a su grado de transformación las nuevas unidades en elinventario final.

Departamentos Múltiples. Las dificultad principal que se presenta cuando elartículo está sometido a varias operaciones, será el considerar si el curso de loscostos deba registrarse a base de acumulación o a base de no acumulación.

Cuando hay varios departamentos los costos pueden traspasarse de undepartamento al siguiente, o bien los costos de cada departamento puedenmantenerse separados de los ocasionados en otros. La acumulación es muyventajosa en industrias que pueden vender parcialmente los artículostransformados, los costos en cada uno de los departamentos se traspasan a losdepartamentos sucesivos a medida que el producto pasa de una operación a lasiguiente; por ejemplo una fábrica de cemento usaría la acumulación con susdepartamentos de: Piedra, Trituración, Calcinación. Pulverización y Envase.

Conforme a la No acumulación, los costos se mantienen separados ydistintos de cada departamento, no se traspasan de una cuenta a otra; el costototal de producción se obtiene sumando los costos recopilados en cadadepartamento; en una fábrica de hilados en las que se hace solamente una clasede hilo se adopta la no acumulación, sus departamentos son: Selección, Carda,Estirado, Torsión, Hilado, Encanillado y Devanado.

A menos que haya productos parcialmente transformados, ambosprocedimientos dan aproximadamente, bajo las circunstancias usuales el mismocosto total de artículos fabricados.

El mayor problema se tiene cuando los artículos se producenconjuntamente, caracterizándose por el hecho de que los procesos comunes deelaboración con un costo conjunto, no se pueda aplicar ningún método paraaveriguar el costo específico exacto de cada artículo, debiendo entonces encontrarsoluciones aceptables que sirvan para casi todos los fines para los que los costosde producción se requieran; tema avanzado que se estudia en costos de tercernivel.

Para la determinación de los costos, las industrias se clasifican en dosgrupos:

Producción de un solo artículo, con materias primas en el primer procesoúnicamente, o bien con materias primas en los siguientes o todos los demásprocesos.

Producción de varios artículos, cada uno independiente en cadadepartamento, con sus propias materias primas o bien que la producción sedesarrolla hasta cierta fase, hasta que es distribuida a otros procesos paraproducir otros artículos.

Las variantes son tantas que no es posible explicarlas, dadas laslimitaciones del curso, por lo que se trata el procedimiento básico en sus aspectosmás comunes y con dos ejemplos de tratamiento general.

1. La cantidad de producto recibido del departamento precedente.2. La cantidad de producto terminado y remitido al departamento que sigue.3. La cantidad de producto terminado y en existencia en su caso.4. La cantidad de producto sin terminar en proceso.5. Su equivalencia a producto terminado (del punto 4).

Contabilización y determinación de costo totales y unitarios. De acuerdocon las variantes antes enunciadas existen problemas de contabilización desde lomás sencillo hasta lo más complicado según los inventarios iniciales y finales deproducción en proceso y los departamentos que existan transfiriendo suproducción. Cuando hay un solo proceso, sin inventarios iniciales y finales bastauna simple división del valor total de los elementos del costo incurridos en elperiodo, entre las unidades producidas en el mismo, para saber el costo unitariode producción.

Un problema con dos procesos, en el que el costo total del primer proceso esmateria prima para el segundo proceso, vamos a resolverlo a continuación, en lainteligencia que en el caso de haber más procesos se seguiría el mismoprocedimiento, es decir, que el primer proceso pasa su costo al segundo, seacumula en éste, su costo total para el tercer proceso, de éste al cuarto y asísucesivamente hasta llegar al Almacén de artículos terminados, cuyo costo totales la suma de los costos de todos los procesos.

Ejemplo l

La Compañía Industrial X, S.A., presenta a fin de mes los siguientes costosincurridos y su producción final.

ASIENTOS

Ejemplo II

A continuación se presenta un problema completo, con inventarios iniciales yfinales de producción en proceso y con dos procesos continuos, departamento A yB.

Se va a observar que el verdadero problema radica cuando la producciónen proceso tiene que convertirse a producción equivalente (a unidades terminadaspropiamente) de acuerdo con su grado de avance al fin del mes, separando cadauno de los elementos del costo según su porcentaje contenido en la producción.

En muchas compañías hay materias primas que se adicionan en dos o másprocesos y los sueldos y salarios tienen un grado de avance distinto al de loscostos indirectos, por lo que se sugiere, en esto último, que el grado de avancepara los sueldos y salarios y costos indirectos de producción sean el mismo.

Lo que es importante es comprender cómo avanza la producción enunidades, sean piezas, litros, kilos, toneladas o alguna otra medida y que en laproducción que se reporta al fin del mes está incluida la que había en proceso aliniciar el periodo y que LÓGICAMENTE se termina en el mismo mes.

Con el planteamiento de este problema completo, será mucho más fácilcomprender cualquier otra variante de existir o no alguno de los inventariosiniciales o finales y de si existen dos o más procesos productivos; la solución decada caso particular será factible si se tiene el orden y el razonamiento que eneste problema particular se plantea.

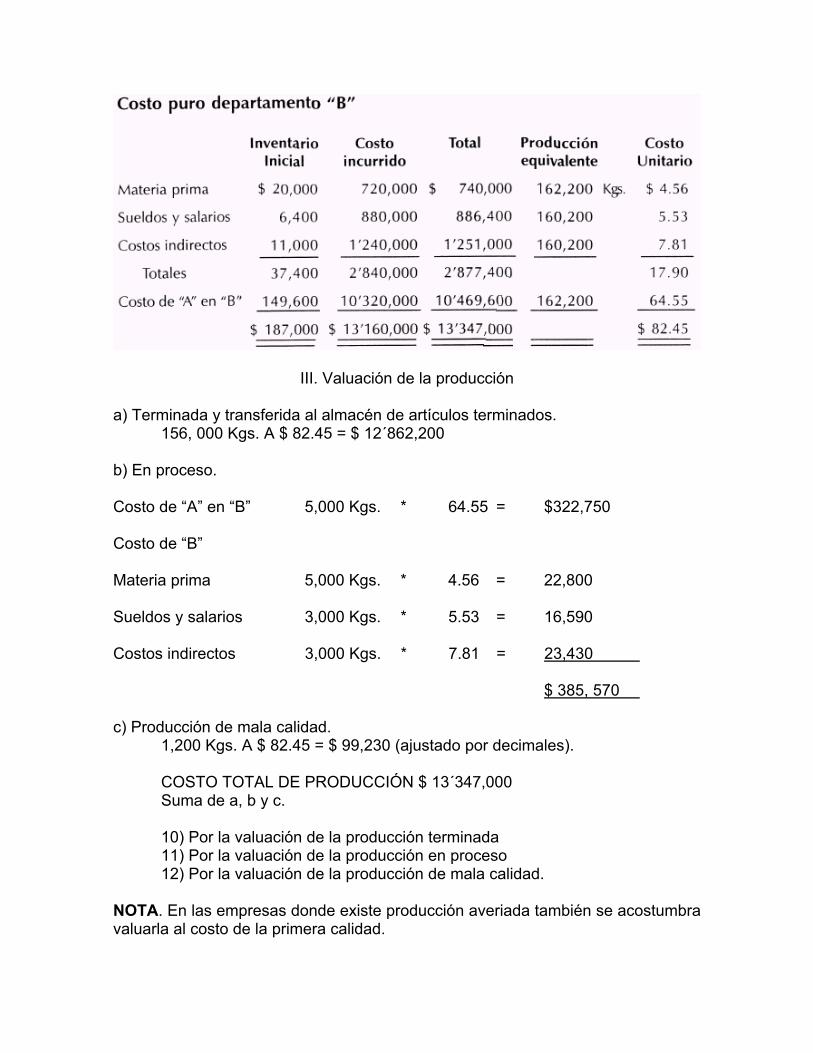

LA COMPAÑÍA HARINERA DEL CENTRO, S.A.

Produce un solo producto en dos procesos productivos y los informes aldepartamento de costos arrojan los siguientes resultados:

COSTOS ACUMULADOS

NOTA: La producción de mala calidad (defectuosa) se valúa al mismo costo de laproducción de primera.

II. Costos acumulados

III. Valuación de la producción

a) Terminada y transferida al almacén de artículos terminados.156, 000 Kgs. A $ 82.45 = $ 12´862,200

b) En proceso.

Costo de “A” en “B” 5,000 Kgs. * 64.55 = $322,750

Costo de “B”

Materia prima 5,000 Kgs. * 4.56 = 22,800

Sueldos y salarios 3,000 Kgs. * 5.53 = 16,590

Costos indirectos 3,000 Kgs. * 7.81 = 23,430

$ 385, 570

c) Producción de mala calidad.1,200 Kgs. A $ 82.45 = $ 99,230 (ajustado por decimales).

COSTO TOTAL DE PRODUCCIÓN $ 13´347,000Suma de a, b y c.

10) Por la valuación de la producción terminada11) Por la valuación de la producción en proceso12) Por la valuación de la producción de mala calidad.

NOTA. En las empresas donde existe producción averiada también se acostumbravaluarla al costo de la primera calidad.

CONCLUSIONES DE LOS PROCEDIMIENTOS POR ÓRDENES DEPRODUCCIÓN Y POR PROCESOS PRODUCTIVOS

DIFERENCIAS SUSTANCIALES

ÓRDENES DE PRODUCCIÓN

a) Producción específica deacuerdo con pedidos o paraexistencia.

b) Costos controlables en cadaorden.

c) Conocimiento del costo altérmino de cada orden.

d) Control rígido del costo directo,materia prima y sueldos ysalarios, en cada lote o clasede producto.

e) Procedimiento más onerosopara la compañía por el detallede control de cada orden.

f) Cuando existe producciónequivalente es fácilrelativamente determinar sugrado de avance.

PROCESOS PRODUCTIVOS

a) Producción continua.

b) Costos departamentales ofinales de toda la producción.

c) Conocimiento del costo al finde un período de costos.

d) Dificultad en conocerespecíficamente cadaelemento del costo por artículomanufacturado.

e) Es más sencilla y económicasu ejecución.

f) La producción en procesorequiere de técnicosespecialistas paradeterminarla.

Sugerencia didáctica. Que los estudiantes sepan distinguir cada unos de losprocedimientos, de órdenes específicas y por procesos señalando lasparticularidades de cada uno, y solamante a base de ejemplos, con problemas aresolver, podrán comprender la mecánica contable del procedimiento porprocesos.

Dar énfasis a la problemática de los inventarios iniciales y finales en cada procesoo departamento, poniendo ejemplos exclusivamente a base de unidades ytratando su resolución con la lógica de la producción.