undamentales empresariales econÓmicos … · de un trabajo original de h. markowitz (1952), que se...

TRANSCRIPT

11Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

FUNDAMENTALES EMPRESARIALES

Y ECONÓMICOS EN LA VALORACIÓN

DE ACCIONES.EL CASO DE LA BOLSA COLOMBIANA*

César Attilio Ferrari**

Alex Amalfi González***

* Los autores agradecen las observaciones de dos árbitros anónimos de Cuadernos de Administración, así como lasde Jan Ter Wengel, del Departamento de Economía de la Pontificia Universidad Javeriana, que permitieron unamejor organización de este trabajo y resaltar la importancia de la relación entre la política monetaria y elmercado de acciones en los contextos descritos. El artículo se recibió el 09-11-2006 y se aprobó el 13-02-2007.

** Ph. D. en Economía y Master en Economía del Desarrollo, Boston University, Estados Unidos, 1982 y 1979,respectivamente; Master en Planificación Regional y Urbana, New York University, Estados Unidos, 1971,e Ingeniero Civil, Pontificia Universidad Católica del Perú, 1969. Actualmente es profesor del Departamentode Economía de la Pontificia Universidad Javeriana en Bogotá, Colombia. Sus libros más recientes incluyenAnálisis económico en equilibrio general (2005), donde fue editor; Conversaciones sobre economía (2004),con Andrés Cifuentes, y Política económica y mercados (2001, 2003 y 2005), publicados por la UniversidadJaveriana. Correo electrónico: [email protected]

*** Magíster en Economía, Pontificia Universidad Javeriana, Colombia, 2006; administrador de empresas, Uni-versidad del Norte, Barranquilla, Colombia, 1999. Actualmente es profesor catedrático del Departamento deAdministración de Empresas de la Pontificia Universidad Javeriana, Bogotá, y gerente de Administración yRecursos de Soluziona Colombia. Correo electrónico: [email protected].

12 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

Fundamentales empresariales y económi-cos en la valoración de acciones. El casode la Bolsa colombiana

RESUMEN

El presente trabajo desarrolla un modelo delcomportamiento adoptado por inversionis-tas que no logran diversificar sus riesgosen la bolsa local, dada la poca profundidaddel mercado; por ello emplean la comprade divisas como instrumentos alternativosde inversión. El modelo se verificó econo-métricamente para la economía colombia-na. Se concluye que los fuertes incrementosde precios de las acciones ocurridos en el2005 en la Bolsa colombiana no se expli-can de forma plena por los fundamentosde la valoración: el desempeño de las em-presas medido por sus dividendos y la per-cepción de riesgo medido por las tasas dedescuento. Las pruebas econométricasarrojan datos respecto a la importante inci-dencia de los vaivenes en el mercadocambiario y en el comportamiento mone-tario sobre la determinación de los preciosde las acciones. También hay hallazgos deburbujas racionales en el mercado colom-biano de renta variable cuando existen fuer-tes expectativas de revaluación del peso opolíticas monetarias expansivas.

Palabras clave: valoración de activos fi-nancieros, eficiencia del mercado de capi-tales, mercado cambiario, oferta monetaria.

Business and Economic Foundations inValuation of Shares. The Colombian StockExchange

ABSTRACT

This work develops a model of the com-portment adopted by investors who havesucceeded in diversifying their risks in thelocal stock market, given the relative shal-lowness of that market. Therefore, theypurchase currency as an alternative instru-ment of investment. The model was econo-metrically verified for the Colombianeconomy. The conclusion was that whilestrong increases in share prices occurred in2005 in the Colombian stock exchange, theyare not entirely explained by the basis ofvaluation; corporate performance measuredby dividends and the perception of riskmeasured by discount rates. Econometrictests provide data with regard to the impor-tant effect of the fluctuations of the exchangemarket, and the monetary situation as a fac-tor in the determination of share prices. Atthe same time, there are findings of rationalbubbles in the Colombian variable-incomemarket, where there are strong expectationsof a revaluation of the peso, or of expansivemonetary policies.

Key words: Valuations of financial assets,the efficiency of the capital market, ex-change market, monetary offer.

13Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

Introducción

Durante los últimos años, Colombia ha ex-perimentado una trascendental apreciaciónen los precios de sus activos financieros,tanto los de renta fija como los de renta va-riable. El Índice General de la Bolsa de Valo-res de Colombia (IGBC) subió desde 1.000puntos el 3 de julio del 2001 hasta un máxi-mo histórico de 11.433 puntos el 27 de ene-ro del 2006. Ello representó una valoraciónacumulada de 1.043%,1 muy superior a lade otras bolsas del mundo.

La mayoría de los analistas relacionados conel mercado, muchos de ellos formadores deopinión a través de los medios de comunica-ción, manifestaron sistemáticamente queel incremento del precio de las acciones enColombia respondía a una drástica mejorade los elementos fundamentales que deter-minan los precios de las acciones. En ge-neral, los fundamentales a los que se suelenreferir los analistas son, en primer lugar, eldesempeño de las empresas cuyas accionesson negociadas en la bolsa en cuestión y, ensegundo, la percepción de riesgo que sobreestos activos tienen los inversionistas.

Sin embargo, dichas explicaciones seríaninsuficientes para explicar el fenómeno alu-dido. El primer objetivo de este documentoes presentar un modelo de comportamientoracional en la valoración de activos financie-ros, asumido por los actores del mercadoluego de considerar tales fundamentales; asícomo sus expectativas cambiarias y su nivel

de disponibilidad de fondos para invertir.Tales expectativas parecieran incrementar losprecios de las acciones o mermar su valori-zación más allá de lo que los modelos nor-mativos y los elementos fundamentalesmencionados indicarían.

El modelo que aquí se propone guarda unamayor relación con el enfoque de balanceode portafolios, que con el de mercados debienes, y se le ha aplicado a la economíacolombiana. Al ser tan pequeña y tan pocoabierta al comercio internacional, es de es-perar que los flujos de capitales influyan deforma importante en el mercado cambiariolocal y que los movimientos del tipo de cam-bio afecten de manera radical el desempeñode una bolsa esencialmente formada porempresas del sector financiero y grandes em-presas industriales.

Las demostraciones econométricas realiza-das incluyen pruebas de integración y co-integración y prueban que la valoración delas acciones en Colombia en los últimos cin-co años respondió a factores distintos a losque esbozan los modelos de valoración nor-mativa. Los anexos muestran el desarrollomatemático del modelo y la información es-tadística empleada.

1. Antecedentes

Los métodos tradicionales de valoración deactivos de capital responden al concepto dedescuento de los flujos de fondos que gene-ran dichos activos. En el caso de las accio-nes, para determinar su precio (P0), lo usuales utilizar el valor de los dividendos (Dt) quese espera genere una acción, descontándo-los a una tasa variable período a período (it):

1 Obtenida de la página internet de Corfinsura:www.corfinsura.com.co/espanol/indicadores.

14 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

[ ]01 1

tt

t t

dP

i

∞

=

=+

∑ (0)

También es común emplear el valor de lafirma como el valor presente de los flujosde caja libre, y a este último restar el valoractual de las deudas de la empresa. Dichosmétodos coinciden en tener una medida deldesempeño, como son los dividendos o losflujos de caja libre, y una medida de la per-cepción del riesgo, que es la tasa de descuentoempleada. Naturalmente, un incremento enlos flujos (ya sean dividendos o flujos ope-racionales) incrementaría el valor de las ac-ciones, y una reducción en la tasa dedescuento (riesgos acumulados percibidospor inversionistas) tendría el mismo efecto.2De tal manera, los precios de las accionesdependerían, fundamentalmente, de los di-videndos pagados por las empresas y de sutasa de descuento.3

A pesar de lo anterior, R. Shiller (1981) mos-tró que los precios de las acciones son de-masiado volátiles como para que losdividendos sean la única justificación para suformación. Así mismo, determinó que tam-bién era imposible justificar la volatilidad delos precios de bolsa a partir de variacionesen las tasas de descuento. Aunque el trabajo

se refiere a la volatilidad de los precios debolsa y no a su nivel medio, genera la expec-tativa de que otras variables también podríanparticipar en la definición del comportamien-to de los precios de las acciones y que inclu-so podrían ser más relevantes.

Por otro lado, la diversificación es la esenciade la valoración de activos financieros, puesa través de ella se mitigan los riesgos. Dehecho, los métodos comunes de valoraciónde acciones emplean en la determinación dela tasa de descuento el famoso métodoCAPM (Capital Assets Princing Model),propuesto por W. Sharpe (1964), a partirde un trabajo original de H. Markowitz(1952), que se popularizó entre los analistasde inversiones. El CAPM tiene como supues-tos de partida la existencia de un mercadoeficiente, con posibilidades de diversificación,donde todos los inversionistas son raciona-les y adversos al riesgo. En general, suponemercados perfectos de capitales.

Sin embargo, un agente con opciones de in-versión limitadas a una pequeña variedad detítulos se enfrentaría a la imposibilidad dediversificación. De hecho, el Informe finalde la Misión de Estudio del Mercado deCapitales Colombiano (Ministerio de Hacien-da, Banco Mundial y Fedesarrollo, 1996) iden-tificaba graves problemas de eficiencia en laBolsa, relacionados con la concentración dela propiedad de las acciones y la concentra-ción en los títulos transados.

Uno de los principales resultados de dichoestudio señalaba que la poca liquidez delmercado impide que los inversionistas pue-dan construir portafolios diversificados.Otro importante resultado indicaba que las

2 Para ampliar sobre los métodos de valoración deempresas puede consultarse el trabajo de Tham yVélez (2004).

3 Además de las justificaciones anteriores, se empleael modelo de descuento de dividendos porque éstosson la única variable de flujo empleada en mode-los de valoración publicada en el mercado de ac-ciones colombiano. Otras variables, como el flujode caja libre o el EBITDA, no son públicas o deobligatoria construcción en los estados financieros.

15Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

expectativas inflacionarias y cambiariastienen efectos directos en el desarrollo delmercado de capitales.

En consecuencia, la valoración de los acti-vos de capital podría no responder a los fun-damentales que tanto han defendido losanalistas en Colombia al explicar la aprecia-ción de las acciones. Además, la incertidum-bre cambiaria, tan importante en este períodode alta valoración en Colombia, debió gene-rar importantes inquietudes a los inversio-nistas, alterando sus decisiones de inversión.Hoy en día, se ha logrado un control importan-te sobre la inflación. Pero el tema cambiarioluce más volátil que nunca en el país.

Alrededor de la relación entre el precio delos activos financieros y el tipo de cambiose han desarrollado dos tendencias teóricas.La primera es conocida como la teoría delmercado de bienes, desarrollada por Dorn-busch y Fischer (1980). Este enfoque su-giere que las variaciones en la tasa de cambioafectan la competitividad de las firmas, locual repercute en su capacidad de producirutilidades y en el precio de sus acciones.Desde un punto de vista más macroeconó-mico, el impacto de las variaciones en latasa de cambio sobre el mercado de capita-les dependerá del grado de apertura al co-mercio internacional que exhiba la economíaanalizada.

El segundo enfoque se refiere al balanceode portafolios de inversiones desarrolladopor Frankel (1993). La teoría propone queun mercado de acciones creciente puedeatraer flujos de capitales al país elevando ladisponibilidad de divisas externas, lo cual pro-duce una revaluación de la moneda local.

La teoría del balanceo de portafolios sebasa en la noción de que los agentes debenasignar la totalidad de su riqueza entre ac-tivos locales y activos externos, entre elloslas divisas extranjeras.

Las relaciones econométricas entre los pre-cios de las acciones y la tasa de cambio hansido estudiadas para varias economías, prin-cipalmente las desarrolladas. A diferencia delcaso colombiano que se desarrolla en estetrabajo, pocos estudios encuentran una re-lación estadísticamente significativa, tantopara economías desarrolladas como no de-sarrolladas.

Para Estados Unidos, Jorion (1990 y 1991)y Bodnar y Gentry (1993) no pudieron en-contrar relaciones significativas de causali-dad entre el mercado cambiario y el deactivos. Para empresas japonesas, He y Ng(1998) determinaron que sólo el 25% de lasempresas en una muestra de 171 mostra-ban una exposición significativa del pre-cio de su acción a los vaivenes del mercadocambiario. Para Irlanda, Kearney (1998)encontró relaciones significativas y posi-tivas. Fang (2001) halló efectos negativossobre el mercado de acciones en Taiwan antedepreciaciones de su moneda.

En cuanto a estudios para economías endesarrollo, Kasman (2003) halló una rela-ción positiva entre tipos de cambio y preciosde acciones para la economía de Turquía.En un estudio para seis economías del su-deste asiático (Hong Kong, Indonesia, Filipi-nas, Malasia, Tailandia y Singapur), Phylaktisy Ravazzolo (2002) encontraron que no exis-tía una relación concluyente entre los mer-cados locales de divisas y sus respectivos

16 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

mercados de acciones, con excepción deHong Kong. Aquino (2002) halló una rela-ción significativa entre tipo de cambio yprecio de acciones en Filipinas, pero depen-diente por empresa. Mishra (2004) tampocoencontró relaciones significativas conclu-yentes entre los mercados cambiarios y deactivos en India. Tahir y Ghani (2002) en-contraron pruebas contundentes de una re-lación positiva entre las dos variables parael mercado de Bahréin.

Por su parte, desde los años setenta, variosestudios identificaron la relación positivaentre los precios de las acciones y la polí-tica monetaria estadounidense. Destacan lostrabajos de Hamburguer y Kochin (1971),Kraft y Kraf (1977) y Rogalski y Vinso(1977). Estos estudios emplearon pruebasde causalidad y modelos de vectores auto-rregresivos (VAR), a fin de determinar larelación entre estas dos variables, en unaestructura de rezagos temporales para quesurjan los efectos reales.

Otros estudios más recientes, como los deBernankle y Gertler (1999) y Cogley (1999),se enfocaron en la posibilidad de controlarburbujas de precios de activos financierosmediante políticas monetarias o la existenciade burbujas de precios por las decisiones depolítica monetaria. Los resultados encontra-dos en este trabajo coinciden con los de di-chos estudios similares.

2. Precios de acciones yfundamentales empresariales

Para analizar la razonabilidad de la formaciónde precios y descartar o confirmar alguno desus elementos se pueden emplear técnicas

de cointegración entre las variables tenidasen cuenta en el modelo. Los resultados de-berían mostrar significancia sustancial en lasregresiones. En este caso, según la teoríaque explica la valorización a partir de losfundamentales empresariales, debería ha-ber cointegración entre un índice de mer-cado de la Bolsa colombiana y un índice dedividendos de las acciones locales y las ta-sas de interés internas y sus componentes.

2.1 Precios de acciones y dividendos

Las primeras pruebas de cointegración serealizaron entre los precios de las accionesy sus dividendos. Esta relación ha sido am-pliamente analizada en Campbell y Shiller(1986) y Marsch y Merton (1987), quieneshan sido los referentes para la mayoría delos avances en esta materia.

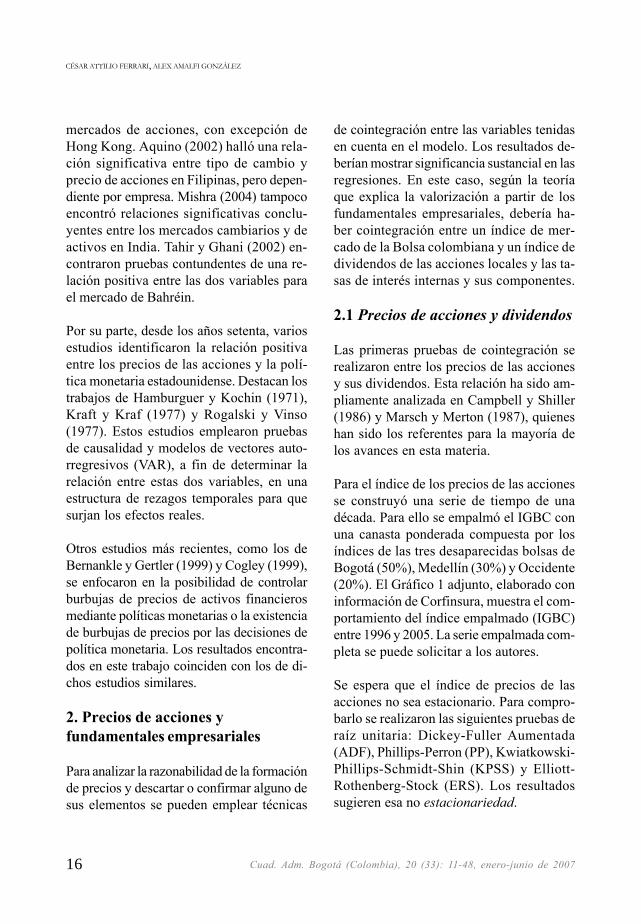

Para el índice de los precios de las accionesse construyó una serie de tiempo de unadécada. Para ello se empalmó el IGBC conuna canasta ponderada compuesta por losíndices de las tres desaparecidas bolsas deBogotá (50%), Medellín (30%) y Occidente(20%). El Gráfico 1 adjunto, elaborado coninformación de Corfinsura, muestra el com-portamiento del índice empalmado (IGBC)entre 1996 y 2005. La serie empalmada com-pleta se puede solicitar a los autores.

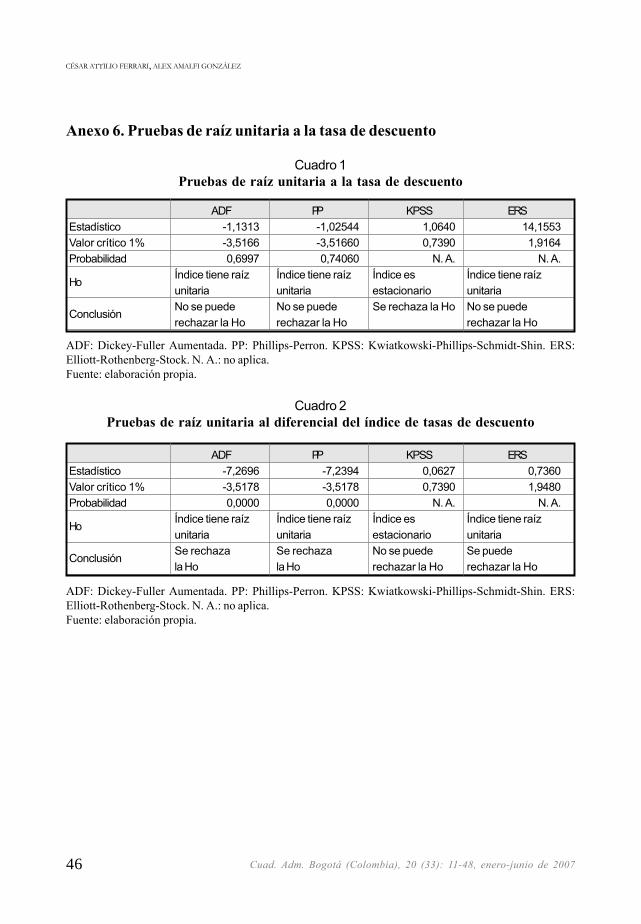

Se espera que el índice de precios de lasacciones no sea estacionario. Para compro-barlo se realizaron las siguientes pruebas deraíz unitaria: Dickey-Fuller Aumentada(ADF), Phillips-Perron (PP), Kwiatkowski-Phillips-Schmidt-Shin (KPSS) y Elliott-Rothenberg-Stock (ERS). Los resultadossugieren esa no estacionariedad.

17Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

Para determinar el grado de integración dela variable se aplicaron pruebas de raíz uni-taria a la primera diferencial de la variable.Para tres de las cuatro pruebas aplicadas(ADF, KPSS y ERS) se determinó que laprimera diferencial del índice de preciostampoco es estacionaria. De tal modo, fuenecesario volver a diferenciarla para deter-minar el grado de integración.

De acuerdo con las pruebas ADF, PP yKPSS, la variable es integrada de grado dos,I(2), pues se logró volverla estacionaria aldiferenciarla dos veces. La prueba ERS de-terminó que sería necesario seguir diferen-ciándola. Para este trabajo se asumió que elíndice de precios de la Bolsa es una variableintegrada de grado 2, I(2). Los resultadosde dichas pruebas de raíz unitaria se mues-tran en el Anexo 2.

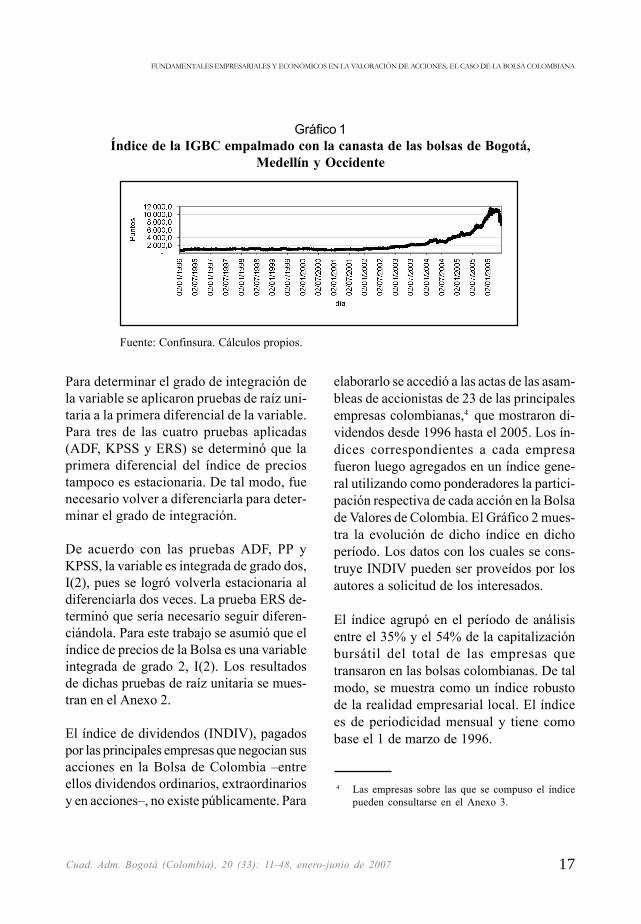

El índice de dividendos (INDIV), pagadospor las principales empresas que negocian susacciones en la Bolsa de Colombia –entreellos dividendos ordinarios, extraordinariosy en acciones–, no existe públicamente. Para

elaborarlo se accedió a las actas de las asam-bleas de accionistas de 23 de las principalesempresas colombianas,4 que mostraron di-videndos desde 1996 hasta el 2005. Los ín-dices correspondientes a cada empresafueron luego agregados en un índice gene-ral utilizando como ponderadores la partici-pación respectiva de cada acción en la Bolsade Valores de Colombia. El Gráfico 2 mues-tra la evolución de dicho índice en dichoperíodo. Los datos con los cuales se cons-truye INDIV pueden ser proveídos por losautores a solicitud de los interesados.

El índice agrupó en el período de análisisentre el 35% y el 54% de la capitalizaciónbursátil del total de las empresas quetransaron en las bolsas colombianas. De talmodo, se muestra como un índice robustode la realidad empresarial local. El índicees de periodicidad mensual y tiene comobase el 1 de marzo de 1996.

Gráfico 1Índice de la IGBC empalmado con la canasta de las bolsas de Bogotá,

Medellín y Occidente

Fuente: Confinsura. Cálculos propios.

4 Las empresas sobre las que se compuso el índicepueden consultarse en el Anexo 3.

18 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

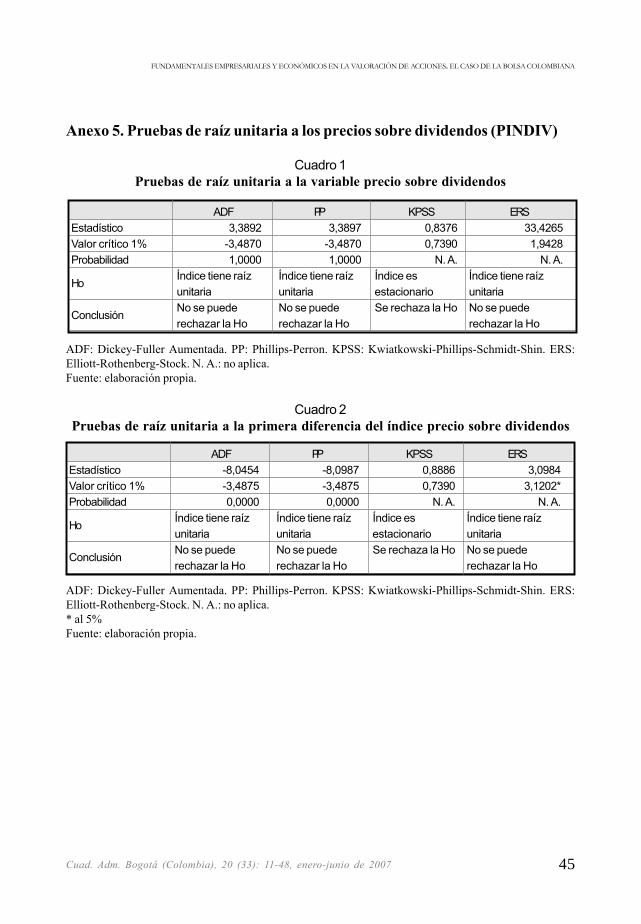

La variable INDIV es evidentemente no es-tacionaria, como se pudo probar en las prue-bas de raíz unitaria. Los resultados semuestran en el Anexo 4. Lo anterior permitearribar a una primera e importante conclu-sión: no existe cointegración entre los pre-cios de las acciones y los dividendos, puesmientras que el índice de precios de lasacciones es integrado grado dos, I(2), elíndice de dividendos es integrado grado uno,I(1). Ello significa que si bien los dividen-dos pueden explicar en parte el movimientode los precios de las acciones, existen va-riables adicionales que explican ese compor-tamiento, al menos en el período analizado.

Para un mejor análisis, se construyó otroíndice dividiendo el INDIV entre el índicede precios de las acciones o viceversa,5 al

que se denominó precio sobre dividendos(PSDIV). Cabe notar que lo importante noes el valor absoluto del indicador, sino de-terminar su estacionariedad. Si se mantu-viera estacionario, significaría que elincremento en los dividendos es suficientepara justificar el incremento en los precios,y no hace falta buscar más explicacionesal fenómeno.

Es de suponer que la variable PSDIV no seaestacionaria. En el caso que aquí se analiza,este indicador se incrementa de forma ace-lerada desde principios del 2002, como semuestra en el Gráfico 3.

Al realizar pruebas de raíz unitaria sobre elPSDIV, se corroboró que la prueba de hipó-tesis sobre la existencia de una raíz unitariano se podía rechazar en el indicador origi-nal, por lo que se descartó la estacionariedad.Las cuatro pruebas indicaron que la varia-ble INDIV es no estacionaria. De tal modo,para determinar su grado de integración fuenecesario diferenciarla. Las pruebas de raízunitaria de la primera diferencia confirmaron

Gráfico 2Índice de dividendos construido mediante la canasta de algunas

de las 23 empresas más importantes del país

Fuente: Superintendencia de Valores. Cálculos propios.

5 Para ampliar sobre estudios econométricos de larelación entre precios y dividendos puedeconsultarse Campbell y Shiller (1986).

19Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

que la variable INDIV es integrada de grado1, I(1). Los resultados de las pruebas semuestran en el Anexo 5.

Tanto la prueba de raíz unitaria anteriorcomo la falta de cointegración entre pre-cios y dividendos permiten concluir queexisten variables diferentes y adicionales alos dividendos que deben explicar el incre-mento en los precios de las accionestransadas en la bolsa.

2.2 Precios de acciones y tasasde descuento

Como se indicó, la valorización de los pre-cios de las acciones no consigue ser explica-da plenamente a partir de los dividendos delas empresas. Podría hacerse por medio dereducciones en las expectativas de riesgo quetienen los inversionistas o por reduccionesgenerales en las tasas de descuento.

Los componentes de las tasas de descuentomás importantes, de acuerdo con el modeloCAPM, son las tasas libres de riesgo, losriesgos de país y negocio y la prima espera-da por los accionistas. Para determinar siestas variables apoyan el movimiento de losprecios más allá del incremento de los divi-dendos es posible aplicar pruebas de coin-tegración entre el índice construido con elcociente del índice de precios y el índice dedividendos y las otras variables que compo-nen la tasa de descuento. Entre ellas se pue-den considerar la tasa libre de riesgo (rlibre)y el riesgo país (rpaís).

Como indicador de la tasa libre de riesgo sepuede utilizar la tasa de negociación en elmercado secundario de las letras del tesorode Estados Unidos, a diez años. Para elriesgo país se puede emplear el spread dela deuda soberana colombiana por encimade instrumentos de deuda similares del

Gráfico 3Relación entre el índice de dividendos y el IGBC empalmado

Fuente: Superintendencia de Valores. Cálculos propios.

20 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

gobierno estadounidense. Con estos indi-cadores se puede formar una tasa combi-nada de forma:

( )( ), 1 1 1local t libre paísi r r= + + − 6

El Gráfico 4, elaborado con información delDepartamento Nacional de Planeación(DNP), muestra el comportamiento de dichatasa combinada en el período de análisis. Laserie del índice puede ser solicitada a losautores por parte de los interesados.

Gráfico 4Índice de tasa de descuento

Fuente: Departamento Nacional de Planeación (DNP). Cálculos propios.

Para analizar la viabilidad de realizar una prue-ba de cointegración entre los precios y lastasas de riesgo, se realizaron pruebas de raíz

unitaria sobre la tasa de descuento. Al reali-zar las pruebas se determinó que la variableoriginal (tasa de descuento) no era estacio-naria. Entonces, para volverla estacionariase diferenció una vez, de tal modo que am-bas, tasa de descuento y PSDIV, tuvieranun solo grado de integración.

Para el diferencial del índice de PSDIV, tresde las cuatro pruebas aplicadas (ADF, PP yERS) arrojaron que el índice de integraciónera igual a 1; pero la prueba KPSS deter-minó que la primera diferencia de la varia-ble no era estacionaria. Entre tanto, la prueba

6 En el desarrollo de este documento se recibieronrecomendaciones de utilizar una tasa de descuentoimplícita a partir del mismo desempeño del mer-

cado, esto es: ,local tINDIVi gIGBVC

= + . Los autores de este

documento optaron por utilizar una tasa de des-cuento construida en su modalidad compuesta, todavez que ésta representa una aproximación del con-cepto original de tasa de oportunidad. Además, lavariable que se desea explicar es el índice de bolsa.El uso de ésta en la regresión generaría una obviacorrelación serial que se desea evitar.

21Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

KPSS sobre la segunda diferencial determi-nó que la variable era de integración 2. En elcaso del diferencial del índice de tasas dedescuento, tres de las cuatro pruebas apli-cadas (ADF, PP y ERS) arrojaron que elíndice de integración era igual a 1. Los re-sultados se muestran en el Anexo 6.

En conclusión, las cuatro pruebas aplicadasa las variables PSDIV y tasa de descuento

indicaron que éstas tienen un solo grado deintegración I(1). De tal modo, para el pre-sente trabajo se consideró que ambas varia-bles son de grado 1, I(1), y que vale la penahacer una prueba de cointegración. El Cua-dro 1 muestra los resultados de las pruebasde cointegración de Johansen, para explicarel movimiento cointegrado entre la variableíndice de tasas y la variable índice de pre-cios sobre índice de dividendos.

Cuadro 1Pruebas de cointegración de Johnasen entre índice de tasas e índice de precios

sobre índice de dividendos

A pesar de que la variable índice de preciossobre índice de dividendos y la variableíndice de tasas son ambas integradas degrado 1, I(1), fue imposible identificar re-laciones de cointegración en el movimientode esas variables. Ni el criterio de lambda-traza ni el de valores propios permitieronidentificar relaciones de cointegración conuna significancia al 5% para los modelosconsiderados.

No se encontraron hallazgos estadísticos deque la caída en las tasas de riesgo haya acom-pañado el incremento en el precio de lasacciones, descontado el efecto de dividen-dos. En consecuencia, la caída de las tasasde descuento no parece ser un efecto tras-cendental en la valoración de las acciones;por lo tanto, debe haber otras variables adi-cionales que expliquen el incremento en elprecio de las acciones.

Muestra: 1996:30 2005:12.Observaciones incluidas: 74.Series: PSDIV LOCAL.Rezagos incluidos en la prueba: 1 al 4.Número de relaciones de cointegración identificadas para cada uno de los modelos diseñados (5% designificancia)Fuente: elaboración propia.

Tendencia de los datos None None Linear Linear Quadratic

Modelo considerado No Intercept Intercept Intercept Intercept InterceptNo Trend No Trend No Trend Trend Trend

Trace 0 0 0 0 0Max-Eig 0 0 0 0 0

22 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

3. Un modelo de demanda deacciones

Al no encontrarse justificaciones adecuadasa los precios de bolsa a partir de los funda-mentales empresariales, dividendos y tasasde interés, es necesario incorporar en el aná-lisis otros elementos que pueden resultarimportantes para economías más pequeñas,con mercados cambiarios muy volátiles y conmayor concentración de propiedad.

Para ello se desarrolló un modelo que deter-mina la demanda por medio de dos instru-mentos de inversión: acciones y monedaextranjera.7 Se supuso que ambos mecanis-mos de inversión compiten por una cantidadfija de fondos disponibles. Por lo tanto, seconsideran dos períodos: uno de inversióny otro de disfrute de rendimientos.

Se supone que el inversionista dispone de unacantidad de fondos (M0) fija a invertir en elmomento 0, que será el período de inver-sión. Con ese dinero podrá adquirir una can-tidad de divisas extranjeras (D0) y/o unacantidad de acciones (T0). Los títulos seránadquiridos a los precios F0 para la monedaextranjera y a precios P0 para las acciones.

La inversión en moneda extranjera tendrá unarentabilidad conocida (r), dada por la tasade interés pasiva internacional; mientras

que las acciones podrán ganar una rentabili-dad determinada por un volumen de divi-dendos desconocidos (d1). En el segundoperíodo (el de disfrute), el inversionista po-drá liquidar sus inversiones vendiendo lasdivisas a un tipo de cambo desconocido (F1),y las acciones al precio de mercado, tam-bién desconocido (P1), para ganar las renta-bilidades mencionadas respectivas.

El agente desea maximizar su consumo. Lautilidad marginal de éste es decreciente. Porello, como es usual, es posible expresar lafunción de utilidad de una forma simplifica-da empleando una forma aditiva, separable,como la siguiente:

( )0 1, 1 ( ) ( )oU C C C Cµ βµ= + (1)

De tal modo, el objetivo del inversionista esmaximizar la ecuación 1. La función µ (Ct)será la función de utilidad periódica, queexhibirá las típicas características de unafunción de utilidad estándar.8 El elemento βes un factor de descuento intertemporal queconvierte a valor presente el consumo futu-ro del inversionista:

11

βρ

=+ (2)

En la ecuación 2, ρ representa la tasa depreferencia intertemporal. Se define comoun número en el rango: 0<ρ<1. Un ρ eleva-

7 Un esquema similar es desarrollado en Ferrari(2005) respecto a la demanda especulativa demoneda extranjera, en la que esta última compitecon activos financieros, y el inversionista, dadosu ingreso, decide en función de sus expectativasde desvalorización de la tasa de cambio y de latasa de interés descontados a valor presente.

8 Las condiciones de una función de utilidad nor-malmente empleada en la teoría de demanda clá-sica responden a mecanismos de preferencias queson completas, transitivas, localmente insaciablesy monótonas. De esta forma cualquier función deutilidad factible debe ser creciente pero cóncava enel consumo: m’(Ct)>0 y m’’(Ct)<0. Para ampliar,consultar Mass-Colell, Whinston y Green (1995).

23Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

do significa una preferencia notable por con-sumir hoy.

La restricción presupuestaria del primer pe-ríodo determina que la cantidad disponiblede dinero (M0) puede emplearse en ese pe-ríodo en consumo (C0), compra de accio-nes (T0) y compra de unidades de monedaextranjera (D0).

0 0 0 0 0 0C M PT F D= − − (3)

La restricción del segundo período, de dis-frute, indica que durante éste se podrá consu-mir el total del capital y el rendimiento obtenidode las decisiones en el período inicial:

[ ] [ ]( ) [ ] ( )( )1 1 1 0 1 1C To E P E d D E F r= + + + (4)

El problema se resuelve aplicando una fun-ción de Lagrange y calculando las condi-ciones de primer orden. A partir éstas seobtienen las decisiones óptimas del agenteen cuanto a consumo, inversión en divisase inversión en acciones. Resolviendo alge-braicamente, se llega a las ecuaciones dedemanda por acciones (T0) y moneda ex-tranjera (D0) en función de sus expectativasde rentabilidades. El desarrollo matemáticocompleto (incluidas las ecuaciones 5 a 15)puede apreciarse en el Anexo 1. Las ecua-ciones correspondientes son las siguientes:

[ ]

[ ][ ] ( )

[ ][ ]

[ ]

00

1 11

1

1 0

E RaccE Rdol

E Racc MT E Racc

E RdolE Racc

β

γ

+ − ≥ ⇒= −

< ⇒

(16)9

[ ] [ ][ ]

[ ][ ]

[ ][ ]

[ ]

0

0 00

11

1 0

E RaccP

E RdolE Racc MoE RdolD E Rdol F E Racc

PE Rdol

E Rdol

β

γ

− − ≥ ⇒ −=

− < ⇒

(17)

Las ecuaciones muestran que las expectati-vas de rentabilidad de las acciones (T0) yde la moneda extranjera (D0) están dadaspor las expectativas de los precios de merca-do de las acciones (P), de los dividendos(d), de la tasa de cambio (F) y de la rentabi-lidad de la inversión en moneda extranjera (r):

[ ] [ ] [ ]( )1 1

0

E P E dE Racc

P+

=

[ ] [ ] ( )( )1

0

1E F rE Rdol

F+

=

Un poco de estática comparativa muestracómo la función de demanda por accionesresponde a cambios en las expectativas devalorización de las acciones y expectativasde devaluación de la moneda local con res-pecto a la extranjera. En efecto:• En la ecuación 18 se puede apreciar que

una mayor expectativa de crecimientoen el precio de las acciones incrementala demanda por ellas:

[ ]( )( )

[ ][ ]

0 02

0

10

P FTo MoE Racc E Racc

PE Rdol

β

γ

+ +∂ = >∂

− (18)

• En la ecuación 19 se puede ver que conexpectativas de incremento en el preciode la moneda extranjera o de la tasa derentabilidad de las inversiones en el ex-terior disminuye la demanda por accio-nes, siempre y cuando tanto [ ]E Racccomo [ ]E Rdol sean mayores que 1:

9 Para simplificar la notación, asúmase: P0(2+β)+F0(1+β)=γ.

24 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

[ ]( )( )[ ][ ]

0 00 2

0

10

P FTo ME Rdol E Rdol

PE Racc

β

γ

+ +∂ = − <∂

− (19)

A su vez, al analizar los efectos de unmayor volumen de fondos para inver-sión disponibles, se puede determinarcómo reacciona la demanda por títulosfrente a mayores niveles de M0:

[ ][ ] ( )

[ ][ ] 0

1 1E RaccE RdolTo

E RaccMo PE Rdol

β

γ

+ − ∂ =

∂−

(20)

• En la ecuación 20 se puede observarque una mayor liquidez disponible parainversión genera un incremento en la de-manda por títulos accionarios si nume-rador y denominador, simultáneamente,se hacen positivos o negativos, es de-cir, si se cumple que:

[ ][ ] ( )

11

E RaccE Rdol β

>+ (21)

[ ][ ]

0E Racc PE Rdol γ

> (22)

Nótese que ambas condiciones son rela-tivamente sencillas de cumplir, pues en

(21) ( )1

1 β+ es un número inferior a 1, y

de hecho cercano a ½, siempre que latasa de preferencias intertemporales ρ searelativamente pequeña. Además, como

0Pγ es un número pequeño, es muy posi-

ble que [ ][ ] ( )

11

E RaccE Rdol β

>+ y

[ ][ ]

0E Racc PE Rdol γ

>

Sólo unas expectativas de valorizaciónde la divisa muy grande o de valoriza-

ción de las acciones muy pequeñas, olas dos simultáneamente, arrojaríanque la mayor disponibilidad de fondosde inversión no afectara la demanda poracciones o la afectara negativamente.Similarmente, puede analizarse cómoresponde la demanda por dólares frente alas expectativas de rentabilidad de lasacciones y dólares.

[ ]

[ ][ ] ( ) [ ]

[ ][ ] [ ]( ) [ ]

[ ]

2

0 0 0

00 0 2

0 02

2E Rdol E Rdol

P P FE Racc E RaccD

M PE Racc E Racc P E Rdol F E Rdol

E Racc

γ β

γ

+ + + ∂

= − ∂ −

(23)

• De la ecuación 23 puede deducirse que,sin importar los signos de [ ]E Racc y

[ ]E Rdol , siempre que se incremente laexpectativa de rentabilidad de las accio-nes, la demanda por dólares deberádisminuir, y cuando dicha expectati-va decrezca la demanda por dólarescrecerá:

[ ]

[ ][ ] ( ) [ ]

[ ][ ] [ ]( ) [ ]

[ ]

2

0 0 00

0 0 2 20 0

3

2E Rdol E Rdol

P P FE Racc E RaccD

M PE Rdol E Racc P E Rdol F E Rdol

E Racc

γ β

γ

+ + + ∂= ∂ −

(24)

En la ecuación 24 se puede apreciar quela respuesta de la demanda por dólaresa cambios en las expectativas de deva-luación depende de las expectativas enla rentabilidad de las acciones. Si se es-pera una rentabilidad positiva de las ac-ciones [ ]( )1E Racc > , entonces mayoresexpectativas de devaluación de la mo-neda local incrementarán la demandapor monedas extranjeras. La respuestade la demanda por moneda extranjera amayores tasas de fondos de inversión

25Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

(M0) puede analizarse a partir de la si-guiente relación:

[ ]

[ ][ ]

[ ][ ] [ ]

0 00

00 0

1E Racc

P FE RdolD

E RaccM E Racc

P F E RdolE Rdol

γ

− + ∂

=∂

− (25)

Para que un incremento en la oferta defondos disponibles incremente la de-manda por moneda extranjera debencumplirse las siguientes relaciones:

[ ][ ]

( )0 0

0

P FE RaccE Rdol P

−> (26)

[ ][ ]

0E Racc PE Rdol γ

> (27)

En general, puede esperarse que unamayor disponibilidad de fondos parainversión incremente la demanda pormoneda extranjera como instrumentode inversión. En resumen, las ecuacio-nes de demanda por acciones y deman-da por moneda extranjera, configuradasa partir del ejercicio de optimización yconsiderando una forma de función deutilidad adecuada, son consistentes conla teoría propuesta y dependen de lasexpectativas de valorización de ambosinstrumentos de inversión. Además, unapolítica monetaria expansiva puede ori-ginar incrementos en las demandas tantode títulos del mercado accionario comode moneda extranjera.

4. Modelo con demandas lineales

Para un análisis más aplicado se desarrollóun caso sencillo del ejercicio anterior, queincluye funciones de demanda por títulos e

instrumentos de inversión lineales. De estaforma, los efectos sobre los precios de equi-librio de los mercados serán más sencillosde calcular. Así, sin pérdida de generalidad,los parámetros empleados tendrán los sig-nos que la estática comparativa antes mos-trada permitió determinar.

La demanda de títulos en el mercado secun-dario depende de tres variables esenciales: lavalorización esperada de las acciones contrael valor actual de mercado, la expectativa dedevaluación del tipo de cambio y la canti-dad de fondos disponibles para invertir.10

, 1 ,, , 0

,

, 1

a i t i tNo controlantes i t

i t

a j t

P PDT A M

P

d

Εα

β Ε

+

+

− = +

+ (28)

Donde:DTNo controlantes,i: es la demanda por el título ique expresan los inversionistas pequeños oinstitucionales que no tienen el control de laempresa.M0: es la cantidad de fondos disponibles parainversión.

, 1a i tPΕ + : es el valor esperado del título i enel siguiente período por el inversionista nocontrolante, dado el conjunto de informa-ción de que dispone.Pi,t: es el valor de mercado actual del título i.

, 1j ta

Dt

Ε +∂ ∂

: es el valor esperado de la va-

riación del tipo de cambio de la moneda localcontra la divisa extranjera (j), que sirve comosustituto de inversión.

10 La función de demanda que se calcula es una ver-sión lineal reducida de la ecuación 16, que mantie-ne las mismas variables explicativas.

26 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

A: es un parámetro de escalamiento positi-vo que determinará qué tanto incrementa laoferta monetaria la demanda por acciones.

α: es el parámetro que determina el efectomarginal sobre la demanda por títulos i, quetendrá un incremento porcentual en el va-lor esperado de dicho título sobre el valoractual de mercado. Naturalmente se espera-ría que a fuera positivo, para que mayoresvalores esperados del precio incrementen lademanda por el título, tal como se dedujoen la ecuación 17.

β: es el parámetro que determina el efectomarginal sobre la demanda por títulos i, quetendrá una variación porcentual en el valoresperado de la divisa j, que sirve como ins-trumento de inversión. Se modelaría un βnegativo, para que actúe como sustituto,tal como se halló en la ecuación 18. Incre-mentos esperados en la divisa sustituto deinversión disminuirían la demanda por eltítulo i.

α: es el conjunto de información disponiblepara el conjunto de inversionistas no con-trolantes de la firma y podrá alterarse en eltiempo de acuerdo con los mecanismos deinformación a los que tenga acceso ese tipode inversionista.

Se podría modelar también la demanda portítulos de inversionistas controlantes de lafirma. Ellos disponen de un conjunto de in-formación mejor que los inversionistas pe-queños, y por eso el valor esperado de laacción es diferente.

Además, estos inversionistas conocen ycontrolan la firma, y como tales perciben

su inversión como un instrumento de largoplazo, y no alteran sus decisiones de inver-sión por aspectos coyunturales como las ex-pectativas de tipo de cambio.

, 1 ,, , 0

,

b i t i tControlantes i t

i t

P PDT B M

PΕ

δ + − = +

(29)

δ: es el parámetro que determina el efectomarginal sobre la demanda por títulos i quetendrá un incremento porcentual en el valoresperado de dicho título sobre el valor ac-tual de mercado.

B: es un parámetro de escalamiento positi-vo que determinará qué tanto incrementa laoferta monetaria la demanda por acciones.

b: es el conjunto de información disponiblepara el conjunto de inversionistas n, con-trolantes de la firma.

Al final, la demanda agregada es la suma delas demandas de inversionistas controlantese inversionistas no controlantes.

( ) , 1 ,, 0

,

, 1 , , 1

,

a i t i ti t

i t

b i t i t j ta

i t

P PDT M A B

P

P P DP t

Εα

Εδ β Ε

+

+ +

− = + +

− ∂ + + ∂

(30)

En la formación de expectativas sobre elvalor de una acción se puede emplear laconstrucción que ya se presentó en la ecua-ción 0, que deja como variables desconoci-das los dividendos y las tasas de descuento.

[ ] [ ]0

1 ,1t

tt local t

dP

i

ΕΕ

∞

=

= +

∑ (31)

27Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

Cada tipo de agente empleará su conjuntode información en la formación de esas ex-pectativas. Por otra parte, en la formaciónde expectativas sobre tipo de cambio puedeacudirse a varios tipos de modelos basadosen expectativas racionales. Entre ellos estánlos modelos por diferenciales de inflación ode paridad del poder adquisitivo, mode-los de paridad de la tasa de interés, mo-delos de paridad combinados o modelos desorpresa sobre las expectativas.

Por ejemplo, podría emplearse un modelode paridad de tasas de interés para simularla devaluación esperada de la moneda localfrente a la externa:

( ), ,1

,1local t externa tt

externa t

i iDt i

Ε +−∂ = ∂ +

(32)

Una suposición adicional sobre las señales queleen los inversionistas, tanto controlantescomo no controlantes, para formar sus ex-pectativas sobre los dividendos futuros quepagará una acción son los mismos dividen-dos que actualmente paga la acción. Es decir:

[ ] ( )1t td f dΕ + = (33)

Un supuesto de este tipo implica que la for-mación de expectativas sobre dividendosdepende mucho de los dividendos que sehayan observado en el pasado. Estadísti-camente, esto se puede demostrar mediantela observación de raíces unitarias en las se-ries de dividendos.

Ahora se supondrá también que la oferta detítulos (OT) en el mercado secundario esfija y que el volumen de títulos es único.Ellos serán negociados a los diferentes ni-

veles determinados por las ampliaciones ycontracciones de la función de demanda agre-gada. En consecuencia, el modelo contem-pla que una mayor OT debe permitir unamayor diversificación y, en consecuencia,una reducción en precios que resultan infla-dos por la falta de alternativas de inversiónen el mercado.

El precio de equilibrio será determinado porla igualdad entre las ecuaciones de oferta ydemanda DT=OT. Al igualar la ecuación 30con OT se obtiene:

( ) , 1 ,, 0

,

, 1 , , 1

,

a i t i ti t

i t

b i t i t j ta

i t

P POT M A B

P

P P DP t

Εα

Εδ β Ε

+

+ +

− = + + +

− ∂ + ∂

(34)

El precio de mercado de equilibrio puedeobtenerse despejando Pi,t de (34), de lo cualresulta:

( ), 1 , 1

,, 1

, 0

a i t b i ti t

j ti j

P PP

DOT M A B

t

α Ε δ Ε

α δ β Ε

+ +

+

+ =∂

− + + + − ∂ (35)

En la expresión 35 se puede ver que el pre-cio final es, en parte, un promedio pondera-do de las expectativas de precio que tienenlos dos tipos de agente. La ponderación ladeterminan α y δ. Pero, adicionalmente, loselementos monetarios y cambiarios incidensobre el precio final. Al reemplazar (5) y (6)en (9) se obtiene:

[ ] [ ]

( ) ( )( )

1 1

1 1, ,,

, ,, 0

,

1 1

1

a t b tt t

t tlocal t local ti t

local t externa ti j

externa t

d d

i iP

i iOT M A B

i

Ε Εα δ

α δ β

∞ ∞+ +

= =

+ + + =

−− + + + −

+

∑ ∑

(36)

28 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

Si las tasas externas son pequeñas se puedeconstruir la aproximación:

[ ] [ ]

( ) ( )

1 1

1 1, ,,

, 0 , ,

1 1a t b t

t tt tlocal t local t

i ti j local t externa t

d d

i iP

OT M A B i i

Ε Εα δ

α δ β

∞ ∞+ +

= =

+ + + ≈

− + + + − −

∑ ∑(37)

Nótese también que los efectos dependende la percepción de riesgo que se formenlos inversionistas sobre el activo, reflejadosaquí mediante la incorporación de la varia-ble duración: una mayor volatilidad (medidapor las duraciones esperadas) castigará másfuertemente el precio cuando las tasas loca-les se incrementen.

Así mismo, mayores índices esperados dedevaluación, reflejados aquí por el diferen-cial de tasas, generarán una menor caída deprecios en las acciones cuando las tasas lo-cales se eleven. Nótese también el efectopositivo que un incremento de la ofertamonetaria tendría sobre los precios de lasacciones. La política monetaria tiene efec-tos en la valoración de los instrumentos deinversión, no sólo por lo que ésta pueda ha-cer sobre las tasas de interés de referencia,sino por la simple necesidad de colocar esosrecursos en títulos escasos.

Las expectativas de riesgo de los inversionis-tas y los niveles de devaluación influyen enqué tan fuertes o débiles sean los efectos decambios en las tasas de interés sobre los pre-cios de las acciones. Para facilitar el análisislineal se pueden aplicar logaritmos a la ecua-ción 37 y llegamos a la siguiente expresión:

( ) ( )

( )

,1 1, ,

, 1, 0

ln ln1 1

ln

a t b ti t t t

t tlocal t local t

j ti j

f d f dP

i i

DOT M A B

t

α δ

α δ β Ε

∞ ∞

= =

+

≈ + − + +

∂ − + + + + ∂

∑ ∑

(38)

5. Precios de acciones yfundamentales económicos

Según el modelo desarrollado, debería ha-ber cointegración entre un índice de mer-cado de la Bolsa colombiana y un índice dedividendos de las acciones locales y las ta-sas de interés internas y sus componentes,pero también con respecto a los medios depago (M3) y el tipo de cambio entre el pesocolombiano y el dólar estadounidense. Talhipótesis se verifica a continuación.

5.1 Precios de acciones ydevaluación cambiaria

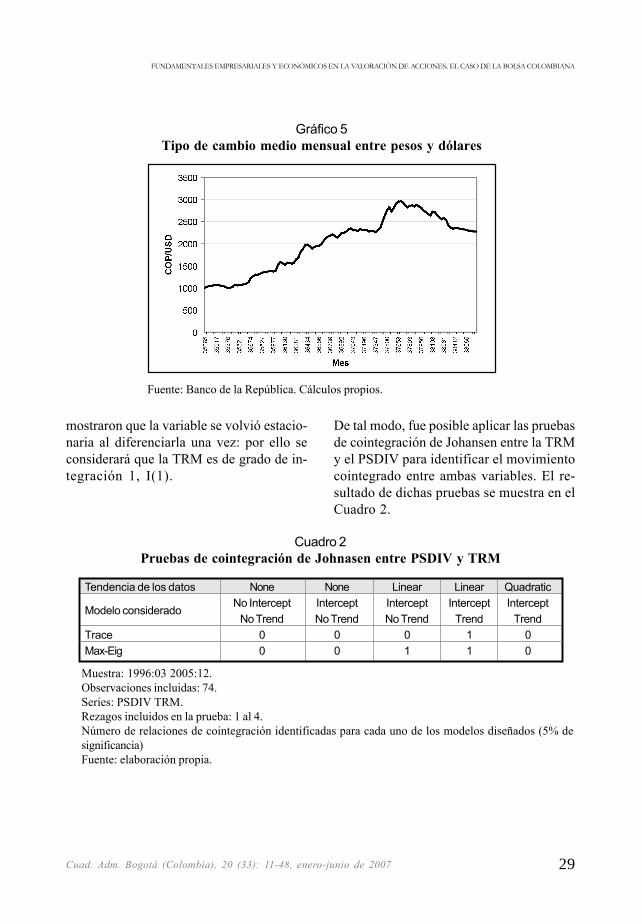

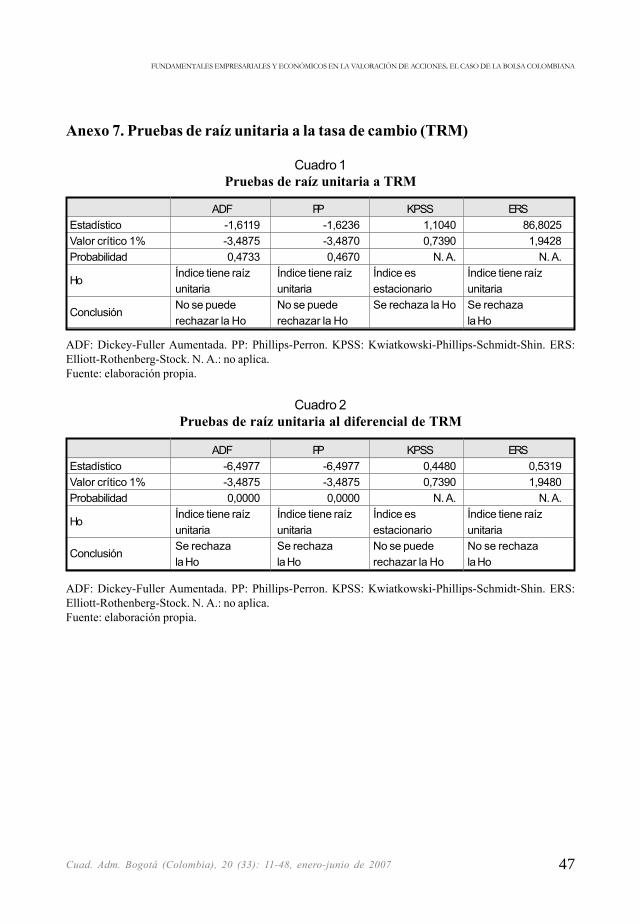

De acuerdo con la ecuación 35, otra varia-ble que se debe considerar en la explicaciónde los incrementos de precios de las accio-nes es la devaluación de la tasa de cambio.Para ello se consideró la tasa representativadel mercado (TRM) entre el peso colom-biano y el dólar americano, publicada por elBanco de la República de Colombia. El Grá-fico 5 muestra la evolución de la tasa decambio en el período 1996-2005.

Para analizar el movimiento del tipo de cam-bio en ese período se aplicó nuevamentepruebas de raíz unitaria a la variable TRMmedia mensual. Las pruebas ADF, PP y KPSSindicaron que la variable no era estaciona-ria; sólo la ER mostró que no existían prue-bas para concluir sobre la no estacionariedadde la variable. En consecuencia, fue nece-sario aplicar las pruebas a la variable dife-renciada hasta determinar el grado deintegración de la variable original. Las prue-bas ADF, PP y KPSS aplicadas a la variablediferenciada, incluidas también en el Anexo 7,

29Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

mostraron que la variable se volvió estacio-naria al diferenciarla una vez: por ello seconsiderará que la TRM es de grado de in-tegración 1, I(1).

De tal modo, fue posible aplicar las pruebasde cointegración de Johansen entre la TRMy el PSDIV para identificar el movimientocointegrado entre ambas variables. El re-sultado de dichas pruebas se muestra en elCuadro 2.

Gráfico 5Tipo de cambio medio mensual entre pesos y dólares

Fuente: Banco de la República. Cálculos propios.

Cuadro 2Pruebas de cointegración de Johnasen entre PSDIV y TRM

Muestra: 1996:03 2005:12.Observaciones incluidas: 74.Series: PSDIV TRM.Rezagos incluidos en la prueba: 1 al 4.Número de relaciones de cointegración identificadas para cada uno de los modelos diseñados (5% designificancia)Fuente: elaboración propia.

Tendencia de los datos None None Linear Linear Quadratic

Modelo considerado No Intercept Intercept Intercept Intercept InterceptNo Trend No Trend No Trend Trend Trend

Trace 0 0 0 1 0Max-Eig 0 0 1 1 0

30 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

Al emplear la significancia al 5% se encon-tró, al menos, una relación de cointegraciónen un modelo lineal con intercepto y ten-dencia entre las variables analizadas. Laecuación de cointegración identificada consu variable de tendencia e intercepto es lasiguiente:PSDIVt = -1,1764TRMt + 34,11(t)+1005,88

Naturalmente, la relación es contraria entrela variable PSDIV y la variable TRM (nóte-se el signo en la relación de cointegración).Los precios suben de forma exagerada cuan-do el tipo de cambio pesos por dólar tiendea bajar, y viceversa.

5.2 Precios de acciones y medios depago

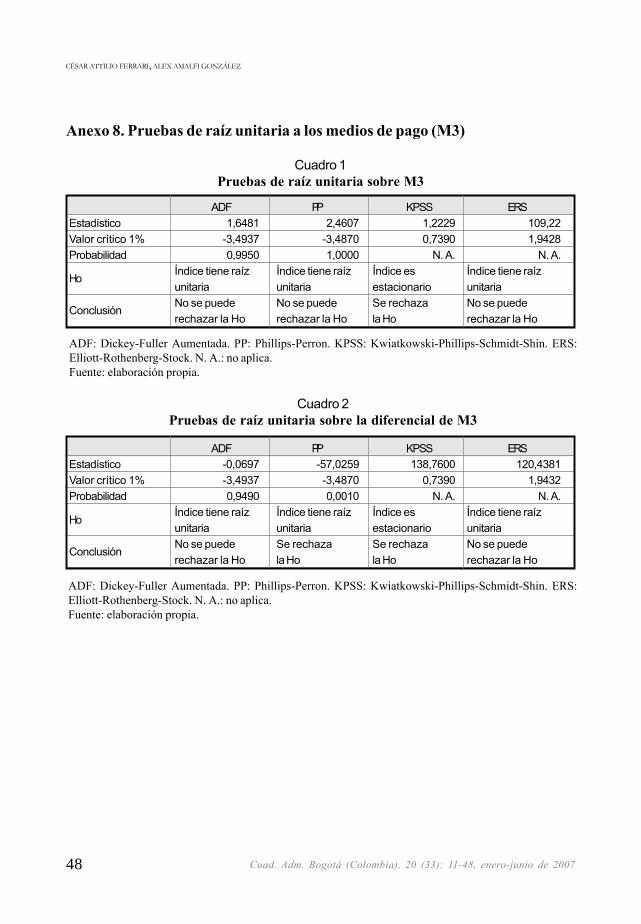

De acuerdo con la ecuación 35, la disponi-bilidad de recursos monetarios para invertirpuede elevar el precio de las acciones comoresultado de la necesidad de distribuir esosfondos entre un conjunto limitado de ins-trumentos de inversión.

Para realizar pruebas de los efectos moneta-rios en los precios de las acciones se realiza-ron pruebas de cointegración entre el nivel delos medios de pago de la economía (M3) y elíndice PSDIV. Antes de probar la cointegra-ción entre las variables se llevaron a cabo prue-bas de raíz unitaria para definir el grado deintegración de la variable M3. Las cuatro prue-bas permitieron determinar que M3 no es es-tacionaria, y por ello fue diferenciada una vezpara determinar si se lograba volverse esta-cionaria. Nuevamente se aplicaron las prue-bas de raíz unitaria sobre la diferencial de M3.Los resultados se muestran en el Anexo 8.

Tres de las cuatro pruebas (ADF, KPSS yERS) afirman que la diferencial de M3 noes estacionaria; por lo tanto, se asumió quela variable M3 requiere ser diferenciada unasola vez para volverse estacionaria y que porende tiene un grado de integración, I(1).Desde este supuesto se procedió a probar lacointegración entre PSDIV y M3 con losresultados mostrados en el Cuadro 3.

Cuadro 3Pruebas de cointegración de Johnasen entre PSDIV y M3

Observaciones incluidas: 113.Series: PSDIV M3.Rezagos incluidos en la prueba: 1 al 4.Número de relaciones de cointegración identificadas para cada uno de los modelos diseñados (5%de significancia)Fuente: elaboración propia.

Tendencia de los datos None None Linear Linear Quadratic

Modelo considerado No Intercept Intercept Intercept Intercept InterceptNo Trend No Trend No Trend Trend Trend

Trace 1 2 2 1 2Max-Eig 1 2 2 1 0

31Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

Nótese que se hallaron hasta dos relacionesde cointegración entre las variables en casitodos los modelos probados. El que mostróel mínimo nivel de Akaike (27,7836) fue elmodelo lineal con intercepto y tendencia. Porello se escogió este modelo. La siguiente esla relación de cointegración resultante:PSDIVt = 0,0183M3t + 3,3854(t) + 346,23

Como se esperaba, la relación entre mediosde pago y precio de las acciones es directa ypositiva. Se confirma así el efecto monetariosobre la formación de precios en la bolsa.

6. Precios de acciones yfundamentales empresariales yeconómicos

Dada la existencia de relaciones teóricas yeconométricas sólidas entre el precio de losacciones y las variables dividendos, tasasde descuento, tipo de cambio y oferta mo-netaria, se estimó una regresión por míni-mos cuadrados considerando dichasvariables en variaciones porcentuales. Comose probó, dichas variables son estacionariasy, por ello, es posible estimar un modelo detal naturaleza:

1 2 3 433t t n t j t l t m

dP dD dTRM di dMa a a aP D TRM i M

ε− − − −

= + + + + (41)

Donde:

t

dPP : es la variación porcentual del índice de

la bolsa en el período t.

t i

dDD −

: es la variación porcentual del índice

de dividendos rezagada n períodos con res-pecto al período t.

t j

dTRMTRM −

: es la variación porcentual del tipo

de cambio rezagada j períodos con respec-to al período t.

t l

dii −

: es la variación porcentual del índice de

tasa de descuento rezagado l períodos conrespecto al período t.

33 t m

dMM −

: es la variación porcentual en el sal-

do final de los medios de pago de la econo-mía rezagada m períodos con respecto alperíodo t.

εt: son los errores de la regresión, que eneste caso recoge todos los cambios de in-formación súbitos que experimentan losagentes, los errores de datos y, en general,el ruido aleatorio propio de las bolsas.

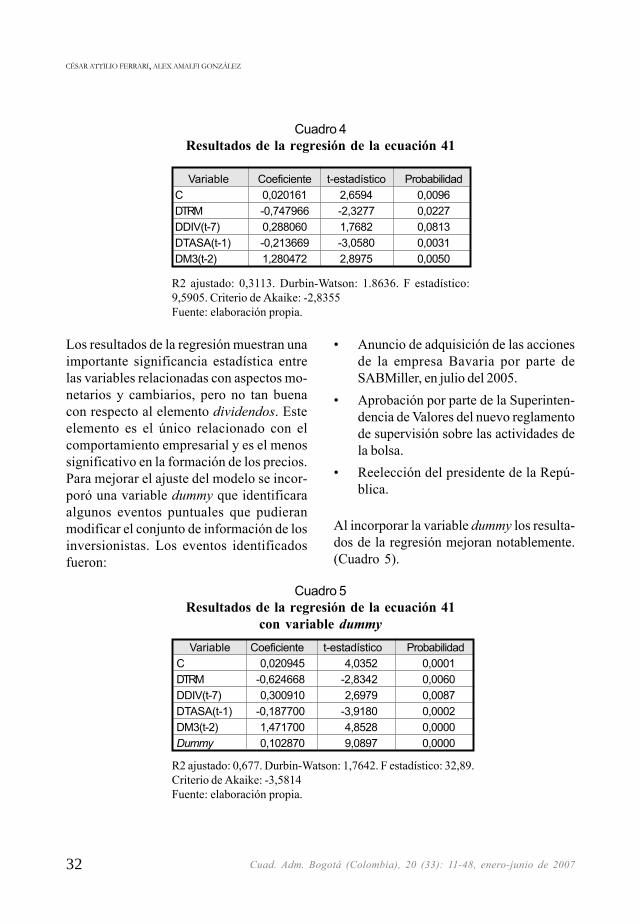

Los rezagos surgen del hecho de que notodos los fenómenos impactan de inmedia-to en las decisiones de los inversionistas.Los dividendos, por ejemplo, sólo lo hacenen la medida en que son recalculados y pa-gados; los dividendos se fijan cada año deacuerdo con los resultados presentados ycon decisiones tomadas en las asambleasanuales de accionistas. Los incrementos enlos medios de pagos deben realizar un re-corrido por el sistema financiero antes deque logren convertirse en fondos disponi-bles para consumo e inversión. Las tasaspromedio o los spread de los mercados nose conocen de inmediato, sino que presen-tan algún rezago de información. El resu-men de la estimación se presenta en elCuadro 4.

32 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

Cuadro 4Resultados de la regresión de la ecuación 41

R2 ajustado: 0,3113. Durbin-Watson: 1.8636. F estadístico:9,5905. Criterio de Akaike: -2,8355Fuente: elaboración propia.

Variable Coeficiente t-estadístico ProbabilidadC 0,020161 2,6594 0,0096DTRM -0,747966 -2,3277 0,0227DDIV(t-7) 0,288060 1,7682 0,0813DTASA(t-1) -0,213669 -3,0580 0,0031DM3(t-2) 1,280472 2,8975 0,0050

Los resultados de la regresión muestran unaimportante significancia estadística entrelas variables relacionadas con aspectos mo-netarios y cambiarios, pero no tan buenacon respecto al elemento dividendos. Esteelemento es el único relacionado con elcomportamiento empresarial y es el menossignificativo en la formación de los precios.Para mejorar el ajuste del modelo se incor-poró una variable dummy que identificaraalgunos eventos puntuales que pudieranmodificar el conjunto de información de losinversionistas. Los eventos identificadosfueron:

• Anuncio de adquisición de las accionesde la empresa Bavaria por parte deSABMiller, en julio del 2005.

• Aprobación por parte de la Superinten-dencia de Valores del nuevo reglamentode supervisión sobre las actividades dela bolsa.

• Reelección del presidente de la Repú-blica.

Al incorporar la variable dummy los resulta-dos de la regresión mejoran notablemente.(Cuadro 5).

Cuadro 5Resultados de la regresión de la ecuación 41

con variable dummy Variable Coeficiente t-estadístico ProbabilidadC 0,020945 4,0352 0,0001DTRM -0,624668 -2,8342 0,0060DDIV(t-7) 0,300910 2,6979 0,0087DTASA(t-1) -0,187700 -3,9180 0,0002DM3(t-2) 1,471700 4,8528 0,0000Dummy 0,102870 9,0897 0,0000

R2 ajustado: 0,677. Durbin-Watson: 1,7642. F estadístico: 32,89.Criterio de Akaike: -3,5814Fuente: elaboración propia.

33Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

De tal modo, el modelo final resultante es elsiguiente:

7 1

2

0,30091 0,6246 0,1877

31,4717 0,1028 0,02093

t t tt

tt

dP dD dTRM diP D TRM i

dM DummyM

ε

− −

−

= − −

+ + + +

Los signos de la regresión son consistentescon el análisis teórico planteado y los esta-dísticos correspondientes a cada variable sonsignificativos, lo cual indica una relevanciaadecuada. El hecho de que esta regresiónresulte estadísticamente significativa evi-dencia la sensibilidad de la variación por-centual de los precios de las acciones en elmercado colombiano a fenómenos ajenosal desempeño real de las empresas. Talesvariables incluyen la tasa de crecimiento delnivel de los medios de pago y la evolución(devaluación) del tipo de cambio. Esto es unaclara señal de ineficiencia en el mercado.

Algunos fenómenos cruzados entre las va-riables indicadas pueden darse a partir derelaciones económicas razonables.11 Porejemplo:

• Los dividendos son sensibles a los ti-pos de cambio de la economía. Este casose da en una economía abierta dondelos bienes transables sean su principalbase productiva, entonces las devalua-ciones generarían mayores utilidades alas empresas y, en consecuencia, ma-yores dividendos.

• Mayores tasas de descuento implicaríanmayores tasas de interés locales y, porende, menores dividendos.

• Existe una relación entre el tipo de cam-bio y los medios de pago por la aplica-ción de políticas cambiarias que tienenefectos monetarios (la acumulación yventa de reservas).

• Mayores medios de pago elevarían par-cialmente la demanda por bienes de lasempresas locales y, finalmente, sus uti-lidades, si éstas tienen capacidad insta-lada ociosa.

Una manera de verificar las relaciones cru-zadas entre las diferentes variables es cal-culando la matriz de covarianzas, que semuestra en el Cuadro 6.

11 Para analizar con más detalle el origen de todas estasrelaciones entre las variables véase Ferrari (2005).

C DTRM DDIV(-7) DTASA(-1) DM3(-2) DummyC 2,69E-05 -0,000211 -9,06E-05 -4,68E-06 -0,000741 9,76E-07DTRM -0,000211 0,048577 0,001360 -0,002084 0,005048 0,000154DDIV(-7) -9,06E-05 0,001360 0,012440 0,000258 0,000147 1,60E-05DTASA(-1) -4,68E-06 -0,002084 0,000258 0,002296 0,002793 3,23E-05DM3(-2) -0,000741 0,005048 0,000147 0,002793 0,091970 0,000238Dummy 9,76E-07 0,000154 1,60E-05 3,23E-05 0,000238 0,000128

Cuadro 6Matriz de covarianzas entre las variables de la regresión

Fuente: elaboración propia.

34 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

Las bajas covarianzas sugieren que no exis-ten pruebas de una correlación fuerte entrelas variables empleadas; se descartan efec-tos cruzados importantes en la regresión.Esto indica que a pesar de reconocer quelos fenómenos anteriores son posibles, nose encontraron indicios de que éstos esténinfluyendo de manera determinante en losniveles de significancia, dependencia y ajustede la regresión estimada.

7. Mercado de acciones einstrumentos de política monetaria

La relación entre el mercado de acciones, elmercado cambiario y los medios de pago,encontrada para la economía colombiana,plantea interrogantes sobre la efectividad delos instrumentos de política monetaria dis-ponibles para el banco central. La naturalezade dicha relación, en presencia de determi-nadas situaciones económicas, parecerelativizar sus efectos. Incluso, en algunoscasos, a la luz de los objetivos buscados, suempleo podría resultar contraproducente.

Aparentemente, en términos generales, la efi-cacia de los instrumentos monetarios, en par-ticular de las tasas de interés del banco central,depende de qué tanto los recursos moneta-rios inyectados o extraídos de la economíaincrementen o reduzcan la demanda por bie-nes transables de los agentes económicos, asícomo cuánto de esa tasa de interés induceuna elevación de la oferta de recursos de in-versión locales y extranjeros.

Si para evitar una revaluación de la monedalocal el banco central compra dólares e incre-menta sus reservas internacionales y generapolíticas monetarias expansivas, parte de losrecursos en moneda nacional se orientarán almercado accionario inflando los precios de

las acciones y, seguramente, generando unamayor atracción de capitales extranjeros. Enese caso, el efecto neto sobre el mercadocambiario será el resultante entre una deva-luación por las mayores importaciones y me-nores exportaciones de transables, expuestasen la balanza comercial, y una revaluación porlos mayores capitales extranjeros que lleganal país, mostrados en la balanza de capitales.

Algunos ejemplos esquemáticos de las rela-ciones aquí descritas pueden ayudar a es-clarecer los mecanismos de transmisión delinstrumento monetario, al igual que a expli-car cómo esas relaciones pueden afectar laeficiencia de los instrumentos de política mo-netaria y cambiaria de los bancos centrales.

7.1 Compra de divisas para frenar larevaluación

• La adquisición de divisas implica unaemisión de moneda local.

• La emisión monetaria eleva la disponi-bilidad de fondos invertibles tanto en dó-lares como en acciones.

• Ante la expectativa de revaluación, lamayoría de los fondos se destinarán acomprar acciones. Esto profundiza lavalorización del mercado y los incenti-vos de traer fondos al país.

• Los mayores fondos de inversión vuel-ven a presionar la revaluación.

7.2 Venta de divisas para frenar ladevaluación

• La venta de divisas implica una contrac-ción monetaria.

35Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

• La reducción en M3 reduce la disponi-bilidad de fondos para invertir, tanto endólares como en acciones.

• En un contexto de expectativas de de-valuación, por menores precios inter-nacionales, la reducción en los fondoslocales disminuye la compra de accio-nes y provoca una caída en los pre-cios de las acciones y una mayor ventade acciones.

• Esto genera una desvalorización delmercado y los capitales extranjeros sevan o dejan de entrar. Por lo tanto, elloconduce a una menor oferta de divisasy, en consecuencia, presionan hacia unamayor devaluación.

7.3 Reducción de las tasas deinterés del banco central parareducir presiones cambiarias

• El banco central reduce sus tasas paraincrementar el consumo, importar másbienes, reducir exportaciones y frenarlas tendencias de revaluación del tipode cambio.

• La reducción de las tasas incrementa lavaloración del mercado accionario porlas menores tasas de descuento y losmenores costos financieros de las em-presas.

• La apreciación de los activos financie-ros atrae capitales externos al país, locual incrementa la oferta de dólares enel mercado cambiario.

• La mayor oferta de fondos extranjerosprofundiza la tendencia revaluacionista.

7.4 Aumento de las tasas de interésdel banco central para evitarpresiones inflacionarias

• El banco central incrementa sus tasaspara reducir el consumo, importar me-nos bienes y aumentar exportaciones,inducir la revaluación del tipo de cam-bio y aliviar presiones inflacionarias pormedios cambiarios.

• Los incrementos en las tasas reducenla valoración del mercado accionariopor las mayores tasas de descuento ylos mayores costos financieros de lasempresas.

• La desvalorización de los activos finan-cieros aleja capitales externos del país;esto reduce la oferta de dólares en el mer-cado cambiario y compensa los efectosanteriores en la balanza comercial.

• Se profundiza la tendencia devaluacio-nista y persisten las presiones inflacio-narias.

Conclusiones

De los análisis previos varias son las con-clusiones que se desprenden. Hay pruebasde que el tipo de cambio se mueve armóni-camente, aunque en sentido contrario conlos vaivenes de la Bolsa de Valores (la tasade cambio sube, los precios de las accionesbajan). Así mismo, hay hallazgos economé-tricos de que la valoración de las acciones,más allá del comportamiento de los dividen-dos y de las tasas de interés, se explica porun efecto de sustitución de instrumentos deinversión entre acciones y dólares.

36 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

Los mercados de divisas y acciones compi-ten por recursos entre sí y la formación deexpectativas cambiarias genera la reasigna-ción de dichos recursos entre los merca-dos. Ante expectativas de revaluación delpeso colombiano, los recursos invertidos endólares disminuyen y se reubican en accio-nes, pero la escasez de estos títulos generapresión sobre los precios; esto los eleva másallá de lo que resulta justificable a partir delos fundamentales de las empresas: dividen-dos y tasas de interés.

Si no existen fundamentales empresarialesque expliquen el precio de las acciones, en-tonces debe haber una burbuja. Luego derevisar las explicaciones, se llegó a la posi-bilidad de que la burbuja sea racional y ex-plicada en un exceso de demanda de títulospor el desplome del precio del dólar, que esuno de los principales mecanismos de in-versión y una disponibilidad de recursosmonetarios para inversión, que eleva los pre-cios de los activos financieros ante la impo-sibilidad de mayor diversificación.

Las revaluaciones conducen a que la genteliquide posiciones en dólares e invierta en laBolsa; con ello aumenta la demanda por tí-tulos de renta variable. A la vez, los incre-mentos en la Bolsa atraen a los inversionistas,y esto motiva a que liquiden posiciones endólares e inviertan. Este mismo fenómenopuede darse como un escape de la baja ren-tabilidad de la divisa o como un atractivo porla alta rentabilidad de la bolsa.

Una conclusión muy relevante es que losprecios vistos en la Bolsa durante el final del2005 y principios del 2006 sólo se manten-

drán en el corto plazo, en la medida en quese vuelvan a generar expectativas de reva-luación o revaluaciones reales como las ex-perimentadas en dichos períodos.

Los determinantes de la revaluación ocurri-da no fueron objeto de este estudio, pero esmás o menos evidente que ésta se debió, engran medida, al excedente de dólares origi-nados en los fuertes incrementos de los pre-cios de materias primas exportadas porColombia, a la drástica reducción de las ta-sas de interés en Estados Unidos (que atrajocapitales hacia las economías emergentes)y al reconocimiento público del Banco de laRepública por su incapacidad para atajar larevaluación (un preanuncio que acabó atra-yendo más capitales). Dicho fenómeno fuetambién común en el resto de los países la-tinoamericanos por las mismas razones ypor la misma manera en que respondieronen términos de política económica.

Ante la fuerte tendencia revaluacionista y lapresión política por frenarla, el Banco de laRepública adquirió una cantidad sustancialde divisas, lo que implicó una emisión mo-netaria notable, elevó la liquidez en el mer-cado, profundizó la demanda por accionesy elevó aún más los precios de éstas.

Por otra parte, los enormes recursos queacumulan los fondos de pensiones volunta-rias y obligatorias deben ser colocados enlos limitados mecanismos de inversión delmercado local y generar presiones sobre losprecios de los activos financieros. Si lamoneda extranjera no es un instrumentoatractivo por su revaluación, entonces se-rán destinados a la compra de acciones.

37Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

Es de esperar que si estos elementos co-yunturales (incremento sustancial de losprecios internacionales, reducción de la tasade interés pasiva externa, preanuncio de re-valuación y emisiones monetarias que am-plíen los medios de pago, pero insuficientespara evitar la revaluación, etc.) volvieran apresentarse, se generaría un nuevo incre-mento de la oferta de divisas, que reduciríalas expectativas sobre el precio del dólar einduciría a que los fondos regresen a la Bol-sa presionando súbitamente los precios, másallá de lo que puedan explicar los elementosfundamentales empresariales de esas accio-nes como instrumentos de inversión.

Los hallazgos sugieren que estas relacionestan marcadas entre los mercados cambiario,accionario y sistema monetario pueden des-virtuar, al menos parcialmente, la efectivi-dad de los instrumentos monetarios adisposición del banco central.

Lista de referencias

Abdalla, I. S. A. and Murinde, V. (1997). Exchangerate and stock price interactions in emergingfinancial markets: Evidence on India, Korea,Pakistan, and Philippines. Applied FinancialEconomics (7), 25-35.

Ajayi, R. A. and Mougoue, M. (1996). On thedynamic relation between stock, prices andexchange rates. Journal of Financial Research19, 193-207.

Aquino, R. (2002). Exchange rate risk and philipinestock returns: Before and after the asian crisis.Recuperado el 6 de septiembre de 2006, de http://www.up.edu.ph/~cba/docs.

Bernanke, B. and Gertler, M. (1999). Monetarypolicy and asset price volatility. New challengesfor monetary policy, Federal Reserve Bank ofKansas City. Economic Review of the FederalReserve Bank of San Francisco (1), 42-52.

Bodnar, G. M. and Gentry, W. M. (1993). Exchangerate exposure and industry characteristics:Evidence from Canada, Japan, and USA. Journalof International Money and Finance (12), 29-45.

Campbell, J. and Shiller, R. (1986). The dividend-price ratio and expectations of future dividendsand discount factors. Cowles FoundationDiscussion Paper No. 12. New Haven: YaleUniversity.

Cogley, T. (1999). Should the fed take deliberatesteps to deflate asset price crises. AppliedEconomics (33), 905-912.

Dornbusch, R. and Fischer, S. (1980). Exchange ratesand current account. American Economic Re-view (70), 960-971.

Fang, W. S. (2001). Stock market and expecteddepreciation over the Asian financial crisis.Applied Economics (33), 905-912.

Ferrari, C. (2005). Política económica y mercados (3ra.ed.). Bogotá: Pontificia Universidad Javeriana.

Frankel, J. A. (1993). Monetary and portfolio-ba-lance models of the determination of exchangerates. En A. Jeffrey. Exchange rates. Cambrid-ge: MIT Press.

Gordon, M. (1962). The investment financing andvaluation of the corporation. Homewood(Illinois): Irwin.

38 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

Hamburguer, J. and Kochin, L. (1971). Money andstock prices: Channels of influence. Journal ofFinance, 27 (2), 231-249.

He, J. and Ng, L. K. (1998). The foreign exchangeexposure of japanese multinational corporations.Journal of Finance (53), 733-753.

Jorion, P. (1990). The exchange rate exposure ofU.S. multinationals. Journal of Business (63),331-345.

— (1991). The pricing of exchange rate risk in thestock market. Journal of Financial andQuantitative Analysis (26), 363-376.

Kasman, S. (2003). The relation between exchangerates and stock prices: A casualty analysis. Re-cuperado el 6 de septiembre de 2006, de http://www.sbe.deu.edu.tr/Yayinlar/dergi/2003sayi2PDF/kasman.pdf

Kearney, C (1998) The Causes of Volatility in aSmall Internationally Integrated Stock Market:Ireland July 1975-June 1994.’ Journal ofFinancial Research 21, 85-104.

Kraft, J. and Kraf, A. (1977). Determinants of com-mon stock prices: A time series analysis. Jour-nal of Finance, 32 (2), 417-425.

Ma, C. K. and Kao, G. W. (1990). On exchange ratechanges and stock price reactions. Journal ofBusiness Finance & Accounting, 17, 441-449.

Markowitz, H. (1952). Portfolio selection. Journalof Finance, 7 (1), 77-91.

Marsh, T. and Merton, R. (1987). Dividend behaviorfor the aggregate stock market. The Journal ofBusiness, 60 (1), 1-40.

Mass-Colell, A., Whinston, M., and Green, J. (1995).Microeconomic theory. New York: Oxford Uni-versity Press.

Ministerio de Hacienda de Colombia, Banco Mun-dial y Fedesarrollo (1996). Informe final de laMisión de Estudios del Mercado de Capitales.Bogotá: autores.

Mishra, A. (2004). Stock market and foreign exchangemarket in India: Are they related? South AsiaEconomic Journal, 5(2), 210-232.

Phylaktis, K. and Ravazzolo, F. (2002). Stock pricesand exchange rate dynamics. EFMA 2000 Athens,recuperado el 6 de septiembre de 2006, de http://ssrn.com/abstract=251296.

Ramasamy, B. and Yeung, M. (2001). The causalitybetween stock returns and exchange rates:Revisited. Research Paper Series, 11, Divisionof Business and management. Kuala Lumpur:The University of Nottingham in Malaysia

Rogalski, R. and Vinso, J. (1977). Stock returns,money supply and the direction of causality.Journal of Finance, 34 (4), 1017-1030.

Sharpe, W. F. (1964). Capital asset prices: A theoryof market equilibrium under conditions of risk.Journal of Finance, 19, 425-442.

Shiller, R. (1981). Do stock prices move too muchto be justified by subsequent changes individends? The American Economic Review, 71(3), 421-436.

Tahir, R. and Ghani, A. A. (2002). Relationship bet-ween exchange rates and stock prices: Empiricalevidence from Bahrain’s financial markets,recuperado el 6 de septiembre del 2006, de http:/

39Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

FUNDAMENTALES EMPRESARIALES Y ECONÓMICOS EN LA VALORACIÓN DE ACCIONES. EL CASO DE LA BOLSA COLOMBIANA

/www.ecomod.net/conferences/ecomod2004/ecomod2004_papers/101.doc

Tham, J. y Vélez, I. (2004). Principles of cash flowvaluation. Burlington (MA): Elsevier AcademicPress.

Van Horne, J. (1998). Financial market rates andflows (5th ed.). Upper Saddle River (NJ): PrenticeHall.

40 Cuad. Adm. Bogotá (Colombia), 20 (33): 11-48, enero-junio de 2007

CÉSAR ATTILIO FERRARI, ALEX AMALFI GONZÁLEZ

Anexo 1. Decisiones óptimas de losagentes económicos. Derivaciónmatemática

Sean la función de utilidad del agente en for-ma aditiva, separable, como la siguiente:

( ) 1, 1 ( ) ( )oU Co C C Cµ βµ= + (1)

En dicha función el elemento β es un factorde descuento intertemporal que convierte avalor presente el consumo futuro del inver-sionista:

11

βρ

=+ (2)

La restricción del primer período está dadapor:Co Mo PoTo FoDo= − − (3)

La restricción del segundo período, el dedisfrute, indica que durante éste se podráconsumir el total del capital y el rendimien-to obtenido de las decisiones en el períodoinicial:

[ ] [ ]( ) [ ] ( )( )1 1 1 1 1C To E P E d Do E F r= + + + (4)

Aplicando el teorema de Lagrange para re-solver la función:

( )( )

[ ] [ ]( ) [ ]( )( )( )

0 1 0 0

1 0 0 0 0 0 0

1 1 1 1

, , , , ,

( ) ( )

1o

L C C D T

C C M PT F D C

To E P E d Do E F r C

λ φ

µ βµ λ

φ

=

+ + − − − +

+ + + −(5)

Donde λ y φ son los multiplicadores del teo-rema de Lagrange aplicados a las restriccio-nes presupuestarias de los períodos deinversión y disfrute respectivamente. Luego,derivando parcialmente e igualando a cero,se obtienen las condiciones de primer orden:

( )0

0 00CL

C Cµ λ∂∂ = − =∂ ∂ (6)

( )1

1 10CL

C Cµβ φ∂∂ = − =∂ ∂ (7)

[ ] [ ]( )0 1 10

0L P E P E dT λ φ∂ = − + + =∂ (8)

[ ]( )( )0 10

1 0L F E F rD λ φ∂ = − + + =∂ (9)

0 0 0 0 0 0 0L M PT F D Cλ∂ = − − − =∂ (10)

[ ] [ ]( ) [ ]( )( )1 1 1 11 0L To E P E d Do E F r Cφ∂ = + + + − =∂ (11)

De estas condiciones de primer orden sepueden obtener las condiciones de Euler, delejercicio de optimización. Al incorporar (6)y (7) en (8) y (9), se hallan las siguientesdos condiciones:

( )

( )[ ] [ ]( )0

1 10

1 0

1

CE P E dC

C PC

µ

µ

∂+∂

=∂

∂ (12)

( )

( )[ ]( )( )0

10

1 0

1

1C

E F rCC F

C

µ

µ

∂+∂

=∂

∂(13)

Las condiciones (12) y (13) muestran lastasas marginales de sustitución intertempo-ral del consumo. Nótese que, según (12), elinversionista cambiará consumo futuro porconsumo actual hasta que el beneficio dehacerlo iguale a la rentabilidad de invertir enacciones. La ecuación 13 indica que cam-biará consumo futuro por consumo actualhasta cuando la tasa marginal de sustitucióniguale a la rentabilidad de invertir en divisas.