Últimas novedades fiscales -...

TRANSCRIPT

ÚLTIMAS NOVEDADES FISCALES1ª QUINCENA JUNIO 2016

Recordamos que todos los Asociados, disponen de un video comentado por el experto, de este Documento en en el Portal de la Asociación.

1ª QUINCENA JUNIO Victoria Palomo 2

CUESTIONES A ANALIZAR

• I.- NORMATIVA

• II.- CRITERIOS ADMINISTRATIVOS Y JUDICIALES

1ª QUINCENA JUNIO Victoria Palomo 3

I.- NORMATIVA

1ª QUINCENA JUNIO Victoria Palomo 4

I.-NORMATIVA• DIRECTIVA CONSEJO 2016/856, por la que se modifica la

directiva del IVA para establecer que desde 01/01/2016 hasta31/12/2017 el tipo general no podrá ser inferior al 15% (DOUE31 de mayo).

• DIRECTIVA CONSEJO 2016/881, por la que se modifica ladirectiva de intercambio automático obligatorio deinformación en el ámbito de fiscalidad, para incluir en suámbito la información país por país de grupos de empresasmultinacionales.

• Nuevos certificados FNMT-RCM de representante de personajurídica y entidades sin personalidad jurídica.

1 de 3

1ª QUINCENA JUNIO Victoria Palomo 5

I.-NORMATIVA• Se modifican los ámbitos territoriales a los que se extiende la

reducción para el período impositivo 2015 de los índices derendimiento neto aplicables a las actividades agrícolas yganaderas afectadas por diversas circunstancias excepcionales(OM HAP/663/2016)

• Orden HAP/841/2016, de 30 de mayo, por la que se apruebanlos modelos 364 y 365 IVA de solicitud de reembolso de lascuotas tributarias soportadas y de reconocimiento previo delas exenciones relativas a la OTAN (BOE 2 de junio).

2 de 3

1ª QUINCENA JUNIO Victoria Palomo 6

I.-NORMATIVA• Orden HAP/871/2016, de 6 de junio, por la que se aprueban

los modelos de declaración del Impuesto sobre Sociedades ydel Impuesto sobre la Renta de no Residentescorrespondiente a establecimientos permanentes y aentidades en régimen de atribución de rentas constituidas enel extranjero con presencia en territorio español y losdocumentos de ingreso o devolución. (BOE 7 de junio).

3 de 3

1ª QUINCENA JUNIO Victoria Palomo 7

Orden HAP/841/2016, de 30 de mayo, por la que se aprueban losmodelos 364 y 365 IVA de solicitud de reembolso de las cuotastributarias soportadas y de reconocimiento previo de las exencionesrelativas a la OTAN (BOE 2 de junio).

Entrada en vigor: 01/01/2017 Modelo 364:• Solicitud de reembolso de las cuotas tributarias soportadas relativas a

la OTAN, a los Cuarteles Generales Internacionales de dichaOrganización y a los Estados parte en dicho Tratado.

• Presentación por vía electrónica a través de Internet:– por los destinatarios que hayan realizado las operaciones relacionadas en el RD

160/2008 art.5.2.a y 3.– deben referirse a las cuotas soportadas en cada trimestre natural.– se presentarán en el plazo de los 6 meses siguientes a la terminación del período

de liquidación a que correspondan.

1ª QUINCENA JUNIO Victoria Palomo 8

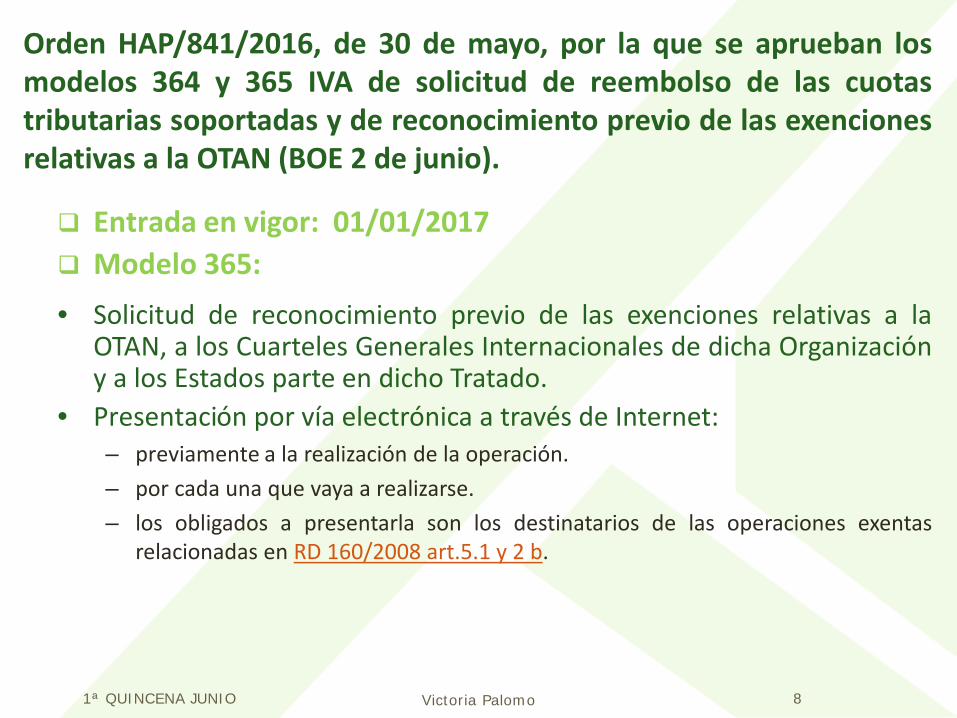

Orden HAP/841/2016, de 30 de mayo, por la que se aprueban losmodelos 364 y 365 IVA de solicitud de reembolso de las cuotastributarias soportadas y de reconocimiento previo de las exencionesrelativas a la OTAN (BOE 2 de junio).

Entrada en vigor: 01/01/2017 Modelo 365:• Solicitud de reconocimiento previo de las exenciones relativas a la

OTAN, a los Cuarteles Generales Internacionales de dicha Organizacióny a los Estados parte en dicho Tratado.

• Presentación por vía electrónica a través de Internet:– previamente a la realización de la operación.– por cada una que vaya a realizarse.– los obligados a presentarla son los destinatarios de las operaciones exentas

relacionadas en RD 160/2008 art.5.1 y 2 b.

1ª QUINCENA JUNIO Victoria Palomo 9

Orden HAP/841/2016, de 30 de mayo, por la que se aprueban losmodelos 364 y 365 IVA de solicitud de reembolso de las cuotastributarias soportadas y de reconocimiento previo de las exencionesrelativas a la OTAN (BOE 2 de junio).

Modifica ORDEN EHA 789/2010:• Introducen variaciones en los siguientes modelos:

– Modelo 360: Solicitud de devolución del IVA soportado en otros EM porempresarios o profesionales establecidos en el territorio de aplicación delImpuesto, Canarias, Ceuta y Melilla).

– Modelo 361: Solicitud de devolución del IVA soportado en el territorio deaplicación del Impuesto por empresarios o profesionales establecidos en tercerospaíses con los que exista reciprocidad.

• Se adaptan los requisitos técnicos para la presentación electrónica.• Se permite la presentación del modelo 361 por parte del contribuyente,

en el caso en que España sea el Estado miembro de consumo:– Sin que sea necesario nombrar representante en aquellos casos establecidos en

LIVA art.163. vicies.2.• Estas modificaciones entran en vigor el 03/06/2016.

1ª QUINCENA JUNIO Victoria Palomo 10

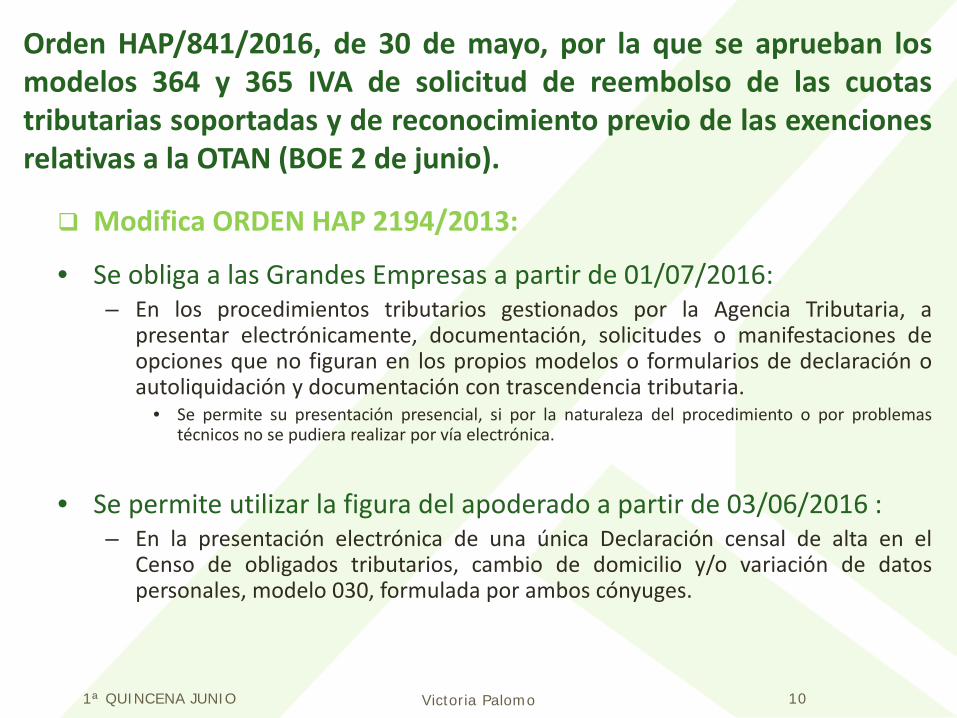

Orden HAP/841/2016, de 30 de mayo, por la que se aprueban losmodelos 364 y 365 IVA de solicitud de reembolso de las cuotastributarias soportadas y de reconocimiento previo de las exencionesrelativas a la OTAN (BOE 2 de junio).

Modifica ORDEN HAP 2194/2013:

• Se obliga a las Grandes Empresas a partir de 01/07/2016:– En los procedimientos tributarios gestionados por la Agencia Tributaria, a

presentar electrónicamente, documentación, solicitudes o manifestaciones deopciones que no figuran en los propios modelos o formularios de declaración oautoliquidación y documentación con trascendencia tributaria.

• Se permite su presentación presencial, si por la naturaleza del procedimiento o por problemastécnicos no se pudiera realizar por vía electrónica.

• Se permite utilizar la figura del apoderado a partir de 03/06/2016 :– En la presentación electrónica de una única Declaración censal de alta en el

Censo de obligados tributarios, cambio de domicilio y/o variación de datospersonales, modelo 030, formulada por ambos cónyuges.

1ª QUINCENA JUNIO Victoria Palomo 11

Orden HAP/871/2016, de 6 de junio, por la que se aprueban losmodelos de declaración del IS y del IRNR correspondiente a EP y aEAR constituidas en el extranjero con presencia en territorioespañol.

Entrada en vigor 01/07/2016.• Para los períodos impositivos iniciados entre el 1 de enero y el 31 de

diciembre de 2015.

Modelos de declaración:• Modelo 200 (con carácter general)

– Todos los contribuyentes del IS– Todos los contribuyentes por el IRNR (EP y EAR constituidas en el extranjero con presencia

en territorio español).

• Modelo 220– Grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial

establecido en el capítulo VI del título VII de la LIS y en el Real Decreto 1345/1992, de 6 denoviembre.

1ª QUINCENA JUNIO Victoria Palomo 12

Orden HAP/871/2016, de 6 de junio, por la que se aprueban losmodelos de declaración del IS y del IRNR correspondiente a EP y aEAR constituidas en el extranjero con presencia en territorioespañol.

Documentos de ingresos o devolución:• Modelo 200: Documento de ingreso o devolución del IS.• Modelo 206: Documento de ingreso o devolución del IRNR (EP y EAR constituidas

en el extranjero con presencia en territorio español).• Modelo 220: Documento de ingreso o devolución del Impuesto sobre

Sociedades-Régimen de consolidación fiscal.

Adicionalmente:• Instrucciones relativas al procedimiento de declaración e ingreso.• Presentación electrónica, por internet a través de la sede electrónica de la AEAT.• Documento normalizado de documentación específica de operaciones con

personas o entidades vinculadas para ERD.

1ª QUINCENA JUNIO Victoria Palomo 13

II.- CRITERIOS ADMINISTRATIVOS Y JUDICIALES

1ª QUINCENA JUNIO Victoria Palomo 14

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

1ª QUINCENA JUNIO Victoria Palomo 15

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

• Consulta Vinculante DGT V494-16, de 8 de febrero, sobre la reducción por inicio de actividad económica.

• Consultas Vinculantes DGT V2429-16, V2430-16 y V2431-16, de 3 de junio, relativas a la tributación de los intereses devueltos por nulidad de las cláusulas suelo.

1ª QUINCENA JUNIO Victoria Palomo 16

• Consulta Vinculante DGT V494-16, de 8 de febrero, sobre la reducción por inicio de actividad económica.

– Cuestión planteada: Si procede la aplicación de la reducción en caso de haberse desarrollado una actividad económica no en España, sino en el extranjero.

– Contestación DGT:• No procede la aplicación de la reducción.

• El requisito es INICIAR una actividad económica.– No se cumple si el año anterior desarrolló una actividad en el

extranjero.

1ª QUINCENA JUNIO Victoria Palomo 17

• Consultas Vinculantes DGT V2429-16, V2430-16 y V2431-16, de 3 de junio, relativas a la tributación de los intereses devueltos por nulidad de las cláusulas suelo.– Cuestión planteada: Tributación de las consecuencias

derivadas de la declaración de nulidad de las cláusulas suelo.

– Contestación DGT:• Restitución de las cantidades pagadas de más por aplicación de estas

cláusulas:– NO CONSTITUYE RENTA.– En la medida en que tales cantidades hubieran formado parte de la base de la

deducción por inversión en vivienda habitual, el contribuyente deberá regularizar su situación tributaria conforme lo dispuesto en el art. 59 RIRPF.

• Mismas consecuencias para el caso de aplicación ERRÓNEA de la cláusula:

– Interés legal percibido como interés indemnizatorio = RENTA del AHORRO.

1ª QUINCENA JUNIO Victoria Palomo 18

IMPUESTO SOBRE SOCIEDADES

1ª QUINCENA JUNIO Victoria Palomo 19

• Sentencia de la Audiencia Nacional, Sala de lo Contencioso-Administrativo, de 28 de enero (Rec. 430/2013), sobre losintereses correspondientes a ingresos indebidos de un pagofraccionado a cuenta de IS.– Cuestión planteada: Determinar el dies a quo de los IDD para

los casos de ingresos indebidos.

– Sentencia.:• El cómputo de intereses a favor del contribuyente debe efectuarse

desde el mismo momento del ingreso.– En coherencia con lo que ocurre con las cantidades dejadas de

ingresar de la deuda tributaria, en las que se giran intereses desdela fecha en que debió de producirse el pago de la misma.

1ª QUINCENA JUNIO Victoria Palomo 20

IMPUESTO SOBRE EL VALOR AÑADIDO

1ª QUINCENA JUNIO Victoria Palomo 21

• Consulta Vinculante DGT V868-16, de 9 de marzo, sobre la refacturación del coste del seguro.– Cuestión planteada: Si, en operaciones de “renting”, la

facturación del coste del seguro por la entidad arrendadora a sus clientes finales es también una operación sujeta y exenta del Impuesto.

– Contestación DGT:• Si el tomador del seguro es:

– CLIENTE FINAL:» Operación exenta.

– ENTIDAD ARRENDADORA:» ¿Es una prestación única o son prestaciones independientes?» Si son independientes, habrá que atender a la cantidad

facturada por el servicio de seguro: 1. Mera refacturación: Operación exenta.2. Distinta cuantía: Operación sujeta y no exenta.

1ª QUINCENA JUNIO Victoria Palomo 22

• Sentencia del TJUE, de 26 de mayo, sobre el tratamiento en elIVA del servicio de pago de entradas de cine por teléfono o enInternet.– Cuestión planteada: Si está exenta o no la operación de gestión de

pagos a través de un prestador de servicios de una entrada de cinevendida por cuenta de otra entidad mediante tarjeta de débito o crédito

– Sentencia TJUE:• Servicio de gestión de pagos mediante tarjeta:

– supone un intercambio de datos entre el comerciante y su banco, conobjeto de recibir el pago de un producto o un servicio puesto a la venta.

– el prestador del servicio no participa de manera específica y esencial enel pago o la transferencia en sí, sino que se limita a aplicar los mediosnecesarios para que se produzca el intercambio de datos necesario parala venta y el pago.

• El mero hecho de que un servicio sea imprescindible pararealizar una operación exenta no supone que también debadisfrutar de la exención.

1ª QUINCENA JUNIO Victoria Palomo 23

OTROS IMPUESTOS

1ª QUINCENA JUNIO Victoria Palomo 24

• Sentencia del Tribunal Supremo, de 26 mayo (Rec.4027/2014), sobre la reducción en ISD por adquisiciónde la empresa familiar.

– Cuestión planteada: Si es necesario para esta reducción quequien desarrolla funciones de dirección en la empresa ostente latitularidad de participaciones con carácter previo a su adquisición.

– Sentencia:• El disfrute de las reducciones por adquisición de la empresa familiar no

exige que el heredero que ejerce funciones directivas tengaparticipación previa en la entidad.

– La participación en el capital ha de darse en sede del causante.– Tras su fallecimiento, el requisito ha de darse en el heredero, por sí o en conjunción

con otros .

1ª QUINCENA JUNIO Victoria Palomo 25

PROCEDIMIENTOS

1ª QUINCENA JUNIO Victoria Palomo 26

• Sentencia del Tribunal Supremo, de 17 de marzo (Rec.1775/2014), sobre la procedencia de la ampliación delplazo de duración del procedimiento inspector.

– Cuestión planteada: Procedencia o no de un acuerdo deampliación de plazo por supuesta complejidad del expediente.

– Sentencia:• La valoración de la justificación de la decisión de ampliación no es

automática sino que exige valorar las específicas circunstancias queconcurran en cada expediente.

• Factores a considerar:– Cantidad de actuaciones documentadas en el expediente.– Posible existencia de periodos de paralización de las actuaciones.– Idoneidad y suficiencia de los datos obtenidos.

1ª QUINCENA JUNIO Victoria Palomo 27

• Resolución del TEAC, de 2 de junio (RG 6512/2012),sobre la eficacia frente a la Hacienda Pública de lacaducidad del cargo de administrador.– Cuestión planteada: Eficacia frente a la Hacienda Pública de la

caducidad del cargo de administrador, si el mismo queda vacante oinoperante.

– Sentencia:• La caducidad del cargo de administrador no es automática:

– La caducidad del nombramiento del administrador, o su renuncia al cargo,no libera al mismo de las obligaciones que, en su día, adquirió frente a laHP como administrador de la sociedad.

– Sólo quedará liberado:» Cuando convocada la Junta, se nombre al nuevo administrador o, en

su caso, se convoque la Junta para la disolución de la sociedad;» Y si lo anterior no fuera posible, cuando se inste la disolución

judicial, al ser imposible el nombramiento de otro administrador ensu sustitución que haga operativo el funcionamiento de la sociedad.