tractamentdela documentació comptable · tots els registres de con-trol intern establerts per al...

TRANSCRIPT

Tractament de ladocumentaciócomptable

J. M. Lizanda CuevasLlicenciat en Ciències Econòmiques

i Empresarials per la UAB

VicensVives

Ptlla_Tractament documentacio_FP.indd 1 19/6/17 10:38

Unitat formativa 1. Preparació i codificació comptable

Unitat 1Preparació de documentació suport de fets econòmics1. La documentació comptable i mercantil 4

1.1. Documents de compravenda 51.2. Els documents de cobrament o pagament 131.3. Documents fiscals 181.4. Documents laborals i de cotització a la Seguretat Social 27

2. La documentació interna 282.1. Certificats 282.2. Actes 282.3. Inventaris 282.4. Fitxa de venciment de cobraments i pagaments 282.5. Altres documents: contractes de lloguer, lísings, finances,

pòlisses d’assegurances, pòlisses de crèdit, etc. 293. Interpretació comptable dels documents justificants

de la informació comptable 293.1. Factura de compra 303.2. Factura de venda 303.3. Documents bancaris 31

4. Organització i arxivament dels documentsmercantils amb finalitat comptable 31

5. Externalització de serveis d’assessoria,comptabilitat o gestoria 32

6. La legislació mercantil aplicable al tractamentde la documentació 336.1. Els llibres comptables i els llibres mercantils 336.2. Legalització dels llibres comptables 336.3. Forma de portar la comptabilitat i conservació de llibres 336.4. Els comptes anuals 33

Síntesi 34Verifica el teu aprenentatge 35Casos pràctics 36

Unitat 2La codificació de la documentació comptable1. Els comptes 42

1.1. Els comptes en el Pla General de Comptabilitat 421.2. Denominació i codificació dels comptes 451.3. La forma dels comptes 451.4. Operacions en un compte 461.5. Les regles de registre dels comptes 47

2. El llibre diari i els assentaments 542.1. El mètode de partida doble 552.2. Contingut dels assentaments 552.3. Forma dels assentaments 562.4. El compte de major 56

3. Suports comptables: exemples 573.1. Llibre diari 573.2. Llibre major 59

4. Traçabilitat de la informació comptable 61Síntesi 62Verifica el teu aprenentatge 63Casos pràctics 64

Unitat formativa 2. Registre comptable

Unitat 3Registre comptable de fets econòmics habituals1. Compra de mercaderies 70

1.1. Les compres 701.2. Les existències 70

2. Venda de mercaderies 862.1. Què són les vendes? 862.2. Comptes comptables d’ingressos per vendes 862.3. Valoració dels ingressos per vendes i prestació de serveis 862.4. Reflex dels ingressos en els comptes anuals 86

ÍndexÍ

Índex

ind+comoII-III-IV TDCCat KF47 P.A.R Barco 2 21/6/17 10:54

3. Altres despeses i ingressos d’explotació 893.1. Altres despeses d’explotació 893.2. Altres comptes d’ingressos 93

4. Immobilitzat 944.1. Immobilitzat material 954.2. Immobilitzat intangible 101

5. Fonts de finançament 1025.1. Operacions comptables més habituals 103

Síntesi 104Verifica el teu aprenentatge 105Casos pràctics 106

Unitat 4Comptabilització de les operacionsd’un exercici econòmic complet1. El cicle comptable 1122. Assentaments del cicle comptable 114

2.1. Assentaments d’obertura: 1 de gener 1142.2. Operacions de l’exercici econòmic:

de l’1 de gener al 31 de desembre 1142.3. Balanç de comprovació de sumes i saldos 1152.4. Operacions de tancament de l’exercici 1162.5. Assentament de regularització: 31 de desembre 1262.6. Formulació dels comptes anuals: balanç i compte

de pèrdues i guanys 1262.7. Tancament de la comptabilitat: 31 de desembre 127

Síntesi 128Verifica el teu aprenentatge 129Casos pràctics 130

Unitat formativa 3. Comptes anuals bàsics

Unitat 5Els comptes anuals1. Els comptes anuals 1542. Formulació dels comptes anuals 1563. Estudi dels documents dels comptes anuals 156

3.1. Normes comuns per elaborar el balanç i el comptede pèrdues i guanys 156

3.2. El balanç 1573.3. El compte de pèrdues i guanys o compte de resultats 1613.4. L’estat de canvis en el patrimoni net 1633.5. L’estat de fluxos d’efectiu 1633.6. La memòria 163

4. Tràmits legals 1654.1. Formulació 1654.2. Legalització dels llibres comptables 1654.3. Aprovació i dipòsit 165

Síntesi 166Verifica el teu aprenentatge 167Casos pràctics 168

Unitat 6Comptabilització mitjançant registrecomptable informàtic1. Introducció 1802. Instal·lació i posada en marxa de CONTASOL 181

2.1. Instal·lació del programa 1812.2. Iniciar una sessió amb el programa 181

3. Cas pràctic: Comptabilització de les operacionsd’un exercici econòmic complet 1853.1. Crear l’empresa a CONTASOL 1883.2. Configurar l’entorn de treball 1893.3. Donar d’alta els subcomptes necessaris

per al registre comptable 1914. Registrar les operacions corresponents

al mes de desembre 1965. Registrar les operacions pròpies del final

de l’exercici comptable 2145.1. Registrar la regularització d’existències 2145.2. Registrar el deteriorament corresponent a crèdits

per operacions comercials 2145.3. Periodificació de la prima de l’assegurança

de responsabilitat civil 2155.4. Registre de la reclassificació d’un préstec 2155.5. Registre de les amortitzacions corresponents

a l’exercici 2017 2165.6. Elaborar un balanç de sumes i saldos 2175.7. Registrar l’impost sobre beneficis5.8. Registrar el tancament de la comptabilitat de l’exercici 2195.9. Llibre diari oficial, balanç de situació final,

compte de pèrdues i guanys 2205.10. Fer una còpia de seguretat 221

Síntesi 222Verifica el teu aprenentatge 223Cas pràctic per resoldre 224

Unitat formativa 4. Verificació i control intern

Unitat 7Comprovació i verificació comptable1. La comprovació dels registres comptables 228

1.1. Auditoria externa 2281.2. Auditoria interna 233

2. Control intern 2332.1. El punteig i la cassació 2352.2. La conciliació bancària 236

3. Comprovació de registres comptables en aplicacionsinformàtiques 237

Síntesi 242Verifica el teu aprenentatge 243Casos pràctics 244

Tractament de la documentació comptable

ind+comoII-III-IV TDCCat KF47 P.A.R Barco 3 21/6/17 10:54

PINTRODUCCIÓ

PÀGINES EXPLICATIVES

Per aprofitar almàxim aquest llibre

Quan comença el curs ens cauen a les mans llibres de text com aquest, que té la missió de facilitar la ca-pacitació professional. Són un referent inequívoc en el procés diari d’aprenentatge. Per això, és impor-tant conèixer com està estructurat i com es presenten els continguts didàctics per poder aprofitar almàxim tots els recursos que ofereix.

Què s’estudia en aquesta unitat?

Ens centrarem en:

Títol de la unitat

Gràfics que resumeixen o aclareixendiferents processos.

Taules amb contingut estructuratper facilitar-ne la comprensió.

Ho sabies, Fixa-t’hi bé iRecorda-ho. Textos que amplieno aclareixen els continguts bàsics.

Pensa-hi un minut. Activitats percompletar l’aprenentatge delscontinguts.

Codificació numèrica que jerarquitzaels continguts.

Definicions o explicacionsperfectament identificades quefaciliten la comprensió delscontinguts.

Per aprofitar al màxim aquest llibre

ind+comoII-III-IV TDCCat KF47 P.A.R Barco 4 21/6/17 10:54

PÀGINES EXPLICATIVES

SÍNTESI I ACTIVITATS: VERIFICA EL TEU APRENENTATGE

ANNEXOS

ACTIVITATS: CAS PRÀCTIC RESOLT I CAS PRÀCTIC PER RESOLDRE

Assentaments comptables queil·lustren els processos queutilitza la comptabilitat.

A través de Tiching s’accedeix aInternet per ampliar continguts.

Il·lustracions que complementenels continguts didàctics.

Exemples que il·lustren els contingutsdidàctics, amb una tipografia de colordiferent per facilitar la sevaidentificació.

Activitats: Verifica el teuaprenentatge.Preguntes tipus test amb respostamúltiple. Es responen correctamentdesprés de fer una lecturacomprensiva de la unitat.

Mapa conceptual que organitza isimplifica els continguts de la unitatper assimilar-los fàcilment.

Autoavaluació:Preguntes per avaluar el nivellde comprensió dels contingutsdidàctics.

Enunciat del cas pràctic i tasques quecal realitzar.

Enunciat del cas pràctic ques’ha de resoldre.

Facsímils de documents ques’utilitzen en els processoscomptables.

Annexos amb documents de l’AgènciaTributària, laborals, de la SeguretatSocial i interns de l’empresa.

Solució del cas pràctic amb tota lainformació necessària per resoldre’l.

Tractament de la documentació comptable

como1 TDCCat KF47 P.A.R Barco 1 21/6/17 10:53

Unitat formativa 1Uf1Unitat 1. Preparació de documentació suport de fets econòmics

1. La documentació comptable i mercantil

2. La documentació interna

3. Interpretació comptable dels documents justificants de la informació comptable

4. Organització i arxivament dels documents mercantils amb finalitat comptable

5. Externalització de serveis d’assessoria, comptabilitat o gestoria

6. La legislació mercantil aplicable al tractament de la documentació

uf1 TDCCat KF47 P.A.R Barco 2 15/6/17 15:29

Preparació i codificació comptable

Unitat 2. La codificació de la documentació comptable1. Els comptes

2. El llibre diari i els assentaments

3. Suports comptables: exemples

4. Traçabilitat de la informació comptable

uf1 TDCCat KF47 P.A.R Barco 3 15/6/17 15:29

4 UNITAT 1

En aquest capítol s’estudien els documents comptables i mercantils queserveixen de base per a la comptabilització dels fets econòmics.

ENS CENTRAREM EN:

• Identificar els diferents ti-pus de documents quesón objecte de registrecomptable.

• Comprovar que la docu-mentació rebuda contétots els registres de con-trol intern establerts peral registre comptable.

• Efectuar propostes peresmenar possibles errorsde la documentació.

• Classificar i arxivar la do-cumentació d’acord ambuns criteris establertsprèviament.

Preparació dedocumentació suportde fets econòmics1

1. La documentació comptable i mercantilLa documentació comptable i mercantil deixa constància escrita de les rela-cions jurídiques i econòmiques entre les parts que intervenen en una ope-ració, transacció o negoci.

És una prova que demostra que realment s’ha establert un acord entreparts i és un element essencial per comptabilitzar els fets econòmics quesón conseqüència d’aquestes operacions.

Aquesta documentació està regulada en diverses normes legals i reglamentà-ries de diferents àmbits, tals com:

• Mercantil: Codi de comerç i Llei canviària i del xec.

• Fiscal: Llei general tributària, Llei de l’impost sobre societats, Llei de l’IVA iReglament pel qual es regulen les obligacions de facturació.

• Laboral: Estatut dels treballadors, Ordre per la qual s’aprova el rebut desalaris i Llei general de la Seguretat Social.

El Codi de comerç obliga els empresaris a conservar els llibres, la correspon-dència, la documentació i els justificants concernents al seu negoci, deguda-ment ordenats, durant sis anys, a partir de l’últim assentament fet als llibres,llevat del que s’estableixi per disposicions especials, com ara la Llei generaltributària o la Llei de l’impost sobre societats.

Els tipus de documentació mercantil són els següents:

• Documentació de compravenda: factures, albarans i comandes.

• Documents de cobraments i pagaments: xecs, pagarés, rebuts domici-liats, ordres de transferències i pagaments.

• Documents fiscals: autoliquidacions d’impostos, declaracions tributàries iregistres de factures emeses i rebudes.

• Documents laborals: contractes de treball, nòmines, TC1 i TC2.

• La documentació mercantil va desd’un simple tiquet de caixa fins aun complex contracte de compra-venda.

Ho sabies

01 TDCCat KF47 P.A.R Barco 4 19/6/17 13:22

5Preparació de documentació suport de fets econòmics

• Altres documents: contractes de lloguer, lísings, fiances, pòlisses d’asse-gurances, pòlisses de crèdit, etc.

1.1. Documents de compravendaUna operació de compravenda és un procés que es fa entre empreses o unaltre tipus de persones físiques o jurídiques mitjançat el qual es produeix unintercanvi de mercaderies o serveis a canvi, normalment, d’una quantitatpactada de diners.

1.1.1. Fases del procés de compravendaLes operacions de compravenda es porten a terme en diferents fases.Aquestes fases originen diversos documents que serveixen de base per, siescau, comptabilitzar els fets econòmics Fig. 1.1. .

• Una vegada que el comprador decideix fer la compra a un proveïdor deter-minat, es fa la comanda, que es comunica a través del mitjà més adequat:correu electrònic, verbalment, per telèfon, pel web, etc.

L’acte habitual de proveir-se en un super-mercat és una operació de compravenda.

Fixa-t’hi bé• Diferència entre persona física i per-

sona jurídica: la persona física és unésser humà amb capacitat per assu-mir drets i obligacions, mentre quela persona jurídica és una entitat dedret amb capacitat per assumirdrets i obligacions en nom propi ide manera independent del de lespersones que la integren.

Client: fa lacomanda

Document depagament

Client: rep lamercaderia i la

inspeccionaComanda

Proveïdor:confirma elcobrament

Proveïdor:accepta lacomanda,prepara lamercaderia

i l’envia

Documentjustificatiu del

pagament

Proveïdor: repl’acceptació del’enviament i en

fa la factura

Albarà

Client: confirmala factura i en fa

el pagament

Fig. 1.1. Diagrama de les diferents fasesdel procés de compravenda.

Client: si lainspecció ésconforme,accepta el

lliurament i tornauna còpia del’albarà firmat

Factura

01 TDCCat KF47 P.A.R Barco 5 19/6/17 13:22

6 UNITAT 1

• El proveïdor accepta la comanda en les condicions que es pacten o ques’ofereixen.

• Es remet el producte al comprador i se li entrega un albarà de lliurament.

• El comprador comprova que el producte rebut compleix les condicions quesol·licita i firma l’albarà o en dona la conformitat per un altre mitjà.

• El venedor emet la factura i la remet al comprador.

• El comprador dona la conformitat a la factura rebuda.

• El comprador paga la factura i el venedor n’emet el document de pagament.

En relació amb els documents corresponents a les fases esmentades, excepteper a les factures, no hi ha uns models reglamentaris establerts, sinó que s’eme-ten en cada cas els que es consideren més adequats.

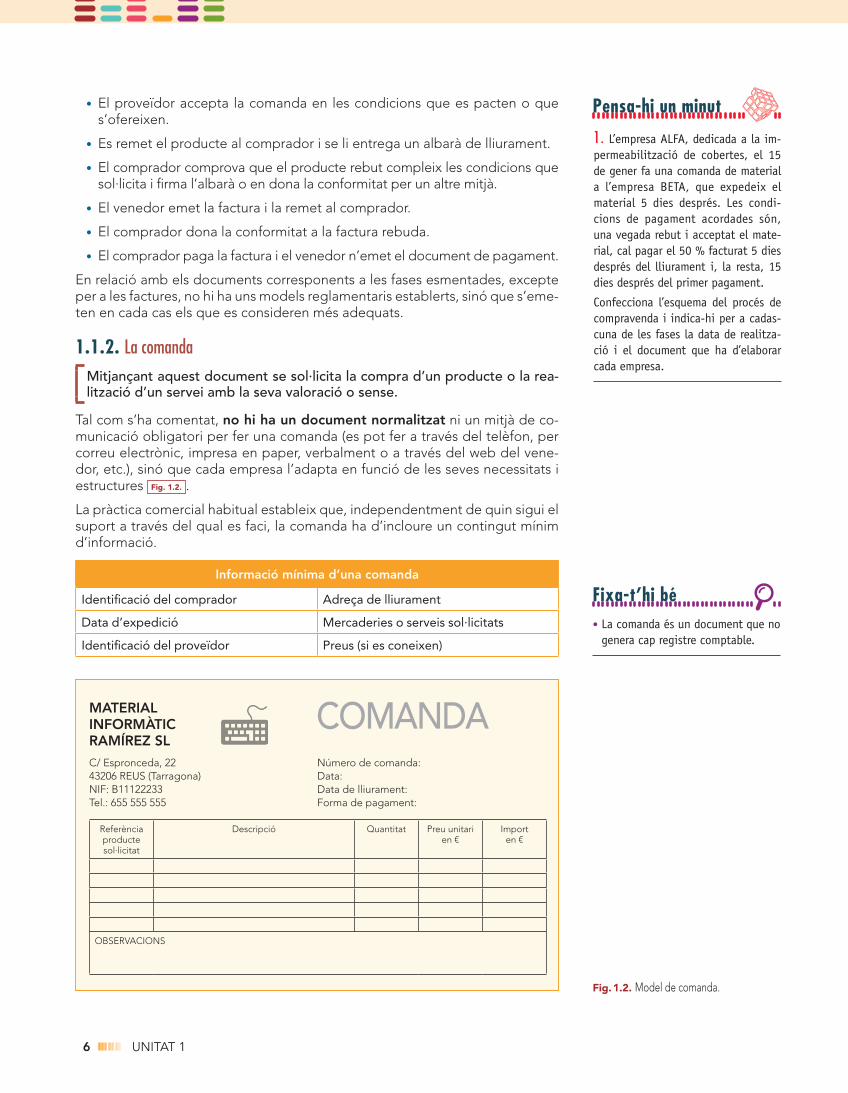

1.1.2. La comandaMitjançant aquest document se sol·licita la compra d’un producte o la rea-lització d’un servei amb la seva valoració o sense.

Tal com s’ha comentat, no hi ha un document normalitzat ni un mitjà de co-municació obligatori per fer una comanda (es pot fer a través del telèfon, percorreu electrònic, impresa en paper, verbalment o a través del web del vene-dor, etc.), sinó que cada empresa l’adapta en funció de les seves necessitats iestructures Fig. 1.2. .

La pràctica comercial habitual estableix que, independentment de quin sigui elsuport a través del qual es faci, la comanda ha d’incloure un contingut mínimd’informació.

Informació mínima d’una comanda

Identificació del comprador Adreça de lliurament

Data d’expedició Mercaderies o serveis sol·licitats

Identificació del proveïdor Preus (si es coneixen)

Fig.1.2. Model de comanda.

Fixa-t’hi bé• La comanda és un document que no

genera cap registre comptable.

MATERIALINFORMÀTICRAMÍREZ SLC/ Espronceda, 2243206 REUS (Tarragona)NIF: B11122233Tel.: 655 555 555

Número de comanda:Data:Data de lliurament:Forma de pagament:

Referènciaproductesol·licitat

Descripció Quantitat Preu unitarien €

Importen €

OBSERVACIONS

COMANDA

1. L’empresa ALFA, dedicada a la im-permeabilització de cobertes, el 15de gener fa una comanda de materiala l’empresa BETA, que expedeix elmaterial 5 dies després. Les condi-cions de pagament acordades són,una vegada rebut i acceptat el mate-rial, cal pagar el 50 % facturat 5 diesdesprés del lliurament i, la resta, 15dies després del primer pagament.

Confecciona l’esquema del procés decompravenda i indica-hi per a cadas-cuna de les fases la data de realitza-ció i el document que ha d’elaborarcada empresa.

Pensa-hi un minut

01 TDCCat KF47 P.A.R Barco 6 19/6/17 13:23

7Preparació de documentació suport de fets econòmics

Fig.1.3. Model d’albarà.

Operari revisant un albarà de lliurament demercaderies.

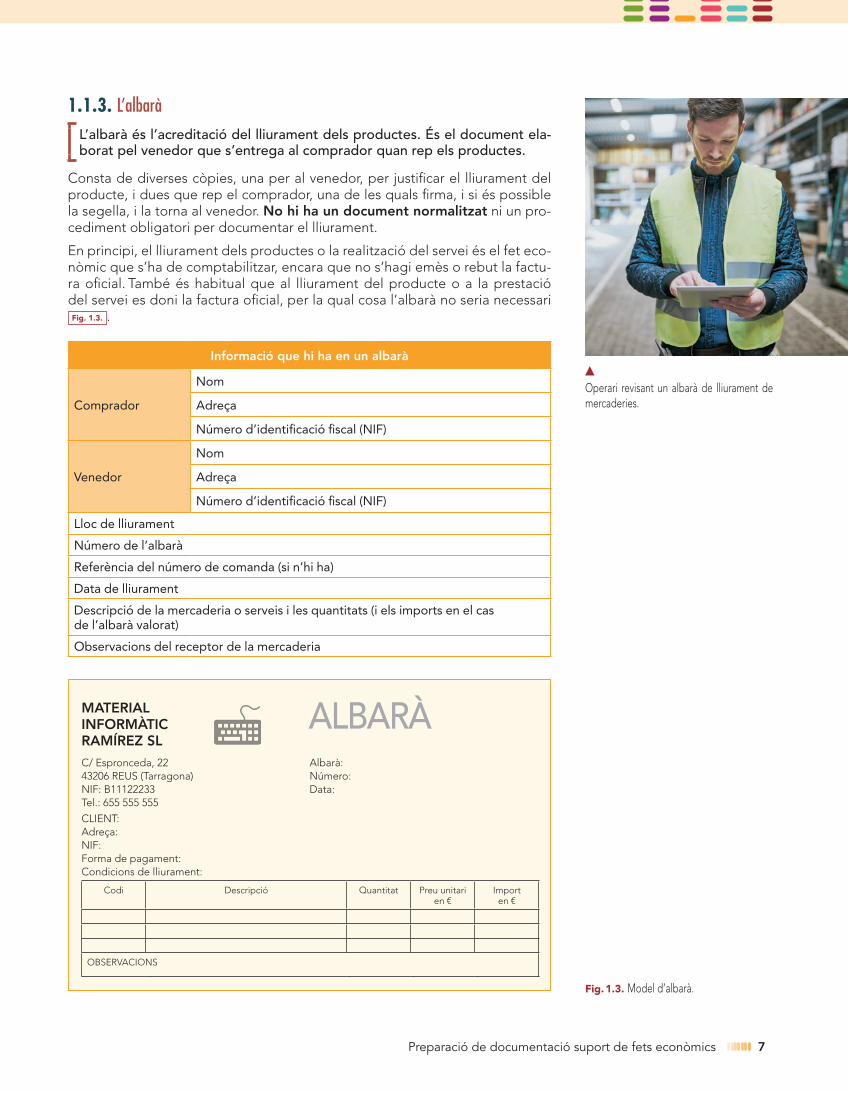

1.1.3. L’albaràL’albarà és l’acreditació del lliurament dels productes. És el document ela-borat pel venedor que s’entrega al comprador quan rep els productes.

Consta de diverses còpies, una per al venedor, per justificar el lliurament delproducte, i dues que rep el comprador, una de les quals firma, i si és possiblela segella, i la torna al venedor. No hi ha un document normalitzat ni un pro-cediment obligatori per documentar el lliurament.

En principi, el lliurament dels productes o la realització del servei és el fet eco-nòmic que s’ha de comptabilitzar, encara que no s’hagi emès o rebut la factu-ra oficial. També és habitual que al lliurament del producte o a la prestaciódel servei es doni la factura oficial, per la qual cosa l’albarà no seria necessariFig. 1.3. .

Informació que hi ha en un albarà

Comprador

Nom

Adreça

Número d’identificació fiscal (NIF)

Venedor

Nom

Adreça

Número d’identificació fiscal (NIF)

Lloc de lliurament

Número de l’albarà

Referència del número de comanda (si n’hi ha)

Data de lliurament

Descripció de la mercaderia o serveis i les quantitats (i els imports en el casde l’albarà valorat)

Observacions del receptor de la mercaderia

MATERIALINFORMÀTICRAMÍREZ SLC/ Espronceda, 2243206 REUS (Tarragona)NIF: B11122233Tel.: 655 555 555

Albarà:Número:Data:

CLIENT:Adreça:NIF:Forma de pagament:Condicions de lliurament:

Codi Descripció Quantitat Preu unitarien €

Importen €

OBSERVACIONS

ALBARÀ

01 TDCCat KF47 P.A.R Barco 7 19/6/17 13:23

8 UNITAT 1

1.1.4. La facturaLa factura és el document que acredita legalment una operació de compra-venda o prestació de serveis.

Obligació d’expedir facturaEls empresaris o professionals estan obligats a expedir factura pels lliuramentsde béns i prestacions de serveis que facin en el desenvolupament de la sevaactivitat, incloses les no subjectes a l’IVA i les subjectes però exemptes d’IVA.

També hauran d’expedir factura pels pagaments rebuts amb anterioritat a larealització dels lliuraments de béns o les prestacions de serveis.

Requisits de les factures i dels documents substitutiusTota factura conté les dades següents Fig. 1.4. :

• Número i, si escau, sèrie. La numeració de les factures dins de cada sèrieha de ser correlativa. Es poden expedir factures mitjançant sèries separa-des quan hi hagi raons que ho justifiquin, entre altres supòsits que l’obligata expedir-ne compti amb diversos establiments des dels quals efectuï lesseves operacions i faci operacions de diferent naturalesa.

• La data de l’expedició.

• El nom i els cognoms, la denominació social completa i el número d’iden-tificació fiscal (NIF), tant de l’obligat a expedir factura com del destinataride les operacions.

• Descripció de les operacions, amb les dades necessàries per a la determi-nació de la base imposable de l’impost; l’import, incloent-hi el preu unitarisense impost d’aquestes operacions, així com qualsevol descompte o re-baixa que no estigui inclòs en aquest preu unitari.

Fig.1.4. Model de factura.

MATERIALINFORMÀTICRAMÍREZ SLC/ Espronceda, 2243206 REUS (Tarragona)NIF: B11122233Tel.: 655 555 555

Factura núm.:Sèrie:Data:

CLIENT:Adreça: NIF:

Ref. Concepte Unitats Preu unitarien €

Subtotal % IVA Importtotalen €

Forma de pagament: Subtotal

Descompte

Base imposable

IVA

RECÀRREC D’EQUIVALÈNCIA

TOTAL FACTURA

FACTURA

• La factura, com a justificant de larealització d’una operació, donadret al client a fer una reclamacióen el cas que hi hagi algun proble-ma amb la mercaderia lliurada o elservei prestat.

Ho sabies

Fixa-t’hi bé• Diferència entre operació no sub-

jecta i operació exempta: una ope-ració no subjecta a l’IVA és aquellaque queda fora de l’àmbit d’aplica-ció de l’impost, mentre que unaoperació exempta és aquella que,tot i que està subjecta a l’impost,la llei estableix que no ha de sersotmesa al gravamen.

Les factures acrediten les operacions decompravenda o prestació de serveis i donendret a fer reclamacions si és necessari.

01 TDCCat KF47 P.A.R Barco 8 19/6/17 13:23

9Preparació de documentació suport de fets econòmics

• El tipus impositiu o tipus impositius aplicats a les operacions.

• La quota tributària que es repercuteix.

• En el cas que l’operació estigui exempta o no subjecta a l’IVA o que l’em-presa en sigui el destinatari, s’hi ha d’incloure una referència o una nota queaixí ho indiqui o que l’empresa és el destinatari de l’operació.

• En el cas que qui trameti la factura sigui l’adquirent o destinatari del lliura-ment o prestació, en comptes del proveïdor, s’hi ha d’incloure la menciófacturació pel destinatari.

Informació que hi ha d’haver en una factura

Número i, si escau, sèrie.

Data d’expedició.

Nom i cognoms, denominació social completa i NIF de l’emissori del destinatari.

Descripció de les operacions.

Tipus impositiu o impositius aplicats.

Quota tributària que es repercuteix.

Si és necessari, indicació que l’operació està exempta o no subjecta a l’IVA o quel’empresa és el destinatari de l’operació.

Indicació de «facturació pel destinatari», si escau.

2. Identifica, en la factura que s’adjunta, els elements fonamentals que la componen.

Pensa-hi un minut

Client: Percal SLDomicili: C/ Mas de l’Obra, 5

Ciutat: 43006 TarragonaNIF: B08265485

Comentaris

Codi Article Unitats Preuunitari

Subtotal % IVA Totalamb IVA

A-0500L Ampolla d’alcohol de 500 mL 4 000 0,95 € 3 800,00 € 21,00 % 4 598,00 €

F0367T Bobina de fil de 50 metres 300 5,25 € 1 575,00 € 21,00 % 1 905,75 €

Forma de pagament:

Transferència bancària

Subtotal 5 375,00 €

Descompte 3,0 % -161,25 €

Base imposable 5 213,75 €

IVA 4,00 % 10,00 % 21,00 %

0,00 € 0,00 € 1 094,89 € 1 094,89 €

Recàrrec d’equivalència 0,00 €

TOTAL FACTURA 6 308,64 €

FACTURA FLESA

C/ Rocafort, 227

08029 Barcelona

NIF: A08234561Número: A/0256-XX

Data: 5 de desembre de 20XX

3. Amb l’ajuda d’un full de càlculcrea un model de factura que contin-gui tots els elements essencials ne-cessaris perquè es pugui considerarlegal.

Pensa-hi un minut

• Si el comprador o proveïdor de lamercaderia o prestació del servei hosol·licita, es pot emetre una facturaproforma. S’emet amb anterioritat ala realització de l’operació amb l’ob-jectiu que el comprador pugui fertràmits, però en cap cas aquest ti-pus de factures acredita la realitza-ció de l’operació.

Ho sabies

Fixa-t’hi bé• La nota d’abonament s’emet quan

hi ha circumstàncies posteriors a ladata d’emissió de la factura que enredueixen l’import total. Per contra,si l’import total facturat s’ha incre-mentat, s’ha d’emetre una nota decàrrec. Tant la nota d’abonamentcom la nota de càrrec són facturesrectificatives.

01 TDCCat KF47 P.A.R Barco 9 19/6/17 13:23

10 UNITAT 1

Obligació de remissió de les factures o documents substitutiusEls originals de les factures o documents substitutius expedits han de ser eme-sos pels obligats a la seva expedició o en nom seu als destinataris de les ope-racions que s’hi documenten.

Termini per a la remissió de les factures o documents substitutiusL’obligació d’emetre les factures o documents substitutius s’ha de complir enel mateix moment de l’expedició o bé, quan el destinatari sigui un empresari oprofessional, en el termini d’un mes a partir de la data de la seva expedició.

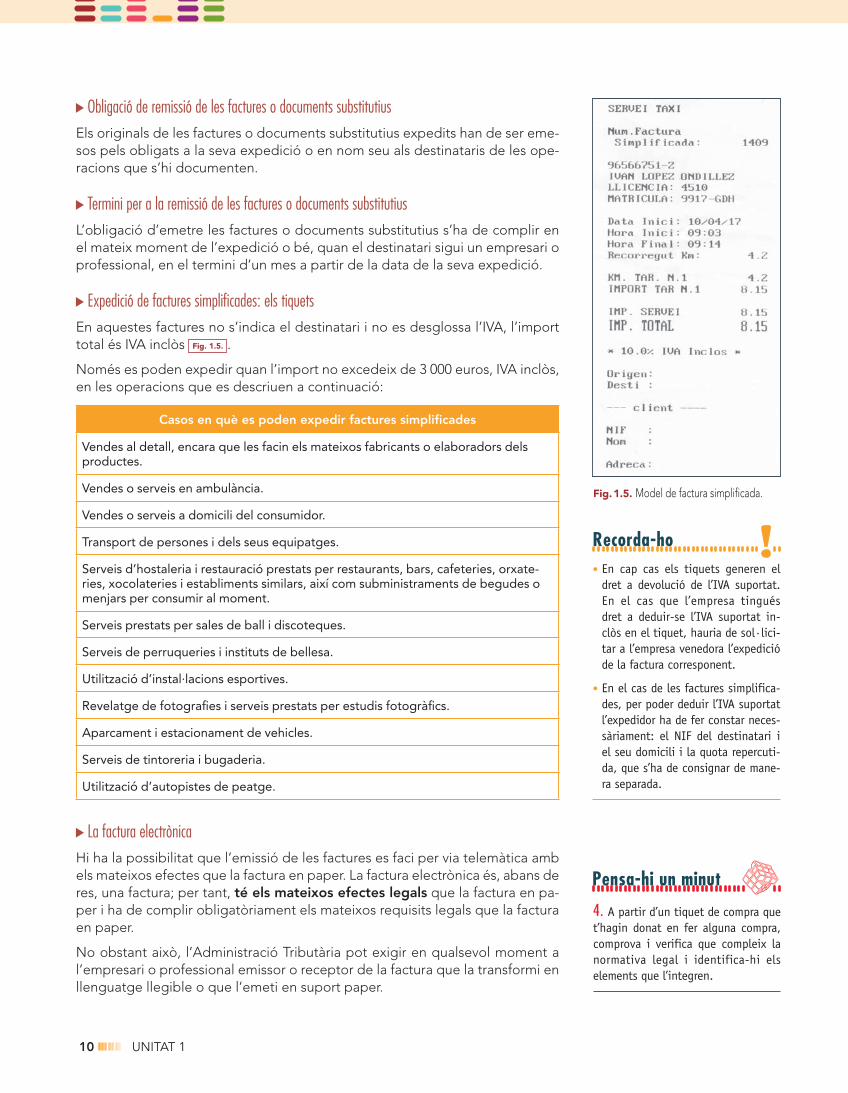

Expedició de factures simplificades: els tiquetsEn aquestes factures no s’indica el destinatari i no es desglossa l’IVA, l’importtotal és IVA inclòs Fig. 1.5. .

Només es poden expedir quan l’import no excedeix de 3 000 euros, IVA inclòs,en les operacions que es descriuen a continuació:

Casos en què es poden expedir factures simplificades

Vendes al detall, encara que les facin els mateixos fabricants o elaboradors delsproductes.

Vendes o serveis en ambulància.

Vendes o serveis a domicili del consumidor.

Transport de persones i dels seus equipatges.

Serveis d’hostaleria i restauració prestats per restaurants, bars, cafeteries, orxate-ries, xocolateries i establiments similars, així com subministraments de begudes omenjars per consumir al moment.

Serveis prestats per sales de ball i discoteques.

Serveis de perruqueries i instituts de bellesa.

Utilització d’instal·lacions esportives.

Revelatge de fotografies i serveis prestats per estudis fotogràfics.

Aparcament i estacionament de vehicles.

Serveis de tintoreria i bugaderia.

Utilització d’autopistes de peatge.

La factura electrònicaHi ha la possibilitat que l’emissió de les factures es faci per via telemàtica ambels mateixos efectes que la factura en paper. La factura electrònica és, abans deres, una factura; per tant, té els mateixos efectes legals que la factura en pa-per i ha de complir obligatòriament els mateixos requisits legals que la facturaen paper.

No obstant això, l’Administració Tributària pot exigir en qualsevol moment al’empresari o professional emissor o receptor de la factura que la transformi enllenguatge llegible o que l’emeti en suport paper.

Fig.1.5. Model de factura simplificada.

4. A partir d’un tiquet de compra quet’hagin donat en fer alguna compra,comprova i verifica que compleix lanormativa legal i identifica-hi elselements que l’integren.

Pensa-hi un minut

Recorda-ho• En cap cas els tiquets generen el

dret a devolució de l’IVA suportat.En el cas que l’empresa tinguésdret a deduir-se l’IVA suportat in-clòs en el tiquet, hauria de sol·lici-tar a l’empresa venedora l’expedicióde la factura corresponent.

• En el cas de les factures simplifica-des, per poder deduir l’IVA suportatl’expedidor ha de fer constar neces-sàriament: el NIF del destinatari iel seu domicili i la quota repercuti-da, que s’ha de consignar de mane-ra separada.

01 TDCCat KF47 P.A.R Barco 10 19/6/17 13:23

11Preparació de documentació suport de fets econòmics

És important destacar que l’expedició de la factura electrònica està condicio-nada al consentiment del seu destinatari. És, per tant, una alternativa legal ala factura en paper tradicional.

No totes les factures emeses en format electrònic es poden considerar facturaelectrònica. Les factures emeses en format electrònic, per exemple, mitjançantprogramari de comptabilitat o de processament de textos, que hagin estatenviades i rebudes en paper no són factures electròniques. No obstant això, síque es consideren factures electròniques les emeses en format paper que si-guin escanejades i rebudes per correu electrònic.

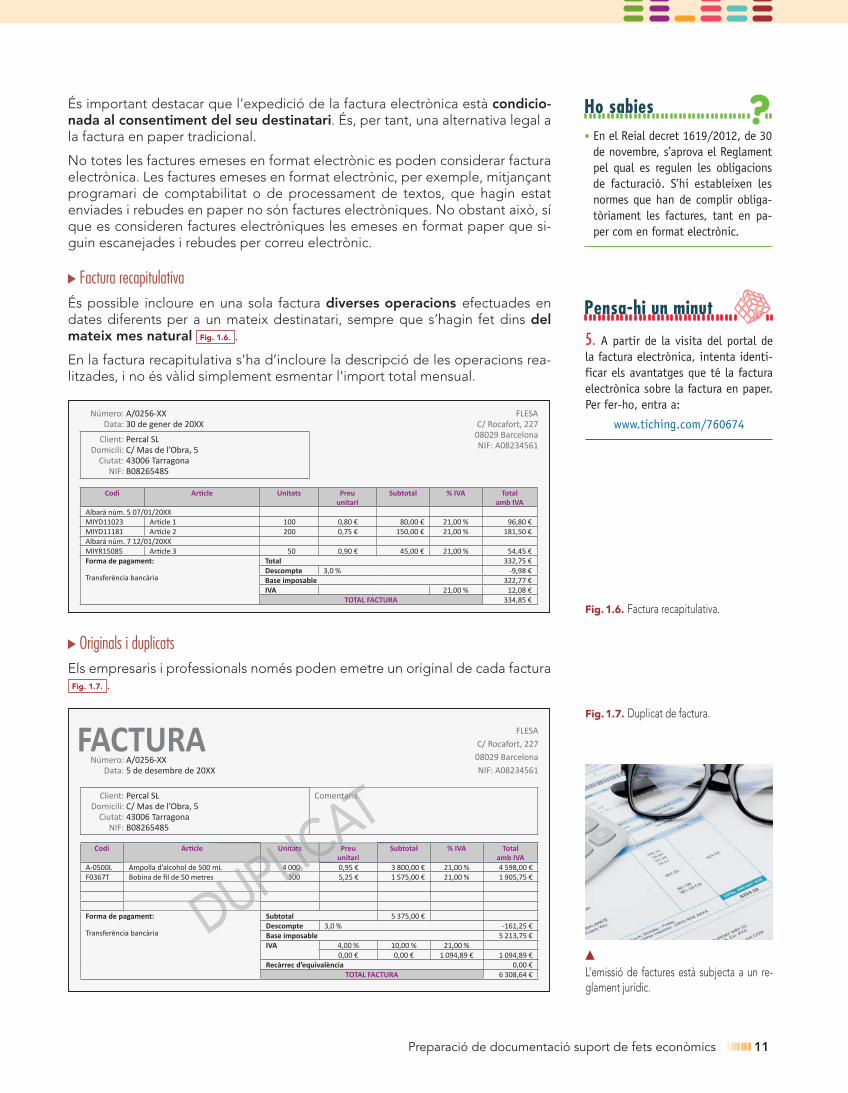

Factura recapitulativaÉs possible incloure en una sola factura diverses operacions efectuades endates diferents per a un mateix destinatari, sempre que s’hagin fet dins delmateix mes natural Fig. 1.6. .

En la factura recapitulativa s’ha d’incloure la descripció de les operacions rea-litzades, i no és vàlid simplement esmentar l’import total mensual.

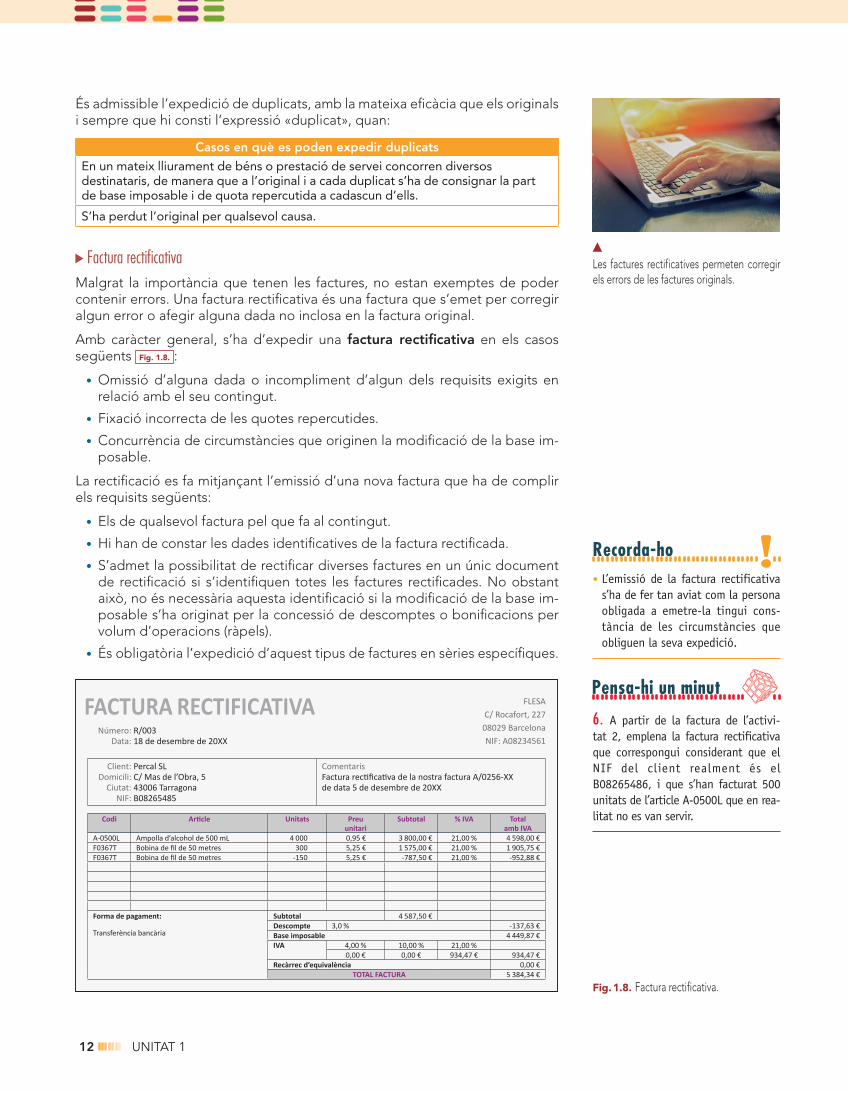

Originals i duplicatsEls empresaris i professionals només poden emetre un original de cada facturaFig. 1.7. .

Fig.1.6. Factura recapitulativa.

Client: Percal SLDomicili: C/ Mas de l’Obra, 5

Ciutat: 43006 TarragonaNIF: B08265485

Codi Article Unitats Preuunitari

Subtotal % IVA Totalamb IVA

Albarà núm. 5 07/01/20XXMIYD11023 Article 1 100 0,80 € 80,00 € 21,00 % 96,80 €MIYD11181 Article 2 200 0,75 € 150,00 € 21,00 % 181,50 €Albarà núm. 7 12/01/20XXMIYR15085 Article 3 50 0,90 € 45,00 € 21,00 % 54,45 €Forma de pagament:

Transferència bancària

Total 332,75 €Descompte 3,0 % -9,98 €Base imposable 322,77 €IVA 21,00 % 12,08 €

TOTAL FACTURA 334,85 €

FLESAC/ Rocafort, 22708029 BarcelonaNIF: A08234561

Número: A/0256-XXData: 30 de gener de 20XX

Fig.1.7. Duplicat de factura.

Client: Percal SLDomicili: C/ Mas de l’Obra, 5

Ciutat: 43006 TarragonaNIF: B08265485

Comen

Codi Article Unit Preuunitari

Subtotal % IVA Totalamb IVA

A-0500L Ampolla d’alcohol de 500 mL 0 0,95 € 3 800,00 € 21,00 % 4 598,00 €F0367T Bobina de fil de 50 metres 0 5,25 € 1 575,00 € 21,00 % 1 905,75 €

Forma de pagament:

Transferència bancària

Subtotal 5 375,00 €Descompte 3,0 % -161,25 €Base imposable 5 213,75 €IVA 4,00 % 10,00 % 21,00 %

0,00 € 0,00 € 1 094,89 € 1 094,89 €Recàrrec d’equivalència 0,00 €

TOTAL FACTURA 6 308,64 €

FACTURA FLESAC/ Rocafort, 22708029 BarcelonaNIF: A08234561

Número: A/0256-XXData: 5 de desembre de 20XX

5. A partir de la visita del portal dela factura electrònica, intenta identi-ficar els avantatges que té la facturaelectrònica sobre la factura en paper.Per fer-ho, entra a:

www.tiching.com/760674

Pensa-hi un minut

• En el Reial decret 1619/2012, de 30de novembre, s’aprova el Reglamentpel qual es regulen les obligacionsde facturació. S’hi estableixen lesnormes que han de complir obliga-tòriament les factures, tant en pa-per com en format electrònic.

Ho sabies

L’emissió de factures està subjecta a un re-glament jurídic.

01 TDCCat KF47 P.A.R Barco 11 19/6/17 13:23

12 UNITAT 1

És admissible l’expedició de duplicats, amb la mateixa eficàcia que els originalsi sempre que hi consti l’expressió «duplicat», quan:

Casos en què es poden expedir duplicatsEn un mateix lliurament de béns o prestació de servei concorren diversosdestinataris, de manera que a l’original i a cada duplicat s’ha de consignar la partde base imposable i de quota repercutida a cadascun d’ells.

S’ha perdut l’original per qualsevol causa.

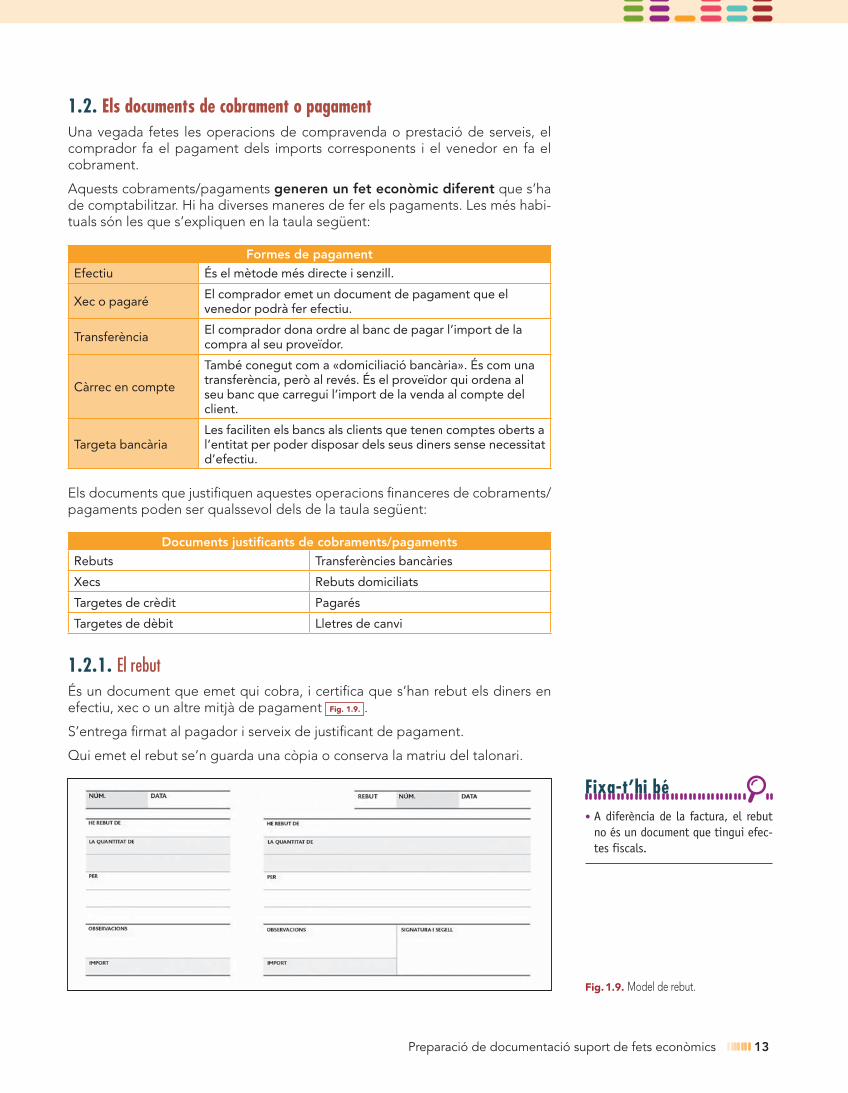

Factura rectificativaMalgrat la importància que tenen les factures, no estan exemptes de podercontenir errors. Una factura rectificativa és una factura que s’emet per corregiralgun error o afegir alguna dada no inclosa en la factura original.

Amb caràcter general, s’ha d’expedir una factura rectificativa en els casossegüents Fig. 1.8. :

• Omissió d’alguna dada o incompliment d’algun dels requisits exigits enrelació amb el seu contingut.

• Fixació incorrecta de les quotes repercutides.

• Concurrència de circumstàncies que originen la modificació de la base im-posable.

La rectificació es fa mitjançant l’emissió d’una nova factura que ha de complirels requisits següents:

• Els de qualsevol factura pel que fa al contingut.

• Hi han de constar les dades identificatives de la factura rectificada.

• S’admet la possibilitat de rectificar diverses factures en un únic documentde rectificació si s’identifiquen totes les factures rectificades. No obstantaixò, no és necessària aquesta identificació si la modificació de la base im-posable s’ha originat per la concessió de descomptes o bonificacions pervolum d’operacions (ràpels).

• És obligatòria l’expedició d’aquest tipus de factures en sèries específiques.

Fig.1.8. Factura rectificativa.

Client: Percal SLDomicili: C/ Mas de l’Obra, 5

Ciutat: 43006 TarragonaNIF: B08265485

ComentarisFactura rectificativa de la nostra factura A/0256-XXde data 5 de desembre de 20XX

Codi Article Unitats Preuunitari

Subtotal % IVA Totalamb IVA

A-0500L Ampolla d’alcohol de 500 mL 4 000 0,95 € 3 800,00 € 21,00 % 4 598,00 €F0367T Bobina de fil de 50 metres 300 5,25 € 1 575,00 € 21,00 % 1 905,75 €F0367T Bobina de fil de 50 metres -150 5,25 € -787,50 € 21,00 % -952,88 €

Forma de pagament:

Transferència bancària

Subtotal 4 587,50 €Descompte 3,0 % -137,63 €Base imposable 4 449,87 €IVA 4,00 % 10,00 % 21,00 %

0,00 € 0,00 € 934,47 € 934,47 €Recàrrec d’equivalència 0,00 €

TOTAL FACTURA 5 384,34 €

FACTURA RECTIFICATIVA FLESAC/ Rocafort, 22708029 BarcelonaNIF: A08234561

Número: R/003Data: 18 de desembre de 20XX

6. A partir de la factura de l’activi-tat 2, emplena la factura rectificativaque correspongui considerant que elNIF del client realment és elB08265486, i que s’han facturat 500unitats de l’article A-0500L que en rea-litat no es van servir.

Pensa-hi un minut

Recorda-ho• L’emissió de la factura rectificativa

s’ha de fer tan aviat com la personaobligada a emetre-la tingui cons-tància de les circumstàncies queobliguen la seva expedició.

Les factures rectificatives permeten corregirels errors de les factures originals.

01 TDCCat KF47 P.A.R Barco 12 19/6/17 13:23

13Preparació de documentació suport de fets econòmics

1.2. Els documents de cobrament o pagamentUna vegada fetes les operacions de compravenda o prestació de serveis, elcomprador fa el pagament dels imports corresponents i el venedor en fa elcobrament.

Aquests cobraments/pagaments generen un fet econòmic diferent que s’hade comptabilitzar. Hi ha diverses maneres de fer els pagaments. Les més habi-tuals són les que s’expliquen en la taula següent:

Formes de pagamentEfectiu És el mètode més directe i senzill.

Xec o pagaré El comprador emet un document de pagament que elvenedor podrà fer efectiu.

Transferència El comprador dona ordre al banc de pagar l’import de lacompra al seu proveïdor.

Càrrec en compte

També conegut com a «domiciliació bancària». És com unatransferència, però al revés. És el proveïdor qui ordena alseu banc que carregui l’import de la venda al compte delclient.

Targeta bancàriaLes faciliten els bancs als clients que tenen comptes oberts al’entitat per poder disposar dels seus diners sense necessitatd’efectiu.

Els documents que justifiquen aquestes operacions financeres de cobraments/pagaments poden ser qualssevol dels de la taula següent:

Documents justificants de cobraments/pagamentsRebuts Transferències bancàries

Xecs Rebuts domiciliats

Targetes de crèdit Pagarés

Targetes de dèbit Lletres de canvi

1.2.1. El rebutÉs un document que emet qui cobra, i certifica que s’han rebut els diners enefectiu, xec o un altre mitjà de pagament Fig. 1.9. .

S’entrega firmat al pagador i serveix de justificant de pagament.

Qui emet el rebut se’n guarda una còpia o conserva la matriu del talonari.

Fixa-t’hi bé• A diferència de la factura, el rebut

no és un document que tingui efec-tes fiscals.

Fig.1.9. Model de rebut.

01 TDCCat KF47 P.A.R Barco 13 19/6/17 13:23

14 UNITAT 1

1.2.2. El rebut domiciliatL’entitat bancària del venedor és l’encarregada de gestionar el cobrament so-bre la base de la informació que se li facilita: identificació del client, domicili,concepte de càrrec, import, data del cobrament i dades bancàries del client.

Per fer-ho, l’entitat bancària del venedor envia a l’entitat bancària del com-prador el rebut domiciliat i, si el client no ha donat instruccions en contra delpagament, aquest es fa amb càrrec al compte del client Fig. 1.10. .

Si es fa el pagament i el client no està d’acord amb el rebut, es pot tornar a l’en-titat bancària. La normativa SEPA (Zona Única de Pagaments en Euros) estableixdiferents terminis per a la seva devolució. Per exemple, en el cas d’operacionsentre empreses o particulars, els terminis van dels 5 dies als 13 mesos.

1.2.3. El xecEls xecs els facilita l’entitat bancària als seus clients en forma de talonari. Espaguen a la vista Fig. 1.11. .

El client (el lliurador) ordena a una entitat bancària (el lliurat) que pagui unaquantitat determinada de diners a una altra persona o empresa (el beneficiario tenidor).

Què ha de tenir un xec perquè sigui vàlid?La paraula «xec». L’ordre de pagar la suma indicada.

El nom de l’entitat bancària que ha depagar (lliurat).

La firma de qui expedeix el xec(lliurador).

Fig.1.10. Model de rebut domiciliat.

Fig.1.11. Model de xec.

• Els rebuts domiciliats són un delsmitjans de cobrament i pagamentmés utilitzats per la seva senzi-llesa i comoditat.

• El mandat SEPA (Single Euro Pay-ments Area o Zona Única de Paga-ments en Euros) és l’ordre de domi-ciliació bancària en la qual el clientautoritza a fer cobraments en elseu compte bancari.

Ho sabies

01 TDCCat KF47 P.A.R Barco 14 19/6/17 13:23

15Preparació de documentació suport de fets econòmics

La data d’emissió no és un requisit essencial i, per tant, són vàlids els xecs eme-sos sense data, perquè el beneficiari la hi posi posteriorment.

La data d’emissió serveix per computar el termini de presentació al cobrament,que és de:

• 15 dies per als emesos pagadors a Espanya.

• 20 dies per als emesos a la resta d’Europa.

• 60 dies per als emesos a la resta del món sempre que s’hagin de pagar aEspanya.

Tipus de xecsAl portador Cobra qui el presenta al cobrament.

Nominatiu Cobra la persona a favor de qui s’emet el xec.

BarratSi el xec es marca amb dues línies paral·leles com a mesura deseguretat, només es pot cobrar mitjançant abonament en comptebancari del beneficiari.

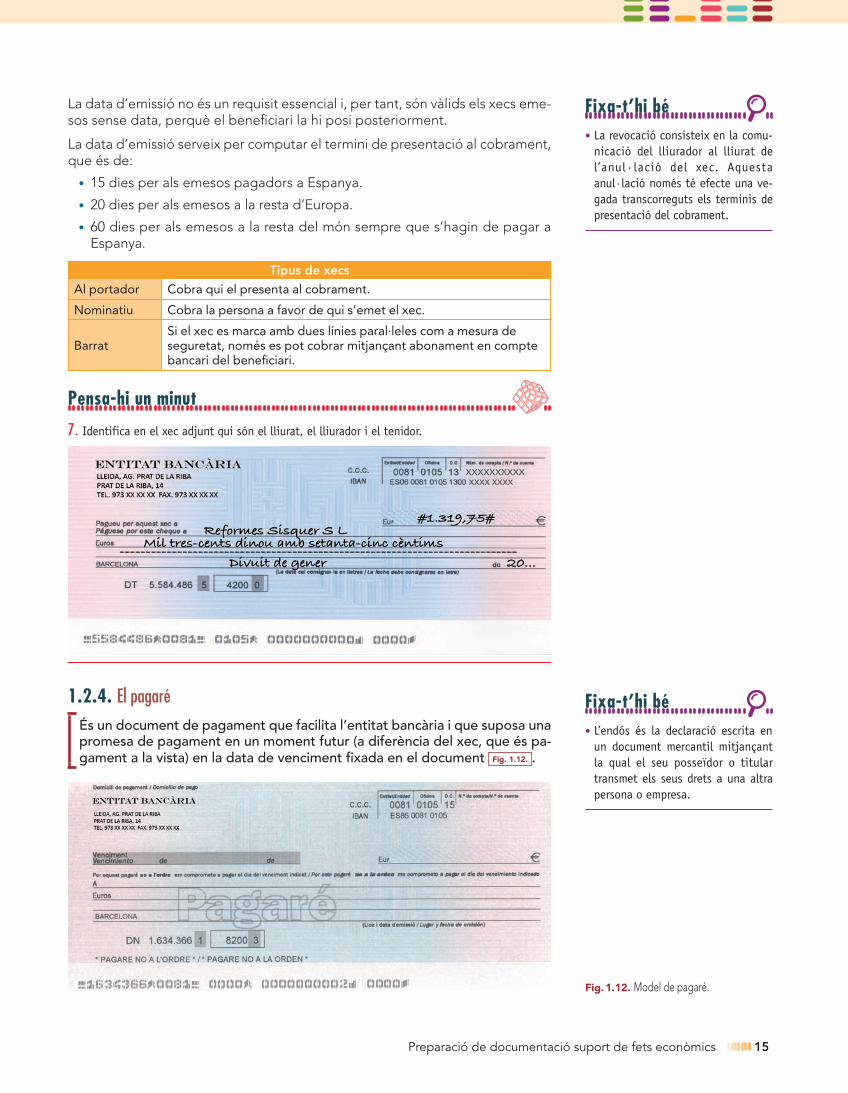

1.2.4. El pagaréÉs un document de pagament que facilita l’entitat bancària i que suposa unapromesa de pagament en un moment futur (a diferència del xec, que és pa-gament a la vista) en la data de venciment fixada en el document Fig. 1.12. .

7. Identifica en el xec adjunt qui són el lliurat, el lliurador i el tenidor.

Pensa-hi un minut

Fig.1.12. Model de pagaré.

Fixa-t’hi bé• La revocació consisteix en la comu-

nicació del lliurador al lliurat del’anul·lació del xec. Aquestaanul·lació només té efecte una ve-gada transcorreguts els terminis depresentació del cobrament.

Fixa-t’hi bé• L’endós és la declaració escrita en

un document mercantil mitjançantla qual el seu posseïdor o titulartransmet els seus drets a una altrapersona o empresa.

01 TDCCat KF47 P.A.R Barco 15 19/6/17 13:23

16 UNITAT 1

1.2.5. Targeta de crèdit o dèbitÉs un mitjà de pagament molt habitual.

Per fer el cobrament, l’entitat disposa d’un terminal (datàfon) que li facilita elbanc associat a un compte bancari. El banc cobra una comissió per cada ope-ració i ingressa la diferència al compte bancari.

En el cas de dèbit, el pagament es carrega automàticament al compte del pa-gador; si no hi ha prou diners, no s’accepta l’operació.

En les targetes de crèdit, l’import s’acumula fins al final de període de liquida-ció pactat i es poden fer pagaments fins al límit concedit per l’entitat bancària.

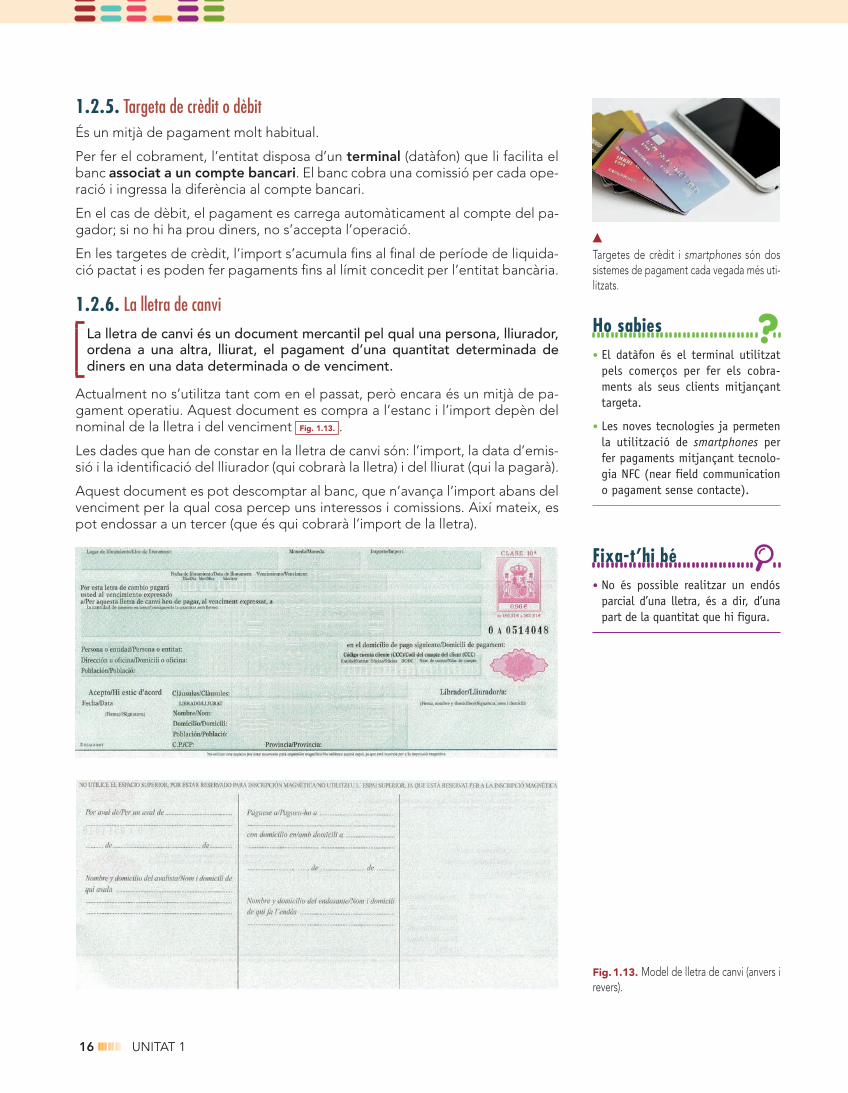

1.2.6. La lletra de canviLa lletra de canvi és un document mercantil pel qual una persona, lliurador,ordena a una altra, lliurat, el pagament d’una quantitat determinada dediners en una data determinada o de venciment.

Actualment no s’utilitza tant com en el passat, però encara és un mitjà de pa-gament operatiu. Aquest document es compra a l’estanc i l’import depèn delnominal de la lletra i del venciment Fig. 1.13. .

Les dades que han de constar en la lletra de canvi són: l’import, la data d’emis-sió i la identificació del lliurador (qui cobrarà la lletra) i del lliurat (qui la pagarà).

Aquest document es pot descomptar al banc, que n’avança l’import abans delvenciment per la qual cosa percep uns interessos i comissions. Així mateix, espot endossar a un tercer (que és qui cobrarà l’import de la lletra).

Fig.1.13. Model de lletra de canvi (anvers irevers).

• El datàfon és el terminal utilitzatpels comerços per fer els cobra-ments als seus clients mitjançanttargeta.

• Les noves tecnologies ja permetenla utilització de smartphones perfer pagaments mitjançant tecnolo-gia NFC (near field communicationo pagament sense contacte).

Ho sabies

Fixa-t’hi bé• No és possible realitzar un endós

parcial d’una lletra, és a dir, d’unapart de la quantitat que hi figura.

Targetes de crèdit i smartphones són dossistemes de pagament cada vegada més uti-litzats.

01 TDCCat KF47 P.A.R Barco 16 19/6/17 13:23

17Preparació de documentació suport de fets econòmics

1.2.7. La transferènciaConsisteix a enviar diners d’un compte a un altre per fer un pagament. Ésun mitjà de pagament segur que es fa de manera molt àgil a través de labanca electrònica.

En aquest tipus d’operacions, una persona (l’ordenant) dona instruccions a laseva entitat bancària perquè amb càrrec a un compte seu enviï una quantitatdeterminada de diners al compte d’una altra persona o empresa (el beneficiari).

És un sistema molt utilitzat per empreses i particulars, i redueix molt les comis-sions bancàries.

1.2.8. Extractes bancarisÉs una informació facilitada per les entitats bancàries on es reflecteixen totesles operacions fetes en el compte bancari de l’empresa al llarg d’un períodedeterminat.

• Abonaments o cobraments (en realitat, el pagament en un compte banca-ri d’una empresa comptablement suposa un càrrec en el compte de bancs,però des del punt de vista del banc és un major passiu i, per tant, s’anotaen l’Haver, és a dir, s’abona).

• Càrrecs o pagaments (en realitat, el cobrament en un compte bancarid’una empresa comptablement suposa un abonament en el compte debancs, però des del punt de vista del banc és un menor passiu i, per tant,s’anota en el Deure, és a dir, es carrega),

• Transferències, pagaments de rebuts, ingressos en efectiu, etc.

• El saldo del compte en cada data.

Aquesta informació és necessària per conciliar i comprovar els imports comp-tabilitzats en el compte de bancs i verificar si falta alguna operació per compta-bilitzar.

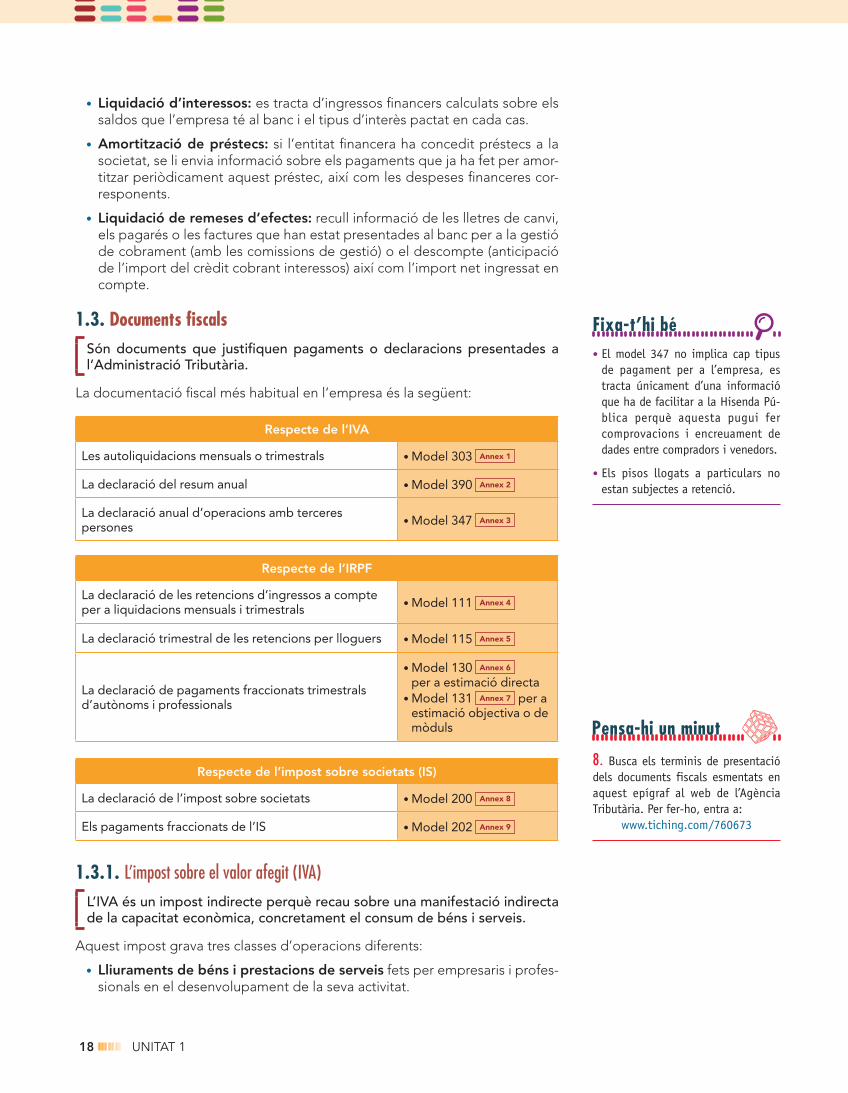

1.2.9. Liquidació d’interessos, amortització de préstecs i liquidació de remesesd’efectes

Es tracta d’informació que també facilita l’entitat bancària, en paper o a travésde la banca electrònica Fig. 1.14. .

Fig. 1.14. Liquidació corresponent de lamensualitat d’un préstec.

• La conciliació bancària és el procésmitjançant el qual comprovem queels apunts comptables registrats perl’empresa pel que fa als movimentsdel seu compte corrent coincideixenamb els apunts que consten en l’ex-tracte bancari facilitat per l’entitatfinancera.

Ho sabies

Fixa-t’hi bé• El traspàs intern són transferències

que tenen lloc entre comptes d’unamateixa entitat de crèdit.

• El Codi Internacional de CompteBancari (IBAN) és el númerod’identificació que permet validarinternacionalment un compte man-tingut per un client en una entitatfinancera.

01 TDCCat KF47 P.A.R Barco 17 19/6/17 13:23

18 UNITAT 1

8. Busca els terminis de presentaciódels documents fiscals esmentats enaquest epígraf al web de l’AgènciaTributària. Per fer-ho, entra a:

www.tiching.com/760673

Pensa-hi un minut

Fixa-t’hi bé• El model 347 no implica cap tipus

de pagament per a l’empresa, estracta únicament d’una informacióque ha de facilitar a la Hisenda Pú-blica perquè aquesta pugui fercomprovacions i encreuament dedades entre compradors i venedors.

• Els pisos llogats a particulars noestan subjectes a retenció.

• Liquidació d’interessos: es tracta d’ingressos financers calculats sobre elssaldos que l’empresa té al banc i el tipus d’interès pactat en cada cas.

• Amortització de préstecs: si l’entitat financera ha concedit préstecs a lasocietat, se li envia informació sobre els pagaments que ja ha fet per amor-titzar periòdicament aquest préstec, així com les despeses financeres cor-responents.

• Liquidació de remeses d’efectes: recull informació de les lletres de canvi,els pagarés o les factures que han estat presentades al banc per a la gestióde cobrament (amb les comissions de gestió) o el descompte (anticipacióde l’import del crèdit cobrant interessos) així com l’import net ingressat encompte.

1.3. Documents fiscalsSón documents que justifiquen pagaments o declaracions presentades al’Administració Tributària.

La documentació fiscal més habitual en l’empresa és la següent:

Respecte de l’IVA

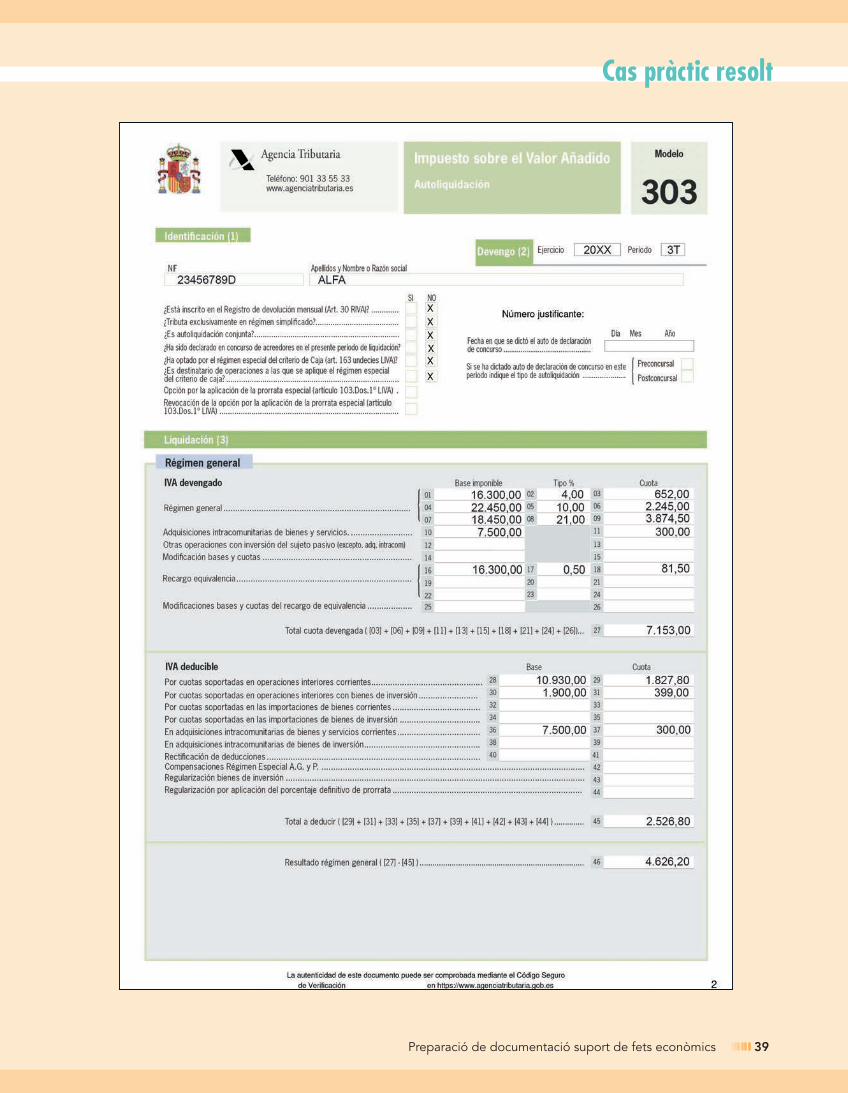

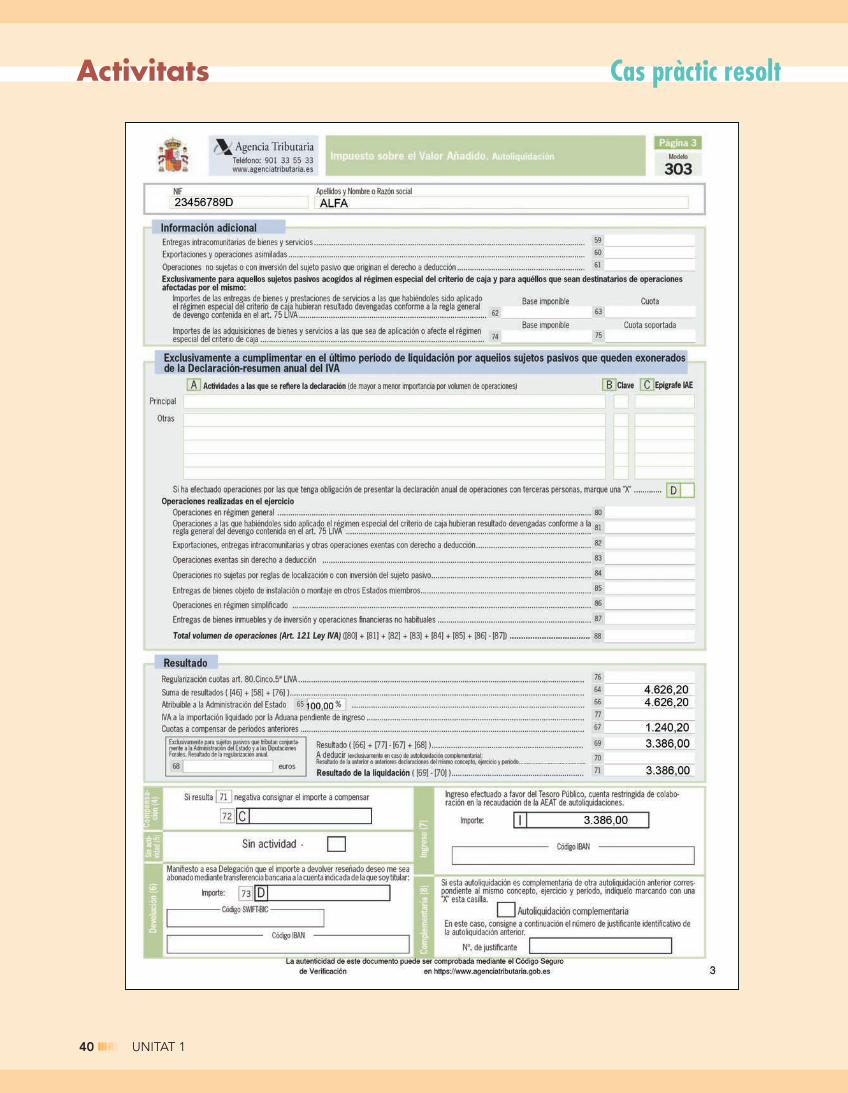

Les autoliquidacions mensuals o trimestrals • Model 303 Annex 1

La declaració del resum anual • Model 390 Annex 2

La declaració anual d’operacions amb tercerespersones • Model 347 Annex 3

Respecte de l’IRPF

La declaració de les retencions d’ingressos a compteper a liquidacions mensuals i trimestrals • Model 111 Annex 4

La declaració trimestral de les retencions per lloguers • Model 115 Annex 5

La declaració de pagaments fraccionats trimestralsd’autònoms i professionals

• Model 130 Annex 6

per a estimació directa• Model 131 Annex 7 per a

estimació objectiva o demòduls

Respecte de l’impost sobre societats (IS)

La declaració de l’impost sobre societats • Model 200 Annex 8

Els pagaments fraccionats de l’IS • Model 202 Annex 9

1.3.1. L’impost sobre el valor afegit (IVA)L’IVA és un impost indirecte perquè recau sobre una manifestació indirectade la capacitat econòmica, concretament el consum de béns i serveis.

Aquest impost grava tres classes d’operacions diferents:

• Lliuraments de béns i prestacions de serveis fets per empresaris i profes-sionals en el desenvolupament de la seva activitat.

01 TDCCat KF47 P.A.R Barco 18 19/6/17 13:23

19Preparació de documentació suport de fets econòmics

• La naturalesa indirecta de l’IVA vedeterminada pel fet que grava elconsum sense tenir en compte lescaracterístiques personals del sub-jecte passiu.

Ho sabies

Recorda-ho• La regulació bàsica de l’IVA es tro-

ba en la Llei 37/1992, de 28 de de-sembre, de l’impost sobre el valorafegit, i en el Reial decret1624/1992, de 29 de desembre, pelqual s’aprova el Reglament de l’im-post del valor afegit.

A les illes Canàries no s’aplica l’IVA, però síque aplica l’impost general indirecte canari(IGIC). A la fotografia, el Roque de Bonanza,a l’illa d’El Hierro.

• Adquisicions intracomunitàries de béns que, en general, també lesfan empresaris o professionals, tot i que de vegades les poden fer particu-lars (per exemple, adquisició intracomunitària de mitjans de transportsnous).

• Importacions de béns, que fan tant empresaris com professionals o parti-culars.

Les operacions intracomunitàries de béns (AIB, adquisicions; EIB, entregues)són les que es fan amb altres estats membres de la Unió Europea.

Tenen consideració d’importacions les entrades de béns al país procedents detercers països, les illes Canàries, Ceuta i Melilla.

Funcionament de l’IVAEls empresaris o professionals repercuteixen als clients les quotes d’IVA perles vendes o prestacions de serveis amb l’obligació d’ingressar-les al tresorpúblic.

D’altra banda, en les adquisicions de productes, els empresaris suportenquotes que tenen dret a deduir en les declaracions.

IVA A LIQUIDAR = IVA transferit – IVA suportat

• Si el resultat és positiu, s’ha d’ingressar al tresor.

• Si el resultat és negatiu i es declara trimestralment, es compensa en lesdeclaracions liquidacions següents.

• Al final de l’exercici, si en l’última declaració presentada el resultat continuasent negatiu, es pot optar per sol·licitar la devolució o bé compensar elsaldo negatiu en les liquidacions de l’exercici següent.

• Si es declara mensualment i el resultat és negatiu, es pot sol·licitar la inclu-sió en el registre de devolució mensual, amb la qual cosa aquesta s’efec-tuarà mes a mes.

• Si en algun període no resulta cap quantitat a ingressar o a retornar, s’ha depresentar, segons escaigui, «declaració sense activitat o resultat 0».

IVA suportat deduïble

Únicament es podran deduir les quotes de l’IVA corresponents a les despesesfiscalment deduïbles. Perquè una despesa sigui deduïble ha de complir, ambcaràcter general:

a) Que estigui vinculat a l’activitat empresarial.

b) Que estigui degudament justificat (factura).

c) Que estigui registrat en la comptabilitat o en els llibres registre correspo-nents.

Impost sobre el valor afegit (IVA)

Règim general

Règim especial

agricultura, ramaderia i pesca

règim del recàrrec d’equivalència

règim simplificat

01 TDCCat KF47 P.A.R Barco 19 19/6/17 13:23

20 UNITAT 1

Àmbit d’aplicacióEl territori en el qual s’aplica l’impost és la península Ibèrica i les Illes Bale-ars. Per tant, queden exclosos del seu àmbit d’aplicació les Canàries, Ceutai Melilla.

A les illes Canàries, s’aplica l’impost general indirecte canari (IGIC), i a Ceuta iMelilla s’aplica l’impost sobre la producció, els serveis i la importació (IPSI).

Fet imposableEl fet imposable origina el naixement de l’obligació tributària.

Estan gravats per l’IVA els lliuraments i les prestacions de serveis respecte delsquals es compleixin simultàniament els requisits següents:

• Que es tracti d’un lliurament de béns o d’una prestació de servei duts aterme a títol onerós.

• Que els faci un empresari o professional.

• Que es duguin a terme en el desenvolupament d’una activitat empresarialo professional.

• Que l’operació es faci en l’àmbit d’aplicació de l’impost.

• Que l’operació no estigui entre els supòsits de no-subjecció previstos en lallei.

• Que l’operació no estigui entre els supòsits d’exempció previstos en la llei.

Són operacions no subjectes a l’IVA les que queden excloses de l’aplicació del’impost, és a dir, aquelles en les quals no es produeix fet imposable. Estan re-gulades per l’article 7 de la Llei de l’IVA.

Són operacions exemptes de l’IVA els lliuraments o les prestacions de serveisque suposen la realització del fet imposable de l’impost, però respecte delsquals la llei estableix que no han de ser sotmeses a gravamen. Queden regula-des per l’article 20 de la Llei de l’IVA.

Subjecte passiuPer regla general, subjecte passiu és l’empresari o professional, personafísica o jurídica, que lliura béns o presta serveis.

Aquesta condició de subjecte passiu implica el compliment de les obligacionstant materials com formals de l’impost.

Qualsevol empresari o professional que ge-nera un bé o presta un servei és un subjectepassiu.

9. Consulta a Internet la Llei de l’IVAi detalla exemples d’operacions nosubjectes a l’IVA i operacions exemp-tes de l’IVA.

Pensa-hi un minut

Fixa-t’hi bé• Les operacions fetes a títol onerós

són les que impliquen obligacionsrecíproques per a les parts que hiintervenen. Per exemple, el con-tracte de compravenda és un con-tracte a títol onerós en el qual unapart està obligada a lliurar un bé,mentre que l’altra part ha de pagaraquest bé.

Recorda-ho• Quan es facin adquisicions intraco-

munitàries o importacions, el sub-jecte passiu és la persona física ojurídica que fa l’adquisició o la im-portació.

01 TDCCat KF47 P.A.R Barco 20 19/6/17 13:23

21Preparació de documentació suport de fets econòmics

Base imposableLa base imposable de l’impost és la quantitat sobre la qual s’aplica el tipus,és a dir, és la valoració monetària del fet imposable.

Amb caràcter general, la base imposable és l’import de la contraprestació, és adir, la quantitat de diners a pagar.

Els descomptes o les bonificacions concedits amb posterioritat a la realitzacióde l’operació suposen una modificació de la base imposable que cal tenir encompte.

El tipus impositiu. Règim generalEl tipus impositiu és el percentatge que s’aplica sobre la base imposableper obtenir la quota.

La llei estableix un tipus general i dos tipus reduïts per donar un tractamentfavorable a determinades operacions.

El tipus impositiu aplicable a cada operació és el vigent en el moment de lameritació.

Tipus impositiu. Règim general

Tipus general 21 %

Tipus reduït10 %

4 %

En l’article 91 de la Llei de l’IVA es detallen les operacions a les quals s’apliquenels tipus reduïts.

L’IVA és un impost que recau sobre el consumidor final, no sobre l’empresari oprofessional, excepte quan aquest actuï com a consumidor final.

El règim especial de recàrrec d’equivalènciaAl marge del règim general, hi ha els règims especials de l’IVA, que presen-ten unes característiques pròpies.

El règim general és d’aplicació quan no sigui pertinent aplicar-ne cap dels es-pecials, s’hi renunciï o se’n quedi exclòs.

Entre aquests règims especials hi ha el de recàrrec d’equivalència (RE). Aquestrègim és aplicable exclusivament als comerciants minoristes.

L’aplicació d’aquest règim suposa que, en les compres que fan els minoristes,suportaran un recàrrec addicional, a més del tipus impositiu que corresponguia l’operació. En contrapartida, els minoristes no estan obligats a presentar de-claracions de l’IVA a Hisenda.

Tipus vigents de recàrrec d’equivalència (RE)

5,20 % Per als articles que tenen un IVA al tipus general del 21 %.

1,40 % Per als articles que tenen un IVA al tipus reduït del 10 %.

0,50 % Per als articles que tenen un IVA al tipus reduït del 4 %.

0,75 % Per al tabac.

• Qualsevol modificació de la baseimposable posterior a l’emissió dela factura de l’operació suposa l’ex-pedició de la factura rectificativacorresponent.

Ho sabies

Fixa-t’hi bé• La meritació de l’impost és el mo-

ment en què s’entén realitzatel fet imposable i neix l’obligaciótributària.

Recorda-ho• El recàrrec d’equivalència només

s’aplica en operacions de comprade mercaderies.

10. Consulta a Internet la Llei del’IVA i identifica-hi operacions sub-jectes als tipus reduïts d’IVA.

Pensa-hi un minut

01 TDCCat KF47 P.A.R Barco 21 19/6/17 13:23

22 UNITAT 1

Terminis de presentació

De les declaracionstrimestrals

(model 303)

De l’1 al 20 del mes següent al període de liquidació(abril, juliol, octubre).

La declaració del quart trimestre de l’any s’ha depresentar de l’1 al 30 de gener.

De les declaracionsmensuals

(model 303)

De l’1 al 20 del mes següent al període de liquidació.

La declaració corresponent al mes de desembre s’hade presentar de l’1 al 30 de gener.

De les declaracions anuals(models 390 i 347)

Declaració resum anual de l’IVA de l’1 al 30 de gener(model 390).

Declaració anual d’operacions amb tercerespersones de l’1 al 28 de febrer (model 347).

Llibres registreTotes les operacions fetes per un subjecte passiu han de quedar anotadesen els corresponents llibres de registre específics de l’IVA.

1. Llibre de registre de factures expedides

En aquest llibre es registren les factures emeses per ordre cronològic, que hade reflectir Fig. 1.15. :

• el número d’emissió

• la data d’emissió

• el destinatari

• la base imposable

• el tipus aplicat

• la quota repercutida de cada una

No obstant això, l’anotació individualitzada de les factures es pot substituir perla dels assentaments resums numerats correlativament i expedits en la mateixadata, l’import conjunt dels quals, IVA no inclòs, no excedeixi de 6 000 euros, enels quals s’ha de fer constar:

• la data

• el número de les factures

• la base imposable global

• el tipus impositiu

• la quota global de factures

De la mateixa manera, és vàlida l’anotació d’una mateixa factura en diversosassentaments correlatius quan inclogui operacions que tributen a diferents ti-pus impositius.

Registre Mercantil de Madrid.

Fig.1.15. Model del llibre registre de fac-tures emeses.

Núm. defactura

Data Destinatari:nom i cognoms

o raó social

NIF Baseimposable

en €

Tipus Quota Totalfactura

en €

01 TDCCat KF47 P.A.R Barco 22 19/6/17 13:23

23Preparació de documentació suport de fets econòmics

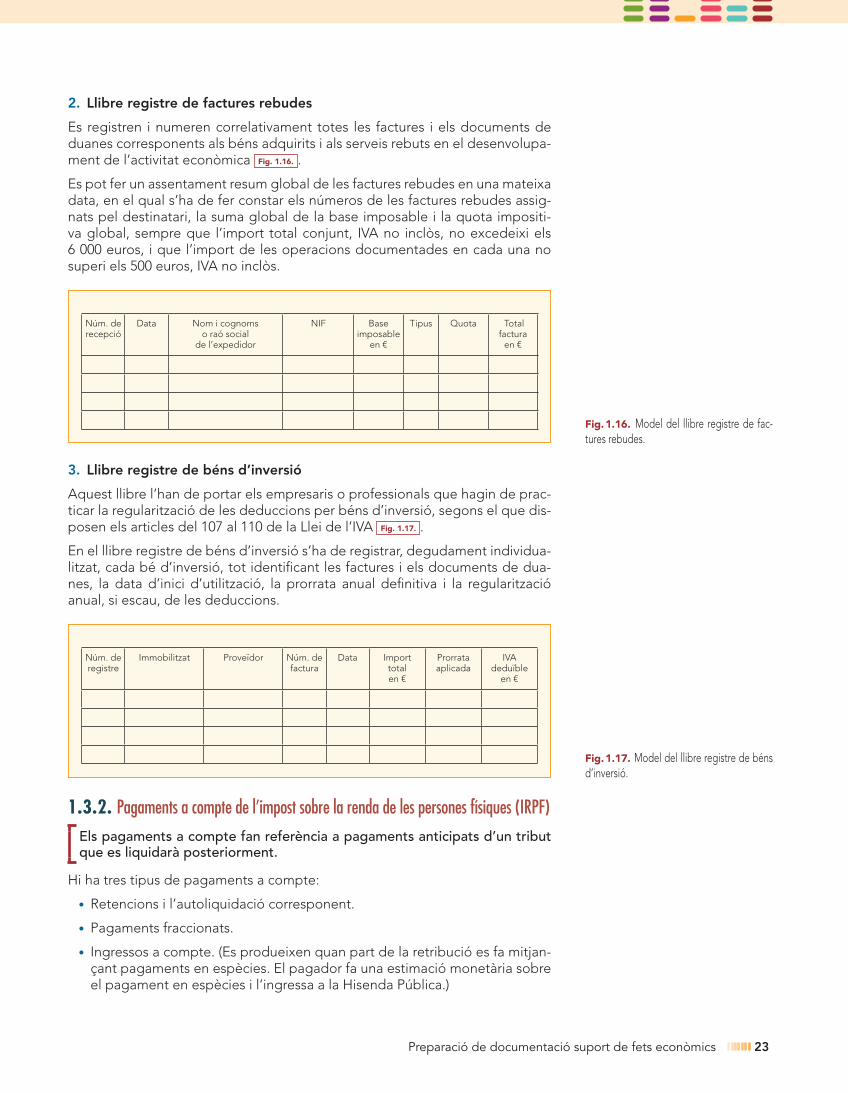

2. Llibre registre de factures rebudes

Es registren i numeren correlativament totes les factures i els documents deduanes corresponents als béns adquirits i als serveis rebuts en el desenvolupa-ment de l’activitat econòmica Fig. 1.16. .

Es pot fer un assentament resum global de les factures rebudes en una mateixadata, en el qual s’ha de fer constar els números de les factures rebudes assig-nats pel destinatari, la suma global de la base imposable i la quota impositi-va global, sempre que l’import total conjunt, IVA no inclòs, no excedeixi els6 000 euros, i que l’import de les operacions documentades en cada una nosuperi els 500 euros, IVA no inclòs.

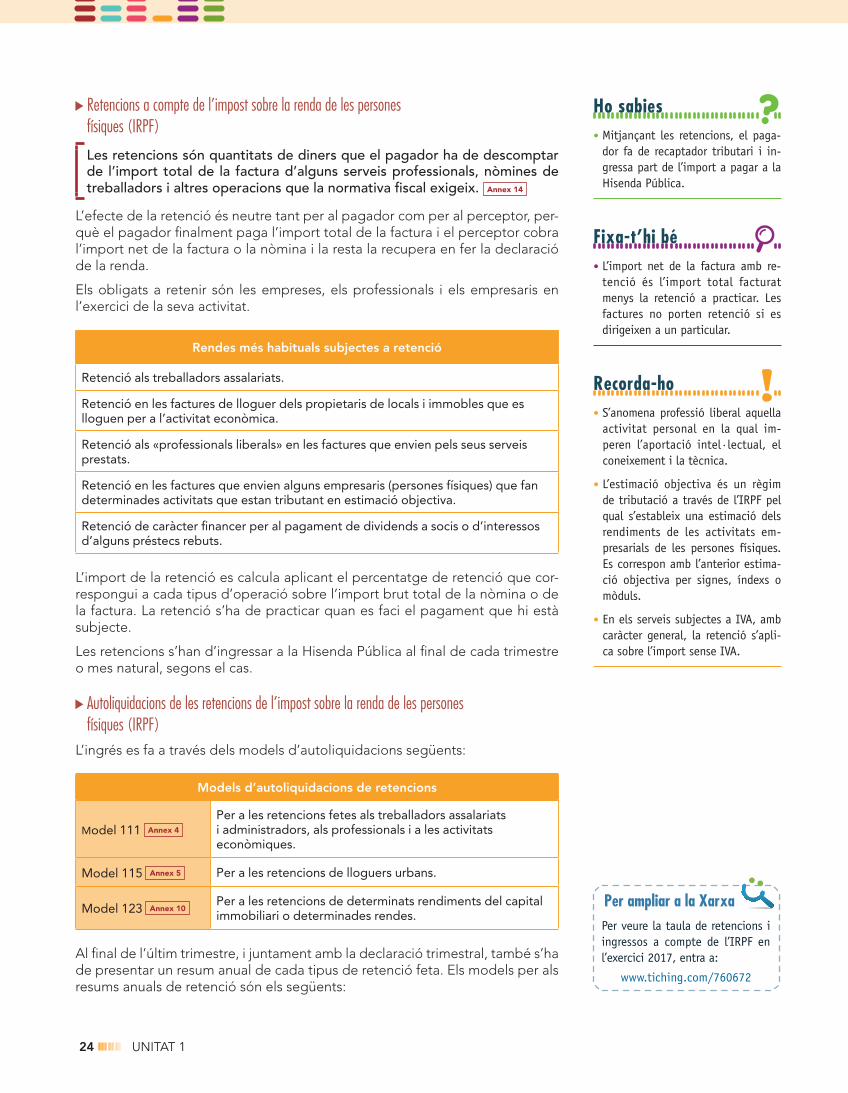

3. Llibre registre de béns d’inversió

Aquest llibre l’han de portar els empresaris o professionals que hagin de prac-ticar la regularització de les deduccions per béns d’inversió, segons el que dis-posen els articles del 107 al 110 de la Llei de l’IVA Fig. 1.17. .

En el llibre registre de béns d’inversió s’ha de registrar, degudament individua-litzat, cada bé d’inversió, tot identificant les factures i els documents de dua-nes, la data d’inici d’utilització, la prorrata anual definitiva i la regularitzacióanual, si escau, de les deduccions.

1.3.2. Pagaments a compte de l’impost sobre la renda de les persones físiques (IRPF)Els pagaments a compte fan referència a pagaments anticipats d’un tributque es liquidarà posteriorment.

Hi ha tres tipus de pagaments a compte:

• Retencions i l’autoliquidació corresponent.

• Pagaments fraccionats.

• Ingressos a compte. (Es produeixen quan part de la retribució es fa mitjan-çant pagaments en espècies. El pagador fa una estimació monetària sobreel pagament en espècies i l’ingressa a la Hisenda Pública.)

Fig.1.16. Model del llibre registre de fac-tures rebudes.

Núm. derecepció

Data Nom i cognomso raó social

de l’expedidor

NIF Baseimposable

en €

Tipus Quota Totalfactura

en €

Fig.1.17. Model del llibre registre de bénsd’inversió.

Núm. deregistre

Immobilitzat Proveïdor Núm. defactura

Data Importtotalen €

Prorrataaplicada

IVAdeduïble

en €

01 TDCCat KF47 P.A.R Barco 23 19/6/17 13:23

24 UNITAT 1

Retencions a compte de l’impost sobre la renda de les personesfísiques (IRPF)Les retencions són quantitats de diners que el pagador ha de descomptarde l’import total de la factura d’alguns serveis professionals, nòmines detreballadors i altres operacions que la normativa fiscal exigeix. Annex 14

L’efecte de la retenció és neutre tant per al pagador com per al perceptor, per-què el pagador finalment paga l’import total de la factura i el perceptor cobral’import net de la factura o la nòmina i la resta la recupera en fer la declaracióde la renda.

Els obligats a retenir són les empreses, els professionals i els empresaris enl’exercici de la seva activitat.

Rendes més habituals subjectes a retenció

Retenció als treballadors assalariats.

Retenció en les factures de lloguer dels propietaris de locals i immobles que eslloguen per a l’activitat econòmica.

Retenció als «professionals liberals» en les factures que envien pels seus serveisprestats.

Retenció en les factures que envien alguns empresaris (persones físiques) que fandeterminades activitats que estan tributant en estimació objectiva.

Retenció de caràcter financer per al pagament de dividends a socis o d’interessosd’alguns préstecs rebuts.

L’import de la retenció es calcula aplicant el percentatge de retenció que cor-respongui a cada tipus d’operació sobre l’import brut total de la nòmina o dela factura. La retenció s’ha de practicar quan es faci el pagament que hi estàsubjecte.

Les retencions s’han d’ingressar a la Hisenda Pública al final de cada trimestreo mes natural, segons el cas.

Autoliquidacions de les retencions de l’impost sobre la renda de les personesfísiques (IRPF)

L’ingrés es fa a través dels models d’autoliquidacions següents:

Models d’autoliquidacions de retencions

Model 111 Annex 4

Per a les retencions fetes als treballadors assalariatsi administradors, als professionals i a les activitatseconòmiques.

Model 115 Annex 5 Per a les retencions de lloguers urbans.

Model 123 Annex 10Per a les retencions de determinats rendiments del capitalimmobiliari o determinades rendes.

Al final de l’últim trimestre, i juntament amb la declaració trimestral, també s’hade presentar un resum anual de cada tipus de retenció feta. Els models per alsresums anuals de retenció són els següents:

Per ampliar a la XarxaPer veure la taula de retencions iingressos a compte de l’IRPF enl’exercici 2017, entra a:

www.tiching.com/760672

• Mitjançant les retencions, el paga-dor fa de recaptador tributari i in-gressa part de l’import a pagar a laHisenda Pública.

Ho sabies

Fixa-t’hi bé• L’import net de la factura amb re-

tenció és l’import total facturatmenys la retenció a practicar. Lesfactures no porten retenció si esdirigeixen a un particular.

Recorda-ho• S’anomena professió liberal aquella

activitat personal en la qual im-peren l’aportació intel·lectual, elconeixement i la tècnica.

• L’estimació objectiva és un règimde tributació a través de l’IRPF pelqual s’estableix una estimació delsrendiments de les activitats em-presarials de les persones físiques.Es correspon amb l’anterior estima-ció objectiva per signes, índexs omòduls.

• En els serveis subjectes a IVA, ambcaràcter general, la retenció s’apli-ca sobre l’import sense IVA.

01 TDCCat KF47 P.A.R Barco 24 19/6/17 13:23

25Preparació de documentació suport de fets econòmics

Resums anuals d’autoliquidacions

Model 190 Annex 11 Resum anual dels models 111

Model 180 Annex 12 Resum anual dels models 115

Model 193 Annex 13 Resum anual dels models 123

Els obligats a retenir, al final de l’exercici econòmic, acostumen a emetre i en-viar un certificat a cadascun dels treballadors o professionals als quals se’ls hapracticat retenció, i fan constar en aquest document les quantitats declaradesen els resums anuals.

Pagaments fraccionats de l’IRPF en estimació directa normal (model 130)Els empresaris individuals han de tributar per les seves activitats professionalsmitjançant l’impost sobre la renda de les persones físiques (IRPF) Annex 6 .

Règims de tributació dels empresaris individuals

Règim d’estimació directaModalitat normal

Modalitat simplificada

Règim d’estimació objectiva Índexs i mòduls

• Règim d’estimació directa:a) En la modalitat normal, el rendiment net es calcula per la diferència en-

tre els ingressos computables i les despeses deduïbles, aplicant, amb al-gunes matisacions, la normativa de l’impost sobre societats, i són d’apli-cació els incentius i els estímuls a la inversió de l’impost sobre societats.

b) En la modalitat simplificada, s’aplica per a determinades activitats econò-miques, l’import net de xifra de negocis de les quals, per al conjunt d’acti-vitats desenvolupades pel contribuent, no superi els 600 000 euros durantl’any immediatament anterior, excepte que es renunciï a la seva aplicació.

• Règim d’estimació objectiva:a) Per a la determinació del rendiment s’utilitzen uns signes (índexs) externs

que es consideren més o menys representatius de la capacitat de paga-ment de l’individu, com ara els metres quadrats del local, el nombre depersones assalariades, el consum d’energia elèctrica, etc. A cadascunad’aquestes magnituds s’assigna un import anual a pagar.Aquest mètode de determinació del rendiment està pensat per a petitesactivitats empresarials i presenta avantatges tant per al contribuent,per la facilitat per determinar el rendiment de l’activitat, com per a lamateixa Administració.

• El càlcul dels pagaments fraccionats en estimació directa és:a) Activitats empresarials: en general, el 20 % del rendiment net obtingut

des de l’inici de l’any fins a l’últim dia del trimestre al qual es refereix elpagament.De la quantitat resultant es dedueixen els pagaments fraccionats ingres-sats pels trimestres anteriors del mateix any, així com les retencionssuportades si es tracta d’una activitat empresarial d’arrendament d’im-mobles.

• Els certificats de retencions quereben els treballadors i professio-nals cada any serveixen per elabo-rar la seva declaració de la renda.

Ho sabies

• La societat mercantil es pot definircom una organització amb persona-litat jurídica dedicada a la realitza-ció d’actes de comerç amb la finali-tat d’obtenir un lucre.

Ho sabies

Recorda-ho• El règim d’estimació objectiva es

regula mitjançant la publicacióanual de l’ordre ministerial corres-ponent.

01 TDCCat KF47 P.A.R Barco 25 19/6/17 13:23

26 UNITAT 1

b) Activitats professionals: el 20 % del rendiment net, des de l’inici de l’anyfins a l’últim trimestre al qual es refereix el pagament.De la quantitat resultant, es dedueixen els pagaments fraccionats ingres-sats per als trimestres anteriors del mateix any i les retencions i els ingres-sos a compte que els hagin practicat des de l’inici de l’any fins a l’últim diadel trimestre al qual es refereix el pagament.

Calendari de pagaments fraccionats (model 131) Annex 7

Els tres primers trimestres: entre l’1 i el 20 dels mesos d’abril, juliol i octubre.

El quart trimestre: entre l’1 i el 30 del mes de gener de l’any següent.

Si en algun trimestre no resulten quantitats a ingressar, s’ha de presentar unadeclaració negativa.

1.3.3. Impost sobre societats (model 200)Totes les persones han de tributar pels resultats obtinguts en les seves ac-tivitats. Les societats mercantils han de tributar per l’impost sobre societats(IS) Annex 8 .

Amb caràcter general, hi ha un únic model per liquidar aquest impost, el 200.Hi ha un altre model de declaració específic per al règim de consolidació fiscal,el 220.

La presentació del model 200 es fa obligatòriament per via electrònica.

La declaració de l’impost s’ha de presentar en el termini dels 25 dies naturalssegüents als sis mesos posteriors a la conclusió del període impositiu.

Pagaments fraccionats de l’IS (model 202)Les societats mercantils estan obligades a ingressar un determinat import acompte del deute que els correspongui assumir quan finalitzi l’exercici Annex 9 .

Les societats mercantils tributen sobre elsbeneficis obtinguts per la seva activitat.

• El tipus a aplicar per al càlcul delspagaments fraccionats correspo-nents a l’impost sobre societats ésdel 18 %. No obstant això, des del30 de setembre de 2016, com amesura extraordinària per reduir eldèficit fiscal, les empreses que fac-turin més de 10 milions d’euroshauran de pagar el 23 %, i elsbancs, el 25 %. Aquesta mesura, enprincipi, està prevista fins al 2018.

Ho sabies

Fixa-t’hi bé• La quota íntegra és la quantitat

que es deu a l’Administració abansde practicar les deduccions o boni-ficacions que corresponguin.

01 TDCCat KF47 P.A.R Barco 26 19/6/17 13:23

27Preparació de documentació suport de fets econòmics

L’impost sobre societats recull l’obligació de fer tres pagaments fraccionatsdurant els 20 primers dies dels mesos d’abril, octubre i desembre, mitjançant lapresentació del model 202.

• Hi ha dues modalitats per determinar el pagament fraccionat:a) Calcular el pagament fraccionat aplicant un percentatge sobre la quota

íntegra de l’últim període impositiu.b) Calcular el pagament fraccionat a partir dels beneficis obtinguts fins a la

data de realització de cadascun dels pagaments. L’import del paga-ment és el resultat d’aplicar un percentatge als beneficis.

1.4. Documents laborals i de cotització a la Seguretat Social

1.4.1. El contracte de treballDocumenta un acord entre treballador i empresari pel qual el treballadors’obliga a prestar uns serveis determinats sota les directrius i la supervisióde l’empresari a canvi d’una retribució Annex 15 .

El contracte pot ser verbal o per escrit. No obstant això, han de constar perescrit els contractes de treball quan així ho exigeixi una disposició legal.

Aquest document no suposa un fet comptable que s’hagi de comptabilitzar,sens perjudici que quan el treballador presti el servei s’hagi de comptabilit-zar la despesa de personal.

Modalitats de contractes

De treball indefinit De treball per a la formaciói l’aprenentatge

De treball temporal De treball en pràctiques

1.4.2. La nòminaÉs un rebut de salari en el qual l’empresa acredita el pagament de la des-pesa de personal i els seus diferents components: sous i salaris, indemnitza-cions, Seguretat Social a càrrec de l’empresa, retencions practicades acompte de l’IRPF, pagaments efectuats al treballador, etc.

És un document obligatori que han d’emetre les empreses i han d’entregar alstreballadors Annex 16 .

1.4.3. Els documents de cotització a la Seguretat SocialQuan se satisfan despeses de personal, s’ha de pagar una cotització a la Segu-retat Social per cobrir determinades contingències: malaltia, jubilació, acci-dents, etc.

Una part dels imports que s’han de pagar a la Seguretat Social ha de ser assu-mida per l’empresa i l’altra part la paga el treballador, a qui es descompta enla nòmina de l’import a cobrar.

Rebut de liquidació de cotitzacions (RLC)S’utilitza per quantificar i liquidar les quotes a pagar a la Seguretat Social. Esdeclara per mensualitats vençudes i s’ingressen el mes següent al de la sevameritació Annex 17 .

Fixa-t’hi bé• Pel que fa a la periodicitat dels sala-

ris, el més habitual és el pagamentmensual, tot i que es pot acordarque sigui mensual o quinzenal.

Recorda-ho• Excepte prova en contrari, s’entén

que els contractes de treball sónper temps indefinit i a jornadacompleta.

Recorda-ho• Les liquidacions de les quotes a la

Seguretat Social és mensual i l’in-grés s’ha de fer dins del mes poste-rior a la seva meritació.

01 TDCCat KF47 P.A.R Barco 27 19/6/17 13:23

28 UNITAT 1

Relació nominal de treballadors (RNT)Es presenta juntament amb l’RLC i detalla la identificació dels treballadors i lesseves dades de cotització Annex 18 .

2. La documentació internaLa documentació interna de l’empresa pot ser elaborada per la mateixaempresa o per tercers i pot ser d’utilitat tant per a l’una com per als altres.

2.1. CertificatsFirmats per l’administrador de la societat, acompanyen els comptes anualsquan es dipositen en el Registre Mercantil Annex 19 .

2.2. ActesLes actes de la junta general d’accionistes recullen els temes tractats i elsacords aprovats Annex 20 .

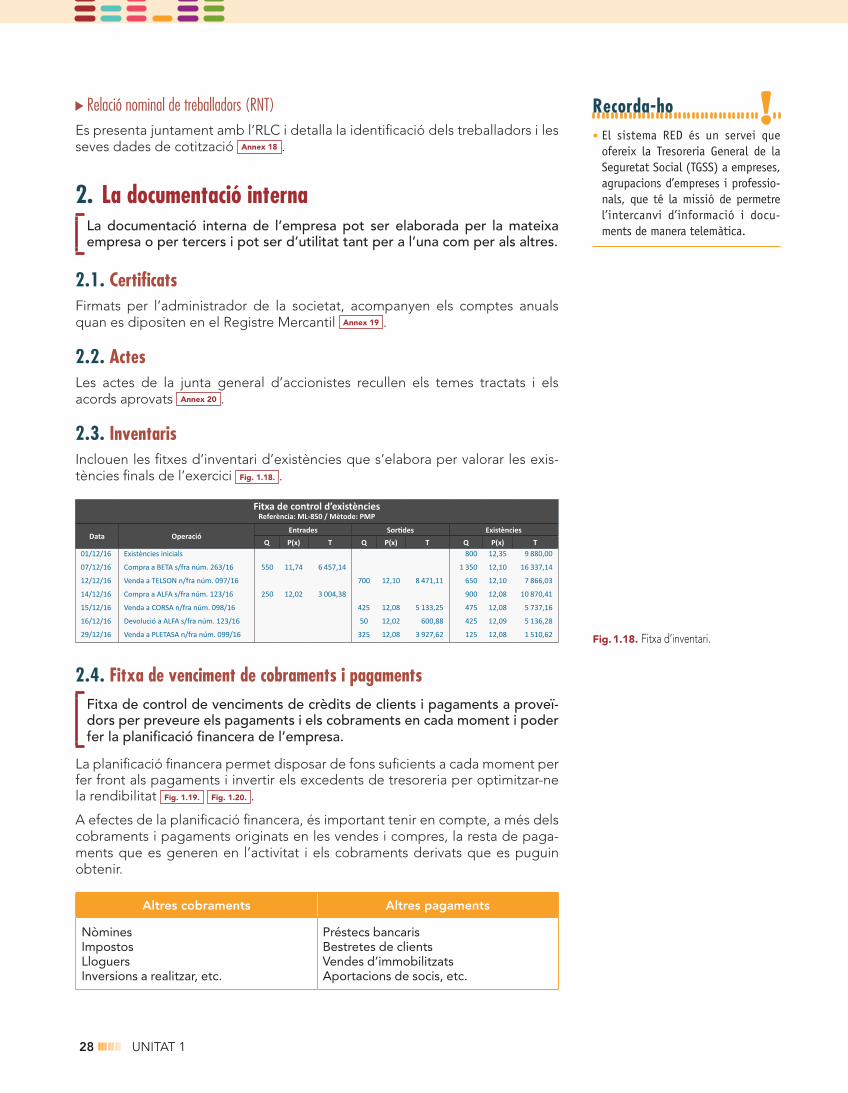

2.3. InventarisInclouen les fitxes d’inventari d’existències que s’elabora per valorar les exis-tències finals de l’exercici Fig. 1.18. .

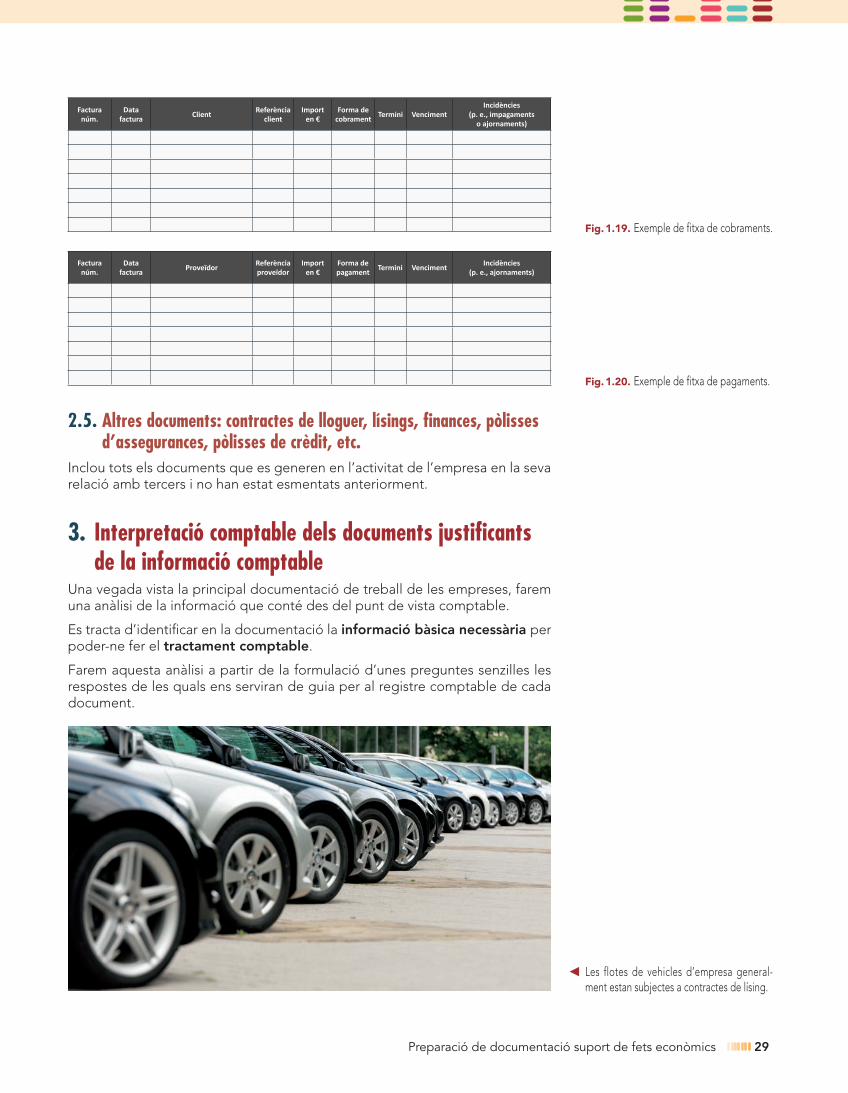

2.4. Fitxa de venciment de cobraments i pagamentsFitxa de control de venciments de crèdits de clients i pagaments a proveï-dors per preveure els pagaments i els cobraments en cada moment i poderfer la planificació financera de l’empresa.

La planificació financera permet disposar de fons suficients a cada moment perfer front als pagaments i invertir els excedents de tresoreria per optimitzar-nela rendibilitat Fig. 1.19. Fig. 1.20. .

A efectes de la planificació financera, és important tenir en compte, a més delscobraments i pagaments originats en les vendes i compres, la resta de paga-ments que es generen en l’activitat i els cobraments derivats que es puguinobtenir.

Altres cobraments Altres pagaments

NòminesImpostosLloguersInversions a realitzar, etc.

Préstecs bancarisBestretes de clientsVendes d’immobilitzatsAportacions de socis, etc.

Recorda-ho• El sistema RED és un servei que

ofereix la Tresoreria General de laSeguretat Social (TGSS) a empreses,agrupacions d’empreses i professio-nals, que té la missió de permetrel’intercanvi d’informació i docu-ments de manera telemàtica.

Fitxa de control d’existènciesReferència: ML-850 / Mètode: PMP

Data OperacióEntrades Sortides Existències

Q P(x) T Q P(x) T Q P(x) T01/12/16 Existències inicials 800 12,35 9 880,00

07/12/16 Compra a BETA s/fra núm. 263/16 550 11,74 6 457,14 1 350 12,10 16 337,14

12/12/16 Venda a TELSON n/fra núm. 097/16 700 12,10 8 471,11 650 12,10 7 866,03

14/12/16 Compra a ALFA s/fra núm. 123/16 250 12,02 3 004,38 900 12,08 10 870,41

15/12/16 Venda a CORSA n/fra núm. 098/16 425 12,08 5 133,25 475 12,08 5 737,16

16/12/16 Devolució a ALFA s/fra núm. 123/16 50 12,02 600,88 425 12,09 5 136,28

29/12/16 Venda a PLETASA n/fra núm. 099/16 325 12,08 3 927,62 125 12,08 1 510,62 Fig.1.18. Fitxa d’inventari.

01 TDCCat KF47 P.A.R Barco 28 19/6/17 13:23

29Preparació de documentació suport de fets econòmics

2.5. Altres documents: contractes de lloguer, lísings, finances, pòlissesd’assegurances, pòlisses de crèdit, etc.

Inclou tots els documents que es generen en l’activitat de l’empresa en la sevarelació amb tercers i no han estat esmentats anteriorment.

3. Interpretació comptable dels documents justificantsde la informació comptable

Una vegada vista la principal documentació de treball de les empreses, faremuna anàlisi de la informació que conté des del punt de vista comptable.

Es tracta d’identificar en la documentació la informació bàsica necessària perpoder-ne fer el tractament comptable.

Farem aquesta anàlisi a partir de la formulació d’unes preguntes senzilles lesrespostes de les quals ens serviran de guia per al registre comptable de cadadocument.

Facturanúm.

Datafactura Client Referència

clientImport

en €Forma de

cobrament Termini VencimentIncidències

(p. e., impagamentso ajornaments)

Fig.1.19. Exemple de fitxa de cobraments.

Facturanúm.

Datafactura Proveïdor Referència

proveïdorImport

en €Forma depagament Termini Venciment Incidències

(p. e., ajornaments)

Fig.1.20. Exemple de fitxa de pagaments.

Les flotes de vehicles d’empresa general-ment estan subjectes a contractes de lísing.

01 TDCCat KF47 P.A.R Barco 29 19/6/17 13:23

30 UNITAT 1

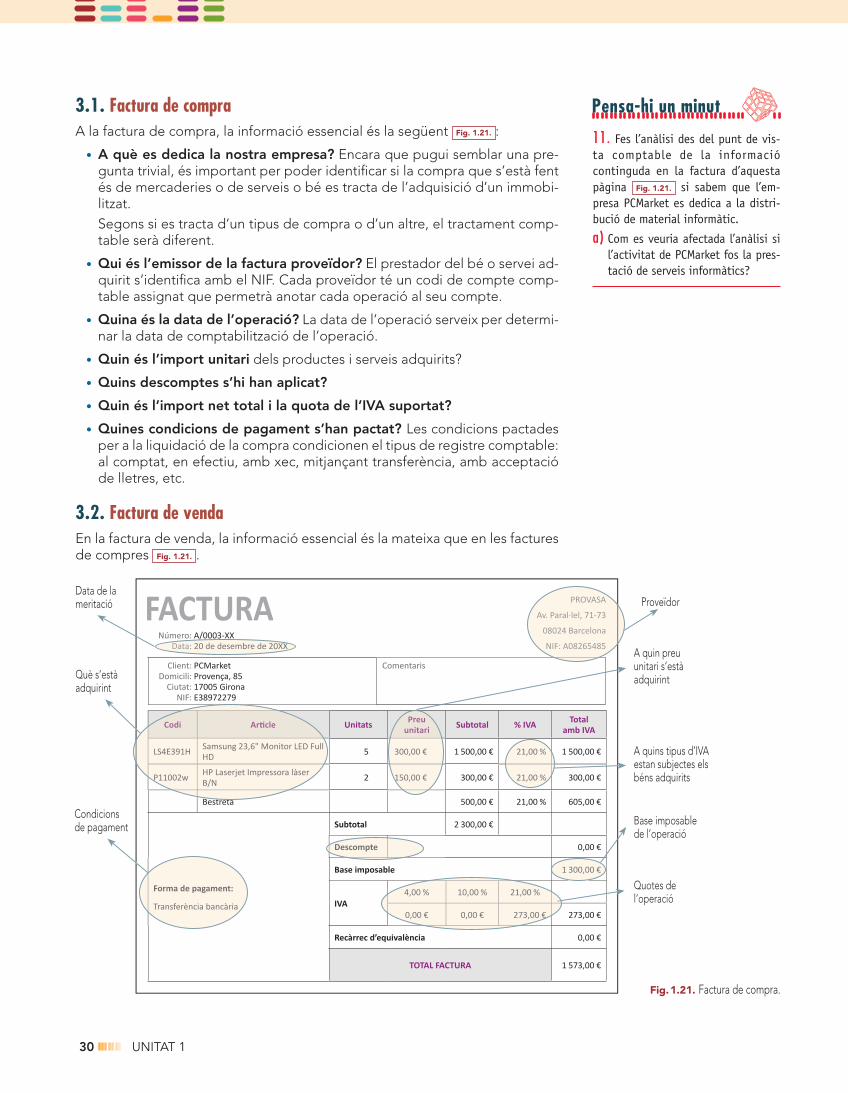

3.1. Factura de compraA la factura de compra, la informació essencial és la següent Fig. 1.21. :

• A què es dedica la nostra empresa? Encara que pugui semblar una pre-gunta trivial, és important per poder identificar si la compra que s’està fentés de mercaderies o de serveis o bé es tracta de l’adquisició d’un immobi-litzat.Segons si es tracta d’un tipus de compra o d’un altre, el tractament comp-table serà diferent.

• Qui és l’emissor de la factura proveïdor? El prestador del bé o servei ad-quirit s’identifica amb el NIF. Cada proveïdor té un codi de compte comp-table assignat que permetrà anotar cada operació al seu compte.

• Quina és la data de l’operació? La data de l’operació serveix per determi-nar la data de comptabilització de l’operació.

• Quin és l’import unitari dels productes i serveis adquirits?

• Quins descomptes s’hi han aplicat?

• Quin és l’import net total i la quota de l’IVA suportat?

• Quines condicions de pagament s’han pactat? Les condicions pactadesper a la liquidació de la compra condicionen el tipus de registre comptable:al comptat, en efectiu, amb xec, mitjançant transferència, amb acceptacióde lletres, etc.

3.2. Factura de vendaEn la factura de venda, la informació essencial és la mateixa que en les facturesde compres Fig. 1.21. .

Fig.1.21. Factura de compra.

Client: PCMarketDomicili: Provença, 85

Ciutat: 17005 GironaNIF: E38972279

Comentaris

Unitats Subtotal % IVA Totalamb IVA

5 1 500,00 € 1 500,00 €

2 300,00 € 300,00 €

Bestre a 500,00 € 21,00 % 605,00 €

Subtotal 2 300,00 €

0,00 €

Base imposable

IVA273,00 €

Recàrrec d’equivalència 0,00 €

TOTAL FACTURA 1 573,00 €

FACTURANúmero: 0003-XX

Proveïdor

A quin preuunitari s’estàadquirint

A quins tipus d’IVAestan subjectes elsbéns adquirits

Data de lameritació

Què s’estàadquirint

Base imposablede l’operació

Quotes del’operació

Condicionsde pagament

11. Fes l’anàlisi des del punt de vis-ta comptable de la informaciócontinguda en la factura d’aquestapàgina Fig. 1.21. si sabem que l’em-presa PCMarket es dedica a la distri-bució de material informàtic.

a) Com es veuria afectada l’anàlisi sil’activitat de PCMarket fos la pres-tació de serveis informàtics?

Pensa-hi un minut

01 TDCCat KF47 P.A.R Barco 30 19/6/17 13:23

31Preparació de documentació suport de fets econòmics

3.3. Documents bancarisEls documents bancaris informen de:

• Qui és el pagador o a qui es paga.

• Què i com es paga.

• Els ingressos financers i les despeses financeres.

• Els moviments del compte bancari durant el període.

• El saldo del compte bancari a una data determinada.

4. Organització i arxivament dels documentsmercantils amb finalitat comptable

Cada empresa s’organitza de la manera que creu més adequada, no hi ha uncriteri únic i homogeni.

En qualsevol cas, una bona organització i arxivament dels documents és essen-cial per al bon funcionament present i futur de l’empresa.

EXEMPLE 1 ORGANITZACIÓ DELS DOCUMENTSUna possible organització dels documents mercantils necessaris per dur a termela comptabilitat pot ser la que s’exposa a continuació.

Cal tenir en compte que actualment els documents es poden emetre o es podenrebre tant en format paper com en format digital.

És convenient, doncs, disposar de dos arxius iguals, un de físic per als docu-ments en paper i un altre en el nostre sistema informàtic, amb el mateix epígraf,per als documents emesos o rebuts de manera digital.

• Tipus d’arxius:

a) Factures de proveïdors. Una vegada comprovat que són correctes, escomptabilitzen i se’ls assigna un número de registre intern, que s’anotamanualment a la factura, i s’indica en quin compte es comptabilitza i qui-nes són les contrapartides comptables.

La factura s’arxiva en funció del número de registre internassignat.

b) Factures de venda. Una vegada comptabilitzada per or-dre cronològic, la factura s’arxiva en un arxivador de fac-tures de clients.

c) Documents bancaris. Es pot habilitar un arxivador, o unapart, per a cada entitat financera.

Els extractes bancaris s’ordenen per comptes i dates.

Es comprova als comptes de major la comptabilització deles operacions bancàries.

Els justificants bancaris poden estar junt amb els documentsque justifiquen, com ara les factures, o junt amb l’extractebancari.

d) Comandes de clients i proveïdors. S’assigna un número a cada comandasegons un registre informàtic i s’hi adjunta tota la informació que hi estàrelacionada, com ara correus electrònics, informació del web, etc.

Fixa-t’hi bé• La gestió documental pot ser defi-