trabajo sobre marruecos para regulación comercial

TRANSCRIPT

Máster en Comercio Exterior 14-15

Luis Carlos Giménez BalmoriMiguel Seco Gómez Carlos Alonso Rodríguez

Regulación Comercial y de las Inversiones en el Resto del Mundo

En Valladolid, 22 de enero de 2015

Profesor: José Antonio Salvador Insúa

Para Texto Completo contactar con Carlos Alonso Rodríguez

ÍNDICE

� 1. Situación Económica, Política y Social de Marruecos

� 2. Regulación del Comercio Internacional

� 3. Formas de Penetración en el Mercado Marroquí

� 4. Regulación de las Inversiones Extranjeras

� 5. Regulación del Mercado Laboral

2Regulación Comercial y de las Inversiones en el Resto del Mundo

1. Situación Económica, Política y Social de Marruecos

• Caracterización:- Capital: Rabat (1.622.860 Habitantes).- Superficie: 446.550 km2

- Población: 32.987.206 Habitantes (año 2014).- Tasa de Crecimiento de la Población: 1,02% (2014).- Densidad de Población: 73,1 habi/ km2 .- Esperanza de Vida: 76,51 años ( H: 73,44 y M: 79,74 años).- Idiomas Oficiales: Árabe y Tamazight. Y de tipo Regional yaceptados en algunas zonas: dariya, tarifit, tashelhit, francés yespañol.- Gentilicio: Marroquí.- Forma de Gobierno: Monarquía Constitucional.- Rey: Mohammed VI (Alto poder ejecutivo).

Regulación Comercial y de las Inversiones en el Resto del Mundo3

- Jefe de Gobierno: Abdelilah Benkirane. Presidente desde el 2011.(Partido Justicia y Desarrollo). Política Democrática e Islamista.- Moneda: Dirham Marroquí.- Miembro de: LA (Liga Árabe), ONU, UMA (Unión del MagrebÁrabe), OIF (Francofonía), UPM (Unión por el Mediterráneo), G-77, CNS (Centro Norte-Sur) y MNNA (Aliado importante Extra-OTAN).- Etnias: Árabe-Bereber (98,3%), Judíos (1%), Europeos (0,6%),Subsaharianos (1%).- Analfabetismo: 32,9% (H: 23,9% y M: 42,4%).- Población por Debajo del Umbral de la Pobreza: 15% (2007).- Presupuesto Estatal: - 8% del PIB -> DÉFICIT (2013) .- Deuda Pública: 76,9% del PIB (2013).- Tasa de Inflación: 2,5 (2013).- Tasa de Cambio: 1$ -> 9,4016 Dirham Marroquíes (21/01/15).

Regulación Comercial y de las Inversiones en el Resto del Mundo4

- Principales Ciudades: Casablanca (2.933.684), Rabat (1.622.860),Fez (946.815), Marrakech (823.154), Agadir (678.596), Tánger(669.6 85).

- Tasa de paro (% pob. Activa): 9,5% (2013).

- Riesgo País: Nivel A4.

Regulación Comercial y de las Inversiones en el Resto del Mundo 5

Regulación Comercial y de las Inversiones en el Resto del Mundo 6

EVOLUCIÓN DE LOS PRINCIPALES INDICADORES ECONÓMICOS

2005 2006 2007 2008 2009 2010 2011 2012 2013

INB per cápita, PPA (a $

internacionales actuales)4.710,00 5.180,00 5.420,00 5.750,00 5.950,00 6.160,00 6.490,00 6.670,00 7.000,00

Crecimiento per cápita del INB (%

anual)2 7 2 4 3 2 3 1 3

PIB (Millones US$ a precios

actuales)59.523,86 65.637,11 75.226,32 88.882,97 90.908,40 90.770,67 99.211,34 95.903,69 103.835,70

Crecimiento del PIB (% anual) 3 8 3 6 5 4 5 3 4

PIB per cápita (US$ a precios

actuales)1.948,00 2.128,00 2.416,00 2.827,00 2.861,00 2.823,00 3.044,00 2.900,00 3.093,00

Crecimiento del PIB per cápita (%

anual)2 7 2 5 4 2 4 1 3

Tasa de desempleo (% población

activa)11 9,7 9,6 9,4 .. .. .. 9 9,5

Gasto en I+D (% del PIB) .. 1 .. .. .. 1 .. ..

Inflación, precios al consumidor

(% anual)1 3 2 4 1 1 1 1 2

Saldo en cuenta corriente (% del

PIB)1,75 2,15 -0,16 -5,09 -5,47 -4,32 -8,06 -9,98 -7,55

Regulación Comercial y de las Inversiones en el Resto del Mundo 8

REPARTICIÓN DE LA ACTIVIDAD ECONÓMICA POR SECTOR

Repartición de la Actividad

Económica por Sector2005 2006 2007 2008 2009 2010 2011 2012 2013

Agricultura, valor agregado (% del

PIB)15 17 14 15 16 15 15 14 17

Agricultura, valor agregado (% del

crecimiento anual)-13 25 -21 16 30 -2 6 -9 19

Empleos en agricultura (% del

total de empleos)45 43 42 41 41 40 40 39

Industria, valor agregado (% del

PIB)28 27 27 30 29 30 30 30 29

Industria, valor agregado (% de

crecimiento anual)5 5 7 4 -5 6 4 1 0

Empleos en la industria (% del

total de empleos)20 20 21 22 22 22 22 21

Servicios, etc., valor agregado (%

del PIB)57 56 59 55 55 55 54 55 55

Servicios, etc., valor agregado (%

del crecimiento anual)6 5 6 4 4 3 6 6 3

Empleos en servicios (% del total

de empleos)35 36 37 37 38 38 38 39

Regulación Comercial y de las Inversiones en el Resto del Mundo 10

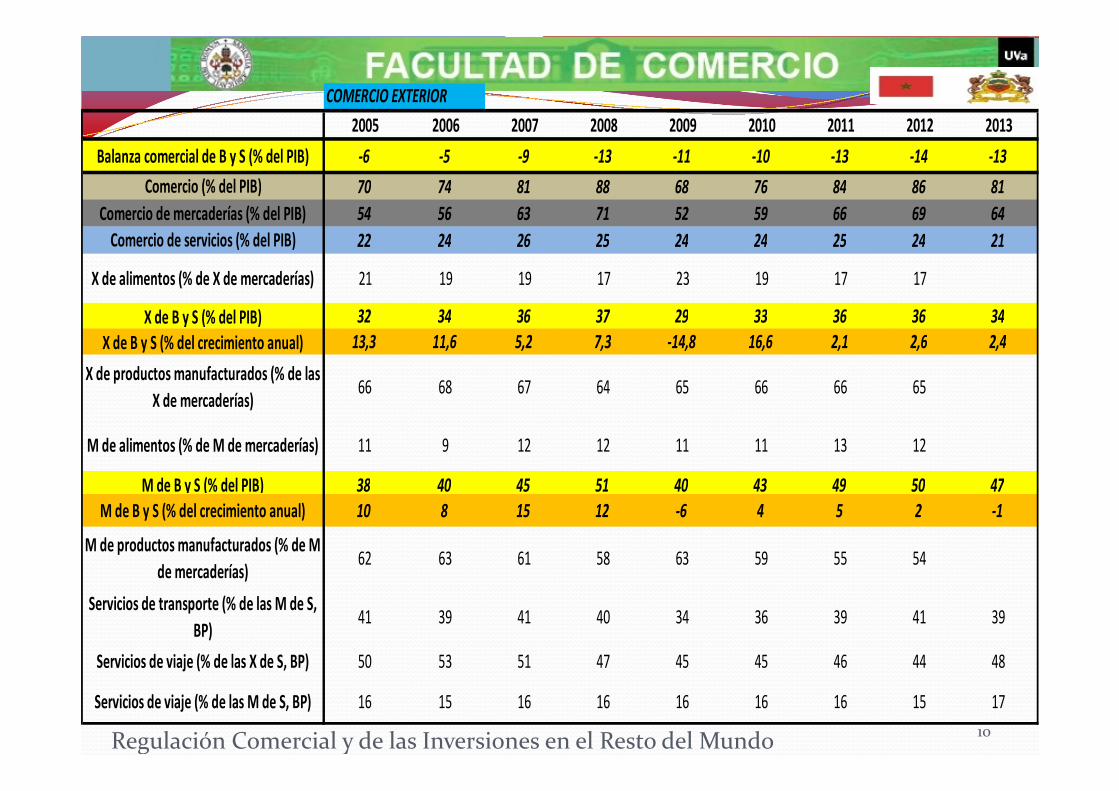

COMERCIO EXTERIOR

2005 2006 2007 2008 2009 2010 2011 2012 2013

Balanza comercial de B y S (% del PIB) -6 -5 -9 -13 -11 -10 -13 -14 -13

Comercio (% del PIB) 70 74 81 88 68 76 84 86 81

Comercio de mercaderías (% del PIB) 54 56 63 71 52 59 66 69 64

Comercio de servicios (% del PIB) 22 24 26 25 24 24 25 24 21

X de alimentos (% de X de mercaderías) 21 19 19 17 23 19 17 17

X de B y S (% del PIB) 32 34 36 37 29 33 36 36 34

X de B y S (% del crecimiento anual) 13,3 11,6 5,2 7,3 -14,8 16,6 2,1 2,6 2,4

X de productos manufacturados (% de las

X de mercaderías)66 68 67 64 65 66 66 65

M de alimentos (% de M de mercaderías) 11 9 12 12 11 11 13 12

M de B y S (% del PIB) 38 40 45 51 40 43 49 50 47M de B y S (% del crecimiento anual) 10 8 15 12 -6 4 5 2 -1

M de productos manufacturados (% de M

de mercaderías)62 63 61 58 63 59 55 54

Servicios de transporte (% de las M de S,

BP)41 39 41 40 34 36 39 41 39

Servicios de viaje (% de las X de S, BP) 50 53 51 47 45 45 46 44 48

Servicios de viaje (% de las M de S, BP) 16 15 16 16 16 16 16 15 17

PRINCIPALES PRODUCTOSEXPORTADOS

PRINCIPALES PRODUCTOS IMPORTADOS

Ropas y Textiles Petróleo Crudo

Componentes Electrónicos Fabricación Textil

Química Inorgánica Equipos de Telecomunicaciones

Transistores Trigo

Minerales Crudos Gas y Electricidad

Fertilizantes Transistores

Productos Derivados del Petróleo Plásticos

Frutas Cítricas

Verduras y Pescado

Regulación Comercial y de las Inversiones en el Resto del Mundo12

Países Principales Clientes de Marruecos (2012)

Sobre el total de las Exportaciones (2012)

Francia 21%

España 17,3%

Brasil 5,4%

India 4,9%

EE.UU 4,6%

Regulación Comercial y de las Inversiones en el Resto del Mundo13

Países Principales Proveedores de Marruecos (2012)

Sobre el total de las Importaciones (2012)

España 13,1%

Francia 12,1%

China 6,9%

EE.UU 6,8%

Arabia Saudí 6,2%

Italia 5,1%

Rusia 5%

Alemania 4,9%

Regulación Comercial y de las Inversiones en el Resto del Mundo 14

FLUJOS DE INVERSIÓN

2005 2006 2007 2008 2009 2010 2011 2012 2013

Inversión extranjera directa, entrada neta

de capital (% del PIB)3 4 4 3 2 1 3 3 3

Inversión extranjera directa, salida neta

de capital (% del PIB)0 1 1 0 1 1 0 0 0

-Stock de IDE en Marruecos (2013): 51,82 Billones de $

- Stock de IDE fuera de Marruecos (2013): 1,972 Billones de $

* Marruecos recibe más IDE de la que destina en su políticaComercial. Y esta diferencia es muy grande. Lo que está ocurriendo esque Marruecos está ofreciendo servicios para la industria deO F F S H O R I N G (Se están localizando centros de producción yrealización de servicios relacionados, en diferentes sectores deMarruecos, debido al bajo coste de mano de obra, condicioneslaborales favorables, área cerca del territorio Europeo y con conexión alAtlántico y Mar Mediterráneo (Menos Costos Logísticos)…

2. Regulación del Comercio Internacional

Regulación Comercial y de las Inversiones en el Resto del Mundo 15

EVOLUCIÓN DE LAS TASAS ARANCELARIAS EN MARRUECOS

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Tasa arancelaria, aplicada, media

simple, productos manufacturados

(%)

18,96 15,12 12,64 10,89 8,2 .. .. 3,67 .. ..

Tasa arancelaria, aplicada, media

simple, productos primarios (%)23,4 21,72 19,71 19,39 18 .. .. 13,19 .. ..

Tasa arancelaria, aplicada, media

simple, todos los productos (%)19,38 15,73 13,3 11,69 9,13 .. .. 4,58 .. ..

Tasa arancelaria, nación más

favorecida, media simple, productos

manufacturados (%)

23,74 21,49 20,29 18,09 15,04 .. .. 9,13 .. ..

Tasa arancelaria, nación más

favorecida, media simple, productos

primarios (%)

34,81 33,67 32,61 32,49 28,44 .. .. 25,93 .. ..

Tasa arancelaria, nación más

favorecida, media simple, todos los

productos (%)

26,2 24,2 23,05 21,34 18,07 .. .. 12,94 .. ..

-> Evolución Decreciente en las tasas Arancelarias. Situándose en 2012 una tasa para la media simple de todos los productos de un 4,58% y para la nación más favorecida de un 12,94%. Sector Agrícola muy protegido.

� Liga Árabe: 0% en general excepto para algunos animalesvivos y pdtos derivados cárnicos, algún pdto Lácteo…

� GAFTA: Argelia, Bahrein, Egipto, Irak, Kuwait, Líbano,Los Territorios Palestinos… :0% en general, salvo paragallos y gallinas y pdtos cárnicos derivados, algún pdtoLácteo…

Regulación Comercial y de las Inversiones en el Resto del Mundo18

En general: Proteccionismo a los animales vivos, pdtos agrícolas, ganaderos,frutos secos, frutas, algunas bebidas, algunas prendas de vestir… Dichoproteccionismo se concentra sobre todo en EE.UU y en la U.E.Mejores relaciones comerciales con países del Norte de África y algunos países deAsia.Para el resto de naciones, Aranceles desde 2,5% hasta 304%.

Impuestos a la Importación: Impuesto Especial de Importación: 0,25% sobre laimportación e Impuesto sobre el Consumo doméstico (TIC).Impuesto sobre el Consumo: Tipo estándar: 20%, pero les hay del 7%, 10% y14% de tipo reducido en función del pdto y servicio. Productos alimenticiosbásicos, libros, periódicos, ciertos créditos e instrumentos financieros estánexentos.

3.Formas de Penetración en el Mercado Marroquí

�El crecimiento económico del país, sumodernización y apertura, junto con unprevisible acuerdo de libre comercio Marruecos-U.E � mercado atractivo.

�Principal destino de exportaciones españolas en África.

�Primer Proveedor: ESPAÑA (2013).

Regulación Comercial y de las Inversiones en el Resto del Mundo 20

Sectores de interés:

� Comercio;

� Bienes de consumo y servicio� aumento demanda;

� Sector agrícola y construcción;

� Energía renovables y tratamiento de residuos;

� Turístico;

� Material eléctrico;

� Bienes de equipo;

� Telecomunicaciones;

Regulación Comercial y de las Inversiones en el Resto del Mundo 21

Regulación Comercial y de las Inversiones en el Resto del Mundo 29

Inversión Extranjera Directa 2010 2011 2012

Flujo de IED entrante (millones de USD)

1.574 2.568 2.836

Provisión de IED (millones de USD)

45.082 44.516 48.176

Índice de rendimiento*, clasificación sobre 181 economias

109 96 -

Índice de potencial**, clasificación sobre 177 economias

- 69 -

Número de inversiones greenfield***

4 5 1

IED entrantes (en % de la FBCF****)

5,7 8,2 9,2

Provisión de IED (en % del PIB) 49,6 44,4 49,2

Nota:•El indicador de rendimiento de laCNUCYD se basa en una relación entreel país en el total mundial de lascorrientes de IED y su participación enel PIB mundial.** El indicador potencial de la CNUCYDse basa en 12 indicadores económicos yestructurales, tales como el PIB, elcomercio exterior, la inversiónextranjera directa, la infraestructura, elconsumo de energía, I + D, educación,el riesgo país.*** Las Inversiones greenfield son unaforma de inversión extranjera directadonde una casa matriz instala una filialen un país extranjero por construyendonuevas instalaciones operacionalesdesde la base.**** La formación bruta de capital fijo(FBCF) mide el valor de las adiciones alos activos fijos adquiridos por lasempresas, el gobierno y los hogaresmenos las cesiones de activos fijosvendido o desguazado.

Fuente: UNCTAD - últimos datos disponibles

Regulación Comercial y de las Inversiones en el Resto del Mundo 30

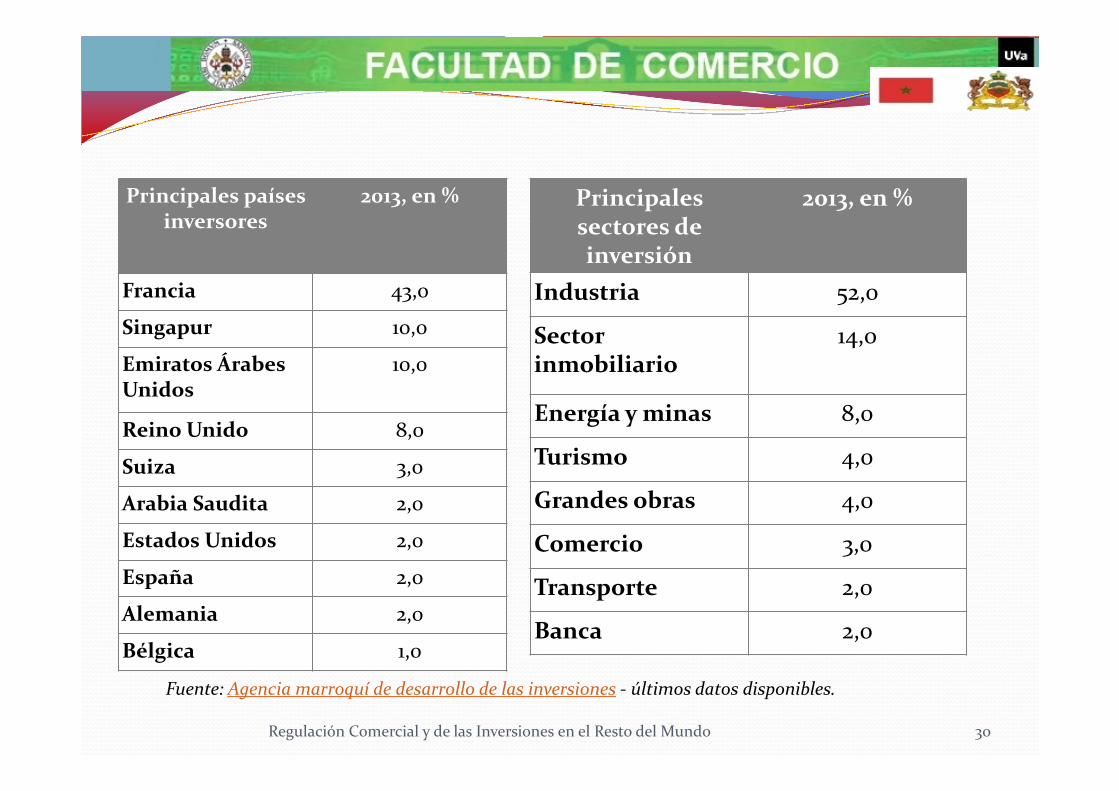

Principales países inversores

2013, en %

Francia 43,0

Singapur 10,0

Emiratos Árabes Unidos

10,0

Reino Unido 8,0

Suiza 3,0

Arabia Saudita 2,0

Estados Unidos 2,0

España 2,0

Alemania 2,0

Bélgica 1,0

Principales sectores de inversión

2013, en %

Industria 52,0

Sector inmobiliario

14,0

Energía y minas 8,0

Turismo 4,0

Grandes obras 4,0

Comercio 3,0

Transporte 2,0

Banca 2,0

Fuente: Agencia marroquí de desarrollo de las inversiones - últimos datos disponibles.

� Marruecos nos ofrece varias ventajas y desventajas tanto a lainversión como a las relaciones comerciales:

Regulación Comercial y de las Inversiones en el Resto del Mundo 33

CONCLUSIONES

VENTAJAS DESVENTAJAS

Costes Laborales Bajos Alta Corrupción

Cierto Estable Crecimiento Económico

Mucha Burocracia

IPC Estable Rigidez Laboral

Cercanía a Europa Baja Productividad

Bajas Barreras Arancelarias paraMuchos Productos

Mucha Depedencia del Sector Agrícola

Riesgo de Islamización

Conflictos Internacionales: El Sahara y las Reivindicaciones sobre

Ceuta y Melilla

Presión Migratoria del ÁfricaSubsahariana

Para Texto Completo contactar con Carlos Alonso Rodríguez