trabajo de graduacion para obtener el titulo de …...tesis titulada tratamiento contable de las...

TRANSCRIPT

UNIVERSIDAD DR. JOSE MATIAS DELGADO FACULTAD DE ECONOMIA DR. SANTIAGO I BARBERENA

TESIS TITULADA

TTRRAATTAAMMIIEENNTTOO CCOONNTTAABBLLEE DDEE LLAASS PPRROOPPIIEEDDAADDEESS PPLLAANNTTAA YY

EEQQUUIIPPOO BBAAJJOO EELL EENNFFOOQQUUEE DDEE NNOORRMMAASS IINNTTEERRNNAACCIIOONNAALLEESS

DDEE IINNFFOORRMMAACCIIOONN FFIINNAANNCCIIEERRAA EENN LLAASS EEMMPPRREESSAASS DDEE

CCEEMMEENNTTEERRIIOOSS PPRRIIVVAADDOOSS DDEELL AARREEAA MMEETTRROOPPOOLLIITTAANNAA DDEE

SSAANN SSAALLVVAADDOORR

PRESENTADO POR:

MMAARRTTAA YYOOLLAANNDDAA SSAALLAAZZAARR GGUUIILLLLEENN

TRABAJO DE GRADUACION PARA OBTENER EL

TITULO DE

LICENCIADO EN CONTADURIA PUBLICA

22000066

SAN SALVADOR, EL SALVADOR, CENTRO AMERICA

INDICE

Página

Introducción i

1 CAPITULO I: MARCO TEORICO

1.1 Concepto de Cementerio………………………………………………………. 1

1.1.1 Cementerio y sus Clases………………………………………………………. 1

1.2 Antecedentes de los Cementerios……………………………………………. 5

1.3 Antecedentes Históricos de la Contabilidad………………………………… 6

1.3.1 Precursores de la Contabilidad……………………………………………….. 7

1.3.2 Desarrollo Histórico de la Contabilidad en El Salvador…………………….. 9

1.3.3 Introducción de la Profesión Contable en El Salvador……………………. 10

1.3.4 Organismos que Rigen La Profesión Contable……………………………… 12

1.3.5 Conceptos Contables…………………………………………………………... 16

1.3.5.1 Concepto General de La Contabilidad……………………………………….. 17

1.3.5.1.2 Diferencia entre la Contabilidad y Teneduría de Libros……………………. 19

1.4

Principios de Contabilidad Generalmente Aceptados aplicables a las

Propiedades, Planta y Equipo ………………………………………………... 20

1.4.1 Sustancia Más que Forma…………………………………………………….. 20

1.4.2 Valor Histórico Original………………………………………………………… 21

1.4.3 Realización…………………………………………………………………….... 22

1.4.4 Importancia Relativa……………………………………………………………. 23

1.4.5 Revelación Suficiente………………………………………………………….. 25

1.5 Introducción de Las Normas Internacionales de Información Financiera… 26

1.5.1

Introducción a las Normas Internacionales de información Financiera en

El Salvador…………………………………………………………………….. 28

1.5.1.2 Antecedentes de las Normas Internacionales de Información Financiera 29

1.5.1.3

Relevancia del uso de las Normas Internacionales de información

Financiera ………………………………………………………………………. 33

Cuadro Comparativo entre PCGA y NIF …………………………………… 35

1.6 Propiedades Planta y Equipo ………………………………………………… 37

1.6.1 Conceptos …………..………………………………………………………….. 37

1.6.2 Características de las Propiedades Planta y Equipo ………………………. 39

1.6.3 Clasificación de las Propiedades Planta y Equipo …………………………. 39

1.6.4 Importancia para la toma de decisiones en la inversión de Propiedades

Planta y Equipo …………………………………………………………………41

1.6.5 Reconocimiento de las Propiedades, Planta y Equipo…………………….. 43

1.6.6

Medición Inicial de los Elementos Componentes de las Propiedades,

Planta y Equipo 43

1.6.7 Elementos Componentes de las Propiedades Planta y Equipo…………… 44

1.6.7.1 Terrenos…………………………………………………………………………. 44

1.6.7.2 Edificios………………………………………………………………………….. 46

1.6.7.3 Maquinaria………………………………………………………………………. 50

1.6.7.4 Mobiliario y Equipo……………………………………………………………... 51

1.6.7.5 Equipo de Transporte …………………………………………………………. 54

1.7

Eventos Contables durante la Vida Útil de las Propiedades, Planta y

Equipo …………………………………………………………………………… 58

1.7.1 Adquisición de Activos…………………………………………………………. 58

1.7.1.1 Compras… ……………………………………………………………………… 58

1.7.1.2 Compras al Contado …………………………………………………………... 58

1.7.1.3 Compras al Crédito ……………………………………………………………. 59

1.7.1.4 Compra de Lote de Activos …………………………………………………… 59

1.7.1.5 Aportes de Capital ……………………………………………………………... 60

1.7.1.6 Construcción de Activos ………………………………………………………. 60

1.7.1.7 Producción de Activos ………………………………………………………… 63

1.7.1.8 Arrendamiento Financiero ……………………………………………………. 64

1.7.1.9 Intercambio de Activos ………………………………………………………… 67

1.7.1.10 Activos Donados ……………………………………………………………….. 67

1.7.1.11 Inversiones en activos a Largo Plazo y Gastos del Período ……………… 68

1.8

Asignación del Costo de Adquisición al gasto durante la Vida Útil del

Activo 70

1.8.1 Características de un Activo Sujeto a Depreciación………………………. 71

1.8.1.1 Tipos de Depreciación………………………………………………………… 72

1.8.1.2 Factores para determinar el gastos de depreciación ………………………. 72

1.8.1.3 Vida Útil……….……….……….……….……….……….……………………. 72

1.8.1.4 Valor Residual……….……….……….……….………………………………. 73

1.8.1.5 Depreciación……….……….……….……….……….……….……….………. 73

1.8.1.5.1 Métodos de Depreciación……….……….……….……….……….…………. 73

1.8.1.5.2 Método Depreciación Lineal……….……….……….……….……….………. 74

1.8.1.5.3 Método de la tasa constante sobre el valor neto en libros……….………. 76

1.8.1.5.4 Método de la suma de los años dígitos……….……….…………………… 76

1.8.1.5.5 Método de suma de Unidades Producidas……….……….……….………. 77

1.9 Recuperabilidad del Valor en Libros – Pérdidas por Deterioro….………. 78

1.9.1 Retiro y Desapropiación de los Activos….……….…………………………. 79

1.9.1.1 Retiro de Propiedades, Planta y Equipo……….……….……….………….. 79

1.9.1.2 Baja de Activos Dañados……….……….……….……….…………………… 80

1.9.1.3 Venta de Propiedades, Planta y Equipo ……………………………………. 80

1.9.1.4 Ganancia en Venta de Propiedades, Planta y Equipo……….……….…… 81

1.9.1.5 Pérdida en Venta de Propiedades, Planta y Equipo….……….………….. 81

1.9.1.6 Venta de Activos sin Pérdidas ni Ganancias……….……….………………. 82

1.9.1.7 Intercambio de Propiedades, Planta y Equipo ……….…………………….. 83

1.10 Medición Posterior a la Inicial……….……….……….……….………………. 84

1.10.1 Tratamiento Punto de Referencia……….……….……….…………………... 84

1.10.2 Tratamiento Alternativo Permitido….……….……….……….………………. 86

1.10.2.1 Revaluaciones….……….……….……….……….……….…………………... 86

1.11 Información a Revelar ……….……….……….……….……….……….…….. 88

1.12 Control de las Propiedades, Planta y Equipo……….……….……….…….. 91

1.13 Aspectos Legales relativos a las Propiedades Planta y Equipo……….…. 93

1.13.1 Ley de Impuesto Sobre la Renta y Su Reglamento……….……….………. 93

1.13.1.1 Rentas No Gravables……….……….……….……….……….……….……... 93

1.13.1.2 Ganancia de Capital……….……….……….……….……….……………….. 93

1.13.1.3 Deducciones Generales….……….……….……….……….……….……….. 96

1.13.2

Ley de Impuesto a la Transferencia de Bienes Muebles y a la Prestación

de Servicios ……………………………………………………………………. 101

1.13.2.1 Retiros de la Empresa de Bienes Muebles Corporales……….……….….. 101

1.13.2.3 Normas Especiales sobre operaciones Relativas al Activo Fijo……….….. 101

1.13.3 Ley Reguladora del Ejercicio de la Contaduría Pública…….…………….. 102

1,13,4 Código De Comercio ……….……….………….……….……….……………. 103

1,13,5 Reglamento de Aplicación del Código Tributario……….……….……….… 104

1.13.5.1 Análisis del Balance Situación General .……….……….….…….………….. 105

2 CAPITULO II: METODOLOGIA DE LA INVESTIGACION

2.1 Planteamiento del Problema………………………………………………….. 106

2.1.1 Objetivos Generales …………………………………..……………………... 107

2.1.1.1 Objetivo General del Trabajo………………………………………………….. 107

2.1.1.2 Objetivo General de la Investigación…………………………………………. 107

2.1.2 Objetivo Específico……………………………………………………………... 107

2.1.2.1 Objetivos Específicos de la Investigación…………... ……...………………. 107

2.2 Tipos de Información………………………………………………………….. 108

2.2.1 Datos Primarios……………………………………………………………….. 108

2.2.2 Datos Secundarios…………………………………………………………….. 108

2.3 Fuente Generadora de Información………………………………………. 108

2.3.1 Fuente Primaria………………………………………………………………… 108

2.3.2 Fuentes Secundarias……………………………. ……………………………. 108

2.4 Metodología para recopilar datos Primarios ……………………………. … 109

2.5 Determinación del Universo…………………………………………………. 109

2.6 Censo…………………………………………………………………………… 110

3 CAPITULO III : ANALISIS DE LOS RESULTADOS

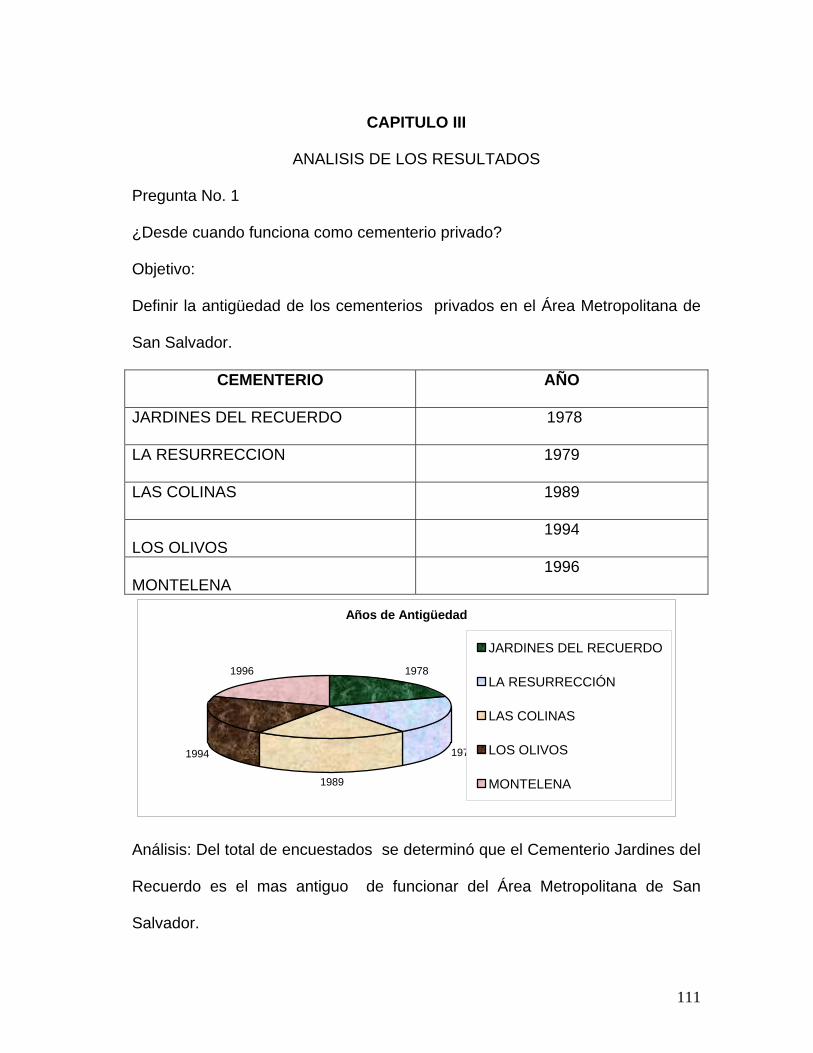

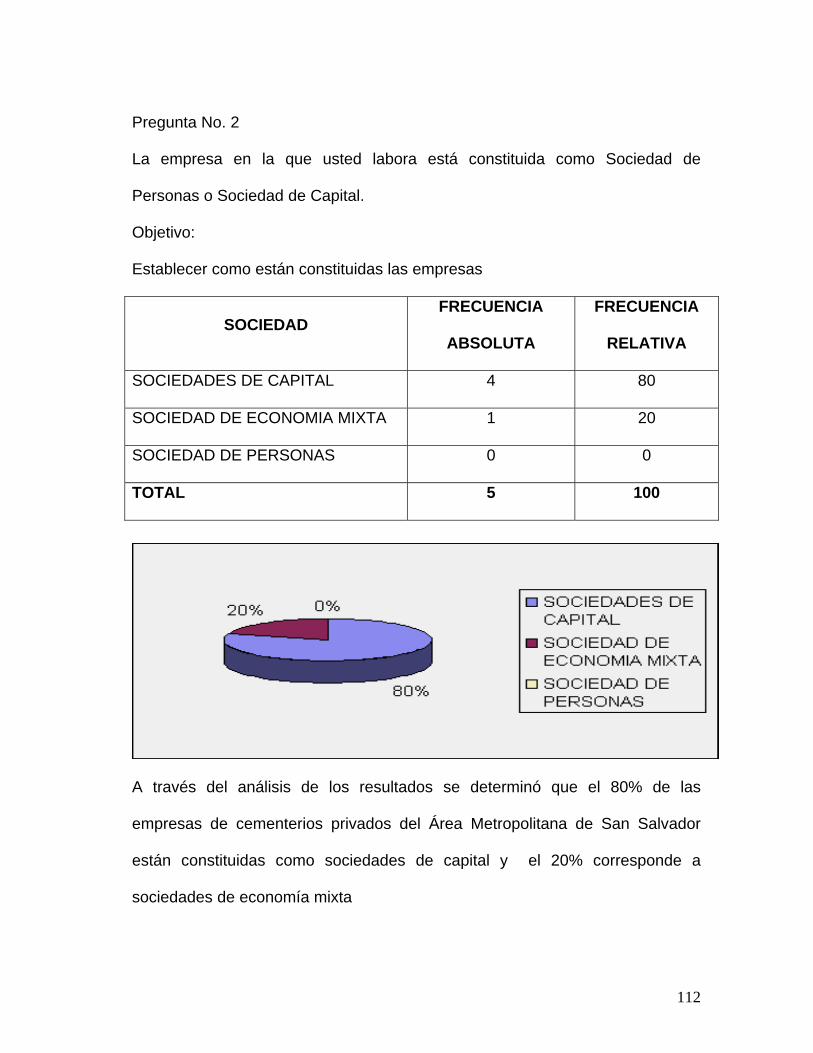

3.1 Análisis de los Resultados ……………………………………………………. 111

4

CAPITULO IV :TRATAMIENTO CONTABLE DE LAS PROPIEDADES

PLANTA Y EQUIPO BAJO EL ENFOQUE DE NORMAS

INTERNACIONALES DE INFORMACION FINANCIERA DE

CEMENTERIOS PRIVADOS DEL AREA METROPOLITANA DE SAN

SALVADOR

Cuentas que involucran propiedades planta y equipo…………………….. 126

Caso Práctico…………………………………………………………………… 128

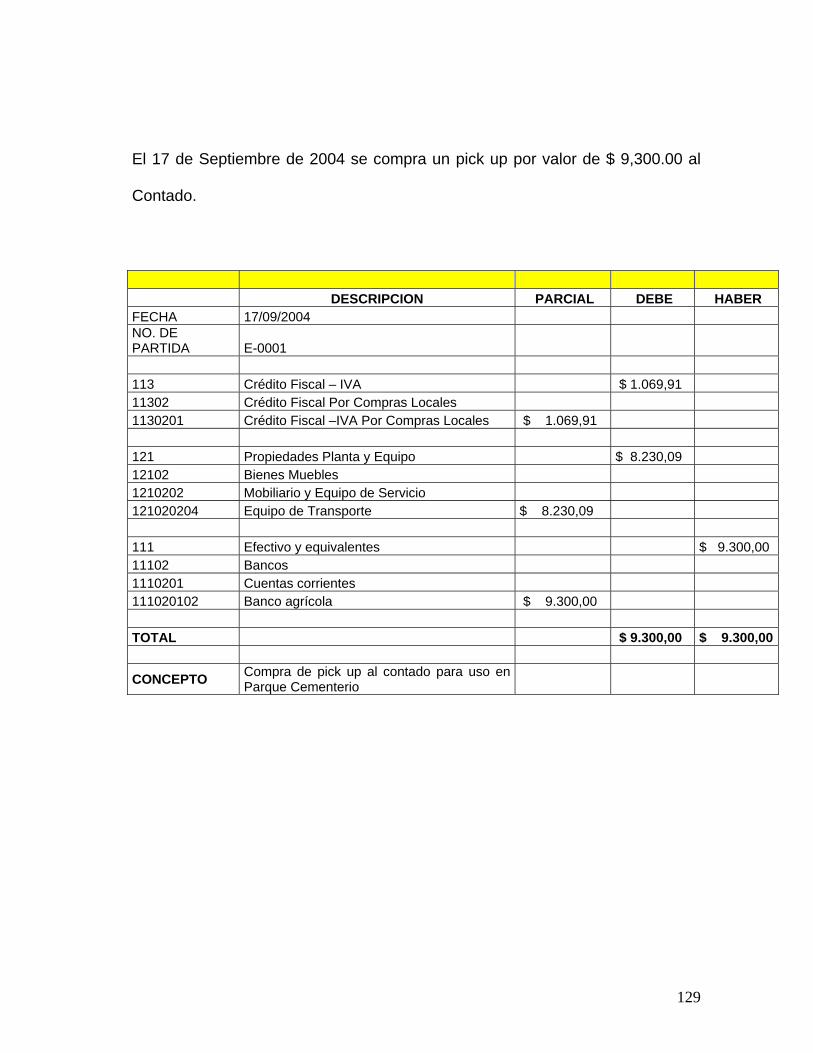

Compra de Equipo ……………………………. ……………………………... 129

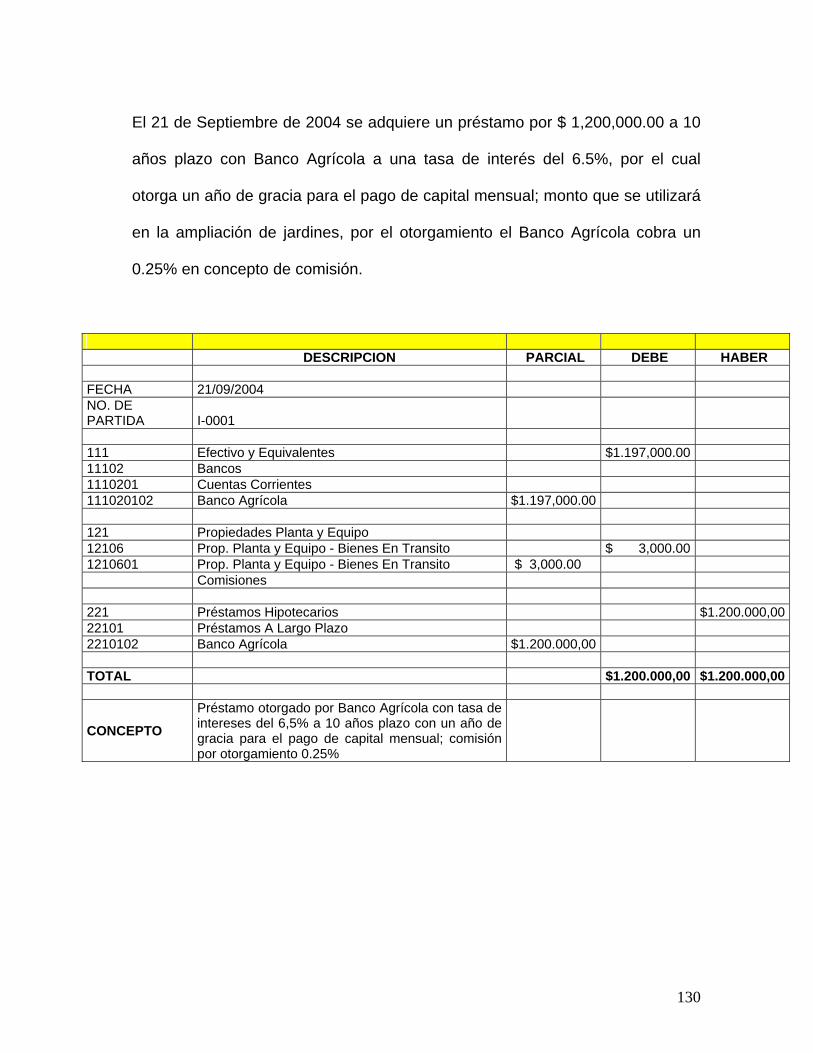

Adquisición de Préstamo Bancario…………………………………………... 130

Distribución de Traslado de Capital de Largo a Corto Plazo……………… 131

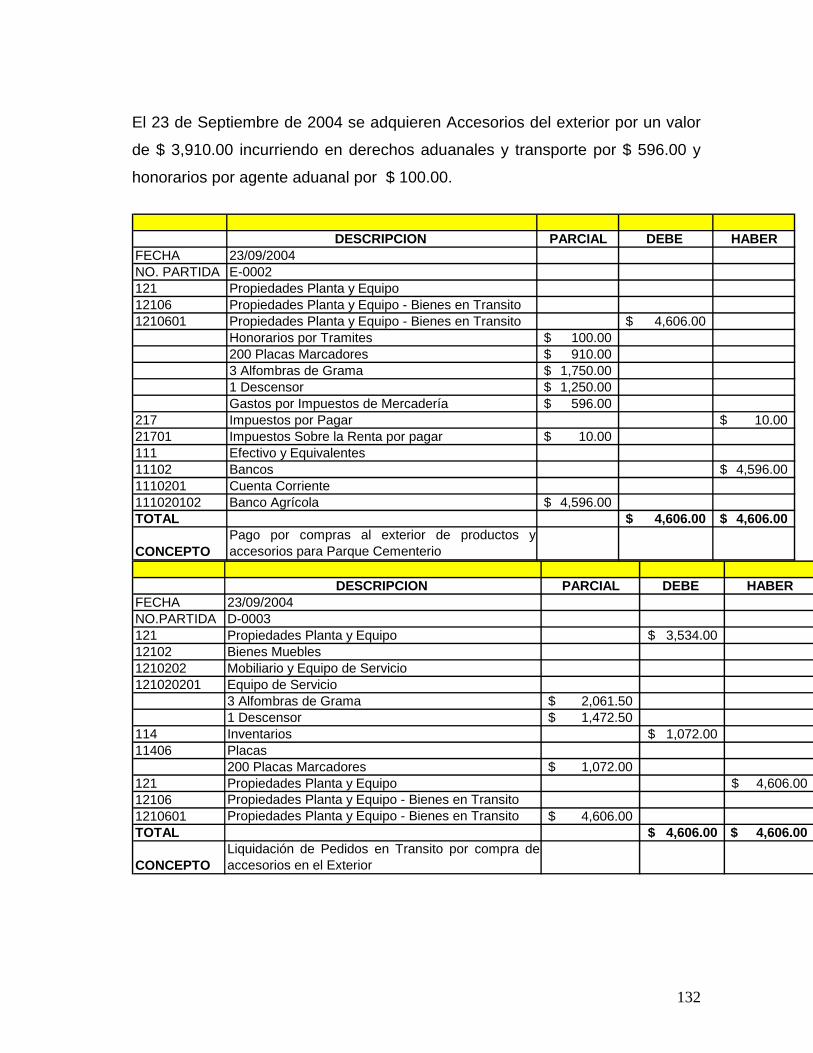

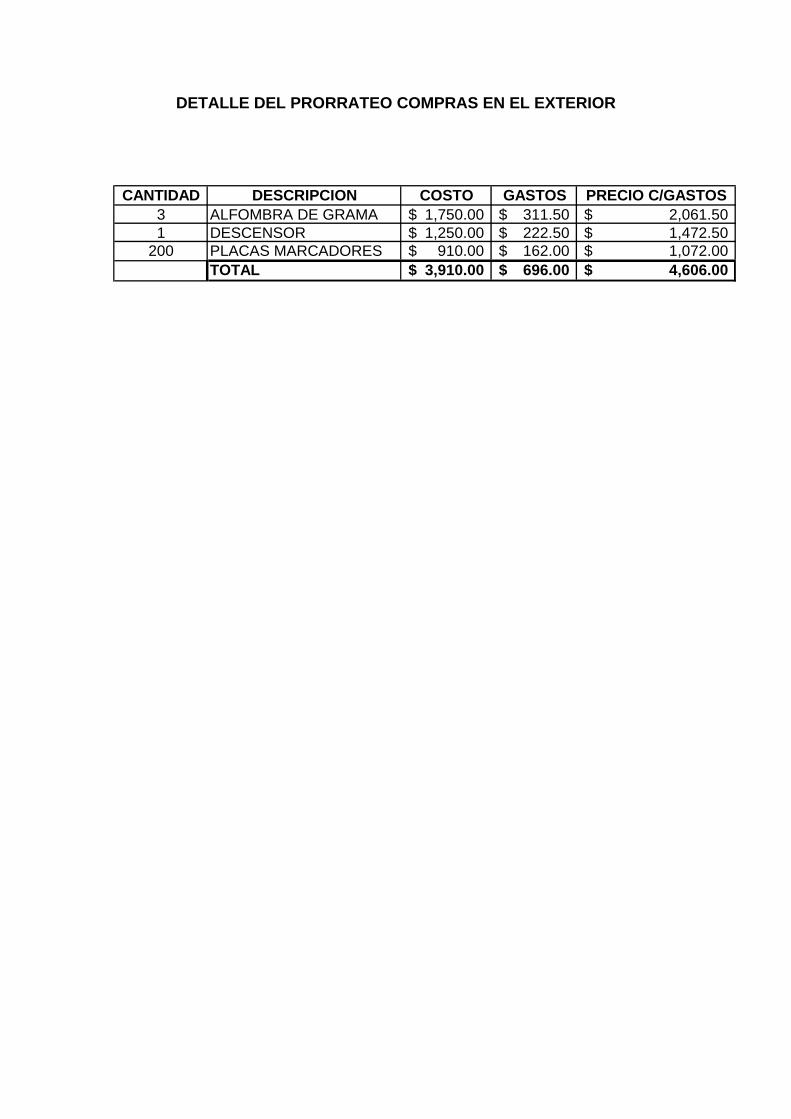

Compras al Exterior……………………………………………………………. 132

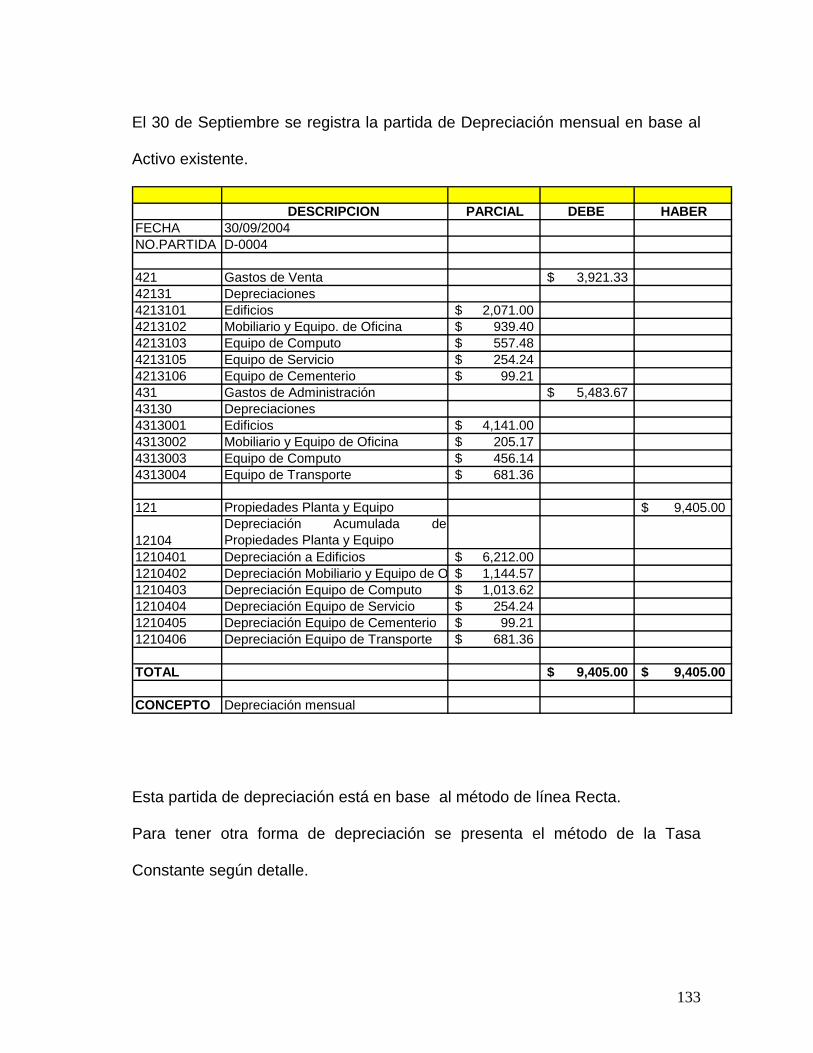

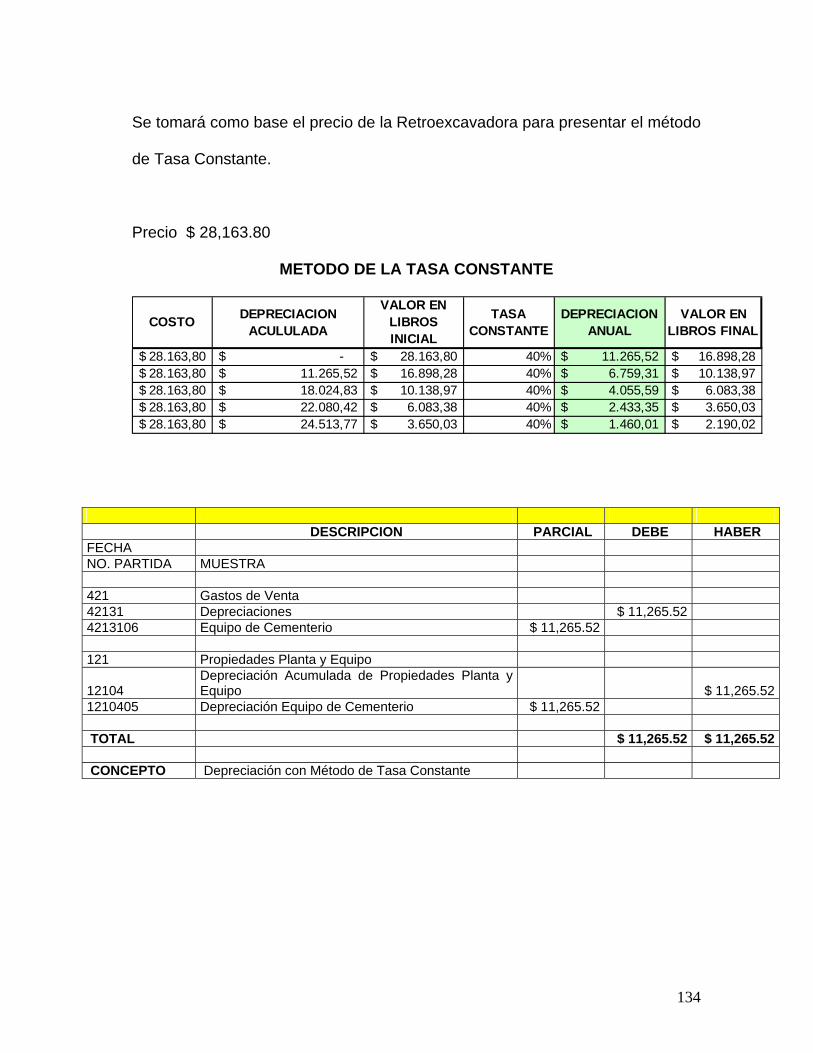

Depreciación por el Método de Línea Recta ……………………………….. 133

Depreciación por el Método de la Tasa Constante………………………… 134

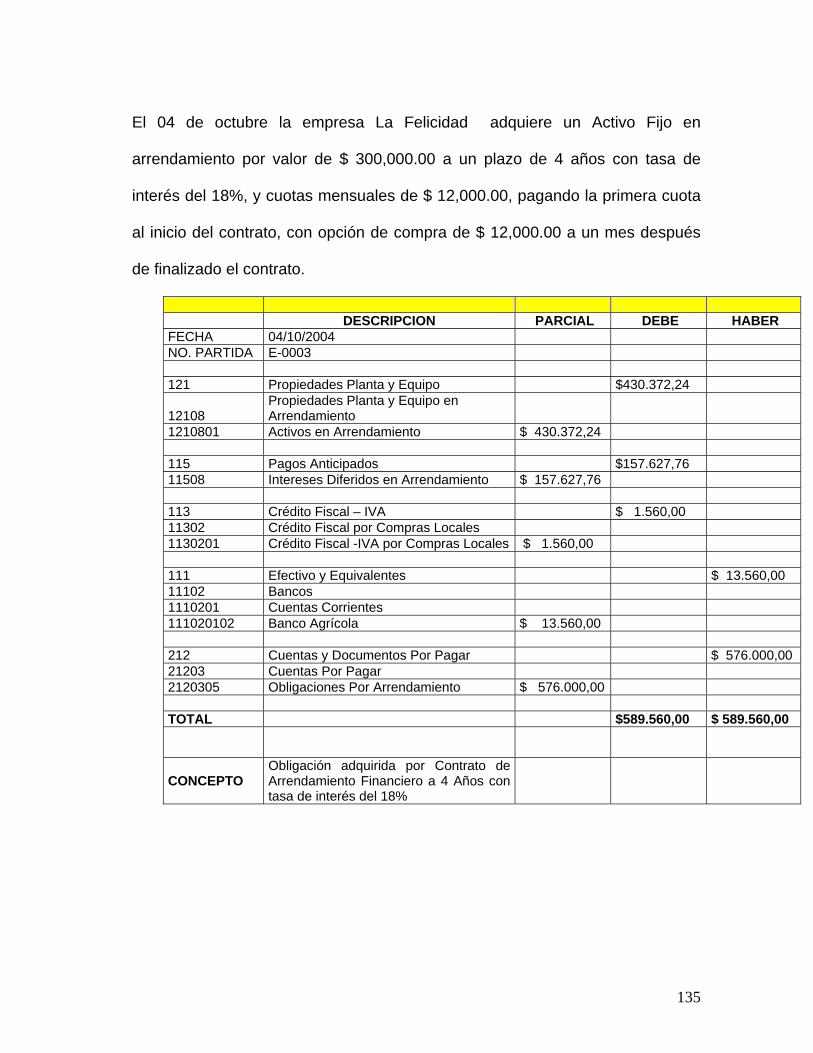

Activo Fijo en Arrendamiento…………………………………………………. 135

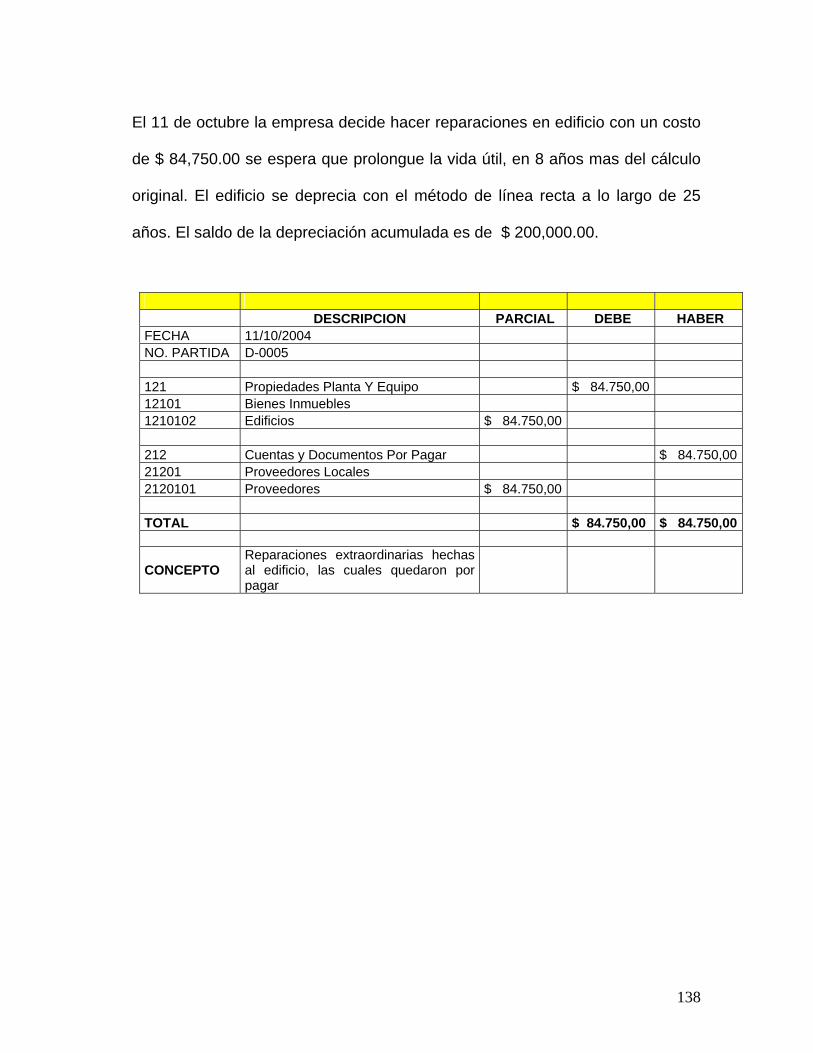

Reparaciones de Inmueble (Edificios)………………………………………. 138

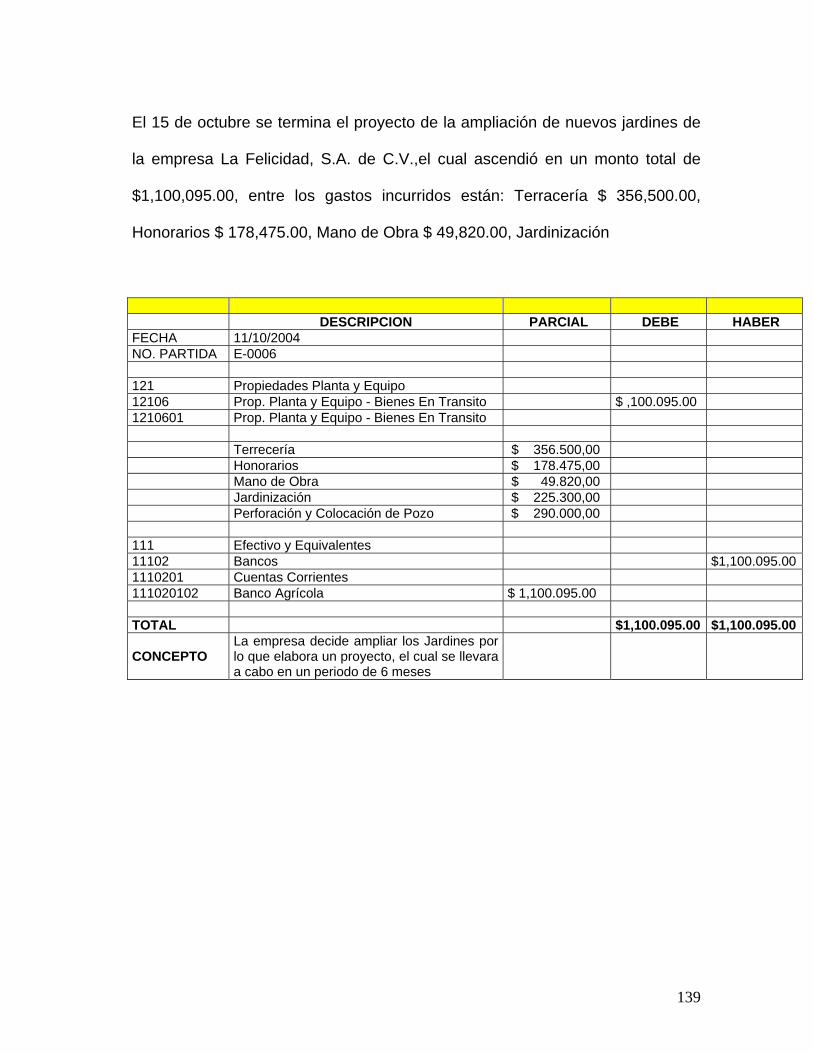

Inversión en Ampliación de Jardines………………………………………… 139

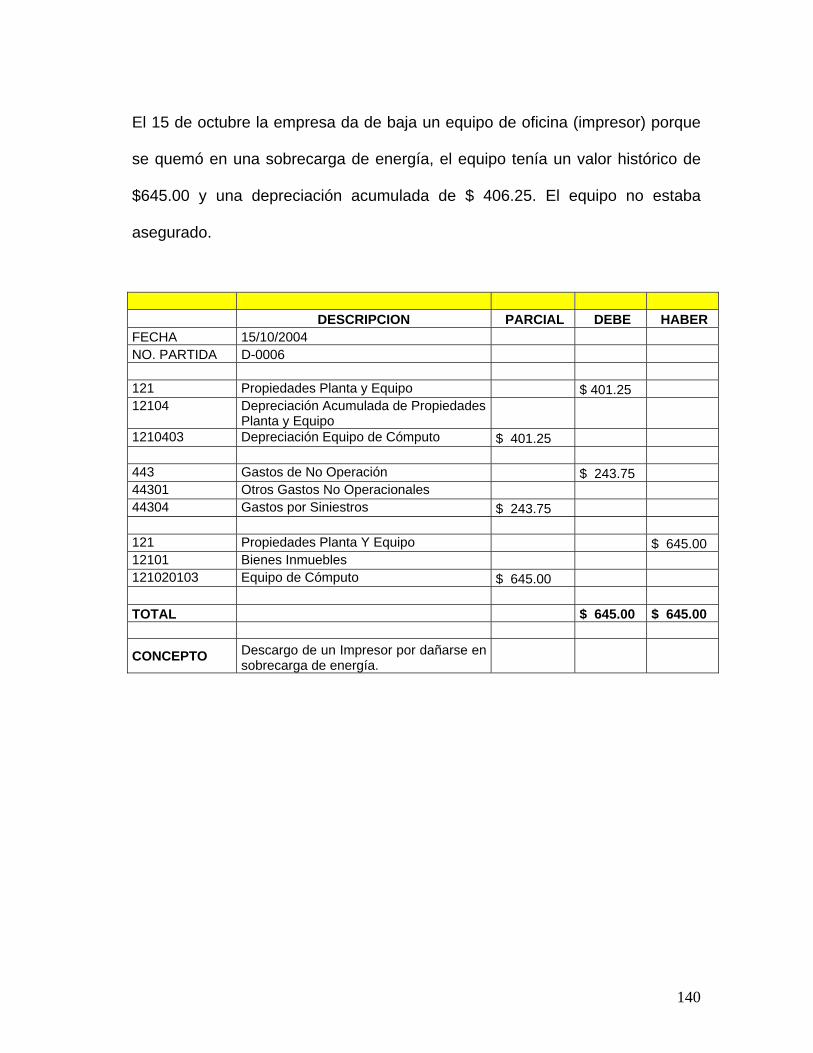

Registro de Baja de Equipo de Oficina ……………………………………… 140

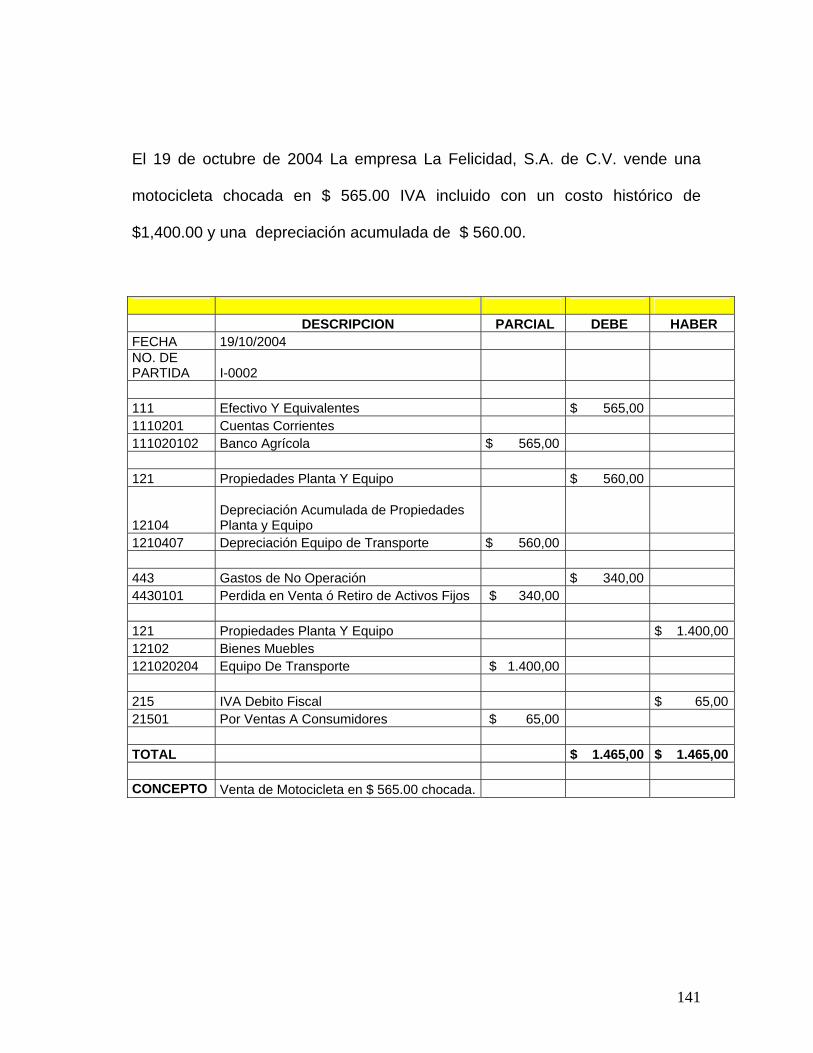

Registro por Venta de Equipo de Transporte………………………………. 141

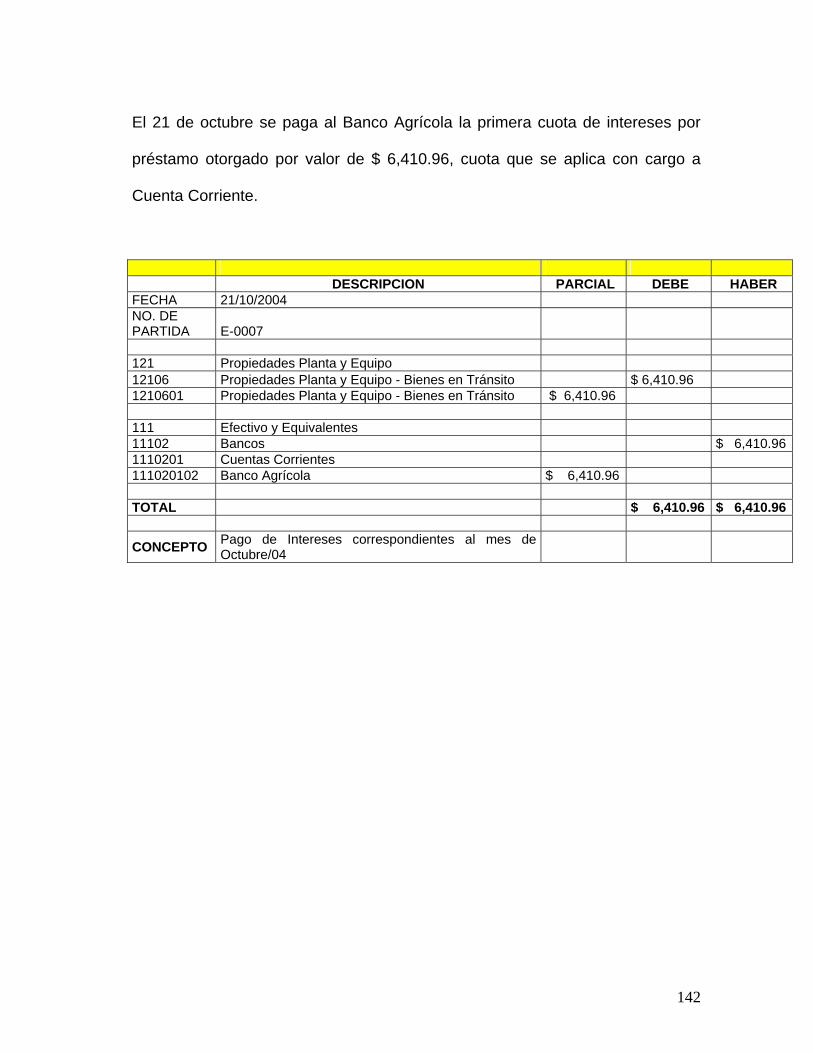

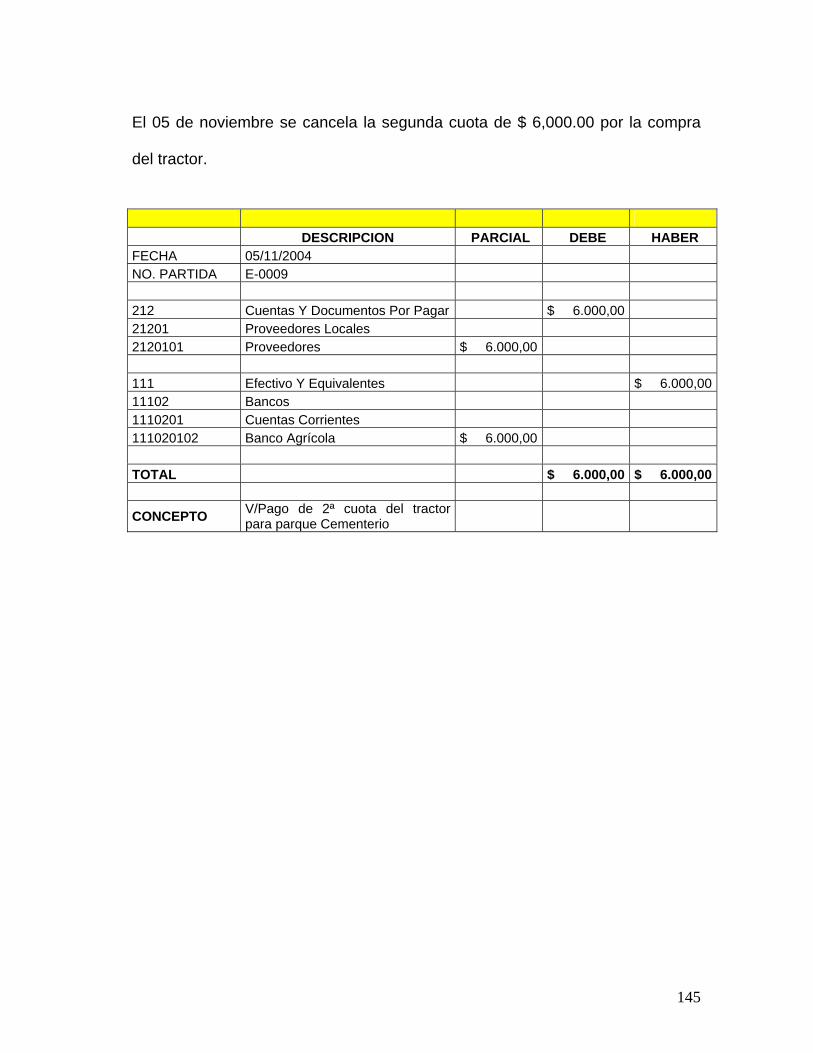

Registro de Pago a Institución Financiera …………………………………... 142

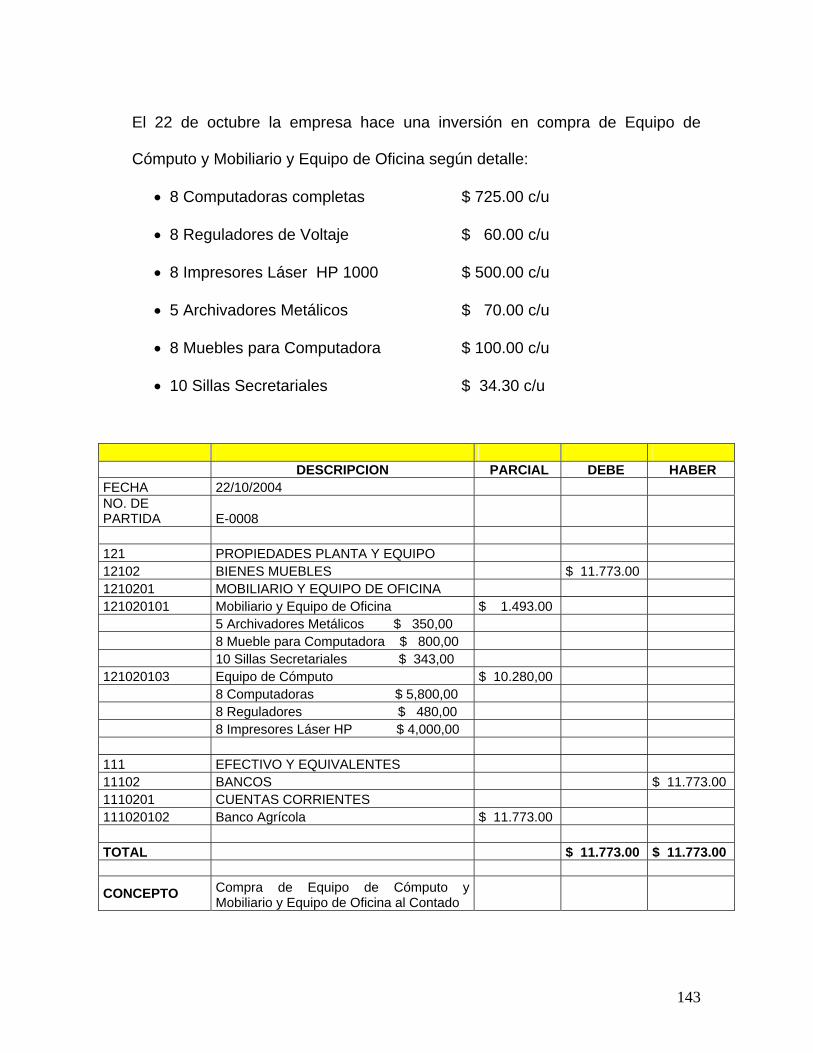

Inversión en Compra de Equipo de Computo y Equipo de Oficina………. 143

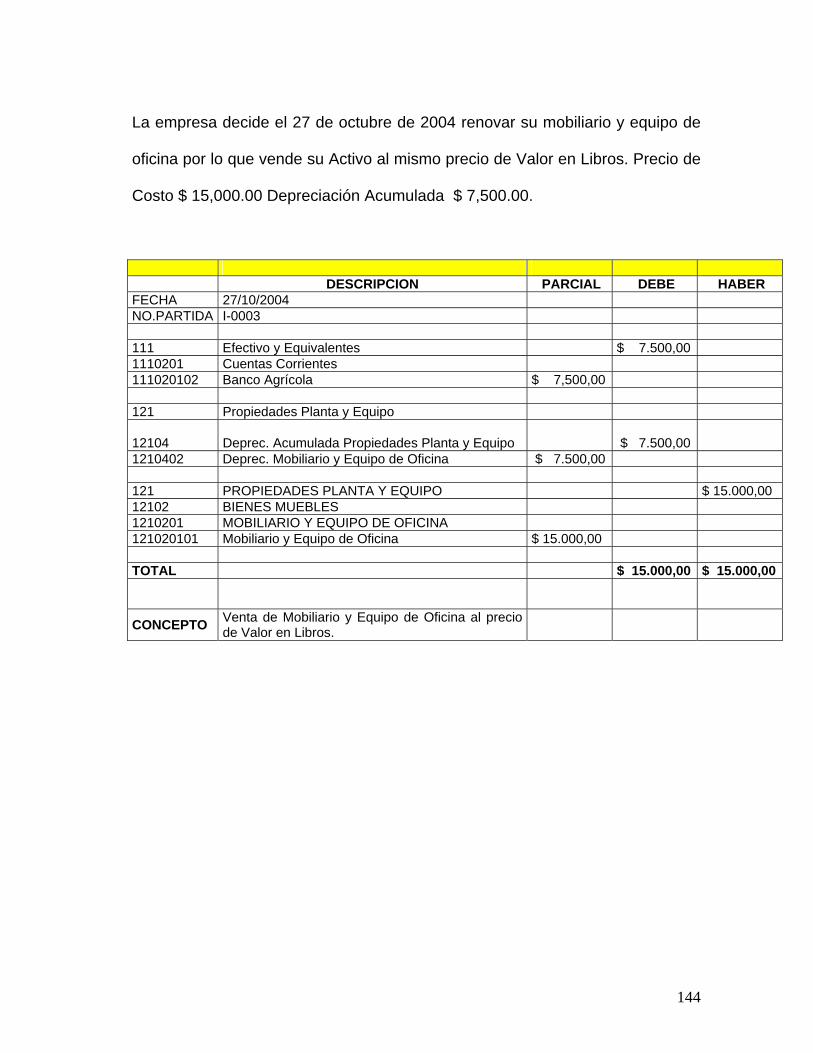

Registro de Venta de Equipo de Oficina …………………………………… 144

Registro de Revaluación ……………………………………………………... 147

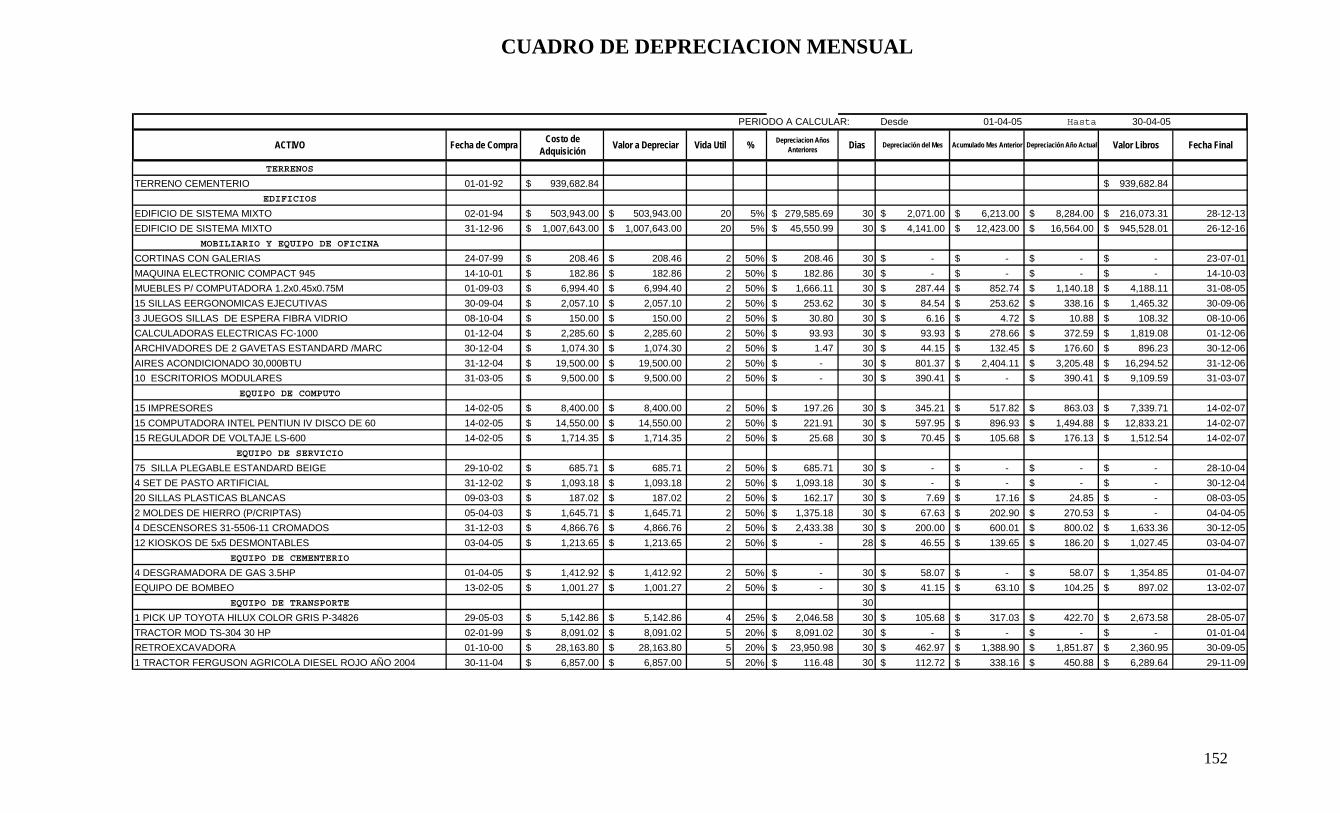

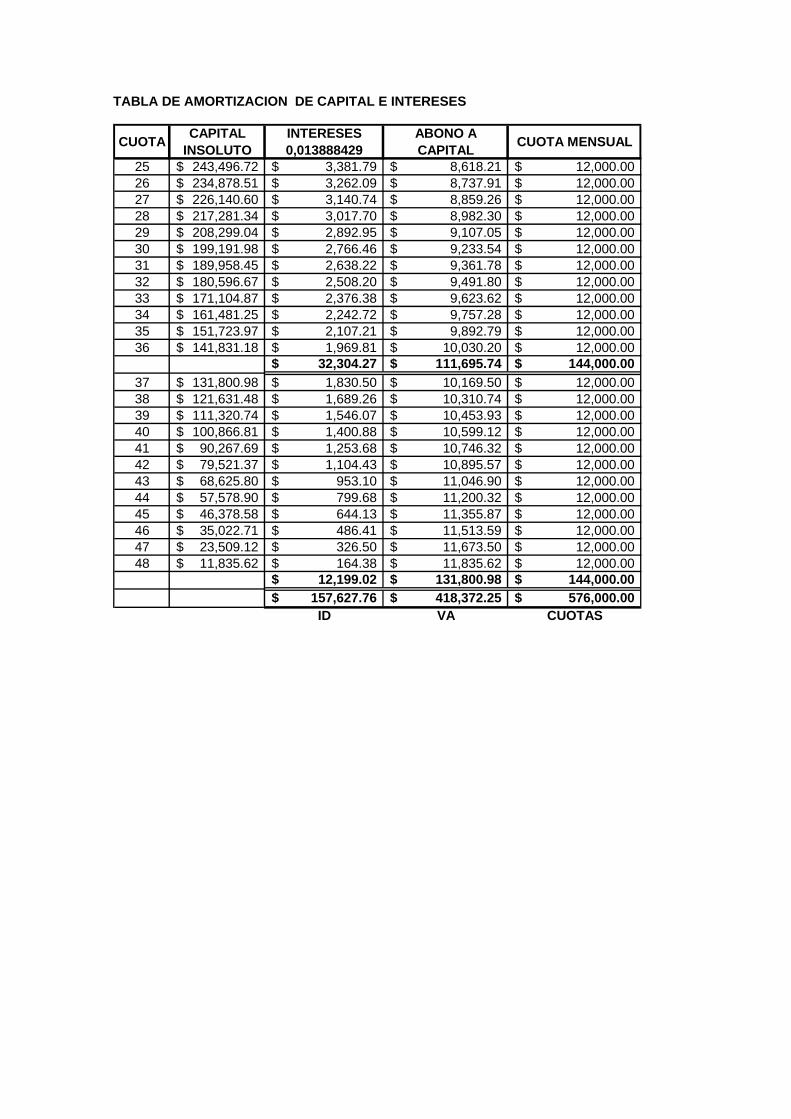

Cuadro de Depreciación ………………………………………………………. 151

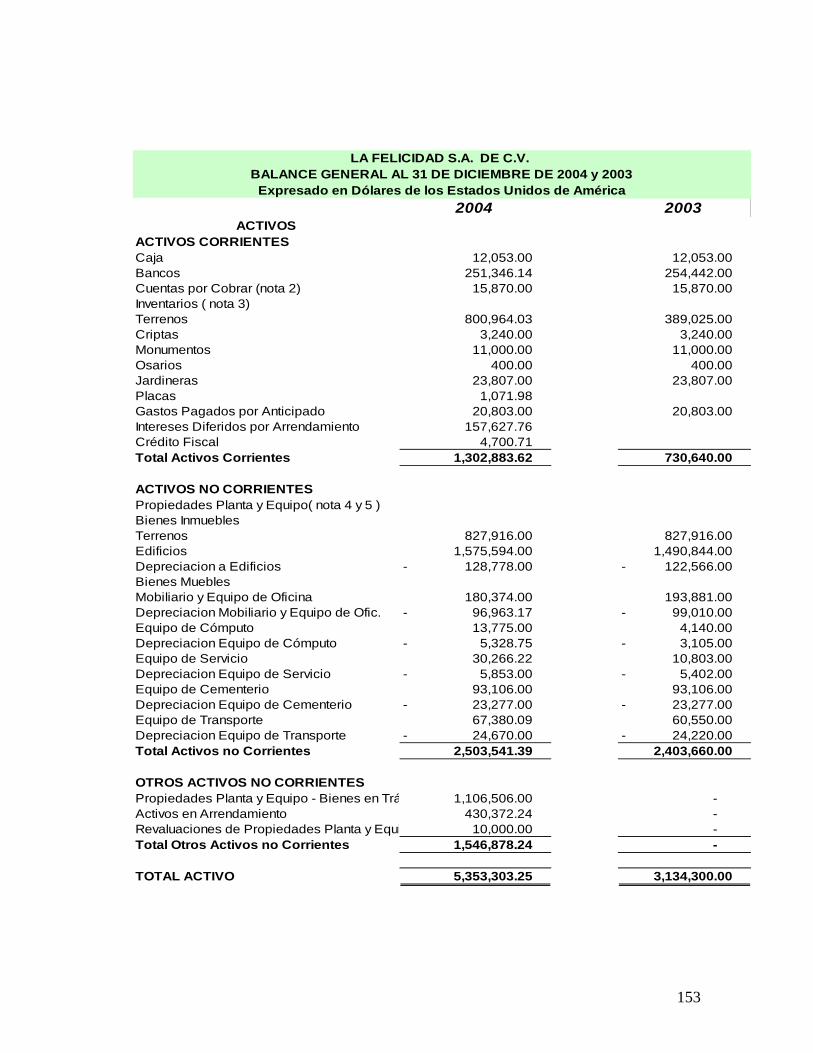

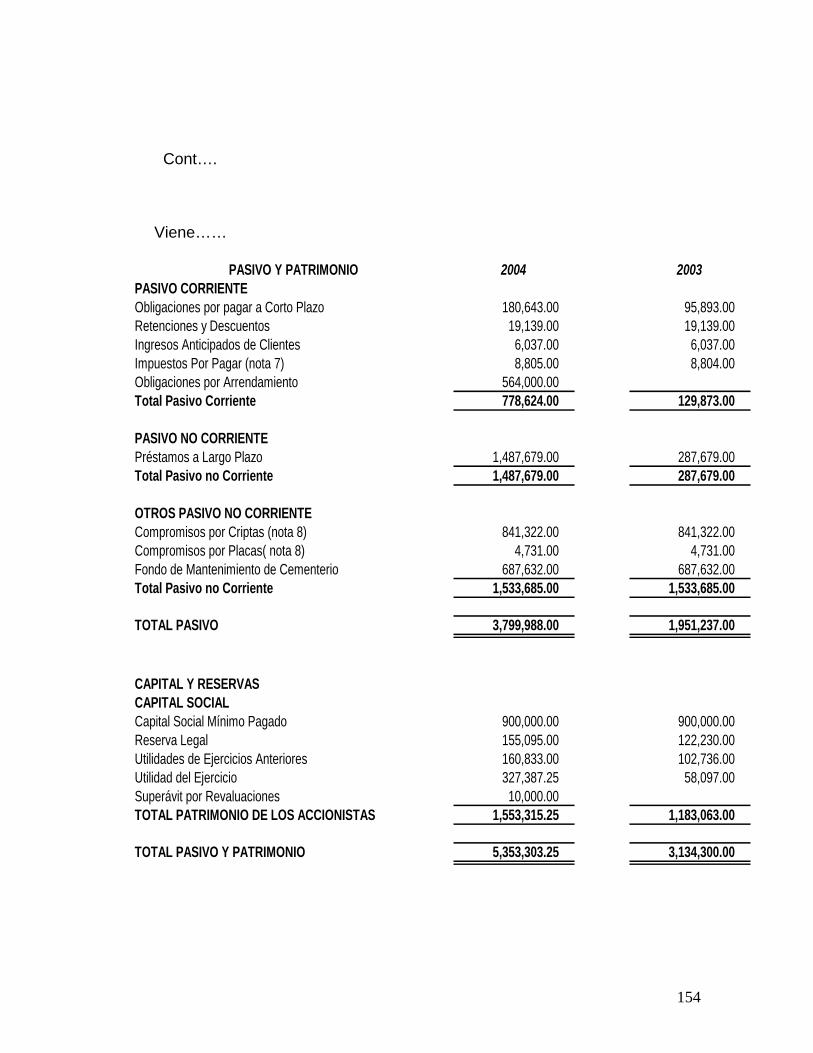

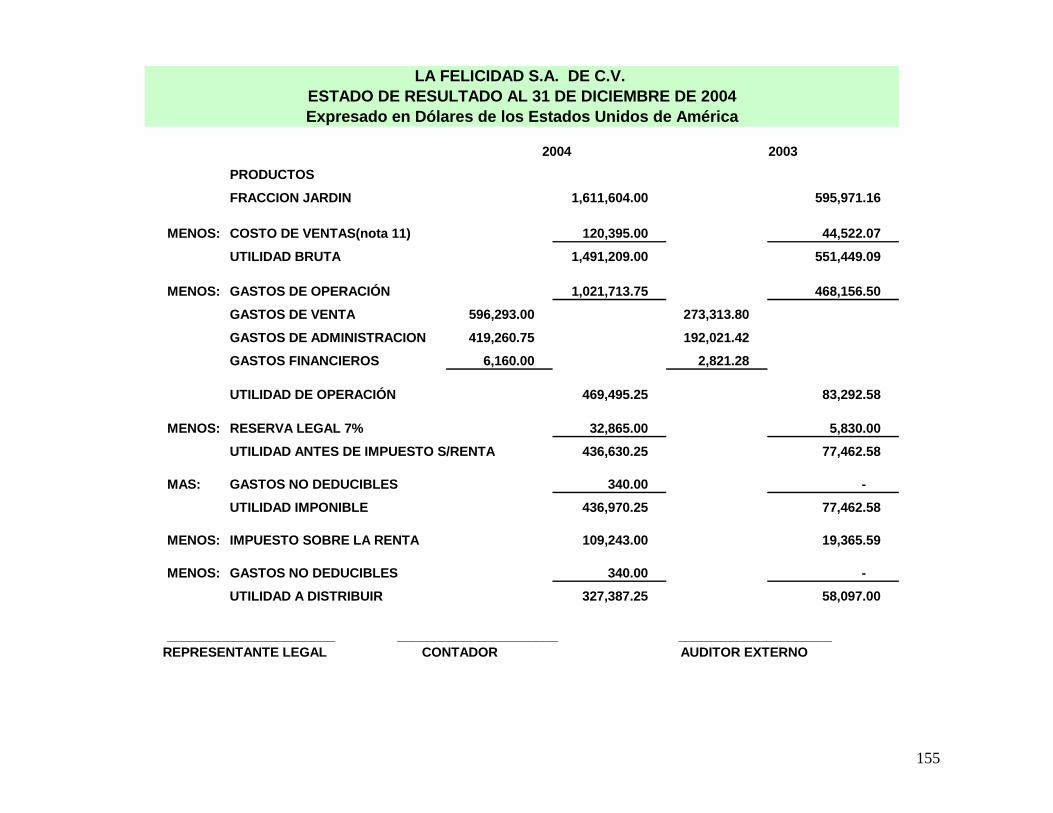

Estados de Situación………………………………………………………….. 152

5 CAPITULO V: CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones…………………………………………………………………… 159

5.2 Recomendaciones…………………………………………………………….. 160

Anexos

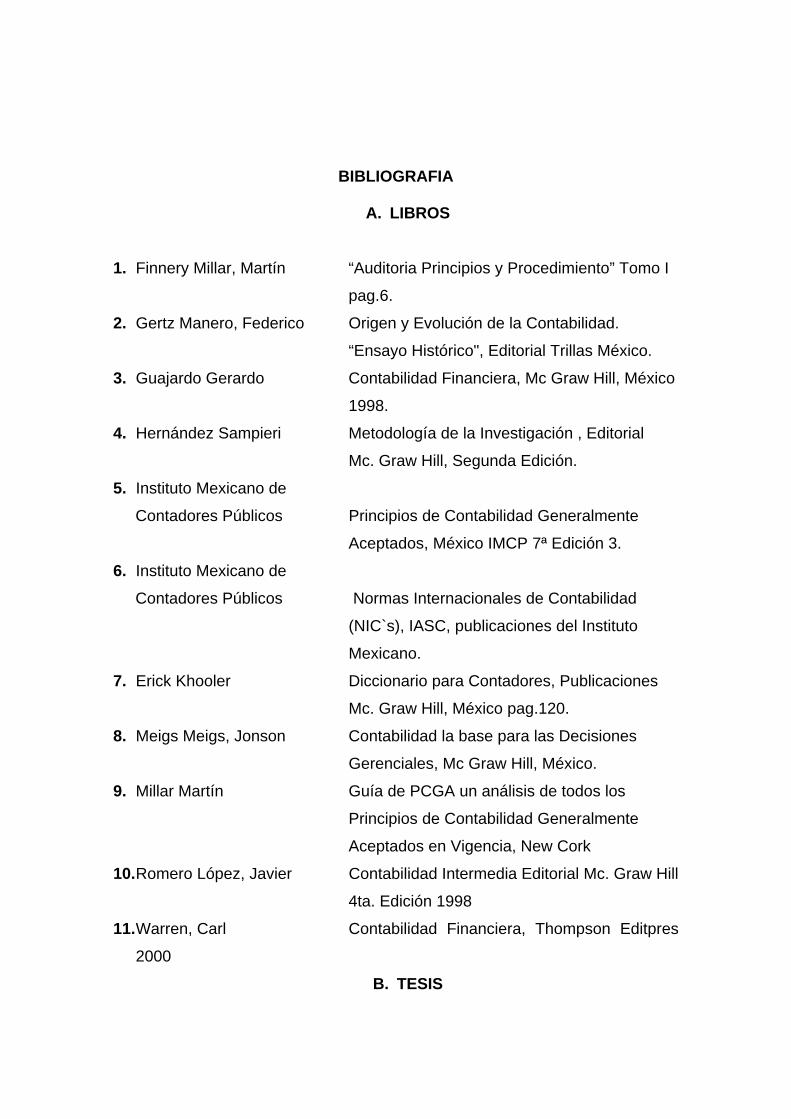

Bibliografía

INTRODUCCION

La aplicación de Normas Internacionales de Información Financiera

(NIIF), para las Propiedades, Planta y Equipo en las Empresas de Cementerios

Privados del área Metropolitana de San Salvador, tiene una importancia

significativa por que la correcta aplicación de las NIF` ayuda a que la

información contable financiera sea útil y oportuna para la toma de decisiones.

El objetivo a desarrollar en este trabajo, ha sido facilitar la aplicación de

las Normas Internacionales de Información Financiera relativas al rubro de

Propiedades, Planta y Equipo; así como proporcionar un caso práctico que

ilustre la aplicación de éstas a los diferentes eventos y transacciones que

impliquen un activo de propiedades, planta y equipo. Al mismo tiempo

armonizar las Normas Internacionales de Información Financiera con las

exigencias legales que se involucren en el registro de la información en los

Estados Financieros; contribuyendo con ello a mejorar el tratamiento contable

de los activos fijos.

En el Capítulo I se presenta el Marco Teórico que comprende los

antecedentes de las Normas Internacionales de Información Financiera (NIIF),

así como las generalidades de las propiedades, planta y equipo.

En el Capítulo II se presenta la investigación de Campo y la metodología

utilizada para realizar esta investigación.

En el Capítulo III se presenta el análisis de los resultados para conocer

como los encargados de las propiedades, planta y equipo en las empresas de

cementerios privados conocen y aplican las Normas Internacionales de

Información Financiera.

El Capítulo IV contiene el tratamiento contable de las propiedades, planta

y equipo de las empresas de cementerios privados; tomando en cuenta las

consideraciones de la Normativa Internacional, y

En el Capítulo V, se presentan las conclusiones y recomendaciones que

se identificaron en el desarrollo de la presente investigación.

Finalmente se incluye la bibliografía que se tomó de base para efecto de

desarrollar la investigación y los anexos necesarios que contienen información

complementaria para la mejor comprensión del caso práctico presentado en

este trabajo.

1

CAPITULO I

1 MARCO TEORICO

1.1 CONCEPTO DE CEMENTERIO Y SUS CLASES

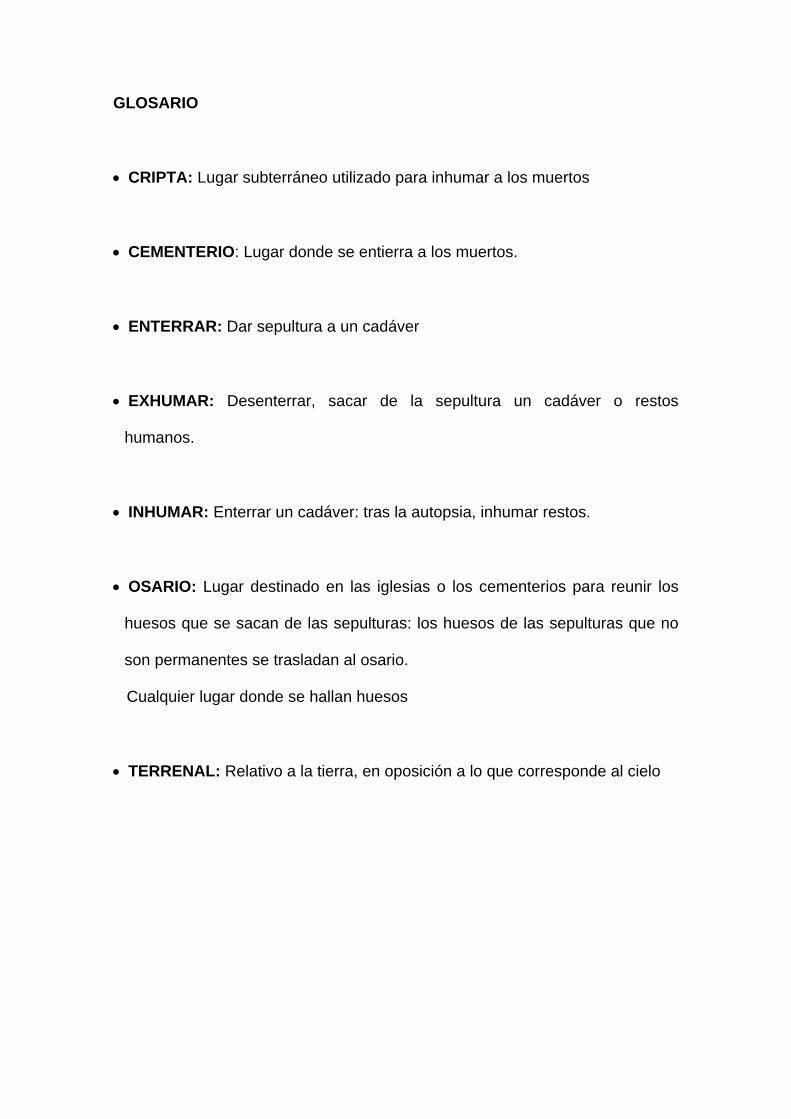

CEMENTERIO:

- Terreno generalmente cercado, destinado a enterrar cadáveres.

- Lugar destinado al depósito de residuos de ciertas industrias o de maquinaria

fuera de uso.

- Cementerio nuclear de coches.

De las definiciones anteriores y para efectos de desarrollo del tema en

este trabajo diremos que: los Cementerios son bienes inmuebles destinados a

inhumaciones de cadáveres y restos humanos.

Para las empresas que se dedican a este trabajo en El Salvador existe la

Ley de Cementerios (Decreto No. 320 de fecha 10 de mayo de 1973), que tiene

por objeto regular el establecimiento, organización y funcionamiento de todos

los Cementerios en el país sean éstos municipales, particulares y de economía

mixta.

• Son cementerios municipales los establecidos y administrados por las

alcaldías municipales de cada departamento.

• Los cementerios particulares son establecidos y administrados con capital

privado, incluyendo en esta denominación las criptas mortuorias de los

templos religiosos; y

2

• Cementerios de Economía Mixta los establecidos y administrados con

capital municipal y privado.

Establecido un cementerio, el inmueble que ocupa no podrá ser

destinado a otros fines, salvo en casos especialmente calificados por el

Ministerio del Interior y previo dictamen favorable del Ministerio de Salud

Pública y Asistencia Social.

La ley General de Cementerio en el art. 5 dice “Queda prohibido el

establecimiento de cementerios en el área urbana, excepto las criptas

mortuorias de los templos religiosos”.

Asimismo expresa que todo cementerio debe estar circundado por muros y

cercas de dos metros de altura, por lo menos, y además debe estar dotado de

una morgue para los cadáveres que por cualquier motivo no puedan recibir

inmediata sepultura, ya sea en caso de epidemia, por motivos científicos o con

objeto de facilitar investigaciones judiciales; también debe tener un osario

general para depositar los restos exhumados, y de ser posible de una capilla.

Queda prohibida la construcción de edificios públicos, escuelas públicas

o privadas a una distancia de cien metros de los linderos del cementerio, según

lo menciona el art.12.

En todo cementerio el servicio de sepultura se prestará en puestos a

perpetuidad y temporales, estos últimos no podrán ser menores de un período

de siete años prorrogables. Para los puestos a perpetuidad en los cementerios

particulares existen medidas específicas como:

3

• Cada sitio no podrá ser menor de tres metros de largo por dos metros

cincuenta centímetros de ancho.

• Los puestos temporales tanto en los cementerios municipales como los

particulares deben tener las medidas siguientes: dos metros de largo por un

metro de ancho para exhumar adultos, y para infantes un metro veinte

centímetros de largo por ochenta centímetros de ancho.

Para casos de cremación los puestos podrán ser de menores

dimensiones a las especificadas anteriormente sin que éstas puedan tener

menor de cincuenta centímetros por lado.

El derecho sobre los puestos a perpetuidad será acreditado por un título

de propiedad, que contenga los siguientes datos: número correlativo del título,

nombre y generales del titular, nombres de los beneficiarios, ubicación del

puesto, dimensión y colindancias del mismo, número autorizado de nichos,

valor del impuesto pagado, lugar y fecha de expedición.

En el caso de los cementerios municipales, los títulos serán expedidos

por el alcalde respectivo y en los particulares o de economía mixta, por el

correspondiente propietario o representante legal de dicha empresa. La

reposición de un título la hará la persona encargada en cada lugar.

El derecho sobre puestos a perpetuidad es transferible por acto entre

vivos y transmisible por causa de muerte del propietario. En el primer caso, la

transferencia deberá hacerse por medio de escritura pública o de documento

autenticado ante notario, y en el caso de defunción del titular, si no hubiere

4

testamento que disponga expresamente lo contrario sobre el puesto, los

beneficiarios, aún cuando no sean sus herederos tendrán prelación sobre éstos

para que se les adjudique el derecho, según el orden preferente en que

aparezcan anotados en el título respectivo.

REGISTRO DE TITULOS Y CADAVERES

En las oficinas administrativas de los cementerios se llevará un libro de

registro de los títulos de cada puesto a perpetuidad; en el cual se asentará

literalmente el título, antes de entregarlo al interesado; al margen de la

inscripción se anotará todas las operaciones que afecten las condiciones

jurídicas del título la cual consiste en una razón que indique: la naturaleza de la

operación, el nombre del nuevo titular y los nombres de los difuntos que se

inhumen en el puesto respectivo, indicando además los cadáveres incinerados

y los nichos que ocupan.

En otro libro de registro antes de inhumar un cadáver se anotará, el

nombre del fallecido, sexo, edad, estado civil, domicilio, día y hora en que

falleció y si el fallecimiento fue por causa natural o violenta, así como si fue

incinerado o no el cadáver.

Previo a la inhumación de un cadáver, debe presentarse al administrador

del cementerio, constancia de haberse pagado los derechos de enterramiento a

la alcaldía correspondiente. Esta constancia no se exigirá cuando se trate del

enterramiento de los pobres de solemnidad.

5

1.2 ANTECEDENTES DE LOS CEMENTERIOS

El crecimiento poblacional en El Salvador y la necesidad de espacios

para cubrir la demanda de inhumaciones, ha hecho que los cementerios

municipales se saturen en el área metropolitana por ejemplo: el Cementerio

General, la Bermeja (anexo al cementerio general) y los de las ciudades

aledañas como Ciudad Delgado, Mejicanos, Antiguo Cuscatlán, Santa Tecla,

Soyapango, y otros municipios, donde los cementerios prácticamente son

insuficientes; ello a permitido que un grupo de empresarios visionarios tuvieron

la idea de establecer el primer cementerio privado en San Salvador, con un

concepto completamente diferente al que se conocía a la fecha; conceptos

como cementerios seguros, con parajes llenos de belleza, en donde visitar a los

seres que allí reposan no cause sobresaltos, temores, ni costumbres

deprimentes, u otros símbolos de la muerte terrenal.

En este proyecto inicial y conscientes de la permanencia eterna de la

obra que se está realizando, hoy se estudian detenidamente los innumerables

detalles en el desarrollo de la obra donde participan profesionales urbanistas,

proyectistas, arquitectos, ingenieros, constructores, artistas, botánicos etc., y

muchas de estas empresas reciben asesoría de entidades internacionales como

la Asociación Americana de Cementerios, ALPAR (Asociación Latinoamericana

de Parques Cementerios y Servicios Exequiales), que incluye a setecientos

cincuenta cementerios tipo jardín en todo el mundo.

.

6

1.3 ANTECEDENTES HISTORICOS DE LA CONTABILIDAD

La contabilidad comenzó su evolución desde el momento en que el

hombre tuvo la necesidad de registrar con señales, símbolos y elementos

gráficos, sus operaciones hacia el año 3623 a de c, los escribanos egipcios

registraban los ingresos y gastos donde el Faraón Enac tenía que llevar un

buen registro de las cuentas, en el año 2500 a de c en el Imperio Egipcio los

escribas llevaban los registros de todas las actividades financieras; en la

antigua Grecia, en el siglo V a de c se aplicaban leyes que obligaban a los

comerciantes a llevar ciertos libros.

En Europa, durante los siglos XI al XIV hubo cambios económicos, que

dieron lugar a que la contabilidad dejara de llevarse por los monjes y sirvientes

de los feudos.

En la escuela Florentina, el “debe” y “haber” se registraba en una misma

columna, pero en diferente renglón, mientras que en Venecia se registraban en

el mismo renglón pero en diferentes columnas.

Fue en Francia donde se añaden cuentas a las ya conocidas tales como:

las de gastos y ventas. En Génova es donde se localiza el origen de la cuenta

Pérdidas y Ganancias.

7

La existencia de registros se remonta al año 3,600 a de c

aproximadamente; y algunos conceptos contables pueden atribuírseles a los

griegos y romanos.

El origen de la teneduría de libro por partida doble es aproximadamente

del siglo XIV, siendo un punto de partida apropiado para estudiar el desarrollo

del pensamiento y los conceptos contables.

La primera evidencia de un sistema completo de teneduría de libros por

partida doble, fue hallada en los registros de un mercader medieval de Génova,

Italia, originados cerca del año 1340. En fecha más reciente se ha encontrado

evidencia de que la partida doble precedió a esta fecha y es posible que se

originó simultáneamente en varios centros mercantiles italianos de forma

gradual durante cierto tiempo.

1.3.1 PRECURSORES DE LA CONTABILIDAD

El monje Franciscano Luca de Borgo Paccioli, fue nominado ¨ El padre

de la Contabilidad Moderna ¨, por haber descubierto el principio de partida

doble. Paccioli nació en 1445 d. de c. en la provincia de Toscana , y recibió una

educación liberal en varias Universidades Italianas; incluyendo las de Florencia,

Venecia, Pauda, Nápoles y Roma, sus habilidades fueron reconocidas por un

matemático contemporáneo , el famoso Leonardo Da Vinci, que a su vez fue

uno de los mas grandes artistas del mundo.

8

Paccioli, en 1495, escribió ¨De Computis et Escriptuires¨ que definía

claramente los principios de contabilidad, escrito en ingles, fué preparado por

John Gongh de Londres, en 1543.

La contabilidad fue reconocida oficialmente como ciencia practicada en

1742, en la ciudad de Milán cuando un grupo de contadores legalmente

autorizados acuerda establecer un registro público de contadores; dos ingleses

destacados, Carlos Huttan (1737-1823), Arturo Cony Leg (1895), profesor de

matemáticas de la Universidad de Cambridge, escribió importantes tratados

acerca de la Contabilidad.

El señor Dudorico fue el primer autor que distingue la balanza de

comprobación y como cerrar los libros a partir de ella, analizó la presentación

de Estados Financieros y su significado, además, fue el primero que los usó

como información económica.

El señor Degranje distinguió dos clases de cuentas; las deudoras, que

representan al propietario y las acreedoras que representan los derechos o

participaciones de los acreedores, de aquí es de donde surgió el registro Diario

Mayor Único.

Fabio Besta a quien se le conoce en Italia con el nombre de “El Moderno

Padre de la Contabilidad“ por haber sido el que estructuró la llamada “Teoría

positiva del Costo“, gracias a una profunda búsqueda histórica de la

contabilidad en antiguos manuscritos, la teoría que explica Besta, como “La

9

contabilidad es el medio de una completa información referente a dinero,

valores en cuentas recibido, activo fijo, interés, inversiones, etc. Es una serie

de entradas y salidas con la función de registrar en un momento particular los

cambios que intervienen”.

La primera Sociedad de Contabilidad se organizó en Edimburgo,

Escocia, 1854 posteriormente se organizaron las sociedades Glascan en 1855,

de Aberdein, en 1867; y de Londres en 1880.

En Inglaterra y Escocia Individuos que practicaban; la profesión de

Contabilidad se les llamó contadores “alquilados o incorporados” 1

1.3.2 DESARROLLO HISTORICO DE LA CONTABILIDAD EN EL

SALVADOR

El desarrollo histórico de la Contaduría Pública en El Salvador se puede

entrelazar a través de los grandes acontecimientos siguientes:

El 5 de octubre de 1930 se fundó la Corporación de Contadores de El

Salvador.

El 21 de septiembre de 1940, por medio del Decreto número 57,

publicado en el Diario Oficial número 233 del 15 de octubre de ese mismo año,

se creó la “Ley del Ejercicio de las funciones del Contador Público”. Por

1 Autor Noemí de Rodríguez Antecedentes Históricos, campo de trabajo y Ética profesional de la Contaduría Pública en El Salvador, Tesis UES,.

10

medio de este decreto se creó el primer Consejo Nacional de Contadores

Públicos.

El Decreto número 671 del 8 de mayo de 1970, publicado en el Diario

Oficial número 140 del 31 de julio del mismo año. Dió la base para emitir el

Código de Comercio de El Salvador; con la emisión de este nuevo código se

derogó el del año 1904, que no contenía disposiciones relacionadas con la

Contaduría Pública.

El artículo 290 del Código de Comercio, se refiere a la creación del actual

Consejo de Vigilancia de la Contaduría Pública y Auditoría y sus funciones.2

La Ley Reguladora del Ejercicio de la Contaduría Pública está contenida

en el decreto No. 828 del 26 de enero del 2000, el cual fue publicado en el

Diario Oficial No.42 Tomo No.346 del 29 de febrero del mismo año. Por medio

de este decreto desapareció el Consejo de Vigilancia de la Contaduría Pública y

Auditoría y se crea el actual Consejo de Vigilancia de la Profesión de

Contaduría Pública y Auditoría.

1.3.3 INTRODUCCIÓN DE LA PROFESIÓN CONTABLE EN EL SALVADOR

Inició en 1915, con la creación de la primera escuela contable anexa al

Instituto General Francisco Menéndez, y posteriormente esta profesión fue

impartida por otros colegios privados entre los que están: El Orantes, Fuentes y 2 Gomez, R.A y otros: Tesis de Graduación “Modelo curricular para el Area de Auditoria a nivel universitario” UES, San Salvador, 1986.

11

el Instituto El Salvador, dedicados a enseñar la contabilidad; extendiendo títulos

de: Contador de Hacienda, Perito Mercantil, Tenedor de Libros y Contador.

Con la graduación de los primeros contadores en 1930, se fundó la

Corporación de Contadores de El Salvador, entidad que posteriormente en

1931 auspicia el nacimiento de la Escuela de Comercio y Hacienda, iniciando

una larga y provechosa promoción de la enseñanza de la Técnica contable,

está asociación que influyó para que en 1939 el Estado de El Salvador

reconociera oficialmente el título de Contador. Creado por Decreto No. 57,

publicado en el Diario Oficial No. 233 del 15 de octubre de 1940, donde el

Estado avala el Título de Contador Público Certificado por medio de la Ley del

Ejercicio de la Contaduría, la cual lo reconoce con el nombre de Contador

Público Certificado C.P.C. traducido del Idioma inglés Certified Public

Accountant que significa Contador Público Certificado, aquí se tradujo, Certified

= Certificado, Public = Publico, Accountant = Contador.

Una de las más importantes en impartir esta profesión es la Escuela

Nacional de Comercio (ENCO), creada por Decreto Legislativo No. 1704,

publicado en el Diario Oficial del 23 de diciembre de 1954 en donde se

graduaba a contadores; posteriormente con la reforma educativa

12

1.3.4 ORGANISMOS QUE RIGEN LA PROFESIÓN CONTABLE

La ley del Ejercicio de las Funciones del Contador Público fue creada en

consideración a la importancia de la profesión; por las relaciones que tenía con

el comercio, la industria y la banca. Esta Ley en su Título 1, establece que, la

profesión del Contador Público estará vigilada por el Ministerio de Instrucción

Pública, hoy Ministerio de Educación, por medio de un Consejo Nacional de

Contadores Públicos; según el artículo 18 de la referida Ley, el consejo estaría

integrado por cinco miembros que adquirirían de hecho, la calidad de

Contadores Públicos Certificados; a la cual se acogieron las siguientes

personas:

Manuel Enrique Hinds, Victor Cincinato Barriere, Federico Vides Sigui, Ovidio

Valmore Martínez, Enrique Cañas, Constantino Cruz Castro.

Transcurridos tres años de haber decretado la ley del Ejercicio de las

Funciones del Contador Público (1943), eran tan pocos los contadores que no

podían renovarse los miembros del Consejo que ya habían cumplido su período

; además, no satisfacían la demanda de la industria, el comercio y la banca;

ante esta situación, se decretó que se entenderían como Contadores Públicos

en ejercicio aquellas personas que se dedicaran exclusivamente al ejercicio

liberal de la profesión de contador, con lo cual , se quito la exclusividad de los

Contadores Públicos Certificados para ejercer la auditoría, y autorizó a los

13

Contadores que llenaban los requisitos de profesionales con los mismos

derechos de quienes poseían el certificado.

Veinticuatro años después del decreto, las promociones de Contadores

Públicos Certificados no se habían incrementado, ni el Consejo había

autorizado a suficientes personas para que ejercieran la profesión sin haber

obtenido el certificado, y nuevamente la demanda de los servicios de

Contadores es insatisfecha; en estas condiciones y habiendo personas

capacitadas que no podían obtener el certificado, se promulgo un Decreto

transitorio en el año 1976, el cual permitía obtener autorización para ejercer la

Contaduría Pública, a quienes solicitaran dicha autorización y a la vez,

reunieran los requisitos exigibles por el Ministerio de Educación a fin de

extender el certificado correspondiente. .

Para esta época, muchas personas relacionadas con el hacer contable,

opinaban que el reducido número de Contadores se debía en parte a quienes

integraban el consejo, y los pocos C.P.C, que monopolizaban la carrera, de tal

forma, que no permitían que la profesión creciera, ya que eran ellos quienes

examinaban, calificaban y evaluaban a todos los aspirantes a obtener la calidad

de Contador Certificado. En esta forma obstaculizaban el amplio y sano

desarrollo de la profesión aunque muchas personas opinaban que en la realidad

no existía tal monopolio, que tal situación se dió porque los miembros del

Consejo exigían a los aspirantes elevados conocimientos de la profesión, así

como rectitud y moralidad, atributos que mantenían en alto a la profesión.

14

En 1970, la Ley fue derogada y se promulgó el nuevo Código de

Comercio, en el que se aprobaron varias reformas como las siguientes:

Se concedió por cinco años más el Consejo de Vigilancia de la

Contaduría Pública y Auditoria, la facultad de seguir autorizando Contadores

Públicos Certificados, la vigilancia de estas disposiciones se harían hasta el 1

de abril de 1976; sin embargo, con fecha 6 de diciembre de 1973, se emitió otro

decreto Legislativo que alargó el plazo hasta el 21 de diciembre de 1978;

posteriormente fue prorrogado hasta el 31 de diciembre de 1980; año en que se

estableció que para poder ejercer la Contaduría Pública, era necesario estudiar

Licenciatura en Contaduría Pública, en las diferentes Universidades del país

que ofrecen esta carrera. 3

La Contaduría Pública como profesión liberal fue legalizada por el Estado

de El Salvador en el año de 1967 y en el año de 1968 la Universidad de EL

Salvador elabora un proyecto educativo, que dió origen a la Escuela de

Contaduría Pública, adscrita a la Facultad de Ciencias Económicas, en tanto

que, otra Escuela Similar ya había sido organizada en la Universidad

Centroamericana José Simeón Cañas.

Los primeros graduados de Licenciatura en Contaduría Pública de la

Universidad de El Salvador el período 1972-1977 fueron: Tomás Rafael

Carbonel, Alvaro Edgardo Calero Rodas y Julio Armando Morataya Zayas. 3 Conferencia Dictada por el Señor A. Fernández, CPC en la inauguración del Escuela Técnica Contable en FEPADE, el 31 de Mayo de 1939.

15

El Código de Comercio aprobado por Decreto Legislativo No.671 del 8 de

mayo de 1970, publicado en el Diario Oficial No. 140, Tomo 228 del 31 de julio

de 1970, reformado posteriormente por medio del Decreto No. 271 del 11 de

marzo de 1971, publicado en el Diario Oficial No. 55 Tomo 230 del 19 de marzo

del mismo mes y año, el cual derogó la ley del Ejercicio de las Funciones del

Contador Público y creó el Consejo de Vigilancia de la Contaduría Pública y

Auditoría, constituyendo la segunda época del ejercicio de la Contaduría

Pública.

El Consejo de Vigilancia de la Contaduría Pública y Auditoría fue

facultado a través del Decreto No. 55 antes mencionado publicado el 14 de

marzo de 1971, para otorgar durante los primeros cinco años de la vigencia del

Código de Comercio la calidad de Contador Público Certificado; la facultad

anterior fue prorrogada hasta el 31 de diciembre de 1980, mediante Decreto

Legislativo No. 2 del 9 de enero de 1979, no obstante que el Código de

Comercio regulara el ejercicio de la profesión, a través del Consejo de

Vigilancia, existía la necesidad de la emisión de una Ley especial que normara

las actividades de dicho Consejo, así como el ejercicio de la profesión.

Actualmente por iniciativa del Presidente de la República, por medio de

los Ministros de Economía, Hacienda, la Asamblea Legislativa, creó la “Ley

Reguladora del Ejercicio de la Contaduría”, por medio del decreto No. 828 de

fecha 26 de enero del año 2000, con el objeto de regular el ejercicio de la

16

profesión de la contaduría pública, la función de auditoría y los derechos y

obligaciones de las personas naturales o jurídicas que la ejerzan.4

1.3.5 CONCEPTOS CONTABLES

Contabilidad: es el Registro e información de las transacciones u operaciones,

su nacimiento se cuantifica en unidades físicas, así como en términos

monetarios, su procesamiento se da en un sistema de comprobación interna, su

registro y agrupamiento para dar un informe comparativo razonado, el

agrupamiento adecuado de las transacciones de acuerdo con modelos o

patrones convencionales 5

Contabilidad: Es el arte de registrar, clasificar y resumir de manera significativa

y en términos monetarios las transacciones y eventos que son cuando menos

en parte de carácter financiero, así como la de interpretar sus resultados . 6

Contabilidad: Es Una técnica que produce sistemática y estructuradamente

información cuantitativa, expresada en unidades monetarias de las

transacciones que realiza una entidad económica y de ciertos eventos

económicos identificables y cuantificables que la afectan; con el objeto de

4 José Humberto Roque y otros Tesis de Graduación titulada Las Normas del Dictamen y la Necesidad de su aplicación en El Salvador por el Contador Público. 5 Finney Millar, Auditoria, Principios y Procedimientos Tomo I, Pag. 6 6 Erick Kohler, Diccionario para Contadores, Editorial Limusa 1995 Pag. 110

17

facilitar a los diversos interesados tomar decisiones en relación con dicha

entidad económica.7

Para el presente trabajo se entenderá como Contabilidad Financiera a

la técnica organizada, mediante la cual se registra y se presenta la información

en los estados financieros de una empresa como resultado de sus operaciones,

valiéndose de recursos como formularios, reportes, libros, etc., que le permiten

a la gerencia tomar decisiones financieras.

Contabilidad Financiera: Es aquella que permite obtener información sobre la

posición financiera de la empresa, su grado de liquidez ( es decir, las

posibilidades que tiene para obtener con rapidez dinero en efectivo), y sobre la

rentabilidad de la empresa; así mismo, esta información tiene mucho interés

para los administradores y directivos de la empresa. 8

Contabilidad Fiscal: Se refiere al aspecto fiscal que deben cumplir las

empresas relativas a la preparación de las declaraciones de la renta impositiva,

lo cual requiere la obtención previa de información, y la presentación de los

datos de forma coherente. Los reglamentos impositivos surgen a partir de leyes

7 Javier Romero López, Contabilidad Intermedia, Editorial Mc.Graw Hill 1998 Pag.1 8 Contabilidad, Enciclopedia Microsoft®Encarta ®98© 1993-1997 Microsoft Corporation Reservados todos los derechos

18

dictadas por políticos, son interpretadas por los tribunales y reguladas por

determinadas instituciones administrativas.9

Estados Financieros: Son la representación financiera estructurada de la

posición financiera y de las transacciones llevadas a cabo por una empresa.10

Contaduría Pública:

Una profesión especializada de la contabilidad, sobre aspectos financieros de la

actividad mercantil que incluye inspecciones y revisiones sobre los mismos.

1.3.5.1. CONCEPTO GENERAL DE LA CONTABILIDAD

El Contador Público Arturo Elizondo López, en su libro “ La Profesión

Contable – Selección y Desarrollo”, ubica dentro de las disciplinas económico –

administrativas al profesional de la contaduría , indicando que es “ la capacidad

para las sistematización, facilidad de memorización y habilidad para manejar

cifras y símbolos; facultad para conceptuar y clasificar eventos financieros;

capacidad para la identificación, procesamiento y expresión de datos

financieros razonables; habilidad para la investigación ; dotes para desarrollar

un criterio evaluativo; independencia mental; convicción y correlación en la

expresión verbal y escrita y capacidad para emprender trabajos laboriosos y

rutinarios por prolongados períodos de tiempo “.

9 “Contabilidad” Enciclopedia Microsoft®Encarta ®98© 1993-1997 Microsoft Corporation Reservados todos los derechos 10 Norma Internacional de Contabilidad N°1, Párrafo 7 pag. 1

19

En el párrafo anterior se definen las características mentales e

intelectuales, así como, la habilidad y actitudes que el contador debe poseer

para ejercer su profesión, señalando entre ellas, las de procesar y expresar los

datos financieros con seguridad e independencia mental; con lo cual indica el

autor, la integridad, imparcialidad y honestidad que debe caracterizar..11

1.3.5.1.1 TENEDURÍA DE LIBROS

Es la ejecución material de los trabajos contables; es decir, la realización

en forma clara, exacta y con la presentación cuidadosa del registro contable,

estudiando los métodos y reglas convenientes, obligatorias y legales para este

registro.

1.3.5.1.2 DIFERENCIA ENTRE LA CONTABILIDAD Y TENEDURÍA DE

LIBROS

Quienes tienen poco conocimiento acerca de la contabilidad

posiblemente no encuentran diferencia entre contabilidad y teneduría de libros.

La teneduría implica el registro de transacciones, es decir, la fase de anotación

de registros contables. Un registro de transacciones tiende a ser mecánico y

repetitivo, no es más que una pequeña parte de la contabilidad y posiblemente

la más sencilla. La contabilidad incluye el mantenimiento de los registros

contables, el diseño de sistemas contables, la auditoría, las proyecciones, lo

11 López , Arturo Elizondo , La Profesión Contable Selección y desarrollo Pag No. 50 México Distrito Federal, Segunda Reimpresión 1987

20

relacionado con los impuestos sobre la renta y la interpretación de la

información contable. Un individuo puede llegar a ser excelente tenedor de

libros en pocas semanas o meses; sin embargo, para convertirse en un

contador profesional necesita varios años de estudio y experiencia.

1.4 Principios de Contabilidad Generalmente Aceptados aplicables a los

inmuebles, maquinaria y equipo.

Los principios de contabilidad de aceptación general son

convencionalismos, reglas y procedimientos que definen la práctica de la

contabilidad aceptada en una época particular o un momento dado. Los

principios relacionados con las propiedades de planta y equipo se definen a

continuación:

1.4.1 Sustancia mas que forma

La contabilidad financiera enfatiza el aspecto económico de las

transacciones y eventos, aun cuando la forma legal pueda discrepar y sugerir

tratamientos diferentes; en consecuencia, las transacciones y eventos deben

ser considerados, registrados y revelados en concordancia con su realidad y

sentido financiero, y no meramente en su forma legal.

Si la información trata de representar las transacciones y otros eventos

en forma veraz, es necesario que los mismos sean contabilizados y

presentados de acuerdo a sus sustancias y realidad económica; y no sólo en su

forma legal. La esencia de las transacciones y otros eventos no siempre son

21

consistentes con la apariencia legal. Por ejemplo una empresa puede disponer

de un activo para darlo a una parte diferente del destino inicial y la

documentación indique la transmisión legal de la propiedad a esa parte; sin

embargo, pueden existir acuerdos que aseguren que la empresa continúa

disfrutando los beneficios económicos de tal activo, en tales circunstancias, el

registro de una venta podría no representar verazmente la supuesta

transacción.

1.4.2 Valor Histórico Original

Las transacciones y eventos económicos que la contabilidad cuantifica

se registran según las cantidades de efectivo o su equivalente que se afecten,

o la estimación razonable que de ellos se haga al momento en que se

consideren realizados contablemente.

El costo de adquisición incluye el valor neto desembolsado por los

bienes, sobre la base de efectivo o su equivalente, más todos los gastos

necesarios para tener el activo en el lugar y las condiciones que permitan el

funcionamiento adecuado.

Este principio indica que los activos deben ser registrados de acuerdo al

importe efectivo o el equivalente pagado, que es lo mismo que el valor justo de

la compensación dada al momento de adquirirlos, el cual se pone en práctica al

momento de determinar los importes monetarios a los que los elementos de los

estados financieros serán reconocidos y mantenidos en el estado de situación

financiera o el estado de resultado.

22

Esta práctica concuerda con la suposición básica de precio-intercambio,

es decir, que se establecen las medidas de purificación que deben aplicarse

conforme entran los datos al proceso contable, los recursos (activos)

mantenidos por una empresa los derechos sobre ellos (pasivos) deben ser

registrados al precio (valores) convenido a los valores inherentes en el

intercambio de los cuales se originaron. El costo es el sacrificio hecho, los

beneficios abandonados, o los recursos consumidos en la adquisición de un

activo, el cual es comúnmente medido por el efectivo pagado o prometido, o si

la adquisición no representa una compra directa en efectivo. Por ejemplo, si un

socio invierte en la empresa equipo con valor actual en el mercado de

$18,000.00, dicho activo debe ser registrado en los registros contables.

En síntesis, se supone que registrar los activos satisface las

necesidades de la audiencia al proporcionarle información confiable sobre la

responsabilidad de la administración en el manejo de los recursos financieros;

por que los usuarios de la información financiera pueden basar sus propios

juicios en el desempeño de la administración.

1.4.3 Realización

La contabilidad cuantifica preferentemente en términos monetarios, las

operaciones que una entidad efectúa con otros participantes en la actividad

económica y ciertos eventos económicos que afecten dichas operaciones y

eventos. Estos deben reconocerse oportunamente al momento que ocurren y

se deben registrar en la contabilidad. Para tal efecto se deben considerar

23

realizados con fines contables: a) las transacciones de la entidad con otros

entes económicos, b) las transformaciones internas que modifiquen la

estructura de los recursos o de fuentes c) los eventos económicos externos a

la entidad o derivados de las operaciones de ésta, cuyo efecto pueden

cuantificarse en términos monetarios.

Los activos son registrados al importe de efectivo o el equivalente que

hubiera podido obtenerse, en forma normal, mediante la venta del activo. El

ingreso debe ser reconocido sólo cuando ha sido ganado y cuando puede ser

medido con grado razonable de confiabilidad. Los ingresos son efectivamente

ganados cuando todas las actividades necesarias y asociadas con la

producción de los mismos han sido completados suficientemente. Sin embargo,

se necesita algo mas que este conocimiento, los ingresos deben ser medibles:

este principio tiene una aplicación muy clara en la revaluación del activo fijo,

debido a que los valores registrados por el evento externo debe mantenerse en

el superávit por revaluación o puede trasladarse como parte del capital social

pero; no puede distribuirse sino hasta realizar el valor de los bienes.

Este superávit por revaluación solamente se considera realizado hasta

que el bien se haya vendido.

1.4.4 Importancia Relativa

La información financiera únicamente concierne a la que es, en atención

a su monto y naturaleza, suficientemente significativa como para afectar las

evaluaciones y decisiones económicas. Una partida tiene importancia relativa

24

cuando al hacer un cambio en ella, ya sea en su presentación, valuación,

descripción o cualquier otro de sus elementos, no modifica la decisión de

algún usuario de los estados financieros.

Este criterio influye en la forma de registrar las partidas contables y

establece lineamientos para la preparación de informes. La importancia relativa

está referida a la relevancia o magnitud que tenga de una pieza de información

contable. Cualquier monto o transacción que tenga un efecto significativo sobre

los estados financieros debe ser registrado e informado correctamente.

Sin embargo, las partidas con un monto trivial no necesitan ser registrados en

estricto acuerdo con la teoría contable. Además los aspectos de menor

importancia no necesitan informarse detalladamente.

Este principio se pone en práctica dentro de la propiedad, planta y equipo

en el tratamiento contable de las erogaciones subsecuentes, debido a que éstas

se agregan al valor en libros y aumenta la vida útil o la capacidad productiva

del activo; además sirven para mejorar la maquinaria y la calidad de la

producción y se consigue reducir significativamente los costos de operación.

Pero cuando estas erogaciones sólo se emplean en una reparación o en el

mantenimiento de la empresa se reconocen como gasto por que simplemente

sirven para renovar o mantener beneficios económicos futuros que la empresa

puede esperar del estándar de comportamiento que originalmente se valoró del

activo, por que renuevan y más aún aumentan el estándar de funcionamiento.

25

1.4.5 Revelación Suficiente

La información contable presentada en los estados financieros debe

expresar en forma clara y comprensible todo lo necesario para juzgar los

resultados de operación y la situación financiera de la entidad; por lo tanto, es

importante que la información suministrada tenga suficientes elementos de

juicio y material básico, para que las decisiones que toman los interesados

estén bien fundadas.

La revelación completa requiere que se muestren todos los datos

contables importantes que sean significativos para un usuario.

Además, la información cuantitativa debe complementarse con la

explicación necesaria para que el lector las interprete con exactitud, dentro de

estas se incluyen descripciones de las políticas contables adoptadas,

desviaciones de los principios de contabilidad generalmente aceptados;

cambios en los procedimientos contables de un período al siguiente, y otros

datos complementarios relacionados con supuesto o estimaciones sobre los

que se apoyan los estados financieros.

Esta información no solo debe ser completa sino que bien clara. Es de

desear una condensación razonable, y la información analítica de apoyo debe

usarse ampliamente; además el lector debe comprender los títulos de los

estados financieros y la terminología de las notas complementarias.

Para cumplir adecuadamente este principio, es importante divulgar los

Estados Financieros en el rubro de Propiedades, Planta y Equipo:

26

1. Bases de evaluación de los inmuebles, maquinaria y equipo

2. Métodos, tasas de depreciación

3. Vida útil de los bienes

4. Tratamiento de los gastos de mantenimiento y reparaciones

5. Si los activos han sido revaluados en exceso de valor asignado sobre el

costo

6. El monto de los activos ociosos o en desuso

7. Depreciación asignada al período

8. Depreciación acumulada a la fecha de los Estados Financieros

9. Importe del superávit o reserva de revaluación

10. Importe del superávit de revaluación realizado

1.5 INTRODUCCIÓN DE LAS NORMAS INTERNACIONALES DE

INFORMACION FINANCIERA (NIIF)

El Comité de Normas Internacionales de Información Financiera (IASC),

es un organismo independiente, de carácter privado, cuyo objetivo es conseguir

uniformidad en los principios contables que utilizan las empresas y otras

organizaciones contables de Alemania, Austria, Canadá, los Estados Unidos de

América, Francia , Holanda, Japón, México, Reino Unido e Irlanda, Desde 1983,

los miembros de IASC son todas las organizaciones de profesionales contables

que son, a su vez, miembros de la Federación Internacional de Contadores

(IFAC).

27

En enero de 1999, estos ascendían a 142 miembros en 103 países,

representando a más de 2 millones de profesionales contables, asimismo en el

trabajo del IASC y muchos países que no son miembros hacen uso de las

Normas Internacionales de Información Financiera

Las IASC tienen como objetivos formular y publicar normas contables

que sean observadas en la presentación de los estados financieros; promover

su aceptación y observación en todo el mundo, y trabajar de forma general

para mejorar y armonizar las regulaciones de las mismas, así como los

procedimientos relacionados con la presentación de los estados financieros.

El trabajo del Comité de Normas Internacionales de Información

Financiera se lleva a cabo por el apoyo financiero de las organizaciones de

profesionales contables aunados a las que el Consejo aporta; este aporte crece

con la colaboración de las empresas, instituciones financieras, firmas de

profesionales contables y otras organizaciones. El IASC también genera

ingresos por la venta de sus publicaciones.12

12 Normas Internacionales de contabilidad, Comisión de Normas Internacionales de Contabilidad 1994, Instituto Mexicano de Contadores Públicos.

28

1.5.1 INTRODUCCIÓN A LAS NORMAS INTERNACIONALES DE

INFORMACION FINANCIERA EN EL SALVADOR

La Contabilidad forma parte del sistema de información de un ente, que

proporciona datos cuantitativos y cualitativos sobre el patrimonio su evolución

en el tiempo facilita el proceso en la toma de decisiones

La llamada contabilidad financiera está orientada hacia los usuarios externos de

la información contable; y su producto final consiste en informes del ente

emisor, conocido como Estados Contables de propósito general. En estos

casos normalmente aparece el doble requerimiento de que los criterios que se

utilicen en su preparación y presentación sean conocidos y su aceptación

generalizada.

La apertura de la economía y la consiguiente globalización de los

mercados de capitales conducen a la necesidad de poder disponer de los

estados contables comparables, requeridos por los administradores, inversores

y otros participantes del mercado, como base para la toma de decisiones

comerciales y de inversión.

Asimismo, el incontenible avance de la tecnología de las comunicaciones

que a través de instrumentos sofisticados, y de fácil acceso, ha derribado

fronteras y eliminado distancias. Todo esto ha llevado a que en los últimos

años, E. Fowler Newton haya denominado “presentaciones ultra fronteras de

estados contables”, incrementado últimamente.

29

Además, el constante cambio del mundo empresarial y de las realidades

económicas y financieras, traen implícitas nuevas operaciones, instrumentos y

situaciones imprevistas en las normas vigentes, y su aplicación requiere de un

análisis interpretativo.

Consecuentemente, se necesita de un marco teórico contable que sirva de

guía, tanto para la emisión de nuevas normas como la revisión de las ya

existentes.

1.5.1.2 Antecedentes de las Normas Internacionales de Información Financiera ( NIIF) Las Normas Internacionales de Información Financiera, han tenido en el

transcurso del tiempo un desarrollo histórico y por lo tanto han incidido en la

contabilidad y los Estados Financieros de las diferentes empresas.

En el año de 1973, dada la necesidad de homogenizar las aplicaciones

contables a nivel internacional y como resultado de un convenio efectuado por

el cuerpo de contadores profesionales de Australia, Canadá, Francia,

Alemania, Japón, México, Holanda, Reino Unido e Irlanda y Estados Unidos, se

fundó la Comisión de Normas Internacionales de Información Financiera(

International Accounting Stándar Comité, IASC) . Cuyos objetivos son:

a) Formular y difundir para el interés público normas contables que deben de

observarse en la presentación de Estados Financieros y promover su

aceptación y respeto en todos los países del mundo.

30

b) Trabajar, en general, para mejorar y armonizar las regulaciones, normas

contables y procedimientos relacionados con la presentación de Estados

Financieros; con esto, se pretende establecer lineamientos de aceptación

general que permitan una comparabilidad de la información contable a nivel

internacional.

Para el logro de tales objetivos el IASC asegura que las Normas Internacionales

de Información Finaciera sean de alta calidad mediante una práctica apropiada

en las circunstancias particulares de la economía; además asegura que estas

sean aceptadas por los usuarios de la información financiera.

En enero de 1997, el Consejo de IASC formó el comité permanente de

interpretaciones, Standing Interpretations Committe (SIC). El objetivo de este

comité es enriquecer la rigurosa aplicación y comparabilidad mundial de los

Estados Financieros que se preparan usando Normas Internacionales de

Información Financiera por medio de la interpretación de problemas contables

discutibles. El SIC maneja problemas de importancia general, no asuntos de

interés sólo para un pequeño conjunto de empresas.

Al llevar a cabo la tarea de adaptación de las normas existentes y al

formular Normas Internacionales de Información Financiera sobre nuevas

materias, el IACS se concentra en puntos esenciales; por lo tanto, trata de que

las Normas Internacionales de Información Financiera no resulten tan complejas

que no puedan aplicarse efectivamente sobre una base mundial.

El IACS ha emitido 41 Normas Internacionales de Información Financiera, las

cuales se mencionan a continuación:

31

(NIIF 1) Presentación de Estados Financieros (Revisada en 1997)

(NIIF 2) Inventarios (revisada en 1993)

(NIIF 4) Contabilización de la Depreciación (reordenada en 1994)

(NIIF 7) Estados de Flujo de Efectivo (revisada en 1992)

(NIIF 8) Ganancia o Pérdida Neta del Período, Errores Fundamentales y

Cambios en las Políticas Contables (revisada en 1993)

(NIIF 9) Costos de Investigación y Desarrollo (revisada en 1993)

(NIIF 10) Contingencias y Hechos Ocurridos después de la Fecha del Balance

(reordenada en 1994)

(NIIF 11) Contratos de Construcción (revisada en 1993)

(NIIF 12) Impuesto sobre las Ganancias (revisada en 1996)

(NIIF 14) Información financiera por segmentos (revisada en 1997)

(NIIF 15) Información para Reflejar los Efectos de los Cambios en los Precios

(reordenada en 1994)

(NIIF 16) Propiedades, Planta y Equipo (revisada en 1998)

(NIIF 17) Arrendamientos (revisada en 1997)

(NIIF 18) Ingresos (revisada en 1993)

(NIIF 19) Beneficios a los Empleados (revisada en 1998)

(NIIF 20) Contabilización de las Subvenciones del Gobierno e Información a

Revelar sobre Ayudas Gubernamentales (reordenada en 1994)

(NIIF 21) Efectos de las Variaciones en las Tasas de Cambio de la Moneda

Extranjera (revisada en 1993)

(NIIF 22) Combinaciones de Negocios (revisada en 1998)

32

(NIIF 23) Costos por Intereses (revisada en 1993)

(NIIF 24) Informaciones a Revelar sobre Partes Relacionadas (reordenada en

1994)

(NIIF 25) Contabilización de las Inversiones (reordenada en 1994)

(NIIF 26) Contabilización e Información financiera sobre Planes de Beneficio por

retiro (reordenada en 1994)

(NIIF 27) Estados Financieros Consolidados y Contabilización de las

Inversiones en Subsidiarias (reordenada en 1994)

(NIIF 28) Contabilización de Inversiones en Empresas Asociadas (revisada en

1998)

(NIIF 29) Información Financiera en Economías Hiperinflacionarias (reordenada

en 1994)

(NIIF 30) Informaciones a Revelar en los Estados Financieros de Bancos e

Instituciones Financieras Similares (reordenada en 1994)

(NIIF 31) Información Financiera Sobre los Intereses en Negocios Conjuntos

(revisada en 1998)

(NIIF 32) Instrumentos Financieros: Presentación e Información a Revelar

(revisada en 1998)

(NIIF 33) Ganancias por Acción

(NIIF 34) Información Financiera Intermedia

(NIIF 35) Operaciones en Discontinuación

(NIIF 36) Deterioro del Valor de los Activos

(NIIF 37) Provisiones, Activos Contingentes y Pasivos Contingentes

33

(NIIF 38) Activos Intangibles

(NIIF 39) Instrumentos Financieros: Reconocimiento y Medición

(NIIF 40) Inversión en Propiedades

(NIIF 41) Agricultura

De las NIIF´s antes mencionadas son aplicables a las propiedades, planta y

equipo las siguientes: NIIF 8, 16, 17, 20, 22, 23, 36, 37, 38, 40.

1.5.1.3 Relevancia del uso de las Normas Internacionales de Información

Financiera 13

La adopción de las NIIF en muchos países, ha tenido un efecto

importante a través de los años, por la calidad y comparabilidad de los estados

financieros. En este sentido las NIIF son usadas:

- Como una base para los requerimientos contables nacionales en muchos

países;

- Como un punto de referencia internacional por parte de ciertos países que

desarrollan sus propios requisitos (Incluyendo los principales países

industrializados así como un creciente número de mercados emergentes

como China y muchos otros países en Asia, Europa Central).

- Por organismos supra-nacionales tales como la Comisión Europea, que

anunció en 1995 que se apoya fuertemente en IASC para producir resultados

que cumplan con las necesidades de los mercados de capital;

13 IASC Normas Internacionales de Contabilidad, Publicación del IMPC, México 2000.

34

- Por las bolsas de valores y autoridades reguladoras que autorizan a las

compañías domésticas o extranjeras a presentar estados financieros de

acuerdo con –Normas Internaciones de Contabilidad; y

- Por un creciente número de compañías por si mismas.

Puede notarse el interés de los países por usar las normas contables a

nivel mundial debido al papel protagónico que juegan en el funcionamiento de

los mercados financieros globales.

35

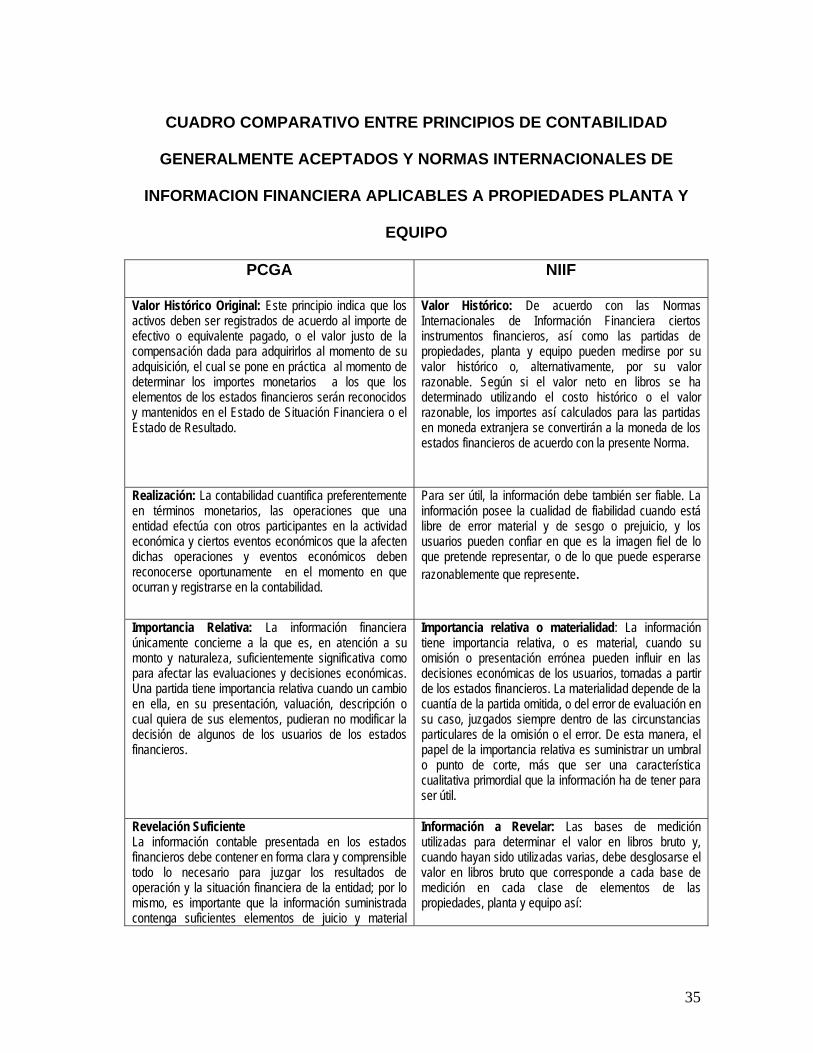

CUADRO COMPARATIVO ENTRE PRINCIPIOS DE CONTABILIDAD

GENERALMENTE ACEPTADOS Y NORMAS INTERNACIONALES DE

INFORMACION FINANCIERA APLICABLES A PROPIEDADES PLANTA Y

EQUIPO

PCGA NIIF

Valor Histórico Original: Este principio indica que los activos deben ser registrados de acuerdo al importe de efectivo o equivalente pagado, o el valor justo de la compensación dada para adquirirlos al momento de su adquisición, el cual se pone en práctica al momento de determinar los importes monetarios a los que los elementos de los estados financieros serán reconocidos y mantenidos en el Estado de Situación Financiera o el Estado de Resultado.

Valor Histórico: De acuerdo con las Normas Internacionales de Información Financiera ciertos instrumentos financieros, así como las partidas de propiedades, planta y equipo pueden medirse por su valor histórico o, alternativamente, por su valor razonable. Según si el valor neto en libros se ha determinado utilizando el costo histórico o el valor razonable, los importes así calculados para las partidas en moneda extranjera se convertirán a la moneda de los estados financieros de acuerdo con la presente Norma.

Realización: La contabilidad cuantifica preferentemente en términos monetarios, las operaciones que una entidad efectúa con otros participantes en la actividad económica y ciertos eventos económicos que la afecten dichas operaciones y eventos económicos deben reconocerse oportunamente en el momento en que ocurran y registrarse en la contabilidad.

Para ser útil, la información debe también ser fiable. La información posee la cualidad de fiabilidad cuando está libre de error material y de sesgo o prejuicio, y los usuarios pueden confiar en que es la imagen fiel de lo que pretende representar, o de lo que puede esperarse razonablemente que represente.

Importancia Relativa: La información financiera únicamente concierne a la que es, en atención a su monto y naturaleza, suficientemente significativa como para afectar las evaluaciones y decisiones económicas. Una partida tiene importancia relativa cuando un cambio en ella, en su presentación, valuación, descripción o cual quiera de sus elementos, pudieran no modificar la decisión de algunos de los usuarios de los estados financieros.

Importancia relativa o materialidad: La información tiene importancia relativa, o es material, cuando su omisión o presentación errónea pueden influir en las decisiones económicas de los usuarios, tomadas a partir de los estados financieros. La materialidad depende de la cuantía de la partida omitida, o del error de evaluación en su caso, juzgados siempre dentro de las circunstancias particulares de la omisión o el error. De esta manera, el papel de la importancia relativa es suministrar un umbral o punto de corte, más que ser una característica cualitativa primordial que la información ha de tener para ser útil.

Revelación Suficiente La información contable presentada en los estados financieros debe contener en forma clara y comprensible todo lo necesario para juzgar los resultados de operación y la situación financiera de la entidad; por lo mismo, es importante que la información suministrada contenga suficientes elementos de juicio y material

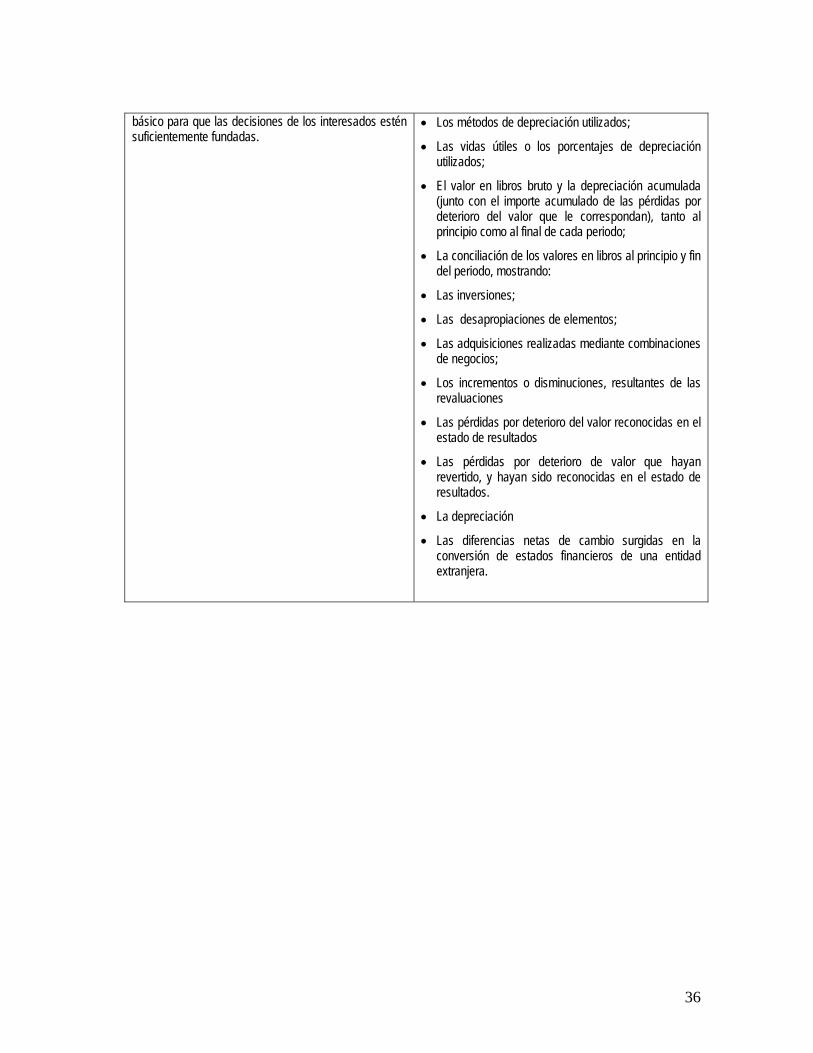

Información a Revelar: Las bases de medición utilizadas para determinar el valor en libros bruto y, cuando hayan sido utilizadas varias, debe desglosarse el valor en libros bruto que corresponde a cada base de medición en cada clase de elementos de las propiedades, planta y equipo así:

36

básico para que las decisiones de los interesados estén suficientemente fundadas.

• Los métodos de depreciación utilizados;

• Las vidas útiles o los porcentajes de depreciación utilizados;

• El valor en libros bruto y la depreciación acumulada (junto con el importe acumulado de las pérdidas por deterioro del valor que le correspondan), tanto al principio como al final de cada periodo;

• La conciliación de los valores en libros al principio y fin del periodo, mostrando:

• Las inversiones;

• Las desapropiaciones de elementos;

• Las adquisiciones realizadas mediante combinaciones de negocios;

• Los incrementos o disminuciones, resultantes de las revaluaciones

• Las pérdidas por deterioro del valor reconocidas en el estado de resultados

• Las pérdidas por deterioro de valor que hayan revertido, y hayan sido reconocidas en el estado de resultados.

• La depreciación

• Las diferencias netas de cambio surgidas en la conversión de estados financieros de una entidad extranjera.

37

1.6 PROPIEDADES PLANTA Y EQUIPO

1.6.1 Conceptos

El término Propiedades, Planta y Equipo describe los activos de larga

vida, adquiridos para ser utilizados en las operaciones del negocio y no para la

venta a los clientes.14

Las Propiedades Planta y Equipo son activos con vida útil de más de

un año, que se adquieren para ser utilizados en las operaciones de un negocio

con el fin de obtener ingresos15

Las Propiedades Planta y Equipo están formadas por bienes tangibles

de naturaleza relativamente permanente, que se emplean en una empresa para

sus operaciones sin la intención de venderlos.

Según NIIF 16, Propiedades, Planta y Equipo son activos tangibles que:

- Son retenidos por una empresa para ser utilizados en la producción o

abastecimiento de bienes o servicios, para rentas a terceros o para propósitos

administrativos.

- Se espera sean usados para más de un período.

La expresión Propiedad, Planta y Equipo se refiere de modo general al

Activo Tangible no Corriente, incluido el que se tiene bajo arrendamiento

financiero , utilizado por una empresa para crear y distribuir sus bienes y/o

14Meigs Contabilidad Para la Toma de decisiones,, Editorial Mc Graw Hill,Capítulo 9. Pag. 370 15Gerardo Guajardo Cantu Contabilidad Financiera, Editorial McGraw Hill, Pag. 455

38

servicios. Se emplea también la expresión Activo Fijo (aunque su uso va

disminuyendo) para describir las cuentas de Propiedades, Planta y Equipo.

Vida Útil: Es el período durante el cual se espera utilizar el activo depreciable

por parte de la empresa, o bien el número de unidades de producción o

similares que se espera obtener del mismo, por parte de la empresa.

Valor en Libros de un Activo: Es el importe por el que tal elemento aparece

en el balance de situación general, una vez deducidas la depreciación

acumulada y las pérdidas de valor por deterioro que eventualmente le

correspondan.

Valor Razonable: Es la cantidad por la cual puede ser intercambiado un activo

entre un comprador y un vendedor debidamente informados, en una transacción

libre y en un mercado activo.

Depreciación: Es la distribución sistemática del importe depreciable de un

activo a lo largo de su vida útil.

Importe Depreciable: Es el costo histórico del activo o la cantidad que lo

sustituya en los estados financieros.

Arrendamiento (o alquiler): Es un acuerdo en el que el arrendador conviene

con el arrendatario percibir una suma única de dinero, o una serie de pagos o

cuotas, por cederle el derecho a usar un activo durante un período de tiempo

determinado.

Un Contrato de Construcción: Es un contrato, específicamente negociado,

para la fabricación de un activo o un conjunto de activos, que están íntimamente

39

relacionados entre si o son interdependientes en términos de su diseño,

tecnología y función o bien en relación a su último destino o utilización.

1.6.2 Características de las Propiedades Planta y Equipo

El rubro de las propiedades planta y equipo se reconoce a través de las

siguientes características:

1) Se adquieren con la finalidad de utilizarlos en producción de bienes y

prestación de servicios, para arrendarlos a otros o para fines

administrativos;

2) Son bienes tangibles de naturaleza corpórea;

3) Son adquiridos o producidos con la intención de utilizarlos y no venderlos en

ciclos financieros a corto plazo;

4) Se espera que sean usados durante más de un período contable;

5) Tienen una vida útil limitada a excepción de los terrenos que poseen vida útil

ilimitada ;

6) Se consideran parte integrante de los activos no corrientes;

7) La recuperación del costo con excepción de los terrenos se contabilizan

mediante un proceso de distribución denominado depreciación.

1.6.3 Clasificación de las Propiedades Planta y Equipo

Los activos fijos generalmente se clasifican así:

1) Activos Fijos Tangibles. El término tangible denota sustancia física y se

clasifica en dos grupos:

40

a. Inversiones no sujetas a depreciaciones, como terrenos, que tiene una

existencia ilimitada y normalmente no disminuye su valor.

b. Inversiones sujetas a depreciación , representadas por aquellos bienes con

vida útil o de servicios limitados , como edificios, maquinaria, equipo de

reparto , mobiliario y equipo de oficina, muebles y enseres , herramientas y

moldes .

2) Activos Intangibles. El término activo intangible se usa para describir activos

que se utilizan en la operación del negocio, pero no tiene sustancia física.

Como ejemplo están las patentes, los derechos de autor, las marcas

registradas, las franquicias y el crédito mercantil (GoodWill).

3) Recursos naturales: Son activos adquiridos con el fin de extraer o remover

parte de un recurso valioso tal como petróleo, minerales, madera. Este tipo

de activos se convierte gradualmente en inventarios a medida que el

recurso natural se extrae del lugar. En esta categoría se encuentran los

renovables, los no renovables y agotables.

Para efectos de este estudio se utilizará la categoría de los activos tangibles.

Las propiedades planta y equipo tangibles de acuerdo a la NIIF 16 se clasifican

así:

Terrenos;

Terrenos y Edificios;

Maquinaria;

Buques;

Aeronaves;

41

Vehículos a motor;

Mobiliario y Útiles, y

Equipamiento de oficina

Para efectos del presente trabajo se utiliza las siguientes categorías de activos

tangibles, por que son las más comúnmente utilizadas:

Terrenos

Edificios

Maquinaria

Mobiliario y Equipo

Equipo de Transporte

Herramientas, moldes o troqueles

1.6.4 Importancia para la toma de decisiones en la inversión de

Propiedades Planta y Equipo.

Las propiedades planta y equipo constituyen una inversión a largo plazo

para las empresas, por lo que preparan presupuesto de capital. El término de

capital se refiere a los activos fijos, mientras que el presupuesto es un plan que

presenta en forma detallada los flujos de entrada y salida correspondiente a un

período futuro.

De tal manera, el presupuesto de capital es un esquema de los gastos

planeados sobre activo fijo. Los resultados de las decisiones de éste continúan

dentro de muchos años, quien toma las decisiones pierde una parte de su

flexibilidad. Por ejemplo la compra de un activo con vida económica de diez

años, compromete a la empresa con un período de diez años.

42

Un error en la elaboración del pronóstico de requerimientos de activos

puede tener serias consecuencias; si la empresa invierte una cantidad excesiva

en activos, incurrirá innecesariamente en gastos muy fuertes y se verá

agobiada con un exceso de capacidad y costos muy altos, esto puede conducir

a pérdidas o aún a la quiebra. Sin embargo, si no se gasta una cantidad

suficiente en activos fijos, pueden surgir dos problemas. Primero, su equipo

puede no ser lo suficientemente eficaz para producir en una forma competitiva y

Segundo, si tiene una capacidad inadecuada, puede perder una porción de su

participación de mercado que favorece a las empresas rivales; por lo tanto, la

oportunidad es una consideración muy importante en el presupuesto de capital,

debido a que los activos fijos deben estar listos para entrar en acción cuando se

les necesite.

Además, los activos fijos representan una inversión significativa de los

recursos financieros de la empresa. En la mayoría de los balances de situación

general, constituyen la categoría más grande de los activos totales de una

empresa y por lo tanto son significativos en la presentación de la posición

financiera, mas aún, determinar si una erogación representa un activo o un

gasto, puede tener un efecto importante en los resultados de operación

informados por una empresa, es por ello que las NIIF exigen su adecuada

aplicación.

43

1.6.5 Reconocimiento de las Propiedades, Planta y Equipo

Un elemento de las propiedades, planta y equipo debe ser reconocido

como activo cuando:

a. Es probable que la empresa obtenga los beneficios económicos futuros

derivados del mismo; es decir, activos considerados como una corriente de

servicios futuros, ya que son similares a los gastos prepagados a largo

plazo, como por ejemplo un edificio representa la compra adelantada de

muchos años de servicio de uso del negocio. A medida que pasan los años,

estos servicios son utilizados por el negocio y el costo del activo fijo se

transfiere gradualmente en gastos de depreciación; y

b. El costo del activo para la empresa puede ser medido con suficiente

fiabilidad, esto es, cuando la transacción de intercambio que da evidencia

de la compra del activo identifica su costo, por ejemplo en el caso de un

activo construido puede hacerse una cuantificación confiable del costo, a

partir de las partes externas a la empresa en la adquisición de materiales,

mano de obra y otros insumos usados durante el proceso de construcción.

1.6.6 Medición inicial de los elementos componentes de las Propiedades,

Planta y Equipo

Todo elemento de las propiedades, planta y equipo, que cumplan con las

condiciones para ser reconocido como activo debe ser medido inicialmente por

su costo; es decir, deben incluir todas las erogaciones vinculadas con la

adquisición o creación de estos, así como cualquier costo directamente

44

relacionado con la puesta en servicio del activo para el uso al que esta

destinado

1.6.7 Elementos componentes de las propiedades planta y equipo

Los elementos pertenecientes a las propiedades, planta y equipo,

constituyen un conjunto de activos de similar naturaleza y uso en las

actividades de la empresa.

1.6.7.1 Terrenos

Valuación

Esta cuenta registra aumentos y disminuciones que se realizan en los

terrenos propiedad de la empresa, estos se registran a precio de costo al

momento de su compra y disminuirán por la venta de los mismos o por la baja

al haber terminado su vida útil de servicio, algunos de estos costos pueden ser:

a) Impuestos sobre la transferencia de bienes raíces

b) Permisos de organismos gubernamentales.

c) Comisiones del agente de bienes raíces.

d) Comisiones de inspección.

e) Tarifas de licitaciones.

f) Honorarios de escrituración.

g) Honorarios de levantamiento topográfico.

h) Nivelación.

i) Pavimentación de calle pública que rodea el terreno.

j) Drenaje.

45

k) Limpieza y desmonte.

l) Indemnizaciones o privilegios sobre la propiedad pagados a terceros.

SE CARGA

AL INICIARSE EL EJERCICIO.

- Del importe de su saldo deudor, que representa el precio de costo de los

terrenos propiedad de la entidad.

DURANTE EL EJERCICIO

- Del precio de costo de los terrenos adquiridos, el cual incluye el precio de

adquisición del terreno, honorarios y gastos notariales, indemnizaciones,

demoliciones, limpia y desmonte, drenaje, calles y otros.

- Del precio de costo de los terrenos recibidos como donaciones

- Del precio de costo de los terrenos recibidos en pago de alguna deuda.

- Del precio de costo de los terrenos recibidos en pago de capital social, por un

socio o accionista.

SE ABONA

DURANTE EL EJERCICIO

- Del importe del precio de costo de los terrenos vendidos, incluyendo

situaciones de expropiación.

SALDO

Su saldo es deudor y representa el precio de costo de los terrenos propiedad de

la entidad.

46

PRESENTACION

Se presenta en el balance general dentro del rubro de activos no corrientes en

el grupo del activo fijo tangible. No sujeto a depreciación.

1.6.7.2 Edificios

Valuación

Esta cuenta registra los aumentos y disminuciones relativos a los

edificios adquiridos o construidos, que son propiedad de la entidad a precio de

costo. También se consideran dentro del costo conceptos como:

a) Permisos de construcción.

b) Honorarios de Arquitectos.

c) Honorarios de Ingenieros.

d) Planeación e ingeniería.

e) Honorarios por supervisión y adiestramiento.

f) Gastos Legales.

g) Costo de pólizas de seguro durante la construcción.

h) Intereses sobre préstamos para financiar la construcción.