trabajo de etica (reforma cot, islr y iva)

DESCRIPTION

Resumen y Análisis de Reforma del Código Orgánico Tributario, Ley de impuesto sobre la renta y ley del impuesto al valor agregado en VenezuelaTRANSCRIPT

UNIVERSIDAD DE ORIENTE

NÚCLEO ANZOATEGUI

ESCUELA DE CIENCIAS ADMINISTRATIVAS

CATEDRA: ETICA

PROFESOR: YILFRED JIMÉNEZ BACHILLERES:

ACOSTA ANDREA CI: 22.854.875

BONILLO CARLOS CI: 20.755.905

CARDOZO JHOANA CI: 24.231.955

DÁVILA GUELMARY CI: 17.971.892

GRANADO MARIELYS CI: 18.766.805

NIÑO BETZABETH CI: 20.762.458

RIVAS DAMNE CI: 24.827.014

SECCION: 40

BARCELONA.FEBRERO 2015

ÍNDICE

3

Pág.

4

INTRODUCCIÓN 3Reforma Del Código Orgánico Tributario 4

Prescripción 5Ilícitos Tributarios Formales 8Contribuyentes Especiales 9Multas por pagar con Retraso 10Multa por Omisión de Declaración 11Devoluciones o Reintegro Indebido 11Incumplimiento de Pago de Anticipos 12Análisis 13Incumplimiento de las Obligaciones de Retener, Percibir o Enterar

Tributos15

Procedimiento de Verificación 15Recurso Jerárquico 16

Impuesto Sobre la Renta 16Definición de Salario 16Definición Impuesto Sobre la Renta 16Contribuyentes y las Personas Sometidas a la ley 17Historia del ISLR en Venezuela 17Fijación del Impuesto Nacional en Relación al Salario 18Salario a Base de Impuesto 19¿Cómo Calcular el Salario Normal? 20Unidades Tributarias Requeridas para Realizar el Cálculo y

Declaración del Impuesto Correspondiente20

La Acción del SENIAT en Materia Imponible al Salario 23Aspecto del Salario que son considerados para Declaración del

Impuesto25

Importancia y Papel de las Empresas Como Fuente de Información para los Trabajadores en Materia de Impuesto al Salario

26

¿Cómo hacer la Declaración del Impuesto Sobre la Renta? 26Impuesto al Valor Agregado 28

Principales Cambios en la Ley de Reforma de la ley de Impuesto al Valor Agregado (IVA)

28

De las Alícuotas Impositivas 32De la Determinación de los Débitos y Créditos 33

CONCLUSIÓN 46BIBLIOGRAFÍA 47

INTRODUCCIÓN

5

La reforma tributaria que abarco varias leyes o normas tributarias en el país,

entre estas normas tenemos: El Código Orgánico Tributario, Ley del Impuesto al

Valor Agregado y la Ley de Impuesto Sobre la Renta, reformada o derogada por el

Decreto 1.435 de fecha 17 de noviembre de 2014, publicado en la Gaceta Oficial

Nº 6.152 Extraordinario de fecha 18 de noviembre de 2014. Este Decreto Ley

derogo las leyes anteriores.

Se abordara las distintas modificaciones que se realizaron en materia

tributaria, de Impuesto Sobre la Renta y de Impuesto al Valor agregado, de ínfima

importancia en lo que respecta a investigar, ya que de ellas dependerá llevar un

orden en las distintas áreas a nivel empresarial, por lo que se detallara en dicho

trabajo los artículos reformados, con la finalidad de tener nociones en lo que se

deberá cumplir, así como, tomar en cuenta lo que se puede acarrear por evadirse

o no ejecutarse dichas normas establecidas en la ley.

Dicha fuente de información y breves suplementos, preparara de manera

razonable a los futuros profesionales de la actualidad, que se proponen poner en

práctica lo reglamentario a la ley, a fin de mantenerse dentro de los parámetros

morales y éticos.

REFORMA DEL CÓDIGO ORGÁNICO TRIBUTARIO

6

En Gaceta Oficial Extraordinaria N° 6.152 de fecha 18 de noviembre de

2014, fue publicado el Decreto N° 1.434 Con Rango Valor y Fuerza de Ley del

Código Orgánico Tributario, destacando entre los principales cambios

relacionados al área impositiva los siguientes aspectos:

Prescripción:

Artículo 55: Prescribirá a los cuatro (4) años la obligación de la

administración tributaria de reintegrar lo recibido por pago indebido de tributos y

sus accesorios.

Reforma

Artículo 55º: De la prescripción: se modifica el texto del artículo 55 y se

incrementa el lapso de prescripción de cuatro a seis (06) años.

Artículo 56: Este término será de seis (6) años cuando el contribuyente o

responsable no cumplan con la obligación de inscribirse en los registros

pertinentes, de declarar el hecho imponible o de presentar las declaraciones

tributarias a que estén obligados, y en los casos de determinación de oficio,

cuando la administración tributaria no pudo conocer el hecho.

Reforma

El artículo 56 también sufre una modificación considerable al incrementar la

prescripción de seis (6) a diez (10) años.

Artículo 57: la acción para imponer penas restrictivas de libertad prescribe a

los seis (06) años.

7

Reforma

Artículo 57: Igualmente la prescripción de la acción para imponer penas

restrictivas de la libertad se incrementó a diez (10) años. Sin embargo, se

establecen prescripciones variables según el tipo de ilícito cometido que esté

sujeto a la imposición de sanciones restrictivas de la libertad.

Ilícitos Tributarios Formales:

Artículo 100: Constituyen ilícitos formales relacionados con el deber de

inscribirse ante la admón. tributaria: 1- no inscribirse en lo registro de la admón.

tributaria, estando obligados a ello. Será sancionado con multa de 50UT la cual se

incrementara en 50UT Por cada nueva infracción hasta un máximo de 200UT.

Reforma

Artículo 100: Ilícitos formales relacionados con el deber de inscribirse ante la

administración tributaria sancionados con multa desde 50 hasta 150 UT y clausura

de cinco (5) días continuos.

Artículo 101: Constituyen ilícitos formales relacionados con la obligación de

emitir y exigir comprobantes: 1- no emitir facturas u otros documentos obligatorios.

Quien incurra en el ilícito anterior será sancionado con multas de 1UT por cada

factura, comprobante o documento dejado de emitir hasta un máximo de 200UT

por cada periodo o ejercicio fiscal, si fuere el caso.

Reforma

Artículo 101: lícitos formales relacionados con el deber de emitir, entregar o

exigir facturas u otros documentos sancionados con multas desde 5 hasta 150 UT

y clausura de cinco (5) a diez (10) días dependiendo del ilícito cometido.

8

Artículo 102: Constituyen ilícitos formales relacionados con la obligación de

llevar libros y registro especiales y contables: 1- no llevar los libros y registros

contables y especiales exigidos por la norma respectiva. Quien incurra en el ilícito

anterior será sancionado con una multa de 50ut la cual se incrementara en 50UT

por cada nueva infracción hasta un máximo de 250UT.

Reforma

Artículo 102: Ilícitos formales relacionados con la obligación de llevar libros y

registros contables y todos los demás libros y registros especiales, sancionados

con multa hasta de 150UT y clausura hasta por diez (10) días dependiendo del

ilícito cometido.

Artículo 103: constituyen ilícitos formales relacionados con la obligación de

presentar declaraciones y comunicaciones: *1- no presentar las declaraciones q

contengan la determinación de tributos, exigidas por la norma respectiva. Quien

incurra en los ilícitos anteriores será sancionado con una multa de 10UT la cual se

incrementara en 10UT por cada nueva infracción hasta un máximo de 50UT * no

presentar o presentar con retardo la declaración informativa de las inversiones en

jurisdicciones de baja imposición fiscal.

Reforma

Artículo 103: Ilícitos formales relacionados con el deber de presentar

declaraciones y comunicaciones sancionados con multas de hasta 150 UT y

clausura hasta por diez (10) días, dependiendo del ilícito cometido; para el caso de

no presentar declaraciones de las inversiones en jurisdicciones de baja imposición

fiscal la multa está prevista desde mil (1.000) a dos mil (2.000) unidades

tributarias.

9

Artículo 104: Constituyen ilícitos formales relacionados con la obligación de

permitir el control de la admón. tributaria. Quienes incurran en estos ilícitos de este

artículo serán sancionados con una multa de 10UT la cual se incrementara en

10UT por cada nueva infracción hasta un máximo de 50UT.

Reforma

Artículo 104: Ilícitos formales relacionados con el cumplimiento del deber de

permitir el control de la administración tributaria sancionados con multas desde

cien (100UT) unidades tributarias hasta un mil (1.000 UT) unidades tributarias,

clausuras hasta por diez (10) días y suspensión o revocación de permisos o

licencias según corresponda.

Artículo 105: Constituyen ilícitos formales relacionados con la obligación de

informar y comparecer ante la admón. tributaria: 1- no proporcionar información

que sea requerida por la admón. tributaria sobre sus actividades o las de terceros

con los que guarde relación, dentro de los plazos establecidos 2- no notificar a la

admón. tributaria las compensaciones y sesiones en los términos establecidos en

este código. Quien incurra en los ilícitos previstos será sancionado con una multa

de 10UT la cual se incrementa en 10UT por cada nueva infracción hasta un

máximo de 200UT.

Reforma

Artículo 105: Ilícitos relacionados con el deber de informar y comparecer ante

la administración tributaria son sancionados con multas de hasta un mil unidades

tributarias (1.000UT)

Artículo 106: Se considera como desacato a las órdenes de la admón.

tributaria: 1- reapertura de un establecimiento comercial; la destrucción o

alteración de sellos, utilización, ocultación de bienes que queden retenidos en

poder del presunto infractor. Quien incurra a cualquiera de estos ilícitos será

sancionado de una multa de 200 a 500UT.

10

Reforma

Artículo 106: Ilícitos tributarios relacionados con el desacato de órdenes de la

administración tributaria sancionados con multas de quinientas (500) a un mil

(1.000) unidades tributarias.

Ilícitos tributarios relativos a actividades sometidas a autorización

sancionados con multa de un mil (1.000 ut) unidades tributarias y comiso de las

especies o bienes relacionados con la industria clandestina.

Contribuyentes especiales:

Son los contribuyentes, sujetos pasivos, a los cuales el Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT) haya calificado como

especiales. Y éstos son los siguientes:

a) Las personas naturales que obtengan Ingresos brutos iguales o

superiores al equivalente de siete mil quinientas unidades tributarias (7.500 U.T.)

anuales, o que efectúen ventas o prestaciones de servicios por montos superiores

al equivalente de seiscientas veinticinco unidades Tributarias (625 U.T.)

mensuales. Igualmente, podrán ser calificadas como especiales las personas

naturales que laboren exclusivamente bajo relación de dependencia y hayan

obtenido enriquecimientos netos iguales o superiores a siete mil quinientas

unidades Tributarias (7.500 UT.).

b) Las personas jurídicas, que obtengan ingresos brutos iguales o

superiores al equivalente de treinta mil unidades Tributarias (30.000 U.T.) anuales

o que efectúen ventas o prestaciones de servicios por montos Iguales o superiores

al equivalente de dos mil quinientas unidades tributarias (2.500 U. T.) mensuales.

11

c) Los entes públicos nacionales, estatales y municipales, los institutos

autónomos y demás entes descentralizados de la República, de los Estados y de

los Municipios, con domicilio distinto de la Región Capital, que actúen

Exclusivamente en calidad de agentes de retención de tributos.

d) Los contribuyentes que realicen operaciones aduaneras

de exportación.

Otras de las modificaciones que destacaron Fue que, se aumentó la

multa a los contribuyentes especiales sobre la base de la deuda que tengan

con el SENIAT.

Cuando los ilícitos formales sean cometidos por contribuyentes

calificados como especiales por la administración tributaria, las sanciones

pecuniarias aplicables serán aumentadas en un doscientos por ciento

(200%).

Multa por Pagar con Retraso:

Artículo 110: Quien pague con retraso los tributos debidos, será sancionado con multa del uno por ciento (1%) de aquellos.

Incurre en retraso el que paga la deuda tributaria después de la fecha establecida al efecto, sin haber obtenido prórroga, y sin que medie una verificación, investigación o fiscalización por la Administración Tributaria respecto del tributo de que se trate. En caso de que el pago del tributo se realice en el curso de una investigación o fiscalización, se aplicará la sanción prevista en el artículo siguiente.

Reforma

Artículo 110: Incurre en retraso el que paga la deuda tributaria después de la fecha establecida al efecto, sin haber obtenido prorroga, y sin que medie una

12

verificación, fiscalización o determinación por la administración tributaria respecto del tributo de que se trate.

Quien pague con retraso los tributos debidos en el término de un (1) año, contado desde la fecha en que debió cumplir la obligación, será sancionado con multa de cero coma veintiocho por ciento (0,28%) del monto adeudado por cada día de retraso hasta un máximo de (100%).

Quien realice el pago de los tributos debidos, fuera del termino de un (1) año, contado desde la fecha en que debió cumplir la obligación, será sancionado adicionalmente con una cantidad de (50%) del monto adeudado.

Quien realice el pago de los tributos debidos, fuera del termino de dos (2) años, contados desde la fecha en que debió cumplir la obligación, será sancionado adicionalmente con una cantidad de ciento cincuenta por ciento (150%) del monto adeudada.

Cuando el pago del tributo se efectué en el curso del procedimiento de fiscalización y determinación, se aplicaran, según el caso, las sanciones previstas en el artículo 102 de este código.

Las sanciones previstas en este artículo no se impondrán cuando el sujeto pasivo haya obtenido prorroga.

Multa por Omisión de Declaración

Artículo 111: Quien mediante acción u omisión, y sin perjuicio de la sanción establecida en el artículo 116, cause una disminución ilegítima de los ingresos tributarios, inclusive mediante el disfrute indebido de exenciones, exoneraciones u otros beneficios fiscales, será sancionado con multa de un veinticinco por ciento (25 %) hasta el doscientos por ciento (200 %) del tributo omitido.

Reforma

Artículo 112: Quien mediante acción u omisión, y sin perjuicio de la sanción establecida en el artículo 119, cause una disminución ilegitima de los ingresos tributarios, inclusive mediante el disfrute indebido de exenciones, exoneraciones u otros beneficios fiscales, serán sancionado con multa de un cien por ciento (100%) hasta el trescientos por ciento (300%) del tributo omitido.

Parágrafo primero. Cuando la ley exija la estimación del valor de determinados bienes, y el avalúo administrativo no aumente el valor en más de

13

una cuarta parte, no se impondrá sanción las diferencias de tributos provenientes de la estimación de otras características relativas a los bienes.

Parágrafo segundo. En los casos previstos en el artículo 196 de este código, se aplica la multa en un treinta por ciento (30%) del tributo omitido.

Quien Obtenga Devoluciones o Reintegros Indebido

Artículo 114: Quien obtenga devoluciones o reintegros indebidos en virtud de beneficios fiscales, desgravaciones u otra causa, sea mediante certificados especiales u otra forma de devolución, será sancionado con multa del 50% al 200% de las cantidades indebidamente obtenidas, y sin perjuicio de la sanción establecida en el artículo 116.

Reforma

Artículo 113: Quien obtenga devoluciones o reintegros indebidos, será sancionado con multa del cien por ciento (100%) al quinientos por ciento (500%) de las cantidades indebidamente obtenidas, sin perjuicio de la sanción establecida en el artículo 119 de este código.

Incumplimiento de Pago de Anticipos

Artículo 112: Quien omita el pago de anticipos a cuenta de la obligación tributaria principal o no efectúe la retención o percepción, será sancionado:

1. Por omitir el pago de anticipos a que está obligado, con el 10% al 20% de los anticipos omitidos.

2. Por incurrir en retraso del pago de anticipos a que está obligado, con el 1.5 % mensual de los anticipos omitidos por cada mes de retraso.

Reforma

14

Articulo114: Los incumplimientos relativos al deber de anticipar a cuenta de la obligación tributaria principal, serán sancionados:

1. Por omitir el pago de anticipos a que está obligado, con el cien por ciento (100%) de los anticipos omitidos.

2. Por incurrir en retraso del pago de anticipos, con el cero coma cero cinco por ciento (0,05%) de los anticipos omitidos por cada día de retraso hasta un máximo del cien por ciento (100%).

Las sanciones por los ilícitos descritos en este artículo, procederán aun en los casos en que no nazca la obligación tributaria o que generándose la misma sea en una cantidad menor a la que correspondía anticipar, de conformidad con la normativa vigente.

Análisis:

En cuanto a la multa por pagar con retraso:

Pagar con retraso los tributos debidos en el término de un año, contado desde la fecha en que debió cumplir la obligación tributaria, será sancionado con multa del cero coma veintiocho por ciento (0,28%) del monto adeudado por cada día de retraso hasta un máximo del cien por ciento (100%).

Pagar con retraso los tributos debidos fuera del término de un año, contado desde la fecha en que debió cumplir la obligación tributaria, será sancionado.

Adicionalmente con una cantidad del cincuenta por ciento (50%) del monto adeudado.

Fuera de dos (2) años, será sancionado adicionalmente con una cantidad de ciento cincuenta por ciento (150%) del monto adeudad

En cuanto a la multa por omisión de declaración:

Cuando la administración tributaria efectúe determinaciones conforme al procedimiento de recaudación en caso de omisión de declaraciones, impondrá multa del 30%.

MULTA, el artículo 112 modifica el porcentaje del tributo omitido que comprende la multa al establecerla del cien (100%) por ciento al trescientos por ciento (300%). Anteriormente era del 25% al 200%.

15

En cuanto al allanamiento:

La multa por aceptar y pagar el reparo establecido por la administración tributaria pasó al 30% del monto del reparo. Antes era del 10%.

En cuanto a quien obtenga devoluciones o reintegros indebidos:

Será sancionado con multa del cien (100%) al quinientos por ciento (500%).

En cuanto al incumplimiento de pago de anticipos:

Por omitir el pago de anticipos a que está obligado, con el cien por ciento de los anticipos omitidos (100%).

Por incurrir en retraso del pago de anticipos, con el cero coma cero cinco por ciento (0,05%) de los anticipos omitidos por cada día de retraso hasta un máximo de cien por ciento (100%).

Articulo 115 Incumplimientos de las Obligaciones de Retener, Percibir o

Enterar Tributos serán Sancionados:

Por no retener o no percibir con el quinientos por ciento (500%) del

tributo no retenido o percibido.

Por retener o percibir menos de lo que corresponde con el cien por

ciento (100%).

Por enterar las cantidades retenidas o percibidas fuera del plazo

establecido en las normas correspondientes con multa del cinco por ciento (5%)

de los tributos percibidos o retenidos por cada día de retraso hasta un máximo de

cien (100) días.

Por no enterar las cantidades percibidas o retenidas en las oficinas

receptoras de fondos nacionales con multa de un mil por ciento (1.000%) del

16

monto de las referidas cantidades sin perjuicio de la aplicación de penas privativas

de libertad.

Se excluyen a la República, Gobernaciones y Alcaldías de estas

sanciones y se establece para ellas multa de doscientas a mil unidades tributarias

(200 a 1.000 UT)

Análisis: Antes era el articulo 112 y 113 el cual ha aumentado notablemente

sus multas por ejemplo por no retener era el 100% al 300% ahora es solo un

monto el de 500 % del tributo no retenido

Importante: El artículo 121 establece la imposición de pena restrictiva de

libertad de cuatro (4) a seis (6) años a “quien no entere los tributos retenidos o

percibidos dentro de los plazos establecidos”. Sumamente delicada la redacción

de este artículo que excluye (por omisión) la intencionalidad del autor como

elemento imprescindible para imputar este tipo de figura delictual.

Análisis: En el Artículo 118 dice que la Pena Restrictiva de Libertad por

Quien no Entere los Tributos Retenidos era de 2 a 4 años y Ahora en el Artículo

121 dice que es de 4 a 6 años.

Nuevo Ilícito Penal: Se incluye un nuevo ilícito tributario penal constituido

por la instigación pública al incumplimiento de la normativa tributaria, se sanciona

dicho delito con pena restrictiva de la libertad de uno (1) a cinco (5) años.

Análisis: Se incluye al Código Orgánico Tributario debido a que en cada

incumplimiento en las normas tributarias, defraudaciones en grandes similitudes

se aplicara la pena restrictiva de libertad de 1 a 5 años.

Artículo 119 Defraudación: La defraudación tributaria será penada con

prisión de seis (6) meses a siete (7) años.

Análisis: Antes era el artículo 116 que habla de la misma pena de 6 meses a

7 años pero en unos de sus párrafos dice que la obtención indebida de devolución

17

o reintegro era del 100 ut con prisión de 4 a 8 años ahora en el artículo 119 se

incrementa a 1/3 de la pena.

Articulo 185 Procedimiento de Verificación: Establece que cuando la

administración, al momento de practicar una verificación de declaraciones,

constate diferencias en los tributos auto-liquidados o en las cantidades pagadas a

cuenta de tributo, es del VEINTE POR CIENTO (20%) del tributo o cantidad a

cuenta de tributos omitidos.

Análisis: antes era el artículo 175 que hablaba que la sanción aplicable era

del 10% del tributo o cantidad a cuenta de tributos omitidos y ahora en el artículo

185 se modifica al 20%.

Articulo 212 Procedimientos de Intimación: Al día siguiente del

vencimiento del plazo legal para el cumplimiento voluntario de una obligación

tributaria, la administración puede intimar al deudor a pagar las cantidades

debidas, un recargo del 10%, dentro de los cinco (5) días continuos siguientes a

su notificación. Esta intimación no está sujeta a impugnación por ninguno de los

medios previstos en el Código Orgánico Tributario y constituye título ejecutivo

para proceder contra los bienes y derechos del deudor o de los responsables

solidarios.

Análisis: Lo nuevo que se le agrego a este articulo 212 fue una recarga del

10% porque antes solo estaba la intimación de los 5 días continuos siguientes a

su notificación.

Recurso Jerárquico: La interposición del recurso no suspende los efectos

del acto administrativo recurrido, debe requerirse su suspensión de forma expresa

y se deben cumplir y demostrar dos requisitos de forma concurrente ante la

Administración Tributaria, que la ejecución del acto pueda causar graves perjuicios

y que la impugnación se fundamente en la apariencia de buen derecho.

Vigencia: El decreto con Rango, valor y Fuerza de Ley del Código Orgánico

Tributario entrará en vigencia a los noventa días continuos después de su

publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

18

IMPUESTO SOBRE LA RENTA

El Salario – Materia Imponible

Definición de Salario

Se entiende por salario la remuneración, provecho o ventaja, cualquiera

fuere su denominación o método de cálculo, siempre que pueda evaluarse en

moneda de curso legal, que corresponda al trabajador o trabajadora por la

prestación de su servicio. (Según artículo 104 de la LOTTT)

El salario está sujeto a un impuesto o tributo denominado Impuesto sobre la

renta (ISLR). El salario es el elemento económico sobre el cual se asienta dicho

tributo y en el que directa o indirectamente tiene su origen

El Impuesto Sobre la Renta (ISLR), grava toda ganancia o incremento de

patrimonio, producido por una inversión o la rentabilidad de un capital, por el

trabajo bajo relación de dependencia o el ejercicio libre de la profesión y en

general, los enriquecimientos derivados de la realización de cualquier actividad

económica o de la obtención de un privilegio. Este impuesto se rige por la Ley de

Impuesto Sobre la Renta (LISLR), publicada en la Gaceta Oficial N° 38.628 de

fecha 16/02/2007 y su Reglamento publicado en la Gaceta Oficial Nº 5.662

Extraordinario de fecha 24/09/2003.

Contribuyentes y las Personas Sometidas a esta Ley

Según el Art. 7 LISLR Están sometidos al régimen impositivo:

19

Toda persona natural o jurídica, residente o domiciliada en la República

Bolivariana de Venezuela, pagará impuestos sobre sus rentas de cualquier origen,

sea que la causa o la fuente de ingresos esté situada dentro del país o fuera de él.

En este sentido, se considera la existencia de tres grupos de sujetos pasivos:

a.- Personas naturales o jurídicas con domicilio o residencia en Venezuela,

cuya fuente de enriquecimiento esté situada dentro o fuera de Venezuela.

b.- Personas naturales o jurídicas sin domicilio o residencia en Venezuela,

cuya fuente de enriquecimiento esté dentro del territorio de Venezuela.

c.- Personas naturales o jurídicas residenciadas o domiciliadas en el

extranjero con establecimiento permanente o base fija en Venezuela, cuya fuente

de enriquecimiento sea nacional o extranjera, atribuible al referido establecimiento

o base fija.

Historia del Impuesto Sobre la Renta en Venezuela

En Venezuela se origina desde la colonia hasta el año 1830, cuando

Venezuela se inició como república independiente, bajo la presidencia del General

José Antonio Páez, iniciándose una serie de tributos, fijados por la colonia

española, que se caracterizaban por la falta de uniformidad y consistencia en el

momento de aplicarlos, lo que causó su posterior fracaso.

La primera Ley de Impuesto sobre la Renta en Venezuela entró en vigencia

en el año 1943. En Gaceta Oficial número 20.851 del 17 de julio de 1.942 fue

publicada por primera vez la Ley de Impuesto sobre la Renta, con una vacatio

legis período que transcurre desde la publicación de la norma hasta su entrada en

vigor hasta el 31 de diciembre de 1942, entrando en vigencia el día primero de

enero de 1943.

La Ley se caracterizaba por estar estructurada bajo la forma de impuesto

cedular, es decir, las tarifas se determinaban en base a los distintos tipos de

actividad económica. Desde que la Ley de Impuesto Sobre la Renta entró en

20

vigencia, hasta nuestros días, ha pasado por una serie de modificaciones que van

de la mano a las necesidades económicas y sociales del país.

La última reforma de la Ley del Impuesto Sobre la Renta, se publicó en

gaceta oficial N 5.566 extraordinario, del 28 de diciembre de 2001, cuya

característica principal respecto de las versiones anteriores, es el cambio del

factor de conexión, conjugando el principio de territorialidad del impuesto con un

sistema de tributación basado en la renta mundial, gravando subsidiariamente la

renta extranjera, y reconociendo los créditos por impuestos pagados en el

extranjero a través del método de acreditamiento.

Fijación del Impuesto nacional en relación al Salario.

El Impuesto sobre la renta en Venezuela encuentra sus fundamentos y

principios rectores en los Artículos 133, 316, y 317 de la Constitución de la

República Bolivariana de Venezuela, estableciendo estos artículos lo siguiente:

I. “Toda persona tiene el deber de coadyuvar a los gastos públicos

mediante el pago de impuestos, tasas y contribuciones que establezca la Ley”.

II. “El sistema tributario procurará la justa distribución de las cargas

pública, según la capacidad económica del o la contribuyente, atendiendo al

principio de la progresividad, así como la protección de la economía nacional y la

elevación del nivel de vida de la población; para ello se sustentará en un sistema

eficiente para la recaudación de los tributos”.

III. “No podrán cobrarse impuestos, tasas, ni contribuciones que no

estén establecidos en la Ley, ni concederse exenciones o rebajas no otras formas

de incentivos fiscales, sino en los casos previstos por las leyes.”

IV. “Es de la Competencia del Poder Público Nacional: La creación,

organización, recaudación y control de los impuestos sobre la renta”.

21

Estas disposiciones de rango constitucional señalan el deber a cargo de

cada ciudadano de contribuir a soportar los gastos generales del Estado, así como

también señalan los límites o principios que deberán regir al Estado en el ejercicio

de su poder de imposición, los cuales establecen que los impuestos deben fijarse

en atención a la capacidad contributiva de cada cual (principio de la

proporcionalidad); que los mismos deben tener carácter general (principio de la

generalidad); y que ellos deber ser establecidos expresamente por la Ley

(principio de la legalidad tributaria).

SALARIO BASE DE IMPUESTO

La base de cálculo para el Impuesto Sobre La Renta de las personas

naturales que perciben sueldos y salarios es el Salario normal.

Lo Que Establece la LOTTT Sobre el Pago de Contribuciones o

Impuestos.

El artículo 107 de la nueva LOTTT, establece: «Cuando el patrono,

patrona o el trabajador o trabajadora, estén obligados u obligadas a cancelar una

contribución, tasa o impuesto, se calculará, considerando el salario normal,

correspondiente al mes inmediatamente anterior a aquél en que se causó».

El artículo 104 de la nueva LOTTT define salario normal como «la

remuneración devengada por el trabajador o trabajadora en forma regular y

permanente por la prestación de su servicio. Quedan por tanto excluidos del

mismo las percepciones de carácter accidental, las derivadas de las prestaciones

sociales y las que esta Ley considere que no tienen carácter salarial. Para la

estimación del salario normal ninguno de los conceptos que la conforman

producirá efectos sobre sí mismo».

¿Cómo calcular el salario normal?

22

La forma acertada de determinar el “salario normal” de un trabajador,

consiste en tomar como referencia el salario en su noción amplia, conocida como

“salario integral”, conformado por todos los ingresos, provechos o ventajas que

percibe el trabajador por “causa de su labor” y que ingresan en realidad y de

manera efectiva a su patrimonio, para luego filtrar en cada caso concreto, todos

sus componentes no habituales, no percibidos en forma regular y permanente.

Fijándose de esta manera el “salario normal”.

Unidades Tributarias Requeridas para Realizar el Cálculo y Declaración

del Impuesto Correspondiente.

De acuerdo con lo previsto en la LISLR en su Artículo 79, están obligados a

presentar la declaración definitiva de rentas:

1. Personas Naturales

Personas Naturales residentes en el país que obtengan

un enriquecimiento global neto anual superior a mil unidades tributarias (1.000

U.T.) Equivalentes a Bsf. 127.000,00 durante el año fiscal 2014.

Este supuesto sólo aplica para los empleados formales con contratos de

trabajos de acuerdo a la Ley Orgánica del Trabajo, que hayan obtenido

únicamente como fuente de ingresos, el producto de su trabajo bajo relación de

dependencia, es decir lo que haya recibido de su patrono como remuneración de

su servicio.

La disposición de la ley y el reglamento nos señala “monto superior” a 1.000

U.T, lo que significa que debe ser la remuneración percibida igual a Bs.

127.000,01 para estar en presencia de la obligación de declarar.

Si la persona natural, domiciliada en la República Bolivariana de Venezuela,

asalariada recibió durante el ejercicio 2014 una suma menor a la indicada

23

anteriormente, no le nace la obligación de presentar la declaración del ISLR para

ese ejercicio fiscal. Nadie podrá exigirle la presentación de la declaración, si su

patrono le informa a través del formulario o comprobante de remuneraciones

percibidas que debe entregar a los empleados una vez concluido el ejercicio fiscal

(ARC) que le pago menos de los Bs. 127.000,00. Ese comprobante de

remuneraciones percibidas será la prueba de que no obtuvo el mínimo exigible

para presentar la declaración.

Personas Naturales residentes en el país que obtengan ingresos

brutos mayores de mil quinientas unidades tributarias (1.500 U.T.) equivalentes a

Bsf. 190.500,00 durante el año civil 2014

En este caso se trata de una persona natural cuyos ingresos no son

exclusivos de sueldos y salarios, sino que tiene otra fuente de ingresos distinta a

las remuneraciones por servicios personales bajo relación de dependencia. Nos

estamos refiriendo a las personas naturales residentes en Venezuela que se

encuentran en el libre ejercicio profesionales no mercantiles, prestan servicios,

obtiene arrendamientos de bienes muebles e inmuebles, obtiene intereses por

préstamos.

Para esta categoría de contribuyentes, las reglas de la determinación de la

renta a declarar son diferentes porque a ellos les está permitido deducir de los

ingresos obtenidos durante el ejercicio fiscal, aquellos gastos necesarios para el

desarrollo de sus actividades y dirigidos a mantener esa fuente de ingresos. Es

por ello, que el requerimiento es mayor en cuanto a los ingresos brutos que

vendría hacer el primer parámetro de la determinación de la obligación, luego

deducen los gastos necesarios y posteriormente los desgravamen y así se

determina la renta neta fiscal.

La norma legal y reglamentaria nos señala que los ingresos brutos deben

haber alcanzado un monto superior a 1.500 U.T para que exista la obligación

formal de presentar su declaración de ISLR es decir pudiéramos interpretar que el

24

monto exigido para que nazca la obligación de declarar es que al menos alcance

la suma de Bs. 190.500,01.

Personas naturales que se dediquen exclusivamente a la

realización de actividades agrícolas, pecuarias, pesqueras o piscícolas a nivel

primario y obtengan ingresos brutos mayores de dos mil seiscientas veinticinco

unidades tributarias (2.625 U.T.).

LOTTT Articulo 8: Las personas naturales y los contribuyentes asimilados a

éstas pagarán impuesto por sus enriquecimientos netos, con base en la tarifa y

demás tipos de gravámenes previstos en el artículo 50 de esta ley, salvo los que

obtengan por las actividades a que se refiere el artículo 12.

El enriquecimiento global neto anual, obtenido por los contribuyentes a que

se refiere el artículo 8 de la Ley de Impuesto Sobre la Renta, se gravará, salvo

disposición en contrario, con base en la siguiente tarifa expresada en unidades

tributarias (U.T.):

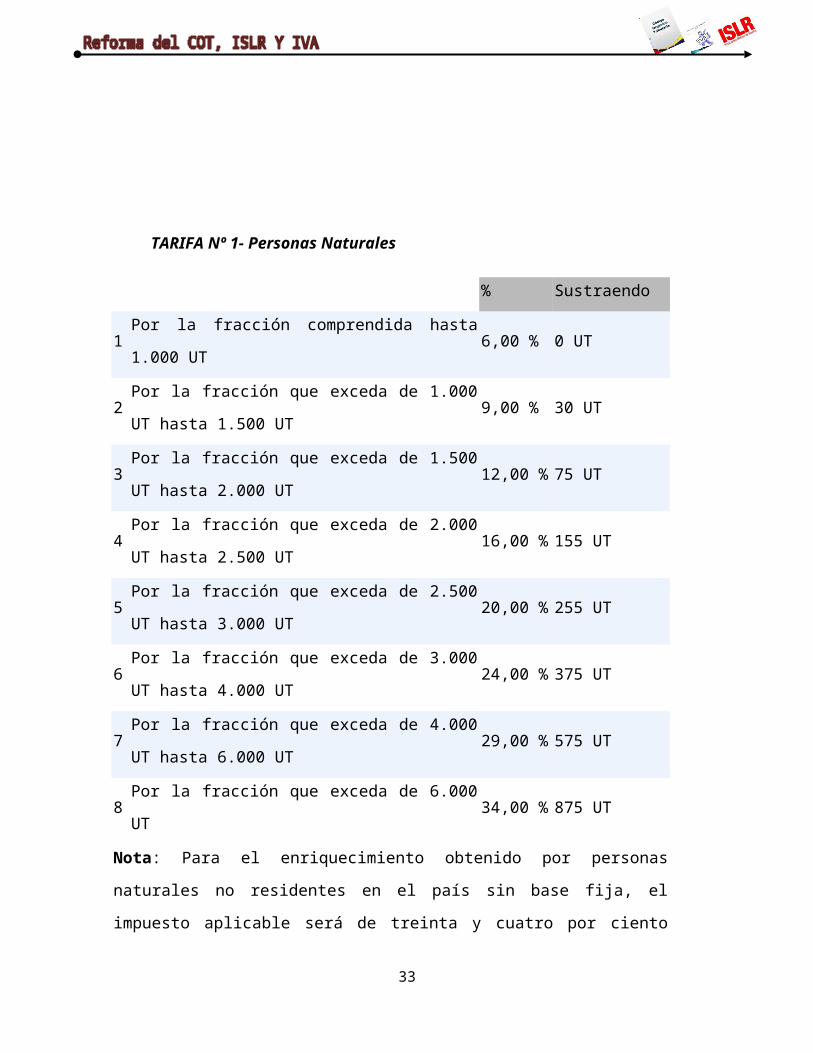

TARIFA Nº 1- Personas Naturales

% Sustraendo

25

1 Por la fracción comprendida hasta 1.000 UT 6,00 % 0 UT

2Por la fracción que exceda de 1.000 UT hasta

1.500 UT9,00 % 30 UT

3Por la fracción que exceda de 1.500 UT hasta

2.000 UT12,00 % 75 UT

4Por la fracción que exceda de 2.000 UT hasta

2.500 UT16,00 % 155 UT

5Por la fracción que exceda de 2.500 UT hasta

3.000 UT20,00 % 255 UT

6Por la fracción que exceda de 3.000 UT hasta

4.000 UT24,00 % 375 UT

7Por la fracción que exceda de 4.000 UT hasta

6.000 UT29,00 % 575 UT

8 Por la fracción que exceda de 6.000 UT 34,00 % 875 UT

Nota: Para el enriquecimiento obtenido por personas naturales no residentes

en el país sin base fija, el impuesto aplicable será de treinta y cuatro por

ciento (34%).

Las compañías anónimas y sus asimiladas, sociedades de personas,

comunidades y demás entidades señaladas en los literales c y e del artículo 7 de

esta Ley, deberán presentar declaración anual de sus enriquecimientos o

pérdidas, cualquiera sea el monto de los mismos.

La Acción del SENIAT en Materia Imponible al Salario

El Servicio Nacional Integrado de Administración Aduanera y Tributaria

(SENIAT) Establece controles que garantizan la recaudación de este impuesto de

forma eficiente. Es el organismo que, de acuerdo con el artículo 172 del Código

Orgánico Tributario (C.O.T), es el encargado de verificar el cumplimiento de los

deberes formales previstos en dicho instrumento jurídico, así como también las

26

disposiciones de carácter tributario, y los deberes de los agentes de retención y

percepción, e imponer las sanciones a que haya lugar.

De esta manera, para cumplir con su misión, el SENIAT ejecuta planes de

fiscalización y verificación de los tributos a los sujetos pasivos, por tanto entre los

objetivos que persigue esta el determinar el grado de cumplimiento de los deberes

formales y de todo lo relativo al pago del tributo.

En este sentido podemos indicar que la misión del SENIAT ha quedado

identificada y establecida como: Recaudar con niveles óptimos los tributos

nacionales, a través de un sistema de administración tributaria moderno, eficiente,

equitativo y confiable, bajo los principios de legalidad y respeto al contribuyente.

Como complemento de la misión, el SENIAT ha definido su visión así: Ser

una institución modelo para el proceso de transformación del Estado venezolano,

de sólido prestigio, confianza y credibilidad nacional e internacional, en virtud de

su gestión transparente, sus elevados niveles de productividad, la excelencia de

sus sistemas y de su información, el profesionalismo y sentido de compromiso de

sus recursos humanos, la alta calidad en la atención y respeto a los

contribuyentes, y también por su contribución a que Venezuela alcance un

desarrollo sustentable con una economía competitiva y solidaria.

El cumplimiento de esta visión y misión es vital, ya que está en sintonía con

las opiniones internacionales de lo que debe ser una administración tributaria

modelo, pero se requiere seguimiento a los planteamientos efectuados mediante

procedimientos de rendición periódica de cuentas, para efectuar una gestión

transparente, presentando a los ciudadanos sus cuentas y resultados, de forma de

que los mismos conozcan en detalle los resultados obtenidos por la institución, los

casos reparados, los casos pendientes y, en resumen, la gestión total de las

actividades realizadas.

Aspectos del Salario que son Considerados para la Declaración del

Impuesto.

27

Las personas bajo relación de dependencia, deben declarar la totalidad de

las remuneraciones que reciban de manera regular con ocasión del trabajo y que

tengan incidencia salarial.

A tales efectos, se incluyen tanto los pagos producto de su sueldo o salario,

que se perciben de manera semanal, quincenal y mensual, como las

cancelaciones trimestrales, semestrales o anuales que correspondan a montos

que se repitan anualmente y que se consideren objeto o consecuencia del

desempeño de sus funciones durante el año, es decir vacaciones, aguinaldos,

utilidades, bonos fijos y primas, entre otros.

El SENIAT sostiene que de acuerdo con la sentencia N° 301 de la Sala

Constitucional del Tribunal Supremo de Justicia (TSJ) publicada el 27 de febrero

de 2007, relativa al artículo 31 de la Ley de Impuesto Sobre la Renta que

establece el esquema de declaración de este impuesto para las Personas

Naturales, el enriquecimiento que no será contemplado para la cancelación

definitiva de rentas, es el vinculado a remuneraciones diferentes al sueldo o

salario que se perciban de manera accidental o extraordinaria para el ejercicio

fiscal 2008.

“Toda percepción de carácter salarial que el trabajador reciba de forma

regular y permanente formará parte de su salario normal, a todos los efectos

legales, siempre y cuando no sean entendidos como beneficios sociales de

carácter no remunerativo como los servicios de comedores, guarderías infantiles,

reintegros de gastos médicos, provisiones de ropa de trabajo, de útiles escolares y

juguetes, otorgamiento de becas o pago de cursos de capacitación y de gastos

funerarios.

En este sentido, el SENIAT sostiene que todo bono que es pagado de

manera regular y permanente a partir de un año o más (vacacional, de fin de año,

de productividad, entre otros), le confiere elementos que lo caracterizan como

salario normal, por lo cual debe ser considerado para la declaración y pago del

ISLR correspondiente al ejercicio fiscal 2008.

28

Importancia y Papel de las Empresas como Fuente de Información

para los Trabajadores en Materia de Impuesto al Salario.

Atendiendo a lo establecido en el artículo 24 del Reglamento Parcial de la

Ley de Impuesto Sobre la Renta en Materia de Retenciones, publicado en la

Gaceta Oficial Nº 36.203 de fecha 12/05/1997, las empresas tienen la obligación,

como Agente de Retención, de entregar a sus trabajadores una relación del total

pagado o abonado en cuenta y de los impuestos retenidos en el ejercicio fiscal

2014, que corresponde al AR-C, en virtud que dicha información, deberá ser

considerada por los trabajadores para la elaboración de la declaración definitiva de

Impuesto Sobre la Renta (ISLR), correspondiente al ejercicio fiscal 2014.

El AR-C es un documento donde se reflejan las asignaciones salariales y las

retenciones de Impuesto Sobre la Renta aplicadas por el patrono durante el año.

En ese documento que también se conoce como "comprobante de retención" se

detallan mes a mes los salarios recibidos y la deducción de ISLR. El patrono está

obligado a entregar a todos los trabajadores la planilla ARC, quien ganara salarios

mayores a 1.000 unidades tributarias la utilizará como información para presentar

la declaración del ISLR hasta el 31 de marzo de cada año.

Cómo Hacer la Declaración del Impuesto Sobre la Renta

Para comenzar la declaración del Impuesto sobre la Renta (ISLR) por medio

de la vía electrónica es necesario ingresar a la página del SENIAT

(www.seniat.gob.ve). Para poder proseguir, las personas naturales se tienen que

registrar en el sitio web y luego el organismo les notificará el nombre de usuario y

la clave de acceso a través de un correo electrónico. Desde este punto se pueden

ejecutar los siguientes pasos:

29

Paso 1

Cuando se haya ingresado, el sistema mostrará un menú de opciones, en

este caso se marcará la opción del ISLR. El sistema presentará los datos como

nombres, apellidos, dirección y RIF (Registro de Información Fiscal). Si los datos

son correctos se marca sí para avanzar.

Paso 2

Después de verificados los datos, se llenarán las casillas en las que se

incluirán los ingresos (enriquecimiento neto del ejercicio 2013) y los

desgravámenes, para lo cual se tendrán dos vías: usar el desgravamen único de

774 Unidades Tributarias (82.818 bolívares) o desagregar los gastos en:

educación; seguro y gastos médicos; intereses por préstamos para adquirir

vivienda principal hasta por un monto de 1.000 Unidades Tributarias y los

alquileres hasta por 800 Unidades Tributarias. Posteriormente, el sistema realizará

el cálculo de la diferencia entre ingresos y desgravámenes.

Paso 3

Una vez estimada la diferencia se incluyen las rebajas. Se permite una

rebaja personal y rebajas por familiares. Cada rebaja equivale a 10 Unidades

Tributarias. Los familiares que se tomarán en cuenta son aquellos que fueron

incluidos en la actualización del RIF, lo que automáticamente informa el sistema.

Paso 4

30

Se tienen que notificar los impuestos retenidos en el transcurso de 2013.

Paso 5

Ya deducidas las rebajas así como las retenciones de impuesto, el sistema

informa el monto a pagar. Si las personas tienen que hacer ajustes a la

información lo deben efectuar en este paso, debido a que una vez que se acepte

la información la declaración se registra de manera definitiva.

Paso 6

Para el pago del tributo el sistema del Seniat presenta las alternativas de

cancelar de manera electrónica o manual. Si se quiere cancelar de manera

manual, se tiene que imprimir la planilla de pago y acudir a los bancos autorizados

para admitir los pagos de ISLR. Para ello deben imprimirse tres originales. Si se

hace el pago electrónico, después de pulsar el botón de declarar, de manera

inmediata se selecciona la institución con el cual se realizará la cancelación del

impuesto.

Algunas de las modificaciones que se le hicieron al Impuesto Sobre la Renta a través de la Reforma que entro en Vigencia.

Entrada en Vigencia Ejercicios que inicie a partir del 18/11/2014 el resto a partir 01/01/2015

Eliminación de Exención Instituciones sin fines de lucro: Religiosas, artísticas, científicas, conservaciones defensa y mejoramiento del ambiente, tecnológicas, culturales, deportivas asociaciones profesionales o gremiales, universitarias y educacionales. Gravadas tarifa 1

Se eliminó la Exención a las Asociaciones Cooperativas.

31

Se condiciona la deducción de salarios al cumplimiento de las obligaciones patronales, es decir, cada persona que reciba sueldos y salarios debe estar inscrita en SSO, INCE, BANAVIH, etc. caso contrario, no será deducible el gasto para ISLR. Adicionalmente solo se reconocerán los sueldos a los directivos que estén trabajando en la producción de la renta empresa.

Se considera enriquecimiento neto para las personas naturales toda contraprestación o utilidad, regular o accidental, salarial o no. Excepto viáticos y bono de alimentación.

Los intereses bancarios en el extranjero son gravados con ISLR.

Las pérdidas operacionales del ejercicio son trasladables por tres (03) años, pero no podrá su “rebaja” exceder del 25% del enriquecimiento en cada periodo.

Las pérdidas en el ajuste por inflación fiscal no son trasladables a otros ejercicios.

El ajuste por inflación fiscal no será aplicable a las actividades bancarias, de seguros y reaseguros.

A partir del año 2015 se establece el uso del INPC para el cálculo del ajuste por inflación fiscal.

IMPUESTO AL VALOR AGREGADO

Principales Cambios en la Ley de Reforma de la Ley de Impuesto al

Valor Agregado (IVA).

Publicado en la Gaceta Oficial Extraordinaria N° 6.152 del 18 de noviembre

de 2014, la cual entra en vigencia el 01 diciembre de 2014.

32

La No Sujeción

Articulo derogado de la antigua Gaceta Oficial N° 38.435 de fecha 12 de

mayo de 2006.

Artículo 16 (Derogado): No estarán sujetos al impuesto previsto en esta

Ley:

1. Las importaciones no definitivas de bienes muebles, de conformidad con

la normativa aduanera.

2. Las ventas de bienes muebles intangibles o incorporales, tales como

especies fiscales, acciones, bonos, cédulas hipotecarias, efectos mercantiles,

facturas aceptadas, obligaciones emitidas por compañías anónimas y otros títulos

y valores mobiliarios en general, públicos o privados, representativos de dinero, de

créditos o derechos distintos del derecho de propiedad sobre bienes muebles

corporales y cualquier otro título representativo de actos que no sean

considerados como hechos imponibles por esta Ley. Lo anterior se entenderá sin

perjuicio de lo dispuesto en el numeral 4 del artículo 4 de esta Ley.

3. Los préstamos en dinero.

4. Las operaciones y servicios en general realizadas por los bancos,

institutos de créditos o empresas regidas por el Decreto N° 5.555 con Fuerza de

Ley General de Bancos y otras Instituciones Financieras, incluidas las empresas

de arrendamiento financiero y los fondos del mercado monetario, sin perjuicio de

lo establecido en el parágrafo segundo del artículo 5 de esta Ley, e igualmente las

realizadas por las instituciones bancarias de crédito o financieras regidas por leyes

especiales, las instituciones y fondos de ahorro, los fondos de pensión, los fondos

de retiro y previsión social, las sociedades cooperativas, las bolsas de valores y

las entidades de ahorro y préstamo, las bolsas agrícolas, así como la comisión

que los puestos de bolsas agrícolas cobren a sus clientes por el servicio prestado

por la compra de productos y títulos de origen o destino agropecuario.

33

5. Las operaciones de seguro, reaseguro y demás operaciones realizadas

por las sociedades de seguros y reaseguros, los agentes de seguros, los

corredores de seguros y sociedades de corretaje, los ajustadores y demás

auxiliares de seguros, de conformidad con lo establecido en la ley que regula la

materia.

6. Los servicios prestados bajo relación de dependencia de conformidad

con la Ley Orgánica del Trabajo.

7. Las actividades y operaciones realizadas por los entes creados por el

Ejecutivo Nacional de conformidad con el Código Orgánico Tributario, con el

objeto de asegurar la administración eficiente de los tributos de su competencia;

así como las realizadas por los entes creados por los Estados o Municipios para

los mismos fines. Parágrafo Único: En concordancia con lo establecido en el

artículo 29 de esta Ley, la no sujeción implica únicamente que las operaciones

mencionadas en este artículo no generarán el Impuesto al Valor Agregado. Las

personas que realicen operaciones no sujetas, aún cuando sea con carácter

exclusivo, deberán soportar el traslado del impuesto con ocasión de la importación

o compra de bienes y la recepción de servicios gravados. Igualmente deberán

soportarlo cuando, en virtud de sus actividades propias y según sus

contrataciones con particulares, estén llamados a subrogarse en el pago de una

operación gravada, o, cuando, tratándose de sociedades de seguro y reaseguro,

paguen los montos asegurados conforme a las pólizas suscritas.

Artículo 16 (Reformado): No estarán sujetos al impuesto previsto en este

Derecho con Rango y Fuerza de Ley:

1. Las importaciones no definitivas de bienes muebles, de conformidad

con la normativa aduanera.

2. Las ventas de bienes muebles intangibles o incorporales, tales como

especies fiscales, acciones, bonos, cédulas hipotecarias, efectos mercantiles,

facturas aceptadas, obligaciones emitidas por compañías anónimas y otros títulos

y valores mobiliarios en general, públicos o privados, representativos de dinero, de

34

créditos o derechos distintos del derecho de propiedad sobre bienes muebles

corporales y cualquier otro título representativo de actos que no sean

considerados como hechos imponibles por este Decreto con Rango, Valor y

Fuerza de Ley. Lo anterior se entenderá sin perjuicio de lo dispuesto en el

numeral 4 del artículo 4 de este Decreto con Rango, Valor y Fuerza de Ley.

3. Los préstamos en dinero

4. Las operaciones y servicios en general realizadas por los bancos,

institutos de créditos o empresas regidas por el Decreto con Rango, Valor y

Fuerza de Ley General de Bancos y otras Instituciones Financieras, incluidas las

empresas de arrendamiento financiero y los fondos del mercado monetario, sin

perjuicio de lo establecido en el parágrafo segundo del artículo 5 de este Decreto

con Rango, Valor y Fuerza de Ley, e igualmente las realizadas por las

instituciones bancarias de crédito o financieras regidas por leyes especiales, las

instituciones y fondos de ahorro, los fondos de pensión, los fondos de retiro y

previsión social, las sociedades cooperativas, las bolsas de valores y las entidades

de ahorro y préstamo, las bolsas agrícolas, así como la comisión que los puestos

de bolsas agrícolas cobren a sus clientes por el servicio prestado por la compra de

productos y títulos de origen o destino agropecuario.

5. Las operaciones de seguro, reaseguro y demás operaciones

realizadas por las sociedades de seguros y reaseguros, los agentes de seguros,

los corredores de seguros y sociedades de corretaje, los ajustadores y demás

auxiliares de seguros, de conformidad con lo establecido en la ley que regula la

materia.

6. Los servicios prestados bajo relación de dependencia de

conformidad con el Decreto con Rango, Valor y Fuerza de Ley Orgánica del

Trabajo, Los Trabajadores y Las Trabajadoras.

7. Las actividades y operaciones realizadas por los entes creados por el

Ejecutivo Nacional de conformidad con el Código Orgánico Tributario, con el

objeto de asegurar la administración eficiente de los tributos de su competencia;

así como las realizadas por los entes creados por los Estados o Municipios para

los mismos fines.

35

Parágrafo Único: en concordancia con lo establecido en el artículo 29 de

este Decreto con Rango, Valor y Fuerza, la no sujeción implica únicamente que

las operaciones mencionadas en este artículo no generarán el Impuesto al Valor

Agregado.

Las personas que realicen operaciones no sujetas, aún cuando sea con

carácter exclusivo, deberán soportar el traslado del impuesto con ocasión de la

importación o compra de bienes y la recepción de servicios gravados. Igualmente

deberán soportarlo cuando, en virtud de sus actividades propias y según sus

contrataciones con particulares, estén llamados a subrogarse en el pago de una

operación gravada, o, cuando, tratándose de sociedades de seguro y reaseguro,

paguen los montos asegurados conforme a las pólizas suscritas.

Básicamente en este artículo se estableció las personas que no estarán

sujetos al impuesto al valor agregado y de este se excluye a las cooperativas, las

entidades religiosas, los colegios privados, entre otros.

De las Alícuotas Impositivas

Artículo 27: La alícuota impositiva general aplicable a la base imponible

correspondiente será fijada en la Ley de Presupuesto Anual y estará comprendida

entre un límite mínimo de ocho por ciento (8%) y un máximo de dieciséis y medio

por ciento (16,5%). La alícuota impositiva aplicable a las ventas de exportación de

bienes muebles y a las exportaciones de servicios, será del cero por ciento (0%).

Se aplicará una alícuota adicional de diez por ciento (10%) a los bienes de

consumo suntuario definidos en el Título VII de esta Ley. La alícuota impositiva

aplicable a las ventas de hidrocarburos naturales efectuadas por las empresas

mixtas reguladas en la Ley Orgánica de Hidrocarburos a Petróleos de Venezuela,

S.A. o a cualquiera de las filiales de ésta, será de cero por ciento (0%).

Artículo 27°: La alícuota impositiva general aplicable a la base imponible

correspondiente podrá ser modificada por el Ejecutivo Nacional, y estará

comprendida entre un límite mínimo de ocho por ciento (8%) y un máximo de

36

dieciséis y medio por ciento (16,5%). El Ejecutivo Nacional podrá establecer

alícuotas distintas para determinados bienes y servicios, pero las mismas no

podrán exceder los límites previstos en este artículo.

La alícuota impositiva aplicable a las ventas de exportación de bienes

muebles y a las exportaciones de servicios, será del cero por ciento (0%).

Se aplicará una alícuota adicional que podrá ser modificada por el Ejecutivo

Nacional y estará comprendida entre un límite mínimo de quince por ciento (15%)

y un máximo de veinte por ciento (20%) de los bienes y prestaciones de servicios

de consumo de santuarios definidos en el TITULO VII de este Decreto con Rango,

Valor y Fuerza de Ley.

La alícuota impositiva aplicable a las ventas de hidrocarburos naturales

efectuadas por las empresas, reguladas en la Ley Orgánica de Hidrocarburos, a

Petróleos de Venezuela, S.A o a cualquiera de las filiales de esta, será el cero por

ciento (0%).

En el artículo 27 Se establece que la alícuota adicional de los bienes y

servicios de consumo suntuario paso de estar comprendida de 10%, a un mínimo

de 15% y un máximo 20%, y que al igual que la alícuota impositiva general del 8%

al 16,5% podrá ser modificada por el Ejecutivo Nacional.

De la Determinación de los Débitos y Créditos

Artículo 33 (Articulo derogado): Sólo las actividades definidas como

hechos imponibles del impuesto establecido en esta Ley que generen débito fiscal

o se encuentren sujetas a la alícuota impositiva cero tendrán derecho a la

deducción de los créditos fiscales soportados por los contribuyentes ordinarios con

motivo de la adquisición o importación de bienes muebles corporales o servicios,

siempre que correspondan a costos, gastos o egresos propios de la actividad

37

económica habitual del contribuyente y se cumplan los demás requisitos previstos

en esta Ley. El presente artículo se aplicará sin perjuicio de lo establecido en otras

disposiciones contenidas en esta Ley.

Artículo 33 (Articulo Reformado): Solo las actividades definidas como

hechos imponibles del impuesto establecido en este Decreto con Rango, Valor y

Fuerza de Ley, que generan debito fiscal o se encuentren sujetas a la alícuota

impositiva cero tendrán derecho a la deducción de los créditos fiscales soportados

por los contribuyentes ordinarios con motivo de la adquisición o importación de

bienes muebles corporales o servicios, siempre que:

1. Correspondan a costos, gastos o egresos propios de la actividad

económica habitual del contribuyente ordinario.

2. No excedan del impuesto que era legalmente procedente.

3. Estén amparados en declaraciones, liquidaciones efectuadas por la

Administración Aduanera y Tributaria o en los documentos que cumplan los

requisitos mínimos establecidos en este Decreto con Rango, Valor y Fuerza de

Ley.

El derecho a deducir el crédito fiscal no podrá ejercerse después de

transcurridos doce (12) periodos impositivos, contados a partir de la fecha de

emisión de la correspondiente factura o nota de debito, de la fecha de declaración

de aduanas o de la fecha del comprobante de pago del impuesto en el caso de

recepción de servicios provenientes del exterior.

Párrafo primero: No serán deducibles los créditos fiscales:

1. Incluidos en facturas y demás documentos falsos o no fidedignos u

otorgado por quienes no fuesen contribuyentes ordinarios.

2. No vinculados directa y exclusivamente a la actividad empresarial o

profesional del contribuyente ordinario.

3. Soportados con ocasión a la recepción de servicios de comidas y

bebidas, bebidas alcohólicas y espectáculos públicos.

38

Párrafo segundo: No se entenderán vinculados directa y exclusivamente a

la actividad empresarial o profesional del contribuyente ordinario, entre otros, los

créditos fiscales provenientes de la adquisición de:

1. Bienes que se destinen habitualmente a dicha actividad y a otras de

naturaleza no empresarial ni profesional por periodos de tiempos alternativos.

2. Bienes o servicios que se utilicen simultáneamente para actividades

empresariales o profesionales y para necesidades privadas.

3. Bienes o derechos que no figuren en la contabilidad de la actividad

empresarial o profesional del contribuyente ordinario.

4. Bienes destinados a ser utilizados en la satisfacción de necesidades

personales o particulares de los empresarios o profesionales, de sus familiares o

del personal dependiente de los mismos.

Lo que se modificó en el artículo 33 son los siguientes puntos: que no podrá

deducirse créditos fiscales contenidos en las facturas después de transcurridos 12

meses contados a partir de la fecha de emisión de la factura, de la declaración de

aduanas o de la fecha del comprobante de pago de impuesto en el caso de

recepción de servicios en el caso anterior se podía deducir en los siguientes 4

periodos contables (48 meses). Asimismo este artículo en el parágrafo primero:

establece que No podrán deducirse los créditos fiscales no vinculados

directamente a la actividad empresarial o profesional del contribuyente, Los

créditos generados por la recepción de servicios de comidas y bebidas,

espectáculos públicos y bebidas alcohólicas.

Se incluye en el parágrafo segundo cuales podrán ser las actividades por

adquisiciones de bienes o derechas que no están vinculadas a la actividad

empresarial y que son de uso personal de empresarios, familiares, empleados de

la empresa, entre otros.

Artículo 45 (Articulo derogado): Los contribuyentes que se encuentren en

la ejecución de proyectos industriales cuyo desarrollo sea mayor a seis (6)

períodos de imposición, podrán suspender la utilización de los créditos fiscales

39

generados durante su etapa preoperativa por la importación y la adquisición

nacionales de bienes de capital, así como por la recepción de aquellos servicios

que aumenten el valor de activo de dichos bienes o sean.

Articulo 45 (artículo Reformado): Los contribuyentes que se encuentren en

la ejecución de proyectos industriales cuyo desarrollo sea mayor a seis (6)

períodos de imposición, podrán suspender la utilización de los créditos fiscales

generados durante su etapa preoperativa por la importación y la adquisición

nacionales de bienes de capital, así como por la recepción de aquellos servicios

que aumenten el valor de activo de dichos bienes o sean necesarios para que

éstos presten las funciones a que estén destinados, hasta el período tributario en

el que comiencen a generar débitos fiscales. A estos efectos, los créditos fiscales

originados en los distintos períodos tributarios deberán ser ajustados considerando

el Índice Nacional de Precios Al Consumidor fijados por la autoridad competente,

desde el período en que se originaron los respectivos créditos fiscales hasta el

período tributario en que genere el primer débito fiscal.

Parágrafo Primero: Los sujetos que se encuentren en la ejecución de

proyectos industriales destinados esencialmente a la exportación o a generar

divisas, podrán optar, previa aprobación de la Administración Tributaria, por

recuperar el impuesto que hubieran soportado por las operaciones mencionadas

en el encabezamiento de este artículo, siempre que sean efectuadas durante la

etapa pre-operativa de los referidos sujetos.

La Administración Tributaria deberá pronunciarse acerca de la procedencia

de incluir a los solicitantes dentro del régimen de recuperación aquí previsto, en un

lapso que no podrá exceder de treinta (30) días continuos contados a partir de la

presentación de la solicitud respectiva. La recuperación del impuesto soportado se

efectuará mediante la emisión de certificados especiales por el monto indicado

como crédito recuperable. Dichos certificados podrán ser empleados por los

referidos sujetos para el pago de tributos nacionales y sus accesorios, que

ingresen a la cuenta del Tesoro Nacional, o cedidos a terceros para los mismos

fines.

40

Una vez que la Administración Tributaria haya aprobado la inclusión del

solicitante, el régimen de recuperación tendrá una vigencia de cinco (5) años

contados a partir del inicio de la etapa preoperativa, o por un período menor si la

etapa preoperativa termina antes de vencerse dicho plazo. Si vencido el término

concedido inicialmente, el solicitante demuestra que su etapa preoperativa no ha

concluido, el plazo de duración del régimen de recuperación podrá ser prorrogado

por el tiempo que sea necesario para su conclusión, siempre que el mismo no

exceda de cinco (5) años, y previa demostración por parte del interesado de las

circunstancias que lo justifiquen.

El Ejecutivo Nacional dictará las normas tendentes a regular el régimen aquí

previsto.

Parágrafo Segundo: La escogencia del régimen establecido en el Parágrafo

anterior, excluye la posibilidad de suspender la utilización de los créditos fiscales

en los términos previstos en el encabezamiento de este artículo.

Análisis: Se modifica el artículo 45 de la Ley del IVA estableciéndose la

utilización del Índice Nacional de Precios al Consumidor (INPC) para el ajuste de

los créditos fiscales generados durante la etapa preoperativa.

Artículo 57 (Articulo Derogado): La Administración Tributaria dictará las

normas en que se establezcan los requisitos, formalidades y especificaciones que

deben cumplirse en la impresión y emisión de las facturas, y demás documentos

que se generen conforme a lo previsto en esta Ley.

En todo caso, la factura o documento de que se trate deberá contener como

mínimo los requisitos que se enumeran a continuación:

1. Numeración consecutiva y única de la factura o documento de que se

trate. Si el contribuyente desarrolla actividades en más de un establecimiento o

sucursal, debe emitir las facturas con numeración consecutiva única por cada

establecimiento o sucursal. Los agentes de retención a que se refiere el artículo 11

41

de esta Ley, emplearán una numeración distinta a la utilizada para emitir los

documentos propios de sus actividades.

2. Número de Control consecutivo y único por cada documento impreso,

que se inicie con la frase “N° de Control…”. Este número no estará relacionado

con el número de facturación previsto en el numeral anterior, salvo que el

contribuyente así lo disponga. Si el contribuyente desarrolla actividades en más de

un establecimiento o sucursal, debe emitir las facturas con numeración

consecutiva única por cada establecimiento o sucursal. Si el contribuyente solicita

la impresión de documentos en original y copias, tanto el original como sus

respectivas copias deberán contener el mismo Número de Control. El orden de los

documentos deberá comenzar con el Número de Control 01, pudiendo el

contribuyente repetir la numeración cuando ésta supere los ocho (8) dígitos.

3. Nombre completo y domicilio fiscal del emisor, si se trata de una persona

natural; o denominación o razón social y domicilio fiscal, si el emisor es una

persona jurídica, comunidad, sociedad de hecho o irregular, consorcio u otro ente

jurídico o económico.

4. Número de inscripción del emisor en el Registro de Información Fiscal

(RIF) y Número de Identificación Tributaria (NIT), en caso de poseer este último.

5. Nombre completo del adquirente del bien o receptor del servicio, Registro

de Información Fiscal (RIF) y Número de Identificación Tributaria (NIT), en caso de

poseer este último.

6. Especificación del monto del impuesto según la alícuota aplicable, en

forma separada del precio o remuneración de la operación.

El incumplimiento de cualquiera de los requisitos precedentes ocasionará

que el impuesto incluido en el documento no genere crédito fiscal. Tampoco se

generará crédito fiscal cuando la factura o documento no esté elaborado por una

imprenta autorizada, si ello es exigido por las normas sublegales que desarrollan

42

esta Ley; o cuando el formato preimpreso no contenga los requisitos previstos en

los numerales 1, 2, 3 y 4 de este artículo. El Reglamento podrá exigir el

cumplimiento de otros requisitos para la generación del crédito fiscal. En todo

caso, el incumplimiento de cualquier otro requisito distinto a los aquí previstos, no

impedirá la generación del crédito fiscal, sin perjuicio de las sanciones

establecidas en el Código Orgánico Tributario por el incumplimiento de deberes

formales.

La Administración Tributaria dictará las normas para asegurar el

cumplimiento de la emisión y entrega de las facturas y demás documentos por

parte de los sujetos pasivos de este impuesto, tales como la obligación de los

adquirentes de los bienes y receptores de los servicios de exigir las facturas y

demás documentos, en los supuestos previstos en esta Ley, en el Reglamento y

en las demás disposiciones sublegales que la desarrollen. A los fines de control

fiscal, la Administración Tributaria podrá igualmente establecer mecanismos de

incentivos para que los no contribuyentes exijan la entrega de las facturas y

demás documentos por parte de los sujetos pasivos.

Parágrafo Primero: La Administración Tributaria podrá establecer normas

tendentes a regular la corrección de los errores materiales en que hubiesen podido

incurrir los contribuyentes al momento de emitir las facturas y cualquier otro

documento equivalente que las sustituyan.

Parágrafo Segundo: En los casos de ventas de bienes muebles o

prestaciones de servicios cuyo pago por parte del adquirente sea efectuado

mediante cheque, éste deberá emitirlo a nombre del contribuyente, según el

nombre o razón social reflejada en el comprobante del Registro de Información

Fiscal (RIF) del contribuyente. A los efectos de esta norma, los contribuyentes

están obligados a exhibir en un lugar visible del establecimiento la copia del

comprobante de inscripción del Registro de Información Fiscal (RIF).

43

Parágrafo Tercero: En las operaciones de ventas de exportación de bienes

muebles corporales y de exportación de servicios, no se exigirá a los

contribuyentes el cumplimiento de los requisitos, formalidades y especificaciones,

a que se contrae el encabezamiento de este artículo para la impresión y emisión

de las facturas y de los documentos equivalentes que las sustituyan.

Artículo 57 (artículo Reformado): La Administración Tributaria dictará las

normas en que se establezcan los requisitos, formalidades y especificaciones que

deben cumplir las facturas y demás documentos que se generen conforme a lo

previsto en este Decreto con Rango, Valor y Fuerza de Ley. Las disposiciones que

dicte la Administración Tributaria, deberán establecer la obligatoriedad de la

facturación electrónica, permitiendo la emisión de documentos por medios no

electrónicos, únicamente cuando existan limitaciones tecnológicas.

En todo caso, la factura o documento de que se trate deberá contener como

mínimo los requisitos que se enumeran a continuación:

1. Numeración consecutiva y única de la factura o documento de que se

trate.

2. Número de Control consecutivo y único, cuando se trate de

documento elaborados por imprentas autorizadas, que se inicie con la frase “N”

de Control”.

3. Nombre completo y domicilio fiscal del emisor, si se trata de una

persona natural; o denominación o razón social y domicilio fiscal, si el emisor es

una persona jurídica, comunidad, sociedad de hecho o irregular, consorcio u otro

ente jurídico o económico.

4. Número de inscripción del emisor en el Registro de Información

Fiscal (RIF).

5. Nombre completo del adquirente del bien o receptor del servicio y

Número de inscripción en el Registro Único de Información Fiscal (RIF)

6. Especificación del monto del impuesto según la alícuota aplicable, en

forma separada del precio o remuneración de la operación.

44

El incumplimiento de cualquiera de los requisitos precedentes ocasionará

que el impuesto incluido en el documento no genere crédito fiscal. Tampoco se

generará crédito fiscal cuando la factura o documento no esté elaborado por una

imprenta autorizada, si ello es exigido por las normas sublegales que desarrollan

este Decreto con Rango, Valor y Fuerza de Ley; o cuando el formato preimpreso

no contenga los requisitos previstos en los numerales 1, 2, 3 y 4 de este artículo.

El Reglamento podrá exigir el cumplimiento de otros requisitos para la generación

del crédito fiscal. En todo caso, el incumplimiento de cualquier otro requisito

distinto a los aquí previstos, no impedirá la generación del crédito fiscal, sin

perjuicio de las sanciones establecidas en el Código Orgánico Tributario por el

incumplimiento de deberes formales.

La Administración Tributaria dictará las normas para asegurar el

cumplimiento de la emisión y entrega de las facturas y demás documentos por

parte de los sujetos pasivos de este impuesto, tales como la obligación de los

adquirentes de los bienes y receptores de los servicios de exigir las facturas y

demás documentos, en los supuestos previstos en este Decreto con Rango, Valor

y Fuerza de Ley, en el Reglamento y en las demás disposiciones sublegales que

la desarrollen. A los fines de control fiscal, la Administración Tributaria podrá

igualmente establecer mecanismos de incentivos para que los no contribuyentes

exijan la entrega de las facturas y demás documentos por parte de los sujetos

pasivos.

Parágrafo Primero: La Administración Tributaria podrá establecer normas

tendentes a regular la corrección de los errores materiales en que hubiesen podido

incurrir los contribuyentes al momento de emitir las facturas y cualquier otro

documento equivalente que las sustituyan.

Parágrafo Segundo: En los casos de ventas de bienes muebles o

prestaciones de servicios cuyo pago por parte del adquirente sea efectuado

mediante cheque, éste deberá emitirlo a nombre del contribuyente, según el

nombre o razón social reflejada en el comprobante del Registro de Información

Fiscal (RIF) del contribuyente. A los efectos de esta norma, los contribuyentes

45

están obligados a exhibir en un lugar visible del establecimiento la copia del

comprobante de inscripción del Registro de Información Fiscal (RIF).

En el artículo 57 Se establece que la Administración Tributaria deberá incluir

en la normativa en materia de facturación la obligatoriedad de la facturación

electrónica, permitiendo la emisión de documentos por medios no electrónicos,

sólo cuando existan limitaciones tecnológicas. Asimismo Se elimina el parágrafo

donde se indicaba que no se exigiría a los contribuyentes el cumplimiento de los

requisitos de impresión y emisión de facturas en las operaciones de ventas de

exportación.

Artículo 61 (Articulo Derogado): Las ventas u operaciones asimiladas a

venta y las importaciones, sean éstas habituales o no, de los bienes que se

indican a continuación, estarán gravadas con una alícuota adicional del diez por

ciento (10%), calculada sobre la base imponible correspondiente a cada una de

las operaciones generadoras del impuesto aquí establecido: 1. Vehículos o

automóviles de paseo o rústicos, con capacidad para nueve (9) personas o

menos, cuyo precio de fábrica en el país o valor en aduanas, más lo tributos,

recargos, derechos compensatorios, derechos antidumping, intereses moratorios y

otros gastos que se causen por la importación, sean superiores al equivalente en

bolívares a treinta mil dólares de los Estados Unidos de América (US $ 30.000,00).

2. Motocicletas de cilindrada superior a quinientos centímetros cúbicos (500 cc),

excepto aquellas unidades destinadas a programas de seguridad por parte de los

entes del Estado. 3. Máquinas de juegos activadas con monedas o fichas u otros

medios. 4. Helicópteros, aviones, avionetas y demás aeronaves, de uso recreativo

o deportivo. 5. Toros de lidia. 6. Caballos de paso. 29 Gaceta Oficial N° 38.435 de

fecha 12 de mayo de 2006 7. Caviar. 8. Joyas con piedras preciosas, cuyo precio

sea superior al equivalente en bolívares a quinientos dólares de los Estados

Unidos de América (US $ 500,00).

46

Articulo 61(Articulo Reformado): Las ventas u operaciones asimiladas a

venta y las importaciones, sean éstas habituales o no, de los bienes y

prestaciones de servicios de consumo santuario que se indican a continuación,

además de la alícuota impositiva general establecida conforme al articulo 27 de

este Decreto con Rango, Valor y Fuerza de Ley, estarán gravadas con una

alícuota adicional, calculada sobre la base imponible correspondiente a cada una

de las operaciones generadoras del impuesto aquí establecido.

La alícuota impositiva adicional aplicable será del quince por ciento (15%),

hasta tato el Ejecutivo Nacional establezca una alícuota distinta conforme al

artículo 27 de este Decreto con Rango, Valor y Fuerza de Ley:

1. Para la venta, operaciones asimiladas a ventas o importación de:

a. Vehículos automóviles cuyo valor en aduanas sea mayor o igual a

cuarenta mil dólares de los Estados Unidos de América (US $ 40.000,00), o cuyo

precio de fábrica en el país sea mayor o igual a seis mil Unidades Tributarias

(6.000 UT), según sea el caso.

b. Motocicletas cuyo valor en aduanas sea igual o mayor a veinte mil