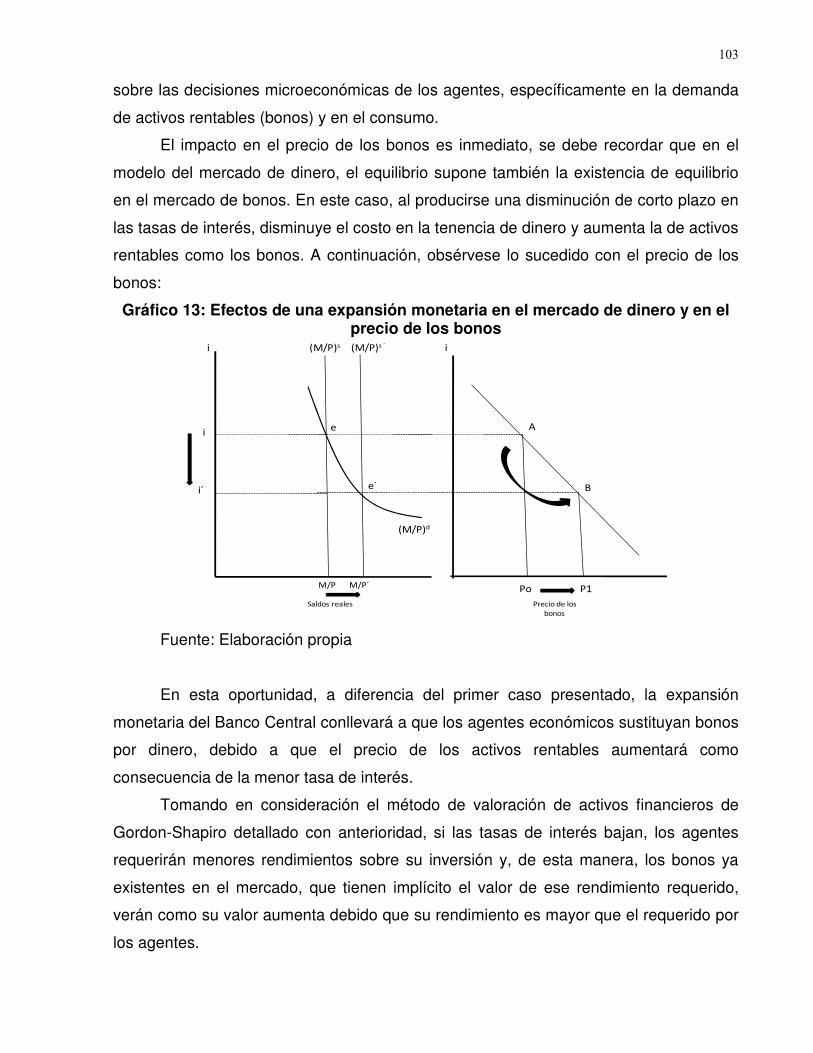

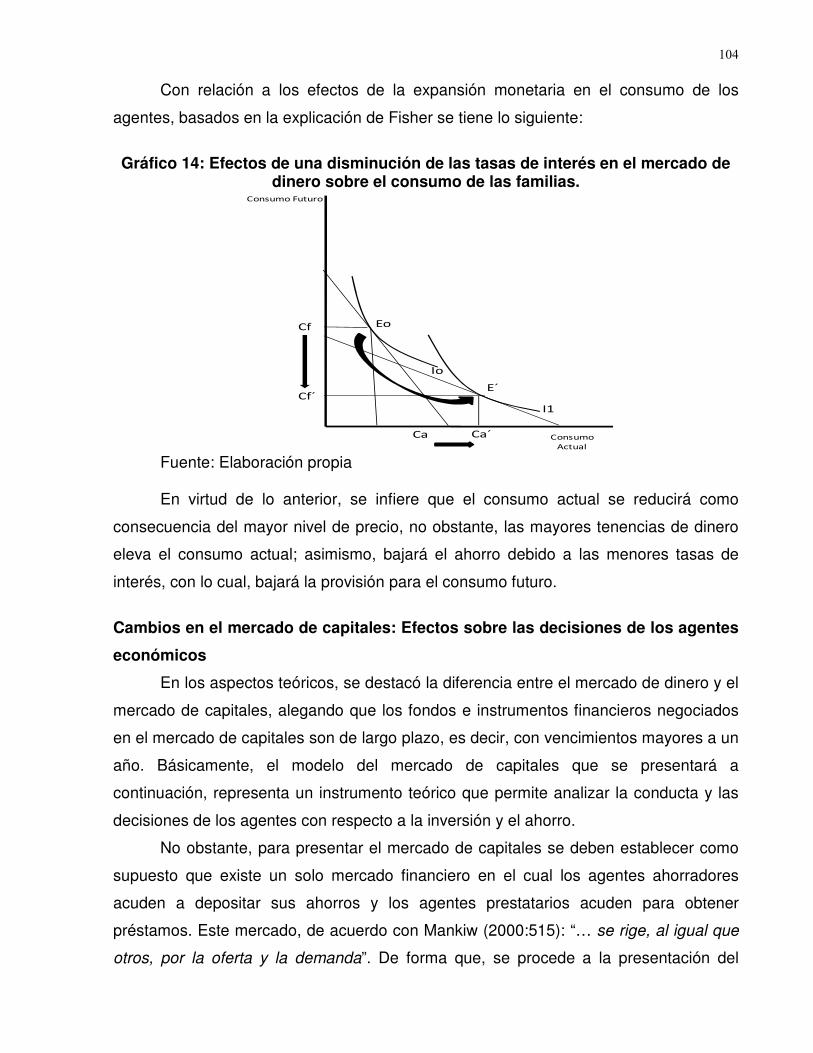

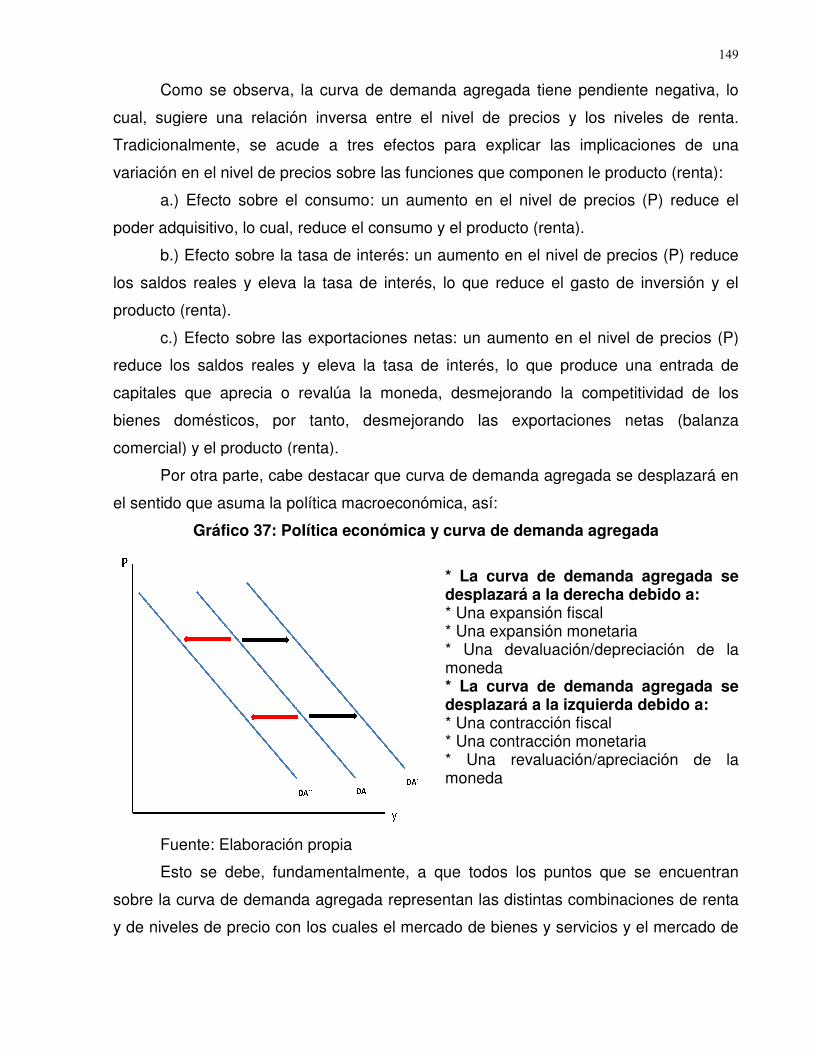

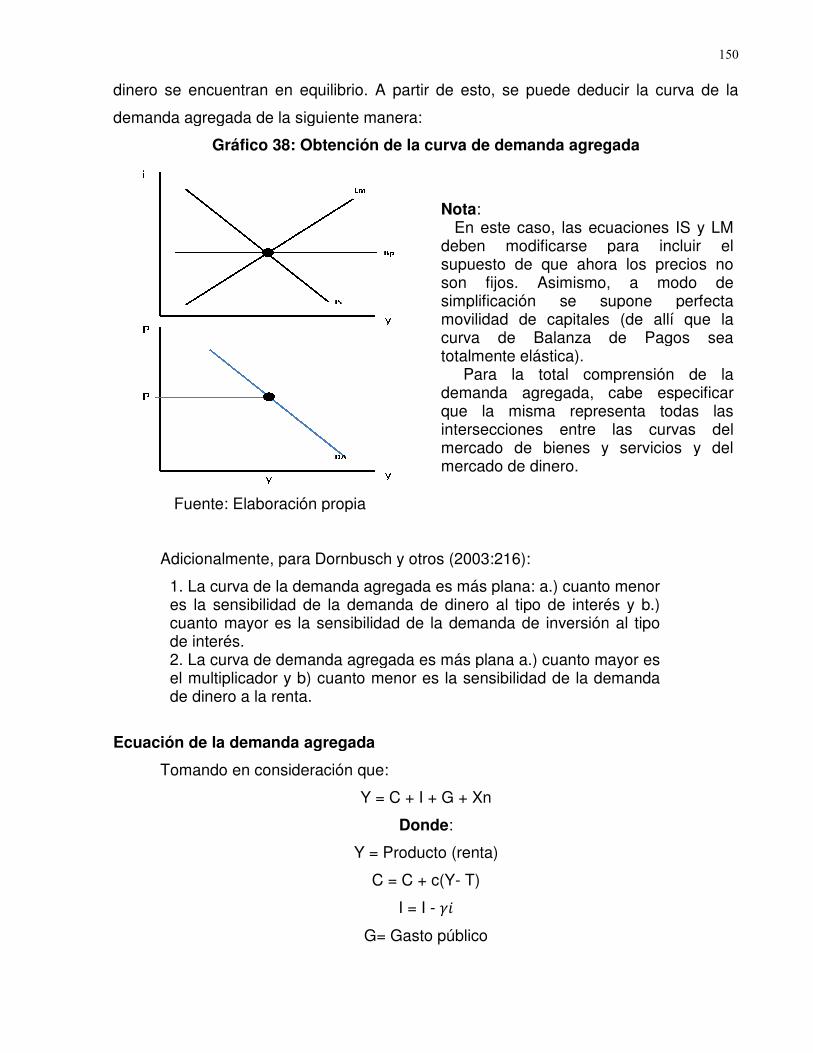

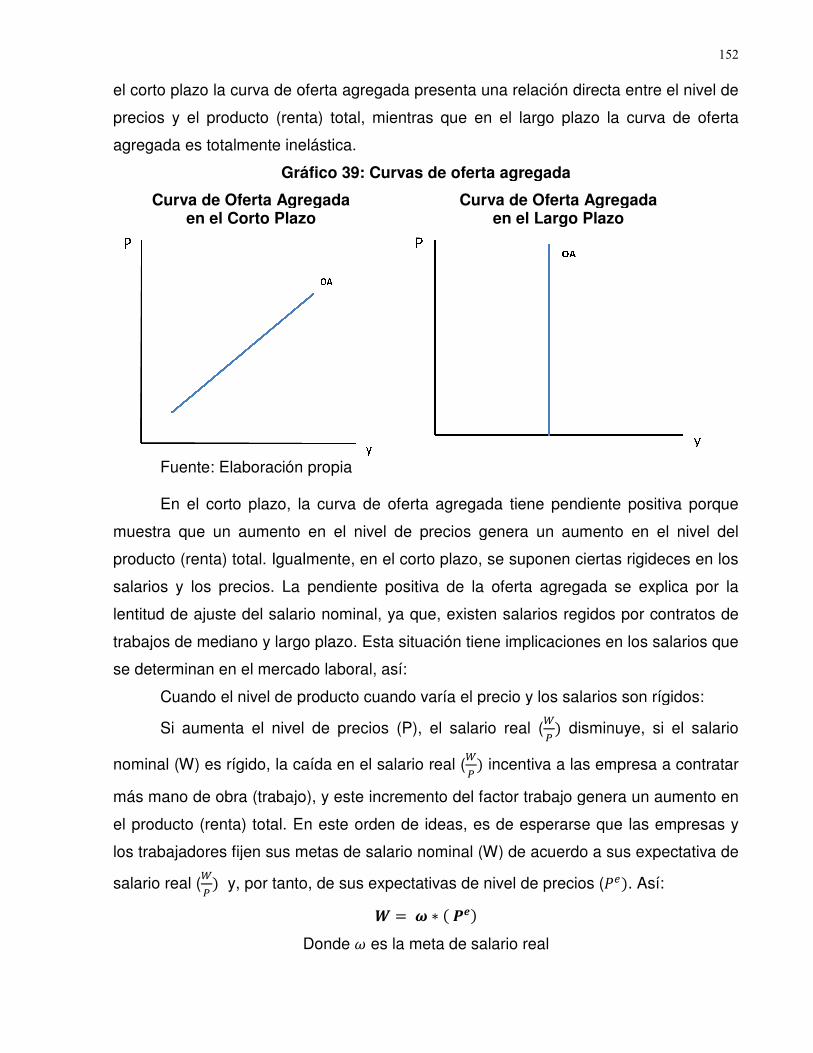

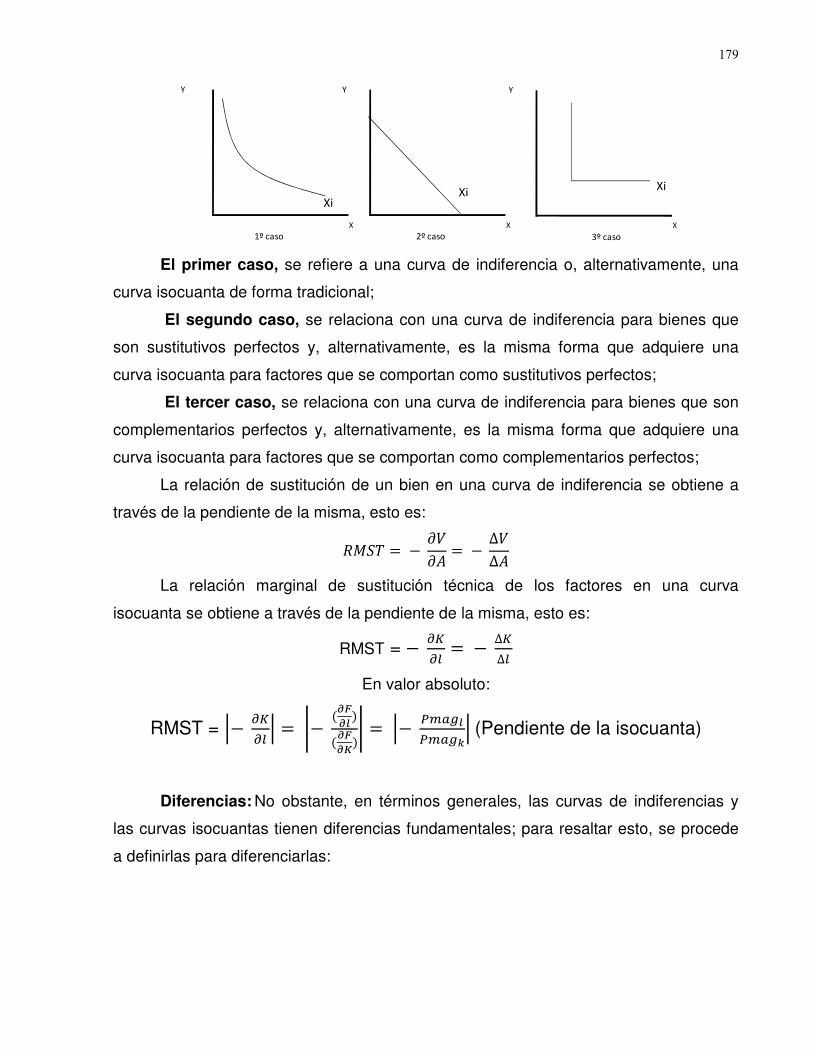

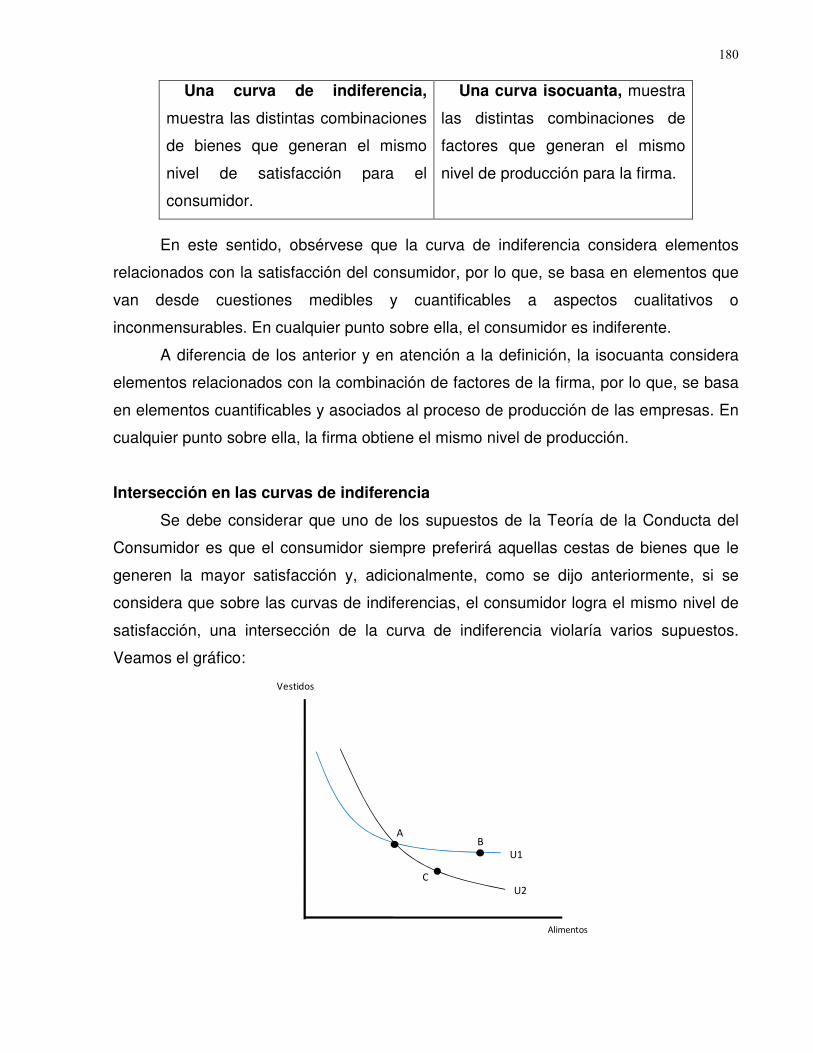

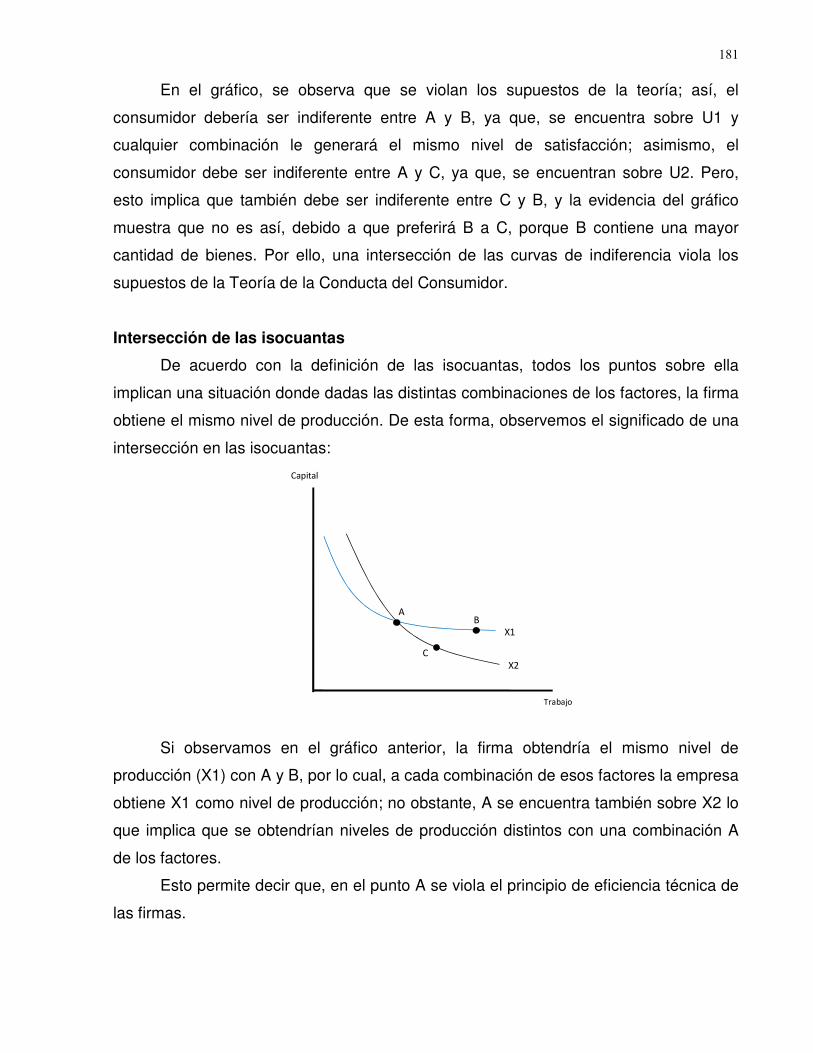

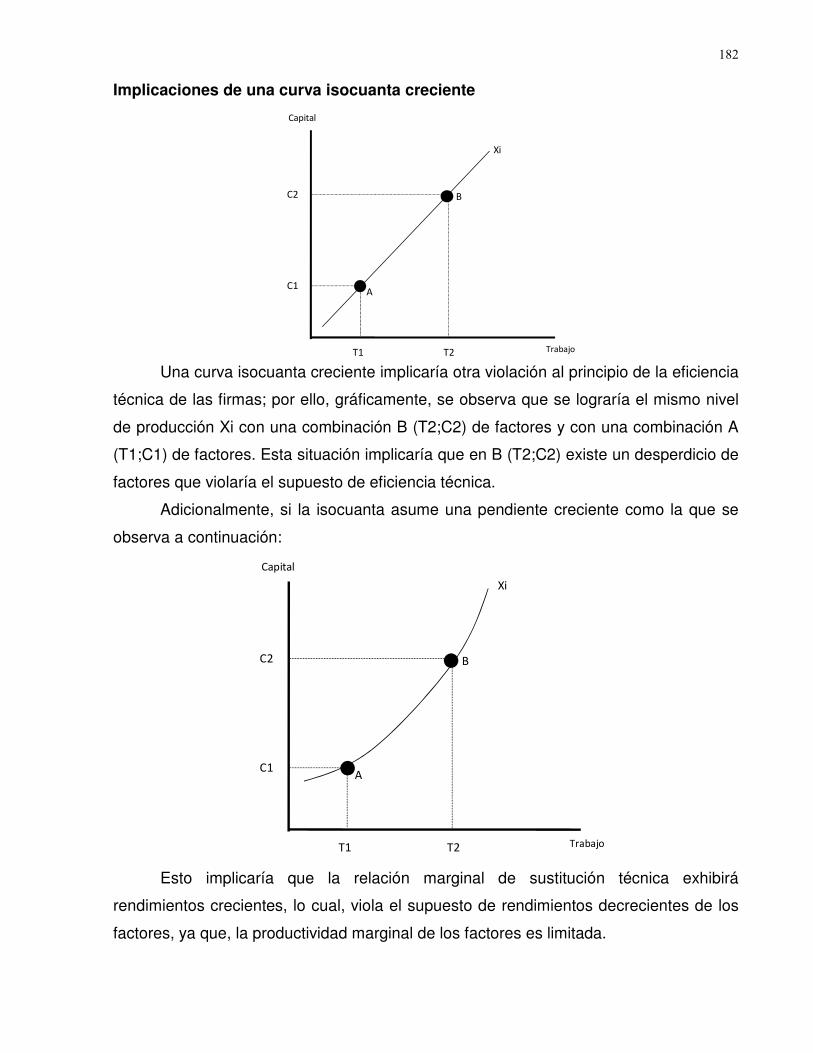

tópicos avanzados de teoría y política · pdf filesistematizar los...

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

NÚCLEO COSTA ORIENTAL DEL LAGO PROGRAMA DE CIENCIAS ECONÓMICAS Y SOCIALES

SUBPROGRAMA DE ECONOMÍA

TÓPICOS AVANZADOS DE TEORÍA Y POLÍTICA ECONÓMICA

Trabajo de Ascenso presentado como requisito para optar a la categoría de Profesor Agregado

AUTOR

Econ. Alí Javier Suárez Brito, MSc. C.I.: 13.129.862

Cabimas, marzo de 2011

ii

iii

TÓPICOS AVANZADOS DE TEORÍA Y POLÍTICA ECONÓMICA

iv

DEDICATORIA

A la memoria imperecedera de mi Padre...

A mi Madre…

A mi Esposa…

A mis hermanos...

A mi familia...

A mis amigos...

Al increíble poder de los sueños...

Alí Javier

v

ÍNDICE GENERAL

Página DEDICATORIA ÍNDICE GENERAL ÍNDICE DE GRÁFICOS PRESENTACIÓN CAPÍTULO I: EPISTEMOLOGÍA DE LAS ESCUELAS DEL PENSAMIENTO ECONÓMICO Preámbulo Escuelas del Pensamiento Económico Mercantilismo Richard Cantillón Fisiocracia Escuela Clásica Inglesa Marxismo Neoclásicos La Escuela Austríaca Keynesianismo Neokeynesianos Monetaristas Postkeynesianos Corolario CAPÍTULO II: IMPLICACIONES TEÓRICAS DE LOS MODELOS DE CRECIMIENTO EXÓGENO Prolegómenos Modelo de Robert Solow Dinámica del Modelo de Robert Solow Limitaciones del Modelo de Solow Modelo de Ramsey Dinámica del Modelo Consideraciones Finales Problemas Propuestos CAPÍTULO III: SECTOR EXTERNO Y TIPOS DE CAMBIO Preámbulo Balanza de pagos Tipo de cambio Política Económica, Balanza de Pagos y Tipo de Cambio Identidades básicas de la balanza de pagos y el Tipo de Cambio Paridad del Poder de Compra (PPP) Efecto Fisher Internacional (EFI) Consideraciones Finales Problemas Propuestos CAPÍTULO IV: MODELO AHORRO – INVERSIÓN Y TIPO DE CAMBIO REAL Consideraciones Preliminares Supuestos del Modelo Operacionalización del Modelo Consideraciones Finales

Iv v

vii 1

6 6 6 7 9

11 13 15 18 19 22 24 26 29 32

34 34 35 36 43 43 44 51 51 53 53 53 55 55 56 59 61 62 63

67 67 68 70 79

vi

Problema Propuesto CAPÍTULO V: DECISIÓN DE LOS AGENTES EN LOS MERCADOS FINANCIEROS: APROXIMACIÓN AL PRINCIPIO DE EFICIENCIA Prolegómenos Aspectos Teóricos Mercado Financiero Mercado de dinero Mercado de capitales Mercado cambiario Eficiencia de los mercados financieros Operacionalización de los Modelos Corolario CAPÍTULO VI: EL DINERO, LA RENTA Y LOS TIPOS DE INTERÉS Teoría Keynesiana La Teoría Monetarista Problemas Propuestos CAPÍTULO VII: MACROECONOMÍA DE LAS ECONOMÍAS ABIERTAS Aspectos Básicos Curva IS Curva LM Curva de Balanza de Pagos Casos Prácticos Problemas Propuestos CAPÍTULO VIII: OFERTA Y DEMANDA AGREGADA EN ECONOMÍAS ABIERTAS Modelo de Oferta y Demanda Agregada Demanda agregada Oferta Agregada Operacionalización del Modelo Casos Prácticos APÉNDICE A: MISCELÁNEOS DE MICROECONOMÍA Función de Demanda y Coeficientes de Elasticidad Producción de Corto Plazo Producción de Largo Plazo Isocuantas Semejanzas y diferencias entre las curvas isocuantas y las curvas de indiferencia Intersección en las curvas de indiferencia Intersección de las isocuantas Implicaciones de una isocuanta creciente APÉNDICE B: FUNDAMENTOS DE POLÍTICA ECONÓMICA Política económica Política fiscal Política monetaria Política cambiaria COROLARIO BIBLIOGRAFÍA

80

82 82 84 85 86 88 89 92 97

111 113 113 119 124

127 127 127 128 128 132 146

148 148 148 151 154 156 167 167 171 178 178

179 180 181 182 183 183 184 185 186 188 189

vii

ÍNDICE DE GRÁFICOS

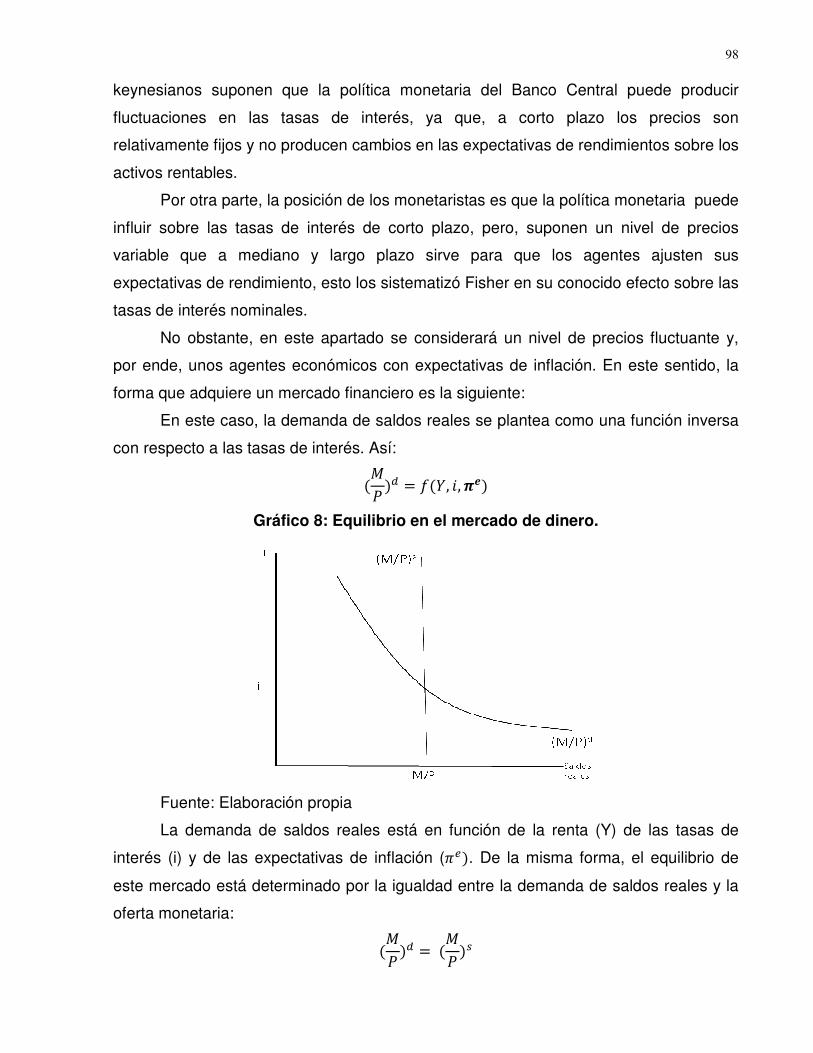

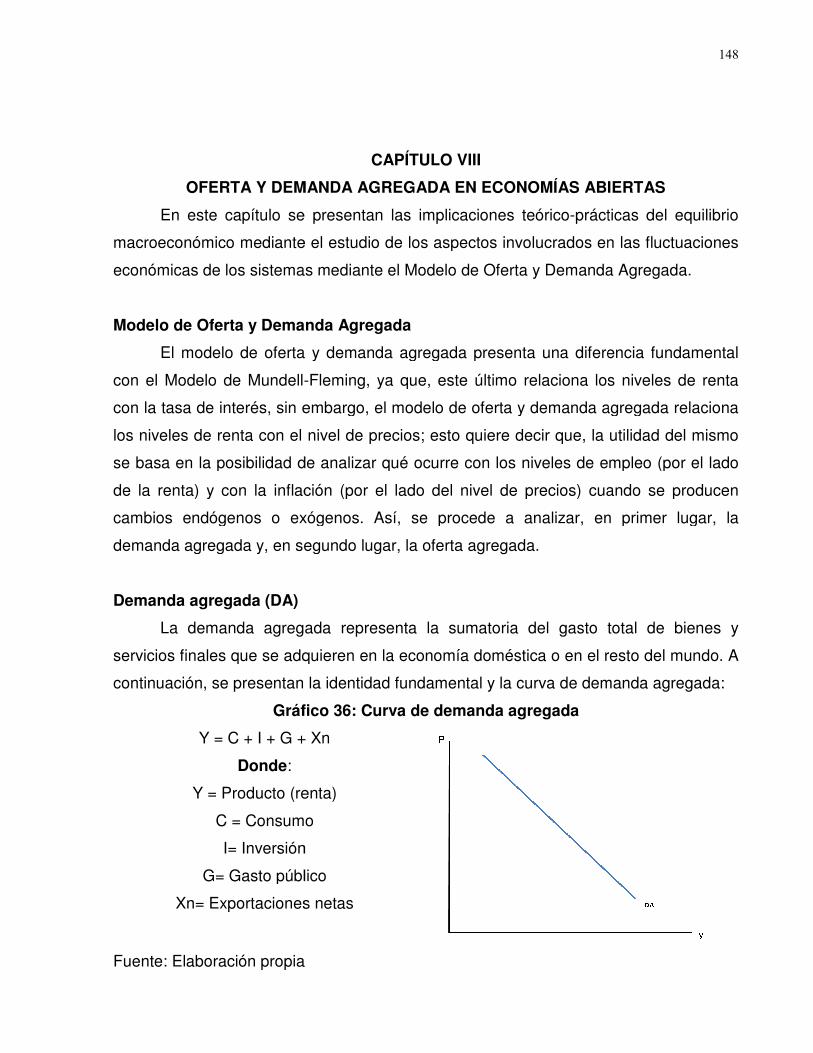

Página Gráfico 1: Equilibrio en un país deudor neto Gráfico 2: Efectos de una expansión fiscal en un país deudor neto Gráfico 3: Efectos de una expansión fiscal en las exportaciones netas: Gráfico 4: Efectos de una política fiscal expansiva en el resto del mundo Gráfico 5: Efectos de una política fiscal expansiva en las exportaciones netas Gráfico 6: Efectos de un cambio en la inversión autónoma Gráfico 7: Efectos de un cambio en la inversión autónoma en las exportaciones netas Gráfico 8: Equilibrio en el mercado de dinero Gráfico 9. Efectos de un cambio en la renta real en el mercado de dinero. Gráfico 10: Efectos de un cambio en la renta real en el mercado de dinero y en el precio de los bonos Gráfico 11: Efectos de una subida en las tasas de interés en el mercado de dinero sobre el consumo de las familias Gráfico 12: Efectos de una expansión monetaria en el mercado de dinero Gráfico 13: Efectos de una expansión monetaria en el mercado de dinero y en el precio de los bonos Gráfico 14: Efectos de una disminución de las tasas de interés en el mercado de dinero sobre el consumo de las familias. Gráfico 15. Equilibrio del mercado de capitales Gráfico 16: Efectos de un aumento en el impuesto al consumo suntuario en el mercado de capitales Gráfico 17: Efectos de la creación de incentivos fiscales en el mercado de capitales Gráfico 18: Equilibrio en el mercado cambiario Gráfico 19: Efectos de un cambio en el diferencial inflacionario en el mercado cambiario Gráfico 20: Efectos de un cambio en el diferencial de tasas de interés en el mercado cambiario Gráfico 21: Equilibrio en el mercado de dinero Gráfico 22: Efectos de una expansión monetaria Gráfico 23: Efectos de un aumento en la renta permanente Gráfico 24: Efectos de una acomodación monetaria Gráfico 25: Efectos de una expansión monetaria (supuestos monetaristas) Gráfico 26: Curva IS Gráfico 27: Curva LM Gráfico 28: Economías con perfecta movilidad de capitales Gráfico 29: Economías con movilidad imperfecta de capitales Gráfico 30: Economía con baja movilidad de capitales Gráfico 31: Economía con alta movilidad de capitales Gráfico 32: Economía con nula movilidad de capitales

72 74 75

76

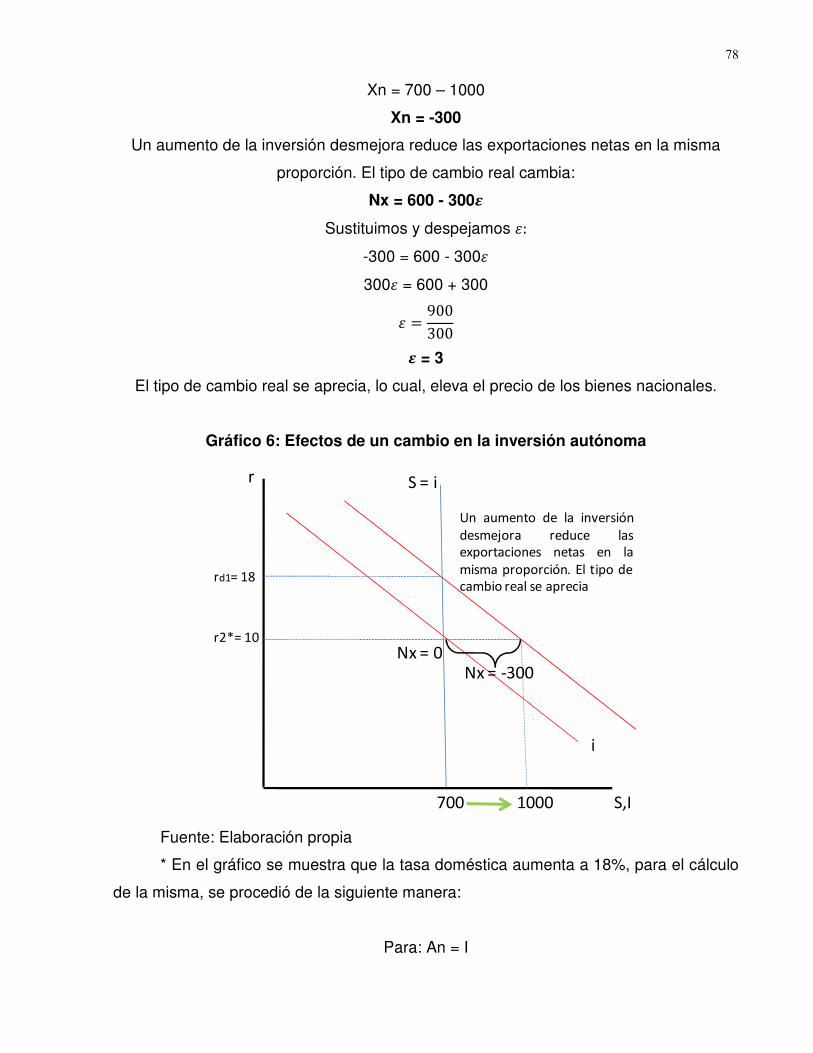

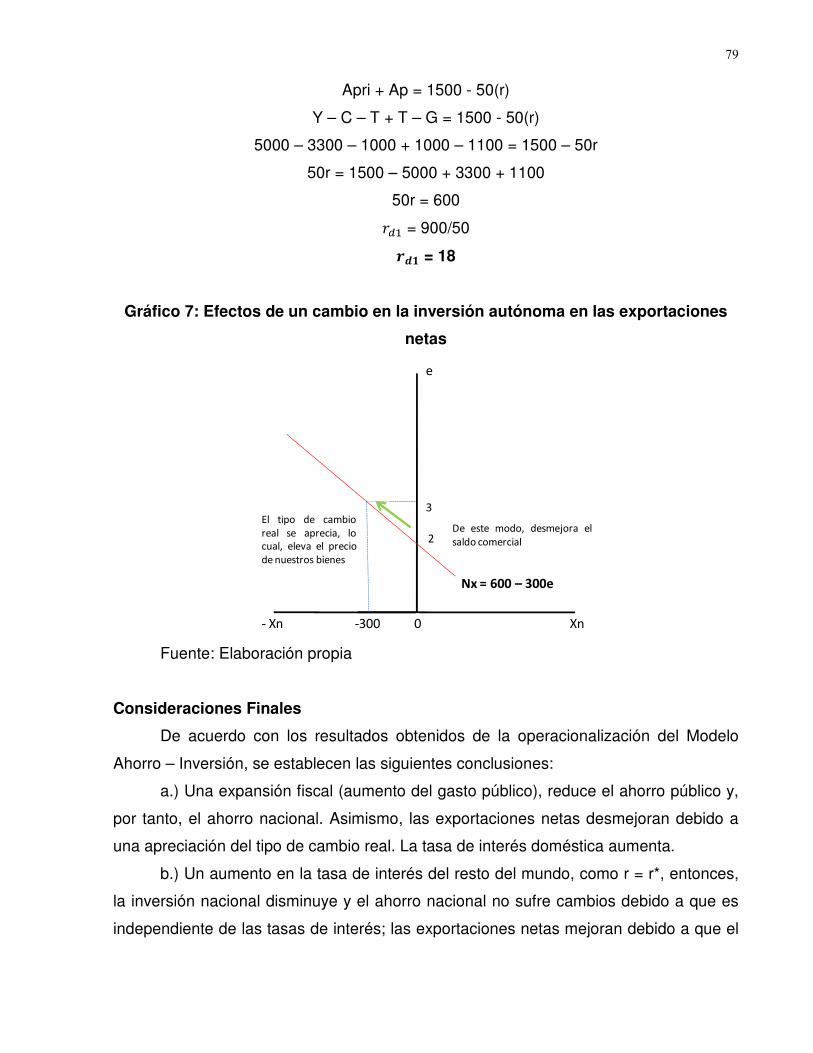

77 78

79 98

99

100

101

102

103

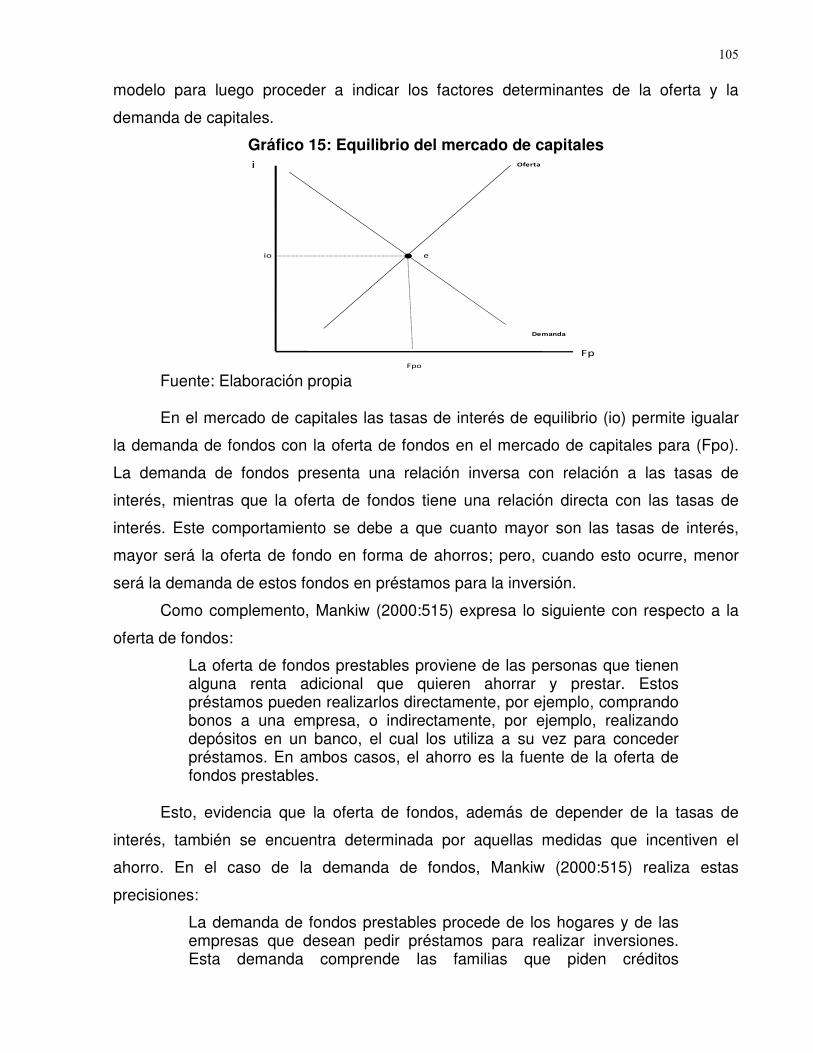

104 105

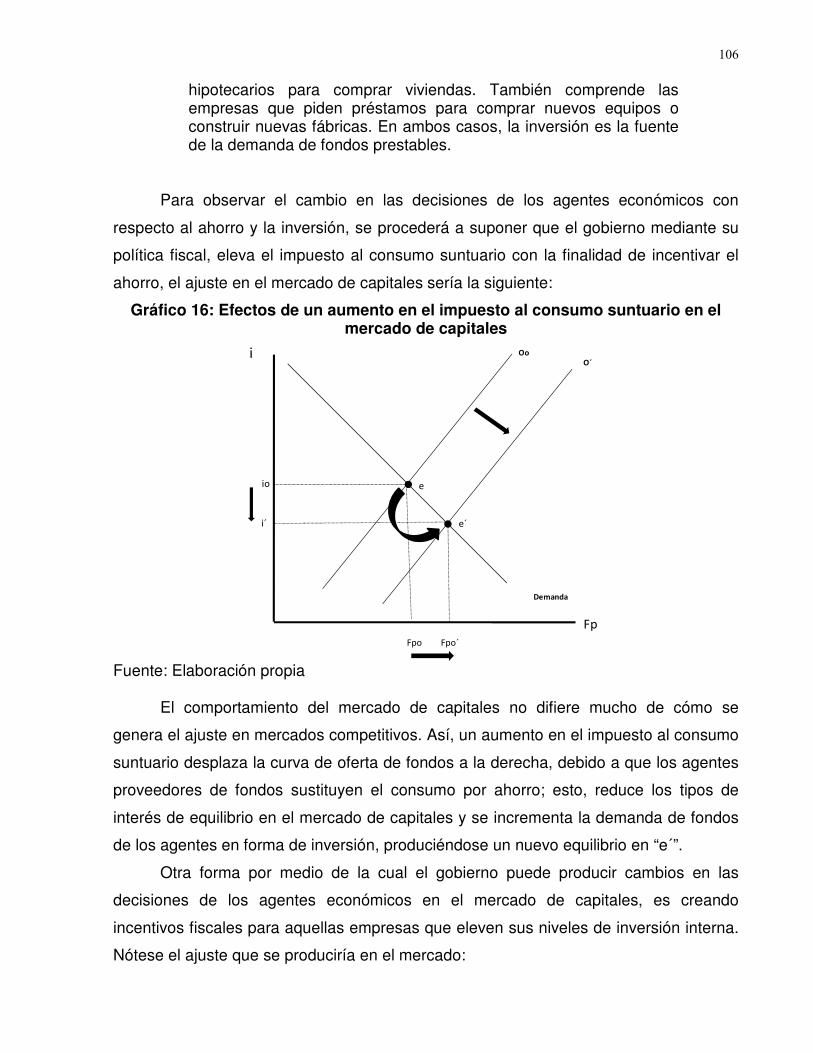

106

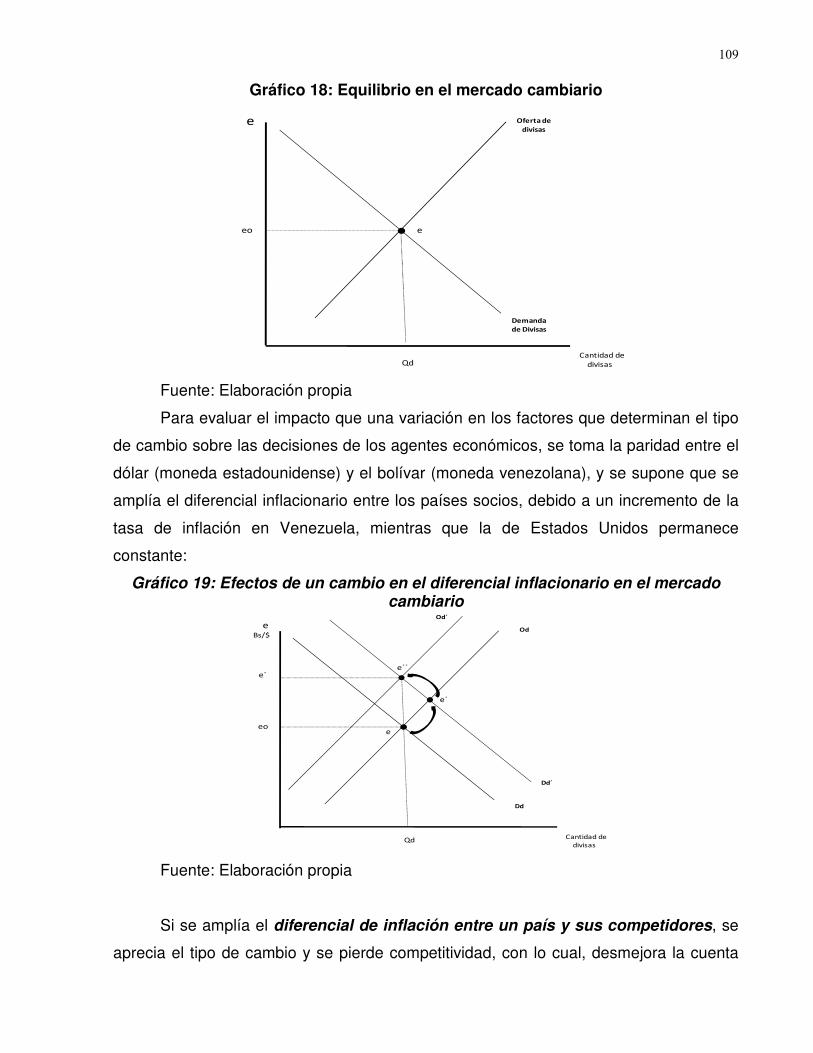

107 109

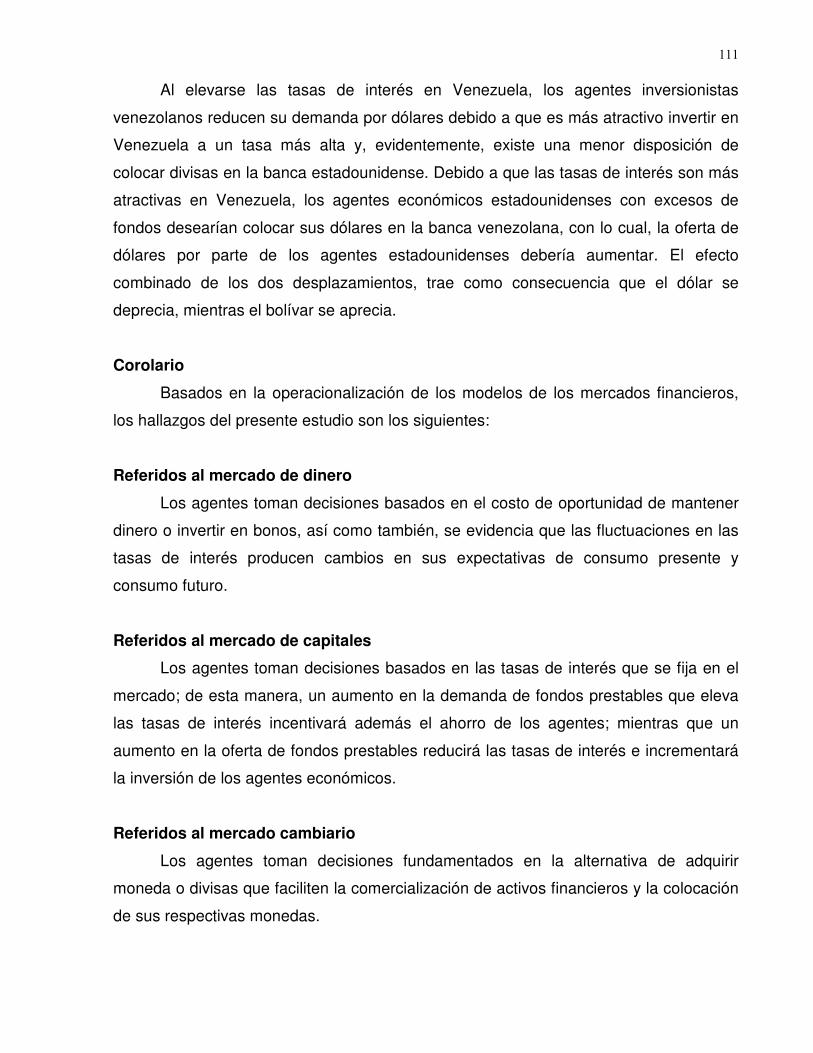

109

110 115 116 118 119

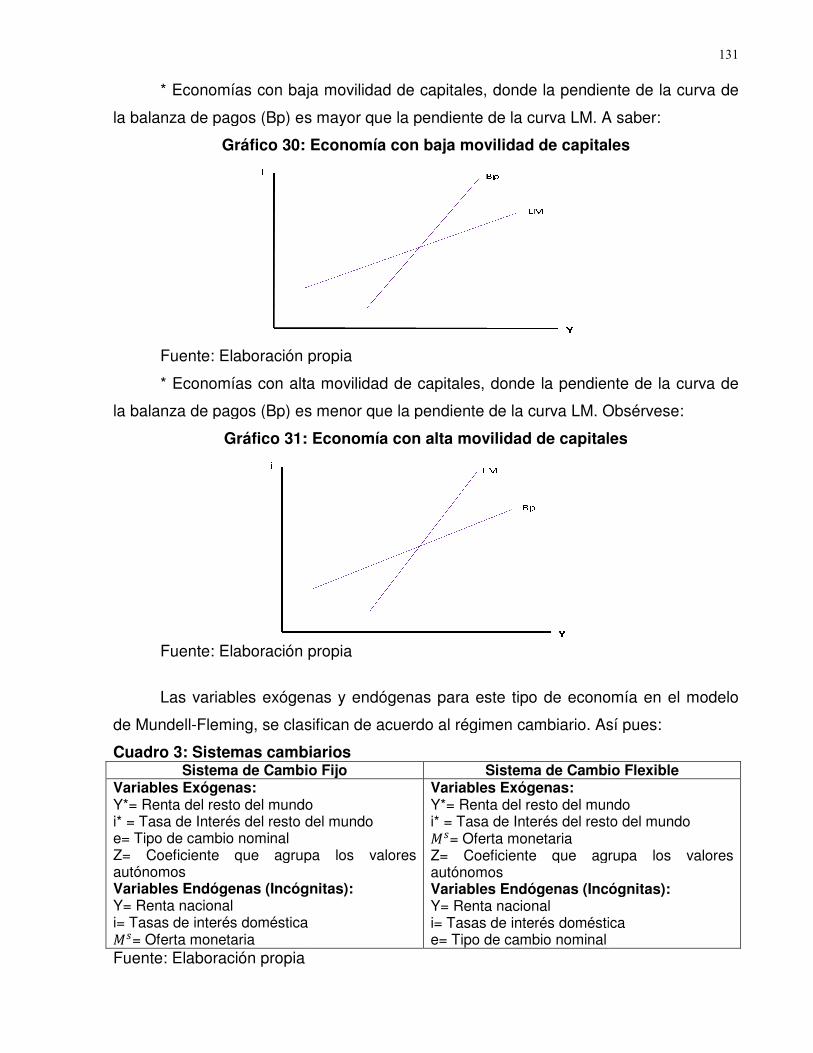

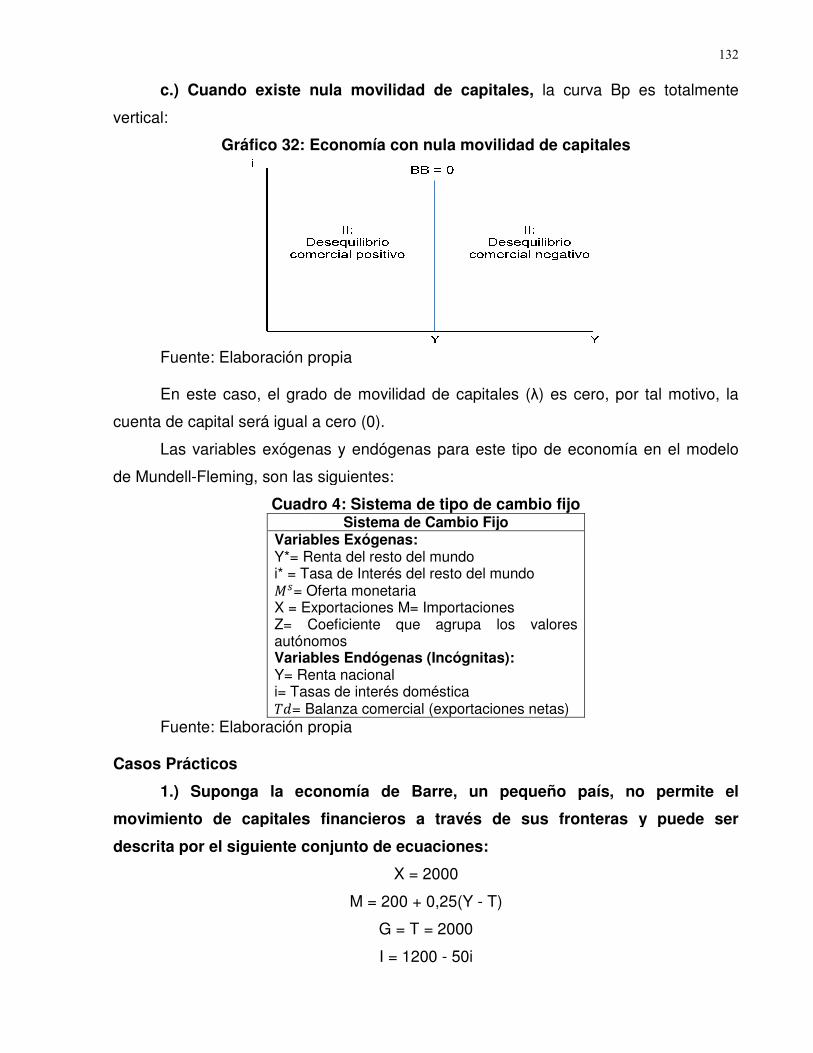

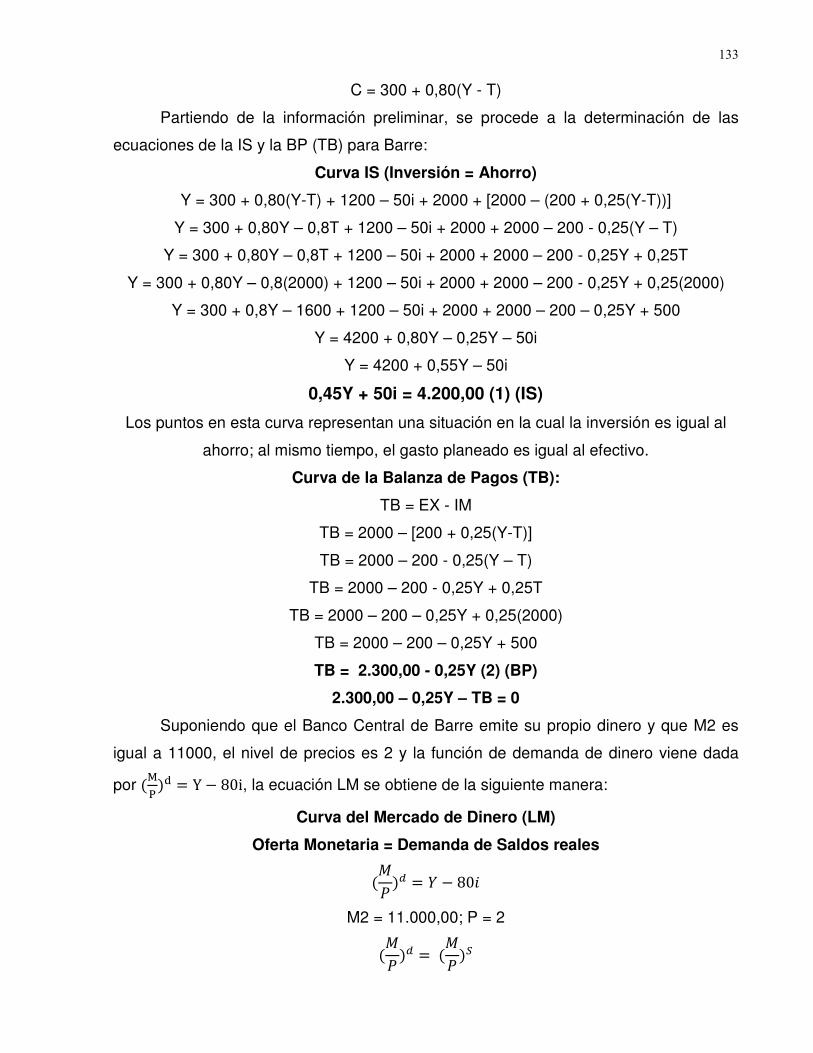

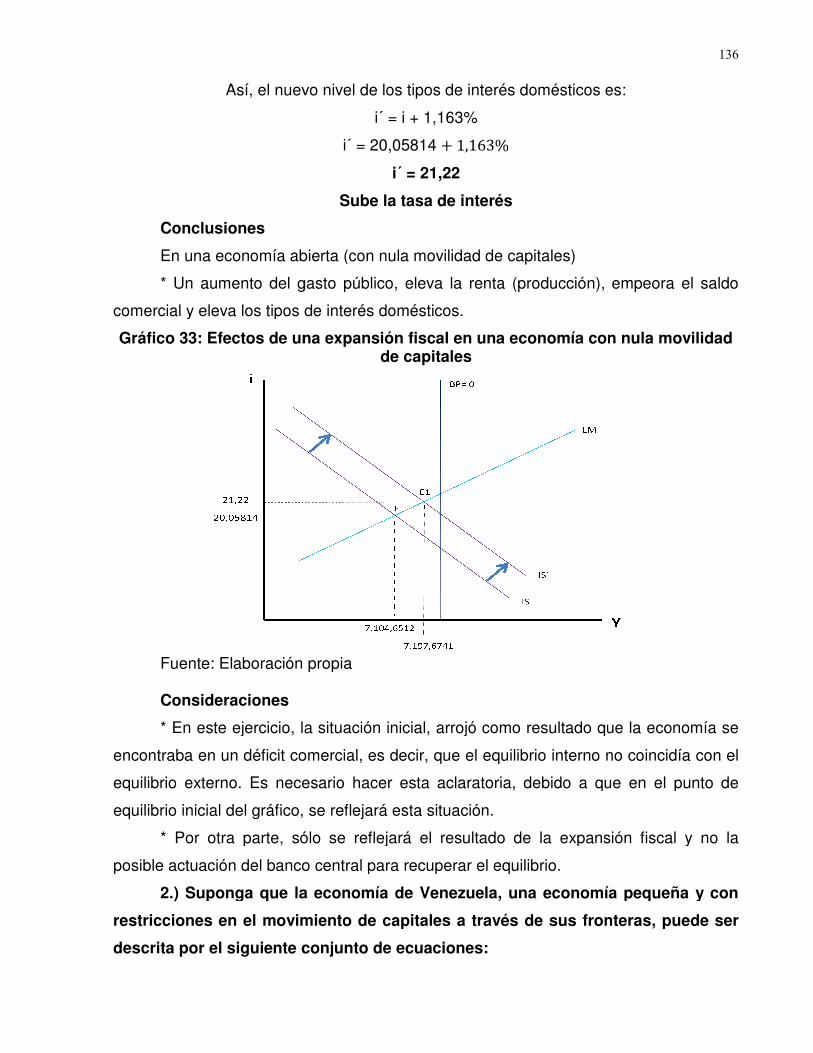

122 127 128 129 130 131 131 132

viii

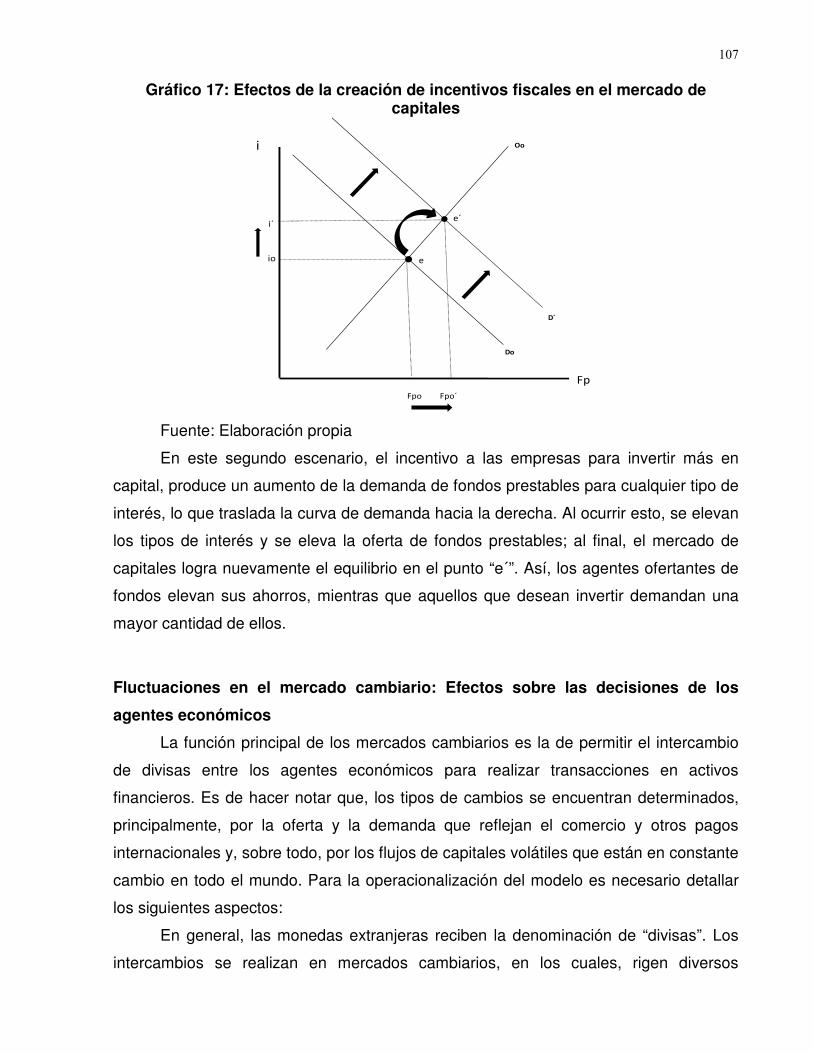

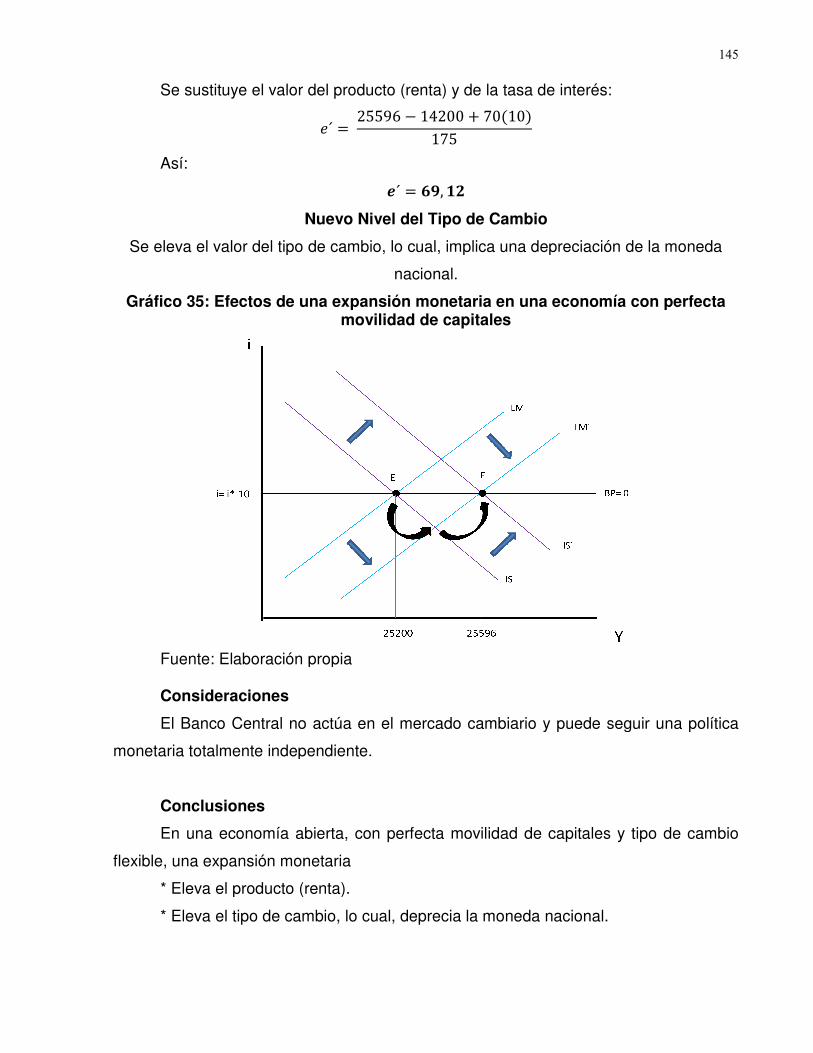

Gráfico 33: Efectos de una expansión fiscal en una economía con nula movilidad de capitales Gráfico 34: Efectos de una disminución de la inversión autónoma en una economía con alta movilidad de capitales Gráfico 35: Efectos de una expansión monetaria en una economía con perfecta movilidad de capitales Gráfico 36: Curva de demanda agregada Gráfico 37: Política económica y curva de demanda agregada Gráfico 38: Obtención de la curva de demanda agregada Gráfico 39: Curvas de oferta agregada Gráfico 40: Aumento de los salarios y desplazamiento de la oferta agregada Gráfico 41: Efectos de un aumento en los salarios Gráfico 42: Efectos de una expansión fiscal

136

141

145 148 149 150 152

158 161 166

1

PRESENTACIÓN

Actualmente, la economía ha adquirido una importancia innegable dados los

fenómenos que se vienen suscitando con cierta regularidad en las naciones y que,

lógicamente, tienen un impacto directo en el bienestar social. Por otra parte, las

implicaciones de las decisiones que se toman en materia económica, conllevan a

diversos debates y discusiones que han puesto sobre el tapete la necesidad de

estudiar los fenómenos económicos de manera profunda y detallada.

En este sentido, los actuales acontecimientos ponen en relieve aspectos que

van desde los postulados epistemológicos de las escuelas del pensamiento

económico hasta los más complejos modelos de análisis de las fluctuaciones

económicas, de corto y largo plazo. Así, pues, la ciencia económica se encuentra

ante una serie de retos que deben ser asumidos con toda la preparación académica

posible, pero, comprendiendo que el objetivo último debe ser la generación de

bienestar social.

Para asumir estos retos, se necesita formar profesionales de la economía que

conozcan en profundidad los nuevos modelos de predicción de corto y largo plazo y

las tendencias modernas en el análisis económico, para que así puedan explicar con

precisión el comportamiento de los sistemas económicos.

Asimismo, es de resaltar que la nueva realidad económica nacional demanda

profesionales de la economía con alto grado de preparación, todo ello con la finalidad

de que contribuyan en el establecimiento de criterios para lograr equilibrios con el

menor impacto social posible. Igualmente, la configuración de los sistemas

económicos en la actualidad, amerita la participación de economistas vanguardistas

que a través de una visión moderna y conociendo todas las aristas de las situaciones

coyunturales existentes sean capaces de contribuir al crecimiento y al desarrollo.

En este orden de ideas, el presente trabajo pretende ir, paulatinamente,

desarrollando en el estudiante las destrezas analíticas que le conlleven al estudio de

los problemas relacionados a la economía, con la finalidad de que vincule los

aspectos de cada una de las teorías, modelos y enfoques con la realidad que se

presenta en su entorno. Para la consolidación de este esfuerzo, se recopilaron

2

trabajos y artículos realizados por el autor en el desarrollo de los Seminarios:

Epistemología Económica, Macroeconomía Avanzada y Fundamentos

Microeconómicos de la Macroeconomía, del Doctorado de Ciencias Económicas de

la Universidad del Zulia. Así, se realiza especial agradecimiento y reconocimiento a

los Doctores: José Mora (ULA), Rafáel Solórzano (ULA) y J. Nelson Ávila (LUZ) por

su innegable contribución.

De esta manera, el presente trabajo titulado “Tópicos Avanzados de Teoría y

Política Económica”, busca contribuir con todo lo anterior, mediante la presentación

de aspectos económicos de vital importancia para someterlos a análisis y pruebas

que permitan obtener conclusiones basadas en teorías y en la evidencia derivada de

la aplicación de los modelos.

Además de esto, el trabajo servirá de material de apoyo y consulta para

estudiantes de pregrado y postgrado en las áreas de Macroeconomía, Teoría

Económica, Mercados Financieros, Finanzas Internacionales, Política Monetaria,

Política Fiscal, Política Económica, Microeconomía, entre otras cátedras.

Para tales efectos, el contenido se sustentará en nueve (9) capítulos, en los

cuales se estudiará desde una perspectiva teórico-práctica, aspectos de gran

trascendencia en el análisis económico y que permitirá al lector familiarizarse con los

mismos para forjarse un pensamiento crítico y analítico. A saber:

En el primer capítulo: Epistemología de las Escuelas del Pensamiento

Económico, se realizará una exhaustiva revisión documental-bibliográfica de

antecedentes y del andamiaje teórico de cada uno de los enfoques con el propósito

de analizarlos para que sirvan de introducción al tratamiento de cuestiones

inherentes a los modelos económicos relacionados a las distintas escuelas.

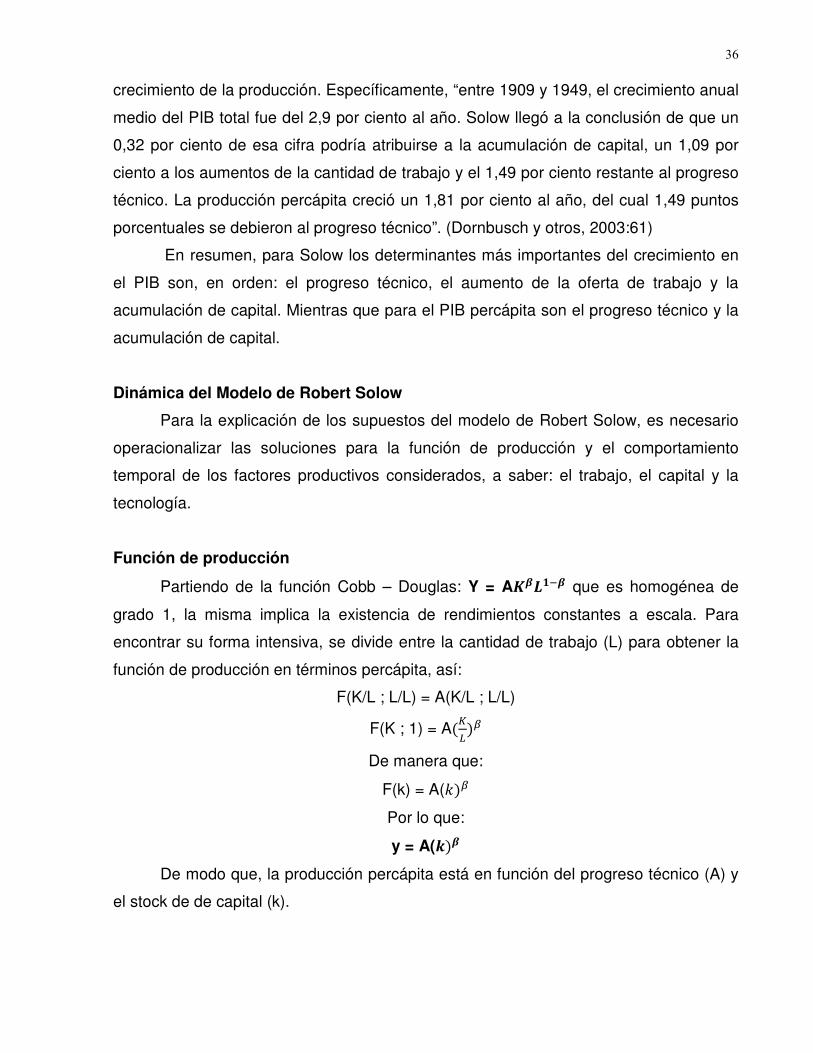

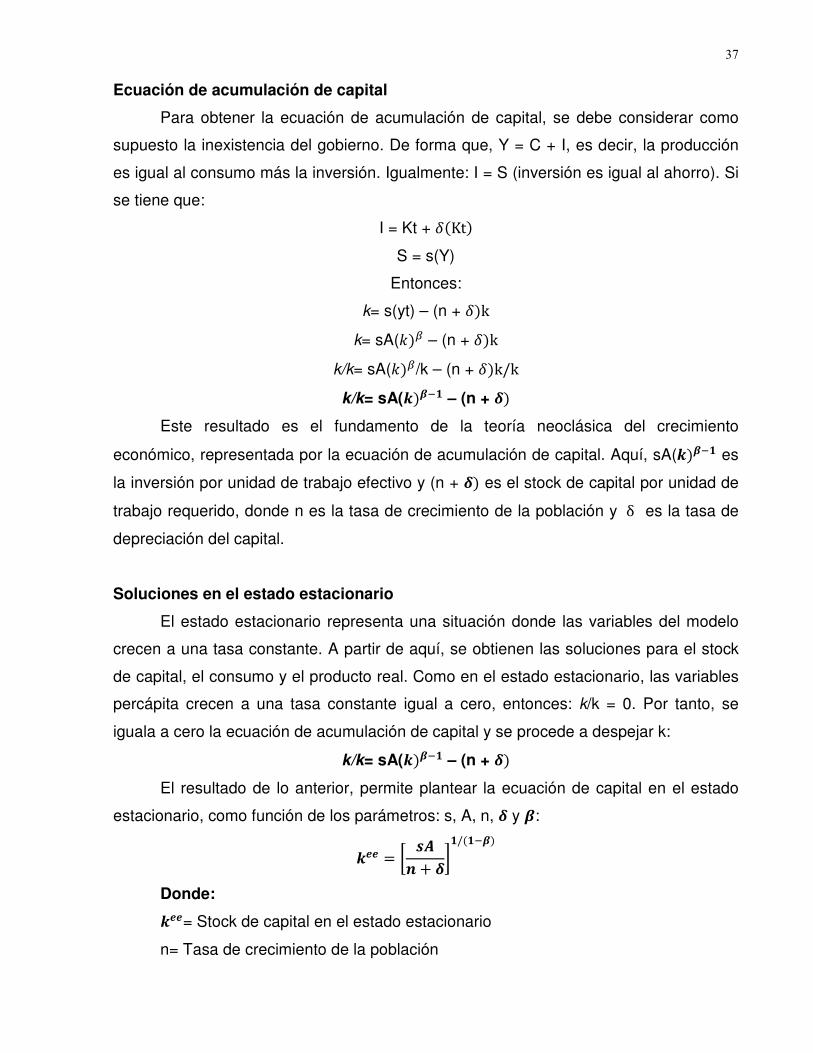

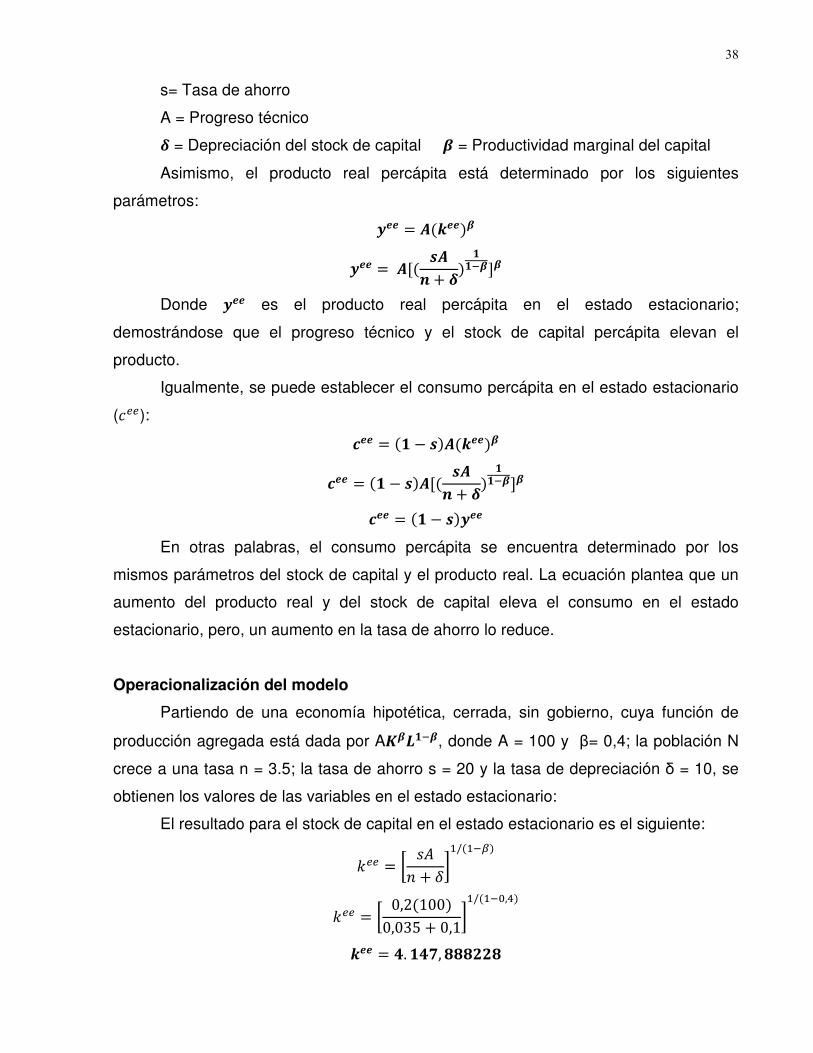

En el segundo capítulo: Implicaciones Teóricas de los Modelos de Crecimiento

Exógenos, se abordarán los supuestos y la teoría relacionada con la visión de Solow

y la de Ramsey en cuanto a las fuentes de crecimiento económico en una economía

centralizada.

En el tercer capítulo: Sector Externo y Tipos de Cambio, se realizará un

acercamiento a los problemas de las economías abiertas, mediante el estudio de

3

elementos como: balanza de pagos y el tipo de cambio, así como también, la relación

entre ambos.

En el cuarto capítulo: Modelo Ahorro-Inversión y Tipo de Cambio Real, se

explicará cómo en una economía abierta las diferencias entre ahorro e inversión

implican una situación externa que se reflejará en las exportaciones netas. Además,

se detalla la forma mediante la cual se determina la tasa de cambio real en una

economía abierta.

En el quinto capítulo: Decisión de los Agentes en los Mercados Financieros:

Aproximación al Principio de Eficiencia, se proveerán ejemplos relacionados con los

modelos de mercado financieros para analizar cómo se toman las decisiones en

ellos; evidentemente, esto implicará una revisión del principio de eficiencia.

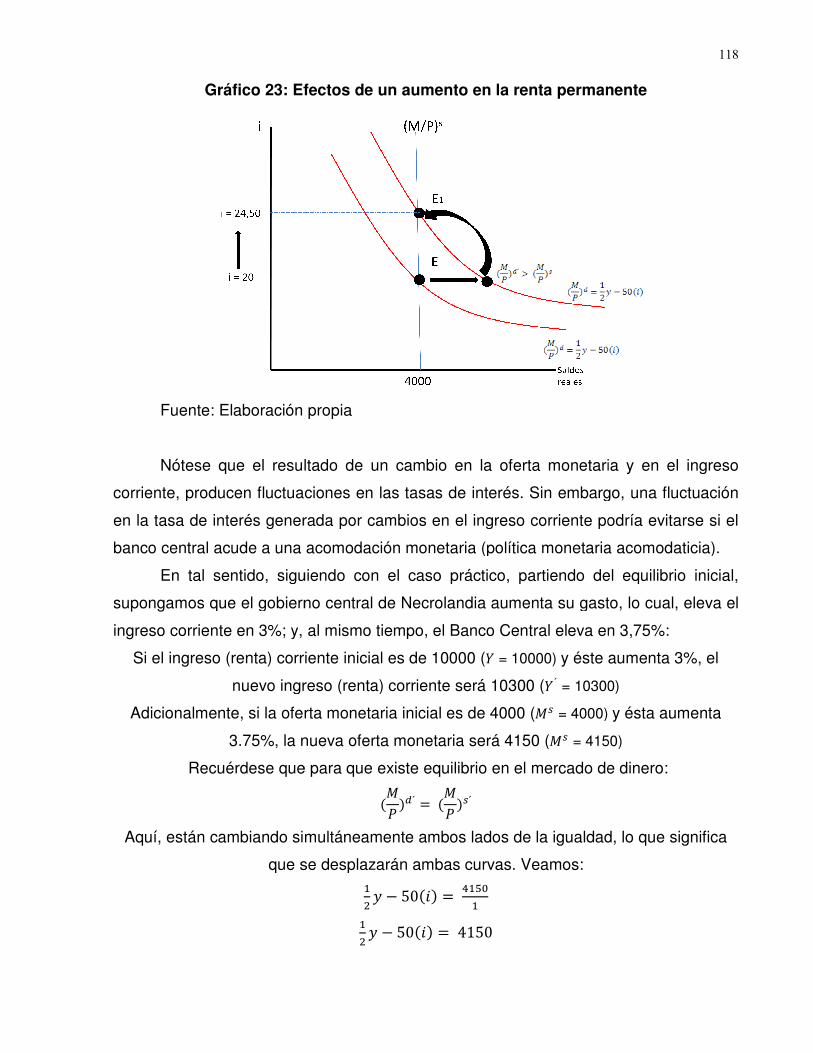

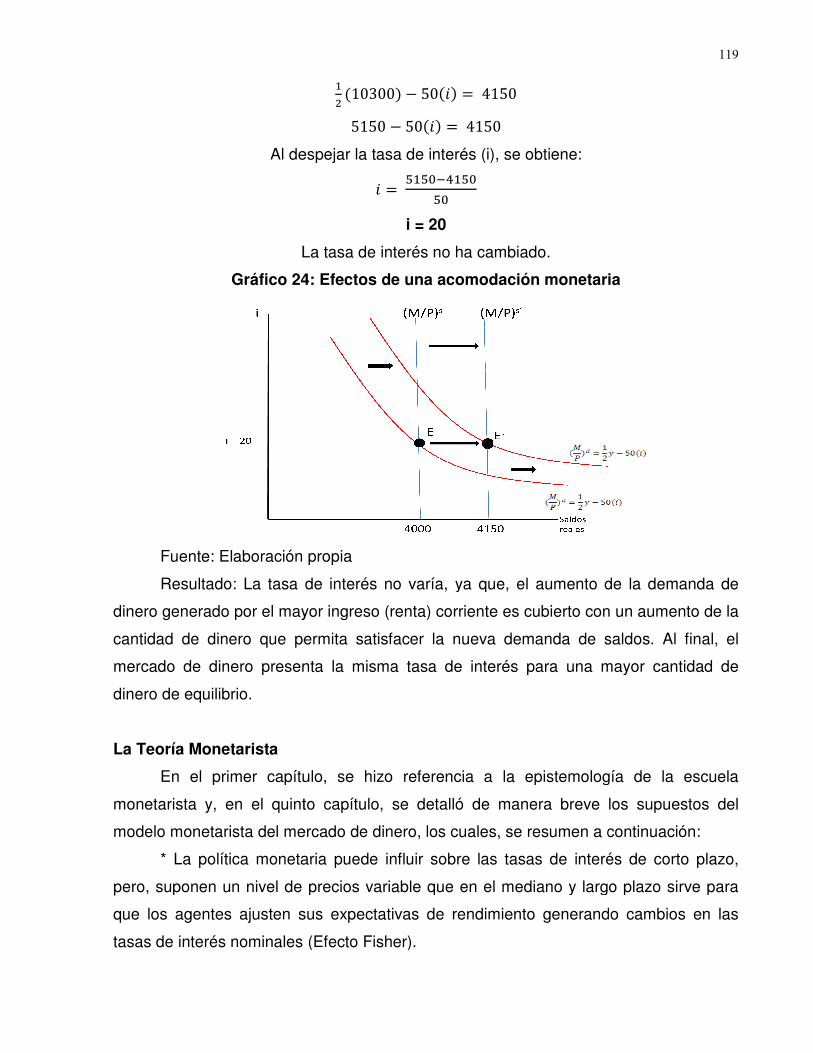

El sexto capítulo: El Dinero, La Renta y Los Tipos de Interés, servirá para

estudiar los conceptos fundamentales de política monetaria con la finalidad de

explicar la relación que existe, desde el punto de vista macroeconómico, entre el

dinero, la renta y los tipos de interés. Para ello, se emplearán casos prácticos para

sistematizar los supuestos de la teoría keynesiana y la teoría monetarista.

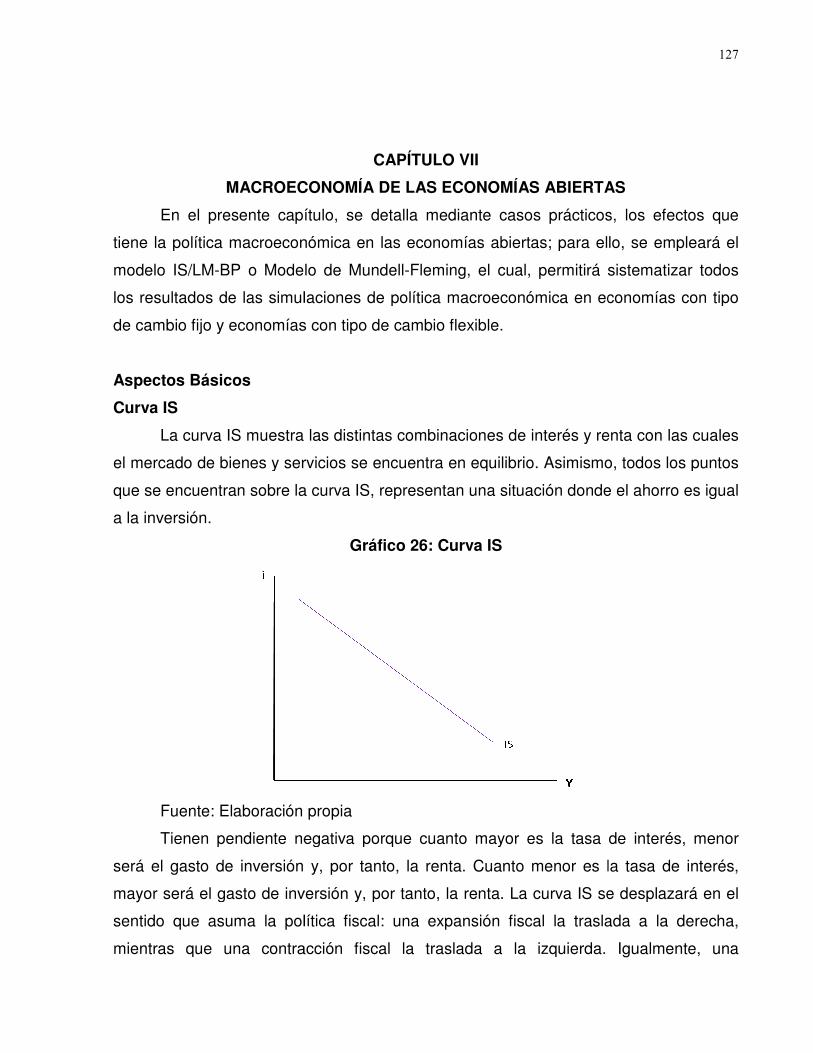

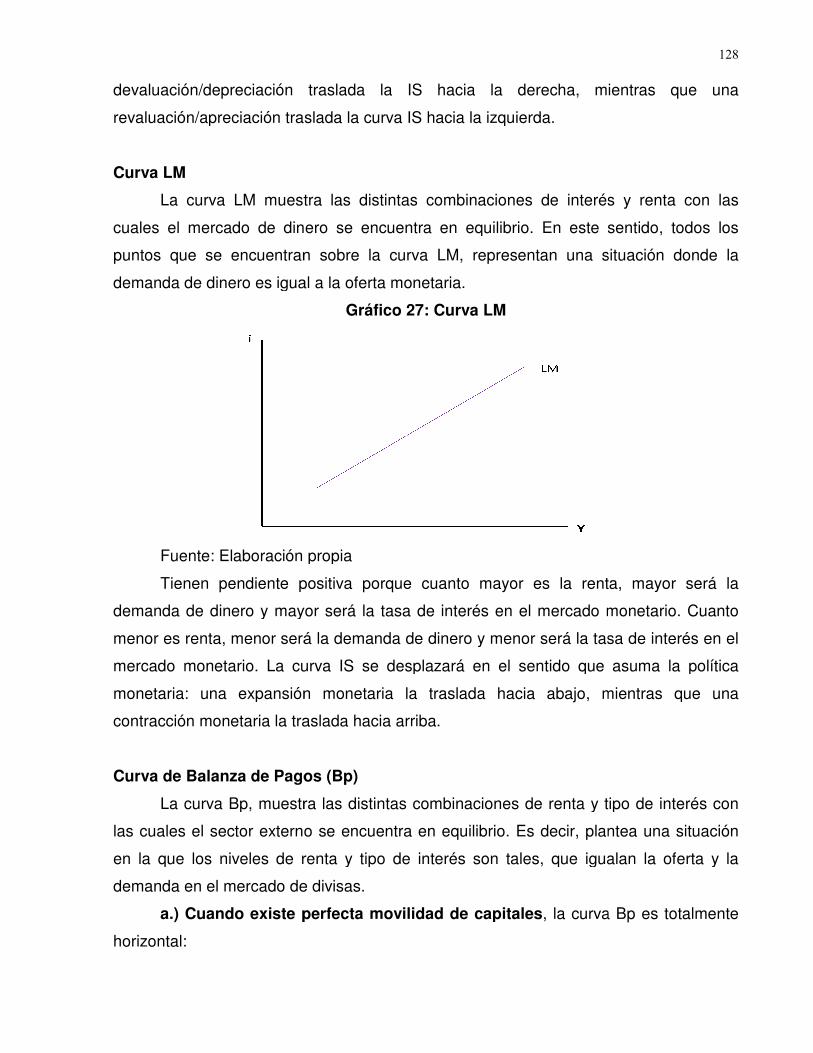

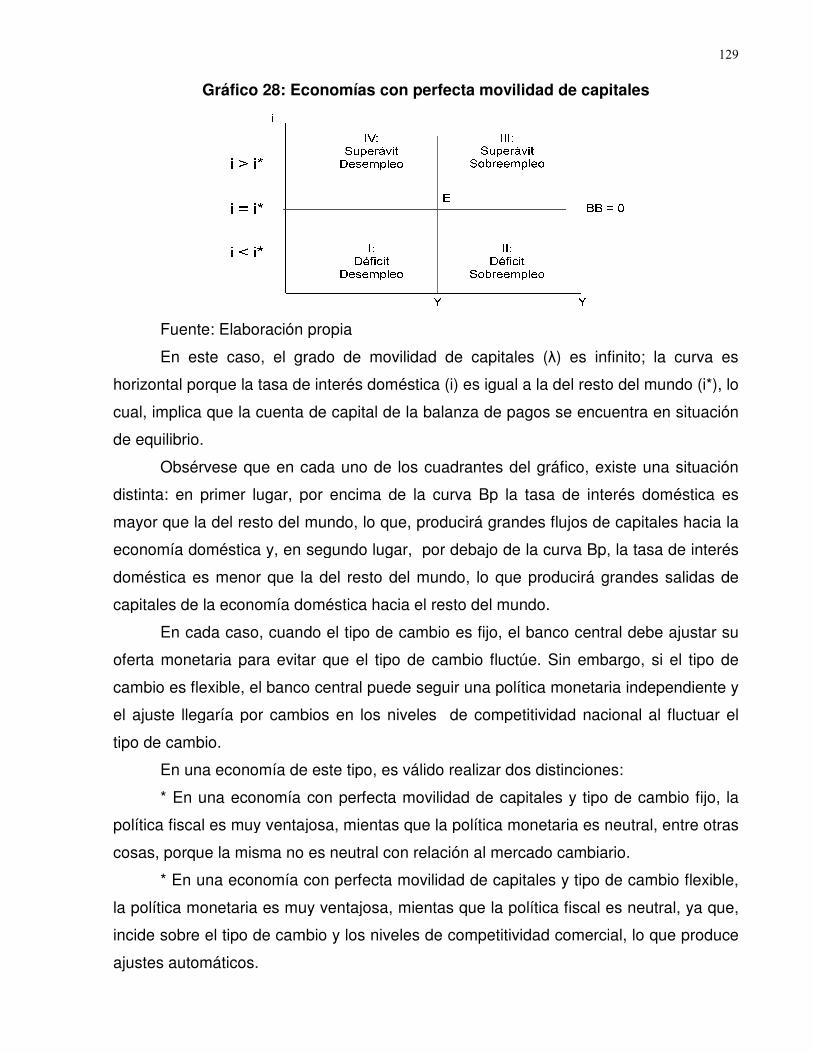

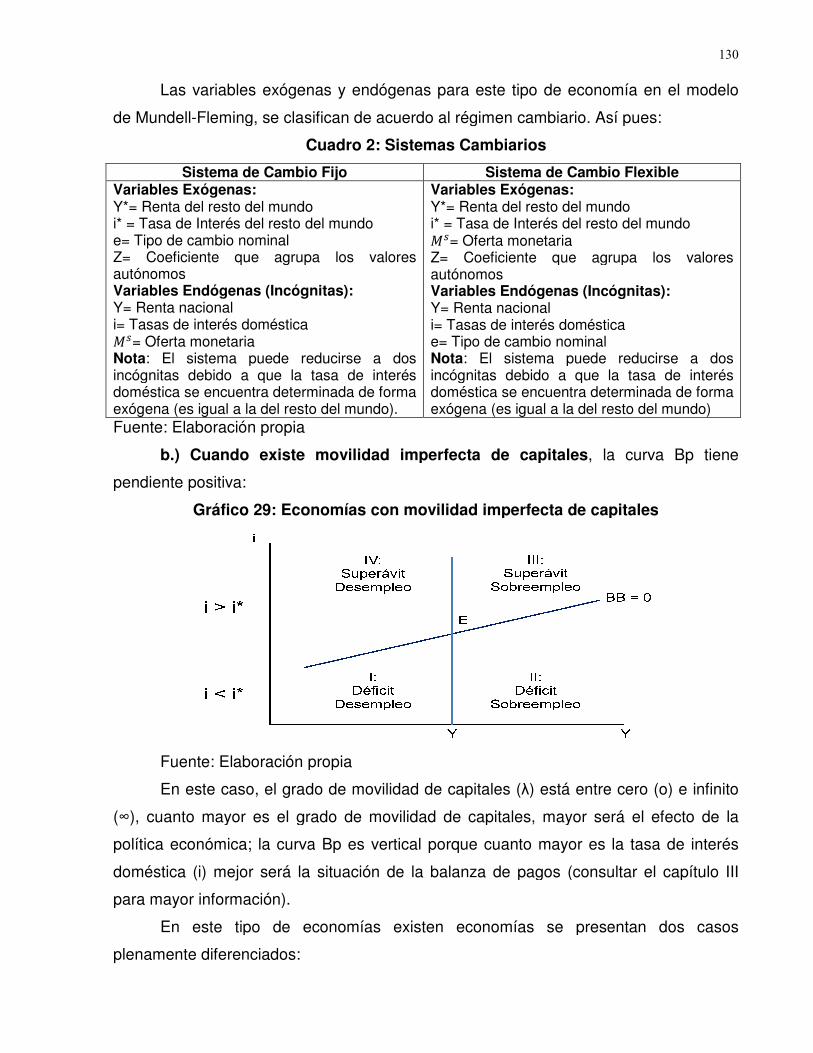

En el séptimo capítulo: Macroeconomía de las Economías Abiertas, se

analizarán los efectos de la política macroeconómica en las economías abiertas,

mediante la operacionalización del Modelo de Mundell-Fleming tanto para los

sistemas cambiarios fijos y flotantes.

En el octavo capítulo: Oferta y Demanda Agregada de las Economías

Abiertas, se empleará el modelo de oferta y demanda agregada, para analizar las

implicaciones teóricas y prácticas de los equilibrios macroeconómicos a corto y largo

plazo.

Y, en el noveno capítulo: Misceláneos de Microeconomía, se presentarán

algunos temas fundamentales de la microeconomía y que sirve de base para temas

económicos más globales.

Para el abordaje de todo el contenido del trabajo, es necesario que el lector

posea conocimientos previos relacionados con principios de microeconomía,

fundamentos de crecimiento y desarrollo económico, modelos de economía cerrada,

contabilidad social, entre otros.

4

Complementariamente, es fundamental que el lector posea habilidades y

destrezas en algebra y cálculo que permitan la total comprensión del desarrollo y de

la operacionalización de los modelos considerados.

Formulación de objetivos

A continuación, se detallan los objetivos del presente trabajo:

Objetivos generales

* Desarrollar en el estudiante los conocimientos teórico-prácticos necesarios

para que analice los fenómenos económicos actuales haciendo uso de teorías,

modelos y enfoques modernos que le permitan comprenderlos con profundidad;

* Desarrollar en el estudiante el pensamiento crítico y analítico mediante el

estudio de aspectos trascendentales en el análisis macroeconómico moderno; y,

* Desarrollar en el estudiante los conocimientos teórico-prácticos necesarios

para que explique, con profundidad y solidez, el funcionamiento de los sistemas

económicos.

Objetivos terminales

* Desarrollar en los estudiantes el conocimiento de la epistemología de las

escuelas del pensamiento económico, como fundamento para la comprensión de las

distintas posiciones teóricas.

* Potenciar en los estudiantes el conocimiento de los aspectos teóricos

involucrados en las teorías y enfoques modernos del crecimiento económico;

* Fortalecer en los estudiantes la comprensión de la dinámica del dinero, la

renta y los tipos de interés, mediante el estudio de las teorías y modelos explicativos

de éstos;

* Fomentar en los estudiantes la comprensión de los elementos involucrados

en los movimientos internacionales de bienes y capitales, y,

* Desarrollar en los estudiantes el conocimiento de la política macroeconómica

moderna, como mecanismo de equilibrios económicos y estabilización a corto y largo

plazo.

5

Desarrollo de competencias

El cumplimiento de los objetivos anteriores permitirá el desarrollo de una serie

de competencias, que a continuación se detallan:

Cognitivas

* Analiza los fenómenos de estudio desde una perspectiva transdisciplinaria.

* Analiza los difere ntes contenidos programáticos de la asignatura.

* Explica los aspectos de fondo del análisis económico.

* Reconoce los fenómenos económicos y conoce las posibles implicaciones.

* Contextualiza los aspectos teóricos de modelos, enfoques y teorías en la

realidad de su entorno.

* Reconoce la importancia de conciliar el equilibrio macroeconómico interno

con el equilibrio externo.

* Describe la dinámica de los mercados mediante modelos correspondientes al

análisis económico.

Procedimentales

* Desarrolla procesos estratégicos para el aprendizaje.

* Desarrolla el análisis como herramienta de estudio de los fenómenos

económicos.

* Utiliza con propiedad la terminología económica.

* Explica los fenómenos económicos desde diversas perspectivas y a través

de distintos modelos y enfoques.

* Utiliza modelos que le permitan anticipar las fluctuaciones económicas a

corto y largo plazo.

* Discute las implicaciones de las fluctuaciones en variables reales de la

economía.

* Desarrolla procesos estratégicos de aprendizaje para el análisis económico.

* Desarrolla procedimientos efectivos de discusión que le permitan plantear

sus ideas basado en su conocimiento de los fenómenos económicos.

6

CAPÍTULO I

EPISTEMOLOGÍA DE LAS ESCUELAS DEL PENSAMIENTO ECONÓMICO

En el presente capítulo se analizan las escuelas del pensamiento económico a

través de la epistemología comparativa. Para ello, se realizó una exhaustiva revisión

documental-bibliográfica de los antecedentes y, posteriormente, se procedió al análisis

del andamiaje teórico de cada uno de los enfoques con el propósito de contrastarlos.

Preámbulo

Desde los inicios de la civilización humana, se inicia una carrera por encontrar

diversas explicaciones para los fenómenos de intercambio, asignación y distribución de

recursos. Estas formas de buscar razones, en muchos casos, se corresponden con

formas de procesamiento del conocimiento insuficiente e inexacto sobre las dinámicas

realidades. De modo que, la existencia humana trae consigo una interacción constante

con diversos eventos que son atractivos, interesantes y novedosos, y que marcan la

dinámica de la relación del hombre con todo aquello que lo rodea, más aún, en el marco

de las relaciones económicas. Estas interrelaciones implican la interacción entre dos

términos: el sujeto cognoscente y el objeto, que, en el marco de lo que nos ocupa, se

encuentra representado en la ciencia económica.

Es allí, donde la Epistemología Económica encuentra su razón de ser, ya que,

ella es aquel conjunto de saberes que tienen a la ciencia económica, su naturaleza, su

estructura, sus métodos, como objeto de estudio. Las cuestiones centrales de esta

disciplina filosófica hacen referencia a: ¿Cuáles son la naturaleza y límites del

conocimiento económico? ¿Cuáles son los criterios de demarcación para alcanzar un

conocimiento científicamente aceptable?

Escuelas del Pensamiento Económico

El método en economía, como en cualquier otra ciencia, se relaciona con el

procedimiento del cual se sirve la disciplina para construir y desarrollar conocimiento.

7

En este sentido, es necesario considerar cómo ha evolucionado el debate sobre el

método en economía. Así, la metodología ha sido un tema de preocupación desde los

economistas clásicos hasta las corrientes contemporáneas de la economía.

Por ello, para la comprensión total de la epistemología de las escuelas de

pensamiento objeto de estudio, es necesario revisar los postulados de las mismas

directamente relacionadas o las que permiten realizar contrastes. Así, se tienen las

siguientes:

Mercantilismo

El sistema de economía denominado mercantilismo, es una corriente del

pensamiento económico surgida en el período de descomposición del feudalismo y de

emergencia del capitalismo; su desarrollo puede ubicarse en la primera mitad del siglo

XVII, aunque su aparición se remonta a los siglos XV y XVI, en Europa Occidental. En

este orden de ideas, Maza (1985:481) alega: “…el mercantilismo se nutrió de las

reglamentaciones, leyes, normas disposiciones y prácticas de política económica

dictadas por los gobiernos de esa época en los países donde este sistema prevaleció”

Este pensamiento puede ser entendido como un conjunto de ideas económicas

que considera que la prosperidad de una nación-estado depende del capital que pueda

tener, y que el volumen global de comercio mundial es inalterable.

Los mercantilistas no estaban interesados, principalmente, en obtener una

reflexión sistemática sobre el funcionamiento económico, su eje era encontrar la política

económica capaz de permitirle al Estado ser más rico y más poderoso. Sus ideas

expresaban sobre todo los intereses y las ambiciones de los mercaderes, que formaban

parte de una nueva clase social en ascenso: la burguesía. Igualmente, la preocupación

de los mercantilistas giraba alrededor de la acumulación de metales preciosos,

fundamentalmente oro.

Desde el punto de vista teórico, las condiciones esenciales para el

funcionamiento del sistema mercantilista era necesaria la intervención del estado en la

actividad económica, la apertura de la economía al sector externo, pero, bajo

supervisión y control del Estado, ya que, la principal motivación de la actividad era el

interés del Estado nacional. Para comprender lo anterior, de acuerdo a Maza

(1985:482), los supuestos principales del mercantilismo son las siguientes:

8

a.) La dimensión de la economía mundial está dada y sólo cambian la dimensión de la economía nacional dentro de aquélla; b.) La ocupación más productiva es la relacionada con la manufactura y el comercio exterior; c.) Los mercados industriales son más dinámicos (extensibles) que los agrícolas; d.) La agricultura depende para su desarrollo de las expansión del comercio y la manufactura; e.) La población numerosa mantiene bajos los salarios, estimulándose así la inversión y la producción; f.) Los ajustes no son automáticos y requieren la intervención del Estado.

En otro orden de ideas, las variables básicas del modelo mercantilistas son las

siguientes: a.) Variables independientes: la riqueza mundial, la forma de acumulación

de metales preciosos, el volumen de la población y su composición por grupos de edad,

la existencia de recursos naturales, el nivel de vida elemental de los trabajadores y sus

familias materializado en el salario mínimo, la tasa legal de interés que el Estado fija. b.)

Variables dependientes: el saldo del comercio exterior, la tasa de interés del mercado,

la tasa monetaria de salarios, la producción, el empleo, el nivel de precios, la demanda

de dinero y su oferta.

Así pues, el sistema mercantilista está sujeto a las variaciones cuantitativas y del

signo del saldo de la balanza comercial. En ausencia de regulación del Estado sobre la

tasa de interés, ésta tiende a aumentar con relación a los saldos comerciales

desfavorables, determinándose así una contracción de la demanda de inversión, un

descenso en el nivel de empleo y de ingreso. Sin embargo, cuando el saldo comercial

es favorable, la tasa de interés tiende a la baja, sube la demanda de inversión, así

como también, el empleo y el ingreso. Los mercantilistas consideraban que el saldo

comercial podía ser manipulado por el Estado en beneficio de la economía nacional.

En resumen, el pensamiento mercantilista se puede sintetizar de la siguiente

manera:

• Minimizar las exportaciones de oro y plata, dado que éstos, en cuanto a medio

de intercambio como dinero mercancía, representaba acumulación de riqueza

(expresión tangible de los beneficios de la actividad exportadora).

• Minimizar la importación de bienes, salvo aquellos necesarios en la elaboración

de bienes exportables, obstaculizando el ingreso de aquellos que compitan con

aquellos producidos internamente.

• Cuando sea indispensable importar, que se haga a cambio de bienes internos, y

no de equivalente en oro.

9

• Lograr mejores colocaciones a los excedentes internos, a cambio de valor duro,

expresado en metales preciosos.

• Utilización, de manera preferente, de insumos nacionales en productos

exportables, pues el valor agregado queda en el país.

Aún cuando los mercantilistas le otorgaban una gran importancia al mercado, no

creían que en él existía un libre juego en el que todos se beneficiaban. Por el contrario,

consideraban que la falta de regulación, así como también, la ausencia de ajuste

automático, significaba que la ganancia de unos representaba las pérdidas de otros.

Richard Cantillon

El pensamiento de Richard Cantillon se desarrolla entre 1730 y 1734, es decir,

un lapso de tiempo bastante corto, marcado por el debilitamiento de las ideas

mercantilistas y la aparición de las primeras ideas de la fisiocracia. La vida y obra de

Cantillon, está marcada por la tragedia y el olvido; esto se debe a que, muere en la

cima de su carrera, además de que su “Ensayo sobre la Naturaleza del Comercio en

General”, se publica veinte años después de su muerte sin lograr el reconocimiento

necesario, pese a ser el primer intento de describir completamente los fenómenos

económicos más importantes.

El pensamiento de Cantillon es eclipsado por la publicación de “Una

Investigación sobre la Naturaleza y Causas de la Riqueza de las Naciones”, aun

cuando en ésta es citado constantemente por Adam Smith. No obstante, muchos lo

consideran el padre de la economía política, frente a la abrumadora opinión que coloca

a Smith en este sitial. Esto se debe a que, Cantillon separó el análisis económico de la

moral y la política, para avanzar en un frente contra la escolástica y el mercantilismo.

En este orden de ideas, Stanley Jevons, en un ensayo publicado en 1881 y titulado

Richard Cantillon y la Nacionalidad de la Economía Política, defiende la idea de que la

aparición de la economía política es responsabilidad directa del autor, lo que permitió

hacer justicia con su obra.

El “Ensayo sobre la Naturaleza del Comercio en General” se divide en tres

partes: en la primera se tratan algunos temas generales como las agrupaciones

humanas, los salarios, la teoría del valor y el uso de los metales preciosos como

10

moneda. En la segunda se expone ideas relativas a una teoría monetaria. Y, en la

tercera, se refiere al comercio exterior y los intermediarios financieros.

Pero, en resumen, sus importantísimos aportes son tan variados que es

imposible ubicarlo dentro de una escuela de pensamiento determinada. Por ejemplo, en

él, confluyen ideas muy cercanas a la fisiocracia cuando argumenta que la producción

de riqueza nacional se debe a dos factores: la tierra, que es lo natural y el trabajo que

es lo humano, lo productivo. Al combinar ambos factores en el balance comercial

nacional, se debería procurar que los bienes importados tengan mayor proporción del

factor tierra, mientras que, paralelamente, los exportados posean mayor parte del factor

trabajo. Cuanto más producto natural tenga una economía, más personas podrán

mantenerse, pues el hombre vive del consumo de los productos de la tierra, más no del

valor creado en el trabajo.

Otro aporte de su pensamiento, es el concepto de riesgo empresarial, ya que,

para él la remuneración tendrá cierto grado de certidumbre dependiendo de quien la

recibe; así, los independientes, príncipes y grandes propietarios reciben un salario

inseguro, debido a que, no conocen con seguridad los beneficios que puede aportarle

su negocio, mientras que los asalariados reciben un salario seguro.

De igual manera, Cantillon se enfrenta al colectivismo y al cooperativismo,

porque asegura que existe un individualismo sujeto a un orden natural de la esfera

social. La actividad económica individual, es motivada por el propio interés y se

encuentra determinada por mercados competitivos. Esto implica que, la racionalidad

humana supera al egoísmo, lo que permite que, al final, se logre de modo espontáneo

una cooperación económica no planificada, lo cual, guarda cierto grado de similitud con

la mano invisible de Smith.

Por otra parte, al explicar la relación del empresario con su entorno, Cantillon

parece referir una situación de ciclo económico cuando arguye que, al interactuar con

las fuerzas económicas, se daría un proceso cíclico en que se condicionarían

mutuamente los ingresos, los rendimientos y los costos. Por ello, el empresario, como

catalizador de ese ciclo, debe asumir riesgos porque es la persona comprometida en el

negocio, sin certidumbre sobre el beneficio que puede obtener de su actividad.

En uno de los apartados de su ensayo, “De la circulación del dinero”, el cual,

podría considerarse una Teoría Monetaria, afirma que es necesario un mínimo de

11

dinero igual a la mitad del producto de la tierra para que exista circulación, pero para

que esta circulación se realice con fluidez se necesitan dos tercios. Pero, si los pagos

en vez de realizarse anualmente, se realizan semestralmente el volumen necesario de

dinero se reducirá a la mitad, porque producirán el mismo efecto. Así, la cantidad

necesaria de dinero dependerá de la frecuencia el que se realicen los distintos pagos.

Por tal motivo, para Cantillon, debe existir una proporción cuantitativa de dinero

en efectivo necesaria para la circulación, y ésta puede ser distinta de nación en nación,

ya que, estará determinada por el ritmo que se siga y la velocidad de los pagos, lo que

representa la primera referencia a la variable “velocidad de circulación del dinero”.

De modo que, el pensamiento de Richard Cantillon, sentó las bases para los

posteriores desarrollos que, en materias diversas, significaron para la economía un

impulso hacia nuevas formas de producción, así como también, a nuevos modos de

generación de conocimiento.

Fisiocracia

Los principales fisiócratas fueron: F. Quesnay, W. Pwetty, R. Turgot y J. Locke.

Estos autores escribieron durante el siglo XVIII, antes de la Revolución Francesa y del

proceso de Industrialización en Inglaterra. Y es atribuida a Vincent de Fournay la

famosa expresión: “laissez faire, laissez passer” (dejar hacer, dejar pasar), que se ha

transformado en una frase icónica para los liberales.

Los fisiócratas sostenían que el principal derecho natural del hombre consiste en

el disfrute de los resultados de su trabajo, siempre que tal disfrute pueda armonizarse

con los derechos de los demás. Y eso sólo a través de la agricultura, que la economía

era capaz de generar el excedente del cual dependía todo lo demás, ya que, era el

único sector que generaba valor agregado, mientas que los demás actividades eran

consideradas “estériles”.

Las ideas de los fisiócratas alcanzaron cierta difusión en Francia, Alemania e

Inglaterra, los dos primeros con economías que descansaban en la agricultura y, el

último, aunque más industrializado y orientado al comercio exterior, con el problema de

la creciente limitación de sus recursos naturales ante una población y una producción

no agrícola en aumento.

12

No obstante, para Maza (1985:486): “En realidad no hubo una “Época

Fisiocrática”, ni como dominio de la doctrina en la política económica de los gobiernos,

ni como cuerpo de pensamiento de extensa aceptación en el mundo intelectual”.

Para esta escuela, a diferencia de los mercantilistas, la riqueza de una nación

procedía de la capacidad de producción, y no de la cantidad de oro y plata que se

tuviera, por lo cual, centrarán el estudio no en el dinero, sino en las fuerzas reales que

permiten el desarrollo económico. Desde el punto de vista teórico, tres condiciones son

esenciales para la validez de la doctrina fisiocrática: a.) libre competencia, b.) propiedad

privada sobre los medios de producción y, c.) interés individual como factor de

motivación.

Adicionalmente, para Maza (1985:487) las limitaciones del sistema fisiocráticos

son las siguientes:

a.) Los límites del crecimiento económico están dados por los límites de expansión de la agricultura, los cuales no son estáticos, ya que, pueden ser desplazados en razón del desarrollo técnico; b.) Por consiguiente, el estancamiento de la economía sobreviene cuando la capacidad de expansión de la agricultura es nula; c.) El trabajo productivo es únicamente el aplicado a la agricultura; el trabajo no agrícola es estéril. d.) El obrero no crea plusvalía, sino que reproduce el costo de su fuerza de trabajo; toda la plusvalía es creada por la naturaleza.

Las variables del modelo de la fisiocracia son las siguientes: a.) Variables

independientes: el salario natural, los avances primitivos y territoriales o capital fijo, la

productividad agrícola, que resulta de las condiciones naturales y el desarrollo técnico,

la estructura de distribución del ingreso, que resulta de la estructura de las clases de la

sociedad, la composición del gasto de los terratenientes en productos agrícolas y

productos de la clase estéril, y la concentración de la propiedad agraria; b.) Variables

dependientes: el producto bruto, el producto neto, los avances anuales, el producto

agrícola, la población, el empleo y el producto en el sector estéril.

El modelo fundamental mediante el cual se sistematiza todas las variables es el

Tableau Economique de Francois Quesnay, que representa el primer análisis

sistemático del flujo de riqueza en el que se asentarán las bases de la macroeconomía.

En este instrumento analítico, se le atribuye a la agricultura la máxima importancia,

confiriéndole la capacidad de crear riqueza. El Cuadro Económico explica cómo circula

13

el producto neto entre las tres clases y cómo se produce cada año, entre cosecha y

cosecha.

Las fluctuaciones económicas del sistema de la fisiocracia son una consecuencia

de los factores accidentales que inciden en las cosechas. Los cambios en la disposición

del gasto de los terratenientes, que pueden inducir un deterioro (o mejoramiento) de la

paridad de intercambio en perjuicio (o beneficio) de la clase productiva, desempeñan un

papel estratégico de primera importancia. Los gastos de los terratenientes ponen en

marcha el circuito y una modificación de las proporciones de esos gastos en productos

naturales y de la clase estéril influye decisivamente en la dirección de la actividad

económica.

De igual forma, la población puede crecer hasta un máximo correspondiente a la

capacidad de expansión de la agricultura. Cuando los recursos son plenamente

utilizados, los rendimientos se hacen decrecientes. El estancamiento secular de la

economía puede sobrevenir por la escasez de los recursos naturales explotables. Esta

incidencia puede ser interrumpida por el progreso técnico en la explotación de tales

recursos naturales.

Escuela Clásica Inglesa

Es una de las escuelas de pensamiento más influyente en la ciencia económica,

cuyos principales exponentes son: Adam Smith, David Ricardo, Thomas Malthus, John

Stuart Mill, y Juan Bautista Say, entre otros reconocidos economistas. Considerada en

el campo de la ciencia económica como la primera escuela de pensamiento económico

moderno. Su comienzo se remonta a 1776, con la publicación de la gran obra de Smith

“Una investigación sobre la naturaleza y causas de la riqueza de las naciones”.

Las ideas de los clásicos liberales adquirieron extensión y predominio no solo en

el mundo intelectual, sino también en el mundo político y de los negocios. Por tanto,

cualquier análisis del pensamiento macroeconómico clásico debe tener como referencia

histórica el tiempo comprendido entre comienzos de la segunda mitad del siglo XVIII y

mediados del siglo XIX. Esa fue la época del capitalismo premonopolista, período

revolucionario, de crisis del sistema aristocrático y feudal, de crisis del colonialismo

geográfico, de ascenso en la burguesía apoyada en el proceso de industrialización y de

expansión de los mercados interiores y exteriores.

14

De modo pues que, la escuela clásica se funda en un contexto capitalista, en el

cual la revolución industrial provoca enormes cambios en una sociedad que aún

asimilaba el cambio de un sistema feudal y entraba a un sistema de capitalismo de

mercado. En este sentido, para Maza (1985:496): “El capitalismo en desarrollo requiere

la ruptura de las barreras feudales y de las barreras aduaneras; requiere el

funcionamiento de un Estado liberal, más que árbitro, propulsor de los intereses de la

burguesía”.

Atendiendo a sus postulados, el fundamento de la doctrina liberal es el orden

natural, la armonía inmanente de la vida social, la coincidencia automática entre el

interés individual, libremente ejercitado y perseguido, y el interés social. La concurrencia

libre y perfecta es el régimen bajo el cual se desenvuelve la actividad económica.

Así, las condiciones esenciales para la prevalencia de un sistema liberal clásico

son las siguientes: a.) propiedad privada de los medios de producción, la ausencia de

concentración y de centralización del capital, la inflexibilidad de la estructura económica

(en su acepción de conjunto de relaciones de propiedad, producción y distribución de la

riqueza); b.) la flexibilidad del sistema de precios, incluidos los servicios factoriales, la

movilidad perfecta de éstos y la velocidad infinita con que se efectúan los ajustes a los

cambios exógenos.

En resumen, la escuela clásica promulga supuestos fundamentados en la ética

de mercado, en el cual, todas las mercancías se mueven en mercados de competencia

perfecta y se supone el laissez faire, porque la única institución reguladora valida es el

mercado, ya que, existe una “mano invisible”, es decir, en una sociedad cada individuo

en búsqueda del interés propio genere el beneficio de la sociedad, en donde los

mercados se ajustan de modo automático permitiendo un estado de pleno empleo.

Maza (1985:497), enumera una serie de supuestos del sistema liberal clásico:

a.) Identidad entre oferta y demanda (ley de Say); b.) en consecuencia, estado de pleno empleo de los recursos como inmanente al sistema económico; c.) El dinero es neutral ante los procesos de la economía real; d.) El valor es creado por el trabajo en las actividades productivas (bienes y servicios relacionados); e.) La población se reproduce en relación con los medios de subsistencia disponible (salario natural).

Fundamentalmente, para Adam Smith, el funcionamiento económico de la

sociedad descansa en las leyes del mercado y en la interacción del interés individual y

15

la competencia. El empresario se ve obligado, por las fuerzas de la competencia, a

vender sus mercancías a un precio próximo al costo de la producción; ello lo obliga a

ser los más eficiente posible de modo de mantener sus costos bajos y permanecer en

condiciones competitivas.

Asimismo, el análisis del cambio dinámico social descansa sobre la teoría de la

acumulación, sostiene que la distribución del ingreso se distribuye entre las diversas

clases sociales y, de manera preferente, entre capitalistas y los terratenientes. La fuerza

de trabajo asalariada no recibe lo suficiente para permitirles excedente alguno sobre

sus necesidades, mientras que los otros dos grupos sociales sí podrían tener fondos

suficientes para financiar inversiones y para sostener sus niveles de vida normales.

Con respecto a David Ricardo, éste constituye uno de los pilares de la Escuela

Clásica, y desplazó el énfasis desde la producción a la distribución, punto de partida

para el estudio posterior del Comercio Internacional. Desarrolló la teoría de los costos

comparativos defendiendo que cada país debería especializarse en aquellos productos

que tuvieren un costo comparativo más bajo e importar aquellos cuyo costo comparativo

fuera más elevado, conocida actualmente como Política de Libre Comercio Ricardiana.

Para Ricardo, el crecimiento de la población acompañaba a la expansión

económica, y que esta expansión generaría un aumento de las necesidades de

alimentos, la que solo podía satisfacerse a costos más altos. A fin de mantener los

salarios reales a su nivel anterior, serían necesarios salarios monetarios más altos, lo

cual haría disminuir la participación de los beneficios en el producto.

Las variables que determinan el sistema clásico liberal son las siguientes: a.)

Variables independientes: recursos naturales disponibles para su explotación, el salario

natural o de subsistencia y, para períodos breves, la existencia de capital real; b.)

Variables dependientes: el producto total y su distribución entre bienes de consumo y

bienes de inversión, la población activa, el salario de mercado, los beneficios, la renta

territorial, la tasa de interés, la inversión (acumulación de capital), la productividad del

trabajo y el aprovechamiento económico del desarrollo técnico.

En cuanto a la dinámica de un sistema clásico, las fluctuaciones recurrentes de

la actividad, del tipo de del ciclo económico, no tienen lugar, pues el ajuste automático

lo impide. La identidad entre oferta y demanda, así como también, la flexibilidad de

16

precios, incluidos los salarios y las tasas de interés corrigen algún desperfecto,

accidente o perturbación en los mercados.

Marxismo

El pensamiento marxista nace entre el segundo y el tercer cuarto del siglo XIX,

época del ascenso del capitalismo premonopolista, de manifestaciones más claras de

las recurrentes crisis de las economías capitalistas en desarrollo y de duras privaciones

de la clase obrera. La realidad que observó Karl Marx, fue la de Europa Occidental,

particularmente, Alemania, Francia e Inglaterra, países en los cuales el capitalismo

había alcanzado su máximo desarrollo.

Además, el período en el que se desarrollo el marxismo coincide con la época de

auge de las ideas socialistas, particularmente, en Francia, y de la filosofía hegeliana.

Época de conmociones políticas y sociales, de grandes acumulaciones de capitales, de

innovaciones en el campo de la producción. Esta época fue propicia, pues, para “El

Capital”, que de crítica de la Economía Política de su tiempo se convirtió en el arma

teórica fundamental del socialismo científico.

La base de la teoría de Marx, la constituye su análisis de la historia, en el que

postula que: “En toda sociedad, entre cuantas han aparecido en la historia, la división

en clases está determinada por aquello que se produce, como se produce y por la

forma en que se intercambia la producción. Las causas últimas de todo los cambios

sociales, pacíficos o no, hay que buscarlas no en las mentes de los hombres, sino en

las mutaciones experimentadas por los métodos de producción y de intercambio”.

Las condiciones esenciales en un sistema marxista, se encuentran implícitas en

el profundo análisis del sistema capitalista. Aún cuando, Marx se basó en una crítica al

capitalismo, las condiciones inherentes al funcionamiento de su modelo son las mismas

que las de la Escuela Clásica Inglesa, a saber: a.) Propiedad privada de las condiciones

materiales de la producción; b.) Existencia de un mercado libre y fluido de fuerza de

trabajo, desarrollo general del cambio indirecto; c.) Cierto grado de competencia entre

capitalistas; d.) Movilidad del capital y de la mano de obra; d.) Posibilidad de

aprovechamiento de los conocimientos técnicos.

Al referirse a los supuestos implícitos y explícitos en la crítica de Marx, Maza

(1985:512) indica:

17

Dado que el método de Marx es el de la abstracción (simplificación de fenómenos complejos para analizar lo esencial), las hipótesis y restricciones son formas de aislamiento de características dominantes del sistema, a saber: en el marco de la estructura económica las únicas relaciones de producción y distribución existentes son las del capitalismo puro; la acumulación de capital es una necesidad inmanente del capitalista, tanto microeconómica como macroeconómicamente, es decir, para el capitalista individual y para la sociedad capitalista aquélla necesidad es inevitable; el móvil del capitalista es el afán puro de lucro; el asalariado consume todo su ingreso y la única fuente de ahorro, por tanto, es la plusvalía.

Las variables del modelo marxista son las siguientes: a.) Variables

independiente: en virtud de lo cerrado del sistema marxista, son pocas las variables que

pueden ser consideradas exógenas o determinadas fuera del sistema, para efectos de

análisis; ellas son: los recursos naturales explotables, el salario de subsistencia y el

capital acumulado; estrictamente el acervo de conocimientos técnicos a la disposición

de los capitalistas también debe ser considerado como variable exógena; b.) Variables

dependientes: el nivel de producción, el nivel de empleo, el progreso técnico asimilado

a la producción, la acumulación (inversión); el volumen de plusvalía (o de beneficios); la

composición orgánica del capital; la tasa salarial del mercado; el ejército industrial de

reserva; el consumo; el monto de capital variable. Correlativamente, pueden ser

determinadas la tasa o cuota de plusvalía y la tasa o cuota de ganancia.

En síntesis, el pensamiento de Karl Marx y sus seguidores se fundamenta en los

siguientes supuestos:

• La producción y el intercambio de productos constituyen la base de todo orden

social.

• Se debe descubrir las leyes del movimiento de la sociedad capitalista, para

luego señalar, lo que serían los cursos rectificatorios a seguir.

• Se buscaba demostrar como el capitalismo explotaba necesariamente a la

clases trabajadora y que esta explotación conduciría inevitablemente a su destrucción.

• Se distingue entre los conceptos de fuerza de trabajo y tiempo de trabajo. La

fuerza de trabajo hace referencia a la capacidad del hombre para el trabajo; el tiempo

de trabajo es el proceso real y la duración del trabajo.

18

• El empresario paga al trabajador una cantidad igual al valor de su fuerza de

trabajo, pero este pago equivale sólo a una parte de la producción diaria del trabajador

y, por tanto, sólo a parte del valor que este produce.

• La clave de la explotación, en este sistema, está en el hecho de que existe una

diferencia entre el salario que recibe un trabajador y el valor del producto que produce.

Marx lo denomina “Plusvalía”.

Neoclásicos

Los principales expositores de esta escuela fueron Marshall, Walras y Pareto, su

origen se remonta al año 1870. La Ortodoxia Económica (Mainstream) representado

por los economistas Neoclásicos, dejó un gran legado en el que se diferenciaba la

economía pura de la economía política y se estudiaban los sistemas a través de

análisis matemáticos, estadísticos y econométricos, con el propósito de establecer

sobre bases ciertas el comportamiento de los agentes económicos a la hora de asignar

los factores de producción.

Para muchos, el término neoclásico exagera la relación de esta escuela con los

liberalistas clásicos, sin embargo, la cercanía entre ambos es innegable, debido a que

los neoclásicos perfeccionaron y dieron un sentido más ordenado y/o sistemático a la

“mano invisible” de los clásicos, así como también, formalizaron el análisis de la

demanda y oferta, de modo que, la mayoría de las teorías microeconómicas estudiadas

en las universidades y centros superiores provienen de esta escuela.

Pero, es a partir de la década de los años setenta, que algunos economistas,

entre los cuales destacan: Robert Lucas, Robert Barro, Edward Prescott y Neil Wallace,

desarrollan un cuerpo de razonamientos que dan vida al neoclasicismo moderno.

Dornbusch y Fischer (2003:07): “consideran que el mundo está integrado por individuos

que actúan racionalmente en su propio provecho en unos mercados que se adaptan

rápidamente a los cambios de las circunstancias”. En este sentido, también alegan que

la intervención del Estado empeoraría dramáticamente el desarrollo armónico de los

mercados.

Esta reflexión, los coloca en el lado opuesto de las ideas keynesianas y

socialistas predominantes en la época, lo que implica que eran reconocidos como una

nueva casta de economistas, cuyo pensamiento es una reacción a las ya cuestionadas

19

ideas socialistas de la economía planificada y de la política económica activa de los

gobiernos. Así, para Dornbusch y Fischer (2003:07) los supuestos fundamentales de la

nueva escuela clásica son tres:

• Los agentes económicos tienen una conducta maximizadora. Las economías

domésticas y las empresas toman decisiones óptimas, lo cual significa que utilizan toda

la información de que puede disponer para tomar decisiones y que esas decisiones son

las mejores en las circunstancias en que se encuentran.

• Las expectativas son racionales, lo cual significa que son las mejores

predicciones estadísticas del futuro que puede realizarse con la información existente.

De hecho, la nueva escuela clásica a veces se denomina escuela de las expectativas

racionales, incluso aunque éstas sólo constituyan una parte del enfoque teórico de los

nuevos economistas clásicos.

• Las expectativas racionales implican que los individuos acaban entendiendo la

política que está utilizando el gobierno y, por lo tanto, que no es posible engañar a la

mayoría todo el tiempo o ni siquiera la mayor parte del tiempo.

• Los mercados se vacían. No hay razón para que las empresas o los trabajadores

no ajusten los salarios o los precios si eso mejora su bienestar. Por lo tanto, los precios

y los salarios se ajustan para igualar la oferta y la demanda; en otras palabras, los

mercados se vacían.

De modo que, los supuestos neoclásicos están centrados en el ajuste flexible de

los salarios y precios y del equilibrio permanente de los mercados. La explicación es

sencilla, una empresa que no pueda vender bajará los precios para incentivar la

demanda y, por otra parte, un desempleado bajará sus expectativas de salarios con el

propósito de encontrar asignación rápidamente.

Así, tenemos una escuela con una gran base teórica y supuestos sencillos pero

infalibles, conformada por grandes mentes y personalidades que visualizaron los

problemas de los sistemas a través del estudio de la economía pura y dejando de lado

las situaciones propias de la economía política.

La Escuela Austríaca

La Escuela Austríaca, fue la cuna de reconocidos pensadores responsables del

resurgimiento de liberalismo económico, entre los cuales se encuentran dos de sus más

20

grandes exponentes: Ludwing Von Mises y su alumno más aventajado Friederich Von

Hayek.

Von Mises, dictó clases en Viena y era un furibundo critico de las ideas

socialistas de intervencionismo y de centralización del poder, sus libros: “Liberalismo”

1927 y “Crítica del Intervencionismo” 1929, ganaron suficientes adeptos para difundir y

divulgar sus ideas liberales.

Para muchos, el término “Neoliberalismo” fue acuñado por Von Mises en su libro

“Liberalismo”, en el cual, lo utiliza para señalar a los socialistas que se hacían pasar o

tenían algunas tendencias liberales. Posteriormente, el término lo cambió por el de

pseudoliberales, sin embargo, en su libro “Socialismo” 1930 utiliza el término para

señalar a los liberales que compartían algunos postulados y teorías socialistas como la

de la “Teoría Subjetiva del Valor”.

De manera que, Von Mises, utilizó el término a discreción, en primera instancia

para señalar a los falsos liberales y, en segundo lugar, para diferenciar a los liberales

que compartían algunas ideas socialistas.

Por otra parte, Von Hayek, fue inicialmente un alumno crítico de Von Mises, ya

que para la época, era un socialista convencido de que el Estado debía intervenir para

mejorar el ordenamiento social de su natal Viena, inmersa en condiciones sociales

deplorables, destruida por la Primera Guerra Mundial. Pero, pronto la situación

cambiaría dramáticamente cuando Von Hayek leyó el libro “Socialismo” de Von Mises y

se convierte en un discípulo fiel de éste.

Desde ese momento, comienza entre ellos una afinidad intelectual que le dio vida

a grandes episodios de la Escuela Liberal Austríaca, entre los cuales destacan sus

enfrentamientos con los pensamientos intervencionistas Keynesianos y una victoria

aplastante sobre los críticos socialistas.

Las críticas de ambos al socialismo, estaban centradas en la imposibilidad de

sostener el sistema por la inexistencia de un precio de mercado y por la intención

socialista de planificar la economía y sustituir el libre mercado. Von Hayek, alegaba que

el socialismo, pues, debía basarse en una institución central que dictara las pautas de

lo que debía producirse, así como también, la cantidad y el momento. Esta institución,

para Von Hayek, tendría problemas a la hora de elaborar un plan de producción debido

a que no tenía referencia alguna que le indicara la factibilidad de llevarlo a cabo.

21

Esta idea de Von Hayek, se basaba en su creencia de que los precios eran los

transmisores de la información del mercado, de modo, que ellos eran los que

aglutinaban toda la información dispersa que los economistas socialistas no podían

condensar en sus planes de producción.

De manera que, en una economía planificada socialista la falta de información

produciría una desconexión entre la institución central y el mercado, con lo cual, no

necesariamente se iba a producir lo demandado por la población.

Asimismo, para la Escuela Austríaca, la economía planificada no se correspondía

con el ideal de libertad individual de las personas, ya que, muchas de sus decisiones

están condicionadas por un Estado totalitario, en el que gobernarían “los peores

elementos de la sociedad” (Hayek, 1944).

Esta idea fue desarrollada por Hayek, en uno de sus libros llamado “Camino de

Servitud” publicado en 1944, en el cual sostenía:

Sin propiedad privada, se crea una dependencia tan grande del estado que nos convierte prácticamente en esclavos. El estado debería tener tantos poderes que necesariamente tendría que repercutir en la sociedad. En una sociedad planificada, debe haber alguien que ejerza el poder, que controle el estado. Para imponer unos objetivos comunes a una sociedad, aunque se quiera hacer de manera bienintencionada, es necesario imponer estos objetivos a las personas que no estarán de acuerdo. Para imponerlo, se debe coaccionar y tomar medidas represivas en caso de que no acepten a la autoridad central, por lo tanto el dirigente se verá obligado a tomar decisiones “desagradables” com (sic) el arresto o asesinato. Entonces, los que llegarían al poder serían los que estuvieran dispuestos a tomar estas medidas, y estos serían asesinos y criminales y a partir de aquí estas personas utilizarían el poder para su beneficio personal

Por otra parte, Von Hayek sostenía que las normas y moralidad de las personas

se derivaban del proceso evolutivo de las sociedades y que éste no se detenía debido a

lo cambiante de las sociedades humanas, en este sentido, cualquier intento de dirigirlas

representa una involución que no se corresponde con las leyes naturales y cercena a la

libertad individual.

Todas estas ideas tuvieron una enorme aceptación y colocaron al socialismo

“entre la espada y la pared”. Sin embargo, con la Gran Depresión de los años 30 y sus

posteriores secuelas, las ideas interventoras de Keynes ganaron adeptos en todo el

mundo, lo que produjo enfrentamientos intelectuales entre la Escuela Austríaca y los

22

Economistas Keynesianos y, muy lejos, de los socialistas que esperaban a la

expectativas los resultados.

El transcurrir del tiempo y, especialmente, los sucesos desencadenados después

de la Segunda Guerra Mundial, llevaron al poder a muchos gobiernos

socialdemócratas, socialistas, o en algunos casos, creyentes en la intervención

keynesiana, y las ideas liberales de la Escuela Austríaca, perdieron gran parte de lo

logrado hasta el momento, y sus postulados y teorías cayeron en desprestigio y

desuso.

Keynesianismo

A partir de la Gran Depresión de los años 30, se inicia una carrera por encontrar

diversas explicaciones para lo que fue la peor crisis que han experimentado los

sistemas económicos a nivel mundial. De allí, se hacen muy evidentes lo contrapuesto

de los planteamientos de economistas liberales y socialistas en relación a sus

concepciones del comportamiento de los ciclos económicos. Es, a partir de este

momento, cuando surge con un gran empuje el pensamiento de John Maynard Keynes,

como una alternativa a los problemas derivados de la Gran Depresión Económica.

El pensamiento keynesiano, se centró en el análisis de las causas y

consecuencias en las variaciones de la demanda agregada y sus relaciones con el nivel

de empleo e ingresos. De esta manera, su interés fue dotar a unas instituciones

nacionales o internacionales de poder para controlar la economía en las épocas de

recesión o crisis, lo cual, se lograba mediante el gasto presupuestario del Estado. La

justificación económica para actuar de esta manera, parte sobre todo, del efecto

multiplicador que se produce ante un incremento en la demanda agregada.

De este modo, el pensamiento keynesiano, representa un quiebre con las ideas

clásicas de libre mercado y eficiencia de los mercados, ya que, según Keynes, las

economías en situaciones de crisis se enfrentan a problemas de demanda agregada

insuficiente, por lo que, el gobierno y las autoridades económicas debía intervenir

mediante una política económica activa, que permitiera la recuperación de los niveles

de empleo sin preocuparse por el nivel de precios, ya que, éste es fijo o rígido en el

corto plazo.

23

Estas ideas y postulados, Keynes los sistematizó en su “Teoría General del

Empleo, Interés y el Dinero” que, según Dillard (1948), en su época:

...ha adquirido dentro de los doce primero a su publicación (1936) más influencia sobre el pensamiento de los economistas profesionales y de los autores de la política que ningún otro libro en toda la historia del pensamiento económico en un número comparable de años…

Más adelante, el referido autor, continúa alegando: “El libro de Smith es un

resonante reto al mercantilismo; el libro de Marx es una crítica demoledora del

capitalismo, y el libro de Keynes es una repudiación de los fundamentos del laissez

faire”. De este modo, Keynes refutaba al clasicismo en cuanto a que la economía, por

sí sola, tiende automáticamente al pleno empleo; el equilibrio al que teóricamente

tiende el libre mercado, depende de otros factores y no conlleva necesariamente al

pleno empleo.

En este orden de ideas, para Maza (1985:522): “…la Teoría General, fue escrita

durante una época de profunda depresión en los países capitalistas, es decir, en la

cuarta década del siglo actual, seguramente bajo una sensación de inminente naufragio

del orden tradicional de la economía capitalista”.

Entrando en materia del sistema keynesiano, las condiciones esenciales para

comprender la teoría keynesiana son las siguientes: a.) el análisis se realiza en el corto

plazo, en el que no cambian, o cambian algunas de las variables del modelo, tales

como: factores, población, precios, gastos, ingresos, entre otros; b.) La expansión de la

ocupación y la producción, tomando como referencia lo anterior, da lugar a

rendimientos decrecientes, lo que implica que el empleo aumenta relativamente más

que la producción y que los precios tienden a subir; c.) La conducta de los

consumidores es relativamente estable. El equilibrio puede lograrse en niveles de

subempleo de los recursos; d.) El tiempo no desempeña una función significativa en

cuanto al ajuste que se produce en el sistema keynesiano.

Complementariamente, las variables consideradas en el modelo keynesiano, de

acuerdo a Maza (1985:524) son las siguientes: a.) Variables independientes: cantidad y

calidad de la fuerza de trabajo, capital existente, estado de la técnica, estructura de

mercado (grado de competencia), gustos de los consumidores, estructura económico-

social, expectativas de los inversionistas y productores, estado de las preferencias por

24

la liquidez y cantidad de dinero; b.) Variables dependientes: son principalmente: el

ingreso (producto) nacional, el consumo, el ahorro, el nivel de empleo, la inversión, la

eficacia marginal del capital, la tasa de interés de mercado, el salario nominal, el costo

de los bienes de inversión, la producción de los bienes de inversión y el nivel de

precios. La dinámica monetaria de Keynes, sostiene que la oferta monetaria es una

variable determinada fuera del modelo, es decir, es exógena, ya que, está sujeta a

decisiones de política monetaria; asimismo, la demanda de dinero depende de dos

factores fundamentales, a saber: por transacciones y por especulación. Esto es,

implícitamente, un reconocimiento de que el mercado de dinero puede ser altamente

inestable en situaciones donde existan grandes incertidumbres.

En cuanto a las fluctuaciones económicas, Maza (1985:528) sostiene que: “La

teoría keynesiana es de índole estático-comparativa. Se propone analizar, por

confrontación, situaciones de equilibrio de corto plazo. No aborda directamente el

problema del ciclo económico, aunque proporciona un instrumental para su diagnóstico

y tratamiento”. Por último, para Dillar (1948) en el prólogo del libro La Teoría

Económica de John Maynard Keynes, indica que las ideas fundamentales de Keynes

se encuentran en:

a.) El carácter general de su teoría: su pensamiento se ubica en todos los niveles de empleo, en contraste con lo que él denomina teoría económica clásica. Su interés es explicar qué es lo que determina el volumen de empleo en un momento dado; b.) El papel del dinero: el dinero desempeña tres funciones básicas: la medio de cambio, la de unidad de cuenta y la de acumulador de valor. La más importante de las tres, es la función de acumulador de riquezas; c.) La relación entre el interés y el dinero: el interés es la recompensa por transferir la disposición sobre la riqueza en su forma líquida. El tipo de interés depende de la intensidad del deseo de atesorar, o de lo que llama Preferencia por la Liquidez, para fines especulativos; d.) La inversión: Para Keynes, el exceso potencial considerable de recursos por encima de los necesarios para producir bienes de consumo. Este exceso, se debe destinar a la producción de cosas que no se consumirán inmediatamente, a esto se le llama inversión, y, e.) La incertidumbre del futuro, ya que, las decisiones futuras están altamente influenciadas por las turbulencias del futuro.

Neokeynesianos

La escuela neokeynesiana fue uno de los paradigmas más visibles de la

economía en la segunda mitad del siglo XX. El neokeynesianismo surge de la síntesis

25

entre las primeras ideas de Keynes e ideas procedentes del neoclasicismo. Esta

escuela de pensamiento económico constituyó el paradigma dominante de la teoría

económica hasta la década de los ochenta.

La primera generación de economistas que siguió a Keynes se concentró en

combinar sus ideas con las de los neoclásicos, específicamente, las percepciones de

Alfred Marshall, Léon Walras y Arthur Pigou. Entre los neokeynesianos se destacaron

John Hicks, Franco Modigliani; James Tobin y Paul Samuelson.

En resumen, los análisis keynesianos fueron nuevamente analizados mediante

enfoques de la escuela económica clásica. La teoría macroeconómica resultante se

llamó "síntesis neoclásica" y fue hegemónico el pensamiento macroeconómico por

décadas, por lo menos hasta la década de los ochenta.

Uno de los puntos de esta síntesis señala que no existe ninguna tendencia

automática que garantice el pleno empleo. Por esa razón muchos economistas

consideran que las políticas gubernamentales deberían encaminarse precisamente a

garantizar el pleno empleo, y en esas condiciones se conjetura que la economía sí se

comportaría del modo que la economía clásica y neoclásica sugieren.

Así pues, los Neokeynesianos representan los seguidores de Keynes que hacen

su aparición después de los primeros keynesianos, quienes eran un grupo más

apegado a la Teoría General. Este grupo también se basan en los principios de Keynes

pero ya recogen los aportes de Friedman en lo que respecta a la importancia del dinero.

Igualmente, si bien es cierto que dentro de su marco teórico reconocen que el

dinero era uno de los determinantes importantes del nivel de actividad económica, estos

keynesianos refutan la validez de la teoría cuantitativa clásica debido, principalmente, a

que la velocidad del dinero no era una constante o independientemente determinada;

ésta se determinaba dentro del sistema. También podrían afectar el nivel de actividad

económica algunos factores distintos del dinero. Al respecto Díaz (2007) alega que:

Aunque el consenso no sea completo, la mayoría de los especialistas en economía y política monetaria sostienen que, a corto plazo, la política monetaria si tiene efectos reales. Para justificar esta creencia se mencionan los costos de información, los retrasos en la implementación de las políticas, los errores en la medición de los datos agregados y otras rigideces que están ausentes de los modelos clásicos. Esta ausencia de rigideces explicaría la incapacidad de los modelos clásicos para limitar el comportamiento de las principales series monetarias de las

26

economías reales y sus respuestas antes las intervenciones de las autoridades monetarias.

Los modelos neokeynesianos se aprovechan de este vacío, incorporando las

principales características del comportamiento individual de los modelos clásicos, en el

que los hogares y las empresas resuelven problemas dinámicos y estocásticos

explícitos y tienen expectativas plenamente racionales, pero, se distinguen de los

modelos clásicos en sus formas de modelizar el comportamiento agregado.

Típicamente los modelos neokeynesianos suponen que los precios son rígidos.

Además, abandonan el supuesto de la competencia perfecta y suponen que las

empresas tienen un cierto poder de mercado. También suelen incorporar otras rigideces

nominales y reales.

El ajuste parcial de los precios y cada una de las rigideces añade un grado

adicional de libertad al sistema. Lo que estos modelos pierden en coherencia interna si

los comparamos con los modelos clásicos, lo ganan en bondad de ajuste al

comportamiento de los datos. Con todas sus limitaciones, los modelos neokeynesianos

son los mejores modelos disponibles para imitar el comportamiento observado de las

series nominales de las economías reales y simular las consecuencias de las políticas

monetarias. Los servicios de estudios de los principales bancos centrales utilizan las

predicciones de estos modelos en sus informes y recomendaciones.

Sus partidarios más acérrimos insisten en que las elevadas tasas de crecimiento

y las reducidas tasas de inflación que se han registrado en la economía global en los

últimos diez años se deben en parte al uso de estos modelos.

Sin embargo, en la década de los ochenta, ante la ola de procesos de

estanflación e hiperinflaciones que sufrieron algunas de las economías mundiales, se

pusieron a prueba muchos de los postulados Neokeynesianos y surgieron grandes

dudas con respecto a la efectividad de sus modelos.

Monetaristas

Conjuntamente con los neokeynesianos, se desarrolla el pensamiento de una

escuela con las mismas tendencias liberales, pero, más interesada en los fenómenos

monetarios, entre los cuales establecían una relación entre la oferta monetaria y el

aumento en el nivel de precios, este enfoque se denomina: monetarismo. Según

27

Dornbusch y Fischer (2003:232) los economistas monetaristas: …subrayan la influencia

del dinero y de la política monetaria en la conducta de la producción y de los precios”,

mas adelante, continúan los referidos autores, “sostienen que en la práctica una

reducción de la cantidad de dinero reduce inicialmente el nivel de producción y sólo

afecta a los precios más tarde”.

Estos postulados, que son una pequeña parte del pensamiento monetarista, son

el resultado de investigaciones y razonamientos de un grupo de economistas liderados

por Milton Fiedman, entre los cuales destacan: Karl Brunner, Allan Meltzer, William

Poole, Ana Schwartz y Robert Barro.

Milton Friedman, es para muchos, el representante actual más reconocido del

neoliberalismo, debido a su creencia resumida en: “la mínima intervención del Estado y

la máxima libertad de los agentes que intervienen en la actividad económica”. Pero,

más interesado en la importancia del dinero a corto plazo y la neutralidad del mismo en

el largo plazo, Friedman hizo pocas consideraciones que le atribuyeran tal epíteto.

De aquí, se desprende que la autoridad monetaria solo debe aumentar la oferta

monetaria al ritmo requerido por el crecimiento real de la economías y que la inflación

se producía cuando la oferta crecía a una tasa mayor que lo requerido por el sistema.

La teoría keynesiana y la neokeynesiana, se mostraron ineficaces al tratar de

explicar por qué durante la década de los setenta, las economías presentaban

conjuntamente inflación y desempleo, ya que, el fenómeno de la estanflación, no cabía

en los esquemas keynesianos. Por tanto, los monetaristas objetan las políticas

keynesianas, rechazando los instrumentos fiscales y centran su atención en las

políticas monetarias.

Las principales ideas de los monetaristas, según Osorio (2009), son las

siguientes:

• No existe desempleo estructural (desajuste entre la calificación requerida por las empresas y la calificación de los trabajadores). • Pero sí existe desempleo friccional (los que están cambiando de empleo) que depende de las características reales de la economía. Y esa es una tasa natural de desempleo. • Friedman rechaza la relación keynesiana del consumo. • Sostiene que los individuos ajustan el consumo de acuerdo al ingreso permanente y no al corriente o efectivo. • La demanda de dinero es estable, por lo que cambios en la oferta de dinero no se trasladan a la demanda, sino a precios.

28

• Esto se debe a que a los individuos les interesa tener una cantidad real de dinero bastante definida, que depende de su ingreso permanente (aquel que surge de un promedio de los distintos ingresos que tendrán a lo largo de su vida), ya que no consumen de acuerdo a su ingreso actual. • Los aumentos en la oferta de dinero pueden derivar en aumentos transitorios en el nivel de actividad por la miopía temporal de los agentes (o sea pueden ser engañados, solo en el corto plazo). • Cuando perciben que han sido engañados, reformulan sus expectativas y la economía retrocede al nivel anterior de producción, que era un nivel de pleno empleo (con desempleo friccional), pero esta vez, con mayor inflación que antes del aumento de la oferta monetaria.

La posición de los monetaristas es que la política monetaria puede influir sobre

las tasas de interés de corto plazo, pero, suponen un nivel de precios variable que en el

mediano y largo plazo sirve para que los agentes ajusten sus expectativas de

rendimiento, esto los sistematizó Fisher, en su conocido efecto sobre las tasas de

interés nominales.

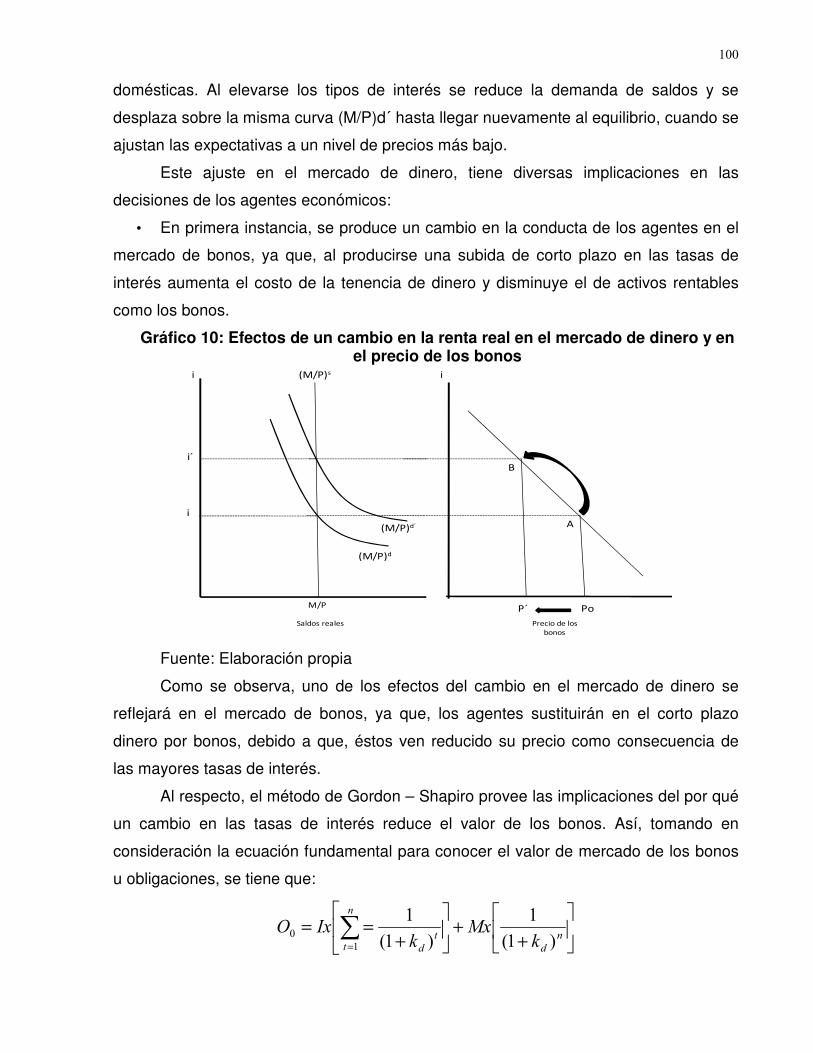

El ajuste en el mercado de dinero, tiene diversas implicaciones en las decisiones

de los agentes económicos; en primera instancia, por ejemplo, se producirá un cambio

de conducta de los agentes en el mercado de bonos si se produce una subida de corto

plazo en las tasas de interés, ya que, aumenta el costo de la tenencia de dinero y

disminuye el costo en la tenencia de activos rentables como los bonos.

Es, precisamente, con relación al rendimiento requerido de la obligación que el

valor del bono se reduce en el mercado; es decir, si las tasas de interés suben, los

agentes requerirán mayores rendimientos sobre su inversión y, de esta manera, los

bonos ya existentes en el mercado, que ya tienen implícito el valor de ese rendimiento

requerido, verán como su valor se debilita debido que su rendimiento es menor que el

requerido por los agentes.

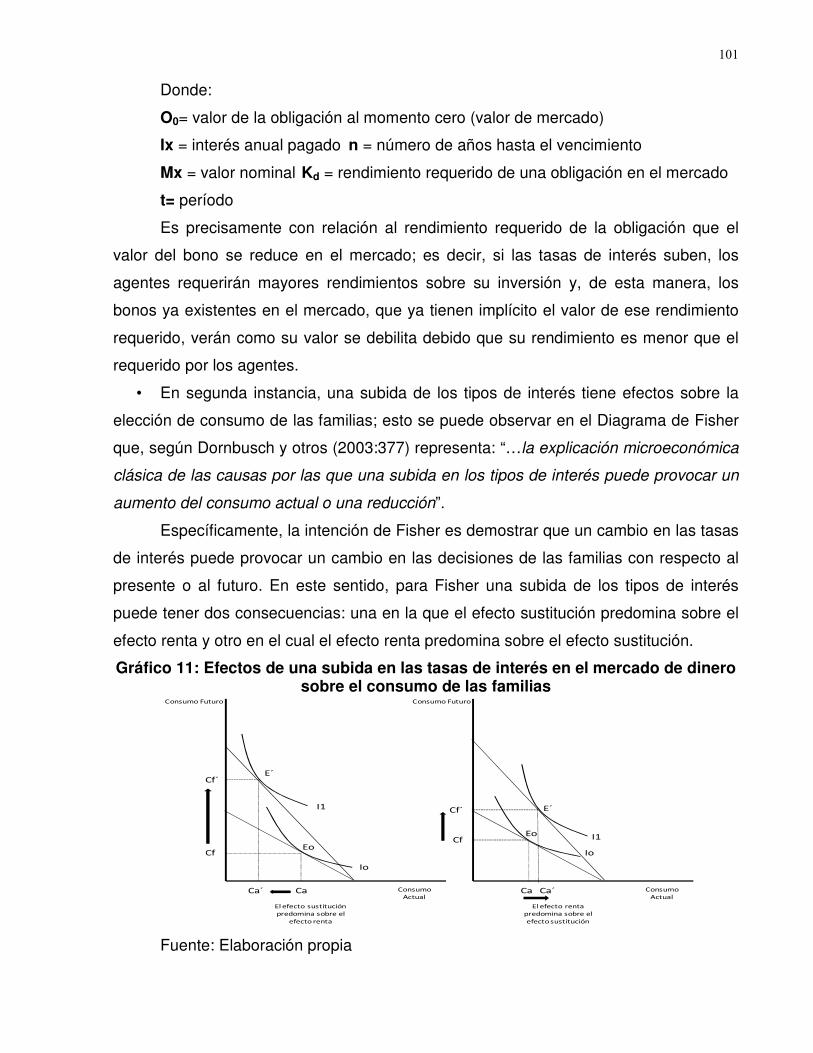

En segunda instancia, una subida en los tipos de interés tiene efectos sobre la

elección de consumo de las familias; esto se puede observar en el Diagrama de Fisher

que, según Dornbusch y otros (2004:377) representa: “…la explicación microeconómica

clásica de las causas por las que una subida en los tipos de interés puede provocar un

aumento del consumo actual o una reducción”.

Específicamente, la intención de Fisher era demostrar que un cambio en las

tasas de interés puede provocar un cambio de las decisiones en las familias con

29

respecto al presente o al futuro. En este sentido, para Fisher una subida de los tipos de

interés puede tener dos consecuencias: una en la que el efecto sustitución predomina

sobre el efecto renta y otro en el cual el efecto renta predomina sobre el efecto

sustitución.

En otro orden de ideas, Friedman, es reconocido porque sus ideas rigen aún la

política monetaria de los Estados Unidos y de un gran número de naciones, entre las

cuales se encuentra Chile, donde él y un grupo de economistas denominados los

“Chicago Boys”, asesoraron en materia económica y financiera a la dictadura de

Augusto Pinochet, en la aplicación de un plan de libre mercado que ha favorecido, aún

después de treinta años, a la mayoría de los chilenos, tristemente esto se logró en

medio de una cruenta tiranía militar que le ganó miles de detractores y, al mismo

tiempo, desprestigió las recetas monetaristas representadas por Friedman, al

vincularlas con el Liberalismo Autocrático.

De manera que, los monetaristas pueden ser considerados como un enfoque

inmerso en el liberalismo económico, dado que comparte una serie de postulados que

son el resultado de estudios de los primeros economistas liberales como Von Hayek,

Von Mises, entre otros.

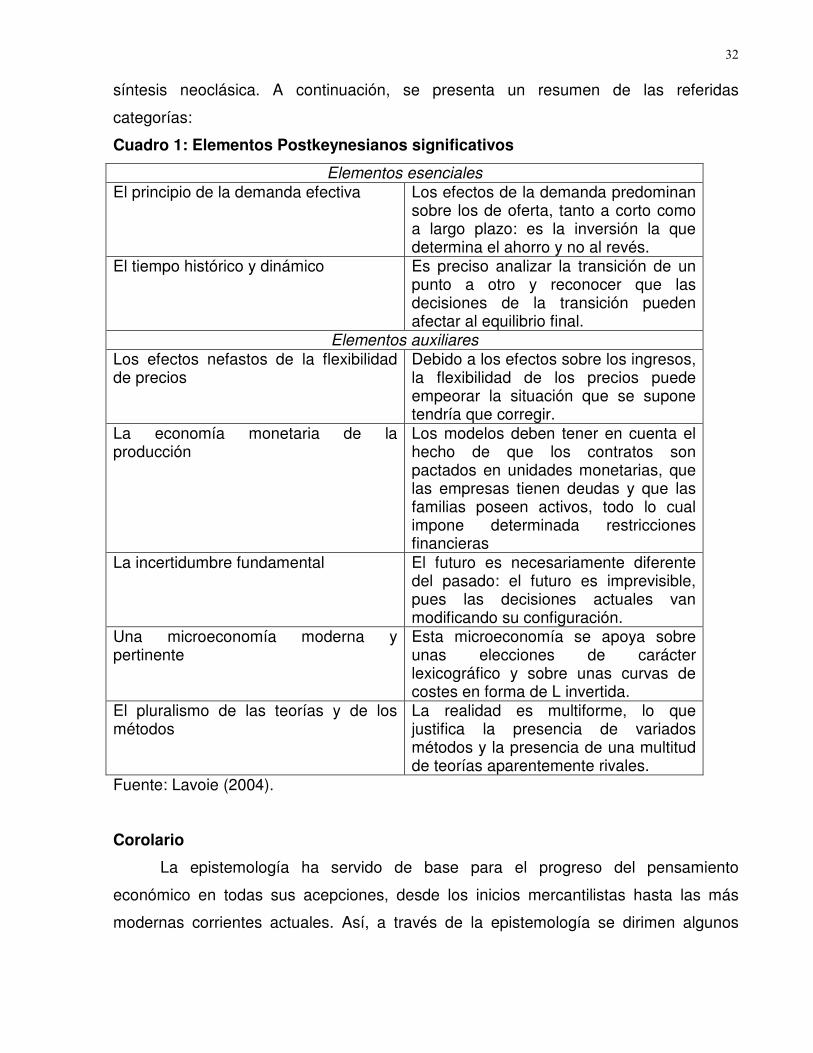

Postkeynesianos

Según Furio (2005) el Postkeynesianismo agrupa a un conjunto heterogéneo de

economistas, cuya característica común es el intento de rescatar y desarrollar

elementos del keynesianismo, que permanecieron inconclusos o quedaron relativa

olvidados por quienes diseñaron la síntesis neoclásica. Tratan de recuperar ciertos

conceptos básicos del pensamiento de Keynes e incorporar otros nuevos con los que,

en su opinión, completase el lenguaje de una economía keynesiana. La mayor actividad

de los partidarios de esta escuela se encuentra, en la primera década del siglo XXI, en

asociaciones y publicaciones de interés a académicos y especialistas.

Los componentes del grupo proceden de diversas tradiciones económicas

disidentes con la síntesis neoclásica, entre los que se encuentran los institucionalistas

americanos, marxistas europeos, sraffianos o neoricardianos, algunos miembros de la

teoría francesa sobre regulación y los más próximos colaboradores de Keynes. Su

pensamiento, es un intento de ofrecer una alternativa coherente y global a la ortodoxia

30

predominante en la teoría económica. No obstante, como reconocen sus propios

miembros, “el paradigma incipiente es más un programa de búsqueda, con

improductivas líneas de investigación entrelazadas, que un cuerpo de conocimientos

completamente desarrollado” (Eichner citado por Furio, 2005).

La interpretación Postkeynesiana de las ideas de Keynes, difiere de la realizada

por la escuela Neokeynesiana y la Nueva Economía Keynesiana en diversos puntos,

entre los que destacan los siguientes:

• La importancia de la incertidumbre, del tiempo histórico o no ergodicidad del

proceso económico.

• La idea de que las variables monetarias afectan a la economía real tanto a corto

como a largo plazo.

• Rechazo de los modelos de equilibrio general neoclásicos.

Dentro del pensamiento Postkeynesiano, se distinguen tres tendencias

principales:

• Los Fundamentalistas, cuyo máximo exponente es Paul Davidson. Se inspiran

directamente en Keynes y ponen énfasis en la incertidumbre radical, el dinero, la

preferencia por la liquidez y la inestabilidad financiera.

• Sraffianos, que se inspiran en los trabajos de Piero Sraffa, e indirectamente en

Marx. Se interesan por asuntos relacionados con los precios relativos, los modelos

multisectoriales interdependientes, la medida del capital fijo o la determinación de un

patrón invariable del valor.

• Kaleckianos, que se inspiran en los trabajos de Michał Kalecki y, por tanto,

también indirectamente en Marx, pero también en Kaldor y en los institucionalistas. Se

ocupan de problemas microeconómicos relacionados con fijación de precios, pero