tÍtulo - dspace en uniandes:...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES-IBARRA”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA

TÍTULO:

MODELO DE GESTIÓN FINANCIERA PARA LAS PYMES DE LA CIUDAD DE

IBARRA

AUTOR: POZO GUTIÉRREZ JENNY LORENA

ASESORA: DRA. ARCINIEGAS GERMANIA, MSC.

IBARRA- ECUADOR

2015

CERTIFICACIÓN

En calidad de asesora del presente trabajo de investigación, certifico que la tesis de grado

previa la obtención del título Ingeniería en Contabilidad Superior, Auditoría y Finanzas

CPA cuyo título es: MODELO DE GESTIÓN FINANCIERA PARA LAS PYMES DE LA

CIUDAD DE IBARRA, fue elaborado por Lorena Pozo el cual cumple con los requisitos

metodológicos que la Universidad UNIANDES exige, por lo tanto autorizamos su

presentación.

Ibarra, 08 de Enero del 2015

DEDICATORIA

A Dios por haberme permitido llegar hasta este punto y haberme dado salud para lograr

mis objetivos, además de su infinita bondad y amor.

A mis padres por haberme apoyado en todo momento, por sus consejos, sus valores, por la

motivación constante que me ha permitido ser persona de bien.

A mis maestros por su gran apoyo y motivación para la culminación de este semestre por

su tiempo compartido y por impulsar el desarrollo de mi formación profesional.

ÍNDICE

INTRODUCCIÓN ................................................................................................... 1

Antecedentes de la investigación ........................................................................................... 1

Planteamiento del problema ................................................................................................... 1

Formulación del problema ..................................................................................................... 1

Delimitación del problema ..................................................................................................... 1

Objeto de investigación y campo de acción ........................................................................... 2

Identidicación de la Línea de Investigación .......................................................................... 2

Objetivo general .................................................................................................................. 2

Preguntas científicas .............................................................................................................. 2

Justificación del tema ............................................................................................................. 2

Breve explicación de la metodología investigativa a emplear ............................................... 2

Resumen de la estructura de tesis .......................................................................................... 2

Elementos de novedad, aporte teórico y significación práctica ............................................. 3

CAPÍTULO I:MARCO TEÓRICO ................................................................................... 4

1.1 Origen y evolucion de los procesos administrativos financieros .......................... 4

1.2 Analisis de las distintas posiciones teoricas sobre los procesos dministrativos

financieros ............................................................................................................................ 5

1.2.1 Analisis Financiero y de Gestión ........................................................................... 5

1.2.2 Fundamentos De Administración Financiera ....................................................... 5

1.3 Valoración critíca de los conceptos principales de las distintas posiciones

teoricas sobre el objeto de investigación ................................................................ 6

1.3.1 La Empresa ............................................................................................................ 6

1.3.1.1 Clasificación de las Empresas ................................................................................ 6

1.3.2 Contabilidad ........................................................................................................... 7

1.3.2.1 Definición de contabilidad ..................................................................................... 7

1.3.2.2 Etapas del ciclo contable ........................................................................................ 8

1.3.2.3 Uso de la contabilidad ............................................................................................ 8

1.3.2.4 La información contable ........................................................................................ 8

1.3.2.5 Objetivos de la informacion contable .................................................................... 9

1.3.2.6 Quienes estan obligados a llevar contabilidad ....................................................... 9

1.3.3 Finanzas ............................................................................................................... 10

1.3.3.1 Modelo ................................................................................................................. 10

1.3.3.2 Gestión ................................................................................................................. 10

1.3.3.3 Gestion Financiera ............................................................................................... 11

1.3.4 Gestión de la Tesorería ........................................................................................ 11

1.3.5 Las PYMES ......................................................................................................... 12

1.3.5.1 Importancia de la PYMES ................................................................................... 13

1.3.5.2 Criterios de estratificación de las PYMES .......................................................... 13

1.3.6 Actividad y Estrctura Financiera de las PYMES ................................................. 15

1.3.7 De los Organos de regulación de las PYMES ..................................................... 16

1.3.8 Gestión Financiera para PYMES .......................................................................... 18

1.4 Analisis crítico de los procesos financieros de las Pymes de Ibarra ............. 19

1.5 Conclusiones Parciales del Capitulo ................................................................ 20

CAPÍTULO II: MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ..................................................................................................................... 21

2.1 Caracterización de la PYMES ............................................................................ 21

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación ....................................................................................................................... 22

2.2.1 Modalidad de investigación ................................................................................... 22

2.2.2 Tipos de Investigación ........................................................................................... 22

2.2.2.1 Documental ........................................................................................................... 22

2.2.2.2 Explicativa ............................................................................................................ 23

2.2.2.3 Descriptiva ............................................................................................................ 23

2.2.2.4 Aplicada ................................................................................................................ 23

2.2.3 Metodos de Investigación .................................................................................... 23

2.2.3.1 Historico - Lógico ................................................................................................. 23

2.2.3.2 Analítico - Sintético .............................................................................................. 24

2.2.3.3 Inductivo y Deductivo .......................................................................................... 24

2.2.4 Población ............................................................................................................. 24

2.2.4.1 Cálculo de la muestra ........................................................................................... 25

2.2.5 Técnicas de Investigación .................................................................................... 26

2.2.5.1 Encuesta ................................................................................................................ 26

2.2.6 Herramientas de Investigación ............................................................................. 26

2.2.6.1 Cuestionario ......................................................................................................... 26

2.2.7 Análisis de la encuesta ......................................................................................... 27

2.3 Propuesta: Modelo Metodológico Financiero ................................................. 26

2.4 Conclusiones parciales del capítulo .................................................................. 28

CAPÍTULO III: .... MODELO DE GESTIÓN FINANCIERA PARA LAS PYMES DE

LA CIUDAD DE IBARRA .............................................................................................. 29

3.1 Desarrollo ............................................................................................................ 29

3.1.1 Organización de las Pymes .................................................................................. 29

3.1.1.1 Estructura legal de las Pymes ............................................................................. 29

3.1.1.2 Organización estratégica ...................................................................................... 32

3.1.2 Manuales .............................................................................................................. 33

3.1.2.1 Manual de funciones de las áreas del departamento financiero ......................... 33

3.1.2.2 Manual de procesos financieros ........................................................................... 44

3.1.3 Formatos de Control ............................................................................................ 56

3.1.3.2 Impactos ............................................................................................................... 61

3.2 Conclusiones parciales del capítulo .................................................................. 62

CONCLUSIONES ............................................................................................................. 65

RECOMENDACIONES ................................................................................................... 66

BIBLIOGRAFÍA

ANEXOS

ÍNIDICE DE FIGURAS

Figura N° 1. Estructura del modelo de gestión financiera ................................................... 30

Figura N° 2. Organigrama estructural de las Pymes ............................................................ 32

figura N° 3. Flujograma del proceso de compras .............................................................. 45

Figura N° 4. Flujograma del proceso de compras ............................................................. 47

Figura N° 5. Flujograma para el pago a proveedores .......................................................... 49

Figura N° 6. Flujograma para el proceso de una venta ....................................................... 51

Figura N° 7. Flujograma para el proceso de pagos de sueldo .............................................. 53

Figura N° 8. Flujograma para el proceso para dar de baja un activo fijo ............................ 55

ÍNIDICE DE TABLAS

Tabla N°1. Estratificacion de la PYMES............................................................................. 13

Tabla N°2. Registro de PYMES .......................................................................................... 23

ÍNDICE DE FORMATOS

Formato N° 1: Solicitud de compras ................................................................................... 56

Formato N° 1: Control de ventas ........................................................................................ 57

Formato N° 1: Factura de ventas ........................................................................................ 57

Formato N° 1: Control pago proveedores .......................................................................... 58

Formato N° 1: Pago proveedores ....................................................................................... 58

Formato N° 1: Rol de pagos .............................................................................................. 59

Formato N° 1: Control de Pago de Sueldos ...................................................................... 59

Formato N° 1: Solicitud para dar de baja un activo fijo .................................................. 60

RESUMEN EJECUTIVO

El presente trabajo indaga las particularidades de la estructuración de un Modelo de

gestión Financiera para las PYMES de la ciudad de Ibarra, donde el problema científico

que indica que el inadecuado manejo de recursos financieros impide mejorar la

rentabilidad, por lo cual es importante dotar al pequeño empresario de una herramienta

moderna y útil que le permita orientarse en la toma de decisiones oportunas para su

empresa.

Para obtener información sobre las Pymes de Ibarra se implementa la modalidad

cuantitativa de investigación, utilizando los tipos documental, explicativa, descriptiva y

aplicada. Se usará la herramienta de investigación del cuestionario mediante la aplicación

de encuestas dirigidas o los propietarios de las Pymes, todo esto enmarcándose en la línea

de administración financiera y responsabilidad social.

El modelo de gestión permite a las PYMES diagnosticar e identificar el inicio de un

proceso administrativo financiero, además ayudara a que los propietarios puedan tomar las

riendas de la empresa y tomar decisiones acertadas que les permita mejorar la rentabilidad

de la misma.

Al final de la investigación se plantean algunas recomendaciones para las Pymes y se

concluye que el modelo de gestión financiera planteado constituye para las Pymes un

procedimiento mediante el cual puede transformar sus debilidades en oportunidades de

crecimiento, desarrollo y mejora. El alcance de este estudio desde el punto de vista

cualitativo es el de plantear una alternativa eficiente y versátil para la ejecución de un

modelo de gestión financiera acorde al sector en el que se desenvuelve cada empresa.

EXECUTIVE SUMMARY

The present work investigates the particularities of the structure of a “Modelo de gestión

Financiera para las PYMES de la ciudad de Ibarra”, where the scientific problem that

indicates that the inadequate managing of financial resources prevents from improving the

profitability, for which it is important to endow the small businessman of a modern and

useful tool who allows him to be orientated in the capture of opportune.

To obtain information about Pymes of Ibarra the quantitative modality of investigation is

implemented, using the types documentary, explanatory, descriptive and applied. There

will be used the tool of investigation of the questionnaire by means of the application of

directed surveys or the owners of the SMEs, all that placing in the line of financial

administration and social responsibility.

The model of management allows to the Pymes to diagnose and to identify the beginning

of an administrative financial process, in addition it was helping to that the owners could

take the reins of the company and to take guessed right decisions that the profitability of

the same one allows them to improve.

At the end of the investigation some recommendations appear for the Pymes and one

concludes that the model of financial management raised constitutes for the Pymes a

procedure by means of which it can transform his weaknesses into opportunities of growth,

development and improvement. The scope of this study from the qualitative point of view

is of raising an efficient and versatile alternative for the execution of a model of financial

identical management to the sector in which every company is unrolled.

1

INTRODUCCIÓN

Se han realizado diferentes trabajos en cuando al diseño de un Modelo de gestión

Financiera, los cuales buscaron hallar en la realidad empresarial nuevas posibilidades,

metodologías y alternativas de desarrollo estratégico que fortalezcan su productividad

fundamentación teórica así como los instrumentos para el mejoramiento de la gestión

producción y logística diseñada para PYMES, otros trabajos indagaron las particularidades

de la estructura de un modelo de gestión, sus consecuencias en estructura financiera,

tomando en cuenta, sus debilidades en estructura organizacional; el trabajo realizado por

las autoras V. Cabrera y M. Mena tuvo el propósito de colocar una herramienta de tipo

organizacional, financiera y de marketing para dinamizar el trabajo en las áreas de trabajo.

Por lo cual la situación problemica es que en la actualidad las Pymes de la ciudad de Ibarra

han tenido que enfrentar una competencia cada vez más agresiva, los consumidores son

más exigentes y complejos, la tecnología cambia con gran rapidez, pero el problema más

grande que existe son las asociaciones familiares, ya que el mal manejo les lleva un

direccionamiento erróneo de recursos, destinándolos a un interés personal mas no al

crecimiento del negocio; además la falta de planificación a futuro por parte de los

propietarios de las PYMES les lleva a trabajar cada día sin precaución y sin estrategias que

les impide conocer los resultados económicos que arroja su negocio de esta forma no logra

medir los resultados que obtengan ya que no tienen un instrumento de comparación entre

empresas del mismo nivel y entre resultados de ejercicios de años anteriores lo cual afecta

al desarrollo empresarial de tal manera que existe un deficiente manejo de proveedores lo

cual les lleva a trabajar con una gran variedad y a hacer adquisiciones sin realizar una

selección del mejor proveedor tratando de aprovechar ofertas y oportunidades de

adquisiciones lo que impide mantener un adecuado control de inventarios y una inadecuada

estructura del capital financiero, es decir del activo, pasivo y patrimonio; lo que hace que

no disponga de los recursos financieros necesarios para mejorar su rentabilidad y financiar

las inversiones que necesitan para concretar el desarrollo empresarial.

Una vez analizadas las distintas dificultades en las Pymes se determina que el problema

científico es el inadecuado manejo de recursos financieros les impide mejorar la

rentabilidad.

2

Todo lo antes expuesto sirvió de base fundamental para sustentar la propuesta la cual se

fundamenta el objeto de investigación que vienen a ser los procesos financieros ya que es

la actividad financiera el pilar de todas las realizaciones relacionadas con el manejo del

dinero; por lo tanto se determinó que el campo de acción es la gestión financiera la cual

permite delimitar las funciones y responsabilidades a los administradores financieros

tomando en cuenta aspectos básicos como la inversión, financiamiento y las decisiones de

dividendos de las pequeñas y medianas empresas, para realizar el modelo de gestión

financiera partiremos de la línea de investigación que es la administración financiera y

responsabilidad social.

Luego de haber identificado los problemas se fija el objetivo de diseñar un Modelo de

Gestión Financiera que permita el mejoramiento de la rentabilidad para las Pymes de la

ciudad de Ibarra, para lo cual se han determinado las siguientes preguntas científicas:

¿cómo establecer la orientación para el desarrollo de las teorías de la gestión financiera?,

¿cómo establecer las causa que impiden mejorar la rentabilidad de las Pymes? y ¿cómo

considerar los elementos más idóneos del Modelo de Gestión?

El presente trabajo se estructura por capítulos en donde, en el primer capítulo está el marco

teórico en el cual detalla el origen y evolución del objeto de investigación, análisis de las

posiciones teóricas en cuanto a la gestión financiera, valoración crítica de los objetos

principales del modelo de gestión financiera y de las PYMES, análisis crítico del objeto de

investigación actual y las conclusiones parciales del capítulo.

En el segundo capítulo se encuentra el marco metodológico donde se diseña la

investigación considerando los aspectos que definen el tipo de estudio considerando los

niveles exploratorios, descriptivos y explicativos; los medios empleados para recolectar la

información y los instrumentos que se emplean de acuerdo a las fuentes de información,

este proceso permite la adquisición del conocimiento.

En el tercer capítulo se desarrolla la propuesta que principalmente se compone de la

organización, estructura y control de los procesos financieros de las Pymes todo esto

mediante la presentación del modelo de gestión que permitirá a las empresas mejorar su

rentabilidad, de esta forma estaremos cumpliendo con el objetivo general.

3

La novedad de este trabajo es que el modelo de Gestión permitirá establecer una estructura

definida de recursos financieros de la organización acompañado del Control Interno con la

aplicación de planes de mejora lo cual llevara a la toma de decisiones oportunas. Como

aporte teórico el modelo de gestión es un marco de referencia para la administración de

una empresa, permite que la empresas desarrollen las políticas y acciones a seguir para el

cumplimiento de los objetivos, en cuando al modelo de gestión financiera se define por las

funciones y responsabilidades de los administradores financieros tomando en cuenta los

factores de inversión, financiamiento, y las decisiones a tomar en cuanto a resultados, que

permitirá la planeación, obtención y utilización adecuada de los fondos que permita

maximizar la utilidad de la empresa para que compita con mayor éxito en el mercado para

que supere a sus competidores. La significación práctica del Modelo de Gestión

Financiera ayuda a la aplicación juiciosa de los recursos financieros, incluyendo los

excedentes de tesorería; de manera que permita obtener una estructura financiera

equilibrada y adecuados niveles de eficiencia y rentabilidad.

Además de la planeación de estrategias para el uso adecuado de los recursos financieros de

las PYMES, para lograr la maximización de utilidades con lo que se busca aportar a que la

empresa logre un mayor posicionamiento en el mercado con la aplicación de la estrategia

competitiva que junto a la aplicación del modelo administrativo financiero le permita

mejorar su rentabilidad y competitiva en las PYMES.

4

CAPITULO I

MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DE LOS PROCESOS ADMINISTRATIVOS

FINANCIEROS

(CHIAVENATO, 2007, pág. 17) manifiesta que: “El proceso administrativo tuvo su origen

en la teoría clásica de la administración, con su pionero Henry Fayol, quien hizo grandes

aportes a los diferentes niveles administrativos.”

(CORTES, 1930) indican que las finanzas de la organización, consideradas durante

mucho tiempo como parte de la economía, surgieron como un campo de estudios

independiente a principios del siglo XX, mientras que Van Horne 1990 dice que la función

financiera tiene un origen contable, pues nace asociada al apunte monetario de las

transacciones de la empresa que se remonta a finales del siglo XIV.

La teoría clásica de la administración fue desarrollada por el francés Henri Fayol. Para la

época en que fue desarrollada, esto es 1916 aproximadamente la teoría en boga era la

formulada por Taylor en los Estados Unidos y se caracterizaba por el énfasis en la tarea

realizada por el operario (es decir, el cargo o función) era pues, la administración

científica. De acuerdo a Taylor, la eficiencia en las organizaciones se obtiene a través de la

racionalización del trabajo del operario y en la sumatoria de la eficiencia individual.

Para entender la evolución de la función financiera durante su etapa de desarrollo a lo largo

del siglo pasado y principios del actual, ella está vinculada al contexto económico en el

que se desenvuelve.

La evolución del mercado bancario en los últimos quince años destaca la influencia de los

procesos de liberalización y desregulación -con una marcada intensificación de la

competencia entre las diferentes entidades de crédito, así como los numerosos episodios de

fusión y adquisición que se han producido. Por otra parte, el intenso proceso de

5

internacionalización que ha experimentado el sistema bancario es relativamente reciente -el

grueso de la internacionalización de la banca tuvo lugar a partir de 1996.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE LOS

PROCESOS ADMINISTRATIVOS FINANCIEROS.

1.2.1 Análisis Financiero y de Gestión (ESTUPIÑAN, 2006)

Comprende el plan de organización y los procedimientos y registros que conciernen a los

procesos de decisión que llevan a la autorización de las transacciones y actividades por

parte de la gerencia, de manera que fomenta la eficiencia de las operaciones, la

observancia de la política prescrita y el logro de las metas y objetivos programados.

Este plan de organización comprende el conjunto de técnicas utilizadas para diagnosticar la

situación y perspectivas de la empresa, esto con el único fin de realizar un análisis

financiero que permita llegar a tomar las decisiones adecuadas para el cumplimiento de los

objetivos de la empresa. El análisis debe aportar perspectivas que reduzcan el ámbito de las

conjeturas, y por lo tanto las dudas que planean cuando se trata de decidir. Con el análisis

se transforman grandes masas de datos en información selectiva ayudando a que las

decisiones se adopten de forma sistemática y racional, minimizando el riesgo de errores.

(BIERMAN, 1984)

1.2.2 Fundamentos De Administración Financiera (VAN HORNE & WACHOWICZ,

2002)

La administración financiera se refiere a la adquisición, el financiamiento y la

administración de activos, con algún propósito general en mente. Entonces, la función de

los administradores financieros en lo tocante a la toma de decisiones se puede dividir en

tres áreas principales, las decisiones de inversión, las de financiamiento y las de

administración de los activos.

6

Para que las decisiones financieras sean eficientes es necesario de una meta la cual debe

ser la maximización de las ganancias, por lo tanto la administración financiera permite

aplicar un conjunto de principios y procedimientos que ayudan a que la información

financiera obtenida sea más útil para la toma de decisiones adecuadas, enfocándose en que

los recursos financieros sean lucrativos y líquidos al mismo tiempo.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN

1.3.1 La empresa

“Empresa es una entidad compuesta por capital y trabajo que se dedica a actividades de

producción, comercialización y prestación de bienes y servicios a la colectividad”.

(REYES, 2009)

Las empresas se constituyen en si para poder ofrecer un bien o servicio con el fin de

satisfacer las distintas necesidades de la comunidad.

1.3.1.1 Clasificación de las empresas

Según (GOXENS, 2009, pág. 5) existen algunos criterios para clasificar las empresas para

efectos contables se consideran más útiles los siguientes:

Por su naturaleza

Según la procedencia de capital

Según la forma jurídica

Según su dimensión

7

1.3.2 Contabilidad

1.3.2.1 Definición de contabilidad

(OCEANO, pág. 233) dice:

Finanzas es un término genérico que hace referencia a la obtención de dinero a través de la

inversión o la emisión de deuda, y a la administración de los ingresos y gastos de una

empresa. Estudia múltiples aspectos y elementos relacionados con todo el proceso de la

obtención y administración del dinero o capital.

La contabilidad es la disciplina que se encarga de determinar medir y cuantificar los

factores de riqueza de las empresas, presentando información previamente registrada

sistemáticamente.

El objetivo de las finanzas es contribuir a maximizar el valor de una empresa para los

accionistas, recomendando y tomando decisiones sobre en que hay que invertir, donde se

deben conseguir los fondos y presupuestar la caja para asegurar la capacidad de pago e

inversión de la compañía, etc. (ANDRADE, 2008)

La contabilidad es la preparación de información para la toma de decisiones. Es una

herramienta que usa Finanzas y toda la empresa. Es información de cierto tipo.

Según (BRAVO, 2011): “Es la ciencia, arte y la técnica que permite el análisis,

clasificación, registro, control e interpretación de las transacciones que se realizan en una

empresa con el objeto de conocer su situación económica y financiera al término de un

ejercicio económico o periodo contable”.

A criterio personal la contabilidad es una herramienta que a través de información contable

permite tomar las mejores decisiones empresariales.

8

1.3.2.2 Etapas del Ciclo Contable

(SÁNCHEZ, 2012, pág. 30) dice que el ciclo contable se realiza actualmente de manera

expedita con la ayuda del computador que, por medios de programas genéricos o

específicos, procesa la información automáticamente, es decir el contador solo tiene que

definir las partidas efectuadas y dirigir los valores que corresponde a las cuentas.

1.3.2.3 Uso de la contabilidad

(SARMIENTO, 2012, pág. 15) indica que: Lo principal es conocer la situación económico-

financiera de una empresa en un periodo determinado, el que generalmente es de un año;

así como también analizar e informar sobre los resultados obtenidos, para poder tomar

decisiones adecuadas a los intereses de la empresa.

1.3.2.4 La información contable

Según (ZAPATA, 2008, pág. 10) manifiesta: “Los principales estados financieros tienen

como objetivo informar sobre la situación financiera de la empresa en una fecha

determinada, sobre los resultados de sus operaciones y de flujo de efectivo.”

Los estados financieros, también denominados estados contables, informes financieros o

cuentas anuales, son informes que utilizan las instituciones para reportar la situación

económica y financiera y los cambios que experimentan la misma a una fecha o periodo

determinado. Esta información resulta útil para gestores, reguladores y otros tipos de

interesados como los accionistas acreedores o propietarios.

La mayoría de estas normas constituyen el producto final de la contabilidad y son

elaborados de acuerdo a principios de contabilidad generalmente aceptados, normas

contables o normas de información financiera. La contabilidad es llevada adelante por

contadores públicos que, en la mayoría de los países del mundo, deben registrarse en

organismos de control públicos o privados para poder ejercer la profesión.

9

1.3.2.5 Objetivos de la información contable

(POLANCO, 2007, pág. 18) expresa: El objetivo primordial de la contabilidad es

proporcionar información financiera de la organización a personas naturales y entes

económicos interesados en sus resultados operacionales y situación económica. La

contabilidad suministra información de la empresa a los administradores, como

contribución a sus funciones de planeación control y toma de decisiones; de igual manera

ellos requieren información financiera contable, comprensible, objetiva, razonable y

oportuna. La información contable debe reunir las siguientes cualidades para lograr

objetivos: como permisibilidad, utilidad, pertinencia, confiabilidad y comparabilidad. Para

que la información sea clara y fácil de entender por sus usuarios se debe hacer uso de una

terminología estandarizada.

1.3.2.6 QUIENES ESTÁN OBLIGADOS A LLEVAR CONTABILIDAD

Según al Art. 37. Reglamento para la aplicación de la Ley de Régimen Tributario Interno.

Contribuyentes obligados a llevar contabilidad. Todos los sucursales establecimientos

permanentes de compañías extranjeras y las sociedades definidas como tales en la Ley de

régimen tributario interno, están obligadas a llevar contabilidad.

Igualmente, están obligadas a llevar contabilidad, las personas naturales que realicen

actividades empresariales y que operen con un capital propio que:

Al inicio de sus actividades económicas o al 01 de enero de cada ejercicio impositivo

hayan superado los $ 60.000.

Cuyos ingresos brutos anuales de esas actividades, del ejercicio fiscal inmediato

anterior, hayan sido superiores a $ 100.000.

Cuyos costos y gastos anuales, imputables a la actividad empresarial, del ejercicio

fiscal inmediato anterior hayan sido superiores a $ 80.000.

10

Se entiende como capital propio, la totalidad de los activos menos pasivos que posea el

contribuyente, relacionados con la generación de la renta gravada. (CORDOVA, 2009)

1.3.3 Finanzas

Según (ROSENBERG) Diccionario de Administración y Finanzas “El

término finanzas proviene del latín «finis» que significa acabar o terminar.

Las finanzas son una rama de la economía que estudia la obtención y uso eficaz del dinero

a través del tiempo por parte de un individuo, empresa, organización o del Estado”.

A criterio personal las finanzas es la estrategia que utilizan los gerentes financieros para la

obtención de dinero para operar cualquier actividad empresarial.

1.3.3.1 Modelo

Dentro del ámbito de la economía y de la política, se habla de modelo para referirse

al proceso llevado a cabo por un gobierno para controlar y organizar las actividades

productivas: El modelo neoliberal ha fracasado, El éxito del modelo puede comprobarse a

través de todo tipo de estadísticas.

Según el Diccionario de Administración y Finanzas (OCEANO, pág. 276): “El

término modelo proviene del concepto italiano de modello. La palabra puede utilizarse en

distintos ámbitos y con diversos significados. Aplicado al campo de las ciencias sociales,

un modelo hace referencia al arquetipo que, por sus características idóneas, es susceptible

de imitación o reproducción. También al esquema teórico de un sistema o de una realidad

compleja”.

1.3.3.2 Gestión

Según el Diccionario de Administración y Finanzas (OCEANO, pág. 297): “El concepto

de gestión, por su parte, proviene del latín gesĭo y hace referencia a la acción y al efecto de

gestionar o de administrar. Se trata, por lo tanto, de la concreción de diligencias

11

conducentes al logro de un negocio o de un deseo cualquiera. La noción implica además

acciones para gobernar, dirigir, ordenar, disponer u organizar”.

Una organización consiste en un grupo de personas que trabajan juntas para conseguir

algunos objetivos comunes.

1.3.3.3 Gestión Financiera

Para (ROBERT N. & Govindarajan, 2008, pág. 3) “Denomina gestión financiera (o gestión

de movimiento de fondos) a todos los procesos que consisten en conseguir, mantener y

utilizar dinero, sea físico (billetes y monedas) o a través de otros instrumentos,

como cheques y tarjetas de crédito. La gestión financiera es la que convierte a la visión

y misión en operaciones monetarias”.

La gestión financiera es una de las tradicionales áreas funcionales de la gestión, hallada en

cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas con

los medios financieros necesarios a la actividad de dicha organización. (DE LLANO,

2007)

1.3.4 Gestión de la Tesorería

Para (ROBERT N. & Govindarajan, 2008, pág. 3): “La gestión de la tesorería es una de las

piezas clave en una empresa. Tener un buen control de este elemento, sin duda alguna,

marca el buen funcionamiento de la empresa a corto y medio plazo”.

Se puede definir como el dinero líquido que una empresa posee bien sea en caja en bancos.

En el interior de la empresa circulan fondos. La circulación de estos fondos se describe

como el conjunto de entradas y salidas de dinero (cobros y pagos). Estos flujos circulan de

acuerdo a unas reglas.

Unas de las atribuciones importantes del director financiero es procurar que este flujo de

fondos circule correctamente, es decir, que la empresa disponga en el momento y lugar

12

adecuado de la cantidad necesaria de dinero (liquidez) para hacer frente a las salidas de

fondos (pagos). Por lo tanto un exceso de liquidez puede afectar negativamente a la

rentabilidad de la empresa si el rendimiento de estos fondos es inferior al de los otros

activos.

Será necesario encontrar un equilibrio entre necesidades y disponibilidades de fondos para

poder aumentar la eficiencia de las empresas y en muchos casos permitir la pervivencia del

negocio.

1.3.5 Las PYMES

PYMES, Servicios de Rentas Internas (SRI) lunes 13 de enero de 2014.

Según (SRI, 2014) el Servicio de Rentas Internas “Se conoce como PYMES al conjunto de

pequeñas y medianas empresas que de acuerdo a su volumen de ventas, capital social,

cantidad de trabajadores, y su nivel de producción o activos presentan características

propias de este tipo de entidades económicas”.

Por lo general en nuestro país las pequeñas y medianas empresas que se han formado por

diferentes tipos de actividades económicas entre las que destacamos las siguientes:

Comercio al por mayor y al por menor.

Agricultura, silvicultura y pesca.

Industrias manufactureras.

Construcción.

Transporte, almacenamiento, y comunicaciones.

Bienes inmuebles y servicios prestados a las empresas.

Servicios comunales, sociales y personales.

(ANZOLA, 2010)

13

1.3.5.1 Importancia de la PYMES

Las PYMES en el país se encuentran en particular en la producción de bienes y servicios,

siendo la base del desarrollo social del país tanto produciendo, demandando y comprando

productos o añadiendo valor agregado, por lo que se constituyen en un actor fundamental

en la generación de riqueza y empleo.

La creación de pequeñas y medianas empresas constituye una herramienta eficaz para

combatir la pobreza y forjar el pleno empleo, con la finalidad de que se pueda plasmar un

verdadero desarrollo nacional.

Es importante impulsar estas unidades productivas, ya que canalizan el esfuerzo de ahorro

e inversión de grupos de ingreso medio y en el caso de las microempresas, también de

estratos pobres. (RODRÍGUEZ, 2010, pág. 45).

1.3.5.2 Criterios de Estratificación de las PYMES

Es importante para un país conocer el tamaño promedio y el número total de sus empresas

formales y con establecimiento para poder determinar políticas públicas que mejoren el

PIB.

Todos los mitos se rompen siempre y cuando el gobierno tenga la capacidad y la voluntad

para decir la verdad, se tiene que tener la evidencia que lo compruebe, y para eso sirve la

metodología de estratificación.

Para determinar si su empresa es micro, pequeña o mediana, ya no basta con saber el

número de empleados y las ventas.

14

Tabla N°1: Estratificación de la PYMES

Tamaño Sector Rango de número

de trabajadores

Rango de monto

de ventas anuales

Tope

máximo

combinado

Micro Todas Hasta 10 Hasta $4 4.6

Pequeña Comercio Desde 11 hasta 30 Desde $4.01 hasta

$100

93

Industria

Servicios

Desde 11 hasta 50 Desde $4.01 hasta

$100

95

Mediana Comercio Desde 31 hasta 100 Desde $100.01

hasta

$250

235

Servicios Desde 51 hasta 100

Industria Desde 51 hasta

250

Desde $100.01

hasta

$250

250

Fuente: Superintendencia de Compañías

Esta nueva situación de negocios, en épocas de incertidumbre, hace necesario que las

organizaciones definan claramente sus objetivos y su orientación. Las organizaciones

establecen una visión, que es el conjunto de ideas generales que indican lo que una

empresa quiere y espera ver para el futuro, y una misión que es la manera en que se

pretende lograr y consolidar las razones de su existencia, identificando los mercados a

cuales se dirige, los clientes que quiere servir o el producto que quiere ofrecer.

Quizás dos de los retos más grandes de las PYMES para sobrevivir y crecer de manera

sostenible en el competitivo mundo de los negocios de hoy son:

a. Tener productos o servicios diferentes que sean preferidos por los clientes.

b. Cumplir el primer punto de manera rentable, de manera sostenible y rentable con un

capital limitado.

15

Esto significa “que lo primero en los negocios es ser competitivo y lo segundo es ser

rentable; ambos necesitan la una de la otra, para ser rentable necesita ser competitivo y

para ser competitivo en mediano o largo plazo se necesita haber sido rentable”.

1.3.6 Actividad y estructura financiera de las PYMES

(MANTILLA, 2006, págs. 317-318) dice:

En las pequeñas empresas nos encontramos con dos corrientes de dinero derivadas de su

ciclo productivo:

a. Salida de fondos, como consecuencia del pago de salarios y de la adquisición de

bienes y servicios.

b. Entrada de fondos, por las aportaciones de los propios y como consecuencia del

cobro de las ventas.

La actividad financiera de la empresa se centraría en la programación, y en el

correspondiente control, de estas dos corrientes de dinero.

En la pequeña empresa el promotor-empresario será el responsable directo de estas

actividades. En la medida en que la empresa va aumentando su tamaño será conveniente

contar con los servicios de un director financiero especializado.

La función financiera estará presente en todas y cada una de las actividades tendrá

consecuencias financieras concretas que condicionaran el futuro de la organización.

El siguiente paso será definir que entendemos por estructura financiera. La estructura

financiera se define como la composición de los recursos financieros que la empresa posee

en un momento y que pueden ser tanto propios como ajenos. Se puede analizar dicha

estructura financiera de dos maneras diferentes:

a. Teniendo en cuenta el origen de los fondos (fondos propios o ajenos).

16

b. Considerando su carácter temporal (exigible a corto, a medio o a largo plazo, o no

exigible.

El balance, la cuenta de resultados y otros estados contables representaran la estructura

financiera de la empresa.

En el balance se distingue dos partes claramente diferenciadas: el activo que nos indica la

materialización de las inversiones, y el pasivo que nos muestra las fuentes de financiación

de dichas inversiones.

Atendiendo al grado de liquidez del capital en funcionamiento (activo), y a la exigibilidad

de las fuentes de financiamiento (pasivo), podremos ordenar el balance según un mismo

criterio (creciente o decreciente).

Se debe señalar un hecho importante y es el que tanto la estructura del activo como la del

pasivo están condicionadas por necesidades técnicas y estratégicas, y ambas son

consecuencia de la política general de la empresa. Ahora bien, la composición y el

volumen de ambas estructuras estarán configurados en la correspondiente política

financiera. (PALERONA, 2008)

También es conveniente establecer estados que reflejan el destino que va a dar a los

beneficios obtenidos, distinguiendo entre las salidas de fondos, por ingresos de dividendos

por ejemplo, y el destino a reservas para reforzar la autofinanciación, la cual evitara futuros

gastos financieros, aspecto muy importante a tener en cuenta en las pequeñas empresas.

1.3.7 De los Órganos de Regulación de las PYMES

Art. 54. Institucionalidad y competencias.- El concejo Sectorial de la Producción

coordinara las políticas de fomento y desarrollo de la Micro, Pequeña y Mediana Empresa

con los ministerios sectoriales en el ámbito de sus competencias. Para determinar las

17

políticas transversales de MIPYMES, el Consejo Sectorial de la Producción tendrá las

siguientes atribuciones y deberes:

Aprobar las políticas, planes, programas y proyectos recomendaciones por el

organismo ejecutor, así como monitorear y evaluar la gestión de los entes encargados

de la ejecución, considerando las particularidades culturales, sociales y ambientales de

cada zona y articulando las medidas necesarias para el apoyo técnico y financiero;

Formular, priorizar y coordinar acciones para el desarrollo sostenible de las

MIPYMES, así como establecer el presupuesto anual para la implementación de todos

los programas y planes que se prioricen en su seno;

Autorizar la creación y supervisar el desarrollo de la infraestructura especializada en

esta materia, tales como: centros de desarrollo MIPYMES, centros de investigación y

desarrollo tecnológica, incubados de empresas, nodos de transferencia o laboratorios,

que se requieran para fomentar, facilitar e impulsar el desarrollo productivo de estas

empresas en concordancia con las leyes pertinentes de cada sector;

Coordinar con los organismos especializados, públicos y privados, programas de

capacitación, información, asistencia técnica y promoción comercial, orientados a

promover la participación de las MIPYMES en el comercio internacional;

Propiciar la participación de universidades y centros de enseñanza locales, nacionales

e internacionales, en el desarrollo de programas de emprendimiento y producción, en

forma articulada con los sectores productivos, a fin de fortalecer a las MIPYMES;

Promover la aplicación de los principios, criterios necesarios para la certificación de la

calidad en el ámbito de las MIPYMES, determinados por la autoridad competente en

la materia;

Impulsar la implementación de programas de producción limpia y responsabilidad

social por parte de las MIPYMES;

18

Impulsar la implementación de herramientas de información y de desarrollo

organizacional, que apoyen la vinculación entre las instituciones públicas y privadas

que participan en el desarrollo empresarial de las MIPYMES;

Coordinar con las instituciones del sector público y privado, vinculadas con el

financiamiento empresarial, las acciones para facilitar el acceso al crédito de las

MIPYMES (UASB, 2014)

Las demás que establezca la ley.

1.3.8 Gestión Financiera para PYMES

La administración financiera esencialmente es una combinación de contabilidad

y economía. En primer lugar, los gerentes financieros utilizan la información contable -

balances generales, estados de resultados, flujos de caja, estado de fuentes y usos.- con el

fin de analizar, planear y distribuir recursos financieros para las PYMES. En segunda

instancia, ellos emplean los principios económicos como guía para la toma de decisiones

financieras que favorezcan los intereses de la organización. En otras palabras, las finanzas

constituyen un área aplicada de la economía que se apoya en la información contable".

Puesto que las finanzas reflejan con bastante proximidad lo que agrega valor a una firma,

los gerentes financieros constituyen individuos importantes para la mayoría de los

negocios.

Las organizaciones generalmente tienen dentro de sus estructuras organizacionales, cinco

polos muy importantes: Talento humano, recursos financieros, producción, marketing e

investigación y desarrollo, y cada uno de ellos conforma un área específica en la

empresa. El área de producción corresponde a la función de transformación y

procesamiento de insumos con el fin de lograr un producto o servicio terminado. El área

comercial es la encargada de buscar las acciones más efectivas para colocar en el mercado

los bienes o servicios terminados. El área de investigación y desarrollo tiene como función

importante buscar aquellos aspectos que generen alguna diferenciación con la competencia

19

o simplemente en buscar otras posibilidades para satisfacer necesidades o expectativas,

aspecto considerado de gran importancia en los tiempos actuales. Estos tres polos o áreas

bien demarcadas constituyen el eje central de la innovación.

1.4 ANÁLISIS CRÍTICO DE LOS PROCESOS FINANCIEROS DE LAS PYMES

DE IBARRA

Un elemento que caracteriza la efectiva gestión financiera de los recursos de las PYMES

en la modernidad lo constituye la adopción de un marco de políticas proactivas, que

atiendan las exigencias de entornos dinámicos y complejos, en escenarios económicos cada

vez más globalizados.

Cuando la demanda por los productos o servicios es grande, pero la capacidad productiva,

operativa, y de reacción al mercado es limitada por el capital orgánico del crecimiento de

la empresa, las PYMES pueden dejar de crecer y perder ventajas competitivas. En estas

situaciones, se aconseja evaluar las opciones y no descartar capitalizarse. Algunas maneras

de capitalización son: Las utilidades propias del negocio, socios o inversionistas privados,

préstamos de entidades financieras, apalancamiento de activos corrientes como factoring.

Sin embargo, todas estas opciones no son suficientes para ciertas empresas que no cuentan

con la cantidad adecuada de activos, con los contactos necesarios para conseguir

inversionistas, o simplemente no quieren acudir más al sistema financiero por sus altos

costos. (INTERNATIONAL, 2008).

20

1.5 CONCLUSIONES PARCIALES DEL CAPÍTULO

De la bibliografía recopilada se desprende que las diferentes opiniones de varios

autores se puede apreciar los alcances y preocupación de los gerentes financieros de

las PYME deben tener estrategias de gestión y volver más eficientes y competitivas.

En la actualidad las PYMES trabajan bajo un presupuesto elaborado basándose en

estadísticas contables, por lo tanto la actividad financiera – contable se vuelve una

herramienta importante para la toma de decisiones oportunas e inmediatas. En el caso

de que una PYME inicie operaciones, es recomendable elaborar un plan de negocios

para orientar las estrategias y establecer ventajas comparativas y competitivas frente

a otras empresas existentes.

La información descrita en el marco teórico sirve de orientación al lector que tenga y

vaya a emprender en una empresa de cualquier actividad económica que esta fuere,

además será el instrumento guía para la elaboración del Modelo de Gestión

Financiero en las PYMES.

21

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 CARACTERIZACIÓN DE LAS PYMES

La Constitución Política del Estado en el Art. 283, en el párrafo dos, establece “que el

sistema económico se integrará por la formas de organización económica pública, privada,

mixta, popular y solidaria y las demás que la constitución determine. La Economía popular

y solidaria se regula de acuerdo con la ley e incluirá a los sectores cooperativistas,

asociativos y comunitarios”.

Otra base legal que respalda a la constitución de empresas más equitativas es la Ley de

Regulación y control del Poder de Mercado, esta ley regula a los monopolios que por

décadas se venían concentrando en pocas manos y en los ricos, con esta regulación el

comercio se vuelve más justo creando cupos para la comercialización, creando espacios de

comercio para los pequeños productores.

El Servicio de Rentas Internas tienen establecido en su normativa la identificación precisa

sobre las formas organizativas diferenciando a las personas naturales de las jurídicas, por

lo tanto el SRI manifiesta, “Las PYMES en nuestro país se encuentran en particular en la

producción de bienes y servicios, siendo la base del desarrollo social del país tanto

produciendo, demandando y comprando productos o añadiendo valor agregado, por lo que

se constituyen en un actor fundamental en la generación de riqueza y empleo”.

Las Zonas Especiales de Desarrollo Económico (ZEDES), son formas organizativas que

deben reunir características especiales según lo establece el Código de la Producción, es

decir son unidades empresariales para quienes el Estado Ecuatoriano tiene establecido

incentivos para las PYMES que formen parte de una zona especial.

El Ministerio de Relaciones Laborales a través del Código de Trabajo regula la relación

laboral entre empleadores y trabajadores.

22

La normativa legal en la actualidad es suficiente que favorece a las PYMES en todos sus

aspectos, va desde la facilitación para la legalización, incentivos en la operación y

funcionamiento de las mismas, sujeción de todas las empresas sean pequeñas y/o grandes

al cumplimiento de obligaciones y reclamar derechos en beneficio empresarial y de sus

colaboradores.

La gestión financiera y operativa en las PYMES va en función del patrimonio constituido,

el tamaño de estas, los bienes y/o servicios que ponen a disposición de los consumidores;

por lo tanto los controles depende de estas características, hay empresas que invierten

dinero en sistemas de gestión y personal especializado, hay otras empresas que no les

interesa mucho la inversión en talento humano porque parten de la creencia de no incurrir

en gastos innecesarios.

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

2.2.1 MODALIDAD DE INVESTIGACIÓN

Mediante el enfoque cuantitativo de investigación permitió obtener información en el

departamento de rentas y catastros del GAD Municipal de Ibarra sobre el número de

PYMES que funcionan en la ciudad y la diversidad actividad económica que tiene cada

una de estas, el rol de los gerentes propietarios como los colaboradores para la toma de

decisiones, como se procesa información a partir de la documentación existente respecto a

los ingresos y gastos, entre otros documentos de respaldo. Estos aspectos han permitido

orientar de manera clara y precisa el direccionamiento que se da a la presente propuesta.

2.2.2 TIPOS DE INVESTIGACIÓN

2.2.2.1 DOCUMENTAL

Mediante el uso de textos permitió recolectar información de las Pymes con la finalidad de

tener una base para la construcción de conocimientos sólidos para la investigación

utilizando técnicas muy precisas, de la documentación existente, que directa o indirecta-

mente, aporte la información.

23

2.2.2.2 EXPLICATIVA

Mediante el diálogo con algunos dueños de pequeñas empresas se obtuvo apreciaciones en

la situación anterior respecto a la poca intervención que existía por parte de las

instituciones de control y los controles actuales e incentivos creados para las PYMES, a

partir de esto permitió visualizar las debilidades e identificar los problemas para

recomendar soluciones al modelo de gestión actual a uno eficiente y manejable.

2.2.2.3 DESCRIPTIVA

Aplicando la metodología de “brainstorming” o lluvia de ideas se pudo conocer la realidad

de los diferentes procesos que operan en las PYMES, determinando la ausencia de un

modelo de gestión definido, concluyendo en la necesidad de trabajar en uno nuevo que

sirva de aporte para pequeñas y medianas empresas que quieran trabajar bajo normas

establecidas.

2.2.2.4 APLICADA

Como consecuencia de la investigación aplicada, fue necesario retomar las acciones que

actualmente realizan para operar bajo los controles e intervenciones por parte de los

organismos de control como SRI, IESS, Superintendencia de Compañías, entre otros.

2.2.3 METODOS DE INVESTIGACIÓN

2.2.3.1 HISTÓRICO – LÓGICO

Es a partir de esta metodología que se realizó un cuadro comparativo entre los pequeños

negocios con una empresa ya establecida sobre el proceso operativo de intervención que

hacían las instituciones de control, con los procesos actuales, es decir permitió visualizar el

antes y el después, para a partir de ello plantear cambios a las debilidades y fortalecer a las

existentes.

24

2.2.3.2 ANALÍTICO – SINTÉTICO

La desagregación y diferenciación de procesos que tienen las PYMES respecto a aspectos

administrativos, contables, financieros y de gestión, permite analizar más específicamente

cada uno de estos, para en el futuro inmediato organizar de manera sistemática y de

acuerdo a normativas legales vigentes.

2.2.3.3 INDUCTIVO – DEDUCTIVO

Este método es de ida y vuelta, es decir permitió analizar aspectos que van de los

específicos a eventos generales y viceversa, además permite evidenciar y sustentar como

estos aspectos están conectados con las leyes, reglamentos, procedimientos, y normas

vigentes que tiene el Estado a través de los organismos de control.

2.2.4 POBLACIÓN

Según información proporcionada por el departamento de Rentas del GAD Municipal de

Ibarra, están registradas 11.304 establecimientos que realizan actividades económicas

diversas, para realizar la encuesta se toma como población universo las 11.304 empresas.

Tabla 2: Registro de PYMES

PYME N°

Economía Mixta 4

Empresa Pública 1

Natural 9.768

Obligada a Llevar C. 779

Sociedad 752

TOTAL… 11.304

Fuente: GAD Municipio de Ibarra

25

2.2.4.1 Cálculo de la muestra

Para el cálculo de la muestra se toma como referencia 11304 PYMES registradas en el

catastro del GAD Municipal de Ibarra.

Fórmula:

Dónde:

N Tamaño de la población.

N Tamaño de la muestra.

E Error muestral.

Z Valor tipificado que corresponde a 1.96 doble cola.

& Desviación de la población al cuadrado o varianza 0,25 se trabaja en el centro

es decir 0,5 de éxito o 0,5 de fracaso.

Pymes

Debido a que la muestra es significativa, es prudente aplicar la fórmula de Proceso de

Corrección, cuya fórmula corresponde a:

222

22

1

N

Nn

22

2

96.125.011130405.0

96.125.011304

n

381n

26

Nc = N

1 + n - 1

n

Dónde:

Nc = Muestra corregida

n = Muestra obtenida sin corregir

Nc = 381

1 + 381 - 1

381

Muestra = 190 Pymes

2.2.5 TÉCNICAS DE INVESTIGACIÓN

2.2.5.1 ENCUESTA

La encuesta permitió recolectar información de las PYMES de Ibarra, en cuanto al manejo

de la empresa, su estructura organizativa, funciones y manejo de recursos financieros.

2.2.6 HERRAMIENTAS DE INVESTIGACIÓN

2.2.6.1 Cuestionario

Esta herramienta permite obtener información específica de las Pymes, está diseñado para

para poder realizar un análisis estadística de las respuestas, se ha establecido preguntas

cerradas donde se solicita respuestas especificas ya delimitadas anticipando las posibles

respuestas.

27

2.2.7 Análisis de la encuesta

La encuesta aplicada a las PYMES de la ciudad de Ibarra indica que la mayor parte de las

PYMES tienen parcialmente definida su estructura organizativa por lo que no toman en

cuenta que este aspecto es importante ya que aquí se encuentra la alta dirección de la

empresa, la cual tiene la responsabilidad global de toda la empresa y la función de

garantizar el cumplimiento de los objetivos y el cumplimiento de las tareas por lo cual es

importante la designación de funciones y en este caso de la mayoría de las PYMES solo

algunos de sus empleados tienen definidas sus funciones ya que no trabajan bajo una

planificación estratégica, además solo en ocasiones asignan tareas que se encaminen al

cumplimiento de objetivos y no todas las PYMES realizan evaluaciones a sus empleados,

indicando que en ocasiones la rotación del personal afecta sus actividades.

La mayor parte de las PYMES si cumple con sus obligaciones ante los organismos de

control, en cuanto a sus obligaciones tributarias y los permisos de ley pertinentes para cada

una. Solo una parte de las PYMES han designado una persona especializada en el área

financiera por lo que no se controlan adecuadamente los ingresos y gastos y no se asignan

los recursos financieros y tecnológicos para cumplir sus objetivos, sin tomar en cuenta que

este es un aspecto muy importante para el manejo de una empresa, ya que mediante una

buena contabilidad se puede medir los resultados de lo que se está emprendiendo y se

proporciona información que apoya el proceso de toma de decisiones en el negocio.

Todo lo antes expuesto nos lleva a concluir que ni la mitad de las PYMES de Ibarra tiene

definido un Modelo De Gestión Financiera que les permita conseguir, mantener y utilizar

el dinero de forma correcta, solo una pequeña parte de las mismas si lo tiene. Motivo por el

cual existen deficiencias en el control financiero provocando que existan perdidas en los

negocios.

28

2.3 PROPUESTA: MODELO METODOLÓGICO FINANCIERO

Figura # 1: ESTRUCTURA DEL MODELO DE GESTIÓN FINANCIERA

MODELO DE GESTIÓN FINANCIERA PARA LAS PYMES DE LA

CIUDAD DE IBARRA

ORGANIZACIÓN MANUALES CONTROL

• MISIÓN

• VISIÓN

• POLÍTICAS

• VALORES

• ESTRUCTURA

LEGAL DE LAS

PYMES

• FUNCIONES

• PROCESOS

• FORMATOS

• POLÍTICAS

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

Con el objeto de delimitar la presente investigación, la población fue formada por las

PYMES de la ciudad de Ibarra, cuya muestra lo conformaron ciento noventa empresas.

Las empresas investigadas corresponden a la clasificación de micro y pequeña empresa.

La mayor parte de las PYMES de la ciudad de Ibarra no cuentan con un Modelo de

Gestión Financiera, sin tomar en cuenta que la gerencia financiera y su gestión son de

gran importancia para una empresa, en el sentido del control de todas las operaciones,

en la toma de decisiones, en la consecución de nuevas fuentes de financiación, en

mantener la efectividad y eficiencia operacional, en la confiabilidad de la información

financiera y el cumplimiento de las leyes y regulaciones aplicables.

Un alto porcentaje de las PYMES no ha definido las actividades para sus trabajadores y

no los ha capacitado para actualizar sus conocimientos con las nuevas técnicas y

métodos de trabajo que garantizan eficiencia, además no aplican evaluaciones

permanentes para medir su capacidad.

29

CAPITULO III

TEMA: MODELO DE GESTIÓN FINANCIERA PARA LAS PYMES DE LA

CIUDAD DE IBARRA

OBJETIVO

Orientar al pequeño empresario con las bases necesarias para la organización de la empresa

que le permita apoyarse en la toma de decisiones.

3.1 DESARROLLO

3.1.1 ORGANIZACIÓN DE LAS PYMES

3.1.1.1 ESTRUCTURA LEGAL DE LAS PYMES

Según la Ley de Compañías en el Art. 2.- Hay cinco especies de compañías de comercio,

a saber:

La compañía en nombre colectivo;

La compañía en comandita simple y dividida por acciones;

La compañía de responsabilidad limitada;

La compañía anónima; y,

La compañía de economía mixta.

Para la legalización de cualquier forma empresarial, se deben tomar en cuenta los

siguientes requisitos:

1. Reserva de denominación. Este trámite se realiza en el balcón de servicios de la

Superintendencia de Compañías y dura aproximadamente 30 minutos. Ahí mismo revisa

que no exista ninguna compañía con el mismo nombre.

30

2. Elaborar los estatutos. Es el contrato social que regirá a la sociedad y se validan

mediante una minuta firmada por un abogado. El tiempo estimado para la elaboración del

documento es 3 horas.

3. Abre una “cuenta de integración de capital”. Esto se realiza en cualquier banco del

país. Los requisitos básicos, que pueden variar dependiendo del banco, son:

Capital mínimo: $400 para compañía limitada y $800 para compañía anónima.

Carta de socios en la que se detalla la participación de cada uno.

Copias de cédula y papeleta de votación de cada socio.

Luego se debe pedir el “certificado de cuentas de integración de capital”, cuya entrega

demora aproximadamente de 24 horas.

4. Elevar a escritura pública. Acude donde un notario público y lleva la reserva del

nombre, el certificado de cuenta de integración de capital y la minuta con los estatutos.

5. Aprobación del estatuto. Lleva la escritura pública a la Superintendencia de

Compañías, para su revisión y aprobación mediante resolución. Si no hay observaciones, el

trámite dura aproximadamente 4 días.

6. Publicación en un diario. La Superintendencia de Compañías te entregará 4 copias de

la resolución y un extracto para realizar una publicación en un diario de circulación

nacional.

7. Obtener permisos municipales. En el municipio de la ciudad donde se crea tu empresa,

deberás:

Pagar la patente municipal

Pedir el certificado de cumplimiento de obligaciones

8. Inscribir la compañía. Con todos los documentos antes descritos, ir al Registro

Mercantil del cantón donde fue constituida tu empresa, para inscribir la sociedad.

31

9. Realiza la Junta General de Accionistas. Esta primera reunión servirá para nombrar a

los representantes de la empresa (presidente, gerente, etc.), según se haya definido en los

estatutos.

10. Obtener los documentos habilitantes. Con la inscripción en el Registro Mercantil, en

la Superintendencia de Compañías te entregarán los documentos para abrir el RUC de la

empresa.

11. Inscribir el nombramiento del representante. Nuevamente en el Registro Mercantil,

inscribe el nombramiento del administrador de la empresa designado en la Junta de

Accionistas, con su razón de aceptación. Esto debe suceder dentro de los 30 días

posteriores a su designación.

12. Obtener el RUC. El Registro Único de Contribuyentes (RUC) se obtiene en el

Servicio de Rentas Internas (SRI), con:

El formulario correspondiente debidamente lleno

Original y copia de la escritura de constitución

Original y copia de los nombramientos

Copias de cédula y papeleta de votación de los socios

De ser el caso, una carta de autorización del representante legal a favor de la persona

que realizará el trámite.

13. Obtener la carta para el banco. Con el RUC, en la Superintendencia de Compañías

entregan una carta dirigida al banco donde se aperturó la cuenta, para que se pueda

disponer del valor depositado.

Cumpliendo con estos pasos se podrá tener tu compañía limitada o anónima lista para

funcionar. El tiempo estimado para la terminación del trámite es entre tres semanas y un

mes.

Un abogado puede ayudarte en el proceso. El costo de su servicio puede variar entre

$600 y $1,000 o dependiendo del monto de capital de la empresa.

32

3.1.1.2 ORGANIZACIÓN ESTRATÉGICA

La estructura organizacional de la microempresa se sustenta en primer lugar por la

Gerencia General que es la encargada de verificar el correcto funcionamiento de cada

gerencia, validar la información y los resultados presentados por la gerencia financiera.

Ellos son los responsables de la toma de decisiones sean estas en el proceso productivo o

de comercialización; aceptan a nuevos clientes o disminuyen el volumen de ventas para

otros basados en cualidades cuantitativas de datos históricos de cada cliente.

MISIÓN

Somos una organización empresarial que cuenta con talento humano multidisciplinario

altamente calificado, que brinda bienes y/o servicios de calidad amigables con el medio

ambiente, para satisfacción y beneficio de la colectividad consumidora.

VISIÓN

Para el año 2020 seremos una empresa líder en la región que vende bienes y/o servicios

altamente calificados, amigables con la naturaleza, con ventajas competitivas y

comparativas desarrolladas por un equipo humano altamente capacitado.

ORGANIGRAMA ESTRUCTURA

Figura N° 2: Organigrama estructural de las Pymes.

33

3.1.2 MANUALES

LA ORGANIZACIÓN DEL DEPARTAMENTO FINANCIERO

La correcta estructura y organización del departamento financiero de una PYME

constituye una exigencia básica para poder desarrollar satisfactoriamente la función

financiera, estas tareas han de garantizar un correcto funcionamiento interno del

departamento, así como una apropiada coordinación con el resto de las áreas funcionales

de la empresa. Si la información financiera no es correcta, difícilmente se podrá optar entre

alternativas distintas de desarrollo del negocio. Si faltan datos financieros o son

inadecuados los que se utilizan, será difícil detectar los problemas a tiempo y en

consecuencia no se podrán aplicar las medidas correctivas necesarias.

DIRECCIÓN FINANCIERA

El departamento de dirección financiera de las PYMES dirige a sus subordinados del

departamento y actúa como asesor e instrumento funcional en materia financiera, establece

políticas y procedimientos financieros que hayan de aplicarse en la empresa, así como el

control y planificación de la información contable, manejo control y protección de

tesorería y activos líquidos, además de realizar actividades auxiliares establecidas bajo la

responsabilidad del departamento financiero.

3.1.2.1 MANUAL DE FUNCIONES DE LAS ÁREAS DEL DEPARTAMENTO

FINACIERO

GERENTE

Es el encargado de coordinar y supervisar las labores de otras personas para conseguir los

objetivos de la organización, es quien toma las decisiones de la empresa y establece los

planes y objetivos.

FUNCIONES

Liderar su esquipo de trabajo, planificando y dirigiendo sus acciones, planifica

34

estratégicamente las actividades de la empresa.

Toma decisiones y dirige el rumbo de la empresa hacia sus objetivos, para lo cual

efectúa análisis de la situación y evalúa las acciones por adoptar y elige las más

conveniente.

Representar a la sociedad y apersonarse en su nombre y representación.

Dirigir la contabilidad velando porque se cumplan las normas legales que la

regulan.

Abrir, cerrar y administrar cuentas bancarias, sean corrientes, de ahorro, crédito o

cualquier otra naturaleza, con o sin garantía.

Realizar las negociaciones y representa los intereses de la organización ante los

proveedores, clientes, grupos de presión, organismos gubernamentales y no

gubernamentales.

Seleccionar, asignar, motivar, integrar, promover y evaluar a las personas dentro

de la estructura organizacional, teniendo en cuenta sus capacidades, habilidades,

destrezas, competencias, carácter y personalidad.

Fomentar la responsabilidad social de la empresa, para cuidar el medio ambiente,

respetar los derechos humanos y contribuir con el desarrollo de la sociedad.

COMPETENCIAS

Conocimientos corporativos

Conocimientos especificos del cargo

Cultura Organizacional: Misión,

Visión, Valores

Plan Estratégico y Operativo

Manual de Funciones

Políticas y procedimientos

Portafolio de productos y servicios

Procesos

Cultura de liderazgo, trabajo en

equipo y servicio al cliente.

Código de ética

Tributación Fiscal

Legislación Laboral

Finanzas

Seguros

Normativa Contable Ecuatoriana

NIIF´s

35

Habilidades Corporativas

Habilidades especificas del puesto

Compromiso

Orientación al cliente

Trabajo en equipo

Orientación al logro

Adaptabilidad al cambio

Comunicación oral y escrita

Liderazgo

Manejo de conflictos

Toma de decisiones

Organización y planificación

Trabajo bajo presión

Pensamiento analítico

SECRETARIA

Es la responsable de ejecutar las labores que le encomiende el director financiero, atiende

y coordina las actividades del departamento financiero.

FUNCIONES

Preparar, tramitar, y controlar la documentación generada.

Confección de cartas, escritos, informes, contratos, acuerdos, actas, informes,

facturas, y documentos en general.

Convocar a sesiones o reuniones.

Llevar el control de la agenda del director financiero.

Preparar los informes que se le soliciten.

Colaborar con otras funciones afines.

Archiva documentos contables para uso y control interno.

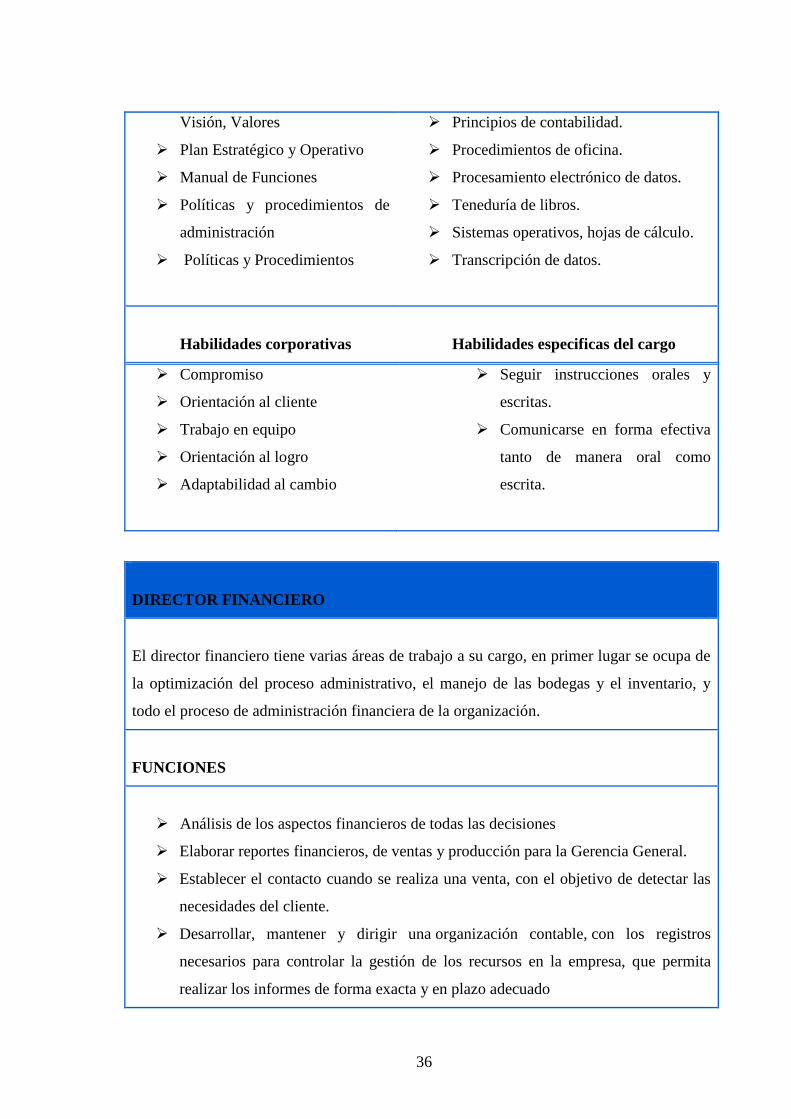

COMPETENCIAS

Conocimientos corporativos

Conocimientos especificos del cargo

Cultura Organizacional: Misión,

Aritmética simple.

36

Visión, Valores

Plan Estratégico y Operativo

Manual de Funciones

Políticas y procedimientos de

administración

Políticas y Procedimientos

Principios de contabilidad.

Procedimientos de oficina.

Procesamiento electrónico de datos.

Teneduría de libros.

Sistemas operativos, hojas de cálculo.

Transcripción de datos.

Habilidades corporativas

Habilidades especificas del cargo

Compromiso

Orientación al cliente

Trabajo en equipo

Orientación al logro

Adaptabilidad al cambio

Seguir instrucciones orales y

escritas.

Comunicarse en forma efectiva

tanto de manera oral como

escrita.

DIRECTOR FINANCIERO

El director financiero tiene varias áreas de trabajo a su cargo, en primer lugar se ocupa de

la optimización del proceso administrativo, el manejo de las bodegas y el inventario, y

todo el proceso de administración financiera de la organización.

FUNCIONES

Análisis de los aspectos financieros de todas las decisiones

Elaborar reportes financieros, de ventas y producción para la Gerencia General.

Establecer el contacto cuando se realiza una venta, con el objetivo de detectar las

necesidades del cliente.

Desarrollar, mantener y dirigir una organización contable, con los registros

necesarios para controlar la gestión de los recursos en la empresa, que permita

realizar los informes de forma exacta y en plazo adecuado

37

Conocer las diversas alternativas de inversión de los excedentes o puntas de

tesorería generados en el desarrollo de la actividad.

Mantener un sistema de control y gestión de los cobros de facturas emitidas a

clientes, siguiendo la evolución de la morosidad de los clientes, con el apoyo de

otras áreas de la empresa como la comercial o la legal, hasta su cobro final o

declaración de fallidos.

Mantener el control de la cartera de efectos comerciales pendientes de aceptar y de

descontar, comprobar y conciliar los extractos de cuentas corrientes y de crédito

bancarias, conocer las condiciones y el estado de las líneas de crédito, de

préstamo, de avales, etc.

Conocer los aspectos legislativos que sean de su incumbencia en los ámbitos

contable, fiscal o mercantil y sus modificaciones, así como coordinar la

implantación de los correspondientes cambios dentro de su área de

responsabilidad.

COMPETENCIAS

Conocimientos corporativos

Conocimientos especificos del cargo

Cultura Organizacional: Misión,

Visión, Valores

Plan Estratégico y Operativo

Manual de Funciones

Políticas y procedimientos

Portafolio de productos y servicios

Procesos

Cultura de liderazgo, trabajo en

equipo y servicio al cliente.

Código de ética

Tributación Fiscal

Legislación Laboral

Finanzas

Seguros

Normativa Contable Ecuatoriana

NIIF´s

Habilidades Corporativas

Habilidades especificas del puesto

38

Compromiso

Orientación al cliente

Trabajo en equipo

Orientación al logro

Adaptabilidad al cambio

Comunicación oral y escrita

Liderazgo

Manejo de conflictos

Toma de decisiones

Organización y planificación

Trabajo bajo presión

Pensamiento analítico

SECRETARIA

Es la responsable de ejecutar las labores que le encomiende el director financiero, atiende