tipos de auditoria administrativa

DESCRIPTION

PARTE 1 DE 3:. TIPOS DE AUDITORIA ADMINISTRATIVA. Equipo # 8 T ema 9. AUDITORIA. Examen y evaluación de objetivos, funciones, operaciones, etc. Aplicación de un sistema de medición y evaluación para los fenómenos administrativos diversos. - PowerPoint PPT PresentationTRANSCRIPT

TIPOS DE AUDITORIA ADMINISTRATIVA

PARTE 1 DE 3:

Equipo # 8 Tema 9

AUDITORIA Examen y evaluación de objetivos,

funciones, operaciones, etc. Aplicación de un sistema de

medición y evaluación para los fenómenos administrativos diversos.

Comparación de usos alternativos de recursos y planes.

Medio de control y sincronización

Auditor desempeña:

Verifica la exactitud de la informacion administrativa.

Proporciona los resultados de la investigación (información).

Realiza sesiones de consulta con la dirección superior.

Tips

la forma de realizarla influye en los resultados

Seleccionar con cuidado el tipo de auditoria que será aplicada

Existen 4 clases principales: 1. Funcional.2. Procesal.3. Analítica. 4. Del medio Ambiente.

NATURALEZA ENFOQUE

FUNCIONAL Examen y evaluación de las áreas funcionales de una

organización a fin de detectar deficiencias e irregularidades

PROCESAL Examen y evaluación del proceso administrativo y sus

funciones

ANALÍTICA Examen y evaluación del sistema operativo .

M. AMBIENTE Examen y evaluación de los objetivos y las actividades

sociales .

AUDITORIA FUNCIONAL

Listar cada 1 de las funciones orgánicas .

Determinar su efectividad y vinculación con los objetivos organizacionales.

Aportaciones para si mismo y a la organización.

Detectar áreas que necesiten + productividad

Evaluar las actividades generales y las especificas

Elegir las áreas

Auditoria de ventas

1. Descripción del área: colocar bienes o servicios en manos de la gente dispuesta a pagar + de lo que cuesta elaborarlo u ofrecerlo.

2. Objetivo: analizar e identificar la función de ventas dentro de la estructura organizacional determinando la efectividad de su operación y la forma de emplear recursos.

3. Alcance: revisión de su estructura, objetivos, planes, normas de ejecución, funciones, costos totales de ventas y costo departamental.

4. Plan de la auditoria

VENTAS

Distribución

Comercialización

•Políticas •Registros•Control

Estrategia (planeación)

•Análisis de ventas•Pronostico de ventas•Investigación de mercados•Planeación de mercadotecniaTáctica (acción)•Promoción y Publicidad•Admon ventas•Servicio al cliente•Capacitación

Auditoria de compras y abastecimiento

1. DescripciónCompras: operación de suministrar en las

mejores condiciones posibles de calidad, cantidad, precio y tiempo; los materiales necesario para alcanzar objetivos.

Abastecimiento: actividades con objetivo de proveer a las áreas sus materiales en la cantidad adecuada en el momento preciso y al mejor costo

*(la diferencia esta en que compras adquiere de terceras personas y abastecimiento provee dentro de la empresa)

2. Objetivo: examinar y evaluar si la función de compras realiza en la cantidad, calidad, tiempo y a precios adecuados las compras.

3. Alcance: verificación de tiempos y

costos implicados.

4. Plan: COMPRAS

Organización

Abastecimiento

• Responsabilidades

•Información•Procuración •Investigación

•Operación•Análisis de costo y tiempo•Planeación de compras•Políticas

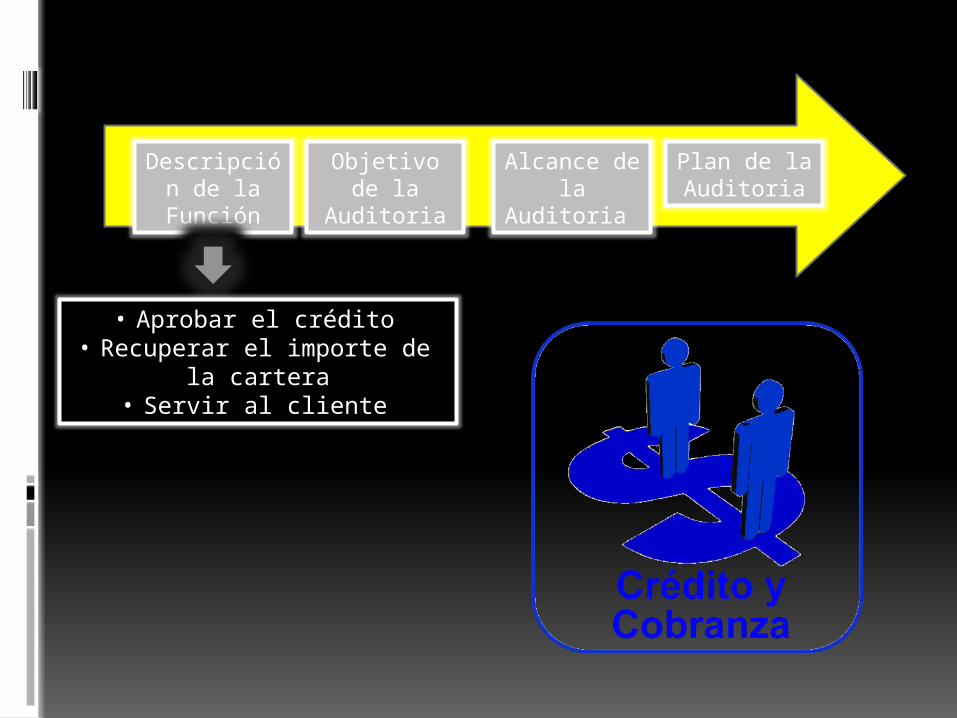

Auditoria de Crédito y Cobranza

Crédito Cobranza

Crédito es la confianza dada o recibida a cambio

de un valor

Descripción de la Función

Objetivo de la Auditoria

Plan de la Auditoria

Alcance de la Auditoria

• Aprobar el crédito• Recuperar el importe de la cartera

• Servir al cliente

Crédito y Cobranza

• Operación• Políticas

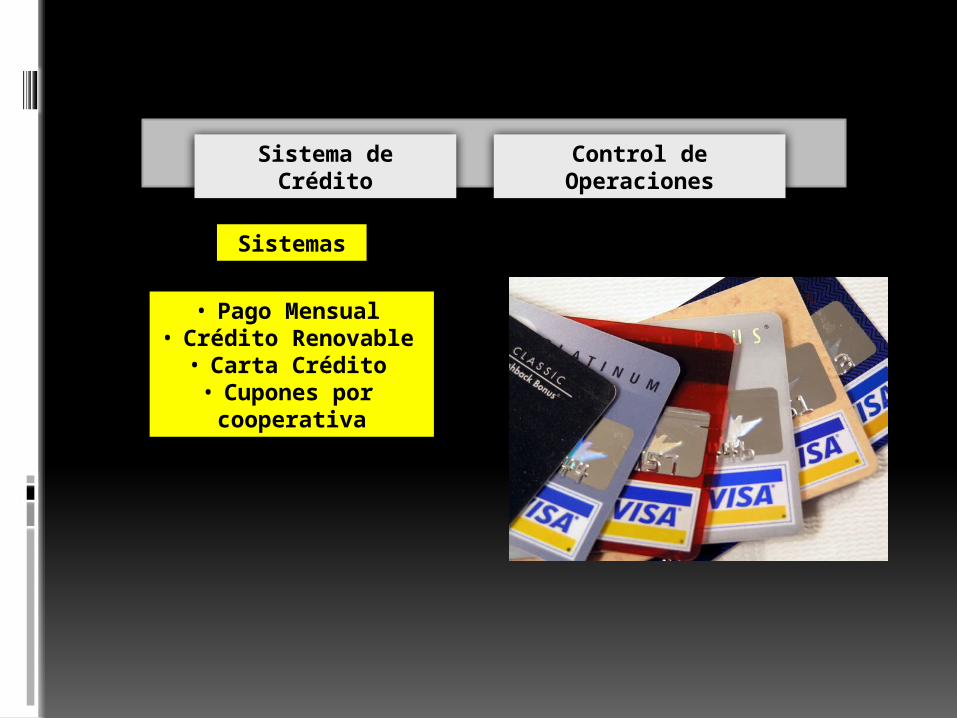

• Sistemas de Crédito• Control de Operaciones

• Forma de Operar• Políticas

• Gestiones de Cobro• Control de Operaciones

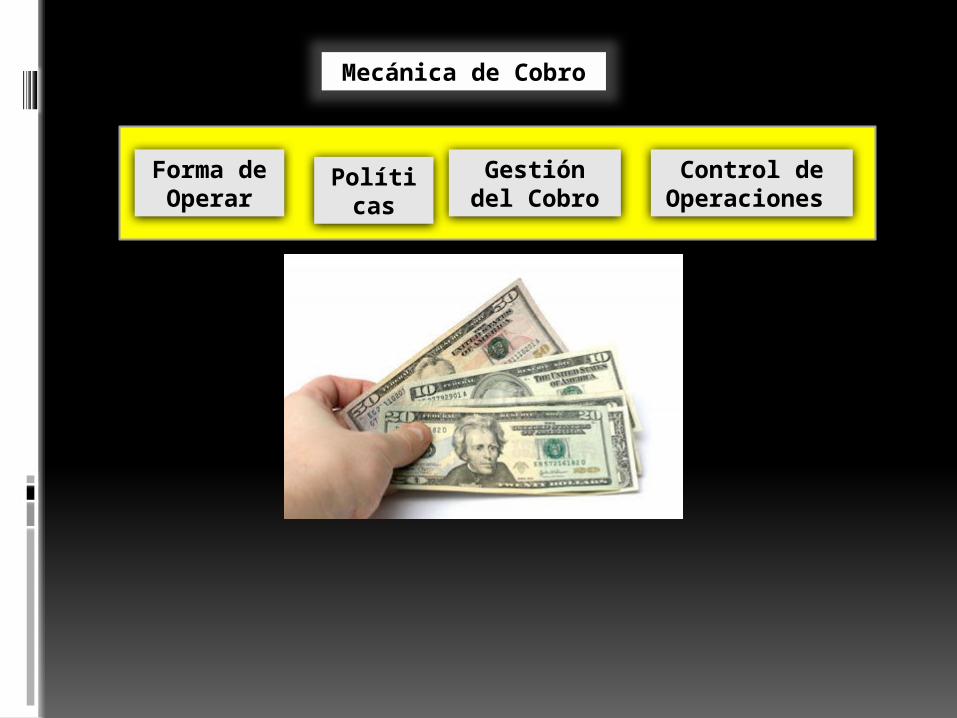

Mecánica de CobroMecánica del Crédito

Mecánica del Crédito

Operación

Crédito a Comercia

nte

Crédito a Consumido

resRiesgo

del Crédito

ComprobaciónAnalizar la información

obtenida

Decidir si se aprueba o rechaza

Políticas

Establecer y determinar el

riesgo

Control de Operaciones

Sistemas

Sistema de Crédito

• Pago Mensual• Crédito Renovable

• Carta Crédito• Cupones por

cooperativa

Forma de Operar

Políticas

Gestión del Cobro

Control de Operaciones

Mecánica de Cobro

AUDITORÍA DE RECURSOS HUMANOS

DEFINICION

Descripción de

funciones

ObjetivoAlcance

Plan

Definición

es un examen objetivo, minucioso y lógico de los objetivos, las políticas, sistemas, los controles, la aplicación de recursos y la estructura de la organización que tiene a su cargo la responsabilidad de los recursos humanos; constituye entonces, un instrumento de la función de control.

Concepto Auditoria de recursos humanos

Es necesario aplicarla en una organización para examinar la actuación y el desempeño del personal (administradores, ejecutivos, supervisores, personal operativo) a fin de analizar sus logros (lo que se ha hecho, cómo se ha hecho) y las posibles alternativas para mejorías a corto y largo plazo

Requiere del examen y evaluación de las políticas, procedimientos y programas que se están aplicando al respecto en la forma de operar en una empresa.

Toda organización requiere de un funcionamiento armónico, el cual implica una coordinación de todas las funciones organizacionales y de los recursos con los que cuanta teniendo una participación del recurso humano.

Descripción de la función

Examinar y evaluar funciones, actividades y formas en que se operan lao recursos humanos para determinar si se ajustan a los programas establecidos y evaluar si se cumplen los objetivos y políticas fijadas en la materia,

Sugiriendo, en su caso los cambios y mejoras que deban hacerse para mejorar el cumplimiento de los fines de la administración de recursos humanos

La parte principal de esta auditoría implica que, que se realce o se lleve a cabo un examen profundo que nos permita evaluar si lo realizado y aun lo que no se realizo ha servido para los fines y objetivos que en materia de recursos humanos se ha fijado la empresa y de no ser así ajustar lo necesario

Objetivos de la Auditoria

La misión de un departamento de recursos humanos consiste en aumentar al máximo el rendimiento de la inversión de la empresa en lo referente a recursos humanos, estableciendo un clima donde los mejores talentos que ingresen de desarrollen y se utilicen al máximo

Esta auditoría no puede realizarse exclusivamente en los registros y elementos de control, si no que tendría un alcance muy amplio; por ejemplo: aéreas de objetivos, políticas, funciones, reclutamiento, capacitación, relación con el sindicato, movimiento de personal entre otros.

Alcance de la auditoria

Plan de AuditoriaRecursos Humano

Administración de Personal

1.- Objetivos y políticas de personal 2.- Posición y

funciones. 3.- Proceso de suministros de recursos

humanos. 4.- Administración de sueldos y salarios. 5.- Actitudes 6.- Control de

personal.

Relaciones Laborales

1.- Contratación colectiva 2.- Reglamento de trabajo. 3.-

Relaciones laborales 4.- Higiene y seguridad industrial

AUDIRTORIA PROCESAL

¿CÓMO SE REALIZA LA AUDITORIA PROCESAL?

Se da en un ambiente interno y micro-administrativo, eventualmente

relacionado con los sectores administrativos y económicos.

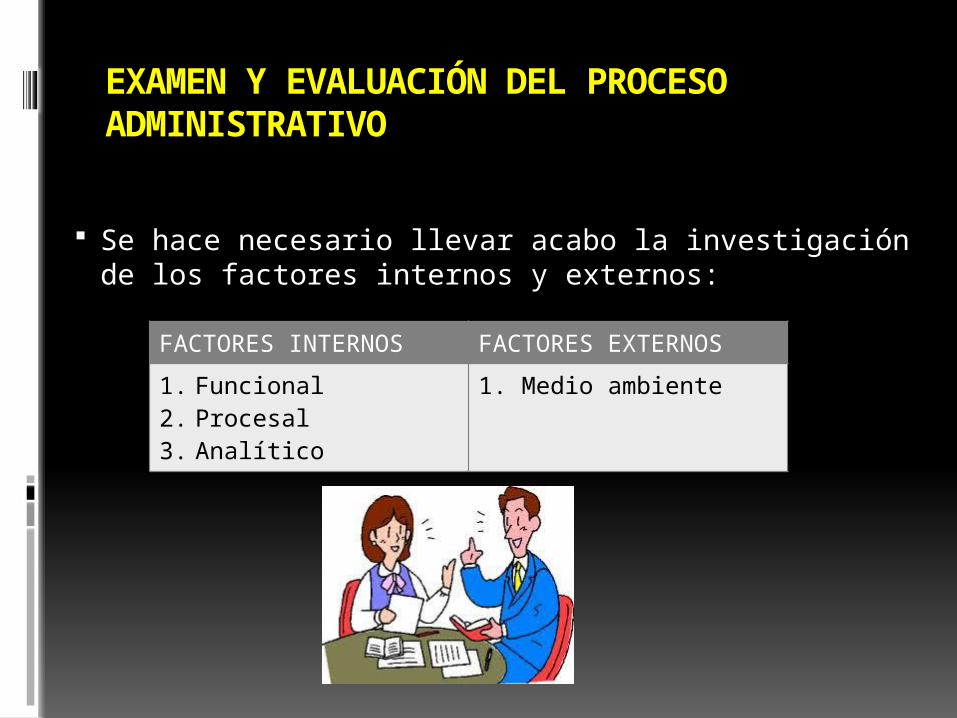

EXAMEN Y EVALUACIÓN DEL PROCESO ADMINISTRATIVO

Se hace necesario llevar acabo la investigación de los factores internos y externos:

FACTORES INTERNOS FACTORES EXTERNOS

1. Funcional2. Procesal3. Analítico

1. Medio ambiente

AUDITORÍA PROCESAL

Interrelación de funciones

de la administraci

ón.

Proceso de administraci

ón.Optimización

Dirección técnica

Organización de personal

Otros recursos

relacionados

Medio ambiente

ADMINISTRACIÓN

Planeación

Organización

Obtención de recursos

Dirección

Control

Coordinación

EXAMEN DEL SISTEMA DE PLANEACIÓN

Es un proceso para decidir anticipadamente lo que ha de hacerse y cómo. Implica la fijación de objetivos, desarrollo de políticas, establecimiento de procedimientos, programas y presupuestos para lograrlos.

PROCESO ADMINISTRATIVO

PLANEACIÓN

Objetivos

Políticas

Procedimientos Programas

Presupuestos

OBJETIVO

• Es una meta que se fija, que requiere un campo de acción definido y que requiere la orientación para los esfuerzos de un dirigente.

POLÍTICAS

• Son un conjunto de normas generales de acción, orientadas a la administración de una empresa.

PROCEDIMIEN

TOS

• Son una serie de labores conectadas que constituyen una sucesión cronológica.

PROGRAMAS

• Determinan con mayor precisión el desarrollo de las actividades en función de los elementos esenciales: tiempo y dinero.

PRESUPUEST

OS

• Manifestación financiera de los ingresos y gastos estimados, correspondientes a un periodo determinado.

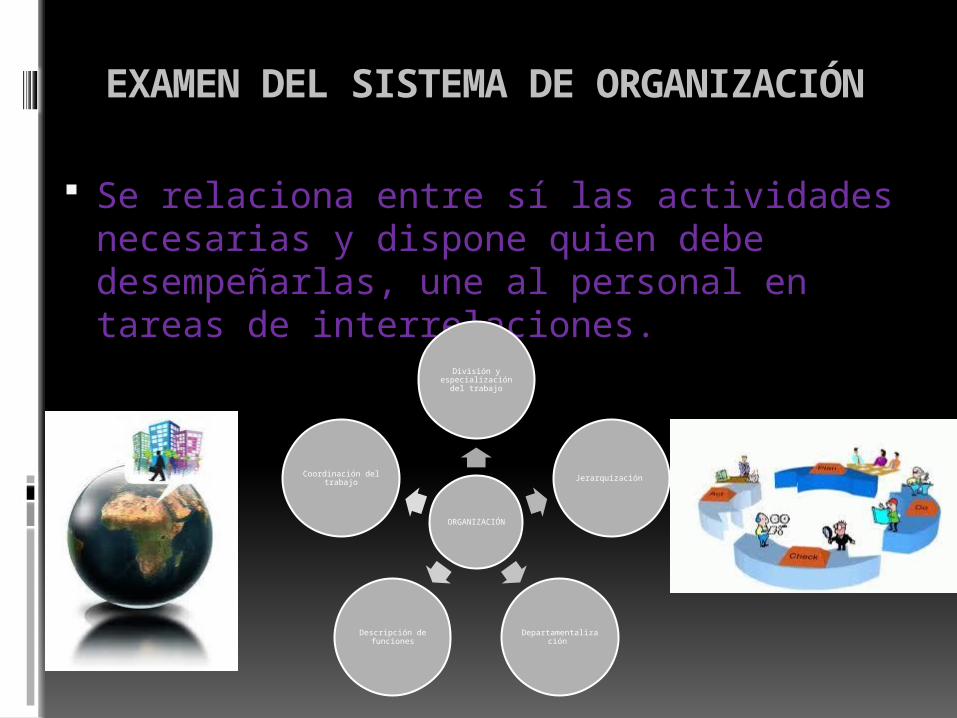

EXAMEN DEL SISTEMA DE ORGANIZACIÓN

Se relaciona entre sí las actividades necesarias y dispone quien debe desempeñarlas, une al personal en tareas de interrelaciones.

ORGANIZACIÓN

División y especialización del

trabajo

Jerarquización

Departamentalización

Descripción de funciones

Coordinación del trabajo

• Es la separación y delimitación de las actividades.

• Individuos específicos

DIVISIÓN Y ESPECIALIZACIÓN DEL

TRABAJO

• Disposición de las funciones de una organización por orden de rango y grado de importancia.

JERARQUIZACIÓN

• Es la división y el agrupamiento de las funciones y actividades en unidades especificas, con base en su similitud.

DEPARTAMENTALIZACIÓN

• Actividad necesaria coordinada afines.DESCRIPCIÓN DE FUNCIONES

• Integra los objetivos y actividades de las diversas unidades con el fin de alcanzar eficientemente las metas organizacionales.

COORDINACIÓN DEL TRABAJO

EXAMEN DEL SISTEMA DE OBTENCIÓN DE RECURSOS

Son el conjunto de bienes que son necesarios proveer, para que un organismo social funcione hacia un objetivo común.

OBTENCIÓN DE

RECURSOS

Recursos humanos

Recursos financier

os

Recursos material

es

Recursos técnicos

• Es el término genérico que se aplica a todo elemento humano que realiza una contribución valiosa para el logro de objetivos organizacionales.

RECURSOS HUMANOS

• Aquellos elementos de carácter económico y monetario necesarios para alcanzar objetivos organizacionales.

RECURSOS FINANCIERO

S• Es el término genérico que se aplica

a todo elemento material o físico necesario y que contribuye al logro de objetivos organizacionales.

RECURSOS MATERIALES

• Es la totalidad de métodos racionales alcanzados y que tienen eficiencia absoluta en cualquier campo de la actividad humana.

RECURSOS TECNICOS

Examen del sistema de Dirección.

Personal adecuado y capaz de realizar un buen trabajo

Acción de DIRIGIR por parte del administrador

El dirigir gente empezó originalmente llamándose MANDAR el cual es vital para alcanzar una buena administración.

Dirección.• Joel Lerner y H. A. Baker definen la dirección como «dirigir las

operaciones mediante la cooperación del esfuerzo de los subordinados, para obtener productividad mediante la motivación y supervisión.

• El órgano ejecutivo de un organismo social, encargado y responsable de realizar los fines del mismo, de acuerdo con los objetivos y normas generales fijadas por los órganos superiores.

Proceso de Dirección.Realiza los aspectos mas críticos de la tarea administrativa, esto es, la integración de esfuerzos individuales hacia los objetivos organizacionales.

Una parte del sistema de direccion en los organismos sociales, esta relacionado con los intentos de influir en el comportamiento.

Se Refiere a los componentes necesarios por medio de los cuales se lleva a cabo la acción de dirigir, los cuales son difíciles de establecer ya que se dan en la practica indistintamente.

Flujo de autoridad.• Se refiere a las líneas

por donde se transmiten; una orden dada por el director a un ejecutivo de tercer nivel debe conseguir el camino marcado por el organigrama, es decir, el flujo al que se denomina también «CANAL DE AUTORIDAD»

Delegación de autoridad.• Significa conferir atribuciones a una

persona colocada en un nivel jerárquico inferior proporcionándose los sig. beneficios:

• A) Permite quitar detalles , para ocuparse de cosas de mayor importancia.

• B) Aumentar la eficiencia administrativa, ya que los jefes están descargados de detalles.

• C) Favorece la especialización, ya que se suele delegar por funciones especificas.

• D) Permite que las decisiones se tomen con mayor realidad.

Comunicación:Proceso a través del cual se transmite y se

recibe información en un grupo social.

Autoridad.Es la facultad para tomar decisiones que

produzcan efectos. Este otorga poder por el puesto y da con ello una base para influir en

el comportamiento de la gente de una organización.

Toma de decisiones.Es el «trabajo que realiza un director para llegar

a conclusiones y determinaciones».*proceso por el cual se elige un camino de

acción para solucionar un problema especifico.DECISIONES PROGRAMADAS

DECISIONES NO PROGRAMADAS.

Supervisión.Conjunto de conocimientos, técnicas utilizadas

para inducir a las personas a comportarse y actuar en una forma deseada, sin coacción, sino

como resultado derivados del su propia voluntad.

Supervisión.Lo definen como el arte de trabajar con un grupo de personas, sobre las que se ejercen autoridad, encaminada a obtener de ellos su máxima eficiencia, en un esfuerzo combinado para

llevar a buen cumplimiento el trabajo.*Supervisión a nivel superior.*supervisión a nivel medio.

*Supervisión inmediata o de línea.

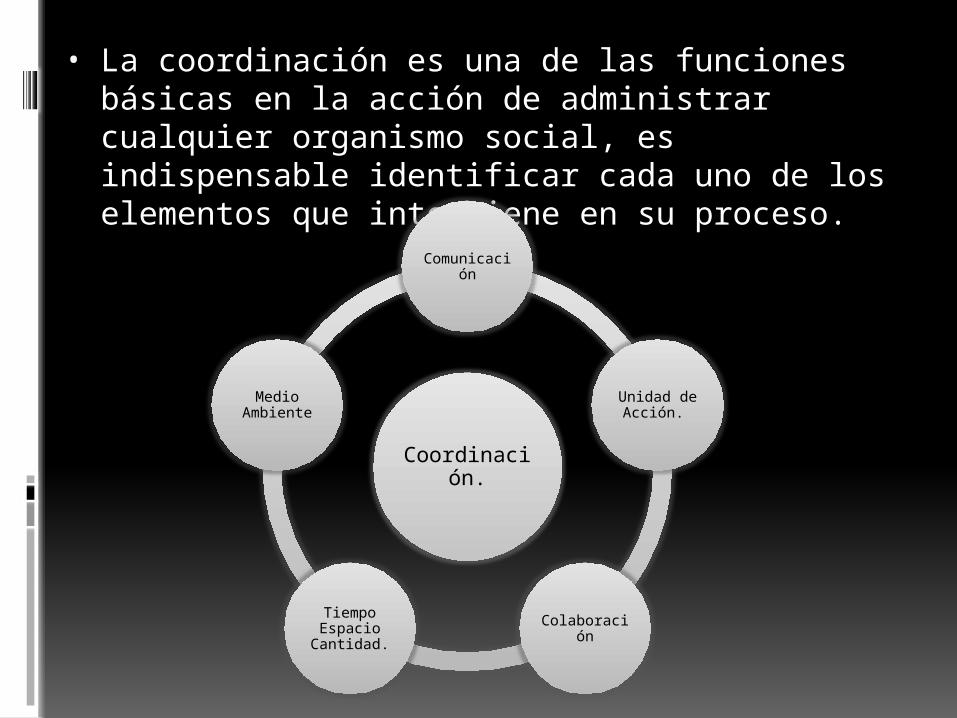

EXAMEN DEL SISTEMA DE COORDINACION.

• Jmes A. F. Stoner: el proceso de integrar los objetivos y actividades de las diversas unidades con el fin de alcanzar eficientemente las metas organizacionales.

• La coordinación cubre desde el nivel de alta administración (nivel estratégico) hasta el nivel bajo (nivel operativo).

• Sus necesidades de esta función administrativa depende de la naturaleza y requisitos de comunicación de las tareas que se ejecutan y el grado de interdependencia de las diversas unidades que las ejecutan.

• La coordinación es una de las funciones básicas en la acción de administrar cualquier organismo social, es indispensable identificar cada uno de los elementos que interviene en su proceso.

Coordinación.

Comunicación

Unidad de Acción.

Colaboración

Tiempo Espacio

Cantidad.

Medio Ambiente

Auditoria administrati

va

Técnica para realizar en

forma sistemática el y evaluación

examen

Sistema operativo

Eficiencia eficacia

Los subsistemas a través de los

cuales se realizan

Conjunto de actividades

sistemáticas que enlazan operaciones

flexibles

SistemasProcedimientos

Métodos Costos

ActividadesFormas

Etc.

Objetivo actuación

Sugerencias a problemas

encontrados

AUDITORIA ANALÍTICA

Necesidades de la Auditoria Analítica

Independientemente de analizar funciones administrativas se debe de revisar la estructura de procesos

La confianza en la ofíciense administrativa se hace necesaria

La exactitud de procedimientos , métodos actividades, costos etc. No puede realizarse solo con verificación funcional o procesal

Se logra una comprensión clara del sistema de control y del sistema operativo

Se obtiene una mayor apreciación del control interno de la empresa

Se proporcionan recomendaciones objetivas tanto del sistema de control como de la eficacia

Se lleva acabo una racionalización administrativa, en las áreas que requieren de mayor atención

Se fomenta el incremento de la productividad al lograr un mayor rendimiento del personal

Ventajas de la Auditoria Analítica

Análisis de sistemas y

procedimientos

Identificación del

sistema actual

Análisis y síntesis

Jerarquización y

evaluación de

resultados

Examen de áreas

problema

Análisis detallado de problemas

importantes Propuestas de cambio

Selección de jerarquización de

cambios propuestosCaracterísticas

principales de nuevos sistemas de

procedimientos

Ejecución de la Auditoria Analítica

políticas

Cada uno de los objetivos perseguidos mediante orientaciones de conducta son políticas Siempre entregadas por escritoTexto claro y comprensible para todos

organización

Con funciones buenas y organizadas se puede lograr la solución total del problema

Información sobre su trabajo

Conocidos los problemas , se deben de establecer los objetivos del sistema a con el fin de mejorar las relaciones en recursos humanos, financieros y materiales

Aspectos importantes

investigación del sistema

Planear la investigación, determinar y resolver los

problemas

Planeación:

implica el determinar las actividades indispensables de

investigación para la planeación del estudio de sistemas

Estadio preliminarDefinición del problemaRecopilación de datos

Registro de datosAnales de datos

Desarrollo de soluciones

control del sistema

Facilitar y controlar la actuación, para asegurar

su idoneidad

Organización componentes de trabajo de oficina

FormasInformesArchivosEquipoEspacioPersonal

actividades