tesis doctoral de la universidad de alicante. tesi doctoral de la...

TRANSCRIPT

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

T ¿ooH ?3

LA DIVULGACIÓN DE INFORMACIÓN EN EL MERCADO

ESPAÑOL: UN ANÁLISIS EMPÍRICO

TESIS DOCTORAL

Autora: Mónica Espinosa Blasco

Director: Marco Trombetta

Alicante, diciembre de 2004

f UNIVERSITAT D'ALACANT ' ' j¡ O E D I P

1 3 KOV. 2Q0¿

S-EN'l r5AÜA ia tX* ¿»/K,

I Núm. ...Jlft. Núm

, ; , . *

iP } S7/

UNIVERSIDAD DE ALICANTE

Facultad de Ciencias Económicas y Empresariales

Departamento de Economía Financiera, Contabilidad y Marketing

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Con la presente Tesis Doctoral, se cierra la primera de las etapas

que espero recorrer en el largo camino de la investigación. Ha sido

un proceso en algunos momentos duro, pero que he llevado a

cabo con una enorme ilusión, y que me ha permitido entablar

relación con un gran número de personas a las que desde estas

líneas quiero expresar mi más sincero agradecimiento.

En primer lugar, quiero darle las gracias a Joaquín Marhuenda y a

Juan Carlos Gómez Sala, los dos últimos directores del

departamento de Economía Financiera, Contabilidad y Marketing

de la Universidad de Alicante, por permitirme formar parte de este

magnífico grupo tanto humano como profesional y por el apoyo

que siempre he recibido. Gracias por supuesto a todos mis

compañeros y amigos del departamento: Marina Balboa, Ana

Casado, David Abad, Joaquín Torres, Francis Benito, Juan Luis

Nicolau, Fernando Acedo, Juan Carlos Trujillo, María Pastor, Rosa

Ayela, Pascual Garrido, David Toscano, etc. por vuestro

compañerismo y apoyo. Gracias a Paco Poveda y Raúl Iñiguez, por

vuestro constante apoyo y ayuda, tanto a nivel profesional como

personal. A Carlos Forner, por su permanente predisposición a

ayudar. A Antonio Rubia y Ángel León, por vuestros, siempre

enriquecedores, comentarios y sugerencias. A Pablo Vázquez,

inmejorable compañero de despacho, gracias precisamente por

eso, por ser tan buen compañero. A Felipe Ruiz, por estar siempre

dispuesto a escuchar, y por tantas y tantas charlas que me han

aportado optimismo, serenidad e ilusión. A Belén Nieto y Gonzalo

Rubio, por vuestro apoyo, especialmente durante mi estancia en la

Universidad Carlos III de Madrid. A Ana Sabater y Sonia Sanabria,

por compartir conmigo tanto los buenos como los malos

momentos. A Juan España, por su imprescindible apoyo técnico. A

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Carlos García y a Cristina Girones, por vuestro buen humor,

amabilidad y por el tiempo que me habéis dedicado. Y a Germán

López, que siempre será mi compañero, gracias en el sentido más

amplio de la palabra, por todo.

Quiero agradecer a Juan Carlos Gómez Sala, que en su día, me

asignara como director de tesis a Marco Trombetta. Gracias Marco

por tu dedicación durante estos años, por contagiarme tu

entusiasmo y por lo mucho que he aprendido a tu lado, tanto a

nivel profesional como personal. Por estar ahí siempre que lo he

necesitado, por transmitirme tus enriquecedores conocimientos y

porque por supuesto esta Tesis también es mérito tuyo, ya que no

solo la has dirigido sino que la mayor parte del trabajo lo hemos

realizado conjuntamente. Sin duda, esta Tesis jamás habría salido

adelante sin tu ayuda. Gracias por haberte preocupado tanto por

mí y por haber hecho más llevadero y gratificante este duro

trabajo.

Quisiera mostrar también mi agradecimiento a Mikel Tapia, por

permitirme trabajar con él en mi último capítulo. Gracias por tu

permanente buen humor, por tus sabios consejos y por tus

valiosísimos comentarios. Mis meses en la Universidad Carlos III

fueron muy enriquecedores, y gran parte de ello te lo debo a ti.

Me gustaría extender este agradecimiento a todas aquellas

personas que fueron mis compañeros durante mis seis meses de

estancia en Madrid: Alejandro Balbás, director del Departamento

de Economía de la Empresa de la Universidad Carlos III, por facilitar

mi estancia allí, a Rosa Rodríguez, Manolo Núñez, María Gutiérrez,

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

David Moreno, Josep Tribó, Susana Gago, etc. gracias a todos por

vuestra cordialidad y compañerismo.

No puedo dejar de nombrar a mis amigos, Nancy, Pilar, Vanesa,

Eva, Maryse, Edu, Víctor. Gracias por preocuparos por mí, por

animarme y, sobre todo, por escucharme.

Un lugar destacado de estos agradecimientos lo ocupas tú, Raúl,

porque siempre has estado ahí, a pesar de todo. Por tu apoyo, por

estar siempre dispuesto a escucharme, por tu infinita paciencia, por

tu cariño y por hacer que todo parezca más sencillo.

Y como no, le doy las gracias a mi familia. No sólo por estos últimos

años sino por toda una vida. A mis abuelos, por su enorme ilusión,

por su ánimo constante y por contagiarme sus ansias por disfrutar

de la vida. A mi hermano, Alejandro, porque sé lo mucho que te

preocupas por mí, y por ejercer en muchos momentos de hermano

mayor, siendo, como eres, el pequeño. A mi madre, por su apoyo

incondicional, su energía, su ilusión y por estar siempre ahí.

Cualquier agradecimiento es pequeño. Y por último a mi padre, la

persona que sin duda más ha confiado en mí y que más ilusión ha

depositado en esta Tesis. Papá, te la dedico a ti.

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

ÍNDICE

I N T R O D U C C I Ó N

Capítulo 1: Consecuencias de la divulgación de información en la reputación empresarial 16

1. Introducción

2. Revisión de literatura y planteamiento de hipótesis

2.1. Divulgación

2.2. Reputación

3. Datos

3.1. Selección de la muestra

3.2. Variable dependiente: datos de reputación empresarial

3.3. Datos de divulgación

3.4. Otras variables independientes

4. Resultados empíricos

4.1. Análisis univariante

4.2. Análisis multivariante

4.2.1. Modelos continuos

4.2.1.1. M.C.O

4.2.1.2. Modelos de simulación Bootstrap

4.2.2. Modelos de variable dependiente discreta

4.2.2.1. Modelos I jogit

4.2.2.2. Modelos l'obit

5. Interpretaciones y Conclusiones

ANEXO

17

18

18

22

27

27

28

29

31

33

33

37

38

38

42

45

45

49

52

54

Capítulo 2: Interacción entre la divulgación de información y el coste de capital

56

1. Introducción

2. Revisión de literatura

3. Desarrollo de hipótesis y diseño de la investigación

3.1. Desarrollo de las hipótesis

3.2. Selección de la muestra y variables

3.2.1 Selección de la muestra

3.2.2. Estimación del coste de capital

57

61

65

65

67

67

71

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

3.2.3. Datos de divulgación 76

3.2.4 Política contable 11

3.2.5. Otras variables independientes 80

4. Análisis empírico 82

4.1. Coeficientes de correlación 82

4.2 Análisis multivariante 82

4.2.1. Modelo "Clásico" 82

'-.2.1.1. A nálisis de subn/uestras a partir de los ajustes por devengo discrecionales

87

4.2.1.2. Análisis de subn/uestras a partir de vatios de provisiones 89

4.2.2 Modelo de interacciones 94

4.2.2.1. Ajustes por devengo discrecionales 95

4.2.2.2. Ratios de provisiones 97

5. Conclusiones 99

ANEXO 102

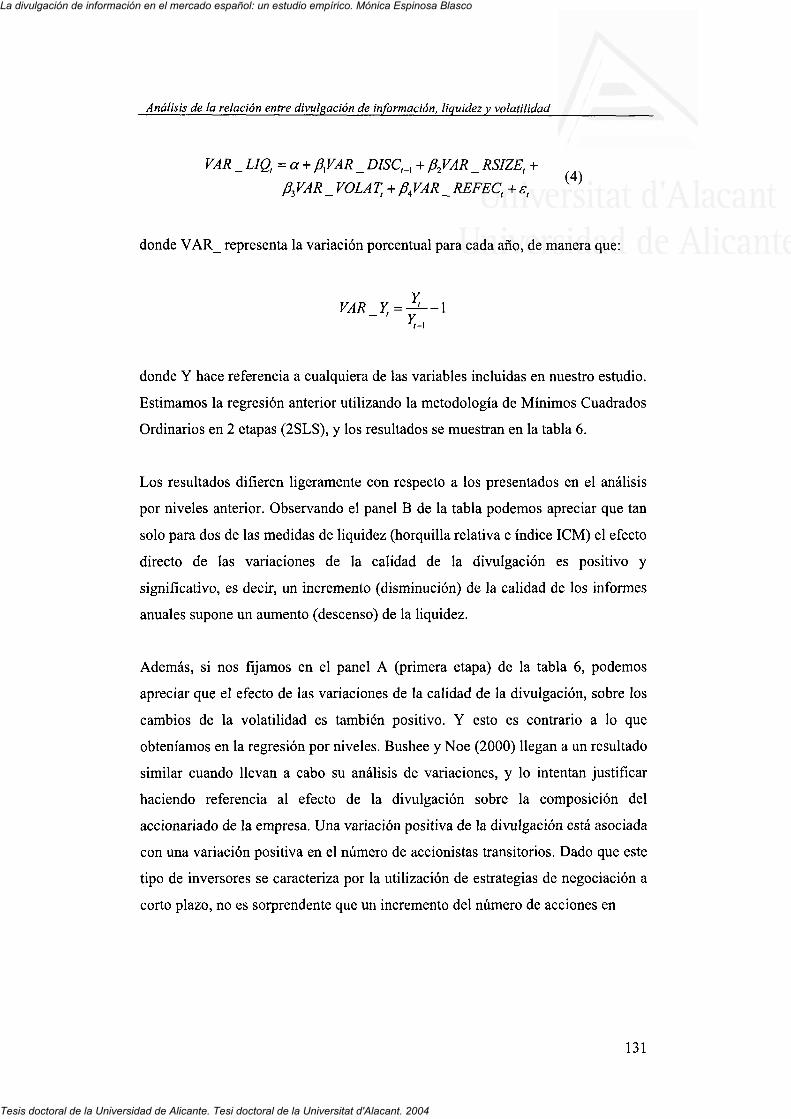

Capítulo 3: Análisis de la relación entre divulgación de información, liquidez y volatilidad 103

1. Introducción 104

2. Revisión de literatura 105

3. Datos y selección de la muestra 112

3.1 Medida de calidad de los informes anuales 112

3.2 Medidas de liquidez 113

3.3 Variables de control 116

4. Análisis empírico 117

4.1. Análisis cualitativo 117

4.2. Análisis multivariante 119

4.3. Análisis adicional 127

5. Conclusiones 133

CONCLUSIONES 136

REFERENCIAS BIBLIOGRÁFICAS 147

A P É N D I C E 159

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

INTRODUCCIÓN

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Introducción

INTRODUCCIÓN

La información es un bien económico que juega un papel fundamental en la

asignación de los recursos de la economía. Los diversos grupos sociales

interesados en la actividad de la empresa demandan información, de manera que

puedan evaluar la actuación de la misma, y por tanto la de sus directivos a la vez

que estimar la situación futura.

La necesidad de financiarse en unos mercados de capitales cada vez más

sofisticados y complejos obliga a las empresas a facilitar una cantidad de

información superior a la que implica el mero cumplimiento de las obligaciones

legales en materia de información contable. Por ello, la estrategia de

comunicación económico-financiera ha venido asumiendo cada vez más

importancia en el marco general de la definición de la estrategia competitiva de la

empresa.

Aunque la Contabilidad no es la única fuente de información acerca de la marcha

de la empresa, presenta unas características que la hacen ser especialmente apta

para satisfacer las necesidades de los usuarios en dos aspectos fundamentales: el

financiero y el económico.

Mientras que el coste de elaboración y difusión de la información recae

íntegramente sobre la empresa, los beneficios asociados a la misma son

disfrutados por todos los usuarios. Por parte de los directivos, no resulta difícil

suponer un comportamiento reacio a proporcionar ciertos datos que pueden

perjudicar sus intereses o los de la propia empresa. En cambio, esta actitud de

entrada reticente a proporcionar información puede verse cambiada como

consecuencia de ciertas presiones ejercidas sobre los directivos de la entidad. Por

tanto, si consideramos a la empresa como un grupo de intereses contrapuestos,

8

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Introducción

ésta o sus directivos estarán dispuestos a facilitar información siempre que los

costes increméntales derivados de una unidad adicional de información no

exceden a los beneficios increméntales.

Los motivos de la dirección para optar por un determinado procedimiento

contable o para divulgar un tipo concreto de información, son el centro de

atención de las teorías de agencia y de la red contractual, cuyo objetivo es

determinar el papel que ejerce la información financiera en las relaciones

contractuales establecidas entre los distintos grupos sociales interesados en la

marcha de la empresa.

Desde el punto de vista de la red contractual, la empresa es considerada como una

coalición de intereses representados por un nexo de contratos. Estos contratos que

reflejan, tanto de manera explícita (accionistas-directivos) como implícita

(clientes-directivos), relaciones de agencia, son muy interesantes desde el punto

de vista de la Contabilidad, puesto que son establecidos y supervisados a partir de

datos proporcionados por la información contable. Es el caso, por ejemplo, de la

remuneración de los directivos, que viene determinada normalmente a través de

un sistema de incentivos sobre el resultado de su acción, resultado que es

proporcionado a través de la información contable. Por este motivo, la relación

entre accionistas y directivos ha sido extensamente analizada por la teoría de

agencia.

Las teorías de la agencia y la señal se encuentran estrechamente relacionadas,

puesto que ambas parten de la hipótesis de que los individuos se comportan de

manera racional.

La teoría de la señal, se centra en el problema de la información asimétrica entre

el principal y el agente. Los directivos tienen incentivos para señalar la mayor

calidad de la empresa de manera que los costes asociados a la obtención de

financiación se vean reducidos. En cambio, si la empresa es peor que la media, la

9

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Introducción

falta de señales será interpretada por el mercado como una empresa media y, por

tanto, los que soportarán el coste de asimetría de la información serán los

inversores.

Los directivos suelen tener información privilegiada sobre la situación de su

empresa y tienen interés en revelarla cuando perciben que la misma no está

recibiendo una valoración adecuada en los mercados, puesto que solamente de

esta manera pueden evitar caer en una situación de selección adversa. La literatura

teórica sobre revelaciones voluntarias en los mercados de capitales ha dado lugar

a un gran número de estudios centrados en el fenómeno de la selección adversa. El

primer resultado importante de dichos trabajos se conoce como el principio de

revelación total': en condiciones ideales no es posible ocultar información y toda

la información privilegiada será revelada.

Este resultado es consecuencia directa de la selección adversa. Las empresas con

información desfavorable sobre su estado no tienen interés en divulgarla y por

tanto, no facilitarán nada más que la información mínima obligatoria. Por el

contrario, las empresas que se encuentran en posesión de información favorable

tendrán interés en que ésta sea conocida por el mercado. Pero en esta situación, el

inversor potencial será capaz de darse cuenta que las empresas que simplemente

proporcionan la información mínima obligatoria son precisamente aquellas que

poseen información desfavorable. Por esta razón, el intento de ocultar información

por parte de estas empresas no tiene éxito ya que el mercado consigue descifrar la

información privilegiada que está en manos de los directivos, bien sea porque se

ha revelado directamente o porque se ha extrapolado de forma indirecta.

El principio de revelación total es solamente válido bajo unas hipótesis muy

restrictivas. Las fundamentales son las siguientes:

'Milgrom(1981)

10

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Introducción

1. El directivo tiene que tener un objetivo claro sobre su divulgación. Es

decir, no tiene que tener ninguna duda sobre los efectos que quiere que su

revelación genere.

2. La divulgación tiene que ser verídica. El directivo puede decidir no

divulgar información, pero si lo hace tiene que revelar información

verdadera.

3. El directivo tiene que estar en posesión de toda la información relevante y

los inversores tienen que saber que el directivo posee toda esta

información.

En la realidad es muy difícil observar situaciones de divulgación total. La práctica

de la comunicación económico-financiera en los mercados está formada por una

variedad de situaciones. Podemos definir tres posibles estrategias de divulgación

de información relevante para una empresa:

a. Divulgación total. La empresa divulga toda la información que puede ser

de interés para los destinatarios de la comunicación.

b. Ausencia de divulgación. La empresa no divulga nada más que la

información obligatoriamente impuesta por la ley.

c. Divulgación parcial. La empresa revela solamente parte de la información

que posee y oculta el resto.

Los diversos estudios centrados en las prácticas de divulgación de información

financiera por parte de las empresas han desarrollado un gran número de

argumentos que justifican la inexistencia de una revelación total por parte de las

compañías en la práctica.

Un primer grupo de trabajos ha explicado la ausencia de revelación total a través

de la existencia de costes de divulgación2. Desde un punto de vista teórico la

existencia de este tipo de costes estaría en conflicto con la primera de las tres

2 Verrechia (1983) y Wagenhofer (1990)

11

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Introducción

hipótesis del principio de revelación. El directivo de la empresa no tiene claro los

efectos que originará la divulgación de información, ya que pese a que quiere

aparecer como rentable y exitoso a los ojos de los inversores potenciales, tampoco

quiere transmitir información relevante que pueda ser utilizada por sus

competidores.

Un segundo grupo de trabajos se ha ocupado de estudiar los efectos de las

divulgaciones que no se pueden verificar3. En general, estas revelaciones no son

capaces de solucionar el problema de la selección adversa, por un motivo muy

sencillo: las empresas con información desfavorable siempre pueden mentir y

revelar información favorable. Ante esta situación, la divulgación de información

por parte de las empresas pierde totalmente su credibilidad y en consecuencia son

inútiles. Las revelaciones no fiables entran en conflicto con la segunda hipótesis

del principio de revelación total.

Por último, un tercer motivo que estaría en contra de la tercera hipótesis del

principio de revelación y puede explicar la ausencia de divulgación total es el

hecho de que si bien los directivos poseen más información de la empresa con

relación a potenciales agentes externos, eso no quiere decir que esta información

sea perfecta.

Todos los argumentos anteriormente mencionados nos dirigen a una única

realidad: las empresas, si bien en el contexto actual de los mercados de capitales,

tienen incentivos para proporcionar información adicional a la legalmente exigida,

no siguen una práctica de divulgación total de información, sino que

proporcionarán información a los inversores potenciales mientras que los

beneficios asociados a dicha práctica de divulgación no superen a los costes que la

misma genere.

3 Crawford y Sobel (1982) y Gigler (1994)

12

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Introducción

Sin embargo, la Tesis que a continuación se desarrolla, no se centra en una

medida de la cantidad de información que las empresas proporcionan al mercado4,

sino que intentamos diferenciar a las empresas en función de la calidad de sus

informes anuales. Para hacer dicha diferenciación, confeccionamos un índice en el

que se incluyen parámetros tanto de divulgación voluntaria como obligatoria en el

informe anual. La lista de parámetros a tener en cuenta, así como la valoración

relativa a cada uno de ellos en función del grado de detalle o claridad con el que

se incluye en la memoria, nos la proporciona la revista española "Actualidad

Económica", que cada año realiza un ranking de las memorias más transparentes

del mercado continuo español. En la línea de otros trabajos5 que persiguen

confeccionar una medida similar a la nuestra, nuestro índice incluye parámetros

que han de ser divulgados de manera tanto obligatoria como voluntaria y que van

desde aspectos puramente relacionados con los estados financieros de la empresa

hasta características como el orden y la claridad con que se ha confeccionado el

informe.

Nuestra medida de "calidad" de los informes anuales de las empresas españolas,

es precisamente el nexo de unión de los tres capítulos en que se estructura la

presente Tesis Doctoral. Nuestro objetivo, una vez se ha puesto de manifiesto la

vital importancia que la información tiene en los mercados de capitales, es

precisamente analizar los efectos que la estrategia de comunicación financiera

puede tener en determinados aspectos de la empresa.

En concreto, nuestro primer capítulo se centra en las consecuencias que la mayor

o menor calidad de la divulgación puede tener en la reputación de la empresa. El

concepto multidimensional de reputación, es un valioso activo intangible

estrechamente vinculado al conocimiento que el mercado tiene de una empresa, y

por tanto a su valoración. Ello nos llevó a plantearnos que la estrategia de

4 Chow y Wong-Boren (1987), Raffournier (1995) 5Cooke(1989),Giner(1997)

13

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Introducción

comunicación que la empresa lleve a cabo, puede de alguna manera intervenir en

la reputación asignada a la misma por el mercado.

En el segundo capítulo, nos planteamos de nuevo el efecto que la política de

divulgación de la empresa podría ejercer sobre una no menos importante variable

como es el coste de capital. El mejor conocimiento de la empresa que podría venir

asociado a informes anuales clasificados como de "buena calidad", implicaría un

menor riesgo para los potenciales inversores que se puedan estar planteando

invertir en la empresa. Si este fuera el caso, la rentabilidad requerida por los

inversores debería ser menor para aquellas compañías de las cuales disponen de

información considerada de calidad. No obstante, nuestro estudio incorpora una

novedosa variable que, bajo nuestro criterio, podría ejercer una gran influencia en

esta relación, como es la política contable de la firma, diferenciando así

considerablemente nuestro análisis de los estudios realizados previamente.

Finalmente, el tercer capítulo de la Tesis, analiza en qué medida la información

puede tener un efecto en el nivel de liquidez de las acciones de una empresa.

Mientras mejor informado se encuentre un inversor potencial con respecto a una

empresa, menos riesgo atribuirá a las acciones de la misma y por tanto, más

probabilidades existirán de que realice una compra. La presunción de una relación

negativa entre la selección adversa y la liquidez de la empresa nos lleva a

plantearnos el tema central de nuestro último capítulo, que persigue contrastar la

existencia de una relación entre la liquidez de la empresa y su política de

divulgación, teniendo en cuenta a su vez otras variables que pueden ejercer una

influencia notable en dicha relación, como es el caso de la volatilidad.

El objetivo de esta Tesis es, en definitiva, analizar los efectos de la divulgación de

información, en tres aspectos concretos, tomando como referencia un mercado

que ha sufrido un reciente proceso de crecimiento y modernización, como es el

español. Puesto que cada uno de los tres ensayos que se presentan constituye un

14

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Introducción

trabajo con entidad propia, no deben sorprender ciertas repeticiones. No obstante,

éstas se han tratado de reducir en la medida de lo posible.

15

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

CAPÍTULO 1

CONSECUENCIAS DE LA DIVULGACIÓN DE INFORMACIÓN EN LA

REPUTACIÓN EMPRESARIAL

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

1. INTRODUCCIÓN

Las decisiones estratégicas de las compañías y sus resultados son continuamente

evaluados, no sólo por el mercado de capitales, sino por todos los grupos de interés1

de la empresa. Es este continuo proceso de evaluación lo que determina la reputación

de la empresa. Numerosos estudios previos han investigado las consecuencias de una

"buena" reputación. En este primer capítulo nos centramos en los determinantes de la

misma y, en particular, en la relación entre la calidad de la información de los

informes anuales de las empresas y su reputación.

La reputación, es por naturaleza, un concepto multidimensional que incluye aspectos

tanto financieros como sociales. Por este motivo, la información divulgada

periódicamente por las empresas en sus informes anuales parece ser un determinante

clave de la reputación empresarial.

De esta manera, en nuestro trabajo tratamos de entrelazar dos grandes ramas de la

literatura: la literatura de reputación empresarial y la de divulgación de información

financiera. Utilizando datos de reputación y de calidad de los informes anuales para

una muestra de empresas españolas, contrastamos la hipótesis de que la calidad del

informe anual y la reputación de la empresa están significativamente correlacionadas.

Después de controlar otros posibles determinantes, especialmente el tamaño,

encontramos evidencia significativa a favor de nuestra hipótesis: las empresas con

mayor calidad de información en sus informes anuales tienen más posibilidades de

figurar entre las 50 mejores compañías españolas en términos de reputación. Existe,

por tanto, una relación positiva entre divulgación y reputación empresarial.

1 La expresión "grupos de interés" hace referencia al término anglosajón stakeholders, en el que se

engloba a todas aquellas personas interesadas en la marcha de la empresa: accionistas, clientes,

proveedores...

17

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

La organización de este capítulo es la siguiente: en la segunda sección revisaremos la

literatura de reputación empresarial y la de divulgación de información financiera. A

continuación describimos la muestra y los datos que utilizamos para contrastar la

hipótesis de significatividad de la calidad de la revelación como determinante de la

reputación empresarial. En la sección 4 presentamos los resultados empíricos.

Finalmente proporcionamos las conclusiones.

2. REVISIÓN DE LITERATURA Y PLANTEAMIENTO DE HIPÓTESIS.

2.1 Divulgación

La separación de dirección y propiedad en las empresas da lugar a que los accionistas

requieran de información periódica, con el fin de incrementar su conocimiento acerca

de la actividad de la empresa, y de su situación económica y financiera. A su vez, la

necesidad de financiarse en unos mercados de capitales cada vez más complejos,

implica que las empresas divulguen un nivel de información superior al que el mero

cumplimiento de las obligaciones legales en materia de información contable

requiere.

Precisamente los motivos de la dirección para divulgar un tipo concreto de

información o para seleccionar un determinado procedimiento contable, son el tema

central alrededor del cual se desarrollan las teorías de agencia y de la red contractual,

cuyo objetivo es determinar el papel que desempeña la información financiera en las

relaciones contractuales entre los distintos grupos sociales interesados en la marcha

de la empresa. Estas teorías se encuentran estrechamente relacionadas, ya que ambas

parten de la hipótesis de que los individuos se comportan de manera racional, y se

centran en estudiar el problema de selección adversa generado por las asimetrías de

información.

18

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

Cuando la empresa no recibe una valoración apropiada por parte de los mercados, los

directivos tienen interés en divulgar la información privilegiada que disponen, con el

fin de evitar una situación de selección adversa.

La literatura teórica sobre divulgación, empezando con el trabajo de Milgrom (1981),

sostiene la idea de que incrementar la calidad de la divulgación puede ser un

mecanismo efectivo para reducir el problema de la selección adversa. Por tanto,

aquellas empresas que se vean afectadas por éste problema serán más transparentes

que el resto.

Lang y Lundholm (1993) ya proporcionan evidencia empírica sobre la existencia de

una relación positiva entre el nivel de selección adversa, medido a través de la

correlación entre beneficios y rentabilidad, y la medida de divulgación. Tomando

como medida de revelación de las empresas el índice AIMR (Association of

Investment Management and Research), confeccionado por analistas financieros

estadounidenses, muestran que la relación negativa existente entre la correlación entre

beneficios y rentabilidad y la medida de revelación, es consistente con el hecho de

que la correlación está capturando el efecto de la información asimétrica en un

contexto de selección adversa.

La estrategia de comunicación financiera de la empresa ha venido adquiriendo cada

vez mayor importancia en el marco de la estrategia competitiva de la empresa, sin

embargo, sigue siendo una pregunta sin respuesta si esta estrategia de comunicación

es un mecanismo efectivo para realzar la imagen de la misma. Las empresas con

mayores niveles de activos intangibles perciben la divulgación de información

contable obligatoria como un mecanismo de comunicación con los inversores

relativamente ineficiente. Por este motivo, estas empresas tienen incentivos para

proporcionar no sólo más información sino mejorar la calidad de la misma. En este

sentido, Amir y Lev (1996) muestran que tanto los beneficios como el patrimonio

19

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

neto de las empresas con niveles significativos de activos intangibles tienden a estar

infravalorados en relación a sus valores de mercado. Por otro lado, Gelb (2002)

confirma de nuevo esta situación y muestra que aquellas empresas que obtienen

puntuaciones superiores por parte de los analistas, en sus programas de relaciones con

los inversores o publicaciones voluntarias comparado con el informe anual, suelen

tener altos niveles de I+D y gastos de publicidad.

Hay una extensa literatura que utiliza los índices de divulgación para medir el

impacto de la misma. Estos índices varían considerablemente entre los diferentes

estudios. Algunos sólo consideran la actividad de revelación voluntaria (Firth,1979;

Chow y Wong-Boren, 1987; Raffournier,1991). En otros trabajos se adopta una

perspectiva más amplia, incluyéndose en el índice tanto divulgación de aspectos

voluntarios como obligatorios (Singhvi y Desai, 1971; Choi, 1973; Barret, 1976;

Cooke, 1989; Giner, 1997). Los índices basados en el contenido del informe anual, se

centran fundamentalmente en la calidad de la información divulgada, mientras que

los índices que se basan en la actividad de comunicación voluntaria adicional tienden

a medir cantidad de revelación.

Botosan y Plumlee (2002), extendiendo el trabajo de Botosan (1997), estudian el

efecto de la cantidad y calidad de la divulgación de información en el coste de capital.

Con su trabajo muestran que, mientras que una mejor revelación en el informe anual

reduce el coste de capital esperado, incrementar la cantidad de divulgaciones

voluntarias implicaría un aumento del mismo. Por tanto, una mejor calidad de la

revelación en el informe anual parece ser un medio de comunicación más efectivo

que un incremento de la revelación voluntaria.

Sengupta (1998) se centra en la relación entre calidad y cantidad de la divulgación y

coste de la deuda, y encuentra una relación significativamente negativa entre estas

dos variables. Los inversores perciben a las empresas con mejores niveles de

20

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

divulgación, como menos arriesgadas, y esto les permite obtener un menor coste de la

deuda. A su vez, pone de manifiesto que a medida que aumenta el nivel de

incertidumbre que el mercado tiene acerca de la empresa, la divulgación de la misma

también incrementa. Dado que su estudio no distingue entre informe anual (calidad) y

otra revelación (cantidad), es imposible decir cuál de estos dos componentes de la

revelación total es el que domina.

Lundholm y Myers (2002) analizan el contenido informativo de incrementos en la

calidad y cantidad de la revelación. En su trabajo ponen de manifiesto que un alto

nivel de divulgación en un año determinado está significativamente asociado con el

hecho de que las rentabilidades actuales proporcionan un mayor nivel de información

acerca de los beneficios futuros. Esto prueba la efectividad de la divulgación para

comunicar noticias sobre el futuro de la empresa, configurándola así como una

variable relevante para la actual valoración en el mercado de capitales.

Hutton et al. (2001), en lugar de usar una medida de la actividad de divulgación,

analizan una base de datos de noticias de prensa e investigan el efecto de estas

noticias sobre las revisiones de los pronósticos de los analistas y la rentabilidad de las

acciones. Sus resultados ponen de manifiesto que los anuncios de sorpresas negativas

de los beneficios siempre tienen un efecto negativo, mientras que los anuncios de

sorpresas positivas solo tiene un efecto positivo cuando van acompañados de

revelaciones adicionales que expliquen el motivo de dichas sorpresas.

2.2 Reputación

El concepto de reputación podemos abordarlo desde, al menos, dos puntos de vista

diferentes. En primer lugar, podemos definirlo centrándonos en sus efectos, para más

adelante estudiar qué factores se consideran determinantes de la reputación. Si nos

21

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

centramos de entrada en sus efectos, podemos definir la reputación como un recurso

intangible, que pertenece a la empresa y que puede contribuir a los resultados e

incluso a la supervivencia de la misma (Fombrun y Shanley,1990; Hall, 1992,1993;

Rao, 1994; Barney y Hansen, 1994)

De una "buena" reputación pueden derivar determinadas ventajas, como por ejemplo:

permitir a las empresas elevar los precios, (Klein y Leffler, 1981; Milgrom y Roberts,

1986b; Fishman y Robb, 2002), facilitar el acceso a los mercados de capitales (Beatty

y Ritter, 1986), atraer un mayor número de inversores (Milgrom y Roberts, 1986a) e

incrementar su valor de mercado (Cahuvin y Hirschey, 1994).

Deephouse (2000) se centra en el concepto de reputación, pero desarrolla una variante

que llama "reputación de los medios", que se define como la evaluación global de

una empresa presentada por los medios de comunicación. Este trabajo proporciona

evidencia empírica y teórica a la hipótesis de que la "reputación de los medios" es un

recurso estratégico que desemboca en una ventaja competitiva. Considera que una

fuerte reputación proporciona al menos tres beneficios estratégicos: la creación de

barreras competitivas, permite a la empresa reducir costes y por último otorga la

posibilidad de incrementar los precios. Afirma que para que la "reputación de los

medios" pueda ser considerada un recurso, debe añadir valor a la empresa por al

menos una de estas vías. El autor, utilizando una muestra de bancos comerciales

norteamericanos desde 1988 hasta 1992, demuestra que, en efecto, una reputación

favorable es un activo intangible que incrementa el valor actual de los resultados

económico-financieros de la compañía.

Roberts y Dowling (2002) proporcionan evidencia adicional acerca del valor

estratégico de la reputación empresarial. Utilizan una muestra de empresas

americanas entre los años 1984 y 1998, y demuestran que las empresas más rentables

tienen más probabilidades de mantener esta superioridad si la valoración de su

22

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

reputación es también elevada. De nuevo los resultados corroboran la idea de que la

reputación es un determinante vital de la ventaja competitiva de una empresa.

Mientras que parece existir una clara evidencia, tanto a nivel teórico como empírico,

que refuerza la idea de que la reputación beneficia la situación económico-financiera

de la empresa, es mucho menor el número de estudios que se centra en los factores

que determinan dicho activo.

Este es por tanto una importante área de investigación, ya que la reputación puede

también ser definida como el resultado de un proceso. Siguiendo esta línea

alternativa, podemos definir el concepto de reputación como un grupo de atributos

económicos y no económicos de una organización, generados a través de sus acciones

pasadas (Weigelt y Camerer,1988).

Para poder combinar los aspectos estratégicos e históricos de la reputación aceptamos

la definición dada por Fombrun (1996), según la cual la reputación es la percepción

de las acciones pasadas y de los proyectos futuros de la empresa, que describen la

apariencia general de sus principales componentes, cuando ésta es comparada con sus

rivales.

Los accionistas aplican distintos criterios a la hora de evaluar la actuación de la

empresa. Por tanto, la reputación de la misma debería generarse, principalmente, por

la información relativa a la empresa y a sus actuaciones que circula entre los grupos

de interés, entre los que cabe destacar a los intermediarios financieros especializados

(Daellenbach et al. 1998; Fombrun, 1996; Logsdon y Wartick ,1995). Dentro de los

factores contribuyentes a la determinación de la reputación de una empresa

encontramos comportamientos y resultados que no son directamente financieros.

23

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

Fombrun y Shanley (1990), en su trabajo pionero sobre determinantes de la

reputación, muestran que los grupos de interés construyen la reputación a partir de

una mezcla de señales que derivan de información contable y de mercado, pero

también a partir de la información que obtienen de los medios de comunicación y de

otros factores no económicos. Sin embargo, en su estudio no incluyen ninguna

medida de calidad y/o cantidad de información entre los posibles determinantes de la

reputación.

Rindo va y Fombrun (1999) afirman que la estrategia de comunicación de la empresa

es crucial a la hora de definir su imagen en el mercado y puede determinar su

habilidad para dominar a sus rivales. En este sentido, la estrategia de comunicación

de información financiera de la empresa ha de ser considerada como un posible

determinante de la reputación de la misma.

Sabaté y Puente (2003) desarrollan una nueva medida de reputación empresarial,

basada en una encuesta a directivos de bancos españoles. Con cada una de las

encuestas se solicitaba al encuestado, que valorara en una escala de 1 a 10, 15

atributos previamente seleccionados. Las encuestas se mandaron por correo a 123

ejecutivos del sector financiero español, y se obtuvo respuesta de 42 de ellos, lo que

supone un 34.15 por ciento del total, que los autores consideraron una cifra aceptable.

La aplicación de este instrumento para valorar la reputación del sector bancario

español, ha permitido resaltar el carácter bidimensional del concepto de reputación

para las entidades financieras: en primer lugar, y como aspecto más destacado, la

percepción de la empresa en cuanto a sus relaciones con sus grupos de interés

internos, clientes empleados y accionistas y, de manera secundaria, la percepción del

comportamiento de la empresa por parte de grupos de interés externos, la sociedad.

Este estudio, pone de manifiesto mediante un análisis factorial, que la transparencia

informativa de la empresa en las relaciones que ésta mantiene con sus grupos de

interés, es un elemento muy importante de la reputación corporativa.

24

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

Por tanto, es extremadamente importante entender la relación entre estas dos

variables para comprobar si el informe anual es una herramienta de comunicación

efectiva y si su transparencia y contenido informativo tiene un efecto positivo o

negativo en la reputación de la empresa. Este es el objetivo de la investigación

empírica que se presenta en la siguiente sección. A partir de una muestra de empresas

españolas que cotizan en el Mercado Continuo, en este capítulo contrastamos si la

información que las empresas divulgan en sus informes anuales afecta a su

reputación.

Dos estudios recientes han seguido una línea similar. Chalmers y Godfrey (2004)

investigan si la "presión social" está positivamente relacionada con la divulgación de

información sobre los derivados financieros. Utilizando una muestra de empresas

australianas encuentran evidencia positiva a favor de su principal hipótesis. Como

variable proxy de la "presión social" utilizan la afiliación de las compañías a

distinguidos "clubs"o asociaciones de empresas, y muestran que las compañías

miembros de estos "clubs" proporcionan una mayor cantidad de divulgación. Los

autores interpretan este resultado como evidencia de que el riesgo de soportar unos

"costes de reputación" (esto es, la exclusión de estas asociaciones) incentiva a las

empresas a proporcionar más información. Esta interpretación asume la existencia de

una relación positiva entre divulgación y reputación que realmente no está

directamente probada. Además, debido al elevado número de factores determinantes

de la decisión de afiliación, el uso de una medida más directa de la reputación, en el

caso de que fuera posible, parece más apropiado.

Toms (2002) contrasta una hipótesis muy similar a la que planteamos en el presente

estudio. Mediante una muestra de empresas del Reino Unido, encuentra evidencia

positiva de que la divulgación de información medioambiental tiene efecto en la

reputación medioambiental de la empresa.

25

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

Nuestro trabajo extiende el resultado de Toms (2002) en dos direcciones:

-En primer lugar, el hecho de centrarse exclusivamente en información

medioambiental y en la reputación asociada a este aspecto, sesga los resultados a

favor de la hipótesis que se está contrastando. Las cuestiones medioambientales son

muy sensibles, y por tanto están seguidas muy de cerca por los grupos de interés de la

empresa. Adicionalmente, la divulgación de información medioambiental es

proporcionada fundamentalmente de manera voluntaria. Por tanto, cabe esperar, que

aquellas empresas más abiertas a informar de sus actividades relacionadas con el

medioambiente tengan una mayor reputación medioambiental.

Sin embargo, este resultado no prueba que el esfuerzo realizado por la compañía en

proporcionar un informe anual más transparente en líneas generales, sea un

mecanismo efectivo para aumentar la reputación global de la empresa. Una mayor

transparencia acerca de, por ejemplo, estrategias, patentes o características de los

productos, generaría tanto costes como beneficios a la empresa, y por tanto debe ser

demostrado que aumenta su reputación global.

-En segundo lugar, Toms (2002) se basa en una muestra de empresas "a priori"

grandes que cotizan en la Bolsa de Londres. Debido a su tamaño y al mercado en el

que cotizan, estas compañías suelen ser seguidas muy de cerca por sus grupos de

interés. Este sesgo en la selección de la muestra puede de nuevo favorecer la hipótesis

objeto de contraste.

Nuestro trabajo intenta mitigar en la medida de lo posible este problema referente a la

selección de la muestra (nos basamos en todas las empresas que cotizan en el

Mercado Continuo, por tanto no nos centramos únicamente en las empresas grandes)

y pone de manifiesto que el tamaño es un determinante fundamental de la reputación

26

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

de la empresa. Además, el mercado español está todavía dirigido por un número

reducido de operadores activos, que tienen acceso a otras fuentes de información

distintas del informe anual, como reuniones con analistas o pronósticos de los

directivos que restarán importancia al mismo2. Estas características hacen del

mercado español un buen escenario para el contraste de nuestra principal hipótesis: la

existencia de una relación positiva entre la transparencia del informe anual y la

reputación empresarial.

3. DATOS

3.1 Selección de la muestra

La muestra inicial comienza con 239 observaciones empresa-año de empresas que

cotizan en el Mercado Continuo español en los años 1999 y 2000, para las cuales

disponemos de los datos de divulgación financiera. Eliminamos 49 observaciones por

falta de datos para las variables de control. La muestra final se compone de 190

observaciones empresa-año.

2 En el año 2001, el 28% de las acciones de la Bolsa de Madrid estaban en posesión de un grupo muy

reducido de inversores. Los inversores institucionales, que usualmente se considera que son los más

interesados en la divulgación financiera, poseían solo el 4,86% del número total de acciones.

27

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

3.2 Variable dependiente: datos de reputación empresarial

Como base para construir la variable dependiente, utilizamos el "Monitor Español de

Reputación Corporativa" (MERCO), como índice general de reputación empresarial.

Este índice, valora con una puntuación, de 0 a 1000, el concepto multidimensional de

reputación empresarial. Entre sus dimensiones, encontramos resultados económico-

financieros, calidad producto-servicio, cultura corporativa, presencia internacional e

Investigación y Desarrollo (I + D).

Este índice, es confeccionado por un Instituto de Investigación a partir de datos de

una muestra de 10.000 directivos de más de 2.150 empresas. Por medio de

cuestionarios, estos directivos citaban aquellas empresas que consideraban que

poseían una "buena reputación", tanto en su propio sector como en cualquier otro. A

partir de sus respuestas se confecciona esta medida. A comienzos del año siguiente se

publica el valor del índice pero tan sólo para las 50 primeras empresas (es por tanto

este el dato que disponemos para nuestro estudio).

El índice MERCO se calcula por primera vez para el año 2000 (publicado en 2001).

Nuestro estudio utiliza los valores del índice MERCO de las 50 empresas

"campeonas" en términos de reputación de los años 2000 y 2001, que se hicieron

públicos en 2001 y 2002 respectivamente. Anteriormente, para el mercado español,

no se conoce otra medida comúnmente aceptada de reputación empresarial, si bien en

algunos estudios se han planteado medidas como es el caso de Sabaté y Puente

(2003), que se ha comentado previamente. El índice MERCO, al igual que la medida

planteada en el estudio anteriormente citado, pretende seguir la línea del índice

Fortune americano.3 Para el contraste de nuestra hipótesis, utilizamos diversos

Este índice, que se publica a principios de cada año desde 1982, se obtiene a partir de encuestas a

directivos, ejecutivos, y analistas realizadas en otoño del año anterior, en las que se les pide que

valoren ocho atributos empresariales en una escala de 0 a 10. A pesar de que posiblemente ésta sea la

28

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

planteamientos econométricos, entre ellos, el modelo logit y el tobit. A través del

primero pretendemos estimar la probabilidad de ser incluido entre las 50 empresas

"campeonas" en cuanto a reputación en un año determinado, y para ello tomamos

como variable dependiente una variable dicotómica (Dmerco) cuyo valor es 1 si la

empresa en cuestión se encuentra entre las 50 empresas de mayor reputación que

establece el índice MERCO o 0 en caso contrario. Con el modelo tobit, apropiado

para muestras truncadas como la nuestra, la variable dependiente (Inmerco) tomará el

valor del índice MERCO para aquellas observaciones para las cuales éste sea

disponible, y el valor 0 para el resto.

Dado que el índice MERCO mide la reputación percibida de una empresa al final de

un año determinado, las percepciones de los directivos estarán basadas, al menos en

parte, en el comportamiento financiero previo de la empresa. Por esta razón,

decidimos utilizar valores retardados para nuestras variables independientes.

3.3 Datos de divulgación

Para analizar la información que divulgan las empresas, nos centramos en sus

informes anuales. Los datos acerca de la calidad de este tipo de información los

obtenemos de una revista económica ("Actualidad Económica"), que cada año analiza

la transparencia de los informes anuales de las empresas que cotizan en el Mercado

Continuo y en la Bolsa de Madrid.

medida de reputación corporativa más generalizada y que ha dado lugar a un mayor número de

estudios empíricos, no está exenta de críticas. Entre éstas, podríamos destacar, en primer lugar, que las

calificaciones se encuentran altamente correlacionadas con el comportamiento financiero de la

empresa. En segundo lugar, se considera que la elección de ejecutivos, directivos y analistas representa

una muestra limitada de los grupos de interés de la empresa. Y por último, las calificaciones de

Fortune existen tan solo para las empresas grandes estadounidenses.

29

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

Para confeccionar esta medida se valoran una serie de parámetros entre los que

encontramos, por ejemplo: información histórica, cuenta de resultados analítica,

composición del accionariado, porcentaje de acciones en manos del Consejo, orden y

claridad, diseño, remuneración de los directivos, rentabilidad de las acciones,

evolución del mercado o información on-line.

Un grupo de expertos asigna, para cada empresa, una puntuación a cada uno de estos

parámetros del informe anual. El listado con el detalle de las puntuaciones para cada

una de las empresas es posteriormente publicado, y a partir de ellas creamos nuestro

índice de revelación, como suma de puntos obtenidos por una empresa, dividido por

la puntuación máxima alcanzable. Además, hemos dividido el índice total en dos sub

índices4: "Información Anual" (IA) y "Otra Información" (Oí).

En el subíndice Información Anual, tratamos de incluir todos aquellos parámetros

relacionados con los estados financieros de la empresa, como el Informe de Gestión o

el informe de Auditoría.

La segunda categoría, denominada "Otra Información", incluye aquellos parámetros

del informe anual que proporcionan información no directamente vinculada a los

estados financieros de la empresa. Entre otros, encontramos: información on-line,

normas de buen gobierno, información acerca de los accionistas que tienen más de un

10% de las acciones de la empresa o el número de acciones que poseen los directivos.

Es importante destacar que el índice MERCO y el índice de calidad del informe anual

son confeccionados por dos organizaciones diferentes de manera independiente.

4 Detallado en el Apéndice de la Tesis.

30

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

3.4 Otras variables independientes

Como variables de control para nuestro estudio utilizamos las siguientes: tamaño de

la empresa, rentabilidad de las acciones y riesgo. Para la selección de nuestras

variables independientes nos basamos en el trabajo pionero de Fombrun y Shanley

(1990) y en el de Toms (2002). Hemos incluido tan solo aquellas variables que se

muestran significativas en estos estudios, con dos excepciones: accionistas

institucionales y rentabilidad contable previa. En el caso de los accionistas

institucionales, tenemos dos motivos para excluirlos. En primer lugar, la importancia

relativa de los accionistas institucionales en el mercado español es todavía

relativamente baja. En segundo lugar, la obtención de los datos acerca del

accionariado es una tarea bastante compleja, y debido a que su importancia relativa

todavía no es demasiado elevada, hemos decidido no incluirlos porque consideramos

que no es una variable significativa para nuestro estudio.

Con respecto a la rentabilidad contable pasada, se han considerado y utilizado varias

especificaciones de esta variable. Su inclusión nunca cambia los resultados relativos

al efecto que tiene la calidad de la divulgación en la reputación, y puesto que en la

mayoría de los casos no se muestra significativa se ha decidido eliminarla del

análisis5.

La elección final sigue la línea de estudios previos centrados en los efectos de la

divulgación como, por ejemplo, Botosan y Plumlee (2002) y Gelb (2002).

Como medida del tamaño de la empresa consideramos la capitalización de mercado a

final de los ejercicios 1999 y 2000. Estos datos los obtenemos de los Boletines

Anuales de la Bolsa de Madrid. Como esta variable presenta un alto grado de

5 Las tablas con los resultados se muestran en el Anexo del capítulo.

31

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

asimetría, y en consonancia con la literatura previa, utilizamos su logaritmo neperiano

en nuestro análisis (LNMVAL).

Como medida del comportamiento de la empresa en el mercado utilizamos las

rentabilidades anormales acumuladas (RAA), esto es:

12

RAA?0 =Y[(l + RAil) t=\

donde RAA""0 son las rentabilidades anormales acumuladas de la acción i para el

año 1999 ó 2000, y RA¡,r es la rentabilidad anormal de la acción i en el mes /.

Como medida de las rentabilidades normales optamos por la rentabilidad requerida

por los accionistas en relación al nivel de riesgo de cada compañía, según el CAPM.

Estimamos el componente de riesgo sistemático de cada acción mediante un Modelo

de Mercado para los T meses anteriores al mes t, esto es

Ru=al+fi,Rmt+e,

donde,

• R¡t es la rentabilidad de la acción i en el momento t

• a¡ es el término constante en la ecuación de regresión,

• Pi es el riesgo sistemático de la acción i

• e¡ es el término de error

• T=60

Las rentabilidades anormales mensuales (RA) para cada activo se calculan en cada

mes t como sigue:

32

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

M,=^,-[*/,+Á(^,,-*/,,)]

donde:

RAit, es la rentabilidad anormal de la acción i en el mes t

R¡,t es la rentabilidad actual de la acción / en el mes t

RmJ es la rentabilidad de mercado en el mes t

Rf,t es la rentabilidad del activo libre de riesgo6 en el mes t

Todos estos datos se obtienen de los boletines diarios de la Bolsa de Madrid.

El riesgo total de una acción se compone del riesgo sistemático, asociado al mercado

en su totalidad, y el riesgo no sistemático, que se refiere al riesgo específico de la

empresa al que la acción se refiere. Como medida del riesgo total consideramos la

desviación estándar de las rentabilidades anormales mensuales para cada año

(STDEV).

4. RESULTADOS EMPÍRICOS

4.1 Análisis univariante

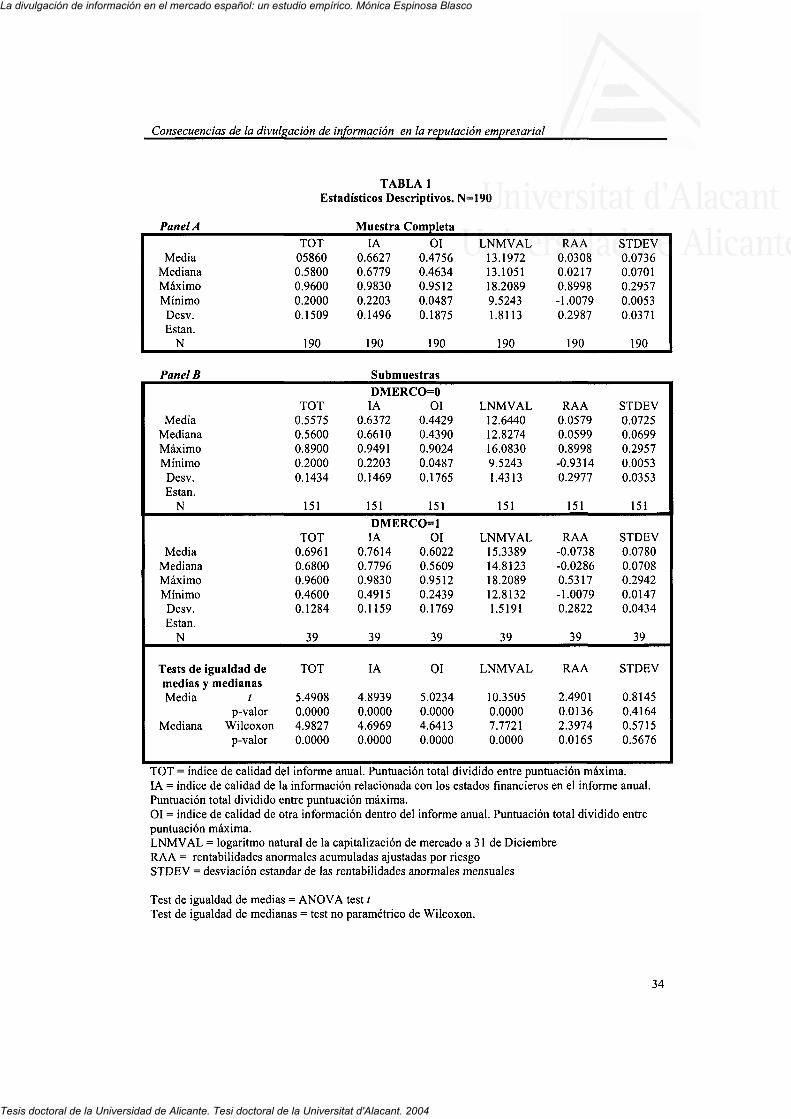

La tabla 1 presenta los estadísticos descriptivos de nuestras variables independientes.

En esta tabla se aprecia que la media de la calidad de la divulgación es superior para

la categoría Información Anual que para la categoría Otra Información. Esto puede

interpretarse como evidencia de que las empresas dan más importancia a la

divulgación de información relacionada con los aspectos tradicionales del informe

anual que a otros aspectos más innovadores. Como se observa en la tabla 1, dividimos

6 Considerado como la tasa de interés media mensual de los repos sobre Bonos del Estado, publicada

en el Boletín de la Central de Anotaciones del Banco de España.

33

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

TABLA 1 Estadísticos Descriptivos. N=190

Panel A Muestra Completa

Media Mediana Máximo Mínimo Desv. Están.

N

TOT 05860 0.5800 0.9600 0.2000 0.1509

190

IA 0.6627 0.6779 0.9830 0.2203 0.1496

190

Oí 0.4756 0.4634 0.9512 0.0487 0.1875

190

LNMVAL 13.1972 13.1051 18.2089 9.5243 1.8113

190

RAA 0.0308 0.0217 0.8998 -1.0079 0.2987

190

STDEV 0.0736 0.0701 0.2957 0.0053 0.0371

190

Panel B Submuestras

Media Mediana Máximo Mínimo Desv. Están.

N

Media Mediana Máximo Mínimo Desv. Están.

N

Tests de igualdad de medias y Media

Mediana

medianas t

p-valor Wilcoxon

p-valor

TOT 0.5575 0.5600 0.8900 0.2000 0.1434

151

TOT 0.6961 0.6800 0.9600 0.4600 0.1284

39

TOT

5.4908 0.0000 4.9827 0.0000

DMERCO=0 IA

0.6372 0.6610 0.9491 0.2203 0.1469

151

Oí 0.4429 0.4390 0.9024 0.0487 0.1765

151

DMERCO=l IA

0.7614 0.7796 0.9830 0.4915 0.1159

39

IA

4.8939 0.0000 4.6969 0.0000

Oí 0.6022 0.5609 0.9512 0.2439 0.1769

39

01

5.0234 0.0000 4.6413 0.0000

LNMVAL 12.6440 12.8274 16.0830 9.5243 1.4313

151

LNMVAL 15.3389 14.8123 18.2089 12.8132 1.5191

39

LNMVAL

10.3505 0.0000 7.7721 0.0000

RAA 0.0579 0.0599 0.8998 -0.9314 0.2977

151

RAA -0.0738 -0.0286 0.5317 -1.0079 0.2822

39

RAA

2.4901 0.0136 2.3974 0.0165

STDEV 0.0725 0.0699 0.2957 0.0053 0.0353

151

STDEV 0.0780 0.0708 0.2942 0.0147 0.0434

39

STDEV

0.8145 0.4164 0.5715 0.5676

TOT = índice de calidad del informe anual. Puntuación total dividido entre puntuación máxima. IA = índice de calidad de la información relacionada con los estados financieros en el informe anual. Puntuación total dividido entre puntuación máxima. Oí = índice de calidad de otra información dentro del informe anual. Puntuación total dividido entre puntuación máxima. LNMVAL = logaritmo natural de la capitalización de mercado a 31 de Diciembre RAA = rentabilidades anormales acumuladas ajustadas por riesgo STDEV = desviación estándar de las rentabilidades anormales mensuales

Test de igualdad de medias = ANO VA test t Test de igualdad de medianas = test no paramétrico de Wilcoxon.

34

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

la muestra en dos subgrupos: aquellas empresas que pertenecen al grupo de

"campeonas" en cuanto a reputación y las restantes. Puede apreciarse que, realizando

el contraste tanto con el estadístico t como con el Wilcoxon, rechazamos la hipótesis

nula de igualdad de medias y medianas para la calidad de la divulgación. Las

empresas con una mayor reputación muestran mayor calidad en su divulgación, tanto

en la categoría de Información Anual como en la de Otra Información.

También rechazamos la hipótesis nula de igualdad de medias y medianas para el

tamaño de las empresas. Las empresas con más reputación son más grandes que

aquellas con menos reputación.

La tabla 2, muestra los coeficientes de correlación tanto de Pearson como de

Spearman entre las variables independientes. El tamaño está positivamente

relacionado con nuestras variables de calidad de la divulgación. Para comprobar la

posible existencia de un problema de múlticolinealidad obtenemos el índice de

Condición propuesto por Belsley et al. (1980) [Greene (1999)]. Según estos autores,

valores superiores a 20 son indicio de posibles problemas, aunque Novales (1998)

sólo considera problemáticos valores superiores a 25. En nuestro caso cuando

introducimos simultáneamente las variables de calidad de divulgación y tamaño en el

modelo de regresión el índice alcanza un valor de 21.441. De esta manera, podemos

rechazar la hipótesis de un problema serio de múlticolinealidad entre nuestras

variables independientes. Como comprobación adicional, hemos repetido todas

nuestras estimaciones utilizando variables ortogonalizadas, obteniendo resultados

muy similares.

Podemos también observar, que las rentabilidades anormales acumuladas están

negativamente relacionadas con el tamaño, el riesgo y con la calidad de la

divulgación.

35

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

TABLE 2 Panel A. Coeficientes de Correlación de Spearman.

(p-valores) n=190

IA

Oí

TOT

LNMVAL

RAA

STDEV

IA

1 0.6362

(0.0000) *** 0.9031

(0.0000) ***

0.4022 (0.0000) ***

-0.1198 (0.1070) -0.1422

(0.0410)**

Oí

1

0.8934 (0.0000) ***

0.4177 (0.0000) ***

-0.2081 (0.0042) ***

-0.0795 (0.2743)

TOT

i

0.4491 (0.0000)

***

-0.1831 (0.0118)**

-0.1327 (0.0681) *

LNMVAL

1

-0.2641 (0.0030) ***

0.0165 (0.8211)

RAA STDEV

-0.224 (0.002) ***

***P<0.01; **P<0.05; *P<0.10

Panel B. Coeficientes de Correlación de Pearson. (p-valores) n=190

IA

Oí

TOT

LNMVAL

RAA

STDEV

IA

1 0.6695

(0.0000) ***

0.9256 (0.0000)

*** 0.4509

(0.0000) ***

-0.1228 (0.0913)* -0.1244

(0.0873)*

Oí

1

0.9008 (0.0000) ***

0.4311 (0.0000) ***

-0.2000 (0.0057) ***

-0.0147 (0.8408)

TOT

1

0.4832 (0.0000)

*** -0.1737

(0.0165) ** -0.0802 (0.2714)

LNMVAL

1

-0.2826 (0.0001)***

0.0225 (0.7581)

RAA STDEV

1

-0.3813 . (0.0000) ***

***P<0.01; **P<0.05; *P<0.10 TOT = índice de calidad del informe anual. Puntuación total dividido entre puntuación máxima. IA = índice de calidad de la información relacionada con los estados financieros en el informe anual. Puntuación total dividido entre puntuación máxima. Oí = índice de calidad de otra información dentro del informe anual. Puntuación total dividido entre puntuación máxima. LNMVAL = logaritmo natural de la capitalización de mercado a 31 de Diciembre RAA = rentabilidades anormales acumuladas ajustadas al mercado STDEV = desviación estándar de las rentabilidades anormales mensuales

36

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

4.2 Análisis multivaviante

Nuestro objetivo es contrastar la existencia de una relación positiva entre la

reputación de una empresa y la calidad de la información que ésta divulga. Para ello,

y debido a las características de los datos de nuestra muestra, hemos utilizado

diferentes metodologías econométricas.

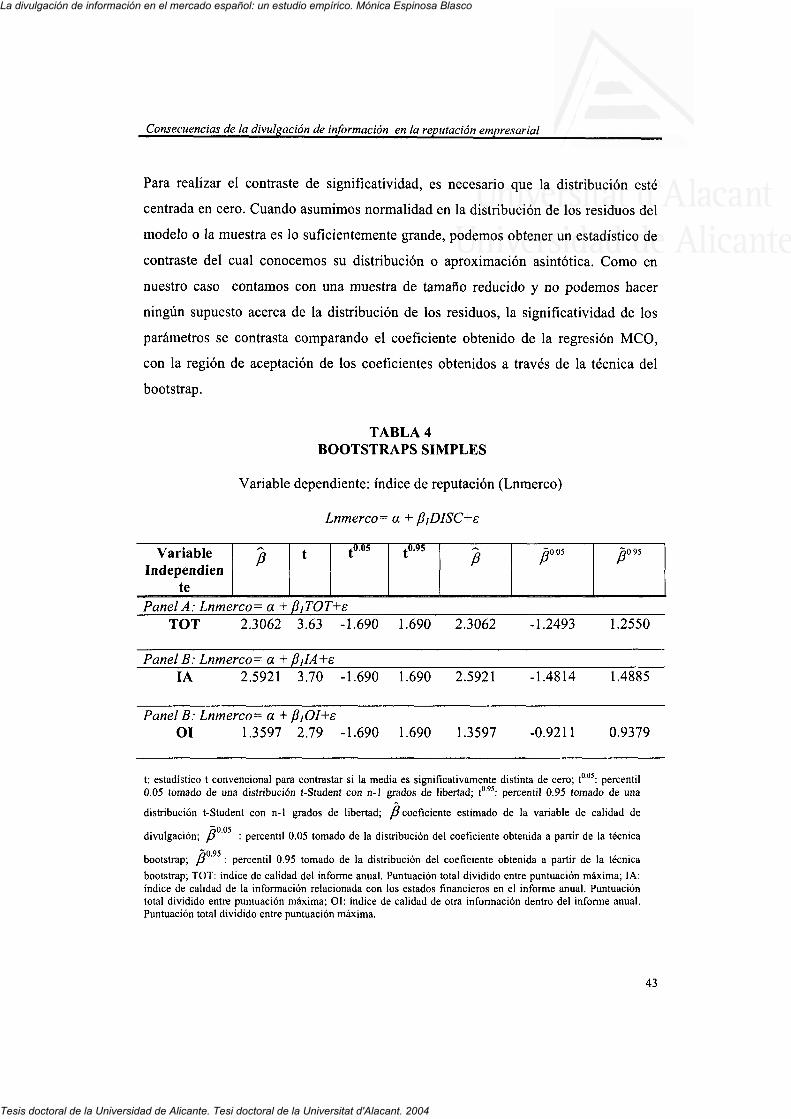

En primer lugar hemos realizado modelos de regresión continuos, en los que a través

del procedimiento de Mínimos Cuadrados Ordinarios (MCO) pretendemos contrastar

la relación existente entre reputación y calidad de la divulgación. El problema que se

nos presenta al aplicar ésta metodología es que sólo disponemos de 39 datos, lo cual

supone que nuestros resultados no sean robustos. Para solucionar este problema

aplicamos un procedimiento bootstrap de simulación muestral.

Cuando las muestras son grandes, según el Teorema Central del Límite, asumimos

que la distribución que sigue una variable se aproxima a una distribución Normal.

Cuando la muestra es pequeña, como es nuestro caso, esta presunción no tiene porqué

cumplirse, y por ello, necesitamos conocer la verdadera distribución de los

parámetros cuya significatividad se pretende contrastar. Esto es precisamente lo que

llevamos a cabo al aplicar el bootstrap, ya que mediante la simulación de 10.000

pseudomuestras, inferimos la distribución empírica de los parámetros objeto de

nuestro estudio, para poder contrastar posteriormente su significatividad.

Adicionalmente, y a fin de evitar el sesgo de selección de la muestra, planteamos una

serie de modelos no lineales, con variable dependiente discreta. La nuestra, es una

muestra truncada, ya que disponemos del valor numérico del índice de reputación

sólo para aquellas empresas que forman parte del ranking de las 50 compañías

españolas con mejor reputación. Para hacer frente a este problema hemos llevado a

cabo regresiones logit y tobit, que nos permiten trabajar con toda la muestra, ya sea

37

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

utilizando una variable dependiente dicotómica (logit) o truncada (tobit). En el

presente apartado se comentarán detalladamente cada una de las metodologías

aplicadas.

4.2.1 Modelos continuos.

4.2.1.1 M.C.O

En primer lugar planteamos regresiones de Mínimos Cuadrados Ordinarios (M.C.O),

en las que nuestra variable dependiente es el logaritmo del índice de reputación

MERCO (LNMERCO). La variable LNMERCO tiene sólo 39 observaciones, esto es,

tan sólo para 39 observaciones empresa-año de nuestra muestra disponemos del

índice de reputación asignado por Análisis e Investigación, ya que el resto no se

encuentran dentro de la lista de empresas más valoradas en España. Por tanto, para

éstas observaciones de las que disponemos el valor del índice MERCO hacemos una

regresión continua aplicando la metodología Mínimos Cuadrados Ordinarios, a pesar

de su escaso número.

De manera inicial, planteamos regresiones simples en las que la única variable

independiente es cada una de las categorías de calidad de la divulgación (Modelos 1,

2 y 3).

Lnmerco = a + fixDISC + s

Adicionalmente planteamos un cuarto modelo, en el que aparecen dos variables

explicativas, ambas referidas a revelación. En lugar de incluir la variable TOT, en

este modelo aparecen las dos medidas en las que ésta se descompone, esto es, IA y

Oí. No obstante, dado que ambas categorías se encuentran altamente correlacionadas

y para evitar un problema de multicolinealidad, ortogonalizamos la variable IA

38

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

regresándola sobre Oí. De esta manera, las variables que finalmente se incluyen en el

modelo 4, son Oí y los residuos de la regresión anterior (RESIA).

Lnmerco = a + PxOI + j32RESIA + e

Como podemos apreciar en el panel A de la tabla 3, en todos los casos la medida de

divulgación es altamente significativa, y muestra el esperado signo positivo. El

último modelo, que incluye las dos medidas en las que descomponemos el índice de

calidad de divulgación, muestra que ambas son significativamente distintas de cero, si

bien, el coeficiente de la variable ortogonalizada IA es ligeramente superior. Una vez

planteado el modelo en su versión más simple, planteamos la especificación

completa, esto es incluyendo todas las variables de control que anteriormente se han

descrito:

Lnmerco = a + pxDISC + /32LNMVAL + &STDE V + faRAA + £

Los resultados de los modelos 5, 6 y 7 del panel B de la tabla 3, muestran los

coeficientes de las regresiones que tienen como variables explicativas el tamaño, las

rentabilidades acumuladas, la desviación estándar de la rentabilidad, y cada una de las

tres medidas de calidad. El modelo 8 de nuevo introduce las dos medidas en que se

descompone el índice de calidad de divulgación ortogonalizadas, RESIA y Oí. En los

modelos 5 y 7, las únicas variables significativas son el tamaño, y la correspondiente

categoría de calidad de la divulgación, éstas últimas con una significatividad en torno

al 10%. El modelo 6, solo muestra una variable significativa, la relativa al tamaño, ya

que en esta ocasión, la variable de calidad de la información, IA, presenta un p-valor

ligeramente superior al 10%. Por último, en el modelo 8, que incluye

simultáneamente a las dos categorías de divulgación, podemos observar que además

del significativo efecto positivo que el tamaño ejerce sobre la variable dependiente,

de las dos categorías de información incluidas en la especificación, tan solo Oí es

significativamente distinta de cero. Este resultado podría implicar que aquella

información no directamente vinculada a los estados financieros de la empresa es más

39

La divulgación de información en el mercado español: un estudio empírico. Mónica Espinosa Blasco

Tesis doctoral de la Universidad de Alicante. Tesi doctoral de la Universitat d'Alacant. 2004

Consecuencias de la divulgación de información en la reputación empresarial

TABLA 3 Regresiones MCO

Variable dependiente: índice de reputación (Lnmerco) (p-valor). N=39

Panel A: Lnmerco= a + B,DlSC+e

Modelo 1 Modelo 2 Modelo 3 Modelo 4 c

TOT

IA

Oí

RESIA

-2.94 (0.00)***

2.31 (0.00)***

-3.31 (0.00)***

2.59 (0.00)***

-2.15 (0.00)***

1.36 (0.00)***

-2.15 (0.00)***

1.36 (0.01)**

2.16 (0.03)**

Panel B: Lnmerco= a + B/D/SC+^LNMVAL+BjSTDEV+B^ RAA+e

Modelo 5 Modelo 6 Modelo 7 Modelo 8 c

TOT

IA

Oí

RESIA

LNMVAL

STDEV

RAA

-5.81 (0.00)***

1.08 (0.06)*

0.24 (0.00)***

1.28 (0.88) -0.01 (0.98)

-5.85 (0,00)***

1.10 (0.10)

0.23 (0.00)***

1.43 (0.48) -0.06 (0.85)

-5.73 (0.00)***

0.70 (0.08)*

0.25 (0.00)***

1.23 (0.54) 0.04

(0.90)

-5.50 (0.00)***

0.72 (0.08)*

0.60 (0.49) 0.24

(0.00)*** 1.28

(0.53) -0.01 (0.98)

Panel C: Lnmerco= a + BjDISC+fcLNMVAL+e

c

TOT

IA

Oí

RESIA

LNMVAL

Modelo 9

-5.67 (0.00)***

1.12 (0.05)**

0.23 (0.00)***

Modelo 10

-5.70 (0.00)***

1.06 (0.11)

0.23 (0.00)***

Modelo 11

-5.58

(0.00)***

0.74 (0.06)*

0.25 (0.00)***

Modelo 12

-5.42

(0.00)***

0.77 (0.05)**

0.45 (0.58)

0.24 (0.00)***

***P<0.01; **P<0.05; *P<0.10