tesis · a mi director de tesis: ing. ... análisis de estados financieros ... materia prima etc....

TRANSCRIPT

INSTITOÍO TECNOLÓGICO DE LA CONSTRUCCIÓN A.C.

LICENCIATURA EN INGENIERÍA DE CONSTRUCCIÓN CON

RECONOCIMIENTO DE VALIDEZ OFICIAL DE ESTUDIOS DE LA S.E.P.

SEGÚN ACUERDO No. 84330 DE FECHA 27 DE NOVIEMBRE DE 1984

"'FACTORES LEGALES Y ADMINISTRATIVOS QUE

INTERVIENEN EN LA FORMACIÓN DE UNA

CONSTRUCTORA"

T E S I S QUE PARA OBTENER EL TITULO DE:

I N U E N I E I I O C O N S l I t l I C T O I t

P R E S E N T A !

VICTOR HUGO AURICLES CAMARENA

MEXICO, D. F. JUNIO 1993

Dedico esta tesis a la mujer gue me enseño de niño lo gue vale el amor profundo y verdadero: a mi Abue Mica.

A mis Padres con todo mi amor y agradecimiento: Ing. Luis H. Atirióles L. Gloria A. Camarena G.

A mi hermana Gloria con amor.

A mi amada esposa Marién.

A mis Abue1 os con cariño: Roberto A. Aurioles V. Maria Teresa López P.

A mis Tíos, primos, amigos y familiares con mucho cariño.

A mi Director de Tesis: Ing. Mario Valdez C. gracias por su asesoría en la realización de esta tesis.

ÍNDICE

Í N D I C E

INTRODUCCIÓN

CAPITULO L- LA CONSTRUCTORA

1.1.-Objetivo 1.2.-Justificación de la creación de una empresa constructora. 1.3.-Requsitos Legales para la constitución de una constructora

1.3.1 .Autorización de la Secretaría de Relaciones Exteriores. 1.3.2.Formalización ante notario 1.3.3.Inscripción en el R.F.C. 1.3.4.Inscripción ante el IMSS 1.3.5.Inscripción ante el INFONAVTT 1 3.6.Inscripción en el Padrón de Proveedores del Gobierno Federal 1.3.7.RegistrodelaCNIC

1.4.Diseño Administrativo 1.5.Políticas de la nueva empresa

CAPITULO II.- ORGANIZACIÓN DE LA CONSTRUCTORA

2.1 .Propietario Único 2.2.Sociedad

2.2.1 .Sociedad en Nombre Colectivo 2.2.2.Sociedad en Comandita Simple 2.2.3.Sociedad de Responsabilidad Limitada 2.2.4.Sociedad Anónima 2.2.5.Sociedad Cooperativa

2.3.Asociación pafticipativa 2.4 Consultores en el negocio de la construcción

2.4. (.Contadores 2.4.2.Abogados 2.4.3.Asesoría Ranearía 2.2.4.Asesoría de Sistemas

2.5.Perfil de puestos en la Constructora 2.5.1 .Análisis de puestos 2.5.2.Unidad específica de trabajo 2.5.3.Impersonalidad del puesto

2.6.Manual de organización de la constructora.

CAPITULO IH.-MANUAL EMPRESARIAL DE OBLIGACIONES LEGALES DE LA CONSTRUCTORA

3.1 .Obligaciones Corporativas 3.2.Obligaciones Hacendarías 3.3.Obligaciones Laborales 3 4 Obligaciones de Salud

3 5.Obligaciones de Segundad Social 3.6.Aspectos Contractuales 3.7.Aspectos Varios

CAPITULO IV.-CAMPO DE TRABAJO DE LA CONSTRUCTORA

4.1 .Iniciativa privada 4.2.0bra Pública 4.3. Contratación

CAPITULO V.-LA CONTABILIDAD EN LA CONSTRUCTORA

5.1. Análisis de estados financieros 5.1.1 .Interés de los edos financieros

5.2.Balance General 5.2.1. Activo

a)Activo circulante b)Activo Fijo c)Otros activos

5.2.2.Pasivo a)Pasivo circulante b)Pasivo a largo plazo c)Otros pasivos

5.2.3.Capital

5.3.El estado de resultados 5.3.1 Clasificación general de productos y gastos 5.3.2.Productos y gastos de operación 5.3.3.0tros productos y gastos

5.4.Registro de operaciones 5.4.1 Caja o movimiento en efectivo 5.4.2.Ventas 5.4.3.Anticipos de clientes 5.4.4.Compras 5.4.5.Gastos de fabricación 5.4.6.Gastos de administración y ventas 5.4.7.Gastos financieros

5.5.Análisis de equilibrio y apalancamiento 5.5.1 Tipos de apalancamiento 5.5.2.Análisis de equilibiro

5.6.Análisis de liquidez en la empresa

We

5.6.1 .Capital de trabajo 5.6.2.índice de solvencia 5.6.3.Razón de prueba rápida 5.6.4.Razones financieras básicas

CAPITULO VI.-FUENTES DE FINANCIAMIENTO DE LA CONSTRUCTORA 68

6.1.Líneas de crédito 6.2.Tipos de financiamiento

6.2.1.instituciones Nacionales de Crédito 6.2.2.Crédito simple 6.2.3.Préstamos directos 6.2 4 Descuento de documentos 6.2.5.Fuentes internas de ñnanciamiento 6 2.6 Financiamiento a largo plazo 6.2.7.Modalidad de los créditos refaccionarios

6.3.Apoyo de otros organismos a la constructora 6.3.1 .Fondos de fomento económico

a)FOVI b)FIRA c)FOMEX d)FONEI e)FOGAIN f)FOMIN g)FONATUR h)FONAEP

6.3.2.Operación de arrendamiento

6.4.Instituciones extranjeras de crédito 6.4.1.Entidades participantes en los mercados financieros Internacionales 6.4.2.Financiamientos internacionales en el área de construcción

a)Organizaciones auxiliares de crédito b)Las Bolsas de valores

CAPITULO VILLA CONSTRUCTORA ANTE LA CÁMARA NACIONAL DE LA INDUSTRIA DE LA CONSTRUCCIÓN 93

7.1 .Servicios de la cámara 7.2.Apoyo a la constructora

Pág.

CAPITULO VIII.- OPERACIÓN DE LA CONSTRUCTORA EN FORMA GENERAL 100

8.1.Análisis del desempeño de la constructora 8 2.Resultados de la planeación 8.3.La constructora ante la situación actual del país 8.4.Es rentable la creación de la constructora actualmente

CAPITULO IX.-CONCLUSIONES 105

CAPITULO X.-RECOMENDACIONES 107

CAPITULO XI.-BIBLIOGRAFIA 110

INTRODUCCIÓN

I N T R O D U C C I Ó N

En el presente trabajo se pretende hacer una síntesis

de los aspectos más importantes que intervienen en la creación de una

Constructora, desde su planeación, organización, hasta su forma de

operar en diversas situaciones. Antes de iniciar la creación de la

Constructora se deberán tener bien claros los objetivos que la misma

va a alcanzar ya que de lo contrario no se podrán obtener los

resultados esperados. Para la creación de la empresa se deben llenar

ciertos requisitos que por lo general se ignoran en el momento mismo

de la formación y la persona que nos los hace saber generalmente es

una persona ajena al ramo de la construcción es por eso de vital

importancia que el ingeniero conozca tales aspectos que le ahorrarán

tiempo y dinero en consultas con personas que sí los conocen. En la

concepción de la empresa se debe tener especial cuidado en la

selección del personal así como sus actividades por lo que, en este

trabajo se presenta un perfil de los puestos que integran la

constructora y de las actividades de cada puesto que son la base del

buen funcionamiento de la empresa.

Otro aspecto que es importante considerar en la creación de la

constructora es el campo de trabajo en el que se va a desarrollar y

los tipos de contratos que existen para las diferentes obras. Otro

aspecto importante es el conocer las líneas de crédito con que cuenta

la empresa para el f inane i amiento de las obras, también es de gran

importancia conocer la liquidez de la constructora así como su

contabilidad.

Para terminar se hace un análisis del desempeño de la constructora.

2

CAPITULO I LA CONSTRUCTORA

CAPITULO I. LA CONSTRUCTORA

1.1 OBJETIVO

En toda sociedad existen necesidades que se pueden

satisfacer a través de la Ingeniería Civil, será por tanto necesario

investigar en que área existe la mayor carencia desde el punto de

vista de necesidad habitacional, necesidad de comunicación,

necesidad de infraestructura, necesidad de industrialización,

necesidad de servicios, necesidad de alternativas. Una vez que la

necesidad preponderante ha sido identificada se procederá a la

planeación de la constructora que será la que origine utilidad para

las personas que la formaron.

Es por tanto el objetivo principal de la constructora, el de originar

utilidad o dinero mediante la correcta utilización de los recursos

que intervienen en la realización de la misma. Esta utilidad es

consecuencia de la correcta administración de los recursos humanos,

técnicos y capital que al final de cada obra reflejarán la utilidad

que deberá ser mínimo, igual a la planeada originalmente de no ser

así se deberá verificar cuál es la falla en las dos áreas que

integran la constructora : Area de producción y Area de

administración.

1.2 JUSTIFICACIÓN DE LA CREACIÓN DE UNA EMPRESA CONSTRUCTORA

En la actualidad el acelerado crecimiento de la población

trae como consecuencia la creación de nuevos espacios para el habitat

del hombre, estos espacios deberán ser proyectados, calculados y

ejecutados correctamente para que en un futuro no haya problemas con

las construcciones creadas. La creación de una fuente de trabajo

4

InsiiJL r*1 ̂ I 0 T E C A

acarrea consigo Responsabilidades de gran trascendencia,

principalmente al aceptar que estará vinculada estrechamente a la

supervivencia de un número de personas que aumentaré conforme ésta se

consolide.

La empresa constructora deberá contar con cuatro elementos básicos

para su funcionamiento:

a) clientes

b) recursos de capital

c) recursos humanos

d) conocimiento del proceso

Los clientes son los que van a mantener a la empresa en

funcionamiento por lo que el cliente demandará una retribución a

través de un servicio eficiente en costo, en tiempo, y calidad. En

caso de no llevarlo acabo no se deberá constituir la empresa.

Los recursos de capital son aquellos que serán utilizados en

cualquier momento que la empresa lo requiera, este elemento llamado

capital está representado por efectivo y bienes, tales como terrenos,

edificios, maquinaria, equipo, instrumentos, mobiliario, transportes,

materia prima etc. los cuales demanden un retribución a través de una

rentabilidad sobre el capital invertido. Por lo tanto será

indispensable evaluar en forma realista el capital de riesgo

indispensable para iniciar operaciones, así como también el verdadero

crédito al que tenemos acceso, para posteriormente analizar cual será

la tasa de rendimiento de la empresa a niveles inmediatos.

Los recursos humanos constituyen la parte esencial de la producción

de la constructora por lo que se deberá tener cuidado al seleccionar

el personal de base que trabajará en la constructora.

5

Respecto a la mano de oJbra esta varía constantemente por lo que de

ser posible sería ideal formar una cuadrilla de trabajo permanente

para todas las obras que la constructora realice para obtener mejores

resultados, en cuanto a costo y tiempo.

El conocimiento del proceso para cada obra que realice la empresa,

deberá de ser claro y sencillo para no tener pérdidas que afecten la

utilidad planeada.

1.3 REQUISITOS LEGALES PARA LA CONSTITUCIÓN DE UNA CONSTRUCTORA

1.3.1 Autorización de la Secretaria de Relaciones Exte

riores

1.a. Keguisitos

1.3.2 Formal ización ante notario

2.a. Inscripción en el Registro Público

1.3.3 Inscripción en el Registro Federal de Contribuyentes

3.a. Sujetos obligados

3.b. Autoridad competente

3.c. Avisos al RFC

1.3.4 Inscripción ante el Seguro Social

4.a. Registro patronal

4.b. Inscripción a los trabajadores

4.c. Inscripción al Sistema de Ahorro para el Retiro

4.d. Inscripción al Sindicato de Trabajadores de la

Industria de la Construcción

1.3.5 Inscripción ante el Infonavit

1.3.6 Inscripción en el Padrón de Proveedores del Gobierno

Federal

6

1.3.7 Registro de la CHIC

1.3.1 Autorización de la Secretaria de Relaciones Exteriores

Previamente a la constitución de una sociedad, se reguiere

la autorización que la Secretaría de Relaciones Exteriores emite a

través de la Dirección General de Asuntos Jurídicos, Departamento de

permisos art. 27 constitucional.

Cabe señalar que dicha autorización será necesaria, con independencia

del régimen social que se adopte para realizar una actividad

empresarial, recordando que ahora para efectos fiscales ciertas

sociedades y asociaciones civiles realizan actividades empresariales.

De acuerdo a la Ley General de Sociedades Mercantiles se clasifican

en sociedades de esta naturaleza solo las siguientes:

*En nombre colectivo

*En comandita simple

*En comandita por acciones

*De responsabilidad limitada

*Anónima

•Cooperativa

Es preciso mencionar que son mercantiles aquellas empresas que

adopten cualquiera de las formas antes mencionadas, entendiéndose que

su finalidad es especulativa; y como especulación comercial aquella

que busca obtener con la actividad que realice un fin lucrativo.

1.a. Requisitos

En la solicitud se deberán contener:

-Nombre y apellidos del solicitante

-Domicilio para oír notificaciones

7

-NojnJbre, denominación o razón social a

registrar

-Duración de la sociedad

-Objeto social

Destaca en el permiso la denominación perteneciente a las sociedades

mercantiles o razón social correspondiente a las sociedades y

asociaciones civiles, sobre la cual la Secretaría resolverá si no

existe ya un membrete registrado o que pueda derivar en confusión; en

cuyo caso apercibirá al solicitante para que modifique la razón o

denominación social propuesta.

El otro aspecto importante es la determinación del objeto social, que

debe resultar preciso al mismo tiempo que tan amplio como los socios

consideren necesario, a efecto de evitar modificaciones posteriores a

la escritura o contrato social.

1.3.2 Formalización ante notario público

Una vez satisfecho el requisito anterior se deberá

acudir ante un Notario Público ubicado dentro de la circunscripción

territorial del domicilio social de la empresa.

Ante el fedatario se hará la constitución de la sociedad debiendo

contener dicha escritura constitutiva entre otros:

*l}ombre, nacionalidad y domicilio de las personas

físicas o morales que constituyen la sociedad.

*Objeto de la sociedad.

*Razón social o denominación.

•Duración.

•Importe del capital social.

8

•Domicilio de la sociedad.

•Nombramiento de administradores.

*Bases para la liquidación.

Todos los requisitos y las reglas gue se establezcan en la escritura

constitutiva sobre la organización y funcionamiento de la sociedad

constituirán los estatutos de la misma.

En caso de gue el contrato social no se hubiera otorgado en escritura

ante Notario Público pero reuniere los requisitos anteriormente

listados cualquier persona que figure como socio podrá demandar el

otorgamiento de la escritura correspondiente.

2.a. Inscripción en el Registro Público

Por otro lado, la escritura constitutiva deberá

inscribirse en el Registro Público de Comercio, dentro de los quince

días siguientes a la fecha de su suscripción. En caso de no

presentarse ante éste Registro en el término antes señalado cualquier

socio podrá demandar dicho registro.

Como una modificación a la Ley General de Sociedades Mercantiles,

apartar de 1990 el ejercicio social de las sociedades mercantiles

coincidirá con el año calendario, salvo que la sociedad hubiere

quedado legalmente constituida con posterioridad al 1 de enero del

año, caso en el cual el primer ejercicio se iniciará en la fecha de

su constitución y concluirá el 31 de diciembre del mismo año.

Toda sociedad mercantil podrá aumentar o disminuir su capital,

siguiendo los requisitos establecidos en la ley de la materia.

Tratándose de aumento éste podrá efectuarse mediante nuevas

aportaciones o utilidades capitalizadas o reinvertidas, en tanto que

9

la reducción del capital social se efectuará mediante reembolso a los

socios o liberación a los mismos de exhibiciones no realizadas, lo

cual deberá publicarse por tres veces en el periódico oficial de la

entidad federativa en la que tenga su domicilio la sociedad, con

intervalos de 10 días.

1.3.3 Inscripción en el Registro Federal de Contribuyentes

3.a. Sujetos obligados

De acuerdo a los previsto en el Código Fiscal de la

Federación y su reglamento, las personas físicas y morales que deban

presentar declaraciones periódicas, deberán solicitar su inscripción

en el Registro Federal de Contribuyentes de la Secretaría de Hacienda

y Crédito Público, en el que proporcionen la información relacionada

con su identidad, domicilio y régimen fiscal correspondiente a través

de los avisos de alta establecidos en el ordenamiento reglamentario

respectivo.

Corre a cargo de los fedatarios públicos exigir a los otorgantes o

firmantes de las escrituras públicas en gue se haga constar actas

constitutivas, comprobar dentro del mes siguiente a la firma su

inscripción en el RFC debiendo asentar en su protocolo, la fecha de

su inscripción. En caso de no cumplir con este requisito, será el

Fedatario Público el que informe de dicha omisión a la autoridad

hacendaría dentro del mes siguiente de la escritura, a efecto de que

proceda a su reguerimiento.

A toda solicitud presentada ante la Secretaría de Hacienda y Crédito

Público se asignará una clave correspondiente a cada persona inscrita

quien deberá citarla en todo documento gue presente ante la autoridad

10

fiscal y jurisdiccional, cuando este último caso se trate de asuntos

en que la autoridad fiscal sea parte.

3.b. Autoridad competente

Para solicitar la inscripción ante el Registro Federal

de Contribuyentes de la Secretaría de Hacienda se deberá acudir a la

oficina federal de hacienda en cuya circunscripción territorial se

encuentre ubicado el domicilio fiscal del contribuyente, debiendo

señalar el nombre de la persona a quien se haya conferido la

Administración Única, Dirección General o Gerencia General,

cualquiera que sea el nombre del cargo con que se le designe.

En este registro se utilizará el formato oficial HRFC 1 denominado

formato de uso multiple.

3.c. Avisos al RFC

Adicionalmente a la obligación de las sociedades

mercantiles de solicitar la inscripción ante el RFC, se deberá

notificar a la autoridad tributaria de las siguientes modificaciones:

*Cambio de nombre,denominación o razón social

*Cambio de domicilio fiscal

*Aumento o disminución de obligaciones,

suspensión o reanudación de actividades

*Liquidación o apertura de sucesión

*Cambio de régimen de capital

*Cambio de representante legal

Asimismo, las sociedades mercantiles deberán notificar cambio de

actividad preponderante y apertura o cierre de establecimientos en

11

los plazos establecidos en cada caso en el Reglamento del Código

Fiscal de la Federación, de acuerdo a la resolución que establece

reglas generales y otras disposiciones de carácter fiscal para el año

de 1990.

1.3.4 Inscripción ante el seguro social

Es obligación de todo patrón registrarse e inscribir a

sus trabajadores en el Instituto Mexicano del Seguro Social, debiendo

comunicar sus altas y bajas las modificaciones de salarios y demás

informes que establece la Ley del Seguro Social. Asimismo, deberá

llevar registros en los que se asienten el número de días trabajados

y los salarios percibidos por sus trabajadores a efecto de cubrir las

cotizaciones obrero patronales.

El término para registro e inscripción deberá efectuarse dentro de un

plazo no mayor de cinco días de iniciación de actividades.

4.a. Registro patronal

El patrón que emplee trabajadores sujetos al régimen

del Seguro Social deberá inscribirse ante el Instituto utilizando la

forma 1 A denominada aviso de inscripción del patrón, acompañado el

cuestionario sobre información básica para la clasificación de las

empresas a efecto de poder ubicar a la negociación en clase y grado

correspondiente según el reglamento de clasificación de empresas y

denominación del gr^dío de riesgo del seguro de trabajo, acompañado de

la escritura constitutiva, si se trata de personas morales y copia

del registro federal de contribuyentes si es persona física.

12

4.Jb. Inscripción de Jos trabajadores

Los patrones gue empleen traJbajadores sujetos al

régimen del Seguro Social, deberán inscribirlos dentro del plazo

citado inicialmente, utilizando el formato inicial 2 A, y

proporcionando los datos del trabajador: nombre y apellidos, sexo,

día, mes y año de nacimiento, domicilio del trabajador, datos acerca

de la ocupación, beneficiarios, entre otros.

4.c. Inscripción en el Sistema de Ahorro para el Retiro

Los patrones estén obligados a enterar al IMSS el

importe de las cuotas correspondientes al ramo de retiro, mediante la

constitución de depósitos de dinero en favor a cada trabajador. Las

cuotas serán por el importe equivalente al 2% del salario Jbase de

cotización del trabajador. Los patrones estarán obligados a cubrir

las cuotas anteriormente mencionadas, mediante la entrega de recursos

correspondientes en Instituciones de Crédito, para su abono en la

subcuenta del seguro de retiro de las cuentas individuales del

sistema de ahorro para el retiro abiertas a nombre de los

trabajadores. A fin de que las instituciones de crédito puedan

individualizar dichas cuotas, los patrones deberán proporcionar a las

Instituciones de Crédito información relativa a cada trabajador en la

forma y con la periodicidad que al efecto determine la SHCP.

El patrón deberá dar a la representación sindical una relación de

aportaciones hechas en favor de sus agremiados. Las cuentas

individuales del sistema de ahorro para el retiro deberán, cuando

corresponda tener dos subcuentas: la del Seguro de Retiro y la del

Fondo Nacional de Vivienda. La documentación y demás características

13

de estas cuentas no previstas en esta Ley y en la Ley del Infonavit

se sujetarán a las disposiciones de carácter general que expidan el

Banco de México.

El trabajador titular de una cuenta individual del SAR deberá, a la

apertura de la misma designar beneficiarios. Lo anterior sin

perjuicio de que en cualquier tiempo el trabajador pueda sustituir a

las personas que hubiere designado , así como modificar en su caso la

proporción correspondiente a cada una de ellas. En caso de

fallecimiento del trabajador, la Institución de Crédito respectiva

entregará el saldo de la cuenta individual a los beneficiarios que el

titular haya señalado por el escrito para tal efecto, en la forma

elegida por el beneficiario de entre las señaladas en el art. 183-0

del Diario Oficial.

4.d. Inscripción al Sindicato de Trabajadores de la

Industria de la Construcción

Es obligación de todo patrón registrarse e inscribir a

sus trabajadores en algún sindicato que se dedique a la Construcción,

debiendo comunicar las altas y bajas de sus agremiados.

1.3.5 Inscripción ante el Infonavit.

Derivado de lo establecido en la Ley del Instituto del

Fondo Nacional de Vivienda para los Trabajadores, todo patrón,

cualquiera que sea su naturaleza jurídica, esta obligado a:

* Inscribirse e inscribir a sus trabajadores en

el INFONAVIT

* Dar aviso de altas y bajas de los empleados

14

* Enterar el 5% sofare el salario integrado por

trabaj ador

* Dar aviso a las modificaciones de salario

* Efectuar los descuentos requeridos para

amortizar los préstamos otorgados por el propio

instituto.

1.3.6 Inscripción en el Padrón de Proveedores del Gobierno Federal

Agüellas empresas legalmente constituidas que desean

celebrar actos para la adquisición en arrendamiento y prestación de

servicios frente a la Administración Pública, deberán registrarse en

el Padrón de Proveedores de Administración Pública Federal el cual se

integra de acuerdo con su actividad, capacidad técnica y ubicación.

1.3.7 Registro de la Cámara Nacional de la Industria de la Construcc

ión.

De la obligación contenida en la Ley de Cámaras de Comercio

y de la Industria todo comerciante o industrial cuyo capital

manifestado ante la Secretaría de Hacienda sea de 2,50 nvos pesos en

adelante deberá de inscribirse durante el mes de enero de cada 4año o

dentro de la fecha de la iniciación de sus actividades, en el

registro especial que se llevará en la cámara correspondiente o en

las delegaciones de dicha cámara. Cabe señalar que la cuota de

inscripción será fijada teniendo en cuenta la capacidad económica de

la empresa que se registre y de acuerdo a las bases aprobadas por la

Secretaría de Comercio y Fomento Industrial propuestas por cada

cámara.

15

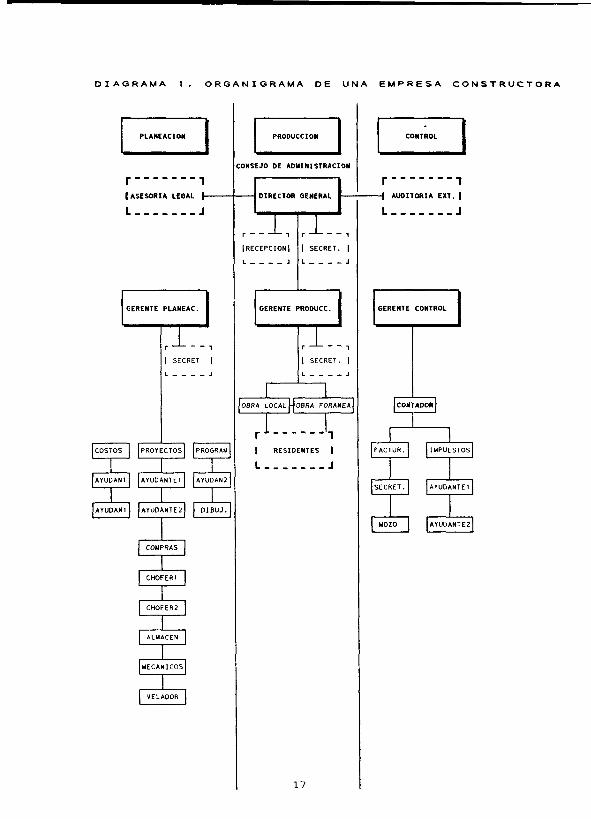

1.4. DISEÑO ADMINISTRATIVO

£1 diseño adaiinistrativo de una constructora será el mismo

para todas las obras que realice por lo que el buen funcionamiento

dependerá de la correcta utilización de los recursos de las áreas que

integran la administración en la constructora.

La administración de la constructora deberá dividirse en dos tipos

que son: la administración para la oficina central y la

administración para la obra. La primera es de orden general y será la

que opere en la constructora; la segunda puede variar pero su esquema

será el que se tomará como base en las diversas obras que realice.

La administración se define en término general como: "La técnica de

coordinar los recursos". Y estos recursos son: materiales, equipo,

mano de obra y capital.

La administración general de la constructora será la encargada de

coordinar los siguientes departamentos: Contabilidad, Recursos

Humanos, Conpras y Sistemas.

En el diagrama 1 se observa la organización de la empresa y su

administración.

i.5. POLÍTICAS DE LA NUEVA EMPRESA

Se definen como políticas de empresa a los lineamientos que

deben de cumplirse en la empresa durante el período de actividad de

la misma, y estas podrán variarse de acuerdo al Consejo Técnico y

Administrativo de la constructora siempre en beneficio de la misma.

Para la creación de una constructora se deberán fundar bien las

políticas que regirán en la empresa y que todos los integrantes de 2a

misma deberán seguir en el transcurso de las obras. Las políticas gue

16

D I A G R A M A 1 . O R G A N I G R A M A DE U N A E M P R E S A C O N S T R U C T O R A

PLANEACION

CONSEJO DE ADMINISTRACIÓN

r 1

(ASESORÍA LEGAL \-

U J

GERENTE PLANEAC.

jr. | SECRET |

L _ J

COSTOS PROYECTOS PROGRAM

AYUDAN1 AYUDANTE1 AYUDAN2

AYU0AN1 AYUDANTE2 DIBUJ

MECÁNICOS

PRODUCCIÓN

DIRECTOR GENERAL

T. |RECEPCION|

L J

| SECRET. |

L J

GERENTE PRODUCC.

Jr., | SECRET. |

L * J

OBRA LOCAL • OBRA FORÁNEA

| RESIDENTES |

L J

17

r 1 H AUDITORIA EXT.|

L J

GERENTE CONTROL

[SECRET.I

deberán regir en toda empresa constructora son en forma enunciativa

más no limitativa:

* Todas las obras dan utilidad

* Sólo la obra genera utilidad, por lo que se

deberán tener muchas obras.

* Todas las personas que integran el staff de la

constructora deberán capacitarse para así

obtener mejores resultados.

* Deberá haber un control estricto de las obras

en lo referente al almacén y compras

verificando que no haya pérdidas o robos de

insumos.

* La comunicación con el personal de la

constructora deberá ser clara y sencilla.

* En todas las obras se deberá cuidar la

seguridad de los trabajadores y personas ajenas

a la obra para evitar pérdidas humanas y

materiales.

* Se deberán tener claros los objetivos de cada

área y cada concepto que interviene en la obra,

y en caso de no conocerlos enseñarlos mediante

capacitación.

* Construir con el dinero del cliente para evitar

descapitalización.

18

CAPITULO II ORGANIZACIÓN DE LA CONSTRUCTORA

v

CAPITULO II.- ORGANIZACIÓN DE LA CONSTRUCTORA

2.1. PROPIETARIO ÚNICO

Es la forma más simple de organización a la que pueden

recurrir los contratistas de la construcción, es la que suelen

utilizar los subcontratistas incluso los que tienen licencia para

diseñar instalaciones hidrosanitarias y eléctricas. La ventaja de

funcionar como propietario único es que se tiene autonomía con

respecto a las desiciones que deberán de tomarse en las diversas

obras que se vayan a realizar. La desventaja de ser propietario único

radica en el hecho de que se contraen cuantiosas deudas personales si

algún trabajo fracasa.

2.2. SOCIEDAD

En esta forma de organización la propiedad y la

operación de la empresa constructora corresponde a dos o más

personas. Sin embargo cada socio es persojialmente responsable de

todas las deudas contraídas por la sociedad, las ganancias y pérdidas

están compartidas de alguna manera predeterminada por los socios

integrantes. La Ley General de Sociedades Mercantiles reconoce los

siguientes tipos de sociedades mercantiles:

I.- Sociedad en nombre colectivo

II.- Sociedad en comandita simple

III.- Sociedad de responsabilidad limitada

IV.- Sociedad anónima

V.- Sociedad cooperativa

20

Las sociedades se constituirán ante un notario y en la misma forma se

harán constar sus modificaciones. La escritura constitutiva de una

sociedad deberá contener:

1.- Los nombres nacionalidad y domicilio de las

personas físicas o morales que constituyan la

sociedad.

2.-22 objetivo de la sociedad

3.- Su razón social o denominación

4.- Su duración

5.- El importe del capital social

6.- La expresión de lo que cada socio aporte en dinero

o en otros bienes, el valor atribuido a éstos y el

criterio seguido para su valorización.

7.- El domicilio de la sociedad

8.- La manera conforme a la cual haya de administrarse

la sociedad y las facultades de los

administradores.

9.- El nombramiento de los administradores y la

designación de los que han de llevar la firma

social.

10.- La manera de hacer la distribución de utilidades

y pérdidas entre los miembros de la sociedad.

11.- El importe del fondo de reserva

12.- Los casos en que la sociedad haya de disolverse

anticipadamente.

13.- Las bases para practicar la liquidación de la

sociedad y el modo de proceder a la elección de

21

los liguidacíores cuando no hayan sido designados

anticipadamente.

Toda sociedad podrá aumentar o disminuir su capital social,

conservando según su naturaleza los requisitos que La Ley General de

Sociedades Mercantiles exige. El nuevo socio de una sociedad ya

constituida responde a todas las obligaciones sociales contraídas

antes de su admisión aún cuando se modifique la razón social o

denominación.

El socio que se separe o fuere excluido de una sociedad quedará

responsable para con los terceros de todas las operaciones pendientes

en el momento de la separación.

2.2.1 SOCIEDAD EN HOMBRE COLECTIVO

Es aquella que existe bajo una razón social y en la

que todos los socios responden de modo subsidiario, ilimitada y

solidariamente de las obligaciones sociales. La razón social se

formará con el nombre de uno o más socios y cuando en ella no figuren

los de todos, se le añadirán las palabras " y compañía " u otras

eguivalentes.

Los socios no pueden ceder sus derechos sin el consentimiento de los

demás y sin el tampoco pueden admitirse otros nuevos salvo que en uno

n otro caso el contrato social disponga que será bastante el

consentimiento de la mayoría.

Los socios ni por cuenta propia ni por ajena podrán dedicarse a

r.zjocios del mismo género, de los que contribuyen el objeto de la

sociedad ni formar parte de las sociedades que lo realicen salvo con

el consentimiento de los demás socios.

22

2.2.2 SOCIEDAD EN COMANDITA SIMPLE

Es la que existe bajo una razón social y se compone de

uno o varios socios comanditados que responden de manera subsidiaria

ilimitada y solidariamente a las obligaciones sociales y de uno o

varios comanditarios que únicamente están obligados al pago de sus

aportaciones.

La razón social se formará con los nombres de uno o más comanditados

seguido de las palabras "y compañía" u otras equivalentes, cuando en

ella no figuran los de todos. A la razón social se le agregarán

siempre las palabras sociedad en comandita o su abreviatura "S. en

C."

El socio o socios comanditarios no pueden ejercer acto alguno de

administración ni aún con carácter de apoderados de los

administradores, pero las autorizaciones y la vigilancia dadas o

ejercidas por los comanditarios, en los términos del contrato social

no se refutarán en actos de administración.

El socio comanditario quedará obligado solidariamente para que con

los terceros por todas las obligaciones que la sociedad haya tomado

será también responsable solidariamente, para que los terceros aún en

las operaciones en que no haya tomado parte sino habitualmente a

administrado los negocios de la sociedad.

2.2.3 SOCIEDAD DE RESPONSABILIDAD LIMITADA

Es la que se constituye entre socios que sólo están

obligados al pago de sus aportaciones. La denominación o razón social

irá limitada o de su abreviatura "S.de R.L."

23

Este tipo de sociedad también viene a ser una variante de la sociedad

en nombre colectivo en la cual solo existen socios comanditarios. La

ley señala también que una sociedad de responsabilidad limitada

tendrá hasta 25 socios que el capital no sea inferior a 5.0 nuevos

pesos y que en todo caso las acciones serán por 10 centavos o un

múltiplo de 100.

El aumento de capital social en las sociedades de responsabilidad

limitada no podrá llevarse a cabo mediante suscripción pública para

la constitución de las sociedades el capital deberá estar

integramente suscrito y pagado o cuando menos el 50% de el. Para, ese

tiempo la sociedad se consigna que la asamblea de socios es el órgano

supremo de la sociedad que sus resoluciones se tomarán por mayoría de

votos de los socios que represente por lo menos la mitad del capital

social a no ser, que el contrato social exiga una mayoría más

elevada.

2.2.4 SOCIEDAD ANÓNIMA

Es la que existe bajo una denominación y se compone

exclusivamente de socios cuyas obligaciones se limitan al pago de las

acciones. Debemos hacer notar que por sus características este tipo

de sociedades es el que presenta mayores ventajas para la

constitución de una constructora en la República Mexicana

La ley señala que existen cinco socios como mínimo y que cada uno

suscriba por lo menos una acción que el capital social no sea menor

de 25.00 nvos pesos y que este integramente suscrito, que exhiba en

dinero efectivo cuando menos el 20% del valor de cada acción pagadera

24

en numerario, y que se exhiba integramante el valor de cada acción

que haya de pagarse en todo o en parte con bienes distintos del

numerario.

Para esta sociedad deberá añadirse en la escritura constitutiva los

datos siguientes:

1.- La parte exhibida del capital social.

2.- El valor nominal y naturaleza de las acciones del

capital social.

3.- Forma y términos en que deberá pagarse la parte

insoluta de las acciones.

4.- La participación de utilidades concedidas a los

fundadores.

5.- El nombramiento de uno o varios comisarios.

6.- Las facultades de la asamblea.

Para esta sociedad la ley permite que se pueda constituir por

suscripción pública es decir, permite subastar las acciones al

público.

Los derechos concedidos a los fundadores sobre las utilidades, no

excederán del 10% ni abarcará un período mayor de 10 años apartar de

la constitución de la sociedad, ni tampoco podrá cubrirse dicha

participación sino después de haber pagado a los accionistas un

dividendo del 50% soibre el valor exhibido de las acciones, y para

acreditar la característica de fundadores, se pueden emitir títulos

especiales llamados bonos de fundadores.

25

2.2.5 Sociedad Cooperativa

La ley permite sociedades cooperativas de crédito de

producción o de consumo, regidas por la legislación especial y a las

cuales no se les reconoce personalidad jurídica.

2.3. ASOCIACIÓN PARTICIPATIVA

A menudo cuando un proyecto es demasiado costoso para

que lo realice una sola compañía o cuando los riesgos son demasiado

grandes para que una compañía este dispuesta a correrlos sola,

incluso a pesar de tener la capacidad de hacerlo, lo que procede es

constituir una asociación participativa que consiste en la agrupación

de dos o mas compañías contratistas para realizar el mismo proyecto.

Esta asociación une los recursos de sus integrantes quienes comparten

el financiamiento la administración del trabajo, las ganancias y

pérdidas de una manera previamente determinada. Por lo general las

razones por las que se integra una asociación participativa entre

determinadas compañías son específicas por ejemplo, una compañía

posee la capacidad financiera mientras que la otra dispone del

personal necesario para la ejecución del proyecto. Las asociaciones

participativas no implican en manera alguna que las compañías

asociadas adquieran deudas individuales, salvo las relacionadas

directamante con los trabajos específicos realizados por cada una.

2.4. CONSULTORES EN EL NEGOCIO DE LA CONSTRUCCIÓN

Es muy frecuente que los constructores se vean en la

necesidad de contratar expertos en las distintas disciplinas, quienes

les dan asesoría y les ayudan a llevar su negocio. Además de los

26

consultores en arquitectura e ingeniería, los contratistas suelen

requerir los servicios de los siguientes profesionistas:

2.4.1 Contadores

De preferencia el Contador de una empresa constructora debe

tener experiencia en la contabilidad de este tipo de negocios. El

tentador conoce los principios de contaduría aceptados que son

aplicables a los proyectos de construcción como costos, ingresos

reales e ingresos calculados para cada contrato de construcción en

proceso de ejecución. Además el contador, debe de comprender a la

perfección el papel de la administración para ayudarle a formular el

cuadro financiero de la empresa. Este papel de la administración

consiste en calcular los probables ingresos resultantes de trabajos

en proceso de ejecución y los capitales de reseva que el Contador

debe conservar para cubrir imprevistos en obras que ya fueron

concluidas pero que en algunas están pendientes las liquidaciones de

algunos subcontratistas y proveedores.

2.4.2 Abogados

Es probable que no baste con un solo abogado para que una

compañía constructora maneje todos sus asuntos. Por ejemplo; puede

encargarse de todos los pendientes rutinarios de los negocios en

asociación como constitución de sociedades o corporaciones, registro

de estas ante otros estados federativos, consultoria sobre contratos

y asistencia legal en los asuntos generales del negocio. Pero además

de esto muchas constructoras necesitan diferentes abogados para

ciertos aspectos especializados de sus actividades, como

reclamaciones, cuestiones de terratenencia y deducción de impuestos y

asesoría en cuanto a los programas gubernamentales y sus

27

procedimientos, asesoría en el aspecto laboral, ya que sólo el

especialista puede ofrecer una aseoría adecuada y actualizada.

2.4.3 Asesoría bancaria

Conviene que las cuentas bancarias de la constructora

estén dividas entre dos o mas Instituciones Bancarias, ya que la

relación con más de un Banco puede ser muy ventajosa en ciertas

circunstancias. Por ejemplo; facilita la solicitud de referencias

bancarias para tramitar créditos simplifica el hecho de que un Banco

este dispuesto a hacer préstamos temporales o redactar cartas de

crédito, permite conseguir préstamos para adquisición de equipo,

facilita la disponibilidad de asesoría en cuanto a inversiones o

apertura de cuentas para el manejo de cualquier superávit del

constructor.

2.4.4 Asesoría de Sistemas

La empresa constructora debe de estar actualizada en

lo referente a su software ya que es de vital importancia agilizar

los procesos y los procedimientos que intervienen en las obras, para

asi tener mayores utilidades y minimizar los costos.

La empresa deberá revisar constantemente su sistema y darle el

mantenimiento adecuado para no caer en obsolescencia, capacitar a su

personal para lograr una producción adecuada y estar al nivel de las

mejores empresas.

La asesoría la realizan personas especializadas en el área de

informática y computación. Conviene estar inscrito a alguna

publicación, relacionada con la Ingeniería de Construcción en la que

se mencione todo lo referente a los nuevos programas y paquetes para

28

la Ingeniería tales como: Costos, topografía. Estructuras, Hojas de

Cálculo,etc., nuevas máquinas e información relativa a la vanguardia

en construcción.

2.5. PERFIL DE PUESTOS EN LA CONSTRUCTORA

2.5.1 Análisis de puestos

l.- Su naturaleza

El trabajo total que desarrolla una empresa lo podemos

entender como un gran conjunto de funciones o actividades que deben

ser realizadas por los trabajadores y empleados de la misma.

Reuniendo las funciones o actividades de un mismo género, llegamos a

la concepción de un departamento. El número de departamentos

dependerá del tipo de empresa así como de sus posibilidades.

Ahora si analizamos un departamento concreto, encontramos que este

departamento está a su vez dividido en otras actividades inherentes

al mismo, es decir, que dentro de cada departamento pueden

reconocerse secciones. Si continuamos profundizando o analizando aún

más llegamos a la célula de toda la vida económico social en la

empresa o sea "el puesto".

Podemos definir "el puesto como": "El conjunto de operaciones,

cualidades, responsabilidades y condiciones que forman una unidad de

trabajo especifica e impersonal."

Cualidades, responsabilidades y condiciones.

Para que éstas operaciones sean productivas, el trabajador

necesita poseer ciertas aptitudes físicas, así como habilidades y

reconocimientos, se engendra además en el trabajo un conjunto de

29

responsabilidades que debe asumir. Y por último el trabajo se realiza

dentro de un medio especial al que está sujeto el trabajador durante

sus labores.

2.5.2 unidad Específica de Trabajo

Como las operaciones y requisitos de un puesto están

ligados con vista en la eficiencia de la producción y las

responsabilidades de la actuación humana normal, cada uno de ellos

forma una unidad específica es decir, que difiere de otros puestos

por su naturaleza número o estructuración de las operaciones que

comprende o de los requisitos que supone.

2.5.3 Impersonalidad del puesto

Las operaciones, cualidades responsabilidades y condiciones

de un puesto no son las del empleado concreto que lo ocupa en

determinado momento sino las que deben exigirse como mínimo

indispensable a cualquiera que vaya a ocuparlo.

2.- Su definición

Podemos definir el análisis de puestos como el estudio

que va de lo compuesto a lo sencillo, para lo cual se descompone cada

puesto en sus partes integrantes: operaciones, cualidades,

responabilidades y condiciones de trabajo.

Creemos conveniente definir ciertos términos que en algunos casos se

llegan a confundir, tales como : puesto, tarea, ocupación, categoría.

- Puesto: definido como el conjunto de operaciones,

cualidades, responsabilidades y condiciones

30

gue forman una unidad de trabajo, específica

e impersonal.

- Tarea: cuota de trabajo que debe cubrirse en un

lapso determinado.

- Ocupación: se refiere a los grupos de trabajo que se

realizan en puestos que tienen ciertas

características comunes.

- Categoría: nivel que corresponde a un puesto, en la

jerarquización general de los puestos que

existen en la empresa

3.- Descripción del puesto

La descripción del puesto es la médula del Manual de

Organización. Contiene la información básica que describe las

características sobresalientes de cada puesto y colectivamente, la

estructura de la organización como un todo.

La descripción no indica con detalle todas las funciones del puesto,

pero si recalca las amplias responsabilidades que deben llevarse a

cabo.

2,6. MANUAL DE ORGANIZACIÓN DE LA CONSTRUCTORA

En este manual se incluyen los puestos que integran la

empresa así como los organigramas por funciones de la misma. En la

descripción se distinguen tres partes:

a) El encabezado: contiene los datos de identificación

del puesto.

b) La descripción genérica: Consiste en dar una breve

31

explicación o resumen general sobre el contenido

del puesto. Este resumen proporciona una

identificación e indica brevemente la extensión

del puesto, sin entrar en los detalles específicos

de las funciones efectivamente realizadas. El

resumen debe distinguir el puesto que se describe

de los otros puestos. Aqui se trata, evidentemente

de indicar las principales actividades

desarrolladas por la persona a la que se le asigna

el trabajo y que constituyen, en conjunto, el

trabajo en sí, calificando su nivel y sus

dificultades. Sirve para detallar la información

presentada en el resumen, explicando con detalle

las funciones que en la descripción genérica fueron

indicados simplemente.

Poco después de que la empresa tiene a mano su primera serie completa

de descripciones de puestos, inevitablemente surgirá el problema de

mantenerlas al día, no es una labor fácil, sin embargo esencial.

Conviene que al registrarse algunos cambios en las especificaciones,

los datos anteriores se conserven para tener idea de los movimientos

que sufre un puesto.

En cada descripción debe existir una forma para llevar el control de

las personas que las usen y tengan en su poder. Se recomienda que las

revisiones se hagan en forma periódica para mantenerlas al corriente

y se lleve un control de éstas y los cambios operados.

32

CAPITULO III MANUAL EMPRESARIAL

DE OBLIGACIONES LEGALES DE LA CONSTRUCTORA

CAPITULO III.- MANUAL EMPRESARIAL DE OBLIGACIONES LEGALES DE LA

CONSTRUCTORA

El presente manual tiene como objetivo ayudar a la mejor

operación Corporativo Administrativa, a través de la recopilación de

las diversas obligaciones legales que las empresas deben cumplir para

adecuar su funcionamiento a los marcos jurídicos y fiscales que la

regulan, su contenido es enunciativo ya que su marco es objeto de

constantes cambios lo cual hace difícil realizarlo en forma

definitiva.

Con el fin de que las empresas y sus funcionarios que en la mayoría

de los casos son personas ajenas al campo del derecho y en cierta

medida al fiscal, puedan cumplir con las obligaciones que les

corresponden, se sugiere la aplicación de este manual y en su

oportunidad la asistencia de asesores jurídicos y fiscales que puedan

prevenir y en su caso solucionar los conflictos que se presentan a

cualquier sociedad, estando conscientes de que la asesoría preventiva

será mejor que la correctiva.

3.1. OBLIGACIONES CORPORATIVAS

La empresa debe tener un expediente que contenga:

1.- El primer testimonio del acta constitutiva debidamente

inscrito en el Registro Público de Comercio del domicilio

de la sociedad.

2.- Segundo y ulteriores testimonios del acta constitutiva los

cuales ya no llevarán el sello de inscripción del Registro

Público de Comercio.

3.- El poder general del representante legal de la sociedad y

la clase de facultades que se le otorgaron, inscrito en el

34

Registro Publico de la Propiedad.

4.- Copias de los poderes generales y especiales que la

sociedad otorge a terceras personas.

5.- Copia de los poderes otorgados al Director General,

Directores, Gerentes y Administradores

6.- Los libros de actas de asambleas, sesiones de Consejo, en

su caso variaáiones de capital y registro de accionistas,

llevados al día.

7.- Notificación notarial de renovación de poderes.

8.- Testimonio original de todas las asambleas generales de

accionistas que hayan sido protocolizadas.

9.- Originales de las actas de asamblea que contengan cualquier

reforma de estatutos de la Sociedad, inscritas en el

Registro Publico.

10.- Números de registro ante las Cámaras de Industria y/o

Comercio que corresponde la constancia del último pago

hecho a las mismas.

11.- Convocatorias para Asamblea debidamente firmada por quien

determine los estatutos.

12.- Certificados provisionales que hayan sido canjeados por

títulos anotados en el libro de registro y cancelados.

13.- Cupones pagados de los títulos emitidos correspondientes a

las acciones que integran el capital social.

3.2 OBLIGACIONES HACENDARÍAS

En la empresa debe obrar la siguiente documentación:

1.- Solicitud de inscripción y tarjeta del RFC colocada en un

lugar visible.

35

2.- Original de las constancias de pago de los siguientes

impuestos:

a.- Impuesto soJbre la renta mensual ajustes y

anual.

b.- Impuesto al valor agregado mensual y anual,

c - 2% impuesto al activo, mensual, ajustes y

anual en su caso.

d.- Impuesto estatal sobre sueldos.

e.- Pago de cuotas obrero patronales al IHSS.

f.- Impuesto sobre automóviles nuevos ISAN.

g.- Impuesto especial sobre producción y

servicios.

h.- Declaraciones informativas de los: 50

principales clientes y proveedores, así como

la de retenciones por honorarios y

arrendamientos y sobre sueldos.

3.- Constancia de las retenciones que se efectúen, en su caso

por los siguientes conceptos:

a. Salarios I.S.P.T.

b. Honorarios I.S.R. a personas físicas.

c. Arrendamiento I.S.R a personas físicas.

d. Enajenación de bienes I.S.R.

e. En su caso dividendos I.S.R.

f. Intereses I.S.R.

g. Pagos al extranjero I.S.R. e I.V.A.

h. Producción y servicios.

i . Otros ingresos de personas físicas.

36

Constancia de registro empresarial al INFONAVIT así como una

lista de los pagos mensuales que se hagan a ese instituto,

junto con los comprobantes de ios mismos.

Si está afiliado a FONACOT o a alguna cámara constancia de

los pagos realizados a los mismos.

En caso de tener equipo importado se deben conservar

originales de los siguientes documentos:

a. Facturas.

b. Pedimentos de importación.

c. Boletas aduanales.

d. Pagos de impuestos.

Constancia de los siguientes avisos:

a. Cambio de ejercicio social, derogado a partir

de 1990.

b. Cambio de denominación o razón social.

c. Cambio de domicilio fiscal.

d. Aumento u obligación de ©¿ligaciones fiscales.

e. Suspensión o reanudación de operaciones.

f. Cancelación de RFC.

g. Cambio del régimen de capital social,

h. Cambio de representante legal.

i. Presentación de dictámenes sobre estados

financieros.

j . Aviso de contabilidad en computo, no

obligatorio,

k. Aviso de importador o exportador.

1. Apertura o cierre de establecimientos o de

37

locales,

m. Llevar la contabilidad en un lugar distinto al

domicilio fiscal.

n. Cambio de actividad preponderante,

o. Inicio de liquidación o sucesión,

p. Constancia de la inscripción al trabajador

ante la SHCP, cuando sea prestación de

servicios subordinados, o constancia de que

ya ha sido inscrito por otro patrón.

8.- Convenios celebrados con autoridades fiscales.

9.- Contratos celebrados con instituciones bancarias mediante

las cuales la empresa adquiere compromisos de venta de

divisas y original de cargas liberatorias de las mismas.

10.- Registro de convenios, contratos y demás 'Betos que consten

de documentos ante el Registro Nacional de Transferencia de

Tecnología SECOFI y el acuerdo.

11.- Aviso por pagos de principal en moneda extranjera cuando la

operación este registrada ante la SHCP.

12.- Declaraciones fiscales de los últimos 5 ejercicios.

13.- Obtener el código de barras y adherirlo a todas las

declaraciones y avisos presentados a la SHCP.

14.- Registrar poderes ante SHCP de la persona autorizada para

firmar documentación.

3.3 OBLIGACIONES LABORALES

La empresa debe tener un expediente que contenga:

1.- Copia del contrato colectivo de trabajo con los nombres de

38

los representantes tanto en la empresa cono del sindicato.

Cabe mencionar gue en una copia de dicho contrato colectivo

deberá estar depositado en la junta federal o local de

conciliación y arbitraje según se trate y se debe tener la

constancia de dicho depósito.

2.- Contratos individuales de trabajo celebrados por la empresa.

3.- Una lista del número total de trabajadores de confianza y

sindical izados indicando cuantos son hombres y cuantos

mujeres.

4.- El tipo de centro de trabajo matriz o sucursal, asi como las

dimensiones de la planta en superficie total y metros

construidos.

5.- El reglamento interior de trabajo así como la fecha y

constancia de depósito del mismo.

6.- Recibos de nóminas que acrediten el pago de salarios de

acuerdo a la ley.

7.- Reloj checador con constancia de las revisiones periódicas

que se les efectúen al mismo una lista de asistencia de los

trabajadores.

8.- Constancia de pagos prima vacacional, reparto de utilidades

y aguinaldo hecho a los trabajadores.

9.- Registro ante la Secretaría del Trabajo y Previsión Social

de:

- La comisión mixta de capacitación y adiestramiento

- Planes y programas de capacitación y adiestramiento

- Bases generales a que se sujetará el funcionamiento

de la comisión mixta de capacitación y

39

adiestramiento.

' Una lista de personas responsables de los planes y

programas de dicha comisión

10.- La comisión mixta de Capacitación y Adiestramiento se

deberá integrar de la siguiente forma:

- Un representante por parte de los trabajadores y

otro por parte del patrón cuando dicha comisión

represente hasta 20 trabajadores

- Tres representantes por parte de los trabajadores y

tres del patrón cuando dicha comisión represente de

21 a 100 trabajadores.

11.- Registro de la comisión mixta de seguridad e higiene con

una lista que contenga a los miembros de la misma, tanto

del patrón como de los trabajadores y copia de las actas

mensuales de recorridos de dicha comisión.

12.- Una lista que contenga los nombres de los integrantes de la

comisión mixta de reparto de utilidades tanto

representantes patronales como de los trabajadores.

13.- Si son más de cien empleados, libro médico, donde se conste

el nombre del médico con su fecha y número de registro en

la Secretaría de Salud y su número de cédula profesional y

nombre de los trabajadores que hayan estado enfermos, tipo

de enfermedad y días de incapacidad.

14.- Contar con equipo suficiente y adecuado para la extinción

de incendios, debiendo estar colocado en un lugar de fácil

agpeso y que cumpla con todas las normas oficiales

mexicanas correspondientes.

40

25.- Sn el caso de renuncias recabar firma del trabajador y

constancia de finiquito debidamente sellada ante la junta

de conciliación y arbitraje.

16.- En el caso de abandono de empleo y despido, solicitar la

elaboración de una acta por el inspector de trabajo y

ratificada por la junta de conciliación y arbitraje.

3.4. OBLIGACIONES DE SALUD

La empresa debe tener un expediente que contenga:

l.~ Las licencias federales, estatales y municipales gue se

requieran, así como la fecha y constancia de renovación de

las mismas, éstas licencias deberán encontrarse en un lugar

visible.

2.- Tarjetas de control sanitario colocadas en un lugar visible,

así como la fecha y constancia de renovación de las mismas.

3.- Certificado de condición sanitaria de agua en caso de contar

con algún sistema de abastecimiento de agua potable.

4.- Las siguientes instalaciones sanitarias:

* Agua corriente

* Papel higiénico

* Lavabos

* Jabones

* Toallas

* Recipientes de baéura

* Vestidores con casilleros

* Número de casilleros

41

3.5. OBLIGACIONES DE SEGURIDAD SOCIAL

La empresa deberá tener un expediente que contenga:

1.- El número de registro patronal ante el IMSS.

2.- Constancia de aviso al IMSS en caso de que hubiera

sustitución patronal.

3.- Clasificación de la empresa y monto de la prima de grado de

riesgo.

4.- Avisos de modificación de salarios.

5.- Credencial de la empresa.

6.- Constancia de la inscripción de todos los trabajadores ante

el IMSS presentadas dentro de los cinco días a que ocurren.

7.- Aviso de altas y bajas de los trabajadores ante el IMSS.

8.- Un registro de cada trabajador que contenga:

* Número de trabajadores

* Los salarios percibidos

9.- Liguidaciones de todas las cuotas obrero patronales que se

hayan enterado al Instituto.

10.- Acta de visitas efectuadas por el Instituto.

11.- Una lista del número de accidentes ocurridos en el año.

12.- Una lista detallada de los recursos de inconformidad

presentados ante el Instituto, con el informe respectivo

del abogado que lo está atendiendo.

3.6. ASPECTOS CONTRACTUALES

La empresa deberá tener un expediente que contenga:

1.- En Escritura Pública los contratos celebrados con terceros

que se hayan formalizado ante notario público, con el número

42

de escritura y notario público así como su inscripción en el

Registro Púiblico.

2.- Original o copia de los contratos celebrados con terceros

que no se encuentren formalizados ante notario público.

3.7. ASPECTOS VARIOS

La empresa deberá de tener un expediente que contenga:

I.- La constancia de alineamiento y licencia de uso de suelo

expedida por la delegación o autoridad estatal

correspondiente.

2.- Visto bueno del Dpto de Bomberos, cuando este en el D,F.

3.- En su caso licencia de construcción correspondiente.

43

CAPITULO IV CAMPO DE TRABAJO DE

LA CONSTRUCTORA

CAPITULO IV.- CAMPO DE TRABAJO DE LA CONSTRUCTORA

A fin de operar de modo continuo una organización

constructora necesita una serie de proyectos nuevos. Una vez que la

compañía ha estado en funciones durante cierto tiempo y tiene una

reputación forjada los nuevos negocios llegan con menos esfuerzo. Sin

embargo la mayor parte de las empresas tienen que trabajar arduamente

para conseguir nuevos proyectos. Además, el trabajo que llega siempre

es el del tipo que la organización prefiere, de modo que encontrar el

tipo de trabajo que se desea suele requerir un serio y bien dirigido

esfuerzo.

Para tener éxito la empresa constructora debe tener una persona

dedicada específicamente a la obtención de nuevos contratos. Dicha

persona podría ser el dueño de la constructora, pero en el caso de

las grandes firmas se recurre a una compleja organización con

personal de ventas y relaciones públicas, respaldas por ingenieros y

estimadores de costos. Dicha organización debe estar engranada de tal

manera que puedan explorarse todas las posibles fuentes de nuevos

negocios.

4.1. INICIATIVA PRIVADA

Actualmente el país atraviesa por una situación de

estancamiento en el campo de la construcción ya que no existe la

suficiente liquidez de dinero para que el gobierno realice

presupuestos para obras públicas. Es por esto que muchas de las

empresas que operan en la actualidad, lo están haciendo con la

iniciativa privada que tiene la capacidad suficiente para construir

45

obras de diversos tipos que son otorgadas a la persona con quién

tenga contacto la persona que desea construir tal obra. Esta forma de

trabajo se hace con el cliente que va a construir y con el

constructor, por lo que el cliente le pide a la empresa constructora

que le desarrolle el proyecto ejecutivo de toda la obra y que le de

el costo total para que el cliente sepa cuanto le va costar su obra.

Ya que se hizo el proyecto y los cálculos correspondientes a toda la

obra el cliente le da un anticipo a la empresa para que esta comience

a construir.

4.2. OBRA PUBLICA

De acuerdo a la Ley de Obras Públicas se considera

obra pública todo trabajo que tenga por objeto crear, construir,

conservar, o modificar los inmuebles por su naturaleza o disposición

de ley. Quedan comprendidos dentro de la obra pública :

2.-La construcción, instalación, conservación

mantenimiento y demolición de los bienes públicos,

los recursos agropecuarios del país así como los

trabajos de exploración, localización, perforación,

extracción y aquellos similares que tengan por

objeto la explotación y desarrollo de los recursos

naturales que se encuentran en el suelo y

subsuelo.

2.- La construcción, instalación, conservación

mantenimiento, reparación y demolición de los

bienes inmubles destinados a un servicio público

o al uso común.

46

3.- Todos aquellos de naturaleza análoga.

Los bienes muebles que deban incorporarse, adherirse o destinarse a

un inmueble, necesarios para la realización de las obras públicas

por administración directa, o los que suministren las dependencias o

entidades conforme a lo pactado en contratos de obra, se sujetarán a

las disposiciones de la Ley de Obras Públicas.

Los contratos de obra pública se adjudicaran o llevaran a cabo, a

través de licitaciones públicas mediante convocatoria pública para

que libremente se presenten proposiciones solventes en sobre cerrado,

que será abierto publicamente, a fin de asegurar al estado las

mejores condiciones disponibles en cuanto a precio, calidad,

finanei amiento oportunidad y demás circunstancias de acuerdo a lo que

establece la Ley de Obras Públicas.

Las convocatorias, que podrán referirse a una o más obras, se

publicarán en uno de los diarios de mayor circulación en el país y

simultáneamente cuando menos en uno de la entidad federativa donde se

ejecutarán las obras y contendrán:

1.- El nombre de la dependencia o entidad.

2.- El lugar de descripción general de la obra que se desee

ejecutar.

3.- Los requisitos que deberán cumplir los interesados.

4.- Información sobre los anticipos.

5.- El plazo para la inscripción en el proceso de

adjudicación que no podrá ser menor de 10 días hábiles

contados a partir de la fecha de la publicación de la

convocatoria.

6.- El lugar, fecha y hora en que se celebra el acto de

47

apertura de proposiciones.

7.- Los criterios conforme a los cuales se decidirá la

adjudicación.

La dependencia o entidad convocante, con base en el análisis

corporativo de las proposiciones admitidas y en su propio presupuesto

de la obra emitirá un dictamen que servirá como fundamento para el

fallo. En junta pública se dará a conocer el fallo mediante el cual

se adjudicará el contrato a la persona que, de entre los porponentes:

1.- Reúna las condiciones legales así como las técnicas y

económicas requeridas por el convocante.

2.- Garantice satisfactoriamente el cumplimiento del •

contrato.

3.- Que cuente con la experiencia requerida por el

convocante para la ejecución de los trabajos.

Si una vez considerados los criterios anteriores resultare que

dos o más proposiciones satisfacen los requerimientos de la

convocante, el contrato se adjudicará a quien presente la postura más

baja.

4.3. CONTRATACIÓN

Las obras gue realice la constructora se regirán por cuatro

tipos básicos de contratos que se enuncian enseguida:

a.- Administración

b.- Precio Unitario

c - Precio Alzado

d.- Llave en mano

e.- Concesionada

48

Dentro de los contratos anteriormente mencionados se realizan una

serie de contratos entre las partes que van a realizar la obra, es

decir la contratista y el constructor, estos contratos los llamaremos

particulares y son los siguientes:

1.- Contrato de oibra.

2.- Contrato individual de trabajo por obra

determinada.

3.- Contrato de trabajo colectivo.

4.- Contrato de prestación de servicios profesionales.

5.- Contrato de arrendamiento.

6.- Contrato de compraventa.

7.- Contrato de asociación en participación.

8.- Contrato mercantil de fletes.

9.- Contrato de comodato.

10.- Contrato de reconocimiento de adeudo e hipoteca.

49

CAPITULO V LA CONTABILIDAD EN LA CONSTRUCTORA

CAPITULO V.- LA CONTABILIDAD EN LA CONSTRUCTORA

Uno de los puntos que tiene gran importancia en la

creación y desarrollo de la constructora es la contabilidad que

registra clasifica y resume las operaciones económicas que realiza la

empresa, con objeto de obtener la información financiera necesaria

para tomar desiciones.

5.1. ANÁLISIS DE ESTADOS FINANCIEROS

Para manejar una empresa, se necesita información

financiera oportuna y adecuada , entendiéndose por tal la información

financiera cuantitativa confiable y accesible.

Para obtener dicha información es necesario contar con un sistema de

captación de las operaciones que mida, clasifique, registre y resuma

con claridad en términos de dinero, las transacciones y hechos de

carácter financiero.

De ésta manera, la administración contará con una fuente de

información que permita:

a) Coordinar las actividades.

b) Captar, medir, planear y controlar operaciones

diarias.

c) Estudiar las fases del negocio y proyectos especí

ficos .

d) Contar con un sistema de información central que

puede servir a los interesados en la empresa, como

serían: propietarios, acreedores, gobierno,

empleados, posibles inversionistas o público en

general.

51

Es necesario destacar que en la información financiera intervienen

singularmente la habilidad y honestidad de guien la prepara así como

los principios de contabilidad aplicados sobre bases consistentes.

5.1.1 INTERÉS DE LOS ESTADOS FINANCIEROS

Los estados financieros interesan tanto del punto de

vista interno o de administración de la empresa, como desde el punto

de vista externo o del público en general.

El balance general, el estado de resultados, el estado de utilidades

retenidas, y el estado de cambios en la situación financiera, gue son

los estados principales de uso general, interesan a un mayor número

de personas en virtud de gue cubren aspectos fundamentales de la

operación de las empresas.

Desde el punto de vista interno, los estados financieros principales

interesan a la administración, a los empleados y a los dueños o

accionistas, como fuente de información para fijar políticas

administrativas como de información de la situación gue guardan los

intereses de los accionistas o propietarios.

Desde un punto de vista externo, los estados financieros pueden

interesar a:

a) Los acreedores como fuente de información para

que estimen la capacidad de pago de la empresa.

b) Las personas o empresas a guienes se les solicite

crédito o aportaciones adicionales de capital para

gue estudien y evalúen la conveniencia de su

inversión

c) Las autoridades hacendarías para efectos de los

impuestos que gravan a las empresas.

52

d; Diversas dependencias gubernamentales con relación

a concesiones y franquicias o bien obtener

información estadística.

En resumen, como se ha indicado, varios sectores están interesados en

conocer la fortaleza o debilidad financiera de la empresa tomada como

un conjunto o bien sobre una fase de la empresa en particular; para

ésto se deberán analizar y estudiar los estados financieros mediante

los métodos de análisis que miden, comparan y ponderan hechos, de

manera que pueda darse respuesta a una diversidad de preguntas, como

por ejemplo:

Esta la empresa obteniendo un rendimiento razonable?

Tiene la empresa problemas en alguna de sus fases, ésto es,en

sus ingresos, costos, gastos o impuestos?

La estructura financiera tiene liquidez? Su posición de crédito

es favorable?

Como ha sido financiado el activo?

Se tiene una política de dividendos acorde con el

desenvolvimiento financiero de la empresa?

Tiene la empresa excesos de inversión de cuentas por cobrar,

inventarios o planta y equipo?

Cuál es la política de valuación de los terrenos, planta y

eguipo y su depreciación?

Hasta que grado se ve afectada la empresa por la inflación o

depresión económica?

53

5.2. BALANCE GENERAL

El balance general es un resumen claro y sencillo sobre la

situación financiera de la empresa a una fecha determinada. Su

elaboración podrá ser mensual, semestral o anual de acuerdo con las

necesidades de cada empresa.

El balance general muestra a una fecha determinada todos los bienes y

derechos propiedad de la empresa (Activo), así como todas las deudas

(Pasivo) y por último el capital de la empresa. El balance general

tiene como objetivo las siguientes preguntas:

l.-¿ Con cuantos recursos cuenta la empresa para la

realización de sus actividades?

2.-¿ Cuanto se debe de estos bienes?

3.-¿Con cuanto participa el dueño de la empresa?

4.-¿Con cuanto participan los accionistas de la empresa?

Para facilitar la claridad e interpretación del Balance General, los

datos económicos se agrupan en ACTIVOS, PASIVOS Y CAPITAL.

5.2.1 ACTIVO.

¿os activos se agrupan de acuerdo con su grado de disponibilidad

para convertirse en dinero en efectivo.

a) ACTIVO CIRCUALANTE

Son ios vaiores gue tienen liquidez inmediata o que pueden

convertirse en efectivo, mientras esta funcionando la empresa:

* Dinero en caja

* Dinero en bancos (chequera)

* Inversiones en valores de inmediata realización

* Cuentas por cobrar (clientes)

* Inventarios (almacén)

54

b) ACTIVOS FIJOS

Son ¿lenes que se han adquirido para utilizarlos en las

actividades propias de la empresa y que son necesarios para

transformar, vender y distribuir los productos.

* Terrenos

* Edificios

* Maquinaria y equipo

* Equipo de oficina

* Equipo de transporte

c) OTROS ACTIVOS

Son aguellos pagos que hace por anticipado la empresa por

la prestación de un servicio o por la adquisición de un bien que no

se utiliza de inmediato sino en el transcurso de un tiempo

determinado y que finalmente se convierten en gastos afectando los

resultados de la empresa.Por ejemplo:

* Rentas pagadas por anticipado

* Patentes y marcas

5.2.2 PASIVO

Los pasivos se clasifican de acuerdo con el grado de

exigibilidad en que haya que cubrirlos.

a.) PASIVO CIRCULANTE

Son las deudas que la empresa tiene que pagar en un periodo

menor de una año. La lista del pasivo circulante se suele hacer de

acuerdo con la exigibilidad que tengan esas deudas:

* Proveedores

* Créditos bancarios a corto plazo

55

* Impuestos por pagar

* Acreedores diversos

* Documentos por pagar

b) PASIVO A LARGO PLAZO

Son aquellas deudas que se deben de pagar en un periodo

mayor de un año como: créditos bancarios, o documentos por pagar a

largo plazo.

c) OTROS PASIVOS

Incluye las obligaciones derivadas de cobros anticipados

por la entrega de productos o la prestación de servicios.

* Anticipos de clientes

* Rentas cobradas por anticipado

* Otros

5.2.3 CAPITAL

El capital es el valor de lo que pertenece al dueño o

empresario. Se integra por;

- Capital social: aportación inicial hecha por el

dueño para poner en funcionamiento

la empresa.

- Resultados acumulados: suma de utilidades o perdidas

de ejercicios anteriores.

- Resultados antes de impuestos: corresponde a la

cifra final (utilidad o perdida) que

aporta el estado de resultados.

56

5.3. EL ESTADO DE RESULTADOS

Así como el balance es una cuenta, en el sentido de

computo de una situación determinada, así también el estado de

resultados es una cuenta en la que se desarrolla una narración a

través de cierto tiempo. En este caso, sin embargo, la historia, la

narración que constituye esta cuenta, esta formada no por dos listas

que suman la misma cantidad, como en el caso del balance general,

sino por una serie de restas. En ellas partiendo del producto total

de las operaciones practicadas durante cierto tiempo, deducimos

primero, el importe de los bienes o servicios que se han dado en

cambio de ese producto, después el importe de las cantidades que

proporcionalmente, deben considerarse como recuperación de las

inversiones permanentes -activo fijo- y de los cargos diferidos, y

por último el importe de los gastos pagados para la realización y

administración de esas mismas transacciones, si en esta serie de

restas el residuo final es positivo, existirá una utilidad, puesto

que el minuendo que genera es mayor que los sustraendos sucesivos,

pero si en cambio el residuo final es negativo, existirá una perdida.

En otras palabras el estado de resultados es una cuenta un

computo, al mismo tiempo que una historia en la cuál se describe como

las operaciones productivas de una empresa generan ingresos

suficientes para reembolsar total o parcialmente el dinero invertido

originalmente.

5.3.1 CLASIFICACIÓN GENERAL DE PRODUCTOS Y GASTOS

Si se analizan las actividades de cualguier organización

mercantil desde un amplio punto de vista puede hacerse una gran

57

clasificación, separando en primer término aquellas que deban

considerarse como peculiares de la negociación, es decir que sean

propiamente las gue justifiquen su existencia y constituyan al mismo

tiempo la fuente de sus principales ingresos y en segundo lugar

aquellas otras que no siendo esenciales en su funcionamiento se

efectúen de una manera secundaria, originando productos que se

mezclen en el grueso de sus transacciones vitales en forma adyacente

u ocasional.

En cuanto a los de gastos deben de clasificarse de una

manera similar en los mismos términos generales señalados, separando

a aquellos que se originen precisamente por las actividades

peculiares de la negociación o características de ella de aquellos

otros que necesariamente deban realizarse, no para impulsar su

desarrollo sino para atender las transacciones que estén fuera de

dichas actividades peculiares o características.

5.3.2 PRODUCTOS Y GASTOS DE OPERACIÓN

La clasificación anterior establece el criterio general que

debe seguirse en la formación del estado de resultados.

Desde luego es necesario precisar, en vista de la

naturaleza de cada organización cuales son las actividades que la

caracterizan y cuales en consecuencia sus fuentes de ingreso más

importantes. Así, por lo tanto, puede decirse que la constructora

obtendrá sus ingresos principales de las obras que realicen mediante

estimaciones certificadas, obra ejecutada por cobrar, productos

financieros y otros productos.

58

De una manera similar, y una vez conocidas la fuentes de

ingreso vitales de la negociación, es necesario precisar tanMén

cuales son los conceptos de gastos -o de deducción a los productos-,

que de una manera indispensable han tenido que efectuarse como una

consecuencia de esas mismas actividades.