teoría y política monetaria - carlos-rojas … · clave para el individuo entre mantener activos...

TRANSCRIPT

Teoría y Política Monetaria

Carlos Rojas Q. Sergio Serván L.

Lewis & Mizen; caps. 1 y 2

Temas • Introducción: historia del dinero y hitos en teoría monetaria

• El rol y las funciones del dinero

• Demanda de dinero

• Oferta de dinero y mecanismo de transmisión

• Dinero e inflación

• Expectativas racionales, reglas y alternativas de política

• Estrategias de política monetaria: reglas vs. discreción

• Análisis monetario de una economía abierta

• Política monetaria en una economía dolarizada

• Áreas monetarias óptimas

Historia del dinero • El dinero surge en el neolítico, bajo la forma de comercio de excedentes

(trueque). El nombre proviene de Denarius, moneda romana.

• Distintas civilizaciones adoptaron distintos bienes para suplir con ellos la función de dinero: alimentos, conchas, metales, plumas, piedras preciosas, etc. En épocas más recientes pieles, tabaco.

• Con el tiempo, el oro y la plata fueron ampliamente usados como dinero debido a que su valor es aceptado mundialmente, y también por su facilidad de transporte, las ventajas de la conservación, entre otros.

• Las primeras monedas que se conocen, se acuñaron en Lidia, la actual Turquía en el Siglo VII a. C. y los primeros billetes en China en el siglo VII, se introdujo en Europa en el siglo XVII (Suecia, 1661) y se extendió en el siglo XVIII.

• La evolución final ha sido pasar del bimetalismo al Patrón Oro, de éste al Patrón Oro convertible, de ahí al sistema de Breton Woods de tipos de cambio fijo, y finalmente al dinero fiduciario con tipos de cambio flexibles.

•El primer banco central se crea en Escandinavia en el siglo XVII

•En 1694 se crea el banco de Inglaterra (Old Lady of Threadneedle Street)

•El FED se creo luego de una crisis en 1913

•El Banco Central del Perú se creo en 1922

•El Banco Central Europeo se creo en 1999, previo a la introducción del Euro en el 2000

Hitos en la Teoría Monetaria • Mercantilismo (s. XVI-XVIII): dinero son monedas de metales preciosos: Promueve la intervención estatal masiva en creación de industrias y

exportaciones, restringiendo importaciones Premisa: la riqueza del Estado se expresa solo por la cantidad de metales

preciosos en la economía Representantes: Antoine de Montchrétien (1575-1621); Jean Bodin (1530-1597);

Thomas Mun (1571-1641); John Law (1671-1729); Jean Baptiste Colbert (1619-1683).

Bodin (1568) esbozó las bases de la Teoría Cuantitativa del dinero; a mayor cantidad de dinero mayores precios.

• David Hume (1711-1776): criticó al mercantilismo remarcando que la acumulación de metales preciosos, de acuerdo a las propuestas mercantilistas, generaría un aumento del nivel de precios y fue el primero en sostener el principio de neutralidad del dinero.

• Economistas clásicos y neoclásicos: los clásicos Adam Smith, David Ricardo, Jean-Baptiste Say y neo-clásicos como León Walras, William Jevons, Alfred Marshall, Arthur Pigou o Irving Fisher aceptaron la Teoría Cuantitativa del dinero como pilar fundamental de la teoría y política monetaria.

• Jean-Baptiste Say (1767-1832): Considera que en el mercado de dinero hay un

permanente balance porque “la oferta crea su propia demanda”. Es decir que la oferta es la que gatilla el funcionamiento de la economía.

• Irving Fisher (1867-1947): adoptó una perspectiva macroeconómica (1911) al

establecer la identidad MV ≡ PT en que la cantidad de dinero en una economía se puede aproximar por la oferta de dinero (M) que realiza el banco central y que se puede considerar como dada (constante). La velocidad de circulación de transacciones (V) sería básicamente constante, dependiente tan sólo de factores institucionales. De igual modo, el número de transacciones (T), cuando la economía está en pleno empleo, estaría dado. De este modo, el nivel de precios (P) quedaría determinado en función de las otras tres variables.

𝑷 ≡𝑴𝑽

𝑻

• Knut Wicksell (1851-1926): acepta la Teoría Cuantitativa del dinero,

es el primero que establece una relación indirecta entre el dinero y los precios a través de la tasa de interés. Incluso diferenció dos tasas: la tasa natural real (no observable, hoy entendida como aquella compatible con precios estables) y la tasa de mercado (observable). Fue seguidor de la Teoría Cuantitativa y enfatiza el rol de la tasa de interés en explicar el ajuste de la demanda global con relación a la oferta de dinero.

• Don Patinkin (1922-1995): El sistema walrasiano, que se apoya en la

Ley de Walras y la Ley de Say, es indeterminado en los precios absolutos. Si bien la teoría cuantitativa define precios absolutos, el sistema walrasiano genera una determinación dicótoma de precios relativos y precios absolutos inconsistente e inválida. Como solución, introduce en el sistema walrasiano la función de exceso de demanda de saldos reales.

•John Maynard Keynes ( 1883-1946 ): • Rol de tasa de interés: Secuencia clásica: la oferta crea su demanda; el acto de

ahorro individual (no consumo) inevitablemente conduce a la inversión y esto genera pleno empleo. La tasa de interés no tiene ningún rol; está queda determinada en el mercado de préstamos, equilibrando ahorro con inversión. Secuencia de Keynes: la demanda crea su propia oferta; la inversión es la fuerza conductora, y es la política monetaria, afectando la tasa de interés y por ende la preferencia por liquidez, la que promueve cambios en la inversión y el ahorro.

• Dicotomía clásica: antes que Patinkin, atacó la separación tradicional de que los

precios relativos son determinados por fuerzas reales de oferta y demanda y el nivel de precios absolutos queda determinado por la Teoría Cuantitativa del dinero.

• Demanda de dinero y expectativas: su economía monetaria escarba dentro de la

sicología de la demanda de dinero y las expectativas individuales del futuro. • La preferencia por liquidez: se centró mucho en los motivos del dinero y las

preferencias de liquidez individuales, siendo la tasa de interés el determinante clave para el individuo entre mantener activos más o menos líquidos.

• Política monetaria: el dinero no es un velo (no neutral). Solo en trampa de

liquidez es menos efectiva que en la interpretación clásica.

• Milton Friedman (1912-2006): • Inflación y creación excesiva de dinero: el problema de inflación se resuelve

limitando el crecimiento de la oferta monetaria. • Sofisticación de la demanda de dinero: es función de la proporción entre la riqueza

humana y no humana, el tipo de interés nominal, la inflación esperada, el nivel de precios real, la función de preferencia del dinero ante otros bienes y del ingreso permanente.

• Curva de Phillips : la de corto plazo relaciona inversamente niveles de desempleo e

inflación. Friedman postuló la existencia de una tasa de desempleo natural (NAIRU) y la existencia de una curva de Phillips vertical de largo plazo, producto de políticas monetarias muy expansivas, donde los agentes económicos se acaban dando cuenta de que, si con iguales salarios hay inflación, ven menguada su poder de compra. De ahí, descuentan ese efecto, y en la próxima revisión de sus contratos elevarán sus salarios al alza, lo que incita a un nivel de desempleo mayor. Por tanto, no se logra reducir la tasa de desempleo inicial y además se produce una variación mayor del nivel de precios.

• Política monetaria y Neutralidad del dinero: demostró que la política monetaria

tiene efectos reales sobre el empleo a corto plazo, pero a largo plazo sólo tiene efectos nominales sobre los precios.

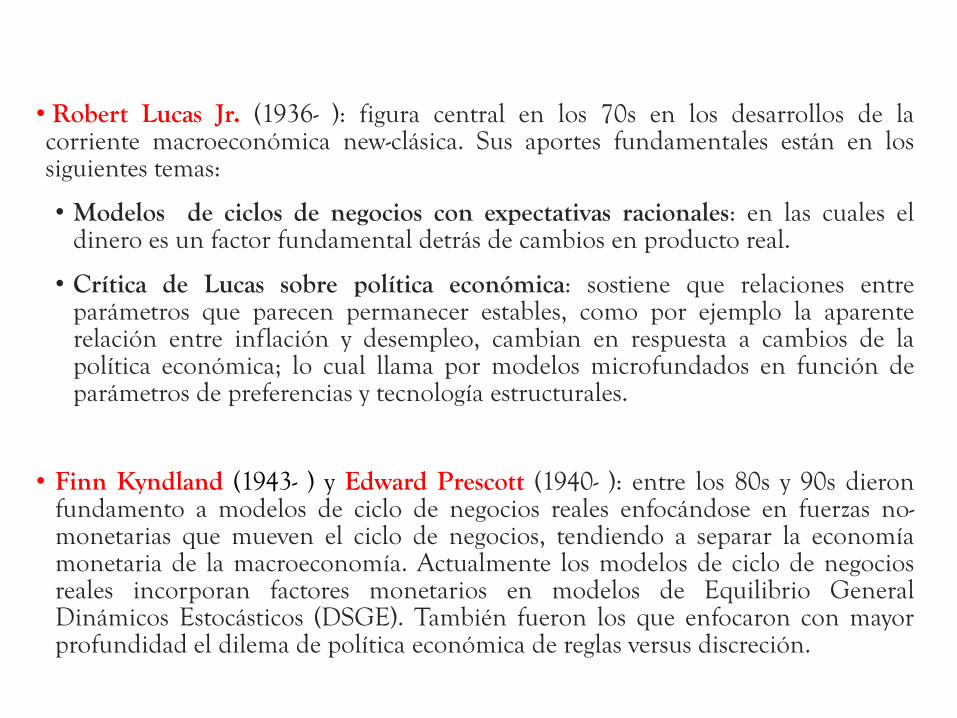

• Robert Lucas Jr. (1936- ): figura central en los 70s en los desarrollos de la corriente macroeconómica new-clásica. Sus aportes fundamentales están en los siguientes temas:

• Modelos de ciclos de negocios con expectativas racionales: en las cuales el dinero es un factor fundamental detrás de cambios en producto real.

• Crítica de Lucas sobre política económica: sostiene que relaciones entre parámetros que parecen permanecer estables, como por ejemplo la aparente relación entre inflación y desempleo, cambian en respuesta a cambios de la política económica; lo cual llama por modelos microfundados en función de parámetros de preferencias y tecnología estructurales.

• Finn Kyndland (1943- ) y Edward Prescott (1940- ): entre los 80s y 90s dieron fundamento a modelos de ciclo de negocios reales enfocándose en fuerzas no-monetarias que mueven el ciclo de negocios, tendiendo a separar la economía monetaria de la macroeconomía. Actualmente los modelos de ciclo de negocios reales incorporan factores monetarios en modelos de Equilibrio General Dinámicos Estocásticos (DSGE). También fueron los que enfocaron con mayor profundidad el dilema de política económica de reglas versus discreción.

El desarrollo de la teoría monetaria a través de los siglos está fuertemente relacionado al estado del sistema financiero y monetario en el tiempo (Born 1981). Esto es e.g. cierto con el “descubrimiento” de la teoría cuantitativa del dinero en un momento cuando grandes aumentos de precios fueron observados en el siglo XXVI, y Bodin (1577) y otros identificaron los aumentos de dinero resultantes de la conquista española en América las consiguientes importaciones de plata y oro en Europa como la causa de elevaciones de precios a través de Europa.

Issing & Weiland (2013)

Economía Monetaria

Economía Monetaria Su preocupación principal es analizar el rol del dinero en la economía Definición: investiga las relaciones entre las variables económicas reales a nivel agregado – e.g. producto real, tasas de interés reales, empleo y tipo de cambio real – y variables nominales – e.g. tasa de inflación, tasas nominales de interés, tasa de cambio nominal y la oferta de dinero.

• Mantiene un grado de traslape con la macroeconomía, aunque ha incursionado en la búsqueda de fundamentos microeconómicos.

• Temas que hoy cubre la economía monetaria incluye entre otros: Inflación y crecimiento Oferta de dinero Demanda de dinero Estructuras de tasas de interés Metas de política monetaria: ingreso nominal vs. inflación Reglas versus discreción Teoría de la inflación y sus costos Metas e instrumentos de política Dinero en equilibrio general Cantidad de dinero óptima Equilibrio no walrasiano Política monetaria y teoría de juegos Modelos de generaciones traspaladas y dinero Dinero y valoración intertemporal de activos

-2

0

2

4

6

8

10

-10

0

10

20

30

40

50

Ene03 Ene04 Ene05 Ene06 Ene07 Ene08 Ene09 Ene10 Ene11 Ene12 Ene13 Ene14 Ene15 Ene16

vari

acio

nes

% 1

2 m

ese

s in

flac

ion

es

vari

acio

nes

% 1

2 m

ese

s M

3 y

cré

dit

o

M3

Crédito SF al Sistema Bancario

IPC

No transables

Fuente: BCRP

Oferta de dinero e inflación

Oferta de dinero y PBI

-4

-2

0

2

4

6

8

10

12

14

16

-10

-5

0

5

10

15

20

25

30

35

40

45

Ene03 Ene04 Ene05 Ene06 Ene07 Ene08 Ene09 Ene10 Ene11 Ene12 Ene13 Ene14 Ene15

vari

acio

nes

% 1

2 m

eses

PB

I

vari

acio

nes

% 1

2 m

ese

s M

e y

cré

dito

M3

Crédito SF al Sistema Bancario

PBI

6 per. media móvil (PBI)

Fuente: BCRP

Estándares Monetarios

• Sistema Monetario: es el sistema usado por un país para proveer dinero y controlar el uso del dinero. Incluye al conjunto de políticas o arreglos llevados a cabo por instituciones monetarias las cuales constituyen la estructura, y abarca la emisión de billetes y monedas, crédito de bancos, las relaciones entre instituciones financieras, entre otros.

• Estándar Monetario: es el medio de pago o unidad de cuenta por el cual medimos el valor de todo tipo de bienes y servicios. Puede ser de oro, plata o papel.

• Mecanismo monetario: tiene que ver con los modos en los cuales los diversos elementos del sistema interactúa y opera, y por tanto con los procesos que permiten alcanzar el estándar.

Evolución del Sistema Monetario Internacional

• Patrón oro 1870-1914 • Patrón oro convertible 1925-1933 • Patrón anclado en el dólar 1934-1943 • Patrón dólar (Bretton Woods System) 1944-1973 • Tipos de cambio flexible 1973-1998 • Areas monetarias 1999 - ?

Enfoque actual de la Política Monetaria

Los enfoques modernos de política monetaria establecen la necesidad de entender los incentivos que enfrentan los bancos centrales y modelar las interacciones estratégicas entre el Banco Central y el sector privado.

Ejemplo: cambios de encajes, operaciones de mercado abierto o la intervención cambiaria

Estrategias de modelos alternativos en Economía Monetaria

La Economía Monetaria actualmente está dominada por tres estrategias de modelación alternativas:

1. Modelos de agente-representativo

2. Modelos de Traslape generacional

3. Modelos basados en conjuntos de relaciones de equilibrio que a menudo no son derivados directamente desde algún problema de decisión: modelos ad-hoc o de aproximaciones convenientes.

El análisis actual básicamente está dominado por el primero de los modelos.

Origen del dinero • Cualidades de los activos para ser dinero: estabilidad de

valor, facilidad de transporte e identificación, durabilidad, divisibilidad, fácil de almacenar y fácil de intercambiar; todas características de liquidez.

• Liquidez: concepto que expresa la facilidad con que un bien o activo puede ser convertido en dinero. El bien líquido por excelencia es el propio dinero, en función del cual se mide la iliquidez de los demás bienes, dependiendo ésta de la prontitud o facilidad con que en cada caso se puede hacer dicha transformación.

“Es tentador argumentar que los activos que son altamente mercadeables, predecibles, reversibles y divisibles evolucionan como dinero, de manera que la liquidez confiere dinerabilidad. La dificultad con esta línea de razonamiento es que los activos que carecen de estos atributos pronto los adquirirán y llegarán a ser aceptados como medio de cambio: la dinerabilidad confiere liquidez.” (Lewis & Mizen, pág.21)

• Primero se comenzó usando algún tipo de bien como dinero, cuando se llega a monedas de oro y plata como dinero, la dificultad de acarrearlos llevo a la emisión de notas bancarias (billetes) contra oro y plata. Portabilidad y Almacenabilidad llegan a ser un problema.

• Los bienes con el más bajo costo de almacenamiento son escogidos como medios de cambio. Así se llega al dinero fiduciario (fiat money), el cual no será seleccionado como dinero a menos que la gente crea que será aceptado por otros.

•Aceptabilidad. La última prueba de dinerabilidad es la aceptación del público. Es la esencia del tema: el dinero es como la lengua (Tobin). Cada uno valora la forma de dinero como la valora el otro, de ahí la extensión de su uso.

Cualquier cosa que pueda ser considerada como el dinero será dinero

Definición microeconómica de dinero Dinero es lo que el dinero hace. El dinero es definido por sus

funciones (Hicks, 1967)

Propósito: desarrollar un entendimiento de los determinantes de la cantidad de dinero demandada por los agentes económicos en cualquier punto del tiempo.

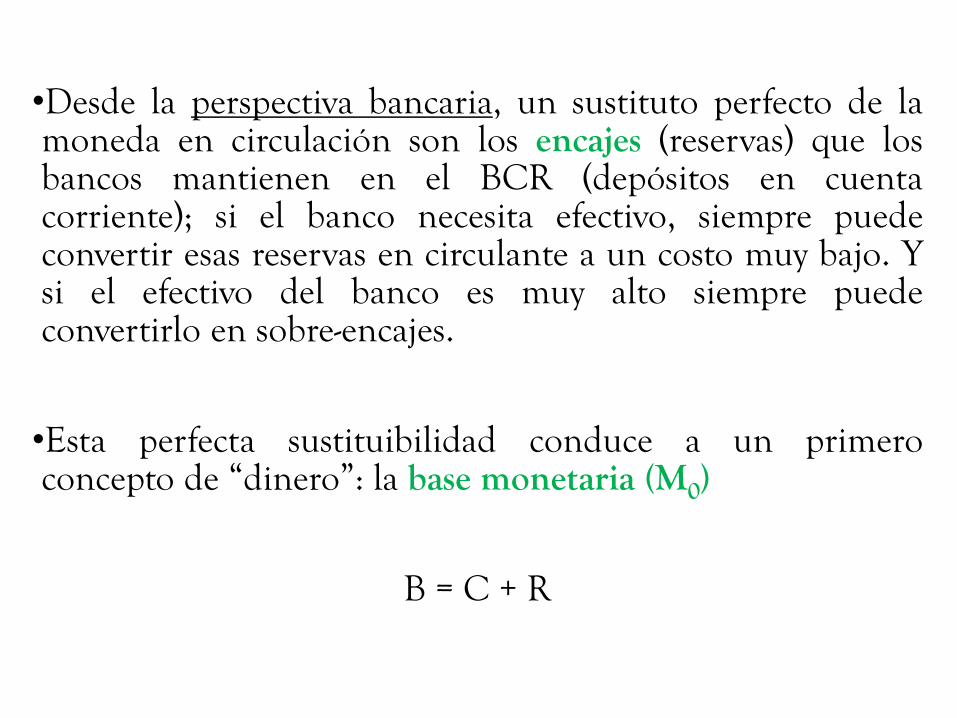

•Ante la circularidad de Hicks, existe la necesidad de medir qué es dinero. Un enfoque simple es asumir que la moneda en circulación (circulante) debe ser un componente de la definición de dinero; entonces si la moneda en circulación es considerada dinero, luego todos los activos que son perfectamente sustitutos también deben ser considerados dinero.

•Desde la perspectiva bancaria, un sustituto perfecto de la moneda en circulación son los encajes (reservas) que los bancos mantienen en el BCR (depósitos en cuenta corriente); si el banco necesita efectivo, siempre puede convertir esas reservas en circulante a un costo muy bajo. Y si el efectivo del banco es muy alto siempre puede convertirlo en sobre-encajes.

•Esta perfecta sustituibilidad conduce a un primero concepto de “dinero”: la base monetaria (M0)

B = C + R

•Desde una perspectiva de entidades no-bancarias, un sustituto casi perfecto de circulante son los depósitos vista del público en el sistema bancario, lo cual lleva a un segundo concepto de dinero, el saldo de M1:

M1 = C + D

Conclusión: para el saldo M1 o M0, el problema de clasificación puede ser resuelto bastante fácil por el criterio de sustituibilidad.

Problema de agregación: si los activos incluidos en cada una de las definiciones de dinero pueden ser consideradas como perfectos sustitutos, sus ponderaciones deben ser iguales a 1.

•Otros BCRs siguen otros agregados más amplios como M2, M3 o M4:

Notar: estos agregados no son fáciles de justificar. No todos los activos incluidos en M2 o M3 pueden ser considerados sustitutos del dinero en circulación. Circulante y depósitos vista no ganan interés, mientras que depósitos de ahorro y a plazo en soles y dólares sí. Esto lleva incluso a discutir el valor de ponderaciones si no hay perfecta sustituibilidad.

Funciones del Dinero • Unidad de cuenta • Medio de cambio • Depósito de valor

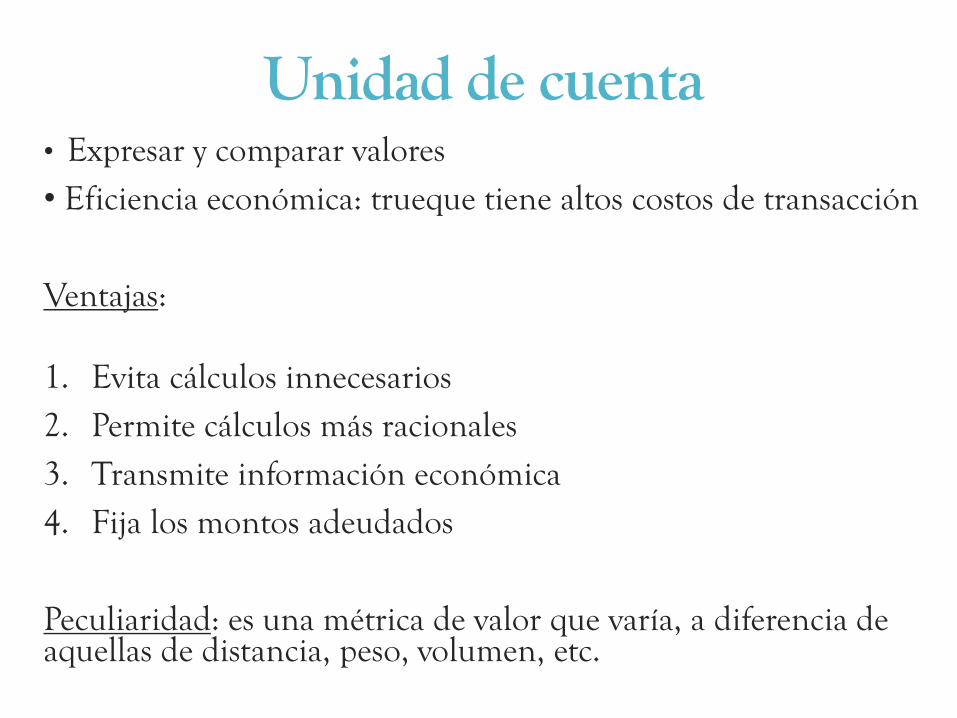

Unidad de cuenta • Expresar y comparar valores • Eficiencia económica: trueque tiene altos costos de transacción Ventajas: 1. Evita cálculos innecesarios 2. Permite cálculos más racionales 3. Transmite información económica 4. Fija los montos adeudados Peculiaridad: es una métrica de valor que varía, a diferencia de aquellas de distancia, peso, volumen, etc.

Medio de cambio Evita inconvenientes e ineficiencias del trueque:

• Simplifica transacciones económicas

•El dinero reemplaza el comercio bilateral con comercio multilateral, reduciendo el número de transacciones requeridas para alcanzar un grado dado de especialización

•El uso del dinero aumenta el número de transacciones similares y la similitud de los términos del contrato mejora la competencia.

Depósito de valor • Habilita a la persona comprar posteriormente el ingreso de lo

vendido Ventaja de almacenamiento: estar preparado para oportunidades posteriores de compra

• Reservas en efectivo a mano permiten ser usadas en transacciones en exceso del ingreso de acuerdo a la necesidad, para tomar ventaja de alguna oportunidad o cubrir una emergencia.

• El costo de falta de liquidez puede ser alto. • El dinero no es el único depósito de valor; hay otros activos • Si se mantiene efectivo debe ser por cualidades que otros

activos no tienen: Liquidez Friedman: el dinero tiene un rol de buffer stock: combinación de depósito de valor y medio de cambio (son simultáneos)

Dinero como liquidez Características de activos líquidos:

• Mercadibilidad, o convertibilidad en otros activos

• Predictibilidad, del valor en el futuro

• Reversibilidad, el valor de un pago que es un poco menor de cuando fue recibido

• Divisibilidad, la posibilidad de hacer pagos en pequeñas unidades en un activo

Notar: la liquidez es un tema de grado y en la medida que la dinerabilidad está asociada con la liquidez, entonces lo que es liquido es dinero.

• El concepto es multidimensional y no medible.

• Es subjetivo desde que la mercadibilidad y la predictibilidad dependen de la evaluación de los individuos sobre las condiciones futuras en los mercados de activos específicos.

• El dinero es el más líquido de todos los activos, y los activos más líquidos llegan a ser aceptados como dinero.

• Si las características de mercadibilidad, predictibilidad, reversibilidad y divisibilidad son encontrados en el efectivo, entonces el dinero debe ser definicionalmente liquidez por excelencia.

• Keynes: la función de depósito de valor crea una demanda por dinero, esto le da importancia desde el punto de vista de análisis y política económica.

• Como esa cualidad de depósito de valor compite con la de otros activos, según el rendimiento, por tanto la demanda por dinero es función elástica del retorno de los otros activos.

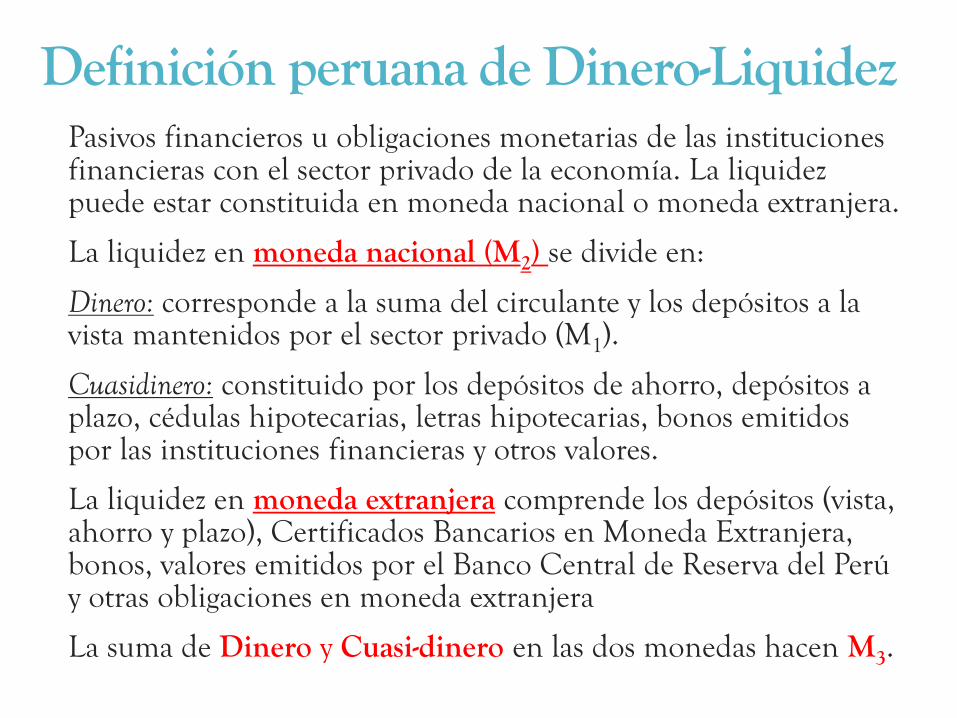

Definición peruana de Dinero-Liquidez Pasivos financieros u obligaciones monetarias de las instituciones financieras con el sector privado de la economía. La liquidez puede estar constituida en moneda nacional o moneda extranjera.

La liquidez en moneda nacional (M2) se divide en:

Dinero: corresponde a la suma del circulante y los depósitos a la vista mantenidos por el sector privado (M1).

Cuasidinero: constituido por los depósitos de ahorro, depósitos a plazo, cédulas hipotecarias, letras hipotecarias, bonos emitidos por las instituciones financieras y otros valores.

La liquidez en moneda extranjera comprende los depósitos (vista, ahorro y plazo), Certificados Bancarios en Moneda Extranjera, bonos, valores emitidos por el Banco Central de Reserva del Perú y otras obligaciones en moneda extranjera

La suma de Dinero y Cuasi-dinero en las dos monedas hacen M3.

Neutralidad del dinero “Un cambio en la cantidad de dinero resulta en un cambio proporcional en el

nivel de precios absoluto, pero deja los precios relativos, la tasa real de interés, el ingreso real, la riqueza real y por tanto el producto real inafectado”

• Marco Clásico: el dinero no tiene rol, es un velo

• Monetaristas: cambios en la cantidad de dinero pueden tener un efecto de corto plazo temporal sobre variables reales, mientras que el efecto duradero recae sobre valores nominales (superneutralidad monetaria)

• No-neutralidad de corto plazo se atribuye a: a) rigideces nominales o

b) expectativas erróneas • En el largo plazo estas rigideces desaparecen y los errores de

expectativas se corrigen, haciendo que los resultados reales sean independientes de cambios monetarios.

• El modelo asume la existencia de tasas naturales de desempleo y tasa de interés, gobernadas por factores reales de equilibrio de largo plazo:

Tasa natural de desempleo: el desempleo puede estar

por encima o debajo de la tasa natural en el corto plazo pero en el largo plazo rondará alrededor de la tasa natural.

Tasa natural de interés: cambios en oferta y demanda

de dinero pueden alterar la tasa de interés en el corto plazo pero luego fuerzas reales ajenas al sistema monetario primarán, en la forma de ahorros e inversión (e.g. oferta y demanda de capital). La cantidad de dinero podrá alterar las tasas nominales pero no las reales.

• Keynes (Teoría de preferencia por liquidez): la tasa de interés es un fenómeno monetario – sujeto a la política monetaria – y la economía real se ajusta a la tasa nominal determinada y no al revés.

Las fluctuaciones en demanda efectiva puede ser

apropiadamente descritas como un fenómeno monetario.

El dinero no es un velo, no es neutral y tampoco lo es la política monetaria.

• Friedman: la inflación es siempre y en todo lugar un

fenómeno monetario

• Neo-Keynesianos: proveen racionalidad sobre la rigidez de

precios.

• Teoría Neo-clásica (ciclos reales de negocios). Las fluctuaciones económicas son fenómenos de equilibrio reales, conducidos largamente por choques de productividad, independiente de eventos y política monetarias.

Para analizar ciclos se necesita explicar por qué la economía

se mantiene fluctuando (mecanismo de propagación) y cómo la economía comienza a fluctuar (mecanismo de impulso)

En esta teoría la fuente proviene de “choques tecnológicos”

no observados. Supone que los precios se ajustan rápidamente (versus keynesianos) en el corto y largo plazo, entonces los efectos monetarios sobre el ciclo están excluidos.

El dinero es endógeno, de ahí la eventual correlación

positiva entre dinero y producto y entre precios y producto. Esta teoría no es parte de la economía monetaria, pero a

través de su peso en la teoría económica y su vínculo con las expectativas racionales, ha influenciado la economía monetaria.

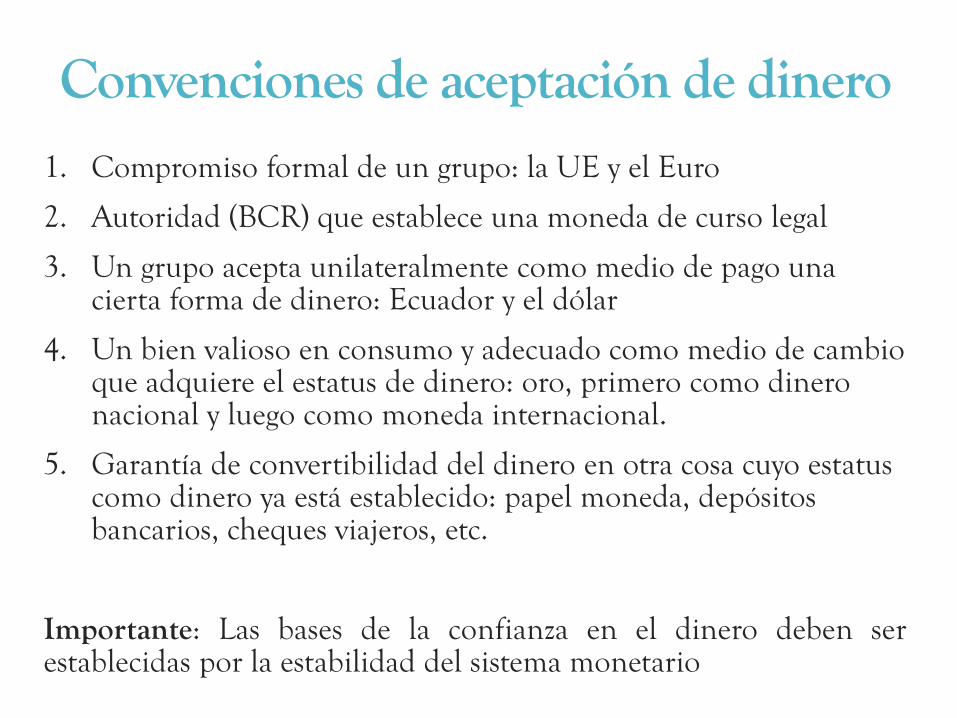

Convenciones de aceptación de dinero 1. Compromiso formal de un grupo: la UE y el Euro

2. Autoridad (BCR) que establece una moneda de curso legal

3. Un grupo acepta unilateralmente como medio de pago una cierta forma de dinero: Ecuador y el dólar

4. Un bien valioso en consumo y adecuado como medio de cambio que adquiere el estatus de dinero: oro, primero como dinero nacional y luego como moneda internacional.

5. Garantía de convertibilidad del dinero en otra cosa cuyo estatus como dinero ya está establecido: papel moneda, depósitos bancarios, cheques viajeros, etc.

Importante: Las bases de la confianza en el dinero deben ser establecidas por la estabilidad del sistema monetario

Evidencia empírica peruana

Dinero y ciclo de negocios: 1960-2013

5,113

-15

-10

-5

0

5

10

15

-1,000

0

1,000

2,000

3,000

4,000

5,000

6,000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

crec

imie

nto

rea

l PB

I (1

2 m

ese

s)

Cre

cim

ien

to r

eal l

iqu

ide

z (1

2 m

ese

s)

PBI real

Liquidez Total

…continuación…1995-2013

-2

0

2

4

6

8

10

0

5

10

15

20

25

30

35

40

45

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

crec

imie

nto

rea

l PB

I (1

2 m

ese

s)

crec

imie

nto

re

al d

e L

iqu

ide

z to

tal e

n s

ole

s (1

2 m

ese

s)

PBI real

Liquidez Total nominal

Dinero e inflación…1960-2013

-1000

0

1000

2000

3000

4000

5000

6000

7000

8000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

crec

imie

nto

de

Liq

uid

ez t

ota

l e In

flac

ión

(1

2 m

ese

s)

Liquidez total

Inflación

…continuación…1995-2013

-10

0

10

20

30

40

50

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

crec

imie

nto

de

Liq

uid

ez t

ota

l e In

flac

ión

(1

2 m

ese

s)

Liquidez total

Inflación